SESIÓN 22 CONTROL DE GESTIÓN DE MANTENIMIENTO

|

|

|

- María Mercedes Ojeda Espinoza

- hace 8 años

- Vistas:

Transcripción

1 SESIÓN 22 CONTROL DE GESTIÓN DE MANTENIMIENTO

2 Contenido Presupuestos de mantenimiento costos de mantenimiento Gestión del mantenimiento

3 Zen de la sesión

4 Begin at the beginning and go on till you come to the end; then stop. ~Lewis Carrol, Alice in Wonderland

5 EL PRESUPUESTO DE MANTENIMIENTO Antes de que empiece un nuevo ejercicio económico (normalmente el ano natural) hay que estimar cuanto va a ser el gasto anual de mantenimiento, es decir, confeccionar el presupuesto anual de mantenimiento. El presupuesto no sólo constituye un instrumento de gestión para el control de la eficacia del mantenimiento sino que, sobre todo, debe ser una herramienta de planificación si se aprovecha su confección para hacer una profunda reflexión sobre el servicio que debemos implantar.

6 PRESUPUESTO Que funciones se espera del servicio? Que medios necesito para realizar dichas funciones? Cuanto suponen estos medios? Que objetivos (cuantificables) vamos a tratar de conseguir? Cómo vamos a medir los logros? Cómo vamos a controlarlos y hacer el seguimiento de su evolución?

vamos a tratar de conseguir?")

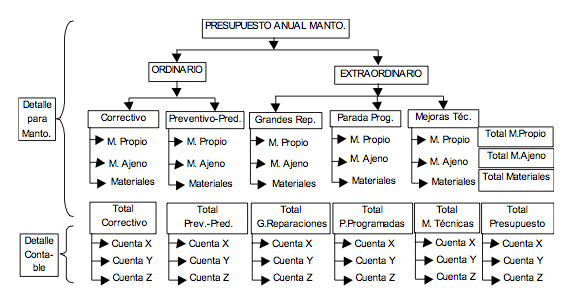

7 -Previamente se necesita conocer el programa anual de fabricación. -Para confeccionar el presupuesto, una vez fijados los parametros antes indicados, se agrupa el gasto en partes o categori as: -Mantenimiento Ordinario:.Mantenimiento Correctivo.Mantenimiento Preventivo-Predictivo -Mantenimiento Extraordinario:.Grandes Reparaciones.Paradas Programadas.Mejoras Te cnicas

8 Para cada una de ellas tendremos que precisar sus elementos constituyentes:.mantenimiento Propio.Mantenimiento Ajeno.Materiales (Repuestos y Materiales de consumo)

9 -El Presupuesto de Mantenimiento Propio es el resultado de multiplicar las horas de personal propio disponibles por su precio. El precio de la hora de mantenimiento, en cada especialidad, esta formado por los siguientes elementos:.coste de la mano de obra operativa (Salarios mas cargas sociales).parte proporcional de gastos de estructura:.jefe de Mantenimiento y otro personal no operativo (oficinas, mandos intermedios, etc.)

.")

10 Parte proporcional del resto de gastos de mantenimiento:.agua, vapor, electricidad.gastos de formación, gestión.gastos de mantenimiento de talleres e instalaciones de mantenimiento.materiales no repartidos (no imputables a trabajos concretos):.herramientas.instrumentos de medida.pequeno material diverso general (tornilleri a, consumibles, etc.)

:.herramientas.")

11 El coste estandar en $/hora es la suma de estos cuatro conceptos dividida por el nu mero de horas disponibles total. -El Presupuesto de Mantenimiento Ajeno consta de las siguientes partidas:.contratos diversos suscritos tanto de correctivo como de preventivo con Servicios Te cnicos oficiales y otros contratistas (~50%).

12 .Los trabajos realizados a tanto alzado que seri an objeto de petición de ofertas cuando se presenten (~40%)..Los trabajos realizados por precios unitarios (tarifas) y los realizados por administración donde estan acordados el precio de la hora de cada especialidad y nivel y se facturan las horas trabajadas reales a posteriori. Estos u ltimos deben restringirse a aquellos trabajos difi ciles de presupuestar por su naturaleza (~10% del mantenimiento ajeno).

13 -El presupuesto de materiales es el importe de los repuestos y resto de materiales de consumo directos que se suministran del stock de almace n ó mediante solicitud de compra de materiales en transito. Su valoración hay que estimarla en función de datos históricos, reparaciones previstas (paradas, revisiones, etc.), utilizando ratios estadi sticos (del 15% al 30% del gasto total de mantenimiento, dependiendo del tipo de industria), ó sencillamente completando las dos grandes masas anteriores (Mantenimiento Propio y Mantenimiento Ajeno) de forma que la suma total no supere la cifra global prevista ó estimada mediante ratios (3% al 6% del valor de reposición de la planta, dependiendo del tipo de instalación).

de forma que la suma total no supere la cifra global prevista ó estimada mediante ratios (3% al 6% del valor de reposición")

14 -Estos tres conceptos (Mantenimiento Propio, Mantenimiento Ajeno y Materiales) se calcularan para cada una de las grandes masas a presupuestar (Mantenimiento Ordinario y Mantenimiento Extraordinario). Finalmente hay que distribuirlo entre las distintas cuentas de cargo (Plantas, Li neas ó Unidades de Producción, Servicios, etc.) De todo ello resultara una estructura presupuestaria como la indicada en la figura siguiente:

15

16

17 LOS COSTOS DE MANTENIMIENTO El calculo antes realizado no deja de ser un ejercicio de pura imaginación: son gastos estimados. Con costos en mantenimiento nos referimos a los que se van constatando en la realidad, con la marcha de las instalaciones y del funcionamiento real el servicio. En un entorno cada vez mas competitivo, cada vez adquiere mas importancia el control de los costes de mantenimiento. Estos pueden ser:.directos.indirectos

18 Los costes directos o de mantenimiento estan compuestos por la mano de obra y los materiales necesarios para realizar el mantenimiento. Los costes indirectos o costes de averi a son los derivados de la falta de disponibilidad o del deterioro de las funciones de los equipos. Estos no suelen ser objeto de una partida contable tal como se aplica a los costes directos, pero su volumen puede ser incluso superior a los directos.

19 A modo de ejemplo formari an parte de esta partida los siguientes: -la repercusión económica por pe rdida de producción por paro, falta de disponibilidad o deterioro de la función y los costes de falta de calidad. -las penalizaciones por retrasos en la entrega. -los costes extraordinarios para paliar fallos en equipos productivos: horas extraordinarias, reparaciones provisionales, etc. -los efectos sobre la seguridad de las personas e instalaciones asi como los efectos medioambientales provocados por los fallos.

20 El costo integral de mantenimiento tiene en cuenta todos los factores relacionados con una averi a y no sólo los directamente relacionados con mantenimiento. Esta formado por la suma de los costes directos mas los costes indirectos. El costo global o del ciclo de vida de un equipo incluye todos los costes en que se incurre a lo largo de toda la vida del equipo, entre los que se encuentran el coste directo de mantenimiento.

21 Conviene subrayar la importancia que tiene en mantenimiento la gestión del coste global de los equipos (life cycle cost), ya que si nos fijamos sólo en los costes de mantenimiento se podri a pensar que suprimiendo momentaneamente el preventivo se reduciri an los costes de mantenimiento. Sin embargo en la practica ello llevara a un deterioro progresivo de los equipos y en u ltimo te rmino llevara a unos costes por fallos muy superiores a los ahorros conseguidos inicialmente.

22 Cuando hablamos de coste del ciclo de vida de un equipo incluimos: a) el coste de adquisición, A. b) los gastos de su utilización, que a su vez incluyen: -los costes de funcionamiento, F (materia prima, energi a, etc.) -los costes de mantenimiento, M.

23 c) el valor residual del equipo, r (si lo tuviera) todos ellos referidos a la vida completa del equipo y expresados en dinero constante, a fin de que sus importes acumulados queden bien definidos. El coste global C vendra dado por la siguiente expresión: C = A + F + M + r Si el ingreso acumulado aportado por el equipo es I, el resultado de explotación es: R = I C = I (A + F + M + r)

24 Si prescindimos de r, la representación grafica del resto de magnitudes expresan que, en te rminos muy generales, R es positivo entre a y b:

25 Antes de llegar al punto a (tiempo de retorno de la inversión) la operación no es rentable pues los gastos superan los ingresos. A partir de b vuelve a presentarse la misma situación por el incremento exponencial que experimentan los costes de mantenimiento cuando se ha agotado la vida u til del equipo. Los costes son recogidos di a a di a en los documentos internos (OT, Vale de salida de Almace n, Certificación de trabajos); su presentación en forma de i ndices permite tener un "cuadro de mando" para la Gestión:

26

27 CONTROL DE GESTIÓN DEL MANTENIMIENTO

28

29 CONTROL DE GESTIÓN -Gestionar es tomar decisiones con conocimiento de causa. La gestión del mantenimiento se realiza bajo la responsabilidad del jefe del servicio, partiendo de indicadores del cuadro de mando y normalmente con decisiones colegiadas ó concertadas con el "grupo de consejeros" que depende del tamano de la instalación. Este grupo de consejeros suele ser la ingenieri a de mantenimiento, que despojada de responsabilidades operacionales, prepara el cuadro de mando y realiza el analisis cri tico y las propuestas de mejora.

30 -El cuadro de mando es el conjunto de informaciones tratadas y ordenadas de forma que permiten caracterizar el estado y la evolución del servicio de mantenimiento mediante:.estados cifrados.graficos de evolución.graficos de reparto.ratios (relación convencional de dos nu meros) De todo ello resulta el siguiente Modelo Iterativo de Gestión:

31

32 que resulta del flujo de informaciones de los distintos campos a gestionar y que se indican en la siguiente figura:

33 CONTROL DE GESTIÓN DE EQUIPOS Informaciones a recoger para asegurar el seguimiento de las maquinas:.clasificación segu n estado de la maquina (Marcha, Parada, En Reparación,...).Horas de uso.desviaciones de comportamiento.resultados de inspecciones.histórico de fallos.ficha de analisis de fallos.lista de recambios consumidos.consumos de lubricantes, energi a,...

34

35 De forma mas precisa, el calculo del MTBF (fiabilidad) y el MTTR (mantenibilidad) permitira evaluar la DISPONIBILIDAD, que es el indicador de gestión mas eficaz. Las razones de control mas usadas en la gestión de equipos se definen a continuación: MTBF: Tiempo Medio entre Fallos sucesivos. Esta ligado a la FIABILIDAD o probabilidad de buen funcionamiento. Un parametro derivado del anterior: = 1 Tasa de fallos: MTBF (Nu mero de averi as por unidad de tiempo)

36 MTTR: Tiempo Medio de Reparación. Esta ligado a la MANTENIBILIDAD o facilidad con que puede hacerse una intervención de mantenimiento. Un parametro derivado del anterior: Tasa de reparación: = 1 MTTR (Nu mero de reparaciones por unidad de tiempo)

37 DISPONIBILIDAD: Capacidad de un i tem para desarrollar su función durante un determinado peri odo de tiempo D= MTBF MTBF MTTR FACTOR DE UTILIZACIÓN: Proporción entre el Tiempo de Operación de un elemento y su tiempo disponible.

38 CONTROL DE GESTIÓN DE RECURSOS HUMANOS Se trata de tener recogidos todos los datos necesarios para decidir, mejorar y orientar la gestión de la mano de obra. La información necesaria normalmente puede ser: -Estructura propia.por especialidades.por cualificación.por antigu edad media

39 -No medio de efectivos ajenos.por tipos de trabajo.por contratistas -Horas de formación -Datos de accidentes -Datos de absentismo -Datos de horas extras

40 Los principales indicadores son:.indice de cobertura ( horas de mantenimiento propio/horas totales ).Indice de horas de formación (Horas Formación/Horas totales de trabajo).indice de accidentes: Indice de Frecuencia= Indice de Gravedad = No. accidentes con baja Horas trabajadas al año x106 No. Jornadas perdidas acctes con baja Horas trabajadas al año x10 3.Indice de Absentismo (Horas de Ausencia/Horas Teóricas de presencia)

41 CONTROL DE GESTIÓN DE ACTIVIDADES Toda actividad de mantenimiento da lugar a una OT que, una vez asignados los costos (mano de obra, materiales) permite su valoración. Toda la información asociada a las actividades propias de mantenimiento que ya comentamos: -preparación -programación -lanzamiento -ejecución -retroinformación es almacenada en la base de datos de mantenimiento (GMAO), y nos facilitara el analisis de la gestión.

42 El analisis de la gestión permitira, entre otros, disponer de la siguiente información: -Evolución y Reparto de las actividades en tiempo (horas) -Evolución y Reparto de los gastos (Euros) -OT'S por Talleres, Plantas, Maquinas,...

43 Se utiliza los siguientes ratios o indicadores de control:.% OT s Preventivo/Total OT s.% OT s Correctivo/Total OT s.% OT s Urgentes/Total OT s.% OT s Ejecutadas/Total lanzadas

44 CONTROL DE GESTIÓN DE EXISTENCIAS Y APROVISIONAMIENTOS Partiendo de los movimientos de almace n (Vales de salida, Vales de entrada/bonos de Recepción) se determinan las existencias actuales. En la gestión de existencias se compara el valor anterior (existencias actuales) con el punto de pedido definido para cada arti culo y permite emitir una propuesta de compra por cada arti culo cuyas existencias sean inferiores al punto de pedido. En cada caso, la cantidad a pedir estara definida por los siguientes parametros:.consumo anual.plazo de entrega.stock de seguridad

45 Esta gestión nos permite conocer:.la evolución del inmovilizado del almace n de repuestos.analizar fallos de reaprovisionamiento; Faltas de materiales.analizar consumos de repuestos por maquinas (Piezas, Importe).Conocer la rotación de almacenes.

46

47 Se suelen usar los siguientes ratios para el control de gestión:.% Repuestos/Gasto Total Mantenimiento.Inmovilizado en Repuestos/Valor Reposición Planta.Indice de Rotación IR= Consumo Anual/Existencias medias

48 CONTROL DE GESTIÓN ECONÓMICA Es muy importante disponer de un seguimiento de los costes reales; su comparación con los presupuestados para cada cuenta de cargo y analizar las causas de las desviaciones. Al menos mensualmente se debe hacer este seguimiento con objeto de tomar medidas para evitar y corregir las desviaciones.

49 La codificación de maquinas y actividades nos debe permitir tener clasificados los costes reales imputados segu n se presupuestaron:.costes de Mantenimiento Correctivo.Costes de Mantenimiento Preventivo.Costes de Mantenimiento Predictivo (Preventivo condicional).costes de Mejoras Te cnicas.costes de Mano de Obra Propia.Costes de Mano de Obra Ajena.Costes de Materiales.Costes de Repuestos especi ficos

50 La comparación con las respectivas masas presupuestadas constituyen uno de los elementos mas importantes del cuadro de mando.

51 Ademas de la distribución de los costes reales, desviaciones por tipos de mantenimiento y por concepto de costo, se utilizan los siguientes ratios de control:.costo Total Mantenimiento/ Producción.Costo Total Mantenimiento/Valor Reposición de la Planta (2-10%, s/tipos).costo Total Mantenimiento/Facturación (1-9,8% s/tipos).costo Total Mantenimiento/Beneficios (61,8-87'5% s/tipos).costo Medio por Averi as.costo Medio por Tipos de Equipos

52 CONCLUSIONES Hemos visto una introducción a los costos (directos e indirectos) involucrados en el mantenimiento. Tambie n algunas formas de gestión de equipos, recursos humanos y actividades para la realización del mantenimiento.

53 Próxima sesión ANALISIS DE FIABILIDAD DE EQUIPOS

ESCUELA PROFESIONAL SAN FRANCISCO

Módulo Profesional: Gestión y logística del mantenimiento de vehículos. Equivalencia en créditos ECTS: 8 Código: 0297 Resultados de aprendizaje y criterios de evaluación. 1. Elabora la planificación de

Módulo Profesional: Gestión y logística del mantenimiento de vehículos. Equivalencia en créditos ECTS: 8 Código: 0297 Resultados de aprendizaje y criterios de evaluación. 1. Elabora la planificación de

Introducción. Definición de los presupuestos

P o r q u é e l p r e s u p u e s t o d e b e s e r e l c a m i n o a s e g u i r p a r a g a r a n t i z a r e l é x i t o d e s u e m p r e s a? Luis Muñiz Economista Introducción El aumento de la incertidumbre

P o r q u é e l p r e s u p u e s t o d e b e s e r e l c a m i n o a s e g u i r p a r a g a r a n t i z a r e l é x i t o d e s u e m p r e s a? Luis Muñiz Economista Introducción El aumento de la incertidumbre

DETERMINACIÓN DEL VOLUMEN DE PEDIDO.

Lote económico de compra o Lote Optimo DETERMINACIÓN DEL VOLUMEN DE PEDIDO. Concepto que vemos en casi todos libros de aprovisionamiento, habitualmente la decisión de la cantidad a reaprovisionar en las

Lote económico de compra o Lote Optimo DETERMINACIÓN DEL VOLUMEN DE PEDIDO. Concepto que vemos en casi todos libros de aprovisionamiento, habitualmente la decisión de la cantidad a reaprovisionar en las

GUÍA METODOLÓGICA PARA LA FORMACIÓN CON E-LEARNING DIRIGIDA A COLECTIVOS SIN ALTA CUALIFICACIÓN CAPÍTULO 4. Dirección Técnica:

LA FORMACIÓN EMPRESARIAL CON E-LEARNING GUÍA METODOLÓGICA PARA LA FORMACIÓN CON E-LEARNING DIRIGIDA A COLECTIVOS SIN ALTA CUALIFICACIÓN CAPÍTULO 4 Dirección Técnica: 4.- EL PLAN DE FORMACIÓN 33 Capítulo

LA FORMACIÓN EMPRESARIAL CON E-LEARNING GUÍA METODOLÓGICA PARA LA FORMACIÓN CON E-LEARNING DIRIGIDA A COLECTIVOS SIN ALTA CUALIFICACIÓN CAPÍTULO 4 Dirección Técnica: 4.- EL PLAN DE FORMACIÓN 33 Capítulo

Master en Gestión de la Calidad

Master en Gestión de la Calidad E U R O P E A N Q U A L I T Y 25. Contabilidad analítica y cálculo de costes 1 / 9 Contabilidad analítica y cálculo de costes Contabilidad general y contabilidad de costes

Master en Gestión de la Calidad E U R O P E A N Q U A L I T Y 25. Contabilidad analítica y cálculo de costes 1 / 9 Contabilidad analítica y cálculo de costes Contabilidad general y contabilidad de costes

1. CUENTA DE PÉRDIDAS Y GANANCIAS ANALÍTICA

1. Cuenta de pérdidas y ganancias analítica 1. CUENTA DE PÉRDIDAS Y GANANCIAS ANALÍTICA La cuenta de pérdidas y ganancias que se recoge en el modelo normal del Plan General de Contabilidad se puede presentar,

1. Cuenta de pérdidas y ganancias analítica 1. CUENTA DE PÉRDIDAS Y GANANCIAS ANALÍTICA La cuenta de pérdidas y ganancias que se recoge en el modelo normal del Plan General de Contabilidad se puede presentar,

tema 2 1. LA GESTIÓN PRESUPUESTARIA EN FUNCIÓN DE SUS ETAPAS FUNDAMENTALES: PREVISIÓN, PRESUPUESTO Y CONTROL

tema 2 La gestión presupuestaria en función de sus etapas fundamentales: previsión, presupuesto y control. Concepto y propósito de los presupuestos. Justificación. Definición de ciclo presupuestario. Diferenciación

tema 2 La gestión presupuestaria en función de sus etapas fundamentales: previsión, presupuesto y control. Concepto y propósito de los presupuestos. Justificación. Definición de ciclo presupuestario. Diferenciación

E-CONTABILIDAD FINANCIERA: NIVEL II

E-CONTABILIDAD FINANCIERA: NIVEL II MÓDULO 8: INTRODUCCION AL ANALISIS DE BALANCES OBJETIVOS DEL MÓDULO: Iniciar el estudio de análisis contable. Comprender el significado y necesidad del fondo de maniobra.

E-CONTABILIDAD FINANCIERA: NIVEL II MÓDULO 8: INTRODUCCION AL ANALISIS DE BALANCES OBJETIVOS DEL MÓDULO: Iniciar el estudio de análisis contable. Comprender el significado y necesidad del fondo de maniobra.

Sistema de costes por pedido. [3.1] Cómo estudiar este tema? [3.2] Sistemas de costes por pedido. [3.4] Sistema de costes a implantar

![Sistema de costes por pedido. [3.1] Cómo estudiar este tema? [3.2] Sistemas de costes por pedido. [3.4] Sistema de costes a implantar](/thumbs/27/11510373.jpg "Sistema de costes por pedido. [3.1] Cómo estudiar este tema? [3.2] Sistemas de costes por pedido. [3.4] Sistema de costes a implantar") Sistema de costes por pedido [3.1] Cómo estudiar este tema? [3.2] Sistemas de costes por pedido [3.3] La orden de trabajo [3.4] Sistema de costes a implantar [3.5] Valoración de los pedidos en curso TEMA

Sistema de costes por pedido [3.1] Cómo estudiar este tema? [3.2] Sistemas de costes por pedido [3.3] La orden de trabajo [3.4] Sistema de costes a implantar [3.5] Valoración de los pedidos en curso TEMA

4.1.1 Identificación y valoración de los recursos necesarios para desarrollar la Propuesta Tecnológica

4. ANÁLISIS ECONÓMICO 4.1 Análisis economico Una vez que hayas elaborado la Propuesta Tecnológica tienes que analizarla desde el punto de vista económico. Para realizar este análisis, por un lado, tendrás

4. ANÁLISIS ECONÓMICO 4.1 Análisis economico Una vez que hayas elaborado la Propuesta Tecnológica tienes que analizarla desde el punto de vista económico. Para realizar este análisis, por un lado, tendrás

Análisis y cuantificación del Riesgo

Análisis y cuantificación del Riesgo 1 Qué es el análisis del Riesgo? 2. Métodos M de Análisis de riesgos 3. Método M de Montecarlo 4. Modelo de Análisis de Riesgos 5. Qué pasos de deben seguir para el

Análisis y cuantificación del Riesgo 1 Qué es el análisis del Riesgo? 2. Métodos M de Análisis de riesgos 3. Método M de Montecarlo 4. Modelo de Análisis de Riesgos 5. Qué pasos de deben seguir para el

Comente: Los bancos siempre deberían dar crédito a los proyectos rentables. Falso, hay que evaluar la capacidad de pago.

Explique Brevemente en que consiste el leasing y nombre los diferentes tipos existentes. Es un mecanismo de financiamiento de Activos el cual permite el uso del activo por un periodo determinado a cambio

Explique Brevemente en que consiste el leasing y nombre los diferentes tipos existentes. Es un mecanismo de financiamiento de Activos el cual permite el uso del activo por un periodo determinado a cambio

CAPITULO 1. MARCO TEORICO

CAPITULO 1. MARCO TEORICO 1.1. Definición de inventario Son bienes tangibles que se tienen para la venta en el curso ordinario del negocio o para ser consumidos en la producción de bienes o servicios para

CAPITULO 1. MARCO TEORICO 1.1. Definición de inventario Son bienes tangibles que se tienen para la venta en el curso ordinario del negocio o para ser consumidos en la producción de bienes o servicios para

PRESUPUESTO DE UNA OBRA

PRESUPUESTO DE UNA OBRA En muchos casos, cuando se realiza la oferta de una obra, resulta que este presupuesto es realizado por personas o departamentos diferentes a los que realizarán la obra. Esto es

PRESUPUESTO DE UNA OBRA En muchos casos, cuando se realiza la oferta de una obra, resulta que este presupuesto es realizado por personas o departamentos diferentes a los que realizarán la obra. Esto es

Validación & Logística CNAT. 15 de abril de 2015

Validación & Logística CNAT 15 de abril de 2015 Generalidades DATOS DE ALMACENES CNAT CNAT dispone de dos almacenes diferenciados que se gestionan mediante un sistema informático propio soportado en base

Validación & Logística CNAT 15 de abril de 2015 Generalidades DATOS DE ALMACENES CNAT CNAT dispone de dos almacenes diferenciados que se gestionan mediante un sistema informático propio soportado en base

Tema 7 COSTO ESTÁNDAR

Tema 7 COSTO ESTÁNDAR Campus Santa Fé Miguel Ángel Gutiérrez Banegas 1 Introducción En el proceso de generación de información en los negocios, la predeterminación de costos soluciona la dificultad que

Tema 7 COSTO ESTÁNDAR Campus Santa Fé Miguel Ángel Gutiérrez Banegas 1 Introducción En el proceso de generación de información en los negocios, la predeterminación de costos soluciona la dificultad que

Aseguramiento de la Calidad

Aseguramiento de la Calidad El Aseguramiento de la Calidad consiste en tener y seguir un conjunto de acciones planificadas y sistemáticas, implantadas dentro del Sistema de Calidad de la empresa. Estas

Aseguramiento de la Calidad El Aseguramiento de la Calidad consiste en tener y seguir un conjunto de acciones planificadas y sistemáticas, implantadas dentro del Sistema de Calidad de la empresa. Estas

UNIVERSIDAD MINUTO DE DIOS PROGRAMA CONTADURÍA PÚBLICA

UNIVERSIDAD MINUTO DE DIOS PROGRAMA CONTADURÍA PÚBLICA COSTOS II Guía No. 1.- Conceptos Básicos OBJETIVO 1. Asimilar conceptos fundamentales de costos I. CONCEPTOS BASICOS DE COSTOS 1. CONTABILIDAD DE

UNIVERSIDAD MINUTO DE DIOS PROGRAMA CONTADURÍA PÚBLICA COSTOS II Guía No. 1.- Conceptos Básicos OBJETIVO 1. Asimilar conceptos fundamentales de costos I. CONCEPTOS BASICOS DE COSTOS 1. CONTABILIDAD DE

Activos Intangibles Costos de Sitios Web

SIC-32 Documentos publicados para acompañar a la Interpretación SIC-32 Activos Intangibles Costos de Sitios Web Esta versión incluye las modificaciones resultantes de las NIIF emitidas hasta el 31 de diciembre

SIC-32 Documentos publicados para acompañar a la Interpretación SIC-32 Activos Intangibles Costos de Sitios Web Esta versión incluye las modificaciones resultantes de las NIIF emitidas hasta el 31 de diciembre

ANÁLISIS DE BALANCES CON EL NUEVO PGC DE 2008

ANÁLISIS DE BALANCES CON EL NUEVO PGC DE 2008 Índice: 1.- ANÁLISIS DE BALANCES. GENERALIDADES...2 2.- EL FONDO DE MANIOBRA...2 3.- ANÁLISIS FINANCIERO DEL BALANCE...3 4.- ANÁLISIS ECONÓMICO DEL BALANCE...6

ANÁLISIS DE BALANCES CON EL NUEVO PGC DE 2008 Índice: 1.- ANÁLISIS DE BALANCES. GENERALIDADES...2 2.- EL FONDO DE MANIOBRA...2 3.- ANÁLISIS FINANCIERO DEL BALANCE...3 4.- ANÁLISIS ECONÓMICO DEL BALANCE...6

EJEMPLO PRÁCTICO DE CÁLCULO DEL VALOR DE VIDA DEL CLIENTE (VVC) O LIFE TIME VALUE (LTV)

O LIFE TIME VALUE (LTV)") APARTADO Nº: 6 DIAPOSITIVA Nº: 2 PRÁCTICA Nº 2: Ejemplo práctico de cálculo del Valor de Vida del Cliente (VVC) o Life Time Value (LTV) EJEMPLO PRÁCTICO DE CÁLCULO DEL VALOR DE VIDA DEL CLIENTE (VVC) O

APARTADO Nº: 6 DIAPOSITIVA Nº: 2 PRÁCTICA Nº 2: Ejemplo práctico de cálculo del Valor de Vida del Cliente (VVC) o Life Time Value (LTV) EJEMPLO PRÁCTICO DE CÁLCULO DEL VALOR DE VIDA DEL CLIENTE (VVC) O

Charlas para la gestión del mantenimiento Fernando Espinosa Fuentes

Charlas para la gestión del mantenimiento Fernando Espinosa Fuentes La definición más usual de un indicador es: un hecho cuantificado que mide la eficacia y/o la eficiencia de todo o parte de un proceso

Charlas para la gestión del mantenimiento Fernando Espinosa Fuentes La definición más usual de un indicador es: un hecho cuantificado que mide la eficacia y/o la eficiencia de todo o parte de un proceso

GESTIÓN BÁSICA DE ALMACENAMIENTO III. Por CARLOS FELIPE VALENCIA ESPECIALISTAS EN LOGÍSTICA INTEGRAL:

GESTIÓN BÁSICA DE ALMACENAMIENTO III Por CARLOS FELIPE VALENCIA ESPECIALISTAS EN LOGÍSTICA INTEGRAL: Cadena de Valor - Diplomado en Fortalecimiento Empresarial 2013 CONTENIDO TEMÁTICO Planificación de

GESTIÓN BÁSICA DE ALMACENAMIENTO III Por CARLOS FELIPE VALENCIA ESPECIALISTAS EN LOGÍSTICA INTEGRAL: Cadena de Valor - Diplomado en Fortalecimiento Empresarial 2013 CONTENIDO TEMÁTICO Planificación de

CAPITULO III SISTEMA DE INVENTARIOS

CAPITULO III SISTEMA DE INVENTARIOS Desde el punto de vista logístico, la cuestión más importante vinculada a los inventarios es su costo y solamente puede mantenerse bajo, si el volumen de inventarios

CAPITULO III SISTEMA DE INVENTARIOS Desde el punto de vista logístico, la cuestión más importante vinculada a los inventarios es su costo y solamente puede mantenerse bajo, si el volumen de inventarios

NIC 11 - CONTRATOS DE CONSTRUCCION

NIC 11 - CONTRATOS DE CONSTRUCCION I. GENERALIDADES En la actualidad nuestro país se encuentra en el Boom de la Construcción situación que pone en alerta a los usuarios de información financiera de una

NIC 11 - CONTRATOS DE CONSTRUCCION I. GENERALIDADES En la actualidad nuestro país se encuentra en el Boom de la Construcción situación que pone en alerta a los usuarios de información financiera de una

Introducción a la logística integral

Introducción a la logística integral 1. Qué es la logística? En toda empresa, independientemente del sector en que desarrolle su actividad, existen cuatro grandes flujos, que corresponden a otras tantas

Introducción a la logística integral 1. Qué es la logística? En toda empresa, independientemente del sector en que desarrolle su actividad, existen cuatro grandes flujos, que corresponden a otras tantas

Supply Chain Management LOGISTICA - LIC. MSC JOSE MARCO QUIROZ MIHAIC 1

Supply Chain Management 1 2 1.1. Conceptos Clave 1.1.1. Cadena de Suministro La Cadena de Suministro es: la secuencia de proveedores que contribuyen a la creación y entrega de una mercancía o un servicio

Supply Chain Management 1 2 1.1. Conceptos Clave 1.1.1. Cadena de Suministro La Cadena de Suministro es: la secuencia de proveedores que contribuyen a la creación y entrega de una mercancía o un servicio

Contabilidad Orientada a los Negocios

Tema 5 Introducción Como todos sabemos, al pagar por alguna cosa, cualquiera que esta sea, que jamás haya sido utilizada, se debe desembolsar una cantidad de dinero, esto es porque, al igual que todas

Tema 5 Introducción Como todos sabemos, al pagar por alguna cosa, cualquiera que esta sea, que jamás haya sido utilizada, se debe desembolsar una cantidad de dinero, esto es porque, al igual que todas

DE CONTROL DE COSTES. ORGANIZACIÓN, PRODUCCIÓN Y CALIDAD

TEMA 14. MÉTODOS M DE CONTROL DE COSTES. ORGANIZACIÓN, PRODUCCIÓN Y CALIDAD 1 ÍNDICE 1. Objetivos del control de costes. 2. Concepto de coste y su clasificación. 3. Modelos de formación del resultado analítico.

TEMA 14. MÉTODOS M DE CONTROL DE COSTES. ORGANIZACIÓN, PRODUCCIÓN Y CALIDAD 1 ÍNDICE 1. Objetivos del control de costes. 2. Concepto de coste y su clasificación. 3. Modelos de formación del resultado analítico.

IMPLANTACIÓN DE UN SISTEMA DE GESTIÓN Y MEJORA DE LA EFICIENCIA ENERGÉTICA SEGÚN LA NORMA UNE-EN 16001

IMPLANTACIÓN DE UN SISTEMA DE GESTIÓN Y MEJORA DE LA EFICIENCIA ENERGÉTICA SEGÚN LA NORMA UNE-EN 16001 ÍNDICE 1 OBJETO Y ALCANCE DE LA OFERTA. 1 2 PORQUÉ UN SISTEMA DE GESTIÓN ENERGÉTICA (SGE). 1 3 OBJETIVOS

IMPLANTACIÓN DE UN SISTEMA DE GESTIÓN Y MEJORA DE LA EFICIENCIA ENERGÉTICA SEGÚN LA NORMA UNE-EN 16001 ÍNDICE 1 OBJETO Y ALCANCE DE LA OFERTA. 1 2 PORQUÉ UN SISTEMA DE GESTIÓN ENERGÉTICA (SGE). 1 3 OBJETIVOS

TEMAS 12-13. ANÁLISIS FINANCIERO Y ECONÓMICO DE LA EMPRESA.

1. LA ESTRUCTURA ECONÓMICA Y FINANCIERA DE El Balance de Situación de una empresa recoge su situación económica y financiera. Análisis de la estructura del Balance: a) ESTRUCTURA ECONÓMICA o CAPITAL PRODUCTIVO.

1. LA ESTRUCTURA ECONÓMICA Y FINANCIERA DE El Balance de Situación de una empresa recoge su situación económica y financiera. Análisis de la estructura del Balance: a) ESTRUCTURA ECONÓMICA o CAPITAL PRODUCTIVO.

2. LOS SISTEMAS DE COSTOS

2. LOS SISTEMAS DE COSTOS En el actual desarrollo de las técnicas y sistemas de costos se persiguen tres importantes objetivos: La medición de los costos, la más correcta y precisa asignación de costos

2. LOS SISTEMAS DE COSTOS En el actual desarrollo de las técnicas y sistemas de costos se persiguen tres importantes objetivos: La medición de los costos, la más correcta y precisa asignación de costos

CREACIÓN DE UN PLAN DE MANTENIMIENTO PREVENTIVO

CREACIÓN DE UN PLAN DE MANTENIMIENTO PREVENTIVO Barcelona diciembre del 2005 Contenido 1. ELABORACIÓN DE LA FICHA-HISTORIAL... 2 2. PREPARACIÓN DEL PLAN DE MANTENIMIENTO PREVENTIVO DE LOS EQUIPOS EXISTENTES...

CREACIÓN DE UN PLAN DE MANTENIMIENTO PREVENTIVO Barcelona diciembre del 2005 Contenido 1. ELABORACIÓN DE LA FICHA-HISTORIAL... 2 2. PREPARACIÓN DEL PLAN DE MANTENIMIENTO PREVENTIVO DE LOS EQUIPOS EXISTENTES...

5 formas de reducir costes a través de la logística

5 formas de reducir costes a través de la logística Septiembre de 2011 Sonia Guerola Departamento de Logística e Innovación ÍNDICE 1. INTRODUCCIÓN. 2. GESTIÓN LOGÍSTICA - ROI. 3. 5 FORMAS DE REDUCCIÓN

5 formas de reducir costes a través de la logística Septiembre de 2011 Sonia Guerola Departamento de Logística e Innovación ÍNDICE 1. INTRODUCCIÓN. 2. GESTIÓN LOGÍSTICA - ROI. 3. 5 FORMAS DE REDUCCIÓN

Cierre sus cuentas con seguridad

Vida útil Es el lapso de tiempo durante el cual se espera obtener rendimiento del elemento de inmovilizado en cuestión. Inicio de la amortización La amortización debe iniciarse a partir del momento en

Vida útil Es el lapso de tiempo durante el cual se espera obtener rendimiento del elemento de inmovilizado en cuestión. Inicio de la amortización La amortización debe iniciarse a partir del momento en

LA DEFINICIÓN E IMPLANTACIÓN DE UN SISTEMA DE INDICADORES DE CALIDAD

Página 1 de 1 Manual Guía para la Definición e Implantación de un Sistema de Indicadores de Calidad Página 2 de 2 ÍNDICE 1. Introducción pág. 3 2. Definiciones pág. 4 3. Tipos de indicadores de calidad

Página 1 de 1 Manual Guía para la Definición e Implantación de un Sistema de Indicadores de Calidad Página 2 de 2 ÍNDICE 1. Introducción pág. 3 2. Definiciones pág. 4 3. Tipos de indicadores de calidad

6. CIRCUITO Y FLUJO DE MATERIALES

UNIDAD DIDÁCTICA 1: EL APROVISIONAMIENTO 1. LA EMPRESA: FUNCIONES Y ORGANIZACIÓN 1.1. FUNCIONES DE LA EMPRESA 1.2. ORGANIZACIÓN DE LA EMPRESA 2. EL DEPARTAMENTO DE COMPRAS 2.1. EL PERSONAL DE COMPRAS 3.

UNIDAD DIDÁCTICA 1: EL APROVISIONAMIENTO 1. LA EMPRESA: FUNCIONES Y ORGANIZACIÓN 1.1. FUNCIONES DE LA EMPRESA 1.2. ORGANIZACIÓN DE LA EMPRESA 2. EL DEPARTAMENTO DE COMPRAS 2.1. EL PERSONAL DE COMPRAS 3.

Sistemas de Gestión de Calidad. Control documental

4 Sistemas de Gestión de Calidad. Control documental ÍNDICE: 4.1 Requisitos Generales 4.2 Requisitos de la documentación 4.2.1 Generalidades 4.2.2 Manual de la Calidad 4.2.3 Control de los documentos 4.2.4

4 Sistemas de Gestión de Calidad. Control documental ÍNDICE: 4.1 Requisitos Generales 4.2 Requisitos de la documentación 4.2.1 Generalidades 4.2.2 Manual de la Calidad 4.2.3 Control de los documentos 4.2.4

ERP GESTION LOGÍSTICA

ERP GESTION LOGÍSTICA o Introducción El objetivo de este módulo reside en dar soporte informático al control de sus existencias para poder responder en cualquier momento a la cuestión Qué cantidad y cuánto

ERP GESTION LOGÍSTICA o Introducción El objetivo de este módulo reside en dar soporte informático al control de sus existencias para poder responder en cualquier momento a la cuestión Qué cantidad y cuánto

de la empresa Al finalizar la unidad, el alumno:

de la empresa Al finalizar la unidad, el alumno: Identificará el concepto de rentabilidad. Identificará cómo afecta a una empresa la rentabilidad. Evaluará la rentabilidad de una empresa, mediante la aplicación

de la empresa Al finalizar la unidad, el alumno: Identificará el concepto de rentabilidad. Identificará cómo afecta a una empresa la rentabilidad. Evaluará la rentabilidad de una empresa, mediante la aplicación

LOS INDICADORES HERRAMIENTA ESTADISTICA

LOS INDICADORES HERRAMIENTA ESTADISTICA INTRODUCCION Para evaluar los servicios de salud se requiere inicialmente tener una descripción orientada de tres elementos generales: La población con sus necesidades;

LOS INDICADORES HERRAMIENTA ESTADISTICA INTRODUCCION Para evaluar los servicios de salud se requiere inicialmente tener una descripción orientada de tres elementos generales: La población con sus necesidades;

Unidad 18. Clasificación según el momento en que se determinan los costos.

Unidad 18 Clasificación según el momento en que se determinan los costos. Desde este punto de vista, los costos de producción pueden determinarse con posterioridad a la conclusión del periodo de costos,

Unidad 18 Clasificación según el momento en que se determinan los costos. Desde este punto de vista, los costos de producción pueden determinarse con posterioridad a la conclusión del periodo de costos,

1) Existencias: A) #300 Existencias:

Existencias: A) #300 Existencias:") 1) Existencias: A) #300 Existencias: La adaptación sectorial del Plan General de Contabilidad a Empresas Constructoras establece como método de Imputación de Gastos e Ingresos el denominado Método del

1) Existencias: A) #300 Existencias: La adaptación sectorial del Plan General de Contabilidad a Empresas Constructoras establece como método de Imputación de Gastos e Ingresos el denominado Método del

17 Planificación: Plan económico-financiero

Iniciativas económicas para el desarrollo local: viabilidad y planificación 17 Planificación: Plan económico-financiero DESARROLLO ECONÓMICO LOCAL Índice Objetivos Plan económico-financiero Cuenta de pérdidas

Iniciativas económicas para el desarrollo local: viabilidad y planificación 17 Planificación: Plan económico-financiero DESARROLLO ECONÓMICO LOCAL Índice Objetivos Plan económico-financiero Cuenta de pérdidas

FIJACIÓN DE UN SISTEMA DE REMUNERACIÓN

FIJACIÓN DE UN SISTEMA DE REMUNERACIÓN La administración de sueldos constituye una parte muy importante de la gestión de una empresa. Al disponer de un sistema de administración formal de sueldos, podrá

FIJACIÓN DE UN SISTEMA DE REMUNERACIÓN La administración de sueldos constituye una parte muy importante de la gestión de una empresa. Al disponer de un sistema de administración formal de sueldos, podrá

Capitulo II: Fundamento Teórico. Los conceptos que sustentan la investigación se presentan a continuación:

9 Capitulo II: Fundamento Teórico Los conceptos que sustentan la investigación se presentan a continuación: Contabilidad de Costos Polimeni, Fabozzi y Adelbreg, (1994, p. 4), La contabilidad de costos

9 Capitulo II: Fundamento Teórico Los conceptos que sustentan la investigación se presentan a continuación: Contabilidad de Costos Polimeni, Fabozzi y Adelbreg, (1994, p. 4), La contabilidad de costos

Capítulo 1: Introducción. TEMA 3: Organigrama de una Empresa de Producción.

Capítulo 1: Introducción TEMA 3: Organigrama de una Empresa de Producción. ÍNDICE 1. Estructura básica de una empresa de producción 2. Organigrama 2.1 Componentes de un sistema productivo Subdirección

Capítulo 1: Introducción TEMA 3: Organigrama de una Empresa de Producción. ÍNDICE 1. Estructura básica de una empresa de producción 2. Organigrama 2.1 Componentes de un sistema productivo Subdirección

UTILIZACION DE LOS KPI S Y DE LOS SISTEMAS DE INFORMACION PARA LA TOMA DE DECISIONES

UTILIZACION DE LOS KPI S Y DE LOS SISTEMAS DE INFORMACION PARA LA TOMA DE DECISIONES El mantenimiento de los activos ha alcanzado elevados niveles de sofisticación que han permitido que la moderna Gerencia

UTILIZACION DE LOS KPI S Y DE LOS SISTEMAS DE INFORMACION PARA LA TOMA DE DECISIONES El mantenimiento de los activos ha alcanzado elevados niveles de sofisticación que han permitido que la moderna Gerencia

de riesgos ambientales

MF1974_3: Prevención de riesgos TEMA 1. Análisis y evaluación de riesgos TEMA 2. Diseño de planes de emergencia TEMA 3. Elaboración de simulacros de emergencias TEMA 4. Simulación del plan de emergencia

MF1974_3: Prevención de riesgos TEMA 1. Análisis y evaluación de riesgos TEMA 2. Diseño de planes de emergencia TEMA 3. Elaboración de simulacros de emergencias TEMA 4. Simulación del plan de emergencia

ELABORACION DE PRESUPUESTOS DE TRABAJOS Y PLAN DE PROYECTO

ELABORACION DE PRESUPUESTOS DE TRABAJOS Y PG-722 REVISION 2 COPIA CONTROLADA X COPIA NO CONTROLADA Elaborado por: RODRIGO GONZALEZ Revisado por: Aprobado por: Este documento presenta una referencia metodológica

ELABORACION DE PRESUPUESTOS DE TRABAJOS Y PG-722 REVISION 2 COPIA CONTROLADA X COPIA NO CONTROLADA Elaborado por: RODRIGO GONZALEZ Revisado por: Aprobado por: Este documento presenta una referencia metodológica

CONCEPTOS BÁSICOS DE EVALUACIÓN DE PROYECTOS

CONCEPTOS BÁSICOS DE EVALUACIÓN DE PROYECTOS Curso Preparación y Evaluación Social de Proyectos Sistema Nacional de Inversiones División de Evaluación Social de Inversiones MINISTERIO DE DESARROLLO SOCIAL

CONCEPTOS BÁSICOS DE EVALUACIÓN DE PROYECTOS Curso Preparación y Evaluación Social de Proyectos Sistema Nacional de Inversiones División de Evaluación Social de Inversiones MINISTERIO DE DESARROLLO SOCIAL

CRITERIOS CONTABLES DEL INMOVILIZADO MATERIAL EN LAS NORMAS INTERNACIONALES DE CONTABILIDAD DEL SECTOR PÚBLICO (NIC/SP)

") CRITERIOS CONTABLES DEL INMOVILIZADO MATERIAL EN LAS NORMAS INTERNACIONALES DE CONTABILIDAD DEL SECTOR PÚBLICO (NIC/SP) Víctor Nicolás Bravo San Carlos de Bariloche (Diciembre 2004) NIC/SP QUE AFECTAN

CRITERIOS CONTABLES DEL INMOVILIZADO MATERIAL EN LAS NORMAS INTERNACIONALES DE CONTABILIDAD DEL SECTOR PÚBLICO (NIC/SP) Víctor Nicolás Bravo San Carlos de Bariloche (Diciembre 2004) NIC/SP QUE AFECTAN

R E F E R E N C I A S E M P R E S A R I A L E S D E A N D A L U C Í A

2 0 0 7 R E F E R E N C I A S E M P R E S A R I A L E S D E A N D A L U C Í A empresas líderes, gacelas y de alta rentabilidad Diccionario de términos y definiciones Accionistas por desembolsos no exigidos:

2 0 0 7 R E F E R E N C I A S E M P R E S A R I A L E S D E A N D A L U C Í A empresas líderes, gacelas y de alta rentabilidad Diccionario de términos y definiciones Accionistas por desembolsos no exigidos:

ESTUDIO COMPARATIVO AUTONOMO SOCIEDAD LIMITADA

V0, 09/07/08, AUTONOMOS VS SOCIEDAD LIMITADA.DOC Página 1 de 15 ESTUDIO COMPARATIVO AUTONOMO VS SOCIEDAD LIMITADA V0, 09/07/08, AUTONOMOS VS SOCIEDAD LIMITADA.DOC Página 2 de 15 OBJETIVOS: Con este Análisis

V0, 09/07/08, AUTONOMOS VS SOCIEDAD LIMITADA.DOC Página 1 de 15 ESTUDIO COMPARATIVO AUTONOMO VS SOCIEDAD LIMITADA V0, 09/07/08, AUTONOMOS VS SOCIEDAD LIMITADA.DOC Página 2 de 15 OBJETIVOS: Con este Análisis

Administración de la Cadena de Suministro

Planeación y Forecasting Gestión Abastecimiento Gestión Almacenes Gestión Stock Gestión Pedidos y Distribución Gestión Servicio al Cliente Mejores Practicas del Supply Chain Confección de Indicadores de

Planeación y Forecasting Gestión Abastecimiento Gestión Almacenes Gestión Stock Gestión Pedidos y Distribución Gestión Servicio al Cliente Mejores Practicas del Supply Chain Confección de Indicadores de

Tendencias. El proyecto de investigación FLUID-WIN. Presentación General. Colaboración en la cadena de suministro extendida

El proyecto de investigación FLUID-WIN del Sexto Programa Marco Presentación General Integración de proveedores de servicios con la cadena de suministro en Tendencias económicas globales La Globalización

El proyecto de investigación FLUID-WIN del Sexto Programa Marco Presentación General Integración de proveedores de servicios con la cadena de suministro en Tendencias económicas globales La Globalización

TEMA 15: GESTIÓN DEL MANTENIMIENTO. Francisco Javier Miranda González

TEMA 15: GESTIÓN DEL MANTENIMIENTO Francisco Javier Miranda González GESTIÓN DEL MANTENIMIENTO MANTENIMIENTO = Conjunto de actuaciones orientadas a corregir, mediante la conservación adecuada, el desgaste

TEMA 15: GESTIÓN DEL MANTENIMIENTO Francisco Javier Miranda González GESTIÓN DEL MANTENIMIENTO MANTENIMIENTO = Conjunto de actuaciones orientadas a corregir, mediante la conservación adecuada, el desgaste

SISTEMAS DE COSTOS ESTANDAR

SISTEMAS DE COSTOS ESTANDAR INTRODUCCION La técnica de Costos Estándar tuvo su origen a principios del siglo XX y vino a convertirse en Técnica de Valuación de Costos Aplicada a la Contabilidad en 1903

SISTEMAS DE COSTOS ESTANDAR INTRODUCCION La técnica de Costos Estándar tuvo su origen a principios del siglo XX y vino a convertirse en Técnica de Valuación de Costos Aplicada a la Contabilidad en 1903

Benchmarking de Compensaciones DIRECTOR EJECUTIVO CONFIDENCIAL:

Benchmarking de Compensaciones DIRECTOR EJECUTIVO CONFIDENCIAL: Este informe ha sido preparado como modelo, por lo que las cifras que contiene no se corresponden con casos reales, siendo por lo tanto no

Benchmarking de Compensaciones DIRECTOR EJECUTIVO CONFIDENCIAL: Este informe ha sido preparado como modelo, por lo que las cifras que contiene no se corresponden con casos reales, siendo por lo tanto no

TEMA 1: LA PRODUCCIÓN EN LA EMPRESA TURÍSTICA

TEMA 1: LA PRODUCCIÓN EN LA EMPRESA TURÍSTICA 1.1 LA PRODUCCIÓN EN LAS EMPRESAS DE SERVICIOS 1.2 EL SISTEMA DE PRODUCCIÓN EN LA EMPRESA TURÍSTICA: CONCEPTO, ELEMENTOS Y RELACIONES 1.3 LA ADMINISTRACIÓN

TEMA 1: LA PRODUCCIÓN EN LA EMPRESA TURÍSTICA 1.1 LA PRODUCCIÓN EN LAS EMPRESAS DE SERVICIOS 1.2 EL SISTEMA DE PRODUCCIÓN EN LA EMPRESA TURÍSTICA: CONCEPTO, ELEMENTOS Y RELACIONES 1.3 LA ADMINISTRACIÓN

Costeo Directo Concepto

Costeo Directo Concepto El costo de fabricación está integrado por todas las erogaciones necesarias para la obtención de un bien o de un servicio. Así concebido el costo de fabricación, se establece una

Costeo Directo Concepto El costo de fabricación está integrado por todas las erogaciones necesarias para la obtención de un bien o de un servicio. Así concebido el costo de fabricación, se establece una

Criterios para la información de la gestión del mantenimiento

Criterios para la información de la gestión del mantenimiento (RM. Revista Mantenimiento Nº1, AÑO 1990 - ISS 0716-8616) J.M. Lucía Lucía. Fracer Española España La rápida y espectacular extensión del uso

Criterios para la información de la gestión del mantenimiento (RM. Revista Mantenimiento Nº1, AÑO 1990 - ISS 0716-8616) J.M. Lucía Lucía. Fracer Española España La rápida y espectacular extensión del uso

Master de Negocios y Alta Dirección 2008

Master de Negocios y Alta Dirección 2008 RATIOS DE EJEMPLO:. 1.- Ratios de Actividad. a) Crecimiento de la cifra de ventas. b) Rotación de los activos. c) Rotación de Activos fijos. d) Crecimiento del

Master de Negocios y Alta Dirección 2008 RATIOS DE EJEMPLO:. 1.- Ratios de Actividad. a) Crecimiento de la cifra de ventas. b) Rotación de los activos. c) Rotación de Activos fijos. d) Crecimiento del

FUNDAMENTOS DE ADMINISTRACIÓN Y GESTIÓN Teoría y ejercicios

FUNDAMENTOS DE ADMINISTRACIÓN Y GESTIÓN Teoría y ejercicios 2ª edición JUAN PALOMERO con la colaboración de CONCEPCIÓN DELGADO Economistas Catedráticos de Secundaria ---------------------------------------------------

FUNDAMENTOS DE ADMINISTRACIÓN Y GESTIÓN Teoría y ejercicios 2ª edición JUAN PALOMERO con la colaboración de CONCEPCIÓN DELGADO Economistas Catedráticos de Secundaria ---------------------------------------------------

Ejercicios de Teoría de Colas

Ejercicios de Teoría de Colas Investigación Operativa Ingeniería Informática, UC3M Curso 08/09 1. Demuestra que en una cola M/M/1 se tiene: L = ρ Solución. L = = = = = ρ np n nρ n (1 ρ) nρ n n=1 ρ n ρ

Ejercicios de Teoría de Colas Investigación Operativa Ingeniería Informática, UC3M Curso 08/09 1. Demuestra que en una cola M/M/1 se tiene: L = ρ Solución. L = = = = = ρ np n nρ n (1 ρ) nρ n n=1 ρ n ρ

TEMA 8: SISTEMA DE COSTES POR PROCESOS. INDICE. 1.- Caracteristicas generales de los sistemas de costes por procesos.

Costes y Sistemas de Costes. Profesor: Jose Ignacio González Gómez. Página 1 de 6 TEMA 8: SISTEMA DE COSTES POR PROCESOS. INDICE 1.- CARACTERISTICAS GENERALES DE LOS SIS TEMAS DE COSTES POR PROCESOS...1

Costes y Sistemas de Costes. Profesor: Jose Ignacio González Gómez. Página 1 de 6 TEMA 8: SISTEMA DE COSTES POR PROCESOS. INDICE 1.- CARACTERISTICAS GENERALES DE LOS SIS TEMAS DE COSTES POR PROCESOS...1

EJEMPLO DEL PROCESO ADMINISTRATIVO DE INMOVILIZADO

EJEMPLO DEL PROCESO ADMINISTRATIVO DE í n d i c e A. FINALIDAD DEL PROCESO 1. Controles que permite ejercer 2. Informaciones que facilita B. PLANTEAMIENTO DE LA SOLUCIÓN ADOPTADA 1. Esquema gráfico C.

EJEMPLO DEL PROCESO ADMINISTRATIVO DE í n d i c e A. FINALIDAD DEL PROCESO 1. Controles que permite ejercer 2. Informaciones que facilita B. PLANTEAMIENTO DE LA SOLUCIÓN ADOPTADA 1. Esquema gráfico C.

4. Métodos de evaluación de proyectos en ambientes inflacionarios

Objetivo general de la asignatura: El alumno analizará las técnicas de evaluación de proyectos de inversión para la utilización óptima de los recursos financieros; así como aplicar las técnicas que le

Objetivo general de la asignatura: El alumno analizará las técnicas de evaluación de proyectos de inversión para la utilización óptima de los recursos financieros; así como aplicar las técnicas que le

Norma ISO 14001: 2004

Norma ISO 14001: 2004 Sistema de Gestión Ambiental El presente documento es la versión impresa de la página www.grupoacms.com Si desea más información sobre la Norma ISO 14001 u otras normas relacionadas

Norma ISO 14001: 2004 Sistema de Gestión Ambiental El presente documento es la versión impresa de la página www.grupoacms.com Si desea más información sobre la Norma ISO 14001 u otras normas relacionadas

CAPITULO II 2.1 SISTEMA MRPII APLICADO A MANTENIMIENTO

CAPITULO II 2.1 SISTEMA MRPII APLICADO A MANTENIMIENTO Manufacturing Resources Planning, MRP II es el sistema que hemos elegido para mejorar el control de mantenimiento y apoyar nuestra visión de futuro.

CAPITULO II 2.1 SISTEMA MRPII APLICADO A MANTENIMIENTO Manufacturing Resources Planning, MRP II es el sistema que hemos elegido para mejorar el control de mantenimiento y apoyar nuestra visión de futuro.

TEMA 6. LA GESTIÓN DE COMPRAS PARTE 1

TEMA 6. LA GESTIÓN DE COMPRAS PARTE 1 6.1 FUNCIÓN DEL APROVISIONAMIENTO: El aprovisionamiento tiene como función contribuir a los objetivos comunes de la empresa en las mejores condiciones posibles y con

TEMA 6. LA GESTIÓN DE COMPRAS PARTE 1 6.1 FUNCIÓN DEL APROVISIONAMIENTO: El aprovisionamiento tiene como función contribuir a los objetivos comunes de la empresa en las mejores condiciones posibles y con

SISTEMA DE GESTIÓN DE PREVENCIÓN DE RIESGOS SEGÚN MODELO OHSAS 18001

SISTEMA DE GESTIÓN DE PREVENCIÓN DE RIESGOS SEGÚN MODELO OHSAS 18001 Se considerará que la prevención se ha integrado en la gestión y realización de una actividad si su procedimiento de ejecución se ha

SISTEMA DE GESTIÓN DE PREVENCIÓN DE RIESGOS SEGÚN MODELO OHSAS 18001 Se considerará que la prevención se ha integrado en la gestión y realización de una actividad si su procedimiento de ejecución se ha

PROCEDIMIENTO ESPECÍFICO. Código A-VI-02-A-1 Edición 0

Índice 1. TABLA RESUMEN... 2 2. OBJETO... 2 3. ALCANCE... 2 4. RESPONSABILIDADES... 3 5. ENTRADAS... 3 6. SALIDAS... 3 7. PROCESOS RELACIONADOS... 3 8. DIAGRAMA DE FLUJO... 4 9. DESARROLLO... 5 9.1. ANÁLISIS

Índice 1. TABLA RESUMEN... 2 2. OBJETO... 2 3. ALCANCE... 2 4. RESPONSABILIDADES... 3 5. ENTRADAS... 3 6. SALIDAS... 3 7. PROCESOS RELACIONADOS... 3 8. DIAGRAMA DE FLUJO... 4 9. DESARROLLO... 5 9.1. ANÁLISIS

Master en Gestion de la Calidad

Master en Gestion de la Calidad Registros de un Sistema de Gestion de la Calidad Manual, procedimientos y registros 1 / 9 OBJETIVOS Al finalizar esta unidad didáctica será capaz: Conocer que es un registro

Master en Gestion de la Calidad Registros de un Sistema de Gestion de la Calidad Manual, procedimientos y registros 1 / 9 OBJETIVOS Al finalizar esta unidad didáctica será capaz: Conocer que es un registro

Tema 4 ANALISIS DE LA CUENTA DE PÉRDIDAS Y GANANCIAS

E.U. FRANCISCO TÓMAS Y VALIENTE. Tema 4 ANALISIS DE LA CUENTA DE PÉRDIDAS Y GANANCIAS 4.1 Objetivos del análisis de la cuenta de pérdidas y ganancias 4.2 Cálculo de porcentajes y gráficos 4.3 Análisis

E.U. FRANCISCO TÓMAS Y VALIENTE. Tema 4 ANALISIS DE LA CUENTA DE PÉRDIDAS Y GANANCIAS 4.1 Objetivos del análisis de la cuenta de pérdidas y ganancias 4.2 Cálculo de porcentajes y gráficos 4.3 Análisis

LA LOGÍSTICA COMO FUENTE DE VENTAJAS COMPETITIVAS

LA LOGÍSTICA COMO FUENTE DE VENTAJAS COMPETITIVAS Los clientes compran un servicio basandose en el valor que reciben en comparacion con el coste en el que incurren. Por, lo tanto, el objetivo a largo plazo

LA LOGÍSTICA COMO FUENTE DE VENTAJAS COMPETITIVAS Los clientes compran un servicio basandose en el valor que reciben en comparacion con el coste en el que incurren. Por, lo tanto, el objetivo a largo plazo

7. Inversión. Concepto y tipos de inversión. La inversión y el sector industrial

Cuánto invierten las empresas del sector industrial? Qué bienes de inversión adquieren las empresas industriales? Cuáles son las actividades más inversoras? Influye el tamaño de la empresa en las decisiones

Cuánto invierten las empresas del sector industrial? Qué bienes de inversión adquieren las empresas industriales? Cuáles son las actividades más inversoras? Influye el tamaño de la empresa en las decisiones

Precisiones. Costos Fijos. Costos Directos.

Estimación de Costos Precisiones Costos para la toma de decisiones. Costos diferenciales. Costos futuros. Costos de sustitución de instalaciones. Sustitución con aumento de capacidad. Elementos relevantes

Estimación de Costos Precisiones Costos para la toma de decisiones. Costos diferenciales. Costos futuros. Costos de sustitución de instalaciones. Sustitución con aumento de capacidad. Elementos relevantes

RESUMEN CUADRO DE MANDO

1. Objetivo Los objetivos que pueden alcanzarse, son: RESUMEN CUADRO DE MANDO Disponer eficientemente de la información indispensable y significativa, de modo sintético, conectada con los objetivos. Facilitar

1. Objetivo Los objetivos que pueden alcanzarse, son: RESUMEN CUADRO DE MANDO Disponer eficientemente de la información indispensable y significativa, de modo sintético, conectada con los objetivos. Facilitar

MANUAL DE GESTIÓN: SISTEMA DE GESTIÓN DE LA CALIDAD EN LA UNIDAD de FORMACIÓN DE LA DIPUTACION DE MALAGA

Página 1 de 17 MANUAL DE GESTIÓN: SISTEMA DE GESTIÓN DE LA CALIDAD EN LA UNIDAD de FORMACIÓN DE LA DIPUTACION DE MALAGA Página 2 de 17 1 ÍNDICE DEL DOCUMENTO 1 ÍNDICE DEL DOCUMENTO... 2 2 PRESENTACIÓN

Página 1 de 17 MANUAL DE GESTIÓN: SISTEMA DE GESTIÓN DE LA CALIDAD EN LA UNIDAD de FORMACIÓN DE LA DIPUTACION DE MALAGA Página 2 de 17 1 ÍNDICE DEL DOCUMENTO 1 ÍNDICE DEL DOCUMENTO... 2 2 PRESENTACIÓN

- MANUAL DE USUARIO -

- MANUAL DE USUARIO - Aplicación: Kz Precio Hora Instagi Instagi Teléfono: 943424465-943466874 Email: instagi@instagi.com GUIA PROGRAMA CALCULO PRECIO HORA 1. Introducción 2. Datos de la empresa 2.1.Gastos

- MANUAL DE USUARIO - Aplicación: Kz Precio Hora Instagi Instagi Teléfono: 943424465-943466874 Email: instagi@instagi.com GUIA PROGRAMA CALCULO PRECIO HORA 1. Introducción 2. Datos de la empresa 2.1.Gastos

REVISIÓN POR JUNTA DE FACULTAD DE LA GESTIÓN AMBIENTAL DE LA FACULTAD DE CIENCIAS EXPERIMENTALES PT-006 2.ALCANCE... 2 3.DEFINICIONES...

Contenido 1 1.OBJETO 2 2.ALCANCE... 2 3.DEFINICIONES...2 4.DESCRIPCIÓN...2 4.1.Definición de Objetivos...2 4.2.Revisión del Sistema de Gestión del Medioambiente...3 5.RESPONSABILIDAD...4 6.ARCHIVO... 4

Contenido 1 1.OBJETO 2 2.ALCANCE... 2 3.DEFINICIONES...2 4.DESCRIPCIÓN...2 4.1.Definición de Objetivos...2 4.2.Revisión del Sistema de Gestión del Medioambiente...3 5.RESPONSABILIDAD...4 6.ARCHIVO... 4

EL SEGUIMIENTO DE OBJETIVOS Y LOS INDICADORES DE GESTIÓN. Víctor Nicolás Bravo Santa Cruz de la Sierra (Octubre 2006)

") EL SEGUIMIENTO DE OBJETIVOS Y LOS INDICADORES DE GESTIÓN Víctor Nicolás Bravo Santa Cruz de la Sierra (Octubre 2006) MEDICIÓN N DEL CUMPLIMIENTO DE OBJETIVOS EN EL SECTOR PÚBLICOP El resultado contable

EL SEGUIMIENTO DE OBJETIVOS Y LOS INDICADORES DE GESTIÓN Víctor Nicolás Bravo Santa Cruz de la Sierra (Octubre 2006) MEDICIÓN N DEL CUMPLIMIENTO DE OBJETIVOS EN EL SECTOR PÚBLICOP El resultado contable

Nº Delegados de Prevención

NOTAS 1.1 1 Se constituirá un Comité de Seguridad y Salud en todas las empresas o centros de trabajo que cuenten con 50 o más trabajadores. El Comité de Seguridad y Salud es el órgano paritario y colegiado

NOTAS 1.1 1 Se constituirá un Comité de Seguridad y Salud en todas las empresas o centros de trabajo que cuenten con 50 o más trabajadores. El Comité de Seguridad y Salud es el órgano paritario y colegiado

DIRECCIÓN FINANCIERA Y CONTROL DE GESTIÓN

APARTADO 5: Gestión de la cadena DIAPOSITIVA Nº: 11 EJERCICIO RESUELTO Nº 1: CASO PRÁCTICO Empresa ALMA CASO PRÁCTICO Empresa ALMA La empresa ALMA, S.A. se dedica a la fabricación y comercialización de

APARTADO 5: Gestión de la cadena DIAPOSITIVA Nº: 11 EJERCICIO RESUELTO Nº 1: CASO PRÁCTICO Empresa ALMA CASO PRÁCTICO Empresa ALMA La empresa ALMA, S.A. se dedica a la fabricación y comercialización de

Tratamiento del Riesgo

Tratamiento del Riesgo 1 En que consiste el tratamiento de los riesgos? 2. Cuando debemos enfrentarnos a los riesgos? 3. Estrategias de tratamiento de riesgos 4. Modelo de Análisis de Riesgos 5. Qué pasos

Tratamiento del Riesgo 1 En que consiste el tratamiento de los riesgos? 2. Cuando debemos enfrentarnos a los riesgos? 3. Estrategias de tratamiento de riesgos 4. Modelo de Análisis de Riesgos 5. Qué pasos

QUÉ ES LA RENTABILIDAD Y CÓMO MEDIRLA. La rentabilidad mide la eficiencia con la cual una empresa utiliza sus recursos financieros.

QUÉ ES LA RENTABILIDAD Y CÓMO MEDIRLA La rentabilidad mide la eficiencia con la cual una empresa utiliza sus recursos financieros. Qué significa esto? Decir que una empresa es eficiente es decir que no

QUÉ ES LA RENTABILIDAD Y CÓMO MEDIRLA La rentabilidad mide la eficiencia con la cual una empresa utiliza sus recursos financieros. Qué significa esto? Decir que una empresa es eficiente es decir que no

De la Ley de Prevención de Riesgos Laborales se han de resaltar tres aspectos fundamentales:

1.- ANTECEDENTES Y MARCO NORMATIVO La CONSTITUCIÓN ESPAÑOLA establece en el Capítulo 3º del Título I, los principios rectores de la política social y económica, señalando en el artículo 40.2 que...los

1.- ANTECEDENTES Y MARCO NORMATIVO La CONSTITUCIÓN ESPAÑOLA establece en el Capítulo 3º del Título I, los principios rectores de la política social y económica, señalando en el artículo 40.2 que...los

PRODUCTIVIDALIA. Mejora de la productividad y eficiencia energética

PRODUCTIVIDALIA Mejora de la productividad y eficiencia energética Aplicando LEAN MANUFACTURING, con un pequeño esfuerzo, podemos lograr grandes resultados 01. PRODUCTIVIDALIA PRODUCTIVIDALIA es una empresa

PRODUCTIVIDALIA Mejora de la productividad y eficiencia energética Aplicando LEAN MANUFACTURING, con un pequeño esfuerzo, podemos lograr grandes resultados 01. PRODUCTIVIDALIA PRODUCTIVIDALIA es una empresa

Cálculo de la rentabilidad de un plan de pensiones

Cálculo de la rentabilidad de un plan de pensiones Germán Carrasco Castillo Resumen: En este artículo se pretende desarrollar el procedimiento para calcular la rentabilidad de los planes de pensiones,

Cálculo de la rentabilidad de un plan de pensiones Germán Carrasco Castillo Resumen: En este artículo se pretende desarrollar el procedimiento para calcular la rentabilidad de los planes de pensiones,

U.D.9 LOS ESTADOS FINANCIEROS DE LA EMPRESA

U.D.9 LOS ESTADOS FINANCIEROS DE LA EMPRESA 9.1. El tratamiento contable de la información. a. El patrimonio empresarial: concepto. b. Los elementos patrimoniales. c. Los resultados de la empresa. 9.2.

U.D.9 LOS ESTADOS FINANCIEROS DE LA EMPRESA 9.1. El tratamiento contable de la información. a. El patrimonio empresarial: concepto. b. Los elementos patrimoniales. c. Los resultados de la empresa. 9.2.

gestión económica programación económica gestión financiera contratación administrativa

gestión económica programación económica gestión financiera contratación administrativa 45 46 Entendiendo la gestión económica como los procedimientos establecidos para la ejecución de los presupuestos

gestión económica programación económica gestión financiera contratación administrativa 45 46 Entendiendo la gestión económica como los procedimientos establecidos para la ejecución de los presupuestos

1.1 EL ESTUDIO TÉCNICO

1.1 EL ESTUDIO TÉCNICO 1.1.1 Definición Un estudio técnico permite proponer y analizar las diferentes opciones tecnológicas para producir los bienes o servicios que se requieren, lo que además admite verificar

1.1 EL ESTUDIO TÉCNICO 1.1.1 Definición Un estudio técnico permite proponer y analizar las diferentes opciones tecnológicas para producir los bienes o servicios que se requieren, lo que además admite verificar

SISTEMAS Y MANUALES DE LA CALIDAD

SISTEMAS Y MANUALES DE LA CALIDAD NORMATIVAS SOBRE SISTEMAS DE CALIDAD Introducción La experiencia de algunos sectores industriales que por las características particulares de sus productos tenían necesidad

SISTEMAS Y MANUALES DE LA CALIDAD NORMATIVAS SOBRE SISTEMAS DE CALIDAD Introducción La experiencia de algunos sectores industriales que por las características particulares de sus productos tenían necesidad

Administración de proyectos. Organizar, planificar y programar los proyectos de software

Administración de proyectos Organizar, planificar y programar los proyectos de software Administración de proyectos Trata de las actividades que hay que realizar para asegurar que el software se entregará

Administración de proyectos Organizar, planificar y programar los proyectos de software Administración de proyectos Trata de las actividades que hay que realizar para asegurar que el software se entregará

4.4.1 Servicio de Prevención Propio.

1 Si se trata de una empresa entre 250 y 500 trabajadores que desarrolla actividades incluidas en el Anexo I del Reglamento de los Servicios de Prevención, o de una empresa de más de 500 trabajadores con

1 Si se trata de una empresa entre 250 y 500 trabajadores que desarrolla actividades incluidas en el Anexo I del Reglamento de los Servicios de Prevención, o de una empresa de más de 500 trabajadores con

Benchmarking de Compensaciones DIRECTOR DE FINANZAS CONSUMO MASIVO. Benchmarking de Compensación para la posición de. Marzo 2012 CONFIDENCIAL

Benchmarking de Compensaciones Benchmarking de Compensación para la posición de DIRECTOR DE FINANZAS CONSUMO MASIVO Marzo 2012 CONFIDENCIAL Este informe ha sido preparado como modelo, por lo que las cifras

Benchmarking de Compensaciones Benchmarking de Compensación para la posición de DIRECTOR DE FINANZAS CONSUMO MASIVO Marzo 2012 CONFIDENCIAL Este informe ha sido preparado como modelo, por lo que las cifras

Deberemos escoger de nuestro equipo humano un responsable de la implementación (si no queremos hacerlo personalmente).

.") LA IMPLEMENTACIÓN DE UN SISTEMA DE CALIDAD EN UN RESTAURANTE. POR Luís Codó Pla CUANDO IMPLEMENTAR EL SISTEMA Todo restaurante conoce, o debería conocer, cuáles son sus momentos de mayor afluencia de trabajo.

LA IMPLEMENTACIÓN DE UN SISTEMA DE CALIDAD EN UN RESTAURANTE. POR Luís Codó Pla CUANDO IMPLEMENTAR EL SISTEMA Todo restaurante conoce, o debería conocer, cuáles son sus momentos de mayor afluencia de trabajo.

Evaluación Financiera de Proyectos

Evaluación Financiera de Proyectos Qué contiene esta presentación? 1. Cómo preparar un flujo de caja de un proyecto Inversión Ingresos Gastos Flujo de Caja Depreciación e Impuestos 2. Cómo evaluar un flujo

Evaluación Financiera de Proyectos Qué contiene esta presentación? 1. Cómo preparar un flujo de caja de un proyecto Inversión Ingresos Gastos Flujo de Caja Depreciación e Impuestos 2. Cómo evaluar un flujo

Anexo 3 Proyecto Empresarial

Anexo 3 Proyecto Empresarial Anexo 3 Proyecto Empresarial Índice 1. Plan de Marketing...2 1.1. Delimitación Previa de Negocio...2 1.2. Mercado....3 1.3. Demanda...3 1.4. Cliente....3 1.5. Competencia....4

Anexo 3 Proyecto Empresarial Anexo 3 Proyecto Empresarial Índice 1. Plan de Marketing...2 1.1. Delimitación Previa de Negocio...2 1.2. Mercado....3 1.3. Demanda...3 1.4. Cliente....3 1.5. Competencia....4