Tendencias internacionales i en Informes de Sostenibilidad

|

|

|

- Victoria Valverde Casado

- hace 8 años

- Vistas:

Transcripción

1 Tendencias internacionales i en Informes de Sostenibilidad 05, NOVIEMBRE, 2009 Lima, Perú MARCELO ABRANTES LINGUITTE marcelo.linguitte@tmater.com.br 1

2 2

3 3

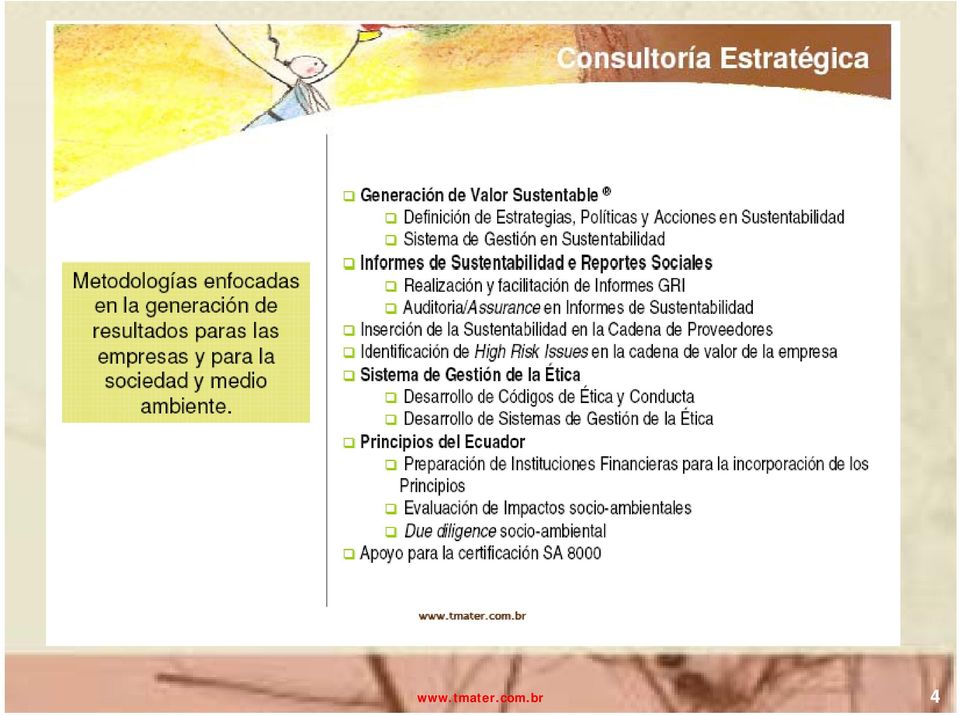

4 4

5 Cuales los principales desafíos en Sostenibilidad? d? (1) Involucramiento de stakeholders (capacidad de dialogar con otros actores); (2) Adopción de padrones internacionales en sostenibilidad; (3) Valoración de la Ética (introyección de valores: responsabilidad, precaución y el valor del cuidado ); (4) Transparencia en los informaciones. 5

Valoración de la Ética")

6 Qué son los informes de Sostenibilidad? Hacen parte del proceso de gestión de la empresa: Medir, evaluar, divulgar y rendir cuentas a los stakeholders internos y externos a cerca del desempeño organizacional relativamente al tema de desarrollo sostenible. Son herramientas de gestión: Describir los impactos económicos, ambientales y sociales (tripple bottom line) de una organización. 6

7 Qué son los informes de Sostenibilidad? Hacen parte del proceso de gestión de la empresa: Medir, evaluar, divulgar y rendir cuentas a los stakeholders internos y externos a cerca del desempeño organizacional relativamente al tema de desarrollo sostenible. Son herramientas de gestión: Describir los impactos económicos, ambientales y sociales (tripple bottom line) de una organización. 7

8 El tema no es nuevo! Anterior a los años 60 Función social de las empresas EEUU y Alemania Años 60 EEUU y Europa boicot a las empresas vinculadas a la guerra del Vietnam. Sociedad exige nueva postura ética y diversas empresas pasan a rendir cuentas de sus acciones y objetivos sociales ADCE Carta de Principios Surge la idea del Informe/Balance Social Años 70 Empresa Singer reconocida como el 1er. BS en el mundo Francia Ley hace obligatorio BS para empresas con más que 700 empleados (hoy: 300) Brasil idea BS empieza a ser discutida (ADCE, Fides) Años 80 Primero BS (Nitrofértil) de Brasil Años 90 Betinho lanza campaña peo el BS (Ibase) AA 1000, SA 8000 e CERES (GRI) Brasil: municipalidades crean leyes que premian empresas con BS Años 2000 Directrices GRI Modelo Instituto Ethos Distintos premios en nivel mundial G3 8

Brasil idea BS empieza a ser discutida (ADCE, Fides) Años 80 Primero BS (Nitrofértil) de Brasil Años")

9 Nivel 1 Perfil Social Misión, objetivos del negocios y descripción de elementos ad hoc Nivel 2 Informe Social Descripción ocasional, cubriendo algunos stakeholders y algunas políticas Nivel 3 Balance Social Indicadores, diálogo con stakeholders, dados financieros, políticas y sistemas internos Nivel 4 Informe Social Corporativo Informe regular, verificado por auditores independientes, diálogo con stakeholders, indicadores, metas Nivel 5 Informe de Sostenibilidad Además de los anteriores, datos financieros, sociales y ambientales, sustituyendo Informes Anuales Fuente: New Economics Foundantion, Londres. 9

10 Accountability? (a) Responsabilidad por las acciones, productos/servicios, decisiones y Políticas. (b) Obligación de reportar y explicar sobre las consecuencias de sus actividades. Relatos y explicaciones con: (1) Rl Relevancia (4) Comparabilidad Involucramiento (2) Claridad (5) Regularidad con (3) Veracidad (6) Verificabilidad stakeholders 10

Rl Relevancia (4) Comparabilidad Involucramiento (2)")

11 Todavía... (1) Ineficiencia en los procesos de involucramiento con stakeholders (representatividad, efectividad en el diálogo, expectativas de cambio, no agregan valor a los stakeholders ni a la empresa etc.); (2) Dificultad en establecer materialidad y consistencia en las informaciones; (3) Informes de Sostenibilidad como el instrumento de comunicación en ese tema (canal de comunicación, quienes leen los informes); (4) Proceso de producción poco explorado (conocimiento de lo que la empresa hace, movilización interna, rica base de datos para comunicar, identificación de brechas y definición de estrategias etc.). Cual o valor agregado? 11

; (2) Dificultad en establecer materialidad y consistencia en las informaciones; (3) Informes de Sostenibilidad como el instrumento de comunicación en ese tema")

12 Las experiencias más exitosas en el mundo: 1) Permita un profundo diagnóstico i de la gestión de la sostenibilidad de la empresa: Identificación de oportunidades de mejora 2) Mejoría en el proceso de gestión de la empresa, permitiendo: Establecimiento de prioridades Formulación de políticas y estrategias 3) Mj Mejor gestión de riesgos (matriz de riesgo operacional) 12

Mj Mejor gestión de riesgos (matriz de riesgo operacional) www.tmater.")

13 Las experiencias i más exitosas en el mundo: 4) Promueven procesos de internalización dl del tema en la cultura organizacional (planes de acción x cultura) 5) Permite crear una base de datos sobre Sostenibilidad para que el tema esté integrado a todos los canales de comunicación de la empresa (contratos, manuales, empaques etc.); 6) Permiten estrategias de comunicación específicas por stakeholder; 13

14 Las experiencias más exitosas en el mundo: 7) Promueven mejor involucramiento de stakeholders: Legitimidad y confianza Diseño de escenarios 8) Utilización de herramientas hacen fácil la recolección y el análisis de las informaciones; 9) Permiten auditoría enfocada en el resultado social y ambiental y no en la comprobación de la realización de actividades. id d 14

15 Sin embargo para que la empresa logre éxito en esa tarea, hay cuatro requisitos básicos: (1)Misión ió que incluya a la sostenibilidad d (2)La conexión de la empresa con el todo (3)La normosis (4)El liderazgo interno 15

La normosis (4)El liderazgo interno www.tmater.com.")

16 Sin embargo para que la empresa logre éxito en esa tarea, hay cuatro requisitos básicos: (1)Misión ió que incluya a la sostenibilidad d (2)La conexión de la empresa con el todo (3)La normosis (4)El liderazgo interno 16

La normosis (4)El liderazgo interno www.tmater.com.")

17 Para que sirve la misión de una empresa? "Una empresa no se define por su nombre, estatuto o producto que hace; ella se define por su misión. Sólo una definición clara de la misión exprime la razón de existir de la organización y hace posibles, claros y realistas los objetivos de la empresa." Peter Drucker 17

18 Sin embargo para que la empresa logre éxito en esa tarea, hay cuatro requisitos básicos: (1)Misión ió que incluya a la sostenibilidad d (2)La conexión de la empresa con el todo (3)La normosis (4)El liderazgo interno 18

La normosis (4)El liderazgo interno www.tmater.com.")

19 La conexión al todo, a la Ekos 19

20 Sin embargo para que la empresa logre éxito en esa tarea, hay cuatro requisitos básicos: (1)Misión ió que incluya a la sostenibilidad d (2)La conexión de la empresa con el todo (3)La normosis (4)El liderazgo interno 20

La normosis (4)El liderazgo interno www.tmater.com.")

21 Normosis La normosis se define como el conjunto de normas, conceptos, valores, estereotipas, hábitos de pensar a actuar, que son aprobados por consenso o por la mayoría en una determinada sociedad y que provocan sufrimiento, enfermedades y muerte. La patología de la norma. Jean-Yves Leloup y Pierre Weil 21

22 Sin embargo para que la empresa logre éxito en esa tarea, hay cuatro requisitos básicos: (1)Misión ió que incluya a la sostenibilidad d (2)La conexión de la empresa con el todo (3)La normosis (4)El liderazgo interno 22

23 El papel de los líderes Lo qué significa ser líder? Quiénes son los líderes? Líder servidor? Líder facilitador?

24 BODHISATTVA: Término del budismo que describe los seres que, movidos por la compasión, tratan de seguir una práctica espiritual que tiene como objetivo eliminar los obstáculos e iluminar todos los demás seres. La expresión significa, en traducción literal del sánscrito, "ser (sattva) de la sabiduría (bodhi). 24

25 GRACIAS, THANK YOU, AÑAY, CHALTU MAY, OBRIGADO Marcelo Abrantes Linguitte F: (55-11) C: (55-11) com 25

BOLSA DE SANTIAGO-COMUNICACIÓN CON LOS GRUPOS DE INTERÉS

BOLSA DE SANTIAGO-COMUNICACIÓN CON LOS GRUPOS DE INTERÉS Última actualización en: 25 de Marzo de 2015 ESTRATEGIA DE LA COMPAÑÍA 1. Cómo su bolsa define y visualiza la razón de ser de la sostenibilidad

BOLSA DE SANTIAGO-COMUNICACIÓN CON LOS GRUPOS DE INTERÉS Última actualización en: 25 de Marzo de 2015 ESTRATEGIA DE LA COMPAÑÍA 1. Cómo su bolsa define y visualiza la razón de ser de la sostenibilidad

Descripción de indicadores ETHOS-PERÚ 2021

I. QUÉ ES PROGRAMA LATINOAMERICANO DE RESPONSABILIDAD SOCIAL EMPRESARIAL (PLARSE) El PLARSE es una realización del Instituto Ethos en alianza con la Fundación Avina, Organización Intereclesiástica para

I. QUÉ ES PROGRAMA LATINOAMERICANO DE RESPONSABILIDAD SOCIAL EMPRESARIAL (PLARSE) El PLARSE es una realización del Instituto Ethos en alianza con la Fundación Avina, Organización Intereclesiástica para

DE RESPONSABILIDAD GLOBAL

DE RESPONSABILIDAD GLOBAL Actualización II, Fecha de aprobación Febrero 02 de 2014 ÍNDICE Introducción... Declaración de compromiso... Las empresas del grupo energía de Bogotá... Principios del pacto global...

DE RESPONSABILIDAD GLOBAL Actualización II, Fecha de aprobación Febrero 02 de 2014 ÍNDICE Introducción... Declaración de compromiso... Las empresas del grupo energía de Bogotá... Principios del pacto global...

0. Introducción. 0.1. Antecedentes

ISO 14001:2015 0. Introducción 0.1. Antecedentes Conseguir el equilibrio entre el medio ambiente, la sociedad y la economía está considerado como algo esencial para satisfacer las necesidades del presente

ISO 14001:2015 0. Introducción 0.1. Antecedentes Conseguir el equilibrio entre el medio ambiente, la sociedad y la economía está considerado como algo esencial para satisfacer las necesidades del presente

ANEXO PREMIO CIUDADANIA EMPRESARIA 2015

ANEXO PREMIO 201 GESTION ORIENTADA A LA SUSTENTABILIDAD GES SECTOR SERVICIOS FINANCIEROS 1. Perfil de la Organización Breve descripción de la empresa, productos o servicios, estructura operacional, número

ANEXO PREMIO 201 GESTION ORIENTADA A LA SUSTENTABILIDAD GES SECTOR SERVICIOS FINANCIEROS 1. Perfil de la Organización Breve descripción de la empresa, productos o servicios, estructura operacional, número

CONFEDERACIÓN INTERNACIONAL DE MATRONAS Herramienta para evaluar la capacidad de una asociación miembro (MACAT) (por sus siglas en inglés)

(por sus siglas en inglés)") CONFEDERACIÓN INTERNACIONAL DE MATRONAS Herramienta para evaluar la capacidad de una asociación miembro (MACAT) (por sus siglas en inglés) Nombre de la asociación:. Nombre de la persona encargada de rellenar

CONFEDERACIÓN INTERNACIONAL DE MATRONAS Herramienta para evaluar la capacidad de una asociación miembro (MACAT) (por sus siglas en inglés) Nombre de la asociación:. Nombre de la persona encargada de rellenar

PLAN ANTICORRUPCION. Enero 2013

PLAN ANTICORRUPCION Enero 2013 PROPOSITO Este documento se elabora en cumplimiento de la Ley 1474 de 2011; sin embargo, es importante anotar que ISAGEN siempre ha sido consciente y ha trabajado de manera

PLAN ANTICORRUPCION Enero 2013 PROPOSITO Este documento se elabora en cumplimiento de la Ley 1474 de 2011; sin embargo, es importante anotar que ISAGEN siempre ha sido consciente y ha trabajado de manera

La responsabilidad social corporativa es un concepto obvio para nosotros Estamos en un momento de cambios trascendentales para el mundo y para las

La RSC en BASF La responsabilidad social corporativa es un concepto obvio para nosotros Estamos en un momento de cambios trascendentales para el mundo y para las personas que lo habitamos: la pobreza en

La RSC en BASF La responsabilidad social corporativa es un concepto obvio para nosotros Estamos en un momento de cambios trascendentales para el mundo y para las personas que lo habitamos: la pobreza en

Principales Cambios de la ISO 9001:2015

INTRODUCCIÓN La nueva versión disponible de ISO 9001:2015, actualmente en su versión DIS, muestra una gran cantidad de cambios respecto de su predecesora. Muchos de estos cambios están en línea con otros

INTRODUCCIÓN La nueva versión disponible de ISO 9001:2015, actualmente en su versión DIS, muestra una gran cantidad de cambios respecto de su predecesora. Muchos de estos cambios están en línea con otros

Alianzas con el empresariado para promover los derechos de la niñez y la adolescencia en Paraguay

Alianzas con el empresariado para promover los derechos de la niñez y la adolescencia en Paraguay Antecedentes 2005: Una investigación para conocer el terreno Bajo conocimiento Confusión de conceptos Desconfianza

Alianzas con el empresariado para promover los derechos de la niñez y la adolescencia en Paraguay Antecedentes 2005: Una investigación para conocer el terreno Bajo conocimiento Confusión de conceptos Desconfianza

CÓDIGO DE ÉTICA Código: DG-D-004 - Versión: 01 - Fecha Emisión: 05/02/2013

CÓDIGO DE ÉTICA Código: DG-D-004 - Versión: 01 - Fecha Emisión: 05/02/2013 1 CONTENIDO CONTENIDO... 2 1. PRESENTACIÓN... 3 2. OBJETIVO... 3 3. ÁMBITO DE APLICACIÓN... 4 4. PRINCIPIOS INSTITUCIONALES...

CÓDIGO DE ÉTICA Código: DG-D-004 - Versión: 01 - Fecha Emisión: 05/02/2013 1 CONTENIDO CONTENIDO... 2 1. PRESENTACIÓN... 3 2. OBJETIVO... 3 3. ÁMBITO DE APLICACIÓN... 4 4. PRINCIPIOS INSTITUCIONALES...

6. La dimensión medioambiental de MAPFRE 64 7. Información complementaria 78

Índice I 1. Carta del Presidente 5 2. Información general 9 3. MAPFRE y la Responsabilidad Social 15 4. La dimensión económica del Grupo MAPFRE 20 5. La dimensión social de MAPFRE 26 I. MAPFRE y sus empleados

Índice I 1. Carta del Presidente 5 2. Información general 9 3. MAPFRE y la Responsabilidad Social 15 4. La dimensión económica del Grupo MAPFRE 20 5. La dimensión social de MAPFRE 26 I. MAPFRE y sus empleados

LINEAMIENTOS DE RENDICIÓN DE CUENTAS DE LA CREG

LINEAMIENTOS DE RENDICIÓN DE CUENTAS DE LA CREG La política de rendición de cuentas establecida por el Gobierno Nacional a través del documento CONPES 3654 de 2010 busca consolidar una cultura de apertura

LINEAMIENTOS DE RENDICIÓN DE CUENTAS DE LA CREG La política de rendición de cuentas establecida por el Gobierno Nacional a través del documento CONPES 3654 de 2010 busca consolidar una cultura de apertura

PROGRAMA DE RESPONSABILIDAD SOCIAL UNIVERSITARIA 2011-2013

PROGRAMA DE RESPONSABILIDAD SOCIAL UNIVERSITARIA 2011-2013 Enero 2011 1 PARTICIPANTES Dirección de Comunicación Universitaria Dirección de Desarrollo Humano Integral Vicerrectoría Académica Coordinación

PROGRAMA DE RESPONSABILIDAD SOCIAL UNIVERSITARIA 2011-2013 Enero 2011 1 PARTICIPANTES Dirección de Comunicación Universitaria Dirección de Desarrollo Humano Integral Vicerrectoría Académica Coordinación

Reportes de sostenibilidad. Parte 1: concepto, beneficios y contenido

Reportes de sostenibilidad. Parte 1: concepto, beneficios y contenido Lic. Pablo Legna Ref. Responsabilidad social empresaria UAIS-RSE-300-001 Diciembre 2007 Abstract En los últimos años se ha pronunciado

Reportes de sostenibilidad. Parte 1: concepto, beneficios y contenido Lic. Pablo Legna Ref. Responsabilidad social empresaria UAIS-RSE-300-001 Diciembre 2007 Abstract En los últimos años se ha pronunciado

ISO 26000 UNA GUIA PARA LA RESPONSABILIDAD SOCIAL

ISO 26000 UNA GUIA PARA LA RESPONSABILIDAD SOCIAL Antonio Argandoña Profesor, Cátedra la Caixa de Responsabilidad Social de la Empresa y Gobierno Corporativo Programa de Continuidad Barcelona, 8 de febrero

ISO 26000 UNA GUIA PARA LA RESPONSABILIDAD SOCIAL Antonio Argandoña Profesor, Cátedra la Caixa de Responsabilidad Social de la Empresa y Gobierno Corporativo Programa de Continuidad Barcelona, 8 de febrero

EMPRESAS PÚBLICAS DE MEDELLÍN E.S.P. DIRECCIÓN CONTROL INTERNO PROYECTO NORMALIZACIÓN ACTIVIDAD DE AUDITORÍA INTERNA

DCI-PN-EA-01 VERSIÓN 02 Página 2 de 12 TABLA DE CONTENIDO 1. INTRODUCCIÓN... 3 2. ROL... 3 3. PROFESIONALIDAD... 3 4. AUTORIDAD... 4 5. ORGANIZACIÓN... 4 6. INDEPENDENCIA Y OBJETIVIDAD... 5 7. ALCANCE...

DCI-PN-EA-01 VERSIÓN 02 Página 2 de 12 TABLA DE CONTENIDO 1. INTRODUCCIÓN... 3 2. ROL... 3 3. PROFESIONALIDAD... 3 4. AUTORIDAD... 4 5. ORGANIZACIÓN... 4 6. INDEPENDENCIA Y OBJETIVIDAD... 5 7. ALCANCE...

Política General de Control y Gestión de Riesgos

Empresas Inarco Política General de Control y Gestión de Riesgos Auditoría Interna 2014 POLITICA GENERAL DE CONTROL Y GESTION DE RIESGOS EMPRESAS INARCO La Política General de Control y Gestión de Riesgos,

Empresas Inarco Política General de Control y Gestión de Riesgos Auditoría Interna 2014 POLITICA GENERAL DE CONTROL Y GESTION DE RIESGOS EMPRESAS INARCO La Política General de Control y Gestión de Riesgos,

PLANIFICACIÓN ESTRATÉGICA: CONCEPTO Y ASPECTOS BÁSICOS.

PLANIFICACIÓN ESTRATÉGICA: CONCEPTO Y ASPECTOS BÁSICOS. QUÉ ES LA PLANIFICACIÓN? Planificar no es adivinar el futuro, sino más bien, es tomar un conjunto de decisiones que llevadas a la práctica a través

PLANIFICACIÓN ESTRATÉGICA: CONCEPTO Y ASPECTOS BÁSICOS. QUÉ ES LA PLANIFICACIÓN? Planificar no es adivinar el futuro, sino más bien, es tomar un conjunto de decisiones que llevadas a la práctica a través

PRINCIPIOS DE LA GESTION DE LA CALIDAD

PRINCIPIOS DE LA GESTION DE LA CALIDAD INTRODUCCION Este documento presenta los ocho principios de la gestión de la calidad sobre las cuales se basan las normas de sistemas de gestión de la calidad de

PRINCIPIOS DE LA GESTION DE LA CALIDAD INTRODUCCION Este documento presenta los ocho principios de la gestión de la calidad sobre las cuales se basan las normas de sistemas de gestión de la calidad de

Fortaleciendo el Gobierno Corporativo en Organizaciones Bancarias

Fortaleciendo el Gobierno Corporativo en Organizaciones Bancarias Minuta Agosto 2007 Gustavo Arriagada M. SBIF SBIF Internet: http://www.sbif.cl/ - 1-1 Principio 1 Los miembros del Directorio deberían

Fortaleciendo el Gobierno Corporativo en Organizaciones Bancarias Minuta Agosto 2007 Gustavo Arriagada M. SBIF SBIF Internet: http://www.sbif.cl/ - 1-1 Principio 1 Los miembros del Directorio deberían

ISO 19011:2011. Directrices para la Auditoría de los Sistemas de Gestión Boletín Técnico No. 10

ISO 19011:2011. Directrices para la Auditoría de los Sistemas de Gestión Boletín Técnico No. 10 Cuando la norma 19011 apareció en el 2002, el número 19011 fue especialmente asignado por ISO a este proyecto.

ISO 19011:2011. Directrices para la Auditoría de los Sistemas de Gestión Boletín Técnico No. 10 Cuando la norma 19011 apareció en el 2002, el número 19011 fue especialmente asignado por ISO a este proyecto.

QUÉ FUTURO QUEREMOS PARA EL PERÚ Y EL MUNDO?

QUÉ FUTURO QUEREMOS PARA EL PERÚ Y EL MUNDO? 1 QUÉ FUTURO QUEREMOS PARA EL PERÚ Y EL MUNDO? SEGUNDA CONSULTA NACIONAL SOBRE LA AGENDA DE DESARROLLO POST 2015: MONITOREO PARTICIPATIVO PARA LA RENDICIÓN

QUÉ FUTURO QUEREMOS PARA EL PERÚ Y EL MUNDO? 1 QUÉ FUTURO QUEREMOS PARA EL PERÚ Y EL MUNDO? SEGUNDA CONSULTA NACIONAL SOBRE LA AGENDA DE DESARROLLO POST 2015: MONITOREO PARTICIPATIVO PARA LA RENDICIÓN

Escuela de Organización Industrial

TRABAJO: MEJORA DE LA METODOLOGÍA DE IDENTIFICACIÓN Y PRIORIZACIÓN DE LOS TEMAS RELEVANTES DE RESPONSABILIDAD CORPORATIVA, A TRAVÉS DE LA INVOLUCRACIÓN CON LOS GRUPOS DE INTERÉS. PROMOTOR: VODAFONE ESPAÑA

TRABAJO: MEJORA DE LA METODOLOGÍA DE IDENTIFICACIÓN Y PRIORIZACIÓN DE LOS TEMAS RELEVANTES DE RESPONSABILIDAD CORPORATIVA, A TRAVÉS DE LA INVOLUCRACIÓN CON LOS GRUPOS DE INTERÉS. PROMOTOR: VODAFONE ESPAÑA

Responsabilidad Social de la Universidad de Cantabria

Cátedra de Cooperación Internacional y con Iberoamérica Responsabilidad Social de la Universidad de Cantabria Vicerrectorado de Difusión del Conocimiento y Participación Social Santander, 2 de diciembre

Cátedra de Cooperación Internacional y con Iberoamérica Responsabilidad Social de la Universidad de Cantabria Vicerrectorado de Difusión del Conocimiento y Participación Social Santander, 2 de diciembre

LOS 8 PRINCIPIOS DE LA CALIDAD

La norma ISO 9001 / 2008 se basa en ocho principios de gestión de la calidad. Estos principios pueden utilizarse por una buena dirección como un marco de referencia para guiar a su organización hacia la

La norma ISO 9001 / 2008 se basa en ocho principios de gestión de la calidad. Estos principios pueden utilizarse por una buena dirección como un marco de referencia para guiar a su organización hacia la

PLAN INSTITUCIONAL DE CAPACITACION SUBDIRECCION ADMINISTRATIVA Y FINANCIERA. Armenia, 2015.

PLAN INSTITUCIONAL DE CAPACITACION SUBDIRECCION ADMINISTRATIVA Y FINANCIERA Armenia, 2015. INTRODUCCIÓN Al iniciar un nuevo año es preciso estructurar y planear adecuadamente el Plan de capacitación, para

PLAN INSTITUCIONAL DE CAPACITACION SUBDIRECCION ADMINISTRATIVA Y FINANCIERA Armenia, 2015. INTRODUCCIÓN Al iniciar un nuevo año es preciso estructurar y planear adecuadamente el Plan de capacitación, para

PRESUPUESTOS PÚBLICOS CON ENFOQUE DE GÉNERO

1era. reunión de intercambio de experiencias en la incorporación del enfoque de género en el presupuesto público PRESUPUESTOS PÚBLICOS CON ENFOQUE DE GÉNERO Lorena Barba Albuja Lima, 17 de noviembre de

1era. reunión de intercambio de experiencias en la incorporación del enfoque de género en el presupuesto público PRESUPUESTOS PÚBLICOS CON ENFOQUE DE GÉNERO Lorena Barba Albuja Lima, 17 de noviembre de

EQUIPO CONSULTOR Y EQUIPO DE MEJORA CONTINUA PREPARADO POR: EQUIPOS DE MEJORA CONTINUA DIRECCIÓN DE DESARROLLO HUMANO REVISADO POR: APROBADO POR:

GESTIÓN DE RECURSOS HUMANOS MS.NC.LI.08 MINISTERIO DE SALUD DE COSTA RICA - ÁREA DE GESTIÓN: LIDERAZGO INTRAINSTITUCIONAL PREPARADO POR: VALIDADO POR : EQUIPO CONSULTOR Y EQUIPO DE MEJORA CONTINUA EQUIPOS

GESTIÓN DE RECURSOS HUMANOS MS.NC.LI.08 MINISTERIO DE SALUD DE COSTA RICA - ÁREA DE GESTIÓN: LIDERAZGO INTRAINSTITUCIONAL PREPARADO POR: VALIDADO POR : EQUIPO CONSULTOR Y EQUIPO DE MEJORA CONTINUA EQUIPOS

Gestión del Compliance ISO 19600:2014. Presentación Rev.00

Gestión del Compliance ISO 19600:2014 Presentación Rev.00 Intedya es una compañía global especializada en la ESPAÑA CONSULTORÍA, AUDITORÍA, FORMACIÓN y las soluciones tecnológicas especializadas en la

Gestión del Compliance ISO 19600:2014 Presentación Rev.00 Intedya es una compañía global especializada en la ESPAÑA CONSULTORÍA, AUDITORÍA, FORMACIÓN y las soluciones tecnológicas especializadas en la

Política General de control y Gestión de riesgos 18/02/14

Política General de control y Gestión de riesgos 18/02/14 índice Política General de control y Gestión de riesgos 3 1. objeto 3 2. alcance 3 3. Factores de riesgo - definiciones 3 4. Principios básicos

Política General de control y Gestión de riesgos 18/02/14 índice Política General de control y Gestión de riesgos 3 1. objeto 3 2. alcance 3 3. Factores de riesgo - definiciones 3 4. Principios básicos

Antes de imprimir este documento piense en el medio ambiente!

Versión 1.0 Página 1 de 6 1. ajustado ambiental OBJETIVO Proporcionar herramientas metodológicas para el desarrollo, organización, ejecución y evaluación de simulacros, de una forma segura y confiable,

Versión 1.0 Página 1 de 6 1. ajustado ambiental OBJETIVO Proporcionar herramientas metodológicas para el desarrollo, organización, ejecución y evaluación de simulacros, de una forma segura y confiable,

Responsabilidad Social

Responsabilidad Social # Temática 1. Responsabilidad Social Definición. 2. Modelo de Responsabilidad Social de INDUMIL DEFINICIÓN Incluyente Es la integración voluntaria, por parte de la empresa de las

Responsabilidad Social # Temática 1. Responsabilidad Social Definición. 2. Modelo de Responsabilidad Social de INDUMIL DEFINICIÓN Incluyente Es la integración voluntaria, por parte de la empresa de las

Suplemento Metodológico: Análisis de Involucrados

Suplemento Metodológico: Análisis de Involucrados Dirección Nacional de Promoción del Empleo y Formación Profesional Dirección de Formación Profesional y Desarrollo de los Recursos Humanos Lima - 2008

Suplemento Metodológico: Análisis de Involucrados Dirección Nacional de Promoción del Empleo y Formación Profesional Dirección de Formación Profesional y Desarrollo de los Recursos Humanos Lima - 2008

Norma Básica de Auditoría Interna

Norma Básica de Auditoría Interna DE IBERDROLA, S.A. Y SU GRUPO (aprobada por el Consejo de Administración el 21 de julio de 2015, a propuesta de la Comisión de Auditoría y Supervisión del Riesgo de 16

Norma Básica de Auditoría Interna DE IBERDROLA, S.A. Y SU GRUPO (aprobada por el Consejo de Administración el 21 de julio de 2015, a propuesta de la Comisión de Auditoría y Supervisión del Riesgo de 16

FUNDACIÓN HOSPITAL INFANTIL UNIVERSITARIO DE SAN JOSÉ

PÁGINA 1 de 6 1. IDENTIFICACION DEL CARGO Nombre del Cargo Nivel del Cargo Área o Dependencia Cargo superior inmediato Cargos subordinados Coordinador Auditoria de Cuentas Médicas Táctico Gestión de Calidad

PÁGINA 1 de 6 1. IDENTIFICACION DEL CARGO Nombre del Cargo Nivel del Cargo Área o Dependencia Cargo superior inmediato Cargos subordinados Coordinador Auditoria de Cuentas Médicas Táctico Gestión de Calidad

Metodología para la Implementación del Sistema de Gestión en Control y Seguridad

Metodología para la Implementación del Sistema de Gestión en Control y Seguridad CÓMO SE IMPLEMENTA UN SISTEMA DE GESTIÓN EN CONTROL Y SEGURIDAD BASC Antes de comenzar con la implementación de un SGCS

Metodología para la Implementación del Sistema de Gestión en Control y Seguridad CÓMO SE IMPLEMENTA UN SISTEMA DE GESTIÓN EN CONTROL Y SEGURIDAD BASC Antes de comenzar con la implementación de un SGCS

CCPA Costa Rica. Como establecer criterios para la evaluación de la Auditoría Interna. Michael Delgado Gerente de Riesgos EY.

CCPA Costa Rica Como establecer criterios para la evaluación de la Auditoría Interna Michael Delgado Gerente de Riesgos EY Mayo 2014 Contenido Marco de referencia - Normativa Evaluación del desempeño Aseguramiento

CCPA Costa Rica Como establecer criterios para la evaluación de la Auditoría Interna Michael Delgado Gerente de Riesgos EY Mayo 2014 Contenido Marco de referencia - Normativa Evaluación del desempeño Aseguramiento

CAPITULO I GENERALIDADES

Proyecto de Ley de Responsabilidad Social Empresaria para la Ciudad Autónoma de Buenos Aires La Legislatura de la Ciudad Autónoma de Buenos Aires sanciona con fuerza de Ley.. CAPITULO I GENERALIDADES Artículo

Proyecto de Ley de Responsabilidad Social Empresaria para la Ciudad Autónoma de Buenos Aires La Legislatura de la Ciudad Autónoma de Buenos Aires sanciona con fuerza de Ley.. CAPITULO I GENERALIDADES Artículo

Guidelines on corporate governance principles for banks

Management Solutions 2015. Todos los derechos reservados Guidelines on corporate governance principles for banks Basel Committee on Banking Supervision www.managementsolutions.com Investigación y Desarrollo

Management Solutions 2015. Todos los derechos reservados Guidelines on corporate governance principles for banks Basel Committee on Banking Supervision www.managementsolutions.com Investigación y Desarrollo

PLAN DE TRABAJO. Abril de 2014 - Abril de 2016

PLAN DE TRABAJO Abril de 2014 - Abril de 2016 I - Presentación En el siguiente Plan de Trabajo se describen los principales objetivos, acciones y responsables de la conducción de las actividades de la

PLAN DE TRABAJO Abril de 2014 - Abril de 2016 I - Presentación En el siguiente Plan de Trabajo se describen los principales objetivos, acciones y responsables de la conducción de las actividades de la

Se utilizan criterios y métodos que garanticen que los procesos y su control sean eficaces?

PERSONERIA SORA INFORME TRIMESTRAL - MODELO ESTANDAR DE CONTROL INTERNO - MECI MAYO 2012 Subsistema de Control Estratégico La personería muncipal, documento el MECI, identificando sus principales procesos,

PERSONERIA SORA INFORME TRIMESTRAL - MODELO ESTANDAR DE CONTROL INTERNO - MECI MAYO 2012 Subsistema de Control Estratégico La personería muncipal, documento el MECI, identificando sus principales procesos,

ISO 14001: 2015 Cambios Claves

ISO 14001: 2015 Cambios Claves Susan Lk Briggs Convenor, ISO TC207/SC1/WG5 Traducido por Roberto Medici INLAC ARGENTINA Tópicos a Discutir Historial de la Revisión ISO 14.001 Destacar los cambios claves

ISO 14001: 2015 Cambios Claves Susan Lk Briggs Convenor, ISO TC207/SC1/WG5 Traducido por Roberto Medici INLAC ARGENTINA Tópicos a Discutir Historial de la Revisión ISO 14.001 Destacar los cambios claves

INFORME SOBRE LA AUTOEVALUACIÓN DE CALIDAD DE LA ACTIVIDAD DE AUDITORÍA INTERNA 2011

INFORME SOBRE LA AUTOEVALUACIÓN DE CALIDAD DE LA ACTIVIDAD DE AUDITORÍA INTERNA 2011 CONTENIDO RESUMEN EJECUTIVO... 01 OBJETIVOS Y ALCANCE... 03 1. Objetivos de la auto-evaluación. 03 2. Alcance 03 RESULTADOS...

INFORME SOBRE LA AUTOEVALUACIÓN DE CALIDAD DE LA ACTIVIDAD DE AUDITORÍA INTERNA 2011 CONTENIDO RESUMEN EJECUTIVO... 01 OBJETIVOS Y ALCANCE... 03 1. Objetivos de la auto-evaluación. 03 2. Alcance 03 RESULTADOS...

Planificación Estratégica

Universidad de la República Unidad de Capacitación Programa de Gestión Universitaria Universidad de la República Unidad de Capacitación José Jorge (Tito) Martínez Fontana Programa de Gestión Universitaria

Universidad de la República Unidad de Capacitación Programa de Gestión Universitaria Universidad de la República Unidad de Capacitación José Jorge (Tito) Martínez Fontana Programa de Gestión Universitaria

Director General. Subdirector Médico. Coordinador Área de Educación Médica

1. IDENTIFICACION DEL CARGO PÁGINA 1 de 5 Nombre del Cargo Nivel del Cargo Área o Dependencia Cargo superior inmediato Cargos subordinados Coordinador Área Educación Médica Táctico Subdirección Medica

1. IDENTIFICACION DEL CARGO PÁGINA 1 de 5 Nombre del Cargo Nivel del Cargo Área o Dependencia Cargo superior inmediato Cargos subordinados Coordinador Área Educación Médica Táctico Subdirección Medica

Tema: LIDERAZGO DEMOCRÁTICO Y LIDERAZGO ÉTICO

Tema: LIDERAZGO DEMOCRÁTICO Y LIDERAZGO ÉTICO Concepto de Líder El concepto de líder proviene del término inglés leader, que significa guía. Según el Diccionario de la Real Academia de la Lengua el líder

Tema: LIDERAZGO DEMOCRÁTICO Y LIDERAZGO ÉTICO Concepto de Líder El concepto de líder proviene del término inglés leader, que significa guía. Según el Diccionario de la Real Academia de la Lengua el líder

Qué es un Sistema de Gestión de la Calidad?

Qué es un Sistema de Gestión de la Calidad? Dr. César Scorza Islas Julio 07 Qué es ISO? No tiene que ver con las siglas ISO (International Organization Of Standarization), sino de las raíces griegas del

Qué es un Sistema de Gestión de la Calidad? Dr. César Scorza Islas Julio 07 Qué es ISO? No tiene que ver con las siglas ISO (International Organization Of Standarization), sino de las raíces griegas del

PE06. RESPONSABILIDAD SOCIAL

Índice 1. Objeto 2. Alcance 3. Referencias/Normativa 4. Definiciones 5. Desarrollo de los procesos 6. Seguimiento y Medición 7. Archivo 8. Responsabilidades 9. Flujograma ANEXOS: No proceden Edición Fecha

Índice 1. Objeto 2. Alcance 3. Referencias/Normativa 4. Definiciones 5. Desarrollo de los procesos 6. Seguimiento y Medición 7. Archivo 8. Responsabilidades 9. Flujograma ANEXOS: No proceden Edición Fecha

ANNUAL REPUTATION LEADERS STUDY

2013 ANNUAL REPUTATION LEADERS STUDY UN ESTUDIO ENTRE LÍDERES DE REPUTACIÓN CORPORATIVA DE LATAM SEPTIEMBRE 2013 1 2013 América Latina Reputation Leader Study es una amplia investigación global realizada

2013 ANNUAL REPUTATION LEADERS STUDY UN ESTUDIO ENTRE LÍDERES DE REPUTACIÓN CORPORATIVA DE LATAM SEPTIEMBRE 2013 1 2013 América Latina Reputation Leader Study es una amplia investigación global realizada

Sinopsis de la gestión de portafolios de acuerdo con el estándar del Project Management Institute 1

Sinopsis de la gestión de portafolios de acuerdo con el estándar del Project Management Institute 1 Conceptos básicos Qué es un portafolio? Es una colección de proyectos, programas y otras actividades

Sinopsis de la gestión de portafolios de acuerdo con el estándar del Project Management Institute 1 Conceptos básicos Qué es un portafolio? Es una colección de proyectos, programas y otras actividades

DIAGNÓSTICO INICIAL OHSAS 18001. Nicolás Duque A. Jefe División Gestión Técnica SURATEP

DIAGNÓSTICO INICIAL OHSAS 18001 Nicolás Duque A. Jefe División Gestión Técnica SURATEP CONTENIDO Sistemas de Gestión en Seguridad y Salud Ocupacional Análisis de revisión inicial en 100 empresas Conclusiones

DIAGNÓSTICO INICIAL OHSAS 18001 Nicolás Duque A. Jefe División Gestión Técnica SURATEP CONTENIDO Sistemas de Gestión en Seguridad y Salud Ocupacional Análisis de revisión inicial en 100 empresas Conclusiones

5. Anexo: declaración del nivel de aplicación G3

5. Anexo: declaración del nivel de aplicación G3 El presente gráfico muestra el estado de Declaración conforme al nivel de cumplimiento de los requisitos establecidos por Global Reporting Initiative (GRI)

5. Anexo: declaración del nivel de aplicación G3 El presente gráfico muestra el estado de Declaración conforme al nivel de cumplimiento de los requisitos establecidos por Global Reporting Initiative (GRI)

1. DESCRIPCIÓN O CONTENIDO.

PÁGINA: 1 DE 7 1. DESCRIPCIÓN O CONTENIDO. El Hospital General de Medellín expresa su compromiso con la Responsabilidad Social, mediante un comportamiento transparente y ético, contribuyendo al desarrollo

PÁGINA: 1 DE 7 1. DESCRIPCIÓN O CONTENIDO. El Hospital General de Medellín expresa su compromiso con la Responsabilidad Social, mediante un comportamiento transparente y ético, contribuyendo al desarrollo

La Responsabilidad Social y la Calidad de Vida en la Empresa. Lic. Juan Felipe Cajiga Calderón 29 de Abril de 2008

La Responsabilidad Social y la Calidad de Vida en la Empresa Lic. Juan Felipe Cajiga Calderón 29 de Abril de 2008 En el pasado Ética Congruencia de las ESR Súper Empresas Mejor lugar para trabajar Responsabilidad

La Responsabilidad Social y la Calidad de Vida en la Empresa Lic. Juan Felipe Cajiga Calderón 29 de Abril de 2008 En el pasado Ética Congruencia de las ESR Súper Empresas Mejor lugar para trabajar Responsabilidad

LA IMPORTANCIA DE LOS TABLEROS DE CONTROL. Conocido también como Cuadro de Mando Integral (CMI) o tablero de comando o balanced scorecard.

o tablero de comando o balanced scorecard.") LA IMPORTANCIA DE LOS TABLEROS DE CONTROL Jack Fleitman Conocido también como Cuadro de Mando Integral (CMI) o tablero de comando o balanced scorecard. La mayoría de las empresas grandes lo utilizan para

LA IMPORTANCIA DE LOS TABLEROS DE CONTROL Jack Fleitman Conocido también como Cuadro de Mando Integral (CMI) o tablero de comando o balanced scorecard. La mayoría de las empresas grandes lo utilizan para

Distintas visiones para la toma de decisiones de un Directivo. Jorge Fernando Romero

El Sentido de la Responsabilidad Social de las Empresas (RSE) Distintas visiones para la toma de decisiones de un Directivo Algunos Comentarios (RSE) En la actualidad nos encontramos con una concepción

El Sentido de la Responsabilidad Social de las Empresas (RSE) Distintas visiones para la toma de decisiones de un Directivo Algunos Comentarios (RSE) En la actualidad nos encontramos con una concepción

PROPUESTA DE DIRECTRICES PARA EL FUNCIONAMIENTO DE LOS GRUPOS DE TRABAJO DE LA CONFERENCIA ESTADÍSTICA DE LAS AMÉRICAS DE LA CEPAL*

Distr. LIMITADA LC/L.3694(CEA.7/4) 30 de septiembre de 2013 ORIGINAL: ESPAÑOL Séptima reunión de la Conferencia Estadística de las Américas de la Comisión Económica para América Latina y el Caribe Santiago,

Distr. LIMITADA LC/L.3694(CEA.7/4) 30 de septiembre de 2013 ORIGINAL: ESPAÑOL Séptima reunión de la Conferencia Estadística de las Américas de la Comisión Económica para América Latina y el Caribe Santiago,

Guía para la implementación del principio de responsabilidad demostrada en el tratamiento de datos personales

Boletín Sector Público 002- junio 2015 Guía para la implementación del principio de responsabilidad demostrada en el tratamiento de datos personales La nueva reglamentación de la SIC Con ocasión a las

Boletín Sector Público 002- junio 2015 Guía para la implementación del principio de responsabilidad demostrada en el tratamiento de datos personales La nueva reglamentación de la SIC Con ocasión a las

MODELO DE GESTION DOCUMENTAL Y ARCHIVO DE LA RED DE TRANSPARENCIA Y ACCESO A LA INFORMACIÓN RTA. Jorge Tlatelpa Meléndez

MODELO DE GESTION DOCUMENTAL Y ARCHIVO DE LA RED DE TRANSPARENCIA Y ACCESO A LA INFORMACIÓN RTA Jorge Tlatelpa Meléndez marzo de 2015 Contexto: Durante el VI Encuentro de celebrado en la Ciudad de México,

MODELO DE GESTION DOCUMENTAL Y ARCHIVO DE LA RED DE TRANSPARENCIA Y ACCESO A LA INFORMACIÓN RTA Jorge Tlatelpa Meléndez marzo de 2015 Contexto: Durante el VI Encuentro de celebrado en la Ciudad de México,

INTRODUCCIÓN. El presente proyecto se ha elaborado como propuesta apara el Programa de Gestión de Calidad SISO 9000:2000

INTRODUCCIÓN El presente proyecto se ha elaborado como propuesta apara el Programa de Gestión de Calidad SISO 9000:2000 Este documento muestra los objetivos del proyecto, la metodología de trabajo para

INTRODUCCIÓN El presente proyecto se ha elaborado como propuesta apara el Programa de Gestión de Calidad SISO 9000:2000 Este documento muestra los objetivos del proyecto, la metodología de trabajo para

COSO Marco de referencia para la implementación, gestión y control de un adecuado Sistema de Control Interno

COSO Marco de referencia para la implementación, gestión y control de un adecuado Sistema de Control Interno Un toque de realidad 2 Entendiendo cómo actuamos Estudio de Conducta ante Fraudes Bolgna, Lindguist

COSO Marco de referencia para la implementación, gestión y control de un adecuado Sistema de Control Interno Un toque de realidad 2 Entendiendo cómo actuamos Estudio de Conducta ante Fraudes Bolgna, Lindguist

POLÍTICA PARA LA GESTIÓN INTEGRAL DE RIESGOS EN IBERPLAST

POLÍTICA PARA LA GESTIÓN INTEGRAL DE RIESGOS EN IBERPLAST VERSIÓN: 01 1. Presentación y Contexto El riesgo es una condición inherente en las organizaciones. Es por eso que, La Junta Directiva y el Comité

POLÍTICA PARA LA GESTIÓN INTEGRAL DE RIESGOS EN IBERPLAST VERSIÓN: 01 1. Presentación y Contexto El riesgo es una condición inherente en las organizaciones. Es por eso que, La Junta Directiva y el Comité

Certificación. Contenidos WWW.ISO27000.ES. 1. Implantación del SGSI. 2. Auditoría y certificación. 3. La entidad de certificación. 4.

Certificación Contenidos 1. Implantación del SGSI 2. Auditoría y certificación 3. La entidad de certificación 4. El auditor La norma ISO 27001, al igual que su antecesora BS 7799-2, es certificable. Esto

Certificación Contenidos 1. Implantación del SGSI 2. Auditoría y certificación 3. La entidad de certificación 4. El auditor La norma ISO 27001, al igual que su antecesora BS 7799-2, es certificable. Esto

Técnicas de Auditoría BIENVENIDOS XIMENA BECHARA RAMÍREZ CONSULTORA EMPRESARIAL JUNIO 2008 OBJETIVOS DEL CURSO

BIENVENIDOS XIMENA BECHARA RAMÍREZ CONSULTORA EMPRESARIAL JUNIO 2008 OBJETIVOS DEL CURSO Proporcionar el conocimiento necesario de los métodos y técnicas para la preparación de auditoria interna. Desarrollar

BIENVENIDOS XIMENA BECHARA RAMÍREZ CONSULTORA EMPRESARIAL JUNIO 2008 OBJETIVOS DEL CURSO Proporcionar el conocimiento necesario de los métodos y técnicas para la preparación de auditoria interna. Desarrollar

Fortaleciendo el back office de la Sostenibilidad empresarial en el Caribe Colombiano

www.pwc.com/co Riesgos y controles en Sostenibilidad: Fortaleciendo el back office de la Sostenibilidad empresarial en el Caribe Colombiano Alejandro Wilches Segovia Junio 25 de 2015 Qué entendemos por

www.pwc.com/co Riesgos y controles en Sostenibilidad: Fortaleciendo el back office de la Sostenibilidad empresarial en el Caribe Colombiano Alejandro Wilches Segovia Junio 25 de 2015 Qué entendemos por

Como relacionamos los principios con la gestión o administración de una empresa

1 Como relacionamos los principios con la gestión o administración de una empresa 2 Para conducir una empresa en forma exitosa, se requiere que se dirija y controle en forma sistemática y transparente.

1 Como relacionamos los principios con la gestión o administración de una empresa 2 Para conducir una empresa en forma exitosa, se requiere que se dirija y controle en forma sistemática y transparente.

ANEXO R.S. 225558 NORMAS BASICAS DEL SISTEMA DE PRESUPUESTO TITULO I CONCEPTO DEL SISTEMA Y DISPOSICIONES GENERALES CAPITULO ÚNICO ASPECTOS GENERALES

ANEXO R.S. 225558 NORMAS BASICAS DEL SISTEMA DE PRESUPUESTO TITULO I CONCEPTO DEL SISTEMA Y DISPOSICIONES GENERALES CAPITULO ÚNICO ASPECTOS GENERALES Artículo 1.- Concepto y Objeto del Sistema de Presupuesto

ANEXO R.S. 225558 NORMAS BASICAS DEL SISTEMA DE PRESUPUESTO TITULO I CONCEPTO DEL SISTEMA Y DISPOSICIONES GENERALES CAPITULO ÚNICO ASPECTOS GENERALES Artículo 1.- Concepto y Objeto del Sistema de Presupuesto

Andrés Schuschny Ph.D.

La importancia de los indicadores de eficiencia energética: El proyecto BIEE Andrés Schuschny Ph.D. Division de Recursos Naturales e Infraestructura, CEPAL Propuestas para el establecimiento de la Nueva

La importancia de los indicadores de eficiencia energética: El proyecto BIEE Andrés Schuschny Ph.D. Division de Recursos Naturales e Infraestructura, CEPAL Propuestas para el establecimiento de la Nueva

2. DEFINICIÓN DEL SISTEMA INTEGRADO DE GESTIÓN - SIG

2. DEFINICIÓN DEL SISTEMA INTEGRADO DE GESTIÓN - SIG Para poder entender cuál es el propósito del SISTEMA INTEGRADO DE GESTIÓN - SIG, lo primero que debemos tener claro son los conceptos de SISTEMA, GESTIÓN

2. DEFINICIÓN DEL SISTEMA INTEGRADO DE GESTIÓN - SIG Para poder entender cuál es el propósito del SISTEMA INTEGRADO DE GESTIÓN - SIG, lo primero que debemos tener claro son los conceptos de SISTEMA, GESTIÓN

Ceñidos ya a la problemática socioeconómica más inmediata, destacar algunos asuntos relacionados con la estructura económica de Asturias.

5 4 Comité mismas capacidades políticas de actuación en su territorio, y que una Comunidad no debe exigir (y no debe tener) lo que no se puede reconocer a las demás, dejando a salvo los hechos diferenciales

5 4 Comité mismas capacidades políticas de actuación en su territorio, y que una Comunidad no debe exigir (y no debe tener) lo que no se puede reconocer a las demás, dejando a salvo los hechos diferenciales

Estudio de Marca y Reputación ISAGEN 2014

Estudio de Marca y Reputación 214 Estudio de Marca y Reputación 214 2 Estudio de Marca y Reputación 214 En el mes de abril, se entregó por parte de la firma INVAMER el reporte de resultados del estudio

Estudio de Marca y Reputación 214 Estudio de Marca y Reputación 214 2 Estudio de Marca y Reputación 214 En el mes de abril, se entregó por parte de la firma INVAMER el reporte de resultados del estudio

ISO 14001:2015 ISO 14001:2004 GUÍA. 0. Introducción 0. Introducción

Página 1 de 10 0. Introducción 0. Introducción 0.1 Antecedentes 0.2 Objetivos de un sistema de gestión ambiental 0.3 Factores de éxito 0.4 Modelo planificar-hacerverificar-actuar 0.5 Contenido de esta

Página 1 de 10 0. Introducción 0. Introducción 0.1 Antecedentes 0.2 Objetivos de un sistema de gestión ambiental 0.3 Factores de éxito 0.4 Modelo planificar-hacerverificar-actuar 0.5 Contenido de esta

LOS MODELOS DE EXCELENCIA EN LA GESTIÓN

LOS MODELOS DE EXCELENCIA EN LA GESTIÓN Dan líneas guía a las organizaciones que deseen mejorar. NO dan pasos a seguir como una receta de cocina. Proveen conceptos clave que deben ser revisados y evaluados,

LOS MODELOS DE EXCELENCIA EN LA GESTIÓN Dan líneas guía a las organizaciones que deseen mejorar. NO dan pasos a seguir como una receta de cocina. Proveen conceptos clave que deben ser revisados y evaluados,

TECNOLÓGICO DE COSTA RICA

TECNOLÓGICO DE COSTA RICA Operacionalización de la estrategia a través del diseño de las 3M Costa Rica, abril 2013 MBA Erick Guillén www.eguillen.com La Revolución de las Mediciones Las Viejas Mediciones

TECNOLÓGICO DE COSTA RICA Operacionalización de la estrategia a través del diseño de las 3M Costa Rica, abril 2013 MBA Erick Guillén www.eguillen.com La Revolución de las Mediciones Las Viejas Mediciones

Innovando el lado humano de la gestión del cambio WWW.ATHANORPERU.COM

Innovando el lado humano de la gestión del cambio WWW.ATHANORPERU.COM Credenciales Institucionales 29 de mayo de 2007 1. Acerca de Athanor 2. Filosofía y Valores 3. Posicionamiento 4. Servicios de consultoría

Innovando el lado humano de la gestión del cambio WWW.ATHANORPERU.COM Credenciales Institucionales 29 de mayo de 2007 1. Acerca de Athanor 2. Filosofía y Valores 3. Posicionamiento 4. Servicios de consultoría

Directrices para la auto- evaluación A.l Introducción

Directrices para la auto- evaluación A.l Introducción La auto evaluación es una evaluación cuidadosamente considerada que resulta en una opinión o juicio respecto de la eficacia y eficiencia de la organización

Directrices para la auto- evaluación A.l Introducción La auto evaluación es una evaluación cuidadosamente considerada que resulta en una opinión o juicio respecto de la eficacia y eficiencia de la organización

Una mirada a la transparencia en la gestión pública. Margareth Florez Directora Ejecutiva

Una mirada a la transparencia en la gestión pública Margareth Florez Directora Ejecutiva 1 Contenido Corrupción y transparencia Medidas para la transparencia Qué dice el índice de Transparencia Algunos

Una mirada a la transparencia en la gestión pública Margareth Florez Directora Ejecutiva 1 Contenido Corrupción y transparencia Medidas para la transparencia Qué dice el índice de Transparencia Algunos

ACTUALIZACIÓN ISO 9001. Versión 2015 12P01-V2

ACTUALIZACIÓN ISO 9001 Versión 2015 1 25 AÑOS DE HISTORIA 1987 Primera edición 1994 Primera revisión menor. 2000 Primera revisión mayor 2008 Segunda revisión menor 2015 Segunda revisión Mayor 2 FUTURA

ACTUALIZACIÓN ISO 9001 Versión 2015 1 25 AÑOS DE HISTORIA 1987 Primera edición 1994 Primera revisión menor. 2000 Primera revisión mayor 2008 Segunda revisión menor 2015 Segunda revisión Mayor 2 FUTURA

ARAGÓN - CASTILLA Y LEÓN - EUSKADI - LA RIOJA - NAVARRA BALEARES - CANTABRIA - CATALUNYA - MADRID

OPERAMOS EN: ARAGÓN - CASTILLA Y LEÓN - EUSKADI - LA RIOJA - NAVARRA PRÓXIMAMENTE: BALEARES - CANTABRIA - CATALUNYA - MADRID Las Pequeñas y Medianas Empresas nos desenvolvemos en un entorno cambiante,

OPERAMOS EN: ARAGÓN - CASTILLA Y LEÓN - EUSKADI - LA RIOJA - NAVARRA PRÓXIMAMENTE: BALEARES - CANTABRIA - CATALUNYA - MADRID Las Pequeñas y Medianas Empresas nos desenvolvemos en un entorno cambiante,

Implementación de las Normas Internacionales de Información Financiera

Implementación de las Normas Internacionales de Información Financiera Impacto en las tareas de auditoría 1 Introducción Beneficios de la adopción de Normas Globales Definición y objetivos Evolución Grado

Implementación de las Normas Internacionales de Información Financiera Impacto en las tareas de auditoría 1 Introducción Beneficios de la adopción de Normas Globales Definición y objetivos Evolución Grado

SISTEMA DE GESTIÓN DE LA CALIDAD EN SALUD

SISTEMA DE GESTIÓN DE LA CALIDAD EN SALUD R. M. 519 2006/ MINSA 30 de mayo del 2006. FINALIDAD Contribuir a fortalecer los procesos de mejora continua de la calidad en salud en los establecimientos de

SISTEMA DE GESTIÓN DE LA CALIDAD EN SALUD R. M. 519 2006/ MINSA 30 de mayo del 2006. FINALIDAD Contribuir a fortalecer los procesos de mejora continua de la calidad en salud en los establecimientos de

Administración de Riesgos. Reglas Prudenciales en Materia de Administración de Riesgos

Administración de Riesgos Reglas Prudenciales en Materia de Administración de Riesgos Lineamientos Normativos Sector Financiero Establecer los lineamientos mínimos para implementar una adecuada Administración

Administración de Riesgos Reglas Prudenciales en Materia de Administración de Riesgos Lineamientos Normativos Sector Financiero Establecer los lineamientos mínimos para implementar una adecuada Administración

ENFOQUE: (10 puntos)... 18 IMPLANTACIÓN: (10 puntos)... 18 DATOS Y FUENTES DE LA INFORMACIÓN (5 puntos)... 18 RESULTADOS: (15 puntos)...

... 18 IMPLANTACIÓN: (10 puntos)... 18 DATOS Y FUENTES DE LA INFORMACIÓN (5 puntos)... 18 RESULTADOS: (15 puntos)...") Bases 2014 Anexo 1 ÍNDICE CAPÍTULO 1: OBJETIVOS (160 puntos)... 5 LIDERAZGO... 5 LIDERAZGO ENFOCADO A OBJETIVOS: (30 puntos)... 5 ENFOQUE EN LOS OBJETIVOS DEL LIDERAZGO: (60 puntos)... 5 IMPLANTACIÓN:

Bases 2014 Anexo 1 ÍNDICE CAPÍTULO 1: OBJETIVOS (160 puntos)... 5 LIDERAZGO... 5 LIDERAZGO ENFOCADO A OBJETIVOS: (30 puntos)... 5 ENFOQUE EN LOS OBJETIVOS DEL LIDERAZGO: (60 puntos)... 5 IMPLANTACIÓN:

COMO REALIZAR UN DIAGNÓSTICO INICIAL Y DEFINIR LA POLITICA DE SEGURIDAD PARA EL SISTEMA DE GESTIÓN EN CONTROL Y SEGURIDAD BASC

COMO REALIZAR UN DIAGNÓSTICO INICIAL Y DEFINIR LA POLITICA DE SEGURIDAD PARA EL SISTEMA DE GESTIÓN EN CONTROL Y SEGURIDAD BASC AL FINALIZAR EL CURSO.. Estaremos en capacidad de: Conocer la metodología

COMO REALIZAR UN DIAGNÓSTICO INICIAL Y DEFINIR LA POLITICA DE SEGURIDAD PARA EL SISTEMA DE GESTIÓN EN CONTROL Y SEGURIDAD BASC AL FINALIZAR EL CURSO.. Estaremos en capacidad de: Conocer la metodología

La Fundación Universitaria del Área Andina se concibe reconociendo el entorno de nuestro país, inmerso en dinámicas caracterizadas por las

La Fundación Universitaria del Área Andina se concibe reconociendo el entorno de nuestro país, inmerso en dinámicas caracterizadas por las culturas y condiciones de cada región. Esto ha implicado no sólo

La Fundación Universitaria del Área Andina se concibe reconociendo el entorno de nuestro país, inmerso en dinámicas caracterizadas por las culturas y condiciones de cada región. Esto ha implicado no sólo

JORNADA Claves de las UNE-ISO 30300 para profesionales de la gestión de documentos

JORNADA Claves de las UNE-ISO 30300 para profesionales de la gestión de documentos Madrid, 21 de mayo de 2012 Serie de normas ISO 30300 ISO 3001, claves para su implantación Montserrat Garcia Alsina mgarciaals@uoc.edu

JORNADA Claves de las UNE-ISO 30300 para profesionales de la gestión de documentos Madrid, 21 de mayo de 2012 Serie de normas ISO 30300 ISO 3001, claves para su implantación Montserrat Garcia Alsina mgarciaals@uoc.edu

ISO 31000:2009 - La gestión de riesgos como componente integral de la gestión empresarial

Angel Escorial Bonet Director General de Riskia, S.A. ISO 31000:2009 - La gestión de riesgos como componente integral de la gestión empresarial Sus antecedentes están en el modelo FERMA 2003 y en normas

Angel Escorial Bonet Director General de Riskia, S.A. ISO 31000:2009 - La gestión de riesgos como componente integral de la gestión empresarial Sus antecedentes están en el modelo FERMA 2003 y en normas

FECHA: Octubre 2009. Edición 1 Pagina 1 de 6

FECHA: Octubre 2009. Edición 1 Pagina 1 de 6 RESPONSABILIDAD SOCIAL FECHA: Octubre 2009. Edición 1 Pagina 2 de 6 INDICE 1. Responsabilidad Social Corporativa en Unísono... 3 2. Política de Responsabilidad

FECHA: Octubre 2009. Edición 1 Pagina 1 de 6 RESPONSABILIDAD SOCIAL FECHA: Octubre 2009. Edición 1 Pagina 2 de 6 INDICE 1. Responsabilidad Social Corporativa en Unísono... 3 2. Política de Responsabilidad

Principios de privacidad móvil

Principios de privacidad móvil Documento: Promocionado un marco de privacidad centrado en el usuario para el ecosistema móvil Versión 1.0 2 Contenidos Introducción... 3 Principios de Privacidad de Alto

Principios de privacidad móvil Documento: Promocionado un marco de privacidad centrado en el usuario para el ecosistema móvil Versión 1.0 2 Contenidos Introducción... 3 Principios de Privacidad de Alto

Taller de transición de la norma ISO/IEC 27001:2005 a la ISO/IEC 27001:2013

Taller de transición de la norma ISO/IEC 27001:2005 a la ISO/IEC 27001:2013 Ing. CIP Maurice Frayssinet Delgado mfrayssinet@gmail.com www.ongei.gob.pe Oficina Nacional de Gobierno Electrónico e Informática

Taller de transición de la norma ISO/IEC 27001:2005 a la ISO/IEC 27001:2013 Ing. CIP Maurice Frayssinet Delgado mfrayssinet@gmail.com www.ongei.gob.pe Oficina Nacional de Gobierno Electrónico e Informática

www.pwc.com/mx Punto de Vista Proyecto de Norma del IFAC Desarrollo e información de medidas financieras complementarias

www.pwc.com/mx Punto de Vista Proyecto de Norma del IFAC Desarrollo e información de medidas financieras complementarias Introducción Sin duda alguna, estamos viviendo épocas de cambio donde los inversionistas

www.pwc.com/mx Punto de Vista Proyecto de Norma del IFAC Desarrollo e información de medidas financieras complementarias Introducción Sin duda alguna, estamos viviendo épocas de cambio donde los inversionistas

CAS-CHILE. Líder en Software de Gestión Pública

Líder en Software de Gestión Pública CONSTRUCCIÓN E IMPLEMENTACIÓN DE UN SISTEMA DE ADMINISTRACIÓN ESTRATÉGICA UTILIZANDO EL BALANCED SCORECARD: NUEVE PASOS PARA EL ÉXITO -Balanced Scorecard Institute

Líder en Software de Gestión Pública CONSTRUCCIÓN E IMPLEMENTACIÓN DE UN SISTEMA DE ADMINISTRACIÓN ESTRATÉGICA UTILIZANDO EL BALANCED SCORECARD: NUEVE PASOS PARA EL ÉXITO -Balanced Scorecard Institute

Oficina de Atención al Inversor. El derecho a la información

Oficina de Atención al Inversor El derecho a la información Las preguntas que debe hacerse todo accionista de una compañía cotizada 19 Dónde puede obtener información de una compañía? La inversión en acciones

Oficina de Atención al Inversor El derecho a la información Las preguntas que debe hacerse todo accionista de una compañía cotizada 19 Dónde puede obtener información de una compañía? La inversión en acciones

DOCUMENTO DE TRABAJO

DOCUMENTO DE TRABAJO Grupo de Trabajo 2 AREAS PROTEGIDAS EN PROCESO DE ADHESIÓN A LA CARTA EUROPEA DE TURISMO SOSTENIBLE PROGRAMA Jueves, 23 de noviembre 10:00-13:00 h Composición y funcionamiento del

DOCUMENTO DE TRABAJO Grupo de Trabajo 2 AREAS PROTEGIDAS EN PROCESO DE ADHESIÓN A LA CARTA EUROPEA DE TURISMO SOSTENIBLE PROGRAMA Jueves, 23 de noviembre 10:00-13:00 h Composición y funcionamiento del

CONFEDERACIÓN COLOMBIANA DE ONG - CCONG PLANEACIÓN ESTRATÉGICA CCONG DEFICIONES ESTRATÉGICAS 2015-2022

CONFEDERACIÓN COLOMBIANA DE ONG - CCONG PLANEACIÓN ESTRATÉGICA CCONG DEFICIONES ESTRATÉGICAS 2015-2022 BOGOTÁ, JUNIO DE 2015 1 PLANEACIÓN ESTRATÉGICA CCONG 2015-2022 PRESENTACION La Confederación Colombiana

CONFEDERACIÓN COLOMBIANA DE ONG - CCONG PLANEACIÓN ESTRATÉGICA CCONG DEFICIONES ESTRATÉGICAS 2015-2022 BOGOTÁ, JUNIO DE 2015 1 PLANEACIÓN ESTRATÉGICA CCONG 2015-2022 PRESENTACION La Confederación Colombiana

Formato: Evaluación del Desempeño Director Ejecutivo / Presidente Ejecutivo

Formato: Evaluación del Desempeño Director Ejecutivo / Presidente Ejecutivo Nota: Este documento se proporciona únicamente para fines informativos. Las asociaciones profesionales de la salud que utilicen

Formato: Evaluación del Desempeño Director Ejecutivo / Presidente Ejecutivo Nota: Este documento se proporciona únicamente para fines informativos. Las asociaciones profesionales de la salud que utilicen

GUÍA ESENCIAL DE LAS HABILIDADES ESENCIALES

LA GUÍA ESENCIAL DE LAS ESENCIALES DE INTERACCIÓN CÓMO HACER QUE SUS LÍDERES REGRESEN A LO BÁSICO Y DESARROLLEN LAS ESENCIALES QUE MÁS NECESITAN. A pesar de la mayor complejidad, mayores exigencias y el

LA GUÍA ESENCIAL DE LAS ESENCIALES DE INTERACCIÓN CÓMO HACER QUE SUS LÍDERES REGRESEN A LO BÁSICO Y DESARROLLEN LAS ESENCIALES QUE MÁS NECESITAN. A pesar de la mayor complejidad, mayores exigencias y el

CONVOCATORIA PARA SOLICITUD DE FINANCIACIÓN. The Right(s) Way Forward en pro de la sostenibilidad

Way Forward en pro de la sostenibilidad") CONVOCATORIA PARA SOLICITUD DE FINANCIACIÓN The Right(s) Way Forward en pro de la sostenibilidad Forum Syd convoca a organizaciones suecas seleccionadas para que soliciten financiación destinada al inicio

CONVOCATORIA PARA SOLICITUD DE FINANCIACIÓN The Right(s) Way Forward en pro de la sostenibilidad Forum Syd convoca a organizaciones suecas seleccionadas para que soliciten financiación destinada al inicio

ÉTICA Y ESTRATEGIA Consultoría en Responsabilidad Sustentable

ÉTICA Y ESTRATEGIA Consultoría en Responsabilidad Sustentable Catálogo de Servicios y Productos Orsan Septiembre 2014 Primera Aproximación Nuestra filosofía Misión Ser un instrumento clave en la adopción

ÉTICA Y ESTRATEGIA Consultoría en Responsabilidad Sustentable Catálogo de Servicios y Productos Orsan Septiembre 2014 Primera Aproximación Nuestra filosofía Misión Ser un instrumento clave en la adopción