GESTIÓN ADMINISTRATIVA DE UNA EMPRESA

|

|

|

- Encarnación Herrero Luna

- hace 8 años

- Vistas:

Transcripción

1 TEMA 8 GESTIÓN ADMINISTRATIVA DE UNA EMPRESA Alonso Hurtado Bueno EIE - Empresa e Iniciativa Emprendedora 1

2 2

3 ÍNDICE 1. LA COMPRA-VENTA. DOCUMENTACIÓN El Pedido El Contrato 2. LA COMPRA-VENTA. DOCUMENTACIÓN El Albarán La Factura La factura electrónica El recibo 3. LOS DOCUMENTOS DE PAGO El cheque La letra de cambio 3

4 EL PROCESO DE COMPRA-VENTA 4

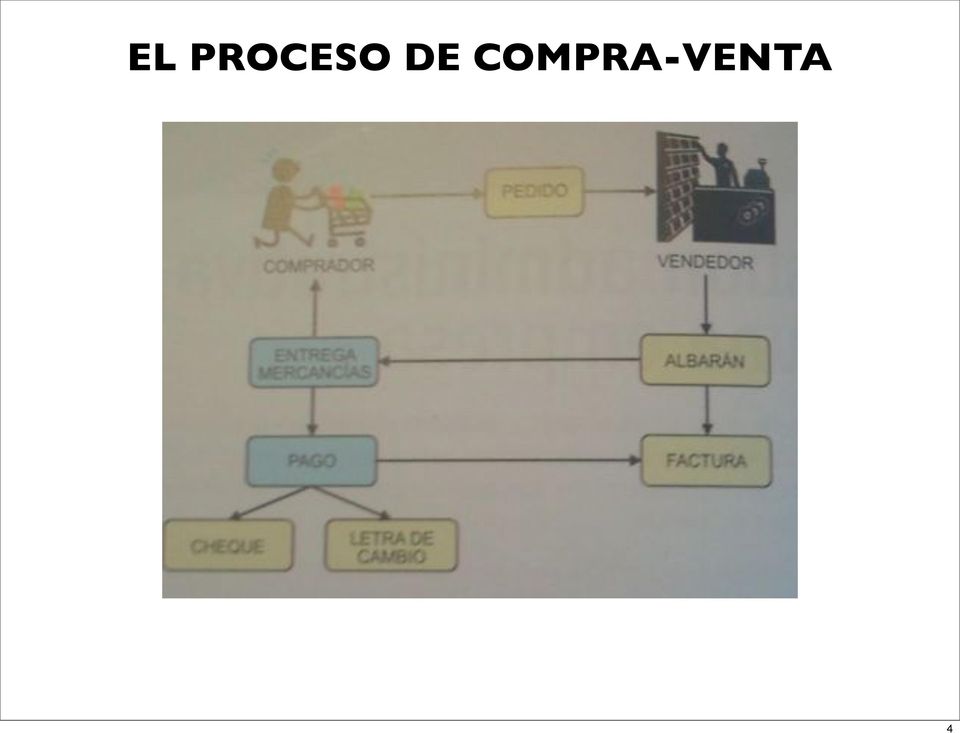

5 EL PEDIDO CONCEPTO Es un documento en el que se detallan los artículos que demanda el cliente y las condiciones en las que se efectuará la compra NORMATIVA No existe regulación 5

6 EL PEDIDO EMISORES Pueden emitirlo tanto la empresa compradora, como la empresa vendedora ELEMENTOS Datos del solicitante del pedido Datos del vendedor Fecha Detalle del pedido Domicilio de entrega Número de pedido 6

7 Fecha Solicitante Productos/ Servicios Nº Pedido Productos/ Servicios 7

8 EL CONTRATO DE COMPRA - VENTA CONCEPTO Contrato bilateral en el que una de las partes (vendedora) se obliga a la entrega de un producto ya sea un bien o un servicio, y la otra (compradora) a pagar por ella un precio, en dinero o signo que lo represente ELEMENTOS Partes: comprador y vendedor Cláusulas: qué vendemos (objeto), condiciones de venta, precio y forma de pago. Legislación y Tribunales: normativa por la que se rige el contrato (española) y tribunales a los que se acudirá en caso de conflicto entre las partes. 8

y tribunales a los que se acudirá en caso de")

9 EL CONTRATO DE COMPRA - VENTA Partes Objeto Condiciones, Garantías y Responsabilidades Precio 9

10 DOCUMENTOS EXPEDIDOS POR EL VENDEDOR 10

11 EL ALBARÁN CONCEPTO Documento que detalla y justifica la entrega de mercancías que se efectúa al cliente NORMATIVA No existe regulación 11

12 EL ALBARÁN EMISOR Siempre debe ser emitido por el propietario de la mercancía o prestador de servicios, y firmado por el cliente ELEMENTOS Nº de albarán Nº de pedido Datos del cliente Lugar de entrega Fecha de entrega Mercancía/Servicios Firma y/o sello del cliente 12

13 EL ALBARÁN PROCESO mercancía Albarán ES UNA PRUEBA DE QUE EL PRODUCTO SE HA ENTREGADO 13

14 LA FACTURA CONCEPTO Es un documento mercantil que refleja toda la información de una operación de compraventa y que acredita legalmente la entrega de los bienes o servicios NORMATIVA Ley y Reglamento del IVA 14

15 LA FACTURA EMISORES Sólo la puede emitir el vendedor del producto / servicio ELEMENTOS Número de factura Datos del vendedor: datos de contacto y CIF Datos del cliente: datos de contacto y CIF Fecha y localidad de emisión de factura Productos y servicios Precio satisfecho Importe Bruto (sin impuestos) IVA aplicable y cantidad total de IVA Retenciones que correspondan (ej: IRPF) Total de la factura (Bruto + IVA - Retenciones) 15

Total de la factura (Bruto + IVA -")

16 16

17 LA FACTURA ELECTRÓNICA CONCEPTO Es un equivalente funcional de la factura en papel y consiste en la transmisión de las facturas o documentos análogos entre emisor y receptor por medios electrónicos y telemáticos REQUISITOS Es un equivalente de la factura en papel y consiste en la transmisión de las facturas o documentos análogos entre emisor y receptor por medios electrónicos y telemáticos 17

18 LA FACTURA ELECTRÓNICA Sólo puede existir una factura con el mismo número de factura En caso de tener que hacer un duplicado, habrá que indicarlo con copia o duplicado Las facturas deberán conservarse durante los 4 años siguientes al momento de su emisión Las facturas en papel pueden ser eliminadas, siempre que sean digitalizadas mediante un software de Digitalización Certificada homologado por la Agencia Tributaria Toda factura emitida por un autónomo a una empresa, debe incluir una retención por IRPF, que la empresa deberá abonar a la AEAT 18

19 EL RECIBO CONCEPTO Documento en el que el acreedor de una deuda reconoce expresamente haber recibido del deudor el importe de la misma NORMATIVA No existe regulación 19

20 EL RECIBO ELEMENTOS Datos del emisor Datos del pagador Número de recibo Fecha y localidad de emisión Importe en cifras y letras Concepto de pago Firma / Sello 20

21 DOCUMENTOS DE PAGO 21

22 CHEQUE CONCEPTO Es un documento de valor en el que la persona que es autorizada para extraer dinero de una cuenta (por ejemplo, el titular), extiende a otra persona una autorización para retirar una determinada cantidad de dinero de su cuenta, prescindiendo de la presencia del titular de la cuenta bancaria. REQUISITOS Disponer de una cuenta bancaria Datos de chequera Disponer de dinero líquido en la cuenta bancaria Firmar el cheque Indicar la cantidad económica en números y letras Indicar la fecha de emisión Indicar el lugar de emisión Indicar los datos del emisor 22

23 CHEQUE TIPOS NOMINATIVO AL PORTADOR Se indica una persona concreta No se indica una persona concreta Sólo lo puede cobrar esta persona Lo puede cobrar cualquier persona que lo tenga en su poder 23

24 CHEQUE 24

25 CHEQUE TIPOS CRUZADO CONFORMADO Dos líneas paralelas cruzan el cheque (banco y compañía) Se indica CONFORMADO Sólo se puede cobrar mediante ingreso en la cuenta del beneficiario El banco garantiza que hay fondos y que la firma del emisor es real y válida 25

26 26

27 27

28 CHEQUE Los cheques caducan una vez transcurrido un determinado plazo si no han sido cobrados. Estos plazos son: PLAZOS DE CADUCIDAD Emitido y pagadero en España: 15 días Emitido en extranjero y pagadero en España: 20 ó 60 días si es país europeo o no. Si sólo se dispone de una provisión parcial, se pagará ésta. Si no tiene fondos: se pagará además el 10% del importe no cubierto. 28

29 LETRA DE CAMBIO CONCEPTO Título de crédito o de valor formal y completo que contiene una orden incondicionada y abstracta de hacer pagar a su vencimiento al tomador o a su orden una suma de dinero en un lugar determinado, vinculando solidariamente a todos los que en ella intervienen. FUNCIÓN Servir como medio de pago, garantizando que el pago se va a producir en un plazo determinado de tiempo 29

30 LETRA DE CAMBIO PARTES Librador: quien da la orden de pago y elabora el documento. Librado: quien acepta la orden de pago firmando el documento comprometiéndose a pagar. Por lo tanto responsabilizándose, indicando en el mismo, el lugar o domicilio de pago para que el acreedor haga efectivo su cobro. Beneficiario o Tomador: quien recibe la suma de dinero en el tiempo señalado. 30

31 LETRA DE CAMBIO ENDOSO El acreedor cambiario pone a otro en su lugar, transfiriéndole el título con efectos limitados o ilimitados. La letra puede transmitirse por endoso, y ésta fue la finalidad inicial de la Letra de Cambio. El endoso debe de ser puro y simple. Toda condición se tendrá por no puesta. Endoso en Blanco: Se plasma la sola firma del endosante, y cualquier tenedor podrá llenar en endoso con su nombre o el de un tercero. TIPOS Endoso en Propiedad: Transmite la propiedad del titulo de crédito. Endoso en Procuración: Confiere al endosatario las facultades de un mandatario con representación para cobrar el título judicial o extra judicial. Endoso en Garantía: Constituye un derecho prendario sobre el titulo y conferirá al endosatario, además de los derechos de acreedor prendario, las facultades del endoso en procuración. 31

32 32

tema 1 1. LEGISLACIÓN MERCANTIL BÁSICA 1.1. Documentos físicos de cobro y pago contenido, características y ventajas A. El recibo

tema 1 Legislación mercantil básica La gestión de cobros en pequeños negocios o microempresas Fórmulas de reclamación de impagados 1. LEGISLACIÓN MERCANTIL BÁSICA 1.1. Documentos físicos de cobro y pago

tema 1 Legislación mercantil básica La gestión de cobros en pequeños negocios o microempresas Fórmulas de reclamación de impagados 1. LEGISLACIÓN MERCANTIL BÁSICA 1.1. Documentos físicos de cobro y pago

AUTOEVALUACIÓN Unidades 11, 12 y 13

AUTOEVALUACIÓN Unidades 11, 12 y 13 Nombre:... Fecha:... Apellidos:... Curso:... 1. El librado de un cheque es a) quien lo emite b) el banco que ha de pagarlo c) el banco del tomador 2. El tomador de un

AUTOEVALUACIÓN Unidades 11, 12 y 13 Nombre:... Fecha:... Apellidos:... Curso:... 1. El librado de un cheque es a) quien lo emite b) el banco que ha de pagarlo c) el banco del tomador 2. El tomador de un

EJERCICIOS TEMA 4: DOCUMENTACIÓN BÁSICA EMPRESARIAL

EJERCICIOS TEMA 4: DOCUMENTACIÓN BÁSICA EN LA ACTIVIDAD EMPRESARIAL 1- DOCUMENTOS DE COMPRAVENTA 1) Di si las siguientes afirmaciones son verdaderas o falsas: a) En todas las empresas se venden productos

EJERCICIOS TEMA 4: DOCUMENTACIÓN BÁSICA EN LA ACTIVIDAD EMPRESARIAL 1- DOCUMENTOS DE COMPRAVENTA 1) Di si las siguientes afirmaciones son verdaderas o falsas: a) En todas las empresas se venden productos

DOCUMENTOS MERCANTILES

QUE ES UNA LETRA DE CAMBIO? DOCUMENTOS MERCANTILES La letra de cambio es un documento mercantil por el que una persona, librador, ordena a otra, librado, el pago de una determinada cantidad de dinero,

QUE ES UNA LETRA DE CAMBIO? DOCUMENTOS MERCANTILES La letra de cambio es un documento mercantil por el que una persona, librador, ordena a otra, librado, el pago de una determinada cantidad de dinero,

1. TERMINOLOGÍA DE LOS EFECTOS COMERCIALES

1. TERMINOLOGÍA DE LOS EFECTOS COMERCIALES LETRA DE CAMBIO: Documento mercantil por el cual una persona, denominado librador del efecto, manda u ordena pagar a otra, denominada librado, una determinada

1. TERMINOLOGÍA DE LOS EFECTOS COMERCIALES LETRA DE CAMBIO: Documento mercantil por el cual una persona, denominado librador del efecto, manda u ordena pagar a otra, denominada librado, una determinada

SISTEMAS INTEGRADOS DE GESTIÓN. Facultad de Comercio, Turismo y Ciencias Sociales Jovellanos

SISTEMAS INTEGRADOS DE GESTIÓN TEMA 2: El sistema integrado de facturación y la gestión de stocks (I) Belén González Díaz Roberto García Fernández Departamento de Contabilidad Facultad de Comercio, Turismo

SISTEMAS INTEGRADOS DE GESTIÓN TEMA 2: El sistema integrado de facturación y la gestión de stocks (I) Belén González Díaz Roberto García Fernández Departamento de Contabilidad Facultad de Comercio, Turismo

Documentos Comerciales

Documentos Comerciales La actividad comercial de las empresas consiste en la realización de transacciones, siendo éstas tan importantes como los documentos comerciales que las respaldan. Aproximándonos

Documentos Comerciales La actividad comercial de las empresas consiste en la realización de transacciones, siendo éstas tan importantes como los documentos comerciales que las respaldan. Aproximándonos

Ley 14.701, Código de Comercio. http://www0.parlamento.gub.uy/leyes/accesotextoley.asp?ley=14701&anchor=

TÍTULOS VALORES. Ley 14.701, Código de Comercio. http://www0.parlamento.gub.uy/leyes/accesotextoley.asp?ley=14701&anchor= Vale, Pagaré, Conforme. Representativos de prestaciones dinerarias. La ley no establece

TÍTULOS VALORES. Ley 14.701, Código de Comercio. http://www0.parlamento.gub.uy/leyes/accesotextoley.asp?ley=14701&anchor= Vale, Pagaré, Conforme. Representativos de prestaciones dinerarias. La ley no establece

TEMA 8. QUE DOCUMENTOS TENGO QUE UTILIZAR?

TEMA 8. QUE DOCUMENTOS TENGO QUE UTILIZAR? 8.1. LOS PROCESOS ADMINISTRATIVOS EN LA EMPRESA 1. PEDIDO 2. MERCANCIAS + ALBARÁN CLIENTE 3. FACTURA VENDEDOR 4. PAGO 5. RECIBO ADMINISTRACIÓN, GESTIÓN Y COMERCIALIZACIÓN

TEMA 8. QUE DOCUMENTOS TENGO QUE UTILIZAR? 8.1. LOS PROCESOS ADMINISTRATIVOS EN LA EMPRESA 1. PEDIDO 2. MERCANCIAS + ALBARÁN CLIENTE 3. FACTURA VENDEDOR 4. PAGO 5. RECIBO ADMINISTRACIÓN, GESTIÓN Y COMERCIALIZACIÓN

Módulo 2: Técnicas Administrativas de Compra-Venta. Unidad didáctica 6: El pago en la compraventa (I) Técnicas administrativas de compra-venta

Técnicas administrativas de compra-venta") Módulo 2: Técnicas Administrativas de Compra-Venta Unidad didáctica 6: El pago en la compraventa (I) Técnicas administrativas de compra-venta UNIDAD DIDÁCTICA 6 El pago en la compraventa (I) Créditos

Módulo 2: Técnicas Administrativas de Compra-Venta Unidad didáctica 6: El pago en la compraventa (I) Técnicas administrativas de compra-venta UNIDAD DIDÁCTICA 6 El pago en la compraventa (I) Créditos

MEDIOS PARA REALIZAR LOS PAGOS

MEDIOS PARA REALIZAR LOS PAGOS I.-) INTRODUCCIÓN Las deudas se pueden pagar en dinero en efectivo o mediante efectos de comercio (que son los que vamos a estudiar en este tema). La letra de cambio, el

MEDIOS PARA REALIZAR LOS PAGOS I.-) INTRODUCCIÓN Las deudas se pueden pagar en dinero en efectivo o mediante efectos de comercio (que son los que vamos a estudiar en este tema). La letra de cambio, el

MEDIOS DE PAGO 1. EL CHEQUE.-

Página 1 de 11 MEDIOS DE PAGO 1. EL CHEQUE.- El cheque es un documento que expide y entrega el comprador al vendedor para pagarle la deuda pendiente o importe de la mercancía. El cheque, cuyo valor es

Página 1 de 11 MEDIOS DE PAGO 1. EL CHEQUE.- El cheque es un documento que expide y entrega el comprador al vendedor para pagarle la deuda pendiente o importe de la mercancía. El cheque, cuyo valor es

Cheque "al portador" Información útil sobre Cheques

Información útil sobre cheques Cómo se gira un cheque? Todos los cheques que se extienden deben contener lo siguiente: a. Lugar y fecha de emisión b. Cantidad girada en letras y en números c. firma Ciudad

Información útil sobre cheques Cómo se gira un cheque? Todos los cheques que se extienden deben contener lo siguiente: a. Lugar y fecha de emisión b. Cantidad girada en letras y en números c. firma Ciudad

EL CHEQUE Y EL PAGARÉ. Marina Béjar Romero

EL CHEQUE Y EL PAGARÉ Marina Béjar Romero El Cheque El cheque es un documento que contiene una orden o mandato de pago de una cantidad determinada de dinero que formula la persona que lo emite contra una

EL CHEQUE Y EL PAGARÉ Marina Béjar Romero El Cheque El cheque es un documento que contiene una orden o mandato de pago de una cantidad determinada de dinero que formula la persona que lo emite contra una

3. En las operaciones de crédito que esta ley reglamenta, se presume que los codeudores se obligan.

INSTITUTO POLITÉCNICO NACIONAL ESCUELA SUPERIOR DE COMERCIO Y ADMINISTRACIÓN UNIDAD SANTO TOMAS DERECHO MERCANTIL Y LABORAL GUIA DIDACTICA DE LOS TITULOS DE CREDITO Instrucción: Cada uno de los reactivos

INSTITUTO POLITÉCNICO NACIONAL ESCUELA SUPERIOR DE COMERCIO Y ADMINISTRACIÓN UNIDAD SANTO TOMAS DERECHO MERCANTIL Y LABORAL GUIA DIDACTICA DE LOS TITULOS DE CREDITO Instrucción: Cada uno de los reactivos

DOCUMENTOS COMERCIALES: CONCEPTO, CARACTERÍSTICAS. OPERACIONES DE COMPRA-VENTA: FORMAS, DOCUMENTACIÓN UTILIZADA: FUNCIÓN, CLASES Y CONFECCIÓN

DOCUMENTOS COMERCIALES: CONCEPTO, CARACTERÍSTICAS. OPERACIONES DE COMPRA-VENTA: FORMAS, DOCUMENTACIÓN UTILIZADA: FUNCIÓN, CLASES Y CONFECCIÓN Documentos comerciales: concepto, características Los documentos

DOCUMENTOS COMERCIALES: CONCEPTO, CARACTERÍSTICAS. OPERACIONES DE COMPRA-VENTA: FORMAS, DOCUMENTACIÓN UTILIZADA: FUNCIÓN, CLASES Y CONFECCIÓN Documentos comerciales: concepto, características Los documentos

1) Título al portador: es aquel en que no figura el nombre del beneficiario. No es necesario que se escriba: al portador.

Título al portador: es aquel en que no figura el nombre del beneficiario. No es necesario que se escriba: al portador.") 1 de 7 TÍTULOS DE CRÉDITO Emisión, Transmisión, Plazos CONCEPTO: son aquellos documentos necesarios para ejercer el derecho literal y autónomo que ellos contienen. Son documentos que a consecuencia de

1 de 7 TÍTULOS DE CRÉDITO Emisión, Transmisión, Plazos CONCEPTO: son aquellos documentos necesarios para ejercer el derecho literal y autónomo que ellos contienen. Son documentos que a consecuencia de

Modalidades de pago al contado en la compraventa:

El pago de la compraventa (I) R Resumen Modalidades de pago al contado en la compraventa: Recibo: documento que emite la persona que cobra una cantidad y que entrega al que paga como justificante de que

El pago de la compraventa (I) R Resumen Modalidades de pago al contado en la compraventa: Recibo: documento que emite la persona que cobra una cantidad y que entrega al que paga como justificante de que

Tema: Transmisión de Derechos de Cobro / Títulos Valores / Efectos Comerciales

Tema: Transmisión de Derechos de Cobro / Títulos Valores / Efectos Comerciales Inicialmente, los derechos de cobro vienen documentados en factura (factoring), pero tradicionalmente se emplean como documentos

Tema: Transmisión de Derechos de Cobro / Títulos Valores / Efectos Comerciales Inicialmente, los derechos de cobro vienen documentados en factura (factoring), pero tradicionalmente se emplean como documentos

El cheque se utiliza, por tanto, para pagar algo sin necesidad de utilizar físicamente dinero.

ALGUNOS CONSEJOS PARA OPERAR CON CHEQUES Si usted es el beneficiario o poseedor de un cheque emitido por otro, lo primero que debe tener en cuenta es el plazo para el cobro que establece la Ley Cambiaria

ALGUNOS CONSEJOS PARA OPERAR CON CHEQUES Si usted es el beneficiario o poseedor de un cheque emitido por otro, lo primero que debe tener en cuenta es el plazo para el cobro que establece la Ley Cambiaria

Documentos Bancarios Negociables

Guía Documentos Bancarios Negociables Analizamos los distintos tipos de documentos bancarios negociables y las acciones que se deben seguir ante cualquier impago en los mismos. Andalucía Emprende, Fundación

Guía Documentos Bancarios Negociables Analizamos los distintos tipos de documentos bancarios negociables y las acciones que se deben seguir ante cualquier impago en los mismos. Andalucía Emprende, Fundación

Lección 8 第 八 课 Formas de Pago 支 付 条 件

Lección 8 第 八 课 Formas de Pago 支 付 条 件 Formas de pago -Cheque - Transferencia bancaria - Órdenes de pago - Remesas (Cobranzas) - Carta de crédito. Medios de pago o Instrumentos de pago - Cheque personal

Lección 8 第 八 课 Formas de Pago 支 付 条 件 Formas de pago -Cheque - Transferencia bancaria - Órdenes de pago - Remesas (Cobranzas) - Carta de crédito. Medios de pago o Instrumentos de pago - Cheque personal

Personas que intervienen en el libramiento del cheque.

CHEQUE. Generalidades y Funciones. Ver página 14. Prácticas Administrativas. Tomo 2. Virginia Bonora Carnales / Susana Ravera Veira / Marianella Rodríguez Guerrero / Osvaldo Rodríguez Sum. Ediciones IDEAS.

CHEQUE. Generalidades y Funciones. Ver página 14. Prácticas Administrativas. Tomo 2. Virginia Bonora Carnales / Susana Ravera Veira / Marianella Rodríguez Guerrero / Osvaldo Rodríguez Sum. Ediciones IDEAS.

En este trabajo daremos a conocer las principales informaciones sobre el cheque.

Colegio politécnico Av. Independencia. Rama comercial. Secretariado. Modulo Normativa Comercial y Tributaria. CHEQUES DECRETO DE LEY Nº14.412 (DEL 8 DE AGOSTO DE 1975.) INTRODUCCION. En este trabajo daremos

Colegio politécnico Av. Independencia. Rama comercial. Secretariado. Modulo Normativa Comercial y Tributaria. CHEQUES DECRETO DE LEY Nº14.412 (DEL 8 DE AGOSTO DE 1975.) INTRODUCCION. En este trabajo daremos

Aval sobre letras de cambio para pagos al exterior

Modelos www.plancameral.org de Contratos Internacionales www.plancameral.org Modelos de contratos internacionales Aval sobre letras de cambio para pagos al exterior Enero 2012 2 Objetivos Es una manera

Modelos www.plancameral.org de Contratos Internacionales www.plancameral.org Modelos de contratos internacionales Aval sobre letras de cambio para pagos al exterior Enero 2012 2 Objetivos Es una manera

vamos a conocer... 1. Modalidades e instrumentos de pago 2. Medios de cobro y pago tradicionales

2 Medios, instrumentos y canales de cobro y pago vamos a conocer... 1. Modalidades e instrumentos de pago 2. Medios de cobro y pago tradicionales MODALIDADES DE PAGO (EN FUNCIÓN DEL TIEMPO) INSTRUMENTO

2 Medios, instrumentos y canales de cobro y pago vamos a conocer... 1. Modalidades e instrumentos de pago 2. Medios de cobro y pago tradicionales MODALIDADES DE PAGO (EN FUNCIÓN DEL TIEMPO) INSTRUMENTO

Sic: Documentos Comerciales

2016 Sic: Documentos Comerciales 4 Año Secundaria Ciclo Superior Profesora Umaño Silvia DOCUMENTOS COMERCIALES Concepto. Funciones. Conservación. Forma de emisión Documentos comerciales: Concepto. Funciones.

2016 Sic: Documentos Comerciales 4 Año Secundaria Ciclo Superior Profesora Umaño Silvia DOCUMENTOS COMERCIALES Concepto. Funciones. Conservación. Forma de emisión Documentos comerciales: Concepto. Funciones.

Unidad 19. Certificado de Depósito y Bono de Prenda

Unidad 19 Certificado de Depósito y Bono de Prenda 19.1 Almacenes generales de depósito 19.2 Funcionamiento 19.3 Certificado de depósito y bono de prenda 19.4 Requisitos del certificado de depósito 19.5

Unidad 19 Certificado de Depósito y Bono de Prenda 19.1 Almacenes generales de depósito 19.2 Funcionamiento 19.3 Certificado de depósito y bono de prenda 19.4 Requisitos del certificado de depósito 19.5

SESION 8 EL PAGARÉ Y CHEQUE

SESION 8 EL PAGARÉ Y CHEQUE I. CONTENIDO: 1. Definición, estructura y tipos de pagaré. 2. Época de pago del pagaré. 3. Definición, estructura y formas de circulación del cheque. 4. Formas especiales de

SESION 8 EL PAGARÉ Y CHEQUE I. CONTENIDO: 1. Definición, estructura y tipos de pagaré. 2. Época de pago del pagaré. 3. Definición, estructura y formas de circulación del cheque. 4. Formas especiales de

E-CONTABILIDAD FINANCIERA: NIVEL II

E-CONTABILIDAD FINANCIERA: NIVEL II MÓDULO 1: ASPECTOS CONTABLES DE LOS EFECTOS COMERCIALES. OBJETIVOS DEL MÓDULO: Analizar la problemática contable que surge al documentar los créditos y débitos en las

E-CONTABILIDAD FINANCIERA: NIVEL II MÓDULO 1: ASPECTOS CONTABLES DE LOS EFECTOS COMERCIALES. OBJETIVOS DEL MÓDULO: Analizar la problemática contable que surge al documentar los créditos y débitos en las

- Documentos relacionados con las compras y/o ventas:

- Documentos relacionados con las compras y/o ventas: Factura: Es el documento más importante de la operación de compra venta. La confecciona el vendedor al comprador, como culminación de esta operación.

- Documentos relacionados con las compras y/o ventas: Factura: Es el documento más importante de la operación de compra venta. La confecciona el vendedor al comprador, como culminación de esta operación.

DOCUMENTOS NEGOCIABLES. Lcda. Amada Hurtado Villegas

DOCUMENTOS NEGOCIABLES Base Legal Ley 52 de 1917 Otras normas comerciales ( Código Comercio y leyes especiales) Acuerdos Interbancarios ( Práctica de la Plaza ) Artículo 2 del Código de Comercio sobre

DOCUMENTOS NEGOCIABLES Base Legal Ley 52 de 1917 Otras normas comerciales ( Código Comercio y leyes especiales) Acuerdos Interbancarios ( Práctica de la Plaza ) Artículo 2 del Código de Comercio sobre

DOCUMENTOS FUENTE. RECIBOS: El recibo es un documento, mediante el cual una persona acredita haber recibido de otra una determinada suma de dinero

DOCUMENTOS FUENTE Es el justificante propio o ajeno que da origen a un asiento contable. Contiene, la información necesaria para el registro contable de una operación, y tiene la función de comprobar razonablemente

DOCUMENTOS FUENTE Es el justificante propio o ajeno que da origen a un asiento contable. Contiene, la información necesaria para el registro contable de una operación, y tiene la función de comprobar razonablemente

T. 10 (I) EL DINERO. 1. EL DINERO (dinero legal) 2. DEPÓSITOS BANCARIOS (dinero bancario) Depósito a la vista: CUENTA CORRIENTE

EL DINERO. 1. EL DINERO (dinero legal) 2. DEPÓSITOS BANCARIOS (dinero bancario) Depósito a la vista: CUENTA CORRIENTE") TEMA 10 ECONOMÍA 1º BACHILLERATO 1. EL DINERO (dinero legal) T. 10 (I) EL DINERO El dinero es un instrumento, generalmente aceptado, como medio de pago, como medida de valor (expresar los precios) y como

TEMA 10 ECONOMÍA 1º BACHILLERATO 1. EL DINERO (dinero legal) T. 10 (I) EL DINERO El dinero es un instrumento, generalmente aceptado, como medio de pago, como medida de valor (expresar los precios) y como

Administración y Organización de Taller 3ero. EMT Electromecánica Automotriz. Cheque

Cheque Concepto de Cheque Común: El artículo segundo de la Ley dispone: El cheque común es una orden de pago pura y simple, que se libra contra un banco en el cual el librador debe tener fondos suficientes

Cheque Concepto de Cheque Común: El artículo segundo de la Ley dispone: El cheque común es una orden de pago pura y simple, que se libra contra un banco en el cual el librador debe tener fondos suficientes

Contabilidad Financiera II. Grupos 20 y 21 TEMA - 5. Pasivo Corriente

Contabilidad Financiera II Grupos 20 y 21 TEMA - 5 Pasivo Corriente 1. Recordatorio: de Pasivo Según el marco conceptual del PGC, son obligaciones actuales surgidas como consecuencia de sucesos pasados,

Contabilidad Financiera II Grupos 20 y 21 TEMA - 5 Pasivo Corriente 1. Recordatorio: de Pasivo Según el marco conceptual del PGC, son obligaciones actuales surgidas como consecuencia de sucesos pasados,

La venta o permuta de bienes muebles o de derechos reales constituidos sobre ellos.

Forma de Pago de Impuesto al Valor Agregado, cuyo hecho generador está vinculado con la suscripción de un contrato de compraventa, donación entre vivos, adjudicación en pago o permuta de bienes inmuebles.

Forma de Pago de Impuesto al Valor Agregado, cuyo hecho generador está vinculado con la suscripción de un contrato de compraventa, donación entre vivos, adjudicación en pago o permuta de bienes inmuebles.

1er TALLER SOBRE NUEVO FORMATO DE CHEQUES 2010

1er TALLER SOBRE NUEVO FORMATO DE CHEQUES 2010 Base Legal Ley de Cheques (1951) Reglamento de Sistemas de Pago (2007) Instructivo sobre las Especificaciones para la Elaboración del Cheque (2008) Qué es

1er TALLER SOBRE NUEVO FORMATO DE CHEQUES 2010 Base Legal Ley de Cheques (1951) Reglamento de Sistemas de Pago (2007) Instructivo sobre las Especificaciones para la Elaboración del Cheque (2008) Qué es

ANEXO DE INVERSIÓN A PÓLIZA DE SEGURO DE VIDA INDIVIDUAL Registro No. 01032011-1413-A-37-VIANVIIR 026

ANEXO DE INVERSIÓN A PÓLIZA DE SEGURO DE VIDA INDIVIDUAL Registro No. 01032011-1413-A-37-VIANVIIR 026 METLIFE COLOMBIA SEGUROS DE VIDA S.A., QUE PARA EFECTOS DE ESTA PÓLIZA SE DENOMINA LA COMPAÑÍA, CON

ANEXO DE INVERSIÓN A PÓLIZA DE SEGURO DE VIDA INDIVIDUAL Registro No. 01032011-1413-A-37-VIANVIIR 026 METLIFE COLOMBIA SEGUROS DE VIDA S.A., QUE PARA EFECTOS DE ESTA PÓLIZA SE DENOMINA LA COMPAÑÍA, CON

CONTENIDO DE LA SESION Nº 09

CONTENIDO DE LA SESION Nº 09 LA LETRA DE CAMBIO. Es un titulo valor abstracto que contiene una orden incondicional de pago de un determinado monto de dinero hecha por el Librador o Girador a una persona

CONTENIDO DE LA SESION Nº 09 LA LETRA DE CAMBIO. Es un titulo valor abstracto que contiene una orden incondicional de pago de un determinado monto de dinero hecha por el Librador o Girador a una persona

Comercio Exterior. El ABC de sus negocios internacionales.

Comercio Exterior El ABC de sus negocios internacionales. A través de esta Guía de Comercio Exterior, Banco Galicia le acerca todas las respuestas que usted necesita conocer antes de realizar sus negocios

Comercio Exterior El ABC de sus negocios internacionales. A través de esta Guía de Comercio Exterior, Banco Galicia le acerca todas las respuestas que usted necesita conocer antes de realizar sus negocios

Unidad 2. Cuentas de orden

Unidad 2. Cuentas de orden 2.1. Objetivo El objetivo principal de las cuentas de orden es llevar a cabo los registros sin afectar la situación financiera de la entidad y se emplean con fines de recordatorio

Unidad 2. Cuentas de orden 2.1. Objetivo El objetivo principal de las cuentas de orden es llevar a cabo los registros sin afectar la situación financiera de la entidad y se emplean con fines de recordatorio

Parte legal La Letra de Cambio debe contener los siguientes requisitos como indispensables (Artículo 410 del Código de Comercio):

:") Concepto La letra de cambio es un documento mercantil por el que una persona, librador, ordena a otra, librado, el pago de una determinada cantidad de dinero, en una fecha determinada o de vencimiento.

Concepto La letra de cambio es un documento mercantil por el que una persona, librador, ordena a otra, librado, el pago de una determinada cantidad de dinero, en una fecha determinada o de vencimiento.

4.4. Requisitos del cheque

El pago en la compraventa (I) Se caracteriza porque tras la expresión «páguese por este cheque a» debe figurar el nombre de una persona física o jurídica que tiene derecho a percibir el importe del cheque,

El pago en la compraventa (I) Se caracteriza porque tras la expresión «páguese por este cheque a» debe figurar el nombre de una persona física o jurídica que tiene derecho a percibir el importe del cheque,

UNIDAD I Tema 4 POLIZA DE SEGURO

UNIDAD I Tema 4 POLIZA DE SEGURO UNIDAD I Tema 4 3.4.Pólizas de seguro 3.4.1.-Seguros pagados por anticipado. 3.4.2.-Gastos de Seguro POLIZA DE SEGURO El estudio detallado de las cuentas que conforman

UNIDAD I Tema 4 POLIZA DE SEGURO UNIDAD I Tema 4 3.4.Pólizas de seguro 3.4.1.-Seguros pagados por anticipado. 3.4.2.-Gastos de Seguro POLIZA DE SEGURO El estudio detallado de las cuentas que conforman

Tema 6. Acreedores y Deudores por Operaciones Comerciales. Contabilidad Financiera II- Juan A. Rueda

Tema 6. Acreedores y Deudores por Operaciones Comerciales 1 1. Los Créditos y Débitos por Operaciones Comerciales: Aspectos Generales. 2. Problemática de los Efectos Comerciales. 3. Correcciones de Valor

Tema 6. Acreedores y Deudores por Operaciones Comerciales 1 1. Los Créditos y Débitos por Operaciones Comerciales: Aspectos Generales. 2. Problemática de los Efectos Comerciales. 3. Correcciones de Valor

Ayuntamiento de Tarancón

ORDENANZA MUNICIPAL Nº 39 REGULADORA DE LA FACTURA ELECTRÓNICA Artículo 1. Ámbito objetivo. En base a lo dispuesto en la Ley 25/2013, de 27 de diciembre, de impulso de la factura electrónica y la creación

ORDENANZA MUNICIPAL Nº 39 REGULADORA DE LA FACTURA ELECTRÓNICA Artículo 1. Ámbito objetivo. En base a lo dispuesto en la Ley 25/2013, de 27 de diciembre, de impulso de la factura electrónica y la creación

BANCO CENTRAL DE RESERVA DEL PERÚ

CIRCULAR No. 004-2003-EF/90 Lima, 19 de febrero del 2003 Ref.: Medios de pago distintos al dinero en efectivo Con la finalidad de contar con estadísticas de los medios de pago distintos al dinero en efectivo

CIRCULAR No. 004-2003-EF/90 Lima, 19 de febrero del 2003 Ref.: Medios de pago distintos al dinero en efectivo Con la finalidad de contar con estadísticas de los medios de pago distintos al dinero en efectivo

Curso e-factura y Factura Certificada

Objetivos generales.... 3 1. La factura. Marco normativo.... 4 1.1. Concepto de factura y obligaciones de facturación.... 8 1.2. Introducción a la factura electrónica.... 15 1.3. Procesos de facturación

Objetivos generales.... 3 1. La factura. Marco normativo.... 4 1.1. Concepto de factura y obligaciones de facturación.... 8 1.2. Introducción a la factura electrónica.... 15 1.3. Procesos de facturación

UD 10 PAGO APLAZADO: LETRA DE CAMBIO. Elvira Carmona Rubio Operaciones administrativas de compraventa

UD 10 PAGO APLAZADO: LETRA DE CAMBIO Elvira Carmona Rubio Operaciones administrativas de compraventa 1. La letra de cambio Es un instrumento de pago que sirve para realizar operaciones a crédito, pudiéndose

UD 10 PAGO APLAZADO: LETRA DE CAMBIO Elvira Carmona Rubio Operaciones administrativas de compraventa 1. La letra de cambio Es un instrumento de pago que sirve para realizar operaciones a crédito, pudiéndose

7.- CHEQUES BANCARIOS

7.- CHEQUES BANCARIOS El cheque es un documento que permite al librador retirar, en su provecho o en el de un tercero, todos o parte de los fondos que tiene disponibles en poder del librado. En él, como

7.- CHEQUES BANCARIOS El cheque es un documento que permite al librador retirar, en su provecho o en el de un tercero, todos o parte de los fondos que tiene disponibles en poder del librado. En él, como

CONTABILIDAD REVELO BERNUY IVONNE. Docente: Edwin Raymundo UCV-COMPUTACION I 1

CONTABILIDAD REVELO BERNUY IVONNE Docente: Edwin Raymundo UCV-COMPUTACION I 1 INDICE 1. DEFINICIÓN..3 2. CLASIFICACIÓN 3 2.1. Titulos valores a la orden 3 2.2. Titulos valores al portador.3 2.3. Titulos

CONTABILIDAD REVELO BERNUY IVONNE Docente: Edwin Raymundo UCV-COMPUTACION I 1 INDICE 1. DEFINICIÓN..3 2. CLASIFICACIÓN 3 2.1. Titulos valores a la orden 3 2.2. Titulos valores al portador.3 2.3. Titulos

Facturar nuestros servicios de manera oportuna, garantizando los recursos para la operación y el retorno de los socios.

1. OBJETIVO Facturar nuestros servicios de manera oportuna, garantizando los recursos para la operación y el retorno de los socios. 2. ALCANCE Este procedimiento inicia con la recepción de informes y soportes

1. OBJETIVO Facturar nuestros servicios de manera oportuna, garantizando los recursos para la operación y el retorno de los socios. 2. ALCANCE Este procedimiento inicia con la recepción de informes y soportes

Unidad Formativa UF0339:

Unidad Formativa UF0339: Análisis y gestión de los instrumentos de cobro y pago TEMA 1. Medios de Cobro y Pago TEMA 2. Los Libros Registro de Tesorería OBJETIVOS: Analizar la normativa y las principales

Unidad Formativa UF0339: Análisis y gestión de los instrumentos de cobro y pago TEMA 1. Medios de Cobro y Pago TEMA 2. Los Libros Registro de Tesorería OBJETIVOS: Analizar la normativa y las principales

FIGURA: MODIFICACIÓN BASE IMPONIBLE DEL I.V.A.

RECUPERACIÓN IVA REPERCUTIDO FIGURA: MODIFICACIÓN BASE IMPONIBLE DEL I.V.A. Legislación: - NORMATIVA: LEY Y REGLAMENTO DEL IMPUESTO SOBRE EL VALOR AÑADIDO - * Art. 80. LEY 37/1992, DE 28 DE DICIEMBRE,

RECUPERACIÓN IVA REPERCUTIDO FIGURA: MODIFICACIÓN BASE IMPONIBLE DEL I.V.A. Legislación: - NORMATIVA: LEY Y REGLAMENTO DEL IMPUESTO SOBRE EL VALOR AÑADIDO - * Art. 80. LEY 37/1992, DE 28 DE DICIEMBRE,

Una empresa presenta al descuento, el día 12 de marzo de 2006, la siguiente remesa de efectos:

EJEMPLO RESUELTO Una empresa presenta al descuento, el día 12 de marzo de 2006, la siguiente remesa de efectos: Nominal Vencimiento 350 24-03-2006 600 06-04-2006 1.550 15-05-2006 El banco aplica un tipo

EJEMPLO RESUELTO Una empresa presenta al descuento, el día 12 de marzo de 2006, la siguiente remesa de efectos: Nominal Vencimiento 350 24-03-2006 600 06-04-2006 1.550 15-05-2006 El banco aplica un tipo

Librador. Es la persona que emite el cheque y ordena su pago al banco.

CHEQUE Es un documento que ha de librarse contra un banco o una entidad de crédito que tenga fondos a disposición del librador y de conformidad con un acuerdo expreso o tácito según el cual el librador

CHEQUE Es un documento que ha de librarse contra un banco o una entidad de crédito que tenga fondos a disposición del librador y de conformidad con un acuerdo expreso o tácito según el cual el librador

Preguntas frecuentes sobre las reglas asociadas a la autorización para la venta de equipos terminales móviles en el país.

Preguntas frecuentes sobre las reglas asociadas a la autorización para la venta de equipos terminales móviles en el país. Atención al Cliente Septiembre de 2012 Comisión de Regulación de Comunicaciones

Preguntas frecuentes sobre las reglas asociadas a la autorización para la venta de equipos terminales móviles en el país. Atención al Cliente Septiembre de 2012 Comisión de Regulación de Comunicaciones

La Letra de Cambio y el Pagaré

La Letra de Cambio y el Pagaré INDICE INTRODUCCION... 2 LA LETRA DE CAMBIO... 3 PERSONAS QUE INTERVIENEN EN UNA LETRA DE CAMBIO... 3 PARTE LEGAL... 3 EL PAGARÉ... 4 PERSONAS QUE INTERVIENEN EN EL PAGARÉ...

La Letra de Cambio y el Pagaré INDICE INTRODUCCION... 2 LA LETRA DE CAMBIO... 3 PERSONAS QUE INTERVIENEN EN UNA LETRA DE CAMBIO... 3 PARTE LEGAL... 3 EL PAGARÉ... 4 PERSONAS QUE INTERVIENEN EN EL PAGARÉ...

Tema 4: De esa comparación se pueden determinar las causas de posibles diferencias y efectuar las correcciones cuando correspondan.

Tema 4: A qué llamamos CONCILIACIÓN? A un procedimiento de control que consiste en comparar: 1. el mayor auxiliar que lleva una empresa A, referido a sus operaciones con una empresa B, con 2. el Estado

Tema 4: A qué llamamos CONCILIACIÓN? A un procedimiento de control que consiste en comparar: 1. el mayor auxiliar que lleva una empresa A, referido a sus operaciones con una empresa B, con 2. el Estado

Contabilidad Financiera y Analítica II. Grupos 12 y 13 TEMA 6. Compras y Obligaciones de pago Ventas y Derechos de cobro

Contabilidad Financiera y Analítica II Grupos 12 y 13 TEMA 6 Compras y Obligaciones de pago Ventas y Derechos de cobro 1. Introducción: Operaciones corrientes Como consecuencia de la actividad de explotación

Contabilidad Financiera y Analítica II Grupos 12 y 13 TEMA 6 Compras y Obligaciones de pago Ventas y Derechos de cobro 1. Introducción: Operaciones corrientes Como consecuencia de la actividad de explotación

CONTABILIDAD PARA NEGOCIOS TURÍSTICOS. Clase 3: Documentos Soportes de Contabilidad y Métodos de Inventarios

CONTABILIDAD PARA NEGOCIOS TURÍSTICOS Clase 3: Documentos Soportes de Contabilidad y Métodos de Inventarios Práctica de Libro Diario Recuerde: La columna parcial en el libro diario, se utiliza para detallar

CONTABILIDAD PARA NEGOCIOS TURÍSTICOS Clase 3: Documentos Soportes de Contabilidad y Métodos de Inventarios Práctica de Libro Diario Recuerde: La columna parcial en el libro diario, se utiliza para detallar

LA EMPRESA EN EL AULA. Departamento de Tesorería

LA EMPRESA EN EL AULA Departamento de Tesorería 1. Introducción A través de la Simulación, realizaremos las actividades más habituales que se llevan a cabo en el departamento de Tesorería de una empresa

LA EMPRESA EN EL AULA Departamento de Tesorería 1. Introducción A través de la Simulación, realizaremos las actividades más habituales que se llevan a cabo en el departamento de Tesorería de una empresa

CONTRATO DE SUSCRIPCION DE CUOTAS FONDO MUTUO BICE BENEFICIO. Fecha Hora. Código Agente N Confirmatorio

CONTRATO DE SUSCRIPCION DE CUOTAS FONDO MUTUO BICE BENEFICIO Fecha Hora Código Agente N Confirmatorio Nombre Agente Por este acto el Partícipe hace entrega de la suma de para ser invertida en cuotas del

CONTRATO DE SUSCRIPCION DE CUOTAS FONDO MUTUO BICE BENEFICIO Fecha Hora Código Agente N Confirmatorio Nombre Agente Por este acto el Partícipe hace entrega de la suma de para ser invertida en cuotas del

CONTRATO DE SUSCRIPCION DE CUOTAS FONDO MUTUO BICE INDEX. Fecha Hora. Código Agente N Confirmatorio

CONTRATO DE SUSCRIPCION DE CUOTAS FONDO MUTUO BICE INDEX Fecha Hora Código Agente N Confirmatorio Nombre Agente Por este acto el Partícipe hace entrega de la suma de para ser invertida en cuotas del FONDO

CONTRATO DE SUSCRIPCION DE CUOTAS FONDO MUTUO BICE INDEX Fecha Hora Código Agente N Confirmatorio Nombre Agente Por este acto el Partícipe hace entrega de la suma de para ser invertida en cuotas del FONDO

Red Básica Finance. Información Agentes. Índice de contenidos. El Producto: descuento de pagarés. Manual de procedimientos

Red Básica Finance Información Agentes Índice de contenidos Red Básica Finance El Producto: descuento de pagarés Manual de procedimientos Qué le aporta trabajar con Red Básica Finance Comisiones para agentes/mediadores

Red Básica Finance Información Agentes Índice de contenidos Red Básica Finance El Producto: descuento de pagarés Manual de procedimientos Qué le aporta trabajar con Red Básica Finance Comisiones para agentes/mediadores

Documentos de seguro de mercancías

Principales Documentos www.plancameral.org Importación y Exportación www.plancameral.org Principales Documentos Importación y Exportación Documentos de seguro de mercancías Enero 2012 2 Índice 1. Póliza

Principales Documentos www.plancameral.org Importación y Exportación www.plancameral.org Principales Documentos Importación y Exportación Documentos de seguro de mercancías Enero 2012 2 Índice 1. Póliza

DON ANTONIO MIGUEL POSADAS CHINCHILLA, GERENTE DE LA UNIVERSIDAD DE ALMERIA.

Ctra.Sacramento La Cañada de San Urbano 04120 Almería (España) Telf.: 950 015 000 FAX: 950 000 000 www.ual.es DON ANTONIO MIGUEL POSADAS CHINCHILLA, GERENTE DE LA UNIVERSIDAD DE ALMERIA. INFORMA: Con el

Ctra.Sacramento La Cañada de San Urbano 04120 Almería (España) Telf.: 950 015 000 FAX: 950 000 000 www.ual.es DON ANTONIO MIGUEL POSADAS CHINCHILLA, GERENTE DE LA UNIVERSIDAD DE ALMERIA. INFORMA: Con el

EMPRESAS ESTABLECIDAS EN LA ZONA LIBRE DE COMERCIO Y ZONAS PROCESADORAS PARA LA EXPORTACIÓN

EMPRESAS ESTABLECIDAS EN LA ZONA LIBRE DE COMERCIO Y ZONAS PROCESADORAS PARA LA EXPORTACIÓN REPORTE MENSUAL DE TRANSACCIONES EN EFECTIVO Y CUASI-EFECTIVO UAF-ZL (1) Mes Año (2) Empresa (3) Clave Usuario

EMPRESAS ESTABLECIDAS EN LA ZONA LIBRE DE COMERCIO Y ZONAS PROCESADORAS PARA LA EXPORTACIÓN REPORTE MENSUAL DE TRANSACCIONES EN EFECTIVO Y CUASI-EFECTIVO UAF-ZL (1) Mes Año (2) Empresa (3) Clave Usuario

CONCEPTOS Y DEFINICIONES

CONCEPTOS Y DEFINICIONES A continuación algunos conceptos y definiciones esenciales para un mejor análisis e interpretación de las estadísticas del Sector Financiero. ARRENDAMIENTO FINANCIERO: Contrato

CONCEPTOS Y DEFINICIONES A continuación algunos conceptos y definiciones esenciales para un mejor análisis e interpretación de las estadísticas del Sector Financiero. ARRENDAMIENTO FINANCIERO: Contrato

Unidad 2. Descuento simple

Unidad 2. Descuento simple 0. ÍNDICE. 1. EL DESCUENTO. 2. CONCEPTO Y CLASES DE DESCUENTO SIMPLE. 3. EL DESCUENTO COMERCIAL O BANCARIO. 3.1. Concepto. 3.2. Operaciones de descuento comercial. 4. EL DESCUENTO

Unidad 2. Descuento simple 0. ÍNDICE. 1. EL DESCUENTO. 2. CONCEPTO Y CLASES DE DESCUENTO SIMPLE. 3. EL DESCUENTO COMERCIAL O BANCARIO. 3.1. Concepto. 3.2. Operaciones de descuento comercial. 4. EL DESCUENTO

Centro Cultural Itaca, S. C. Licenciatura en Derecho. Materia Títulos y Operaciones de Crédito. Tema Títulos y Operaciones de Crédito

Centro Cultural Itaca, S. C. Licenciatura en Derecho Materia Títulos y Operaciones de Crédito Tema Títulos y Operaciones de Crédito Profesor Lic. Martín Rivera Hernández Alumno Diego Emmanuel Salazar Hernández

Centro Cultural Itaca, S. C. Licenciatura en Derecho Materia Títulos y Operaciones de Crédito Tema Títulos y Operaciones de Crédito Profesor Lic. Martín Rivera Hernández Alumno Diego Emmanuel Salazar Hernández

en las solicitudes: Anexo III y justificantes de pago Anexo III Formulario de solicitud Documentación que acredita el pago 20 de junio de 2014

Nota informativa para las empresas colaboradoras Para evitar incidencias i en las solicitudes: Anexo III y justificantes de pago 20 de junio de 2014 De cara a evitar incidencias asociadas a las solicitudes

Nota informativa para las empresas colaboradoras Para evitar incidencias i en las solicitudes: Anexo III y justificantes de pago 20 de junio de 2014 De cara a evitar incidencias asociadas a las solicitudes

Sector Exterior LECCION 3 CONTROL DE CAMBIOS

Sector Exterior LECCION 3 CONTROL DE CAMBIOS Concepto y tipos de normas CONCEPTO: CONJUNTO DE NORMAS QUE REGULAN COBROS Y PAGOS CON EL EXTERIOR TIPOS DE NORMAS A. CONTROLES MERAMENTE ESTADÍSTICOS Obligaciones

Sector Exterior LECCION 3 CONTROL DE CAMBIOS Concepto y tipos de normas CONCEPTO: CONJUNTO DE NORMAS QUE REGULAN COBROS Y PAGOS CON EL EXTERIOR TIPOS DE NORMAS A. CONTROLES MERAMENTE ESTADÍSTICOS Obligaciones

Por el cual se reglamentan los artículos 616-1, 617 y siguientes del Estatuto Tributario. EL PRESIDENTE DE LA REPUBLICA DE COLOMBIA

REPÚBLICA DE COLOMBIA MINISTERIO DE HACIENDA Y CREDITO PÚBLICO DECRETO NÚMERO DE 2007 ( ) Por el cual se reglamentan los artículos 616-1, 617 y siguientes del Estatuto Tributario. EL PRESIDENTE DE LA REPUBLICA

REPÚBLICA DE COLOMBIA MINISTERIO DE HACIENDA Y CREDITO PÚBLICO DECRETO NÚMERO DE 2007 ( ) Por el cual se reglamentan los artículos 616-1, 617 y siguientes del Estatuto Tributario. EL PRESIDENTE DE LA REPUBLICA

CAPITULO XVII LA FACTURA CONFORMADA

CAPITULO XVII LA FACTURA CONFORMADA 1. DEFINICIÓN Es un titulo valor que incorpora derechos sobre bienes que han sido entregados pero no cancelados, la misma que debe ser suscrita por el deudor en cuanto

CAPITULO XVII LA FACTURA CONFORMADA 1. DEFINICIÓN Es un titulo valor que incorpora derechos sobre bienes que han sido entregados pero no cancelados, la misma que debe ser suscrita por el deudor en cuanto

SEGUNDA PARTE LOS CONTRATOS BANCARIOS MODERNOS

SEGUNDA PARTE LOS CONTRATOS BANCARIOS MODERNOS CAPITULO I CONTRATO DE CUENTA CORRIENTE BANCARIA La expresión contrato de cuenta corriente bancaria reviste un particular significado que brindaría menos

SEGUNDA PARTE LOS CONTRATOS BANCARIOS MODERNOS CAPITULO I CONTRATO DE CUENTA CORRIENTE BANCARIA La expresión contrato de cuenta corriente bancaria reviste un particular significado que brindaría menos

UNIDAD 5. Capítulo 5: El cheque

UNIDAD 5 Capítulo 5: El cheque Definición: Tenemos varias definiciones para el cheque y se puede utilizar cualquiera dependiendo de cuanto te quieras explayar. 1. Instrumento de pago que se emite contra

UNIDAD 5 Capítulo 5: El cheque Definición: Tenemos varias definiciones para el cheque y se puede utilizar cualquiera dependiendo de cuanto te quieras explayar. 1. Instrumento de pago que se emite contra

MEDIOS DE PAGO INTERNACIONALES

MEDIOS DE PAGO INTERNACIONALES RESUMEN EJECUTIVO En la compraventa internacional mercarías suele existir una contraposición los intereses. La causa es que el vendor no quiere sprenrse las mercarías sin

MEDIOS DE PAGO INTERNACIONALES RESUMEN EJECUTIVO En la compraventa internacional mercarías suele existir una contraposición los intereses. La causa es que el vendor no quiere sprenrse las mercarías sin

REQUISITOS DEL CHEQUE

REQUISITOS DEL CHEQUE Leyenda: 1. Datos de la entidad bancaria y sucursal de la cuenta sobre la que se ha de efectuar el pago. 2. Código cuenta cliente y código IBAN, International Bank Account Number,

REQUISITOS DEL CHEQUE Leyenda: 1. Datos de la entidad bancaria y sucursal de la cuenta sobre la que se ha de efectuar el pago. 2. Código cuenta cliente y código IBAN, International Bank Account Number,

SECRETARIADO ADMINISTRATIVO

Clase 1 y 2. Módulo 1: Conceptos Generales LAS ORGANIZACIONES. Concepto: Es un sistema social integrado por individuos y grupos que, bajo una determinada estructura y dentro de un contexto al que controlan

Clase 1 y 2. Módulo 1: Conceptos Generales LAS ORGANIZACIONES. Concepto: Es un sistema social integrado por individuos y grupos que, bajo una determinada estructura y dentro de un contexto al que controlan

Qué requisitos deben cumplir los albaranes o notas de entrega?

Qué requisitos deben cumplir los albaranes o notas de entrega? Los albaranes o notas de entrega, pese a su frecuente uso práctico, suelen ser documentos bastante desconocidos por parte de la mayoría de

Qué requisitos deben cumplir los albaranes o notas de entrega? Los albaranes o notas de entrega, pese a su frecuente uso práctico, suelen ser documentos bastante desconocidos por parte de la mayoría de

La Retribución Económica

La Retribución Económica Comisiones y Derechos 1 Inspector de Seguros del Estado La Retribución Económica: Comisiones y Derechos 1. La retribución del agente de seguros. 2. Facturación de agentes. 3. Facturación

La Retribución Económica Comisiones y Derechos 1 Inspector de Seguros del Estado La Retribución Económica: Comisiones y Derechos 1. La retribución del agente de seguros. 2. Facturación de agentes. 3. Facturación

IMPORTANTE PARA LA JUSTIFICACIÓN DEL PROYECTO. Que documentación hay que presentar junto con la solicitud?

IMPORTANTE PARA LA JUSTIFICACIÓN DEL PROYECTO Presentación solicitud de cobro Cuando?. Una vez realizada la inversión/gasto o finalizado el periodo de vigencia del proyecto, en el plazo de justificación

IMPORTANTE PARA LA JUSTIFICACIÓN DEL PROYECTO Presentación solicitud de cobro Cuando?. Una vez realizada la inversión/gasto o finalizado el periodo de vigencia del proyecto, en el plazo de justificación

TEMA: DOCUMENTOS TRIBUTARIOS Y COMERCIALES COMO SUSTENTO DE LA CONTABILIDAD

FACULTAD DE CIENCIAS ECONÓMICAS Y EMPRESARIALES TEMA: DOCUMENTOS TRIBUTARIOS Y COMERCIALES COMO SUSTENTO DE LA CONTABILIDAD AUTOR: ANDRÉS VILLACÍS ROMO PROFESOR: CPA EDUARDO RON AMORES SEGUNDO TRIMESTRE

FACULTAD DE CIENCIAS ECONÓMICAS Y EMPRESARIALES TEMA: DOCUMENTOS TRIBUTARIOS Y COMERCIALES COMO SUSTENTO DE LA CONTABILIDAD AUTOR: ANDRÉS VILLACÍS ROMO PROFESOR: CPA EDUARDO RON AMORES SEGUNDO TRIMESTRE

Qué es el Fondo de Seguro de Depósito?

Qué es el Fondo de Seguro de Depósito? El FSD es una institución cuyo objetivo es proteger a los depositantes en caso la institución financiera miembro de FSD donde mantiene su depósitos quiebre. El Fondo

Qué es el Fondo de Seguro de Depósito? El FSD es una institución cuyo objetivo es proteger a los depositantes en caso la institución financiera miembro de FSD donde mantiene su depósitos quiebre. El Fondo

En las empresas existe. posibles impagos que se puedan dar por parte de los clientes, por ello es importante conocer los mecanis-

Cómo cobrar 8 En las empresas existe siempre la preocupación en cuanto a los posibles impagos que se puedan dar por parte de los clientes, por ello es importante conocer los mecanis- mos que hacen más

Cómo cobrar 8 En las empresas existe siempre la preocupación en cuanto a los posibles impagos que se puedan dar por parte de los clientes, por ello es importante conocer los mecanis- mos que hacen más

INSTRUMENTOS DE COMERCIO EXTERIOR

INSTRUMENTOS DE COMERCIO EXTERIOR ORDEN DE PAGO CARACTERÍSTICAS Consiste en una instrucción de transferencia entregada por un ordenante al Banco para que pague una cierta suma de dinero a favor de un tercero

INSTRUMENTOS DE COMERCIO EXTERIOR ORDEN DE PAGO CARACTERÍSTICAS Consiste en una instrucción de transferencia entregada por un ordenante al Banco para que pague una cierta suma de dinero a favor de un tercero

Ilión Factura Electrónica efactura en modalidad SaaS. Ilión Factura Electronica GUIA DE VENTA. V. 30 noviembre 09

Ilión Factura Electrónica efactura en modalidad SaaS Ilión Factura Electronica GUIA DE VENTA V. 30 noviembre 09 Contenido 1- Qué es?... 3 2- Qué permite hacer?... 4 3- Ventajas... 4 4- Qué es lo que más

Ilión Factura Electrónica efactura en modalidad SaaS Ilión Factura Electronica GUIA DE VENTA V. 30 noviembre 09 Contenido 1- Qué es?... 3 2- Qué permite hacer?... 4 3- Ventajas... 4 4- Qué es lo que más

El cheque viene regulado del artículo 175 al 207 de la Ley de Títulos y Operaciones de Crédito.

Unidad 17 Cheque 17.1 Concepto general 17.2 Sus elementos 17.3 El cheque como instrumento de pago 17.4 Requisitos del cheque; art. 176 de la Ley General de Títulos de Crédito 17.5 Formas especiales del

Unidad 17 Cheque 17.1 Concepto general 17.2 Sus elementos 17.3 El cheque como instrumento de pago 17.4 Requisitos del cheque; art. 176 de la Ley General de Títulos de Crédito 17.5 Formas especiales del

Taller sobre Cámara de Compensación de Cheques (II)

") Taller sobre Cámara de Compensación de Cheques (II) República Dominicana: 13 de Febrero 2009 Temas a tratar Normativa sobre el Cheque: - Ley Cambiaria y del Cheque - Convenio de Truncamiento - Órganos

Taller sobre Cámara de Compensación de Cheques (II) República Dominicana: 13 de Febrero 2009 Temas a tratar Normativa sobre el Cheque: - Ley Cambiaria y del Cheque - Convenio de Truncamiento - Órganos

CONOCIMIENTO DE EMBARQUE MARÍTIMO

CONOCIMIENTO DE EMBARQUE MARÍTIMO Inglés: Marine/Ocean Bill of Lading (BL) Francés: Connaissement Maritime / Lettre d embarquement maritime Definición: El Conocimiento de Embarque Marítimo o su correspondiente

CONOCIMIENTO DE EMBARQUE MARÍTIMO Inglés: Marine/Ocean Bill of Lading (BL) Francés: Connaissement Maritime / Lettre d embarquement maritime Definición: El Conocimiento de Embarque Marítimo o su correspondiente

PLATAFORMA DE RECEPCIÓN DE FACTURAS ELECTRÓNICAS GE-FACTURA

PLATAFORMA DE RECEPCIÓN DE FACTURAS ELECTRÓNICAS GE-FACTURA Manual pantalla de edición facturas Versión 2.1 Fecha: Diciembre 2010 Pagina 1 de 9 Fecha Modification: 08/09/10 Manual del Gestor, Ge-Factura

PLATAFORMA DE RECEPCIÓN DE FACTURAS ELECTRÓNICAS GE-FACTURA Manual pantalla de edición facturas Versión 2.1 Fecha: Diciembre 2010 Pagina 1 de 9 Fecha Modification: 08/09/10 Manual del Gestor, Ge-Factura

COMO SE REGULAN LAS L/C

CARTAS DE CREDITO. Es un instrumento de pago, sujeto a regulaciones internacionales, mediante el cual un banco (Banco Emisor) obrando por solicitud y conformidad con las instrucciones de un cliente (ordenante)

CARTAS DE CREDITO. Es un instrumento de pago, sujeto a regulaciones internacionales, mediante el cual un banco (Banco Emisor) obrando por solicitud y conformidad con las instrucciones de un cliente (ordenante)

PROGRAMA DE AYUDAS PYME Y GRAN EMPRESA SECTOR INDUSTRIAL PROCEDIMIENTO DE CERTIFICACIÓN DE LA AYUDA

PROGRAMA DE AYUDAS PYME Y GRAN EMPRESA SECTOR INDUSTRIAL PROCEDIMIENTO DE CERTIFICACIÓN DE LA AYUDA Procedimiento de Certificación FNEE - Industria 16/12/2015 OBJETO El objeto de este documento es definir

PROGRAMA DE AYUDAS PYME Y GRAN EMPRESA SECTOR INDUSTRIAL PROCEDIMIENTO DE CERTIFICACIÓN DE LA AYUDA Procedimiento de Certificación FNEE - Industria 16/12/2015 OBJETO El objeto de este documento es definir

10. ELABORACIÓN, MANEJO, CONTROL, PAGO Y CANCELACIÓN DE CHEQUES

Página: 115 10., MANEJO, CONTROL, PAGO Y CANCELACIÓN DE CHEQUES JUNIO 2007 Página: 116 PROCEDIMIENTO:, MANEJO, CONTROL, PAGO Y CANCELACIÓN DE CHEQUES OBJETIVO: Regular las operaciones financieras para

Página: 115 10., MANEJO, CONTROL, PAGO Y CANCELACIÓN DE CHEQUES JUNIO 2007 Página: 116 PROCEDIMIENTO:, MANEJO, CONTROL, PAGO Y CANCELACIÓN DE CHEQUES OBJETIVO: Regular las operaciones financieras para

Librado: Es el Banco, que por orden del librador, debe efectuar el pago.

CHEQUES: Origen: El Cheque aparece con sus características más cercanas a las actuales a mediados del siglo XVIII, partir de la creación del Banco de Inglaterra, siendo este país, donde encontró su más

CHEQUES: Origen: El Cheque aparece con sus características más cercanas a las actuales a mediados del siglo XVIII, partir de la creación del Banco de Inglaterra, siendo este país, donde encontró su más

1. Según la doctrina, que característica es primer título de crédito?.

1. Según la doctrina, que característica es primer título de crédito?. Los títulos de crédito son una especie dentro del género de documentos, por lo que puede decirse que todo título de crédito es un

1. Según la doctrina, que característica es primer título de crédito?. Los títulos de crédito son una especie dentro del género de documentos, por lo que puede decirse que todo título de crédito es un

Unidad 7 Títulos de Crédito

Unidad 7 Títulos de Crédito Ley Nº 14.701 de Títulos Valores, tiene tres grandes títulos: el 1º de ellos habla de los títulos valores en general, el 2º Capítulo habla de las distintas especies de títulos

Unidad 7 Títulos de Crédito Ley Nº 14.701 de Títulos Valores, tiene tres grandes títulos: el 1º de ellos habla de los títulos valores en general, el 2º Capítulo habla de las distintas especies de títulos

DATOS DEL/ DE LA REPRESENTANTE

COMUNICACIÓN DE TERMINACIÓN DE OBRAS SOLICITUD SUBVENCIONADAS INSTANCIA INDIVIDUAL GENERAL Espacio reservado para el Registro de entrada ÁREAS DE REHABILITACIÓN: Página 1 de 2 A CUMPLIMENTAR POR EL PERSONAL

COMUNICACIÓN DE TERMINACIÓN DE OBRAS SOLICITUD SUBVENCIONADAS INSTANCIA INDIVIDUAL GENERAL Espacio reservado para el Registro de entrada ÁREAS DE REHABILITACIÓN: Página 1 de 2 A CUMPLIMENTAR POR EL PERSONAL