RESOLUCION GENERAL N 3

|

|

|

- Juan Manuel Salinas de la Fuente

- hace 5 años

- Vistas:

Transcripción

1 RESOLUCION GENERAL N 3 POR LA CUAL SE ACLARAN Y COMPLENTAN ALGUNAS DISPOSICIONES REFERIDAS A LOS REQUISITOS DE LOS DOCUMENTOS TIMBRADOS, BIGENCIA Y DESTRUCCION DOCUMENTOS NO TIMBRADOS, UTILIZACION DEL NUEVO IDENTICADOR DEL REGISTRO UNICO DE CONTRIBUYENTE EN LA EXPEDICION Y REQUERIMIENTO DE DOCUMENTOS, AUTOIMPRESION Y REQUERIMIENTO DE DOCUMENTOS, AUTOIMPRESION DE DOCUMENTOS Y DECLARACIONES DE MODELOS Y MARCAS DE MAQUINAS REGISTRADORAS. Asunción, 30 de enero de 2007 VISTO: El Decreto N 6539/2005, POR EL CUAL SE DICTA EL REGLAMENTO GENERAL DE TIMBRADO Y USO DE COMPROBANTES DE VENTA, DOCUMENTOS COMPLENTARIOS, NOTAS DE REMISION Y COMPROBANTES DE RETENCION, modificado parcialmente por los Decretos Nos. 8345/2006 y 8696/2006; las Resoluciones Nos. 1382/2005, 107/2006, 414/2006, 915/2006, 981/2006 y la Resolución N 1551/2006 que reglamenta diversos aspectos relativos al Registro Único de Contribuyentes (RUC); y, CONSIDERANDO: Que es necesario aclarar y completar algunas disposiciones referidas a los documentos timbrados y establecer el procedimiento aplicable a los documentos no timbrados en existencia 31 de diciembre de POR TANTO, EL VICEMINISTRO DE TRIBUTACIONES RESUELVE. REQUISITOS DE LOS DOCUMENTOS TIMBRADOS. Articulo 1.- Aclárese que los formatos de comprobantes de venta, documentos complementarios, notas de remisión y comprobantes de retención establecidos en las Resoluciones N 1382/2005 y N 107/2005 son diseños de carácter referencial, pudiendo ser modificados conforme las necesidades operativas de los contribuyentes, siempre que se ajusten a los requisitos establecidos en el Decreto 6539/2005, modificado por Decreto 8345/2006. Así, entre otros posibles casos, los contribuyentes que realizan operaciones de exportación, podrán incluir como información adicional en sus FACTURAS la leyenda o condición de venta EXPORTACION; obviar las columnas de las tasas del IVA por tratarse de operaciones exentas, traducir los requisitos preimpresos en otro idioma e incluso cualquier otra información que resulte necesario para su actividad.

2 Articulo 2.- Los documentos timbrados expedidos por auto impresores que utilizan para su impresión rollos de papel, deberán cumplir con todos los requisitos establecidos en el Decreto N 6539/2005, modificado por Decreto N 8345/2006, con excepción del requisito referido a datos de la Imprenta. Tampoco se aplicaran en estos casos los requisitos establecidos en el Art. 1 de la Resolución N 1382/2005 y en el Art. 1 de la Resolución N 107/2006. Artículo 3.- Los contribuyentes que utilicen sistemas de impresión térmica para la expedición de comprobantes de venta deberán incluir la Leyenda NO VALIDO PARA CREDITO FISCAL NI PARA COSTOS Y GASTOS. VIGENCIA Y DSTRUCCION DE DOCUMENTOS NO TIMBRADOS. Articulo 4.- Aclárese que la modificación parcial del Articulo 61 del Decreto N 6539/2005 establecida mediante Decreto N 8696 del 21 de diciembre de 2006, comprende a los comprobantes de venta, documentos complementarios, Notas de Remisión y Comprobantes de Retención, con formatos impresos antes del 30 de septiembre de Esta aplicación no incluye a las autorizaciones otorgadas para emitir comprobantes de venta integrante mediante sistemas de computación o maquinas registradoras, antes de dicha fecha. Articulo 5.- Los documentos no timbrados que no sean utilizados dentro del plazo de su vigencia, deberán ser destruidos aplicándose el procedimiento establecido en el Art. 21 de la Resolución N 915/2006. UTILIZACION DEL NUEVO IDENTIFACADOR RUC EN LA EXPEDICION Y EN EL REQUERIMIENTO DE DOCUMENTOS. Articulo 6.- Con relación a lo dispuesto en el último párrafo del Art. 9 de la Resolución No. 1551/2006, se establecen las siguientes aclaraciones y complementaciones: 1) Las empresas graficas habilitadas, los auto impresores y los usuarios de maquinas registradoras deberán imprimir obligatoriamente en los documentos que sean timbrados a partir del 1 de febrero de 2007 el nuevo identificador RUC y digito verificador a que se refiere la citada Resolución N 1551/ ) Los comprobantes de venta y demás documentos elaborados por las empresas graficas habilitadas o expedidos por auto impresores y usuarios de maquinas registradoras, con timbrados otorgados hasta el 31 de enero de 2007, podrá expedirse con el anterior identificador RUC alfanumérico hasta el fin de la vigencia del timbrado correspondiente, salvo que los auto impresores y usuarios de maquinas registradoras opten por incluir en los documentos que expidan el nuevo identificador RUC a partir del 1 de febrero de ) En los documentos que se obtenga para respaldar el Crédito Fiscal y los gastos y costos por la compras o contrataciones de bienes y/o servicios que se realicen hasta el 30 de junio de 2007, podrán constar, a criterio del comprador o a solicitud del vendedor, el nuevo Identificador RUC (numérico, con Digito Verificador) del comprador o su anterior Identificador RUC (alfanumérico), indistintamente. Las compras de bienes y servicios que se realicen a partir del 1 de julio de 2007, podrán respaldarse solamente con documentos en los que conste el nuevo Identificador RUC del comprador. AUTOIMPRESION DE DOCUMENTOS.

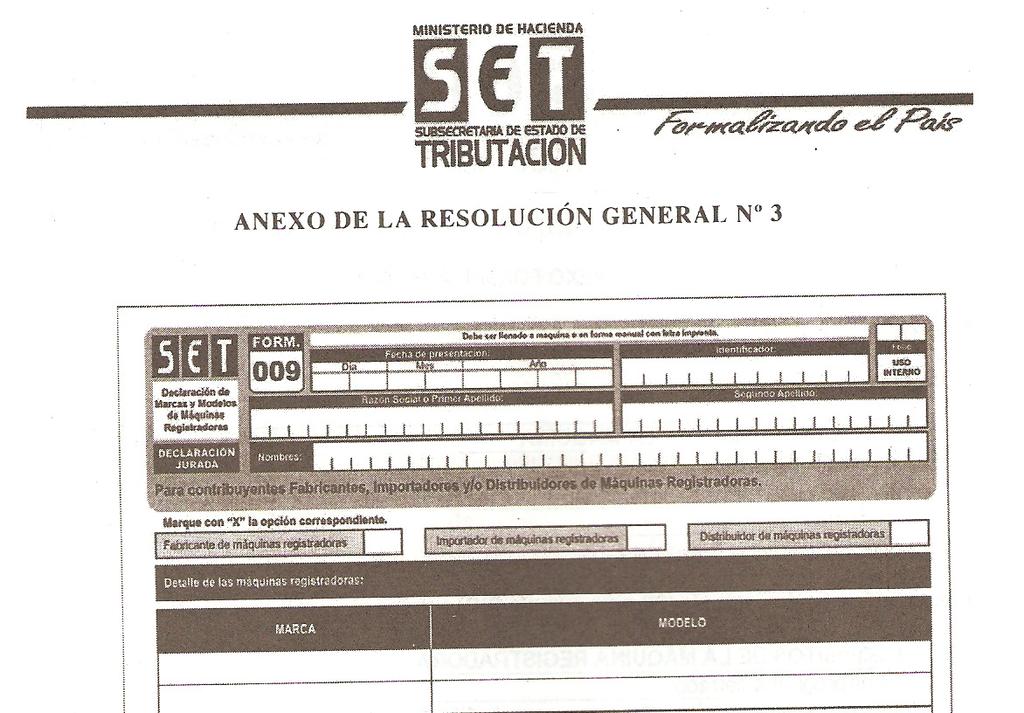

3 Articulo 7.- Los contribuyentes autorizados como auto impresores podrán utilizar un punto de expedición correspondiente a su establecimiento principal o casa matriz, para la expedición de documentos en otros establecimientos declarados en el RUC, siempre que la numeración de los documentos sea asignada en forma centralizada y secuencial. En estos casos, los documentos deberán contener la dirección de la casa matriz y del establecimiento emisor. Los auto impresiones también podrán utilizar un punto de expedición correspondiente a su establecimiento principal o casa matriz, para la expedición de los documentos en establecimientos de terceros, utilizando para el efecto los servicios de empresas que cuentan con sistemas de redes electrónicas de cobranzas, siempre que la numeración de los documentos sea asignada en forma centralizada y secuencial. En estos casos los documentos deberán contener la dirección de la casa matriz. Articulo 8.- Los Directores Generales de Recaudación y de Grandes Contribuyentes, según corresponda, podrán autorizar, a través del Sistema de Timbrado, en casos debidamente justificados, la auto impresión de documentos mediante sistemas de computación a contribuyentes que no cumplan con alguno de los requisitos dispuesto en la Resolución 981/2006, estableciendo condiciones que se definirán según las peculiaridades de cada caso y que deberán cumplirse en un plazo máximo de 180 (ciento ochenta) días corridos contados a partir de la fecha de la autorización, bajo alternativa de cancelación definitiva de esta utilización. DECLARACION DE MODELOS Y MARACAS DE MAQUINAS REGISTRADORAS. Articulo 9.- Los fabricantes, importadores o distribuidores de maquinas registradoras deberán presentar ante la Administración Tributaria, para la aprobación de su utilización, una declaración jurada con el detalle de los modelos y marcas de las maquinas que cumplan con los siguientes requisitos establecidos en el Decreto N 6539/05: a) Que sean de programa cerrado, lo cual implica que no permiten modificaciones o alteraciones de los programas de fabrica, tales como modificación de datos en el numero de maquina registradora, numero correlativo autogenerado, numero correlativo de totales Z (total ventas del día) y gran total (total de ventas desde que se inicia el uso de la maquina registradora); b) Que permitan incluir el Identificador RUC y Digito Verificador o la cedula de identidad del comprador; y, c) Que permitan la impresión de los tickets con los requisitos establecidos en el Art. 24 del Decreto N 6539/05, modificado por le Decreto N 8345/06. Una vez aprobada la utilización de las maquinas registradoras declaradas, la Administración Tributaria dispondrá la publicación de la aprobación respectiva en su página Web: http// Articulo 10.- Apruebase el Formulario N 009 para la Declaración de Modelos y Marcas de Maquinas Registradoras que, en Anexo, forma parte de la presente Resolución. Este formulario, que tiene su propio Anexo, se encontrara a disposiciones de los contribuyentes en la página Web de la Subsecretaria de Estado de Tributación: htt:// Articulo 11.- Los fabricantes, importadores y distribuidores de maquinas registradoras deberán realizar la presentación de Formulario N 009 en 2 (dos) ejemplares, en la Mesa de Entrada de la

4 Dirección General de Recaudación. Los domiciliados en las localidades del interior del país, podrán cumplir la referida obligación a través de las Oficinas Regionales de la indicada Dirección General. En todos los casos, deberá adjuntarse a la solicitud de los manuales de utilización y/o especificaciones técnicas de las maquinas. Los contribuyentes que importen maquinas registradoras para uso propio, presentaran la declaración indicada en Art. 9, adjuntando los documentos que respaldan la importación y los manuales de utilización y/o especificaciones técnicas de las maquinas. Tratándose de maquinas registradoras adquiridas en el país a proveedores que ya no encuentran operando en el mercado, los usuarios de las maquinas registradoras podrán presentar la declaración a que hace referencia el Art. 9, adjuntando el comprobante de venta que respalda su adquisición y los manuales de utilización y/o especificaciones técnicas de las maquinas. Artículo 12.- Las Maquinas Registradoras aprobadas por la Administración Tributaria que utilicen sistemas de impresión térmica podrán utilizarse exclusivamente para la expedición de tickets destinados a consumidores o usuarios finales. Estos tickets no serán admisibles para respaldar Créditos Fiscales del IVA ni gastos y costos a los fines impositivos pertinentes, lo que deberá constar en los comprobantes de venta, conforme lo indicado en el Art. 3 de la presente Resolución. Los contribuyentes que utilicen esta modalidad de impresión, estarán obligados a contar con comprobantes de venta impresos por las empresas graficas con todos los requisitos preimpreso o que se expidan mediante sistemas de impresión no térmica, para ser entregados a los compradores que requieren utilizar los comprobantes de venta como sustento tributario. Articulo 13.- Derogase la Resolución N 441/2006. Articulo 14.- Publíquese, comuníquese a quienes corresponda y cumplido archivese. Andreas Neufeld Toews. Viceministro de Tributación.

5

6

RESOLUCIÓN Nº 1382 RESUELVE:

Asunción, 12 de diciembre de 2005 VISTO: El Decreto Nº 6539 de fecha 25 de octubre de 2005, POR EL CUAL SE DICTA EL REGLAMENTO GENERAL DE TIMBRADO Y USO DE COMPROBANTES DE VENTA, DOCUMENTOS COMPLEMENTARIOS,

Asunción, 12 de diciembre de 2005 VISTO: El Decreto Nº 6539 de fecha 25 de octubre de 2005, POR EL CUAL SE DICTA EL REGLAMENTO GENERAL DE TIMBRADO Y USO DE COMPROBANTES DE VENTA, DOCUMENTOS COMPLEMENTARIOS,

SISTEMA DE TIMBRADO Empresas Gráficas

SISTEMA DE TIMBRADO Empresas Gráficas Octubre de 2006 ASPECTOS GENERALES A partir del 30 de septiembre de 2006 entra en funcionamiento el sistema de timbrado. Pierden validez las órdenes de impresión y

SISTEMA DE TIMBRADO Empresas Gráficas Octubre de 2006 ASPECTOS GENERALES A partir del 30 de septiembre de 2006 entra en funcionamiento el sistema de timbrado. Pierden validez las órdenes de impresión y

SISTEMA DE TIMBRADO Empresas Gráficas

SISTEMA DE TIMBRADO Empresas Gráficas Septiembre de 2006 ASPECTOS GENERALES A partir del 30 de septiembre de 2006 entra en funcionamiento el sistema de timbrado. Pierden validez las órdenes de impresión

SISTEMA DE TIMBRADO Empresas Gráficas Septiembre de 2006 ASPECTOS GENERALES A partir del 30 de septiembre de 2006 entra en funcionamiento el sistema de timbrado. Pierden validez las órdenes de impresión

SUBSECRETARIA DE ESTADO DE TRIBUTACION RESOLUCION GENERAL Nº 92

SUBSECRETARIA DE ESTADO DE TRIBUTACION RESOLUCION GENERAL Nº 92 POR LA CUAL SE DISPONE LA IMPLEMENTACION DEL MODULO DE FACTURACION Y TIMBRADO EN EL SISTEMA DE GESTION TRIBUTARIA (MARANGATU). Asunción,

SUBSECRETARIA DE ESTADO DE TRIBUTACION RESOLUCION GENERAL Nº 92 POR LA CUAL SE DISPONE LA IMPLEMENTACION DEL MODULO DE FACTURACION Y TIMBRADO EN EL SISTEMA DE GESTION TRIBUTARIA (MARANGATU). Asunción,

SUBSECRETARIA DE ESTADO DE TRIBUTACION RESOLUCIÓN N 163

SUBSECRETARIA DE ESTADO DE TRIBUTACION RESOLUCIÓN N 163 POR LA CUAL SE MODIFICAN LOS ARTÍCULOS 6, 8 Y 14 DE LA RESOLUCIÓN N 33/1992, LOS ARTICULOS 1 Y 2 DE LA RESOLUCIÓN 346/1994, ACLARÁNDOSE CUESTIONES

SUBSECRETARIA DE ESTADO DE TRIBUTACION RESOLUCIÓN N 163 POR LA CUAL SE MODIFICAN LOS ARTÍCULOS 6, 8 Y 14 DE LA RESOLUCIÓN N 33/1992, LOS ARTICULOS 1 Y 2 DE LA RESOLUCIÓN 346/1994, ACLARÁNDOSE CUESTIONES

ANEXO V RESOLUCION GENERAL N 1415 DATOS QUE DEBEN CONTENER LOS REMITOS, LAS GUIAS, O DOCUMENTOS EQUIVALENTES

ANEXO V RESOLUCION GENERAL N 1415 DATOS QUE DEBEN CONTENER LOS REMITOS, LAS GUIAS, O DOCUMENTOS EQUIVALENTES I) Respecto del emisor y del comprobante: a) Preimpresos: 4. Número de inscripción del impuesto

ANEXO V RESOLUCION GENERAL N 1415 DATOS QUE DEBEN CONTENER LOS REMITOS, LAS GUIAS, O DOCUMENTOS EQUIVALENTES I) Respecto del emisor y del comprobante: a) Preimpresos: 4. Número de inscripción del impuesto

SUBSECRETARIA DE ESTADO DE TRIBUTACION RESOLUCION GENERAL N 4

SUBSECRETARIA DE ESTADO DE TRIBUTACION RESOLUCION GENERAL N 4 POR LA CUAL SE REGLAMENTAN LA OBTENCION, MODIFICACION Y OTROS ASPECTOS RELATIVOS A LA CLAVE DE ACCESO CONFIDENCIAL DE USUARIO DE LOS SERVICIOS

SUBSECRETARIA DE ESTADO DE TRIBUTACION RESOLUCION GENERAL N 4 POR LA CUAL SE REGLAMENTAN LA OBTENCION, MODIFICACION Y OTROS ASPECTOS RELATIVOS A LA CLAVE DE ACCESO CONFIDENCIAL DE USUARIO DE LOS SERVICIOS

SUBSECRETARIA DE ESTADO DE TRIBUTACION RESOLUCION N 1560

SUBSECRETARIA DE ESTADO DE TRIBUTACION RESOLUCION N 1560 POR LA CUAL SE REGLAMENTA LA APLICACIÓN DEL IMPUESTO A LA RENTA DEL PEQUEÑO CONTRIBUYENTE, CREADO POR LA LEY N 2421 DEL 5 DE JULIO DE 2004 DE REORDENAMIENTO

SUBSECRETARIA DE ESTADO DE TRIBUTACION RESOLUCION N 1560 POR LA CUAL SE REGLAMENTA LA APLICACIÓN DEL IMPUESTO A LA RENTA DEL PEQUEÑO CONTRIBUYENTE, CREADO POR LA LEY N 2421 DEL 5 DE JULIO DE 2004 DE REORDENAMIENTO

RESOLUCIÓN DE SUPERINTENDENCIA N /SUNAT

RESOLUCIÓN DE SUPERINTENDENCIA N. 159-2017/SUNAT SE APRUEBA UN PROGRAMA INFORMÁTICO PARA FACILITAR EL ENVÍO DE INFORMACIÓN A LA SUNAT Lima, 28 de junio de 2017 CONSIDERANDO: Que el artículo 3 del Decreto

RESOLUCIÓN DE SUPERINTENDENCIA N. 159-2017/SUNAT SE APRUEBA UN PROGRAMA INFORMÁTICO PARA FACILITAR EL ENVÍO DE INFORMACIÓN A LA SUNAT Lima, 28 de junio de 2017 CONSIDERANDO: Que el artículo 3 del Decreto

Que de igual manera, resulta conveniente señalar que la baja de documentos determina que éstos dejen de existir como tales;

Modifican el Reglamento de Comprobantes de Pago, aprobado por Resolución de Superintendencia Nº 077-99/SUNAT y normas modificatorias RESOLUCIÓN DE SUPERINTENDENCIA Nº 156-2013/SUNAT Lima, 14 de mayo de

Modifican el Reglamento de Comprobantes de Pago, aprobado por Resolución de Superintendencia Nº 077-99/SUNAT y normas modificatorias RESOLUCIÓN DE SUPERINTENDENCIA Nº 156-2013/SUNAT Lima, 14 de mayo de

Unidad 2 Documentos Comerciales

Unidad 2 Comerciales Los documentos comerciales son todos los comprobantes extendidos por escrito en los que se deja constancia de las operaciones que se realizan en la actividad mercantil. Los comprobantes

Unidad 2 Comerciales Los documentos comerciales son todos los comprobantes extendidos por escrito en los que se deja constancia de las operaciones que se realizan en la actividad mercantil. Los comprobantes

RESOLUCIÓN DE SUPERINTENDENCIA N /SUNAT

RESOLUCIÓN DE SUPERINTENDENCIA N. 155-2017/SUNAT DESIGNAN EMISORES ELECTRÓNICOS DEL SISTEMA DE EMISIÓN ELECTRÓNICA Y AMPLIAN PLAZOS PARA LA VIGENCIA DE OBLIGACIONES VINCULADAS A DICHO SISTEMA O LAS SUSPENDEN

RESOLUCIÓN DE SUPERINTENDENCIA N. 155-2017/SUNAT DESIGNAN EMISORES ELECTRÓNICOS DEL SISTEMA DE EMISIÓN ELECTRÓNICA Y AMPLIAN PLAZOS PARA LA VIGENCIA DE OBLIGACIONES VINCULADAS A DICHO SISTEMA O LAS SUSPENDEN

COMPROBANTES DE VENTA Y RETENCIÓN

COMPROBANTES DE VENTA Y RETENCIÓN DEBERES FORMALES OBLIGACIÒN DE LA EMISION: Es todo documento que acredita la transferencia de bienes o la prestación de servicios y es el respaldo de la propiedad de un

COMPROBANTES DE VENTA Y RETENCIÓN DEBERES FORMALES OBLIGACIÒN DE LA EMISION: Es todo documento que acredita la transferencia de bienes o la prestación de servicios y es el respaldo de la propiedad de un

Dirección Ejecutiva de Ingresos

Dirección Ejecutiva de Ingresos La DIRECCION EJECUTIVA DE INGRESOS, con tendencias a un mundo moderno y globalizado, facilita a los contribuyentes una herramienta que les permita estar de acorde a las

Dirección Ejecutiva de Ingresos La DIRECCION EJECUTIVA DE INGRESOS, con tendencias a un mundo moderno y globalizado, facilita a los contribuyentes una herramienta que les permita estar de acorde a las

Res Autorización Comprobantes de Ingresos

Res.13-97. Autorización Comprobantes de Ingresos Nº.13-97- Dirección General de Tributación - San José, a las ocho horas diez minutos del doce de agosto de mil novecientos noventa y siete. Considerando:

Res.13-97. Autorización Comprobantes de Ingresos Nº.13-97- Dirección General de Tributación - San José, a las ocho horas diez minutos del doce de agosto de mil novecientos noventa y siete. Considerando:

Facturación física. Preguntas frecuentes. 1. Cómo se obtiene la autorización para ser imprenta autorizada por el SRI?

Preguntas frecuentes 1. Cómo se obtiene la autorización para ser imprenta autorizada por el SRI? La solicitud para obtener la autorización como imprenta autorizada se la realiza a través de www.sri.gob.ec

Preguntas frecuentes 1. Cómo se obtiene la autorización para ser imprenta autorizada por el SRI? La solicitud para obtener la autorización como imprenta autorizada se la realiza a través de www.sri.gob.ec

Se consulta si se puede considerar comprobante de pago un documento que lleve impresa la denominación ticket factura.

INFORME N. 055-2017-SUNAT/7T0000 MATERIA: Se consulta si se puede considerar comprobante de pago un documento que lleve impresa la denominación ticket factura. BASE LEGAL: - Reglamento de Comprobantes

INFORME N. 055-2017-SUNAT/7T0000 MATERIA: Se consulta si se puede considerar comprobante de pago un documento que lleve impresa la denominación ticket factura. BASE LEGAL: - Reglamento de Comprobantes

Normas complementarias de homologación Nº 368-2007- MINCETUR/VMT/DGJCMT, 26 de abril de 2007 CONSIDERANDO: Que, mediante Ley Nº 27153, modificada por las Leyes Nros. 27796 y 28945, y el Reglamento aprobado

Normas complementarias de homologación Nº 368-2007- MINCETUR/VMT/DGJCMT, 26 de abril de 2007 CONSIDERANDO: Que, mediante Ley Nº 27153, modificada por las Leyes Nros. 27796 y 28945, y el Reglamento aprobado

ALCANCES DE LA CALIFICACIÓN EN LA INMATRICULACIÓN DE VEHÍCULOS, RESPECTO A LA VALIDACIÓN Y AUTORIZACIÓN DE IMPRESIÓN DE LOS COMPROBANTES DE PAGO

ALCANCES DE LA CALIFICACIÓN EN LA INMATRICULACIÓN DE VEHÍCULOS, RESPECTO A LA VALIDACIÓN Y AUTORIZACIÓN DE IMPRESIÓN DE LOS COMPROBANTES DE PAGO Yuliana Del Pilar Farroñan Santamaria Operador Registral-Zona

ALCANCES DE LA CALIFICACIÓN EN LA INMATRICULACIÓN DE VEHÍCULOS, RESPECTO A LA VALIDACIÓN Y AUTORIZACIÓN DE IMPRESIÓN DE LOS COMPROBANTES DE PAGO Yuliana Del Pilar Farroñan Santamaria Operador Registral-Zona

VISTO la Actuación SIGEA Nº del Registro de esta Administración Federal, y

Administración Federal de Ingresos Públicos BIENES DE CAPITAL Resolución General 2557 Regímenes de Crédito Fiscal. Decreto N 379/01 y sus modificatorios. Régimen de incentivo fiscal para bienes de capital,

Administración Federal de Ingresos Públicos BIENES DE CAPITAL Resolución General 2557 Regímenes de Crédito Fiscal. Decreto N 379/01 y sus modificatorios. Régimen de incentivo fiscal para bienes de capital,

Dirección Ejecutiva de Ingresos

Dirección Ejecutiva de Ingresos Articulo 28 y 29 del Decreto 51-2003 contentivo de la Ley de Equidad Tributaria. Articulo 57 del Decreto 17-2010 contentivo de la Ley de Fortalecimientos de los Ingresos,

Dirección Ejecutiva de Ingresos Articulo 28 y 29 del Decreto 51-2003 contentivo de la Ley de Equidad Tributaria. Articulo 57 del Decreto 17-2010 contentivo de la Ley de Fortalecimientos de los Ingresos,

Preguntas frecuentes

Preguntas frecuentes Ciudadanía en general: No. Pregunta Respuesta 1 Desde qué fecha está vigente la tarifa de IVA 14%? La tarifa de IVA 14% entrará en vigencia a partir del 1 de junio de 2016. 2 Cuál

Preguntas frecuentes Ciudadanía en general: No. Pregunta Respuesta 1 Desde qué fecha está vigente la tarifa de IVA 14%? La tarifa de IVA 14% entrará en vigencia a partir del 1 de junio de 2016. 2 Cuál

En ejercicio de la atribución que le confiere el número 13 del artículo 147 de la Constitución de la República,

ANEXO 1 Registro Oficial Nº 247 Año I Quito, Viernes 30 de Julio del 2010 Nº 430 Rafael Correa Delgado PRESIDENTE CONSTITUCIONAL DE LA REPUBLICA Considerando: Que mediante Decreto Ejecutivo Nº 3055, publicado

ANEXO 1 Registro Oficial Nº 247 Año I Quito, Viernes 30 de Julio del 2010 Nº 430 Rafael Correa Delgado PRESIDENTE CONSTITUCIONAL DE LA REPUBLICA Considerando: Que mediante Decreto Ejecutivo Nº 3055, publicado

Fuente: Tax & Accounting Thomson Reuters Perú Webs:

Regulan disposiciones generales para la emisión electrónica de documentos autorizados y disposiciones para la emisión del recibo electrónico emitido por la prestación de servicios públicos de telecomunicaciones

Regulan disposiciones generales para la emisión electrónica de documentos autorizados y disposiciones para la emisión del recibo electrónico emitido por la prestación de servicios públicos de telecomunicaciones

SUPERINTENDENCIA NACIONAL DE ADUANAS Y DE ADMINISTRACION TRIBUTARIA

ORGANISMOS TECNICOS ESPECIALIZADOS SUPERINTENDENCIA NACIONAL DE ADUANAS Y DE ADMINISTRACION TRIBUTARIA Resolución de Superintendencia que regula aspectos relativos a la Ley N 29623, Ley que promueve el

ORGANISMOS TECNICOS ESPECIALIZADOS SUPERINTENDENCIA NACIONAL DE ADUANAS Y DE ADMINISTRACION TRIBUTARIA Resolución de Superintendencia que regula aspectos relativos a la Ley N 29623, Ley que promueve el

MODIFICADO POR DECRETO No. 8345/06 SUBSECRETARIA DE ESTADO DE TRIBUTACION DECRETO N 6539

MODIFICADO POR DECRETO No. 8345/06 SUBSECRETARIA DE ESTADO DE TRIBUTACION DECRETO N 6539 POR EL CUAL SE DICTA EL REGLAMENTO GENERAL DE TIMBRADO Y USO DE COMPROBANTES DE VENTA, DOCUMENTOS COMPLEMENTARIOS,

MODIFICADO POR DECRETO No. 8345/06 SUBSECRETARIA DE ESTADO DE TRIBUTACION DECRETO N 6539 POR EL CUAL SE DICTA EL REGLAMENTO GENERAL DE TIMBRADO Y USO DE COMPROBANTES DE VENTA, DOCUMENTOS COMPLEMENTARIOS,

Morelos, Tierra de Libertad y Trabajo

LINEAMIENTOS DEL FONDO REVOLVENTE Este documento esta dirigido a toda persona que directa e indirectamente por la naturaleza laboral, maneja algún recurso económico y esta destinado como una herramienta

LINEAMIENTOS DEL FONDO REVOLVENTE Este documento esta dirigido a toda persona que directa e indirectamente por la naturaleza laboral, maneja algún recurso económico y esta destinado como una herramienta

VISTO la Actuación SIGEA Nº del Registro de esta Administración Federal, y

Fecha de Publicación en el Boletín Oficial Nº 31.828: 25/01/2010 Administración Federal de Ingresos Públicos ADUANAS Resolución General 2758 Procedimiento. Operaciones de exportación. Apartado 2 del Artículo

Fecha de Publicación en el Boletín Oficial Nº 31.828: 25/01/2010 Administración Federal de Ingresos Públicos ADUANAS Resolución General 2758 Procedimiento. Operaciones de exportación. Apartado 2 del Artículo

Régimen de retenciones del IGV

C o n t e n i d o Excepción de la Obligación a Retener I-1 Operaciones Excluidas De La Retención I-1 Comprobante de Retención: I-2 Modelo de Comprobante de Retención I-3 Declaración Y Pago Del Agente De

C o n t e n i d o Excepción de la Obligación a Retener I-1 Operaciones Excluidas De La Retención I-1 Comprobante de Retención: I-2 Modelo de Comprobante de Retención I-3 Declaración Y Pago Del Agente De

RESOLUCIÓN DE SUPERINTENDENCIA N /SUNAT

Modifican el Reglamento del Régimen de Gradualidad aplicable a las infracciones del Código Tributario para establecer los requisitos principales y secundarios de los comprobantes de pago o documentos complementarios

Modifican el Reglamento del Régimen de Gradualidad aplicable a las infracciones del Código Tributario para establecer los requisitos principales y secundarios de los comprobantes de pago o documentos complementarios

Boletín Informativo No. 21 Julio 2017

Lunes 26 de junio de 2017 Suplemento - Registro Oficial N 22 No. NAC-DGERCGC17-00000317 EL DIRECTOR GENERAL DEL SERVICIO DE RENTAS INTERNAS Considerando: Resuelve: Reformar la Resolución No. 1065 publicada

Lunes 26 de junio de 2017 Suplemento - Registro Oficial N 22 No. NAC-DGERCGC17-00000317 EL DIRECTOR GENERAL DEL SERVICIO DE RENTAS INTERNAS Considerando: Resuelve: Reformar la Resolución No. 1065 publicada

COMPROBANTES DE PAGO ELECTRONICOS - CPE

COMPROBANTES DE PAGO ELECTRONICOS - CPE Masificación del Sistema de Emisión Electrónica (SEE) Sistema de Emisión Electrónica - SEE Desde los sistemas del contribuyente Desde el Portal SUNAT F Facturador

COMPROBANTES DE PAGO ELECTRONICOS - CPE Masificación del Sistema de Emisión Electrónica (SEE) Sistema de Emisión Electrónica - SEE Desde los sistemas del contribuyente Desde el Portal SUNAT F Facturador

RESOLUCIÓN DE SUPERINTENDENCIA N /SUNAT

RESOLUCIÓN DE SUPERINTENDENCIA N. 245-2017/SUNAT RESOLUCIÓN DE SUPERINTENDENCIA QUE REGULA LOS COMPROBANTES DE PAGO QUE PERMITEN DEDUCIR GASTOS PERSONALES EN EL IMPUESTO A LA RENTA POR INTERESES POR CRÉDITOS

RESOLUCIÓN DE SUPERINTENDENCIA N. 245-2017/SUNAT RESOLUCIÓN DE SUPERINTENDENCIA QUE REGULA LOS COMPROBANTES DE PAGO QUE PERMITEN DEDUCIR GASTOS PERSONALES EN EL IMPUESTO A LA RENTA POR INTERESES POR CRÉDITOS

Contabilidad Financiera I TRABAJO DE INVESTIGACION TEMA: COMPROBANTES DE VENTA, RETENCIÓN Y DOCUMENTOS COMPLEMENTARIOS AUTOR: LEONARDO GIRÓN

1 Contabilidad Financiera I TRABAJO DE INVESTIGACION TEMA: COMPROBANTES DE VENTA, RETENCIÓN Y DOCUMENTOS COMPLEMENTARIOS AUTOR: LEONARDO GIRÓN RUDY ARAGÓN DIAGO RODRIGUEZ JOSE LUIS VALENZUELA PROFESOR:

1 Contabilidad Financiera I TRABAJO DE INVESTIGACION TEMA: COMPROBANTES DE VENTA, RETENCIÓN Y DOCUMENTOS COMPLEMENTARIOS AUTOR: LEONARDO GIRÓN RUDY ARAGÓN DIAGO RODRIGUEZ JOSE LUIS VALENZUELA PROFESOR:

SUBSECRETARIA DE ESTADO DE TRIBUTACION RESOLUCION GENERAL N 15

SUBSECRETARIA DE ESTADO DE TRIBUTACION RESOLUCION GENERAL N 15 POR LA CUAL SE MODIFICAN LOS ARTICULOS 1, 5 Y 10 DE LA RESOLUCION GENERAL N 20 DEL 10 DE ENERO DE 2008 POR LA CUAL SE REGLAMENTA EL ARTICULO

SUBSECRETARIA DE ESTADO DE TRIBUTACION RESOLUCION GENERAL N 15 POR LA CUAL SE MODIFICAN LOS ARTICULOS 1, 5 Y 10 DE LA RESOLUCION GENERAL N 20 DEL 10 DE ENERO DE 2008 POR LA CUAL SE REGLAMENTA EL ARTICULO

declare impuestos sobre facturación real? La retención en la fuente de impuesto a la Renta es del 1%. PREGUNTAS FRECUENTES

No. PREGUNTA REALIZADA POR LAS FEDERACIONES DE TRANSPORTE COMERCIAL EXCEPTO TAXI PREGUNTAS FRECUENTES RESPUESTA 1 Se va a eliminar el impuesto anticipado para que se declare impuestos sobre facturación

No. PREGUNTA REALIZADA POR LAS FEDERACIONES DE TRANSPORTE COMERCIAL EXCEPTO TAXI PREGUNTAS FRECUENTES RESPUESTA 1 Se va a eliminar el impuesto anticipado para que se declare impuestos sobre facturación

No. NAC-DGERCGC Suplemento Registro Oficial Nº 396 Miércoles 2 de Marzo del 2011

No. NAC-DGERCGC11-00055 Suplemento Registro Oficial Nº 396 Miércoles 2 de Marzo del 2011 EL DIRECTOR GENERAL DEL ERVICIO DE RENTAS INTERNAS Considerando: Que, de conformidad con el artículo 8 de la Ley

No. NAC-DGERCGC11-00055 Suplemento Registro Oficial Nº 396 Miércoles 2 de Marzo del 2011 EL DIRECTOR GENERAL DEL ERVICIO DE RENTAS INTERNAS Considerando: Que, de conformidad con el artículo 8 de la Ley

Resolución General 4401/2019. AFIP. Exportadores. Servicios. Facturación y Registración

Resolución General 4401/2019. AFIP. Exportadores. Servicios. Facturación y Registración Se sustituye el "Régimen especial de emisión y almacenamiento electrónico de comprobantes originales que respalden

Resolución General 4401/2019. AFIP. Exportadores. Servicios. Facturación y Registración Se sustituye el "Régimen especial de emisión y almacenamiento electrónico de comprobantes originales que respalden

COMUNICADOS TRIBUTARIOS

INSOTAX S.A.S COMUNICADOS TRIBUTARIOS De: JOSE LIBARDO HOYOS RAMIREZ Fecha: 26 de Agosto de 2016 TEMA: FACTURACION Producto de los avances tecnológicos, el Estado ha aprovechado las nuevas tecnologías

INSOTAX S.A.S COMUNICADOS TRIBUTARIOS De: JOSE LIBARDO HOYOS RAMIREZ Fecha: 26 de Agosto de 2016 TEMA: FACTURACION Producto de los avances tecnológicos, el Estado ha aprovechado las nuevas tecnologías

II) que la norma legal referida reconoce la validez y la eficacia jurídica de los documentos electrónicos y la firma electrónica.

que la norma legal referida reconoce la validez y la eficacia jurídica de los documentos electrónicos y la firma electrónica.") Decreto Nº 36/012 Ministerio de Economía y Finanzas Montevideo, 8 de Febrero de 2012 Visto: la conveniencia de facilitar la documentación de operaciones mediante un régimen que acompañe los avances tecnológicos,

Decreto Nº 36/012 Ministerio de Economía y Finanzas Montevideo, 8 de Febrero de 2012 Visto: la conveniencia de facilitar la documentación de operaciones mediante un régimen que acompañe los avances tecnológicos,

MODIFICACIONES A LA RND NO NUEVO SISTEMA DE FACTURACIÓN RESOLUCION NORMATIVA DE DIRECTORIO Nº

MODIFICACIONES A LA RND NO. 10.0016.07 NUEVO SISTEMA DE FACTURACIÓN RESOLUCION NORMATIVA DE DIRECTORIO Nº 10.0019.10 VISTOS Y CONSIDERANDO: La Paz, septiembre 7 de 2010 Que mediante Resolución Normativa

MODIFICACIONES A LA RND NO. 10.0016.07 NUEVO SISTEMA DE FACTURACIÓN RESOLUCION NORMATIVA DE DIRECTORIO Nº 10.0019.10 VISTOS Y CONSIDERANDO: La Paz, septiembre 7 de 2010 Que mediante Resolución Normativa

4. Clave del Registro Federal de Contribuyentes de la persona a favor de quien se expida. Fundamento: Artículo 29-A Fracción IV CFF.

REQUISITOS DE LOS COMPROBANTES FISCALES 30 DE OCTUBRE 2006 FACTURAS 1. El nombre impreso, denominación o razón social, domicilio fiscal y clave del Registro Federal de Contribuyentes de quien los expida.

REQUISITOS DE LOS COMPROBANTES FISCALES 30 DE OCTUBRE 2006 FACTURAS 1. El nombre impreso, denominación o razón social, domicilio fiscal y clave del Registro Federal de Contribuyentes de quien los expida.

condiciones para la incorporación al Registro Fiscal de Imprentas, Autoimpresores e Importadores, de quienes realicen la impresión y/o

Asunto: PROCEDIMIENTO. Régimen de emisión de comprobantes, registración de operaciones e información. Registro Fiscal de Imprentas, Autoimpresores e Importadores. Resolución General Nº 100, sus modificatorias

Asunto: PROCEDIMIENTO. Régimen de emisión de comprobantes, registración de operaciones e información. Registro Fiscal de Imprentas, Autoimpresores e Importadores. Resolución General Nº 100, sus modificatorias

NORMA INTRODUCTORIA DEL NUEVO SISTEMA DE FACTURACION RESOLUCIÓN NORMATIVA DE DIRECTORIO Nº

NORMA INTRODUCTORIA DEL NUEVO SISTEMA DE FACTURACION RESOLUCIÓN NORMATIVA DE DIRECTORIO Nº 10-0025-06 VISTOS Y CONSIDERANDO: La Paz, 17 de Agosto de 2006 Que el Artículo 13 de la Ley Nº 843 (Texto Ordenado

NORMA INTRODUCTORIA DEL NUEVO SISTEMA DE FACTURACION RESOLUCIÓN NORMATIVA DE DIRECTORIO Nº 10-0025-06 VISTOS Y CONSIDERANDO: La Paz, 17 de Agosto de 2006 Que el Artículo 13 de la Ley Nº 843 (Texto Ordenado

INFORMACION DE INTERES

INFORMACION DE INTERES Por qué debo utilizar los servicios de un CONTADOR y qué labor debe realizar? La contabilidad requiere de determinados conocimientos por lo que la ley exige que se utilicen los servicios

INFORMACION DE INTERES Por qué debo utilizar los servicios de un CONTADOR y qué labor debe realizar? La contabilidad requiere de determinados conocimientos por lo que la ley exige que se utilicen los servicios

ANEXO III Anexo N 3: Nota de crédito electrónica

ANEO III Anexo N 3: Nota de crédito electrónica N CAMPO DEFINIDO SI SE MODIFICA FACTURA ELECTRÓNICA O RECIBO ELECTRONICO DE SERVICIOS PÚBLICOS (1) Condicion de emisión (3) FECHA DE EMISIÓN Y MECANISMO

ANEO III Anexo N 3: Nota de crédito electrónica N CAMPO DEFINIDO SI SE MODIFICA FACTURA ELECTRÓNICA O RECIBO ELECTRONICO DE SERVICIOS PÚBLICOS (1) Condicion de emisión (3) FECHA DE EMISIÓN Y MECANISMO

DIRECCIÓN GENERAL DEL SERVICIO DE RENTAS INTERNAS. RESOLUCIÓN No DGER-0177-A CONSIDERANDO:

DIRECCIÓN GENERAL DEL SERVICIO DE RENTAS INTERNAS RESOLUCIÓN No. 9170104DGER-0177-A CONSIDERANDO: Que, mediante Ley No. 41, publicada en el Registro Oficial No. 206, de 2 de diciembre de 1997, se crea

DIRECCIÓN GENERAL DEL SERVICIO DE RENTAS INTERNAS RESOLUCIÓN No. 9170104DGER-0177-A CONSIDERANDO: Que, mediante Ley No. 41, publicada en el Registro Oficial No. 206, de 2 de diciembre de 1997, se crea

ADMINISTRACIÓN FEDERAL DE INGRESOS PÚBLICOS

Resolución General 3779 ADMINISTRACIÓN FEDERAL DE INGRESOS PÚBLICOS Procedimiento. Régimen especial de emisión y almacenamiento electrónico de comprobantes originales. Responsables inscriptos y sujetos

Resolución General 3779 ADMINISTRACIÓN FEDERAL DE INGRESOS PÚBLICOS Procedimiento. Régimen especial de emisión y almacenamiento electrónico de comprobantes originales. Responsables inscriptos y sujetos

Formulario 120 Declaración Jurada del Impuesto al Valor Agregado (IVA) Régimen General / Mensual

Régimen General / Mensual") UTILIZACIÓN DEL FORMULARIO: Este formulario debe ser utilizado por las personas físicas o jurídicas, contribuyentes del Impuesto al Valor Agregado que realicen operaciones gravadas y exoneradas (incluidas

UTILIZACIÓN DEL FORMULARIO: Este formulario debe ser utilizado por las personas físicas o jurídicas, contribuyentes del Impuesto al Valor Agregado que realicen operaciones gravadas y exoneradas (incluidas

RESOLUCIÓN DE SUPERINTENDENCIA N /SUNAT

RESOLUCIÓN DE SUPERINTENDENCIA N. 328-2016/SUNAT DESIGNAN NUEVOS EMISORES ELECTRÓNICOS DEL SISTEMA DE EMISIÓN ELECTRÓNICA PARA EMITIR FACTURAS, BOLETAS DE VENTA, NOTAS DE CRÉDITO Y NOTAS DE DÉBITO, Y MODIFICAN

RESOLUCIÓN DE SUPERINTENDENCIA N. 328-2016/SUNAT DESIGNAN NUEVOS EMISORES ELECTRÓNICOS DEL SISTEMA DE EMISIÓN ELECTRÓNICA PARA EMITIR FACTURAS, BOLETAS DE VENTA, NOTAS DE CRÉDITO Y NOTAS DE DÉBITO, Y MODIFICAN

Boletín Informativo No. 16 Junio 2017

No. NAC-DGERCGC17-00000295 Resuelve: Establecer regulaciones para el cumplimiento de los deberes formales de los contribuyentes que ejerzan la actividad de transporte terrestre Capítulo I Disposiciones

No. NAC-DGERCGC17-00000295 Resuelve: Establecer regulaciones para el cumplimiento de los deberes formales de los contribuyentes que ejerzan la actividad de transporte terrestre Capítulo I Disposiciones

EL DIRECTOR PROVINCIAL DE RENTAS RESUELVE: ARTÍCULO 1º: Sustituir el artículo 4º de la Resolución General Nº 1.440, por el siguiente:

2016 Año del Bicentenario de la Declaración de la Independencia Nacional RESOLUCIÓN GENERAL Nº 1447 VISTO: San Salvador de Jujuy, 12 de octubre de 2016. El Código Fiscal de la Provincia de Jujuy, Ley 5.791

2016 Año del Bicentenario de la Declaración de la Independencia Nacional RESOLUCIÓN GENERAL Nº 1447 VISTO: San Salvador de Jujuy, 12 de octubre de 2016. El Código Fiscal de la Provincia de Jujuy, Ley 5.791

ADMINISTRACIÓN FEDERAL DE INGRESOS PÚBLICOS

ADMINISTRACIÓN FEDERAL DE INGRESOS PÚBLICOS Resolución General 4295 Impuestos Varios. Régimen de Crédito Fiscal. Establecimientos industriales que tengan organizados cursos de educación técnica. Ley N

ADMINISTRACIÓN FEDERAL DE INGRESOS PÚBLICOS Resolución General 4295 Impuestos Varios. Régimen de Crédito Fiscal. Establecimientos industriales que tengan organizados cursos de educación técnica. Ley N

La Paz, 05 de mayo de 2017

RESOLUCIÓN NORMATIVA DE DIRECTORIO Nº 101700000010 R-0011 VENTA DE BIENES Y/O SERVICIOS DEL PROVEEDOR A PERSONAS NATURALES NO INSCRITAS EN EL PADRÓN NACIONAL DE CONTRIBUYENTES, CONTRIBUYENTES DEL RÉGIMEN

RESOLUCIÓN NORMATIVA DE DIRECTORIO Nº 101700000010 R-0011 VENTA DE BIENES Y/O SERVICIOS DEL PROVEEDOR A PERSONAS NATURALES NO INSCRITAS EN EL PADRÓN NACIONAL DE CONTRIBUYENTES, CONTRIBUYENTES DEL RÉGIMEN

RESOLUCIÓN DE SUPERINTENDENCIA N /SUNAT

RESOLUCIÓN DE SUPERINTENDENCIA N. 287-2017/SUNAT MODIFICAN DIVERSAS RESOLUCIONES DE SUPERINTENDENCIA CON LA FINALIDAD DE BRINDAR FACILIDADES A LOS OPERADORES DEL SEE Y PROMOVER LA EMISIÓN ELECTRÓNICA DE

RESOLUCIÓN DE SUPERINTENDENCIA N. 287-2017/SUNAT MODIFICAN DIVERSAS RESOLUCIONES DE SUPERINTENDENCIA CON LA FINALIDAD DE BRINDAR FACILIDADES A LOS OPERADORES DEL SEE Y PROMOVER LA EMISIÓN ELECTRÓNICA DE

RESOLUCIÓN DE SUPERINTENDENCIA N /SUNAT

RESOLUCIÓN DE SUPERINTENDENCIA N. 163-2018/SUNAT NORMAS PARA LA PRESENTACIÓN DE LAS DECLARACIONES JURADAS INFORMATIVAS REPORTE MAESTRO Y REPORTE PAÍS POR PAÍS (FORMULARIOS VIRTUALES N. os 3561 Y 3562)

RESOLUCIÓN DE SUPERINTENDENCIA N. 163-2018/SUNAT NORMAS PARA LA PRESENTACIÓN DE LAS DECLARACIONES JURADAS INFORMATIVAS REPORTE MAESTRO Y REPORTE PAÍS POR PAÍS (FORMULARIOS VIRTUALES N. os 3561 Y 3562)

SOLICITUD DE DOCUMENTOS TIMBRADOS PREIMPRESOS

SOLICITUD DE DOCUMENTOS TIMBRADOS PREIMPRESOS Perfil del Usuario Imprenta A través del Sistema Marangatu GUÍA PASO A PASO Solicitud de Documentos Timbrados Preimpresos 1 ADMINISTRACIÓN DE PUNTOS DE EXPEDICIÓN

SOLICITUD DE DOCUMENTOS TIMBRADOS PREIMPRESOS Perfil del Usuario Imprenta A través del Sistema Marangatu GUÍA PASO A PASO Solicitud de Documentos Timbrados Preimpresos 1 ADMINISTRACIÓN DE PUNTOS DE EXPEDICIÓN

Página 1 Thomson Reuters checkpoint.laleyonline.com.ar

Puntos de venta para los sujetos exentos, los no alcanzados por el IVA y los monotributistas incorporados a la Resolución General 100 por la Resolución General 3665 Dalmasio, Adalberto R. 1. Introducción

Puntos de venta para los sujetos exentos, los no alcanzados por el IVA y los monotributistas incorporados a la Resolución General 100 por la Resolución General 3665 Dalmasio, Adalberto R. 1. Introducción

RESOLUCIÓN DE SUPERINTENDENCIA N. 357

RESOLUCIÓN DE SUPERINTENDENCIA N. 357-2015/SUNAT RESOLUCIÓN DE SUPERINTENDENCIA QUE REGULA DISPOSICIONES GENERALES PARA LA EMISIÓN ELECTRÓNICA DE DOCUMENTOS AUTORIZADOS Y DISPOSICIONES PARA LA EMISIÓN

RESOLUCIÓN DE SUPERINTENDENCIA N. 357-2015/SUNAT RESOLUCIÓN DE SUPERINTENDENCIA QUE REGULA DISPOSICIONES GENERALES PARA LA EMISIÓN ELECTRÓNICA DE DOCUMENTOS AUTORIZADOS Y DISPOSICIONES PARA LA EMISIÓN

Comprobantes de Pago Electrónicos Modificaciones Normativas

Comprobantes de Pago Electrónicos Modificaciones Normativas Sistemas de Emisión Electrónica (SEE) Sistema de Emisión Electrónica SEE-SOL y APP SUNAT* R.S. 182-2008/SUNAT Recibos por Honorarios* R.S. 188-2010/SUNAT

Comprobantes de Pago Electrónicos Modificaciones Normativas Sistemas de Emisión Electrónica (SEE) Sistema de Emisión Electrónica SEE-SOL y APP SUNAT* R.S. 182-2008/SUNAT Recibos por Honorarios* R.S. 188-2010/SUNAT

SUBSECRETARIA DE ESTADO DE TRIBUTACION RESOLUCION GENERAL N 22

RESOLUCION GENERAL N 22 POR LA CUAL SE ESTABLECE EL PROCEDIMIENTO PARA LA RECPCION DE SOLICITUDES, PROCESAMIENTO Y EXPEDICION DE LAS CONSTANCIAS DE RECONOCIMIENTO DE LAS ENTIDADES DE BENEFICIO PÚBLICO,

RESOLUCION GENERAL N 22 POR LA CUAL SE ESTABLECE EL PROCEDIMIENTO PARA LA RECPCION DE SOLICITUDES, PROCESAMIENTO Y EXPEDICION DE LAS CONSTANCIAS DE RECONOCIMIENTO DE LAS ENTIDADES DE BENEFICIO PÚBLICO,

RESOLUCIÓN DE SUPERINTENDENCIA N /SUNAT

RESOLUCIÓN DE SUPERINTENDENCIA N. 309-2018/SUNAT POSTERGAN LA FECHA A PARTIR DE LA CUAL DEBE CUMPLIRSE CON CONTAR CON LA CERTIFICACIÓN ISO/IEC-27001, COLOCAR EL CÓDIGO QR Y EL CÓDIGO DE PRODUCTO SUNAT

RESOLUCIÓN DE SUPERINTENDENCIA N. 309-2018/SUNAT POSTERGAN LA FECHA A PARTIR DE LA CUAL DEBE CUMPLIRSE CON CONTAR CON LA CERTIFICACIÓN ISO/IEC-27001, COLOCAR EL CÓDIGO QR Y EL CÓDIGO DE PRODUCTO SUNAT

Esta norma fue consultada a través de InfoLEG, base de datos del Centro de Documentación e Información, Ministerio de Economía y Finanzas Públicas.

Esta norma fue consultada a través de InfoLEG, base de datos del Centro de Documentación e Información, Ministerio de Economía y Finanzas Públicas. ADMINISTRACIÓN FEDERAL DE INGRESOS PÚBLICOS Resolución

Esta norma fue consultada a través de InfoLEG, base de datos del Centro de Documentación e Información, Ministerio de Economía y Finanzas Públicas. ADMINISTRACIÓN FEDERAL DE INGRESOS PÚBLICOS Resolución

Fktgeekôp"Glgewvkxc"fg"Kpitguqu

Fktgeekôp"Glgewvkxc"fg"Kpitguqu a DIRECCION EJECUTIVA DE INGRESOS, con tendencias a n mundo moderno y globalizado, facilita a los ontribuyentes una herramienta que les permita estar de corde a las necesidades

Fktgeekôp"Glgewvkxc"fg"Kpitguqu a DIRECCION EJECUTIVA DE INGRESOS, con tendencias a n mundo moderno y globalizado, facilita a los ontribuyentes una herramienta que les permita estar de corde a las necesidades

TEXTO REFUNDIDO DE LA RES. 163, DE 16 DE DICIEMBRE DE 2008, MODIFICADO POR RES. 16, DE 7 DE FEBRERO DE 2014, DEL S.I.I.

TEXTO REFUNDIDO DE LA RES. 163, DE 16 DE DICIEMBRE DE 2008, MODIFICADO POR RES. 16, DE 7 DE FEBRERO DE 2014, DEL S.I.I. VISTOS: Lo dispuesto en el artículo 6, letra A), N 1 del Código Tributario, contenido

TEXTO REFUNDIDO DE LA RES. 163, DE 16 DE DICIEMBRE DE 2008, MODIFICADO POR RES. 16, DE 7 DE FEBRERO DE 2014, DEL S.I.I. VISTOS: Lo dispuesto en el artículo 6, letra A), N 1 del Código Tributario, contenido

DECRETO SUPREMO N MTC

MTC Establecen procedimiento para homologación y autorización de equipos a utilizarse en el control oficial de Límites Máximos Permisibles de emisión de contaminantes para vehículos automotores DECRETO

MTC Establecen procedimiento para homologación y autorización de equipos a utilizarse en el control oficial de Límites Máximos Permisibles de emisión de contaminantes para vehículos automotores DECRETO

Especificaciones Técnicas para importar de Excel el Detalle de Documentos Legales Emitidos, Anulados y/o Extraviados de la Declaración de IVA en Línea

Especificaciones Técnicas para importar de Excel el Detalle de Documentos Legales Emitidos, Anulados y/o Extraviados de la Declaración de IVA en Línea 1. Preparar datos y archivos a importar a. Información

Especificaciones Técnicas para importar de Excel el Detalle de Documentos Legales Emitidos, Anulados y/o Extraviados de la Declaración de IVA en Línea 1. Preparar datos y archivos a importar a. Información

Guía para contribuyentes ARCHIVO PARA ESTABLECIMIENTOS GRÁFICOS DE AUTORIZACIONES OTORGADAS POR EL SERVICIO DE RENTAS INTERNAS

Guía para contribuyentes ARCHIVO PARA ESTABLECIMIENTOS GRÁFICOS DE AUTORIZACIONES OTORGADAS POR EL SERVICIO DE RENTAS INTERNAS .- Instrucciones para el archivo de la documentación de impresión de documentos

Guía para contribuyentes ARCHIVO PARA ESTABLECIMIENTOS GRÁFICOS DE AUTORIZACIONES OTORGADAS POR EL SERVICIO DE RENTAS INTERNAS .- Instrucciones para el archivo de la documentación de impresión de documentos

Lima, 26 de octubre de 2012 CONSIDERANDO:

MODIFICAN LA RESOLUCIÓN DE SUPERINTENDENCIA Nº 286-2009/SUNAT QUE DICTÓ DISPOSICIONES PARA LA IMPLEMENTACIÓN DEL LLEVADO DE DETERMINADOS LIBROS Y REGISTROS VINCULADOS A ASUNTOS TRIBUTARIOS DE MANERA ELECTRÓNICA

MODIFICAN LA RESOLUCIÓN DE SUPERINTENDENCIA Nº 286-2009/SUNAT QUE DICTÓ DISPOSICIONES PARA LA IMPLEMENTACIÓN DEL LLEVADO DE DETERMINADOS LIBROS Y REGISTROS VINCULADOS A ASUNTOS TRIBUTARIOS DE MANERA ELECTRÓNICA

RESOLUCIÓN DE SUPERINTENDENCIA N /SUNAT

RESOLUCIÓN DE SUPERINTENDENCIA N. 133-2018/SUNAT MODIFICAN EL REGLAMENTO DE COMPROBANTES DE PAGO EN CUANTO A LA AUTORIZACIÓN DE IMPRESIÓN Y/O IMPORTACIÓN DE DOCUMENTOS Lima, 25 de mayo de 2018 CONSIDERANDO:

RESOLUCIÓN DE SUPERINTENDENCIA N. 133-2018/SUNAT MODIFICAN EL REGLAMENTO DE COMPROBANTES DE PAGO EN CUANTO A LA AUTORIZACIÓN DE IMPRESIÓN Y/O IMPORTACIÓN DE DOCUMENTOS Lima, 25 de mayo de 2018 CONSIDERANDO:

ADMINISTRACIÓN FEDERAL DE INGRESOS PÚBLICOS Resolución General N 3377/2012

Régimen Simplificado para Pequeños Contribuyentes. Procedimiento. Régimen de emisión de comprobantes. Exhibición del Formulario N 960/ NM - Data Fiscal. Resoluciones Generales N 1415, N 2676 y N 2746,

Régimen Simplificado para Pequeños Contribuyentes. Procedimiento. Régimen de emisión de comprobantes. Exhibición del Formulario N 960/ NM - Data Fiscal. Resoluciones Generales N 1415, N 2676 y N 2746,

SUPERINTENDENCIA NACIONAL DE ADUANAS Y DE ADMINISTRACION TRIBUTARIA

Que la Ley Nº, Ley que promueve la inclusión de los productores agrarios a través de las cooperativas (Ley), establece, en su capítulo II, un Régimen Tributario para las cooperativas agrarias y sus socios,

Que la Ley Nº, Ley que promueve la inclusión de los productores agrarios a través de las cooperativas (Ley), establece, en su capítulo II, un Régimen Tributario para las cooperativas agrarias y sus socios,

(GACETA OFICIAL Nº DEL 22 DE OCTUBRE DE 2008)

") PROVIDENCIA POR LA CUAL SE ESTABLECEN LAS FORMALIDADES PARA EL DISFRUTE DEL BENEFICIO DE EXONERACIÓN DEL IMPUESTO AL VALOR AGREGADO DENTRO DEL PROGRAMA TRANSPORTE PÚBLICO DE PERSONAS (GACETA OFICIAL Nº

PROVIDENCIA POR LA CUAL SE ESTABLECEN LAS FORMALIDADES PARA EL DISFRUTE DEL BENEFICIO DE EXONERACIÓN DEL IMPUESTO AL VALOR AGREGADO DENTRO DEL PROGRAMA TRANSPORTE PÚBLICO DE PERSONAS (GACETA OFICIAL Nº

NORMAS PARA AUTORIZAR ACTA ENTREGA RECEPCION BOTELLAS NO RETORNABLES Resolución del SRI 205 Registro Oficial Suplemento 969 de 23-mar-2017

NORMAS PARA AUTORIZAR ACTA ENTREGA RECEPCION BOTELLAS NO RETORNABLES Resolución del SRI 205 Registro Oficial Suplemento 969 de 23-mar-2017 No. NAC-DGERCGC17-00000205 EL DIRECTOR GENERAL DEL SERVICIO DE

NORMAS PARA AUTORIZAR ACTA ENTREGA RECEPCION BOTELLAS NO RETORNABLES Resolución del SRI 205 Registro Oficial Suplemento 969 de 23-mar-2017 No. NAC-DGERCGC17-00000205 EL DIRECTOR GENERAL DEL SERVICIO DE

Unidad de Orientación Legal y Derechos del Contribuyente Departamento de Consultas Intendencia de Asuntos Jurídicos

Unidad de Orientación Legal y Derechos del Contribuyente Departamento de Consultas Intendencia de Asuntos Jurídicos Ley de Fomento y Desarrollo de la Actividad Exportadora y de Maquila Las Constancias

Unidad de Orientación Legal y Derechos del Contribuyente Departamento de Consultas Intendencia de Asuntos Jurídicos Ley de Fomento y Desarrollo de la Actividad Exportadora y de Maquila Las Constancias

PROVIDENCIA N SNAT/2002/1.305, SOBRE EL RÉGIMEN TRANSITORIO DE FACTURACIÓN PARA CONTRIBUYENTES DEL IMPUESTO AL VALOR AGREGADO

PROVIDENCIA N SNAT/2002/1.305, SOBRE EL RÉGIMEN TRANSITORIO DE FACTURACIÓN PARA CONTRIBUYENTES DEL IMPUESTO AL VALOR AGREGADO (Gaceta Oficial N 37.555 del 23 de octubre de 2002) REPÚBLICA BOLIVARIANA DE

PROVIDENCIA N SNAT/2002/1.305, SOBRE EL RÉGIMEN TRANSITORIO DE FACTURACIÓN PARA CONTRIBUYENTES DEL IMPUESTO AL VALOR AGREGADO (Gaceta Oficial N 37.555 del 23 de octubre de 2002) REPÚBLICA BOLIVARIANA DE

Requisitos de las facturas o comprobantes de ingresos y gastos

Requisitos de las facturas o comprobantes de ingresos y gastos Dirección General de Tributación Enero 2012 Requisitos de las facturas o comprobantes de ingresos y gastos Si usted es contribuyente o declarante

Requisitos de las facturas o comprobantes de ingresos y gastos Dirección General de Tributación Enero 2012 Requisitos de las facturas o comprobantes de ingresos y gastos Si usted es contribuyente o declarante

Se formulan las siguientes consultas respecto al Sistema de Emisión Electrónica (SEE) creado por la Resolución de Superintendencia N.

creado por la Resolución de Superintendencia N.") INFORME N. 059-2017-SUNAT/7T0000 MATERIA: Se formulan las siguientes consultas respecto al Sistema de Emisión Electrónica (SEE) creado por la Resolución de Superintendencia N. 300-2014/SUNAT: 1. Si un

INFORME N. 059-2017-SUNAT/7T0000 MATERIA: Se formulan las siguientes consultas respecto al Sistema de Emisión Electrónica (SEE) creado por la Resolución de Superintendencia N. 300-2014/SUNAT: 1. Si un

ANEXOS ANEXO 1 SOLICITUD DE AUTORIZACIÓN DE IMPRESIÓN POR AUTOIMPRESOR

ANEXOS ANEXO 1 SOLICITUD DE AUTORIZACIÓN DE IMPRESIÓN POR AUTOIMPRESOR ANEXO 2 DECLARACIÓN JURADA DE SUSCRIPCIÓN ANEXO 3 SOLICITUD DE ACTIVACIÓN DE IMPRESIÓN POR IMPRENTA ANEXO 4 SOLICITUD DE AUTORIZACIÓN

ANEXOS ANEXO 1 SOLICITUD DE AUTORIZACIÓN DE IMPRESIÓN POR AUTOIMPRESOR ANEXO 2 DECLARACIÓN JURADA DE SUSCRIPCIÓN ANEXO 3 SOLICITUD DE ACTIVACIÓN DE IMPRESIÓN POR IMPRENTA ANEXO 4 SOLICITUD DE AUTORIZACIÓN

Resolución General 4256/2018. AFIP. Facturación y Registración. Carnes. Comprobantes

Resolución General 4256/2018. AFIP. Facturación y Registración. Carnes. Comprobantes Se establece el uso obligatorio del Remito Electrónico Cárnico (REC), como único documento válido para el traslado automotor

Resolución General 4256/2018. AFIP. Facturación y Registración. Carnes. Comprobantes Se establece el uso obligatorio del Remito Electrónico Cárnico (REC), como único documento válido para el traslado automotor

Preguntas frecuentes

Qué es la Factura Negociable? Cuáles son los beneficios del uso de la Factura Negociable para las MIPYME? Qué debo hacer para emitir una Factura Negociable? Cuál es la información mínima que debe contener

Qué es la Factura Negociable? Cuáles son los beneficios del uso de la Factura Negociable para las MIPYME? Qué debo hacer para emitir una Factura Negociable? Cuál es la información mínima que debe contener

DECRETO SUPREMO Nº MTC

Establecen procedimiento para homologación y autorización de equipos a utilizarse en el control oficial de Límites Máximos Permisibles de emisión de contaminantes para vehículos automotores DECRETO SUPREMO

Establecen procedimiento para homologación y autorización de equipos a utilizarse en el control oficial de Límites Máximos Permisibles de emisión de contaminantes para vehículos automotores DECRETO SUPREMO

Resolución General E/2017. AFIP. Facturación y Registración. Venta bienes registrables. Adquirientes. Factura Electrónica

Resolución General 4109. E/2017. AFIP. Facturación y Registración. Venta bienes registrables. Adquirientes. Factura Electrónica Se establece la obligatoriedad de emisión de comprobantes electrónicos(factura

Resolución General 4109. E/2017. AFIP. Facturación y Registración. Venta bienes registrables. Adquirientes. Factura Electrónica Se establece la obligatoriedad de emisión de comprobantes electrónicos(factura

EMPRESA NACIONAL DE ARTES GRÁFICAS E.N.A.G. AÑO CXXXIX TEGUCIGALPA, M. D. C., HONDURAS, C. A. JUEVES 10 DE AGOSTO DEL NUM.

EMPRESA NACIONAL DE ARTES GRÁFICAS E.N.G. AÑO CXXXIX TEGUCIGALPA, M. D. C., HONDURAS, C. JUEVES 10 DE AGOSTO DEL 2017. NUM. 34,413 Sección A Secretaría de Finanzas ACUERDO No. 481-2017 Tegucigalpa, M.D.C.,

EMPRESA NACIONAL DE ARTES GRÁFICAS E.N.G. AÑO CXXXIX TEGUCIGALPA, M. D. C., HONDURAS, C. JUEVES 10 DE AGOSTO DEL 2017. NUM. 34,413 Sección A Secretaría de Finanzas ACUERDO No. 481-2017 Tegucigalpa, M.D.C.,

Autorización para trabajar con Caja Registradora o Sistemas Computarizados para la emisión de facturas

Autorización para trabajar con Caja Registradora o Sistemas Computarizados para la emisión de facturas Publicada en La Gaceta N 171 del 5 de setiembre de 1997 Nº.11-97- Dirección General de la Tributación

Autorización para trabajar con Caja Registradora o Sistemas Computarizados para la emisión de facturas Publicada en La Gaceta N 171 del 5 de setiembre de 1997 Nº.11-97- Dirección General de la Tributación

ADMINISTRACION FEDERAL DE INGRESOS PUBLICOS. Resolución General 3690

ADMINISTRACION FEDERAL DE INGRESOS PUBLICOS Resolución General 3690 Procedimiento. Operaciones de compraventa de granos no destinados a la siembra. Régimen de emisión de comprobantes. Norma conjunta Resolución

ADMINISTRACION FEDERAL DE INGRESOS PUBLICOS Resolución General 3690 Procedimiento. Operaciones de compraventa de granos no destinados a la siembra. Régimen de emisión de comprobantes. Norma conjunta Resolución

Resolución General E/2017. Facturación y Registración. IVA. Responsables inscriptos. Capacidad y situación fiscal.

Resolución General 4132. E/2017. Facturación y Registración. IVA. Responsables inscriptos. Capacidad y situación fiscal. Comprobantes Se establece un régimen de control sistémico y periódico sobre la emisión

Resolución General 4132. E/2017. Facturación y Registración. IVA. Responsables inscriptos. Capacidad y situación fiscal. Comprobantes Se establece un régimen de control sistémico y periódico sobre la emisión

RESOLUCIÓN DE SUPERINTENDENCIA N /SUNAT SIMPLIFICAN REQUISITOS PARA DIVERSOS TRÁMITES DEL REGISTRO ÚNICO DE CONTRIBUYENTES

RESOLUCIÓN DE SUPERINTENDENCIA N. 208-2016/SUNAT SIMPLIFICAN REQUISITOS PARA DIVERSOS TRÁMITES DEL REGISTRO ÚNICO DE CONTRIBUYENTES Lima, 17 de agosto de 2016 CONSIDERANDO: Que el artículo 6 del Decreto

RESOLUCIÓN DE SUPERINTENDENCIA N. 208-2016/SUNAT SIMPLIFICAN REQUISITOS PARA DIVERSOS TRÁMITES DEL REGISTRO ÚNICO DE CONTRIBUYENTES Lima, 17 de agosto de 2016 CONSIDERANDO: Que el artículo 6 del Decreto

Asunción, ~~ de A&?., 'e.t(,f.j.e de La Ley N 4868/2013, «Comercio Electrónico»;

"SESO!)ICENTENARIO DE LA EPOPEYA NACIONAL: 1864-1870" DECRETO N ticjf( Asunción, ~~ de A&?., 'e.t(,f.j.e de 2017 VISTO: La presentación radicada por el Ministerio de Hacienda, individualizada como expediente

"SESO!)ICENTENARIO DE LA EPOPEYA NACIONAL: 1864-1870" DECRETO N ticjf( Asunción, ~~ de A&?., 'e.t(,f.j.e de 2017 VISTO: La presentación radicada por el Ministerio de Hacienda, individualizada como expediente

Dirección de Servicio al Contribuyente. Subdirección de Información y Asistencia. Comprobantes Electrónicos

Dirección de Servicio al Contribuyente Subdirección de Información y Asistencia Comprobantes Electrónicos 2018 Fundamento Legal Ley: Ley No. 9416= Ley para Mejorar la Lucha contra el Fraude Fiscal Resoluciones:

Dirección de Servicio al Contribuyente Subdirección de Información y Asistencia Comprobantes Electrónicos 2018 Fundamento Legal Ley: Ley No. 9416= Ley para Mejorar la Lucha contra el Fraude Fiscal Resoluciones:

Resolución General 3666/2014. AFIP. Facturación y Registración. Comprobantes. Emisión, registro e información

Resolución General 3666/2014. AFIP. Facturación y Registración. Comprobantes. Emisión, registro e información Se modifican las pautas, procedimientos y requisitos del: 1) Régimen de emisión de comprobantes

Resolución General 3666/2014. AFIP. Facturación y Registración. Comprobantes. Emisión, registro e información Se modifican las pautas, procedimientos y requisitos del: 1) Régimen de emisión de comprobantes

RESOLUCIÓN DE SUPERINTENDENCIA N /SUNAT

RESOLUCIÓN DE SUPERINTENDENCIA N. 317-2017/SUNAT REGULAN LA EMISIÓN ELECTRÓNICA DE LA LIQUIDACIÓN DE COMPRA A TRAVÉS DEL SISTEMA DE EMISIÓN ELECTRÓNICA SUNAT OPERACIONES EN LÍNEA Lima, 28 de noviembre

RESOLUCIÓN DE SUPERINTENDENCIA N. 317-2017/SUNAT REGULAN LA EMISIÓN ELECTRÓNICA DE LA LIQUIDACIÓN DE COMPRA A TRAVÉS DEL SISTEMA DE EMISIÓN ELECTRÓNICA SUNAT OPERACIONES EN LÍNEA Lima, 28 de noviembre

Normativa aplicable a la Factura Electrónica

Normativa aplicable a la Factura Electrónica Marco Normativo Decreto 2364 de 2012 Ley 962 de 2005 Decreto 1929 de 2007 Decreto 1094 de 1996 Decreto 2242 de 2015 Firma Electrónica F.E. Podrá expedirse,

Normativa aplicable a la Factura Electrónica Marco Normativo Decreto 2364 de 2012 Ley 962 de 2005 Decreto 1929 de 2007 Decreto 1094 de 1996 Decreto 2242 de 2015 Firma Electrónica F.E. Podrá expedirse,

A los establecimientos gráficos autorizados a imprimir comprobantes de venta, retención y documentos complementarios

PUBLICADO EN SUP. R.O. Nº341 DEL 15-DIC-2010 SERVICIO DE RENTAS INTERNAS: CIRCULAR: NAC-DGECCGC10-00021 A los establecimientos gráficos autorizados a imprimir comprobantes de venta, retención y documentos

PUBLICADO EN SUP. R.O. Nº341 DEL 15-DIC-2010 SERVICIO DE RENTAS INTERNAS: CIRCULAR: NAC-DGECCGC10-00021 A los establecimientos gráficos autorizados a imprimir comprobantes de venta, retención y documentos

EMPRESA NACIONAL DE ARTES GRÁFICAS E.N.A.G. Sección A. Secretaría de Finanzas Sección A

Digitalizado y procesado por UDI-CRA-DEGT EMPRESA NACIONAL DE ARTES GRÁFICAS E.N.A.G. AÑO CXXXIX TEGUCIGALPA, M. D. C., HONDURAS, C. A. JUEVES 10 DE AGOSTO DEL 2017. A. 1-28 B. 1-12 EG T- Tegucigalpa,

Digitalizado y procesado por UDI-CRA-DEGT EMPRESA NACIONAL DE ARTES GRÁFICAS E.N.A.G. AÑO CXXXIX TEGUCIGALPA, M. D. C., HONDURAS, C. A. JUEVES 10 DE AGOSTO DEL 2017. A. 1-28 B. 1-12 EG T- Tegucigalpa,

ESCRITORIO CONTABLE RP Lic. Rhodoswki Padilla

ESCRITORIO CONTABLE RP Lic. Rhodoswki Padilla Providencia SNAT/2011/00071 Mediante la cual se establece las Normas Generales de Emisión de Facturas y Otros Documentos. Gaceta Oficial 39.795 del 8 Noviembre

ESCRITORIO CONTABLE RP Lic. Rhodoswki Padilla Providencia SNAT/2011/00071 Mediante la cual se establece las Normas Generales de Emisión de Facturas y Otros Documentos. Gaceta Oficial 39.795 del 8 Noviembre