LOGO. Dirección General de Impuestos Internos Subdirección Integral de Grandes Contribuyentes

|

|

|

- Alfonso Valverde Moya

- hace 8 años

- Vistas:

Transcripción

1 LOGO Dirección General de Impuestos Internos Subdirección Integral de Grandes Contribuyentes

2 Page 2

3 El propósito de los impuestos mínimos es que los ciudadanos que hacen uso de los servicios y obras públicas, contribuyan a sufragar el gasto púbico, permitiendo cumplir con el principio de generalidad. La incorporación de un pago mínimo sobre la base de un activo neto complementario al Impuesto sobre la Renta, acreditable contra éste garantiza el principio de equidad tributaria. El pago mínimo a la Renta sobre la base de un activo neto, se introduce en sustitución del basado en las rentas brutas y elimina exenciones que no se ajustan a los principios tributarios.

4 Art. 76. El impuesto sobre la renta anual tendrá un pago mínimo. El hecho generador estará constituido por la posesión de activo neto en el ejercicio o período de imposición.

De personas naturales o jurídicas domiciliadas o no. b) De las sucesiones y los fideicomisos domiciliados o no en el país.")

5 Los sujetos pasivos o contribuyentes y, por lo tanto obligados al pago del impuesto sobre la renta, son aquéllos que realizan el supuesto establecido en el artículo 1 de la Ley de la materia, ya se trate: a) De personas naturales o jurídicas domiciliadas o no. b) De las sucesiones y los fideicomisos domiciliados o no en el país. c) De los artistas, deportistas o similares domiciliados o no en el país, sea que se presenten individualmente como personas naturales o bien agrupados en conjuntos. d) De las sociedades irregulares o de hecho y la Unión de Personas.

6 Art. 77. El pago mínimo del impuesto sobre la renta se liquidará sobre el monto del activo neto, con la alícuota del uno por ciento (1%).

7 ACTIVO: Son los bienes, derechos y otros recursos (tangibles e intangibles) controlados económicamente por la empresa, resultantes de sucesos pasados de los que se espera obtener beneficios o rendimientos económicos en el futuro. Por extensión, se denomina también activo a lo que una empresa posee Y qué es ACTIVO NETO, para los efectos de la Ley?

8 Activos Fijos No Operativos: Los activos fijos que no están siendo utilizados en la generación de renta [como inmuebles en construcción, casa de habitación, lotes baldíos, terrenos rústicos sin uso, etc.]

: Costo de Adquisición o Transacción Valor razonable Valor actual o Presente Valor en uso Costo")

9 Para VALORAR (o medir) los ELEMENTOS que conforman el ACTIVO TOTAL se utilizarán las NIIF completas o la NIIF para Pymes, según corresponda. Ejemplos de Criterios para asignar valor a los Activos (dependiendo del tipo de Activo que se trate): Costo de Adquisición o Transacción Valor razonable Valor actual o Presente Valor en uso Costo amortizado Valor residual Valor Neto de Realización Costo - Deterioro Quienes conforme a la Ley NO RESULTEN OBLIGADOS a llevar contabilidad formal, utilizarán el valor nominal según documentos y registros, además aplicarán lo establecido en la presente Ley en materia de depreciación y amortización.

10 Conforme las reglas anteriores, antes de proceder a determinar el Activo Neto, conforme a la fórmula anterior, debe hacerse un Análisis Contable en relación al valor que al 31 de diciembre de cada año, tienen asignados cada uno de los elementos del Activo del sujeto pasivo. Hay que contrastar los requerimientos normativos en relación al valor de los activos, contra el valor que aparecen en el Estado de Situación Financiera; ya que éstos valores podrían diferir como se verá en los siguientes ejemplos. Esto, en virtud que en la práctica y muy a pesar que a partir del ejercicio de 2011 en adelante todas las entidades mercantiles están obligadas por Ley a llevar su contabilidad conforme a las NIC/NIIF completas o NIIF para Pymes, según corresponda; y con bastante probabilidad ya estén implantadas)

11 La NIC 17, en su párrafo (c) La estimación inicial de los costos de desmantelamiento o retiro del elemento, así como la rehabilitación del lugar sobre el que se asienta, la obligación en que incurre una entidad cuando adquiere el elemento o como consecuencia de haber utilizado dicho elemento durante un determinado periodo, con propósitos distintos al de producción de inventarios durante tal periodo. Lo anterior indica que el costo de los elementos de propiedades, planta y equipo comprende además del precio de adquisición y todos los costos directamente atribuibles Según lo anterior, los costos de desmantelamiento forman parte del valor de propiedad, planta y equipo pero por el valor actual de las obligaciones derivadas de los mismos, siempre que tales obligaciones den lugar al registro de una provisión.

12 Se adquiere una maquinaria compleja por un precio de $ Los gastos de transporte ascienden a $2.000 y para su instalación se necesita realizar algunas modificaciones en la bodega donde va a funcionar que ascienden a $4.500 Además la empresa estima que al finalizar su vida útil de 4 años será necesario realizar una serie de obras de desmantelamiento que se calcula que ascenderán a $8.000 SE PIDE: o Determinar el precio de adquisición y contabilizarlo; sabiendo que el tipo de descuento que utiliza la empresa para operaciones análogas es del 4.5%. o Analizar los efectos fiscales de esta operación a la luz de la Reforma a la Ley ISR.

13 Solución conforme a la NIIF: 1.- Determinación del precio de adquisición: 2.- Contabilización de la operación: CLASIFICACIÓN CUENTAS DEBE HABER Activo No Corriente Maquinaria $ 113, Activo Corriente Efectivo y Equivalentes $ 106, Provisión por Desmantelamiento, Pasivo No Corriente $ 6, Retiro o Rehabilitación de PPE ACOTACIONES: Aún bajo NIIF, si no ha seguido el requerimiento normativo, el Sujeto Pasivo, no considerará los $6, como parte del Activo Fijo, y mostrará en su Balance General el valor de $106, o incluso $100, (si llevo a gasto el transporte e instalación) ; valores completamente diferentes al que debe ser tomado para efectos del cálculo del Activo Neto sujeto al Pago Mínimo.

14 Según el párrafo 13.4 de la NIIF Pyme Una entidad medirá los inventarios al importe menor entre el costo y el precio de venta estimado menos los costos de terminación y venta [En similares términos se refiere el párrafo 9 de la NIC 2]. El registro inicial (reconocimiento) se hará al COSTO (sea de adquisición o de transformación); y en la medición posterior se tomará el que resulte menor entre el Costo y el VNR.

15 Para la medición posterior, puede utilizarse cualquiera de las fórmulas PEPS o Costo Promedio [UEPS no está permitida en PYME, en NIIF(full) no se opone]. Como los inventarios se valoran por su valor neto realizable, significa que cuando éste sea inferior al precio de adquisición o costo de producción, deberá reflejarse el correspondiente deterioro de valor. VNR < Costo de Adquisición o Producción = Deterioro

16 Una sociedad tiene unos inventarios finales de mercaderías valoradas en $ El precio estimado de venta de dichas mercaderías es de $ y los costos estimados para poder comercializar la mercancía se calculan en $ Se pide: Calcular el VNR, contabilizar la corrección valorativa por deterioro (si hubiere) y evalúe el efecto fiscal según reforma. 1. VNR, comparación y deterioro: Precio de Adquisición $ 25, Valor Neto Realizable [$26, $2,000.00] $ 24, DETERIORO $ 1, Registro de Corrección valorativa CLASIFICACIÓN CUENTAS DEBE HABER Gastos Pérdida por deterioro de Inventarios $ 1, Correctora Activo N/C Deterioro de Valor de Inventarios $ 1, Acotaciones: Muy probablemente en el Balance General, el sujeto pasivo tenga como valor de inventario $ (costo según documentos) en lugar de $24,000. que es la estimación del VNR y que es el valor que se tomará para efectos de calcular los Activos Netos base de cálculo del Pago Mínimo.

![normales o se financia a una tasa de interés que no es una tasa de mercado] se medirá al valor presente de los pagos futuros descontados a una tasa de interés de mercado para un instrumento de deuda](/docs-images/26/8434823/images/17-0.jpg "similar.. [11.")

17 La Sección 11 de la NIIF Pyme en sus párrafos y citan que: [11.13] Al reconocer inicialmente un activo financiero si el acuerdo constituye, en efecto, una transacción de financiación [por ejemplo, si el pago se aplaza más allá de los términos comerciales normales o se financia a una tasa de interés que no es una tasa de mercado] se medirá al valor presente de los pagos futuros descontados a una tasa de interés de mercado para un instrumento de deuda similar.. [11.14] Al final de cada periodo sobre el que se informa, una entidad medirá los instrumentos financieros de la siguiente forma (a) Los instrumentos de deuda Si el acuerdo constituye una transacción de financiación, la entidad medirá el instrumento de deuda al valor presente de los pagos futuros descontados a una tasa de interés de mercado para un instrumento de deuda similar.

.")

18 El 30 de diciembre de 2014, una entidad otorgó un préstamo sin interés de $500 a un empleado por un periodo de 3 años. La tasa de interés de mercado para un préstamo similar es del 5% (es decir, la tasa de interés de mercado para un préstamo para este individuo). El periodo contable de la entidad finaliza el 31 de diciembre. Se pide registrar la operación En el reconocimiento inicial, la entidad registró el préstamo por cobrar por $ de la siguiente manera ACOTACIÓN: En este ejemplo, es muy probable que la empresa tenga en las Cuentas por Cobrar a Empleados del Balance General, el valor de $ (valor del cheque entregado); siendo que para efectos del cálculo del Activo Neto como base imponible del Pago Mínimo, no sería ese monto el valor correcto, sino que $ tal como se ha ejemplificado.

19 Otros valores que podrán deducirse del Activo Total Activos Extraordinarios [Bienes inmuebles recibidos en dación en pago o embargados] Únicamente de las Entidades supervisadas por la SSF: 1. Los Bancos 2. Sociedades cooperativas de ahorro y crédito 3. Sociedades de ahorro y crédito Para Sujetos obligados a llevar Contabilidad Formal Reservas Técnicas Provisiones Contables Constituidas de acuerdo a Normas De Autoridad Reguladora De acuerdo a las NIC/NIF (NIC 37) ó NIF PARA Pymes (Sección 21)

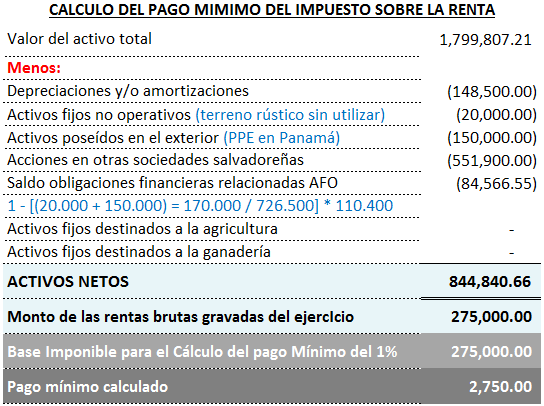

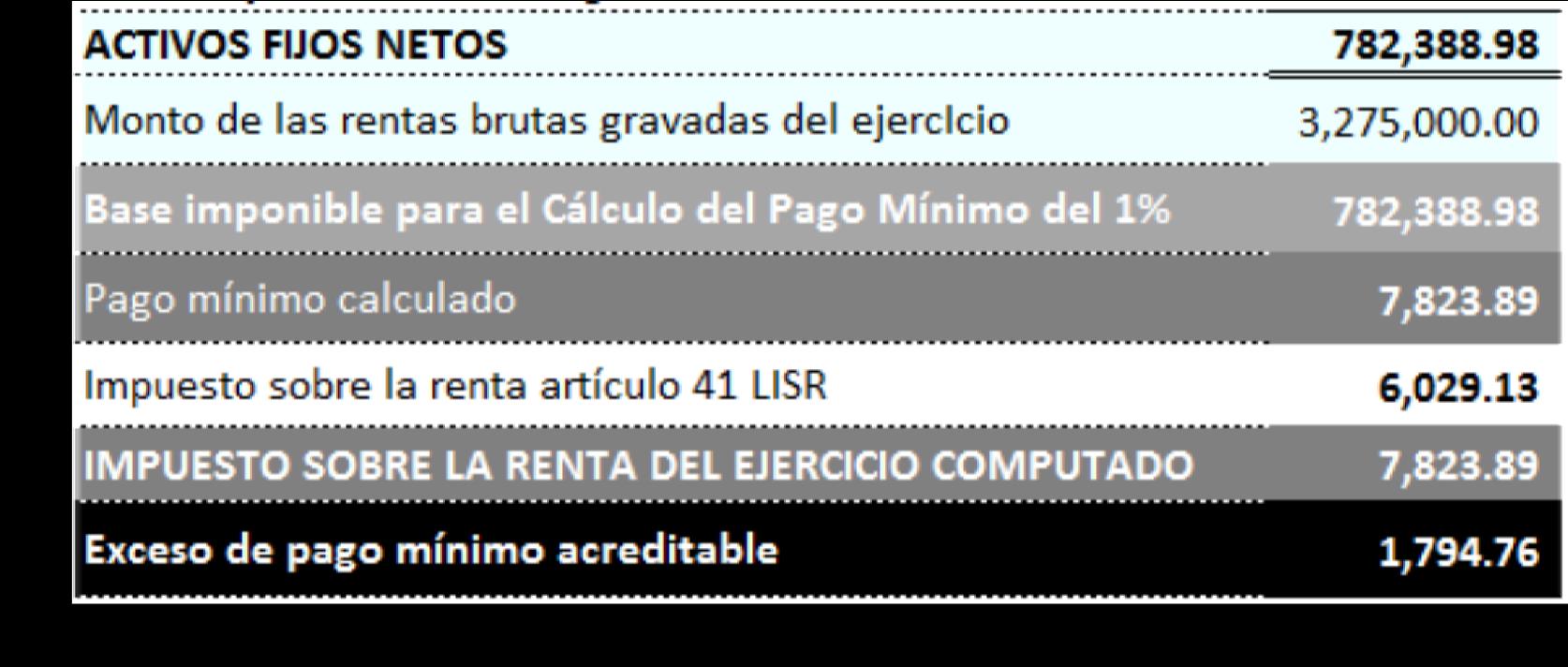

20 La base imponible del activo neto no excederá del monto de las rentas brutas gravadas del ejercicio o período de imposición. Rentas Exlcluida Rentas Exentas Para calcular el activo Neto necesariamente deben conocerse las diferencias de los diferentes conceptos de Rentas que existen Renta Obtenida en El Salvador Rentas No Sujetas Renta Imponible Renta Neta

21

22 Recordar que las bases de medición o valoración de los elementos de los estados financieros deben estar conforme a los requerimientos de las Normas Internacionales de Información Financiera, sea en su versión completa o las emitidas para las pequeñas entidades (NIC/NIIF o NIIF para Pymes

23

24 Las personas naturales que obtengan rentas exclusivamente de sueldos y salarios. Los usuarios de: Zonas Francas Industriales y de Comercialización; Parques y Centros de Servicios; Depósitos de Perfeccionamiento Activo Los sujetos comprendidos en la Ley General de Asociaciones Cooperativas; el Estado de El Salvador, Las Municipalidades, Las Corporaciones y Fundaciones de Derecho Público o de Utilidad Pública [comprendidas en el Art. 6 de la Ley].

25 Los entes y fideicomisos financiados por: El Estado de El Salvador Organismos internacionales Gobiernos extranjeros. Las personas exentas del Impuesto sobre la Renta por disposición de ley.

26 Los sujetos mencionados en el artículo 76 de esta Ley [que son los mismos del artículo 5], durante los 3 primeros años de inicio de sus operaciones, siempre que la actividad haya sido constituida con nuevas inversiones, excluyéndose aquellos casos en que las adquisiciones de activos o derechos sean preexistentes. El plazo se contará a partir de su inscripción en el Registro y Control Especial de Contribuyentes al Fisco. Se excluyen por tanto, reorganizaciones societarias, ventas de empresas mercantiles o negocios en marcha, compra venta de establecimientos o sucursales, entre otros

27 Los contribuyentes de un determinado sector de la actividad económica que por circunstancias excepcionales hayan sido afectados en sus operaciones, sea por: Calamidad pública y desastre Declarado así por parte de la Asamblea Legislativa Estado de Emergencia decretado por el Presidente de la República Razones de caso fortuito o fuerza mayor.

28 Los contribuyentes que hayan obtenido rentas gravadas hasta ciento cincuenta mil dólares (US$150,000.00) en el ejercicio o período de imposición. Rentas Exlcluida Rentas Exentas Para calcular el activo Neto necesariamente deben conocerse las diferencias de los diferentes conceptos de Rentas que existen Renta Obtenida en El Salvador Rentas No Sujetas Renta Imponible Renta Neta

29 Los sujetos que tuvieren pérdidas fiscales durante un ejercicio de imposición; ni aún aquellos sujetos que tuvieren pérdidas fiscales después de dos ejercicios consecutivos. Los contribuyentes que en el ejercicio o período de imposición, tengan un margen bruto de utilidad inferior al 2%. Se entiende como utilidad bruta la diferencia entre la renta obtenida y el costo de ventas o de servicios y como margen bruto de utilidad el porcentaje de utilidad bruta en relación con la renta obtenida del contribuyente. Los sujetos dejarán de estar exentos cuando en un ejercicio de imposición superen el 2%. Los distribuidores al por menor o detalle de combustibles en estaciones de servicio autorizadas por el Ministerio de Economía, siempre que no exista participación accionaria entre el distribuidor y las personas jurídicas dedicadas a la actividad de importación, producción y distribución al por mayor de combustibles.

30 Art. 79. La liquidación y declaración del pago mínimo del ISR, se hará en la misma declaración del Impuesto sobre la Renta (F-11) del ejercicio o período de imposición correspondiente.

31 1 : CÁLCULO ISR según cálculo de Arts. 37 ó 41 ISR Mínimo 1% 2 Paso SE COMPARAN SE PAGA EL MAYOR Volviendo a nuestro ejemplo

32 3 : LIQUIDACIÓN

33

34

35

36 La diferencia de IPM se podrá acreditar contra:

37

38 ESCENARIO 2 [AÑO 1]

![ESCENARIO 2 [AÑO 2]: Vamos a suponer que contra pago a cuenta](/docs-images/26/8434823/images/39-0.png "únicamente se acreditó en este año 2 la cantidad de $560.00 [1.")

39 ESCENARIO 2 [AÑO 2]: Vamos a suponer que contra pago a cuenta únicamente se acreditó en este año 2 la cantidad de $ [ = 1.235]

40 Escenario 3 (En el Tercer Ejercicio): Vamos a suponer aparte de lo que ya se compensó o acreditó en pago a cuenta de este ejercicio, aún se tienen $8.000 de IPM por acreditar.

iniciamos el acreditamiento del IPM del primer ejercicio.")

41 ESCENARIO 1 PAGO A CUENTA: Vamos a suponer que estamos en el segundo ejercicio de imposición y en el primer ejercicio resultó un excedente de IPM sobre ISR por un monto de $8.500 En este ejercicio segundo, luego liquidar ISR anual (con su propio control de IPM) iniciamos el acreditamiento del IPM del primer ejercicio. En este ejemplo, acreditamos hasta el máximo de pago a cuenta computado (por ello no se entera pago a cuenta) y aún quedaría $7.020 [$ $1.480] para acreditarse en el siguiente mes, hasta su agotamiento total (máximo hasta 3 años)

iniciamos el acreditamiento del IPM del primer ejercicio.")

42 ESCENARIO 2 PAGO A CUENTA: Vamos a suponer que estamos en el segundo ejercicio de imposición y en el primer ejercicio resultó un excedente de IPM sobre ISR por un monto de $1.000 En este ejercicio segundo, luego liquidar ISR anual (con su propio control de IPM) iniciamos el acreditamiento del IPM del primer ejercicio. En este ejemplo, acreditamos y agotamos el IPM excedente; ya que resultó mayor el pago a cuenta que el citado exceso, por lo que pagamos la diferencia en concepto de pago a cuenta.

43 Page 43

44 El art. 8 de la Ley de Imprenta vigente en la actualidad, tiene la siguiente redacción: Las imprentas no estarán sujetas a ningún impuesto ni caución. Para los efectos de esta ley, se tendrá como imprenta, lo referido a la producción, difusión o venta de periódicos, revistas, folletos, libros, manuales, hojas sueltas, de carácter divulgativo o intelectual o en general, vinculados a la libre difusión del pensamiento. La importación y la internación de los productos mencionados en el inciso anterior, no estarán sujetos a ningún tipo de impuesto, derecho o caución. Nota: Este artículo está derogado en lo relativo a exenciones de derechos arancelarios de importación, según D.L. Nº 45, de 30 de junio de 1994, publicado en el D.O. Nº 148, T. 324, del 15 de agosto de 1994.

45 En relación a la exención para las Imprentas, ahora, en el epígrafe de las derogatorias y vigencia de la Ley de Impuesto sobre la Renta, se incorpora el Art. 132-B, entre los Arts A y 133, de la siguiente manera: Art. 132-B. Se derogan las exenciones en lo relativo al impuesto sobre la renta, contenidas en el artículo 8 de la Ley de Imprenta, del Decreto Legislativo No. 12, del 6 de octubre de 1950, publicado en el Diario Oficial No. 219, Tomo No. 149 del 9 de octubre del mismo año y sus correspondientes reformas. La presente derogatoria no aplica a las exenciones establecidas al libro.

manuales 5) hojas sueltas Solo quedan por")

46 Qué se gravara entonces? Los ingresos que se obtengan sea por la producción, difusión o venta de: 1) Periódicos 2) Revistas 3) folletos, 4) manuales 5) hojas sueltas Solo quedan por fuera de la gravabilidad: Los Libros

y protegidas con tapas, también llamadas cubiertas. Un libro puede tratar sobre cualquier tema.")

47 Un libro (del latín liber, libri, membrana o corteza de árbol ) es una obra impresa, manuscrita o pintada en una serie de hojas de papel, pergamino, vitela u otro material, unidas por un lado (es decir, encuadernadas) y protegidas con tapas, también llamadas cubiertas. Un libro puede tratar sobre cualquier tema. Según la definición de la Unesco, un libro debe poseer 49 o más páginas (25 hojas o más), pues desde 5 hasta 48 páginas sería un folleto(desde tres hasta 24 hojas), y desde una hasta cuatro páginas se consideran hojas sueltas (una o dos hojas). También se llama "libro" a una obra de gran extensión publicada en varias unidades independientes, llamados "tomos" o "volúmenes". Otras veces se llama también "libro" a cada una de las partes de una obra, aunque físicamente se publiquen todas en un mismo volumen (ejemplo: Libros de la Biblia). Estas definiciones de libro encajarían en la Ley de Imprenta de cuando tienen carácter divulgativo o intelectual o en general, vinculados a la libre difusión del pensamiento.

48 Page 48

LOGO. www.themegallery.com

LOGO www.themegallery.com Page 2 El propósito de los impuestos mínimos es que los ciudadanos que hacen uso de los servicios y obras públicas, contribuyan a sufragar el gasto púbico, permitiendo cumplir

LOGO www.themegallery.com Page 2 El propósito de los impuestos mínimos es que los ciudadanos que hacen uso de los servicios y obras públicas, contribuyan a sufragar el gasto púbico, permitiendo cumplir

REFORMA A LA LEY DE IMPUESTO SOBRE LA RENTA. www.elias.com.sv

REFORMA A LA LEY DE IMPUESTO SOBRE LA RENTA 1 www.elias.com.sv DECRETO 762 REFORMAS A LA LEY DE IMPUESTO SOBRE LA RENTA ART. 1 A. HECHO GENERADOR Y BASE IMPONIBLE B. SUJETOS PASIVOS C. DETERMINACIÓN DEL

REFORMA A LA LEY DE IMPUESTO SOBRE LA RENTA 1 www.elias.com.sv DECRETO 762 REFORMAS A LA LEY DE IMPUESTO SOBRE LA RENTA ART. 1 A. HECHO GENERADOR Y BASE IMPONIBLE B. SUJETOS PASIVOS C. DETERMINACIÓN DEL

LOGO UNA COLABORACIÓN DEL MINISTERIO DE HACIENDA DIRECCIÓN GENERAL DE IMPUESTOS INTERNOS

UNA COLABORACIÓN DEL MINISTERIO DE HACIENDA DIRECCIÓN GENERAL DE IMPUESTOS INTERNOS LOGO www.themegallery.com FACILITADORES: LICDO. GERARDO ALBERTO RAMOS DÍAZ LICDO. TITO RAMÍREZ ESCOBAR Page 2 El impuesto

UNA COLABORACIÓN DEL MINISTERIO DE HACIENDA DIRECCIÓN GENERAL DE IMPUESTOS INTERNOS LOGO www.themegallery.com FACILITADORES: LICDO. GERARDO ALBERTO RAMOS DÍAZ LICDO. TITO RAMÍREZ ESCOBAR Page 2 El impuesto

NORMAS INTERNACIONALES DE INFORMACION FINANCIERA Normativa aplicable a Combinaciones de negocios y Consolidación (NIIF 3 y NIC 27, 28)

") Assurance and Advisory Business Services NORMAS INTERNACIONALES DE INFORMACION FINANCIERA Normativa aplicable a Combinaciones de negocios y Consolidación (NIIF 3 y NIC 27, 28) Juan Rafael Campos Normativa

Assurance and Advisory Business Services NORMAS INTERNACIONALES DE INFORMACION FINANCIERA Normativa aplicable a Combinaciones de negocios y Consolidación (NIIF 3 y NIC 27, 28) Juan Rafael Campos Normativa

Capítulo 2 Tratamiento Contable de los Impuestos. 2.1 Normas Internacionales de Contabilidad

Capítulo 2 Tratamiento Contable de los Impuestos 2.1 Normas Internacionales de Contabilidad Las Normas Internacionales de Contabilidad (NIC) o International Financial Reporting Standard (IFRS) son los

Capítulo 2 Tratamiento Contable de los Impuestos 2.1 Normas Internacionales de Contabilidad Las Normas Internacionales de Contabilidad (NIC) o International Financial Reporting Standard (IFRS) son los

ARTÍCULOS NIIF 5 ACTIVOS NO CORRIENTES MANTENIDOS PARA LA VENTA Y OPERACIONES DISCONTINUAS. Por C.P.C. GERARDO QUEZADA* gerardoquezada@bdomexico.

ARTÍCULOS www.bdomexico.com 16 de Mayo de 2011 NIIF 5 ACTIVOS NO CORRIENTES MANTENIDOS PARA LA VENTA Y OPERACIONES DISCONTINUAS Por C.P.C. GERARDO QUEZADA* gerardoquezada@bdomexico.com Cuántas veces nos

ARTÍCULOS www.bdomexico.com 16 de Mayo de 2011 NIIF 5 ACTIVOS NO CORRIENTES MANTENIDOS PARA LA VENTA Y OPERACIONES DISCONTINUAS Por C.P.C. GERARDO QUEZADA* gerardoquezada@bdomexico.com Cuántas veces nos

Cuál es la fiscalidad de los planes y fondos de pensiones?

4 Cuál es la fiscalidad de los planes y fondos de pensiones? 4.1. Cuáles son los principios generales? 4.2. Cuál es la fiscalidad del fondo de pensiones? 4.3. Cuál es la fiscalidad del promotor? 4.4. Cuál

4 Cuál es la fiscalidad de los planes y fondos de pensiones? 4.1. Cuáles son los principios generales? 4.2. Cuál es la fiscalidad del fondo de pensiones? 4.3. Cuál es la fiscalidad del promotor? 4.4. Cuál

82 - Deudores Fiscales 85 - Deudores Fiscales por contra (Cr) 92 - Acreedores Fiscales 95 - Acreedores Fiscales por contra (Db).

92 - Acreedores Fiscales 95 - Acreedores Fiscales por contra (Db).") LAS CUENTAS DE ORDEN Qué son? Las cuentas de orden son aquellas que se abren para registrar un movimiento de valores, cuando este no afecta o modifica los estados financieros de la entidad, pero es necesaria

LAS CUENTAS DE ORDEN Qué son? Las cuentas de orden son aquellas que se abren para registrar un movimiento de valores, cuando este no afecta o modifica los estados financieros de la entidad, pero es necesaria

TRATAMIENTOS DE DISTRIBUCION DE DIVIDENDOS DESDE EL PERIODO 2015

TRATAMIENTOS DE DISTRIBUCION DE DIVIDENDOS DESDE EL PERIODO 2015 Cuáles son todos los efectos tributarios que conlleva el cambio de tasa a la distribución de los dividendos para el 2015? a) Naturaleza

TRATAMIENTOS DE DISTRIBUCION DE DIVIDENDOS DESDE EL PERIODO 2015 Cuáles son todos los efectos tributarios que conlleva el cambio de tasa a la distribución de los dividendos para el 2015? a) Naturaleza

En Colombia, el decreto 2649 de 1993, en su artículo 22, ha establecido claramente cuáles son los estados financieros básicos:

La empresa puede elaborar infinidad de estados financieros según sean las necesidades de cada momento, de cada situación, no obstante, la norma ha considerado unos estados financieros que ha denominado

La empresa puede elaborar infinidad de estados financieros según sean las necesidades de cada momento, de cada situación, no obstante, la norma ha considerado unos estados financieros que ha denominado

ESTÁNDARES INTERNACIONALES DE CONTABILIDAD NIC NIIF PROPIEDADES DE INVERSION

ESTÁNDARES INTERNACIONALES DE CONTABILIDAD NIC NIIF PROPIEDADES DE INVERSION (Emitida en abril de 2000, ultima revisión diciembre 2003) RECONOCIMIENTO Se reconocerá como propiedades de inversión, los elementos

ESTÁNDARES INTERNACIONALES DE CONTABILIDAD NIC NIIF PROPIEDADES DE INVERSION (Emitida en abril de 2000, ultima revisión diciembre 2003) RECONOCIMIENTO Se reconocerá como propiedades de inversión, los elementos

FUNDACION NIC-NIIF www.nicniif.org

NORMAS INTERNACIONALES DE INFORMACION FINANCIERA NIC-NIIF Valoración inicial de un activo, costes de desmantelamiento, costes de mantenimiento y cálculo de las cuotas de amortización. NIC-NIIF NIC 16 CASO

NORMAS INTERNACIONALES DE INFORMACION FINANCIERA NIC-NIIF Valoración inicial de un activo, costes de desmantelamiento, costes de mantenimiento y cálculo de las cuotas de amortización. NIC-NIIF NIC 16 CASO

Normas Internacionales de Información Financiera (IFRS) IAS 12: Impuestos sobre las Ganancias

IAS 12: Impuestos sobre las Ganancias") Normas Internacionales de Información Financiera (IFRS) IAS 12: Impuestos sobre las Ganancias IAS 12: Objetivo Principal Contabilización de los efectos del impuesto corriente y del impuesto de futuros

Normas Internacionales de Información Financiera (IFRS) IAS 12: Impuestos sobre las Ganancias IAS 12: Objetivo Principal Contabilización de los efectos del impuesto corriente y del impuesto de futuros

Deterioro de activos. Noviembre 2014

Deterioro de activos Noviembre 2014 Que esta pasando en el mundo? Que esta pasando en el mundo? Normatividad contable La NIC 36, Deterioro del Valor de los Activos, requiere que una entidad reconozca una

Deterioro de activos Noviembre 2014 Que esta pasando en el mundo? Que esta pasando en el mundo? Normatividad contable La NIC 36, Deterioro del Valor de los Activos, requiere que una entidad reconozca una

Asociada. 1.- Requisitos que deben cumplir cuando opten por ingresar al régimen simplificado:

Artículo 14 ter Documentación Asociada Artículo 14 ter.- Los contribuyentes obligados a declarar renta efectiva según contabilidad completa por rentas del artículo 20 de esta ley, podrán acogerse al régimen

Artículo 14 ter Documentación Asociada Artículo 14 ter.- Los contribuyentes obligados a declarar renta efectiva según contabilidad completa por rentas del artículo 20 de esta ley, podrán acogerse al régimen

PROGRAMA DE ASESORIA PARLAMENTARIA. Impuesto a la Renta financiera

PROGRAMA DE ASESORIA PARLAMENTARIA Fundación Nuevas Generaciones en cooperación internacional con Fundación Hanns Seidel 1 Impuesto a la Renta financiera Resumen ejecutivo El presente trabajo describe

PROGRAMA DE ASESORIA PARLAMENTARIA Fundación Nuevas Generaciones en cooperación internacional con Fundación Hanns Seidel 1 Impuesto a la Renta financiera Resumen ejecutivo El presente trabajo describe

Información Financiera en Economías Hiperinflacionarias

NIC 29 Norma Internacional de Contabilidad 29 Información Financiera en Economías Hiperinflacionarias Esta versión incluye las modificaciones resultantes de las NIIF emitidas hasta el 17 de enero de 2008.

NIC 29 Norma Internacional de Contabilidad 29 Información Financiera en Economías Hiperinflacionarias Esta versión incluye las modificaciones resultantes de las NIIF emitidas hasta el 17 de enero de 2008.

La NIC 32 acompaña a la NIC 39, instrumentos financieros: reconocimiento y medición.

Como clausura del Quinto Curso de la Normas Internacionales de Información Financiera a través de fundación CEDDET y el IIMV, se realizó del 30 de octubre al 1 de noviembre de 2012, en Montevideo Uruguay,

Como clausura del Quinto Curso de la Normas Internacionales de Información Financiera a través de fundación CEDDET y el IIMV, se realizó del 30 de octubre al 1 de noviembre de 2012, en Montevideo Uruguay,

NIC 39 Instrumentos Financieros: Reconocimiento y Medición

Resumen técnico Este extracto ha sido preparado por el equipo técnico de la Fundación IASC y no ha sido aprobado por el IASB. Para conocer los requisitos completos se debe hacer referencia a las rmas Internacionales

Resumen técnico Este extracto ha sido preparado por el equipo técnico de la Fundación IASC y no ha sido aprobado por el IASB. Para conocer los requisitos completos se debe hacer referencia a las rmas Internacionales

ESTÁNDARES INTERNACIONALES DE CONTABILIDAD NIC NIIF ARRENDAMIENTOS

ESTÁNDARES INTERNACIONALES DE CONTABILIDAD NIC NIIF ARRENDAMIENTOS (Última revisión Septiembre 2003 Mejora en Mayo de 2009) OBJETIVO Esta norma tiene por objetivo prescribir el tratamiento contable de

ESTÁNDARES INTERNACIONALES DE CONTABILIDAD NIC NIIF ARRENDAMIENTOS (Última revisión Septiembre 2003 Mejora en Mayo de 2009) OBJETIVO Esta norma tiene por objetivo prescribir el tratamiento contable de

Norma de Información Financiera 5 NIF 5 Activos no corrientes mantenidos para la venta y operaciones descontinuadas

ÍNDICE Norma de Información Financiera 5 NIF 5 Activos no corrientes mantenidos para la venta y operaciones descontinuadas Párrafos OBJETIVO 1 ALCANCE 2 5 CLASIFICACIÓN DE ACTIVOS NO CORRIENTES 6 14 (O

ÍNDICE Norma de Información Financiera 5 NIF 5 Activos no corrientes mantenidos para la venta y operaciones descontinuadas Párrafos OBJETIVO 1 ALCANCE 2 5 CLASIFICACIÓN DE ACTIVOS NO CORRIENTES 6 14 (O

NIC 23 - COSTO POR PRÉSTAMO

NIC 23 - COSTO POR PRÉSTAMO I. INTRODUCCIÓN En una economía globalizada muchas entidades buscan fuentes de financiamiento para mejorar o ampliar sus actividades empresariales; es por ello, que en el mercado

NIC 23 - COSTO POR PRÉSTAMO I. INTRODUCCIÓN En una economía globalizada muchas entidades buscan fuentes de financiamiento para mejorar o ampliar sus actividades empresariales; es por ello, que en el mercado

3.5. Determinación del importe del fondo de comercio o de la diferencia negativa

3. Normativa contable sobre la fusión de sociedades norma sobre activos no corrientes y grupos enajenables de elementos, mantenidos para la venta. 2. Los activos y pasivos por impuesto diferido se reconocerán

3. Normativa contable sobre la fusión de sociedades norma sobre activos no corrientes y grupos enajenables de elementos, mantenidos para la venta. 2. Los activos y pasivos por impuesto diferido se reconocerán

La Renta Gravable y las NIIFs en el Sector Comercial Análisis Comparativo. Lic. José Francisco Montás, Socio Horwath Sotero Peralta Asociados

Tema: La Renta Gravable y las NIIFs en el Sector Comercial Análisis Comparativo Expositor: Lic. José Francisco Montás, Socio Horwath Sotero Peralta Asociados Este panel está orientado al análisis de las

Tema: La Renta Gravable y las NIIFs en el Sector Comercial Análisis Comparativo Expositor: Lic. José Francisco Montás, Socio Horwath Sotero Peralta Asociados Este panel está orientado al análisis de las

PLAN DE CONVERGENCIA PROYECTO Nº

PLAN DE CONVERGENCIA PROYECTO Nº 28 NORMA DE INFORMACION FINANCIERA (NIF) NIF-Chile ESTADOS FINANCIEROS CONSOLIDADOS E INDIVIDUALES (NIC 27) INDICE Párrafos Norma Internacional de Contabilidad Nº 27 (NIC

PLAN DE CONVERGENCIA PROYECTO Nº 28 NORMA DE INFORMACION FINANCIERA (NIF) NIF-Chile ESTADOS FINANCIEROS CONSOLIDADOS E INDIVIDUALES (NIC 27) INDICE Párrafos Norma Internacional de Contabilidad Nº 27 (NIC

CAPÍTULO IV CONTABILIZACIÓN DE FUTUROS A TRAVÉS DE LAS CUENTAS DE ORDEN. Los principios y reglamentos presentados en el capítulo anterior reconocen la

CAPÍTULO IV CONTABILIZACIÓN DE FUTUROS A TRAVÉS DE LAS CUENTAS DE ORDEN Los principios y reglamentos presentados en el capítulo anterior reconocen la importancia de reflejar en los estados financieros

CAPÍTULO IV CONTABILIZACIÓN DE FUTUROS A TRAVÉS DE LAS CUENTAS DE ORDEN Los principios y reglamentos presentados en el capítulo anterior reconocen la importancia de reflejar en los estados financieros

Resolución de 16 de julio de 2012, de la Dirección. General de Tributos, en relación con la limitación. en la deducibilidad de gastos financieros

Resolución de 16 de julio de 2012, de la Dirección General de Tributos, en relación con la limitación en la deducibilidad de gastos financieros en el Impuesto sobre Sociedades. Área Fiscal de Gómez-Acebo

Resolución de 16 de julio de 2012, de la Dirección General de Tributos, en relación con la limitación en la deducibilidad de gastos financieros en el Impuesto sobre Sociedades. Área Fiscal de Gómez-Acebo

TEMAS 4 y 5 EL CICLO CONTABLE Y EL PLAN GENERAL CONTABLE PREGUNTAS TEST

TEMAS 4 y 5 EL CICLO CONTABLE Y EL PLAN GENERAL CONTABLE PREGUNTAS TEST 1. De acuerdo con la normativa mercantil vigente, los libros contables serán legalizados: a. En el Registro Mercantil. b. En Hacienda.

TEMAS 4 y 5 EL CICLO CONTABLE Y EL PLAN GENERAL CONTABLE PREGUNTAS TEST 1. De acuerdo con la normativa mercantil vigente, los libros contables serán legalizados: a. En el Registro Mercantil. b. En Hacienda.

Han acordado las disposiciones siguientes que formarán parte integrante del Convenio: ARTICULO I

SEGUNDO PROTOCOLO ADICIONAL QUE MODIFICA EL CONVENIO ENTRE EL GOBIERNO DE LOS ESTADOS UNIDOS MEXICANOS Y EL GOBIERNO DE LOS ESTADOS UNIDOS DE AMERICA PARA EVITAR LA DOBLE IMPOSICION E IMPEDIR LA EVASION

SEGUNDO PROTOCOLO ADICIONAL QUE MODIFICA EL CONVENIO ENTRE EL GOBIERNO DE LOS ESTADOS UNIDOS MEXICANOS Y EL GOBIERNO DE LOS ESTADOS UNIDOS DE AMERICA PARA EVITAR LA DOBLE IMPOSICION E IMPEDIR LA EVASION

DECLARACION DE PRINCIPIOS DE CONTABILIDAD

DECLARACION DE PRINCIPIOS DE CONTABILIDAD DPC-12. TRATAMIENTO CONTABLE DE LAS TRANSACCIONES EN MONEDA EXTRANJERA Y TRADUCCION 0 CONVERSION A MONEDA NACIONAL DE OPERACIONES EN EL EXTRANJERO ANTECEDENTES

DECLARACION DE PRINCIPIOS DE CONTABILIDAD DPC-12. TRATAMIENTO CONTABLE DE LAS TRANSACCIONES EN MONEDA EXTRANJERA Y TRADUCCION 0 CONVERSION A MONEDA NACIONAL DE OPERACIONES EN EL EXTRANJERO ANTECEDENTES

Técnicas de valor presente para calcular el valor en uso

Normas Internacionales de Información Financiera NIC - NIIF Guía NIC - NIIF NIC 36 Fundación NIC-NIIF Técnicas de valor presente para calcular el valor en uso Este documento proporciona una guía para utilizar

Normas Internacionales de Información Financiera NIC - NIIF Guía NIC - NIIF NIC 36 Fundación NIC-NIIF Técnicas de valor presente para calcular el valor en uso Este documento proporciona una guía para utilizar

CRITERIOS CONTABLES DEL INMOVILIZADO MATERIAL EN LAS NORMAS INTERNACIONALES DE CONTABILIDAD DEL SECTOR PÚBLICO (NIC/SP)

") CRITERIOS CONTABLES DEL INMOVILIZADO MATERIAL EN LAS NORMAS INTERNACIONALES DE CONTABILIDAD DEL SECTOR PÚBLICO (NIC/SP) Víctor Nicolás Bravo San Carlos de Bariloche (Diciembre 2004) NIC/SP QUE AFECTAN

CRITERIOS CONTABLES DEL INMOVILIZADO MATERIAL EN LAS NORMAS INTERNACIONALES DE CONTABILIDAD DEL SECTOR PÚBLICO (NIC/SP) Víctor Nicolás Bravo San Carlos de Bariloche (Diciembre 2004) NIC/SP QUE AFECTAN

XXIX SEMINARIO INTERNACIONAL DE PAÍSES LATINOS DE EUROPA Y AMÉRICA

FISCALIDAD Y TRIBUTACIÓN DE LAS PYMES EN LOS PAÍSES DEL CILEA PANEL 1: APLICACIÓN DEL IMPUESTO DE RENTA EN LAS PYMES Gustavo Gil Gil PRESIDENTE AIC VICEPRESIDENTE DEL CILEA POR BOLIVIA Ciudad de Manizales,

FISCALIDAD Y TRIBUTACIÓN DE LAS PYMES EN LOS PAÍSES DEL CILEA PANEL 1: APLICACIÓN DEL IMPUESTO DE RENTA EN LAS PYMES Gustavo Gil Gil PRESIDENTE AIC VICEPRESIDENTE DEL CILEA POR BOLIVIA Ciudad de Manizales,

REFORMAS AL CODIGO TRIBUTARIO

REFORMAS AL CODIGO TRIBUTARIO Art. 1: Incremento del 0.25% al Pago a Cuenta mensual: Ventas % Pago a cuenta Antes $ 1,000.00 1.50% $ 15.00 Reforma $ 1,000.00 1.75% $ 17.50 Incremento: 0.25% $ 2.50 Por

REFORMAS AL CODIGO TRIBUTARIO Art. 1: Incremento del 0.25% al Pago a Cuenta mensual: Ventas % Pago a cuenta Antes $ 1,000.00 1.50% $ 15.00 Reforma $ 1,000.00 1.75% $ 17.50 Incremento: 0.25% $ 2.50 Por

TEMA 6 INTRODUCCIÓN A LA NORMALIZACIÓN Y PLANIFICACIÓN CONTABLES EN ESPAÑA. Enunciados sin Soluciones

TEMA 6 INTRODUCCIÓN A LA NORMALIZACIÓN Y PLANIFICACIÓN CONTABLES EN ESPAÑA Enunciados sin Soluciones 6.01 En el modelo básico de información financiera en España son de obligado cumplimiento en materia

TEMA 6 INTRODUCCIÓN A LA NORMALIZACIÓN Y PLANIFICACIÓN CONTABLES EN ESPAÑA Enunciados sin Soluciones 6.01 En el modelo básico de información financiera en España son de obligado cumplimiento en materia

Norma Internacional de Información Financiera nº 5 (NIIF 5) Activos no corrientes mantenidos para la venta y actividades interrumpidas

Activos no corrientes mantenidos para la venta y actividades interrumpidas") Norma Internacional de Información Financiera nº 5 (NIIF 5) Activos no corrientes mantenidos para la venta y actividades interrumpidas Objetivo 1 El objetivo de esta NIIF es especificar el tratamiento

Norma Internacional de Información Financiera nº 5 (NIIF 5) Activos no corrientes mantenidos para la venta y actividades interrumpidas Objetivo 1 El objetivo de esta NIIF es especificar el tratamiento

Asesorías Técnicas Aérea Contable y Administrativa Lcda. Romelia Rodríguez V

LOS ASIENTOS DE AJUSTES. El empleo de un sistema de acumulación implica que habría que hacer numerosos ajustes antes de elaborar los Estados Financieros, por ciertas cuentas que no están presentes con

LOS ASIENTOS DE AJUSTES. El empleo de un sistema de acumulación implica que habría que hacer numerosos ajustes antes de elaborar los Estados Financieros, por ciertas cuentas que no están presentes con

ESTABLECE REGIMEN SIMPLIFICADO PARA LA DETERMINACION DEL IMPUESTO A LA RENTA DE LOS PEQUEÑOS CONTRIBUYENTES

Biblioteca del Congreso Nacional -------------------------------------------------------------------------------- Identificación de la Norma : LEY-20170 Fecha de Publicación : 21.02.2007 Fecha de Promulgación

Biblioteca del Congreso Nacional -------------------------------------------------------------------------------- Identificación de la Norma : LEY-20170 Fecha de Publicación : 21.02.2007 Fecha de Promulgación

Se modifican los modelos de presentación de Cuentas Anuales aprobados por la Orden JUS/206/2009, de 28 de enero.

NOVEDADES MODELOS DE PRESENTACION DE CUENTAS ANUALES Se modifican los modelos de presentación de Cuentas Anuales aprobados por la Orden JUS/206/2009, de 28 de enero. Estos cambios son consecuencia de la

NOVEDADES MODELOS DE PRESENTACION DE CUENTAS ANUALES Se modifican los modelos de presentación de Cuentas Anuales aprobados por la Orden JUS/206/2009, de 28 de enero. Estos cambios son consecuencia de la

EJEMPLO PRÁCTICO NIC 2. INVENTARIOS.

EJEMPLO PRÁCTICO NIC 2. INVENTARIOS. El 16 de septiembre de 2005 la Comercial La Cosecha S.A. DE C.V, realiza un pedido a Distribuidora XYZ S.A. de C.V. de mercadería por un monto de $ 20,000.00 más IVA,

EJEMPLO PRÁCTICO NIC 2. INVENTARIOS. El 16 de septiembre de 2005 la Comercial La Cosecha S.A. DE C.V, realiza un pedido a Distribuidora XYZ S.A. de C.V. de mercadería por un monto de $ 20,000.00 más IVA,

Determinación del Costo de lo Vendido Fiscal

Determinación Costo de lo Vendido Fiscal Artículos 29, fracción II, 45-A al 45 H y tercero transitorio, fracciones IV al VII de la LISR. A partir 1 de enero de 2005, en lugar que las personas morales Título

Determinación Costo de lo Vendido Fiscal Artículos 29, fracción II, 45-A al 45 H y tercero transitorio, fracciones IV al VII de la LISR. A partir 1 de enero de 2005, en lugar que las personas morales Título

TRATAMIENTO CONTABLE DE LOS CONTRATOS DE ARRENDAMIENTO FINANCIERO LEASING

Oficio 340-033439 del 29 de junio de 2007 TRATAMIENTO CONTABLE DE LOS CONTRATOS DE ARRENDAMIENTO FINANCIERO LEASING El artículo 88 de la Ley 223 de 1995 adicionó al Estatuto Tributario el artículo 127-1

Oficio 340-033439 del 29 de junio de 2007 TRATAMIENTO CONTABLE DE LOS CONTRATOS DE ARRENDAMIENTO FINANCIERO LEASING El artículo 88 de la Ley 223 de 1995 adicionó al Estatuto Tributario el artículo 127-1

NIIF 9 (NIIF PARA LAS PYMES)

") NIIF 9 (NIIF PARA LAS PYMES) Dr. Carlos Velasco Presentación de Estados Financieros *Hipótesis de negocio en marcha Al preparar los estados financieros, la gerencia de una entidad que use esta NIIF evaluará

NIIF 9 (NIIF PARA LAS PYMES) Dr. Carlos Velasco Presentación de Estados Financieros *Hipótesis de negocio en marcha Al preparar los estados financieros, la gerencia de una entidad que use esta NIIF evaluará

NIC 12 Impuesto a las ganancias

Impuesto a las ganancias Concepto general El principal problema que se presenta al contabilizar el impuesto a la renta es cómo tratar las consecuencias actuales y futuras de: la recuperación o liquidación

Impuesto a las ganancias Concepto general El principal problema que se presenta al contabilizar el impuesto a la renta es cómo tratar las consecuencias actuales y futuras de: la recuperación o liquidación

ANEXO 34 NORMA INTERNACIONAL DE INFORMACIÓN FINANCIERA NIIF N 5 ACTIVOS NO CORRIENTES MANTENIDOS PARA LA VENTA Y OPERACIONES DESCONTINUADAS

ANEXO 34 NORMA INTERNACIONAL DE INFORMACIÓN FINANCIERA NIIF N 5 ACTIVOS NO CORRIENTES MANTENIDOS PARA LA VENTA Y OPERACIONES DESCONTINUADAS (Modificada en 2008) (IV Difusión) ÍNDICE Párrafos Norma Internacional

ANEXO 34 NORMA INTERNACIONAL DE INFORMACIÓN FINANCIERA NIIF N 5 ACTIVOS NO CORRIENTES MANTENIDOS PARA LA VENTA Y OPERACIONES DESCONTINUADAS (Modificada en 2008) (IV Difusión) ÍNDICE Párrafos Norma Internacional

Exceso del importe en libros del activo apto sobre el importe recuperable

Norma Internacional de Contabilidad 23 Costos por Préstamos Principio básico 1 Los costos por préstamos que sean directamente atribuibles a la adquisición, construcción o producción de un activo apto forman

Norma Internacional de Contabilidad 23 Costos por Préstamos Principio básico 1 Los costos por préstamos que sean directamente atribuibles a la adquisición, construcción o producción de un activo apto forman

Norma Internacional de Contabilidad 27 Estados Financieros Separados. Objetivo. Alcance. Definiciones NIC 27

Norma Internacional de Contabilidad 27 Estados Financieros Separados Objetivo 1 El objetivo de esta Norma es prescribir los requerimientos de contabilización e información a revelar para inversiones en

Norma Internacional de Contabilidad 27 Estados Financieros Separados Objetivo 1 El objetivo de esta Norma es prescribir los requerimientos de contabilización e información a revelar para inversiones en

NIC 36. Deterioro en el valor de los activos

NIC 36 Deterioro en el valor de los activos NIC 36 Objetivo El objetivo de la NIC es asegurar que una empresa tenga valuados sus activos por un importe no mayor a su valor recuperable. Alcance Se aplica

NIC 36 Deterioro en el valor de los activos NIC 36 Objetivo El objetivo de la NIC es asegurar que una empresa tenga valuados sus activos por un importe no mayor a su valor recuperable. Alcance Se aplica

CONFERENCIA Impacto de la Reforma de la Ley de Impuesto sobre la Renta en el Ejercicio 2012. DL 957 del 15 de Dic./2011.

CONFERENCIA Impacto de la Reforma de la Ley de Impuesto sobre la Renta en el Ejercicio 2012. DL 957 del 15 de Dic./2011. Conferncista: - MDE Carlos Saúl López Díaz Mejía Socio de Servicios Fiscales y Precios

CONFERENCIA Impacto de la Reforma de la Ley de Impuesto sobre la Renta en el Ejercicio 2012. DL 957 del 15 de Dic./2011. Conferncista: - MDE Carlos Saúl López Díaz Mejía Socio de Servicios Fiscales y Precios

LA CONTABILIDAD DEL INMOVILIZADO MATERIAL EN EL NUEVO PLAN GENERAL DE CONTABILIDAD

LA CONTABILIDAD DEL INMOVILIZADO MATERIAL EN EL NUEVO PLAN GENERAL DE CONTABILIDAD AUTORIA MARÍA DEL CARMEN LÓPEZ CASTRO TEMÁTICA CONTABILIDAD ETAPA FORMACIÓN PROFESIONAL DE GRADO MEDIO Y SUPERIOR RESUMEN:

LA CONTABILIDAD DEL INMOVILIZADO MATERIAL EN EL NUEVO PLAN GENERAL DE CONTABILIDAD AUTORIA MARÍA DEL CARMEN LÓPEZ CASTRO TEMÁTICA CONTABILIDAD ETAPA FORMACIÓN PROFESIONAL DE GRADO MEDIO Y SUPERIOR RESUMEN:

39.- Inversiones financieras en instrumentos de deuda mantenidas hasta el vencimiento y disponibles para la venta. Evaluación del riesgo de crédito.

39.- Inversiones financieras en instrumentos de deuda mantenidas hasta el vencimiento y disponibles para la venta. Evaluación del riesgo de crédito. Autores: Horacio Molina (ETEA. Centro adscrito a la

39.- Inversiones financieras en instrumentos de deuda mantenidas hasta el vencimiento y disponibles para la venta. Evaluación del riesgo de crédito. Autores: Horacio Molina (ETEA. Centro adscrito a la

NIC 38 Activos Intangibles

2012 Resumen técnico NIC 38 Activos Intangibles emitida el 1 de enero de 2012. Incluye las NIIF con fecha de vigencia posterior al 1 de enero de 2012 pero no las NIIF que serán sustituidas. Este extracto

2012 Resumen técnico NIC 38 Activos Intangibles emitida el 1 de enero de 2012. Incluye las NIIF con fecha de vigencia posterior al 1 de enero de 2012 pero no las NIIF que serán sustituidas. Este extracto

ESTÁNDARES INTERNACIONALES DE CONTABILIDAD NIC 2 INVENTARIOS. (Emitida en diciembre 1993 Ultima revisión 2003 con vigencia 1 enero 2005)

") ESTÁNDARES INTERNACIONALES DE CONTABILIDAD NIC 2 INVENTARIOS (Emitida en diciembre 1993 Ultima revisión 2003 con vigencia 1 enero 2005) ALCANCE DE LA NIC-2 Aplica a todos los inventarios excepto: Los inventarios

ESTÁNDARES INTERNACIONALES DE CONTABILIDAD NIC 2 INVENTARIOS (Emitida en diciembre 1993 Ultima revisión 2003 con vigencia 1 enero 2005) ALCANCE DE LA NIC-2 Aplica a todos los inventarios excepto: Los inventarios

GUÍA DE APLICACIÓN NIC 12: IMPUESTO A LAS GANANCIAS

GUÍA DE APLICACIÓN NIC 12: IMPUESTO A LAS GANANCIAS www.consultasifrs.com 2014 www.consultasifrs.com 1 ConsultasIFRS es una firma online de asesoramiento en IFRS. GUÍA DE APLICACIÓN NIC 12 Impuesto a las

GUÍA DE APLICACIÓN NIC 12: IMPUESTO A LAS GANANCIAS www.consultasifrs.com 2014 www.consultasifrs.com 1 ConsultasIFRS es una firma online de asesoramiento en IFRS. GUÍA DE APLICACIÓN NIC 12 Impuesto a las

EJEMPLOS Y EJERCICIOS. NORMAS INTERNACIONALES DE INFORMACIÓN FINANCIERA Niif Pymes INSTRUMENTOS FINANCIEROS

EJEMPLOS Y EJERCICIOS NORMAS INTERNACIONALES DE INFORMACIÓN FINANCIERA Niif Pymes INSTRUMENTOS FINANCIEROS 1 EJEMPLOS INSTRUMENTOS FINANCIEROS Un banco le otorga a una entidad un préstamo a cinco años.

EJEMPLOS Y EJERCICIOS NORMAS INTERNACIONALES DE INFORMACIÓN FINANCIERA Niif Pymes INSTRUMENTOS FINANCIEROS 1 EJEMPLOS INSTRUMENTOS FINANCIEROS Un banco le otorga a una entidad un préstamo a cinco años.

APLICACIÓN DE LAS NIIF POR PRIMERA VEZ EN ARGENTINA NIIF 1 S/ACTIVOS DE LARGO PLAZO

APLICACIÓN DE LAS NIIF POR PRIMERA VEZ EN ARGENTINA NIIF 1 S/ACTIVOS DE LARGO PLAZO Buenos Aires, Mayo 2009 0 POLÍTICAS CONTABLES Esta NIIF establece dos categorías de excepciones al principio general

APLICACIÓN DE LAS NIIF POR PRIMERA VEZ EN ARGENTINA NIIF 1 S/ACTIVOS DE LARGO PLAZO Buenos Aires, Mayo 2009 0 POLÍTICAS CONTABLES Esta NIIF establece dos categorías de excepciones al principio general

Información Financiera en Economías Hiperinflacionarias

NIC 29 Norma Internacional de Contabilidad nº 29 Información Financiera en Economías Hiperinflacionarias Esta versión incluye las modificaciones resultantes de las NIIF nuevas y modificadas emitidas hasta

NIC 29 Norma Internacional de Contabilidad nº 29 Información Financiera en Economías Hiperinflacionarias Esta versión incluye las modificaciones resultantes de las NIIF nuevas y modificadas emitidas hasta

Diplomado Estándares Internacionales de Información Financiera IFRS para Pymes

Diplomado Estándares Internacionales de Información Financiera IFRS para Pymes C.P. JOSÉ MANUEL MORA Magister (C) en Contabilidad Especialista en Contabilidad Gerencial Estructura de la Sección 35 Alcance

Diplomado Estándares Internacionales de Información Financiera IFRS para Pymes C.P. JOSÉ MANUEL MORA Magister (C) en Contabilidad Especialista en Contabilidad Gerencial Estructura de la Sección 35 Alcance

Norma Internacional de Información Financiera nº 3 (NIIF 3)

") Norma Internacional de Información Financiera nº 3 (NIIF 3) Combinaciones de negocios Objetivo 1 El objetivo de esta NIIF consiste en especificar la información financiera a revelar por una entidad cuando

Norma Internacional de Información Financiera nº 3 (NIIF 3) Combinaciones de negocios Objetivo 1 El objetivo de esta NIIF consiste en especificar la información financiera a revelar por una entidad cuando

EL PATRIMONIO Y LAS CUENTAS ANUALES. ANÁLISIS DE ESTADOS CONTABLES

EL PATRIMONIO Y LAS CUENTAS ANUALES. ANÁLISIS DE ESTADOS CONTABLES 1. LA CONTABILIDAD. EL PLAN GENERAL CONTABLE. 2. LAS CUENTAS ANUALES 3. EL PATRIMONIO EMPRESARIAL 4. EL BALANCE 5. LA CUENTA DE PyG 6.

EL PATRIMONIO Y LAS CUENTAS ANUALES. ANÁLISIS DE ESTADOS CONTABLES 1. LA CONTABILIDAD. EL PLAN GENERAL CONTABLE. 2. LAS CUENTAS ANUALES 3. EL PATRIMONIO EMPRESARIAL 4. EL BALANCE 5. LA CUENTA DE PyG 6.

NIF B-3 Estado de resultado integral 1

NIF B-3 Estado de resultado integral 1 OBJETIVO El objetivo de esta Norma de Información Financiera (NIF) es establecer las normas generales para la presentación y estructura del estado de resultado integral,

NIF B-3 Estado de resultado integral 1 OBJETIVO El objetivo de esta Norma de Información Financiera (NIF) es establecer las normas generales para la presentación y estructura del estado de resultado integral,

C 5 PAGOS ANTICIPADOS

1 NIF C 5 PAGOS ANTICIPADOS EXPOSITOR L.C. EDUARDO M. ENRÍQUEZ G. eduardo.enriquez@email.gvamundial.com.mx NIF C 5 PAGOS ANTICIPADOS 2 Norma de Información Financiera emitida por el: Consejo Mexicano para

1 NIF C 5 PAGOS ANTICIPADOS EXPOSITOR L.C. EDUARDO M. ENRÍQUEZ G. eduardo.enriquez@email.gvamundial.com.mx NIF C 5 PAGOS ANTICIPADOS 2 Norma de Información Financiera emitida por el: Consejo Mexicano para

Acciones Preferentes.

Acciones Preferentes. (Ley 10/2014, de 26 de junio) Requisitos para la computabilidad de las participaciones preferentes a efectos de la normativa de solvencia y régimen fiscal aplicable a las mismas así

Acciones Preferentes. (Ley 10/2014, de 26 de junio) Requisitos para la computabilidad de las participaciones preferentes a efectos de la normativa de solvencia y régimen fiscal aplicable a las mismas así

(Incluye modificaciones según NIF A 5) Material preparado por: C.P. Raúl l H. Vallado Fernández, ndez, M.F.(c) .(c) Rhvf.

Material preparado por: C.P. Raúl l H. Vallado Fernández, ndez, M.F.(c) .(c) Rhvf.") (Incluye modificaciones según NIF A 5) Material preparado por: C.P. Raúl l H. Vallado Fernández, ndez, M.F.(c).(c) Estado financiero básico que representa información relevante (resultado) acerca de las

(Incluye modificaciones según NIF A 5) Material preparado por: C.P. Raúl l H. Vallado Fernández, ndez, M.F.(c).(c) Estado financiero básico que representa información relevante (resultado) acerca de las

Sección 29 IMPUESTO A LAS GANANCIAS

Sección 29 IMPUESTO A LAS GANANCIAS Yesenia Mesa AGENDA Alcance Fases en la contabilización del impuesto a las ganancias Información a Revelar ALCANCE Esta sección trata la contabilidad del impuesto a

Sección 29 IMPUESTO A LAS GANANCIAS Yesenia Mesa AGENDA Alcance Fases en la contabilización del impuesto a las ganancias Información a Revelar ALCANCE Esta sección trata la contabilidad del impuesto a

Norma Internacional de Contabilidad 29 Información Financiera en Economías Hiperinflacionarias *

Norma Internacional de Contabilidad 29 Información Financiera en Economías Hiperinflacionarias * Alcance 1 La presente Norma será de aplicación a los estados financieros incluyendo a los estados financieros

Norma Internacional de Contabilidad 29 Información Financiera en Economías Hiperinflacionarias * Alcance 1 La presente Norma será de aplicación a los estados financieros incluyendo a los estados financieros

FUNDACION NIC-NIIF www.nicniif.org

NORMAS INTERNACIONALES DE INFORMACION FINANCIERA NIC-NIIF Elaboración de un balance de situación según la NIC 1. NIC-NIIF NIC 1 CASO PRÁCTICO 1.1 La empresa familiar EL PERFUME S. A., presenta la siguiente

NORMAS INTERNACIONALES DE INFORMACION FINANCIERA NIC-NIIF Elaboración de un balance de situación según la NIC 1. NIC-NIIF NIC 1 CASO PRÁCTICO 1.1 La empresa familiar EL PERFUME S. A., presenta la siguiente

EL CAMBIO DE DOMICILIO DE LAS PERSONAS JURÍDICAS Y SUS EFECTOS EN EL IMPUESTO A LA RENTA

EL CAMBIO DE DOMICILIO DE LAS PERSONAS JURÍDICAS Y SUS EFECTOS EN EL IMPUESTO A LA RENTA 1 CRISTINA CHANG DICIEMBRE DE 2008 CAMBIO DE DOMICILIO (CON CAMBIO DE REGISTRO) 2 En el curso de las actividades

EL CAMBIO DE DOMICILIO DE LAS PERSONAS JURÍDICAS Y SUS EFECTOS EN EL IMPUESTO A LA RENTA 1 CRISTINA CHANG DICIEMBRE DE 2008 CAMBIO DE DOMICILIO (CON CAMBIO DE REGISTRO) 2 En el curso de las actividades

NIIF. Normas Internacionales de Información Financiera. El nuevo lenguaje de los negocios

NIIF Normas Internacionales de Información Financiera El nuevo lenguaje de los negocios NIC-1 Presentación de Estados Financieros www.juntec.org.hn Contenido de la sesión Objetivo y alcance. Finalidad

NIIF Normas Internacionales de Información Financiera El nuevo lenguaje de los negocios NIC-1 Presentación de Estados Financieros www.juntec.org.hn Contenido de la sesión Objetivo y alcance. Finalidad

Información Financiera en Economías Hiperinflacionarias

Norma Internacional de Contabilidad 29 Información Financiera en Economías Hiperinflacionarias En abril de 2001 el Consejo de Normas Internacionales de Contabilidad (IASB) adoptó la NIC 29 Información

Norma Internacional de Contabilidad 29 Información Financiera en Economías Hiperinflacionarias En abril de 2001 el Consejo de Normas Internacionales de Contabilidad (IASB) adoptó la NIC 29 Información

Norma Internacional de Contabilidad nº 27 (NIC 27) Estados financieros consolidados y separados

Estados financieros consolidados y separados") Norma Internacional de Contabilidad nº 27 (NIC 27) Estados financieros consolidados y separados Esta Norma revisada sustituye a la NIC 27 (revisada en 2000) Estados financieros consolidados y contabilización

Norma Internacional de Contabilidad nº 27 (NIC 27) Estados financieros consolidados y separados Esta Norma revisada sustituye a la NIC 27 (revisada en 2000) Estados financieros consolidados y contabilización

ESTADO DE FLUJOS DE EFECTIVO

ESTADO DE FLUJOS DE EFECTIVO NIF B-2B Aplicable 2008 Material elaborado por: M. en F. Yolanda Leonor Rosado RAZONES PARA EMITIR LA NIF B-2 Establecer como obligatoria la emisión del estado de flujos de

ESTADO DE FLUJOS DE EFECTIVO NIF B-2B Aplicable 2008 Material elaborado por: M. en F. Yolanda Leonor Rosado RAZONES PARA EMITIR LA NIF B-2 Establecer como obligatoria la emisión del estado de flujos de

Reconocimiento de activos para exploración y evaluación

Norma Internacional de Información Financiera nº 6 (NIIF 6) Exploración y evaluación de recursos minerales Objetivo 1 El objetivo de esta NIIF es especificar la información financiera relativa a la la

Norma Internacional de Información Financiera nº 6 (NIIF 6) Exploración y evaluación de recursos minerales Objetivo 1 El objetivo de esta NIIF es especificar la información financiera relativa a la la

Circular Informativa

Circular Informativa Novedades introducidas por el real decreto 634/2015, 10 de julio, por el que se aprueba el reglamento del impuesto sobre sociedades Septiembre 2015 SUMARIO Novedades tributarias introducidas

Circular Informativa Novedades introducidas por el real decreto 634/2015, 10 de julio, por el que se aprueba el reglamento del impuesto sobre sociedades Septiembre 2015 SUMARIO Novedades tributarias introducidas

PROPIEDADES DE INVERSIÓN NIC 40

PROPIEDADES DE INVERSIÓN NIC 40 I. Introducción El Concejo Normativo de Contabilidad ha emitido una Resolución en la cual indica que la Norma Internacional de Contabilidad No. 40 Propiedades de Inversión

PROPIEDADES DE INVERSIÓN NIC 40 I. Introducción El Concejo Normativo de Contabilidad ha emitido una Resolución en la cual indica que la Norma Internacional de Contabilidad No. 40 Propiedades de Inversión

LEY DE APOYO A EMPRENDEDORES Y SU INTERNACIONALIZACIÓN: LAS CÉDULAS Y LOS BONOS DE INTERNACIONALIZACIÓN

10-2013 Septiembre, 2013 LEY DE APOYO A EMPRENDEDORES Y SU INTERNACIONALIZACIÓN: LAS CÉDULAS Y LOS BONOS DE INTERNACIONALIZACIÓN Con fecha 28 de septiembre de 2013 se ha publicado en el Boletín Oficial

10-2013 Septiembre, 2013 LEY DE APOYO A EMPRENDEDORES Y SU INTERNACIONALIZACIÓN: LAS CÉDULAS Y LOS BONOS DE INTERNACIONALIZACIÓN Con fecha 28 de septiembre de 2013 se ha publicado en el Boletín Oficial

NIC 39 Valor razonable

NIC 39 Valor razonable Medición inicial y posterior de activos y pasivos financieros Se medirá por su valor razonable más, (si no se contabiliza al valor razonable con cambios en resultados) los costos

NIC 39 Valor razonable Medición inicial y posterior de activos y pasivos financieros Se medirá por su valor razonable más, (si no se contabiliza al valor razonable con cambios en resultados) los costos

EL INCREMENTO DE LA PRESION TRIBUTARIA DEL IMPUESTO A LAS GANANCIAS PARA LOS TRABAJADORES. EVOLUCION 2001 2014 Y PERSPECTIVAS PARA 2015

EL INCREMENTO DE LA PRESION TRIBUTARIA DEL IMPUESTO A LAS GANANCIAS PARA LOS TRABAJADORES. EVOLUCION 2001 2014 Y PERSPECTIVAS PARA 2015 INFORME ECONÓMICO Nº 298 04 de Marzo de 2015 Autores: Nadin Argañaraz

EL INCREMENTO DE LA PRESION TRIBUTARIA DEL IMPUESTO A LAS GANANCIAS PARA LOS TRABAJADORES. EVOLUCION 2001 2014 Y PERSPECTIVAS PARA 2015 INFORME ECONÓMICO Nº 298 04 de Marzo de 2015 Autores: Nadin Argañaraz

Que sucederá si la tasa de cambio al final del período es de $2.000 y $2.500 respectivamente.

1. Introducción Consolidación en una perspectiva internacional. Una de las razones para que una empresa se escinda dando vida a otras empresas, es por razones de competitividad, control territorial, y

1. Introducción Consolidación en una perspectiva internacional. Una de las razones para que una empresa se escinda dando vida a otras empresas, es por razones de competitividad, control territorial, y

GUÍA DE APLICACIÓN NIIF 10: ESTADOS FINANCIEROS CONSOLIDADOS

GUÍA DE APLICACIÓN NIIF 10: ESTADOS FINANCIEROS CONSOLIDADOS www.consultasifrs.com 2014 www.consultasifrs.com 1 ConsultasIFRS es una firma online de asesoramiento en IFRS. GUÍA DE APLICACIÓN NIIF 10 Estados

GUÍA DE APLICACIÓN NIIF 10: ESTADOS FINANCIEROS CONSOLIDADOS www.consultasifrs.com 2014 www.consultasifrs.com 1 ConsultasIFRS es una firma online de asesoramiento en IFRS. GUÍA DE APLICACIÓN NIIF 10 Estados

NIC 2 Inventarios. 05/02/09 Fundación NIC-NIIF www.nicniif.org

NIC 2 Inventarios 05/02/09 Fundación NIC-NIIF www.nicniif.org INVENTARIOS NIC 2 2 Alcance La NIC2 aplica a todos los inventarios, excepto a: a. Obras en curso, resultantes de contratos de construcción,

NIC 2 Inventarios 05/02/09 Fundación NIC-NIIF www.nicniif.org INVENTARIOS NIC 2 2 Alcance La NIC2 aplica a todos los inventarios, excepto a: a. Obras en curso, resultantes de contratos de construcción,

CAPÍTULO 5. INMOVILIZADO MATERIAL, INTANGIBLE E INVERSIONES INMOBILIARIAS

CAPÍTULO 5. INMOVILIZADO MATERIAL, INTANGIBLE E INVERSIONES INMOBILIARIAS 5. material, intangible e inversiones inmobiliarias 1. General 2. Arrendamientos financieros Normativa Temas a tratar relacionada

CAPÍTULO 5. INMOVILIZADO MATERIAL, INTANGIBLE E INVERSIONES INMOBILIARIAS 5. material, intangible e inversiones inmobiliarias 1. General 2. Arrendamientos financieros Normativa Temas a tratar relacionada

CURSOS DE FORMACIÓN TEÓRICA HOMOLOGADOS POR EL I.C.A.C.

CURSOS DE FORMACIÓN TEÓRICA HOMOLOGADOS POR EL I.C.A.C. CURSOS DE FORMACIÓN TEÓRICA HOMOLOGADOS POR EL INSTITUTO DE CONTABILIDAD Y AUDITORIA DE CUENTAS (I.C.A.C.) Y ACTUALMENTE VIGENTES (hasta 31 de diciembre

CURSOS DE FORMACIÓN TEÓRICA HOMOLOGADOS POR EL I.C.A.C. CURSOS DE FORMACIÓN TEÓRICA HOMOLOGADOS POR EL INSTITUTO DE CONTABILIDAD Y AUDITORIA DE CUENTAS (I.C.A.C.) Y ACTUALMENTE VIGENTES (hasta 31 de diciembre

DECLARACIÓN DE BIENES Y DERECHOS SITUADOS EN EL EXTRANJERO Plazo de presentación hasta el 31 de marzo

2014 DECLARACIÓN DE BIENES Y DERECHOS SITUADOS EN EL EXTRANJERO DECLARACIÓN DE BIENES Y DERECHOS SITUADOS EN EL EXTRANJERO Plazo de presentación hasta el 31 de marzo El 31 de marzo acaba el plazo para

2014 DECLARACIÓN DE BIENES Y DERECHOS SITUADOS EN EL EXTRANJERO DECLARACIÓN DE BIENES Y DERECHOS SITUADOS EN EL EXTRANJERO Plazo de presentación hasta el 31 de marzo El 31 de marzo acaba el plazo para

UNIDAD IV ACTIVOS FIJOS: PROPIEDAD, PLANTA Y EQUIPOS ACTIVOS INTANGIBLES. Laura Martínez

UNIDAD IV ACTIVOS FIJOS: PROPIEDAD, PLANTA Y EQUIPOS ACTIVOS INTANGIBLES ACTIVOS FIJOS: NIC 16 Activos tangibles de larga vida (terrenos, edificios y equipo) que posee una empresa para : - - Ser utilizados

UNIDAD IV ACTIVOS FIJOS: PROPIEDAD, PLANTA Y EQUIPOS ACTIVOS INTANGIBLES ACTIVOS FIJOS: NIC 16 Activos tangibles de larga vida (terrenos, edificios y equipo) que posee una empresa para : - - Ser utilizados

CONFERENCIA IMPACTO TRIBUTARIO DE LAS NIIF EN COLOMBIA JULIO 17-2014 GUSTAVO ADOLFO SIERRA ROMERO MG. EN TRIBUTACIÓN Y POLÍTICA FISCAL

CONFERENCIA IMPACTO TRIBUTARIO DE LAS NIIF EN COLOMBIA JULIO 17-2014 GUSTAVO ADOLFO SIERRA ROMERO MG. EN TRIBUTACIÓN Y POLÍTICA FISCAL CONTABILIDAD Y FISCALIDAD Numeral 7, del Art. 3 (Dcto. 2649/93) Los

CONFERENCIA IMPACTO TRIBUTARIO DE LAS NIIF EN COLOMBIA JULIO 17-2014 GUSTAVO ADOLFO SIERRA ROMERO MG. EN TRIBUTACIÓN Y POLÍTICA FISCAL CONTABILIDAD Y FISCALIDAD Numeral 7, del Art. 3 (Dcto. 2649/93) Los

1 C/ HUERTAS, 26 28014 MADRID TEL.: 91 389 56 00 FAX: 91 429 94 86

Proyecto de Resolución del Instituto de Contabilidad y Auditoría de Cuentas, sobre la información a incorporar en la memoria de las cuentas anuales en relación con el periodo medio de pago a proveedores

Proyecto de Resolución del Instituto de Contabilidad y Auditoría de Cuentas, sobre la información a incorporar en la memoria de las cuentas anuales en relación con el periodo medio de pago a proveedores

1. ASPECTOS GENERALES

Depreciación y Amortización Fiscal sobre la Base de la Ley 822 Ley de Concertación Tributaria y su Reglamento 1. ASPECTOS GENERALES Base Legal: Ley 822 Ley de Concertación Tributaria Art. 45 Sistemas de

Depreciación y Amortización Fiscal sobre la Base de la Ley 822 Ley de Concertación Tributaria y su Reglamento 1. ASPECTOS GENERALES Base Legal: Ley 822 Ley de Concertación Tributaria Art. 45 Sistemas de

NIC 11 - CONTRATOS DE CONSTRUCCION

NIC 11 - CONTRATOS DE CONSTRUCCION I. GENERALIDADES En la actualidad nuestro país se encuentra en el Boom de la Construcción situación que pone en alerta a los usuarios de información financiera de una

NIC 11 - CONTRATOS DE CONSTRUCCION I. GENERALIDADES En la actualidad nuestro país se encuentra en el Boom de la Construcción situación que pone en alerta a los usuarios de información financiera de una

Segmentos de Operación

NIIF 8 Norma Internacional de Información Financiera 8 Segmentos de Operación Esta versión incluye las modificaciones resultantes de las NIIF emitidas hasta el 17 de enero de 2008. La NIC 14 Información

NIIF 8 Norma Internacional de Información Financiera 8 Segmentos de Operación Esta versión incluye las modificaciones resultantes de las NIIF emitidas hasta el 17 de enero de 2008. La NIC 14 Información

Reestructuración y Cancelación de deudas: La baja de pasivos del balance

Artículo propuesto por nuestros lectores Reestructuración y Cancelación de deudas: La baja de pasivos del balance Jorge Pérez Ramírez Doctor en Economía. Jefe de Normativa Contable del Banco de España.

Artículo propuesto por nuestros lectores Reestructuración y Cancelación de deudas: La baja de pasivos del balance Jorge Pérez Ramírez Doctor en Economía. Jefe de Normativa Contable del Banco de España.

2014 Néstor A. Jiménez J. Derechos reservados. Celular 3155003650

Diplomado Práctico en NORMAS INTERNACIONALES DE INFORMACIÓN FINANCIERA (NIIF) Tema 24: Estados financieros separados NIC 27 Estados financieros consolidados NIIF 10 Estados financieros separados y consolidados

Diplomado Práctico en NORMAS INTERNACIONALES DE INFORMACIÓN FINANCIERA (NIIF) Tema 24: Estados financieros separados NIC 27 Estados financieros consolidados NIIF 10 Estados financieros separados y consolidados

Activos Intangibles Costos de Sitios Web

SIC-32 Documentos publicados para acompañar a la Interpretación SIC-32 Activos Intangibles Costos de Sitios Web Esta versión incluye las modificaciones resultantes de las NIIF emitidas hasta el 31 de diciembre

SIC-32 Documentos publicados para acompañar a la Interpretación SIC-32 Activos Intangibles Costos de Sitios Web Esta versión incluye las modificaciones resultantes de las NIIF emitidas hasta el 31 de diciembre

NIF C-4 INVENTARIOS. Tampoco es aplicable la NIF C-4 a la valuación de inventarios mantenidos por:

NIF C-4 INVENTARIOS La NIF C-4, Inventarios, sustituye al Boletín C-4, del mismo nombre y es aplicable para todo tipo de entidades que emiten estados financieros de acuerdo con la NIF A-3. OBJETO Establecer

NIF C-4 INVENTARIOS La NIF C-4, Inventarios, sustituye al Boletín C-4, del mismo nombre y es aplicable para todo tipo de entidades que emiten estados financieros de acuerdo con la NIF A-3. OBJETO Establecer

2.11.1 CONTRATAS Y SUBCONTRATAS NOTAS

NOTAS 1 Cuando en un mismo centro de trabajo desarrollen actividades trabajadores de dos o más empresas, éstas deberán cooperar en la aplicación de la normativa sobre prevención de riesgos laborales. A

NOTAS 1 Cuando en un mismo centro de trabajo desarrollen actividades trabajadores de dos o más empresas, éstas deberán cooperar en la aplicación de la normativa sobre prevención de riesgos laborales. A

NORMA DE CONTABILIDAD N 11 INFORMACION ESENCIAL REQUERIDA PARA UNA ADECUADA EXPOSICION DE LOS ESTADOS FINANCIEROS

INTRODUCCION NORMA DE CONTABILIDAD N 11 INFORMACION ESENCIAL REQUERIDA PARA UNA ADECUADA EXPOSICION DE LOS ESTADOS FINANCIEROS La presente Norma de Contabilidad se refiere a la información mínima necesaria

INTRODUCCION NORMA DE CONTABILIDAD N 11 INFORMACION ESENCIAL REQUERIDA PARA UNA ADECUADA EXPOSICION DE LOS ESTADOS FINANCIEROS La presente Norma de Contabilidad se refiere a la información mínima necesaria

TEMARIO 8 DE PROCESO CONTABLE Sesión 8. Valuación del Pasivo y Capital Contable

TEMARIO 8 DE PROCESO CONTABLE Sesión 8. Valuación del Pasivo y Capital Contable 8.1. Valuación del Pasivo En consideración a que también el pasivo lo constituyen deudas y obligaciones de distinta naturaleza

TEMARIO 8 DE PROCESO CONTABLE Sesión 8. Valuación del Pasivo y Capital Contable 8.1. Valuación del Pasivo En consideración a que también el pasivo lo constituyen deudas y obligaciones de distinta naturaleza

3. ESTADOS FINANCIEROS PROFORMA

3. ESTADOS FINANCIEROS PROFORMA 3.1 Concepto Los estados financieros pro forma son las proyecciones financieras del proyecto de inversión que se elaboran para la vida útil estimada o también llamado horizonte

3. ESTADOS FINANCIEROS PROFORMA 3.1 Concepto Los estados financieros pro forma son las proyecciones financieras del proyecto de inversión que se elaboran para la vida útil estimada o también llamado horizonte