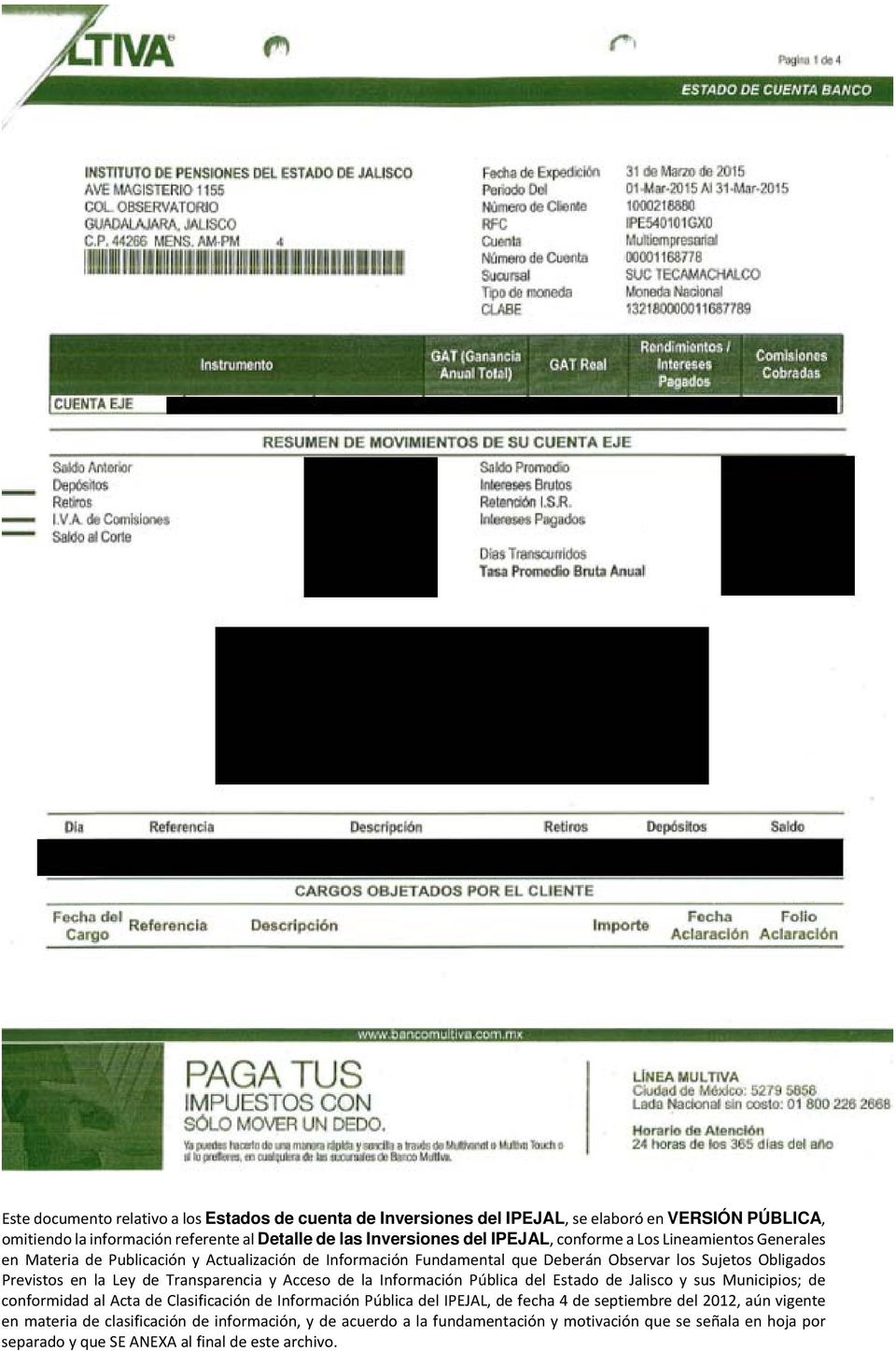

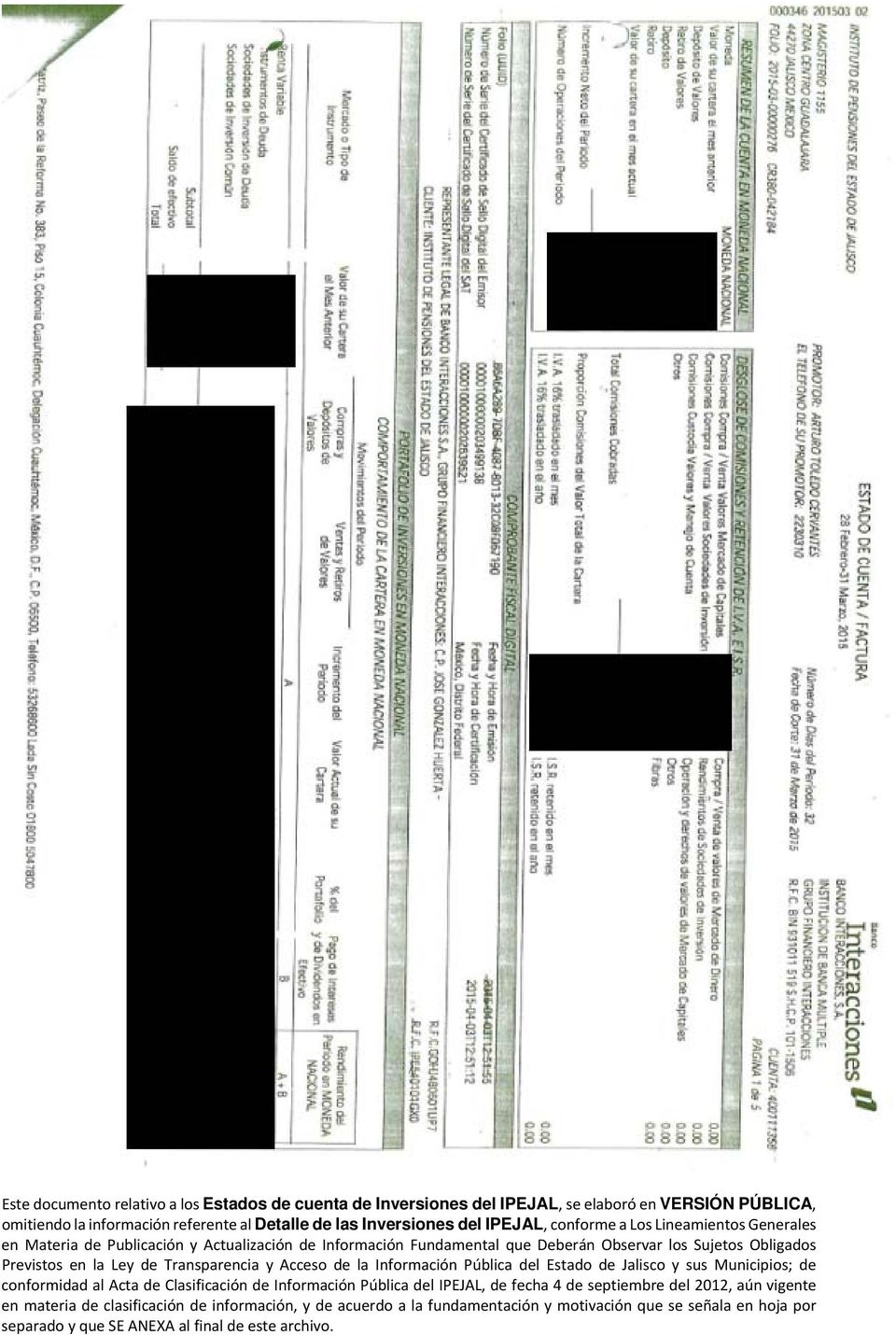

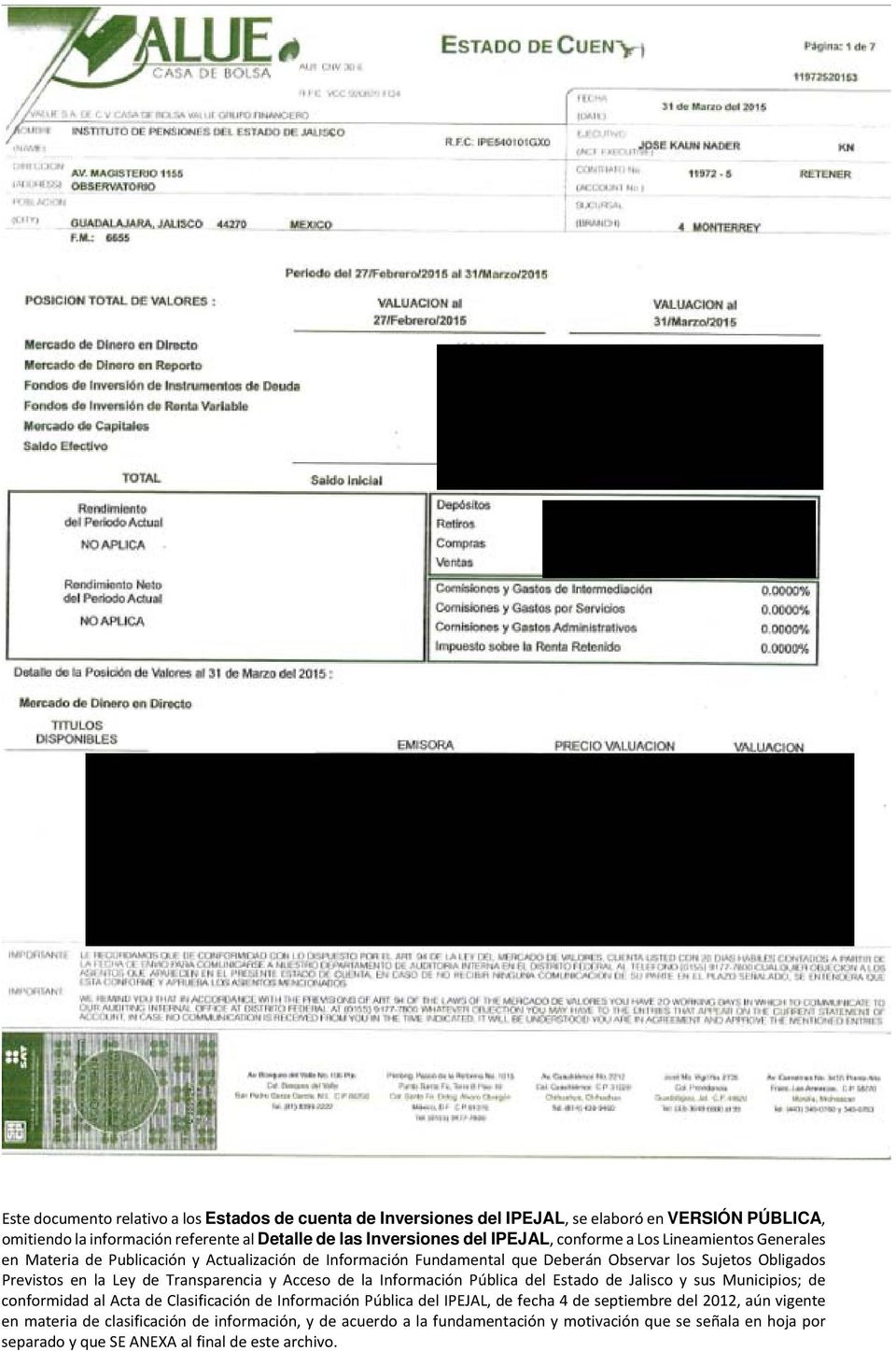

Este documento relativo a los Estados de cuenta de Inversiones del IPEJAL, se elaboró en VERSIÓN PÚBLICA, omitiendo la información referente al

|

|

|

- Víctor Jiménez Blázquez

- hace 8 años

- Vistas:

Transcripción

1

2

3

4

5

6

7

8 ANEXO CORRESPONDIENTE A LA FUNDAMENTACIÓN Y MOTIVACIÓN DE LA PUBLICACIÓN EN VERSIÓN PÚBLICA DE LOS ESTADOS DE CUENTA BANCARIOS Y/ O DE INVERSIONES DEL INSTITUTO DE PENSIONES DEL ESTADO DE JALISCO, RESPECTO AL CUAL ESTE SUJETO OBLIGADO PROTEGE LA INFORMACIÓN REFERENTE AL DETALLE DE LAS INVERSIONES, CLASIFICADA POR EL COMITÉ DE CLASIFICACIÓN DE INFORMACIÓN PÚBLICA DEL IPEJAL COMO RESERVADA, DE CONFORMIDAD A LOS LINEAMIENTOS GENERALES EN MATERIA DE PUBLICACIÓN Y ACTUALIZACIÓN DE INFORMACIÓN FUNDAMENTAL QUE DEBERÁN OBSERVAR LOS SUJETOS OBLIGADOS PREVISTOS EN LA LEY DE TRANSPARENCIA Y ACCESO A LA INFORMACIÓN PÚBLICA DEL ESTADO DE JALISCO Y SUS MUNICIPIOS. La información testada en los documentos referentes a los estados de cuenta bancarios y/o de inversiones del IPEJAL, es la referente al detalle de las inversiones del IPEJAL; toda vez que esa información fue clasificada como RESERVADA por el Comité de Clasificación de Información Pública del IPEJAL; de conformidad al Acta de Clasificación de Información de fecha 4 de septiembre del 2012, aún vigente en materia de clasificación de información, en términos del artículo SEGUNDO TRANSITORIO del Reglamento de la Ley de Transparencia y Acceso a la Información Pública del Estado de Jalisco y sus Municipios, y de conformidad al Acuerdo General que considera Vigente la Normatividad Secundaria en lo que no se oponga a la dicha Ley de Transparencia, hasta en tanto se expida la nueva, pronunciado por del Instituto de Transparencia e Información Pública del Estado de Jalisco y sus Municipios el 4 de junio de Ello de conformidad al el artículo 6º de Constitución Política De Los Estados Unidos Mexicanos; artículos 3, 17.1, inciso b) Y 18 de la Ley de Transparencia y Acceso a la Información Pública del Estado de Jalisco y sus Municipios; en relación con el numeral 41 fracción I, inciso g) de la anterior Ley de Información Pública del Estado de Jalisco y sus Municipios. Lo anterior en virtud de que los datos testados referentes al detalle de las inversiones del IPEJAL, es Información cuya difusión daña su estabilidad financiera; por lo que este tipo de información debe protegerse por razones de interés público y de seguridad del IPEJAL, ya que sería irreparable el daño o perjuicio que se produce con su revelación; al darla a conocer a terceros, atenta contra el interés público de esta Institución y el daño o perjuicio que produce la revelación es mayor que el interés de conocerlo; por lo que el Comité de Clasificación de Información Pública del IPEJAL la clasificó como RESERVADA; pues su difusión afecta seriamente la estabilidad financiera de esta Institución de seguridad social, y pone en peligro las prestaciones que debe otorgar a sus afiliados y pensionados. En este sentido, la divulgación de la información detallada de las inversiones, provoca, de manera enunciativa más no limitativa: 1) incertidumbre en la administración de los recursos financieros, 2) interpretación equivocada de terceras personas sobre la finalidad de las inversiones, 3) confabulación de instituciones financieras en perjuicio de los rendimientos a favor del IPEJAL, 4) politización de la información, causando que el IPEJAL realice movimientos no programados, lo que ocasionaría que no obtengan el beneficio esperado, 5) aumento del riesgo y posibilidad de actos delictivos en contra de IPEJAL, y 6) desviar la estrategia financiera que llevan la Institución. La revelación detallada de las inversiones en Mercados Financieros incluiría datos como: qué instrumentos, cuánto dinero, cuál plazo, con quién (Institución Financiera), qué tasa de rendimiento, entre otros. Al conocer el Sector Financiero los plazos, tasas e instrumentos con que cuenta el IPEJAL, se podrían efectuar operaciones de compra y venta de instrumentos financieros orientados a disminuir el valor de mercado de los activos del IPEJAL. Por lo que, de conformidad a lo anteriormente fundado y motivado no es procedente difundir o publicar la información testada, relativa al detalle de las inversiones que se encuentra en los estados de cuenta del IPEJAL.

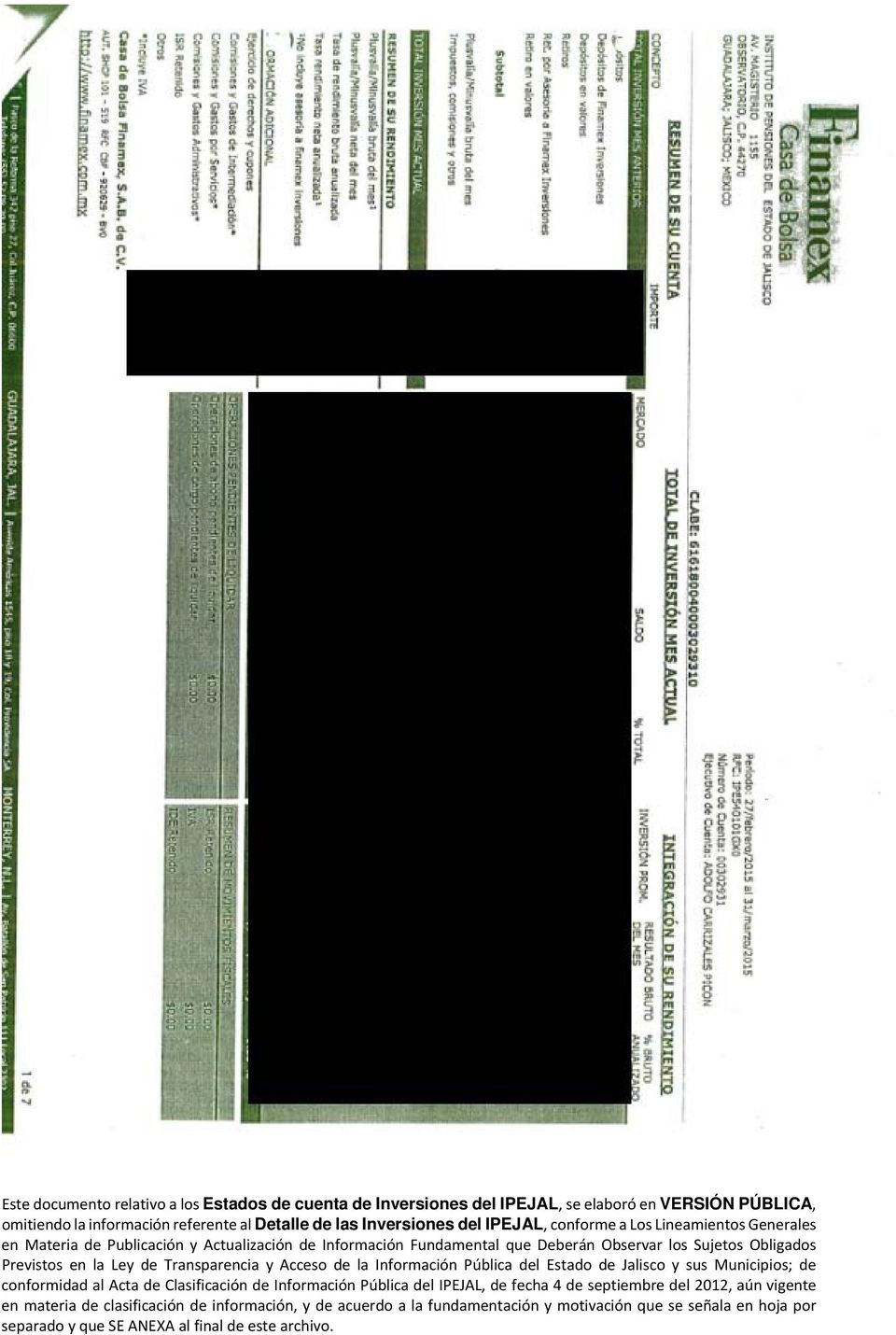

Este documento relativo a los Estados de Cuenta y de Inversiones del IPEJAL, se elaboró en VERSIÓN PÚBLICA, omitiendola información referente al

Este documento relativo a los Estados de Cuenta y de Inversiones del IPEJAL, se elaboró en VERSIÓN PÚBLICA, omitiendola información referente al Detalle de las Inversiones del IPEJAL, conforme a Los Lineamientos

Este documento relativo a los Estados de Cuenta y de Inversiones del IPEJAL, se elaboró en VERSIÓN PÚBLICA, omitiendola información referente al Detalle de las Inversiones del IPEJAL, conforme a Los Lineamientos

CIRCULAR 31/2009 ASUNTO: MODIFICACIONES A LA CIRCULAR 115/2002

CIRCULAR 31/2009 ASUNTO: MODIFICACIONES A LA CIRCULAR 115/2002 FUNDAMENTO LEGAL: Artículos 28 de la Constitución Política de los Estados Unidos Mexicanos, párrafos sexto y séptimo; 24 y 26 de la Ley del

CIRCULAR 31/2009 ASUNTO: MODIFICACIONES A LA CIRCULAR 115/2002 FUNDAMENTO LEGAL: Artículos 28 de la Constitución Política de los Estados Unidos Mexicanos, párrafos sexto y séptimo; 24 y 26 de la Ley del

Artículo 13. Como información reservada podrá clasificarse aquélla cuya difusión pueda:

CRITERIOS DEL COMITÉ DE INFORMACIÓN PARA CLASIFICAR LA INFORMACIÓN EN RESERVADA Y CONFIDENCIAL DE CONFORMIDAD CON LA LEY FEDERAL DE TRANSPARENCIA Y ACCESO A LA INFORMACIÓN PÚBLICA GUBERNAMENTAL Para fines

CRITERIOS DEL COMITÉ DE INFORMACIÓN PARA CLASIFICAR LA INFORMACIÓN EN RESERVADA Y CONFIDENCIAL DE CONFORMIDAD CON LA LEY FEDERAL DE TRANSPARENCIA Y ACCESO A LA INFORMACIÓN PÚBLICA GUBERNAMENTAL Para fines

COHESIÓN DE DIVERSIDADES PARA LA SUSTENTABILIDAD, A.C. REGLAMENTO INTERNO DE TRANSPARENCIA E INFORMACIÓN PÚBLICA

COHESIÓN DE DIVERSIDADES PARA LA SUSTENTABILIDAD, A.C. REGLAMENTO INTERNO DE TRANSPARENCIA E INFORMACIÓN PÚBLICA CAPÍTULO PRIMERO Disposiciones Generales Artículo 1.- El presente Reglamento tiene por objeto

COHESIÓN DE DIVERSIDADES PARA LA SUSTENTABILIDAD, A.C. REGLAMENTO INTERNO DE TRANSPARENCIA E INFORMACIÓN PÚBLICA CAPÍTULO PRIMERO Disposiciones Generales Artículo 1.- El presente Reglamento tiene por objeto

CIRCULAR 46/2008 RESOLUCIÓN QUE MODIFICA LAS REGLAS DE LAS CUENTAS BÁSICAS DE NÓMINA Y PARA EL PÚBLICO EN GENERAL

RESOLUCIÓN DEL 30 DE NOVIEMBRE DE 2007 TEXTO COMPILADO "2008, Año de la Educación Física y el Deporte" CIRCULAR 46/2008 RESOLUCIÓN QUE MODIFICA LAS REGLAS DE LAS CUENTAS BÁSICAS DE NÓMINA Y PARA EL PÚBLICO

RESOLUCIÓN DEL 30 DE NOVIEMBRE DE 2007 TEXTO COMPILADO "2008, Año de la Educación Física y el Deporte" CIRCULAR 46/2008 RESOLUCIÓN QUE MODIFICA LAS REGLAS DE LAS CUENTAS BÁSICAS DE NÓMINA Y PARA EL PÚBLICO

Publicado en el Diario Oficial de la Federación el día 4 de agosto de 1997

Lineamientos que Deberán Observar las Dependencias y Entidades de la Administración Pública Federal en los Procedimientos de Contratación de Seguros de Bienes Patrimoniales y de Personas. Publicado en

Lineamientos que Deberán Observar las Dependencias y Entidades de la Administración Pública Federal en los Procedimientos de Contratación de Seguros de Bienes Patrimoniales y de Personas. Publicado en

LINEAMIENTOS GENERALES Y RECOMENDACIONES PARA LA CUSTODIA Y PROTECCIÓN DE DATOS PERSONALES, INFORMACIÓN

LINEAMIENTOS GENERALES Y RECOMENDACIONES PARA LA CUSTODIA Y PROTECCIÓN DE DATOS PERSONALES, INFORMACIÓN RESERVADA Y CONFIDENCIAL EN POSESIÓN DE SUJETOS OBLIGADOS DEL ESTADO DE CHIAPAS. CONSIDERANDO 1.

LINEAMIENTOS GENERALES Y RECOMENDACIONES PARA LA CUSTODIA Y PROTECCIÓN DE DATOS PERSONALES, INFORMACIÓN RESERVADA Y CONFIDENCIAL EN POSESIÓN DE SUJETOS OBLIGADOS DEL ESTADO DE CHIAPAS. CONSIDERANDO 1.

INDICE Gestión Integral de Riesgos Gobierno Corporativo Estructura para la Gestión Integral de Riesgos 4.1 Comité de Riesgos

INFORME GESTION INTEGRAL DE RIESGOS 2014 1 INDICE 1. Gestión Integral de Riesgos... 3 2. Gobierno Corporativo... 4 3. Estructura para la Gestión Integral de Riesgos... 4 4.1 Comité de Riesgos... 4 4.2

INFORME GESTION INTEGRAL DE RIESGOS 2014 1 INDICE 1. Gestión Integral de Riesgos... 3 2. Gobierno Corporativo... 4 3. Estructura para la Gestión Integral de Riesgos... 4 4.1 Comité de Riesgos... 4 4.2

México, D.F., a 13 de julio de 2007. A LAS INSTITUCIONES DE CRÉDITO:

Circular 6/2007 TEXTO COMPILADO DE LAS REGLAS A LAS QUE DEBERÁN SUJETARSE LAS INSTITUCIONES DE CRÉDITO RESPECTO DE LAS CUENTAS BÁSICAS DE NÓMINA Y PARA EL PÚBLICO EN GENERAL, A LAS QUE SE REFIERE EL ARTÍCULO

Circular 6/2007 TEXTO COMPILADO DE LAS REGLAS A LAS QUE DEBERÁN SUJETARSE LAS INSTITUCIONES DE CRÉDITO RESPECTO DE LAS CUENTAS BÁSICAS DE NÓMINA Y PARA EL PÚBLICO EN GENERAL, A LAS QUE SE REFIERE EL ARTÍCULO

CIRCULAR 17/2014. México, D.F., a 29 de septiembre de 2014.

2014, Año de Octavio Paz Disposición publicada en el Diario Oficial de la Federación el 3 de octubre de 2014 CIRCULAR 17/2014 México, D.F., a 29 de septiembre de 2014. A LOS ALMACENES GENERALES DE DEPÓSITO,

2014, Año de Octavio Paz Disposición publicada en el Diario Oficial de la Federación el 3 de octubre de 2014 CIRCULAR 17/2014 México, D.F., a 29 de septiembre de 2014. A LOS ALMACENES GENERALES DE DEPÓSITO,

(Primera Sección) DIARIO OFICIAL Lunes 18 de enero de 2010 BANCO DE MEXICO

DIARIO OFICIAL Lunes 18 de enero de 2010 BANCO DE MEXICO") (Primera Sección) DIARIO OFICIAL Lunes 18 de enero de 2010 BANCO DE MEXICO TIPO de cambio para solventar obligaciones denominadas en moneda extranjera pagaderas en la República Mexicana. TIPO DE CAMBIO

(Primera Sección) DIARIO OFICIAL Lunes 18 de enero de 2010 BANCO DE MEXICO TIPO de cambio para solventar obligaciones denominadas en moneda extranjera pagaderas en la República Mexicana. TIPO DE CAMBIO

I. DISPOSICIONES GENERALES

POLÍTICA DE CLASIFICACIÓN DE CLIENTES I. DISPOSICIONES GENERALES 1.1. El propósito de esta Política de Clasificación de Clientes de DELTASTOCK es establecer normas internas para la clasificación de los

POLÍTICA DE CLASIFICACIÓN DE CLIENTES I. DISPOSICIONES GENERALES 1.1. El propósito de esta Política de Clasificación de Clientes de DELTASTOCK es establecer normas internas para la clasificación de los

Martes 18 de marzo de 2008 DIARIO OFICIAL (Primera Sección)

") LINEAMIENTOS relativos a los dictámenes de los programas y proyectos de inversión a cargo de las dependencias y entidades de la Administración Pública Federal. Al margen un sello con el Escudo Nacional,

LINEAMIENTOS relativos a los dictámenes de los programas y proyectos de inversión a cargo de las dependencias y entidades de la Administración Pública Federal. Al margen un sello con el Escudo Nacional,

Disposición publicada en el Diario Oficial de la Federación el 30 de noviembre de 2007 CIRCULAR 16/2007

Disposición publicada en el Diario Oficial de la Federación el 30 de noviembre de 2007 CIRCULAR 16/2007 México, D.F., a 29 de noviembre de 2007. A LAS INSTITUCIONES DE CRÉDITO, SOCIEDADES FINANCIERAS DE

Disposición publicada en el Diario Oficial de la Federación el 30 de noviembre de 2007 CIRCULAR 16/2007 México, D.F., a 29 de noviembre de 2007. A LAS INSTITUCIONES DE CRÉDITO, SOCIEDADES FINANCIERAS DE

NORMAS Y METODOLOGÍA PARA LA DETERMINACIÓN DE LOS MOMENTOS CONTABLES DE LOS INGRESOS

NORMAS Y METODOLOGÍA PARA LA DETERMINACIÓN DE LOS MOMENTOS CONTABLES DE LOS INGRESOS ANTECEDENTES El 31 de diciembre de 2008 fue publicada en el Diario Oficial de la Federación la Ley General de Contabilidad

NORMAS Y METODOLOGÍA PARA LA DETERMINACIÓN DE LOS MOMENTOS CONTABLES DE LOS INGRESOS ANTECEDENTES El 31 de diciembre de 2008 fue publicada en el Diario Oficial de la Federación la Ley General de Contabilidad

casas de bolsa podrán fungir como comisionistas de las instituciones de crédito;

DISPOSICIONES DE CARÁCTER GENERAL POR LAS QUE LA SECRETARIA DE HACIENDA Y CRÉDITO PUBLICO, EN TÉRMINOS DEL ARTICULO 171, FRACCIÓN XXV DE LA LEY DEL MERCADO DE VALORES, AUTORIZA A LAS CASAS DE BOLSA PARA

DISPOSICIONES DE CARÁCTER GENERAL POR LAS QUE LA SECRETARIA DE HACIENDA Y CRÉDITO PUBLICO, EN TÉRMINOS DEL ARTICULO 171, FRACCIÓN XXV DE LA LEY DEL MERCADO DE VALORES, AUTORIZA A LAS CASAS DE BOLSA PARA

CONGRESO DEL ESTADO INDEPENDIENTE, LIBRE Y SOBERANO DE COAHUILA DE ZARAGOZA

QUE EL CONGRESO DEL ESTADO INDEPENDIENTE, LIBRE Y SOBERANO DE COAHUILA DE ZARAGOZA; DECRETA: NÚMERO 642.- ARTÍCULO 1. Se autoriza al Estado de Coahuila de Zaragoza, por conducto del titular del Poder Ejecutivo

QUE EL CONGRESO DEL ESTADO INDEPENDIENTE, LIBRE Y SOBERANO DE COAHUILA DE ZARAGOZA; DECRETA: NÚMERO 642.- ARTÍCULO 1. Se autoriza al Estado de Coahuila de Zaragoza, por conducto del titular del Poder Ejecutivo

Clasificación de información I F A I

Clasificación de información I F A I Febrero, 2008 Instituto Federal de Acceso a la Información Pública Organismo público descentralizado, con autonomía operativa, presupuestaria y de decisión, encargado

Clasificación de información I F A I Febrero, 2008 Instituto Federal de Acceso a la Información Pública Organismo público descentralizado, con autonomía operativa, presupuestaria y de decisión, encargado

Capitulo 1-14. Prevención de Lavado de Activos y del Financiamiento del Terrorismo

RECOPILACIÓN N ACTUALIZADA DE NORMAS Capitulo 1-14 Prevención de Lavado de Activos y del Financiamiento del Terrorismo Gustavo Rivera Intendente de Bancos Abril 2006 INTRODUCCIÓN (1-3) La Superintendencia

RECOPILACIÓN N ACTUALIZADA DE NORMAS Capitulo 1-14 Prevención de Lavado de Activos y del Financiamiento del Terrorismo Gustavo Rivera Intendente de Bancos Abril 2006 INTRODUCCIÓN (1-3) La Superintendencia

PENSIONES CIVILES DEL ESTADO DE CHIHUAHUA OTROS, CONSIDERADOS RELEVANTES Fecha de Revisión: 30/Septiembre/2011

LINEAMIENTOS PARA LA APLICACIÓN DE LA LEY PARA LA TRANSPARENCIA Y ACCESO A LA INFORMACION PÚBLICA DEL ESTADO DE CHIHUAHUA Y SU REGLAMENTO, ENTRE LOS SERVIDORES PUBLICOS DE PENSIONES CIVILES DEL ESTADO

LINEAMIENTOS PARA LA APLICACIÓN DE LA LEY PARA LA TRANSPARENCIA Y ACCESO A LA INFORMACION PÚBLICA DEL ESTADO DE CHIHUAHUA Y SU REGLAMENTO, ENTRE LOS SERVIDORES PUBLICOS DE PENSIONES CIVILES DEL ESTADO

INFORME DE CONTROL INTERNO CONTABLE

INFORME DE CONTABLE GIRLEZA MARIA MORENO ORTIZ ASESORA DE MUNICIPIO DE SAN MARTIN, CESAR DICIEMBRE 2009 INTRODUCCION El presente informe evalúa el sistema de control interno contable, teniendo como base

INFORME DE CONTABLE GIRLEZA MARIA MORENO ORTIZ ASESORA DE MUNICIPIO DE SAN MARTIN, CESAR DICIEMBRE 2009 INTRODUCCION El presente informe evalúa el sistema de control interno contable, teniendo como base

Circular 3/2014 TEXTO COMPILADO CIRCULAR 12/2015 ASUNTO: MODIFICACIONES A LA CIRCULAR 7/2011

Circular 3/2014 TEXTO COMPILADO CIRCULAR 12/2015 ASUNTO: MODIFICACIONES A LA CIRCULAR 7/2011 FUNDAMENTO LEGAL: Los artículos 28, párrafos sexto y séptimo, de la Constitución Política de los Estados Unidos

Circular 3/2014 TEXTO COMPILADO CIRCULAR 12/2015 ASUNTO: MODIFICACIONES A LA CIRCULAR 7/2011 FUNDAMENTO LEGAL: Los artículos 28, párrafos sexto y séptimo, de la Constitución Política de los Estados Unidos

CIRCULAR 20/2011 ASUNTO: MODIFICACIONES A LAS REGLAS DE DOMICILIACIÓN EN CUENTAS DE DEPÓSITO BANCARIO DE DINERO

CIRCULAR 23/2009 CIRCULAR 20/2011 ASUNTO: MODIFICACIONES A LAS REGLAS DE DOMICILIACIÓN EN CUENTAS DE DEPÓSITO BANCARIO DE DINERO MOTIVO: El Banco de México, con el objeto de seguir promoviendo el sano

CIRCULAR 23/2009 CIRCULAR 20/2011 ASUNTO: MODIFICACIONES A LAS REGLAS DE DOMICILIACIÓN EN CUENTAS DE DEPÓSITO BANCARIO DE DINERO MOTIVO: El Banco de México, con el objeto de seguir promoviendo el sano

Al tenor de los siguientes RESULTANDOS

ACUERDO POR EL QUE SE CLASIFICAN COMO INFORMACIÓN CONFIDENCIAL Y RESERVADA DIVERSOS DATOS CONTENIDOS EN LAS FACTURAS Y ESTADOS DE CUENTA DE LA TELEFONÍA CELULAR AL SERVICIO DEL PERSONAL DEL INSTITUTO DE

ACUERDO POR EL QUE SE CLASIFICAN COMO INFORMACIÓN CONFIDENCIAL Y RESERVADA DIVERSOS DATOS CONTENIDOS EN LAS FACTURAS Y ESTADOS DE CUENTA DE LA TELEFONÍA CELULAR AL SERVICIO DEL PERSONAL DEL INSTITUTO DE

5. INSTITUTO DEL FONDO NACIONAL DE LA VIVIENDA PARA LOS TRABAJADORES (INFONAVIT) 5.1. Funcionamiento del instituto.

5.1. Funcionamiento del instituto.") 5. INSTITUTO DEL FONDO NACIONAL DE LA VIVIENDA PARA LOS TRABAJADORES (INFONAVIT) 5.1. Funcionamiento del instituto. Para tener una idea del funcionamiento del Instituto habría que comenzar por comentar

5. INSTITUTO DEL FONDO NACIONAL DE LA VIVIENDA PARA LOS TRABAJADORES (INFONAVIT) 5.1. Funcionamiento del instituto. Para tener una idea del funcionamiento del Instituto habría que comenzar por comentar

Normas y Metodología para la determinación de los Momentos Contables de los Ingresos

Normas y Metodología para la determinación de los Momentos Contables de los Ingresos 30 de Junio de 2012 Lis de Veracruz: Arte, Ciencia, Luz Lomas del Estadio s/n Edificio "A", 4 to piso, C.P. 91000 Xalapa-Enríquez,

Normas y Metodología para la determinación de los Momentos Contables de los Ingresos 30 de Junio de 2012 Lis de Veracruz: Arte, Ciencia, Luz Lomas del Estadio s/n Edificio "A", 4 to piso, C.P. 91000 Xalapa-Enríquez,

LISTA DE MÉXICO SECCIÓN A. Servicios Bancarios y demás Servicios Financieros (excluyendo seguros)

") LISTA DE MÉXICO SECCIÓN A 1. Sector: Servicios Financieros Obligaciones Afectadas: Servicios Bancarios y demás Servicios Financieros (excluyendo seguros) Artículo 11.3 (Trato Nacional) Medidas : Ley de

LISTA DE MÉXICO SECCIÓN A 1. Sector: Servicios Financieros Obligaciones Afectadas: Servicios Bancarios y demás Servicios Financieros (excluyendo seguros) Artículo 11.3 (Trato Nacional) Medidas : Ley de

MINISTERIO DE COMERCIO, INDUSTRIA Y TURISMO DECRETO NÚMERO DE 2014 ( )

") MINISTERIO DE COMERCIO, INDUSTRIA Y TURISMO DECRETO NÚMERO DE 2014 ( ) EL PRESIDENTE DE LA REPÚBLICA DE COLOMBIA En ejercicio de sus atribuciones constitucionales y legales, en particular de las previstas

MINISTERIO DE COMERCIO, INDUSTRIA Y TURISMO DECRETO NÚMERO DE 2014 ( ) EL PRESIDENTE DE LA REPÚBLICA DE COLOMBIA En ejercicio de sus atribuciones constitucionales y legales, en particular de las previstas

INSOTAX SAS. COMUNICADOS TRIBUTARIOS De: JOSE LIBARDO HOYOS RAMIREZ Fecha: 1 de Noviembre de 2013 TEMA: DONACIONES PARTIDOS POLITICOS SUB TEMA:

INSOTAX SAS COMUNICADOS TRIBUTARIOS De: JOSE LIBARDO HOYOS RAMIREZ Fecha: 1 de Noviembre de 2013 TEMA: DONACIONES PARTIDOS POLITICOS SUB TEMA: 1-DONACION PARTIDOS POLITICOS La Ley 1475 de julio 16 de 2011

INSOTAX SAS COMUNICADOS TRIBUTARIOS De: JOSE LIBARDO HOYOS RAMIREZ Fecha: 1 de Noviembre de 2013 TEMA: DONACIONES PARTIDOS POLITICOS SUB TEMA: 1-DONACION PARTIDOS POLITICOS La Ley 1475 de julio 16 de 2011

00/2014/IVA. Prestación de servicios a sociedades dedicadas a actividades agrícolas y ganaderas.

Oficio 600-04-07-2014-6142 Folio: 229031 RFC: SAT970701NN3 Asunto: Se dan a conocer de manera anticipada los nuevos criterios normativos aprobados durante el Tercer Trimestre de 2014. Ciudad de México,

Oficio 600-04-07-2014-6142 Folio: 229031 RFC: SAT970701NN3 Asunto: Se dan a conocer de manera anticipada los nuevos criterios normativos aprobados durante el Tercer Trimestre de 2014. Ciudad de México,

LUIS VIDEGARAY CASO, MARÍA DE LAS MERCEDES MARTHA JUAN LÓPEZ

LUIS VIDEGARAY CASO, Secretario de Hacienda y Crédito Público, y MARÍA DE LAS MERCEDES MARTHA JUAN LÓPEZ, Secretaria de Salud, con fundamento en los artículos 31, fracción XXXIV y 39, fracción XXIV, de

LUIS VIDEGARAY CASO, Secretario de Hacienda y Crédito Público, y MARÍA DE LAS MERCEDES MARTHA JUAN LÓPEZ, Secretaria de Salud, con fundamento en los artículos 31, fracción XXXIV y 39, fracción XXIV, de

LINEAMIENTOS DEL MANEJO, CONTROL Y REGISTRO DE LOS FONDOS DE RESERVA PARA CONTINGENCIAS DE LA UNIVERSIDAD TECNOLÓGICA DEL PONIENTE

LINEAMIENTOS DEL MANEJO, CONTROL Y REGISTRO DE LOS FONDOS DE RESERVA PARA CONTINGENCIAS DE LA UNIVERSIDAD TECNOLÓGICA DEL PONIENTE 1 LA JUNTA DE GOBIERNO DE LA UNIVERSIDAD TECNOLÓGICA DEL PONIENTE, CON

LINEAMIENTOS DEL MANEJO, CONTROL Y REGISTRO DE LOS FONDOS DE RESERVA PARA CONTINGENCIAS DE LA UNIVERSIDAD TECNOLÓGICA DEL PONIENTE 1 LA JUNTA DE GOBIERNO DE LA UNIVERSIDAD TECNOLÓGICA DEL PONIENTE, CON

COMISIONISTAS DE BOLSA, GARANTÍA DE OBLIGACIONES DE TERCEROS Y FILIALES O VINCULADAS Concepto 2008037346-001 del 28 de julio de 2008.

COMISIONISTAS DE BOLSA, GARANTÍA DE OBLIGACIONES DE TERCEROS Y FILIALES O VINCULADAS Concepto 2008037346-001 del 28 de julio de 2008. Síntesis: La actividad consistente en garantizar obligaciones de terceros

COMISIONISTAS DE BOLSA, GARANTÍA DE OBLIGACIONES DE TERCEROS Y FILIALES O VINCULADAS Concepto 2008037346-001 del 28 de julio de 2008. Síntesis: La actividad consistente en garantizar obligaciones de terceros

Villahermosa, Tabasco; a 07 de mayo de 2012 DIP. PASCUAL BELLEZIA ROSIQUE PRESIDENTE DEL H. CONGRESO DEL ESTADO DE TABASCO PRESENTE

ASUNTO: Propuesta con Punto de Acuerdo, por el que se exhorta al titular del Poder Ejecutivo Federal, en materia de Seguridad Social de los Trabajadores al Servicio del Estado. Villahermosa, Tabasco; a

ASUNTO: Propuesta con Punto de Acuerdo, por el que se exhorta al titular del Poder Ejecutivo Federal, en materia de Seguridad Social de los Trabajadores al Servicio del Estado. Villahermosa, Tabasco; a

86 (Primera Sección) DIARIO OFICIAL Martes 22 de septiembre de 2009 BANCO DE MEXICO

DIARIO OFICIAL Martes 22 de septiembre de 2009 BANCO DE MEXICO") 86 (Primera Sección) DIARIO OFICIAL Martes 22 de septiembre de 2009 BANCO DE MEXICO TIPO de cambio para solventar obligaciones denominadas en moneda extranjera pagaderas en la República Mexicana. Al margen

86 (Primera Sección) DIARIO OFICIAL Martes 22 de septiembre de 2009 BANCO DE MEXICO TIPO de cambio para solventar obligaciones denominadas en moneda extranjera pagaderas en la República Mexicana. Al margen

Ley General de Contabilidad Gubernamental. Armonización Contable

Armonización Contable 1 2 Medidas regulatorias del proceso de gestión: Definición clara y documentada de todas las etapas del proceso. Registros de todos los componentes y momentos del proceso. Información

Armonización Contable 1 2 Medidas regulatorias del proceso de gestión: Definición clara y documentada de todas las etapas del proceso. Registros de todos los componentes y momentos del proceso. Información

Tesorería de la Seguridad Social. OAI PO 001 Manual de Organización de la OAI

OAI PO 001 Manual de Organización de la OAI Índice Índice... 2 Introducción... 3 Misión... 3 Visión... 3 Valores... 3 Organigrama OAI... 4 Funciones... 4 Políticas y Controles... 5 Órgano/Entidad/Funcionario...

OAI PO 001 Manual de Organización de la OAI Índice Índice... 2 Introducción... 3 Misión... 3 Visión... 3 Valores... 3 Organigrama OAI... 4 Funciones... 4 Políticas y Controles... 5 Órgano/Entidad/Funcionario...

20 de junio de 2012 Comisión Permanente Punto de Acuerdo. Presenta: Se. Tomás Torres Mercado (PVEM)

") PUNTO DE ACUERDO POR EL QUE SE CITA A COMPARECER AL TITULAR DE LA COMISIÓN NACIONAL BANCARIA Y DE VALORES, PARA QUE INFORME SOBRE LOS ÚLTIMOS ACONTECIMIENTOS OCURRIDOS EN EL MERCADO BURSÁTIL MEXICANO 20

PUNTO DE ACUERDO POR EL QUE SE CITA A COMPARECER AL TITULAR DE LA COMISIÓN NACIONAL BANCARIA Y DE VALORES, PARA QUE INFORME SOBRE LOS ÚLTIMOS ACONTECIMIENTOS OCURRIDOS EN EL MERCADO BURSÁTIL MEXICANO 20

DECLARACION DE PRINCIPIOS DE CONTABILIDAD

DECLARACION DE PRINCIPIOS DE CONTABILIDAD DPC-12. TRATAMIENTO CONTABLE DE LAS TRANSACCIONES EN MONEDA EXTRANJERA Y TRADUCCION 0 CONVERSION A MONEDA NACIONAL DE OPERACIONES EN EL EXTRANJERO ANTECEDENTES

DECLARACION DE PRINCIPIOS DE CONTABILIDAD DPC-12. TRATAMIENTO CONTABLE DE LAS TRANSACCIONES EN MONEDA EXTRANJERA Y TRADUCCION 0 CONVERSION A MONEDA NACIONAL DE OPERACIONES EN EL EXTRANJERO ANTECEDENTES

SECOS RESULTANDOS SECRETARIADO EJECUTIVO DEL SISTEMA ESTA TAL DE SEGURIDAD PÚBLICA

SECOS SECRETARIADO EJECUTIVO DEL SISTEMA ESTA TAL DE SEGURIDAD PÚBLICA Licenciado Jorge Alberto Pérez Pinto, en mi carácter de Secretario Ejecutivo del Sistema Estatal de Seguridad Pública y en ejercicio

SECOS SECRETARIADO EJECUTIVO DEL SISTEMA ESTA TAL DE SEGURIDAD PÚBLICA Licenciado Jorge Alberto Pérez Pinto, en mi carácter de Secretario Ejecutivo del Sistema Estatal de Seguridad Pública y en ejercicio

CÓDIGO DE ETICA Y CONDUCTA PARA LA PREVENCION DE LAVADO DE ACTIVOS Y FINANCIAMIENTO DEL TERRORISMO BOLSA DE VALORES DE LA REPÚBLICA DOMINICANA, S. A.

CÓDIGO DE ETICA Y CONDUCTA PARA LA PREVENCION DE LAVADO DE ACTIVOS Y FINANCIAMIENTO DEL TERRORISMO BOLSA DE VALORES DE LA REPÚBLICA DOMINICANA, S. A. Septiembre/2013 Introducción El Código de Ética y Conducta

CÓDIGO DE ETICA Y CONDUCTA PARA LA PREVENCION DE LAVADO DE ACTIVOS Y FINANCIAMIENTO DEL TERRORISMO BOLSA DE VALORES DE LA REPÚBLICA DOMINICANA, S. A. Septiembre/2013 Introducción El Código de Ética y Conducta

Texto vigente Propuesta Iniciativa Propuesta Sindical Artículo 42, Facultades indelegables del Consejo Directivo.

LEY REGLAMENTARIA DE LA FRACCIÓN XIII BIS DEL APARTADO B, DEL ARTÍCULO 123 DE LA CONSTITUCIÓN POLÍTICA DE LOS ESTADOS UNIDOS MEXICANOS Artículo 3, tercer párrafo. Las remuneraciones, jubilaciones, pensiones,

LEY REGLAMENTARIA DE LA FRACCIÓN XIII BIS DEL APARTADO B, DEL ARTÍCULO 123 DE LA CONSTITUCIÓN POLÍTICA DE LOS ESTADOS UNIDOS MEXICANOS Artículo 3, tercer párrafo. Las remuneraciones, jubilaciones, pensiones,

INTERMEDIACIÓN DE VALORES EXCEDENTES LIQUIDEZ ENTIDADES PÚBLICAS COMISIONISTAS DE BOLSA SOCIEDADES FIDUCIARIAS

INTERMEDIACIÓN DE VALORES EXCEDENTES LIQUIDEZ ENTIDADES PÚBLICAS COMISIONISTAS DE BOLSA SOCIEDADES FIDUCIARIAS Concepto 2007000318-001 del 11 de mayo de 2007. Síntesis: Los intermediarios de valores, en

INTERMEDIACIÓN DE VALORES EXCEDENTES LIQUIDEZ ENTIDADES PÚBLICAS COMISIONISTAS DE BOLSA SOCIEDADES FIDUCIARIAS Concepto 2007000318-001 del 11 de mayo de 2007. Síntesis: Los intermediarios de valores, en

PODER EJECUTIVO SECRETARIA DE HACIENDA Y CREDITO PUBLICO

2 DIARIO OFICIAL Miércoles 6 de diciembre de 2006 PODER EJECUTIVO SECRETARIA DE HACIENDA Y CREDITO PUBLICO RESOLUCION que modifica las disposiciones de carácter general aplicables a las instituciones de

2 DIARIO OFICIAL Miércoles 6 de diciembre de 2006 PODER EJECUTIVO SECRETARIA DE HACIENDA Y CREDITO PUBLICO RESOLUCION que modifica las disposiciones de carácter general aplicables a las instituciones de

CAPITULO I 1.0 FORMULACIÓN DEL PROBLEMA

CAPITULO I 1.0 FORMULACIÓN DEL PROBLEMA 1.1 TITULO DESCRIPTIVO DEL PROBLEMA: ANÁLISIS DE LA NORMATIVA INTERNACIONAL, INVENTARIOS Y SU APLICACIÓN EN LAS PEQUEÑAS Y MEDIANAS EMPRESAS DEDICADAS AL COMERCIO

CAPITULO I 1.0 FORMULACIÓN DEL PROBLEMA 1.1 TITULO DESCRIPTIVO DEL PROBLEMA: ANÁLISIS DE LA NORMATIVA INTERNACIONAL, INVENTARIOS Y SU APLICACIÓN EN LAS PEQUEÑAS Y MEDIANAS EMPRESAS DEDICADAS AL COMERCIO

SERVICIOS Y OPERACIONES COMPLEMENTARIAS O AUXILIARES. Lic. Elízabeth Calderón Ramos

SERVICIOS Y OPERACIONES COMPLEMENTARIAS O AUXILIARES. Lic. Elízabeth Calderón Ramos SERVICIOS Y OPERACIONES COMPLEMENTARIAS O AUXILIARES. Qué se entiende por Servicios y Operaciones complementarias o auxiliares

SERVICIOS Y OPERACIONES COMPLEMENTARIAS O AUXILIARES. Lic. Elízabeth Calderón Ramos SERVICIOS Y OPERACIONES COMPLEMENTARIAS O AUXILIARES. Qué se entiende por Servicios y Operaciones complementarias o auxiliares

Postura Institucional ICC México: Ley General de Protección de Datos en posesión de Sujetos Obligados ICC México Preparado por la Comisión de

Postura Institucional ICC México: Ley General de Protección de Datos en posesión de Sujetos Obligados ICC México Preparado por la Comisión de Economía Digital Enero, 2015 Posición de ICC México sobre la

Postura Institucional ICC México: Ley General de Protección de Datos en posesión de Sujetos Obligados ICC México Preparado por la Comisión de Economía Digital Enero, 2015 Posición de ICC México sobre la

SECRETARIA DE HACIENDA Y CREDITO PUBLICO

Martes 29 de diciembre de 2015 DIARIO OFICIAL (Primera Sección) 5 SECRETARIA DE HACIENDA Y CREDITO PUBLICO RESOLUCIÓN que reforma las Disposiciones de carácter general a que se refiere el artículo 226

Martes 29 de diciembre de 2015 DIARIO OFICIAL (Primera Sección) 5 SECRETARIA DE HACIENDA Y CREDITO PUBLICO RESOLUCIÓN que reforma las Disposiciones de carácter general a que se refiere el artículo 226

INSTITUTO PARA LA PROTECCION AL AHORRO BANCARIO

64 (Primera Sección) DIARIO OFICIAL Lunes 30 de julio de 2007 INSTITUTO PARA LA PROTECCION AL AHORRO BANCARIO REGLAS de carácter general para el tratamiento de cuentas mancomunadas o que tengan más de

64 (Primera Sección) DIARIO OFICIAL Lunes 30 de julio de 2007 INSTITUTO PARA LA PROTECCION AL AHORRO BANCARIO REGLAS de carácter general para el tratamiento de cuentas mancomunadas o que tengan más de

PENSIÓN, RÉGIMEN DE AHORRO INDIVIDUAL, DEVOLUCIÓN DE SALDOS, EXCEDENTES DE LIBRE DISPONIBILIDAD Concepto 2008013810-001 del 18 de marzo de 2008.

PENSIÓN, RÉGIMEN DE AHORRO INDIVIDUAL, DEVOLUCIÓN DE SALDOS, EXCEDENTES DE LIBRE DISPONIBILIDAD Concepto 2008013810-001 del 18 de marzo de 2008. Síntesis: En el régimen de ahorro individual se permite

PENSIÓN, RÉGIMEN DE AHORRO INDIVIDUAL, DEVOLUCIÓN DE SALDOS, EXCEDENTES DE LIBRE DISPONIBILIDAD Concepto 2008013810-001 del 18 de marzo de 2008. Síntesis: En el régimen de ahorro individual se permite

Finanzas para no Financieros (Avanzado)

") Curso Finanzas para no Financieros (Avanzado) Duración 75 horas Conocimiento en acción Presentación En muchas ocasiones se está al frente de un puesto en el que se requieren conocimientos básicos de finanzas

Curso Finanzas para no Financieros (Avanzado) Duración 75 horas Conocimiento en acción Presentación En muchas ocasiones se está al frente de un puesto en el que se requieren conocimientos básicos de finanzas

Las Instituciones podrán incurrir en Sobregiros: Sobregiros: BD.51.12.31... "BD.51.12.31 "... CIRCULAR 1/2006 BIS 24

"2008, Año de la Educación Física y el Deporte" CIRCULAR 1/2006 BIS 24 ASUNTO: DEPÓSITOS EN DÓLARES DE LOS EE.UU.A. FUNDAMENTO LEGAL: Artículos 28 de la Constitución Política de los Estados Unidos Mexicanos

"2008, Año de la Educación Física y el Deporte" CIRCULAR 1/2006 BIS 24 ASUNTO: DEPÓSITOS EN DÓLARES DE LOS EE.UU.A. FUNDAMENTO LEGAL: Artículos 28 de la Constitución Política de los Estados Unidos Mexicanos

LEY PARA LA TRANSPARENCIA Y ORDENAMIENTO DE LOS SERVICIOS FINANCIEROS

LEY PARA LA TRANSPARENCIA Y ORDENAMIENTO DE LOS SERVICIOS FINANCIEROS TEXTO VIGENTE Nueva Ley publicada en el Diario Oficial de la Federación el 26 de enero de 2004 Al margen un sello con el Escudo Nacional,

LEY PARA LA TRANSPARENCIA Y ORDENAMIENTO DE LOS SERVICIOS FINANCIEROS TEXTO VIGENTE Nueva Ley publicada en el Diario Oficial de la Federación el 26 de enero de 2004 Al margen un sello con el Escudo Nacional,

AVISOS LEGALES Sistema de Control de Solicitudes ( SICS )

") AVISOS LEGALES Sistema de Control de Solicitudes ( SICS ) SEGUROS ARGOS, S.A. DE C.V. (en adelante ARGOS ), es una sociedad mercantil legalmente constituida de acuerdo a las Leyes de la República Mexicana

AVISOS LEGALES Sistema de Control de Solicitudes ( SICS ) SEGUROS ARGOS, S.A. DE C.V. (en adelante ARGOS ), es una sociedad mercantil legalmente constituida de acuerdo a las Leyes de la República Mexicana

MINISTERIO DE COMERCIO, INDUSTRIA Y TURISMO DECRETO NÚMERO DE 2014 ( )

") MINISTERIO DE COMERCIO, INDUSTRIA Y TURISMO DECRETO NÚMERO DE 2014 ( ) Por el cual se reglamenta el artículo 51 de la Ley 1480 de 2011, sobre reversión del pago EL PRESIDENTE DE LA REPÚBLICA DE COLOMBIA

MINISTERIO DE COMERCIO, INDUSTRIA Y TURISMO DECRETO NÚMERO DE 2014 ( ) Por el cual se reglamenta el artículo 51 de la Ley 1480 de 2011, sobre reversión del pago EL PRESIDENTE DE LA REPÚBLICA DE COLOMBIA

La Mutualidad de la Abogacía ofrece un nuevo e innovador seguro de rentas vitalicias

Nota Informativa Madrid, 16 de marzo de 2009 La Mutualidad de la Abogacía ofrece un nuevo e innovador seguro de rentas vitalicias El nuevo producto, denominado Renta Vitalicia Remunerada permitirá participar

Nota Informativa Madrid, 16 de marzo de 2009 La Mutualidad de la Abogacía ofrece un nuevo e innovador seguro de rentas vitalicias El nuevo producto, denominado Renta Vitalicia Remunerada permitirá participar

I. Notas de Revelación a los Estados Financieros 1-4. Notas de Revelación 2009

I. Notas de Revelación a los Estados Financieros 1-4 Notas de Revelación 2009 I. Notas de Revelación a los Estados Financieros DECIMA SEPTIMA. Nota de Revelación 7- Valuación de activos, pasivos y capital-

I. Notas de Revelación a los Estados Financieros 1-4 Notas de Revelación 2009 I. Notas de Revelación a los Estados Financieros DECIMA SEPTIMA. Nota de Revelación 7- Valuación de activos, pasivos y capital-

SECRETARIA DE HACIENDA Y CREDITO PUBLICO. DECRETO por el que se otorgan facilidades administrativas en materia de simplificación tributaria.

(Primera Sección) DIARIO OFICIAL Miércoles 30 de junio de 2010 SECRETARIA DE HACIENDA Y CREDITO PUBLICO DECRETO por el que se otorgan facilidades administrativas en materia de simplificación tributaria.

(Primera Sección) DIARIO OFICIAL Miércoles 30 de junio de 2010 SECRETARIA DE HACIENDA Y CREDITO PUBLICO DECRETO por el que se otorgan facilidades administrativas en materia de simplificación tributaria.

CUARTA SECCION SECRETARIA DE HACIENDA Y CREDITO PUBLICO

CUARTA SECCION SECRETARIA DE HACIENDA Y CREDITO PUBLICO ACUERDO por el que se determinan los capitales mínimos con que deberán contar los almacenes generales de depósito, arrendadoras financieras, uniones

CUARTA SECCION SECRETARIA DE HACIENDA Y CREDITO PUBLICO ACUERDO por el que se determinan los capitales mínimos con que deberán contar los almacenes generales de depósito, arrendadoras financieras, uniones

Oficio Circular. México, D. F. 21 de enero de 2009.

SUBSECRETARÍA DE HACIENDA Y CRÉDITO PÚBLICO UNIDAD DE SEGUROS, PENSIONES Y SEGURIDAD SOCIAL Oficio Circular. México, D. F. 21 de enero de 2009. CC. Titulares de las dependencias y entidades de la Administración

SUBSECRETARÍA DE HACIENDA Y CRÉDITO PÚBLICO UNIDAD DE SEGUROS, PENSIONES Y SEGURIDAD SOCIAL Oficio Circular. México, D. F. 21 de enero de 2009. CC. Titulares de las dependencias y entidades de la Administración

NEGOCIACIONES COMERCIALES MULTILATERALES RONDA URUGUAY

NEGOCIACIONES COMERCIALES MULTILATERALES RONDA URUGUAY RESTRICTED MTN.TNC/W/52 4 de diciembre de 1990 Distribución especial Comité de Negociaciones Comerciales Original: inglés COMUNICACIÓN DE MALASIA

NEGOCIACIONES COMERCIALES MULTILATERALES RONDA URUGUAY RESTRICTED MTN.TNC/W/52 4 de diciembre de 1990 Distribución especial Comité de Negociaciones Comerciales Original: inglés COMUNICACIÓN DE MALASIA

MANUAL DE OPERACION DEL COMITE DE ADMINISTRACIÓN DEL FONDO DE AHORRO DE LOSTRABA]ADORES DEL INSTITUTO ELECTORAL DEL DISTRITO FEDERAL

![MANUAL DE OPERACION DEL COMITE DE ADMINISTRACIÓN DEL FONDO DE AHORRO DE LOSTRABA]ADORES DEL INSTITUTO ELECTORAL DEL DISTRITO FEDERAL](/thumbs/31/14947487.jpg "MANUAL DE OPERACION DEL COMITE DE ADMINISTRACIÓN DEL FONDO DE AHORRO DE LOSTRABA]ADORES DEL INSTITUTO ELECTORAL DEL DISTRITO FEDERAL") ,, MANUAL DE OPERACION DEL COMITE DE ADMINISTRACIÓN DEL FONDO DE AHORRO DE LOSTRABA]ADORES DEL INSTITUTO ELECTORAL DEL DISTRITO FEDERAL ÍNDICE Presentación 1 Página Objetivo 1 1. MARCO JURÍDICO 2 11. DEFINICIONES

,, MANUAL DE OPERACION DEL COMITE DE ADMINISTRACIÓN DEL FONDO DE AHORRO DE LOSTRABA]ADORES DEL INSTITUTO ELECTORAL DEL DISTRITO FEDERAL ÍNDICE Presentación 1 Página Objetivo 1 1. MARCO JURÍDICO 2 11. DEFINICIONES

FORMULARIO RC RELATIVO A LOS REQUERIMIENTOS DE CAPITALIZACIÓN DE LAS INSTITUCIONES DE CRÉDITO (vigente a partir de 1 abril del 2015)

") FORMULARIO RC RELATIVO A LOS REQUERIMIENTOS DE CAPITALIZACIÓN DE LAS INSTITUCIONES DE CRÉDITO (vigente a partir de 1 abril del 2015) Contenido Ayudas Genéricas... 3 I. FUNDAMENTO LEGAL DEL REQUERIMIENTO

FORMULARIO RC RELATIVO A LOS REQUERIMIENTOS DE CAPITALIZACIÓN DE LAS INSTITUCIONES DE CRÉDITO (vigente a partir de 1 abril del 2015) Contenido Ayudas Genéricas... 3 I. FUNDAMENTO LEGAL DEL REQUERIMIENTO

RESOLUCION 10-02 SOBRE PROMOCIÓN Y PUBLICIDAD DE LAS ADMINISTRADORAS DE FONDOS DE PENSIONES (AFP).

.") RESOLUCION 10-02 SOBRE PROMOCIÓN Y PUBLICIDAD DE LAS ADMINISTRADORAS DE FONDOS DE PENSIONES (AFP). CONSIDERANDO: Que el Artículo 92 de la Ley 87-01 que crea el Sistema Dominicano de Seguridad Social, en

RESOLUCION 10-02 SOBRE PROMOCIÓN Y PUBLICIDAD DE LAS ADMINISTRADORAS DE FONDOS DE PENSIONES (AFP). CONSIDERANDO: Que el Artículo 92 de la Ley 87-01 que crea el Sistema Dominicano de Seguridad Social, en

CIRCULAR 1237 CIRCULAR 1237

CIRCULAR 1237 Al margen izquierdo un sello con el Escudo Nacional, que dice: Estados Unidos Mexicanos. Secretaría de Hacienda y Crédito Público. Comisión Nacional Bancaria y de Valores. CIRCULAR 1237 A

CIRCULAR 1237 Al margen izquierdo un sello con el Escudo Nacional, que dice: Estados Unidos Mexicanos. Secretaría de Hacienda y Crédito Público. Comisión Nacional Bancaria y de Valores. CIRCULAR 1237 A

NORMOGRAMA CONTROL INTERNO PROCESO SEGUIMIENTO Y CONTROL

REFERENCIA NORMATIVA Constitución Política de Colombia Ley 30 Ley 87 Ley 80 1993 FECHA DE EMISIÓN BREVE DESCRIPCIÓN 1991 Constitución Política Nacional Diciembre 28 de 1992 Noviembre 29 de 1993 Ley 152

REFERENCIA NORMATIVA Constitución Política de Colombia Ley 30 Ley 87 Ley 80 1993 FECHA DE EMISIÓN BREVE DESCRIPCIÓN 1991 Constitución Política Nacional Diciembre 28 de 1992 Noviembre 29 de 1993 Ley 152

ANEXO 2. Capítulo Primero. Del nombre; objeto; domicilio; nacionalidad y duración.

ANEXO 2 MODELO ÚNICO DE ESTATUTOS DE LA ASOCIACIÓN CIVIL QUE DEBERÁN CONSTITUIR LAS Y LOS CIUDADANOS INTERESADOS (AS) EN POSTULARSE COMO CANDIDATAS O CANDIDATOS INDEPENDIENTES. Capítulo Primero. Del nombre;

ANEXO 2 MODELO ÚNICO DE ESTATUTOS DE LA ASOCIACIÓN CIVIL QUE DEBERÁN CONSTITUIR LAS Y LOS CIUDADANOS INTERESADOS (AS) EN POSTULARSE COMO CANDIDATAS O CANDIDATOS INDEPENDIENTES. Capítulo Primero. Del nombre;

ETAPA 7 OTORGAMIENTO DE LOS APOYOS DEL FONDO PyME

ETAPA 7 OTORGAMIENTO DE LOS APOYOS DEL FONDO PyME Página 1 de 5 ETAPA 7: OTORGAMIENTO DE LOS APOYOS DEL FONDO PyME. Objetivo. Otorgar a los Organismos Intermedios los recursos económicos de los proyectos

ETAPA 7 OTORGAMIENTO DE LOS APOYOS DEL FONDO PyME Página 1 de 5 ETAPA 7: OTORGAMIENTO DE LOS APOYOS DEL FONDO PyME. Objetivo. Otorgar a los Organismos Intermedios los recursos económicos de los proyectos

REPÚBLICA DE PANAMÁ SUPERINTENDENCIA DE BANCOS

REPÚBLICA DE PANAMÁ SUPERINTENDENCIA DE BANCOS ACUERDO No. 7-2003 (de 16 de octubre de 2003) LA JUNTA DIRECTIVA En uso de sus facultades legales; y CONSIDERANDO: Que de conformidad con los numerales 1

REPÚBLICA DE PANAMÁ SUPERINTENDENCIA DE BANCOS ACUERDO No. 7-2003 (de 16 de octubre de 2003) LA JUNTA DIRECTIVA En uso de sus facultades legales; y CONSIDERANDO: Que de conformidad con los numerales 1

3. En el caso de préstamos en efectivo, cuándo se considera que se ha acreditado el ingreso de la moneda extranjera al país?

INFORME N. 129-2012-SUNAT/4B0000 MATERIA: Consultas sobre la declaración jurada de la entidad bancaria o financiera que ha participado en una operación de crédito externo, por la cual certifique que no

INFORME N. 129-2012-SUNAT/4B0000 MATERIA: Consultas sobre la declaración jurada de la entidad bancaria o financiera que ha participado en una operación de crédito externo, por la cual certifique que no

MODIFICA INSTRUCCIONES SOBRE EL REGIMEN DE PRESTACIONES DE CREDITO SOCIAL ADMINISTRADO POR LAS C.C.A.F CONTENIDAS EN LAS CIRCULARES N S 2.

MODIFICA INSTRUCCIONES SOBRE EL REGIMEN DE PRESTACIONES DE CREDITO SOCIAL ADMINISTRADO POR LAS C.C.A.F CONTENIDAS EN LAS CIRCULARES N S 2.052 Y 2.463, DE 2003 Y 2008, RESPECTIVAMENTE, Y SUS MODIFICACIONES

MODIFICA INSTRUCCIONES SOBRE EL REGIMEN DE PRESTACIONES DE CREDITO SOCIAL ADMINISTRADO POR LAS C.C.A.F CONTENIDAS EN LAS CIRCULARES N S 2.052 Y 2.463, DE 2003 Y 2008, RESPECTIVAMENTE, Y SUS MODIFICACIONES

TOTAL ACTIVO 6,167,133 6,839,610 672,477

BALANCE GENERAL COMPARATIVO DE MARZO 2007 VS MARZO 2006 MARZO'06 MARZO'07 VARIACION DISPONIBILIDADES 8,330 9,718 1,388 TITULOS PARA NEGOCIAR 5,303 35,655 30,352 TITULOS RECIBIDOS EN REPORTO 67,351 85,383

BALANCE GENERAL COMPARATIVO DE MARZO 2007 VS MARZO 2006 MARZO'06 MARZO'07 VARIACION DISPONIBILIDADES 8,330 9,718 1,388 TITULOS PARA NEGOCIAR 5,303 35,655 30,352 TITULOS RECIBIDOS EN REPORTO 67,351 85,383

IMSS: CRITERIOS NORMATIVOS 2014.

19 de Enero de 2015 IMSS: CRITERIOS NORMATIVOS 2014. Por conducto de la Dirección de Incorporación y Recaudación del Instituto Mexicano del Seguro Social (IMSS), ha emitidos criterios normativos en fechas

19 de Enero de 2015 IMSS: CRITERIOS NORMATIVOS 2014. Por conducto de la Dirección de Incorporación y Recaudación del Instituto Mexicano del Seguro Social (IMSS), ha emitidos criterios normativos en fechas

AFIANZADORA SOFIMEX, S.A. NOTAS DE REVELACIÓN A LOS ESTADOS FINANCIEROS AL 31 DE DICIEMBRE DE 2014 Y 2013 (Cifras en pesos)

") AFIANZADORA SOFIMEX, S.A. NOTAS DE REVELACIÓN A LOS ESTADOS FINANCIEROS AL 31 DE DICIEMBRE DE 2014 Y 2013 (Cifras en pesos) APARTADO 1 ------------------------------------------------------------------

AFIANZADORA SOFIMEX, S.A. NOTAS DE REVELACIÓN A LOS ESTADOS FINANCIEROS AL 31 DE DICIEMBRE DE 2014 Y 2013 (Cifras en pesos) APARTADO 1 ------------------------------------------------------------------

FONDOS MUTUOS DE INVERSIÓN

FONDOS MUTUOS DE INVERSIÓN Art. 2.5.0.1.- Inversiones. Modificado. Res. 1212 de 1995, art. 1. Además de las inversiones autorizadas en el artículo 2o. del decreto 2514 de 1987, modificado parcialmente

FONDOS MUTUOS DE INVERSIÓN Art. 2.5.0.1.- Inversiones. Modificado. Res. 1212 de 1995, art. 1. Además de las inversiones autorizadas en el artículo 2o. del decreto 2514 de 1987, modificado parcialmente

PENSIÓN, MESADA PENSIONAL, CUENTA CORRIENTE O DE AHORROS, CUOTA DE MANEJO Concepto 2008013624-001 del 4 de agosto de 2008.

PENSIÓN, MESADA PENSIONAL, CUENTA CORRIENTE O DE AHORROS, CUOTA DE MANEJO Concepto 2008013624-001 del 4 de agosto de 2008. Síntesis: Las cuentas corrientes o de ahorro en las que se consignan las mesadas

PENSIÓN, MESADA PENSIONAL, CUENTA CORRIENTE O DE AHORROS, CUOTA DE MANEJO Concepto 2008013624-001 del 4 de agosto de 2008. Síntesis: Las cuentas corrientes o de ahorro en las que se consignan las mesadas

Las Veedurías Ciudadanas son agrupaciones voluntarias de personas para intervenir en la vida

Las Veedurías Ciudadanas son agrupaciones voluntarias de personas para intervenir en la vida publica, a través de los mecanismos creados por la ley. PARTICIPACION CIUDADANA CP 1991 LEY 859 DE 2003 La finalidad

Las Veedurías Ciudadanas son agrupaciones voluntarias de personas para intervenir en la vida publica, a través de los mecanismos creados por la ley. PARTICIPACION CIUDADANA CP 1991 LEY 859 DE 2003 La finalidad

NORMA ARTICULO EXPEDIDA POR 6, 25, 26, 29, 39, 42, 43, 48, 53, 54, 55, 122, 123, 124, 125, 126 y 128. Todos. Libro II artículos 152 y siguientes

Constitución Política de Colombia NORMA ARTICULO EXPEDIDA POR 6, 25, 26, 29, 39, 42, 43, 48, 53, 54, 55, 122, 123, 124, 125, 126 y 128 Asamblea Nacional Constituyente Ley 70 de 1988: por la cual se dispone

Constitución Política de Colombia NORMA ARTICULO EXPEDIDA POR 6, 25, 26, 29, 39, 42, 43, 48, 53, 54, 55, 122, 123, 124, 125, 126 y 128 Asamblea Nacional Constituyente Ley 70 de 1988: por la cual se dispone

REGLAS ESPECÍFICAS PARA EL REGISTRO DE OPERACIONES CONTABLES

REGLAS ESPECÍFICAS PARA EL REGISTRO DE OPERACIONES CONTABLES Con el propósito de unificar los criterios para el registro y la obtención de la información requerida en forma homogénea que sirva de sustento

REGLAS ESPECÍFICAS PARA EL REGISTRO DE OPERACIONES CONTABLES Con el propósito de unificar los criterios para el registro y la obtención de la información requerida en forma homogénea que sirva de sustento

Al margen un sello con el Escudo Nacional, que dice: Estados Unidos Mexicanos.- Secretaría de Hacienda y Crédito Público.

REGLAS PARA EL ESTABLECIMIENTO Y OPERACIÓN DE LAS SUCURSALES DE BANCOS EXTRANJEROS A QUE SE REFIERE EL ARTÍCULO 6 DE LA LEY GENERAL DE INSTITUCIONES DE CRÉDITO Y ORGANIZACIONES AUXILIARES Al margen un

REGLAS PARA EL ESTABLECIMIENTO Y OPERACIÓN DE LAS SUCURSALES DE BANCOS EXTRANJEROS A QUE SE REFIERE EL ARTÍCULO 6 DE LA LEY GENERAL DE INSTITUCIONES DE CRÉDITO Y ORGANIZACIONES AUXILIARES Al margen un

VISTOS: Para determinar la debida clasificación de la información requerida mediante la solicitud al rubro citada, con base en los siguientes:

VISTOS: Para determinar la debida clasificación de la información requerida mediante la solicitud al rubro citada, con base en los siguientes: ANTECEDENTES I. El 27 de abril de 2012, mediante solicitud

VISTOS: Para determinar la debida clasificación de la información requerida mediante la solicitud al rubro citada, con base en los siguientes: ANTECEDENTES I. El 27 de abril de 2012, mediante solicitud

SISTEMA INTEGRADO DE GESTIÓN GESTION FINANCIERA PROCEDIMIENTO DE INVERSIONES TEMPORALES

Página 1 de 6 1. OBJETIVO Administrar, a título de inversión, los excedentes financieros del ejercicio de la corporación, a través de entidades financieras acreditadas para tal fin. 2. ALCANCE Inicia desde

Página 1 de 6 1. OBJETIVO Administrar, a título de inversión, los excedentes financieros del ejercicio de la corporación, a través de entidades financieras acreditadas para tal fin. 2. ALCANCE Inicia desde

LEY DE REESTRUCTURACIÓN DE LA DEUDA PÚBLICA

1 SECRETARÍA EJECUTIVA DEL CONSEJO MONETARIO CENTROAMERICANO COLECCIÓN DE LEYES REGIONALES Costa Rica LEY DE REESTRUCTURACIÓN DE LA DEUDA PÚBLICA (Ley N. 8299 de 22 de agosto de 2002) Artículo 1 - Autorízase

1 SECRETARÍA EJECUTIVA DEL CONSEJO MONETARIO CENTROAMERICANO COLECCIÓN DE LEYES REGIONALES Costa Rica LEY DE REESTRUCTURACIÓN DE LA DEUDA PÚBLICA (Ley N. 8299 de 22 de agosto de 2002) Artículo 1 - Autorízase

La Constitución Política de los Estados Unidos Mexicanos, artículo 3 ;

PRESENTACIÓN La participación social en la educación y especialmente en la escuela, ha estado presente casi siempre en todo el país de distintas maneras. En México prácticamente no existe ningún plantel

PRESENTACIÓN La participación social en la educación y especialmente en la escuela, ha estado presente casi siempre en todo el país de distintas maneras. En México prácticamente no existe ningún plantel

PROCEDIMIENTOS DE LIQUIDACIÓN Y FACTURACIÓN 12.1 Introducción

RESOLUCIÓN 157-09 EL ADMINISTRADOR DEL MERCADO MAYORISTA CONSIDERANDO: Que el Artículo 44 del Decreto 93-96 del Congreso de la República, Ley General de Electricidad, determina la conformación del Ente

RESOLUCIÓN 157-09 EL ADMINISTRADOR DEL MERCADO MAYORISTA CONSIDERANDO: Que el Artículo 44 del Decreto 93-96 del Congreso de la República, Ley General de Electricidad, determina la conformación del Ente

CIRCULAR 1334 CIRCULAR 1334

CIRCULAR 1334 Al margen izquierdo un sello con el Escudo Nacional, que dice: Estados Unidos Mexicanos. Secretaría de Hacienda y Crédito Público. Comisión Nacional Bancaria y de Valores. CIRCULAR 1334 México,

CIRCULAR 1334 Al margen izquierdo un sello con el Escudo Nacional, que dice: Estados Unidos Mexicanos. Secretaría de Hacienda y Crédito Público. Comisión Nacional Bancaria y de Valores. CIRCULAR 1334 México,

FOLLETO EXPLICATIVO MÁS PENSIÓN SIEFORE BÁSICA 4, S.A. DE C.V.

I. Datos Generales. FOLLETO EXPLICATIVO MÁS PENSIÓN SIEFORE BÁSICA 4, S.A. DE C.V. Sociedad de Inversión Especializada de Fondos para el Retiro Sociedad de Inversión Básica 4 1. Denominación de la Sociedad

I. Datos Generales. FOLLETO EXPLICATIVO MÁS PENSIÓN SIEFORE BÁSICA 4, S.A. DE C.V. Sociedad de Inversión Especializada de Fondos para el Retiro Sociedad de Inversión Básica 4 1. Denominación de la Sociedad

COSTOS DE FINANCIAMIENTO

Norma Internacional de Contabilidad Nº 23 COSTOS DE FINANCIAMIENTO Esta versión incluye las modificaciones resultantes de las NIIFs nuevas y modificadas emitidas hasta el 31 de marzo de 2004. La sección

Norma Internacional de Contabilidad Nº 23 COSTOS DE FINANCIAMIENTO Esta versión incluye las modificaciones resultantes de las NIIFs nuevas y modificadas emitidas hasta el 31 de marzo de 2004. La sección

RESOLUCIÓN 167-04 SOBRE INFRACCIONES Y SANCIONES ADMINISTRATIVAS RELATIVAS A LA PROMOCIÓN Y PUBLICIDAD DE LAS ADMINISTRADORAS DE FONDOS DE PENSIONES.

RESOLUCIÓN 167-04 SOBRE INFRACCIONES Y SANCIONES ADMINISTRATIVAS RELATIVAS A LA PROMOCIÓN Y PUBLICIDAD DE LAS ADMINISTRADORAS DE FONDOS DE PENSIONES. CONSIDERANDO: Que de conformidad con los artículos

RESOLUCIÓN 167-04 SOBRE INFRACCIONES Y SANCIONES ADMINISTRATIVAS RELATIVAS A LA PROMOCIÓN Y PUBLICIDAD DE LAS ADMINISTRADORAS DE FONDOS DE PENSIONES. CONSIDERANDO: Que de conformidad con los artículos

PRODECON/SPDC/077/2014 RECOMENDACIÓN: 04/2014 ACUERDO DE NO ACEPTACIÓN DE RECOMENDACIÓN

PRODECON/SPDC/077/2014 EXPEDIENTES: 5380-I-QRO-959/2013-C y ACUMULADOS. RECOMENDACIÓN: 04/2014 CONTRIBUYENTE: : Eliminadas 10 palabras. Fundamento legal: Artículo 18 de la Ley Federal de Transparencia

PRODECON/SPDC/077/2014 EXPEDIENTES: 5380-I-QRO-959/2013-C y ACUMULADOS. RECOMENDACIÓN: 04/2014 CONTRIBUYENTE: : Eliminadas 10 palabras. Fundamento legal: Artículo 18 de la Ley Federal de Transparencia

Uber1odyOrden. Ministerio de Hacienda y Crédito Público. DECREfu 2949

República de Colombia Uber1odyOrden Ministerio de Hacienda y Crédito Público DECREfu 2949 Por el cual se modifica el Decreto 2555 de 2010 y se establece la metodologia para el cálculo de la rentabilidad

República de Colombia Uber1odyOrden Ministerio de Hacienda y Crédito Público DECREfu 2949 Por el cual se modifica el Decreto 2555 de 2010 y se establece la metodologia para el cálculo de la rentabilidad

Cuadro comparativo Febrero 2011 Páginas: 1181-1187 Reg. IUS: 22710

Cuadro comparativo Febrero 2011 Páginas: 1181-1187 Reg. IUS: 22710 Reforma publicada en el Diario Oficial de la Federación: 15 de junio de 2007. (Reformado, D.O.F. 10 de diciembre de 2002) "Artículo 37.

Cuadro comparativo Febrero 2011 Páginas: 1181-1187 Reg. IUS: 22710 Reforma publicada en el Diario Oficial de la Federación: 15 de junio de 2007. (Reformado, D.O.F. 10 de diciembre de 2002) "Artículo 37.

1. SISTEMA FINANCIERO

1. SISTEMA FINANCIERO 1.1 CONCEPTOS BÁSICOS Unidades excedentarias y deficitarias de liquidez El sistema financiero será el marco dentro del cual las unidades excedentarias y deficitarias buscarán los

1. SISTEMA FINANCIERO 1.1 CONCEPTOS BÁSICOS Unidades excedentarias y deficitarias de liquidez El sistema financiero será el marco dentro del cual las unidades excedentarias y deficitarias buscarán los

Enero 2016. sistema nacional de pagos Marco legal y regulatorio. sistema nacional de pagos - snp banco central de la república argentina

Enero 2016 sistema nacional de pagos Marco legal y regulatorio sistema nacional de pagos - snp banco central de la república argentina Marco legal y regulatorio marco legal Las facultades legales del BCRA

Enero 2016 sistema nacional de pagos Marco legal y regulatorio sistema nacional de pagos - snp banco central de la república argentina Marco legal y regulatorio marco legal Las facultades legales del BCRA

OPINIÓN DE LA JUNTA MONETARIA ACERCA DE LA EMISIÓN DE BONOS DEL TESORO PREVISTA EN EL PROYECTO DE PRESUPUESTO DE INGRESOS Y EGRESOS DEL ESTADO 2005

OPINIÓN DE LA JUNTA MONETARIA ACERCA DE LA EMISIÓN DE BONOS DEL TESORO PREVISTA EN EL PROYECTO DE PRESUPUESTO DE INGRESOS Y EGRESOS DEL ESTADO 2005 1. El 29 de septiembre de 2004, la Junta Monetaria, con

OPINIÓN DE LA JUNTA MONETARIA ACERCA DE LA EMISIÓN DE BONOS DEL TESORO PREVISTA EN EL PROYECTO DE PRESUPUESTO DE INGRESOS Y EGRESOS DEL ESTADO 2005 1. El 29 de septiembre de 2004, la Junta Monetaria, con

ESTRATEGIA DE RENDICION DE CUENTAS

ESTRATEGIA DE RENDICION DE CUENTAS 1/9 Contenido 1. INTRODUCCIÓN...3 2. OBJETIVOS...4 3. REFERENTE NORMATIVO...4 4. RESPONSABLES...5 5. PROCESO DE RENDICIÓN DE CUENTAS...6 6. ANEXOS...9 2/9 1. INTRODUCCIÓN

ESTRATEGIA DE RENDICION DE CUENTAS 1/9 Contenido 1. INTRODUCCIÓN...3 2. OBJETIVOS...4 3. REFERENTE NORMATIVO...4 4. RESPONSABLES...5 5. PROCESO DE RENDICIÓN DE CUENTAS...6 6. ANEXOS...9 2/9 1. INTRODUCCIÓN

REGLAMENTO PARA EL OTORGAMIENTO DE PRESTAMO A FAVOR DE LOS SERVIDORES PÚBLICOS DE LA ADMINISTRACIÓN DE OCAMPO, GTO.

REGLAMENTO PARA EL OTORGAMIENTO DE PRESTAMO A FAVOR DE LOS SERVIDORES PÚBLICOS DE LA ADMINISTRACIÓN DE OCAMPO, GTO. 26 JUNIO 2001 AÑO LXXXVIII TOMO CXXXIX GUANAJUATO, GTO., A 26 DE JUNIO DE 2001 NUMERO

REGLAMENTO PARA EL OTORGAMIENTO DE PRESTAMO A FAVOR DE LOS SERVIDORES PÚBLICOS DE LA ADMINISTRACIÓN DE OCAMPO, GTO. 26 JUNIO 2001 AÑO LXXXVIII TOMO CXXXIX GUANAJUATO, GTO., A 26 DE JUNIO DE 2001 NUMERO

FICHAS DE LEGISLACIÓN

FICHAS DE LEGISLACIÓN OBSERVATORIO DE LA JUSTICIA Y DE LOS ABOGADOS Real Decreto 304/2014, de 5 de mayo, por el que se aprueba el Reglamento de la Ley 10/2010, de 28 de abril, de prevención del blanqueo

FICHAS DE LEGISLACIÓN OBSERVATORIO DE LA JUSTICIA Y DE LOS ABOGADOS Real Decreto 304/2014, de 5 de mayo, por el que se aprueba el Reglamento de la Ley 10/2010, de 28 de abril, de prevención del blanqueo

Evolución del Financiamiento a las Empresas durante el Trimestre Abril Junio de 2014

21 de agosto de 14 Evolución del Financiamiento a las Empresas durante el Trimestre Abril Junio de 14 Los principales resultados de la Encuesta Trimestral de Evaluación Coyuntural del Mercado Crediticio

21 de agosto de 14 Evolución del Financiamiento a las Empresas durante el Trimestre Abril Junio de 14 Los principales resultados de la Encuesta Trimestral de Evaluación Coyuntural del Mercado Crediticio

CONSIDERANDO: La facultad normativa de la Superintendencia establecida en el Art. 2 literal c), numeral 9 de la Ley;

, numeral 9 de la Ley;") RESOLUCIÓN 88-03 SOBRE INFRACCIONES Y SANCIONES ADMINISTRATIVAS A SER IMPUESTAS A LAS ADMINISTRADORAS DE FONDOS DE PENSIONES AFP, RELATIVAS AL CONTROL DE LAS INVERSIONES LOCALES DE LOS FONDOS DE PENSIONES.

RESOLUCIÓN 88-03 SOBRE INFRACCIONES Y SANCIONES ADMINISTRATIVAS A SER IMPUESTAS A LAS ADMINISTRADORAS DE FONDOS DE PENSIONES AFP, RELATIVAS AL CONTROL DE LAS INVERSIONES LOCALES DE LOS FONDOS DE PENSIONES.