ANDORRA: NUEVO MARCO FISCAL

|

|

|

- Juan Francisco Parra Morales

- hace 8 años

- Vistas:

Transcripción

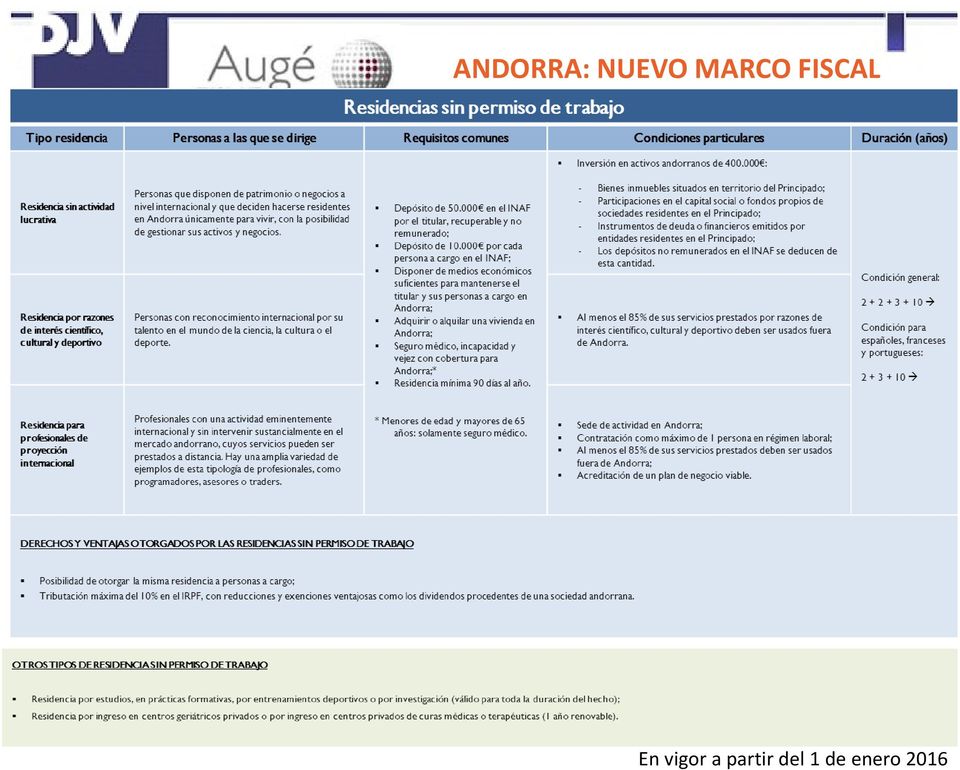

1 ANDORRA: LA VISIÓN DEL CAMBIO La nueva Andorra ha apostado por implementar la transformación más grande de su historia reciente, procediendo a homologar su legislación con la del entorno europeo, conservando ciertas ventajas diferenciales que, unidos a la liberalización de las inversiones extranjeras, la han convertido en una plataforma estratégica para empresas e individuales sin competencia en Europa. CALIDAD DE VIDA Pero las ventajas de Andorra no se quedan en el marco legislativo. Su maravilloso entorno natural, la baja tasa de criminalidad, unos sistemas sanitarios y educativos muy competitivos y un sistema financiero con los ratios más altas de solvencia y liquidez a escala europea son motivos suficientes para considerar a Andorra un país para los emprendedores, las nuevas tecnologías y la eficiencia energética. LA HOMOLOGACIÓN DIFERENCIAL El intercambio automático de información en materia fiscal Actualmente, un total de 51 países han firmado el acuerdo multilateral de intercambio automático de información fiscal en relación a ciertas cuentas financieras de personas físicas y jurídicas no residentes fiscales. Andorra es consciente de la tendencia a la transparencia a nivel internacional y su respuesta en este sentido ha sido en la misma línea: el intercambio automático es un futuro ineludible para todas las jurisdicciones a nivel mundial. Hay que tener en cuenta que la gran mayoría de los países participantes aplicarán este acuerdo en 2017; sin embargo, en Andorra entrará en vigor en el año 2018, pero se debe considerar que se prevé un carácter retroactivo de un año. El nuevo marco fiscal Andorra ha desarrollado una serie de ventajas fiscales, con un completo marco legal y fiscal basado en una fiscalidad directa para personas físicas y compañías con un techo máximo de un 10% y con importantes ventajas adicionales para compañías trading, holding, financieras y explotadores de intangibles.

2 FISCALIDAD PARA EMPRESAS FISCALIDAD PARA PERSONAS FÍSICAS Los obligados tributarios del Impuesto de Sociedades son todas aquellas sociedades que operen en territorio andorrano y que además tengan su residencia o domicilio fiscal en el Principado de Andorra, ya sea desde su creación o a consecuencia de un traslado. Las sociedades en Andorra tributan a un tipo nominal del 10% sobre los beneficios empresariales. Deducciones y bonificaciones en sociedades sobre la creación de empleo, inversión en inmovilizado y otros factores. Reducción del 80% en la base de tributación para determinadas actividades: explotación internacional de intangibles, comercio internacional y financiación intragrupo. Sociedades de tenencia de valores extranjeros (ETVE): régimen especial que permite una exención total sobre los dividendos y las plusvalías internacionales. El Impuesto sobre la Renta de las Personas Físicas (IRPF) es la fi gura impositiva que a partir del 1 de Enero de 2015 completa el nuevo marco fiscal del Principado de Andorra. Presenta una estructura idéntica al IRPF de España y de otros países del entorno. Tributación del IRPF a un tipo nominal del 10%. Exención total de los primeros para rentas del trabajo y de para las rentas mobiliarias. El siguiente tramo de de las rentas del trabajo está exento en un 50%. Los dividendos recibidos de sociedades andorranas están totalmente exentos de tributar. Inexistencia de imposición sobre el Patrimonio y sobre las Donaciones y Sucesiones.

3 FISCALIDAD INDIRECTA FISCALIDAD PARA NO RESIDENTES Impuesto General Indirecto (IGI), con un tipo del 4,5%, que grava las transmisiones de bienes, la primera transmisión de bienes inmuebles (o todas las realizadas por empresas o profesionales) y la prestación de servicios. Impuesto sobre Transmisiones Patrimoniales (ITP), a un tipo del 4%), que grava las segundas transmisiones de bienes inmuebles (por parte de personas físicas) y posteriores. Son obligados tributarios del Impuesto sobre la Renta de No Residentes (IRNR) las personas físicas y las personas jurídicas no residentes fiscales en el Principado de Andorra, que obtengan rentas en este territorio. Tributación del impuesto a un tipo del 10%. No están sujetos a este impuesto los rendimientos del capital mobiliario obtenidos por persona físicas no residentes fiscales en Andorra, incluidos los dividendos.

las personas físicas y las personas jurídicas no residentes fiscales en el Principado de Andorra, que obtengan rentas en")

4 CONVENIOS PARA EVITAR LA DOBLE IMPOSICIÓN La existencia de los convenios para evitar la doble imposición (CDI) es esencial para promover las inversiones exteriores, bien sean extranjeras en Andorra o de capital andorrano en el exterior, ya que dotan de seguridad jurídica a los inversores y generan una interesante reducción de la carga impositiva sobre ciertas operaciones. Actualmente, Andorra ha firmado y ratificado dos CDI con España y Francia, que tendrán total aplicabilidad a partir del 1 de enero de Del mismo modo, tres convenios han sido firmados con Luxemburgo, Liechtenstein y la Unión de Emiratos Árabes, y están pendientes de ratificación por parte de sus respectivos parlamentos. Finalmente, se han iniciado formalmente las negociaciones para redactar y firmar un quinto convenio con Portugal. En los próximos años, un buen número de negociaciones se iniciarán para el establecimiento de nuevos CDI con los países del entorno, en especial con aquellos que han firmado los acuerdos de intercambio de información fiscal. LA LIBERALIZACIÓN DE LAS INVERSIONES El 21 de junio de 2012 se aprobó la nueva Ley de Inversión Extranjera. Esta Ley permite la liberalización del 100% de la inversión en todos los sectores. Este nuevo marco implica, además de una mejor captación de inversiones extranjeras, la simplificación del proceso de creación de empresas, para así agilizar el mercado de una forma definitiva y abrir la puerta al talento y al capital extranjero. Hay que destacar que las inversiones extranjeras, tendrán la obligación de presentar un proyecto de inversión del que el Gobierno andorrano analizará y valorará su idoneidad, y en caso de cumplir con todos los requisitos exigidos, autorizará. Sin embargo, dicha obligación de autorización previa no existe para los proyectos impulsados por los residentes en Andorra, cualquiera que sea su categoría (activos o no lucrativos) y país de origen. LOS NUEVOS MODELOS DE RESIDENCIA El nuevo marco de Inmigración para los residentes potenciales en territorio andorrano ha quedado definido en dos grandes bloques: los residentes con permiso de trabajo y los residentes sin permiso de trabajo. También existen los permisos de trabajo sin residencia. Cada bloque contiene diferentes tipos de residencia con unas características comunes y otras características distintivas. En las siguientes páginas se mostrarán de forma esquemática las características comunes de los bloques y las especificidades de los principales tipos de residencias.

5

6

Documento para el empleado

Documento para el empleado Implicaciones Fiscales - España Esta información es general. Las implicaciones fiscales que pudiera tener esta información para cada uno de los empleados son individuales. Tenga

Documento para el empleado Implicaciones Fiscales - España Esta información es general. Las implicaciones fiscales que pudiera tener esta información para cada uno de los empleados son individuales. Tenga

INVERTIR CON ANDORRA

INVERTIR CON ANDORRA ANDORRA Y SU NUEVO MODELO ECONÓMICO Y FISCAL: APERTURA ECONÓMICA, FISCALIDAD COMPETITIVA Y PROYECCIÓN INTERNACIONAL 2015 En colaboración con: Beyond your expectations 2 Este és un

INVERTIR CON ANDORRA ANDORRA Y SU NUEVO MODELO ECONÓMICO Y FISCAL: APERTURA ECONÓMICA, FISCALIDAD COMPETITIVA Y PROYECCIÓN INTERNACIONAL 2015 En colaboración con: Beyond your expectations 2 Este és un

I. INTRODUCCIÓN. España como puerta de inversión en América Latina. Segundo mayor inversor en Iberoamérica. Vínculos históricos y culturales

1 ÍNDICE I. Introducción II. Objetivo de la estructura de inversión en Colombia III. Tributación de la repatriación de rentas obtenidas en Colombia a España: el Convenio para evitar la doble imposición

1 ÍNDICE I. Introducción II. Objetivo de la estructura de inversión en Colombia III. Tributación de la repatriación de rentas obtenidas en Colombia a España: el Convenio para evitar la doble imposición

EL RÉGIMEN ECONÓMICO Y FISCAL DE CANARIAS (REF)

") EL RÉGIMEN ECONÓMICO Y FISCAL DE CANARIAS 12 de marzo de 2012 EL RÉGIMEN ECONÓMICO Y FISCAL DE CANARIAS (REF) El REF constituye una institución jurídica diferencial del Archipiélago Canario amparado por

EL RÉGIMEN ECONÓMICO Y FISCAL DE CANARIAS 12 de marzo de 2012 EL RÉGIMEN ECONÓMICO Y FISCAL DE CANARIAS (REF) El REF constituye una institución jurídica diferencial del Archipiélago Canario amparado por

MEDIDAS FISCALES PARA EL IMPULSO DEL MERCADO INMOBILIARIO. Febrero 2012

MEDIDAS FISCALES PARA EL IMPULSO DEL MERCADO INMOBILIARIO Febrero 2012 CEOE considera imprescindible dinamizar el mercado inmobiliario a través de medidas fiscales que, por una parte, eliminen las distorsiones

MEDIDAS FISCALES PARA EL IMPULSO DEL MERCADO INMOBILIARIO Febrero 2012 CEOE considera imprescindible dinamizar el mercado inmobiliario a través de medidas fiscales que, por una parte, eliminen las distorsiones

REFORMA INTEGRAL DEL SISTEMA TRIBUTARIO ESPAÑOL LA COMISIÓN DE EXPERTOS HA PRESENTADO SU INFORME.-

REFORMA INTEGRAL DEL SISTEMA TRIBUTARIO ESPAÑOL LA COMISIÓN DE EXPERTOS HA PRESENTADO SU INFORME.- El pasado 5 de julio de 2013 el Consejo de Ministros decidió la constitución de una Comisión de Expertos

REFORMA INTEGRAL DEL SISTEMA TRIBUTARIO ESPAÑOL LA COMISIÓN DE EXPERTOS HA PRESENTADO SU INFORME.- El pasado 5 de julio de 2013 el Consejo de Ministros decidió la constitución de una Comisión de Expertos

Análisis sobre la regulación legal y fiscal de las ETVE

Serrano, 24-3º 28001 Madrid - España T +34 91 576 94 22 Schlüterstrasse, 17 10625 Berlín - Alemania T +49 3031018930 E info@alezes.com W www.alezes.com Análisis sobre la regulación legal y fiscal de las

Serrano, 24-3º 28001 Madrid - España T +34 91 576 94 22 Schlüterstrasse, 17 10625 Berlín - Alemania T +49 3031018930 E info@alezes.com W www.alezes.com Análisis sobre la regulación legal y fiscal de las

REFORMA DEL IRPF PARA 2015 PROYECTO DE LEY

REFORMA DEL IRPF PARA 2015 PROYECTO DE LEY El 6 de agosto de 2014 se publicó el Proyecto de ley por el que se modifica la Ley del Impuesto sobre la Renta de las Personas Físicas, el Impuesto sobre la Renta

REFORMA DEL IRPF PARA 2015 PROYECTO DE LEY El 6 de agosto de 2014 se publicó el Proyecto de ley por el que se modifica la Ley del Impuesto sobre la Renta de las Personas Físicas, el Impuesto sobre la Renta

Los depósitos bancarios

Depósitos Bancarios 2014 Guías 14 Depósitos bancarios Los depósitos bancarios se caracterizan por ser contratos por los cuales una de las partes (una persona o una entidad) entrega a la otra, generalmente

Depósitos Bancarios 2014 Guías 14 Depósitos bancarios Los depósitos bancarios se caracterizan por ser contratos por los cuales una de las partes (una persona o una entidad) entrega a la otra, generalmente

funcionamiento de empresas que puedan existir en cada momento.

FORMAS JURÍDICAS PARA LA CONSTITUCIÓN DE EMPRESA Para establecer la forma jurídica de una sociedad debemos tener en cuenta múltiples factores que determinaran las condiciones para optar por la que mejor

FORMAS JURÍDICAS PARA LA CONSTITUCIÓN DE EMPRESA Para establecer la forma jurídica de una sociedad debemos tener en cuenta múltiples factores que determinaran las condiciones para optar por la que mejor

INTELIGENCIA APLICADA A SU NEGOCIO WWW.CPA.COM.UY

Investment Conference URUGUAY Aspectos tributarios a considerar Cr. Javier Metre CONTENIDO Estructura tributaria en Uruguay: imposición a la renta, al patrimonio y al consumo; Tratamiento de inversiones:

Investment Conference URUGUAY Aspectos tributarios a considerar Cr. Javier Metre CONTENIDO Estructura tributaria en Uruguay: imposición a la renta, al patrimonio y al consumo; Tratamiento de inversiones:

Cuál es la fiscalidad de los planes y fondos de pensiones?

4 Cuál es la fiscalidad de los planes y fondos de pensiones? 4.1. Cuáles son los principios generales? 4.2. Cuál es la fiscalidad del fondo de pensiones? 4.3. Cuál es la fiscalidad del promotor? 4.4. Cuál

4 Cuál es la fiscalidad de los planes y fondos de pensiones? 4.1. Cuáles son los principios generales? 4.2. Cuál es la fiscalidad del fondo de pensiones? 4.3. Cuál es la fiscalidad del promotor? 4.4. Cuál

fondos de inversión qué cómo cuándo dónde por qué y otras preguntas de int rés

fondos de inversión qué cómo cuándo dónde por qué y otras preguntas de int rés índice 1 2 3 4 5 6 7 8 9 10 11 12 13 Qué es un fondo de inversión? Cuáles son los tipos de fondos de inversión? Es una buena

fondos de inversión qué cómo cuándo dónde por qué y otras preguntas de int rés índice 1 2 3 4 5 6 7 8 9 10 11 12 13 Qué es un fondo de inversión? Cuáles son los tipos de fondos de inversión? Es una buena

La moderna Planificación Fiscal Internacional El modelo "on shore" frente al tradicional "off shore"

LEADING TO SUCCESS Programa 1. La moderna Planificación Fiscal Internacional El modelo "on shore" frente al tradicional "off shore" 2. Estructuras societarias holdings de baja o nula tributación en la

LEADING TO SUCCESS Programa 1. La moderna Planificación Fiscal Internacional El modelo "on shore" frente al tradicional "off shore" 2. Estructuras societarias holdings de baja o nula tributación en la

Comentarios al Real Decreto-ley 12/2012

Comentarios al Real Decreto-ley 12/2012 1 INDICE Novedades en el Impuesto sobre Sociedades... 3 1. Medidas con carácter indefinido... 3 1.1. Limitación de los gastos financieros ocasionados por la compra

Comentarios al Real Decreto-ley 12/2012 1 INDICE Novedades en el Impuesto sobre Sociedades... 3 1. Medidas con carácter indefinido... 3 1.1. Limitación de los gastos financieros ocasionados por la compra

Régimen fiscal de los donativos donaciones y aportaciones realizadas

Régimen fiscal de los donativos, donaciones y aportaciones realizadas a favor de las fundaciones a las que sea de aplicación el régimen fiscal previsto en el Título II de la Ley 49/2002 Página1 Régimen

Régimen fiscal de los donativos, donaciones y aportaciones realizadas a favor de las fundaciones a las que sea de aplicación el régimen fiscal previsto en el Título II de la Ley 49/2002 Página1 Régimen

RESIDENTES FISCALES EN ESPAÑA CON RENTAS PROCEDENTES DE ALEMANIA

RESIDENTES FISCALES EN ESPAÑA CON RENTAS PROCEDENTES DE ALEMANIA (El contenido de este documento es meramente informativo y se ha elaborado con carácter divulgativo. Para más información puede consultarse

RESIDENTES FISCALES EN ESPAÑA CON RENTAS PROCEDENTES DE ALEMANIA (El contenido de este documento es meramente informativo y se ha elaborado con carácter divulgativo. Para más información puede consultarse

PLAN DE COMPRA DE ACCIONES PARA EMPLEADOS DE RANDSTAD (Randstad Employee Share Purchase Plan)

") PLAN DE COMPRA DE ACCIONES PARA EMPLEADOS DE RANDSTAD (Randstad Employee Share Purchase Plan) Preguntas y respuestas relacionadas con las consecuencias legales y fiscales del Plan para trabajadores de

PLAN DE COMPRA DE ACCIONES PARA EMPLEADOS DE RANDSTAD (Randstad Employee Share Purchase Plan) Preguntas y respuestas relacionadas con las consecuencias legales y fiscales del Plan para trabajadores de

QUIENES ESTAN OBLIGADOS A PRESENTAR DECLARACIÓN DEL I.R.P.F. 2013?

QUIENES ESTAN OBLIGADOS A PRESENTAR DECLARACIÓN DEL I.R.P.F. 2013? Estarán obligados a presentar la declaración aquellos contribuyentes que perciban: - Rendimientos íntegros del trabajo o superiores a

QUIENES ESTAN OBLIGADOS A PRESENTAR DECLARACIÓN DEL I.R.P.F. 2013? Estarán obligados a presentar la declaración aquellos contribuyentes que perciban: - Rendimientos íntegros del trabajo o superiores a

BONOS Y OBLIGACIONES DE RENTA FIJA PRIVADA

BONOS Y OBLIGACIONES DE RENTA FIJA PRIVADA Este documento refleja la información necesaria para poder formular un juicio fundado sobre su inversión. Esta información podrá ser modificada en el futuro.

BONOS Y OBLIGACIONES DE RENTA FIJA PRIVADA Este documento refleja la información necesaria para poder formular un juicio fundado sobre su inversión. Esta información podrá ser modificada en el futuro.

DECLARACIÓN INFORMATIVA REFERIDA A 2013 SOBRE BIENES Y DERECHOS SITUADOS EN EL EXTRANJERO

CIRCULAR FISCAL 7 de marzo de 2014 DECLARACIÓN INFORMATIVA REFERIDA A 2013 SOBRE BIENES Y DERECHOS SITUADOS EN EL EXTRANJERO 1.- PRIMERA DECLARACION DEL MODELO 720: Si no tuvo la obligación de presentar

CIRCULAR FISCAL 7 de marzo de 2014 DECLARACIÓN INFORMATIVA REFERIDA A 2013 SOBRE BIENES Y DERECHOS SITUADOS EN EL EXTRANJERO 1.- PRIMERA DECLARACION DEL MODELO 720: Si no tuvo la obligación de presentar

Los depósitos bancarios

Depósitos bancarios 2012 Guías 12 Depósitos bancarios Los depósitos bancarios se caracterizan por ser contratos por los cuales una de las partes (una persona o una entidad) entrega a la otra, generalmente

Depósitos bancarios 2012 Guías 12 Depósitos bancarios Los depósitos bancarios se caracterizan por ser contratos por los cuales una de las partes (una persona o una entidad) entrega a la otra, generalmente

SICAV SOCIEDAD DE INVERSIÓN DE CAPITAL VARIABLE

SICAV SICAV SOCIEDAD DE INVERSIÓN DE CAPITAL VARIABLE Qué es una SICAV? Las sociedades de inversión son aquellas instituciones de inversión colectiva que adoptan la forma de sociedad anónima y cuyo objeto

SICAV SICAV SOCIEDAD DE INVERSIÓN DE CAPITAL VARIABLE Qué es una SICAV? Las sociedades de inversión son aquellas instituciones de inversión colectiva que adoptan la forma de sociedad anónima y cuyo objeto

CONSIDERACIONES GENERALES SOBRE LA TRIBUTACIÓN MEDIOAMBIENTAL

CONSIDERACIONES GENERALES SOBRE LA TRIBUTACIÓN MEDIOAMBIENTAL Abril 2011 RESUMEN EJECUTIVO El documento establece la posición consensuada general de CEOE en materia de tributación medioambiental en cualquier

CONSIDERACIONES GENERALES SOBRE LA TRIBUTACIÓN MEDIOAMBIENTAL Abril 2011 RESUMEN EJECUTIVO El documento establece la posición consensuada general de CEOE en materia de tributación medioambiental en cualquier

Acciones Preferentes.

Acciones Preferentes. (Ley 10/2014, de 26 de junio) Requisitos para la computabilidad de las participaciones preferentes a efectos de la normativa de solvencia y régimen fiscal aplicable a las mismas así

Acciones Preferentes. (Ley 10/2014, de 26 de junio) Requisitos para la computabilidad de las participaciones preferentes a efectos de la normativa de solvencia y régimen fiscal aplicable a las mismas así

Principales aspectos fiscales de la SOCIMI. Mayo 2015

Principales aspectos fiscales de la SOCIMI Mayo 2015 Índice Definición del régimen SOCIMI. Requisitos para la aplicación del régimen SOCIMI. Régimen fiscal. Ejemplos. Pág. 1 Definición del régimen SOCIMI

Principales aspectos fiscales de la SOCIMI Mayo 2015 Índice Definición del régimen SOCIMI. Requisitos para la aplicación del régimen SOCIMI. Régimen fiscal. Ejemplos. Pág. 1 Definición del régimen SOCIMI

Principales cambios Ley 27/2014. IMPUESTO SOBRE SOCIEDADES.

Principales cambios Ley 27/2014. IMPUESTO SOBRE SOCIEDADES. A continuación y de forma muy resumida les indicamos los más significativos: Igualación de tipos impositivos al 25% (28% para ejercicio 2015

Principales cambios Ley 27/2014. IMPUESTO SOBRE SOCIEDADES. A continuación y de forma muy resumida les indicamos los más significativos: Igualación de tipos impositivos al 25% (28% para ejercicio 2015

MANUAL de SICAV y FONDOS de INVERSION EXTRANJEROS

MANUAL de SICAV y FONDOS de INVERSION EXTRANJEROS Mar Barrero Muñoz es licenciada en Ciencias de la Información por la Universidad Complutense y máster en Información Económica. Redactora del semanario

MANUAL de SICAV y FONDOS de INVERSION EXTRANJEROS Mar Barrero Muñoz es licenciada en Ciencias de la Información por la Universidad Complutense y máster en Información Económica. Redactora del semanario

CONSTITUCIÓN DE SOCIEDADES Y CREACIÓN DE EMPRESAS EN ANDORRA

CONSTITUCIÓN DE SOCIEDADES Y CREACIÓN DE EMPRESAS EN ANDORRA Pàgina 1 de 9 I. RÉGIMEN JURÍDICO SOCIEDAD MERCANTIL 1. QUÉ ES Es una asociación voluntaria de personas físicas o jurídicas que, a través de

CONSTITUCIÓN DE SOCIEDADES Y CREACIÓN DE EMPRESAS EN ANDORRA Pàgina 1 de 9 I. RÉGIMEN JURÍDICO SOCIEDAD MERCANTIL 1. QUÉ ES Es una asociación voluntaria de personas físicas o jurídicas que, a través de

ENTIDADES NO LUCRATIVAS

ENTIDADES NO LUCRATIVAS Marzo 2015 Ricardo García Nieto Conde rgn@asepyme.es ASEPYME BCN S.A.P. C/ Josep Irla i Bosch 1 3 Bajos 08034 Barcelona Spain Telf. 00.34.93.205.33.01 www.asepyme.es 1 Obligaciones

ENTIDADES NO LUCRATIVAS Marzo 2015 Ricardo García Nieto Conde rgn@asepyme.es ASEPYME BCN S.A.P. C/ Josep Irla i Bosch 1 3 Bajos 08034 Barcelona Spain Telf. 00.34.93.205.33.01 www.asepyme.es 1 Obligaciones

GUÍA TRIBUTARIA BÁSICA

SAFARI CROWDFUNDING GUÍA TRIBUTARIA BÁSICA www.safaricrowdfunding.com/blog info@safaricrowdfunding.com GUÍA TRIBUTARIA BÁSICA Esta información se facilita a los usuarios de Safari Crowdfunding a modo de

SAFARI CROWDFUNDING GUÍA TRIBUTARIA BÁSICA www.safaricrowdfunding.com/blog info@safaricrowdfunding.com GUÍA TRIBUTARIA BÁSICA Esta información se facilita a los usuarios de Safari Crowdfunding a modo de

NOVEDADES TRIBUTARIAS DEL RD - LEY 20/2011 DE MEDIDAS URGENTES

info Publicación de actualidad normativa Nº 17 Enero 2012 NOVEDADES TRIBUTARIAS DEL RD - LEY 20/2011 DE MEDIDAS URGENTES en materia Presupuestaria, tributaria y financiera para la corrección del déficit

info Publicación de actualidad normativa Nº 17 Enero 2012 NOVEDADES TRIBUTARIAS DEL RD - LEY 20/2011 DE MEDIDAS URGENTES en materia Presupuestaria, tributaria y financiera para la corrección del déficit

Fecha 24/01/2012 1 Financial Planning. Cambio de residencia para pagar menos impuestos?

1 Financial Planning Cambio de residencia para pagar menos impuestos? 2 Financial Planning Cambio de residencia para pagar menos impuestos? Es cada vez más frecuente encontrarnos con personas que están

1 Financial Planning Cambio de residencia para pagar menos impuestos? 2 Financial Planning Cambio de residencia para pagar menos impuestos? Es cada vez más frecuente encontrarnos con personas que están

Claves del Impuesto sobre el Patrimonio

Claves del Impuesto sobre el Patrimonio Introducción El Real Decreto Ley 13/2011, de 16 de septiembre, aprueba la recuperación del Impuesto sobre el Patrimonio, con carácter temporal, para los períodos

Claves del Impuesto sobre el Patrimonio Introducción El Real Decreto Ley 13/2011, de 16 de septiembre, aprueba la recuperación del Impuesto sobre el Patrimonio, con carácter temporal, para los períodos

Han acordado las disposiciones siguientes que formarán parte integrante del Convenio: ARTICULO I

SEGUNDO PROTOCOLO ADICIONAL QUE MODIFICA EL CONVENIO ENTRE EL GOBIERNO DE LOS ESTADOS UNIDOS MEXICANOS Y EL GOBIERNO DE LOS ESTADOS UNIDOS DE AMERICA PARA EVITAR LA DOBLE IMPOSICION E IMPEDIR LA EVASION

SEGUNDO PROTOCOLO ADICIONAL QUE MODIFICA EL CONVENIO ENTRE EL GOBIERNO DE LOS ESTADOS UNIDOS MEXICANOS Y EL GOBIERNO DE LOS ESTADOS UNIDOS DE AMERICA PARA EVITAR LA DOBLE IMPOSICION E IMPEDIR LA EVASION

RÉGIMEN FISCAL DE LAS AGRUPACIONES DE INTERÉS ECONÓMICO Y UNIONES TEMPORALES DE EMPRESAS.

RÉGIMEN FISCAL DE LAS AGRUPACIONES DE INTERÉS ECONÓMICO Y UNIONES TEMPORALES DE EMPRESAS. P&A CONSULTORES DEPARTAMENTO TRIBUTARIO COLECCIÓN JURÍDICO-TRIBUTARIO DOCUMENTOS. Documento 2/2003 (15 de enero

RÉGIMEN FISCAL DE LAS AGRUPACIONES DE INTERÉS ECONÓMICO Y UNIONES TEMPORALES DE EMPRESAS. P&A CONSULTORES DEPARTAMENTO TRIBUTARIO COLECCIÓN JURÍDICO-TRIBUTARIO DOCUMENTOS. Documento 2/2003 (15 de enero

Todo el conocimiento a un click

Todo el conocimiento a un click Junio de 2014 Las líneas maestras de la reforma del Impuesto sobre la Renta de las Personas Físicas, del Impuesto sobre la Renta de No Residentes y Otras Normas Tributarias.

Todo el conocimiento a un click Junio de 2014 Las líneas maestras de la reforma del Impuesto sobre la Renta de las Personas Físicas, del Impuesto sobre la Renta de No Residentes y Otras Normas Tributarias.

15 MEDIDAS PARA AHORRAR IMPUESTOS ANTES DE LA REFORMA FISCAL PARA EL PRÓXIMO AÑO!!!!!!!

15 MEDIDAS PARA AHORRAR IMPUESTOS ANTES DE LA REFORMA FISCAL PARA EL PRÓXIMO AÑO!!!!!!! El aluvión de cambios tributarios hace conveniente planificar con algo de tiempo la estrategia para ahorrar impuestos.

15 MEDIDAS PARA AHORRAR IMPUESTOS ANTES DE LA REFORMA FISCAL PARA EL PRÓXIMO AÑO!!!!!!! El aluvión de cambios tributarios hace conveniente planificar con algo de tiempo la estrategia para ahorrar impuestos.

Novedades Fiscales Mayo 2008

DEPARTAMENTO FISCAL Mayo 2008 Novedades Fiscales Mayo 2008 El departamento de Inspección Financiera y Tributaria de la Administración Tributaria ha publicado recientemente un informe, cuyo objetivo es

DEPARTAMENTO FISCAL Mayo 2008 Novedades Fiscales Mayo 2008 El departamento de Inspección Financiera y Tributaria de la Administración Tributaria ha publicado recientemente un informe, cuyo objetivo es

REF. IMP. SOCIEDADES/14

REF. IMP. SOCIEDADES/14 CIRCULAR INFORMATIVA FISCAL Diciembre de 2014 Pau Claris 194-196, 6ª planta 08037 Barcelona Tel. 93 241 39 70 Fax 93 414 77 38 General Castaños 15, 5º izquierda 28004 Madrid Tel.

REF. IMP. SOCIEDADES/14 CIRCULAR INFORMATIVA FISCAL Diciembre de 2014 Pau Claris 194-196, 6ª planta 08037 Barcelona Tel. 93 241 39 70 Fax 93 414 77 38 General Castaños 15, 5º izquierda 28004 Madrid Tel.

Asesoramiento Patrimonial Independiente. La reforma fiscal

La reforma fiscal El pasado jueves 20 de noviembre el Congreso aprobó la nueva Ley de reforma de nuestro sistema fiscal, la cual entrará en vigor el próximo 1 de enero de 2015. El Gobierno aspiraba a aprobar

La reforma fiscal El pasado jueves 20 de noviembre el Congreso aprobó la nueva Ley de reforma de nuestro sistema fiscal, la cual entrará en vigor el próximo 1 de enero de 2015. El Gobierno aspiraba a aprobar

NOTA URGENTE DE LA REFORMA FISCAL 2015

NOTA URGENTE DE LA REFORMA FISCAL 2015 El Proyecto de Reforma Fiscal que el Gobierno ha aprobado recientemente, y que, tras los trámites parlamentarios, posiblemente sea publicada en el mes de noviembre,

NOTA URGENTE DE LA REFORMA FISCAL 2015 El Proyecto de Reforma Fiscal que el Gobierno ha aprobado recientemente, y que, tras los trámites parlamentarios, posiblemente sea publicada en el mes de noviembre,

Líneas de Interés para Empresarios, Autónomos y Trabajadores

Líneas de Interés para Empresarios, Autónomos y Trabajadores ICO LIQUIDEZ PARA PYMES Debido al endurecimiento en el acceso al crédito a las pequeñas y medianas empresas, se han activado diversos programas

Líneas de Interés para Empresarios, Autónomos y Trabajadores ICO LIQUIDEZ PARA PYMES Debido al endurecimiento en el acceso al crédito a las pequeñas y medianas empresas, se han activado diversos programas

MODELO 720 DECLARACION INFORMATIVA DE BIENES Y DERECHOS SITUADOS EN EL EXTRANJERO

MODELO 720 DECLARACION INFORMATIVA DE BIENES Y DERECHOS SITUADOS EN EL EXTRANJERO Tal y como se anunciábamos en nuestra circular del mes de noviembre, el pasado 30 de octubre de 2012 se publicó la Ley

MODELO 720 DECLARACION INFORMATIVA DE BIENES Y DERECHOS SITUADOS EN EL EXTRANJERO Tal y como se anunciábamos en nuestra circular del mes de noviembre, el pasado 30 de octubre de 2012 se publicó la Ley

MODULO XI. FINANZAS Y FISCALIDAD EN EL ÁMBITO DE LAS ASOCIACIONES

PROGRAMA FORMATIVO MODULO XI. FINANZAS Y FISCALIDAD EN EL ÁMBITO DE LAS ASOCIACIONES INTRODUCCIÓN La Contabilidad nos proporciona una información económica financiera plasmada en las Cuentas Anuales, que

PROGRAMA FORMATIVO MODULO XI. FINANZAS Y FISCALIDAD EN EL ÁMBITO DE LAS ASOCIACIONES INTRODUCCIÓN La Contabilidad nos proporciona una información económica financiera plasmada en las Cuentas Anuales, que

Portugal en un mundo de cambios INTERCAMBIO DE INFORMACIÓN BANCARIA, DOMICILIO FISCAL Y OTROS TEMAS

Portugal en un mundo de cambios INTERCAMBIO DE INFORMACIÓN BANCARIA, DOMICILIO FISCAL Y OTROS TEMAS Por qué Portugal? Portugal es un país dinámico, seguro, con un índice de delincuencia bajo, trabajadores

Portugal en un mundo de cambios INTERCAMBIO DE INFORMACIÓN BANCARIA, DOMICILIO FISCAL Y OTROS TEMAS Por qué Portugal? Portugal es un país dinámico, seguro, con un índice de delincuencia bajo, trabajadores

VIVIR Y TRABAJAR EN CHINA. La expatriación

La expatriación Barcelona, 12 de junio de 2012 Cuestiones clave Cuestiones previas al desplazamiento La residencia fiscal Consecuencias fiscales de la expatriación Fiscalidad China La doble imposición

La expatriación Barcelona, 12 de junio de 2012 Cuestiones clave Cuestiones previas al desplazamiento La residencia fiscal Consecuencias fiscales de la expatriación Fiscalidad China La doble imposición

CONTRATO INTERNACIONAL DE CUENTAS EN PARTICIPACIÓN:

CONTRATO INTERNACIONAL DE CUENTAS EN PARTICIPACIÓN: PRODUCTO FISCAL DE APLICACIÓN A UNA ETVE 1. SUPUESTO DE HECHO La presente nota trata de analizar las consecuencias fiscales derivadas de la firma de

CONTRATO INTERNACIONAL DE CUENTAS EN PARTICIPACIÓN: PRODUCTO FISCAL DE APLICACIÓN A UNA ETVE 1. SUPUESTO DE HECHO La presente nota trata de analizar las consecuencias fiscales derivadas de la firma de

Claves de la reforma fiscal

Julio 2014 El pasado 20 de junio el Consejo de Ministros aprobó el Anteproyecto de Reforma Fiscal, el cual incluye modificaciones en el Impuesto sobre Sociedades (IS), Impuesto sobre la Renta de las Personas

Julio 2014 El pasado 20 de junio el Consejo de Ministros aprobó el Anteproyecto de Reforma Fiscal, el cual incluye modificaciones en el Impuesto sobre Sociedades (IS), Impuesto sobre la Renta de las Personas

ASOCIACIÓN ESPAÑOLA DE FUNDACIONES Servicio de Asesoría Jurídica

ASOCIACIÓN ESPAÑOLA DE FUNDACIONES Servicio de Asesoría Jurídica General Castaños, 4 4ª planta 28004 Madrid Tel.: 91 310 63 09 Fax: 91 578 36 23 asociacion@fundaciones.org www.fundaciones.org Régimen fiscal

ASOCIACIÓN ESPAÑOLA DE FUNDACIONES Servicio de Asesoría Jurídica General Castaños, 4 4ª planta 28004 Madrid Tel.: 91 310 63 09 Fax: 91 578 36 23 asociacion@fundaciones.org www.fundaciones.org Régimen fiscal

Los depósitos bancarios

Depósitos Bancarios 2015 Guías 15 Depósitos bancarios Los depósitos bancarios se caracterizan por ser contratos por los cuales una de las partes (una persona o una entidad) entrega a la otra, generalmente

Depósitos Bancarios 2015 Guías 15 Depósitos bancarios Los depósitos bancarios se caracterizan por ser contratos por los cuales una de las partes (una persona o una entidad) entrega a la otra, generalmente

NewsLetter Asesoría Financiera, S.A.

NewsLetter Asesoría Financiera, S.A. NEWSLETTER Nº 6/2015 (15 de enero de 2015). ACTUALIDAD FISCAL Ramón Silvestre Ruiz. Socio. Responsable del Área de Fiscalidad Amnistía fiscal en 2015 para los jubilados

NewsLetter Asesoría Financiera, S.A. NEWSLETTER Nº 6/2015 (15 de enero de 2015). ACTUALIDAD FISCAL Ramón Silvestre Ruiz. Socio. Responsable del Área de Fiscalidad Amnistía fiscal en 2015 para los jubilados

ORDENANZA NUMERO 16. Artículo 1.Al amparo del previsto en los Artículos 57 y 24.1 C del Real Decreto

ORDENANZA NUMERO 16 ORDENANZA FISCAL REGULADORA DE LA TASA POR APROVECHAMIENTO ESPECIAL DEL DOMINIO PUBLICO LOCAL A FAVOR DE EMPRESAS EXPLOTADORAS DE SERVICIOS DE SUMINISTROS DE INTERÉS GENERAL FUNDAMENTO

ORDENANZA NUMERO 16 ORDENANZA FISCAL REGULADORA DE LA TASA POR APROVECHAMIENTO ESPECIAL DEL DOMINIO PUBLICO LOCAL A FAVOR DE EMPRESAS EXPLOTADORAS DE SERVICIOS DE SUMINISTROS DE INTERÉS GENERAL FUNDAMENTO

RECORDATORIO DE LAS PRINCIPALES OBLIGACIONES DE LAS FUNDACIONES CON PLAZO DE VENCIMIENTO PRÓXIMO

12 de marzo de 2015 ACTUALIDAD NORMATIVA 1. Plan Anual de Control Tributario 2015... 1 2. Impuesto sobre Sociedades de entidades parcialmente exentas (no acogidas a la Ley 49/2002): excepción a la obligación

12 de marzo de 2015 ACTUALIDAD NORMATIVA 1. Plan Anual de Control Tributario 2015... 1 2. Impuesto sobre Sociedades de entidades parcialmente exentas (no acogidas a la Ley 49/2002): excepción a la obligación

LEGAL FLASH I ÁREA DE DERECHO FINANCIERO Y TRIBUTARIO

LEGAL FLASH I ÁREA DE DERECHO FINANCIERO Y TRIBUTARIO 23 de julio de 2015 MODIFICACIONES DEL IMPUESTO SOBRE LA RENTA DE LAS PERSONAS FÍSICAS Y DEL IMPUESTO SOBRE SOCIEDADES EN MATERIA DE OBLIGACIONES DE

LEGAL FLASH I ÁREA DE DERECHO FINANCIERO Y TRIBUTARIO 23 de julio de 2015 MODIFICACIONES DEL IMPUESTO SOBRE LA RENTA DE LAS PERSONAS FÍSICAS Y DEL IMPUESTO SOBRE SOCIEDADES EN MATERIA DE OBLIGACIONES DE

BREVES COMENTARIOS A LA LEY 48/2015 DE PRESUPUESTOS GENERALES DEL ESTADO PARA 2016

BREVES COMENTARIOS A LA LEY 48/2015 DE PRESUPUESTOS GENERALES DEL ESTADO PARA 2016 1. Introducción El 29 de octubre de 2015, se ha publicado en el Boletín Oficial del Estado la ley 48/2015, de Presupuestos

BREVES COMENTARIOS A LA LEY 48/2015 DE PRESUPUESTOS GENERALES DEL ESTADO PARA 2016 1. Introducción El 29 de octubre de 2015, se ha publicado en el Boletín Oficial del Estado la ley 48/2015, de Presupuestos

DECLARACIÓN DE INVERSIÓN EXTRANJERA EN SOCIEDADES NO COTIZADAS, SUCURSALES Y OTRAS FORMAS DE INVERSIÓN. Modelo D-1A. Instrucciones de Cumplimentación

DECLARACIÓN DE INVERSIÓN EXTRANJERA EN SOCIEDADES NO COTIZADAS, SUCURSALES Y OTRAS FORMAS DE INVERSIÓN Modelo D-1A Instrucciones de Cumplimentación Normas generales de cumplimentación: Corresponde utilizar

DECLARACIÓN DE INVERSIÓN EXTRANJERA EN SOCIEDADES NO COTIZADAS, SUCURSALES Y OTRAS FORMAS DE INVERSIÓN Modelo D-1A Instrucciones de Cumplimentación Normas generales de cumplimentación: Corresponde utilizar

CONSULTAS OTROS TRIBUTOS CONSULTA Nº 17 (21/06/2011) PERSONA O ENTIDAD CONSULTANTE

PERSONA O ENTIDAD CONSULTANTE") CONSULTAS OTROS TRIBUTOS CONSULTA Nº 17 (21/06/2011) PERSONA O ENTIDAD CONSULTANTE DOMICILIO CONCEPTO IMPOSITIVO Bonificación en la cuota del Impuesto sobre Sucesiones y Donaciones NORMATIVA APLICABLE

CONSULTAS OTROS TRIBUTOS CONSULTA Nº 17 (21/06/2011) PERSONA O ENTIDAD CONSULTANTE DOMICILIO CONCEPTO IMPOSITIVO Bonificación en la cuota del Impuesto sobre Sucesiones y Donaciones NORMATIVA APLICABLE

Anexo I. La fiscalidad del ahorro y las pensiones en España

Anexo I La fiscalidad del ahorro y las pensiones en España Con el propósito de facilitar el entendimiento de la fiscalidad que se aplica en España en los diferentes productos de ahorro y de ahorro-previsión,

Anexo I La fiscalidad del ahorro y las pensiones en España Con el propósito de facilitar el entendimiento de la fiscalidad que se aplica en España en los diferentes productos de ahorro y de ahorro-previsión,

AUTORIZACIONES Y VISADOS DE RESIDENCIA REGULADOS EN LA LEY EMPRENDEDORES

AUTORIZACIONES Y VISADOS DE RESIDENCIA REGULADOS EN LA LEY EMPRENDEDORES 1.- Objetivo de la Reforma 14/2013 - La Ley, con el fin de atraer inversión y talento a España, facilita y agiliza la concesión

AUTORIZACIONES Y VISADOS DE RESIDENCIA REGULADOS EN LA LEY EMPRENDEDORES 1.- Objetivo de la Reforma 14/2013 - La Ley, con el fin de atraer inversión y talento a España, facilita y agiliza la concesión

RÉGIMEN FISCAL DE LAS ENTIDADES SIN FINES LUCRATIVOS

RÉGIMEN FISCAL DE LAS ENTIDADES SIN FINES LUCRATIVOS INTRODUCCIÓN Las hermandades y cofradías son personas jurídicas de la Iglesia Católica cuyo régimen fiscal se establece en el art. V del Acuerdo entre

RÉGIMEN FISCAL DE LAS ENTIDADES SIN FINES LUCRATIVOS INTRODUCCIÓN Las hermandades y cofradías son personas jurídicas de la Iglesia Católica cuyo régimen fiscal se establece en el art. V del Acuerdo entre

COMISIÓN NACIONAL DEL MERCADO DE VALORES HECHO RELEVANTE

Madrid, 15 de junio de 2012 COMISIÓN NACIONAL DEL MERCADO DE VALORES HECHO RELEVANTE Banco Popular pone a disposición de sus accionistas la Nota Informativa relativa a la remuneración al accionista a satisfacer

Madrid, 15 de junio de 2012 COMISIÓN NACIONAL DEL MERCADO DE VALORES HECHO RELEVANTE Banco Popular pone a disposición de sus accionistas la Nota Informativa relativa a la remuneración al accionista a satisfacer

Impuesto Renta 2012. País Vasco. Información de tu interés.

Impuesto Renta 2012 País Vasco Información de tu interés. A continuación te informamos, de forma resumida, de la normativa a aplicar en los diferentes productos financieros para la declaración de los Impuestos

Impuesto Renta 2012 País Vasco Información de tu interés. A continuación te informamos, de forma resumida, de la normativa a aplicar en los diferentes productos financieros para la declaración de los Impuestos

DECLARACIÓN DE BIENES Y DERECHOS SITUADOS EN EL EXTRANJERO Plazo de presentación hasta el 31 de marzo

2014 DECLARACIÓN DE BIENES Y DERECHOS SITUADOS EN EL EXTRANJERO DECLARACIÓN DE BIENES Y DERECHOS SITUADOS EN EL EXTRANJERO Plazo de presentación hasta el 31 de marzo El 31 de marzo acaba el plazo para

2014 DECLARACIÓN DE BIENES Y DERECHOS SITUADOS EN EL EXTRANJERO DECLARACIÓN DE BIENES Y DERECHOS SITUADOS EN EL EXTRANJERO Plazo de presentación hasta el 31 de marzo El 31 de marzo acaba el plazo para

IMPUESTO SOBRE LA RENTA DE LOS NO RESIDENTES (IRNR)

") IMPUESTO SOBRE LA RENTA DE LOS NO RESIDENTES (IRNR) Sumario 1. Introducción 2. Características del impuesto (IRNR) 3. Responsables y representantes 4. Rentas obtenidas a través de establecimiento permanente

IMPUESTO SOBRE LA RENTA DE LOS NO RESIDENTES (IRNR) Sumario 1. Introducción 2. Características del impuesto (IRNR) 3. Responsables y representantes 4. Rentas obtenidas a través de establecimiento permanente

Deducciones de carácter estatal en el IRPF 2015

Deducciones de carácter estatal en el IRPF 2015 Con la entrada en vigor de la nueva Reforma Fiscal se han introducido una serie de cambios que afectan a las deducciones en el IRPF para este año 2015 que,

Deducciones de carácter estatal en el IRPF 2015 Con la entrada en vigor de la nueva Reforma Fiscal se han introducido una serie de cambios que afectan a las deducciones en el IRPF para este año 2015 que,

NUEVA DEDUCCIÓN POR INVERSIÓN DE BENEFICIOS PARA EMPRESAS DE REDUCIDA DIMENSIÓN (ERD)

") Goya, 77 Esc. Dcha. 2º 28001-Madrid www.lartributos.com Teléfono: 91 436 21 99 Fax.: 91 435 79 45 N.I.F.: B85696235 NUEVA DEDUCCIÓN POR INVERSIÓN DE BENEFICIOS PARA EMPRESAS DE REDUCIDA DIMENSIÓN (ERD)

Goya, 77 Esc. Dcha. 2º 28001-Madrid www.lartributos.com Teléfono: 91 436 21 99 Fax.: 91 435 79 45 N.I.F.: B85696235 NUEVA DEDUCCIÓN POR INVERSIÓN DE BENEFICIOS PARA EMPRESAS DE REDUCIDA DIMENSIÓN (ERD)

Planes de pensiones:

Planes de pensiones: 1) Características de un plan de pensiones: La persona a cuyo favor se constituye el plan de pensiones : Asume la obligación de realizar a aportaciones al plan de pensiones. Tiene

Planes de pensiones: 1) Características de un plan de pensiones: La persona a cuyo favor se constituye el plan de pensiones : Asume la obligación de realizar a aportaciones al plan de pensiones. Tiene

APROBADA LA REDUCCIÓN DEL TIPO DE RETENCIÓN DEL 15% PARA LOS

APROBADA LA REDUCCIÓN DEL TIPO DE RETENCIÓN DEL 15% PARA LOS CONTRIBUYENTES QUE OBTENGAN DETERMINADOS RENDIMIENTOS DE ACTIVIDADES PROFESIONALES El porcentaje de retención sobre rendimientos de actividades

APROBADA LA REDUCCIÓN DEL TIPO DE RETENCIÓN DEL 15% PARA LOS CONTRIBUYENTES QUE OBTENGAN DETERMINADOS RENDIMIENTOS DE ACTIVIDADES PROFESIONALES El porcentaje de retención sobre rendimientos de actividades

NOVEDADES FISCALES Y LABORALES, SEGÚN REAL DECRETO-LEY 8/2014.

CIRCULAR 13/2014 NOVEDADES FISCALES Y LABORALES, SEGÚN REAL DECRETO-LEY 8/2014. Resumen de las novedades introducidas por el Real Decreto-Ley 8/2014 de 4 de Julio. Gros & Monserrat Área Fiscal-Laboral

CIRCULAR 13/2014 NOVEDADES FISCALES Y LABORALES, SEGÚN REAL DECRETO-LEY 8/2014. Resumen de las novedades introducidas por el Real Decreto-Ley 8/2014 de 4 de Julio. Gros & Monserrat Área Fiscal-Laboral

LEY DE APOYO A EMPRENDEDORES Y SU INTERNACIONALIZACIÓN: LAS CÉDULAS Y LOS BONOS DE INTERNACIONALIZACIÓN

10-2013 Septiembre, 2013 LEY DE APOYO A EMPRENDEDORES Y SU INTERNACIONALIZACIÓN: LAS CÉDULAS Y LOS BONOS DE INTERNACIONALIZACIÓN Con fecha 28 de septiembre de 2013 se ha publicado en el Boletín Oficial

10-2013 Septiembre, 2013 LEY DE APOYO A EMPRENDEDORES Y SU INTERNACIONALIZACIÓN: LAS CÉDULAS Y LOS BONOS DE INTERNACIONALIZACIÓN Con fecha 28 de septiembre de 2013 se ha publicado en el Boletín Oficial

IMPUESTO SOBRE SOCIEDADES

IMPUESTO SOBRE SOCIEDADES El impuesto sobre Sociedades grava la renta, con independencia del lugar donde se hubiere producido y cualquiera que fuere la residencia del pagador, obtenida por las siguientes

IMPUESTO SOBRE SOCIEDADES El impuesto sobre Sociedades grava la renta, con independencia del lugar donde se hubiere producido y cualquiera que fuere la residencia del pagador, obtenida por las siguientes

Resolución de 16 de julio de 2012, de la Dirección. General de Tributos, en relación con la limitación. en la deducibilidad de gastos financieros

Resolución de 16 de julio de 2012, de la Dirección General de Tributos, en relación con la limitación en la deducibilidad de gastos financieros en el Impuesto sobre Sociedades. Área Fiscal de Gómez-Acebo

Resolución de 16 de julio de 2012, de la Dirección General de Tributos, en relación con la limitación en la deducibilidad de gastos financieros en el Impuesto sobre Sociedades. Área Fiscal de Gómez-Acebo

ANDRÉS SÁNCHEZ - ESPAÑA ELIANA SARTORI - URUGUAY JOSÉ CHIARELLA - PERÚ MARIO SILVA CHILE COORDINACIÓN: CATALINA HOYOS - COLOMBIA

JURISDICCIONES TRIBUTARIAS EN LATINOAMÉRICA Y LOCALIZACIÓN DE SOCIEDADES HOLDING ANDRÉS SÁNCHEZ - ESPAÑA ELIANA SARTORI - URUGUAY JOSÉ CHIARELLA - PERÚ MARIO SILVA CHILE COORDINACIÓN: CATALINA HOYOS -

JURISDICCIONES TRIBUTARIAS EN LATINOAMÉRICA Y LOCALIZACIÓN DE SOCIEDADES HOLDING ANDRÉS SÁNCHEZ - ESPAÑA ELIANA SARTORI - URUGUAY JOSÉ CHIARELLA - PERÚ MARIO SILVA CHILE COORDINACIÓN: CATALINA HOYOS -

CUESTIONES DE INTERÉS SOBRE LA HIPOTECA INVERSA

CUESTIONES DE INTERÉS SOBRE LA HIPOTECA INVERSA En 2009 se suscribieron 2.700 préstamos de este tipo, frente a los 2.500 contratados el año anterior, según datos de la consultora Óptima Mayores 1, asesorando

CUESTIONES DE INTERÉS SOBRE LA HIPOTECA INVERSA En 2009 se suscribieron 2.700 préstamos de este tipo, frente a los 2.500 contratados el año anterior, según datos de la consultora Óptima Mayores 1, asesorando

RÉGIMEN FISCAL DE LAS ENTIDADES DE TENENCIA DE VALORES EXTRANJEROS.

Informe Sobre, RÉGIMEN FISCAL DE LAS ENTIDADES DE TENENCIA DE VALORES EXTRANJEROS. (DOCUMENTO Nº 5) P&A CONSULTORES DEPARTAMENTO TRIBUTARIO Madrid, OCTUBRE 2004. 1 1. INTRODUCCIÓN. El régimen de las ETVE

Informe Sobre, RÉGIMEN FISCAL DE LAS ENTIDADES DE TENENCIA DE VALORES EXTRANJEROS. (DOCUMENTO Nº 5) P&A CONSULTORES DEPARTAMENTO TRIBUTARIO Madrid, OCTUBRE 2004. 1 1. INTRODUCCIÓN. El régimen de las ETVE

Oficina Económica y Comercial de la Embajada de España en Ciudad de Panamá. Otros documentos. PANAMÁ: preguntas frecuentes

1 Oficina Económica y Comercial de la Embajada de España en Ciudad de Panamá Otros documentos PANAMÁ: preguntas frecuentes Otros documentos PANAMÁ: preguntas frecuentes Este estudio ha sido realizado por

1 Oficina Económica y Comercial de la Embajada de España en Ciudad de Panamá Otros documentos PANAMÁ: preguntas frecuentes Otros documentos PANAMÁ: preguntas frecuentes Este estudio ha sido realizado por

Sánchez ASESORIA FISCAL Y FINANCIERA CENTRO DE GESTION DE DOCUMENTOS NOTARIALES

Sánchez ASESORIA FISCAL Y FINANCIERA CENTRO DE GESTION DE DOCUMENTOS NOTARIALES MARZO de 2008 Se detallan en esta Circular las principales novedades normativas publicadas recientemente y que versan fundamentalmente

Sánchez ASESORIA FISCAL Y FINANCIERA CENTRO DE GESTION DE DOCUMENTOS NOTARIALES MARZO de 2008 Se detallan en esta Circular las principales novedades normativas publicadas recientemente y que versan fundamentalmente

Enajenación Indirecta de Acciones Septiembre, 2012

Cuando la experiencia es creativa Enajenación Indirecta de Acciones Septiembre, 2012 1 Línea de tiempo - Legislación 2 Régimen anterior a las Leyes 29663 Y 29757 Literal h) del artículo 9.- Renta de fuente

Cuando la experiencia es creativa Enajenación Indirecta de Acciones Septiembre, 2012 1 Línea de tiempo - Legislación 2 Régimen anterior a las Leyes 29663 Y 29757 Literal h) del artículo 9.- Renta de fuente

MANUAL FONDOS DE INVERSION. Cuarta EDICION, revisada y actualizada con los últimos cambios fiscales*

MANUAL DE FONDOS DE INVERSION Cuarta EDICION, revisada y actualizada con los últimos cambios fiscales* La actualización y revisión de esta cuarta edición del Manual de Fondos de Inversión ha corrido a

MANUAL DE FONDOS DE INVERSION Cuarta EDICION, revisada y actualizada con los últimos cambios fiscales* La actualización y revisión de esta cuarta edición del Manual de Fondos de Inversión ha corrido a

PRECIOS DE TRANSFERENCIA EN MATERIA TRIBUTARIA

PRECIOS DE TRANSFERENCIA EN MATERIA TRIBUTARIA Herbert BETTINGER BARRIOS * SUMARIO: I. Introducción. II. Antecedentes en nuestra legislación. III. Partes relacionadas. IV. Operaciones comparables. V. Sujetos

PRECIOS DE TRANSFERENCIA EN MATERIA TRIBUTARIA Herbert BETTINGER BARRIOS * SUMARIO: I. Introducción. II. Antecedentes en nuestra legislación. III. Partes relacionadas. IV. Operaciones comparables. V. Sujetos

Consulta Vinculante V3324-15, de 28 de octubre de 2015 de la Subdireccion General de Impuestos sobre la Renta de las Personas Juridicas

Consulta Vinculante V3324-15, de 28 de octubre de 2015 de la Subdireccion General de Impuestos sobre la Renta de las Personas Juridicas LA LEY 3667/2015 IMPUESTO SOBRE SOCIEDADES. Régimen tributario de

Consulta Vinculante V3324-15, de 28 de octubre de 2015 de la Subdireccion General de Impuestos sobre la Renta de las Personas Juridicas LA LEY 3667/2015 IMPUESTO SOBRE SOCIEDADES. Régimen tributario de

CIRCULAR FISCAL III. El Gravamen Especial y el IRPF

CIRCULAR FISCAL Obligaciones en que pueden incurrir las entidades eclesiásticas en relación con el Gravamen especial sobre los premios de determinadas loterías y apuestas I Algunas Diócesis han solicitado

CIRCULAR FISCAL Obligaciones en que pueden incurrir las entidades eclesiásticas en relación con el Gravamen especial sobre los premios de determinadas loterías y apuestas I Algunas Diócesis han solicitado

FISCALIDAD Y TRIBUTACION

Objetivos El objetivo de este curso es asimilar los conocimientos generales de la fiscalidad de la empresa. Reconocer y dominar, en los supuestos más habituales, los distintos tributos que existen: Impuesto

Objetivos El objetivo de este curso es asimilar los conocimientos generales de la fiscalidad de la empresa. Reconocer y dominar, en los supuestos más habituales, los distintos tributos que existen: Impuesto

ÍNDICE SUPUESTO DE HECHO... 2 Cuestión Planteada... 2 Contestación... 2

EDD 2001/94396 DGT, Consulta nº 3/2001 de 26 febrero 2001. Resumen La presente consulta vinculante determina que en el caso de un contrato de seguro unit linked a prima única,con posibilidad de satisfacer

EDD 2001/94396 DGT, Consulta nº 3/2001 de 26 febrero 2001. Resumen La presente consulta vinculante determina que en el caso de un contrato de seguro unit linked a prima única,con posibilidad de satisfacer

zona Deloitte Actualidad Jurídica CISS grupo Wolters Kluwer

Una publicación realizada por Deloitte, en colaboración con CISS CISS grupo Wolters Kluwer 67 SEPTIEMBRE 2012 Actualidad Jurídica A propósito del Protocolo del Convenio para evitar la doble imposición

Una publicación realizada por Deloitte, en colaboración con CISS CISS grupo Wolters Kluwer 67 SEPTIEMBRE 2012 Actualidad Jurídica A propósito del Protocolo del Convenio para evitar la doble imposición

ANÁLISIS DE BALANCES CON EL NUEVO PGC DE 2008

ANÁLISIS DE BALANCES CON EL NUEVO PGC DE 2008 Índice: 1.- ANÁLISIS DE BALANCES. GENERALIDADES...2 2.- EL FONDO DE MANIOBRA...2 3.- ANÁLISIS FINANCIERO DEL BALANCE...3 4.- ANÁLISIS ECONÓMICO DEL BALANCE...6

ANÁLISIS DE BALANCES CON EL NUEVO PGC DE 2008 Índice: 1.- ANÁLISIS DE BALANCES. GENERALIDADES...2 2.- EL FONDO DE MANIOBRA...2 3.- ANÁLISIS FINANCIERO DEL BALANCE...3 4.- ANÁLISIS ECONÓMICO DEL BALANCE...6

2. El accionista no deberá tener derecho para exigir el pago de dividendos anticipadamente. 3. Deberá haberse estipulado previamente en los estatutos

(164) ANEXO 1-R CONDICIONES PARA CONSIDERAR A LOS TÍTULOS REPRESENTATIVOS DEL CAPITAL SOCIAL DE LAS INSTITUCIONES Y A LOS INSTRUMENTOS DE CAPITAL COMO PARTE DEL CAPITAL BÁSICO NO FUNDAMENTAL Las Instituciones

(164) ANEXO 1-R CONDICIONES PARA CONSIDERAR A LOS TÍTULOS REPRESENTATIVOS DEL CAPITAL SOCIAL DE LAS INSTITUCIONES Y A LOS INSTRUMENTOS DE CAPITAL COMO PARTE DEL CAPITAL BÁSICO NO FUNDAMENTAL Las Instituciones

I.R.P.F.PARA EL 2007

ER-1290/2005 CALIDAD ISO 9001:2000 BUFETE JURÍDICO FIGUERAS, S.L. Bori i Fontestá, 18, 4º 1ª 08021 BARCELONA Tel: 93 201 80 09 Fax: 93 200 17 62 info@bufetefigueras.com www.bufetefigueras.com I.R.P.F.PARA

ER-1290/2005 CALIDAD ISO 9001:2000 BUFETE JURÍDICO FIGUERAS, S.L. Bori i Fontestá, 18, 4º 1ª 08021 BARCELONA Tel: 93 201 80 09 Fax: 93 200 17 62 info@bufetefigueras.com www.bufetefigueras.com I.R.P.F.PARA

Visados de residencia para inversores

Visados de residencia para inversores La nueva Ley otorga un visado nuevo que permite la estancia del inversor en España y viajar libremente dentro del área Schengen por un tiempo máximo de un año. Igualmente,

Visados de residencia para inversores La nueva Ley otorga un visado nuevo que permite la estancia del inversor en España y viajar libremente dentro del área Schengen por un tiempo máximo de un año. Igualmente,

OBLIGACIÓN DE INFORMACIÓN SOBRE BIENES Y DERECHOS EN EL EXTRANJERO

OBLIGACIÓN DE INFORMACIÓN SOBRE BIENES Y DERECHOS EN EL EXTRANJERO Disposición adicional decimoctava. Obligación de información sobre bienes y derechos situados en el extranjero 1. Los obligados tributarios

OBLIGACIÓN DE INFORMACIÓN SOBRE BIENES Y DERECHOS EN EL EXTRANJERO Disposición adicional decimoctava. Obligación de información sobre bienes y derechos situados en el extranjero 1. Los obligados tributarios

Concedida por las Cortes Generales la autorización prevista en el artículo 94.1 de la Constitución,

Instrumento de ratificación del protocolo, hecho en Viena el 24 de febrero de 1995, por el que se modifica el Convenio entre el Reino de España y la República de Austria para evitar la doble imposición

Instrumento de ratificación del protocolo, hecho en Viena el 24 de febrero de 1995, por el que se modifica el Convenio entre el Reino de España y la República de Austria para evitar la doble imposición

JORNADA Fiscalidad Internacional y Repatriación de Beneficios 28 de febrero de 2013

JORNADA Fiscalidad Internacional y Repatriación de Beneficios 28 de febrero de 2013 PRINCIPIOS GENERALES DE LOS CONVENIOS PARA EVITAR LA DOBLE IMPOSICIÓN MODELO OCDE CAPÍTULO I ÁMBITO DE APLICACIÓN Objetiva:

JORNADA Fiscalidad Internacional y Repatriación de Beneficios 28 de febrero de 2013 PRINCIPIOS GENERALES DE LOS CONVENIOS PARA EVITAR LA DOBLE IMPOSICIÓN MODELO OCDE CAPÍTULO I ÁMBITO DE APLICACIÓN Objetiva:

CIRCULAR 01 2015 MEDIDAS TRIBUTARIAS ESTABLECIDAS POR LA LEY DE PRESUPUESTOS PARA EL 2015 DE LA CAIB Y DEL ESTADO

EDIFICIO SANT ANTONI Vía Sindicato 67, 3º1ª 07002 Palma de Mallorca T. 971 214 616 F. 971 425 490 www.fis3.es CIRCULAR 01 2015 MEDIDAS TRIBUTARIAS ESTABLECIDAS POR LA LEY DE PRESUPUESTOS PARA EL 2015 DE

EDIFICIO SANT ANTONI Vía Sindicato 67, 3º1ª 07002 Palma de Mallorca T. 971 214 616 F. 971 425 490 www.fis3.es CIRCULAR 01 2015 MEDIDAS TRIBUTARIAS ESTABLECIDAS POR LA LEY DE PRESUPUESTOS PARA EL 2015 DE

LAS ASOCIACIONES Y LA REFORMA FISCAL 2015

LAS ASOCIACIONES Y LA REFORMA FISCAL 2015 Alejo Hernández Lavado Universidad de Extremadura Presidente Asociación Amigos Museo Vostell-Malpartida ahernlav@gmail.com Trujillo, A. Hernández. Acuarela Introducción

LAS ASOCIACIONES Y LA REFORMA FISCAL 2015 Alejo Hernández Lavado Universidad de Extremadura Presidente Asociación Amigos Museo Vostell-Malpartida ahernlav@gmail.com Trujillo, A. Hernández. Acuarela Introducción

Forma jurídica de la empresa

Otros temas a tener en cuenta Índice 1. Conceptos de empresa y empresario... 3 2. Qué grandes tipos o formas de empresa pueden distinguirse?... 3 3. Y qué tipos de sociedades podemos considerar?... 4 4,

Otros temas a tener en cuenta Índice 1. Conceptos de empresa y empresario... 3 2. Qué grandes tipos o formas de empresa pueden distinguirse?... 3 3. Y qué tipos de sociedades podemos considerar?... 4 4,

Preguntas frecuentes del precio del agua. Respuestas sobre la factura y el precio que pagamos por el agua que consumimos

Preguntas frecuentes del precio del agua Respuestas sobre la factura y el precio que pagamos por el agua que consumimos Diciembre de 2014 Índice de contenido 1 Quién fija el precio?... 3 2 Está regulado

Preguntas frecuentes del precio del agua Respuestas sobre la factura y el precio que pagamos por el agua que consumimos Diciembre de 2014 Índice de contenido 1 Quién fija el precio?... 3 2 Está regulado

CURSOS DE FORMACIÓN TEÓRICA HOMOLOGADOS POR EL I.C.A.C.

CURSOS DE FORMACIÓN TEÓRICA HOMOLOGADOS POR EL I.C.A.C. CURSOS DE FORMACIÓN TEÓRICA HOMOLOGADOS POR EL INSTITUTO DE CONTABILIDAD Y AUDITORIA DE CUENTAS (I.C.A.C.) Y ACTUALMENTE VIGENTES (hasta 31 de diciembre

CURSOS DE FORMACIÓN TEÓRICA HOMOLOGADOS POR EL I.C.A.C. CURSOS DE FORMACIÓN TEÓRICA HOMOLOGADOS POR EL INSTITUTO DE CONTABILIDAD Y AUDITORIA DE CUENTAS (I.C.A.C.) Y ACTUALMENTE VIGENTES (hasta 31 de diciembre

26, REGULADORA DE LA TASA POR OCUPACIÓN DEL SUELO, VUELO, Y SUBSUELO DE LA VÍA PÚBLICA A FAVOR DE EMPRESAS EXPLOTADORAS DE SERVICIOS DE SUMINISTRO

Ordenanza nº 26 Fecha aprobación pleno: 12 de agosto de 2010 Fecha publicación BOCM: 04 de noviembre de 2010 Nº BOCM: 264 ORDENANZA FISCAL Nº 26, REGULADORA DE LA TASA POR OCUPACIÓN DEL SUELO, VUELO, Y

Ordenanza nº 26 Fecha aprobación pleno: 12 de agosto de 2010 Fecha publicación BOCM: 04 de noviembre de 2010 Nº BOCM: 264 ORDENANZA FISCAL Nº 26, REGULADORA DE LA TASA POR OCUPACIÓN DEL SUELO, VUELO, Y

(2012) / PERSONAS FÍSICAS

/ PERSONAS FÍSICAS") FISCALIDAD DEL AHORRO FINANCIERO (2012) / PERSONAS FÍSICAS Luis Alfonso Rojí Chandro Socio-Director de Impuestos y Asesoría Fiscal 2011/Base Liquidable del Ahorro Base Liquidable - Tipo Aplicable - Hasta

FISCALIDAD DEL AHORRO FINANCIERO (2012) / PERSONAS FÍSICAS Luis Alfonso Rojí Chandro Socio-Director de Impuestos y Asesoría Fiscal 2011/Base Liquidable del Ahorro Base Liquidable - Tipo Aplicable - Hasta