BCR FONDO DE INVERSIÓN PROGRESO INMOBILIARIO NO DIVERSIFICADO ADMINISTRADO POR BCR SOCIEDAD ADMINISTRADORA DE FONDOS DE INVERSIÓN, S.A.

|

|

|

- María Moreno Botella

- hace 8 años

- Vistas:

Transcripción

1 BCR FONDO DE INVERSIÓN PROGRESO INMOBILIARIO NO DIVERSIFICADO BCR SOCIEDAD ADMINISTRADORA DE FONDOS DE INVERSIÓN, S.A. Estados Financieros 31 de diciembre de 2012 (Con cifras correspondientes de 2011) (Con el Informe de los Auditores Independientes)

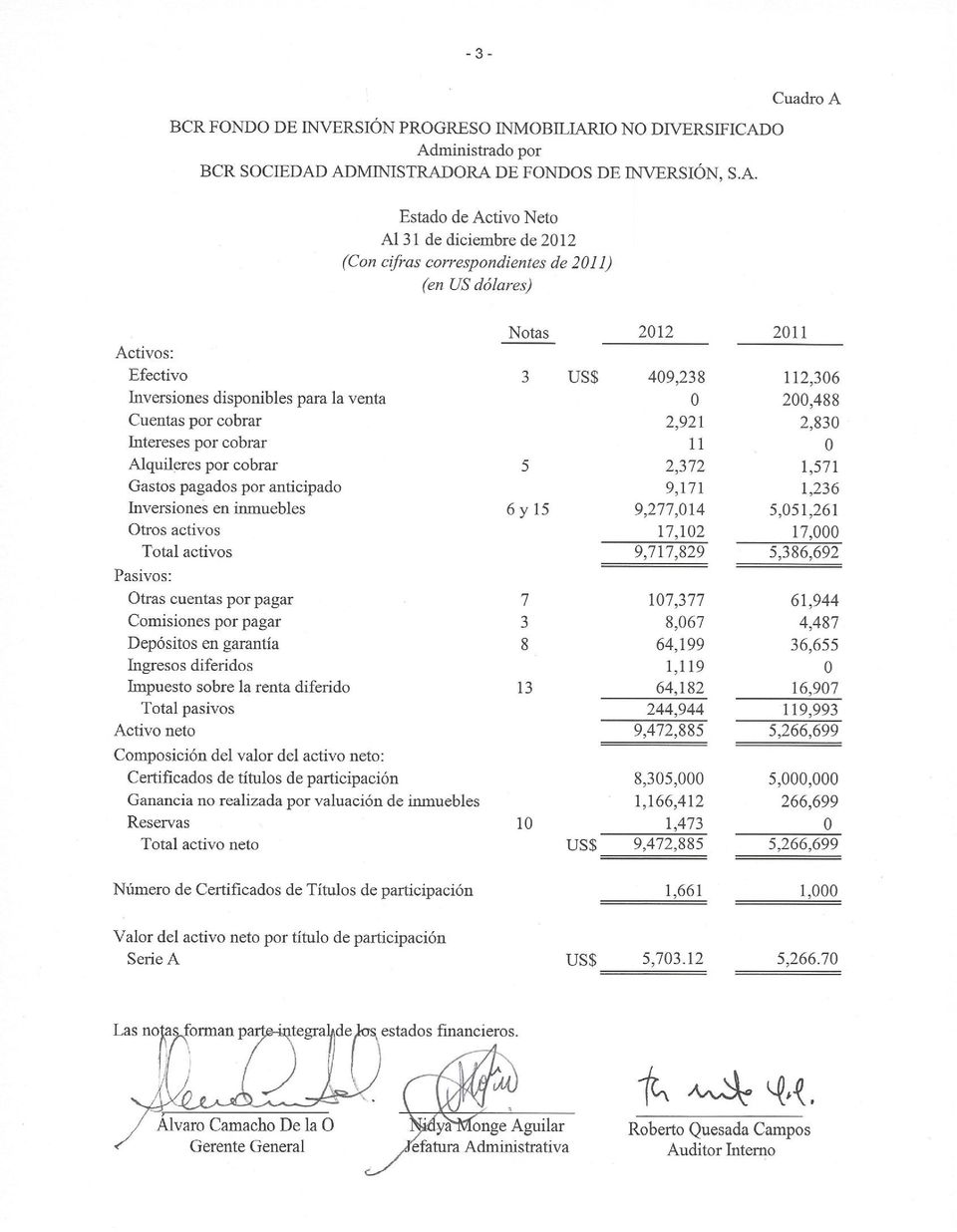

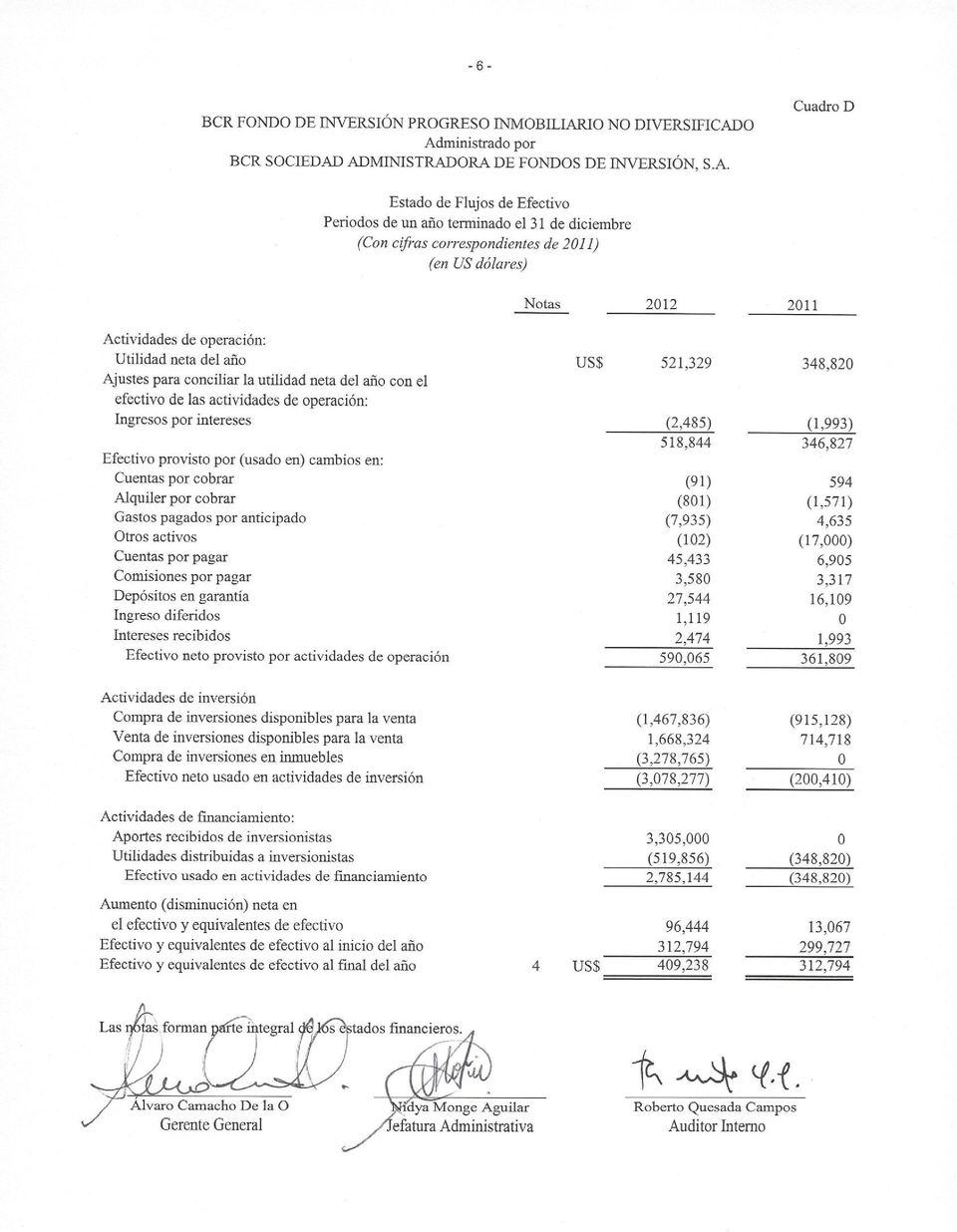

2 BCR Fondo de Inversión Progreso Inmobiliario no diversificado, administrado por BCR Sociedad Administradora de Fondos de Inversión, S.A. Índice de contenido Cuadro Página Informe del contador público independiente 1 Estado de activo neto A 3 Estado de operaciones B 4 Estado de cambios en el activo neto C 5 Estado de flujos de efectivo D 6 7 Cédula resumen de asientos de ajuste y reclasificación 55

3

4

5

6

7

8

9 - 7 - Notas a los Estados Financieros 31 de diciembre de 2012 (Con cifras correspondientes del 2011) (en US dólares) 1. Resumen de operaciones y de políticas importantes de contabilidad (a) Organización del Fondo El Fondo de Inversión BCR Progreso Inmobiliario No Diversificado (el Fondo), administrado por BCR Sociedad Administradora de Fondos de Inversión, S.A. (la Compañía), fue autorizado por el Regulador mediante la resolución SGV-R-2351 para el cambio de administración el 12 de noviembre de 2010 y se inició la administración el 11 de enero del Es un fondo de ingreso, cerrado, no seriado, no financiero, de cartera mixta, expresado en dólares y del mercado nacional, cuyo patrimonio está limitado a participaciones de un valor nominal de US$5.000 cada una para un total de US$ Es un fondo dirigido a inversionistas que no requieren liquidez. Por ser un fondo cerrado, no recompra las participaciones de los inversionistas. Todos los inversionistas que deseen ser reembolsados deben recurrir al mercado secundario para vender su participación y son conscientes de que el mercado de participaciones de fondos cerrados en el país todavía no goza de suficiente liquidez. El Fondo se denomina inmobiliario porque se especializa en la inversión en bienes inmuebles, aunque también pueda invertir una parte de su cartera en títulos valores. El Fondo es especializado en el mercado nacional pues solo realiza inversiones en la República de Costa Rica, y por la moneda de inversión (US dólares). El Fondo distribuye mensualmente el 100% del total de las rentas e intereses percibidos, una vez rebajada la totalidad de los gastos incurridos. Por ser un fondo cerrado, el Fondo no redime las participaciones de los inversionistas. Un fondo de inversión es el patrimonio integrado por aportes de personas naturales y jurídicas para su inversión en valores u otros activos autorizados por la Superintendencia General de Valores (SUGEVAL), administrado por una sociedad de fondos de inversión por cuenta y riesgo de los que participan en el Fondo. Los aportes en el Fondo están documentados mediante certificados de títulos de participación. El objetivo de los Fondos es maximizar la plusvalía sobre el monto invertido, a través de la administración de títulos valores o bienes inmobiliarios, cuyo rendimiento está relacionado con el comportamiento del valor de mercado de tales títulos valores y bienes inmobiliarios y con los rendimientos y alquileres que estos generen.

10 -8- Las actividades de inversión del Fondo son administradas por BCR Sociedad Administradora de Fondos de Inversión, S.A. (la Compañía), la cual fue constituida como sociedad anónima en julio de 1999 bajo las leyes de la República de Costa Rica. Tiene domicilio en la ciudad de San José, en el edificio del Banco de Costa Rica denominado Centro de Negocios La Uruca, tercer piso, sobre calle principal de La Uruca, de Burger King 100 metros oeste, contiguo a la Agencia Mazda. Es una subsidiaria propiedad total del Banco de Costa Rica. Como sociedad de fondos de inversión está supeditada a las disposiciones de la Ley Reguladora del Mercado de Valores y a la supervisión de la SUGEVAL. La SUGEVAL facultó a la Compañía para actuar como sociedad administradora de fondos de inversión en octubre de 1999 e inició operaciones en noviembre de Al 31 de diciembre de 2012 la Compañía tiene 80 empleados (79 empleados en el 2011). Su principal actividad consiste en administrar fondos y valores a través de la figura de fondos de inversión. (b) Base de contabilidad Los estados financieros han sido preparados con base en las disposiciones de carácter contable emitidas por el Consejo Nacional de Supervisión del Sistema Financiero (CONASSIF) y por la SUGEVAL. Para normar su implementación el CONASSIF emitió la Normativa Contable Aplicable a las Entidades Supervisadas por la SUGEF, la SUGEVAL y la SUPEN, y a los emisores no financieros. El CONASSIF ha establecido cuáles políticas contables deben ser utilizadas en los casos en que las normas incluyen un tratamiento alternativo. Por otra parte el CONASSIF establece la normativa contable de acuerdo con la versión de las NIIF que rigen a partir del 1 de enero de 2008, habiendo existido cambios en las NIIF que han regido posteriormente. Las diferencias más importantes entre las normas internacionales de información financiera (NIIF, NIC) y las regulaciones emitidas por las entidades supervisoras son las siguientes:

11 -9- Norma Internacional de Contabilidad No.1: Presentación de estados financieros El CONASSIF ha establecido la adopción en forma parcial de las NIIF. Esta situación se aparta del espíritu de la NIC 1 que requiere que se cumplan todas las normas y sus interpretaciones si se adoptan las NIIF. La NIC 1 revisada requiere revelar en un quinto estado financiero o en un estado de resultados integrales los movimientos del periodo referidos a cuentas que las NIIF requieren reconocer en una cuenta patrimonial (Otros resultados integrales) como la valuación de las inversiones disponibles para la venta y el superávit de capital. Los formatos actuales no contemplan estos cambios. Norma Internacional de Contabilidad No. 7: Estado de flujos de efectivo El CONASSIF requiere la aplicación del método indirecto para la elaboración del estado de flujos de efectivo, sin la opción de poder elegir el método directo, el cual también es permitido por las NIIF. Norma Internacional de Contabilidad No.39: Instrumentos Financieros Reconocimiento y Medición El CONASSIF requiere que las inversiones en instrumentos financieros se mantengan como disponibles para la venta. La SUGEVAL y la SUGEF permiten clasificar otras inversiones como instrumentos financieros mantenidos para negociar, siempre que exista manifestación expresa de su intención para negociarlos en un plazo que no supere noventa días contados a partir de la fecha de adquisición. La SUPEN no permite otra clasificación que no sea como disponible para la venta. La contabilización de derivados requiere que se reconozcan como mantenidos para negociación excepto los que sean contratos de garantía financiera o hayan sido designados como instrumentos de cobertura y cumplan con las condiciones para ser eficaces. Asimismo podrían permanecer más de noventa días de acuerdo con la NIC 39, ya que esta norma se refiere solamente a su venta en un futuro cercano y no indica plazo. La NIC 39 requiere reclasificar los instrumentos financieros de acuerdo son su tenencia, lo que podría implicar otras clasificaciones posibles como lo son mantenidas al vencimiento y al valor razonables.

como la valuación de las inversiones disponibles para la venta y el superávit de capital. Los formatos actuales no contemplan estos cambios.")

12 -10- Norma Internacional de Contabilidad No. 40: Inversiones en propiedades Las pérdidas y ganancias derivadas de cambios en el valor razonable de los fondos inmobiliarios o fondos de desarrollo inmobiliario se incluyen en una cuenta patrimonial de ganancias o pérdidas no realizadas por valuación de inversión en propiedad. Se reconocen como pérdida o ganancia en el estado de resultados y sujetos a distribución, cuando dicha ganancia o pérdida haya sido realizada. La NIC 40 requiere que esta valuación se reconozca en el estado de resultados independientemente de si se realiza o no. (c) Moneda Los estados financieros y sus notas se expresan en US dólares (US$). La unidad monetaria de medida de los estados financieros es el US dólar y no el colón ( ), reflejando el hecho de que las transacciones son denominadas en US dólares. Los Certificados de Títulos de Participación del Fondo están emitidos en US dólares y las distribuciones y liquidación de inversiones están emitidas en US dólares, debido a que es la moneda de operación del Fondo de acuerdo con lo autorizado en el prospecto de inversión, por lo que el US$ es su moneda funcional y de reporte. A partir del 17 de octubre del 2006 entró en vigencia una reforma al régimen cambiario por parte del Banco Central de Costa Rica (BCCR), mediante la cual se reemplaza el esquema cambiario de mini devaluaciones por un sistema de bandas cambiarias. Producto de lo anterior, la Junta Directiva de dicho órgano acordó establecer un piso y un techo, los cuales se modifican dependiendo de las condiciones financieras y macroeconómicas del país. Conforme lo establecido en el Plan de Cuentas, los activos y pasivos en moneda extranjera deben convertirse a la moneda del Fondo utilizando el tipo de cambio de compra de referencia que divulga el BCCR. Al 31 de diciembre de 2012 el tipo de cambio se estableció en y 514,32 ( y 518,33 en el 2011), por US$1,00, para la compra y venta de divisas, respectivamente.

13 -11- (d) Valor justo Los estados financieros son preparados sobre una base de valor justo para activos y pasivos financieros negociables e inversiones mantenidas para la venta, excepto aquellos en que no se dispone de una valuación razonable del valor justo. Los otros activos y pasivos financieros se registran al costo amortizado o al costo histórico. (e) Instrumentos financieros (i) Clasificación El Fondo clasifica sus inversiones como disponibles para la venta. Las inversiones disponibles para la venta son activos financieros que no entran en la categoría de negociables y pueden ser vendidas en respuesta a necesidades de liquidez o cambios en tasas de interés o valor de acciones. Las inversiones disponibles para la venta incluyen inversiones en otros fondos, títulos de deuda y acciones. (ii) Política de inversiones El Fondo mantendrá un mínimo de 80% del promedio anual de los saldos mensuales de los activos invertidos en bienes inmuebles. El porcentaje restante se invertirá en valores y su composición será mixta. (iii) Reconocimiento El Fondo reconoce los activos y pasivos financieros negociables y disponibles para la venta en la fecha que se compromete a comprar o vender el instrumento financiero. A partir de esta fecha se reconoce cualquier ganancia o pérdida proveniente de cambios en el valor de mercado. (iv) Medición Los instrumentos financieros son medidos inicialmente al costo, incluyendo los costos de transacción. Para los activos financieros el costo es el valor justo de la contrapartida entregada. Para los pasivos financieros, el costo es el valor justo de la contrapartida recibida.

14 -12- Los costos de transacción incluidos en la medición inicial son los costos que se originan en la compra de las inversiones. Posterior a la medición inicial todas las inversiones disponibles para la venta son registradas a su valor justo. Hasta el 7 de agosto de 2008 ese valor se determinó mediante la aplicación de una metodología de valoración de precios de mercado establecida por la Bolsa Nacional de Valores, S.A. A partir de esta fecha se aplica la valoración de carteras a precio de mercado, utilizando la metodología del vector de precios de la sociedad denominada Proveedor Integral de Precios de Centroamérica (PIPCA), aprobada por la SUGEVAL. La metodología descrita es aplicable a todos los títulos valores propiedad del Fondo, independientemente de los días al vencimiento de dichos títulos. Como excepción, los instrumentos que no tengan un precio de cotización en un mercado activo y para los cuales se ha mostrado claramente inapropiados o inaplicables otros métodos de estimación del valor razonable, se registran al costo más los costos de transacción, menos cualquier pérdida por deterioro. Si una valoración razonable surge en fechas posteriores, dichos instrumentos son valorados a su valor justo. En los casos en que, en virtud de la inexistencia o insuficiencia de negociaciones, se utilicen otros mecanismos para la estimación del precio, la Compañía puede apartarse del valor resultante de la metodología, si a su juicio existen circunstancias atinentes al riesgo de los valores que no se han visto reflejadas en ese precio. Como excepción, los instrumentos que no tengan precio de cotización en un mercado activo y para los cuales se ha mostrado claramente inapropiados o inaplicables otros métodos de estimación del valor razonable, se registran al costo amortizado, incluyendo costos de transacción, menos cualquier pérdida por deterioro. Si una valoración razonable surge en fechas posteriores, dichos instrumentos son valorados a su valor justo. Los préstamos y partidas originadas por el Fondo y pasivos financieros que no son negociables, son registrados a su costo amortizado usando el método de interés efectivo.

15 -13- Las inversiones en otros fondos de inversión se registran como el valor del activo neto reportado por el administrador de dichos fondos. (v) Ganancias y pérdidas y mediciones subsecuentes Las ganancias y pérdidas provenientes de cambios en el valor razonable de los activos disponibles para la venta se reconocen directamente en el patrimonio hasta que una inversión se considere deteriorada, en cuyo momento la pérdida se reconoce en el estado de operaciones. En el caso de la venta, cobro o disposición de activos financieros, la ganancia o pérdida acumulada que se reconoce en el patrimonio se transfiere al estado de operaciones. (vi) Retiro de activos financieros Los activos financieros son dados de baja de los estados financieros cuando el Fondo no tenga el control de los derechos contractuales que los componen. Esto ocurre cuando los derechos se realizan, expiran o se ceden a terceros. Las inversiones disponibles para la venta que son vendidas son dadas de baja y se reconoce la correspondiente cuenta por cobrar al comprador en la fecha en que el Fondo se compromete a vender el activo. El Fondo utiliza el método de identificación específica para determinar las ganancias o pérdidas realizadas por la baja el activo. Un pasivo financiero es dado de baja cuando la obligación especificada en el contrato haya sido pagada, cancelada o haya expirado. (vii) Compensación Los activos y pasivos financieros se compensan y su valor neto es registrado en el estado de activos netos, siempre que el Fondo tenga el derecho, exigible legalmente, de compensar los importes reconocidos en los citados instrumentos y tenga la intención de pagar la cantidad neta, o de realizar el activo y, de forma simultánea proceder al pago del pasivo.

16 -14- (viii) Deterioro de activos financieros Los activos financieros que se registran al costo o a su costo amortizado se revisan a la fecha de cada estado de activo neto para determinar si hay evidencia objetiva de deterioro. Si existe tal tipo de evidencia, la pérdida por deterioro se reconoce con base en el monto recuperable estimado. Si en un período subsiguiente el monto de la pérdida por deterioro disminuye y la disminución puede vincularse objetivamente a un evento ocurrido después de determinar la pérdida, esta se reversa y su efecto es reconocido en el estado de operaciones. (ix) Retiro de activos financieros Un activo financiero es dado de baja de los estados financieros cuando el Fondo no tenga el control de los derechos contractuales que compone el activo. Esto ocurre cuando los derechos se realizan, expiran o ceden a terceros. Las inversiones disponibles para la venta que son vendidas son dadas de baja y se reconoce la correspondiente cuenta por cobrar al comprador en la fecha en que el Fondo se compromete a venderlas. El Fondo utiliza el método de identificación específica para determinar las ganancias o pérdidas realizadas por la baja del activo. Un pasivo financiero es dado de baja cuando la obligación especificada en el contrato haya sido pagada, cancelada o haya expirado. (x) Custodia de títulos valores Mediante el oficio BCR SAFI del 26 de marzo del 2007 la Compañía informó como hecho relevante el nombramiento del Banco de Costa Rica (compañía relacionada) como custodio local para los fondos que administra, el cual posee categoría tipo C según el artículo 4, inciso c) del Reglamento de Custodia emitido por el CONASSIF, mediante el artículo 13 del acta de la Sesión , celebrada el 27 de julio del 2006, publicado en el diario oficial La Gaceta No. 156 del 15 de agosto del 2006.

17 -15- (xi) Instrumentos específicos Efectivo y equivalentes de efectivo El efectivo corresponde a depósitos mantenidos en bancos. Los equivalentes de efectivo son inversiones de corto plazo altamente líquidas, que son rápidamente convertibles a efectivo; son sujetas a insignificantes riesgos de cambios en el valor y son mantenidas para solventar compromisos de efectivo de corto plazo, más que para propósitos de inversión y otros propósitos. Al 31 de diciembre de 2012 este fondo registra $ ($0 en el 2011) como equivalentes de efectivo. Operaciones de mercado de liquidez Las operaciones de mercado de liquidez se registran al costo y el rendimiento se registra sobre la base de devengado. Títulos vendidos en operaciones de recompra y obligaciones por pactos de recompra Las inversiones vendidas sujetas a acuerdos simultáneos de recompra de títulos en una fecha futura a un precio fijo (acuerdos de recompra) son mantenidas en los estados financieros y se valúan de acuerdo con los principios originales de medición. El producto de la venta es registrado como pasivo al costo amortizado. Los títulos valores comprados bajo acuerdos de reventa (inversiones en recompras), se registran como inversiones disponibles para la venta y se mantienen al costo amortizado. Los intereses generados sobre las inversiones en recompras y las obligaciones por pactos de recompra se reconocen como ingreso por intereses y gastos por intereses, respectivamente, sobre la vida de cada acuerdo, utilizando el método de interés efectivo. (f) Estimación incobrables En los casos de inquilinos que presenten atraso en la cartera inmobiliaria se deberá proceder según lo estipulado en la política para los Fondos Inmobiliarios establecida para estos efectos por parte de la Compañía, mediante la cual se establece lo siguiente:

como equivalentes de efectivo.")

18 -16- Si un inquilino se atrasa más allá de los siete días establecidos por ley, se deberá de seguir un procedimiento de cobro administrativo de notificaciones progresivas ( , llamada telefónica o carta de ejecutivo o carta de gerencia), a fin de lograr que el inquilino cumpla con su obligación de pagar a tiempo los alquileres. Para los casos de alquileres atrasados con los que se hayan agotado todas las acciones administrativas, luego de recibir la recomendación de parte del Asesor Legal, se someten a aprobación de la Gerencia correspondiente en BCR SAFI para pasar dichas sumas como gasto por incobrables. A este nivel se consideran también todos aquellos ajustes o registros contables que deban efectuarse de conformidad con los resultados de la gestión de cobro realizada para cada caso en particular. (g) Inversiones en inmuebles, valuación y regulaciones de inversión en propiedades Las inversiones en propiedades están constituidas por edificios que son valuados con posterioridad al reconocimiento inicial, por el método del valor justo. Las normas que regulan el proceso de valoración de bienes inmuebles se encuentran contenidas en el artículo 87 del Reglamento General de Sociedades Administradoras y Fondos de Inversión, y en el acuerdo del Superintendente General de Valores Nº SGV-A-51. Debe existir una valoración al menos una vez al año por parte de un perito independiente incorporado al Colegio Federado de Ingenieros y de Arquitectos de reconocida experiencia en la localidad y categoría de las propiedades de inversión, y otra valoración de un profesional en finanzas que se realiza tomando en cuenta la capacidad de la propiedad de producir beneficios económicos netos en el largo plazo. El valor final del inmueble será el menor valor de los consignados en estas valoraciones. En el plazo de cinco días hábiles posteriores a la compra de un inmueble la Compañía debe remitir a la SUGEVAL las valoraciones respectivas. Dichas valoraciones no deben tener antigüedad superior a seis meses. Los inversionistas tienen acceso a las valoraciones de los inmuebles.

19 -17- Las ganancias no realizadas se reconocen en el estado de operaciones en el momento de la realización del activo. Esta cuenta se liquida como parte de las ganancias o pérdidas resultantes de la venta de los bienes inmuebles. La Sociedad puede efectuar con cargo al Fondo reparaciones, remodelaciones y mejoras a los inmuebles adquiridos. El costo acumulado de las reparaciones, remodelaciones y mejoras de los últimos doce meses no debe superar el 15% del valor del inmueble. Se pueden realizar ampliaciones (mejoras) con cargo al Fondo hasta por 15% del valor del inmueble (así reformado en el Reglamento publicado el 15 de enero de 2009); anterior a esa fecha el porcentaje era 25%. Pueden realizarse ampliaciones por porcentajes mayores siempre y cuando se cumpla con lo siguiente: a) El monto de la ampliación no supere 100% del valor de la última valoración anual del inmueble. b) Se cuente con el acuerdo de la asamblea de inversionistas. c) No pueden ser financiados con cargo al Fondo durante el periodo de construcción. d) La ampliación responda a una necesidad de expansión de un arrendatario del inmueble y este haya confirmado el uso que se dará al área que se desea ampliar. e) Se cuenten con los estudios de factibilidad y viabilidad financiera. Las obras deben ser realizadas por terceros libres de conflicto de interés con la Sociedad, sus socios, directivos y empleados, así como con las personas que formen parte de su grupo de interés económico de conformidad con la definición establecida en este Reglamento. Tampoco pueden ser realizadas por inquilinos del fondo o inquilinos de otros fondos inmobiliarios administrados por la misma sociedad administradora. Los bienes no deben adquirirse ni venderse a la Sociedad, sus socios, directivos y empleados, ni a personas que formen parte del grupo de interés económico. Los bienes inmuebles que ingresen a los activos del Fondo no deben enajenarse hasta transcurridos tres años contados desde su inscripción en el Registro Público a nombre del Fondo. Sin embargo, por medio de la Asamblea de Inversionistas se puede autorizar la venta de un inmueble en un

20 -18- periodo menor a tres años. Como parte del acta de la asamblea se debe dejar evidencia del impacto que se espera en el patrimonio de los inversionistas por la venta acordada. El artículo 86 del presente Reglamento General de Sociedades Administradoras y de Fondos de Inversión menciona lo siguiente: Ni los inversionistas ni las personas físicas o jurídicas vinculadas con ellos o que conformen un mismo grupo de interés económico, pueden ser arrendatarios de los bienes inmuebles que integren los activos del fondo. Para estos efectos, rige la definición de grupo económico establecida en el artículo 108 de este Reglamento. La sociedad administradora y las entidades que forman parte de su grupo de interés económico, pueden ser arrendatarios del fondo, siempre y cuando no generen, en su conjunto, más de un 5% de los ingresos mensuales del fondo. La revelación de un nuevo contrato con estas entidades debe realizarse mediante un Comunicado de Hecho Relevante Todos los arrendamientos son operativos. (h) Depósitos en garantía El Fondo tiene la política de cobrar por anticipado a los arrendatarios, una suma que se establece en cada contrato de arrendamiento suscrito entre ambas partes, con el propósito de cubrir pérdidas eventuales que se puedan causar a las instalaciones. El contrato de arrendamiento estipula que el Fondo debe reintegrar esos depósitos a los arrendatarios en la fecha de expiración de su plazo. El depósito no se devuelve si el arrendatario termina anticipadamente la relación contractual o si el Fondo requiere ese depósito para cubrirse de daños causados a las instalaciones o para el pago de servicios por cuenta del arrendatario. (i) Ingreso por arrendamiento Los ingresos por arrendamiento se reconocen en el estado de operaciones conforme se devengan, considerando una base de 365 días, tal y como lo establece la SUGEVAL.

21 -19- (j) (k) (l) (m) Ingresos por intereses Los ingresos por intereses son reconocidos en el estado de operaciones sobre la base de devengado, de acuerdo con la proporción del tiempo transcurrido, usando el rendimiento efectivo. El ingreso por interés incluye la amortización de la prima o el descuento, costos de transacción o cualquier otra diferencia entre el valor inicial de registro del instrumento y su valor en la fecha de vencimiento, calculado sobre la base del método de interés efectivo. Gastos Todos los gastos se reconocen en el estado de operaciones cuando se incurren, sobre la base de devengado, excepto por los costos de transacción incurridos en la adquisición de inversiones, los cuales son incluidos como parte del costo de esas inversiones. Los costos de transacción incurridos en la disposición de inversiones se deducen del producto de la venta. Gasto por intereses El gasto por intereses, principalmente generado por las obligaciones por pactos de recompra de títulos, se reconoce sobre la base de devengado, con base en el método de interés efectivo. Impuestos sobre la renta De acuerdo con el artículo No. 100 de la Ley Reguladora del Mercado de Valores, los rendimientos que reciban los fondos de inversión provenientes de la adquisición de títulos valores que ya estén sujetos al impuesto único sobre intereses, o estén exentos de dicho impuesto, están exceptuados de cualquier otro tributo. Los rendimientos provenientes de títulos valores u otros activos que no estén sujetos al impuesto único sobre intereses, quedan sujetos a un impuesto único y definitivo del 5%. El pago de esos tributos debe hacerse mensualmente mediante una declaración jurada. Corriente: El impuesto sobre la renta corriente es el impuesto estimado a pagar sobre la renta gravable en el mes, utilizando las tasas vigentes a la fecha del estado de activo neto mensual y cualquier otro ajuste sobre el impuesto a pagar con respecto a años anteriores.

22 -20- Diferido: El impuesto sobre la renta diferido representa el monto de impuestos por pagar y/o por cobrar en años futuros, que resultan de diferencias temporales entre los saldos financieros de activo y pasivo y los saldos para propósitos fiscales, utilizando las tasas impositivas a la fecha del estado de activos netos. Se espera reversar estas diferencias temporales en fechas futuras. Si se determina que no se podrá realizar en años futuros el activo o pasivo de impuesto diferido, éste sería reducido total o parcialmente. El Fondo sigue la política de registrar el impuesto sobre la renta diferido de acuerdo con el método pasivo del balance. Tal método se aplica para las diferencias temporales entre el valor en libros de activos y pasivos para efectos financieros y los valores utilizados para propósitos fiscales. De acuerdo con este método las diferencias temporales se identifican como diferencias temporales gravables (las cuales resultaran en el futuro en un monto imponible), o diferencias temporales deducibles (las cuales resultaran en el futuro en partidas deducibles). Un pasivo diferido por impuesto representa una diferencia temporal gravable, y un activo diferido por impuesto representa una diferencia temporal deducible. (n) Certificados de títulos de participación y capital pagado en exceso Los certificados de títulos de participación representan los derechos proporcionales de los inversionistas sobre el activo neto del Fondo. Estos certificados tienen un valor nominal de US$ El precio del título de participación varía de acuerdo con el valor del activo neto del Fondo, de manera que el valor pagado en exceso sobre el valor nominal de los certificados de participación se registra en la cuenta denominada Capital pagado en exceso. Los títulos de participación se originan en los aportes de los inversionistas; se conservan en un registro electrónico por lo que no existe título físico representativo. El cliente recibe una orden de inversión que indica el valor de adquisición de las participaciones. Cada inversionista dispone de un prospecto del Fondo. El prospecto contiene información relacionada con la Compañía, objetivo del Fondo, políticas de inversión y valuación del activo neto y otras obligaciones y derechos de la administración.

23 -21- Al 31 de diciembre de 2012, el Fondo ha emitido (1.000 en el 2011) certificados de títulos de participación, serie única A. El plazo para la colocación de la totalidad de títulos aprobados vence el 25 de agosto de (o) Reservas Las reservas se crean o incrementan con el objeto de hacer frente a las eventualidades que pudieran presentarse, por pérdidas futuras o por depreciación de los bienes inmuebles que componen la cartera inmobiliaria del Fondo. La creación de las reservas tiene un fin único y específico, que es contribuir a la administración de los riesgos presentes en la actividad inmobiliaria, y nunca para garantizar a los inversionistas un rendimiento determinado. El propósito de las reservas es: Aumentar la durabilidad, dentro del ciclo productivo, de los bienes que componen la cartera inmobiliaria del Fondo. Mantener en buenas condiciones los componentes constructivos que forman parte de las edificaciones que presentan los bienes de la cartera inmobiliaria del Fondo. Uso de recursos para futuros cambios importantes en los inmuebles en forma que al final de su vida productiva se les pueda dar mejor uso. Costos de mantenimiento y reparaciones para mantener o incrementar la productividad del activo (ejemplo: reparación de las instalaciones eléctricas, de puertas, llavines y divisiones internas, entre otras). Es responsabilidad de BCR Sociedad Administradora de Fondos de Inversión, S.A. velar porque se lleve a cabo por parte de profesionales en el campo de ingeniería y valuación un estudio técnico para establecer el monto de la reserva, el cual debe ser aprobado por el Comité de Inversiones. El monto de la reserva se contabiliza como una deducción de los rendimientos generados por el Fondo y se utiliza únicamente para los propósitos señalados anteriormente.

24 -22- (p) (q) Determinación del valor de los activos netos y el rendimiento de los fondos El activo neto del Fondo es determinado por la diferencia entre los activos totales y los pasivos totales. Entre los activos totales sobresalen las inversiones en bienes inmuebles y las inversiones disponibles para la venta, debidamente valoradas a su valor razonable e incluyendo los saldos pendientes de amortizar de sus primas o descuentos. El precio del valor de cada participación se calcula mediante la división del monto del activo neto entre el número de títulos de participación. La variación anualizada entre dos precios de las participaciones del Fondo, tomando como base 365 días, permite calcular el rendimiento del Fondo. Al 31 de diciembre, el rendimiento de los últimos doce meses y el de los últimos 30 días es el siguiente, expresado en términos anuales: Rendimientos de los últimos doce meses: Serie A Rendimiento bruto 15,66% 7,09% A Rendimiento líquido 7,77% 7,56% Rendimientos de los últimos 30 días: Serie A Rendimiento bruto 6,13% 6,42% A Rendimiento líquido 6,85% 6,77% Política de distribución de rendimientos El Fondo distribuirá hasta un 100% de su renta líquida, entendida ésta como la suma de rentas por alquileres e intereses percibidos, una vez deducidos los gastos incurridos por el Fondo, dentro de los 5 días hábiles posteriores al cierre de cada mes y año. Para la distribución de rendimientos el inversionista, su representante o cualquier otra persona previamente autorizada deberá presentarse en las oficinas de la Compañía, o bien, el inversionista puede autorizar de antemano el depósito automático en una cuenta corriente bancaria o de ahorros en el Banco de Costa Rica, o en otro fondo de inversión administrado por la Compañía. La cartera inmobiliaria es valorada como mínimo una vez al año. Las ganancias o pérdidas por plusvalías se acumulan en el precio de la participación y se realizan en el momento en que el inversionista venda sus participaciones en el mercado secundario.

25 -23- (r) Comisión por administración El Fondo debe cancelar a la Compañía una comisión por administración, calculada sobre el valor neto de los activos del Fondo, neta de cualquier impuesto o retención. Tal comisión se reconoce sobre la base de devengado y se calcula diariamente. Al 31 de diciembre de 2012 y 2011, el Fondo le pagó a la Compañía las siguientes comisiones de administración: Serie A 1,00% 1,00% 2. Activos sujetos a restricciones Al 31 de diciembre de 2012, no existen activos sujetos a restricciones de los cuales deba informarse. 3. Saldos y transacciones con la Compañía y con sus partes relacionadas Al 31 de diciembre de 2012 y 2011, los saldos y transacciones que mantiene el Fondo con la Compañía y con otras partes relacionadas se detallan como sigue: Saldos Activos: Efectivo en cuenta corriente: Banco de Costa Rica US$ Total activos Pasivos: Cuentas por pagar Comisiones por pagar: BCR Sociedad Administradora de Fondos de Inversión, S.A Total pasivos

26 -24- Ingresos Intereses sobre saldos en cuentas corrientes Banco de Costa Rica Total de ingresos Gastos: Comisiones por administración: BCR Sociedad Administradora de Fondos de Inversión, S.A Gastos Financieros Gasto por comisiones de Bolsa con BCR Valores Total de gastos financieros Total gastos Inversiones en instrumentos financieros A continuación se presenta la conciliación de la cuenta de Disponibilidades e Inversiones en Instrumentos Financieros del Estado de Activo neto y el Efectivo y Equivalentes de Efectivo del Estado de Flujos de Efectivo al 31 de diciembre: Efectivo US$ Inversiones en Instrumentos financieros Total del estado de activo neto Valores negociables con vencimiento a mas de 60 días 0 0 Efectivo y equivalente en el estado de flujos de efectivo US$ Alquileres por cobrar Al 31 de diciembre, los alquileres por cobrar por inmueble se detallan como sigue: CC Plaza del Oeste US$ US$

27 -25- Al 31 de diciembre, la antigüedad de saldos se detalla como sigue: Inquilinos atrasados más de 30 días US$ Inversiones en inmuebles US$ Al 31 de diciembre 2012, las inversiones en inmuebles se detallan como sigue: Inmueble Costo Mejoras Plusvalía (minusvalía) Total acumulada CC Plaza del Oeste US$ Bodegas Alajuela CC Antares Movimiento del período US$ El movimiento de las inversiones en inmuebles se detalla como sigue: Costo Mejoras Plusvalía (Minusvalía) Acumulada Total Ventas Adquisiciones US$ Plusvalía neta no realizada por valuación Mejoras Saldo al 31 diciembre 2011 US$ Ventas Adquisiciones Plusvalía neta no realizada por valuación Mejoras Saldo al 31 diciembre 2012 US$

28 -26- Al 31 de diciembre de 2012 las inversiones en inmuebles del Fondo incluyen una ganancia no realizada acumulada por revaluación de inversiones a su valor de mercado por US$ (US$ en el 2011), la cual se incluye en el activo neto del Fondo. Cobertura de seguros Al 31 de diciembre de 2012, las inversiones en inmuebles del Fondo cuentan con cobertura de seguros contra riesgo de daño físico directo, por un monto de US$4,668,669 (US$ en el 2011). Como parte de la cobertura de seguro de los inmuebles del Fondo es importante considerar que los inmuebles denominados Centro Comercial Plaza del Oeste y Centro Comercial Antares forman parte de un condominio, cuya póliza se establece como un todo, en vista de que para el Instituto Nacional de Seguros (INS), no cabe la posibilidad de separar áreas comunes de áreas privativas. Es importante considerar que el pago correspondiente es realizado por el condominio. 7. Otras cuentas por pagar Al 31 de diciembre, las otras cuentas por pagar se detallan como sigue: Beneficios por pagar inversionistas US$ Impuestos por pagar Mantenimiento a inmuebles Honorarios por valuación de activos Honorarios por calificadora de riesgo Otros proveedores por pagar US$

29 Depósitos en garantía Al 31 de diciembre los depósitos recibidos en garantía se detallan como sigue: CC Plaza del Oeste US$ Bodegas Alajuela CC Antares US$ Ingresos por intereses, primas y descuentos, netos En los periodos de un año terminados el 31 de diciembre el Fondo ha reconocido ingresos por intereses, primas y descuentos que se presentan en forma neta en el estado de operaciones. A continuación se presenta el detalle: Intereses sobre cuentas de efectivo US$ Descuentos sobre inversiones US$ Ingreso por arrendamiento En los periodos de un año terminados el 31 de diciembre, los ingresos por arrendamiento por inmueble se detallan como sigue:

30 CC Plaza del Oeste US $ Bodegas Alajuela CC Antares Ocupación del inmueble US $ Al 31 de diciembre, la ocupación de los inmuebles se detalla a continuación: CC Plaza del Oeste US $ 78% 78% Bodegas Alajuela 100% 100% CC Antares 100% N/A 12. Gastos operativos En los periodos de un año terminados el 31 de diciembre los gastos operativos se detallan como sigue: Mantenimiento de inmuebles US$ Impuestos locales Seguros Peritazgo de inmuebles Bancarios Otros Total de gastos operativos US$

31 Impuesto sobre la renta Corriente: De acuerdo a la Ley del Impuesto sobre la Renta el Fondo debe presentar sus declaraciones mensuales del impuesto sobre los rendimientos provenientes de títulos valores u otros activos que no estén sujetos al impuesto único. En los periodos de un año terminados el 31 de diciembre de 2012 y 2011 el Fondo ha pagado impuestos por US$ y US$ Diferido: Los pasivos diferidos por impuesto representan una diferencia temporal gravable y los activos diferidos por impuesto representan una diferencia temporal deducible. Al 31 de diciembre de 2012, el pasivo por impuesto sobre la renta diferido es US$ (US$ en el 2011). Este impuesto sobre la renta diferido pasivo es atribuible a la revaluación de las inversiones en inmuebles. 14. Arrendamientos como arrendador El Fondo ha arrendado bienes inmuebles destinados a uso para oficinas bajo contratos de arrendamiento operativo. Para la determinación de las cuotas mínimas se basaron en el supuesto de que el arrendatario ejerza la cláusula de renovación automática de los contratos. Las cuotas de arrendamiento proyectadas, derivadas de los contratos de arrendamiento operativo, a recibir anualmente, se detallan como sigue: 31 de diciembre 31 de diciembre Menos de un año US$ ,571 De uno a cinco años ,505 Más de cinco años US$ 861, ,076

32 Instrumentos financieros, activos inmobiliarios y riesgos asociados Las actividades de inversión del Fondo lo exponen a varios tipos de riesgos asociados con los instrumentos financieros, activos de inversión y mercados en los cuales invierte. Los tipos de riesgos financieros más importantes a los que el Fondo está expuesto son: riesgo de liquidez, riesgo crediticio, y riesgo de mercado, el cual comprende el riesgo de tasa de interés y de tipo de cambio. Además, el Fondo se encuentra expuesto a aquellos riesgos propios de la actividad inmobiliaria, según se describen seguidamente: (a) Riesgos de la inversión y administración del riesgo Los riesgos definen algunas de las causas que pueden afectar la cartera del Fondo y traducirse en pérdidas para el inversionista, por tanto las siguientes anotaciones le servirán de orientación al inversionista para evaluar el efecto que tendrán posibles eventos actuales y futuros en su inversión. (b) Riesgos y cobertura de la cartera inmobiliaria Riesgos propios de la cartera inmobiliaria Los principales riesgos asegurables de la cartera inmobiliaria son los asociados a los siniestros naturales y artificiales tales como incendio, terremoto, conmoción civil o daños de personas malintencionadas. Riesgos de siniestros: Los bienes inmuebles en los que invierta el Fondo están expuestos a riesgos asociados a siniestros naturales y artificiales como: incendio y terremoto, inundaciones, huracanes, conmoción civil o daños hechos por personas malintencionadas, entre otros. La pérdida, reposición o reconstrucción de los inmuebles o desocupación, disminuiría el flujo de ingresos y podría incrementar los gastos asociados, afectando de manera directa el valor de la participación y la respectiva rentabilidad para el inversionista.

33 -31- Administración del riesgo de siniestros Ante los eventos por riesgo de siniestros o riesgos propios de la cartera inmobiliaria, se ha dispuesto que todos los activos que formen parte de la cartera inmobiliaria deberán contar con los debidos seguros del Instituto Nacional de Seguros o de cualquier otra aseguradora autorizada por Ley, los cuales incluirán cobertura A (incendio casual y rayo), B (motín, huelga, paro legal, conmoción civil, actos de personas mal intencionadas, huracán o ciclón, vientos huracanados, colisión de vehículos, caída de aviones, y objetos desprendidos de los mismos, explosión y daños por humo, inundación y deslizamiento) y D (temblor, terremoto e incendio derivado del mismo, erupción volcánica). La cobertura se actualizará anualmente por el valor de cada activo, por lo que la exposición por los riesgos mencionados se elimina casi totalmente. La sociedad administradora será responsable de suscribir, con cargo al Fondo, los seguros mencionados. Riesgos sistémico que afectan el valor de los activos inmobiliarios El riesgo sistemático está en función de una serie de factores fuertemente ligados a la política económica aplicada por las autoridades gubernamentales del país. La política económica está compuesta por la política fiscal, monetaria, cambiaria, comercial y de remuneración de los factores de producción y tiene efecto sobre variables económicas y financieras del proceso de inversión, como lo son la inflación experimentada, la inflación esperada, la devaluación del colón costarricense con respecto al dólar estadounidense y las tasas de interés en moneda local. Este tipo de riesgo no es posible de diversificar por medio de la inversión en diferentes emisores, por cuanto no depende de la capacidad del emisor para hacer frente a sus obligaciones financieras. Puede decirse que es el riesgo ligado al mercado en su conjunto y que depende de factores distintos de los propios valores del mercado. Esta modalidad de riesgo no es eliminable mediante la diversificación de la cartera. Entre los cuáles se puede mencionar: -Riesgo Inflación -Riesgo de variaciones en la tasa de interés -Riesgo de tipo de cambio

34 -32- Las decisiones de política económica pueden disminuir el flujo de caja neto de todos los títulos valores que se negocian en el mercado de valores a nivel local, lo cual reduce su rendimiento. Por lo tanto, los inversionistas se pueden ver afectados negativamente, conforme disminuye el rendimiento asociado a los títulos valores que componen la cartera de inversión del fondo. Administración del riesgo sistémico que afecta el valor de los activos inmobiliarios El riesgo sistémico y los riesgos sistemáticos que afectan el valor de los activos inmobiliarios se asocia a factores de política económica, sobre los cuales la Compañía no tiene ningún grado de control, aunque la administración del fondo procura mantener una vigilancia sobre las principales variables macroeconómicas, así como un análisis constante de las decisiones de política económica, con el objetivo de ajustar las decisiones de inversión en el fondo, ante los cambios que se observen en el entorno económico y así disminuir su efecto sobre el valor de los activos inmobiliarios. Riesgo por la concentración de inmuebles Este riesgo se presenta al mantener toda la cartera de activos concentrada en un solo inmueble o unos pocos inmuebles, de tal manera que ante la ocurrencia de un evento que haga caer en forma drástica el valor de ese activo, la totalidad de la cartera se verá afectada, por su consecuente desvalorización. Administración por la concentración de inmuebles Para el riesgo de concentración por inmueble se han establecido los límites en el prospecto, sobre los cuales se da un seguimiento continúo con el fin de mitigar su exposición. Riesgo por la concentración de las rentas de los arrendatarios Este riesgo se presenta cuando existe una alta concentración en uno solo o unos pocos arrendatarios, lo que implica un aumento en el riesgo de que el rendimiento proveniente de las rentas del fondo se vea afectado por el incumplimiento en el pago de alquileres o por tener que llevar a cabo procesos de desahucio y de cobro judicial, lo cual podría afectar de manera negativa los ingresos del fondo y por ende los intereses que se distribuyen a los inversionistas.

35 -33- Administración del riesgo por la concentración de las rentas de los arrendatarios Al igual que los riesgos de concentración por inmueble, el riesgo por concentración de rentas de los arrendatarios, se han establecido los límites en el prospecto, sobre los cuales se da un seguimiento continuo con el fin de mitigar su exposición. Riesgo de la compra de inmuebles que no generan ingresos y riesgo de desocupación de los inmuebles. El Fondo inmobiliario está expuesto a la desocupación de los inmuebles, por lo tanto las políticas de diversificación de inmuebles y arrendatarios, procurarán minimizar este tipo de riesgo. No obstante, un eventual incumplimiento contractual o retiro anticipado por parte de un arrendatario de inmueble podría afectar los ingresos del Fondo y el precio de las participaciones, en aquellos casos en que la desocupación es por un periodo mayor al que cubre la garantía otorgada por el arrendatario, (entendida esta garantía como aquella suma de dinero, depositada a favor del fondo y que tendrá como fin, hacerle frente a incumplimientos contractuales) al igual que en los casos en que el fondo compre un inmueble que no está arrendado. Administración del riesgo por la compra de inmuebles que no generan ingresos y riesgo de desocupación de los inmuebles Los criterios mínimos exigidos para la adquisición de inmuebles, establecen que no se pueden adquirir inmuebles desocupados en más de un 10%, lo cual reduce el riesgo de la compra de inmuebles que no generan ingreso y riesgo de desocupación de inmuebles. No obstante, el fondo se mantiene expuesto a la desocupación de inmuebles, lo que se mitiga mediante la aplicación de las políticas de diversificación por centro de negocio, inmuebles y arrendatarios.

36 -34- Riesgo por la discrecionalidad de la sociedad administradora para la compra de los bienes inmuebles. BCR Sociedad Administradora de fondos de Inversión, S.A., tomará las decisiones de inversión en los diferentes inmuebles, apegado a las políticas del Comité de Inversión y la asesoría de expertos en bienes raíces, por lo que la inadecuada adquisición de los inmuebles que conforman el fondo, provocaría que el inversionista no perciba los rendimientos esperados, por la materialización de los riesgos propios de la actividad inmobiliaria. Administración del riesgo por la discreción de la sociedad administradora para la compra de los bienes inmuebles El fondo tiene establecido una serie de requisitos para la selección de inmuebles y procedimientos que regulan la negociación y adquisición de los mismos, donde se establecen puntos de control y la decisión de compra del inmueble es determinada por órganos administrativos internos, ajenos al proceso de análisis financiero y pericial, con lo cual se mitiga la exposición al riesgo por la discrecionalidad de la sociedad administradora para la compra de los bienes inmuebles. (c) Riesgo de factores económicos políticos y legales Otros factores económicos, políticos o legales que debe considerar el inversionista en cuyos casos el afectado sería BCR Fondo de Inversión Progreso Inmobiliario no Diversificado, como propietario de los activos adquiridos y registrados bajo su nombre, son los siguientes: Posibles variaciones en los impuestos sobre bienes inmuebles que podrían perjudicar o beneficiar a sus propietarios. Una eventual modificación de la Ley General de Arrendamientos Urbanos y Suburbanos (N 7525, publicada el 17 de agosto de 1995) que podría perjudicar o beneficiar a los propietarios de bienes inmuebles. En la actualidad dicha Ley permite la contratación de alquileres en dólares, en donde las partes podrán fijar a su conveniencia un monto de incremento anual del mismo, salvo en vivienda.

37 -35- (d) Administración de los Riesgos de factores económicos políticos y legales Éstos se mitigan dando un seguimiento del comportamiento de las tendencias de las variables macroeconómicas, tanto a nivel local como extranjero, cuyos resultados permitan hacer los ajustes a la estrategia de política de inversión y de negociación de compra y alquiler de inmuebles, así como la conformación de la cartera financiera. Riesgos y cobertura de la cartera financiera El riesgo no sistemático o riesgo diversificable: Este riesgo depende de las características específicas de la entidad o empresa emisora, la naturaleza de su actividad productiva, competencia de la Gerencia, solvencia financiera, etc., es conocido como no sistémico. Estas características generan movimientos en el precio de los valores del emisor en particular. La materialización de este evento de riesgo, ocasiona la variabilidad en el precio de los valores emitidos de un emisor en particular, lo que puede traer consigo un ajuste a la baja en el precio de esos valores, y con ello pérdidas para el fondo de inversión y por ende para los inversionistas. Administración del riesgo no sistemático o riesgo diversificable El riesgo no sistémico o riesgo diversificable, se gestiona manteniendo un seguimiento cercano a las calificaciones de crédito que brindan las agencias calificadoras a los emisores y sus emisiones, así como al monitoreo de los indicadores de gestión financiera. El riesgo sistemático o riesgo no diversificable: El riesgo sistémico está en función de una serie de factores fuertemente ligados a la política económica aplicada por las autoridades gubernamentales del país. La política económica está compuesta por la política fiscal, monetaria, cambiaria, comercial y de remuneración de los factores de producción y tiene efecto sobre variables económicas y financieras del proceso de inversión, como lo son la inflación experimentada, la inflación esperada, la devaluación del colón costarricense con respecto al dólar estadounidense y las tasas de interés en moneda local. Este tipo de riesgo no es posible de diversificar por medio de la inversión en diferentes emisores, por cuanto no depende de la capacidad del emisor para hacer frente a sus obligaciones financieras.

Fondo de Inversión BAC San José Plan Anual D No Diversificado Administrado por BAC San José, Sociedad de Fondos de Inversión, S.A. Estados Financieros

Fondo de Inversión BAC San José Plan Anual D No Diversificado Estados Financieros Al 31 de diciembre de 2012 Al 31 de diciembre de 2012 (1) Resumen de operaciones y de políticas importantes de contabilidad

Fondo de Inversión BAC San José Plan Anual D No Diversificado Estados Financieros Al 31 de diciembre de 2012 Al 31 de diciembre de 2012 (1) Resumen de operaciones y de políticas importantes de contabilidad

INS-BANCREDITO SOCIEDAD ADMINISTRADORA DE FONDOS DE INVERSIÓN S.A. AL 31 marzo 2007

INS-BANCREDITO SOCIEDAD ADMINISTRADORA DE FONDOS DE INVERSIÓN S.A. AL 31 marzo 2007 Según el artículo 13 de la Ley N 7732 Ley Reguladora del Mercado de Valores, que entró en vigencia a partir del 27 de

INS-BANCREDITO SOCIEDAD ADMINISTRADORA DE FONDOS DE INVERSIÓN S.A. AL 31 marzo 2007 Según el artículo 13 de la Ley N 7732 Ley Reguladora del Mercado de Valores, que entró en vigencia a partir del 27 de

Fondo de Inversión Megafondo BAC Administrado por BAC San José, Sociedad de Fondos de Inversión, S.A. Estados Financieros. 31 de diciembre de 2014

Estados Financieros 31 de diciembre de 2014 -2- (1) Resumen de operaciones y de políticas importantes de contabilidad (a) Organización del Fondo El (el Fondo) administrado por BAC San José, Sociedad

Estados Financieros 31 de diciembre de 2014 -2- (1) Resumen de operaciones y de políticas importantes de contabilidad (a) Organización del Fondo El (el Fondo) administrado por BAC San José, Sociedad

La información siguiente no es auditada

I.N.S. PENSIONES OPERADORA DE PENSIONES COMPLEMENTARIAS, S.A. FONDO DE CAPITALIZACIÓN LABORAL AL 30 DE JUNIO DEL 2007 ÍNDICE Estados Financieros Página Balances de Situación 2 Estados de Resultados 3 Estados

I.N.S. PENSIONES OPERADORA DE PENSIONES COMPLEMENTARIAS, S.A. FONDO DE CAPITALIZACIÓN LABORAL AL 30 DE JUNIO DEL 2007 ÍNDICE Estados Financieros Página Balances de Situación 2 Estados de Resultados 3 Estados

I.N.S. PENSIONES OPERADORA DE PENSIONES COMPLEMENTARIAS, S.A. FONDO DE CAPITALIZACIÓN LABORAL

I.N.S. PENSIONES OPERADORA DE PENSIONES COMPLEMENTARIAS, S.A. FONDO DE CAPITALIZACIÓN LABORAL Estados Financieros al 30 de setiembre del 2007 La información siguiente no es auditada ÍNDICE Página Estados

I.N.S. PENSIONES OPERADORA DE PENSIONES COMPLEMENTARIAS, S.A. FONDO DE CAPITALIZACIÓN LABORAL Estados Financieros al 30 de setiembre del 2007 La información siguiente no es auditada ÍNDICE Página Estados

A la Superintendencia General de Valores y a la Junta Directiva y Accionistas de Mutual Sociedad de Fondos de Inversión, S.A.

INFORME DE AUDITORES INDEPENDIENTES A la Superintendencia General de Valores y a la Junta Directiva y Accionistas de Mutual Sociedad de Fondos de Inversión, S.A. Hemos auditado los estados de activos netos

INFORME DE AUDITORES INDEPENDIENTES A la Superintendencia General de Valores y a la Junta Directiva y Accionistas de Mutual Sociedad de Fondos de Inversión, S.A. Hemos auditado los estados de activos netos

Mutual Sociedad de Fondos de Inversión, S.A. Balance de situación al 31 de marzo del 2007 (en colones sin céntimos) Activo Nota 2007

Activo Nota 2007") Activo Nota 2007 Caja y bancos 3 20,681,869 Inversiones en valores negociables disponibles para la venta 4 162,445,376 Cuentas e intereses por cobrar 6 1,178,867 Comisiones por cobrar 7 3,177,946 Gastos

Activo Nota 2007 Caja y bancos 3 20,681,869 Inversiones en valores negociables disponibles para la venta 4 162,445,376 Cuentas e intereses por cobrar 6 1,178,867 Comisiones por cobrar 7 3,177,946 Gastos

2014 Néstor A. Jiménez J. Derechos reservados. Celular 3155003650

Diplomado Práctico en NORMAS INTERNACIONALES DE INFORMACIÓN FINANCIERA (NIIF) Tema 24: Estados financieros separados NIC 27 Estados financieros consolidados NIIF 10 Estados financieros separados y consolidados

Diplomado Práctico en NORMAS INTERNACIONALES DE INFORMACIÓN FINANCIERA (NIIF) Tema 24: Estados financieros separados NIC 27 Estados financieros consolidados NIIF 10 Estados financieros separados y consolidados

PAN AMERICAN MÉXICO COMPAÑÍA DE SEGUROS, S.A. Informe de Notas de Revelación a los Estados Financieros 31 de diciembre de 2012

PAN AMERICAN MÉXICO COMPAÑÍA DE SEGUROS, S.A. Informe de Notas de Revelación a los Estados Financieros 31 de diciembre de 2012 Cifras expresadas en Pesos COMISIONES CONTINGENTES En cumplimiento a la Circular

PAN AMERICAN MÉXICO COMPAÑÍA DE SEGUROS, S.A. Informe de Notas de Revelación a los Estados Financieros 31 de diciembre de 2012 Cifras expresadas en Pesos COMISIONES CONTINGENTES En cumplimiento a la Circular

AFIANZADORA SOFIMEX, S.A. NOTAS DE REVELACIÓN A LOS ESTADOS FINANCIEROS AL 31 DE DICIEMBRE DE 2014 Y 2013 (Cifras en pesos)

") AFIANZADORA SOFIMEX, S.A. NOTAS DE REVELACIÓN A LOS ESTADOS FINANCIEROS AL 31 DE DICIEMBRE DE 2014 Y 2013 (Cifras en pesos) APARTADO 1 ------------------------------------------------------------------

AFIANZADORA SOFIMEX, S.A. NOTAS DE REVELACIÓN A LOS ESTADOS FINANCIEROS AL 31 DE DICIEMBRE DE 2014 Y 2013 (Cifras en pesos) APARTADO 1 ------------------------------------------------------------------

otas a los Estados Financieros Principios de contabilidad

otas a los Estados Financieros (a) Principios de contabilidad Los estados financieros consolidados de la Compañía han sido preparados de conformidad con las Normas Internacionales de Información Financiera

otas a los Estados Financieros (a) Principios de contabilidad Los estados financieros consolidados de la Compañía han sido preparados de conformidad con las Normas Internacionales de Información Financiera

Comercial de Seguros Agencia de Seguros, S.A. Estados Financieros

Comercial de Seguros Agencia de Seguros, S.A. Estados Financieros AL 30 de Junio de 2011 BALANCE GENERAL Por los seis meses terminados al 30 de Junio de 2011 (Cifras expresadas en colones exactos) ACTIVO

Comercial de Seguros Agencia de Seguros, S.A. Estados Financieros AL 30 de Junio de 2011 BALANCE GENERAL Por los seis meses terminados al 30 de Junio de 2011 (Cifras expresadas en colones exactos) ACTIVO

Pioneros en la industria de fondos costarricense

Pioneros en la industria de fondos costarricense Antes de invertir solicite el prospecto del fondo de inversión. La autorización para realizar oferta pública no implica calificación sobre la bondad de

Pioneros en la industria de fondos costarricense Antes de invertir solicite el prospecto del fondo de inversión. La autorización para realizar oferta pública no implica calificación sobre la bondad de

NOTAS A LOS ESTADOS FINANCIEROS LAFISE PUESTO BOLSA S.A. Al 30 de Junio del 2012

NOTAS A LOS ESTADOS FINANCIEROS LAFISE PUESTO BOLSA S.A. Al 30 de Junio del 2012 (1) Resumen de operaciones y principales políticas contables (a) Organización de la compañía LAFISE Valores Puesto de Bolsa,

NOTAS A LOS ESTADOS FINANCIEROS LAFISE PUESTO BOLSA S.A. Al 30 de Junio del 2012 (1) Resumen de operaciones y principales políticas contables (a) Organización de la compañía LAFISE Valores Puesto de Bolsa,

Despacho Lara Eduarte, s.c. Mutual Sociedad de Fondos de Inversión, S.A. Estados financieros y opinión de los auditores

Despacho Lara Eduarte, s.c. Mutual Sociedad de Fondos de Inversión, S.A. Estados financieros y opinión de los auditores al 31 de diciembre del 2005 y 2004 Despacho Lara Eduarte, s.c. Mutual Sociedad de

Despacho Lara Eduarte, s.c. Mutual Sociedad de Fondos de Inversión, S.A. Estados financieros y opinión de los auditores al 31 de diciembre del 2005 y 2004 Despacho Lara Eduarte, s.c. Mutual Sociedad de

MAPFRE URUGUAY SEGUROS S.A. NOTAS A LOS ESTADOS CONTABLES - S.S.F. AL 31 DE MARZO DE 2015

MAPFRE URUGUAY SEGUROS S.A. NOTAS A LOS ESTADOS CONTABLES - S.S.F. AL 31 DE MARZO DE 2015 1. NATURALEZA JURÍDICA Y ACTIVIDAD DE LA EMPRESA Mapfre Uruguay Seguros S.A. es una sociedad anónima, de capital

MAPFRE URUGUAY SEGUROS S.A. NOTAS A LOS ESTADOS CONTABLES - S.S.F. AL 31 DE MARZO DE 2015 1. NATURALEZA JURÍDICA Y ACTIVIDAD DE LA EMPRESA Mapfre Uruguay Seguros S.A. es una sociedad anónima, de capital

CONTABILIZACIÓN DE INVERSIONES EN ASOCIADAS. NEC 20 Norma Ecuatoriana de Contabilidad 20

CONTABILIZACIÓN DE INVERSIONES EN ASOCIADAS CONTENIDO NEC 20 Norma Ecuatoriana de Contabilidad 20 Contabilización de Inversiones en Asociadas Alcance Definiciones Influencia significativa Métodos de contabilidad

CONTABILIZACIÓN DE INVERSIONES EN ASOCIADAS CONTENIDO NEC 20 Norma Ecuatoriana de Contabilidad 20 Contabilización de Inversiones en Asociadas Alcance Definiciones Influencia significativa Métodos de contabilidad

CAPÍTULO IV CONTABILIZACIÓN DE FUTUROS A TRAVÉS DE LAS CUENTAS DE ORDEN. Los principios y reglamentos presentados en el capítulo anterior reconocen la

CAPÍTULO IV CONTABILIZACIÓN DE FUTUROS A TRAVÉS DE LAS CUENTAS DE ORDEN Los principios y reglamentos presentados en el capítulo anterior reconocen la importancia de reflejar en los estados financieros

CAPÍTULO IV CONTABILIZACIÓN DE FUTUROS A TRAVÉS DE LAS CUENTAS DE ORDEN Los principios y reglamentos presentados en el capítulo anterior reconocen la importancia de reflejar en los estados financieros

DECLARACION DE PRINCIPIOS DE CONTABILIDAD

DECLARACION DE PRINCIPIOS DE CONTABILIDAD DPC-12. TRATAMIENTO CONTABLE DE LAS TRANSACCIONES EN MONEDA EXTRANJERA Y TRADUCCION 0 CONVERSION A MONEDA NACIONAL DE OPERACIONES EN EL EXTRANJERO ANTECEDENTES

DECLARACION DE PRINCIPIOS DE CONTABILIDAD DPC-12. TRATAMIENTO CONTABLE DE LAS TRANSACCIONES EN MONEDA EXTRANJERA Y TRADUCCION 0 CONVERSION A MONEDA NACIONAL DE OPERACIONES EN EL EXTRANJERO ANTECEDENTES

CRITERIOS CONTABLES DEL INMOVILIZADO MATERIAL EN LAS NORMAS INTERNACIONALES DE CONTABILIDAD DEL SECTOR PÚBLICO (NIC/SP)

") CRITERIOS CONTABLES DEL INMOVILIZADO MATERIAL EN LAS NORMAS INTERNACIONALES DE CONTABILIDAD DEL SECTOR PÚBLICO (NIC/SP) Víctor Nicolás Bravo San Carlos de Bariloche (Diciembre 2004) NIC/SP QUE AFECTAN

CRITERIOS CONTABLES DEL INMOVILIZADO MATERIAL EN LAS NORMAS INTERNACIONALES DE CONTABILIDAD DEL SECTOR PÚBLICO (NIC/SP) Víctor Nicolás Bravo San Carlos de Bariloche (Diciembre 2004) NIC/SP QUE AFECTAN

Bupa México, Compañía de Seguros, S.A. de C.V.

NOTAS DE REVELACIÓN A LOS ESTADOS FINANCIEROS POR EL EJERCICO DE 2013 14.3.9 La compañía no tiene operaciones con productos derivados. NOTAS DE REVELACIÓN 4: 14.3.10 La disponibilidad de la compañía en

NOTAS DE REVELACIÓN A LOS ESTADOS FINANCIEROS POR EL EJERCICO DE 2013 14.3.9 La compañía no tiene operaciones con productos derivados. NOTAS DE REVELACIÓN 4: 14.3.10 La disponibilidad de la compañía en

NORMA DE CONTABILIDAD N 11 INFORMACION ESENCIAL REQUERIDA PARA UNA ADECUADA EXPOSICION DE LOS ESTADOS FINANCIEROS

INTRODUCCION NORMA DE CONTABILIDAD N 11 INFORMACION ESENCIAL REQUERIDA PARA UNA ADECUADA EXPOSICION DE LOS ESTADOS FINANCIEROS La presente Norma de Contabilidad se refiere a la información mínima necesaria

INTRODUCCION NORMA DE CONTABILIDAD N 11 INFORMACION ESENCIAL REQUERIDA PARA UNA ADECUADA EXPOSICION DE LOS ESTADOS FINANCIEROS La presente Norma de Contabilidad se refiere a la información mínima necesaria

ESTRUCTURADORES DEL MERCADO DE VALORES CASA DE BOLSA, S.A. DE C.V. NOTAS A LOS ESTADOS FINANCIEROS AL 30 DE JUNIO DE 2013

ESTRUCTURADORES DEL MERCADO DE VALORES CASA DE BOLSA, S.A. DE C.V. NOTAS A LOS ESTADOS FINANCIEROS AL 30 DE JUNIO DE (Cifras en millones de pesos, excepto cuando se indica) 1. ACTIVIDADES PRINCIPALES Estructuradores

ESTRUCTURADORES DEL MERCADO DE VALORES CASA DE BOLSA, S.A. DE C.V. NOTAS A LOS ESTADOS FINANCIEROS AL 30 DE JUNIO DE (Cifras en millones de pesos, excepto cuando se indica) 1. ACTIVIDADES PRINCIPALES Estructuradores

UNIDAD 9 VALORES REPRESENTATIVOS DE DEUDAS

Unidad 9 UNIDAD 9 VALORES REPRESENTATIVOS DE DEUDAS Tema 1: Valores s calificados como mantenidos hasta el vencimiento Tema 2: Valores s calificados como mantenidos para negociar Tema 3: Valores s calificados

Unidad 9 UNIDAD 9 VALORES REPRESENTATIVOS DE DEUDAS Tema 1: Valores s calificados como mantenidos hasta el vencimiento Tema 2: Valores s calificados como mantenidos para negociar Tema 3: Valores s calificados

Que sucederá si la tasa de cambio al final del período es de $2.000 y $2.500 respectivamente.

1. Introducción Consolidación en una perspectiva internacional. Una de las razones para que una empresa se escinda dando vida a otras empresas, es por razones de competitividad, control territorial, y

1. Introducción Consolidación en una perspectiva internacional. Una de las razones para que una empresa se escinda dando vida a otras empresas, es por razones de competitividad, control territorial, y

NIFBdM B-12 COMPENSACIÓN DE ACTIVOS FINANCIEROS Y PASIVOS FINANCIEROS

NIFBdM B-12 COMPENSACIÓN DE ACTIVOS FINANCIEROS Y PASIVOS FINANCIEROS OBJETIVO Establecer los criterios de presentación y revelación relativos a la compensación de activos financieros y pasivos financieros

NIFBdM B-12 COMPENSACIÓN DE ACTIVOS FINANCIEROS Y PASIVOS FINANCIEROS OBJETIVO Establecer los criterios de presentación y revelación relativos a la compensación de activos financieros y pasivos financieros

Norma Internacional de Contabilidad nº 10 (NIC 10) Hechos posteriores a la fecha del balance

Hechos posteriores a la fecha del balance") Norma Internacional de Contabilidad nº 10 (NIC 10) Hechos posteriores a la fecha del balance Esta Norma revisada sustituye a la NIC 10 (revisada en 1999) Hechos posteriores a la fecha del balance, y se

Norma Internacional de Contabilidad nº 10 (NIC 10) Hechos posteriores a la fecha del balance Esta Norma revisada sustituye a la NIC 10 (revisada en 1999) Hechos posteriores a la fecha del balance, y se

Información Financiera en Economías Hiperinflacionarias

NIC 29 Norma Internacional de Contabilidad 29 Información Financiera en Economías Hiperinflacionarias Esta versión incluye las modificaciones resultantes de las NIIF emitidas hasta el 17 de enero de 2008.

NIC 29 Norma Internacional de Contabilidad 29 Información Financiera en Economías Hiperinflacionarias Esta versión incluye las modificaciones resultantes de las NIIF emitidas hasta el 17 de enero de 2008.

MODELO PARA LA PRESENTACIÓN DE LOS EJERCICIOS ANUALES DE LOS PARTIDOS POLÍTICOS, AL TRIBUNAL SUPERIOR DE JUSTICIA ELECTORAL PARTIDO XXXX

MODELO PARA LA PRESENTACIÓN DE LOS EJERCICIOS ANUALES DE LOS PARTIDOS POLÍTICOS, AL TRIBUNAL SUPERIOR DE JUSTICIA ELECTORAL PARTIDO XXXX ESTADOS CONTABLES CORRESPONDIENTES A LOS EJERCICIOS ANUALES TERMINADOS

MODELO PARA LA PRESENTACIÓN DE LOS EJERCICIOS ANUALES DE LOS PARTIDOS POLÍTICOS, AL TRIBUNAL SUPERIOR DE JUSTICIA ELECTORAL PARTIDO XXXX ESTADOS CONTABLES CORRESPONDIENTES A LOS EJERCICIOS ANUALES TERMINADOS

INS-BANCREDITO Sociedad Administradora de Fondos de Inversión S.A.

INS-BANCREDITO Sociedad Administradora de Fondos de Inversión S.A. NOTAS A LOS ESTADOS FINANCIEROS AL 30 setiembre 2007 Fondo de Inversión no diversificado INS- Liquidez Público Colones Nota 1. Resumen

INS-BANCREDITO Sociedad Administradora de Fondos de Inversión S.A. NOTAS A LOS ESTADOS FINANCIEROS AL 30 setiembre 2007 Fondo de Inversión no diversificado INS- Liquidez Público Colones Nota 1. Resumen

BOLSA MEXICANA DE VALORES, S.A.B. DE C.V.

CAPITAL MEXICO, S.A. DE C.V. BALANCE GENERAL DE SOFOM AL 31 DE MARZO DE 2012 Y 2011 CUENTA SUB-CUENTA SUB-SUBCUENTA CUENTA / SUBCUENTA ACTUAL ANTERIOR 10000000 A C T I V O 1,501,127,708 0 10010000 DISPONIBILIDADES

CAPITAL MEXICO, S.A. DE C.V. BALANCE GENERAL DE SOFOM AL 31 DE MARZO DE 2012 Y 2011 CUENTA SUB-CUENTA SUB-SUBCUENTA CUENTA / SUBCUENTA ACTUAL ANTERIOR 10000000 A C T I V O 1,501,127,708 0 10010000 DISPONIBILIDADES

FONDOS DE INVERSION ABIERTOS EN CHILE

FONDOS DE INVERSION ABIERTOS EN CHILE Por Sra. Vivianne Rodríguez Bravo, Jefe de División Control Intermediarios de Valores Los fondos de inversión abiertos en Chile (fondos mutuos) se definen de acuerdo

FONDOS DE INVERSION ABIERTOS EN CHILE Por Sra. Vivianne Rodríguez Bravo, Jefe de División Control Intermediarios de Valores Los fondos de inversión abiertos en Chile (fondos mutuos) se definen de acuerdo

I. Notas de Revelación a los Estados Financieros 1-4. Notas de Revelación 2009

I. Notas de Revelación a los Estados Financieros 1-4 Notas de Revelación 2009 I. Notas de Revelación a los Estados Financieros DECIMA SEPTIMA. Nota de Revelación 7- Valuación de activos, pasivos y capital-

I. Notas de Revelación a los Estados Financieros 1-4 Notas de Revelación 2009 I. Notas de Revelación a los Estados Financieros DECIMA SEPTIMA. Nota de Revelación 7- Valuación de activos, pasivos y capital-

NIF B-8 Estados Financieros. Consolidados o Combinados

NIF B-8 Estados Financieros 1 Consolidados o Combinados NIF B-8 Estados financieros consolidados o combinados En el año 2008, el Consejo Mexicano de Normas de Información Financiera (CINIF) promulgó la

NIF B-8 Estados Financieros 1 Consolidados o Combinados NIF B-8 Estados financieros consolidados o combinados En el año 2008, el Consejo Mexicano de Normas de Información Financiera (CINIF) promulgó la

PRISMA CORREDORA DE SEGUROS S.A. BALANCE DE SITUACION AL 30 DE SETIEMBRE DE 2015 Y 2014

PRISMA CORREDORA DE SEGUROS S.A. BALANCE DE SITUACION AL 30 DE SETIEMBRE DE 2015 Y 2014 Nota 2015 2014 Nota 2015 2014 ACTIVO PASIVO 25.506.158,93 23.501.054,52 DISPONIBILIDADES 15.927.793,64 7.008.408,31

PRISMA CORREDORA DE SEGUROS S.A. BALANCE DE SITUACION AL 30 DE SETIEMBRE DE 2015 Y 2014 Nota 2015 2014 Nota 2015 2014 ACTIVO PASIVO 25.506.158,93 23.501.054,52 DISPONIBILIDADES 15.927.793,64 7.008.408,31

FONDO DE INVERSION BCR MIXTO COLONES NO DIVERSIFICADO ADMINISTRADO POR BCR SOCIEDAD ADMINISTRADORA DE FONDOS DE INVERSIÓN, S.A.

FONDO DE INVERSION BCR MIXTO COLONES NO DIVERSIFICADO BCR SOCIEDAD ADMINISTRADORA DE FONDOS DE INVERSIÓN, S.A. 31 de diciembre de 2012 (Con cifras correspondientes de 2011) (Con el Informe de los Auditores

FONDO DE INVERSION BCR MIXTO COLONES NO DIVERSIFICADO BCR SOCIEDAD ADMINISTRADORA DE FONDOS DE INVERSIÓN, S.A. 31 de diciembre de 2012 (Con cifras correspondientes de 2011) (Con el Informe de los Auditores

LEY FONDOS DE INVERSIÓN

LEY FONDOS DE INVERSIÓN Una alternativa financiera para dinamizar la economía salvadoreña Antigua Guatemala 26 de noviembre de 2014 El Proyecto de Ley, entregado a la Comisión de Hacienda en el mes de

LEY FONDOS DE INVERSIÓN Una alternativa financiera para dinamizar la economía salvadoreña Antigua Guatemala 26 de noviembre de 2014 El Proyecto de Ley, entregado a la Comisión de Hacienda en el mes de

Ford Credit de México, S.A de C.V., Sociedad Financiera de Objeto Múltiple, E.N.R. POSICIÓN EN INSTRUMENTOS FINANCIEROS DERIVADOS

Ford Credit de México, S.A de C.V., Sociedad Financiera de Objeto Múltiple, E.N.R. POSICIÓN EN INSTRUMENTOS FINANCIEROS DERIVADOS Ford Credit de México, S.A. de C.V. Sociedad Financiera de Objeto Múltiple

Ford Credit de México, S.A de C.V., Sociedad Financiera de Objeto Múltiple, E.N.R. POSICIÓN EN INSTRUMENTOS FINANCIEROS DERIVADOS Ford Credit de México, S.A. de C.V. Sociedad Financiera de Objeto Múltiple

ESTADO DE FLUJOS DE EFECTIVO

ESTADO DE FLUJOS DE EFECTIVO NIF B-2B Aplicable 2008 Material elaborado por: M. en F. Yolanda Leonor Rosado RAZONES PARA EMITIR LA NIF B-2 Establecer como obligatoria la emisión del estado de flujos de

ESTADO DE FLUJOS DE EFECTIVO NIF B-2B Aplicable 2008 Material elaborado por: M. en F. Yolanda Leonor Rosado RAZONES PARA EMITIR LA NIF B-2 Establecer como obligatoria la emisión del estado de flujos de

Resolución S.B.S. Nº 1021-98. El Superintendente de Banca y Seguros CONSIDERANDO:

Lima, 01 de octubre de 1998 Resolución S.B.S. Nº 1021-98 El Superintendente de Banca y Seguros CONSIDERANDO: Que, la Ley General de Sistema Financiero y del Sistema de Seguros y Orgánica de la Superintendencia

Lima, 01 de octubre de 1998 Resolución S.B.S. Nº 1021-98 El Superintendente de Banca y Seguros CONSIDERANDO: Que, la Ley General de Sistema Financiero y del Sistema de Seguros y Orgánica de la Superintendencia

II.2 Valoración de Instrumentos de Renta Variable Nacionales y Extranjeros

Compendio de Normas del Sistema de Pensiones 1 Libro IV, Título III, Capítulo II Valoración de Instrumentos, Operaciones y Contratos Nacionales y Extranjeros de los Fondos de Pensiones II.2 Valoración

Compendio de Normas del Sistema de Pensiones 1 Libro IV, Título III, Capítulo II Valoración de Instrumentos, Operaciones y Contratos Nacionales y Extranjeros de los Fondos de Pensiones II.2 Valoración

Política contable Efectos de las Variaciones en los Tipos de Cambio de la Moneda Extranjera Ref. N

Política contable Efectos de las Variaciones en los Tipos de Cambio de la Moneda Extranjera Ref. N Este documento contiene información de propiedad de Chubb Compañía de Seguros Generales S.A. Antes de

Política contable Efectos de las Variaciones en los Tipos de Cambio de la Moneda Extranjera Ref. N Este documento contiene información de propiedad de Chubb Compañía de Seguros Generales S.A. Antes de

La NIC 32 acompaña a la NIC 39, instrumentos financieros: reconocimiento y medición.

Como clausura del Quinto Curso de la Normas Internacionales de Información Financiera a través de fundación CEDDET y el IIMV, se realizó del 30 de octubre al 1 de noviembre de 2012, en Montevideo Uruguay,

Como clausura del Quinto Curso de la Normas Internacionales de Información Financiera a través de fundación CEDDET y el IIMV, se realizó del 30 de octubre al 1 de noviembre de 2012, en Montevideo Uruguay,

1. ACTIVIDADES PRINCIPALES

CASA DE BOLSA BASE, S.A. DE C.V., GRUPO FINANCIERO BASE NOTAS A LOS ESTADOS FINANCIEROS AL 30 DE JUNIO DE 2015 (Cifras en millones de pesos, excepto cuando se indica) 1. ACTIVIDADES PRINCIPALES Casa de

CASA DE BOLSA BASE, S.A. DE C.V., GRUPO FINANCIERO BASE NOTAS A LOS ESTADOS FINANCIEROS AL 30 DE JUNIO DE 2015 (Cifras en millones de pesos, excepto cuando se indica) 1. ACTIVIDADES PRINCIPALES Casa de

Información Financiera en Economías Hiperinflacionarias

NIC 29 Norma Internacional de Contabilidad nº 29 Información Financiera en Economías Hiperinflacionarias Esta versión incluye las modificaciones resultantes de las NIIF nuevas y modificadas emitidas hasta

NIC 29 Norma Internacional de Contabilidad nº 29 Información Financiera en Economías Hiperinflacionarias Esta versión incluye las modificaciones resultantes de las NIIF nuevas y modificadas emitidas hasta

Su dirección registrada es Calle Centenario 156, La Molina, Lima, Perú.

SOLUCION EMPRESA ADMINISTRADORA HIPOTECARIA S.A. NOTAS A LOS ESTADOS FINANCIEROS Al 30 de setiembre de 2014 1 Actividad económica Solución Financiera de Crédito del Perú S.A. (en adelante Solución ) fue

SOLUCION EMPRESA ADMINISTRADORA HIPOTECARIA S.A. NOTAS A LOS ESTADOS FINANCIEROS Al 30 de setiembre de 2014 1 Actividad económica Solución Financiera de Crédito del Perú S.A. (en adelante Solución ) fue

NIC 38 Activos Intangibles

2012 Resumen técnico NIC 38 Activos Intangibles emitida el 1 de enero de 2012. Incluye las NIIF con fecha de vigencia posterior al 1 de enero de 2012 pero no las NIIF que serán sustituidas. Este extracto

2012 Resumen técnico NIC 38 Activos Intangibles emitida el 1 de enero de 2012. Incluye las NIIF con fecha de vigencia posterior al 1 de enero de 2012 pero no las NIIF que serán sustituidas. Este extracto

REGLAMENTO PARA LA UTILIZACIÓN DE LOS RECURSOS DE ASISTENCIA AID-515-0236 LÍNEA DE CRÉDITO N 2A

BANCO CENTRAL DE COSTA RICA REGLAMENTO PARA LA UTILIZACIÓN DE LOS RECURSOS DE ASISTENCIA AID-515-0236 LÍNEA DE CRÉDITO N 2A APROBADO POR LA JUNTA DIRECTIVA DEL BANCO CENTRAL DE COSTA RICA EN LA SESIÓN

BANCO CENTRAL DE COSTA RICA REGLAMENTO PARA LA UTILIZACIÓN DE LOS RECURSOS DE ASISTENCIA AID-515-0236 LÍNEA DE CRÉDITO N 2A APROBADO POR LA JUNTA DIRECTIVA DEL BANCO CENTRAL DE COSTA RICA EN LA SESIÓN

I.N.S. PENSIONES OPERADORA DE PENSIONES COMPLEMENTARIAS, S.A.

I.N.S. PENSIONES OPERADORA DE PENSIONES COMPLEMENTARIAS, S.A. Estados Financieros al 30 de setiembre del 2007 La información siguiente no es auditada ÍNDICE Página Estados Financieros Balances de Situación

I.N.S. PENSIONES OPERADORA DE PENSIONES COMPLEMENTARIAS, S.A. Estados Financieros al 30 de setiembre del 2007 La información siguiente no es auditada ÍNDICE Página Estados Financieros Balances de Situación

NOTAS A LOS ESTADOS FINANCIEROS AL 31 DE MARZO DE 2015. (Cifras en millones de pesos, excepto cuando se indica)

") CASA DE BOLSA BASE, S.A. DE C.V., GRUPO FINANCIERO BASE NOTAS A LOS ESTADOS FINANCIEROS AL 31 DE MARZO DE 2015 (Cifras en millones de pesos, excepto cuando se indica) 1. ACTIVIDADES PRINCIPALES Casa de

CASA DE BOLSA BASE, S.A. DE C.V., GRUPO FINANCIERO BASE NOTAS A LOS ESTADOS FINANCIEROS AL 31 DE MARZO DE 2015 (Cifras en millones de pesos, excepto cuando se indica) 1. ACTIVIDADES PRINCIPALES Casa de

ESTÁNDARES INTERNACIONALES DE CONTABILIDAD NIC NIIF PROPIEDADES DE INVERSION

ESTÁNDARES INTERNACIONALES DE CONTABILIDAD NIC NIIF PROPIEDADES DE INVERSION (Emitida en abril de 2000, ultima revisión diciembre 2003) RECONOCIMIENTO Se reconocerá como propiedades de inversión, los elementos

ESTÁNDARES INTERNACIONALES DE CONTABILIDAD NIC NIIF PROPIEDADES DE INVERSION (Emitida en abril de 2000, ultima revisión diciembre 2003) RECONOCIMIENTO Se reconocerá como propiedades de inversión, los elementos

Multifondos de Costa Rica, Sociedad de Fondos de Inversión, S.A. Notas a los Estados Financieros 1) Organización de la Compañía

Organización de la Compañía") 1) Organización de la Compañía Multifondos de Costa Rica, Sociedad de Fondos de Inversión, S.A. (en adelante la Compañía ), fue constituida como sociedad anónima en julio de 1996 bajo las leyes de la República

1) Organización de la Compañía Multifondos de Costa Rica, Sociedad de Fondos de Inversión, S.A. (en adelante la Compañía ), fue constituida como sociedad anónima en julio de 1996 bajo las leyes de la República

BCI ASESORIA FINANCIERA S.A. Estados financieros. 31 de diciembre de 2005 CONTENIDO

BCI ASESORIA FINANCIERA S.A. Estados financieros 31 de diciembre de 2005 CONTENIDO Informe de los auditores independientes Balance general Estado de resultados Estado de flujos de efectivo Notas a los

BCI ASESORIA FINANCIERA S.A. Estados financieros 31 de diciembre de 2005 CONTENIDO Informe de los auditores independientes Balance general Estado de resultados Estado de flujos de efectivo Notas a los

Comercial de Seguros Corredores de Seguros, S.A. Estados Financieros

Estados Financieros Al 31 de Marzo de 2014 y 2013 ESTADO DE RESULTADOS Por los tres meses terminados al 31 de marzo de 2014 y 2013 (Cifras expresadas en colones exactos) Notas 31/03/2014 31/03/2013 ACTIVOS

Estados Financieros Al 31 de Marzo de 2014 y 2013 ESTADO DE RESULTADOS Por los tres meses terminados al 31 de marzo de 2014 y 2013 (Cifras expresadas en colones exactos) Notas 31/03/2014 31/03/2013 ACTIVOS

ROUAR S.A. ESTADO DE SITUACIÓN PATRIMONIAL AL 31 DE OCTUBRE DE 2012. Activo corriente Disponibilidades 5 345 TOTAL ACTIVO 345

ESTADO DE SITUACIÓN PATRIMONIAL AL 31 DE OCTUBRE DE 2012 (En pesos uruguayos) Notas 2012 ACTIVO Activo corriente Disponibilidades 5 345 TOTAL ACTIVO 345 PATRIMONIO Capital integrado 25.000 Resultados acumulados

ESTADO DE SITUACIÓN PATRIMONIAL AL 31 DE OCTUBRE DE 2012 (En pesos uruguayos) Notas 2012 ACTIVO Activo corriente Disponibilidades 5 345 TOTAL ACTIVO 345 PATRIMONIO Capital integrado 25.000 Resultados acumulados

NIFBdM C-7 OTRAS INVERSIONES PERMANENTES

NIFBdM C-7 OTRAS INVERSIONES PERMANENTES OBJETIVO Establecer los criterios de valuación, presentación y revelación para el reconocimiento inicial y posterior de las otras inversiones permanentes del Banco.