Regresión con variable dependiente binaria (SW Capítulo 9)

|

|

|

- Montserrat Lucero Cano

- hace 8 años

- Vistas:

Transcripción

1 Regresó co varable deedete bara (SW Caítulo 9) Hasta ahora hemos cosderado que la varable deedete (Y) es cotua: utuacoes e los tests e las escuelas tasa de mortaldad e accdetes de tráfco Pero odemos estar teresados e eteder el efecto de X sobre ua varable bara Y: Y = r a la uversdad o o Y = ser fumador o o Y = coceder ua hoteca o o 9-

2 Ejemlo: Deegacó de ua hoteca y raza Datos: The Bosto Fed HMDA Solctudes dvduales de hoteca ara famlas uersoales e 990 e el área de Bosto 380 observacoes, recogdas bajo Home Mortgage Dsclosure Act (HMDA) Varables Varable deedete: ococesó o deegacó de la hoteca Varables deedetes: oreta, rqueza, stuacó laboral ootros réstamos, característcas de la casa oraza del solctate 9-

3 El modelo de robabldad leal (SW Seccó 9.) U uto de artda atural es el modelo de regresó leal co u úco regresor: Pero: Y = β 0 + β X + u Qué sgfca β cuado Y es bara? Es β = Y X? Qué sgfca la recta β 0 + β X cuado Y es bara? Qué sgfca el valor estmado ˆ Y cuado Y es bara? Por ejemlo, qué sgfca ˆ Y = 0.6? 9-3

4 El modelo de robabldad leal (cot.) Y = β 0 + β X + u Recordemos la hótess #: E(u X ) = 0, or tato: E(Y X ) = E(β 0 + β X + u X ) = β 0 + β X Cuado Y es bara, E(Y) = Pr(Y=) + 0 Pr(Y=0) = Pr(Y=) así que se tee, E(Y X) = Pr(Y= X) 9-4

= Pr(Y=) + 0 Pr(Y=0) = Pr(Y=) así que se")

5 El modelo de robabldad leal (cot.) Cuado Y es bara, el modelo de regresó leal Y = β 0 + β X + u recbe el ombre de modelo de robabldad leal. El valor estmado es ua robabldad: oe(y X=x) = Pr(Y= X=x) = rob. de Y = dado x oy ˆ = la robabldad estmada de que Y =, dado X β = cambo e la robabldad de que Y = ara u x dado: Pr( ) Pr( ) β = Y = X = x + x Y = X = x x Ejemlo: modelo de robabldad leal, datoshmda 9-5

6 Deegacó de hotecas vs. rato réstamos a agar/reta (P/I rato) e el cojuto de datos HMDA (subcojuto de dchos datos) 9-6

7 9-7

8 Modelo de robabldad leal: datos HMDA deeg = P/I rato ( = 380) (.03) (.098) Cuál es el valor estmado ara P/I rato =.3? Pr(deeg= P/I rato=.3) = =.5 Calculado efectos: crem. de P/I rato de.3 a.4: Pr(deeg= P/I rato=.4) = =. El efecto sobre la robabldad de deegacó de la hoteca de u cremeto e el P/I rato de.3 to.4 es que se cremeta dcha robabldad e.06, es decr, e 6. utos orcetuales. 9-8

9 Icluyamos ahora la varable egro como u regresor (egro vale ara dvduos de raza egra): deeg = P/I rato +.77 black (.03) (.098) (.05) Probabldad estmada de deegacó de la hoteca: ara u solctate egro co P/I rato =.3: Pr(deeg=) = =.54 ara u solctate blaco co P/I rato =.3: Pr(deeg=) = =.077 dfereca =.77 = 7.7 utos orcetuales El coefcete de egro es sgfcatvo al 5% Todavía habrá muchas varables omtdas (sesgo) 9-9

10 El modelo de robabldad leal: Resume Modelza la robabldad como ua fucó leal de X Vetajas: oestmacó e terretacó secllas ola fereca es la msma que e el modelo de regresó múltle (ecestamos errores estádar robustos a heterocedastcdad) Desvetajas: o Tee setdo que la robabldad sea leal e X? olas robabldades estmadas uede ser <0 ó >! Este roblema uede resolverse utlzado u modelo de robabldad o leal: regresó robt y logt 9-0

11 Probt ad Logt Regresso (SW Secto 9.) El roblema co el modelo de robabldad leal es que modelza la robabldad de Y= co ua fucó leal: Pr(Y = X) = β 0 + β X S embargo, queremos que: 0 Pr(Y = X) ara todo X Pr(Y = X) crecete e X (ara β >0) Esto requere ua forma fuctoal o leal ara la robabldad. Qué tal ua curva e forma de S? 9-

crecete e X (ara β >0) Esto requere ua forma fuctoal o leal ara")

12 El modelo robt satsface estas codcoes: 0 Pr(Y = X) ara todo X Pr(Y = X) es crecete e X (ara β >0) 9-

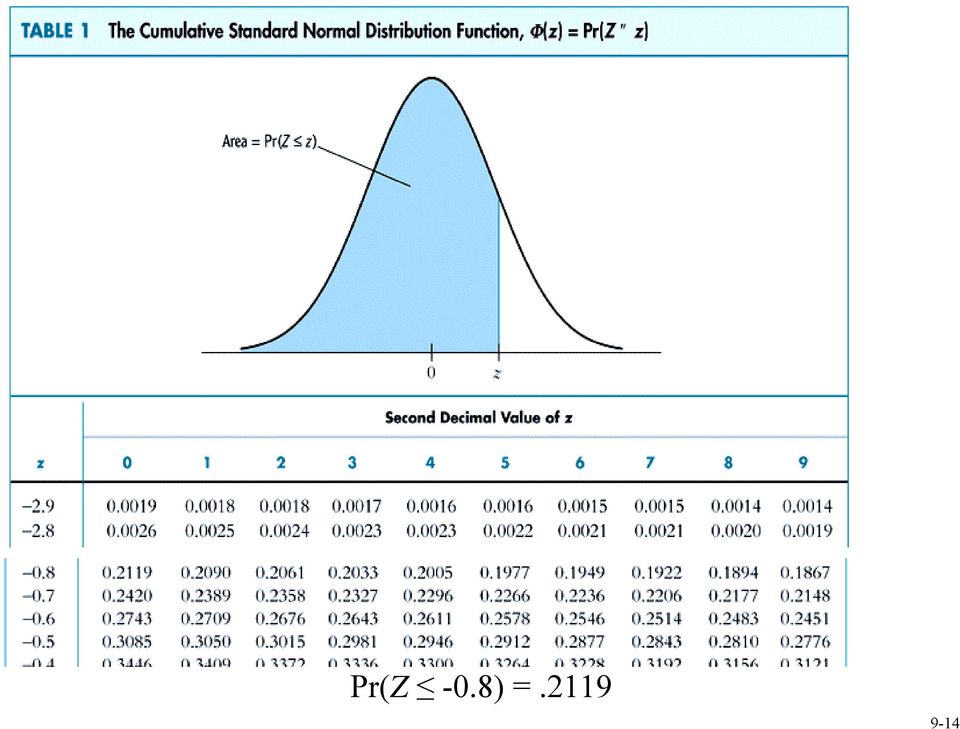

13 La regresó robt modelza la robabldad de que Y= usado la fucó de dstrbucó de la ormal estádar, evaluada e z = β 0 + β X: Pr(Y = X) = Φ(β 0 + β X) Φ es la fucó de dstrbucó ormal. z = β 0 + β X es el valor z ó ídce z del modelo robt Ejemlo: Suogamos que β 0 = -, β = 3, X =.4, or tato: Pr(Y = X=.4) = Φ( ) = Φ(-0.8) Pr(Y = X=.4) = área bajo la desdad de la ormal estádar que queda a la zquerda de z = -.8, que es 9-3

= Φ(- + 3.4) = Φ(-0.8) Pr(Y = X=.")

14 Pr(Z -0.8) =.9 9-4

15 Regresó robt (cot.) Por qué usar la dstrbucó de robabldad acumulada de la ormal? La curva e forma de S os da lo que queremos: o 0 Pr(Y = X) ara todo X o Pr(Y = X) crecete e X (ara β >0) Es fácl de usar las robabldades está tabuladas e las tablas de la ormal Tee ua terretacó relatvamete drecta: o valor z = β 0 + β X o ˆ β 0 + ˆ β X es el valor z estmado, dado X oβ es el cambo e el valor z ara u cambo utaro e X 9-5

16 Ejemlo de STATA: datos HMDA. robt dey _rat, r; Iterato 0: log lkelhood = We ll dscuss ths later Iterato : log lkelhood = Iterato : log lkelhood = Iterato 3: log lkelhood = Probt estmates Number of obs = 380 Wald ch() = Prob > ch = Log lkelhood = Pseudo R = Robust dey Coef. Std. Err. z P> z [95% Cof. Iterval] _rat _cos Pr(deeg= P/I rato) = Φ( P/I rato) (.6) (.47) 9-6

17 Ejemlo de STATA: datos HMDA (cot.) Pr(deeg= P/I rato) = Φ( P/I rato) (.6) (.47) Coefcete ostvo: tee setdo? Los errores estádar tee la terretacó habtual Probabldades estmadas: Pr(deeg= P/I rato=0.3) = Φ( ) = Φ(-.30) =.097 Efecto del cambo e P/I rato de.3 a.4: Pr(deeg= P/I rato=0.4) = Φ( ) =.59 La robabldad estmada de o cocesó de hoteca se cremeta, asado de.097 a

= Φ(-.30) =.097 Efecto del cambo e P/I rato de.3 a.4: Pr(deeg= P/I rato=0.4) =")

18 Regresó robt co varos regresores Pr(Y = X, X ) = Φ(β 0 + β X + β X ) Φ es la fucó de dstrbucó ormal acumulada. z = β 0 + β X + β X es el valor z ó ídce z del modelo robt β es el efecto e el valor z de u cambo utaro e X, mateedo costate X 9-8

19 Ejemlo de STATA: datos HMDA. robt dey _rat black, r; Iterato 0: log lkelhood = Iterato : log lkelhood = Iterato : log lkelhood = Iterato 3: log lkelhood = Probt estmates Number of obs = 380 Wald ch() = 8.8 Prob > ch = Log lkelhood = Pseudo R = Robust dey Coef. Std. Err. z P> z [95% Cof. Iterval] _rat black _cos Veremos desués los detalles de la estmacó 9-9

20 Ejemlo de STATA: robabldades robt estmadas. robt dey _rat black, r; Probt estmates Number of obs = 380 Wald ch() = 8.8 Prob > ch = Log lkelhood = Pseudo R = Robust dey Coef. Std. Err. z P> z [95% Cof. Iterval] _rat black _cos sca z = _b[_cos]+_b[_rat]*.3+_b[black]*0;. dslay "Pred rob, _rat=.3, whte: "ormrob(z); Pred rob, _rat=.3, whte: NOTE _b[_cos] s the estmated tercet ( ) _b[_rat] s the coeffcet o _rat (.74637) sca creates a ew scalar whch s the result of a calculato dslay rts the dcated formato to the scree 9-0

![Iterval] -------------+---------------------------------------------------------------- _rat.74637.444633 6.7 0.000.8709 3.68 black.708579.083877 8.5 0.000.5453.8708 _cos -.58738.58868-4. 0.000 -.](/docs-images/56/8634838/images/page_20.jpg "57003 -.947463 ------------------------------------------------------------------------------. sca z = _b[_cos]+_b[_rat]*.3+_b[black]*0;. dslay \"Pred rob, _rat=.3, whte: \"ormrob(z); Pred rob, _rat=.")

21 Ejemlo de STATA: datos HMDA (cot.) Pr(deeg= P/I, egro) = =Φ( P/I rato +.7 black) (.6) (.44) (.08) El coefcete de egro es estadístcamete sgfcatvo? Valor estmado de la raza ara P/I rato =.3: Pr(deeg=.3, ) = Φ( ) =.33 Pr(deeg=.3, 0) = Φ( ) =.075 Dfereca e las robabldad de o cocesó de la hoteca =.58 (5.8 utos orcetuales) Todavía habrá muchas varables omtdas (sesgos) 9-

22 Regresó logt La regresó logt modelza la robabldad de Y= como la fucó de dstrbucó acumulada de la logístca estádar, evaluada e z = β 0 + β X: Pr(Y = X) = F(β 0 + β X) F es la fucó de dstrbucó logístca: F(β 0 + β X) = + ( 0 X ) e β + β 9-

23 Regresó logt (cot.) Pr(Y = X) = F(β 0 + β X) dode F(β 0 + β X) = + ( 0 X ) e β + β. Ejemlo: β 0 = -3, β =, X =.4, or tato, β 0 + β X = = -. Pr(Y = X=.4) = /(+e (.) ) =.0998 Por qué comlcarse co el logt s teemos el robt? Hstórcamete, ha tedo vetajas comutacoales E la ráctca, es muy smlar al robt 9-3

24 Ejemlo de STATA: datos HMDA. logt dey _rat black, r; Iterato 0: log lkelhood = Later Iterato : log lkelhood = Iterato : log lkelhood = Iterato 3: log lkelhood = Iterato 4: log lkelhood = Logt estmates Number of obs = 380 Wald ch() = 7.75 Prob > ch = Log lkelhood = Pseudo R = Robust dey Coef. Std. Err. z P> z [95% Cof. Iterval] _rat black _cos ds "Pred rob, _rat=.3, whte: " > /(+ex(-(_b[_cos]+_b[_rat]*.3+_b[black]*0))); Pred rob, _rat=.3, whte: NOTE: the robt redcted robablty s

25 Las robabldades estmadas de los modelos robt y logt so habtualmete muy arecdas. 9-5

26 Estmacó e Ifereca e Modelos Probt (y Logt) (SW Seccó 9.3) Modelo robt: Pr(Y = X) = Φ(β 0 + β X) Estmacó e fereca o Cómo estmar β 0 y β? o Cuál es la dstrbucó muestral de los estmadores? o Por qué odemos utlzar los métodos de fereca habtuales? Veamos rmero mímos cuadrados o leales (más fácl de exlcar) Desués veamos estmacó or máxma verosmltud (es lo que se hace e la ráctca e estos modelos) 9-6

27 Estmacó robt or mímos cuadrados o leales Recordemos MCO: m [ Y ( b + b X )] b0, b 0 = El resultado so los estmadores MCO ˆ β 0 y ˆ β E el robt, teemos ua fucó de regresó dferete, el modelo robt o leal. Etoces, odríamos estmar β 0 y β or mímos cuadrados o leales: m [ Y Φ ( b + b X )] b0, b 0 = La solucó de este roblema lleva al estmador de mímos cuadrados o leales de los coefcetes robt. 9-7

28 Mímos cuadrados o leales (cot.) m [ Y Φ ( b + b X )] b0, b 0 = Cómo resolver este roblema de mmzacó? No teemos ua solucó exlícta. Debe resolverse umércamete usado u ordeador, es decr, or u método de rueba y error, robado co u cojuto de valores ara (b 0,b ), luego robado otro, y otro... Ua dea mejor: usar algortmos esecífcos de mmzacó E la ráctca, o se utlza mímos cuadrados o leales orque o es efcete; u estmador co ua varaza meor es

29 Estmacó robt or máxma veosmltud La fucó de verosmltud es la desdad codcoal de Y,,Y dados X,,X, etedda como fucó de los arámetros descoocdos β 0 y β. El estmador de máxma verosmltud (EMV ó MLE e glés) es el valor de (β 0, β ) que maxmza la fucó de verosmltud. El EMV (MLE) es el valor de (β 0, β ) que mejor descrbe la dstrbucó de los datos. E muestras grades, el EMV (MLE) es: ocosstete ose dstrbuye como ua ormal oefcete (es el estmador de meor varaza) 9-9

30 Caso esecal: EMV (MLE) robt s X Y= (dstrbucó Beroull) 0 co co robabld ad robabld ad Datos: Y,,Y,..d. La obtecó de la verosmltud emeza co la desdad de Y : Pr(Y = ) = y Pr(Y = 0) = Por tato, y y Pr(Y = y ) = ( ) (comrobar ara y =0, ) 9-30

31 Desdad cojuta de (Y,Y ): Dado que Y y Y so deedetes, Pr(Y = y,y = y ) = Pr(Y = y ) Pr(Y = y ) y y = [ ( ) y y ] [ ( ) ] Desdad cojuta de (Y,..,Y ): Pr(Y = y,y = y,,y = y ) y y = [ ( ) y y ] [ ( ) ] [ = = y ( ) ( ) y = y ( ) y ] La verosmltud es la desdad cojuta, etedda como fucó de los arámetros descoocdos, que está e : 9-3

32 f(;y,,y ) = = Y ( ) ( ) Y = El EMV (MLE) maxmza la verosmltud. Se suele trabajar co el logartmo de la verosmltud, l[f(;y,,y )]: l[f(;y,,y )] = ( ) ( ) Y l( ) + Y l( ) = = dl f( ; Y,..., Y ) d + = ( ) ( Y ) Y = 0 = = Resolvedo ara se obtee el EMV (MLE); es decr, ˆ MLE, satsface, 9-3

33 ó + MLE ˆ ˆ ( ) ( Y ) Y = MLE = = 0 ˆ ˆ ( ) ( Y ) = Y = MLE = MLE ó (dvdedo or y reordeado térmos), ó Y ˆ = Y ˆ MLE MLE ˆ MLE = Y = roorcó de s 9-33

34 El estmador EMV (MLE) e el caso s X (dstrbucó Beroull): ˆ MLE = Y = roorcó de s Para Y..d. Beroull, el EMV (MLE) es el estmador atural de, la roorcó de s, que es Y Ya coocemos los asectos báscos de la fereca: opara grade, la dstrbucó muestral de ˆ MLE = Y es ua dstrbucó ormal opor tato, la fereca es la habtual : cotrastes de hótess medate el estadístco t, tervalos de cofaza basados e ±.96SE Nota de STATA: ara destacar que se requere grade, la salda de STATA se refere al estadístco z e lugar de al estadístco t ; estadístco ch-cuadrado (= q F) e lugar de estadístco F. 9-34

35 La verosmltud robt co u regresor X Su obtecó emeza co la desdad de Y, dado X : Pr(Y = X ) = Φ(β 0 + β X ) Pr(Y = 0 X ) = Φ(β 0 + β X ) Por tato, y Pr(Y = y X ) = ( ) [ ( )] y Φ β + β X Φ β + β X 0 0 La fucó de verosmltud robt es la desdad cojuta de Y,,Y dados X,,X, etedda como fucó de β 0, β : f(β 0,β ; Y,,Y X,,X ) Y = { ( ) [ ( )] Y Φ β + β X Φ β + β X } 0 0 Y Y { Φ ( β + β X ) [ Φ ( β + β X )] }

36 La fucó de verosmltud robt: f(β 0,β ; Y,,Y X,,X ) Y = { ( ) [ ( )] Y Φ β + β X Φ β + β X } 0 0 Y Y { Φ ( β + β X ) [ Φ ( β + β X )] } 0 0 No se uede obteer el máxmo de forma exlícta Hay que maxmzar utlzado métodos umércos Como e el caso s X, e muestras grades: o ˆ β MLE 0, ˆ β MLE so cosstetes o ˆ β MLE 0, ˆ β MLE sgue dstrbucó ormal olos errores estádar uede comutarse ocotrastes e tervalos de cofaza: los usuales Para varos X s, ver SW Aédce

37 La verosmltud logt co u X La úca dfereca etre el robt y el logt es la forma fuctoal que se utlza ara la robabldad: e el logt, Φ se reemlaza or la dstrbucó logístca. Por lo demás, la verosmltud es smlar; ver los detalles e SW Aédce. 9. Al gual que e el robt, o ˆ β MLE 0, ˆ β MLE so cosstetes o ˆ β MLE 0, ˆ β MLE tee dstrbucó ormal osus errores estádar uede comutarse ocotrastes e tervalos de cofaza: los usuales 9-37

38 Meddas de bodad de ajuste R y R o tee setdo e este cotexto (or qué?). Dos meddas de ajuste e este cotexto so:. La roorcó de redccoes correctas = roorcó de Y s ara las que la robabldad estmada es >50% (s Y =) ó es <50% (s Y =0).. El seudo-r mde el ajuste usado la fucó de verosmltud: mde la mejora e el valor del log de la verosmltud relatvo al caso s X (ver SW Aédce. 9.). Esto se reduce al R e el modelo leal co errores ormalmete dstrbudos. 9-38

39 Dstrbucó del EMV (MLE) ara grade (o está e SW) La calcularemos ara el caso esecal s X, ara el que es el úco arámetro descoocdo. Pasos a segur:. Obteer el log de la verosmltud ( Λ() ) (hecho).. Ecotrar el EMV (MLE) gualado a cero la dervada del log-verosmltud; esto requere resolver ua ecuacó o leal 3. Para grade, ˆ MLE estará cerca del verdadero ( true ), así que la ecuacó o leal uede aroxmarse (localmete) or ua ecuacó leal (exasó de Taylor alrededor de true ). 4. Dcha ecuacó uede resolverse ara ˆ MLE true. 5. Por la LGN y el TCL, ara grade, ( ˆ MLE true ) sgue dstrbucó ormal. 9-39

40 . Obteer el log de la verosmltud: Recuerda que: la desdad ara la observacó # es: y y Pr(Y = y ) = ( ) (desdad) Por tato, Y Y f(;y ) = ( ) (verosmltud) La verosmltud ara Y,,Y es, f(;y,,y ) = f(;y ) f(;y ) or tato el log de la verosmltud es, Λ() = lf(;y,,y ) = l[f(;y ) f(;y )] = = l f ( Y ; ) 9-40

41 . Igualar a cero la dervada de Λ() ara obteer el EMV (MLE): L( ) ˆ MLE = l f( ; Y ) = 0 MLE = ˆ 3. Utlzar ua exasó de Taylor alrededor de true ara aroxmar la ecuacó o leal como ua ecuacó leal de ˆ MLE : 0 = L( ) ˆ MLE L( ) true + L( ) true ( ˆ MLE true ) 9-4

42 4. Resolver esta aroxmacó leal ara ( ˆ MLE true ): L( ) Por tato, ó true L( ) + true L( ) ( ˆ MLE true ) true ( ˆ MLE true ) ( ˆ MLE true ) 0 L( ) L ( ) L( ) true true true 9-4

43 Susttur y alcar la LGN y el TCL. Λ() = l ( ; ) f Y = ( ) true L = l ( ; ) true f Y = ( ) true L = l ( ; ) true f Y = Por tato, ( ˆ MLE true ) ( ) true L ( ) true L = l ( ; ) true f Y = l ( ; ) true f Y =

44 Multlcar ambos membros or : ( ˆ MLE true ) l f( ; Y ) = true l f( ; Y ) = true Dado que Y es..d., los termus -ésmos e los sumados també so..d. Etoces, s esos térmos tee sufcetes mometos (e cocreto ), bajo codcoes geerales (o sólo bajo dstrbucó Beroull): 9-44

45 9-45 l ( ; ) true f Y = a ( costate) (LDGN) l ( ; ) true f Y = d N(0, l f σ ) (TCL) ( Por qué?) Poedo todo juto, ( ˆ MLE true ) l ( ; ) true f Y = l ( ; ) true f Y =

46 a (costate) (LDGN) true l f( ; Y ) = l f( ; Y ) d N(0, σ = true l f ) (TCL) ( Por qué?) Por tato, ( ˆ MLE true ) d N(0, σ /a ) l f Desarrollo de los detalles ara el caso robt/s X (Beroull): 9-46

47 Recuerda que: f(;y ) = Y ( ) Y Por tato, l f(;y ) = Y l + ( Y )l( ) y l f ( Y, ) = Y Y = Y ( ) y l f ( Y, ) Y Y ( ) = Y Y ( ) =

48 Deomador: Por tato, l f ( Y, ) l f( ; Y ) = Y Y ( ) = + Y Y = true + = ( ) Y Y ( ) = + + (LGN) ( ) = + = ( ) 9-48

49 Numerador: so l f ( Y, ) = Y ( ) l f( ; Y ) = = true = Y ( ) = ( ) = ( Y ) d σy N(0, [ ( )] ) 9-49

50 Poedo todo juto: ( ˆ MLE true ) dode l f( ; Y ) = l f( ; Y ) = true true l f( ; Y ) = ( ) l f( ; Y ) d σy N(0, = true [ ( )] De dode, ( ˆ MLE true ) d N(0, σ ) Y ) true 9-50

51 Resume: EMV (MLE) robt, caso s X El EMV (MLE): ˆ MLE = Y Trabajado sobre la teoría de la dstrbucó del EMV (MLE), llegamos a que: ( ˆ MLE true ) d N(0, σ ) Y Pero dado que true = Pr(Y = ) = E(Y) = µ Y, teemos que: (Y µ Y ) d N(0, σ ) Y U resultado vsto e las rmeras clases de Ecoometría! 9-5

52 La dervacó del EMV (MLE) utlza de forma geeral: ( ˆ MLE true ) d N(0, σ l f /a )) Los errores estádar se obtee ecotrado exresoes ara σ l f /a Extesó a varos arámetros (β 0, β ) medate cálculo matrcal Dado que la dstrbucó es ormal ara grade, la fereca se lleva a cabo de la forma habtual, or ejemlo, el tervalo de cofaza al 95% es MLE ±.96SE. La exresó de arrba utlza errores estádar robustos. Se uede smlfcar al caso de errores estádar o robustos s l f ( Y ; ) / es homocedástco. 9-5

53 Resume: dstrbuto del EMV (MLE) El EMV (MLE) sgue dstrbucó ormal ara grade Hemos trabajado este resultado e detalle ara el modelo robt s X (dstrbucó Beroull) Para grade, los tervalos de cofaza y los cotrastes de hótess se costruye de la forma usual. S el modelo está correctamete esecfcado, el EMV (MLE) es efcete, es dcer, tee meor varaza que cualquer otro estmador (esto o lo hemos desarrollado). Estos métodos se extede a otros modelos co varables deedetes dscretas, or ejemlo, datos de recueto (# deltos/día) ver SW Aédce

54 Alcacó a los datos de Bosto HMDA (SW Seccó 9.4) Las hotecas so ua arte esecal e la comra de ua casa. Hay dferecas e el acceso a ua hoteca e fucó de la raza? S dos dvduos, uo blaco y otro egro, que e lo demás so guales, solcta ua hoteca, hay dferecas e la robabldad de que la hoteca sea deegada? 9-54

55 El cojuto de datos HMDA Datos sobre característcas dvduales, característcas de la casa y cocesó o deegacó del réstamo El roceso de solctud de hoteca e Bosto : oir a ua etdad facera orellear ua solctud (formacó ersoal y ecoómca) oetrevsta co el agete del baco El baco decde e fucó de la ley (s restar atecó a la raza). Presumblemete, el baco quere otorgar réstamos beefcos ara él y el agete quere evtar otecales roblemas or falta de ago. 9-55

56 La decsó del baco: El baco utlza formacó sobre varables faceras: oratop/i o rato gastos de la casa/reta del dvduo o rato cuatía del réstamo/valor de la casa o hstoral credtco ersoal La regla de decsó o es leal: orato réstamo/valor > 80% orato réstamo/valor > 95% oputuacó e otros crédtos (e fucó de retrasos e el ago, etc) 9-56

57 Esecfcacoes ara la regresó Pr(deeg= egro, otras X s) = modelo de robabldad leal robt, logt Prcal roblema e todas las esecfcacoes: otecal sesgo de omsó de varables. Todas esas varables: () etra e la fucó de decsó del baco, () está o odría estar correlacoadas co la raza: rqueza, to de trabajo hstoral credtco estatus famlar Varables e los datos HMDA 9-57

58 9-58

59 9-59

60 9-60

61 9-6

62 9-6

63 Resume de los resultados emírcos Los coefcetes de las varables faceras tee setdo. Negro (black) es estadístcamete sgfcatva e todas las esecfcacoes Las teraccó de la raza co varables faceras o so sgfcatvas. La clusó de otros regresores reduce sesblemete el efecto de la reza sobre la robabldad de deegacó del réstamo. MPL, robt, logt: estmacoes smlares del efecto de la raza sobre la robabldad de deegacó del réstamo. Los efectos estmados so bastate grades. 9-63

64 Ameazas a la valdez tera y extera Valdez tera. sesgo de varables omtdas qué formacó adcoal obtee el baco e la etrevsta ersoal?. forma fucoal correcta (o ) 3. errores de meddad (orgalmete, sí; ahora, o ) 4. seleccó muestra aleatora de solctudes de réstamos defr la oblacó de solctates de réstamos 5. causaldad smultáea (o) Valdez extera Aálss ara Bosto Qué asaría hoy? 9-64

65 Resume (SW Seccó 9.5) S Y es bara, etoces E(Y X) = Pr(Y= X) Tres modelos: omodelo de robabldad leal (regresó leal múltle) orobt (dstrbucó ormal estádar) ologt (dstrbucó logístca estádar) MPL, robt, logt roduce robabldades estmadas El efecto de X es el cambo e la robabldad codcoada de Y=. Para los modelos logt y robt, esto deede del valor cal de X Probt y logt se estma or máxma verosmltud 9-65

66 olos coefcetes sgue dstrbucó ormal ara grade. olos cotrastes de hótess e tervalos de cofaza ara grade so los habtuales. 9-66

VARIABLE ALEATORIA Y FUNCIÓN DE DISTRIBUCIÓN

VARIABLE ALEATORIA Y FUNCIÓN DE DISTRIBUCIÓN - INTRODUCCIÓN E este tema se tratará de formalzar umércamete los resultados de u feómeo aleatoro Por tato, ua varable aleatora es u valor umérco que correspode

VARIABLE ALEATORIA Y FUNCIÓN DE DISTRIBUCIÓN - INTRODUCCIÓN E este tema se tratará de formalzar umércamete los resultados de u feómeo aleatoro Por tato, ua varable aleatora es u valor umérco que correspode

-Métodos Estadísticos en Ciencias de la Vida

-Métodos Estadístcos e Cecas de la Vda Regresó Leal mple Regresó leal smple El aálss de regresó srve para predecr ua medda e fucó de otra medda (o varas). Y = Varable depedete predcha explcada X = Varable

-Métodos Estadístcos e Cecas de la Vda Regresó Leal mple Regresó leal smple El aálss de regresó srve para predecr ua medda e fucó de otra medda (o varas). Y = Varable depedete predcha explcada X = Varable

RENTABILIDAD Y RIESGO DE CARTERAS Y ACTIVOS TEMA 3- I FUNTAMENTOS DE DIRECCIÓN FINANCIERA. Fundamentos de Dirección Financiera Tema 3- Parte I 1

RENTILIDD Y RIESGO DE CRTERS Y CTIVOS TEM 3- I FUNTMENTOS DE DIRECCIÓN FINNCIER Fudametos de Dreccó Facera Tema 3- arte I RIESGO y RENTILIDD ( decsoes de versó productvas) EXISTENCI DE RIESGO ( los FNC

RENTILIDD Y RIESGO DE CRTERS Y CTIVOS TEM 3- I FUNTMENTOS DE DIRECCIÓN FINNCIER Fudametos de Dreccó Facera Tema 3- arte I RIESGO y RENTILIDD ( decsoes de versó productvas) EXISTENCI DE RIESGO ( los FNC

TEMA 12 INFERENCIA ESTADÍSTICA. ESTIMACIÓN DE LA MEDIA 12.1 DISTRIBUCIÓN NORMAL. REPASO DE TÉCNICAS BÁSICAS

Tema 1 Ifereca estadístca. Estmacó de la meda Matemátcas CCSSII º Bachllerato 1 TEMA 1 INFERENCIA ESTADÍSTICA. ESTIMACIÓN DE LA MEDIA 1.1 DISTRIBUCIÓN NORMAL. REPASO DE TÉCNICAS BÁSICAS UTILIZACIÓN DE

Tema 1 Ifereca estadístca. Estmacó de la meda Matemátcas CCSSII º Bachllerato 1 TEMA 1 INFERENCIA ESTADÍSTICA. ESTIMACIÓN DE LA MEDIA 1.1 DISTRIBUCIÓN NORMAL. REPASO DE TÉCNICAS BÁSICAS UTILIZACIÓN DE

La inferencia estadística es primordialmente de naturaleza

VI. Ifereca estadístca Ifereca Estadístca La fereca estadístca es prmordalmete de aturaleza ductva y llega a geeralzar respecto de las característcas de ua poblacó valédose de observacoes empírcas de la

VI. Ifereca estadístca Ifereca Estadístca La fereca estadístca es prmordalmete de aturaleza ductva y llega a geeralzar respecto de las característcas de ua poblacó valédose de observacoes empírcas de la

6. ESTIMACIÓN PUNTUAL

Defcoes 6 ESTIMACIÓN PUNTUAL E la práctca, los parámetros de ua dstrbucó de probabldad se estma a partr de la muestra La fereca estadístca cosste e estmar los parámetros de ua dstrbucó; y e evaluar ua

Defcoes 6 ESTIMACIÓN PUNTUAL E la práctca, los parámetros de ua dstrbucó de probabldad se estma a partr de la muestra La fereca estadístca cosste e estmar los parámetros de ua dstrbucó; y e evaluar ua

V Muestreo Estratificado

V Muestreo Estratfcado Dr. Jesús Mellado 10 Certas poblacoes que se desea muestrear, preseta grupos de elemetos co característcas dferetes, s los grupos so pleamete detfcables e su peculardad y e su tamaño,

V Muestreo Estratfcado Dr. Jesús Mellado 10 Certas poblacoes que se desea muestrear, preseta grupos de elemetos co característcas dferetes, s los grupos so pleamete detfcables e su peculardad y e su tamaño,

REGRESIÓN LINEAL SIMPLE

RGRIÓN LINAL IMPL l aálss de regresó es ua técca estadístca para vestgar la relacó fucoal etre dos o más varables, ajustado algú modelo matemátco. La regresó leal smple utlza ua sola varable de regresó

RGRIÓN LINAL IMPL l aálss de regresó es ua técca estadístca para vestgar la relacó fucoal etre dos o más varables, ajustado algú modelo matemátco. La regresó leal smple utlza ua sola varable de regresó

Métodos indirectos de estimación: razón, regresión y diferencia

Métodos drectos de estmacó: razó, regresó dfereca Cotedo. Itroduccó, defcó de estmadores drectos. Estmador de razó, propedades varazas. Límtes de cofaza. 3. Tamaño de la muestra e los estmadores de razó

Métodos drectos de estmacó: razó, regresó dfereca Cotedo. Itroduccó, defcó de estmadores drectos. Estmador de razó, propedades varazas. Límtes de cofaza. 3. Tamaño de la muestra e los estmadores de razó

ANÁLISIS ESTADÍSTICO DEL CONTROL DE CALIDAD EN LAS EMPRESAS

UNIVERIDAD de VALLADOLID ECUELA de INGENIERÍA INDUTRIALE INGENIERO TÉCNICO INDUTRIAL, EPECIALIDAD EN MECÁNICA PROYECTO FIN DE CARRERA ANÁLII ETADÍTICO DEL CONTROL DE CALIDAD EN LA EMPREA Autor: Galca Adrés,

UNIVERIDAD de VALLADOLID ECUELA de INGENIERÍA INDUTRIALE INGENIERO TÉCNICO INDUTRIAL, EPECIALIDAD EN MECÁNICA PROYECTO FIN DE CARRERA ANÁLII ETADÍTICO DEL CONTROL DE CALIDAD EN LA EMPREA Autor: Galca Adrés,

División de Estadísticas y Proyecciones Económicas (DEPE) Centro de Proyecciones Económicas (CPE)

Centro de Proyecciones Económicas (CPE)") Comsó Ecoómca para Amérca Lata y el Carbe (CEPAL Dvsó de Estadístcas y Proyeccoes Ecoómcas (DEPE Cetro de Proyeccoes Ecoómcas (CPE Estmacó Putual de Parámetros Chrsta A. Hurtado Navarro Mayo, 006 Estmacó

Comsó Ecoómca para Amérca Lata y el Carbe (CEPAL Dvsó de Estadístcas y Proyeccoes Ecoómcas (DEPE Cetro de Proyeccoes Ecoómcas (CPE Estmacó Putual de Parámetros Chrsta A. Hurtado Navarro Mayo, 006 Estmacó

MODELOS DE REGRESIÓN LINEALES Y NO LINEALES: SU

MODELOS DE REGRESIÓN LINEALES Y NO LINEALES: SU APLICACIÓN EN PROBLEMAS DE INGENIERÍA Clauda Maard Facultad de Igeería. Uversdad Nacoal de Lomas de Zamora Uversdad CAECE Bueos Ares. Argeta. maard@uolsects.com.ar

MODELOS DE REGRESIÓN LINEALES Y NO LINEALES: SU APLICACIÓN EN PROBLEMAS DE INGENIERÍA Clauda Maard Facultad de Igeería. Uversdad Nacoal de Lomas de Zamora Uversdad CAECE Bueos Ares. Argeta. maard@uolsects.com.ar

CÁLCULO Y COMENTARIOS SOBRE ALGUNAS MEDIDAS DESCRIPTIVAS. de una variable X, la denotaremos por x y la calcularemos mediante la fórmula:

CÁLCULO Y COMENTARIOS SOBRE ALGUNAS MEDIDAS DESCRIPTIVAS I Meddas de localzacó Auque ua dstrbucó de frecuecas es certamete muy útl para teer ua dea global del comportameto de los datos, es geeralmete ecesaro

CÁLCULO Y COMENTARIOS SOBRE ALGUNAS MEDIDAS DESCRIPTIVAS I Meddas de localzacó Auque ua dstrbucó de frecuecas es certamete muy útl para teer ua dea global del comportameto de los datos, es geeralmete ecesaro

Modelos de Regresión análisis de regresión diagrama de dispersión coeficientes de regresión

Modelos de Regresó E muchos problemas este ua relacó herete etre dos o más varables, resulta ecesaro eplorar la aturaleza de esta relacó. El aálss de regresó es ua técca estadístca para el modelado la

Modelos de Regresó E muchos problemas este ua relacó herete etre dos o más varables, resulta ecesaro eplorar la aturaleza de esta relacó. El aálss de regresó es ua técca estadístca para el modelado la

Tema 16: Modelos de distribución de probabilidad: Variables Continuas

Aálss de Datos I Esquema del Tema 6 Tema 6: Modelos de dstrbucó de robabldad: Varables Cotuas. EL MODELO RECTANGULAR. EL MODELO NORMAL, N(μ, σ) 3. MODELO CHI-CUADRADO DE PEARSON, χ k 4. MODELO t DE STUDENT,

Aálss de Datos I Esquema del Tema 6 Tema 6: Modelos de dstrbucó de robabldad: Varables Cotuas. EL MODELO RECTANGULAR. EL MODELO NORMAL, N(μ, σ) 3. MODELO CHI-CUADRADO DE PEARSON, χ k 4. MODELO t DE STUDENT,

ANÁLISIS DE LA VARIANZA ANOVA COMPARACIONES MULTIPLES ENTRE MEDIAS MUESTRALES

ANÁLISIS DE LA VARIANZA COMPARACIONES MULTIPLES ENTRE MEDIAS MUESTRALES ANOVA Marta Alper Profesora Adjuta de Estadístca alper@fcym.ulp.edu.ar http://www.fcym.ulp.edu.ar/catedras/estadstca INTRODUCCION

ANÁLISIS DE LA VARIANZA COMPARACIONES MULTIPLES ENTRE MEDIAS MUESTRALES ANOVA Marta Alper Profesora Adjuta de Estadístca alper@fcym.ulp.edu.ar http://www.fcym.ulp.edu.ar/catedras/estadstca INTRODUCCION

Regresión lineal simple

Descrpcó breve del tema Regresó leal smple Tema. Itroduccó. El modelo de regresó smple 3. Hpótess del modelo Lealdad, homogeedad, homocedastcdad, depedeca ormaldad 4. Estmacó de los parámetros Mímos cuadrados,

Descrpcó breve del tema Regresó leal smple Tema. Itroduccó. El modelo de regresó smple 3. Hpótess del modelo Lealdad, homogeedad, homocedastcdad, depedeca ormaldad 4. Estmacó de los parámetros Mímos cuadrados,

Tema 12: Modelos de distribución de probabilidad: Variables Continuas

Aálss de Datos I Esquema del Tema Tema : Modelos de dstrbucó de robabldad: Varables Cotuas. EL MODELO RECTANGULAR. EL MODELO NORMAL, N(; ) 3. MODELO CHI-CUADRADO DE PEARSON, k 4. MODELO t DE STUDENT, t

Aálss de Datos I Esquema del Tema Tema : Modelos de dstrbucó de robabldad: Varables Cotuas. EL MODELO RECTANGULAR. EL MODELO NORMAL, N(; ) 3. MODELO CHI-CUADRADO DE PEARSON, k 4. MODELO t DE STUDENT, t

En esta sección estudiaremos el caso en que se usa un solo "Predictor" para predecir la variable de interés ( Y )

") Regresó Leal mple. REGREIÓN IMPLE El aálss de regresó es ua herrameta estadístca la cual utlza la relacó, etre dos o más varables de modo que ua varable pueda ser predcha desde la (s) otra (s). Por ejemplo

Regresó Leal mple. REGREIÓN IMPLE El aálss de regresó es ua herrameta estadístca la cual utlza la relacó, etre dos o más varables de modo que ua varable pueda ser predcha desde la (s) otra (s). Por ejemplo

Regresión - Correlación

REGRESIÓN Regresó - Correlacó Aálss que requere la cosderacó de o más varables cuattatvas e forma smultáea. Aálss de Regresó: estuda la relacó fucoal de ua o más varables respecto de otra Aálss de Correlacó:

REGRESIÓN Regresó - Correlacó Aálss que requere la cosderacó de o más varables cuattatvas e forma smultáea. Aálss de Regresó: estuda la relacó fucoal de ua o más varables respecto de otra Aálss de Correlacó:

X / n : proporción de caras ( = frecuencia relativa del suceso A = f A = n A / n ) Se espera que a medida que n crece la frecuencia relativa de cara

Se espera que a medida que n crece la frecuencia relativa de cara") 95 Teoremas límte Cosderemos el exermeto aleatoro que cosste e arrojar ua moeda equlbrada veces. Suogamos que se regstra la roorcó de caras. U resultado coocdo es que esta roorcó estará cerca de /. Formalzado

95 Teoremas límte Cosderemos el exermeto aleatoro que cosste e arrojar ua moeda equlbrada veces. Suogamos que se regstra la roorcó de caras. U resultado coocdo es que esta roorcó estará cerca de /. Formalzado

3 Metodología de determinación del valor del agua cruda

3 Metodología de determacó del valor del agua cruda Este aexo de la metodología del valor de agua cruda (VAC), cotee el método de detfcacó de la relacó etre reco y caudal, el cálculo de los estadígrafos

3 Metodología de determacó del valor del agua cruda Este aexo de la metodología del valor de agua cruda (VAC), cotee el método de detfcacó de la relacó etre reco y caudal, el cálculo de los estadígrafos

Gestión de operaciones

Gestó de operacoes Modelado de restrccoes co varables baras Modelado de programacó o leal Pedro Sáchez pedro.sachez@upcomllas.es Cotedo Restrccoes especales Restrccoes lógcas Productos de varables Modelos

Gestó de operacoes Modelado de restrccoes co varables baras Modelado de programacó o leal Pedro Sáchez pedro.sachez@upcomllas.es Cotedo Restrccoes especales Restrccoes lógcas Productos de varables Modelos

Matemáticas 1 1 EJERCICIOS RESUELTOS: Números Complejos. Elena Álvarez Sáiz. Dpto. Matemática Aplicada y C. Computación. Universidad de Cantabria

Matemátcas EJERCICIOS RESUELTOS: Números Complejos Elea Álvare Sá Dpto. Matemátca Aplcada y C. Computacó Uversdad de Catabra Igeería de Telecomucacó Fudametos Matemátcos I Ejerccos: Números Complejos Iterpretacó

Matemátcas EJERCICIOS RESUELTOS: Números Complejos Elea Álvare Sá Dpto. Matemátca Aplcada y C. Computacó Uversdad de Catabra Igeería de Telecomucacó Fudametos Matemátcos I Ejerccos: Números Complejos Iterpretacó

1 Estadística. Profesora María Durbán

Tema 5: Estmacó de Parámetros Tema 5: Estmacó de Parámetros 5. Itroduccó y coceptos báscos 5. Propedades de los estmadores 5.4 Dstrbucó de u estmador e el muestreo Objetvos del tema: Al fal del tema el

Tema 5: Estmacó de Parámetros Tema 5: Estmacó de Parámetros 5. Itroduccó y coceptos báscos 5. Propedades de los estmadores 5.4 Dstrbucó de u estmador e el muestreo Objetvos del tema: Al fal del tema el

Análisis de Regresión

Aálss de Regresó Ig. César Augusto Zapata Urqujo Ig. José Alejadro Marí Del Río Facultad de Igeería Idustral Uversdad Tecológca de Perera 0-05 Modelo de Regresó Leal Smple Y Dados A (, ) =,,. Gráfco o

Aálss de Regresó Ig. César Augusto Zapata Urqujo Ig. José Alejadro Marí Del Río Facultad de Igeería Idustral Uversdad Tecológca de Perera 0-05 Modelo de Regresó Leal Smple Y Dados A (, ) =,,. Gráfco o

Métodos de Predicción Inferencia. Curso María Jesús Sánchez Naranjo y Carolina García-Martos

Métodos de Predccó Ifereca Curso - María Jesús Sáchez Narajo y Carola García-Martos Dstrbucó Normal Camaa de Gauss x f x ex, x R π Ifereca Ifereca 3 Meddas Característcas 3 3 4 4 3 3 4 4 3 Curtoss CA Asmetría

Métodos de Predccó Ifereca Curso - María Jesús Sáchez Narajo y Carola García-Martos Dstrbucó Normal Camaa de Gauss x f x ex, x R π Ifereca Ifereca 3 Meddas Característcas 3 3 4 4 3 3 4 4 3 Curtoss CA Asmetría

ESTADÍSTICA poblaciones

ESTADÍSTICA Es la parte de las Matemátcas que estuda el comportameto de las poblacoes utlzado datos umércos obtedos medate epermetos o ecuestas. ESTADÍSTICA La Estadístca tee dos ramas: La Estadístca descrptva:

ESTADÍSTICA Es la parte de las Matemátcas que estuda el comportameto de las poblacoes utlzado datos umércos obtedos medate epermetos o ecuestas. ESTADÍSTICA La Estadístca tee dos ramas: La Estadístca descrptva:

MODELOS DE ELECCIÓN BINARIA

MODELOS DE ELECCIÓN BINARIA Econometría I UNLP http://www.econometra1.depeco.econo.unlp.edu.ar/ Modelos de Eleccón Bnara: Introduccón Estamos nteresados en la probabldad de ocurrenca de certo evento Podemos

MODELOS DE ELECCIÓN BINARIA Econometría I UNLP http://www.econometra1.depeco.econo.unlp.edu.ar/ Modelos de Eleccón Bnara: Introduccón Estamos nteresados en la probabldad de ocurrenca de certo evento Podemos

x θ es conocida pero se desconoce θ total o ˆθ ) debe ser función de los datos de la muestra

debe ser función de los datos de la muestra") Estmacó putual de parámetros. Parámetro( : Característca de la poblacó. E estadístca la forma fucoal de f ( ; es coocda pero se descooce total o parcalmete. La estmacó del parámetro ( debe ser fucó de

Estmacó putual de parámetros. Parámetro( : Característca de la poblacó. E estadístca la forma fucoal de f ( ; es coocda pero se descooce total o parcalmete. La estmacó del parámetro ( debe ser fucó de

Máximos y Mínimos de funciones de dos variables

Mámos Mímos de fucoes de dos varables Aplcacoes a Modelacó Matemátca AJUTE DE CURVA Regresó leal Lealzacó: epoecal, potecas razoes Coceptos geerales f() Problema geeral: e tee u cojuto dscreto de valores

Mámos Mímos de fucoes de dos varables Aplcacoes a Modelacó Matemátca AJUTE DE CURVA Regresó leal Lealzacó: epoecal, potecas razoes Coceptos geerales f() Problema geeral: e tee u cojuto dscreto de valores

Tema 60. PARÁMETROS ESTADÍSTICOS: CÁLCULO, PROPIEDADES Y SIGNIFICADO.

Tema 60.Parámetros estadístcos. Calculo propedades y sgfcado Tema 60. PARÁMETROS ESTADÍSTICOS: CÁLCULO, PROPIEDADES Y SIGIFICADO.. Itroduccó. Defcó de estadístca. Estadístca descrptva y estadístca ferecal.

Tema 60.Parámetros estadístcos. Calculo propedades y sgfcado Tema 60. PARÁMETROS ESTADÍSTICOS: CÁLCULO, PROPIEDADES Y SIGIFICADO.. Itroduccó. Defcó de estadístca. Estadístca descrptva y estadístca ferecal.

Una Propuesta de Presentación del Tema de Correlación Simple

Ua Propuesta de Presetacó del Tema de Correlacó Smple Itroduccó Ua Coceptualzacó de la Correlacó Estadístca La Correlacó o Implca Relacó Causa-Efecto Vsualzacó Gráfca de la Correlacó U Idcador de Asocacó:

Ua Propuesta de Presetacó del Tema de Correlacó Smple Itroduccó Ua Coceptualzacó de la Correlacó Estadístca La Correlacó o Implca Relacó Causa-Efecto Vsualzacó Gráfca de la Correlacó U Idcador de Asocacó:

Introducción a la Inferencia Estadística. Dept. of Marine Science and Applied Biology Jose Jacobo Zubcoff

Itroduccó a la Ifereca Estadístca Dept. of Mare cece ad Appled Bology Jose Jacobo Zubcoff Modelos de Regresó mple Que tpo de relacó exste etre varables Predccó de valores a partr de ua de ellas Varable

Itroduccó a la Ifereca Estadístca Dept. of Mare cece ad Appled Bology Jose Jacobo Zubcoff Modelos de Regresó mple Que tpo de relacó exste etre varables Predccó de valores a partr de ua de ellas Varable

TEMA 11 OPERACIONES DE AMORTIZACION O PRESTAMO (II)

") Dapotva Matemátca Facera TEMA OPERACIONES DE AMORTIZACION O PRESTAMO (II). Prétamo dcado 2. Prétamo co teree atcpado. Prétamo Alemá 3. Valor facero del prétamo. Uufructo y uda propedad Dapotva 2 Matemátca

Dapotva Matemátca Facera TEMA OPERACIONES DE AMORTIZACION O PRESTAMO (II). Prétamo dcado 2. Prétamo co teree atcpado. Prétamo Alemá 3. Valor facero del prétamo. Uufructo y uda propedad Dapotva 2 Matemátca

PROBANDO GENERADORES DE NUMEROS ALEATORIOS

PROBADO GRADORS D UMROS ALATORIOS s mportate asegurarse de que el geerador usado produzca ua secueca sufcetemete aleatora. Para esto se somete el geerador a pruebas estadístcas. S o pasa ua prueba, podemos

PROBADO GRADORS D UMROS ALATORIOS s mportate asegurarse de que el geerador usado produzca ua secueca sufcetemete aleatora. Para esto se somete el geerador a pruebas estadístcas. S o pasa ua prueba, podemos

2. Calcular el interés que obtendremos al invertir 6.000 euros al 4% simple durante 2 años. Solución: 480 euros

. alcular el motate que obtedremos al captalzar 5. euros al 5% durate días (año cvl y comercal). Solucó: 5., euros (cvl); 5.,5 euros (comercal). 5. o ' 5,5 5,8 5,5 ' 5. 5.,5) 5,5) 5., 5.,5. alcular el

. alcular el motate que obtedremos al captalzar 5. euros al 5% durate días (año cvl y comercal). Solucó: 5., euros (cvl); 5.,5 euros (comercal). 5. o ' 5,5 5,8 5,5 ' 5. 5.,5) 5,5) 5., 5.,5. alcular el

I. ANÁLISIS DESCRIPTIVO DE UN CONJUNTO DE DATOS

Estadístca Tema. Seres Estadístcas. Dstrbucoes de frecuecas. Pág. I. ANÁLISIS DESCIPTIVO DE UN CONJUNTO DE DATOS Seres Estadístcas. Dstrbucoes de frecuecas.. Defcó de Estadístca... Coceptos geerales...2

Estadístca Tema. Seres Estadístcas. Dstrbucoes de frecuecas. Pág. I. ANÁLISIS DESCIPTIVO DE UN CONJUNTO DE DATOS Seres Estadístcas. Dstrbucoes de frecuecas.. Defcó de Estadístca... Coceptos geerales...2

RELACIÓN ENTRE DOS VARIABLES NUMÉRICAS REGRESIÓN LINEAL SIMPLE. CORRELACIÓN. realizar el calibrado en análisis instrumental.

RELACIÓN ENTRE DOS VARIABLES NUMÉRICAS REGRESIÓN LINEAL SIMPLE. CORRELACIÓN Los métodos de regresó se usa para estudar la relacó etre dos varables umércas. Este tpo de problemas aparece co frecueca e el

RELACIÓN ENTRE DOS VARIABLES NUMÉRICAS REGRESIÓN LINEAL SIMPLE. CORRELACIÓN Los métodos de regresó se usa para estudar la relacó etre dos varables umércas. Este tpo de problemas aparece co frecueca e el

6- SUMA DE VARIABLES ALEATORIAS Y TEOREMA CENTRAL DEL LÍMITE

arte Suma de varables aleatoras y Teorema cetral del límte rof. María B. tarell 3 6- SUMA DE VARIABLES ALEATORIAS TEOREMA CENTRAL DEL LÍMITE 6. Suma de varables aleatoras deedetes Cuado se estudaro las

arte Suma de varables aleatoras y Teorema cetral del límte rof. María B. tarell 3 6- SUMA DE VARIABLES ALEATORIAS TEOREMA CENTRAL DEL LÍMITE 6. Suma de varables aleatoras deedetes Cuado se estudaro las

Supongamos que hemos aplicado el test F y hemos rechazado la H0.

Comparacó de medas tomadas de a pares CONDICION Meda s --------- ---------- ------ ---------- 0.00 3.0000 0.00 3.73 3 97.00 3.0000 4 93.00.44 TOTAL 98.73.6036 Supogamos que hemos aplcado el test F y hemos

Comparacó de medas tomadas de a pares CONDICION Meda s --------- ---------- ------ ---------- 0.00 3.0000 0.00 3.73 3 97.00 3.0000 4 93.00.44 TOTAL 98.73.6036 Supogamos que hemos aplcado el test F y hemos

TEMA 3: ESTIMACIÓN PUNTUAL.

TEMA 3: ESTIMACIÓN PUNTUAL. 3..- FUNDAMENTOS. La fereca estadístca proporcoa u método objetvo que establece reglas base para crtcar, rechazar y aceptar "tems" de formacó cetífca cuado prevalece codcoes

TEMA 3: ESTIMACIÓN PUNTUAL. 3..- FUNDAMENTOS. La fereca estadístca proporcoa u método objetvo que establece reglas base para crtcar, rechazar y aceptar "tems" de formacó cetífca cuado prevalece codcoes

Test de Hipótesis. Error de tipo I: Rechazar H 0 siendo H 0 Verdadera. Error de tipo II: No rechazar H 0 siendo H 0 Falsa

Error tpo I: Rechazar H sedo H Verdara Test Hpótess Error tpo II: No rechazar H sedo H Falsa Nvel Sgfcacó: = P(error tpo I = P(Rechazar H sedo H Verdara Probabldad error tpo II: = P(error tpo II = P(No

Error tpo I: Rechazar H sedo H Verdara Test Hpótess Error tpo II: No rechazar H sedo H Falsa Nvel Sgfcacó: = P(error tpo I = P(Rechazar H sedo H Verdara Probabldad error tpo II: = P(error tpo II = P(No

1.1 INTRODUCCION & NOTACION

1. SIMULACIÓN DE SISEMAS DE COLAS Jorge Eduardo Ortz rvño Profesor Asocado Departameto de Igeería de Sstemas e Idustral Uversdad Nacoal de Colomba jeortzt@ual.edu.co 1.1 INRODUCCION & NOACION Clete Servdor

1. SIMULACIÓN DE SISEMAS DE COLAS Jorge Eduardo Ortz rvño Profesor Asocado Departameto de Igeería de Sstemas e Idustral Uversdad Nacoal de Colomba jeortzt@ual.edu.co 1.1 INRODUCCION & NOACION Clete Servdor

6.1. Solución. P( de que falle un televisor) = 1/5000 = p X = Número de televisores averiados de entre los asegurados.

= 1/5000 = p X = Número de televisores averiados de entre los asegurados.") Estadístca ara geeros Ejerccos resueltos TEMA 6- CONVERGENCIA DE VARIABE AEATORIA 6 olucó ( de que falle u televsor) / Núero de televsores averados de etre los asegurados B ( ) ( 9 ) Alcado el Teorea Cetral

Estadístca ara geeros Ejerccos resueltos TEMA 6- CONVERGENCIA DE VARIABE AEATORIA 6 olucó ( de que falle u televsor) / Núero de televsores averados de etre los asegurados B ( ) ( 9 ) Alcado el Teorea Cetral

V II Muestreo por Conglomerados

V II Muestreo por Coglomerados Dr. Jesús Mellado 31 Por alguas razoes aturales, los elemetos muestrales se ecuetra formado grupos, como por ejemlo, las persoas que vve e coloas de ua cudad, lo elemetos

V II Muestreo por Coglomerados Dr. Jesús Mellado 31 Por alguas razoes aturales, los elemetos muestrales se ecuetra formado grupos, como por ejemlo, las persoas que vve e coloas de ua cudad, lo elemetos

ESTADÍSTICA. UNIDAD 3 Características de variables aleatorias. Ingeniería Informática TEORÍA

Uversdad Nacoal del Ltoral Facultad de Igeería y Cecas Hídrcas ESTADÍSTICA Igeería Iformátca TEORÍA Mg.Ig. Susaa Valesberg Profesor Ttular UNIDAD Característcas de varables aleatoras Estadístca - Igeería

Uversdad Nacoal del Ltoral Facultad de Igeería y Cecas Hídrcas ESTADÍSTICA Igeería Iformátca TEORÍA Mg.Ig. Susaa Valesberg Profesor Ttular UNIDAD Característcas de varables aleatoras Estadístca - Igeería

Respuesta. Si 100 manzanas es una muestra suficientemente grande podemos ocupar el TCL. Por lo tanto:

Curso: Estadístca Iferecal (ICO 8306) Profesores: Esteba Calvo, Pablo Huechapa y Omar Ramos Ayudates: José T. Meda, Fabo Salas y Daela Vlches PROBLEMA Cosdere que Ud. es dueño de u campo que produce mazaas,

Curso: Estadístca Iferecal (ICO 8306) Profesores: Esteba Calvo, Pablo Huechapa y Omar Ramos Ayudates: José T. Meda, Fabo Salas y Daela Vlches PROBLEMA Cosdere que Ud. es dueño de u campo que produce mazaas,

Colegio Sagrada Familia Matemáticas 4º ESO ESTADÍSTICA DESCRIPTIVA

Colego Sagrada Famla Matemátcas 4º ESO 011-01 1.- TERMIOLOGÍA. TABLAS Y GRÁFICOS ESTADÍSTICOS ESTADÍSTICA DESCRIPTIVA La poblacó es el cojuto de de todos los elemetos, que cumpledo ua codcó, deseamos estudar.

Colego Sagrada Famla Matemátcas 4º ESO 011-01 1.- TERMIOLOGÍA. TABLAS Y GRÁFICOS ESTADÍSTICOS ESTADÍSTICA DESCRIPTIVA La poblacó es el cojuto de de todos los elemetos, que cumpledo ua codcó, deseamos estudar.

Colegio Sagrada Familia Matemáticas 4º ESO

Colego Sagrada Famla Matemátcas 4º ESO 00-0 ESTADÍSTICA DESCRIPTIVA.- TERMIOLOGÍA. TABLAS Y GRÁFICOS ESTADÍSTICOS La poblacó es el cojuto de de todos los elemetos, que cumpledo ua codcó, deseamos estudar.

Colego Sagrada Famla Matemátcas 4º ESO 00-0 ESTADÍSTICA DESCRIPTIVA.- TERMIOLOGÍA. TABLAS Y GRÁFICOS ESTADÍSTICOS La poblacó es el cojuto de de todos los elemetos, que cumpledo ua codcó, deseamos estudar.

TEXTO DE PROBLEMAS DE INFERENCIA ESTADÍSTICA

UNIVERIDAD NACIONAL DEL CALLAO VICERECTORADO DE INVETIGACIÓN FACULTAD DE CIENCIA ECONÓMICA TETO DE PROBLEMA DE INFERENCIA ETADÍTICA AUTOR: JUAN FRANCICO BAZÁN BACA (Resolucó Rectoral 940-0-R del -9-) 0-09-

UNIVERIDAD NACIONAL DEL CALLAO VICERECTORADO DE INVETIGACIÓN FACULTAD DE CIENCIA ECONÓMICA TETO DE PROBLEMA DE INFERENCIA ETADÍTICA AUTOR: JUAN FRANCICO BAZÁN BACA (Resolucó Rectoral 940-0-R del -9-) 0-09-

SIMULACION. Departament d'eio / Notes Curs MEIO/FIB 33

SIMULACION TECNICA PARA IMITAR EN UN COMPUTADOR LAS OPERACIONES DE LOS SISTEMAS DEL MUNDO REAL A MEDIDA QUE EVOLUCIONAN EN EL TIEMPO, MEDIANTE MODELOS QUE LOS REPRESENTAN DE FORMA REALISTA Deartamet d'eio

SIMULACION TECNICA PARA IMITAR EN UN COMPUTADOR LAS OPERACIONES DE LOS SISTEMAS DEL MUNDO REAL A MEDIDA QUE EVOLUCIONAN EN EL TIEMPO, MEDIANTE MODELOS QUE LOS REPRESENTAN DE FORMA REALISTA Deartamet d'eio

Soluciones Hoja de Ejercicios 2. Econometría I

Ecoometría I. Solucioes Hoja 2 Carlos Velasco. MEI UC3M. 2007/08 Solucioes Hoja de Ejercicios 2 Ecoometría I 1. Al pregutar el saldo Z (e miles de euros) de su cueta de ahorro cojuta a u matrimoio madrileño

Ecoometría I. Solucioes Hoja 2 Carlos Velasco. MEI UC3M. 2007/08 Solucioes Hoja de Ejercicios 2 Ecoometría I 1. Al pregutar el saldo Z (e miles de euros) de su cueta de ahorro cojuta a u matrimoio madrileño

(Véase el Ejercicio 13 Beneficio de los bancos )

") étodos de Regresó- Grado e Estadístca Empresa Tema 3 /3 étodos de Regresó- Grado e Estadístca Empresa Tema 3 /3 Tema 3. El modelo de regresó múltple. Hpótess báscas. El modelo. as pótess báscas. Estmacó

étodos de Regresó- Grado e Estadístca Empresa Tema 3 /3 étodos de Regresó- Grado e Estadístca Empresa Tema 3 /3 Tema 3. El modelo de regresó múltple. Hpótess báscas. El modelo. as pótess báscas. Estmacó

Estadística aplicada al Periodismo

Estadístca aplcada al Perodsmo Temaro de la asgatura Itroduccó. Aálss de datos uvarates. Aálss de datos bvarates. Seres temporales y úmeros ídce. Probabldad y Modelos probablístcos. Itroduccó a la fereca

Estadístca aplcada al Perodsmo Temaro de la asgatura Itroduccó. Aálss de datos uvarates. Aálss de datos bvarates. Seres temporales y úmeros ídce. Probabldad y Modelos probablístcos. Itroduccó a la fereca

TEMA 3. Medidas de variabilidad y asimetría. - X mín. X máx

TEMA 3 Meddas de varabldad y asmetría 1. MEDIDAS DE VARIABILIDAD La varabldad o dspersó hace refereca al grado de varacó que hay e u cojuto de putuacoes. Por ejemplo: etre dos dstrbucoes que preseta la

TEMA 3 Meddas de varabldad y asmetría 1. MEDIDAS DE VARIABILIDAD La varabldad o dspersó hace refereca al grado de varacó que hay e u cojuto de putuacoes. Por ejemplo: etre dos dstrbucoes que preseta la

ESTADÍSTICA DESCRIPTIVA

ESTADÍSTICA DESCRIPTIVA A. MEDIDAS DE TENDENCIA CENTRAL B. MEDIDAS DE VARIABILIDAD C. MEDIDAS DE FORMA RESUMEN: A. MEDIDAS DE TENDENCIA CENTRAL So estadígrafos de poscó que so terpretados como valores

ESTADÍSTICA DESCRIPTIVA A. MEDIDAS DE TENDENCIA CENTRAL B. MEDIDAS DE VARIABILIDAD C. MEDIDAS DE FORMA RESUMEN: A. MEDIDAS DE TENDENCIA CENTRAL So estadígrafos de poscó que so terpretados como valores

ESTRUCTURA Y TECNOLOGÍA A DE COMPUTADORES

Uversdad Rey Jua Carlos ESTRUCTURA Y TECNOLOGÍA A DE COMPUTADORES Lus Rcó Córcoles Lceso J. Rodríguez-Aragó Programa. Itroduccó. 2. Defcó de redmeto. 3. Meddas para evaluar el redmeto. 4. Programas para

Uversdad Rey Jua Carlos ESTRUCTURA Y TECNOLOGÍA A DE COMPUTADORES Lus Rcó Córcoles Lceso J. Rodríguez-Aragó Programa. Itroduccó. 2. Defcó de redmeto. 3. Meddas para evaluar el redmeto. 4. Programas para

PARTE 2 - ESTADISTICA. Parte 2 Estadística Descriptiva. 7. 1 Introducción

Parte Estadístca Descrptva Prof. María B. Ptarell PARTE - ESTADISTICA 7- Estadístca Descrptva 7. Itroduccó El campo de la estadístca tee que ver co la recoplacó, orgazacó, aálss y uso de datos para tomar

Parte Estadístca Descrptva Prof. María B. Ptarell PARTE - ESTADISTICA 7- Estadístca Descrptva 7. Itroduccó El campo de la estadístca tee que ver co la recoplacó, orgazacó, aálss y uso de datos para tomar

Universidad Nacional del Litoral. Facultad de Ingeniería y Ciencias Hídricas ESTADÍSTICA. Ingeniería en Informática

Uversdad Nacoal del Ltoral Facultad de Igeería y Cecas Hídrcas ESTADÍSTICA Igeería e Iformátca Mg. Ig. Susaa Valesberg Profesor Ttular MODELOS DE VARIABLE ALEATORIA DISCRETA SITUACIONES A RESOLVER I- El

Uversdad Nacoal del Ltoral Facultad de Igeería y Cecas Hídrcas ESTADÍSTICA Igeería e Iformátca Mg. Ig. Susaa Valesberg Profesor Ttular MODELOS DE VARIABLE ALEATORIA DISCRETA SITUACIONES A RESOLVER I- El

Estadística. Tema 2: Medidas de Tendencia Central.. Estadística. UNITEC Tema 2: Medidas de Tendencia Central Prof. L. Lugo

Estadístca Tema : Meddas de Tedeca Cetral. Estadístca. UNITEC Tema : Meddas de Tedeca Cetral 1 Parámetros y Estadístcos Parámetro: Es ua catdad umérca calculada sobre ua poblacó La altura meda de los dvduos

Estadístca Tema : Meddas de Tedeca Cetral. Estadístca. UNITEC Tema : Meddas de Tedeca Cetral 1 Parámetros y Estadístcos Parámetro: Es ua catdad umérca calculada sobre ua poblacó La altura meda de los dvduos

LÍNEA DE REGRESIÓN MÍNIMO CUADRÁTICA BASADA EN ERRORES RELATIVOS

LÍNEA DE REGRESIÓN MÍNIMO CUADRÁTICA BASADA EN ERRORES RELATIVOS Mercedes Alvargozález Rodríguez - malvarg@ecoo.uov.es Uversdad de Ovedo Reservados todos los derechos. Este documeto ha sdo extraído del

LÍNEA DE REGRESIÓN MÍNIMO CUADRÁTICA BASADA EN ERRORES RELATIVOS Mercedes Alvargozález Rodríguez - malvarg@ecoo.uov.es Uversdad de Ovedo Reservados todos los derechos. Este documeto ha sdo extraído del

UNIDAD TEMÁTICA 9 REGRESIÓN LINEAL Y CORRELACIÓN ENUNCIADO 1

ESCUELA UNIVERSITARIA DE TÉCNICA INDUSTRIAL UNIDAD TEMÁTICA 9 REGRESIÓN LINEAL Y CORRELACIÓN ENUNCIADO La sguete tabla muestra la ota fal e los exámees de estadístca (E) e vestgacó operatva (IO) de ua

ESCUELA UNIVERSITARIA DE TÉCNICA INDUSTRIAL UNIDAD TEMÁTICA 9 REGRESIÓN LINEAL Y CORRELACIÓN ENUNCIADO La sguete tabla muestra la ota fal e los exámees de estadístca (E) e vestgacó operatva (IO) de ua

Solución del examen de Investigación Operativa de Sistemas de septiembre de 2004

Solució del eame de Ivestigació Operativa de Sistemas de septiembre de 4 Problema (,5 putos: Ua marca de cereales para el desayuo icluye u muñeco de regalo e cada caja de cereales. Hay tres tipos distitos

Solució del eame de Ivestigació Operativa de Sistemas de septiembre de 4 Problema (,5 putos: Ua marca de cereales para el desayuo icluye u muñeco de regalo e cada caja de cereales. Hay tres tipos distitos

Inferencia Estadística

Ifereca Estadístca Poblacó y muestra Coceptos y defcoes Muestra Aleatora Smple (MAS) Cosderemos ua poblacó, cuya fucó de dstrbucó esta dada por F(), la cual está costtuda por u úmero fto de posbles valores,

Ifereca Estadístca Poblacó y muestra Coceptos y defcoes Muestra Aleatora Smple (MAS) Cosderemos ua poblacó, cuya fucó de dstrbucó esta dada por F(), la cual está costtuda por u úmero fto de posbles valores,

Análisis Numérico y Programación. Unidad III. -Interpolación mediante trazadores: Lineales, cuadráticos y cúbicos

Aálss Numérco y Programacó Udad III -Iterpolacó medate trazadores: Leales, cuadrátcos y cúbcos Prmavera 9 Aálss Numérco y Programacó Coceptos geerales Problema geeral: Se tee u cojuto dscreto de valores

Aálss Numérco y Programacó Udad III -Iterpolacó medate trazadores: Leales, cuadrátcos y cúbcos Prmavera 9 Aálss Numérco y Programacó Coceptos geerales Problema geeral: Se tee u cojuto dscreto de valores

1.2. Medidas de Concentración

.. Meddas de Cocetracó Matlde Machado.. Meddas de Cocetracó La gra mayora de los mercados se ecuetra etre los extremos de competeca perfecta (cocetracó mma) y moopolo (cocetracó máxma). Las meddas de cocetracó

.. Meddas de Cocetracó Matlde Machado.. Meddas de Cocetracó La gra mayora de los mercados se ecuetra etre los extremos de competeca perfecta (cocetracó mma) y moopolo (cocetracó máxma). Las meddas de cocetracó

Estimación de Parámetros. Estimación Puntual. Universidad Técnica Federico Santa María. Estimación de Parámetros. Estimación de Parámetros.

Uversdad Técca Federco ata María Estmacó de Parámetros Capítulo 7 Estmacó de Parámetros Estadístca Computacoal II emestre 007 Prof. Carlos Valle Pága : www.f.utfsm.cl/~cvalle e-mal : cvalle@f.utfsm.cl

Uversdad Técca Federco ata María Estmacó de Parámetros Capítulo 7 Estmacó de Parámetros Estadístca Computacoal II emestre 007 Prof. Carlos Valle Pága : www.f.utfsm.cl/~cvalle e-mal : cvalle@f.utfsm.cl

Los Histogramas. Histograma simple

Los Hstogramas El Hstograma es ua forma de represetacó de datos que permte aalzar fáclmete el comportameto de ua poblacó, ya sea per se, o por medo de ua muestra. U Hstograma se defe como u cojuto de barras

Los Hstogramas El Hstograma es ua forma de represetacó de datos que permte aalzar fáclmete el comportameto de ua poblacó, ya sea per se, o por medo de ua muestra. U Hstograma se defe como u cojuto de barras

5. Aproximación de funciones: polinomios de Taylor y teorema de Taylor.

GRADO DE INGENIERÍA AEROESPACIAL. CURSO 00. Lecció. Fucioes y derivada. 5. Aproimació de fucioes: poliomios de Taylor y teorema de Taylor. Alguas veces podemos aproimar fucioes complicadas mediate otras

GRADO DE INGENIERÍA AEROESPACIAL. CURSO 00. Lecció. Fucioes y derivada. 5. Aproimació de fucioes: poliomios de Taylor y teorema de Taylor. Alguas veces podemos aproimar fucioes complicadas mediate otras

PRIMERA PRUEBA DE TÉCNICAS CUANTITATIVAS III. 14-Abril-2015. Grupo A

PRIMERA PRUEBA DE TÉCICAS CUATITATIVAS III. 14-Abrl-015. Grupo A OMBRE: DI: 1. Se quere hacer u estudo sobre gasto e ropa e ua comarca dode el 41% de los habtates so mujeres. (1 puto) Se decde tomar ua

PRIMERA PRUEBA DE TÉCICAS CUATITATIVAS III. 14-Abrl-015. Grupo A OMBRE: DI: 1. Se quere hacer u estudo sobre gasto e ropa e ua comarca dode el 41% de los habtates so mujeres. (1 puto) Se decde tomar ua

Control estadístico de procesos. Control de procesos. Definición de proceso bajo control estadístico. Causas de la variabilidad en un proceso

Cotrol de procesos Hstórcamete ha evolucoado e dos vertetes: Cotrol automátco de procesos (APC) empresas de produccó cotua (empresas químcas) Cotrol estadístco de procesos (SPC) e sstemas de produccó e

Cotrol de procesos Hstórcamete ha evolucoado e dos vertetes: Cotrol automátco de procesos (APC) empresas de produccó cotua (empresas químcas) Cotrol estadístco de procesos (SPC) e sstemas de produccó e

Modelos de Regresión Simple

Itroduccó a la Ifereca Estadístca Dept. of Mare cece ad Appled Bology Jose Jacobo Zubcoff Modelos de Regresó mple Que tpo de relacó exste etre varables Predccó de valores a partr de ua de ellas Varable

Itroduccó a la Ifereca Estadístca Dept. of Mare cece ad Appled Bology Jose Jacobo Zubcoff Modelos de Regresó mple Que tpo de relacó exste etre varables Predccó de valores a partr de ua de ellas Varable

INTRODUCCIÓN AL CONCEPTO DE VALOR ESPERADO O ESPERANZA MATEMÁTICA DE UNA VARIABLE ALEATORIA

INTRODUCCIÓN AL CONCEPTO DE VALOR ESPERADO O ESPERANZA MATEMÁTICA DE UNA VARIABLE ALEATORIA Lus Fraco Martí {lfraco@us.es} Elea Olmedo Ferádez {olmedo@us.es} Jua Mauel Valderas Jaramllo {valderas@us.es}

INTRODUCCIÓN AL CONCEPTO DE VALOR ESPERADO O ESPERANZA MATEMÁTICA DE UNA VARIABLE ALEATORIA Lus Fraco Martí {lfraco@us.es} Elea Olmedo Ferádez {olmedo@us.es} Jua Mauel Valderas Jaramllo {valderas@us.es}

MÉTODOS ESTADÍSTICOS PARA EL CONTROL DE CALIDAD

UNIVERSIDAD DE LOS ANDES. FACULTAD DE CIENCIAS ECONÓMICAS Y SOCIALES DEPARTAMENTO DE CIENCIAS ADMINISTRATIVAS MÉRIDA ESTADO MÉRIDA Admstracó de la Produccó y las Operacoes II Prof. Mguel Olveros MÉTODOS

UNIVERSIDAD DE LOS ANDES. FACULTAD DE CIENCIAS ECONÓMICAS Y SOCIALES DEPARTAMENTO DE CIENCIAS ADMINISTRATIVAS MÉRIDA ESTADO MÉRIDA Admstracó de la Produccó y las Operacoes II Prof. Mguel Olveros MÉTODOS

Algunas Recomendaciones para la Enseñanza de la Estadística Descriptiva o Análisis de Datos

Alguas Recomedacoes para la Eseñaza de la Estadístca Descrptva o Aálss de Datos Itroduccó Elemetos Báscos para Aplcar Estadístca Descrptva La Estadístca Descrptva o Formula Iferecas La Estadístca Descrptva

Alguas Recomedacoes para la Eseñaza de la Estadístca Descrptva o Aálss de Datos Itroduccó Elemetos Báscos para Aplcar Estadístca Descrptva La Estadístca Descrptva o Formula Iferecas La Estadístca Descrptva

7. Muestreo con probabilidades desiguales.

7. Muestreo co probabldades desguales. 7. Itroduccó. 7.. Probabldades de clusó. 7.. Pesos del dseño muestral. 7.. Alguos métodos co probabldades desguales. 7. Estmacó de la meda, proporcó total poblacoales.

7. Muestreo co probabldades desguales. 7. Itroduccó. 7.. Probabldades de clusó. 7.. Pesos del dseño muestral. 7.. Alguos métodos co probabldades desguales. 7. Estmacó de la meda, proporcó total poblacoales.

ANalysis Of VAriance ANOVA Análisis de la Varianza. Teresa Villagarcía

ANalyss Of VArace ANOVA Aálss de la Varaza Teresa Vllagarcía El objetvo del dseño de expermetos Estudar s determados factores fluye sobre ua varable de uestro terés. Por ejemplo: Redmeto de u proceso dustral.

ANalyss Of VArace ANOVA Aálss de la Varaza Teresa Vllagarcía El objetvo del dseño de expermetos Estudar s determados factores fluye sobre ua varable de uestro terés. Por ejemplo: Redmeto de u proceso dustral.

Dada una sucesión x1, x2, x3,... x n dos a dos independientes, con una misma distribución de probabilidad y con esperanza µ y varianza σ

TEOREMA DE BERNOULLI GENERALIZADO > 0 Dada ua sucesó x1, x, x3,... x dos a dos depedetes, co ua msma dstrbucó de probabldad y co esperaza µ y varaza lím Se verfca que P x µ = 1 ó lím P x µ > = 0 El límte,

TEOREMA DE BERNOULLI GENERALIZADO > 0 Dada ua sucesó x1, x, x3,... x dos a dos depedetes, co ua msma dstrbucó de probabldad y co esperaza µ y varaza lím Se verfca que P x µ = 1 ó lím P x µ > = 0 El límte,

10 Un trabajador cobra por horas según el siguiente baremo:

Udad REPASO DE ESTADÍSTICA! 0 U trabajador cobra or horas segú el sguete baremo: Hora ormal (lues a veres):.000 tas. Hora etra (lues a veres): e.000 tas. Hora etra de semaa:.00 tas. Sabedo que etre semaa

Udad REPASO DE ESTADÍSTICA! 0 U trabajador cobra or horas segú el sguete baremo: Hora ormal (lues a veres):.000 tas. Hora etra (lues a veres): e.000 tas. Hora etra de semaa:.00 tas. Sabedo que etre semaa

Distribución conjunta de variables aleatorias

FCEyN - Estadístca para Quíca - do. cuat. 006 - Marta García Be Dstrbucó cojuta de varables aleatoras E uchos probleas práctcos, e el so expereto aleatoro, teresa estudar o sólo ua varable aleatora so

FCEyN - Estadístca para Quíca - do. cuat. 006 - Marta García Be Dstrbucó cojuta de varables aleatoras E uchos probleas práctcos, e el so expereto aleatoro, teresa estudar o sólo ua varable aleatora so

TEMAS SELECTOS I ECONOMÍA FINANCIERA NOTA 7

TEMAS SELECTOS I ECONOMÍA FINANCIERA NOTA 7 Valuaió de u boo e ua feha etre uoes E lo que hemos isto hasta aquí sobre la determiaió del reio de u boo o uó hemos osiderado eriodos omletos, es deir, el úmero

TEMAS SELECTOS I ECONOMÍA FINANCIERA NOTA 7 Valuaió de u boo e ua feha etre uoes E lo que hemos isto hasta aquí sobre la determiaió del reio de u boo o uó hemos osiderado eriodos omletos, es deir, el úmero

Análisis acerca de la distribución de Weibull con datos truncados y la distribución generalizada de Pareto aplicado a fallas en dieléctricos

Herrera Lus A. Salvaterra Lucas M. Razztte Adrá C. Kovalevs Laura I. Damm Quña ablo L. Irurzu Isabel M. Mola Eduardo E. Aálss acerca de la dstrbucó de Webull co datos trucados la dstrbucó eeralzada de

Herrera Lus A. Salvaterra Lucas M. Razztte Adrá C. Kovalevs Laura I. Damm Quña ablo L. Irurzu Isabel M. Mola Eduardo E. Aálss acerca de la dstrbucó de Webull co datos trucados la dstrbucó eeralzada de

GRADO EN PSICOLOGIA INTRODUCCIÓN AL ANÁLISIS DE DATOS Código Asignatura: FEBRERO 2010 EXAMEN MODELO C

Febrero 010 EAMEN MODELO C Pág. 1 GRADO EN PICOLOGIA INTRODUCCIÓN AL ANÁLII DE DATO Códgo Asgatura: 6011037 FEBRERO 010 EAMEN MODELO C 1 80 5 3 8 4 1 5 6 6 7 1,0 1,47 38-40 18 35-37 36 3-34 5 9-31 46 6-8

Febrero 010 EAMEN MODELO C Pág. 1 GRADO EN PICOLOGIA INTRODUCCIÓN AL ANÁLII DE DATO Códgo Asgatura: 6011037 FEBRERO 010 EAMEN MODELO C 1 80 5 3 8 4 1 5 6 6 7 1,0 1,47 38-40 18 35-37 36 3-34 5 9-31 46 6-8

Aplicación de Boostrapping en Regresión I

Aplcacó de Boostrappg e Regresó I U modelo de regresó leal basado e observacoes (x,y ) es de la forma y =x β+e (=,,..) dode y so los valores observados de la varable de respuesta y, y los x so vectores

Aplcacó de Boostrappg e Regresó I U modelo de regresó leal basado e observacoes (x,y ) es de la forma y =x β+e (=,,..) dode y so los valores observados de la varable de respuesta y, y los x so vectores

CURSO BÁSICO DE ESTADÍSTICA DESCRIPTIVA

CURSO BÁSICO DE ESTADÍSTICA DESCRIPTIVA - 1 - ÍNDICE CAPÍTULO 1: INTRODUCCIÓN A LA ESTADÍSTICA Tema 1: Itroduccó a la estadístca - 1.1. Itroducc ó a la estadístca descrptva - 1.2. Nocoes báscas o 1.2.1.

CURSO BÁSICO DE ESTADÍSTICA DESCRIPTIVA - 1 - ÍNDICE CAPÍTULO 1: INTRODUCCIÓN A LA ESTADÍSTICA Tema 1: Itroduccó a la estadístca - 1.1. Itroducc ó a la estadístca descrptva - 1.2. Nocoes báscas o 1.2.1.

cocetrac0,,4,6,8,0, fluo

cocetrac0,,4,6,8,0, fluo 1 Sucesiones. Ejemplos. a n = n a n = n! a n = n n. a n = p n. a n = 2n3 + n 2 + 5 n 2 + 8. a n = ln(n)

") 1 Sucesioes De ició. Ua sucesió, a, es ua fució que tiee como domiio el cojuto de los úmeros aturales y como cotradomiio el cojuto de los úmeros reales: a : N! R. Se usa la siguiete otació: a () = a :

1 Sucesioes De ició. Ua sucesió, a, es ua fució que tiee como domiio el cojuto de los úmeros aturales y como cotradomiio el cojuto de los úmeros reales: a : N! R. Se usa la siguiete otació: a () = a :

Las hipotecas y la tasa anual equivalente

49 Juo 2005,. 25-32 Las hotecas y la tasa aual equvalete La mayor arte de osotros hacemos uso de los crédtos que os ofrece las etdades faceras ara la adquscó de dsttos bees, sobre todo la vveda. E este

49 Juo 2005,. 25-32 Las hotecas y la tasa aual equvalete La mayor arte de osotros hacemos uso de los crédtos que os ofrece las etdades faceras ara la adquscó de dsttos bees, sobre todo la vveda. E este

ERRORES EN LAS MEDIDAS (Conceptos elementales)

") ERRORES E LAS MEDIDAS (Coceptos elemetales). Medda y tpos de errores ormalmete, al realzar varas meddas de ua magtud físca, se obtee e ellas valores dferetes. E muchas ocasoes, esta dfereca se debe a causas

ERRORES E LAS MEDIDAS (Coceptos elemetales). Medda y tpos de errores ormalmete, al realzar varas meddas de ua magtud físca, se obtee e ellas valores dferetes. E muchas ocasoes, esta dfereca se debe a causas

1. Lección 11 - Operaciones Financieras a largo plazo - Préstamos (Continuación)

") Aputes: Matemáticas Fiacieras 1. Lecció 11 - Operacioes Fiacieras a largo plazo - Préstamos (Cotiuació) 1.1. Préstamo: Método de cuotas de amortizació costates E este caso se verifica A 1 = A 2 = = A =

Aputes: Matemáticas Fiacieras 1. Lecció 11 - Operacioes Fiacieras a largo plazo - Préstamos (Cotiuació) 1.1. Préstamo: Método de cuotas de amortizació costates E este caso se verifica A 1 = A 2 = = A =

Inferencia estadística - Estimación puntual

Probabldades y stadístca Cotacó Facltad de Cecas actas y Natrales. Uversdad de Beos Ares Aa M. Baco y lea J. Martíez 4 Ifereca estadístca - stacó tal La estadístca rovee téccas qe erte obteer coclsoes

Probabldades y stadístca Cotacó Facltad de Cecas actas y Natrales. Uversdad de Beos Ares Aa M. Baco y lea J. Martíez 4 Ifereca estadístca - stacó tal La estadístca rovee téccas qe erte obteer coclsoes

MUESTREO EN POBLACIONES FINITAS (1) Dos aspectos básicos de la inferencia estadística, no vistos aún:

Dos aspectos básicos de la inferencia estadística, no vistos aún:") A. Morllas - p. - MUESTREO E POBLACIOES FIITAS () Dos aspectos báscos de la fereca estadístca, o vstos aú: Proceso de seleccó de la muestra Métodos de muestreo Tamaño adecuado e poblacoes ftas Fabldad

A. Morllas - p. - MUESTREO E POBLACIOES FIITAS () Dos aspectos báscos de la fereca estadístca, o vstos aú: Proceso de seleccó de la muestra Métodos de muestreo Tamaño adecuado e poblacoes ftas Fabldad

Análisis de Regresión y Correlación Lineal

Aálss de Regresó y Correlacó Leal Dr. Pastore, Jua Igaco Profesor Adjuto. Aálss de Regresó y Correlacó Leal Hasta ahora hemos cetrado uestra atecó prcpalmete e ua sola varable de respuesta umérca o e seres

Aálss de Regresó y Correlacó Leal Dr. Pastore, Jua Igaco Profesor Adjuto. Aálss de Regresó y Correlacó Leal Hasta ahora hemos cetrado uestra atecó prcpalmete e ua sola varable de respuesta umérca o e seres

Guía práctica para la realización de medidas y el cálculo de errores

Laboratoro de Físca Prmer curso de Químca Guía práctca para la realzacó de meddas y el cálculo de errores Medda y Error Aquellas propedades de la matera que so susceptbles de ser meddas se llama magtudes;

Laboratoro de Físca Prmer curso de Químca Guía práctca para la realzacó de meddas y el cálculo de errores Medda y Error Aquellas propedades de la matera que so susceptbles de ser meddas se llama magtudes;

ANÁLISIS DE LA VARIANZA Es coocdo que ua varable aleatora Y se puede cosderar como suma de ua costate μ de ua varable aleatora ε, que represeta el error aleatoro: μ ε Este modelo se adapta be a datos de

ANÁLISIS DE LA VARIANZA Es coocdo que ua varable aleatora Y se puede cosderar como suma de ua costate μ de ua varable aleatora ε, que represeta el error aleatoro: μ ε Este modelo se adapta be a datos de

(Feb03-1ª Sem) Problema (4 puntos). Se dispone de un semiconductor tipo P paralepipédico, cuya distribución de impurezas es

Problema (4 puntos). Se dispone de un semiconductor tipo P paralepipédico, cuya distribución de impurezas es") (Feb03-ª Sem) Problema (4 putos). Se dspoe de u semcoductor tpo P paraleppédco, cuya dstrbucó de mpurezas es ( x a) l = A 0 dode A y 0 so mpurezas/volume, l es u parámetro de logtud y a la poscó de ua

(Feb03-ª Sem) Problema (4 putos). Se dspoe de u semcoductor tpo P paraleppédco, cuya dstrbucó de mpurezas es ( x a) l = A 0 dode A y 0 so mpurezas/volume, l es u parámetro de logtud y a la poscó de ua

Sucesiones numéricas.

SUCESIONES 3º ESO Sucesioes uméricas. Ua sucesió es u cojuto ordeado de úmeros reales: a 1, a 2, a 3, a 4, Cada elemeto de la sucesió se deomia térmio, el subídice es el lugar que ocupa e la sucesió. El

SUCESIONES 3º ESO Sucesioes uméricas. Ua sucesió es u cojuto ordeado de úmeros reales: a 1, a 2, a 3, a 4, Cada elemeto de la sucesió se deomia térmio, el subídice es el lugar que ocupa e la sucesió. El

Tema 6: Introducción al muestreo. Estimadores

Facultad de Ecoomía y Empresa Práctcas ema 6.- Itroduccó al muestreo. Estmadores ema 6: Itroduccó al muestreo. Estmadores VARIABLE Certa varable aleatora X se dstrbuye segú la fucó de desdad: sedo E(X)

Facultad de Ecoomía y Empresa Práctcas ema 6.- Itroduccó al muestreo. Estmadores ema 6: Itroduccó al muestreo. Estmadores VARIABLE Certa varable aleatora X se dstrbuye segú la fucó de desdad: sedo E(X)

Estadística Descriptiva

Estadístca Descrptva Poblacó: Es u cojuto de elemetos co ua determada característca. Muestra: Es u subcojuto de la poblacó. Muestreo: Es el proceso para elegr ua muestra que sea represetatva de la poblacó.

Estadístca Descrptva Poblacó: Es u cojuto de elemetos co ua determada característca. Muestra: Es u subcojuto de la poblacó. Muestreo: Es el proceso para elegr ua muestra que sea represetatva de la poblacó.