Tendencias en Cumplimiento en la industria financiera

|

|

|

- Gonzalo Rojas Plaza

- hace 8 años

- Vistas:

Transcripción

1 Tendencias en Cumplimiento en la industria financiera Octubre 2015 Carlos Burundarena

2 El resúmen Cada vez hay más cosas con las que hay que cumplir, y más incentivos para cumplirlas TODO ESTO TIENE SENTIDO

3 Cada vez hay mas cosas con las que hay que cumplir

4 LAVADO DE DINERO CORRUPCION CUMPLIMIENTO REGULATORIO TERRORISMO PROLIFERACION

5

6

7 LAVADO DE DINERO CORRUPCION CUMPLIMIENTO REGULATORIO TERRORISMO PROLIFERACION

8 Beneficiario Final LAVADO DE DINERO

9 The secret to success is to own nothing, but control everything Nelson Rockefeller

10

11

12 DIRECTORES DE SOCIEDADES OFF-SHORE Nombre BVI UK Irlanda N.Zelanda Total James Grassick ,508-4,196 Philip Croshaw , ,043 Jesse Hester ,509 Matthew Stokes ,256 Sarah Petre-Mears ,251 Alastair Cunningham ,039 Edward Petre-Mears ,026 Brenda Cocksedge Stephen Kelly Sean Hogan Total 1,600 6,410 8, ,823 THE GUARDIAN-UK

13 Sarah Petre Mears

14

15

16 cuentas de clientes USD 120 Billones 203 Países Archivos de 2006/2007

17

18 Ama de Casa 7.300

19 AMA DE CASA Mary Wells Lawrence Hoy 86 años. Fue una de las mejores ejecutivas pagas de Estados Unidos y la primer mujer que fue CEO de una corporación que cotizase en la Bolsa de Nueva York. Tiene una isla privada en el Caribe, una casa en la riviera francesa, etc, etc Era el beneficiario final de 2 cuentas : una a nombre de una compañía off-shore de Bahamas, que tenía un saldo de $ 135 millones. La segunda apenas $ 1,9 millones

20 Cuentas con categorías - Sin Profesión -Estudiante 4.000

21 Charles Goode Former ANZ Chairman Pidió ser identificado como Mr Shaw solamente $ de Saldo en 2006, cuenta por mas de 30 años En la carpeta: El cliente pidió ser identificado solamente como Mr. Shaw No tenemos ni siquiera un ID del cliente, no conocemos su fecha de nacimiento. El cliente ya lo sabe y nos va a ayudar con eso La cuenta se denominaba Shaw99

22 Principios que ayuden a prevenir el abuso de compañías de papel para facilitar flujos ilícitos de dinero originados de la evasión fiscal, corrupción y lavado de dinero Principios Los países deben tener una definición de beneficiario final que determine quién es la persona natural que tiene o controla la persona jurídica Los países deben asegurarse de tener información de beneficiario final que sea adecuada, exacta y actualizada, en su propio país (Registros) Los países deben asegurarse que tengan acceso a esta información todos los organismos del Estado de su país y del exterior, e intercambiar la misma cuando corresponda Deben considerar la posibilidad de facilitar la información a las entidades financieras Prohibir o restringir le uso de acciones al portador y tomar medidas efectivas para evitar que se haga abuso de la figura de accionistas y directores nominales

23 LAVADO DE DINERO Beneficiario Final Fondos de Terceros

24

25 Que pasó? 6 Marzo - Deposición FINCEN 10 Marzo Designado Primary Money Laundering Concern por el tesoro americano 10 Marzo Banco de España interviene Banco Madrid 11 Marzo Intervención Superintendencia de Panamá a Sucursal del Banco en Panamá 12 Marzo Intervención Banco Central Andorra, Directorio suspendido y 3 miembros del management team 13 Marzo CEO Andorra detenido 13 Marzo - Standard & Poors y Fitch le bajaron el credit rating

26

27 LAVADO DE DINERO Fondos de Terceros Beneficiario Final Sector Real

28 ABC Circular / 2014 Superintendencia de Sociedades

29 Identificar riesgo de LA/FT Empresas con ventas anuales superiores a salarios mínimos (600?) Debida diligencia con PEPs, clientes, proveedores, asociados y empleados Reglamentar el uso de efectivo Identificar operaciones inusuales y sospechosas Reportar operaciones sospechosas

30 LAVADO DE DINERO Fondos de Terceros Beneficiario Final Sector Real De-Risking

31 Porqué? Que se hace?

32 LAVADO DE DINERO CORRUPCION CUMPLIMIENTO REGULATORIO TERRORISMO PROLIFERACION

33

34

35 LAVADO DE DINERO CORRUPCION CUMPLIMIENTO REGULATORIO TERRORISMO PROLIFERACION

36

37 LAVADO DE DINERO CORRUPCION CUMPLIMIENTO REGULATORIO TERRORISMO PROLIFERACION

38

39

40 45% prohiben Facilitation Payments 54% publican donaciones políticas 58% en el sector financiero tiene planes anti-corrupción Transparency International-2014

41

42

43 47 políticos acusados 2 empresarios detenidos, 10 ejecutivos USD 23 Billones pérdida valor activos Petrobras USD 38 Billones pérdida economía de Brasil (2,5% de PIB)

44

45

46 LAVADO DE DINERO CORRUPCION CUMPLIMIENTO REGULATORIO TERRORISMO PROLIFERACION

47

48 TRANSPARENCIA FISCAL

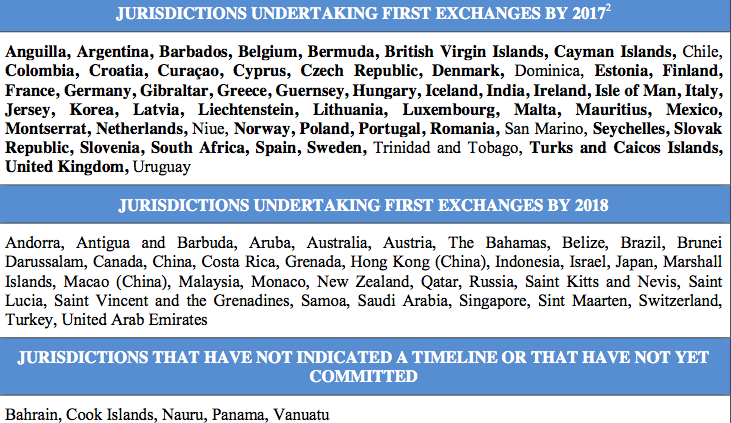

49

50 EVASION FISCAL ELUSION FISCAL

51 EVASION FISCAL Delito Precedente

52 FATCA

53 112 IGA s 98 IGA 1 14 IGA 2

54

55 FATCA en Centroamérica PAIS INSCRIPCIONES Panamá 423 Belice 131 Costa Rica 71 Guatemala 56 El Salvador 43 Honduras 12 Nicaragua 8

56 Common Reporting Standard Intercambio Automático de Información en Asuntos Tributarios

57 94 Países / Jurisdicciones

58 46 Jurisdicciones Enero 2016

59 GATCA GLOBAL ACCOUNT TAX COMPLIANCE ACT

60

61

62

63

64

65 TRANSPARENCIA FISCAL EVASION FISCAL ELUSION FISCAL

66

67 Paga 2% de impuesto a las ganancias por ventas fuera de USA Esto le implica un ahorro de USD millones

68

69 Sólo 38 de las 140 Compañías mas grandes del mundo que cotizan en bolsa publican información financiera por país donde operan (Transparency International-2014)

70 ELUSION FISCAL? Banco Realocación/To tal (%) Standard Chartered 40,5 ING 33,5 Royal Bank of Scotland 31,7 BNP Paribas 27,3 BBVA 27,1 Commerzbank 19,1

71 "We absolutely want companies to pay their fair share of tax and we want them to pay their tax in the jurisdictions where their profits are earned," Mr Abbott said. Se firmó un acuerdo para tener para fines de 2015 un plan de implementación destinado a combatir la elusión fiscal por parte de las compañías multinacionales

72 El resúmen Cada vez hay más cosas con las que hay que cumplir, y más incentivos para cumplirlas

73 Cada vez hay mas presión para cumplir

74

75

76 USD (Mortgage Securities) USD 110 (Yen Libor manipulation) USD (Mortgages, Institutional Investors) USD 100 ( Futures manipulation)) USD 920 ( London Whale ) USD 389 (Credit Cards) USD 410 (Energy trades) USD (Foreclosures) USD 270 (Mortgage Backed Securities) USD (Visa, Mastercard) USD (Madoff victims) USD

77 JPM ROE : 14,3% Net Income: USD 17,9 Billion

78 $ 1,9 Billion $ 2,6 Billion $ 8,9 Billion

79

80 USD 25 Millones Por dibujar un reporte de cumplimiento de normas de prevención de lavado de dinero de Bank of Tokyo- Mitsubishi en New York (Agosto 2014) Además 2 años de suspensión para dar servicios de consultoría regulatoria a bancos de New York Retención de 20% de la compensación del director a cargo

81

82 ALSTOM pagó USD 772 millones al Departamento de Justicia por: Coimas por mas de USD 75 millones en Indonesia, Saudi Arabia, Egipto y Bahamas, para generar USD millones en contratos con un beneficio de USD 300 millones, durante mas de 10 años

83 USD 800 Millones en USA USD 854 Millones en Alemania

84 Que hicieron? USD 1,400 millones en coimas en Asia, Africa, Medio Oriente, Europa y Latinoamérica. Para.Metro en Venezuela, Plantas eléctricas en Israel, Refinerías en México, Celulares en Bangladesh, DNI s en Argentina e instrumentos médicos en Vietnam, China y Rusia, además de proyectos varios de reconstrucción en Irak

85 Siemens ( ) Más de USD 100 millones en coimas Incluyen 2 Presidentes y ministros Para: - Ganar un contrato - Reflotarlo - Suprimir evidencia de corrupción

86

87 $ 104,000,000

88

89 Rain Man Hayes 14 años de carcel por manipulación de la tasa LIBOR (Ago 2015)

90

91

92

93

94 TODO ESTO TIENE SENTIDO

95 GRACIAS

LEY DE CUMPLIMIENTO FISCAL DE CUENTAS EXTRANJERAS - FATCA

LEY DE CUMPLIMIENTO FISCAL DE CUENTAS EXTRANJERAS - FATCA MAYO DE 2014 Que es FATCA? El 18 de marzo de 2010, se divulgo la ley estadounidense denominada Foreign Account Tax Compliance Act ( FATCA por sus

LEY DE CUMPLIMIENTO FISCAL DE CUENTAS EXTRANJERAS - FATCA MAYO DE 2014 Que es FATCA? El 18 de marzo de 2010, se divulgo la ley estadounidense denominada Foreign Account Tax Compliance Act ( FATCA por sus

E. Síntesis comparativa de los reportes de operaciones sospechosas (con otros países)

") E. Síntesis comparativa de los reportes de operaciones sospechosas (con otros países) A modo de síntesis de lo expuesto precedentemente, resulta conveniente destacar los aspectos más sobresalientes de

E. Síntesis comparativa de los reportes de operaciones sospechosas (con otros países) A modo de síntesis de lo expuesto precedentemente, resulta conveniente destacar los aspectos más sobresalientes de

Fondos de Inversión. En la región de Centroamérica y República Dominicana. Víctor Chacón R. 30 de julio de 2015 Punta Cana, Rep.

Fondos de Inversión En la región de Centroamérica y República Dominicana Víctor Chacón R. 30 de julio de 2015 Punta Cana, Rep. Dominicana Dónde estamos? En mitad del planeta Entre continentes, entre

Fondos de Inversión En la región de Centroamérica y República Dominicana Víctor Chacón R. 30 de julio de 2015 Punta Cana, Rep. Dominicana Dónde estamos? En mitad del planeta Entre continentes, entre

Desafíos del regulador bancario para la prevención de operaciones ilícitas. Alberto Diamond R. Superintendente de Bancos 10 de diciembre 2014

Desafíos del regulador bancario para la prevención de operaciones ilícitas Alberto Diamond R. Superintendente de Bancos 10 de diciembre 2014 1 Es importante destacar que las ideas y opiniones vertidas

Desafíos del regulador bancario para la prevención de operaciones ilícitas Alberto Diamond R. Superintendente de Bancos 10 de diciembre 2014 1 Es importante destacar que las ideas y opiniones vertidas

Bancos y Aseguradoras: llega la aplicación de FATCA en Argentina. por Daniel Perrotta. la ley. www.decisiola.com

Bancos y Aseguradoras: llega la aplicación de FATCA en Argentina por Daniel Perrotta la ley en www.decisiola.com La Comunicación A 5581 del BCRA En el marco de la Ley FATCA y los acuerdos multilaterales

Bancos y Aseguradoras: llega la aplicación de FATCA en Argentina por Daniel Perrotta la ley en www.decisiola.com La Comunicación A 5581 del BCRA En el marco de la Ley FATCA y los acuerdos multilaterales

Cuestionario Anti-Lavado de Dinero

Cuestionario Anti-Lavado de Dinero mbre de la Institución Financiera: ATLANTIC SECURITY BANK Ubicación: Calle 50 y Aquilino De La Guardia, Plaza Banco General, piso 28 & 29. Ciudad de Panamá, República

Cuestionario Anti-Lavado de Dinero mbre de la Institución Financiera: ATLANTIC SECURITY BANK Ubicación: Calle 50 y Aquilino De La Guardia, Plaza Banco General, piso 28 & 29. Ciudad de Panamá, República

MEMORANDO. Marteau. Abogados / Attorneys-at-Law. Exclusivo para clientes de Marteau. Abogados / Attorneys-at- Law.

MEMORANDO Responsable: Marteau. Abogados / Attorneys-at-Law. Fecha: 15.08.2014. Destinatarios: Referencia: Exclusivo para clientes de Marteau. Abogados / Attorneys-at- Law. Comunicación A 5588 del Banco

MEMORANDO Responsable: Marteau. Abogados / Attorneys-at-Law. Fecha: 15.08.2014. Destinatarios: Referencia: Exclusivo para clientes de Marteau. Abogados / Attorneys-at- Law. Comunicación A 5588 del Banco

Bolsa de Valores de Panamá, S.A. Informe de Progreso Pacto Global

Bolsa de Valores de Panamá, S.A. Informe de Progreso Pacto Global INDICE DE CONTENIDO Reseña Histórica...1 Principio 1. : Las empresas deben de apoyar y respetar la protección de los Derechos Humanos reconocidos

Bolsa de Valores de Panamá, S.A. Informe de Progreso Pacto Global INDICE DE CONTENIDO Reseña Histórica...1 Principio 1. : Las empresas deben de apoyar y respetar la protección de los Derechos Humanos reconocidos

CODIGO DEL DOCUMENTO: CONTROL DE CAMBIOS. Versión Fecha Descripción del Cambio

Proceso: GESTIÓN DE CALIDAD Página 1 de 7 NOMBRE DEL DOCUMENTO: En cumplimiento de la Ley 1581 de 2.012 y su Decreto Reglamentario 1377 de 2.013 CODIGO DEL DOCUMENTO: OD-GC-001 CONTROL DE CAMBIOS Versión

Proceso: GESTIÓN DE CALIDAD Página 1 de 7 NOMBRE DEL DOCUMENTO: En cumplimiento de la Ley 1581 de 2.012 y su Decreto Reglamentario 1377 de 2.013 CODIGO DEL DOCUMENTO: OD-GC-001 CONTROL DE CAMBIOS Versión

SSN: Resolución 38.632/2014 Los nuevos estándares globales de intercambio de información tributaria y los impactos en la Argentina

SSN: Resolución 38.632/2014 Los nuevos estándares globales de intercambio de información tributaria y los impactos en la Argentina por Daniel Perrotta - Octubre 2014 www.decisiola.com Introducción IUn

SSN: Resolución 38.632/2014 Los nuevos estándares globales de intercambio de información tributaria y los impactos en la Argentina por Daniel Perrotta - Octubre 2014 www.decisiola.com Introducción IUn

Apreciados Constructores.

Apreciados Constructores. El Conocimiento de Cliente es una responsabilidad compartida entre Fidubogotá y los Constructores. Dado lo anterior se han fortalecido los controles que permitan mitigar el riesgo

Apreciados Constructores. El Conocimiento de Cliente es una responsabilidad compartida entre Fidubogotá y los Constructores. Dado lo anterior se han fortalecido los controles que permitan mitigar el riesgo

FATCA. Comissão de Valores Mobiliários Brasil. Montevideo Octobre de 2014

FATCA Comissão de Valores Mobiliários Brasil Montevideo Octobre de 2014 1 Qué es FATCA? FATCA: Foreign Account Tax Compliance Act : Ley federal de Estados Unidos Requiere : de personas de Estados Unidos

FATCA Comissão de Valores Mobiliários Brasil Montevideo Octobre de 2014 1 Qué es FATCA? FATCA: Foreign Account Tax Compliance Act : Ley federal de Estados Unidos Requiere : de personas de Estados Unidos

Santiago, Noviembre de 2014. Señores. Presente. De nuestra consideración:

Santiago, Noviembre de 2014 Señores Presente De nuestra consideración: Desde Julio de 2014, Servicios Equifax Chile Limitada ha implementado un Modelo de Prevención de Delitos ( MPD ), el cual tiene por

Santiago, Noviembre de 2014 Señores Presente De nuestra consideración: Desde Julio de 2014, Servicios Equifax Chile Limitada ha implementado un Modelo de Prevención de Delitos ( MPD ), el cual tiene por

MANUAL DE FIDUCIARIA Y VALORES CIRCULAR REGLAMENTARIA EXTERNA- DFV- 99

Destinatario: ASUNTO: MANUAL DE FIDUCIARIA Y VALORES p r Hoja 2-00 t ~.' ' Establecimientos Bancarios, Corporaciones Financieras, Compañías de Financiamiento Comercial, Entidades Cooperativas de carácter

Destinatario: ASUNTO: MANUAL DE FIDUCIARIA Y VALORES p r Hoja 2-00 t ~.' ' Establecimientos Bancarios, Corporaciones Financieras, Compañías de Financiamiento Comercial, Entidades Cooperativas de carácter

V CONGRESO INTERNACIONAL EN TRIBUTACIÓN-CIET 2013

V CONGRESO INTERNACIONAL EN TRIBUTACIÓN-CIET 2013 FATCA: Co-Regulador del Sistema Financiero Dominicano Jose Manuel Romero 8 de Noviembre de 2013 Introducción al régimen FATCA FATCA implica para las Instituciones

V CONGRESO INTERNACIONAL EN TRIBUTACIÓN-CIET 2013 FATCA: Co-Regulador del Sistema Financiero Dominicano Jose Manuel Romero 8 de Noviembre de 2013 Introducción al régimen FATCA FATCA implica para las Instituciones

APERTURA DE CUENTAS POR PARTE DE FFI'S COLOMBIANAS A PARTIR DEL 1 DE JULIO DE 2015 DE CONFORMIDAD CON EL FATCA

Por Timothy D. Richards APERTURA DE CUENTAS POR PARTE DE FFI'S COLOMBIANAS A PARTIR DEL 1 DE JULIO DE 2015 DE CONFORMIDAD CON EL FATCA y Fernán Rodríguez "Debido 1 a la complejidad de la ley de FATCA y

Por Timothy D. Richards APERTURA DE CUENTAS POR PARTE DE FFI'S COLOMBIANAS A PARTIR DEL 1 DE JULIO DE 2015 DE CONFORMIDAD CON EL FATCA y Fernán Rodríguez "Debido 1 a la complejidad de la ley de FATCA y

LEY FATCA (Ley de Cumplimiento Tributario de Cuentas Extranjeras, en inglés Foreign Account Tax Compliance Act)

") LEY FATCA (Ley de Cumplimiento Tributario de Cuentas Extranjeras, en inglés Foreign Account Tax Compliance Act) Preguntas frecuentes de los clientes 1. Qué es FATCA? La Ley de Cumplimiento Tributario de

LEY FATCA (Ley de Cumplimiento Tributario de Cuentas Extranjeras, en inglés Foreign Account Tax Compliance Act) Preguntas frecuentes de los clientes 1. Qué es FATCA? La Ley de Cumplimiento Tributario de

Lo que no Hicimos Ayer! Es nuestro Riesgo Real de Hoy!

XIII Conferencia Anual de FIBA Prevención de Lavado de Dinero PANEL Las Nuevas 40 Recomendaciones GAFI/FATF Su Importancia en la Banca de América Latina Marisol Sierra Febrero 2013 1 Lo que no Hicimos

XIII Conferencia Anual de FIBA Prevención de Lavado de Dinero PANEL Las Nuevas 40 Recomendaciones GAFI/FATF Su Importancia en la Banca de América Latina Marisol Sierra Febrero 2013 1 Lo que no Hicimos

El lavado de activos y el sector no financiero

El lavado de activos y el sector no financiero de XI Jornadas Rioplantenses de Auditoria Interna Montevideo, 17 de agosto de 2015 1.- Algunos conceptos generales QUÉ ES EL LAVADO Es el proceso por el cual

El lavado de activos y el sector no financiero de XI Jornadas Rioplantenses de Auditoria Interna Montevideo, 17 de agosto de 2015 1.- Algunos conceptos generales QUÉ ES EL LAVADO Es el proceso por el cual

The U.S. Foreign Account Tax Compliance Act ( FATCA ) and Other Matters. Presentado por: Mark A. Chaves, CPA

and Other Matters. Presentado por: Mark A. Chaves, CPA") The U.S. Foreign Account Tax Compliance Act ( FATCA ) and Other Matters Presentado por: Mark A. Chaves, CPA Ganancias de Capital vs Ordinarias Inversionistas extranjeros adquiriendo Bienes Raíces en los

The U.S. Foreign Account Tax Compliance Act ( FATCA ) and Other Matters Presentado por: Mark A. Chaves, CPA Ganancias de Capital vs Ordinarias Inversionistas extranjeros adquiriendo Bienes Raíces en los

Tendencias y experiencias frente a regulaciones para prevenir el cohecho, lavado de activos y financiamiento del terrorismo

Risk Compliance Forensic Services Tendencias y experiencias frente a regulaciones para prevenir el cohecho, lavado de activos y financiamiento del terrorismo ADVISORY Marzo 2012 Agenda Introducción Marco

Risk Compliance Forensic Services Tendencias y experiencias frente a regulaciones para prevenir el cohecho, lavado de activos y financiamiento del terrorismo ADVISORY Marzo 2012 Agenda Introducción Marco

FATCA FAQ BANCO FICOHSA PANAMÁ, S.A.

FATCA FAQ BANCO FICOHSA PANAMÁ, S.A. Preguntas y Respuestas para Clientes sobre FATCA 1. Qué es FATCA? FATCA es un acrónimo de la Ley de Cumplimiento Tributario de Cuentas en el Extranjero (Foreign Account

FATCA FAQ BANCO FICOHSA PANAMÁ, S.A. Preguntas y Respuestas para Clientes sobre FATCA 1. Qué es FATCA? FATCA es un acrónimo de la Ley de Cumplimiento Tributario de Cuentas en el Extranjero (Foreign Account

CUMPLIMIENTO DEL ACTA DE PRÁCTICAS DE ANTICORRUPCIÓN EN EL EXTRANJERO

CUMPLIMIENTO DEL ACTA DE PRÁCTICAS DE ANTICORRUPCIÓN EN EL EXTRANJERO Política relacionada con pagos a funcionarios del gobierno Gran Tierra Energy, Inc. ( Gran Tierra o la Compañía ) está incorporada

CUMPLIMIENTO DEL ACTA DE PRÁCTICAS DE ANTICORRUPCIÓN EN EL EXTRANJERO Política relacionada con pagos a funcionarios del gobierno Gran Tierra Energy, Inc. ( Gran Tierra o la Compañía ) está incorporada

NORMAS PARA LA PRESTACIÓN DEL SERVICIO DE BANCA CORRESPONSAL

TELEFONO (503) 2281-2444. Email: informa@ssf.gob.sv. Web: http://www.ssf.gob.sv NPB4-51 El Consejo Directivo de la Superintendencia del Sistema Financiero, en uso de la potestad que le confiere el literal

TELEFONO (503) 2281-2444. Email: informa@ssf.gob.sv. Web: http://www.ssf.gob.sv NPB4-51 El Consejo Directivo de la Superintendencia del Sistema Financiero, en uso de la potestad que le confiere el literal

Cuestionario Anti-Lavado de Dinero

Cuestionario Anti-Lavado de Dinero mbre de la Institución Financiera: Banco de Crédito de Crédito de Bolivia S.A. Ubicación: La Paz - Bolivia (Colón Esq. Mercado N 1308) I. Políticas Anti-Lavado Generales,

Cuestionario Anti-Lavado de Dinero mbre de la Institución Financiera: Banco de Crédito de Crédito de Bolivia S.A. Ubicación: La Paz - Bolivia (Colón Esq. Mercado N 1308) I. Políticas Anti-Lavado Generales,

SUPERINTENDENCIA DE BANCOS DE LA REPUBLICA DOMINICANA

SUPERINTENDENCIA DE BANCOS DE LA REPUBLICA DOMINICANA SEMINARIO SERVICIOS FINANCIEROS - DR-CAFTA CAMARA AMERICANA DE COMERCIO DE LA REPUBLICA DOMINICANA RETOS DE LA SUPERVISION BANCARIA BAJO LA ENTRADA

SUPERINTENDENCIA DE BANCOS DE LA REPUBLICA DOMINICANA SEMINARIO SERVICIOS FINANCIEROS - DR-CAFTA CAMARA AMERICANA DE COMERCIO DE LA REPUBLICA DOMINICANA RETOS DE LA SUPERVISION BANCARIA BAJO LA ENTRADA

De la evasión fiscal al lavado de dinero: un análisis con propuestas. LEOPOLDO J MARTINEZ NUCETE LMN ConsulCng Washington Caracas

De la evasión fiscal al lavado de dinero: un análisis con propuestas LEOPOLDO J MARTINEZ NUCETE LMN ConsulCng Washington Caracas PREMISAS La evasión fiscal es un delito que conlleva a la legicmación de

De la evasión fiscal al lavado de dinero: un análisis con propuestas LEOPOLDO J MARTINEZ NUCETE LMN ConsulCng Washington Caracas PREMISAS La evasión fiscal es un delito que conlleva a la legicmación de

Generación F Único. Para una nueva generación de personas que piensan en su futuro. Seguros Ahorro Pensiones

Generación F Único Para una nueva generación de personas que piensan en su futuro Seguros Ahorro Pensiones Un producto a largo plazo para invertir de forma segura Ya puede invertir en los principales mercados

Generación F Único Para una nueva generación de personas que piensan en su futuro Seguros Ahorro Pensiones Un producto a largo plazo para invertir de forma segura Ya puede invertir en los principales mercados

Guía de Calidad de Reportes de Operaciones Sospechosas (ROS)

") Ministerio de la Presidencia Unidad de Análisis Financiero para la Prevención del Blanqueo de Capitales y el Financiamiento del Terrorismo (UAF) Guía de Calidad de Reportes de Operaciones Sospechosas (ROS)

Ministerio de la Presidencia Unidad de Análisis Financiero para la Prevención del Blanqueo de Capitales y el Financiamiento del Terrorismo (UAF) Guía de Calidad de Reportes de Operaciones Sospechosas (ROS)

POLITICA DE NEGOCIACION DE VALORES

POLITICA DE NEGOCIACION DE VALORES (Adoptada por el Consejo de Administración de First Majestic Silver Corp. (la Compañía ) con efecto inmediato el 6 de marzo de 2015) DECLARACIÓN DE LA POLÍTICA Los directores,

POLITICA DE NEGOCIACION DE VALORES (Adoptada por el Consejo de Administración de First Majestic Silver Corp. (la Compañía ) con efecto inmediato el 6 de marzo de 2015) DECLARACIÓN DE LA POLÍTICA Los directores,

Instrumentos de Planeamiento Internacional en el Marco de la OCDE Rodrigo Benitez Director ICHDT Socio BDO

Instrumentos de Planeamiento Internacional en el Marco de la OCDE Rodrigo Benitez Director ICHDT Socio BDO Estructura Presentación I. Principios de Tributación Internacional II. CHILE miembro de la OCDE

Instrumentos de Planeamiento Internacional en el Marco de la OCDE Rodrigo Benitez Director ICHDT Socio BDO Estructura Presentación I. Principios de Tributación Internacional II. CHILE miembro de la OCDE

A V I S O. VISTA la Ley No.183-02 Monetaria y Financiera, de fecha 21 de noviembre del 2002 y sus modificaciones;

A V I S O Por este medio se hace de público conocimiento que la Junta Monetaria ha dictado su Octava Resolución de fecha 27 de septiembre del 2012, cuyo texto se transcribe a continuación: VISTA la comunicación

A V I S O Por este medio se hace de público conocimiento que la Junta Monetaria ha dictado su Octava Resolución de fecha 27 de septiembre del 2012, cuyo texto se transcribe a continuación: VISTA la comunicación

Prevención de Lavado de Dinero

Prevención de Lavado de Dinero CAPACITACIÓN Miguel Tenorio REVISIÓN 1 REQUISITOS PARA UN PROGRAMA ALD/FT EXISTEN CUATRO REQUISITOS PARA DISEÑAR UN PROGRAMA ANTI LAVADO DE DINERO políticas, procedimientos

Prevención de Lavado de Dinero CAPACITACIÓN Miguel Tenorio REVISIÓN 1 REQUISITOS PARA UN PROGRAMA ALD/FT EXISTEN CUATRO REQUISITOS PARA DISEÑAR UN PROGRAMA ANTI LAVADO DE DINERO políticas, procedimientos

Operaciones financieras

Unidad 01_GF.qxd 17/2/06 14:41 Página 6 Operaciones financieras En esta Unidad aprenderás a: 1 Distinguir las diferentes fuentes de financiación. 2 Conocer los elementos de una operación financiera. 3

Unidad 01_GF.qxd 17/2/06 14:41 Página 6 Operaciones financieras En esta Unidad aprenderás a: 1 Distinguir las diferentes fuentes de financiación. 2 Conocer los elementos de una operación financiera. 3

Capítulo 2 Tratamiento Contable de los Impuestos. 2.1 Normas Internacionales de Contabilidad

Capítulo 2 Tratamiento Contable de los Impuestos 2.1 Normas Internacionales de Contabilidad Las Normas Internacionales de Contabilidad (NIC) o International Financial Reporting Standard (IFRS) son los

Capítulo 2 Tratamiento Contable de los Impuestos 2.1 Normas Internacionales de Contabilidad Las Normas Internacionales de Contabilidad (NIC) o International Financial Reporting Standard (IFRS) son los

MANUAL DE PREVENCION Y CONTROL DE OPERACIONES CON RECURSOS ILICITOS DE LA BOLSA DE PRODUCTOS DE CHILE BOLSA DE PRODUCTOS AGROPECUARIOS S. A.

MANUAL DE PREVENCION Y CONTROL DE OPERACIONES CON RECURSOS ILICITOS DE LA BOLSA DE PRODUCTOS DE CHILE BOLSA DE PRODUCTOS AGROPECUARIOS S. A. INDICE I.- OBJETIVOS 1 II.- ALCANCE 2 III.- MARCO NORMATIVO

MANUAL DE PREVENCION Y CONTROL DE OPERACIONES CON RECURSOS ILICITOS DE LA BOLSA DE PRODUCTOS DE CHILE BOLSA DE PRODUCTOS AGROPECUARIOS S. A. INDICE I.- OBJETIVOS 1 II.- ALCANCE 2 III.- MARCO NORMATIVO

La multa por no cumplir con Ley 33 equivale al 1% del monto total de las transacciones realizadas

La multa por no cumplir con Ley 33 equivale al 1% del monto total de las transacciones realizadas El concepto de precios de transferencia surgió en Panamá con la firma de los Convenios de Doble Tributación

La multa por no cumplir con Ley 33 equivale al 1% del monto total de las transacciones realizadas El concepto de precios de transferencia surgió en Panamá con la firma de los Convenios de Doble Tributación

Julian Moreno Tax Partner

International Tax Meeting VI Impacto de la reforma tributaria en la inversión extranjera. El caso colombiano 27 de noviembre 2014 Universidad Externado de Colombia Julian Moreno Tax Partner Ejes Temáticos

International Tax Meeting VI Impacto de la reforma tributaria en la inversión extranjera. El caso colombiano 27 de noviembre 2014 Universidad Externado de Colombia Julian Moreno Tax Partner Ejes Temáticos

EJEMPLOS PRÁCTICOS DE VALORACIÓN DE INVERSIONES

EJEMPLOS PRÁCTICOS DE VALORACIÓN DE INVERSIONES Una inversión es una operación financiera definida por una serie de desembolsos que se estima que van a generar una corriente futura de ingresos. Existen

EJEMPLOS PRÁCTICOS DE VALORACIÓN DE INVERSIONES Una inversión es una operación financiera definida por una serie de desembolsos que se estima que van a generar una corriente futura de ingresos. Existen

CONTABILIZACIÓN DE INVERSIONES EN ASOCIADAS. NEC 20 Norma Ecuatoriana de Contabilidad 20

CONTABILIZACIÓN DE INVERSIONES EN ASOCIADAS CONTENIDO NEC 20 Norma Ecuatoriana de Contabilidad 20 Contabilización de Inversiones en Asociadas Alcance Definiciones Influencia significativa Métodos de contabilidad

CONTABILIZACIÓN DE INVERSIONES EN ASOCIADAS CONTENIDO NEC 20 Norma Ecuatoriana de Contabilidad 20 Contabilización de Inversiones en Asociadas Alcance Definiciones Influencia significativa Métodos de contabilidad

INGENIERÍA FINANCIERA: ESTRUCTURAS Y ARTILUGIOS UTILIZADOS PARA ESCONDER EL BENEFICIARIO FINAL

INGENIERÍA FINANCIERA: ESTRUCTURAS Y ARTILUGIOS UTILIZADOS PARA ESCONDER EL BENEFICIARIO FINAL Dr. Fernando Di Pasquale Director Universidad Católica de Argentina Agenda Gafi: Recomendaciones 24, 25 y

INGENIERÍA FINANCIERA: ESTRUCTURAS Y ARTILUGIOS UTILIZADOS PARA ESCONDER EL BENEFICIARIO FINAL Dr. Fernando Di Pasquale Director Universidad Católica de Argentina Agenda Gafi: Recomendaciones 24, 25 y

Aplicando un Enfoque de Riesgos Acorde al Modelo de Negocio de las Instituciones Financieras

Aplicando un Enfoque de Riesgos Acorde al Modelo de Negocio de las Instituciones Financieras Mtro. José Alberto Balbuena Balbuena Banco Azteca, México 1 RIESGO Riesgo LD/FT En términos coloquiales, la

Aplicando un Enfoque de Riesgos Acorde al Modelo de Negocio de las Instituciones Financieras Mtro. José Alberto Balbuena Balbuena Banco Azteca, México 1 RIESGO Riesgo LD/FT En términos coloquiales, la

Preguntas Frecuentes sobre la Ley de Cumplimiento Tributario para Cuentas en el Extranjero (FATCA)

") FATCA Información Básica (sinopsis) 1. Qué es FATCA? FATCA es un acrónimo que se refiere a la Ley de Cumplimiento Tributaria para Cuentas en el Extranjero. La ley FATCA, que entró en vigencia a partir

FATCA Información Básica (sinopsis) 1. Qué es FATCA? FATCA es un acrónimo que se refiere a la Ley de Cumplimiento Tributaria para Cuentas en el Extranjero. La ley FATCA, que entró en vigencia a partir

Eurobonos de Costa Rica pág 2 Medidas del Banco Central Europeo pág 3 Fitch afirma calificación del INS pág 4

Boletín financiero del Instituto Nacional de Seguros Año 1 Nº 15 12 de setiembre de 2012 Tipo de cambio BCCR Venta 503,37 Compra 492,63 Eurobonos de Costa Rica pág 2 Medidas del Banco Central Europeo pág

Boletín financiero del Instituto Nacional de Seguros Año 1 Nº 15 12 de setiembre de 2012 Tipo de cambio BCCR Venta 503,37 Compra 492,63 Eurobonos de Costa Rica pág 2 Medidas del Banco Central Europeo pág

INGENIERÍA FINANCIERA: ESTRUCTURAS Y ARTILUGIOS UTILIZADOS PARA ESCONDER EL BENEFICIARIO FINAL. CLAUDIA ALVAREZ TRONCOSO, CAMS y AML/CA

INGENIERÍA FINANCIERA: ESTRUCTURAS Y ARTILUGIOS UTILIZADOS PARA ESCONDER EL BENEFICIARIO FINAL CLAUDIA ALVAREZ TRONCOSO, CAMS y AML/CA Organismos Internacionales y GAFI Misuse of Corporate Vehicules, Including

INGENIERÍA FINANCIERA: ESTRUCTURAS Y ARTILUGIOS UTILIZADOS PARA ESCONDER EL BENEFICIARIO FINAL CLAUDIA ALVAREZ TRONCOSO, CAMS y AML/CA Organismos Internacionales y GAFI Misuse of Corporate Vehicules, Including

El Ahorro en las Microfinanzas: Innovación, Bondades y Oportunidades. Mayo 2013

El Ahorro en las Microfinanzas: Innovación, Bondades y Oportunidades Mayo 2013 El Ahorro Bancario El Ahorro en las Microfinanzas: Innovación, Bondades y Oportunidades AGENDA 1. Ahorro Bancario 2. Tipos

El Ahorro en las Microfinanzas: Innovación, Bondades y Oportunidades Mayo 2013 El Ahorro Bancario El Ahorro en las Microfinanzas: Innovación, Bondades y Oportunidades AGENDA 1. Ahorro Bancario 2. Tipos

ASOCIACIONES PÚBLICO PRIVADAS (APP)

") ASOCIACIONES PÚBLICO PRIVADAS (APP) Para la construcción y mantenimiento de la infraestructura nacional ASOCIACIONES PÚBLICO- PRIVADAS (APP S) Asociaciones Público Privadas APP s Una Asociación Público

ASOCIACIONES PÚBLICO PRIVADAS (APP) Para la construcción y mantenimiento de la infraestructura nacional ASOCIACIONES PÚBLICO- PRIVADAS (APP S) Asociaciones Público Privadas APP s Una Asociación Público

Que sucederá si la tasa de cambio al final del período es de $2.000 y $2.500 respectivamente.

1. Introducción Consolidación en una perspectiva internacional. Una de las razones para que una empresa se escinda dando vida a otras empresas, es por razones de competitividad, control territorial, y

1. Introducción Consolidación en una perspectiva internacional. Una de las razones para que una empresa se escinda dando vida a otras empresas, es por razones de competitividad, control territorial, y

Conozca cómo podría ser víctima del testaferrismo

2 Conoce lo que es un testaferro? Se considera testaferro a la persona que es manipulada por otra para suplantar, encubrir o disfrazar legalmente una acción para beneficio de esta, es decir se convierte

2 Conoce lo que es un testaferro? Se considera testaferro a la persona que es manipulada por otra para suplantar, encubrir o disfrazar legalmente una acción para beneficio de esta, es decir se convierte

ENRIQUE J. LÓPEZ PEÑA

EVOLUCION PENETRACION DE MERCADO 2000 2004 2.50% 2.00% 1.50% 1.00% 1.07% 1.19% 2.06% 1.64% 2.17% 2.22% 1.30% 1.57% 2.04% 1.80% 0.50% 0.00% GUATEMALA EL SALVADOR HONDURAS NICARAGUA COSTA RICA ESTRUCTURA

EVOLUCION PENETRACION DE MERCADO 2000 2004 2.50% 2.00% 1.50% 1.00% 1.07% 1.19% 2.06% 1.64% 2.17% 2.22% 1.30% 1.57% 2.04% 1.80% 0.50% 0.00% GUATEMALA EL SALVADOR HONDURAS NICARAGUA COSTA RICA ESTRUCTURA

compromisos del pasado. Y sin considerar que lo que tiene o con lo que dispone México no se gasta de la mejor forma.

Conclusiones y reconsideraciones Los impuestos constituyen el sustento básico del presupuesto gubernamental, así que el ingreso que obtiene el Estado por la recaudación de impuestos, es sólo, y necesariamente

Conclusiones y reconsideraciones Los impuestos constituyen el sustento básico del presupuesto gubernamental, así que el ingreso que obtiene el Estado por la recaudación de impuestos, es sólo, y necesariamente

LIBERTY SEGUROS S.A. Política De Tratamiento de Datos Personales. Introducción

LIBERTY SEGUROS S.A Política De Tratamiento de Datos Personales Introducción Con fundamento en lo dispuesto en la Constitución Política de Colombia y, particularmente en la Ley 1581 de 2012 y sus Decretos

LIBERTY SEGUROS S.A Política De Tratamiento de Datos Personales Introducción Con fundamento en lo dispuesto en la Constitución Política de Colombia y, particularmente en la Ley 1581 de 2012 y sus Decretos

Desarrollos recientes en los sistemas de pago y de liquidación de valores de México Dirección de Sistemas de Pagos, oct/2012

Desarrollos recientes en los sistemas de pago y de liquidación de valores de México Dirección de Sistemas de Pagos, oct/2012 Pagos del Gobierno La Tesorería de la Federación ya dispersa casi todos sus

Desarrollos recientes en los sistemas de pago y de liquidación de valores de México Dirección de Sistemas de Pagos, oct/2012 Pagos del Gobierno La Tesorería de la Federación ya dispersa casi todos sus

Revisión de las Directrices de Naciones Unidas para la Protección del Consumidor

Revisión de las Directrices de Naciones Unidas para la Protección del Consumidor Documento sobre el grupo de trabajo de otros temas Como parte de las propuestas de revisión de las Directrices de Naciones

Revisión de las Directrices de Naciones Unidas para la Protección del Consumidor Documento sobre el grupo de trabajo de otros temas Como parte de las propuestas de revisión de las Directrices de Naciones

Antes O1 de invertir INVERSOR MINORISTA? Su entidad le clasificará normalmente como inversor minorista. Qué tipo de cliente 1.1 es usted?

INVERSOR MINORISTA? O1 Su entidad le clasificará normalmente como inversor minorista. de invertir Qué tipo de cliente 1.1 es usted? Si usted ya es cliente de un intermediario financiero, habrá recibido

INVERSOR MINORISTA? O1 Su entidad le clasificará normalmente como inversor minorista. de invertir Qué tipo de cliente 1.1 es usted? Si usted ya es cliente de un intermediario financiero, habrá recibido

FORO GAFIC - FELABAN NECESIDAD DE REGULAR ACTIVIDADES RELACIONADAS CON LAS REMESAS

FORO GAFIC - FELABAN NECESIDAD DE REGULAR ACTIVIDADES RELACIONADAS CON LAS REMESAS San José, Costa Rica, noviembre 23 de 2007 2 NECESIDAD DE REGULAR ACTIVIDADES RELACIONADAS CON LAS REMESAS ANTECEDENTES

FORO GAFIC - FELABAN NECESIDAD DE REGULAR ACTIVIDADES RELACIONADAS CON LAS REMESAS San José, Costa Rica, noviembre 23 de 2007 2 NECESIDAD DE REGULAR ACTIVIDADES RELACIONADAS CON LAS REMESAS ANTECEDENTES

Capitulo 1-14. Prevención de Lavado de Activos y del Financiamiento del Terrorismo

RECOPILACIÓN N ACTUALIZADA DE NORMAS Capitulo 1-14 Prevención de Lavado de Activos y del Financiamiento del Terrorismo Gustavo Rivera Intendente de Bancos Abril 2006 INTRODUCCIÓN (1-3) La Superintendencia

RECOPILACIÓN N ACTUALIZADA DE NORMAS Capitulo 1-14 Prevención de Lavado de Activos y del Financiamiento del Terrorismo Gustavo Rivera Intendente de Bancos Abril 2006 INTRODUCCIÓN (1-3) La Superintendencia

Índice de Tipo de Cambio Real Multilateral. Metodología

Índice de Tipo de Cambio Real Multilateral Metodología A B R I L 2 0 1 4 ÍNDICE I) INTRODUCCIÓN... 3 II) DEFINICIÓN Y METODOLOGÍA.......... 3 III) LOS TRES ITCRM.......... 5 III) RESULTADOS...........

Índice de Tipo de Cambio Real Multilateral Metodología A B R I L 2 0 1 4 ÍNDICE I) INTRODUCCIÓN... 3 II) DEFINICIÓN Y METODOLOGÍA.......... 3 III) LOS TRES ITCRM.......... 5 III) RESULTADOS...........

Al 31 de diciembre de 2013. Informe de Cartera CITIBANK N.A. Departamento de Monitoreo de Financiamiento Externo Dirección General de Crédito Público

Al 31 de diciembre de 2013 Informe de Cartera CITIBANK N.A. Departamento de Monitoreo de Financiamiento Externo INDICE I. ACERCA DE CITIBANK N.A. Pág.2 II. CITIBANK N.A. EN HONDURAS.. Pág.2 i. OPERACIÓN

Al 31 de diciembre de 2013 Informe de Cartera CITIBANK N.A. Departamento de Monitoreo de Financiamiento Externo INDICE I. ACERCA DE CITIBANK N.A. Pág.2 II. CITIBANK N.A. EN HONDURAS.. Pág.2 i. OPERACIÓN

Taller Regional sobre Delito y Seguridad Cibernética en Centroamérica

www.coe.int/cybercrime Versión 15 febrero 2012 Taller Regional sobre Delito y Seguridad Cibernética en Centroamérica San José, Costa Rica, 7 al 9 de marzo2012 Organizado por El Ministerio de Ciencia y

www.coe.int/cybercrime Versión 15 febrero 2012 Taller Regional sobre Delito y Seguridad Cibernética en Centroamérica San José, Costa Rica, 7 al 9 de marzo2012 Organizado por El Ministerio de Ciencia y

SUNEDISON, INC. Septiembre 2013 POLÍTICA DE ANTICORRUPCIÓN EN EL EXTRANJERO

SUNEDISON, INC. Septiembre 2013 POLÍTICA DE ANTICORRUPCIÓN EN EL EXTRANJERO Declaración de la política. Es política de la empresa que la empresa, todas sus subsidiarias y afiliados, así como todos sus

SUNEDISON, INC. Septiembre 2013 POLÍTICA DE ANTICORRUPCIÓN EN EL EXTRANJERO Declaración de la política. Es política de la empresa que la empresa, todas sus subsidiarias y afiliados, así como todos sus

A.M. BEST COMPANY, INC. POLÍTICAS Y PROCEDIMIENTOS. Asunto: Informes financieros y registros de contabilidad exigidos, conflictos prohibidos

A.M. BEST COMPANY, INC. POLÍTICAS Y PROCEDIMIENTOS Número: C-30 Asunto: Informes financieros y registros de contabilidad exigidos, conflictos prohibidos Fecha de vigencia: 22/06/07 Fecha de revisión: 10/04/09

A.M. BEST COMPANY, INC. POLÍTICAS Y PROCEDIMIENTOS Número: C-30 Asunto: Informes financieros y registros de contabilidad exigidos, conflictos prohibidos Fecha de vigencia: 22/06/07 Fecha de revisión: 10/04/09

SUPERINTENDENCIA BANCARIA DE COLOMBIA EL ABC PARA EL REPORTE DE OPERACIONES DE REMESAS, TRANSFERENCIAS, COMPRA Y VENTA DE DIVISAS

SUPERINTENDENCIA BANCARIA DE COLOMBIA EL ABC PARA EL REPORTE DE OPERACIONES DE REMESAS, TRANSFERENCIAS, COMPRA Y VENTA DE DIVISAS La Superintendencia Bancaria de Colombia extendió las reglas relativas

SUPERINTENDENCIA BANCARIA DE COLOMBIA EL ABC PARA EL REPORTE DE OPERACIONES DE REMESAS, TRANSFERENCIAS, COMPRA Y VENTA DE DIVISAS La Superintendencia Bancaria de Colombia extendió las reglas relativas

Los costos de remesas y el Programa de Difusión de Envía CentroAmérica en la Comunidad Guatemalteca en los Estados Unidos Paloma Monroy CENTRO DE

Los costos de remesas y el Programa de Difusión de Envía CentroAmérica en la Comunidad Guatemalteca en los Estados Unidos Paloma Monroy CENTRO DE ESTUDIOS MONETARIOS LATINOAMERICA (CEMLA) Remesas en Guatemala

Los costos de remesas y el Programa de Difusión de Envía CentroAmérica en la Comunidad Guatemalteca en los Estados Unidos Paloma Monroy CENTRO DE ESTUDIOS MONETARIOS LATINOAMERICA (CEMLA) Remesas en Guatemala

Deterioro de activos. Noviembre 2014

Deterioro de activos Noviembre 2014 Que esta pasando en el mundo? Que esta pasando en el mundo? Normatividad contable La NIC 36, Deterioro del Valor de los Activos, requiere que una entidad reconozca una

Deterioro de activos Noviembre 2014 Que esta pasando en el mundo? Que esta pasando en el mundo? Normatividad contable La NIC 36, Deterioro del Valor de los Activos, requiere que una entidad reconozca una

CONSULTA SOBRE OBLIGATORIEDAD DE REGISTRACIÓN DE LOS PROFESIONALES DE CIENCIAS ECONÓMICAS ANTE LA UNIDAD DE INFORMACION FINANCIERA

MEMORANDO DE SECRETARÍA TÉCNICA N O-2 CONSULTA SOBRE OBLIGATORIEDAD DE REGISTRACIÓN DE LOS PROFESIONALES DE CIENCIAS ECONÓMICAS ANTE LA UNIDAD DE INFORMACION FINANCIERA Consulta 1. Vista la emisión por

MEMORANDO DE SECRETARÍA TÉCNICA N O-2 CONSULTA SOBRE OBLIGATORIEDAD DE REGISTRACIÓN DE LOS PROFESIONALES DE CIENCIAS ECONÓMICAS ANTE LA UNIDAD DE INFORMACION FINANCIERA Consulta 1. Vista la emisión por

PROGRAMA DE ASESORIA PARLAMENTARIA. Impuesto a la Renta financiera

PROGRAMA DE ASESORIA PARLAMENTARIA Fundación Nuevas Generaciones en cooperación internacional con Fundación Hanns Seidel 1 Impuesto a la Renta financiera Resumen ejecutivo El presente trabajo describe

PROGRAMA DE ASESORIA PARLAMENTARIA Fundación Nuevas Generaciones en cooperación internacional con Fundación Hanns Seidel 1 Impuesto a la Renta financiera Resumen ejecutivo El presente trabajo describe

17 Planificación: Plan económico-financiero

Iniciativas económicas para el desarrollo local: viabilidad y planificación 17 Planificación: Plan económico-financiero DESARROLLO ECONÓMICO LOCAL Índice Objetivos Plan económico-financiero Cuenta de pérdidas

Iniciativas económicas para el desarrollo local: viabilidad y planificación 17 Planificación: Plan económico-financiero DESARROLLO ECONÓMICO LOCAL Índice Objetivos Plan económico-financiero Cuenta de pérdidas

2. ASPECTOS RELEVANTES SOBRE EL BROTE DE LA ROYA DEL CAFÉ EN GUATEMALA

INFORMACIÓN MARZO DE 2013 Sector 1 SECTOR CAFETALERO 1. INTRODUCCIÓN Uno de los cultivos más importantes de la agricultura guatemalteca es el café, el cual tiene una importancia relevante para la economía

INFORMACIÓN MARZO DE 2013 Sector 1 SECTOR CAFETALERO 1. INTRODUCCIÓN Uno de los cultivos más importantes de la agricultura guatemalteca es el café, el cual tiene una importancia relevante para la economía

Carrera 11 No. 1-65 Interior 4 Apto. 301 Zipaquirá - Cundinamarca Jg_capacitaciones_sas@yahoo.es Teléfono 851 3583 Móvil 313 421 2998

TALLER ESTADO DE SITUACION FINANCIERA DE APERTURA E INFORME A SUPERINTENDENCIA FECHA: VIERNES 19 Y SABADO 20 DE JUNIO DE 2015 DE 8:00 A.M. A 5:00 P.M LUGAR: CALLE 45 No. 13-41 Auditorio Piso 1 Chapinero

TALLER ESTADO DE SITUACION FINANCIERA DE APERTURA E INFORME A SUPERINTENDENCIA FECHA: VIERNES 19 Y SABADO 20 DE JUNIO DE 2015 DE 8:00 A.M. A 5:00 P.M LUGAR: CALLE 45 No. 13-41 Auditorio Piso 1 Chapinero

COMPAÑÍA MUNDIAL DE SEGUROS S.A. INFORME ANUAL DE GOBIERNO CORPORATIVO 2014

COMPAÑÍA MUNDIAL DE SEGUROS S.A. INFORME ANUAL DE GOBIERNO CORPORATIVO 2014 COMPAÑÍA MUNDIAL DE SEGUROS S.A., consciente de la importancia de adoptar principios, políticas y prácticas de buen gobierno

COMPAÑÍA MUNDIAL DE SEGUROS S.A. INFORME ANUAL DE GOBIERNO CORPORATIVO 2014 COMPAÑÍA MUNDIAL DE SEGUROS S.A., consciente de la importancia de adoptar principios, políticas y prácticas de buen gobierno

IMPUESTO A LA RENTA SOBRE GANANCIAS EN FONDOS MUTUOS Y ACCIONES - PERSONAS NATURALES

IMPUESTO A LA RENTA SOBRE GANANCIAS EN FONDOS MUTUOS Y ACCIONES - PERSONAS NATURALES 2010 Qué son Rentas de 2ª. categoría? Los ingresos de Personas Naturales Por concepto de: Dividendos de acciones Intereses

IMPUESTO A LA RENTA SOBRE GANANCIAS EN FONDOS MUTUOS Y ACCIONES - PERSONAS NATURALES 2010 Qué son Rentas de 2ª. categoría? Los ingresos de Personas Naturales Por concepto de: Dividendos de acciones Intereses

Por qué una IBC en Barbados

IFS es una firma global e independiente especializada en proveer servicios fiduciarios y asesoría integral para la gerencia y protección del patrimonio de sus clientes. A través de IFS usted podrá contar

IFS es una firma global e independiente especializada en proveer servicios fiduciarios y asesoría integral para la gerencia y protección del patrimonio de sus clientes. A través de IFS usted podrá contar

NIC 12. Impuesto a las ganancias

NIC 12 Impuesto a las ganancias Objetivo Establece: El tratamiento contable del impuesto a las ganancias (de renta) El tratamiento de los efectos fiscales actuales y futuros de recuperación y/o liquidación

NIC 12 Impuesto a las ganancias Objetivo Establece: El tratamiento contable del impuesto a las ganancias (de renta) El tratamiento de los efectos fiscales actuales y futuros de recuperación y/o liquidación

LA APLICACIÓN DE LOS PRINCIPIOS GENERALES PARA LOS MERCADOS DE REMESAS DE LATINOAMÉRICA Y EL CARIBE. El Programa de Remesas: CEMLA-BID-BM

LA APLICACIÓN DE LOS PRINCIPIOS GENERALES PARA LOS MERCADOS DE REMESAS DE LATINOAMÉRICA Y EL CARIBE El Programa de Remesas: CEMLA-BID-BM Noviembre de 2010 Importancia de las remesas para América Latina

LA APLICACIÓN DE LOS PRINCIPIOS GENERALES PARA LOS MERCADOS DE REMESAS DE LATINOAMÉRICA Y EL CARIBE El Programa de Remesas: CEMLA-BID-BM Noviembre de 2010 Importancia de las remesas para América Latina

COMUNICADO Nro. 49763 08/11/2010. Ref.: Tarjetas de crédito. Tasas y costos promedio de las tarjetas de crédito a agosto de 2010. Tarjetas de Crédito

"2010 - AÑO DEL BICENTENARIO DE LA REVOLUCION DE MAYO" COMUNICADO Nro. 49763 08/11/2010 Ref.: Tarjetas de crédito. Tasas y costos promedio de las tarjetas de crédito a agosto de 2010. Tarjetas de Crédito

"2010 - AÑO DEL BICENTENARIO DE LA REVOLUCION DE MAYO" COMUNICADO Nro. 49763 08/11/2010 Ref.: Tarjetas de crédito. Tasas y costos promedio de las tarjetas de crédito a agosto de 2010. Tarjetas de Crédito

RIESGO DE LAVADO DE ACTIVOS

RIESGO DE LAVADO DE ACTIVOS CONOZCA A SU AFILIADO/CLIENTE Una gestión eficaz de los riesgos financieros exige en la actualidad procedimientos de Conozca a su Afiliado/Cliente más sólidos, amplios y seguros.

RIESGO DE LAVADO DE ACTIVOS CONOZCA A SU AFILIADO/CLIENTE Una gestión eficaz de los riesgos financieros exige en la actualidad procedimientos de Conozca a su Afiliado/Cliente más sólidos, amplios y seguros.

Consolidación regional: La adquisición del BAC Credomatic. Germán Salazar Castro Vicepresidencia de Internacional y Tesorería

Consolidación regional: La adquisición del BAC Credomatic Germán Salazar Castro Vicepresidencia de Internacional y Tesorería Bogotá, Octubre 26 de 2011 Consolidación regional: La adquisición del BAC Credomatic

Consolidación regional: La adquisición del BAC Credomatic Germán Salazar Castro Vicepresidencia de Internacional y Tesorería Bogotá, Octubre 26 de 2011 Consolidación regional: La adquisición del BAC Credomatic

La Emisión Monetaria en México. Cátedra Banxico

La Emisión Monetaria en México Cátedra Banxico Septiembre, 2012 Temas El Dinero y los Billetes y Monedas Clasificación de los Billetes y Monedas como Dinero Política Monetaria y Billetes y Monedas El Sistema

La Emisión Monetaria en México Cátedra Banxico Septiembre, 2012 Temas El Dinero y los Billetes y Monedas Clasificación de los Billetes y Monedas como Dinero Política Monetaria y Billetes y Monedas El Sistema

NIIF. Normas Internacionales de Información Financiera. El nuevo lenguaje de los negocios

NIIF Normas Internacionales de Información Financiera El nuevo lenguaje de los negocios NIC-1 Presentación de Estados Financieros www.juntec.org.hn Contenido de la sesión Objetivo y alcance. Finalidad

NIIF Normas Internacionales de Información Financiera El nuevo lenguaje de los negocios NIC-1 Presentación de Estados Financieros www.juntec.org.hn Contenido de la sesión Objetivo y alcance. Finalidad

PROCELAC. Procuraduría de Criminalidad Económica y Lavado de Activos. Juan A. Argibay Molina Área Operativa de Mercado de Capitales PROCELAC

Procuraduría de Criminalidad Económica y Lavado de Activos Juan A. Argibay Molina Panel Internacional Experiencias y Buenas Prácticas de Participación Ciudadana, Transparencia y Lucha Contra la Corrupción

Procuraduría de Criminalidad Económica y Lavado de Activos Juan A. Argibay Molina Panel Internacional Experiencias y Buenas Prácticas de Participación Ciudadana, Transparencia y Lucha Contra la Corrupción

LIBERTY SEGUROS DE VIDA S.A. Política De Tratamiento de Datos Personales. Introducción

LIBERTY SEGUROS DE VIDA S.A Política De Tratamiento de Datos Personales Introducción Con fundamento en lo dispuesto en la Constitución Política de Colombia y, particularmente en la Ley 1581 de 2012 y sus

LIBERTY SEGUROS DE VIDA S.A Política De Tratamiento de Datos Personales Introducción Con fundamento en lo dispuesto en la Constitución Política de Colombia y, particularmente en la Ley 1581 de 2012 y sus

REPÚBLICA DE PANAMÁ SUPERINTENDENCIA DE BANCOS

REPÚBLICA DE PANAMÁ SUPERINTENDENCIA DE BANCOS ACUERDO No. 7-2003 (de 16 de octubre de 2003) LA JUNTA DIRECTIVA En uso de sus facultades legales; y CONSIDERANDO: Que de conformidad con los numerales 1

REPÚBLICA DE PANAMÁ SUPERINTENDENCIA DE BANCOS ACUERDO No. 7-2003 (de 16 de octubre de 2003) LA JUNTA DIRECTIVA En uso de sus facultades legales; y CONSIDERANDO: Que de conformidad con los numerales 1

Agenda. 1. Introducción. 2. Algunos conceptos de sistemas de pagos. 3. Sistemas de pagos al menudeo. 4. Sistemas de pagos de alto valor

Sistemas de pagos Universidad Autónoma del Estado de México, 26 de octubre de 2012 Agenda 1. Introducción 2. Algunos conceptos de sistemas de pagos 3. Sistemas de pagos al menudeo 4. Sistemas de pagos

Sistemas de pagos Universidad Autónoma del Estado de México, 26 de octubre de 2012 Agenda 1. Introducción 2. Algunos conceptos de sistemas de pagos 3. Sistemas de pagos al menudeo 4. Sistemas de pagos

Qué analiza un banco para otorgarte un crédito empresarial? Conoce las 5 C

Qué analiza un banco para otorgarte un crédito empresarial? Conoce las 5 C Temas a desarrollar: 1. Estados Financieros 2. Razones Financieras 3. Tipos de Créditos 4. Las 5 Cs 1. Los Estados Financieros

Qué analiza un banco para otorgarte un crédito empresarial? Conoce las 5 C Temas a desarrollar: 1. Estados Financieros 2. Razones Financieras 3. Tipos de Créditos 4. Las 5 Cs 1. Los Estados Financieros

Security Health Check

www.pwc.es Security Health Check Aportamos el valor que necesitas Un problema no tan lejano... Durante los últimos años, las empresas han abordado procesos de transformación tecnológica sin precedentes

www.pwc.es Security Health Check Aportamos el valor que necesitas Un problema no tan lejano... Durante los últimos años, las empresas han abordado procesos de transformación tecnológica sin precedentes

FOREIGN ACCOUNT TAX COMPLIANCE ACT ( FATCA ) EN CHILE.

EN CHILE.") FOREIGN ACCOUNT TAX COMPLIANCE ACT ( FATCA ) EN CHILE. Ministerio de Hacienda Abril 2013 Qué es FATCA? Es una ley de EE.UU. con efectos extraterritoriales del 18 de marzo de 2010. La reglamentación administrativa

FOREIGN ACCOUNT TAX COMPLIANCE ACT ( FATCA ) EN CHILE. Ministerio de Hacienda Abril 2013 Qué es FATCA? Es una ley de EE.UU. con efectos extraterritoriales del 18 de marzo de 2010. La reglamentación administrativa

Fortaleciendo el Gobierno Corporativo en Organizaciones Bancarias

Fortaleciendo el Gobierno Corporativo en Organizaciones Bancarias Minuta Agosto 2007 Gustavo Arriagada M. SBIF SBIF Internet: http://www.sbif.cl/ - 1-1 Principio 1 Los miembros del Directorio deberían

Fortaleciendo el Gobierno Corporativo en Organizaciones Bancarias Minuta Agosto 2007 Gustavo Arriagada M. SBIF SBIF Internet: http://www.sbif.cl/ - 1-1 Principio 1 Los miembros del Directorio deberían

Prevención de Lavado de Dinero

Prevención de Lavado de Dinero Choice Trade International Esta política representa los estándares básicos de Prevención de Lavado de Dinero y Lucha contra el Terrorismo Financiamiento (en adelante colectivamente

Prevención de Lavado de Dinero Choice Trade International Esta política representa los estándares básicos de Prevención de Lavado de Dinero y Lucha contra el Terrorismo Financiamiento (en adelante colectivamente

LAS EMPRESAS EN EL PARAÍSO (FISCAL). Colombia Punto Medio Álvaro Pardo Mayo 26 de 2015

. Colombia Punto Medio Álvaro Pardo Mayo 26 de 2015") LAS EMPRESAS EN EL PARAÍSO (FISCAL). Colombia Punto Medio Álvaro Pardo Mayo 26 de 2015 PARAISOS FISCALES Una nueva etapa de la globalización Desregulación financiera y comercial Un nuevo instrumento para

LAS EMPRESAS EN EL PARAÍSO (FISCAL). Colombia Punto Medio Álvaro Pardo Mayo 26 de 2015 PARAISOS FISCALES Una nueva etapa de la globalización Desregulación financiera y comercial Un nuevo instrumento para

Financiamiento internacional en temas de Seguridad

Financiamiento internacional en temas de Seguridad División de Capacidad Institucional del Estado (ICS) Departamento de Instituciones para el Desarrollo (IFD) San Salvador, 20 Noviembre 2014 1. Los organismos

Financiamiento internacional en temas de Seguridad División de Capacidad Institucional del Estado (ICS) Departamento de Instituciones para el Desarrollo (IFD) San Salvador, 20 Noviembre 2014 1. Los organismos

Bancos Cooperativas abiertas Mutuales de ahorro y crédito Fondos financieros privados Cooperativas cerradas con licencia de funcionamiento

Qué es el Sistema Financiero? Es el conjunto de: Entidades e intermediarios Mercados Instrumentos financieros. En Bolivia, son entidades de intermediación financiera reguladas: Bancos Cooperativas abiertas

Qué es el Sistema Financiero? Es el conjunto de: Entidades e intermediarios Mercados Instrumentos financieros. En Bolivia, son entidades de intermediación financiera reguladas: Bancos Cooperativas abiertas

CÓMO PUEDES AYUDARNOS A PREVENIR LA LEGITIMACIÓN DE CAPITALES Y FINANCIAMIENTO AL TERRORISMO? CONOCE A TU CLIENTE, HAZ LA DEBIDA DILIGENCIA

CÓMO PUEDES AYUDARNOS A PREVENIR LA LEGITIMACIÓN DE CAPITALES Y FINANCIAMIENTO AL TERRORISMO? CONOCE A TU CLIENTE, HAZ LA DEBIDA DILIGENCIA TITULO III-DE LAS POLITICAS CAPITULO I De los Registros Individuales

CÓMO PUEDES AYUDARNOS A PREVENIR LA LEGITIMACIÓN DE CAPITALES Y FINANCIAMIENTO AL TERRORISMO? CONOCE A TU CLIENTE, HAZ LA DEBIDA DILIGENCIA TITULO III-DE LAS POLITICAS CAPITULO I De los Registros Individuales

Perspectiva en Torno a la Inclusión de Panamá en la Lista Gris de GAFI. Alberto Diamond R. Superintendente de Bancos 19 de agosto de 2014

Perspectiva en Torno a la Inclusión de Panamá en la Lista Gris de GAFI Alberto Diamond R. Superintendente de Bancos 19 de agosto de 2014 1 Es importante destacar que las ideas y opiniones vertidas en esta

Perspectiva en Torno a la Inclusión de Panamá en la Lista Gris de GAFI Alberto Diamond R. Superintendente de Bancos 19 de agosto de 2014 1 Es importante destacar que las ideas y opiniones vertidas en esta

A continuación se presenta la lista de actividades vulnerables:

El 17 de octubre de este año se publicó la Ley Federal para la Prevención e Identificación de Operaciones con Recursos de Procedencia Ilícita, denominada también de Lavado de Dinero. La nueva Ley entrará

El 17 de octubre de este año se publicó la Ley Federal para la Prevención e Identificación de Operaciones con Recursos de Procedencia Ilícita, denominada también de Lavado de Dinero. La nueva Ley entrará

Consultoría Empresarial

Consultoría Empresarial Nuestra Misión Crear valor a nuestros clientes mediante la transferencia de conocimientos, experiencias y mejores prácticas gerenciales entregadas por medio de nuestras asesorías,

Consultoría Empresarial Nuestra Misión Crear valor a nuestros clientes mediante la transferencia de conocimientos, experiencias y mejores prácticas gerenciales entregadas por medio de nuestras asesorías,

FINANZAS PARA EXPATRIADOS: QUÉ PAÍS ES LA MEJOR OPCIÓN PARA MUDARSE

FINANZAS PARA EXPATRIADOS: QUÉ PAÍS ES LA MEJOR OPCIÓN PARA MUDARSE Vietnam, Qatar, República Checa y México son los mejores destinos en cada región para que los expatriados mejoren su nivel de vida. 2

FINANZAS PARA EXPATRIADOS: QUÉ PAÍS ES LA MEJOR OPCIÓN PARA MUDARSE Vietnam, Qatar, República Checa y México son los mejores destinos en cada región para que los expatriados mejoren su nivel de vida. 2

Impacto de la convergencia de las Normas internacionales de Información Financiera en el gobierno corporativo

Impacto de la convergencia de las Normas internacionales de Información Financiera en el gobierno corporativo IFRS y el Gobierno Corporativo En América Latina el Estado sigue siendo un importante propietario

Impacto de la convergencia de las Normas internacionales de Información Financiera en el gobierno corporativo IFRS y el Gobierno Corporativo En América Latina el Estado sigue siendo un importante propietario

GUÍA DEL PLAN DE NEGOCIOS

GUÍA DEL PLAN DE NEGOCIOS QUÉ ES UN PLAN DE NEGOCIOS Y POR QUÉ NECESITO UNO? Un plan de negocios es un documento escrito que describe a su empresa, sus objetivos y sus estrategias, el mercado al que usted

GUÍA DEL PLAN DE NEGOCIOS QUÉ ES UN PLAN DE NEGOCIOS Y POR QUÉ NECESITO UNO? Un plan de negocios es un documento escrito que describe a su empresa, sus objetivos y sus estrategias, el mercado al que usted

Cambio en la Tasa Básica Pasiva pág 2 Precipicio Fiscal en EEUU pág 3 Resultados Financieros pág 4

Boletín financiero del Instituto Nacional de Seguros Año 1 Nº 21 17 de diciembre de 2012 Tipo de cambio BCCR Venta 503,51 Compra 492,89 Cambio en la Tasa Básica Pasiva pág 2 Precipicio Fiscal en EEUU pág

Boletín financiero del Instituto Nacional de Seguros Año 1 Nº 21 17 de diciembre de 2012 Tipo de cambio BCCR Venta 503,51 Compra 492,89 Cambio en la Tasa Básica Pasiva pág 2 Precipicio Fiscal en EEUU pág