Implementando las NIIF en Ecuador. Una introducción n a los conceptos básicos b

|

|

|

- María Dolores Botella Pinto

- hace 8 años

- Vistas:

Transcripción

1 Implementando las NIIF en Ecuador Una introducción n a los conceptos básicos b y ejemplos

2 Los vientos y las olas están n siempre a favor del navegante más m s capacitado Edward Gibbon (Inglés s / )

3 Objetivos Empresariales Cumplir la Estrategia Procesos Eficientes Cumplir con las Leyes Preparar Información Confiable y Oportuna

4 El Porqué de las NIIF en Ecuador? Ante el el pedido del Gobierno Nacional de de prorrogar la la entrada en en vigencia de de las NIIF, para permitir que los empresarios del país puedan enfrentar de de mejor manera los posibles impactos de de la la crisis financiera global, el el de de Noviembre del 2008 mediante Resolución No. 08.G.DSC, la la Superintendencia de de Compañías as resolvió establecer un un cronograma de de aplicación n obligatoria de de las NIIF por parte de de las compañías as y entes sujetos al al control y vigilancia de de la la Superintendencia de de Compañías: as:

5 Cronograma de Implementación n de NIIF en Ecuador Empresas Grupo 3 Las demás compañías no consideradas en los dos grupos anteriores Grupo 2 Grupo 1 Compañías que tengan activos totales iguales o superiores a US$ ,00 al 31/12/2007; las compañías Holding, que voluntariamente hubieren conformado grupos empresariales; las compañías de economía mixta, sociedades y Entidades del Sector Público; sucursales de compañías extranjeras u otras empresas extranjeras estatales, paraestatales, privadas o mixtas, organizadas como personas jurídicas y sus asociaciones. Compañías y los entes sujetos y regulados por la Ley de Mercado de Valores, así como todas las compañías que ejercen actividades de auditoría externa Años

6 Paradigma: Una definición Joel Arthur Barker, en en su su libro Paradigmas,, lo lo define de de la la siguiente forma: Un paradigma es es un un conjunto de de reglas y disposiciones (escritas o no) que hace dos cosas: 1) 1) establece o define límites, l y 2) 2) indica cómo c comportarse dentro de de los límites l para tener éxito.

2) indica cómo c comportarse dentro de de los límites l para tener")

7 Manejo de Procesos de Gestión en las Empresas El El resultado de de manejar apropiadamente los procesos es es tener: PROCESOS EFICIENTES PROCESOS EFICACES PROCESOS EFECTIVOS PROCESOS ADAPTABLES Mínimos Recursos Resultados deseados Mínimos Recursos y Resultados Deseados Capacidad de adaptación a clientes cambiantes y necesidades de la empresa

8 NEC y NIIF: Una mirada en detalle Las Normas Ecuatorianas de de Contabilidad (NEC) entraron en en vigencia el el 8 de de julio de de 1999, y fueron inscritas en en el el Registro Oficial No. 291 publicado el el 8 de de octubre de de 1999 y durante todos estos años han sido el el dirimente de de la la información n contable y financiera. Debido a la la convergencia internacional, la la SIC ha ha determinado la la aplicación n obligatoria de de las Normas Internacionales de de Información Financiera (NIIF) a partir del 1 de de enero del 2009.

9 NEC y NIIF: Una mirada en detalle No obstante, es es necesario indicar que las NEC y las NIIF tienen cierta relación, por lo lo tanto, ya ya estamos familiarizados con ciertos conceptos. Para explicar esta relación n se se han elaborado cuadros comparativos, que contrastan a las NEC con las NIIF equivalentes e incluyen las fechas de de revisión. Para ellos hemos dividido a toda la la normativa en en cuatro grupos relevantes: Normas Derogadas, Normas no no consideradas en en NEC, Normas Revisadas con posteridad a NEC, Normas sin Cambio.

10 Normas Derogadas NEC NIIF Equivalente TITULO Ultima Revisión de NIC para elaboración NEC Ultima Revisión NIC Vigentes 1 NIC 5 Presentación de Estados Financieros 2 NIC 30 Revelación en los Estados Financieros de Bancos y Otras Instituciones Financieras Similares 8 NIC 14 Reportando Información Financiera por Segmentos 13 NIC 4 Contabilización de la Depreciación 1994 Derogada 1994 Derogada por NIIF Derogada NIIF Derogado 14 Derogada por NEC 25 NIC 9 Costos de Investigación y Desarrollo Derogado 18 NIC 25 Contabilización de las Inversiones Derogada 21 NIC 22 Combinación de Negocios 1998 Derogada 22 NIC 35 Operaciones Discontinuadas Derogada

11 Normas no Consideradas en NEC NEC NIIF Equivalente TITULO Ultima Revisión de NIC para elaboración NEC Ultima Revisión NIC Vigentes NIC 12 Impuesto a las Ganancias Revisada 1996, modificación párrafos: 88(1999), 20, 62, 64ª y el Apéndice (2000) NIC 17 Arrendamientos Revisada 2003 NIC 19 Beneficios a los Empleados 1991 NIC 26 NIC 31 Planes de Beneficio por Retiro Participaciones en Negocios Conjuntos 1991 Revisada 2003 NIC 32 Instrumentos Financieros Revisado NIIF 7 Revelación NIC 34 Información Financiera Intermedia 1998 NIC 39 Instrumentos Financieros Revisada 2003 NIC 40 Propiedades de Inversión Revisada 2003 NIC 41 Agricultura Revisada 2000

12 Normas revisadas con posteridad a NEC NEC NIIF Equivalente TITULO 1 NIC 1 Presentación de Estados Financieros 4 Derogada por NEC 26 NIC 10 Contingencias y Sucesos que Ocurren después de la Fecha del Balance 5 NIC 8 Utilidad o Pérdida Neta por el Período, Errores Fundamentales y Cambios en Políticas Contables Ultima Revisión de NIC para elaboración NEC Ultima Revisión NIC Vigentes 1997 Revisada Revisada Revisada NIC 24 Revelaciones de Partes Relacionadas 7 NIC 21 Efectos de las Variaciones en Tipos de Cambio de Moneda Extranjera 1994 Revisada Revisada NIC 18 Ingresos 1993 Párrafos: 11 (1998), 36 (1999) y 6 (2001) 11 NIC 2 Inventarios 1993 Revisada NIC 16 Propiedades, Planta y Equipo 15 NIC 11 Contratos de Construcción 1993 Revisada Párrafo: 45 (1999)

, 36 (1999) y 6 (2001) 11 NIC 2 Inventarios 1993 Revisada 2003 12 NIC 16 Propiedades, Planta y Equipo 15 NIC 11 Contratos de Construcción 1993 Revisada")

13 Normas revisadas con posteridad a NEC (continuación) n) NEC NIIF Equivalente TITULO 17 NIC 21 Conversión de los Estados Financieros para Efectos de Aplicar el Esquema de la Dolarización 19 NIC 27 Estados Financieros Consolidados Y Contabilización De Las Inversiones En Subsidiarias 20 NIC 28 Contabilización de las Inversiones en Asociadas Ultima Revisión de NIC para elaboración NEC Ultima Revisión NIC Vigentes 1993 Revisada 2004 Revisada 2003 Revisada NIC 33 Utilidades por Acción Revisada NIC 20 Contabilización de Subsidios del Gobierno y Revelación de Información Referente a Asistencia Gubernamental 1994 Párrafos: 11 (1999) y 2 (2001) 25 NIC 38 Activos Intangibles Revisada NIC 37 Provisiones, Activos Contingentes y Pasivos Contingentes 27 NIC 36 Deterioro del Valor de los Activos Revisada 1998 Revisada 2004

y 2 (2001) 25 NIC 38 Activos Intangibles Revisada 2004 26 NIC 37 Provisiones, Activos Contingentes y Pasivos Contingentes 27 NIC 36")

14 Normas sin Cambio NEC NIIF Equivalente TITULO Ultima Revisión de NIC para elaboración NEC Ultima Revisión NIC Vigentes 3 NIC 7 Estado de Flujos de Efectivo NIC 23 Costos de Financiamiento NIC 29 Corrección Monetaria Integral de los Estados Financieros NIC 29 Conversión de los Estados Financieros para Efectos de Aplicar el Esquema de la Dolarización 1994

15 Distribución de Empresas por Provincias OTROS; 2% COTOPAXI; 1% LOJA; 1% IMBABURA; 1% TUNGURAHUA; 1% EL ORO; 2% MANABI; 3% AZUAY; 4% PICHINCHA; 33% GUAYAS; 53% GUAYAS PICHINCHA AZUAY MANABI EL ORO TUNGURAHUA IMBABURA LOJA COTOPAXI OTROS

16 Distribución de Empresas por Sectores Económicos OTROS; 7% Pesca; 2% Agricultura, ; 5% Construcción; 5% Manufactura; 9% Transporte; 11% Comercio ; 28% Actividades Inmobiliarias; 33% Actividades Inmobiliarias Comercio Transporte Manufactura Construcción Agricultura, Pesca OTROS

17 Estado de Situación Consolidado del Total de Compañías Informantes A Diciembre del 2006 Por Actividad Económica Determinación del Impacto Cuantitativo en Cuentas Contables (Análisis Vertical - Intrasectorial) Sectores Económicos Normativa Relacionada Cuentas Contables Comercio al por Mayor y al Por Menor... Industria Manufactura Suministros de Electricidad, Gas y Agua Explotación de Minas y Canteras Transporte, Almacenamiento y Comunicaciones Actividades inmobiliarias, empresariales y de alquiler Agricultura,Gan adería,caza y Silvicultura Construcción Pesca I. ACTIVO NIC 7, NIC 39 NIC 18, NIC 32, NIC 39 NIC 2 NIC 16, NIC 17, NIC 23 NIC 36, NIC 38, NIIF 3 NIC 12, NIC ACTIVO CORRIENTE a. DISPONIBLE b. EXIGIBLE c. REALIZABLE d. OTROS 2. ACTIVO NO CORRIENTE a. FIJO TANGIBLE b. FIJO INTANGIBLE c. DIFERIDO d. OTROS ACTIVOS II. PASIVO NIC 2, NIC 39 NIC 32, NIC 39 NIC 32, NIC 39 NIC 32, NIC 39 NIC 32, NIC 39 NIC 32, NIC 39 NIC 32, NIC 39 NIC 19, NIC PASIVO CORRIENTE CTAS Y DOCS. POR PAGAR PROVEEDORES OBLIGACIONES CON INST. FINANCIERAS PTMOS. DE SUC., ACCIONISTAS Y C.MATRIZ OBLIGACIONES OTROS PASIVOS 2. PASIVO NO CORRIENTE CTAS. Y DOCS. POR PAGAR PROVEEDORES OBLIGACIONES CON INSTITUCION FINANCIERAS PTMOS DE SUC., ACCIONISTAS Y C.MATRIZ OTROS PASIVOS PASIVO DIFERIDO III. PATRIMONIO 1. CAPITAL NIC 8, NIIF 1 NIC 1, NIC 18, NIC RESERVAS 3. RESULTADOS No. Compañías (37.434) 28% 9% 0% 1% 11% 33% 5% 5% 2% Total Activos Consolidado($44,871 millones) 23% 21% 11% 11% 10% 10% 4% 4% 1% Fuente: Informes Estadísticos de la Superintendencia de Compañías. Elaboración: Hansen-Holm & Co. Impacto Cuantitativo Bajo Impacto Cuantitativo Moderado Impacto Cuantitativo Significativo

18 Departamentos que intervienen en implementación n NIIF Funciones afectadas por la transición a NIIF Funciones / Normas NIC 8 Cambios en Políticas Contables, Estimaciones y Errores NIC 16 Propiedades, Planta y Equipo NIC 12 Impuesto sobre las Ganancias NIC 2 Inventarios NIC 36 Deterioro del Valor de Activos NIC 17 Arrendamientos NIC 38 Activos Intangibles NIC 37 Provisiones y Activos y Pasivos Contingentes NIC 18 Ingresos Ordinarios NIIF 1 Adopción por primera vez de las NIIF Recursos Humanos Crédito y Cobranzas Marketing y Ventas Producción e I+D Alta Administración Legal y Tributario Sistemas de Información Contabilidad y Finanzas Elaboración: Hansen-Holm & Co.

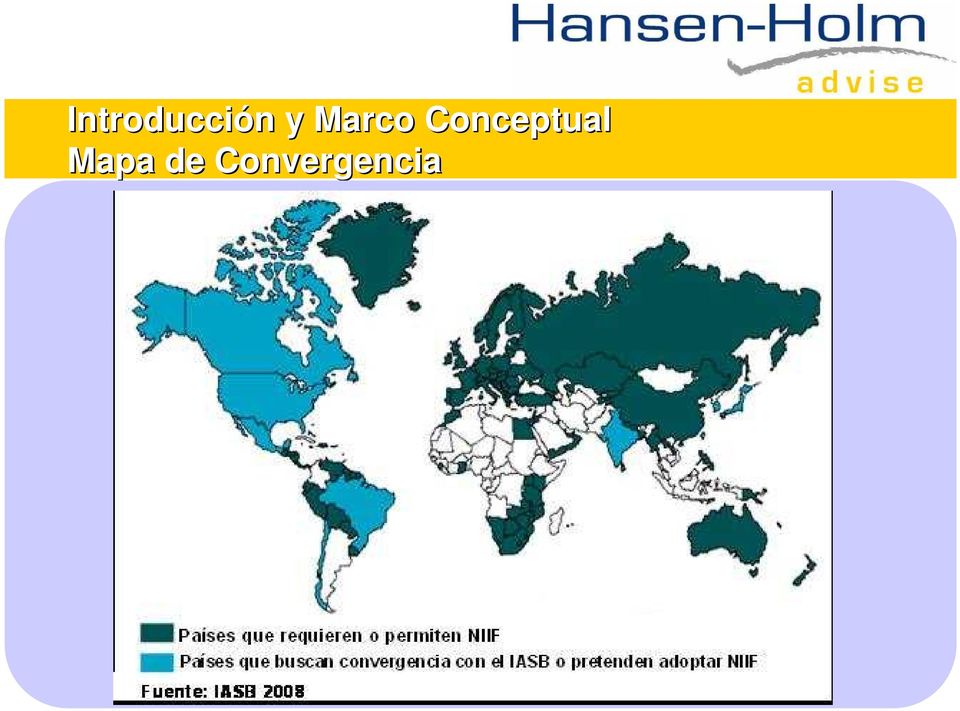

19 Las NIIF en el mundo

20 Mapa de Convergencia

21 El Rol del IASB Actualmente, una importante tendencia internacional en el el ámbito de la la contabilidad lo lo constituye el el Internacional Accounting Standards Board (IASB), esto es, el el Comité Internacional de Estándares Contables, cuya dirección n en Internet es El El IASB es una organización privada, compuesta por 14 miembros provenientes de Australia, Nueva Zelanda, Canadá,, Francia, Alemania, Japón, el el Reino Unido y Estados Unidos.

22 El Rol del IASB Su objetivo es desarrollar normas contables de validez global para facilitar la la disponibilidad, confiabilidad y comparabilidad de dichas normas. El El supuesto fundamental del comité,, que parece muy plausible, es que esta convergencia tenderá a reducir los costos financieros de las empresas. El El idioma oficial del IASB es el el inglés, pero hay una traducción oficial al al español, por ser un idioma reconocido de la la Comunidad Europea. Paulatinamente se están n integrando al al IASB, en calidad de observadores, pero no han sido aceptados en calidad de participantes, algunos países latinoamericanos, entre otros, México, M Brasil, Argentina y Chile.

23 Qué es NIC? - NORMA - INTERNACIONAL - CONTABILIDAD Internacionalmente se conoce como IAS (INTERNATIONAL ACCOUNTING STANDARDS).

24 Organismo Emisor de Normas Internacionalmente es el el IASC (International Accounting Standards Comity), entre los años a 1973 y 2001, emitió 41 IAS (NIC). Supervisión = IOSCO Interpretación = SIC

25 Normas Internacionales de Contabilidad Vigentes NIC 1 Presentación n de Estados NIC 2 Inventarios NIC 7 Estados de Flujo de Efectivo NIC 8 Políticas Contables, Cambios en las Estimaciones Contables y Errores NIC 10 Hechos Ocurridos Después s de la la Fecha del Balance NIC 11 Contratos de Construcción NIC 12 Impuesto a las Ganancias NIC 16 Propiedades, Planta y Equipo NIC 17 Arrendamientos NIC 18 Ingresos Ordinarios NIC 19 Beneficios a los Empleados

26 Normas Internacionales de Contabilidad Vigentes NIC 20 NIC 21 NIC 23 NIC 24 NIC 26 NIC 27 NIC 28 NIC 29 Contabilización n de las Subvenciones del Gobierno e Información n a Revelar sobre Ayudas Gubernamentales Efectos de las Variaciones en las Tasas de Cambio de la la Moneda Extranjera Costos por Intereses Informaciones a Revelar sobre Partes Relacionadas Contabilización n e Información n Financiera sobre Planes de Beneficio por Retiro Estados Financieros Consolidados y Separados Inversiones en Empresas Asociadas Información n Financiera en Economías Hiperinflacionarias

27 Normas Internacionales de Contabilidad Vigentes NIC 31 Participaciones en Negocios Conjuntos NIC 32 Instrumentos Financieros: Presentación n e Información a Revelar NIC 33 Ganancias por Acción NIC 34 Información n Financiera Intermedia NIC 36 Deterioro del Valor de los Activos NIC 37 Provisiones, Activos Contingentes y Pasivos Contingentes NIC 38 Activos Intangibles NIC 39 Instrumentos Financieros: Reconocimiento y Medición NIC 40 Propiedades de Inversión NIC 41 Agricultura

28 Qué es NIIF? - NORMA - INTERNACIONAL - INFORMACIÓN - FINANCIERA Internacionalmente se conoce como IFRS (INTERNATIONAL FINANCIAL REPORTING STANDARDS).

29 Organismo Emisor de Normas Desde el el año a o 2001 es el el IASB (International Accounting Standards Board) ha emitido 8 NIIF o IFRS. Supervisión n = IOSCO Interpretación n = IFRIC-CINIIF CINIIF

30 Normas Internacionales de Información n Financiera NIIF 1 Adopción, por Primera Vez, de las Normas Internacionales de Información n Financiera NIIF 2 Pagos Basados en Acciones NIIF 3 Combinaciones de Empresas NIIF 4 Contratos de Seguros NIIF 5 Activos no Corrientes Mantenidos para la la Venta y Operaciones Discontinuadas NIIF 6 Exploración n y Evaluación n de Recursos Minerales NIIF 7 Instrumentos Financieros: Información n a Revelar NIIF 8 Segmentos operativos

31 A A qué debemos denominar NIIF? Según n la la NIC 1: 1: Normas Internacionales de Información Financiera (NIIF), son las Normas e Interpretaciones adoptadas por el el Consejo de Normas Internacionales de Contabilidad (CNIC o IASC). Esas Normas comprenden: a) a) las Normas Internacionales de Información n Financiera; b) b) las Normas Internacionales de Contabilidad; y c) c) las Interpretaciones originadas por el el Comité de Interpretaciones Internacionales de Información Financiera (CINIIF) o las antiguas Interpretaciones (SIC).

32 NIIF: Proyecto de toda la empresa Convertirse a NIIF no no es es solo un un ejercicio técnico t limitado al al cambio de de un un sistema de de principios contables a otro (valoración n y monitoreo de de activos biológicos, instrumentos derivados, impuestos, corrección monetaria). De De acuerdo con con la la NIIF son son proyectos, en en si si mismo, que que afectarán n las las distintas áreas y estructuras de de la la organización. n.

33 NIIF: Proyecto de toda la empresa La experiencia nos dice que la la conversión n afectará muchos aspectos de una empresa y su ambiente, como la la contabilidad, los informes de gestión, los reportes financieros externos, las comunicaciones tanto internas como externas, los sistemas de información n y recursos humanos.

34 NIIF: Oportunidades - Mejoramiento de la la relación n entre el el área de finanzas y las áreas operacionales. - Un lenguaje financiero común. - Un control interno mas fuerte.

35 NIIF: Desafíos - Más s transparencia. - Mediciones de desempeño más s complejas (mediciones de resultados). - Recursos y Plazos. - Capitalización n de Oportunidades.

36 Preparación n y Presentación n de Estados Financieros - Postulados Fundamentales - Características Cualitativas de los Estados Financieros - Reconocimiento - Bases de Medición

37 Postulados Fundamentales Devengado Los efectos de las transacciones se reconocen cuando ocurren, y no cuando se cobra o paga el el efectivo. (Principio de Realización) Empresa en Marcha El El negocio continuará operando.

38 Características Cualitativas de los Estados Financieros Comprensibilidad Relevancia Confiabilidad Comparabilidad La La información n suministrada en en los los estados financieros debe ser ser fácilmente f comprensible para los los usuarios. La La información n suministrada en en los los estados financieros debe ejercer influencia sobre las las decisiones económicas de de los los que que la la utilizan. La La información n suministrada en en los los estados financieros debe ser ser libre de de error material y de de sesgo o prejuicio. Con la la información n suministrada en en los los estados financieros los los usuarios deben ser ser capaces de de comparar los los estados financieros a lo lo largo del del tiempo.

39 Reconocimiento: Cuándo Registrar? Activos Pasivos Cuando es es probable que fluyan hacia la la empresa beneficios económicos futuros, y posea un un costo o valor que pueda ser medido confiablemente. Cuando es es probable que la la liquidación n de de una obligación n actual representa una salida de de recursos que implique beneficios económicos y que el el monto de de su su liquidación puede ser cuantificado razonablemente.

40 Reconocimiento: Cuándo Registrar? Ingresos Cuando se se ha ha producido un un incremento en en los los beneficios futuros, asociado a un un incremento en en un un activo o a una una disminución n en en un un pasivo, y que que puede ser ser medido razonablemente. Gastos Cuando en en los los beneficios económicos futuros se se produce una una disminución n relacionada con con la la disminución n del del activo o el el aumento de de un un pasivo que que pueda ser ser medido de de manera confiable. Relacionar el el Ingreso con con sus sus respectivos Costos y Gastos (Principio de de Asociación)

41 Bases de Medición Pasado Presente Futuro Costo Histórico Entrada Salida Valor Presente (Valor de Uso) Costo de Reposición (Valor Corriente) Valor Neto Realizable Valor Razonable

42 Un modelo de transición n a NIIF (Implementación) n) FASE I Análisis Preliminar Definición n del del Proyecto FASE II Evaluación n de de los los componentes de de los los estados financieros y análisis operativo Conversión n inicial de de las las cuentas FASE III Institucionalización n del del cambio FASE IV Seguimiento y Retroalimentación (Feedback)

43 Normas Fundamentales "Herramientas" (Conceptos Fundamentales) Aplicaciones (Análisis de Cuentas Contables) NIIF NIC 8 NIC 36 NIC 12 NIC 16 NIC 38 NIC 2 NIC 32, NIC 39 NIC 18 NIC 37 NIC 17 NIIF 1 Descripción Marco Conceptual Políticas Contables, Cambios en las Estimaciones Contables y Errores Deterioro en el Valor de Activos Impuesto sobre las Ganancias Propiedad, Planta y Equipo Activos Intangibles Inventarios Cuentas por Cobrar Ingresos Provisiones, Activos Contingentes y Pasivos Contingentes Arrendamientos Adopción, por primera vez, de las Normas Internacionales de Información Financiera

44 Nueva dimensión n de la habilidad gerencial Anticipación Nueva dimensión gerencial A Solución de Problemas R Reacción Anticipación Identificación de Problemas Prevención de Problemas Antigua medida de la habilidad gerencial Reacción

45 No se llega a campeón n sin sudar Epícteto (Griego / ) Muchas Gracias Estamos a su disposición n en: holm.com

NIIF. Normas Internacionales de Información Financiera. El nuevo lenguaje de los negocios

NIIF Normas Internacionales de Información Financiera El nuevo lenguaje de los negocios NIC-1 Presentación de Estados Financieros www.juntec.org.hn Contenido de la sesión Objetivo y alcance. Finalidad

NIIF Normas Internacionales de Información Financiera El nuevo lenguaje de los negocios NIC-1 Presentación de Estados Financieros www.juntec.org.hn Contenido de la sesión Objetivo y alcance. Finalidad

Los Etd Estados Contables son informes destinados fundamentalmente a terceros, quienes tienen restricciones a

IMPACTO DE LA APLICACIÓN DE LAS NORMAS INTERNACIONALES DE INFORMACIÓN FINANCIERA EN LAS COOPERATIVAS DE AHORRO Y CRÉDITO INTRODUCCION La contabilidad forma parte del sistema de información de un ente y

IMPACTO DE LA APLICACIÓN DE LAS NORMAS INTERNACIONALES DE INFORMACIÓN FINANCIERA EN LAS COOPERATIVAS DE AHORRO Y CRÉDITO INTRODUCCION La contabilidad forma parte del sistema de información de un ente y

Interpretaciones Norma Tema. Agosto de 2005. Diciembre de 2003

Normas -IAS/NIIF-IFRS NORMAS INTERNACIONALES DE CONTABILIDAD. -IAS Fecha Interpretaciones Norma Tema última revisión relacionadas SIC 29 Información a revelar -acuerdos de concesión de servicios. 1 Presentación

Normas -IAS/NIIF-IFRS NORMAS INTERNACIONALES DE CONTABILIDAD. -IAS Fecha Interpretaciones Norma Tema última revisión relacionadas SIC 29 Información a revelar -acuerdos de concesión de servicios. 1 Presentación

Capítulo 2 Tratamiento Contable de los Impuestos. 2.1 Normas Internacionales de Contabilidad

Capítulo 2 Tratamiento Contable de los Impuestos 2.1 Normas Internacionales de Contabilidad Las Normas Internacionales de Contabilidad (NIC) o International Financial Reporting Standard (IFRS) son los

Capítulo 2 Tratamiento Contable de los Impuestos 2.1 Normas Internacionales de Contabilidad Las Normas Internacionales de Contabilidad (NIC) o International Financial Reporting Standard (IFRS) son los

NIIF - NORMAS INTERNACIONALES DE INFORMACION FINANCIERA. Y su impacto en los sistemas contables y ERP

NIIF - NORMAS INTERNACIONALES DE INFORMACION FINANCIERA Y su impacto en los sistemas contables y ERP TEMAS A TRATAR Qué son las NIIF? Normativa en Colombia Proceso de transición Proyecto de adopción Impacto

NIIF - NORMAS INTERNACIONALES DE INFORMACION FINANCIERA Y su impacto en los sistemas contables y ERP TEMAS A TRATAR Qué son las NIIF? Normativa en Colombia Proceso de transición Proyecto de adopción Impacto

www.pwc.com/pe Desafíos y perspectivas con la adopción de las Normas Internacionales de Información Financiera (NIIFs)

") www.pwc.com/pe Desafíos y perspectivas con la adopción de las Normas Internacionales de Información Financiera (NIIFs) Contenido 1. Adopción de las NIIF 2. Qué es diferente? 3. Qué implica la conversión?

www.pwc.com/pe Desafíos y perspectivas con la adopción de las Normas Internacionales de Información Financiera (NIIFs) Contenido 1. Adopción de las NIIF 2. Qué es diferente? 3. Qué implica la conversión?

Presentación de Información Financiera a la Superintendencia del Mercado de Valores

Presentación de Información Financiera a la Superintendencia del Mercado de Valores Febrero 2012 Expositora: Amalia Valencia Medina Superintendencia Adjunta de Supervisión de Conductas Div. Transparencia

Presentación de Información Financiera a la Superintendencia del Mercado de Valores Febrero 2012 Expositora: Amalia Valencia Medina Superintendencia Adjunta de Supervisión de Conductas Div. Transparencia

C.P. LUIS RAÚL URIBE MEDINA

C.P. LUIS RAÚL URIBE MEDINA ENFOQUE A LAS NORMAS INTERNACIONALES DE CONTABILIDAD EN COLOMBIA NIIFs. Índice VII ÍNDICE CAPÍTULO 1 EL CONTADOR PROFESIONAL Y SU PROYECCIÓN GERENCIAL EL PAPEL DEL NUEVO CONTADOR

C.P. LUIS RAÚL URIBE MEDINA ENFOQUE A LAS NORMAS INTERNACIONALES DE CONTABILIDAD EN COLOMBIA NIIFs. Índice VII ÍNDICE CAPÍTULO 1 EL CONTADOR PROFESIONAL Y SU PROYECCIÓN GERENCIAL EL PAPEL DEL NUEVO CONTADOR

NORMAS INTERNACIONALES DE INFORMACION FINANCIERA - NIIF

NORMAS INTERNACIONALES DE INFORMACION FINANCIERA - NIIF IASB: Consejo de Normas Internacionales de Contabilidad. Organismo emisor de las Normas Internacionales de Información Financiera (NIIF). - Desarrollo

NORMAS INTERNACIONALES DE INFORMACION FINANCIERA - NIIF IASB: Consejo de Normas Internacionales de Contabilidad. Organismo emisor de las Normas Internacionales de Información Financiera (NIIF). - Desarrollo

CONTENIDO TEMATICO Y DOCENTES

Diplomado en Normas Internacionales de Contabilidad e Información Financiera NIIF IFRS (Grupo 2) CONTENIDO TEMATICO Y DOCENTES JUSTIFICACION En el mes de julio de 2009, se aprobó la ley 1314 por medio

Diplomado en Normas Internacionales de Contabilidad e Información Financiera NIIF IFRS (Grupo 2) CONTENIDO TEMATICO Y DOCENTES JUSTIFICACION En el mes de julio de 2009, se aprobó la ley 1314 por medio

NORMAS INTERNACIONALES DE CONTABILIDAD SU APLICACIÓN N AL MODELO COLOMBIANO

NORMAS INTERNACIONALES DE CONTABILIDAD SU APLICACIÓN N AL MODELO COLOMBIANO GLOBALIZACIÓN N DE LA CONTABILIDAD Antecedentes Organismos emisores Normas emitidas Situación actual en Colombia Creación del

NORMAS INTERNACIONALES DE CONTABILIDAD SU APLICACIÓN N AL MODELO COLOMBIANO GLOBALIZACIÓN N DE LA CONTABILIDAD Antecedentes Organismos emisores Normas emitidas Situación actual en Colombia Creación del

Norma NIIF para PYMES Base para emisión de la norma. Julio, 2010

Norma NIIF para PYMES Base para emisión de la norma Julio, 2010 ÍNDICE Antecedente. Por qué Normas de Información Financiera Globales para las Pymes. Objetivo de la NIIF para Pymes. La obligación pública

Norma NIIF para PYMES Base para emisión de la norma Julio, 2010 ÍNDICE Antecedente. Por qué Normas de Información Financiera Globales para las Pymes. Objetivo de la NIIF para Pymes. La obligación pública

Información financiera

Información financiera simplificada IFRS Para PYMES Luis Velásquez Molina Audit Julio, 2011 Empresas Privadas Empresas Reguladas Empresas no reguladas Bancos Compañías de Seguros Sociedades Anónimas Pequeñas

Información financiera simplificada IFRS Para PYMES Luis Velásquez Molina Audit Julio, 2011 Empresas Privadas Empresas Reguladas Empresas no reguladas Bancos Compañías de Seguros Sociedades Anónimas Pequeñas

Diplomado Estándares Internacionales de Información Financiera IFRS para Pymes

Diplomado Estándares Internacionales de Información Financiera IFRS para Pymes C.P. JOSÉ MANUEL MORA Magister (C) en Contabilidad Especialista en Contabilidad Gerencial Estructura de la Sección 35 Alcance

Diplomado Estándares Internacionales de Información Financiera IFRS para Pymes C.P. JOSÉ MANUEL MORA Magister (C) en Contabilidad Especialista en Contabilidad Gerencial Estructura de la Sección 35 Alcance

Normas Internacionales de Información Financiera (NIIF-IFRS)

") Diplomado Normas Internacionales de Información Financiera (NIIF-IFRS) Duración 96 horas Conocimiento en acción Presentación La necesidad de las compañías de comunicar información financiera a accionistas

Diplomado Normas Internacionales de Información Financiera (NIIF-IFRS) Duración 96 horas Conocimiento en acción Presentación La necesidad de las compañías de comunicar información financiera a accionistas

NORMA DE CONTABILIDAD N 11 INFORMACION ESENCIAL REQUERIDA PARA UNA ADECUADA EXPOSICION DE LOS ESTADOS FINANCIEROS

INTRODUCCION NORMA DE CONTABILIDAD N 11 INFORMACION ESENCIAL REQUERIDA PARA UNA ADECUADA EXPOSICION DE LOS ESTADOS FINANCIEROS La presente Norma de Contabilidad se refiere a la información mínima necesaria

INTRODUCCION NORMA DE CONTABILIDAD N 11 INFORMACION ESENCIAL REQUERIDA PARA UNA ADECUADA EXPOSICION DE LOS ESTADOS FINANCIEROS La presente Norma de Contabilidad se refiere a la información mínima necesaria

CONOCIMIENTO INVESTIGACIÓN RESPONSABILIDAD SOCIAL

Z DIPLOMADOS USACH EXCELENCIA ACADÉMICA Diplomado en NIIF / IFRS NORMAS INTERNACIONALES DE INFORMACIÓN FINANCIERA INTERNATIONAL FINANCIAL REPORTING STANDARD Descripción del programa: El Departamento de

Z DIPLOMADOS USACH EXCELENCIA ACADÉMICA Diplomado en NIIF / IFRS NORMAS INTERNACIONALES DE INFORMACIÓN FINANCIERA INTERNATIONAL FINANCIAL REPORTING STANDARD Descripción del programa: El Departamento de

Resumen de las VEN-NIF para PYMES

Resumen de las VEN-NIF para PYMES Accounting Advisory Services 9 mayo 2013 Sergio Beltrán Contenido 1. Introducción a la NIIF 2. Marco de adopción en Venezuela 3. Origen de las NIIF para las PYMES 4. Definición

Resumen de las VEN-NIF para PYMES Accounting Advisory Services 9 mayo 2013 Sergio Beltrán Contenido 1. Introducción a la NIIF 2. Marco de adopción en Venezuela 3. Origen de las NIIF para las PYMES 4. Definición

1. Cuáles son los estados financieros obligatorios para las empresas en Colombia?

1. Cuáles son los estados financieros obligatorios para las empresas en Colombia? Según la norma los estados financieros que deben elaborar las empresas son: 1. El balance general (bajo NIIF Estado de

1. Cuáles son los estados financieros obligatorios para las empresas en Colombia? Según la norma los estados financieros que deben elaborar las empresas son: 1. El balance general (bajo NIIF Estado de

Las Normas Internacionales de Información Financiera (NIIF) en el Paraguay. Lic. Ruben Taboada, Socio Price Waterhouse Coopers

en el Paraguay. Lic. Ruben Taboada, Socio Price Waterhouse Coopers") Las Normas Internacionales de Información Financiera (NIIF) en el Paraguay Lic. Ruben Taboada, Socio Price Waterhouse Coopers Contenido: *Normas profesionales Antecedentes *Normas contables en Paraguay

Las Normas Internacionales de Información Financiera (NIIF) en el Paraguay Lic. Ruben Taboada, Socio Price Waterhouse Coopers Contenido: *Normas profesionales Antecedentes *Normas contables en Paraguay

DIPLOMA NORMAS INTERNACIONALES DE INFORMACIÓN FINANCIERA IFRS (120 HORAS)

") DIPLOMA NORMAS INTERNACIONALES DE INFORMACIÓN FINANCIERA IFRS (120 HORAS) Módulo I: Marco conceptual y estados finales de contabilidad (64 hrs. cronológicas) Unidad 1.0 Normativa contable internacional

DIPLOMA NORMAS INTERNACIONALES DE INFORMACIÓN FINANCIERA IFRS (120 HORAS) Módulo I: Marco conceptual y estados finales de contabilidad (64 hrs. cronológicas) Unidad 1.0 Normativa contable internacional

CAPÍTULO I 1. FORMULACIÓN DEL PROBLEMA.

CAPÍTULO I 1. FORMULACIÓN DEL PROBLEMA. 1.1 TÍTULO DESCRIPTIVO DEL PROYECTO. Análisis y Aplicación de la Normativa Internacional Propiedades de Inversión y su Relación con Otras Normas Aplicadas a las

CAPÍTULO I 1. FORMULACIÓN DEL PROBLEMA. 1.1 TÍTULO DESCRIPTIVO DEL PROYECTO. Análisis y Aplicación de la Normativa Internacional Propiedades de Inversión y su Relación con Otras Normas Aplicadas a las

DIPLOMADO DIRECCION DE ORGANIZACIONES SOLIDARIAS

DIPLOMADO DIRECCION DE ORGANIZACIONES SOLIDARIAS Normas Internacionales de Información Financiera Iván Dario Duque Escobar Abril de 2016 Introducción a las NIIF Introducción Las Normas Internacionales

DIPLOMADO DIRECCION DE ORGANIZACIONES SOLIDARIAS Normas Internacionales de Información Financiera Iván Dario Duque Escobar Abril de 2016 Introducción a las NIIF Introducción Las Normas Internacionales

QUE SON LAS IFRS Y QUE IMPORTANCIA TIENEN? ANA CRISTINA SEPULVEDA. Coordinadora Proyecto XBRL

QUE SON LAS IFRS Y QUE IMPORTANCIA TIENEN? ANA CRISTINA SEPULVEDA Coordinadora Proyecto XBRL Taller de Capacitación para Periodistas Nuevas Normas Contables: IFRS Santiago, Mayo 2008 Indice de la Presentación

QUE SON LAS IFRS Y QUE IMPORTANCIA TIENEN? ANA CRISTINA SEPULVEDA Coordinadora Proyecto XBRL Taller de Capacitación para Periodistas Nuevas Normas Contables: IFRS Santiago, Mayo 2008 Indice de la Presentación

CONTABILIZACIÓN DE INVERSIONES EN ASOCIADAS. NEC 20 Norma Ecuatoriana de Contabilidad 20

CONTABILIZACIÓN DE INVERSIONES EN ASOCIADAS CONTENIDO NEC 20 Norma Ecuatoriana de Contabilidad 20 Contabilización de Inversiones en Asociadas Alcance Definiciones Influencia significativa Métodos de contabilidad

CONTABILIZACIÓN DE INVERSIONES EN ASOCIADAS CONTENIDO NEC 20 Norma Ecuatoriana de Contabilidad 20 Contabilización de Inversiones en Asociadas Alcance Definiciones Influencia significativa Métodos de contabilidad

Lecciones aprendidas en la implementación de las IFRS en Colombia.

www.iasplus.com Lecciones aprendidas en la implementación de las IFRS en Colombia. Jorge Enrique Múnera Abril 24 de 2008 Agenda Porqué las empresas implementaron IFRS Comentarios generales luego de una

www.iasplus.com Lecciones aprendidas en la implementación de las IFRS en Colombia. Jorge Enrique Múnera Abril 24 de 2008 Agenda Porqué las empresas implementaron IFRS Comentarios generales luego de una

PROYECTO DE CIRCULAR EXTERNA DE 2014 SUPERINTENDENCIA FINANCIERA DE COLOMBIA. Señores

PROYECTO DE CIRCULAR EXTERNA DE 2014 SUPERINTENDENCIA FINANCIERA DE COLOMBIA Señores REPRESENTANTES LEGALES Y REVISORES FISCALES DE DE LAS ENTIDADES SUJETAS A INSPECCIÓN, VIGILANCIA Y CONTROL POR PARTE

PROYECTO DE CIRCULAR EXTERNA DE 2014 SUPERINTENDENCIA FINANCIERA DE COLOMBIA Señores REPRESENTANTES LEGALES Y REVISORES FISCALES DE DE LAS ENTIDADES SUJETAS A INSPECCIÓN, VIGILANCIA Y CONTROL POR PARTE

Resumen de normas las NICSP

Resumen de normas las NICSP 1. Presentación de los estados financieros 2. Estados de flujos de efectivo Establecer la forma de presentación y preparación de los estados financieros de propósito general

Resumen de normas las NICSP 1. Presentación de los estados financieros 2. Estados de flujos de efectivo Establecer la forma de presentación y preparación de los estados financieros de propósito general

Programa Internacional en Normas Internacionales de Información Financiera

Programa Internacional en Normas Internacionales de Información Financiera Fecha de inicio: 22 de Abril de 2013 Introducción El 20 de noviembre del 2008, la Superintendencia de Compañías emitió la Resolución

Programa Internacional en Normas Internacionales de Información Financiera Fecha de inicio: 22 de Abril de 2013 Introducción El 20 de noviembre del 2008, la Superintendencia de Compañías emitió la Resolución

EVENTO RELEVANTE ASUNTO: RESPUESTA DEL CUMPLIMIENTO AL REQUERIMIENTO ESTABLECIDO EN EL OFICIO NUM. 151/28875/2011 EXP. 151.112.56

EVENTO RELEVANTE LUGAR Y FECHA MEXICO, D.F. 30/06/2011 RAZÓN SOCIAL GRUPO GIGANTE, S.A.B. DE C.V. CLAVE DE COTIZACIÓN GIGANTE ASUNTO PLAN DE IMPLEMENTACION IFRS EVENTO RELEVANTE COMISIÓN NACIONAL BANCARIA

EVENTO RELEVANTE LUGAR Y FECHA MEXICO, D.F. 30/06/2011 RAZÓN SOCIAL GRUPO GIGANTE, S.A.B. DE C.V. CLAVE DE COTIZACIÓN GIGANTE ASUNTO PLAN DE IMPLEMENTACION IFRS EVENTO RELEVANTE COMISIÓN NACIONAL BANCARIA

Información Financiera en Economías Hiperinflacionarias

NIC 29 Norma Internacional de Contabilidad 29 Información Financiera en Economías Hiperinflacionarias Esta versión incluye las modificaciones resultantes de las NIIF emitidas hasta el 17 de enero de 2008.

NIC 29 Norma Internacional de Contabilidad 29 Información Financiera en Economías Hiperinflacionarias Esta versión incluye las modificaciones resultantes de las NIIF emitidas hasta el 17 de enero de 2008.

DECLARACION DE PRINCIPIOS DE CONTABILIDAD

DECLARACION DE PRINCIPIOS DE CONTABILIDAD DPC-12. TRATAMIENTO CONTABLE DE LAS TRANSACCIONES EN MONEDA EXTRANJERA Y TRADUCCION 0 CONVERSION A MONEDA NACIONAL DE OPERACIONES EN EL EXTRANJERO ANTECEDENTES

DECLARACION DE PRINCIPIOS DE CONTABILIDAD DPC-12. TRATAMIENTO CONTABLE DE LAS TRANSACCIONES EN MONEDA EXTRANJERA Y TRADUCCION 0 CONVERSION A MONEDA NACIONAL DE OPERACIONES EN EL EXTRANJERO ANTECEDENTES

Ministerio de Comercio, Industria y Turismo Decreto 2784 28-12-2012

Ministerio de Comercio, Industria y Turismo Decreto 2784 28-12-2012 Por el cual se reglamenta la Ley 1314 de 2009 sobre el marco técnico normativo para los preparadores de información financiera que conforman

Ministerio de Comercio, Industria y Turismo Decreto 2784 28-12-2012 Por el cual se reglamenta la Ley 1314 de 2009 sobre el marco técnico normativo para los preparadores de información financiera que conforman

NIIF. Normas Internacionales de Información Financiera El nuevo lenguaje de los negocios

NIIF Normas Internacionales de Información Financiera El nuevo lenguaje de los negocios Aspectos generales. JUNTEC y el proceso de adopción www.juntec.org.hn Junta Técnica de Normas de Contabilidad y de

NIIF Normas Internacionales de Información Financiera El nuevo lenguaje de los negocios Aspectos generales. JUNTEC y el proceso de adopción www.juntec.org.hn Junta Técnica de Normas de Contabilidad y de

Estados Financieros FUNDACIÓN CENTRO DE ESTUDIOS, SERVICIOS Y ASESORÍAS UDP

Estados Financieros FUNDACIÓN CENTRO DE ESTUDIOS, SERVICIOS Y ASESORÍAS UDP Santiago, Chile 31 de diciembre 2013, 31 de diciembre de 2012 y 01 de enero de 2012 INDICE Página ESTADOS DE SITUACIÓN FINANCIERA

Estados Financieros FUNDACIÓN CENTRO DE ESTUDIOS, SERVICIOS Y ASESORÍAS UDP Santiago, Chile 31 de diciembre 2013, 31 de diciembre de 2012 y 01 de enero de 2012 INDICE Página ESTADOS DE SITUACIÓN FINANCIERA

PANORAMA DE LAS NUEVAS NORMAS CONTABLES

PANORAMA DE LAS NUEVAS NORMAS CONTABLES Centro de Estudios en Contabilidad y Finanzas Internacionales Temas a tratar Convergencia y principales emisores de estándares, Ley 1314 de 2009. Diagnóstico y

PANORAMA DE LAS NUEVAS NORMAS CONTABLES Centro de Estudios en Contabilidad y Finanzas Internacionales Temas a tratar Convergencia y principales emisores de estándares, Ley 1314 de 2009. Diagnóstico y

Introducción a las Normas Internacionales de Contabilidad. Edith Gómez P. Contador Público. Bucaramanga, Octubre 2010

Introducción a las Normas Internacionales de Contabilidad Edith Gómez P. Contador Público Bucaramanga, Octubre 2010 Introducción a las Normas Internacionales de Contabilidad AGENDA 22 Y 23 DE OCTUBRE 2010

Introducción a las Normas Internacionales de Contabilidad Edith Gómez P. Contador Público Bucaramanga, Octubre 2010 Introducción a las Normas Internacionales de Contabilidad AGENDA 22 Y 23 DE OCTUBRE 2010

La contabilidad en las PYMES de Rumanía. Mădălina Gîrbină CECCAR (Rumanía)

") La contabilidad en las PYMES de Rumanía Mădălina Gîrbină CECCAR (Rumanía) El Sector de las PYMES en Rumanía Definición de las PYMES Desde 2006, Rumania adoptó la definición de la PYME (Ley n 175/2006)

La contabilidad en las PYMES de Rumanía Mădălina Gîrbină CECCAR (Rumanía) El Sector de las PYMES en Rumanía Definición de las PYMES Desde 2006, Rumania adoptó la definición de la PYME (Ley n 175/2006)

En Colombia, el decreto 2649 de 1993, en su artículo 22, ha establecido claramente cuáles son los estados financieros básicos:

La empresa puede elaborar infinidad de estados financieros según sean las necesidades de cada momento, de cada situación, no obstante, la norma ha considerado unos estados financieros que ha denominado

La empresa puede elaborar infinidad de estados financieros según sean las necesidades de cada momento, de cada situación, no obstante, la norma ha considerado unos estados financieros que ha denominado

ROUAR S.A. ESTADO DE SITUACIÓN PATRIMONIAL AL 31 DE OCTUBRE DE 2012. Activo corriente Disponibilidades 5 345 TOTAL ACTIVO 345

ESTADO DE SITUACIÓN PATRIMONIAL AL 31 DE OCTUBRE DE 2012 (En pesos uruguayos) Notas 2012 ACTIVO Activo corriente Disponibilidades 5 345 TOTAL ACTIVO 345 PATRIMONIO Capital integrado 25.000 Resultados acumulados

ESTADO DE SITUACIÓN PATRIMONIAL AL 31 DE OCTUBRE DE 2012 (En pesos uruguayos) Notas 2012 ACTIVO Activo corriente Disponibilidades 5 345 TOTAL ACTIVO 345 PATRIMONIO Capital integrado 25.000 Resultados acumulados

NIIF PROCESO GENERAL. Elaborado por: Dr. Oscar Horacio Torres Galvis. Contador Público Experto en NIIF y Revisoría Fiscal. www.aliados-sii.

NIIF PROCESO GENERAL Elaborado por: Dr. Oscar Horacio Torres Galvis. Contador Público Experto en NIIF y Revisoría Fiscal www.aliados-sii.com MARCO REGULATORIO EN COLOMBIA Reseña histórica: Las Naciones

NIIF PROCESO GENERAL Elaborado por: Dr. Oscar Horacio Torres Galvis. Contador Público Experto en NIIF y Revisoría Fiscal www.aliados-sii.com MARCO REGULATORIO EN COLOMBIA Reseña histórica: Las Naciones

Estados financieros consolidados

Estados financieros consolidados Nota 4: Transición a NIIF a) Bases de la transición a NIIF Aplicación de la NIIF 1 Los estados financieros consolidados por el año finalizado el 31 de diciembre de 2005

Estados financieros consolidados Nota 4: Transición a NIIF a) Bases de la transición a NIIF Aplicación de la NIIF 1 Los estados financieros consolidados por el año finalizado el 31 de diciembre de 2005

GRUPO DE EXPERTOS CONTABLES Antigua - Guatemala Diciembre 2003. Roberto Oscar Britos Comisión Nacional de Valores República Argentina. www.cnv.gov.

GRUPO DE EXPERTOS CONTABLES Antigua - Guatemala Diciembre 2003 Roberto Oscar Britos Comisión Nacional de Valores República Argentina 12/22/2014 1 www.cnv.gov.ar NORMAS CONTABLES ARGENTINAS ORGANISMOS EMISORES

GRUPO DE EXPERTOS CONTABLES Antigua - Guatemala Diciembre 2003 Roberto Oscar Britos Comisión Nacional de Valores República Argentina 12/22/2014 1 www.cnv.gov.ar NORMAS CONTABLES ARGENTINAS ORGANISMOS EMISORES

NORMAS INTERNACIONALES DE INFORMACION FINANCIERA Normativa aplicable a Combinaciones de negocios y Consolidación (NIIF 3 y NIC 27, 28)

") Assurance and Advisory Business Services NORMAS INTERNACIONALES DE INFORMACION FINANCIERA Normativa aplicable a Combinaciones de negocios y Consolidación (NIIF 3 y NIC 27, 28) Juan Rafael Campos Normativa

Assurance and Advisory Business Services NORMAS INTERNACIONALES DE INFORMACION FINANCIERA Normativa aplicable a Combinaciones de negocios y Consolidación (NIIF 3 y NIC 27, 28) Juan Rafael Campos Normativa

DIPLOMADO EN NORMAS INTERNACIONALES DE INFORMACIÓN FINANCIERA NIIF

DIPLOMADO EN NORMAS INTERNACIONALES DE INFORMACIÓN FINANCIERA NIIF OBJETIVO GENERAL DEL SEMINARIO: Hacer explicitas las principales diferencias y similitudes entre el modelo contable colombiano y el modelo

DIPLOMADO EN NORMAS INTERNACIONALES DE INFORMACIÓN FINANCIERA NIIF OBJETIVO GENERAL DEL SEMINARIO: Hacer explicitas las principales diferencias y similitudes entre el modelo contable colombiano y el modelo

Course 5011e: Fundamentos sobre las Normas Internacionales de Contabilidad (NICs / NIIF) (50 días - Online)

(50 días - Online)") Course 5011e: Fundamentos sobre las Normas Internacionales de Contabilidad (NICs / NIIF) (50 días - Online) Course introduction Las Normas Internacionales de Contabilidad (NIC/NIIF) están transformándose

Course 5011e: Fundamentos sobre las Normas Internacionales de Contabilidad (NICs / NIIF) (50 días - Online) Course introduction Las Normas Internacionales de Contabilidad (NIC/NIIF) están transformándose

NORMAS INTERNACIONALES DE INFORMACIÓN FINANCIERA

NORMAS INTERNACIONALES DE INFORMACIÓN FINANCIERA 1. Presentación Resumen general Las Normas Internacionales de Información Financiera (NIIF), emitidas por el International Accounting Standards Board (IASB)

NORMAS INTERNACIONALES DE INFORMACIÓN FINANCIERA 1. Presentación Resumen general Las Normas Internacionales de Información Financiera (NIIF), emitidas por el International Accounting Standards Board (IASB)

Información Financiera en Economías Hiperinflacionarias

Norma Internacional de Contabilidad 29 Información Financiera en Economías Hiperinflacionarias En abril de 2001 el Consejo de Normas Internacionales de Contabilidad (IASB) adoptó la NIC 29 Información

Norma Internacional de Contabilidad 29 Información Financiera en Economías Hiperinflacionarias En abril de 2001 el Consejo de Normas Internacionales de Contabilidad (IASB) adoptó la NIC 29 Información

CAUB CTNAC PROLOGO - 3 -

CAUB PROLOGO En Bolivia siguiendo la tendencia mundial y la dinámica empresarial global, se ha iniciado el camino sin retorno del proceso de convergencia vía adopción de las Normas Internacionales de Información

CAUB PROLOGO En Bolivia siguiendo la tendencia mundial y la dinámica empresarial global, se ha iniciado el camino sin retorno del proceso de convergencia vía adopción de las Normas Internacionales de Información

Información Financiera en Economías Hiperinflacionarias

NIC 29 Norma Internacional de Contabilidad nº 29 Información Financiera en Economías Hiperinflacionarias Esta versión incluye las modificaciones resultantes de las NIIF nuevas y modificadas emitidas hasta

NIC 29 Norma Internacional de Contabilidad nº 29 Información Financiera en Economías Hiperinflacionarias Esta versión incluye las modificaciones resultantes de las NIIF nuevas y modificadas emitidas hasta

Evaluación de Riesgos mediante la interpretación de Estados Financieros elaborados conforme a la NIIF para las Pymes. CPA Oscar Danilo Díaz Reyes

Evaluación de Riesgos mediante la interpretación de Estados Financieros elaborados conforme a la NIIF para las Pymes CPA Oscar Danilo Díaz Reyes Evaluación de Riesgos El riesgo es una constante en nuestra

Evaluación de Riesgos mediante la interpretación de Estados Financieros elaborados conforme a la NIIF para las Pymes CPA Oscar Danilo Díaz Reyes Evaluación de Riesgos El riesgo es una constante en nuestra

NIF en sustitución de PCGA a partir de 2006

NIF en sustitución de PCGA a partir de 2006 Hemos recibido correos suyos solicitando que comentemos sobre los cambios a los principios de contabilidad generalmente aceptados. En respuesta a ellos, comentamos

NIF en sustitución de PCGA a partir de 2006 Hemos recibido correos suyos solicitando que comentemos sobre los cambios a los principios de contabilidad generalmente aceptados. En respuesta a ellos, comentamos

INS-BANCREDITO SOCIEDAD ADMINISTRADORA DE FONDOS DE INVERSIÓN S.A. AL 31 marzo 2007

INS-BANCREDITO SOCIEDAD ADMINISTRADORA DE FONDOS DE INVERSIÓN S.A. AL 31 marzo 2007 Según el artículo 13 de la Ley N 7732 Ley Reguladora del Mercado de Valores, que entró en vigencia a partir del 27 de

INS-BANCREDITO SOCIEDAD ADMINISTRADORA DE FONDOS DE INVERSIÓN S.A. AL 31 marzo 2007 Según el artículo 13 de la Ley N 7732 Ley Reguladora del Mercado de Valores, que entró en vigencia a partir del 27 de

Implementación de las Normas Internacionales de Información Financiera

Implementación de las Normas Internacionales de Información Financiera Impacto en las tareas de auditoría 1 Introducción Beneficios de la adopción de Normas Globales Definición y objetivos Evolución Grado

Implementación de las Normas Internacionales de Información Financiera Impacto en las tareas de auditoría 1 Introducción Beneficios de la adopción de Normas Globales Definición y objetivos Evolución Grado

PRESENTACION DE ESTADOS FINANCIEROS

PRESENTACION DE ESTADOS FINANCIEROS POR: MAG. C.P.A. BEATRIZ MIRIAM SAPAG DURAN SAPAG & SAPAG LTDA. beatrizsapag@yahoo.com 1. CARACTERISTICAS DE LA NIC 1 La presentación de los Estados Financieros, ahora

PRESENTACION DE ESTADOS FINANCIEROS POR: MAG. C.P.A. BEATRIZ MIRIAM SAPAG DURAN SAPAG & SAPAG LTDA. beatrizsapag@yahoo.com 1. CARACTERISTICAS DE LA NIC 1 La presentación de los Estados Financieros, ahora

Norma Internacional de Contabilidad 27 Estados Financieros Separados. Objetivo. Alcance. Definiciones NIC 27

Norma Internacional de Contabilidad 27 Estados Financieros Separados Objetivo 1 El objetivo de esta Norma es prescribir los requerimientos de contabilización e información a revelar para inversiones en

Norma Internacional de Contabilidad 27 Estados Financieros Separados Objetivo 1 El objetivo de esta Norma es prescribir los requerimientos de contabilización e información a revelar para inversiones en

EL VALOR RAZONABLE. Impacto en los Estados Financieros. César Omar López Ávila Ph. D. Conceptos Fundamentales

EL VALOR RAZONABLE Impacto en los Estados Financieros César Omar López Ávila Ph. D. Conceptos Fundamentales Un activo es un recurso controlado por la entidad, como consecuencia de sucesos pasados, del

EL VALOR RAZONABLE Impacto en los Estados Financieros César Omar López Ávila Ph. D. Conceptos Fundamentales Un activo es un recurso controlado por la entidad, como consecuencia de sucesos pasados, del

IFRS en Chile y el nuevo Compendio de Normas Contables

IFRS en Chile y el nuevo Compendio de Normas Contables Marcelo Bittner N. Jefe Departamento de Normas Superintendencia de Bancos e Instituciones Financieras Universidad de Chile - Diciembre 2007 Contenido

IFRS en Chile y el nuevo Compendio de Normas Contables Marcelo Bittner N. Jefe Departamento de Normas Superintendencia de Bancos e Instituciones Financieras Universidad de Chile - Diciembre 2007 Contenido

Aplicación de Normas Contables y Disposiciones Legales -Caso Banco Central de Bolivia-

Aplicación de Normas Contables y Disposiciones Legales -Caso Banco Central de Bolivia- 1 BASES PARA LA ELABORACIÓN DE EEFF DEL BCB BCB Ley 1670 Manual Específico de Contabilidad PCGA-Locales Prevalece

Aplicación de Normas Contables y Disposiciones Legales -Caso Banco Central de Bolivia- 1 BASES PARA LA ELABORACIÓN DE EEFF DEL BCB BCB Ley 1670 Manual Específico de Contabilidad PCGA-Locales Prevalece

PARTICIPANTE EN LA ENCUESTA DE LA FUNDACIÓN IFRS SOBRE LA APLICACIÓN DE LAS NIIF

APLICACIÓN DE LAS NIIF ALREDEDOR DEL MUNDO PERFIL TERRITORIAL: Perú Descargo de responsabilidad: La información contenida en este Perfil tiene como único objetivo guiar, y puede variar con cierta frecuencia.

APLICACIÓN DE LAS NIIF ALREDEDOR DEL MUNDO PERFIL TERRITORIAL: Perú Descargo de responsabilidad: La información contenida en este Perfil tiene como único objetivo guiar, y puede variar con cierta frecuencia.

Temas a tratar. Convergencia y principales emisores de estándares, ley 1314. Diagnostico y evaluación de recursos. Aplicación.

Temas a tratar Convergencia y principales emisores de estándares, ley 1314. Diagnostico y evaluación de recursos Aplicación. Contador llego la hora de aplicar las NIIF. NOTA: Las imágenes utilizadas en

Temas a tratar Convergencia y principales emisores de estándares, ley 1314. Diagnostico y evaluación de recursos Aplicación. Contador llego la hora de aplicar las NIIF. NOTA: Las imágenes utilizadas en

Norma Internacional de Contabilidad nº 10 (NIC 10) Hechos posteriores a la fecha del balance

Hechos posteriores a la fecha del balance") Norma Internacional de Contabilidad nº 10 (NIC 10) Hechos posteriores a la fecha del balance Esta Norma revisada sustituye a la NIC 10 (revisada en 1999) Hechos posteriores a la fecha del balance, y se

Norma Internacional de Contabilidad nº 10 (NIC 10) Hechos posteriores a la fecha del balance Esta Norma revisada sustituye a la NIC 10 (revisada en 1999) Hechos posteriores a la fecha del balance, y se

DOCUMENTO EN CONSULTA PÚBLICA

FEDERACIÓN DE COLEGIOS DE CONTADORES PÚBLICOS DE LA REPÚBLICA BOLIVARINA DE VENEZUELA BOLETIN DE APLICACIÓN VEN-NIF Nº 0 (BA VEN-NIF 0) MARCO DE ADOPCIÓN DE LAS NORMAS INTERNACIONALES DE INFORMACIÓN FINANCIERA

FEDERACIÓN DE COLEGIOS DE CONTADORES PÚBLICOS DE LA REPÚBLICA BOLIVARINA DE VENEZUELA BOLETIN DE APLICACIÓN VEN-NIF Nº 0 (BA VEN-NIF 0) MARCO DE ADOPCIÓN DE LAS NORMAS INTERNACIONALES DE INFORMACIÓN FINANCIERA

DECRETO Nº 291/014 DE 14/10/14 (D.O. 20/10/14)

") DECRETO Nº 291/014 DE 14/10/14 (D.O. 20/10/14) Visto: el artículo 91º de la Ley Nº 16.060 de 4 de setiembre de 1989, en la redacción dada por el artículo 100º de la Ley Nº 18.083 de 27 de diciembre de

DECRETO Nº 291/014 DE 14/10/14 (D.O. 20/10/14) Visto: el artículo 91º de la Ley Nº 16.060 de 4 de setiembre de 1989, en la redacción dada por el artículo 100º de la Ley Nº 18.083 de 27 de diciembre de

NIFBdM A-3 NECESIDADES DE LOS USUARIOS Y OBJETIVOS DE LOS ESTADOS FINANCIEROS

NIFBdM A-3 NECESIDADES DE LOS USUARIOS Y OBJETIVOS DE LOS ESTADOS FINANCIEROS OBJETIVO Identificar las necesidades de los usuarios y establecer, con base en las mismas, los objetivos de los estados financieros

NIFBdM A-3 NECESIDADES DE LOS USUARIOS Y OBJETIVOS DE LOS ESTADOS FINANCIEROS OBJETIVO Identificar las necesidades de los usuarios y establecer, con base en las mismas, los objetivos de los estados financieros

La Implantación de las Normas Internacionales de Contabilidad en España

La Implantación de las Normas Internacionales de Contabilidad en España CHRISTOPHER NOBES University of Reading Resumen El IASB está llevando a cabo desde 2004 un proyecto de simplifi cación de las NIIF

La Implantación de las Normas Internacionales de Contabilidad en España CHRISTOPHER NOBES University of Reading Resumen El IASB está llevando a cabo desde 2004 un proyecto de simplifi cación de las NIIF

ESTADOS DE SITUACIÓN FINANCIERA CLASIFICADO AL 31 DE DICIEMBRE DE 2011, 2010 y 1 DE ENERO DE 2010 (Cifras en miles de pesos)

") ESTADOS DE SITUACIÓN FINANCIERA CLASIFICADO AL 31 DE DICIEMBRE DE 2011, 2010 y 1 DE ENERO DE 2010 (Cifras en miles de pesos) ACTIVOS ACTIVOS CORRIENTES: Notas 31.12.2011 31.12.2010 01.01.2010 N M$ M$ M$

ESTADOS DE SITUACIÓN FINANCIERA CLASIFICADO AL 31 DE DICIEMBRE DE 2011, 2010 y 1 DE ENERO DE 2010 (Cifras en miles de pesos) ACTIVOS ACTIVOS CORRIENTES: Notas 31.12.2011 31.12.2010 01.01.2010 N M$ M$ M$

Norma Internacional de Contabilidad 21 Efectos de las Variaciones en las Tasas de Cambio de la Moneda Extranjera

Norma Internacional de Contabilidad 21 Efectos de las Variaciones en las Tasas de Cambio de la Moneda Extranjera Objetivo 1 Una entidad puede llevar a cabo actividades en el extranjero de dos maneras diferentes.

Norma Internacional de Contabilidad 21 Efectos de las Variaciones en las Tasas de Cambio de la Moneda Extranjera Objetivo 1 Una entidad puede llevar a cabo actividades en el extranjero de dos maneras diferentes.

NORMAS DE INFORMACIÓN FINANCIERA (NIF) SERIE NIF A. MARCO CONCEPTUAL

SERIE NIF A. MARCO CONCEPTUAL") NORMAS DE INFORMACIÓN FINANCIERA (NIF) SERIE NIF A. MARCO CONCEPTUAL Normas de Información Financiera. Se refiere al conjunto de pronunciamientos normativos, conceptuales y particulares, emitidos por el

NORMAS DE INFORMACIÓN FINANCIERA (NIF) SERIE NIF A. MARCO CONCEPTUAL Normas de Información Financiera. Se refiere al conjunto de pronunciamientos normativos, conceptuales y particulares, emitidos por el

BTG Pactual Casa de Bolsa, S.A. de C.V.

BTG Pactual Casa de Bolsa, S.A. de C.V. Notas de los Estados Financieros al 30 de Junio de 2014 (Cifras en Millones de Pesos excepto cuando se indica diferente) Indice NOTAS [ Balance ] Disponibilidades

BTG Pactual Casa de Bolsa, S.A. de C.V. Notas de los Estados Financieros al 30 de Junio de 2014 (Cifras en Millones de Pesos excepto cuando se indica diferente) Indice NOTAS [ Balance ] Disponibilidades

NOVEDADES TÉCNICAS DE NIIF

NOVEDADES TÉCNICAS DE NIIF El presente documento ha sido preparado por la Comisión de Principios y Normas de Contabilidad del Colegio de Contadores de Chile A.G., cuyo objetivo es la colaboración permanente

NOVEDADES TÉCNICAS DE NIIF El presente documento ha sido preparado por la Comisión de Principios y Normas de Contabilidad del Colegio de Contadores de Chile A.G., cuyo objetivo es la colaboración permanente

Compañía Minera Autlán, S.A.B. de C.V. Plan de implementación de las NIIF

Compañía Minera Autlán, S.A.B. de C.V. Plan de implementación de las NIIF En solicitud al requerimiento de información de la Comisión Nacional Bancaria y de Valores y de la SHCP efectuado a esta Emisora,

Compañía Minera Autlán, S.A.B. de C.V. Plan de implementación de las NIIF En solicitud al requerimiento de información de la Comisión Nacional Bancaria y de Valores y de la SHCP efectuado a esta Emisora,

REGULACIÓN Y NORMALIZACIÓN CONTABLE

REGULACIÓN Y NORMALIZACIÓN CONTABLE Aplicación por primera vez de las NIIF Consejo Técnico de la Contaduría Pública (Colombia) Resumen La importancia de la NIIF 1 radica en el establecimiento de un conjunto

REGULACIÓN Y NORMALIZACIÓN CONTABLE Aplicación por primera vez de las NIIF Consejo Técnico de la Contaduría Pública (Colombia) Resumen La importancia de la NIIF 1 radica en el establecimiento de un conjunto

Agenda: Msc. Norwin Rocha. CPA

Agenda: Introducción Marco contable en Nicaragua Transición a las NIIF para PYMES - Paso a Paso Identificación de Normas Aplicables Implicancia Conclusiones Preguntas y Respuestas Msc. Norwin Rocha. CPA

Agenda: Introducción Marco contable en Nicaragua Transición a las NIIF para PYMES - Paso a Paso Identificación de Normas Aplicables Implicancia Conclusiones Preguntas y Respuestas Msc. Norwin Rocha. CPA

Las Normas Internacionales de Información Financiera y su implementación en Argentina

Las Normas Internacionales de Información Financiera y su implementación en Argentina Una evaluación del primer impacto sobre la información financiera V Seminario Internacional sobre NIIF y NIIF para

Las Normas Internacionales de Información Financiera y su implementación en Argentina Una evaluación del primer impacto sobre la información financiera V Seminario Internacional sobre NIIF y NIIF para

CONVERGENCIA A ESTÁNDARES INTERNACIONALES: VISIÓN CONTABLE Y FINANCIERA DE OPERACIONES CON DERIVADOS

CONVERGENCIA A ESTÁNDARES INTERNACIONALES: VISIÓN CONTABLE Y FINANCIERA DE OPERACIONES CON DERIVADOS SERGIO HUERTA VIAL Jefe de Unidad de Riesgos Dirección de Estudios y Análisis Financiero Octubre, 2004

CONVERGENCIA A ESTÁNDARES INTERNACIONALES: VISIÓN CONTABLE Y FINANCIERA DE OPERACIONES CON DERIVADOS SERGIO HUERTA VIAL Jefe de Unidad de Riesgos Dirección de Estudios y Análisis Financiero Octubre, 2004

ANEXO INFORMATIVO DEL SEMINARIO IMPACTO DE LAS NIIF EN LA NORMATIVA TRIBUTARIA

ANEXO INFORMATIVO DEL SEMINARIO IMPACTO DE LAS NIIF EN LA NORMATIVA TRIBUTARIA 1 PROCESO DE CONVERGENCIA HACIA LAS NORMAS DE CONTABILIDAD E INFORMACIÓN FINANCIERA Y DE ASEGURAMIENTO DE LA INFORMACIÓN,

ANEXO INFORMATIVO DEL SEMINARIO IMPACTO DE LAS NIIF EN LA NORMATIVA TRIBUTARIA 1 PROCESO DE CONVERGENCIA HACIA LAS NORMAS DE CONTABILIDAD E INFORMACIÓN FINANCIERA Y DE ASEGURAMIENTO DE LA INFORMACIÓN,

NORMAS INTERNACIONALES DE CONTABILIDAD E INFORMACIÓN FINANCIERA NIC - NIIF - IFRS GRUPO 3

NORMAS INTERNACIONALES DE CONTABILIDAD E INFORMACIÓN FINANCIERA NIC - NIIF - IFRS GRUPO 3 CONTENIDO TEMÁTICO Y DOCENTES JUSTIFICACIÓN En el mes de julio de 2009, se aprobó la ley 1314 por medio de la cual

NORMAS INTERNACIONALES DE CONTABILIDAD E INFORMACIÓN FINANCIERA NIC - NIIF - IFRS GRUPO 3 CONTENIDO TEMÁTICO Y DOCENTES JUSTIFICACIÓN En el mes de julio de 2009, se aprobó la ley 1314 por medio de la cual

Colegio de Contadores Públicos de Costa Rica

COLEGIO DE CONTADORES PÙBLICOS DE COSTA RICA TPSD-0 9// de 7 col Colegio de Contadores Públicos de Costa Rica TPSD-0 9// 2 de 7 TABLA DE CONTENIDO Página N Introducción.. 3 TEMARIO: Ética del Contador

COLEGIO DE CONTADORES PÙBLICOS DE COSTA RICA TPSD-0 9// de 7 col Colegio de Contadores Públicos de Costa Rica TPSD-0 9// 2 de 7 TABLA DE CONTENIDO Página N Introducción.. 3 TEMARIO: Ética del Contador

Que sucederá si la tasa de cambio al final del período es de $2.000 y $2.500 respectivamente.

1. Introducción Consolidación en una perspectiva internacional. Una de las razones para que una empresa se escinda dando vida a otras empresas, es por razones de competitividad, control territorial, y

1. Introducción Consolidación en una perspectiva internacional. Una de las razones para que una empresa se escinda dando vida a otras empresas, es por razones de competitividad, control territorial, y

Activos Intangibles Costos de Sitios Web

SIC-32 Documentos publicados para acompañar a la Interpretación SIC-32 Activos Intangibles Costos de Sitios Web Esta versión incluye las modificaciones resultantes de las NIIF emitidas hasta el 31 de diciembre

SIC-32 Documentos publicados para acompañar a la Interpretación SIC-32 Activos Intangibles Costos de Sitios Web Esta versión incluye las modificaciones resultantes de las NIIF emitidas hasta el 31 de diciembre

NORMAS INTERNACIONALES DE INFORMACIÓN FINANCIERA NIIF PRINCIPALES DIFERENCIAS CON LAS NORMAS CONTABLES COLOMBIANAS

NORMAS INTERNACIONALES DE INFORMACIÓN FINANCIERA NIIF PRINCIPALES DIFERENCIAS CON LAS NORMAS CONTABLES COLOMBIANAS IMPACTOS EN ESTADOS FINANCIEROS PRINCIPALES IMPACTOS EN LA INFORMACIÓN FINANCIERA ALTA

NORMAS INTERNACIONALES DE INFORMACIÓN FINANCIERA NIIF PRINCIPALES DIFERENCIAS CON LAS NORMAS CONTABLES COLOMBIANAS IMPACTOS EN ESTADOS FINANCIEROS PRINCIPALES IMPACTOS EN LA INFORMACIÓN FINANCIERA ALTA

IMPACTOS FINANCIEROS POR LA IMPLEMENTACIÓN DE ESTÁNDARES INTERNACIONALES DE INFORMACIÓN FINANCIERA (IFRS) EN COMEDAL

EN COMEDAL") IMPACTOS FINANCIEROS POR LA IMPLEMENTACIÓN DE ESTÁNDARES INTERNACIONALES DE INFORMACIÓN FINANCIERA (IFRS) EN COMEDAL Estudiantes MBA CP. CARLOS EDUARDO CASTAÑO RIOS CP. JULIÁN ESTEBAN ZAMARRA LONDOÑO ASESOR

IMPACTOS FINANCIEROS POR LA IMPLEMENTACIÓN DE ESTÁNDARES INTERNACIONALES DE INFORMACIÓN FINANCIERA (IFRS) EN COMEDAL Estudiantes MBA CP. CARLOS EDUARDO CASTAÑO RIOS CP. JULIÁN ESTEBAN ZAMARRA LONDOÑO ASESOR

NIC 38 Activos Intangibles

2012 Resumen técnico NIC 38 Activos Intangibles emitida el 1 de enero de 2012. Incluye las NIIF con fecha de vigencia posterior al 1 de enero de 2012 pero no las NIIF que serán sustituidas. Este extracto

2012 Resumen técnico NIC 38 Activos Intangibles emitida el 1 de enero de 2012. Incluye las NIIF con fecha de vigencia posterior al 1 de enero de 2012 pero no las NIIF que serán sustituidas. Este extracto

La NIC 32 acompaña a la NIC 39, instrumentos financieros: reconocimiento y medición.

Como clausura del Quinto Curso de la Normas Internacionales de Información Financiera a través de fundación CEDDET y el IIMV, se realizó del 30 de octubre al 1 de noviembre de 2012, en Montevideo Uruguay,

Como clausura del Quinto Curso de la Normas Internacionales de Información Financiera a través de fundación CEDDET y el IIMV, se realizó del 30 de octubre al 1 de noviembre de 2012, en Montevideo Uruguay,

Diplomado en Normas Internacionales de Información Financiera para Pequeñas y Medianas Empresas (NIIF-Pymes)

") Diplomado en Normas Internacionales de Información Financiera para Pequeñas y Medianas Empresas (NIIF-Pymes) La transición alrededor del mundo a las Normas Internacionales de Información Financiera (NIIF

Diplomado en Normas Internacionales de Información Financiera para Pequeñas y Medianas Empresas (NIIF-Pymes) La transición alrededor del mundo a las Normas Internacionales de Información Financiera (NIIF

Norma Internacional de Contabilidad 29 Información Financiera en Economías Hiperinflacionarias *

Norma Internacional de Contabilidad 29 Información Financiera en Economías Hiperinflacionarias * Alcance 1 La presente Norma será de aplicación a los estados financieros incluyendo a los estados financieros

Norma Internacional de Contabilidad 29 Información Financiera en Economías Hiperinflacionarias * Alcance 1 La presente Norma será de aplicación a los estados financieros incluyendo a los estados financieros

V SEMINARIO INTERNACIONAL SOBRE NIIF Y NIIF PARA PYMES

V SEMINARIO INTERNACIONAL SOBRE NIIF Y NIIF PARA PYMES EXPERIENCIA DE LAS NIIF PARA LAS PYMES EN GUATEMALA PRIMERAS CONCLUSIONES Colegio de Contadores Públicos y Auditores de Guatemala Juan Carlos Paredes

V SEMINARIO INTERNACIONAL SOBRE NIIF Y NIIF PARA PYMES EXPERIENCIA DE LAS NIIF PARA LAS PYMES EN GUATEMALA PRIMERAS CONCLUSIONES Colegio de Contadores Públicos y Auditores de Guatemala Juan Carlos Paredes

CAPACITACIÓN INTEGRAL EN NORMA INTERNACIONAL DE INFORMACIÓN FINANCIERA

JUSTIFICACIÓN: CAPACITACIÓN INTEGRAL EN NORMA INTERNACIONAL DE INFORMACIÓN FINANCIERA Más de 0 países del mundo adoptaron o están en proceso de adopción o adaptación a normas internacionales de contabilidad.

JUSTIFICACIÓN: CAPACITACIÓN INTEGRAL EN NORMA INTERNACIONAL DE INFORMACIÓN FINANCIERA Más de 0 países del mundo adoptaron o están en proceso de adopción o adaptación a normas internacionales de contabilidad.

Introducción... xvii. Aspectos generales

ÍNDICE GENERAL Introducción... xvii CAPÍTULO I Aspectos generales 1. Propósito del manual de políticas contables de la entidad... 1 2. Normatividad aplicable... 2 3. Características cualitativas de la

ÍNDICE GENERAL Introducción... xvii CAPÍTULO I Aspectos generales 1. Propósito del manual de políticas contables de la entidad... 1 2. Normatividad aplicable... 2 3. Características cualitativas de la

Normas Internacionales de Contabilidad para el Sector Público - NICSP

SISTEMA NACIONAL DE CONTABILIDAD Normas Internacionales de Contabilidad para el Sector Público - NICSP Generalidades respecto de las NICSP y los estándares emitidos por el International Public Sector Accounting

SISTEMA NACIONAL DE CONTABILIDAD Normas Internacionales de Contabilidad para el Sector Público - NICSP Generalidades respecto de las NICSP y los estándares emitidos por el International Public Sector Accounting

Con cambios propuestos por P 19 RT (modificación RT 26)

") FEDERACIÓN ARGENTINA DE CONSEJOS PROFESIONALES DE CIENCIAS ECONÓMI- CAS CENTRO DE ESTUDIOS CIENTÍFICOS Y TÉCNICOS (CECYT) Con cambios propuestos por P 19 RT (modificación RT 26) RESOLUCIÓN TÉCNICA N 26

FEDERACIÓN ARGENTINA DE CONSEJOS PROFESIONALES DE CIENCIAS ECONÓMI- CAS CENTRO DE ESTUDIOS CIENTÍFICOS Y TÉCNICOS (CECYT) Con cambios propuestos por P 19 RT (modificación RT 26) RESOLUCIÓN TÉCNICA N 26

Adopción por Primera Vez de las Normas Internacionales de Información Financiera

NIIF 1 Norma Internacional de Información Financiera 1 Adopción por Primera Vez de las Normas Internacionales de Información Financiera Esta versión fue emitida en noviembre de 2008. Su fecha de vigencia

NIIF 1 Norma Internacional de Información Financiera 1 Adopción por Primera Vez de las Normas Internacionales de Información Financiera Esta versión fue emitida en noviembre de 2008. Su fecha de vigencia

(Incluye modificaciones según NIF A 5) Material preparado por: C.P. Raúl l H. Vallado Fernández, ndez, M.F.(c) .(c) Rhvf.

Material preparado por: C.P. Raúl l H. Vallado Fernández, ndez, M.F.(c) .(c) Rhvf.") (Incluye modificaciones según NIF A 5) Material preparado por: C.P. Raúl l H. Vallado Fernández, ndez, M.F.(c).(c) Estado financiero básico que representa información relevante (resultado) acerca de las

(Incluye modificaciones según NIF A 5) Material preparado por: C.P. Raúl l H. Vallado Fernández, ndez, M.F.(c).(c) Estado financiero básico que representa información relevante (resultado) acerca de las

ESTÁNDARES INTERNACIONALES DE CONTABILIDAD NIC 2 INVENTARIOS. (Emitida en diciembre 1993 Ultima revisión 2003 con vigencia 1 enero 2005)

") ESTÁNDARES INTERNACIONALES DE CONTABILIDAD NIC 2 INVENTARIOS (Emitida en diciembre 1993 Ultima revisión 2003 con vigencia 1 enero 2005) ALCANCE DE LA NIC-2 Aplica a todos los inventarios excepto: Los inventarios

ESTÁNDARES INTERNACIONALES DE CONTABILIDAD NIC 2 INVENTARIOS (Emitida en diciembre 1993 Ultima revisión 2003 con vigencia 1 enero 2005) ALCANCE DE LA NIC-2 Aplica a todos los inventarios excepto: Los inventarios

Norma Internacional de Información Financiera 1 Adopción por Primera vez de las Normas Internacionales de Información Financiera

IFRS - ESPAÑOL Norma Internacional de Información Financiera 1 Adopción por Primera vez de las Normas Internacionales de Información Financiera Objetivo 1 El objetivo de esta NIIF es asegurar que los primeros

IFRS - ESPAÑOL Norma Internacional de Información Financiera 1 Adopción por Primera vez de las Normas Internacionales de Información Financiera Objetivo 1 El objetivo de esta NIIF es asegurar que los primeros

V SEMINARIO INTERNACIONAL NIIF Y NIIF PYMES

V SEMINARIO INTERNACIONAL NIIF Y NIIF PYMES EXPERIENCIA DE LA NIIF PARA LAS PYMES EN COLOMBIA PRIMERAS CONCLUSIONES CONSEJO TÉCNICO DE LA CONTADURÍA PÚBLICA CTCP WILMAR FRANCO FRANCO Presidente CTCP www.ctcp.gov.co

V SEMINARIO INTERNACIONAL NIIF Y NIIF PYMES EXPERIENCIA DE LA NIIF PARA LAS PYMES EN COLOMBIA PRIMERAS CONCLUSIONES CONSEJO TÉCNICO DE LA CONTADURÍA PÚBLICA CTCP WILMAR FRANCO FRANCO Presidente CTCP www.ctcp.gov.co

FERROCARRIL DE ARICA A LA PAZ S.A. ESTADOS DE FLUJOS DE EFECTIVO DIRECTO Por los periodos terminados Al 30 de septiembre de 2014 y 2013

FERROCARRIL DE ARICA A LA PAZ S.A. ESTADOS DE FLUJOS DE EFECTIVO DIRECTO Por los periodos terminados Al 30 de septiembre de 2014 y 2013 ESTADOS DE FLUJO DE EFECTIVO 01.01.2014 01.01.2013 Flujos de efectivo

FERROCARRIL DE ARICA A LA PAZ S.A. ESTADOS DE FLUJOS DE EFECTIVO DIRECTO Por los periodos terminados Al 30 de septiembre de 2014 y 2013 ESTADOS DE FLUJO DE EFECTIVO 01.01.2014 01.01.2013 Flujos de efectivo

Impacto de la convergencia de las Normas internacionales de Información Financiera en el gobierno corporativo

Impacto de la convergencia de las Normas internacionales de Información Financiera en el gobierno corporativo IFRS y el Gobierno Corporativo En América Latina el Estado sigue siendo un importante propietario

Impacto de la convergencia de las Normas internacionales de Información Financiera en el gobierno corporativo IFRS y el Gobierno Corporativo En América Latina el Estado sigue siendo un importante propietario

XV Congreso Nacional de Fondos de Empleados

XV Congreso Nacional de Fondos de Empleados Criterios para establecer políticas contables con base en los principios del Decreto 3022 de 2013 (NIIF para Pymes) Wilmar Franco Franco, Presidente CTCP Cartagena,

XV Congreso Nacional de Fondos de Empleados Criterios para establecer políticas contables con base en los principios del Decreto 3022 de 2013 (NIIF para Pymes) Wilmar Franco Franco, Presidente CTCP Cartagena,