Nuevo Panorama de Infracciones. D. Leg. N 1110, 1113 y 1117 RS N /SUNAT y /SUNAT

|

|

|

- Trinidad Toro Correa

- hace 5 años

- Vistas:

Transcripción

1 Nuevo Panorama de Infracciones D. Leg. N 1110, 1113 y 1117 RS N /SUNAT y /SUNAT

2 Vigentes desde el Régimen de Gradualidad (artículo 166 ) La gradualidad de las sanciones sólo procederá hasta antes que se interponga recurso de apelación ante el Tribunal Fiscal. Régimen de Incentivos (artículo 179 ) El presente régimen no es de aplicación para las sanciones que imponga la SUNAT. Por un lado se busca equiparar el Régimen de Gradualidad al de Incentivos, al sujetar la aplicación del primero solo hasta dentro de los 15 días hábiles siguientes a la notificación de la RI que resuelve la reclamación, en el supuesto que dichas multas sean recurridas dentro de un procedimiento contencioso tributario.

, numeral 4 (retenciones pagadas fuera del plazo) y el numeral 5 (no pagar en las formas o condiciones establecidas) del artículo 178.")

3 De otro lado, se restringe la aplicación del Régimen de Incentivos a las infracciones vinculadas a la SUNAT (se conserva para las administraciones municipales), es decir, para las infracciones tipificadas en el numeral 1 (datos falsos), numeral 4 (retenciones pagadas fuera del plazo) y el numeral 5 (no pagar en las formas o condiciones establecidas) del artículo 178. Por ello, se publicó la Resolución de Superintendencia N /SUNAT la que incorpora las aludidas infracciones al Régimen de Gradualidad regulado en la Resolución de Superintendencia N /SUNAT.

4 a) Rebajada en 95% si se cumple con subsanar la infracción con anterioridad a cualquier notificación o requerimiento relativo al tributo o período a regularizar. Numeral 1, 4 y 5 del artículo 178 b) Rebajada en un 70% si se cumple con subsanar la infracción a partir del día siguiente de la notificación del primer requerimiento emitido en un procedimiento de fiscalización, hasta la fecha en que venza el plazo otorgado según lo dispuesto en el artículo 75 del Código Tributario o en su defecto, de no haberse otorgado dicho plazo, antes de que surta efectos la notificación de la orden de pago o de la resolución de determinación, según corresponda o de la resolución de multa, salvo que: b.1) Se cumpla con la Cancelación del Tributo en cuyo caso la rebaja será de 95% (solo para el numeral 1) b.2) Se cuente con un fraccionamiento Aprobado, en cuyo caso la rebaja será de 85% (solo para el numeral 1) c) Rebajada en un 60% si culminado el plazo otorgado por la SUNAT según lo dispuesto en el artículo 75 del Código Tributario o, en su defecto, de no haberse otorgado dicho plazo, una vez que surta efectos la notificación de la orden de pago o resolución de determinación o la resolución de multa, además de cumplir con el Pago de la multa, se cancela la deuda tributaria contenida en la orden de pago o la resolución de determinación con anterioridad al plazo establecido en el primer párrafo del artículo 117 del Código Tributario respecto de la resolución de multa. d) Rebajada en 40% si se hubiera reclamado la orden de pago o la resolución de determinación y/o la resolución de multa y se cancela la deuda tributaria contenida en los referidos valores, antes del vencimiento de los plazos establecidos en el primer párrafo del artículo 146 del Código Tributario para apelar de la resolución que resuelve la reclamación formulada contra cualquiera de ellos.

5 Vigentes desde el En relación al numeral 1 del artículo 174 del CT, por la no emisión de comprobantes de pago, la sanción aplicable será el cierre, retirando la referencia a las multas, quedando la posibilidad de emitirlas para sustituya el cierre cuando por acción del deudor tributario sea imposible aplicar el cierre, o cuando la SUNAT así lo determine. Incorporación de la Nota 3-A para las Tablas I y II y la Nota 2-A para la Tabla III, las que se disponen que en aquellos casos en que la no emisión y/u otorgamiento de comprobantes de pago no se haya cometido o detectado en un establecimiento comercial u oficina de profesional independiente se aplicaría una multa equivalente a 1 UIT, 50% de la UIT o del 0.6% de los I, respectivamente. Se ha eliminado la referencia de la Nota 4 para las Tablas I y II, y la Nota 5 para la Tabla III, sobre las sanciones aplicables a la infracción tipificada en el numeral 1 del artículo 174 del CT, quedando dispuestas para las infracciones previstas en los numerales 2 y 3 del artículo 174 del CT

6 BASE LEGAL (CÓDIGO TRIBUTARIO) Régimen General Régimen Especial de Renta Nuevo Régimen único Simplificado (NRUS) Numeral 1 No emitir y/o no otorgar comprobantes de pago o documentos complementarios a éstos, distintos a la guía de remisión. Cierre (3) (3-A) Cierre (3) (3-A) Cierre (2) (2-A) Artículo 174 Numeral 2 Emitir y/u otorgar documentos que no reúnen los requisitos y características para ser considerados como comprobantes de pago o como documentos complementarios a éstos, distintos a la guía de remisión. 50% UIT o cierre 25% UIT o cierre 0.3% de cuatro veces el límite máximo de los ingresos brutos mensuales de cada categoría o Cierre Numeral 3 Emitir y/u otorgar comprobantes de pago o documentos complementarios a éstos, distintos a la guía de remisión, que no correspondan al régimen del deudor tributario, al tipo de operación realizada o a la modalidad de emisión autorizada o a la que se hubiera acogido el deudor tributario de conformidad con las leyes. 50% UIT o cierre 25% UIT o cierre 0.3% de cuatro veces el límite máximo de los ingresos brutos mensuales de cada categoría o Cierre

7 La modificación consiste: Cambio de la sanción para el numeral 1 del artículo 174. Cambio del contenido de la infracción prevista en el numeral 3 del artículo 174. Sus efectos en el Régimen de Gradualidad.

8 Numeral 1 del artículo 174 Sanción de cierre. Hay cierre efectivo desde la primera vez. Quedan derogadas las disposiciones vinculadas a la aplicación de la multa para la primera vez. Inaplicable el Acta de Reconocimiento.

9 REGIMEN DE GRADUALIDAD DE LAS INFRACCIONES RELACIONADAS A LA EMISIÓN U OTORGAMIENTO DE COMPROBANTES DE PAGO RESOLUCION DE SUPERINTENDENCIA N /SUNAT RESOLUCIÓN DE SUPERINTENDENCIA N /SUNAT

10 Las sanciones por infracciones comprendidas en el Régimen se aplicarán gradualmente considerando el criterio de Frecuencia. La Frecuencia es el número de oportunidades en que el infractor incurre en una infracción con la misma tipificación.

11 A partir del se inicia el cómputo de la frecuencia respecto de las infracciones tipificadas en los numerales 1, 2 y 3 (que no correspondan al régimen o al tipo de operación) del Articulo 174 del Código Tributario. A partir del se inicia el cómputo de la frecuencia respecto de las infracciones tipificadas en el numeral 3 del artículo 174 del Código Tributario referida a emitir comprobantes que no correspondan a la modalidad de emisión autorizada o a la que se hubiera acogido el deudor tributario.

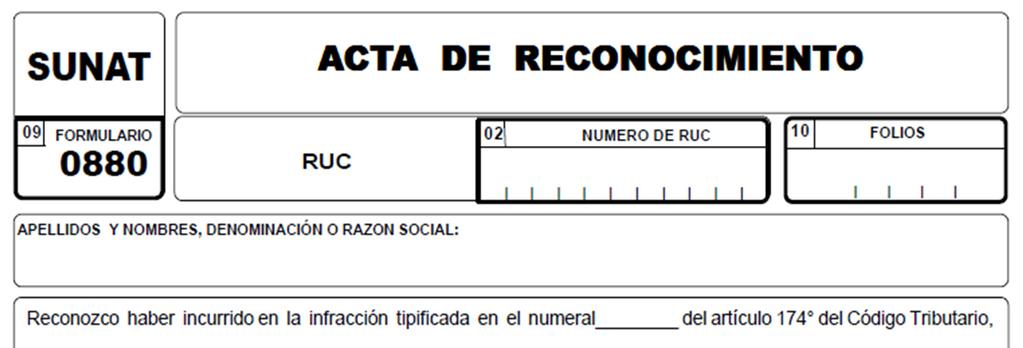

12 ACTA RECONOCIMIENTO El Acta de reconocimiento se tendrá por presentada (solo para el numeral 2 y 3): De consignarse toda la información requerida. De ser suscrita por el deudor tributario, su representante legal o apoderado. De presentarse dentro de los cinco días hábiles siguientes al acta probatoria.

13

14

15 UM INFRACCION Art. 174º Num.1 DESCRIPCION No emitir y/o no otorgar comprobantes de pago o documentos complementarios a éstos, distintos a la guía de remisión. Emitir y/u otorgar documentos que no reúnen los requisitos y características Art. 174 para ser considerados como Num.2 comprobantes de pago o como documentos complementarios a éstos, distintos a la guía de remisión. Emitir y/u otorgar comprobantes de pago o documentos complementarios a éstos, distintos a la guía de remisión, que no correspondan al régimen del deudor tributario o al tipo de operación realizada de conformidad con las leyes, reglamentos o Resolución de Superintendencia de la SUNAT. Art. 174º Num.3 Emitir y/u otorgar comprobantes de pago o documentos complementarios a éstos, distintos a la guía de remisión, que no correspondan a la modalidad de emisión autorizada o a la que se hubiera acogido el deudor tributario de conformidad con las leyes, reglamentos o RS TABLAS I II III I II III ANEXO A SANCIÓN SEGÚN TABLAS 1ra. Oportunidad 2da. Oportunidad FRECUENCIA 3ra. Oportunidad o más (Sin rebaja) Cierre (a) Cierre (a) Cierre (a) Cierre 3 días 6 días 10 días 1UIT (1) 65% UIT 85% UIT 1 UIT Cierre 3 días 6 días 10 días 50% UIT (1) 30% UIT 40% UIT 50% UIT Cierre 3 días 6 días 10 días 0.6% I (1) 0.4% I 0.5% I 0.6% I 1ra. Oportunidad 2da. Oportunidad 3ra. Oportunidad 4ta. Oportunidad o más (Sin rebaja) Multa (b) Cierre (c) Cierre (c) Cierre (c) 50% UIT o Cierre 25% UIT 5 días 7 días 10 días (2) 25% UIT 30% UIT 40% UIT 50% UIT 25% UIT o Cierre 12% UIT 5 días 7 días 10 días (2) 12% UIT 16% UIT 20% UIT 25% UIT 0.3% I o Cierre 0.20% I 5 días 7 días 10 días (2) 0.20% I 0.23% I 0.28%I 0.30% I

16 ANEXO B MULTA QUE SUSTITUYE AL CIERRE SEGÚN EL INCISO A) DEL CUARTO PÁRRAFO DEL ART. 183 DEL CÓDIGO TRIBUTARIO GRADUADA CON EL CRITERIO DE FRECUENCIA (a) (b) NUM. INFRACC ION TABLAS CONCEPTO QUE SE GRADUA CATEGORIA (e) 1ra. Oportunidad (c) 2da. Oportunidad FRECUENCIA 3ra. Oportunidad o más (Sin rebaja) 1 Art. 174º Num. 1 Tabla I Tabla II Tabla III TOPE MULTA No menor a 1 UIT No menor a 1.5 UIT No menor a 50 No menor a 75 % UIT % UIT 1 8 % UIT 11 % UIT 2 11 % UIT 14 % UIT 3 13 % UIT 17 % UIT 4 16 % UIT 19 % UIT 5 19 % UIT 22 % UIT 2da. Oportunidad (d) No menor a 2 UIT No menor a 1 UIT 50% 3ra. Oportunidad 4ta. Oportunidad o más (Sin rebaja) 2 3 Art. 174º Num. 2 Art. 174º Num. 3 Tabla I Tabla II Tabla III TOPE MULTA No menor a 1 UIT No menor a 1.5 UIT No menor a 50 No menor a 75 % UIT % UIT 1 8 % UIT 11 % UIT 2 11 % UIT 14 % UIT 3 13 % UIT 17 % UIT 4 16 % UIT 19 % UIT 5 19 % UIT 22 % UIT No menor a 2 UIT No menor a 1 UIT 50%

17 En relación al numeral 1 del artículo 174 La regla es la aplicación del cierre. Por excepción, la aplicación de multa. Las multas del Anexo A se aplica cuando la infracción no se haya cometido o detectado en un establecimiento comercial u oficina. Las multas del Anexo B se aplica en el caso que el cierre no se pueda efectuar por causas objetivas no imputables al contribuyente (casa habitación, bienes perecibles). Las multa que remplace el cierre por causas imputables al deudor (SIN GRADUALIDAD), equivale a 2 UIT (General), 1 UIT (RER) o el 50% de la UIT (NRUS).

18

19

20

del articulo 174 se les aplicara el Reglamento del Régimen de Gradualidad")

21 A las infracciones cometidas o detectadas entre el hasta el por los numerales 2 y 3 (que no correspondan al régimen o al tipo de operación) del articulo 174 se les aplicara el Reglamento del Régimen de Gradualidad anterior. Sin perjuicio que el inicio del computo del plazo opere desde el

22 A las infracciones cometidas o detectadas entre el hasta el por el numeral 3 del artículo 174 referida a emitir comprobantes que no correspondan a la modalidad de emisión autorizada o a la que se hubiera acogido el deudor tributario, se les aplicara el Reglamento del Régimen de Gradualidad anterior. Sin perjuicio que el inicio del computo del plazo opere desde el

23

24 DOBLE SANCIÓN 50% del importe no depositado* 1.- Art numeral 1, DS EF No efectuar el íntegro del depósito 50% del tributo omitido o el saldo o crédito determinado indebidamente. 2.- No detraer genera distorsión en el C.F. Numeral 1 Articulo 178 CT *Monto de multas modificado por el Decreto Legislativo N 1110, vigente desde el , tal como se detalla a continuación:

25 Tabla de Infracciones Infracción 1.El sujeto obligado que incumpla con efectuar el integro del depósito a que se refiere el Sistema, en el momento establecido. 2. El proveedor que permita el traslado de los bienes fuera del Centro de Producción sin haberse acreditado integro del depósito a que se refiere el Sistema, siempre que éste deba efectuarse con anterioridad al traslado.(*) 3. El sujeto que por cuenta de proveedor permita el traslado de los bienes sin que se le haya acreditado el depósito a que se refiere el Sistema, siempre que éste deba efectuarse con anterioridad al traslado. 4. El titular de la cuenta a que se refiere el artículo 6 que otorgue a los montos depositados un destino distinto al previsto en el Sistema. 5. Las Administradoras de Peaje que no cumplan con depositar los cobros realizados a los transportistas que realizan el servicio de transporte pasajeros vía terrestre. Sanción Multa equivalente al 50% del importe no depositado Multa equivalente al 50% del monto que debió depositarse, salvo que se cumpla con efectuar el depósito dentro de los cinco (5) días hábiles de realizado el traslado. Multa equivalente al 50% del monto del depósito, sin perjuicio de la sanción prevista para el proveedor en los 1 y 2. Multa equivalente al 100% del importe indebidamente utilizado. Multa equivalente al 50% del importe no depositado. (*) La infracción no se configurará cuando el proveedor sea el sujeto obligado.

26 Régimen de Gradualidad (RS N /SUNAT) Los criterios para graduar la sanción de multa originada por la infracción comprendida en el Régimen se definen de la forma siguiente: 1. Subsanación: A la regularización total o parcial del Depósito omitido En caso el infractor sea el adquirente o usuario que le hubiese entregado al proveedor o prestador el íntegro del importe de la operación sujeta al Sistema, sólo se considerará la regularización total o parcial del Depósito omitido que se haya efectuado durante los veinticinco (25) días hábiles siguientes a la fecha o plazo previsto para que el adquirente o usuario realice el Depósito (EFECTO ESPEJO). 2. Comunicación oportuna: A la comunicación realizada por el adquirente o usuario a la SUNAT para indicar que el proveedor o prestador no tiene cuenta que permita efectuar el Depósito, considerando el procedimiento señalado en la Norma Complementaria y dentro de los cinco (5) días hábiles siguientes a la fecha o plazo previsto en el Decreto para realizar el Depósito.

27 Porcentajes de Rebaja aplicando criterios de subsanación y comunicación oportuna: Si se cumple con la subsanación hasta el 5 día hábil siguiente al vencimiento del plazo (FECHA DE CORTE): 100% rebaja. Si se cumple con la subsanación desde el 6 hasta el 15 día hábil siguiente al vencimiento del plazo (FECHA DE CORTE): 70% de rebaja. Si se realiza la subsanación desde el 16 día hábil siguiente al vencimiento del plazo (FECHA DE CORTE): 50% de rebaja.

28 La Segunda Disposición Complementaria Final de la R.S /SUNAT, dispone la no aplicación de sanciones por no haber efectuado los depósitos dentro del plazo establecido, siempre que: - Se trate de omisiones sobre operaciones calificadas dentro del numeral 10 de la Resolución de Superintendencia N /SUNAT, incorporado por la Resolución de Superintendencia N /SUNAT, en relación a los demás servicios sujetos al SPOT. - La infracción se haya cometido entre el y hasta el El depósito de la detracción omitido se realice voluntariamente como máximo hasta el Si el cliente ha depositado la totalidad de la obligación al proveedor sin efectuar la detracción, y siempre que proveedor realice el depósito (auto detracción) hasta el , tanto el proveedor como el cliente infractor se liberarían de la sanción correspondiente(reflejo espejo).

29 MUCHAS GRACIAS

SOFIA FIGUEROA SUAREZ

SOFIA FIGUEROA SUAREZ 3 Ilícitos Tributarios Infracciones Tributarias Delitos Tributarios Código Tributario (Libro IV CT) Ley Penal Tributaria (Decreto Legislativo Nº 813) Objetivo Dolo 4 Infracción Tributaria

SOFIA FIGUEROA SUAREZ 3 Ilícitos Tributarios Infracciones Tributarias Delitos Tributarios Código Tributario (Libro IV CT) Ley Penal Tributaria (Decreto Legislativo Nº 813) Objetivo Dolo 4 Infracción Tributaria

PRINCIPALES INFRACCIONES TRIBUTARIAS. Gerencia de Servicios al Contribuyente Intendencia Lima

PRINCIPALES INFRACCIONES TRIBUTARIAS Gerencia de Servicios al Contribuyente Intendencia Lima CHARLAS TRIBUTARIAS SUNAT FORMA DE INSCRIPCIÓN CONCEPTO DE INFRACCIÓN TRIBUTARIA Según el artículo 164 del Código

PRINCIPALES INFRACCIONES TRIBUTARIAS Gerencia de Servicios al Contribuyente Intendencia Lima CHARLAS TRIBUTARIAS SUNAT FORMA DE INSCRIPCIÓN CONCEPTO DE INFRACCIÓN TRIBUTARIA Según el artículo 164 del Código

INFRACCIONES TRIBUTARIAS

INFRACCIONES TRIBUTARIAS Legislación Texto Único Ordenado del Código Tributario y modificatorias Decreto Supremo 135-99-EF Reglamento del Régimen de Gradualidad y modificatorias Resolución de Superintendencia

INFRACCIONES TRIBUTARIAS Legislación Texto Único Ordenado del Código Tributario y modificatorias Decreto Supremo 135-99-EF Reglamento del Régimen de Gradualidad y modificatorias Resolución de Superintendencia

PRINCIPALES INFRACCIONES TRIBUTARIAS

PRINCIPALES INFRACCIONES TRIBUTARIAS CONCEPTO DE INFRACCIÓN TRIBUTARIA Según el artículo 164 del Código Tributario es toda acción u omisión que importe la violación de normas tributarias, siempre que se

PRINCIPALES INFRACCIONES TRIBUTARIAS CONCEPTO DE INFRACCIÓN TRIBUTARIA Según el artículo 164 del Código Tributario es toda acción u omisión que importe la violación de normas tributarias, siempre que se

PRINCIPALES INFRACCIONES TRIBUTARIAS. Gerencia de Servicios al Contribuyente Intendencia Lima

PRINCIPALES INFRACCIONES TRIBUTARIAS Gerencia de Servicios al Contribuyente Intendencia Lima CONCEPTO DE INFRACCIÓN TRIBUTARIA Según el artículo 164 del Código Tributario es toda acción u omisión que importe

PRINCIPALES INFRACCIONES TRIBUTARIAS Gerencia de Servicios al Contribuyente Intendencia Lima CONCEPTO DE INFRACCIÓN TRIBUTARIA Según el artículo 164 del Código Tributario es toda acción u omisión que importe

Infracciones y sanciones más frecuentes vinculadas a la emisión de comprobantes de pago

Infracciones y sanciones más frecuentes vinculadas a la emisión de INFRACCION No emitir y/o no otorgar (174.1) son (174.2) Transportar bienes y/o pasajeros sin portar el correspondiente comprobante de,

Infracciones y sanciones más frecuentes vinculadas a la emisión de INFRACCION No emitir y/o no otorgar (174.1) son (174.2) Transportar bienes y/o pasajeros sin portar el correspondiente comprobante de,

PRINCIPALES INFRACCIONES TRIBUTARIAS. Gerencia de Servicios al Contribuyente Intendencia Lima

PRINCIPALES INFRACCIONES TRIBUTARIAS Gerencia de Servicios al Contribuyente Intendencia Lima CHARLAS TRIBUTARIAS SUNAT FORMA DE INSCRIPCIÓN CONCEPTO DE INFRACCIÓN TRIBUTARIA Según el artículo 164 del Código

PRINCIPALES INFRACCIONES TRIBUTARIAS Gerencia de Servicios al Contribuyente Intendencia Lima CHARLAS TRIBUTARIAS SUNAT FORMA DE INSCRIPCIÓN CONCEPTO DE INFRACCIÓN TRIBUTARIA Según el artículo 164 del Código

PRINCIPALES MODIFICACIONES 2012 SISTEMA DE DETRACCIONES DEL IGV (SPOT)

") PRINCIPALES MODIFICACIONES 2012 SISTEMA DE DETRACCIONES DEL IGV (SPOT) NORMAS LEGALES Decreto Supremo Nº 155-2004-EF (TUO del Decreto Legislativo Nº 940) -Publicada el 14/11/2004. Decreto Legislativo N

PRINCIPALES MODIFICACIONES 2012 SISTEMA DE DETRACCIONES DEL IGV (SPOT) NORMAS LEGALES Decreto Supremo Nº 155-2004-EF (TUO del Decreto Legislativo Nº 940) -Publicada el 14/11/2004. Decreto Legislativo N

PRINCIPALES INFRACCIONES TRIBUTARIAS. Jessica Vallejo López

PRINCIPALES INFRACCIONES TRIBUTARIAS Jessica Vallejo López CONCEPTO DE INFRACCIÓN TRIBUTARIA Según el artículo 164 del Código Tributario es toda acción u omisión que importe la violación de normas tributarias,

PRINCIPALES INFRACCIONES TRIBUTARIAS Jessica Vallejo López CONCEPTO DE INFRACCIÓN TRIBUTARIA Según el artículo 164 del Código Tributario es toda acción u omisión que importe la violación de normas tributarias,

INFORME N SUNAT/4B0000 MATERIA:

INFORME N. 039-2013-SUNAT/4B0000 MATERIA: En relación con el Régimen de Gradualidad aplicable a la sanción de multa por las infracciones tipificadas en los numerales 1, 4 y 5 del artículo 178 del Código

INFORME N. 039-2013-SUNAT/4B0000 MATERIA: En relación con el Régimen de Gradualidad aplicable a la sanción de multa por las infracciones tipificadas en los numerales 1, 4 y 5 del artículo 178 del Código

INFORME N SUNAT/4B0000 MATERIA:

INFORME N. 110-2013-SUNAT/4B0000 MATERIA: Se consulta si la subsanación parcial a que se refiere el último párrafo del numeral 1 del artículo 13 -A del Reglamento del Rég imen de Gradualidad, está prevista

INFORME N. 110-2013-SUNAT/4B0000 MATERIA: Se consulta si la subsanación parcial a que se refiere el último párrafo del numeral 1 del artículo 13 -A del Reglamento del Rég imen de Gradualidad, está prevista

SUPUESTOS DE EXCEPCIÓN Y FLEXIBILIZACIÓN DE INGRESOS COMO RECAUDACIÓN QUE CONTEMPLA EL SPOT

SUPUESTOS DE ECEPCIÓN Y FLEIBILIZACIÓN DE INGRESOS COMO RECAUDACIÓN QUE CONTEMPLA EL SPOT Mediante Resolución de Superintendencia No. 375-2013/SUNAT publicada el 28 de diciembre de 2013, en el Diario Oficial

SUPUESTOS DE ECEPCIÓN Y FLEIBILIZACIÓN DE INGRESOS COMO RECAUDACIÓN QUE CONTEMPLA EL SPOT Mediante Resolución de Superintendencia No. 375-2013/SUNAT publicada el 28 de diciembre de 2013, en el Diario Oficial

CXLIV SEMINARIO DE DERECHO TRIBUTARIO. Modificaciones 2017 respecto a las Infracciones Tributarias

1 CXLIV SEMINARIO DE DERECHO TRIBUTARIO Modificaciones 2017 respecto a las Infracciones Tributarias 2 Infracciones y Sanciones: Casos Dra. Sofía Figueroa Suarez 3 Numeral 1 del artículo 174 del CT No emitir

1 CXLIV SEMINARIO DE DERECHO TRIBUTARIO Modificaciones 2017 respecto a las Infracciones Tributarias 2 Infracciones y Sanciones: Casos Dra. Sofía Figueroa Suarez 3 Numeral 1 del artículo 174 del CT No emitir

Infracciones y Sanciones:

Infracciones y Sanciones: 1 2 Ilícitos Tributarios Infracciones Tributarias Delitos Tributarios Código Tributario (Libro IV CT) Ley Penal Tributaria (Decreto Legislativo Nº 813) Objetivo Dolo 3 Infracción

Infracciones y Sanciones: 1 2 Ilícitos Tributarios Infracciones Tributarias Delitos Tributarios Código Tributario (Libro IV CT) Ley Penal Tributaria (Decreto Legislativo Nº 813) Objetivo Dolo 3 Infracción

RESOLUCIÓN DE SUPERINTENDENCIA N /SUNAT

RESOLUCIÓN DE SUPERINTENDENCIA N. 106-2018/SUNAT MODIFICAN EL REGLAMENTO DEL RÉGIMEN DE GRADUALIDAD EN LO REFERIDO A AQUELLAS INFRACCIONES VINCULADAS CON LA OBLIGACIÓN DE LLEVAR LIBROS Y/O REGISTROS O

RESOLUCIÓN DE SUPERINTENDENCIA N. 106-2018/SUNAT MODIFICAN EL REGLAMENTO DEL RÉGIMEN DE GRADUALIDAD EN LO REFERIDO A AQUELLAS INFRACCIONES VINCULADAS CON LA OBLIGACIÓN DE LLEVAR LIBROS Y/O REGISTROS O

RESOLUCION MINISTERIAL Nº MTC-03

Formalizan aprobación de la Directiva Régimen de gradualidad de sanciones tributarias vinculadas a los Aportes por el Derecho Especial destinado al FITEL RESOLUCION MINISTERIAL Nº 267-2014-MTC-03 Lima,

Formalizan aprobación de la Directiva Régimen de gradualidad de sanciones tributarias vinculadas a los Aportes por el Derecho Especial destinado al FITEL RESOLUCION MINISTERIAL Nº 267-2014-MTC-03 Lima,

Aspectos a tener en cuenta en las Rentas de Cuarta Categoría

Aspectos a tener en cuenta en las Rentas de Cuarta Categoría 1.- Qué tipos de Rentas califican como Rentas de Cuarta Categoría? De lo normado por el Texto Único Ordenado de la Ley del Impuesto a la Renta

Aspectos a tener en cuenta en las Rentas de Cuarta Categoría 1.- Qué tipos de Rentas califican como Rentas de Cuarta Categoría? De lo normado por el Texto Único Ordenado de la Ley del Impuesto a la Renta

SISTEMA DE DETRACCIONES DEL IGV (SPOT)

") SISTEMA DE DETRACCIONES DEL IGV (SPOT) Base Legal TUO Decreto Legislativo N 940 D.S. 155-2004-EF, modificado por la Ley N 28605 Decreto Legislativo N 1110. Resolución de Superintendencia N 183-2004/SUNAT

SISTEMA DE DETRACCIONES DEL IGV (SPOT) Base Legal TUO Decreto Legislativo N 940 D.S. 155-2004-EF, modificado por la Ley N 28605 Decreto Legislativo N 1110. Resolución de Superintendencia N 183-2004/SUNAT

SISTEMA DE DETRACCIONES DEL IGV (SPOT)

") SISTEMA DE DETRACCIONES DEL IGV (SPOT) NORMAS LEGALES Decreto Supremo Nº 155-2004-EF (TUO del Decreto Legislativo Nº 940) -Publicada el 14/11/2004. Decreto Legislativo N 1110- Publicada el 20/06/2012.

SISTEMA DE DETRACCIONES DEL IGV (SPOT) NORMAS LEGALES Decreto Supremo Nº 155-2004-EF (TUO del Decreto Legislativo Nº 940) -Publicada el 14/11/2004. Decreto Legislativo N 1110- Publicada el 20/06/2012.

PLANILLA ELECTRÓNICA

PLANILLA ELECTRÓNICA Facebook «Guía Tributaria» En él encontrarás: Información sobre novedades en legislación tributaria. Videos informativos sobre temas tributarios y aduaneros. Información sobre capacitaciones.

PLANILLA ELECTRÓNICA Facebook «Guía Tributaria» En él encontrarás: Información sobre novedades en legislación tributaria. Videos informativos sobre temas tributarios y aduaneros. Información sobre capacitaciones.

XLVI SEMINARIO DE DERECHO ADUANERO

XLVI SEMINARIO DE DERECHO ADUANERO RÉGIMEN DE GRADUALIDAD Y DE INCENTIVOS EN MATERIA ADUANERA 15/07/2015 Richard Chumbiauca Tasayco TEMARIO REGIMEN DE GRADUALIDAD 1.Criterios de Gradualidad 2.Porcentajes

XLVI SEMINARIO DE DERECHO ADUANERO RÉGIMEN DE GRADUALIDAD Y DE INCENTIVOS EN MATERIA ADUANERA 15/07/2015 Richard Chumbiauca Tasayco TEMARIO REGIMEN DE GRADUALIDAD 1.Criterios de Gradualidad 2.Porcentajes

2. Si no se cumple con lo solicitado en la carta inductiva, se estaría cometiendo alguna infracción?

INFORME N. 0154-2015-SUNAT/5D0000 MATERIA: Se formulan las siguientes consultas sobre las denominadas cartas inductivas que utiliza la Superintendencia Nacional de Aduanas y de Administración Tributaria

INFORME N. 0154-2015-SUNAT/5D0000 MATERIA: Se formulan las siguientes consultas sobre las denominadas cartas inductivas que utiliza la Superintendencia Nacional de Aduanas y de Administración Tributaria

ANEXO II INFRACCIONES SUBSANABLES Y SANCIONADAS CON MULTA (*)

") ANEXO II INFRACCIONES SUBSANABLES Y SANCIONADAS CON MULTA (*) SUBSANACION VOLUNTARIA SUBSANACION INDUCIDA ARTÍCULO DEL DESCRIPCIÓN DE LA INFRACCION FORMA DE SUBSANAR CÓDIGO LA INFRACCION Si se subsana

ANEXO II INFRACCIONES SUBSANABLES Y SANCIONADAS CON MULTA (*) SUBSANACION VOLUNTARIA SUBSANACION INDUCIDA ARTÍCULO DEL DESCRIPCIÓN DE LA INFRACCION FORMA DE SUBSANAR CÓDIGO LA INFRACCION Si se subsana

Reglamento del régimen de gradualidad aplicable a infracciones del código tributario RESOLUCION DE SUPERINTENDENCIA Nº SUNAT

Reglamento del régimen de gradualidad aplicable a infracciones del código tributario RESOLUCION DE SUPERINTENDENCIA Nº 063-2007-SUNAT REGLAMENTO DEL RÉGIMEN DE GRADUALIDAD APLICABLE A INFRACCIONES DEL

Reglamento del régimen de gradualidad aplicable a infracciones del código tributario RESOLUCION DE SUPERINTENDENCIA Nº 063-2007-SUNAT REGLAMENTO DEL RÉGIMEN DE GRADUALIDAD APLICABLE A INFRACCIONES DEL

ANEXO I CRITERIOS Y REQUISITOS PARA APLICAR LA FACULTAD DISCRECIONAL - SANCIONES TRIBUTARIAS

ANEXO I CRITERIOS Y REQUISITOS PARA APLICAR LA FACULTAD - SANCIONES TRIBUTARIAS ITEM CONCEPTO DE 1 Para todas las infracciones contenidas en cualquier norma tributaria. 2 175 1 Omitir llevar los libros

ANEXO I CRITERIOS Y REQUISITOS PARA APLICAR LA FACULTAD - SANCIONES TRIBUTARIAS ITEM CONCEPTO DE 1 Para todas las infracciones contenidas en cualquier norma tributaria. 2 175 1 Omitir llevar los libros

PLANI N LLA L ELECT C R T ÓN Ó I N CA

PLANILLA ELECTRÓNICA Facebook «Guía Tributaria» En él encontrarás: Información sobre novedades en legislación tributaria. Videos informativos sobre temas tributarios y aduaneros. Información sobre capacitaciones.

PLANILLA ELECTRÓNICA Facebook «Guía Tributaria» En él encontrarás: Información sobre novedades en legislación tributaria. Videos informativos sobre temas tributarios y aduaneros. Información sobre capacitaciones.

- Texto Único Ordenado (TUO) del Código Tributario, aprobado por el Decreto Supremo N EF, publicado el , y normas modificatorias.

del Código Tributario, aprobado por el Decreto Supremo N EF, publicado el , y normas modificatorias.") INFORME N. 101-2014-SUNAT/5D0000 MATERIA: Se formula las siguientes consultas sobre el régimen de gradualidad aplicable a la sanción de multa por la comisión de las infracciones tipificadas en los numerales

INFORME N. 101-2014-SUNAT/5D0000 MATERIA: Se formula las siguientes consultas sobre el régimen de gradualidad aplicable a la sanción de multa por la comisión de las infracciones tipificadas en los numerales

PLANILLA ELECTRÓNICA: T-REGISTRO Y PLAME. Gerencia de Servicios al Contribuyente Intendencia Lima

PLANILLA ELECTRÓNICA: T-REGISTRO Y PLAME Gerencia de Servicios al Contribuyente Intendencia Lima CHARLAS TRIBUTARIAS 2 BASE LEGAL NORMA D.S. N 018-2007-TR D.S. N 015-2010-TR R.M. N 121-2011- TR D.S. N.

PLANILLA ELECTRÓNICA: T-REGISTRO Y PLAME Gerencia de Servicios al Contribuyente Intendencia Lima CHARLAS TRIBUTARIAS 2 BASE LEGAL NORMA D.S. N 018-2007-TR D.S. N 015-2010-TR R.M. N 121-2011- TR D.S. N.

del Art. 175º del Código Tributario y luego continuamos con el desarrollo práctico de los numerales 3,4 y 6, respectivamente.

Actualidad y Aplicación Práctica Infracciones Relacionadas con la Obligación de llevar Libros y/o Registros, Sanciones y Gradualidad Ficha Técnica Autor : C.P.C. Josué Alfredo Bernal Rojas Título : Infracciones

Actualidad y Aplicación Práctica Infracciones Relacionadas con la Obligación de llevar Libros y/o Registros, Sanciones y Gradualidad Ficha Técnica Autor : C.P.C. Josué Alfredo Bernal Rojas Título : Infracciones

Cartilla de orientación con relación al Aporte por Regulación al Organismo Supervisor de la Inversión Privada en Telecomunicaciones OSIPTEL

Cartilla de orientación con relación al Aporte por Regulación al Organismo Supervisor de la Inversión Privada en Telecomunicaciones OSIPTEL Mayo, 2018 1 I. APORTE POR REGULACIÓN AL OSIPTEL 1.1 Concepto

Cartilla de orientación con relación al Aporte por Regulación al Organismo Supervisor de la Inversión Privada en Telecomunicaciones OSIPTEL Mayo, 2018 1 I. APORTE POR REGULACIÓN AL OSIPTEL 1.1 Concepto

BASE LEGAL Y CASOS PRÁCTICOS

BASE LEGAL Y CASOS PRÁCTICOS Texto Único Ordenado del Código Tributario aprobado por Decreto Supremo N 133-2013-EF Artículo 27.- EXTINCIÓN DE LA OBLIGACIÓN TRIBUTARIA La obligación tributaria se extingue

BASE LEGAL Y CASOS PRÁCTICOS Texto Único Ordenado del Código Tributario aprobado por Decreto Supremo N 133-2013-EF Artículo 27.- EXTINCIÓN DE LA OBLIGACIÓN TRIBUTARIA La obligación tributaria se extingue

INFORME N SUNAT/5D0000 MATERIA:

INFORME N. 127-2014-SUNAT/5D0000 MATERIA: Se formula las siguientes consultas sobre el procedimiento para la actualización excepcional de la deuda tributaria (AEDT) regulada en el Capítulo I del Título

INFORME N. 127-2014-SUNAT/5D0000 MATERIA: Se formula las siguientes consultas sobre el procedimiento para la actualización excepcional de la deuda tributaria (AEDT) regulada en el Capítulo I del Título

COMPROBANTES DE PAGO

COMPROBANTES DE PAGO LEGISLACIÓN Ley Marco de Comprobantes de Pago Decreto Ley N 25632 Reglamento de Comprobantes de Pago Resolución de Superintendencia N 007-99/SUNAT y modificatorias. 2 DEFINICIÓN DE

COMPROBANTES DE PAGO LEGISLACIÓN Ley Marco de Comprobantes de Pago Decreto Ley N 25632 Reglamento de Comprobantes de Pago Resolución de Superintendencia N 007-99/SUNAT y modificatorias. 2 DEFINICIÓN DE

Que mediante Decreto Supremo N EF se aprobó la Tabla de Sanciones Aplicables a las Infracciones previstas en la Ley General de Aduanas.

Aprueban Reglamento del Régimen de Gradualidad para la aplicación de las sanciones de multas o suspensión impuestas a los concesionarios postales RESOLUCIÓN DE SUPERINTENDENCIA NACIONAL ADJUNTA DE ADUANAS

Aprueban Reglamento del Régimen de Gradualidad para la aplicación de las sanciones de multas o suspensión impuestas a los concesionarios postales RESOLUCIÓN DE SUPERINTENDENCIA NACIONAL ADJUNTA DE ADUANAS

SUNAT. Normas para la aplicación del Sistema de Pago de Obligaciones Tributarias con el Gobierno Central al que se refiere el D. Leg.

SUNAT Normas para la aplicación del Sistema de Pago de Obligaciones Tributarias con el Gobierno Central al que se refiere el D. Leg. Nº 940 RESOLUCION DE SUPERINTENDENCIA Nº 183-2004-SUNAT SUPERINTENDENCIA

SUNAT Normas para la aplicación del Sistema de Pago de Obligaciones Tributarias con el Gobierno Central al que se refiere el D. Leg. Nº 940 RESOLUCION DE SUPERINTENDENCIA Nº 183-2004-SUNAT SUPERINTENDENCIA

1. Ámbito de aplicación del Sistema de Detracciones (SPOT).

.") Conozca la Aplicación, últimas modificaciones e infracciones más comunes en la aplicación del Sistema de Detracciones, Régimen de Retenciones y Percepciones SEMINARIO TEÓRICO PRÁCTICO INTRODUCCIÓN Respecto

Conozca la Aplicación, últimas modificaciones e infracciones más comunes en la aplicación del Sistema de Detracciones, Régimen de Retenciones y Percepciones SEMINARIO TEÓRICO PRÁCTICO INTRODUCCIÓN Respecto

1. Ámbito de aplicación del Sistema de Detracciones (SPOT).

.") INTRODUCCIÓN Respecto a la aplicación del Sistema de Detracciones (SPOT), el contribuyente, bajo un panorama cada vez más incierto por las constantes modificaciones al SPOT (modificación de tasas e incorporación

INTRODUCCIÓN Respecto a la aplicación del Sistema de Detracciones (SPOT), el contribuyente, bajo un panorama cada vez más incierto por las constantes modificaciones al SPOT (modificación de tasas e incorporación

PROCEDIMIENTO DE FISCALIZACIÓN

PROCEDIMIENTO DE FISCALIZACIÓN Vigentes desde el 19.07.2012 Interpretación de normas Interpretación y calificación de hechos Norma VIII Interpretación de normas tributarias. Se conserva la regla: ( ) todos

PROCEDIMIENTO DE FISCALIZACIÓN Vigentes desde el 19.07.2012 Interpretación de normas Interpretación y calificación de hechos Norma VIII Interpretación de normas tributarias. Se conserva la regla: ( ) todos

- Código Civil, aprobado por Decreto Legislativo N. 295 (publicado el y normas modificatorias).

.") INFORME N. 0152-2015-SUNAT/5D0000 MATERIA: Tratándose del supuesto en que el proveedor de una entidad del Estado hubiera cedido a un tercero su derecho a cobrar el precio de los bienes, servicios u obras

INFORME N. 0152-2015-SUNAT/5D0000 MATERIA: Tratándose del supuesto en que el proveedor de una entidad del Estado hubiera cedido a un tercero su derecho a cobrar el precio de los bienes, servicios u obras

SANCION DE COMISO E INTERNAMIENTO

SANCION DE COMISO E INTERNAMIENTO Procedimiento de Intervención CONFORME Se v erifica la documentación: la carga / los sistemas Fedatario recopila la copia SUNAT de las guías de remisión, el vehículo continua

SANCION DE COMISO E INTERNAMIENTO Procedimiento de Intervención CONFORME Se v erifica la documentación: la carga / los sistemas Fedatario recopila la copia SUNAT de las guías de remisión, el vehículo continua

Tanto la Ley como la ley 27681, permiten acogerse a un régimen especial de fraccionamiento.

AYUDAMEMORIA Respecto del Dictamen de la Comisión de Economía que propone facultar a SUNAT a regularizar la situación de los beneficiarios de los regímenes especiales de fraccionamiento y sinceramiento

AYUDAMEMORIA Respecto del Dictamen de la Comisión de Economía que propone facultar a SUNAT a regularizar la situación de los beneficiarios de los regímenes especiales de fraccionamiento y sinceramiento

INFORME N SUNAT/4B0000 MATERIA:

INFORME N. 096-2012-SUNAT/4B0000 MATERIA: Se consulta si cuando una entidad del Sector Público Nacional adquiere bienes del Anexo 2 de la Resolución de Superintendencia N. 183-2004/SUNAT, referida al Sistema

INFORME N. 096-2012-SUNAT/4B0000 MATERIA: Se consulta si cuando una entidad del Sector Público Nacional adquiere bienes del Anexo 2 de la Resolución de Superintendencia N. 183-2004/SUNAT, referida al Sistema

CARTILLA DE ORIENTACIÓN del Aporte al Organismo Supervisor de la Inversión Privada en Telecomunicaciones - OSIPTEL

CARTILLA DE ORIENTACIÓN del Aporte al Organismo Supervisor de la Inversión Privada en Telecomunicaciones - OSIPTEL 1 I. MARCO LEGAL 1.1 Ley N 27332 Ley Marco de los Organismos Reguladores de la Inversión

CARTILLA DE ORIENTACIÓN del Aporte al Organismo Supervisor de la Inversión Privada en Telecomunicaciones - OSIPTEL 1 I. MARCO LEGAL 1.1 Ley N 27332 Ley Marco de los Organismos Reguladores de la Inversión

LEY QUE PRECISA LA APLICACIÓN DE LAS NORMAS DE AJUSTE POR INFLACIÓN DEL BALANCE GENERAL CON INCIDENCIA TRIBUTARIA EN PERIODOS DEFLACIONARIOS

Carlos Torres y Torres Lara 1942-2000 Alonso Morales Acosta Carlos Torres Morales Rafael Torres Morales Juan Carlos Benavente Teixeira Miguel Angel Torres Morales Britta Olsen de Torres Sylvia Torres de

Carlos Torres y Torres Lara 1942-2000 Alonso Morales Acosta Carlos Torres Morales Rafael Torres Morales Juan Carlos Benavente Teixeira Miguel Angel Torres Morales Britta Olsen de Torres Sylvia Torres de

LA POTESTAD SANCIONADORA EN MATERIA TRIBUTARIA

LA POTESTAD SANCIONADORA EN MATERIA TRIBUTARIA Propuesta del Proyecto de Modelo de Código Tributario del Instituto Peruano de Derecho Tributario Miguel Mur 1 Principios de la Potestad Sancionadora Artículo

LA POTESTAD SANCIONADORA EN MATERIA TRIBUTARIA Propuesta del Proyecto de Modelo de Código Tributario del Instituto Peruano de Derecho Tributario Miguel Mur 1 Principios de la Potestad Sancionadora Artículo

D-27. Aprueban Texto único Ordenado del D. Leg. N 940 referente al Sistema de Pago de Obligaciones Tributarias con el Gobierno Central

TEXTO ÚNICO ORDENADO DEL DECRETO LEGISLATIVO N 940 Actualidad Tributaria Aprueban Texto único Ordenado del D. Leg. N 940 referente al Sistema de Pago de Obligaciones Tributarias con el Gobierno Central

TEXTO ÚNICO ORDENADO DEL DECRETO LEGISLATIVO N 940 Actualidad Tributaria Aprueban Texto único Ordenado del D. Leg. N 940 referente al Sistema de Pago de Obligaciones Tributarias con el Gobierno Central

ANEXO I GUÍA DE CRITERIOS DE GRADUALIDAD

ANEXO I GUÍA DE CRITERIOS DE GRADUALIDAD ARTÍCULO DESCRIPCIÓN DE LA INFRACCIÓN SANCIÓN CRITERIOS DE ANEXO DEL CÓDIGO TRIBUTARIO Artículo 173 GRADUALIDAD Multa Subsanación Internamiento No graduado - se

ANEXO I GUÍA DE CRITERIOS DE GRADUALIDAD ARTÍCULO DESCRIPCIÓN DE LA INFRACCIÓN SANCIÓN CRITERIOS DE ANEXO DEL CÓDIGO TRIBUTARIO Artículo 173 GRADUALIDAD Multa Subsanación Internamiento No graduado - se

Régimen de rebajas aplicable a las infracciones del artículo 178 del Código Tributario Lorena Barrenechea S.

1 Lima, 07 de noviembre de 2012 Régimen de rebajas aplicable a las infracciones del artículo 178 del Código Tributario Lorena Barrenechea S. Régimen antiguo 2 Rebajas: Subsanación voluntaria: 90%. Luego

1 Lima, 07 de noviembre de 2012 Régimen de rebajas aplicable a las infracciones del artículo 178 del Código Tributario Lorena Barrenechea S. Régimen antiguo 2 Rebajas: Subsanación voluntaria: 90%. Luego

LOS PRECIOS DE TRANSFERENCIA (*)

") CONSULTAS ABSUELTAS POR SUNAT (Conclusiones) LOS PRECIOS DE TRANSFERENCIA (*) INFORME N 208-2007-SUNAT/2B0000 (13.11.2007) 1. Para evaluar si existe un Impuesto a la Renta inferior al que hubiera correspondido

CONSULTAS ABSUELTAS POR SUNAT (Conclusiones) LOS PRECIOS DE TRANSFERENCIA (*) INFORME N 208-2007-SUNAT/2B0000 (13.11.2007) 1. Para evaluar si existe un Impuesto a la Renta inferior al que hubiera correspondido

Regímenes Especiales del Impuesto General a las Ventas

Tax Regímenes Especiales del Impuesto General a las Ventas María Julia Sáenz Rabanal Agosto, 2005 1 Contenido La jurisprudencia existente Detracciones Percepciones Retenciones Opiniones de la Administración

Tax Regímenes Especiales del Impuesto General a las Ventas María Julia Sáenz Rabanal Agosto, 2005 1 Contenido La jurisprudencia existente Detracciones Percepciones Retenciones Opiniones de la Administración

Devolución de Saldo a Favor del Exportador

Devolución de Saldo a Favor del Exportador Patricia Saravia Guevara psaravia@adexperu.org.pe Seminario Miércoles del Exportador - PromPerú 23 de mayo de 2018 Lima, Perú CONTENIDO 1. Saldo a Favor del Exportador

Devolución de Saldo a Favor del Exportador Patricia Saravia Guevara psaravia@adexperu.org.pe Seminario Miércoles del Exportador - PromPerú 23 de mayo de 2018 Lima, Perú CONTENIDO 1. Saldo a Favor del Exportador

Disponen la aplicación de la facultad discrecional en la administración de sanciones por infracciones

Disponen la aplicación de la facultad discrecional en la administración de sanciones por infracciones RESOLUCIÓN DE SUPERINTENDENCIA NACIONAL ADJUNTA OPERATIVA Nº 039-2016-SUNAT/600000 Lima, 18 de agosto

Disponen la aplicación de la facultad discrecional en la administración de sanciones por infracciones RESOLUCIÓN DE SUPERINTENDENCIA NACIONAL ADJUNTA OPERATIVA Nº 039-2016-SUNAT/600000 Lima, 18 de agosto

SISTEMA DE DETRACCIONES DEL IGV (SPOT)

") SISTEMA DE DETRACCIONES DEL IGV (SPOT) Base Legal TUO Decreto Legislativo N 940 D.S. 155-2004-EF, modificado por la Ley N 28605 Decreto Legislativo N 1110. Resolución de Superintendencia N 183-2004/SUNAT

SISTEMA DE DETRACCIONES DEL IGV (SPOT) Base Legal TUO Decreto Legislativo N 940 D.S. 155-2004-EF, modificado por la Ley N 28605 Decreto Legislativo N 1110. Resolución de Superintendencia N 183-2004/SUNAT

Disponible en el Portal SUNAT (http://intranet/intranet/inicio/legal/leg/informes/2006/i htm).

.") INFORME N. 005-2017-SUNAT/5D0000 En relación con la determinación del Impuesto a la Renta de tercera categoría que es efectuada por los contribuyentes dentro del plazo de prescripción, se consulta lo siguiente:

INFORME N. 005-2017-SUNAT/5D0000 En relación con la determinación del Impuesto a la Renta de tercera categoría que es efectuada por los contribuyentes dentro del plazo de prescripción, se consulta lo siguiente:

REFORMA TRIBUTARIA. Principales Variaciones Carga Tributaria. Ley Nº Delegación de facultades en el Poder Ejecutivo

Principales Variaciones Carga Tributaria REFORMA TRIBUTARIA Norma Tipo de Renta Hasta 31.12.2016 A partir 31.12.2016 Observaciones D. L. N. 1262 D. L. N. 1347 Ganancia Capital rendimiento mecanismos centralizados

Principales Variaciones Carga Tributaria REFORMA TRIBUTARIA Norma Tipo de Renta Hasta 31.12.2016 A partir 31.12.2016 Observaciones D. L. N. 1262 D. L. N. 1347 Ganancia Capital rendimiento mecanismos centralizados

COMPROBANTES DE PAGO

COMPROBANTES DE PAGO Legislación Ley Marco de Comprobantes de Pago Decreto Ley N 25632 Reglamento de Comprobantes de Pago Resolución de Superintendencia N 007-99/SUNAT y modificatorias 2 Facebook «Guía

COMPROBANTES DE PAGO Legislación Ley Marco de Comprobantes de Pago Decreto Ley N 25632 Reglamento de Comprobantes de Pago Resolución de Superintendencia N 007-99/SUNAT y modificatorias 2 Facebook «Guía

RESOLUCION DE SUPERINTENDENCIA Nro /SUNAT Lima, 29 de octubre de 2012 CONSIDERANDO: Que el Texto Unico Ordenado (TUO) del Decreto

del Decreto") RESOLUCION DE SUPERINTENDENCIA Nro. 249-2012/SUNAT Lima, 29 de octubre de 2012 CONSIDERANDO: Que el Texto Unico Ordenado (TUO) del Decreto Legislativo Nro. 940, aprobado por el Decreto Supremo Nro. 155-2004-EF

RESOLUCION DE SUPERINTENDENCIA Nro. 249-2012/SUNAT Lima, 29 de octubre de 2012 CONSIDERANDO: Que el Texto Unico Ordenado (TUO) del Decreto Legislativo Nro. 940, aprobado por el Decreto Supremo Nro. 155-2004-EF

INFORME N SUNAT/5D0000 MATERIA:

INFORME N. 048-2014-SUNAT/5D0000 MATERIA: Respecto a la aplicación del Sistema de Pago de Obligaciones Tributarias (SPOT), y a propósito de las modificaciones introducidas por las Resoluciones de Superintendencia

INFORME N. 048-2014-SUNAT/5D0000 MATERIA: Respecto a la aplicación del Sistema de Pago de Obligaciones Tributarias (SPOT), y a propósito de las modificaciones introducidas por las Resoluciones de Superintendencia

CÓDIGO TRIBUTARIO. Artículo 11.- DOMICILIO FISCAL Y PROCESAL

CÓDIGO TRIBUTARIO Artículo 11.- DOMICILIO FISCAL Y PROCESAL Los sujetos obligados a inscribirse ante la Administración Tributaria de acuerdo a las normas respectivas tienen la obligación de fijar y cambiar

CÓDIGO TRIBUTARIO Artículo 11.- DOMICILIO FISCAL Y PROCESAL Los sujetos obligados a inscribirse ante la Administración Tributaria de acuerdo a las normas respectivas tienen la obligación de fijar y cambiar

Aprueban disposiciones aplicables al Régimen de Buenos Contribuyentes aprobado mediante el D. Leg. Nº 912 DECRETO SUPREMO Nº EF

Aprueban disposiciones aplicables al Régimen de Buenos Contribuyentes aprobado mediante el D. Leg. Nº 912 DECRETO SUPREMO Nº 104-2002-EF DEROGADO por el Artículo 10 del Decreto Supremo N 105-2003-EF, publicado

Aprueban disposiciones aplicables al Régimen de Buenos Contribuyentes aprobado mediante el D. Leg. Nº 912 DECRETO SUPREMO Nº 104-2002-EF DEROGADO por el Artículo 10 del Decreto Supremo N 105-2003-EF, publicado

Cartilla de orientación con relación al Aporte por Regulación al Organismo Supervisor de la Inversión Privada en Telecomunicaciones OSIPTEL

Cartilla de orientación con relación al Aporte por Regulación al Organismo Supervisor de la Inversión Privada en Telecomunicaciones OSIPTEL Mayo, 2016 2 I. MARCO LEGAL (*) 1.1 Ley N 27332 Ley Marco de

Cartilla de orientación con relación al Aporte por Regulación al Organismo Supervisor de la Inversión Privada en Telecomunicaciones OSIPTEL Mayo, 2016 2 I. MARCO LEGAL (*) 1.1 Ley N 27332 Ley Marco de

RESOLUCIÓN DE SUPERINTENDENCIA N /SUNAT

RESOLUCIÓN DE SUPERINTENDENCIA N. 100-2017/SUNAT ESTABLECEN FACILIDADES EXCEPCIONALES PARA LOS DEUDORES TRIBUTARIOS DE LAS ZONAS DECLARADAS EN ESTADO DE EMERGENCIA POR LOS DESASTRES NATURALES OCURRIDOS

RESOLUCIÓN DE SUPERINTENDENCIA N. 100-2017/SUNAT ESTABLECEN FACILIDADES EXCEPCIONALES PARA LOS DEUDORES TRIBUTARIOS DE LAS ZONAS DECLARADAS EN ESTADO DE EMERGENCIA POR LOS DESASTRES NATURALES OCURRIDOS

APLAZAMIENTO Y/O FRACCIONAMIENTO DE LA DEUDA TRIBUTARIA ARTICULO 36 C.T.

APLAZAMIENTO Y/O FRACCIONAMIENTO DE LA DEUDA TRIBUTARIA ARTICULO 36 C.T. BASE LEGAL Resolución de Superintendencia N 161-2015/SUNAT Reglamento de Aplazamiento y/o Fraccionamiento de la Deuda Tributaria

APLAZAMIENTO Y/O FRACCIONAMIENTO DE LA DEUDA TRIBUTARIA ARTICULO 36 C.T. BASE LEGAL Resolución de Superintendencia N 161-2015/SUNAT Reglamento de Aplazamiento y/o Fraccionamiento de la Deuda Tributaria

REGLAMENTO DEL REGIMEN DE GRADUALIDAD APLICABLE A INFRACCIONES DEL CÓDIGO TRIBUTARIO RESOLUCIÓN DE SUPERINTENDENCIA N /SUNAT

REGLAMENTO DEL REGIMEN DE GRADUALIDAD APLICABLE A INFRACCIONES DEL CÓDIGO TRIBUTARIO RESOLUCIÓN DE SUPERINTENDENCIA N 063-2007/SUNAT APRUEBAN REGLAMENTO DEL RÉGIMEN DE GRADUALIDAD APLICABLE A INFRACCIONES

REGLAMENTO DEL REGIMEN DE GRADUALIDAD APLICABLE A INFRACCIONES DEL CÓDIGO TRIBUTARIO RESOLUCIÓN DE SUPERINTENDENCIA N 063-2007/SUNAT APRUEBAN REGLAMENTO DEL RÉGIMEN DE GRADUALIDAD APLICABLE A INFRACCIONES

(RESOLUCIÓN DE SUPERINTENDENCIA Nº /SUNAT)

") Carlos Torres y Torres Lara 1942-2000 Alonso Morales Acosta Carlos Torres Morales Rafael Torres Morales Juan Carlos Benavente Teixeira Miguel Angel Torres Morales Sylvia Torres de Ferreyros Britta Olsen

Carlos Torres y Torres Lara 1942-2000 Alonso Morales Acosta Carlos Torres Morales Rafael Torres Morales Juan Carlos Benavente Teixeira Miguel Angel Torres Morales Sylvia Torres de Ferreyros Britta Olsen

a) El monto de la deuda tributaria por pagar contenido en dichas Resoluciones; o,

El monto de la deuda tributaria por pagar contenido en dichas Resoluciones; o,") INFORME N. 079-2015-SUNAT/5D0000 MATERIA: Se formulan las siguientes consultas orientadas a determinar si, tratándose de la reclamación conjunta de una Resolución de Determinación y una Resolución de Multa

INFORME N. 079-2015-SUNAT/5D0000 MATERIA: Se formulan las siguientes consultas orientadas a determinar si, tratándose de la reclamación conjunta de una Resolución de Determinación y una Resolución de Multa

Regímenes Especiales del Impuesto General a las Ventas

Tax Regímenes Especiales del Impuesto General a las Ventas María Julia Sáenz Rabanal Julio, 2005 1 Contenido Detracciones, Retenciones, Percepciones Características Similitudes Diferencias Consecuencias

Tax Regímenes Especiales del Impuesto General a las Ventas María Julia Sáenz Rabanal Julio, 2005 1 Contenido Detracciones, Retenciones, Percepciones Características Similitudes Diferencias Consecuencias

RESOLUCIÓN DE SUPERINTENDENCIA N.º /SUNAT

RESOLUCIÓN DE SUPERINTENDENCIA N.º 275-2016/SUNAT PERMITEN APLAZAR Y/O FRACCIONAR EN MENOR PLAZO LA DEUDA POR IGV E IPM DE LOS DEUDORES TRIBUTARIOS CUYAS VENTAS ANUALES NO SUPEREN LAS CIENTO CINCUENTA

RESOLUCIÓN DE SUPERINTENDENCIA N.º 275-2016/SUNAT PERMITEN APLAZAR Y/O FRACCIONAR EN MENOR PLAZO LA DEUDA POR IGV E IPM DE LOS DEUDORES TRIBUTARIOS CUYAS VENTAS ANUALES NO SUPEREN LAS CIENTO CINCUENTA

Sistema especial de actualización y pago de deudas tributarias exigibles al

DECRETO LEGISLATIVO Sistema especial de actualización y pago de deudas tributarias exigibles al 30.08.2000 DECRETO LEGISLATIVO Nº 914 CONCORDANCIAS: D.S. Nº 101-2001-EF (REGLAMENTO) R. Nº 064-2001-SUNAT

DECRETO LEGISLATIVO Sistema especial de actualización y pago de deudas tributarias exigibles al 30.08.2000 DECRETO LEGISLATIVO Nº 914 CONCORDANCIAS: D.S. Nº 101-2001-EF (REGLAMENTO) R. Nº 064-2001-SUNAT

SISTEMAS DE DETRACCIONES DEL IGV (SPOT

SISTEMAS DE DETRACCIONES DEL IGV (SPOT NORMAS LEGALES Decreto Supremo Nº 155-2004-ef (TUO del Decreto Legislativo Nº 940) Publicada el 14/11/2004. Decreto Legislativo Nº 1110, publicado el 20/06/2012.

SISTEMAS DE DETRACCIONES DEL IGV (SPOT NORMAS LEGALES Decreto Supremo Nº 155-2004-ef (TUO del Decreto Legislativo Nº 940) Publicada el 14/11/2004. Decreto Legislativo Nº 1110, publicado el 20/06/2012.

INFORME N SUNAT/5D0000 MATERIA:

INFORME N. 107-2016-SUNAT/5D0000 MATERIA: Se plantea el supuesto del pago -prepago o pospago- efectuado por usuarios (personas naturales y jurídicas) a empresas intermediarias que brindan un sistema de

INFORME N. 107-2016-SUNAT/5D0000 MATERIA: Se plantea el supuesto del pago -prepago o pospago- efectuado por usuarios (personas naturales y jurídicas) a empresas intermediarias que brindan un sistema de

MODIFICACIONES TRIBUTARIAS 2012 (IMPUESTO A LA RENTA- DETRACCIONES)

") MODIFICACIONES TRIBUTARIAS 2012 (IMPUESTO A LA RENTA- DETRACCIONES) IMPUESTO A LA RENTA NORMAS LEGALES D.S 179-2004- EF- Publicada el 08.12.2004. Decreto Legislativo Nº1112- Publicada el 29.06.2012. Decreto

MODIFICACIONES TRIBUTARIAS 2012 (IMPUESTO A LA RENTA- DETRACCIONES) IMPUESTO A LA RENTA NORMAS LEGALES D.S 179-2004- EF- Publicada el 08.12.2004. Decreto Legislativo Nº1112- Publicada el 29.06.2012. Decreto

Infracciones Relacionadas con la Obligación de llevar Libros y/o Registros, Sanciones y Gradualidad

nfracciones Relacionadas con la Obligación de llevar Libros y/o Registros, Sanciones y Gradualidad Ficha Técnica Autor : C.P.C. Josué Alfredo Bernal Rojas Título : nfracciones Relacionadas con la Obligación

nfracciones Relacionadas con la Obligación de llevar Libros y/o Registros, Sanciones y Gradualidad Ficha Técnica Autor : C.P.C. Josué Alfredo Bernal Rojas Título : nfracciones Relacionadas con la Obligación

ÍNDICE TEMÁTICO DE JURISPRUDENCIA DE OBSERVANCIA OBLIGATORIA (ENERO OCTUBRE 2011)

") ÍNDICE TEMÁTICO DE JURISPRUDENCIA DE OBSERVANCIA OBLIGATORIA (ENERO 2 0 1 0 -OCTUBRE 2011) P u b lic a c ió n Código Tributario Naturaleza Tributaria 16876-9-2011 11.10.11 La contraprestación que recibe

ÍNDICE TEMÁTICO DE JURISPRUDENCIA DE OBSERVANCIA OBLIGATORIA (ENERO 2 0 1 0 -OCTUBRE 2011) P u b lic a c ió n Código Tributario Naturaleza Tributaria 16876-9-2011 11.10.11 La contraprestación que recibe

(*)TABLA I CÓDIGO TRIBUTARIO - LIBRO CUARTO (INFRACCIONES Y SANCIONES) PERSONAS Y ENTIDADES QUE PERCIBAN RENTA DE TERCERA CATEGORÍA

TABLA I CÓDIGO TRIBUTARIO - LIBRO CUARTO (INFRACCIONES Y SANCIONES) PERSONAS Y ENTIDADES QUE PERCIBAN RENTA DE TERCERA CATEGORÍA") (*)TABLA I CÓDIGO TRIBUTARIO - LIBRO CUARTO (INFRACCIONES Y SANCIONES) PERSONAS Y ENTIDADES QUE PERCIBAN RENTA DE TERCERA CATEGORÍA (*) Tabla aprobada por el Artículo 24 de la Ley N 27335, publicada el

(*)TABLA I CÓDIGO TRIBUTARIO - LIBRO CUARTO (INFRACCIONES Y SANCIONES) PERSONAS Y ENTIDADES QUE PERCIBAN RENTA DE TERCERA CATEGORÍA (*) Tabla aprobada por el Artículo 24 de la Ley N 27335, publicada el

Fiscalización Parcial y Definitiva

Fiscalización Parcial y Definitiva Base Legal El Artículos 61, 62 y 62 -A del Texto Único Ordenado del Código Tributario aprobado mediante Decreto Supremo N 133-2013-EF y normas modificatorias; y Reglamento

Fiscalización Parcial y Definitiva Base Legal El Artículos 61, 62 y 62 -A del Texto Único Ordenado del Código Tributario aprobado mediante Decreto Supremo N 133-2013-EF y normas modificatorias; y Reglamento

Contenido. Presentación Abreviaturas. QCódigo Tributario y normas complementarias. Impuesto a la Renta

Contenido Presentación Abreviaturas QCódigo Tributario y normas complementarias 1. Constitución Política del Perú (Parte pertinente) 2. Texto Único Ordenado del Código Tributario. D.S. N 135-99-EF 3. Reglamento

Contenido Presentación Abreviaturas QCódigo Tributario y normas complementarias 1. Constitución Política del Perú (Parte pertinente) 2. Texto Único Ordenado del Código Tributario. D.S. N 135-99-EF 3. Reglamento

Aprueban Texto Único Ordenado del D. Leg. Nº 940 referente al Sistema de Pago de Obligaciones Tributarias con el Gobierno Central

Aprueban Texto Único Ordenado del D. Leg. Nº 940 referente al Sistema de Pago de Obligaciones Tributarias con el Gobierno Central EL PRESIDENTE DE LA REPÚBLICA CONSIDERANDO: DECRETO SUPREMO Nº 155-2004-EF

Aprueban Texto Único Ordenado del D. Leg. Nº 940 referente al Sistema de Pago de Obligaciones Tributarias con el Gobierno Central EL PRESIDENTE DE LA REPÚBLICA CONSIDERANDO: DECRETO SUPREMO Nº 155-2004-EF

NORMAS LEGALES. Decreto LegisLativo Nº 1420

Artículo 61. MODIFICACIÓN DE TASAS Y/O MONTOS FIJOS A ese efecto, la modificación de los bienes del Apéndice III solo puede comprender combustibles fósiles y no fósiles, aceites minerales y productos de

Artículo 61. MODIFICACIÓN DE TASAS Y/O MONTOS FIJOS A ese efecto, la modificación de los bienes del Apéndice III solo puede comprender combustibles fósiles y no fósiles, aceites minerales y productos de

2. Qué modificaciones a la competencia de la Sunat se ha implementado mediante el Decreto Legislativo?

ALERTA TRIBUTARIA! DECRETO LEGISLATIVO QUE MODIFICA EL CÓDIGO TRIBUTARIO CON EL FIN DE ADECUAR LA LEGISLACIÓN NACIONAL A LOS ESTÁNDARES Y RECOMENDACIONES INTERNACIONALES DE LA OCDE 1. Decreto Legislativo

ALERTA TRIBUTARIA! DECRETO LEGISLATIVO QUE MODIFICA EL CÓDIGO TRIBUTARIO CON EL FIN DE ADECUAR LA LEGISLACIÓN NACIONAL A LOS ESTÁNDARES Y RECOMENDACIONES INTERNACIONALES DE LA OCDE 1. Decreto Legislativo

NORMAS TRIBUTARIAS SUPLEMENTO ELECTRÓNICO DE ANÁLISIS TRIBUTARIO

NORMAS TRIBUTARIAS SUPLEMENTO ELECTRÓNICO DE ANÁLISIS TRIBUTARIO Nº 34 Noviembre 2015 1 NORMAS TRIBUTARIAS 2 APLICAN LA FACULTAD DISCRECIONAL EN LA ADMINISTRACIÓN DE SANCIONES POR INFRACCIONES RELACIONADAS

NORMAS TRIBUTARIAS SUPLEMENTO ELECTRÓNICO DE ANÁLISIS TRIBUTARIO Nº 34 Noviembre 2015 1 NORMAS TRIBUTARIAS 2 APLICAN LA FACULTAD DISCRECIONAL EN LA ADMINISTRACIÓN DE SANCIONES POR INFRACCIONES RELACIONADAS

RESOLUCION DE SUPERINTENDENCIA Nº SUNAT SUPERINTENDENCIA NACIONAL DE ADMINISTRACIÓN TRIBUTARIA

Establecen procedimiento para la devolución definitiva del IGV, IPM e ISC a las empresas que realicen actividades de exploración de hidrocarburos no comprendidas en la Resolución de Superintendencia Nº

Establecen procedimiento para la devolución definitiva del IGV, IPM e ISC a las empresas que realicen actividades de exploración de hidrocarburos no comprendidas en la Resolución de Superintendencia Nº

E D I T O R I A L SERVICIOS PRESTADOS POR NO DOMICILIADOS Y LA INCIDENCIA EN LA RENTA DE FUENTE PERUANA DEPARTAMENTO DE TRIBUTACIÓN

Calle Germán Schreiber No. 283, Corpac, San Isidro - Central (511) 2066700 OCTUBRE - DE 2017 EDITORIAL 1 SUNAT 2 JURISPRUDENCIA Y CRITERIO DE INTERPRETACIÓN 3 CDE - BAKER TILLY PERÚ CURSOS VIRTUALES 4

Calle Germán Schreiber No. 283, Corpac, San Isidro - Central (511) 2066700 OCTUBRE - DE 2017 EDITORIAL 1 SUNAT 2 JURISPRUDENCIA Y CRITERIO DE INTERPRETACIÓN 3 CDE - BAKER TILLY PERÚ CURSOS VIRTUALES 4

ANTE LA MISMA INFRACCIONES REFERENCIA SANCIÓN

TABLA I PERSONAS Y ENTIDADES GENERADORAS DE RENTA DE TERCERA CATEGORÍA INCLUIDAS LAS DEL RÉGIMEN MYPE TRIBUTARIO documentación e información a que hace referencia el inciso g) del artículo 32-A de la Ley

TABLA I PERSONAS Y ENTIDADES GENERADORAS DE RENTA DE TERCERA CATEGORÍA INCLUIDAS LAS DEL RÉGIMEN MYPE TRIBUTARIO documentación e información a que hace referencia el inciso g) del artículo 32-A de la Ley

INFORME N SUNAT/5D0000 MATERIA:

INFORME N. 0180-2015-SUNAT/5D0000 MATERIA: 1. Se plantea el caso de un contribuyente que presenta su declaración jurada mensual del Impuesto General a las Ventas en la que consigna un determinado tributo,

INFORME N. 0180-2015-SUNAT/5D0000 MATERIA: 1. Se plantea el caso de un contribuyente que presenta su declaración jurada mensual del Impuesto General a las Ventas en la que consigna un determinado tributo,

MODIFICAN DIVERSAS DISPOSICIONES DEL REGLAMENTO DE COMPROBANTES DE PAGO. (Resolución de Superintendencia No /SUNAT)

") Carlos Torres y Torres Lara 1942-2000 Alonso Morales Acosta Carlos Torres Morales Rafael Torres Morales Juan Carlos Benavente Teixeira Miguel Angel Torres Morales Britta Olsen de Torres Sylvia Torres de

Carlos Torres y Torres Lara 1942-2000 Alonso Morales Acosta Carlos Torres Morales Rafael Torres Morales Juan Carlos Benavente Teixeira Miguel Angel Torres Morales Britta Olsen de Torres Sylvia Torres de

c) Qué infracción se configuraría con la presentación de la declaración jurada rectificatoria?

Qué infracción se configuraría con la presentación de la declaración jurada rectificatoria?") INFORME N. 056-2017-SUNAT/5D0000 MATERIA: Con relación al cambio de régimen previsto en el primer párrafo del numeral 8.1 del artículo 8 del Decreto Legislativo N. 1269, que crea el Régimen MYPE Tributario

INFORME N. 056-2017-SUNAT/5D0000 MATERIA: Con relación al cambio de régimen previsto en el primer párrafo del numeral 8.1 del artículo 8 del Decreto Legislativo N. 1269, que crea el Régimen MYPE Tributario

RESOLUCIÓN DE SUPERINTENDENCIA Nº /SUNAT

MODIFICAN LA RESOLUCIÓN DE SUPERINTENDENCIA Nº182-2008-SUNAT Y MODIFICATORIAS QUE IMPLEMENTÓ LA EMISIÓN ELECTRÓNICA DEL RECIBO POR HONORARIOS Y EL LLEVADO DEL LIBRO DE INGRESOS Y GASTOS DE MANERA ELECTRÓNICA,

MODIFICAN LA RESOLUCIÓN DE SUPERINTENDENCIA Nº182-2008-SUNAT Y MODIFICATORIAS QUE IMPLEMENTÓ LA EMISIÓN ELECTRÓNICA DEL RECIBO POR HONORARIOS Y EL LLEVADO DEL LIBRO DE INGRESOS Y GASTOS DE MANERA ELECTRÓNICA,

Decreto Supremo que modifica el Reglamento del Procedimiento de Fiscalización de la SUNAT aprobado por el Decreto Supremo N EF

Decreto Supremo que modifica el Reglamento del Procedimiento de Fiscalización de la SUNAT aprobado por el Decreto Supremo N 085-2007-EF EL PRESIDENTE DE LA REPÚBLICA CONSIDERANDO: DECRETO SUPREMO Nº 207-2012-EF

Decreto Supremo que modifica el Reglamento del Procedimiento de Fiscalización de la SUNAT aprobado por el Decreto Supremo N 085-2007-EF EL PRESIDENTE DE LA REPÚBLICA CONSIDERANDO: DECRETO SUPREMO Nº 207-2012-EF

FRACCIONAMIENTO ESPECIAL DE DEUDAS TRIBUTARIAS

FRACCIONAMIENTO ESPECIAL DE DEUDAS TRIBUTARIAS Base Legal Decreto Legislativo N 1257, establece el fraccionamiento especial de deudas tributarias y otros ingresos administrados por la SUNAT. Publicado

FRACCIONAMIENTO ESPECIAL DE DEUDAS TRIBUTARIAS Base Legal Decreto Legislativo N 1257, establece el fraccionamiento especial de deudas tributarias y otros ingresos administrados por la SUNAT. Publicado

Fiscalización Parcial y Definitiva

Fiscalización Parcial y Definitiva Base Legal El Artículos 61, 62 y 62 -A del Texto Único Ordenado del Código Tributario aprobado mediante Decreto Supremo N 133-2013-EF y normas modificatorias; y Reglamento

Fiscalización Parcial y Definitiva Base Legal El Artículos 61, 62 y 62 -A del Texto Único Ordenado del Código Tributario aprobado mediante Decreto Supremo N 133-2013-EF y normas modificatorias; y Reglamento

Que de igual manera, resulta conveniente señalar que la baja de documentos determina que éstos dejen de existir como tales;

Modifican el Reglamento de Comprobantes de Pago, aprobado por Resolución de Superintendencia Nº 077-99/SUNAT y normas modificatorias RESOLUCIÓN DE SUPERINTENDENCIA Nº 156-2013/SUNAT Lima, 14 de mayo de

Modifican el Reglamento de Comprobantes de Pago, aprobado por Resolución de Superintendencia Nº 077-99/SUNAT y normas modificatorias RESOLUCIÓN DE SUPERINTENDENCIA Nº 156-2013/SUNAT Lima, 14 de mayo de

PROYECTO DE REGLAMENTO DEL APORTE POR REGULACIÓN AL OSIPTEL

PROYECTO DE REGLAMENTO DEL APORTE POR REGULACIÓN AL OSIPTEL Artículo 1.- Objeto TITULO I DISPOSICIONES GENERALES El presente reglamento establece las normas complementarias y los procedimientos, a los

PROYECTO DE REGLAMENTO DEL APORTE POR REGULACIÓN AL OSIPTEL Artículo 1.- Objeto TITULO I DISPOSICIONES GENERALES El presente reglamento establece las normas complementarias y los procedimientos, a los

RÉGIMEN DE RETENCIONES DEL IGV

RÉGIMEN DE RETENCIONES DEL IGV Procedencia de la retención por pago de facturas acumuladas 1 Se debe retener cuando se efectúan pagos menores a S/. 700.00 Nuevos Soles de un mismo proveedor, pero cuyos

RÉGIMEN DE RETENCIONES DEL IGV Procedencia de la retención por pago de facturas acumuladas 1 Se debe retener cuando se efectúan pagos menores a S/. 700.00 Nuevos Soles de un mismo proveedor, pero cuyos

RESOLUCION DE SUPERINTENDENCIA Nro /SUNAT Lima, 30 de octubre de 2012 CONSIDERANDO: Que el Texto Unico Ordenado (TUO) del Decreto

del Decreto") RESOLUCION DE SUPERINTENDENCIA Nro. 250-2012/SUNAT Lima, 30 de octubre de 2012 CONSIDERANDO: Que el Texto Unico Ordenado (TUO) del Decreto Legislativo Nro. 940, aprobado por Decreto Supremo Nro. 155-2004-EF

RESOLUCION DE SUPERINTENDENCIA Nro. 250-2012/SUNAT Lima, 30 de octubre de 2012 CONSIDERANDO: Que el Texto Unico Ordenado (TUO) del Decreto Legislativo Nro. 940, aprobado por Decreto Supremo Nro. 155-2004-EF

N 845 RESOLUCIÓN DE SUPERINTENDENCIA N /SUNAT

Modifican diversas disposiciones del Reglamento de Comprobantes de Pago y amplían plazos para el uso de sistemas informáticos y presentación del Formulario N 845 RESOLUCIÓN DE SUPERINTENDENCIA N 233-2008/SUNAT

Modifican diversas disposiciones del Reglamento de Comprobantes de Pago y amplían plazos para el uso de sistemas informáticos y presentación del Formulario N 845 RESOLUCIÓN DE SUPERINTENDENCIA N 233-2008/SUNAT

RESOLUCIÓN DE SUPERINTENDENCIA N /SUNAT

RESOLUCIÓN DE SUPERINTENDENCIA N. 287-2017/SUNAT MODIFICAN DIVERSAS RESOLUCIONES DE SUPERINTENDENCIA CON LA FINALIDAD DE BRINDAR FACILIDADES A LOS OPERADORES DEL SEE Y PROMOVER LA EMISIÓN ELECTRÓNICA DE

RESOLUCIÓN DE SUPERINTENDENCIA N. 287-2017/SUNAT MODIFICAN DIVERSAS RESOLUCIONES DE SUPERINTENDENCIA CON LA FINALIDAD DE BRINDAR FACILIDADES A LOS OPERADORES DEL SEE Y PROMOVER LA EMISIÓN ELECTRÓNICA DE

SUNAT/600000

CONTÁCTENOS KPMG EN PERU Lima, 22 de agosto de 2016 Circular N. 458 Disponen la aplicación de la facultad discrecional en la administración de sanciones por infracciones Resolución de Superintendencia

CONTÁCTENOS KPMG EN PERU Lima, 22 de agosto de 2016 Circular N. 458 Disponen la aplicación de la facultad discrecional en la administración de sanciones por infracciones Resolución de Superintendencia

Aspectos Generales de los Regímenes de Recaudación del IGV

Aspectos Generales de los Regímenes de Recaudación del IGV 1 REGÍMENES DE RECAUDACIÓN DEL IGV Constituyen pagos adelantados del IGV. Incrementan recaudación fiscal. Sólo se detrae en operaciones gravadas

Aspectos Generales de los Regímenes de Recaudación del IGV 1 REGÍMENES DE RECAUDACIÓN DEL IGV Constituyen pagos adelantados del IGV. Incrementan recaudación fiscal. Sólo se detrae en operaciones gravadas