Universidad Veracruzana. Maestría en Administración Fiscal MAESTRO: JORGE ANTONIO ACOSTA CAZARES TEMA: EVALUACION DEL GASTO SOCIAL EN MEXICO

|

|

|

- Francisco Mendoza Navarrete

- hace 8 años

- Vistas:

Transcripción

1 Universidad Veracruzana Maestría en Administración Fiscal FINANZAS PÚBLICAS MAESTRO: JORGE ANTONIO ACOSTA CAZARES TEMA: EVALUACION DEL GASTO SOCIAL EN MEXICO INTEGRANTES: PEÑA GOMEZ LORENA CRUZ VELAZQUEZ MARCO ANTONIO H. VERACRUZ, VER A 5 DE marzo 2011

2 CONTENIDO INTRODUCCION... 1 GASTO PUBLICO Y SU ENTORNO.. 2 GASTO SOCIAL 4 DEFINICION POLITICA SOCIAL. 4 CLASIFICACION DEL GASTO SOCIAL 5 I. El gasto en funciones de desarrollo social asignado a cada dependencia y organismo EDUCACION.. 7 SALUD. 11 INFRAESTRUCTURA.. 15 EQUIDAD SOCIAL 17 II. El gasto social descentralizado (Ramo 33) III. El gasto en ramos asociados al desarrollo social 18 CONCLUSIONES. 20 BIBLIOGRAFIA.. 22

III.")

3 INTRODUCCION El principal beneficio de recaudar impuestos en México debiera ser la correcta aplicación de estos en materia social. Es decir, la forma como el gobierno le devuelve a la sociedad los recursos que le quita por la vía de los impuestos. Eso importa tanto o más que la legitimidad democrática para cobrar impuestos. Estamos partiendo del supuesto básico de que el pago adicional de impuestos al gobierno sólo se justifica si la sociedad tiene garantías de que su dinero será usado tras tomar en cuenta las necesidades sociales del país y asignándose en forma equitativa. La política social incide sobre la eficiencia a través del aumento de la productividad vía fortalecimiento del capital humano (educación, salud) y sobre la equidad a través de la construcción de redes de bienestar y seguridad (salud, pensiones, servicios sociales etc.) con el fin de favorecer principalmente a los estratos de población con menores ingresos. El objetivo de este trabajo es hacer una evaluación general del gasto social en México. Busca analizar el desempeño del país en materia de desarrollo social, con dos importantes fines: contribuir con la rendición de cuentas del gobierno federal y emitir recomendaciones para la mejora en el desempeño de la política de desarrollo social. 1

4 Gasto público y su entorno Gasto realizado por el sector público en un período determinado. Incluye todo el gasto fiscal, más todos los gastos de las empresas fiscales y semifiscales con administración autónoma del Gobierno Central. El gasto público se destina a consumo público y a bienes de capital, inversión pública. Las diversas partidas que integran el gasto público deben estar contenidas jurídicamente en el Presupuesto de Egresos del país, para el cual existe la obligación de publicarlo anualmente en el Diario Oficial de la Federación. El gasto público va dirigido sobre todo a dos grandes rubros: gasto corriente y gasto de capital. El gasto corriente representa el costo directo de la administración pública y las transferencias que efectúa entre sí el sector público. Suele estar regulado jurídicamente por el Presupuesto de Egresos. El gasto de capital, que son erogaciones efectuadas en obras públicas, construcciones directas y transferencias para inversión está regulado en sus montos por leyes muy específicas sobre obras o construcciones públicas así como adquisiciones, arrendamientos y prestación de servicios relacionados con bienes inmuebles. En general en las economías occidentales, el gobierno ha utilizado el gasto público como un instrumento de política económica para lograr determinados fines y planes nacionales de desarrollo y crecimiento que representan sus criterios generales de política económica. Estos criterios pueden ser de tipo extremadamente intervencionista como no intervencionista en la economía por parte del Estado. Son los ministerios de Hacienda, de programación y presupuesto o la contraloría general de la república de un país los encargados de establecer los controles presupuestales sobre las erogaciones de las dependencias, entidades u órganos del gobierno de la administración pública federal a cargo de los titulares, directores 2

5 o sus equivalentes en el sector público, quienes deben de apegarse a sus presupuestos aprobados. Estos son uno de los elementos más importantes para el éxito o fracaso de los planes nacionales de desarrollo y crecimiento de un país. Los programas sectoriales de mediano plazo así como los demás programas formulados con base a las leyes de planeación estatal y orientados hacia la realización de las prioridades definidas en los criterios generales de política económica de cada país también son dirigidos y evaluados a través de los presupuestos públicos. Al poder ejecutivo o presidente de un país le compete inspeccionar el ejercicio del gasto público federal y su congruencia con los presupuestos de egresos. En el caso de las entidades que no estén sujetas a control presupuestal se deben sujetar a los calendarios del gasto que aprueben sus respectivos órganos de gobierno, con base también en los lineamientos emitidos por sus respectivos ministerios. Así los lineamientos para ejercer el gasto público son emitidos por el mismo ministerio de hacienda o del tesoro encargado de autorizar los fondos para los programas aprobados y controla los componentes del sector público mediante el envío de información que estos están obligados a proporcionar sobre sus actividades económicas y financieras. En lo referente a los créditos externos que se le conceden al sector público y para que las entidades y dependencias los puedan ejercer como gasto, se establecen criterios generales variando de país a país. Por ejemplo, en el caso de países que no tienen problemas extraordinarios de seguridad nacional, hambrunas, desastres naturales, etc. el tipo de gastos sólo pueden ser destinadas a gastos de capital o a financiamiento de proyectos o programas específicos que formen una infraestructura productiva y eficiente para la economía. En general la tendencia es que el gasto público del Estado se procure aplicarlo en su mayor parte a proyectos de inversión con fines sociales o proyectos prioritarios 3

6 y estratégicos que beneficien a los grandes núcleos de la población. Para eso cada año las leyes nacionales exigen al jefe del ejecutivo explicar mediante un informe el fin y estrategia seguida en la aplicación del gasto público. Gasto Social Parte del gasto público destinado al financiamiento de los planes, programas y proyectos cuyo objetivo es generar un impacto positivo en algún problema social, independientemente de la entidad administrativa y el sector que realiza cada función (educación, salud y nutrición, seguridad social, asistencia social, trabajo, vivienda, agua y saneamiento), de la fuente de financiamiento (pública, cofinanciamiento de los beneficiarios, donación privada o donación del exterior) y de la partida de costos a que se destinan ( gastos corrientes y de inversión). La Organización para la Cooperación y el Desarrollo Económicos (OCDE) define el gasto social en los siguientes términos: El gasto social es la provisión pública (y privada) de beneficios para los hogares y los individuos con el propósito de brindarles apoyo durante circunstancias adversas que afectan su bienestar. Tales beneficios pueden ser transferencias monetarias o en especie - bienes y servicios-. Estos apoyos no constituyen un pago directo por un bien o servicio particular, ni un contrato o transferencia individual. Política Social y Gestión Social Política social.- Se define a la política social como la forma que por medio de estrategias y políticas concretas tiene el Estado para construir una sociedad cohesionada y equitativa. En una perspectiva de mayor equidad e integración social, la política social tiene como fin principal facilitar la convergencia entre los intereses individuales y los intereses comunes de la sociedad. Gestión social.- Traducción operacional de la política social. 4

, de la fuente de financiamiento")

7 Problema Social Polìtica Social Gestiòn Social Impacto Impecto social Social Gasto Social Clasificación del Gasto Social El gasto social es un subconjunto del gasto público que agrupa los recursos que el Estado destina directamente para atender el desarrollo y el bienestar de su población. El gasto público lo podemos agrupar según los fines a que se destina, atendiendo el tipo de actividad económica y los diversos servicios proporcionados por las entidades públicas. De acuerdo con este criterio, las funciones de la administración pública se agrupan en cuatro grandes áreas: a) Servicios generales de la administración pública b) Servicios comunitarios y sociales; c) Servicios económicos y d) Otras funciones. En el área servicios comunitarios y sociales se incluyen los servicios proporcionados directamente a la comunidad, a hogares y a las personas. Comprende los servicios de Educación, Sanidad, Vivienda y comunitarios, Seguridad y asistencia social, Recreativa, cultural y religiosa. En México el gasto público social federal puede analizarse siguiendo tres grandes líneas: 5

Servicios generales de la administración pública b) Servicios comunitarios y sociales;")

8 a. El gasto en funciones de desarrollo social asignado a cada dependencia y organismo b. El gasto social descentralizado (Ramo 33) c. El gasto en ramos asociados al desarrollo social El gasto en funciones de desarrollo social El gasto para funciones de desarrollo social es la suma de las asignaciones destinadas a educación, salud, seguridad social, urbanización, vivienda, desarrollo regional, agua potable, alcantarillado y asistencia social. El monto total del gasto en funciones de desarrollo social se presenta, en primer término, en la Exposición de Motivos del Proyecto del Presupuesto de Egresos de la Federación y en la cuenta de la Hacienda Pública Federal de ejercicios fiscales anteriores. Gasto en funciones de desarrollo social en dependencias y organismos del sector público federal Ramo 19 Aportaciones a la Seguridad Social. Ramo 25 Previsiones y Aportaciones a la Educación Básica, Normal, Tecnológica y de Adultos. Ramo 23 Provisiones Salariales y Económicas (Sólo FONDEN). Ramo 33 (Seis de los siete fondos: FAEB, FASSA, FAIS, FAM, FAETA, FAFOMUN-DF) 6

9 Educación Nuestro sistema educativo no es barato y no genera resultados. Uno de cada 2 estudiantes mexicanos de 15 años se ubica por debajo del mínimo de desempeño que establece PISA (Programme for International Student Assessment) Programa para la Evaluación Internacional de los Estudiantes. Tampoco es gratuito, las familias pobres destinan casi un 30% del gasto en educación a cubrir imprevistos en sus escuelas. El gasto en nuestro sistema educativo es opaco: no sabemos cuál es el costo real por cada alumno y por cada escuela en el sistema. La anterior seria la base mínima para un monitoreo efectivo y continuo del costo efectividad de todo el aparato educativo. Un gasto mayor y generalizado en educación debería reducir las desigualdades al aumentar las oportunidades de acceder a mayores niveles de ingreso, de aquí su importancia para un país como México que presenta altos niveles de desigualdad del ingreso. Además existe una fuerte relación entre pobreza y educación sustentada por algunos estudios, los cuáles han encontrado que por cada año adicional de estudios del cabeza de familia, baja en 5% la posibilidad de que el hogar sea pobre, de tal modo que la educación ejerce un poderoso efecto negativo sobre la probabilidad de ser pobre. Partiendo del hecho de que la educación es el principal vehículo de movilidad social y dado que se ha demostrado que la inversión en capital humano origina importantes rendimientos tanto públicos como privados, ésta se vuelve todavía más importante en México, cuyos altos niveles de desigualdad salarial están muy condicionados por el nivel educativo. Por lo tanto si bien ha mejorado la distribución del gasto educativo aún sigue siendo desigual, de tal manera que se necesita más equidad en el acceso a la educación hacia los sectores más necesitados. 7

10 8

11 EL ESTUDIO ABARCA MAS DEL 87% DEL GASTO TOTAL 9

12 10

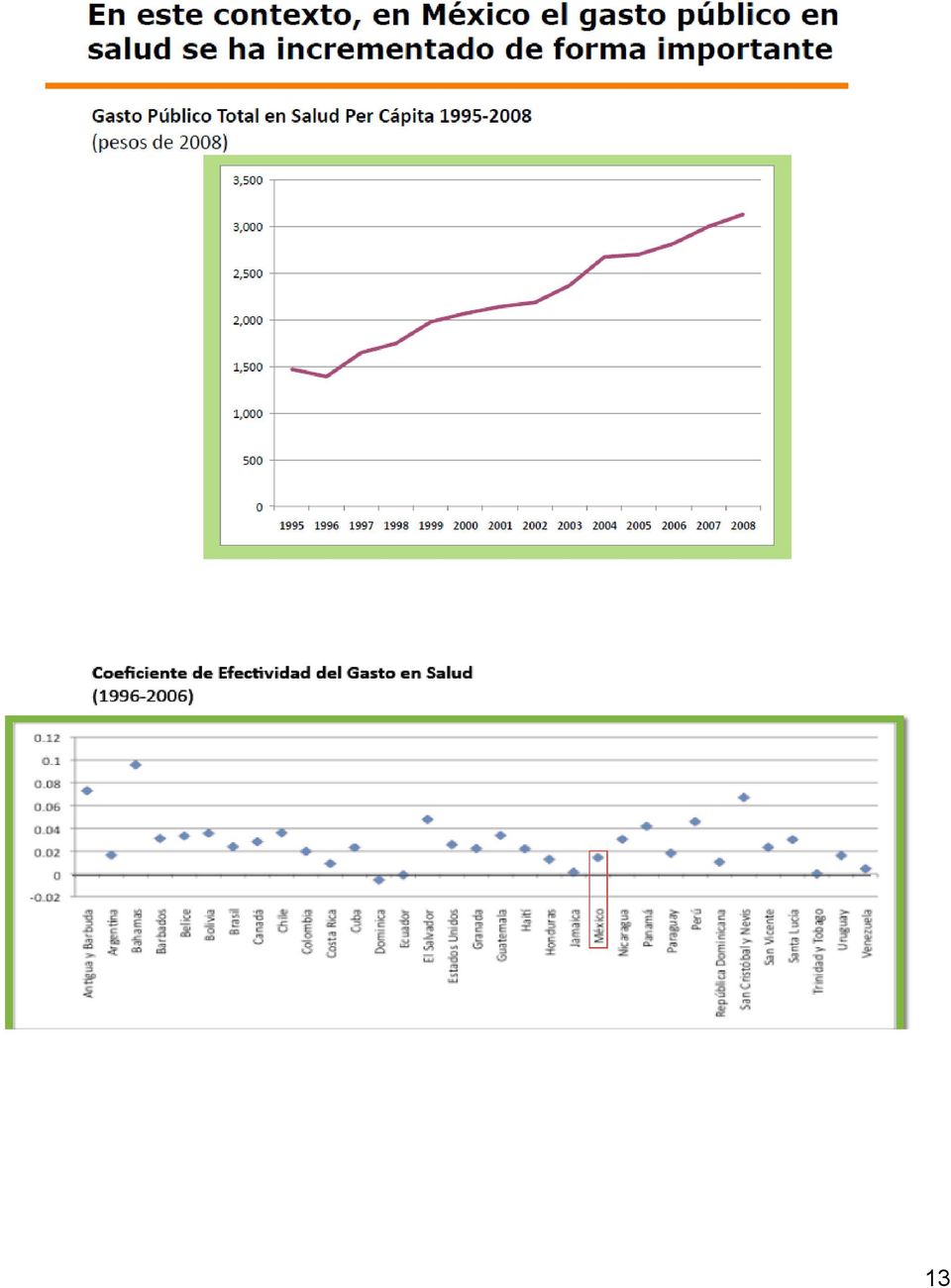

13 Salud A pesar del creciente gasto en salud, a nivel agregado no somos un país más saludable. Por ejemplo, la relación entre gasto en salud y la expectativa de vida al nacer, coloca a México muy por debajo del promedio del resto de los países, incluso por debajo de Guatemala, El salvador y Nicaragua. El problema es que ni la atención médica, ni los recursos humanos, ni la infraestructura han crecido a un ritmo similar que el gasto en salud. El gasto administrativo asociado a los servicios de salud es muy alto en México (alrededor del 10% del gasto total en salud). Superamos a todos los países de la OCDE. Para el caso del IMSS este rubro es casi el doble. Hemos llegado a un punto donde no importa la cantidad de recursos que se gasten, si no hay una reestructuración administrativa y operativa no habrá mayores avances en la mejora del nivel de salud de los mexicanos. En cuanto a salud hubo una mejora. En 1990 México invertía 1,235 pesos por persona y 18 años después, en el 2008, el gobierno mexicano destinó más del doble: 3,125 pesos por persona. Sin embargo, aclara el análisis, el gasto en burocracia es el más alto de los países de la OCDE. México Evalúa destacó el caso del Instituto Mexicano del Seguro Social (IMSS), donde por cada médico de primer nivel hay 20 trabajadores como médicos titulares, asistentes, personal de limpieza, administrativos y jefes. En consecuencia, el dinero se destina a los sueldos, y no a la atención de los pacientes, la mejora en la infraestructura o la atención médica. En el caso del sector salud, el estudio señala que un incremento en el gasto no se traduce en mejoras al servicio, ya que a pesar de las políticas de la actual 11

. Superamos a todos los países de la OCDE.")

14 administración por fomentar el programa de "Seguro Popular," los gastos administrativos del sector salud en México están por arriba de todos los registrados en países miembros de la OCDE. Finalmente, el documento señala que durante los últimos 10 años el gasto destinado a la equidad social, México ha invertido un 60% en gasto social regresivo, es decir, en proyectos destinados a grupos sociales de mayores ingresos y no en los más desfavorables de la sociedad. 12

15 13

16 14

17 INFRAESTRUCTURA Hoy el país ocupa el lugar 65 entre 125 países en la calidad de infraestructura. Hay un esfuerzo claro de inversión por parte de la actual administración, que necesita reforzarse. Aun con recursos en suficiencia, existen impedimentos de otra naturaleza que complican cualquier plan en materia de infraestructura. El atraso en la ejecución del Plan Carretero es un ejemplo, tan solo se ha avanzado un 18.4% de la meta propuesta. Entre los lastres más importantes esta el uso político de los recursos destinados a estos fines. Es necesario mejorar el proceso de planeación de las obras para asegurar que predominen criterios técnicos. También es urgente avanzar hacia un marco legal menos obstructivo. 15

18 16

19 Equidad social De acuerdo con México Evalúa, 60% del gasto social en equidad social (acceso a la educación básica, salud para la población no asegurada y combate a la pobreza) se destina a la población que menos lo necesita. El resultado, dice el análisis, es que mientras 20 % de los mexicanos más ricos tienen 35% de probabilidades de llegar a la universidad, los más pobres sólo tienen 10% de probabilidades de lograrlo. El gasto social descentralizado Está constituido por las Aportaciones Federales para Entidades y Municipios, registrado como Ramo 33 en el Presupuesto de Egresos de la Federación. El ramo 33 está normado por la Ley de Coordinación Fiscal (LCF) en su Capítulo V (De las Aportaciones Federales); está integrado por siete fondos, de los cuales seis constituyen el gasto social dirigido a las entidades federativas y a los municipios. El séptimo fondo es el Fondo de Aportaciones para la Seguridad Pública de los Estados y del Distrito Federal. Ramo 33 Fondo de Aportaciones para la Educación Básica y Normal Fondo de Aportaciones para los Servicios de Salud (FASSA) Fondo de Aportaciones para la Infraestructura Social (FAIS), que se divide en: -Fondo de Aportaciones para la Infraestructura Social Municipal -Fondo de Infraestructura Social Estatal Fondo de Aportaciones Múltiples Fondo de Aportaciones para la Educación Tecnológica y de Adultos Fondo de Aportaciones para el Fortalecimiento de los Municipios y de las Demarcaciones Territoriales del Distrito Federal. 17

20 El gasto en ramos asociados al desarrollo social La clasificación administrativa del Presupuesto de Egresos de la Federación, es aquella que identifica la asignación anual de los recursos fiscales, a cada órgano del Sector Público Presupuestario, de acuerdo a las atribuciones que le son conferidas por ley. Los Ramos Administrativos son administrados por los Poderes, Entes Públicos y las Dependencias. El gasto por ramos administrativos en desarrollo social incluye las secretarías de Salud, Educación (más el ramo 25, Previsiones y aportaciones para la educación básica, normal, tecnológica y de adultos) y Desarrollo Social (más los recursos de Fondo de Aportaciones para Infraestructura Social). El gasto social visto sólo por ramos administrativos representa una visión restringida del gasto social. Los ramos asociados al desarrollo social se muestran a continuación: Ramos Dependencia 11 Secretaría de Educación Pública 23 Previsiones Salariales y Económicas 25 Previsiones y aportaciones para los Sistemas de Educación Básica, Normal, Tecnológica y de Adultos 12 Secretaría de Salud 19 Aportaciones a la Seguridad Social 20 Secretaría de Desarrollo Social 33 FAIS Fondo de Aportaciones para la Infraestructura Social 18

21 19

22 CONCLUSIONES A lo largo de este trabajo después de un análisis variado sobre la distribución de las transferencias y sus efectos redistributivos tenemos que el gasto público en México es regresivo en términos absolutos, lo cual significa que llega en mayor proporción a los sectores más ricos que a los más pobres de la población; esto es así en particular en el caso del principal instrumento redistributivo del gobierno federal en México: el gasto social. En suma para que la política social sea completamente exitosa, han de reforzarse tanto las cantidades del presupuesto destinadas en términos absolutos a la cobertura social, así como también una corrección y redirección de las transferencias ya existentes que han mostrado ser regresivas. Sólo con una estrategia de largo plazo y corrección en la política de transferencias sociales será posible compensar, aunque sea parcialmente la altamente desigual distribución de la renta existente. Como consecuencia de la extrema desigualdad del ingreso que impera en México, este gasto es progresivo en términos relativos. Es decir que si consideramos individualmente a los hogares, el gasto representa una proporción mayor del ingreso de las familias más pobres, por lo que tiene un importante potencial redistributivo. Dicho potencial podría incrementarse significativamente reasignando algunos subsidios regresivos (por ejemplo, subsidios eléctricos) hacia los programas amplios más progresivos (por ejemplo, salud para la población abierta) o programas para la superación de la pobreza dirigidos en forma efectiva hacia la población más pobre. Una distribución progresiva en términos absolutos del gasto social, sin embargo, supondría una reforma profunda en los criterios de asignación del gasto amplio. 20

23 Existen obstáculos importantes para la redistribución del gasto social, entre los que se encuentran las grandes inercias en las asignaciones pasadas del gasto social y el poder de los sindicatos de trabajadores públicos en estos sectores. Por otra parte los programas que presentan mayores niveles de progresividad son todos los programas con cobertura universal como son los servicios médicos de la SSA y los niveles de educación pre-primaria, primaria y secundaria, así como los programas sociales enfocados hacia los menores ingresos, como el programa Progresa-Oportunidades. Para ello se ha de crear de toda una red de apoyos a los estudiantes de escasos recursos, que impliquen becas, alimentación, transporte y útiles escolares a través de un esquema de transferencias condicionadas. Por su parte el sistema de salud necesita una reforma integral, universalizando los servicios y unificando las diferentes instituciones públicas proveedores de salud. 21

24 BIBLIOGRAFIA LIBROS: Ricardo Cibotti y Enrique Sierra. El sector público en la planificación del desarrollo México, siglo XXI, 1970 Instituto Nacional de Estadística, Geografía e Informática (México) El ingreso y el gasto público en México 1994 México: INEGI, Manuel Ribeiro Ferreira y Raúl Eduardo López Estrada, editores. Tópicos selectos en políticas de bienestar social 1 edición Universidad Autónoma de Nuevo León, Facultad de Trabajo Social, México, DF, Gernika. 22

El Presupuesto Público

Presupuesto Público El Presupuesto Público Instrumento de gestión del Estado para el logro de resultados a favor de la población, a través de la prestación de servicios y logro de metas de cobertura con

Presupuesto Público El Presupuesto Público Instrumento de gestión del Estado para el logro de resultados a favor de la población, a través de la prestación de servicios y logro de metas de cobertura con

PROSPERA SECRETARIA 2014-2015 2014 2015 DIFERENCIA INCREMENTO

Proyecto de Presupuesto 2015: de OPORTUNIDADES a PROSPERA El pasado 10 de septiembre el Secretario de Hacienda y Crédito Público, hizo entrega al Poder Legislativo del Proyecto de Presupuesto de Egresos

Proyecto de Presupuesto 2015: de OPORTUNIDADES a PROSPERA El pasado 10 de septiembre el Secretario de Hacienda y Crédito Público, hizo entrega al Poder Legislativo del Proyecto de Presupuesto de Egresos

Políticas de Inversión del Sector Público

2007 Políticas de Inversión del Sector Público El presente trabajo trata del análisis de las políticas de inversión del sector público, específicamente en educación. El análisis consiste en la comparación

2007 Políticas de Inversión del Sector Público El presente trabajo trata del análisis de las políticas de inversión del sector público, específicamente en educación. El análisis consiste en la comparación

RS07 GASTO EJERCIDO TOTAL Y DESCENTRALIZADO DE LA SECRETARÍA DE EDUCACIÓN PÚBLICA

RS07 GASTO EJERCIDO TOTAL Y DESCENTRALIZADO DE LA SECRETARÍA DE EDUCACIÓN PÚBLICA FÓRMULA RS07 1 NOMBREdelINDICADOR Gasto ejercido por la Secretaría de Educación Pública FÓRMULAdeCÁLCULO G SEP G R11 G

RS07 GASTO EJERCIDO TOTAL Y DESCENTRALIZADO DE LA SECRETARÍA DE EDUCACIÓN PÚBLICA FÓRMULA RS07 1 NOMBREdelINDICADOR Gasto ejercido por la Secretaría de Educación Pública FÓRMULAdeCÁLCULO G SEP G R11 G

Glosario de Términos Empleados en el Diagnóstico Estratégico Financiero

Glosario de Términos Empleados en el Diagnóstico Estratégico Financiero A ACCIONES (SOCIALES). Recursos destinados a cubrir los servicios, cuya atención permita incrementar el bienestar social de la población.

Glosario de Términos Empleados en el Diagnóstico Estratégico Financiero A ACCIONES (SOCIALES). Recursos destinados a cubrir los servicios, cuya atención permita incrementar el bienestar social de la población.

Fondo de Inversión Social para el Desarrollo Local

0505 A. MARCO INSTITUCIONAL 1. Política Fondo de Inversión Social para el Desarrollo Local Contribuir a reducir la pobreza en las comunidades de El Salvador a través de estrategias de inversión en el marco

0505 A. MARCO INSTITUCIONAL 1. Política Fondo de Inversión Social para el Desarrollo Local Contribuir a reducir la pobreza en las comunidades de El Salvador a través de estrategias de inversión en el marco

Citanos como: México Cómo Vamos? "Documento de Trabajo 002", Octubre 27, 2014.

MÉXICO SE ENCUENTRA PLANEANDO SU PRESUPUESTO PARA 2015. LA CÁMARA DE DIPUTADOS ESTÁ DISCUTIENDO EL DINERO QUE TENDRÁ PARA CUBRIR SUS GASTOS (INGRESOS) Y CÓMO SE GASTARÁ (EGRESOS) EN 2015. EN ESTE DOCUMENTO

MÉXICO SE ENCUENTRA PLANEANDO SU PRESUPUESTO PARA 2015. LA CÁMARA DE DIPUTADOS ESTÁ DISCUTIENDO EL DINERO QUE TENDRÁ PARA CUBRIR SUS GASTOS (INGRESOS) Y CÓMO SE GASTARÁ (EGRESOS) EN 2015. EN ESTE DOCUMENTO

Evaluación al Desempeño del Seguro Popular

Evaluación al Desempeño del Seguro Popular I N D I C E 1. Introducción... 1 2. Objetivo de la auditoría al desempeño.... 2 3. Antecedentes.... 2 4. Objetivo del Fondo.... 2 5. Descripción del ente público

Evaluación al Desempeño del Seguro Popular I N D I C E 1. Introducción... 1 2. Objetivo de la auditoría al desempeño.... 2 3. Antecedentes.... 2 4. Objetivo del Fondo.... 2 5. Descripción del ente público

PRESUPUESTO CIUDADANO

PRESUPUESTO CIUDADANO 2012 CONTENIDO EL PROCESO PRESUPUESTARIO EN EL ESTADO DE VERACRUZ Qué es el Presupuesto?... De dónde se obtienen los recursos para el Gasto Público?... Qué es el Presupuesto Ciudadano?...

PRESUPUESTO CIUDADANO 2012 CONTENIDO EL PROCESO PRESUPUESTARIO EN EL ESTADO DE VERACRUZ Qué es el Presupuesto?... De dónde se obtienen los recursos para el Gasto Público?... Qué es el Presupuesto Ciudadano?...

QUÉ ES EL PRESUPUESTO CIUDADANO?

QUÉ ES EL PRESUPUESTO CIUDADANO? Es el documento mediante el cual los gobiernos transparentes y democráticos contribuyen a fomentar el entendimiento para que la ciudadanía conozca, de manera clara y transparente,

QUÉ ES EL PRESUPUESTO CIUDADANO? Es el documento mediante el cual los gobiernos transparentes y democráticos contribuyen a fomentar el entendimiento para que la ciudadanía conozca, de manera clara y transparente,

Señor Manuel de Jesús Atocha Rosado Pérez, Presidente Municipal de Izamal;

Versión estenográfica de las palabras del Secretario de Economía, Bruno Ferrari, en la inauguración de la Caja Solidaria Mulmeyah Izamal, Yucatán, 2 de agosto de 2011. Señor Manuel de Jesús Atocha Rosado

Versión estenográfica de las palabras del Secretario de Economía, Bruno Ferrari, en la inauguración de la Caja Solidaria Mulmeyah Izamal, Yucatán, 2 de agosto de 2011. Señor Manuel de Jesús Atocha Rosado

Con relación al primer trimestre las modificaciones presupuestarias ascienden a la cantidad de Bs. 276.457.221.

Explicación de las desviaciones más significativas, con respecto al presupuesto, relacionadas a la ejecución de los proyectos, ingresos, gastos, metas y recursos humanos Presupuesto Asignado El Presupuesto

Explicación de las desviaciones más significativas, con respecto al presupuesto, relacionadas a la ejecución de los proyectos, ingresos, gastos, metas y recursos humanos Presupuesto Asignado El Presupuesto

Avance en las Reformas Presupuestarias en México 2007 2009

Avance en las Reformas Presupuestarias en México 2007 2009 Secretaría de Hacienda y Crédito Público Subsecretaría de Egresos Julio de 2010 1 CONTENIDO I. Introducción II. Política de Ingresos III. Política

Avance en las Reformas Presupuestarias en México 2007 2009 Secretaría de Hacienda y Crédito Público Subsecretaría de Egresos Julio de 2010 1 CONTENIDO I. Introducción II. Política de Ingresos III. Política

El Financiamiento a las PyMEs en Japón: El Caso del National Life Finance Corporation

El Financiamiento a las PyMEs en Japón: El Caso del National Life Finance Corporation La pequeña y mediana empresa (Pyme) es una pieza clave de la economía japonesa. Ella juega un rol vital en la economía

El Financiamiento a las PyMEs en Japón: El Caso del National Life Finance Corporation La pequeña y mediana empresa (Pyme) es una pieza clave de la economía japonesa. Ella juega un rol vital en la economía

DOF 08/04/2014 SECRETARÍA DE HACIENDA Y CRÉDITO PÚBLICO

DOF 08/04/2014 SECRETARÍA DE HACIENDA Y CRÉDITO PÚBLICO DECRETO por el que se otorgan estímulos para promover la incorporación a la seguridad social. Al margen un sello con el Escudo Nacional, que dice:

DOF 08/04/2014 SECRETARÍA DE HACIENDA Y CRÉDITO PÚBLICO DECRETO por el que se otorgan estímulos para promover la incorporación a la seguridad social. Al margen un sello con el Escudo Nacional, que dice:

El GASTO en la Reforma Educativa

El GASTO en la Reforma Educativa Fiorentina García Miramón fiorentinagarcia@ciep.mx La Reforma Educativa para este 2015 representa el 7.85 % del Presupuesto. Si bien hoy se cuenta con un instituto autónomo

El GASTO en la Reforma Educativa Fiorentina García Miramón fiorentinagarcia@ciep.mx La Reforma Educativa para este 2015 representa el 7.85 % del Presupuesto. Si bien hoy se cuenta con un instituto autónomo

Programa Anual de Evaluación 2013

1. Antecedentes. Que el Plan Estatal de Desarrollo Chiapas 2013-2018, en el Eje Rector Gobierno Cercano a la Gente, Tema Gobierno Eficiente y Transparente establece la Política Pública, 1.2.4 Fiscalización,

1. Antecedentes. Que el Plan Estatal de Desarrollo Chiapas 2013-2018, en el Eje Rector Gobierno Cercano a la Gente, Tema Gobierno Eficiente y Transparente establece la Política Pública, 1.2.4 Fiscalización,

Población usuaria de servicios de salud

pues por su carácter como estudiantes de nivel medio superior o superior, estos deben comprobar que se encuentran estudiando para permanecer protegidos. Lo anterior, aunado a otros factores, se relaciona

pues por su carácter como estudiantes de nivel medio superior o superior, estos deben comprobar que se encuentran estudiando para permanecer protegidos. Lo anterior, aunado a otros factores, se relaciona

PLAN OPERATIVO ANUAL DE INVERSIONES - POAI

2013 PLAN OPERATIVO ANUAL DE INVERSIONES - POAI Plan Financiero Municipal Instrumento de programación de la inversión anual. En él se relacionan los proyectos de inversión clasificados por líneas estratégicas,

2013 PLAN OPERATIVO ANUAL DE INVERSIONES - POAI Plan Financiero Municipal Instrumento de programación de la inversión anual. En él se relacionan los proyectos de inversión clasificados por líneas estratégicas,

compromisos del pasado. Y sin considerar que lo que tiene o con lo que dispone México no se gasta de la mejor forma.

Conclusiones y reconsideraciones Los impuestos constituyen el sustento básico del presupuesto gubernamental, así que el ingreso que obtiene el Estado por la recaudación de impuestos, es sólo, y necesariamente

Conclusiones y reconsideraciones Los impuestos constituyen el sustento básico del presupuesto gubernamental, así que el ingreso que obtiene el Estado por la recaudación de impuestos, es sólo, y necesariamente

LINEAMIENTOS DEL MANEJO, CONTROL Y REGISTRO DE LOS FONDOS DE RESERVA PARA CONTINGENCIAS DE LA UNIVERSIDAD TECNOLÓGICA DEL PONIENTE

LINEAMIENTOS DEL MANEJO, CONTROL Y REGISTRO DE LOS FONDOS DE RESERVA PARA CONTINGENCIAS DE LA UNIVERSIDAD TECNOLÓGICA DEL PONIENTE 1 LA JUNTA DE GOBIERNO DE LA UNIVERSIDAD TECNOLÓGICA DEL PONIENTE, CON

LINEAMIENTOS DEL MANEJO, CONTROL Y REGISTRO DE LOS FONDOS DE RESERVA PARA CONTINGENCIAS DE LA UNIVERSIDAD TECNOLÓGICA DEL PONIENTE 1 LA JUNTA DE GOBIERNO DE LA UNIVERSIDAD TECNOLÓGICA DEL PONIENTE, CON

Cada día los mexicanos trabajamos muy duro para que nuestros hijos tengan mejores condiciones de

POLÍTICA SOCIAL * Un compromiso con los mexicanos Agosto 2 Cada día los mexicanos trabajamos muy duro para que nuestros hijos tengan mejores condiciones de vida que nuestros abuelos, padres y nosotros

POLÍTICA SOCIAL * Un compromiso con los mexicanos Agosto 2 Cada día los mexicanos trabajamos muy duro para que nuestros hijos tengan mejores condiciones de vida que nuestros abuelos, padres y nosotros

Clasificador por Objeto del Gasto 2012. Sección Novena Capítulo 7000 Inversiones Financieras y Otras Provisiones

Sección Novena Capítulo 7000 Inversiones Financieras y Otras Provisiones Artículo 16.- La definición del capítulo, conceptos, partidas genéricas y específicas de gasto correspondientes a inversiones financieras

Sección Novena Capítulo 7000 Inversiones Financieras y Otras Provisiones Artículo 16.- La definición del capítulo, conceptos, partidas genéricas y específicas de gasto correspondientes a inversiones financieras

Clasificador por Tipo de Gasto

0 El, relaciona las transacciones públicas que generan gastos con los grandes agregados de la clasificación económica presentándolos en Corriente, de Capital y Amortización de la deuda, y disminución de

0 El, relaciona las transacciones públicas que generan gastos con los grandes agregados de la clasificación económica presentándolos en Corriente, de Capital y Amortización de la deuda, y disminución de

En ese contexto, se formulan algunos comentarios sobre la misma:

COLABORACIÓN TÉCNICA DE LA AUDITORÍA SUPERIOR DE LA FEDERACIÓN DE MÉXICO AL DOCUMENTO LA AUDITORÍA DE IMPACTO EN LA PERSPECTIVA DEL CONTROL GUBERNAMENTAL. Se es coincidente con el señalamiento del documento,

COLABORACIÓN TÉCNICA DE LA AUDITORÍA SUPERIOR DE LA FEDERACIÓN DE MÉXICO AL DOCUMENTO LA AUDITORÍA DE IMPACTO EN LA PERSPECTIVA DEL CONTROL GUBERNAMENTAL. Se es coincidente con el señalamiento del documento,

I. Comentarios y Observaciones Generales:

I. Comentarios y Observaciones Generales: El Programa de Calidad para el Deporte (SIMEDAR), después de llevar a cabo un análisis a las recomendaciones y sugerencias hechas por parte de la Universidad Intercultural

I. Comentarios y Observaciones Generales: El Programa de Calidad para el Deporte (SIMEDAR), después de llevar a cabo un análisis a las recomendaciones y sugerencias hechas por parte de la Universidad Intercultural

DECRETO NÚMERO 14-2002 EL CONGRESO DE LA REPÚBLICA CONSIDERANDO CONSIDERANDO

DECRETO NÚMERO 14-2002 EL CONGRESO DE LA REPÚBLICA Que la Constitución Política de la República establece que la administración será descentralizada en regiones de desarrollo con criterios económicos,

DECRETO NÚMERO 14-2002 EL CONGRESO DE LA REPÚBLICA Que la Constitución Política de la República establece que la administración será descentralizada en regiones de desarrollo con criterios económicos,

Evaluación Interna Programa Específico de Apoyo Económico a Personas con Discapacidad 2011

Evaluación Interna Programa Específico de Apoyo Económico a Personas con Discapacidad 2011 Objetivo General del Programa Retomando sus Reglas de Operación 2011, se tiene que el objetivo general del Programa

Evaluación Interna Programa Específico de Apoyo Económico a Personas con Discapacidad 2011 Objetivo General del Programa Retomando sus Reglas de Operación 2011, se tiene que el objetivo general del Programa

GUÍA TÉCNICA 7 ELABORACIÓN Y EJERCICIO DE PRESUPUESTO DE EGRESOS

GUÍA TÉCNICA 7 ELABORACIÓN Y EJERCICIO DE PRESUPUESTO DE EGRESOS Pág. 1.- PRESUPUESTO DE EGRESOS 2.- CLASIFICACIÓN DEL PRESUPUESTO DE EGRESOS 2.1 Presupuesto por Objeto del Gasto 2.2 Presupuesto Institucional

GUÍA TÉCNICA 7 ELABORACIÓN Y EJERCICIO DE PRESUPUESTO DE EGRESOS Pág. 1.- PRESUPUESTO DE EGRESOS 2.- CLASIFICACIÓN DEL PRESUPUESTO DE EGRESOS 2.1 Presupuesto por Objeto del Gasto 2.2 Presupuesto Institucional

MANUAL DEL PATROCINADOR. Guia de preguntas. frecuentes sobre su. patrocinio. www.visionmundial.org.co

MANUAL DEL PATROCINADOR? Guia de preguntas frecuentes sobre su patrocinio www.visionmundial.org.co MANUAL DEL PATROCINADOR VISIÓN Nuestra visión para cada niño y niña vida en toda su plenitud, Nuestra

MANUAL DEL PATROCINADOR? Guia de preguntas frecuentes sobre su patrocinio www.visionmundial.org.co MANUAL DEL PATROCINADOR VISIÓN Nuestra visión para cada niño y niña vida en toda su plenitud, Nuestra

Lic. Sandra M. Tennerini. Directora de Finanzas Municipalidad Ciudad de Mendoza

PRESUPUESTO MUNICIPAL Cómo se analiza? Lic. Sandra M. Tennerini Directora de Finanzas Municipalidad Ciudad de Mendoza Presupuesto Municipal El presupuesto municipal nos permite conocer cuál es el esquema

PRESUPUESTO MUNICIPAL Cómo se analiza? Lic. Sandra M. Tennerini Directora de Finanzas Municipalidad Ciudad de Mendoza Presupuesto Municipal El presupuesto municipal nos permite conocer cuál es el esquema

EL PRESUPUESTO PARTICIPATIVO

EL PRESUPUESTO PARTICIPATIVO Ing. José Velásquez Peláez EL PRESUPUESTO DEL SECTOR PÚBLICO El Presupuesto constituye el instrumento de gestión del Estado que permite a las entidades lograr sus objetivos

EL PRESUPUESTO PARTICIPATIVO Ing. José Velásquez Peláez EL PRESUPUESTO DEL SECTOR PÚBLICO El Presupuesto constituye el instrumento de gestión del Estado que permite a las entidades lograr sus objetivos

Un nuevo derecho acompaña a todos los españoles

MINISTERIO DE TRABAJO Y ASUNTOS SOCIALES GABINETE DE COMUNICACIÓN Un nuevo derecho acompaña a todos los españoles Enero 2007 INDICE 1- La Ley de Dependencia: un nuevo derecho 2- Calendario de implantación

MINISTERIO DE TRABAJO Y ASUNTOS SOCIALES GABINETE DE COMUNICACIÓN Un nuevo derecho acompaña a todos los españoles Enero 2007 INDICE 1- La Ley de Dependencia: un nuevo derecho 2- Calendario de implantación

Qué es la Encuesta Panel para el Monitoreo de Indicadores de la Cruzada Nacional Contra el Hambre?

Qué es la Encuesta Panel para el Monitoreo de Indicadores de la Cruzada Nacional Contra el Hambre? El pasado 23 de julio de 2013, el Consejo Nacional para la Evaluación de la Política Social (Coneval),

Qué es la Encuesta Panel para el Monitoreo de Indicadores de la Cruzada Nacional Contra el Hambre? El pasado 23 de julio de 2013, el Consejo Nacional para la Evaluación de la Política Social (Coneval),

Conclusiones PATMIR: Diez años de logros y perspectivas Marzo, 2011

Secretaría de Hacienda y Crédito Público Conclusiones PATMIR: Diez años de logros y perspectivas Marzo, 2011 Importancia de la Inclusión Financiera En México, la inclusión financiera requiere y tiene la

Secretaría de Hacienda y Crédito Público Conclusiones PATMIR: Diez años de logros y perspectivas Marzo, 2011 Importancia de la Inclusión Financiera En México, la inclusión financiera requiere y tiene la

GUÍAS. saber 3º, 5º y 9º. Módulo de Educación económica y financiera SABER 9

GUÍAS Módulo de Educación económica y financiera SABER 9 Módulo Educación económica y financiera Desde principios del 2012 el Ministerio de Educación Nacional (MEN) emprendió la implementación de un programa

GUÍAS Módulo de Educación económica y financiera SABER 9 Módulo Educación económica y financiera Desde principios del 2012 el Ministerio de Educación Nacional (MEN) emprendió la implementación de un programa

NIF B-8 Estados Financieros. Consolidados o Combinados

NIF B-8 Estados Financieros 1 Consolidados o Combinados NIF B-8 Estados financieros consolidados o combinados En el año 2008, el Consejo Mexicano de Normas de Información Financiera (CINIF) promulgó la

NIF B-8 Estados Financieros 1 Consolidados o Combinados NIF B-8 Estados financieros consolidados o combinados En el año 2008, el Consejo Mexicano de Normas de Información Financiera (CINIF) promulgó la

GUÍA PARA LAS FAMILIAS To Para Obtener Asistencia Financiera

GUÍA PARA LAS FAMILIAS To Para Obtener Asistencia Financiera sss.nais.org/parents GUÍA PARA LAS FAMILIAS Para obtener asistencia financiera Haciendo que la educación independiente sea una realidad. Usted

GUÍA PARA LAS FAMILIAS To Para Obtener Asistencia Financiera sss.nais.org/parents GUÍA PARA LAS FAMILIAS Para obtener asistencia financiera Haciendo que la educación independiente sea una realidad. Usted

INFORME DEL DIRECTOR GENERAL

INFORME DEL DIRECTOR GENERAL En cumplimiento a las obligaciones que nos marca el decreto de creación del Instituto, presento a este H. Consejo Directivo, el informe de actividades correspondiente al primer

INFORME DEL DIRECTOR GENERAL En cumplimiento a las obligaciones que nos marca el decreto de creación del Instituto, presento a este H. Consejo Directivo, el informe de actividades correspondiente al primer

REFORMAS EN EL PROCESO DE PLANEACION Y PRESUPUESTACION EN MEXICO

CURSO EL GÉNERO EN LA PROGRAMACIÓN Y PRESUPUESTACIÓN PÚBLICA UNIDAD 1: NUEVAS DISPOSICIONES NORMATIVAS PARA PLANEAR, PROGRAMAR Y PRESUPUESTAR CON PERSPECTIVA DE GÉNERO REFORMAS EN EL PROCESO DE PLANEACION

CURSO EL GÉNERO EN LA PROGRAMACIÓN Y PRESUPUESTACIÓN PÚBLICA UNIDAD 1: NUEVAS DISPOSICIONES NORMATIVAS PARA PLANEAR, PROGRAMAR Y PRESUPUESTAR CON PERSPECTIVA DE GÉNERO REFORMAS EN EL PROCESO DE PLANEACION

QUÉ ES LA LEY DE INGRESOS Y CUÁL ES SU IMPORTANCIA?

2015 2015 PRESUPUESTO CIUDADANO 2015 YUCATÁN QUÉ ES LA LEY DE INGRESOS Y CUÁL ES SU IMPORTANCIA? Es un documento que previa autorización del Congreso del Estado establece cuánto va a obtener de recursos

2015 2015 PRESUPUESTO CIUDADANO 2015 YUCATÁN QUÉ ES LA LEY DE INGRESOS Y CUÁL ES SU IMPORTANCIA? Es un documento que previa autorización del Congreso del Estado establece cuánto va a obtener de recursos

ENRIQUE PEÑA NIETO CONSIDERANDO

ENRIQUE PEÑA NIETO, Presidente de los Estados Unidos Mexicanos, en ejercicio de la facultad que me confiere el artículo 89, fracción I, de la Constitución Política de los Estados Unidos Mexicanos, con

ENRIQUE PEÑA NIETO, Presidente de los Estados Unidos Mexicanos, en ejercicio de la facultad que me confiere el artículo 89, fracción I, de la Constitución Política de los Estados Unidos Mexicanos, con

PAUTAS PARA LA FORMULACIÓN DE PROYECTOS DE INVERSIÓN PÚBLICA ORIENTADOS A MEJORAR LA COMPETITIVIDAD DE CADENAS PRODUCTIVAS

PAUTAS PARA LA FORMULACIÓN DE PROYECTOS DE INVERSIÓN PÚBLICA ORIENTADOS A MEJORAR LA COMPETITIVIDAD DE CADENAS PRODUCTIVAS I. INTRODUCCION 1.1 La formulación de un proyecto de inversión pública, surge

PAUTAS PARA LA FORMULACIÓN DE PROYECTOS DE INVERSIÓN PÚBLICA ORIENTADOS A MEJORAR LA COMPETITIVIDAD DE CADENAS PRODUCTIVAS I. INTRODUCCION 1.1 La formulación de un proyecto de inversión pública, surge

ALCALDIA MUNICIPAL DE GUACHUCAL. NIT: 800015689-1

ALCALDE José Libardo Benavides Tapia TESORERA Dora Luz Santiusty Ceballos DIRECCION DE PRESUPUESTO Diego Andrés Tutalchá Aguirre Guachucal, Nariño 2015. PLAN OPERATIVO ANUAL DE INVERSIONES P. O. A. I Contenido

ALCALDE José Libardo Benavides Tapia TESORERA Dora Luz Santiusty Ceballos DIRECCION DE PRESUPUESTO Diego Andrés Tutalchá Aguirre Guachucal, Nariño 2015. PLAN OPERATIVO ANUAL DE INVERSIONES P. O. A. I Contenido

SÍNTESIS EJECUTIVA N 02- PROGRAMA DE FOMENTO A LA MICROEMPRESA SERCOTEC MINISTERIO DE ECONOMÍA

Ministerio de Hacienda Dirección de Presupuestos SÍNTESIS EJECUTIVA N 02- PROGRAMA DE FOMENTO A LA MICROEMPRESA SERCOTEC MINISTERIO DE ECONOMÍA PRESUPUESTO AÑO 2000: $ 2.064 millones 1. DESCRIPCIÓN DEL

Ministerio de Hacienda Dirección de Presupuestos SÍNTESIS EJECUTIVA N 02- PROGRAMA DE FOMENTO A LA MICROEMPRESA SERCOTEC MINISTERIO DE ECONOMÍA PRESUPUESTO AÑO 2000: $ 2.064 millones 1. DESCRIPCIÓN DEL

GUÍA TÉCNICA 4 LA PLANEACIÓN DEL DESARROLLO MUNICIPAL

GUÍA TÉCNICA 4 LA PLANEACIÓN DEL DESARROLLO MUNICIPAL Pág. 1.- LA PLANEACIÓN DEL DESARROLLO MUNICIPAL 2.- MARCO JURÍDICO DE LA PLANEACIÓN MUNICIPAL 2.1 Constitución Política de los Estados Unidos Mexicanos

GUÍA TÉCNICA 4 LA PLANEACIÓN DEL DESARROLLO MUNICIPAL Pág. 1.- LA PLANEACIÓN DEL DESARROLLO MUNICIPAL 2.- MARCO JURÍDICO DE LA PLANEACIÓN MUNICIPAL 2.1 Constitución Política de los Estados Unidos Mexicanos

LA DEUDA PÚBLICA DE LA REPÚBLICA DOMINICANA

LA DEUDA PÚBLICA DE LA REPÚBLICA DOMINICANA Cuántas veces hemos escuchado sobre el endeudamiento del país, la firma de otro acuerdo con el Fondo Monetario Internacional, la recapitalización del Banco Central,

LA DEUDA PÚBLICA DE LA REPÚBLICA DOMINICANA Cuántas veces hemos escuchado sobre el endeudamiento del país, la firma de otro acuerdo con el Fondo Monetario Internacional, la recapitalización del Banco Central,

Serie Casos de Estudio: Edición 2012. El Impacto del Desarrollo de Capacidades en la GIRH en América Latina:

Serie Casos de Estudio: Edición 2012 El Impacto del Desarrollo de Capacidades en la GIRH en América Latina: Acciones de Desarrollo de Capacidades dirigidas a Tomadores de Decisión y su Impacto en Cambios

Serie Casos de Estudio: Edición 2012 El Impacto del Desarrollo de Capacidades en la GIRH en América Latina: Acciones de Desarrollo de Capacidades dirigidas a Tomadores de Decisión y su Impacto en Cambios

En un Estado en el cual el gobierno interviene activa y extensamente

NOTA EDITORIAL LA ESTADÍSTICA EN UN ESTADO SOCIAL DE DERECHO En un Estado en el cual el gobierno interviene activa y extensamente en la economía y en la provisión de servicios sociales, la agencia oficial

NOTA EDITORIAL LA ESTADÍSTICA EN UN ESTADO SOCIAL DE DERECHO En un Estado en el cual el gobierno interviene activa y extensamente en la economía y en la provisión de servicios sociales, la agencia oficial

CÓMO ES LA VIDA EN TU REGIÓN?

CÓMO ES LA VIDA EN TU REGIÓN? Participación y desarrollo del proyecto A principios de 2013 el Instituto Nacional de Estadística y Geografía (INEGI) invitó al Gobierno del Estado de Morelos a participar

CÓMO ES LA VIDA EN TU REGIÓN? Participación y desarrollo del proyecto A principios de 2013 el Instituto Nacional de Estadística y Geografía (INEGI) invitó al Gobierno del Estado de Morelos a participar

El Ahorro en las Microfinanzas: Innovación, Bondades y Oportunidades. Mayo 2013

El Ahorro en las Microfinanzas: Innovación, Bondades y Oportunidades Mayo 2013 El Ahorro Bancario El Ahorro en las Microfinanzas: Innovación, Bondades y Oportunidades AGENDA 1. Ahorro Bancario 2. Tipos

El Ahorro en las Microfinanzas: Innovación, Bondades y Oportunidades Mayo 2013 El Ahorro Bancario El Ahorro en las Microfinanzas: Innovación, Bondades y Oportunidades AGENDA 1. Ahorro Bancario 2. Tipos

BOLETÍN LEGAL Nº 22. Leyes complementarias a la Franquicia Tributaria, con beneficios fiscales distintos a la Capacitación

BOLETÍN LEGAL Nº 22 Leyes complementarias a la Franquicia Tributaria, con beneficios fiscales distintos a la Capacitación En cumplimiento de su obligación legal de información y asistencia permanente a

BOLETÍN LEGAL Nº 22 Leyes complementarias a la Franquicia Tributaria, con beneficios fiscales distintos a la Capacitación En cumplimiento de su obligación legal de información y asistencia permanente a

Aprobado mediante: Resolución Ministerial 014 de 23 de enero de 2013 SISTEMA DE PROGRAMACIÓN DE OPERACIONES

Aprobado mediante: Resolución Ministerial 014 de 23 de enero de 2013 SISTEMA DE REGLAMENTO ESPECÍFICO TITULO I GENERALIDADES CAPITULO I DISPOSICIONES GENERALES Artículo 1. Objetivo y ámbito de aplicación

Aprobado mediante: Resolución Ministerial 014 de 23 de enero de 2013 SISTEMA DE REGLAMENTO ESPECÍFICO TITULO I GENERALIDADES CAPITULO I DISPOSICIONES GENERALES Artículo 1. Objetivo y ámbito de aplicación

GUATEMALA: Las Oficinas Nacionales de Estadística stica frente a los Objetivos de las Metas del Milenio: un desafío nacional

INE-GUATEMALA GUATEMALA: Las Oficinas Nacionales de Estadística stica frente a los Objetivos de las Metas del Milenio: un desafío nacional Santo Domingo, República Dominicana, mayo de 2005 CONTENIDO ELEMENTOS

INE-GUATEMALA GUATEMALA: Las Oficinas Nacionales de Estadística stica frente a los Objetivos de las Metas del Milenio: un desafío nacional Santo Domingo, República Dominicana, mayo de 2005 CONTENIDO ELEMENTOS

Características Generales de la Educación Superior en Nicaragua

Proyecto Tuning América Latina 2004 2006 Centros Nacionales Tuning Características Generales de la Educación Superior en Nicaragua Elaborado por: Elmer Cisneros Moreira Octubre del año 2004. Descripción

Proyecto Tuning América Latina 2004 2006 Centros Nacionales Tuning Características Generales de la Educación Superior en Nicaragua Elaborado por: Elmer Cisneros Moreira Octubre del año 2004. Descripción

SEGUNDA SECCION PODER EJECUTIVO SECRETARIA DE HACIENDA Y CREDITO PUBLICO

SEGUNDA SECCION PODER EJECUTIVO SECRETARIA DE HACIENDA Y CREDITO PUBLICO ACUERDO por el que se expiden las normas generales para la desincorporación por fusión, de empresas de participación estatal mayoritaria.

SEGUNDA SECCION PODER EJECUTIVO SECRETARIA DE HACIENDA Y CREDITO PUBLICO ACUERDO por el que se expiden las normas generales para la desincorporación por fusión, de empresas de participación estatal mayoritaria.

RESULTADOS DE LA PRIMERA ENCUESTA NACIONAL DE TRABAJADORES INDEPENDIENTES

2014, Año de Octavio Paz México, D.F., 18 de agosto de 2014 Boletín de Prensa N 19/2014 RESULTADOS DE LA PRIMERA ENCUESTA NACIONAL DE TRABAJADORES INDEPENDIENTES Como parte de la Estrategia Integral de

2014, Año de Octavio Paz México, D.F., 18 de agosto de 2014 Boletín de Prensa N 19/2014 RESULTADOS DE LA PRIMERA ENCUESTA NACIONAL DE TRABAJADORES INDEPENDIENTES Como parte de la Estrategia Integral de

GUÍA PARA LAS FAMILIAS

GUÍA PARA LAS FAMILIAS Para Obtener Asistencia Financiera Hacer de la educación independiente una realidad. Usted ha tomado la decisión de invertir en una educación independiente para su hijo. La educación

GUÍA PARA LAS FAMILIAS Para Obtener Asistencia Financiera Hacer de la educación independiente una realidad. Usted ha tomado la decisión de invertir en una educación independiente para su hijo. La educación

Financiamiento de la Educación Superior Panel: Becas, Subsidios y Créditos

Financiamiento de la Educación Superior Panel: Becas, Subsidios y Créditos Bogotá, D. C. Marzo 2 de 2010 El nuevo ICETEX Presidencia de La República Ministerio de Educación El ICETEX es una entidad Financiera

Financiamiento de la Educación Superior Panel: Becas, Subsidios y Créditos Bogotá, D. C. Marzo 2 de 2010 El nuevo ICETEX Presidencia de La República Ministerio de Educación El ICETEX es una entidad Financiera

Planes de pensiones:

Planes de pensiones: 1) Características de un plan de pensiones: La persona a cuyo favor se constituye el plan de pensiones : Asume la obligación de realizar a aportaciones al plan de pensiones. Tiene

Planes de pensiones: 1) Características de un plan de pensiones: La persona a cuyo favor se constituye el plan de pensiones : Asume la obligación de realizar a aportaciones al plan de pensiones. Tiene

Objetivo. El usuario identificará los conceptos de destino de los fondos de inversión, indicadores para la evaluación y las

Normatividadde de fondos 1 Objetivo El usuario identificará los conceptos de destino de los fondos de inversión, indicadores para la evaluación y las disposiciones aplicables a los mismos, que faciliten

Normatividadde de fondos 1 Objetivo El usuario identificará los conceptos de destino de los fondos de inversión, indicadores para la evaluación y las disposiciones aplicables a los mismos, que faciliten

PROGRAMA EN MATERIA DE CONECTIVIDAD.

PROGRAMA EN MATERIA DE CONECTIVIDAD. QUÉ ES MÉXICO CONECTADO? México Conectado es un proyecto del Gobierno de la República que contribuye a garantizar el derecho constitucional de acceso al servicio de

PROGRAMA EN MATERIA DE CONECTIVIDAD. QUÉ ES MÉXICO CONECTADO? México Conectado es un proyecto del Gobierno de la República que contribuye a garantizar el derecho constitucional de acceso al servicio de

SERVICIO DE DESARROLLO DE LAS EMPRESAS PÚBLICAS PRODUCTIVAS SEDEM REGLAMENTO ESPECÍFICO DEL SISTEMA DE PRESUPUESTO

SERVICIO DE DESARROLLO DE LAS EMPRESAS PÚBLICAS PRODUCTIVAS SEDEM REGLAMENTO ESPECÍFICO DEL SISTEMA DE PRESUPUESTO La Paz, Noviembre 2010 SERVICIO DE DESARROLLO DE LAS EMPRESAS PÚBLICAS PRODUCTIVAS - SEDEM

SERVICIO DE DESARROLLO DE LAS EMPRESAS PÚBLICAS PRODUCTIVAS SEDEM REGLAMENTO ESPECÍFICO DEL SISTEMA DE PRESUPUESTO La Paz, Noviembre 2010 SERVICIO DE DESARROLLO DE LAS EMPRESAS PÚBLICAS PRODUCTIVAS - SEDEM

GUÍA TÉCNICA 22 EL CONTROL DE GESTIÓN MUNICIPAL

GUÍA TÉCNICA 22 EL CONTROL DE GESTIÓN MUNICIPAL Pág. 1.- LA GESTIÓN MUNICIPAL 2.- EL CONTROL DE GESTIÓN 2.1 Características 2.2 Elementos 2.3 Instrumentos 2.4 Órgano Responsable 3.- EL MARCO JURÍDICO DEL

GUÍA TÉCNICA 22 EL CONTROL DE GESTIÓN MUNICIPAL Pág. 1.- LA GESTIÓN MUNICIPAL 2.- EL CONTROL DE GESTIÓN 2.1 Características 2.2 Elementos 2.3 Instrumentos 2.4 Órgano Responsable 3.- EL MARCO JURÍDICO DEL

REGLAMENTO ESPECÍFICO DEL SISTEMA DE PRESUPUESTO TÍTULO I DISPOSICIONES GENERALES

REGLAMENTO ESPECÍFICO DEL SISTEMA DE PRESUPUESTO TÍTULO I DISPOSICIONES GENERALES Artículo 1 Objeto y Alcance del Reglamento Específico I.- El presente Reglamento Especifico del Sistema de Presupuesto,

REGLAMENTO ESPECÍFICO DEL SISTEMA DE PRESUPUESTO TÍTULO I DISPOSICIONES GENERALES Artículo 1 Objeto y Alcance del Reglamento Específico I.- El presente Reglamento Especifico del Sistema de Presupuesto,

MINISTERIO DE GOBERNACIÓN Y POLICÍA AUDITORIA INTERNA OFICIALIZACION Y DIVULGACIÓN CON OFICIO NO.0062-2009

MINISTERIO DE GOBERNACIÓN Y POLICÍA AUDITORIA INTERNA MANUAL DE PROCESOS OFICIALIZACION Y DIVULGACIÓN CON OFICIO NO.0062-2009 ENERO 2009 INDICE PÁGINA PORTADA 01 ÍNDICE 02 INTRODUCCIÓN 03 MANUAL DE PROCESOS

MINISTERIO DE GOBERNACIÓN Y POLICÍA AUDITORIA INTERNA MANUAL DE PROCESOS OFICIALIZACION Y DIVULGACIÓN CON OFICIO NO.0062-2009 ENERO 2009 INDICE PÁGINA PORTADA 01 ÍNDICE 02 INTRODUCCIÓN 03 MANUAL DE PROCESOS

MEMORIA ECONÓMICA AÑO 2.014

MEMORIA ECONÓMICA AÑO 2.014 Federación de entidades por el Codesarrollo y la Cooperación Internacional ÍNDICE Página 1. INFORME DE GESTIÓN.. 3 1.1. INGRESOS DEL EJERCICIO 1.2. INVERSIONES..... 4 1.3. GASTOS

MEMORIA ECONÓMICA AÑO 2.014 Federación de entidades por el Codesarrollo y la Cooperación Internacional ÍNDICE Página 1. INFORME DE GESTIÓN.. 3 1.1. INGRESOS DEL EJERCICIO 1.2. INVERSIONES..... 4 1.3. GASTOS

Qué es. el Presupuesto del Gobierno? y cómo se hace

Qué es y cómo se hace el Presupuesto del Gobierno? El presupuesto es todo el dinero que estima gastar el Gobierno del Estado de Colima, en un lapso de un año, para poder realizar las actividades en respuesta

Qué es y cómo se hace el Presupuesto del Gobierno? El presupuesto es todo el dinero que estima gastar el Gobierno del Estado de Colima, en un lapso de un año, para poder realizar las actividades en respuesta

La Fundación de Estudios Financieros presenta el Documento de Trabajo Informe sobre el Mercado Hipotecario español

La Fundación de Estudios Financieros presenta el Documento de Trabajo Informe sobre el Mercado Hipotecario español LA FEF ALERTA SOBRE UNA REFORMA PRECIPITADA DE LA NORMAS HIPOTECARIAS Las reformas legislativas

La Fundación de Estudios Financieros presenta el Documento de Trabajo Informe sobre el Mercado Hipotecario español LA FEF ALERTA SOBRE UNA REFORMA PRECIPITADA DE LA NORMAS HIPOTECARIAS Las reformas legislativas

PROGRAMA 493M DIRECCIÓN, CONTROL Y GESTIÓN DE SEGUROS. El programa tiene los siguientes objetivos:

PROGRAMA 493M DIRECCIÓN, CONTROL Y GESTIÓN DE SEGUROS 1. DESCRIPCIÓN El programa tiene los siguientes objetivos: El control previo de los requisitos y documentación necesarios para el ejercicio de la actividad

PROGRAMA 493M DIRECCIÓN, CONTROL Y GESTIÓN DE SEGUROS 1. DESCRIPCIÓN El programa tiene los siguientes objetivos: El control previo de los requisitos y documentación necesarios para el ejercicio de la actividad

SEDESOL: Presupuesto de Egresos 2013, sin cambios.

NOTA INFORMATIVA notacefp / 008 / 2013 11 de febrero de 2013 SEDESOL: Presupuesto de Egresos 2013, sin cambios. ASPECTOS RELEVANTES El presupuesto aprobado para la Secretaría de Desarrollo Social (SEDESOL)

NOTA INFORMATIVA notacefp / 008 / 2013 11 de febrero de 2013 SEDESOL: Presupuesto de Egresos 2013, sin cambios. ASPECTOS RELEVANTES El presupuesto aprobado para la Secretaría de Desarrollo Social (SEDESOL)

NORMAS Y METODOLOGÍA PARA LA DETERMINACIÓN DE LOS MOMENTOS CONTABLES DE LOS INGRESOS

NORMAS Y METODOLOGÍA PARA LA DETERMINACIÓN DE LOS MOMENTOS CONTABLES DE LOS INGRESOS ANTECEDENTES El 31 de diciembre de 2008 fue publicada en el Diario Oficial de la Federación la Ley General de Contabilidad

NORMAS Y METODOLOGÍA PARA LA DETERMINACIÓN DE LOS MOMENTOS CONTABLES DE LOS INGRESOS ANTECEDENTES El 31 de diciembre de 2008 fue publicada en el Diario Oficial de la Federación la Ley General de Contabilidad

La Constitución Política de los Estados Unidos Mexicanos, artículo 3 ;

PRESENTACIÓN La participación social en la educación y especialmente en la escuela, ha estado presente casi siempre en todo el país de distintas maneras. En México prácticamente no existe ningún plantel

PRESENTACIÓN La participación social en la educación y especialmente en la escuela, ha estado presente casi siempre en todo el país de distintas maneras. En México prácticamente no existe ningún plantel

MANUAL DE PROCESOS, CONTROLES, INDICADORES Y RIESGOS

MANUAL DE PROCESOS, CONTROLES, INDICADORES Y RIESGOS Departamento del Meta Entre los elementos más eficaces para la toma de decisiones en Administración, se destaca lo relativo a los PROCESOS, CONTROLES,

MANUAL DE PROCESOS, CONTROLES, INDICADORES Y RIESGOS Departamento del Meta Entre los elementos más eficaces para la toma de decisiones en Administración, se destaca lo relativo a los PROCESOS, CONTROLES,

ANEXO IV CONCEPTOS DE GASTO 2011

Entidad Federativa: ANEXO IV CONCEPTOS DE GASTO 2011 A. RECURSOS LÍQUIDOS A TRANSFERIR EN EL EJERCICIO 2011 De conformidad con el artículo 77 bis 15 de la Ley General de Salud (LGS), el Gobierno Federal

Entidad Federativa: ANEXO IV CONCEPTOS DE GASTO 2011 A. RECURSOS LÍQUIDOS A TRANSFERIR EN EL EJERCICIO 2011 De conformidad con el artículo 77 bis 15 de la Ley General de Salud (LGS), el Gobierno Federal

PLAN DE REFORMA DE GESTION DE LA DEUDA

PERFIL DEL PAÍS, SITUACIÓN ACTUAL DE LA DEUDA. El Ministerio de Hacienda (MH) y el Banco Central de La República del Paraguay (BCP) han colaborado exitosamente para mejorar la gestión de la deuda pública

PERFIL DEL PAÍS, SITUACIÓN ACTUAL DE LA DEUDA. El Ministerio de Hacienda (MH) y el Banco Central de La República del Paraguay (BCP) han colaborado exitosamente para mejorar la gestión de la deuda pública

DELFINO CARRILO BATRES

INNOVA EMPRESA DELFINO CARRILO BATRES ENERO JUNIO EMPRESA El tema de administración dentro de la materia de INNOVA es de suma importancia, pues es uno de los temas básicos para el desarrollo de sus competencias,

INNOVA EMPRESA DELFINO CARRILO BATRES ENERO JUNIO EMPRESA El tema de administración dentro de la materia de INNOVA es de suma importancia, pues es uno de los temas básicos para el desarrollo de sus competencias,

Cuatro preguntas para entender el proyecto que planea construir el INE

Cuatro preguntas para entender el proyecto que planea construir el INE El proyecto de nuevo edificio del INE forma parte del Plan Inmobiliario del Instituto que se encuentra en marcha. El Plan consiste

Cuatro preguntas para entender el proyecto que planea construir el INE El proyecto de nuevo edificio del INE forma parte del Plan Inmobiliario del Instituto que se encuentra en marcha. El Plan consiste

I. RATIOS DE EFICIENCIA DE COBRO Y PAGO

I. DE COBRO Y PAGO En este apartado se incluyen una serie de ratios a menudo poco relacionadas entre sí y que indican cómo realiza la empresa determinadas facetas: - Tiempo de cobro. - Uso de activos.

I. DE COBRO Y PAGO En este apartado se incluyen una serie de ratios a menudo poco relacionadas entre sí y que indican cómo realiza la empresa determinadas facetas: - Tiempo de cobro. - Uso de activos.

ANEXO R.S. 225558 NORMAS BASICAS DEL SISTEMA DE PRESUPUESTO TITULO I CONCEPTO DEL SISTEMA Y DISPOSICIONES GENERALES CAPITULO ÚNICO ASPECTOS GENERALES

ANEXO R.S. 225558 NORMAS BASICAS DEL SISTEMA DE PRESUPUESTO TITULO I CONCEPTO DEL SISTEMA Y DISPOSICIONES GENERALES CAPITULO ÚNICO ASPECTOS GENERALES Artículo 1.- Concepto y Objeto del Sistema de Presupuesto

ANEXO R.S. 225558 NORMAS BASICAS DEL SISTEMA DE PRESUPUESTO TITULO I CONCEPTO DEL SISTEMA Y DISPOSICIONES GENERALES CAPITULO ÚNICO ASPECTOS GENERALES Artículo 1.- Concepto y Objeto del Sistema de Presupuesto

PLAN DE CUENTAS COOPERATIVA ABIERTAS DE VIVIENDAS

PLAN DE CUENTAS COOPERATIVA ABIERTAS DE VIVIENDAS SUBSECRETARIA DE ECONOMÍA FOMENTO Y RECONTRUCCIÓN DEPARTAMENTO DE COOPERATIVAS CHILE COOPERATIVAS ABIERTAS DE VIVIENDAS INDICE INTRODUCCIÓN I OBJETIVO

PLAN DE CUENTAS COOPERATIVA ABIERTAS DE VIVIENDAS SUBSECRETARIA DE ECONOMÍA FOMENTO Y RECONTRUCCIÓN DEPARTAMENTO DE COOPERATIVAS CHILE COOPERATIVAS ABIERTAS DE VIVIENDAS INDICE INTRODUCCIÓN I OBJETIVO

DATOS GENERALES DEL PROGRAMA

DATOS GENERALES DEL PROGRAMA 1. Nombre del Programa: 2. Dependencia:. 3.Unidad Administrativa Responsable: 4. Datos del(a) Titular 1 Nombre: Miguel Agustín Limón Macías Teléfono: 55 54810400 6442 Correo

DATOS GENERALES DEL PROGRAMA 1. Nombre del Programa: 2. Dependencia:. 3.Unidad Administrativa Responsable: 4. Datos del(a) Titular 1 Nombre: Miguel Agustín Limón Macías Teléfono: 55 54810400 6442 Correo

Qué son los fondos sociales?

Qué son los fondos sociales? Los fondos sociales son organismos que financian pequeños proyectos en una variedad de sectores dependientes de la demanda y administrados por la comunidad o actores locales

Qué son los fondos sociales? Los fondos sociales son organismos que financian pequeños proyectos en una variedad de sectores dependientes de la demanda y administrados por la comunidad o actores locales

Ministerio de Vivienda Ciudad y Territorio Oficina Asesora de Planeación República de Colombia

ANEXO DE INFORMACIÓN BÁSICA INFORMACIÓN BÁSICA REQUERIDA POR EL SUIFP PARA PROYECTOS DE INVERSIÓN FINANCIADOS CON RECURSOS DEL PRESUPUESTO GENERAL DE LA NACIÓN Con el ánimo de estandarizar los contenidos

ANEXO DE INFORMACIÓN BÁSICA INFORMACIÓN BÁSICA REQUERIDA POR EL SUIFP PARA PROYECTOS DE INVERSIÓN FINANCIADOS CON RECURSOS DEL PRESUPUESTO GENERAL DE LA NACIÓN Con el ánimo de estandarizar los contenidos

Pacto Fiscal para el Cambio

Pacto Fiscal para el Cambio Disposiciones Legales para el Fortalecimiento de la Institucionalidad, de la Transparencia y de la Calidad del Gasto Público 1. Ley de fortalecimiento de la institucionalidad

Pacto Fiscal para el Cambio Disposiciones Legales para el Fortalecimiento de la Institucionalidad, de la Transparencia y de la Calidad del Gasto Público 1. Ley de fortalecimiento de la institucionalidad

PROYECTO PLAN DE TRABAJO COMISIÓN DE CIENCIA Y TECNOLOGÍA SENADO DE LA REPÚBLICA

PROYECTO PLAN DE TRABAJO COMISIÓN DE CIENCIA Y TECNOLOGÍA SENADO DE LA REPÚBLICA INTRODUCCIÓN La ciencia y la tecnología son actividades que cobran cada día mayor importancia en el desarrollo social y

PROYECTO PLAN DE TRABAJO COMISIÓN DE CIENCIA Y TECNOLOGÍA SENADO DE LA REPÚBLICA INTRODUCCIÓN La ciencia y la tecnología son actividades que cobran cada día mayor importancia en el desarrollo social y

PRESUPUESTO DE INGRESOS Y TESORERIA

CLASE GRUPO CUENTA 0 SCRIPCIÓN Representa las cuentas que identifican el Presupuesto de Ingresos y Gastos aprobados para la entidad contable pública en una vigencia fiscal y la correspondiente ejecución,

CLASE GRUPO CUENTA 0 SCRIPCIÓN Representa las cuentas que identifican el Presupuesto de Ingresos y Gastos aprobados para la entidad contable pública en una vigencia fiscal y la correspondiente ejecución,

Indicadores sobre Seguridad Social en México

Indicadores sobre Seguridad Social en México iescefp / 015 /2013 15 de abril de 2013 1. La Seguridad Social El Convenio 102 de la Organización Internacional del Trabajo (OIT), destaca por ser el instrumento

Indicadores sobre Seguridad Social en México iescefp / 015 /2013 15 de abril de 2013 1. La Seguridad Social El Convenio 102 de la Organización Internacional del Trabajo (OIT), destaca por ser el instrumento

Centro de Estudios de las Finanzas Públicas. El papel del CEFP y el Proceso Presupuestal

Centro de Estudios de las Finanzas Públicas El papel del CEFP y el Proceso Presupuestal Mtro. Edgar Díaz Garcilazo 14.Nov.2012 Contenido Funciones del CEFP Información sobre el Paquete Económico Proceso

Centro de Estudios de las Finanzas Públicas El papel del CEFP y el Proceso Presupuestal Mtro. Edgar Díaz Garcilazo 14.Nov.2012 Contenido Funciones del CEFP Información sobre el Paquete Económico Proceso

CONTENIDO SECCIÓN II... 4

CONTENIDO TÍTULO I... 1 DISPOSICIONES GENERALES... 1 Artículo 1 Objeto y Alcance del Reglamento Específico... 1 Artículo 2 Marco Normativo... 1 Artículo 3 Aprobación del Reglamento Específico... 1 Artículo

CONTENIDO TÍTULO I... 1 DISPOSICIONES GENERALES... 1 Artículo 1 Objeto y Alcance del Reglamento Específico... 1 Artículo 2 Marco Normativo... 1 Artículo 3 Aprobación del Reglamento Específico... 1 Artículo

CONTENIDO Y AVANCE DE LA REFORMA ENERGÉTICA EN MATERIA DE EXPLORACIÓN Y EXTRACCIÓN DE HIDROCARBUROS

CONTENIDO Y AVANCE DE LA REFORMA ENERGÉTICA EN MATERIA DE EXPLORACIÓN Y EXTRACCIÓN DE HIDROCARBUROS Abril 2015 CONTENIDO Cronología de avance de la Reforma Energética Antecedentes La Reforma Constitucional

CONTENIDO Y AVANCE DE LA REFORMA ENERGÉTICA EN MATERIA DE EXPLORACIÓN Y EXTRACCIÓN DE HIDROCARBUROS Abril 2015 CONTENIDO Cronología de avance de la Reforma Energética Antecedentes La Reforma Constitucional

EL ENFOQUE DE DERECHOS EN LAS ESTRATEGIAS LOCALES DIRIGIDAS A LA INFANCIA LA INICIATIVA CIUDADES AMIGAS DE LA INFANCIA

EL ENFOQUE DE DERECHOS EN LAS ESTRATEGIAS LOCALES DIRIGIDAS A LA INFANCIA LA INICIATIVA CIUDADES AMIGAS DE LA INFANCIA TENDENCIAS ACTUALES Rápida transformación y urbanización de las sociedades globales

EL ENFOQUE DE DERECHOS EN LAS ESTRATEGIAS LOCALES DIRIGIDAS A LA INFANCIA LA INICIATIVA CIUDADES AMIGAS DE LA INFANCIA TENDENCIAS ACTUALES Rápida transformación y urbanización de las sociedades globales

políticas repercuten no solo en el momento que son tomadas, por el contrario siguen

CONCLUSIONES Y RECOMENDACIONES. Con el primer capítulo, se puede observar como es que los procesos y acciones políticas repercuten no solo en el momento que son tomadas, por el contrario siguen afectando

CONCLUSIONES Y RECOMENDACIONES. Con el primer capítulo, se puede observar como es que los procesos y acciones políticas repercuten no solo en el momento que son tomadas, por el contrario siguen afectando

FIDEICOMISO PARA LA CINETECA NACIONAL

FIDEICOMISO PARA LA CINETECA NACIONAL MANUAL DE INTEGRACION Y FUNCIONAMIENTO DEL 1 de 12 26 de enero de 2011 ÍNDICE INTRODUCCIÓN CAPÍTULO I CAPÍTULO II CAPÍTULO III CAPÍTULO IV CAPÍTULO V CAPÍTULO VI CAPÍTULO

FIDEICOMISO PARA LA CINETECA NACIONAL MANUAL DE INTEGRACION Y FUNCIONAMIENTO DEL 1 de 12 26 de enero de 2011 ÍNDICE INTRODUCCIÓN CAPÍTULO I CAPÍTULO II CAPÍTULO III CAPÍTULO IV CAPÍTULO V CAPÍTULO VI CAPÍTULO

INFORME FINAL COMISIÓN BRAVO: UNA PRIMERA MIRADA

INFORME FINAL COMISIÓN BRAVO: UNA PRIMERA MIRADA El informe final de la Comisión Bravo, entregado esta semana a la Presidenta Bachelet, en primer lugar legitima el sistema de capitalización individual:

INFORME FINAL COMISIÓN BRAVO: UNA PRIMERA MIRADA El informe final de la Comisión Bravo, entregado esta semana a la Presidenta Bachelet, en primer lugar legitima el sistema de capitalización individual:

Presenta: Dip. Carlos Alberto García González (PAN- Tamaulipas) Objeto:

Objeto:") Proyectos Legislativos Instancia: Cámara de Diputados Fecha: 20 de noviembre de 2012. Tipo de Proyecto: INICIATIVA INICIATIVA PROYECTO DE DECRETO QUE REFORMA LOS ARTÍCULOS 48 Y 49 DE LA LEY DE COORDINACIÓN

Proyectos Legislativos Instancia: Cámara de Diputados Fecha: 20 de noviembre de 2012. Tipo de Proyecto: INICIATIVA INICIATIVA PROYECTO DE DECRETO QUE REFORMA LOS ARTÍCULOS 48 Y 49 DE LA LEY DE COORDINACIÓN

MANUAL DE PROCEDIMIENTOS DE LA DIRECCION FINANCIERA

Código: MP TES DF Hoja: Página 1 de 20 DIRECCION Revisión: 00 Fecha de actualización: 31/08/2010 DE LA DIRECCION ÍNDICE 1. Introducción 3 Pág. 2. Marco Jurídico 5 3. Políticas y Lineamientos Generales

Código: MP TES DF Hoja: Página 1 de 20 DIRECCION Revisión: 00 Fecha de actualización: 31/08/2010 DE LA DIRECCION ÍNDICE 1. Introducción 3 Pág. 2. Marco Jurídico 5 3. Políticas y Lineamientos Generales

CONCLUSIONES. De la información total que acabamos de facilitar al lector podemos realizar el siguiente resumen:

CONCLUSIONES De la información total que acabamos de facilitar al lector podemos realizar el siguiente resumen: 1º. Ha habido un incremento en el número total de consultas y reclamaciones ante las asociaciones

CONCLUSIONES De la información total que acabamos de facilitar al lector podemos realizar el siguiente resumen: 1º. Ha habido un incremento en el número total de consultas y reclamaciones ante las asociaciones

FUNDACIÓN MAPFRE 2015 QUÉ ES EL SEGURO? 11.3 Los principios del seguro

QUÉ ES EL SEGURO? 11.3 Los principios del seguro Seguros y Pensiones para Todos es una iniciativa de FUNDACIÓN MAPFRE para acercar la cultura aseguradora a la sociedad, a las personas. Los contenidos que

QUÉ ES EL SEGURO? 11.3 Los principios del seguro Seguros y Pensiones para Todos es una iniciativa de FUNDACIÓN MAPFRE para acercar la cultura aseguradora a la sociedad, a las personas. Los contenidos que

Capítulo 1. Concepto y dimensiones de la marginación

Capítulo 1. Concepto y dimensiones de la marginación La marginación es un fenómeno multidimensional y estructural originado, en última instancia, por el modelo de producción económica expresado en la desigual

Capítulo 1. Concepto y dimensiones de la marginación La marginación es un fenómeno multidimensional y estructural originado, en última instancia, por el modelo de producción económica expresado en la desigual