Cartagena de Indias D.T.Y.C. Central de abastos mayorista y minorista de INFORME FINANCIERO. Alexander Castaño - Director Ejecutivo

|

|

|

- Victoria Sáez Cordero

- hace 8 años

- Vistas:

Transcripción

1 Central de abastos mayorista y minorista de Cartagena de Indias D.T.Y.C. Alexander Castaño - Director Ejecutivo 2015 SPS ASOCIADOS S.A.S Secretaria de Hacienda Distrito Turístico y Cultural Cartagena de Indias Julio 2015 INFORME FINANCIERO

2 TABLA DE CONTENIDO 1. DISCLAIMER INTRODUCCIÓN DESCRIPCIÓN DEL PROYECTO DESCRIPCIÓN DE LA INFRAESTRUCTURA PROYECTADA RESUMEN DE LA INFRAESTRUCTURA PROYECTADA MODELO FINANCIERO ALCANCE DEL MODELO FINANCIERO COMPOSICIÓN MODELO FINANCIERO VARIABLES MACROECONÓMICAS ESQUEMA DE FINANCIACIÓN PARA EL PAGO DE LOCALES Y BODEGAS ESTRUCTURA DE FINANCIACIÓN UTILIZADA (SIN INCLUIR COSTO DE TERRENO) TRATAMIENTO DEL LOTE PARA EL DESARROLLO DEL PROYECTO CAPITAL DE TRABAJO RESULTADOS DEL MODELO INGRESOS POR LOCALES Y/O ESTABLECIMIENTOS INGRESOS Y GASTOS POR OPERACIÓN TASA INTERNA DE RETORNO Y VALOR PRESENTE NETO UTILIDAD NETA de 21

3 1. DISCLAIMER Este documento ha sido preparado por SPS ASOCIADOS con base en la información suministrada por el Distrito Turístico y Cultural de Cartagena de Indias. La evaluación de la información compartida, se da en ejecución de un contrato de prestación de servicios suscrito entre SPS ASOCIADOS y el Distrito Turístico de Cartagena, con el objeto de prestar servicios para el apoyo Financiero Integral y Estratégico al Distrito Turístico y Cultural de Cartagena de Indias, lo cual incluye actividades, como el acompañamiento estratégico para la modelación financiera del proyecto a ejecutar y la validación de la sostenibilidad financiera del mismo. Los modelos y/o escenarios financieros generados se basan en supuestos sobre la proyección de ingresos, cantidad de locales y tipo de comercio, demanda cautiva y atraída, entre otros datos e información compilada en intentos pasados por llevar a cabo un proyecto de objeto similar, y están incorporados en los resultados de rentabilidad descritos en el presente informe. La asesoría realizada no implica un ejercicio de auditoría, por lo tanto SPS ASOCIADOS deja constancia de no haber realizado pruebas sobre la veracidad de la información suministrada, más allá del examen juicioso y lógico de la información recibida en comparación con la ciudad y sector de la industria para el cual aplica. Por lo anterior SPS Asociados está imposibilitado para dar alguna declaración o garantía explícita o implícita con respecto a la exactitud, confiabilidad, veracidad o integridad de la información contenida en el presente documento y se procede a su evaluación con base en el principio de la buena fe. 3 de 21

4 2. INTRODUCCIÓN Conceptualmente, los mercados mayoristas son estructuras físicas en las que se realizan intercambios comerciales entre agentes reunidos, con el objetivo de comprar y vender productos alimentarios frescos y transformados, en los cuales actúan diferentes tipos de operadores de servicios logísticos, financieros y de otras actividades necesarias para el buen funcionamiento comercial y el control sanitario de los alimentos 1. Como resultado del crecimiento acelerado de los centros poblaciones y considerando los orígenes de gran parte de estos mercados, que surgieron como economías de aglomeración no planificadas, la necesidad de adaptarlos a las expectativas de crecimiento económico y social es uno de los principales desafíos de los gobiernos actuales. Este reto se hace indispensable puesto que la ausencia de políticas de planificación para estos centros de abastecimiento de alimentos genera menor competitividad, mayores costos de transporte por las grandes distancias entre los centros de consumo y los de producción, inseguridad, invasión del espacio público y precaria calidad, seguridad e higiene en los productos. La implementación de medidas continuas para contrarrestar estas deficiencias, permitirán consolidar a estos espacios comerciales como puntos importantes a nivel logístico. De ahí que éstos deben ubicarse estratégicamente en zonas con conectividad vial y cercana a los centros de consumo. La Central de Abastos Mayorista y Minorista del Distrito de Cartagena, gestionada por la Alcaldía de la ciudad, se encuentra en las etapas de socialización del proyecto a los comerciantes del mercado público de Bazurto y en la apertura de la oferta para participación de empresarios privados que estén interesados en invertir en el proyecto. Su construcción solucionará algunos de los problemas de esta plaza pública que dificulta el tránsito vehicular por la zona, tiene las estructuras físicas colapsadas y cuenta con una proliferación desmedida de vendedores callejeros. 1 FAO (s.f.). La función de los mercados mayoristas en los centros urbanos de Colombia. 4 de 21

5 El presente documento es parte de este proyecto y actualiza la información que viabiliza financieramente la construcción y operación de la Central de Abastos Mayorista y Minorista de Cartagena de Indias, dado que con posterioridad a la aprobación del proyecto por parte del Honorable Concejo de Cartagena, el Distrito ha adelantado acciones para optimizar desde el punto de vista arquitectónico y logístico el diseño de la central, cambiando con ello las proporciones de las áreas vendibles o arrendables, respecto a la cantidad de metros cuadrados de áreas comunes. El informe presenta un resumen de las variables utilizadas para la construcción del modelo y los resultados del mismo, con la finalidad de que los inversionistas potenciales del proyecto puedan evaluar la viabilidad de su vinculación al proyecto basados en los supuestos aquí descritos y modelar de acuerdo a sus criterios, restricciones, due dilligence y en general, en su conocimiento sobre el tipo de negocio en el cual participaran. 3. DESCRIPCIÓN DEL PROYECTO El proyecto de Central de Abastos Mayorista y Minorista de Cartagena de Indias, es un proyecto que permitirá el abastecimiento regional y responde a la problemática de seguridad y de abastecimiento alimentario inadecuado de la ciudad. El mercado actual de Bazurto ha profundizado la existencia de las deficiencias a nivel de movilidad, salubridad, ocupación de espacios público e inseguridad; lo que a su vez ha desencadenado un eslabón de baja productividad económica y competitividad. Respecto a ello y como se mencionó anteriormente, la Central de Abastos contemplada, permitirá reducir estas deficiencias y darle a la ciudad un espacio comercial acorde a sus necesidades y expectativas de crecimiento DESCRIPCIÓN DE LA INFRAESTRUCTURA PROYECTADA El lote sobre el cual se construirá el proyecto cuenta con metros cuadrado, sobre el cual se construirán cerca de mt 2, haciendo una sesión de área al Distrito de Cartagena 5 de 21

6 de mt 2. El proyecto está organizado por manzanas, las cuales se encuentran distribuidas de acuerdo a las características de los productos y a las necesidades logísticas requeridas para una operación eficiente y armonizada. De acuerdo con lo anterior, se contempla lo siguiente: MANZANA 1: CENTRO COMERCIAL Se tiene previsto que esta manzana se localice en la zona del lote que colinda con la vía la Cordialidad, para lo cual se han reservado cerca de dos (2) hectáreas del lote, a fin de que el desarrollo del mismo, permita la creación de zonas de parqueo y logística propia, para una operación autónoma del centro comercial. Esta manzana no cuenta con diseño de ingeniería. MANZANA 2: CONCESIONARIO Y SUPERMERCADO Esta área albergará un concesionario con un área total de 633 mt 2 y un supermercado junto con su espacio de bodegaje de 2.381,41 mt 2. MANZANA 3: MÓDULOS COMERCIALES En esta manzana se tiene previsto la construcción de un edificio de 3 pisos, con mezzanini. El área de esta unidad es de ,43 mt 2, mas 1.033,64 mt 2 correspondiente a dos (2) canchas de futbol ubicadas en la azotea del mismo. En este edificio se plantea mezclar actividad comercial, con zona de oficinas y actividad recreativa. Este edificio concentra plazoletas comerciales (6), canchas (4), locales (308), oficinas (52), burbujas (26) y baños (6). 6 de 21

, plazoletas (3), bodegas (1840), restaurantes (12), burbujas (8) y baños (4).")

7 MANZANA 4: MINORISTAS El área destinada para minoristas tiene prevista la construcción de ,98 mt 2 contará con espacios de circulación, parqueaderos para visitantes (motos: 700 vehículos: 286), plazoletas (3), bodegas (1840), restaurantes (12), burbujas (8) y baños (4). MANZANA 5: ESTACIONARIOS Esta área estará destinada para que al igual que los vendedores minoristas, los vendedores estacionarios practiquen sus actividades en (805) locales básicos, locales complementarios (28), burbujas (14), espacio de circulación, plazoletas comerciales (4), baños (4) y parqueaderos (motos: 300 vehículos: 113), con lo cual se habita el espacio para que Distrito pueda cumplir la orden del juzgado relacionada con el traslado de Bazurto. Los metros cuadrados contruidos para esta manzana son ,46 mt 2 7 de 21

, burbujas (14), espacio de circulación, plazoletas comerciales (4), baños (4) y parqueaderos (motos: 300 vehículos: 113), con lo cual se habita el espacio para que Distrito pueda")

, locales (16), locales crossdocking (12) y baños (4).")

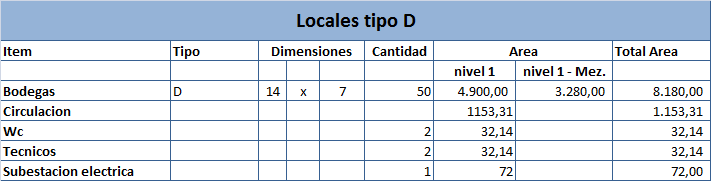

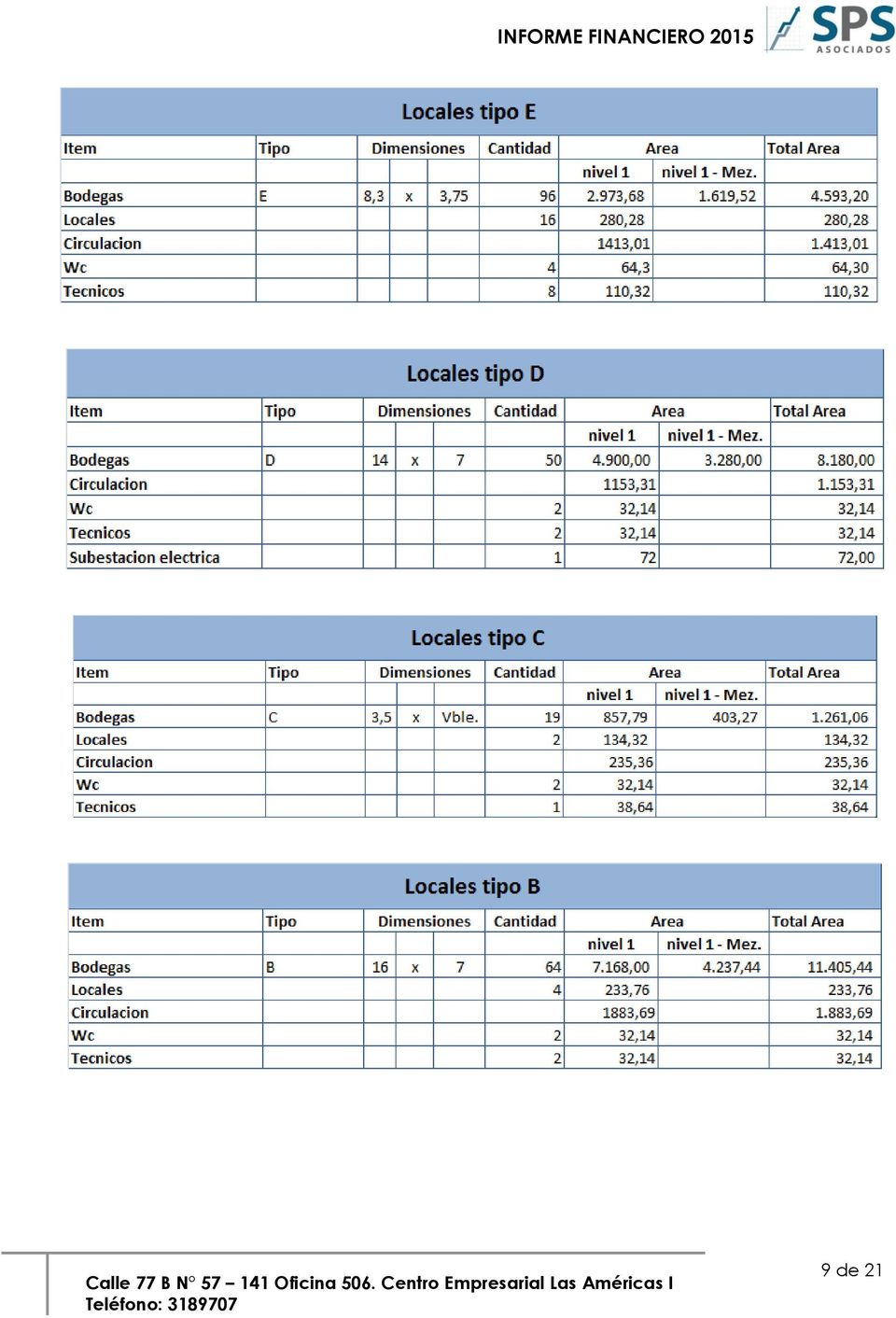

8 MANZANA 7: LOCALES TIPO E Y CROSS DOCKING Esta área de aproximadamente 5.741,16 mt 2 tendrá bodegas (56), locales (16), locales crossdocking (12) y baños (4). MANZANA 8-12: LOCALES Estas área en conjunto comprende ,56 mt 2 y albergan locales y bodega tipo A, B, C, D y E. 8 de 21

9 9 de 21

10 MANZANA 13: AREAS DE SERVICIO BOMBEROS RECICLAJE SEGURIDAD Y CONTROL Esta área con un total de 1.086,74 mt 2, comprenderá todo lo relacionado con los servicios de reciclaje, bomberos, portería, seguridad y control. MANZANA 14: EDIFICIO ADMINISTRATIVO PORTERIA LOGÍSTICA Y RECAUDOS Esta área con un total de 2.223,15 mt 2 albergará los servicios de operación, administración y mantenimiento propios para el funcionamiento del proyecto. El edificio administrativo contará con locales (20), burbujas (4), oficinas (88) y baños (2). MANZANA 15: BODEGAS ADICIONALES 10 de 21

11 En esta área de 5.665,49 mt 2, se establecerán veintiún (21) bodegas con dimensiones de 150 mt 2 y burbujas (8). URBANISMO PARQUEADEROS VIAS El diseño de la Central de Abastos Mayorista y Minorista de Cartagena de Indias, plantea el establecimiento y desarrollo de espacios para parqueo de visitantes, cargue y descargue, vías y otros detalles de urbanismo. Esta área en conjunto es un total de ,22 mt 2. sin incluir las áreas de circulación contabilizadas dentro de cada manzana cuya dimensión total es de 18,777 mt de 21

12 3.2. RESUMEN DE LA INFRAESTRUCTURA PROYECTADA Dado que el proyecto se diseño con base en la demanda estimada de cada tipo de producto y/o sector del mercado, a continuación hacernos un resumen de áreas, de acuerdo a la vocación o tipo de construcción y estableciendo la proporcionalidad de los metros cuadrados de cada tipo de área, frente a la cantidad total de metros a construir. 12 de 21

13 GRAFICA 1: DESCRIPCIÓN DE AREAS 2: GRAFICA 13 de 21

14 MANZANAS DEL PROYECTO 4. MODELO FINANCIERO El modelo financiero propuesto se evaluó bajo una herramienta de análisis elaborada en Excel, el cual tiene como objetivo definir la viabilidad financiera del proyecto de acuerdo a la formulación y simulación de los flujos financieros del mismo. Para esto se definieron datos relacionados a: Costos de inversión inicial del proyecto. Costos de construcción de cada uno de los establecimientos. Esta información se complementó con supuestos y proyecciones de: Estructura de financiación. Esquema de financiación para el pago de los locales. Variables y proyecciones macroeconómicas. Aportes y tratamiento del lote para el desarrollo del proyecto ALCANCE DEL MODELO FINANCIERO El modelo financiero propuesto por SPS Asociados Banca de Inversión, corresponde a un ejercicio de validación de la sostenibilidad financiera del proyecto de Central de Abastos Mayorista y Minorista de Cartagena de Indias. Con la simulación interactiva del modelo construido, se define un esquema de financiación que permita el cierre del proyecto con tasas de retorno que superen el WACC estructurado del sector, validando que en conjunto las variables del modelo permiten el exitoso desarrollo del proyecto. Para efectos prácticos, el modelo financiero se plantea en un horizonte de 20 años, aunque la operación de la central de abastos mayorista y minorista, perdure en el tiempo. Durante el periodo modelado, se adelanta la promoción, construcción y operación de la central, lo cual incluye la administración de la totalidad de la central mayorista y minorista vista como una propiedad horizontal, así como la administración de las áreas susceptibles de explotación por servicios y/o arriendos. 14 de 21

15 4.2. COMPOSICIÓN MODELO FINANCIERO Las proyecciones del modelo financiero se estructuraron bajo los siguientes elementos: 1. Base: Concentra la información macro del proyecto, variables macroeconómicas, operativas, precios de arriendo, precios de ventas, tipos de bodegas y espacios, áreas y costos por mt 2 de las mismas. 2. Ingresos: En el cual se detalla los ingresos esperados por cada una de las áreas que conformarán el proyecto (ventas, arriendos, administración y servicios). 3. Gastos: Detalla los costos y gastos periódicos del proyecto. 4. PPYE: Detalla la información de la propiedad planta y equipo del proyecto con sus respectivas depreciaciones. 5. Financiación: Contiene la estructura de financiación propuesta con la respectiva amortización. 6. Estados financieros: 6.1. BG: Balance General mensualizado ER: Estado de resultados mensualizado con su distribución de dividendos EFE: Flujo de tesorería mensualizado, donde se incluyen los ingresos operacionales (arriendo de locales y administración), por venta de inmuebles y los desembolsos de los créditos; también hacen parte de este flujo los costos operacionales, de construcción, venta y financieros que el proyecto genere EF: Estado de resultados, Balance general, flujo de tesorería y control de límite de ingresos. Toda la información Anualizada VARIABLES MACROECONÓMICAS El escenario de variación de costos unitarios de operación e inflación utilizado para la proyección de estados financieros del proyecto de Central de Abastos Mayorista y Minorista de Cartagena de Indias, es el siguiente: 15 de 21

16 ESQUEMA DE FINANCIACIÓN PARA EL PAGO DE LOCALES Y BODEGAS El esquema de financiación del proyecto se logro con una mezcla de venta y arriendo de metros cuadrados. Para los metros cuadrados a vender, se estipulo el pago en tres fases: 5% de reserva, hasta 36 meses para pagar en cuotas el 55% de la unidad comprada y realizando un pago final contraentrega del saldo, es decir, el 40% ESTRUCTURA DE FINANCIACIÓN UTILIZADA (SIN INCLUIR COSTO DE TERRENO) Para el presente análisis se planteó un escenario base, cuya estructura es 70% Deuda y 30% Capital, para lo cual se estimó una necesidad de crédito por valor de $ , desembolsados en diferentes periodos del proyecto TRATAMIENTO DEL LOTE PARA EL DESARROLLO DEL PROYECTO Para el desarrollo del proyecto de Central de Abastos Mayorista y Minorista del Distrito de Cartagena de Indias, la Alcaldía de la ciudad pondrá a disposición del proyecto, el lote o terreno donde se construirá el proyecto, cuya área total es de m2. Una parte del lote se registrará como aporte en especie dentro del capital social de la sociedad de economía mixta que se cree, otra parte del mismo, será desenglobado y seguirá a nombre del Distrito, 16 de 21

Para el presente análisis se planteó un escenario base, cuya estructura es 70% Deuda y 30% Capital, para lo cual se estimó una")

17 para que sobre este, las personas jurídicas o naturales y por lo tanto la sociedad de economía mixta que resulte del concurso para la selección de socios, se obligue a construir los locales necesarios para el traslado del mercado de Bazurto. Dicha construcción la realizará la empresa de economía mixta, para tener acceso a la parte restante del lote sobre el cual se desarrollará el objeto del proyecto, es decir, la construcción de la central de abastos. Por lo tanto, el valor de la construcción a realizar debe ser equivalente al avaluó de la porción del lote sobre el cual la sociedad podrá realizar la explotación comercial CAPITAL DE TRABAJO A continuación se detallan los recursos requeridos para que el proyecto pueda operar. En ellos se consideran los gastos por lote, traspaso a patrimonio autónomo, pre-operativos, administrativos, de personal y financieros, entre otros gastos básicos, para lo cual se plantea contar con 18 meses de autonomía. 17 de 21

18 18 de 21

19 GASTOS PERSONAL DE APOYO DEL PROYECTO El cuadro que se muestra a continuación, describe el personal base con el cual se estructuro el proyecto para su etapa pre-operativa y que permiten que se de inicio a la etapa de promoción y control de la etapa planeación y control del proyecto constructivo. 6 Gastos Personal de Apoyo Proyecto 6.1 Personal Apoyo-Gerencia Personal Dirección General de Obra 6.2 Director Comercial Personal Apoyo-Ventas 6.3 Personal Apoyo-Dirección Técnica 6.4 Personal Apoyo-Proyectista 6.5 Personal Apoyo-Planificación y Control de Costes 6.6 Personal Apoyo-Presupuesto 6.7 Personal Apoyo-Aux Contable 6.8 Personal Apoyo-Asesor Legal 6.9 Personal Apoyo-Mensajero 6.10 Personal Apoyo-Seguridad Vigilancia 24hrs 6.11 Aseo y jardinería 4.3. RESULTADOS DEL MODELO Los resultados del modelo tienen en cuenta la vocación de cada tipo de local, considerando la necesidad del Distrito de Cartagena, de solucionar la problemática social, económica e incluso judicial, que representa el traslado del comercio minorista a la nueva Central de Abastos INGRESOS POR LOCALES Y/O ESTABLECIMIENTOS El modelo considera ingresos por concepto de venta de metros cuadrados de bodegas y locales, los cuales fueron proyectados con un valor promedio de cinco millones doscientos mil pesos ($ ), arriendo de locales, plazas y oficinas con metro cuadrado promedio de veinte mil pesos ($20.000), así como ingresos por peajes o basculas y parqueaderos, cuyo valor depende del tipo de vehículo, pero que representa en promedio un ingreso de diez mil pesos ($10.000) por vehículo, ingresos estos que se obtendrían considerando las unidades de locales y/o establecimientos vendidos al público, las cedidas a la Alcaldía y las que conserva la central para arriendo o explotación comercial. 19 de 21

20 Para que el valor de los locales a entregar a la alcaldía guarde equivalencia con el lote aportado para el proyecto, es necesario que el valor de metro cuadrado al cual se registre la transacción, tenga un descuento social al Distrito INGRESOS Y GASTOS POR OPERACIÓN La estructuración financiera del proyecto implica ingresos por la administración y explotación comercial de los espacios que no se vendan de la central, razón por la cual, fueron considerados los ingresos y gastos de la operación de la Central de Abastos Mayorista y Minosrista de Cartagena: Ingresos: Está constituido por los flujos generados por la operación del proyecto, es decir lo concerniente a arriendo por plazoletas, parqueaderos, bodegas y los ingresos por administración de los locales. Egresos: Conformados por los costos de operación que el proyecto genere tales como los asociados a personal, servicios públicos, mantenimiento y reparaciones, entre otros. Si bien el proyecto es a largo plazo, a efectos del informe se muestran los ingresos y costos operativos (millones de pesos) durante el periodo , fecha en la cual se supone la central se encuentra totalmente construida y operativa. Lo anterior considera el siguiente detalle de costos fijos mensuales para el sostenimiento de la central y que están basados en los costos operativos de otras centrales del país: Gastos Fijo Prestación de Servicio Personal 130,0 Otros Gastos de Personal 60,0 Honorarios 16,5 20 de 21

21 Impuestos, tasas 4,5 Seguros 19,5 Servicios públicos 93,0 Servicios Vigilancia 120,0 Mantenimiento y Reparaciones 160,0 Gastos de Viajes 5,0 Diversos 18,0 Publicidad 5,0 Servicios Legales 3, TASA INTERNA DE RETORNO Y VALOR PRESENTE NETO Los dos criterios de mayor relevancia al momento de decidir una inversión frente a otras oportunidades del mercado son la tasa interna de retorno y el valor presente neto, las cuales en el caso del proyecto analizado, nos permiten afirmar que es financieramente factible. En primer lugar, la TIR que presenta el proyecto de Central de Abastos es el 11,7% y el VPN no solamente muestra que es atractivo financieramente sino que además permitiría obtener una riqueza adicional de $ 181 millones de pesos UTILIDAD NETA Los resultados obtenidos en cuanto a la utilidad neta, muestran que en los primeros cinco años del proyecto (a excepción del cuarto año) se presentan resultados negativos, sin embargo, a partir de allí se muestran rubros positivos y crecientes lo cual indica que después de completar la venta de los locales y/o establecimientos, la Central de Abastos posee los recursos para mantener la operación, mantenimiento y gestión de la misma. Para efectos del análisis propuesto se presentan los primeros once (11) años del proyecto, considerando que éste está estipulado a largo plazo para su construcción y operación. Cordialmente, ALEXANDER CASTAÑO BELEÑO Director Ejecutivo SPS Asociados 21 de 21

Metodología Integral para la Evaluación de Proyectos de Asociación Público Privada (APP)

") Metodología Integral para la Evaluación de Proyectos de Asociación Público Privada (APP) En este módulo conoceremos una Metodología integral para la evaluación de proyectos de APP. Esta metodología consiste

Metodología Integral para la Evaluación de Proyectos de Asociación Público Privada (APP) En este módulo conoceremos una Metodología integral para la evaluación de proyectos de APP. Esta metodología consiste

3. ESTADOS FINANCIEROS PROFORMA

3. ESTADOS FINANCIEROS PROFORMA 3.1 Concepto Los estados financieros pro forma son las proyecciones financieras del proyecto de inversión que se elaboran para la vida útil estimada o también llamado horizonte

3. ESTADOS FINANCIEROS PROFORMA 3.1 Concepto Los estados financieros pro forma son las proyecciones financieras del proyecto de inversión que se elaboran para la vida útil estimada o también llamado horizonte

1.1 EL ESTUDIO TÉCNICO

1.1 EL ESTUDIO TÉCNICO 1.1.1 Definición Un estudio técnico permite proponer y analizar las diferentes opciones tecnológicas para producir los bienes o servicios que se requieren, lo que además admite verificar

1.1 EL ESTUDIO TÉCNICO 1.1.1 Definición Un estudio técnico permite proponer y analizar las diferentes opciones tecnológicas para producir los bienes o servicios que se requieren, lo que además admite verificar

Que sucederá si la tasa de cambio al final del período es de $2.000 y $2.500 respectivamente.

1. Introducción Consolidación en una perspectiva internacional. Una de las razones para que una empresa se escinda dando vida a otras empresas, es por razones de competitividad, control territorial, y

1. Introducción Consolidación en una perspectiva internacional. Una de las razones para que una empresa se escinda dando vida a otras empresas, es por razones de competitividad, control territorial, y

Finanzas Empresariales

Diplomado Duración 145 horas Conocimiento en acción Presentación Los empresarios o integrantes del área de finanzas de cualquier organización o empresa se pueden formular algunas de las siguientes preguntas:

Diplomado Duración 145 horas Conocimiento en acción Presentación Los empresarios o integrantes del área de finanzas de cualquier organización o empresa se pueden formular algunas de las siguientes preguntas:

EDUCACIÓN CONTINUA. Curso. Diplomado: Finanzas Empresariales EBC- Cambridge DURACIÓN: 150 HORAS. Ganar es indispensable. www.ebc.mx ALCANCES DEL CURSO

DURACIÓN: 150 HORAS ALCANCES DEL CURSO Los empresarios o integrantes del área de finanzas se hacen entre otros cuestionamientos lo siguiente: 4 Qué se debe hacer para mejorar los resultados de la empresa?

DURACIÓN: 150 HORAS ALCANCES DEL CURSO Los empresarios o integrantes del área de finanzas se hacen entre otros cuestionamientos lo siguiente: 4 Qué se debe hacer para mejorar los resultados de la empresa?

COMERCIALIZACIÓN DIRECTA DE CAFÉ MOLIDO CHIAPANECO A GRECIA: ADMINISTRACIÓN FINANCIERA DEL PROYECTO

COMERCIALIZACIÓN DIRECTA DE CAFÉ MOLIDO CHIAPANECO A GRECIA: ADMINISTRACIÓN FINANCIERA DEL PROYECTO El papel que juega el administrador financiero en una empresa. Planteamiento Elaborar una estrategia

COMERCIALIZACIÓN DIRECTA DE CAFÉ MOLIDO CHIAPANECO A GRECIA: ADMINISTRACIÓN FINANCIERA DEL PROYECTO El papel que juega el administrador financiero en una empresa. Planteamiento Elaborar una estrategia

FUNCIÓN FINANCIERA DE LA EMPRESA

FUNCIÓN FINANCIERA DE LA EMPRESA La función financiera, junto con las de mercadotecnia y producción es básica para el buen desempeño de las organizaciones, y por ello debe estar fundamentada sobre bases

FUNCIÓN FINANCIERA DE LA EMPRESA La función financiera, junto con las de mercadotecnia y producción es básica para el buen desempeño de las organizaciones, y por ello debe estar fundamentada sobre bases

II.2 Valoración de Instrumentos de Renta Variable Nacionales y Extranjeros

Compendio de Normas del Sistema de Pensiones 1 Libro IV, Título III, Capítulo II Valoración de Instrumentos, Operaciones y Contratos Nacionales y Extranjeros de los Fondos de Pensiones II.2 Valoración

Compendio de Normas del Sistema de Pensiones 1 Libro IV, Título III, Capítulo II Valoración de Instrumentos, Operaciones y Contratos Nacionales y Extranjeros de los Fondos de Pensiones II.2 Valoración

ANA MARIA ESPINOSA ANGEL

ANA MARIA ESPINOSA ANGEL amespino@une.net.co Celular 3136453654 Sistema de medición y comunicación de hechos económicos y sociales relacionados con un ente especifico que permite a sus usuarios juicios

ANA MARIA ESPINOSA ANGEL amespino@une.net.co Celular 3136453654 Sistema de medición y comunicación de hechos económicos y sociales relacionados con un ente especifico que permite a sus usuarios juicios

El plan de mercadeo. Material de apoyo. El plan de mercadeo

Universidad de San Carlos de Guatemala Facultad de Ciencias Económicas Escuela de Administración de Empresas Área de Mercadotecnia Mercadotecnia III El plan de Es un documento de trabajo que detalla acciones

Universidad de San Carlos de Guatemala Facultad de Ciencias Económicas Escuela de Administración de Empresas Área de Mercadotecnia Mercadotecnia III El plan de Es un documento de trabajo que detalla acciones

SIIGO Pyme. Informes de Saldos y Movimientos de Inventarios. Cartilla I

SIIGO Pyme Informes de Saldos y Movimientos de Inventarios Cartilla I Tabla de Contenido 1. Presentación 2. Qué son Inventarios? 3. Qué son Informes? 4. Qué son Informes de Saldos y Movimientos en Inventarios?

SIIGO Pyme Informes de Saldos y Movimientos de Inventarios Cartilla I Tabla de Contenido 1. Presentación 2. Qué son Inventarios? 3. Qué son Informes? 4. Qué son Informes de Saldos y Movimientos en Inventarios?

LA EJECUCIÓN. Adquisición, adecuación de terrenos y construcciones: Se realiza mediante actividades de compra, adecuaciones, mejoras y construcciones.

LA EJECUCIÓN La ejecución es la etapa donde se materializan los aspectos descritos en el estudio técnico en especial, pero soportado en la estructura organizacional para la implementación del proyecto

LA EJECUCIÓN La ejecución es la etapa donde se materializan los aspectos descritos en el estudio técnico en especial, pero soportado en la estructura organizacional para la implementación del proyecto

tema 2 1. LA GESTIÓN PRESUPUESTARIA EN FUNCIÓN DE SUS ETAPAS FUNDAMENTALES: PREVISIÓN, PRESUPUESTO Y CONTROL

tema 2 La gestión presupuestaria en función de sus etapas fundamentales: previsión, presupuesto y control. Concepto y propósito de los presupuestos. Justificación. Definición de ciclo presupuestario. Diferenciación

tema 2 La gestión presupuestaria en función de sus etapas fundamentales: previsión, presupuesto y control. Concepto y propósito de los presupuestos. Justificación. Definición de ciclo presupuestario. Diferenciación

GUÍA DE USO DEL APLICATIVO PARA LA CONSTRUCCION DEL MODELO FINANCIERO PARA LA EVALUACIÓN DE LOS PLANES DE NEGOCIO PRESENTADOS AL FONDO EMPRENDER

GUÍA DE USO DEL APLICATIVO PARA LA CONSTRUCCION DEL MODELO PARA LA EVALUACIÓN DE LOS PLANES DE NEGOCIO PRESENTADOS AL FONDO EMPRENDER INTRODUCCIÓN Advertencias sobre Uso y Propiedad FONADE con el fin de

GUÍA DE USO DEL APLICATIVO PARA LA CONSTRUCCION DEL MODELO PARA LA EVALUACIÓN DE LOS PLANES DE NEGOCIO PRESENTADOS AL FONDO EMPRENDER INTRODUCCIÓN Advertencias sobre Uso y Propiedad FONADE con el fin de

MÓDULO 5 CASO DE ESTUDIO. y Ejercicios: La Proveedora, S.A.

MÓDULO 5 CASO DE ESTUDIO y Ejercicios: La Proveedora, S.A. 1. ANTECEDENTES La empresa La Proveedora S.A., fue fundada en el año 2002 por el Sr. Justo Morales, quien junto a sus hijos inició operaciones

MÓDULO 5 CASO DE ESTUDIO y Ejercicios: La Proveedora, S.A. 1. ANTECEDENTES La empresa La Proveedora S.A., fue fundada en el año 2002 por el Sr. Justo Morales, quien junto a sus hijos inició operaciones

El Plan de Empresa tiene una doble función: Herramienta de Gestión. Herramienta de Planificación

Plan de Empresa 1. Qué es un Plan de Empresa? 2. Para qué sirve un Plan de Empresa? 3. Por qué elaborar un Plan de Empresa? 4. Contenido de un Plan de Empresa 5. Plan Financiero 6. Beneficios de realizar

Plan de Empresa 1. Qué es un Plan de Empresa? 2. Para qué sirve un Plan de Empresa? 3. Por qué elaborar un Plan de Empresa? 4. Contenido de un Plan de Empresa 5. Plan Financiero 6. Beneficios de realizar

DIPLOMADO EN FINANZAS CORPORATIVAS MÓDULO VI EVALUACIÓN DE PROYECTOS DE INVERSIÓN Y MANEJO DE MICROSOFT PROJECT

DIPLOMADO EN FINANZAS CORPORATIVAS MÓDULO VI EVALUACIÓN DE PROYECTOS DE INVERSIÓN Y MANEJO DE MICROSOFT PROJECT SEPTIEMBRE 2011 CONTENIDO 1 PROCESO PARA LA FORMULACIÓN Y EVALUACIÓN DE PROYECTOS DE INVERSIÓN

DIPLOMADO EN FINANZAS CORPORATIVAS MÓDULO VI EVALUACIÓN DE PROYECTOS DE INVERSIÓN Y MANEJO DE MICROSOFT PROJECT SEPTIEMBRE 2011 CONTENIDO 1 PROCESO PARA LA FORMULACIÓN Y EVALUACIÓN DE PROYECTOS DE INVERSIÓN

INFORMACIÓN COMPLEMENTARIA A LOS ESTADOS FINANCIEROS. ANÁLISIS RAZONADO

INFORMACIÓN COMPLEMENTARIA A LOS ESTADOS FINANCIEROS. ANÁLISIS RAZONADO Para una mejor comprensión de las variaciones y ratios presentados en este análisis, se debe considerar que el año 2012 incluye el

INFORMACIÓN COMPLEMENTARIA A LOS ESTADOS FINANCIEROS. ANÁLISIS RAZONADO Para una mejor comprensión de las variaciones y ratios presentados en este análisis, se debe considerar que el año 2012 incluye el

CREACIÓN Y GESTIÓN DE UN CENTRO DEPORTIVO. Misión. Etapas. las áreas clave de inversión y gestión.

FITNESS GYM CREACIÓN Y GESTIÓN DE UN CENTRO DEPORTIVO las áreas clave de inversión y gestión. Planificar: Planificar en detalle el negocio, las políticas de gestión prioritarias y las inversiones necesarias

FITNESS GYM CREACIÓN Y GESTIÓN DE UN CENTRO DEPORTIVO las áreas clave de inversión y gestión. Planificar: Planificar en detalle el negocio, las políticas de gestión prioritarias y las inversiones necesarias

CONTABILIDAD ANALISIS VERTICAL Y HORIZONTAL DE ESTADOS CONTABLES

CONTABILIDAD ANALISIS VERTICAL Y HORIZONTAL DE ESTADOS CONTABLES El análisis de Estados Contables dispone de dos herramientas que ayudan a interpretarlos y analizarlos. Estas herramientas, denominadas

CONTABILIDAD ANALISIS VERTICAL Y HORIZONTAL DE ESTADOS CONTABLES El análisis de Estados Contables dispone de dos herramientas que ayudan a interpretarlos y analizarlos. Estas herramientas, denominadas

SIMULADOR DE NEGOCIO (Business Game)

") SIMULADOR DE NEGOCIO (Business Game) CREACIÓN Y GESTIÓN DE UN CENTRO DEPORTIVO Misión FitnessGym es un simulador orientado a desarrollar las capacidades emprendedoras y de gestión de proyectos. Esta experiencia

SIMULADOR DE NEGOCIO (Business Game) CREACIÓN Y GESTIÓN DE UN CENTRO DEPORTIVO Misión FitnessGym es un simulador orientado a desarrollar las capacidades emprendedoras y de gestión de proyectos. Esta experiencia

Guía para Aplicar a una Inversión Capital en su Empresa

Guía para Aplicar a una Inversión Capital en su Empresa Tabla Contenidos 1. Comprenda los Tipos de Financiamiento...1 2. Cómo Proponer un Proyecto...3 3. Presentación Formal de Proyectos :...3 a. En el

Guía para Aplicar a una Inversión Capital en su Empresa Tabla Contenidos 1. Comprenda los Tipos de Financiamiento...1 2. Cómo Proponer un Proyecto...3 3. Presentación Formal de Proyectos :...3 a. En el

Análisis Económico- Financiero

Análisis Econó Módulo Mediante el Análisis Económico Financiero, el emprendedor (el que comienza) puede valorar la viabilidad económica de su proyecto de empresa y el empresario-emprendedor (el que ya

Análisis Econó Módulo Mediante el Análisis Económico Financiero, el emprendedor (el que comienza) puede valorar la viabilidad económica de su proyecto de empresa y el empresario-emprendedor (el que ya

1. Cuáles son los estados financieros obligatorios para las empresas en Colombia?

1. Cuáles son los estados financieros obligatorios para las empresas en Colombia? Según la norma los estados financieros que deben elaborar las empresas son: 1. El balance general (bajo NIIF Estado de

1. Cuáles son los estados financieros obligatorios para las empresas en Colombia? Según la norma los estados financieros que deben elaborar las empresas son: 1. El balance general (bajo NIIF Estado de

En Colombia, el decreto 2649 de 1993, en su artículo 22, ha establecido claramente cuáles son los estados financieros básicos:

La empresa puede elaborar infinidad de estados financieros según sean las necesidades de cada momento, de cada situación, no obstante, la norma ha considerado unos estados financieros que ha denominado

La empresa puede elaborar infinidad de estados financieros según sean las necesidades de cada momento, de cada situación, no obstante, la norma ha considerado unos estados financieros que ha denominado

1.2 Elaboración de Ejercicio de Planeación Estratégica, que defina:

PLAN DE NEGOCIOS I. Definición Documento de análisis con información ordenada para toma de decisiones sobre llevar a la práctica una idea, iniciativa o proyecto de negocio.tiene entre sus características

PLAN DE NEGOCIOS I. Definición Documento de análisis con información ordenada para toma de decisiones sobre llevar a la práctica una idea, iniciativa o proyecto de negocio.tiene entre sus características

INDICADORES DE GESTION IMPORTANCIA DE REALIZAR PROYECCIONES FINANCIERAS

INDICADORES DE GESTION IMPORTANCIA DE REALIZAR PROYECCIONES FINANCIERAS Por qué algunas empresas tienen dificultades para acceder a un crédito o conseguir un socio? Muchas empresas no tienen dificultades

INDICADORES DE GESTION IMPORTANCIA DE REALIZAR PROYECCIONES FINANCIERAS Por qué algunas empresas tienen dificultades para acceder a un crédito o conseguir un socio? Muchas empresas no tienen dificultades

CONCEPTOS GENERALES DE LA GESTION DE PROYECTOS

CONCEPTOS GENERALES DE LA GESTION DE PROYECTOS Definición de proyecto: - Conjunto de antecedentes que permiten juzgar cualitativa y cuantitativamente las ventajas y desventajas que presenta la asignación

CONCEPTOS GENERALES DE LA GESTION DE PROYECTOS Definición de proyecto: - Conjunto de antecedentes que permiten juzgar cualitativa y cuantitativamente las ventajas y desventajas que presenta la asignación

ANÁLISIS LOS CRÉDITOS

ANÁLISIS FINANCIERO A LOS CRÉDITOS QUÈ ES UN ANÁLISIS FINANCIERO Es un estudio que se hace de la información contable. Estudio realizado mediante la utilización de indicadores y razones financieras, las

ANÁLISIS FINANCIERO A LOS CRÉDITOS QUÈ ES UN ANÁLISIS FINANCIERO Es un estudio que se hace de la información contable. Estudio realizado mediante la utilización de indicadores y razones financieras, las

Curso de Dirección Financiera y Control de Gestión

El negocio INVERSOL, S.A. En diciembre del año 2010, un empresario decide constituir la sociedad INVERSOL, S.A. para desarrollar una actividad, consistente en la búsqueda de oportunidades de negocio para

El negocio INVERSOL, S.A. En diciembre del año 2010, un empresario decide constituir la sociedad INVERSOL, S.A. para desarrollar una actividad, consistente en la búsqueda de oportunidades de negocio para

EL PATRIMONIO Y LAS CUENTAS ANUALES. ANÁLISIS DE ESTADOS CONTABLES

EL PATRIMONIO Y LAS CUENTAS ANUALES. ANÁLISIS DE ESTADOS CONTABLES 1. LA CONTABILIDAD. EL PLAN GENERAL CONTABLE. 2. LAS CUENTAS ANUALES 3. EL PATRIMONIO EMPRESARIAL 4. EL BALANCE 5. LA CUENTA DE PyG 6.

EL PATRIMONIO Y LAS CUENTAS ANUALES. ANÁLISIS DE ESTADOS CONTABLES 1. LA CONTABILIDAD. EL PLAN GENERAL CONTABLE. 2. LAS CUENTAS ANUALES 3. EL PATRIMONIO EMPRESARIAL 4. EL BALANCE 5. LA CUENTA DE PyG 6.

ANÁLISIS A LOS ESTADOS FINANCIEROS OFICINA ASESORA DE PLANEACIÓN

ANÁLISIS A LOS ESTADOS FINANCIEROS OFICINA ASESORA DE PLANEACIÓN Villavicencio, Septiembre de 2012 1 ANÁLISIS A LOS ESTADOS FINANCIEROS CARLOS JULIAN GARAVITO ESTUPIÑAN Profesional de Apoyo Oficina Asesora

ANÁLISIS A LOS ESTADOS FINANCIEROS OFICINA ASESORA DE PLANEACIÓN Villavicencio, Septiembre de 2012 1 ANÁLISIS A LOS ESTADOS FINANCIEROS CARLOS JULIAN GARAVITO ESTUPIÑAN Profesional de Apoyo Oficina Asesora

Las inversiones del proyecto

Las inversiones del proyecto Ahora es necesario analizar cómo la información que proveen los estudios de mercado, técnico y organizacional para definir la cuantía de las inversiones de un proyecto debe

Las inversiones del proyecto Ahora es necesario analizar cómo la información que proveen los estudios de mercado, técnico y organizacional para definir la cuantía de las inversiones de un proyecto debe

FINANZAS. Las finanzas se definen como el arte y la ciencia de administrar el dinero.

PERFIL FINANCIERO FINANZAS Las finanzas se definen como el arte y la ciencia de administrar el dinero. Qué busca en un proyecto productivo? MEDIDA MONETARIA (DINERO) DEL VALOR CREADO POR LA EMPRESA EN

PERFIL FINANCIERO FINANZAS Las finanzas se definen como el arte y la ciencia de administrar el dinero. Qué busca en un proyecto productivo? MEDIDA MONETARIA (DINERO) DEL VALOR CREADO POR LA EMPRESA EN

MODELO DE NEGOCIO VIABILIDAD ECONÓMICA

MODELO DE NEGOCIO VIABILIDAD ECONÓMICA Miguel Helou Diciembre 14, 2011 Contenidos Objetivo del Análisis Económico Identificación de Beneficios y Costos Estimación de Demanda e Ingresos Estimación de Costos

MODELO DE NEGOCIO VIABILIDAD ECONÓMICA Miguel Helou Diciembre 14, 2011 Contenidos Objetivo del Análisis Económico Identificación de Beneficios y Costos Estimación de Demanda e Ingresos Estimación de Costos

TEMA VIII. EVALUACIÓN DE PROYECTOS (ESTUDIO FINANCIERO)

") UNIVERSIDAD NACIONAL ESCUELA DE CIENCIAS AMBIENTALES CURSO: FORMULACIÓN Y EVALUACIÓN DE PROYECTOS PROFESOR: ING. IGOR ZÚÑIGA GARITA. MAP TEMA VIII. EVALUACIÓN DE PROYECTOS (ESTUDIO FINANCIERO) CUAL ES

UNIVERSIDAD NACIONAL ESCUELA DE CIENCIAS AMBIENTALES CURSO: FORMULACIÓN Y EVALUACIÓN DE PROYECTOS PROFESOR: ING. IGOR ZÚÑIGA GARITA. MAP TEMA VIII. EVALUACIÓN DE PROYECTOS (ESTUDIO FINANCIERO) CUAL ES

ANNEX UN CONCEPTO DE PLANES DE MOVILIDAD URBANA SOSTENIBLE. de la

EUROPEAN COMMISSION Brussels, 17.12.2013 COM(2013) 913 final ANNEX 1 ANNEX UN CONCEPTO DE PLANES DE MOVILIDAD URBANA SOSTENIBLE de la COMUNICACIÓN DE LA COMISIÓN AL PARLAMENTO EUROPEO, AL CONSEJO, AL COMITÉ

EUROPEAN COMMISSION Brussels, 17.12.2013 COM(2013) 913 final ANNEX 1 ANNEX UN CONCEPTO DE PLANES DE MOVILIDAD URBANA SOSTENIBLE de la COMUNICACIÓN DE LA COMISIÓN AL PARLAMENTO EUROPEO, AL CONSEJO, AL COMITÉ

Introducción a la Valoración de Empresas: Los Distintos Flujos de Caja

Introducción a la Valoración de Empresas: Los Distintos Flujos de Caja 2013 Instituto Europeo de Posgrado Contenido 1. Introducción 1.1 Análisis Detallado de los Diferentes Flujos de Caja de una Empresa

Introducción a la Valoración de Empresas: Los Distintos Flujos de Caja 2013 Instituto Europeo de Posgrado Contenido 1. Introducción 1.1 Análisis Detallado de los Diferentes Flujos de Caja de una Empresa

El crédito y el gobierno fueron los principales factores de la monetización en 2011

FINANCIAL SERVICES El crédito y el gobierno fueron los principales factores de la monetización en 2011 El balance consolidado del sistema financiero kpmg.com.ar Contenido 3 El crédito y el gobierno fueron

FINANCIAL SERVICES El crédito y el gobierno fueron los principales factores de la monetización en 2011 El balance consolidado del sistema financiero kpmg.com.ar Contenido 3 El crédito y el gobierno fueron

MAPFRE URUGUAY SEGUROS S.A. NOTAS A LOS ESTADOS CONTABLES - S.S.F. AL 31 DE MARZO DE 2015

MAPFRE URUGUAY SEGUROS S.A. NOTAS A LOS ESTADOS CONTABLES - S.S.F. AL 31 DE MARZO DE 2015 1. NATURALEZA JURÍDICA Y ACTIVIDAD DE LA EMPRESA Mapfre Uruguay Seguros S.A. es una sociedad anónima, de capital

MAPFRE URUGUAY SEGUROS S.A. NOTAS A LOS ESTADOS CONTABLES - S.S.F. AL 31 DE MARZO DE 2015 1. NATURALEZA JURÍDICA Y ACTIVIDAD DE LA EMPRESA Mapfre Uruguay Seguros S.A. es una sociedad anónima, de capital

4. Métodos de evaluación de proyectos en ambientes inflacionarios

Objetivo general de la asignatura: El alumno analizará las técnicas de evaluación de proyectos de inversión para la utilización óptima de los recursos financieros; así como aplicar las técnicas que le

Objetivo general de la asignatura: El alumno analizará las técnicas de evaluación de proyectos de inversión para la utilización óptima de los recursos financieros; así como aplicar las técnicas que le

ESPECIALIZACIÓN EN GERENCIA DE PROYECTOS FINANZAS DEL PROYECTO UNIDAD DE APRENDIZAJE NO 5 CRITERIOS DE EVALUACIÓN DE PROYECTOS EJERCICIOS RESUELTOS

1. Una fábrica está considerando la compra de una máquina que puede ser semiautomática, automática o electrónica. Los datos para cada máquina se encuentran consignados en la siguiente tabla Maquina Semiautomática

1. Una fábrica está considerando la compra de una máquina que puede ser semiautomática, automática o electrónica. Los datos para cada máquina se encuentran consignados en la siguiente tabla Maquina Semiautomática

NORMA DE CONTABILIDAD N 11 INFORMACION ESENCIAL REQUERIDA PARA UNA ADECUADA EXPOSICION DE LOS ESTADOS FINANCIEROS

INTRODUCCION NORMA DE CONTABILIDAD N 11 INFORMACION ESENCIAL REQUERIDA PARA UNA ADECUADA EXPOSICION DE LOS ESTADOS FINANCIEROS La presente Norma de Contabilidad se refiere a la información mínima necesaria

INTRODUCCION NORMA DE CONTABILIDAD N 11 INFORMACION ESENCIAL REQUERIDA PARA UNA ADECUADA EXPOSICION DE LOS ESTADOS FINANCIEROS La presente Norma de Contabilidad se refiere a la información mínima necesaria

GUÍA PARA LA PRESENTACIÓN DE PROPUESTAS UIS INGENIUM 2015

GUÍA PARA LA PRESENTACIÓN DE PROPUESTAS UIS INGENIUM 2015 2015 CONTENIDO 1. PRESENTACIÓN DE PROPUESTAS... 3 2. CONTENIDO DE LA PROPUESTA... 3 2.1 Título de la propuesta... 3 2.2 Planteamiento del problema...

GUÍA PARA LA PRESENTACIÓN DE PROPUESTAS UIS INGENIUM 2015 2015 CONTENIDO 1. PRESENTACIÓN DE PROPUESTAS... 3 2. CONTENIDO DE LA PROPUESTA... 3 2.1 Título de la propuesta... 3 2.2 Planteamiento del problema...

LOGISTICA D E COMPRAS

LOGISTICA D E COMPRAS 1. - Concepto de compras OBTENER EL (LOS) PRODUCTO(S) O SERVICIO(S) DE LA CALIDAD ADECUADA, CON EL PRECIO JUSTO, EN EL TIEMPO INDICADO Y EN EL LUGAR PRECISO. Muchas empresas manejan

LOGISTICA D E COMPRAS 1. - Concepto de compras OBTENER EL (LOS) PRODUCTO(S) O SERVICIO(S) DE LA CALIDAD ADECUADA, CON EL PRECIO JUSTO, EN EL TIEMPO INDICADO Y EN EL LUGAR PRECISO. Muchas empresas manejan

NIFBdM A-3 NECESIDADES DE LOS USUARIOS Y OBJETIVOS DE LOS ESTADOS FINANCIEROS

NIFBdM A-3 NECESIDADES DE LOS USUARIOS Y OBJETIVOS DE LOS ESTADOS FINANCIEROS OBJETIVO Identificar las necesidades de los usuarios y establecer, con base en las mismas, los objetivos de los estados financieros

NIFBdM A-3 NECESIDADES DE LOS USUARIOS Y OBJETIVOS DE LOS ESTADOS FINANCIEROS OBJETIVO Identificar las necesidades de los usuarios y establecer, con base en las mismas, los objetivos de los estados financieros

OPCION A ECONOMÍA Y ORGANIZACIÓN DE EMPRESAS - JUNIO DE 2006 1

UNIVERSIDAD DE ZARAGOZA PRUEBA DE ACCESO A ESTUDIOS UNIVERSITARIOS JUNIO DE 2006 Ejercicio de: ECONOMÍA Y ORGANIZACIÓN DE EMPRESAS Tiempo disponible: 1 h. 30 m. Se valorará el uso de vocabulario y la notación

UNIVERSIDAD DE ZARAGOZA PRUEBA DE ACCESO A ESTUDIOS UNIVERSITARIOS JUNIO DE 2006 Ejercicio de: ECONOMÍA Y ORGANIZACIÓN DE EMPRESAS Tiempo disponible: 1 h. 30 m. Se valorará el uso de vocabulario y la notación

Curso Análisis de Estados Financieros.

Curso Análisis de Estados Financieros. Anexo: Decisiones de inversión y de financiamiento en la empresa. Instituto de Estudios Bancarios Guillermo Subercaseaux. 2 Decisiones de inversión y de financiamiento

Curso Análisis de Estados Financieros. Anexo: Decisiones de inversión y de financiamiento en la empresa. Instituto de Estudios Bancarios Guillermo Subercaseaux. 2 Decisiones de inversión y de financiamiento

FUTUROS SOBRE ACCIONES

FUTUROS SOBRE ACCIONES Operaciones sencillas ENERO 2 0 0 1 www.meff.com Los Futuros sobre Acciones son instrumentos financieros mediante los cuales se puede posicionar al alza o a la baja en acciones individuales

FUTUROS SOBRE ACCIONES Operaciones sencillas ENERO 2 0 0 1 www.meff.com Los Futuros sobre Acciones son instrumentos financieros mediante los cuales se puede posicionar al alza o a la baja en acciones individuales

Información Financiera en Economías Hiperinflacionarias

Norma Internacional de Contabilidad 29 Información Financiera en Economías Hiperinflacionarias En abril de 2001 el Consejo de Normas Internacionales de Contabilidad (IASB) adoptó la NIC 29 Información

Norma Internacional de Contabilidad 29 Información Financiera en Economías Hiperinflacionarias En abril de 2001 el Consejo de Normas Internacionales de Contabilidad (IASB) adoptó la NIC 29 Información

ANDALUCÍA/ SEPTIEMBRE 2004 - LOGSE / ECONOMÍA Y ORGANIZACIÓN DE EMPRESAS / EXAMEN COMPLETO

EXAMEN COMPLETO Instrucciones: a) Duración: 1 hora y 30 minutos. b) El alumno elegirá una de las dos opciones siguientes. c) La estructura del examen, con la correspondiente valoración de cada parte, es

EXAMEN COMPLETO Instrucciones: a) Duración: 1 hora y 30 minutos. b) El alumno elegirá una de las dos opciones siguientes. c) La estructura del examen, con la correspondiente valoración de cada parte, es

INDICE. Flujo de fondos PL Pág. 1 de 9

Flujo de Fondos Proyecto de Internalización MSc Pablo Lledó INDICE I. DESCRIPCION DEL PROYECTO...2 II. FLUJO DE FONDOS SIN FINANCIAMIENTO...3 1. Supuestos para la valuación... 3 2. Proyección de Ingresos...

Flujo de Fondos Proyecto de Internalización MSc Pablo Lledó INDICE I. DESCRIPCION DEL PROYECTO...2 II. FLUJO DE FONDOS SIN FINANCIAMIENTO...3 1. Supuestos para la valuación... 3 2. Proyección de Ingresos...

Proyectos de inversión y planes de negocio

Proyectos de inversión y planes de negocio En un entorno cada vez más cambiante, es imprescindible contar con estructuras flexibles y decisiones financieras que contribuyan a crear valor en su negocio.

Proyectos de inversión y planes de negocio En un entorno cada vez más cambiante, es imprescindible contar con estructuras flexibles y decisiones financieras que contribuyan a crear valor en su negocio.

PROCEDIMIENTO DE GESTION FINANCIERA Y CONTABLE TABLA DE CONTENIDO

Página 1 de 10 TABLA DE CONTENIDO 1. OBJETIVO... 2 2. ALCANCE... 2 3. DEFINICIONES Y ABREVIATURAS... 2 4. DOCUMENTOS APLICABLES... 4 5. DESCRIPCION DE ACTIVIDADES... 4 5.1 ELABORAR PRESUPUESTO ANUAL DE

Página 1 de 10 TABLA DE CONTENIDO 1. OBJETIVO... 2 2. ALCANCE... 2 3. DEFINICIONES Y ABREVIATURAS... 2 4. DOCUMENTOS APLICABLES... 4 5. DESCRIPCION DE ACTIVIDADES... 4 5.1 ELABORAR PRESUPUESTO ANUAL DE

ORGANIZACIÓN DE EMPRESAS TEST DE REPASO TEMAS 2, 3 Y 4

ORGANIZACIÓN DE EMPRESAS TEST DE REPASO TEMAS 2, 3 Y 4 1ª) El fondo de Rotación o maniobra: a) Es la parte del activo circulante financiada con fondos ajenos. b) Es la parte del activo circulante financiada

ORGANIZACIÓN DE EMPRESAS TEST DE REPASO TEMAS 2, 3 Y 4 1ª) El fondo de Rotación o maniobra: a) Es la parte del activo circulante financiada con fondos ajenos. b) Es la parte del activo circulante financiada

Información Financiera en Economías Hiperinflacionarias

NIC 29 Norma Internacional de Contabilidad 29 Información Financiera en Economías Hiperinflacionarias Esta versión incluye las modificaciones resultantes de las NIIF emitidas hasta el 17 de enero de 2008.

NIC 29 Norma Internacional de Contabilidad 29 Información Financiera en Economías Hiperinflacionarias Esta versión incluye las modificaciones resultantes de las NIIF emitidas hasta el 17 de enero de 2008.

I. QUE ES UNA ENTIDAD? 3. a. CARACTERISTICAS DE UNA ENTIDAD 3. b. TIPOS DE ENTIDAD 3. a. PARTES Y CARACTERISTICAS DE UNA CUENTA. 5

Contabilidad Básica Edición 00 00000000 2015 INDICE: I. QUE ES UNA ENTIDAD? 3 a. CARACTERISTICAS DE UNA ENTIDAD 3 b. TIPOS DE ENTIDAD 3 a. PARTES Y CARACTERISTICAS DE UNA CUENTA. 5 b. CUENTAS REALES 5

Contabilidad Básica Edición 00 00000000 2015 INDICE: I. QUE ES UNA ENTIDAD? 3 a. CARACTERISTICAS DE UNA ENTIDAD 3 b. TIPOS DE ENTIDAD 3 a. PARTES Y CARACTERISTICAS DE UNA CUENTA. 5 b. CUENTAS REALES 5

Financiación y Capitalización de ESES

Financiación y Capitalización de ESES Funcionamiento de un Fondo de Capital Riesgo Madrid 1 y 2 de Febrero 2012 Componentes del Negocio ESE ESE Capacidad Técnica hacer la auditoría energética elaborar

Financiación y Capitalización de ESES Funcionamiento de un Fondo de Capital Riesgo Madrid 1 y 2 de Febrero 2012 Componentes del Negocio ESE ESE Capacidad Técnica hacer la auditoría energética elaborar

CASO PRACTICO Nº 168

CASO PRACTICO Nº 168 CONSULTA Un Organismo Autónomo dependiente de un Ayuntamiento es propietario de un edificio valorado en 4.888.736,72 euros, con una amortización acumulada de 1.949.171,38 euros y por

CASO PRACTICO Nº 168 CONSULTA Un Organismo Autónomo dependiente de un Ayuntamiento es propietario de un edificio valorado en 4.888.736,72 euros, con una amortización acumulada de 1.949.171,38 euros y por

Comente: Los bancos siempre deberían dar crédito a los proyectos rentables. Falso, hay que evaluar la capacidad de pago.

Explique Brevemente en que consiste el leasing y nombre los diferentes tipos existentes. Es un mecanismo de financiamiento de Activos el cual permite el uso del activo por un periodo determinado a cambio

Explique Brevemente en que consiste el leasing y nombre los diferentes tipos existentes. Es un mecanismo de financiamiento de Activos el cual permite el uso del activo por un periodo determinado a cambio

U1P2: La valoración de la empresa en los sectores

U1P2: La valoración de la empresa en los sectores Conocer los métodos de valoración que existen para controlar en las entidades sus estructuras de negocios. Reconocer las bases que rigen el ambiente bajo

U1P2: La valoración de la empresa en los sectores Conocer los métodos de valoración que existen para controlar en las entidades sus estructuras de negocios. Reconocer las bases que rigen el ambiente bajo

Información Financiera en Economías Hiperinflacionarias

NIC 29 Norma Internacional de Contabilidad nº 29 Información Financiera en Economías Hiperinflacionarias Esta versión incluye las modificaciones resultantes de las NIIF nuevas y modificadas emitidas hasta

NIC 29 Norma Internacional de Contabilidad nº 29 Información Financiera en Economías Hiperinflacionarias Esta versión incluye las modificaciones resultantes de las NIIF nuevas y modificadas emitidas hasta

CAPITULO I 1.1. EL TEMA: MODELO DE PLANIFICACIÓN FINANCIERA PARA INCREMENTAR LA RENTABILIDAD EN EL LARGO PLAZO EN LA

CAPITULO I 1.1. EL TEMA: MODELO DE PLANIFICACIÓN FINANCIERA PARA INCREMENTAR LA RENTABILIDAD EN EL LARGO PLAZO EN LA FÁBRICA DE CONCENTRADOS LA ORIENTAL 9 1.2. ANÁLISIS DE LA SITUACIÓN PROBLEMÁTICA El

CAPITULO I 1.1. EL TEMA: MODELO DE PLANIFICACIÓN FINANCIERA PARA INCREMENTAR LA RENTABILIDAD EN EL LARGO PLAZO EN LA FÁBRICA DE CONCENTRADOS LA ORIENTAL 9 1.2. ANÁLISIS DE LA SITUACIÓN PROBLEMÁTICA El

ANALISIS RAZONADO. Deuda largo plazo a deuda total % 41,15 25,78

ANALISIS RAZONADO 1. Análisis comparativo de las principales tendencias de los Estados Financieros 1.1 Principales indicadores financieros 2010 2009 31.12 31.12 Liquidez corriente veces 2,11 0,67 (Activo

ANALISIS RAZONADO 1. Análisis comparativo de las principales tendencias de los Estados Financieros 1.1 Principales indicadores financieros 2010 2009 31.12 31.12 Liquidez corriente veces 2,11 0,67 (Activo

La Importancia del diseño de un sistema de información de costos para a competitividad en los mercados. Resumen

La Importancia del diseño de un sistema de información de costos para a competitividad en los mercados González, N. E., Moreno.M.D., López, M. E., Aceves J. N. & Celaya F. R. Departamento de Contaduría

La Importancia del diseño de un sistema de información de costos para a competitividad en los mercados González, N. E., Moreno.M.D., López, M. E., Aceves J. N. & Celaya F. R. Departamento de Contaduría

Master de Negocios y Alta Dirección 2008

Master de Negocios y Alta Dirección 2008 RATIOS DE EJEMPLO:. 1.- Ratios de Actividad. a) Crecimiento de la cifra de ventas. b) Rotación de los activos. c) Rotación de Activos fijos. d) Crecimiento del

Master de Negocios y Alta Dirección 2008 RATIOS DE EJEMPLO:. 1.- Ratios de Actividad. a) Crecimiento de la cifra de ventas. b) Rotación de los activos. c) Rotación de Activos fijos. d) Crecimiento del

EJEMPLOS Y EJERCICIOS. NORMAS INTERNACIONALES DE INFORMACIÓN FINANCIERA Niif Pymes INSTRUMENTOS FINANCIEROS

EJEMPLOS Y EJERCICIOS NORMAS INTERNACIONALES DE INFORMACIÓN FINANCIERA Niif Pymes INSTRUMENTOS FINANCIEROS 1 EJEMPLOS INSTRUMENTOS FINANCIEROS Un banco le otorga a una entidad un préstamo a cinco años.

EJEMPLOS Y EJERCICIOS NORMAS INTERNACIONALES DE INFORMACIÓN FINANCIERA Niif Pymes INSTRUMENTOS FINANCIEROS 1 EJEMPLOS INSTRUMENTOS FINANCIEROS Un banco le otorga a una entidad un préstamo a cinco años.

GERENCIA DE FINANZAS

MEMORIA EXPLICATIVA DE LOS ESTADOS CONTABLES Numeral 15 de Ordenanza Nº 81 del Tribunal de Cuentas 1. Los Estados Contables del Banco de Previsión Social correspondientes al ejercicio cerrado al 31 de

MEMORIA EXPLICATIVA DE LOS ESTADOS CONTABLES Numeral 15 de Ordenanza Nº 81 del Tribunal de Cuentas 1. Los Estados Contables del Banco de Previsión Social correspondientes al ejercicio cerrado al 31 de

Conozca la nueva cartola

Conozca la nueva cartola Las necesidades cambian y nosotros también. Hoy tenemos el agrado de darle a conocer la nueva versión de su cartola mensual. Este es el primer paso de una serie de mejoras en nuestra

Conozca la nueva cartola Las necesidades cambian y nosotros también. Hoy tenemos el agrado de darle a conocer la nueva versión de su cartola mensual. Este es el primer paso de una serie de mejoras en nuestra

Notas de clase. Tema: Consolidación de estados financieros: ARTICULO 23. Son estados financieros consolidados aquellos que presentan la

Notas de clase. Tema: Consolidación de estados financieros: ARTICULO 23. Son estados financieros consolidados aquellos que presentan la situación financiera, los resultados de las operaciones, los cambios

Notas de clase. Tema: Consolidación de estados financieros: ARTICULO 23. Son estados financieros consolidados aquellos que presentan la situación financiera, los resultados de las operaciones, los cambios

MODELO PARA LA PRESENTACIÓN DE LOS EJERCICIOS ANUALES DE LOS PARTIDOS POLÍTICOS, AL TRIBUNAL SUPERIOR DE JUSTICIA ELECTORAL PARTIDO XXXX

MODELO PARA LA PRESENTACIÓN DE LOS EJERCICIOS ANUALES DE LOS PARTIDOS POLÍTICOS, AL TRIBUNAL SUPERIOR DE JUSTICIA ELECTORAL PARTIDO XXXX ESTADOS CONTABLES CORRESPONDIENTES A LOS EJERCICIOS ANUALES TERMINADOS

MODELO PARA LA PRESENTACIÓN DE LOS EJERCICIOS ANUALES DE LOS PARTIDOS POLÍTICOS, AL TRIBUNAL SUPERIOR DE JUSTICIA ELECTORAL PARTIDO XXXX ESTADOS CONTABLES CORRESPONDIENTES A LOS EJERCICIOS ANUALES TERMINADOS

Proyección del Flujo de Caja Financiero CASO PURE DE ESPINACAS 1

Caso 6 Proyección del Flujo de Caja Financiero CASO PURE DE ESPINACAS 1 Se piensa comercializar puré de espinacas en cajitas de 125 gramos cada una. El costo de la espinaca en el mercado mayorista es de

Caso 6 Proyección del Flujo de Caja Financiero CASO PURE DE ESPINACAS 1 Se piensa comercializar puré de espinacas en cajitas de 125 gramos cada una. El costo de la espinaca en el mercado mayorista es de

HERRAMIENTAS FINANCIERAS PARA LA TOMA DE DECISIONES

Sesión 3 HERRAMIENTAS FINANCIERAS PARA LA TOMA DE DECISIONES TEMAS Y SUBTEMAS 3 Presupuesto de capital 3. I Flujo de efectivo 3.2 Punto de equilibrio 3.3 Análisis e interpretación de estados financieros

Sesión 3 HERRAMIENTAS FINANCIERAS PARA LA TOMA DE DECISIONES TEMAS Y SUBTEMAS 3 Presupuesto de capital 3. I Flujo de efectivo 3.2 Punto de equilibrio 3.3 Análisis e interpretación de estados financieros

Norma Internacional de Contabilidad 29 Información Financiera en Economías Hiperinflacionarias *

Norma Internacional de Contabilidad 29 Información Financiera en Economías Hiperinflacionarias * Alcance 1 La presente Norma será de aplicación a los estados financieros incluyendo a los estados financieros

Norma Internacional de Contabilidad 29 Información Financiera en Economías Hiperinflacionarias * Alcance 1 La presente Norma será de aplicación a los estados financieros incluyendo a los estados financieros

Tema de la sesión:el INVENTARIO Y EL BALANCE DE SITUACION

Página1 Aplicación: CONTABILIDAD FINANCIERA Tema de la sesión:el INVENTARIO Y EL BALANCE DE SITUACION Nota técnica preparada por: Mª Inmaculada Sanz Domínguez Fecha: 2011/2012 Página2 Página3 3.1. EL INVENTARIO.

Página1 Aplicación: CONTABILIDAD FINANCIERA Tema de la sesión:el INVENTARIO Y EL BALANCE DE SITUACION Nota técnica preparada por: Mª Inmaculada Sanz Domínguez Fecha: 2011/2012 Página2 Página3 3.1. EL INVENTARIO.

BANCO CENTRAL DE COSTA RICA. Políticas de Junta Directiva para la Gestión Presupuestaria en el Banco Central de Costa Rica

BANCO CENTRAL DE COSTA RICA Políticas de Junta Directiva para la Gestión Presupuestaria en el Banco Central de Costa Rica Aprobadas por la Junta Directiva mediante artículo 17 del acta de la sesión 5500-2011,

BANCO CENTRAL DE COSTA RICA Políticas de Junta Directiva para la Gestión Presupuestaria en el Banco Central de Costa Rica Aprobadas por la Junta Directiva mediante artículo 17 del acta de la sesión 5500-2011,

Estudio Financiero del Arrendamiento, sus ventajas y desventajas financieras.

Estudio Financiero del Arrendamiento, sus ventajas y desventajas financieras. Motivos del Arrendamiento: Una de las premisas fundamentales que deben de prevalecer en toda empresa que desee crecer y desarrollarse,

Estudio Financiero del Arrendamiento, sus ventajas y desventajas financieras. Motivos del Arrendamiento: Una de las premisas fundamentales que deben de prevalecer en toda empresa que desee crecer y desarrollarse,

"Diseño, construcción e implementación de modelos matemáticos para el control automatizado de inventarios

"Diseño, construcción e implementación de modelos matemáticos para el control automatizado de inventarios Miguel Alfonso Flores Sánchez 1, Fernando Sandoya Sanchez 2 Resumen En el presente artículo se

"Diseño, construcción e implementación de modelos matemáticos para el control automatizado de inventarios Miguel Alfonso Flores Sánchez 1, Fernando Sandoya Sanchez 2 Resumen En el presente artículo se

NIIF 9 (NIIF PARA LAS PYMES)

") NIIF 9 (NIIF PARA LAS PYMES) Dr. Carlos Velasco Presentación de Estados Financieros *Hipótesis de negocio en marcha Al preparar los estados financieros, la gerencia de una entidad que use esta NIIF evaluará

NIIF 9 (NIIF PARA LAS PYMES) Dr. Carlos Velasco Presentación de Estados Financieros *Hipótesis de negocio en marcha Al preparar los estados financieros, la gerencia de una entidad que use esta NIIF evaluará

Planeación y Administración Financiera

Planeación y Administración Financiera Introducción a las Finanzas Corporativas MBA. Roberto Arechederra Finanzas Corporativas Finanzas: Arte y Ciencia de Administrar el dinero. El área de Contabilidad

Planeación y Administración Financiera Introducción a las Finanzas Corporativas MBA. Roberto Arechederra Finanzas Corporativas Finanzas: Arte y Ciencia de Administrar el dinero. El área de Contabilidad

ESTÁNDARES INTERNACIONALES DE CONTABILIDAD NIC NIIF PROPIEDADES DE INVERSION

ESTÁNDARES INTERNACIONALES DE CONTABILIDAD NIC NIIF PROPIEDADES DE INVERSION (Emitida en abril de 2000, ultima revisión diciembre 2003) RECONOCIMIENTO Se reconocerá como propiedades de inversión, los elementos

ESTÁNDARES INTERNACIONALES DE CONTABILIDAD NIC NIIF PROPIEDADES DE INVERSION (Emitida en abril de 2000, ultima revisión diciembre 2003) RECONOCIMIENTO Se reconocerá como propiedades de inversión, los elementos

COMUNICADO Nro. 49763 08/11/2010. Ref.: Tarjetas de crédito. Tasas y costos promedio de las tarjetas de crédito a agosto de 2010. Tarjetas de Crédito

"2010 - AÑO DEL BICENTENARIO DE LA REVOLUCION DE MAYO" COMUNICADO Nro. 49763 08/11/2010 Ref.: Tarjetas de crédito. Tasas y costos promedio de las tarjetas de crédito a agosto de 2010. Tarjetas de Crédito

"2010 - AÑO DEL BICENTENARIO DE LA REVOLUCION DE MAYO" COMUNICADO Nro. 49763 08/11/2010 Ref.: Tarjetas de crédito. Tasas y costos promedio de las tarjetas de crédito a agosto de 2010. Tarjetas de Crédito

ESTADO DE FLUJOS DE EFECTIVO

ESTADO DE FLUJOS DE EFECTIVO NIF B-2B Aplicable 2008 Material elaborado por: M. en F. Yolanda Leonor Rosado RAZONES PARA EMITIR LA NIF B-2 Establecer como obligatoria la emisión del estado de flujos de

ESTADO DE FLUJOS DE EFECTIVO NIF B-2B Aplicable 2008 Material elaborado por: M. en F. Yolanda Leonor Rosado RAZONES PARA EMITIR LA NIF B-2 Establecer como obligatoria la emisión del estado de flujos de

Cuatro preguntas para entender el proyecto que planea construir el INE

Cuatro preguntas para entender el proyecto que planea construir el INE El proyecto de nuevo edificio del INE forma parte del Plan Inmobiliario del Instituto que se encuentra en marcha. El Plan consiste

Cuatro preguntas para entender el proyecto que planea construir el INE El proyecto de nuevo edificio del INE forma parte del Plan Inmobiliario del Instituto que se encuentra en marcha. El Plan consiste

INS-BANCREDITO SOCIEDAD ADMINISTRADORA DE FONDOS DE INVERSIÓN S.A. AL 31 marzo 2007

INS-BANCREDITO SOCIEDAD ADMINISTRADORA DE FONDOS DE INVERSIÓN S.A. AL 31 marzo 2007 Según el artículo 13 de la Ley N 7732 Ley Reguladora del Mercado de Valores, que entró en vigencia a partir del 27 de

INS-BANCREDITO SOCIEDAD ADMINISTRADORA DE FONDOS DE INVERSIÓN S.A. AL 31 marzo 2007 Según el artículo 13 de la Ley N 7732 Ley Reguladora del Mercado de Valores, que entró en vigencia a partir del 27 de

HOJA DE RUTA PARA EL CURSO FUNDAMENTOS EN GESTIÓN INTEGRAL CÓDIGO 112001 GUÍA DEL SIMULADOR ENTORNO PRÁCTICO

HOJA DE RUTA PARA EL CURSO FUNDAMENTOS EN GESTIÓN INTEGRAL CÓDIGO 112001 GUÍA DEL SIMULADOR ENTORNO PRÁCTICO INTENCIONALIDADES FORMATIVAS La presente guía contiene la relación detallada, organizada y coherente

HOJA DE RUTA PARA EL CURSO FUNDAMENTOS EN GESTIÓN INTEGRAL CÓDIGO 112001 GUÍA DEL SIMULADOR ENTORNO PRÁCTICO INTENCIONALIDADES FORMATIVAS La presente guía contiene la relación detallada, organizada y coherente

E-CONTABILIDAD FINANCIERA: NIVEL II

E-CONTABILIDAD FINANCIERA: NIVEL II MÓDULO 8: INTRODUCCION AL ANALISIS DE BALANCES OBJETIVOS DEL MÓDULO: Iniciar el estudio de análisis contable. Comprender el significado y necesidad del fondo de maniobra.

E-CONTABILIDAD FINANCIERA: NIVEL II MÓDULO 8: INTRODUCCION AL ANALISIS DE BALANCES OBJETIVOS DEL MÓDULO: Iniciar el estudio de análisis contable. Comprender el significado y necesidad del fondo de maniobra.

Nociones de Contabilidad

Nociones de Contabilidad Qué es la Contabilidad? Que es la Empresa? Recursos y Obligaciones de la Empresa Inventario Clasificación de los Activos Clasificación de los Pasivos Ecuación del Inventario Taller

Nociones de Contabilidad Qué es la Contabilidad? Que es la Empresa? Recursos y Obligaciones de la Empresa Inventario Clasificación de los Activos Clasificación de los Pasivos Ecuación del Inventario Taller

Modelo de utilización de Presto para el cost manager

Modelo de utilización de Presto para el cost manager Este documento contiene un modelo de seguimiento de una obra desde el punto de vista del cost manager (responsable del coste), que puede ser asumido

Modelo de utilización de Presto para el cost manager Este documento contiene un modelo de seguimiento de una obra desde el punto de vista del cost manager (responsable del coste), que puede ser asumido

CAPÍTULO I 1. FORMULACIÓN DEL PROBLEMA.

CAPÍTULO I 1. FORMULACIÓN DEL PROBLEMA. 1.1 TÍTULO DESCRIPTIVO DEL PROYECTO. Análisis y Aplicación de la Normativa Internacional Propiedades de Inversión y su Relación con Otras Normas Aplicadas a las

CAPÍTULO I 1. FORMULACIÓN DEL PROBLEMA. 1.1 TÍTULO DESCRIPTIVO DEL PROYECTO. Análisis y Aplicación de la Normativa Internacional Propiedades de Inversión y su Relación con Otras Normas Aplicadas a las

UNIVERSIDAD DE OTAVALO CARRERA DE ADMINISTRACIÓN DE EMPRESAS Y TURISMO PROYECTO DE INVESTIGACIÓN

UNIVERSIDAD DE OTAVALO CARRERA DE ADMINISTRACIÓN DE EMPRESAS Y TURISMO PROYECTO DE INVESTIGACIÓN ANÁLISIS DE LA ESTRUCTURA ORGANIZACIONAL DE LOS ESTABLECIMIENTOS TURISTICOS DE LA CIUDAD DE OTAVALO DOCENTES

UNIVERSIDAD DE OTAVALO CARRERA DE ADMINISTRACIÓN DE EMPRESAS Y TURISMO PROYECTO DE INVESTIGACIÓN ANÁLISIS DE LA ESTRUCTURA ORGANIZACIONAL DE LOS ESTABLECIMIENTOS TURISTICOS DE LA CIUDAD DE OTAVALO DOCENTES

DECLARACION DE PRINCIPIOS DE CONTABILIDAD

DECLARACION DE PRINCIPIOS DE CONTABILIDAD DPC-12. TRATAMIENTO CONTABLE DE LAS TRANSACCIONES EN MONEDA EXTRANJERA Y TRADUCCION 0 CONVERSION A MONEDA NACIONAL DE OPERACIONES EN EL EXTRANJERO ANTECEDENTES

DECLARACION DE PRINCIPIOS DE CONTABILIDAD DPC-12. TRATAMIENTO CONTABLE DE LAS TRANSACCIONES EN MONEDA EXTRANJERA Y TRADUCCION 0 CONVERSION A MONEDA NACIONAL DE OPERACIONES EN EL EXTRANJERO ANTECEDENTES

EMPRESA DE TRANSMISION ELECTRICA TRANSEMEL S.A. ANALISIS RAZONADO DE LOS ESTADOS FINANCIEROS AL 31 DE DICIEMBRE DE 2012

Introducción. EMPRESA DE TRANSMISION ELECTRICA TRANSEMEL S.A. ANALISIS RAZONADO DE LOS ESTADOS FINANCIEROS AL 31 DE DICIEMBRE DE 2012 Para la comprensión de este análisis razonado correspondiente al ejercicio

Introducción. EMPRESA DE TRANSMISION ELECTRICA TRANSEMEL S.A. ANALISIS RAZONADO DE LOS ESTADOS FINANCIEROS AL 31 DE DICIEMBRE DE 2012 Para la comprensión de este análisis razonado correspondiente al ejercicio

LECCIÓN Nº 03 ANÁLISIS VERTICAL Y HORIZONTAL DE LOS ESTADOS FINANCIEROS

LECCIÓN Nº 03 ANÁLISIS VERTICAL Y HORIZONTAL DE LOS ESTADOS FINANCIEROS 3.1. El análisis vertical e información que proporciona El análisis vertical consiste en determinar la participación de cada una

LECCIÓN Nº 03 ANÁLISIS VERTICAL Y HORIZONTAL DE LOS ESTADOS FINANCIEROS 3.1. El análisis vertical e información que proporciona El análisis vertical consiste en determinar la participación de cada una

CELFIN RENTAS INMOBILIARIAS FONDO DE INVERSIÓN INFORME DE CLASIFICACION - Septiembre 2012

FONDO DE INVERSIÓN - Septiembre 2012 Dic. 2011 Sep. 2012-1ª Clase Nivel 3 (N) * Detalle de clasificaciones en Anexo. Indicadores Financieros En millones de pesos Dic. 10 Dic. 11 Jun. 12 Activos totales

FONDO DE INVERSIÓN - Septiembre 2012 Dic. 2011 Sep. 2012-1ª Clase Nivel 3 (N) * Detalle de clasificaciones en Anexo. Indicadores Financieros En millones de pesos Dic. 10 Dic. 11 Jun. 12 Activos totales

Escuela de Turismo Gestión Hotelera Submódulo Presupuestos PRESUPUESTO DE VENTAS: IMPORTANCIA DE LOS PRONÓSTICOS Y LOS PRESUPUESTOS.

Escuela de Turismo Gestión Hotelera Submódulo Presupuestos PRESUPUESTO DE VENTAS: IMPORTANCIA DE LOS PRONÓSTICOS Y LOS PRESUPUESTOS. 1.1 DEFINICIÓN DE PRESUPUESTOS Expresión cuantitativa formal de los

Escuela de Turismo Gestión Hotelera Submódulo Presupuestos PRESUPUESTO DE VENTAS: IMPORTANCIA DE LOS PRONÓSTICOS Y LOS PRESUPUESTOS. 1.1 DEFINICIÓN DE PRESUPUESTOS Expresión cuantitativa formal de los

CAPITULO V ANÁLISIS ECONÓMICO-FINANCIERO. En el presente capítulo se procederá a realizar el análisis económicofinanciero

92 CAPITULO V ANÁLISIS ECONÓMICO-FINANCIERO En el presente capítulo se procederá a realizar el análisis económicofinanciero del proyecto. De esta manera, el análisis financiero que se expondrá a continuación

92 CAPITULO V ANÁLISIS ECONÓMICO-FINANCIERO En el presente capítulo se procederá a realizar el análisis económicofinanciero del proyecto. De esta manera, el análisis financiero que se expondrá a continuación

LUZPARRAL S.A. ANALISIS RAZONADO DE LOS ESTADOS FINANCIEROS TERMINADOS AL 31 DE DICIEMBRE2013 Análisis Comparativo La Compañía LuzparralS.A. al 31 de diciembre de 2013, ha logrado los siguientes resultados

LUZPARRAL S.A. ANALISIS RAZONADO DE LOS ESTADOS FINANCIEROS TERMINADOS AL 31 DE DICIEMBRE2013 Análisis Comparativo La Compañía LuzparralS.A. al 31 de diciembre de 2013, ha logrado los siguientes resultados