Costes Transporte de Mercancías por Carretera

|

|

|

- Domingo Piñeiro Salinas

- hace 8 años

- Vistas:

Transcripción

1 Costes Transporte de Mercancías por Carretera

2 TIPOS DE COSTES Costes de estructura o fijos: Son aquellos costes a los que se debe de hacer frente, tangamos o no actividad Amortización del vehículo Financiación del vehículo Seguros Costes fiscales Costes casi fijos: Son costes a los que tenemos que hacer frente si tenemos actividad, independiente de los km. Recorridos, pero que pueden desaparecer si paramos la actividad Personal de conducción Dietas En el OBSERVATORIO DE COSTES figuran agrupados como costes por tiempo

3 TIPOS DE COSTES Costes directos o variables: Son aquellos costes ocasionados por la actividad del vehículo y que dependen de los km recorridos. Combustible Neumáticos Mantenimiento Reparaciones

4 Dirección General de Transportes por Carretera METODO DE CALCULO Estos costes anuales se calculan con los costes unitarios sin IVA ya que se considera que el IVA resultará neutro. Amortización : Es la suma de los costes anuales de amortización de los diferentes elementos (vehículo de tracción, carrozado del vehículo de tracción, semirremolque, remolque y equipos auxiliares). C R-N A= v A= coste anual de amortización del elemento (euros) C= valor de adquisición sin IVA del elemento (euros) R= valor residual sin IVA del elemento (euros) N= valor sin IVA de los neumáticos del elemento (euros) v= vida útil del elemento (años)

.")

5 Dirección General de Transportes por Carretera METODO DE CALCULO Financiación : Es la suma de los costes anuales de financiación de los diferentes elementos que se hayan comprado (vehículo de tracción, carrozado del vehículo de tracción, semirremolque, remolque y equipos auxiliares). {n*p*i*j/(j-1)} P F = v F= coste anual de financiación del elemento (euros) P= préstamo para la compra del elemento (euros) i= interés en tanto por uno (interés en % dividido por 100) n= periodo de financiación (años) v= vida útil del elemento (años) j= (1+i) n

} P F = ------------------------------ v F= coste anual de financiación del elemento (euros) P= préstamo para la compra del")

6 Dirección General de Transportes por Carretera METODO DE CALCULO Personal de conducción: Es el coste total anual para la empresa del personal de conducción del vehículo, no incluye las dietas ya que se incluyen en otro apartado. Seguros del vehículo: Es el coste total anual de los seguros del vehículo. Costes Fiscales: Eselcostetotalanualdeloscostesfiscales repercutibles a este vehículo. Dietas del conductor: Es el coste total anual para la empresa de las dietas del personal de conducción del vehículo.

7 Dirección General de Transportes por Carretera METODO DE CALCULO Combustible : Es la suma de los costes anuales de combustible (vehículo de tracción y equipos). C = Cv + Ce Cv = ( pv * cv * k) / 100 Ce = pe * ce * h C= coste anual de combustible (euros) Cv= coste anual de combustible del vehículo de tracción (euros) Ce= coste anual de combustible de los equipos (euros) pv= precio de adquisición sin IVA del combustible del vehículo de tracción (euros / litro) cv= consumo medio de combustible del vehículo de tracción (litros / 100 kilómetros) k= kilómetros recorridos anualmente por el vehículo de tracción (kilómetros) pe= precio de adquisición sin IVA del combustible de los equipos (euros / litro) ce= consumo medio de combustible de los equipos (litros / hora) h= horas anuales de funcionamiento de los equipos (horas)

pe= precio de adquisición sin IVA del combustible de los equipos (euros / litro) ce= consumo medio de combustible de los")

8 Dirección General de Transportes por Carretera METODO DE CALCULO Neumáticos: Es la suma de los costes anuales de los diferentes tipos de neumáticos del vehículo. N = p * n * k / d N= coste anual de un tipo de neumáticos (euros) p= precio sin IVA de la sustitución de un neumático de este tipo (euros) n= número de nemáticos de este tipo k= kilómetros recorridos anualmente por el vehículo (kilómetros) d= duración media de este tipo de neumáticos (kilómetros)

n= número de nemáticos de este tipo k= kilómetros recorridos anualmente por el")

9 Dirección General de Transportes por Carretera METODO DE CALCULO Mantenimiento: Es el coste total anual del mantenimiento del vehículo y de los equipos. M =m * k M= coste anual del mantenimiento (euros) m= coste kilométrico sin IVA del mantenimiento del vehículo y de los equipos (euros / kilómetro) k= kilómetros recorridos anualmente por el vehículo (kilómetros) Reparaciones: Es el coste total anual de las reparaciones del vehículo y de los equipos. R = r * k R= coste anual de las reparaciones (euros) r= coste kilométrico sin IVA de las reparaciones del vehículo y de los equipos (euros / kilómetro) k= kilómetros recorridos anualmente por el vehículo (kilómetros)

r= coste kilométrico sin IVA de las reparaciones del vehículo y de los equipos (euros / kilómetro) k= kilómetros")

10 EJEMPLO CALCULO VEHÍCULO ARTICULADO DE CARGA GENERAL

11 EJEMPLO CALCULO VEHÍCULO ARTICULADO DE CARGA GENERAL

12 EJEMPLO DATOS DE PARTIDA

13 EJEMPLO DATOS DE PARTIDA

14 Observatorio de costes del transporte de mercancías por carretera ESQUEMA DEL INDICE 1. Introducción 2.- Costes Directos del Transporte de Mercancías por Carretera Metodología de cálculo a Estudio de costes para distintos tipos de vehículos 3.- Evolución de los costes directos del transporte de mercancías por carretera. 4.- Índices para la actualización de la estructura de costes tipo Índices Evolución de los índices 5.- Otros conceptos. 6.- Precio del transporte. 7.- Indemnización por paralización del vehículo. 8.- Criterios de eficiencia mediante los que la empresa podría mejorar sus costes

15 EVOLUCIÓN DE LOS COSTES DIRECTOS POR TIPO DE VEHÍCULO

16 INDICE IPC GENERAL

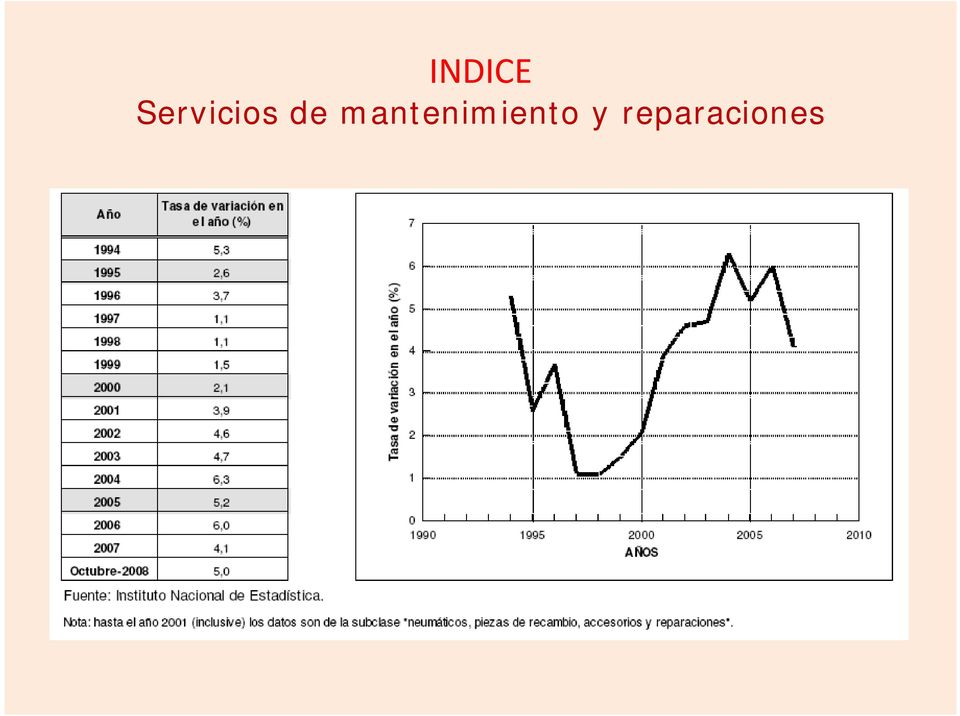

17 INDICE Servicios de mantenimiento y reparaciones

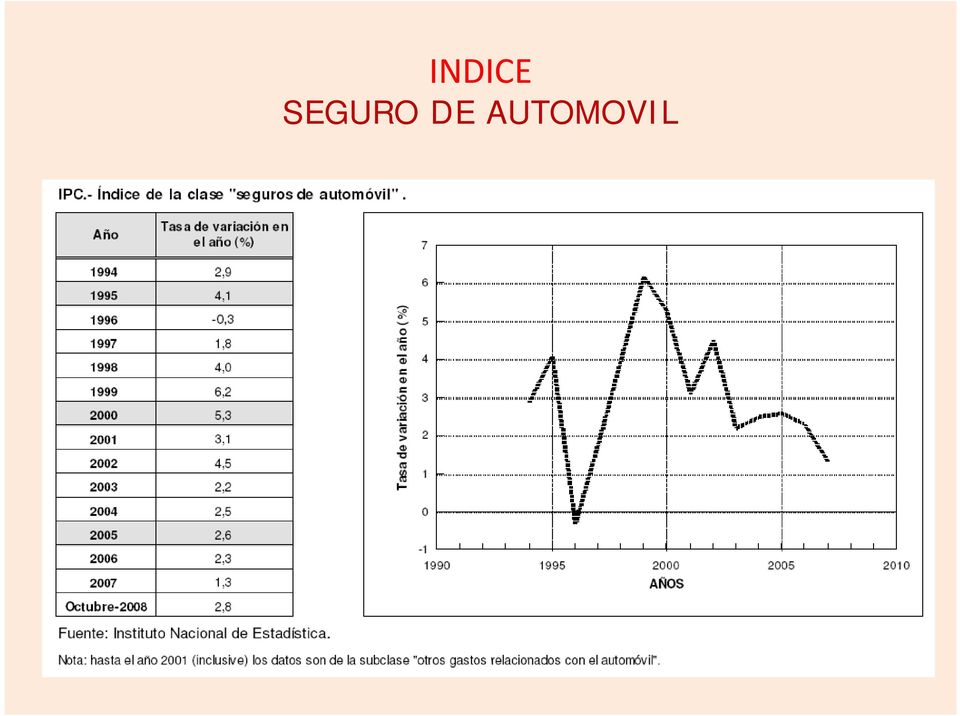

18 INDICE SEGURO DE AUTOMOVIL

Simulador Costes Mercancías Terrestres.

1. Introducción. Simulador Costes Mercancías Terrestres. El simulador de costes de Mercancías es una aplicación informática de ayuda al cálculo de los costes de explotación de los vehículos de transporte

1. Introducción. Simulador Costes Mercancías Terrestres. El simulador de costes de Mercancías es una aplicación informática de ayuda al cálculo de los costes de explotación de los vehículos de transporte

Observatorio de costes del transporte de mercancías por carretera

MINISTERIO DE FOMENTO Secretaría de Estado de Transportes Secretaría General de Transportes Dirección General de Transporte Terrestre Observatorio de costes del transporte de mercancías por carretera Abril

MINISTERIO DE FOMENTO Secretaría de Estado de Transportes Secretaría General de Transportes Dirección General de Transporte Terrestre Observatorio de costes del transporte de mercancías por carretera Abril

Comité Nacional del Transporte por Carretera. Asociación Española de Codificación Comercial

El Observatorio de Costes del Transporte de Mercancías por Carretera es el resultado de los trabajos que, bajo el auspicio del Ministerio de Fomento, ha realizado un grupo de trabajo en el cual han estado

El Observatorio de Costes del Transporte de Mercancías por Carretera es el resultado de los trabajos que, bajo el auspicio del Ministerio de Fomento, ha realizado un grupo de trabajo en el cual han estado

Asociación Nacional de Empresarios de Transportes en Autocares.

El Observatorio de Costes del Transporte de Viajeros en Autocar es el resultado de los trabajos que, bajo el auspicio del Ministerio de Fomento, ha realizado un grupo de trabajo en el cual han estado presentes

El Observatorio de Costes del Transporte de Viajeros en Autocar es el resultado de los trabajos que, bajo el auspicio del Ministerio de Fomento, ha realizado un grupo de trabajo en el cual han estado presentes

Asociación Nacional de Empresarios de Transportes en Autocares.

El Observatorio de Costes del Transporte de Viajeros en Autocar es el resultado de los trabajos que, bajo el auspicio del Ministerio de Fomento, ha realizado un grupo de trabajo en el cual han estado presentes

El Observatorio de Costes del Transporte de Viajeros en Autocar es el resultado de los trabajos que, bajo el auspicio del Ministerio de Fomento, ha realizado un grupo de trabajo en el cual han estado presentes

OBSERVATORIO DE COSTES TRANSPORTE DE MERCANCÍAS POR CARRETERA

OBSERVATORIO DE COSTES TRANSPORTE DE MERCANCÍAS POR CARRETERA Madrid, 18 de junio de 2001 ÍNDICE Introducción.... 2 A. Costes directos medios derivados de la explotación de un vehículo de transportes de

OBSERVATORIO DE COSTES TRANSPORTE DE MERCANCÍAS POR CARRETERA Madrid, 18 de junio de 2001 ÍNDICE Introducción.... 2 A. Costes directos medios derivados de la explotación de un vehículo de transportes de

Observatorio de mercado del transporte de mercancías por carretera Nº 8

Observatorio de mercado del transporte de mercancías por carretera Nº 8 MINISTERIO DE FOMENTO SECRETARÍA GENERAL DE TRANSPORTES DIRECCIÓN GENERAL DE TRANSPORTES POR CARRETERA 2005 ÍNDICE 1. INTRODUCCIÓN...

Observatorio de mercado del transporte de mercancías por carretera Nº 8 MINISTERIO DE FOMENTO SECRETARÍA GENERAL DE TRANSPORTES DIRECCIÓN GENERAL DE TRANSPORTES POR CARRETERA 2005 ÍNDICE 1. INTRODUCCIÓN...

Observatorio de mercado del transporte de mercancías por carretera Nº5

Observatorio de mercado del transporte de mercancías por carretera Nº5 MINISTERIO DE FOMENTO SUBSECRETARÍA DIRECCIÓN GENERAL DE TRANSPORTES POR CARRETERA 2003 OBSERVATORIO DE COSTES es el resultado de

Observatorio de mercado del transporte de mercancías por carretera Nº5 MINISTERIO DE FOMENTO SUBSECRETARÍA DIRECCIÓN GENERAL DE TRANSPORTES POR CARRETERA 2003 OBSERVATORIO DE COSTES es el resultado de

ÍNDICE 1. INTRODUCCIÓN... 5 2. OBSERVATORIO DE COSTES... 7. 2.1. Introducción... 7

ÍNDICE 1. INTRODUCCIÓN... 5 2. OBSERVATORIO DE COSTES... 7 2.1. Introducción... 7 2.2. Costes Directos del Transporte de Mercancías por Carretera... 8 2.2.1. Vehículo articulado de carga general... 9 2.2.2.

ÍNDICE 1. INTRODUCCIÓN... 5 2. OBSERVATORIO DE COSTES... 7 2.1. Introducción... 7 2.2. Costes Directos del Transporte de Mercancías por Carretera... 8 2.2.1. Vehículo articulado de carga general... 9 2.2.2.

Vehículo articulado de carga general

Vehículo articulado de carga general Comparación de los costes del Observatorio de costes del transporte de mercancías por carretera (31-10-2009) : Versión actual. Modificación descontando del coste del

Vehículo articulado de carga general Comparación de los costes del Observatorio de costes del transporte de mercancías por carretera (31-10-2009) : Versión actual. Modificación descontando del coste del

Comité Nacional del Transporte por Carretera. Asociación Española de Codificación Comercial

El Observatorio de Costes del Transporte de Mercancías por Carretera es el resultado de los trabajos que, bajo el auspicio del Ministerio de Fomento, ha realizado un grupo de trabajo en el cual han estado

El Observatorio de Costes del Transporte de Mercancías por Carretera es el resultado de los trabajos que, bajo el auspicio del Ministerio de Fomento, ha realizado un grupo de trabajo en el cual han estado

Observatorio de COSTES DEL TRANSPORTE DISCRECIONAL DE VIAJEROS EN AUTOBÚS de la Comunidad de Madrid

Observatorio de COSTES DEL TRANSPORTE DISCRECIONAL DE VIAJEROS EN AUTOBÚS de la Comunidad de Madrid 2014 Comunidad de Madrid CONSEJERÍA DE TRANSPORTES, INFRAESTRUCTURAS Y VIVIENDA Dirección General de

Observatorio de COSTES DEL TRANSPORTE DISCRECIONAL DE VIAJEROS EN AUTOBÚS de la Comunidad de Madrid 2014 Comunidad de Madrid CONSEJERÍA DE TRANSPORTES, INFRAESTRUCTURAS Y VIVIENDA Dirección General de

Estudio de Costes del Transporte de Mercancías por Carretera

Estudio de Costes del Transporte de Mercancías por Carretera 12 de Diciembre de 2008 Introducción Introducción La Dirección General de Ferrocarriles y Transportes por Carretera realizó en el año 1998 un

Estudio de Costes del Transporte de Mercancías por Carretera 12 de Diciembre de 2008 Introducción Introducción La Dirección General de Ferrocarriles y Transportes por Carretera realizó en el año 1998 un

OBSERVATORIO DE COSTES TRANSPORTE DE MERCANCÍAS POR CARRETERA. (ANEXO I: Apartados)

") OBSERVATORIO DE COSTES TRANSPORTE DE MERCANCÍAS POR CARRETERA Estudio realizado con la participación de AECOC (ANEXO I: Apartados) Observatorio de Costes (Transporte de Mercancías por Carretera) El Observatorio

OBSERVATORIO DE COSTES TRANSPORTE DE MERCANCÍAS POR CARRETERA Estudio realizado con la participación de AECOC (ANEXO I: Apartados) Observatorio de Costes (Transporte de Mercancías por Carretera) El Observatorio

Comité Nacional del Transporte por Carretera. Asociación Española de Codificación Comercial

El Observatorio de Costes del Transporte de Mercancías por Carretera es el resultado de los trabajos que, bajo el auspicio del Ministerio de Fomento, ha realizado un grupo de trabajo en el cual han estado

El Observatorio de Costes del Transporte de Mercancías por Carretera es el resultado de los trabajos que, bajo el auspicio del Ministerio de Fomento, ha realizado un grupo de trabajo en el cual han estado

Controle todos los costes y usuarios de su flota. La solución para el control total de los costes de la flota, mantenimiento y estado de la misma.

DESCRIPTIVO PHC Flota CS PHC PHC Flota CS Controle todos los costes y usuarios de su flota La solución para el control total de los costes de la flota, mantenimiento y estado de la misma. BUSINESS AT SPEED

DESCRIPTIVO PHC Flota CS PHC PHC Flota CS Controle todos los costes y usuarios de su flota La solución para el control total de los costes de la flota, mantenimiento y estado de la misma. BUSINESS AT SPEED

ESTUDIO COMPARATIVO DE COSTES DEL TRANSPORTE DE MERCANCÍAS POR FERROCARRIL EN ESPAÑA, FRANCIA Y ALEMANIA

Observatorio Industrial del Sector de Fabricantes de Automóviles y Camiones ESTUDIO COMPARATIVO DE COSTES DEL TRANSPORTE DE MERCANCÍAS POR FERROCARRIL EN ESPAÑA, FRANCIA Y ALEMANIA FECHA: 9 de marzo de

Observatorio Industrial del Sector de Fabricantes de Automóviles y Camiones ESTUDIO COMPARATIVO DE COSTES DEL TRANSPORTE DE MERCANCÍAS POR FERROCARRIL EN ESPAÑA, FRANCIA Y ALEMANIA FECHA: 9 de marzo de

Módulo 3: Conceptos Generales de Gestión y Control de Costes 13 de Enero 2006 (16,30hras-18,30 hrs)

") Curso Experto en Lógistica y Transportes Universidad de La Laguna Colaboran Módulo 3: Conceptos Generales de Gestión y Control de Costes 13 de Enero 2006 (16,30hras-18,30 hrs) Horas Presenciasles 2 Horas

Curso Experto en Lógistica y Transportes Universidad de La Laguna Colaboran Módulo 3: Conceptos Generales de Gestión y Control de Costes 13 de Enero 2006 (16,30hras-18,30 hrs) Horas Presenciasles 2 Horas

A.- DATOS DE LA EMPRESA A.1.- DATOS GENERALES

INSTRUCCIONES PARA LA ELABORACIÓN DE LA MEMORIA JUSTIFICATIVA DEL DÉFICIT CORRESPONDIENTE AL EJERCICIO 2014, OBJETO DE SOLICITUD DE LAS AYUDAS PREVISTAS EN LA ORDEN DE 29 DE DICIEMBRE DE 2014, DEL CONSEJERO

INSTRUCCIONES PARA LA ELABORACIÓN DE LA MEMORIA JUSTIFICATIVA DEL DÉFICIT CORRESPONDIENTE AL EJERCICIO 2014, OBJETO DE SOLICITUD DE LAS AYUDAS PREVISTAS EN LA ORDEN DE 29 DE DICIEMBRE DE 2014, DEL CONSEJERO

http://www.editorialgpt.cl

CUÁL ES EL TRATAMIENTO TRIBUTARIO DE LOS GASTOS DE VEHÍCULOS PUESTOS A DISPOSICIÓN DE LA EMPRESA CUANDO SON DE PROPIEDAD DE LOS TRABAJADORES? 1 El tratamiento tributario de los gastos de vehículos puestos

CUÁL ES EL TRATAMIENTO TRIBUTARIO DE LOS GASTOS DE VEHÍCULOS PUESTOS A DISPOSICIÓN DE LA EMPRESA CUANDO SON DE PROPIEDAD DE LOS TRABAJADORES? 1 El tratamiento tributario de los gastos de vehículos puestos

La entidad cuenta con el siguiente personal para realizar el servicio de recogida urbana de residuos sólidos:

CASO PRÁCTICO 1. La entidad cuenta con el siguiente personal para realizar el servicio de recogida urbana de residuos sólidos: - Tres conductores de vehículos - Seis peones para la recogida - Tres peones

CASO PRÁCTICO 1. La entidad cuenta con el siguiente personal para realizar el servicio de recogida urbana de residuos sólidos: - Tres conductores de vehículos - Seis peones para la recogida - Tres peones

La eficiencia aplicada a vehículos de empresa

La eficiencia aplicada a vehículos de empresa Un contexto en el que la flexibilidad es determinante Dos perspectivas de la eficiencia interrelacionadas. Dos objetivos prioritarios. Conseguir el mejor ratio

La eficiencia aplicada a vehículos de empresa Un contexto en el que la flexibilidad es determinante Dos perspectivas de la eficiencia interrelacionadas. Dos objetivos prioritarios. Conseguir el mejor ratio

1. Cálculo de muestra. Remolques

Remolques Aproveche las ventajas de la tecnología LED de HELLA para su flota de vehículos! Así ahorrará tiempo y dinero e irá un paso por delante de sus competidores! El siguiente ejemplo de cálculo le

Remolques Aproveche las ventajas de la tecnología LED de HELLA para su flota de vehículos! Así ahorrará tiempo y dinero e irá un paso por delante de sus competidores! El siguiente ejemplo de cálculo le

I UNIDAD: ACTIVOS FIJOS

I UNIDAD: ACTIVOS FIJOS Concepto: Los activos fijos son aquellos que tienen vida útil de mas de un año, el cual se adquiere para ser utilizado en las operaciones de una empresa, con el fin de obtener ingresos.

I UNIDAD: ACTIVOS FIJOS Concepto: Los activos fijos son aquellos que tienen vida útil de mas de un año, el cual se adquiere para ser utilizado en las operaciones de una empresa, con el fin de obtener ingresos.

LÍNEA ICO, REFORMA Y REHABILITACIÓN

04.03.15 004/055/15 LÍNEA ICO, REFORMA Y REHABILITACIÓN El Instituto de Crédito Oficial (ICO) ofrece, a través de la Línea ICO Empresas y Emprendedores 2015, financiación a los particulares, comunidades

04.03.15 004/055/15 LÍNEA ICO, REFORMA Y REHABILITACIÓN El Instituto de Crédito Oficial (ICO) ofrece, a través de la Línea ICO Empresas y Emprendedores 2015, financiación a los particulares, comunidades

www.erenting.es GUÍA DE

www.erenting.es GUÍA DE Presentación. erenting se ha consolidado como un referente en la zona Norte de la península, en el sector del arrendamiento a largo plazo de turismos, vehículos comerciales, vehículos

www.erenting.es GUÍA DE Presentación. erenting se ha consolidado como un referente en la zona Norte de la península, en el sector del arrendamiento a largo plazo de turismos, vehículos comerciales, vehículos

Cómo interpretar una oferta de renting

Cómo interpretar una oferta de renting El renting de automóviles es una apuesta cada vez más extendida en nuestro país entre profesionales y grandes empresas. Aquellos que estén interesados en acercarse

Cómo interpretar una oferta de renting El renting de automóviles es una apuesta cada vez más extendida en nuestro país entre profesionales y grandes empresas. Aquellos que estén interesados en acercarse

VIAJER S OBSERVATORIO DE COSTES DEL TRANSPORTE DE VIAJEROS EN AUTOCAR. ENERO 2016 REDUCE TUS COSTES DE EXPLOTACIÓN CON MAN TCO OPTIMIZER

La revista de mayor difusión del transporte de pasajeros. Autocares, autobuses, carrocerías y componentes. VIAJER S de transporte público en España y Portugal Año 21. #223. Suplemento Febrero 2016 OBSERVATORIO

La revista de mayor difusión del transporte de pasajeros. Autocares, autobuses, carrocerías y componentes. VIAJER S de transporte público en España y Portugal Año 21. #223. Suplemento Febrero 2016 OBSERVATORIO

33 El interés compuesto y la amortización de préstamos.

33 El interés compuesto y la amortización de préstamos. 33.0 El interés compuesto. 33.0.0 Concepto. 33.0.02 Valor actualizado de un capital. 33.0.03 Tiempo equivalente. 33.02 Amortización de préstamos.

33 El interés compuesto y la amortización de préstamos. 33.0 El interés compuesto. 33.0.0 Concepto. 33.0.02 Valor actualizado de un capital. 33.0.03 Tiempo equivalente. 33.02 Amortización de préstamos.

PLAN DE EMPRESA CIM-M

PLAN DE EMPRESA CIM-M 1. Emprendedor 1.1. Datos personales 1.2. C.V (historial académico-laboral del promotor de la idea) 2. Idea 2.1. Breve descripción de la idea de negocio 2.2. Descripción del producto

PLAN DE EMPRESA CIM-M 1. Emprendedor 1.1. Datos personales 1.2. C.V (historial académico-laboral del promotor de la idea) 2. Idea 2.1. Breve descripción de la idea de negocio 2.2. Descripción del producto

TEMA 5.2 : BONOS Y OBLIGACIONES DEL ESTADO

MATEMATICA EMPRESA 1 TEMA 5.2 : BONOS Y OBLIGACIONES DEL ESTADO 5.2.1.- DEFINICION : Son instrumentos emitidos por El TESORO, para financiar el déficit público y, al igual que LAS LETRAS DEL TESORO, son

MATEMATICA EMPRESA 1 TEMA 5.2 : BONOS Y OBLIGACIONES DEL ESTADO 5.2.1.- DEFINICION : Son instrumentos emitidos por El TESORO, para financiar el déficit público y, al igual que LAS LETRAS DEL TESORO, son

Qué es lo que debe ofrecerle una empresa de servicios de Renting? Distintas opciones de tenencia de vehículos de empresa

Qué es lo que debe ofrecerle una empresa de servicios de Renting? Distintas opciones de tenencia de vehículos de empresa Contexto La incertidumbre económica actual hace que resulte especialmente importante

Qué es lo que debe ofrecerle una empresa de servicios de Renting? Distintas opciones de tenencia de vehículos de empresa Contexto La incertidumbre económica actual hace que resulte especialmente importante

FINANZAS. Las finanzas se definen como el arte y la ciencia de administrar el dinero.

PERFIL FINANCIERO FINANZAS Las finanzas se definen como el arte y la ciencia de administrar el dinero. Qué busca en un proyecto productivo? MEDIDA MONETARIA (DINERO) DEL VALOR CREADO POR LA EMPRESA EN

PERFIL FINANCIERO FINANZAS Las finanzas se definen como el arte y la ciencia de administrar el dinero. Qué busca en un proyecto productivo? MEDIDA MONETARIA (DINERO) DEL VALOR CREADO POR LA EMPRESA EN

Federación Española Empresarial de Transporte de Viajeros. Federación Nacional Empresarial de Transporte en Autobús.

El Observatorio de Costes del Transporte de Viajeros en Autocar es el resultado de los trabajos que, bajo el auspicio del Ministerio de Fomento, ha realizado un grupo de trabajo en el cual han estado presentes

El Observatorio de Costes del Transporte de Viajeros en Autocar es el resultado de los trabajos que, bajo el auspicio del Ministerio de Fomento, ha realizado un grupo de trabajo en el cual han estado presentes

ESTUDIOS DE VIABILIDAD ECONÓMICA VOLUMEN III

ESTUDIOS DE VIABILIDAD ECONÓMICA VOLUMEN III PROYECTO DE EJECUCION PARA LAS OBRAS DE CONCESIÓN DE DOMINIO PÚBLICO PARA LA REFORMA Y ADECUACIÓN DE LA CENTRAL TÉRMICA Y DE LA RED DE SANEAMIENTO EN UN HOSPITAL

ESTUDIOS DE VIABILIDAD ECONÓMICA VOLUMEN III PROYECTO DE EJECUCION PARA LAS OBRAS DE CONCESIÓN DE DOMINIO PÚBLICO PARA LA REFORMA Y ADECUACIÓN DE LA CENTRAL TÉRMICA Y DE LA RED DE SANEAMIENTO EN UN HOSPITAL

ESTUDIO SOCIOECONÓMICO SOBRE EL TAXI Y PROPUESTAS DE MODERNIZACIÓN DEL SECTOR. Asociación de Empresarios Madrileños del Taxi

ESTUDIO SOCIOECONÓMICO SOBRE EL TAXI Y PROPUESTAS DE MODERNIZACIÓN DEL SECTOR Asociación de Empresarios Madrileños del Taxi INDICE 1.- Introducción 2.- Análisis social 3.- Análisis económico 4.- Propuestas

ESTUDIO SOCIOECONÓMICO SOBRE EL TAXI Y PROPUESTAS DE MODERNIZACIÓN DEL SECTOR Asociación de Empresarios Madrileños del Taxi INDICE 1.- Introducción 2.- Análisis social 3.- Análisis económico 4.- Propuestas

ANTEPROYECTO DE EXPLOTACIÓN DEL SERVICIO PÚBLICO DE TRANSPORTE URBANO COLECTIVO DE VIAJEROS EN LA CIUDAD DE CÁCERES.

EXCELENTÍSIMO AYUNTAMIENTO DE CÁCERES ANTEPROYECTO DE EXPLOTACIÓN DEL SERVICIO PÚBLICO DE TRANSPORTE URBANO COLECTIVO DE VIAJEROS EN LA CIUDAD DE CÁCERES. Autor: Miguel Ángel Sánchez Sánchez JEFE DE LA

EXCELENTÍSIMO AYUNTAMIENTO DE CÁCERES ANTEPROYECTO DE EXPLOTACIÓN DEL SERVICIO PÚBLICO DE TRANSPORTE URBANO COLECTIVO DE VIAJEROS EN LA CIUDAD DE CÁCERES. Autor: Miguel Ángel Sánchez Sánchez JEFE DE LA

Observatorio de costes del transporte de mercancías por carretera

MINISTERIO DE FOMENTO Secretaría de Estado de Transportes Secretaría General de Transportes Dirección General de Transporte Terrestre Observatorio de costes del transporte de mercancías por carretera Julio

MINISTERIO DE FOMENTO Secretaría de Estado de Transportes Secretaría General de Transportes Dirección General de Transporte Terrestre Observatorio de costes del transporte de mercancías por carretera Julio

2. Normas de valoración

2. Normas de valoración 2.1. Los gastos de establecimiento desaparecen El anterior PGC 1990 reconocía como activos de la empresa, amortizables en un plazo no superior a cinco años, los llamados gastos

2. Normas de valoración 2.1. Los gastos de establecimiento desaparecen El anterior PGC 1990 reconocía como activos de la empresa, amortizables en un plazo no superior a cinco años, los llamados gastos

U.D.12 ÁREA DE FINANCIACIÓN E INVERSIÓN

Las fuentes de financiación de la empresa son los recursos dinerarios que precisa para hacer frente a sus obligaciones. Estas fuentes pueden clasificarse según tres criterios: según el plazo de devolución,

Las fuentes de financiación de la empresa son los recursos dinerarios que precisa para hacer frente a sus obligaciones. Estas fuentes pueden clasificarse según tres criterios: según el plazo de devolución,

Observatorio de costes del transporte de mercancías por carretera

MINISTERIO DE FOMENTO Secretaría General de Transportes Dirección General de Transportes por Carretera Observatorio de costes del transporte de mercancías por carretera Julio 2008 El Observatorio de Costes

MINISTERIO DE FOMENTO Secretaría General de Transportes Dirección General de Transportes por Carretera Observatorio de costes del transporte de mercancías por carretera Julio 2008 El Observatorio de Costes

FORMACIÓN. CURSO Gestión de costes y calidad del servicio de transporte por carretera

FORMACIÓN CURSO Gestión de costes y calidad del servicio de transporte por carretera En un mercado laboral en constante evolución, la formación continua de los profesionales debe ser una de sus prioridades.

FORMACIÓN CURSO Gestión de costes y calidad del servicio de transporte por carretera En un mercado laboral en constante evolución, la formación continua de los profesionales debe ser una de sus prioridades.

ELECTRICIDAD. (Ejercicios resueltos) Alumno: Curso: Año:

Alumno: Curso: Año:") (Ejercicios resueltos) Alumno: Curso: Año: La Ley de Ohm La Ley de Ohm dice que la intensidad de corriente que circula a través de un conductor es directamente proporcional a la diferencia de potencial

(Ejercicios resueltos) Alumno: Curso: Año: La Ley de Ohm La Ley de Ohm dice que la intensidad de corriente que circula a través de un conductor es directamente proporcional a la diferencia de potencial

Comité Nacional del Transporte por Carretera. Asociación Española de Codificación Comercial

El Observatorio de Costes del Transporte de Mercancías por Carretera es el resultado de los trabajos que, bajo el auspicio del Ministerio de Fomento, ha realizado un grupo de trabajo en el cual han estado

El Observatorio de Costes del Transporte de Mercancías por Carretera es el resultado de los trabajos que, bajo el auspicio del Ministerio de Fomento, ha realizado un grupo de trabajo en el cual han estado

Comité Nacional del Transporte por Carretera. Asociación Española de Codificación Comercial

El Observatorio de Costes del Transporte de Mercancías por Carretera es el resultado de los trabajos que, bajo el auspicio del Ministerio de Fomento, ha realizado un grupo de trabajo en el cual han estado

El Observatorio de Costes del Transporte de Mercancías por Carretera es el resultado de los trabajos que, bajo el auspicio del Ministerio de Fomento, ha realizado un grupo de trabajo en el cual han estado

PLIEGO DE PRESCRIPCIONES TÉCNICAS QUE REGIRAN EL SUMINISTRO POR ARRENDAMIENTO DE VEHÍCULOS PARA LA GERENCIA DEL SECTOR SANITARI MIGJORN.

PLIEGO DE PRESCRIPCIONES TÉCNICAS QUE REGIRAN EL SUMINISTRO POR ARRENDAMIENTO DE VEHÍCULOS PARA LA GERENCIA DEL SECTOR SANITARI MIGJORN. NÚMERO DE EXPEDIENTE HSLL 19/2013 1 ÍNDICE Página 1. Objeto del

PLIEGO DE PRESCRIPCIONES TÉCNICAS QUE REGIRAN EL SUMINISTRO POR ARRENDAMIENTO DE VEHÍCULOS PARA LA GERENCIA DEL SECTOR SANITARI MIGJORN. NÚMERO DE EXPEDIENTE HSLL 19/2013 1 ÍNDICE Página 1. Objeto del

Comité Nacional del Transporte por Carretera. Asociación Española de Codificación Comercial

El Observatorio de Costes del Transporte de Mercancías por Carretera es el resultado de los trabajos que, bajo el auspicio del Ministerio de Fomento, ha realizado un grupo de trabajo en el cual han estado

El Observatorio de Costes del Transporte de Mercancías por Carretera es el resultado de los trabajos que, bajo el auspicio del Ministerio de Fomento, ha realizado un grupo de trabajo en el cual han estado

Observatorio de costes del transporte de mercancías por carretera

MINISTERIO DE FOMENTO Secretaría de Estado de Planificación e Infraestructuras Secretaría General de Transporte Dirección General de Transporte Terrestre Observatorio de costes del transporte de mercancías

MINISTERIO DE FOMENTO Secretaría de Estado de Planificación e Infraestructuras Secretaría General de Transporte Dirección General de Transporte Terrestre Observatorio de costes del transporte de mercancías

Observatorio de costes del transporte de mercancías por carretera

MINISTERIO DE FOMENTO Secretaría de Estado de Planificación e Infraestructuras Secretaría General de Transporte Dirección General de Transporte Terrestre Observatorio de costes del transporte de mercancías

MINISTERIO DE FOMENTO Secretaría de Estado de Planificación e Infraestructuras Secretaría General de Transporte Dirección General de Transporte Terrestre Observatorio de costes del transporte de mercancías

Comité Nacional del Transporte por Carretera. Asociación Española de Codificación Comercial

El Observatorio de Costes del Transporte de Mercancías por Carretera es el resultado de los trabajos que, bajo el auspicio del Ministerio de Fomento, ha realizado un grupo de trabajo en el cual han estado

El Observatorio de Costes del Transporte de Mercancías por Carretera es el resultado de los trabajos que, bajo el auspicio del Ministerio de Fomento, ha realizado un grupo de trabajo en el cual han estado

Comité Nacional del Transporte por Carretera. Asociación Española de Codificación Comercial

El Observatorio de Costes del Transporte de Mercancías por Carretera es el resultado de los trabajos que, bajo el auspicio del Ministerio de Fomento, ha realizado un grupo de trabajo en el cual han estado

El Observatorio de Costes del Transporte de Mercancías por Carretera es el resultado de los trabajos que, bajo el auspicio del Ministerio de Fomento, ha realizado un grupo de trabajo en el cual han estado

Comité Nacional del Transporte por Carretera. Asociación Española de Codificación Comercial

El Observatorio de Costes del Transporte de Mercancías por Carretera es el resultado de los trabajos que, bajo el auspicio del Ministerio de Fomento, ha realizado un grupo de trabajo en el cual han estado

El Observatorio de Costes del Transporte de Mercancías por Carretera es el resultado de los trabajos que, bajo el auspicio del Ministerio de Fomento, ha realizado un grupo de trabajo en el cual han estado

EJERCICIOS DE SISTEMAS DE ECUACIONES

EJERCICIOS DE SISTEMAS DE ECUACIONES Ejercicio nº 1.- a) Resuelve por sustitución: 5x y 1 3x 3y 5 b) Resuelve por reducción: x y 6 4x 3y 14 Ejercicio nº.- a) Resuelve por igualación: 5x y x y b) Resuelve

EJERCICIOS DE SISTEMAS DE ECUACIONES Ejercicio nº 1.- a) Resuelve por sustitución: 5x y 1 3x 3y 5 b) Resuelve por reducción: x y 6 4x 3y 14 Ejercicio nº.- a) Resuelve por igualación: 5x y x y b) Resuelve

Nº 14 MINISTERIO DE FOMENTO SECRETARÍA GENERAL DE TRANSPORTES DIRECCIÓN GENERAL DE TRANSPORTES POR CARRETERA

Nº 14 MINISTERIO DE FOMENTO SECRETARÍA GENERAL DE TRANSPORTES DIRECCIÓN GENERAL DE TRANSPORTES POR CARRETERA 2008 El OBSERVATORIO DE COSTES DEL TRANSPORTE DE MERCANCÍAS POR CARRETERA es el resultado de

Nº 14 MINISTERIO DE FOMENTO SECRETARÍA GENERAL DE TRANSPORTES DIRECCIÓN GENERAL DE TRANSPORTES POR CARRETERA 2008 El OBSERVATORIO DE COSTES DEL TRANSPORTE DE MERCANCÍAS POR CARRETERA es el resultado de

Observatorio de costes del transporte de mercancías por carretera

MINISTERIO DE FOMENTO Secretaría de Estado de Transportes Secretaría General de Transportes Dirección General de Transporte Terrestre Observatorio de costes del transporte de mercancías por carretera Julio

MINISTERIO DE FOMENTO Secretaría de Estado de Transportes Secretaría General de Transportes Dirección General de Transporte Terrestre Observatorio de costes del transporte de mercancías por carretera Julio

Observatorio de costes del transporte de mercancías por carretera

Observatorio de costes del transporte de mercancías por carretera Octubre 2016 MINISTERIO DE FOMENTO SECRHMIA DE ESTADO DE INFAAEST VCTUl\AS, TRANSPORTE Y VIVIENDA DIRECCIÓN GENERAL DE TRANSPORTE TERRESTRE

Observatorio de costes del transporte de mercancías por carretera Octubre 2016 MINISTERIO DE FOMENTO SECRHMIA DE ESTADO DE INFAAEST VCTUl\AS, TRANSPORTE Y VIVIENDA DIRECCIÓN GENERAL DE TRANSPORTE TERRESTRE

17 Planificación: Plan económico-financiero

Iniciativas económicas para el desarrollo local: viabilidad y planificación 17 Planificación: Plan económico-financiero DESARROLLO ECONÓMICO LOCAL Índice Objetivos Plan económico-financiero Cuenta de pérdidas

Iniciativas económicas para el desarrollo local: viabilidad y planificación 17 Planificación: Plan económico-financiero DESARROLLO ECONÓMICO LOCAL Índice Objetivos Plan económico-financiero Cuenta de pérdidas

Arrendamiento Financiero

Arrendamiento Financiero Tema 3.5 Arrendamiento financiero o leasing JLEA Licenciatura en Economía y Finanzas 7º semestre. Dr. José Luis Esparza A. Qué es el arrendamiento financiero? El arrendamiento

Arrendamiento Financiero Tema 3.5 Arrendamiento financiero o leasing JLEA Licenciatura en Economía y Finanzas 7º semestre. Dr. José Luis Esparza A. Qué es el arrendamiento financiero? El arrendamiento

INSTRUCCIÓN SOBRE LA APLICACIÓN DEL MECANISMO DE REPERCUSION DE LA ECOTASA FRANCESA. Principios generales del dispositivo de repercusión de la ecotasa

INSTRUCCIÓN SOBRE LA APLICACIÓN DEL MECANISMO DE REPERCUSION DE LA ECOTASA FRANCESA Principios generales del dispositivo de repercusión de la ecotasa El Artículo L.3222-3 del Código de transporte dispone

INSTRUCCIÓN SOBRE LA APLICACIÓN DEL MECANISMO DE REPERCUSION DE LA ECOTASA FRANCESA Principios generales del dispositivo de repercusión de la ecotasa El Artículo L.3222-3 del Código de transporte dispone

JORNADA EFICIENCIA ENERGÉTICA

JORNADA EFICIENCIA ENERGÉTICA EN EL TRANSPORTE Y LA LOGÍSTICA Diciembre, 2013 CONTENIDOS I. QUÉ ES LA CETM? II. SECTOR TRANSPORTE Y LOGÍSTICA? III. COMPROMISOS DEL SECTOR III. GESTIÓN FLOTAS Y CONDUCCIÓN

JORNADA EFICIENCIA ENERGÉTICA EN EL TRANSPORTE Y LA LOGÍSTICA Diciembre, 2013 CONTENIDOS I. QUÉ ES LA CETM? II. SECTOR TRANSPORTE Y LOGÍSTICA? III. COMPROMISOS DEL SECTOR III. GESTIÓN FLOTAS Y CONDUCCIÓN

TEMA 3. ANALISIS FINANCIERO A CORTO PLAZO

0. Índice Empresa comercial Empresa Industrial 2. Capital corriente, tesorería neta y coeficiente básico de financiación 3. Liquidez y solvencia El objetivo del análisis financiero a corto plazo se centra

0. Índice Empresa comercial Empresa Industrial 2. Capital corriente, tesorería neta y coeficiente básico de financiación 3. Liquidez y solvencia El objetivo del análisis financiero a corto plazo se centra

COMUNICACIÓN DE LA COMISIÓN AL PARLAMENTO EUROPEO. con arreglo al artículo 294, apartado 6, del Tratado de Funcionamiento de la Unión Europea

COMISIÓN EUROPEA Bruselas, 12.1.2015 COM(2015) 7 final 2013/0105 (COD) COMUNICACIÓN DE LA COMISIÓN AL PARLAMENTO EUROPEO con arreglo al artículo 294, apartado 6, del Tratado de Funcionamiento de la Unión

COMISIÓN EUROPEA Bruselas, 12.1.2015 COM(2015) 7 final 2013/0105 (COD) COMUNICACIÓN DE LA COMISIÓN AL PARLAMENTO EUROPEO con arreglo al artículo 294, apartado 6, del Tratado de Funcionamiento de la Unión

PROCEDIMIENTO ESPECÍFICO

Índice 1. TABLA RESUMEN... 2 2. OBJETO... 2 3. ALCANCE... 2 4. RESPONSABILIDADES... 3 5. ENTRADAS... 3 6. SALIDAS... 3 7. PROCESOS RELACIONADOS... 3 8. DIAGRAMA DE FLUJO... 4 9. DESARROLLO... 5 9.1. FLOTAS

Índice 1. TABLA RESUMEN... 2 2. OBJETO... 2 3. ALCANCE... 2 4. RESPONSABILIDADES... 3 5. ENTRADAS... 3 6. SALIDAS... 3 7. PROCESOS RELACIONADOS... 3 8. DIAGRAMA DE FLUJO... 4 9. DESARROLLO... 5 9.1. FLOTAS

PLIEGO DE PRESCRICPCIONES TÉCNICAS PARTICULARES PARA EL SUMINISTRO DE VEHÍCULOS MEDIANTE RENTING AL AYUNTAMIENTO DE LAS NAVAS DEL MARQUÉS (ÁVILA)

") INDICE 1. OBJETO 2. PUESTA A DISPOSICIÓN DE LOS VEHÍCULOS 3. DOCUMENTACIÓN DEL VEHÍCULO 4. MANTENIMIENTO DEL VEHÍCULO 5. KILOMETRAJES DEL VEHÍCULO 6. CARACTERÍSTICAS Y EQUIPAMIENTO DEL VEHÍCULO 1. OBJETIVO

INDICE 1. OBJETO 2. PUESTA A DISPOSICIÓN DE LOS VEHÍCULOS 3. DOCUMENTACIÓN DEL VEHÍCULO 4. MANTENIMIENTO DEL VEHÍCULO 5. KILOMETRAJES DEL VEHÍCULO 6. CARACTERÍSTICAS Y EQUIPAMIENTO DEL VEHÍCULO 1. OBJETIVO

Lcda. María A. Contreras S. Contabilidad General Página 1 UCAT

Activo Fijo: ACTIVO FIJO (PROPIEDAD PLANTA Y EQUIPO) Son todos aquellos bienes materiales e inmateriales, adquiridos por la empresa que van a ser usados para el desarrollo de sus actividades, con las siguientes

Activo Fijo: ACTIVO FIJO (PROPIEDAD PLANTA Y EQUIPO) Son todos aquellos bienes materiales e inmateriales, adquiridos por la empresa que van a ser usados para el desarrollo de sus actividades, con las siguientes

CAPÍTULO 6 CONCLUSIONES Y RECOMENDACIONES

CAPÍTULO 6 6.1 Introducción En el presente capítulo se presentan las conclusiones y las recomendaciones con respecto al análisis realizado y a los datos obtenidos por parte de las diferentes fuentes de

CAPÍTULO 6 6.1 Introducción En el presente capítulo se presentan las conclusiones y las recomendaciones con respecto al análisis realizado y a los datos obtenidos por parte de las diferentes fuentes de

PLIEGO DE CONDICIONES TÉCNICAS PARA LA CONTRATACION DEL ARRENDAMIENTO ( SISTEMA RENTING) DE CUATRO VEHICULOS CON DESTINO A LA POLICIA MUNICIPAL.

DE CUATRO VEHICULOS CON DESTINO A LA POLICIA MUNICIPAL.") PLIEGO CONDICIONES TÉCNICAS PARA LA CONTRATACION L ARRENDAMIENTO ( SISTEMA RENTING) CUATRO VEHICULOS CON STINO A LA POLICIA MUNICIPAL. 1.- OBJETO L CONTRATO El objeto del presente contrato es el suministro

PLIEGO CONDICIONES TÉCNICAS PARA LA CONTRATACION L ARRENDAMIENTO ( SISTEMA RENTING) CUATRO VEHICULOS CON STINO A LA POLICIA MUNICIPAL. 1.- OBJETO L CONTRATO El objeto del presente contrato es el suministro

FLUJO DE EFECTIVO. Estructura del estado de flujo de efectivo

FLUJO DE EFECTIVO El flujo de efectivo es uno de los estados financieros más complejos de realizar y que exigen un conocimiento profundo de la contabilidad de la empresa para poderlo desarrollar. Según

FLUJO DE EFECTIVO El flujo de efectivo es uno de los estados financieros más complejos de realizar y que exigen un conocimiento profundo de la contabilidad de la empresa para poderlo desarrollar. Según

Liberty Seguros Seguro de Integral transportista

Liberty Seguros Seguro de Integral transportista Cubre las indemnizaciones en caso de avería, por los daños sufridos por las mercancías aseguradas con ocasión o a consecuencia de su transporte terrestre

Liberty Seguros Seguro de Integral transportista Cubre las indemnizaciones en caso de avería, por los daños sufridos por las mercancías aseguradas con ocasión o a consecuencia de su transporte terrestre

Teótimo Sáez Zazo Secretario General

LA FISCALIDAD DEL SEGURO DE SALUD Teótimo Sáez Zazo Secretario General 21 de octubre de 2011 INDICE 1 2 3 4 La sanidad española El seguro de Salud Seguro y crisis económica Fiscalidad del seguro de Salud

LA FISCALIDAD DEL SEGURO DE SALUD Teótimo Sáez Zazo Secretario General 21 de octubre de 2011 INDICE 1 2 3 4 La sanidad española El seguro de Salud Seguro y crisis económica Fiscalidad del seguro de Salud

Repostaje de carburante que hacen empresarios o profesionales que utilizan un vehículo para el ejercicio de su actividad.

Repostaje de carburante que hacen empresarios o profesionales que utilizan un vehículo para el ejercicio de su actividad. NUM-CONSULTA V2475-12 ORGANO SG de Impuestos sobre el Consumo FECHA-SALIDA 18/12/2012

Repostaje de carburante que hacen empresarios o profesionales que utilizan un vehículo para el ejercicio de su actividad. NUM-CONSULTA V2475-12 ORGANO SG de Impuestos sobre el Consumo FECHA-SALIDA 18/12/2012

CAPÍTULO 6 ANÁLISIS FINANCIERO DEL PROYECTO

CAPÍTULO 6 ANÁLISIS FINANCIERO DEL PROYECTO 120 6.1. Objetivos del Estudio Financiero Los objetivos del estudio financiero pretenden: Determinar cuál es el monto de los recursos económicos necesarios para

CAPÍTULO 6 ANÁLISIS FINANCIERO DEL PROYECTO 120 6.1. Objetivos del Estudio Financiero Los objetivos del estudio financiero pretenden: Determinar cuál es el monto de los recursos económicos necesarios para

Plan Financiero. Dra. Xiaoni Li. 16 de May 2012. Cátedra de Emprendeduría y Creación de Empresas. Universitat Rovira i Virgili.

Cátedra de Emprendeduría y Creación de Empresas Universitat Rovira i Virgili Tarragona 16 de May 2012 1. 2. Estructura de un 2.1 2.2 2.3 2.4 2.5 Cuenta de Resultado Previsional 2.6 3. Caso práctico Estructura

Cátedra de Emprendeduría y Creación de Empresas Universitat Rovira i Virgili Tarragona 16 de May 2012 1. 2. Estructura de un 2.1 2.2 2.3 2.4 2.5 Cuenta de Resultado Previsional 2.6 3. Caso práctico Estructura

Contabilidad Orientada a los Negocios

Tema 5 Introducción Como todos sabemos, al pagar por alguna cosa, cualquiera que esta sea, que jamás haya sido utilizada, se debe desembolsar una cantidad de dinero, esto es porque, al igual que todas

Tema 5 Introducción Como todos sabemos, al pagar por alguna cosa, cualquiera que esta sea, que jamás haya sido utilizada, se debe desembolsar una cantidad de dinero, esto es porque, al igual que todas

Aula Banca Privada. Renta Fija I: principales características

Aula Banca Privada Renta Fija I: principales características Activos de Renta Fija: características generales Banca Privada Un activo de renta fija es un instrumento representativo de una deuda que confiere

Aula Banca Privada Renta Fija I: principales características Activos de Renta Fija: características generales Banca Privada Un activo de renta fija es un instrumento representativo de una deuda que confiere

Nota de prensa. El Plan VIVE registra 14.040 operaciones en marzo y alcanza las 35.030 desde su puesta en marcha

Nota de prensa Los últimos datos confirman la buena aceptación del Plan VIVE El Plan VIVE registra 14.040 operaciones en marzo y alcanza las 35.030 desde su puesta en marcha Destaca especialmente la segunda

Nota de prensa Los últimos datos confirman la buena aceptación del Plan VIVE El Plan VIVE registra 14.040 operaciones en marzo y alcanza las 35.030 desde su puesta en marcha Destaca especialmente la segunda

Los coches de combustión continuarán siendo la primera opción de compra entre los conductores españoles

Estudio presentado en el marco del Salón RACC del Automóvil, que se celebra del 5 al 9 de octubre en la sede central del RACC en Barcelona Los coches de combustión continuarán siendo la primera opción

Estudio presentado en el marco del Salón RACC del Automóvil, que se celebra del 5 al 9 de octubre en la sede central del RACC en Barcelona Los coches de combustión continuarán siendo la primera opción

CONDICIONES CONVENIO CEIM-COCIM

ANEXO AL CONVENIO DE COLABORACIÓN COMERCIAL ENTRE CEIM CONFEDERACIÓN EMPRESARIAL DE MADRID CEOE, CÁMARA DE COMERCIO DE MADRID Y BANCO ESPAÑOL DE CREDITO, S.A. Línea de Apoyo Empresarial CONDICIONES CONVENIO

ANEXO AL CONVENIO DE COLABORACIÓN COMERCIAL ENTRE CEIM CONFEDERACIÓN EMPRESARIAL DE MADRID CEOE, CÁMARA DE COMERCIO DE MADRID Y BANCO ESPAÑOL DE CREDITO, S.A. Línea de Apoyo Empresarial CONDICIONES CONVENIO

SEGURO DE NEUMÁTICOS 36 MESES

NEUMÁTICOS DAÑADOS? Y AHORA QUÉ? SEGURO DE NEUMÁTICOS 36 MESES DE COBERTURA* *Según condiciones establecidas SEAT SERVICE. EN NINGÚN LUGAR COMO EN CASA. TECNOLOGÍA PARA DISFRUTAR NUESTRO COMPROMISO CON

NEUMÁTICOS DAÑADOS? Y AHORA QUÉ? SEGURO DE NEUMÁTICOS 36 MESES DE COBERTURA* *Según condiciones establecidas SEAT SERVICE. EN NINGÚN LUGAR COMO EN CASA. TECNOLOGÍA PARA DISFRUTAR NUESTRO COMPROMISO CON

1. ASPECTOS GENERALES

Depreciación y Amortización Fiscal sobre la Base de la Ley 822 Ley de Concertación Tributaria y su Reglamento 1. ASPECTOS GENERALES Base Legal: Ley 822 Ley de Concertación Tributaria Art. 45 Sistemas de

Depreciación y Amortización Fiscal sobre la Base de la Ley 822 Ley de Concertación Tributaria y su Reglamento 1. ASPECTOS GENERALES Base Legal: Ley 822 Ley de Concertación Tributaria Art. 45 Sistemas de

Para esto se necesita un sistema de cálculo de costos que cumpla las siguientes características :

Cálculo de Costos Objetivos del Sistema de Cálculo de Costos Una pequeña Empresa normalmente no puede influir en el precio de sus productos. El mercado (los competidores, los clientes) determinan los precios.

Cálculo de Costos Objetivos del Sistema de Cálculo de Costos Una pequeña Empresa normalmente no puede influir en el precio de sus productos. El mercado (los competidores, los clientes) determinan los precios.

NAV Lane. Aplicación de gestión para empresas de transporte de mercancías

NAV Lane Aplicación de gestión para empresas de transporte de mercancías Investigaciones e Innovaciones en Informática Aplicada, S.A. Prim, 16 a, bajo 12003 Castellón Tel. +34 964 72 36 80 Fax +34 964

NAV Lane Aplicación de gestión para empresas de transporte de mercancías Investigaciones e Innovaciones en Informática Aplicada, S.A. Prim, 16 a, bajo 12003 Castellón Tel. +34 964 72 36 80 Fax +34 964

De la lectura de este párrafo podemos llegar a las mismas conclusiones detalladas anteriormente.

INFORME TÉCNICO SOBRE LA NATURALEZA CONTABLE DE LA AMORTIZACIÓN Y SU IMPLICACIÓN EN EL PROCESO DE CÁLCULO DE LOS COSTES DE LOS PRODUCTOS TERMINADOS Y EN LA CUENTA DE PÉRDIDAS Y GANANCIAS. 1.- OBJETIVO

INFORME TÉCNICO SOBRE LA NATURALEZA CONTABLE DE LA AMORTIZACIÓN Y SU IMPLICACIÓN EN EL PROCESO DE CÁLCULO DE LOS COSTES DE LOS PRODUCTOS TERMINADOS Y EN LA CUENTA DE PÉRDIDAS Y GANANCIAS. 1.- OBJETIVO

PLIEGO DE CONDICIONES TECNICAS

PLIEGO DE CONDICIONES TECNICAS ASISTENCIA TÉCNICA Y MANTENIMIENTO DE LOS SISTEMAS DE ALIMENTACIÓN DE CORRIENTE ININTERRUMPIDA (SAI s) INSTALADOS EN LAS OFICINAS DE SUMA GESTIÓN TRIBUTARIA. DIPUTACIÓN DE

PLIEGO DE CONDICIONES TECNICAS ASISTENCIA TÉCNICA Y MANTENIMIENTO DE LOS SISTEMAS DE ALIMENTACIÓN DE CORRIENTE ININTERRUMPIDA (SAI s) INSTALADOS EN LAS OFICINAS DE SUMA GESTIÓN TRIBUTARIA. DIPUTACIÓN DE

Puedo dejar de pagar la cuota del mes en que me jubile y el anterior?

Puedo dejar de pagar la cuota del mes en que me jubile y el anterior? Si estás pagando un Convenio Especial con la Seguridad Social para mejorar tu futura pensión y/o incrementar tus años de cotización,

Puedo dejar de pagar la cuota del mes en que me jubile y el anterior? Si estás pagando un Convenio Especial con la Seguridad Social para mejorar tu futura pensión y/o incrementar tus años de cotización,

PLAN DE EMPRESA PROYECTO DATOS DE LA RESPONSABLE MUNICIPIO TELÉFONOS DE CONTACTO FECHA DE REALIZACIÓN

PLAN DE EMPRESA PROYECTO DATOS DE LA RESPONSABLE MUNICIPIO TELÉFONOS DE CONTACTO FECHA DE REALIZACIÓN 1. INTRODUCCIÓN EL PROYECTO Descripción breve de la actividad, los pasos que ya se han realizado, si

PLAN DE EMPRESA PROYECTO DATOS DE LA RESPONSABLE MUNICIPIO TELÉFONOS DE CONTACTO FECHA DE REALIZACIÓN 1. INTRODUCCIÓN EL PROYECTO Descripción breve de la actividad, los pasos que ya se han realizado, si

CERTIFICADO DE APTITUD PROFESIONAL (C.A.P)

") CERTIFICADO DE APTITUD PROFESIONAL (C.A.P) pamplona@autoescuela-intensivo.com ACTUALIZADO A 14 ENERO 2014 1 de 18 Qué es el CAP para conductores? El certificado de Aptitud profesional (CAP) para conductores

CERTIFICADO DE APTITUD PROFESIONAL (C.A.P) pamplona@autoescuela-intensivo.com ACTUALIZADO A 14 ENERO 2014 1 de 18 Qué es el CAP para conductores? El certificado de Aptitud profesional (CAP) para conductores

REPERCUSION ECOTASA FRANCESA: INSTRUCCIÓN DEL GOBIERNO FRANCES PARA SU APLICACION

Asunto: REPERCUSION ECOTASA FRANCESA: INSTRUCCIÓN DEL GOBIERNO FRANCES PARA SU APLICACION Fecha: ALICANTE, 26 DE SEPTIEMBRE DE 2013 La próxima aplicación, el 1 de enero de 2014, de la Ecotasa es parte

Asunto: REPERCUSION ECOTASA FRANCESA: INSTRUCCIÓN DEL GOBIERNO FRANCES PARA SU APLICACION Fecha: ALICANTE, 26 DE SEPTIEMBRE DE 2013 La próxima aplicación, el 1 de enero de 2014, de la Ecotasa es parte

c) POR DEBAJO LA PAR : El valor efectivo es inferior al nominal, 1.000 y su rentabilidad será superior a la facial

POR DEBAJO LA PAR : El valor efectivo es inferior al nominal, 1.000 y su rentabilidad será superior a la facial") 1 BONOS Y OBLIGACIONES DEL ESTADO 1.-DEFINICION: Son también, instrumentos emitidos por El TESORO, para financiar el déficit público y, al igual que LAS LETRAS DEL TESORO, son acti-vos financieros de renta

1 BONOS Y OBLIGACIONES DEL ESTADO 1.-DEFINICION: Son también, instrumentos emitidos por El TESORO, para financiar el déficit público y, al igual que LAS LETRAS DEL TESORO, son acti-vos financieros de renta

leasing OPERATIVO y el

[.estrategiafinanciera.es ] DIFERENCIAS entre el leasing OPERATIVO y el FINANCIERO bajo la NIC 17 La NIC 17 va a ser la encargada de regular la calificación de los arrendamientos según el grado de riesgo

[.estrategiafinanciera.es ] DIFERENCIAS entre el leasing OPERATIVO y el FINANCIERO bajo la NIC 17 La NIC 17 va a ser la encargada de regular la calificación de los arrendamientos según el grado de riesgo

III Congreso Internacional de Gestión Energética Integral: Sector Hotelero

III Congreso Internacional de Gestión Energética Integral: Sector Hotelero Índice Sección 1 Posicionamiento España Comunidad Valenciana La eficiencia energética como herramienta para mejorar la competitividad

III Congreso Internacional de Gestión Energética Integral: Sector Hotelero Índice Sección 1 Posicionamiento España Comunidad Valenciana La eficiencia energética como herramienta para mejorar la competitividad

REDACCIÓN DE PROYECTOS

REDACCIÓN DE PROYECTOS En relación a las características y contenidos mínimos de los proyectos de obras a supervisar, deberá comprobarse que se cumplen los artículos 107 de la Ley 30/2007, de 30 de octubre,

REDACCIÓN DE PROYECTOS En relación a las características y contenidos mínimos de los proyectos de obras a supervisar, deberá comprobarse que se cumplen los artículos 107 de la Ley 30/2007, de 30 de octubre,

LINEA ICO GARANTÍA SGR 2012

LINEA ICO GARANTÍA SGR 2012 Quién puede solicitar los préstamos de esta Línea? Pueden solicitar esta financiación los autónomos y entidades públicas y privadas (Empresas, Fundaciones, ONG s, Admón. Pública,

LINEA ICO GARANTÍA SGR 2012 Quién puede solicitar los préstamos de esta Línea? Pueden solicitar esta financiación los autónomos y entidades públicas y privadas (Empresas, Fundaciones, ONG s, Admón. Pública,

E7: REPOSTAR-COCHE FONDOS (ESCENARIOS)

") E7: REPOSTAR-COCHE El ejercicio consiste en controlar un camión para no colisionar con los vehículos que vienen de frente y no atropellar al obrero. Además se consigue puntos si conseguimos repostar en

E7: REPOSTAR-COCHE El ejercicio consiste en controlar un camión para no colisionar con los vehículos que vienen de frente y no atropellar al obrero. Además se consigue puntos si conseguimos repostar en

Ordinarios y necesarios. Gastos de Capital

Septiembre 2012 Qué son gastos deducibles de negocio? Dennis Kauppila, Especialista en Gestión de Empresas Agrícolas / Profesor Asociado de Extensión, la Universidad de Vermont Introducción RTE/2012-38

Septiembre 2012 Qué son gastos deducibles de negocio? Dennis Kauppila, Especialista en Gestión de Empresas Agrícolas / Profesor Asociado de Extensión, la Universidad de Vermont Introducción RTE/2012-38

FINANZAS PARA MORTALES. Presenta

FINANZAS PARA MORTALES Presenta Tú y tu primer crédito FINANZAS PARA MORTALES Todos tenemos una idea general de lo que es un crédito o un préstamo, pero se trata de productos de financiación diferentes.

FINANZAS PARA MORTALES Presenta Tú y tu primer crédito FINANZAS PARA MORTALES Todos tenemos una idea general de lo que es un crédito o un préstamo, pero se trata de productos de financiación diferentes.