BANCO PARA LA ASISTENCIA COMUNITARIA FINCA S.A

|

|

|

- Felipe Cordero Pérez

- hace 8 años

- Vistas:

Transcripción

1 AUDITORIA Y EVALUACIÓN DEL DESEMPEÑO SOCIAL - SPI (Versión 3.1) BANCO PARA LA ASISTENCIA COMUNITARIA FINCA S.A Informe Elaborado por: Estadísticas y Estudios Red Financiera Rural Junio 2010

2 AUDITORIA Y EVALUACIÓN DEL DESEMPEÑO SOCIAL - SPI ECUADOR Contenido 1. Introducción e importancia 2. Componentes del SPI-Metodología Cerise 3. Reseña Institucional Banco Finca 4. Resultados SPI 4.1. Dimensiones gráficas 4.2. Interpretación de dimensiones 4.3 Ponderaciones aplicadas 5. Calificación SPI 6. Hallazgos y enseñanzas del proceso Enseñanzas para Banco Finca Lecciones Metodólogicas 7. Recomendaciones para mejorar el Desempeño Social 8. Respaldos de información 2

3 AUDITORIA Y EVALUACION SOCIAL- SPI 1. Introducción e Importancia.- El crecimiento acelerado, los cambios en el marco legal, el escalonamiento de mercados y principalmente la dura competencia entre instituciones microfinancieras (IMFs), ha generado la expectativa de evaluar los resultados generados en los clientes microempresarios, reflexionar sobre el cumplimiento de la misión institucional es un reto real, por lo que es necesario contar con enfoques prácticos que busquen asegurar que las IMFs se mantengan alineados con su misión institucional. A nivel teórico, se ha logrado definir un marco conceptual común del desempeño social, bajo el liderazgo de la denominada Fuerza Internacional de Trabajo del Desempeño Social, que hace parte la Red Financiera Rural - RFR. En la medición y evaluación del desempeño social, se han desarrollado nuevas herramientas que analizan no sólo resultados sociales, sino también, el proceso organizacional interno generador de los mismos. Los esfuerzos han llegado incluso a la estandarización de indicadores del desempeño social para el reporte a través del MIX Market. En la gestión del desempeño social, contamos con enfoques y modelos propuestos por el Consorcio Imp-Act, que proporcionan una estructura para la inclusión formal y sistemática de los aspectos sociales en la gestión organizacional de las IMF. Banco Finca con el interés de evaluar su accionar social, es participe de la presente auditoría social, la misma que a través de dimensiones permite identificar la profundización en: alcance de personas pobres y excluidas, la satisfacción de las necesidades de la clientela meta, la incidencia en cambios positivos en la vida de la clientela meta y responsabilidad social. Red Financiera Rural, es una red que realiza auditorías sociales a nivel nacional e internacional, manteniendo imparcialidad y criterios independientes que facilitan el desarrollo de la evaluación. 2. Componentes del SPI.- La herramienta SPI fue diseñada por una ONG Francesa denominada CERISE y es de libre aplicación a nivel mundial, la RFR como red nacional de microfinanzas ha sido certificada para utilizar la herramienta en las IMF de Ecuador, la versión actualizada de la herramienta 3.1 se utilizará en el desarrollo del presente informe. La herramienta SPI está conformada por 4 dimensiones: 3

4 Dimensión 1 Alcance de áreas pobres y excluidas : Hace referencia a las herramientas, segmentación y metodologías que utiliza una IMF para llegar a los sectores más necesitados y excluidos por Instituciones financieras tradicionales. Dimensión 2 Adaptación de los productos y servicios a la población meta : Mide la diversidad y calidad de los servicios financieros que brinda la IMF en relación con las necesidades de los clientes, así como la capacidad de brindar servicios no financieros. Dimensión 3 Beneficios para los clientes : Considera los niveles de confianza y transparencia que mantiene la IMF para con sus clientes, así como el nivel de representativita de estos, en las instancias de toma de decisión institucional. Dimensión 4 Responsabilidad social de la institución : Permite la medición de los niveles de madurez y compromiso de una IMF frente a sus empleados, clientes y entorno en el cual interactúa Elementos base de información: i) Solicitud de información institucional para conocer su accionar (Estatutos, planes operativos, presentación institucional, entre otros documentos). ii) Programación de reuniones en diferentes niveles: gerencial, de jefaturas, de personal administrativo y de asesores de crédito. iii) Organización de sesiones focales con grupos de clientes de Banco Finca iv) Sistematización de sesiones de trabajo y consolidación de información preliminar, estadística y testimonial. v) Completar la base de datos de Banco Finca y emitir calificaciones sociales por dimensión y subdimensión. vi) Elaboración de informe narrativo y gráficos de calificación por dimensión y subdimensión institucional 4

5 3. Reseña Institucional.- Fundación para la Asistencia Comunitaria FINCA - Ecuador se fundó en Diciembre de 1993 como una afiliada a la red que FINCA Internacional tiene a nivel mundial. Empezó sus operaciones en Quito, bajo la supervisión del Ministerio de Bienestar Social. En el año 1997 la cartera era aproximadamente USD 161 mil distribuida en clientes miembros de Bancos Comunales. FINCA atravesó la etapa de crisis financiera en el año 1999 que afectó a la mayoría de bancos e instituciones financieras, a pesar de esto el crecimiento ha sido importante hasta llegar a colocar en Diciembre del 2005, US$ 17 millones de créditos en Bancos Comunales y atendiendo a clientes. Se ha mantenido un bajo índice de cartera en mora mayor a 30 días, alrededor del 2.5%. Sociedad Financiera para la Asistencia Comunitaria FINCA S.A. se crea como respuesta a la demanda de más servicios financieros solicitados a la Fundación FINCA, y en vista de que la Fundación por la figura legal no puede ofrecerlos. Durante el año 2003 Fundación FINCA toma la decisión de que debe formalizarse como Sociedad Financiera, para obtener más recursos del mercado financiero local e internacional y seguir creciendo. Para el efecto se compra una Sociedad Financiera en liquidación y el 16 de Marzo del 2004 la Superintendencia de Bancos y Seguros da la autorización de operación a la Financiera FINCA. Empieza sus operaciones formalmente en el mes de Julio del Posteriormente con el objetivo de poder brindar a sus clientes nuevos productos y servicios financieros como cuentas de ahorro, FINCA se convierte en una institución bancaria en el año del

6 Cobertura de Banco Finca en Ecuador PROVINCIA CANTON NRO. OFICINAS MONTO CARTERA CLIENTES ACTIVOS CREDITOS CARCHI TULCÁN GUAYAS GUAYAQUIL IMBABURA IBARRA LOJA LOJA LOS RIOS QUEVEDO MANABÍ PORTOVIEJO MANABÍ CHONE PICHINCHA QUITO STO. DOM. TSACHILAS SANTO DOMINGO SANTA ELENA LA LIBERTAD

7 Misión, Visión y Valores / Banco Finca S.A Misión: "Proveer servicios y productos financieros a las familias más pobres del Ecuador, permitiéndoles que incrementen y estabilicen sus ingresos, alcancen un significativo mejoramiento de su calidad de vida, generen y se eduquen en el desarrollo de actividades productivas, valorando la relación y lealtad hacia FINCA y promoviendo a la vez el desarrollo de nuestro personal. Visión: "Ser una de las instituciones financieras líderes de microcrédito en Ecuador, brindando servicios y productos financieros dirigidos a personas de escasos recursos económicos equilibrando la rentabilidad financiera con la rentabilidad social". ACCESO PARA LOS MAS POBRES Valores Institucionales Todos quienes hacen FINCA están conscientes que el enfoque principal es el trabajo con la gente de bajos recursos económicos. 7

8 Es importante para los accionistas y empleados asegurar la misión de FINCA a través de herramientas que midan el impacto social, como fortalecer el empoderamiento de las mujeres, servir a clientes y donantes bajo los más altos estándares de integridad y profesionalismo. Trabajan para ser una entidad autosuficiente y autosustentable y principalmente ser una entidad que mida el desempeño social, es decir evaluar la incidencia social que tienen en las personas, a través de, cobertura de profundidad, mejoramiento en la calidad de vida, socias satisfechas, sueños cumplidos y grandes cambios. Estructura de Productos 8

9 Descripción de Productos de Microcrédito: CREDITO GRUPAL Se refiere a todos los productos del activo que Banco Finca ofrece, siendo el principal requisito ser parte de un grupo. A.- Crédito de Banca Comunal Es una agrupación de 10 o más personas, las mismas que se conocen entre si, viven en un mismo barrio o sector y tienen la necesidad común de contar con un crédito para el desarrollo de su actividad. Mercado Objetivo: El producto de Banca Comunal por sus características, está orientado a microempresarios, personas naturales que poseen pequeños negocios. Debido al tamaño de su actividad, comúnmente no poseen propiedades que les permitan generar una garantía propia, y por tanto acuden a la figura de garantía solidaria propia de la Banca Comunal. El cliente de banca comunal, normalmente tiene el siguiente perfil : Mujer u hombre de 25 a 45 años de edad Estado civil: casado/a o unión Libre Posee un negocio propio, que puede ser establecido o ambulante por más de 6 meses. Puede realizar más de una actividad o cambiar de actividad según la temporada. Tiene en promedio tres hijos No posee RUC, Generalmente no lleva una contabilidad de su negocio. Vive en zonas periurbanas o rurales Este es un perfil que ayuda a Banco Finca a identificar a quienes pueden dirigir la promoción, sin embargo no se trata de requisitos para ser parte de un banco comunal, personas con otro perfil que si cumplan los requisitos abajo mencionados pueden formar un banco comunal. 9

10 Necesidades atendidas por el producto: Necesidad de un pequeño capital de trabajo (dinero que le sirve para invertir en la compra de nuevos insumos) que le ayudará a incrementar su micronegocio lo que le permite generar ingresos para cubrir necesidades básicas. El producto en si tiene una influencia en diferentes escalas de necesidades o o o o o Necesidades Fisiológicas.- Al generar ingresos le permite cubrir necesidades fisiológicas como la alimentación. Necesidades de Seguridad.- generar un ingreso le permite al cliente sentirse seguro de que podrá seguir generando ingresos que le permitan salir adelante. Necesidad de pertenencia.- un banco comunal desarrolla sentido de pertenencia a un grupo social organizado que comparte las mismas necesidades e inquietudes. Necesidades de reconocimiento y estima.- el salir adelante gracias a la actividad económica genera una alta autoestima y los lideres de cada grupo sienten el reconocimiento y liderazgo que generan en el grupo. Necesidad de autorrealización y crecimiento.- Cuando el cliente ha logrado cumplir sus metas de negocio, se siente realizado, y satisfecho de saber que puede salir adelante y seguir creciendo. B.- Crédito a grupos en desarrollo Un grupo en desarrollo es una agrupación de tres a cinco personas, miembros de un banco comunal que han tenido un excelente desarrollo de su negocio y por tanto tienen la necesidad de un mayor monto para su capital de trabajo. Mercado Objetivo Clientes de Banco Finca que actualmente son parte de bancos comunales que han tenido un demostrado mejoramiento de sus negocios. Necesidades atendidadas por el producto Necesidad de un incremento en su capital de trabajo (dinero que le sirve para invertir en la compra de nuevos insumos) que le ayudará a incrementar su negocio lo que le permite generar nuevos ingresos. 10

11 C.- Crédito especial Se trata de un crédito de corto plazo adicional a uno vigente, otorgado para solventar capital de trabajo para campañas o temporadas comerciales (fiestas patronales, día de la madre, navidad, año nuevo, semana santa) en que se dinamiza la actividad económica propia del giro del negocio y con expectativas de alta demanda Mercado Objetivo Orientado exclusivamente a clientes que forman parte de un banco comunal que requieren de un capital de trabajo adicional para dinamizar su actividad económica en periodos de expectativa de alta demanda del producto que expende. Necesidad que satisface el producto Necesidad de obtener dinero adicional y oportuno para invertirlo en capital de trabajo en épocas de alta demanda del bien que ofrece, que le permitirán dinamizar sus ingresos y aprovechar la oportunidad de mercado. D.- Crédito multipropósito Es un crédito se otorga a uno o varios de los integrantes de un banco comunal con el objetivo de solventar necesidades de financiamiento de las unidades familiares de los prestatarios. Como su nombre lo indica, este crédito lo podrá utilizar para invertir en diferentes propósitos. Mercado Objetivo Orientado exclusivamente a clientes actuales de banca comunal, que con un excelente desempeño en sus pagos, requieren de un préstamo adicional para invertirlo en múltiples propósitos (adecuación y arreglo de vivienda, educación de sus hijos, compra de un activo fijo, sea para el hogar o para el negocio, etc.) Necesidades que satisface el producto Obtener una fuente de financiamiento para diferentes necesidades ya sea de su unidad familiar o su negocio. Desde el punto de vista de FINCA, es una herramienta que permite fidelizar a clientes que con mayor antigüedad y un excelente historial crediticio, por el desarrollo de su actividad requieren de mayores montos de financiamiento que los permitidos en un grupo de Banca Comunal. 11

12 VALORES AGREGADOS DE LOS PRODUCTOS DE CREDITO Al recibir un crédito de Banco Finca, los clientes acceden a importantes beneficios como son: Seguro de desgravamen: Es decir que en caso de muerte del deudor o su pareja la deuda a FINCA queda cancelada, y los familiares reciben un bono familiar por usd. $ Asistencia funeraria En caso de muerte del deudor o su pareja, sus familiares deberán reportar inmediatamente lo ocurrido, para que se le pueda brindar asistencia exequial, este servicio incluye, velación, celebración de misa, capilla ardiente, cofre, entre otras. En caso de no existir un centro de velación cercano, se llevara todo el servicio hasta el domicilio que indiquen. Seguro de accidentes personales: En caso de accidente del deudor, la pareja o los hijos menores de 23 años, se le cubrirá hasta por un valor de usd. $ 500 por persona. Auxilio en diagnostico de enfermedades graves: En caso de que el cliente sea diagnosticado con una enfermedad grave como cáncer, insuficiencia cardíaca, entre otras, durante la vigencia del crédito se le entregará un valor de usd- $ para brindar un soporte en estos momentos difíciles. Orientación Médica telefónica y consultas medicas externas Es un servicio que permite a los clientes y sus familias recibir una guía inicial sobre pequeñas dolencias básicas. Un doctor le brindará indicaciones básicas y le guiará respecto a si es necesario acudir a una consulta o si con un par de indicaciones básicas el problema de salud se puede solucionar. Este servicio es especialmente útil para quienes viven en zonas alejadas y tienen una emergencia. El más reciente beneficio que se ha incorporado para los clientes de FINCA, es el de consultas médicas externas. El servicio consiste en que en 21 puntos diferentes se han establecido convenios con médicos generales a fin de que puedan brindar atención a los clientes y sus familias, sin ningún costo adicional. Las medicinas no tienen costo. 12

13 Indicadores Financieros Indicadores Financieros DIC-09 ESTRUCTURA FINANCIERA Activos Pasivos Patrimonio LIQUIDEZ Fondos Disponibles / Obligaciones con el Público 82,81% ALCANCE Número de Clientes Activos de Crédito Número de Clientes Activos de Ahorro Puntos de Servicio 10 Saldo Promedio por Prestatario 413 Saldo Promedio por Ahorrista 12 CARTERA Cartera en Riesgo > 30 días 5,79% Tasa de Cartera Castigada 1,13% Cobertura de Cartera en Riesgo > 30 días 125,39% Total Cartera Bruta

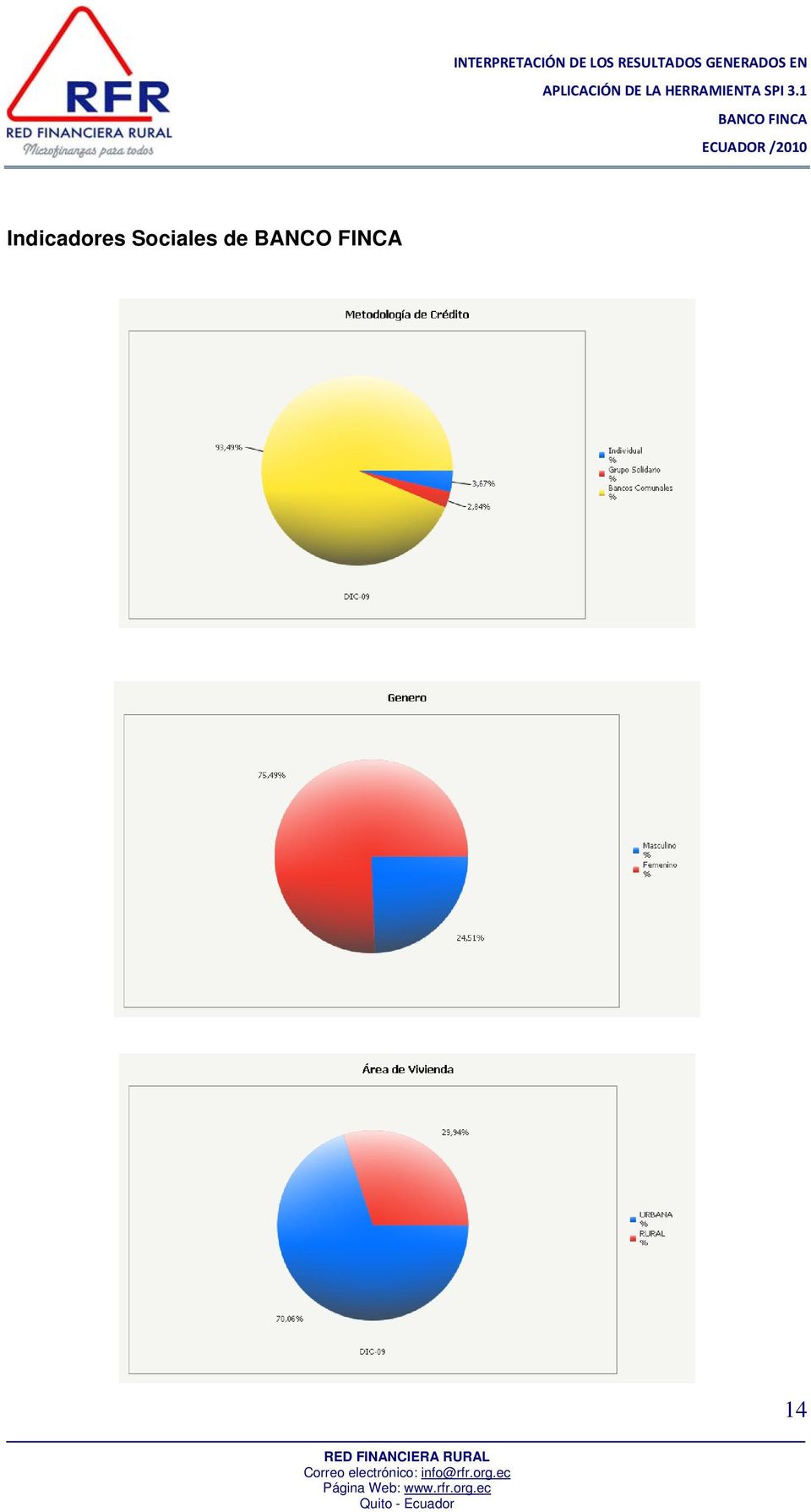

14 Indicadores Sociales de 14

15 15

16 4. Resultados del SPI La metodología de la Herramienta SPI, pretende equilibrar las 4 Áreas Macro del Desempeño social, a través de una calificación de acuerdo al accionar que ha tenido Banco Finca en estos últimos años. Para la calificación se tomaron diferentes fuentes, tanto de la información recabada en los talleres, así como los datos financieros y sociales proporcionados por la misma institución. El éxito de los talleres sin duda es destacado por la activa participación de los funcionarios de Banco Finca, ejecutivos y personal 100% comprometido que lleva adelante procesos internos sistematizados para el óptimo crecimiento de la IMF. Otro punto a destacar es la participación de los clientes de Banco Finca, quienes en todo momento reconocen la ayuda que Banco Finca les ha brindado desde sus inicios, para muchos de ellos el crecimiento económico que han obtenido se ha hecho realidad a partir del crédito otorgado por Banco Finca. 16

17 4.1 Dimensiones Gráficas Por Sub dimensión 17

18 Por Dimensión 18

19 4.2. Interpretación de Resultados por Dimensiones y Sub dimensiones Focalización de Áreas pobres y excluidas.- a) El porcentaje de prestatarias mujeres vs. el total de créditos otorgados es del 76%. b) El 85% de los créditos que otorga la institución se respaldan exclusivamente con garantías sociales. c) El 90% de sus créditos (aproximadamente), están orientados al área urbano marginal y rurales (invasiones con al menos 2 años de antigüedad), principalmente al mejoramiento de los negocios y viviendas de los clientes. d) Si bien focaliza su intervención de acuerdo a parámetros geográficos, también profundiza su análisis crediticio a partir de la utilización de herramientas de inspección de la calidad de vida de sus clientes. (FCAT FINCA INTERNACIONAL) e) La orientación institucional desd el inicio fue trabajar con personas de escasos recursos. f) Han desarrollado nuevos productos y servicios adaptados al trabajo con grupos vulnerables (personas con ingresos menores a $2 dólares al día). g) Más del 70% de los bancos comunales se encuentran ubicadas en zonas donde no existe ninguna otra institución financiera. Adaptación de productos y servicios. La dimensión de Adaptación de los Productos y Servicios a las necesidades de los clientes, comparando con el resto de dimensiones, presenta puntuaciones más bajas principalmente se debe a la falta de productos de ahorro adaptado a necesidades sociales (educativas, de salud, jubilación, etc.). Pero es importante destacar la respuesta institucional ante la demanda de nuevos productos y servicios, así como el mejoramiento y adecuación de los productos crediticios ante las necesidades de los clientes. 19

20 Si bien es cierto a inicio de un ciclo de crédito los montos que otorga Banco Finca son de gran ayuda para el cliente, al momento que el cliente madura y demanda de mayores montos, la institución tiene la capacidad de responder de forma efectiva permitiendo al cliente crecer de la mano de la institución. Banco Finca ha logrado desarrollar una serie de productos crediticios focalizados a atender necesidades sociales de los clientes (productivas, educación y salud). Otro punto alto del análisis es la flexibilidad en la forma de pago de los créditos, ya que el calendario de pagos es decidido con los clientes cuando reciben el crédito. Banco Finca no posee una gama apropiada de productos de ahorro. Destaca dentro de esta dimensión la rapidez, agilidad y transparencia con la que opera Banco Finca, en función de facilitar el acceso a sus servicios para los clientes. Banco Finca al momento está realizando estudios internos de mercadeo, con la finalidad de identificar los factores e implementar mecanismos alternos, se desarrolla procesos de capacitación al personal sobre las políticas y procesos institucionales, las cualidades o atributos diferenciadores de los servicios y productos de Banco Finca con la finalidad de que sean transmitidos a los clientes. Beneficios para los clientes.- Desde el inicio Banco Finca ha procurado que los valores y misión social sean complementarios a su estructura integral de fortalecimiento para mejorar la calidad de vida de los clientes, buscando brindar oportunidades para el desarrollo de las capacidades de los clientes y el mejoramiento de su capital social y político. Es importante destacar es esta dimensión que Finca no posee ninguna instancia de representación de clientes para influir en la toma de decisiones institucional, al ser un Banco no existe la figura de representación de clientes. Pero se destaca la elección de representantes de cada Banco Comunal, que cumplen a cabalidad la función de incidencia para cada Banco. 20

21 Responsabilidad Social.- El componente estratégico de Responsabilidad Social, para Banco Finca es prioritario, pone mucho énfasis en esta dimensión, destinando gran capacidad institucional y asignación de recursos para este tema. Cuenta con una política de gestión del Talento Humano ejemplar, ya que busca una mejora significativa en la calidad de vida de sus empleados, en función de generar mayores beneficios, que permiten satisfacer necesidades y aspiraciones para los funcionarios de la institución. Actualmente cuentan con escalas de sueldos, además de incentivos por cumplimiento y un plan de capacitación efectivo que se cumple a todo nivel de la institución. Si bien los funcionarios de Banco Finca no tienen un órgano de representación y toma de decisiones a nivel institucional, el mecanismo de reuniones de equipo por niveles jerárquicos les ha permitido generar un clima laboral muy positivo y agradable para los funcionarios de la IMF, generando apropiación y compromiso en todos los niveles organizacionales. Otro factor a destacar en la sub dimensión de Responsabilidad Social, es la enfocada al trabajo con los clientes, puesto que se alcanzan los estándares más altos de la puntuación, en vista de que Banco Finca mantiene una orientación de protección al cliente para salvaguardar sus derechos y responsabilidades. 21

22 4.3. Ponderaciones aplicadas en dimensiones y sub dimensiones AREAS DE ANALISIS TOTAL 1 Alcance a los pobres y excluidos 100% 96% Focalización geográfica 100% 89% Focalización individual 100% 80% Metodologia financiera para los pobres 100% 89% 2 Adaptación de Productos y Servicios 100% 88% Rango de Servicios Tradicionales 100% 86% Calidad de los Servicios 100% 89% Innovación de servicios no financieros 100% 89% 3 Beneficios para los Clientes 100% 60% Beneficios Económicos 100% 75% Participación de clientes 100% 33% Empoderamiento 100% 75% 4 Responsabilidad Social 100% 84% Responsabilidad Social con empleados 100% 100% Responsabilidad Social con Clientes 100% 100% Responsabilidad Social con la comunidad 100% 43% Puntaje Max FINCA Alcance a los pobres y excluidos Focalización Geográfica Selección de las áreas de intervención % de clientes pobres/áreas excluidas Verificación del nivel de pobreza de las áreas de intervención % de clientes en áreas rurales Puntos de Servicio en áreas donde no existen otras IMF 2 1 Focalización individual Herramienta para la medición de pobreza de los clientes Verificación del uso correcto de la Herramienta Medición de clientes pobres % de clientes nuevos pobres % de clientes mujeres % de clientes marginados o excluidos 2 1 Metodología para los pobres Garantías sociales o personales Garantías especiales para créditos productivos Pequeños montos de crédito Pequeñas cuotas de pago Apertura de cuentas de ahorro con montos pequeños Solidaridad entre agencias o productos

23 Adaptación de productos y Servicios Rango de servicios tradicionales # de productos de crédito Créditos de emergencia Créditos adaptados a necesidades sociales Créditos adaptados a necesidades productivas Adaptación de servicios a necesidades locales Productos de ahorro Productos de ahorro adaptados a necesidades sociales 1 1 Calidad de los servicios Descentralización de agencias Tiempo de entrega del crédito Tasa de interés efectiva cobrada Retroalimentación de los clientes Tasa de Deserción de cliente Razones documentadas de salida de clientes 1 1 Innovación de servicios no financieros Servicios innovadores Servicios móviles Vínculos y sinergias Servicios vinculados a gestión financiera Servicios sociales Verificación de los servicios sociales 2 2 Beneficios para los clientes Beneficios Económicos Seguimiento del cambio de estatus de los clientes Capacitación en Desempeño Social Esquema de incentivo en temas de desempeño social Medidas correctivas Reducción de costos para el cliente Política de repartición de utilidades Fondos para catástrofes colectivas 1 1 Participación de clientes Participación en la toma de decisiones Elección de representantes de los clientes Rotación de representantes Representación de mujeres Capacitación de los representantes de clientes Efectiva participación de los representantes 2 1 Empoderamiento Ayuda para clientes mas allá del crédito Empoderamiento de la mujer Transparencia de la información hacia los clientes 2 1 3,17 Apoyo para la influencia política de los clientes

24 Responsabilidad Social Responsabilidad social con empleados Escala salarial Contratos de largo plazo Acceso a capacitación para todos los empleados Participación activa en toma de decisiones Cobertura de salud Mujeres funcionarias de la IMF Rotación de funcionarios 2 2 Responsabilidad social con los clientes Prevención del sobreendeudamiento Transparencia de la información hacia los clientes Condiciones del crédito y practicas aceptables de recolección Código de conducta Procedimientos de queja Confidencialidad con la información del cliente Seguro de muerte 1 1 Responsabilidad Social con la comunidad Política de responsabilidad social comunitaria Promoción del desarrollo económico y social Políticas ambientales para actividades financiadas Políticas de cuidado del medio ambiente en la IMF Calificación Institucional SPI - La calificación social institucional total de acuerdo a la herramienta internacional SPI 3.0 (Social Performance Indicators) sobre 100 puntos es: 82 Fortalezas en Dimensiones: Analizando el Desempeño Social Institucional de Banco Finca, podemos apreciar una orientación institucional en 3 de las 4 dimensiones de calificación social, siendo los puntos más destacados la focalización geográfica y la Responsabilidad social institucional. 24

25 De acuerdo a la misión institucional Banco Finca pretende construir un trabajo de intermediación financiera, considerando indispensable el enfoque social y acceso a las personas de escasos recursos. En base a esta reflexión se puede obtener un análisis completo del desempeño social como institución. Banco Finca, ha expandido su cobertura y atención a mayor número de microempresarios clientes, procurando brindar servicios financieros y no financieros, cada día más adaptados a las necesidades y requerimientos de sus clientes, diversificando sus productos y servicios, de forma tal de asegurar su permanencia en el mercado. Esto se debe a la respuesta institucional ante la demanda de nuevos productos y servicios, así como el mejoramiento y adecuación de los productos crediticios ante las necesidades de las zonas de intervención. Otra fortaleza institucional es la Dimensión de Responsabilidad Social Institucional, ya que Banco Finca ha desarrollado procedimientos de responsabilidad y apoyo, principalmente para sus clientes, comunidades donde interactúa y para sus empleados, de forma tal, que les permita asegurar un crecimiento sostenido basado en el mantenimiento de niveles de satisfacción en relación con los servicios prestados. Es importante señalar que el diseño y metodología en cada servicio de Banco Finca repercute positivamente en las zonas de cobertura donde esta trabaja, a pesar de la competencia fuerte que existe en las provincias donde interviene FINCA y la masiva expansión de IMFs reguladas y no reguladas por la SBS, existe cerca de un 40% de clientes que siguen siendo clientes exclusivos, que deben ser fidelizados por Banco Finca para mantenerlos como clientes único para la IMF. Debilidades en Dimensiones: La debilidad más grande que tiene Banco Finca es sin duda en la dimensión 3, de Beneficios para los clientes, ya que no existe ninguna instancia de participación de los clientes. El empoderamiento, participación y apropiación de las decisiones en el Banco por parte de los clientes es nulo y esto afecta al puntaje general de la tercera 25

26 dimensión. Sin embargo la metodología de Bancos Comunales para FINCA representa la mayor parte de la cartera, para lo cual la elección de representantes de cada Banco refuerza el proceso de empoderamiento de los clientes y particularmente de las mujeres, cada Banco Comunal funciona de manera independiente y reciben en un principio la capacitación y asesoría de los promotores de crédito del Banco. Fortalezas en SubDimensiones: La respuesta institucional ante la demanda de nuevos productos y servicios, así como el mejoramiento y adecuación de los productos crediticios ante las necesidades de los clientes es de gran ayuda para los socios, ya que la institución responde de forma efectiva permitiéndole a los socios crecer con orden y apoyados por la IMF. Otro factor que resalta en el análisis de Banco Finca es la calidad en la prestación de servicios de Banco Finca, basado principalmente en los niveles de descentralización del servicio; las visitas a los clientes; y transparencia en el servicio; sus políticas para facilitar el acceso a los prestamos; la conducción de encuestas de mercado para mejorar la calidad de los productos; y la identificación de las razones de salida de los clientes. En el análisis por subdimensión del Desempeño Social de Banco Finca, podemos apreciar que otra fortaleza institucional se considera la Confianza y transparencia en la información, en relación con el acceso a los estados financieros por parte de los clientes, y además que cuentan con un Departamento específico de Atención al cliente. El diseño innovador de metodologías grupales, le permiten a Banco Finca atender a diferentes zonas rurales y urbano marginales de las provincias de intervención, y sobre todo facilitar la provisión de los servicios financieros para sus clientes, reduciendo los costos, tiempos de espera y brindando un mejor servicio, llegando a 26

27 mujeres de escasos recursos que no tuvieron oportunidad de acceso a la banca tradicional, se otorgan créditos destinados para Capital de trabajo de inversión en pequeña escala para producción, comercialización, o servicios cuya fuente principal de pago lo constituye la venta de sus productos o ingresos generados por dichas actividades. Además de brindar servicios médicos gratuitos para los miembros de grupo y para las familias. Banco Finca ha logrado estructurar la capacidad institucional y de asignación de recursos en fortalecer su eje de Responsabilidad Social con sus clientes, adicionalmente su capacidad de acción en el mejoramiento de esta subdimensión es favorable. La capacidad institucional de Banco Finca en reforzar las políticas y procesos de Gestión del Talento Humano, ha tenido resultados visibles y de largo plazo. Todo el personal posee planes de capacitación, además de un plan de competencia diseñado para cada área de Banco Finca. Es una prioridad dentro del accionar institucional, el reforzamiento de temas relacionados con la responsabilidad social, además de cumplir con objetivos sociales enfocados a sus clientes internos y clientes externos, además de ser un nexo entre la comunidad y los ideales de erradicación de pobreza que se han planteado en este siglo. Las metodologías crediticias grupales propician la generación el establecimiento de relaciones sociales como sostén del proceso de crédito y que permiten fortalecer de igual manera el empoderamiento de la mujer dentro de los grupos y la sociedad en general. Debilidades en SubDimensiones: Al ser una Banco, Finca se ha centrado en el negocio financiero y no se ha involucrado en la gestación de espacios de debate y discusión de temas no financieros para los clientes. 27

28 6.- Hallazgos y Enseñanzas del proceso 6.1 Enseñanzas para la IMF.- La herramienta despertó el interés en FINCA por autoevaluar temas nuevos referentes a su desempeño social, sin duda permite ser una primera alerta del estado de situación de esta microfinanciera que se ha transformado con el tiempo en una institución financiera formal, sin dejar de lado su orientación y misión social original. A partir de la aplicación de la herramienta, por iniciativa de Banco Finca se sugiere establecer un plan de mejoramiento en ciertas áreas de trabajo del desempeño social. Este proceso de adecuación debería ser generado a partir de una concienciación en la IMF, independientemente de mejorar su calificación social institucional. Se determinó que la institución se encuentra trabajando y mejorando estos procesos, principalmente en la consolidación y validación de estructuras de información y datos para la construcción de indicadores. 6.2 Lecciones metodológicas.- Si bien en el presente informe se muestran las ventajas de una aplicación participativa y se muestra como se puede implementar, lo más significativo de esta metodología se valora sobre todo desde la perspectiva del reporteo, puesto que permite el levantamiento de una información más confiable. Establecer un instrumento de evaluación participativa del SPI adicionalmente genera el valor agregado para las instituciones microfinancieras, permitiéndoles una mejor adopción y apropiación del proceso de evaluación y de los resultados obtenidos; de igual manera permite impulsar reflexiones internas de mejora y sugerencia al instrumento de evaluación. 28

29 Como se mencionó anteriormente, se generó el espacio para poder discutir con Banco Finca y su equipo gerencial, los elementos comparables de la herramienta y sus resultados, y se logró alimentar una reflexión a nivel institucional, principalmente en función de la necesidad de mejor en la administración y manejo de información de sus clientes, la misma que esperamos sea mucho más profunda y enriquecedora para el próximo análisis a realizarse en el futuro. En el proceso de aplicación que llevamos adelante con Finca, además de los datos de respaldos, información financiera y comprobación de veracidad de información en las instituciones, una herramienta de trabajo muy enriquecedora para validar información fue la organización de las sesiones de grupos focales con preguntas orientadas a la herramienta y consultando a los distintos actores de la IMF. A través de este mecanismo se cruzó y validó información de base para depurar el análisis y certificar la calificación social por subdimensión y dimensión en cada una de las IMFs, así como facilitar una apropiación del análisis por los actores de las IMFs y así reforzado una dinámica organizacional. Otro aprendizaje de esta implementación es el inicio para dedicar mayor cantidad de tiempo y recursos en la verificación de información, a la que se destina para el levantamiento de la misma. La concentración y esfuerzo del trabajo radica en comprobar y validar que todo lo que se afirmó sea cierto y coherente con las prácticas y gestión institucional. Solo así se podrá asegurar la veracidad de la aplicación de la herramienta y garantizar el diagnóstico a fin de que la IMF mejore sus prácticas. Un tema a destacar, es que si bien la herramienta es bastante estática y rígida en la determinación de los valores de calificación, estos no pueden ser inflexibles, en virtud de realizar correctamente la evaluación. 29

30 Es necesario primero entender la dinámica de gestión de la IMF y también calificar y valorar las distintas prácticas locales no convencionales, que en muchos casos tienen el mismo objetivo que las prácticas calificadas, y si no son consideradas se pierde la riqueza de la diversidad institucional. Se enfatiza la necesidad de explicar que no es importante la calificación final sino determinar las buenas y malas prácticas de Desempeño Social que se vienen implementando en la IMF, de manera de poder afianzar o corregir estos procedimientos de forma de asegurar la gestión institucional. 7.- Recomendaciones prácticas para mejorar el Desempeño social a) Es importante que Finca utilice una herramienta de medición y segmentación de clientes pobres, pero sería importante que puedan segmentar a sus clientes por umbrales de pobreza según líneas de pobreza internacionales y la línea de pobreza nacional, además se debe destacar la muestra de clientes en las que realizan las encuestas. b) Se sugiere a la institución reforzar sus políticas de prevención del sobreendeudamiento en sus clientes y socios, enfocando principalmente el establecimiento de normas vinculadas al número de acreedores permitidos por la IMF, y no limitar el análisis exclusivamente al análisis de capacidad de pago. c) Se recomienda a la institución no perder su alineación de apertura de oficinas operativas y ampliación de cobertura hacia sectores rurales y urbanos marginales desatendidos, en función de que si bien existen mercados urbanos interesantes de explotar, la diferenciación y valor agregado de Banco Finca es focalizarse hacia el sector rural. 30

31 d) Una recomendación que podría permitir a FINCA mejorar el desempeño social es generar espacios de diálogo con las representantes de los Bancos Comunales (Foros ampliados), a fin de establecer nexos de comunicación con los socios, y así generar una participación directa en el diseño e implementación de los productos crediticios, además que seria una buena oportunidad para sondear a las socias que tan beneficioso les ha resultado la educación para adultos y que otros temas podrían ser tratados. En estas reuniones con representantes de los Banco Comunales se debe informar a los clientes sobre la situación general del Banco y fomentar el intercambio de experiencias e) Con la finalidad de contar con socios capacitados, comprometidos y líderes en el trabajo con Banco Finca, se podría pensar en incorporar servicios no financieros vinculados con la capacitación en la gestión financiera o capacitación de negocio para los socios, de forma tal de establecer un vínculo entre el Banco y el socio y a partir de este valor agregado generar fidelización. f) Es importante fortalecer los procesos operativos y tecnológicos de monitoreo, que nos permitan poder medir y evaluar el apoyo que realiza Banco Finca al mejoramiento de la calidad de vida de sus clientes, de tal manera que periódicamente se puedan tomar medidas correctivas, o en su defecto implementar nuevos productos y servicios, para alcanzar este objetivo. Ademas de comprobar con cifras veraces el impacto positivo que genera en los socios Banco Finca a través del crédito g) Una de las áreas que debe fortalecer Banco Finca, es la participación en proyectos de desarrollo, generando interacción con otros actores de las comunidades donde interviene, pensando en el establecimiento de redes de apoyo a la población. Esta es una estrategia muy común utilizada por las microfinancieras para penetrar mercado y profundizar sus servicios. 31

32 h) Parte de esta estrategia de profundización de mercado, incorpora la interacción con autoridades locales, como actores clave para la entrada y posicionamiento en mercados y comunidades donde interviene y/o busca intervenir Banco Finca. i) Se recomienda a la institución que realice evaluaciones de impacto para asegurar que existe un mejoramiento directo en la calidad de vida de los socios y clientes a partir de la gestión institucional de Banco Finca, y así asegurar el cumplimiento de la misión social de la IMF. Este tipo de estudios se recomienda realizarse cada 4 años de gestión, y como representa un alto costo para la institución, se recomienda destinar una pequeña parte de los excedentes anuales para cubrir este costo al finalizar el cuarto año. j) Aún cuando el desempeño financiero es bueno y la organización tiene definidos claramente un enfoque y objetivos sociales, se recomienda un modelo de gestión que integre la gestión social y financiera. Básicamente se debe trabajar en 7 elementos para alcanzar la gestión por excelencia: Gobernabilidad, Liderazgo, Planeamiento Estratégico, Gestión de Clientes, Gestión en Talento Humano, Gestión de Procesos, y por último los resultados. Esto permitirá mejorar la estructura organizacional en todos sus ámbitos, tanto en el gobierno como tal, talento humano y mejorar significativamente la relación con los socios que se beneficiarán de los cambios propuestos para mejorar la gestión de la IMF. k) Se recomienda establecer una estrategia para gestionar el clima laboral y la motivación en la organización, segmentar la fuerza laboral, identificar factores claves para la satisfacción y la motivación en cada segmento, diseñar una encuesta, establecer planes de mejora y definir indicadores sociales para las metas de cumplimiento del personal. 32

33 l) Identificar el ciclo de servicio del cliente, establecer los requerimientos de contacto en cada punto del ciclo, implementar mejoras al ciclo. m) Siendo Banco Finca enfocada a incorporar a la mujer dentro de los servicios financieros que ofrece la IMF, y siendo esta parte de su clientela meta, se debe considerar implementar el enfoque de género, que en este caso especifico incide en el desarrollo de las mujeres del sector y procura tener participación en las causas que estructuran la subordinación de las mujeres en los siguientes aspectos: Discriminación en el acceso a las posibilidades de trabajo, educación, cargos de responsabilidad pública y participación política. Invisible contribución a la reproducción de sus familias y de la sociedad en su conjunto (trabajo doméstico, actividades de subsistencia, etc.). Inequidad en sus relaciones con los varones dentro y fuera de la familia, en las organizaciones sociales y en las políticas. La subvaloración de los trabajos considerados "femeninos", los cuales son percibidos como actividades "naturales". Por lo tanto el enfoque de Banco Finca debe basarse en el análisis de las diferencias sobre las que se erigieron y justificaron históricamente las discriminaciones contra las mujeres, no como un hecho biológico sino social y cultural y, por tanto, susceptible al cambio. El género es una categoría de análisis y una propuesta de acción política para promover relaciones de equidad entre hombres y mujeres en todas las esferas y ámbitos en los que se desenvuelven los seres humanos. En el corto plazo Banco Finca podrá incrementar el manejo conceptual, estratégico, metodológico e instrumental sobre el enfoque de género y microempresas. 33

34 8. RESPALDOS DE INFORMACIÓN Toda la información anteriormente presentada se sustenta y respalda de la siguiente manera: 1. Taller GDS Diagnostico Inicial Taller Gerencial Grupo focal Asesores de crédito Grupo focal con clientes 2. Datos de respaldo proporcionados por Banco Finca 3. Currículum institucional enviado por Banco Finca 4. Descripción de productos y servicios enviado por Banco Finca 5. Análisis Financiero enviado por Banco Finca 6. Fotos institucionales enviados por Banco Finca 7. Revisión del Informe Borrador Banco Finca 34

Contenido 1. Información Institucional 2. Sistema de Gestión de Desempeño Social GDS en CRECER 3. Servicios de desarrollo para la clientela meta

Contenido 1. Información Institucional 2. Sistema de Gestión de Desempeño Social GDS en CRECER 3. Servicios de desarrollo para la clientela meta 4. Lecciones Aprendidas y Reflexiones # 1. NUESTRA MISIÓN

Contenido 1. Información Institucional 2. Sistema de Gestión de Desempeño Social GDS en CRECER 3. Servicios de desarrollo para la clientela meta 4. Lecciones Aprendidas y Reflexiones # 1. NUESTRA MISIÓN

BNV Plan Estratégico 2009-2012 VISIÓN, MISIÓN Y VALORES OBJETIVOS ESTRATÉGICOS ÁREAS DE RESULTADO CRÍTICO

BNV Plan Estratégico 2009-2012 VISIÓN, MISIÓN Y VALORES OBJETIVOS ESTRATÉGICOS ÁREAS DE RESULTADO CRÍTICO Visión Ser la institución líder en el fomento de la vivienda y la producción, desarrollando instrumentos

BNV Plan Estratégico 2009-2012 VISIÓN, MISIÓN Y VALORES OBJETIVOS ESTRATÉGICOS ÁREAS DE RESULTADO CRÍTICO Visión Ser la institución líder en el fomento de la vivienda y la producción, desarrollando instrumentos

Fundación Bancaria la Caixa - Banco Interamericano de Desarrollo. Programa de Empresariado Social. Convocatoria proyectos Colombia 2015

Fundación Bancaria la Caixa - Banco Interamericano de Desarrollo Programa de Empresariado Social Convocatoria proyectos Colombia 2015 1. Propósito y Antecedentes El Banco Interamericano de Desarrollo (BID),

Fundación Bancaria la Caixa - Banco Interamericano de Desarrollo Programa de Empresariado Social Convocatoria proyectos Colombia 2015 1. Propósito y Antecedentes El Banco Interamericano de Desarrollo (BID),

ANALISIS DE LA EVOLUCION DE LAS MICROFINANZAS 2009-2010

ANALISIS DE LA EVOLUCION DE LAS MICROFINANZAS 2009-2010 Las instituciones del mercado de las microfinanzas son herramientas efectivas para luchar contra la exclusión económica y social que afecta a la

ANALISIS DE LA EVOLUCION DE LAS MICROFINANZAS 2009-2010 Las instituciones del mercado de las microfinanzas son herramientas efectivas para luchar contra la exclusión económica y social que afecta a la

AUDITORÍA ADMINISTRATIVA INFORME. 1. Brindar a la organización los elementos necesarios para mejorar su funcionamiento.

Naturaleza AUDITORÍA ADMINISTRATIVA INFORME Auditoria Administrativa Alcance Toda la empresa Antecedentes No existen Objetivos 1. Brindar a la organización los elementos necesarios para mejorar su funcionamiento.

Naturaleza AUDITORÍA ADMINISTRATIVA INFORME Auditoria Administrativa Alcance Toda la empresa Antecedentes No existen Objetivos 1. Brindar a la organización los elementos necesarios para mejorar su funcionamiento.

El Ahorro en las Microfinanzas: Innovación, Bondades y Oportunidades. Mayo 2013

El Ahorro en las Microfinanzas: Innovación, Bondades y Oportunidades Mayo 2013 El Ahorro Bancario El Ahorro en las Microfinanzas: Innovación, Bondades y Oportunidades AGENDA 1. Ahorro Bancario 2. Tipos

El Ahorro en las Microfinanzas: Innovación, Bondades y Oportunidades Mayo 2013 El Ahorro Bancario El Ahorro en las Microfinanzas: Innovación, Bondades y Oportunidades AGENDA 1. Ahorro Bancario 2. Tipos

INFORME PORMENORIZADO DEL ESTADO DEL CONTROL INTERNO Noviembre de 2014 a febrero de 2015 1. MÓDULO DE CONTROL DE PLANEACIÓN Y GESTIÓN

INFORME PORMENORIZADO DEL ESTADO DEL CONTROL INTERNO Noviembre de 2014 a febrero de 2015 En cumplimiento de lo dispuesto en al artículo 9 de la Ley 1474 de 2011, a continuación se presenta el informe del

INFORME PORMENORIZADO DEL ESTADO DEL CONTROL INTERNO Noviembre de 2014 a febrero de 2015 En cumplimiento de lo dispuesto en al artículo 9 de la Ley 1474 de 2011, a continuación se presenta el informe del

Master en Gestion de la Calidad

Master en Gestion de la Calidad 3. La Calidad en la Actualidad La calidad en la actualidad 1 / 9 OBJETIVOS Al finalizar esta unidad didáctica será capaz: Conocer la calidad en la actualidad. La familia

Master en Gestion de la Calidad 3. La Calidad en la Actualidad La calidad en la actualidad 1 / 9 OBJETIVOS Al finalizar esta unidad didáctica será capaz: Conocer la calidad en la actualidad. La familia

MANUAL DEL PATROCINADOR. Guia de preguntas. frecuentes sobre su. patrocinio. www.visionmundial.org.co

MANUAL DEL PATROCINADOR? Guia de preguntas frecuentes sobre su patrocinio www.visionmundial.org.co MANUAL DEL PATROCINADOR VISIÓN Nuestra visión para cada niño y niña vida en toda su plenitud, Nuestra

MANUAL DEL PATROCINADOR? Guia de preguntas frecuentes sobre su patrocinio www.visionmundial.org.co MANUAL DEL PATROCINADOR VISIÓN Nuestra visión para cada niño y niña vida en toda su plenitud, Nuestra

México, 2014 CONTENIDO INTRODUCCIÓN OBJETIVOS

Marco Operativo para Empresas Líderes y Organismos Operadores México, 2014 CONTENIDO INTRODUCCIÓN OBJETIVOS REGLAS GENERALES DE OPERACIÓN Y COORDINACIÓN PARA LAS EMPRESAS LÍDERES, ORGANISMOS OPERADORES

Marco Operativo para Empresas Líderes y Organismos Operadores México, 2014 CONTENIDO INTRODUCCIÓN OBJETIVOS REGLAS GENERALES DE OPERACIÓN Y COORDINACIÓN PARA LAS EMPRESAS LÍDERES, ORGANISMOS OPERADORES

La evaluación del desempeño del personal es un punto muy delicado, ya que debe ser objetiva y justa para no generar conflictos

Evaluación del desempeño y competencias Jack Fleitman La evaluación del desempeño del personal es un punto muy delicado, ya que debe ser objetiva y justa para no generar conflictos Para que exista un sistema

Evaluación del desempeño y competencias Jack Fleitman La evaluación del desempeño del personal es un punto muy delicado, ya que debe ser objetiva y justa para no generar conflictos Para que exista un sistema

CARRERA PROFESIONAL ACTIVIDADES DE SERVICIOS FINANCIEROS, EXCEPTO LAS DE SEGUROS Y FONDOS DE PENSIONES

CARRERAS PROFESIONALES SECTOR ECONÓMICO : FAMILIA PRODUCTIVA: ACTIVIDAD ECONÓMICA: ACTIVIDADES FINANCIERAS Y SEGUROS INTERMEDIACIÓN FINANCIERA ACTIVIDADES DE SERVICIOS FINANCIEROS, EXCEPTO LAS DE SEGUROS

CARRERAS PROFESIONALES SECTOR ECONÓMICO : FAMILIA PRODUCTIVA: ACTIVIDAD ECONÓMICA: ACTIVIDADES FINANCIERAS Y SEGUROS INTERMEDIACIÓN FINANCIERA ACTIVIDADES DE SERVICIOS FINANCIEROS, EXCEPTO LAS DE SEGUROS

La Banca del Futuro. Pretmex

La Banca del Futuro Pretmex La Banca del Futuro En Pretmex nuestro objetivo es fortalecer a las empresas brindándoles soluciones financieras a la medida de sus necesidades. En un mundo globalizado en el

La Banca del Futuro Pretmex La Banca del Futuro En Pretmex nuestro objetivo es fortalecer a las empresas brindándoles soluciones financieras a la medida de sus necesidades. En un mundo globalizado en el

Estos talleres certifican la calidad del movimiento asociativo

Estos talleres certifican la calidad del movimiento asociativo EL AYUNTAMIENTO Y CAJASOL ORGANIZAN LOS I TALLERES DE TRANSPARENCIA Y BUENAS PRÁCTICAS PARA ONGS EN MÁLAGA La Fundación Lealtad es la encargada

Estos talleres certifican la calidad del movimiento asociativo EL AYUNTAMIENTO Y CAJASOL ORGANIZAN LOS I TALLERES DE TRANSPARENCIA Y BUENAS PRÁCTICAS PARA ONGS EN MÁLAGA La Fundación Lealtad es la encargada

SÍNTESIS EJECUTIVA N 02- PROGRAMA DE FOMENTO A LA MICROEMPRESA SERCOTEC MINISTERIO DE ECONOMÍA

Ministerio de Hacienda Dirección de Presupuestos SÍNTESIS EJECUTIVA N 02- PROGRAMA DE FOMENTO A LA MICROEMPRESA SERCOTEC MINISTERIO DE ECONOMÍA PRESUPUESTO AÑO 2000: $ 2.064 millones 1. DESCRIPCIÓN DEL

Ministerio de Hacienda Dirección de Presupuestos SÍNTESIS EJECUTIVA N 02- PROGRAMA DE FOMENTO A LA MICROEMPRESA SERCOTEC MINISTERIO DE ECONOMÍA PRESUPUESTO AÑO 2000: $ 2.064 millones 1. DESCRIPCIÓN DEL

CAPITULO I FORMULACION DEL PROBLEMA

CAPITULO I FORMULACION DEL PROBLEMA 1 FORMULACION DEL PROBLEMA 1.1 TITULO DESCRIPTIVO DEL PROYECTO PROPUESTA DE UN CONTROL INTERNO BASADO EN RIESGOS FINANCIEROS Y OPERACIONALES APLICABLE A INSTITUCIONES

CAPITULO I FORMULACION DEL PROBLEMA 1 FORMULACION DEL PROBLEMA 1.1 TITULO DESCRIPTIVO DEL PROYECTO PROPUESTA DE UN CONTROL INTERNO BASADO EN RIESGOS FINANCIEROS Y OPERACIONALES APLICABLE A INSTITUCIONES

Análisis de experiencias de microfinanzas en América Latina: fortalezas y debilidades. Valladolid, noviembre 2011

Análisis de experiencias de microfinanzas en América Latina: fortalezas y debilidades Valladolid, noviembre 2011 Características economías PVD Vulnerabilidad financiera: Experiencias recientes de crisis

Análisis de experiencias de microfinanzas en América Latina: fortalezas y debilidades Valladolid, noviembre 2011 Características economías PVD Vulnerabilidad financiera: Experiencias recientes de crisis

Una estructura conceptual para medir la efectividad de la administración

Una estructura conceptual para medir la efectividad de la administración Tópico especial para gestión del mantenimiento La necesidad de un sistema de medición de la efectividad Mediante el uso de una o

Una estructura conceptual para medir la efectividad de la administración Tópico especial para gestión del mantenimiento La necesidad de un sistema de medición de la efectividad Mediante el uso de una o

UNIVERSIDAD TÉCNICA DEL NORTE INSTITUTO DE POSTGRADO PROPUESTA DE UN PLAN DE MARKETING PARA LA RED FINANCIERA DE DESARROLLO RURAL SIERRA NORTE.

UNIVERSIDAD TÉCNICA DEL NORTE INSTITUTO DE POSTGRADO PROPUESTA DE UN PLAN DE MARKETING PARA LA RED FINANCIERA DE DESARROLLO RURAL SIERRA NORTE. Problema e Investigación Cuál es el posicionamiento en el

UNIVERSIDAD TÉCNICA DEL NORTE INSTITUTO DE POSTGRADO PROPUESTA DE UN PLAN DE MARKETING PARA LA RED FINANCIERA DE DESARROLLO RURAL SIERRA NORTE. Problema e Investigación Cuál es el posicionamiento en el

ACUERDO DE ACREDITACIÓN Nro. 16. Carrera de Contabilidad y Finanzas. Universidad de Lima

ACUERDO DE ACREDITACIÓN Nro. 16 Carrera de Contabilidad y Finanzas Universidad de Lima El Consejo Académico del Instituto Internacional para el Aseguramiento de la Calidad, IAC, reunido en la Ciudad de

ACUERDO DE ACREDITACIÓN Nro. 16 Carrera de Contabilidad y Finanzas Universidad de Lima El Consejo Académico del Instituto Internacional para el Aseguramiento de la Calidad, IAC, reunido en la Ciudad de

Evaluación Interna Programa Específico de Apoyo Económico a Personas con Discapacidad 2011

Evaluación Interna Programa Específico de Apoyo Económico a Personas con Discapacidad 2011 Objetivo General del Programa Retomando sus Reglas de Operación 2011, se tiene que el objetivo general del Programa

Evaluación Interna Programa Específico de Apoyo Económico a Personas con Discapacidad 2011 Objetivo General del Programa Retomando sus Reglas de Operación 2011, se tiene que el objetivo general del Programa

EMPRESAS PÚBLICAS DE MEDELLÍN E.S.P. DIRECCIÓN CONTROL INTERNO PROYECTO NORMALIZACIÓN ACTIVIDAD DE AUDITORÍA INTERNA

DCI-PN-EA-01 VERSIÓN 02 Página 2 de 12 TABLA DE CONTENIDO 1. INTRODUCCIÓN... 3 2. ROL... 3 3. PROFESIONALIDAD... 3 4. AUTORIDAD... 4 5. ORGANIZACIÓN... 4 6. INDEPENDENCIA Y OBJETIVIDAD... 5 7. ALCANCE...

DCI-PN-EA-01 VERSIÓN 02 Página 2 de 12 TABLA DE CONTENIDO 1. INTRODUCCIÓN... 3 2. ROL... 3 3. PROFESIONALIDAD... 3 4. AUTORIDAD... 4 5. ORGANIZACIÓN... 4 6. INDEPENDENCIA Y OBJETIVIDAD... 5 7. ALCANCE...

Conceptos Fundamentales

Conceptos Fundamentales sobre El Superávit Presupuestario y la Solvencia de una Empresa Aseguradora. 22 de junio de 2011. Fuente: Gerencia Instituto Nacional de Seguros los seguros del INS tienen la garantía

Conceptos Fundamentales sobre El Superávit Presupuestario y la Solvencia de una Empresa Aseguradora. 22 de junio de 2011. Fuente: Gerencia Instituto Nacional de Seguros los seguros del INS tienen la garantía

FUNCIÓN FINANCIERA DE LA EMPRESA

FUNCIÓN FINANCIERA DE LA EMPRESA La función financiera, junto con las de mercadotecnia y producción es básica para el buen desempeño de las organizaciones, y por ello debe estar fundamentada sobre bases

FUNCIÓN FINANCIERA DE LA EMPRESA La función financiera, junto con las de mercadotecnia y producción es básica para el buen desempeño de las organizaciones, y por ello debe estar fundamentada sobre bases

Ministerio de Salud de la Nación Organización Panamericana de la Salud

Ministerio de Salud de la Nación Organización Panamericana de la Salud CURSO VIRTUAL DE LIDERAZGO EN RECURSOS HUMANOS EN SALUD Primera Edición Argentina 2010 Antecedentes El Campus Virtual de Salud Pública

Ministerio de Salud de la Nación Organización Panamericana de la Salud CURSO VIRTUAL DE LIDERAZGO EN RECURSOS HUMANOS EN SALUD Primera Edición Argentina 2010 Antecedentes El Campus Virtual de Salud Pública

CÓDIGO DE BUENAS PRÁCTICAS

CÓDIGO DE BUENAS PRÁCTICAS I) INTRODUCCIÓN El Banco de la República Oriental del Uruguay es un Ente Autónomo del dominio comercial e industrial del Estado que actúa en el mercado financiero, teniendo como

CÓDIGO DE BUENAS PRÁCTICAS I) INTRODUCCIÓN El Banco de la República Oriental del Uruguay es un Ente Autónomo del dominio comercial e industrial del Estado que actúa en el mercado financiero, teniendo como

EL MICROCREDITO EN LA BANCA CHILENA: VISION DEL SUPERVISOR

PRESENTACION CUMBRE REGIONAL DEL MICROCREDITO PARA AMERICA LATINA Y EL CARIBE SANTIAGO, CHILE EL MICROCREDITO EN LA BANCA CHILENA: VISION DEL SUPERVISOR ENRIQUE MARSHALL SUPERINTENDENTE DE BANCOS E INSTITUCIONES

PRESENTACION CUMBRE REGIONAL DEL MICROCREDITO PARA AMERICA LATINA Y EL CARIBE SANTIAGO, CHILE EL MICROCREDITO EN LA BANCA CHILENA: VISION DEL SUPERVISOR ENRIQUE MARSHALL SUPERINTENDENTE DE BANCOS E INSTITUCIONES

SISTEMA DE GESTIÓN DE LA CALIDAD EN SALUD

SISTEMA DE GESTIÓN DE LA CALIDAD EN SALUD R. M. 519 2006/ MINSA 30 de mayo del 2006. FINALIDAD Contribuir a fortalecer los procesos de mejora continua de la calidad en salud en los establecimientos de

SISTEMA DE GESTIÓN DE LA CALIDAD EN SALUD R. M. 519 2006/ MINSA 30 de mayo del 2006. FINALIDAD Contribuir a fortalecer los procesos de mejora continua de la calidad en salud en los establecimientos de

Documento Nro.7 SEMINARIO SOBRE ESTÁNDARES DE CALIDAD PARA INSTITUCIONES DE EDUCACIÓN SUPERIOR

Documento Nro.7 SEMINARIO SOBRE ESTÁNDARES DE CALIDAD PARA INSTITUCIONES DE EDUCACIÓN SUPERIOR John Miles Agosto 2002 1 Normas de la serie ISO 9000:2000 El sistema de gestión de calidad propuesto por la

Documento Nro.7 SEMINARIO SOBRE ESTÁNDARES DE CALIDAD PARA INSTITUCIONES DE EDUCACIÓN SUPERIOR John Miles Agosto 2002 1 Normas de la serie ISO 9000:2000 El sistema de gestión de calidad propuesto por la

Guía breve para la. administración de la capacitación en las. entidades públicas. Versión abreviada del Manual para la. entidades públicas

Guía breve para la administración de la en las entidades públicas Versión abreviada del Manual para la administración de la en las entidades públicas Noviembre 2012 sentando bases para una gestión pública

Guía breve para la administración de la en las entidades públicas Versión abreviada del Manual para la administración de la en las entidades públicas Noviembre 2012 sentando bases para una gestión pública

REPUTACIÓN LO QUE TOMA AÑOS CONSTRUIR PUEDE VERSE AFECTADO CRITICAMENTE POR UN SOLO EVENTO

REPUTACIÓN LO QUE TOMA AÑOS CONSTRUIR PUEDE VERSE AFECTADO CRITICAMENTE POR UN SOLO EVENTO Este documento es propiedad intelectual de MORE, Market & Opinion Research, por lo que cualquier tema relacionado

REPUTACIÓN LO QUE TOMA AÑOS CONSTRUIR PUEDE VERSE AFECTADO CRITICAMENTE POR UN SOLO EVENTO Este documento es propiedad intelectual de MORE, Market & Opinion Research, por lo que cualquier tema relacionado

Servicios Financieros Móviles en El Salvador Viables?

Octubre de 2012 Servicios Financieros Móviles en El Salvador Viables? Por: Walter Elías Rodríguez Flamenco i Especialista del Departamento de Normas y Estudios de la Superintendencia del Sistema Financiero

Octubre de 2012 Servicios Financieros Móviles en El Salvador Viables? Por: Walter Elías Rodríguez Flamenco i Especialista del Departamento de Normas y Estudios de la Superintendencia del Sistema Financiero

Eficiencia Energética con ISO 50001

Eficiencia Energética con ISO 50001 Mejore el desempeño energético de su organización, reduzca sus costos de producción o provisión de servicios y logre mayor competitividad: organizaciones en todo el

Eficiencia Energética con ISO 50001 Mejore el desempeño energético de su organización, reduzca sus costos de producción o provisión de servicios y logre mayor competitividad: organizaciones en todo el

Máster de Educación para la Salud

Máster de Educación para la Salud Facultat d Infermeria Universitat de Lleida Informe de seguimiento Curso 2010/2011 Elaborado por la coordinación de la titulación Presentado a la Comisión de Estudios

Máster de Educación para la Salud Facultat d Infermeria Universitat de Lleida Informe de seguimiento Curso 2010/2011 Elaborado por la coordinación de la titulación Presentado a la Comisión de Estudios

Is not jus power, is reliability and trust. Yei Systems S.A. de C.V.

Is not jus power, is reliability and trust Yei Systems S.A. de C.V. Nos es muy grato dirigirnos a Usted para ofrecerle nuestros servicios de Auditoría de sistemas, Desarrollo de software y Seguridad Informática

Is not jus power, is reliability and trust Yei Systems S.A. de C.V. Nos es muy grato dirigirnos a Usted para ofrecerle nuestros servicios de Auditoría de sistemas, Desarrollo de software y Seguridad Informática

ANÁLISIS LOS CRÉDITOS

ANÁLISIS FINANCIERO A LOS CRÉDITOS QUÈ ES UN ANÁLISIS FINANCIERO Es un estudio que se hace de la información contable. Estudio realizado mediante la utilización de indicadores y razones financieras, las

ANÁLISIS FINANCIERO A LOS CRÉDITOS QUÈ ES UN ANÁLISIS FINANCIERO Es un estudio que se hace de la información contable. Estudio realizado mediante la utilización de indicadores y razones financieras, las

Primer Capítulo. 1.1 Planteamiento del problema

Primer Capítulo 1.1 Planteamiento del problema En la actualidad México está pasando por un periodo de cambio, en el cual la distribución de las actividades económicas entre hombres y mujeres ha registrado

Primer Capítulo 1.1 Planteamiento del problema En la actualidad México está pasando por un periodo de cambio, en el cual la distribución de las actividades económicas entre hombres y mujeres ha registrado

CONCLUSIONES Y RECOMENDACIONES

CONCLUSIONES Y RECOMENDACIONES CAPITULO VI CONCLUSIONES Y RECOMENDACIONES En cuanto a la información de los empleados según las variables del Modelo de Diagnóstico Organizacional y la percepción que el

CONCLUSIONES Y RECOMENDACIONES CAPITULO VI CONCLUSIONES Y RECOMENDACIONES En cuanto a la información de los empleados según las variables del Modelo de Diagnóstico Organizacional y la percepción que el

DIRECCION DE INVESTIGACIÓN (DI/11/12) INFORMACIÓN PARA LA APLICACIÓN

INFORMACIÓN PARA LA APLICACIÓN") DIRECCION DE INVESTIGACIÓN (DI/11/12) INFORMACIÓN PARA LA APLICACIÓN Introducción Grupo FARO es un centro de políticas públicas independiente, apartidista y laico que realiza investigación aplicada, desarrollo

DIRECCION DE INVESTIGACIÓN (DI/11/12) INFORMACIÓN PARA LA APLICACIÓN Introducción Grupo FARO es un centro de políticas públicas independiente, apartidista y laico que realiza investigación aplicada, desarrollo

PLAN INSTITUCIONAL DE CAPACITACION SUBDIRECCION ADMINISTRATIVA Y FINANCIERA. Armenia, 2015.

PLAN INSTITUCIONAL DE CAPACITACION SUBDIRECCION ADMINISTRATIVA Y FINANCIERA Armenia, 2015. INTRODUCCIÓN Al iniciar un nuevo año es preciso estructurar y planear adecuadamente el Plan de capacitación, para

PLAN INSTITUCIONAL DE CAPACITACION SUBDIRECCION ADMINISTRATIVA Y FINANCIERA Armenia, 2015. INTRODUCCIÓN Al iniciar un nuevo año es preciso estructurar y planear adecuadamente el Plan de capacitación, para

Supervisión del Riesgo de Crédito: Metodologías de medición y su consideración en la normativa de provisiones.

Supervisión del Riesgo de Crédito: Metodologías de medición y su consideración en la normativa de provisiones. Osvaldo Adasme Donoso Director de Supervisión Superintendencia de Bancos e Instituciones Financieras

Supervisión del Riesgo de Crédito: Metodologías de medición y su consideración en la normativa de provisiones. Osvaldo Adasme Donoso Director de Supervisión Superintendencia de Bancos e Instituciones Financieras

Innovaciones en Microfinanzas Rurales Pro Mujer. Pro Mujer. Innovaciones en Microfinanzas Rurales. Bolivia 2008 FORDFOUNDATION

Innovaciones en Microfinanzas Rurales Innovaciones en Microfinanzas Rurales Bolivia 2008 FORDFOUNDATION 1 Este documento fue elaborado para la Ruta de Aprendizaje Innovaciones en Microfinanzas en América

Innovaciones en Microfinanzas Rurales Innovaciones en Microfinanzas Rurales Bolivia 2008 FORDFOUNDATION 1 Este documento fue elaborado para la Ruta de Aprendizaje Innovaciones en Microfinanzas en América

responsabilidad y control. Las reuniones mismas son espacios sociales de importancia para los clientes.

CORPORACION NARIÑO EMPRESA Y FUTURO CONTACTAR INFORME BANCOS COMUNALES FACTORES DE ÉXITO DE LA METODOLOGIA DE BANCOS COMUNALES - CONTACTAR. 1. Existe en las comunidades pobres, un buen nivel de organización

CORPORACION NARIÑO EMPRESA Y FUTURO CONTACTAR INFORME BANCOS COMUNALES FACTORES DE ÉXITO DE LA METODOLOGIA DE BANCOS COMUNALES - CONTACTAR. 1. Existe en las comunidades pobres, un buen nivel de organización

Guía para Aplicar a una Inversión Capital en su Empresa

Guía para Aplicar a una Inversión Capital en su Empresa Tabla Contenidos 1. Comprenda los Tipos de Financiamiento...1 2. Cómo Proponer un Proyecto...3 3. Presentación Formal de Proyectos :...3 a. En el

Guía para Aplicar a una Inversión Capital en su Empresa Tabla Contenidos 1. Comprenda los Tipos de Financiamiento...1 2. Cómo Proponer un Proyecto...3 3. Presentación Formal de Proyectos :...3 a. En el

LEY No. 128 QUE CREA EL FONDO DE DESARROLLO CAMPESINO EL CONGRESO DE LA NACION PARAGUAYA SANCIONA CON FUERZA DE LEY:.

LEY No. 128 QUE CREA EL FONDO DE DESARROLLO CAMPESINO EL CONGRESO DE LA NACION PARAGUAYA SANCIONA CON FUERZA DE LEY:. CREACION Y OBJETO Artículo 1o.- Créase el Fondo de Desarrollo Campesino (FDC), en adelante

LEY No. 128 QUE CREA EL FONDO DE DESARROLLO CAMPESINO EL CONGRESO DE LA NACION PARAGUAYA SANCIONA CON FUERZA DE LEY:. CREACION Y OBJETO Artículo 1o.- Créase el Fondo de Desarrollo Campesino (FDC), en adelante

El participante puede llevar a cabo el proceso de auto-comparación y sobre esa base reforzar los aspectos menos consistentes.

Guía de Evaluación Como evaluación de la guía pedagógica se ha elegido una metodología de evaluación cualitativa del nivel de conocimientos del participante. Para ello se ha construido una guía de preguntas

Guía de Evaluación Como evaluación de la guía pedagógica se ha elegido una metodología de evaluación cualitativa del nivel de conocimientos del participante. Para ello se ha construido una guía de preguntas

PROGRAMA EFICIENCIA Y RENDICIÓN DE CUENTAS PROYECTO CAPACITACIÓN MECI ENTIDADES NIVEL NACIONAL

PROGRAMA EFICIENCIA Y RENDICIÓN DE CUENTAS PROYECTO CAPACITACIÓN MECI ENTIDADES NIVEL NACIONAL 1 CONTENIDO 1. OBJETIVOS DE LA SESIÓN 2. COMO VAMOS? 3. DISEÑO E IMPLEMENTACIÓN ELEMENTOS INDICADORES Y MANUAL

PROGRAMA EFICIENCIA Y RENDICIÓN DE CUENTAS PROYECTO CAPACITACIÓN MECI ENTIDADES NIVEL NACIONAL 1 CONTENIDO 1. OBJETIVOS DE LA SESIÓN 2. COMO VAMOS? 3. DISEÑO E IMPLEMENTACIÓN ELEMENTOS INDICADORES Y MANUAL

BOLSA MEXICANA DE VALORES, S.A. DE C.V.

(i) Resultados de Operación Análisis Comparativo de los Ejercicios Terminados el 31 de diciembre de 2004 y 2003 Las cifras en pesos en esta sección se expresan en miles de pesos constantes al 31 de diciembre

(i) Resultados de Operación Análisis Comparativo de los Ejercicios Terminados el 31 de diciembre de 2004 y 2003 Las cifras en pesos en esta sección se expresan en miles de pesos constantes al 31 de diciembre

PLAN DE REFORMA DE GESTION DE LA DEUDA

PERFIL DEL PAÍS, SITUACIÓN ACTUAL DE LA DEUDA. El Ministerio de Hacienda (MH) y el Banco Central de La República del Paraguay (BCP) han colaborado exitosamente para mejorar la gestión de la deuda pública

PERFIL DEL PAÍS, SITUACIÓN ACTUAL DE LA DEUDA. El Ministerio de Hacienda (MH) y el Banco Central de La República del Paraguay (BCP) han colaborado exitosamente para mejorar la gestión de la deuda pública

Contenido Presentación

Contenido Presentación Marco Legal Alineación al Plan Estatal de Desarrollo 2011-2015 Objetivos generales Escenario Actual Perspectiva Acciones Estratégicas Seguimiento y Evaluación del Programa 2 5 6

Contenido Presentación Marco Legal Alineación al Plan Estatal de Desarrollo 2011-2015 Objetivos generales Escenario Actual Perspectiva Acciones Estratégicas Seguimiento y Evaluación del Programa 2 5 6

PLAN DIRECTOR DE SERVICIOS MÓVILES DE VALOR AÑADIDO EN LA ADMINISTRACIÓN PÚBLICA

PLAN DIRECTOR DE SERVICIOS MÓVILES DE VALOR AÑADIDO EN LA ADMINISTRACIÓN PÚBLICA Manager LaneFour Strategy & Management Manager LaneFour Strategy & Management Palabras clave Plan Director, Mobile Government/Administración

PLAN DIRECTOR DE SERVICIOS MÓVILES DE VALOR AÑADIDO EN LA ADMINISTRACIÓN PÚBLICA Manager LaneFour Strategy & Management Manager LaneFour Strategy & Management Palabras clave Plan Director, Mobile Government/Administración

PROGRAMA CONSTRUYENDO ESCUELAS EXITOSAS CONVENIO DE COOPERACIÓN INSTITUTO PERUANO DE ADMINISTRACIÓN DE EMPRESAS (IPAE) COMPAÑÍA MINERA MILPO S.A.A.

COMPAÑÍA MINERA MILPO S.A.A.") PROGRAMA CONSTRUYENDO ESCUELAS EXITOSAS CONVENIO DE COOPERACIÓN INSTITUTO PERUANO DE ADMINISTRACIÓN DE EMPRESAS (IPAE) COMPAÑÍA MINERA MILPO S.A.A. IPAE y el Grupo Minero Milpo, consideraron necesario

PROGRAMA CONSTRUYENDO ESCUELAS EXITOSAS CONVENIO DE COOPERACIÓN INSTITUTO PERUANO DE ADMINISTRACIÓN DE EMPRESAS (IPAE) COMPAÑÍA MINERA MILPO S.A.A. IPAE y el Grupo Minero Milpo, consideraron necesario

Norma ISO 9000-3. Francisco D Angelo Douglas García Claudia Herrera Luis Laviosa

Norma ISO 9000-3 Francisco D Angelo Douglas García Claudia Herrera Luis Laviosa Norma ISO 9000-3 Marco Teórico Reseña sobre concepto de calidad y descripción de las normas ISO Norma ISO 9000-3 Generalidades,

Norma ISO 9000-3 Francisco D Angelo Douglas García Claudia Herrera Luis Laviosa Norma ISO 9000-3 Marco Teórico Reseña sobre concepto de calidad y descripción de las normas ISO Norma ISO 9000-3 Generalidades,

Capacitación, Consultoría, Auditoría y Proyectos

Capacitación, Consultoría, Auditoría y Proyectos CONTENIDO Quienes Somos 1 La Empresa 2,3 Nuestros Servicios Capacitación 5 Asesoría y Consultoría 6 Auditoría Gestión de Proyectos 7 Nuestros Productos

Capacitación, Consultoría, Auditoría y Proyectos CONTENIDO Quienes Somos 1 La Empresa 2,3 Nuestros Servicios Capacitación 5 Asesoría y Consultoría 6 Auditoría Gestión de Proyectos 7 Nuestros Productos

Dirección de Planificación y Desarrollo Descripción de Programas y Proyectos - Octubre - 2014

Dirección de Planificación y Desarrollo Descripción de Programas y Proyectos - Octubre - 2014 Proveer el Data Center de equipo para la prevención y sofocación de incendios La Superintendencia de Valores

Dirección de Planificación y Desarrollo Descripción de Programas y Proyectos - Octubre - 2014 Proveer el Data Center de equipo para la prevención y sofocación de incendios La Superintendencia de Valores

REUNION DE TRABAJO SOBRE EL ANEXO 10. EROGACIONES PARA LA IGUALDAD ENTRE HOMBRES Y MUJERES

REUNION DE TRABAJO SOBRE EL ANEXO 10. EROGACIONES PARA LA IGUALDAD ENTRE HOMBRES Y MUJERES En un México tan dinámico, nuestro objetivo es claro, enfocar nuestros esfuerzos para que mejoren su condición

REUNION DE TRABAJO SOBRE EL ANEXO 10. EROGACIONES PARA LA IGUALDAD ENTRE HOMBRES Y MUJERES En un México tan dinámico, nuestro objetivo es claro, enfocar nuestros esfuerzos para que mejoren su condición

El nivel de Satisfacción Laboral tomado con puntaje de mayor de 3 es lo que denota mayor satisfacción.

IX. ANALISIS DE LOS RESULTADOS El nivel de Satisfacción Laboral tomado con puntaje de mayor de 3 es lo que denota mayor satisfacción. En relación a la edad de las enfermeras y enfermeros del hospital encontramos

IX. ANALISIS DE LOS RESULTADOS El nivel de Satisfacción Laboral tomado con puntaje de mayor de 3 es lo que denota mayor satisfacción. En relación a la edad de las enfermeras y enfermeros del hospital encontramos

CURSO COORDINADOR INNOVADOR

CURSO COORDINADOR INNOVADOR PRESENTACIÓN La tarea que el Ministerio de Educación se propone a través de Enlaces, en relación al aseguramiento del adecuado uso de los recursos, con el fin de lograr un impacto

CURSO COORDINADOR INNOVADOR PRESENTACIÓN La tarea que el Ministerio de Educación se propone a través de Enlaces, en relación al aseguramiento del adecuado uso de los recursos, con el fin de lograr un impacto

Sistema de Administración del Riesgos Empresariales

Sistema de Administración del Riesgos Empresariales Si tomas riesgos podrías fallar. Si no tomas riesgos, seguramente fallarás. El riesgo mayor de todos es no hacer nada Roberto Goizueta CEO Coca-Cola

Sistema de Administración del Riesgos Empresariales Si tomas riesgos podrías fallar. Si no tomas riesgos, seguramente fallarás. El riesgo mayor de todos es no hacer nada Roberto Goizueta CEO Coca-Cola

PROCEDIMIENTO DE PRESTACIÓN DE SERVICIOS TECNOLÓGICOS

PROCEDIMIENTO DE PRESTACIÓN DE SERVICIOS TECNOLÓGICOS OBJETIVO Facilitar el proceso de enlace entre la comunidad universitaria, el sector productivo e instituciones gubernamentales mediante el aprovechamiento

PROCEDIMIENTO DE PRESTACIÓN DE SERVICIOS TECNOLÓGICOS OBJETIVO Facilitar el proceso de enlace entre la comunidad universitaria, el sector productivo e instituciones gubernamentales mediante el aprovechamiento

Conclusiones PATMIR: Diez años de logros y perspectivas Marzo, 2011

Secretaría de Hacienda y Crédito Público Conclusiones PATMIR: Diez años de logros y perspectivas Marzo, 2011 Importancia de la Inclusión Financiera En México, la inclusión financiera requiere y tiene la

Secretaría de Hacienda y Crédito Público Conclusiones PATMIR: Diez años de logros y perspectivas Marzo, 2011 Importancia de la Inclusión Financiera En México, la inclusión financiera requiere y tiene la

DOCUMENTO GENERAL POLÍTICA DE CALIDAD ANALÍTICA DOCUMENTO EXPLICATIVO

1. OBJETO Y ALCANCE Página 1 de 6 Explicar con detalle los conceptos que conforman la Política de Calidad Analítica de la Administración de las Obras Sanitarias del Estado (O.S.E.), a efectos de facilitar

1. OBJETO Y ALCANCE Página 1 de 6 Explicar con detalle los conceptos que conforman la Política de Calidad Analítica de la Administración de las Obras Sanitarias del Estado (O.S.E.), a efectos de facilitar

ESTRATEGIA 2016-2018 Progresando. Centro de Traducción de los Órganos de la Unión Europea

ESTRATEGIA 2016-2018 Progresando Centro de Traducción de los Órganos de la Unión Europea.. ADOPTADO POR EL CONSEJO DE ADMINISTRACIÓN DEL CENTRO DE TRADUCCIÓN EL 29 DE OCTUBRE DE 2014 Índice 1. El Centro

ESTRATEGIA 2016-2018 Progresando Centro de Traducción de los Órganos de la Unión Europea.. ADOPTADO POR EL CONSEJO DE ADMINISTRACIÓN DEL CENTRO DE TRADUCCIÓN EL 29 DE OCTUBRE DE 2014 Índice 1. El Centro

LA PRESENCIA DEL INFONAVIT COMO EJE RECTOR DE LA VIVIENDA EN MÉXICO

LA PRESENCIA DEL INFONAVIT COMO EJE RECTOR DE LA VIVIENDA EN MÉXICO El Infonavit es una institución fundamental para la consolidación de un México urbano y moderno, en el que se apuntale el derecho que

LA PRESENCIA DEL INFONAVIT COMO EJE RECTOR DE LA VIVIENDA EN MÉXICO El Infonavit es una institución fundamental para la consolidación de un México urbano y moderno, en el que se apuntale el derecho que

El outsourcing o tercerización u operador logístico

El outsourcing o tercerización u operador logístico Es una de la mega tendencia en los tiempos de la globalización que cada día toma mayor auge en el mundo empresarial y consiste básicamente en la contratación

El outsourcing o tercerización u operador logístico Es una de la mega tendencia en los tiempos de la globalización que cada día toma mayor auge en el mundo empresarial y consiste básicamente en la contratación

IDEA DE NEGOCIO EDUGER LOGISTIC GERMAN EDUARDO BALSERO MORALES PROFESOR: GERARDO ANDRES ARCOS CELIS

IDEA DE NEGOCIO EDUGER LOGISTIC GERMAN EDUARDO BALSERO MORALES PROFESOR: GERARDO ANDRES ARCOS CELIS CORPORACIÓN UNIVERSITARIA IBEROAMERICANA TECNOLOGIA EN LOGISTICA INFORMATICA BOGOTA D.C. 2013 INTRODUCCIÓN

IDEA DE NEGOCIO EDUGER LOGISTIC GERMAN EDUARDO BALSERO MORALES PROFESOR: GERARDO ANDRES ARCOS CELIS CORPORACIÓN UNIVERSITARIA IBEROAMERICANA TECNOLOGIA EN LOGISTICA INFORMATICA BOGOTA D.C. 2013 INTRODUCCIÓN

PROGRAMA CONSOLIDACIÓN DE LA GESTIÓN FISCAL Y MUNICIPAL CREDITO BID-2032/BL-HO

PROGRAMA CONSOLIDACIÓN DE LA GESTIÓN FISCAL Y MUNICIPAL CREDITO BID-2032/BL-HO MESA DE AYUDA I. Antecedentes 1. Generales del Proyecto El Gobierno de la República a través de la Secretaria de Finanzas

PROGRAMA CONSOLIDACIÓN DE LA GESTIÓN FISCAL Y MUNICIPAL CREDITO BID-2032/BL-HO MESA DE AYUDA I. Antecedentes 1. Generales del Proyecto El Gobierno de la República a través de la Secretaria de Finanzas

PAUTAS PARA LA FORMULACIÓN DE PROYECTOS DE INVERSIÓN PÚBLICA ORIENTADOS A MEJORAR LA COMPETITIVIDAD DE CADENAS PRODUCTIVAS

PAUTAS PARA LA FORMULACIÓN DE PROYECTOS DE INVERSIÓN PÚBLICA ORIENTADOS A MEJORAR LA COMPETITIVIDAD DE CADENAS PRODUCTIVAS I. INTRODUCCION 1.1 La formulación de un proyecto de inversión pública, surge

PAUTAS PARA LA FORMULACIÓN DE PROYECTOS DE INVERSIÓN PÚBLICA ORIENTADOS A MEJORAR LA COMPETITIVIDAD DE CADENAS PRODUCTIVAS I. INTRODUCCION 1.1 La formulación de un proyecto de inversión pública, surge

Plan estratégico 2011-2015

MINISTERIO DE AGRICULTURA, GANADERIA Y ALIMENTACIÓN Plan estratégico 2011-2015 del Sistema Nacional de Extensión Agrícola (SNEA) Con apoyo del Programa Especial para la Seguridad Alimentaria (PESA) en

MINISTERIO DE AGRICULTURA, GANADERIA Y ALIMENTACIÓN Plan estratégico 2011-2015 del Sistema Nacional de Extensión Agrícola (SNEA) Con apoyo del Programa Especial para la Seguridad Alimentaria (PESA) en

IMPORTANCIA DE MEDIANAS Y PEQUEÑAS EMPRESAS PARA LA BANCA REGIONAL

Departamento de Estudios Económicos Nº130, Año 4 Viernes 5 de Diciembre de 2014 IMPORTANCIA DE MEDIANAS Y PEQUEÑAS EMPRESAS PARA LA BANCA REGIONAL Comenzaremos diciendo que el crédito es un instrumento

Departamento de Estudios Económicos Nº130, Año 4 Viernes 5 de Diciembre de 2014 IMPORTANCIA DE MEDIANAS Y PEQUEÑAS EMPRESAS PARA LA BANCA REGIONAL Comenzaremos diciendo que el crédito es un instrumento

Cómo está el Ahorro en las Microfinanzas de América Látina?

Cómo está el Ahorro en las Microfinanzas de América Látina? Liza Guzmán Vicepresidente Cartagena, Colombia Septiembre 2014 La población de América Latina y el Caribe representa el 9% de la población mundial

Cómo está el Ahorro en las Microfinanzas de América Látina? Liza Guzmán Vicepresidente Cartagena, Colombia Septiembre 2014 La población de América Latina y el Caribe representa el 9% de la población mundial

OFICIALÍA MAYOR DE GOBIERNO DIRECCIÓN DE RECURSOS HUMANOS EVALUACION DEL DESEMPEÑO Generalidades y Recomendaciones

Qué es la evaluación del desempeño? La evaluación del desempeño consiste en la revisión periódica y formal de los resultados de trabajo, que se efectúa de manera conjunta entre jefe y colaborador. Su valor

Qué es la evaluación del desempeño? La evaluación del desempeño consiste en la revisión periódica y formal de los resultados de trabajo, que se efectúa de manera conjunta entre jefe y colaborador. Su valor

CAPITAL RIESGO: EL PLAN DE NEGOCIOS

CAPITAL RIESGO: EL PLAN DE NEGOCIOS Importancia del Plan de Negocios Por: Juan Luis Blanco Modelo Blanco, Ureña & Asociados El plan de negocios o business plan es el conjunto de ideas en las que se fundamenta