REFORMA TRIBUTARIA LUCY CRUZ DE QUIÑONES, Ph.D Socia Fundadora, Quiñones Cruz Abogados

|

|

|

- Gabriel Botella Sánchez

- hace 8 años

- Vistas:

Transcripción

1 REFORMA TRIBUTARIA 2012 LUCY CRUZ DE QUIÑONES, Ph.D Socia Fundadora, Quiñones Cruz Abogados

2 INDICE Contexto actual Impuesto Dual: Ganancias de Capital Dividendos Tarifas Propuestas Cruz Abogados 2

3 Objetivos Objetivos: Si se persiste en la idea de una reforma estructural que la academia y todos los sectores reclamaban, los objetivos serían: mejorar la equidad del sistema tributario, la progresividad, la competitividad fiscal del país, simplificar reglas para mejorar cumplimiento, internacionalizar las normas considerando la vigencia de tratados (CDT y TLC), y reescribir el ET para dotarlo de coherencia y ajustarlo a los cambios. No tendría per se fin recaudatorio. Si se tratara de otra mini reforma coyuntural las medidas serían de ajuste normativos para resolver problemas acuciantes de la sociedad y de la administración. Lucy Cruz de Quiñones, Ph.D Quiñones 3

4 Impuesto de renta Los tres modelos actuales de tributación sobre la renta son: El global o sintético que grava los ingresos depurados para llegar a la utilidad disponible siguiendo la definición Haig Simons- Von Schanz. Los duales que gravan en menor medida las rentas de capital frente a las demás. Impuestos de alícuota única y limpieza de base (flat tax) Se propone un sistema mixto sintético ordinario e IMAN 4

Se propone un sistema mixto sintético")

5 Rentas empresariales El IR debe diferenciar las reglas de corporaciones, entidades sin ánimo de lucro y personas naturales. La tributación de las corporaciones o personas jurídicas busca gravar los retornos del patrimonio empresarial a través de las utilidades comerciales, con ajustes normativos, lo que implica que normalmente se graven las rentas líquidas después de ciertos costos y deducciones y no los ingresos brutos. Partiendo de esa definición no se consideran beneficios o incentivos los costos y gastos normales que buscan indagar la magnitud de la renta liquida. (minoraciones estructurales) Cuáles costos y deducciones son inadmisibles, cómo se definen y cuáles incentivos fiscales deben revisarse 5

6 Rentas de capital Los tributos de las corporaciones también gravan los flujos de capital o de activos separada o conjuntamente con la tributación ordinaria. En algunos países los intereses no son gravados para promover el ahorro y el financiamiento de INVERSIONES. Esto introduce siempre el debate sobre la neutralidad tributaria en relación con los instrumentos FINANCIEROS y sobre equidad con las rentas de trabajo. 6

7 IMPUESTO DUAL Armonización del régimen de ganancias ocasionales. Impuesto Dual. Tarifa especial. 7

8 Impuesto dual para ganancias de capital La dualidad está en crear un régimen diverso para las rentas o ganancias de capital atendiendo su movilidad y los efectos de la reinversión. Tarifa máxima para ganancias extraordinarias y tarifa reducida del 12.5% para ganancias ordinarias. Se deberá establecer una cláusula residual para que todos los demás ingresos tributen a la tarifa general. 8

9 Extraordinarias y Ordinarias Extraordinarias: corresponden a las ganancias ocasionales a título gratuito y se deben gravar a la tarifa máxima. Loterías, premios herencias o transmisiones patrimoniales no empresariales (incluye transmisiones empresariales y plusvalías en la liquidación). Se promueve la equidad de salida a ciertas condiciones de riqueza: Ingresos extraordinarios deben ser gravados a una tarifa máxima vigente en el sistema. 9

.")

10 Extraordinarias y Ordinarias Ordinarias: los flujos de capital inversor, o retribuciones de capital, que preexisten en cabeza de una persona, se gravan con una tarifa menor, y sin retención si reinvierten en el país. Se promueven, como mecanismo de competitividad y atracción de la inversión 10

11 Equidad en ganancias de capital Mejora la equidad porque hace que las personas que tienen excedentes de capital, que ahora no tributan en el país -debido a las múltiples estructuras atractivas off shore, o la promoción activa de refugios fiscales - lo hagan atraídos por una tasa moderada y en su propio país. La idea viene acompañada de una exclusión de ganancias para la enajenación de la vivienda y una tarifa especial para transferencias de bienes raíces (2%) territorial lo que alienta la re-expresión de los valores reales de enajenación en lugar de tener que esperar el re avalúo de 2 años - 72 del ET., con un efecto positivo en las haciendas locales que tendrán una base cierta predial y de este tributo en la medida en que se alienta a escriturar estas propiedades por valores reales. 11

12 Dividendos El simple planteamiento de un sujeto adicional a la persona natural, que es la sociedad o el vehículo de inversión o empresarial, plantea el problema de la doble tributación en sentido ECONÓMICO, sobre la misma renta. Cabe debatir sobre la s diversas soluciones a este problema Sistemas de Imputación o transparencia fiscal acreditando el impuesto pagado al accionista Exclusión del dividendo Reducción de la alícuota a las utilidades distribuidas o sistema de doble tipo 12

13 ALTERNATIVA A. Mantener Desgravamen de Dividendos Colombia ha sido pionera en la eliminación de la doble tributación económica: se implementó el régimen de transparencia o integración desde la reforma de 1986 En la década de los noventa, los precios de las acciones en la bolsa subieron para las compañías que comenzaron a pagar altos dividendos. Contribuyó al dinamismo del mercado de capitales. Los inversionistas prefirieron acciones y no instrumentos de deuda lo que mejoró la capitalización de las compañías y el pago del Impuesto de Patrimonio. 13

14 Alternativa B. Sistema clásico de doble tributación y sistema de crédito Fomenta el endeudamiento de la sociedad -con intereses deducibles- y descapitalización. Alienta la informalidad por fuera de las formas societarias- mayor dificultad en la fiscalización. Efecto cerrojo ya que las utilidades se transan solo con el título no se reparten- La sociedad ya ha pagado por las utilidades que se generan en los negocios. Doble tributación económica. En el sistema de crédito de una porción de lo pagado se hace muy complejo el control de accionistas minoritarios. En todo caso las inversiones se pueden estructurar para alcanzar una tarifa de 0% en virtud de los tratados. 14

15 PROPUESTA Mantener el régimen de tributación de sociedades a la tarifa del 25% o 27% en cabeza de la sociedad y no incurrir en doble tributación económica, con lo cual no se propicia el reparto de dividendos retenidos de ejercicios anteriores que se daría de establecer la doble tarifa y tampoco se estimula su inamovilidad (efecto cerrojo). Enfrentar el reto gravando todas las demás rentas pasivas con tarifas unificadas de rentas de capital por rendimientos financieros, regalías y demás rentas de fuente colombiana al 12,5%, lo que atrae otras modalidades de financiación (instrumentos híbridos) no necesariamente participación en el patrimonio de la sociedad. Acompañar con reglas de subcapitalización para evitar el abuso. 15

no necesariamente participación en el patrimonio de la sociedad.")

16 TARIFAS Y PROGRESIVIDAD Reducción de tarifa general para sociedades por razones de competitividad, Revisión de tarifas para individuos, por razones de progresividad. 16

17 Tarifas renta corporativa 2012 Fuente: KKR & Co. L.P., datos a 31 de marzo

18 Tarifa Si se ubicara la tarifa de impuesto de renta para sociedades y entes similares en el nivel del 25% se mostraría una reducción de la presión fiscal de 8 puntos porcentuales en relación con la tarifa vigente desde Según el Fondo Monetario Internacional, el promedio actual de los países OCDE se redujo gradualmente hasta el 26% en 2010, mientras que el promedio de todos los países fue el del 25% para el mismo año. (Fenochietto Ricardo, Coelho Isaías y Pérez Carlos. Documento Hacia un sistema tributario más competitivo, junio de 2011) OCDE

19 19

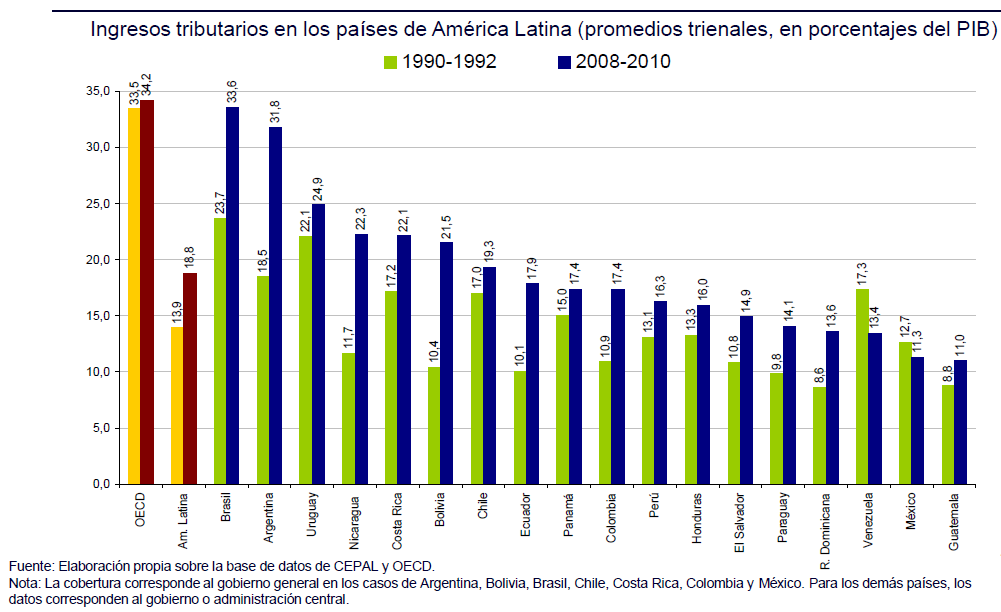

20 Presión Fiscal Argumentos de tipo económico sobre el nivel de tributación en Colombia. Medición 20

21 21

22 Tarifas Propuestas Impuesto de Renta Una decisión política realista reconoce una dualidad en los ingresos susceptibles de generar renta: Por un lado las rentas de capital con una tributación más baja de estándares internacionales en el 12,5% y por otro lado las rentas empresariales que tributan a la tarifa general que se sugiere en el 25%. 22

23 3. Cambios tarifarios: Tarifa del 25% para personas jurídicas (15% si se escoge IMAN). Sistema progresivo con 4 escalones tarifarios (10,15,20 y 25%) para personas naturales. Tarifa de desmonte gradual para zonas francas (no deroga la tarifa inicial del 15%). 4. Mejora la equidad del sistema eliminando la renta presuntiva, privilegios fiscales injustificados y depurando los ingresos no gravables (a cambio del mínimo excluido para personas naturales). 5. Aumenta la eficiencia del sistema y facilita los negocios mediante la reducción de las tarifas de retención en la fuente a cambio de eliminar mecanismos de depuración de la base de retención. 23

24 GRUPOS EMPRESARIALES Declaración de renta consolidada 24

25 Declaración consolidada para grupos económicos Los grupos económicos, aún si no cuentan con unidad de propósito y dirección, deben poder optar por la declaración consolidada en impuesto de renta. Evita restructuraciones y traslados artificiales de pérdidas y ganancias. Reduce las cargas de cumplimiento para el grupo. Facilita la fiscalización porque concentra los esfuerzos. Evita la dispersión de entidades y la atomización de patrimonios. 25

26 Otros aspectos Reorganizaciones empresariales domésticas Reorganizaciones internacionales Cláusula general anti abuso Arbitraje doméstico Paraísos fiscales Temporalidad y evaluación de la validez del incentivo por receptor 26

27 GRACIAS 27

Ley 1607 de 2012 Reorganizaciones Empresariales. Ana María Mejía Hernández

Ley 1607 de 2012 Reorganizaciones Empresariales Ana María Mejía Hernández 1 PRIMA EN COLOCACIÓN DE ACCIONES O CUOTAS SOCIALES ARTS. 91 198 Para todos los efectos tributarios, el superávit de capital correspondiente

Ley 1607 de 2012 Reorganizaciones Empresariales Ana María Mejía Hernández 1 PRIMA EN COLOCACIÓN DE ACCIONES O CUOTAS SOCIALES ARTS. 91 198 Para todos los efectos tributarios, el superávit de capital correspondiente

I. INTRODUCCIÓN. España como puerta de inversión en América Latina. Segundo mayor inversor en Iberoamérica. Vínculos históricos y culturales

1 ÍNDICE I. Introducción II. Objetivo de la estructura de inversión en Colombia III. Tributación de la repatriación de rentas obtenidas en Colombia a España: el Convenio para evitar la doble imposición

1 ÍNDICE I. Introducción II. Objetivo de la estructura de inversión en Colombia III. Tributación de la repatriación de rentas obtenidas en Colombia a España: el Convenio para evitar la doble imposición

ab c de la Reforma Tributaria Ley 1607 de 2012 Febrero de 2013

Febrero de 2013 ab c de la Reforma Tributaria Ley 1607 de 2012 Al terminar el año pasado, el Congreso colombiano aprobó una Reforma que cambia el sistema tributario del país. Los cambios buscaban, según

Febrero de 2013 ab c de la Reforma Tributaria Ley 1607 de 2012 Al terminar el año pasado, el Congreso colombiano aprobó una Reforma que cambia el sistema tributario del país. Los cambios buscaban, según

Asesoramiento Patrimonial Independiente. La reforma fiscal

La reforma fiscal El pasado jueves 20 de noviembre el Congreso aprobó la nueva Ley de reforma de nuestro sistema fiscal, la cual entrará en vigor el próximo 1 de enero de 2015. El Gobierno aspiraba a aprobar

La reforma fiscal El pasado jueves 20 de noviembre el Congreso aprobó la nueva Ley de reforma de nuestro sistema fiscal, la cual entrará en vigor el próximo 1 de enero de 2015. El Gobierno aspiraba a aprobar

NOTA URGENTE DE LA REFORMA FISCAL 2015

NOTA URGENTE DE LA REFORMA FISCAL 2015 El Proyecto de Reforma Fiscal que el Gobierno ha aprobado recientemente, y que, tras los trámites parlamentarios, posiblemente sea publicada en el mes de noviembre,

NOTA URGENTE DE LA REFORMA FISCAL 2015 El Proyecto de Reforma Fiscal que el Gobierno ha aprobado recientemente, y que, tras los trámites parlamentarios, posiblemente sea publicada en el mes de noviembre,

REFORMA TRIBUTARIA 2012 Modificaciones a los ingresos no constitutivos de renta. JUAN GUILLERMO RUIZ 22 de enero de 2013

REFORMA TRIBUTARIA 2012 Modificaciones a los ingresos no constitutivos de renta JUAN GUILLERMO RUIZ 22 de enero de 2013 CONTENIDO DE LA EXPOSICIÓN Prima en colocación de acciones. Utilidad en la enajenación

REFORMA TRIBUTARIA 2012 Modificaciones a los ingresos no constitutivos de renta JUAN GUILLERMO RUIZ 22 de enero de 2013 CONTENIDO DE LA EXPOSICIÓN Prima en colocación de acciones. Utilidad en la enajenación

Boletín No. 31 Cali, 28 de febrero 2013 NOVEDOSA REFORMA A LOS APORTES EN ESPECIE E INDUSTRIA A SOCIEDADES NACIONALES Y EXTRANJERAS

Boletín No. 31 Cali, 28 de febrero 2013 Redacción: Manuel de Jesús Obregón NOVEDOSA REFORMA A LOS APORTES EN ESPECIE E INDUSTRIA A SOCIEDADES NACIONALES Y EXTRANJERAS Resumen: En la nueva reglamentación

Boletín No. 31 Cali, 28 de febrero 2013 Redacción: Manuel de Jesús Obregón NOVEDOSA REFORMA A LOS APORTES EN ESPECIE E INDUSTRIA A SOCIEDADES NACIONALES Y EXTRANJERAS Resumen: En la nueva reglamentación

FIDEICOMISOS DE INFRAESTRUCTURA Y BIENES RAÍCES (FIBRAS) COLAFI 2006, Montevideo Uruguay

COLAFI 2006, Montevideo Uruguay") FIDEICOMISOS DE INFRAESTRUCTURA Y BIENES RAÍCES (FIBRAS) COLAFI 2006, Montevideo Uruguay ANTECEDENTES Con el objeto de fomentar y estimular el desarrollo inmobiliario que conlleva la generación de empleos,

FIDEICOMISOS DE INFRAESTRUCTURA Y BIENES RAÍCES (FIBRAS) COLAFI 2006, Montevideo Uruguay ANTECEDENTES Con el objeto de fomentar y estimular el desarrollo inmobiliario que conlleva la generación de empleos,

Por qué interesa suscribir un plan de pensiones?

1 Por qué interesa suscribir un plan de pensiones? 1.1. Cómo se impulsó su creación? 1.2. Será suficiente la pensión de la Seguridad Social? 1.3. Se obtienen ventajas fiscales y de ahorro a largo plazo?

1 Por qué interesa suscribir un plan de pensiones? 1.1. Cómo se impulsó su creación? 1.2. Será suficiente la pensión de la Seguridad Social? 1.3. Se obtienen ventajas fiscales y de ahorro a largo plazo?

La multa por no cumplir con Ley 33 equivale al 1% del monto total de las transacciones realizadas

La multa por no cumplir con Ley 33 equivale al 1% del monto total de las transacciones realizadas El concepto de precios de transferencia surgió en Panamá con la firma de los Convenios de Doble Tributación

La multa por no cumplir con Ley 33 equivale al 1% del monto total de las transacciones realizadas El concepto de precios de transferencia surgió en Panamá con la firma de los Convenios de Doble Tributación

SICAV SOCIEDAD DE INVERSIÓN DE CAPITAL VARIABLE

SICAV SICAV SOCIEDAD DE INVERSIÓN DE CAPITAL VARIABLE Qué es una SICAV? Las sociedades de inversión son aquellas instituciones de inversión colectiva que adoptan la forma de sociedad anónima y cuyo objeto

SICAV SICAV SOCIEDAD DE INVERSIÓN DE CAPITAL VARIABLE Qué es una SICAV? Las sociedades de inversión son aquellas instituciones de inversión colectiva que adoptan la forma de sociedad anónima y cuyo objeto

Referencias del Consejo de Ministros celebrado el 25.04.13

Referencias del Consejo de Ministros celebrado el 25.04.13 Madrid, 25.04.13 PROGRAMA NACIONAL DE REFORMAS Y ACTUALIZACIÓN DEL PROGRAMA DE ESTABILIDAD El Consejo de Ministros ha aprobado la remisión a la

Referencias del Consejo de Ministros celebrado el 25.04.13 Madrid, 25.04.13 PROGRAMA NACIONAL DE REFORMAS Y ACTUALIZACIÓN DEL PROGRAMA DE ESTABILIDAD El Consejo de Ministros ha aprobado la remisión a la

Resolución de 16 de julio de 2012, de la Dirección. General de Tributos, en relación con la limitación. en la deducibilidad de gastos financieros

Resolución de 16 de julio de 2012, de la Dirección General de Tributos, en relación con la limitación en la deducibilidad de gastos financieros en el Impuesto sobre Sociedades. Área Fiscal de Gómez-Acebo

Resolución de 16 de julio de 2012, de la Dirección General de Tributos, en relación con la limitación en la deducibilidad de gastos financieros en el Impuesto sobre Sociedades. Área Fiscal de Gómez-Acebo

MONEDA ?POR QUÉ INTERESA. la política cambiaria CHINA?

MONEDA?POR QUÉ INTERESA la política cambiaria CHINA? * 1 MONEDA MONEDA En julio de 2005, China empezó una apreciación gradual de su moneda, después de una década de haberla mantenido fija. Entre 2005 y

MONEDA?POR QUÉ INTERESA la política cambiaria CHINA? * 1 MONEDA MONEDA En julio de 2005, China empezó una apreciación gradual de su moneda, después de una década de haberla mantenido fija. Entre 2005 y

Consejo de Ministros de Hacienda o Finanzas de Centroamérica, Panamá y República Dominicana (COSEFIN) GRUPO DE TRABAJO DE POLÍTICA TRIBUTARIA (GTPT)

GRUPO DE TRABAJO DE POLÍTICA TRIBUTARIA (GTPT)") Consejo de Ministros de Hacienda o Finanzas de Centroamérica, Panamá y República Dominicana (COSEFIN) GRUPO DE TRABAJO DE POLÍTICA TRIBUTARIA (GTPT) ANÁLISIS COMPARATIVO DE LA TRIBUTACIÓN DE LAS ACTIVIDADES

Consejo de Ministros de Hacienda o Finanzas de Centroamérica, Panamá y República Dominicana (COSEFIN) GRUPO DE TRABAJO DE POLÍTICA TRIBUTARIA (GTPT) ANÁLISIS COMPARATIVO DE LA TRIBUTACIÓN DE LAS ACTIVIDADES

ASPECTOS TRIBUTARIOS RELACIONADOS CON LA REPARTICION DE DIVIDENDOS. Reforma Tributaria FEBRERO 2011 2

1 ASPECTOS TRIBUTARIOS RELACIONADOS CON LA REPARTICION DE DIVIDENDOS Reforma Tributaria FEBRERO 2011 2 CONSIDERACIONES GENERALES DOBLE IMPOSICION DOBLE IMPOSICION JURIDICA DOBLE IMPOSICION ECONOMICA 3

1 ASPECTOS TRIBUTARIOS RELACIONADOS CON LA REPARTICION DE DIVIDENDOS Reforma Tributaria FEBRERO 2011 2 CONSIDERACIONES GENERALES DOBLE IMPOSICION DOBLE IMPOSICION JURIDICA DOBLE IMPOSICION ECONOMICA 3

TRATAMIENTOS DE DISTRIBUCION DE DIVIDENDOS DESDE EL PERIODO 2015

TRATAMIENTOS DE DISTRIBUCION DE DIVIDENDOS DESDE EL PERIODO 2015 Cuáles son todos los efectos tributarios que conlleva el cambio de tasa a la distribución de los dividendos para el 2015? a) Naturaleza

TRATAMIENTOS DE DISTRIBUCION DE DIVIDENDOS DESDE EL PERIODO 2015 Cuáles son todos los efectos tributarios que conlleva el cambio de tasa a la distribución de los dividendos para el 2015? a) Naturaleza

ANDRÉS SÁNCHEZ - ESPAÑA ELIANA SARTORI - URUGUAY JOSÉ CHIARELLA - PERÚ MARIO SILVA CHILE COORDINACIÓN: CATALINA HOYOS - COLOMBIA

JURISDICCIONES TRIBUTARIAS EN LATINOAMÉRICA Y LOCALIZACIÓN DE SOCIEDADES HOLDING ANDRÉS SÁNCHEZ - ESPAÑA ELIANA SARTORI - URUGUAY JOSÉ CHIARELLA - PERÚ MARIO SILVA CHILE COORDINACIÓN: CATALINA HOYOS -

JURISDICCIONES TRIBUTARIAS EN LATINOAMÉRICA Y LOCALIZACIÓN DE SOCIEDADES HOLDING ANDRÉS SÁNCHEZ - ESPAÑA ELIANA SARTORI - URUGUAY JOSÉ CHIARELLA - PERÚ MARIO SILVA CHILE COORDINACIÓN: CATALINA HOYOS -

MEDIDAS FISCALES PARA EL IMPULSO DEL MERCADO INMOBILIARIO. Febrero 2012

MEDIDAS FISCALES PARA EL IMPULSO DEL MERCADO INMOBILIARIO Febrero 2012 CEOE considera imprescindible dinamizar el mercado inmobiliario a través de medidas fiscales que, por una parte, eliminen las distorsiones

MEDIDAS FISCALES PARA EL IMPULSO DEL MERCADO INMOBILIARIO Febrero 2012 CEOE considera imprescindible dinamizar el mercado inmobiliario a través de medidas fiscales que, por una parte, eliminen las distorsiones

Guía Fiscal de País. www.bakertillyinternational.com

Guía Fiscal de País www.bakertillyinternational.com Panamá Baker Tilly Panamá www.bakertillypanama.com José Rafael Reyes Socio T: +(507) 360 1200 jreyes@bakertillypanama.com Danilo Peña Segovia Gerente

Guía Fiscal de País www.bakertillyinternational.com Panamá Baker Tilly Panamá www.bakertillypanama.com José Rafael Reyes Socio T: +(507) 360 1200 jreyes@bakertillypanama.com Danilo Peña Segovia Gerente

LAS GRANDES EMPRESAS DEL IEF ABREN SUS REDES INTERNACIONALES AL RESTO DE COMPAÑÍAS FAMILIARES, PARA QUE SE LANCEN A EXPORTAR EN MEJORES CONDICIONES

Podrán beneficiarse hasta 1.100 compañías de las organizaciones territoriales vinculadas al Instituto de la Empresa Familiar LAS GRANDES EMPRESAS DEL IEF ABREN SUS REDES INTERNACIONALES AL RESTO DE COMPAÑÍAS

Podrán beneficiarse hasta 1.100 compañías de las organizaciones territoriales vinculadas al Instituto de la Empresa Familiar LAS GRANDES EMPRESAS DEL IEF ABREN SUS REDES INTERNACIONALES AL RESTO DE COMPAÑÍAS

Impuestos Financieros

Impuestos Financieros Edgar Morales Noviembre 2008 Tributación Financiera Se estudian dos cuestiones claves: Imposición sobre las Actividades Financieras: Tratamiento Tributario a la Renta de Capital Impuestos

Impuestos Financieros Edgar Morales Noviembre 2008 Tributación Financiera Se estudian dos cuestiones claves: Imposición sobre las Actividades Financieras: Tratamiento Tributario a la Renta de Capital Impuestos

Cuentas y cuentos sobre el negocio de la soja Jorge Schvarzer

Cuentas y cuentos sobre el negocio de la soja Jorge Schvarzer El reciente conflicto con los productores agropecuarios estalló por el tema del ingreso generado por la soja. El aumento de las retenciones

Cuentas y cuentos sobre el negocio de la soja Jorge Schvarzer El reciente conflicto con los productores agropecuarios estalló por el tema del ingreso generado por la soja. El aumento de las retenciones

TEMA 3 LA CUENTA DE PÉRDIDAS Y GANANCIAS.

TEMA 3 LA CUENTA DE PÉRDIDAS Y GANANCIAS. 1. El Resultado. 2. La Cuenta de pérdidas y ganancias. 1. Descripción. 2. Contenido. 3. Estructura. 4. Modelos. 5. Formato. 6. Normas de elaboración. 7. Ventajas

TEMA 3 LA CUENTA DE PÉRDIDAS Y GANANCIAS. 1. El Resultado. 2. La Cuenta de pérdidas y ganancias. 1. Descripción. 2. Contenido. 3. Estructura. 4. Modelos. 5. Formato. 6. Normas de elaboración. 7. Ventajas

Documento Conpes 3466

Documento Conpes 3466 Consejo Nacional de Política Económica y Social República de Colombia Departamento Nacional de Planeación DISTRIBUCION DE LAS UTILIDADES 2006 DE LA EMPRESA COLOMBIANA DE PETRÓLEOS

Documento Conpes 3466 Consejo Nacional de Política Económica y Social República de Colombia Departamento Nacional de Planeación DISTRIBUCION DE LAS UTILIDADES 2006 DE LA EMPRESA COLOMBIANA DE PETRÓLEOS

Novedades Tributarias

REFORMA TRIBUTARIA En la noche de ayer se aprobó en Plenaria de la Cámara el Proyecto de Ley de Reforma Tributaria, el cual pasa a sanción presidencial y será ley en los próximos días. Con esta reforma

REFORMA TRIBUTARIA En la noche de ayer se aprobó en Plenaria de la Cámara el Proyecto de Ley de Reforma Tributaria, el cual pasa a sanción presidencial y será ley en los próximos días. Con esta reforma

Aliado en conocimiento :

Efectos fiscales Inversión en Acciones Ali Alexander Castrillón Aliado en conocimiento : Agenda 1. Inversión en acciones realizada por nacionales Colombianos en Colombia y en el Exterior 2. Inversión en

Efectos fiscales Inversión en Acciones Ali Alexander Castrillón Aliado en conocimiento : Agenda 1. Inversión en acciones realizada por nacionales Colombianos en Colombia y en el Exterior 2. Inversión en

El nuevo escenario tributario de las inversiones en el exterior.

El nuevo escenario tributario de las inversiones en el exterior. Manuel Mánquez H. 03 / 12 / 2015 DE QUÉ HABLAREMOS HOY? 1. 2. Filosofía y objetivos de la Reforma Tributaria Normas transitorias de armonización

El nuevo escenario tributario de las inversiones en el exterior. Manuel Mánquez H. 03 / 12 / 2015 DE QUÉ HABLAREMOS HOY? 1. 2. Filosofía y objetivos de la Reforma Tributaria Normas transitorias de armonización

REFORMA INTEGRAL DEL SISTEMA TRIBUTARIO ESPAÑOL LA COMISIÓN DE EXPERTOS HA PRESENTADO SU INFORME.-

REFORMA INTEGRAL DEL SISTEMA TRIBUTARIO ESPAÑOL LA COMISIÓN DE EXPERTOS HA PRESENTADO SU INFORME.- El pasado 5 de julio de 2013 el Consejo de Ministros decidió la constitución de una Comisión de Expertos

REFORMA INTEGRAL DEL SISTEMA TRIBUTARIO ESPAÑOL LA COMISIÓN DE EXPERTOS HA PRESENTADO SU INFORME.- El pasado 5 de julio de 2013 el Consejo de Ministros decidió la constitución de una Comisión de Expertos

Reforma podría hacer a accionistas pagar impuestos superiores a sus dividendos.

Políticas de distribución de dividendos afectarían rentabilidad de inversionistas 4 de junio, 2014 Reforma podría hacer a accionistas pagar impuestos superiores a sus dividendos. El proyecto de reforma

Políticas de distribución de dividendos afectarían rentabilidad de inversionistas 4 de junio, 2014 Reforma podría hacer a accionistas pagar impuestos superiores a sus dividendos. El proyecto de reforma

E st u d i o s y. Beneficios fiscales José A. Antón Pérez Funcas. capítulo XIII

Documentos E st u d i o s y Beneficios fiscales José A. Antón Pérez Funcas capítulo XIII El nuevo modelo de IRPF tras la reforma de la Ley 35/2006 Capítulo XIII. Beneficios fiscales XIII. Beneficios fiscales

Documentos E st u d i o s y Beneficios fiscales José A. Antón Pérez Funcas capítulo XIII El nuevo modelo de IRPF tras la reforma de la Ley 35/2006 Capítulo XIII. Beneficios fiscales XIII. Beneficios fiscales

Efectos Fiscales MILA kpmg.com.co

KPMG EN COLOMBIA Efectos Fiscales MILA kpmg.com.co ASPECTOS PRELIMINARES El Mercado Integrado Latinoamericano MILA, permite a los inversionistas la realización de operaciones de contado sobre inversiones

KPMG EN COLOMBIA Efectos Fiscales MILA kpmg.com.co ASPECTOS PRELIMINARES El Mercado Integrado Latinoamericano MILA, permite a los inversionistas la realización de operaciones de contado sobre inversiones

DECISIONES DE PAGO DE DIVIDENDOS

DECISIONES DE PAGO DE DIVIDENDOS POLÍTICA DE DIVIDENDOS Que es el dividendo? Se llama dividendo a la distribución de beneficios de una corporación entre sus accionistas. Los fondos de los que se pagan

DECISIONES DE PAGO DE DIVIDENDOS POLÍTICA DE DIVIDENDOS Que es el dividendo? Se llama dividendo a la distribución de beneficios de una corporación entre sus accionistas. Los fondos de los que se pagan

DECISIONES DE DISTRIBUCIÓN. Dividendos y política de dividendos. Tipos de dividendos. Tipos de políticas de dividendos.

DECISIONES DE DISTRIBUCIÓN Dividendos y política de dividendos. Tipos de dividendos. Tipos de políticas de dividendos. Relación entre los intereses de los dueños y el crecimiento de la empresa. Relación

DECISIONES DE DISTRIBUCIÓN Dividendos y política de dividendos. Tipos de dividendos. Tipos de políticas de dividendos. Relación entre los intereses de los dueños y el crecimiento de la empresa. Relación

CONTRATO INTERNACIONAL DE CUENTAS EN PARTICIPACIÓN:

CONTRATO INTERNACIONAL DE CUENTAS EN PARTICIPACIÓN: PRODUCTO FISCAL DE APLICACIÓN A UNA ETVE 1. SUPUESTO DE HECHO La presente nota trata de analizar las consecuencias fiscales derivadas de la firma de

CONTRATO INTERNACIONAL DE CUENTAS EN PARTICIPACIÓN: PRODUCTO FISCAL DE APLICACIÓN A UNA ETVE 1. SUPUESTO DE HECHO La presente nota trata de analizar las consecuencias fiscales derivadas de la firma de

Nota de prensa. El Gobierno aprueba el proyecto de ley de Fomento del Trabajo Autónomo y de la Economía Social y el proyecto de Sociedades Laborales

Nota de prensa Consejo de Ministros remite a Cortes Generales ambos proyectos de Ley El Gobierno aprueba el proyecto de ley de Fomento del Trabajo Autónomo y de la Economía Social y el proyecto de Sociedades

Nota de prensa Consejo de Ministros remite a Cortes Generales ambos proyectos de Ley El Gobierno aprueba el proyecto de ley de Fomento del Trabajo Autónomo y de la Economía Social y el proyecto de Sociedades

Los depósitos bancarios

Depósitos Bancarios 2014 Guías 14 Depósitos bancarios Los depósitos bancarios se caracterizan por ser contratos por los cuales una de las partes (una persona o una entidad) entrega a la otra, generalmente

Depósitos Bancarios 2014 Guías 14 Depósitos bancarios Los depósitos bancarios se caracterizan por ser contratos por los cuales una de las partes (una persona o una entidad) entrega a la otra, generalmente

15 MEDIDAS PARA AHORRAR IMPUESTOS ANTES DE LA REFORMA FISCAL PARA EL PRÓXIMO AÑO!!!!!!!

15 MEDIDAS PARA AHORRAR IMPUESTOS ANTES DE LA REFORMA FISCAL PARA EL PRÓXIMO AÑO!!!!!!! El aluvión de cambios tributarios hace conveniente planificar con algo de tiempo la estrategia para ahorrar impuestos.

15 MEDIDAS PARA AHORRAR IMPUESTOS ANTES DE LA REFORMA FISCAL PARA EL PRÓXIMO AÑO!!!!!!! El aluvión de cambios tributarios hace conveniente planificar con algo de tiempo la estrategia para ahorrar impuestos.

Contribuyentes. 1.- A qué se refiere el beneficio de la letra A) del Artículo 57 bis de la Ley de la Renta

del Artículo 57 bis de la Ley de la Renta") INCENTIVOS AL AHORRO (ART. 57 BIS, LETRA A, LEY DE LA RENTA) Importante: esta información que entrega el Servicio de Impuestos Internos, es sólo una guía de apoyo para los contribuyentes. Es deber de todo

INCENTIVOS AL AHORRO (ART. 57 BIS, LETRA A, LEY DE LA RENTA) Importante: esta información que entrega el Servicio de Impuestos Internos, es sólo una guía de apoyo para los contribuyentes. Es deber de todo

TRABAJADORES INDEPENDIENTES EN MATERIA DEL IMPUESTO DE RENTA CLASIFICACIÓN DE PERSONAS NATURALES EN EL IMPUESTO DE RENTA:

TRABAJADORES INDEPENDIENTES EN MATERIA DEL IMPUESTO DE RENTA CLASIFICACIÓN DE PERSONAS NATURALES EN EL IMPUESTO DE RENTA: Las personas naturales para el impuesto de renta se clasifican en varios grupos:

TRABAJADORES INDEPENDIENTES EN MATERIA DEL IMPUESTO DE RENTA CLASIFICACIÓN DE PERSONAS NATURALES EN EL IMPUESTO DE RENTA: Las personas naturales para el impuesto de renta se clasifican en varios grupos:

VISTAZO LEGAL BOLETÍN DE ACTUALIDAD TRIBUTARIA Y CONTABLE

VISTAZO LEGAL BOLETÍN DE ACTUALIDAD TRIBUTARIA Y CONTABLE VCA-002 16 de Octubre de 2.012 SECCIÓN 1: VISTAZO A LA NORMATIVIDAD Fuente: Dian ABC DE LA REFORMA TRIBUTARIA 1. EN QUÉ CONSISTE LA REFORMA? La

VISTAZO LEGAL BOLETÍN DE ACTUALIDAD TRIBUTARIA Y CONTABLE VCA-002 16 de Octubre de 2.012 SECCIÓN 1: VISTAZO A LA NORMATIVIDAD Fuente: Dian ABC DE LA REFORMA TRIBUTARIA 1. EN QUÉ CONSISTE LA REFORMA? La

Novedades en el Cálculo del Impuesto de Renta 2010 y Ganancia Ocasional

Novedades en el Cálculo del Impuesto de Renta 2010 y Ganancia Ocasional Dr. José Hernando Zuluaga CEO 1 Taller 1 Cálculo del Impuesto de Ganancia Ocasional por Venta de Activos Fijos Personas Jurídicas

Novedades en el Cálculo del Impuesto de Renta 2010 y Ganancia Ocasional Dr. José Hernando Zuluaga CEO 1 Taller 1 Cálculo del Impuesto de Ganancia Ocasional por Venta de Activos Fijos Personas Jurídicas

RÉGIMEN FISCAL DE LAS AGRUPACIONES DE INTERÉS ECONÓMICO Y UNIONES TEMPORALES DE EMPRESAS.

RÉGIMEN FISCAL DE LAS AGRUPACIONES DE INTERÉS ECONÓMICO Y UNIONES TEMPORALES DE EMPRESAS. P&A CONSULTORES DEPARTAMENTO TRIBUTARIO COLECCIÓN JURÍDICO-TRIBUTARIO DOCUMENTOS. Documento 2/2003 (15 de enero

RÉGIMEN FISCAL DE LAS AGRUPACIONES DE INTERÉS ECONÓMICO Y UNIONES TEMPORALES DE EMPRESAS. P&A CONSULTORES DEPARTAMENTO TRIBUTARIO COLECCIÓN JURÍDICO-TRIBUTARIO DOCUMENTOS. Documento 2/2003 (15 de enero

IMPOSICIÓN DE LAS PEQUEÑAS EMPRESAS. INFORME MIRRLEES Madrid, 9 de octubre de 2013 José Manuel de Bunes Ibarra ARCO, Abogados y asesores tributarios

EMPRESAS INFORME MIRRLEES Madrid, 9 de octubre de 2013 José Manuel de Bunes Ibarra ARCO, Abogados y asesores tributarios 1 EMPRESAS I PROBLEMA GENERAL Diferencias de tratamiento entre: Trabajador por cuenta

EMPRESAS INFORME MIRRLEES Madrid, 9 de octubre de 2013 José Manuel de Bunes Ibarra ARCO, Abogados y asesores tributarios 1 EMPRESAS I PROBLEMA GENERAL Diferencias de tratamiento entre: Trabajador por cuenta

Aplicación del Convenio de Doble Tributación entre Colombia y España. Gustavo Pardo -Socio Director Departamento de Impuestos Ernst& Young Colombia

Aplicación del Convenio de Doble Tributación entre Colombia y España Gustavo Pardo -Socio Director Departamento de Impuestos Ernst& Young Colombia TABLA DE CONTENIDO EXTRANJEROS HACIENDO NEGOCIOS EN 1.

Aplicación del Convenio de Doble Tributación entre Colombia y España Gustavo Pardo -Socio Director Departamento de Impuestos Ernst& Young Colombia TABLA DE CONTENIDO EXTRANJEROS HACIENDO NEGOCIOS EN 1.

Imposición sobre las rentas o sobre las ganancias: Personas físicas o naturales Personas jurídicas o morales

Imposición directa: Gravamen sobre la renta y el patrimonio. Engarce entre los distintos impuestos. Imposición sobre las rentas o sobre las ganancias: Personas físicas o naturales Personas jurídicas o

Imposición directa: Gravamen sobre la renta y el patrimonio. Engarce entre los distintos impuestos. Imposición sobre las rentas o sobre las ganancias: Personas físicas o naturales Personas jurídicas o

EMPRESA DE TRANSMISION ELECTRICA TRANSEMEL S.A. ANALISIS RAZONADO DE LOS ESTADOS FINANCIEROS AL 31 DE DICIEMBRE DE 2012

Introducción. EMPRESA DE TRANSMISION ELECTRICA TRANSEMEL S.A. ANALISIS RAZONADO DE LOS ESTADOS FINANCIEROS AL 31 DE DICIEMBRE DE 2012 Para la comprensión de este análisis razonado correspondiente al ejercicio

Introducción. EMPRESA DE TRANSMISION ELECTRICA TRANSEMEL S.A. ANALISIS RAZONADO DE LOS ESTADOS FINANCIEROS AL 31 DE DICIEMBRE DE 2012 Para la comprensión de este análisis razonado correspondiente al ejercicio

DIRECCIÓN DE IMPUESTOS Y ADUANAS NACIONALES Concepto 028932 Bogotá, D. C. 14-05-2013. 100202208-00 638 Dirección de Gestión de Aduanas

DIRECCIÓN DE IMPUESTOS Y ADUANAS NACIONALES Concepto 028932 Bogotá, D. C. 14-05-2013 100202208-00 638 Dirección de Gestión de Aduanas Doctora DIANA CONSTANZA PERDOMO ORTIZ Oficina Económica y Comercial

DIRECCIÓN DE IMPUESTOS Y ADUANAS NACIONALES Concepto 028932 Bogotá, D. C. 14-05-2013 100202208-00 638 Dirección de Gestión de Aduanas Doctora DIANA CONSTANZA PERDOMO ORTIZ Oficina Económica y Comercial

MANUAL FONDOS DE INVERSION. Cuarta EDICION, revisada y actualizada con los últimos cambios fiscales*

MANUAL DE FONDOS DE INVERSION Cuarta EDICION, revisada y actualizada con los últimos cambios fiscales* La actualización y revisión de esta cuarta edición del Manual de Fondos de Inversión ha corrido a

MANUAL DE FONDOS DE INVERSION Cuarta EDICION, revisada y actualizada con los últimos cambios fiscales* La actualización y revisión de esta cuarta edición del Manual de Fondos de Inversión ha corrido a

EL CAMBIO DE DOMICILIO DE LAS PERSONAS JURÍDICAS Y SUS EFECTOS EN EL IMPUESTO A LA RENTA

EL CAMBIO DE DOMICILIO DE LAS PERSONAS JURÍDICAS Y SUS EFECTOS EN EL IMPUESTO A LA RENTA 1 CRISTINA CHANG DICIEMBRE DE 2008 CAMBIO DE DOMICILIO (CON CAMBIO DE REGISTRO) 2 En el curso de las actividades

EL CAMBIO DE DOMICILIO DE LAS PERSONAS JURÍDICAS Y SUS EFECTOS EN EL IMPUESTO A LA RENTA 1 CRISTINA CHANG DICIEMBRE DE 2008 CAMBIO DE DOMICILIO (CON CAMBIO DE REGISTRO) 2 En el curso de las actividades

SOCIEDAD POR ACCIONES SIMPLIFICADAS S.A.S.

TIPO SOCIETARIO Constitución, Transformación y Disolución Numero de Accionistas o Socios Su Capital se divide en Formación del Capital SOCIEDAD ANÓNIMA S.A. Pública ante Notario ó por Documento Privado,

TIPO SOCIETARIO Constitución, Transformación y Disolución Numero de Accionistas o Socios Su Capital se divide en Formación del Capital SOCIEDAD ANÓNIMA S.A. Pública ante Notario ó por Documento Privado,

MODULO 7. El impuesto sobre beneficios Ana Mir Pérez. altair@altair-consultores.com

MODULO 7 El impuesto sobre beneficios Ana Mir Pérez altair@altair-consultores.com MODULO 7 El impuesto sobre beneficios El impuesto sobre beneficios. 1. Diferencias temporarias de consolidación 2. Valor

MODULO 7 El impuesto sobre beneficios Ana Mir Pérez altair@altair-consultores.com MODULO 7 El impuesto sobre beneficios El impuesto sobre beneficios. 1. Diferencias temporarias de consolidación 2. Valor

fondos de inversión qué cómo cuándo dónde por qué y otras preguntas de int rés

fondos de inversión qué cómo cuándo dónde por qué y otras preguntas de int rés índice 1 2 3 4 5 6 7 8 9 10 11 12 13 Qué es un fondo de inversión? Cuáles son los tipos de fondos de inversión? Es una buena

fondos de inversión qué cómo cuándo dónde por qué y otras preguntas de int rés índice 1 2 3 4 5 6 7 8 9 10 11 12 13 Qué es un fondo de inversión? Cuáles son los tipos de fondos de inversión? Es una buena

Administradora de Inversión Colseguros S.A. - En Liquidación

ESTADOS DE LIQUIDACION Administradora de Inversión Colseguros S.A. - En Liquidación Al 31 de diciembre de 2010 con cifras comparativas al 31 de diciembre de 2009 con el Informe del Revisor Fiscal Estados

ESTADOS DE LIQUIDACION Administradora de Inversión Colseguros S.A. - En Liquidación Al 31 de diciembre de 2010 con cifras comparativas al 31 de diciembre de 2009 con el Informe del Revisor Fiscal Estados

GANANCIAS OCASIONALES LEY 1607. JULIO ROBERTO PIZA R. Enero 2013

GANANCIAS OCASIONALES LEY 1607 JULIO ROBERTO PIZA R. Enero 2013 Contenido I. Concepto de ganancias ocasionales y diagnóstico de la situación II. Reforma y comentarios I. Concepto Como la tarifa del impuesto

GANANCIAS OCASIONALES LEY 1607 JULIO ROBERTO PIZA R. Enero 2013 Contenido I. Concepto de ganancias ocasionales y diagnóstico de la situación II. Reforma y comentarios I. Concepto Como la tarifa del impuesto

Generación de empleo 2010-2013: Superando las metas

, M INISTERIO DE HACI END A Y CRÉDIT O PÚBLI CO VOLUMEN 6 AÑO 2 DICIEMBRE 12 DE 2013 Generación de empleo 2010-2013: Superando las metas Dirección General de Política Macroeconómica Ministerio de Hacienda

, M INISTERIO DE HACI END A Y CRÉDIT O PÚBLI CO VOLUMEN 6 AÑO 2 DICIEMBRE 12 DE 2013 Generación de empleo 2010-2013: Superando las metas Dirección General de Política Macroeconómica Ministerio de Hacienda

Los depósitos bancarios

Depósitos bancarios 2012 Guías 12 Depósitos bancarios Los depósitos bancarios se caracterizan por ser contratos por los cuales una de las partes (una persona o una entidad) entrega a la otra, generalmente

Depósitos bancarios 2012 Guías 12 Depósitos bancarios Los depósitos bancarios se caracterizan por ser contratos por los cuales una de las partes (una persona o una entidad) entrega a la otra, generalmente

QUE ES LA SOCIEDAD LIMITADA NUEVA EMPRESA (SLNE)

") La Dirección General de Política de la Pequeña y Mediana Empresa viene desarrollando desde el año 2002 el Proyecto Nueva Empresa. Dicho proyecto es una iniciativa que tiene como objeto facilitar la creación

La Dirección General de Política de la Pequeña y Mediana Empresa viene desarrollando desde el año 2002 el Proyecto Nueva Empresa. Dicho proyecto es una iniciativa que tiene como objeto facilitar la creación

Herramienta legal para la refinanciación y reestructuración de la deuda empresarial EFECTOS TRIBUTARIOS

Herramienta legal para la refinanciación y reestructuración de la deuda empresarial EFECTOS TRIBUTARIOS por Diego Beraza Taramona Abogado Bilbao, 20 de junio de 2014 HERRAMIENTA LEGAL PARA LA REFINANCIACIÓN

Herramienta legal para la refinanciación y reestructuración de la deuda empresarial EFECTOS TRIBUTARIOS por Diego Beraza Taramona Abogado Bilbao, 20 de junio de 2014 HERRAMIENTA LEGAL PARA LA REFINANCIACIÓN

82 - Deudores Fiscales 85 - Deudores Fiscales por contra (Cr) 92 - Acreedores Fiscales 95 - Acreedores Fiscales por contra (Db).

92 - Acreedores Fiscales 95 - Acreedores Fiscales por contra (Db).") LAS CUENTAS DE ORDEN Qué son? Las cuentas de orden son aquellas que se abren para registrar un movimiento de valores, cuando este no afecta o modifica los estados financieros de la entidad, pero es necesaria

LAS CUENTAS DE ORDEN Qué son? Las cuentas de orden son aquellas que se abren para registrar un movimiento de valores, cuando este no afecta o modifica los estados financieros de la entidad, pero es necesaria

REFORMA TRIBUTARIA Ley 1607 de 2012 Normas Anti-Evasión

REFORMA TRIBUTARIA Ley 1607 de 2012 Normas Anti-Evasión Violenta Espíritu Norma Jurídica Atenta contra el deber Constitucional Violenta Norma Jurídica De la evasión y la elusión Evasión Comportamiento

REFORMA TRIBUTARIA Ley 1607 de 2012 Normas Anti-Evasión Violenta Espíritu Norma Jurídica Atenta contra el deber Constitucional Violenta Norma Jurídica De la evasión y la elusión Evasión Comportamiento

NOVEDADES FISCALES 2011-2012

NOVEDADES FISCALES 2011-2012 El día 27 de diciembre de 2011 se publicaron en el Boletín Oficial de Gipuzkoa dos Normas Forales con gran transcendencia en el ámbito tributario. La primera de ellas tiene

NOVEDADES FISCALES 2011-2012 El día 27 de diciembre de 2011 se publicaron en el Boletín Oficial de Gipuzkoa dos Normas Forales con gran transcendencia en el ámbito tributario. La primera de ellas tiene

Haciendo Negocios en Colombia Desde una perspectiva chilena

www.pwc.cl Haciendo Negocios en Colombia Desde una perspectiva chilena Sandra Benedetto Departamento Legal y Tributario Chile Aspectos generales a considerar al momento de hacer negocios en Colombia COLOMBIA

www.pwc.cl Haciendo Negocios en Colombia Desde una perspectiva chilena Sandra Benedetto Departamento Legal y Tributario Chile Aspectos generales a considerar al momento de hacer negocios en Colombia COLOMBIA

Impacto de la reforma fiscal 2014 en el régimen de dividendos

REFORMA FISCAL Impacto de la reforma fiscal 2014 en el régimen de dividendos 82 Dentro de la reforma fiscal en materia del impuesto sobre la renta (ISR) para el año 2014, se propone un nuevo gravamen a

REFORMA FISCAL Impacto de la reforma fiscal 2014 en el régimen de dividendos 82 Dentro de la reforma fiscal en materia del impuesto sobre la renta (ISR) para el año 2014, se propone un nuevo gravamen a

DIRECCIÓN DE GESTIÓN JURÍDICA IMPUESTO SOBRE LA RENTA PARA LA EQUIDAD - CREE-

DIRECCIÓN DE GESTIÓN JURÍDICA IMPUESTO SOBRE LA RENTA PARA LA EQUIDAD - CREE- Generalidades de los Tributos 1. Noción de Tributo Los tributos son ingresos públicos derivados de prestaciones pecuniarias

DIRECCIÓN DE GESTIÓN JURÍDICA IMPUESTO SOBRE LA RENTA PARA LA EQUIDAD - CREE- Generalidades de los Tributos 1. Noción de Tributo Los tributos son ingresos públicos derivados de prestaciones pecuniarias

MANUAL de SICAV y FONDOS de INVERSION EXTRANJEROS

MANUAL de SICAV y FONDOS de INVERSION EXTRANJEROS Mar Barrero Muñoz es licenciada en Ciencias de la Información por la Universidad Complutense y máster en Información Económica. Redactora del semanario

MANUAL de SICAV y FONDOS de INVERSION EXTRANJEROS Mar Barrero Muñoz es licenciada en Ciencias de la Información por la Universidad Complutense y máster en Información Económica. Redactora del semanario

Instituto Nacional de Cooperativismo INCOOP

ANÁLISIS FINANCIERO DE LAS COOPERATIVAS TIPO B. DICIEMBRE 2010 Las cooperativas Tipo B expandieron sus negocios en 30,7% durante el 2010, muy superior al observado en igual período del año anterior que

ANÁLISIS FINANCIERO DE LAS COOPERATIVAS TIPO B. DICIEMBRE 2010 Las cooperativas Tipo B expandieron sus negocios en 30,7% durante el 2010, muy superior al observado en igual período del año anterior que

Impuesto Renta 2012. País Vasco. Información de tu interés.

Impuesto Renta 2012 País Vasco Información de tu interés. A continuación te informamos, de forma resumida, de la normativa a aplicar en los diferentes productos financieros para la declaración de los Impuestos

Impuesto Renta 2012 País Vasco Información de tu interés. A continuación te informamos, de forma resumida, de la normativa a aplicar en los diferentes productos financieros para la declaración de los Impuestos

LAS NIIF Y LOS IMPUESTOS

LAS NIIF Y LOS IMPUESTOS Tulio Restrepo Rivera info@restrepoylondono.com Contabilidad vs Impuestos Contabilidad Soporte para Calcular los Impuestos Bases Contables vs Bases Fiscales Cada vez mas diferencias

LAS NIIF Y LOS IMPUESTOS Tulio Restrepo Rivera info@restrepoylondono.com Contabilidad vs Impuestos Contabilidad Soporte para Calcular los Impuestos Bases Contables vs Bases Fiscales Cada vez mas diferencias

RÉGIMEN DEL IMPUESTO SOBRE LA RENTA EN LA INVERSIÓN DE CAPITAL DEL EXTERIOR DE PORTAFOLIO - LEY 1607 de 2012

RÉGIMEN DEL IMPUESTO SOBRE LA RENTA EN LA INVERSIÓN DE CAPITAL DEL EXTERIOR DE PORTAFOLIO - LEY 1607 de 2012 Crowe Horwath CO S.A. www.crowehorwath.com.co Certificado de Gestión de Calidad INVERSIÓN EXTRANJERA-

RÉGIMEN DEL IMPUESTO SOBRE LA RENTA EN LA INVERSIÓN DE CAPITAL DEL EXTERIOR DE PORTAFOLIO - LEY 1607 de 2012 Crowe Horwath CO S.A. www.crowehorwath.com.co Certificado de Gestión de Calidad INVERSIÓN EXTRANJERA-

Octubre 2014 Boletín de Noticias del Grupo Vilar Riba. Un primer análisis sobre la reforma fiscal prevista por 2015

Octubre 2014 Boletín de Noticias del Grupo Vilar Riba Un primer análisis sobre la reforma fiscal prevista por 2015 El consejo de Ministros aprobó el pasado día 1 de agosto la reforma tributaria referida

Octubre 2014 Boletín de Noticias del Grupo Vilar Riba Un primer análisis sobre la reforma fiscal prevista por 2015 El consejo de Ministros aprobó el pasado día 1 de agosto la reforma tributaria referida

El Impuesto sobre la Renta de las Personas Físicas

El Impuesto sobre la Renta de las Personas Físicas Recomendaciones del Informe Mirrlees Evolución y características del IRPF en España Síntesis y conclusiones Santiago Díaz de Sarralde Miguez Universidad

El Impuesto sobre la Renta de las Personas Físicas Recomendaciones del Informe Mirrlees Evolución y características del IRPF en España Síntesis y conclusiones Santiago Díaz de Sarralde Miguez Universidad

CONCENTRACION Y COMPETENCIA EN EL SISTEMA FINANCIERO PERUANO

Nº46, Año 2 Martes 28 de agosto 2012 CONCENTRACION Y COMPETENCIA EN EL SISTEMA FINANCIERO PERUANO En los últimos años viene circulando la idea de que el sistema bancario peruano está concentrado (entiéndase

Nº46, Año 2 Martes 28 de agosto 2012 CONCENTRACION Y COMPETENCIA EN EL SISTEMA FINANCIERO PERUANO En los últimos años viene circulando la idea de que el sistema bancario peruano está concentrado (entiéndase

ESTUDIO COMPARATIVO AUTONOMO SOCIEDAD LIMITADA

V0, 09/07/08, AUTONOMOS VS SOCIEDAD LIMITADA.DOC Página 1 de 15 ESTUDIO COMPARATIVO AUTONOMO VS SOCIEDAD LIMITADA V0, 09/07/08, AUTONOMOS VS SOCIEDAD LIMITADA.DOC Página 2 de 15 OBJETIVOS: Con este Análisis

V0, 09/07/08, AUTONOMOS VS SOCIEDAD LIMITADA.DOC Página 1 de 15 ESTUDIO COMPARATIVO AUTONOMO VS SOCIEDAD LIMITADA V0, 09/07/08, AUTONOMOS VS SOCIEDAD LIMITADA.DOC Página 2 de 15 OBJETIVOS: Con este Análisis

: BOMEH: PUBLICADO EN:

TÍTULO: Orden HAP/523/2015, de 25 de marzo, por la que se modifica la Orden EHA/1721/2011, de 16 de junio, por la que se aprueba el modelo 222 para efectuar los pagos fraccionados a cuenta del Impuesto

TÍTULO: Orden HAP/523/2015, de 25 de marzo, por la que se modifica la Orden EHA/1721/2011, de 16 de junio, por la que se aprueba el modelo 222 para efectuar los pagos fraccionados a cuenta del Impuesto

PERSPECTIVAS ACTUALES SOBRE LA SOCIEDAD POR ACCIONES SIMPLIFICADAS (SAS) Aspectos tributarios. José Andrés Romero Tarazona

Aspectos tributarios. José Andrés Romero Tarazona") PERSPECTIVAS ACTUALES SOBRE LA SOCIEDAD POR ACCIONES SIMPLIFICADAS (SAS) Aspectos tributarios José Andrés Romero Tarazona 1 Contenido 1. Reorganizaciones empresariales: La SAS como justificación económica

PERSPECTIVAS ACTUALES SOBRE LA SOCIEDAD POR ACCIONES SIMPLIFICADAS (SAS) Aspectos tributarios José Andrés Romero Tarazona 1 Contenido 1. Reorganizaciones empresariales: La SAS como justificación económica

UNA REFORMA FISCAL PARA CONSOLIDAR EL CRECIMIENTO Y RECUPERAR LA CONFIANZA Y EL EMPLEO

UNA REFORMA FISCAL PARA CONSOLIDAR EL CRECIMIENTO Y RECUPERAR LA CONFIANZA Y EL EMPLEO Los impuestos influyen en las decisiones de inversión, de ahorro o de consumo de los agentes económicos. España necesita

UNA REFORMA FISCAL PARA CONSOLIDAR EL CRECIMIENTO Y RECUPERAR LA CONFIANZA Y EL EMPLEO Los impuestos influyen en las decisiones de inversión, de ahorro o de consumo de los agentes económicos. España necesita

NIIF 9 (NIIF PARA LAS PYMES)

") NIIF 9 (NIIF PARA LAS PYMES) Dr. Carlos Velasco Presentación de Estados Financieros *Hipótesis de negocio en marcha Al preparar los estados financieros, la gerencia de una entidad que use esta NIIF evaluará

NIIF 9 (NIIF PARA LAS PYMES) Dr. Carlos Velasco Presentación de Estados Financieros *Hipótesis de negocio en marcha Al preparar los estados financieros, la gerencia de una entidad que use esta NIIF evaluará

Bolsa de Valores de Panamá, S.A. Informe de Progreso Pacto Global

Bolsa de Valores de Panamá, S.A. Informe de Progreso Pacto Global INDICE DE CONTENIDO Reseña Histórica...1 Principio 1. : Las empresas deben de apoyar y respetar la protección de los Derechos Humanos reconocidos

Bolsa de Valores de Panamá, S.A. Informe de Progreso Pacto Global INDICE DE CONTENIDO Reseña Histórica...1 Principio 1. : Las empresas deben de apoyar y respetar la protección de los Derechos Humanos reconocidos

Reforma Contributiva de Puerto Rico: Cambios Significativos a Compañías de Responsabilidad Limitada y Sociedades

Reforma Contributiva de Puerto Rico: Cambios Significativos a Compañías de Responsabilidad Limitada y Sociedades Rolando López, Socio 15 de febrero de 2011 Compañías de Responsabilidad Limitada- ( LLC

Reforma Contributiva de Puerto Rico: Cambios Significativos a Compañías de Responsabilidad Limitada y Sociedades Rolando López, Socio 15 de febrero de 2011 Compañías de Responsabilidad Limitada- ( LLC

En Colombia hay varias tasas de interés de referencia que se usan frecuentemente:

TASA DE INTERÉS La tasa de interés es el precio del dinero en el mercado financiero. Al igual que el precio de cualquier producto, cuando hay más liquidez en el mercado la tasa de referencia del mercado

TASA DE INTERÉS La tasa de interés es el precio del dinero en el mercado financiero. Al igual que el precio de cualquier producto, cuando hay más liquidez en el mercado la tasa de referencia del mercado

A. Qué entidades pueden acogerse a la reserva de capitalización?

La nueva Ley 27/2014 del Impuesto sobre Sociedades introduce la figura de la reserva de capitalización que mitiga en cierto modo los efectos negativos que para el sujeto pasivo del IS puede tener la eliminación

La nueva Ley 27/2014 del Impuesto sobre Sociedades introduce la figura de la reserva de capitalización que mitiga en cierto modo los efectos negativos que para el sujeto pasivo del IS puede tener la eliminación

Circular nº 10 Área Tributaria, Noviembre de 2011 Estimados Señores,

Circular nº 10 Área Tributaria, Noviembre de 2011 Estimados Señores, Los Consejos de Gobierno de las Diputaciones Forales, han elaborado los proyectos normativos que dan amparo tanto a la reinstauración

Circular nº 10 Área Tributaria, Noviembre de 2011 Estimados Señores, Los Consejos de Gobierno de las Diputaciones Forales, han elaborado los proyectos normativos que dan amparo tanto a la reinstauración

El buen funcionamiento del Sistema Financiero es fundamental para el crecimiento de la

CONCLUSIÓN. El buen funcionamiento del Sistema Financiero es fundamental para el crecimiento de la economía de un país, ya que es el medio que permite la asignación eficiente de capital, al poner en contacto

CONCLUSIÓN. El buen funcionamiento del Sistema Financiero es fundamental para el crecimiento de la economía de un país, ya que es el medio que permite la asignación eficiente de capital, al poner en contacto

CIRCULAR No. 1. Cambios introducidos por la ley 1430 de 2010 (Reforma tributaria) respecto del GMF (Gravamen a los movimientos financieros)

respecto del GMF (Gravamen a los movimientos financieros)") MPV 066-011 CIRCULAR No. 1 Cambios introducidos por la ley 1430 de 2010 (Reforma tributaria) respecto del GMF (Gravamen a los movimientos financieros) La ley 1430 de 2010 establece cambios importantes

MPV 066-011 CIRCULAR No. 1 Cambios introducidos por la ley 1430 de 2010 (Reforma tributaria) respecto del GMF (Gravamen a los movimientos financieros) La ley 1430 de 2010 establece cambios importantes

DE LOS TIPOS DE COMPAÑIAS PARA CONDUCIR NEGOCIOS EN LOS ESTADOS UNIDOS

OCTUBRE 2013 DE LOS TIPOS DE COMPAÑIAS PARA CONDUCIR NEGOCIOS EN LOS ESTADOS UNIDOS Si usted ha pensado en constituir una compañía en los Estados Unidos, debe pensar primero en cuáles son las alternativas

OCTUBRE 2013 DE LOS TIPOS DE COMPAÑIAS PARA CONDUCIR NEGOCIOS EN LOS ESTADOS UNIDOS Si usted ha pensado en constituir una compañía en los Estados Unidos, debe pensar primero en cuáles son las alternativas

CÁLCULO DEL DÉFICIT EN CONTABILIDAD NACIONAL UNIDADES EMPRESARIALES QUE APLICAN EL PLAN GENERAL DE CONTABILIDAD PRIVADA O ALGUNA DE SUS ADAPTACIONES

CÁLCULO DEL DÉFICIT EN CONTABILIDAD NACIONAL DE LAS UNIDADES EMPRESARIALES QUE APLICAN EL PLAN GENERAL DE CONTABILIDAD PRIVADA O ALGUNA DE SUS ADAPTACIONES SECTORIALES Marzo 2013 MINISTERIO DE HACIENDA

CÁLCULO DEL DÉFICIT EN CONTABILIDAD NACIONAL DE LAS UNIDADES EMPRESARIALES QUE APLICAN EL PLAN GENERAL DE CONTABILIDAD PRIVADA O ALGUNA DE SUS ADAPTACIONES SECTORIALES Marzo 2013 MINISTERIO DE HACIENDA

E st u d i o s y. Tratamiento del ahorro Félix Domínguez Barrero Universidad de Zaragoza. capítulo VII

Documentos E st u d i o s y Tratamiento del ahorro Félix Domínguez Barrero Universidad de Zaragoza capítulo VII El nuevo modelo de IRPF tras la reforma de la Ley 35/2006 Capítulo VII. Tratamiento del ahorro

Documentos E st u d i o s y Tratamiento del ahorro Félix Domínguez Barrero Universidad de Zaragoza capítulo VII El nuevo modelo de IRPF tras la reforma de la Ley 35/2006 Capítulo VII. Tratamiento del ahorro

INSOTAX SAS. COMUNICADOS TRIBUTARIOS De: JOSE LIBARDO HOYOS RAMIREZ Fecha: 1 de Noviembre de 2013 TEMA: DONACIONES PARTIDOS POLITICOS SUB TEMA:

INSOTAX SAS COMUNICADOS TRIBUTARIOS De: JOSE LIBARDO HOYOS RAMIREZ Fecha: 1 de Noviembre de 2013 TEMA: DONACIONES PARTIDOS POLITICOS SUB TEMA: 1-DONACION PARTIDOS POLITICOS La Ley 1475 de julio 16 de 2011

INSOTAX SAS COMUNICADOS TRIBUTARIOS De: JOSE LIBARDO HOYOS RAMIREZ Fecha: 1 de Noviembre de 2013 TEMA: DONACIONES PARTIDOS POLITICOS SUB TEMA: 1-DONACION PARTIDOS POLITICOS La Ley 1475 de julio 16 de 2011

REPORTES DEL EMISOR EVOLUCIÓN SECTORIAL DE LA CUENTA CORRIENTE DE COLOMBIA Y SU FINANCIACIÓN INVESTIGACIÓN E INFORMACIÓN ECONÓMICA

REPORTES DEL EMISOR INVESTIGACIÓN E INFORMACIÓN ECONÓMICA EVOLUCIÓN SECTORIAL DE LA CUENTA CORRIENTE DE COLOMBIA Y SU FINANCIACIÓN David Camilo López Aarón Garavito* Desde el año 2001 Colombia se ha caracterizado

REPORTES DEL EMISOR INVESTIGACIÓN E INFORMACIÓN ECONÓMICA EVOLUCIÓN SECTORIAL DE LA CUENTA CORRIENTE DE COLOMBIA Y SU FINANCIACIÓN David Camilo López Aarón Garavito* Desde el año 2001 Colombia se ha caracterizado

PREMIO JÓVENES JURISTAS. EXAMEN propuesto en 2011 para la MODALIDAD ESTUDIANTES DE ÚLTIMO AÑO DE LA CARRERA DE DERECHO

PREMIO JÓVENES JURISTAS EXAMEN propuesto en 2011 para la MODALIDAD ESTUDIANTES DE ÚLTIMO AÑO DE LA CARRERA DE DERECHO CASO PRÁCTICO QUESOS FANTÁSTICOS, S.L. QUESOS FANTÁSTICOS, S.L. es una sociedad de

PREMIO JÓVENES JURISTAS EXAMEN propuesto en 2011 para la MODALIDAD ESTUDIANTES DE ÚLTIMO AÑO DE LA CARRERA DE DERECHO CASO PRÁCTICO QUESOS FANTÁSTICOS, S.L. QUESOS FANTÁSTICOS, S.L. es una sociedad de

PLAN DE CONVERGENCIA PROYECTO Nº

PLAN DE CONVERGENCIA PROYECTO Nº 28 NORMA DE INFORMACION FINANCIERA (NIF) NIF-Chile ESTADOS FINANCIEROS CONSOLIDADOS E INDIVIDUALES (NIC 27) INDICE Párrafos Norma Internacional de Contabilidad Nº 27 (NIC

PLAN DE CONVERGENCIA PROYECTO Nº 28 NORMA DE INFORMACION FINANCIERA (NIF) NIF-Chile ESTADOS FINANCIEROS CONSOLIDADOS E INDIVIDUALES (NIC 27) INDICE Párrafos Norma Internacional de Contabilidad Nº 27 (NIC

Análisis sobre la regulación legal y fiscal de las ETVE

Serrano, 24-3º 28001 Madrid - España T +34 91 576 94 22 Schlüterstrasse, 17 10625 Berlín - Alemania T +49 3031018930 E info@alezes.com W www.alezes.com Análisis sobre la regulación legal y fiscal de las

Serrano, 24-3º 28001 Madrid - España T +34 91 576 94 22 Schlüterstrasse, 17 10625 Berlín - Alemania T +49 3031018930 E info@alezes.com W www.alezes.com Análisis sobre la regulación legal y fiscal de las

El abaratamiento del costo de la deuda corporativa a través de la emisión de bonos

El abaratamiento del costo de la deuda corporativa a través de la emisión de bonos En este artículo se analizarán las emisiones de bonos como una alternativa de financiamiento en Colombia, para responder

El abaratamiento del costo de la deuda corporativa a través de la emisión de bonos En este artículo se analizarán las emisiones de bonos como una alternativa de financiamiento en Colombia, para responder

ANÁLISIS DE LOS INCENTIVOS FISCALES A LAS EMPRESAS RELACIONADOS CON LA ACTIVIDAD UNIVERSITARIA.

ANÁLISIS DE LOS INCENTIVOS FISCALES A LAS EMPRESAS RELACIONADOS CON LA ACTIVIDAD UNIVERSITARIA. 1. INTRODUCCIÓN. Es importante, para la Universidad y para las empresas, para ambos, conocer aquellas oportunidades

ANÁLISIS DE LOS INCENTIVOS FISCALES A LAS EMPRESAS RELACIONADOS CON LA ACTIVIDAD UNIVERSITARIA. 1. INTRODUCCIÓN. Es importante, para la Universidad y para las empresas, para ambos, conocer aquellas oportunidades

ANÁLISIS DE BALANCES CON EL NUEVO PGC DE 2008

ANÁLISIS DE BALANCES CON EL NUEVO PGC DE 2008 Índice: 1.- ANÁLISIS DE BALANCES. GENERALIDADES...2 2.- EL FONDO DE MANIOBRA...2 3.- ANÁLISIS FINANCIERO DEL BALANCE...3 4.- ANÁLISIS ECONÓMICO DEL BALANCE...6

ANÁLISIS DE BALANCES CON EL NUEVO PGC DE 2008 Índice: 1.- ANÁLISIS DE BALANCES. GENERALIDADES...2 2.- EL FONDO DE MANIOBRA...2 3.- ANÁLISIS FINANCIERO DEL BALANCE...3 4.- ANÁLISIS ECONÓMICO DEL BALANCE...6

Consideraciones sobre la aplicación de incentivos fiscales en los seguros de vida

Consideraciones sobre la aplicación de incentivos fiscales en los seguros de vida Manuel Agustín Calderón de las Heras México D.F., a 14 de noviembre de 2001 Índice: 1. Aspectos generales de la política

Consideraciones sobre la aplicación de incentivos fiscales en los seguros de vida Manuel Agustín Calderón de las Heras México D.F., a 14 de noviembre de 2001 Índice: 1. Aspectos generales de la política

1. CUENTA DE PÉRDIDAS Y GANANCIAS ANALÍTICA

1. Cuenta de pérdidas y ganancias analítica 1. CUENTA DE PÉRDIDAS Y GANANCIAS ANALÍTICA La cuenta de pérdidas y ganancias que se recoge en el modelo normal del Plan General de Contabilidad se puede presentar,

1. Cuenta de pérdidas y ganancias analítica 1. CUENTA DE PÉRDIDAS Y GANANCIAS ANALÍTICA La cuenta de pérdidas y ganancias que se recoge en el modelo normal del Plan General de Contabilidad se puede presentar,

La riqueza financiera de las familias en España

La riqueza financiera de las familias en España SUBDIRECCIÓN GENERAL DE ESTUDIOS DEL SECTOR EXTERIOR El concepto de riqueza financiera de un agente económico hace referencia al conjunto de sus activos

La riqueza financiera de las familias en España SUBDIRECCIÓN GENERAL DE ESTUDIOS DEL SECTOR EXTERIOR El concepto de riqueza financiera de un agente económico hace referencia al conjunto de sus activos