Fktgeekôp"Glgewvkxc"fg"Kpitguqu

|

|

|

- María Soledad Maldonado Ojeda

- hace 5 años

- Vistas:

Transcripción

1 Fktgeekôp"Glgewvkxc"fg"Kpitguqu

2 a DIRECCION EJECUTIVA DE INGRESOS, con tendencias a n mundo moderno y globalizado, facilita a los ontribuyentes una herramienta que les permita estar de corde a las necesidades actuales poniendo a su isposición el Nuevo Régimen de Facturación, el cual nos ermitirá brindar un mejor servicio y mayor seguridad a los ontribuyentes respecto a los Documentos Fiscales que ustentan los créditos fiscales. as facturas y documentos equivalentes, sustentan réditos, costos, gastos y devoluciones, son cheques en lanco, que permiten reducir o eliminar el pago de un puesto.

3 Acuerdo , Reglamento de Régimen de Facturación, Otros Documentos Fiscales y Registro Fiscal de Imprentas. Articulo 57 del Decreto contentivo de la Ley de Fortalecimientos de los Ingresos, Equidad Social y Racionalización del Gasto Publico. Articulo 28 y 29 del Decreto contentivo de la Ley de Equidad Tributaria.

4 Kpetgogpvct nc Tgecwfcekôp fgn KUX { fgn KUT c vtcxêu fg wp eqpvtqn tkiwtquq fg nqu etêfkvqu fgfwekdngu Nc kphqtocekôp igpgtcfc c rctvkt fg wp ukuvgoc fg hcevwtcekôp guvtwevwtcfq. rgtokvg oglqtct ukipkhkecvkxcogpvg nc ecrcekfcf fg eqpvtqn fg nc FGK0 CONTROL RECAUDACIÓN Nc ugpucekôp fg tkguiq igpgtcfc c rctvkt fg wp ukuvgoc fg hcevwtcekôp. gu gn oc{qt fkuwcuqt fgn wuq kpfgdkfq fg etêfkvqu0 SENSACIÓN DE RIESGO TRANSPARENCIA Nqitct nc vtcpurctgpekc fg nqu jgejqu geqpôokequ swg vkgpgp kpekfgpekc vtkdwvctkc. c vtcxêu fguw

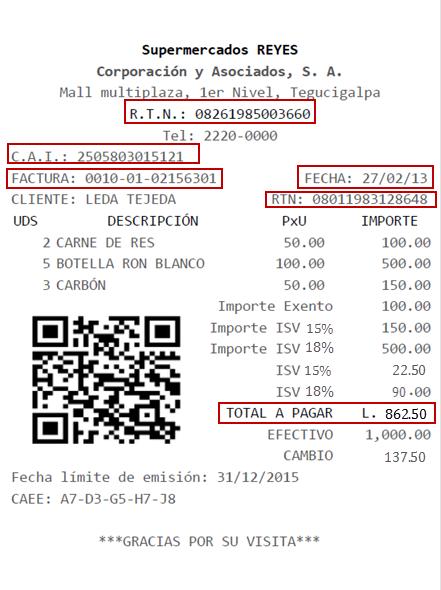

5 Comprobantes de Venta Documentos Complementarios Otros Comprobantes de Venta Factura Nota de Crédito Recibo de Servicio Público Boleta de Venta Nota de Débito Documentos de bancos y seguros Ticket Guía de Remisión Documentos de la DEI para Importación Recibo de Alquiler Comprobante de Retención Boletos aéreos de pasajeros Recibo por Honorarios Documentos de Instituciones del Estado

6 OCUMENTOS SUJETOS AL ISV RÉGIMEN SIMPLIFICADO PN NO SUJETOS AL ISV CRÉDITO FISCAL ISV COSTO O GASTO ISR FACTURA BOLETA DE VENTA TICKET RECIBO DE ALQUILER ECIBO POR ONORARIOS

: Es un código que emerge de la Autorización de Impresión.")

7 Es el acto por el cual la DEI autorizará a los contribuyentes la impresión de un rango de Documentos Fiscales en un plazo determinado, otorgando la clave de autorización de impresión (CAI) y la fecha límite de emisión. Clave de Autorización de Impresión (CAI): Es un código que emerge de la Autorización de Impresión. Las autorizaciones de impresión se otorgarán en consideración al comportamiento tributario, pudiendo la DEI, autorizar un plazo máximo de emisión de dos (2)

8 En la modalidad de impresión por imprenta, el contribuyente solicitará la autorización de impresión a través de una imprenta inscrita en el Registro Fiscal de Imprentas previamente acreditada por él mismo. En la modalidad de autoimpresores, el contribuyente solicitará directamente la autorización de impresión, a través del Portal Tributario DEI en Línea.

9 mprenta Formato Preimpreso Por Autoimpresor Máquina Registradora Formato Prevalorado Sistema Computarizado

10 Autoimpresores deberán cumplir los requisitos siguientes, según sea el caso: Máquinas Registradoras Contar con un programa cerrado de fabrica. Unidad de Memoria Fiscal fijada al armazón de forma inamovible Pantalla que facilite reporte de la memoria fiscal. Cinta o copia para auditoría. Dispositivo para introducir las operaciones de ventas. Sistemas Computarizados Sistema integrado al sistema contable Software con mecanismos de seguridad y controles de auditoría. El Software garantice la persistencia y disponibilidad inmediata de la información Que informe las características del software que utiliza Que adecúe e incorpore a su sistema el generador del CAEE y Matriz de Código de Barras

11 Llave Oculta asociada a la CAI

12 Datos Imprenta * Datos Preimpresos RTN Nombre/Razón Social Nombre Comercial Domicilio CM/Suc Teléfono Denominación CAI Fecha Límite de emisión Núm Correlativo Destino: Orig/Cop. Documentos Fiscales Factura Boleta de Venta Recibo de Alquiler Recibo por Honorarios Nota de Crédito Nota de Débito

13 Establecimiento y Punto de Emisión 4 Dígitos Tipo de Documento 2 Dígitos Numeración correlativa del documento 8 Dígitos

14 REGISTRO DE VENTAS REGISTRO DE COMPRAS REGISTRO DE VENTAS MENORES DEL DÍA REGISTRO DE RETENCIONES

15 EL REGISTRO A CARGO DE LA DIRECCIÓN EJECUTIVA DE INGRESOS (DEI) QUE CONTIENE ORMACIÓN DE IMPRENTAS QUE SE ENCUENTRAN AUTORIZADOS A IMPRIMIR, GENERAR O EMITIR TURAS O DOCUMENTOS FISCALES. Persona Natural o Jurídica que tiene como actividad principal o secundaria Servicios de Impresión, en el RTN, que previamente inscrito al registro fiscal de imprentas y una vez acreditada por el contribuyente, elaborará trabajos de impresión conforme especificaciones de la DEI

meses Cancelación")

")

16 Suspensión a Imprentas Cuando la imprenta incumpla alguna de las obligaciones. Implica la imposibilidad de realizar nuevos trabajos de impresión de documentos fiscales, por el transcurso de tres (3) meses Cancelación a Imprentas La DEI cancelará definitivamente las autorizaciones de DF s a las imprentas, cuando: La imprenta acumule tres (3) suspensiones en un año La imprenta tenga Informe de la DEI por declarar información no veraz o haya incurrido en alguna prohibición La cancelación es la baja de la imprenta por un período de cinco (5) años.

17 ustento de Crédito cal ISV, Costo y Gasto ISR. Para ejercer el derecho al crédito fiscal del ISV y, costos y gastos del ISR, se considerarán válidos únicamente los comprobantes de venta que cumplan con todos los requisitos establecidos en el presente Reglamento. igación de Verificar la dez de comprobantes de venta Los contribuyentes serán responsables de comprobar la validez de los documentos fiscales que sustentan crédito fiscal del ISV y, costos y gastos del ISR, en los medios que para el efecto ponga a su disposición la DEI. igación de comunicar DEI el uso temporal Documentos Fiscales Cuando se cambie la dirección del establecimiento emisor Cuando los documentos se empleen en ferias, eventos o exposiciones temporales En todos los casos de uso temporal se deberá consignar, de

18 No Extiendan los comprobantes de venta por las transacciones que realicen No Extender documentos fiscales con los requisitos establecidos No Presentar los registros de las ventas, compras y retenciones la DEI procederá al decomiso de los bienes, productos y mercancías que circulen dentro del territorio nacional o se encuentren en bodegas o almacenes sin el sustento documental. Se consideran faltas por incumplimiento a deberes formales, las cuales serán sancionadas aplicando las multas que correspondan, de conformidad a lo establecido en el Código Tributario

19 Requisitos para Inscripción Inscripción Visita de Inspección Aprobación de Casos

20

21

22 FORMULARIO DE INSCRIPCIÓN

23

24 Mario Roberto Deras /07/2012 DEI en Línea 7687se7892nc99rl8e98q93al923

25

26

27

28

29

30

31

32 randes Contribuyentes: 6 meses posteriores Medianos Contribuyentes: 7 meses posteriores Pequeños Contribuyentes según último dígito del RTN:

33 Dirección Ejecutiva de Ingresos

Dirección Ejecutiva de Ingresos

Dirección Ejecutiva de Ingresos La DIRECCION EJECUTIVA DE INGRESOS, con tendencias a un mundo moderno y globalizado, facilita a los contribuyentes una herramienta que les permita estar de acorde a las

Dirección Ejecutiva de Ingresos La DIRECCION EJECUTIVA DE INGRESOS, con tendencias a un mundo moderno y globalizado, facilita a los contribuyentes una herramienta que les permita estar de acorde a las

Dirección Ejecutiva de Ingresos

Dirección Ejecutiva de Ingresos Articulo 28 y 29 del Decreto 51-2003 contentivo de la Ley de Equidad Tributaria. Articulo 57 del Decreto 17-2010 contentivo de la Ley de Fortalecimientos de los Ingresos,

Dirección Ejecutiva de Ingresos Articulo 28 y 29 del Decreto 51-2003 contentivo de la Ley de Equidad Tributaria. Articulo 57 del Decreto 17-2010 contentivo de la Ley de Fortalecimientos de los Ingresos,

Dirección Ejecutiva de Ingresos

Dirección Ejecutiva de Ingresos La DIRECCION EJECUTIVA DE INGRESOS, con tendencias a un mundo moderno y globalizado, facilita a los contribuyentes una herramienta que les permita estar de acorde a las

Dirección Ejecutiva de Ingresos La DIRECCION EJECUTIVA DE INGRESOS, con tendencias a un mundo moderno y globalizado, facilita a los contribuyentes una herramienta que les permita estar de acorde a las

Dirección Ejecutiva de Ingresos

Dirección Ejecutiva de Ingresos Articulo 28 y 29 del Decreto 51-2003 contentivo de la Ley de Equidad Tributaria. Articulo 57 del Decreto 17-2010 contentivo de la Ley de Fortalecimientos de los Ingresos,

Dirección Ejecutiva de Ingresos Articulo 28 y 29 del Decreto 51-2003 contentivo de la Ley de Equidad Tributaria. Articulo 57 del Decreto 17-2010 contentivo de la Ley de Fortalecimientos de los Ingresos,

ANEXOS ANEXO 1 SOLICITUD DE AUTORIZACIÓN DE IMPRESIÓN POR AUTOIMPRESOR

ANEXOS ANEXO 1 SOLICITUD DE AUTORIZACIÓN DE IMPRESIÓN POR AUTOIMPRESOR ANEXO 2 DECLARACIÓN JURADA DE SUSCRIPCIÓN ANEXO 3 SOLICITUD DE ACTIVACIÓN DE IMPRESIÓN POR IMPRENTA ANEXO 4 SOLICITUD DE AUTORIZACIÓN

ANEXOS ANEXO 1 SOLICITUD DE AUTORIZACIÓN DE IMPRESIÓN POR AUTOIMPRESOR ANEXO 2 DECLARACIÓN JURADA DE SUSCRIPCIÓN ANEXO 3 SOLICITUD DE ACTIVACIÓN DE IMPRESIÓN POR IMPRENTA ANEXO 4 SOLICITUD DE AUTORIZACIÓN

Control de las Declaraciones de IVA y su seguimiento como mecanismo de Cumplimiento Voluntario

Control de las Declaraciones de IVA y su seguimiento como mecanismo de Cumplimiento Voluntario OBJETIVO Presentar la visión general y ventajas de contar con un modelo de control integral del IVA, como

Control de las Declaraciones de IVA y su seguimiento como mecanismo de Cumplimiento Voluntario OBJETIVO Presentar la visión general y ventajas de contar con un modelo de control integral del IVA, como

Dirección Ejecutiva de Ingresos

Dirección Ejecutiva de Ingresos La DIRECCION EJECUTIVA DE INGRESOS, con tendencias a un mundo moderno y globalizado, facilita a los contribuyentes una herramienta que les permita estar de acorde a las

Dirección Ejecutiva de Ingresos La DIRECCION EJECUTIVA DE INGRESOS, con tendencias a un mundo moderno y globalizado, facilita a los contribuyentes una herramienta que les permita estar de acorde a las

COMPROBANTES DE VENTA Y RETENCIÓN

COMPROBANTES DE VENTA Y RETENCIÓN DEBERES FORMALES OBLIGACIÒN DE LA EMISION: Es todo documento que acredita la transferencia de bienes o la prestación de servicios y es el respaldo de la propiedad de un

COMPROBANTES DE VENTA Y RETENCIÓN DEBERES FORMALES OBLIGACIÒN DE LA EMISION: Es todo documento que acredita la transferencia de bienes o la prestación de servicios y es el respaldo de la propiedad de un

SISTEMA DE TIMBRADO Empresas Gráficas

SISTEMA DE TIMBRADO Empresas Gráficas Octubre de 2006 ASPECTOS GENERALES A partir del 30 de septiembre de 2006 entra en funcionamiento el sistema de timbrado. Pierden validez las órdenes de impresión y

SISTEMA DE TIMBRADO Empresas Gráficas Octubre de 2006 ASPECTOS GENERALES A partir del 30 de septiembre de 2006 entra en funcionamiento el sistema de timbrado. Pierden validez las órdenes de impresión y

SISTEMA DE TIMBRADO Empresas Gráficas

SISTEMA DE TIMBRADO Empresas Gráficas Septiembre de 2006 ASPECTOS GENERALES A partir del 30 de septiembre de 2006 entra en funcionamiento el sistema de timbrado. Pierden validez las órdenes de impresión

SISTEMA DE TIMBRADO Empresas Gráficas Septiembre de 2006 ASPECTOS GENERALES A partir del 30 de septiembre de 2006 entra en funcionamiento el sistema de timbrado. Pierden validez las órdenes de impresión

COMPROBANTES DE PAGO ELECTRONICOS - CPE

COMPROBANTES DE PAGO ELECTRONICOS - CPE Masificación del Sistema de Emisión Electrónica (SEE) Sistema de Emisión Electrónica - SEE Desde los sistemas del contribuyente Desde el Portal SUNAT F Facturador

COMPROBANTES DE PAGO ELECTRONICOS - CPE Masificación del Sistema de Emisión Electrónica (SEE) Sistema de Emisión Electrónica - SEE Desde los sistemas del contribuyente Desde el Portal SUNAT F Facturador

UNIVERSIDAD NACIONAL AUTÓNOMA DE HONDURAS

UNIVERSIDAD NACIONAL AUTÓNOMA DE HONDURAS M A E S T R Í A E N A D M I N I S T R A C I Ó N D E E M P R E S A S C O N O R I E N T A C I Ó N E N F I N A N Z A S I N F O R M E T R A B A J O D E I N V E S T

UNIVERSIDAD NACIONAL AUTÓNOMA DE HONDURAS M A E S T R Í A E N A D M I N I S T R A C I Ó N D E E M P R E S A S C O N O R I E N T A C I Ó N E N F I N A N Z A S I N F O R M E T R A B A J O D E I N V E S T

Facturación física. Preguntas frecuentes. 1. Cómo se obtiene la autorización para ser imprenta autorizada por el SRI?

Preguntas frecuentes 1. Cómo se obtiene la autorización para ser imprenta autorizada por el SRI? La solicitud para obtener la autorización como imprenta autorizada se la realiza a través de www.sri.gob.ec

Preguntas frecuentes 1. Cómo se obtiene la autorización para ser imprenta autorizada por el SRI? La solicitud para obtener la autorización como imprenta autorizada se la realiza a través de www.sri.gob.ec

PROCEDIMIENTO PARA LA AUTORIZACIÓN DE IMPRESIÓN DE FACTURAS Y OTROS DOCUMENTOS

Gerencia de Orientación Legal y Derechos del Contribuyente PROCEDIMIENTO PARA LA AUTORIZACIÓN DE IMPRESIÓN DE FACTURAS Y OTROS DOCUMENTOS Estimado contribuyente, para la Superintendencia de Administración

Gerencia de Orientación Legal y Derechos del Contribuyente PROCEDIMIENTO PARA LA AUTORIZACIÓN DE IMPRESIÓN DE FACTURAS Y OTROS DOCUMENTOS Estimado contribuyente, para la Superintendencia de Administración

NEWSLETTER/ BOLETÍN INFORMATIVO MAYO/2015

NEWSLETTER/ BOLETÍN INFORMATIVO MAYO/2015 Bienvenido al Boletín Informativo de K&M Abogados, S.A. en relación con las reformas legislativas más recientes en materia de cumplimiento tributario y de lavado

NEWSLETTER/ BOLETÍN INFORMATIVO MAYO/2015 Bienvenido al Boletín Informativo de K&M Abogados, S.A. en relación con las reformas legislativas más recientes en materia de cumplimiento tributario y de lavado

EMPRESA NACIONAL DE ARTES GRÁFICAS E.N.A.G. AÑO CXXXIX TEGUCIGALPA, M. D. C., HONDURAS, C. A. JUEVES 10 DE AGOSTO DEL NUM.

EMPRESA NACIONAL DE ARTES GRÁFICAS E.N.G. AÑO CXXXIX TEGUCIGALPA, M. D. C., HONDURAS, C. JUEVES 10 DE AGOSTO DEL 2017. NUM. 34,413 Sección A Secretaría de Finanzas ACUERDO No. 481-2017 Tegucigalpa, M.D.C.,

EMPRESA NACIONAL DE ARTES GRÁFICAS E.N.G. AÑO CXXXIX TEGUCIGALPA, M. D. C., HONDURAS, C. JUEVES 10 DE AGOSTO DEL 2017. NUM. 34,413 Sección A Secretaría de Finanzas ACUERDO No. 481-2017 Tegucigalpa, M.D.C.,

EMPRESA NACIONAL DE ARTES GRÁFICAS E.N.A.G. Sección A. Secretaría de Finanzas Sección A

Digitalizado y procesado por UDI-CRA-DEGT EMPRESA NACIONAL DE ARTES GRÁFICAS E.N.A.G. AÑO CXXXIX TEGUCIGALPA, M. D. C., HONDURAS, C. A. JUEVES 10 DE AGOSTO DEL 2017. A. 1-28 B. 1-12 EG T- Tegucigalpa,

Digitalizado y procesado por UDI-CRA-DEGT EMPRESA NACIONAL DE ARTES GRÁFICAS E.N.A.G. AÑO CXXXIX TEGUCIGALPA, M. D. C., HONDURAS, C. A. JUEVES 10 DE AGOSTO DEL 2017. A. 1-28 B. 1-12 EG T- Tegucigalpa,

ALCANCES DE LA CALIFICACIÓN EN LA INMATRICULACIÓN DE VEHÍCULOS, RESPECTO A LA VALIDACIÓN Y AUTORIZACIÓN DE IMPRESIÓN DE LOS COMPROBANTES DE PAGO

ALCANCES DE LA CALIFICACIÓN EN LA INMATRICULACIÓN DE VEHÍCULOS, RESPECTO A LA VALIDACIÓN Y AUTORIZACIÓN DE IMPRESIÓN DE LOS COMPROBANTES DE PAGO Yuliana Del Pilar Farroñan Santamaria Operador Registral-Zona

ALCANCES DE LA CALIFICACIÓN EN LA INMATRICULACIÓN DE VEHÍCULOS, RESPECTO A LA VALIDACIÓN Y AUTORIZACIÓN DE IMPRESIÓN DE LOS COMPROBANTES DE PAGO Yuliana Del Pilar Farroñan Santamaria Operador Registral-Zona

Dirección Ejecutiva de Ingresos

Dirección Ejecutiva de Ingresos ACUERDO No. 058-2014 Tegucigalpa, M.D.C., 13 de octubre de 2014 EL PRESIDENTE CONSTITUCIONAL DE LA REPÚBLICA CONSIDERANDO: Que mediante Decreto Número 189-2014 se aprobó

Dirección Ejecutiva de Ingresos ACUERDO No. 058-2014 Tegucigalpa, M.D.C., 13 de octubre de 2014 EL PRESIDENTE CONSTITUCIONAL DE LA REPÚBLICA CONSIDERANDO: Que mediante Decreto Número 189-2014 se aprobó

RESOLUCION GENERAL N 3

RESOLUCION GENERAL N 3 POR LA CUAL SE ACLARAN Y COMPLENTAN ALGUNAS DISPOSICIONES REFERIDAS A LOS REQUISITOS DE LOS DOCUMENTOS TIMBRADOS, BIGENCIA Y DESTRUCCION DOCUMENTOS NO TIMBRADOS, UTILIZACION DEL

RESOLUCION GENERAL N 3 POR LA CUAL SE ACLARAN Y COMPLENTAN ALGUNAS DISPOSICIONES REFERIDAS A LOS REQUISITOS DE LOS DOCUMENTOS TIMBRADOS, BIGENCIA Y DESTRUCCION DOCUMENTOS NO TIMBRADOS, UTILIZACION DEL

MANUAL DE SACFI -AUTORIZACIÓN DE COMPROBANTES FISCALES

MANUAL DE SACFI -AUTORIZACIÓN DE COMPROBANTES FISCALES I. INTRODUCCIÓN... 2 II. DETALLE DE COMPROBANTE FISCALES... 3 III. COMPROBANTES FISCALES... 4 3.1 Solicitud de comprobantes... 6 3.2 detalle de imprenta...

MANUAL DE SACFI -AUTORIZACIÓN DE COMPROBANTES FISCALES I. INTRODUCCIÓN... 2 II. DETALLE DE COMPROBANTE FISCALES... 3 III. COMPROBANTES FISCALES... 4 3.1 Solicitud de comprobantes... 6 3.2 detalle de imprenta...

FACULTAD DE CIENCIAS ECONÓMICAS Y EMPRESARIALES TRABAJO DE INVESTIGACIÓN DOCUMENTOS TRIBUTARIOS Y COMERCIALES COMO SUSTENTO DE LA CONTABILIDAD

FACULTAD DE CIENCIAS ECONÓMICAS Y EMPRESARIALES TRABAJO DE INVESTIGACIÓN DOCUMENTOS TRIBUTARIOS Y COMERCIALES COMO SUSTENTO DE LA CONTABILIDAD MARÍA ANDREA LÓPEZ CHEVASCO ELENA DANIELA GUERRERO IDROVO

FACULTAD DE CIENCIAS ECONÓMICAS Y EMPRESARIALES TRABAJO DE INVESTIGACIÓN DOCUMENTOS TRIBUTARIOS Y COMERCIALES COMO SUSTENTO DE LA CONTABILIDAD MARÍA ANDREA LÓPEZ CHEVASCO ELENA DANIELA GUERRERO IDROVO

APLICACIÓN TRIBUTARIA EN EL PROCESO CONTABLE

UNIVERSIDAD TÉCNICA DE AMBATO Carrera de Contabilidad y Auditoría APLICACIÓN TRIBUTARIA EN EL PROCESO CONTABLE SEPTIEMBRE2012-FEBRERO2013 GUÍA DIDÁCTICA No. 2 VERIFICACIÓN DE PROPÓSITOS 1.1. Preguntas

UNIVERSIDAD TÉCNICA DE AMBATO Carrera de Contabilidad y Auditoría APLICACIÓN TRIBUTARIA EN EL PROCESO CONTABLE SEPTIEMBRE2012-FEBRERO2013 GUÍA DIDÁCTICA No. 2 VERIFICACIÓN DE PROPÓSITOS 1.1. Preguntas

INSTRUCTIVO DE AUTORIZACIÓN DE COMPROBANTES FISCALES

INSTRUCTIVO DE AUTORIZACIÓN DE COMPROBANTES FISCALES INSTRUCTIVO DE SACFI DGI Actualizado: Enero 2017 CRISTIANA, SOCIALISTA, SOLIDARIA! DIRECCIÓN GENERAL DE INGRESOS Costado Norte de Catedral Metropolitana

INSTRUCTIVO DE AUTORIZACIÓN DE COMPROBANTES FISCALES INSTRUCTIVO DE SACFI DGI Actualizado: Enero 2017 CRISTIANA, SOCIALISTA, SOLIDARIA! DIRECCIÓN GENERAL DE INGRESOS Costado Norte de Catedral Metropolitana

Régimen de retenciones del IGV

C o n t e n i d o Excepción de la Obligación a Retener I-1 Operaciones Excluidas De La Retención I-1 Comprobante de Retención: I-2 Modelo de Comprobante de Retención I-3 Declaración Y Pago Del Agente De

C o n t e n i d o Excepción de la Obligación a Retener I-1 Operaciones Excluidas De La Retención I-1 Comprobante de Retención: I-2 Modelo de Comprobante de Retención I-3 Declaración Y Pago Del Agente De

ANEXO I RÉGIMEN GENERAL

ANEXO I RÉGIMEN GENERAL IMPORTE DE LA SANCIÓN 1. RELACIONADOS CON EL REGISTRO DE CONTRIBUYENTES 1.1 No inscripción en el Registro de Contribuyentes o inscripción o permanencia en un régimen distinto al

ANEXO I RÉGIMEN GENERAL IMPORTE DE LA SANCIÓN 1. RELACIONADOS CON EL REGISTRO DE CONTRIBUYENTES 1.1 No inscripción en el Registro de Contribuyentes o inscripción o permanencia en un régimen distinto al

Facturación electrónica

Preguntas frecuentes 1. Cuáles son los beneficios de la facturación electrónica? Menor costo en el cumplimiento de obligaciones tributarias. Mayor seguridad en el resguardo de los documentos. Eliminación

Preguntas frecuentes 1. Cuáles son los beneficios de la facturación electrónica? Menor costo en el cumplimiento de obligaciones tributarias. Mayor seguridad en el resguardo de los documentos. Eliminación

PREGUNTAS FRECUENTES : COMPROBANTES ELECTRÓNICOS

PREGUNTAS FRECUENTES : COMPROBANTES ELECTRÓNICOS N PREGUNTA RESPUESTA 1 Cuáles son los beneficios de la facturación electrónica? - Menor costo en el cumplimiento de obligaciones tributarias - Mayor seguridad

PREGUNTAS FRECUENTES : COMPROBANTES ELECTRÓNICOS N PREGUNTA RESPUESTA 1 Cuáles son los beneficios de la facturación electrónica? - Menor costo en el cumplimiento de obligaciones tributarias - Mayor seguridad

Módulo: Autorizaciones temporales para documentos preimpresos

Manual de Capacitación y de Usuario Módulo: Autorizaciones temporales para documentos preimpresos Junio - 2011 Tabla de Contenido 1.- INTRODUCCIÓN... 3 2.- DEFINICIONES GENERALES... 3 ESQUEMA COMÚN PARA

Manual de Capacitación y de Usuario Módulo: Autorizaciones temporales para documentos preimpresos Junio - 2011 Tabla de Contenido 1.- INTRODUCCIÓN... 3 2.- DEFINICIONES GENERALES... 3 ESQUEMA COMÚN PARA

INSTRUCTIVO DE AUTORIZACIÓN DE IMPRENTA

INSTRUCTIVO DE AUTORIZACIÓN DE IMPRENTA INSTRUCTIVO DE AUTORIZACIÓN DE IMPRENTA DGI Actualizado: Enero 2017 CRISTIANA, SOCIALISTA, SOLIDARIA! DIRECCIÓN GENERAL DE INGRESOS Costado Norte de Catedral Metropolitana

INSTRUCTIVO DE AUTORIZACIÓN DE IMPRENTA INSTRUCTIVO DE AUTORIZACIÓN DE IMPRENTA DGI Actualizado: Enero 2017 CRISTIANA, SOCIALISTA, SOLIDARIA! DIRECCIÓN GENERAL DE INGRESOS Costado Norte de Catedral Metropolitana

NORMAS TRANSMISION ELECTRONICA DE INFORMACION, COMPROBANTES DE VENTA Resolución del SRI 428 Registro Oficial Suplemento 868 de 24-oct.

NORMAS TRANSMISION ELECTRONICA DE INFORMACION, COMPROBANTES DE VENTA Resolución del SRI 428 Registro Oficial Suplemento 868 de 24-oct.-2016 No. NAC-DGERCGC16-00000428 EL DIRECTOR GENERAL DEL SERVICIO DE

NORMAS TRANSMISION ELECTRONICA DE INFORMACION, COMPROBANTES DE VENTA Resolución del SRI 428 Registro Oficial Suplemento 868 de 24-oct.-2016 No. NAC-DGERCGC16-00000428 EL DIRECTOR GENERAL DEL SERVICIO DE

NORMA INTRODUCTORIA DEL NUEVO SISTEMA DE FACTURACION RESOLUCIÓN NORMATIVA DE DIRECTORIO Nº

NORMA INTRODUCTORIA DEL NUEVO SISTEMA DE FACTURACION RESOLUCIÓN NORMATIVA DE DIRECTORIO Nº 10-0025-06 VISTOS Y CONSIDERANDO: La Paz, 17 de Agosto de 2006 Que el Artículo 13 de la Ley Nº 843 (Texto Ordenado

NORMA INTRODUCTORIA DEL NUEVO SISTEMA DE FACTURACION RESOLUCIÓN NORMATIVA DE DIRECTORIO Nº 10-0025-06 VISTOS Y CONSIDERANDO: La Paz, 17 de Agosto de 2006 Que el Artículo 13 de la Ley Nº 843 (Texto Ordenado

PASOS PARA INGRESAR A LA OPCION AUTORIZACIÓN DE MÁQUINA REGISTRADORA

MINISTERIO DE HACIENDA DIRECCIÓN GENERAL DE IMPUESTOS INTERNOS DIVISIÓN DE REGISTRO Y ASISTENCIA TRIBUTARIA DEPARTAMENTO DE REGISTRO Y CONTROL DE CONTRIBUYENTES SECCIÓN DE CORRELATIVOS GUÍA PARA PETICION

MINISTERIO DE HACIENDA DIRECCIÓN GENERAL DE IMPUESTOS INTERNOS DIVISIÓN DE REGISTRO Y ASISTENCIA TRIBUTARIA DEPARTAMENTO DE REGISTRO Y CONTROL DE CONTRIBUYENTES SECCIÓN DE CORRELATIVOS GUÍA PARA PETICION

declare impuestos sobre facturación real? La retención en la fuente de impuesto a la Renta es del 1%. PREGUNTAS FRECUENTES

No. PREGUNTA REALIZADA POR LAS FEDERACIONES DE TRANSPORTE COMERCIAL EXCEPTO TAXI PREGUNTAS FRECUENTES RESPUESTA 1 Se va a eliminar el impuesto anticipado para que se declare impuestos sobre facturación

No. PREGUNTA REALIZADA POR LAS FEDERACIONES DE TRANSPORTE COMERCIAL EXCEPTO TAXI PREGUNTAS FRECUENTES RESPUESTA 1 Se va a eliminar el impuesto anticipado para que se declare impuestos sobre facturación

NORMA GENERAL NO

Enviamos para su conocimiento la Norma General No. 06-2018 sobre Comprobantes Fiscales, emitida por la Dirección General de Impuestos Internos (DGII). REPÚBLICA DOMINICANA MINISTERIO DE HACIENDA DIRECCIÓN

Enviamos para su conocimiento la Norma General No. 06-2018 sobre Comprobantes Fiscales, emitida por la Dirección General de Impuestos Internos (DGII). REPÚBLICA DOMINICANA MINISTERIO DE HACIENDA DIRECCIÓN

Contabilidad Financiera I TRABAJO DE INVESTIGACION TEMA: COMPROBANTES DE VENTA, RETENCIÓN Y DOCUMENTOS COMPLEMENTARIOS AUTOR: LEONARDO GIRÓN

1 Contabilidad Financiera I TRABAJO DE INVESTIGACION TEMA: COMPROBANTES DE VENTA, RETENCIÓN Y DOCUMENTOS COMPLEMENTARIOS AUTOR: LEONARDO GIRÓN RUDY ARAGÓN DIAGO RODRIGUEZ JOSE LUIS VALENZUELA PROFESOR:

1 Contabilidad Financiera I TRABAJO DE INVESTIGACION TEMA: COMPROBANTES DE VENTA, RETENCIÓN Y DOCUMENTOS COMPLEMENTARIOS AUTOR: LEONARDO GIRÓN RUDY ARAGÓN DIAGO RODRIGUEZ JOSE LUIS VALENZUELA PROFESOR:

SUPERINTENDENCIA NACIONAL DE ADUANAS Y DE ADMINISTRACION TRIBUTARIA

ORGANISMOS TECNICOS ESPECIALIZADOS SUPERINTENDENCIA NACIONAL DE ADUANAS Y DE ADMINISTRACION TRIBUTARIA Resolución de Superintendencia que regula aspectos relativos a la Ley N 29623, Ley que promueve el

ORGANISMOS TECNICOS ESPECIALIZADOS SUPERINTENDENCIA NACIONAL DE ADUANAS Y DE ADMINISTRACION TRIBUTARIA Resolución de Superintendencia que regula aspectos relativos a la Ley N 29623, Ley que promueve el

Página 1 de 5

NOTICIA: SE ESTABLECEN LAS REGULACIONES QUE DEBEN CUMPLIR LOS CONTRIBUYENTES QUE EJERZAN LA ACTIVIDAD DE TRANSPORTE TERRESTRE. PUBLICACIÓN: EXTRACTO: Resolución del SRI No. NAC-DGERCGC17-00000194, R.O.S.

NOTICIA: SE ESTABLECEN LAS REGULACIONES QUE DEBEN CUMPLIR LOS CONTRIBUYENTES QUE EJERZAN LA ACTIVIDAD DE TRANSPORTE TERRESTRE. PUBLICACIÓN: EXTRACTO: Resolución del SRI No. NAC-DGERCGC17-00000194, R.O.S.

MANUAL DE SACFI USUARIO IMPRENTA

Autorización de Comprobantes Fiscales MANUAL DE SACFI USUARIO IMPRENTA I. INTRODUCCIÓN... 2 II. DETALLE DE COMPROBANTE FISCALES... 3 III. AUTORIZACIÓN DE IMPRENTA... 4 3.1 PROCESO... 5 3.1.1 GENERAR SOLICITUD

Autorización de Comprobantes Fiscales MANUAL DE SACFI USUARIO IMPRENTA I. INTRODUCCIÓN... 2 II. DETALLE DE COMPROBANTE FISCALES... 3 III. AUTORIZACIÓN DE IMPRENTA... 4 3.1 PROCESO... 5 3.1.1 GENERAR SOLICITUD

DOCUMENTACIÓN EMPRESARIAL

1 INDICE CARTAS DESCRIPTIVAS S3 CARRERA DE CONTABILIDAD COMPUTARIZADA CICLO I DOCUMENTACIÓN EMPRESARIAL 2009 2 I. DATOS GENERALES: DOCUMENTACION EMPRESARIAL CURSO : DOCUMENTACION EMPRESARIAL CODIGO : Q1Q

1 INDICE CARTAS DESCRIPTIVAS S3 CARRERA DE CONTABILIDAD COMPUTARIZADA CICLO I DOCUMENTACIÓN EMPRESARIAL 2009 2 I. DATOS GENERALES: DOCUMENTACION EMPRESARIAL CURSO : DOCUMENTACION EMPRESARIAL CODIGO : Q1Q

FACULTAD DE sistemas Facultad de marketing y comercio

FACULTAD DE sistemas Facultad de marketing y comercio TRABAJO DE INVESTIGACION TEMA: Documentos Tributarios y comerciales como sustento de la Contabilidad AUTOR: René Méndez Méndez Carolina Guevara Yuliana

FACULTAD DE sistemas Facultad de marketing y comercio TRABAJO DE INVESTIGACION TEMA: Documentos Tributarios y comerciales como sustento de la Contabilidad AUTOR: René Méndez Méndez Carolina Guevara Yuliana

Boletín Informativo No. 16 Junio 2017

No. NAC-DGERCGC17-00000295 Resuelve: Establecer regulaciones para el cumplimiento de los deberes formales de los contribuyentes que ejerzan la actividad de transporte terrestre Capítulo I Disposiciones

No. NAC-DGERCGC17-00000295 Resuelve: Establecer regulaciones para el cumplimiento de los deberes formales de los contribuyentes que ejerzan la actividad de transporte terrestre Capítulo I Disposiciones

MODIFICACIONES A LA RND NO NUEVO SISTEMA DE FACTURACIÓN RESOLUCION NORMATIVA DE DIRECTORIO Nº

MODIFICACIONES A LA RND NO. 10.0016.07 NUEVO SISTEMA DE FACTURACIÓN RESOLUCION NORMATIVA DE DIRECTORIO Nº 10.0019.10 VISTOS Y CONSIDERANDO: La Paz, septiembre 7 de 2010 Que mediante Resolución Normativa

MODIFICACIONES A LA RND NO. 10.0016.07 NUEVO SISTEMA DE FACTURACIÓN RESOLUCION NORMATIVA DE DIRECTORIO Nº 10.0019.10 VISTOS Y CONSIDERANDO: La Paz, septiembre 7 de 2010 Que mediante Resolución Normativa

SERVICIO DE RENTAS INTERNAS INFORMATIVO

SERVICIO DE RENTAS INTERNAS Correo legal / Lunes 04 de mayo del 2015 1 INFORMATIVO 2015-00 0029-A Quito, 04 de mayo del 2015 OBRA: RESOLUCIONES DEL SRI TEMA AFECTADO: A los sujetos pasivos emisores de

SERVICIO DE RENTAS INTERNAS Correo legal / Lunes 04 de mayo del 2015 1 INFORMATIVO 2015-00 0029-A Quito, 04 de mayo del 2015 OBRA: RESOLUCIONES DEL SRI TEMA AFECTADO: A los sujetos pasivos emisores de

RESOLUCIÓN DE SUPERINTENDENCIA N /SUNAT

RESOLUCIÓN DE SUPERINTENDENCIA N. 155-2017/SUNAT DESIGNAN EMISORES ELECTRÓNICOS DEL SISTEMA DE EMISIÓN ELECTRÓNICA Y AMPLIAN PLAZOS PARA LA VIGENCIA DE OBLIGACIONES VINCULADAS A DICHO SISTEMA O LAS SUSPENDEN

RESOLUCIÓN DE SUPERINTENDENCIA N. 155-2017/SUNAT DESIGNAN EMISORES ELECTRÓNICOS DEL SISTEMA DE EMISIÓN ELECTRÓNICA Y AMPLIAN PLAZOS PARA LA VIGENCIA DE OBLIGACIONES VINCULADAS A DICHO SISTEMA O LAS SUSPENDEN

Sistema de Emisión Electrónica SEE

Sistema de Emisión Electrónica SEE Qué es un comprobante de pago electrónico - cpe Un comprobante de pago es un documento que acredita la transferencia de bienes, su entrega en uso o la prestación de servicios.

Sistema de Emisión Electrónica SEE Qué es un comprobante de pago electrónico - cpe Un comprobante de pago es un documento que acredita la transferencia de bienes, su entrega en uso o la prestación de servicios.

Se consulta si se puede considerar comprobante de pago un documento que lleve impresa la denominación ticket factura.

INFORME N. 055-2017-SUNAT/7T0000 MATERIA: Se consulta si se puede considerar comprobante de pago un documento que lleve impresa la denominación ticket factura. BASE LEGAL: - Reglamento de Comprobantes

INFORME N. 055-2017-SUNAT/7T0000 MATERIA: Se consulta si se puede considerar comprobante de pago un documento que lleve impresa la denominación ticket factura. BASE LEGAL: - Reglamento de Comprobantes

FACULTAD DE MARKETING Y COMUNICACIÓN TRABAJO DE INVESTIGACION. TEMA: Documentos Tributarios y comerciales como. sustento de la Contabilidad

FACULTAD DE MARKETING Y COMUNICACIÓN TRABAJO DE INVESTIGACION TEMA: Documentos Tributarios y comerciales como sustento de la Contabilidad AUTOR: Lilibeth Moreira Crespo PROFESOR: CPA EDUARDO RON AMORES

FACULTAD DE MARKETING Y COMUNICACIÓN TRABAJO DE INVESTIGACION TEMA: Documentos Tributarios y comerciales como sustento de la Contabilidad AUTOR: Lilibeth Moreira Crespo PROFESOR: CPA EDUARDO RON AMORES

ESCRITORIO CONTABLE RP Lic. Rhodoswki Padilla

ESCRITORIO CONTABLE RP Lic. Rhodoswki Padilla Providencia SNAT/2011/00071 Mediante la cual se establece las Normas Generales de Emisión de Facturas y Otros Documentos. Gaceta Oficial 39.795 del 8 Noviembre

ESCRITORIO CONTABLE RP Lic. Rhodoswki Padilla Providencia SNAT/2011/00071 Mediante la cual se establece las Normas Generales de Emisión de Facturas y Otros Documentos. Gaceta Oficial 39.795 del 8 Noviembre

ANEXO III Anexo N 3: Nota de crédito electrónica

ANEO III Anexo N 3: Nota de crédito electrónica N CAMPO DEFINIDO SI SE MODIFICA FACTURA ELECTRÓNICA O RECIBO ELECTRONICO DE SERVICIOS PÚBLICOS (1) Condicion de emisión (3) FECHA DE EMISIÓN Y MECANISMO

ANEO III Anexo N 3: Nota de crédito electrónica N CAMPO DEFINIDO SI SE MODIFICA FACTURA ELECTRÓNICA O RECIBO ELECTRONICO DE SERVICIOS PÚBLICOS (1) Condicion de emisión (3) FECHA DE EMISIÓN Y MECANISMO

INDICE. 1. Normativa 2. Tipos de Factura 3. Nuevas Facturas Computarizadas 4. Adecuación 5. Proceso de Adecuación 6. Proceso de Dosificación

INDICE 1. Normativa 2. Tipos de Factura 3. Nuevas Facturas Computarizadas 4. Adecuación 5. Proceso de Adecuación 6. Proceso de Dosificación TIPOS DE FACTURACIÓN Tipos de Notas Fiscales Manuales Máquinas

INDICE 1. Normativa 2. Tipos de Factura 3. Nuevas Facturas Computarizadas 4. Adecuación 5. Proceso de Adecuación 6. Proceso de Dosificación TIPOS DE FACTURACIÓN Tipos de Notas Fiscales Manuales Máquinas

Guía para contribuyentes ARCHIVO PARA ESTABLECIMIENTOS GRÁFICOS DE AUTORIZACIONES OTORGADAS POR EL SERVICIO DE RENTAS INTERNAS

Guía para contribuyentes ARCHIVO PARA ESTABLECIMIENTOS GRÁFICOS DE AUTORIZACIONES OTORGADAS POR EL SERVICIO DE RENTAS INTERNAS .- Instrucciones para el archivo de la documentación de impresión de documentos

Guía para contribuyentes ARCHIVO PARA ESTABLECIMIENTOS GRÁFICOS DE AUTORIZACIONES OTORGADAS POR EL SERVICIO DE RENTAS INTERNAS .- Instrucciones para el archivo de la documentación de impresión de documentos

ANEXO V RESOLUCION GENERAL N 1415 DATOS QUE DEBEN CONTENER LOS REMITOS, LAS GUIAS, O DOCUMENTOS EQUIVALENTES

ANEXO V RESOLUCION GENERAL N 1415 DATOS QUE DEBEN CONTENER LOS REMITOS, LAS GUIAS, O DOCUMENTOS EQUIVALENTES I) Respecto del emisor y del comprobante: a) Preimpresos: 4. Número de inscripción del impuesto

ANEXO V RESOLUCION GENERAL N 1415 DATOS QUE DEBEN CONTENER LOS REMITOS, LAS GUIAS, O DOCUMENTOS EQUIVALENTES I) Respecto del emisor y del comprobante: a) Preimpresos: 4. Número de inscripción del impuesto

No. NAC-DGERCGC LA DIRECTORA GENERAL DEL SERVICIO DE RENTAS INTERNAS. Considerando:

No. NAC-DGERCGC14-00788 LA DIRECTORA GENERAL DEL SERVICIO DE RENTAS INTERNAS Considerando: Que, el numeral 2 del artículo 16 de la Constitución de la República señala que todas las personas, en forma individual

No. NAC-DGERCGC14-00788 LA DIRECTORA GENERAL DEL SERVICIO DE RENTAS INTERNAS Considerando: Que, el numeral 2 del artículo 16 de la Constitución de la República señala que todas las personas, en forma individual

COMUNICACIÓN DE NUMERACIÓN UTILIZADA Y BAJA

COMUNICACIÓN DE NUMERACIÓN UTILIZADA Y BAJA DOCUMENTOS TIMBRADOS PREIMPRESOS Perfil del Contribuyente A través del Sistema Marangatu 1 Importante: Conforme a la Resolución General N 92/2013, modificada

COMUNICACIÓN DE NUMERACIÓN UTILIZADA Y BAJA DOCUMENTOS TIMBRADOS PREIMPRESOS Perfil del Contribuyente A través del Sistema Marangatu 1 Importante: Conforme a la Resolución General N 92/2013, modificada

INFORMACION DE INTERES

INFORMACION DE INTERES Por qué debo utilizar los servicios de un CONTADOR y qué labor debe realizar? La contabilidad requiere de determinados conocimientos por lo que la ley exige que se utilicen los servicios

INFORMACION DE INTERES Por qué debo utilizar los servicios de un CONTADOR y qué labor debe realizar? La contabilidad requiere de determinados conocimientos por lo que la ley exige que se utilicen los servicios

II) que la norma legal referida reconoce la validez y la eficacia jurídica de los documentos electrónicos y la firma electrónica.

que la norma legal referida reconoce la validez y la eficacia jurídica de los documentos electrónicos y la firma electrónica.") Decreto Nº 36/012 Ministerio de Economía y Finanzas Montevideo, 8 de Febrero de 2012 Visto: la conveniencia de facilitar la documentación de operaciones mediante un régimen que acompañe los avances tecnológicos,

Decreto Nº 36/012 Ministerio de Economía y Finanzas Montevideo, 8 de Febrero de 2012 Visto: la conveniencia de facilitar la documentación de operaciones mediante un régimen que acompañe los avances tecnológicos,

Unidad de Orientación Legal y Derechos del Contribuyente Departamento de Consultas Intendencia de Asuntos Jurídicos

Unidad de Orientación Legal y Derechos del Contribuyente Departamento de Consultas Intendencia de Asuntos Jurídicos Ley de Fomento y Desarrollo de la Actividad Exportadora y de Maquila Las Constancias

Unidad de Orientación Legal y Derechos del Contribuyente Departamento de Consultas Intendencia de Asuntos Jurídicos Ley de Fomento y Desarrollo de la Actividad Exportadora y de Maquila Las Constancias

Especificaciones Técnicas para importar de Excel el Detalle de Documentos Legales Emitidos, Anulados y/o Extraviados de la Declaración de IVA en Línea

Especificaciones Técnicas para importar de Excel el Detalle de Documentos Legales Emitidos, Anulados y/o Extraviados de la Declaración de IVA en Línea 1. Preparar datos y archivos a importar a. Información

Especificaciones Técnicas para importar de Excel el Detalle de Documentos Legales Emitidos, Anulados y/o Extraviados de la Declaración de IVA en Línea 1. Preparar datos y archivos a importar a. Información

ALQUILER DE INMUEBLES (Personas Naturales) Normativa: Ley 843 Texto ordenado vigente, Titulo I, II y VI; DS Texto ordenado vigente, DS T

Normativa: Ley 843 Texto ordenado vigente, Titulo I, II y VI; DS Texto ordenado vigente, DS T") ALQUILER DE INMUEBLES (Personas Naturales) Normativa: Ley 843 Texto ordenado vigente, Titulo I, II y VI; DS. 21530 Texto ordenado vigente, DS. 21531 Texto ordenado vigente, DS. 21532 Texto ordenado vigente,

ALQUILER DE INMUEBLES (Personas Naturales) Normativa: Ley 843 Texto ordenado vigente, Titulo I, II y VI; DS. 21530 Texto ordenado vigente, DS. 21531 Texto ordenado vigente, DS. 21532 Texto ordenado vigente,

Guía para la emisión de Comprobantes Fiscales Impresos con CBB. Contenido.

Guía para la emisión de Impresos con CBB. Contenido. Objetivo. Antecedentes. Requerimientos. Requisitos de los comprobantes impresos con CBB. Modelo de comprobante fiscal impreso. Código de barras bidimensional

Guía para la emisión de Impresos con CBB. Contenido. Objetivo. Antecedentes. Requerimientos. Requisitos de los comprobantes impresos con CBB. Modelo de comprobante fiscal impreso. Código de barras bidimensional

Preguntas frecuentes

Preguntas frecuentes Ciudadanía en general: No. Pregunta Respuesta 1 Desde qué fecha está vigente la tarifa de IVA 14%? La tarifa de IVA 14% entrará en vigencia a partir del 1 de junio de 2016. 2 Cuál

Preguntas frecuentes Ciudadanía en general: No. Pregunta Respuesta 1 Desde qué fecha está vigente la tarifa de IVA 14%? La tarifa de IVA 14% entrará en vigencia a partir del 1 de junio de 2016. 2 Cuál

SUBSECRETARIA DE ESTADO DE TRIBUTACION RESOLUCION GENERAL Nº 92

SUBSECRETARIA DE ESTADO DE TRIBUTACION RESOLUCION GENERAL Nº 92 POR LA CUAL SE DISPONE LA IMPLEMENTACION DEL MODULO DE FACTURACION Y TIMBRADO EN EL SISTEMA DE GESTION TRIBUTARIA (MARANGATU). Asunción,

SUBSECRETARIA DE ESTADO DE TRIBUTACION RESOLUCION GENERAL Nº 92 POR LA CUAL SE DISPONE LA IMPLEMENTACION DEL MODULO DE FACTURACION Y TIMBRADO EN EL SISTEMA DE GESTION TRIBUTARIA (MARANGATU). Asunción,

Módulo de generación en línea de recibos por actos administrativos aduaneros. Pasos para realizar la generación del recibo

Módulo de generación en línea de recibos por actos administrativos aduaneros Pasos para realizar la generación del recibo Es la facilidad que brinda la Dirección Adjunta de Rentas Aduaneras para la generación

Módulo de generación en línea de recibos por actos administrativos aduaneros Pasos para realizar la generación del recibo Es la facilidad que brinda la Dirección Adjunta de Rentas Aduaneras para la generación

Unidad de Orientación Legal y Derechos del Contribuyente Departamento de Consultas Intendencia de Asuntos Jurídicos

Unidad de Orientación Legal y Derechos del Contribuyente Departamento de Consultas Intendencia de Asuntos Jurídicos Procedimiento para la Autorización de Impresión de Facturas y Otros Documentos Estimado

Unidad de Orientación Legal y Derechos del Contribuyente Departamento de Consultas Intendencia de Asuntos Jurídicos Procedimiento para la Autorización de Impresión de Facturas y Otros Documentos Estimado

Dirección de Servicio al Contribuyente. Subdirección de Información y Asistencia. Comprobantes Electrónicos

Dirección de Servicio al Contribuyente Subdirección de Información y Asistencia Comprobantes Electrónicos 2018 Fundamento Legal Ley: Ley No. 9416= Ley para Mejorar la Lucha contra el Fraude Fiscal Resoluciones:

Dirección de Servicio al Contribuyente Subdirección de Información y Asistencia Comprobantes Electrónicos 2018 Fundamento Legal Ley: Ley No. 9416= Ley para Mejorar la Lucha contra el Fraude Fiscal Resoluciones:

RESOLUCION DE SUPERINTENDENCIA N /SUNAT

RESOLUCION DE SUPERINTENDENCIA N 271-2013/SUNAT RESOLUCIÓN DE SUPERINTENDENCIA QUE CREA EL SISTEMA DE EMISIÓN ELECTRÓNICA DE LA GUÍA DE REMISIÓN ELECTRÓNICA PARA BIENES FISCALIZADOS OBJETIVOS DE LAS GRE

RESOLUCION DE SUPERINTENDENCIA N 271-2013/SUNAT RESOLUCIÓN DE SUPERINTENDENCIA QUE CREA EL SISTEMA DE EMISIÓN ELECTRÓNICA DE LA GUÍA DE REMISIÓN ELECTRÓNICA PARA BIENES FISCALIZADOS OBJETIVOS DE LAS GRE

DIRECTRICES PARA EL REGISTRO Y CONTROL DE FACTURAS DE PROVEEDORES FINA_DOCI_002

FACTURAS DE PROVEEDORES FINA_DOCI_002 HISTORIAL DE CAMBIOS REVISIÓN FECHA DESCRIPCIÓN 01 25/07/2007 Emisión Inicial 02 31/01/2010 Actualización 03 04/02/2014 Actualización del documento ELABORÓ REVISÓ

FACTURAS DE PROVEEDORES FINA_DOCI_002 HISTORIAL DE CAMBIOS REVISIÓN FECHA DESCRIPCIÓN 01 25/07/2007 Emisión Inicial 02 31/01/2010 Actualización 03 04/02/2014 Actualización del documento ELABORÓ REVISÓ

Programa de Transformación Digital. Facturación Electrónica. Proyecto de Comprobantes de Pago

Programa de Transformación Digital Facturación Electrónica Miguel Antonio Ríos Correa mriosco@sunat.gob.pe Seminario Miércoles del Exportador - PromPerú 13 de junio de 2018 Lima, Perú Proyecto de Comprobantes

Programa de Transformación Digital Facturación Electrónica Miguel Antonio Ríos Correa mriosco@sunat.gob.pe Seminario Miércoles del Exportador - PromPerú 13 de junio de 2018 Lima, Perú Proyecto de Comprobantes

Dirección General de Tributación

Dirección General de Tributación Subdirección de Información y Servicio al Contribuyente Comprobantes Electrónicos 2017 Contenido de la presentación 1. Fundamento Legal 2. Definiciones 3. Pasos para facturación

Dirección General de Tributación Subdirección de Información y Servicio al Contribuyente Comprobantes Electrónicos 2017 Contenido de la presentación 1. Fundamento Legal 2. Definiciones 3. Pasos para facturación

ANEXO I GUÍA DE CRITERIOS DE GRADUALIDAD

ANEXO I GUÍA DE CRITERIOS DE GRADUALIDAD ARTÍCULO DESCRIPCIÓN DE LA INFRACCIÓN SANCIÓN CRITERIOS DE ANEXO DEL CÓDIGO TRIBUTARIO Artículo 173 GRADUALIDAD Multa Subsanación Internamiento No graduado - se

ANEXO I GUÍA DE CRITERIOS DE GRADUALIDAD ARTÍCULO DESCRIPCIÓN DE LA INFRACCIÓN SANCIÓN CRITERIOS DE ANEXO DEL CÓDIGO TRIBUTARIO Artículo 173 GRADUALIDAD Multa Subsanación Internamiento No graduado - se

COMPROBANTES DE PAGO

COMPROBANTES DE PAGO Legislación Ley Marco de Comprobantes de Pago Decreto Ley N 25632 Reglamento de Comprobantes de Pago Resolución de Superintendencia N 007-99/SUNAT y modificatorias 2 Facebook «Guía

COMPROBANTES DE PAGO Legislación Ley Marco de Comprobantes de Pago Decreto Ley N 25632 Reglamento de Comprobantes de Pago Resolución de Superintendencia N 007-99/SUNAT y modificatorias 2 Facebook «Guía

Sistema de Emisión Electrónica

Obligatoriedad Emisión electrónica de comprobantes de pago Sistema de Emisión Electrónica Sistemas de emisión electrónica de comprobantes de pago Desde los sistemas del contribuyente :Factura, boleta

Obligatoriedad Emisión electrónica de comprobantes de pago Sistema de Emisión Electrónica Sistemas de emisión electrónica de comprobantes de pago Desde los sistemas del contribuyente :Factura, boleta

Boletín Informativo No. 09 Marzo 2017

No. NAC-DGERCGC17-00000192 EL DIRECTOR GENERAL DEL SERVICIO DE RENTAS INTERNAS Considerando: Que el artículo 83 de la Constitución de la República establece que son deberes y responsabilidades de los habitantes

No. NAC-DGERCGC17-00000192 EL DIRECTOR GENERAL DEL SERVICIO DE RENTAS INTERNAS Considerando: Que el artículo 83 de la Constitución de la República establece que son deberes y responsabilidades de los habitantes

Que de igual manera, resulta conveniente señalar que la baja de documentos determina que éstos dejen de existir como tales;

Modifican el Reglamento de Comprobantes de Pago, aprobado por Resolución de Superintendencia Nº 077-99/SUNAT y normas modificatorias RESOLUCIÓN DE SUPERINTENDENCIA Nº 156-2013/SUNAT Lima, 14 de mayo de

Modifican el Reglamento de Comprobantes de Pago, aprobado por Resolución de Superintendencia Nº 077-99/SUNAT y normas modificatorias RESOLUCIÓN DE SUPERINTENDENCIA Nº 156-2013/SUNAT Lima, 14 de mayo de

(GACETA OFICIAL Nº DEL 22 DE OCTUBRE DE 2008)

") PROVIDENCIA POR LA CUAL SE ESTABLECEN LAS FORMALIDADES PARA EL DISFRUTE DEL BENEFICIO DE EXONERACIÓN DEL IMPUESTO AL VALOR AGREGADO DENTRO DEL PROGRAMA TRANSPORTE PÚBLICO DE PERSONAS (GACETA OFICIAL Nº

PROVIDENCIA POR LA CUAL SE ESTABLECEN LAS FORMALIDADES PARA EL DISFRUTE DEL BENEFICIO DE EXONERACIÓN DEL IMPUESTO AL VALOR AGREGADO DENTRO DEL PROGRAMA TRANSPORTE PÚBLICO DE PERSONAS (GACETA OFICIAL Nº

Estimados Contribuyentes, la Administración Tributaria aclara que éstos son los requisitos mínimos que deben llevar los documentos legales que

Estimados Contribuyentes, la Administración Tributaria aclara que éstos son los requisitos mínimos que deben llevar los documentos legales que amparan las transacciones u operaciones para el control del

Estimados Contribuyentes, la Administración Tributaria aclara que éstos son los requisitos mínimos que deben llevar los documentos legales que amparan las transacciones u operaciones para el control del

SOLICITUD DE DOCUMENTOS TIMBRADOS PREIMPRESOS

SOLICITUD DE DOCUMENTOS TIMBRADOS PREIMPRESOS Perfil del Usuario Imprenta A través del Sistema Marangatu GUÍA PASO A PASO Solicitud de Documentos Timbrados Preimpresos 1 ADMINISTRACIÓN DE PUNTOS DE EXPEDICIÓN

SOLICITUD DE DOCUMENTOS TIMBRADOS PREIMPRESOS Perfil del Usuario Imprenta A través del Sistema Marangatu GUÍA PASO A PASO Solicitud de Documentos Timbrados Preimpresos 1 ADMINISTRACIÓN DE PUNTOS DE EXPEDICIÓN

REGLAMENTO DE COMPROBANTES DE VENTA, RETENCION Y COMPLEMENTARIOS

REGLAMENTO DE COMPROBANTES DE VENTA, RETENCION Y COMPLEMENTARIOS Decreto Ejecutivo 430 Registro Oficial 247 de 30-jul.-2010 Ultima modificación: 09-ene.-2017 Estado: Reformado NOTA GENERAL: Mediante Resolución

REGLAMENTO DE COMPROBANTES DE VENTA, RETENCION Y COMPLEMENTARIOS Decreto Ejecutivo 430 Registro Oficial 247 de 30-jul.-2010 Ultima modificación: 09-ene.-2017 Estado: Reformado NOTA GENERAL: Mediante Resolución

Caso de Prueba 2 Certificación GFACE.

Caso de Prueba 2 Certificación GFACE. Verificación de menús disponibles en los sistemas por usuarios y perfiles Versión 1.0 Elaborado Por: SAT Fecha Elaboración: 17/11/2007 Historial Revisiones Nombre

Caso de Prueba 2 Certificación GFACE. Verificación de menús disponibles en los sistemas por usuarios y perfiles Versión 1.0 Elaborado Por: SAT Fecha Elaboración: 17/11/2007 Historial Revisiones Nombre

La Paz, 05 de mayo de 2017

RESOLUCIÓN NORMATIVA DE DIRECTORIO Nº 101700000010 R-0011 VENTA DE BIENES Y/O SERVICIOS DEL PROVEEDOR A PERSONAS NATURALES NO INSCRITAS EN EL PADRÓN NACIONAL DE CONTRIBUYENTES, CONTRIBUYENTES DEL RÉGIMEN

RESOLUCIÓN NORMATIVA DE DIRECTORIO Nº 101700000010 R-0011 VENTA DE BIENES Y/O SERVICIOS DEL PROVEEDOR A PERSONAS NATURALES NO INSCRITAS EN EL PADRÓN NACIONAL DE CONTRIBUYENTES, CONTRIBUYENTES DEL RÉGIMEN

Generalización de la Factura Electrónica

Generalización de la Factura Electrónica RG 3749 (BO 11/03/2015) y RG 3779 (BO 12/06/2015): FCE desde 1 de julio de 2015. RG 3793 (BO 10/08/2015): Flexibilización hasta el 31 de marzo de 2016. La prorroga

Generalización de la Factura Electrónica RG 3749 (BO 11/03/2015) y RG 3779 (BO 12/06/2015): FCE desde 1 de julio de 2015. RG 3793 (BO 10/08/2015): Flexibilización hasta el 31 de marzo de 2016. La prorroga

Dirección General de Tributación. Subdirección de Información y Servicio al Contribuyente. Comprobantes Electrónicos

Dirección General de Tributación Subdirección de Información y Servicio al Contribuyente Comprobantes Electrónicos 2017 Contenido de la presentación 1. Fundamento Legal 2. Definiciones 3. Pasos para facturación

Dirección General de Tributación Subdirección de Información y Servicio al Contribuyente Comprobantes Electrónicos 2017 Contenido de la presentación 1. Fundamento Legal 2. Definiciones 3. Pasos para facturación

1. OBJETIVO Determinar el procedimiento a seguir para la declaración de los diferentes impuestos que METROLÍNEA S.A. está obligada a presentar.

1. OBJETIVO Determinar el procedimiento a seguir para la declaración de los diferentes impuestos que METROLÍNEA S.A. está obligada a presentar. 2. ALCANCE Este procedimiento inicia con la necesidad de

1. OBJETIVO Determinar el procedimiento a seguir para la declaración de los diferentes impuestos que METROLÍNEA S.A. está obligada a presentar. 2. ALCANCE Este procedimiento inicia con la necesidad de

MODERNIZACIÓN DE LA ADMINISTRACIÓN TRIBUTARIA

Ministerio de Hacienda MODERNIZACIÓN DE LA ADMINISTRACIÓN TRIBUTARIA San Salvador, abril de 2015. 1 1. Fundamento Estratégico del Ministerio de Hacienda. 2. Proyectos de Modernización de Servicios Tributarios

Ministerio de Hacienda MODERNIZACIÓN DE LA ADMINISTRACIÓN TRIBUTARIA San Salvador, abril de 2015. 1 1. Fundamento Estratégico del Ministerio de Hacienda. 2. Proyectos de Modernización de Servicios Tributarios

Fuentes Formales: Estatuto Tributario, artículos 615, 616-1, 617 y Resolucione s 3878 y 5709 de 1996.

Concepto N 014750 23-02-2007 DIAN Tema: Procedimiento Descriptores: Facturación Fuentes Formales: Estatuto Tributario, artículos 615, 616-1, 617 y 684-2 Resolucione s 3878 y 5709 de 1996. Solicita se absuelvan

Concepto N 014750 23-02-2007 DIAN Tema: Procedimiento Descriptores: Facturación Fuentes Formales: Estatuto Tributario, artículos 615, 616-1, 617 y 684-2 Resolucione s 3878 y 5709 de 1996. Solicita se absuelvan

BOLETÍN INFORMATIVO #

BOLETÍN INFORMATIVO # 042 2012 Expídense las normas para la emisión de liquidaciones de compras de bienes y prestación de servicios en las adquisiciones de bienes muebles y de servicios a personas naturales

BOLETÍN INFORMATIVO # 042 2012 Expídense las normas para la emisión de liquidaciones de compras de bienes y prestación de servicios en las adquisiciones de bienes muebles y de servicios a personas naturales

Estimado/a Colega: Por medio del presente, te remitimos las novedades impositivas de esta última semana. Síntesis de las normas enviadas

Estimado/a Colega: Por medio del presente, te remitimos las novedades impositivas de esta última semana. Síntesis de las normas enviadas PROCEDIMIENTO TRIBUTARIO Resolución General (AFIP) 3056 Se establece

Estimado/a Colega: Por medio del presente, te remitimos las novedades impositivas de esta última semana. Síntesis de las normas enviadas PROCEDIMIENTO TRIBUTARIO Resolución General (AFIP) 3056 Se establece

MODIFICADO POR DECRETO No. 8345/06 SUBSECRETARIA DE ESTADO DE TRIBUTACION DECRETO N 6539

MODIFICADO POR DECRETO No. 8345/06 SUBSECRETARIA DE ESTADO DE TRIBUTACION DECRETO N 6539 POR EL CUAL SE DICTA EL REGLAMENTO GENERAL DE TIMBRADO Y USO DE COMPROBANTES DE VENTA, DOCUMENTOS COMPLEMENTARIOS,

MODIFICADO POR DECRETO No. 8345/06 SUBSECRETARIA DE ESTADO DE TRIBUTACION DECRETO N 6539 POR EL CUAL SE DICTA EL REGLAMENTO GENERAL DE TIMBRADO Y USO DE COMPROBANTES DE VENTA, DOCUMENTOS COMPLEMENTARIOS,

RÉGIMEN DE RETENCIONES DEL IGV

RÉGIMEN DE RETENCIONES DEL IGV BASE LEGAL l Artículo 10 del Código Tributario D.S. 135-99-EF. Artículo 10º inciso c) del TUO Ley del IGV, DS 055-99-EF. Resolución de Superintendencia N 037-2002/SUNAT Resolución

RÉGIMEN DE RETENCIONES DEL IGV BASE LEGAL l Artículo 10 del Código Tributario D.S. 135-99-EF. Artículo 10º inciso c) del TUO Ley del IGV, DS 055-99-EF. Resolución de Superintendencia N 037-2002/SUNAT Resolución

PERSPECTIVAS ECONÓMICAS Y FISCALES 2012 C.P.C GABRIEL L. MANRIQUE ÁVILA ENERO 2012

PERSPECTIVAS ECONÓMICAS Y FISCALES 2012 C.P.C GABRIEL L. MANRIQUE ÁVILA ENERO 2012 Ley del Impuesto sobre la Renta Intereses -Se pospone entrada en vigor régimen de intereses. -Crédito hipotecarios. -Tasa

PERSPECTIVAS ECONÓMICAS Y FISCALES 2012 C.P.C GABRIEL L. MANRIQUE ÁVILA ENERO 2012 Ley del Impuesto sobre la Renta Intereses -Se pospone entrada en vigor régimen de intereses. -Crédito hipotecarios. -Tasa

INFORME N SUNAT/5D0000 MATERIA:

INFORME N. 122-2016-SUNAT/5D0000 MATERIA: Tratándose de sujetos que son designados como emisores electrónicos del Sistema de Emisión Electrónica (SEE) creado por Resolución de Superintendencia N. 300-2014/SUNAT,

INFORME N. 122-2016-SUNAT/5D0000 MATERIA: Tratándose de sujetos que son designados como emisores electrónicos del Sistema de Emisión Electrónica (SEE) creado por Resolución de Superintendencia N. 300-2014/SUNAT,

EMPRESA NACIONAL DE ARTES GRÁFICAS E.N.A.G. AÑO CXXXIX TEGUCIGALPA, M. D. C., HONDURAS, C. A. JUEVES 10 DE AGOSTO DEL NUM.

EMPRESA NACIONAL DE ARTES GRÁFICAS E.N.G. AÑO CXXXIX TEGUCIGALPA, M. D. C., HONDURAS, C. JUEVES 10 DE AGOSTO DEL 2017. NUM. 34,413 Sección A Secretaría de Finanzas ACUERDO No. 481-2017 Tegucigalpa, M.D.C.,

EMPRESA NACIONAL DE ARTES GRÁFICAS E.N.G. AÑO CXXXIX TEGUCIGALPA, M. D. C., HONDURAS, C. JUEVES 10 DE AGOSTO DEL 2017. NUM. 34,413 Sección A Secretaría de Finanzas ACUERDO No. 481-2017 Tegucigalpa, M.D.C.,

Guía para la emisión de Comprobantes Fiscales Impresos con CBB

Guía para la emisión de Comprobantes Fiscales Impresos con CBB 1 Guía para la emisión de Comprobantes Fiscales Impresos con CBB. Contenido. Objetivo. Antecedentes. Requerimientos. Requisitos de los comprobantes

Guía para la emisión de Comprobantes Fiscales Impresos con CBB 1 Guía para la emisión de Comprobantes Fiscales Impresos con CBB. Contenido. Objetivo. Antecedentes. Requerimientos. Requisitos de los comprobantes

Comprobantes de Pago Electrónicos Modificaciones Normativas

Comprobantes de Pago Electrónicos Modificaciones Normativas Sistemas de Emisión Electrónica (SEE) Sistema de Emisión Electrónica SEE-SOL y APP SUNAT* R.S. 182-2008/SUNAT Recibos por Honorarios* R.S. 188-2010/SUNAT

Comprobantes de Pago Electrónicos Modificaciones Normativas Sistemas de Emisión Electrónica (SEE) Sistema de Emisión Electrónica SEE-SOL y APP SUNAT* R.S. 182-2008/SUNAT Recibos por Honorarios* R.S. 188-2010/SUNAT

CAPÍTULO XI. a) Declaración : A la declaración de obligaciones tributarias que comprende la totalidad de la base imponible y del impuesto resultante.

Declaración : A la declaración de obligaciones tributarias que comprende la totalidad de la base imponible y del impuesto resultante.") CAPÍTULO XI DE LA DEVOLUCIÓN DE IMPUESTOS A TURISTAS (Capítulo XI incorporado por el Artículo 4 del Decreto Supremo N. 161-2012-EF publicado el 28.8.2012. Conforme a la Segunda Disposición Complementaria

CAPÍTULO XI DE LA DEVOLUCIÓN DE IMPUESTOS A TURISTAS (Capítulo XI incorporado por el Artículo 4 del Decreto Supremo N. 161-2012-EF publicado el 28.8.2012. Conforme a la Segunda Disposición Complementaria

RESOLUCIÓN DE SUPERINTENDENCIA N /SUNAT SISTEMA DE EMISIÓN ELECTRÓNICA CONSUMIDOR FINAL Y COMPROBANTE DE PAGO ELECTRÓNICO TICKET POS

RESOLUCIÓN DE SUPERINTENDENCIA N. 141-2017/SUNAT SISTEMA DE EMISIÓN ELECTRÓNICA CONSUMIDOR FINAL Y COMPROBANTE DE PAGO ELECTRÓNICO TICKET POS Lima, 07 de junio de 2017 CONSIDERANDO: Que el artículo 2 del

RESOLUCIÓN DE SUPERINTENDENCIA N. 141-2017/SUNAT SISTEMA DE EMISIÓN ELECTRÓNICA CONSUMIDOR FINAL Y COMPROBANTE DE PAGO ELECTRÓNICO TICKET POS Lima, 07 de junio de 2017 CONSIDERANDO: Que el artículo 2 del