Trabajo Especial de Pasantías para Optar al Título de: Licenciado en Administración de Empresa. Licdo. Enrique Alcalá C.I

|

|

|

- Jaime Salas Espejo

- hace 8 años

- Vistas:

Transcripción

1 UNIVERSIDAD NACIONAL EXPERIMENTAL DE GUAYANA VICERRECTORADO ACADÉMICO COORDINACIÓN GENERAL DE PREGRADO COORDINACIÓN DE PASANTÍAS SERVICIO NACIONAL INTEGRADO DE ADMINISTRACIÓN ADUANERA Y TRIBUTARIA (SENIAT) CONTROL Y CONFORMACION DE LOS EXPEDIENTES ADMINISTRATIVOS GENERADOS POR EL SISTEMA INTEGRAL DE ADMINISTRACION (SIADM), EN LA ADUANA PRINCIPAL DE CIUDAD GUAYANA Trabajo Especial de Pasantías para Optar al Título de: Licenciado en Administración de Empresa Tutor Industrial: Autor: Henry Portillo Licdo. Enrique Alcalá C.I Tutor Académico Dr. Pastor Rangel Ciudad Guayana, Marzo de 2012

2 Índice Pág. Introducción. 3 Servicio Nacional Integrado de Administración Aduanera y Tributaria (SENIAT)... 2 Antecedentes de la Organización 2 Objetivo.. 2 Misión. 2 Visión.. 2 Aduana Principal de Ciudad Guayana 2 División de Administración 5 SITUACION PROBLEMA. 7 Objetivo de la Pasantía. 8 Objetivo General... 8 Objetivo Especifico... 8 Plan de Trabajo... 9 Actividades Desarrolladas. 9 Logros del Plan de Trabajo Facilidades y Dificultades encontradas 16 Aportes dados a la Organización 16 Conocimientos Adquiridos.. 17 CONCLUSIONES 20 RECOMENDACIONES. 21 GLOSARIO REFERENCIAS BIBLIOGRAFICAS ANEXOS 25 i

3 Introducción El periodo de pasantías universitaria tiene como objetivo principal formar al estudiante en el campo laboral, esta es ineludible para poner en práctica los conocimientos adquiridos durante el transcurso de la formación académica en el recinto universitario. Este es un periodo de mucha importancia, puesto que mediante el cumplimiento de los objetivos planteados en las diferentes asignaturas cursadas para optar al título de Licenciado en Administración de Empresa. Durante el desarrollo de esta pasantía se aplicaron mecanismo de control, esto motivado a que es una de las fases del proceso administrativo que permite visualizar si las diligencias administrativas realizadas están conforme a los programas establecidos, a las órdenes impartidas y a los principios administrativos, marcando las fallas y los errores a fin de corregir y evitar a futuro que se repitan. Las actividades realizadas durante la pasantía consistieron en realizar control y conformación de los expedientes administrativos generados mediante el Sistema Integral de Administración (SIADM), en la Aduana Principal de Ciudad Guayana, tomando en consideración aquellos expedientes generados desde el mes de Noviembre 2011 hasta el mes de Febrero del año en curso. La formación de un expediente administrativo consiste en la manifestación de voluntad y necesidad por parte de un área, división o unidad administrativa, que realiza solicitud de adquisición de bienes o servicio, el cual se realiza siguiendo un orden cronológico y lógico. Para la realización de las revisiones y controles de expedientes, se creó un plan de trabajo en consenso con los tutores industrial y académico, con la finalidad de cumplir con un cronograma de trabajo que permitiera realizar las actividades diarias en consonancia con el periodo establecido por la universidad. De esta manera cumpliendo con los objetivos planteados y aportando mejoras en el área de servicios de la Aduana Principal de Ciudad Guayana. En el plan de trabajo puesto en marcha, se cumplió a cabalidad y en el tiempo estipulado, permitió que las actividades realizadas de desarrollara en perfecta armonía y que hubiera una interrelación entre el área de Servicios y las demás aéreas y divisiones de esta aduana principal. En síntesis el periodo de pasantías en esta dependencia aduanera fue de gran importancia, debido a que aplique los conocimientos teóricos adquiridos en las aulas de clases y compararlos con el área laboral, sin embargo parte de la teoría académica 3

4 no fue puesta en práctica motivado a que cada empresa tienes sus características particulares y su filosofía de gestión, la cual las hacer únicas. Para culminar, en el presente informe de pasantías se muestran conclusiones de las actividades realizadas, las recomendaciones y las referencias bibliográficas de todos los documentos empleados para cumplir con el plan de trabajo acordado. 4

5 SERVICIO NACIONAL INTEGRADO DE ADMINISTRACIÓN ADUANERA Y TRIBUTARIA (SENIAT). Antecedentes: Desde sus inicios la Aduana Principal de Ciudad Guayana, tenía el nombre de Aduana Principal de Ciudad Bolívar. El 17 de Septiembre de 1971 en el primer periodo de gobierno del Dr. Rafael Caldera, la Aduana Principal de Ciudad Guayana, es trasladada a la ciudad de Puerto Ordaz, bajo la misma denominación, encontrándose ubicado provisionalmente en el Hotel Dos Ríos. El 25 de marzo de 1979 es cuando se publica en Gaceta Oficial de la República de Venezuela Nº 2415, la Constitución formal de la Aduana Principal de Ciudad Guayana. En 1994, se decide integrar los Tributos Aduaneros con los Tributos Internos, es así como se consolida para obtener el mejoramiento del control de los tributos a través de la sistematización; esta integración se denominó Servicio Nacional Integrado de Administración Aduanero y Tributario (SENIAT), el cual comenzó a funcionar según Decreto Presidencial Nº 310 de fecha 10 de Agosto de 1994, publicado en la Gaceta Oficial Nº de fecha 16 de Agosto de Constituyéndose de esta manera, como un servicio con autonomía funcional y financiera el cual se organiza como una entidad de carácter técnico dependiente del Ministerio de Finanzas a partir de cuyo objetivo es la Administración del Sistema de los Ingresos Tributarios Nacionales, según los artículos Nº 225 y 227 del Código Orgánico Tributario. Objetivo General Contribuir en la modernización y administración de los sistemas de recaudación de los tributos nacionales, partiendo desde los principios que 5

6 los rigen (legalidad, equidad y honestidad) para así lograr un equilibrio económico y un desarrollo integral de la nación, así como controlar la entrada y salida de mercancía y medios de transporte por las fronteras y zonas aduaneras de la República. Misión: Contribuir activamente con la formulación de la política fiscaltributaria, administrando eficientemente el sistema de recaudación de los tributos nacionales, afianzando el desarrollo de una cultura tributaria, bajo los principios de legalidad, equidad y respeto al contribuyente con el fin de mejorar la calidad de la población. Visión: Ser reconocido como un servicio de sólido prestigio, confianza y credibilidad nacional e internacional, en virtud de su gestión transparente, de sus sistemas de información, el profesionalismo y excelencia de sus recursos humanos, la atención y respeto a los contribuyentes. Este organismo tiene como fines primordiales: Incrementar la recaudación tributaria que tiene origen de los ingresos no petroleros. Permitir la modernización del sistema jurídico tributario y el desarrollo de la cultura tributaria. Mejorar la eficiencia y eficacia institucional. Aduana Principal de Ciudad Guayana: Con sede en Puerto Ordaz y con circunscripción en el Estado Bolívar y el Estado Delta Amacuro. Está habilitada para las operaciones de importación, exportación y tránsito; y los servicios de trasbordo, cabotaje y bultos postales. La Aduana Principal de Ciudad Guayana, es un órgano especializado de la Administración Tributaria, que tiene a su cargo principalmente: 6

7 La vigilancia y control de la entrada y salida de mercancías y medios de transporte por las fronteras, aguas territoriales o espacio aéreo. La determinación y recaudación de las obligaciones tributarias. La resolución de reclamos, recursos, peticiones y consultas de los importadores y exportadores. La prevención, persecución y sanción de las infracciones aduaneras. Para prestar sus servicios este órgano público de carácter regional, ejerce la potestad aduanera que otorga la Ley Orgánica de Aduana, mediante el control de la entrada, permanencia y salida de la mercancía por territorio aduanero nacional y la determinación de los tributos aduaneros ajustado a la normativa legal vigente. División de Administración de la Aduana Principal de Ciudad Guayana La división de Administración de la Aduana Principal de Ciudad Guayana debe coordinar la provisión de un sistema de administración y ejecución presupuestaria que permita un control financiero, eficiente y ajustado al ordenamiento legal establecido. Debe asimismo, supervisar el sistema profesional de recursos humanos, garantizar la adecuada administración de las especies fiscales, su ámbito de acción está circunscrito al marco jurídico que la regula. Esta división tiene las siguientes funciones: Coordinar, supervisar, controlar y evaluar las actividades relacionadas con la gestión, e impartir las instrucciones para la ejecución de las funciones correspondientes. Aplicar el sistema de administración diseñado por el nivel operativo para cumplir los objetivos de la Gerencia. Entre otras. SITUACIÓN PROBLEMA: La división de Administración de la Aduana Principal de Ciudad Guayana, actualmente presenta en el área de servicios carencia en el registro y control de los expediente administrativos que se sustancia a diario. Lo que ha acarrea como 7

8 consecuencia retraso en los procesos (búsqueda de firmas, reimpresión o modificación de documentos), extravío de los mismo, información no oportuna, puesto que muchas de las divisiones involucradas en el proceso no cooperan en agilizar la debida culminación de los expedientes en un tiempo prudencial para poder archivarlos. Por su parte, las divisiones adscritas a esta aduana principal desconocen el orden, registró y control que deben llevar los expedientes de servicios, compras y viáticos, es evidente que el número de certificación que poseen los expedientes en la parte posterior no coinciden con el documento: certificación de disponibilidad presupuestaria, ocasionando confusión para archivar los mismos. De igual manera, se dificulta la ubicación de los funcionarios adscritos a las diferentes Aduanas Subalternas que se encuentran involucrados en la conformación de los expedientes. Procesos anteriores han sido auditados, realizando las observación en relación al registro al control de estos expedientes, sin embargo, aun no se han corregido las observaciones emitidas con relación a los archivos expedientes administrativos. OBJETIVOS DE LA PASANTIA Objetivo Principal: Revisar el proceso de control y conformación de los Expedientes Administrativos Generados por el Sistema Integral Administrativo (SIADM), en la Aduana Principal de Ciudad Guayana. Objetivos Específicos: 1. Verificar la debida autorización de los documentos que conforman los expedientes administrativos. 8

9 2. Corregir los documentos administrativos que presenten incongruencias. 3. Organizar las actividades que se requieren para culminar el proceso de conformación de expedientes. 4. Mejorar el proceso para el archivo de los expedientes administrativos. PLAN DE TRABAJO El plan de trabajo asignado comprende una serie de actividades que conllevan a cumplir el objetivo final de la pasantía, como lo es, lograr un orden cronológico y control de los documentos que conforman los expedientes administrativos que se generen en la Aduana Principal de Ciudad Guayana, para facilitar su ubicación, a fin de cumplir con los requerimientos a la hora de la realización de una auditoría interna. Actividades Desarrolladas durante la Pasantía 1. Revisión y Verificación de Firmas de los Expedientes: Todo expediente administrativo para el manejo de los fondos en anticipos deberá estar conformado por la documentación y soporte, debidamente firmados por los funcionarios involucrados en el proceso de pago el cual estará normado en el manual de normas y procedimientos que regule la materia. Con esta revisión se pudo constatar que la documentación este debidamente firmada y sellada por el funcionario participante; o en su defecto buscar la firma de funcionarios que no lo habían hecho para la aprobación, aceptación o realización de algún documento. Asimismo, esta revisión sirvió para ubicar expedientes en los cuales la firma del gerente de la Aduana Principal de Ciudad Guayana, estaba colocada con un sello, siendo esta una observación dada por la auditoría interna realizada y que estaba pendiente por corregir. 9

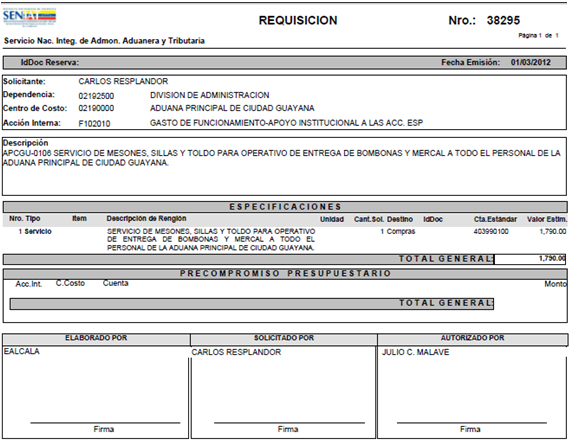

10 2. Elaboración de un Correlativo de Expedientes: Como consecuencia del descontrol observado en el manejo de los expedientes, se procedió a idear un formato en Excel para llevar un control de lo que ocurría con los expedientes, tomando los siguientes datos: Nombre del Beneficiario Número de cheque dado al beneficiario (donde los 5 últimos números son usados para archivar los expedientes originales). Número de certificación (número de control interno, donde el mismo se usa para archivar las copias). Con estos datos colocados correlativamente de menor a mayor y otra columna de Observaciones, se pudo tomar nota de aspectos como: Firmas faltantes (y a quien pertenecía). Cuales expedientes requieren arreglar o sustituir la firma del gerente. Documentos faltantes. Los expedientes que se encontraban listos. Expedientes que aun no se ubicaban. Por lo tanto, dependiendo del caso algunos expedientes podían ser corregidos en mi área, así como otros debían ser regresados a las divisiones responsables o incluso a la gerencia; por lo que se usaron colores para identificar rápidamente los expedientes faltantes, los que estaban en proceso de modificación de algún documento y los que poseían la gerencia en espera de la firma. 3. Elaboración de Requisiciones: Para la elaboración de este documento se debe ingresar en el SIADM en el modulo de Control de Suministros. Con la necesidad del servicio (contando con la información completa de lo que se requiere), se ingresa al menú Actualización y se selecciona la opción Solicitud de Suministro, donde se registra la siguiente información: 10

.")

11 La unidad solicitante. Nombre del solicitante, que es quien aprueba la requisición. La descripción de la solicitud con detalle. El status que se colocara por generar, ya que se está iniciando el proceso. La fecha de solicitud (fecha en la que se está elaborando la solicitud de suministro). Fecha de la recepción (fecha de la recepción de la requisición). Fecha requerida (fecha en que se necesitan los bienes o materiales solicitados). Luego se pasa a una segunda pestaña de la ventana Ficha de Solicitud de Suministro, donde se colocan las especificaciones del servicio que se quiere adquirir, como: el nombre, cantidad, unidad de medida, destino del servicio, estatus y descripción adicional para luego poder generarla e imprimirla. 4. Elaboración de Solicitud de Cotización: Se refiere a un documento elaborado en un formato Excel, donde se manifiestan las especificaciones técnicas (unidad, cantidad y descripción) del servicio solicitado, que se enviaran a los distintos proveedores con la finalidad de que estos sean firmados y sellados para que posteriormente se anexe al expediente. Los proveedores deben remitir en los días acordados por la Unidad de Servicio los presupuestos correspondientes al servicio requerido para su posterior análisis y evaluación a fin de seleccionar el más idóneo para satisfacer el requerimiento. 5. Elaboración de Certificaciones Presupuestarias: En este paso, las certificaciones se elaboran en el sistema Access Sistema de Control Administrativo y Presupuestario, donde se procede a: 11

12 Colocar el número de certificación que ya se ha apartado. La fecha de dicho apartado. El RIF de la empresa con su respectiva razón social. Breve descripción del motivo de la contratación del servicio. Seguidamente se imputan las partidas presupuestarias por acciones específicas que le correspondan según sea el caso, y los diferentes precios de la misma sin el impuesta al valor agregado es decir: IVA. En caso de que la prestación del servicio incluya IVA, se debe colocar aparte la misma acción específica con la partida presupuestaria del IVA que corresponda y su respectivo monto, la unidad solicitante, la unidad tramitadora, la coordinadora de presupuesto y una unidad ejecutora que es este caso es el gerente de la Aduana Principal de Ciudad Guayana. 6. Archivos de los Expedientes Administrativos según las Normas Internas. Para los expedientes de Compras o Servicios: 1. Formato de requisición. 2. Tres (3) Cotizaciones o presupuestos. (En caso de ser solo un (1) deberá estar acompañado de una carta que lo avale. 3. Consulta del proveedor en el portal de ALSOBOCARONI. 4. Consulta del proveedor en el portal del SENIAT. 5. Certificación de disponibilidad presupuestaria comprometida. 6. Orden de compra o de servicio. 7. Nota de entrega a la unidad requeriente. 8. Factura original de la compra o servicio. 9. Solicitud de pago. 12

13 10. Comprobantes de retenciones. 11. Comprobantes de gastos. 12. Copias de cheque entregado. Para los expedientes de Viáticos: 1. Información relevante del viatico (memorandos, copia de kilometraje, recibos, entre otros). 2. Solicitud de viáticos. 3. Resumen de viáticos. 4. Resumen detallado de viáticos. 5. Informe de gestión. 6. Certificación de disponibilidad presupuestaria. 7. Precompromiso presupuestario. 8. Compromiso presupuestario. 9. Solicitud de pago. 10. Vaucher del depósito. 11. Copia del cheque entregado. Relativas a los Registros Presupuestarios y Contables para el Manejo y Conformación del Expediente Administrativo: 1. Los registros presupuestarios y contables de las operaciones a efectuarse con los fondos girados en anticipo, se efectúan a través del sistema administrativo automatizado utilizado por el servicio. 2. Los registros contables, deberán estar sustentados con los comprobantes y documentos de cada operación que respalden la legalidad de las transacciones efectuadas por cada unidad administradora desconcentrada. 3. Todo expediente administrativo para el manejo de los fondos en anticipo deberá estar conformado por la documentación y soporte, debidamente firmados por los funcionarios involucrados en el proceso de pago el cual 13

14 estará normado en el manual de normas y procedimientos que regule la materia. 4. Cada expediente administrativo de la ejecución del gasto deberá ser archivado de manera organizada, cronológica y consecutiva por números de cheques para cada ejercicio económico financiero. Dichos expedientes, deberán ser resguardados en un lugar que cumpla con las condiciones mínimas de seguridad e higiene industrial para efectos de su revisión posterior por parte de los órganos de control competentes. 5. Los expedientes administrativos mencionados en la norma anterior deberán mantenerse en el Archivo Activo por un periodo no menos de tres (3) años, posteriormente a este lapso los mismos deberán reposar en un Archivo Permanente, en las instalaciones de la dependencia, cumpliendo con las condiciones mínimas de higiene y seguridad industrial, para efectos de auditoría y control posterior. 7. Revisión de Expedientes desde Noviembre de 2011 a Febrero de 2012, para Corregir las Observaciones dadas por la Auditoría Interna. En relación a la auditoría realizada a los expedientes administrativos se detectaron ciertas fallas, encontrándose lo siguiente: Expedientes con firma del gerente colocada con un sello. Gran cantidad de documentos carentes de firmas de funcionarios involucrados en el proceso. Expedientes desaparecidos Expedientes con igual número de control Por lo que se procedió a ubicar a los funcionarios involucrados con la finalidad de que cada uno de los mismos en este periodo de tiempo. 14

15 Para los expedientes que poseían igual número de control, se opto por colocarlos consecutivamente, ya que el número de control no puede ser modificado. En cuanto a los expedientes faltantes resulto difícil la ubicación de todos debido a la antigüedad de los mismos, sin embargo muchos de ellos pudieron ser ubicados, mayormente en la división de tesorería donde hasta la fecha tienen problemas con el pago. Logros del Plan de Trabajo Se realizó la revisión y verificación de firmas de los expedientes administrativos, constatando que muchos de estos no presentaban los recaudos y firmas correspondientes. Se corrigió esta inconformidad identificando los expedientes que presentaban estas fallas, obteniendo la información faltante y la firma del funcionario correspondiente para su posterior aprobación y aceptación. Asimismo, esta revisión sirvió para corregir observación realizada por auditores externos, que sugirieron la firma legal del Gerente de la Aduana Principal de Ciudad Guayana, y no la de sello húmedo. Estos expedientes se ubicaron y se enviaron a la firma del Gerente, corrigiendo de esta manera esta inconformidad. Como consecuencia del descontrol observado en el manejo de los expedientes, se procedió a idear un formato en Excel para llevar un control de lo que ocurría con los expedientes, detectándose las siguientes inconformidades: Firmas faltantes (y a quien pertenecía). Expedientes que requieren de arreglar o sustituir la firma del gerente. Documentos faltantes. Expedientes que aun no se ubicaban. En el desarrollo de esta actividad se corrigieron los expedientes que dependían del área en el cual se desarrollo la pasantía y otros fueron devueltos a las divisiones responsables documento y los que poseían la gerencia en espera de la firma. Corrigiendo de esta manera esta inconformidad. 15

16 Se revisó las solicitudes de cotización a fin de evidenciar que éstas cumplan las especificaciones técnicas. Encontrado vacios en muchas de estas. Se procedió a obtener la información faltante tales como unidad, cantidad y descripción del servicio solicitado, Rif de la empresa entre otras. Se revisó la Norma Interna existente para los archivos de expedientes administrativos, comparando de esta manera el proceso llevado a cabo o que realmente establece la norma en cada caso. Se evidenció incongruencia y falta de aplicación e la misma. Por lo que se procedió a realizar los cambios y ajustes necesarios para el cumplimento de esta Normativo y de esta manera corregir la desviación existente. Facilidades y Dificultades en el Proceso de Desarrollo de la Pasantía. El desarrollo de este periodo de pasantías se llevo a cabo de manera acorde motivado a: Existe buen ambiente de trabajo La información relacionada con mi pasantía fue suministrada de manera oportuna por parte de los funcionarios involucrados. Recibí información y orientación sobre las actividades inherentes a la pasantía. Por ser funcionario activo del servicio, recibí todo el apoyo por parte de mis compañeros de labores en el área de Servicios. Por hacer vida laboral activa en la Oficina Nacional de Investigación Protección y Custodia (ONIPC), en la Aduana Subalterna de Matanzas, poseo cierto conocimiento, destreza y experiencia en el área administrativa, lo que me facilito realizar las actividades. 16

17 como: Sin embrago existieron ciertas dificultades para la realización de la pasantía A la hora de ubicar a los funcionarios involucrados en la falta de alguna firma o soporte para sustanciar los expedientes, en ciertos casos era imposibles motivado a que algunos de ellos habían sido cambiados a otras zonas de estado y en ciertos casos fuera de nuestra jurisdicción, esto por necesidad de servicios o por solicitudes de parte interesada. Las funciones delegadas en mi periodo de pasantías debieron realizarse con meses y en algunos casos años de anterioridad, por lo cual se encontró mucho trabajo atrasado, siendo esto una dificultad para ponerse al día. Aportes dados a la organización. Como aporte principal que se le dejo a la organización, constituye la conformación de carpetas de expediente administrativos de diferentes casos, las cuales fueron conformadas siguiendo todas las especificaciones técnicas dadas por la institución (SENIAT), mencionadas con anterioridad. Cada expediente administrativos fue archivado de manera organizada, cronológica y consecutiva por números de cheques para cada ejercicio económico financiero, y por número de certificación para el archivo de las copias. Estos expedientes fueron resguardados en lugar destinado para tal fin, es decir un recinto que cumpla con las condiciones mínimas de seguridad laboral e higiene, para efectos de su posterior revisión por parte de los órganos de control competentes. Como complemento de los mismos, se aporto un formato sencillo donde se llevo el control de todos los expedientes administrativos, con el cual se puede obtener cierta información de los mismos, sin necesidad de dirigirse a los archivos. 17

18 Conocimientos Adquiridos: En el desarrollo del presente trabajo de pasantía, adquirí muchos conocimientos teóricos y prácticos siendo estos los siguientes: En todo proceso administrativo se lleva a cabo el proceso de resguardo y custodia de los documentos, que sirven de soporte en situación futuras, es muy importante mantener un buen registro y control de estos expediente pues, supone un gran avance en la eficacia y rapidez de la gestión en la Unidad, con una notable mejora en el tiempo y en la eficacia. No todas los Unidades tienen las mismas necesidades, unas buscan la simplificación, otras quieren una gestión avanzada y a muchos les preocupa la facilidad de uso. Seguimiento de Expedientes, es importante realizar un seguimiento a estos expedientes, así como anotar las actuaciones que sobre ellos realizan los diferentes usuarios. Para detectar a tiempo las fallas y corregirlas sin que estas representen retraso alguno en sus distintos procesos. En este sistema se realizan las requisiciones de todas las divisiones y aéreas del servicio, así como las certificaciones de disponibilidad presupuestaria. Es importante mantener el sistema actualizado con información precisa y confiable en todos los aspectos, sin dejar vacios que pongan en riesgo no solo el procedimiento realizado sino la estabilidad laboral del funcionario responsable. En el ámbito legal adquirí conocimiento en cuanto a la aplicación de las normas y procedimiento existente en la Institución, para el resguardo de la información, evidenciando la falta de aplicación de la misma y su importancia en este proceso. Una de las bases legales más importantes es la Ley de Procedimientos Administrativos, donde resalta los siguientes articulado, los cuales se citan resumidamente: 18

19 Artículo 51. Iniciando el procedimiento administrativo se procederá a abrir expediente en el cual se recogerá toda la tramitación a que dé lugar el asunto. Artículo 54. La autoridad administrativa a la que corresponda la tramitación del expediente, solicitara de las otras autoridades u organismos los documentos, informes o antecedentes que estime convenientes para la mejor resolución del asunto. Artículo 57. Los informes que se emitan, salvo disposición legal en contrario, no serán vinculantes para la autoridad que hubiere de adoptar la decisión. Artículo 59. Los interesados y representantes tienen el derecho de examinar en cualquier estado o grado del procedimiento, leer y copiar cualquier documento contenido en el expediente, así como de pedir certificación del mismo. Se exceptúan los documentos calificados como confidenciales por el superior jerárquico, los cuales serán archivados en cuerpos separados del expediente. Como se puede observar, en los artículos anteriores, es claro al especificar que se debe recoger toda la información a que dé lugar el procedimiento administrativo, Así como también la autoridad administrativa a la que corresponda la tramitación del expediente, puede solicitar de las otras autoridades u organismos los documentos, informes o antecedentes que estime convenientes para la mejor resolución del asunto. Y los Interesados y representantes tienen derecho de examinar dicha información. Sin embargo en el desarrollo del presente trabajo se pudo observar la carencia de información en algunos expedientes. Siendo estos identificados y corregidos. Aplicando de esta manera los artículos mencionados anteriormente. Y considerando que la información no es de uso exclusivo en una unidad, puesto que la misma puede ser requerida por personas interesadas ajenas a la unidad y debe estar presentable en todas sus formas. 19

20 CONCLUSIONES La realización de la pasantía a nivel profesional, es decisivo para la finalización de la carrera universitaria, y resulta a su vez una herramienta muy importante que nos permitirá entender con mayor exactitud el ámbito laboral para el momento y lo que el actualmente conlleva. Al momento del inicio de la pasantía, se pueden presentar contratiempos debido a la falta de experiencia laboral, es por ello lo importante de saber asumir esta nueva etapa porque nos ayuda a enfrentar en un futuro nuestros objetivos de convivir en el ámbito laboral. En este proceso de pasantías se me presentaron muchas situaciones complejas, en consecuencia hubo la necesidad de aplicar herramientas académicas impartidas por los facilitadores de la Universidad Nacional Experimental de Guayana (UNEG), de la misma manera hubo casos, donde lo aprendido en clases no fue suficiente, por lo que se hizo el máximo esfuerzo para adsorber los nuevos conocimientos laborales. El ámbito laboral es la siguiente experiencia que le toca vivir a todo estudiante universitario después de terminar su etapa como estudiante activo, por lo cual debemos tener los siguientes valores personales: humildad, interés, compromiso, empeño y ética profesional; estos marcaran nuestro éxito o fracaso, porque a mi juicio son estos factores los que en un momento determinado nos ayudaran a ingresar a un mundo totalmente distinto al universitario, esto nos facilitara la adaptación y entendimiento personal con los miembros de la organización. A los largo de nuestra existencia nos encontramos con diferentes dificultades y obstáculos, los cuales hemos superados gracias a la capacidad y convicción para lograrlo y ser exitoso, a lo largo de este periodo académico la Universidad Nacional Experimental de Guayana (UNEG), me ha brindado las herramientas necesarias para afrontar todas esa barreras, notándose satisfactoriamente durante mi formación y pasantías profesional. 20

21 RECOMENDACIONES Dirigida a la Organización Realizar una completa inducción del pasante para que tenga la menor cantidad de dudas posibles al comenzar con sus respectivas actividades. Modificar el Sistema Interno de Administración (SIADM) utilizado por la división de administración, con la finalidad de mejorarlo, debido a que en él se realizan la mayoría de las actividades administrativas. Realizar sustitución, mantenimiento y mejoras a los equipos de computación, puesto que estos se encuentran desactualizados, en mucho de los casos no tienes actualizados los antivirus y programas informáticos, funcionan muy lentos, ocasionando pérdida de tiempo en los trabajo, retrasando la planificación. Establecer un control y seguimiento estricto a los funcionarios que forman parte de la conformación de los expedientes administrativos para que estos sean elaborados en el tiempo estimado. Contratar más personal en el área de servicios, esto con la finalidad de realizar seguimiento efectivo a todas las órdenes y requerimientos de las distintas divisiones de la Aduana Principal de Ciudad Guayana y las demás Aduanas Subalterna adscritas. Dirigidas a la Universidad Nacional Experimental de Guayana (UNEG) Facilitar la asignación del tutor académico, puesto que en ocasiones los profesores manifiestan encontrarse saturados de actividades propias de la universidad dificultándose asumir nuevas responsabilidades con el alumnado. Realizar seminarios periódicamente a los estudiantes que se encuentren aspirando a cursar pasantías, esto para informarse de los procedimientos y normativa para la realización de pasantías profesional. 21

22 GLOSARIO ARCHIVO ACTIVO: Es el espacio físico, en el cual se resguarda y mantiene la documentación generada los últimos (3) ejercicios consecutivos. ARCHIVO PERMANENTE: Es el espacio físico, en el cual se trasladan los documentos del archivo activo, una vez culmina el lapso de permanencia en el mismo. Estos documentos, deben permanecer en resguardo y custodia de la Unidad administrativa, a los efectos de auditorías. COTIZACION: Presupuestos u ofertas de precios que presentan las empresas oferentes, a solicitud del SENIAT, previo al suministro de bienes muebles, prestaciones de servicios o ejecución de obras. EXPEDIENTES DE CONTROL DE LOS FONDOS EN ANTICIPO: Se refiere a la compilación de la documentación que soporta los momentos de aperturas y cierres y los distintos cambios que se generen en manejo y control de los fondos en anticipo. FONDO EN ANTICIPO: Son los girados con carácter permanente y de reposición periódica, a los funcionarios responsables de las unidades administradoras del servicio, conforme a los procedimientos que al efecto establezcan los órganos rectores correspondientes en las aéreas de su competencia. FIRMAS AUTORIZADAS: Son firmas autorizadas las rubricas correspondientes a aquellos funcionarios que dentro de las unidades administradoras estarán facultados por sus cargos y funciones a firmar cheques para efectos de pago. MANUAL DE CONTRATACIONES: Documento interno del SENIAT, mediante el cual se establecen las políticas, normas y procedimientos relacionados a 22

23 la adquisición de bienes, ejecución de obras y prestación de servicios cualesquiera sea su naturaleza. REQUISICION: Documento mediante el cual se solicita a la respectiva Unidad Contratante, la adquisición de un bien, obra o servicio. SERVICIOS DISTINTOS A LOS PROFESIONALES Y LABORALES: consiste en aquellas actividades de carácter permanente, fijo o eventual destinadas a la conservación o reparación de las condiciones originales de la infraestructura física de una edificación o equipo para llevarlos a condiciones operativas. Los servicios de carácter comercial atienden a la realización de una actividad en provecho del ente contratante, es decir, la prestación del contratante no se materializa en un objeto, sino que se traduce en una labor útil para alcanzar una determinada finalidad. SERVICIOS PROFESIONALES: Son los servicios prestados por personas naturales o jurídicas en virtud de actividades de carácter científico, profesional, técnico, artístico, intelectual, creativo o docente, realizado por ellas en nombre propio o por personal bajo su dependencia (Articulo 5, numeral 3, Decreto Ley de Licitaciones). UNIDAD CONTRATANTE: Para los efectos del presente manual, se deberá entender como Unidad Contratante a las Unidades responsables de ejecutar, de acuerdo a los procedimientos establecidos en el manual de Contrataciones, las gestiones administrativas correspondientes, a objeto de adquirir bienes o contratar servicios u obras que le han sido requeridas. 23

24 REFERENCIAS BIBLIOGRAFICAS Textos: Martin, A. (2000). Sistema Documental, Archivos y Ficheros. Madrid-España. Editorial Inmagrag. Sabino, C. (1976). Metodología de la Investigación. Caracas: Editorial Logos. Leyes: Ley del Servicio Nacional Integrado de Administración Aduanera y Tributaria. (2001). Gaceta Oficial de la Republica Bolivariana de Venezuela. Nro , noviembre Ley de Contrataciones Públicas (2008). Gaceta Oficial de la Republica Bolivariana de Venezuela, Nro , marzo, Ley Orgánica de Procedimientos Administrativos (1981). Gaceta Oficial de la República Bolivariana de Venezuela, Nro , junio, Manuales: Manual de Normas y Procedimientos Administrativos (2010). Manejo y Control de Fondos en Anticipos, diciembre Publicación Institucional Electrónica Portal Seniat, Marzo De SENIAT.es. 24

25 ANEXOS

26

27

28

29

30 UNIVERSIDAD NACIONAL EXPERIMENTAL DE GUAYANA VICERRECTORADO ACADÉMICO COORDINACIÓN GENERAL DE PREGRADO COORDINACIÓN DE PASANTÍAS PLAN DE TRABAJO Fecha de Inicio: Fecha de Culminación: A C T I V I D A D E S Revisión y verificación de Firmas de los Expedientes Elaboración de un Correlativo de Expedientes: S E M A N A S X X X X Elaboración de Requisiciones: X X X Elaboración de Solicitud de Cotización Elaboración de Certificaciones Presupuestarias Archivos de los Expedientes Administrativos según las Normas Internas. Revisión de Expedientes desde Noviembre de 2011 a Febrero de 2012, para Corregir las Observaciones dadas por la Auditoría Interna X X X X X X X X X X X X X X X X X X X X Tutor Industrial Licdo. Enrique Alcalá Tutor Académico Dr. Pastor Rangel

RP-CSG-027.00. Fecha de aprobación 2012-03-08

Reglamento Particular para la Auditoría Reglamentaria de Prevención de Riesgos Laborales según el Reglamento de los Servicios de Prevención (R.D. 39/1997) RP-CSG-027.00 Fecha de aprobación 2012-03-08 ÍNDICE

Reglamento Particular para la Auditoría Reglamentaria de Prevención de Riesgos Laborales según el Reglamento de los Servicios de Prevención (R.D. 39/1997) RP-CSG-027.00 Fecha de aprobación 2012-03-08 ÍNDICE

EJECUCION ADMINISTRATIVA DEL FONDO EN ANTICIPO

El Consejo Universitario de la Universidad Centroccidental Lisandro Alvarado, reunido en su sesión Nº. 1838, Ordinaria, celebrada el día treinta de enero del año dos mil ocho, en uso de las atribuciones

El Consejo Universitario de la Universidad Centroccidental Lisandro Alvarado, reunido en su sesión Nº. 1838, Ordinaria, celebrada el día treinta de enero del año dos mil ocho, en uso de las atribuciones

INSTRUCTIVO PROCEDIMENTAL Apertura, Manejo de Fondos de Avance y Anticipos

1 de 10 I. OBJETIVO: Establecer lineamientos que permitan orientar los procesos de apertura, manejo de los Fondos de Avance y solicitudes de anticipos en la Universidad, a fin de garantizar el normal funcionamiento

1 de 10 I. OBJETIVO: Establecer lineamientos que permitan orientar los procesos de apertura, manejo de los Fondos de Avance y solicitudes de anticipos en la Universidad, a fin de garantizar el normal funcionamiento

Nombre del Puesto. Jefe Departamento de Presupuesto. Jefe Departamento de Presupuesto. Director Financiero. Dirección Financiera

Nombre del Puesto Jefe Departamento de Presupuesto IDENTIFICACIÓN Nombre / Título del Puesto: Puesto Superior Inmediato: Dirección / Gerencia Departamento: Jefe Departamento de Presupuesto Director Financiero

Nombre del Puesto Jefe Departamento de Presupuesto IDENTIFICACIÓN Nombre / Título del Puesto: Puesto Superior Inmediato: Dirección / Gerencia Departamento: Jefe Departamento de Presupuesto Director Financiero

INFORME SOBRE LA AUTOEVALUACIÓN DE CALIDAD DE LA ACTIVIDAD DE AUDITORÍA INTERNA 2011

INFORME SOBRE LA AUTOEVALUACIÓN DE CALIDAD DE LA ACTIVIDAD DE AUDITORÍA INTERNA 2011 CONTENIDO RESUMEN EJECUTIVO... 01 OBJETIVOS Y ALCANCE... 03 1. Objetivos de la auto-evaluación. 03 2. Alcance 03 RESULTADOS...

INFORME SOBRE LA AUTOEVALUACIÓN DE CALIDAD DE LA ACTIVIDAD DE AUDITORÍA INTERNA 2011 CONTENIDO RESUMEN EJECUTIVO... 01 OBJETIVOS Y ALCANCE... 03 1. Objetivos de la auto-evaluación. 03 2. Alcance 03 RESULTADOS...

Procedimiento para la para la coordinación de actividades empresariales en instalaciones de la universidad

Página: 1/17 Procedimiento para la para la coordinación Índice 1. OBJETO... 2 2. CLIENTES / ALCANCE... 2 3. NORMATIVA... 2 4. RESPONSABLES... 3 5. DESCRIPCIÓN DEL PROCESO... 3 6. DIAGRAMA DE FLUJO... 13

Página: 1/17 Procedimiento para la para la coordinación Índice 1. OBJETO... 2 2. CLIENTES / ALCANCE... 2 3. NORMATIVA... 2 4. RESPONSABLES... 3 5. DESCRIPCIÓN DEL PROCESO... 3 6. DIAGRAMA DE FLUJO... 13

Estatuto de Auditoría Interna

Febrero de 2008 Introducción Mediante el presente Estatuto, se pone en conocimiento de toda la Organización la decisión del Consejo de Administración de Grupo Prosegur de implantar a nivel corporativo

Febrero de 2008 Introducción Mediante el presente Estatuto, se pone en conocimiento de toda la Organización la decisión del Consejo de Administración de Grupo Prosegur de implantar a nivel corporativo

GLOSARIO DE TÉRMINOS

GLOSARIO DE TÉRMINOS A Alcance de la auditoría. El marco o límite de la auditoría y las materias, temas, segmentos o actividades que son objeto de la misma. Auditores externos. Profesionales facultados

GLOSARIO DE TÉRMINOS A Alcance de la auditoría. El marco o límite de la auditoría y las materias, temas, segmentos o actividades que son objeto de la misma. Auditores externos. Profesionales facultados

2.11.1 CONTRATAS Y SUBCONTRATAS NOTAS

NOTAS 1 Cuando en un mismo centro de trabajo desarrollen actividades trabajadores de dos o más empresas, éstas deberán cooperar en la aplicación de la normativa sobre prevención de riesgos laborales. A

NOTAS 1 Cuando en un mismo centro de trabajo desarrollen actividades trabajadores de dos o más empresas, éstas deberán cooperar en la aplicación de la normativa sobre prevención de riesgos laborales. A

LIBRO I.- NORMAS GENERALES PARA LA APLICACIÓN DE LA LEY GENERAL DE INSTITUCIONES DEL SISTEMA FINANCIERO

LIBRO I.- NORMAS GENERALES PARA LA APLICACIÓN DE LA LEY GENERAL DE INSTITUCIONES DEL SISTEMA FINANCIERO TITULO XIV.- CÓDIGO DE TRANSPARENCIA Y DE DERECHOS DEL USUARIO (reformado con resolución No. JB-2013-2393

LIBRO I.- NORMAS GENERALES PARA LA APLICACIÓN DE LA LEY GENERAL DE INSTITUCIONES DEL SISTEMA FINANCIERO TITULO XIV.- CÓDIGO DE TRANSPARENCIA Y DE DERECHOS DEL USUARIO (reformado con resolución No. JB-2013-2393

PROCEDIMIENTO PARA EL TRÁMITE DE DOCUMENTOS. 08/P2 Versión: 5

PROCEDIMIENTO PARA EL TRÁMITE DE DOCUMENTOS 08/P2 Versión: 5 Elaborado por: Revisado por: Aprobó: Gerente Administrativo y Financiero Comité Coordinador de Control Interno y calidad. Gerente Firma: Firma:

PROCEDIMIENTO PARA EL TRÁMITE DE DOCUMENTOS 08/P2 Versión: 5 Elaborado por: Revisado por: Aprobó: Gerente Administrativo y Financiero Comité Coordinador de Control Interno y calidad. Gerente Firma: Firma:

C O N S I D E R A N D O

EL CONSEJO UNIVERSITARIO DE LA UNIVERSIDAD NACIONAL EXPERIMENTAL DE GUAYANA En uso de la atribución que le confiere el artículo 14, numeral 28 del Reglamento General de la Institución, C O N S I D E R

EL CONSEJO UNIVERSITARIO DE LA UNIVERSIDAD NACIONAL EXPERIMENTAL DE GUAYANA En uso de la atribución que le confiere el artículo 14, numeral 28 del Reglamento General de la Institución, C O N S I D E R

IAP 1009 - TÉCNICAS DE AUDITORÍA APOYADAS EN ORDENADOR (TAAO)

") IAP 1009 - TÉCNICAS DE AUDITORÍA APOYADAS EN ORDENADOR (TAAO) Introducción 1. Como se indica en la Norma Internacional de Auditoría 401, "Auditoría en un contexto informatizado", los objetivos globales

IAP 1009 - TÉCNICAS DE AUDITORÍA APOYADAS EN ORDENADOR (TAAO) Introducción 1. Como se indica en la Norma Internacional de Auditoría 401, "Auditoría en un contexto informatizado", los objetivos globales

RESUMEN EJECUTIVO DE LA ACTUACIÓN

REPÚBLICA BOLIVARIANA DE VENEZUELA CONTRALORÍA DEL ESTADO CARABOBO DIRECCIÓN DE CONTROL DE LA ADMINSTRACIÓN CENTRAL Y OTRO PODER DIRECCIÓN DE CONTROL: UNIDAD: RESUMEN EJECUTIVO DE LA ACTUACIÓN Administración

REPÚBLICA BOLIVARIANA DE VENEZUELA CONTRALORÍA DEL ESTADO CARABOBO DIRECCIÓN DE CONTROL DE LA ADMINSTRACIÓN CENTRAL Y OTRO PODER DIRECCIÓN DE CONTROL: UNIDAD: RESUMEN EJECUTIVO DE LA ACTUACIÓN Administración

SMV. Superintendencia del Mercado de Valores

DIRECTIVA PARA ESTABLECER CRITERIOS Y LINEAMIENTOS PARA DETERMINAR ESPECIFICACIONES TÉCNICAS PARA LA ADQUISICION DE BIENES I. FINALIDAD Precisar y uniformizar los criterios que deberán seguir los órganos

DIRECTIVA PARA ESTABLECER CRITERIOS Y LINEAMIENTOS PARA DETERMINAR ESPECIFICACIONES TÉCNICAS PARA LA ADQUISICION DE BIENES I. FINALIDAD Precisar y uniformizar los criterios que deberán seguir los órganos

BANCO CENTRAL DE COSTA RICA

BANCO CENTRAL DE COSTA RICA REGLAMENTO PARA EL TRÁMITE DE COMPRAS DE BIENES Y SERVICIOS POR CAJA CHICA DEL BANCO CENTRAL DE COSTA RICA Y ÓRGANOS DE DESCONCENTRACIÓN MÁXIMA APROBADO POR LA JUNTA DIRECTIVA

BANCO CENTRAL DE COSTA RICA REGLAMENTO PARA EL TRÁMITE DE COMPRAS DE BIENES Y SERVICIOS POR CAJA CHICA DEL BANCO CENTRAL DE COSTA RICA Y ÓRGANOS DE DESCONCENTRACIÓN MÁXIMA APROBADO POR LA JUNTA DIRECTIVA

DEPARTAMENTO DEL META MUNICIPIO DE PUERTO LLERAS NIT 892.099.309-2 CONTROL INTERNO INFORME SEGUIMIENTO MAPA DE RIESGOS

PROCESO AREA AUDITADA: MAPA DE RIESGOS DIRECTIVO RESPONSABLE: Secretaria de Planeación Responsables de los Procesos FECHA DE ELABORACION: Marzo de 2014 DESTINATARIO: Alcaldesa Secretarios de Despacho ASPECTOS

PROCESO AREA AUDITADA: MAPA DE RIESGOS DIRECTIVO RESPONSABLE: Secretaria de Planeación Responsables de los Procesos FECHA DE ELABORACION: Marzo de 2014 DESTINATARIO: Alcaldesa Secretarios de Despacho ASPECTOS

SERVICIO DE DESARROLLO DE LAS EMPRESAS PÚBLICAS PRODUCTIVAS SEDEM REGLAMENTO ESPECÍFICO DEL SISTEMA DE PRESUPUESTO

SERVICIO DE DESARROLLO DE LAS EMPRESAS PÚBLICAS PRODUCTIVAS SEDEM REGLAMENTO ESPECÍFICO DEL SISTEMA DE PRESUPUESTO La Paz, Noviembre 2010 SERVICIO DE DESARROLLO DE LAS EMPRESAS PÚBLICAS PRODUCTIVAS - SEDEM

SERVICIO DE DESARROLLO DE LAS EMPRESAS PÚBLICAS PRODUCTIVAS SEDEM REGLAMENTO ESPECÍFICO DEL SISTEMA DE PRESUPUESTO La Paz, Noviembre 2010 SERVICIO DE DESARROLLO DE LAS EMPRESAS PÚBLICAS PRODUCTIVAS - SEDEM

Criterio 2: Política y estrategia

Criterio 2: Política y estrategia Definición. Cómo implanta el servicio su misión, y visión mediante una estrategia claramente centrada en todos los grupos de interés y apoyada por políticas, planes, objetivos,

Criterio 2: Política y estrategia Definición. Cómo implanta el servicio su misión, y visión mediante una estrategia claramente centrada en todos los grupos de interés y apoyada por políticas, planes, objetivos,

MINISTERIO DE AUTONOMÍAS REGLAMENTO INTERNO PARA EL MANEJO Y ADMINISTRACION DE CUENTAS CORRIENTES FISCALES

REGLAMENTO INTERNO PARA EL MANEJO Y ADMINISTRACION DE CUENTAS CORRIENTES FISCALES Índice CAPITULO I ASPECTOS GENERALES Artículo 1. Objeto.-.. 1 Artículo 2. Definiciones.-. 1 Artículo 3. Base Normativa.-.

REGLAMENTO INTERNO PARA EL MANEJO Y ADMINISTRACION DE CUENTAS CORRIENTES FISCALES Índice CAPITULO I ASPECTOS GENERALES Artículo 1. Objeto.-.. 1 Artículo 2. Definiciones.-. 1 Artículo 3. Base Normativa.-.

Modificación y parametrización del modulo de Solicitudes (Request) en el ERP/CRM Compiere.

en el ERP/CRM Compiere.") UNIVERSIDAD DE CARABOBO FACULTAD DE CIENCIA Y TECNOLOGÍA DIRECCION DE EXTENSION COORDINACION DE PASANTIAS Modificación y parametrización del modulo de Solicitudes (Request) en el ERP/CRM Compiere. Pasante:

UNIVERSIDAD DE CARABOBO FACULTAD DE CIENCIA Y TECNOLOGÍA DIRECCION DE EXTENSION COORDINACION DE PASANTIAS Modificación y parametrización del modulo de Solicitudes (Request) en el ERP/CRM Compiere. Pasante:

PROCEDIMIENTO DE PAGOS

PROCEDIMIENTO DE PAGOS REGISTRO DE CAMBIOS FECHA DE VIGENCIA/ VERSIÓN No. 01-09-2013/V1 NUMERAL 3/ 5.5/ 6.1/ 6.3/ 6.1.6/ 6.1.7/ 6.1.8/ 6.4/ 6.5.5/ 7 DESCRIPCION U ORIGEN DEL CAMBIO Se ajustaron las denominaciones

PROCEDIMIENTO DE PAGOS REGISTRO DE CAMBIOS FECHA DE VIGENCIA/ VERSIÓN No. 01-09-2013/V1 NUMERAL 3/ 5.5/ 6.1/ 6.3/ 6.1.6/ 6.1.7/ 6.1.8/ 6.4/ 6.5.5/ 7 DESCRIPCION U ORIGEN DEL CAMBIO Se ajustaron las denominaciones

INSTITUTO AUTONOMO PARA EL DESARROLLO DE LA ECONOMÌA SOCIAL DEL ESTADO TACHIRA FUNDESTA

INSTITUTO AUTONOMO PARA EL DESARROLLO DE LA ECONOMÌA SOCIAL DEL ESTADO TACHIRA FUNDESTA INFORME DEFINITIVO Nº 2-35-14 Identificación y Características Generales del Ente Auditado FUNDESTA fue creada mediante

INSTITUTO AUTONOMO PARA EL DESARROLLO DE LA ECONOMÌA SOCIAL DEL ESTADO TACHIRA FUNDESTA INFORME DEFINITIVO Nº 2-35-14 Identificación y Características Generales del Ente Auditado FUNDESTA fue creada mediante

NOMBRE EMPRESA AUDITADA

GUIA BASICA DE INSTRUCCIONES PARA LA REALIZACION DE INVENTARIO FISICO DE LAS EXISTENCIAS Dirigida a: NOMBRE EMPRESA AUDITADA Elaborada por: Grupo de Auditores Públicos, S.A. 11 de diciembre de 2003 NOMBRE

GUIA BASICA DE INSTRUCCIONES PARA LA REALIZACION DE INVENTARIO FISICO DE LAS EXISTENCIAS Dirigida a: NOMBRE EMPRESA AUDITADA Elaborada por: Grupo de Auditores Públicos, S.A. 11 de diciembre de 2003 NOMBRE

GUÍA PARA LA INDUCCIÓN AL PUESTO DE TRABAJO

GUÍA PARA LA INDUCCIÓN AL PUESTO DE TRABAJO DIRECCION DE RECURSOS HUMANOS INDUCCIÓN AL PUESTO. La finalidad de la Inducción es brindar información general, amplia y suficiente al colaborador que le permita

GUÍA PARA LA INDUCCIÓN AL PUESTO DE TRABAJO DIRECCION DE RECURSOS HUMANOS INDUCCIÓN AL PUESTO. La finalidad de la Inducción es brindar información general, amplia y suficiente al colaborador que le permita

ANEXO 23: TÉRMINOS DE REFERENCIA PARA LA AUDITORÍA DEL PROYECTO

ANEXO 23: TÉRMINOS DE REFERENCIA PARA LA AUDITORÍA DEL PROYECTO EJECUTADO POR LA UNIDAD EJECUTORA CENTRAL DURANTE EL PERÍODO DEL [Fecha] AL [Fecha] 1- Consideraciones básicas Estos Términos de Referencia

ANEXO 23: TÉRMINOS DE REFERENCIA PARA LA AUDITORÍA DEL PROYECTO EJECUTADO POR LA UNIDAD EJECUTORA CENTRAL DURANTE EL PERÍODO DEL [Fecha] AL [Fecha] 1- Consideraciones básicas Estos Términos de Referencia

PE06. RESPONSABILIDAD SOCIAL

Índice 1. Objeto 2. Alcance 3. Referencias/Normativa 4. Definiciones 5. Desarrollo de los procesos 6. Seguimiento y Medición 7. Archivo 8. Responsabilidades 9. Flujograma ANEXOS: No proceden Edición Fecha

Índice 1. Objeto 2. Alcance 3. Referencias/Normativa 4. Definiciones 5. Desarrollo de los procesos 6. Seguimiento y Medición 7. Archivo 8. Responsabilidades 9. Flujograma ANEXOS: No proceden Edición Fecha

Reglamento del Procedimiento de Control Interno CAPITULO I

LEGISLACION APLICABLE: Texto Refundido de Ley General Presupuestaria, aprobada por Real Decreto Legislativo 1091/1988 de 23 de septiembre. Ley 47/2003 de 26 de noviembre General Presupuestaria. Decreto

LEGISLACION APLICABLE: Texto Refundido de Ley General Presupuestaria, aprobada por Real Decreto Legislativo 1091/1988 de 23 de septiembre. Ley 47/2003 de 26 de noviembre General Presupuestaria. Decreto

REGLAMENTO DE RÉGIMEN INTERNO DE LA OFICINA DE CONTROL INTERNO DE LA UNIVERSITAT DE VALÈNCIA

REGLAMENTO DE RÉGIMEN INTERNO DE LA OFICINA DE CONTROL INTERNO DE LA UNIVERSITAT DE VALÈNCIA La Ley Orgánica de Universidades (Ley Orgánica 6/2001, de 21 de diciembre, modificada por la Ley Orgánica 4/2007)

REGLAMENTO DE RÉGIMEN INTERNO DE LA OFICINA DE CONTROL INTERNO DE LA UNIVERSITAT DE VALÈNCIA La Ley Orgánica de Universidades (Ley Orgánica 6/2001, de 21 de diciembre, modificada por la Ley Orgánica 4/2007)

DIRECCIÓN DE CONTROL DEL SECTOR DE LA ECONOMÍA

DIRECCIÓN DE CONTROL DEL SECTOR DE LA ECONOMÍA SERVICIO NACIONAL INTEGRADO DE ADMINISTRACIÓN ADUANERA Y TRIBUTARIA (SENIAT)-ADUANA PRINCIPAL DE LA GUAIRA (APLG) SEGUIMIENTO A LA ACCIÓN CORRECTIVA La Gerencia

DIRECCIÓN DE CONTROL DEL SECTOR DE LA ECONOMÍA SERVICIO NACIONAL INTEGRADO DE ADMINISTRACIÓN ADUANERA Y TRIBUTARIA (SENIAT)-ADUANA PRINCIPAL DE LA GUAIRA (APLG) SEGUIMIENTO A LA ACCIÓN CORRECTIVA La Gerencia

NORMATIVA DEL SISTEMA INTERNO DE GESTIÓN DE CALIDAD DE LAS TITULACIONES DE LA ESCUELA POLITÉCNICA SUPERIOR

NORMATIVA DEL SISTEMA INTERNO DE GESTIÓN DE CALIDAD DE LAS TITULACIONES DE LA ESCUELA POLITÉCNICA SUPERIOR Aprobada en Junta de Escuela de fecha 4 de noviembre de 2009, modificada en Junta de Escuela de

NORMATIVA DEL SISTEMA INTERNO DE GESTIÓN DE CALIDAD DE LAS TITULACIONES DE LA ESCUELA POLITÉCNICA SUPERIOR Aprobada en Junta de Escuela de fecha 4 de noviembre de 2009, modificada en Junta de Escuela de

EMPRESAS PÚBLICAS DE MEDELLÍN E.S.P. DIRECCIÓN CONTROL INTERNO PROYECTO NORMALIZACIÓN ACTIVIDAD DE AUDITORÍA INTERNA

DCI-PN-EA-01 VERSIÓN 02 Página 2 de 12 TABLA DE CONTENIDO 1. INTRODUCCIÓN... 3 2. ROL... 3 3. PROFESIONALIDAD... 3 4. AUTORIDAD... 4 5. ORGANIZACIÓN... 4 6. INDEPENDENCIA Y OBJETIVIDAD... 5 7. ALCANCE...

DCI-PN-EA-01 VERSIÓN 02 Página 2 de 12 TABLA DE CONTENIDO 1. INTRODUCCIÓN... 3 2. ROL... 3 3. PROFESIONALIDAD... 3 4. AUTORIDAD... 4 5. ORGANIZACIÓN... 4 6. INDEPENDENCIA Y OBJETIVIDAD... 5 7. ALCANCE...

GESTION DOCUMENTAL DIAGNÓSTICO INTEGRAL DE ARCHIVO ENTIDAD: 1. OBJETIVO

FECHA DE DIAGNÓSTICO: GESTION DOCUMENTAL DIAGNÓSTICO INTEGRAL DE ARCHIVO ENTIDAD: RESPONSABLES: Comité Interno de Archivo 1. OBJETIVO Realizar el análisis del archivo de la Personería Municipal de Choachi,

FECHA DE DIAGNÓSTICO: GESTION DOCUMENTAL DIAGNÓSTICO INTEGRAL DE ARCHIVO ENTIDAD: RESPONSABLES: Comité Interno de Archivo 1. OBJETIVO Realizar el análisis del archivo de la Personería Municipal de Choachi,

1.3.2. Vicerrectorado de Espacio Europeo de Educación Superior. Reglamento de reconocimiento y transferencia de créditos en Grados y Másteres

I. DISPOSICIONES Y ACUERDOS DE LOS ÓRGANOS DE GOBIERNO DE LA UNIVERSIDAD COMPLUTENSE I.3. CONSEJO DE GOBIERNO 1.3.2. Vicerrectorado de Espacio Europeo de Educación Superior Reglamento de reconocimiento

I. DISPOSICIONES Y ACUERDOS DE LOS ÓRGANOS DE GOBIERNO DE LA UNIVERSIDAD COMPLUTENSE I.3. CONSEJO DE GOBIERNO 1.3.2. Vicerrectorado de Espacio Europeo de Educación Superior Reglamento de reconocimiento

A propuesta del consejero de Empresa y Empleo y de la consejera de Gobernación y Relaciones Institucionales, el Gobierno

1/5 Diari Oficial de la Generalitat de Catalunya DISPOSICIONES DEPARTAMENTO DE LA PRESIDENCIA ACUERDO GOV/125/2015, de 28 de julio, por el que se aprueban los criterios y el procedimiento general para

1/5 Diari Oficial de la Generalitat de Catalunya DISPOSICIONES DEPARTAMENTO DE LA PRESIDENCIA ACUERDO GOV/125/2015, de 28 de julio, por el que se aprueban los criterios y el procedimiento general para

Sistema de Gestión de Prevención de Riesgos Laborales. Auditorías de Prevención

Sistema de Gestión de Prevención de Riesgos Laborales. Auditorías de Prevención Autor: autoindustria.com Índice 0. Introducción 1. Auditorías del Sistema de Prevención de Riesgos Laborales 1.1. Planificación

Sistema de Gestión de Prevención de Riesgos Laborales. Auditorías de Prevención Autor: autoindustria.com Índice 0. Introducción 1. Auditorías del Sistema de Prevención de Riesgos Laborales 1.1. Planificación

SEGUIMIENTO Y CONTROL DE PROYECTOS DE INVESTIGACIÓN DE LA UNISON CON FINANCIAMIENTO EXTERNO TABLA CONTENIDO. Antecedentes... 2. Procedimiento...

1 TABLA CONTENIDO Antecedentes..... 2 Procedimiento..... 3 Etapa 1. Elaboración y envío de la solicitud. 3 Etapa 2. Seguimiento de la solicitud... 5 Etapa 3. Formalización y seguimiento de proyecto/estudio

1 TABLA CONTENIDO Antecedentes..... 2 Procedimiento..... 3 Etapa 1. Elaboración y envío de la solicitud. 3 Etapa 2. Seguimiento de la solicitud... 5 Etapa 3. Formalización y seguimiento de proyecto/estudio

CONSEJERÍA DE EDUCACIÓN

6695 CONSEJERÍA DE EDUCACIÓN ORDEN de 27 de febrero de 2009 por la que se regula la evaluación del alumnado en la Educación Infantil. (2009050103) El artículo 12.1 del Estatuto de Autonomía de Extremadura,

6695 CONSEJERÍA DE EDUCACIÓN ORDEN de 27 de febrero de 2009 por la que se regula la evaluación del alumnado en la Educación Infantil. (2009050103) El artículo 12.1 del Estatuto de Autonomía de Extremadura,

Aprobado mediante: Resolución Ministerial 014 de 23 de enero de 2013 SISTEMA DE PROGRAMACIÓN DE OPERACIONES

Aprobado mediante: Resolución Ministerial 014 de 23 de enero de 2013 SISTEMA DE REGLAMENTO ESPECÍFICO TITULO I GENERALIDADES CAPITULO I DISPOSICIONES GENERALES Artículo 1. Objetivo y ámbito de aplicación

Aprobado mediante: Resolución Ministerial 014 de 23 de enero de 2013 SISTEMA DE REGLAMENTO ESPECÍFICO TITULO I GENERALIDADES CAPITULO I DISPOSICIONES GENERALES Artículo 1. Objetivo y ámbito de aplicación

INSTRUCTIVO CAMARA DE COMPENSACION Y LIQUIDACION

INSTRUCTIVO CAMARA DE COMPENSACION Y LIQUIDACION OBJETIVO GENERAL Organizar un mercado eficiente, asegurando el cumplimiento por parte de los Puestos de Bolsa, de los compromisos que hayan adquirido en

INSTRUCTIVO CAMARA DE COMPENSACION Y LIQUIDACION OBJETIVO GENERAL Organizar un mercado eficiente, asegurando el cumplimiento por parte de los Puestos de Bolsa, de los compromisos que hayan adquirido en

INFORME DE AUDITORIA INTERNA. Municipio Puerto Rico - Tiquisio

INFORME DE AUDITORIA INTERNA Municipio Puerto Rico - Tiquisio Página 2 de 11 INTRODUCCION Hoy día es muy importante el Sistema de Control Interno porque este representa un apoyo a el logro de los objetivos

INFORME DE AUDITORIA INTERNA Municipio Puerto Rico - Tiquisio Página 2 de 11 INTRODUCCION Hoy día es muy importante el Sistema de Control Interno porque este representa un apoyo a el logro de los objetivos

Metodología básica de gestión de proyectos. Octubre de 2003

Metodología básica de gestión de proyectos Octubre de 2003 Dentro de la metodología utilizada en la gestión de proyectos el desarrollo de éstos se estructura en tres fases diferenciadas: Fase de Éjecución

Metodología básica de gestión de proyectos Octubre de 2003 Dentro de la metodología utilizada en la gestión de proyectos el desarrollo de éstos se estructura en tres fases diferenciadas: Fase de Éjecución

CONTROL DE DOCUMENTOS

PR-SGIA-2 1 de 5 1. PROPÓSITO Este documento tiene por objeto establecer los lineamientos para el control administrativo y operativo de los documentos internos del Sistema de Gestión Integral de Panamericana

PR-SGIA-2 1 de 5 1. PROPÓSITO Este documento tiene por objeto establecer los lineamientos para el control administrativo y operativo de los documentos internos del Sistema de Gestión Integral de Panamericana

REGLAMENTO COMITÉ DE AUDITORÍA COMPAÑÍA MUNDIAL DE SEGUROS S.A

REGLAMENTO COMITÉ DE AUDITORÍA COMPAÑÍA MUNDIAL DE SEGUROS S.A Bogotá D.C. 2011 CONTENIDO I. Aspectos Generales 1.1 Objetivo del Comité de Auditoría 1.2 Normatividad Vigente para el Comité de Auditoría

REGLAMENTO COMITÉ DE AUDITORÍA COMPAÑÍA MUNDIAL DE SEGUROS S.A Bogotá D.C. 2011 CONTENIDO I. Aspectos Generales 1.1 Objetivo del Comité de Auditoría 1.2 Normatividad Vigente para el Comité de Auditoría

Análisis del Control Interno (Diseño & Implementación) correspondiente al Ciclo de Negocios de Inventarios para el caso de una Cooperativa Médica

correspondiente al Ciclo de Negocios de Inventarios para el caso de una Cooperativa Médica") Análisis del Control Interno (Diseño & Implementación) correspondiente al Ciclo de Negocios de Inventarios para el caso de una Cooperativa Médica Tipo de empresa: IAMC (Cooperativa Medica) Área temática:

Análisis del Control Interno (Diseño & Implementación) correspondiente al Ciclo de Negocios de Inventarios para el caso de una Cooperativa Médica Tipo de empresa: IAMC (Cooperativa Medica) Área temática:

ALCALDIA DE MONTERIA SECRETARIA DE EDUCACION PROCEDIMIENTO AUDITORIAS INTERNAS DE CALIDAD CONTENIDO

PAGINA 1/14 CONTENIDO 1. INTRODUCCIÓN...2 2. OBJETIVO...3 3. ALCANCE...3 4. EXPLICACIÓN DETALLADA DEL SUBPROCESO N01.01 AUDITORÍAS INTERNAS...4 5. ÁREAS INVOLUCRADAS EN SU EJECUCIÓN Y ROLES DE CADA UNA...10

PAGINA 1/14 CONTENIDO 1. INTRODUCCIÓN...2 2. OBJETIVO...3 3. ALCANCE...3 4. EXPLICACIÓN DETALLADA DEL SUBPROCESO N01.01 AUDITORÍAS INTERNAS...4 5. ÁREAS INVOLUCRADAS EN SU EJECUCIÓN Y ROLES DE CADA UNA...10

AUD 008-2014. Estudio de Auditoría 008-2014 Verificación del Licenciamiento del Software equipo de MIDEPLAN Decreto Ejecutivo Nº 37549-JP

AUD 008-2014 Estudio de Auditoría 008-2014 Verificación del Licenciamiento del Software equipo de MIDEPLAN Decreto Ejecutivo Nº 37549-JP JUNIO 2014 0 I.- INFORMACIÓN GENERAL 1.1 Nombre del Estudio Verificación

AUD 008-2014 Estudio de Auditoría 008-2014 Verificación del Licenciamiento del Software equipo de MIDEPLAN Decreto Ejecutivo Nº 37549-JP JUNIO 2014 0 I.- INFORMACIÓN GENERAL 1.1 Nombre del Estudio Verificación

Operación 8 Claves para la ISO 9001-2015

Operación 8Claves para la ISO 9001-2015 BLOQUE 8: Operación A grandes rasgos, se puede decir que este bloque se corresponde con el capítulo 7 de la antigua norma ISO 9001:2008 de Realización del Producto,

Operación 8Claves para la ISO 9001-2015 BLOQUE 8: Operación A grandes rasgos, se puede decir que este bloque se corresponde con el capítulo 7 de la antigua norma ISO 9001:2008 de Realización del Producto,

ENFOQUE ISO 9000:2000

ENFOQUE ISO 9000:2000 1 PRESENTACION En 1980 la IOS (INTERNATIONAL ORGANIZATION FOR STANDARDIZATION) organismo de origen europeo, enfoco sus esfuerzos hacia el establecimiento de lineamientos en términos

ENFOQUE ISO 9000:2000 1 PRESENTACION En 1980 la IOS (INTERNATIONAL ORGANIZATION FOR STANDARDIZATION) organismo de origen europeo, enfoco sus esfuerzos hacia el establecimiento de lineamientos en términos

SISTEMA INTEGRADO DE GESTION DE CALIDAD Y CONTROL INTERNO ALCALDIA MUNICIPAL DE SABANAGRANDE

SISTEMA INTEGRADO DE GESTION DE CALIDAD Y CONTROL INTERNO ALCALDIA MUNICIPAL DE SABANAGRANDE MODELO ESTANDAR DE CONTROL INTERNO MECI 1000:2005 CONTROL INTERNO Conjunto de principios, fundamentos, reglas,

SISTEMA INTEGRADO DE GESTION DE CALIDAD Y CONTROL INTERNO ALCALDIA MUNICIPAL DE SABANAGRANDE MODELO ESTANDAR DE CONTROL INTERNO MECI 1000:2005 CONTROL INTERNO Conjunto de principios, fundamentos, reglas,

HOJA DE PRESENTACIÓN ACADÉMICO-ADMINISTRATIVA ÁMBITO DE APLICACIÓN UNIVERSIDAD ICEL I. PROPÓSITO... 2 II. ALCANCE... 2

HOJA DE PRESENTACIÓN ACADÉMICO-ADMINISTRATIVA ÁMBITO DE APLICACIÓN Página 1 de 16 ÍNDICE PÁGINA I. PROPÓSITO........................................................... 2 II. ALCANCE.............................................................

HOJA DE PRESENTACIÓN ACADÉMICO-ADMINISTRATIVA ÁMBITO DE APLICACIÓN Página 1 de 16 ÍNDICE PÁGINA I. PROPÓSITO........................................................... 2 II. ALCANCE.............................................................

Informe autoevaluación: 4311450 - Máster Universitario en Marco Institucional y Crecimiento Económico

Informe autoevaluación: 4311450 - Máster Universitario en Marco Institucional y Crecimiento Económico DATOS DEL TÍTULO Número de Expediente (RUCT): 4311450 Denominación Título: Máster Universitario en

Informe autoevaluación: 4311450 - Máster Universitario en Marco Institucional y Crecimiento Económico DATOS DEL TÍTULO Número de Expediente (RUCT): 4311450 Denominación Título: Máster Universitario en

NORMA TÉCNICA DE AUDITORÍA SOBRE CONSIDERACIONES RELATIVAS A LA AUDITORÍA DE ENTIDADES QUE EXTERIORIZAN PROCESOS DE ADMINISTRACIÓN

Resolución de 26 de marzo de 2004, del Instituto de Contabilidad y Auditoría de Cuentas, por la que se publica la Norma Técnica de Auditoría sobre consideraciones relativas a la auditoría de entidades

Resolución de 26 de marzo de 2004, del Instituto de Contabilidad y Auditoría de Cuentas, por la que se publica la Norma Técnica de Auditoría sobre consideraciones relativas a la auditoría de entidades

TABLA DE CONTENIDOS. APRUEBA E IMPLEMENTA Gerente de Adm. y Finanzas

PAGI 1 de 10 MANEJO DE INFORMACION FECHA APROBACION 13 TABLA DE CONTENIDOS.1. Objetivo.2. Alcance.3. Responsables.4. Referencias.5. Definiciones.6. Modo de Operación 7. Registros 8. Modificaciones 9. Anexos

PAGI 1 de 10 MANEJO DE INFORMACION FECHA APROBACION 13 TABLA DE CONTENIDOS.1. Objetivo.2. Alcance.3. Responsables.4. Referencias.5. Definiciones.6. Modo de Operación 7. Registros 8. Modificaciones 9. Anexos

Master en Gestion de la Calidad

Master en Gestion de la Calidad Registros de un Sistema de Gestion de la Calidad Manual, procedimientos y registros 1 / 9 OBJETIVOS Al finalizar esta unidad didáctica será capaz: Conocer que es un registro

Master en Gestion de la Calidad Registros de un Sistema de Gestion de la Calidad Manual, procedimientos y registros 1 / 9 OBJETIVOS Al finalizar esta unidad didáctica será capaz: Conocer que es un registro

OFICINA DEL ABOGADO GENERAL

Lineamientos para la Asignación, Uso, Mantenimiento y Resguardo de los Vehículos Asignados a Funcionarios y Servicios de la Universidad Autónoma del Estado de México. Lineamientos para la Asignación, Uso,

Lineamientos para la Asignación, Uso, Mantenimiento y Resguardo de los Vehículos Asignados a Funcionarios y Servicios de la Universidad Autónoma del Estado de México. Lineamientos para la Asignación, Uso,

LOGISTICA D E COMPRAS

LOGISTICA D E COMPRAS 1. - Concepto de compras OBTENER EL (LOS) PRODUCTO(S) O SERVICIO(S) DE LA CALIDAD ADECUADA, CON EL PRECIO JUSTO, EN EL TIEMPO INDICADO Y EN EL LUGAR PRECISO. Muchas empresas manejan

LOGISTICA D E COMPRAS 1. - Concepto de compras OBTENER EL (LOS) PRODUCTO(S) O SERVICIO(S) DE LA CALIDAD ADECUADA, CON EL PRECIO JUSTO, EN EL TIEMPO INDICADO Y EN EL LUGAR PRECISO. Muchas empresas manejan

Nombre del Puesto Coordinador Área Técnica de Tesorería. Coordinador Área Técnica de Tesorería. Jefe Departamento Tesorería Institucional

Nombre del Puesto Coordinador Área Técnica de Tesorería IDENTIFICACIÓN Nombre / Título del Puesto: Puesto Superior Inmediato: Dirección / Gerencia Departamento: Coordinador Área Técnica de Tesorería Jefe

Nombre del Puesto Coordinador Área Técnica de Tesorería IDENTIFICACIÓN Nombre / Título del Puesto: Puesto Superior Inmediato: Dirección / Gerencia Departamento: Coordinador Área Técnica de Tesorería Jefe

COMITÉ DE VIVIENDA DE TRABAJADORAS Y TRABAJADORES DE LAS INSTITUCIONES DE EDUCACION UNIVERSITARIAS ESTRUCTURA ORGÁNICA DE LOS NUEVE (9) COMITÉ

COMITÉ") COMITÉ DE VIVIENDA DE TRABAJADORAS Y TRABAJADORES DE LAS INSTITUCIONES DE EDUCACION UNIVERSITARIAS ESTRUCTURA ORGÁNICA DE LOS NUEVE (9) COMITÉ 1.- COMITÉ DE COMUNICACIÓN, PROMOCIÓN Y DIFUSION. 1.1. Difundir

COMITÉ DE VIVIENDA DE TRABAJADORAS Y TRABAJADORES DE LAS INSTITUCIONES DE EDUCACION UNIVERSITARIAS ESTRUCTURA ORGÁNICA DE LOS NUEVE (9) COMITÉ 1.- COMITÉ DE COMUNICACIÓN, PROMOCIÓN Y DIFUSION. 1.1. Difundir

TÍTULO VI: TRABAJO FIN DE GRADO

TÍTULO VI: TRABAJO FIN DE GRADO 1 TRABAJO FIN DE GRADO 1.1 Objeto y ámbito de aplicación 1. Esta normativa contiene las directrices relativas a la definición, realización, defensa, calificación y tramitación

TÍTULO VI: TRABAJO FIN DE GRADO 1 TRABAJO FIN DE GRADO 1.1 Objeto y ámbito de aplicación 1. Esta normativa contiene las directrices relativas a la definición, realización, defensa, calificación y tramitación

Procedimiento de Sistemas de Información

Procedimiento de Sistemas de Información DIRECCIÓN DE COORDINACIÓN TÉCNICA Y PLANEACIÓN VIEMBRE DE 2009 PR-DCTYP-08 Índice. 1. INTRODUCCIÓN.... 3 2. OBJETIVO.... 4 3. ALCANCE.... 4 4. MARCO LEGAL.... 4

Procedimiento de Sistemas de Información DIRECCIÓN DE COORDINACIÓN TÉCNICA Y PLANEACIÓN VIEMBRE DE 2009 PR-DCTYP-08 Índice. 1. INTRODUCCIÓN.... 3 2. OBJETIVO.... 4 3. ALCANCE.... 4 4. MARCO LEGAL.... 4

CONTROL DE DOCUMENTOS

CONTROL DE DOCUMENTOS ELABORACIÓN REVISIÓN APROBACIÓN Elaborado por: Revisado por: Aprobado por: Henry Giraldo Gallego Angela Viviana Echeverry Díaz Armando Rodríguez Jaramillo Cargo: Profesional Universitario

CONTROL DE DOCUMENTOS ELABORACIÓN REVISIÓN APROBACIÓN Elaborado por: Revisado por: Aprobado por: Henry Giraldo Gallego Angela Viviana Echeverry Díaz Armando Rodríguez Jaramillo Cargo: Profesional Universitario

Buscar: Permite buscar registros por medio de catálogos. Procesar: Permite ejecutar una operación que involucra varios procesos.

1 de 92 Nuevo: Permite incluir un nuevo registro en el sistema. Guardar: Permite almacenar un registro nuevo o actualizar si proviene de un catálogo. Buscar: Permite buscar registros por medio de catálogos.

1 de 92 Nuevo: Permite incluir un nuevo registro en el sistema. Guardar: Permite almacenar un registro nuevo o actualizar si proviene de un catálogo. Buscar: Permite buscar registros por medio de catálogos.

LINEAMIENTOS PARA LA TESTIFICACIÓN DE ALCANCES DE ACREDITACIÓN PARA ORGANISMOS DE CERTIFICACIÓN DE PRODUCTOS, PROCESOS O SERVICIOS INS-4.

PÁGINA: 1 LINEAMIENTOS PARA LA TESTIFICACIÓN DE ORGANISMOS DE CERTIFICACIÓN DE PRODUCTOS, PROCESOS O SERVICIOS INS-4.1-01 PROCESO NIVEL 1: PROCESO NIVEL 2: 4. PROCESO EJECUCIÓN SERVICIOS DE CREDITACIÓN

PÁGINA: 1 LINEAMIENTOS PARA LA TESTIFICACIÓN DE ORGANISMOS DE CERTIFICACIÓN DE PRODUCTOS, PROCESOS O SERVICIOS INS-4.1-01 PROCESO NIVEL 1: PROCESO NIVEL 2: 4. PROCESO EJECUCIÓN SERVICIOS DE CREDITACIÓN

Universidad de los Andes. Automatización Proceso de Homologación de Cursos

Universidad de los Andes Automatización Proceso de Homologación de Cursos Tercera Convocatoria de Buenas Prácticas 2015 Automatización Proceso de Homologación de Cursos Palabras claves: Automatización,

Universidad de los Andes Automatización Proceso de Homologación de Cursos Tercera Convocatoria de Buenas Prácticas 2015 Automatización Proceso de Homologación de Cursos Palabras claves: Automatización,

8. MEDICIÓN, ANÁLISIS Y MEJORA

Página 1 de 12 8.1 Generalidades La Alta Gerencia de La ADMINISTRACIÓN DE LA ZONA LIBRE DE COLÓN planea e implementa los procesos de seguimiento, medición, análisis y mejoras necesarias para: Demostrar

Página 1 de 12 8.1 Generalidades La Alta Gerencia de La ADMINISTRACIÓN DE LA ZONA LIBRE DE COLÓN planea e implementa los procesos de seguimiento, medición, análisis y mejoras necesarias para: Demostrar

PROCEDIMIENTO PARA LA GESTIÓN DE INCIDENCIAS

Página : 1 de 10 PROCEDIMIENTO PARA LA Esta es una copia no controlada si carece de sello en el reverso de sus hojas, en cuyo caso se advierte al lector que su contenido puede ser objeto de modificaciones

Página : 1 de 10 PROCEDIMIENTO PARA LA Esta es una copia no controlada si carece de sello en el reverso de sus hojas, en cuyo caso se advierte al lector que su contenido puede ser objeto de modificaciones

Tribunal Registral Administrativo

Tribunal Registral Administrativo MANUAL DE USO E INSTALACIÓN DE PROGRAMAS DE CÓMPUTO 18 JUNIO 2015 (APROBADO EN SESIÓN N. 26-2015 DEL 1 DE JULIO DE 2015) Contenido 1. INTRODUCCIÓN... 3 2. ALCANCE... 3

Tribunal Registral Administrativo MANUAL DE USO E INSTALACIÓN DE PROGRAMAS DE CÓMPUTO 18 JUNIO 2015 (APROBADO EN SESIÓN N. 26-2015 DEL 1 DE JULIO DE 2015) Contenido 1. INTRODUCCIÓN... 3 2. ALCANCE... 3

PROCEDIMIENTO PARA EL CONTROL DE DOCUMENTOS Y REGISTROS TABLA DE CONTENIDO

Página 1 de 10 TABLA DE CONTENIDO 1. OBJETIVO... 2 2. ALCANCE... 2 3. DEFINICIONES Y ABREVIATURAS... 2 4. DOCUMENTOS APLICABLES... 3 5. DESCRIPCION DE ACTIVIDADES... 4 6. ANEXOS... 8 7. CONTROL DE CAMBIOS...

Página 1 de 10 TABLA DE CONTENIDO 1. OBJETIVO... 2 2. ALCANCE... 2 3. DEFINICIONES Y ABREVIATURAS... 2 4. DOCUMENTOS APLICABLES... 3 5. DESCRIPCION DE ACTIVIDADES... 4 6. ANEXOS... 8 7. CONTROL DE CAMBIOS...

REGLAMENTO SOBRE LAS PRACTICAS EN EMPRESAS ESCUELA UNIVERSITARIA POLITECNICA DE LA ALMUNIA DE DOÑA GODINA (ZARAGOZA)

") REGLAMENTO SOBRE LAS PRACTICAS EN EMPRESAS ESCUELA UNIVERSITARIA POLITECNICA DE LA ALMUNIA DE DOÑA GODINA (ZARAGOZA) Adscrita la Universidad de Zaragoza 1. Introducción Uno de los fines que la Escuela

REGLAMENTO SOBRE LAS PRACTICAS EN EMPRESAS ESCUELA UNIVERSITARIA POLITECNICA DE LA ALMUNIA DE DOÑA GODINA (ZARAGOZA) Adscrita la Universidad de Zaragoza 1. Introducción Uno de los fines que la Escuela

Estado de los Recursos Humanos en la UNED.

Estado de los Recursos Humanos en la UNED. Estado de los Recursos Humanos en la UNED.... 1 RPT... 1 Provisión y Promoción... 2 Provisión...2 Promoción... 2 Formación... 3 Comisión gestora para la implantación

Estado de los Recursos Humanos en la UNED. Estado de los Recursos Humanos en la UNED.... 1 RPT... 1 Provisión y Promoción... 2 Provisión...2 Promoción... 2 Formación... 3 Comisión gestora para la implantación

1.8 TECNOLOGÍA DE LA INFORMACIÓN

Objetivo General: 1.8 TECNOLOGÍA DE LA INFORMACIÓN Establecer una infraestructura y plataforma tecnológica y de sistemas de información, y definir las políticas, estrategias y directrices para su implantación

Objetivo General: 1.8 TECNOLOGÍA DE LA INFORMACIÓN Establecer una infraestructura y plataforma tecnológica y de sistemas de información, y definir las políticas, estrategias y directrices para su implantación

1. Metodología. 2. Contenido del informe.

PLIEGO DE PRESCRIPCIONES TÉCNICAS QUE HAN DE REGIR EN LOS CONTRATOS DE SERVICIOS CON AUDITORES PRIVADOS PARA LA COLABORACIÓN CON LA CÁMARA DE CUENTAS DE ANDALUCÍA EN LA REALIZACIÓN DE LA AUDITORÍA DE REGULARIDAD

PLIEGO DE PRESCRIPCIONES TÉCNICAS QUE HAN DE REGIR EN LOS CONTRATOS DE SERVICIOS CON AUDITORES PRIVADOS PARA LA COLABORACIÓN CON LA CÁMARA DE CUENTAS DE ANDALUCÍA EN LA REALIZACIÓN DE LA AUDITORÍA DE REGULARIDAD

DIRECTIVA ADMINISTRACION DE LOS RECURSOS DEL FONDO DE INVERSION DE SEDAM HUANCAYO S.A.

SERVICIO DE AGUA POTABLE Y ALCANTARILLADO MUNICIPAL DE HUANCAYO S.A. DIRECTIVA ADMINISTRACION DE LOS RECURSOS DEL FONDO DE INVERSION DE SEDAM HUANCAYO S.A. Huancayo 2009 DIRECTIVA ADMINISTRACION DE LOS

SERVICIO DE AGUA POTABLE Y ALCANTARILLADO MUNICIPAL DE HUANCAYO S.A. DIRECTIVA ADMINISTRACION DE LOS RECURSOS DEL FONDO DE INVERSION DE SEDAM HUANCAYO S.A. Huancayo 2009 DIRECTIVA ADMINISTRACION DE LOS

1 C/ HUERTAS, 26 28014 MADRID TEL.: 91 389 56 00 FAX: 91 429 94 86

Proyecto de Resolución del Instituto de Contabilidad y Auditoría de Cuentas, sobre la información a incorporar en la memoria de las cuentas anuales en relación con el periodo medio de pago a proveedores

Proyecto de Resolución del Instituto de Contabilidad y Auditoría de Cuentas, sobre la información a incorporar en la memoria de las cuentas anuales en relación con el periodo medio de pago a proveedores

Proceso: AI2 Adquirir y mantener software aplicativo

Proceso: AI2 Adquirir y mantener software aplicativo Se busca conocer los estándares y métodos utilizados en la adquisición de y mantenimiento del software. Determinar cuál es proceso llevado a cabo para

Proceso: AI2 Adquirir y mantener software aplicativo Se busca conocer los estándares y métodos utilizados en la adquisición de y mantenimiento del software. Determinar cuál es proceso llevado a cabo para

GUÍA DIDÁCTICA PARA LOS

GUÍA DIDÁCTICA PARA LOS ALUMNOS DEL MÁSTER A DISTANCIA DE GERENCIA PÚBLICA PARA DIRECTIVOS IBEROAMERICANOS 0 MÁSTER A DISTANCIA DE GERENCIA PÚBLICA PARA DIRECTIVOS IBEROAMERICANOS En esta Guía que se facilita

GUÍA DIDÁCTICA PARA LOS ALUMNOS DEL MÁSTER A DISTANCIA DE GERENCIA PÚBLICA PARA DIRECTIVOS IBEROAMERICANOS 0 MÁSTER A DISTANCIA DE GERENCIA PÚBLICA PARA DIRECTIVOS IBEROAMERICANOS En esta Guía que se facilita

FUNDACIÓN CENTRO NACIONAL DE INVESTIGACIONES ONCOLÓGICAS CARLOS III

MINISTERIO DE HACIENDA Y ADMINISTRACIONES PÚBLICAS INTERVENCIÓN GENERAL DE LA ADMINISTRACIÓN DEL ESTADO FUNDACIÓN CENTRO NACIONAL DE INVESTIGACIONES ONCOLÓGICAS CARLOS III Informe de auditoría de las cuentas

MINISTERIO DE HACIENDA Y ADMINISTRACIONES PÚBLICAS INTERVENCIÓN GENERAL DE LA ADMINISTRACIÓN DEL ESTADO FUNDACIÓN CENTRO NACIONAL DE INVESTIGACIONES ONCOLÓGICAS CARLOS III Informe de auditoría de las cuentas

PROPÓSITO... 2 DETERMINANTES PARA UNA BUENA EXPERIENCIA DE USO...

Tabla de Contenido PROPÓSITO... 2 DETERMINANTES PARA UNA BUENA EXPERIENCIA DE USO... 2 1. LA PRESENCIA DE INFORMACIÓN Y AYUDA ÚTIL PARA COMPLETAR LOS TRÁMITES EN LÍNEA.... 2 2. LA DISPONIBILIDAD DE DIVERSOS

Tabla de Contenido PROPÓSITO... 2 DETERMINANTES PARA UNA BUENA EXPERIENCIA DE USO... 2 1. LA PRESENCIA DE INFORMACIÓN Y AYUDA ÚTIL PARA COMPLETAR LOS TRÁMITES EN LÍNEA.... 2 2. LA DISPONIBILIDAD DE DIVERSOS

Gestión y Desarrollo de las Auditorías Internas DGI-UGC-PE04

Página 1 de 13 1. Objetivo Definir los lineamientos para la gestión y el desarrollo de las auditorías internas de Sistemas de Gestión de la Calidad, implementados por los laboratorios de la Universidad

Página 1 de 13 1. Objetivo Definir los lineamientos para la gestión y el desarrollo de las auditorías internas de Sistemas de Gestión de la Calidad, implementados por los laboratorios de la Universidad

MANUAL DE PROCESOS Y PROCEDIMIENTOS COMPRAS Y ALMACENAMIENTO DE MATERIAL

MANUAL DE PROCESOS Y PROCEDIMIENTOS COMPRAS Y ALMACENAMIENTO DE MATERIAL Elaborado por: Revisado por: Servicios Generales Fecha: 26/10/2009 Edición Fecha modificación Motivo de la modificación 00 11/02/2010

MANUAL DE PROCESOS Y PROCEDIMIENTOS COMPRAS Y ALMACENAMIENTO DE MATERIAL Elaborado por: Revisado por: Servicios Generales Fecha: 26/10/2009 Edición Fecha modificación Motivo de la modificación 00 11/02/2010

SISTEMA DE ADMINISTRACION FINANCIERA MUNICIPAL - SIAFIM -

Contenido SISTEMA DE ADMINISTRACION FINANCIERA MUNICIPAL... 2 Contexto...2 Servicios que se ofrecen con el SIAFIM...3 Módulos del SIAFIM...4 Ventajas del SIAFIM...6 Productos relevantes que ofrece el SIAFIM...7

Contenido SISTEMA DE ADMINISTRACION FINANCIERA MUNICIPAL... 2 Contexto...2 Servicios que se ofrecen con el SIAFIM...3 Módulos del SIAFIM...4 Ventajas del SIAFIM...6 Productos relevantes que ofrece el SIAFIM...7

MANUAL DE ORGANIZACIÓN Y FUNCIONES

CORPORACIÓN PERUANA DE AEROPUERTOS Y AVIACIÓN COMERCIAL S.A. 2013 GERENCIA CENTRAL DE ADMINISTRACIÓN Y FINANZAS CORPORACIÓN PERUANA DE AEROPUERTOS Y AVIACIÓN COMERCIAL S.A. GERENCIA CENTRAL DE ADMINISTRACIÓN

CORPORACIÓN PERUANA DE AEROPUERTOS Y AVIACIÓN COMERCIAL S.A. 2013 GERENCIA CENTRAL DE ADMINISTRACIÓN Y FINANZAS CORPORACIÓN PERUANA DE AEROPUERTOS Y AVIACIÓN COMERCIAL S.A. GERENCIA CENTRAL DE ADMINISTRACIÓN

Fecha: 02/08/2012 Página 1 12

PROCEDIMIENTOS 1 12 PROCEDIMIENTOS DEL FONDO DE GASTOS DE VIAJES, Y PROCEDIMIENTOS 2 12 INTRODUCCION El propósito del presente Manual, es definir las Políticas, Normas y Procedimientos para el Control

PROCEDIMIENTOS 1 12 PROCEDIMIENTOS DEL FONDO DE GASTOS DE VIAJES, Y PROCEDIMIENTOS 2 12 INTRODUCCION El propósito del presente Manual, es definir las Políticas, Normas y Procedimientos para el Control

Sistemas de Gestión de Calidad. Control documental

4 Sistemas de Gestión de Calidad. Control documental ÍNDICE: 4.1 Requisitos Generales 4.2 Requisitos de la documentación 4.2.1 Generalidades 4.2.2 Manual de la Calidad 4.2.3 Control de los documentos 4.2.4

4 Sistemas de Gestión de Calidad. Control documental ÍNDICE: 4.1 Requisitos Generales 4.2 Requisitos de la documentación 4.2.1 Generalidades 4.2.2 Manual de la Calidad 4.2.3 Control de los documentos 4.2.4

Revisado por: Jefe SG Nombre: Azarías Ruiz Villalobos. Fecha: Julio, 2014

Rige a partir DAF-SG-PO-11 de Agosto, 2014 Elaborado por: Archivista Nombre: Gladys Rodríguez López Fecha: Julio, 2014 1. OBJETIVO Ministerio de Agricultura y Ganadería Servicio Fitosanitario del Estado

Rige a partir DAF-SG-PO-11 de Agosto, 2014 Elaborado por: Archivista Nombre: Gladys Rodríguez López Fecha: Julio, 2014 1. OBJETIVO Ministerio de Agricultura y Ganadería Servicio Fitosanitario del Estado

MINISTERIO DE AGRICULTURA, GANADERÍA Y ALIMENTACIÓN MANUAL DE ORGANIZACIÓN Y FUNCIONES DEL DEPARTAMENTO DE CONTRATACIONES Y ADQUISICIONES

MINISTERIO DE AGRICULTURA, GANADERÍA Y ALIMENTACIÓN MANUAL DE ORGANIZACIÓN Y FUNCIONES DEL DEPARTAMENTO DE CONTRATACIONES Y ADQUISICIONES Dirección de Administración Interna ADMINISTRACIÓN GENERAL 01.20.01.01.01.00.00