I (t ) = i(t ) D(t )

|

|

|

- Álvaro Ferreyra Correa

- hace 5 años

- Vistas:

Transcripción

1 PROCEDIMIENTO PARA LA LIQUIDACION DE INTERESES DE CREDITO HIPOTECARIO NUEVO CREDITO MIVIVIENDA En este documento se establece el procedimiento de liquidación de intereses para los Préstamos Hipotecarios Nuevo Crédito Mivivienda. Le brindamos información de las fórmulas, procedimientos de cálculo, ejemplos, etc., que le permita verificar los montos de intereses comisiones y gastos cobrados por el BBVA Continental para las obligaciones de préstamo Nuevo Crédito Mivivienda contraídos con nuestra entidad. Es importante resaltar que el Bono al Buen Pagador del préstamo Nuevo Crédito Mivivienda variará según el valor de la vivienda de acuerdo a los rangos mostrados a continuación. Además, si compras en un proyecto sostenible, cuentas con un descuento adicional sobre el financiamiento llamado Bono MiVivienda Sostenible (BMS). Este bono consiste en la ayuda económica directa no reembolsable que se otorga a las personas que accedan a una vivienda sostenible debidamente certificada. 1. CALCULO DE INTERES COMPENSATORIO EFECTIVO ANUAL FIJA TEA PARA CASOS CON CUMPLIMIENTO DE PAGO Este monto se calcula entre las fechas de cumplimiento de pago de las cuotas de un préstamo. a. Cálculo de Intereses: Total de interés del periodo t I (t ) = i(t ) D(t ) Donde: I (t) = Fórmula para el cálculo del monto total de interés corrido i (t) para el periodo t = Tasa Efectiva del periodo t D (t ) = Deuda de Capital del periodo t t = Días Además; Factor de interés para el periodo t 1

2 Donde: i( t ) i (a) = Fórmula para el cálculo del factor de interés corrido para el periodo t = Tasa efectiva anual b. Cálculo del Seguro Desgravamen Seguro que cubre el saldo deudor e interés pendiente de pago si fallece el titular del préstamo. Se expresa en forma de un factor aplicado al monto desembolsado total. En sus 4 modalidades (monto inicial 1 titular / monto inicial mancomunado / saldo insoluto 1 titular / saldo insoluto mancomunado) se calcula un tanto/mil sobre el monto inicial del préstamo (lo único que cambia es el factor asignado). SD =P 0 factor 1000 Donde: SD = Cálculo del Seguro Desgravamen P0 = Monto inicial del préstamo c. Cálculo del Seguro de Inmueble Seguro que cubre el valor del inmueble por riesgos. Se calcula a través de un factor SI = VT factor 1000 Donde: SI = Cálculo del Monto mensual del seguro VT = Valor de Tasación d. Comisiones (Com) Comisión por envío de información periódica (*) (*) Monto fijo que se aplica según tarifario publicado por el Banco. 2

3 e. Cálculo de la cuota del periodo t Cuota (t ) = K (t ) + I (t ) + SD + SI + Com Donde: Cuota(t) I(t) K(t) SD SI Com = Cuota a pagar en el periodo t = Total interés del periodo t = Monto de Capital amortizado en el periodo t = Seguro de Desgravamen = Seguro de Inmueble = Comisiones EJEMPLO PARA PRESTAMO HIPOTECARIO NUEVO CRÉDITO MIVIVIENDA: CON CUMPLIMIENTO DE PAGO Fecha de Desembolso Valor del Bien 87,000 Nuevos Soles Cuota Inicial 10,500 Nuevos Soles Importe Solicitado 62, Nuevos Soles Plazo 120 Meses Saldo de Capital Adeudado 61, Nuevos Soles Tasa de Interés 9.79 % Cuota Pendiente 4ta cuota Capital Cuota Vencida Interés de la Cuota Seguro Desgravamen Saldo Insoluto Individual (*) Seguro Inmueble Casa Habitación Sólo Edificio Comisión por Envío de Información Periódica Periodo al Días (*) Fecha de Nacimiento titular: Fecha de Cumplimiento Capital Interés Seguro Desgravamen Seguro Inmueble Comisión por Envío de Información Periódica Cuota 30/05/

: 0.00781364 61,136.")

4 Como primer paso debemos hallar el factor de interés a 30 días, utilizando la siguiente fórmula: Factor de Interés i(t ) : i(30) = = Con el factor hallado calculamos el interés total a pagar por el periodo. Para ello multiplicamos el factor de interés por el saldo adeudado a la fecha Interés I (t ) : ,136.34= Finalmente para determinar el monto de la cuota total a pagar, se debe sumar el capital amortizado (capital cuota vencida), los intereses generados en el periodo, el seguro de desgravamen, el seguro de inmueble y las respectivas comisiones, de la siguiente manera: Cuota (t ) : =

5 2. CALCULO DE INTERES COMPENSATORIO EFECTIVO ANUAL FIJA TEA Y DE LA PENALIDAD FIJA PARA PRÉSTAMOS EN SITUACIÓN DE INCUMPLIMIENTO DE PAGO a. Cálculo de Interés Compensatorio efectiva anual fija - TEA Es el interés que se aplica en los casos de incumplimiento del pago de por lo menos una cuota (capital más interés) en las fechas establecidas en el cronograma de Pago Interés Compensatorio: IC = i(t i) [(K (t )+ I (t ))] Donde: IC = Interés Compensatorio efectiva anual fija - TEA t i = Días de Incumplimiento t = Días de la Cuota b. Penalidad fija Esta penalidad está sujeta a los siguientes tramos: - A partir del primer día de atraso, se cobrará S/ Al tercer día de atraso, se cobrará S/ A partir del quinto día a más se cobrará una tarifa plana de S/

Tasa de Interés 9.")

6 EJEMPLO PARA PRESTAMO HIPOTECARIO NUEVO CREDITO MIVIVIENDA: CON INCUMPLIMIENTO DE PAGO DE 2 DÍAS Fecha de Desembolso Valor del Bien 87, Nuevos Soles Cuota Inicial 10, Nuevos Soles Importe Solicitado 62, Nuevos Soles Plazo 120 Meses Saldo de Capital Adeudado 61, Nuevos Soles (*) Tasa de Interés 9.79 % Cuota Pendiente 4ta cuota Capital Cuota Vencida Interés de la Cuota Seguro Desgravamen Saldo Insoluto Individual (*) Seguro Inmueble Comisión por Envío de Información Periódica Periodo al Días Días de incumplimiento 2 Días (*) Fecha de Nacimiento titular: Fecha de Cumplimiento Capital Interés Seguro Desgravamen Seguro Inmueble Comisión por Envió de Información Periódica Interés Compensat. Penalidad Cuota 30/05/ Para este caso, se debe calcular el interés compensatorio y la penalidad respectiva, para poder calcular la nueva cuota total a pagar. Interés Compensatorio efectiva anual fija - TEA El primer paso que se debe realizar es hallar el factor de interés respectivo, utilizando la siguiente fórmula: Factor de Interés i(t ) : 7

7 La cuota impagada se calcula sumando el capital de la cuota vencida más los intereses generados en el periodo Cuota impagada : = Con el factor hallado se calcula el interés compensatorio correspondiente. Para ello se multiplica el factor de interés por el total de la cuota impagada. Interés Compensatorio : IC = ( ) = 6.49 Penalidad fija Según los tramos mencionados anteriormente, como en este caso hay un atraso de 2 días, aplica al primer tramo por lo cual la penalidad será de S/ Finalmente para determinar el monto de la cuota total a pagar, se debe sumar el capital amortizado (capital cuota vencida), los intereses generados en el periodo, el seguro de desgravamen, el seguro del inmueble, las respectivas comisiones, el interés compensatorio y la penalidad generada. Cuota (t ): =

8 EJEMPLO PARA PRESTAMO HIPOTECARIO NUEVO CREDITO MI VIVIENDA CALCULO DE TASA DE COSTO EFECTIVO ANUAL (TCEA) Para este ejemplo tenemos los siguientes datos: Valor del Bien: S/.87, Tasa de Interés: 9.79% Fecha de desembolso: Día de Pago: 30 Cuota inicial: S/.10, Plazo: 120 Meses Seguros: Tipo de Bien: Casa Habitación Solo Edificio Prima Desgravamen: Saldo Insoluto Un titular Fecha Nacimiento Titular: Con estos datos se obtiene: Importe a financiar: S/.62, Cuota de S/ Comisiones por envió de información periódica: Estas comisiones se cobran en cada cuota y forman parte de la Cuota Total a pagar en cada periodo. Para el ejemplo será de S/ Seguro de desgravamen: El seguro también forma parte de la Cuota Total a pagar en cada periodo. Para el ejemplo será de S/ Seguro Hipotecario: Este seguro también se suma a la cuota a pagar. Para el ejemplo será de S/ Cuota Total: Es el Monto a pagar en cada periodo el cual incluye: - Cuota (capital amortizado + Interés): S/ Comisión envío inf. Periódica: S/ Seguro de Desgravamen: S/ Seguro Hipotecario: S/ Cuota Total: S/

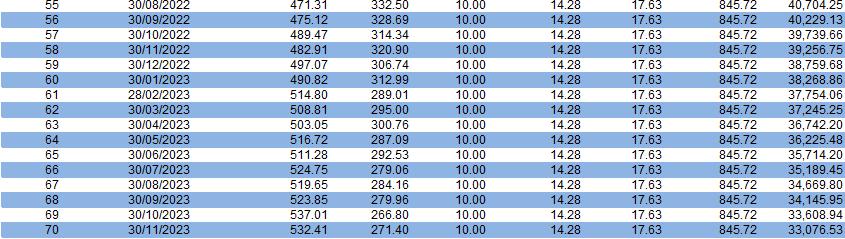

9 Cronograma de Pagos 10

10 11

11 Para hallar el Tasa de Costo Efectivo Anual (TCEA): Tomando en cuenta los valores del ejemplo, realizar sumatorias del Valor Actual de las Cuotas Totales (incluyendo comisiones y seguros) de los 120 periodos, para obtener así la tasa mensual que permita que esta sumatoria se aproxime al Importe a financiar de S/. 62,100. Esta tasa, luego, se pasa a anual. Donde: TCEM: Tasa de Costo Efectiva Mensual Cuota: Cuota a pagar en el periodo t I(t): Tasa Efectiva del periodo t t: Días Para pasar dicha tasa a anual, utilizamos la siguiente fórmula: Donde: TCEA: Tasa de Costo Efectiva Anual Para el ejemplo de cumplimiento de pago, la Tasa de Costo Efectivo Anual sería de 11.13%. Mientras que, para el ejemplo de incumplir en la cuarta cuota por dos días, la Tasa de Costo Efectivo Anual sería de 11.16%. 12

12 IMPUESTO A LAS TRANSACCIONES FINANCIERAS (ITF) Impuesto que grava básicamente todos los retiros o depósitos en cualquier modalidad de cuenta abierta en alguna de las empresas del sistema financiero nacional, así como la adquisición de cheques de gerencia, giros, certificados bancarios u otros instrumentos financieros que no estén expresamente exoneradas, además de otras operaciones, con la tasa del monto total de la transacción, según sea el caso y el porcentaje que se aplique de acuerdo a la ley vigente. En los casos que corresponda por Ley, las operaciones realizadas sobre la Cuenta se encontrarán afectas al Pago del Impuesto por Transacciones Financieras (ITF) es el 0.005% del monto de la operación. Se encuentran inafectas al ITF, a partir del 27 de marzo de 2004, la acreditación, débito o transferencia entre cuentas de un mismo titular mantenidas en una misma Empresa del Sistema Financiero o entre sus cuentas mantenidas en diferentes Empresas del Sistema Financiero. Además, se encuentran exonerados del ITF, entre otras operaciones, tanto los abonos de remuneraciones, pensiones y CTS, así como cualquier pago o retiro que se realice desde estas cuentas hasta por el monto de la remuneración y/o pensión, independientemente de si se realiza por ventanilla, cajero automático, Internet o banca telefónica. De acuerdo a lo establecido en la Ley N el pago del presente préstamo promocional otorgado con cargo al Fondo MIVIVIENDA se encuentra exonerado del pago del Impuesto a las Transacciones Financieras (ITF). 13

I (t ) = i(t ) D(t )

= i(t ) D(t )") PROCEDIMIENTO PARA LA LIQUIDACION DE INTERESES DE CREDITO HIPOTECARIO - CREDITO MIVIVIENDA En este documento se establece el procedimiento de liquidación de intereses para los Préstamos Hipotecarios Crédito

PROCEDIMIENTO PARA LA LIQUIDACION DE INTERESES DE CREDITO HIPOTECARIO - CREDITO MIVIVIENDA En este documento se establece el procedimiento de liquidación de intereses para los Préstamos Hipotecarios Crédito

I (t ) = i(t ) D(t )

= i(t ) D(t )") PROCEDIMIENTO PARA LA LIQUIDACION DE INTERESES DE CREDITO HIPOTECARIO NUEVO CREDITO MIVIVIENDA En este documento se establece el procedimiento de liquidación de intereses para los Préstamos Hipotecarios

PROCEDIMIENTO PARA LA LIQUIDACION DE INTERESES DE CREDITO HIPOTECARIO NUEVO CREDITO MIVIVIENDA En este documento se establece el procedimiento de liquidación de intereses para los Préstamos Hipotecarios

Fórmulas en Préstamos Contilocal

PROCEDIMIENTO PARA LA LIQUIDACION DE INTERESES DE PRÉSTAMOS CONTILOCAL En este documento establecemos el procedimiento de liquidación de intereses para Préstamos Contilocal. Le brindamos información sobre

PROCEDIMIENTO PARA LA LIQUIDACION DE INTERESES DE PRÉSTAMOS CONTILOCAL En este documento establecemos el procedimiento de liquidación de intereses para Préstamos Contilocal. Le brindamos información sobre

PROCEDIMIENTO PARA LA LIQUIDACION DE INTERESES DE CREDITOS VEHICULARES

PROCEDIMIENTO PARA LA LIQUIDACION DE INTERESES DE CREDITOS VEHICULARES En este documento establecemos el procedimiento de liquidación de intereses para créditos vehiculares. Le brindamos información sobre

PROCEDIMIENTO PARA LA LIQUIDACION DE INTERESES DE CREDITOS VEHICULARES En este documento establecemos el procedimiento de liquidación de intereses para créditos vehiculares. Le brindamos información sobre

LEASING LIQUIDACIÓN DE INTERESES

LEASING LIQUIDACIÓN DE INTERESES Le brindamos información sobre fórmulas, procedimientos de cálculo, ejemplos, etc., que le permite verificar los montos de intereses, comisiones y gastos cobrados por el

LEASING LIQUIDACIÓN DE INTERESES Le brindamos información sobre fórmulas, procedimientos de cálculo, ejemplos, etc., que le permite verificar los montos de intereses, comisiones y gastos cobrados por el

FAMILIA DE ACTIVOS Leasing

Leasing Productos Divisa Soles Dólares Euros Condiciones Leasing X 1. Se aplica IGV como componente de las cuotas. 2. Se aplica un cálculo diario de intereses por incumplimiento de pago (compensatorio

Leasing Productos Divisa Soles Dólares Euros Condiciones Leasing X 1. Se aplica IGV como componente de las cuotas. 2. Se aplica un cálculo diario de intereses por incumplimiento de pago (compensatorio

FAMILIA DE TARJETA Capital de trabajo

FAMILIA DE TARJETA Capital de trabajo Productos Soles Divisa Dólares Tarjeta Capital de Trabajo Beneficios Al terminar la lectura de este capítulo, podrás conocer! Los conceptos financieros que se aplican

FAMILIA DE TARJETA Capital de trabajo Productos Soles Divisa Dólares Tarjeta Capital de Trabajo Beneficios Al terminar la lectura de este capítulo, podrás conocer! Los conceptos financieros que se aplican

La Financiera cumple con difundir la presente información de conformidad con la Ley N 28587, sus modificatorias y el Reglamento correspondiente.

La Financiera cumple con difundir la presente información de conformidad con la Ley N 28587, sus modificatorias y el Reglamento correspondiente. CRÉDITOS LIBRE DISPONIBILIDAD Nota de Interés: Las tasas

La Financiera cumple con difundir la presente información de conformidad con la Ley N 28587, sus modificatorias y el Reglamento correspondiente. CRÉDITOS LIBRE DISPONIBILIDAD Nota de Interés: Las tasas

La Financiera cumple con difundir la presente información de conformidad con la Ley N 28587, sus modificatorias y el Reglamento correspondiente.

La Financiera cumple con difundir la presente información de conformidad con la Ley N 28587, sus modificatorias y el Reglamento correspondiente. CRÉDITOS GARANTÍA LÍQUIDA Nota de Interés: Las tasas y sus

La Financiera cumple con difundir la presente información de conformidad con la Ley N 28587, sus modificatorias y el Reglamento correspondiente. CRÉDITOS GARANTÍA LÍQUIDA Nota de Interés: Las tasas y sus

FAMILIA DE TARJETAS DE CRÉDITO Personas naturales

FAMILIA DE TARJETAS DE CRÉDITO Personas naturales Productos Comercializados: Tarjeta VISA Productos Soles Divisa Dólares 0 Bfree Platinum Lifemiles Signature / Signature Lifemiles MASTERCARD Bfree Black

FAMILIA DE TARJETAS DE CRÉDITO Personas naturales Productos Comercializados: Tarjeta VISA Productos Soles Divisa Dólares 0 Bfree Platinum Lifemiles Signature / Signature Lifemiles MASTERCARD Bfree Black

FÓRMULA PARA LA LIQUIDACIÓN DE INTERESES Y PAGOS PARA PRÉSTAMOS NUEVO MI VIVIENDA

FÓRMULA PARA LA LIQUIDACIÓN DE INTERESES Y PAGOS PARA PRÉSTAMOS NUEVO MI VIVIENDA Antes de calcular el valor de una cuota para un período determinado es conveniente definir los siguientes términos: Monto

FÓRMULA PARA LA LIQUIDACIÓN DE INTERESES Y PAGOS PARA PRÉSTAMOS NUEVO MI VIVIENDA Antes de calcular el valor de una cuota para un período determinado es conveniente definir los siguientes términos: Monto

La Financiera cumple con difundir la presente información de conformidad con la Ley N 28587, sus modificatorias y el Reglamento correspondiente.

La Financiera cumple con difundir la presente información de conformidad con la Ley N 28587, sus modificatorias y el Reglamento correspondiente. CRÉDITO EN ESTABLECIMIENTOS Notas de Interés: Las tasas

La Financiera cumple con difundir la presente información de conformidad con la Ley N 28587, sus modificatorias y el Reglamento correspondiente. CRÉDITO EN ESTABLECIMIENTOS Notas de Interés: Las tasas

FAMILIA DE TARJETAS DE CRÉDITO Personas naturales

FAMILIA DE TARJETAS DE CRÉDITO Personas naturales Productos Comercializados: Tarjeta VISA Productos Soles Divisa Dólares 0 Bfree Platinum Lifemiles Signature / Signature Lifemiles MASTERCARD Bfree Black

FAMILIA DE TARJETAS DE CRÉDITO Personas naturales Productos Comercializados: Tarjeta VISA Productos Soles Divisa Dólares 0 Bfree Platinum Lifemiles Signature / Signature Lifemiles MASTERCARD Bfree Black

FAMILIA DE ACTIVOS Préstamos Personales

Préstamos Personales Productos Divisa Soles Dólares Euros Condiciones Préstamo de Consumo (Libre Disponibilidad, Estudios, Auto Segunda) X Préstamo Vehicular (Contiauto) X 1. Capitalización diaria de interés

Préstamos Personales Productos Divisa Soles Dólares Euros Condiciones Préstamo de Consumo (Libre Disponibilidad, Estudios, Auto Segunda) X Préstamo Vehicular (Contiauto) X 1. Capitalización diaria de interés

El Banco cumple con difundir la presente información de conformidad con la Ley N 28587, sus modificatorias y reglamento correspondiente

El Banco cumple con difundir la presente información de conformidad con la Ley N 28587, sus modificatorias y reglamento correspondiente PRÉSTAMO HIPOTECARIO Nota de Interés: Las tasas y sus rangos de aplicación,

El Banco cumple con difundir la presente información de conformidad con la Ley N 28587, sus modificatorias y reglamento correspondiente PRÉSTAMO HIPOTECARIO Nota de Interés: Las tasas y sus rangos de aplicación,

PRÉSTAMOS PERSONALES

PRÉSTAMOS PERSONALES El Banco cumple con difundir la presente información de conformidad con la Ley N 28587, sus modificatorias y el Reglamento correspondiente. Nota de Interés: Las tasas y sus rangos

PRÉSTAMOS PERSONALES El Banco cumple con difundir la presente información de conformidad con la Ley N 28587, sus modificatorias y el Reglamento correspondiente. Nota de Interés: Las tasas y sus rangos

FÓRMULA PARA LA LIQUIDACIÓN DE INTERESES Y PAGOS PARA PRÉSTAMOS TECHO PROPIO

FÓRMULA PARA LA LIQUIDACIÓN DE INTERESES Y PAGOS PARA PRÉSTAMOS TECHO PROPIO Antes de calcular el valor de una cuota para un período determinado es conveniente definir los siguientes términos: Monto del

FÓRMULA PARA LA LIQUIDACIÓN DE INTERESES Y PAGOS PARA PRÉSTAMOS TECHO PROPIO Antes de calcular el valor de una cuota para un período determinado es conveniente definir los siguientes términos: Monto del

FÓRMULA PARA LA LIQUIDACION DE INTERESES Y PAGOS PARA PRÉSTAMO CRÉDITO POR CONVENIO: CASO DE CUMPLIMIENTO

FÓRMULA PARA LA LIQUIDACION DE INTERESES Y PAGOS PARA PRÉSTAMO CRÉDITO POR CONVENIO: CASO DE CUMPLIMIENTO NOTA: El cálculo considera que no existe periodo de gracia, que la primera cuota genera intereses

FÓRMULA PARA LA LIQUIDACION DE INTERESES Y PAGOS PARA PRÉSTAMO CRÉDITO POR CONVENIO: CASO DE CUMPLIMIENTO NOTA: El cálculo considera que no existe periodo de gracia, que la primera cuota genera intereses

FORMULAS Y EJEMPLOS PRESTAMO CREDITO CONVENIO

1. DEFINICIÓN FORMULAS Y EJEMPLOS PRESTAMO CREDITO CONVENIO El PRESTAMO CREDITO CONVENIO es un crédito efectivo bajo la modalidad de DESCUENTO POR PLANILLA, el destino más frecuente es la compra de deuda

1. DEFINICIÓN FORMULAS Y EJEMPLOS PRESTAMO CREDITO CONVENIO El PRESTAMO CREDITO CONVENIO es un crédito efectivo bajo la modalidad de DESCUENTO POR PLANILLA, el destino más frecuente es la compra de deuda

FÓRMULA PARA LA LIQUIDACIÓN DE INTERESES Y PAGOS PARA PRÉSTAMO CON GARANTÍA LÍQUIDA

FÓRMULA PARA LA LIQUIDACIÓN DE INTERESES Y PAGOS PARA PRÉSTAMO CON GARANTÍA LÍQUIDA Antes de calcular el valor de una cuota para un período determinado es conveniente definir los siguientes términos: Monto

FÓRMULA PARA LA LIQUIDACIÓN DE INTERESES Y PAGOS PARA PRÉSTAMO CON GARANTÍA LÍQUIDA Antes de calcular el valor de una cuota para un período determinado es conveniente definir los siguientes términos: Monto

FÓRMULA PARA LA LIQUIDACIÓN DE INTERESES Y PAGOS PARA PRÉSTAMO ESTUDIOS

FÓRMULA PARA LA LIQUIDACIÓN DE INTERESES Y PAGOS PARA PRÉSTAMO ESTUDIOS Antes de calcular el valor de una cuota para un período determinado es conveniente definir los siguientes términos: Monto del Financiamiento

FÓRMULA PARA LA LIQUIDACIÓN DE INTERESES Y PAGOS PARA PRÉSTAMO ESTUDIOS Antes de calcular el valor de una cuota para un período determinado es conveniente definir los siguientes términos: Monto del Financiamiento

FÓRMULA PARA LA LIQUIDACION DE INTERESES Y PAGOS PARA PRÉSTAMO PARA ESTUDIOS: CASO DE CUMPLIMIENTO

FÓRMULA PARA LA LIQUIDACION DE INTERESES Y PAGOS PARA PRÉSTAMO PARA ESTUDIOS: CASO DE CUMPLIMIENTO Antes de calcular el valor de una cuota para un período determinado es conveniente definir los siguientes

FÓRMULA PARA LA LIQUIDACION DE INTERESES Y PAGOS PARA PRÉSTAMO PARA ESTUDIOS: CASO DE CUMPLIMIENTO Antes de calcular el valor de una cuota para un período determinado es conveniente definir los siguientes

FÓRMULA PARA LA LIQUIDACIÓN DE INTERESES Y PAGOS PARA PRÉSTAMO FÁCIL

FÓRMULA PARA LA LIQUIDACIÓN DE INTERESES Y PAGOS PARA PRÉSTAMO FÁCIL Antes de calcular el valor de una cuota para un período determinado es conveniente definir los siguientes términos: Monto del Financiamiento

FÓRMULA PARA LA LIQUIDACIÓN DE INTERESES Y PAGOS PARA PRÉSTAMO FÁCIL Antes de calcular el valor de una cuota para un período determinado es conveniente definir los siguientes términos: Monto del Financiamiento

FÓRMULAS NUEVO CRÉDITO MIVIVIENDA. S/ 12, Valor del Inmueble (VI) S/ 150, Plazo (n) 240 meses Moneda

S/ 150, Plazo (n) 240 meses Moneda") FÓRMULAS NUEVO CRÉDITO MIVIVIENDA Tomemos el caso de un Cliente que solicita un Nuevo Crédito MiVivienda bajo las siguientes condiciones: Monto del Préstamo (MP) S/ 112,500.00 Premio del Buen Pagador (PBP)

FÓRMULAS NUEVO CRÉDITO MIVIVIENDA Tomemos el caso de un Cliente que solicita un Nuevo Crédito MiVivienda bajo las siguientes condiciones: Monto del Préstamo (MP) S/ 112,500.00 Premio del Buen Pagador (PBP)

Monto del Préstamo S/ 300, Valor Asegurado S/ 172, T asa de Interés Efectiva Anual Fija 8.50% T CEA 9.18% Fecha de desembolso 03/06/2018

FÓRMULAS CREDITO HIPOTECARIO Tomemos el caso de un Cliente que solicita un Crédito Hipotecario bajo las siguientes condiciones: Monto del Préstamo S/ 300,000.00 Valor Asegurado S/ 172,410.00 Moneda Soles

FÓRMULAS CREDITO HIPOTECARIO Tomemos el caso de un Cliente que solicita un Crédito Hipotecario bajo las siguientes condiciones: Monto del Préstamo S/ 300,000.00 Valor Asegurado S/ 172,410.00 Moneda Soles

FAMILIA DE PASIVOS Cuentas de Ahorros

Cuentas de Ahorros Productos Divisa Soles Dólares Euros Condiciones 1.- Capitalización diaria con abono mensual Cuenta Contiahorro 2.- No remunera intereses por importes menores a la franquicia 3.- El

Cuentas de Ahorros Productos Divisa Soles Dólares Euros Condiciones 1.- Capitalización diaria con abono mensual Cuenta Contiahorro 2.- No remunera intereses por importes menores a la franquicia 3.- El

FÓRMULA PARA LA LIQUIDACIÓN DE INTERESES Y PAGOS PARA CRÉDITO VEHICULAR "TAXI" CASO DE CUMPLIMIENTO

FÓRMULA PARA LA LIQUIDACIÓN DE INTERESES Y PAGOS PARA CRÉDITO VEHICULAR "TAXI" CASO DE CUMPLIMIENTO Antes de calcular el valor de una cuota para un período determinado es conveniente definir los siguientes

FÓRMULA PARA LA LIQUIDACIÓN DE INTERESES Y PAGOS PARA CRÉDITO VEHICULAR "TAXI" CASO DE CUMPLIMIENTO Antes de calcular el valor de una cuota para un período determinado es conveniente definir los siguientes

FORMULAS Y EJEMPLOS SUPER EFECTIVO

FORMULAS Y EJEMPLOS SUPER EFECTIVO 1. DEFINICIÓN El Súper Efectivo es una línea de crédito paralela a la línea de tarjeta de crédito, a la que pueden acceder los clientes de Banco Ripley que cumplan con

FORMULAS Y EJEMPLOS SUPER EFECTIVO 1. DEFINICIÓN El Súper Efectivo es una línea de crédito paralela a la línea de tarjeta de crédito, a la que pueden acceder los clientes de Banco Ripley que cumplan con

FÓRMULAS CREDITO HIPOTECARIO CON TASA MIXTA. Monto del Préstamo S/ 250, Valor Asegurado S/

FÓRMULAS CREDITO HIPOTECARIO CON TASA MIXTA Tomemos el caso de un Cliente que solicita un Crédito Hipotecario bajo las siguientes condiciones: Monto del Préstamo S/ 250,000.00 Valor Asegurado S/ 140.000.00

FÓRMULAS CREDITO HIPOTECARIO CON TASA MIXTA Tomemos el caso de un Cliente que solicita un Crédito Hipotecario bajo las siguientes condiciones: Monto del Préstamo S/ 250,000.00 Valor Asegurado S/ 140.000.00

FORMULAS PARA EL CALCULO DE CUOTA DE CREDITO VEHICULAR FORUM CREDITO CONVENCIONAL

FORMULAS PARA EL CALCULO DE CUOTA DE CREDITO VEHICULAR FORUM CREDITO CONVENCIONAL 1. OBJETIVO El presente documento se emite en cumplimiento de la Resolución SBS N 1765-2005, con la finalidad de dar a

FORMULAS PARA EL CALCULO DE CUOTA DE CREDITO VEHICULAR FORUM CREDITO CONVENCIONAL 1. OBJETIVO El presente documento se emite en cumplimiento de la Resolución SBS N 1765-2005, con la finalidad de dar a

FÓRMULAS USADAS EN EL CÁLCULO DE INTERESES PARA CRÉDITOS HIPOTECARIOS MI HOGAR

FÓRMULAS USADAS EN EL CÁLCULO DE INTERESES PARA CRÉDITOS HIPOTECARIOS MI HOGAR CREDITOS MI HOGAR: Seguidamente se describirán las fórmulas utilizadas para el cálculo del interés compensatorio, la cuota

FÓRMULAS USADAS EN EL CÁLCULO DE INTERESES PARA CRÉDITOS HIPOTECARIOS MI HOGAR CREDITOS MI HOGAR: Seguidamente se describirán las fórmulas utilizadas para el cálculo del interés compensatorio, la cuota

FAMILIA DE PASIVOS Cuentas CTS

Cuentas CTS Productos Divisa Soles Dólares Euros Condiciones CTS 1. Pago de intereses en forma mensual o al vencimiento según cronograma de pagos. Beneficios Al terminar la lectura de este capítulo, podrás

Cuentas CTS Productos Divisa Soles Dólares Euros Condiciones CTS 1. Pago de intereses en forma mensual o al vencimiento según cronograma de pagos. Beneficios Al terminar la lectura de este capítulo, podrás

METODOLOGÍA PARA CALCULAR LAS CUOTAS A PAGAR PARA UN CREDITO HIPOTECARIO MIVIVIENDA

METODOLOGÍA PARA CALCULAR LAS CUOTAS A PAGAR PARA UN CREDITO HIPOTECARIO MIVIVIENDA El presente documento explica la metodología empleada por micasita hipotecaria para el cálculo de las cuotas mensuales

METODOLOGÍA PARA CALCULAR LAS CUOTAS A PAGAR PARA UN CREDITO HIPOTECARIO MIVIVIENDA El presente documento explica la metodología empleada por micasita hipotecaria para el cálculo de las cuotas mensuales

FAMILIA DE PASIVOS Cuentas Corrientes

Cuentas Corrientes Productos Divisa Soles Dólares Euros Condiciones Cuenta Corriente 1. Capitalización diaria de intereses por sobregiro (compensatorio y moratorio). Cuenta Corriente VIP (*) X 2. El mantenimiento

Cuentas Corrientes Productos Divisa Soles Dólares Euros Condiciones Cuenta Corriente 1. Capitalización diaria de intereses por sobregiro (compensatorio y moratorio). Cuenta Corriente VIP (*) X 2. El mantenimiento

FÓRMULA PARA LA LIQUIDACION DE INTERESES Y PAGOS PARA PRÉSTAMO CRÉDITO POR CONVENIO: CASO DE CUMPLIMIENTO

FÓRMULA PARA LA LIQUIDACION DE INTERESES Y PAGOS PARA PRÉSTAMO CRÉDITO POR CONVENIO: CASO DE CUMPLIMIENTO NOTA: El cálculo considera que no existe periodo de gracia, que la primera cuota genera intereses

FÓRMULA PARA LA LIQUIDACION DE INTERESES Y PAGOS PARA PRÉSTAMO CRÉDITO POR CONVENIO: CASO DE CUMPLIMIENTO NOTA: El cálculo considera que no existe periodo de gracia, que la primera cuota genera intereses

FÓRMULA PARA LA LIQUIDACION DE INTERESES Y PAGOS PRÉSTAMO PEQUEÑA EMPRESA PERSONA NATURAL: CASO DE CUMPLIMIENTO

FÓRMULA PARA LA LIQUIDACION DE INTERESES Y PAGOS PRÉSTAMO PEQUEÑA EMPRESA PERSONA NATURAL: CASO DE CUMPLIMIENTO Antes de calcular el valor de una cuota para un período determinado definiremos los siguientes

FÓRMULA PARA LA LIQUIDACION DE INTERESES Y PAGOS PRÉSTAMO PEQUEÑA EMPRESA PERSONA NATURAL: CASO DE CUMPLIMIENTO Antes de calcular el valor de una cuota para un período determinado definiremos los siguientes

FÓRMULA PARA LA LIQUIDACION DE INTERESES Y PAGOS PRÉSTAMO PEQUEÑA EMPRESA PERSONA NATURAL: CASO DE CUMPLIMIENTO

FÓRMULA PARA LA LIQUIDACION DE INTERESES Y PAGOS PRÉSTAMO PEQUEÑA EMPRESA PERSONA NATURAL: CASO DE CUMPLIMIENTO Antes de calcular el valor de una cuota para un período determinado definiremos los siguientes

FÓRMULA PARA LA LIQUIDACION DE INTERESES Y PAGOS PRÉSTAMO PEQUEÑA EMPRESA PERSONA NATURAL: CASO DE CUMPLIMIENTO Antes de calcular el valor de una cuota para un período determinado definiremos los siguientes

PROCEDIMIENTO PARA CÁLCULO DE PAGOS TARJETA EMPRESARIAL ORO, CORPORATE Y CUENTA DE VIAJES

PROCEDIMIENTO PARA CÁLCULO DE PAGOS TARJETA EMPRESARIAL ORO, CORPORATE Y CUENTA DE VIAJES En este documento se establece el procedimiento para el cálculo de Pago Total de las tarjetas de crédito: Corporate,

PROCEDIMIENTO PARA CÁLCULO DE PAGOS TARJETA EMPRESARIAL ORO, CORPORATE Y CUENTA DE VIAJES En este documento se establece el procedimiento para el cálculo de Pago Total de las tarjetas de crédito: Corporate,

CRÉDITO HIPOTECARIO FÓRMULAS Y EJEMPLOS EXPLICATIVOS

CRÉDITO HIPOTECARIO FÓRMULAS Y EJEMPLOS EXPLICATIVOS Aplicable para el producto: Crédito Credicasa DEFINICION DE CONCEPTOS: Capital: Es el monto del préstamo, crédito o cantidad financiada. Interés: Es

CRÉDITO HIPOTECARIO FÓRMULAS Y EJEMPLOS EXPLICATIVOS Aplicable para el producto: Crédito Credicasa DEFINICION DE CONCEPTOS: Capital: Es el monto del préstamo, crédito o cantidad financiada. Interés: Es

FAMILIA DE ACTIVOS Préstamos Personales

Préstamos Personales Productos Divisa Soles Dólares Euros Condiciones Préstamo de Consumo (Libre Disponibilidad, Estudios, Auto Segunda) X Préstamo Vehicular (Contiauto) X Préstamo Hipotecario (Flexible,

Préstamos Personales Productos Divisa Soles Dólares Euros Condiciones Préstamo de Consumo (Libre Disponibilidad, Estudios, Auto Segunda) X Préstamo Vehicular (Contiauto) X Préstamo Hipotecario (Flexible,

Monto del Préstamo S/ 83, Valor del Vehículo (VV) S/ 119,110.00

S/ 119,110.00") FÓRMULAS CRÉDITO VEHICULAR Tomemos el caso de un Cliente que solicita un Crédito Vehicular bajo las siguientes condiciones: Monto del Préstamo S/ 83,377.00 Valor del Vehículo (VV) S/ 119,110.00 Moneda

FÓRMULAS CRÉDITO VEHICULAR Tomemos el caso de un Cliente que solicita un Crédito Vehicular bajo las siguientes condiciones: Monto del Préstamo S/ 83,377.00 Valor del Vehículo (VV) S/ 119,110.00 Moneda

PRÉSTAMO VEHICULAR. Consideraciones: Las fórmulas presentadas se aplican para el Producto Vehicular.

PRÉSTAMO VEHICULAR El Banco cumple con difundir la presente información de conformidad con la Ley N 28587, sus modificatorias y reglamento correspondiente. Nota de Interés: Las tasas y sus rangos de aplicación,

PRÉSTAMO VEHICULAR El Banco cumple con difundir la presente información de conformidad con la Ley N 28587, sus modificatorias y reglamento correspondiente. Nota de Interés: Las tasas y sus rangos de aplicación,

FORMULAS Y EJEMPLOS EXPLICATIVOS - CREDITO HIPOTECARIO Modalidad Nuevo Crédito Mi Vivienda BBP - Bono Buen Pagador

FORMULAS Y EJEMPLOS EXPLICATIVOS - CREDITO HIPOTECARIO Modalidad Nuevo Crédito Mi Vivienda BBP - Bono Buen Pagador CALCULO DE INTERES DE LA CUOTA DEL CRONOGRAMA FORMULAS: Interés: I = i * D I = Interés

FORMULAS Y EJEMPLOS EXPLICATIVOS - CREDITO HIPOTECARIO Modalidad Nuevo Crédito Mi Vivienda BBP - Bono Buen Pagador CALCULO DE INTERES DE LA CUOTA DEL CRONOGRAMA FORMULAS: Interés: I = i * D I = Interés

FAMILIA DE PASIVOS Cuentas a Plazo

Cuentas a Plazo s Divisa Soles Dólares Euros Condiciones Depósito a Plazo Depósito a Largo Plazo 1.- Pago de intereses en forma mensual o al vencimiento según cronograma de pagos. Plazo Súper Depósito

Cuentas a Plazo s Divisa Soles Dólares Euros Condiciones Depósito a Plazo Depósito a Largo Plazo 1.- Pago de intereses en forma mensual o al vencimiento según cronograma de pagos. Plazo Súper Depósito

FAMILIA DE ACTIVOS Préstamos Personales

Préstamos Personales Productos Divisa Soles Dólares Euros Condiciones Préstamo de Consumo (Libre Disponibilidad, Estudios, Auto Segunda) X Préstamo Vehicular (Contiauto) X Préstamo Hipotecario (Flexible,

Préstamos Personales Productos Divisa Soles Dólares Euros Condiciones Préstamo de Consumo (Libre Disponibilidad, Estudios, Auto Segunda) X Préstamo Vehicular (Contiauto) X Préstamo Hipotecario (Flexible,

AL CREDITO PRESENTACIÓN DE FÓRMULAS Y EJEMPLOS

AL CREDITO PRESENTACIÓN DE FÓRMULAS Y EJEMPLOS I. EN CASO DE CUMPLIMIENTO En el caso de cumplir puntualmente con el pago de las cuotas, el cálculo del cronograma es el siguiente. a) Generación de Cronogramas:

AL CREDITO PRESENTACIÓN DE FÓRMULAS Y EJEMPLOS I. EN CASO DE CUMPLIMIENTO En el caso de cumplir puntualmente con el pago de las cuotas, el cálculo del cronograma es el siguiente. a) Generación de Cronogramas:

1. El monto total de la deuda del cliente con el BCP es el importe del préstamo (S) y está compuesta por:

y está compuesta por:") Crédito Efectivo I. Cómo calcular los intereses de un crédito efectivo? 1. El monto total de la deuda del cliente con el BCP es el importe del préstamo (S) y está compuesta por: Importe desembolsado: monto

Crédito Efectivo I. Cómo calcular los intereses de un crédito efectivo? 1. El monto total de la deuda del cliente con el BCP es el importe del préstamo (S) y está compuesta por: Importe desembolsado: monto

CRÉDITO MI VIVIENDA FÓRMULAS Y EJEMPLOS EXPLICATIVOS

CRÉDITO MI VIVIENDA FÓRMULAS Y EJEMPLOS EXPLICATIVOS Aplicable para el producto: Crédito Mi vivienda DEFINICION DE CONCEPTOS: Capital: Es el monto del préstamo, crédito o cantidad financiada. Interés:

CRÉDITO MI VIVIENDA FÓRMULAS Y EJEMPLOS EXPLICATIVOS Aplicable para el producto: Crédito Mi vivienda DEFINICION DE CONCEPTOS: Capital: Es el monto del préstamo, crédito o cantidad financiada. Interés:

Crédito efectivo con garantía hipotecaria

Crédito efectivo con garantía hipotecaria I. Cómo calcular los intereses de un crédito efectivo con garantía hipotecaria? 1. El monto total de la deuda del cliente con el BCP es el importe del préstamo

Crédito efectivo con garantía hipotecaria I. Cómo calcular los intereses de un crédito efectivo con garantía hipotecaria? 1. El monto total de la deuda del cliente con el BCP es el importe del préstamo

Crédito efectivo con garantía líquida

Crédito efectivo con garantía líquida I. Cómo calcular los intereses de un crédito efectivo con garantía líquida? 1. El monto total de la deuda del cliente con el BCP es el importe del préstamo (S) y está

Crédito efectivo con garantía líquida I. Cómo calcular los intereses de un crédito efectivo con garantía líquida? 1. El monto total de la deuda del cliente con el BCP es el importe del préstamo (S) y está

FÓRMULAS PARA LA LIQUIDACIÓN DE INTERESES Y PAGOS PARA PRÉSTAMOS LEASING: CASO DE CUMPLIMIENTO

FÓRMULAS PARA LA LIQUIDACIÓN DE INTERESES Y PAGOS PARA PRÉSTAMOS LEASING: CASO DE CUMPLIMIENTO Antes de calcular el valor de una cuota para un período determinado es conveniente definir los siguientes

FÓRMULAS PARA LA LIQUIDACIÓN DE INTERESES Y PAGOS PARA PRÉSTAMOS LEASING: CASO DE CUMPLIMIENTO Antes de calcular el valor de una cuota para un período determinado es conveniente definir los siguientes

FORMULAS Y EJEMPLOS EXPLICATIVOS PARA EL CALCULO DE INTERESES CREDITO HIPOTECARIO CREDITO HIPOTECARIO MIVIVIENDA

FORMULAS Y EJEMPLOS EXPLICATIVOS PARA EL CALCULO DE INTERESES CREDITO HIPOTECARIO CREDITO HIPOTECARIO MIVIVIENDA Consideraciones Para el financiamiento de compra, construcción o remodelación de vivienda.

FORMULAS Y EJEMPLOS EXPLICATIVOS PARA EL CALCULO DE INTERESES CREDITO HIPOTECARIO CREDITO HIPOTECARIO MIVIVIENDA Consideraciones Para el financiamiento de compra, construcción o remodelación de vivienda.

FÓRMULAS PARA EL CÁLCULO DE INTERESES DE CRÉDITOS

FÓRMULAS PARA EL CÁLCULO DE INTERESES DE CRÉDITOS MEDIANA EMPRESA PRODUCTOS: Créditos Comerciales FINANCIERA CONFIANZA utiliza para el cálculo de cronograma de pagos el método de la cuota fija, conocido

FÓRMULAS PARA EL CÁLCULO DE INTERESES DE CRÉDITOS MEDIANA EMPRESA PRODUCTOS: Créditos Comerciales FINANCIERA CONFIANZA utiliza para el cálculo de cronograma de pagos el método de la cuota fija, conocido

CRÉDITO y/o LÍNEA DE CRÉDITO PERSONAL CONSOLIDACIÓN DE DEUDA

CRÉDITO y/o LÍNEA DE CRÉDITO PERSONAL CONSOLIDACIÓN DE DEUDA Fórmulas y ejemplos se aplican para Préstamos en Efectivo 1. CREDITO PRESTAMO EFECTIVO 1.1 CASO DE CUMPLIMIENTO DE PAGOS Se tienen los siguientes

CRÉDITO y/o LÍNEA DE CRÉDITO PERSONAL CONSOLIDACIÓN DE DEUDA Fórmulas y ejemplos se aplican para Préstamos en Efectivo 1. CREDITO PRESTAMO EFECTIVO 1.1 CASO DE CUMPLIMIENTO DE PAGOS Se tienen los siguientes

AL CREDITO PRESENTACIÓN DE FÓRMULAS Y EJEMPLOS

AL CREDITO PRESENTACIÓN DE FÓRMULAS Y EJEMPLOS I. EN CASO DE CUMPLIMIENTO En el caso de cumplir puntualmente con el pago de las cuotas, el cálculo del cronograma es el siguiente. a) Generación de Cronogramas:

AL CREDITO PRESENTACIÓN DE FÓRMULAS Y EJEMPLOS I. EN CASO DE CUMPLIMIENTO En el caso de cumplir puntualmente con el pago de las cuotas, el cálculo del cronograma es el siguiente. a) Generación de Cronogramas:

FÓRMULA PARA LA LIQUIDACION DE INTERESES Y PAGOS PRÉSTAMO PEQUEÑA EMPRESA PERSONA JURÍDICA: CASO DE CUMPLIMIENTO

FÓRMULA PARA LA LIQUIDACION DE INTERESES Y PAGOS PRÉSTAMO PEQUEÑA EMPRESA PERSONA JURÍDICA: CASO DE CUMPLIMIENTO Antes de calcular el valor de una cuota para un período determinado definiremos los siguientes

FÓRMULA PARA LA LIQUIDACION DE INTERESES Y PAGOS PRÉSTAMO PEQUEÑA EMPRESA PERSONA JURÍDICA: CASO DE CUMPLIMIENTO Antes de calcular el valor de una cuota para un período determinado definiremos los siguientes

CRÉDITO DE CONSUMO FÓRMULAS Y EJEMPLOS EXPLICATIVOS

CRÉDITO DE CONSUMO FÓRMULAS Y EJEMPLOS EXPLICATIVOS Aplicable para los productos: Crédito consumo sin convenio, consumo con convenio, Crédito Rapiflash, Credimejoras DEFINICION DE CONCEPTOS: : Es el monto

CRÉDITO DE CONSUMO FÓRMULAS Y EJEMPLOS EXPLICATIVOS Aplicable para los productos: Crédito consumo sin convenio, consumo con convenio, Crédito Rapiflash, Credimejoras DEFINICION DE CONCEPTOS: : Es el monto

Fórmulas y Ejemplos Créditos a Medianas, Pequeñas, Micro empresas y Consumo

La empresa tiene la obligaci n de difundir informaci n de conformidad con la Ley N 28587 y el Reglamento de transparencia de Información y Disposiciones Aplicables a la contratación con Usuarios del Sistema

La empresa tiene la obligaci n de difundir informaci n de conformidad con la Ley N 28587 y el Reglamento de transparencia de Información y Disposiciones Aplicables a la contratación con Usuarios del Sistema

FÓRMULA PARA LA LIQUIDACION DE INTERESES Y PAGOS PRÉSTAMO PEQUEÑA EMPRESA PERSONA JURÍDICA: CASO DE CUMPLIMIENTO

FÓRMULA PARA LA LIQUIDACION DE INTERESES Y PAGOS PRÉSTAMO PEQUEÑA EMPRESA PERSONA JURÍDICA: CASO DE CUMPLIMIENTO Antes de calcular el valor de una cuota para un período determinado definiremos los siguientes

FÓRMULA PARA LA LIQUIDACION DE INTERESES Y PAGOS PRÉSTAMO PEQUEÑA EMPRESA PERSONA JURÍDICA: CASO DE CUMPLIMIENTO Antes de calcular el valor de una cuota para un período determinado definiremos los siguientes

FÓRMULA PARA LA LIQUIDACION DE INTERESES Y PAGOS PRÉSTAMO PEQUEÑA EMPRESA PERSONA JURÍDICA: CASO DE CUMPLIMIENTO

FÓRMULA PARA LA LIQUIDACION DE INTERESES Y PAGOS PRÉSTAMO PEQUEÑA EMPRESA PERSONA JURÍDICA: CASO DE CUMPLIMIENTO Antes de calcular el valor de una cuota para un período determinado definiremos los siguientes

FÓRMULA PARA LA LIQUIDACION DE INTERESES Y PAGOS PRÉSTAMO PEQUEÑA EMPRESA PERSONA JURÍDICA: CASO DE CUMPLIMIENTO Antes de calcular el valor de una cuota para un período determinado definiremos los siguientes

CRÉDITO PARA NEGOCIOS FÓRMULAS Y EJEMPLOS EXPLICATIVOS

CRÉDITO PARA NEGOCIOS FÓRMULAS Y EJEMPLOS EXPLICATIVOS Aplicable para los productos: Crédito Microempresa, Mujer Emprendedora, Crédito Sobre Ruedas, Crédito Mercadito. DEFINICION DE CONCEPTOS: Capital:

CRÉDITO PARA NEGOCIOS FÓRMULAS Y EJEMPLOS EXPLICATIVOS Aplicable para los productos: Crédito Microempresa, Mujer Emprendedora, Crédito Sobre Ruedas, Crédito Mercadito. DEFINICION DE CONCEPTOS: Capital:

FÓRMULAS Y EJEMPLOS DE PRODUCTOS ACTIVOS RMULAS Y EJEMPLOS DE PRODUCTOS ACTIVOS

FÓRMULAS Y EJEMPLOS DE PRODUCTOS ACTIVOS RMULAS Y EJEMPLOS DE PRODUCTOS ACTIVOS 1. DEFINICIONES 1.1 Tasa efectiva.- La tasa efectiva representa la capitalización o actualización de un monto de dinero.

FÓRMULAS Y EJEMPLOS DE PRODUCTOS ACTIVOS RMULAS Y EJEMPLOS DE PRODUCTOS ACTIVOS 1. DEFINICIONES 1.1 Tasa efectiva.- La tasa efectiva representa la capitalización o actualización de un monto de dinero.

Fórmulas y Ejemplos Créditos a Medianas, Pequeñas, Micro empresas y Consumo

La empresa tiene la obligaci n de difundir informaci n de conformidad con la Ley N 28587 y el Reglamento de Transparencia de Información y Disposiciones Aplicables a la contratación con Usuarios del Sistema

La empresa tiene la obligaci n de difundir informaci n de conformidad con la Ley N 28587 y el Reglamento de Transparencia de Información y Disposiciones Aplicables a la contratación con Usuarios del Sistema

CONSUMO LIBRE DISPONIBILIDAD

CONSUMO LIBRE DISPONIBILIDAD PRESENTACIÓN DE FÓRMULAS Y EJEMPLOS I. EN CASO DE CUMPLIMIENTO En el caso de cumplir puntualmente con el pago de las cuotas, el cálculo del cronograma es el siguiente. a) Generación

CONSUMO LIBRE DISPONIBILIDAD PRESENTACIÓN DE FÓRMULAS Y EJEMPLOS I. EN CASO DE CUMPLIMIENTO En el caso de cumplir puntualmente con el pago de las cuotas, el cálculo del cronograma es el siguiente. a) Generación

Crédito Micro Empresa

FORMULAS Y EJEMPLOS Crédito Micro Empresa Caja Centro tiene la obligación de difundir información de conformidad con la Resolución SBS N 3274-2017 Reglamento de Gestión de Conducta de Mercado del Sistema

FORMULAS Y EJEMPLOS Crédito Micro Empresa Caja Centro tiene la obligación de difundir información de conformidad con la Resolución SBS N 3274-2017 Reglamento de Gestión de Conducta de Mercado del Sistema

PRENDACUOTA PRESENTACIÓN DE FÓRMULAS Y EJEMPLOS

PRENDACUOTA PRESENTACIÓN DE FÓRMULAS Y EJEMPLOS I. EN CASO DE CUMPLIMIENTO En el caso de cumplir puntualmente con el pago de las cuotas, el cálculo del cronograma es el siguiente. a) Generación de Cronogramas:

PRENDACUOTA PRESENTACIÓN DE FÓRMULAS Y EJEMPLOS I. EN CASO DE CUMPLIMIENTO En el caso de cumplir puntualmente con el pago de las cuotas, el cálculo del cronograma es el siguiente. a) Generación de Cronogramas:

Mensual. Préstamo Hipotecario PN

TASAS (1) 1. Tasa de interés compensatoria efectiva anual fija 1.1. Hipotecario tasa por todo el plazo del préstamo (2) Moneda extranjera De US$ 7,000.00 a US$ 50,000.00 (3) De 5 a 10 años 11.02% De 11

TASAS (1) 1. Tasa de interés compensatoria efectiva anual fija 1.1. Hipotecario tasa por todo el plazo del préstamo (2) Moneda extranjera De US$ 7,000.00 a US$ 50,000.00 (3) De 5 a 10 años 11.02% De 11

FÓRMULAS PARA EL CÁLCULO DE INTERESES DE CRÉDITOS

FÓRMULAS PARA EL CÁLCULO DE INTERESES DE CRÉDITOS CONSUMO NO REVOLVENTE PRODUCTOS: Créditos Personales Construyendo Confianza Créditos personales orientados a personas naturales que cuentan con ingresos

FÓRMULAS PARA EL CÁLCULO DE INTERESES DE CRÉDITOS CONSUMO NO REVOLVENTE PRODUCTOS: Créditos Personales Construyendo Confianza Créditos personales orientados a personas naturales que cuentan con ingresos

PRENDA ELECTRO SIN CUSTODIA PRESENTACIÓN DE FÓRMULAS Y EJEMPLOS

PRENDA ELECTRO SIN CUSTODIA PRESENTACIÓN DE FÓRMULAS Y EJEMPLOS I. EN CASO DE CUMPLIMIENTO En el caso de cumplir puntualmente con el pago de las cuotas, el cálculo del cronograma es el siguiente. a) Generación

PRENDA ELECTRO SIN CUSTODIA PRESENTACIÓN DE FÓRMULAS Y EJEMPLOS I. EN CASO DE CUMPLIMIENTO En el caso de cumplir puntualmente con el pago de las cuotas, el cálculo del cronograma es el siguiente. a) Generación

VEHICULAR SIN CUSTODIA

VEHICULAR SIN CUSTODIA PRESENTACIÓN DE FÓRMULAS Y EJEMPLOS I. EN CASO DE CUMPLIMIENTO En el caso de cumplir puntualmente con el pago de las cuotas, el cálculo del cronograma es el siguiente. a) Generación

VEHICULAR SIN CUSTODIA PRESENTACIÓN DE FÓRMULAS Y EJEMPLOS I. EN CASO DE CUMPLIMIENTO En el caso de cumplir puntualmente con el pago de las cuotas, el cálculo del cronograma es el siguiente. a) Generación

FÓRMULAS USADAS EN EL CÁLCULO DE INTERES PARA CRÉDITOS MICROEMPRESA. 2.- Cuota Fija con fecha de vencimiento fija: Son los pagos fijados un día

FÓRMULAS USADAS EN EL CÁLCULO DE INTERES PARA CRÉDITOS MICROEMPRESA 1.- Cuota Fija: Son los pagos en el que transcurre el mismo número de días entre el vencimiento de una y otra cuota. (Ejemplo, cada 30

FÓRMULAS USADAS EN EL CÁLCULO DE INTERES PARA CRÉDITOS MICROEMPRESA 1.- Cuota Fija: Son los pagos en el que transcurre el mismo número de días entre el vencimiento de una y otra cuota. (Ejemplo, cada 30

FORMULAS Y EJEMPLOS EXPLICATIVOS CREDITO PIGNORATICIO (PRENDARIO)

") FORMULAS Y EJEMPLOS EXPLICATIVOS CREDITO PIGNORATICIO (PRENDARIO) I.- Definiciones. a. Crédito Pignoraticio: Préstamo rápido que se otorga a personas naturales mediante entrega física de alhajas u otros

FORMULAS Y EJEMPLOS EXPLICATIVOS CREDITO PIGNORATICIO (PRENDARIO) I.- Definiciones. a. Crédito Pignoraticio: Préstamo rápido que se otorga a personas naturales mediante entrega física de alhajas u otros

FORMULAS Y EJEMPLOS EXPLICATIVOS CREDITOS CAMPAÑA

FORMULAS Y EJEMPLOS EXPLICATIVOS CREDITOS CAMPAÑA 1. DEFINICIONES a) Capital: Es el monto del préstamo o crédito. b) Interés: Es el alquiler o rédito que se paga por el uso del dinero en calidad de préstamo.

FORMULAS Y EJEMPLOS EXPLICATIVOS CREDITOS CAMPAÑA 1. DEFINICIONES a) Capital: Es el monto del préstamo o crédito. b) Interés: Es el alquiler o rédito que se paga por el uso del dinero en calidad de préstamo.

Fecha de actualización: Agosto del Crédito Mivivienda

Fecha de actualización: Agosto del 2012 Crédito Mivivienda FORMULAS PARA LA LIQUIDACION DE INTERES Y PAGO DE PRÉSTAMOS CREDITO MIVIVIENDA El crédito MiVivienda es el producto financiero que permite adquirir

Fecha de actualización: Agosto del 2012 Crédito Mivivienda FORMULAS PARA LA LIQUIDACION DE INTERES Y PAGO DE PRÉSTAMOS CREDITO MIVIVIENDA El crédito MiVivienda es el producto financiero que permite adquirir

FÓRMULAS Y EJEMPLOS EXPLICATIVOS

FÓRMULAS Y EJEMPLOS EXPLICATIVOS Para el cálculo del cronograma de pagos, Prestafe utiliza el método francés de cuota fija. Su principal característica reside en un pago periódico constante para todo el

FÓRMULAS Y EJEMPLOS EXPLICATIVOS Para el cálculo del cronograma de pagos, Prestafe utiliza el método francés de cuota fija. Su principal característica reside en un pago periódico constante para todo el

CRÉDITO HIPOTECARIO NUEVO CRÉDITO MI VIVIENDA

CRÉDITO HIPOTECARIO UEVO CRÉDITO MI VIVIEDA Versión: CH-05.0.08 Contenido. COSIDERACIOES DEL PRODUCTO:.... FÓRMULAS PARA EL MOTO O COCESIOAL.... A. Fórmulas para el cálculo de intereses.... B. Fórmulas

CRÉDITO HIPOTECARIO UEVO CRÉDITO MI VIVIEDA Versión: CH-05.0.08 Contenido. COSIDERACIOES DEL PRODUCTO:.... FÓRMULAS PARA EL MOTO O COCESIOAL.... A. Fórmulas para el cálculo de intereses.... B. Fórmulas

CRÉDITO EMPRENDEDOR. A la suma de los intereses del periodo (Int) y la Amortización (A) se le llama también Cuota Financiera (C)

y la Amortización (A) se le llama también Cuota Financiera (C)") CLASE: Fórmulas y Ejemplos PRODUCTO: Crédito Emprendedor BANCA: Microfinanzas FECHA DE PUBLICACIÓN: Octubre 2017 CRÉDITO EMPRENDEDOR FÓRMULA PARA EL CÁLCULO DEL PAGO TOTAL DE LA CUOTA (P) El pago total

CLASE: Fórmulas y Ejemplos PRODUCTO: Crédito Emprendedor BANCA: Microfinanzas FECHA DE PUBLICACIÓN: Octubre 2017 CRÉDITO EMPRENDEDOR FÓRMULA PARA EL CÁLCULO DEL PAGO TOTAL DE LA CUOTA (P) El pago total

FORMULA PRODUCTO CREDITO DE CONSUMO VERSION Página 1

FÓRMULAS PARA EL CÁLCULO DE UN CREDITO CONSUMO PRODUCTO: PERSONAL DIRECTO 1. DEFINICIONES a) Tasa Efectiva Anual T.E.A): La Tasa de Efectiva Anual es la Transformación de las condiciones a su equivalente

FÓRMULAS PARA EL CÁLCULO DE UN CREDITO CONSUMO PRODUCTO: PERSONAL DIRECTO 1. DEFINICIONES a) Tasa Efectiva Anual T.E.A): La Tasa de Efectiva Anual es la Transformación de las condiciones a su equivalente

FÓRMULAS PARA EL CÁLCULO DE INTERESES DE CRÉDITOS

FÓRMULAS PARA EL CÁLCULO DE INTERESES DE CRÉDITOS MICRO Y PEQUEÑA EMPRESA PRODUCTOS: Créditos de Inclusión (Incluye Palabra de Mujer) Créditos Pymes Créditos Agropecuarios FINANCIERA CONFIANZA utiliza

FÓRMULAS PARA EL CÁLCULO DE INTERESES DE CRÉDITOS MICRO Y PEQUEÑA EMPRESA PRODUCTOS: Créditos de Inclusión (Incluye Palabra de Mujer) Créditos Pymes Créditos Agropecuarios FINANCIERA CONFIANZA utiliza

FÓRMULAS PARA EL CÁLCULO DE INTERESES DE CRÉDITOS

FÓRMULAS PARA EL CÁLCULO DE INTERESES DE CRÉDITOS CONSUMO NO REVOLVENTE PRODUCTOS: Créditos Personales Construyendo Confianza Créditos personales orientados a personas naturales que cuentan con ingresos

FÓRMULAS PARA EL CÁLCULO DE INTERESES DE CRÉDITOS CONSUMO NO REVOLVENTE PRODUCTOS: Créditos Personales Construyendo Confianza Créditos personales orientados a personas naturales que cuentan con ingresos

FÓRMULAS PARA EL CÁLCULO DE INTERESES DE CRÉDITOS

FÓRMULAS PARA EL CÁLCULO DE INTERESES DE CRÉDITOS HIPOTECARIO PRODUCTOS: Conficasa Hipotecarios (Mevi) Techo Propio Mi vivienda (Nuevo) Créditos en moneda nacional o moneda extranjera para adquisición

FÓRMULAS PARA EL CÁLCULO DE INTERESES DE CRÉDITOS HIPOTECARIO PRODUCTOS: Conficasa Hipotecarios (Mevi) Techo Propio Mi vivienda (Nuevo) Créditos en moneda nacional o moneda extranjera para adquisición

CONCEPTOS PARA LA LIQUIDACIÓN Y PAGOS PARA LA TARJETA DE CRÉDITO OH! DE FINANCIERA OH! S.A.

CONCEPTOS PARA LA LIQUIDACIÓN Y PAGOS PARA LA TARJETA DE CRÉDITO OH! DE FINANCIERA OH! S.A. Es conveniente primero definir los siguientes conceptos y términos: 1. Período o Ciclo de Facturación: Cada tarjeta

CONCEPTOS PARA LA LIQUIDACIÓN Y PAGOS PARA LA TARJETA DE CRÉDITO OH! DE FINANCIERA OH! S.A. Es conveniente primero definir los siguientes conceptos y términos: 1. Período o Ciclo de Facturación: Cada tarjeta

CRÉDITO VIVIENDA. A la suma de los intereses del periodo (Int) y la Amortización (A) se le llama también Cuota Financiera (C)

y la Amortización (A) se le llama también Cuota Financiera (C)") CLASE: Fórmulas y Ejemplos PRODUCTO: Crédito para Vivienda BANCA: Microfinanzas FECHA DE PUBLICACIÓN: Octubre 2017 CRÉDITO VIVIENDA FÓRMULA PARA EL CÁLCULO DEL PAGO TOTAL DE LA CUOTA (P) El pago total

CLASE: Fórmulas y Ejemplos PRODUCTO: Crédito para Vivienda BANCA: Microfinanzas FECHA DE PUBLICACIÓN: Octubre 2017 CRÉDITO VIVIENDA FÓRMULA PARA EL CÁLCULO DEL PAGO TOTAL DE LA CUOTA (P) El pago total

EJEMPLO NUMÉRICO EXPLICATIVO CREDITO PECUARIO

EJEMPLO NUMÉRICO EXPLICATIVO CREDITO PECUARIO CONCEPTOS Valor del bien Es el monto en Nuevos Soles del valor total del bien a adquirir. Monto del crédito Es el monto final que recibe el cliente luego de

EJEMPLO NUMÉRICO EXPLICATIVO CREDITO PECUARIO CONCEPTOS Valor del bien Es el monto en Nuevos Soles del valor total del bien a adquirir. Monto del crédito Es el monto final que recibe el cliente luego de

VEHICULAR SIN CUSTODIA

VEHICULAR SIN CUSTODIA PRESENTACIÓN DE FÓRMULAS Y EJEMPLOS I. EN CASO DE CUMPLIMIENTO En el caso de cumplir puntualmente con el pago de las cuotas, el cálculo del cronograma es el siguiente. a) Generación

VEHICULAR SIN CUSTODIA PRESENTACIÓN DE FÓRMULAS Y EJEMPLOS I. EN CASO DE CUMPLIMIENTO En el caso de cumplir puntualmente con el pago de las cuotas, el cálculo del cronograma es el siguiente. a) Generación

FORMULAS Y EJEMPLOS SUPER EFECTIVO

FORMULAS Y EJEMPLOS SUPER EFECTIVO 1. DEFINICIÓN El Súper Efectivo es una línea de crédito paralela a la línea de tarjeta de crédito, a la que pueden acceder los clientes de Banco Ripley que cumplan con

FORMULAS Y EJEMPLOS SUPER EFECTIVO 1. DEFINICIÓN El Súper Efectivo es una línea de crédito paralela a la línea de tarjeta de crédito, a la que pueden acceder los clientes de Banco Ripley que cumplan con

FORMULAS Y EJEMPLOS EXPLICATIVOS CREDITOS AGRÍCOLAS

FORMULAS Y EJEMPLOS EXPLICATIVOS CREDITOS AGRÍCOLAS 1. DEFINICIONES a) Capital: Es el monto del préstamo o crédito. b) Interés: Es el alquiler o rédito que se paga por el uso del dinero en calidad de préstamo.

FORMULAS Y EJEMPLOS EXPLICATIVOS CREDITOS AGRÍCOLAS 1. DEFINICIONES a) Capital: Es el monto del préstamo o crédito. b) Interés: Es el alquiler o rédito que se paga por el uso del dinero en calidad de préstamo.

FORMULAS Y EJEMPLOS EXPLICATIVOS CREDITOS CONSUMO

FORMULAS Y EJEMPLOS EXPLICATIVOS CREDITOS CONSUMO 1. DEFINICIONES a) Capital: Es el monto del préstamo o crédito. b) Interés: Es el alquiler o rédito que se paga por el uso del dinero en calidad de préstamo.

FORMULAS Y EJEMPLOS EXPLICATIVOS CREDITOS CONSUMO 1. DEFINICIONES a) Capital: Es el monto del préstamo o crédito. b) Interés: Es el alquiler o rédito que se paga por el uso del dinero en calidad de préstamo.