Cuál es el próximo paso que debe dar el flamante RI en el IVA?...

|

|

|

- Juan Francisco Ortíz Cortés

- hace 5 años

- Vistas:

Transcripción

1 Cuál es el próximo paso que debe dar el flamante RI en el IVA?...

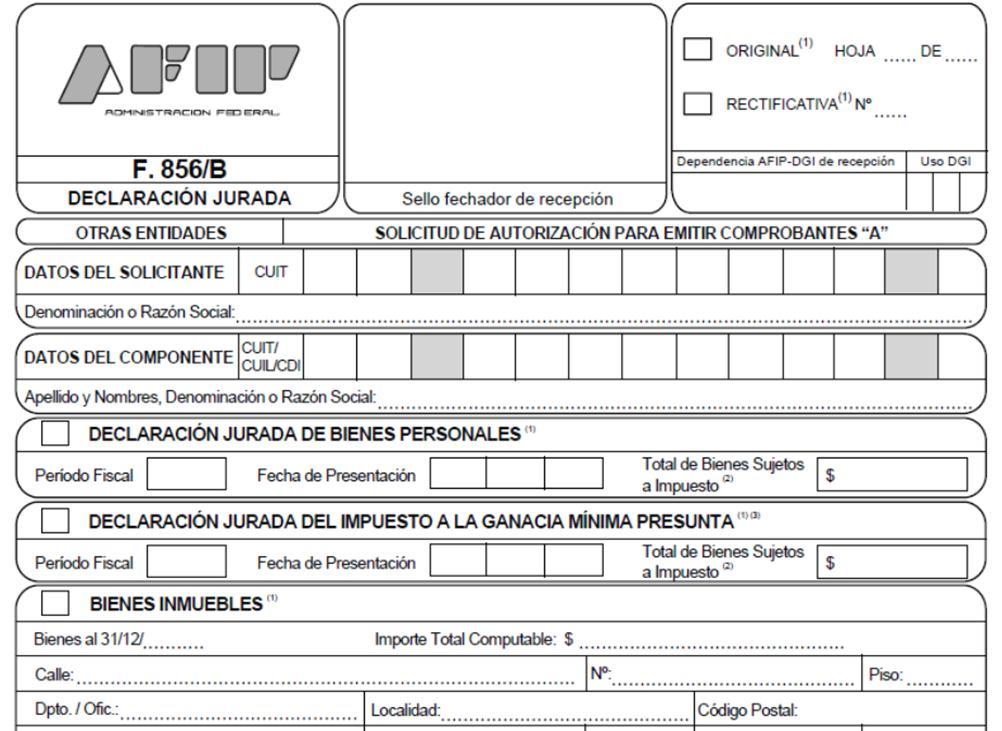

2 SOLICITUD DE AUTORIZACIÓN DE EMISION DE COMPROBANTES CLASE «A» RG (AFIP) 1575 (BO 15/10/2003) Y MOD.

3 Sujetos obligados Quienes se inscriban en el IVA y soliciten, por primera vez, desde la vigencia de la RG AFIP 1575 (20/10/2003), autorización para emitir facturas o recibos equivalentes clase "A". (Art. 1 RG AFIP 1575)

4 Un contribuyente que solicitó por primera vez autorización para la emisión de comprobantes a través del formulario 855/856 y luego se dio de baja en el IVA, debe cumplir nuevamente con la presentación del formulario ante una nueva inscripción en el impuesto? ID /10/ :00:00 a.m. Se deberá presentar un nuevo formulario 855 u 856, según corresponda al tipo de persona que se trate (física o jurídica) solicitando autorización para la emisión de comprobantes "A", "A con CBU" ó "M", ya que se considera un nuevo inscripto en el IVA. Asimismo se deberá cumplir con el régimen informativo de compras y ventas conforme la RG 3685/14 y se volverán a realizar las evaluaciones cuatrimestrales previstas en la RG 1575/03. Fuente: CIT AFIP

5 Las SAS quedan exceptuadas de solicitar a la AFIP la habilitación de emisión de comprobantes clase A. RG AFIP 4114-E/2017 Sin perjuicio de ello, deberán cumplir con el régimen de información de compras y ventas (RG AFIP 3685). La AFIP realizará un monitoreo periódico del comportamiento y cumplimiento fiscal de estos sujetos, a fin de determinar si corresponde mantener la autorización de emisión de comprobantes clase A o si serán habilitados a emitir comprobantes clase M.

6 Procedimiento para solicitar a la AFIP autorización para emitir comprobantes Tipo A Presentar en la dependencia donde está inscripto los F. 855 ó F. 856, 856/A ó B, según corresponda junto con la documentación respaldatoria en original y copia-; a los fines de: a) Exteriorizar las condiciones patrimoniales; y/o b) De corresponder, hacer uso de la opción de emitir comprobantes A con la leyenda Pago en CBU informada.

7

8

9

10

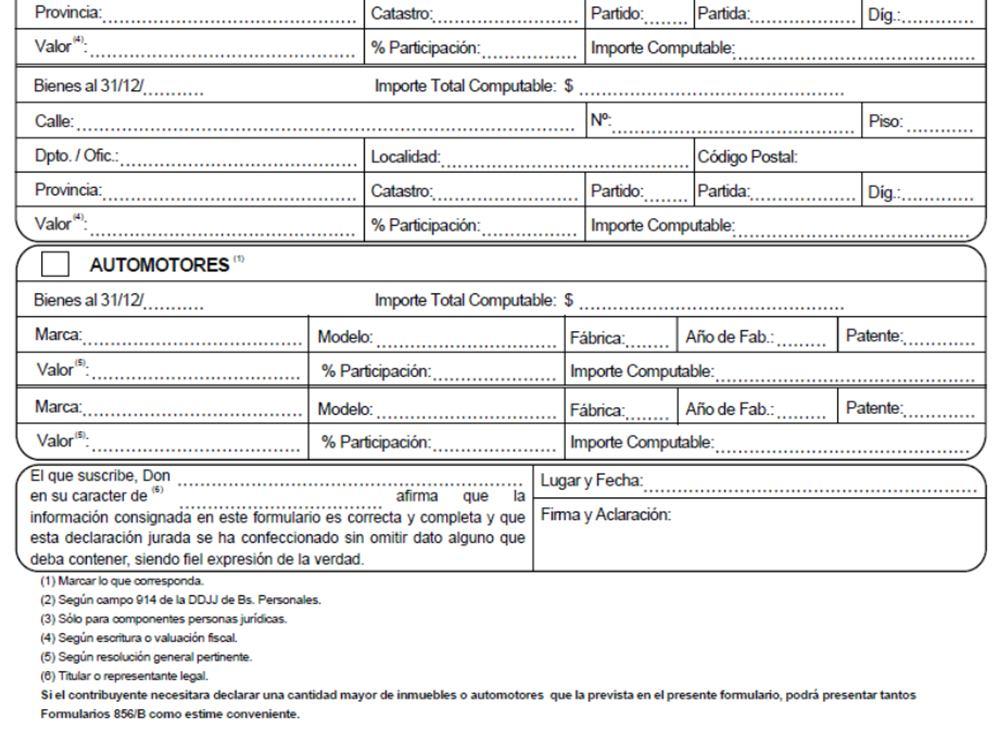

11 REQUISITOS PATRIMONIALES PERSONAS HUMANAS Y SUCESIONES INDIVISAS Presentación de la declaración jurada del impuesto sobre los bienes personales correspondiente al último período fiscal vencido al momento de interposición de la solicitud, o Titularidad o cotitularidad de bienes inmuebles y/o automotores.

12 REQUISITOS PATRIMONIALES DEMAS SUJETOS La entidad o el 33% -como mínimo - de los componentes que otorguen la voluntad social La presentación de la declaración jurada del impuesto sobre los bienes personales correspondiente al último período fiscal vencido al momento de interposición de la solicitud (no puede ser la presentada como responsable sustituto) o de la declaración jurada del impuesto a la ganancia mínima presunta, según corresponda, o Titularidad o cotitularidad de bienes inmuebles y/o automotores.

13 REQUISITOS PATRIMONIALES VALUACION Inmuebles: base imponible fijada, al 31 de diciembre del año calendario inmediato anterior a la fecha de interposición de la solicitud, para el pago de los impuestos inmobiliarios o tributos similares, o el valor de adquisición consignado en la escritura traslativa de dominio, el que sea mayor. Automotores: el último valor de la tabla publicada por la AFIP para BP o, de no existir el mismo, el valor asignado según el contrato de seguro vigente al momento de la solicitud.

14 REQUISITOS PATRIMONIALES AFIP autorizará la emisión de comprobantes clase "A" a los sujetos que: Acrediten la presentación de la declaración jurada del impuesto sobre los bienes personales, por un importe igual o superior a $ o la presentación de la declaración jurada del impuesto a la ganancia mínima presunta por un importe igual o superior a $ , según corresponda, Sean titulares o cotitulares bienes inmuebles y/o automotores por un valor igual o superior a $ Si alguno de los bienes inmuebles hubiera sido adquirido hasta el día 19 de octubre de 2003, inclusive, dicho límite se verá reducido a $

15 Dónde es posible consultar qué clase de comprobantes estoy autorizado a emitir? D /05/ :00:00 a.m. Dicha condición podrá ser consultada a través de la página Web de este Organismo en la opción "RG 1575 Autorizados a Emitir Comprobantes". Fuente: Art. 5 RG 1575/0

16

17 DISCONFORMIDAD A LA AUTORIZACIÓN DE COMPROBANTES TIPO M Manifiesta disconformidad mediante la presentación de una Multinota La AFIP tiene 10 días hábiles administrativos para requerir el aporte de elementos adicionales El Juez Administrativo resuelve dentro del plazo de 15 días

18 FACTURAS «A» nada es para siempre LOS CONTRIBUYENTES AUTORIZADOS A EMITIR COMPROBANTES TIPO «A» PUEDEN PASAR A EMITIR COMPROBANTES TIPO «M» 1. Título V RG AFIP 1575 por la evaluación del comportamiento fiscal del contribuyente sobre los datos suministrados a través del régimen de información de compras y ventas (art. 25 RG 1575 y art. 6 RG 3685). Dicha evaluación podrá efectuarse durante los 4 (cuatro) cuatrimestres calendarios posteriores contados desde que fueron autorizados a emitir comprobantes A (art. 26 RG 1575).

100 3.")

19 FACTURAS «A» nada es para siempre LOS CONTRIBUYENTES AUTORIZADOS A EMITIR COMPROBANTES TIPO «A» PUEDEN PASAR A EMITIR COMPROBANTES TIPO «M» 2. Si registran incumplimientos y/o irregularidades en su evaluación de conducta fiscal RG (AFIP) Si registran inconsistencias RG (AFIP) 4132

20 3. RG (AFIP) 4132 E REGIMEN DE CONTROL DE EMISION DE COMPROBANTES

21 La AFIP podrá autorizar a emitir exclusivamente comprobantes clase M cuando verifique: Inconsistencias en la relación entre los montos facturados y la capacidad técnico-económica para realizar las prestaciones de servicios y/o ventas de bienes. Irregularidades o incumplimientos vinculados a las obligaciones fiscales.

22 PARAMETROS DE CONTROL 1. Relación montos de facturación/personal declarado/actividad/es declarada/s. 2. Relación montos de facturación/acreditaciones bancarias. 3. Relación montos de facturación/bienes registrables. 4. Relación montos de facturación/pagos de impuestos realizados. 5. Calificación asignada por el sistema informático denominado Sistema de Perfil de Riesgo (SIPER). 6. Información de terceros. 7. Falta de presentación de declaraciones juradas determinativas. 8. Falta de presentación del régimen informativo de compras y ventas establecido por la resolución general Relación inconsistente entre el débito fiscal y el crédito fiscal del impuesto al valor agregado. 10. Diferencias relevantes entre el débito fiscal declarado en el impuesto al valor agregado y débito fiscal facturado en forma electrónica. 11. Inconsistencias en el/los domicilio/s declarado/s. 12. Antigüedad como empleador.

I m p u e s tos Fac turación & Registración

A N E X O D E A C T U A L I Z A C I Ó N - S E P T I E M B R E 2 0 1 7 ACTUALIZ ACIÓN ANTERIOR: D I C I E M B R E 2016 Colección Práctica I m p u e s tos Fac turación & Registración Miriam Cristina Campastro

A N E X O D E A C T U A L I Z A C I Ó N - S E P T I E M B R E 2 0 1 7 ACTUALIZ ACIÓN ANTERIOR: D I C I E M B R E 2016 Colección Práctica I m p u e s tos Fac turación & Registración Miriam Cristina Campastro

Resolución General E/2017. Facturación y Registración. IVA. Responsables inscriptos. Capacidad y situación fiscal.

Resolución General 4132. E/2017. Facturación y Registración. IVA. Responsables inscriptos. Capacidad y situación fiscal. Comprobantes Se establece un régimen de control sistémico y periódico sobre la emisión

Resolución General 4132. E/2017. Facturación y Registración. IVA. Responsables inscriptos. Capacidad y situación fiscal. Comprobantes Se establece un régimen de control sistémico y periódico sobre la emisión

MEMORÁNDUM IMP - 20 / 2003

AV. LA PLATA 213-5º P. - C1184AAC BUENOS AIRES TEL: (54-11) 4903-2058 - FAX: (54-11) 4903-9933 MEMORÁNDUM IMP - 20 / 2003 Buenos Aires, 22 de octubre de 2003 Ref.: RÉGIMEN DE FACTURACIÓN. COMPROBANTES

AV. LA PLATA 213-5º P. - C1184AAC BUENOS AIRES TEL: (54-11) 4903-2058 - FAX: (54-11) 4903-9933 MEMORÁNDUM IMP - 20 / 2003 Buenos Aires, 22 de octubre de 2003 Ref.: RÉGIMEN DE FACTURACIÓN. COMPROBANTES

MEMORANDUM INFORMATIVO Nº 981

MEMORANDUM INFORMATIVO Nº 981 05 de febrero de 2008 Facturación y registración. Solicitud de impresión o importación de comprobantes. Nueva obligación para determinados sujetos. Resolución General (AFIP)

MEMORANDUM INFORMATIVO Nº 981 05 de febrero de 2008 Facturación y registración. Solicitud de impresión o importación de comprobantes. Nueva obligación para determinados sujetos. Resolución General (AFIP)

Campaña N 814 Bienvenida al Régimen General

Campaña N 814 Bienvenida al Régimen General El objetivo de esta comunicación es darle la bienvenida al Régimen General dado que durante el mes de Febrero usted se inscribió en este régimen para el desarrollo

Campaña N 814 Bienvenida al Régimen General El objetivo de esta comunicación es darle la bienvenida al Régimen General dado que durante el mes de Febrero usted se inscribió en este régimen para el desarrollo

FACTURACION NUEVO REGIMEN INFORMATIVO DE COMPRAS Y VENTAS MODIFICACIONES A LA RG 1361 RG 3685

FACTURACION NUEVO REGIMEN INFORMATIVO DE COMPRAS Y VENTAS MODIFICACIONES A LA RG 1361 RG 3685 RG 3685 OBJETIVOS CREA UN REGIMEN INFORMATIVO DE COMPRAS Y VENTAS DEROGA LA RG 1361 Y REEMPLAZA SUS NORMAS

FACTURACION NUEVO REGIMEN INFORMATIVO DE COMPRAS Y VENTAS MODIFICACIONES A LA RG 1361 RG 3685 RG 3685 OBJETIVOS CREA UN REGIMEN INFORMATIVO DE COMPRAS Y VENTAS DEROGA LA RG 1361 Y REEMPLAZA SUS NORMAS

Administración Federal de Ingresos Públicos (AFIP)

") Administración Federal de Ingresos Públicos (AFIP) ABC - CONSULTAS Y RESPUESTAS FRECUENTES ID 13677925 Quiénes deben cumplir con el régimen de información? La declaración jurada informativa estará referida

Administración Federal de Ingresos Públicos (AFIP) ABC - CONSULTAS Y RESPUESTAS FRECUENTES ID 13677925 Quiénes deben cumplir con el régimen de información? La declaración jurada informativa estará referida

Factura clase "M" Resolución General Administración Federal de Ingresos Públicos

Factura clase "M" Resolución General 1575 Administración Federal de Ingresos Públicos Procedimiento. Impuestos al Valor Agregado y a las Ganancias. Emisión de comprobantes con discriminación del gravamen.

Factura clase "M" Resolución General 1575 Administración Federal de Ingresos Públicos Procedimiento. Impuestos al Valor Agregado y a las Ganancias. Emisión de comprobantes con discriminación del gravamen.

Resolución General (AFIP) 3749 B.O. : 11/03/2015

3749 B.O. : 11/03/2015") Rosario, marzo de 2015. Por: Oscar Puccio Régimen especial de emisión y almacenamiento electrónico de comprobantes originales. Responsables inscriptos y sujetos exentos en el impuesto al valor agregado.

Rosario, marzo de 2015. Por: Oscar Puccio Régimen especial de emisión y almacenamiento electrónico de comprobantes originales. Responsables inscriptos y sujetos exentos en el impuesto al valor agregado.

EDITORIAL ERREPAR 03/12/2010 DECLARACIÓN JURADA INFORMATIVA VIGENCIA SUJETOS QUE REUNAN LOS REQUISITOS PARA EL PRIMER CUATRIMESTRE DE 2010

EDITORIAL ERREPAR MONOTRIBUTO Expositor: Dr. Marcelo D. Rodríguez MONOTRIBUTO NORMATIVA APLICABLE RESOLUCIÓN GENERAL (AFIP) 2888 - (BO 12/8/2010) Al término de cada cuatrimestre Artículo 14 RG Presentar

EDITORIAL ERREPAR MONOTRIBUTO Expositor: Dr. Marcelo D. Rodríguez MONOTRIBUTO NORMATIVA APLICABLE RESOLUCIÓN GENERAL (AFIP) 2888 - (BO 12/8/2010) Al término de cada cuatrimestre Artículo 14 RG Presentar

Dr. Adalberto R. Dalmasio

MODIFICACIONES INTRODUCIDAS POR LA RESOLUCIÓN GENERAL 3665 AL RÉGIMEN DISPUESTO POR LA RESOLUCIÓN GENERAL 100 Y SUS MODIFICATORIAS Dr. Adalberto R. Dalmasio CAT 08-10-14 1. Introducción A través de la

MODIFICACIONES INTRODUCIDAS POR LA RESOLUCIÓN GENERAL 3665 AL RÉGIMEN DISPUESTO POR LA RESOLUCIÓN GENERAL 100 Y SUS MODIFICATORIAS Dr. Adalberto R. Dalmasio CAT 08-10-14 1. Introducción A través de la

Mediante la R.G E la AFIP ha establecido las fechas de vencimiento generales para el año 2018 según el siguiente detalle.

Actualidad 26 de diciembre de 2017 Memorándum 67/17 Calendario de Vencimientos 2018 Buenos Aires, 26 de diciembre de 2017 Mediante la R.G. 4172-E la AFIP ha establecido las fechas de vencimiento generales

Actualidad 26 de diciembre de 2017 Memorándum 67/17 Calendario de Vencimientos 2018 Buenos Aires, 26 de diciembre de 2017 Mediante la R.G. 4172-E la AFIP ha establecido las fechas de vencimiento generales

Resolución General 4035-E. AFIP. IVA. Sistema Reproweb- Consulta a Proveedores. Modificación

Resolución General 4035-E. AFIP. IVA. Sistema Reproweb- Consulta a Proveedores. Modificación Se modifican las RG 1168, RG 2000, RG 2125 y RG 2854 de la forma que se indica a continuación. ADMINISTRACIÓN

Resolución General 4035-E. AFIP. IVA. Sistema Reproweb- Consulta a Proveedores. Modificación Se modifican las RG 1168, RG 2000, RG 2125 y RG 2854 de la forma que se indica a continuación. ADMINISTRACIÓN

BUSINESS PROCESS OUTSOURCING

SMS GUATEMALA - UNION ADUANERA ENTRE GUATEMALA Y HONDURAS El 26 de junio de 2017 en el Puerto Fronterizo de Corinto, Honduras ue inaugurada la Unión Aduanera entre Guatemala y Honduras. La Unión Aduanera

SMS GUATEMALA - UNION ADUANERA ENTRE GUATEMALA Y HONDURAS El 26 de junio de 2017 en el Puerto Fronterizo de Corinto, Honduras ue inaugurada la Unión Aduanera entre Guatemala y Honduras. La Unión Aduanera

AFIP ESTADOS ADMINISTRATIVOS DE LA CUIT - R.G. AFIP Nº3832/16 CONTRIBUYENTES CON CUIT LIMITADA

AFIP ESTADOS ADMINISTRATIVOS DE LA CUIT - R.G. AFIP Nº3832/16 CONTRIBUYENTES CON CUIT LIMITADA INSTRUCTIVO PARA OBTENER EL ESTADO ADMINISTRATIVO ACTIVO SIN 1AFIP R.G. AFIP Nº 3832/16 ESTADOS ADMINISTRATIVOS

AFIP ESTADOS ADMINISTRATIVOS DE LA CUIT - R.G. AFIP Nº3832/16 CONTRIBUYENTES CON CUIT LIMITADA INSTRUCTIVO PARA OBTENER EL ESTADO ADMINISTRATIVO ACTIVO SIN 1AFIP R.G. AFIP Nº 3832/16 ESTADOS ADMINISTRATIVOS

Trámite para la obtención de beneficios tributarios para las Micro, Pequeñas y Medianas Empresas (MIPyMEs)

") Trámite para la obtención de beneficios tributarios para las Micro, Pequeñas y Medianas Empresas (MIPyMEs) Encuadramiento como MIPyMES Resolución (SEyPyME) 340-E/2017 (B.O. 15/8/17) Parámetro VENTAS:

Trámite para la obtención de beneficios tributarios para las Micro, Pequeñas y Medianas Empresas (MIPyMEs) Encuadramiento como MIPyMES Resolución (SEyPyME) 340-E/2017 (B.O. 15/8/17) Parámetro VENTAS:

19/09/2010 EDITORIAL ERREPAR DECLARACIÓN JURADA INFORMATIVA

EDITORIAL ERREPAR MONOTRIBUTO Expositor: Dr. Marcelo D. Rodríguez Buenos Aires, Septiembre de 2010 MONOTRIBUTO NORMATIVA APLICABLE RESOLUCIÓN GENERAL (AFIP) 2888 - (BO 12/8/2010) 1 MONOTRIBUTO SUJETOS

EDITORIAL ERREPAR MONOTRIBUTO Expositor: Dr. Marcelo D. Rodríguez Buenos Aires, Septiembre de 2010 MONOTRIBUTO NORMATIVA APLICABLE RESOLUCIÓN GENERAL (AFIP) 2888 - (BO 12/8/2010) 1 MONOTRIBUTO SUJETOS

RESOLUCIÓN GENERAL (AFIP) 1556

1556") RESOLUCIÓN GENERAL (AFIP) 1556 02/09/2003 Prestadores de servicio de limpieza de inmuebles. Régimen de retención para el ingreso de las contribuciones patronales. Implementación SUMARIO: Se establece un

RESOLUCIÓN GENERAL (AFIP) 1556 02/09/2003 Prestadores de servicio de limpieza de inmuebles. Régimen de retención para el ingreso de las contribuciones patronales. Implementación SUMARIO: Se establece un

Informe: I- Procedimiento para obtener el Código de Autorización de Compra (CAC)

") Rosario, Febrero 2007. Informe: I- Procedimiento para obtener el Código de Autorización de Compra (CAC) COMERCIO DE GRANOS. Resolución General AFIP 2205. B.O. 15/02/2007. Se establece la obligación de:

Rosario, Febrero 2007. Informe: I- Procedimiento para obtener el Código de Autorización de Compra (CAC) COMERCIO DE GRANOS. Resolución General AFIP 2205. B.O. 15/02/2007. Se establece la obligación de:

Abril 2016 Novedades impositivas del al PERSONAS FÍSICAS Y SUCESIONES INDIVISAS. SE PRORROGA EL PLAZO

Abril 2016 Novedades impositivas del 07 04 al 13 04 Novedades Nacionales PERSONAS FÍSICAS Y SUCESIONES INDIVISAS. SE PRORROGA EL PLAZO PARA LA PRESENTACIÓN Y PAGO DE LA DECLARACIÓN JURADA CORRESPONDIENTE

Abril 2016 Novedades impositivas del 07 04 al 13 04 Novedades Nacionales PERSONAS FÍSICAS Y SUCESIONES INDIVISAS. SE PRORROGA EL PLAZO PARA LA PRESENTACIÓN Y PAGO DE LA DECLARACIÓN JURADA CORRESPONDIENTE

6/ Presentación de declaraciones juradas y pago del saldo resultante

Actualidad Memorándum 6/12 Calendario de Vencimientos 2012 Buenos Aires, 18 de enero de 2012 Mediante la R.G. 3250 la AFIP ha establecido las fechas de vencimiento general para el año 2012 según el siguiente

Actualidad Memorándum 6/12 Calendario de Vencimientos 2012 Buenos Aires, 18 de enero de 2012 Mediante la R.G. 3250 la AFIP ha establecido las fechas de vencimiento general para el año 2012 según el siguiente

Servicio de Información

BOLETIN OFICIAL Nº 33.614 28 de abril de 2017 ADMINISTRACIÓN FEDERAL DE INGRESOS PÚBLICOS Resolución General 4035-E Impuesto al Valor Agregado. Resoluciones Generales N 1.168, sus modificatorias y complementarias,

BOLETIN OFICIAL Nº 33.614 28 de abril de 2017 ADMINISTRACIÓN FEDERAL DE INGRESOS PÚBLICOS Resolución General 4035-E Impuesto al Valor Agregado. Resoluciones Generales N 1.168, sus modificatorias y complementarias,

Esta norma fue consultada a través de InfoLEG, base de datos del Centro de Documentación e Información, Ministerio de Economía y Finanzas Públicas.

Esta norma fue consultada a través de InfoLEG, base de datos del Centro de Documentación e Información, Ministerio de Economía y Finanzas Públicas. ADMINISTRACIÓN FEDERAL DE INGRESOS PÚBLICOS Resolución

Esta norma fue consultada a través de InfoLEG, base de datos del Centro de Documentación e Información, Ministerio de Economía y Finanzas Públicas. ADMINISTRACIÓN FEDERAL DE INGRESOS PÚBLICOS Resolución

TÍTULO I 2. RESPONSABLES INSCRIPTOS EN EL IMPUESTO AL VALOR AGREGADO

1. Introducción q A través de la Resolución General 3749 (B.O. 11/03/2015) la AFIP implementa la generalización del régimen de factura electrónica para todos los responsables inscriptos en el IVA. q Además,

1. Introducción q A través de la Resolución General 3749 (B.O. 11/03/2015) la AFIP implementa la generalización del régimen de factura electrónica para todos los responsables inscriptos en el IVA. q Además,

MR Consultores. Jornadas de Capacitación y Actualización Tributaria.

MR Consultores Jornadas de Capacitación y Actualización Tributaria FACTURA ELECTRÓNICA Resolución General (AFIP) 2904 (BO. 9/09/2010) Expositor: Dr. Marcelo D. Rodríguez Buenos Aires, Septiembre de 2010

MR Consultores Jornadas de Capacitación y Actualización Tributaria FACTURA ELECTRÓNICA Resolución General (AFIP) 2904 (BO. 9/09/2010) Expositor: Dr. Marcelo D. Rodríguez Buenos Aires, Septiembre de 2010

ADMINISTRACIÓN FEDERAL DE INGRESOS PÚBLICOS

Resolución General 3779 ADMINISTRACIÓN FEDERAL DE INGRESOS PÚBLICOS Procedimiento. Régimen especial de emisión y almacenamiento electrónico de comprobantes originales. Responsables inscriptos y sujetos

Resolución General 3779 ADMINISTRACIÓN FEDERAL DE INGRESOS PÚBLICOS Procedimiento. Régimen especial de emisión y almacenamiento electrónico de comprobantes originales. Responsables inscriptos y sujetos

Febrero Novedades impositivas del al 08-02

Febrero 2017 - Novedades impositivas del 02-02 al 08-02 Novedades Nacionales IMPUESTO AL VALOR AGREGADO. RÉGIMEN GENERAL DE RETENCIÓN. NÓMINA DE AGENTES QUE REVISTEN LA CALIDAD DE EXPORTADORES Y QUE SON

Febrero 2017 - Novedades impositivas del 02-02 al 08-02 Novedades Nacionales IMPUESTO AL VALOR AGREGADO. RÉGIMEN GENERAL DE RETENCIÓN. NÓMINA DE AGENTES QUE REVISTEN LA CALIDAD DE EXPORTADORES Y QUE SON

Impuesto a la transferencia de inmuebles. ITI. Certificados.

Impuesto a la transferencia de inmuebles. ITI. Certificados. Certificado de No Retención para el caso de la venta de única vivienda. Certificado de Retención para Residentes del exterior. Marco Normativo:

Impuesto a la transferencia de inmuebles. ITI. Certificados. Certificado de No Retención para el caso de la venta de única vivienda. Certificado de Retención para Residentes del exterior. Marco Normativo:

Impuesto al valor agregado. Régimen de retención. Operaciones de compraventa de animales de la especie equina con destino a faena.

RESOLUCION GENERAL A.F.I.P. 1.686/04 Buenos Aires, 3 de junio de 2004 B.O.: 7/6/04 Impuesto al valor agregado. Régimen de retención. Operaciones de compraventa de animales de la especie equina con destino

RESOLUCION GENERAL A.F.I.P. 1.686/04 Buenos Aires, 3 de junio de 2004 B.O.: 7/6/04 Impuesto al valor agregado. Régimen de retención. Operaciones de compraventa de animales de la especie equina con destino

DRA C.P. Y ABOG. ALEJANDRA SCHNEIR CICLO DE ACTUALIDAD TRIBUTARIA

DRA C.P. Y ABOG. ALEJANDRA SCHNEIR TRIBUTARIA CPCECABA 09/05/2017 1 Se eleva a $ 700.000 el límite general de ingresos anuales para acceder a la condición de monotributista. Asimismo dicho límite se fija

DRA C.P. Y ABOG. ALEJANDRA SCHNEIR TRIBUTARIA CPCECABA 09/05/2017 1 Se eleva a $ 700.000 el límite general de ingresos anuales para acceder a la condición de monotributista. Asimismo dicho límite se fija

Impuestos Facturación & Registración

A NEXO DE A CTUALIZACIÓN - SEPTIEMBRE 2008 A CTUALIZACIONES A NTERIORES: M ARZO 2006 / ABRIL 2006 / JULIO 2006 / AGOSTO 2006 / NO VIEMBRE 2006 / E NERO 2007 / ABRIL 2007 / JUNIO 2007 / NO VIEMBRE 2007

A NEXO DE A CTUALIZACIÓN - SEPTIEMBRE 2008 A CTUALIZACIONES A NTERIORES: M ARZO 2006 / ABRIL 2006 / JULIO 2006 / AGOSTO 2006 / NO VIEMBRE 2006 / E NERO 2007 / ABRIL 2007 / JUNIO 2007 / NO VIEMBRE 2007

MEMORÁNDUM IMP - 7 / 2015

MEMORÁNDUM IMP - 7 / 2015 Buenos Aires, 6 de abril de 2015 Ref.: NOVEDADES TRIBUTARIAS 1. RÉGIMEN INFORMATIVO DE COMPRAS Y VENTAS. RÉGIMEN ESPECIAL DE REGISTRACIÓN ELECTRÓNICA Y ALMACENAMIENTO DUPLICADOS

MEMORÁNDUM IMP - 7 / 2015 Buenos Aires, 6 de abril de 2015 Ref.: NOVEDADES TRIBUTARIAS 1. RÉGIMEN INFORMATIVO DE COMPRAS Y VENTAS. RÉGIMEN ESPECIAL DE REGISTRACIÓN ELECTRÓNICA Y ALMACENAMIENTO DUPLICADOS

TITULO DE LA PRESENTACIÓN

LA PRESENTACIÓN Liquidación de Compra - Venta Primaria para el Sector Pecuario - Liquidación de Compra Directa - Liquidación de Venta Directa. R.G. (AFIP) 3964 (B.O. 23/12/2016 ) División Capacitación

LA PRESENTACIÓN Liquidación de Compra - Venta Primaria para el Sector Pecuario - Liquidación de Compra Directa - Liquidación de Venta Directa. R.G. (AFIP) 3964 (B.O. 23/12/2016 ) División Capacitación

Generalización de la Factura Electrónica

Generalización de la Factura Electrónica RG 3749 (BO 11/03/2015) y RG 3779 (BO 12/06/2015): FCE desde 1 de julio de 2015. RG 3793 (BO 10/08/2015): Flexibilización hasta el 31 de marzo de 2016. La prorroga

Generalización de la Factura Electrónica RG 3749 (BO 11/03/2015) y RG 3779 (BO 12/06/2015): FCE desde 1 de julio de 2015. RG 3793 (BO 10/08/2015): Flexibilización hasta el 31 de marzo de 2016. La prorroga

Régimen de Factura Electrónica

Régimen de Factura Electrónica La factura electrónica es un comprobante en formato digital que reemplaza al formato físico. Los Comprobantes alcanzados por el Régimen de referencia son Facturas y Recibos,

Régimen de Factura Electrónica La factura electrónica es un comprobante en formato digital que reemplaza al formato físico. Los Comprobantes alcanzados por el Régimen de referencia son Facturas y Recibos,

I. Impuesto sobre los créditos y débitos en cuentas bancarias. Sujetos y cuentas exentas o con alícuota reducida.

I. Impuesto sobre los créditos y débitos en cuentas bancarias. Sujetos y cuentas exentas o con alícuota reducida. La AFIP mediante la Resolución General Nº 3900 publicada en el Boletín Oficial el 05/07/2016,

I. Impuesto sobre los créditos y débitos en cuentas bancarias. Sujetos y cuentas exentas o con alícuota reducida. La AFIP mediante la Resolución General Nº 3900 publicada en el Boletín Oficial el 05/07/2016,

Resolución General Nº 830

Resolución General Nº 830 Certificado de Exclusión de Retención en el Impuesto a las Ganancias Autorización de Incorporación al Régimen Excepcional de Ingreso Mediante Resolución General N 830 (AFIP) se

Resolución General Nº 830 Certificado de Exclusión de Retención en el Impuesto a las Ganancias Autorización de Incorporación al Régimen Excepcional de Ingreso Mediante Resolución General N 830 (AFIP) se

Circular de Impuestos Nro. 8/2009. RG 2616 Régimen de Retención de IVA e Impuesto a las Ganancias aplicable a los Monotributistas

Circular de Impuestos Nro. 8/2009 RG 2616 Régimen de Retención de IVA e Impuesto a las Ganancias aplicable a los Monotributistas La presente circular tiene por objeto informar sobre un nuevo régimen de

Circular de Impuestos Nro. 8/2009 RG 2616 Régimen de Retención de IVA e Impuesto a las Ganancias aplicable a los Monotributistas La presente circular tiene por objeto informar sobre un nuevo régimen de

Marzo 2016 Novedades impositivas del al 09 03

Marzo 2016 Novedades impositivas del 03 03 al 09 03 Novedades Nacionales PROCEDIMIENTO FISCAL. SE REEMPLAZA EL PROCEDIMIENTO DE CANCELACIÓN DE LA CUIT POR UN PROCEDIMIENTO DE EVALUACIÓN PERIÓDICA DE CONTRIBUYENTES

Marzo 2016 Novedades impositivas del 03 03 al 09 03 Novedades Nacionales PROCEDIMIENTO FISCAL. SE REEMPLAZA EL PROCEDIMIENTO DE CANCELACIÓN DE LA CUIT POR UN PROCEDIMIENTO DE EVALUACIÓN PERIÓDICA DE CONTRIBUYENTES

ADMINISTRACIÓN FEDERAL DE INGRESOS PÚBLICOS

ADMINISTRACIÓN FEDERAL DE INGRESOS PÚBLICOS 3749 Procedimiento. Régimen especial de emisión y almacenamiento electrónico de comprobantes originales. Responsables inscriptos y sujetos exentos en el impuesto

ADMINISTRACIÓN FEDERAL DE INGRESOS PÚBLICOS 3749 Procedimiento. Régimen especial de emisión y almacenamiento electrónico de comprobantes originales. Responsables inscriptos y sujetos exentos en el impuesto

Este régimen es aplicable a las operaciones y sus respectivos pagos, que se realicen a partir del 1 de Noviembre de 2011, inclusive.

Rosario, 28 de octubre de 2011. DE: ESTUDIO FITTIPALDI & ASOC. PARA: CLIENTES TEMA: Régimen de Retención IVA Operaciones realizadas por Empresas de Servicios de limpieza de edificios, de investigación

Rosario, 28 de octubre de 2011. DE: ESTUDIO FITTIPALDI & ASOC. PARA: CLIENTES TEMA: Régimen de Retención IVA Operaciones realizadas por Empresas de Servicios de limpieza de edificios, de investigación

Control Electrónico de FACTURACION APÓCRIFA

Control Electrónico de FACTURACION APÓCRIFA 1 ÍNDICE Antecedentes La maniobra Acciones desarrolladas Medidas estructurales a implementar 2 ANTECEDENTES PORQUE SE MUTÓ DE FACTURACION PAPEL A ELECTRÓNICA?

Control Electrónico de FACTURACION APÓCRIFA 1 ÍNDICE Antecedentes La maniobra Acciones desarrolladas Medidas estructurales a implementar 2 ANTECEDENTES PORQUE SE MUTÓ DE FACTURACION PAPEL A ELECTRÓNICA?

Resolución General 3749/2015. AFIP. Facturación y Registración. Factura Electrónica. Inscriptos en IVA y Exentos. Obligatoriedad

Resolución General 3749/2015. AFIP. Facturación y Registración. Factura Electrónica. Inscriptos en IVA y Exentos. Obligatoriedad Se dispone la obligatoriedad u opcional del régimen especial para la emisión

Resolución General 3749/2015. AFIP. Facturación y Registración. Factura Electrónica. Inscriptos en IVA y Exentos. Obligatoriedad Se dispone la obligatoriedad u opcional del régimen especial para la emisión

Nuevas disposiciones para la impresión de comprobantes (RG. 3665/2014) Colaneri, Lucas

Colaneri, Lucas") Nuevas disposiciones para la impresión de comprobantes (RG. 3665/2014) Colaneri, Lucas La AFIP por intermedio de la RG 3665/2014, publicada en el Boletín Oficial el 4 de septiembre de 2014 estableció un

Nuevas disposiciones para la impresión de comprobantes (RG. 3665/2014) Colaneri, Lucas La AFIP por intermedio de la RG 3665/2014, publicada en el Boletín Oficial el 4 de septiembre de 2014 estableció un

EL NUEVO MONOTRIBUTO TEMAS PARA TENER EN CUENTA

EL NUEVO MONOTRIBUTO TEMAS PARA TENER EN CUENTA 1 TEMAS OPERATIVOS 2 ADHESIÓN AL RÉGIMEN La adhesión se formalizará, mediante transferencia electrónica de datos del formulario F. 184 (Nuevo Modelo), a

EL NUEVO MONOTRIBUTO TEMAS PARA TENER EN CUENTA 1 TEMAS OPERATIVOS 2 ADHESIÓN AL RÉGIMEN La adhesión se formalizará, mediante transferencia electrónica de datos del formulario F. 184 (Nuevo Modelo), a

07/06/2017 ALQUILERES. Subdirección General de Servicios al Contribuyente

Subdirección General de Servicios al Contribuyente 1 FACTURACIÓN LOCACIÓN DE INMUEBLE Cuáles son los requisitos? Estar inscripto en régimen general (ganancia IVA) o Monotributo. Declarar los inmuebles

Subdirección General de Servicios al Contribuyente 1 FACTURACIÓN LOCACIÓN DE INMUEBLE Cuáles son los requisitos? Estar inscripto en régimen general (ganancia IVA) o Monotributo. Declarar los inmuebles

PROCEDIMIENTO FISCAL HABILITACIÓN DE PUNTOS DE VENTA PARA LOS RESPONSABLES INSCRIPTOS

PROCEDIMIENTO FISCAL HABILITACIÓN DE PUNTOS DE VENTA PARA LOS RESPONSABLES INSCRIPTOS (MODIFICACIÓN INTRODUCIDA A LA RESOLUCIÓN GENERAL 100 Y SUS MODIFICATORIAS POR LA RESOLUCIÓN GENERAL 3665) HABILITACIÓN

PROCEDIMIENTO FISCAL HABILITACIÓN DE PUNTOS DE VENTA PARA LOS RESPONSABLES INSCRIPTOS (MODIFICACIÓN INTRODUCIDA A LA RESOLUCIÓN GENERAL 100 Y SUS MODIFICATORIAS POR LA RESOLUCIÓN GENERAL 3665) HABILITACIÓN

CIRCULAR Nº 03/10 PROGRAMA NORMAS Y PROCEDIMIENTOS

Salta, 18 de marzo de 2.010 CIRCULAR Nº 03/10 PROGRAMA NORMAS Y PROCEDIMIENTOS AREA: PREVISIONAL TEMA: Régimen de Retención para el ingreso de las Contribuciones Patronales con destino a la Seguridad Social

Salta, 18 de marzo de 2.010 CIRCULAR Nº 03/10 PROGRAMA NORMAS Y PROCEDIMIENTOS AREA: PREVISIONAL TEMA: Régimen de Retención para el ingreso de las Contribuciones Patronales con destino a la Seguridad Social

Resolución General 4004-E

Resolución General 4004-E ADMINISTRACIÓN FEDERAL DE INGRESOS PÚBLICOS Ciudad de Buenos Aires, 02/03/2017 Fecha de Publicación: B.O. 3/03/2017 VISTO las Resoluciones Generales Nros. 1.415 y 2.485, sus respectivas

Resolución General 4004-E ADMINISTRACIÓN FEDERAL DE INGRESOS PÚBLICOS Ciudad de Buenos Aires, 02/03/2017 Fecha de Publicación: B.O. 3/03/2017 VISTO las Resoluciones Generales Nros. 1.415 y 2.485, sus respectivas

Compendio Tributario Departamento de Fiscalidad y Tributación

FEDERACIÓN EMPRESARIA HOTELERA GASTRONÓMICA DE LA REPÚBLICA ARGENTINA Compendio Tributario Departamento de Fiscalidad y Tributación ANEXO- MEMORANDUM IMPOSITIVOS - BNC JUNIO 2015 Nº 2 INDICE N º 24 MONOTRIBUTO

FEDERACIÓN EMPRESARIA HOTELERA GASTRONÓMICA DE LA REPÚBLICA ARGENTINA Compendio Tributario Departamento de Fiscalidad y Tributación ANEXO- MEMORANDUM IMPOSITIVOS - BNC JUNIO 2015 Nº 2 INDICE N º 24 MONOTRIBUTO

PROCEDIMIENTO FISCAL I. CREACIÓN DEL REGISTRO DE SUJETOS VINCULADOS. IMPLEMENTACIÓN DE UN RÉGIMEN INFORMATIVO

PROCEDIMIENTO FISCAL I. CREACIÓN DEL REGISTRO DE SUJETOS VINCULADOS. IMPLEMENTACIÓN DE UN RÉGIMEN INFORMATIVO 1. Registro de sujetos vinculados El Título I de la Resolución General 3572 (B.O. 19/12/2013)

PROCEDIMIENTO FISCAL I. CREACIÓN DEL REGISTRO DE SUJETOS VINCULADOS. IMPLEMENTACIÓN DE UN RÉGIMEN INFORMATIVO 1. Registro de sujetos vinculados El Título I de la Resolución General 3572 (B.O. 19/12/2013)

REGIMENES NACIONALES DE LA SEGURIDAD SOCIAL Y DE OBRAS SOCIALES

Administración Federal de Ingresos Públicos REGIMENES NACIONALES DE LA SEGURIDAD SOCIAL Y DE OBRAS SOCIALES Resolución General 1556 Regímenes nacionales de la seguridad social y de obras sociales. Contribuciones

Administración Federal de Ingresos Públicos REGIMENES NACIONALES DE LA SEGURIDAD SOCIAL Y DE OBRAS SOCIALES Resolución General 1556 Regímenes nacionales de la seguridad social y de obras sociales. Contribuciones

RESOLUCIÓN GENERAL (API Santa Fe) 11/2012

11/2012") RESOLUCIÓN GENERAL (API Santa Fe) 11/2012 Ingresos brutos.. Categorización de contribuyentes. Parámetros para su determinación SUMARIO: La Administración Provincial de Impuestos de la Provincia de Santa

RESOLUCIÓN GENERAL (API Santa Fe) 11/2012 Ingresos brutos.. Categorización de contribuyentes. Parámetros para su determinación SUMARIO: La Administración Provincial de Impuestos de la Provincia de Santa

Expondremos a continuación los puntos más importantes.

Fecha 18/04/2017 Nº de Orden 14-2017 I. INTRODUCCION La ley 27264 (BO: 1/8/2016) de promoción de las micro, pequeñas y medianas empresas (MIPYMES) dispuso una serie de trascendentales medidas para movilizar

Fecha 18/04/2017 Nº de Orden 14-2017 I. INTRODUCCION La ley 27264 (BO: 1/8/2016) de promoción de las micro, pequeñas y medianas empresas (MIPYMES) dispuso una serie de trascendentales medidas para movilizar

I m p u e s tos Factura electrónica

A N E X O D E A C T U A L I Z A C I Ó N - M A R Z O 2 0 1 7 ACTUALIZ ACIONES ANTERIORES: MARZO 2010 / JUNIO 2010 / NO V I E M B R E 2010 Colección Práctica I m p u e s tos Factura electrónica Hernán M.

A N E X O D E A C T U A L I Z A C I Ó N - M A R Z O 2 0 1 7 ACTUALIZ ACIONES ANTERIORES: MARZO 2010 / JUNIO 2010 / NO V I E M B R E 2010 Colección Práctica I m p u e s tos Factura electrónica Hernán M.

TAX LETTER CALENDARIO DE VENCIMIENTOS MAYO 2017

TAX LETTER 12-2017 CALENDARIO DE VENCIMIENTOS MAYO 2017 IMPUESTO A LAS GANANCIAS Sociedades, empresas o explotaciones unipersonales, fideicomisos y otros. Mes de cierre de ejercicio: Diciembre/2016. Presentación

TAX LETTER 12-2017 CALENDARIO DE VENCIMIENTOS MAYO 2017 IMPUESTO A LAS GANANCIAS Sociedades, empresas o explotaciones unipersonales, fideicomisos y otros. Mes de cierre de ejercicio: Diciembre/2016. Presentación

MR Consultores 12/03/2016. ESTADOS ADMINISTRATIVOS DE LA CUIT Resolución General (AFIP) Jornadas de Capacitación y Actualización Tributaria

Jornadas de Capacitación y Actualización Tributaria") MR Consultores Jornadas de Capacitación y Actualización Tributaria ESTADOS ADMINISTRATIVOS DE LA CUIT Resolución General (AFIP) 3832 DEROGACION RG 3358 Expositor: Dr. Marcelo D. Rodríguez Diario LA NACION

MR Consultores Jornadas de Capacitación y Actualización Tributaria ESTADOS ADMINISTRATIVOS DE LA CUIT Resolución General (AFIP) 3832 DEROGACION RG 3358 Expositor: Dr. Marcelo D. Rodríguez Diario LA NACION

Resolución General 3745/2015. AFIP. Fabricantes y proveedores de bolsas plásticas para granos. Información y Factura Electrónica. Procedimiento.

Resolución General 3745/2015. AFIP. Fabricantes y proveedores de bolsas plásticas para granos. Información y Factura Electrónica. Procedimiento. Se establece un régimen de información de las operaciones

Resolución General 3745/2015. AFIP. Fabricantes y proveedores de bolsas plásticas para granos. Información y Factura Electrónica. Procedimiento. Se establece un régimen de información de las operaciones

Escrito por Vanessa Corones Jueves, 26 de Febrero de :16 - Actualizado Lunes, 19 de Septiembre de :34

Mediante la Resolución General 3685, la AFIP estableció un sistema para que determinados responsables suministren información respecto de las operaciones de venta, compra, exportaciones e importaciones

Mediante la Resolución General 3685, la AFIP estableció un sistema para que determinados responsables suministren información respecto de las operaciones de venta, compra, exportaciones e importaciones

Sistema de Información Simplificado Agrícola SISA ADMINISTRACIÓN FEDERAL DE INGRESOS PÚBLICOS

Simplificado Agrícola SISA ADMINISTRACIÓN FEDERAL DE INGRESOS PÚBLICOS 2 QUÉ ES EL SISA? Es el nuevo Simplificado Agrícola, que reemplazará a los Registros y Regímenes Informativos vinculados a la actividad

Simplificado Agrícola SISA ADMINISTRACIÓN FEDERAL DE INGRESOS PÚBLICOS 2 QUÉ ES EL SISA? Es el nuevo Simplificado Agrícola, que reemplazará a los Registros y Regímenes Informativos vinculados a la actividad

Contenido. Apuntes EMPRESARIALES ANÁLISIS FISCAL

Reporte Mensual de la Facultad de Ciencias Económicas de la Universidad de Ciencias Empresariales y Sociales sobre novedades en materia de legislación, doctrina y jurisprudencia en el ámbito de la actividad

Reporte Mensual de la Facultad de Ciencias Económicas de la Universidad de Ciencias Empresariales y Sociales sobre novedades en materia de legislación, doctrina y jurisprudencia en el ámbito de la actividad

a) Responsables domiciliados en el país. Responsables sustitutos. Resolución General N 2151, artículo 6. (*)

Responsables domiciliados en el país. Responsables sustitutos. Resolución General N 2151, artículo 6. (*)") INFORMACIÓN A CLIENTES FECHA : 19 de Diciembre de 2014 CLIENTE : TODOS ASUNTO : Calendario Fiscal AFIP. Principales vencimientos. Mediante la resolución general de AFIP 3701 publicada el 15/12/2014 se

INFORMACIÓN A CLIENTES FECHA : 19 de Diciembre de 2014 CLIENTE : TODOS ASUNTO : Calendario Fiscal AFIP. Principales vencimientos. Mediante la resolución general de AFIP 3701 publicada el 15/12/2014 se

UNIDAD 1: FACTURA ELECTRÓNICA. R.G (A.F.I.P)

") : FACTURA ELECTRÓNICA. R.G. 3749 (A.F.I.P) Como dijimos en la presentación del curso, en esta unidad comentaremos la Resolución General Nº 3749 (A.F.I.P.) publicada en el Boletín Oficial del 11 de marzo

: FACTURA ELECTRÓNICA. R.G. 3749 (A.F.I.P) Como dijimos en la presentación del curso, en esta unidad comentaremos la Resolución General Nº 3749 (A.F.I.P.) publicada en el Boletín Oficial del 11 de marzo

Formularios requeridos para la inscripción de Clientes / Proveedores:

Formularios requeridos para la inscripción de Clientes / Proveedores: IMPUESTOS NACIONALES Formularios requeridos para acreditar condición de inscripción en A.F.I.P. / D.G.I.(IVA/Ganancias) Responsables

Formularios requeridos para la inscripción de Clientes / Proveedores: IMPUESTOS NACIONALES Formularios requeridos para acreditar condición de inscripción en A.F.I.P. / D.G.I.(IVA/Ganancias) Responsables

NUEVAS ESTRATEGIAS DE FISCALIZACIÓN. FEHGRA 10º COLOQUIO TRIBUTARIO PINAMAR 26 y 27 de Setiembre de 2013

NUEVAS ESTRATEGIAS DE FISCALIZACIÓN IMPOSITIVA HUMBERTO J. BERTAZZA FEHGRA 10º COLOQUIO TRIBUTARIO PINAMAR 26 y 27 de Setiembre de 2013 AGENDA 1. Estrategias de la fiscalización impositiva 2. La fiscalización

NUEVAS ESTRATEGIAS DE FISCALIZACIÓN IMPOSITIVA HUMBERTO J. BERTAZZA FEHGRA 10º COLOQUIO TRIBUTARIO PINAMAR 26 y 27 de Setiembre de 2013 AGENDA 1. Estrategias de la fiscalización impositiva 2. La fiscalización

TAX LETTER CALENDARIO DE VENCIMIENTOS ENERO 2018

TAX LETTER 01-2018 CALENDARIO DE VENCIMIENTOS ENERO 2018 IMPUESTO A LAS GANANCIAS Sociedades, empresas o explotaciones unipersonales, fideicomisos y otros. Mes de cierre de ejercicio: Agosto/2017. Presentación

TAX LETTER 01-2018 CALENDARIO DE VENCIMIENTOS ENERO 2018 IMPUESTO A LAS GANANCIAS Sociedades, empresas o explotaciones unipersonales, fideicomisos y otros. Mes de cierre de ejercicio: Agosto/2017. Presentación

TALLER DE TRABAJO DE PRÁCTICA TRIBUTARIA PROFESIONAL

TALLER DE TRABAJO DE PRÁCTICA TRIBUTARIA PROFESIONAL EXPOSICIÓN: DR. C.P. MARTIN C. USANDIVARAS COORDINACIÓN: DRA. C.P. LAURA S. ORSO 24-07-2018 Impuesto a la transferencia de inmuebles. ITI. Certificados.

TALLER DE TRABAJO DE PRÁCTICA TRIBUTARIA PROFESIONAL EXPOSICIÓN: DR. C.P. MARTIN C. USANDIVARAS COORDINACIÓN: DRA. C.P. LAURA S. ORSO 24-07-2018 Impuesto a la transferencia de inmuebles. ITI. Certificados.

Administración Federal de Ingresos Públicos TRANSPORTE DE GRANOS. Resolución General 2205

Administración Federal de Ingresos Públicos TRANSPORTE DE GRANOS Resolución General 2205 Procedimiento. Comercialización de Granos. Resolución General Nº 1593 (AFIP) y Resolución Nº 456 (SAGPyA); Resolución

Administración Federal de Ingresos Públicos TRANSPORTE DE GRANOS Resolución General 2205 Procedimiento. Comercialización de Granos. Resolución General Nº 1593 (AFIP) y Resolución Nº 456 (SAGPyA); Resolución

LOS ESTADOS ADMINISTRATIVOS DE LA CUIT EN EL SISTEMA REGISTRAL RG 3832 (BO 3/3/2016)

") LOS ESTADOS ADMINISTRATIVOS DE LA CUIT EN EL SISTEMA REGISTRAL RG 3832 (BO 3/3/2016) HUMBERTO J. BERTAZZA CAT 9-03-16 OBJETO (ART 1º) Estados administrativos de la CUIT. En el ámbito del Sistema registral.

LOS ESTADOS ADMINISTRATIVOS DE LA CUIT EN EL SISTEMA REGISTRAL RG 3832 (BO 3/3/2016) HUMBERTO J. BERTAZZA CAT 9-03-16 OBJETO (ART 1º) Estados administrativos de la CUIT. En el ámbito del Sistema registral.

ARTÍCULO 1.- ALTA DE PROYECTOS. La DIRECCIÓN NACIONAL DE. ENERGÍAS RENOVABLES de esta Subsecretaría, dará de alta en el Servicio

ANEXO I ARTÍCULO 1.- ALTA DE PROYECTOS. La DIRECCIÓN NACIONAL DE ENERGÍAS RENOVABLES de esta Subsecretaría, dará de alta en el Servicio Web Ley 26190 - Régimen de Fomento Nacional para el uso de fuentes

ANEXO I ARTÍCULO 1.- ALTA DE PROYECTOS. La DIRECCIÓN NACIONAL DE ENERGÍAS RENOVABLES de esta Subsecretaría, dará de alta en el Servicio Web Ley 26190 - Régimen de Fomento Nacional para el uso de fuentes

Resolución General Nº 3164/2011 Administración Federal de Ingresos Públicos

IMPUESTO AL VALOR AGREGADO REGIMEN DE RETENCION A EMPRESAS DE SERVICIOS DE LIMPIEZA DE EDIFICIOS, INVESTIGACIÓN y/o SEGURIDAD y DE RECOLECCION DE RESIDUOS DOMICILIARIOS. Resolución General Nº 3164/2011

IMPUESTO AL VALOR AGREGADO REGIMEN DE RETENCION A EMPRESAS DE SERVICIOS DE LIMPIEZA DE EDIFICIOS, INVESTIGACIÓN y/o SEGURIDAD y DE RECOLECCION DE RESIDUOS DOMICILIARIOS. Resolución General Nº 3164/2011

Sistema de Información Simplificado Agrícola SISA ADMINISTRACIÓN FEDERAL DE INGRESOS PÚBLICOS

Simplificado Agrícola SISA ADMINISTRACIÓN FEDERAL DE INGRESOS PÚBLICOS 2 QUÉ ES EL SISA? Es el nuevo Simplificado Agrícola, que reemplazará a los Registros y Regímenes Informativos vinculados a la actividad

Simplificado Agrícola SISA ADMINISTRACIÓN FEDERAL DE INGRESOS PÚBLICOS 2 QUÉ ES EL SISA? Es el nuevo Simplificado Agrícola, que reemplazará a los Registros y Regímenes Informativos vinculados a la actividad

COLEGIO DE PROFESIONALES DE LA INGENIERIA CIVIL E. R. TEMARIO: ASPECTOS IMPOSITIVOS PARA PROFESIONALES.-

COLEGIO DE PROFESIONALES DE LA INGENIERIA CIVIL E. R. TEMARIO: ASPECTOS IMPOSITIVOS PARA PROFESIONALES.- El objeto del presente trabajo es orientarlos en las alternativas vigentes para la inscripción ante

COLEGIO DE PROFESIONALES DE LA INGENIERIA CIVIL E. R. TEMARIO: ASPECTOS IMPOSITIVOS PARA PROFESIONALES.- El objeto del presente trabajo es orientarlos en las alternativas vigentes para la inscripción ante

Estimado/a Colega: Por medio del presente, te remitimos las novedades impositivas de esta última semana. Síntesis de las normas enviadas

Estimado/a Colega: Por medio del presente, te remitimos las novedades impositivas de esta última semana. Síntesis de las normas enviadas PROCEDIMIENTO TRIBUTARIO Resolución General (AFIP) 3056 Se establece

Estimado/a Colega: Por medio del presente, te remitimos las novedades impositivas de esta última semana. Síntesis de las normas enviadas PROCEDIMIENTO TRIBUTARIO Resolución General (AFIP) 3056 Se establece

R.G. (AFIP) 3293 (B.O. 26/03/2012) MARCELO CORTI

3293 (B.O. 26/03/2012) MARCELO CORTI") RÉGIMEN DE INFORMACIÓN DE PARTICIPACIONES SOCIETARIAS R.G. (AFIP) 3293 (B.O. 26/03/2012) MARCELO CORTI RÉGIMEN DE INFORMACION Título I : Régimen de Información anual Título II: Régimen de registración

RÉGIMEN DE INFORMACIÓN DE PARTICIPACIONES SOCIETARIAS R.G. (AFIP) 3293 (B.O. 26/03/2012) MARCELO CORTI RÉGIMEN DE INFORMACION Título I : Régimen de Información anual Título II: Régimen de registración

SISTEMA INTEGRADO PREVISIONAL ARGENTINO REGIMEN DE REGULARIZACION LEY

SISTEMA INTEGRADO PREVISIONAL ARGENTINO REGIMEN DE REGULARIZACION LEY 26.970 1. NORMATIVA APLICABLE LEY 26970 (BO 9/9/2014) RES. CONJUNTA (AFIP-ANSES) 3673/2014-533/2014 (BO 12/9/2014) RG (AFIP) 3677 (BO

SISTEMA INTEGRADO PREVISIONAL ARGENTINO REGIMEN DE REGULARIZACION LEY 26.970 1. NORMATIVA APLICABLE LEY 26970 (BO 9/9/2014) RES. CONJUNTA (AFIP-ANSES) 3673/2014-533/2014 (BO 12/9/2014) RG (AFIP) 3677 (BO

TAX LETTER CALENDARIO DE VENCIMIENTOS MAYO 2018

TAX LETTER 09-2018 CALENDARIO DE VENCIMIENTOS MAYO 2018 Sociedades, empresas o explotaciones unipersonales, fideicomisos y otros. Mes de cierre de ejercicio: Diciembre/2017. Presentación de DDJJ e ingreso

TAX LETTER 09-2018 CALENDARIO DE VENCIMIENTOS MAYO 2018 Sociedades, empresas o explotaciones unipersonales, fideicomisos y otros. Mes de cierre de ejercicio: Diciembre/2017. Presentación de DDJJ e ingreso

LOCADOR CÓMO FACTURO LA LOCACIÓN DE UN NMUEBLE DESTINADO A CASA HABITACIÓN?

LOCADOR FACTURACIÓN LOCACIÓN DE INMUEBLE CUÁLES SON LOS REQUISITOS? Estar inscripto en Régimen general (ganancia IVA) o Monotributo (no superar los $700.000 y/o tener hasta 3 unidades de explotación) Dato:

LOCADOR FACTURACIÓN LOCACIÓN DE INMUEBLE CUÁLES SON LOS REQUISITOS? Estar inscripto en Régimen general (ganancia IVA) o Monotributo (no superar los $700.000 y/o tener hasta 3 unidades de explotación) Dato:

Impuestos Combustibles

A NEXO DE A CTUALIZACIÓN - SEPTIEMBRE 2007 A CTUALIZACIONES A NTERIORES: D ICIEMBRE 2004 / ENERO 2005 Colección Práctica Impuestos Combustibles líquidos y GNC Jorge Alberto Carmona RÉGIMEN DE INFORMACIÓN

A NEXO DE A CTUALIZACIÓN - SEPTIEMBRE 2007 A CTUALIZACIONES A NTERIORES: D ICIEMBRE 2004 / ENERO 2005 Colección Práctica Impuestos Combustibles líquidos y GNC Jorge Alberto Carmona RÉGIMEN DE INFORMACIÓN

Resolución General 3744/2015. AFIP. Granos. IVA. Granos no destinados a la siembra. Régimen de información

Resolución General 3744/2015. AFIP. Granos. IVA. Granos no destinados a la siembra. Régimen de información Se establece un procedimiento de registración para los contratos y operaciones de compraventa

Resolución General 3744/2015. AFIP. Granos. IVA. Granos no destinados a la siembra. Régimen de información Se establece un procedimiento de registración para los contratos y operaciones de compraventa

TAX LETTER CALENDARIO DE VENCIMIENTOS SEPTIEMBRE 2017

TAX LETTER 20-2017 CALENDARIO DE VENCIMIENTOS SEPTIEMBRE 2017 IMPUESTO A LAS GANANCIAS Sociedades, empresas o explotaciones unipersonales, fideicomisos y otros. Mes de cierre de ejercicio: Abril/2017.

TAX LETTER 20-2017 CALENDARIO DE VENCIMIENTOS SEPTIEMBRE 2017 IMPUESTO A LAS GANANCIAS Sociedades, empresas o explotaciones unipersonales, fideicomisos y otros. Mes de cierre de ejercicio: Abril/2017.

Espacio Consultivo AFIP - CPCECABA Grupo de Enlace TEMARIO Reunión del 22/06/2016

Espacio Consultivo AFIP - CPCECABA Grupo de Enlace TEMARIO Reunión del 22/06/2016 V. IMPUESTO AL VALOR AGREGADO 1. Determinación del IVA Débito Fiscal correspondiente a un sujeto monotributista que fue

Espacio Consultivo AFIP - CPCECABA Grupo de Enlace TEMARIO Reunión del 22/06/2016 V. IMPUESTO AL VALOR AGREGADO 1. Determinación del IVA Débito Fiscal correspondiente a un sujeto monotributista que fue

Resolución General 3597/2014. AFIP. Exportadores. Industria del software. Régimen de promoción. Registro

Resolución General 3597/2014. AFIP. Exportadores. Industria del software. Régimen de promoción. Registro Se crea el "Registro esoecial de exportadores de Servicios" del "Régimen de Promocion de la industria

Resolución General 3597/2014. AFIP. Exportadores. Industria del software. Régimen de promoción. Registro Se crea el "Registro esoecial de exportadores de Servicios" del "Régimen de Promocion de la industria

RESOLUCIÓN GENERAL 3749

RESOLUCIÓN GENERAL 3749 CAT 7-04-15 Adalberto R. Dalmasio 1. Introducción A través de la Resolución General 3749 (B.O. 11/03/2015) la AFIP implementa la generalización del régimen de factura electrónica

RESOLUCIÓN GENERAL 3749 CAT 7-04-15 Adalberto R. Dalmasio 1. Introducción A través de la Resolución General 3749 (B.O. 11/03/2015) la AFIP implementa la generalización del régimen de factura electrónica

EMISIÓN DE COMPROBANTES. SOLICITUD DE AUTORIZACIÓN DE IMPRESIÓN. MODIFICACIONES

Rosario, octubre de 2014. Por: Oscar H. Puccio Fuente: Novedades Impositivas Dr. Humberto P. Diez EMISIÓN DE COMPROBANTES. SOLICITUD DE AUTORIZACIÓN DE IMPRESIÓN. MODIFICACIONES FUENTE Resolución General

Rosario, octubre de 2014. Por: Oscar H. Puccio Fuente: Novedades Impositivas Dr. Humberto P. Diez EMISIÓN DE COMPROBANTES. SOLICITUD DE AUTORIZACIÓN DE IMPRESIÓN. MODIFICACIONES FUENTE Resolución General

Impuestos Retenciones & Percepciones

A NEXO DE A CTUALIZACIÓN - JUNIO 2007 A CTUALIZACIONES A NTERIORES: M ARZO 2007 Colección Práctica Impuestos Retenciones & Percepciones Ganancias Valor Agregado Otros Claudia M. Cerchiara Marisol Galante

A NEXO DE A CTUALIZACIÓN - JUNIO 2007 A CTUALIZACIONES A NTERIORES: M ARZO 2007 Colección Práctica Impuestos Retenciones & Percepciones Ganancias Valor Agregado Otros Claudia M. Cerchiara Marisol Galante

Resolución General E/2017. AFIP. Facturación y Registración. Venta bienes registrables. Adquirientes. Factura Electrónica

Resolución General 4109. E/2017. AFIP. Facturación y Registración. Venta bienes registrables. Adquirientes. Factura Electrónica Se establece la obligatoriedad de emisión de comprobantes electrónicos(factura

Resolución General 4109. E/2017. AFIP. Facturación y Registración. Venta bienes registrables. Adquirientes. Factura Electrónica Se establece la obligatoriedad de emisión de comprobantes electrónicos(factura

Preguntas y respuestas

REINTEGRO DEL IVA A TURISTAS EXTRANJEROS POR SERVICIOS DE ALOJAMIENTO Preguntas y respuestas 1. ALCANCE DEL RÉGIMEN 1.1. Cómo se complementa este tema con el reintegro por compra de bienes? El reintegro

REINTEGRO DEL IVA A TURISTAS EXTRANJEROS POR SERVICIOS DE ALOJAMIENTO Preguntas y respuestas 1. ALCANCE DEL RÉGIMEN 1.1. Cómo se complementa este tema con el reintegro por compra de bienes? El reintegro

Resolución General E/2017. AFIP. Procedimiento. Restitución de fondos y pagos a AFIP. CBU. Registro

Resolución General 4059. E/2017. AFIP. Procedimiento. Restitución de fondos y pagos a AFIP. CBU. Registro Se incorpora al "Registro de Clave Bancaria Uniforme" las cuentas bancarias a los fines de adherir

Resolución General 4059. E/2017. AFIP. Procedimiento. Restitución de fondos y pagos a AFIP. CBU. Registro Se incorpora al "Registro de Clave Bancaria Uniforme" las cuentas bancarias a los fines de adherir

IMPUESTO A LAS GANANCIAS. IMPUESTO SOBRE LOS BIENES PERSONALES. IMPUESTO A LA GANANCIA MÍNIMA PRESUNTA. FONDO PARA EDUCACIÓN

Mayo 2016 Novedades impositivas del 19 05 al 25 05 Novedades Nacionales IMPUESTO A LAS GANANCIAS. IMPUESTO SOBRE LOS BIENES PERSONALES. IMPUESTO A LA GANANCIA MÍNIMA PRESUNTA. FONDO PARA EDUCACIÓN Y PROMOCIÓN

Mayo 2016 Novedades impositivas del 19 05 al 25 05 Novedades Nacionales IMPUESTO A LAS GANANCIAS. IMPUESTO SOBRE LOS BIENES PERSONALES. IMPUESTO A LA GANANCIA MÍNIMA PRESUNTA. FONDO PARA EDUCACIÓN Y PROMOCIÓN

Rosario, 05 de abril de DE: ESTUDIO FITTIPALDI & ASOC. PARA: CLIENTES. TEMA: Novedades tributarias 03/2012. (Resumen)

") Rosario, 05 de abril de 2012. DE: ESTUDIO FITTIPALDI & ASOC. PARA: CLIENTES TEMA: Novedades tributarias 03/2012. (Resumen) RESOLUCIÓN (Sec. Pequeña y Mediana Empresa y Desarrollo Regional) 29/2012- EDUCACIÓN

Rosario, 05 de abril de 2012. DE: ESTUDIO FITTIPALDI & ASOC. PARA: CLIENTES TEMA: Novedades tributarias 03/2012. (Resumen) RESOLUCIÓN (Sec. Pequeña y Mediana Empresa y Desarrollo Regional) 29/2012- EDUCACIÓN

Ref. Promoción de la Industria del Software - Registro especial de exportadores de servicios - Bonos de crédito fiscal. 5/3/2014 (BO 11/03/2014)

") Res. Gral. AFIP 3597/14 Ref. Promoción de la Industria del Software - Registro especial de exportadores de servicios - Bonos de crédito fiscal. 5/3/2014 (BO 11/03/2014) VISTO la Ley 25.922 y su modificatoria

Res. Gral. AFIP 3597/14 Ref. Promoción de la Industria del Software - Registro especial de exportadores de servicios - Bonos de crédito fiscal. 5/3/2014 (BO 11/03/2014) VISTO la Ley 25.922 y su modificatoria

ANEXO II (Artículo 9 ) TÍTULO I DE LOS COMPROBANTES. A los efectos de tramitar el comprobante Liquidación de

TÍTULO I DE LOS COMPROBANTES. A los efectos de tramitar el comprobante Liquidación de") ANEXO II (Artículo 9 ) TÍTULO I DE LOS COMPROBANTES A los efectos de tramitar el comprobante Liquidación de Servicios Públicos deberán utilizarse los siguientes códigos: 17 Liquidación de Servicios Públicos

ANEXO II (Artículo 9 ) TÍTULO I DE LOS COMPROBANTES A los efectos de tramitar el comprobante Liquidación de Servicios Públicos deberán utilizarse los siguientes códigos: 17 Liquidación de Servicios Públicos

CAPITULO C - SOLICITUD DE INSCRIPCION EN EL "REGISTRO". REQUISITOS Y CONDICIONES

GUIA TEMATICA TITULO I - REGISTRO CAPITULO A - CREACION DEL REGISTRO Creación y denominación del Registro Art. 1 CAPITULO B - SUJETOS OBLIGADOS A REGISTRARSE Detalle Art. 2 CAPITULO C - SOLICITUD DE INSCRIPCION

GUIA TEMATICA TITULO I - REGISTRO CAPITULO A - CREACION DEL REGISTRO Creación y denominación del Registro Art. 1 CAPITULO B - SUJETOS OBLIGADOS A REGISTRARSE Detalle Art. 2 CAPITULO C - SOLICITUD DE INSCRIPCION

MONOTRIBUTO: ASPECTOS BÁSICOS A TENER EN CUENTA

MONOTRIBUTO: ASPECTOS BÁSICOS A TENER EN CUENTA El Pequeño Contribuyente del Régimen Simplificado, debe respetar lo dispuesto por la normativa vigente (Ley 25.865), a saber: 1) Emitir y entregar factura

MONOTRIBUTO: ASPECTOS BÁSICOS A TENER EN CUENTA El Pequeño Contribuyente del Régimen Simplificado, debe respetar lo dispuesto por la normativa vigente (Ley 25.865), a saber: 1) Emitir y entregar factura

Newsletter. Resolución General N 3293 (AFIP). Régimen de Información Anual. Registro de Operaciones y Actualización de Autoridades.

. Régimen de Información Anual. Registro de Operaciones y Actualización de Autoridades.") Volumen 6 N 137 01/08/2012 Newsletter "Esta Newsletter contiene información de interés general y no debe ser considerado una opinión legal. La aplicación de esta información a transacciones particulares

Volumen 6 N 137 01/08/2012 Newsletter "Esta Newsletter contiene información de interés general y no debe ser considerado una opinión legal. La aplicación de esta información a transacciones particulares