Instrumentación de la Política Monetaria en el Banco de México

|

|

|

- María Rosa Venegas Santos

- hace 8 años

- Vistas:

Transcripción

1 Instrumentación de la Política Monetaria en el Banco de México 3 de Junio, 2010

2 2

3 Como cualquier institución pública, los bancos centrales tienen como fin último fomentar y contribuir al bienestar del país. Para lograr esta meta un banco central debe de trazar sus objetivos de acuerdo a los instrumentos a su alcance. El conjunto de objetivos e instrumentos utilizados por un banco central definen su estrategia de política monetaria, y pueden representarse a través de dos grandes campos de acción vinculados el uno con el otro. 3

4 Marco Conceptual de la Política Monetaria Régimen Monetario Objetivos Finales Estabilidad de Precios Crecimiento Económico Objetivos Intermedios Expectativas de Inflación Tasas de interés de largo plazo Tipos de cambio Dinero/Crédito Instrumentación Objetivos Operacionales Tasas de interés de corto plazo Cuentas de la banca en el banco central Tipo de cambio Instrumentos Operaciones de mercado Tasas de interés oficiales Facilidades de liquidez Encaje legal Controles directos 4

5 Marco Conceptual de la Política Monetaria Régimen Monetario Objetivos Finales Estabilidad de Precios Crecimiento Económico Objetivos Intermedios Expectativas de Inflación Tasas de interés de largo plazo Tipos de cambio Dinero/Crédito Instrumentación Objetivos Operacionales Tasas de interés de corto plazo Cuentas de la banca en el banco central Tipo de cambio Instrumentos Operaciones de mercado Tasas de interés oficiales Facilidades de liquidez Encaje legal Controles directos 5

6 Objetivo Final: Estabilidad de Precios Artículo 28 Constitucional El Estado tendrá un banco central. Su objetivo prioritario será procurar la estabilidad del poder adquisitivo de la moneda nacional Artículo 2o. de la Ley del Banco de México tendrá por finalidad proveer a la economía del país de moneda nacional. En la consecución de esta finalidad tendrá como objetivo prioritario procurar la estabilidad del poder adquisitivo de dicha moneda 6

7 Marco Conceptual de la Política Monetaria Régimen Monetario Objetivos Finales Estabilidad de Precios Crecimiento Económico Objetivos Intermedios Expectativas de Inflación Tasas de interés de largo plazo Tipos de cambio Dinero/Crédito Instrumentación Objetivos Operacionales Tasas de interés de corto plazo Cuentas de la banca en el banco central Tipo de cambio Instrumentos Operaciones de mercado Tasas de interés oficiales Facilidades de liquidez Encaje legal Controles directos 7

8 Objetivos Intermedios: Son el conjunto de variables económicas que guardan una relación directa con el objetivo final. En México, los objetivos intermedios son variables que afectan la evolución de la inflación y la formación de expectativas de inflación. Índices de precios (tendencias e incidencias en la inflación general), expectativas de inflación (evolución y efecto en la determinación de precios), agregados monetarios, tipo de cambio, tasas de interés, etcétera. 8

, expectativas de inflación (evolución y efecto")

9 9

10 Se define como liquidez, al saldo agregado de los balances de los bancos en el banco central. 10

11 "#! # "# 11

12 ! # $$ %& # # 12

13 Es importante señalar que, al ser los últimos proveedores de liquidez, los bancos centrales tienen la capacidad de fijar la tasa de interés a la que inyectan o retiran la misma. Cómo los créditos del banco central y el crédito interbancario son perfectamente fungibles, los bancos centrales pueden influir, con gran precisión, en el costo del dinero interbancario. 13

14 La liquidez del sistema puede variar por varias razones: Principales operaciones que afectan la liquidez del sistema Operación Monetizable Dirección del Cambio Liquidez Acción del Banco Central Reservas Internacionales Banco Central compra divisas Aumenta Retirar Fondos Billetes y Monedas Cuenta del Gobierno Aumenta Disminuye Inyectar Fondos Aumenta Disminuye Inyectar Fondos Crédito a la banca Vencen créditos del Banco Central Disminuye Inyectar Fondos 14

15 Activo Banco Central Pasivo Reservas Internacionales Crédito a la banca Otros Activos (neto de otros Pasivos y capital) Billetes y Monedas Cuentas corrientes de la banca Cuenta del Gobierno 15

16 Una forma de representar la fluctuación en la liquidez es reescribiendo el balance del banco central anterior de la siguiente manera: 16

17 !" La liquidez del sistema se refleja en Cuentas Corrientes de la Banca Cuentas Corrientes de la Banca "aumento de la liquidez" Cuentas Corrientes de la Banca "disminución de la liquidez" 17

18 18

19 Reservas internacionales: comprende las operaciones cambiarias derivadas de la compra y venta de divisas como las compras de dólares a Pemex, las ventas de dólares a la banca comercial, entre otras. Todas las operaciones cambiarias se realizan fecha valor 48 hrs. por lo que el cambio en la liquidez que de ellas se deriva es predecible. 19

20 Otros Activos netos: Se refiere a operaciones del banco central que afectan las cuentas de los bancos en el banco central como pueden ser el pago de nómina a empleados, gastos de fabricación de billetes, etcétera. 20

21 Billetes y Monedas: como la mayoría de los bancos centrales, el Banco de México provee y retira todos los billetes y monedas que le demandan y/o regresan los bancos comerciales para que estos, a su vez, puedan cumplir con la demanda u oferta de sus clientes. El monto de demanda de billetes y monedas es una cifra que se estima todos los días utilizando modelos estadísticos que buscan explotar la estacionalidad de la demanda (efectos calendario y ciertas fechas especiales). 21

22 El pago quincenal de salarios en México influye en el comportamiento de los billetes y monedas. Estacionalidad quincenal observada Millones de Pesos 2,000 Estacionalidad quincenal estimada Millones de Pesos 2,000 1,500 1,500 1,000 1, ,000-1,000-1,500-1, , ,000 22

23 El fin de semana determina el comportamiento del flujo semanal de la demanda por dinero. Estacionalidad quincenal observada Millones de Pesos 5,000 Estacionalidad quincenal estimada Millones de Pesos 5,000 4,000 4,000 3,000 3,000 2,000 2,000 1,000 1, ,000-1,000-2,000-2,000-3,000-3,000 Lunes Martes Miércoles Jueves Viernes -4,000-5,000-4,000-5,000 Lunes Martes Miércoles Jueves Viernes 23

24 Cuenta del Gobierno: La cuenta del Gobierno Federal (GF) varia por la emisión y redención de deuda, el pago de intereses, el cobro de impuestos, la compra de bienes y servicios, el pago de salarios, pensiones y otros beneficios sociales y en general por cualquier operación que involucran un flujo de pesos entre la cuenta del mismo Gobierno en el Banco de México y el Sistema Financiero. 24

25 En México el problema de estimar estos flujos se minimiza ya que en el Artículo 12 de la ley del Banco se establece que el GF debe instruir los cargos o abonos a su cuenta con por lo menos 24 hrs. de anticipación. Crédito a la Banca: Se refiere al vencimiento o inicio de créditos, o depósitos de la Banca previamente concertados. 25

26 Banco de México publica todos los días a las 10:00 el Boletín de Intervención en el Mercado de Dinero 26

27 27

28 Marco Conceptual de la Política Monetaria Régimen Monetario Objetivos Finales Estabilidad de Precios Crecimiento Económico Objetivos Intermedios Expectativas de Inflación Tasas de interés de largo plazo Tipos de cambio Dinero/Crédito Instrumentación Objetivos Operacionales Tasas de interés de corto plazo Cuentas de la banca en el banco central Tipo de cambio Instrumentos Operaciones de mercado Tasas de interés oficiales Facilidades de liquidez Encaje legal Controles directos 28

29 La instrumentación de la política monetaria se refiere a todas aquellas acciones que lleva a cabo el banco central en los mercados financieros para lograr sus objetivos finales, para ello, debe escoger en primer lugar un Objetivo operacional. Objetivo operacional: Debe ser un objetivo sobre el cual el banco central tenga la capacidad de influir directamente. Debe guardar una relación directa con los objetivos intermedios y finales. 29

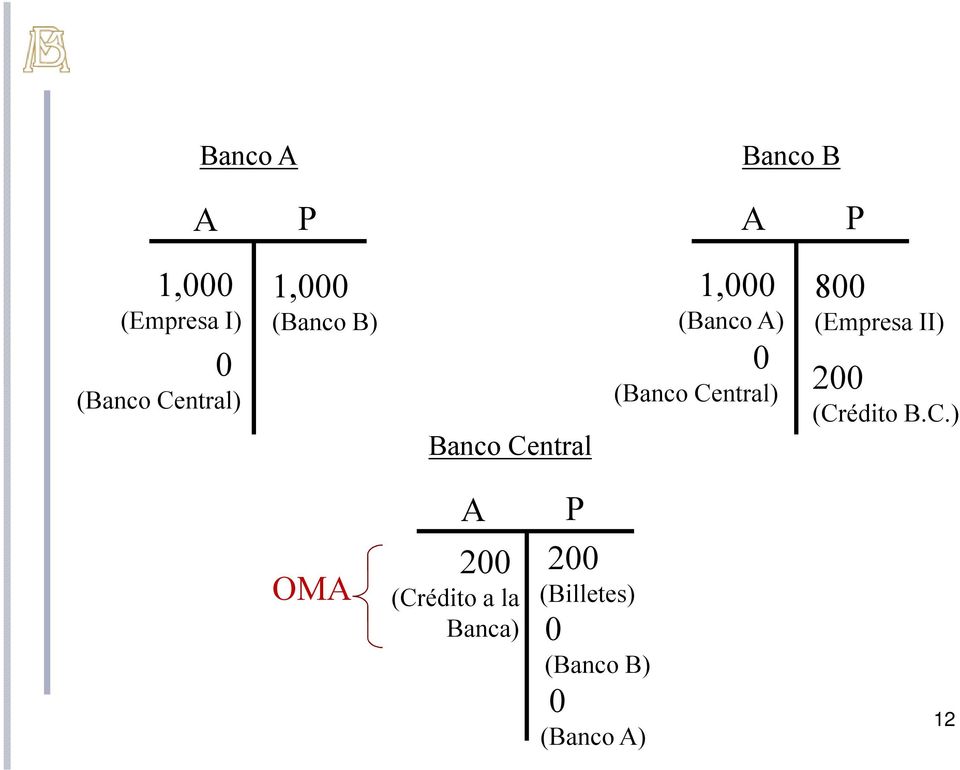

30 El Banco de México instrumenta la política monetaria a través de una tasa objetivo para las operaciones de fondeo bancario a plazo de un día. A partir del 21 de enero de 2008 este objetivo operacional sustituyó al régimen de saldos diarios ( corto ). La postura de política monetaria se indica anunciando el cambio en la tasa de interés objetivo Aumento de tasa = restrictiva Sin cambio de tasa = neutral Disminución de tasa = acomodaticia 30

31 Con el fin de alcanzar su objetivo operacional, el Banco de México compensa diariamente cualquier faltante o sobrante de liquidez del sistema financiero. Al final de cada día los bancos deben finalizar con un saldo de cero en sus cuentas corrientes, de lo contario: Los balances positivos no se remuneran. Los balances negativos se penalizan a dos veces la tasa de interés interbancaria a un día. 31

32 Marco Conceptual de la Política Monetaria Régimen Monetario Objetivos Finales Estabilidad de Precios Crecimiento Económico Objetivos Intermedios Expectativas de Inflación Tasas de interés de largo plazo Tipos de cambio Dinero/Crédito Instrumentación Objetivos Operacionales Tasas de interés de corto plazo Cuentas de la banca en el banco central Tipo de cambio Instrumentos Operaciones de mercado Tasas de interés oficiales Facilidades de liquidez Encaje legal Controles directos 32

33 Los instrumentos se definen como el conjunto de operaciones que el banco central lleva a cabo y la regulación que aplica a los distintos participantes del mercado financiero para lograr su objetivo operacional. Los instrumentos también son útiles para el manejo de la liquidez de los bancos centrales. Un manejo inadecuado de la liquidez puede generar volatilidad en las tasas de corto plazo. Las Operaciones de Mercado Abierto (OMA), las facilidades de liquidez, el encaje legal y los controles directos forman parte del conjunto de instrumentos. 33

34 El Banco de México administra la liquidez del sistema a través de distintos instrumentos. Instrumentos de largo plazo Compra-venta de valores de deuda Depósitos de Regulación Monetaria Instrumentos de corto plazo Operaciones de Mercado Abierto Facilidades de crédito y depósito 34

35 Los instrumentos de largo plazo son utilizados por el Banco de México para el manejo de grandes cantidades de liquidez. El objetivo de las venta de valores de deuda (Bonos de Desarrollo del Gobierno Federal Bondes D-), es retirar liquidez a 3 y 5 años. Estas ventas se realizan a través de subastas abiertas únicamente a los bancos los días jueves en el horario de 9:30 am a 9:35 am y de 9:40 am a 9:45 am. En base a sus proyecciones de liquidez, el banco central decidió suspender estas ventas a partir del 2T09 y hasta nuevo aviso. 35

36 Los DRM son depósitos obligatorios de largo plazo que las instituciones de crédito nacionales tienen que constituir en el instituto central, son a un plazo indefinido, es decir, no tienen fecha de vencimiento y por lo tanto no pueden ser retirados por los bancos. Estos depósitos pagan tasa de interés. Los instrumentos de corto plazo se utilizan para el manejo diario de la liquidez. 36

37 Las Operaciones de Mercado Abierto (OMAs) son el principal instrumento que utiliza el Banco de México. Estas operaciones funcionan siempre a iniciativa del banco central pero con la participación voluntaria de sus contrapartes. Son muy flexibles ya que se pueden realizar por montos grandes o pequeños, en diferentes periodos de tiempo (diariamente por ejemplo) y son fácilmente reversibles. 37

38 Para decidir el tipo de OMA que va a realizar, el banco central debe definir primero si existe un déficit o un superávit de liquidez. Inyección de liquidez Compras en directo Compras en reporto Créditos Retiro de liquidez Ventas en directo Ventas en reporto Depósitos En México, actualmente las OMA se instrumentan a través de subastas de crédito o depósito, aunque en algún tiempo se instrumentaron a través de operaciones de reporto. 38

39 Las inyecciones de liquidez se realizan a través de subastas de crédito en dos horarios, uno matutino, que comienza a las 10:00 hrs, y otro vespertino, que comienza a las 17:30 hrs. Cada subasta tiene una duración de dos minutos, son interactivas y en ellas participan únicamente bancos comerciales. El plazo de los créditos oscila entre 1 y 28 días. En ocasiones, es posible que el Banco de México realice subastas de depósito a corto plazo para retirar excesos temporales de liquidez. 39

40 & %.345 *$ - & $. / - *+, '$21 *+, # '$(( ) *+, 1 '$(2 ' &%0 # '$(( ' '$(( *+, ' '$2# ( &%0 1 '$(2 1 '$(2 *6 # '$(( *+, ( '$() ' &%0 ( '$() 1 '$() *6 1 '$(2 *+, 2 0 '$2 ) &%0 2 0 '$2 1 '$2 *6 ( '$() 40

41 La información referente a las subastas de créditos o depósitos se pueden consultar en las ligas siguientes: Convocatorias Resultados 41

42 Las facilidades de crédito y depósito se utilizan a iniciativa de los bancos comerciales y sirven para inyectar o retiran liquidez cuando los otros instrumentos no han sido completamente explotados. Normalmente se utilizan al cierre del día y tienen un costo penal para desalentar la reincidencia. La facilidad de crédito permite a los bancos tomar recursos prestados de manera unilateral. La tasa de esta facilidad es generalmente superior a la tasa del mercado interbancario para no desincentivar la operación entre instituciones. 42

43 La facilidad de depósito permite a los bancos prestar su liquidez excedente al banco central. Simétricamente a la facilidad de crédito, la tasas a la que el banco central recibe depósitos es inferior a la del mercado interbancario. En México, el costo de la facilidad de crédito es dos veces la tasa de interés interbancaria a un día y el de la facilidad de depósito es cero. 43

44 Marco Conceptual de la Política Monetaria Régimen Monetario Objetivos Finales Estabilidad de Precios Crecimiento Económico Objetivos Intermedios Expectativas de Inflación Tasas de interés de largo plazo Tipos de cambio Dinero/Crédito Instrumentación Objetivos Operacionales Tasas de interés de corto plazo Cuentas de la banca en el banco central Tipo de cambio Instrumentos Operaciones de mercado Tasas de interés oficiales Facilidades de liquidez Encaje legal Controles directos 44

Instrumentación de la Política Monetaria en el

Instrumentación de la Política Monetaria en el Banco de México 3 de Junio, 2010 Índice a. Régimen monetario b. El concepto de liquidez i. Determinación de la liquidez c. Instrumentación i. Objetivos Operacionales

Instrumentación de la Política Monetaria en el Banco de México 3 de Junio, 2010 Índice a. Régimen monetario b. El concepto de liquidez i. Determinación de la liquidez c. Instrumentación i. Objetivos Operacionales

Operaciones de Mercado Abierto en el Banco de México

Operaciones de Mercado Abierto en el Banco de México 1. Introducción El Banco de México, con el fin de alcanzar su objetivo operacional de política monetaria (nivel de la tasa de interés interbancaria

Operaciones de Mercado Abierto en el Banco de México 1. Introducción El Banco de México, con el fin de alcanzar su objetivo operacional de política monetaria (nivel de la tasa de interés interbancaria

Boletín Semanal sobre el Estado de Cuenta del Banco de México

17 de febrero Boletín Semanal sobre el Estado de Cuenta del Banco de México Estado de Cuenta Se dan a conocer los saldos preliminares del estado de cuenta correspondientes al viernes 13 de febrero. En

17 de febrero Boletín Semanal sobre el Estado de Cuenta del Banco de México Estado de Cuenta Se dan a conocer los saldos preliminares del estado de cuenta correspondientes al viernes 13 de febrero. En

Boletín Semanal sobre el Estado de Cuenta del Banco de México

24 de marzo Boletín Semanal sobre el Estado de Cuenta del Banco de México Estado de Cuenta Se dan a conocer los saldos preliminares del estado de cuenta correspondientes al viernes 20 de marzo. En la semana

24 de marzo Boletín Semanal sobre el Estado de Cuenta del Banco de México Estado de Cuenta Se dan a conocer los saldos preliminares del estado de cuenta correspondientes al viernes 20 de marzo. En la semana

Boletín Semanal sobre el Estado de Cuenta del Banco de México

22 de septiembre Boletín Semanal sobre el Estado de Cuenta del Banco de México Estado de Cuenta Se dan a conocer los saldos preliminares del estado de cuenta correspondientes al viernes 18 de septiembre.

22 de septiembre Boletín Semanal sobre el Estado de Cuenta del Banco de México Estado de Cuenta Se dan a conocer los saldos preliminares del estado de cuenta correspondientes al viernes 18 de septiembre.

Boletín Semanal sobre el Estado de Cuenta del Banco de México

30 de junio Boletín Semanal sobre el Estado de Cuenta del Banco de México Estado de Cuenta Se dan a conocer los saldos preliminares del estado de cuenta correspondientes al viernes 26 de junio. En la semana

30 de junio Boletín Semanal sobre el Estado de Cuenta del Banco de México Estado de Cuenta Se dan a conocer los saldos preliminares del estado de cuenta correspondientes al viernes 26 de junio. En la semana

Introducción a la Economía Tema 14: DINERO Y RENTA NACIONAL

ESCUELA UNIVERSITARIA DE TRABAJO SOCIAL (Dpto. Economía Aplicada IV) (1º CURSO GRADO) Introducción a la Economía Tema 14: DINERO Y RENTA NACIONAL Juan Rubio Martín Madrid, mayo 2010 1 POLITICA MONETARIA,

ESCUELA UNIVERSITARIA DE TRABAJO SOCIAL (Dpto. Economía Aplicada IV) (1º CURSO GRADO) Introducción a la Economía Tema 14: DINERO Y RENTA NACIONAL Juan Rubio Martín Madrid, mayo 2010 1 POLITICA MONETARIA,

Área Académica: Licenciatura en Turismo. Tema: Banca Central y Política Monetaria. Profesor: Mtra. Irma Balderas Arrieta

Área Académica: Licenciatura en Turismo Tema: Banca Central y Política Monetaria Profesor: Mtra. Irma Balderas Arrieta Periodo: Semestre julio-diciembre de 2011 Tema: Banca Central y Política Monetaria

Área Académica: Licenciatura en Turismo Tema: Banca Central y Política Monetaria Profesor: Mtra. Irma Balderas Arrieta Periodo: Semestre julio-diciembre de 2011 Tema: Banca Central y Política Monetaria

EMPRESA DE TRANSMISION ELECTRICA TRANSEMEL S.A. ANALISIS RAZONADO DE LOS ESTADOS FINANCIEROS AL 31 DE DICIEMBRE DE 2012

Introducción. EMPRESA DE TRANSMISION ELECTRICA TRANSEMEL S.A. ANALISIS RAZONADO DE LOS ESTADOS FINANCIEROS AL 31 DE DICIEMBRE DE 2012 Para la comprensión de este análisis razonado correspondiente al ejercicio

Introducción. EMPRESA DE TRANSMISION ELECTRICA TRANSEMEL S.A. ANALISIS RAZONADO DE LOS ESTADOS FINANCIEROS AL 31 DE DICIEMBRE DE 2012 Para la comprensión de este análisis razonado correspondiente al ejercicio

Tasas de interés (2) Abel Hibert ITESM Enero-Mayo 2009

Abel Hibert ITESM Enero-Mayo 2009") Tasas de interés (2) Abel Hibert ITESM Enero-Mayo 2009 Puntos a estudiar Rendimiento al vencimiento Tasa de interés de un bono no necesariamente indica qué tan buena inversión es el bono porque lo que

Tasas de interés (2) Abel Hibert ITESM Enero-Mayo 2009 Puntos a estudiar Rendimiento al vencimiento Tasa de interés de un bono no necesariamente indica qué tan buena inversión es el bono porque lo que

DESCRIPCIÓN TÉCNICA DE LOS BONOS DE DESARROLLO DEL GOBIERNO FEDERAL CON TASA DE INTERÉS FIJA

DESCRIPCIÓN TÉCNICA DE LOS BONOS DE DESARROLLO DEL GOBIERNO FEDERAL CON TASA DE INTERÉS FIJA. INTRODUCCIÓN Los Bonos de Desarrollo del Gobierno Federal con Tasa de Interés Fija (BONOS) son la familia de

DESCRIPCIÓN TÉCNICA DE LOS BONOS DE DESARROLLO DEL GOBIERNO FEDERAL CON TASA DE INTERÉS FIJA. INTRODUCCIÓN Los Bonos de Desarrollo del Gobierno Federal con Tasa de Interés Fija (BONOS) son la familia de

En Colombia hay varias tasas de interés de referencia que se usan frecuentemente:

TASA DE INTERÉS La tasa de interés es el precio del dinero en el mercado financiero. Al igual que el precio de cualquier producto, cuando hay más liquidez en el mercado la tasa de referencia del mercado

TASA DE INTERÉS La tasa de interés es el precio del dinero en el mercado financiero. Al igual que el precio de cualquier producto, cuando hay más liquidez en el mercado la tasa de referencia del mercado

12. El Banco Central. y la Política Monetaria

12. El Banco Central y la Política Monetaria Sumario El Banco de España. Funciones La Base Monetaria, la Oferta Monetaria y el multiplicador del dinero El equilibrio del mercado monetario y la Política

12. El Banco Central y la Política Monetaria Sumario El Banco de España. Funciones La Base Monetaria, la Oferta Monetaria y el multiplicador del dinero El equilibrio del mercado monetario y la Política

Resumen de Actualidad Económica

Resumen de Actualidad Económica Departamento de Análisis Estratégico del Entorno Del 08 al 12 de junio 2015 Resumen del mercado petrolero La cesta petrolera venezolana finalizó esta semana en 56,58 dólares

Resumen de Actualidad Económica Departamento de Análisis Estratégico del Entorno Del 08 al 12 de junio 2015 Resumen del mercado petrolero La cesta petrolera venezolana finalizó esta semana en 56,58 dólares

BOLSA MEXICANA DE VALORES, S.A. DE C.V.

(i) Resultados de Operación Análisis Comparativo de los Ejercicios Terminados el 31 de diciembre de 2004 y 2003 Las cifras en pesos en esta sección se expresan en miles de pesos constantes al 31 de diciembre

(i) Resultados de Operación Análisis Comparativo de los Ejercicios Terminados el 31 de diciembre de 2004 y 2003 Las cifras en pesos en esta sección se expresan en miles de pesos constantes al 31 de diciembre

BANCO CREDIT SUISSE MEXICO, S. A. Institución de Banca Múltiple Grupo Financiero Credit Suisse México. Notas a los Estados Financieros

BANCO CREDIT SUISSE MEXICO, S. A. Institución de Banca Múltiple Grupo Financiero Credit Suisse México Notas a los Estados Financieros Resumen de las principales políticas contables- La preparación de los

BANCO CREDIT SUISSE MEXICO, S. A. Institución de Banca Múltiple Grupo Financiero Credit Suisse México Notas a los Estados Financieros Resumen de las principales políticas contables- La preparación de los

Administración del Efectivo y la Liquidez

Administración del Efectivo y la Liquidez Tema 2.2 Administración del Efectivo Licenciatura en Economía y Finanzas 7º semestre. Dr. José Luis Esparza A. DESTINO DEL EFECTIVO GENERADO POR LA OPERACIÓN VENTAS

Administración del Efectivo y la Liquidez Tema 2.2 Administración del Efectivo Licenciatura en Economía y Finanzas 7º semestre. Dr. José Luis Esparza A. DESTINO DEL EFECTIVO GENERADO POR LA OPERACIÓN VENTAS

FORMULARIO RC RELATIVO A LOS REQUERIMIENTOS DE CAPITALIZACIÓN DE LAS INSTITUCIONES DE CRÉDITO (vigente a partir de 1 abril del 2015)

") FORMULARIO RC RELATIVO A LOS REQUERIMIENTOS DE CAPITALIZACIÓN DE LAS INSTITUCIONES DE CRÉDITO (vigente a partir de 1 abril del 2015) Contenido Ayudas Genéricas... 3 I. FUNDAMENTO LEGAL DEL REQUERIMIENTO

FORMULARIO RC RELATIVO A LOS REQUERIMIENTOS DE CAPITALIZACIÓN DE LAS INSTITUCIONES DE CRÉDITO (vigente a partir de 1 abril del 2015) Contenido Ayudas Genéricas... 3 I. FUNDAMENTO LEGAL DEL REQUERIMIENTO

ANEXO 2: DOSSIER DE ACTIVIDADES

Test: 1.- El dinero: a) Únicamente existe si es convertible en oro y plata b) Sirve para facilitar el intercambio c) Existe desde que se acuñaron las primeras monedas d) Existen desde que empezaron a existir

Test: 1.- El dinero: a) Únicamente existe si es convertible en oro y plata b) Sirve para facilitar el intercambio c) Existe desde que se acuñaron las primeras monedas d) Existen desde que empezaron a existir

POLÍTICA MONETARIA DEL BANCO CENTRAL EUROPEO. Iria López Tacón. Silvia Collazo Fernández.

POLÍTICA MONETARIA DEL BANCO CENTRAL EUROPEO. Iria López Tacón. Silvia Collazo Fernández. INTRODUCCIÓN. INTRODUCCIÓN Qué es el BCE? Qué es su política monetaria? Objetivo: estabilidad de precios Estrategias:

POLÍTICA MONETARIA DEL BANCO CENTRAL EUROPEO. Iria López Tacón. Silvia Collazo Fernández. INTRODUCCIÓN. INTRODUCCIÓN Qué es el BCE? Qué es su política monetaria? Objetivo: estabilidad de precios Estrategias:

Creación del dinero bancario

Creación del dinero bancario Multiplicador bancario Oferta monetaria Agregados monetarios y dinero bancario Agregados monetarios Cuando se habla de dinero nos referimos normalmente a las monedas y billetes

Creación del dinero bancario Multiplicador bancario Oferta monetaria Agregados monetarios y dinero bancario Agregados monetarios Cuando se habla de dinero nos referimos normalmente a las monedas y billetes

Banco de México Política Monetaria Auditoría de Desempeño: 10 0 98001 07 0128 GB 126. Criterios de Selección

Banco de México Política Monetaria Auditoría de Desempeño: 10 0 98001 07 0128 GB 126 Criterios de Selección Esta auditoría se seleccionó con base en los criterios generales y particulares establecidos

Banco de México Política Monetaria Auditoría de Desempeño: 10 0 98001 07 0128 GB 126 Criterios de Selección Esta auditoría se seleccionó con base en los criterios generales y particulares establecidos

ESTADO DE FLUJOS DE EFECTIVO

ESTADO DE FLUJOS DE EFECTIVO NIF B-2B Aplicable 2008 Material elaborado por: M. en F. Yolanda Leonor Rosado RAZONES PARA EMITIR LA NIF B-2 Establecer como obligatoria la emisión del estado de flujos de

ESTADO DE FLUJOS DE EFECTIVO NIF B-2B Aplicable 2008 Material elaborado por: M. en F. Yolanda Leonor Rosado RAZONES PARA EMITIR LA NIF B-2 Establecer como obligatoria la emisión del estado de flujos de

DESCRIPCIÓN TÉCNICA DE LOS UDIBONOS DE DESARROLLO DEL GOBIERNO FEDERAL DENOMINADOS EN UNIDADES DE INVERSIÓN

DESCRIPCIÓN TÉCNICA DE LOS UDIBONOS DE DESARROLLO DEL GOBIERNO FEDERAL DENOMINADOS EN UNIDADES DE INVERSIÓN. INTRODUCCIÓN Los Bonos de Desarrollo del Gobierno Federal denominados en Unidades de Inversión

DESCRIPCIÓN TÉCNICA DE LOS UDIBONOS DE DESARROLLO DEL GOBIERNO FEDERAL DENOMINADOS EN UNIDADES DE INVERSIÓN. INTRODUCCIÓN Los Bonos de Desarrollo del Gobierno Federal denominados en Unidades de Inversión

BOLSA MEXICANA DE VALORES, S.A.B. DE C.V.

CLAVE DE COTIZACIÓN: CREDIT SUISSE (), S.A., PAGINA 1 / 5 BANCO CREDIT SUISSE, S. A. INSTITUCIÓN DE BANCA MÚLTIPLE MÉXICO AVANCE DEL PROCESO DE ADOPCION DE LAS NORMAS INTERNACIONALES DE INFORMACION FINANCIERA

CLAVE DE COTIZACIÓN: CREDIT SUISSE (), S.A., PAGINA 1 / 5 BANCO CREDIT SUISSE, S. A. INSTITUCIÓN DE BANCA MÚLTIPLE MÉXICO AVANCE DEL PROCESO DE ADOPCION DE LAS NORMAS INTERNACIONALES DE INFORMACION FINANCIERA

LA BALANZA DE PAGOS. Profesor: Ainhoa Herrarte Sánchez. Febrero de 2004

LA BALANZA DE PAGOS Profesor: Ainhoa Herrarte Sánchez. Febrero de 2004 1. Definición y estructura de la Balanza de Pagos La Balanza de Pagos es un documento contable en el que se registran todas las operaciones

LA BALANZA DE PAGOS Profesor: Ainhoa Herrarte Sánchez. Febrero de 2004 1. Definición y estructura de la Balanza de Pagos La Balanza de Pagos es un documento contable en el que se registran todas las operaciones

I. RATIOS DE EFICIENCIA DE COBRO Y PAGO

I. DE COBRO Y PAGO En este apartado se incluyen una serie de ratios a menudo poco relacionadas entre sí y que indican cómo realiza la empresa determinadas facetas: - Tiempo de cobro. - Uso de activos.

I. DE COBRO Y PAGO En este apartado se incluyen una serie de ratios a menudo poco relacionadas entre sí y que indican cómo realiza la empresa determinadas facetas: - Tiempo de cobro. - Uso de activos.

Mercado Cambiario. Definición. Definición. Carlos Escobar

Mercado Cambiario Carlos Escobar Definición En este mercado se establecen el valor de cambio de las monedas en que se van a realizar los flujos monetarios internacionales. Es el precio de una moneda en

Mercado Cambiario Carlos Escobar Definición En este mercado se establecen el valor de cambio de las monedas en que se van a realizar los flujos monetarios internacionales. Es el precio de una moneda en

Inbursa Inbursa Banco Inbursa Inbursa Banco Inbursa Banco Inbursa

Durante 2003, Inbursa se consolidó como un proveedor eficiente de productos financieros en el país como resultado de la estrategia de integración, adoptada desde 2001, con la que Inbursa ha avanzado rápidamente

Durante 2003, Inbursa se consolidó como un proveedor eficiente de productos financieros en el país como resultado de la estrategia de integración, adoptada desde 2001, con la que Inbursa ha avanzado rápidamente

La información siguiente no es auditada

I.N.S. PENSIONES OPERADORA DE PENSIONES COMPLEMENTARIAS, S.A. FONDO DE CAPITALIZACIÓN LABORAL AL 30 DE JUNIO DEL 2007 ÍNDICE Estados Financieros Página Balances de Situación 2 Estados de Resultados 3 Estados

I.N.S. PENSIONES OPERADORA DE PENSIONES COMPLEMENTARIAS, S.A. FONDO DE CAPITALIZACIÓN LABORAL AL 30 DE JUNIO DEL 2007 ÍNDICE Estados Financieros Página Balances de Situación 2 Estados de Resultados 3 Estados

TEMA 9 ACTIVO CORRIENTE ( III ): DEUDORES COMERCIALES Y OTRAS CUENTAS A COBRAR. Enunciados sin Soluciones

: DEUDORES COMERCIALES Y OTRAS CUENTAS A COBRAR. Enunciados sin Soluciones") TEMA 9 ACTIVO CORRIENTE ( III ): DEUDORES COMERCIALES Y OTRAS CUENTAS A COBRAR Enunciados sin Soluciones 9.01 "Créditos con compradores de servicios que no tienen la condición estricta de clientes, y con

TEMA 9 ACTIVO CORRIENTE ( III ): DEUDORES COMERCIALES Y OTRAS CUENTAS A COBRAR Enunciados sin Soluciones 9.01 "Créditos con compradores de servicios que no tienen la condición estricta de clientes, y con

APUNTES DE MACROECONOMÍA CAPÍTULO Nº 6 LA ECONOMÍA ABIERTA: UN ENFOQUE GENERAL AGOSTO 2008 LIMA - PERÚ

Marco ntonio Plaza Vidaurre 1 PUNTES DE MCROECONOMÍ CPÍTULO Nº 6 L ECONOMÍ IERT: UN ENFOQUE GENERL GOSTO 2008 LIM - PERÚ Marco ntonio Plaza Vidaurre 1.- La demanda interna, el producto bruto interno y

Marco ntonio Plaza Vidaurre 1 PUNTES DE MCROECONOMÍ CPÍTULO Nº 6 L ECONOMÍ IERT: UN ENFOQUE GENERL GOSTO 2008 LIM - PERÚ Marco ntonio Plaza Vidaurre 1.- La demanda interna, el producto bruto interno y

ESTADO DE FLUJO DE EFECTIVO BANCOS Y SOCIEDADES FINANCIERAS

Boletín Técnico Nº 65 del Colegio de Contadores INTRODUCCIÓN ESTADO DE FLUJO DE EFECTIVO BANCOS Y SOCIEDADES FINANCIERAS 1. El Boletín Técnico Nº 50 "Estado de Flujo de Efectivo", no obstante que reconoce

Boletín Técnico Nº 65 del Colegio de Contadores INTRODUCCIÓN ESTADO DE FLUJO DE EFECTIVO BANCOS Y SOCIEDADES FINANCIERAS 1. El Boletín Técnico Nº 50 "Estado de Flujo de Efectivo", no obstante que reconoce

Ford Credit de México, S.A de C.V., Sociedad Financiera de Objeto Múltiple, E.N.R. POSICIÓN EN INSTRUMENTOS FINANCIEROS DERIVADOS

Ford Credit de México, S.A de C.V., Sociedad Financiera de Objeto Múltiple, E.N.R. POSICIÓN EN INSTRUMENTOS FINANCIEROS DERIVADOS Ford Credit de México, S.A. de C.V. Sociedad Financiera de Objeto Múltiple

Ford Credit de México, S.A de C.V., Sociedad Financiera de Objeto Múltiple, E.N.R. POSICIÓN EN INSTRUMENTOS FINANCIEROS DERIVADOS Ford Credit de México, S.A. de C.V. Sociedad Financiera de Objeto Múltiple

CUENTAS POR COBRAR 1

CUENTAS POR COBRAR 1 Cuentas por cobrar Parte IV Sección 1 General Concepto: "Las cuentas por cobrar representan derechos exigibles originados por ventas, servicios prestados, otorgamientos de préstamos

CUENTAS POR COBRAR 1 Cuentas por cobrar Parte IV Sección 1 General Concepto: "Las cuentas por cobrar representan derechos exigibles originados por ventas, servicios prestados, otorgamientos de préstamos

INFORMACIÓN COMPLEMENTARIA A LOS ESTADOS FINANCIEROS. ANÁLISIS RAZONADO

INFORMACIÓN COMPLEMENTARIA A LOS ESTADOS FINANCIEROS. ANÁLISIS RAZONADO Para una mejor comprensión de las variaciones y ratios presentados en este análisis, se debe considerar que el año 2012 incluye el

INFORMACIÓN COMPLEMENTARIA A LOS ESTADOS FINANCIEROS. ANÁLISIS RAZONADO Para una mejor comprensión de las variaciones y ratios presentados en este análisis, se debe considerar que el año 2012 incluye el

Estrategias de liquidez en el mercado

Estrategias de liquidez en el mercado interbancario Jorge Herencia Rojas Manuel Ruiz Crosby 1/ XXIX Encuentro de Economistas BCRP 13 de Octubre de 2011 1/ Los autores son economistas de la Subgerencia

Estrategias de liquidez en el mercado interbancario Jorge Herencia Rojas Manuel Ruiz Crosby 1/ XXIX Encuentro de Economistas BCRP 13 de Octubre de 2011 1/ Los autores son economistas de la Subgerencia

DESCRIPCIÓN TÉCNICA DE LOS CERTIFICADOS DE LA TESORERÍA DE LA FEDERACIÓN

DESCRIPCIÓN TÉCNICA DE LOS CERTIFICADOS DE LA TESORERÍA DE LA FEDERACIÓN 1. INTRODUCCIÓN Los Certificados de la Tesorería de la Federación (CETES) son el instrumento de deuda bursátil más antiguo emitido

DESCRIPCIÓN TÉCNICA DE LOS CERTIFICADOS DE LA TESORERÍA DE LA FEDERACIÓN 1. INTRODUCCIÓN Los Certificados de la Tesorería de la Federación (CETES) son el instrumento de deuda bursátil más antiguo emitido

LA BALANZA DE PAGOS (MATERIAL DE CLASE)

") 1 1. LA BALANZA DE PAGOS (MATERIAL DE CLASE) 2 LA BALANZA DE PAGOS (BP) 1. CONCEPTO 2. ANÁLISIS DE LA BALANZA DE PAGOS A. BALANZA POR CUENTA CORRIENTE 1. BALANZA COMERCIAL 2. BALANZA DE SERVICIOS 3. BALANZA

1 1. LA BALANZA DE PAGOS (MATERIAL DE CLASE) 2 LA BALANZA DE PAGOS (BP) 1. CONCEPTO 2. ANÁLISIS DE LA BALANZA DE PAGOS A. BALANZA POR CUENTA CORRIENTE 1. BALANZA COMERCIAL 2. BALANZA DE SERVICIOS 3. BALANZA

TIPO DE CAMBIO, TIPOS DE INTERES Y MOVIMIENTOS DE CAPITAL

TIPO DE CAMBIO, TIPOS DE INTERES Y MOVIMIENTOS DE CAPITAL En esta breve nota se intentan analizar las relaciones existentes en el sector español entre tipo de cambio, tasa de inflación y tipos de interés,

TIPO DE CAMBIO, TIPOS DE INTERES Y MOVIMIENTOS DE CAPITAL En esta breve nota se intentan analizar las relaciones existentes en el sector español entre tipo de cambio, tasa de inflación y tipos de interés,

EMPRESA ELECTRICA DE ARICA S.A. ANALISIS RAZONADO DE LOS ESTADOS FINANCIEROS AL 31 DE DICIEMBRE DE 2012

Introducción. EMPRESA ELECTRICA DE ARICA S.A. ANALISIS RAZONADO DE LOS ESTADOS FINANCIEROS AL 31 DE DICIEMBRE DE 2012 Para la comprensión de este análisis razonado correspondiente al ejercicio terminado

Introducción. EMPRESA ELECTRICA DE ARICA S.A. ANALISIS RAZONADO DE LOS ESTADOS FINANCIEROS AL 31 DE DICIEMBRE DE 2012 Para la comprensión de este análisis razonado correspondiente al ejercicio terminado

MONEDA ?POR QUÉ INTERESA. la política cambiaria CHINA?

MONEDA?POR QUÉ INTERESA la política cambiaria CHINA? * 1 MONEDA MONEDA En julio de 2005, China empezó una apreciación gradual de su moneda, después de una década de haberla mantenido fija. Entre 2005 y

MONEDA?POR QUÉ INTERESA la política cambiaria CHINA? * 1 MONEDA MONEDA En julio de 2005, China empezó una apreciación gradual de su moneda, después de una década de haberla mantenido fija. Entre 2005 y

Que sucederá si la tasa de cambio al final del período es de $2.000 y $2.500 respectivamente.

1. Introducción Consolidación en una perspectiva internacional. Una de las razones para que una empresa se escinda dando vida a otras empresas, es por razones de competitividad, control territorial, y

1. Introducción Consolidación en una perspectiva internacional. Una de las razones para que una empresa se escinda dando vida a otras empresas, es por razones de competitividad, control territorial, y

OPINIÓN DE LA JUNTA MONETARIA ACERCA DE LA EMISIÓN DE BONOS DEL TESORO PREVISTA EN EL PROYECTO DE PRESUPUESTO DE INGRESOS Y EGRESOS DEL ESTADO 2005

OPINIÓN DE LA JUNTA MONETARIA ACERCA DE LA EMISIÓN DE BONOS DEL TESORO PREVISTA EN EL PROYECTO DE PRESUPUESTO DE INGRESOS Y EGRESOS DEL ESTADO 2005 1. El 29 de septiembre de 2004, la Junta Monetaria, con

OPINIÓN DE LA JUNTA MONETARIA ACERCA DE LA EMISIÓN DE BONOS DEL TESORO PREVISTA EN EL PROYECTO DE PRESUPUESTO DE INGRESOS Y EGRESOS DEL ESTADO 2005 1. El 29 de septiembre de 2004, la Junta Monetaria, con

FINANZAS INTERNACIONALES: ASPECTOS INTRODUCTORIOS

UNIVERSIDAD DEL ZULIA Núcleo Costa Oriental del Lago Maestría en Gerencia de Empresas Mención: Finanzas FINANZAS INTERNACIONALES: ASPECTOS INTRODUCTORIOS Profesor de Macroeconomía y Finanzas Internacionales

UNIVERSIDAD DEL ZULIA Núcleo Costa Oriental del Lago Maestría en Gerencia de Empresas Mención: Finanzas FINANZAS INTERNACIONALES: ASPECTOS INTRODUCTORIOS Profesor de Macroeconomía y Finanzas Internacionales

EMPRESA ELECTRICA DE ANTOFAGASTA S.A. ANALISIS RAZONADO DE LOS ESTADOS FINANCIEROS AL 31 DE DICIEMBRE DE 2012

Introducción. EMPRESA ELECTRICA DE ANTOFAGASTA S.A. ANALISIS RAZONADO DE LOS ESTADOS FINANCIEROS AL 31 DE DICIEMBRE DE 2012 Para la comprensión de este análisis razonado correspondiente al período terminado

Introducción. EMPRESA ELECTRICA DE ANTOFAGASTA S.A. ANALISIS RAZONADO DE LOS ESTADOS FINANCIEROS AL 31 DE DICIEMBRE DE 2012 Para la comprensión de este análisis razonado correspondiente al período terminado

ESCUELA UNIVERSITARIA DE TRABAJO SOCIAL. Tema 13: EL DINERO. OFERTA Y DEMANDA. Juan Rubio Martín

ESCUELA UNIVERSITARIA DE TRABAJO SOCIAL (Dpto. Economía a Aplicada IV) 1º Curso Grado Introducción n a la Economía. Tema 13: EL DINERO. OFERTA Y DEMANDA Juan Rubio Martín Madrid, ABRIL 2010 1 DEFINICION

ESCUELA UNIVERSITARIA DE TRABAJO SOCIAL (Dpto. Economía a Aplicada IV) 1º Curso Grado Introducción n a la Economía. Tema 13: EL DINERO. OFERTA Y DEMANDA Juan Rubio Martín Madrid, ABRIL 2010 1 DEFINICION

PRODUCTOS DERIVADOS. Jorge Fregoso Lara 1. DEFINICIÓN Y CONCEPTOS

PRODUCTOS DERIVADOS Jorge Fregoso Lara 1. DEFINICIÓN Y CONCEPTOS 1 1. Productos Derivados Definición de Productos derivados: Un producto derivado es un instrumento cuyo precio depende de los valores de

PRODUCTOS DERIVADOS Jorge Fregoso Lara 1. DEFINICIÓN Y CONCEPTOS 1 1. Productos Derivados Definición de Productos derivados: Un producto derivado es un instrumento cuyo precio depende de los valores de

CAPITULO III: SECTOR MONETARIO. Uno de los factores fundamentales para el desarrollo económico es la

1 CAPITULO III: SECTOR MONETARIO III.1. INTRODUCCIÓN Uno de los factores fundamentales para el desarrollo económico es la canalización del ahorro financiero hacia las actividades productivas mediante el

1 CAPITULO III: SECTOR MONETARIO III.1. INTRODUCCIÓN Uno de los factores fundamentales para el desarrollo económico es la canalización del ahorro financiero hacia las actividades productivas mediante el

ANEXO 15.10.3 CATALOGO DE CUENTAS DE USO OBLIGATORIO PARA LOS AGENTES DE FIANZAS PERSONA MORAL Y AGENTES DE SEGUROS Y FIANZAS PERSONA MORAL ACTIVO

ANEXO 15.10.3 CATALOGO DE CUENTAS DE USO OBLIGATORIO PARA LOS AGENTES DE FIANZAS PERSONA MORAL Y AGENTES DE SEGUROS Y FIANZAS PERSONA MORAL ACTIVO CTA. SUBCTA. CIRCULANTE 1101 CAJA Registrará únicamente

ANEXO 15.10.3 CATALOGO DE CUENTAS DE USO OBLIGATORIO PARA LOS AGENTES DE FIANZAS PERSONA MORAL Y AGENTES DE SEGUROS Y FIANZAS PERSONA MORAL ACTIVO CTA. SUBCTA. CIRCULANTE 1101 CAJA Registrará únicamente

GIROS Y FINANZAS COMPAÑÍA DE FINANCIAMIENTO S.A.

GIROS Y FINANZAS COMPAÑÍA DE FINANCIAMIENTO S.A. Santiago de Cali, Mayo 25 de 2011 PERSPECTIVAS DEL MERCADO CAMBIARIO EN COLOMBIA Y MECANISMOS DE COBERTURA Por: JUAN CAMILO BOCANEGRA AGENDA CONTEXTO ACTUAL

GIROS Y FINANZAS COMPAÑÍA DE FINANCIAMIENTO S.A. Santiago de Cali, Mayo 25 de 2011 PERSPECTIVAS DEL MERCADO CAMBIARIO EN COLOMBIA Y MECANISMOS DE COBERTURA Por: JUAN CAMILO BOCANEGRA AGENDA CONTEXTO ACTUAL

ANÁLISIS DE BALANCES CON EL NUEVO PGC DE 2008

ANÁLISIS DE BALANCES CON EL NUEVO PGC DE 2008 Índice: 1.- ANÁLISIS DE BALANCES. GENERALIDADES...2 2.- EL FONDO DE MANIOBRA...2 3.- ANÁLISIS FINANCIERO DEL BALANCE...3 4.- ANÁLISIS ECONÓMICO DEL BALANCE...6

ANÁLISIS DE BALANCES CON EL NUEVO PGC DE 2008 Índice: 1.- ANÁLISIS DE BALANCES. GENERALIDADES...2 2.- EL FONDO DE MANIOBRA...2 3.- ANÁLISIS FINANCIERO DEL BALANCE...3 4.- ANÁLISIS ECONÓMICO DEL BALANCE...6

REFORMAS AL SISTEMA FINANCIERO DURANTE 2011

REFORMAS AL SISTEMA FINANCIERO DURANTE 2011 En este documento se realiza una breve descripción de las disposiciones de mayor relevancia emitidas por el Banco de México durante el año 2011. Con el objeto

REFORMAS AL SISTEMA FINANCIERO DURANTE 2011 En este documento se realiza una breve descripción de las disposiciones de mayor relevancia emitidas por el Banco de México durante el año 2011. Con el objeto

El término ingreso primario representa un cambio respecto del MBP5 donde el concepto se denominaba renta.

CURSO CUENTAS INSTITUCIONALES Y BALANZA DE PAGOS Ingreso Primario y Secundario Santo Domingo, República Dominicana. 09 al 20 de abril de 2012 1 Definiciones El término ingreso primario representa un cambio

CURSO CUENTAS INSTITUCIONALES Y BALANZA DE PAGOS Ingreso Primario y Secundario Santo Domingo, República Dominicana. 09 al 20 de abril de 2012 1 Definiciones El término ingreso primario representa un cambio

BPAG91. Bonos de Protección al Ahorro con pago trimestral de interés y tasa de interés de referencia adicional

BPAG9 Bonos de Protección al Ahorro con pago trimestral de interés y tasa de interés de referencia adicional DESCRIPCIÓN TÉCNICA DE LOS BONOS DE PROTECCIÓN AL AHORRO CON PAGO TRIMESTRAL DE INTERÉS Y TASA

BPAG9 Bonos de Protección al Ahorro con pago trimestral de interés y tasa de interés de referencia adicional DESCRIPCIÓN TÉCNICA DE LOS BONOS DE PROTECCIÓN AL AHORRO CON PAGO TRIMESTRAL DE INTERÉS Y TASA

CAPITULO 2 CONCEPTOS, DEFINICIONES Y CASOS ESPECIALES DE REGISTRO

CAPITULO 2 CONCEPTOS, DEFINICIONES Y CASOS ESPECIALES DE REGISTRO 2.1 Residencia económica La residencia permite identificar las transacciones entre residentes y no residentes. Un agente es residente de

CAPITULO 2 CONCEPTOS, DEFINICIONES Y CASOS ESPECIALES DE REGISTRO 2.1 Residencia económica La residencia permite identificar las transacciones entre residentes y no residentes. Un agente es residente de

BOLETÍN CONTENIDO. No. Fecha Páginas. 034 20 de septiembre de 2012. Página

BR-3-0 11-0 BOLETÍN No. Fecha Páginas 034 20 de septiembre de 2012 CONTENIDO Página Circular Reglamentaria Externa DODM-276 del 20 de septiembre de 2012, Asunto: 13 Depósitos remunerados a la Dirección

BR-3-0 11-0 BOLETÍN No. Fecha Páginas 034 20 de septiembre de 2012 CONTENIDO Página Circular Reglamentaria Externa DODM-276 del 20 de septiembre de 2012, Asunto: 13 Depósitos remunerados a la Dirección

GLOSARIO SIMULADOR DE PENSIÓN

GLOSARIO SIMULADOR DE PENSIÓN Versión Actualizada Enero 2015 www.spensiones.cl 1) Ahorro provisional voluntario (APV): Alternativa de ahorro adicional al ahorro obligatorio que tiene como principal objetivo

GLOSARIO SIMULADOR DE PENSIÓN Versión Actualizada Enero 2015 www.spensiones.cl 1) Ahorro provisional voluntario (APV): Alternativa de ahorro adicional al ahorro obligatorio que tiene como principal objetivo

ANEXO 1.9.3 CATALOGO DE CUENTAS PARA AGENTES DE SEGUROS PERSONAS MORALES Y AGENTES DE SEGUROS Y DE FIANZAS PERSONAS MORALES

ANEXO 1.9.3 CATALOGO DE CUENTAS PARA AGENTES DE SEGUROS PERSONAS MORALES Y AGENTES DE SEGUROS Y DE FIANZAS PERSONAS MORALES ACTIVO CTA. SUBCTA. CIRCULANTE 1101 CAJA Registrará únicamente efectivo y documentos

ANEXO 1.9.3 CATALOGO DE CUENTAS PARA AGENTES DE SEGUROS PERSONAS MORALES Y AGENTES DE SEGUROS Y DE FIANZAS PERSONAS MORALES ACTIVO CTA. SUBCTA. CIRCULANTE 1101 CAJA Registrará únicamente efectivo y documentos

Indicadores de Desempeño Económico

Indicadores de Desempeño Económico Los indicadores de sustentabilidad en la dimensión económica de la responsabilidad social, incluyen deben incluir los impactos económicos de la organización en las circunstancias

Indicadores de Desempeño Económico Los indicadores de sustentabilidad en la dimensión económica de la responsabilidad social, incluyen deben incluir los impactos económicos de la organización en las circunstancias

REPORTES DEL EMISOR EVOLUCIÓN SECTORIAL DE LA CUENTA CORRIENTE DE COLOMBIA Y SU FINANCIACIÓN INVESTIGACIÓN E INFORMACIÓN ECONÓMICA

REPORTES DEL EMISOR INVESTIGACIÓN E INFORMACIÓN ECONÓMICA EVOLUCIÓN SECTORIAL DE LA CUENTA CORRIENTE DE COLOMBIA Y SU FINANCIACIÓN David Camilo López Aarón Garavito* Desde el año 2001 Colombia se ha caracterizado

REPORTES DEL EMISOR INVESTIGACIÓN E INFORMACIÓN ECONÓMICA EVOLUCIÓN SECTORIAL DE LA CUENTA CORRIENTE DE COLOMBIA Y SU FINANCIACIÓN David Camilo López Aarón Garavito* Desde el año 2001 Colombia se ha caracterizado

Las interconexiones entre los sistemas de pagos y liquidación de valores en México

Las interconexiones entre los sistemas de pagos y liquidación de valores en México Ricardo Medina Álvarez Semana de Pagos 2009; Punta del Este, Uruguay Introducción El sistema de Depósito Administración

Las interconexiones entre los sistemas de pagos y liquidación de valores en México Ricardo Medina Álvarez Semana de Pagos 2009; Punta del Este, Uruguay Introducción El sistema de Depósito Administración

NIC 1. Estados financieros (6) Pronunciamiento No. 8 C.T.C.P.

Pronunciamiento No. 8 C.T.C.P.") NIC 1. Estados financieros (6) Pronunciamiento No. 8 C.T.C.P. ESTADO DE FLUJOS DE EFECTIVO JUSTIFICACION El Decreto 2649 de 1993 en su artículo 22, incluye como estados financieros básicos los siguientes:

NIC 1. Estados financieros (6) Pronunciamiento No. 8 C.T.C.P. ESTADO DE FLUJOS DE EFECTIVO JUSTIFICACION El Decreto 2649 de 1993 en su artículo 22, incluye como estados financieros básicos los siguientes:

RENDICIÓN DE CUENTAS - CARTERA COLECTIVA ABIERTA CON PACTO DE PERMANENCIA ACCIONES SISTEMA DE VALOR AGREGADO

RENDICIÓN DE CUENTAS - CARTERA COLECTIVA ABIERTA CON PACTO DE PERMANENCIA Información a corte del 31 de Diciembre de 2008 ENTORNO ECONÓMICO El año 2008 ha sido un año difícil a nivel mundial, producto

RENDICIÓN DE CUENTAS - CARTERA COLECTIVA ABIERTA CON PACTO DE PERMANENCIA Información a corte del 31 de Diciembre de 2008 ENTORNO ECONÓMICO El año 2008 ha sido un año difícil a nivel mundial, producto

El Comité de Riesgos establece políticas y estrategias de riesgo, da seguimiento a las mismas y vigila su cumplimiento.

ADMINISTRACION INTEGRAL DE RIESGOS La función de identificar, medir, monitorear, controlar e informar los distintos tipos de riesgo a que se encuentra expuesta Banca Afirme, está a cargo de la Unidad de

ADMINISTRACION INTEGRAL DE RIESGOS La función de identificar, medir, monitorear, controlar e informar los distintos tipos de riesgo a que se encuentra expuesta Banca Afirme, está a cargo de la Unidad de

C O M U N I C A C I Ó N

Montevideo, 20 de Octubre de 2014 C O M U N I C A C I Ó N N 2014/174 Ref: BANCOS, BANCOS DE INVERSIÓN, CASAS FINANCIERAS, INSTITUCIONES FINANCIERAS EXTERNAS Y COOPERATIVAS DE INTERMEDIACIÓN FINANCIERA

Montevideo, 20 de Octubre de 2014 C O M U N I C A C I Ó N N 2014/174 Ref: BANCOS, BANCOS DE INVERSIÓN, CASAS FINANCIERAS, INSTITUCIONES FINANCIERAS EXTERNAS Y COOPERATIVAS DE INTERMEDIACIÓN FINANCIERA

I.N.S. PENSIONES OPERADORA DE PENSIONES COMPLEMENTARIAS, S.A. FONDO DE CAPITALIZACIÓN LABORAL

I.N.S. PENSIONES OPERADORA DE PENSIONES COMPLEMENTARIAS, S.A. FONDO DE CAPITALIZACIÓN LABORAL Estados Financieros al 30 de setiembre del 2007 La información siguiente no es auditada ÍNDICE Página Estados

I.N.S. PENSIONES OPERADORA DE PENSIONES COMPLEMENTARIAS, S.A. FONDO DE CAPITALIZACIÓN LABORAL Estados Financieros al 30 de setiembre del 2007 La información siguiente no es auditada ÍNDICE Página Estados

Madrid, 31 de marzo de 2015 INFORME SOBRE SOLVENCIA DE BAER, CROSBY & PIKE, AGENCIA DE VALORES, S.A. RELATIVO AL EJERCICIO 2014

INFORME SOBRE SOLVENCIA DE BAER, CROSBY & PIKE, AGENCIA DE VALORES, S.A. RELATIVO AL EJERCICIO 2014 1 Informe sobre Solvencia elaborado por el Consejo de Administración de BAER, CROSBY & PIKE, AGENCIA

INFORME SOBRE SOLVENCIA DE BAER, CROSBY & PIKE, AGENCIA DE VALORES, S.A. RELATIVO AL EJERCICIO 2014 1 Informe sobre Solvencia elaborado por el Consejo de Administración de BAER, CROSBY & PIKE, AGENCIA

Norma Internacional de Contabilidad nº 24 (NIC 24) Información a revelar sobre partes vinculadas

Información a revelar sobre partes vinculadas") Norma Internacional de Contabilidad nº 24 (NIC 24) Información a revelar sobre partes vinculadas Esta Norma revisada sustituye a la NIC 24 (reordenada en 1994) Información a revelar sobre partes vinculadas

Norma Internacional de Contabilidad nº 24 (NIC 24) Información a revelar sobre partes vinculadas Esta Norma revisada sustituye a la NIC 24 (reordenada en 1994) Información a revelar sobre partes vinculadas

CAPÍTULO 2 POLÍITCA MONETARIA EN MÉXICO. Desde su creación el 1 de Septiembre de 1925, el Banco de México recibió la

CAPÍTULO 2 POLÍITCA MONETARIA EN MÉXICO 2.1 El papel del Banco de México Desde su creación el 1 de Septiembre de 1925, el Banco de México recibió la facultad exclusiva de emitir moneda nacional, tanto

CAPÍTULO 2 POLÍITCA MONETARIA EN MÉXICO 2.1 El papel del Banco de México Desde su creación el 1 de Septiembre de 1925, el Banco de México recibió la facultad exclusiva de emitir moneda nacional, tanto

AFIANZADORA SOFIMEX, S.A. NOTAS DE REVELACIÓN A LOS ESTADOS FINANCIEROS AL 31 DE DICIEMBRE DE 2014 Y 2013 (Cifras en pesos)

") AFIANZADORA SOFIMEX, S.A. NOTAS DE REVELACIÓN A LOS ESTADOS FINANCIEROS AL 31 DE DICIEMBRE DE 2014 Y 2013 (Cifras en pesos) APARTADO 1 ------------------------------------------------------------------

AFIANZADORA SOFIMEX, S.A. NOTAS DE REVELACIÓN A LOS ESTADOS FINANCIEROS AL 31 DE DICIEMBRE DE 2014 Y 2013 (Cifras en pesos) APARTADO 1 ------------------------------------------------------------------

INTRODUCCION. La introducción del euro como moneda de pleno derecho en once países 1 de la Unión

INTRODUCCION La introducción del euro como moneda de pleno derecho en once países 1 de la Unión Europea, nombrados en conjunto Zona Monetaria Europea o eurozona, ha implicado importantes cambios en las

INTRODUCCION La introducción del euro como moneda de pleno derecho en once países 1 de la Unión Europea, nombrados en conjunto Zona Monetaria Europea o eurozona, ha implicado importantes cambios en las

CONTABILIDAD NIF A-1

CONTABILIDAD NIF A-1 La contabilidad es una técnica que se utiliza para el registro de las operaciones que afectan económicamente a una entidad y que produce sistemática y estructuradamente información

CONTABILIDAD NIF A-1 La contabilidad es una técnica que se utiliza para el registro de las operaciones que afectan económicamente a una entidad y que produce sistemática y estructuradamente información

INMOBILIARIA DEL SUR, S.A. y Sociedades que integran el Grupo INSUR

INMOBILIARIA DEL SUR, S.A. y Sociedades que integran el Grupo INSUR Informe de Gestión Intermedio Consolidado del período de seis meses terminado el 30 de junio de 2014 Evolución de la cifra de negocio

INMOBILIARIA DEL SUR, S.A. y Sociedades que integran el Grupo INSUR Informe de Gestión Intermedio Consolidado del período de seis meses terminado el 30 de junio de 2014 Evolución de la cifra de negocio

Los promedios antes señalados se determinarán considerando los saldos al cierre de cada uno de los días corridos del respectivo "período mensual".

Hoja 1 CAPÍTULO 4-1 ENCAJE Para el cumplimiento del encaje dispuesto en el Capítulo III.A.1 del Compendio de Normas Financieras del Banco Central de Chile, los bancos deberán atenerse a los siguientes

Hoja 1 CAPÍTULO 4-1 ENCAJE Para el cumplimiento del encaje dispuesto en el Capítulo III.A.1 del Compendio de Normas Financieras del Banco Central de Chile, los bancos deberán atenerse a los siguientes

ÍNDICE DEL DOCUMENTO

AYUDAS GENÉRICAS DEL FORMULARIO ACLME-PDCB (RÉGIMEN DE POSICIÓN DE RIESGO CAMBIARIO) (Última actualización Enero 2015) ÍNDICE DEL DOCUMENTO A. AYUDAS GENÉRICAS B. ESTRUCTURA Y CONTENIDO Secciones I a IV

AYUDAS GENÉRICAS DEL FORMULARIO ACLME-PDCB (RÉGIMEN DE POSICIÓN DE RIESGO CAMBIARIO) (Última actualización Enero 2015) ÍNDICE DEL DOCUMENTO A. AYUDAS GENÉRICAS B. ESTRUCTURA Y CONTENIDO Secciones I a IV

1. Cuáles son los estados financieros obligatorios para las empresas en Colombia?

1. Cuáles son los estados financieros obligatorios para las empresas en Colombia? Según la norma los estados financieros que deben elaborar las empresas son: 1. El balance general (bajo NIIF Estado de

1. Cuáles son los estados financieros obligatorios para las empresas en Colombia? Según la norma los estados financieros que deben elaborar las empresas son: 1. El balance general (bajo NIIF Estado de

BANCO NACIONAL DE COMERCIO EXTERIOR, S. N. C. Institución de Banca de Desarrollo y Subsidiarias

BANCO NACIONAL DE COMERCIO EXTERIOR, S. N. C. Institución de Banca de Desarrollo y Subsidiarias NOTAS DE ADMINISTRACIÓN INTEGRAL DE RIESGOS AL 30 DE JUNIO DE 2007 (En millones de pesos) ------------------------------------------------------------------------------------------------------------------------

BANCO NACIONAL DE COMERCIO EXTERIOR, S. N. C. Institución de Banca de Desarrollo y Subsidiarias NOTAS DE ADMINISTRACIÓN INTEGRAL DE RIESGOS AL 30 DE JUNIO DE 2007 (En millones de pesos) ------------------------------------------------------------------------------------------------------------------------

El crédito y el gobierno fueron los principales factores de la monetización en 2011

FINANCIAL SERVICES El crédito y el gobierno fueron los principales factores de la monetización en 2011 El balance consolidado del sistema financiero kpmg.com.ar Contenido 3 El crédito y el gobierno fueron

FINANCIAL SERVICES El crédito y el gobierno fueron los principales factores de la monetización en 2011 El balance consolidado del sistema financiero kpmg.com.ar Contenido 3 El crédito y el gobierno fueron

ACLARATORIA 25 DE ENERO DE 2014

ACLARATORIA 25 DE ENERO DE 2014 SOBRE EL TRATAMIENTO CONTABLE APLICABLE A LAS TRANSACCIONES Y SALDOS DENOMINADOS EN MONEDA EXTRANJERA EN EL MARCO DEL RÉGIMEN DE CONTROL CAMBIARIO VENEZOLANO COMITÉ PERMANENTE

ACLARATORIA 25 DE ENERO DE 2014 SOBRE EL TRATAMIENTO CONTABLE APLICABLE A LAS TRANSACCIONES Y SALDOS DENOMINADOS EN MONEDA EXTRANJERA EN EL MARCO DEL RÉGIMEN DE CONTROL CAMBIARIO VENEZOLANO COMITÉ PERMANENTE

TEMA 2. disponible y moneda extranjera

TEMA 2. disponible y moneda extranjera 2.1. introducción A un flujo real de entrada de factores productivos se corresponde un flujo financiero de pago, y una salida de productos o servicios permite obtener

TEMA 2. disponible y moneda extranjera 2.1. introducción A un flujo real de entrada de factores productivos se corresponde un flujo financiero de pago, y una salida de productos o servicios permite obtener

1. EL SISTEMA FINANCIERO Y SUS INTERMEDIARIOS.

1. EL SISTEMA FINANCIERO Y SUS INTERMEDIARIOS. El Sistema Financiero lo componen los bancos e instituciones de crédito donde están depositados los ahorros. Para que el sistema funcione es necesario que

1. EL SISTEMA FINANCIERO Y SUS INTERMEDIARIOS. El Sistema Financiero lo componen los bancos e instituciones de crédito donde están depositados los ahorros. Para que el sistema funcione es necesario que

Fórmulas y Ejemplos de los Productos Pasivos del Banco de la Nación

Fórmulas y Ejemplos de los Productos Pasivos del Banco de la Nación Í N D I C E PRESENTACIÓN 3 1. CUENTA DE AHORRO 4 1.1. Sector Público 4 1.1.1. Moneda Nacional 4 1.1.2. Moneda Extranjera 5 1.2. En agencias

Fórmulas y Ejemplos de los Productos Pasivos del Banco de la Nación Í N D I C E PRESENTACIÓN 3 1. CUENTA DE AHORRO 4 1.1. Sector Público 4 1.1.1. Moneda Nacional 4 1.1.2. Moneda Extranjera 5 1.2. En agencias

Atendiendo al principio de importancia relativa, se detallan las notas mínimas que son de aplicación para dicha Sociedad.

POPULAR CAPITAL, S.A. Atendiendo al principio de importancia relativa, se detallan las notas mínimas que son de aplicación para dicha Sociedad. 1. Naturaleza de la institución La entidad se constituyó

POPULAR CAPITAL, S.A. Atendiendo al principio de importancia relativa, se detallan las notas mínimas que son de aplicación para dicha Sociedad. 1. Naturaleza de la institución La entidad se constituyó

Riesgo Cambiario en Chile: Caso del Financiamiento de la Infraestructura. Patricio Arrau Gerens Ltda. 15 de julio de 1999

Riesgo Cambiario en Chile: Caso del Financiamiento de la Infraestructura Patricio Arrau Gerens Ltda. 15 de julio de 1999 Riesgo Cambiario: Presentación Definición del problema Mercado de instrumentos de

Riesgo Cambiario en Chile: Caso del Financiamiento de la Infraestructura Patricio Arrau Gerens Ltda. 15 de julio de 1999 Riesgo Cambiario: Presentación Definición del problema Mercado de instrumentos de

NORMAS DE ENCAJE PARA LAS EMPRESAS BANCARIAS, SOCIEDADES FINANCIERAS Y COOPERATIVAS DE AHORRO Y CREDITO

III.A.1-1 NORMAS DE ENCAJE PARA LAS EMPRESAS BANCARIAS, SOCIEDADES FINANCIERAS Y COOPERATIVAS DE AHORRO Y CREDITO 1.- Las empresas bancarias, sociedades financieras y las cooperativas de ahorro y crédito

III.A.1-1 NORMAS DE ENCAJE PARA LAS EMPRESAS BANCARIAS, SOCIEDADES FINANCIERAS Y COOPERATIVAS DE AHORRO Y CREDITO 1.- Las empresas bancarias, sociedades financieras y las cooperativas de ahorro y crédito

Eurobonos de Costa Rica pág 2 Medidas del Banco Central Europeo pág 3 Fitch afirma calificación del INS pág 4

Boletín financiero del Instituto Nacional de Seguros Año 1 Nº 15 12 de setiembre de 2012 Tipo de cambio BCCR Venta 503,37 Compra 492,63 Eurobonos de Costa Rica pág 2 Medidas del Banco Central Europeo pág

Boletín financiero del Instituto Nacional de Seguros Año 1 Nº 15 12 de setiembre de 2012 Tipo de cambio BCCR Venta 503,37 Compra 492,63 Eurobonos de Costa Rica pág 2 Medidas del Banco Central Europeo pág

Master de Negocios y Alta Dirección 2008

Master de Negocios y Alta Dirección 2008 RATIOS DE EJEMPLO:. 1.- Ratios de Actividad. a) Crecimiento de la cifra de ventas. b) Rotación de los activos. c) Rotación de Activos fijos. d) Crecimiento del

Master de Negocios y Alta Dirección 2008 RATIOS DE EJEMPLO:. 1.- Ratios de Actividad. a) Crecimiento de la cifra de ventas. b) Rotación de los activos. c) Rotación de Activos fijos. d) Crecimiento del

TEMA 12. EL SISTEMA FINANCIERO Y LA POLÍTICA MONETARIA 1. EL SISTEMA FINANCIERO Y SUS INTERMEDIARIOS.

1. EL SISTEMA FINANCIERO Y SUS INTERMEDIARIOS. El Sistema Financiero lo componen los bancos e instituciones de crédito donde están depositados los ahorros. Para que el sistema funcione es necesario que

1. EL SISTEMA FINANCIERO Y SUS INTERMEDIARIOS. El Sistema Financiero lo componen los bancos e instituciones de crédito donde están depositados los ahorros. Para que el sistema funcione es necesario que

CUADRO AHORRO INVERSION FINANCIAMIENTO En qué consiste?

CUADRO AHORRO INVERSION FINANCIAMIENTO En qué consiste? Con esta nota iniciaremos una serie de publicaciones que intentarán explicar en forma sencilla aspectos del Presupuesto que más de una vez se dan

CUADRO AHORRO INVERSION FINANCIAMIENTO En qué consiste? Con esta nota iniciaremos una serie de publicaciones que intentarán explicar en forma sencilla aspectos del Presupuesto que más de una vez se dan

TOTAL ACTIVO 6,167,133 6,839,610 672,477

BALANCE GENERAL COMPARATIVO DE MARZO 2007 VS MARZO 2006 MARZO'06 MARZO'07 VARIACION DISPONIBILIDADES 8,330 9,718 1,388 TITULOS PARA NEGOCIAR 5,303 35,655 30,352 TITULOS RECIBIDOS EN REPORTO 67,351 85,383

BALANCE GENERAL COMPARATIVO DE MARZO 2007 VS MARZO 2006 MARZO'06 MARZO'07 VARIACION DISPONIBILIDADES 8,330 9,718 1,388 TITULOS PARA NEGOCIAR 5,303 35,655 30,352 TITULOS RECIBIDOS EN REPORTO 67,351 85,383

BANCO CENTRAL DE RESERVA DEL PERÚ

CIRCULAR No. 004-2003-EF/90 Lima, 19 de febrero del 2003 Ref.: Medios de pago distintos al dinero en efectivo Con la finalidad de contar con estadísticas de los medios de pago distintos al dinero en efectivo

CIRCULAR No. 004-2003-EF/90 Lima, 19 de febrero del 2003 Ref.: Medios de pago distintos al dinero en efectivo Con la finalidad de contar con estadísticas de los medios de pago distintos al dinero en efectivo

BOLSA MEXICANA DE VALORES, S.A.B. DE C.V.

CAPITAL MEXICO, S.A. DE C.V. BALANCE GENERAL DE SOFOM AL 31 DE MARZO DE 2012 Y 2011 CUENTA SUB-CUENTA SUB-SUBCUENTA CUENTA / SUBCUENTA ACTUAL ANTERIOR 10000000 A C T I V O 1,501,127,708 0 10010000 DISPONIBILIDADES

CAPITAL MEXICO, S.A. DE C.V. BALANCE GENERAL DE SOFOM AL 31 DE MARZO DE 2012 Y 2011 CUENTA SUB-CUENTA SUB-SUBCUENTA CUENTA / SUBCUENTA ACTUAL ANTERIOR 10000000 A C T I V O 1,501,127,708 0 10010000 DISPONIBILIDADES

Qué es el Sector Público?

CURSO SISTEMA DE CUENTAS NACIONALES Cuenta fiscales Managua, Nicaragua. Del 12 al 23 de marzo de 2012 1 Qué es el Sector Público? 1. Conjunto de unidades institucionales cuya actividad principal es desempeñar

CURSO SISTEMA DE CUENTAS NACIONALES Cuenta fiscales Managua, Nicaragua. Del 12 al 23 de marzo de 2012 1 Qué es el Sector Público? 1. Conjunto de unidades institucionales cuya actividad principal es desempeñar

Tema 14: El si ste st m e a m a mo m n o e n t e ar a i r o

Tema 14: El sistema monetario El significado del dinero Dinero es el conjunto de activos de la economía que utilizan los individuos normalmente para comprar bienes y servicios a otras personas. 2 Las funciones

Tema 14: El sistema monetario El significado del dinero Dinero es el conjunto de activos de la economía que utilizan los individuos normalmente para comprar bienes y servicios a otras personas. 2 Las funciones

Estrategia de Inversión

Estrategia de Inversión Luego de haber escogido el mejor paraíso fiscal con las más altas calificaciones por Standard & Poor s y una empresa entre las 20 más grandes del mundo de acuerdo a Fortune Global

Estrategia de Inversión Luego de haber escogido el mejor paraíso fiscal con las más altas calificaciones por Standard & Poor s y una empresa entre las 20 más grandes del mundo de acuerdo a Fortune Global

La Balanza de Pagos en 2008 1

Comunicado de Prensa 25 de Febrero de 2009 La Balanza de Pagos en 1 Durante la cuenta corriente de la balanza de pagos mostró un déficit de 15,527 millones de dólares, monto equivalente a 1.4 por ciento

Comunicado de Prensa 25 de Febrero de 2009 La Balanza de Pagos en 1 Durante la cuenta corriente de la balanza de pagos mostró un déficit de 15,527 millones de dólares, monto equivalente a 1.4 por ciento

MACROECONOMÍA SEXTA EDICIÓN N. GREGORY MANKIW

CAPÍTULO 18 La oferta y la demanda de dinero MACROECONOMÍA SEXTA EDICIÓN N. GREGORY MANKIW s PowerPoint por Ron Cronovich Traducción: Pablo Fleiss 2007 Worth Publishers, all rights reserved En este capítulo,

CAPÍTULO 18 La oferta y la demanda de dinero MACROECONOMÍA SEXTA EDICIÓN N. GREGORY MANKIW s PowerPoint por Ron Cronovich Traducción: Pablo Fleiss 2007 Worth Publishers, all rights reserved En este capítulo,

Tema 7 Instrumentos de política monetaria

Tema 7 Instrumentos de política monetaria 7.1 Instrumentos cuantitativos El coeficiente de caja El tipo de descuento Las operaciones de mercado abierto Facilidades crediticias y de depósito 7.2 Instrumentos

Tema 7 Instrumentos de política monetaria 7.1 Instrumentos cuantitativos El coeficiente de caja El tipo de descuento Las operaciones de mercado abierto Facilidades crediticias y de depósito 7.2 Instrumentos

COMISIÓN NACIONAL BANCARIA Y DE VALORES

México, D.F., a 30 de abril de 2014 COMISIÓN NACIONAL BANCARIA Y DE VALORES Insurgentes Sur No. 1971, Piso 7 Plaza Inn, Torre Sur, 010020, Col. Guadalupe Inn México, D.F. ASUNTO: Informe sobre las operaciones

México, D.F., a 30 de abril de 2014 COMISIÓN NACIONAL BANCARIA Y DE VALORES Insurgentes Sur No. 1971, Piso 7 Plaza Inn, Torre Sur, 010020, Col. Guadalupe Inn México, D.F. ASUNTO: Informe sobre las operaciones