CARTA DE AUTORIZACIÓN DE LOS AUTORES PARA LA CONSULTA, LA REPRODUCCIÓN PARCIAL O TOTAL, Y PUBLICACIÓN ELECTRÓNICA DEL TEXTO COMPLETO.

|

|

|

- María Teresa Rubio Lozano

- hace 8 años

- Vistas:

Transcripción

1 CARTA DE AUTORIZACIÓN DE LOS AUTORES PARA LA CONSULTA, LA REPRODUCCIÓN PARCIAL O TOTAL, Y PUBLICACIÓN ELECTRÓNICA DEL TEXTO COMPLETO. (OPCIONAL) Bogotá, D.C., Fecha Señores BIBLIOTECA GENERAL Ciudad Estimados Señores: El suscrito Tesis doctoral Marque con una X Trabajo de Grado David Esteban García Valbuena, con C.C. No , autor de la tesis doctoral y/o trabajo de grado titulado Propuesta de mejoramiento del proceso de perfeccionamiento de crédito hipotecario em el banco Davivienda S.A utilizando principios y herramientas Lean, presentado y aprobado en el año 2009 como requisito para optar al título de Ingeniero Industrial; autorizo (amos) a la Biblioteca General de la Universidad Javeriana para que con fines académicos, muestre al mundo la producción intelectual de la Universidad Javeriana, a través de la visibilidad de su contenido de la siguiente manera: Los usuarios puedan consultar el contenido de este trabajo de grado en Biblos, en los sitios web que administra la Universidad, en Bases de Datos, en otros Catálogos y en otros sitios web, Redes y Sistemas de Información nacionales e internacionales Open Access y en las redes de información del país y del exterior, con las cuales tenga convenio la Universidad Javeriana. Permita la consulta, la reproducción, a los usuarios interesados en el contenido de este trabajo, para todos los usos que tengan finalidad académica, ya sea en formato CD-ROM o digital desde Internet, Intranet, etc., y en general para cualquier formato conocido o por conocer. Continúo conservando los correspondientes derechos sin modificación o restricción alguna; puesto que de acuerdo con la legislación colombiana aplicable, el presente es un acuerdo jurídico que en ningún caso conlleva la enajenación del derecho de autor y sus conexos. De conformidad con lo establecido en el artículo 30 de la Ley 23 de 1982 y el artículo 11 de la Decisión Andina 351 de 1993, Los derechos morales sobre el trabajo son propiedad de los autores, los cuales son irrenunciables, imprescriptibles, inembargables e inalienables. Firma, nombre completo y documento de identificación del estudiante David Esteban García Valbuena C.C

2 NOTA IMPORTANTE: El autor y o autores certifican que conocen las derivadas jurídicas que se generan en aplicación de los principios del derecho de autor. C. C. FACULTAD PROGRAMA ACADÉMICO Ingeniería Industrial

3 FORMULARIO DE LA DESCRIPCIÓN DE LA TESIS DOCTORAL O DEL TRABAJO DE GRADO TÍTULO COMPLETO DE LA TESIS DOCTORAL O TRABAJO DE GRADO: Propuesta de mejoramiento del proceso de perfeccionamiento de crédito hipotecario em el banco Davivienda S.A utilizando principios y herramientas Lean. AUTOR O AUTORES Apellidos Completos García Valbuena Nombres Completos David Esteban DIRECTOR (ES) TESIS DOCTORAL O DEL TRABAJO DE GRADO Apellidos Completos Nombres Completos Arévalo Emilio ASESOR (ES) O CODIRECTOR Apellidos Completos Nombres Completos TRABAJO PARA OPTAR AL TÍTULO DE INGENIERO INDUSTRIAL FACULTAD: Ingeniería PROGRAMA: Carrera x Licenciatura Especialización Maestría Doctorado NOMBRE DEL PROGRAMA: Ingeniería Industrial NOMBRES Y APELLIDOS DEL DIRECTOR DEL PROGRAMA: Jorge Silva CIUDAD: BOGOTA AÑO DE PRESENTACIÓN DEL TRABAJO DE GRADO: 2009 NÚMERO DE PÁGINAS 231 TIPO DE ILUSTRACIONES: Ilustraciones X Mapas Retratos Tablas, gráficos y diagramas X Planos

O CODIRECTOR Apellidos Completos Nombres Completos TRABAJO PARA OPTAR AL TÍTULO DE INGENIERO INDUSTRIAL FACULTAD: Ingeniería PROGRAMA: Carrera x Licenciatura Especialización Maestría Doctorado")

4 Láminas Fotografías SOFTWARE requerido y/o especializado para la lectura del documento: Acrobat Reader MATERIAL ANEXO (Vídeo, audio, multimedia o producción electrónica): Duración del audiovisual: minutos. Número de casetes de vídeo: Formato: VHS Beta Max ¾ Beta Cam Mini DV DV Cam DVC Pro Vídeo 8 Hi 8 Otro. Cual? Sistema: Americano NTSC Europeo PAL SECAM Número de casetes de audio: Número de archivos dentro del CD (En caso de incluirse un CD-ROM diferente al trabajo de grado): PREMIO O DISTINCIÓN (En caso de ser LAUREADAS o tener una mención especial): DESCRIPTORES O PALABRAS CLAVES EN ESPAÑOL E INGLÉS: Son los términos que definen los temas que identifican el contenido. (En caso de duda para designar estos descriptores, se recomienda consultar con la Unidad de Procesos Técnicos de la Biblioteca General en el correo biblioteca@javeriana.edu.co, donde se les orientará). ESPAÑOL Manufactura esbelta Procesos de servicio Mejoramiento continúo Kaizen Filosofía Lean Principios Lean Sector Bancario INGLÉS Lean Manufacturing Services Processes Continue Improvement Kaizen Lean Philosophy Lean Principles Banking Sector

: DESCRIPTORES O PALABRAS CLAVES EN ESPAÑOL E INGLÉS: Son los términos que definen los temas que identifican el contenido.")

5 RESUMEN DEL CONTENIDO EN ESPAÑOL E INGLÉS: (Máximo 250 palabras caracteres): En el presente trabajo se pretende elaborar una propuesta de mejoramiento para el proceso de perfeccionamiento de crédito hipotecario del banco Davivienda basado en las herramientas y en los principios de la filosofía Lean, con el objetivo de lograr un proceso más enfocado a los clientes. This work expects to elaborate an improvement proposal for the process of home loan credit of Banco Davivienda, based on the tools and the principles of the Lean Philosophy with the porpoise of getting a more costumer focused process.

6 PROPUESTA DE MEJORAMIENTO DEL PROCESO DE PERFECCIONAMIENTO DE CRÉDITO HIPOTECARIO EN EL BANCO DAVIVIENDA S.A UTILIZANDO PRINCIPIOS Y HERRAMIENTAS LEAN DAVID ESTEBAN GARCÍA VALBUENA PONTIFICIA UNIVERSIDAD JAVERIANA FACULTAD DE INGENIERÍA INGENIERÍA INDUSTRIAL BOGOTÁ D.C. 2009

7 PROPUESTA DE MEJORAMIENTO DEL PROCESO DE PERFECCIONAMIENTO DE CRÉDITO HIPOTECARIO EN EL BANCO DAVIVIENDA S.A UTILIZANDO PRINCIPIOS Y HERRAMIENTAS LEAN DAVID ESTEBAN GARCÍA VALBUENA Trabajo de grado para optar al título de Ingeniero Industrial Director: EMILIO ARÉVALO Ingeniero Industrial PONTIFICIA UNIVERSIDAD JAVERIANA FACULTAD DE INGENIERÍA INGENIERÍA INDUSTRIAL BOGOTÁ D.C

8 AGRADECIMIENTOS A mis padres por su incansable esfuerzo durante estos años y por la inmensa confianza que depositaron en mí durante toda mi etapa universitaria. A mis hermanas Laura, Nathalia y Valentina por su apoyo incondicional durante el tiempo de elaboración de este trabajo. A Dios por darme la oportunidad de llevar a cabo mis estudios universitarios en esta universidad y de contar con gente tan especial que me apoyo durante estos años. Al Ingeniero Emilio Arévalo por su constante retroalimentación y críticas constructivas durante la elaboración de este trabajo. Al Banco Davivienda y a sus funcionarios por permitirme realizar este trabajo y brindarme desinteresadamente la información que se necesitó para el desarrollo de esta propuesta de mejoramiento. 3

9 TABLA DE CONTENIDO INTRODUCCIÓN PRESENTACIÓN DEL BANCO DAVIVIENDA HISTORIA MISIÓN CRÉDITO HIPOTECARIO ANTECEDENTES DESCRIPCIÓN DEL PROBLEMA GRÁFICA 2.1. CRÉDITOS APROBADOS POR DESEMBOLSAR- VALORES GRÁFICA 2.2. CRÉDITOS APROBADOS POR DESEMBOLSAR PORCENTAJE JUSTIFICACIÓN DEL PROBLEMA OBJETIVOS OBJETIVO GENERAL OBJETIVOS ESPECÍFICOS MARCO TEORICO PENSAMIENTO LEAN Historia Objetivos de la Filosofía Lean Principios para la Implementación de Lean Concepto de Muda HERRAMIENTAS LEAN Value Stream Map Kaizen S Sistemas Kanban Poka Yoke

10 Operaciones Estándar Diagrama SIPOC Jidoka CARACTERIZACIÓN DEL PROCESO DESCRIPCIÓN DEL PROCESO DIAGRAMA DE FLUJO DE PROCESO DIAGRAMA SIPOC OPERACIONES GENERADORAS DE VALOR FOCUS GROUP DIAGNÓSTICO DEL PROCESO ANÁLISIS DEL FLUJO DEL PROCESO MUDA ENCONTRADA TABLA 6.1 MUDAS DEL PROCESO DE PERFECCIONAMIENTO Diagrama Causa Efecto APLICACIÓN DE HERRAMIENTAS LEAN PLAN DE IMPLEMENTACIÓN DE 5 S Análisis de la aplicación de 5 s Planteamiento de la situación propuesta TABLA 7.2. FUNCIONES DE 5 S DEL JEFE Y COORDINADOR DE CRÈDITO TABLA 7.3.MIEMBROS DEL EQUIPO 5 S TABLA 7.4. TABLA DE FRECUENCIA DE USO DE LOS ELEMENTOS GRÁFICA 7.1. ETIQUETA AZUL TABLA 7.5. REGISTRO DE ETIQUETAS AZULES...78 GRÁFICA 7.2. BOSQUEJO DE ÁREA DE TRABAJO GRÁFICA 7.3. EJEMPLO DE UBICACIÓN DE ELEMENTOS TABLA 7.6. COLOR DE LETREROS SEGÚN EL TIPO DE ELEMENTO...81 TABLA 7.7. REGISTRO DE INSPECCIONES

11 TABLA 7.8. ACTIVIDADES DE 5 S TABLA 7.9. AYUDAS VISUALES DE 5 S Beneficios esperados IMPLEMENTACIÓN DE EQUIPOS ELECTRÓNICOS: IMPRESORA DE CÓDIGO DE BARRAS, LECTORES DE CÓDIGO DE BARRAS Y LECTOR BIOMÉTRICO Análisis de la aplicación de equipos electrónicos Planteamiento de la situación propuesta TABLA CARACTERÍSTICAS DE LA IMPRESORA DE CÓDIGOS...86 TABLA CARACTERÍSTICAS DEL LECTOR DE CÓDIGO DE BARRAS...87 TABLA CARACTERÍSTICAS DEL LECTOR BIOMÉTRICO TABLA ELEMENTOS Y EQUIPOS A COMPRAR Beneficios esperados PROCESO DE PROGRAMACIÓN Y CONTROL DE CITAS DE CLIENTES QUE VAN A REALIZAR LA TOMA DE FIRMAS Análisis de la aplicación del proceso para el control de citas Planteamiento de la situación propuesta Beneficios esperados IMPLEMENTACIÓN DE UNA HERRAMIENTA INFORMÁTICA QUE AYUDE A CONTROLAR LOS SUBPROCESOS DE PERFECCIONAMIENTO Análisis de la aplicación Planteamiento de la situación propuesta GRÁFICA 7.2 LISTA DE CHEQUEO DEL PROCESO DE LIQUIDACIÓN GRÁFICA 7.3 LISTA DE CHEQUEO DEL PROCESO DE TOMA DE FIRMAS Beneficios esperados Tener un control eficiente del lugar donde se encuentran las carpetas de crédito durante todo el proceso de perfeccionamiento PROCEDIMIENTO PARA SOLICITAR EL DESEMBOLSO DEL CRÉDITO HIPOTECARIO Análisis de la aplicación

12 7.5.2 Planteamiento de la situación propuesta Beneficios esperados DEFINIR LOS DOCUMENTOS QUE DEBE VERIFICAR EL REVISOR ANTES DE PASAR EL CRÉDITO A LIQUIDACIÓN Análisis de la aplicación Planteamiento de la situación propuesta TABLA TABLA DE DOCUMENTOS A REVISAR ANTES DE LIQUIDAR UN CRÉDITO Beneficios esperados DEFINIR CARACTERÍSTICAS DEL TRABAJO DEL ABOGADO EXTERNO, PLANES DE CAPACITACIÓN E INDICADORES DE GESTIÓN Análisis de la aplicación Planteamiento de la situación propuesta TABLA TRÁMITES LEGALES DEL PROCESO PERFECCIONAMIENTO TABLA SESIONES DE CAPACITACIÓN A ABOGADOS EXTERNOS TABLA PASOS DE LAS SESIONES DE CAPACITACIÓN A ABOGADOS EXTERNOS Beneficios esperados KAIZEN COMO HERRAMIENTA DE MEJORAMIENTO CONTINUO Análisis de la aplicación Planteamiento de la situación propuesta GRÁFICA 7.4. FORMATO DE SUGERENCIAS GRÁFICA 7.5. INFORME DE PROBLEMAS EN EL ÁREA DE TRABAJO GRÁFICA 7.6. CICLO PHVA TABLA REGISTRO DE INDICADORES DE GESTIÓN Beneficios esperados CRONOGRAMA DEL PLAN DE IMPLEMENTACIÓN DE LAS PROPUESTAS TABLA CRONOGRAMA DE LAS PROPUESTAS DE MEJORAMIENTO

13 7.10 PROPUESTA DE MITIGACIÓN DE RESISTENCIA AL CAMBIO RÁFICA7.7. FASES DE COMPROMISO VS TIEMPO CARACTERÍSTICAS DEL PROCESO DE PERFECCIONAMIENTO PROPUESTO VALUE STREAM MAP PROUESTO SISTEMA DE ADMINISTRACIÓN DE RIESGO OPERATIVO APLICADO AL PROCESO PROPUESTO IDENTIFICACIÓN DEL RIESGO MEDICIÓN DEL RIESGO TABLA 9.5. FORMATO DE LA BASES DE DATOS DE EVENTOS DE RIESGO GRÁFICA 9.2. NIVELES DE OCURRENCIA DE RIESGOS GRÁFICA 9.3. MATRIZ DE RIESGO EVALUACIÓN FINANCIERA DE LA PROPUESTA CUANTIFICACIÓN DE LA PROPUESTA Plan de Implementación de 5 S TABLA MIEMBROS DEL GRUPO 5 S TABLA COSTO HORAS DE TRABAJO NECESARIAS EN LA IMPLEMENTACIÓN DE TABLA AYUDAS VISUALES DE 5 S Implementación de equipos electrónicos: Impresora de código de barras, lectores de código de barras y lector biométrico TABLA COSTO DE CAPACITACIÓN DE LA PROPUESTA DE IMPLEMENTACIÓN DE EQUIPOS ELECTRÓNICOS TABLA COSTO DE MANTENIMIENTO DE LOS EQUIPOS ELECTRÓNICOS TABLA COSTO DE HORAS DE TRABAJO DEL ASESOR DE CITAS Implementación de una herramienta informática que ayude a controlar los subprocesos de perfeccionamiento TABLA COSTOS DE LA IMPLEMENTACIÓN DE UNA HERRAMIENTA INFORMÁTICA 144 TABLA COSTO CAPACITACIÓN EN EL USO DE LA HERRAMIENTA INFORMÁTICA Procedimiento para solicitar el desembolso del crédito hipotecario

14 TABLA COSTO DE CAPACITACIÓN EN EL NUEVO PROCEDIMIENTO PARA SOLICITAR EL DESEMBOLSO DEL CRÉDITO HIPOTECARIO Definir los documentos que se deben verificar antes de pasar el crédito a liquidación Definir características del trabajo del abogado externo, planes de capacitación e indicadores de gestión Kaizen como herramienta de mejoramiento continuo TABLA COSTO DE CAPACITACIÓN EN KAIZEN TABLA COSTO AYUDAS VISUALES ACERCA DE KAIZEN Flujo de egresos TABLA TOTAL EGRESOS ANUALES DE LA PROPUESTA INGRESOS GENERADOS POR LA IMPLEMENTACIÓN DE LA PROPUESTA Aumento de productividad de los empleados TABLA HORAS PRODUCTIVAS GANADAS POR LA PROPUESTA TABLA INGRESOS POR EL AUMENTO DE LA PRODUCTIVIDAD Aumento en el número de créditos desembolsados mensualmente TABLA CRÉDITOS ADICIONALMENTE LIQUIDADOS POR MES Ahorro en salario de auxiliar adicional en la zona de archivo Flujo de Ingresos TABLA TOTAL INGRESOS ANUALES DE LA PROPUESTA TABLA INDICADORES FINANCIEROS DE LA PROPUESTA CONCLUSIONES RECOMENDACIONES ANEXO DIAGRAMAS DE FLUJO DE LOS SUBPROCESOS DEL PERFECCIONAMIENTO DE CRÉDITO HIPOTECARIO ANEXO

15 DIAGRAMAS SIPOC DE LOS SUBPROCESOS DEL PERFECCIONAMIENTO DE CRÉDITO HIPOTECARIO ANEXO MUESTREO ALEATORIO DE LOS SUBPROCESOS DE PERFECCIONAMIENTO DE CRÉDITO HIPOTECARIO ANEXO OBSERVACIONES REALIZADAS PARA DETERMINAR LAS METRICAS DEL VSM ACTUAL ANEXO OBSERVACIONES REALIZADAS PARA DETERMINAR VALORES RELEVANTES DE LAS MUDAS ENCONTRADAS ANEXO DOCUMENTACIÓN Y LEGISLACIÓN RELACIONADA CON EL SISTEMA DE ADMINISTRACIÓN DE RIESGO OPERATIVO (SARO) ANEXO FLUJO DE EGRESOS ANUALES GENERADOS POR LA IMPLEMENTACIÓN DE LA PROPUESTA DE MEJORA ANEXO FLUJO DE INGRESOS ANUALES GENERADOS POR LA IMPLEMENTACIÓN DE LA PROPUESTA DE MEJORA

... 199 ANEXO 7.")

16 ÍNDICE DE GRÁFICAS INTRODUCCIÓN PRESENTACIÓN DEL BANCO DAVIVIENDA HISTORIA MISIÓN CRÉDITO HIPOTECARIO ANTECEDENTES DESCRIPCIÓN DEL PROBLEMA GRÁFICA 2.1. CRÉDITOS APROBADOS POR DESEMBOLSAR- VALORES GRÁFICA 2.2. CRÉDITOS APROBADOS POR DESEMBOLSAR PORCENTAJE JUSTIFICACIÓN DEL PROBLEMA OBJETIVOS OBJETIVO GENERAL OBJETIVOS ESPECÍFICOS MARCO TEORICO PENSAMIENTO LEAN Historia Objetivos de la Filosofía Lean Principios para la Implementación de Lean Concepto de Muda HERRAMIENTAS LEAN Value Stream Map

17 Kaizen S Sistemas Kanban Poka Yoke Operaciones Estándar Diagrama SIPOC Jidoka CARACTERIZACIÓN DEL PROCESO DESCRIPCIÓN DEL PROCESO DIAGRAMA DE FLUJO DE PROCESO DIAGRAMA SIPOC OPERACIONES GENERADORAS DE VALOR FOCUS GROUP DIAGNÓSTICO DEL PROCESO ANÁLISIS DEL FLUJO DEL PROCESO MUDA ENCONTRADA TABLA 6.1 MUDAS DEL PROCESO DE PERFECCIONAMIENTO Diagrama Causa Efecto APLICACIÓN DE HERRAMIENTAS LEAN PLAN DE IMPLEMENTACIÓN DE 5 S Análisis de la aplicación de 5 s Planteamiento de la situación propuesta TABLA 7.2. FUNCIONES DE 5 S DEL JEFE Y COORDINADOR DE CRÈDITO TABLA 7.3.MIEMBROS DEL EQUIPO 5 S TABLA 7.4. TABLA DE FRECUENCIA DE USO DE LOS ELEMENTOS GRÁFICA 7.1. ETIQUETA AZUL TABLA 7.5. REGISTRO DE ETIQUETAS AZULES

18 GRÁFICA 7.2. BOSQUEJO DE ÁREA DE TRABAJO GRÁFICA 7.3. EJEMPLO DE UBICACIÓN DE ELEMENTOS TABLA 7.6. COLOR DE LETREROS SEGÚN EL TIPO DE ELEMENTO...81 TABLA 7.7. REGISTRO DE INSPECCIONES TABLA 7.8. ACTIVIDADES DE 5 S TABLA 7.9. AYUDAS VISUALES DE 5 S Beneficios esperados IMPLEMENTACIÓN DE EQUIPOS ELECTRÓNICOS: IMPRESORA DE CÓDIGO DE BARRAS, LECTORES DE CÓDIGO DE BARRAS Y LECTOR BIOMÉTRICO Análisis de la aplicación de equipos electrónicos Planteamiento de la situación propuesta TABLA CARACTERÍSTICAS DE LA IMPRESORA DE CÓDIGOS...86 TABLA CARACTERÍSTICAS DEL LECTOR DE CÓDIGO DE BARRAS...87 TABLA CARACTERÍSTICAS DEL LECTOR BIOMÉTRICO TABLA ELEMENTOS Y EQUIPOS A COMPRAR Beneficios esperados PROCESO DE PROGRAMACIÓN Y CONTROL DE CITAS DE CLIENTES QUE VAN A REALIZAR LA TOMA DE FIRMAS Análisis de la aplicación del proceso para el control de citas Planteamiento de la situación propuesta Beneficios esperados IMPLEMENTACIÓN DE UNA HERRAMIENTA INFORMÁTICA QUE AYUDE A CONTROLAR LOS SUBPROCESOS DE PERFECCIONAMIENTO Análisis de la aplicación Planteamiento de la situación propuesta GRÁFICA 7.2 LISTA DE CHEQUEO DEL PROCESO DE LIQUIDACIÓN GRÁFICA 7.3 LISTA DE CHEQUEO DEL PROCESO DE TOMA DE FIRMAS Beneficios esperados

19 Tener un control eficiente del lugar donde se encuentran las carpetas de crédito durante todo el proceso de perfeccionamiento PROCEDIMIENTO PARA SOLICITAR EL DESEMBOLSO DEL CRÉDITO HIPOTECARIO Análisis de la aplicación Planteamiento de la situación propuesta Beneficios esperados DEFINIR LOS DOCUMENTOS QUE DEBE VERIFICAR EL REVISOR ANTES DE PASAR EL CRÉDITO A LIQUIDACIÓN Análisis de la aplicación Planteamiento de la situación propuesta TABLA TABLA DE DOCUMENTOS A REVISAR ANTES DE LIQUIDAR UN CRÉDITO Beneficios esperados DEFINIR CARACTERÍSTICAS DEL TRABAJO DEL ABOGADO EXTERNO, PLANES DE CAPACITACIÓN E INDICADORES DE GESTIÓN Análisis de la aplicación Planteamiento de la situación propuesta TABLA TRÁMITES LEGALES DEL PROCESO PERFECCIONAMIENTO TABLA SESIONES DE CAPACITACIÓN A ABOGADOS EXTERNOS TABLA PASOS DE LAS SESIONES DE CAPACITACIÓN A ABOGADOS EXTERNOS Beneficios esperados KAIZEN COMO HERRAMIENTA DE MEJORAMIENTO CONTINUO Análisis de la aplicación Planteamiento de la situación propuesta GRÁFICA 7.4. FORMATO DE SUGERENCIAS GRÁFICA 7.5. INFORME DE PROBLEMAS EN EL ÁREA DE TRABAJO GRÁFICA 7.6. CICLO PHVA TABLA REGISTRO DE INDICADORES DE GESTIÓN

20 7.8.3 Beneficios esperados CRONOGRAMA DEL PLAN DE IMPLEMENTACIÓN DE LAS PROPUESTAS TABLA CRONOGRAMA DE LAS PROPUESTAS DE MEJORAMIENTO PROPUESTA DE MITIGACIÓN DE RESISTENCIA AL CAMBIO RÁFICA7.7. FASES DE COMPROMISO VS TIEMPO CARACTERÍSTICAS DEL PROCESO DE PERFECCIONAMIENTO PROPUESTO VALUE STREAM MAP PROUESTO SISTEMA DE ADMINISTRACIÓN DE RIESGO OPERATIVO APLICADO AL PROCESO PROPUESTO IDENTIFICACIÓN DEL RIESGO MEDICIÓN DEL RIESGO TABLA 9.5. FORMATO DE LA BASES DE DATOS DE EVENTOS DE RIESGO GRÁFICA 9.2. NIVELES DE OCURRENCIA DE RIESGOS GRÁFICA 9.3. MATRIZ DE RIESGO EVALUACIÓN FINANCIERA DE LA PROPUESTA CUANTIFICACIÓN DE LA PROPUESTA Plan de Implementación de 5 S TABLA MIEMBROS DEL GRUPO 5 S TABLA COSTO HORAS DE TRABAJO NECESARIAS EN LA IMPLEMENTACIÓN DE TABLA AYUDAS VISUALES DE 5 S Implementación de equipos electrónicos: Impresora de código de barras, lectores de código de barras y lector biométrico TABLA COSTO DE CAPACITACIÓN DE LA PROPUESTA DE IMPLEMENTACIÓN DE EQUIPOS ELECTRÓNICOS TABLA COSTO DE MANTENIMIENTO DE LOS EQUIPOS ELECTRÓNICOS TABLA COSTO DE HORAS DE TRABAJO DEL ASESOR DE CITAS

21 Implementación de una herramienta informática que ayude a controlar los subprocesos de perfeccionamiento TABLA COSTOS DE LA IMPLEMENTACIÓN DE UNA HERRAMIENTA INFORMÁTICA 144 TABLA COSTO CAPACITACIÓN EN EL USO DE LA HERRAMIENTA INFORMÁTICA Procedimiento para solicitar el desembolso del crédito hipotecario TABLA COSTO DE CAPACITACIÓN EN EL NUEVO PROCEDIMIENTO PARA SOLICITAR EL DESEMBOLSO DEL CRÉDITO HIPOTECARIO Definir los documentos que se deben verificar antes de pasar el crédito a liquidación Definir características del trabajo del abogado externo, planes de capacitación e indicadores de gestión Kaizen como herramienta de mejoramiento continuo TABLA COSTO DE CAPACITACIÓN EN KAIZEN TABLA COSTO AYUDAS VISUALES ACERCA DE KAIZEN Flujo de egresos TABLA TOTAL EGRESOS ANUALES DE LA PROPUESTA INGRESOS GENERADOS POR LA IMPLEMENTACIÓN DE LA PROPUESTA Aumento de productividad de los empleados TABLA HORAS PRODUCTIVAS GANADAS POR LA PROPUESTA TABLA INGRESOS POR EL AUMENTO DE LA PRODUCTIVIDAD Aumento en el número de créditos desembolsados mensualmente TABLA CRÉDITOS ADICIONALMENTE LIQUIDADOS POR MES Ahorro en salario de auxiliar adicional en la zona de archivo Flujo de Ingresos TABLA TOTAL INGRESOS ANUALES DE LA PROPUESTA TABLA INDICADORES FINANCIEROS DE LA PROPUESTA CONCLUSIONES

22 RECOMENDACIONES ANEXO DIAGRAMAS DE FLUJO DE LOS SUBPROCESOS DEL PERFECCIONAMIENTO DE CRÉDITO HIPOTECARIO ANEXO DIAGRAMAS SIPOC DE LOS SUBPROCESOS DEL PERFECCIONAMIENTO DE CRÉDITO HIPOTECARIO ANEXO MUESTREO ALEATORIO DE LOS SUBPROCESOS DE PERFECCIONAMIENTO DE CRÉDITO HIPOTECARIO ANEXO OBSERVACIONES REALIZADAS PARA DETERMINAR LAS METRICAS DEL VSM ACTUAL ANEXO OBSERVACIONES REALIZADAS PARA DETERMINAR VALORES RELEVANTES DE LAS MUDAS ENCONTRADAS ANEXO DOCUMENTACIÓN Y LEGISLACIÓN RELACIONADA CON EL SISTEMA DE ADMINISTRACIÓN DE RIESGO OPERATIVO (SARO) ANEXO FLUJO DE EGRESOS ANUALES GENERADOS POR LA IMPLEMENTACIÓN DE LA PROPUESTA DE MEJORA ANEXO FLUJO DE INGRESOS ANUALES GENERADOS POR LA IMPLEMENTACIÓN DE LA PROPUESTA DE MEJORA

23 ÍNDICE DE TABLAS INTRODUCCIÓN PRESENTACIÓN DEL BANCO DAVIVIENDA HISTORIA MISIÓN CRÉDITO HIPOTECARIO ANTECEDENTES DESCRIPCIÓN DEL PROBLEMA GRÁFICA 2.1. CRÉDITOS APROBADOS POR DESEMBOLSAR- VALORES GRÁFICA 2.2. CRÉDITOS APROBADOS POR DESEMBOLSAR PORCENTAJE JUSTIFICACIÓN DEL PROBLEMA OBJETIVOS OBJETIVO GENERAL OBJETIVOS ESPECÍFICOS MARCO TEORICO PENSAMIENTO LEAN Historia Objetivos de la Filosofía Lean

24 4.1.3 Principios para la Implementación de Lean Concepto de Muda HERRAMIENTAS LEAN Value Stream Map Kaizen S Sistemas Kanban Poka Yoke Operaciones Estándar Diagrama SIPOC Jidoka CARACTERIZACIÓN DEL PROCESO DESCRIPCIÓN DEL PROCESO DIAGRAMA DE FLUJO DE PROCESO DIAGRAMA SIPOC OPERACIONES GENERADORAS DE VALOR FOCUS GROUP DIAGNÓSTICO DEL PROCESO ANÁLISIS DEL FLUJO DEL PROCESO MUDA ENCONTRADA TABLA 6.1 MUDAS DEL PROCESO DE PERFECCIONAMIENTO Diagrama Causa Efecto APLICACIÓN DE HERRAMIENTAS LEAN PLAN DE IMPLEMENTACIÓN DE 5 S Análisis de la aplicación de 5 s Planteamiento de la situación propuesta

25 TABLA 7.2. FUNCIONES DE 5 S DEL JEFE Y COORDINADOR DE CRÈDITO TABLA 7.3.MIEMBROS DEL EQUIPO 5 S TABLA 7.4. TABLA DE FRECUENCIA DE USO DE LOS ELEMENTOS GRÁFICA 7.1. ETIQUETA AZUL TABLA 7.5. REGISTRO DE ETIQUETAS AZULES...78 GRÁFICA 7.2. BOSQUEJO DE ÁREA DE TRABAJO GRÁFICA 7.3. EJEMPLO DE UBICACIÓN DE ELEMENTOS TABLA 7.6. COLOR DE LETREROS SEGÚN EL TIPO DE ELEMENTO...81 TABLA 7.7. REGISTRO DE INSPECCIONES TABLA 7.8. ACTIVIDADES DE 5 S TABLA 7.9. AYUDAS VISUALES DE 5 S Beneficios esperados IMPLEMENTACIÓN DE EQUIPOS ELECTRÓNICOS: IMPRESORA DE CÓDIGO DE BARRAS, LECTORES DE CÓDIGO DE BARRAS Y LECTOR BIOMÉTRICO Análisis de la aplicación de equipos electrónicos Planteamiento de la situación propuesta TABLA CARACTERÍSTICAS DE LA IMPRESORA DE CÓDIGOS...86 TABLA CARACTERÍSTICAS DEL LECTOR DE CÓDIGO DE BARRAS...87 TABLA CARACTERÍSTICAS DEL LECTOR BIOMÉTRICO TABLA ELEMENTOS Y EQUIPOS A COMPRAR Beneficios esperados PROCESO DE PROGRAMACIÓN Y CONTROL DE CITAS DE CLIENTES QUE VAN A REALIZAR LA TOMA DE FIRMAS Análisis de la aplicación del proceso para el control de citas Planteamiento de la situación propuesta Beneficios esperados IMPLEMENTACIÓN DE UNA HERRAMIENTA INFORMÁTICA QUE AYUDE A CONTROLAR LOS SUBPROCESOS DE PERFECCIONAMIENTO Análisis de la aplicación

26 7.4.2 Planteamiento de la situación propuesta GRÁFICA 7.2 LISTA DE CHEQUEO DEL PROCESO DE LIQUIDACIÓN GRÁFICA 7.3 LISTA DE CHEQUEO DEL PROCESO DE TOMA DE FIRMAS Beneficios esperados Tener un control eficiente del lugar donde se encuentran las carpetas de crédito durante todo el proceso de perfeccionamiento PROCEDIMIENTO PARA SOLICITAR EL DESEMBOLSO DEL CRÉDITO HIPOTECARIO Análisis de la aplicación Planteamiento de la situación propuesta Beneficios esperados DEFINIR LOS DOCUMENTOS QUE DEBE VERIFICAR EL REVISOR ANTES DE PASAR EL CRÉDITO A LIQUIDACIÓN Análisis de la aplicación Planteamiento de la situación propuesta TABLA TABLA DE DOCUMENTOS A REVISAR ANTES DE LIQUIDAR UN CRÉDITO Beneficios esperados DEFINIR CARACTERÍSTICAS DEL TRABAJO DEL ABOGADO EXTERNO, PLANES DE CAPACITACIÓN E INDICADORES DE GESTIÓN Análisis de la aplicación Planteamiento de la situación propuesta TABLA TRÁMITES LEGALES DEL PROCESO PERFECCIONAMIENTO TABLA SESIONES DE CAPACITACIÓN A ABOGADOS EXTERNOS TABLA PASOS DE LAS SESIONES DE CAPACITACIÓN A ABOGADOS EXTERNOS Beneficios esperados KAIZEN COMO HERRAMIENTA DE MEJORAMIENTO CONTINUO Análisis de la aplicación Planteamiento de la situación propuesta

27 GRÁFICA 7.4. FORMATO DE SUGERENCIAS GRÁFICA 7.5. INFORME DE PROBLEMAS EN EL ÁREA DE TRABAJO GRÁFICA 7.6. CICLO PHVA TABLA REGISTRO DE INDICADORES DE GESTIÓN Beneficios esperados CRONOGRAMA DEL PLAN DE IMPLEMENTACIÓN DE LAS PROPUESTAS TABLA CRONOGRAMA DE LAS PROPUESTAS DE MEJORAMIENTO PROPUESTA DE MITIGACIÓN DE RESISTENCIA AL CAMBIO RÁFICA7.7. FASES DE COMPROMISO VS TIEMPO CARACTERÍSTICAS DEL PROCESO DE PERFECCIONAMIENTO PROPUESTO VALUE STREAM MAP PROUESTO SISTEMA DE ADMINISTRACIÓN DE RIESGO OPERATIVO APLICADO AL PROCESO PROPUESTO IDENTIFICACIÓN DEL RIESGO MEDICIÓN DEL RIESGO TABLA 9.5. FORMATO DE LA BASES DE DATOS DE EVENTOS DE RIESGO GRÁFICA 9.2. NIVELES DE OCURRENCIA DE RIESGOS GRÁFICA 9.3. MATRIZ DE RIESGO EVALUACIÓN FINANCIERA DE LA PROPUESTA CUANTIFICACIÓN DE LA PROPUESTA Plan de Implementación de 5 S TABLA MIEMBROS DEL GRUPO 5 S TABLA COSTO HORAS DE TRABAJO NECESARIAS EN LA IMPLEMENTACIÓN DE TABLA AYUDAS VISUALES DE 5 S Implementación de equipos electrónicos: Impresora de código de barras, lectores de código de barras y lector biométrico

28 TABLA COSTO DE CAPACITACIÓN DE LA PROPUESTA DE IMPLEMENTACIÓN DE EQUIPOS ELECTRÓNICOS TABLA COSTO DE MANTENIMIENTO DE LOS EQUIPOS ELECTRÓNICOS TABLA COSTO DE HORAS DE TRABAJO DEL ASESOR DE CITAS Implementación de una herramienta informática que ayude a controlar los subprocesos de perfeccionamiento TABLA COSTOS DE LA IMPLEMENTACIÓN DE UNA HERRAMIENTA INFORMÁTICA 144 TABLA COSTO CAPACITACIÓN EN EL USO DE LA HERRAMIENTA INFORMÁTICA Procedimiento para solicitar el desembolso del crédito hipotecario TABLA COSTO DE CAPACITACIÓN EN EL NUEVO PROCEDIMIENTO PARA SOLICITAR EL DESEMBOLSO DEL CRÉDITO HIPOTECARIO Definir los documentos que se deben verificar antes de pasar el crédito a liquidación Definir características del trabajo del abogado externo, planes de capacitación e indicadores de gestión Kaizen como herramienta de mejoramiento continuo TABLA COSTO DE CAPACITACIÓN EN KAIZEN TABLA COSTO AYUDAS VISUALES ACERCA DE KAIZEN Flujo de egresos TABLA TOTAL EGRESOS ANUALES DE LA PROPUESTA INGRESOS GENERADOS POR LA IMPLEMENTACIÓN DE LA PROPUESTA Aumento de productividad de los empleados TABLA HORAS PRODUCTIVAS GANADAS POR LA PROPUESTA TABLA INGRESOS POR EL AUMENTO DE LA PRODUCTIVIDAD Aumento en el número de créditos desembolsados mensualmente TABLA CRÉDITOS ADICIONALMENTE LIQUIDADOS POR MES Ahorro en salario de auxiliar adicional en la zona de archivo Flujo de Ingresos TABLA TOTAL INGRESOS ANUALES DE LA PROPUESTA

29 TABLA INDICADORES FINANCIEROS DE LA PROPUESTA CONCLUSIONES RECOMENDACIONES ANEXO DIAGRAMAS DE FLUJO DE LOS SUBPROCESOS DEL PERFECCIONAMIENTO DE CRÉDITO HIPOTECARIO ANEXO DIAGRAMAS SIPOC DE LOS SUBPROCESOS DEL PERFECCIONAMIENTO DE CRÉDITO HIPOTECARIO ANEXO MUESTREO ALEATORIO DE LOS SUBPROCESOS DE PERFECCIONAMIENTO DE CRÉDITO HIPOTECARIO ANEXO OBSERVACIONES REALIZADAS PARA DETERMINAR LAS METRICAS DEL VSM ACTUAL ANEXO OBSERVACIONES REALIZADAS PARA DETERMINAR VALORES RELEVANTES DE LAS MUDAS ENCONTRADAS ANEXO DOCUMENTACIÓN Y LEGISLACIÓN RELACIONADA CON EL SISTEMA DE ADMINISTRACIÓN DE RIESGO OPERATIVO (SARO) ANEXO FLUJO DE EGRESOS ANUALES GENERADOS POR LA IMPLEMENTACIÓN DE LA PROPUESTA DE MEJORA ANEXO FLUJO DE INGRESOS ANUALES GENERADOS POR LA IMPLEMENTACIÓN DE LA PROPUESTA DE MEJORA

30 TABLA DE ANEXOS ANEXO 1 DIAGRAMAS DE FLUJO DE LOS SUBPROCESOS DEL PERFECCIONAMIENTO DE CRÉDITO HIPOTECARIO ANEXO 2 DIAGRAMAS SIPOC DE LOS SUBPROCESOS DEL PERFECCIONAMIENTO DE CRÉDITO HIPOTECARIO ANEXO 3 MUESTREO ALEATORIO DE LOS SUBPROCESOS DE PERFECCIONAMIENTO DE CRÉDITO HIPOTECARIO ANEXO 4 OBSERVACIONES REALIZADAS PARA DETERMINAR LAS METRICAS DEL VSM ACTUAL ANEXO 5 OBSERVACIONES REALIZADAS PARA DETERMINAR VALORES RELEVANTES DE LAS MUDAS ENCONTRADAS ANEXO 6 DOCUMENTACIÓN Y LEGISLACIÓN RELACIONADA CON EL SISTEMA DE ADMINISTRACIÓN DE RIESGO OPERATIVO (SARO) ANEXO 7 FLUJO DE EGRESOS ANUALES GENERADOS POR LA IMPLEMENTACIÓN DE LA PROPUESTA DE MEJORA ANEXO 8 FLUJO DE INGRESOS ANUALES GENERADOS POR LA IMPLEMENTACIÓN DE LA PROPUESTA DE MEJORA 25

31 INTRODUCCIÓN El futuro del sector bancario requerirá una eficiencia superior y una excelencia operacional de parte de todos los bancos, el liderazgo de la industria será alcanzado por las instituciones más aptas para el aprovechamiento de productos, servicios y procesos de innovación con el fin de anticiparse a las necesidades del cliente 1 Actualmente en Colombia al igual que en el resto del mundo las entidades bancarias luchan una batalla por obtener un mayor número de clientes, por esta razón los bancos tienen productos y servicios muy similares. Las tasas de interese, los beneficios que ofrecen, las formas de adquisición son prácticamente iguales, por esta razón las entidades financieras están buscando una nueva manera de diferenciarse de sus competidores. Satisfacer las necesidades del cliente es a donde el banco Davivienda debe apuntar, todos los esfuerzos deben estar encaminados a crear productos y servicios que llenen las expectativas de los clientes, esto se puede lograr basándose en los principios de la filosofía Lean. Esta filosofía Lean que ha tenido gran acogida dentro de los procesos de manufactura gracias a su éxito dentro de lo que es el sistema de producción Toyota, no ha sido tan acogida en el sector de los servicios principalmente por el escepticismo de muchas organizaciones hacia el resultado de esta filosofía. Sin embargo su éxito en grandes compañías y la necesidad de nuevas formas de ganar clientes está abriendo la puerta de Lean a el sector servicios. Por medio del presente trabajo se pretende elaborar una propuesta de mejoramiento para el proceso de perfeccionamiento de crédito hipotecario del 1 SARKAR, Debashis. Op. Cit., p 3 26

32 banco Davivienda basado en las herramientas y en los principios de esta filosofía Lean, con el objetivo de lograr un proceso mucho más enfocado a los clientes. Gracias a la formación de la universidad Javeriana, el aporte como ingeniero industrial en este trabajo es relacionar estas herramientas Lean con el objetivo de mejorar el proceso y aumentar sus características generadoras de valor. Académicamente este trabajo representa una oportunidad de aplicar los énfasis de logística y producción en un sector donde no se les da la relevancia que deberían tener, del buen uso de estos dos énfasis depende en gran parte la capacidad de conservar y captar nuevos clientes. Por último lo desarrollado en este trabajo puede ser usado como fuente de información para aquellas compañías que se aventuren a alienar sus productos y servicios en búsqueda de la eliminación de sus desperdicios con el objetivo de satisfacer las necesidades cambiantes del mercado. 1. PRESENTACIÓN DEL BANCO DAVIVIENDA 1.1 HISTORIA El Banco Davivienda es la empresa más grande del Grupo Bolívar, el tercer grupo empresarial más grande de Colombia. 2 Este grupo inicio con la compañía aseguradora Seguros Bolívar fundada el 5 de Diciembre de 1939, actualmente el grupo cuenta con más de 16 empresas distribuidas en los sectores financieros, de la construcción y asegurador entre otros. Estas empresas buscan satisfacer las necesidades de protección, ahorro, inversión, vivienda y recreación de las familias médiate un trabajo sinérgico, directrices unificadas de responsabilidad social con el país y una relación de respeto y equidad con el mercado, sus clientes, empleados, intermediarios y proveedores. El Banco Davivienda se creó en 1972 bajo el nombre de Corporación Colombiana de ahorro y vivienda Coldeharro gracias a la decretos 678 y 679 expedidos por el gobierno donde se creaba el sistema colombiano de valor constante con su Unidad de Poder Adquisitivo Constante UPAC. La participación conjunta del Banco de Bogotá, Seguros Bolívar y Colseguros permitió la creación de esta corporación quien abrió sus puertas al público el 15 de Noviembre de 1972 con su oficina principal en el edificio del Banco de Bogotá. Fue en 1997 cuando después de 25 años de mantener el liderazgo en la otorgación de créditos hipotecarios Davivienda decidió incursionar en el mercado de la Banca Personal con el fin de satisfacer todas las necesidades financieras de sus clientes bajo un solo techo, en este año se protocolizo el proceso en virtud de la cual Davivienda pasa de ser una corporación de ahorro 2 REVISTA DINERO. Disponible en Internet < 27

33 y vivienda a ser un banco. Desde esta época el banco ha teniendo un gran crecimiento creando cada vez mas oficinas y más puntos de servicios. El banco ha realizado adquisiciones de otros bancos importantes con el fin de aumentar su portafolio de productos e incrementar su cobertura, la primera de estas fusiones importantes se dio a finales del 2004 cuando el banco acordó con los accionistas mayoritarios del Banco Superior la adquisición de este con el fin de fusionarlo, la principal adquisición de esta unión fueron los productos y servicios relacionados con la franquicia de la tarjeta de crédito Diners, además con esto el banco adquirió las filiales del banco superior como es el caso de Fiduciaria Superior, Ediciones Gamma (Editora de la revista Diners) y Promociones y Cobranza el Libertador. En Noviembre de 2006 Davivienda adquirió el 98% de las acciones de Confinanciera permitiendo al grupo acceder a nuevos nichos como lo es el alquiler de vehículos pesados. Por último en el 2007 el banco Davivienda adquirió el % de las acciones de Granbanco (Bancafé) gracias al proceso de privatización realizado por Fogafin, con esta compra también se adquirieron las filiales a saber: Fidicafé, Bancafé Miami y Bancafé Panamá MISIÓN El Banco Davivienda S.A. es una entidad de intermediación y servicios financieros, orientada a los individuos y familias, especializada en la promoción del ahorro y la financiación de vivienda. Procura el liderazgo dentro del sector financiero con imagen, rentabilidad y participación en el mercado, con base en innovación, mayor eficiencia en sus operaciones y mejor calidad de los productos ofrecidos a sus clientes. Cuenta con un equipo de funcionarios motivados y capacitados, que disfrutan de un agradable ambiente de trabajo y que están apoyados por modernos y eficientes recursos físicos y tecnológicos. El Banco Davivienda S.A. como parte del Grupo Bolívar, cooperará y compartirá habilidades y negocios con las demás empresas que lo conforman, para lograr sinergia en los resultados del conjunto 2. CRÉDITO HIPOTECARIO El crédito hipotecario es el sistema tradicional de financiación de vivienda a través del cual el banco otorga un préstamo a una persona natural o jurídica, para comprar un inmueble, quedando hipotecado, mientras el cliente paga el crédito del inmueble que respalda la deuda. 3 3 BANCO DAVIVIENDA, Cartilla Olimpiadas del Saber Bogotá: p

34 2.1 ANTECEDENTES El banco siempre ha visto la necesidad de mejorar el proceso de crédito hipotecario. Esto teniendo en cuenta la importancia de este producto dentro de Davivienda y las quejas recibidas por parte de los clientes en cuanto a este producto. Sin embargo son pocos los cambios que se le han hecho a este producto. 4 Uno de los cambios en el proceso se realizó en la etapa de radicación, anteriormente los analistas del área de crédito eran los encargados de radicar en BUK (Base única de clientes), este proceso les tomaba gran parte de su tiempo. El banco se percato de esto y delego en el área de Organización y métodos un estudio de cargas de trabajo, este estudio arrojo que los analistas tenían sobrecarga de trabajo y que por esto el proceso de radicación estaba tomando más tiempo de lo normal. 5 Después de ver este estudio la Gerencia de Negocios Hipotecarios y el Departamento Nacional de crédito tomaron la decisión de tercerizar esta etapa, se contrató un outsourcing quien actualmente realiza la radicación en BUK. Según el Jefe del Departamento de Crédito esta decisión permitió reducir en un 50 % la carga de trabajo de los analistas y disminuyó el tiempo de la radicación en un 20%. En Davivienda no se ha realizado estudios formales acerca de los beneficios que se tendrían si se implementan herramientas Lean en los procesos, sin embargo en el sector de la Banca a nivel internacional si se han realizado estudios y mejoras basándose en este pensamiento de mejora. Uno de los casos más exitosos del uso de Lean en la Banca es el de Bank of America el Banco más grande del mundo con metas de ser el número uno en satisfacción del cliente, para alcanzar estas metas el Banco reconoció la necesidad de un sistema de calidad enfocado a las necesidades del cliente y en estrategias claves de negocio. Para alcanzar estas metas en el 2002 el banco se enfocó en un plan de tres puntos basados en herramientas lean: Enfocar la compañía al cliente, alienando la compañía desde el fondo al tope y organizándola alrededor de segmentos de clientes, relacionando planes de desempeño con metas estratégicas. Desarrollando procesos de negocio excelentes teniendo en cuenta la voz del cliente para identificar los pocos procesos críticos de negocio. Crear una fuerza de trabajo capaz contratando más de 225 personas externas con conocimientos de lean y de Six Sigma, con el fin de eliminar desperdicios y variaciones en el core del proceso, además se 4 ENTREVISTA con Jaime Bayona, Jefe Nacional del Departamento de Crédito 5 Ibíd 29

35 buscaba aumentar los ingresos aumentando estos conocimientos lean al ambiente de las ventas. 6 En los primeros dos años este plan arrojó los siguientes resultados: El CEO y el equipo ejecutivo presentó ahorros por 75 millones de dólares anuales gracias a la aplicación de Six Sigma. La satisfacción del cliente aumentó en un 20% y el banco aumentó en 2.3 millones el número de clientes de crédito hipotecarios. 1.3 millones menos de clientes de crédito hipotecario experimentaron problemas con su crédito disminución del 29%. El valor de la acción se incremento en un 52% En el 2002 el Bank of América fue nombrado como el mejor banco de Estados Unidos y el banco con las mejores mejoras por la revista Euro Money. 7 Otro caso muy sonado en el mundo bancario fue el de Barclays considerado como la empresa numero 18 más grande del mundo y la cuarta en el sector financiero según la revista Forbes en su edición de la lista de las más grandes empresas del Esta historia se encuentra muy bien contada en la revista en su edición de Julio-Agosto del Aunque Barclays no fue el primero en aplicar lean en el sector financiero, la compañía lanzó una campaña sin precedentes con el fin de usar los principios lean para transformarse en un banco al por menor en el Reino Unido, después se convirtió en el modelo de este tipo de negocio alrededor del mundo. 8 En este banco el valor es determinado por lo que quiere el cliente. Uno de los problemas más graves que encontró el banco fue el fraude electrónico causado por correos ficticios que capturaban la información personal de la cuenta de los clientes y hacia retiros no autorizados, el proceso de devolución de este dinero tardaba 3 días y generaba malestar dentro de los clientes. La implementación de lean permitió que el tiempo de reintegro disminuyera a 1 solo día. Según Chris Thomas jefe del departamento de Crimen Financiero El enfoque Lean es muy fácil de utilizar y muy práctico. Tiene un gran impacto en el moral del equipo de trabajo, como colegas sienten que tiene el control del proceso de cambio. Además los beneficios han sido espectaculares. Otras mejoras realizadas por esta implementación fueron: 6 GEORGE, Michael. y GEORGE, Mike. Lean Six Sigma for service: how to use Lean Speed and Six Sigma Quality to improve services and transactions. New York: Mc Graw-Hill, p Ibíd., p CARLEBACH, Ezri. Journal of Employee Communication Management Julio/Agosto London:

36 Las personas que fueron víctimas del fraude de los correos recuperaban sus claves en 5 días en vez de 10. Las quejas que solicitaban respuesta escrita se redujeron en un 25%, el papel fue eliminado convirtiendo el proceso totalmente electrónico. La reducción de cargas de trabajo para los encargados de recibir quejas, esto permitió que asumieran roles para detectar fraudes lo que disminuyó aun mas los casos de fraudes. 9 Este caso tuvo tan sonado éxito que actualmente su Jefe de Mejoramiento en Operaciones Globales Carole Plant participa en conferencias como la llevada a cabo en Barcelona en Junio del 2008 por la EFMA (European Financial Managment and Marketing) llamada Excelencia Operativa en la Banca donde expone el porqué se ha adoptado lean como el método preferido de mejora del rendimiento en la banca mundial. Por último otro de los casos con mayor éxito en el sector financiero fue el de Bank One ahora parte del grupo JP Morgan & Co, este banco cambio su enfoque tradicional de conformismo No nos estábamos esforzando por ser el mejor en nuestra clase simplemente queríamos tener el control sobre nuestras operaciones -Mike Fischbach Vicepresidente Senior de Operaciones Nacionales- 10 a un enfoque que buscaba lograr las metas en aspectos como: Mantener lo fundamental para el cliente Excelencia en el servicio Apoyar el crecimiento de los ingresos Crear una cultura de alto rendimiento. Este nuevo enfoque basado en principios lean permitió: Disminución en los tiempos de ciclo desde un mínimo de 30% a un máximo de 75%, medido en minutos (Un proceso administrativo disminuyo de 20 a 12 minutos) y medido en días (Un proceso de atención de quejas disminuyo de 30 a 8 días) Los indicadores financieros aumentaron también, el banco aumentó sus ingresos, redujo sus costos, disminuyó pérdidas en miles de dólares. 11 En todos estos casos de éxito los bancos quedaron muy satisfechos con las implementaciones de lean en áreas especificas, tanto así que buscaron expandir estas herramientas a las demás áreas del banco buscando la mejora continua. 9 Ibíd 10 GEORGE, Michael. y GEORGE, Mike. Op. Cit., p Ibíd., p

37 2.2 DESCRIPCIÓN DEL PROBLEMA En el banco Davivienda actualmente el proceso se realiza en 5 etapas: Solicitud Radicación Evaluación Perfeccionamiento Solicitud En esta etapa el cliente se acerca a cualquiera de las 542 oficinas del banco en todo el país, el asesor perfila al cliente según sus ingresos y le cuenta cuáles son las opciones más indicadas para tomar crédito hipotecario, el asesor realiza las simulaciones respectivas para las opciones en las que más se interesa el cliente. Si el cliente está interesado en tomar el crédito debe realizar las consignación para el avalúo del crédito cuyo costo va desde pesos hasta un máximo de 2 SMMLV, el cliente debe llenar un formulario de solicitud del avaluó. Después de esto el asesor tramita el avalúo con uno de los peritos del banco, asignándole el caso por medio de fax. Radicación Después de que el asesor asignó un perito al crédito, manda todos los papeles a un outsourcing que radican el crédito en BUC (Base Única de Clientes) ingresando los datos del cliente que solicitó el crédito. Luego los papeles son enviados al área de crédito de cada sucursal donde un asesor radica de nuevo el crédito pero esta vez lo hace en el sistema de información FM 2000 utilizado para crédito hipotecario. Evaluación Luego la carpeta pasa a un profesional conocido como evaluador de crédito quien mira el comportamiento del cliente en centrales de riesgo y observa si la hipoteca representa una buena garantía para el banco. De ser negado el crédito la carpeta es enviada de nuevo a la oficina para que sea entregada al cliente. En el cado de que el crédito sea aprobado el área de crédito emite cartas de aprobación donde se especifica las características del crédito como plazo y valor, además elabora una carta de presentación del abogado, esta carta contiene la información del abogado externo (Nombre, teléfono, celular, etc.) que va a trabajar con el cliente en el proceso de perfeccionamiento del crédito hipotecarios. 32

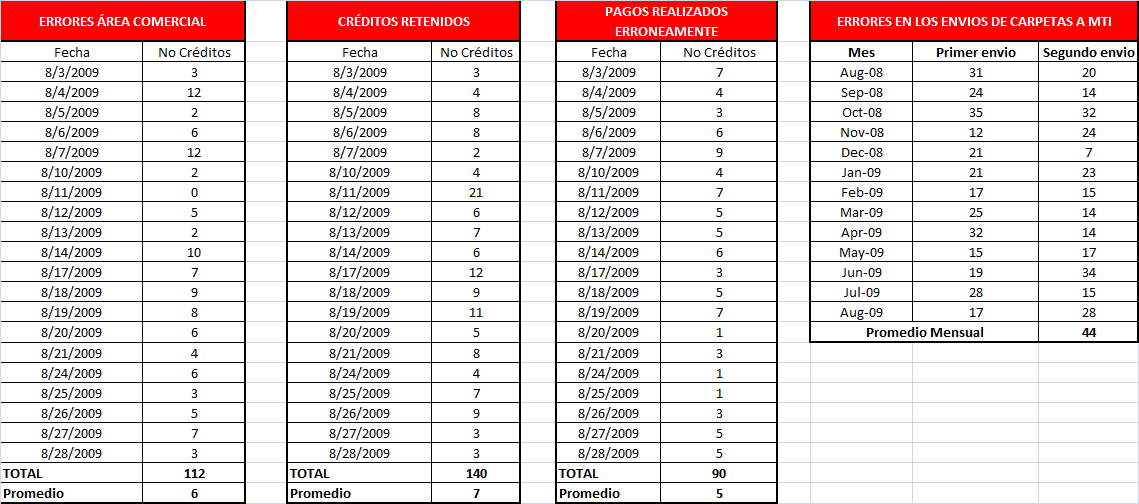

38 Perfeccionamiento Esta etapa se lleva a cabo en el área de crédito de cada sucursal. En Bogotá este etapa se realiza en la subgerencia de crédito, cuando el crédito es aprobado llega a la subgerencia para que los clientes firmen los documentos de soporte necesarios, los abogados externos realicen los tramites legales junto al cliente, se desembolse el crédito y se le pague al vendedor el inmueble. El crédito hipotecario se encuentra en promedio 45 días en la etapa de perfeccionamiento esto produce un cuello de botella en el macroproceso de crédito hipotecario, estos se debe a la velocidad del proceso anterior (Radicación). Este proceso tiene un tiempo promedio de 5 días y tan solo tiene 2 operaciones, por estas razones tienen una tasa de producción mayor a la tasa del proceso de perfeccionamiento, esto se puede ratificar por el alto porcentaje (90%) de participación del proceso de perfeccionamiento dentro del macroproceso de crédito en comparación de los porcentajes de los demás procesos. Esta diferencia de tiempos entre los procesos genera una cola entre el proceso de radicación y el proceso de perfeccionamiento. Esto ocasiona una gran acumulación de documentos en la subgerencia de de crédito que ocupa una gran cantidad de espacio y que finalmente genera una confusión de documentos y saturación de las estaciones de trabajo. Esta saturación de las estaciones dificulta la labor de los trabajadores del área de crédito y genera un ambiente laboral menos agradable. El proceso de perfeccionamiento tiene tiempos muy variables debido al desorden existente en la subgerencia de crédito, esto causa en el cliente un sentimiento de incertidumbre que termina muchas veces en quejas acerca del producto. Teniendo en cuenta las quejas que se atienden en el banco el cliente tiene una perspectiva de que el crédito hipotecario es muy complejo, muy demorado y necesita de mucho papeleo, esto afecta la decisión del cliente en el momento de pensar por optar en un crédito de este tipo lo que reduce los clientes potenciales del producto. Otro agravante de que el proceso de perfeccionamiento tome en promedio 45 días y uno de los uno de los de mayor consideración es el número de créditos aprobados que están quedando sin ser desembolsados cada mes: 33

39 GRÁFICA 2.1. CRÉDITOS APROBADOS POR DESEMBOLSAR- VALORES Fuente: Gerencia de Negocios Hipotecarios GRÁFICA 2.2. CRÉDITOS APROBADOS POR DESEMBOLSAR PORCENTAJE Teniendo en cuenta que en promedio el banco desembolsa millones de pesos en créditos hipotecarios cada mes, se observa que el número de créditos aprobados pendientes por desembolsar es casi 5 veces este valor, en Bogotá se concentra el 71% de estos créditos. 12 Estos valores muestran el cuello de botella generado por la etapa de perfeccionamiento pues existe elevado número de créditos que aunque fueron aprobados hace tiempo no se han podido desembolsar. El banco como toda compañía con ánimo de lucro quiere mantener una alta rentabilidad, esto se logra en el mayor de los casos con altos niveles de venta de los productos que en el caso del banco son los servicios prestados. En este caso el servicio es el crédito hipotecario, a diferencia de la mayoría de empresas esta venta no se da cuando el cliente solicita el producto o servicios sino que se considera que el producto se vendió cuando el crédito fue 12 GERENCIA DE NOGOCIOS HIPOTECARIOS, Cifras de Diciembre de

40 desembolsado por el banco ya que desde este momento el banco aumenta su cartera y empieza a contabilizar intereses sobre la deuda. Por esta razón es vital para el banco desembolsar los créditos que ya fueron aprobados para aumentar sus ventas y aumentar sus saldos de cartera. 2.3 JUSTIFICACIÓN DEL PROBLEMA En la actualidad el sector servicios resulta cada vez más relevante para el desarrollo de una economía moderna. Así mismo, el comercio de servicios presenta tasas de crecimiento superiores a las de bienes. 13 Según el DANE las entidades prestadoras de servicio en Colombia aumentaron en un 9.8% durante el primer trimestre del 2008 respecto al mismo trimestre del 2007, los ingresos operacionales del sector aumentaron un 10.4% en el mismo trimestre, este crecimiento permitió que el sector contratara un 7.8% de personas con respecto al Al igual que el sector servicios, el sector financiero que se encuentra incluido dentro de éste pasa por un muy buen momento en el país a pesar de la crisis económica mundial esto debido principalmente a las altas tasas de interés que mantiene el Banco de la República. En febrero de 2009 las utilidades del sistema financiero consolidado ascendieron a $5,1 billones muy diferentes a las de febrero del 2008 cuando el sector financiero dio perdidas por 1 billón de dólares debido a la volatilidad de los mercados financieros. Entre enero y febrero de 2009 las utilidades del sector crecieron en un 34.2%. 15 No solo hubo un aumento en las utilidades, la cartera bruta reportó una variación anual de 16.1% y las inversiones del sistema se incrementaron en un 21% con respecto a febrero de Dentro de todos los productos y servicios del sector financiero es de gran interés para este proyecto el crédito hipotecario. En Colombia el año pasado el valor de desembolsos para adquisición de vivienda fue de 4.5 billones de pesos, 16 la tasa de crecimiento de los desembolsos se mantuvo relativamente estable en el 2008, luego de la etapa de expansión que se vivió en 2006 y Por otro lado la tasa de interés para vivienda ha venido en ascenso desde principios del 2007, tanto en UVR como en pesos, la tasa en UVR en diciembre del 2008 llego a 16.9% mientras que la tasa en pesos supero el 17%. 17 Lo anterior permite inferir que tanto el sector servicios, el sector financiero y el crédito para adquisición de vivienda están pasando por un muy buen momento en Colombia. Sin embargo es muy importante mantener muy altos los estándares de calidad en cada uno de estos. Esto debido a que en los próximos años solo las compañías que son eficientes y capaces de conocer las 13 MINISTERIO DE COMERCIO, INDUSTRIA Y TURISMO. Disponible en Internet < 14 DANE, Boletín de Prensa. Muestra Trimestral de servicios. Bogotá: 31 de Diciembre de SUPERFINANCIERA, Comunicado de Prensa. Desempeño del Sector Financiero. Bogotá: 2 de Abril de ASOBANCARIA, Informe Mensual de Coyuntura Financiera. Bogotá: Noviembre de Ibíd. 35

41 necesidades cambiantes de los clientes serán capaces de sobrevivir a la fuerte competencia del mercado. 18 Para sobrevivir es necesario alcanzar un estado caracterizado por un mínimo de desperdicios y un máximo flujo de valor. 19 Este estado se alcanza mediante un acercamiento de los servicios al pensamiento Lean, este pensamiento además proveerá a la compañía una forma de especificar qué genera valor dentro de los procesos, le permitirá alinear las acciones creadoras de valor en la mejor secuencia posible y le permitirá realizarlas de una forma mas y mas efectiva. 20 La metodología Lean tiene la habilidad de ajustarse a un amplio rango de problemas a los que se enfrentan las compañías de servicios, la aplicación de estas técnicas en este sector se conoce como Lean Service, este enfoque para servicios es muy nuevo pero muchos se han interesado en cómo deben adoptarlo. 21 Lean dejo de ser una filosofía que se enfocaba solamente en la parte de fabricación de un producto o servicio a convertirse en un conjunto de herramientas que buscan el mejoramiento de toda la cadena de valor. Actualmente Lean tiene una estrecha relación con la logística de las compañías, esta relación se puede encontrar simplemente observando la definición de logística: Parte de la cadena de abastecimiento que planea, implementa y controla el eficiente y efectivo flujo y almacenamiento de bienes y servicios relacionada entre el punto de origen y el punto de consumo con el propósito de satisfacer los requerimientos del cliente - CSCMP: Council of Supply Chain Management Professionals. En esta definición de logística encontramos tres principios de Lean: El flujo eficiente de los servicios durante toda la cadena de valor, la definición de valor según la perspectiva del cliente y la identificación del flujo de valor que busca la satisfacción del cliente. La logística al igual que el pensamiento Lean buscan brindar una ventaja competitiva a la empresa eliminando todo aquello que no genere valor. Es por esta razón que una buena gestión logística y el pensamiento Lean tiene muchos de sus objetivos en común 22 : Reducir desperdicios físicos y de tiempo. Utilizar los recursos eficientemente. Mejores servicios para los clientes con menos costos para la organización. 18 SARKAR, Debashis. Lean for Services Organizations and Offices. New York: American Society for Quality, 2007, p.xvi 19 TAPPING, Don. y SHUKER, Tom. Value Stream Management for the Lean Office. New York: Productivity Press, p WOMACK, James. y JONES, Daniel. Lean Thinking. New York: Free Press, p SARKAR, Debashis. Op. Cit., p xvi 22 CSMP, Council of Supply Chain Management Professionals. Lean y la Gestión de la Cadena de Abastecimiento 36

42 Aumentar el nivel de servicio. Menores niveles de inventarios. Eliminar transportes ineficientes. En el caso del perfeccionamiento de crédito hipotecario tanto la filosofía Lean como la gestión logística están enfocados en analizar el eslabón de la cadena de abastecimiento que relaciona la empresa con el cliente. Buscando eliminar desperdicios y aumentando la velocidad de la cadena de abastecimiento logrando mejoras en costos, calidad, velocidad de procesos y satisfacción del cliente. Lean Service ha sido exitosamente aplicado en muchas compañías de servicios, en diferentes campos desde el sector hospitalario ( Stanford University ) hasta el sector de la tecnología ( Lockhead Martin). 23 En el sector financiero la necesidad de esta filosofía se ha puesto en evidencia tal y como lo señala un artículo escrito por el servicio de consultoría de IBM El futuro requerirá una eficiencia superior y una excelencia operacional de parte de todos los bancos, mientras que el liderazgo de la industria sea alcanzada por las instituciones más aptas para el aprovechamiento de productos, servicios y procesos de innovación con el fin de anticiparse a las necesidades del cliente 24 Como se vio en los antecedentes de este trabajo el pensamiento Lean aplicado en el sector financiero (Lean Banking) ha tenido exitoso en grandes bancos a nivel mundial (Bank of America, Barclays y Bank One) donde permitió disminuir el número de quejas, aumentar el precio de las acciones, reducir los tiempos de ciclos y aumentar los ingresos. En el caso del proceso de perfeccionamiento del crédito hipotecario Lean permitirá eliminar los desperdicios además de alienar el proceso a los requerimientos del cliente identificando los factores claves que agregan valor, disminuirá costos por procesos repetitivos y aumentara el compromiso de los empleados por un mejoramiento continuo. Lo expuesto anteriormente evidencia la importancia de aplicar los principios de la filosofía Lean en el banco Davivienda. El banco se encuentra entre los cinco bancos con mayores ingresos en Colombia 25, además es el tercer banco más grande del país (teniendo en cuenta el número de activos y el patrimonio) 26, en la parte de crédito hipotecario el banco ocupa el segundo puesto en desembolsos a nivel nacional y el primer puesto en Bogotá según el informe mensual realizado por Asobancaria 27, en el 2008 Davivienda desembolso un 23 GEORGE, Michael. y GEORGE, Mike. Op. Cit., p SARKAR, Debashis. Op. Cit., p 3 25 SUPERFINANCIERA, Comunicado de Prensa. Desempeño del Sector Financiero. Bogotá: 2 de Abril de SUPERFINANCIERA. En: Revista Dinero. Disponible en Internet < 27 GERENCIA DE NEGOCIOS HIPOTECARIOS BANCO DAVIVIENDA. Cifras Marzo

43 total de 1.3 billones de pesos lo que representa una participación del 28 % de todos los créditos hipotecarios desembolsados en Colombia. Si el banco quiere mantener o aumentar esta participación de mercado debe buscar alternativas para suplir las necesidades de los clientes, disminuir tiempos del proceso, optimizar el flujo de los servicios, innovar y buscar el mejoramiento continuo. El pensamientos Lean y sus herramientas aplicadas al sector servicios y al sector financiero se convierte en una excelente opción para alcanzar estas metas. Usando como pilar de este estudio la Ingeniería Industrial y la capacidad que tiene para permitir la sinergia de aspectos financieros, productivos, organizacionales y económicos se facilitará enfocar estas herramientas al proceso de crédito de la manera más optima posible. Además de las ventajas que este estudio pueda brindar al banco Davivienda, este trabajo será un ejercicio práctico del acercamiento Lean dentro del sector servicios, sector que en Colombia ha sido muy poco estudiado bajo los principios y ventajas de esta filosofía. Por otro lado este proyecto será un aporte al estudio de los beneficios de Lean dentro del mundo empresarial, donde se encuentran un sinfín de aplicaciones de mejoramiento bajo este pensamiento. 3. OBJETIVOS 3.1 OBJETIVO GENERAL Elaborar una propuesta de mejoramiento del proceso de perfeccionamiento del crédito para la adquisición de vivienda en el banco Davivienda utilizando principios de la filosofía Lean. 3.2 OBJETIVOS ESPECÍFICOS Caracterizar el proceso de perfeccionamiento del crédito hipotecario identificando las caracteristicas que generan valor con el fin de observar la situación actual. 38

44 Realizar un diagnóstico del proceso de perfeccionamiento para identificar las fallas críticas dentro del proceso. Seleccionar las herramientas Lean más indicadas para procesos de servicios en Banca, y elaborar la propuesta de mejoramiento del proceso de perfeccionamiento de crédito hipotecario. Utilizar la metodología de SARO (Sistema de Administración de Riesgo Operativo) usado en el sector financiero para identificar y medir los riesgos operativos existentes en el proceso propuesto de perfeccionamiento. Realizar la evaluación financiera de la propuesta de mejoramiento del proceso de perfeccionamiento de crédito hipotecario. 4. MARCO TEORICO 4.1 PENSAMIENTO LEAN Historia El pensamiento Lean obtuvo su del best seller de 1990 llamado The Machine That Change the World: The Story of Lean Production escrito por James Womack y Daniel Jones, el libro muestra el cambio que sufrió la industria automotriz de producción artesanal a producción en masa y luego a producción esbelta. Cuenta la historia de cómo Henry Ford Estandarizo las técnicas de ensamble de automóviles y así logro que trabajadores con bajas habilidades y maquinas especializadas pudieran hacer carros más económicos para las masas. Sin embargo la producción en masa era muy costosa en muchos aspectos como los altísimos costos de inventarios y los costos de labores indirectas que intervenían en el proceso. Sin embargo una pequeña empresa Japonesa de carros quien al ver que no podría afrontar estos altos costos invento una mejor manera de hacer las cosas usando muy bajos inventarios y dando la posibilidad de tomar decisiones a los operarios. Ahora esta compañía pequeña Toyota es una gran empresa y su sistema de producción se ha convertido en lo que conocemos como producción esbelta POPPENDIECK, Mary. Paper about Principles of Lean Thinking. Minneapolis:

45 4.1.2 Objetivos de la Filosofía Lean 1. Estabilidad del proceso: Garantía de homogeneidad en los procesos operativos, se busca ante todo la eliminación de la variabilidad de estos. 2. Trabajo Estandarizado: La aplicación de todas las herramientas históricas de ingeniería industrial que permitan que todos los recursos trabajen de forma similar, ordenada y reguladamente. 3. Justo a Tiempo: La reducción de los niveles de inventarios a través de la colocación de los recursos únicamente en el momento en que estos se requieren no antes no después. 4. Calidad en la fuente: La necesidad de que cada puesto de trabajo tenga la capacidad y la conciencia (Empoderamiento) de lograr máxima calidad sin recurrir a inspecciones posteriores. 5. Control visual: La planta transparente. Esto es que todos los recursos conozcan perfectamente lo que acontece en la empresa. Físicamente hablando, la eliminación de todos los obstáculos que generan interferencias en la comunicación entre los procesos. 6. Políticas de parar la producción : La autonomía que debe tener cada recurso para detener la producción en caso de encontrar defectos e impedir de esta manera la multiplicación de errores. 7. Mejoramiento continuo: El habito de la búsqueda permanente de la perfección Principios para la Implementación de Lean Son 5 los principios básicos que se deben tomar en cuenta antes implementar un sistema Lean: de 1. Definir el valor desde la perspectiva del cliente. 2. Identificar en todos los pasos el flujo de valor. 3. Optimizar el Flujo 4. Extraer valor del Cliente 5. Buscar permanentemente la Perfección. Definir el valor desde la perspectiva del cliente. Es primordial ponerse en el papel de cliente para evaluar que actividades crean valor. Se considera valor cualquier cosa por la que el cliente está dispuesto a 29 WOMACK, James. y JONES, Daniel. The Machine that change the world. New York: Harper Perennial, citado por : SILVA, Jorge. Manufactura Esbelta: Nueva alternativa de mejoramiento de procesos de producción con conocidas herramientas de Ingeniería Industrial. Revista Ingeniería y Universidad, Volumen 7. Bogotá: Javegraf,

46 pagar, aquella actividad que no incremente el precio que pagaría el cliente se debe reconsiderar. Mas importante que agilizar el proceso disminuir costos es necesario saber realmente que busca el cliente. Identificar en todos los pasos el flujo de valor. Se considera flujo de valor todas las tareas, procedimientos o procesos necesarias para entregar un producto o servicio al cliente. Aquellas tareas que no aporten ningún valor adicional al cliente se consideran muda esta muda se puede identificar creando un mapa de el flujo de valor. Estos flujos de valor pueden ser de tres tipos: a) Del concepto del diseño a la producción b) De el pedido de una orden a su entrega c) De materias primas a productos o servicios terminados. Optimizar el Flujo Se debe eliminar las colas y esperas de los procesos, hay que enfocarse en el cliente y crear flujos de valor que satisfagan sus necesidades. Se busca eliminar la muda del flujo de valor y reducir el plazo de espera para la entrega del producto o servicio. Se deben involucrar todas la áreas y departamentos con el fin de realizar pasos de creación de valor y lograr que el producto o servicio fluya lo mejor posible. Extraer valor del Cliente Después de realizar los tres principios anteriores, la empresa puede hacer un salto revolucionario. En vez de planear la producción de acuerdo a un pronóstico de ventas, ahora simplemente se hace lo que el cliente dice que se haga Usted puede dejar que el cliente tome su producto en vez de lanzar productos que algunas veces no son solicitados por los clientes, en otras palabras ningún departamento debe producir un producto o servicio a menos que el cliente lo haya solicitado. Buscar permanentemente la Perfección Un proyecto lean requiere vigilancia constante para mantener y mejorar su desempeño. Nunca se llega a un final para la reducción de esfuerzos, costos, tiempo, espacio y errores en el desarrollo de un producto o servicio. Existen muchos obstáculos para la aplicación de un proyecto lean, aunque se mejore en proceso y se haga increíblemente ágil siempre llegara un punto donde existe un proceso que no es tan veloz, por esta razón debemos eliminar estos obstáculos buscando siempre la perfección WOMACK, James. y JONES, Daniel. Lean Thinking. New York: Free Press, p

47 4.1.4 Concepto de Muda Muda en la filosofía Lean significa desperdicio. Se considera deperdicio todo lo que aumenta el costo o el tiempo del proceso sin agregar valor. Es algo que se está haciendo que no tiene valor para el cliente y sin embargo está incluido en el costo total del producto o servicio. 31 Existen 7 tipos de Muda consideradas mortales debido a que son como toxinas en el ambiente de trabajo. Antes de poder eliminarlas es necesario reconocerlas y clasificarlas. Las 7 clases son: Muda por sobreproducción. Muda por esperas Muda de exceso de proceso Muda de Inventario Muda de movimientos innecesarios Muda de defectos o correcciones Muda de trasportes innecesario Estos 7 tipos de mudas son el mismo tanto para manufactura como para servicios sin embargo en servicios tienen un enfoque diferente: La muda de sobreproducción generalmente están relacionadas con exceso de servicios ofrecidos que no son usados por el cliente esta muda se debe principalmente a no tener en cuenta la voz del cliente antes de crear un servicio. La muda por esperas en servicios generalmente está asociada con aquellos servicios que no fueron entregados correctamente la primera vez lo que genera tiempos de espera de parte del cliente hasta que el producto sea entregado en las condiciones establecidas. La muda de reproceso ocurre cuando se debe realizar más de una vez los procesos de entrega del servicio al cliente generalmente causado por deficientes controles. En servicios el concepto de inventarios deja de ser físico, en servicios inventario se refiere a la capacidad que tiene la empresa, un exceso de esta capacidad que no está siendo usada se considera un exceso de inventario. Las mudas de transportes y movimientos en servicios esta relacionado con el paso del servicio por estaciones que no generan valor, por ejemplo cuando un paquete no es entregado correctamente este debe volver al centro de distribución generando costos innecesarios. 31 TAPPING, Don. y SHUKER, Tom. Value Stream Management for the Lean Office. New York: Productivity Press, p

48 4.2. HERRAMIENTAS LEAN Value Stream Map La herramienta de gestión visual denominada Value Stream Map (VSM), es una herramienta de magnitud para la transición por etapas a una implantación lean, dado que considera este flujo en su totalidad y lo representa, analiza y, por supuesto, mejora, etapa a etapa. El Value Stream Map (VSM) fue desarrollado por Toyota como parte de su sistema de producción, el sistema en el que se basa, por completo, el Lean Manufacturing. Al VSM Toyota lo llamó Material and Information Flow Mapping, y con él ha estado representando desde hace bastante tiempo, de forma muy visual, la situación actual y la ideal a alcanzar, para un sistema productivo a convertir en una implantación Lean, incluyendo los grandes flujos: el de materiales y el de información (el tercer gran flujo, el del personal, no interviene en el VSM). El Value Stream Map tiene un papel muy importante en el pensamiento Lean ya que este se basa en la consideración del flujo completo, desde el aprovisionamiento hasta el cliente y se vale de las herramientas de gestión visual Kaizen El método Kaizen de mejorías incrementales contínuas es un concepto originalmente japonés de la gestión para el cambio (incremental) gradual, contínuo (mejoriento). Kaizen es realmente una filosofía de vida. Asume que cada aspecto de nuestra vida merece ser mejorado constante. El Kaizen philosophy (Filosofía Kaizen) descansa detrás de muchos conceptos japoneses de la administración, por ejemplo: El control de calidad total, Círculos de Calidad, las actividades pequeñas del grupo y relaciones de trabajo. Los elementos dominantes de Kaizen son: calidad, esfuerzo, compromiso de todos los empleados, buena voluntad de cambiar, y comunicación. Las compañías japonesas hacen diferencias entre: Innovación, una forma radical de cambio, y Kaizen, una forma contínua de cambio. Kaizen significa literalmente: cambie (kai) para llegar a ser bueno (zen). Los cinco elementos bases del Kaizen Trabajo en equipo. Disciplina personal. Moral mejorada. 32 CUATRECASAS, Lluís. Presidente del Instituto Lean Managment. Disponible en Internet. < 43

49 Círculos de calidad. Sugerencias para la mejoría S La limpieza y el orden son elementos críticos en el ambiente de trabajo. Todas las ubicaciones de materiales deben estar claramente demarcadas, solo las herramientas y recursos necesarios deben estar presente en las estaciones de trabajo. El desorden será tolerado en la línea Lean. Los elementos de las 5S y la aplicación de metodologías Lean son complementarias. Seiri (Sifting) : Seleccionar las herramientas o recursos necesarios para realizar las actividad y remover los elementos que no seas necesarios. Seiton (Sorting) : Identificar y organizar los elementos que pertenezcan al área un lugar para todo y todo en su lugar. Seiso (Sweeping) : Mantener ordenado, trapeado y aseado las áreas de trabajo. Seiketsu (Standarize) : Practicar la disciplina gerencial. Evitar al máximo posible interpretaciones individuales cuando de tomar deisiones se trata. Shitsuke (Sustain) : Es responsabilidad de la gerencia mantener las anteriores S s y demostrar liderazgo. Se debe monitorear las condiciones de trabajo, el trabajo en equipo, las horas extras, etc Sistemas Kanban En japonés kanban significa tarjeta, cartel o señal. En el ámbito de la producción los sistemas Kanban fueron desarrollados como una señal visible que indica cuando se acabo un material con el fin de que cada materia prima sea entregada solamente en el momento en que se necesita, por esta razón kanban es conocido como la carta de control del inventario. Sin embargo los sistemas Kanban pueden ser utilizados en servicios. Se puede utilizar como señal de inventario de herramientas de oficina, papelería y equipos pequeños sin embargo el verdadero poder de kanban en servicios y en administración es su uso como señales de acción o de eventos y los detalles de esa acción o evento Poka Yoke Es un mecanismo aprueba de errores que busca prevenir defectos en los procesos, es conocido como mecanismo a prueba de tontos. En producción es muy usado para evitar por ejemplo que mecanismos con partes faltantes pasen a la siguiente etapa. En servicios es muy usado para evitar por ejemplo que 33 HOBBS, Dennis. Lean Manufacturing Implementation. Boca Raton: J.Ross Publishing, p TAPPING, Don. y Shuker, Tom. Op. Cit., p

50 una orden de pedido se procese si faltan datos del cliente. El Poka Yoka es diseñado para detener el flujo del proceso si existen errores a lo largo de él Operaciones Estándar La estandarización de trabajo es un conjunto de procedimientos que establecen el mejor método y la mejor secuencia para cada proceso. Es una poderosa herramienta utilizada en muchos de los problemas administrativos. Busca crear una secuencia de flujo eficiente que: Minimice las variaciones en los procedimientos. Establezca la mejor forma de mantener la calidad Facilite el entrenamiento y la capacitación Mejore la seguridad Ayude a los trabajadores a conocer las necesidades del cliente La estandarización del trabajo señala las actividades que son necesarias para agregar valor en la cadena de valor. En el análisis de las actividades de la cadena de valor, algunos pasos pueden ser eliminados o combinados para asegurar que el tiempo de ciclo para el proceso sea lo más eficiente posible. La estandarización del trabajo debe proveer la base para todas las iniciativas de mejora Diagrama SIPOC Técnica usada para la descripción de procesos, esta herramienta conocida también como diagrama de alto nivel recibe su nombre de las siglas en ingles, Supplier-Input-Process-Output-Customer es decir Proveedor-Entradas- Proceso-Salidas-Cliente. Proveedor se define como cualquier persona o proceso que suministra alguna entrada o insumo. Entrada es todo aquello que se requiere para llevar a cabo nuestro proceso, puede ser información, materiales, actividades o recurso. Proceso son las operaciones básicas para convertir las entradas en salidas. Salida es el resultado del proceso y el cliente es la persona o el proceso que se ve afectada por el resultado del proceso. 37 SIPOC es un diagrama que permite visualizar al proceso de manera sencilla y general. Este esquema puede ser aplicado a procesos de todos los tamaños y de todos los niveles, incluso a una organización completa. A través de la vinculación de las herramientas SIPOC desde un extremo a otro podemos identificar la interacción que tiene los procesos de toda la organización, ya que podemos visualizar como el resultado de un proceso se 35 WOMACK, James. y JONES, Daniel. Op. Cit., p TAPPING, Don. y Shuker, Tom. Op. Cit., p cpimc un modelo de administracion por procesos 45

51 convierte en la entrada del otro y así sucesivamente de tal manera que al final podemos visualizar a toda la organización como un conjunto de procesos interrelacionados Jidoka Jidoka hace parte de las herramientas usadas en el sistema de producción de Toyota. La palabra Jidoka no tiene una traducción exacta en el Ingles ni en el español, sin embargo esta es generalmente asociada con la palabra autonomatización que significa automatización con un toque humano. Implementando Jidoka se busc reducir el tiempo de ciclo y prevenir o eliminar mudas de tipo esperas, transportes innecesarios, inspecciones excesivas y por sus puesto reprocesos. Jidoka busca utilizar las mejoras tecnológicas con el fin de promover y mejorar el flujo de los procesos. 5 CARACTERIZACIÓN DEL PROCESO 5.1 DESCRIPCIÓN DEL PROCESO El perfeccionamiento es uno de los procesos que conforman el macroproceso de crédito hipotecario, esta etapa inicia cuando el crédito fue aprobado por el Departamento de aprobación de crédito y termina cuando el crédito es desembolsado y su carpeta física es enviada a un outsourcing para que sea custodiada. El proceso de perfeccionamiento está conformado por seis subprocesos: Toma de firmas Revisión legal Liquidación Autorización final Desembolso Cierre A continuación se da una descripción mas detallada de cada uno de los subprocesos que componen el proceso de perfeccionamiento de crédito hipotecario, teniendo en cuenta el personal involucrado, las operaciones que se realizan, los sistemas de información y la documentación utilizada. TOMA DE FIRMAS 38 cpimc un modelo de administracion por procesos 46

52 Después de que el crédito hipotecario fue aprobado por el área de evaluación, el cliente es contactado para informarle que se acerque a la subgerencia de crédito para seguir con los trámites de su crédito. Cuando el cliente se acerca a la subgerencia es atendido por uno de los asesores comerciales, el asesor imprime dos copias del pagaré en blanco donde los titulares del crédito deben firmar, después el asesor les informa que el crédito debe tener unos seguros (Vida, incendio, terremoto y daños malintencionados con terceros) que pueden ser tomados inmediatamente con la aseguradora Seguros Bolívar, si el cliente decide tomar los seguros con otra empresa debe llevar las pólizas para que sean evaluadas por el banco, el cliente debe firmar la toma de las pólizas de seguros. Después de esto el asesor se dirige al archivo para solicitar la carpeta del crédito correspondiente, en esta carpeta el asesor mira el scoring del crédito para verificar si al cliente le fueron aprobados productos adicionales simultáneos al crédito hipotecario, de ser así el asesor le ofrece estos productos al cliente y les informa acerca de los beneficios si toman cada uno de estos, los productos que pueden ser aprobados simultáneamente con el crédito hipotecario son una tarjeta de crédito y un crédito de consumo rotativo, si el cliente quiere tomar alguno de estos productos debe firmar el contrato del producto. Luego de que el cliente firma todos los documentos el asesor actualiza el estado del crédito en el sistema FM 2000 y anexa los documentos a la carpeta y la devuelve al archivo, el asesor debe realizar una base en Excel donde relacione las carpetas tomadas y devueltas del archivo para mantener un control del lugar de ubicación de la carpeta. REVISIÓN LEGAL En este subproceso el revisor se encarga de validar 3 datos del avalúo del inmueble (Fecha del avalúo, vetustez y dirección del inmueble). El front de legal relaciona los conceptos finales entregados por los abogados y los pasa al revisor, este se encarga de solicitar al archivo las carpetas de los créditos aprobados relacionados por el front. Cuando el revisor tiene la carpeta del crédito y el concepto final de abogado se encarga de unir los dos en una misma carpeta, el revisor valida las siguientes condiciones del avalúo: Que la fecha de elaboración de este no tenga más de 6 meses, que este estipulado la vetustez del inmueble y que la dirección del inmueble concuerde con la estipulada en el certificado de libertad. El revisor también se encarga de comprobar que se encuentre el estudio de títulos y la escritura dentro de la carpeta. En caso de que una de las condiciones para aceptar el avalúo no se cumpla el revisor es el encargado de comunicarse con el perito para que lo devuelva con las correcciones pertinentes, hasta que el nuevo avalúo sea entregado el crédito queda retenido y no puede seguir el proceso. Si falta el estudio de títulos el crédito puede seguir el proceso pero debe marcarse en la carpeta que falta el estudio de títulos pues sin este no es posible el desembolso final. El revisor actualiza una base de datos en Excel donde relaciona todos los créditos que cumplieron los requisitos y que por lo tanto serán entregados a liquidación, se imprimen dos copias de esta relación una para entregar a liquidación con las carpetas correspondientes y la otra para ser archivada por el revisor para control interno. 47