Estudio Publicidad Mercado Financiero Origen Regional. Dirección Regional Del Maule

|

|

|

- Ramón Molina Murillo

- hace 8 años

- Vistas:

Transcripción

1 Página 1 de Regional Dirección Regional Del Maule Octubre 2015

2 Página 2 de INDICE CONTENIDO 1. INTRODUCCIÓN RESUMEN EJECUTIVO DESARROLLO... 6 Objetivo del estudio Metodología... 6 Principales Resultados CONCLUSIONES... 32

3 Página 3 de 1. INTRODUCCIÓN Para mejorar la transparencia de los mercados y en especial de aquellos relevantes para la realidad regional, es imprescindible disponer de información oportuna que permita a los/as consumidores/as tomar decisiones informados/as, reduciendo así las asimetrías de información, equiparando en alguna medida la balanza en favor de la población más vulnerable que corresponde a los consumidores finales. En general los consumidores nacionales disponen de información, accesible por distintos medios de comunicación, pero debido a las características propias de cada localidad geográfica (región, provincia, comuna, ciudad), ésta información podría no ser aplicable a su realidad. Este trabajo pone el foco de atención en la realidad regional, tratando de identificar aquellos Mercados, Sub-mercados y Productos que mayor conflicto presentan para los/as consumidores/as locales, mediante un análisis objetivo de los datos disponibles, seleccionando para el estudio aquellos que podrían ser un aporte para la Región. La justificación del presente estudio corresponde al interés manifestado por los/as consumidores/as regionales, plasmado en Consulta Ciudadana realizada entre el 04 y 25 de Mayo de 2015 en modalidad presencial, pudiendo seleccionar un máximo de dos alternativas, para ello se contó con la colaboración de las Plataformas Municipales en convenio con SERNAC, logrando una mayor cobertura territorial, recopilando de primera fuente los temas de interés de la ciudadanía, para que SERNAC lo estudie y analice, con la finalidad de orientar de mejor forma a los consumidores. La consulta ciudadana se refirió a conocer la opinión de los consumidores respecto Cual de las siguientes propuestas de estudio a levantar por SERNAC considera importante de aplicar en la Región del Maule. 1. Exhibición de precios en locales comerciales 2. Exhibición del Precio por Unidad de Medida (PPUM) en Supermercados de cadenas nacionales y regionales de los productos de consumo masivo regional (azúcar, aceite y harina). 3. Cumplimiento de las exigencias legales en la publicidad y ofertas de créditos en el mercado financiero regional (Locales Comercialesa través de tarjetas de crédito y Cooperativas de Ahorro y Crédito de origen regional). 4. Cumplimiento de las exigencias legales en el rotulado de juguetes infantiles, que identifique: inclusión de advertencias, idioma, legibilidad, datos del importador (o productor), material, instrucciones de uso, composición, atoxicidad, etc. 5. Ranking de proveedores de origen regional más reclamados en la Región. El total de encuestas respondidas y validadas fue de 295, con el siguiente detalle de género y etario. Sexo Recuento Porcentaje H ,0% M ,0% Fuente: SERNAC Edad Recuento Porcentaje ,3 % ,9 % ,3% ,0% 65 o más 25 8,5% Fuente: SERNAC

4 Página 4 de Los resultado obtenidos permiten identificar que la alternativa 3 Cumplimiento de las exigencias legales en la publicidad y ofertas de créditos en el mercado financiero regional (Locales Comerciales a través de tarjetas de crédito y Cooperativas de Ahorro y Crédito de origen regional) fue la que mayor preferencia obtuvo con 155 votos, que representa un 27.6%. Alternativas Respuestas % Aternativa ,3% Aternativa ,2% Aternativa ,6% Aternativa ,1% Aternativa ,9% Total % Fuente: SERNAC Por otro lado, el Mercado Financiero se mantiene como el segundo más reclamados en la Región Del Maule, representando el 24.18% del total de reclamos ingresado por consumidores/as que registran domicilio en la Región durante el primer semestre del año 2015 con 1.1 ingresos en el período. Correspondiendo a Tarjetas de Multitiendas, Bancos y Cooperativas de Créditos los Sub Mercados que mayores reclamos acumulan. Lo anterior se resume en los siguientes cuadros: NOMBRE MERCADO N Reclamos LOCALES COMERCIALES ,28% FINANCIEROS ,18% TELECOMUNICACIONES ,06% TRANSPORTE 239 5,10% SERVICIOS BASICOS 183 3,91% SEGUROS 154 3,29% INMOBILIARIAS 105 2,24% OTROS DE MENOR CUANTÍA ,95% TOTAL % Fuente: SERNAC % MERCADO FINANCIEROS NOMBRE SUB MERCADO N Reclamos % TARJETAS MULTITIENDAS ,10% BANCOS 374,01% COOPERATIVAS DE CREDITO 108 9,53% CAJAS DE COMPENSACION 65 5,74% EMPRESAS DE COBRANZA 20 1,77% OTRAS EMPRESAS DE CREDITO 12 1,06% EMPRESAS CREDITO AUTOMOTRIZ 8 0,71% CASAS DE CAMBIO Y GIROS DE DINERO 1 0,09% TOTAL % Fuente: SERNAC Finalmente, el Motivo Legal denominado Información es el tercero que más se repite en el ingreso de reclamos en este mercado en la Región Del Maule con 147 ingresos que representa un 13% del total, lo anterior se resume en el siguiente cuadro: MOTIVO LEGAL DEL RECLAMO N Reclamos COBROS IMPROCEDENTES % DIFICULTADES EN LA EJECUCION DEL PRODUCTOS O SERVICIO % INFORMACION % COBRANZA EXTRAJUDICIAL NO CORRESPONDE % PUBLICACION EN BASE DE DATOS 34 3% REPACTACION 32 3% CLAUSULAS ABUSIVAS CONTRATOS ADHESION % TOTAL % Fuente: SERNAC De acuerdo a lo anterior, esta Dirección Regional, estima pertinente elaborar un estudio que permita verificar el grado de cumplimiento de los proveedores financieros regionales (Cooperativas de Ahorro y Crédito y Locales Comerciales asociados a Emisores de Tarjetas de Crédito) con las obligaciones de información entregada al consumidor a través de la publicidad y ofertas, en especial las que se realizarán durante el mes de Septiembre con Créditos y Compras a Créditos para Fiestas Patrias. En lo específico el cumplimiento %

5 Página 5 de de información de la Carga Anual Equivalente (CAE), Costo Total del Crédito (CTC) y aspectos generales de la publicidad. 2. RESUMEN EJECUTIVO El Servicio Nacional del Consumidor elabora, analiza y difunde a través de diferentes medios de comunicación, una amplia gama de información y estudios en materia de consumo, que son de gran ayuda para la toma de decisiones de los/as consumidores/as, pero dada la realidad regional ésta información podrían no ser aplicable para los/as consumidores/as de las distintas zonas o localidades del país. En este sentido, la mayoría de los proveedores del mercado financiero son empresas de gran tamaño con cobertura nacional, que realizan sus campañas publicitarias por medios masivos de alcance nacional, las que son analizadas por la Unidad de Análisis Publicitario del Departamento de Estudio e Inteligencia del Nivel Central de SERNAC. Por otro lado en la realidad regional, existen proveedores locales de este mercado, tales como Cooperativas de Ahorro y Crédito y Locales Comerciales asociados a Emisores de Tarjetas de Crédito, que realizan sus campañas publicitarias a través de medios locales, que escapan a este monitoreo, por lo que se considera importante verificar el grado de cumplimiento de los proveedores financieros regionales a las obligaciones de información a través de la publicidad, en especial durante el mes de septiembre con Créditos de Consumo y Compras con Tarjetas de Créditos para financiar los gastos de Fiestas Patrias. Para el cumplimiento de este estudio, se recopiló la publicidad que realizan los proveedores financieros cuya casa matriz se encuentra en la Región Del Maule a través de diferentes medios, tales como Insertos en Prensa Escrita, Publicidad que realizan en las oficinas y locales comerciales de estos proveedores, Volantes que se entregan a los/as consumidores/as y Publicidad que se realiza en la vía pública a través de Gigantografías, identificando a 7 proveedores financieros en la Región Del Maule, que por su tamaño son de relevancia para el estudio, y que corresponden a 3 Cooperativas de Ahorro y Crédito y 4 Locales Comerciales, que ofrecen compras de productos y/o servicios a través de Tarjeta de Crédito Asociada. Del Total de proveedores identificados, seis (6) realizaron publicidad durante el mes de Septiembre, se analizaron 15 piezas publicitarias, de las cuales 11 no se ajustaron a las normas legales sobre protección de los derechos de las/os consumidoras/es, lo que en términos relativos representa un 73.3%.

6 Página 6 de 3. DESARROLLO Objetivo del Estudio. El presente estudio tiene como propósito general, realizar una revisión de los estándares de cumplimiento de las normas de la Ley del Consumidor y de sus Reglamentos asociados en lo relativo a la publicidad de Créditos de Consumo y Compras en cuotas con Tarjetas de Créditos de Instituciones Financieras de origen regional. Los objetivos específicos son: Observar el comportamiento de los proveedores regionales en relación al cumplimiento de la publicidad con las exigencias de información establecidas en la Ley N y la Guía de Alcance Publicitario y de Prácticas Comerciales de SERNAC; de las disposiciones legales en materia de información publicitaria de productos financieros. Identificar malas prácticas en torno a la entrega de información a los consumidores al momento de publicitar y cotizar productos financieros. Identificar eventuales infracciones a la Ley del Consumidor. Metodología: Análisis de Contenido Unidad de Análisis: Piezas publicitarias vinculadas Publicidad de Créditos de Consumo y Compras en cuotas con Tarjeta de Crédito realizada por proveedores del mercado financiero de origen regional (con casa matriz en la Región Del Maule), exhibidas en medios de prensa de circulación regional, catálogos, volantes y vía pública. Características del Levantamiento Monitoreo de 18 piezas publicitarias exhibidas por Proveedores Financieros Regionales entre el 01 y 20 de Septiembre del 2015 a través de revisión de Prensa Escrita Regional, Identificación y fotografías de Piezas Publicitarias dispuestas en la Vía Pública (Gigantografías), visita a oficinas y locales comerciales de proveedores identificados a objeto de recolectar volantes y obtener fotografías de piezas publicitarias estáticas. Muestra de establecimientos La muestra consideró un total de 7 Proveedores Financieros de Origen Regional, que corresponden a aquellos cuya casa matriz se encuentra ubicada en la Región Del Maule, incluyendo 3 Cooperativas de Ahorro y Crédito y 4 Locales Comerciales que ofrecen Créditos de Consumo y Compras a Crédito a través de Tarjeta de Crédito Asociada, para lo cual se visitó una sucursal de cada proveedor de acuerdo al siguiente detalle:

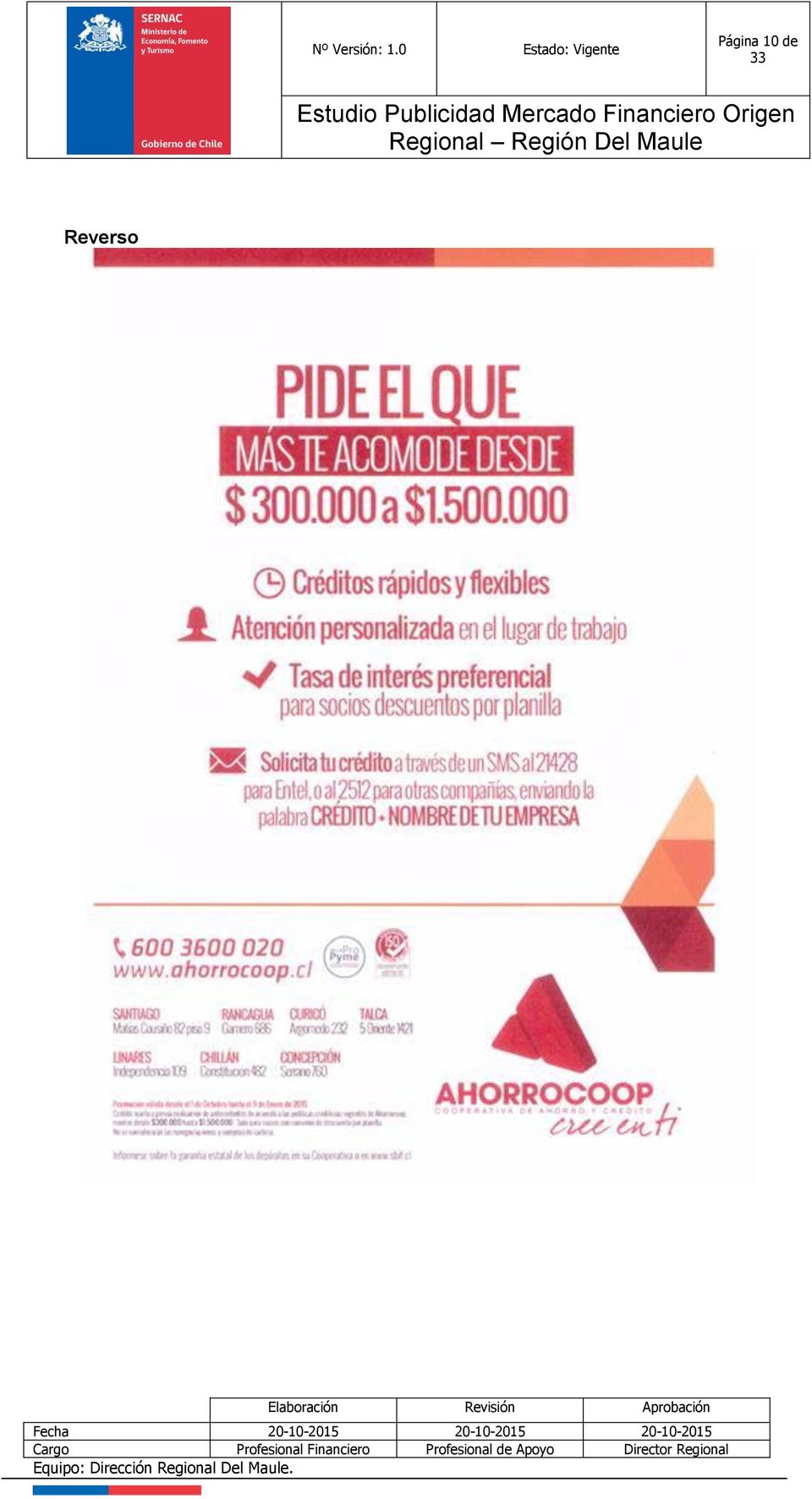

7 Página 7 de Cuadro N 1 Nombre Fantacia Proveedor Multicentro Distribuidora Multihogar Germani Nombre Proveedor Financiero Sociedad de Créditos Multicentro Limitada Inversiones Séptima Región Ltimitada. Sociedad de Crédito e Inversiones Germani Ltda. Tipo Proveedor Loal Comercial con Venta a crédito con Tarjeta Crédito Asociada Loal Comercial con Venta a crédito con Tarjeta Crédito Asociada Loal Comercial con Venta a crédito con Tarjeta Crédito Asociada Dirección Sucursal Visitada Victoria 545 Victoria 582 Ciudad Cauquenes Cauquenes Independencia 157 Linares Tarjeta La Roja Sociedad Martino y García Hnos. Ltda. Emisor de Tarjeta de Crédito Anibal Pinto 341 Parral Ahorrocoop Cooperativa de Ahorro y Crédito Cooperativa de Ahorro y Ahorrocoop Ltda. Crédito 5 oriente 1421 Talca Oriencoop Cooperativa de Ahorro y Crédito Cooperativa de Ahorro y Oriente Ltda. Crédito Maipú 360 Linares Ahorro Maule Cooperativa de Ahorro y Crédito Cooperativa de Ahorro y Maule Ltda. Crédito Balmaceda 576 Cauquenes Principales Resultados Tal como se ha descrito anteriormente, los proveedores financieros regionales, durante el mes de septiembre 2015, realizaron publicidad regular y en algunos casos con motivo de Fiestas Patrias. A continuación se describen los principales resultados por cada proveedor seleccionado: 1.- Cooperativa de Ahorro y Crédito Ahorrocoop Ltda. Se realiza visita a oficinas de casa matriz ubicada en 5 oriente N 1421 el día 17 de septiembre de 2015, donde se puedo obtener fotografía de publicidad fija y se retiran volantes con publicidad de productos financieros, de acuerdo al siguiente detalle: 1.1 Publicidad fija en oficinas del proveedor: Se adjunta fotografía de pieza publicitaria de Promoción, denominada Se viene Septiembre pueh!, que hace referencia a Crédito de Consumo de $ a , válida desde el 15 de agosto al 25 de septiembre, como no se informa un valor cuota o tasa de interés de referencia no es exigible la publicación de Carga Anual Equivalente (CAE) ni Costo Total del Crédito (CTC) (Artículo 17G Ley , Ley de Protección de los Derechos del Consumidor en adelante LPC) Observaciones Pieza Publicitaria No se identifican malas prácticas ni infracciones e infracciones a la LPC.

8 Página 8 de 1.2 Volantes disponibles en las oficinas del proveedor: En visita realizada se obtuvieron 4 volantes que se describen a continuación: Volante N 1: Se adjunta copia de pieza publicitaria de Promoción, que hace referencia a Crédito de Consumo desde $ a , denominada Créelo! Solicita tu Crédito y Comienza a Disfrutar, válida desde el 1 de Octubre al 09 de Enero de Como no se informa un valor cuota o tasa de interés de referencia no es exigible la publicación de Carga Anual Equivalente (CAE) ni Costo Total del Crédito (CTC) (Artículo 17G Ley del Consumidor). Observaciones Pieza Publicitaria: Promoción No Vigente, lo que podría inducir a error. Se identifica mala práctica en el reverso del volante, en su parte inferior se informa tiempo de validez de la promoción, así como también condiciones para acceder al crédito en un tamaño de letra pequeña, 1 milímetro aproximadamente, lo que dificulta su lectura.

ni Costo Total del Crédito (CTC) (Artículo 17G Ley del Consumidor).")

9 Página 9 de Presenta Frase susceptible de comprobación: Créditos rápidos y flexibles. Anverso

10 Página 10 de Reverso

11 Página 11 de Volante N 2: Se adjunta copia de pieza publicitaria de promoción, denominada Se viene Septiembre pueh!, que hace referencia a Crédito de Consumo Fiestas Patrias desde $ a , válida desde el 15 de agosto al 25 de septiembre, como no se informa un valor cuota o tasa de interés de referencia no es exigible la publicación de Carga Anual Equivalente (CAE) ni Costo Total del Crédito (CTC) (Artículo 17G LPC). Observaciones Pieza Publicitaria: Se identifica mala práctica en el reverso del volante, en su parte inferior se informa tiempo de validez de la oferta, así como también condiciones para acceder al crédito en un tamaño de letra pequeña, 1 milímetro aproximadamente, lo que dificulta su lectura. Presenta Frase susceptible de comprobación: Créditos rápidos y flexibles Anverso

(Artículo 17G LPC).")

12 Página 12 de Reverso

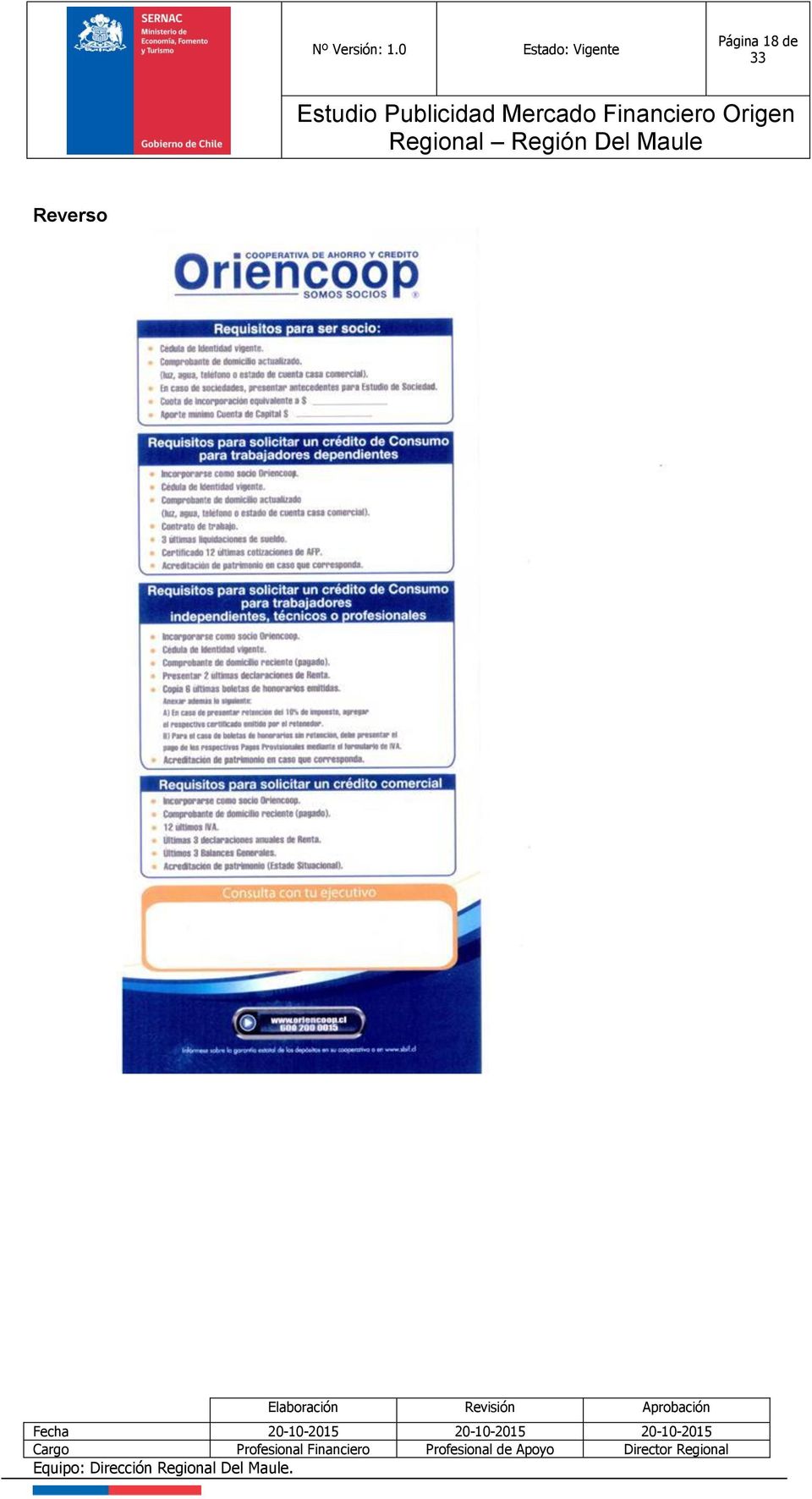

13 Página 13 de Volante N 3: Se adjunta copia de pieza publicitaria, denominada Incrementa Tu Dinero Incrementa Tus Sueños que hace referencia a instrumentos de ahorro e inversión (Depósitos a Plazo y Libretas de Ahorro). Observaciones Pieza Publicitaria Presenta Frase susceptible de comprobación: Ahorros y Depósitos a Plazo de Ahorrocoop La Mejor Tasa del Mercado (Artículo LPC). Anverso

14 Página 14 de Reverso

15 Página 15 de Volante N 4: Se adjunta copia de pieza publicitaria que hace referencia a instrumentos de ahorro, inversión y créditos en general (Cuentas de Ahorro, Depósitos a Plazo, Créditos), denominada Bienvenidos a un Mundo de Beneficios. Observaciones Pieza Publicitaria: Presenta Frase susceptible de comprobación al hacer referencia a Cuentas de Ahorro Con las Mejor Tasa del Mercado (Artículo LPC).

16 Página 16 de 2. Cooperativa de Ahorro y Crédito Oriente Ltda. (Oriencoop) Proveedor realiza publicidad de Crédito de Consumo en la vía pública a través de Gigantografías. Además se realiza visita a oficinas de sucursal ubicada en Maipú N 360 de la ciudad de Linares el día 15 de septiembre del 2015, donde se fotografió y se retiraron volantes con publicidad de productos financieros de acuerdo al siguiente detalle: 2.1 Publicidad fija en oficinas del proveedor: Se adjunta fotografía de pieza publicitaria que hace referencia a Crédito de Consumo de $ en 36 cuotas de $63.095, denominada Hay cosas tentadoras en la vida Tenemos para ti una cuota irresistible. Observaciones Pieza Publicitaria: No se informa vigencia de la promoción. Entrada Sucursal

17 Página 17 de Interior Sucursal 2.2 Volante disponible en local del proveedor: Se adjunta copia de pieza publicitaria de Promoción, denominada Tiramos toda la Carne a la Parrilla, que hace referencia a Crédito de Consumo Fiestas Patrias, promoción válida desde el 1 de Agosto al 30 de Septiembre de 2015, como no se informa un valor cuota o tasa de interés de referencia no es exigible la publicación de Carga Anual Equivalente (CAE) ni Costo Total del Crédito (CTC) (Artículo 17G LPC). Observaciones Pieza Publicitaria Se identifica mala práctica en el anverso del volante, en su parte inferior se informa tiempo de Promoción de la oferta, así como también condiciones para acceder al crédito en un tamaño de letra pequeña, 1 milímetro aproximadamente, lo que dificulta su lectura. Anverso

ni Costo Total del Crédito (CTC) (Artículo 17G LPC).")

18 Página 18 de Reverso

19 Página 19 de 2.3 Publicidad en la vía pública a través de Gigantografías: Se adjunta fotografía de pieza publicitaria de Promoción, denominada Para que Pequeños momentos sean GRANDES momentos ubicada en calle 6 Poniente con Avenida Carlos Schorr N 401 de la ciudad de Talca, que hace referencia a Avance de $ en 24 cuotas de $ Observaciones Pieza Publicitaria: En extremo derecho de la pieza publicitaria, se entrega información adicional del crédito en forma vertical y con un tamaño de letra pequeño que hace imposible su lectura (Artículo 35 LPC).

20 Página 20 de

21 Página 21 de 3. Cooperativa de Ahorro y Crédito Maule Ltda. (Ahorromaule) Proveedor con presencia exclusiva en la comuna de Cauquenes, se realiza visita a oficina el día 14 de Septiembre de 2015, no identificando publicidad en las oficinas, proveedor informa que durante el mes de septiembre realiza Publicidad en prensa local, de acuerdo al siguiente detalle: 3.1 Publicación Prensa Escrita Medio de Comunicación: Diario la Voz de la Provincia Fecha Publicación: Miércoles 9 de Septiembre de 2015 Observaciones Pieza Publicitaria No se observan malas prácticas ni infracciones a la LPC. 4. Comercial Multicentro Ltda. Proveedor del mercado del Retail, que ofrece productos con pago en cuotas con tarjeta de crédito asociada. Realiza publicidad a través de insertos en prensa local, catálogos y en sucursal del proveedor, de acuerdo al siguiente detalle: 4.1 Inserto de catálogo en Prensa Local: Medio de Comunicación: Diario el Centro Fecha de Publicación: 20 de Septiembre de 2015 Vigencia: Hasta el 15 de Octubre de 2015 Observaciones Pieza Publicitaria: No se otorga a la publicidad de la CAE un tratamiento similar a la de la cuota, la CAE es de un tamaño de letra inferior al del valor cuota (Artículo 17G LPC).

22 Página 22 de En reverso y extremo superior derecho de la pieza publicitaria, se entrega información de vigencia de la promoción en forma vertical y con un tamaño de letra pequeño que hace imposible su lectura (Artículo 35 LPC). Anverso

23 Página 23 de Reverso 4.2 Catálogo disponible en sucursal del proveedor: En visita realizada a sucursal del proveedor el día 14 de Septiembre de 2015, ubicado en Victoria N 545 de la ciudad de Cauquenes se obtiene catálogo de productos disponible para el retiro de los consumidores en general, con vigencia hasta el 21 de septiembre de 2015 Observaciones Pieza Publicitaria: En contraportada, extremo inferior derecho de la pieza publicitaria, se entrega información de vigencia de la promoción en forma vertical y con un tamaño de letra pequeño que hace imposible su lectura (Artículo 35 LPC).

24 Página 24 de Portada

25 Página 25 de Hoja Interior

26 Página 26 de Contraportada

27 Página 27 de 4.3 Publicidad Compras al Crédito de productos en Local del Proveedor: En visita realizada a sucursal del proveedor el día 14 de Septiembre de 2015, ubicado en Victoria N 545 de la ciudad de Cauquenes, se observa que se realiza publicidad de productos al crédito con Tarjeta Asociada al proveedor. Observaciones Pieza Publicitaria: No se otorga a la publicidad de la CAE un tratamiento similar a la de la cuota, la CAE es de un tamaño de letra inferior al del valor cuota (Artículo 17G LPC).

28 Página 28 de

29 Página 29 de 5. Distribuidora Multihogar. Proveedor del mercado del Retail, que ofrece productos con pago en cuotas con tarjeta de crédito asociada. Realiza publicidad en sucursal del proveedor, de acuerdo al siguiente detalle: 5.1 Publicidad Compras al Crédito de productos en Local del Proveedor: En visita realizada a sucursal del proveedor el día 17 de Septiembre de 2015, ubicado en Victoria N 582 de la ciudad de Cauquenes, se observa que se realiza publicidad de productos al crédito con Tarjeta Asociada al proveedor. Observaciones Pieza Publicitaria: No se observan malas prácticas ni infracciones a la LPC.

30 Página 30 de 6. GERMANI. Proveedor del mercado del Retail, que ofrece productos con pago en cuotas con tarjeta de crédito asociada. En visita realizada a sucursal de Linares el día 15 de septiembre no se observa publicidad de productos al crédito

31 Página 31 de 7. Tarjeta La Roja. Proveedor emisor y operador de Tarjeta de Crédito para compras en comercio asociado. En visita a sus oficinas de Parral realizada el día 14 de septiembre no se observa que realiza publicidad de productos financieros.

32 Página 32 de 4. CONCLUSIONES Para el presente estudio, se identificando a 7 proveedores financieros en la Región Del Maule, que por su tamaño son de relevancia para el estudio, y que corresponden a 3 Cooperativas de Ahorro y Crédito y 4 Locales Comerciales, que ofrecen compras de productos y/o servicios a través de Tarjeta de Crédito Asociada. De estos se recopiló la publicidad que realizan, tales como Insertos en Prensa Escrita, Publicidad que realizan en las oficinas y locales comerciales de estos proveedores, Volantes que se entregan a los/as consumidores/as y Publicidad que se realiza en la vía pública a través de Gigantografías, Del Total de proveedores identificados, seis (6) realizaron publicidad durante el mes de Septiembre, se analizaron 15 piezas publicitarias, de las cuales 11 no se ajustaron a las normas legales sobre protección de los derechos de las/os consumidoras/es, lo que en términos relativos representa un 73.3%. Las principales observaciones dicen relación con: Informa tiempo de validez de la oferta, así como también condiciones para acceder al crédito en un tamaño de letra pequeña, inferior a 2.5 milímetros. No otorgar a la publicidad de la CAE un tratamiento similar a la de la cuota o tasa de interés de referencia (artículo 17G Ley sobre Protección de los Derechos de los Consumidores, en adelante LPC). Entregar información adicional del crédito en forma vertical y con un tamaño de letra pequeño que hace imposible su lectura (Artículo 35 LPC). Presenta Frase susceptible de comprobación (Artículo LPC). Se identificaron las siguientes observaciones y cursos de acción para cada proveedor: Cooperativa de Ahorro y Crédito Ahorrocoop Ltda.: Pieza Publicitaria identificada en punto 1.2 para volantes N 1 y 2 del presente trabajo, informa tiempo de validez de la promoción, así como también condiciones para acceder al crédito en un tamaño de letra pequeña, 1 milímetro aproximadamente, lo que dificulta su lectura. Presenta Frase susceptible de comprobación: Créditos rápidos y flexibles. Se oficiará al proveedor comunicando infracción para hacer seguimiento y solicitar información. Cooperativa de Ahorro y Crédito Ahorrocoop Ltda.: Pieza Publicitaria identificada en Punto 1.1 para volantes N 3 y 4 del presente trabajo, Presenta Frase susceptible de comprobación: Ahorros y Depósitos a Plazo de Ahorrocoop La Mejor Tasa del Mercado ; Con las Mejor Tasa del Mercado. Se oficiará al proveedor para comunicar infracción y solicitar información. Cooperativa de Ahorro y Crédito Oriente Ltda. (Oriencoop): Pieza Publicitaria identificada en Punto N 2.1 del presente trabajo, No se informa vigencia de la promoción, se oficiará al proveedor para comunicar infracción y hacer seguimiento. Cooperativa de Ahorro y Crédito Oriente Ltda. (Oriencoop): Pieza Publicitaria identificada en punto 1.2 del presente trabajo, informa tiempo de validez de la promoción, así como también condiciones para acceder al crédito en un tamaño de letra pequeña, 1 milímetro aproximadamente, lo que dificulta su lectura. Se oficiará al proveedor comunicando infracción para hacer seguimiento. Cooperativa de Ahorro y Crédito Oriente Ltda. (Oriencoop): Pieza Publicitaria identificada en punto 1.3 del presente trabajo, entrega información adicional del crédito en forma vertical y con un tamaño de letra pequeño que hace imposible su lectura. Comercial Multicentro Ltda.: Pieza Publicitaria identificada en punto 4.1 del presente trabajo, entrega información adicional del crédito en forma vertical y con un tamaño de letra pequeño que dificulta su lectura y No otorgar a la publicidad de la CAE un tratamiento similar a la de la cuota. Se oficiará al proveedor comunicando infracción para hacer seguimiento. Comercial Multicentro Ltda.: Pieza Publicitaria identificada en punto 4.2 del presente trabajo, entrega información de vigencia de la promoción en forma vertical y con un

33 Página de tamaño de letra pequeño que dificulta su lectura. Se oficiará al proveedor comunicando infracción para hacer seguimiento. Comercial Multicentro Ltda.: Pieza Publicitaria identificada en punto 4.3 del presente trabajo, no otorgar a la publicidad de la CAE un tratamiento similar a la de la cuota. Se oficiará al proveedor comunicando infracción para hacer seguimiento.

Reporte. Publicidad de Créditos de Consumo y Avances en Efectivo

Reporte Publicidad de Créditos de Consumo y Avances en Efectivo Publicidad financiera exhibida en el periodo del 24 de agosto al 7 de Septiembre Departamento de Estudios e Inteligencia Observatorio de

Reporte Publicidad de Créditos de Consumo y Avances en Efectivo Publicidad financiera exhibida en el periodo del 24 de agosto al 7 de Septiembre Departamento de Estudios e Inteligencia Observatorio de

Informe: Publicidad Navideña

Informe: Publicidad Navideña Periodo del 14 de noviembre al 7 de diciembre de 2015. Departamento de Estudios e Inteligencia Unidad de Análisis Publicitario Diciembre de 2015 1. Introducción Para el comercio

Informe: Publicidad Navideña Periodo del 14 de noviembre al 7 de diciembre de 2015. Departamento de Estudios e Inteligencia Unidad de Análisis Publicitario Diciembre de 2015 1. Introducción Para el comercio

Proyecto de Ley Modifica diversos cuerpos legales con el fin de estandarizar los Contratos de Adhesión

Proyecto de Ley Modifica diversos cuerpos legales con el fin de estandarizar los Contratos de Adhesión Boletín N 9.916-03 Superintendencia de Bancos e Instituciones Financieras mayo 2015 TAREA QUE ASUMIMOS

Proyecto de Ley Modifica diversos cuerpos legales con el fin de estandarizar los Contratos de Adhesión Boletín N 9.916-03 Superintendencia de Bancos e Instituciones Financieras mayo 2015 TAREA QUE ASUMIMOS

Informe Publicidad de Viajes

Página 1 de 14 RESUMEN EJECUTIVO El mercado turístico en Chile es un sector dinámico y de importancia para la economía del país. Durante el año 2012 el número de chilenos que salieron al extranjero fue

Página 1 de 14 RESUMEN EJECUTIVO El mercado turístico en Chile es un sector dinámico y de importancia para la economía del país. Durante el año 2012 el número de chilenos que salieron al extranjero fue

Versión :1.0 Estado: Vigente Página 1 de 12. Boletín N 01/2014 Tarjetas de Crédito: Avance en efectivo y compra en cuot as con tarjeta de crédito

Versión :1.0 Estado: Vigente Página 1 de 12 efectivo y compra en cuot as con tarjeta de crédito M a r z o 2 0 1 4 Versión :1.0 Estado: Vigente Página 2 de 12 Índice I. Resumen Ejecutivo... 3 II. Introducción....

Versión :1.0 Estado: Vigente Página 1 de 12 efectivo y compra en cuot as con tarjeta de crédito M a r z o 2 0 1 4 Versión :1.0 Estado: Vigente Página 2 de 12 Índice I. Resumen Ejecutivo... 3 II. Introducción....

Análisis de la Publicidad de la Industria Automotriz en Medios de Prensa Escrita de Circulación Nacional. Periodo del 17 de julio al 03 de agosto

Análisis de la Publicidad de la Industria Automotriz en Medios de Prensa Escrita de Circulación Nacional Periodo del 17 de julio al 03 de agosto Departamento de Estudios e Inteligencia Observatorio de

Análisis de la Publicidad de la Industria Automotriz en Medios de Prensa Escrita de Circulación Nacional Periodo del 17 de julio al 03 de agosto Departamento de Estudios e Inteligencia Observatorio de

COSTO DE PRIMA SEGURO DE DESGRAVAMEN

COSTO DE PRIMA SEGURO DE DESGRAVAMEN ASOCIADO A CRÉDITO DE CONSUMO Bancos y Cajas de Compensación Junio 2013 I. Resumen Ejecutivo En la realización del estudio fueron consideradas las instituciones proveedoras

COSTO DE PRIMA SEGURO DE DESGRAVAMEN ASOCIADO A CRÉDITO DE CONSUMO Bancos y Cajas de Compensación Junio 2013 I. Resumen Ejecutivo En la realización del estudio fueron consideradas las instituciones proveedoras

REPORTE SOBRE PUBLICIDAD DE FIESTAS PATRIAS

Versión : 1.0 Estado: Vigente Página 1 de 12 REPORTE SOBRE PUBLICIDAD DE FIESTAS PATRIAS Departamento de Estudios e Inteligencia Observatorio de Publicidad y Prácticas Comerciales Septiembre de 2015 Versión

Versión : 1.0 Estado: Vigente Página 1 de 12 REPORTE SOBRE PUBLICIDAD DE FIESTAS PATRIAS Departamento de Estudios e Inteligencia Observatorio de Publicidad y Prácticas Comerciales Septiembre de 2015 Versión

GUIA DE ALCANCE JURÍDICO VENTAS ATADAS Y VENTAS CONJUNTAS

Página 1 de 6 I. INTRODUCCIÓN La ley 20.555, publicada el día 5 de diciembre de 2011 y que entró en vigencia el día 4 de marzo de 2012, modificó la ley 19.496 Sobre Protección de los Derechos de los Consumidores

Página 1 de 6 I. INTRODUCCIÓN La ley 20.555, publicada el día 5 de diciembre de 2011 y que entró en vigencia el día 4 de marzo de 2012, modificó la ley 19.496 Sobre Protección de los Derechos de los Consumidores

Reporte sobre Publicidad de Crédito bajo la forma de Avance en Efectivo. Septiembre de 2014

Reporte sobre Publicidad de Crédito bajo la forma de Avance en Efectivo Observatorio de Publicidad y Prácticas Comerciales SERNAC RESUMEN EJECUTIVO 1. El siguiente documento presenta los resultados del

Reporte sobre Publicidad de Crédito bajo la forma de Avance en Efectivo Observatorio de Publicidad y Prácticas Comerciales SERNAC RESUMEN EJECUTIVO 1. El siguiente documento presenta los resultados del

Boletín N 1/2014 Créditos de Consumo

Boletín ( B a n c a y C a j a s d e C o m p e n s a c i ó n ) enero 2014 Índice I. Resumen ejecutivo.3 II. Introducción..5 III. Principales resultados....7 IV. Conclusiones 13 Anexo 1 15 I. Resumen ejecutivo

Boletín ( B a n c a y C a j a s d e C o m p e n s a c i ó n ) enero 2014 Índice I. Resumen ejecutivo.3 II. Introducción..5 III. Principales resultados....7 IV. Conclusiones 13 Anexo 1 15 I. Resumen ejecutivo

Reporte Publicidad Comercial de Servicio de Roaming Junio 2014

Página 1 de 10 1. El siguiente reporte presenta los resultados del monitoreo y análisis realizado por el Observatorio de Publicidad y Prácticas Comerciales del Servicio Nacional del Consumidor, sobre la

Página 1 de 10 1. El siguiente reporte presenta los resultados del monitoreo y análisis realizado por el Observatorio de Publicidad y Prácticas Comerciales del Servicio Nacional del Consumidor, sobre la

SERNAC DIO A CONOCER CÓMO SE COMPORTÓ LA BANCA CON LOS CONSUMIDORES

Ranking Financiero: SERNAC DIO A CONOCER CÓMO SE COMPORTÓ LA BANCA CON LOS CONSUMIDORES Durante el primer semestre del año 2015, el sector bancario concentró un 43% del total de los reclamos de los consumidores

Ranking Financiero: SERNAC DIO A CONOCER CÓMO SE COMPORTÓ LA BANCA CON LOS CONSUMIDORES Durante el primer semestre del año 2015, el sector bancario concentró un 43% del total de los reclamos de los consumidores

Dirección Regional de Magallanes y Antártica Chilena. Estudio elaborado con perspectiva e información regional.

Nombre del Estudio: Análisis Publicitario de Proveedores Locales del Retail de la Región de Magallanes y Antártida Chilena, en Prensa Escrita de Circulación Regional. Día del Niño 2015 Dirección Regional

Nombre del Estudio: Análisis Publicitario de Proveedores Locales del Retail de la Región de Magallanes y Antártida Chilena, en Prensa Escrita de Circulación Regional. Día del Niño 2015 Dirección Regional

Página 1 de 25. Boletín N 01/2013 Tarjetas de Crédito: Avance en efectivo y compra en cuot as con tarjeta de crédito

Página 1 de 25 efectivo y compra en cuot as con tarjeta de crédito F e b r e r o 2 0 1 3 Página 2 de 25 Índice I. Resumen Ejecutivo... 3 II. Introducción.... 5 III. Definiciones... 6 IV. Metodología...

Página 1 de 25 efectivo y compra en cuot as con tarjeta de crédito F e b r e r o 2 0 1 3 Página 2 de 25 Índice I. Resumen Ejecutivo... 3 II. Introducción.... 5 III. Definiciones... 6 IV. Metodología...

Versión :1.0 Estado: Vigente Página 1 de 17. Boletín N 08/2015 Tarjetas de Crédito: Avan c es en efectivo 6 y 12 meses pl azo.

Versión :1.0 Estado: Vigente Página 1 de 17 Boletín N 08/2015 Tarjetas de Crédito: Avan c es en efectivo 6 y 12 meses pl azo. S e p t i e m b r e 2 0 1 5 Versión :1.0 Estado: Vigente Página 2 de 17 Índice

Versión :1.0 Estado: Vigente Página 1 de 17 Boletín N 08/2015 Tarjetas de Crédito: Avan c es en efectivo 6 y 12 meses pl azo. S e p t i e m b r e 2 0 1 5 Versión :1.0 Estado: Vigente Página 2 de 17 Índice

Además, 42 entidades de 60 permiten realizar al menos 5 extracciones sin cargo a través de cajeros propios.

2008 - Año de la Enseñanza de las Ciencias COMUNICADO Nro. 49231 30/04/2008 Ref.: Cajas de ahorro y Tarjetas de crédito. Tasas y costos promedio de las cajas de ahorro y tarjetas de crédito durante marzo

2008 - Año de la Enseñanza de las Ciencias COMUNICADO Nro. 49231 30/04/2008 Ref.: Cajas de ahorro y Tarjetas de crédito. Tasas y costos promedio de las cajas de ahorro y tarjetas de crédito durante marzo

Agosto 2012. Intelligence. Tasas y costos de Créditos Hipotecarios. Descripción promocional

Agosto 20 Intelligence Tasas y costos de Créditos Hipotecarios Descripción promocional 1 Tiene alguna de estas interrogantes? Tasas de interés, CAE y costo de créditos hipotecarios Cuáles son las tasas

Agosto 20 Intelligence Tasas y costos de Créditos Hipotecarios Descripción promocional 1 Tiene alguna de estas interrogantes? Tasas de interés, CAE y costo de créditos hipotecarios Cuáles son las tasas

BASES DE LA PROMOCIÓN WEEKEND MASTERCARD DE CADA MES EN TIENDAS ADHERIDAS DE PARQUE ARAUCO DE MASTERCARD INTERNATIONAL INC.

BASES DE LA PROMOCIÓN WEEKEND MASTERCARD DE CADA MES EN TIENDAS ADHERIDAS DE PARQUE ARAUCO DE MASTERCARD INTERNATIONAL INC. En Santiago de Chile, a 21 de Diciembre de 2015, MasterCard International Incorporated,

BASES DE LA PROMOCIÓN WEEKEND MASTERCARD DE CADA MES EN TIENDAS ADHERIDAS DE PARQUE ARAUCO DE MASTERCARD INTERNATIONAL INC. En Santiago de Chile, a 21 de Diciembre de 2015, MasterCard International Incorporated,

COMUNICADO Nro. 49301 03/07/2008. Ref.: Costos promedio de paquetes de productos. Paquetes de productos 1

2008 - Año de la Enseñanza de las Ciencias COMUNICADO Nro. 49301 03/07/2008 Ref.: Costos promedio de paquetes de productos. Paquetes de productos 1 Los paquetes de productos están constituidos por conjuntos

2008 - Año de la Enseñanza de las Ciencias COMUNICADO Nro. 49301 03/07/2008 Ref.: Costos promedio de paquetes de productos. Paquetes de productos 1 Los paquetes de productos están constituidos por conjuntos

BASES DE LA PROMOCIÓN SÁBADOS MASTERCARD DE MASTERCARD INTERNATIONAL INC.

BASES DE LA PROMOCIÓN SÁBADOS MASTERCARD DE MASTERCARD INTERNATIONAL INC. En Santiago de Chile, a 1 de agosto de 2014, MasterCard International Incorporated, domiciliada en 2000, Purchase Street, Purchase,

BASES DE LA PROMOCIÓN SÁBADOS MASTERCARD DE MASTERCARD INTERNATIONAL INC. En Santiago de Chile, a 1 de agosto de 2014, MasterCard International Incorporated, domiciliada en 2000, Purchase Street, Purchase,

Préstamo Tipo Costo Financiero Total (CFT). Préstamos Generales Tasas, Montos y Condiciones de otorgamiento.

. Préstamos Generales Tasas, Montos y Condiciones de otorgamiento.") "2010 - AÑO DEL BICENTENARIO DE LA REVOLUCION DE MAYO" COMUNICADO Nro. 49723 11/08/2010 Ref.: Préstamos Personales. Mayo de 2010. Préstamos Personales a Mayo de 2010 Préstamo Tipo Costo Financiero Total

"2010 - AÑO DEL BICENTENARIO DE LA REVOLUCION DE MAYO" COMUNICADO Nro. 49723 11/08/2010 Ref.: Préstamos Personales. Mayo de 2010. Préstamos Personales a Mayo de 2010 Préstamo Tipo Costo Financiero Total

Dirección Regional de Magallanes y Antártica Chilena. Estudio elaborado con perspectiva e información regional.

Nombre del Estudio: Análisis Publicitario de Proveedores Locales del Retail de la Región de Magallanes y Antártida Chilena, en Prensa Escrita de Circulación Regional. Día de la Madre 2015 Dirección Regional

Nombre del Estudio: Análisis Publicitario de Proveedores Locales del Retail de la Región de Magallanes y Antártida Chilena, en Prensa Escrita de Circulación Regional. Día de la Madre 2015 Dirección Regional

Reporte Publicitario Publicidad Comercial y Copa América Chile 2015

Reporte Publicitario Publicidad Comercial y Copa América Chile 2015 Departamento de Estudios e Inteligencia Observatorio de Publicidad y Prácticas Comerciales Mayo de 2015 1 1. Introducción El fútbol es

Reporte Publicitario Publicidad Comercial y Copa América Chile 2015 Departamento de Estudios e Inteligencia Observatorio de Publicidad y Prácticas Comerciales Mayo de 2015 1 1. Introducción El fútbol es

CONDICIONES CONTRACTUALES DEL SERVICIO DE TELEVISION

CONDICIONES CONTRACTUALES DEL SERVICIO DE TELEVISION 1. DESCRIPCIÓN DEL SERVICIO 1.1. El servicio de televisión que suministra Telefónica Chile S.A. (TCH), en adelante el Servicio, permite al Cliente recibir

CONDICIONES CONTRACTUALES DEL SERVICIO DE TELEVISION 1. DESCRIPCIÓN DEL SERVICIO 1.1. El servicio de televisión que suministra Telefónica Chile S.A. (TCH), en adelante el Servicio, permite al Cliente recibir

Funcionamiento de las herramientas de simulación. Planificador de Pensión y como Duplicar Ahorros

Funcionamiento de las herramientas de simulación Planificador de Pensión y como Duplicar Ahorros Se puede simular el monto de pensión al momento de jubilar, suponiendo diferentes escenarios, como son:

Funcionamiento de las herramientas de simulación Planificador de Pensión y como Duplicar Ahorros Se puede simular el monto de pensión al momento de jubilar, suponiendo diferentes escenarios, como son:

COMUNICADO Nro. 49763 08/11/2010. Ref.: Tarjetas de crédito. Tasas y costos promedio de las tarjetas de crédito a agosto de 2010. Tarjetas de Crédito

"2010 - AÑO DEL BICENTENARIO DE LA REVOLUCION DE MAYO" COMUNICADO Nro. 49763 08/11/2010 Ref.: Tarjetas de crédito. Tasas y costos promedio de las tarjetas de crédito a agosto de 2010. Tarjetas de Crédito

"2010 - AÑO DEL BICENTENARIO DE LA REVOLUCION DE MAYO" COMUNICADO Nro. 49763 08/11/2010 Ref.: Tarjetas de crédito. Tasas y costos promedio de las tarjetas de crédito a agosto de 2010. Tarjetas de Crédito

{ } Bolsas Roaming Brasil BASES DE OFERTA

BASES DE OFERTA En Santiago de Chile, a 30 de abril del 2014, comparece ENTEL PCS TELECOMUNICACIONES S.A., en adelante Entel, RUT N 96.806.980-2, sociedad del giro de su denominación, representada por

BASES DE OFERTA En Santiago de Chile, a 30 de abril del 2014, comparece ENTEL PCS TELECOMUNICACIONES S.A., en adelante Entel, RUT N 96.806.980-2, sociedad del giro de su denominación, representada por

Boletín N 0 5/2014 Tarjetas de Crédito. $150.000 a 6 y 12 meses plazo

Versión :1.0 Estado: Vigente Página 1 de 20 Boletín N 0 5/2014 Tarjetas de Crédito Avances en efectivo $150.000 a 6 y 12 meses plazo d i c i e m b r e 2 0 1 4 Versión :1.0 Estado: Vigente Página 2 de 20

Versión :1.0 Estado: Vigente Página 1 de 20 Boletín N 0 5/2014 Tarjetas de Crédito Avances en efectivo $150.000 a 6 y 12 meses plazo d i c i e m b r e 2 0 1 4 Versión :1.0 Estado: Vigente Página 2 de 20

PUBLICIDAD Y PRÁCTICAS COMERCIALES EN MATERIA AUTOMOTRIZ SERVICIO NACIONAL DEL CONSUMIDOR

PUBLICIDAD Y PRÁCTICAS COMERCIALES EN MATERIA AUTOMOTRIZ SERVICIO NACIONAL DEL CONSUMIDOR CONCEPTO DE PUBLICIDAD La Ley sobre Protección de los Derechos de los Consumidores, en su artículo 1 número 4 la

PUBLICIDAD Y PRÁCTICAS COMERCIALES EN MATERIA AUTOMOTRIZ SERVICIO NACIONAL DEL CONSUMIDOR CONCEPTO DE PUBLICIDAD La Ley sobre Protección de los Derechos de los Consumidores, en su artículo 1 número 4 la

Boletín N 01/2014 Cu e ntas de Ah orro para la Vi vienda: Tas as y Tarifas

Boletín N 01/2014 Cu e ntas de Ah orro para la Vi vienda: Tas as y Tarifas E n e r o 2 0 1 4 Índice I. Resumen Ejecutivo... 3 II. Introducción.... 4 III. Metodología... 6 IV. Principales Resultados....

Boletín N 01/2014 Cu e ntas de Ah orro para la Vi vienda: Tas as y Tarifas E n e r o 2 0 1 4 Índice I. Resumen Ejecutivo... 3 II. Introducción.... 4 III. Metodología... 6 IV. Principales Resultados....

PREGUNTAS Y RESPUESTAS FRECUENTES

REGLAMENTO DE TRANSPARENCIA DE INFORMACIÓN Y CONTRATACIÓN CON USUARIOS DEL SISTEMA FINANCIERO CAPITULO IV INFORMACION QUE DEBE SER OTORGADA AL USUARIO PARA EFECTOS DE LA CONTRATACION Y PRESTACION DE OPERACIONES

REGLAMENTO DE TRANSPARENCIA DE INFORMACIÓN Y CONTRATACIÓN CON USUARIOS DEL SISTEMA FINANCIERO CAPITULO IV INFORMACION QUE DEBE SER OTORGADA AL USUARIO PARA EFECTOS DE LA CONTRATACION Y PRESTACION DE OPERACIONES

Ranking de Reclamos del Mercado Financiero. Sub Mercado Instituciones Bancarias, 1er semestre 2013 vs 1er semestre 2014.

Ranking de Reclamos del Mercado Financiero. Sub Mercado Instituciones Bancarias, 1er semestre 2013 vs 1er semestre 2014 Octubre 2014 1. Definición El ranking de reclamos del mercado financiero es una herramienta

Ranking de Reclamos del Mercado Financiero. Sub Mercado Instituciones Bancarias, 1er semestre 2013 vs 1er semestre 2014 Octubre 2014 1. Definición El ranking de reclamos del mercado financiero es una herramienta

CAPÍTULO I. Introducción. 1.1 Marco Contextual. El estudio de la satisfacción laboral como fenómeno vinculado a actitudes y la relación de

CAPÍTULO I 1.1 Marco Contextual El estudio de la satisfacción laboral como fenómeno vinculado a actitudes y la relación de estas con el comportamiento y los resultados, hacen que sea un tema de gran importancia

CAPÍTULO I 1.1 Marco Contextual El estudio de la satisfacción laboral como fenómeno vinculado a actitudes y la relación de estas con el comportamiento y los resultados, hacen que sea un tema de gran importancia

REPORTE SOBRE PUBLICIDAD AUTOMOTRIZ

Versión : 1.0 Estado: No Vigente Página 1 de 13 I. RESUMEN EJECUTIVO 1. El siguiente reporte presenta los resultados del monitoreo y análisis de la publicidad comercial automotriz, realizada por el Observatorio

Versión : 1.0 Estado: No Vigente Página 1 de 13 I. RESUMEN EJECUTIVO 1. El siguiente reporte presenta los resultados del monitoreo y análisis de la publicidad comercial automotriz, realizada por el Observatorio

Préstamo Tipo Costo Financiero Total (CFT). Préstamos Generales Tasas, Montos y Condiciones de otorgamiento.

. Préstamos Generales Tasas, Montos y Condiciones de otorgamiento.") 2008 Año de la Enseñanza de las Ciencias COMUNICADO Nro. 96 08/0/2008 Ref.: Préstamos personales. Tasas y costos promedio de los préstamos personales a julio de 2008. Préstamos Personales a Julio de 2008

2008 Año de la Enseñanza de las Ciencias COMUNICADO Nro. 96 08/0/2008 Ref.: Préstamos personales. Tasas y costos promedio de los préstamos personales a julio de 2008. Préstamos Personales a Julio de 2008

Reclamos en Cajas de Compensación. Ranking de reclamos en Cajas de Compensación

Ranking de reclamos en Cajas de Compensación El presente informe da cuenta de los reclamos extraídos de la plataforma de reclamos del SERNAC, en marzo de 2013, relacionados al sector financiero, específicamente

Ranking de reclamos en Cajas de Compensación El presente informe da cuenta de los reclamos extraídos de la plataforma de reclamos del SERNAC, en marzo de 2013, relacionados al sector financiero, específicamente

Código de Buenas Prácticas

Código de Buenas Prácticas Julius Baer Advisory (Uruguay) S.A. Febrero 2015 0 Contenido 1.- Introducción 2.- Ámbito de aplicación 3.- Compromiso con los clientes 4.- Transparencia en la información 5.-

Código de Buenas Prácticas Julius Baer Advisory (Uruguay) S.A. Febrero 2015 0 Contenido 1.- Introducción 2.- Ámbito de aplicación 3.- Compromiso con los clientes 4.- Transparencia en la información 5.-

PROGRAMA BANCOESTADO DE FOMENTO AL CINE CHILENO

PROGRAMA BANCOESTADO DE FOMENTO AL CINE CHILENO CONVENIO DE AUSPICIO DE LA PELÍCULA CHILENA. ENTRE Y BANCO DEL ESTADO DE CHILE En Santiago, a de. de 2015, entre, RUT Nº, sociedad del giro de su denominación,

PROGRAMA BANCOESTADO DE FOMENTO AL CINE CHILENO CONVENIO DE AUSPICIO DE LA PELÍCULA CHILENA. ENTRE Y BANCO DEL ESTADO DE CHILE En Santiago, a de. de 2015, entre, RUT Nº, sociedad del giro de su denominación,

Tarjeta de Credito. campaña de la cultura financiera. www.sbs.gob.pe

www.sbs.gob.pe campaña de la cultura financiera Tarjeta de Credito Información para que tomes buenas decisiones con tu dinero INFORMATE SOBRE TUS DERECHOS CONSULTAS Y ORIENTACIÓN Plataforma de Atención

www.sbs.gob.pe campaña de la cultura financiera Tarjeta de Credito Información para que tomes buenas decisiones con tu dinero INFORMATE SOBRE TUS DERECHOS CONSULTAS Y ORIENTACIÓN Plataforma de Atención

La Ley del Consumidor en la cadena de valor de la empresa. s e r v i c i o n a c i o n a l d e l c o n s u m i d o r

La Ley del Consumidor en la cadena de valor de la empresa s e r v i c i o n a c i o n a l d e l c o n s u m i d o r Qué hace el SERNAC? INFORMAR EDUCAR PROTEGER Fomentar la PARTICIPACIÓN CIUDADANA Ley

La Ley del Consumidor en la cadena de valor de la empresa s e r v i c i o n a c i o n a l d e l c o n s u m i d o r Qué hace el SERNAC? INFORMAR EDUCAR PROTEGER Fomentar la PARTICIPACIÓN CIUDADANA Ley

GT - Neutralidad de la Red y Gobernanza de Internet. Daniel Urbina Subsecretaría de Telecomunicaciones

GT - Neutralidad de la Red y Gobernanza de Internet Daniel Urbina Subsecretaría de Telecomunicaciones Cartagena, abril 2015 Impacto Neutralidad de la Red Programa de Trabajo Regulatel Etapa previa: Cuestionario

GT - Neutralidad de la Red y Gobernanza de Internet Daniel Urbina Subsecretaría de Telecomunicaciones Cartagena, abril 2015 Impacto Neutralidad de la Red Programa de Trabajo Regulatel Etapa previa: Cuestionario

POLÍTICA DE EJECUCIÓN Y GESTIÓN DE ÓRDENES

POLÍTICA DE EJECUCIÓN Y GESTIÓN DE ÓRDENES 1 VERSIONES Seguimiento de versiones: Versión Fecha Modificaciones 1.0 01/03/2015 Actualización 2 Contenido 1.- INTRODUCCIÓN... 4 2.- ÁMBITO DE APLICACIÓN...

POLÍTICA DE EJECUCIÓN Y GESTIÓN DE ÓRDENES 1 VERSIONES Seguimiento de versiones: Versión Fecha Modificaciones 1.0 01/03/2015 Actualización 2 Contenido 1.- INTRODUCCIÓN... 4 2.- ÁMBITO DE APLICACIÓN...

1. Sustituir los puntos 4.1., 4.2. y 4.3. de las normas sobre Tasas de interés en las operaciones de crédito, por los siguientes:

"2014 - AÑO DE HOMENAJE AL ALMIRANTE GUILLERMO BROWN, EN EL BICENTENARIO DEL COMBATE NAVAL DE MONTEVIDEO" COMUNICACIÓN A 5684 18/12/2014 A LAS ENTIDADES FINANCIERAS, A LAS EMPRESAS NO FINANCIERAS EMISORAS

"2014 - AÑO DE HOMENAJE AL ALMIRANTE GUILLERMO BROWN, EN EL BICENTENARIO DEL COMBATE NAVAL DE MONTEVIDEO" COMUNICACIÓN A 5684 18/12/2014 A LAS ENTIDADES FINANCIERAS, A LAS EMPRESAS NO FINANCIERAS EMISORAS

Costos del Impuesto al Valor Agregado para la Pyme industrial de la Región del Maule Estudio Económico de Asicent

Costos del Impuesto al Valor Agregado para la Pyme industrial de la Región del Maule Estudio Económico de Asicent Diciembre de 2008 Asociación de Industriales del Centro Comité de Estudios Económicos 1

Costos del Impuesto al Valor Agregado para la Pyme industrial de la Región del Maule Estudio Económico de Asicent Diciembre de 2008 Asociación de Industriales del Centro Comité de Estudios Económicos 1

Sección 2. Derechos básicos de los usuarios de servicios financieros.

A LAS ENTIDADES FINANCIERAS, A LAS EMPRESAS NO FINANCIERAS EMISORAS DE TARJETAS DE CREDITO, A LAS CAJAS DE CREDITO COOPERATIVAS (LEY 26.173): Nos dirigimos a Uds. para hacerles llegar en anexo las hojas

A LAS ENTIDADES FINANCIERAS, A LAS EMPRESAS NO FINANCIERAS EMISORAS DE TARJETAS DE CREDITO, A LAS CAJAS DE CREDITO COOPERATIVAS (LEY 26.173): Nos dirigimos a Uds. para hacerles llegar en anexo las hojas

Obtenga acceso a efectivo en más de 900.000 cajeros MasterCard/Maestro/Cirrus en el mundo.

Maestro Tarjeta Maestro es una tarjeta internacional de aceptación mundial que permite acceder a una cuenta bancaria desde cualquier parte del mundo donde el usuario se encuentre. Maestro es una tarjeta

Maestro Tarjeta Maestro es una tarjeta internacional de aceptación mundial que permite acceder a una cuenta bancaria desde cualquier parte del mundo donde el usuario se encuentre. Maestro es una tarjeta

BASES PROMOCIÓN. Promoción Roaming Semana Santa

BASES PROMOCIÓN Promoción Roaming Semana Santa 1.- ENTIDAD ORGANIZADORA TELEFONICA MÓVILES CHILE S.A. RUT Nº 87.845.500-2, ha organizado una promoción especial dentro de la República de Argentina. La promoción

BASES PROMOCIÓN Promoción Roaming Semana Santa 1.- ENTIDAD ORGANIZADORA TELEFONICA MÓVILES CHILE S.A. RUT Nº 87.845.500-2, ha organizado una promoción especial dentro de la República de Argentina. La promoción

$100.000 EN 6 y 12 MESES PLAZO

Versión :1.0 Estado: Vigente Página 1 de 17 BOLETÍN N 01/2015 TARJETAS D E CRÉDITO COMPRA DE VESTUARIO ESCOLAR POR $100.000 EN 6 y 12 MESES PLAZO E n e r o - 2 0 1 5 Versión :1.0 Estado: Vigente Página

Versión :1.0 Estado: Vigente Página 1 de 17 BOLETÍN N 01/2015 TARJETAS D E CRÉDITO COMPRA DE VESTUARIO ESCOLAR POR $100.000 EN 6 y 12 MESES PLAZO E n e r o - 2 0 1 5 Versión :1.0 Estado: Vigente Página

Dinero plástico: las tarjetas comerciales. Crédito al consumo

Dinero plástico: las tarjetas comerciales Si utilizas este material por favor cita al boletín electrónico Brújula de compra de Profeco (www.profeco.gob.mx) Existen en el mercado opciones muy variadas para

Dinero plástico: las tarjetas comerciales Si utilizas este material por favor cita al boletín electrónico Brújula de compra de Profeco (www.profeco.gob.mx) Existen en el mercado opciones muy variadas para

ANEXO TRES INSTRUCTIVO PARA EL LLENADO DE LA FICHA TÉCNICA DEL INDICADOR

ANEXO TRES INSTRUCTIVO PARA EL LLENADO DE LA FICHA TÉCNICA DEL INDICADOR Objeto 1. Apoyar la elaboración de la ficha técnica del indicador mediante un conjunto de elementos que describe n de manera sencilla

ANEXO TRES INSTRUCTIVO PARA EL LLENADO DE LA FICHA TÉCNICA DEL INDICADOR Objeto 1. Apoyar la elaboración de la ficha técnica del indicador mediante un conjunto de elementos que describe n de manera sencilla

José Rutman jirutman@gmail.com. San Salvador, 20 de Mayo de 2015

Diagnóstico y recomendaciones para El Salvador Experiencias de Latinoamérica FORO: PROTECCIÓN AL CONSUMIDOR FINANCIERO (PCF) Instituciones Financieras (Bancos privados/públicos, Bancos Cooperativos y SAC

Diagnóstico y recomendaciones para El Salvador Experiencias de Latinoamérica FORO: PROTECCIÓN AL CONSUMIDOR FINANCIERO (PCF) Instituciones Financieras (Bancos privados/públicos, Bancos Cooperativos y SAC

DOCUMENTO DE APOYO PARA EL CÁLCULO DEL COSTO ANUAL TOTAL (CAT)

") DOCUMENTO DE APOYO PARA EL CÁLCULO DEL COSTO ANUAL TOTAL (CAT) El Banco de México, a fin de continuar fomentando la transparencia y competencia, y en particular para facilitar el entendimiento del cálculo

DOCUMENTO DE APOYO PARA EL CÁLCULO DEL COSTO ANUAL TOTAL (CAT) El Banco de México, a fin de continuar fomentando la transparencia y competencia, y en particular para facilitar el entendimiento del cálculo

Suplemento Metodológico: Análisis de Involucrados

Suplemento Metodológico: Análisis de Involucrados Dirección Nacional de Promoción del Empleo y Formación Profesional Dirección de Formación Profesional y Desarrollo de los Recursos Humanos Lima - 2008

Suplemento Metodológico: Análisis de Involucrados Dirección Nacional de Promoción del Empleo y Formación Profesional Dirección de Formación Profesional y Desarrollo de los Recursos Humanos Lima - 2008

ORDEN DE 27 DE DICIEMBRE DE 1991 DE DESARROLLO DEL REAL DECRETO 1816/1991, DE 20 DE DICIEMBRE, SOBRE TRANSACCIONES ECONÓMICAS CON EL EXTERIOR

ORDEN DE 27 DE DICIEMBRE DE 1991 DE DESARROLLO DEL REAL DECRETO 1816/1991, DE 20 DE DICIEMBRE, SOBRE TRANSACCIONES ECONÓMICAS CON EL EXTERIOR FICHA RESUMEN...2 EXPOSICION DE MOTIVOS...3 Artículo 1...3

ORDEN DE 27 DE DICIEMBRE DE 1991 DE DESARROLLO DEL REAL DECRETO 1816/1991, DE 20 DE DICIEMBRE, SOBRE TRANSACCIONES ECONÓMICAS CON EL EXTERIOR FICHA RESUMEN...2 EXPOSICION DE MOTIVOS...3 Artículo 1...3

Couriers que operan en el país y el envío de remesas al Ecuador

Couriers que operan en el país y el envío de remesas al Ecuador Mayo 2006 Marco conceptual Las empresas courier, conjuntamente con el Tráfico Postal Internacional se definen como un régimen aduanero particular

Couriers que operan en el país y el envío de remesas al Ecuador Mayo 2006 Marco conceptual Las empresas courier, conjuntamente con el Tráfico Postal Internacional se definen como un régimen aduanero particular

Actualmente en Fiare se puede participar de dos maneras, como socio/a y como cliente.

En este documento se informa de forma breve y esquemática de los modos de participar en la Banca Ética Fiare. Para mayor información puede recurrir a cualquiera de nuestras oficinas y puntos de información

En este documento se informa de forma breve y esquemática de los modos de participar en la Banca Ética Fiare. Para mayor información puede recurrir a cualquiera de nuestras oficinas y puntos de información

Alfabetización Financiera de los Emprendedores en Chile

Alfabetización Financiera de los Emprendedores en Chile División de Estudios Diciembre 2012 Resumen: El informe entrega la primera caracterización de los emprendedores según sus conocimientos financieros

Alfabetización Financiera de los Emprendedores en Chile División de Estudios Diciembre 2012 Resumen: El informe entrega la primera caracterización de los emprendedores según sus conocimientos financieros

PRINCIPALES CAMBIOS EN NORMATIVA VIGENTE EN MATERIA DE COMERCIO ELECTRONICO. Ley de Servicios de la Sociedad de la Información Y Ley de Consumidores

PRINCIPALES CAMBIOS EN NORMATIVA VIGENTE EN MATERIA DE COMERCIO ELECTRONICO Ley de Servicios de la Sociedad de la Información Y Ley de Consumidores Importantes modificaciones legislativas Te recordamos

PRINCIPALES CAMBIOS EN NORMATIVA VIGENTE EN MATERIA DE COMERCIO ELECTRONICO Ley de Servicios de la Sociedad de la Información Y Ley de Consumidores Importantes modificaciones legislativas Te recordamos

Diferenciadores Iconcreta.com

Diferenciadores Iconcreta.com Página 1 de 8 Tabla de contenido Introducción... 3 Por qué iconcreta.com... 3 Beneficios inmediatos... 4 Principales diferenciadores... 5 Cadena de valor inmobiliaria... 5

Diferenciadores Iconcreta.com Página 1 de 8 Tabla de contenido Introducción... 3 Por qué iconcreta.com... 3 Beneficios inmediatos... 4 Principales diferenciadores... 5 Cadena de valor inmobiliaria... 5

CAPÍTULO 9-2 (BORRADOR PARA CONSULTA PÚBLICA)

") RECOPILACION ACTUALIZADA DE NORMAS Hoja 1 CAPÍTULO 9-2 (BORRADOR PARA CONSULTA PÚBLICA) OPERACIONES CON BONOS HIPOTECARIOS 1. Bonos hipotecarios. De conformidad con lo dispuesto en el N 2 del artículo

RECOPILACION ACTUALIZADA DE NORMAS Hoja 1 CAPÍTULO 9-2 (BORRADOR PARA CONSULTA PÚBLICA) OPERACIONES CON BONOS HIPOTECARIOS 1. Bonos hipotecarios. De conformidad con lo dispuesto en el N 2 del artículo

4.2 Mecanismos de consulta. Recomendación

Complemento respuesta institucional Chile sobre Mecanismos para estimular la participación de la sociedad civil y de las organizaciones no gubernamentales en los esfuerzos destinados a prevenir la corrupción

Complemento respuesta institucional Chile sobre Mecanismos para estimular la participación de la sociedad civil y de las organizaciones no gubernamentales en los esfuerzos destinados a prevenir la corrupción

CIRC. : N 1. SANTIAGO, enero 26 de 2006. DE : DIRECTOR DE COMPRAS Y CONTRATACIÓN PÚBLICA

CIRC. : N 1 MAT. : Directivas de Uso Registro Electrónico Oficial de Proveedores del Estado ChileProveedores. SANTIAGO, enero 26 de 2006. DE : DIRECTOR DE COMPRAS Y CONTRATACIÓN PÚBLICA A : JEFES DE SERVICIOS,

CIRC. : N 1 MAT. : Directivas de Uso Registro Electrónico Oficial de Proveedores del Estado ChileProveedores. SANTIAGO, enero 26 de 2006. DE : DIRECTOR DE COMPRAS Y CONTRATACIÓN PÚBLICA A : JEFES DE SERVICIOS,

CAPITULO III A. GENERALIDADES

CAPITULO III INVESTIGACION DE CAMPO SOBRE EL DISEÑO DE UN SISTEMA AUTOMATIZADO DE CONTROL INVENTARIO Y EXPEDIENTES DE MENORES DE EDAD PARA EL CENTRO DE DESARROLLO INTEGRAL LA TIENDONA EN LA ZONA METROPOLITANA

CAPITULO III INVESTIGACION DE CAMPO SOBRE EL DISEÑO DE UN SISTEMA AUTOMATIZADO DE CONTROL INVENTARIO Y EXPEDIENTES DE MENORES DE EDAD PARA EL CENTRO DE DESARROLLO INTEGRAL LA TIENDONA EN LA ZONA METROPOLITANA

Programa de Educación Financiera de El Salvador

Programa de Educación Financiera de El Salvador Cuál es el Objetivo del Programa? Fortalecer la comprensión de usuarios e inversionistas, actuales y potenciales sobre los beneficios, costos y riesgos de

Programa de Educación Financiera de El Salvador Cuál es el Objetivo del Programa? Fortalecer la comprensión de usuarios e inversionistas, actuales y potenciales sobre los beneficios, costos y riesgos de

BASES PROMOCIÓN GUERRILLA 3X50 PROVIDENCIA

BASES PROMOCIÓN GUERRILLA 3X50 PROVIDENCIA 1.- ENTIDAD ORGANIZADORA TELEFONICA CHILE S.A. RUT Nº 90.635.000-9, ha organizado una promoción especial dentro de la República de Chile. La promoción se denominará

BASES PROMOCIÓN GUERRILLA 3X50 PROVIDENCIA 1.- ENTIDAD ORGANIZADORA TELEFONICA CHILE S.A. RUT Nº 90.635.000-9, ha organizado una promoción especial dentro de la República de Chile. La promoción se denominará

LA LIBERTAD COMPAÑÍA DE INVERSIONES Y SERVICIOS S.A.S

LA LIBERTAD COMPAÑÍA DE INVERSIONES Y SERVICIOS S.A.S Política De Tratamiento Introducción Con fundamento en lo dispuesto en la Constitución Política de Colombia y, particularmente en la Ley 1581 de 2012

LA LIBERTAD COMPAÑÍA DE INVERSIONES Y SERVICIOS S.A.S Política De Tratamiento Introducción Con fundamento en lo dispuesto en la Constitución Política de Colombia y, particularmente en la Ley 1581 de 2012

PARA COMERCIANTES Y AUTÓNOMOS. INFORMACIÓN SOBRE TARJETAS DE CRÉDITO.

PARA COMERCIANTES Y AUTÓNOMOS. INFORMACIÓN SOBRE TARJETAS DE CRÉDITO. QUÉ DEBES SABER CUANDO ACEPTAS UNA TARJETA COMO FORMA DE PAGO EN TU ESTABLECIMIENTO? Hace ya muchos años que la mayoría de las microempresas

PARA COMERCIANTES Y AUTÓNOMOS. INFORMACIÓN SOBRE TARJETAS DE CRÉDITO. QUÉ DEBES SABER CUANDO ACEPTAS UNA TARJETA COMO FORMA DE PAGO EN TU ESTABLECIMIENTO? Hace ya muchos años que la mayoría de las microempresas

Desglose de costos de créditos hipotecarios. El mercado ofrece créditos hipotecarios con tasa de interés fija, variable o mixta.

Estudio SERNAC: CASI EL 40% DEL COSTO DEL CRÉDITO HIPOTECARIO ESTÁ FORMADO POR LOS INTERESES Las tasas de interés a tasa fija, presentan diferencias de hasta 44% y las tasas variables o mixtas, de hasta

Estudio SERNAC: CASI EL 40% DEL COSTO DEL CRÉDITO HIPOTECARIO ESTÁ FORMADO POR LOS INTERESES Las tasas de interés a tasa fija, presentan diferencias de hasta 44% y las tasas variables o mixtas, de hasta

Indicadores del Sector Público. marzo de 2011

Indicadores del Sector Público marzo de 2011 Aspectos Conceptuales Un DATO es un valor puntual que expresa la situación de una variable en un momento específico del tiempo. Un dato aislado de su contexto

Indicadores del Sector Público marzo de 2011 Aspectos Conceptuales Un DATO es un valor puntual que expresa la situación de una variable en un momento específico del tiempo. Un dato aislado de su contexto

GUÍA DE INCENTIVOS FISCALES A LA INVERSIÓN EN STARTUPS

GUÍA DE INCENTIVOS FISCALES A LA INVERSIÓN EN STARTUPS ÍNDICE 1. INTRODUCCIÓN: QUÉ ES EL CROWDFUNDING? 2. EL EQUITY CROWDFUNDING O CROWDFUNDING DE INVERSIÓN 3. INCENTIVOS FISCALES A LA INVERSIÓN EN STARTUPS

GUÍA DE INCENTIVOS FISCALES A LA INVERSIÓN EN STARTUPS ÍNDICE 1. INTRODUCCIÓN: QUÉ ES EL CROWDFUNDING? 2. EL EQUITY CROWDFUNDING O CROWDFUNDING DE INVERSIÓN 3. INCENTIVOS FISCALES A LA INVERSIÓN EN STARTUPS

Créditos de Consumo Bancarios* Evolución reciente: 1997-2005

Serie Técnica de Estudios - N 003 Créditos de Consumo Bancarios* Evolución reciente: 1997-2005 Liliana Morales R. Álvaro Yáñez O. Enero 2006 Superintendencia de Bancos e Instituciones Financieras SBIF

Serie Técnica de Estudios - N 003 Créditos de Consumo Bancarios* Evolución reciente: 1997-2005 Liliana Morales R. Álvaro Yáñez O. Enero 2006 Superintendencia de Bancos e Instituciones Financieras SBIF

CURSO DE PREPARACIÓN Y EVALUACIÓN SOCIAL DE PROYECTOS PYEP

CURSO DE PREPARACIÓN Y EVALUACIÓN SOCIAL DE PROYECTOS PYEP 2015 MINISTERIO DE DESARROLLO SOCIAL DIVISION EVALUACION SOCIAL DE INVERSIONES ANTECEDENTES La búsqueda del progreso económico y social, lleva

CURSO DE PREPARACIÓN Y EVALUACIÓN SOCIAL DE PROYECTOS PYEP 2015 MINISTERIO DE DESARROLLO SOCIAL DIVISION EVALUACION SOCIAL DE INVERSIONES ANTECEDENTES La búsqueda del progreso económico y social, lleva

El SERNAC Financiero realizó un nuevo estudio para conocer el costo de los créditos automotrices y orientar a los consumidores en su contratación.

DIFERENCIAS DE 53% EN EL COSTO DE LOS CRÉDITOS AUTOMOTRICES Esta situación se da al pedir un crédito de 3 millones, sin seguro, donde un consumidor puede terminar pagando entre $3.197.180 hasta $4.901.076.

DIFERENCIAS DE 53% EN EL COSTO DE LOS CRÉDITOS AUTOMOTRICES Esta situación se da al pedir un crédito de 3 millones, sin seguro, donde un consumidor puede terminar pagando entre $3.197.180 hasta $4.901.076.

La innovación e inclusión financiera a través de los sistemas de pago de bajo valor

La innovación e inclusión financiera a través de los sistemas de pago de bajo valor Diciembre, 2011 Introducción Uno de los grandes retos para muchos de nuestros países es proveer acceso a servicios financieros

La innovación e inclusión financiera a través de los sistemas de pago de bajo valor Diciembre, 2011 Introducción Uno de los grandes retos para muchos de nuestros países es proveer acceso a servicios financieros

reporteinmobiliarias@seprelad.gov.py. Para completarlo deberá tener en cuenta las siguientes

INSTRUCCIONES PARA LLENAR EL FORMULARIO SECTOR DE INMOBILIARIAS INSTRUCCIONES GENERALES DE USO El presente formulario es para uso exclusivo de los Sujetos Obligados de la SEPRELAD que deban inscribirse

INSTRUCCIONES PARA LLENAR EL FORMULARIO SECTOR DE INMOBILIARIAS INSTRUCCIONES GENERALES DE USO El presente formulario es para uso exclusivo de los Sujetos Obligados de la SEPRELAD que deban inscribirse

LIBERTY SEGUROS DE VIDA S.A. Política De Tratamiento de Datos Personales. Introducción

LIBERTY SEGUROS DE VIDA S.A Política De Tratamiento de Datos Personales Introducción Con fundamento en lo dispuesto en la Constitución Política de Colombia y, particularmente en la Ley 1581 de 2012 y sus

LIBERTY SEGUROS DE VIDA S.A Política De Tratamiento de Datos Personales Introducción Con fundamento en lo dispuesto en la Constitución Política de Colombia y, particularmente en la Ley 1581 de 2012 y sus

Evolución del Financiamiento a las Empresas durante el Trimestre Octubre Diciembre de 2014

23 de febrero de 15 Evolución del Financiamiento a las Empresas durante el Trimestre Octubre Diciembre de Los principales resultados de la Encuesta Trimestral de Evaluación Coyuntural del Mercado Crediticio

23 de febrero de 15 Evolución del Financiamiento a las Empresas durante el Trimestre Octubre Diciembre de Los principales resultados de la Encuesta Trimestral de Evaluación Coyuntural del Mercado Crediticio

LAS CUALIFICACIONES Y LA FORMACIÓN PROFESIONAL

LAS CUALIFICACIONES Y LA FORMACIÓN PROFESIONAL LA LOCFP Dentro de los principios rectores de la política social y económica, la Constitución, en su artículo 40, exige de los poderes públicos el fomento

LAS CUALIFICACIONES Y LA FORMACIÓN PROFESIONAL LA LOCFP Dentro de los principios rectores de la política social y económica, la Constitución, en su artículo 40, exige de los poderes públicos el fomento

Preguntas frecuentes sobre las reglas asociadas a la autorización para la venta de equipos terminales móviles en el país.

Preguntas frecuentes sobre las reglas asociadas a la autorización para la venta de equipos terminales móviles en el país. Atención al Cliente Septiembre de 2012 Comisión de Regulación de Comunicaciones

Preguntas frecuentes sobre las reglas asociadas a la autorización para la venta de equipos terminales móviles en el país. Atención al Cliente Septiembre de 2012 Comisión de Regulación de Comunicaciones

INSTRUCCIONES GENERALES SOBRE INFORMACION QUE DEBERA PROPORCIONAR TODA PERSONA QUE HABITUALMENTE CONCEDA CREDITOS AL PUBLICO EN GENERAL O A UN SECTOR

INSTRUCCIONES GENERALES SOBRE INFORMACION QUE DEBERA PROPORCIONAR TODA PERSONA QUE HABITUALMENTE CONCEDA CREDITOS AL PUBLICO EN GENERAL O A UN SECTOR DEL MISMO. RESOLUCION N 666/ Santiago, veintitrés de

INSTRUCCIONES GENERALES SOBRE INFORMACION QUE DEBERA PROPORCIONAR TODA PERSONA QUE HABITUALMENTE CONCEDA CREDITOS AL PUBLICO EN GENERAL O A UN SECTOR DEL MISMO. RESOLUCION N 666/ Santiago, veintitrés de

Política Conflicto de Interés

Política Conflicto de Interés Seguros de Vida Sura S.A. SURA CHILE INDICE INTRODUCCIÓN... 3 I. DEFINICIONES... 4 PERSONA SUJETA... 4 PERSONAS RELACIONADAS... 4 II. ACTIVIDADES PROHIBIDAS... 6 III. OBLIGACIÓN

Política Conflicto de Interés Seguros de Vida Sura S.A. SURA CHILE INDICE INTRODUCCIÓN... 3 I. DEFINICIONES... 4 PERSONA SUJETA... 4 PERSONAS RELACIONADAS... 4 II. ACTIVIDADES PROHIBIDAS... 6 III. OBLIGACIÓN

Preguntas frecuentes. Page 1 of 7

Preguntas frecuentes 1. Por qué surge la alianza entre Banco Popular y PayPal?... 2 2. Qué servicios ofrece PayPal?... 2 3. Qué beneficios se obtienen a través del uso de PayPal?... 2 4. Qué beneficios

Preguntas frecuentes 1. Por qué surge la alianza entre Banco Popular y PayPal?... 2 2. Qué servicios ofrece PayPal?... 2 3. Qué beneficios se obtienen a través del uso de PayPal?... 2 4. Qué beneficios

Reglamento de la Promoción Compras a tasa diferenciada vivienda

A.- SOBRE LA PROMOCIÓN: Reglamento de la Promoción Compras a tasa diferenciada vivienda 1. Patrocinador: La presente promoción es patrocinada por el Banco Nacional de Costa Rica, a través de comercios

A.- SOBRE LA PROMOCIÓN: Reglamento de la Promoción Compras a tasa diferenciada vivienda 1. Patrocinador: La presente promoción es patrocinada por el Banco Nacional de Costa Rica, a través de comercios

Maestro Tarjeta Maestro es una tarjeta internacional de aceptación mundial que permite acceder a una cuenta bancaria desde

Maestro Tarjeta Maestro es una tarjeta internacional de aceptación mundial que permite acceder a una cuenta bancaria desde cualquier parte del mundo donde el usuario se encuentre. Tarjeta Maestro Tarjeta

Maestro Tarjeta Maestro es una tarjeta internacional de aceptación mundial que permite acceder a una cuenta bancaria desde cualquier parte del mundo donde el usuario se encuentre. Tarjeta Maestro Tarjeta

CONCLUSIONES. De la información total que acabamos de facilitar al lector podemos realizar el siguiente resumen:

CONCLUSIONES De la información total que acabamos de facilitar al lector podemos realizar el siguiente resumen: 1º. Ha habido un incremento en el número total de consultas y reclamaciones ante las asociaciones

CONCLUSIONES De la información total que acabamos de facilitar al lector podemos realizar el siguiente resumen: 1º. Ha habido un incremento en el número total de consultas y reclamaciones ante las asociaciones

Supervisión de Operaciones de Crédito de Dinero (Ley 18.010)

") Supervisión de Operaciones de Crédito de Dinero (Ley 18.010) Santiago de Chile, julio 2014 Este documento contiene una serie de consultas y respuestas relacionadas con el proceso de implementación de la

Supervisión de Operaciones de Crédito de Dinero (Ley 18.010) Santiago de Chile, julio 2014 Este documento contiene una serie de consultas y respuestas relacionadas con el proceso de implementación de la

NIFBdM A-3 NECESIDADES DE LOS USUARIOS Y OBJETIVOS DE LOS ESTADOS FINANCIEROS

NIFBdM A-3 NECESIDADES DE LOS USUARIOS Y OBJETIVOS DE LOS ESTADOS FINANCIEROS OBJETIVO Identificar las necesidades de los usuarios y establecer, con base en las mismas, los objetivos de los estados financieros

NIFBdM A-3 NECESIDADES DE LOS USUARIOS Y OBJETIVOS DE LOS ESTADOS FINANCIEROS OBJETIVO Identificar las necesidades de los usuarios y establecer, con base en las mismas, los objetivos de los estados financieros

CONDICIONES CONTRACTUALES DEL SERVICIO TELEFÓNICO FIJO

CONDICIONES CONTRACTUALES DEL SERVICIO TELEFÓNICO FIJO 1. DESCRIPCIÓN DEL SERVICIO 1.1. El servicio telefónico que suministra Telefónica Chile S.A. (TCH), en adelante el Servicio, consiste en un servicio

CONDICIONES CONTRACTUALES DEL SERVICIO TELEFÓNICO FIJO 1. DESCRIPCIÓN DEL SERVICIO 1.1. El servicio telefónico que suministra Telefónica Chile S.A. (TCH), en adelante el Servicio, consiste en un servicio

Evolución del Financiamiento a las Empresas durante el Trimestre Abril Junio de 2014

21 de agosto de 14 Evolución del Financiamiento a las Empresas durante el Trimestre Abril Junio de 14 Los principales resultados de la Encuesta Trimestral de Evaluación Coyuntural del Mercado Crediticio

21 de agosto de 14 Evolución del Financiamiento a las Empresas durante el Trimestre Abril Junio de 14 Los principales resultados de la Encuesta Trimestral de Evaluación Coyuntural del Mercado Crediticio

en efectivo 6 meses pl azo.

Versión :1.0 Estado: Vigente Página 1 de 19 Boletín N 04/2014 Tarjetas de Crédito: Avan c es en efectivo 6 meses pl azo. S e p t i e m b r e 2 0 1 4 Versión :1.0 Estado: Vigente Página 2 de 19 Índice I.

Versión :1.0 Estado: Vigente Página 1 de 19 Boletín N 04/2014 Tarjetas de Crédito: Avan c es en efectivo 6 meses pl azo. S e p t i e m b r e 2 0 1 4 Versión :1.0 Estado: Vigente Página 2 de 19 Índice I.

CONSEJERÍA DE HACIENDA Y ADMINISTRACIÓN PÚBLICA Dirección General de Tesorería y Deuda Pública

INSTRUCCIÓN 1/2015, DE 13 DE MARZO DE 2015, DE LA DIRECCIÓN GENERAL DE TESORERÍA Y DEUDA PÚBLICA SOBRE LA GESTIÓN DE LAS CUENTAS BANCARIAS DE LOS ACREEDORES EN EL SISTEMA GIRO La puesta en funcionamiento

INSTRUCCIÓN 1/2015, DE 13 DE MARZO DE 2015, DE LA DIRECCIÓN GENERAL DE TESORERÍA Y DEUDA PÚBLICA SOBRE LA GESTIÓN DE LAS CUENTAS BANCARIAS DE LOS ACREEDORES EN EL SISTEMA GIRO La puesta en funcionamiento

SISTEMA DE GESTION DE CALIDAD Fecha: 31/08/2015 MANUAL DE TRATAMIENTO DE DATOS PERSONALES

Página 1 de 9 TABLA DE CONTENIDO 1. PRESENTACIÓN... 2 2. OBJETO... 3 3. ÁMBITO DE APLICACIÓN Y BASES DE DATOS... 3 4. ALCANCE... 3 5. FINALIDAD DE LA BASE DE DATOS... 4 6. TRATAMIENTO DE... 4 7. DERECHOS

Página 1 de 9 TABLA DE CONTENIDO 1. PRESENTACIÓN... 2 2. OBJETO... 3 3. ÁMBITO DE APLICACIÓN Y BASES DE DATOS... 3 4. ALCANCE... 3 5. FINALIDAD DE LA BASE DE DATOS... 4 6. TRATAMIENTO DE... 4 7. DERECHOS

REGLAMENTO DEL PLAN DE PROTECCION CONTRA ROBO Y FRAUDE DE LAS TARJETAS DE DEBITO DE BANCO LAFISE BANCENTRO

REGLAMENTO DEL PLAN DE PROTECCION CONTRA ROBO Y FRAUDE DE LAS TARJETAS DE DEBITO DE BANCO LAFISE BANCENTRO El presente Reglamento contiene las regulaciones del Servicio de Plan de Protección contra Robo

REGLAMENTO DEL PLAN DE PROTECCION CONTRA ROBO Y FRAUDE DE LAS TARJETAS DE DEBITO DE BANCO LAFISE BANCENTRO El presente Reglamento contiene las regulaciones del Servicio de Plan de Protección contra Robo

COMISIÓN PARA EL SEGUIMIENTO DE LA CALIDAD EN LA PRESTACIÓN DE LOS SERVICIOS DE TELECOMUNICACIONES

CRITERIOS ADICIONALES PARA LA APLICACIÓN DEL ACUERDO DE LA COMISIÓN PARA EL SEGUIMIENTO DE LA CALIDAD DE 21 DE NOVIEMBRE DE 2008 El Acuerdo de la Comisión de Calidad de 21 de noviembre de 2008 se interpreta

CRITERIOS ADICIONALES PARA LA APLICACIÓN DEL ACUERDO DE LA COMISIÓN PARA EL SEGUIMIENTO DE LA CALIDAD DE 21 DE NOVIEMBRE DE 2008 El Acuerdo de la Comisión de Calidad de 21 de noviembre de 2008 se interpreta

Proyectos de inversión y planes de negocio

Proyectos de inversión y planes de negocio En un entorno cada vez más cambiante, es imprescindible contar con estructuras flexibles y decisiones financieras que contribuyan a crear valor en su negocio.

Proyectos de inversión y planes de negocio En un entorno cada vez más cambiante, es imprescindible contar con estructuras flexibles y decisiones financieras que contribuyan a crear valor en su negocio.

Reporte sobre Publicidad Comercial de Grandes Tiendas Marzo 2014

Página 1 de 10 1. El siguiente reporte presenta los resultados del monitoreo y análisis, realizado por el Observatorio de Publicidad y Prácticas Comerciales del Servicio Nacional del Consumidor, sobre

Página 1 de 10 1. El siguiente reporte presenta los resultados del monitoreo y análisis, realizado por el Observatorio de Publicidad y Prácticas Comerciales del Servicio Nacional del Consumidor, sobre

Bolsa POLÍTICA DE EJECUCIÓN DE ÓRDENES BANESTO BOLSA

BANESTO BOLSA INDICE 1. ALCANCE... 3 2. AMBITO DE APLICACIÓN... 4 3. CONSIDERACIÓN DE FACTORES... 6 a. Precio... 6 b. Costes... 6 c. Rapidez... 6 d. Probabilidad de la ejecución y la liquidación... 6 e.

BANESTO BOLSA INDICE 1. ALCANCE... 3 2. AMBITO DE APLICACIÓN... 4 3. CONSIDERACIÓN DE FACTORES... 6 a. Precio... 6 b. Costes... 6 c. Rapidez... 6 d. Probabilidad de la ejecución y la liquidación... 6 e.

Nuevo marco normativo de la actividad aseguradora y reaseguradora JORNADAS

Nuevo marco normativo de la actividad aseguradora y reaseguradora JORNADAS Carácterísticas de la normativa actual Data de más de 30 años No acompañó los cambios sociales, económicos, políticos, normativos

Nuevo marco normativo de la actividad aseguradora y reaseguradora JORNADAS Carácterísticas de la normativa actual Data de más de 30 años No acompañó los cambios sociales, económicos, políticos, normativos

Reclamos en el mercado financiero. Comparación primer semestre 2013 v/s primer semestre 2012

Reclamos en el mercado financiero Comparación primer v/s primer Reclamos en el mercado financiero El presente informe da cuenta de los reclamos financieros registrados en Sernac, distinguiéndose principalmente

Reclamos en el mercado financiero Comparación primer v/s primer Reclamos en el mercado financiero El presente informe da cuenta de los reclamos financieros registrados en Sernac, distinguiéndose principalmente