INGRESOS BRUTOS REPUBLICA ARGENTINA

|

|

|

- José María Luna Campos

- hace 8 años

- Vistas:

Transcripción

1 INGRESOS BRUTOS REPUBLICA ARGENTINA

2 ALÍCUOTAS DE INGRESOS BRUTOS PARA LA ACTIVIDAD TURÍSTICA

3

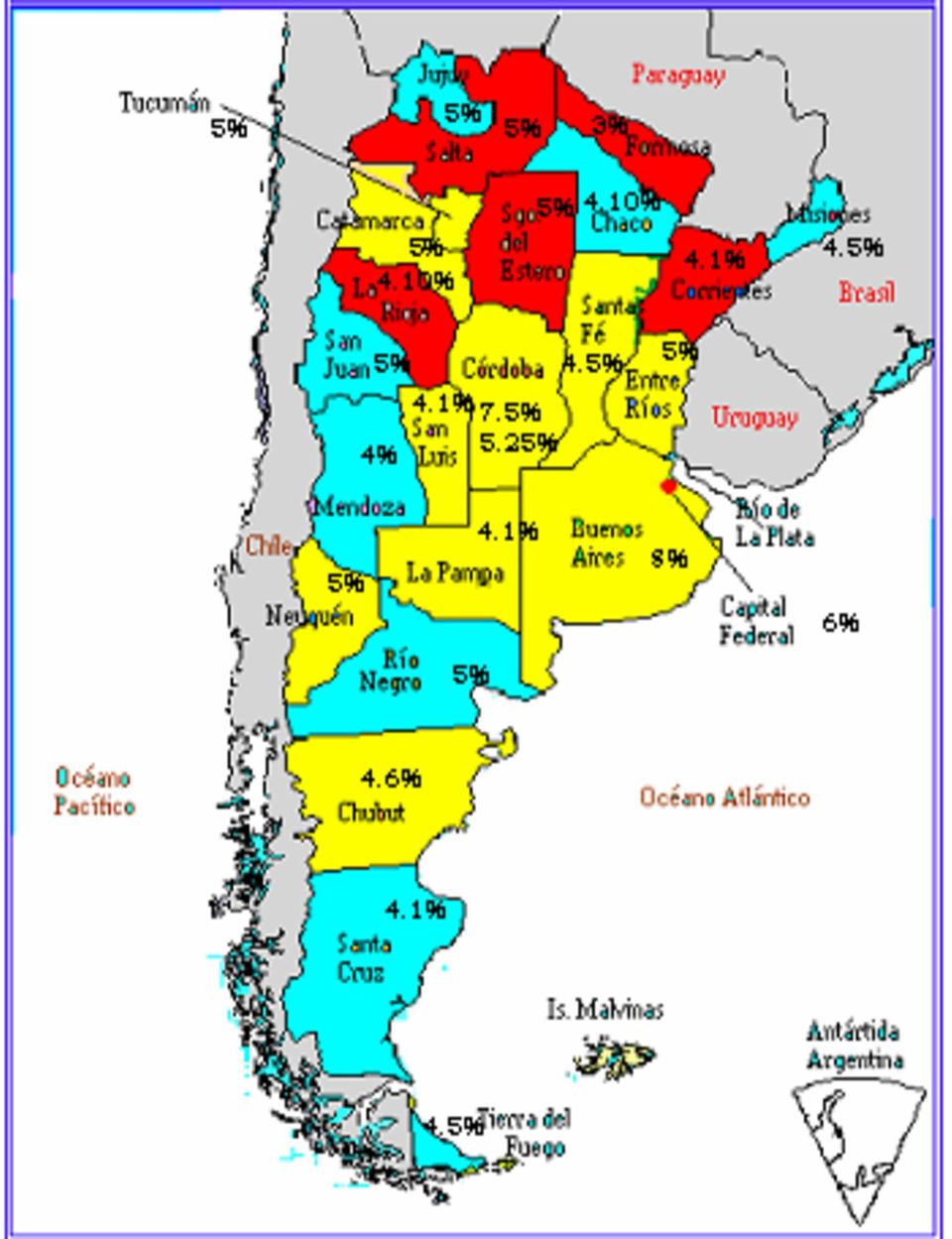

4 CABA CIUDAD AUTONOMA LEY TRIBUTARIA 4040/ Servicios mayoristas de agencias de viaje por los servicios de intermediación DE BUENOS AIRES Servicios minoristas de agencias de viaje por los servicios 6,00% de intermediación Servicios complementarios de apoyo turístico turismo por los servicios de intermediación. Servicios prestados por Agencias o empresas de Turismo 3% con la utilización de bienes propios o de productos que no sean específicamente turísticos. Con ingresos brutos anuales en el ejercicio fiscal anterior, 3,75% superiores a $ 30,000,000,- Con ingresos brutos anuales en el ejercicio fiscal anterior, 4,00% superiores a $ 40,000,000,-

5 Servicios mayoristas de agencias de viaje por actividades de intermediación 8,00% BUENOS AIRES LEY Titulo II LEY 14333/11 Titulo II Servicios mayoristas de agencias de viaje por actividades de intermediación Servicios mayoristas de agencias de viaje Servicios minoristas de agencias de viaje 3,50% Servicios complementarios de apoyo turístico Para las actividades del art. 20 inc. b) cuando el total de los ingresos gravados, no gravados y exentos obtenidos en el período fiscal anterior, por cualquier actividad dentro o fuera de la Provincia, supere la suma de $ ,50%

6 CHUBUT L XXIV-38-/ Servicios Mayoristas de agencias de viaje 3% ANEXO A, Antes ley Servicios Minoristas de agencias de viaje 3% LEY TARIFARIA Servicios complementarios de apoyo turísticos 3% LEY XXIV -57/2011 (Excepto las que actúen como intermediarios Agencias de viaje que actúen como intermediarios 4,60% SAN LUIS CODIGO FISCAL L VI Servicios conexos con los de transporte (incluye 4,10% LEY IMPOSITIVA VIII-0254/2011 agencias de turismo). A) Ingresos por comisiones y/o bonificaciones Servicios conexos con los de transporte (incluye agencias de turismo). B) Ingresos por productos o servicios propios 3,50%

Ingresos por comisiones y/o bonificaciones 719111 Servicios conexos con los de transporte (incluye agencias de turismo).")

7 NEUQUEN Ley 2680/09 CODIGO FISCAL Operaciones de intermediación con servicios turísticos 5,00% LEY IMPOSITIVA 2795/11 Establécese la alícuota del cinco por ciento (5%) para las actividades de intermediación o toda actividad en la cual se perciban comisiones, bonificaciones, porcentajes u otras retribuciones análogas, tales como consignaciones o aquellas que tributan sobre una base imponible especial y no tengan previsto otro tratamiento en esta Ley Servicios Mayoristas de Agencias de Viajes 3,00% Servicios Minoristas de Agencias de Viajes Servicios complementarios de apoyo turístico Establécese la alícuota del tres por ciento (3%) para las siguientes actividades de prestaciones de servicios y/u obras relacionadas con el transporte, con las comunicaciones y la construcción o cualquier otro servicio no clasificado expresamente en esta Ley o leyes especiales.

8 CATAMARCA CODIGO TRIBUTARIO: LEY 5022/2001 Período 2005 a 2011 B.O.: 11/01/ Agencias o empresas de turismo (Art. 175) 5,00% LEY B.O. 19/11/ Servicios prestados por Agencias de turismo 3,00% LEY B.O. 19/01/ Micro, Ley 5083 / 2002 (vigencia 01/12/2002) Pequeñas y Medianas Empresas (MiPyME) establece un incremento adicional en las alícuotas de IIBB del 30% de las mismas, para los contribuyentes cuyos ingresos brutos mensuales superen los $ Ley 5024 / 2001 (vigencia 01/01/2001) Art nº9 - establece una exención parcial del IIBB para las MiPyMe dedicadas a construcción, comercio y/o ss MiPyMe. (D1123 del 11/12/2001 las define s/ monto y actividad agrop, servicios e industria). Actividad de intermediación: La exención parcial, será de acuerdo a: IIBB mensuales e/ y % IIBB mensuales e/ y % IIBB mensuales e/ y % IIBB mensuales e/ y % IIBB mensuales e/ y % Art nº10: establece una reducción del 5% para las Mi Pymeque abonen en término el IIBB.

Art nº9 - establece una exención parcial del IIBB para las MiPyMe dedicadas a construcción, comercio y/o ss MiPyMe.")

9 TUCUMAN CODIGO FISCAL. L 5121 y sus modif Servicios mayoristas de agencias de viajes, 2,50% Texto consolidado por Ley Nº8240 excepto la simple intermediación (BO 9/2/2010) Servicios mayoristas de agencias de viajes, 5,00% consistentes en la simple intermediación LEY IMPOSITIVA. 8466/ Servicios minoristas de agencias de viaje, excepto la simple intermediación 2,50% Servicios minoristas de agencias de viaje, 5,00% consistentes en la simple intermediación Servicios complementarios de apoyo turístico 2,50% TIERRA DEL FUEGO CODIGO FISCAL. L Servicios mayoristas de agencias de viajes. 4,50% LEY IMPOSITIVAS 854 (B.O. 31/10/2011) Servicios Minoristas de agencias de viajes. 3,00% Servicios complementarios de apoyo turísticos 1,50% Toda actividad de intermediación que se ejerza percibiendo 4,50% comisiones, porcentajes u otras retribuciones en tanto no tengan previsto otro tratamiento en esta ley

10 CORDOBA LEY TARIFARIA Agencias o empresas de turismo y/o viajes por su actividad de intermediación 7,50% Sumatoria de bases imponibles del año calendario anterior igual o inferior a $ 1,400,000,- (Reducción 30%) 5,25% Agencias o empresas de turismo y/o viajes por la compra venta de servicios por cuenta propia o la prestación de servicios por cuenta propia 2,50% JUJUY LEY IMPOSITIVA 4652/92, Servicios Mayoristas de Agencias de viaje 2,50% 5088/98, 5021/ Servicios Minoristas de Agencias de viaje con 5,00% Servicios complementarios de turismo 2,50% SANTA FE LEY IMPOSITIVA Nº Servicios mayoristas de agencias de viaje 4,50% Servicios minoristas de agencias de viaje 4,50% Servicios complementarios de turismo 4,50%

11 CHACO Decreto Ley 2444/ Agencias o empresas de turismo 4,10% LEY TARIFARIA NRO 2071 No existe en la Ley Tarifaria de la Pcia un código por la actividad por la intermediación específico para la actividad de turismo. 4,10% ENTRE RIOS LEY IMPOSITIVA NRO 9622/2005 Agencias o empresas de turismo, comisiones, bonificacio- 5,00% LEY TARIFARIA NRO.10098/2012 nes o remuneraciones por intermediación. RIO NEGRO LEY IMPOSITIVA INGRESOS BRUTOS Actividad de intermediación que se ejerza percibiendo comisiones, bonificaciones, porcentajes u otras Retribuciones análogas, como comisiones de agencias o empresas de turismo y agencias de pasajes, alcanzados por el decreto nacional nº 2254/70, reglamentario de la ley nacional nº ,00% LEY TARIFARIA 4723/2012. LEY IMPOSITIVA DECRETO 507/1994 (Pacto Fiscal) Operador mayorista de servicios turísticos, alcanzados por el Decreto nacional nº 2254/70, reglamentario de la ley nacional nº ,00%

12 CORRIENTES Ley 3037 (B.O. 05/06/72) y sus modificatorias Servicios Mayoristas de Agencias de viajes 2,25% (t.o. Decreto 4142/83 seg. Ley 3784) Decreto Ley Nº 9 y 15, 55 y 85 del 2000, 107 y Servicios Minoristas de Agencias de viajes 2,50% Ley Tarifaria Texto Decreto Ley Nº 10, , 108 y y Normas Complementarias Servicios complementarios de apoyo turístico 2,50% Resolución General (Corrientes) 10/2002 En el nomenclador de actividades no existe actividad específica de Intermediación en Turismo 4,10% LA PAMPA Código Fiscal T.O Decreto 1572/ Servicios Mayoristas de Agencias de viajes 2,50% Ley Impositiva 2653/12 Anexo I modificada por Resolución General Nº 52/06) Servicios Minoristas de Agencias de viajes: incluye el suministro de información, asesoramiento y planificación en materia de viajes. 2,50% La organización de viajes (alojamiento y transporte) para viajeros y turistas, el suministro de billetes de viaje Agencias de viajes o de turismo por sus actividades de intermediación 4,10% Servicios complementarios de turismo: incluye las actividades de asistencia a turistas no clasificadas en otra parte, como las de los guías turísticos. 2,50%

13 LEY TARIFARIA 2012: SAN JUAN CODIGO FISCAL LEY 3908/ Servicios Mayoristas de Agencias de Viajes 4,00% LEY TARIFARIA Servicios Minoristas de Agencias de Viajes 4,00% LEY TARIFARIA 2012: No existe en la Ley Tarifaria de la Pcia un código de actividad por la intermediación específico para la actividad de turismo. 5.00% SANTA CRUZ Ley 1539 B.O. 28/06/1983 Ley 1538 B.O. 09/06/1983 Ley 1539, Art 01) - Alícutota período ,50% L /12/2009 Sistema de promoción y desarrollo industrial. Beneficios impositivos Toda actividad de intermediación que se ejerza percibiendo comisiones, bonificaciones, porcentajes u otras retribuciones análogas tales como consignaciones. 4,10%

14 Ley XXII 25 /2009 (anterior Ley 3262) (aplicable desde el 03/12/2009) CODIGO FISCAL L XXII- 35/ Servicios mayoristas de agencias de viajes 4,50% MISIONES D1662/ Determinadas actas turísticas realizadas en el Municipio de Puerto Iguazú Servicios Mayoristas de agencias de viaje con transporte propio. 2,50% Servicios Mayoristas de agencias de viaje para turismo receptivo o interno 0,00% D27/ Servicios minoristas de agencias de viajes 4,50% LEY ANEXOS DE ACTIVIDADES, Servicio Minorista de agencias de viaje con transporte propio 2,50% Servicio Minorista de agencias de viajes para el turismo receptivo o interno 0,00% Servicios complementarios de apoyo turístico 4,50% Servicios complementarios de apoyo turístico para turismo receptivo o interno 0,00% Toda actividad mayorista o minorista que se ejerza percibiendo comisiones, bonificaciones, porcentajes u otras retribuciones análogas tales como consignaciones, intermediación en la compraventa de título, de bienes muebles, inmuebles de forma pública o privadas, agencias de mercaderías propiedad de terceros, comisiones por publicidad o actividades similares. 4,50%

15 MENDOZA Código Fiscal Mendoza Agencias de pasajes, agencias de turismo y empresas de viajes y turismo. 4,00% LEY TARIFARIA Servicios prestados por las empresas de turismo aventura. 4,00% Interm. Percib. Com. /bonif. / porc. / etc. No clasificados en otra parte 4,00% Ley Impositiva. SALTA Código Fiscal Salta Servicios Mayoristas de Agencias de viaje 3,00% Ley Impositiva 6611 y Servicios Minoristas de Agencias de Viajes 3,00% Servicios complementarios de apoyo turístico 3,00% En el nomenclador de actividades no existe actividad específica de Intermediación en Turismo 5,00%

16 FORMOSA LEY 865/90 CODIGO FISCAL Servicios mayoristas de agencias de viajes 3,00% LEY Nº 954 Titulo V Servicios minoristas de agencias de viajes Servicios complementarios de apoyo turístico De conformidad con lo dispuesto en el Código Fiscal y el ultimo párrafo del punto 4)- cláusula primera del Pacto Federal para el empleo, la producción y el crecimiento, establece la tasa general del 3 % para las actividades de comercialización (mayorista y minorista), de prestación de obras y/o servicios enumerados en el Anexo I, que forma parte de la presente Ley, en tanto no tengan previsto otro tratamiento en esta Ley o en el Código Fiscal Servicios de Agencia de viajes SANTIAGO LEY 6792/06 CODIGO FISCAL DEL ESTERO LEY 6793/06 Mod. 7051/11 Fíjase en un CINCO POR CIENTO (5%) la alícuota para las actividades que se indican a continuación: Toda actividad que se ejerza percibiendo comisiones, bonificaciones, porcentajes u otras retribuciones análogas, tales como consignaciones, intermediación en la compra- venta de títulos de bienes muebles e inmuebles, en forma pública o privada, agencias o representaciones para la venta de mercaderías de propiedad de terceros, comisiones por publicidad o actividades similares. 5,00% Fíjase en un TRES POR CIENTO (3%) la alícuota para la actividad de agencia turismo y compañías de seguros y reaseguros. 3,00%

17 LA RIOJA Código Tributario Ley 6402 y sus modif Servicio mayorista de agencia de viajes 4,10% L DL 6402/ Servicio minorista de agencia de viajes 4,10% CAILAR 2012 (alícuotas) Servicios complementarios de apoyo turístico 4,10% LEY IMPOSITIVA No existe en el nomenclador, actividad específica de intermediación para turismo, ni tampoco actividad de intermediación en general. Actividades de intermediación específicas (varias) 4,10%

18 Muchas gracias por su amable atención. Dr. Pascual A. Barbieri

Relativos a la Gestión Pública vinculada a los sectores económicos

Ciudad de Buenos Aires Catamarca Chaco Chubut Buenos Aires 2,87 11,83 6,64 12,79 11,28 260 2.661 1.144 2.804 1.854 272 669 1.011 1.381 43.262 526 3.162 1.561 3.897 45.101 2,60 2,80 2,40 2,40 2,50 Córdoba

Ciudad de Buenos Aires Catamarca Chaco Chubut Buenos Aires 2,87 11,83 6,64 12,79 11,28 260 2.661 1.144 2.804 1.854 272 669 1.011 1.381 43.262 526 3.162 1.561 3.897 45.101 2,60 2,80 2,40 2,40 2,50 Córdoba

TELECOM ARGENTINA S.A. LEGAJO IMPOSITIVO 2015

TELECOM ARGENTINA S.A. LEGAJO IMPOSITIVO 2015 BUENOS AIRES, 28 de septiembre de 2015 TELECOM ARGENTINA S.A. Alicia Moreau de Justo 50 - CAPITAL FEDERAL - C.U.I.T.: 30-63945373-8 Sres., de nuestra consideración:

TELECOM ARGENTINA S.A. LEGAJO IMPOSITIVO 2015 BUENOS AIRES, 28 de septiembre de 2015 TELECOM ARGENTINA S.A. Alicia Moreau de Justo 50 - CAPITAL FEDERAL - C.U.I.T.: 30-63945373-8 Sres., de nuestra consideración:

Impuesto de Sellos: la elevada incidencia de un tributo que suele pasar inadvertido para los ciudadanos

Impuesto de Sellos: la elevada incidencia de un tributo que suele pasar inadvertido para los ciudadanos Autor: Nadin Argañaraz Sofía Devalle Carlos Eraso INFORME ECONÓMICO Nº 61 Córdoba, 12 de Julio de

Impuesto de Sellos: la elevada incidencia de un tributo que suele pasar inadvertido para los ciudadanos Autor: Nadin Argañaraz Sofía Devalle Carlos Eraso INFORME ECONÓMICO Nº 61 Córdoba, 12 de Julio de

MANFREY COOP. DE TAMBEROS DE COM. E IND. LTDA. C.U.I.T.: 30-50177338-3 IIBB: 904-249023-4 GUEMES (O) 107 FREYRE - CORDOBA WWW.MANFREY.COM.

107 FREYRE - CORDOBA WWW.MANFREY.COM.") LEGAJO IMPOSITIVO Impuestos nacionales: - IVA: Responsable inscripto Resumen impositivo - Impuesto a las ganancias: Exento Ley 20.628 art. 20 inc. d) - Régimen de Retención: La Cooperativa actúa como Agente

LEGAJO IMPOSITIVO Impuestos nacionales: - IVA: Responsable inscripto Resumen impositivo - Impuesto a las ganancias: Exento Ley 20.628 art. 20 inc. d) - Régimen de Retención: La Cooperativa actúa como Agente

05/07 06/07 07/07 08/07 09/07 10/07 11/07

CATEGORIA 4 ESTRELLAS 1) HOTELES CATEGORIA 4 ESTRELLAS CAPITAL FEDERAL Básico $ 1.105,00 $ 1.105,00 $ 1.105,00 $ 1.105,00 $ 1.105,00 $ 1.129,00 $ 1.293,00 Ad. Acuerdo Agosto 2006 $ 24,00 $ 24,00 $ 24,00

CATEGORIA 4 ESTRELLAS 1) HOTELES CATEGORIA 4 ESTRELLAS CAPITAL FEDERAL Básico $ 1.105,00 $ 1.105,00 $ 1.105,00 $ 1.105,00 $ 1.105,00 $ 1.129,00 $ 1.293,00 Ad. Acuerdo Agosto 2006 $ 24,00 $ 24,00 $ 24,00

TELECOM PERSONAL S.A. LEGAJO IMPOSITIVO 2014

TELECOM PERSONAL S.A. LEGAJO IMPOSITIVO 2014 BUENOS AIRES, 16 de septiembre de 2014 TELECOM PERSONAL S.A. Alicia Moreau de Justo 50 - CAPITAL FEDERAL - C.U.I.T.: 30-67818644-5 Sres., de nuestra consideración:

TELECOM PERSONAL S.A. LEGAJO IMPOSITIVO 2014 BUENOS AIRES, 16 de septiembre de 2014 TELECOM PERSONAL S.A. Alicia Moreau de Justo 50 - CAPITAL FEDERAL - C.U.I.T.: 30-67818644-5 Sres., de nuestra consideración:

El Costo Impositivo para el Sector Comercio en Argentina

Marzo de 2012 El Costo Impositivo para el Sector Comercio en Argentina Departamento de Economía Gabriel Molteni Gonzalo de León Alejo Krasnopol INTRODUCCIÓN El objetivo del presente trabajo consiste en

Marzo de 2012 El Costo Impositivo para el Sector Comercio en Argentina Departamento de Economía Gabriel Molteni Gonzalo de León Alejo Krasnopol INTRODUCCIÓN El objetivo del presente trabajo consiste en

Nos dirigimos a uds. a efectos de informales nuestro encuadre impositivo.

CLIENTES/PROVEEDORES De Nuestra mayor consideración: Nos dirigimos a uds. a efectos de informales nuestro encuadre impositivo. Razón social: CARDIF SEGUROS S.A. Domicilio fiscal: Av. Moreau de Justo 170

CLIENTES/PROVEEDORES De Nuestra mayor consideración: Nos dirigimos a uds. a efectos de informales nuestro encuadre impositivo. Razón social: CARDIF SEGUROS S.A. Domicilio fiscal: Av. Moreau de Justo 170

Relevamiento de páginas web

Relevamiento de páginas web Este trabajo consistió en un relevamiento de la información que se publica en las páginas web de los órganos de control externos en las diferentes provincias. Se hizo un análisis

Relevamiento de páginas web Este trabajo consistió en un relevamiento de la información que se publica en las páginas web de los órganos de control externos en las diferentes provincias. Se hizo un análisis

Resumen Impositivo Año 2015

0 Resumen Impositivo Año 2015 C.U.I.T.: 30-59036076-3. I.V.A.: Responsable Inscripto / Agente de Retención R.G. 18/97 (AFIP) Agente de Percepción R.G. 3337 (AFIP) modificada por R.G. 2408 (AFIP). Impuesto

0 Resumen Impositivo Año 2015 C.U.I.T.: 30-59036076-3. I.V.A.: Responsable Inscripto / Agente de Retención R.G. 18/97 (AFIP) Agente de Percepción R.G. 3337 (AFIP) modificada por R.G. 2408 (AFIP). Impuesto

1.- Banda Ancha en Argentina

1.- Banda Ancha en Argentina Evolución de Conexiones de Banda Ancha Segundo semestre de 2006 Tipo de Tecnología de Conexión Total Conexiones A diciembre 2006 A junio 2006 Líneas dedicadas a Internet 12.320

1.- Banda Ancha en Argentina Evolución de Conexiones de Banda Ancha Segundo semestre de 2006 Tipo de Tecnología de Conexión Total Conexiones A diciembre 2006 A junio 2006 Líneas dedicadas a Internet 12.320

Grandes Contribuyentes Nacionales. Servicios de Telefonía Fija, excepto Locutorios.

LEGAJO IMPOSITIVO DE: Telecom Argentina S.A. C.U.I.T. N 30-63945373-8 Agencia Impuesto al Valor Agregado Impuesto a las Ganancias Actividad Principal Código de la Actividad Principal Grandes Contribuyentes

LEGAJO IMPOSITIVO DE: Telecom Argentina S.A. C.U.I.T. N 30-63945373-8 Agencia Impuesto al Valor Agregado Impuesto a las Ganancias Actividad Principal Código de la Actividad Principal Grandes Contribuyentes

MAYOR PRESION FISCAL PARA LA CONSTRUCCION EN LA PROVINCIA DEL NEUQUEN (I.I.B.B.)

") MAYOR PRESION FISCAL PARA LA CONSTRUCCION EN LA PROVINCIA DEL NEUQUEN (I.I.B.B.) 1.- Antecedentes Por Carlos Larrondo y Juan Cruz Tonelli El Gobierno de la provincia de Neuquén adhirió al Pacto Federal

MAYOR PRESION FISCAL PARA LA CONSTRUCCION EN LA PROVINCIA DEL NEUQUEN (I.I.B.B.) 1.- Antecedentes Por Carlos Larrondo y Juan Cruz Tonelli El Gobierno de la provincia de Neuquén adhirió al Pacto Federal

INSTRUCTIVO RETENCIONES IMPOSITIVAS Y DE LA SEGURIDAD SOCIAL

SECRETARÍA DE PLANIFICACIÓN Y GESTIÓN INSTITUCIONAL DIRECCIÓN GENERAL DE CONTRATACIONES INSTRUCTIVO RETENCIONES IMPOSITIVAS Y DE LA SEGURIDAD SOCIAL MATERIAL ELABORADO POR: CR. LUIS JORGE CRA. MARÍA FLORENCIA

SECRETARÍA DE PLANIFICACIÓN Y GESTIÓN INSTITUCIONAL DIRECCIÓN GENERAL DE CONTRATACIONES INSTRUCTIVO RETENCIONES IMPOSITIVAS Y DE LA SEGURIDAD SOCIAL MATERIAL ELABORADO POR: CR. LUIS JORGE CRA. MARÍA FLORENCIA

0,9 0,8 0,7 0,6 0,5 0,4 0,3 0,2 0,1 0 0 5 10 15 20 25 PB GC per Cápita (miles de $) Año 1993 1 0,9 0,8 0,7 0,6 0,5 0,4 0,3 0,2 0,1 0 0 5 10 15 20 25 PB GC per Cápita (miles de $) Año 1993 0,35 0,3 0,25

0,9 0,8 0,7 0,6 0,5 0,4 0,3 0,2 0,1 0 0 5 10 15 20 25 PB GC per Cápita (miles de $) Año 1993 1 0,9 0,8 0,7 0,6 0,5 0,4 0,3 0,2 0,1 0 0 5 10 15 20 25 PB GC per Cápita (miles de $) Año 1993 0,35 0,3 0,25

Reformas Tributarias Provinciales

Reformas Tributarias Provinciales XXXIII Reunión Plenaria Foro de Direcciones de Presupuesto y Finanzas Neuquén, 2015 Lic. Ruth Ramponi Dirección Nacional de Coordinación Fiscal con las Provincias Ejes

Reformas Tributarias Provinciales XXXIII Reunión Plenaria Foro de Direcciones de Presupuesto y Finanzas Neuquén, 2015 Lic. Ruth Ramponi Dirección Nacional de Coordinación Fiscal con las Provincias Ejes

Resolución General AFIP 3450

Resolución General AFIP 3450 Marzo 2013 Impuesto a las Ganancias. Impuesto sobre los Bienes Personales. Adelanto de impuesto. OBJETO A través de la Resolución General 3450 la Administración Federal de

Resolución General AFIP 3450 Marzo 2013 Impuesto a las Ganancias. Impuesto sobre los Bienes Personales. Adelanto de impuesto. OBJETO A través de la Resolución General 3450 la Administración Federal de

Plan de Salud de la Asignación Universal por Hijo

Plan de Salud de la Asignación Universal por Hijo Asignación Universal por Hijo para Protección Social Es una prestación dineraria que se abona en forma mensual. (Decreto Nacional N 1602/09) Está destinada

Plan de Salud de la Asignación Universal por Hijo Asignación Universal por Hijo para Protección Social Es una prestación dineraria que se abona en forma mensual. (Decreto Nacional N 1602/09) Está destinada

DIRECCION NACIONAL DE SALUD MENTAL Y ADICCIONES Ministerio de Salud de la Nación (Decreto 457/2010)

") DIRECCION NACIONAL DE SALUD MENTAL Y ADICCIONES Ministerio de Salud de la Nación (Decreto 457/2010) Cantidad de camas disponibles destinadas a la atención de trastornos mentales en hospitales monovalentes,

DIRECCION NACIONAL DE SALUD MENTAL Y ADICCIONES Ministerio de Salud de la Nación (Decreto 457/2010) Cantidad de camas disponibles destinadas a la atención de trastornos mentales en hospitales monovalentes,

Informe Retenciones al personal en relación de dependencia Modificaciones

Informe Retenciones al personal en relación de dependencia Modificaciones La Administración Federal de Ingresos Públicos (AFIP) -mediante la Resolución General N 3770 (B.O. 07.05.2015) con vigencia a partir

Informe Retenciones al personal en relación de dependencia Modificaciones La Administración Federal de Ingresos Públicos (AFIP) -mediante la Resolución General N 3770 (B.O. 07.05.2015) con vigencia a partir

Grupo Entidades Empresarias. La Coparticipación del Impuesto a los Débitos y Créditos Bancarios. -Una propuesta de reforma-

Grupo Entidades Empresarias La Coparticipación del Impuesto a los Débitos y Créditos Bancarios -Una propuesta de reforma- Documento Técnico producido por el Lic. Nadin Argañaraz- Presidente del Instituto

Grupo Entidades Empresarias La Coparticipación del Impuesto a los Débitos y Créditos Bancarios -Una propuesta de reforma- Documento Técnico producido por el Lic. Nadin Argañaraz- Presidente del Instituto

MANFREY COOP. DE TAMBEROS DE COM. E IND. LTDA. C.U.I.T.: IIBB: GUEMES (O) 107 FREYRE - CORDOBA

107 FREYRE - CORDOBA") LEGAJO IMPOSITIVO Impuestos nacionales: - IVA: Responsable inscripto Resumen impositivo - Impuesto a las ganancias: Exento Ley 20.628 art. 20 inc. d) - Régimen de Retención: La Cooperativa actúa como Agente

LEGAJO IMPOSITIVO Impuestos nacionales: - IVA: Responsable inscripto Resumen impositivo - Impuesto a las ganancias: Exento Ley 20.628 art. 20 inc. d) - Régimen de Retención: La Cooperativa actúa como Agente

Indicadores Turísticos Provinciales

Indicadores Turísticos Provinciales Informe correspondiente a Febrero de 2013 Abril 2013, San Luis Datos Destacados: En febrero de 2013 en la Ciudad de San Luis se registró un aumento interanual de 11,9

Indicadores Turísticos Provinciales Informe correspondiente a Febrero de 2013 Abril 2013, San Luis Datos Destacados: En febrero de 2013 en la Ciudad de San Luis se registró un aumento interanual de 11,9

SITUACION FISCAL. Resumen de Jurisdicciones donde CARTOCOR SA es Agente de Retención y/o Percepción

SITUACION FISCAL o Datos Generales de nuestra Empresa: EMPRESA CARTOCOR S.A. C.U.I.T. 30-58673333-4 N INGRESOS BRUTOS 904-353396-6 (Convenio Multilateral) DOMICILIO FISCAL Av. Marcelino Bernardi 24 - C.P.

SITUACION FISCAL o Datos Generales de nuestra Empresa: EMPRESA CARTOCOR S.A. C.U.I.T. 30-58673333-4 N INGRESOS BRUTOS 904-353396-6 (Convenio Multilateral) DOMICILIO FISCAL Av. Marcelino Bernardi 24 - C.P.

ESTRUCTURA POBLACIONAL

ESTRUCTURA POBLACIONAL CONTENIDO 1. MUNICIPIOS Y HABITANTES...1. LOCALIDADES CABECERAS... 3. AGRUPAMIENTO POR CLASES...4 LÍMITES DE CLASES...4 Clases con igual cantidad de... 4 Clases con igual cantidad

ESTRUCTURA POBLACIONAL CONTENIDO 1. MUNICIPIOS Y HABITANTES...1. LOCALIDADES CABECERAS... 3. AGRUPAMIENTO POR CLASES...4 LÍMITES DE CLASES...4 Clases con igual cantidad de... 4 Clases con igual cantidad

TELECOM ARGENTINA S.A. LEGAJO IMPOSITIVO 2018

TELECOM ARGENTINA S.A. LEGAJO IMPOSITIVO 2018 BUENOS AIRES, 07 de Marzo de 2018 TELECOM ARGENTINA S.A. Alicia Moreau de Justo 50 - CAPITAL FEDERAL - C.U.I.T.: 30-63945373-8 Sres., de nuestra consideración:

TELECOM ARGENTINA S.A. LEGAJO IMPOSITIVO 2018 BUENOS AIRES, 07 de Marzo de 2018 TELECOM ARGENTINA S.A. Alicia Moreau de Justo 50 - CAPITAL FEDERAL - C.U.I.T.: 30-63945373-8 Sres., de nuestra consideración:

El sector de comercio y servicios genera dos tercios del PIB de la República Argentina

El sector de comercio y servicios genera dos tercios del PIB de la República Argentina Serie Informes Relevancia del Sector Abril de 2011 Departamento de Economía Gabriel Molteni Gonzalo de León Lucía

El sector de comercio y servicios genera dos tercios del PIB de la República Argentina Serie Informes Relevancia del Sector Abril de 2011 Departamento de Economía Gabriel Molteni Gonzalo de León Lucía

Mayo 2015 Novedades impositivas del 07 05 al 13 05 Novedades Nacionales

Mayo 2015 Novedades impositivas del 07 05 al 13 05 Novedades Nacionales Impuesto a las Ganancias. Deducciones personales. Incremento del mínimo no imponible, cargas de familia y deducción especial para

Mayo 2015 Novedades impositivas del 07 05 al 13 05 Novedades Nacionales Impuesto a las Ganancias. Deducciones personales. Incremento del mínimo no imponible, cargas de familia y deducción especial para

Boletin N 60. I. Evolución de los Recursos Tributarios. Agosto 2012/Julio 2013. II. Recursos tributarios recaudados por la Nación. Período Julio 2013.

Boletin N 60 H. SENADO DE LA NACION COMISION COPARTICIPACION FEDERAL DE IMPUESTOS PRESIDENTE Carlos Alberto VERNA VICE PRESIDENTE Elena M. CORREGIDO SECRETARIO Jaime LINARES VOCALES Ana M. CORRADI de BELTRAN

Boletin N 60 H. SENADO DE LA NACION COMISION COPARTICIPACION FEDERAL DE IMPUESTOS PRESIDENTE Carlos Alberto VERNA VICE PRESIDENTE Elena M. CORREGIDO SECRETARIO Jaime LINARES VOCALES Ana M. CORRADI de BELTRAN

El Senado y Cámara de Diputados de la Nación Argentina reunidos en Congreso, etc. sancionan con fuerza de Ley: LEY DE COMPETITIVIDAD

LEY DE COMPETITIVIDAD Ley 25.413 Establécese un impuesto a aplicar sobre los créditos y débitos en cuenta corriente bancaria. Agentes de liquidación y percepción. Excepciones. Alcance. Modificación de

LEY DE COMPETITIVIDAD Ley 25.413 Establécese un impuesto a aplicar sobre los créditos y débitos en cuenta corriente bancaria. Agentes de liquidación y percepción. Excepciones. Alcance. Modificación de

PROVINCIA POBLACIÓN. Total 36.260.130 2.780.400

ACTIVIDAD NÚMERO 1 Conocer, observar, organizar, procesar, interpretar y comunicar datos de la Argentina. Consigna: En pequeños grupos, observen la tabla que se presenta a continuación y, utilizando los

ACTIVIDAD NÚMERO 1 Conocer, observar, organizar, procesar, interpretar y comunicar datos de la Argentina. Consigna: En pequeños grupos, observen la tabla que se presenta a continuación y, utilizando los

El Costo Impositivo para el Sector Comercio en Argentina Ranking provincial y competencia desleal

El Costo Impositivo para el Sector Comercio en Argentina Ranking provincial y competencia desleal Abril de 2014 Departamento de Economía Observatorio de Comercio y Servicios Gabriel Molteni Gonzalo de

El Costo Impositivo para el Sector Comercio en Argentina Ranking provincial y competencia desleal Abril de 2014 Departamento de Economía Observatorio de Comercio y Servicios Gabriel Molteni Gonzalo de

Resultados de los turistas nacionales

Resultados de los turistas nacionales Cuadro Nro. 1 Distribución del origen de los turistas nacionales Lugar residencia Nacionales Buenos Aires 36,5% Santa Fe 12,7% Córdoba 10,3% Entre Ríos 9,5% Neuquén

Resultados de los turistas nacionales Cuadro Nro. 1 Distribución del origen de los turistas nacionales Lugar residencia Nacionales Buenos Aires 36,5% Santa Fe 12,7% Córdoba 10,3% Entre Ríos 9,5% Neuquén

RAFAELA ALIMENTOS S.A. PARANÁ 899 RAFAELA SANTA FE

RAFAELA ALIMENTOS S.A. LEGAJO IMPOSITIVO DATOS GENERALES: RAZON SOCIAL: RAFAELA ALIMENTOS S.A. CUIT: 33-50052990-9 DOMICILIO FISCAL Y LEGAL: PARANA 899 RAFAELA PCIA. SANTA FE Nº INSCRICIÓN ING. BRUTOS:

RAFAELA ALIMENTOS S.A. LEGAJO IMPOSITIVO DATOS GENERALES: RAZON SOCIAL: RAFAELA ALIMENTOS S.A. CUIT: 33-50052990-9 DOMICILIO FISCAL Y LEGAL: PARANA 899 RAFAELA PCIA. SANTA FE Nº INSCRICIÓN ING. BRUTOS:

Encuesta de Ocupación Hotelera

Buenos Aires, 22 de septiembre de 2015 Encuesta de Ocupación Hotelera Anticipo mensual de Julio 2015 Se presentan los datos de 7 regiones turísticas 1 y 46 localidades (ver Anexo estadístico), cuyo relevamiento

Buenos Aires, 22 de septiembre de 2015 Encuesta de Ocupación Hotelera Anticipo mensual de Julio 2015 Se presentan los datos de 7 regiones turísticas 1 y 46 localidades (ver Anexo estadístico), cuyo relevamiento

1. Billetes de lotería. Por la venta de billetes de lotería, el veinticuatro por...24o/o

Actualización 08-01-14 NUEVAS ALÍCUOTAS LEY IMPOSITIVA 14.553 DEL AÑO 2014 Publicadas en el Suplemento del Boletín Oficial del 24-12-13 TÍTULO IV IMPUESTO DE SELLOS ARTÍCULO 51. El impuesto de Sellos establecido

Actualización 08-01-14 NUEVAS ALÍCUOTAS LEY IMPOSITIVA 14.553 DEL AÑO 2014 Publicadas en el Suplemento del Boletín Oficial del 24-12-13 TÍTULO IV IMPUESTO DE SELLOS ARTÍCULO 51. El impuesto de Sellos establecido

STAPLES ARGENTINA SOCIEDAD ANÓNIMA

LEGAJO IMPOSITIVO Actualizado a Abril 2018 STAPLES ARGENTINA SOCIEDAD ANÓNIMA IMPUESTOS NACIONALES IVA: Inscripto Ganancias Sociedades: Inscripto Ganancia Mínima Presunta: Inscripto Régimen Seguridad Social

LEGAJO IMPOSITIVO Actualizado a Abril 2018 STAPLES ARGENTINA SOCIEDAD ANÓNIMA IMPUESTOS NACIONALES IVA: Inscripto Ganancias Sociedades: Inscripto Ganancia Mínima Presunta: Inscripto Régimen Seguridad Social

Ley 37/1992, de 28 de diciembre, del Impuesto sobre el Valor Añadido (BOE de 29 de diciembre) TÍTULO IX

TÍTULO IX") Ley 37/1992, de 28 de diciembre, del Impuesto sobre el Valor Añadido (BOE de 29 de diciembre) TÍTULO IX CAPITULO VI RÉGIMEN ESPECIAL DE LAS AGENCIAS DE VIAJES Artículo 141. Régimen especial de las agencias

Ley 37/1992, de 28 de diciembre, del Impuesto sobre el Valor Añadido (BOE de 29 de diciembre) TÍTULO IX CAPITULO VI RÉGIMEN ESPECIAL DE LAS AGENCIAS DE VIAJES Artículo 141. Régimen especial de las agencias

SITUACION FISCAL. Resumen de Jurisdicciones donde CARTOCOR SA es Agente de Retención y/o Percepción

SITUACION FISCAL o Datos Generales de nuestra Empresa: EMPRESA CARTOCOR S.A. C.U.I.T. 30-58673333-4 N INGRESOS BRUTOS 904-353396-6 (Convenio Multilateral) DOMICILIO FISCAL Av. Marcelino Bernardi 24 - C.P.

SITUACION FISCAL o Datos Generales de nuestra Empresa: EMPRESA CARTOCOR S.A. C.U.I.T. 30-58673333-4 N INGRESOS BRUTOS 904-353396-6 (Convenio Multilateral) DOMICILIO FISCAL Av. Marcelino Bernardi 24 - C.P.

TELECOM PERSONAL S.A. LEGAJO IMPOSITIVO 2017

TELECOM PERSONAL S.A. LEGAJO IMPOSITIVO 2017 BUENOS AIRES,11 de Julio 2017 TELECOM PERSONAL S.A. Alicia Moreau de Justo 50 - CAPITAL FEDERAL - C.U.I.T.: 30-67818644-5 Sres., de nuestra consideración: Nos

TELECOM PERSONAL S.A. LEGAJO IMPOSITIVO 2017 BUENOS AIRES,11 de Julio 2017 TELECOM PERSONAL S.A. Alicia Moreau de Justo 50 - CAPITAL FEDERAL - C.U.I.T.: 30-67818644-5 Sres., de nuestra consideración: Nos

Artículo 1 Modifícase la resolución general 3450, en la forma que se indica a continuación:

RESOLUCION GENERAL AFIP Nº 3550 MODIFICATORIA DE LA RG AFIP Nº 3450. NORMA COMPLEMENTARIA Cuadro Comparativo (respecto del texto anterior de la RG AFIP Nº 3450) El presente trabajo ha sido elaborado por

RESOLUCION GENERAL AFIP Nº 3550 MODIFICATORIA DE LA RG AFIP Nº 3450. NORMA COMPLEMENTARIA Cuadro Comparativo (respecto del texto anterior de la RG AFIP Nº 3450) El presente trabajo ha sido elaborado por

Encuesta de Ocupación Hotelera

Buenos Aires, 24 de noviembre de 2015 Encuesta de Ocupación Hotelera Anticipo mensual de Septiembre 2015 Se presentan los datos de 7 regiones turísticas 1 y 48 localidades (ver Anexo estadístico), cuyo

Buenos Aires, 24 de noviembre de 2015 Encuesta de Ocupación Hotelera Anticipo mensual de Septiembre 2015 Se presentan los datos de 7 regiones turísticas 1 y 48 localidades (ver Anexo estadístico), cuyo

SITUACION FISCAL. Clientes de CARTOCOR: Esteban Dorbessan: Pablo Montero: Agente Jurisdicción

Versión 23_11_2012 SITUACION FISCAL o Datos Generales de nuestra Empresa: EMPRESA CARTOCOR S.A. C.U.I.T. 30-58673333-4 N INGRESOS BRUTOS 904-353396-6 (Convenio Multilateral) DOMICILIO FISCAL Av. Marcelino

Versión 23_11_2012 SITUACION FISCAL o Datos Generales de nuestra Empresa: EMPRESA CARTOCOR S.A. C.U.I.T. 30-58673333-4 N INGRESOS BRUTOS 904-353396-6 (Convenio Multilateral) DOMICILIO FISCAL Av. Marcelino

MERCADO POSTAL ARGENTINO

Índice MERCADO POSTAL ARGENTINO...4 Estructura del Mercado...4 Composición Sector Postal Privado...4 Registro de Operadores Postales...5 PRINCIPALES INDICADORES...7 Nivel de Empleo...7 Producción...9 CALIDAD

Índice MERCADO POSTAL ARGENTINO...4 Estructura del Mercado...4 Composición Sector Postal Privado...4 Registro de Operadores Postales...5 PRINCIPALES INDICADORES...7 Nivel de Empleo...7 Producción...9 CALIDAD

MR Consultores. Jornadas de Capacitación y Actualización Tributaria IMPUESTO A LAS GANANCIAS INCREMENTO DE LAS DEDUCCIONES PERSONALES

MR Consultores Jornadas de Capacitación y Actualización Tributaria IMPUESTO A LAS GANANCIAS INCREMENTO DE LAS DEDUCCIONES PERSONALES Expositor: Marcelo D. Rodríguez IMPUESTO A LAS GANANCIAS Artículo 79

MR Consultores Jornadas de Capacitación y Actualización Tributaria IMPUESTO A LAS GANANCIAS INCREMENTO DE LAS DEDUCCIONES PERSONALES Expositor: Marcelo D. Rodríguez IMPUESTO A LAS GANANCIAS Artículo 79

CENSO NACIONAL ECONÓMICO 2004-2005

REPÚBLICA ARGENTINA ISSN 0327-7968 MINISTERIO DE ECONOMÍA Y PRODUCCIÓN SECRETARÍA DE POLÍTICA ECONÓMICA INSTITUTO NACIONAL DE ESTADÍSTICA Y CENSOS "2005 - Año de homenaje a Antonio Berni" CENSO NACIONAL

REPÚBLICA ARGENTINA ISSN 0327-7968 MINISTERIO DE ECONOMÍA Y PRODUCCIÓN SECRETARÍA DE POLÍTICA ECONÓMICA INSTITUTO NACIONAL DE ESTADÍSTICA Y CENSOS "2005 - Año de homenaje a Antonio Berni" CENSO NACIONAL

Encuesta de Ocupación Hotelera

, 19 de diciembre de 2014 Encuesta de Ocupación Hotelera Anticipo mensual de Octubre 2014 Se presentan los datos de 7 regiones turísticas 1 y 46 localidades (ver Anexo estadístico), cuyo relevamiento tuvo

, 19 de diciembre de 2014 Encuesta de Ocupación Hotelera Anticipo mensual de Octubre 2014 Se presentan los datos de 7 regiones turísticas 1 y 46 localidades (ver Anexo estadístico), cuyo relevamiento tuvo

SISTEMA NACIONAL DE LASERES MANUAL DE PROCEDIMIENTOS PARA EL DESEMBOLSO Y RENDICIÓN DE CUENTAS Formación de recursos humanos

SISTEMA NACIONAL DE LASERES MANUAL DE PROCEDIMIENTOS PARA EL DESEMBOLSO Y RENDICIÓN DE CUENTAS Formación de recursos humanos A. NOTIFICACIÓN La AGENCIA informará por correo electrónico a los responsables

SISTEMA NACIONAL DE LASERES MANUAL DE PROCEDIMIENTOS PARA EL DESEMBOLSO Y RENDICIÓN DE CUENTAS Formación de recursos humanos A. NOTIFICACIÓN La AGENCIA informará por correo electrónico a los responsables

SITUACION FISCAL. Datos Generales de nuestra Empresa:

SITUACION FISCAL o Datos Generales de nuestra Empresa: EMPRESA CARTOCOR S.A. C.U.I.T. 30-58673333-4 N INGRESOS BRUTOS 904-353396-6 (Convenio Multilateral) DOMICILIO FISCAL Av. Marcelino Bernardi 24 - C.P.

SITUACION FISCAL o Datos Generales de nuestra Empresa: EMPRESA CARTOCOR S.A. C.U.I.T. 30-58673333-4 N INGRESOS BRUTOS 904-353396-6 (Convenio Multilateral) DOMICILIO FISCAL Av. Marcelino Bernardi 24 - C.P.

LEY DE COMPETITIVIDAD LEY 25.413

LEY DE COMPETITIVIDAD Establécese un impuesto a aplicar sobre los créditos y débitos en cuenta corriente bancaria. Agentes de liquidación y percepción. Excepciones. Alcance. Modificación de las Leyes nros.

LEY DE COMPETITIVIDAD Establécese un impuesto a aplicar sobre los créditos y débitos en cuenta corriente bancaria. Agentes de liquidación y percepción. Excepciones. Alcance. Modificación de las Leyes nros.

INFORMACION DEL MERCADO ARGENTINO DE HIDROCARBUROS. DATOS TOTAL MERCADO ARGENTINO E YPF S.A. DATOS AL MES DE DICIEMBRE DE 2016

INFORMACION DEL MERCADO ARGENTINO DE HIDROCARBUROS. DATOS TOTAL MERCADO ARGENTINO E YPF S.A. DATOS AL MES DE DICIEMBRE DE 2016 La fuente de información es el Ministerio de Energía y Minería, Presidencia

INFORMACION DEL MERCADO ARGENTINO DE HIDROCARBUROS. DATOS TOTAL MERCADO ARGENTINO E YPF S.A. DATOS AL MES DE DICIEMBRE DE 2016 La fuente de información es el Ministerio de Energía y Minería, Presidencia

Jujuy Mendoza Río Negro Sal Luis

Rafaela, Mayo de 2012. Señor Cliente/Proveedor: Tenemos el agrado de dirigirnos a Ud. con el objeto de informarle nuestra situación tributaria en el ámbito Nacional, Provincial y Municipal, adjuntando

Rafaela, Mayo de 2012. Señor Cliente/Proveedor: Tenemos el agrado de dirigirnos a Ud. con el objeto de informarle nuestra situación tributaria en el ámbito Nacional, Provincial y Municipal, adjuntando

Hidroarsenicismo y Saneamiento básico en la Argentina. Estudios Básicos para el establecimiento de criterios y prioridades sanitarias

Hidroarsenicismo y Saneamiento básico en la Argentina. Estudios Básicos para el establecimiento de criterios y prioridades sanitarias Ernesto de Titto Dirección Nacional de Determinantes de la Salud e

Hidroarsenicismo y Saneamiento básico en la Argentina. Estudios Básicos para el establecimiento de criterios y prioridades sanitarias Ernesto de Titto Dirección Nacional de Determinantes de la Salud e

TV Paga en Argentina! Marzo 2014!

TV Paga en Argentina! Marzo 2014! Radiografía! general! TV Paga en Argentina! Penetración" nacional" 80% 9,8 millones"de" hogares" 37% en Capital/GBA" 63% en el Interior" 76% Cable" 24% Satelital o DTH"

TV Paga en Argentina! Marzo 2014! Radiografía! general! TV Paga en Argentina! Penetración" nacional" 80% 9,8 millones"de" hogares" 37% en Capital/GBA" 63% en el Interior" 76% Cable" 24% Satelital o DTH"

Impuestos Provinciales Impuesto sobre los Ingresos Brutos:

Señor Cliente/Proveedor: Rafaela, Enero 2017 Tenemos el agrado de dirigirnos a Ud. con el objeto de informarle nuestra situación tributaria en el ámbito Nacional, Provincial y Municipal, adjuntando la

Señor Cliente/Proveedor: Rafaela, Enero 2017 Tenemos el agrado de dirigirnos a Ud. con el objeto de informarle nuestra situación tributaria en el ámbito Nacional, Provincial y Municipal, adjuntando la

Resultados de Formularios B. Evaluación del segmento de CAPS que incorporaron profesionales del Programa de Médicos Comunitarios

SERIE DE INFORMES Nº 3 Resultados de Formularios B Informe Nro. 25 - Evaluación del segmento de CAPS que incorporaron profesionales del Programa de Médicos Comunitarios I. Introducción Los profesionales

SERIE DE INFORMES Nº 3 Resultados de Formularios B Informe Nro. 25 - Evaluación del segmento de CAPS que incorporaron profesionales del Programa de Médicos Comunitarios I. Introducción Los profesionales

Niños, niñas y adolescentes indígenas. únete por la niñez

Niños, niñas y adolescentes ÍNDICE 1. Demografía 2. Condiciones de vida 3. Agua y saneamiento 4. Educación 5. Salud 21 Demografía Cantidad de niños, niñas y adolescentes Indígenas. Provincias, 2010. En

Niños, niñas y adolescentes ÍNDICE 1. Demografía 2. Condiciones de vida 3. Agua y saneamiento 4. Educación 5. Salud 21 Demografía Cantidad de niños, niñas y adolescentes Indígenas. Provincias, 2010. En

- Reglamento de la Ley del Impuesto a la Renta, aprobado por el Decreto Supremo N. 122-94-EF, publicado el 21.9.1994, y no rmas modificatorias.

INFORME N. 027-2012-SUNAT/4B0000 MATERIA: Se plantea el supuesto de una empresa no domiciliada que presta íntegramente en el Perú un servicio de asesoría y consultoría a una empresa domiciliada en el país,

INFORME N. 027-2012-SUNAT/4B0000 MATERIA: Se plantea el supuesto de una empresa no domiciliada que presta íntegramente en el Perú un servicio de asesoría y consultoría a una empresa domiciliada en el país,

ESCUELA DE ECONOMÍA Y NEGOCIOS

Estudio comparativo de las tarifas de energía eléctrica residenciales en la Argentina Informe Nro. 4 En nuestro país existe una diversidad de esquemas tarifarios como resultado de la configuración federal

Estudio comparativo de las tarifas de energía eléctrica residenciales en la Argentina Informe Nro. 4 En nuestro país existe una diversidad de esquemas tarifarios como resultado de la configuración federal

C.U.I.T. N Grandes Contribuyentes Nacionales Impuesto al Valor Agregado Impuesto a las Ganancias

Buenos Aires, Abril de 2018 Arauco Argentina S.A. CUIT: 33-56324011-9 Domicilio Legal: Av. Belgrano 687, Piso 8, Of. 33 Capital Federal Domicilio Fiscal: Gob. Valentín Vergara 403, Vicente Lopez, Pcia.

Buenos Aires, Abril de 2018 Arauco Argentina S.A. CUIT: 33-56324011-9 Domicilio Legal: Av. Belgrano 687, Piso 8, Of. 33 Capital Federal Domicilio Fiscal: Gob. Valentín Vergara 403, Vicente Lopez, Pcia.

www.pwc.com/ar/flashimpositivo Flash Impositivo Nº 42

www.pwc.com/ar/flashimpositivo Flash Impositivo Nº 42 Noviembre 2010 Novedades nacionales se incorporan al régimen de emisión de comprobantes electrónicos a través de las mencionadas modificaciones deben

www.pwc.com/ar/flashimpositivo Flash Impositivo Nº 42 Noviembre 2010 Novedades nacionales se incorporan al régimen de emisión de comprobantes electrónicos a través de las mencionadas modificaciones deben

INFORMACION DEL MERCADO ARGENTINO DE HIDROCARBUROS. DATOS TOTAL MERCADO ARGENTINO E YPF S.A. DATOS AL MES DE NOVIEMBRE DE 2016

INFORMACION DEL MERCADO ARGENTINO DE HIDROCARBUROS. DATOS TOTAL MERCADO ARGENTINO E YPF S.A. DATOS AL MES DE NOVIEMBRE DE 2016 La fuente de información es el Ministerio de Energía y Minería, Presidencia

INFORMACION DEL MERCADO ARGENTINO DE HIDROCARBUROS. DATOS TOTAL MERCADO ARGENTINO E YPF S.A. DATOS AL MES DE NOVIEMBRE DE 2016 La fuente de información es el Ministerio de Energía y Minería, Presidencia

STAPLES ARGENTINA SOCIEDAD ANÓNIMA

LEGAJO IMPOSITIVO Actualizado a 12-2016 STAPLES ARGENTINA SOCIEDAD ANÓNIMA IMPUESTOS NACIONALES IVA: Inscripto Ganancias Sociedades: Inscripto Ganancia Mínima Presunta: Inscripto Régimen Seguridad Social

LEGAJO IMPOSITIVO Actualizado a 12-2016 STAPLES ARGENTINA SOCIEDAD ANÓNIMA IMPUESTOS NACIONALES IVA: Inscripto Ganancias Sociedades: Inscripto Ganancia Mínima Presunta: Inscripto Régimen Seguridad Social

DATOS DEL MES DE ABRIL DE Acceso:

INFORMACION DEL MERCADO ARGENTINO DE HIDROCARBUROS. DATOS DEL MES DE ABRIL DE 217 La fuente de información es el Ministerio de Energía y Minería, Presidencia de la Nación Argentina: https://www.minem.gob.ar/

INFORMACION DEL MERCADO ARGENTINO DE HIDROCARBUROS. DATOS DEL MES DE ABRIL DE 217 La fuente de información es el Ministerio de Energía y Minería, Presidencia de la Nación Argentina: https://www.minem.gob.ar/

Programa Jóvenes con Más y Mejor Trabajo

Programa Jóvenes con Más y Mejor Trabajo Dirección de Información Estratégica para el Empleo Secretaría de Empleo Enero de 2012 INFORME MENSUAL En este informe se presenta la evolución anual y en forma

Programa Jóvenes con Más y Mejor Trabajo Dirección de Información Estratégica para el Empleo Secretaría de Empleo Enero de 2012 INFORME MENSUAL En este informe se presenta la evolución anual y en forma

Hogares de Ancianos en Argentina: Datos estadísticos

Hogares de Ancianos en Argentina: Datos estadísticos David Zolotow Buenos Aires, 2001 La precariedad de datos comprobables existentes, al mismo tiempo que indican la relatividad de algunas conclusiones,

Hogares de Ancianos en Argentina: Datos estadísticos David Zolotow Buenos Aires, 2001 La precariedad de datos comprobables existentes, al mismo tiempo que indican la relatividad de algunas conclusiones,

Utilización de Medicamentos

SERIE DE INFORMES Nº 3 Utilización de Medicamentos Informe Nro. 4 - Utilización de Mebendazol Años 2003 a 2007 I. Introducción En función de las cantidad adquiridas en las Licitaciones Públicas Internacionales

SERIE DE INFORMES Nº 3 Utilización de Medicamentos Informe Nro. 4 - Utilización de Mebendazol Años 2003 a 2007 I. Introducción En función de las cantidad adquiridas en las Licitaciones Públicas Internacionales

Jornadas sobre realidades y potencialidades del Termalismo en la Argentina. Legislación n comparada sobre. República Argentina. Lic.

Jornadas sobre realidades y potencialidades del Termalismo en la Argentina Legislación n comparada sobre Recursos Hídricos H en la República Argentina Lic. Vanina Boix Noviembre de 2005 Contenido de la

Jornadas sobre realidades y potencialidades del Termalismo en la Argentina Legislación n comparada sobre Recursos Hídricos H en la República Argentina Lic. Vanina Boix Noviembre de 2005 Contenido de la

SITUACION FISCAL. Agente Jurisdicción

SITUACION FISCAL o Datos Generales de nuestra Empresa: EMPRESA CARTOCOR S.A. C.U.I.T. 30-58673333-4 N INGRESOS BRUTOS 904-353396-6 (Convenio Multilateral) DOMICILIO FISCAL Av. Marcelino Bernardi 24 - C.P.

SITUACION FISCAL o Datos Generales de nuestra Empresa: EMPRESA CARTOCOR S.A. C.U.I.T. 30-58673333-4 N INGRESOS BRUTOS 904-353396-6 (Convenio Multilateral) DOMICILIO FISCAL Av. Marcelino Bernardi 24 - C.P.

ACTA AMPLIATORIA A CONVENIOS ENTRE TELECOM ARGENTINA STET - FRANCE TELECOM S. A. Y COMPAÑÍA DE RADIOCOMUNICACIONES MÓVILES S.A.

ACTA AMPLIATORIA A CONVENIOS ENTRE TELECOM ARGENTINA STET - FRANCE TELECOM S. A. Y COMPAÑÍA DE RADIOCOMUNICACIONES MÓVILES S.A. Entre TELECOM ARGENTINA STET - FRANCE TELECOM S. A., por una parte, con domicilio

ACTA AMPLIATORIA A CONVENIOS ENTRE TELECOM ARGENTINA STET - FRANCE TELECOM S. A. Y COMPAÑÍA DE RADIOCOMUNICACIONES MÓVILES S.A. Entre TELECOM ARGENTINA STET - FRANCE TELECOM S. A., por una parte, con domicilio

NOVEDADES NACIONALES

NOVEDADES NACIONALES ADMINISTRACIÓN FEDERAL DE INGRESOS PÚBLICOS RESOLUCIÓN GENERAL (AFIP) 3535 B.O. 04/11/2013 Procedimiento fiscal. Registro de operaciones inmobiliarias. Se prorroga la entrada en vigencia

NOVEDADES NACIONALES ADMINISTRACIÓN FEDERAL DE INGRESOS PÚBLICOS RESOLUCIÓN GENERAL (AFIP) 3535 B.O. 04/11/2013 Procedimiento fiscal. Registro de operaciones inmobiliarias. Se prorroga la entrada en vigencia

FEHGRA 15-06-2012 MARCELO SERRA

FACTURACIÓN ASPECTOS GENERALES FEHGRA 15-06-2012 MARCELO SERRA 1 REGIMEN GENERAL RG 1415 RG 100 OPERACIONES ALCANZADAS a) Compraventa de cosas muebles. b) Locaciones y prestaciones de servicios. c) Locaciones

FACTURACIÓN ASPECTOS GENERALES FEHGRA 15-06-2012 MARCELO SERRA 1 REGIMEN GENERAL RG 1415 RG 100 OPERACIONES ALCANZADAS a) Compraventa de cosas muebles. b) Locaciones y prestaciones de servicios. c) Locaciones

Junio 2015 - Novedades impositivas del 11-06 al 17-06

Junio 2015 - Novedades impositivas del 11-06 al 17-06 Novedades Nacionales IMPUESTO AL VALOR AGREGADO. FACTURA ELECTRÓNICA. INCORPORACIÓN DE NUEVOS SUJETOS. DEROGACIÓN DE REGÍMENES DE INFORMACIÓN Y PRECISIONES

Junio 2015 - Novedades impositivas del 11-06 al 17-06 Novedades Nacionales IMPUESTO AL VALOR AGREGADO. FACTURA ELECTRÓNICA. INCORPORACIÓN DE NUEVOS SUJETOS. DEROGACIÓN DE REGÍMENES DE INFORMACIÓN Y PRECISIONES

1.- Banda Ancha en Argentina

1.- Banda Ancha en Argentina Durante el primer semestre de 2007, se sumaron más de 474 mil conexiones al mercado de Banda Ancha y en el último año, 838 mil. Llegando a la suma de 2.058.109 conexiones en

1.- Banda Ancha en Argentina Durante el primer semestre de 2007, se sumaron más de 474 mil conexiones al mercado de Banda Ancha y en el último año, 838 mil. Llegando a la suma de 2.058.109 conexiones en

Sistemas Productivos Locales

Programa de Fortalecimiento de Programa de Fortalecimiento de Sistemas Productivos Locales Promoviendo la Competitividad Sistémica y el Desarrollo Regional: El Programa Sistemas Productivos Locales de

Programa de Fortalecimiento de Programa de Fortalecimiento de Sistemas Productivos Locales Promoviendo la Competitividad Sistémica y el Desarrollo Regional: El Programa Sistemas Productivos Locales de

Ministerio de Economía Dirección General de Estadística y Censos. EOH Encuesta de Ocupación Hotelera Febrero 2014 Resultados preliminares

Ministerio de Economía EOH Encuesta de Ocupación Hotelera Febrero 2014 Resultados preliminares Signos convencionales y notas aclaratorias en la información difundida por la DGEyC La DGEyC utiliza signos

Ministerio de Economía EOH Encuesta de Ocupación Hotelera Febrero 2014 Resultados preliminares Signos convencionales y notas aclaratorias en la información difundida por la DGEyC La DGEyC utiliza signos

C.U.I.T. N Grandes Contribuyentes Nacionales Impuesto al Valor Agregado Impuesto a las Ganancias

Buenos Aires, Octubre de 2017 Arauco Argentina S.A. CUIT: 33-56324011-9 Domicilio Legal: Av. Belgrano 687, Piso 8, Of. 33 Capital Federal Domicilio Fiscal: Gob. Valentín Vergara 403, Vicente Lopez, Pcia.

Buenos Aires, Octubre de 2017 Arauco Argentina S.A. CUIT: 33-56324011-9 Domicilio Legal: Av. Belgrano 687, Piso 8, Of. 33 Capital Federal Domicilio Fiscal: Gob. Valentín Vergara 403, Vicente Lopez, Pcia.

SITUACION FISCAL. Datos Generales de nuestra Empresa:

SITUACION FISCAL o Datos Generales de nuestra Empresa: EMPRESA CARTOCOR S.A. C.U.I.T. 30-58673333-4 N INGRESOS BRUTOS 904-353396-6 (Convenio Multilateral) DOMICILIO FISCAL Av. Marcelino Bernardi 24 - C.P.

SITUACION FISCAL o Datos Generales de nuestra Empresa: EMPRESA CARTOCOR S.A. C.U.I.T. 30-58673333-4 N INGRESOS BRUTOS 904-353396-6 (Convenio Multilateral) DOMICILIO FISCAL Av. Marcelino Bernardi 24 - C.P.

La Encuesta sobre Trabajo No Remunerado y Uso del Tiempo tiene como objetivos:

Buenos Aires, 10 de julio de 2014 TERCER TRIMESTRE DE 2013 ENCUESTA SOBRE TRABAJO NO REMUNERADO Y USO DEL TIEMPO Resultados por jurisdicción El Instituto Nacional de Estadística y Censos () presenta los

Buenos Aires, 10 de julio de 2014 TERCER TRIMESTRE DE 2013 ENCUESTA SOBRE TRABAJO NO REMUNERADO Y USO DEL TIEMPO Resultados por jurisdicción El Instituto Nacional de Estadística y Censos () presenta los

C.U.I.T. N Grandes Contribuyentes Nacionales Impuesto al Valor Agregado Impuesto a las Ganancias

Buenos Aires, Mayo de 2018 Arauco Argentina S.A. CUIT: 33-56324011-9 Domicilio Legal: Av. Belgrano 687, Piso 8, Of. 33 Capital Federal Domicilio Fiscal: Gob. Valentín Vergara 403, Vicente Lopez, Pcia.

Buenos Aires, Mayo de 2018 Arauco Argentina S.A. CUIT: 33-56324011-9 Domicilio Legal: Av. Belgrano 687, Piso 8, Of. 33 Capital Federal Domicilio Fiscal: Gob. Valentín Vergara 403, Vicente Lopez, Pcia.

PROVINCIA DEL NEUQUÉN INFORME - TEMPORADA ALTA INVERNAL. PERIODO VACACIONAL (desde el 02 al 29 de Julio) AÑO 2012

AÑO 2012") PROVINCIA DEL NEUQUÉN INFORME - TEMPORADA ALTA INVERNAL PERIODO VACACIONAL (desde el 02 al 29 de Julio) AÑO 2012 1. OFERTA EN PLAZAS REGISTRADAS EN ESTABLECIMIENTOS HABILITADOS Cuadro Nº1: PROVINCIA DE

PROVINCIA DEL NEUQUÉN INFORME - TEMPORADA ALTA INVERNAL PERIODO VACACIONAL (desde el 02 al 29 de Julio) AÑO 2012 1. OFERTA EN PLAZAS REGISTRADAS EN ESTABLECIMIENTOS HABILITADOS Cuadro Nº1: PROVINCIA DE

TRIBUTACIÓN PROVINCIAL EN ARGENTINA Reformas y Evolución Reciente

TRIBUTACIÓN PROVINCIAL EN ARGENTINA Reformas y Evolución Reciente XXV Seminario Regional de Política Fiscal Taller de Finanzas Públicas CEPAL Adrián Centurión Dirección Nacional de Coordinación Fiscal

TRIBUTACIÓN PROVINCIAL EN ARGENTINA Reformas y Evolución Reciente XXV Seminario Regional de Política Fiscal Taller de Finanzas Públicas CEPAL Adrián Centurión Dirección Nacional de Coordinación Fiscal

Resumen Impositivo Año 2018

Resumen Impositivo Año 2018 C.U.I.T.: 30-59036076-3. I.V.A.: Responsable Inscripto / Agente de Retención R.G. 18/97 (AFIP) Agente de Percepción R.G. 3337 (AFIP) modificada por R.G. 2408 (AFIP). Impuesto

Resumen Impositivo Año 2018 C.U.I.T.: 30-59036076-3. I.V.A.: Responsable Inscripto / Agente de Retención R.G. 18/97 (AFIP) Agente de Percepción R.G. 3337 (AFIP) modificada por R.G. 2408 (AFIP). Impuesto

IMPUESTOS - Procedimiento. Negociación, oferta y transferencia de bienes inmuebles. Régimen de información

Resolución General 3101/11 AFIP IMPUESTOS - Procedimiento. Negociación, oferta y transferencia de bienes inmuebles. Régimen de información Administración Federal de Ingresos Públicos IMPUESTOS Resolución

Resolución General 3101/11 AFIP IMPUESTOS - Procedimiento. Negociación, oferta y transferencia de bienes inmuebles. Régimen de información Administración Federal de Ingresos Públicos IMPUESTOS Resolución

SITUACION FISCAL. Datos Generales de nuestra Empresa:

SITUACION FISCAL o Datos Generales de nuestra Empresa: EMPRESA CARTOCOR S.A. C.U.I.T. 30-58673333-4 N INGRESOS BRUTOS 904-353396-6 (Convenio Multilateral) DOMICILIO FISCAL Av. Marcelino Bernardi 24 - C.P.

SITUACION FISCAL o Datos Generales de nuestra Empresa: EMPRESA CARTOCOR S.A. C.U.I.T. 30-58673333-4 N INGRESOS BRUTOS 904-353396-6 (Convenio Multilateral) DOMICILIO FISCAL Av. Marcelino Bernardi 24 - C.P.

INFORMACION DEL MERCADO ARGENTINO DE HIDROCARBUROS. DATOS DEL MES DE MAYO DE 2017

INFORMACION DEL MERCADO ARGENTINO DE HIDROCARBUROS. DATOS DEL MES DE MAYO DE 2017 La fuente de información es el Ministerio de Energía y Minería, Presidencia de la Nación Argentina: https://www.minem.gob.ar/

INFORMACION DEL MERCADO ARGENTINO DE HIDROCARBUROS. DATOS DEL MES DE MAYO DE 2017 La fuente de información es el Ministerio de Energía y Minería, Presidencia de la Nación Argentina: https://www.minem.gob.ar/

PERSONA O ENTIDAD CONSULTANTE: CONCEPTO IMPOSITIVO: Impuesto General Indirecto Canario

PERSONA O ENTIDAD CONSULTANTE: DOMICILIO: CONCEPTO IMPOSITIVO: Impuesto General Indirecto Canario CUESTIÓN PLANTEADA: Se consulta, en relación al IGIC, lo siguiente: NORMATIVA APLICABLE: Art. 17.2.6º Ley

PERSONA O ENTIDAD CONSULTANTE: DOMICILIO: CONCEPTO IMPOSITIVO: Impuesto General Indirecto Canario CUESTIÓN PLANTEADA: Se consulta, en relación al IGIC, lo siguiente: NORMATIVA APLICABLE: Art. 17.2.6º Ley