Riesgos Bancarios y su Regulación: Basilea II. Análisis de Riesgos: introduccion a aspectos analiticos (I), de regulacion (II), y tecnológicos (III).

|

|

|

- María Elena Milagros Medina Godoy

- hace 8 años

- Vistas:

Transcripción

1 Riesgos Bancarios y su Regulación: Basilea II Análisis de Riesgos: introduccion a aspectos analiticos (I), de regulacion (II), y tecnológicos (III).

, de regulacion (II), y")

2 Los 2 puntos que hacen el análisis algo dificil de entender: Complejidad por todos los lados no hay algo sencillo por donde empezar. Arbitraridad de conceptos y soluciones. Si exigimos rigor, no entenderemos el estado actual del analisis de riesgos y su relacion com la supervision bancária.

3 (I) Las 3 origenes de riesgos: A - Volatilidad de diferentes mercados. B - Incumplimiento de obligaciones crediticias. C - Desastres, accidentes, malfuncionamiento de las operaciones del banco, fraudes y otros. Un riesgo es la posibilidad de una perdida.

4 En general, se intenta describir a los riesgos como un producto: Riesgo = Exposicion x Factor de Riesgo La Exposicion es endogena, depende de mi voluntad. Se mide por su valor nominal; el Factor de Riesgo es exogeno : viene de fuera y es aleatorio con una distribucion de posibles valores.

5 Las variaciones que pueden ocurrir en el valor de los activos son: Lineares, cuando la relacion entre el precio y el gano / perdida es una recta (acciones). Non-Lineares cuando esta relacion no es recta: produtos derivados (opciones ). Es facil modelar riesgos en carteras donde hay activos lineares como acciones / obligaciones. Para modelar non-linearidades se puede utilizar la 1ª derivada u bien la 1ª y 2ª derivadas.

6 Activos como acciones, son lineares; otros, como obligaciones, (abajo) pueden ser tratados como lineares u non-lineares segun la aproximacion deseada; finalmente, opciones, swaps y otros derivados, solo pueden ser tratados como non-lineares.

7 A Riesgos de Mercado Los factores de riesgo son 4: Volatilidad en los valores relativos de monedas; devaluacion de monedas ( FX / Currency risk ). Cambios en la estrutura temporal del interes, en inflacion, en el credit spread, en el numero de liquidaciones antecipadas ( Fixed Income Risk ).

8 (Cont.) Volatilidad en los mercados, en las acciones y resultados de los grupos industriales y empresas ( Equity Risk ). Volatilidad en los precios de las mercancias genéricas que se compran y venden en mercados globales ( Commodity Risk ). La volatilidad de los mercados puede diversificarse en parte. Pero es peligrosa cuando hay poca liquidez.

9 Para conocer la magnitud de estos 4 riesgos, comparemos sus desvios-estándar: FX Risk: 6 a 12% al año pero com grandes variaciones entre monedas (HKD, CAD, ARS) y com fuertes correlaciones. Fixed-Income Risk: Depende de la maturidad. Plazos cortos tienen volatilidad muy baja; a 10 aõs, igual que el FX; A 20 años, puede ir a los 30% al año, que es lo mismo que Equity Risk. Correlaciones elevadas. Commodity Risk: la mayor de todas. Pueden llegar a 60% al año (combustibles). Menos correladas.

.")

10 No todos los riesgos en el mercado vienen de la volatilidad corriente: hay choques El riesgo FX en monedas que estan pegadas al USD y dejan de estarlo

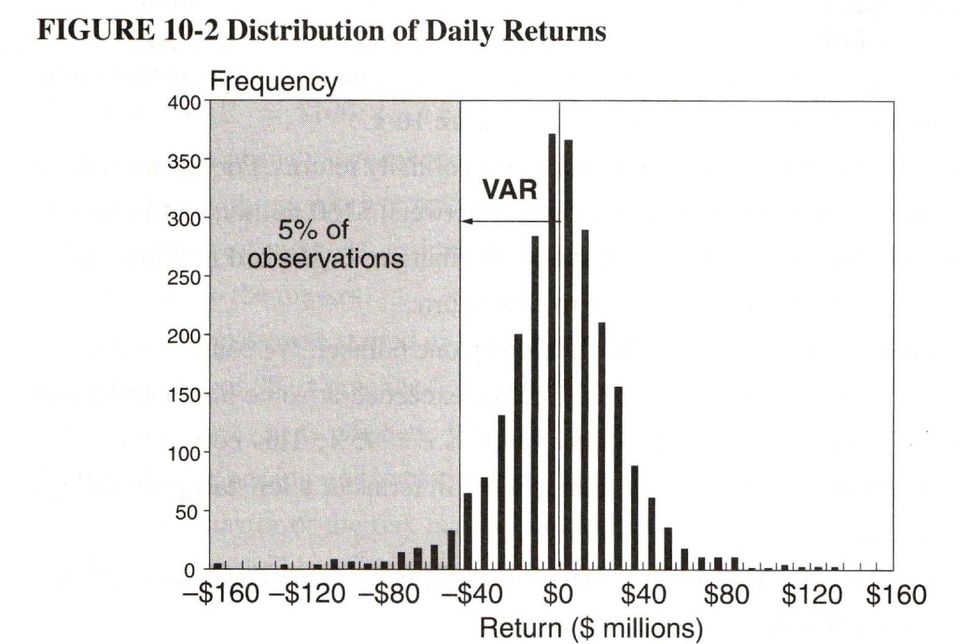

11 VaR: una forma de estimar posibles perdidas en el mercado El Valor bajo riesgo ( Value at Risk ) es una forma muy comum de cuantificar posibles perdidas al analisar riesgos de mercado. VaR: la perdida más elevada que es esperable sufrir durante los proximos N dias com un nivel de confianza estadístico de P. Un VaR de 2 millones com N=10 dias y P=95% nos dice que existem 95 en 100 posibilidades de que la mayor perdida de los 10 dias siguientes no sea superior a 2 millones. Ver figura

12

13 Notar que (1) VaR no nos dice cual va a ser la magnitud de la mayor perdida posible. (2) VaR no ve toda la cola izquierda de la distribucion de los ganos / perdidas. VaR es tan solo un centil. En el caso abajo VaR nos llevaria al engaño.

14 VaR crece en proporción com la raiz cuadrada del tiempo y com el nivel de confianza

15 (Cont.) VaR, ademas, esta sujeto a un error estándar que depende del numero de observaciones usadas para estimarlo. Por ultimo, VaR no es sub-aditivo. Para obtener un VaR sub-aditivo, que ve toda la cola izquierda (todas las posibles perdidas) hay que estimar el VaR Condicional : el valor esperado de la perdida cuando esta es mayor que VaR.

16 Los métodos para estimar VaR son: Locales, si el VaR se obtiene alrededor de un solo valor de los factores de riesgo. Generales, si el VaR se construye a partir del conocimiento de toda la distribuccion de los factores de riesgo. Los métodos locales (analiticas) pueden ser: Lineares, para carteras donde no hay produtos derivados. Non-Lineares para carteras com produtos derivados.

pueden ser: Lineares, para carteras donde no hay produtos")

17 Un método linear para estimar VaR RiskMetrics de Morgan Stanley. Solo se aplica a carteras de acciones. Presupone la distribucion Normal de ganos / perdidas. Asi, VaR al 95% = 1,645 x desvio-estándar de la cartera. VaR al 99% = 2,326 x desvio estándar de la cartera. ver figura Bajo la hipotesis de Normalidad, es facil estimar este desvio-estándar a partir de la matriz de varianciacovariancia de los activos en cartera.

18 RiskMetrics utiliza ganos logaritmicos, los cuales estan cerca de Normalidad. Este metodo tambien se llama Delta Normal.

19 En realidad, Normalidad no se verifica: las colas de las distribuciones son anchas : La distribuccion T de Student es parecida a la Normal pero com colas mas anchas.

20 Metodo general para estimar VaR: Se aplica cuando las carteras tienen activos nonlineares: opciones, swaps y las distribuciones de los factores de riesgo no son Normales. Consiste en los siguientes pasos: 1º Para cada tipo de activo en cartera, hay que descubrir una ecuacion (al menos una tabla de correspondencias) capaz de detallar sus ganos y perdidas en funcion de los factores de riesgo que consideramos. Eso se llama mapeamiento.

capaz de detallar sus ganos y perdidas en funcion de los factores de")

21 Mapeamiento: Exposicion non-linear a un factor de riesgo, lleva a estimar la distribucion de ganos / perdidas.

22 (Cont.) 2º Añadir los mapeamientos de modo a obtener un modelo de ganos y perdidas para toda la cartera. 3º Hacer variar los factores de riesgo (segun el tiempo y la distribuccion de cada uno) y observar las respuestas del modelo. Asi se obtiene la distribuccion de ganos y perdidas en la cartera y el VaR sera su centil 95 u 99.

23 El método general puede usar: Datos históricos para replicar / estimar distribucciones. Datos históricos para replicar / estimar distribuciones y además simulacion. Un método local y non-linear puede usar: La primera derivada (Delta). Las dós primeras derivadas (Delta y Gama).

24 Puede uno confiar en VaR? La distribucion de los factores de riesgo debe ser realista, especialmente en la cola izquierda. Esto es dificil porque son necesarios muchos años de observaciones para modelar una cola. Las ecuaciones o mapeos que describen los diferentes activos y su variacion con los factores de riesgo, deben ser buenas aproximaciones.

25 B Riesgo de Incumplimiento Es el valor de reposicion de los cash-flows no colectados debido a incumplimiento. Es el mayor riesgo de todos. Mucho mayor que los demas riesgos. Es el mas subjetivo a la hora de modelar. Intentos para modelarlo son recientes. Complejidad elevada, arbitraridad. Los ratings de algunos productos son un engaño. Los relatos contabiles igual. Asi, los datos para su estimación son malos.

26 2 grandes tipos de incumplimiento: Incumplimiento típico o general. Incumplimiento a la hora del arreglo final de pagos ( settlement ). Este 2º tipo es comum entre bancos. Ocurre cuando, durante el arreglo de pagos entre dos bancos, solo uno de ellos paga. El outro se daclara en quiebra despues de recibir. Es el riesgo Herstatt.

27 (Cont.) Este 2º tipo de riesgos es de muy corto plazo, puede disminuirse com sistemas de netting (intermediarios bilaterales o mismo multilaterales), pero es de gran magnitud y lleva a situaciones pelogrosas como las del riesgo sistémico.

28 El riesgo de incumplimiento general es una funcion de: PD, la probabilidad de incumplimiento ( default ) de cada entidad a quien el banco prestó dinero. EaD, la exposicion a incumplimiento (tambien llamada CE, credit exposure ). LgD ( loss given default ), es la perdida en caso de incumplimiento, en la forma de un percentaje de EAD.

29 Estimacion del riesgo de incumplimiento: En una cartera com 3 deudores, pueden incumplir solo 1 de ellos, 2 de ellos o los 3 a la vez. Asi, un proceso de Bernoulli es usado para calcular la distribucion de las perdidas totales en la cartera y sus probabilidades, a partir de los PD y EaD individuales.

30 Cuanto más diversificado esté el credito en una cartera, menor será la perdida maxima posible por incumplimiento. Despues de obtenida la distribucion de las perdidas por incumplimiento, es posible estimar algo asi como un VaR. La distribucion de los ganos y perdidas com el credito no es simetrica. Es más larga en el lado izquierdo.

31 Las PD se calculan de 2 maneras: Métodos Actuariales. Métodos basados en el mercado. Los métodos actuariales son de 2 tipos: Externos (basados en agencias de rating ). Internos: el mismo banco modela los PD. Hay que tener en cuenta las probabilidades a priori (observadas) de incumplimiento. Ver tablas.

32

33 Además, las PD son MUY dependientes de la situación económica:

34 Como estimar PDs a partir del precio observado en el mercado: La proporcion entre deuda y capital de una empresa, a precios de mercado, aumenta u disminuye la probabilidad de incumplimiento (Merton). Asi, los modelos para estimar el precio de opciones son tambien usados para estimar PD. Las Frecuencias Estimadas de Incumplimiento, EDF, que KMV vende, son basadas en ese método y resultan en ocasiones más rapidas en descubrir futuros incumplimientos que las agencias de rating.

35 El rating de obligaciones es claramente deducible a partir de la posicion de sus curvas de estrutura temporal de reditos ( yield ). Esto es outro ejemplo de como las PD pueden ser deducidas de valores observables en el mercado.

36 PD: Algunos puntos complementares: El incumplimiento puede ser el de un contrato sin afectar a otros, toda la institucion o mismo de todas las obligaciones del gobierno de un país (Argentina, Rusia). Un rating o un PD no es estático. Ahora es uno y mañana es outro. Un AAA puede pasar a BBB en pocos dias. Es la migracion ; y se utilizan cadenas de Markov para intentar modelarlas. Tambien se modelan los posibles caminos hacia el incumplimiento y sus probabilidades.

37 C - Riesgos Operacionales Malfuncionamiento: congestionamiento de sistemas, error, paradas en ordenadoras. Errores durante arreglos ( setlements ) para pagar y recibir de otro banco. Modelos mal hechos u poco precisos en calculos de volatilidades, spreads, colas. Fraudes, ocultacion de pérdidas, distorcion de los relatos (contabiles y otros). Perdidas legales. Perdidas com ventas no apropriadas.

38 Las mayores perdidas bancárias fueron causadas por problemas operacionales junto com exposicion a riesgos del mercado: Barings y Daiwa (1995), lo mismo que Nat West (1997), se hundieron porque un trader pudo realizar, sin que nadie se diera cuenta, perdidas enormes en mercados. Sumitomo (1997) cayo victima de una acomulacion de 3 años de perdidas (sin reportar) en el mercado del cobre.

39 Los riesgos operacionales se estiman con datos históricos: La frecuencia al año de problemas operacionales es un dato histórico. La distribucion de las perdidas com esos problemas es tambien un dato. De estas dós, por convolución, se estima la distribucion de perdidas operacionales. ver imagen

40

41 (II) El Acuerdo de Basilea II (2006) Tiene 3 pilares : 1. Es exigido capital mínimo en proporción com los riesgos de mercado, de crédito y operacional. 2. Es acordada la revision de metodologias de analisis de riesgos, por parte de los supervisores de los bancos. 3. Disciplina de los mercados: se crea la obligación de relatar las exposiciónes de los bancos a diferentes riesgos.

42 Pilar 1: cada banco mantendrá capital capaz de suportar Al menos 8% del coste de sus riesgos de incumplimiento (CRC Credit Risk Charges), más el coste de los riesgos del mercado (MRC, Market Risk Charges), más el coste de sus riesgos operacionales ORC. Capital = 8% de CRC + MRC + ORC

43 (Cont.) El capital a mantener no es solo capital próprio ( equity ). Muchas de las orígines de fondos del Balance son capital para Basilea. Cada tipo de capital (orígen) tiene, segun el acuerdo, su calidad o capacidad para absorver pérdidas.

44 Basilea indica 3 niveles de calidad de capital: Tier 1 capital es el que no está preso a otros compromisos: capital social, resultados retenidos. La mitad del capital tiene que ser Tier 1 (primera liga). Tier 2 capital es el que está preso a un compromiso (eg deuda) pero de largo plazo. Tier 3 capital son provisiones, deudas y otras orígenes a corto plazo. Este es considerado el de peor calidad y solo puede usarse para cubrir riesgos del mercado.

45 Diferentes instituciones financieras tienen distinta exposición a riesgos y, por lo tanto, distintos costes CRC, MRC y ORC.

46 1º - El Coste de los Riesgos de Incumplimiento (CRC) El acuerdo de Basilea permite que los bancos calculen este coste utilizando una de las 3 posibles formas abajo: 1ª - Forma Estándar: se basa en ratings atribuidos a cada crédito y a su tipo. Tipo y rating originan un peso y luego CRC = valor de cada credito x su peso ver tabla

47

48 (Cont.) 2º - Rating Interno Sencillo (IRB): a partir de las PD (probabilidades de incumplimiento) estimadas por el mismo banco para cada crédito, se aplican tablas para calcular pesos. Despues se aplica la misma formula: CRC = valor de cada credito x su peso Ver tabla

49

50 (Cont.) 3º - Rating Interno Desarrollado (AIRB): si desean utilizar este método, además de estimar PD, los bancos tambien estiman exposiciones EaD y el percentaje de perdidas en caso de incumplimiento LgD. Una combinacion de PDs com LgDs para cada clase de exposicion es despues mapeada en una tabla se pesos. CRC total se obtiene multiplicando EaD por los pesos y añadiendo todos los créditos.

51 Notas: Esta tercera posibilidad es atractiva para bancos que poseen capacidad analitica ya que pueden estimar CRC com precision y asi ahorrar en capital. El tercer metodo no es para aplicar a pequenos créditos. Solo a empresas, otros bancos y gobiernos. Segun Basilea, el coste de los riesgos de incumplimiento deberia igualar al capital necesario para suportar esos riesgos durante un año para un nivel de confianza del 99%.

52 2º - El Coste de los Riesgos Operacionales (ORC) Son permitidas 3 formas de calcularlo: 1º - Forma Básica: el coste es tan solo el 15% de una media de los ultimos 3 años de los resultados antes de impuestos. 2º - Forma Estándar: las actividades del banco son divididas en 8 tipos. Al invés de 15%, cada tipo tiene su factor (el beta ). ver tabla

53 (Cont.) 3º - Forma Avanzada: el banco desarrolla un VaR operacional al 99% y para un año, segun reglas que el acuerdo prescribe. ORC será funcion de esos VaR (que se llaman Unexpected Losses ).

54 3º - El Coste de los Riesgos del Mercado (MRC) El acuerdo permite a los bancos escoger una de las 2 formas siguientes, u mismo una mezcla de ellas: 1º - Forma Estándar: parecida a la forma estándar de estimacion del riesgo de incumplimiento. MRC = posiciones x add-ons Se suma para todas las posiciones y por separado para las siguientes clases:

55 Clases de Riesgos de Mercado IR es el riesgo de Obligaciones / Interes. EQ es el riesgo de Acciones ( Equity ). FX es el riesgo Forex y de Devaluacion. CO es el riesgo com Commodities. OP es el riesgo com Opciones y demás derivados. Cada una de estas clases tiene sus addons específicos. Se trata de un método crudo, que no reconoce diferencias en volatilidad ni contempla el efecto de diversificacion. Asi, es caro para los bancos.

56 2º - Modelación Interna: MRC es la media de 60 dias de los VaR a 10 dias y al 99%. Pero si ocurre que el VaR del dia anterior es mayor que esa media, entonces se debe tomar el VaR del dia anterior para MRC. A estos VaR se aplica un factor k de, por lo menos, 3 veces. Cuando el modelo deja sin señalar perdidas mas allá de lo previsto, ese factor es aumentado. Esta forma es un favor a los bancos y explica, en buena medida, su reciente interés por todo lo que sea analítico.

57 Verificaciones Obligatórias El acuerdo de Basilea obliga a los bancos que escojen la modelación interna, a verificar la precision de sus modelos. Esto implica 2 procedimientos: 1º - medir la sensibilidad al estrés y 2º - contar el número de errores del pasado ( backtesting ) y aplicar medidas de punición si ese número supera lo esperado.

58 1º - Sensibilidad al Estrés Es el intento de identificar situaciones que podran llevar a perdidas muy grandes. Se utiliza: 1º - Análisis com escenários que imitan a los grandes desastres y choques conocidos. 2º - Generacion de volatilidades, errores u correlaciones extremos - es esto lo que se llama estresar a un modelo, llevarlo a sus limites.

59 2º - Precision / medidas correctoras ( Backtesting ) Se trata de verificar si el número y valores de las perdidas observadas, es el esperado para los niveles de confianza de los VaR (99 en 100). Se usan carteras virtuales com un VaR igual al de la cartera bajo observación.

60 Cada perdida por encima de lo esperado es excepción. El banco: estáenelverde si tiene hasta 4 excepciones al año. Entonces el factor k se mantiene en 3. estáenelamarillo si tiene 5 a 9 excepciones. Esto hará aumentar al factor k de 3 para hasta 3,85 segun una tabla. estáenelrojo si tiene más de 9 excepciones al año. El factor k entonces sube para 4.

61 El aumento que sufre k com el número de excepciones:

62 Notas finales sobre Basilea II No contempla la correlación que existe entre los 3 tipos de riesgos (de mercado, operacional y de incumplimiento), la cual es difícil de modelar pero muy plausible. No puede defender a los bancos de los errores de las casas de rating o de la manipulacion contabile (PD). Tambien no defende a los bancos de una ola de desconfianza general el riesgo sistémico. Es casi imposible modelar situaciones que ocurren5 a 7 vecesenunsiglo lascolas.

63 (III) Tecnologias y Basilea II Las exigencias de Basilea II han dado un impulso al mercado de análisis de riesgos. Los bancos, seguradoras y casas de inversiones ( securities houses, tambien llamadas bancos de investimiento ) pueden ahorrar en capital si tienen buena capacidad analitica instalada. Durante los ultimos 4 años: una corrida a las personas y sistemas analíticos.

64 Algunos de los grandes players Algorithmics (Canada, 1989). Fermat (Belgica, 1996). Reveleus, de Oracle (EU, 1989 y 2003). QRM (EU, 1987). SAP (Alemania, 1972 y 2000). SAS Institute (EU, 1976 y 1999). IRIS (Suiza, 1992). SunGard (EU, 1983). RiskMetrics, de Moody s (EU, 1986). Y bastantes otros

65 Algunas de las marcas son muy locales : FERMAT, IRIS, QRM

66 Comparación de marcas por cantidad de clientes, avanzo tecnológico, anchura de funcionalidad y calidad de servicio.

67 Hoy, cada marca tiene sus puntos fuertes, su especialización: cantidad de clientes, avanzo tecnológico, anchura de funcionalidad y calidad de servicio

68 En relación com las exigencias de Basilea II falta todavia un gran camino por recorrer. Los pilares 2 y 3 estan retrasados

69

70 Los Sistemas Bancários se componen de 4 grandes grupos de tareas: 1. Aplicaciones core, como las de front office y de middle office : Clientes, Depósitos 2. Aplicaciones de administración de Riesgos y Capital, como ALM ( Asset and Liability Management ), Regulación de Capital em Basilea II, Riesgos de Incumplimiento 3. Aplicaciones para la Contabilidad Financiera y Interna. 4. Aplicaciones para Reporte y distribución de Información. Ver figura

71

72 Basados en esta division de aplicaciones, se pueden clasificar las marcas segun su capacidad para oferecer soluciones. De acuerdo com esa clasificacion, ORACLE / REVELEUS es la más completa pero FERMAT está bien en la integración de la parte analítica y contabile. Ver figuras

73

74

75

76

77

78

79

80 Discusion de caracterisicas: El análisis de riesgos mejora cada año. La tecnologia lo acompaña. Sin mucho apoyo y formacion, un banco no hace nada com estas aplicacionos. Asi, el suporte es lo más importante. Si una marca no tiene representacion en España no debe ser escojida. La flexibilidad viene luego en seguida. Y la transparencia es exigida por Basilea (Pilar 2).

81 Libros Aconsejados KALYVAS L & I AKKIZIDIS (2006) Integrating Market, Credit and Operational Risk: a Complete Guide for Bankers and Risk Professionals. RiskBooks, London. JORION P (2004) Financial Risk Manager Handbook. GARP & Wiley Finance. ENGLEMANN B & RAUHMEIRE (2006) The Basel II Risk Parameters: Estimation, Validation and Stress Testing. Springer.

82 (Cont.) THE KAMAKURA EDIT (1998). Asset and Liability Management: a Synthesis of New Technologies. RiskBooks London. BARTON T; W SHANKIR & P WALKER (2001). Making Enterprise Risk Management Pay Off: how leading companies implement Risk Management Prentice-Hall & FT. COLLIER P, A BERRY & G BURKE (2007). Risk and Management Accounting: Best Practice Guidelines for Enterprise-Wide Internal Control Procedures. CIMA & Elsevier.

83 (Cont.) ANDERSON R (2007). The Credit Scoring Toolkit: Theory and Practice for Retail Credit Risk Management and Decision Automation. Oxford UP. DING C (2008). Beyond Basel II:Evaluating the Financial and Credit-Risk Solution Vendors CELENT.

84 Mis señas: Duarte Trigueiros Facultad de Economia, Universidad de Algarve Gambelas, Faro Telef

El buen funcionamiento del Sistema Financiero es fundamental para el crecimiento de la

CONCLUSIÓN. El buen funcionamiento del Sistema Financiero es fundamental para el crecimiento de la economía de un país, ya que es el medio que permite la asignación eficiente de capital, al poner en contacto

CONCLUSIÓN. El buen funcionamiento del Sistema Financiero es fundamental para el crecimiento de la economía de un país, ya que es el medio que permite la asignación eficiente de capital, al poner en contacto

CUENTAS POR COBRAR 1

CUENTAS POR COBRAR 1 Cuentas por cobrar Parte IV Sección 1 General Concepto: "Las cuentas por cobrar representan derechos exigibles originados por ventas, servicios prestados, otorgamientos de préstamos

CUENTAS POR COBRAR 1 Cuentas por cobrar Parte IV Sección 1 General Concepto: "Las cuentas por cobrar representan derechos exigibles originados por ventas, servicios prestados, otorgamientos de préstamos

QUÉ ES LA RENTABILIDAD Y CÓMO MEDIRLA. La rentabilidad mide la eficiencia con la cual una empresa utiliza sus recursos financieros.

QUÉ ES LA RENTABILIDAD Y CÓMO MEDIRLA La rentabilidad mide la eficiencia con la cual una empresa utiliza sus recursos financieros. Qué significa esto? Decir que una empresa es eficiente es decir que no

QUÉ ES LA RENTABILIDAD Y CÓMO MEDIRLA La rentabilidad mide la eficiencia con la cual una empresa utiliza sus recursos financieros. Qué significa esto? Decir que una empresa es eficiente es decir que no

El Comité de Riesgos establece políticas y estrategias de riesgo, da seguimiento a las mismas y vigila su cumplimiento.

ADMINISTRACION INTEGRAL DE RIESGOS La función de identificar, medir, monitorear, controlar e informar los distintos tipos de riesgo a que se encuentra expuesta Banca Afirme, está a cargo de la Unidad de

ADMINISTRACION INTEGRAL DE RIESGOS La función de identificar, medir, monitorear, controlar e informar los distintos tipos de riesgo a que se encuentra expuesta Banca Afirme, está a cargo de la Unidad de

Dirección de Compliance RENTA VARIABLE FONDOS DE INVERSIÓN. Definición

RENTA VARIABLE FONDOS DE INVERSIÓN Definición Los fondos de inversión son Instituciones de Inversión Colectiva; esto implica que los resultados individuales están en función de los rendimientos obtenidos

RENTA VARIABLE FONDOS DE INVERSIÓN Definición Los fondos de inversión son Instituciones de Inversión Colectiva; esto implica que los resultados individuales están en función de los rendimientos obtenidos

Capítulo 2 Tratamiento Contable de los Impuestos. 2.1 Normas Internacionales de Contabilidad

Capítulo 2 Tratamiento Contable de los Impuestos 2.1 Normas Internacionales de Contabilidad Las Normas Internacionales de Contabilidad (NIC) o International Financial Reporting Standard (IFRS) son los

Capítulo 2 Tratamiento Contable de los Impuestos 2.1 Normas Internacionales de Contabilidad Las Normas Internacionales de Contabilidad (NIC) o International Financial Reporting Standard (IFRS) son los

Seguros Hipotecarios. Alfonso José Novelo Gómez. Serie Documentos de Trabajo. Documento de trabajo No. 97

Seguros Hipotecarios Alfonso José Novelo Gómez 2003 Serie Documentos de Trabajo Documento de trabajo No. 97 Índice Seguros Hipotecarios 1 Qué es un Seguro Hipotecario? 1 Compañías Especializadas 2 Alcance

Seguros Hipotecarios Alfonso José Novelo Gómez 2003 Serie Documentos de Trabajo Documento de trabajo No. 97 Índice Seguros Hipotecarios 1 Qué es un Seguro Hipotecario? 1 Compañías Especializadas 2 Alcance

Interés Simple y Compuesto

Interés Simple y Compuesto Las finanzas matemáticas son la rama de la matemática que se aplica al análisis financiero. El tema tiene una relación cercana con la disciplina de la economía financiera, que

Interés Simple y Compuesto Las finanzas matemáticas son la rama de la matemática que se aplica al análisis financiero. El tema tiene una relación cercana con la disciplina de la economía financiera, que

FONDO MUTUO SURA RENTA DEPOSITO CHILE SERIE A Folleto Informativo al cierre de noviembre 2015

FONDO MUTUO SURA RENTA DEPOSITO CHILE SERIE A Administradora RUN Patrimonio Serie Monto Mínimo S.A. 8678 CLP $18.936.876.967 $5.000 Rentabilidad en Pesos desde 01/12/2010 a 24% Rentabilidades Nominales

FONDO MUTUO SURA RENTA DEPOSITO CHILE SERIE A Administradora RUN Patrimonio Serie Monto Mínimo S.A. 8678 CLP $18.936.876.967 $5.000 Rentabilidad en Pesos desde 01/12/2010 a 24% Rentabilidades Nominales

FONDO MUTUO SURA SELECCION ACCIONES CHILE SERIE A Folleto Informativo al cierre de septiembre 2015

FONDO MUTUO SURA SELECCION ACCIONES CHILE SERIE A Administradora RUN Patrimonio Serie Monto Mínimo S.A. 8685 CLP $504.867.977 $5.000 Plazo : 10 días Rentabilidad en Pesos desde 01/10/2010 a 3% 1 Mes -3,55%

FONDO MUTUO SURA SELECCION ACCIONES CHILE SERIE A Administradora RUN Patrimonio Serie Monto Mínimo S.A. 8685 CLP $504.867.977 $5.000 Plazo : 10 días Rentabilidad en Pesos desde 01/10/2010 a 3% 1 Mes -3,55%

MODIFICACIÓN DE LA NORMATIVA DEL BANCO DE ESPAÑA PARA IMPULSAR EL CRÉDITO EN LAS PYMES

MODIFICACIÓN DE LA NORMATIVA DEL BANCO DE ESPAÑA PARA IMPULSAR EL CRÉDITO EN LAS PYMES - El Banco de España ha modificado la definición de PYME utilizada en la normativa sobre requisitos mínimos de capital

MODIFICACIÓN DE LA NORMATIVA DEL BANCO DE ESPAÑA PARA IMPULSAR EL CRÉDITO EN LAS PYMES - El Banco de España ha modificado la definición de PYME utilizada en la normativa sobre requisitos mínimos de capital

Los estados financieros proporcionan a sus usuarios información útil para la toma de decisiones

El ABC de los estados financieros Importancia de los estados financieros: Aunque no lo creas, existen muchas personas relacionadas con tu empresa que necesitan de esta información para tomar decisiones

El ABC de los estados financieros Importancia de los estados financieros: Aunque no lo creas, existen muchas personas relacionadas con tu empresa que necesitan de esta información para tomar decisiones

Crisis Financiera Internacional

Crisis Financiera Internacional 25 problemas de nuestro sistema financiero Jan Simon Puntos débiles del sistema financiero internacional. Visión general Supervisión Gestión de riesgo Modelos Productos

Crisis Financiera Internacional 25 problemas de nuestro sistema financiero Jan Simon Puntos débiles del sistema financiero internacional. Visión general Supervisión Gestión de riesgo Modelos Productos

FONDO MUTUO SURA ESTRATEGIA EQUILIBRADA SERIE A Folleto Informativo al cierre de diciembre 2015

FONDO MUTUO SURA ESTRATEGIA EQUILIBRADA SERIE A Administradora RUN Patrimonio Serie Monto Mínimo S.A. 8774 CLP $2.832.702.942 $5.000 Plazo : 10 días Rentabilidad en Pesos desde 01/01/2011 a 8% 1 Mes -1,48%

FONDO MUTUO SURA ESTRATEGIA EQUILIBRADA SERIE A Administradora RUN Patrimonio Serie Monto Mínimo S.A. 8774 CLP $2.832.702.942 $5.000 Plazo : 10 días Rentabilidad en Pesos desde 01/01/2011 a 8% 1 Mes -1,48%

FONDO MUTUO SURA SELECCION ACCIONES USA SERIE A Folleto Informativo al cierre de septiembre 2015

FONDO MUTUO SURA SELECCION ACCIONES USA SERIE A Administradora RUN Patrimonio Serie Monto Mínimo S.A. 8915 CLP $2.016.700.184 $5.000 Rentabilidad en Pesos desde 21/03/2012 a 90% 1 Mes -3,98% Anual de Costos

FONDO MUTUO SURA SELECCION ACCIONES USA SERIE A Administradora RUN Patrimonio Serie Monto Mínimo S.A. 8915 CLP $2.016.700.184 $5.000 Rentabilidad en Pesos desde 21/03/2012 a 90% 1 Mes -3,98% Anual de Costos

CONTABILIDAD NIF A-1

CONTABILIDAD NIF A-1 La contabilidad es una técnica que se utiliza para el registro de las operaciones que afectan económicamente a una entidad y que produce sistemática y estructuradamente información

CONTABILIDAD NIF A-1 La contabilidad es una técnica que se utiliza para el registro de las operaciones que afectan económicamente a una entidad y que produce sistemática y estructuradamente información

CAPÍTULO 1: INTRODUCCIÓN. Todas las personas sabemos que la gran mayoría de las actividades humanas conllevan lo

CAPÍTULO 1: INTRODUCCIÓN 1.1. Planteamiento del problema Todas las personas sabemos que la gran mayoría de las actividades humanas conllevan lo que conocemos como riesgo, pero qué es en realidad el riesgo?,

CAPÍTULO 1: INTRODUCCIÓN 1.1. Planteamiento del problema Todas las personas sabemos que la gran mayoría de las actividades humanas conllevan lo que conocemos como riesgo, pero qué es en realidad el riesgo?,

Tema 5: Sistemas Monetarios Internacionales

Introducción: Tema 5: Sistemas Monetarios Internacionales Analizaremos economías que están formadas por varios países y monedas. Se estudiarán los determinantes de los tipos de cambio entre monedas. Determinaremos

Introducción: Tema 5: Sistemas Monetarios Internacionales Analizaremos economías que están formadas por varios países y monedas. Se estudiarán los determinantes de los tipos de cambio entre monedas. Determinaremos

La NIC 32 acompaña a la NIC 39, instrumentos financieros: reconocimiento y medición.

Como clausura del Quinto Curso de la Normas Internacionales de Información Financiera a través de fundación CEDDET y el IIMV, se realizó del 30 de octubre al 1 de noviembre de 2012, en Montevideo Uruguay,

Como clausura del Quinto Curso de la Normas Internacionales de Información Financiera a través de fundación CEDDET y el IIMV, se realizó del 30 de octubre al 1 de noviembre de 2012, en Montevideo Uruguay,

La liquidez es la capacidad de una empresa para atender a sus obligaciones de pago a corto plazo.

TRES CONCEPTOS FIINANCIIEROS: LIIQUIIDEZ,, SOLVENCIIA Y RENTABIILIIDAD 1. LA LIQUIDEZ 1.1 DEFINICIÓN La liquidez es la capacidad de una empresa para atender a sus obligaciones de pago a corto plazo. La

TRES CONCEPTOS FIINANCIIEROS: LIIQUIIDEZ,, SOLVENCIIA Y RENTABIILIIDAD 1. LA LIQUIDEZ 1.1 DEFINICIÓN La liquidez es la capacidad de una empresa para atender a sus obligaciones de pago a corto plazo. La

de la empresa Al finalizar la unidad, el alumno:

de la empresa Al finalizar la unidad, el alumno: Identificará el concepto de rentabilidad. Identificará cómo afecta a una empresa la rentabilidad. Evaluará la rentabilidad de una empresa, mediante la aplicación

de la empresa Al finalizar la unidad, el alumno: Identificará el concepto de rentabilidad. Identificará cómo afecta a una empresa la rentabilidad. Evaluará la rentabilidad de una empresa, mediante la aplicación

NIFBdM B-12 COMPENSACIÓN DE ACTIVOS FINANCIEROS Y PASIVOS FINANCIEROS

NIFBdM B-12 COMPENSACIÓN DE ACTIVOS FINANCIEROS Y PASIVOS FINANCIEROS OBJETIVO Establecer los criterios de presentación y revelación relativos a la compensación de activos financieros y pasivos financieros

NIFBdM B-12 COMPENSACIÓN DE ACTIVOS FINANCIEROS Y PASIVOS FINANCIEROS OBJETIVO Establecer los criterios de presentación y revelación relativos a la compensación de activos financieros y pasivos financieros

Administración de Empresas. 13 El coste de capital 13.1

Administración de Empresas. 13 El coste de capital 13.1 TEMA 13: EL COSTE DE CAPITAL ESQUEMA DEL TEMA: 13. 1. El coste de capital en general. 13.2. El coste de préstamos y empréstitos. 13.3. El efecto

Administración de Empresas. 13 El coste de capital 13.1 TEMA 13: EL COSTE DE CAPITAL ESQUEMA DEL TEMA: 13. 1. El coste de capital en general. 13.2. El coste de préstamos y empréstitos. 13.3. El efecto

CONTENIDO 1 Qué es la Bolivianización? 2 Por qué es importante la Bolivianización? 3 Por qué aumentó el uso de la moneda nacional? 4 Qué barreras se deben romper para profundizar la Bolivianización en

CONTENIDO 1 Qué es la Bolivianización? 2 Por qué es importante la Bolivianización? 3 Por qué aumentó el uso de la moneda nacional? 4 Qué barreras se deben romper para profundizar la Bolivianización en

Tema 3. Manual: Macroeconomía, Olivier Blanchard Presentaciones: Fernando e Yvonn Quijano

Tema 3 Los mercados financieros Manual: Macroeconomía, Olivier Blanchard Presentaciones: Fernando e Yvonn Quijano 1 La demanda de dinero La FED (acrónimo de Reserva Federal) es el Banco Central de EEUU

Tema 3 Los mercados financieros Manual: Macroeconomía, Olivier Blanchard Presentaciones: Fernando e Yvonn Quijano 1 La demanda de dinero La FED (acrónimo de Reserva Federal) es el Banco Central de EEUU

Consideraciones al precio de un warrant. El precio del warrant: la prima. Factores que afectan al precio de un warrant

Consideraciones al precio de un warrant El precio del warrant: la prima La prima es el precio que se paga por comprar un warrant. El inversor adquiere así el derecho a comprar (warrant Call) o vender (warrant

Consideraciones al precio de un warrant El precio del warrant: la prima La prima es el precio que se paga por comprar un warrant. El inversor adquiere así el derecho a comprar (warrant Call) o vender (warrant

BOLSA MEXICANA DE VALORES, S.A.B. DE C.V.

CLAVE DE COTIZACIÓN: CREDIT SUISSE (), S.A., PAGINA 1 / 5 BANCO CREDIT SUISSE, S. A. INSTITUCIÓN DE BANCA MÚLTIPLE MÉXICO AVANCE DEL PROCESO DE ADOPCION DE LAS NORMAS INTERNACIONALES DE INFORMACION FINANCIERA

CLAVE DE COTIZACIÓN: CREDIT SUISSE (), S.A., PAGINA 1 / 5 BANCO CREDIT SUISSE, S. A. INSTITUCIÓN DE BANCA MÚLTIPLE MÉXICO AVANCE DEL PROCESO DE ADOPCION DE LAS NORMAS INTERNACIONALES DE INFORMACION FINANCIERA

ESTUDIO DE SEGURIDAD DEL SECTOR COMERCIAL

C CÁMARA DE COMERCIO DE COSTA RICA ESTUDIO DE SEGURIDAD DEL SECTOR COMERCIAL MEDICIÓN ANUAL 2012 ESTUDIO DE SEGURIDAD DEL SECTOR COMERCIAL MEDICION ANUAL DEL 2012 LOS COSTOS DE LA INSEGURIDAD DEL SECTOR

C CÁMARA DE COMERCIO DE COSTA RICA ESTUDIO DE SEGURIDAD DEL SECTOR COMERCIAL MEDICIÓN ANUAL 2012 ESTUDIO DE SEGURIDAD DEL SECTOR COMERCIAL MEDICION ANUAL DEL 2012 LOS COSTOS DE LA INSEGURIDAD DEL SECTOR

TEMA 3: MÉTODO CONTABLE. LAS CUENTAS

TEMA 3: MÉTODO CONTABLE. LAS CUENTAS 1. HECHOS CONTABLES En el tema 1 se señalaba que, dentro de la función de elaboración de la información contable, la contabilidad se ocupaba, en una primera etapa,

TEMA 3: MÉTODO CONTABLE. LAS CUENTAS 1. HECHOS CONTABLES En el tema 1 se señalaba que, dentro de la función de elaboración de la información contable, la contabilidad se ocupaba, en una primera etapa,

ANÁLISIS DE BALANCES CON EL NUEVO PGC DE 2008

ANÁLISIS DE BALANCES CON EL NUEVO PGC DE 2008 Índice: 1.- ANÁLISIS DE BALANCES. GENERALIDADES...2 2.- EL FONDO DE MANIOBRA...2 3.- ANÁLISIS FINANCIERO DEL BALANCE...3 4.- ANÁLISIS ECONÓMICO DEL BALANCE...6

ANÁLISIS DE BALANCES CON EL NUEVO PGC DE 2008 Índice: 1.- ANÁLISIS DE BALANCES. GENERALIDADES...2 2.- EL FONDO DE MANIOBRA...2 3.- ANÁLISIS FINANCIERO DEL BALANCE...3 4.- ANÁLISIS ECONÓMICO DEL BALANCE...6

ANÁLISIS FINANCIERO VERTICAL

ANÁLISIS FINANCIERO VERTICAL El Análisis Vertical de los estados financieros es una de las técnicas más simple y se la considera como una evaluación estática, puesto que no analiza los cambios ocurridos

ANÁLISIS FINANCIERO VERTICAL El Análisis Vertical de los estados financieros es una de las técnicas más simple y se la considera como una evaluación estática, puesto que no analiza los cambios ocurridos

CAPÍTULO III NORMATIVIDAD REFERENTE AL TIPO DE CAMBIO, TASA DE INTERÉS E INFLACIÓN. 3. Principios de Contabilidad Generalmente Aceptados.

CAPÍTULO III NORMATIVIDAD REFERENTE AL TIPO DE CAMBIO, TASA DE INTERÉS E INFLACIÓN 3. Principios de Contabilidad Generalmente Aceptados. Dentro de los lineamientos contables, existen partidas especiales

CAPÍTULO III NORMATIVIDAD REFERENTE AL TIPO DE CAMBIO, TASA DE INTERÉS E INFLACIÓN 3. Principios de Contabilidad Generalmente Aceptados. Dentro de los lineamientos contables, existen partidas especiales

FLUJO DE EFECTIVO. Estructura del estado de flujo de efectivo

FLUJO DE EFECTIVO El flujo de efectivo es uno de los estados financieros más complejos de realizar y que exigen un conocimiento profundo de la contabilidad de la empresa para poderlo desarrollar. Según

FLUJO DE EFECTIVO El flujo de efectivo es uno de los estados financieros más complejos de realizar y que exigen un conocimiento profundo de la contabilidad de la empresa para poderlo desarrollar. Según

MERCADOS FINANCIEROS: LOS FONDOS DE INVERSIÓN II

MERCADOS FINANCIEROS: LOS FONDOS DE INVERSIÓN II 28 febrero de 2012 Javier Marchamalo Martínez Universidad Rey Juan Carlos SABER INTERPRETAR LOS RATIOS SIGNIFICATIVOS EN LA GESTIÓN POR BENCHMARK Ratio

MERCADOS FINANCIEROS: LOS FONDOS DE INVERSIÓN II 28 febrero de 2012 Javier Marchamalo Martínez Universidad Rey Juan Carlos SABER INTERPRETAR LOS RATIOS SIGNIFICATIVOS EN LA GESTIÓN POR BENCHMARK Ratio

Para esto se necesita un sistema de cálculo de costos que cumpla las siguientes características :

Cálculo de Costos Objetivos del Sistema de Cálculo de Costos Una pequeña Empresa normalmente no puede influir en el precio de sus productos. El mercado (los competidores, los clientes) determinan los precios.

Cálculo de Costos Objetivos del Sistema de Cálculo de Costos Una pequeña Empresa normalmente no puede influir en el precio de sus productos. El mercado (los competidores, los clientes) determinan los precios.

TEMA 3 PATRIMONIO EMPRESARIAL

TEMA 3 PATRIMONIO EMPRESARIAL 1. CONCEPTO DE PATRIMONIO. 2. COMPOSICIÓN DEL PATRIMONIO. 3. INTERPRETACIÓN DEL PATRIMONIO. 4. PRESENTACIÓN DEL PATRIMONIO. INTRODUCCIÓN. LO QUE HEMOS VISTO: La Contabilidad

TEMA 3 PATRIMONIO EMPRESARIAL 1. CONCEPTO DE PATRIMONIO. 2. COMPOSICIÓN DEL PATRIMONIO. 3. INTERPRETACIÓN DEL PATRIMONIO. 4. PRESENTACIÓN DEL PATRIMONIO. INTRODUCCIÓN. LO QUE HEMOS VISTO: La Contabilidad

Vamos a relacionar los aspectos más importantes a la hora de determinar cuál es el banco más adecuado para nosotros:

Actualmente la necesidad de hacer clientes llega a todos los sectores. Todas las empresas emplean sus mejores técnicas de marketing para mejorar la comercialización de sus productos y servicios, incluidas

Actualmente la necesidad de hacer clientes llega a todos los sectores. Todas las empresas emplean sus mejores técnicas de marketing para mejorar la comercialización de sus productos y servicios, incluidas

Creación del dinero bancario

Creación del dinero bancario Multiplicador bancario Oferta monetaria Agregados monetarios y dinero bancario Agregados monetarios Cuando se habla de dinero nos referimos normalmente a las monedas y billetes

Creación del dinero bancario Multiplicador bancario Oferta monetaria Agregados monetarios y dinero bancario Agregados monetarios Cuando se habla de dinero nos referimos normalmente a las monedas y billetes

Gestión de riesgo precio agropecuario. Gonzalo Gutiérrez

Gestión de riesgo precio agropecuario Gonzalo Gutiérrez Fundamentos en el manejo de riesgo precio Gestión de riesgos Clima Mercado Productivo Comercial Manejo Precios Riesgo Personales Institucionales

Gestión de riesgo precio agropecuario Gonzalo Gutiérrez Fundamentos en el manejo de riesgo precio Gestión de riesgos Clima Mercado Productivo Comercial Manejo Precios Riesgo Personales Institucionales

Master de Negocios y Alta Dirección 2008

Master de Negocios y Alta Dirección 2008 RATIOS DE EJEMPLO:. 1.- Ratios de Actividad. a) Crecimiento de la cifra de ventas. b) Rotación de los activos. c) Rotación de Activos fijos. d) Crecimiento del

Master de Negocios y Alta Dirección 2008 RATIOS DE EJEMPLO:. 1.- Ratios de Actividad. a) Crecimiento de la cifra de ventas. b) Rotación de los activos. c) Rotación de Activos fijos. d) Crecimiento del

Consejo Financiero #3: Piensa a largo plazo

Consejo Financiero #3: Piensa a largo plazo Piensa a largo plazo Invierte para el futuro Uno de los retos más grandes en la vida es lograr que tu dinero te alcance hasta tus últimos días entonces empieza

Consejo Financiero #3: Piensa a largo plazo Piensa a largo plazo Invierte para el futuro Uno de los retos más grandes en la vida es lograr que tu dinero te alcance hasta tus últimos días entonces empieza

COMISIÓN NACIONAL BANCARIA Y DE VALORES

México, D.F., a 30 de abril de 2014 COMISIÓN NACIONAL BANCARIA Y DE VALORES Insurgentes Sur No. 1971, Piso 7 Plaza Inn, Torre Sur, 010020, Col. Guadalupe Inn México, D.F. ASUNTO: Informe sobre las operaciones

México, D.F., a 30 de abril de 2014 COMISIÓN NACIONAL BANCARIA Y DE VALORES Insurgentes Sur No. 1971, Piso 7 Plaza Inn, Torre Sur, 010020, Col. Guadalupe Inn México, D.F. ASUNTO: Informe sobre las operaciones

FINANZAS DINÁMICAS Y OPCIONES REALES PARA EVALUAR COMPAÑÍAS START-UP DEL SECTOR BIOECONOMÍA. M. C. L I Z B E T H C O B I Á N

FINANZAS DINÁMICAS Y OPCIONES REALES PARA EVALUAR COMPAÑÍAS START-UP DEL SECTOR BIOECONOMÍA. M. C. L I Z B E T H C O B I Á N Los modelos que se desarrollaban para la valoración de proyectos de inversión

FINANZAS DINÁMICAS Y OPCIONES REALES PARA EVALUAR COMPAÑÍAS START-UP DEL SECTOR BIOECONOMÍA. M. C. L I Z B E T H C O B I Á N Los modelos que se desarrollaban para la valoración de proyectos de inversión

ANÁLISIS ACERCA DEL COMPORTAMIENTO DE LA DOLARIZACIÓN EN GUATEMALA

ANÁLISIS ACERCA DEL COMPORTAMIENTO DE LA DOLARIZACIÓN EN GUATEMALA I. ANTECEDENTES 1. Sobre la LEY DE LIBRE NEGOCIACION DE DIVISAS decreto 94-2000 El 12 de enero del año dos mil uno el Congreso de la República

ANÁLISIS ACERCA DEL COMPORTAMIENTO DE LA DOLARIZACIÓN EN GUATEMALA I. ANTECEDENTES 1. Sobre la LEY DE LIBRE NEGOCIACION DE DIVISAS decreto 94-2000 El 12 de enero del año dos mil uno el Congreso de la República

Aspectos Cualitativos Relacionados con la Administración Integral de Riesgos

31 de Agosto de 2015 Aspectos Cualitativos Relacionados con la Administración Integral de Riesgos Las debilidades en el sistema financiero de un país pueden amenazar su estabilidad financiera y económica.

31 de Agosto de 2015 Aspectos Cualitativos Relacionados con la Administración Integral de Riesgos Las debilidades en el sistema financiero de un país pueden amenazar su estabilidad financiera y económica.

ANÁLISIS BURSÁTIL: UNIDAD UNO

ANÁLISIS BURSÁTIL: UNIDAD UNO BOLSA DE VALORES COMPOSICIÓN DEL UNIVERSO BURSÁTIL Dentro de un mercado financiero cada actor tiene su función e interactúa con el medio para crear el equilibrio necesario

ANÁLISIS BURSÁTIL: UNIDAD UNO BOLSA DE VALORES COMPOSICIÓN DEL UNIVERSO BURSÁTIL Dentro de un mercado financiero cada actor tiene su función e interactúa con el medio para crear el equilibrio necesario

Monografías de Juan Mascareñas sobre Finanzas Corporativas ISSN: 1988-1878 Introducción al VaR

Juan Mascareñas Universidad Complutense de Madrid Versión inicial: mayo 1998 - Última versión: mayo 2008 - El valor en riesgo (VaR), 2 - El método histórico, 3 - El método varianza-covarianza, 6 - El método

Juan Mascareñas Universidad Complutense de Madrid Versión inicial: mayo 1998 - Última versión: mayo 2008 - El valor en riesgo (VaR), 2 - El método histórico, 3 - El método varianza-covarianza, 6 - El método

C O M U N I C A C I O N

Montevideo, 15 de diciembre de 2015 C O M U N I C A C I O N N 2015/239 Ref: ADMINISTRADORAS DE FONDOS DE AHORRO PREVISIONAL Artículo 30.3.4 de la Recopilación de Normas de Control de Fondos Previsionales.

Montevideo, 15 de diciembre de 2015 C O M U N I C A C I O N N 2015/239 Ref: ADMINISTRADORAS DE FONDOS DE AHORRO PREVISIONAL Artículo 30.3.4 de la Recopilación de Normas de Control de Fondos Previsionales.

PRINCIPIOS FINAN IEROS FUNDAMENTALE DEL FED

PRINCIPIOS FINAN IEROS FUNDAMENTALE DEL FED Ahorradores inteligentes 100 AÑOS Descripción de la lección Conceptos Objetivos Los estudiantes calculan el interés compuesto para identificar las ventajas de

PRINCIPIOS FINAN IEROS FUNDAMENTALE DEL FED Ahorradores inteligentes 100 AÑOS Descripción de la lección Conceptos Objetivos Los estudiantes calculan el interés compuesto para identificar las ventajas de

COMPOSICION DE LOS ESTADOS FINANCIEROS:

COMPOSICION DE LOS ESTADOS FINANCIEROS: Los estados financieros son los documentos emitidos por una entidad, en los cuales se consigna información financiera cuantificable en unidades monetarias respecto

COMPOSICION DE LOS ESTADOS FINANCIEROS: Los estados financieros son los documentos emitidos por una entidad, en los cuales se consigna información financiera cuantificable en unidades monetarias respecto

ANÁLISIS ACERCA DEL COMPORTAMIENTO DE LA DOLARIZACIÓN EN GUATEMALA

ANÁLISIS ACERCA DEL COMPORTAMIENTO DE LA DOLARIZACIÓN EN GUATEMALA I. ANTECEDENTES 1. Sobre la LEY DE LIBRE NEGOCIACION DE DIVISAS decreto 94-2000 El 12 de enero del año dos mil uno el Congreso de la República

ANÁLISIS ACERCA DEL COMPORTAMIENTO DE LA DOLARIZACIÓN EN GUATEMALA I. ANTECEDENTES 1. Sobre la LEY DE LIBRE NEGOCIACION DE DIVISAS decreto 94-2000 El 12 de enero del año dos mil uno el Congreso de la República

Análisis y cuantificación del Riesgo

Análisis y cuantificación del Riesgo 1 Qué es el análisis del Riesgo? 2. Métodos M de Análisis de riesgos 3. Método M de Montecarlo 4. Modelo de Análisis de Riesgos 5. Qué pasos de deben seguir para el

Análisis y cuantificación del Riesgo 1 Qué es el análisis del Riesgo? 2. Métodos M de Análisis de riesgos 3. Método M de Montecarlo 4. Modelo de Análisis de Riesgos 5. Qué pasos de deben seguir para el

BANCO DE MEXICO. Definiciones básicas de Riesgos

BANCO DE MEXICO Definiciones básicas de Riesgos Noviembre 2005 1 ÍNDICE DE RIESGO: 1.1. Medidas de riesgo 1.1.1. Valor en Riesgo (VaR) 1.1.2. Análisis de Estrés 1.2. Riesgo de Mercado 1.2.1. Medidas de

BANCO DE MEXICO Definiciones básicas de Riesgos Noviembre 2005 1 ÍNDICE DE RIESGO: 1.1. Medidas de riesgo 1.1.1. Valor en Riesgo (VaR) 1.1.2. Análisis de Estrés 1.2. Riesgo de Mercado 1.2.1. Medidas de

Es el documento que presenta la posición financiera de la empresa a una fecha determinada.

De los reportes que las corporaciones emiten para sus accionistas, el reporte anual es el más importante, presenta 2 tipos de información, una con la carta del director describiendo los resultados del

De los reportes que las corporaciones emiten para sus accionistas, el reporte anual es el más importante, presenta 2 tipos de información, una con la carta del director describiendo los resultados del

Guías aprendeafinanciarte.com

1 El futuro de muchas pequeñas y medianas empresas depende de la financiación externa. Y conseguir un crédito es indispensable una estrategia adecuada. Siempre es aconsejable que la empresa opere crediticiamente

1 El futuro de muchas pequeñas y medianas empresas depende de la financiación externa. Y conseguir un crédito es indispensable una estrategia adecuada. Siempre es aconsejable que la empresa opere crediticiamente

1.1. Introducción y conceptos básicos

Tema 1 Variables estadísticas Contenido 1.1. Introducción y conceptos básicos.................. 1 1.2. Tipos de variables estadísticas................... 2 1.3. Distribuciones de frecuencias....................

Tema 1 Variables estadísticas Contenido 1.1. Introducción y conceptos básicos.................. 1 1.2. Tipos de variables estadísticas................... 2 1.3. Distribuciones de frecuencias....................

Curso Fundamentos del Trading Qué son los CFD s? Cómo especulamos en ambas direcciones? CFD Contrato por Diferencias.

1 Curso Fundamentos del Trading Qué son los CFD s? CFD Contrato por Diferencias. Los CFD s (Contratos por Diferencias) son instrumentos financieros derivados, negociados fuera de los mercados regulados

1 Curso Fundamentos del Trading Qué son los CFD s? CFD Contrato por Diferencias. Los CFD s (Contratos por Diferencias) son instrumentos financieros derivados, negociados fuera de los mercados regulados

EL ESTADO DE ORIGEN Y APLICACION DE FONDOS

El estado de origen y aplicación de fondos EL ESTADO DE ORIGEN Y APLICACION DE FONDOS 1.- Introducción.- Como se indicó al tratar la cuenta de resultados, la misma es la expresión contable del movimiento

El estado de origen y aplicación de fondos EL ESTADO DE ORIGEN Y APLICACION DE FONDOS 1.- Introducción.- Como se indicó al tratar la cuenta de resultados, la misma es la expresión contable del movimiento

Tu Casa es la meta. PROGRAMA

Tu Casa es la meta. PROGRAMA La casa propia: tu mayor inversión. Comprar una casa es una de las mejores decisiones que puedes tomar, ya que su valor suele aumentar con el tiempo. Además evitarás perder

Tu Casa es la meta. PROGRAMA La casa propia: tu mayor inversión. Comprar una casa es una de las mejores decisiones que puedes tomar, ya que su valor suele aumentar con el tiempo. Además evitarás perder

BANCO CREDIT SUISSE MEXICO, S. A. Institución de Banca Múltiple Grupo Financiero Credit Suisse México. Notas a los Estados Financieros

BANCO CREDIT SUISSE MEXICO, S. A. Institución de Banca Múltiple Grupo Financiero Credit Suisse México Notas a los Estados Financieros Resumen de las principales políticas contables- La preparación de los

BANCO CREDIT SUISSE MEXICO, S. A. Institución de Banca Múltiple Grupo Financiero Credit Suisse México Notas a los Estados Financieros Resumen de las principales políticas contables- La preparación de los

CONVERGENCIA A ESTÁNDARES INTERNACIONALES: VISIÓN CONTABLE Y FINANCIERA DE OPERACIONES CON DERIVADOS

CONVERGENCIA A ESTÁNDARES INTERNACIONALES: VISIÓN CONTABLE Y FINANCIERA DE OPERACIONES CON DERIVADOS SERGIO HUERTA VIAL Jefe de Unidad de Riesgos Dirección de Estudios y Análisis Financiero Octubre, 2004

CONVERGENCIA A ESTÁNDARES INTERNACIONALES: VISIÓN CONTABLE Y FINANCIERA DE OPERACIONES CON DERIVADOS SERGIO HUERTA VIAL Jefe de Unidad de Riesgos Dirección de Estudios y Análisis Financiero Octubre, 2004

ANÁLISIS DE CARGOS. 1. Nombre del cargo 2. Posición del cargo en el organigrama. 3. Contenido del cargo. 1. Requisitos intelectuales

Análisis de CARGOS ANÁLISIS DE CARGOS Autor: Herman Bachenheimer Correo: herman@puj.edu.co Después de la descripción, sigue el análisis del cargo. Una vez identificado el contenido del cargo (aspectos

Análisis de CARGOS ANÁLISIS DE CARGOS Autor: Herman Bachenheimer Correo: herman@puj.edu.co Después de la descripción, sigue el análisis del cargo. Una vez identificado el contenido del cargo (aspectos

TEMA 8. Análisis de estados financieros

Contabilidad Financiera y Analítica II Grupos 12 y 13 TEMA 8 Análisis de estados financieros 1 1. Introducción n al Análisis de EEFF La contabilidad es es un sistema de información para la la toma de decisiones

Contabilidad Financiera y Analítica II Grupos 12 y 13 TEMA 8 Análisis de estados financieros 1 1. Introducción n al Análisis de EEFF La contabilidad es es un sistema de información para la la toma de decisiones

Norma Internacional de Contabilidad nº 10 (NIC 10) Hechos posteriores a la fecha del balance

Hechos posteriores a la fecha del balance") Norma Internacional de Contabilidad nº 10 (NIC 10) Hechos posteriores a la fecha del balance Esta Norma revisada sustituye a la NIC 10 (revisada en 1999) Hechos posteriores a la fecha del balance, y se

Norma Internacional de Contabilidad nº 10 (NIC 10) Hechos posteriores a la fecha del balance Esta Norma revisada sustituye a la NIC 10 (revisada en 1999) Hechos posteriores a la fecha del balance, y se

COMISIÓN NACIONAL BANCARIA Y DE VALORES

México, D.F., a 30 de abril de 2015 COMISIÓN NACIONAL BANCARIA Y DE VALORES Insurgentes Sur No. 1971, Piso 7 Plaza Inn, Torre Sur, 010020, Col. Guadalupe Inn México, D.F. ASUNTO: Informe sobre las operaciones

México, D.F., a 30 de abril de 2015 COMISIÓN NACIONAL BANCARIA Y DE VALORES Insurgentes Sur No. 1971, Piso 7 Plaza Inn, Torre Sur, 010020, Col. Guadalupe Inn México, D.F. ASUNTO: Informe sobre las operaciones

VALORACIÓN DE LAS PRUEBAS DE RESISTENCIA (ESTRÉS TEST)

") 23.07.10 VALORACIÓN DE LAS PRUEBAS DE RESISTENCIA (ESTRÉS TEST) Máxima transparencia: se prueban todos los bancos cotizados españoles y todas las cajas de ahorros, y se aporta información muy detallada

23.07.10 VALORACIÓN DE LAS PRUEBAS DE RESISTENCIA (ESTRÉS TEST) Máxima transparencia: se prueban todos los bancos cotizados españoles y todas las cajas de ahorros, y se aporta información muy detallada

CONTABILIDAD ANALISIS VERTICAL Y HORIZONTAL DE ESTADOS CONTABLES

CONTABILIDAD ANALISIS VERTICAL Y HORIZONTAL DE ESTADOS CONTABLES El análisis de Estados Contables dispone de dos herramientas que ayudan a interpretarlos y analizarlos. Estas herramientas, denominadas

CONTABILIDAD ANALISIS VERTICAL Y HORIZONTAL DE ESTADOS CONTABLES El análisis de Estados Contables dispone de dos herramientas que ayudan a interpretarlos y analizarlos. Estas herramientas, denominadas

Madrid, 31 de marzo de 2015 INFORME SOBRE SOLVENCIA DE BAER, CROSBY & PIKE, AGENCIA DE VALORES, S.A. RELATIVO AL EJERCICIO 2014

INFORME SOBRE SOLVENCIA DE BAER, CROSBY & PIKE, AGENCIA DE VALORES, S.A. RELATIVO AL EJERCICIO 2014 1 Informe sobre Solvencia elaborado por el Consejo de Administración de BAER, CROSBY & PIKE, AGENCIA

INFORME SOBRE SOLVENCIA DE BAER, CROSBY & PIKE, AGENCIA DE VALORES, S.A. RELATIVO AL EJERCICIO 2014 1 Informe sobre Solvencia elaborado por el Consejo de Administración de BAER, CROSBY & PIKE, AGENCIA

CREDIT SCORING: DEL USO TRADICIONAL, AL PRICING AJUSTADO POR RIESGO

CREDIT SCORING: DEL USO TRADICIONAL, AL PRICING AJUSTADO POR RIESGO INTRODUCCIÓN David A. Mermelstein Los modelos de Credit Scoring son parte de una metodología para el manejo del riesgo de crédito ya

CREDIT SCORING: DEL USO TRADICIONAL, AL PRICING AJUSTADO POR RIESGO INTRODUCCIÓN David A. Mermelstein Los modelos de Credit Scoring son parte de una metodología para el manejo del riesgo de crédito ya

Análisis de Estados Financieros

Análisis de Estados Financieros ANÁLISIS DE ESTADOS FINANCIEROS 1 Sesión No. 3 Nombre: Análisis de la liquidez a corto plazo Contextualización El alumno identificará las principales forma de evaluación

Análisis de Estados Financieros ANÁLISIS DE ESTADOS FINANCIEROS 1 Sesión No. 3 Nombre: Análisis de la liquidez a corto plazo Contextualización El alumno identificará las principales forma de evaluación

Análisis e interpretación de estados financieros INTERPRETACIÓN DEL ANÁLISIS FINANCIERO

INTERPRETACIÓN DEL ANÁLISIS FINANCIERO Método de razones simples, cálculo e interpretación de los indicadores 1 Liquidez 1. Capital neto de trabajo (CNT)=Activo circulante - Pasivo circulante. Se define

INTERPRETACIÓN DEL ANÁLISIS FINANCIERO Método de razones simples, cálculo e interpretación de los indicadores 1 Liquidez 1. Capital neto de trabajo (CNT)=Activo circulante - Pasivo circulante. Se define

2014 Néstor A. Jiménez J. Derechos reservados. Celular 3155003650

Diplomado Práctico en NORMAS INTERNACIONALES DE INFORMACIÓN FINANCIERA (NIIF) Tema 24: Estados financieros separados NIC 27 Estados financieros consolidados NIIF 10 Estados financieros separados y consolidados

Diplomado Práctico en NORMAS INTERNACIONALES DE INFORMACIÓN FINANCIERA (NIIF) Tema 24: Estados financieros separados NIC 27 Estados financieros consolidados NIIF 10 Estados financieros separados y consolidados

FACTORING INTRODUCCIÓN

06 DE OCTUBRE DE 2006 BOLETIN INTRODUCCIÓN Para atraer nuevos clientes y conservar los que se tienen, la mayoría de las empresas encuentran que es necesario ofrecer crédito Las condiciones de este, pueden

06 DE OCTUBRE DE 2006 BOLETIN INTRODUCCIÓN Para atraer nuevos clientes y conservar los que se tienen, la mayoría de las empresas encuentran que es necesario ofrecer crédito Las condiciones de este, pueden

CAPÍTULO I INTRODUCCIÓN

CAPÍTULO I INTRODUCCIÓN 1 1. Impacto del Staffing Guide en la Nómina. Desde hace ya varios años, las organizaciones han tratado de encontrar dentro de ellas ciertas diferencias que las hagan distintas

CAPÍTULO I INTRODUCCIÓN 1 1. Impacto del Staffing Guide en la Nómina. Desde hace ya varios años, las organizaciones han tratado de encontrar dentro de ellas ciertas diferencias que las hagan distintas

I. RATIOS DE SOLVENCIA

I. Se entiende por solvencia la capacidad financiera (capacidad de pago) de la empresa para cumplir sus obligaciones de pago tanto a corto como a largo plazo. Para que una empresa cuente con solvencia

I. Se entiende por solvencia la capacidad financiera (capacidad de pago) de la empresa para cumplir sus obligaciones de pago tanto a corto como a largo plazo. Para que una empresa cuente con solvencia

Ahorra para tu futuro.

Ahorra para tu futuro. PROGRAMA El que guarda siempre tiene. Para comprarse una casa, pagar la universidad, darse unas vacaciones o tener una jubilación tranquila hay que juntar harto dinero. Lo bueno

Ahorra para tu futuro. PROGRAMA El que guarda siempre tiene. Para comprarse una casa, pagar la universidad, darse unas vacaciones o tener una jubilación tranquila hay que juntar harto dinero. Lo bueno

La Partida Doble. Una Técnica de Registro

La Partida Doble. Una Técnica de Registro Técnica de Registro de los hechos económicos que afectan a la empresa y que se basa en el principio de dualidad económica y en su demostración matemática Partida

La Partida Doble. Una Técnica de Registro Técnica de Registro de los hechos económicos que afectan a la empresa y que se basa en el principio de dualidad económica y en su demostración matemática Partida

MÓDULO MERCADOS Y PRODUCTOS FINANCIEROS AVANZADOS

MÓDULO MERCADOS Y PRODUCTOS FINANCIEROS AVANZADOS Mercados financieros Profesor: Victoria Rodríguez MBA-Edición 2007-2008 ESPECIALIDADES DIRECCIÓN CORPORATIVA Y DIRECCIÓN FINANCIERA : Quedan reservados

MÓDULO MERCADOS Y PRODUCTOS FINANCIEROS AVANZADOS Mercados financieros Profesor: Victoria Rodríguez MBA-Edición 2007-2008 ESPECIALIDADES DIRECCIÓN CORPORATIVA Y DIRECCIÓN FINANCIERA : Quedan reservados

CURSO DE GESTIÓN DEL RIESGO EN LOS MERCADOS FINANCIEROS. Visión Práctica de la Gestión del Riesgo de Mercado en una entidad bancaria 12 diciembre 2013

CURSO DE GESTIÓN DEL RIESGO EN LOS MERCADOS FINANCIEROS Visión Práctica de la Gestión del Riesgo de Mercado en una entidad bancaria 12 diciembre 2013 Índice 1. Introducción 2. Riesgo de Mercado Visión

CURSO DE GESTIÓN DEL RIESGO EN LOS MERCADOS FINANCIEROS Visión Práctica de la Gestión del Riesgo de Mercado en una entidad bancaria 12 diciembre 2013 Índice 1. Introducción 2. Riesgo de Mercado Visión

Curso de Finanzas para Ejecutivos no Financieros. 3.3 Estado de Resultados

3.3 Es el Estado Financiero Básico que presenta información relevante acerca de las operaciones desarrolladas por una entidad durante un periodo determinado. Mediante la determinación de la utilidad neta

3.3 Es el Estado Financiero Básico que presenta información relevante acerca de las operaciones desarrolladas por una entidad durante un periodo determinado. Mediante la determinación de la utilidad neta

Enterprise Resource Planning (ERP) SISTEMA DE PLANEACIÓN DE RECURSOS MASTER: ALFREDO CASTRO JIMENEZ

SISTEMA DE PLANEACIÓN DE RECURSOS MASTER: ALFREDO CASTRO JIMENEZ") Enterprise Resource Planning (ERP) SISTEMA DE PLANEACIÓN DE RECURSOS MASTER: ALFREDO CASTRO JIMENEZ ERICK ANASTASIO FLORES 29/09/2010 UNIVERSIDAD AUTONOMA DE GUADALAJARA TECNOLOGIAS DE INFORMACION Qué

Enterprise Resource Planning (ERP) SISTEMA DE PLANEACIÓN DE RECURSOS MASTER: ALFREDO CASTRO JIMENEZ ERICK ANASTASIO FLORES 29/09/2010 UNIVERSIDAD AUTONOMA DE GUADALAJARA TECNOLOGIAS DE INFORMACION Qué

8 y 9 Septiembre 2011 Costa Rica. Alfredo Herrero Director General de IBERAVAL, SGR

8 y 9 Septiembre 2011 Costa Rica Alfredo Herrero Director General de IBERAVAL, SGR Panel 3 Tema 2 La Capitalización y administración de los recursos y el efecto de minoración de requerimientos de capital

8 y 9 Septiembre 2011 Costa Rica Alfredo Herrero Director General de IBERAVAL, SGR Panel 3 Tema 2 La Capitalización y administración de los recursos y el efecto de minoración de requerimientos de capital

Como comprar una casa. Tu casa. es la meta. www.enfacilyenchileno.cl

Tu casa es la meta. La casa propia: tu mayor inversión. Comprar una casa es una de las mejores decisiones que puedes tomar, ya que su valor suele aumentar con el tiempo. Además evitarás perder dinero en

Tu casa es la meta. La casa propia: tu mayor inversión. Comprar una casa es una de las mejores decisiones que puedes tomar, ya que su valor suele aumentar con el tiempo. Además evitarás perder dinero en

DECLARACIÓN COMPRENSIVA DE LOS PRINCIPIOS DE LA POLÍTICA DE INVERSIÓN DE EDM PENSIONES UNO, FONDO DE PENSIONES.

DECLARACIÓN COMPRENSIVA DE LOS PRINCIPIOS DE LA POLÍTICA DE INVERSIÓN DE EDM PENSIONES UNO, FONDO DE PENSIONES. VOCACIÓN DE INVERSIÓN. El fondo se define como un fondo de pensiones con un perfil de inversión

DECLARACIÓN COMPRENSIVA DE LOS PRINCIPIOS DE LA POLÍTICA DE INVERSIÓN DE EDM PENSIONES UNO, FONDO DE PENSIONES. VOCACIÓN DE INVERSIÓN. El fondo se define como un fondo de pensiones con un perfil de inversión

DESCUBRA LOS SECRETOS DEL ORO. Todo lo que necesita saber para tener éxito operando con oro en los mercados financieros

DESCUBRA LOS SECRETOS DEL ORO Todo lo que necesita saber para tener éxito operando con oro en los mercados financieros DECLARACIÓN SOBRE INVERSIONES DE ALTO RIESGO Las operaciones con divisas (Forex) y

DESCUBRA LOS SECRETOS DEL ORO Todo lo que necesita saber para tener éxito operando con oro en los mercados financieros DECLARACIÓN SOBRE INVERSIONES DE ALTO RIESGO Las operaciones con divisas (Forex) y

MERCADO DE CAPITALES ERICK J. ESTRADA O. INVESTIGACIÓN EN INTERNET

MERCADO DE CAPITALES ERICK J. ESTRADA O. INVESTIGACIÓN EN INTERNET Una opción es un contrato entre dos partes (una compradora y otra vendedora), en donde el que compra la opción adquiere el derecho a ejercer

MERCADO DE CAPITALES ERICK J. ESTRADA O. INVESTIGACIÓN EN INTERNET Una opción es un contrato entre dos partes (una compradora y otra vendedora), en donde el que compra la opción adquiere el derecho a ejercer

F O R M U L A R I O S

SUPERINTENDENCIA DE BANCOS E INSTITUCIONES FINANCIERAS C H I L E F O R M U L A R I O S Esta sección del Manual del Sistema de Información contiene las instrucciones para la preparación y envío de información

SUPERINTENDENCIA DE BANCOS E INSTITUCIONES FINANCIERAS C H I L E F O R M U L A R I O S Esta sección del Manual del Sistema de Información contiene las instrucciones para la preparación y envío de información

La innovación en la industria financiera

CURSO LA ECONOMÍA ESPAÑOLA TRAS LA GRAN RECESIÓN Cursos de verano Intendente Olavide La Carolina, 16 de julio de 2014 La innovación en la industria financiera Prof. Fernando Gallardo (fernando.gallardo@uam.es)

CURSO LA ECONOMÍA ESPAÑOLA TRAS LA GRAN RECESIÓN Cursos de verano Intendente Olavide La Carolina, 16 de julio de 2014 La innovación en la industria financiera Prof. Fernando Gallardo (fernando.gallardo@uam.es)

Financiamiento a corto plazo. Financiamiento a corto plazo. D.R. Universidad TecVirtual del Sistema Tecnológico de Monterrey México, 2012.

Financiamiento a corto plazo D.R. Universidad TecVirtual del Sistema Tecnológico de Monterrey México, 2012. 1 Índice Inicio... 3 - Introducción - Objetivo - Temario - Antecedentes Tema 1. Las cuentas por

Financiamiento a corto plazo D.R. Universidad TecVirtual del Sistema Tecnológico de Monterrey México, 2012. 1 Índice Inicio... 3 - Introducción - Objetivo - Temario - Antecedentes Tema 1. Las cuentas por

Presentación Corporativa. Madrid, 2012

Presentación Corporativa Madrid, 2012 Índice Pág. 2 1. Quienes Somos 2. Valores fundamentales 3. Posicionamiento Producto 4. Áreas de actuación 5. Nuestros Partners 6. Desarrollo Propio 1 Quienes Somos

Presentación Corporativa Madrid, 2012 Índice Pág. 2 1. Quienes Somos 2. Valores fundamentales 3. Posicionamiento Producto 4. Áreas de actuación 5. Nuestros Partners 6. Desarrollo Propio 1 Quienes Somos

Antes de hacer el cierre contable, es preciso realizar los ajustes y corrección de los errores contables pertinentes.

Antes de hacer el cierre contable, es preciso realizar los ajustes y corrección de los errores contables pertinentes. AJUSTES. Antes de emitir estados financieros deben efectuarse los ajustes necesarios

Antes de hacer el cierre contable, es preciso realizar los ajustes y corrección de los errores contables pertinentes. AJUSTES. Antes de emitir estados financieros deben efectuarse los ajustes necesarios

Encuesta sobre financiación e inversión de las empresas

Agosto 2014 Argentina Encuesta sobre financiación e inversión de las empresas Undécima edición Índice Capítulo 1. Guía para el encuestado Capítulo 2. Financiación Capítulo 3. Inversión 1 Capítulo 1. Guía

Agosto 2014 Argentina Encuesta sobre financiación e inversión de las empresas Undécima edición Índice Capítulo 1. Guía para el encuestado Capítulo 2. Financiación Capítulo 3. Inversión 1 Capítulo 1. Guía

ANEXO A de la. propuesta de REGLAMENTO UE Nº / DEL PARLAMENTO EUROPEO Y DEL CONSEJO

ES ES ES COMISIÓN EUROPEA Bruselas, 20.12.2010 COM(2010) 774 final Anexo A / Capítulo 14 ANEXO A de la propuesta de REGLAMENTO UE Nº / DEL PARLAMENTO EUROPEO Y DEL CONSEJO relativo al Sistema Europeo de

ES ES ES COMISIÓN EUROPEA Bruselas, 20.12.2010 COM(2010) 774 final Anexo A / Capítulo 14 ANEXO A de la propuesta de REGLAMENTO UE Nº / DEL PARLAMENTO EUROPEO Y DEL CONSEJO relativo al Sistema Europeo de

Estrategia de Inversión

Estrategia de Inversión Luego de haber escogido el mejor paraíso fiscal con las más altas calificaciones por Standard & Poor s y una empresa entre las 20 más grandes del mundo de acuerdo a Fortune Global

Estrategia de Inversión Luego de haber escogido el mejor paraíso fiscal con las más altas calificaciones por Standard & Poor s y una empresa entre las 20 más grandes del mundo de acuerdo a Fortune Global

Comente: Los bancos siempre deberían dar crédito a los proyectos rentables. Falso, hay que evaluar la capacidad de pago.

Explique Brevemente en que consiste el leasing y nombre los diferentes tipos existentes. Es un mecanismo de financiamiento de Activos el cual permite el uso del activo por un periodo determinado a cambio

Explique Brevemente en que consiste el leasing y nombre los diferentes tipos existentes. Es un mecanismo de financiamiento de Activos el cual permite el uso del activo por un periodo determinado a cambio

ANEXO 14 NORMA INTERNACIONAL DE CONTABILIDAD NIC N 23

ANEXO 14 NORMA INTERNACIONAL DE CONTABILIDAD NIC N 23 COSTOS DE FINANCIAMIENTO (Modificada en 2008) (IV Difusión) ÍNDICE Párrafos Norma Internacional de Contabilidad Nº 23 Costos de Financiamiento PRINCIPIO

ANEXO 14 NORMA INTERNACIONAL DE CONTABILIDAD NIC N 23 COSTOS DE FINANCIAMIENTO (Modificada en 2008) (IV Difusión) ÍNDICE Párrafos Norma Internacional de Contabilidad Nº 23 Costos de Financiamiento PRINCIPIO

Jornades tardor CCOO. Los riesgos de mercado: la cobertura de la RV, la duración y el rating en la RF. 21 de noviembre 2013.

Jornades tardor CCOO Los riesgos de mercado: la cobertura de la RV, la duración y el rating en la RF 21 de noviembre 2013 Pàgina 1 Renta Variable Pàgina 2 Riesgo en la Renta Variable Sistemático No Sistemático

Jornades tardor CCOO Los riesgos de mercado: la cobertura de la RV, la duración y el rating en la RF 21 de noviembre 2013 Pàgina 1 Renta Variable Pàgina 2 Riesgo en la Renta Variable Sistemático No Sistemático

4 Pruebas y análisis del software

4 Pruebas y análisis del software En este capítulo se presentan una serie de simulaciones donde se analiza el desempeño de ambos sistemas programados en cuanto a exactitud con otros softwares que se encuentran

4 Pruebas y análisis del software En este capítulo se presentan una serie de simulaciones donde se analiza el desempeño de ambos sistemas programados en cuanto a exactitud con otros softwares que se encuentran

UNIDAD III INVENTARIOS. Laura Martínez

UNIDAD III INVENTARIOS INVENTARIO: Concepto Representa la existencia de bienes tangibles que tiene la empresa para comercializar con ellos, comprándolos y vendiéndolos tal cual o procesándolos primero

UNIDAD III INVENTARIOS INVENTARIO: Concepto Representa la existencia de bienes tangibles que tiene la empresa para comercializar con ellos, comprándolos y vendiéndolos tal cual o procesándolos primero

Que permite las proyecciones..

1 PROYECCION DE ESTADOS FINANCIEROS Que permite las proyecciones.. 1) Evaluar si el futuro desempeño de la firma cumplirá con los objetivos definidos. 2) Anticiparse a las futuras necesidades de financiamiento

1 PROYECCION DE ESTADOS FINANCIEROS Que permite las proyecciones.. 1) Evaluar si el futuro desempeño de la firma cumplirá con los objetivos definidos. 2) Anticiparse a las futuras necesidades de financiamiento