Documentación Comercial y Comprobantes de Pago. Franklin Uriol Gonzales uriolfranklin@gmail.com

|

|

|

- María del Pilar Toledo Flores

- hace 8 años

- Vistas:

Transcripción

1 Documentación Comercial y Comprobantes de Pago Franklin Uriol Gonzales uriolfranklin@gmail.com

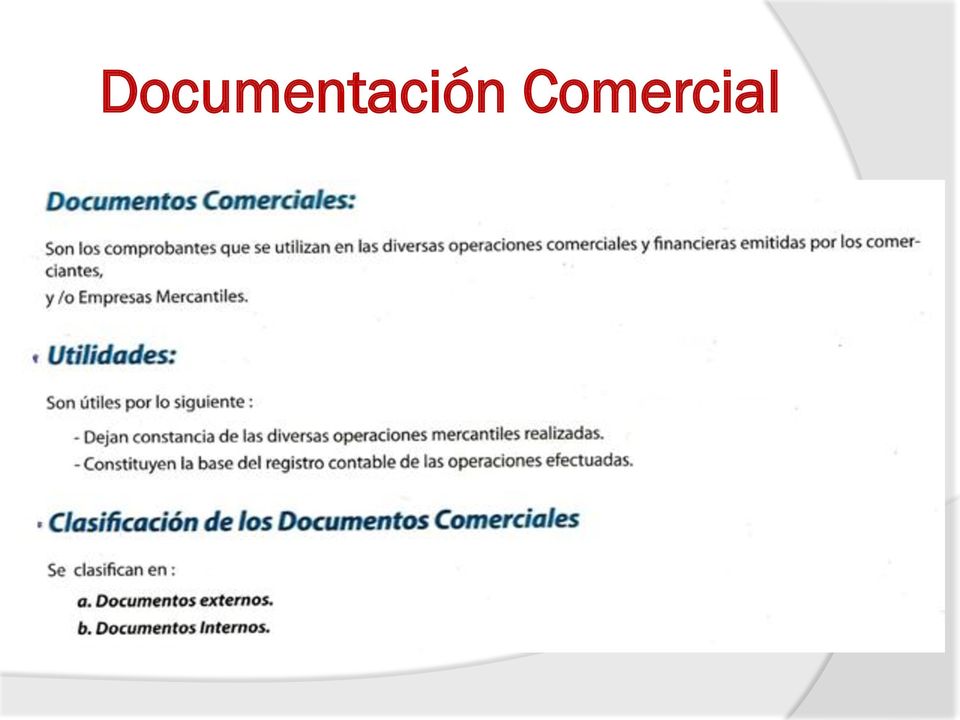

2 Documentación Comercial

3 Documentación Comercial

4 COMPROBANTES DE PAGO 4/21

5 Qué es un Comprobante de Pago? El Comprobante de Pago es un documento que acredita la transferencia de bienes, la entrega en uso o la prestación de servicios. El comprobante de pago es un documento formal que avala una relación comercial o de transferencia en cuanto a bienes y servicios se refiere. Base Legal Artículo 1 de la Resolución de Superintendencia N /SUNAT

6 Importancia de Emisión y Entrega El comprobante de pago prueba la posesión de un bien y puede servir de constancia frente a terceros. Por ejemplo, si el bien es robado, al hacer la denuncia o reclamarlo se presentará el comprobante de pago. En caso de que la mercadería tenga defectos o este malograda, con el comprobante de pago se puede pedir el cambio o devolución.

7 Importancia de Emisión y Entrega Evitar una acción ilegal que nos afecta a todos. Cuando una persona vende un bien o presta un servicio y no da comprobante de pago se queda con el impuesto (IGV) que está incluido en el precio de dicho bien o servicio. Por ejemplo: Si nos venden una radio a S/ La radio en realidad nos cuesta S/ y pagamos adicionalmente S/ por concepto de IGV que debe ser entregado al Estado. Si el vendedor no nos entrega comprobante, se estaría quedando con nuestros S/.15.96, en vez de entregarlos al Estado. Cuando una persona vende un bien o presta un servicio y no da Comprobante de Pago oculta sus operaciones, no anotándolas en sus libros contables y no pagando el impuesto que le corresponde.

8 Tipos de comprobantes de pago a) Factura: es el comprobante de pago que sustenta gastos / costos y detalla en forma clara los bienes y importes de los mismos, por lo general, es utilizado en transacciones entre empresas o personas que necesitan sustentar el pago del IGV en sus adquisiciones, a fin de utilizar el denominado "crédito fiscal", así como gasto o costo para efecto tributario.

9

10 b) Recibo por Honorarios Es el comprobante de pago utilizado por aquellas personas que se dedican en forma individual al ejercicio de cualquier profesión, arte, ciencia u oficio, por ejemplo: médicos, abogados, gasfiteros, artistas, albañiles.

11 c) Boleta de venta Es el comprobante de pago que se emiten en operaciones con consumidores o usuarios finales, y que no permite ejercer el derecho al crédito fiscal, ni sustentar gasto o costo para efecto tributario. Cuando el importe de la venta o servicio prestado supere media (1/2) U.I.T. por operación, será necesario consignar: apellidos y nombres, dirección y número de su documento de identidad.

12 d) Liquidaciones de Compra Es el comprobante utilizado por las empresas que realizan adquisiciones a personas naturales productoras y/o acopiadoras de productos primarios derivados de la actividad agropecuaria, pesca artesanal, extracción de madera, de productos silvestres, minería aurífera artesanal, artesanía y desperdicios y desechos metálicos y no metálicos, desechos de papel y desperdicios de caucho que no cuentan con número de RUC; Tal es el caso de las empresas que realizan compras pequeños mineros, artesanos o agricultores los que, por encontrarse en lugares muy alejados a los centros urbanos, se ven imposibilitados de obtener su número de RUC y así poder emitir sus comprobantes de pago.

13

14 e) Tickets o Cintas de Máquinas Registradoras El ticket es un comprobante de pago emitido por máquinas registradoras. Cuando éste es emitido en operaciones con consumidores o usuarios finales, no permite ejercer el derecho a crédito fiscal ni sustentar gasto o costo para efecto tributario. Cuando el comprador requiera sustentar crédito fiscal costo o gasto para efecto tributario deberá: Identificar al adquiriente o usuario con su número de RUC, apellidos y nombres o denominación o razón social, discriminando el monto del tributo que grava la operación.

15

16 f) Guía de Remisión del Transportista Es el documento que emite el transportista para sustentar el traslado de bienes a solicitud de terceros. El transportista es quien emite la guía de remisión, antes de iniciar el traslado de bienes, por cada remitente y por cada unidad de transporte. También se emitirá la guía de remisión correspondiente, inclusive cuando se subcontrate el servicio, para lo cual deberá señalar los datos de la empresa subcontratante (RUC, nombre y apellido o razón social).

17

18 g) Guía de Remisión del Remitente Es el documento que emite el Remitente para sustentar el traslado de bienes con motivo de su compra o venta y la prestación de servicios que involucran o no la transformación de bienes, cesión en uso, consignaciones y remisiones entre establecimientos de una misma empresa y otros. Por remitente se entiende al propietario o poseedor de los bienes al inicio del traslado, al prestador de servicios, como: servicios de mantenimiento, reparación de bienes, entre otros; a la agencia de aduanas, al almacén aduanero, tanto en el caso del traslado de mercancía nacional como de mercancía extranjera; al consignador.

19

20 TABLAS SUNAT (Res. Superintendencia Nº /SUNAT) TABLA 10: TIPO DE COMPROBANTE DE PAGO O DOCUMENTO N DESCRIPCIÓN 00 Otros (especificar) 01 Factura 02 Recibo por Honorarios 03 Boleta de Venta 04 Liquidación de compra 05 Boleto de servicio de transporte aéreo de pasajeros 06 Carta de porte aéreo por el servicio de transporte de carga aérea 07 Nota de crédito 08 Nota de débito 09 Guía de remisión - Remitente 10 Recibo por Arrendamiento 11 Póliza emitida por las Bolsas de Valores, Productos o Agentes de Intermediación autorizadas por CONASEV 12 Ticket o cinta emitido por máquina registradora 13 Documento emitido por bancos, instituciones financieras, crediticias y de seguros que se encuentren bajo el control de la SBS 14 Recibo por servicios públicos 15 Boleto de transporte público urbano de pasajeros 16 Boleto de transporte público interprovincial de pasajeros dentro del país 17 Documento emitido por la Iglesia Católica por el arrendamiento de bienes inmuebles 18 Documento emitido por las AFP 19 Boleto o entrada por atracciones y espectáculos públicos 20 Comprobante de Retención

21 21 Conocimiento de embarque por el servicio de transporte de carga marítima 22 Comprobante por Operaciones No Habituales 23 Pólizas de Adjudicación de remate o adjudicación 24 Certificado de pago de regalías emitidas por PERUPETRO S.A 25 Documento de Atribución 26 Recibo por el Pago de la Tarifa por Uso de Agua Superficial con fines agrarios 27 Seguro Complementario de Trabajo de Riesgo 28 Tarifa Unificada de Uso de Aeropuerto 29 Documentos emitidos por la COFOPRI 30 Documentos emitidos por las empresas adquirente en los sistemas de pago mediante tarjetas de crédito y débito 31 Guía de Remisión - Transportista 32 Documentos emitidos por las empresas recaudadoras de la denominada Garantía de Red Principal del Gas Natural 34 Documento del Operador 35 Documento del Partícipe 36 Recibo de Distribución de Gas Natural 37 Documentos que emitan los concesionarios del servicio de revisiones técnicas vehiculares, por la prestación de dicho servicio 50 Declaración Única de Aduanas - Importación definitiva 52 Despacho Simplificado - Importación Simplificada 53 Declaración de Mensajería o Courier 54 Liquidación de Cobranza 87 Nota de Crédito Especial 88 Nota de Débito Especial 91 Comprobante de No Domiciliado 96 Exceso de crédito fiscal por retiro de bienes 97 Nota de Crédito - No Domiciliado 98 Nota de Débito - No Domiciliado 99 Otros -Consolidado de Boletas de Venta

22 Los Futuros Comprobantes de Pago 4/21

23 Los Comprobantes Electrónicos

24 Los Comprobantes Electrónicos Recibos por Honorarios Factura

TRIBUTACIÓN MINERA Pequeña Minería y Minería artesanal

TRIBUTACIÓN MINERA Pequeña Minería y Minería artesanal REGALÍA MINERA Contraprestación económica que los titulares de las concesiones mineras pagan al Estado por la explotación de los recursos minerales

TRIBUTACIÓN MINERA Pequeña Minería y Minería artesanal REGALÍA MINERA Contraprestación económica que los titulares de las concesiones mineras pagan al Estado por la explotación de los recursos minerales

INCORPORACIÓN OBLIGATORIA A LOS SISTEMAS DE EMISIÓN ELECTRÓNICA DE COMPROBANTES DE PAGO

INCORPORACIÓN OBLIGATORIA A LOS SISTEMAS DE EMISIÓN ELECTRÓNICA DE COMPROBANTES DE PAGO Mediante Resolución de Superintendencia No. 374-2013-EF publicada el 28 de diciembre de 2013, en el Diario Oficial

INCORPORACIÓN OBLIGATORIA A LOS SISTEMAS DE EMISIÓN ELECTRÓNICA DE COMPROBANTES DE PAGO Mediante Resolución de Superintendencia No. 374-2013-EF publicada el 28 de diciembre de 2013, en el Diario Oficial

REGIMEN DE DETRACCIONES

REGIMEN DE DETRACCIONES Sistema de Detracciones Las normas que regulan las detracciones obligan al comprador de bienes o usuarios de servicios que deposite un porcentaje del precio de venta en una cuenta

REGIMEN DE DETRACCIONES Sistema de Detracciones Las normas que regulan las detracciones obligan al comprador de bienes o usuarios de servicios que deposite un porcentaje del precio de venta en una cuenta

Información general. Qué es un comprobante fiscal. Por qué debe expedir y exigir comprobantes fiscales

Información general Qué es un comprobante fiscal Es el documento con el que usted, sus clientes o sus proveedores pueden demostrar que realizaron la compra, venta o renta de bienes, o la prestación o adquisición

Información general Qué es un comprobante fiscal Es el documento con el que usted, sus clientes o sus proveedores pueden demostrar que realizaron la compra, venta o renta de bienes, o la prestación o adquisición

SERVICIOS INFORMATICOS ELECTRONICOS RUT FACTURACION MECANISMO DIGITAL INFORMACION EXOGENA

SERVICIOS INFORMATICOS ELECTRONICOS RUT FACTURACION MECANISMO DIGITAL INFORMACION EXOGENA RESPONSABLES DEL IMPUESTO A LAS VENTAS: EL RÉGIMEN COMÚN Y EL RÉGIMEN SIMPLIFICADO. Régimen Común Venden productos

SERVICIOS INFORMATICOS ELECTRONICOS RUT FACTURACION MECANISMO DIGITAL INFORMACION EXOGENA RESPONSABLES DEL IMPUESTO A LAS VENTAS: EL RÉGIMEN COMÚN Y EL RÉGIMEN SIMPLIFICADO. Régimen Común Venden productos

DE SUPERINTENDENCIA Nº 185-2015/SUNAT

Resolución de Superintendencia que modifica la normativa sobre comprobantes de pago para incorporar nuevos requisitos mínimos, realizar mejoras en el Sistema de Emisión Electrónica, implementar la boleta

Resolución de Superintendencia que modifica la normativa sobre comprobantes de pago para incorporar nuevos requisitos mínimos, realizar mejoras en el Sistema de Emisión Electrónica, implementar la boleta

ALMEIDA GUZMÁN & ASOCIADOS ESTUDIO JURÍDICO BOLETÍN INFORMATIVO

ALMEIDA GUZMÁN & ASOCIADOS ESTUDIO JURÍDICO BOLETÍN INFORMATIVO El Registro Oficial No. 336 del 14 de mayo de 2008 publica el Decreto No. 1058 contentivo del Reglamento para la Aplicación del Impuesto

ALMEIDA GUZMÁN & ASOCIADOS ESTUDIO JURÍDICO BOLETÍN INFORMATIVO El Registro Oficial No. 336 del 14 de mayo de 2008 publica el Decreto No. 1058 contentivo del Reglamento para la Aplicación del Impuesto

4. Las APAFA se encuentran obligadas a emitir comprobante de pago por los cobros que realicen acordados en Asamblea?

INFORME N. 100-2013-SUNAT/4B0000 MATERIA: 1. Las Instituciones Educativas Públicas (IEP) y las Asociaciones de Padres de Familia (APAFA) que existen en dichas Instituciones deben inscribirse en el Registro

INFORME N. 100-2013-SUNAT/4B0000 MATERIA: 1. Las Instituciones Educativas Públicas (IEP) y las Asociaciones de Padres de Familia (APAFA) que existen en dichas Instituciones deben inscribirse en el Registro

PROBLEMÁTICA TRIBUTARIA QUE DEBEN CONOCER LOS PROFESIONALES. Dr. CPC Miguel Arancibia Cueva Huánuco, 19 de Setiembre de 2015

PROBLEMÁTICA TRIBUTARIA QUE DEBEN CONOCER LOS PROFESIONALES Dr. CPC Miguel Arancibia Cueva Huánuco, 19 de Setiembre de 2015 RESPONSABLES SOLIDARIOS EN ACTOS EMPRESARIALES Responsable Solidario de Derecho:

PROBLEMÁTICA TRIBUTARIA QUE DEBEN CONOCER LOS PROFESIONALES Dr. CPC Miguel Arancibia Cueva Huánuco, 19 de Setiembre de 2015 RESPONSABLES SOLIDARIOS EN ACTOS EMPRESARIALES Responsable Solidario de Derecho:

GUÍAS DE REMISIÓN I. NORMAS PARA EL TRASLADO DE BIENES

GUÍAS DE REMISIÓN I. NORMAS PARA EL TRASLADO DE BIENES 1. ASPECTOS GENERALES Como sabemos, las operaciones de compra, venta, consignación, exportación, entre otras, requieren del traslado de los bienes

GUÍAS DE REMISIÓN I. NORMAS PARA EL TRASLADO DE BIENES 1. ASPECTOS GENERALES Como sabemos, las operaciones de compra, venta, consignación, exportación, entre otras, requieren del traslado de los bienes

Tributación Básica. Franklin Uriol Gonzales uriolfranklin@gmail.com

Tributación Básica Franklin Uriol Gonzales uriolfranklin@gmail.com El Tributo Es una prestación pecuniaria, objeto de una relación cuya fuente es la ley, entre dos sujetos; de un lado el que tiene derecho

Tributación Básica Franklin Uriol Gonzales uriolfranklin@gmail.com El Tributo Es una prestación pecuniaria, objeto de una relación cuya fuente es la ley, entre dos sujetos; de un lado el que tiene derecho

Dirección Ejecutiva de Ingresos

Dirección Ejecutiva de Ingresos La DIRECCION EJECUTIVA DE INGRESOS, con tendencias a un mundo moderno y globalizado, facilita a los contribuyentes una herramienta que les permita estar de acorde a las

Dirección Ejecutiva de Ingresos La DIRECCION EJECUTIVA DE INGRESOS, con tendencias a un mundo moderno y globalizado, facilita a los contribuyentes una herramienta que les permita estar de acorde a las

REGÍMENES TRIBUTARIOS

REGÍMENES TRIBUTARIOS NUEVO REGIMEN UNICO SIMPLIFICADO Pueden acogerse a este Régimen: Personas Naturales y Sucesiones Indivisas: Ingresos Brutos y monto de compras: no mayor a S/. 360,000. Valor de los

REGÍMENES TRIBUTARIOS NUEVO REGIMEN UNICO SIMPLIFICADO Pueden acogerse a este Régimen: Personas Naturales y Sucesiones Indivisas: Ingresos Brutos y monto de compras: no mayor a S/. 360,000. Valor de los

Ley N 30308, Ley que modifica diversas normas para promover el financiamiento a través del Factoring y el descuento

Ley N 30308, Ley que modifica diversas normas para promover el financiamiento a través del Factoring y el descuento La Ley busca dar celeridad y seguridad jurídica a las operaciones crediticias para impulsar

Ley N 30308, Ley que modifica diversas normas para promover el financiamiento a través del Factoring y el descuento La Ley busca dar celeridad y seguridad jurídica a las operaciones crediticias para impulsar

PROCEDIMIENTO. GASTOS DE VIAJE DE EMPRESA SUPERVISORAS Revisado por: Isaac Maguiña Soriano

Elaborado por: José Chang Romero PROCEDIMIENTO GASTOS DE VIAJE DE EMPRESA Revisado por: Isaac Maguiña Soriano : 023 Página : 1 de 9 Aprobado por: Julio Salvador Jácome «jsalvador» Gerente de Administración

Elaborado por: José Chang Romero PROCEDIMIENTO GASTOS DE VIAJE DE EMPRESA Revisado por: Isaac Maguiña Soriano : 023 Página : 1 de 9 Aprobado por: Julio Salvador Jácome «jsalvador» Gerente de Administración

REGLAMENTO DE COMPROBANTES DE VENTA, RETENCION Y COMPLEMENTARIOS

REGLAMENTO DE COMPROBANTES DE VENTA, RETENCION Y COMPLEMENTARIOS Decreto Ejecutivo 430 Registro Oficial 247 de 30-jul.-2010 Última modificación: 31-dic.-2014 Estado: Vigente REGLAMENTO DE COMPROBANTES

REGLAMENTO DE COMPROBANTES DE VENTA, RETENCION Y COMPLEMENTARIOS Decreto Ejecutivo 430 Registro Oficial 247 de 30-jul.-2010 Última modificación: 31-dic.-2014 Estado: Vigente REGLAMENTO DE COMPROBANTES

Dirección Ejecutiva de Ingresos

Dirección Ejecutiva de Ingresos Articulo 28 y 29 del Decreto 51-2003 contentivo de la Ley de Equidad Tributaria. Articulo 57 del Decreto 17-2010 contentivo de la Ley de Fortalecimientos de los Ingresos,

Dirección Ejecutiva de Ingresos Articulo 28 y 29 del Decreto 51-2003 contentivo de la Ley de Equidad Tributaria. Articulo 57 del Decreto 17-2010 contentivo de la Ley de Fortalecimientos de los Ingresos,

SISTEMA DE DETRACCIONES DEL IGV (SPOT)

") SISTEMA DE DETRACCIONES DEL IGV (SPOT) Desarrollo de la exposición I) Aspectos generales del Sistema de Detracciones II) Operaciones sujetas al Sistema de Detracciones III) Disposiciones generales aplicables

SISTEMA DE DETRACCIONES DEL IGV (SPOT) Desarrollo de la exposición I) Aspectos generales del Sistema de Detracciones II) Operaciones sujetas al Sistema de Detracciones III) Disposiciones generales aplicables

TEMA: DOCUMENTOS TRIBUTARIOS Y COMERCIALES COMO SUSTENTO DE LA CONTABILIDAD

FACULTAD DE CIENCIAS ECONÓMICAS Y EMPRESARIALES TEMA: DOCUMENTOS TRIBUTARIOS Y COMERCIALES COMO SUSTENTO DE LA CONTABILIDAD AUTOR: ANDRÉS VILLACÍS ROMO PROFESOR: CPA EDUARDO RON AMORES SEGUNDO TRIMESTRE

FACULTAD DE CIENCIAS ECONÓMICAS Y EMPRESARIALES TEMA: DOCUMENTOS TRIBUTARIOS Y COMERCIALES COMO SUSTENTO DE LA CONTABILIDAD AUTOR: ANDRÉS VILLACÍS ROMO PROFESOR: CPA EDUARDO RON AMORES SEGUNDO TRIMESTRE

Retiro de Bienes y su Aplicación en el Impuesto General a las Ventas

Retiro de Bienes y su Aplicación en el Impuesto General a las Ventas VÍCTOR VARGAS CALDERÓN (*) 1. DEFINICION El retiro de bienes que efectúe el propietario, socio o titular de la empresa a la empresa

Retiro de Bienes y su Aplicación en el Impuesto General a las Ventas VÍCTOR VARGAS CALDERÓN (*) 1. DEFINICION El retiro de bienes que efectúe el propietario, socio o titular de la empresa a la empresa

TÍTULO: Documentos Tributarios y Comerciales como sustento de la Contabilidad

FACULTAD: Ciencias Económicas y Administración CARRERA: Ing. En Administración de empresas ASIGNATURA: Contabilidad I TÍTULO: Documentos Tributarios y Comerciales como sustento de la Contabilidad AUTOR:

FACULTAD: Ciencias Económicas y Administración CARRERA: Ing. En Administración de empresas ASIGNATURA: Contabilidad I TÍTULO: Documentos Tributarios y Comerciales como sustento de la Contabilidad AUTOR:

a) EXPORTACION DEFINITIVA

EXPORTACION DEFINITIVA") 1 Este papers contiene información sobre: a) Exportación definitiva b) Importación definitiva a) EXPORTACION DEFINITIVA PREGUNTAS FRECUENTES DE EXPORTACIÓN Antes de formular sus consultas electrónicas,

1 Este papers contiene información sobre: a) Exportación definitiva b) Importación definitiva a) EXPORTACION DEFINITIVA PREGUNTAS FRECUENTES DE EXPORTACIÓN Antes de formular sus consultas electrónicas,

En ejercicio de la atribución que le confiere el número 13 del artículo 147 de la Constitución de la República,

Registro Oficial Nº 247 Año I Quito, Viernes 30 de Julio del 2010 Nº 430 Rafael Correa Delgado PRESIDENTE CONSTITUCIONAL DE LA REPUBLICA Considerando: Que mediante Decreto Ejecutivo Nº 3055, publicado

Registro Oficial Nº 247 Año I Quito, Viernes 30 de Julio del 2010 Nº 430 Rafael Correa Delgado PRESIDENTE CONSTITUCIONAL DE LA REPUBLICA Considerando: Que mediante Decreto Ejecutivo Nº 3055, publicado

PONTIFICIA UNIVERSIDA CATOLICA DEL ECUADOR DIRECCIÓN GENERAL FINANCIERA INSTRUCTIVO TRIBUTARIO INDICE 1.1 DATOS PARA EL LLENADO DE FACTURAS

INDICE 1.- FACTURACION 1.1 DATOS PARA EL LLENADO DE FACTURAS 1.2 NOTAS IMPORTANTES 2.- RETENCIONES EN LA FUENTE 2.1 COMPROBANTES DE RETENCIÓN 2.2 CÓDIGOS DE IMPUESTOS Y PORCENTAJES DE RETENCIÓN RENTA 2.3

INDICE 1.- FACTURACION 1.1 DATOS PARA EL LLENADO DE FACTURAS 1.2 NOTAS IMPORTANTES 2.- RETENCIONES EN LA FUENTE 2.1 COMPROBANTES DE RETENCIÓN 2.2 CÓDIGOS DE IMPUESTOS Y PORCENTAJES DE RETENCIÓN RENTA 2.3

1 RESOLUCIÓN NAC-DGER2007-0411

1 RESOLUCIÓN NAC-DGER2007-0411 Dr. Carlos León Acosta DIRECTOR GENERAL (E) DEL SERVICIO DE RENTAS INTERNAS Considerando: Que de conformidad con el Art. 8 de la Ley de Creación del Servicio de Rentas Internas,

1 RESOLUCIÓN NAC-DGER2007-0411 Dr. Carlos León Acosta DIRECTOR GENERAL (E) DEL SERVICIO DE RENTAS INTERNAS Considerando: Que de conformidad con el Art. 8 de la Ley de Creación del Servicio de Rentas Internas,

Crean el Sistema de Llevado del Registro de Ventas e Ingresos y de Compras de Manera Electrónica en SUNAT Operaciones en Línea

Crean el Sistema de Llevado del Registro de Ventas e Ingresos y de Compras de Manera Electrónica en SUNAT Operaciones en Línea Resolución de Superintendencia N 066-2013/SUNAT Fecha de publicación: 28.02.2013

Crean el Sistema de Llevado del Registro de Ventas e Ingresos y de Compras de Manera Electrónica en SUNAT Operaciones en Línea Resolución de Superintendencia N 066-2013/SUNAT Fecha de publicación: 28.02.2013

Aprueban Nuevo Reglamento para presentación de la Declaración Anual de Operaciones con Terceros DAOT

Aprueban Nuevo Reglamento para presentación de la Declaración Anual de Operaciones con Terceros DAOT RESOLUCION DE SUPERINTENDENCIA Nº 024-2002-SUNAT Lima, 28 de febrero de 2002 CONSIDERANDO: Que por Resolución

Aprueban Nuevo Reglamento para presentación de la Declaración Anual de Operaciones con Terceros DAOT RESOLUCION DE SUPERINTENDENCIA Nº 024-2002-SUNAT Lima, 28 de febrero de 2002 CONSIDERANDO: Que por Resolución

SOCIEDAD NACIONAL DE LA CRUZ ROJA COLOMBIANA. Instructivo Liquidación retenciones de impuestos por anticipos

1. Objeto Asegurar la actividad de retenciones realizadas en el momento de adquisición de un bien o servicio prestado a la Sociedad de la Cruz Roja Colombiana. 2. Alcance Aplica para todas las retenciones

1. Objeto Asegurar la actividad de retenciones realizadas en el momento de adquisición de un bien o servicio prestado a la Sociedad de la Cruz Roja Colombiana. 2. Alcance Aplica para todas las retenciones

CONTABILIDAD I. SESIÓN No 03 EXPOSITOR: CPC MARCO JÁUREGUI SALAS

CONTABILIDAD I SESIÓN No 03 EXPOSITOR: CPC MARCO JÁUREGUI SALAS 1 LA DOCUMENTACIÓN MERCANTIL ES UNA DISCIPLINA ESPECIALIZADA QUE NOS DA A CONOCER LAS CARACTERÍSTICAS FUNDAMENTALES Y REQUISITOS PRIMORDIALES

CONTABILIDAD I SESIÓN No 03 EXPOSITOR: CPC MARCO JÁUREGUI SALAS 1 LA DOCUMENTACIÓN MERCANTIL ES UNA DISCIPLINA ESPECIALIZADA QUE NOS DA A CONOCER LAS CARACTERÍSTICAS FUNDAMENTALES Y REQUISITOS PRIMORDIALES

En relación con las operaciones comerciales que pueden realizarse en el país, se formulan las siguientes consultas:

INFORME N. 054-2013-SUNAT/4B0000 MATERIA: En relación con las operaciones comerciales que pueden realizarse en el país, se formulan las siguientes consultas: 1. Una empresa no inscrita en el Registro Único

INFORME N. 054-2013-SUNAT/4B0000 MATERIA: En relación con las operaciones comerciales que pueden realizarse en el país, se formulan las siguientes consultas: 1. Una empresa no inscrita en el Registro Único

Procedimientos para corregir errores en los Depósitos de Detracciones

Procedimientos para corregir errores en los Depósitos de Detracciones Sistema de Detracciones El es un mecanismo administrativo que coadyuva con la recaudación de determinados tributos y consiste básicamente

Procedimientos para corregir errores en los Depósitos de Detracciones Sistema de Detracciones El es un mecanismo administrativo que coadyuva con la recaudación de determinados tributos y consiste básicamente

REGIMENES TRIBUTARIOS APLICABLES A LAS MYPES EXPOSITOR CPC. CARLOS BELLIDO TORRES CARLOSBELLIDO@HOTMAIL.COM

REGIMENES TRIBUTARIOS APLICABLES A LAS MYPES EXPOSITOR CPC. CARLOS BELLIDO TORRES CARLOSBELLIDO@HOTMAIL.COM LEY DE PROMOCION Y FORMALIZACION DE LAS MICRO Y PEQUEÑAS EMPRESAS BASE LEGAL LEY Nº N 28015 (03/07/2003).

REGIMENES TRIBUTARIOS APLICABLES A LAS MYPES EXPOSITOR CPC. CARLOS BELLIDO TORRES CARLOSBELLIDO@HOTMAIL.COM LEY DE PROMOCION Y FORMALIZACION DE LAS MICRO Y PEQUEÑAS EMPRESAS BASE LEGAL LEY Nº N 28015 (03/07/2003).

Instructivo para Siniestros Patrimoniales

Instructivo para Siniestros Patrimoniales Qué hacer ante un Siniestro? Que hacer Primero: Dar aviso dentro de los 5 días hábiles siguientes, contados a partir de la fecha en que tuvo conocimiento de la

Instructivo para Siniestros Patrimoniales Qué hacer ante un Siniestro? Que hacer Primero: Dar aviso dentro de los 5 días hábiles siguientes, contados a partir de la fecha en que tuvo conocimiento de la

MINISTERIO DE HACIENDA Y CRÉDITO PÚBLICO

REPÚBLICA DE COLOMBIA MINISTERIO DE HACIENDA Y CRÉDITO PÚBLICO DECRETO NÚMERO DE 2013 ( ) Por el cual se reglamenta el artículo 850-1 del Estatuto Tributario EL PRESIDENTE DE LA REPÚBLICA DE COLOMBIA En

REPÚBLICA DE COLOMBIA MINISTERIO DE HACIENDA Y CRÉDITO PÚBLICO DECRETO NÚMERO DE 2013 ( ) Por el cual se reglamenta el artículo 850-1 del Estatuto Tributario EL PRESIDENTE DE LA REPÚBLICA DE COLOMBIA En

SERVICIOS FINANCIEROS

SERVICIOS FINANCIEROS CONCEPTO TRANSPORTE INTERNACIONAL AGENCIAMIENTO ADUANERO TRANSPORTE NACIONAL CENTROS DE DISTRIBUCION SERVICIOS FINANCIEROS DE ALMAVIVA DISTRIBUCION URBANA Certificado de Depósito

SERVICIOS FINANCIEROS CONCEPTO TRANSPORTE INTERNACIONAL AGENCIAMIENTO ADUANERO TRANSPORTE NACIONAL CENTROS DE DISTRIBUCION SERVICIOS FINANCIEROS DE ALMAVIVA DISTRIBUCION URBANA Certificado de Depósito

Debe decidir si formará la Pyme como persona natural o como persona jurídica:

Qué es una Pyme? La sigla Pyme significa pequeña y mediana empresa. Según una clasificación del ministerio de Economía, una empresa pequeña es la que al año vende productos o servicios por valores entre

Qué es una Pyme? La sigla Pyme significa pequeña y mediana empresa. Según una clasificación del ministerio de Economía, una empresa pequeña es la que al año vende productos o servicios por valores entre

Seguros por Tickets No Volados

PREGUNTAS FRECUENTES En qué consiste este producto? Esencialmente es el seguro por quiebra de Cia. Aérea que hemos estado luchando desde el sector por muchos años. Por primera vez en el mundo se ha conseguido

PREGUNTAS FRECUENTES En qué consiste este producto? Esencialmente es el seguro por quiebra de Cia. Aérea que hemos estado luchando desde el sector por muchos años. Por primera vez en el mundo se ha conseguido

Mercado de Capitales, Inversiones y Finanzas www.mcifperu.com

IMPUESTO A LAS TRANSACCIONES FINANCIERAS ITF 1. Están gravados los saldos de remuneraciones abonadas, por ejemplo en marzo, y que se utilicen en abril? No. Es importante saber que el saldo no utilizado

IMPUESTO A LAS TRANSACCIONES FINANCIERAS ITF 1. Están gravados los saldos de remuneraciones abonadas, por ejemplo en marzo, y que se utilicen en abril? No. Es importante saber que el saldo no utilizado

GESTIÓN FINANCIERA Y CONTABLE REQUISITOS COSTOS Y DEDUCCIONES. 7. Personas naturales vinculadas por una relación laboral o legal y reglamentaria.

1 DE 9 1. Propósito. Definir los requisitos que deben cumplir todas las facturas o documentos equivalentes para que sean aceptados Como costos y deducciones. 2. Alcance. Este instructivo está dirigido

1 DE 9 1. Propósito. Definir los requisitos que deben cumplir todas las facturas o documentos equivalentes para que sean aceptados Como costos y deducciones. 2. Alcance. Este instructivo está dirigido

DECRETO 1001 DE 1997 (abril 8) Diario Oficial No. 43.017, del 10 de abril de 1997

Diario Oficial No. 43.017, del 10 de abril de 1997") DECRETO 1001 DE 1997 (abril 8) Diario Oficial No. 43.017, del 10 de abril de 1997 Por el cual se reglamentan los artículos 616-1, 616-2 del Estatuto Tributario y se dictan otras disposiciones. EL PRESIDENTE

DECRETO 1001 DE 1997 (abril 8) Diario Oficial No. 43.017, del 10 de abril de 1997 Por el cual se reglamentan los artículos 616-1, 616-2 del Estatuto Tributario y se dictan otras disposiciones. EL PRESIDENTE

COMPROBANTES ELECTRONICOS

COMPROBANTES ELECTRONICOS INTRODUCCIÓN INTERNET y Comercio Electrónico La utilización del INTERNET como herramienta facilitadora del Comercio ha originado ii un enorme cambio en la dinámica de cómo se

COMPROBANTES ELECTRONICOS INTRODUCCIÓN INTERNET y Comercio Electrónico La utilización del INTERNET como herramienta facilitadora del Comercio ha originado ii un enorme cambio en la dinámica de cómo se

Facturación Electrónica

Facturación Electrónica Qué es la Facturación Electrónica? Es un documento electrónico generado en formato XML de acuerdo a las características y condiciones establecidas por la SUNAT. Este documento permitirá

Facturación Electrónica Qué es la Facturación Electrónica? Es un documento electrónico generado en formato XML de acuerdo a las características y condiciones establecidas por la SUNAT. Este documento permitirá

LA FACTURA NEGOCIABLE 2015

LA FACTURA NEGOCIABLE 2015 Base Legal Ley N 29623 - Publicada el 07 de diciembre de 2010. Ley que promueve el financiamiento a través de la factura comercial. R. de S. N 129-2011 Promulgada el 26 de Mayo

LA FACTURA NEGOCIABLE 2015 Base Legal Ley N 29623 - Publicada el 07 de diciembre de 2010. Ley que promueve el financiamiento a través de la factura comercial. R. de S. N 129-2011 Promulgada el 26 de Mayo

2. Se debe emitir Guía de Remisión en los siguientes supuestos? De ser así, quién debe emitir la Guía de Remisión?

INFORME N. 026-2013-SUNAT/4B0000 MATERIA: Se plantea el supuesto de una empresa dedicada a la venta de vehículos de transporte de carga, que cede un vehículo en comodato con el objeto que el posible comprador

INFORME N. 026-2013-SUNAT/4B0000 MATERIA: Se plantea el supuesto de una empresa dedicada a la venta de vehículos de transporte de carga, que cede un vehículo en comodato con el objeto que el posible comprador

Guia para exportar bienes

1. REGISTRO COMO EXPORTADOR: CAMARA DE COMERCIO: la empresa debe estar registrada ante la Cámara de Comercio y dentro de su Objeto Social estar habilitada como exportadora. DIAN: El Gobierno Nacional,

1. REGISTRO COMO EXPORTADOR: CAMARA DE COMERCIO: la empresa debe estar registrada ante la Cámara de Comercio y dentro de su Objeto Social estar habilitada como exportadora. DIAN: El Gobierno Nacional,

SALDO A FAVOR DEL EXPORTADOR

SALDO A FAVOR DEL EXPORTADOR CPC. Victoria Espinoza Dipas Definición - Exportación La Exportación es el Régimen Aduanero que permite la salida del territorio aduanero de las mercancías nacionales ( Bienes

SALDO A FAVOR DEL EXPORTADOR CPC. Victoria Espinoza Dipas Definición - Exportación La Exportación es el Régimen Aduanero que permite la salida del territorio aduanero de las mercancías nacionales ( Bienes

regímenes tributarios

Formalización regímenes tributarios b No te pongas límites... Crece! Colección CRECEMYPE ! Tomaste la acertada decisión de Formalizarte porque entendiste que es el único camino para hacer crecer tu negocio

Formalización regímenes tributarios b No te pongas límites... Crece! Colección CRECEMYPE ! Tomaste la acertada decisión de Formalizarte porque entendiste que es el único camino para hacer crecer tu negocio

Comprobantes Fiscales

Comprobantes Fiscales Comprobantes Fiscales Objetivo Establecer un mecanismo de control de emisión de documentos por parte del contribuyente (facturas con valor de crédito fiscal, facturas a consumidores

Comprobantes Fiscales Comprobantes Fiscales Objetivo Establecer un mecanismo de control de emisión de documentos por parte del contribuyente (facturas con valor de crédito fiscal, facturas a consumidores

SUMILLAS DE INFORMES DE SUNAT COMPROBANTES DE PAGO AÑO 2000

SUMILLAS DE INFORMES DE SUNAT COMPROBANTES DE PAGO AÑO 2000 OFICIO N 024-2000-K00000 Notas de crédito Las notas de crédito se emiten cuando se produce una disminución del valor de las operaciones, lo cual

SUMILLAS DE INFORMES DE SUNAT COMPROBANTES DE PAGO AÑO 2000 OFICIO N 024-2000-K00000 Notas de crédito Las notas de crédito se emiten cuando se produce una disminución del valor de las operaciones, lo cual

FORMULARIO 103 INSTRUCTIVO DECLARACION DE RETENCIONES EN LA FUENTE DEL IMPUESTO A LA RENTA

FORMULARIO 103 INSTRUCTIVO DECLARACION DE RETENCIONES EN LA FUENTE DEL IMPUESTO A LA RENTA IMPORTANTE: Recuerde que posicionando el cursor sobre el casillero de la declaración usted obtiene el detalle

FORMULARIO 103 INSTRUCTIVO DECLARACION DE RETENCIONES EN LA FUENTE DEL IMPUESTO A LA RENTA IMPORTANTE: Recuerde que posicionando el cursor sobre el casillero de la declaración usted obtiene el detalle

REGÍMENES TRIBUTARIOS PARA LAS MYPE. Intendencia Nacional de Servicios al Contribuyente 2011

REGÍMENES TRIBUTARIOS PARA LAS MYPE Intendencia Nacional de Servicios al Contribuyente 2011 Ciclo de Vida del Contribuyente Formaliza ción del negocio: Persona Natural o Persona Jurídica Elección del Régimen

REGÍMENES TRIBUTARIOS PARA LAS MYPE Intendencia Nacional de Servicios al Contribuyente 2011 Ciclo de Vida del Contribuyente Formaliza ción del negocio: Persona Natural o Persona Jurídica Elección del Régimen

ELEMENTO 1 [CASOS ASIENTOS CONTABLES DEL PLAN CONTABLE EMPRESARIAL] CONTABILIDAD FINANCIERA. Profesor Franklin Uriol Gonzales Página 1

![ELEMENTO 1 [CASOS ASIENTOS CONTABLES DEL PLAN CONTABLE EMPRESARIAL] CONTABILIDAD FINANCIERA. Profesor Franklin Uriol Gonzales Página 1](/thumbs/20/503107.jpg "ELEMENTO 1 [CASOS ASIENTOS CONTABLES DEL PLAN CONTABLE EMPRESARIAL] CONTABILIDAD FINANCIERA. Profesor Franklin Uriol Gonzales Página 1") ELEMENTO 1 CUENTA 10 EFECTIVO Y/O EQUIVALENTE DE EFECTIVO EJERCICIOS DE APLICACIÓN COBRANZA DE FACTURAS DE CLIENTES Ingreso de efectivo a Caja 10 Efectivo y/o Equivalente de Efectivo 275,000 101 Caja 101.1

ELEMENTO 1 CUENTA 10 EFECTIVO Y/O EQUIVALENTE DE EFECTIVO EJERCICIOS DE APLICACIÓN COBRANZA DE FACTURAS DE CLIENTES Ingreso de efectivo a Caja 10 Efectivo y/o Equivalente de Efectivo 275,000 101 Caja 101.1

LA FACTURA DE VENTA PARA EFECTOS TRIBUTARIOS MARCO NORMATIVO

LA FACTURA DE VENTA PARA EFECTOS TRIBUTARIOS MARCO NORMATIVO Artículos 615 al 618-2 del Estatuto Tributario Ley 1231 de 2008 Factura de Venta como Titulo Valor Decretos 1165 de 1996, 3050 de 1997, 1514

LA FACTURA DE VENTA PARA EFECTOS TRIBUTARIOS MARCO NORMATIVO Artículos 615 al 618-2 del Estatuto Tributario Ley 1231 de 2008 Factura de Venta como Titulo Valor Decretos 1165 de 1996, 3050 de 1997, 1514

FORMULARIO 116 INSTRUCTIVO DECLARACIÓN Y PAGO DEL ANTICIPO DE IMPUESTO A LA RENTA ESPECTÁCULOS PÚBLICOS

FORMULARIO 116 INSTRUCTIVO DECLARACIÓN Y PAGO DEL ANTICIPO DE IMPUESTO A LA RENTA ESPECTÁCULOS PÚBLICOS IDENTIFICACIÓN DEL FORMULARIO 101 Mes.- Seleccione el mes al que corresponde la declaración y el

FORMULARIO 116 INSTRUCTIVO DECLARACIÓN Y PAGO DEL ANTICIPO DE IMPUESTO A LA RENTA ESPECTÁCULOS PÚBLICOS IDENTIFICACIÓN DEL FORMULARIO 101 Mes.- Seleccione el mes al que corresponde la declaración y el

IMPUESTO A LAS OPERACIONES FINANCIERAS PARTE I

IMPUESTO A LAS OPERACIONES FINANCIERAS PARTE I Pagarán este impuesto aquellos quiénes realicen operaciones financieras por medio de cheque, débito o transferencia electrónica, por un valor mayor a $1,000

IMPUESTO A LAS OPERACIONES FINANCIERAS PARTE I Pagarán este impuesto aquellos quiénes realicen operaciones financieras por medio de cheque, débito o transferencia electrónica, por un valor mayor a $1,000

SEPARATA ESPECIAL RESOLUCIÓN DE SUPERINTENDENCIA Nº 185-2015/SUNAT

AÑO DE LA DIVERSIFICACIÓN PRODUCTIVA Y DEL FORTALECIMIENTO DE LA EDUCACIÓN Viernes 17 de julio de 2015 Resolución de Superintendencia que modifica la normativa sobre comprobantes de pago para incorporar

AÑO DE LA DIVERSIFICACIÓN PRODUCTIVA Y DEL FORTALECIMIENTO DE LA EDUCACIÓN Viernes 17 de julio de 2015 Resolución de Superintendencia que modifica la normativa sobre comprobantes de pago para incorporar

REPÚBLICA DOMINICANA MINISTERIO DE HACIENDA DIRECCIÓN GENERAL DE IMPUESTOS INTERNOS RNC

REPÚBLICA DOMINICANA MINISTERIO DE HACIENDA DIRECCIÓN GENERAL DE IMPUESTOS INTERNOS RNC 4-01-50625-4 Año del Bicentenario del Natalicio de Juan Pablo Duarte NORMA GENERAL NÚM. 06-2013 CONSIDERANDO: Que

REPÚBLICA DOMINICANA MINISTERIO DE HACIENDA DIRECCIÓN GENERAL DE IMPUESTOS INTERNOS RNC 4-01-50625-4 Año del Bicentenario del Natalicio de Juan Pablo Duarte NORMA GENERAL NÚM. 06-2013 CONSIDERANDO: Que

COMO LLEVAR LOS LIBROS Y/O REGISTROS ELECTRONICOS. RES. N 286-2009/SUNAT modificada por la RES: N 008-2013/SUNAT

I. ANTECEDENTES NORMATIVOS COMO LLEVAR LOS LIBROS Y/O REGISTROS ELECTRONICOS RES. N 286-2009/SUNAT modificada por la RES: N 008-2013/SUNAT A partir del 01 de julio de 2010, los contribuyentes que obtienen

I. ANTECEDENTES NORMATIVOS COMO LLEVAR LOS LIBROS Y/O REGISTROS ELECTRONICOS RES. N 286-2009/SUNAT modificada por la RES: N 008-2013/SUNAT A partir del 01 de julio de 2010, los contribuyentes que obtienen

COMPROBANTES DE PAGO. Gerencia de Servicios al Contribuyente Intendencia Lima

COMPROBANTES DE PAGO Gerencia de Servicios al Contribuyente Intendencia Lima LEGISLACIÓN Ley Marco de Comprobantes de Pago Decreto Ley N 25632 Reglamento de Comprobantes de Pago Resolución de Superintendencia

COMPROBANTES DE PAGO Gerencia de Servicios al Contribuyente Intendencia Lima LEGISLACIÓN Ley Marco de Comprobantes de Pago Decreto Ley N 25632 Reglamento de Comprobantes de Pago Resolución de Superintendencia

ASISTENCIA TÉCNICA, REGALÍAS Y FINANCIAMIENTOS CON ENTIDADES NO DOMICILIADAS. Aspectos tributarios relevantes. Agosto 2014

ASISTENCIA TÉCNICA, REGALÍAS Y FINANCIAMIENTOS CON ENTIDADES NO DOMICILIADAS Aspectos tributarios relevantes Agosto 2014 Quién paga impuestos? Por qué operaciones? Base jurisdiccional Criterio de residencia:

ASISTENCIA TÉCNICA, REGALÍAS Y FINANCIAMIENTOS CON ENTIDADES NO DOMICILIADAS Aspectos tributarios relevantes Agosto 2014 Quién paga impuestos? Por qué operaciones? Base jurisdiccional Criterio de residencia:

MÓDULO: NORMATIVA COMERCIAL Y TRIBUTARIA. PROFESOR: MARIO RAMIRE HUERTA NELSON MEDINA DL 830. 2015.

MÓDULO: NORMATIVA COMERCIAL Y TRIBUTARIA. PROFESOR: MARIO RAMIRE HUERTA NELSON MEDINA DL 830. 2015. Qué instituciones administran la Tributación en Chile? El Servicio de Impuestos Internos, encargado de

MÓDULO: NORMATIVA COMERCIAL Y TRIBUTARIA. PROFESOR: MARIO RAMIRE HUERTA NELSON MEDINA DL 830. 2015. Qué instituciones administran la Tributación en Chile? El Servicio de Impuestos Internos, encargado de

República Dominicana DIRECCIÓN GENERAL DE IMPUESTOS INTERNOS RNC: 4-01-50625-4 Año por la Transparencia y el Fortalecimiento Institucional

República Dominicana DIRECCIÓN GENERAL DE IMPUESTOS INTERNOS RNC: 4-01-50625-4 Año por la Transparencia y el Fortalecimiento Institucional Norma General No. 06-2011 CONSIDERANDO: Que el Artículo 34 y siguientes

República Dominicana DIRECCIÓN GENERAL DE IMPUESTOS INTERNOS RNC: 4-01-50625-4 Año por la Transparencia y el Fortalecimiento Institucional Norma General No. 06-2011 CONSIDERANDO: Que el Artículo 34 y siguientes

- Documentos relacionados con las compras y/o ventas:

- Documentos relacionados con las compras y/o ventas: Factura: Es el documento más importante de la operación de compra venta. La confecciona el vendedor al comprador, como culminación de esta operación.

- Documentos relacionados con las compras y/o ventas: Factura: Es el documento más importante de la operación de compra venta. La confecciona el vendedor al comprador, como culminación de esta operación.

BENEFICIOS TRIBUTARIOS LIC. JUAN CARLOS GANOZA. Promoción de Exportaciones

BENEFICIOS TRIBUTARIOS LIC. JUAN CARLOS GANOZA QUÉ ES EXPORTACIÓN DEFINITIVA? Es el RÉGIMEN ADUANERO aplicable a mercaderías de libre circulación que salen del territorio aduanero para su uso o consumo

BENEFICIOS TRIBUTARIOS LIC. JUAN CARLOS GANOZA QUÉ ES EXPORTACIÓN DEFINITIVA? Es el RÉGIMEN ADUANERO aplicable a mercaderías de libre circulación que salen del territorio aduanero para su uso o consumo

índice Capítulo I Capítulo II Aplicación Práctica de los Comprobantes de Pago y Guías de Remisión

Capítulo I Capítulo II Aplicación Práctica de los Comprobantes de Pago y Guías de Remisión índice PRESENTACIóN... 5 Documentos considerados comprobantes de pago 1. Consideraciones Generales... 7 2. Clases

Capítulo I Capítulo II Aplicación Práctica de los Comprobantes de Pago y Guías de Remisión índice PRESENTACIóN... 5 Documentos considerados comprobantes de pago 1. Consideraciones Generales... 7 2. Clases

SISTEMA DE TIMBRADO DE DOCUMENTOS

SISTEMA DE TIMBRADO DE DOCUMENTOS ENERO 2008 Ley 125/91, modificada por Ley 2421/04 Adecuación Fiscal Art. 85 - Documentación: Todo comprobante de venta, así como los demás documentos que establezca la

SISTEMA DE TIMBRADO DE DOCUMENTOS ENERO 2008 Ley 125/91, modificada por Ley 2421/04 Adecuación Fiscal Art. 85 - Documentación: Todo comprobante de venta, así como los demás documentos que establezca la

Régimen Simplificado para Pequeños Contribuyentes (RS) MONOTRIBUTO Facturación y Registración de Operaciones

MONOTRIBUTO Facturación y Registración de Operaciones") Régimen Simplificado para Pequeños Contribuyentes (RS) MONOTRIBUTO Facturación y Registración de Operaciones Información General acerca de Facturación y Registración de Operaciones para contribuyentes

Régimen Simplificado para Pequeños Contribuyentes (RS) MONOTRIBUTO Facturación y Registración de Operaciones Información General acerca de Facturación y Registración de Operaciones para contribuyentes

Por el cual se reglamentan los artículos 616-1, 617 y siguientes del Estatuto Tributario. EL PRESIDENTE DE LA REPUBLICA DE COLOMBIA

REPÚBLICA DE COLOMBIA MINISTERIO DE HACIENDA Y CREDITO PÚBLICO DECRETO NÚMERO DE 2007 ( ) Por el cual se reglamentan los artículos 616-1, 617 y siguientes del Estatuto Tributario. EL PRESIDENTE DE LA REPUBLICA

REPÚBLICA DE COLOMBIA MINISTERIO DE HACIENDA Y CREDITO PÚBLICO DECRETO NÚMERO DE 2007 ( ) Por el cual se reglamentan los artículos 616-1, 617 y siguientes del Estatuto Tributario. EL PRESIDENTE DE LA REPUBLICA

A continuación se presenta la lista de actividades vulnerables:

El 17 de octubre de este año se publicó la Ley Federal para la Prevención e Identificación de Operaciones con Recursos de Procedencia Ilícita, denominada también de Lavado de Dinero. La nueva Ley entrará

El 17 de octubre de este año se publicó la Ley Federal para la Prevención e Identificación de Operaciones con Recursos de Procedencia Ilícita, denominada también de Lavado de Dinero. La nueva Ley entrará

Contribuyentes. 1.- Qué es un cambio de sujeto del Impuesto al Valor Agregado (IVA)?

?") CAMBIOS DE SUJETO DEL IMPUESTO AL VALOR AGREGADO (IVA) Importante: esta información que entrega el Servicio de Impuestos Internos, es sólo una guía de apoyo para los contribuyentes. Es deber de todo contribuyente

CAMBIOS DE SUJETO DEL IMPUESTO AL VALOR AGREGADO (IVA) Importante: esta información que entrega el Servicio de Impuestos Internos, es sólo una guía de apoyo para los contribuyentes. Es deber de todo contribuyente

1/6 PERSONA O ENTIDAD CONSULTANTE: CONCEPTO IMPOSITIVO: Impuesto General Indirecto Canario

PERSONA O ENTIDAD CONSULTANTE: DOMICILIO: CONCEPTO IMPOSITIVO: Impuesto General Indirecto Canario CUESTIÓN PLANTEADA: LEGISLACIÓN: Artículos 7.2.15º, 11.6, 17.1 y 17.2.3º letra a) de la Ley 20/1991 La

PERSONA O ENTIDAD CONSULTANTE: DOMICILIO: CONCEPTO IMPOSITIVO: Impuesto General Indirecto Canario CUESTIÓN PLANTEADA: LEGISLACIÓN: Artículos 7.2.15º, 11.6, 17.1 y 17.2.3º letra a) de la Ley 20/1991 La

La solicitud deberá ser firmada por el responsable y el Director del Área, respectivamente.

DIRECTIVA INTERNA DE FONDOS ENTREGADOS CON CARGO A RENDIR CUENTA I OBJETIVO 1.1 El presente reglamento interno establece las normas y procedimientos por los cuales se solicitan, autorizan, registran los

DIRECTIVA INTERNA DE FONDOS ENTREGADOS CON CARGO A RENDIR CUENTA I OBJETIVO 1.1 El presente reglamento interno establece las normas y procedimientos por los cuales se solicitan, autorizan, registran los

1.- Aspectos principales de la Cesión del IVA a las Comunidades Autónomas de régimen común (1 punto)

") 1.- Aspectos principales de la Cesión del IVA a las Comunidades Autónomas de régimen común (1 punto) De acuerdo con lo dispuesto en el apartado cuatro del artículo único de la Ley Orgánica 3/2009, de 18

1.- Aspectos principales de la Cesión del IVA a las Comunidades Autónomas de régimen común (1 punto) De acuerdo con lo dispuesto en el apartado cuatro del artículo único de la Ley Orgánica 3/2009, de 18

COMENTARIO DE JURISPRUDENCIA

COMENTARIO DE JURISPRUDENCIA Rolando León Tenicela I. RTF N 312-3-97 de 03.04.97 Se tiene derecho a utilizar el íntegro del crédito fiscal del Impuesto General a las Ventas -IGV-, en caso se haya consignado,

COMENTARIO DE JURISPRUDENCIA Rolando León Tenicela I. RTF N 312-3-97 de 03.04.97 Se tiene derecho a utilizar el íntegro del crédito fiscal del Impuesto General a las Ventas -IGV-, en caso se haya consignado,

Días inhábiles (Regla I.2.1.4.) Presentación de aviso de compensación (Regla I.2.5.5.) Pago de erogaciones por cuenta de terceros (Regla I.2.10.

Presentación de aviso de compensación (Regla I.2.5.5.) Pago de erogaciones por cuenta de terceros (Regla I.2.10.") El pasado martes 28 de diciembre de 2010 se publicó en el Diario Oficial de la Federación la Tercera Resolución de Modificaciones a la Resolución Miscelánea fiscal para 2010, vigente a partir del 1 de

El pasado martes 28 de diciembre de 2010 se publicó en el Diario Oficial de la Federación la Tercera Resolución de Modificaciones a la Resolución Miscelánea fiscal para 2010, vigente a partir del 1 de

Preguntas frecuentes sobre las reglas asociadas a la autorización para la venta de equipos terminales móviles en el país.

Preguntas frecuentes sobre las reglas asociadas a la autorización para la venta de equipos terminales móviles en el país. Atención al Cliente Septiembre de 2012 Comisión de Regulación de Comunicaciones

Preguntas frecuentes sobre las reglas asociadas a la autorización para la venta de equipos terminales móviles en el país. Atención al Cliente Septiembre de 2012 Comisión de Regulación de Comunicaciones

MODIFICACIÓN DE DATOS POR INTERNET

MODIFICACIÓN DE DATOS POR INTERNET Los contribuyentes pueden actualizar o modificar la siguiente información del Registro a través de esta página web, utilizando el formulario Virtual N 3128 "Modificación

MODIFICACIÓN DE DATOS POR INTERNET Los contribuyentes pueden actualizar o modificar la siguiente información del Registro a través de esta página web, utilizando el formulario Virtual N 3128 "Modificación

Monederos electrónicos en la adquisición de combustibles

Mérida, Yucatán, 18 de Noviembre de 2014 Monederos electrónicos en la adquisición de combustibles Para los efectos de lo dispuesto en el artículo 27, fracción III, segundo párrafo de la Ley del Impuesto

Mérida, Yucatán, 18 de Noviembre de 2014 Monederos electrónicos en la adquisición de combustibles Para los efectos de lo dispuesto en el artículo 27, fracción III, segundo párrafo de la Ley del Impuesto

Antes que nada, gracias por comprar este manual, esperamos que te sea de utilidad.

1/7 Antes que nada, gracias por comprar este manual, esperamos que te sea de utilidad. El presente documento tiene varios objetivos: 1.- Controlar las entradas y salidas de dinero. 2.- Cumplir con la regulación

1/7 Antes que nada, gracias por comprar este manual, esperamos que te sea de utilidad. El presente documento tiene varios objetivos: 1.- Controlar las entradas y salidas de dinero. 2.- Cumplir con la regulación

REGLAMENTO DE COMPROBANTES DE VENTA, RETENCIÓN Y DOCUMENTOS COMPLEMENTARIOS (Decreto No. 430)

") REGLAMENTO DE COMPROBANTES DE VENTA, RETENCIÓN Y DOCUMENTOS COMPLEMENTARIOS (Decreto No. 430) ULTIMA REFORMA : Decreto 580 Registro Oficial 448, 28-Febrero-2015 Estado: Vigente Nota: - En aplicación a

REGLAMENTO DE COMPROBANTES DE VENTA, RETENCIÓN Y DOCUMENTOS COMPLEMENTARIOS (Decreto No. 430) ULTIMA REFORMA : Decreto 580 Registro Oficial 448, 28-Febrero-2015 Estado: Vigente Nota: - En aplicación a

Qué es la Factura Electrónica? Fundamento Legal

Qué es la Factura Electrónica? La factura electrónica, al igual que la factura impresa, es un documento que comprueba la realización de una transacción comercial entre un comprador y un vend edor, obliga

Qué es la Factura Electrónica? La factura electrónica, al igual que la factura impresa, es un documento que comprueba la realización de una transacción comercial entre un comprador y un vend edor, obliga

Vendedor o prestador del servicio. Contrata con tercero y asume el pago.

Ficha Técnica Autor : C.P.C. Josué Alfredo Bernal Rojas Título : Tratamiento tributario contable de los reembolsos de gastos (Parte ) Fuente : Nº 290 - Primera Quincena de Noviembre 2013 1. ntroducción

Ficha Técnica Autor : C.P.C. Josué Alfredo Bernal Rojas Título : Tratamiento tributario contable de los reembolsos de gastos (Parte ) Fuente : Nº 290 - Primera Quincena de Noviembre 2013 1. ntroducción

Archivo Autorizaciones otorgadas por el SRI Servicio de Rentas Internas / Servicios Tributarios Junio 2011

Archivo Autorizaciones otorgadas por el SRI Servicio de Rentas Internas / Servicios Tributarios Junio 2011 1 Instructivo para el archivo de la documentación de impresión de documentos autorizados Establecimientos

Archivo Autorizaciones otorgadas por el SRI Servicio de Rentas Internas / Servicios Tributarios Junio 2011 1 Instructivo para el archivo de la documentación de impresión de documentos autorizados Establecimientos

Instructivo de implementación de la Resolución No. NAC-DGERCGC14-00575 - Comercialización de vehículos usados 10/11/2014. Tabla de Contenidos

Instructivo de implementación de la Resolución No. NAC-DGERCGC14-00575 - Comercialización de vehículos usados Tabla de Contenidos 10/11/2014 1. Premisas... 3 1.1. Normativa... 3 1.2. Objetivo... 5 2. Ámbito

Instructivo de implementación de la Resolución No. NAC-DGERCGC14-00575 - Comercialización de vehículos usados Tabla de Contenidos 10/11/2014 1. Premisas... 3 1.1. Normativa... 3 1.2. Objetivo... 5 2. Ámbito

Seminario Cartera de Créditos

Cartera de Créditos Objetivo General Analizar las normas particulares relativas al registro, valuación, presentación y revelación en los estados financieros, de la cartera de crédito de las instituciones

Cartera de Créditos Objetivo General Analizar las normas particulares relativas al registro, valuación, presentación y revelación en los estados financieros, de la cartera de crédito de las instituciones

CONSIDERACIONES EN LA INTEGRACIÓN DE LA BALANZA DE COMPROBACIÓN PARA EL REGISTRO DE MERCANCÍAS DE IMPORTACIÓN.

CONSIDERACIONES EN LA INTEGRACIÓN DE LA BALANZA DE COMPROBACIÓN PARA EL REGISTRO DE MERCANCÍAS DE IMPORTACIÓN. Con el comienzo de la obligación de envío de la Contabilidad por medios electrónicos surge

CONSIDERACIONES EN LA INTEGRACIÓN DE LA BALANZA DE COMPROBACIÓN PARA EL REGISTRO DE MERCANCÍAS DE IMPORTACIÓN. Con el comienzo de la obligación de envío de la Contabilidad por medios electrónicos surge

Responsables del Impuesto Sobre las Ventas en el Régimen Común Responsables del Impuesto Sobre las Ventas en el Régimen Simplificado.

DIRECCIÓN DE IMPUESTOS Y ADUANAS NACIONALES Bogotá, D. C., 20 de marzo de 2014 100202208-311 Área: Tributaria Señor GUILLERMO ALZATE DUQUE Carrera 20 B N 65-35 Manizales Referencia: Radicado 100011081

DIRECCIÓN DE IMPUESTOS Y ADUANAS NACIONALES Bogotá, D. C., 20 de marzo de 2014 100202208-311 Área: Tributaria Señor GUILLERMO ALZATE DUQUE Carrera 20 B N 65-35 Manizales Referencia: Radicado 100011081

Servicio de Cuentas de Mandantes Individuales

Servicio de Cuentas de Mandantes Individuales 1. Objetivo Este documento tiene por objetivo describir las funcionalidades y costos del Servicio de Cuentas de mandantes Individuales, con el fin de que los

Servicio de Cuentas de Mandantes Individuales 1. Objetivo Este documento tiene por objetivo describir las funcionalidades y costos del Servicio de Cuentas de mandantes Individuales, con el fin de que los

FACTURACION Y GARANTIAS

FACTURACION Y GARANTIAS El proceso de facturación y solicitud de garantías a la prestación de servicios portuarios que entregue el Terminal Cerros de Valparaíso S.A., se regirá por las siguientes disposiciones,

FACTURACION Y GARANTIAS El proceso de facturación y solicitud de garantías a la prestación de servicios portuarios que entregue el Terminal Cerros de Valparaíso S.A., se regirá por las siguientes disposiciones,

Contabilidad. El Módulo Contable recepta información del resto de módulos del sistema al

SISTEMA BANANERO VERSION 5.0 El Sistema Informático está desarrollado en Microsoft Visual Studio.Net, y utiliza como base de datos Microsoft SQL Server 2005. Incluye 3 licencias de uso, y está compuesto

SISTEMA BANANERO VERSION 5.0 El Sistema Informático está desarrollado en Microsoft Visual Studio.Net, y utiliza como base de datos Microsoft SQL Server 2005. Incluye 3 licencias de uso, y está compuesto

República Dominicana DIRECCIÓN GENERAL DE IMPUESTOS INTERNOS RNC: 4-01-50625-4 AÑO DEL LIBRO Y LA LECTURA

República Dominicana DIRECCIÓN GENERAL DE IMPUESTOS INTERNOS RNC: 4-01-50625-4 AÑO DEL LIBRO Y LA LECTURA Norma General que sustituye la Norma General No. 04-2007 Norma General No. 07-2007 CONSIDERANDO:

República Dominicana DIRECCIÓN GENERAL DE IMPUESTOS INTERNOS RNC: 4-01-50625-4 AÑO DEL LIBRO Y LA LECTURA Norma General que sustituye la Norma General No. 04-2007 Norma General No. 07-2007 CONSIDERANDO:

ELEMENTO 1 [CASOS ASIENTOS CONTABLES DEL PLAN CONTABLE EMPRESARIAL] CONTABILIDAD FINANCIERA. Profesor Franklin Uriol Gonzales Página 1

![ELEMENTO 1 [CASOS ASIENTOS CONTABLES DEL PLAN CONTABLE EMPRESARIAL] CONTABILIDAD FINANCIERA. Profesor Franklin Uriol Gonzales Página 1](/thumbs/33/15734638.jpg "ELEMENTO 1 [CASOS ASIENTOS CONTABLES DEL PLAN CONTABLE EMPRESARIAL] CONTABILIDAD FINANCIERA. Profesor Franklin Uriol Gonzales Página 1") ELEMENTO 1 CUENTA 10 EFECTIVO Y/O EQUIVALENTE DE EFECTIVO EJERCICIOS DE APLICACIÓN COBRANZA DE FACTURAS DE CLIENTES Ingreso de efectivo a Caja 10 Efectivo y/o Equivalente de Efectivo 275,000 101 Caja 101.1

ELEMENTO 1 CUENTA 10 EFECTIVO Y/O EQUIVALENTE DE EFECTIVO EJERCICIOS DE APLICACIÓN COBRANZA DE FACTURAS DE CLIENTES Ingreso de efectivo a Caja 10 Efectivo y/o Equivalente de Efectivo 275,000 101 Caja 101.1

CONOZCA CÓMO HACER LOS TRÁMITES PARA INSCRIBIR O ACTUALIZAR EL RUT

Evite perder tiempo CONOZCA CÓMO HACER LOS TRÁMITES PARA INSCRIBIR O ACTUALIZAR EL RUT La Entidad cuenta con canales de servicio al cliente para que los ciudadanos se informen sobre qué, cómo, cuándo y

Evite perder tiempo CONOZCA CÓMO HACER LOS TRÁMITES PARA INSCRIBIR O ACTUALIZAR EL RUT La Entidad cuenta con canales de servicio al cliente para que los ciudadanos se informen sobre qué, cómo, cuándo y

LOS GASTOS PERSONALES Y DE SUSTENTO DEL CONTRIBUYENTE Y SUS FAMILIARES

LOS GASTOS PERSONALES Y DE SUSTENTO DEL CONTRIBUYENTE Y SUS FAMILIARES El literal a) del artículo 44º de la Ley del Impuesto a la Renta determina que no se justifica como gasto deducible para efectos de

LOS GASTOS PERSONALES Y DE SUSTENTO DEL CONTRIBUYENTE Y SUS FAMILIARES El literal a) del artículo 44º de la Ley del Impuesto a la Renta determina que no se justifica como gasto deducible para efectos de

MERCADO AMERICANO TRADECENTER AMCHAM ARGENTINA DOCUMENTACIÓN A PRESENTAR ANTE LA U.S. CUSTOMS AND BORDER PROTECTION USCBP-

MERCADO AMERICANO TRADECENTER AMCHAM ARGENTINA DOCUMENTACIÓN A PRESENTAR ANTE LA U.S. CUSTOMS AND BORDER PROTECTION USCBP- Cuando la mercancía llega a los Estados Unidos, se contrata a un despachante de

MERCADO AMERICANO TRADECENTER AMCHAM ARGENTINA DOCUMENTACIÓN A PRESENTAR ANTE LA U.S. CUSTOMS AND BORDER PROTECTION USCBP- Cuando la mercancía llega a los Estados Unidos, se contrata a un despachante de

NIC 2 Inventarios. 05/02/09 Fundación NIC-NIIF www.nicniif.org

NIC 2 Inventarios 05/02/09 Fundación NIC-NIIF www.nicniif.org INVENTARIOS NIC 2 2 Alcance La NIC2 aplica a todos los inventarios, excepto a: a. Obras en curso, resultantes de contratos de construcción,

NIC 2 Inventarios 05/02/09 Fundación NIC-NIIF www.nicniif.org INVENTARIOS NIC 2 2 Alcance La NIC2 aplica a todos los inventarios, excepto a: a. Obras en curso, resultantes de contratos de construcción,

Código Fiscal de la Federación

Código Fiscal de la Federación Artículo 28 Las personas que de acuerdo con las disposiciones fiscales estén obligadas a llevar contabilidad, deberán observar las siguientes reglas: I. Llevarán los sistemas

Código Fiscal de la Federación Artículo 28 Las personas que de acuerdo con las disposiciones fiscales estén obligadas a llevar contabilidad, deberán observar las siguientes reglas: I. Llevarán los sistemas

REQUISITOS DE LOS COMPROBANTES

REQUISITOS DE LOS COMPROBANTES FISCALES COMPROBANTES VIGENTES 2012 IMPRESO CBB -CFD CFDI COMPROBANTES IMPRESOS ( HASTA EL 2010 ) 1. Factura Impresa por Impresor Autorizado (hasta 2010) En términos generales

REQUISITOS DE LOS COMPROBANTES FISCALES COMPROBANTES VIGENTES 2012 IMPRESO CBB -CFD CFDI COMPROBANTES IMPRESOS ( HASTA EL 2010 ) 1. Factura Impresa por Impresor Autorizado (hasta 2010) En términos generales