TECNOLOGIAS INNOVADORAS: Propuestas que apoyan la Inclusión Financiera. Derick Brol Alodiga Miami, FL

|

|

|

- Domingo Peralta Fernández

- hace 5 años

- Vistas:

Transcripción

1 TECNOLOGIAS INNOVADORAS: Propuestas que apoyan la Inclusión Financiera Derick Brol Alodiga Miami, FL

2 INCLUSION FINANCIERA En las últimas décadas, distintos tipos de proveedores de servicios financieros han ofrecido nuevas oportunidades a las personas excluidas del sistema. Se trata de organizaciones no gubernamentales (ONG); cooperativas; instituciones de desarrollo comunitario; bancos comerciales y estatales; empresas de seguros y tarjetas de crédito; servicios de telecomunicaciones y telegramas; oficinas de correo, y otras empresas que ofrecen acceso a puntos de venta (POS, por sus siglas en inglés). En muchos casos, los nuevos proveedores y modelos comerciales son viables gracias a los avances tecnológicos. Fuente: Proveedores de servicios financieros Personas excluidas del sistema Puntos de venta Avances tecnológicos Ecosistema de protagonistas y facilitadores de la Inclusión Financiera

3 ECOSISTEMA Inclusión Financiera Proveedores de servicios financieros Personas excluidas del sistema Puntos de venta Avances tecnológicos

4 TECNOLOGIA

5 BILLETERA DIGITAL Por herencia de sus versiones iniciales llamadas Mobile Wallet o Mobile Pocket y que eran usualmente desarrolladas con énfasis en Smartphones, erróneamente se les asocia con Aplicaciones Móviles y terminales de ultima generación. La realidad del caso es que la Billetera Digital consiste en habilitar o vincular un instrumento financiero electrónico (respaldado en algunos casos con licencias de Dinero Electrónico) al número de teléfono del usuario, como mecanismo de identificación y cualquiera de sus medios de comunicación: Mensaje de Texto, Internet, USSD e inclusive llamadas de voz, como

6 COMO FUNCIONA?

7 CORRESPONSALIA / AGENCIAMIENTO Es un elemento vital en el proceso, pues es la tecnología que permite la Inclusión Financiera del comercio o tendero, quien a su vez es quien tiene el acceso al consumidor no-bancarizado. Su función en el Ecosistema consiste no solo en la venta y activación del instrumento financiero (Billetera Digital o Tarjeta Prepago), sino principalmente en la constante labor de educación y conversión del usuario a un cliente transaccionalmente activo y a quien ultimadamente se le puede denominar

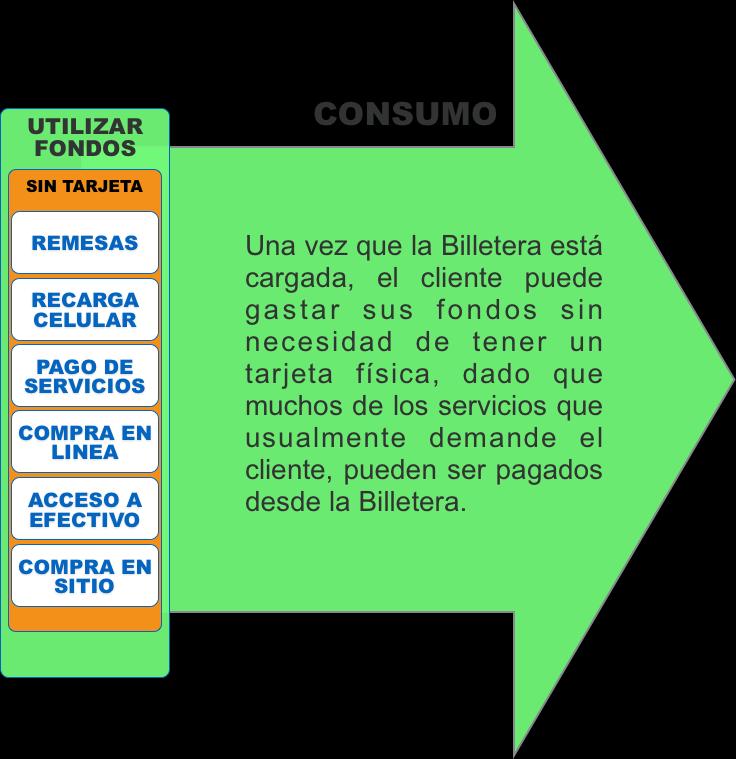

8 TARJETA PREPAGO Es un instrumento financiero alterno, que ha tomado auge en muchos mercados a nivel mundial por su facilidad de activación, uso y bajo costo de mantenimiento. En mucho países los reguladores han facilitado su inclusión al sistema financiero, dándole un trato menos riguroso que a los instrumentos La bancarios tarjeta en tradicionales. sí no constituye la tecnología que facilita la Inclusión Financiero, sino es el vehículo que facilita la activación del cliente y la conversión del dinero a electrónico, para luego ser utilizado a través de la Billetera Digital o cualquier otra interfáz electrónica.

9 El emigrante originador de las remesas, usualmente carece también de acceso al sistema bancario formal en el país a donde ha emigrado. La adopción de éstas alternativas de bancarización, le permite acceso a tarifas reducidas en el envío de remesas. REMESAS FAMILIARES La Remesa es un elemento catalítico para la activación y constante uso de las Billeteras Digitales y Tarjetas Prepago, así como un motor impulsor de transacciones hacia los Agentes Corresponsales.

10 REMESA ELECTRONICA Cuando se habilitan mecanismos de bancarización e Inclusión Financiera para ambos extremos de la ecuación, se genera un flujo monetario-electrónico de bajo costo transaccional y alto valor financiero para todos los involucrados en el proceso.

11 Alodiga es una empresa comprometida con el proceso de Inclusión Financiera a nivel mundial, para mejorar el estilo de vida de inmigrantes, sus relativos en países de origen y su propuesta de valor se extiende a todo el Ecosistema. Para lograr su misión, Alodiga ha desarrollado avanzadas Plataformas Tecnológicas, Alianzas Estratégicas y una fuerte Presencia Comercial en el mercado Estadunidense, para alcanzar el segmento de inmigrantes y proveerles soluciones de bancarización acorde a sus necesidades.

12 GRACIAS POR SU ATENCION! Para mayor información por favor visítenos en el área de expositores, o bien, escribanos a: dbrol@alodiga.com

Qué es DaviPlata? Solución móvil de depósito de dinero electrónico que facilita proceso de inclusión financiera de los colombianos.

DaviPlata Qué es DaviPlata? Solución móvil de depósito de dinero electrónico que facilita proceso de inclusión financiera de los colombianos Vinculación No presencial. Sin documentos físicos o firmas.

DaviPlata Qué es DaviPlata? Solución móvil de depósito de dinero electrónico que facilita proceso de inclusión financiera de los colombianos Vinculación No presencial. Sin documentos físicos o firmas.

Dinero Móvil en Latinoamerica Ronald Alvarenga

Dinero Móvil en Latinoamerica Ronald Alvarenga Agenda Video Introductorio. Que es Tigo Money para Millicom/Tigo Algunos Conceptos Beneficios de Servicios Financieros Móviles y funcionamiento Evolución

Dinero Móvil en Latinoamerica Ronald Alvarenga Agenda Video Introductorio. Que es Tigo Money para Millicom/Tigo Algunos Conceptos Beneficios de Servicios Financieros Móviles y funcionamiento Evolución

Remesas Familiares, sus Aportes, Beneficios y Retos hacia el Futuro. Banco de Guatemala

Remesas Familiares, sus Aportes, Beneficios y Retos hacia el Futuro Banco de Guatemala CONTENIDO I. Evolución reciente de algunas variables de la bancarización y las remesas en Guatemala II. Beneficios

Remesas Familiares, sus Aportes, Beneficios y Retos hacia el Futuro Banco de Guatemala CONTENIDO I. Evolución reciente de algunas variables de la bancarización y las remesas en Guatemala II. Beneficios

Dinero Electrónico Ramón Gené

Dinero Electrónico Ramón Gené Tigo Business Costa Rica Dinero Electrónico Tipo de valor monetario que se registra en forma electrónica, que cuenta con las siguientes caracterís8cas: - Se emite (se transforma)

Dinero Electrónico Ramón Gené Tigo Business Costa Rica Dinero Electrónico Tipo de valor monetario que se registra en forma electrónica, que cuenta con las siguientes caracterís8cas: - Se emite (se transforma)

SISTEMA DE DINERO ELECTRÓNICO UN MEDIO DE PAGO AL ALCANCE DE TODOS

SISTEMA DE DINERO ELECTRÓNICO UN MEDIO DE PAGO AL ALCANCE DE TODOS Santa Cruz, octubre,2015 CONTENIDO 1 Antecedentes - Definiciones - Tipos de Sistemas de DE o pagos móviles - Circuito de inclusión financiera

SISTEMA DE DINERO ELECTRÓNICO UN MEDIO DE PAGO AL ALCANCE DE TODOS Santa Cruz, octubre,2015 CONTENIDO 1 Antecedentes - Definiciones - Tipos de Sistemas de DE o pagos móviles - Circuito de inclusión financiera

Innovaciones en Inclusión Financiera, a través del Dinero Electrónico y de la Cuentas Simplificadas. 16 de Marzo de 2016

Innovaciones en Inclusión Financiera, a través del Dinero Electrónico y de la Cuentas Simplificadas 16 de Marzo de 2016 Contenido 1. Qué es Inclusión Financiera? 2. Datos de Inclusión Financiera a Nivel

Innovaciones en Inclusión Financiera, a través del Dinero Electrónico y de la Cuentas Simplificadas 16 de Marzo de 2016 Contenido 1. Qué es Inclusión Financiera? 2. Datos de Inclusión Financiera a Nivel

Ventajas de la billetera pim

mipim es una interfase inteligente que facilita el uso de la billetera electrónica pim* para los usuarios de smartphones La billetera electrónica pim ofrecida por Nación Servicios tiene la característica

mipim es una interfase inteligente que facilita el uso de la billetera electrónica pim* para los usuarios de smartphones La billetera electrónica pim ofrecida por Nación Servicios tiene la característica

Unidad de Microfinanzas IV Foro Mesoamericano de PYMES Oportunidades de negocio y acceso a financiamiento para la MIPyME a través de los Subagentes

Unidad de Microfinanzas IV Foro Mesoamericano de PYMES Oportunidades de negocio y acceso a financiamiento para la MIPyME a través de los Subagentes Bancarios Santo Domingo, septiembre 2015 Principales

Unidad de Microfinanzas IV Foro Mesoamericano de PYMES Oportunidades de negocio y acceso a financiamiento para la MIPyME a través de los Subagentes Bancarios Santo Domingo, septiembre 2015 Principales

Prevención del Lavado. Terrorismo Saulo de León - Hugo Búcaro Tigo - Guatemala- Dinero Electrónico y la. de Dinero y Financiamiento del

Dinero Electrónico y la Prevención del Lavado de Dinero y Financiamiento del Terrorismo Saulo de León - Hugo Búcaro Tigo - Guatemala- Evolución del comercio electrónico y pagos AYER HOY MAÑANA 1. El comercio

Dinero Electrónico y la Prevención del Lavado de Dinero y Financiamiento del Terrorismo Saulo de León - Hugo Búcaro Tigo - Guatemala- Evolución del comercio electrónico y pagos AYER HOY MAÑANA 1. El comercio

Proyectos de inclusión Financiera para el Desarrollo e Integración

Proyectos de inclusión Financiera para el Desarrollo e Integración Características Generales Población: 14.306876 (Censo 2010) Clima: Cuenta dos estaciones definidas como húmeda y seca. Regiones: Costa,

Proyectos de inclusión Financiera para el Desarrollo e Integración Características Generales Población: 14.306876 (Censo 2010) Clima: Cuenta dos estaciones definidas como húmeda y seca. Regiones: Costa,

Dinero Móvil Entendiendo el Negocio

Dinero Móvil Entendiendo el Negocio Agosto 22, 2012 DANIEL NAVARRO CRUZ EXPERTO INTERNACIONAL EN MOBILE MONEY NO BANCARIZADOS 10.8M 36% Población Adulta 30.4 MM BANCARIZADOS 19.6 MM 64% SUB BANCARIZADOS

Dinero Móvil Entendiendo el Negocio Agosto 22, 2012 DANIEL NAVARRO CRUZ EXPERTO INTERNACIONAL EN MOBILE MONEY NO BANCARIZADOS 10.8M 36% Población Adulta 30.4 MM BANCARIZADOS 19.6 MM 64% SUB BANCARIZADOS

LA BANCA DIGITAL COMO CAMINO DE LA INCLUSIÓN FINANCIERA

LA BANCA DIGITAL COMO CAMINO DE LA INCLUSIÓN FINANCIERA LA EXPERIENCIA DE BANCOLOMBIA MAURICIO MÚNERA PALACIO BANCOLOMBIA COLOMBIA SEPTIEMBRE 25 DE 2017 CONTENIDO 1. CONTEXTO COLOMBIANO 2. NUESTRO MODELO

LA BANCA DIGITAL COMO CAMINO DE LA INCLUSIÓN FINANCIERA LA EXPERIENCIA DE BANCOLOMBIA MAURICIO MÚNERA PALACIO BANCOLOMBIA COLOMBIA SEPTIEMBRE 25 DE 2017 CONTENIDO 1. CONTEXTO COLOMBIANO 2. NUESTRO MODELO

Modelo Perú: Visión general

Modelo Perú: Visión general Acerca del Modelo Perú BID FOMIN BIM 2 Modelo Perú es un esfuerzo conjunto que ha creado una plataforma de pagos digitales, Billetera Móvil - Bim, única en el mundo. Liderado

Modelo Perú: Visión general Acerca del Modelo Perú BID FOMIN BIM 2 Modelo Perú es un esfuerzo conjunto que ha creado una plataforma de pagos digitales, Billetera Móvil - Bim, única en el mundo. Liderado

BIM, modelo mundial de interoperabilidad. Felipe Vasquez de Velasco D. Gerente General Pagos Digitales Peruanos

BIM, modelo mundial de interoperabilidad Felipe Vasquez de Velasco D. Gerente General Pagos Digitales Peruanos Qué es? Es la Billetera móvil de los participantes de Modelo Perú Bim es administrada por

BIM, modelo mundial de interoperabilidad Felipe Vasquez de Velasco D. Gerente General Pagos Digitales Peruanos Qué es? Es la Billetera móvil de los participantes de Modelo Perú Bim es administrada por

Los Sistemas de Pagos y la Inclusión Financiera en el Perú

Los Sistemas de Pagos y la Inclusión Financiera en el Perú Milton Vega Bernal Seminario-Taller: El Papel de los Sistemas de Pagos en la Inclusión Financiera Lima, Perú Agosto, 2014 1 Estabilidad y Crecimiento

Los Sistemas de Pagos y la Inclusión Financiera en el Perú Milton Vega Bernal Seminario-Taller: El Papel de los Sistemas de Pagos en la Inclusión Financiera Lima, Perú Agosto, 2014 1 Estabilidad y Crecimiento

Perú, hoy. Sólo el 30% de peruanos tiene una cuenta de ahorros en una institución financiera.

DIGITAL WALLET Perú, hoy. Sólo el 30% de peruanos tiene una cuenta de ahorros en una institución financiera. No hay presencia de instituciones financieras en las áreas rurales y de bajos ingresos. 11%

DIGITAL WALLET Perú, hoy. Sólo el 30% de peruanos tiene una cuenta de ahorros en una institución financiera. No hay presencia de instituciones financieras en las áreas rurales y de bajos ingresos. 11%

Seminario en línea: BIM, la billetera electrónica del Modelo Perú.

Seminario en línea: BIM, la billetera electrónica del Modelo Perú. portalmicrofinanzas.org pagosdigitalesperuanos.pe Panelistas: Carolina Trivelli: Presidente del Directorio - Pagos Digitales Peruanos

Seminario en línea: BIM, la billetera electrónica del Modelo Perú. portalmicrofinanzas.org pagosdigitalesperuanos.pe Panelistas: Carolina Trivelli: Presidente del Directorio - Pagos Digitales Peruanos

Con oficinas localizadas en España, Panamá, Chile y Perú, nuestro foco de actuación está centrado en América Latina y España.

DOSSIER SILICE 2016 QUIENES SOMOS SILICE es una empresa de consultoría, especializada en ofrecer soluciones globales de tecnología desde el ámbito de la innovación. Fundada en el año 2001 por profesionales

DOSSIER SILICE 2016 QUIENES SOMOS SILICE es una empresa de consultoría, especializada en ofrecer soluciones globales de tecnología desde el ámbito de la innovación. Fundada en el año 2001 por profesionales

COMITÉ AD-HOC SOBRE ASUNTOS DE INCLUSIÓN FINANCIERA Y SISTEMAS DE PAGO

COMITÉ AD-HOC SOBRE ASUNTOS DE INCLUSIÓN FINANCIERA Y SISTEMAS DE PAGO El Comité responde al mandato, emitido por el Grupo de Trabajo sobre Asuntos de Sistemas de Pago de América Latina y el Caribe en

COMITÉ AD-HOC SOBRE ASUNTOS DE INCLUSIÓN FINANCIERA Y SISTEMAS DE PAGO El Comité responde al mandato, emitido por el Grupo de Trabajo sobre Asuntos de Sistemas de Pago de América Latina y el Caribe en

ecommerce en América Latina

Investigación Sectorial ecommerce en América Latina Extracto 2018 Antes de imprimir piense en el medio ambiente www.bslatam.com info@bslatam.com www.bslatam.com www.bslatam.com store.bslatam.com info@bslatam.com

Investigación Sectorial ecommerce en América Latina Extracto 2018 Antes de imprimir piense en el medio ambiente www.bslatam.com info@bslatam.com www.bslatam.com www.bslatam.com store.bslatam.com info@bslatam.com

La tecnología como factor clave en la democratización y acceso a la economia popular. Ecosistemas basados en Dinero Móvil

La tecnología como factor clave en la democratización y acceso a la economia popular. Ecosistemas basados en Dinero Móvil Que se entiende por Dinero Móvil? La capacidad de realizar transacciones monetarias

La tecnología como factor clave en la democratización y acceso a la economia popular. Ecosistemas basados en Dinero Móvil Que se entiende por Dinero Móvil? La capacidad de realizar transacciones monetarias

HAIR MUñoz. DINERO ELECTRÓNICO PARA LA INCLUSIÓN FINanciera. Experiencias de chile, colombia, ecuador y perú COLOMBIA JEFE DE NEGOCIO DAVIPLATA

DINERO ELECTRÓNICO PARA LA INCLUSIÓN FINanciera. Experiencias de chile, colombia, ecuador y perú COLOMBIA HAIR MUñoz JEFE DE NEGOCIO DAVIPLATA Davivienda DaviPlata Banco Davivienda - Colombia DaviPlata

DINERO ELECTRÓNICO PARA LA INCLUSIÓN FINanciera. Experiencias de chile, colombia, ecuador y perú COLOMBIA HAIR MUñoz JEFE DE NEGOCIO DAVIPLATA Davivienda DaviPlata Banco Davivienda - Colombia DaviPlata

EL PAPEL DEL SISTEMA NACIONAL DE PAGOS DEL ECUADOR EN LA INCLUSIÓN FINANCIERA

EL PAPEL DEL SISTEMA NACIONAL DE PAGOS DEL ECUADOR EN LA INCLUSIÓN FINANCIERA Agosto de 2014 Diagnóstico general del sistema de pagos DIAGNOSTICO GENERAL DEL SISTEMA DE PAGOS Depósitos, retiros y transferencias

EL PAPEL DEL SISTEMA NACIONAL DE PAGOS DEL ECUADOR EN LA INCLUSIÓN FINANCIERA Agosto de 2014 Diagnóstico general del sistema de pagos DIAGNOSTICO GENERAL DEL SISTEMA DE PAGOS Depósitos, retiros y transferencias

Avances y Retos a la Inclusión Financiera David Alvarez Cisneros Consultor Internacional Sao Paulo, Agosto 19, 2014

Avances y Retos a la Inclusión Financiera David Alvarez Cisneros Consultor Internacional Sao Paulo, Agosto 19, 2014 El presente documento es propiedad intelectual. Está prohibida su reproducción, uso y/o

Avances y Retos a la Inclusión Financiera David Alvarez Cisneros Consultor Internacional Sao Paulo, Agosto 19, 2014 El presente documento es propiedad intelectual. Está prohibida su reproducción, uso y/o

La billetera móvil de los uruguayos. Nelson Boffa Asesoría de Presidencia Gte. de Proyecto Bit$

La billetera móvil de los uruguayos Nelson Boffa Asesoría de Presidencia Gte. de Proyecto Bit$ Agenda Conceptos Fundamentos Objetivos Nuestro enfoque bit$ Notas finales Conceptos Billetera Móvil Es un

La billetera móvil de los uruguayos Nelson Boffa Asesoría de Presidencia Gte. de Proyecto Bit$ Agenda Conceptos Fundamentos Objetivos Nuestro enfoque bit$ Notas finales Conceptos Billetera Móvil Es un

COMENTARIOS AL PROYECTO DE LEY DE INCLUSIÓN FINANCIERA

AL PROYECTO DE LEY DE INCLUSIÓN FINANCIERA Elaborados por equipo de Regulación y Cumplimiento de SERSAPROSA y Consultora Nimmök OBJETIVO DE LAS SUGERENCIAS Las recomendaciones aquí presentadas tienen como

AL PROYECTO DE LEY DE INCLUSIÓN FINANCIERA Elaborados por equipo de Regulación y Cumplimiento de SERSAPROSA y Consultora Nimmök OBJETIVO DE LAS SUGERENCIAS Las recomendaciones aquí presentadas tienen como

SOS Móvil es un medio de pago Online que no requiere cuenta bancaria.

es un medio de pago Online que no requiere cuenta bancaria. infososmovil@gruposicom.com.ar : Qué es? es un medio de pago online, que permite hacer pagos y transferencias de dinero en tiempo real. Para

es un medio de pago Online que no requiere cuenta bancaria. infososmovil@gruposicom.com.ar : Qué es? es un medio de pago online, que permite hacer pagos y transferencias de dinero en tiempo real. Para

Servicios Financieros Móviles y Dinero Electrónico. Alejandro Medina Moreno Superintendente Adjunto de Riesgos (a.i.)

") Servicios Financieros Móviles y Dinero Electrónico Alejandro Medina Moreno Superintendente Adjunto de Riesgos (a.i.) La Inclusión Financiera involucra acceso y uso a servicios financieros que incluyen

Servicios Financieros Móviles y Dinero Electrónico Alejandro Medina Moreno Superintendente Adjunto de Riesgos (a.i.) La Inclusión Financiera involucra acceso y uso a servicios financieros que incluyen

Inclusión Financiera en Chile

Inclusión Financiera en Chile El desafío de diseñar una política para incluir a los grupos más vulnerables INCLUSIÓN FINANCIERA INCLUSION FINANCIERA Durante los últimos años y producto del mayor desarrollo

Inclusión Financiera en Chile El desafío de diseñar una política para incluir a los grupos más vulnerables INCLUSIÓN FINANCIERA INCLUSION FINANCIERA Durante los últimos años y producto del mayor desarrollo

Tarjetas de Crédito riesgo y enfoques de supervisión

Tarjetas de Crédito riesgo y enfoques de supervisión El abordaje de nuestra charla. Un Vistazo a.. Evolución del Negocio Perspectiva Digital del Negocio Gestión del Riesgo Emisor Balance entre Oportunidad

Tarjetas de Crédito riesgo y enfoques de supervisión El abordaje de nuestra charla. Un Vistazo a.. Evolución del Negocio Perspectiva Digital del Negocio Gestión del Riesgo Emisor Balance entre Oportunidad

Inclusión Financiera en el Ecuador y las Oportunidades del Dinero Electrónico JORGE MONCAYO DIRECTOR NACIONAL DE INCLUSIÓN FINANCIERA

Inclusión Financiera en el Ecuador y las Oportunidades del Dinero Electrónico JORGE MONCAYO DIRECTOR NACIONAL DE INCLUSIÓN FINANCIERA Taller de Inclusión Financiera - CEPAL Contenido 1 Introducción : La

Inclusión Financiera en el Ecuador y las Oportunidades del Dinero Electrónico JORGE MONCAYO DIRECTOR NACIONAL DE INCLUSIÓN FINANCIERA Taller de Inclusión Financiera - CEPAL Contenido 1 Introducción : La

CÁPSULA 8 COLOMBIA: HACIA UN SISTEMA FINANCIERO MÁS INCLUYENTE

Fintechgración CÁPSULA 8 COLOMBIA: HACIA UN SISTEMA FINANCIERO MÁS INCLUYENTE PUEDES IGNORAR LA REALIDAD, PERO NO PUEDES IGNORAR LAS CONSECUENCIAS DE IGNORAR LA REALIDAD AYN RAND EN COLOMBIA, LAS ENTIDADES

Fintechgración CÁPSULA 8 COLOMBIA: HACIA UN SISTEMA FINANCIERO MÁS INCLUYENTE PUEDES IGNORAR LA REALIDAD, PERO NO PUEDES IGNORAR LAS CONSECUENCIAS DE IGNORAR LA REALIDAD AYN RAND EN COLOMBIA, LAS ENTIDADES

Telefonía móvil y desarrollo financiero en América Latina. Analistas Financieros Internacionales Medellín, marzo de 2009

Telefonía móvil y desarrollo financiero en América Latina Analistas Financieros Internacionales Medellín, marzo de 2009 01 Introducción Casi el 70% de AL carece de acceso a servicios financieros formales

Telefonía móvil y desarrollo financiero en América Latina Analistas Financieros Internacionales Medellín, marzo de 2009 01 Introducción Casi el 70% de AL carece de acceso a servicios financieros formales

Modelo PERÚ Dinero electrónico para la inclusión financiera

Modelo PERÚ Dinero electrónico para la inclusión financiera Un poco de historia Comité de Dinero Electrónico de ASBANC Legislación favorable (Ley que Regula las Características del Dinero Electrónico para

Modelo PERÚ Dinero electrónico para la inclusión financiera Un poco de historia Comité de Dinero Electrónico de ASBANC Legislación favorable (Ley que Regula las Características del Dinero Electrónico para

Desafíos Emprendetón 2016 id: Banca, Bantotal. Contexto

Desafíos Emprendetón 2016 id: Banca, Bantotal El avance tecnológico en términos de digitalización, dispositivos móviles, disponibilidad de datos, conectividad y capacidad de análisis, han ampliado las

Desafíos Emprendetón 2016 id: Banca, Bantotal El avance tecnológico en términos de digitalización, dispositivos móviles, disponibilidad de datos, conectividad y capacidad de análisis, han ampliado las

La tecnología como motor de bancarización. Septiembre 2015

La tecnología como motor de bancarización Qué es un sistema financiero inclusivo? Es aquel que incluye a la gente de menores recursos dentro de sus planes, como un segmento más que merece una determinada

La tecnología como motor de bancarización Qué es un sistema financiero inclusivo? Es aquel que incluye a la gente de menores recursos dentro de sus planes, como un segmento más que merece una determinada

Innovación tecnológica digital al servicio de la inclusión financiera y social: Oportunidades para la banca de desarrollo y el proceso de

Innovación tecnológica digital al servicio de la inclusión financiera y social: Oportunidades para la banca de desarrollo y el proceso de bancarización. BANCO DE LA NACIÓN ARGENTINA Fundado en 1891-126

Innovación tecnológica digital al servicio de la inclusión financiera y social: Oportunidades para la banca de desarrollo y el proceso de bancarización. BANCO DE LA NACIÓN ARGENTINA Fundado en 1891-126

JUPITER TECHNOLOGY PERÚ S.A.

Jupiter Technology Perú S.A., Empresa Emisora de Dinero Electrónico, lanzó en 2014 Tu Dinero Móvil, la primera solución de dinero electrónico operando en el mercado peruano. Este innovador servicio bajo

Jupiter Technology Perú S.A., Empresa Emisora de Dinero Electrónico, lanzó en 2014 Tu Dinero Móvil, la primera solución de dinero electrónico operando en el mercado peruano. Este innovador servicio bajo

USO DEL DINERO ELECTRONICO EN PARAGUAY. HACIA DONDE VAMOS?

USO DEL DINERO ELECTRONICO EN PARAGUAY. HACIA DONDE VAMOS? María Epifanía González Sub Gerente General de Operaciones Financieras Esta presentación, comentarios y opinión son de exclusiva responsabilidad

USO DEL DINERO ELECTRONICO EN PARAGUAY. HACIA DONDE VAMOS? María Epifanía González Sub Gerente General de Operaciones Financieras Esta presentación, comentarios y opinión son de exclusiva responsabilidad

BANCA MOVIL COMO INSTRUMENTO DE INCLUSION FINANCIERA

BANCA MOVIL COMO INSTRUMENTO DE INCLUSION FINANCIERA 06 de Noviembre de 2014 ALIADOS ESTRATEGICOS AGENDA 01 Antecedentes generales relacionados 02 El contexto 03 Alcances Fase I: CMAC Móvil 04 Diseño de

BANCA MOVIL COMO INSTRUMENTO DE INCLUSION FINANCIERA 06 de Noviembre de 2014 ALIADOS ESTRATEGICOS AGENDA 01 Antecedentes generales relacionados 02 El contexto 03 Alcances Fase I: CMAC Móvil 04 Diseño de

Grupo de Trabajo de Identidad Digital - Agenda

Grupo de Trabajo de Identidad Digital - Agenda Revisión del modelo de identidad digital para la administración pública Principios para un modelo de identidad digital Objetivos del grupo Entregables Próximos

Grupo de Trabajo de Identidad Digital - Agenda Revisión del modelo de identidad digital para la administración pública Principios para un modelo de identidad digital Objetivos del grupo Entregables Próximos

SISTEMA DE DINERO ELECTRONICO

SISTEMA DE DINERO ELECTRONICO EN BENEFICIO DE LA ECONOMIA POPULAR Y SOLIDARIA BANCO CENTRAL DEL ECUADOR Enero 2014 Sistema de Dinero Electrónico en el Ecuador INTER ACCION CON LAS IFIS COMPRA Y VENTA PAGOS

SISTEMA DE DINERO ELECTRONICO EN BENEFICIO DE LA ECONOMIA POPULAR Y SOLIDARIA BANCO CENTRAL DEL ECUADOR Enero 2014 Sistema de Dinero Electrónico en el Ecuador INTER ACCION CON LAS IFIS COMPRA Y VENTA PAGOS

BANCA CORRESPONSAL Y CUENTAS SIMPLIFICADAS

BANCA CORRESPONSAL Y CUENTAS SIMPLIFICADAS AVANCES EN LA REGULACIÓN Y MODELOS DE NEGOCIO PARA LA INCLUSIÓN FINANCIERA EN AMÉRICA LATINA Y EL CARIBE Montevideo, Julio 17 de 2013 AGENDA 1. Introducción al

BANCA CORRESPONSAL Y CUENTAS SIMPLIFICADAS AVANCES EN LA REGULACIÓN Y MODELOS DE NEGOCIO PARA LA INCLUSIÓN FINANCIERA EN AMÉRICA LATINA Y EL CARIBE Montevideo, Julio 17 de 2013 AGENDA 1. Introducción al

CNB y Bancarización. Mas allá de una solución tecnológica

CNB y Bancarización Mas allá de una solución tecnológica Congreso Latinoamericano de Bancarización, Microfinanzas y Remesas Julio de 2008 Uso Interno de Visa Agenda 1. El modelo de Negocios 2. Solución

CNB y Bancarización Mas allá de una solución tecnológica Congreso Latinoamericano de Bancarización, Microfinanzas y Remesas Julio de 2008 Uso Interno de Visa Agenda 1. El modelo de Negocios 2. Solución

MFS Latin America Tigo Money Ronald Alvarenga

MFS Latin America Tigo Money Ronald Alvarenga Honduras, Octubre 2015 Financial Inclusion: Paraguay Page 2 Qué son los servicios móviles financieros? Los servicios Móviles financieros permiten a los usuarios

MFS Latin America Tigo Money Ronald Alvarenga Honduras, Octubre 2015 Financial Inclusion: Paraguay Page 2 Qué son los servicios móviles financieros? Los servicios Móviles financieros permiten a los usuarios

Servicios Financieros a través del celular

Servicios Financieros a través del celular Tecnología para servicios financieros: Cómo aumentar la escala de iniciativas emergentes? Asunción, 10 de octubre de 2008 Álvaro Martín Enríquez (amartin@afi.es)

Servicios Financieros a través del celular Tecnología para servicios financieros: Cómo aumentar la escala de iniciativas emergentes? Asunción, 10 de octubre de 2008 Álvaro Martín Enríquez (amartin@afi.es)

Inclusión Financiera RESULTADOS DEL FORO MEXICO INCLUYENTE ASPEN INSTITUTE MEXICO

Inclusión Financiera RESULTADOS DEL FORO MEXICO INCLUYENTE ASPEN INSTITUTE MEXICO ANTECEDENTES EN SU LIBRO MASS FLOURISHINGS EDMUND PHELPS, PREMIO NOBEL DE ECONOMÍA COMPRUEBA QUE EN CONDICIONES DE ADVERSIDAD

Inclusión Financiera RESULTADOS DEL FORO MEXICO INCLUYENTE ASPEN INSTITUTE MEXICO ANTECEDENTES EN SU LIBRO MASS FLOURISHINGS EDMUND PHELPS, PREMIO NOBEL DE ECONOMÍA COMPRUEBA QUE EN CONDICIONES DE ADVERSIDAD

PRODUCTOS Y SERVICIOS FINANCIEROS INCLUSIVOS CON VALOR AGREGADO

PRODUCTOS Y SERVICIOS FINANCIEROS INCLUSIVOS CON VALOR AGREGADO Licda. Eloísa Acosta eacosta@famaopdf.org.hn OPDF regulada desde Diciembre 2005 Área Rural Origen en Olancho sobre la base de experiencia

PRODUCTOS Y SERVICIOS FINANCIEROS INCLUSIVOS CON VALOR AGREGADO Licda. Eloísa Acosta eacosta@famaopdf.org.hn OPDF regulada desde Diciembre 2005 Área Rural Origen en Olancho sobre la base de experiencia

INCLUSIÓN FINANCIERA: EL AHORRO Y LA EVOLUCIÓN MULTICANAL EN BANCOESTADO. Noviembre 2014

INCLUSIÓN FINANCIERA: EL AHORRO Y LA EVOLUCIÓN MULTICANAL EN BANCOESTADO Noviembre 2014 Existimos para que Chile sea un país más inclusivo y equitativo, con servicios que lleguen a todos MODELO DE NEGOCIOS

INCLUSIÓN FINANCIERA: EL AHORRO Y LA EVOLUCIÓN MULTICANAL EN BANCOESTADO Noviembre 2014 Existimos para que Chile sea un país más inclusivo y equitativo, con servicios que lleguen a todos MODELO DE NEGOCIOS

Presentación Seminario de Telefonía Móvil. Octubre 2008

Presentación Seminario de Telefonía Móvil. Octubre 2008 Introducción Propuesta de Valor y Servicio YellowPepper es proveedor de servicios financieros móviles que permite a consumidores, empresas e instituciones,

Presentación Seminario de Telefonía Móvil. Octubre 2008 Introducción Propuesta de Valor y Servicio YellowPepper es proveedor de servicios financieros móviles que permite a consumidores, empresas e instituciones,

Juan Buchenau CGAP

í Juan Buchenau CGAP jbuchenau@worldbank.org 1 CGAP Centro global de recursos relacionados con temas de Acceso a Finanzas Establecido 1995 33 socios, ubicado en el Banco Mundial Incubar innovaciones, establecer

í Juan Buchenau CGAP jbuchenau@worldbank.org 1 CGAP Centro global de recursos relacionados con temas de Acceso a Finanzas Establecido 1995 33 socios, ubicado en el Banco Mundial Incubar innovaciones, establecer

Dinero Móvil: La revolución tecnológica del mercado financiero por empresas Fintech. Jorge E. Godínez tpago Guatemala

Dinero Móvil: La revolución tecnológica del mercado financiero por empresas Fintech Jorge E. Godínez tpago Guatemala Origen del Dinero Móvil Filipinas 2001, SMART Money en sociedad con Banco de Oro. Kenia

Dinero Móvil: La revolución tecnológica del mercado financiero por empresas Fintech Jorge E. Godínez tpago Guatemala Origen del Dinero Móvil Filipinas 2001, SMART Money en sociedad con Banco de Oro. Kenia

MODELO DE NEGOCIACIÓN Y PAGOS PARA LA BASE DE LA PIRÁMIDE: EL CASO DE COSTA RICA

MODELO DE NEGOCIACIÓN Y PAGOS PARA LA BASE DE LA PIRÁMIDE: EL CASO DE COSTA RICA Sistema Nacional de Pagos Electrónicos Cliente Origen: Personas Empresas Relación privada Cliente Destino: Personas Empresas

MODELO DE NEGOCIACIÓN Y PAGOS PARA LA BASE DE LA PIRÁMIDE: EL CASO DE COSTA RICA Sistema Nacional de Pagos Electrónicos Cliente Origen: Personas Empresas Relación privada Cliente Destino: Personas Empresas

La Promesa De La Inclusion Financiera Digital: Dónde Estamos, Hacia Dónde Vamos. Verónica Trujillo Consultora - Banco Mundial

La Promesa De La Inclusion Financiera Digital: Dónde Estamos, Hacia Dónde Vamos Verónica Trujillo Consultora - Banco Mundial Primer Congreso Internacional de Medios de Pagos Digitales Lima Julio 2017 LA

La Promesa De La Inclusion Financiera Digital: Dónde Estamos, Hacia Dónde Vamos Verónica Trujillo Consultora - Banco Mundial Primer Congreso Internacional de Medios de Pagos Digitales Lima Julio 2017 LA

USO DINERO ELECTRÓNICO LINK

NUMERO 7 ENERO 2019 EN $: 85 USO DINERO ELECTRÓNICO ELABORADO EN BASE A DATOS DE 29 MILLONES DE CLIENTES CANALES: 95 Base valores reales DIC2016=100 EN TODO EL 2018 EL USO DEL DINERO ELECTRÓNICO FUE RÉCORD,

NUMERO 7 ENERO 2019 EN $: 85 USO DINERO ELECTRÓNICO ELABORADO EN BASE A DATOS DE 29 MILLONES DE CLIENTES CANALES: 95 Base valores reales DIC2016=100 EN TODO EL 2018 EL USO DEL DINERO ELECTRÓNICO FUE RÉCORD,

LA BASE DEL SPID 2 ANTECEDENTES

BASE LA SPID DEL PARA QUÉ FUE CREADO? CÓMO FUNCIONA? QUÉ BENEFICIOS TRAE A TU EMPRESA? DE QUÉ MANERA AYUDA AL SISTEMA FINANCIERO MEXICANO? BANCO BASE, LA MEJOR OPCIÓN LA BASE DEL SPID 2 ANTECEDENTES La

BASE LA SPID DEL PARA QUÉ FUE CREADO? CÓMO FUNCIONA? QUÉ BENEFICIOS TRAE A TU EMPRESA? DE QUÉ MANERA AYUDA AL SISTEMA FINANCIERO MEXICANO? BANCO BASE, LA MEJOR OPCIÓN LA BASE DEL SPID 2 ANTECEDENTES La

Estrategia Nacional de Comercio Electrónico

Estrategia Nacional de Comercio Electrónico Dirección General de Normatividad Mercantil Contenido 1. Estrategia Transversal Administración Pública Federal 2. Política Mercantil para promover el Comercio

Estrategia Nacional de Comercio Electrónico Dirección General de Normatividad Mercantil Contenido 1. Estrategia Transversal Administración Pública Federal 2. Política Mercantil para promover el Comercio

MARCO LEGAL Y REGULATORIO PROPICIO PARA POTENCIAR A LA INCLUSIÓN FINANCIERA EN EL ECUADOR

MARCO LEGAL Y REGULATORIO PROPICIO PARA POTENCIAR A LA INCLUSIÓN FINANCIERA EN EL ECUADOR Margarita Hernández SUPERINTENDENTE DE ECONOMÍA POPULAR Y SOLIDARIA Contenido de ponencia 1. Logros del sector

MARCO LEGAL Y REGULATORIO PROPICIO PARA POTENCIAR A LA INCLUSIÓN FINANCIERA EN EL ECUADOR Margarita Hernández SUPERINTENDENTE DE ECONOMÍA POPULAR Y SOLIDARIA Contenido de ponencia 1. Logros del sector

Evolución de los Medios de Pago. Banco Nacional de Costa Rica Club de Investigación Tecnológica

Evolución de los Medios de Pago Banco Nacional de Costa Rica Club de Investigación Tecnológica Información relevante del sistema de pagos (2014) Transacciones de Pago: Electrónicas: 300 millones (10%)

Evolución de los Medios de Pago Banco Nacional de Costa Rica Club de Investigación Tecnológica Información relevante del sistema de pagos (2014) Transacciones de Pago: Electrónicas: 300 millones (10%)

Uso, ampliación y fomento de los servicios financieros formales, adecuadas a las necesidades de la población JUAN FRANCISCO PALACIOS

Uso, ampliación y fomento de los servicios financieros formales, adecuadas a las necesidades de la población JUAN FRANCISCO PALACIOS La tecnología efectivamente transformó los servicios financieros de

Uso, ampliación y fomento de los servicios financieros formales, adecuadas a las necesidades de la población JUAN FRANCISCO PALACIOS La tecnología efectivamente transformó los servicios financieros de

Desarrollando una Estrategia Nacional de Inclusión Financiera Efectiva. Joyce Bontrager Lehman Consultora, Finanzas Inclusivas

Desarrollando una Estrategia Nacional de Inclusión Financiera Efectiva Joyce Bontrager Lehman Consultora, Finanzas Inclusivas 1 Inclusión financiera significa que las personas y negocios tengan acceso

Desarrollando una Estrategia Nacional de Inclusión Financiera Efectiva Joyce Bontrager Lehman Consultora, Finanzas Inclusivas 1 Inclusión financiera significa que las personas y negocios tengan acceso

MICAJA PUNTORED: Es la Solución integral para la profesionalización del tendero, que permite la administración eficiente y oportuna de su negocio a tr

Servicio: Si tiene alguna inquietud de clic aquí o comuníquese a nuestra Línea de Servicio al Cliente (57-1) 486 48 92, línea Nacional 01 8000 955534, e-mail servicioal.cliente@puntored.co Confianza: Todas

Servicio: Si tiene alguna inquietud de clic aquí o comuníquese a nuestra Línea de Servicio al Cliente (57-1) 486 48 92, línea Nacional 01 8000 955534, e-mail servicioal.cliente@puntored.co Confianza: Todas

Impulso de la Inclusión Financiera a través del Banco Central del Ecuador. Econ. Ilich Aguirre Subgerente de Servicios Banco Central del Ecuador

Impulso de la Inclusión Financiera a través del Banco Central del Ecuador Econ. Ilich Aguirre Subgerente de Servicios Banco Central del Ecuador Índice 01 02 03 04 Inclusión financiera Servicios del BCE

Impulso de la Inclusión Financiera a través del Banco Central del Ecuador Econ. Ilich Aguirre Subgerente de Servicios Banco Central del Ecuador Índice 01 02 03 04 Inclusión financiera Servicios del BCE

Subagentes Bancarios: Un Nuevo Horizonte de Negocios

Nuevas Tendencias en la Industria de las Finanzas y Auditoria Subagentes Bancarios: Un Nuevo Horizonte de Negocios Hotel ParadisusPalma Real Punta Cana, Rep. Dominicana. viernes 25 de julio IX Congreso

Nuevas Tendencias en la Industria de las Finanzas y Auditoria Subagentes Bancarios: Un Nuevo Horizonte de Negocios Hotel ParadisusPalma Real Punta Cana, Rep. Dominicana. viernes 25 de julio IX Congreso

IV Congreso Bancarización y Microfinanzas

Palabras del Presidente de FELABAN Oscar Rivera en el IV Congreso Latinoamericano de Bancarización y Microfinanzas BOGOTA, Colombia, 30 de agosto de 2012 Señoras y señores, Es un verdadero placer para

Palabras del Presidente de FELABAN Oscar Rivera en el IV Congreso Latinoamericano de Bancarización y Microfinanzas BOGOTA, Colombia, 30 de agosto de 2012 Señoras y señores, Es un verdadero placer para

TÉRMINOS Y CONDICIONES DE USO DE BILLETERA ELECTRÓNICA PAGALO TODO DE CASHPAK

TÉRMINOS Y CONDICIONES DE USO DE BILLETERA ELECTRÓNICA PAGALO TODO DE CASHPAK El CLIENTE al momento de realizar el registro de su cédula de identidad, Pasaporte o Cédula de Residencia a través de la Billetera

TÉRMINOS Y CONDICIONES DE USO DE BILLETERA ELECTRÓNICA PAGALO TODO DE CASHPAK El CLIENTE al momento de realizar el registro de su cédula de identidad, Pasaporte o Cédula de Residencia a través de la Billetera

Billetera Electrónica como impulsor de Inclusión Financiera y Social, Uruguay vs casos referentes de la Región. La visión del Implementador

Billetera Electrónica como impulsor de Inclusión Financiera y Social, Uruguay vs casos referentes de la Región. La visión del Implementador Sobre IN Switch Desde hace 14 años nos especializamos en el diseño,

Billetera Electrónica como impulsor de Inclusión Financiera y Social, Uruguay vs casos referentes de la Región. La visión del Implementador Sobre IN Switch Desde hace 14 años nos especializamos en el diseño,

Sistema de Dinero Electrónico

Sistema de Dinero Electrónico Nació en países desarrollados: Hong-Kong (Octopus), Holanda (Chipknip), Estados Unidos (Eagle cash). En países en vías de desarrollo: El dinero electrónico en el mundo Kenia

Sistema de Dinero Electrónico Nació en países desarrollados: Hong-Kong (Octopus), Holanda (Chipknip), Estados Unidos (Eagle cash). En países en vías de desarrollo: El dinero electrónico en el mundo Kenia

BIM: EMPEZÓ UNA NUEVA ERA PARA LA INCLUSIÓN FINANCIERA EN EL PERÚ

Departamento de Estudios Económicos Nº186, Año 5 Lunes 22 de Febrero de 2016 BIM: EMPEZÓ UNA NUEVA ERA PARA LA INCLUSIÓN FINANCIERA EN EL PERÚ La relación positiva y relevante entre los niveles de inclusión

Departamento de Estudios Económicos Nº186, Año 5 Lunes 22 de Febrero de 2016 BIM: EMPEZÓ UNA NUEVA ERA PARA LA INCLUSIÓN FINANCIERA EN EL PERÚ La relación positiva y relevante entre los niveles de inclusión

Servicios Financieros Móviles Indicadores para la medición del acceso y del uso

Mobile Financial Services Working Group (MFSWG) Servicios Financieros Móviles Indicadores para la medición del acceso y del uso La presente nota de orientación abarca una categoría del Conjunto de Segundo

Mobile Financial Services Working Group (MFSWG) Servicios Financieros Móviles Indicadores para la medición del acceso y del uso La presente nota de orientación abarca una categoría del Conjunto de Segundo

El Salvador. Ley para Facilitar la Inclusión Financiera

El Salvador Ley para Facilitar la Inclusión Financiera 21 de Octubre de 2015 Contenido 1. De dónde partimos? 2. Qué es el dinero electrónico 3. Modelo Integral de Servicios Financieros Digitales 4. Servicios

El Salvador Ley para Facilitar la Inclusión Financiera 21 de Octubre de 2015 Contenido 1. De dónde partimos? 2. Qué es el dinero electrónico 3. Modelo Integral de Servicios Financieros Digitales 4. Servicios

ASOCIACIÓN DE BANCOS COMERCIALES DE LA REPÚBLICA DOMINICANA, INC. (ABA) CIFA 2016 MODERNIZACIÓN DEL SISTEMA DE PAGOS

CIFA 2016 MODERNIZACIÓN DEL SISTEMA DE PAGOS") ASOCIACIÓN DE BANCOS COMERCIALES DE LA REPÚBLICA DOMINICANA, INC. (ABA) CIFA 2016 MODERNIZACIÓN DEL SISTEMA DE PAGOS Rodolfo Vander Horst S. Punta Cana, República Dominicana 23 de julio 2016 1 Agenda Introducción

ASOCIACIÓN DE BANCOS COMERCIALES DE LA REPÚBLICA DOMINICANA, INC. (ABA) CIFA 2016 MODERNIZACIÓN DEL SISTEMA DE PAGOS Rodolfo Vander Horst S. Punta Cana, República Dominicana 23 de julio 2016 1 Agenda Introducción

El Programa de Remesas y sus Primeros Resultados

Centro de Estudios Monetarios Latinoamericanos Mejora de la Información y Procedimientos de los Bancos Centrales en el Área de Remesas El Programa de Remesas y sus Primeros Resultados Implementación de

Centro de Estudios Monetarios Latinoamericanos Mejora de la Información y Procedimientos de los Bancos Centrales en el Área de Remesas El Programa de Remesas y sus Primeros Resultados Implementación de

CANALES Y MEDIOS DE PAGO ELECTRÓNICOS: TENDENCIAS Y ÚLTIMOS AVANCES. Expositores. Séptima Videoconferencia de Análisis Normativo

Séptima Videoconferencia de Análisis Normativo CANALES Y MEDIOS DE PAGO ELECTRÓNICOS: TENDENCIAS Y ÚLTIMOS AVANCES Expositores 10 de Noviembre del 2016 Econ. Marcelo Cruz Guevara Consultor Aliado de la

Séptima Videoconferencia de Análisis Normativo CANALES Y MEDIOS DE PAGO ELECTRÓNICOS: TENDENCIAS Y ÚLTIMOS AVANCES Expositores 10 de Noviembre del 2016 Econ. Marcelo Cruz Guevara Consultor Aliado de la

PROGRAMA DE TRABAJO 2010, DE TELECOMUNICACIONES DE MÉXICO

O B J E T I V O S D E T E L E C O M M Prestar los servicios de comunicaciones y financieros básicos encomendados al Organismo, con un alto nivel de calidad y a precios accesibles y competitivos. Diversificar

O B J E T I V O S D E T E L E C O M M Prestar los servicios de comunicaciones y financieros básicos encomendados al Organismo, con un alto nivel de calidad y a precios accesibles y competitivos. Diversificar

Billetera Móvil Inclusiva Conceptos

Hacemos Realidad sus Proyectos de Servicios Financieros Móviles e Inclusivos Billetera Móvil Inclusiva Conceptos Lima 2013 Billetera móvil - Agenda 1. BILLETERA MOVIL - DE QUE SE TRATA, COMO IMPACTA EN

Hacemos Realidad sus Proyectos de Servicios Financieros Móviles e Inclusivos Billetera Móvil Inclusiva Conceptos Lima 2013 Billetera móvil - Agenda 1. BILLETERA MOVIL - DE QUE SE TRATA, COMO IMPACTA EN

España. Estudio de Uso y Distribución de Cajeros Automáticos. Extracto. Investigación. Antes de imprimir piense en el medio ambiente

Extracto Investigación Estudio de Uso y Distribución de Cajeros Automáticos Antes de imprimir piense en el medio ambiente www.bslatam.com info@bslatam.com www.bslatam.com www.bslatam.com store.bslatam.com

Extracto Investigación Estudio de Uso y Distribución de Cajeros Automáticos Antes de imprimir piense en el medio ambiente www.bslatam.com info@bslatam.com www.bslatam.com www.bslatam.com store.bslatam.com

Transacciones cross-border. ACH Internacional

Transacciones cross-border ACH Internacional AGENDA Motivadores del proyecto Premisas en las que se basó la iniciativa Implicaciones Operativas y Legales Roles y Responsabilidades Reglas Operativas Plan

Transacciones cross-border ACH Internacional AGENDA Motivadores del proyecto Premisas en las que se basó la iniciativa Implicaciones Operativas y Legales Roles y Responsabilidades Reglas Operativas Plan

Nueva Regulación Transacciones Electrónicas

Estudio de Canales Electrónicos - NSE Nueva Regulación Transacciones Electrónicas Mara Misto Macias Gerencia Principal de Seguridad de la Información Noviembre 2016 1 Servicios Financieros Etapa de Cambios

Estudio de Canales Electrónicos - NSE Nueva Regulación Transacciones Electrónicas Mara Misto Macias Gerencia Principal de Seguridad de la Información Noviembre 2016 1 Servicios Financieros Etapa de Cambios

DESARROLLO DE UN MARCO REGULATORIO PARA LA INCLUSIÓN FINANCIERA EN URUGUAY. 22 de Agosto de 2014 Lima - Perú

DESARROLLO DE UN MARCO REGULATORIO PARA LA INCLUSIÓN FINANCIERA EN URUGUAY 22 de Agosto de 2014 Lima - Perú ANTECEDENTES REFORMAS ESTRUCTURALES CRISIS FINANCIERAS REGIONALES ESTABILIDAD MACROECONOMICA

DESARROLLO DE UN MARCO REGULATORIO PARA LA INCLUSIÓN FINANCIERA EN URUGUAY 22 de Agosto de 2014 Lima - Perú ANTECEDENTES REFORMAS ESTRUCTURALES CRISIS FINANCIERAS REGIONALES ESTABILIDAD MACROECONOMICA

Desempeño bancario y desafíos Perspectiva Banco Popular. Octubre de 2.016

Desempeño bancario y desafíos Perspectiva Banco Popular Octubre de 2.016 Tendencias Cambios del consumidor que retan a la banca Cambios en el consumidor Las personas están conectadas a toda hora 701.389

Desempeño bancario y desafíos Perspectiva Banco Popular Octubre de 2.016 Tendencias Cambios del consumidor que retan a la banca Cambios en el consumidor Las personas están conectadas a toda hora 701.389

Portafolio de servicios

Portafolio de servicios TonoRed S.A.S. Funge como empresa proveedora de soluciones en telecomunicaciones, para empresas y personas quienes se benefician directamente este servicio. Este documento es intransferible

Portafolio de servicios TonoRed S.A.S. Funge como empresa proveedora de soluciones en telecomunicaciones, para empresas y personas quienes se benefician directamente este servicio. Este documento es intransferible

Tecnología y Cartera de Préstamos

Tecnología y Cartera de Préstamos Juan Francisco Terrero Silva ADOPEM Republica Dominicana Julio 2017 CONTENIDO 1) La Tecnología y las Microfinanzas 2) Resultados Deseados 3) Uso de las TIC en las Microfinanzas

Tecnología y Cartera de Préstamos Juan Francisco Terrero Silva ADOPEM Republica Dominicana Julio 2017 CONTENIDO 1) La Tecnología y las Microfinanzas 2) Resultados Deseados 3) Uso de las TIC en las Microfinanzas

FULLSCREEN HOME Pag 1 VENTAJAS SISTEMA DETALLES OASISCOM Quiénes somos?

Pag 1 Z Z Pag 2 Tecnología moderna para los comerciantes del futuro Gestione su punto de venta y transforme la experiencia de servicio de sus clientes. Comercio Retail Uno de los sectores que más impacto

Pag 1 Z Z Pag 2 Tecnología moderna para los comerciantes del futuro Gestione su punto de venta y transforme la experiencia de servicio de sus clientes. Comercio Retail Uno de los sectores que más impacto

INCREMENTO DEL ACCESO A SERVICIOS FINANCIEROS FORMALES CON UN ENFOQUE CENTRADO EN EL CLIENTE VERÓNICA ALBARRACÍN BARRAGÁN

INCREMENTO DEL ACCESO A SERVICIOS FINANCIEROS FORMALES CON UN ENFOQUE CENTRADO EN EL CLIENTE VERÓNICA ALBARRACÍN BARRAGÁN Inclusión financiera: una preocupación mundial Según el Banco Mundial, la inclusión

INCREMENTO DEL ACCESO A SERVICIOS FINANCIEROS FORMALES CON UN ENFOQUE CENTRADO EN EL CLIENTE VERÓNICA ALBARRACÍN BARRAGÁN Inclusión financiera: una preocupación mundial Según el Banco Mundial, la inclusión

Desarrollo de redes y medios de pago electrónicos en COACs Caso Colombiano

Desarrollo de redes y medios de pago electrónicos en COACs Caso Colombiano SISTEMA DE PAGO COOPERATIVO, COMPONENTE ESTRATÉGICO DE DESARROLLO QUÉ ES UN SISTEMA DE PAGO? El decreto 2555 de 2010 (Por el cual

Desarrollo de redes y medios de pago electrónicos en COACs Caso Colombiano SISTEMA DE PAGO COOPERATIVO, COMPONENTE ESTRATÉGICO DE DESARROLLO QUÉ ES UN SISTEMA DE PAGO? El decreto 2555 de 2010 (Por el cual

Experiencias prácticas de los casos líderes de Inclusión Financiera, Modelo Público (Ecuador) vs Modelo Privado (Paraguay).

vs Modelo Privado (Paraguay).") Experiencias prácticas de los casos líderes de Inclusión Financiera, Modelo Público (Ecuador) vs Modelo Privado (Paraguay). La visión del Implementador Sobre IN Switch Desde hace 14 años nos especializamos

Experiencias prácticas de los casos líderes de Inclusión Financiera, Modelo Público (Ecuador) vs Modelo Privado (Paraguay). La visión del Implementador Sobre IN Switch Desde hace 14 años nos especializamos

Experiencias prácticas de los casos líderes de Inclusión Financiera, Modelo Público (Ecuador) vs Modelo Privado (Paraguay).

vs Modelo Privado (Paraguay).") Experiencias prácticas de los casos líderes de Inclusión Financiera, Modelo Público (Ecuador) vs Modelo Privado (Paraguay). La visión del Implementador Sobre IN Switch Desde hace 14 años nos especializamos

Experiencias prácticas de los casos líderes de Inclusión Financiera, Modelo Público (Ecuador) vs Modelo Privado (Paraguay). La visión del Implementador Sobre IN Switch Desde hace 14 años nos especializamos

El Reto de la Regulación y Supervisión, Caso Oaxaca

El Reto de la Regulación y Supervisión, Caso Oaxaca Seminario Internacional Supervisión de Cooperativas de Ahorro y Crédito y Protección de Depósitos Septiembre 2011 Índice I. Contexto Estatal II. Inclusión

El Reto de la Regulación y Supervisión, Caso Oaxaca Seminario Internacional Supervisión de Cooperativas de Ahorro y Crédito y Protección de Depósitos Septiembre 2011 Índice I. Contexto Estatal II. Inclusión

Calle 49 # 230 suite 404 Colonia San Antonio Cucul Mérida, Yucatán Mexico

Calle 49 # 230 suite 404 Colonia San Antonio Cucul Mérida, Yucatán 97116 Mexico 1601 South Mopac Expressway, Barton Skyway Two, Suite 200 Austin,TX 78746 USA Modernización de Tiendas canal tradicional

Calle 49 # 230 suite 404 Colonia San Antonio Cucul Mérida, Yucatán 97116 Mexico 1601 South Mopac Expressway, Barton Skyway Two, Suite 200 Austin,TX 78746 USA Modernización de Tiendas canal tradicional

Cómo paga el comprador online de América Latina?

Investigación 2019 Cómo paga el comprador online de América Latina? Extracto de resultados de la investigación Antes de imprimir piense en el medio ambiente www.bslatam.com info@bslatam.com www.bslatam.com

Investigación 2019 Cómo paga el comprador online de América Latina? Extracto de resultados de la investigación Antes de imprimir piense en el medio ambiente www.bslatam.com info@bslatam.com www.bslatam.com

Innovaciones en los Sistemas de Pagos Victor Roca Buiza Banco Central de Reserva del Perú

Innovaciones en los Sistemas de Pagos Victor Roca Buiza Banco Central de Reserva del Perú II Congreso Nacional de Finanzas Universidad Católica San Pablo Arequipa, 19 de octubre de 2018 1 AGENDA 1. DESARROLLO

Innovaciones en los Sistemas de Pagos Victor Roca Buiza Banco Central de Reserva del Perú II Congreso Nacional de Finanzas Universidad Católica San Pablo Arequipa, 19 de octubre de 2018 1 AGENDA 1. DESARROLLO

Sistemas de Pago de Bajo Valor. Carlos A. Arango Subgerencia de sistemas de Pago y Operación Bancaria

Sistemas de Pago de Bajo Valor Carlos A. Arango Subgerencia de sistemas de Pago y Operación Bancaria Importancia de los pagos de bajo valor Constituyen el grueso de los pagos en la economía: ~2/3 del PIB

Sistemas de Pago de Bajo Valor Carlos A. Arango Subgerencia de sistemas de Pago y Operación Bancaria Importancia de los pagos de bajo valor Constituyen el grueso de los pagos en la economía: ~2/3 del PIB

Nuestro objetivo, es poder compartir, una experiencia, que esta comenzando

Nuestro objetivo, es poder compartir, una experiencia, que esta comenzando A través de Ley 19.210 de Inclusión Financiera Ingresa al negocio, porque? El proyecto y sus desafíos La estrategia digital Año

Nuestro objetivo, es poder compartir, una experiencia, que esta comenzando A través de Ley 19.210 de Inclusión Financiera Ingresa al negocio, porque? El proyecto y sus desafíos La estrategia digital Año

El rol de la banca en la Inclusión Financiera Digital

El rol de la banca en la Inclusión Financiera Digital Jonathan Malagón Vicepresidente de Asobancaria Octubre 25 de 2017 1er Congreso Fintech para la Inclusión Financiera, ASOPOSTAL CONTENIDO 1 Dimensiones

El rol de la banca en la Inclusión Financiera Digital Jonathan Malagón Vicepresidente de Asobancaria Octubre 25 de 2017 1er Congreso Fintech para la Inclusión Financiera, ASOPOSTAL CONTENIDO 1 Dimensiones

Plataformas de pago Firma electrónica. Diego Sánchez Hugo Carrión

Plataformas de pago Firma electrónica Diego Sánchez Hugo Carrión Contenido Firma electrónica Certificados digitales Utilidad de la firma electrónica Medios de pago Opciones Firma electrónica Conjunto de

Plataformas de pago Firma electrónica Diego Sánchez Hugo Carrión Contenido Firma electrónica Certificados digitales Utilidad de la firma electrónica Medios de pago Opciones Firma electrónica Conjunto de

DINERO ELECTRÓNICO EN EL PERÚ: ESTRATEGIAS Y RIESGOS. José Antonio Pérez Quintanilla

DINERO ELECTRÓNICO EN EL PERÚ: ESTRATEGIAS Y RIESGOS José Antonio Pérez Quintanilla 1 Agenda Telefonía Móvil en el Perú. Algunos Usos del Móvil. Evolución del Mercado Bancario. Dinero Móvil- Contexto Mundial.

DINERO ELECTRÓNICO EN EL PERÚ: ESTRATEGIAS Y RIESGOS José Antonio Pérez Quintanilla 1 Agenda Telefonía Móvil en el Perú. Algunos Usos del Móvil. Evolución del Mercado Bancario. Dinero Móvil- Contexto Mundial.

CASO S P E P R E U R SEPTIEMBRE 2013

CASO PERU SEPTIEMBRE 2013 Nuevos Competiores Bancarios esarrollano Plataformas e Dinero Electrónico Números e Latam 53 Países 610M Habitantes 80% Población Urbana 60% Población no Bancarizaa 20% Penetración

CASO PERU SEPTIEMBRE 2013 Nuevos Competiores Bancarios esarrollano Plataformas e Dinero Electrónico Números e Latam 53 Países 610M Habitantes 80% Población Urbana 60% Población no Bancarizaa 20% Penetración

Daniel Dominguez. 1, 2, 3 y 4 de octubre de 2017 Buenos Aires Argentina

Daniel Dominguez La aparición de distintos eventos en los últimos años, que involucran tecnologías innovadoras como ser la aparición de fintechs, la utilización de servicios en cloud computing, la posibilidad

Daniel Dominguez La aparición de distintos eventos en los últimos años, que involucran tecnologías innovadoras como ser la aparición de fintechs, la utilización de servicios en cloud computing, la posibilidad