RIESGO PAÍS. Unidad 1.3 Riesgo País. Licenciatura en Economía y Finanzas 6º semestre. Dr. José Luis Esparza A.

|

|

|

- Manuel Rico Saavedra

- hace 8 años

- Vistas:

Transcripción

1 RIESGO PAÍS Unidad 1.3 Riesgo País Licenciatura en Economía y Finanzas 6º semestre. Dr. José Luis Esparza A.

2 Qué es el Riesgo? La RAE.- Contingencia o proximidad de un daño. Wikipedia.- es la vulnerabilidad ante un potencial perjuicio o daño para las unidades, personas, organizaciones o entidades. Wikipedia.- El riesgo financiero se refiere a la probabilidad de ocurrencia de un evento que tenga consecuencias financieras negativas para una organización. Otro.- Posibilidad de que ocurra un peligro.

3 RIESGO PAÍS Qué es exactamente el Riesgo País? El Riesgo País es la exposición a pérdida financiera a consecuencia de problemas macroeconómicos y/o políticos acaecidos en un país receptor de la inversión. Los mercados financieros tienen la necesidad de condensar en un número el riesgo país para tomar decisiones. Entre mayor sea el riesgo país, mayor será la probabilidad de incumplimiento soberano y mayor será el costo de financiamiento nacional o internacional de las empresas al interior del país. Un mayor riesgo país implica principalmente mayor especulación y menos incentivos para la inversión directa.

4 Otras definiciones de Riesgo País? El riesgo país, en general, se define como la probabilidad de que un país falle en generar suficiente moneda extranjera para pagar sus obligaciones a los acreedores externos (Zopounidis y Pardalos, 1984). El riesgo país también se define como el grado de estabilidad económica y política de una nación. En los mercados financieros se le suele definir como la sobretasa a pagar por un país entre el diferencial (spread) de una canasta de bonos del país en cuestión y el bono del Tesoro Americano (T Bond). Este concepto es importante debido a que, en la medida que este aumente, se deberán ofrecer mayores rendimientos a los inversores para compensar el riesgo adicional en el que incurren. Es debido a esto, que a mayor riesgo país, mayor es el costo de endeudamiento en el exterior.

de una canasta de bonos del país en cuestión y el bono del Tesoro Americano (T")

5 Cuáles son los tipos de riesgos adheridos al Riesgo País? 1. EL RIESGO POLÍTICO Se refiere a la posibilidad de quebrantos patrimoniales debidos a la actuación gubernamental o a las fuerzas políticas y sociales del país anfitrión, o de países vecinos que pueden afectar a éste. Se puede subdividir en: riesgo político estricto y riesgo administrativo. 1.1 El riesgo político estricto También conocido como riesgo socio-político, hace referencia a los quebrantos producidos por acciones gubernamentales específicas dirigidas contra una empresa determinada, convulsiones sociales, nacionalizaciones, etcétera.

6 a) La posibilidad de expropiación o nacionalización de sus activos tanto si son indemnizadas por ello, como si no. b) La posibilidad de que se restrinja o prohíba la repatriación de capitales, dividendos e intereses. c) La posibilidad de que aumente la fiscalidad para las empresas extranjeras de un sector determinado (por ejemplo, el caso de las compañías petroleras radicadas en Argentina a principios de 2002, a las que se les obligó a pagar un impuesto especial del 20% de sus ingresos). d) La posibilidad de que el gobierno altere los derechos de las empresas extranjeras con objeto de beneficiar a las empresas locales. e) La posibilidad de que las convulsiones sociales dañen los activos propiedad de la empresa extranjera, o reduzcan los flujos de caja generados por sus inversiones.

.")

7 1.2 El riesgo administrativo Se refiere a las implicaciones que las acciones de gobierno o los posibles cambios en la política de un país puedan tener sobre el grado de libertad del sistema económico privado y, en particular, sobre las operaciones de las empresas extranjeras en dicho país. La trayectoria política del gobierno es un dato importante para evaluar el riesgo administrativo. la calidad de sus servicios públicos: energía, comunicaciones e infraestructura, que inciden en la productividad de la inversión. La inestabilidad social (censura a prensa, movimientos sociales).

8 2. EL RIESGO ECONÓMICO-FINANCIERO Hace referencia tanto al grado de incertidumbre sobre los resultados operativos del proyecto de inversión, llevado a cabo en ese Estado, como a la incertidumbre asociada al grado de dificultad para hacer frente al servicio de la deuda contraída para llevar a cabo dicho proyecto debido a las características del país. Este riesgo puede descomponerse en dos: a) un riesgo económico-financiero micro que es el que afecta al proyecto de inversión por las características que éste tiene, por el tipo de activo de que se trata, etcétera; b) un riesgo económico-financiero macro, que depende de los elementos estructurales y coyunturales de la economía de ese país.

un riesgo económico-financiero micro que es el que afecta al proyecto de inversión por las características que éste tiene, por el")

9 Dentro de las variables macro: a) La política monetaria.- Una elevación de los tipos de interés implica un aumento de la inversión financiera externa que acudirá a la caza de los mayores rendimientos. b) La política cambiaria.- Las devaluaciones provocan una mayor competitividad de las exportaciones y un encarecimiento de las importaciones lo que se supone debe favorecer la producción interior siempre que el país tenga los factores de producción necesarios. c) La posesión de recursos naturales.- La gestión que el país haga de sus recursos naturales es un factor importante en el riesgo país siempre que dichos recursos representen una parte importante del PIB. Porque si se espera que se agoten en breve, el riesgo aumentará, reflejando la fuerte caída esperada en los ingresos de ese país.

La posesión de recursos naturales.")

10 d) La política comercial.- Se refiere a la gestión del sistema de aranceles aduaneros y barreras al comercio internacional que intenta favorecer a las exportaciones y frenar las importaciones. Aunque aquí hay que tener en cuenta los acuerdos internacionales que podrían limitar en cierta forma el establecimiento de dichas barreras. e) Otras.- La política de formación y calificación así como la política de innovación tecnológica son muy importantes para fomentar la productividad de los factores de producción del país y, por tanto, la competitividad internacional.

11 3. EL RIESGO PAÍS ESTRICTO Es el que se asume por el hecho de adquirir activos financieros emitidos por entidades de un Estado extranjero, o por conceder préstamos o créditos a residentes en el mismo. En concreto, se refiere a la posibilidad de que, globalmente respecto de dicho Estado, el cobro de los dividendos, intereses y/o principal de la deuda se retrase o no sea posible. Este riesgo se puede dividir en dos componentes: a) El riesgo soberano (sovereign risk). b) El riesgo de transferencia (transfer risk).

12 a) El riesgo soberano (sovereign risk).- Es aquel que corre el prestamista internacional en cuanto que el prestatario, deudor, o garante de la deuda es el Estado, que puede negarse al pago por razones de soberanía (consideraciones políticas o carencia de divisas). Se debe a la dificultad legal de embargar bienes de un país moroso. Normalmente, el riesgo soberano es el síntoma de un problema económico cuyo efecto es la escasez de fondos en moneda extranjera para hacer frente al servicio de la deuda. b) El riesgo de transferencia (transfer risk).- Aparece cuando el deudor o participante es una entidad privada, que no puede acceder a las divisas necesarias para realizar los pagos a que está obligada. Esto se produce porque el Gobierno tiene preferencia de acceso a las divisas del país y puede restringir su uso a las empresas privadas.

13 Cómo se mide y que refleja el Riesgo País? El índice que generalmente se utiliza en los mercados financieros para cuantificar el riesgo país se conoce como EMBI por sus siglas en inglés (Emerging Markets Bond Index). El EMBI fue creado por el banco JP Morgan Chase en 1990 y se utiliza en los mercados financieros por su facilidad para ser interpretado. De tal forma, un número elevado significa un alto nivel de riesgo relativo. De forma inversa, entre menor sea el número, menor es el riesgo país. El cálculo del EMBI, en términos generales, es el siguiente: EMBI = (Tasa de Interés del bono del país de análisis Tasa de Interés del bono de Estados Unidos) x 100

14 El EMBI tiene diversas variantes: EMBI Global, EMBI Global Diversified, EMBI+, EMBI Global Credit, entre otras. Estos índices se producen diariamente de acuerdo al calendario correspondiente al mercado de bonos de los Estados Unidos, elaborado a su vez por la Emerging Markets Traders Association (EMTA). El EMBI+ (plus) introducido en 1995 es el índice más representativo para México. El EMBI+ está compuesto por 109 instrumentos de 19 países diferentes y difiere del EMBI en que no contiene únicamente Bonos Brady o bonos de características similares a éstos. Los países que integran el índice EMBI+ son Argentina, Brasil, Bulgaria, Colombia, Ecuador, Egipto, Malasia, México, Marruecos, Nigeria, Panamá, Perú, Filipinas, Polonia, Rusia, Sudáfrica, Turquía, Ucrania y Venezuela. De este modo, el EMBI+ ofrece un panorama más amplio del tipo de instrumentos de los países emergentes.

15 Indicador EMBI+ El EMBI+ se mide en función de la diferencia del rendimiento promedio de los títulos soberanos del país de análisis frente al rendimiento del bono del Tesoro estadounidense. Así se estima el riesgo político y la posibilidad de que un país pueda incumplir con sus obligaciones de pago a los acreedores internacionales. El riesgo país es el índice denominado Emerging Markets Bond Index Plus (EMBI+) que mide el grado de peligro que entraña un país para las inversiones extranjeras. Cómo se expresa el riesgo país? En puntos básicos. Su conversión es simple: 100 unidades equivalen a una sobretasa del 1%.

que mide el grado de peligro que entraña un país para las inversiones")

16 Ejemplo de EMBI+ Un día. los bonos del Tesoro de Estados Unidos ofrecían un 4.35% de interés anual y el EMBI+ de México marcó 198 puntos base (equivalentes a 1.98%). Cuál sería la tasa anual que un inversionista solicitaría para invertir en la deuda del país y que fuera atractivo para no llevarse su capital a otros mercados?

17 Ejemplo de EMBI+ Ante esto, la tasa anual que un inversionista solicitaría para invertir en la deuda del país debería ser de al menos 6.33% ( ). De lo contrario, dado que la prima no justifica el riesgo, el rendimiento del bono mexicano no sería atractivo para el inversionista, quien decidiría mejor invertir en otro lado. En otras palabras, el índice representa lo riesgoso de invertir en la deuda de un país. A mayor sobretasa, más alto es el riesgo de incumplimiento en el pago de la deuda del país, y viceversa.

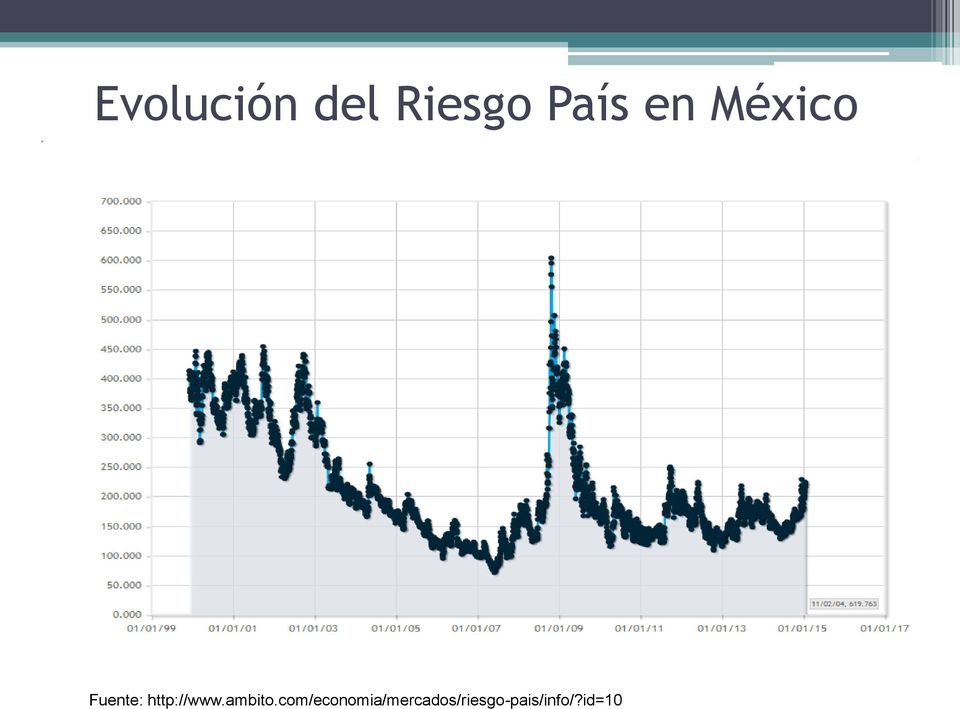

18 Evolución del Riesgo País en México

19 Evolución del Riesgo País en México Fuente:

20 Evolución del Riesgo País en México Fuente:

21 Cómo se fundamentan las calificaciones de riesgo? Los emisores de deuda pueden ser desde gobiernos hasta empresas. Entre mayor sea su calificación crediticia obtenida, menor es su costo de financiamiento. Las calificaciones son asignadas por las agencias calificadoras. Las tres principales calificadoras son Moody s, Standard & Poor s y Fitch. Típicamente, una agencia otorga una calificación de acuerdo a la capacidad de pago de determinado deudor respecto a la obligación financiera que emite. Para ello, las agencias se concentran en compilar la información disponible relativa al emisor de deuda para relacionarla con el entorno económico y poder darle a los inversionistas un resumen de riesgos crediticios (probabilidad de pago en tiempo y forma, calidad crediticia del tipo de deuda emitida, calidad de la deuda previamente emitida, etc.).

22 Las agencias calificadoras participan proporcionando de información a los mercados. En los mercados, todos los participantes obtienen beneficios de la información publicada por las calificadoras: Los emisores de deuda (gobiernos o empresas) dependen de las opiniones expertas e independientes de las calificadoras para colocar los instrumentos pretendidos y así, recaudar capital que posteriormente utilizarán para completar sus proyectos. Los inversionistas y prestamistas potenciales exigen diferentes rendimientos dependiendo de los riesgos, que a su vez son resultado del análisis que las calificadoras publican respecto a los emisores. Las calificadoras se benefician de la información que publican porque con ella generan su propio prestigio en los mercados financieros.

23 Calificaciones a L.P. El grado de inversión se refiere a aquéllas obligaciones financieras relativamente seguras. En contraste, el grado especulativo se asigna a las deudas relativamente inseguras. Para el caso de Moody s dicho grado es partir de la calificación Baa3. Debajo de dichas calificaciones, el grado es especulativo.

24 Calificaciones a L.P. El grado de inversión se refiere a aquéllas obligaciones financieras relativamente seguras. En contraste, el grado especulativo se asigna a las deudas relativamente inseguras. Para el caso de Standard & Poor s, el grado de inversión se da a partir de la calificación BBB-. Debajo de dichas calificaciones, el grado es especulativo.

25 Calificaciones a L.P. El grado de inversión se refiere a aquéllas obligaciones financieras relativamente seguras. En contraste, el grado especulativo se asigna a las deudas relativamente inseguras. Para el caso de Fitch, el grado de inversión se da a partir de la calificación BBB-. Debajo de dichas calificaciones, el grado es especulativo.

26 Fuentes de consulta ones%20soberanas.pdf

Tema VIII. La calificación crediticia y el riesgo-país

Tema VIII La calificación crediticia y el riesgo-país Concepto de rating La calificación crediticia, rating o credit rating es una opinión emitida por una entidad independiente (agencia de rating) acerca

Tema VIII La calificación crediticia y el riesgo-país Concepto de rating La calificación crediticia, rating o credit rating es una opinión emitida por una entidad independiente (agencia de rating) acerca

Análisis de riesgo país. Información del EMBI

Carlos Sánchez Cerón Análisis de riesgo país. Información del EMBI INTRODUCCIÓN De acuerdo con los nuevos criterios contables IFRS, es necesario estimar los cargos crediticios implícitos en la negociación

Carlos Sánchez Cerón Análisis de riesgo país. Información del EMBI INTRODUCCIÓN De acuerdo con los nuevos criterios contables IFRS, es necesario estimar los cargos crediticios implícitos en la negociación

Bonos Uruguayos: Factores a considerar a la hora de Invertir

Bonos Uruguayos: Factores a considerar a la hora de Invertir Las cotizaciones de los bonos soberanos de Uruguay se encuentran en niveles históricamente altos. La recuperación de la economía desde la crisis

Bonos Uruguayos: Factores a considerar a la hora de Invertir Las cotizaciones de los bonos soberanos de Uruguay se encuentran en niveles históricamente altos. La recuperación de la economía desde la crisis

El Ingreso y sus componentes

El Ingreso y sus componentes A mayor propensión marginal al consumo, mayor incidencia tendrá el multiplicador sobre el ingreso Esta constituye la segunda vía para explicar la renta de equilibrio. S S I

El Ingreso y sus componentes A mayor propensión marginal al consumo, mayor incidencia tendrá el multiplicador sobre el ingreso Esta constituye la segunda vía para explicar la renta de equilibrio. S S I

Credit Default Swaps (CDS) VS EMBI. Indicadores para medir el riesgo de incumplimiento de un país en el pago de su Deuda

VS EMBI. Indicadores para medir el riesgo de incumplimiento de un país en el pago de su Deuda") Credit Default Swaps (CDS) VS EMBI Indicadores para medir el riesgo de incumplimiento de un país en el pago de su Deuda Contenido Credit Default Swap (CDS) Emerging Markets Bond Index (EMBI) Contenido

Credit Default Swaps (CDS) VS EMBI Indicadores para medir el riesgo de incumplimiento de un país en el pago de su Deuda Contenido Credit Default Swap (CDS) Emerging Markets Bond Index (EMBI) Contenido

Aula Banca Privada. Renta Fija I: principales características

Aula Banca Privada Renta Fija I: principales características Activos de Renta Fija: características generales Banca Privada Un activo de renta fija es un instrumento representativo de una deuda que confiere

Aula Banca Privada Renta Fija I: principales características Activos de Renta Fija: características generales Banca Privada Un activo de renta fija es un instrumento representativo de una deuda que confiere

ANÁLISIS LOS CRÉDITOS

ANÁLISIS FINANCIERO A LOS CRÉDITOS QUÈ ES UN ANÁLISIS FINANCIERO Es un estudio que se hace de la información contable. Estudio realizado mediante la utilización de indicadores y razones financieras, las

ANÁLISIS FINANCIERO A LOS CRÉDITOS QUÈ ES UN ANÁLISIS FINANCIERO Es un estudio que se hace de la información contable. Estudio realizado mediante la utilización de indicadores y razones financieras, las

NIFBdM A-3 NECESIDADES DE LOS USUARIOS Y OBJETIVOS DE LOS ESTADOS FINANCIEROS

NIFBdM A-3 NECESIDADES DE LOS USUARIOS Y OBJETIVOS DE LOS ESTADOS FINANCIEROS OBJETIVO Identificar las necesidades de los usuarios y establecer, con base en las mismas, los objetivos de los estados financieros

NIFBdM A-3 NECESIDADES DE LOS USUARIOS Y OBJETIVOS DE LOS ESTADOS FINANCIEROS OBJETIVO Identificar las necesidades de los usuarios y establecer, con base en las mismas, los objetivos de los estados financieros

ANÁLISIS DE BALANCES CON EL NUEVO PGC DE 2008

ANÁLISIS DE BALANCES CON EL NUEVO PGC DE 2008 Índice: 1.- ANÁLISIS DE BALANCES. GENERALIDADES...2 2.- EL FONDO DE MANIOBRA...2 3.- ANÁLISIS FINANCIERO DEL BALANCE...3 4.- ANÁLISIS ECONÓMICO DEL BALANCE...6

ANÁLISIS DE BALANCES CON EL NUEVO PGC DE 2008 Índice: 1.- ANÁLISIS DE BALANCES. GENERALIDADES...2 2.- EL FONDO DE MANIOBRA...2 3.- ANÁLISIS FINANCIERO DEL BALANCE...3 4.- ANÁLISIS ECONÓMICO DEL BALANCE...6

NIFBdM B-12 COMPENSACIÓN DE ACTIVOS FINANCIEROS Y PASIVOS FINANCIEROS

NIFBdM B-12 COMPENSACIÓN DE ACTIVOS FINANCIEROS Y PASIVOS FINANCIEROS OBJETIVO Establecer los criterios de presentación y revelación relativos a la compensación de activos financieros y pasivos financieros

NIFBdM B-12 COMPENSACIÓN DE ACTIVOS FINANCIEROS Y PASIVOS FINANCIEROS OBJETIVO Establecer los criterios de presentación y revelación relativos a la compensación de activos financieros y pasivos financieros

Definiciones Básicas

1 BONOS Los bonos son instrumentos financieros muy utilizados en los mercados financieros y constituyen una alternativa de inversión altamente atractiva para los inversionistas en el mundo. El bono es

1 BONOS Los bonos son instrumentos financieros muy utilizados en los mercados financieros y constituyen una alternativa de inversión altamente atractiva para los inversionistas en el mundo. El bono es

EL SISTEMA FINANCIERO Unidad 12

EL SISTEMA FINANCIERO Unidad 12 Profesor: Francisco Maeso Aula Senior de la Universidad de Murcia Murcia 2013 1 CONTENIDOS Panorama y globalización financiera. Principales funciones y componentes. Intermediarios.

EL SISTEMA FINANCIERO Unidad 12 Profesor: Francisco Maeso Aula Senior de la Universidad de Murcia Murcia 2013 1 CONTENIDOS Panorama y globalización financiera. Principales funciones y componentes. Intermediarios.

Administración de Empresas. 13 El coste de capital 13.1

Administración de Empresas. 13 El coste de capital 13.1 TEMA 13: EL COSTE DE CAPITAL ESQUEMA DEL TEMA: 13. 1. El coste de capital en general. 13.2. El coste de préstamos y empréstitos. 13.3. El efecto

Administración de Empresas. 13 El coste de capital 13.1 TEMA 13: EL COSTE DE CAPITAL ESQUEMA DEL TEMA: 13. 1. El coste de capital en general. 13.2. El coste de préstamos y empréstitos. 13.3. El efecto

CUÁL ES EL ESTADO DE LA DEUDA EN BOLIVIA?

CUÁL ES EL ESTADO DE LA DEUDA EN BOLIVIA? La deuda pública es una forma de obtener recursos para el Estado, dentro del país vía deuda interna y fuera del país a través de la deuda externa. El Estado Plurinacional

CUÁL ES EL ESTADO DE LA DEUDA EN BOLIVIA? La deuda pública es una forma de obtener recursos para el Estado, dentro del país vía deuda interna y fuera del país a través de la deuda externa. El Estado Plurinacional

POLÍTICA DE GESTIÓN DE RIESGOS FINANCIEROS CORPORATIVA

POLÍTICA DE GESTIÓN DE RIESGOS FINANCIEROS CORPORATIVA 0 Abril 2015 ÍNDICE INTRODUCCIÓN... 2 Definición de riesgos... 2 PRINCIPIOS... 4 Prudencia... 4 Coherencia... 4 Excelencia... 4 Compromiso organizacional...

POLÍTICA DE GESTIÓN DE RIESGOS FINANCIEROS CORPORATIVA 0 Abril 2015 ÍNDICE INTRODUCCIÓN... 2 Definición de riesgos... 2 PRINCIPIOS... 4 Prudencia... 4 Coherencia... 4 Excelencia... 4 Compromiso organizacional...

ANÁLISIS ACERCA DEL COMPORTAMIENTO DE LA DOLARIZACIÓN EN GUATEMALA

ANÁLISIS ACERCA DEL COMPORTAMIENTO DE LA DOLARIZACIÓN EN GUATEMALA I. ANTECEDENTES 1. Sobre la LEY DE LIBRE NEGOCIACION DE DIVISAS decreto 94-2000 El 12 de enero del año dos mil uno el Congreso de la República

ANÁLISIS ACERCA DEL COMPORTAMIENTO DE LA DOLARIZACIÓN EN GUATEMALA I. ANTECEDENTES 1. Sobre la LEY DE LIBRE NEGOCIACION DE DIVISAS decreto 94-2000 El 12 de enero del año dos mil uno el Congreso de la República

Productos de Inversión Itaú Corredor de Bolsa Características - Riesgos

Productos de Inversión Itaú Corredor de Bolsa Características - Riesgos 1.- Inversión en acciones Una acción representa una porción del capital social de una sociedad anónima. Es básicamente la propiedad

Productos de Inversión Itaú Corredor de Bolsa Características - Riesgos 1.- Inversión en acciones Una acción representa una porción del capital social de una sociedad anónima. Es básicamente la propiedad

ANÁLISIS ACERCA DEL COMPORTAMIENTO DE LA DOLARIZACIÓN EN GUATEMALA

ANÁLISIS ACERCA DEL COMPORTAMIENTO DE LA DOLARIZACIÓN EN GUATEMALA I. ANTECEDENTES 1. Sobre la LEY DE LIBRE NEGOCIACION DE DIVISAS decreto 94-2000 El 12 de enero del año dos mil uno el Congreso de la República

ANÁLISIS ACERCA DEL COMPORTAMIENTO DE LA DOLARIZACIÓN EN GUATEMALA I. ANTECEDENTES 1. Sobre la LEY DE LIBRE NEGOCIACION DE DIVISAS decreto 94-2000 El 12 de enero del año dos mil uno el Congreso de la República

3 Análisis Económico

3 Análisis Económico Una de las variables económicas que mayor atención captan por parte de los agentes económicos en México es el tipo de cambio del peso frente al dólar. El régimen de libre flotación

3 Análisis Económico Una de las variables económicas que mayor atención captan por parte de los agentes económicos en México es el tipo de cambio del peso frente al dólar. El régimen de libre flotación

Las Finanzas Módulo 1

PRESENTACIÓN DEL MÓDULO Introducción Las Finanzas Módulo 1 Aunque parezca difícil de recordar o imaginar, las monedas y los billetes no se han usado desde siempre, al principio las relaciones económicas

PRESENTACIÓN DEL MÓDULO Introducción Las Finanzas Módulo 1 Aunque parezca difícil de recordar o imaginar, las monedas y los billetes no se han usado desde siempre, al principio las relaciones económicas

GIROS Y FINANZAS COMPAÑÍA DE FINANCIAMIENTO S.A.

GIROS Y FINANZAS COMPAÑÍA DE FINANCIAMIENTO S.A. Santiago de Cali, Mayo 25 de 2011 PERSPECTIVAS DEL MERCADO CAMBIARIO EN COLOMBIA Y MECANISMOS DE COBERTURA Por: JUAN CAMILO BOCANEGRA AGENDA CONTEXTO ACTUAL

GIROS Y FINANZAS COMPAÑÍA DE FINANCIAMIENTO S.A. Santiago de Cali, Mayo 25 de 2011 PERSPECTIVAS DEL MERCADO CAMBIARIO EN COLOMBIA Y MECANISMOS DE COBERTURA Por: JUAN CAMILO BOCANEGRA AGENDA CONTEXTO ACTUAL

Seguros Hipotecarios. Alfonso José Novelo Gómez. Serie Documentos de Trabajo. Documento de trabajo No. 97

Seguros Hipotecarios Alfonso José Novelo Gómez 2003 Serie Documentos de Trabajo Documento de trabajo No. 97 Índice Seguros Hipotecarios 1 Qué es un Seguro Hipotecario? 1 Compañías Especializadas 2 Alcance

Seguros Hipotecarios Alfonso José Novelo Gómez 2003 Serie Documentos de Trabajo Documento de trabajo No. 97 Índice Seguros Hipotecarios 1 Qué es un Seguro Hipotecario? 1 Compañías Especializadas 2 Alcance

Principios generales para invertir RENTA FIJA

Principios generales para invertir RENTA FIJA Conceptos básicos Todas las claves para la comprensión del concepto de Renta Fija Ventajas & Clases de deuda Ventajas y tipos: Renta Fija Pública y Privada

Principios generales para invertir RENTA FIJA Conceptos básicos Todas las claves para la comprensión del concepto de Renta Fija Ventajas & Clases de deuda Ventajas y tipos: Renta Fija Pública y Privada

MERCADO DE CAPITALES ERICK J. ESTRADA O. INVESTIGACIÓN EN INTERNET

MERCADO DE CAPITALES ERICK J. ESTRADA O. INVESTIGACIÓN EN INTERNET Una opción es un contrato entre dos partes (una compradora y otra vendedora), en donde el que compra la opción adquiere el derecho a ejercer

MERCADO DE CAPITALES ERICK J. ESTRADA O. INVESTIGACIÓN EN INTERNET Una opción es un contrato entre dos partes (una compradora y otra vendedora), en donde el que compra la opción adquiere el derecho a ejercer

La Bolsa Mexicana de Valores como opción de financiamiento

Comercio Exterior La Bolsa Mexicana de Valores como opción de financiamiento Juan Pablo Góngora Pérez* Fuente: http://www.sxc.hu/browse.phtml?f=download&id=1350809 Uno de los principios empresariales básicos

Comercio Exterior La Bolsa Mexicana de Valores como opción de financiamiento Juan Pablo Góngora Pérez* Fuente: http://www.sxc.hu/browse.phtml?f=download&id=1350809 Uno de los principios empresariales básicos

Riesgos en Proyectos de Infraestructura

Riesgos en Proyectos de Infraestructura I. Riesgos Que es un Riesgo?. Probabilidad de ocurrencia de eventos que afecten el proyecto. Los riesgos no se pueden preveer con certidumbre. En proyectos de inversión

Riesgos en Proyectos de Infraestructura I. Riesgos Que es un Riesgo?. Probabilidad de ocurrencia de eventos que afecten el proyecto. Los riesgos no se pueden preveer con certidumbre. En proyectos de inversión

I. RATIOS DE SOLVENCIA

I. Se entiende por solvencia la capacidad financiera (capacidad de pago) de la empresa para cumplir sus obligaciones de pago tanto a corto como a largo plazo. Para que una empresa cuente con solvencia

I. Se entiende por solvencia la capacidad financiera (capacidad de pago) de la empresa para cumplir sus obligaciones de pago tanto a corto como a largo plazo. Para que una empresa cuente con solvencia

RIESGO-PAÍS (EMBI) Y CLASIFICACIÓN DEUDA DOMINICANA

Y CLASIFICACIÓN DEUDA DOMINICANA") RIESGO-PAÍS (EMBI) Y CLASIFICACIÓN DEUDA DOMINICANA DEPARTAMENTO INTERNACIONAL bancentral.gov.do contacto: v.garcia@bancentral.gov.do VIERNES 13 DE NOVIEMBRE, 2015 BancoCentralRD 2-Jan-08 28-Feb-08 24-Apr-08

RIESGO-PAÍS (EMBI) Y CLASIFICACIÓN DEUDA DOMINICANA DEPARTAMENTO INTERNACIONAL bancentral.gov.do contacto: v.garcia@bancentral.gov.do VIERNES 13 DE NOVIEMBRE, 2015 BancoCentralRD 2-Jan-08 28-Feb-08 24-Apr-08

ANÁLISIS DE BONOS. Fuente: Alexander, Sharpe, Bailey; Fundamentos de Inversiones: Teoría y Práctica; Tercera edición, 2003

ANÁLISIS DE BONOS Fuente: Alexander, Sharpe, Bailey; Fundamentos de Inversiones: Teoría y Práctica; Tercera edición, 2003 Métodos de Análisis Una forma de analizar un bono es comparar su rendimiento al

ANÁLISIS DE BONOS Fuente: Alexander, Sharpe, Bailey; Fundamentos de Inversiones: Teoría y Práctica; Tercera edición, 2003 Métodos de Análisis Una forma de analizar un bono es comparar su rendimiento al

Renta Fija Guia detallada para los nuevos inversionistas que ven en el mercado de renta fija una oportunidad de preservación de capital,

Renta Fija Guia detallada para los nuevos inversionistas que ven en el mercado de renta fija una oportunidad de preservación de capital, diversificación y generación de riqueza con niveles moderados de

Renta Fija Guia detallada para los nuevos inversionistas que ven en el mercado de renta fija una oportunidad de preservación de capital, diversificación y generación de riqueza con niveles moderados de

A.- CLASIFICACION ECONOMICA

A.- CLASIFICACION ECONOMICA A.- CLASIFICACION ECONOMICA 1.- ALCANCE DE LA CLASIFICACION Esta clasificación permite analizar los efectos que el gastos público provoca en el sistema económico, en base a

A.- CLASIFICACION ECONOMICA A.- CLASIFICACION ECONOMICA 1.- ALCANCE DE LA CLASIFICACION Esta clasificación permite analizar los efectos que el gastos público provoca en el sistema económico, en base a

BONOS Y OBLIGACIONES DE RENTA FIJA PRIVADA

BONOS Y OBLIGACIONES DE RENTA FIJA PRIVADA Este documento refleja la información necesaria para poder formular un juicio fundado sobre su inversión. Esta información podrá ser modificada en el futuro.

BONOS Y OBLIGACIONES DE RENTA FIJA PRIVADA Este documento refleja la información necesaria para poder formular un juicio fundado sobre su inversión. Esta información podrá ser modificada en el futuro.

de la empresa Al finalizar la unidad, el alumno:

de la empresa Al finalizar la unidad, el alumno: Identificará el concepto de rentabilidad. Identificará cómo afecta a una empresa la rentabilidad. Evaluará la rentabilidad de una empresa, mediante la aplicación

de la empresa Al finalizar la unidad, el alumno: Identificará el concepto de rentabilidad. Identificará cómo afecta a una empresa la rentabilidad. Evaluará la rentabilidad de una empresa, mediante la aplicación

E-CONTABILIDAD FINANCIERA: NIVEL II

E-CONTABILIDAD FINANCIERA: NIVEL II MÓDULO 8: INTRODUCCION AL ANALISIS DE BALANCES OBJETIVOS DEL MÓDULO: Iniciar el estudio de análisis contable. Comprender el significado y necesidad del fondo de maniobra.

E-CONTABILIDAD FINANCIERA: NIVEL II MÓDULO 8: INTRODUCCION AL ANALISIS DE BALANCES OBJETIVOS DEL MÓDULO: Iniciar el estudio de análisis contable. Comprender el significado y necesidad del fondo de maniobra.

JUSTIFICACIÓN DEL PROYECTO DE DECRETO QUE MODIFICA EL SISTEMA DE SEGURO DE CRÉDITO A LA EXPORTACIÓN CON GARANTÍA DE LA NACIÓN.

JUSTIFICACIÓN DEL PROYECTO DE DECRETO QUE MODIFICA EL SISTEMA DE SEGURO DE CRÉDITO A LA EXPORTACIÓN CON GARANTÍA DE LA NACIÓN. I. ANTECEDENTES DEL SEGURO DE CRÉDITO A LA EXPORTACIÓN CON GARANTÍA DE LA

JUSTIFICACIÓN DEL PROYECTO DE DECRETO QUE MODIFICA EL SISTEMA DE SEGURO DE CRÉDITO A LA EXPORTACIÓN CON GARANTÍA DE LA NACIÓN. I. ANTECEDENTES DEL SEGURO DE CRÉDITO A LA EXPORTACIÓN CON GARANTÍA DE LA

Eurobonos de Costa Rica pág 2 Medidas del Banco Central Europeo pág 3 Fitch afirma calificación del INS pág 4

Boletín financiero del Instituto Nacional de Seguros Año 1 Nº 15 12 de setiembre de 2012 Tipo de cambio BCCR Venta 503,37 Compra 492,63 Eurobonos de Costa Rica pág 2 Medidas del Banco Central Europeo pág

Boletín financiero del Instituto Nacional de Seguros Año 1 Nº 15 12 de setiembre de 2012 Tipo de cambio BCCR Venta 503,37 Compra 492,63 Eurobonos de Costa Rica pág 2 Medidas del Banco Central Europeo pág

Según análisis de la Asociación de Bancos: Chile tiene el menor spread para créditos comerciales en América Latina

Según análisis de la Asociación de ancos: Chile tiene el menor spread para créditos comerciales en América Latina Durante el período 2010 2013, spread promedio entre la tasa de colocación para créditos

Según análisis de la Asociación de ancos: Chile tiene el menor spread para créditos comerciales en América Latina Durante el período 2010 2013, spread promedio entre la tasa de colocación para créditos

RENTA FIJA PRIVADA PAGARES DE EMPRESA

RENTA FIJA PRIVADA Es el conjunto de valores de renta fija que están emitidos por empresas del sector privado y que son utilizados para financiar sus inversiones y actividades empresariales. Los emisores,

RENTA FIJA PRIVADA Es el conjunto de valores de renta fija que están emitidos por empresas del sector privado y que son utilizados para financiar sus inversiones y actividades empresariales. Los emisores,

La liquidez es la capacidad de una empresa para atender a sus obligaciones de pago a corto plazo.

TRES CONCEPTOS FIINANCIIEROS: LIIQUIIDEZ,, SOLVENCIIA Y RENTABIILIIDAD 1. LA LIQUIDEZ 1.1 DEFINICIÓN La liquidez es la capacidad de una empresa para atender a sus obligaciones de pago a corto plazo. La

TRES CONCEPTOS FIINANCIIEROS: LIIQUIIDEZ,, SOLVENCIIA Y RENTABIILIIDAD 1. LA LIQUIDEZ 1.1 DEFINICIÓN La liquidez es la capacidad de una empresa para atender a sus obligaciones de pago a corto plazo. La

FINANZAS INTERNACIONALES: ASPECTOS INTRODUCTORIOS

UNIVERSIDAD DEL ZULIA Núcleo Costa Oriental del Lago Maestría en Gerencia de Empresas Mención: Finanzas FINANZAS INTERNACIONALES: ASPECTOS INTRODUCTORIOS Profesor de Macroeconomía y Finanzas Internacionales

UNIVERSIDAD DEL ZULIA Núcleo Costa Oriental del Lago Maestría en Gerencia de Empresas Mención: Finanzas FINANZAS INTERNACIONALES: ASPECTOS INTRODUCTORIOS Profesor de Macroeconomía y Finanzas Internacionales

GLOSARIO DE TÉRMINOS ECONÓMICOS RELACIONADOS AL SECTOR EXTERNO

GLOSARIO DE TÉRMINOS ECONÓMICOS RELACIONADOS AL SECTOR EXTERNO Activos de Reserva: son los activos externos que están disponibles de inmediato y bajo el control de las autoridades monetarias para satisfacer

GLOSARIO DE TÉRMINOS ECONÓMICOS RELACIONADOS AL SECTOR EXTERNO Activos de Reserva: son los activos externos que están disponibles de inmediato y bajo el control de las autoridades monetarias para satisfacer

CAPÍTULO IV CONTABILIZACIÓN DE FUTUROS A TRAVÉS DE LAS CUENTAS DE ORDEN. Los principios y reglamentos presentados en el capítulo anterior reconocen la

CAPÍTULO IV CONTABILIZACIÓN DE FUTUROS A TRAVÉS DE LAS CUENTAS DE ORDEN Los principios y reglamentos presentados en el capítulo anterior reconocen la importancia de reflejar en los estados financieros

CAPÍTULO IV CONTABILIZACIÓN DE FUTUROS A TRAVÉS DE LAS CUENTAS DE ORDEN Los principios y reglamentos presentados en el capítulo anterior reconocen la importancia de reflejar en los estados financieros

TES: estrecha relación con Bonos del Tesoro Americano

Informe Mensual de Deuda Pública TES: estrecha relación con Bonos del Tesoro Americano Investigaciones Económicas investigaciones@corfivalle.com.co Julián Andrés Cárdenas F. juliancardenas@corfivalle.com.co

Informe Mensual de Deuda Pública TES: estrecha relación con Bonos del Tesoro Americano Investigaciones Económicas investigaciones@corfivalle.com.co Julián Andrés Cárdenas F. juliancardenas@corfivalle.com.co

ADMINISTRACIÓN DE LAS RESERVAS INTERNACIONALES. VICEPRESIDENCIA OPERACIONES INTERNACIONALES Febrero 2004

ADMINISTRACIÓN DE LAS RESERVAS INTERNACIONALES VICEPRESIDENCIA OPERACIONES INTERNACIONALES Febrero 2004 LEY DEL BANCO CENTRAL DE VENEZUELA En lo relativo a las Reservas Internacionales: Art. 7. El BCV

ADMINISTRACIÓN DE LAS RESERVAS INTERNACIONALES VICEPRESIDENCIA OPERACIONES INTERNACIONALES Febrero 2004 LEY DEL BANCO CENTRAL DE VENEZUELA En lo relativo a las Reservas Internacionales: Art. 7. El BCV

NIFBdM C-2 ACTIVOS POR INSTRUMENTOS FINANCIEROS

NIFBdM C-2 ACTIVOS POR INSTRUMENTOS FINANCIEROS OBJETIVO Establecer los criterios generales de valuación, presentación y revelación de los instrumentos financieros primarios como activos en el balance

NIFBdM C-2 ACTIVOS POR INSTRUMENTOS FINANCIEROS OBJETIVO Establecer los criterios generales de valuación, presentación y revelación de los instrumentos financieros primarios como activos en el balance

Préstamos hipotecarios. Recomendaciones antes de contratar una hipoteca

Préstamos hipotecarios Recomendaciones antes de contratar una hipoteca H Qué es un préstamo hipotecario? Para la compra de su vivienda podrá solicitar un préstamo hipotecario, a través del cual, una entidad

Préstamos hipotecarios Recomendaciones antes de contratar una hipoteca H Qué es un préstamo hipotecario? Para la compra de su vivienda podrá solicitar un préstamo hipotecario, a través del cual, una entidad

Curso Análisis de Estados Financieros.

Curso Análisis de Estados Financieros. Anexo: Decisiones de inversión y de financiamiento en la empresa. Instituto de Estudios Bancarios Guillermo Subercaseaux. 2 Decisiones de inversión y de financiamiento

Curso Análisis de Estados Financieros. Anexo: Decisiones de inversión y de financiamiento en la empresa. Instituto de Estudios Bancarios Guillermo Subercaseaux. 2 Decisiones de inversión y de financiamiento

A LA COMISION NACIONAL DEL MERCADO DE VALORES

A LA COMISION NACIONAL DEL MERCADO DE VALORES Banco Bilbao Vizcaya Argentaria, S.A. ( BBVA ), de conformidad con lo establecido en la legislación del Mercado de Valores, comunica el siguiente: HECHO RELEVANTE

A LA COMISION NACIONAL DEL MERCADO DE VALORES Banco Bilbao Vizcaya Argentaria, S.A. ( BBVA ), de conformidad con lo establecido en la legislación del Mercado de Valores, comunica el siguiente: HECHO RELEVANTE

Material preparado por: C.P. Raúl H. Vallado Fernández, E.F. Rhvf.

Material preparado por: C.P. Raúl H. Vallado Fernández, E.F. Se definen como el arte y la ciencia de administrar dinero, afectan la vida de toda persona y organización. Las finanzas se relacionan con el

Material preparado por: C.P. Raúl H. Vallado Fernández, E.F. Se definen como el arte y la ciencia de administrar dinero, afectan la vida de toda persona y organización. Las finanzas se relacionan con el

Guías aprendeafinanciarte.com

1 El futuro de muchas pequeñas y medianas empresas depende de la financiación externa. Y conseguir un crédito es indispensable una estrategia adecuada. Siempre es aconsejable que la empresa opere crediticiamente

1 El futuro de muchas pequeñas y medianas empresas depende de la financiación externa. Y conseguir un crédito es indispensable una estrategia adecuada. Siempre es aconsejable que la empresa opere crediticiamente

El Financiamiento a las PyMEs en Japón: El Caso del National Life Finance Corporation

El Financiamiento a las PyMEs en Japón: El Caso del National Life Finance Corporation La pequeña y mediana empresa (Pyme) es una pieza clave de la economía japonesa. Ella juega un rol vital en la economía

El Financiamiento a las PyMEs en Japón: El Caso del National Life Finance Corporation La pequeña y mediana empresa (Pyme) es una pieza clave de la economía japonesa. Ella juega un rol vital en la economía

DECLARACION DE PRINCIPIOS DE CONTABILIDAD

DECLARACION DE PRINCIPIOS DE CONTABILIDAD DPC-12. TRATAMIENTO CONTABLE DE LAS TRANSACCIONES EN MONEDA EXTRANJERA Y TRADUCCION 0 CONVERSION A MONEDA NACIONAL DE OPERACIONES EN EL EXTRANJERO ANTECEDENTES

DECLARACION DE PRINCIPIOS DE CONTABILIDAD DPC-12. TRATAMIENTO CONTABLE DE LAS TRANSACCIONES EN MONEDA EXTRANJERA Y TRADUCCION 0 CONVERSION A MONEDA NACIONAL DE OPERACIONES EN EL EXTRANJERO ANTECEDENTES

El buen funcionamiento del Sistema Financiero es fundamental para el crecimiento de la

CONCLUSIÓN. El buen funcionamiento del Sistema Financiero es fundamental para el crecimiento de la economía de un país, ya que es el medio que permite la asignación eficiente de capital, al poner en contacto

CONCLUSIÓN. El buen funcionamiento del Sistema Financiero es fundamental para el crecimiento de la economía de un país, ya que es el medio que permite la asignación eficiente de capital, al poner en contacto

INVERSION DE PEMEX 2014

ESTUDIO, ANALISIS Y COMPENDIO DE INFORMACION PUBLICA INVERSION DE PEMEX 2014 Ramses Pech INVERSION EN MEXICO Anteriormente PEMEX se regía por Los PIDIREGAS, o proyectos de infraestructura productiva de

ESTUDIO, ANALISIS Y COMPENDIO DE INFORMACION PUBLICA INVERSION DE PEMEX 2014 Ramses Pech INVERSION EN MEXICO Anteriormente PEMEX se regía por Los PIDIREGAS, o proyectos de infraestructura productiva de

DECLARACIÓN DE PRINCIPIOS DE POLÍTICA DE INVERSIÓN AVIVA RFL EPSV DECLARACIÓN COMPRENSIVA DE PRINCIPIOS DE POLÍTICA DE INVERSIÓN DE AVIVA RFL EPSV.

AVIVA RFL EPSV DECLARACIÓN COMPRENSIVA DE PRINCIPIOS DE POLÍTICA DE INVERSIÓN DE AVIVA RFL EPSV. La vocación inversora del Fondo se define como un fondo de Renta Fija a Largo plazo. El objetivo del Fondo,

AVIVA RFL EPSV DECLARACIÓN COMPRENSIVA DE PRINCIPIOS DE POLÍTICA DE INVERSIÓN DE AVIVA RFL EPSV. La vocación inversora del Fondo se define como un fondo de Renta Fija a Largo plazo. El objetivo del Fondo,

Escuela Politécnica Superior. El Riesgo. Capítulo 9. daniel.tapias@uam.es. Dr. Daniel Tapias Curso 2014 / 15 PROYECTOS

Escuela Politécnica Superior El Riesgo Capítulo 9 Dr. Daniel Tapias Curso 2014 / 15 daniel.tapias@uam.es PROYECTOS PROGRAMA DE LA ASIGNATURA Capítulo 1: Introducción. Capítulo 2: Qué es un proyecto? Capítulo

Escuela Politécnica Superior El Riesgo Capítulo 9 Dr. Daniel Tapias Curso 2014 / 15 daniel.tapias@uam.es PROYECTOS PROGRAMA DE LA ASIGNATURA Capítulo 1: Introducción. Capítulo 2: Qué es un proyecto? Capítulo

NIC 1. Estados financieros (6) Pronunciamiento No. 8 C.T.C.P.

Pronunciamiento No. 8 C.T.C.P.") NIC 1. Estados financieros (6) Pronunciamiento No. 8 C.T.C.P. ESTADO DE FLUJOS DE EFECTIVO JUSTIFICACION El Decreto 2649 de 1993 en su artículo 22, incluye como estados financieros básicos los siguientes:

NIC 1. Estados financieros (6) Pronunciamiento No. 8 C.T.C.P. ESTADO DE FLUJOS DE EFECTIVO JUSTIFICACION El Decreto 2649 de 1993 en su artículo 22, incluye como estados financieros básicos los siguientes:

FINANCIAMIENTO COMERCIAL PARA SU NEGOCIO

FINANCIAMIENTO COMERCIAL PARA SU NEGOCIO Eli Sepúlveda Principal Oficial de Crédito Agenda I. Introducción II. Cómo encontrar el dinero que necesita III.Las Cinco C s de Crédito Comercial IV.La propuesta

FINANCIAMIENTO COMERCIAL PARA SU NEGOCIO Eli Sepúlveda Principal Oficial de Crédito Agenda I. Introducción II. Cómo encontrar el dinero que necesita III.Las Cinco C s de Crédito Comercial IV.La propuesta

Una transacción estructurada tradicional garantizada por activos o por

Transacciones de Flujos Futuros: Su Calificación de Riesgo Una transacción estructurada tradicional garantizada por activos o por hipotecas difiere de una transacción de flujos futuros en un aspecto fundamental.

Transacciones de Flujos Futuros: Su Calificación de Riesgo Una transacción estructurada tradicional garantizada por activos o por hipotecas difiere de una transacción de flujos futuros en un aspecto fundamental.

Encuesta sobre la situación del crédito

Encuesta sobre la situación del crédito El Banco de la República nuevamente está adelantando un estudio sobre la situación del crédito en Colombia. Uno de los elementos que considera de gran utilidad es

Encuesta sobre la situación del crédito El Banco de la República nuevamente está adelantando un estudio sobre la situación del crédito en Colombia. Uno de los elementos que considera de gran utilidad es

DEFINICIÓN Y COBERTURA

DEFINICIÓN Y COBERTURA Definición La deuda externa bruta es el monto pendiente de reembolso en un determinado momento de los pasivos corrientes reales y no contingentes asumidos por los residentes de la

DEFINICIÓN Y COBERTURA Definición La deuda externa bruta es el monto pendiente de reembolso en un determinado momento de los pasivos corrientes reales y no contingentes asumidos por los residentes de la

Simbología y Definiciones en la Clasificación de Riesgo

Simbología y Definiciones en la Clasificación de Riesgo Introducción Las clasificaciones de Apoyo & Asociados Internacionales (AAI) son una opinión fundamentada e independiente sobre la capacidad de pago

Simbología y Definiciones en la Clasificación de Riesgo Introducción Las clasificaciones de Apoyo & Asociados Internacionales (AAI) son una opinión fundamentada e independiente sobre la capacidad de pago

Ingeniería Financiera Acciones Preferentes

Ingeniería Financiera Acciones Preferentes GLOSARIO LGS.- Ley General de Sociedades. Economía.- Ciencia que estudia los recursos, la creación de riqueza y la producción, distribución y consumo de bienes

Ingeniería Financiera Acciones Preferentes GLOSARIO LGS.- Ley General de Sociedades. Economía.- Ciencia que estudia los recursos, la creación de riqueza y la producción, distribución y consumo de bienes

aprendeafinanciarte.com Evaluación del riesgo bancario (ERBA) - Informe individualizado - 30/06/2014

- Informe individualizado - 30/06/2014") Empresa: Empresa X Fecha: 30/06/2014 1 Evaluación del Riesgo Bancario En el presente informe se presenta el resultado de la autoevaluación del rating bancario de su empresa, calculado en base a los datos

Empresa: Empresa X Fecha: 30/06/2014 1 Evaluación del Riesgo Bancario En el presente informe se presenta el resultado de la autoevaluación del rating bancario de su empresa, calculado en base a los datos

TEMA 13. Sistema financiero y política monetaria. Colegio Salesianos Atocha 1º Economía Marta Montero Baeza

TEMA 13. Sistema financiero y política monetaria Colegio Salesianos Atocha 1º Economía Marta Montero Baeza Sistema financiero e intermediarios Sistema financiero e intermediarios SISTEMA FINANCIERO Está

TEMA 13. Sistema financiero y política monetaria Colegio Salesianos Atocha 1º Economía Marta Montero Baeza Sistema financiero e intermediarios Sistema financiero e intermediarios SISTEMA FINANCIERO Está

INDICE Gestión Integral de Riesgos Gobierno Corporativo Estructura para la Gestión Integral de Riesgos 4.1 Comité de Riesgos

INFORME GESTION INTEGRAL DE RIESGOS 2014 1 INDICE 1. Gestión Integral de Riesgos... 3 2. Gobierno Corporativo... 4 3. Estructura para la Gestión Integral de Riesgos... 4 4.1 Comité de Riesgos... 4 4.2

INFORME GESTION INTEGRAL DE RIESGOS 2014 1 INDICE 1. Gestión Integral de Riesgos... 3 2. Gobierno Corporativo... 4 3. Estructura para la Gestión Integral de Riesgos... 4 4.1 Comité de Riesgos... 4 4.2

NORMAS DE INFORMACIÓN FINANCIERA (NIF) SERIE NIF A. MARCO CONCEPTUAL

SERIE NIF A. MARCO CONCEPTUAL") NORMAS DE INFORMACIÓN FINANCIERA (NIF) SERIE NIF A. MARCO CONCEPTUAL Normas de Información Financiera. Se refiere al conjunto de pronunciamientos normativos, conceptuales y particulares, emitidos por el

NORMAS DE INFORMACIÓN FINANCIERA (NIF) SERIE NIF A. MARCO CONCEPTUAL Normas de Información Financiera. Se refiere al conjunto de pronunciamientos normativos, conceptuales y particulares, emitidos por el

DIRECCIÓN DE PRESUPUESTOS FONDO DE ESTABILIZACIÓN ECONÓMICA Y SOCIAL

DIRECCIÓN DE PRESUPUESTOS FONDO DE ESTABILIZACIÓN ECONÓMICA Y SOCIAL INFORME TRIMESTRAL A MARZO 2007 INTRODUCCIÓN El Fondo de Estabilización Económica y Social (FEES) se creó el presente año por el decreto

DIRECCIÓN DE PRESUPUESTOS FONDO DE ESTABILIZACIÓN ECONÓMICA Y SOCIAL INFORME TRIMESTRAL A MARZO 2007 INTRODUCCIÓN El Fondo de Estabilización Económica y Social (FEES) se creó el presente año por el decreto

1. Cuáles son los estados financieros obligatorios para las empresas en Colombia?

1. Cuáles son los estados financieros obligatorios para las empresas en Colombia? Según la norma los estados financieros que deben elaborar las empresas son: 1. El balance general (bajo NIIF Estado de

1. Cuáles son los estados financieros obligatorios para las empresas en Colombia? Según la norma los estados financieros que deben elaborar las empresas son: 1. El balance general (bajo NIIF Estado de

CONCEPTOS Y DEFINICIONES

CONCEPTOS Y DEFINICIONES A continuación algunos conceptos y definiciones esenciales para un mejor análisis e interpretación de las estadísticas del Sector Financiero. ARRENDAMIENTO FINANCIERO: Contrato

CONCEPTOS Y DEFINICIONES A continuación algunos conceptos y definiciones esenciales para un mejor análisis e interpretación de las estadísticas del Sector Financiero. ARRENDAMIENTO FINANCIERO: Contrato

capacidad que la entidad analizada tiene, para hacer frente a sus obligaciones financieras.

RATING Qué es el rating? El rating, o calificación crediticia, es un indicador de solvencia, elaborado por una agencia especializada, cuyo fin es el de informar, a terceros interesados, de la calidad crediticia

RATING Qué es el rating? El rating, o calificación crediticia, es un indicador de solvencia, elaborado por una agencia especializada, cuyo fin es el de informar, a terceros interesados, de la calidad crediticia

Evaluación del Riesgo Bancario

Empresa: PYME-finance Fecha: 30/10/2014 1 Taller de financiación Pymefinance Evaluación del Riesgo Bancario En el presente informe se presenta el resultado de la autoevaluación del rating bancario de su

Empresa: PYME-finance Fecha: 30/10/2014 1 Taller de financiación Pymefinance Evaluación del Riesgo Bancario En el presente informe se presenta el resultado de la autoevaluación del rating bancario de su

Como vemos, para garantizar la realización adecuada del intercambio

I.6. Requisitos económicos del mercado Como vemos, para garantizar la realización adecuada del intercambio se requieren una serie de presupuestos. En primer lugar, el requerimiento de una cierta transparencia

I.6. Requisitos económicos del mercado Como vemos, para garantizar la realización adecuada del intercambio se requieren una serie de presupuestos. En primer lugar, el requerimiento de una cierta transparencia

TEMA 9. ANÁLISIS DE ESTADOS FINANCIEROS

TEMA 9. ANÁLISIS DE ESTADOS FINANCIEROS 1. EQUILIBRIOS PATRIMONIALES El balance puede presentar las siguientes situaciones: a) Situación de máxima estabilidad financiera o de equilibrio total: Activo=

TEMA 9. ANÁLISIS DE ESTADOS FINANCIEROS 1. EQUILIBRIOS PATRIMONIALES El balance puede presentar las siguientes situaciones: a) Situación de máxima estabilidad financiera o de equilibrio total: Activo=

Escenario Ecónomico Proyecciones Sectoriales

Escenario Ecónomico Proyecciones Sectoriales SegismundoSchulin-ZeuthenS. Presidente 24deSeptiembrede2015 Banca:sólidafinancieramente Indicadores de solidez y solvencia Solvencia: Patrimonio efectivo /

Escenario Ecónomico Proyecciones Sectoriales SegismundoSchulin-ZeuthenS. Presidente 24deSeptiembrede2015 Banca:sólidafinancieramente Indicadores de solidez y solvencia Solvencia: Patrimonio efectivo /

Importancia del Préstamo de Valores para el Sistema Financiero Mexicano

Importancia del Préstamo de Valores para el Sistema Financiero Mexicano Lorenza Martínez Trigueros Julio, 2014 Introducción El préstamo de valores implica un intercambio temporal de títulos, comúnmente

Importancia del Préstamo de Valores para el Sistema Financiero Mexicano Lorenza Martínez Trigueros Julio, 2014 Introducción El préstamo de valores implica un intercambio temporal de títulos, comúnmente

CONCENTRACION Y COMPETENCIA EN EL SISTEMA FINANCIERO PERUANO

Nº46, Año 2 Martes 28 de agosto 2012 CONCENTRACION Y COMPETENCIA EN EL SISTEMA FINANCIERO PERUANO En los últimos años viene circulando la idea de que el sistema bancario peruano está concentrado (entiéndase

Nº46, Año 2 Martes 28 de agosto 2012 CONCENTRACION Y COMPETENCIA EN EL SISTEMA FINANCIERO PERUANO En los últimos años viene circulando la idea de que el sistema bancario peruano está concentrado (entiéndase

Ratios NPGC 2009 vs Ratings

Ratios NPGC 2009 vs Ratings Página: 1 Qué diferencia hay entre un Rating y un Ratio? Ratio Relación o proporción entre dos elementos o dos conjuntos de elementos cuantitativos de los estados financieros

Ratios NPGC 2009 vs Ratings Página: 1 Qué diferencia hay entre un Rating y un Ratio? Ratio Relación o proporción entre dos elementos o dos conjuntos de elementos cuantitativos de los estados financieros

LAS RATIOS FINANCIERAS

LAS RATIOS FINANCIERAS Sumario 1. Introducción 2. Estados Financieros 3. Liquidez 4. Solvencia 5. Rentabilidad 6. Conclusiones Última actualización: 25/03/09 Página 1 de 8 1. Introducción Para realizar

LAS RATIOS FINANCIERAS Sumario 1. Introducción 2. Estados Financieros 3. Liquidez 4. Solvencia 5. Rentabilidad 6. Conclusiones Última actualización: 25/03/09 Página 1 de 8 1. Introducción Para realizar

NORMA DE CONTABILIDAD N 11 INFORMACION ESENCIAL REQUERIDA PARA UNA ADECUADA EXPOSICION DE LOS ESTADOS FINANCIEROS

INTRODUCCION NORMA DE CONTABILIDAD N 11 INFORMACION ESENCIAL REQUERIDA PARA UNA ADECUADA EXPOSICION DE LOS ESTADOS FINANCIEROS La presente Norma de Contabilidad se refiere a la información mínima necesaria

INTRODUCCION NORMA DE CONTABILIDAD N 11 INFORMACION ESENCIAL REQUERIDA PARA UNA ADECUADA EXPOSICION DE LOS ESTADOS FINANCIEROS La presente Norma de Contabilidad se refiere a la información mínima necesaria

GLOSARIO MERCADO DE CAPITALES EXTERNO

GLOSARIO MERCADO DE CAPITALES EXTERNO Agencias Calificadoras de Riesgo: Se encargan de calificar los títulos de deuda en el mercado teniendo en cuenta la capacidad y voluntad de un gobierno u otra entidad,

GLOSARIO MERCADO DE CAPITALES EXTERNO Agencias Calificadoras de Riesgo: Se encargan de calificar los títulos de deuda en el mercado teniendo en cuenta la capacidad y voluntad de un gobierno u otra entidad,

TEMA 14: ANÁLISIS DE LOS ESTADOS FINANCIEROS DE LA EMPRESA

Administración de Empresas. 14 Estados financieros de la empresa 14.1 TEMA 14: ANÁLISIS DE LOS ESTADOS FINANCIEROS DE LA EMPRESA ESQUEMA DEL TEMA: 14.1 Introducción. 14.2 Análisis financiero de la empresa.

Administración de Empresas. 14 Estados financieros de la empresa 14.1 TEMA 14: ANÁLISIS DE LOS ESTADOS FINANCIEROS DE LA EMPRESA ESQUEMA DEL TEMA: 14.1 Introducción. 14.2 Análisis financiero de la empresa.

Conceptos Fundamentales

Conceptos Fundamentales sobre El Superávit Presupuestario y la Solvencia de una Empresa Aseguradora. 22 de junio de 2011. Fuente: Gerencia Instituto Nacional de Seguros los seguros del INS tienen la garantía

Conceptos Fundamentales sobre El Superávit Presupuestario y la Solvencia de una Empresa Aseguradora. 22 de junio de 2011. Fuente: Gerencia Instituto Nacional de Seguros los seguros del INS tienen la garantía

LAS GRANDES EMPRESAS DEL IEF ABREN SUS REDES INTERNACIONALES AL RESTO DE COMPAÑÍAS FAMILIARES, PARA QUE SE LANCEN A EXPORTAR EN MEJORES CONDICIONES

Podrán beneficiarse hasta 1.100 compañías de las organizaciones territoriales vinculadas al Instituto de la Empresa Familiar LAS GRANDES EMPRESAS DEL IEF ABREN SUS REDES INTERNACIONALES AL RESTO DE COMPAÑÍAS

Podrán beneficiarse hasta 1.100 compañías de las organizaciones territoriales vinculadas al Instituto de la Empresa Familiar LAS GRANDES EMPRESAS DEL IEF ABREN SUS REDES INTERNACIONALES AL RESTO DE COMPAÑÍAS

ESTRUCTURADORES DEL MERCADO DE VALORES CASA DE BOLSA, S.A. DE C.V. NOTAS A LOS ESTADOS FINANCIEROS AL 30 DE JUNIO DE 2013

ESTRUCTURADORES DEL MERCADO DE VALORES CASA DE BOLSA, S.A. DE C.V. NOTAS A LOS ESTADOS FINANCIEROS AL 30 DE JUNIO DE (Cifras en millones de pesos, excepto cuando se indica) 1. ACTIVIDADES PRINCIPALES Estructuradores

ESTRUCTURADORES DEL MERCADO DE VALORES CASA DE BOLSA, S.A. DE C.V. NOTAS A LOS ESTADOS FINANCIEROS AL 30 DE JUNIO DE (Cifras en millones de pesos, excepto cuando se indica) 1. ACTIVIDADES PRINCIPALES Estructuradores

Madrid, 31 de marzo de 2015 INFORME SOBRE SOLVENCIA DE BAER, CROSBY & PIKE, AGENCIA DE VALORES, S.A. RELATIVO AL EJERCICIO 2014

INFORME SOBRE SOLVENCIA DE BAER, CROSBY & PIKE, AGENCIA DE VALORES, S.A. RELATIVO AL EJERCICIO 2014 1 Informe sobre Solvencia elaborado por el Consejo de Administración de BAER, CROSBY & PIKE, AGENCIA

INFORME SOBRE SOLVENCIA DE BAER, CROSBY & PIKE, AGENCIA DE VALORES, S.A. RELATIVO AL EJERCICIO 2014 1 Informe sobre Solvencia elaborado por el Consejo de Administración de BAER, CROSBY & PIKE, AGENCIA

REPRESENTANTE LEGAL DE TENEDORES DE BONOS PROGRAMA DE EMISION Y COLOCACION DE BONOS ORDINARIOS SOCIEDADES BOLÍVAR S.A.

INFORME DE REPRESENTACIÓN LEGAL DE TENEDORES DE BONOS PROGRAMA DE EMISION Y COLOCACION DE BONOS ORDINARIOS SOCIEDADES BOLÍVAR S.A. JUNIO DE 2013 CLASE DE TÍTULO: EMISOR: Bonos Ordinarios. Sociedades Bolívar

INFORME DE REPRESENTACIÓN LEGAL DE TENEDORES DE BONOS PROGRAMA DE EMISION Y COLOCACION DE BONOS ORDINARIOS SOCIEDADES BOLÍVAR S.A. JUNIO DE 2013 CLASE DE TÍTULO: EMISOR: Bonos Ordinarios. Sociedades Bolívar

En este capítulo se da una introducción al problema que se desea tratar; la cuantificación

CAPÍTULO 1. INTRODUCCIÓN En este capítulo se da una introducción al problema que se desea tratar; la cuantificación del riesgo de crédito hipotecario con algún modelo matemático. Además se menciona el

CAPÍTULO 1. INTRODUCCIÓN En este capítulo se da una introducción al problema que se desea tratar; la cuantificación del riesgo de crédito hipotecario con algún modelo matemático. Además se menciona el

El Plan de Empresa tiene una doble función: Herramienta de Gestión. Herramienta de Planificación

Plan de Empresa 1. Qué es un Plan de Empresa? 2. Para qué sirve un Plan de Empresa? 3. Por qué elaborar un Plan de Empresa? 4. Contenido de un Plan de Empresa 5. Plan Financiero 6. Beneficios de realizar

Plan de Empresa 1. Qué es un Plan de Empresa? 2. Para qué sirve un Plan de Empresa? 3. Por qué elaborar un Plan de Empresa? 4. Contenido de un Plan de Empresa 5. Plan Financiero 6. Beneficios de realizar

LA BALANZA DE PAGOS. Profesor: Ainhoa Herrarte Sánchez. Febrero de 2004

LA BALANZA DE PAGOS Profesor: Ainhoa Herrarte Sánchez. Febrero de 2004 1. Definición y estructura de la Balanza de Pagos La Balanza de Pagos es un documento contable en el que se registran todas las operaciones

LA BALANZA DE PAGOS Profesor: Ainhoa Herrarte Sánchez. Febrero de 2004 1. Definición y estructura de la Balanza de Pagos La Balanza de Pagos es un documento contable en el que se registran todas las operaciones

Las ratios financieras

Informes en profundidad 10 Las ratios financieras Barcelona Activa SAU SPM, 1998-2011 Índice 01 Introducción 02 03 04 05 Los estados financieros La liquidez La solvencia La rentabilidad 06 Conclusiones

Informes en profundidad 10 Las ratios financieras Barcelona Activa SAU SPM, 1998-2011 Índice 01 Introducción 02 03 04 05 Los estados financieros La liquidez La solvencia La rentabilidad 06 Conclusiones

DIRECTIVA DE CONTRATACIÓN PÚBLICA N 7 INSTRUCCIONES PARA USO DE GARANTÍAS EN PROCESOS DE COMPRAS

DIRECTIVA DE CONTRATACIÓN PÚBLICA N 7 INSTRUCCIONES PARA USO DE GARANTÍAS EN PROCESOS DE COMPRAS Las Directivas de Contratación son instrucciones para las distintas etapas de los procesos de compras y

DIRECTIVA DE CONTRATACIÓN PÚBLICA N 7 INSTRUCCIONES PARA USO DE GARANTÍAS EN PROCESOS DE COMPRAS Las Directivas de Contratación son instrucciones para las distintas etapas de los procesos de compras y

ESTIMACIÓN DE LA TASA DE DESCUENTO MEDIANTE EL MÉTODO CAPM

ESTIMACIÓN DE LA TASA DE DESCUENTO MEDIANTE EL MÉTODO CAPM I. DEFINICIÓN En el mundo actual de los negocios es muy importante tomar buenas decisiones de inversión, de acuerdo al costo de oportunidad asumido

ESTIMACIÓN DE LA TASA DE DESCUENTO MEDIANTE EL MÉTODO CAPM I. DEFINICIÓN En el mundo actual de los negocios es muy importante tomar buenas decisiones de inversión, de acuerdo al costo de oportunidad asumido

o Es la técnica que estudia los medios para obtener fondos y los métodos para administrar y asignar dichos fondos.

Finanzas: o Es la técnica que estudia los medios para obtener fondos y los métodos para administrar y asignar dichos fondos. (Perdomo Moreno) o Administración y uso de recursos de capital con el propósito

Finanzas: o Es la técnica que estudia los medios para obtener fondos y los métodos para administrar y asignar dichos fondos. (Perdomo Moreno) o Administración y uso de recursos de capital con el propósito

FITCH RATINGS CALIFICACIONES DE RIESGO DE CREDITO A LARGO PLAZO

FITCH RATINGS CALIFICACIONES DE RIESGO DE CREDITO A LARGO PLAZO Las calificaciones de riesgo de crédito a largo plazo se llaman más comúnmente ratings a largo plazo. La siguiente escala es aplicable a

FITCH RATINGS CALIFICACIONES DE RIESGO DE CREDITO A LARGO PLAZO Las calificaciones de riesgo de crédito a largo plazo se llaman más comúnmente ratings a largo plazo. La siguiente escala es aplicable a

Información sobre la naturaleza y riesgos de instrumentos de inversión derivados

En cumplimiento de sus obligaciones de informarle sobre la naturaleza y riesgos de los productos financieros de inversión, con anterioridad a su contratación, Banco de Caja España de Inversiones, Salamanca

En cumplimiento de sus obligaciones de informarle sobre la naturaleza y riesgos de los productos financieros de inversión, con anterioridad a su contratación, Banco de Caja España de Inversiones, Salamanca

Cuestionario: Encuesta sobre la situación actual del endeudamiento externo

Cuestionario: Encuesta sobre la situación actual del endeudamiento externo Por favor responda las siguientes preguntas con base en la información disponible del último mes (junio). 1. Caracterice la disposición

Cuestionario: Encuesta sobre la situación actual del endeudamiento externo Por favor responda las siguientes preguntas con base en la información disponible del último mes (junio). 1. Caracterice la disposición

2013 INSTRUMENTOS DE RENTA FIJA

2013 INSTRUMENTOS DE RENTA FIJA Es un instrumento de deuda emitido por una entidad pública o privada, mediante el cual se compromete a pagar unos intereses periódicamente y al final el capital. BONOS I

2013 INSTRUMENTOS DE RENTA FIJA Es un instrumento de deuda emitido por una entidad pública o privada, mediante el cual se compromete a pagar unos intereses periódicamente y al final el capital. BONOS I

Esquema. Las instituciones financieras en las economías modernas. I. El sistema financiero. Las instituciones financieras en las economías modernas

Esquema 6 Oferta y Demanda agregadas: a) El ahorro, la inversión y el sistema financiero El sistema financiero Identidades fundamentales sobre el ahorro y la inversión El mercado de fondos prestables (determina

Esquema 6 Oferta y Demanda agregadas: a) El ahorro, la inversión y el sistema financiero El sistema financiero Identidades fundamentales sobre el ahorro y la inversión El mercado de fondos prestables (determina

Materia: Administración Presupuestaria

Materia: Administración Presupuestaria Profesor: Cdor. José Luis Bellido Email: bellidomendoza@hotmail.com PLANIFICACION FINANCIERA A CORTO PLAZO Ya vimos que la empresa emplea capital para producir beneficios,

Materia: Administración Presupuestaria Profesor: Cdor. José Luis Bellido Email: bellidomendoza@hotmail.com PLANIFICACION FINANCIERA A CORTO PLAZO Ya vimos que la empresa emplea capital para producir beneficios,