RODOLFO OSWALDO URIBE DUARTE. Director de Tecnología Ministerio de Hacienda Y Crédito Público Colombia

|

|

|

- Estefania Mora Soto

- hace 8 años

- Vistas:

Transcripción

1

2 RODOLFO OSWALDO URIBE DUARTE Director de Tecnología Ministerio de Hacienda Y Crédito Público Colombia

3 XBRL, MINISTERIO DE HACIENDA Y EL SECTOR ECONÓMICO COLOMBIANO

4 FUNCIÓN DEL MINISTERIO DE HACIENDA Y CRÉDITO PÚBLICO Diseñar, coordinar, regular y ejecutar la política económica del Estado garantizando la óptima administración de las finanzas públicas para el desarrollo económico y social del País.

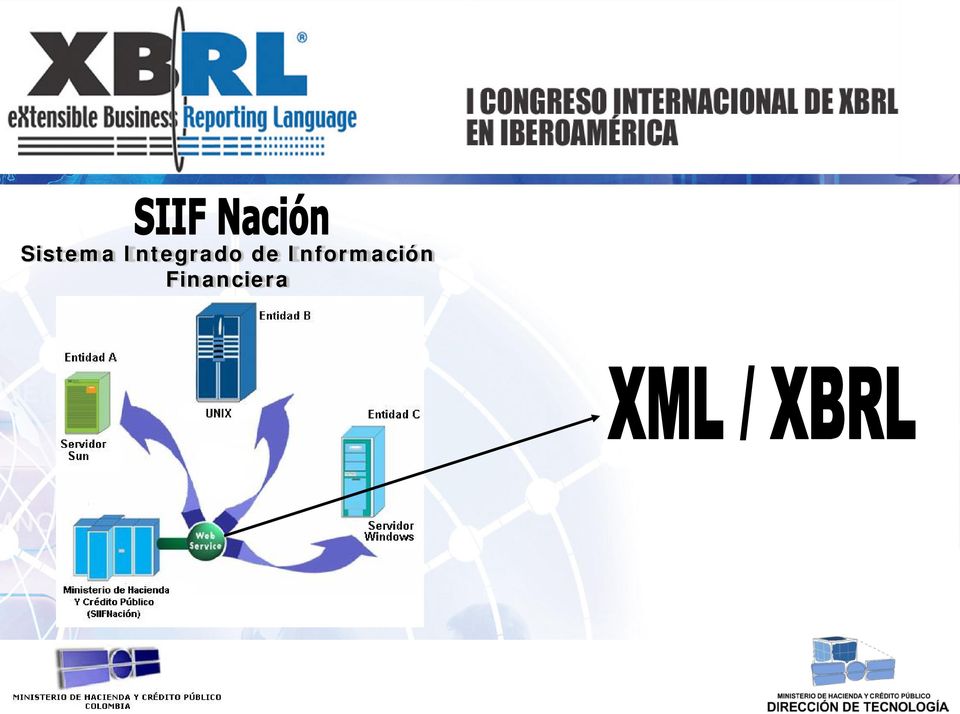

5 Conjunto de actividades dirigidas a generar eficiencia en la administración y en la operación tecnológica. Proyecto de Modernización de la Administración Financiera Pública Controlar el manejo de los recursos a lo largo del proceso fiscal, bajo parámetros de integridad, transparencia y eficacia. Sistema Integrado de Información Financiera

6 Ofrecer un modelo de registro de la gestión financiera que provea al Sector Económico Colombiano, Integridad, Eficiencia, Consistencia y Transparencia. Procesa las transacciones económico-financieras del Tesoro Nacional Usuarios Activos - Interfaces con mas de 70 sistemas de información de carácter Nacional - Gestionando mas de 5000 operaciones diarias -Procesa la información de mas de 90 oficinas gubernamentales de carácter central - US$4500 billones

7 El SIIF problema Nación I (Año de NO 2000) trabajar Estándares: Arquitectura Cliente-Servidor Múltiples Interfaces Propietarias Procesos Manuales en la preparación, distribución de la Información Financiera Datos Estructurados Propios Altos Costos en la Captura de Datos No existe una Interoperabilidad adecuada entre las entidades del Gobierno

8 Entidades Central, Territoriales y descentralizadas. Sector Financiero y Privado EPS Ciudadanos Proveedores Entidades Central, Territoriales y descentralizadas Sector Financiero y Privado Protección Social FOSYGA RUA PARAFISCALES SENA, ICBF Sector Financiero ERPs - SENA - ICBF ARP AFP ESTRATIFICACIÓN SISBEN Información Presupuestal Territorial Sinergía, Banco de costos prototipo, Banco de proyectos exitosos Inscripción de Proyectos Programación Presupuesto de Inversión SUIFP Ejecución Presupuesto de Inversión Seguimiento Entidad encargada de contratación, Portal de Servicios y BD identificación Base de datos Única de Registro de Ciudadanos Contratación SICE Portal Único de Contratación Portal de Servicios para el Ciudadano Superintendencia de Servicios Públicos Domiciliarios SUI RUA Bonos Plan Financiero Ingresos Egresos SIIF Tesorería Contabilidad Terceros Fonpet Pasivocol Portal Finanzas Públicas Portal Minhacienda Portal Transparencia Otros Portales Parafiscales Flujo de Caja Pasivonal SISTEMA DE DEUDA RIESGO MUISCA SEN DCV CUD Plan Contable CENITH ACH CEDEC CHIP Sector Financiero Mercados Parafiscales Sector Financiero - ACH Banco 1 Banco 2 Banco 3 SUIP BVC Bloomberg Reuters MERCADOS

9 ...Y el problema abarca al Sector Económico Colombiano

10 Sistema Integrado de Información Financiera SIIF Nación II Se convierte en parte integral del proceso de ejecución presupuestal del gobierno Colombiano Características del proyecto: Transparencia en la ejecución presupuestal Facilitar, Simplificar y Agilizar los procesos financieros y contables en las entidades estatales.

11 Sistema Integrado de Información Financiera

12 Existe una clara necesidad de desarrollar XBRL al interior del Sector Económico-Financiero Colombiano. Facilidad de soporte y aceptación de los participantes Transparencia Independencia Interoperabilidad

13

14 Grupo Desarrollo y Adopción XBRL-Colombia El Grupo Desarrollo y Adopción XBRL-Colombia (GDA XBRL-Col) es la iniciativa del Ministerio de Hacienda Y Crédito Público liderada por la Dirección de Tecnología para la adopción del estándar XBRL en el sector financiero Colombiano. Debido al desarrollo mundial del estándar XBRL, es imperativo introducir al sector económico-financiero de la Nación en las tendencias y políticas mundiales sobre la utilización de nuevas tecnologías de la información que soporten las iniciativas del Gobierno Nacional en materia de innovación tecnológica.

15 Con un equipo inicial conformado por: Superintendencia Financiera de Colombia Asociación Bancaria y Entidades Financieras de Colombia Universidad Autónoma de Bucaramanga

16 Taxonomía Comercial e Industrial de Colombia Objetivo de la Taxonomía Plan Único de Cuentas Decreto 2649/93; Taxonomía para la declaración de los Estados Financieros Balance General y Pérdidas y Ganancias en XBRL. Propietario Grupo Desarrollo Y Adopción XBRL-Colombia Fecha Estado Tax. Versión Borrador Público Versión Espec. XBRL 2.1 Contacto Sergio Vicente Quiroz Arteaga - p-squiro@minhacienda.gov.co Dirección Tecnología Ministerio de Hacienda Prefijo Namespace co puc - ci Localización Localización Física Taxonomía CI Colombia

17 Desarrollo actual de Taxonomía Desarrollada bajo las normas de contabilidad generalmente aceptados en Colombia. Conforme a la Especificación XBRL 2.1 y FRTA Permitirá la presentación de los estados financieros Balance General y Pérdidas & Ganancias

18

19 Conclusiones Es necesario que Latinoamérica esté presente en las tendencias y políticas mundiales. Es necesario adoptar estándares para facilitar la Gestión Pública Financiera. El MHCP quiere cambiar la forma de interactuar entre los diferentes Sistemas de Información del Estado. Desarrollar innovación tecnológica para cambiar la forma de hacer negocios. Establecer para Colombia, la primera Jurisdicción Provisional para el desarrollo de XBRL como estándar en el sector financiero. Soportar los procesos de globalización económica, mediante el desarrollo y adopción de nuevas tecnologías como lo es XBRL.

20 Rodolfo Oswaldo Uribe Director de Tecnología Ministerio de Hacienda Y Crédito Público Colombia xbrl@minhacienda.gov.co

Ministerio de Hacienda y Crédito Público República de Colombia

MINISTERIO DE HACIENDA Presentación MHCP_ Y CRÉDITO PÚBLICO Ministerio de Hacienda y Crédito Público re XBRL para el Reporte Presupuestal Taxonomías en el Ministerio de Hacienda y Crédito Público de Colombia

MINISTERIO DE HACIENDA Presentación MHCP_ Y CRÉDITO PÚBLICO Ministerio de Hacienda y Crédito Público re XBRL para el Reporte Presupuestal Taxonomías en el Ministerio de Hacienda y Crédito Público de Colombia

Sistema Consolidador de Hacienda e Información Financiera Pública CHIP- 2007. Jairo Alberto Cano Pabón Contador General de la Nación (Colombia)

") Sistema Consolidador de Hacienda e Información Financiera Pública CHIP- 2007 Jairo Alberto Cano Pabón Contador General de la Nación (Colombia) Misión Contaduría General de la Nación (CGN) La CGN es una

Sistema Consolidador de Hacienda e Información Financiera Pública CHIP- 2007 Jairo Alberto Cano Pabón Contador General de la Nación (Colombia) Misión Contaduría General de la Nación (CGN) La CGN es una

EXTENSIBLE BUSINESS REPORTING LANGUAGE : XBRL NOVIEMBRE 2015

DIPLOMADO NIIF PLENAS Y PYMES EXTENSIBLE BUSINESS REPORTING LANGUAGE : XBRL NOVIEMBRE 2015 Agenda Extensible Business Reporting Language 1. Qué es 2. Origen 3. En que consiste la propuesta XBRL 4. Ventajas

DIPLOMADO NIIF PLENAS Y PYMES EXTENSIBLE BUSINESS REPORTING LANGUAGE : XBRL NOVIEMBRE 2015 Agenda Extensible Business Reporting Language 1. Qué es 2. Origen 3. En que consiste la propuesta XBRL 4. Ventajas

1. Descripción de la Entidad 2. Descripción del Proyecto 3. Arquitectura de la solución 4. Estado actual 5. Posible expansión de esta tecnología a

1. Descripción de la Entidad 2. Descripción del Proyecto 3. Arquitectura de la solución 4. Estado actual 5. Posible expansión de esta tecnología a otros proyectos de la Entidad 1 Descripción de la Entidad

1. Descripción de la Entidad 2. Descripción del Proyecto 3. Arquitectura de la solución 4. Estado actual 5. Posible expansión de esta tecnología a otros proyectos de la Entidad 1 Descripción de la Entidad

TITULO I. Disposiciones generales

ADMINISTRACION FINANCIERA Y DE LOS SISTEMAS DE CONTROL DEL SECTOR PUBLICO NACIONAL LEY 24.156 Disposiciones generales. Sistemas presupuestario, de crédito público, de tesorería, de contabilidad gubernamental

ADMINISTRACION FINANCIERA Y DE LOS SISTEMAS DE CONTROL DEL SECTOR PUBLICO NACIONAL LEY 24.156 Disposiciones generales. Sistemas presupuestario, de crédito público, de tesorería, de contabilidad gubernamental

CUENTA GENERAL EJERCICIO 2014

4.1 ORGANIZACIÓN CUENTA GENERAL EJERCICIO 2014 INTERVENCIÓN GENERAL INSTITUTO ARAGONES DE EMPLEO ANTECEDENTES El Instituto Aragonés de Empleo se crea por Ley 9/1999, de 9 de abril, como organismo autónomo

4.1 ORGANIZACIÓN CUENTA GENERAL EJERCICIO 2014 INTERVENCIÓN GENERAL INSTITUTO ARAGONES DE EMPLEO ANTECEDENTES El Instituto Aragonés de Empleo se crea por Ley 9/1999, de 9 de abril, como organismo autónomo

NORMAS INTERNACIONALES DE CONTABILIDAD SU APLICACIÓN N AL MODELO COLOMBIANO

NORMAS INTERNACIONALES DE CONTABILIDAD SU APLICACIÓN N AL MODELO COLOMBIANO GLOBALIZACIÓN N DE LA CONTABILIDAD Antecedentes Organismos emisores Normas emitidas Situación actual en Colombia Creación del

NORMAS INTERNACIONALES DE CONTABILIDAD SU APLICACIÓN N AL MODELO COLOMBIANO GLOBALIZACIÓN N DE LA CONTABILIDAD Antecedentes Organismos emisores Normas emitidas Situación actual en Colombia Creación del

*Todas las marcas y nombres comerciales citados corresponden a terceros.

1. Descripción de la Entidad 2. Descripción del Proyecto 3. Arquitectura de la solución 4. Estado actual 5. Posible expansión de esta tecnología a otros proyectos de la Entidad *Todas las marcas y nombres

1. Descripción de la Entidad 2. Descripción del Proyecto 3. Arquitectura de la solución 4. Estado actual 5. Posible expansión de esta tecnología a otros proyectos de la Entidad *Todas las marcas y nombres

EXPOSICIÓN a cargo de la Ilma. Sra. Dª. Daisy Ochoa Castillo Analista Senior Contraloria General de la República de Venezuela

EXPOSICIÓN a cargo de la Ilma. Sra. Dª. Daisy Ochoa Castillo Analista Senior Contraloria General de la República de Venezuela Tema: LA CONTABILIDAD GUBERNAMENTAL EXPERIENCIA VENEZOLANA DESARROLLO: I. ASPECTOS

EXPOSICIÓN a cargo de la Ilma. Sra. Dª. Daisy Ochoa Castillo Analista Senior Contraloria General de la República de Venezuela Tema: LA CONTABILIDAD GUBERNAMENTAL EXPERIENCIA VENEZOLANA DESARROLLO: I. ASPECTOS

DEFINICIONES GENERALIDADES

PROCESO: GESTIÓN DE RECURSOS FINANCIEROS PROCEDIMIENTO: EMITIR ESTADOS CONTABLES Objetivo: Revelar de forma consolidada todos los hechos económicos, financieros, sociales y ambientales realizados en el

PROCESO: GESTIÓN DE RECURSOS FINANCIEROS PROCEDIMIENTO: EMITIR ESTADOS CONTABLES Objetivo: Revelar de forma consolidada todos los hechos económicos, financieros, sociales y ambientales realizados en el

Sistema Presupuesto como eje. Sistema Contable como eje. SISTEMAS COMPLEMENTARIOS

Administración Financiera Pública Premisas Básicas del Proyecto Sector Público Nacional Asigna una mayor participación al Congreso Incorpora al S.P.N. las mas modernas tecnologías de administración financiera

Administración Financiera Pública Premisas Básicas del Proyecto Sector Público Nacional Asigna una mayor participación al Congreso Incorpora al S.P.N. las mas modernas tecnologías de administración financiera

PROGRAMA 931P CONTROL INTERNO Y CONTABILIDAD PÚBLICA

PROGRAMA 931P CONTROL INTERNO Y CONTABILIDAD PÚBLICA 1. DESCRIPCIÓN El programa abarca tres grandes áreas de actuación de la Intervención General de la Defensa en el ámbito del control interno: función

PROGRAMA 931P CONTROL INTERNO Y CONTABILIDAD PÚBLICA 1. DESCRIPCIÓN El programa abarca tres grandes áreas de actuación de la Intervención General de la Defensa en el ámbito del control interno: función

SOSTENIBILIDAD FINANCIERA, RENDICIÓN DE CUENTAS Y RESPONSABILIDAD

V EUROSAI/OLACEFS CONFERENCE SOSTENIBILIDAD FINANCIERA, RENDICIÓN DE CUENTAS Y RESPONSABILIDAD CONCLUSIONES Y RECOMENDACIONES La V Conferencia EUROSAI/OLACEFS reunió en Lisboa, entre los días 10 y 11 de

V EUROSAI/OLACEFS CONFERENCE SOSTENIBILIDAD FINANCIERA, RENDICIÓN DE CUENTAS Y RESPONSABILIDAD CONCLUSIONES Y RECOMENDACIONES La V Conferencia EUROSAI/OLACEFS reunió en Lisboa, entre los días 10 y 11 de

Estructura de la Exposición

XBRL COMO LENGUAJE PARA LA MEJORA Y GESTIÓN DE LA INFORMACIÓN FINANCIERA Juan Luis Gandía Cabedo Departament de Comptabilitat Universitat de València Estructura de la Exposición La oferta y demanda de

XBRL COMO LENGUAJE PARA LA MEJORA Y GESTIÓN DE LA INFORMACIÓN FINANCIERA Juan Luis Gandía Cabedo Departament de Comptabilitat Universitat de València Estructura de la Exposición La oferta y demanda de

MINISTERIO DE ECONOMÍA Y HACIENDA

SECRETARÍA DE ESTADO DE HACIENDA Y PRESUPUESTOS MINISTERIO DE ECONOMÍA Y HACIENDA SECRETARÍA GENERAL DE HACIENDA DIRECCIÓN GENERAL DE COORDINACIÓN FINANCIERA CON LAS ENTIDADES LOCALES Impulso a la Administración

SECRETARÍA DE ESTADO DE HACIENDA Y PRESUPUESTOS MINISTERIO DE ECONOMÍA Y HACIENDA SECRETARÍA GENERAL DE HACIENDA DIRECCIÓN GENERAL DE COORDINACIÓN FINANCIERA CON LAS ENTIDADES LOCALES Impulso a la Administración

TEMA 1 - LA CONTABILIDAD COMO SISTEMA DE INFORMACIÓN.

TEMA 1 - LA CONTABILIDAD COMO SISTEMA DE INFORMACIÓN. 1. LA ACTIVIDAD ECONÓMICA. 2. OBJETIVOS DE LA INFORMACIÓN FINANCIERA. 3. CARACTERÍSTICAS Y REQUISITOS DE LA INFORMACIÓN FINANCIERA. 4. USUARIOS DE

TEMA 1 - LA CONTABILIDAD COMO SISTEMA DE INFORMACIÓN. 1. LA ACTIVIDAD ECONÓMICA. 2. OBJETIVOS DE LA INFORMACIÓN FINANCIERA. 3. CARACTERÍSTICAS Y REQUISITOS DE LA INFORMACIÓN FINANCIERA. 4. USUARIOS DE

4. DESCRIPCIÓN ESPECÍFICA

4. DESCRIPCIÓN ESPECÍFICA NÚCLEO: SECTOR COMERCIO Y SERVICIOS SUBSECTOR: ADMINISTRACIÓN Nombre del Módulo: PLAN DE NEGOCIOS Código: CSAD 39 Duración total: 72 horas Objetivo General: Formular el plan de

4. DESCRIPCIÓN ESPECÍFICA NÚCLEO: SECTOR COMERCIO Y SERVICIOS SUBSECTOR: ADMINISTRACIÓN Nombre del Módulo: PLAN DE NEGOCIOS Código: CSAD 39 Duración total: 72 horas Objetivo General: Formular el plan de

VALORACION DE AÑOS DE LA INVERSIONES A PRECIOS DE INVERSIONES A MERCADO EN COLOMBIA EVOLUCIÓN DEL MERCADO DE CAPITALES EN LOS ÚLTIMOS

10 AÑOS DE LA VALORACION DE INVERSIONES A PRECIOS DE MERCADO EN COLOMBIA EVOLUCIÓN DEL MERCADO DE CAPITALES EN LOS ÚLTIMOS 10 AÑOS Nov-2004 Cartagena de Indias-Colombia GUILLERMO TOPA 1 Preguntas??? De

10 AÑOS DE LA VALORACION DE INVERSIONES A PRECIOS DE MERCADO EN COLOMBIA EVOLUCIÓN DEL MERCADO DE CAPITALES EN LOS ÚLTIMOS 10 AÑOS Nov-2004 Cartagena de Indias-Colombia GUILLERMO TOPA 1 Preguntas??? De

Análisis económico financiero de la empresa

INFÓRMESE: Tel. 972 576 977 / Análisis económico financiero de la empresa 1 Estados financieros básicos 1.2 El balance 1.3 El balance - enumeración de los principales grupos del activo 1.4 El balance -

INFÓRMESE: Tel. 972 576 977 / Análisis económico financiero de la empresa 1 Estados financieros básicos 1.2 El balance 1.3 El balance - enumeración de los principales grupos del activo 1.4 El balance -

EDUCACIÓN CONTINUA. Curso. Diplomado: Finanzas Empresariales EBC- Cambridge DURACIÓN: 150 HORAS. Ganar es indispensable. www.ebc.mx ALCANCES DEL CURSO

DURACIÓN: 150 HORAS ALCANCES DEL CURSO Los empresarios o integrantes del área de finanzas se hacen entre otros cuestionamientos lo siguiente: 4 Qué se debe hacer para mejorar los resultados de la empresa?

DURACIÓN: 150 HORAS ALCANCES DEL CURSO Los empresarios o integrantes del área de finanzas se hacen entre otros cuestionamientos lo siguiente: 4 Qué se debe hacer para mejorar los resultados de la empresa?

SUPERINTENDENCIA FINANCIERA DE COLOMBIA CARTA CIRCULAR 44 DE 2012. (Junio 29)

") CARTA CIRCULAR 44 DE 2012 (Junio 29) Señores REPRESENTANTES LEGALES, MIEMBROS DE JUNTA DIRECTIVA Y REVISORES FISCALES DE LAS ENTIDADES SUPERVISADAS. Referencia: Proceso de Convergencia hacia las Normas

CARTA CIRCULAR 44 DE 2012 (Junio 29) Señores REPRESENTANTES LEGALES, MIEMBROS DE JUNTA DIRECTIVA Y REVISORES FISCALES DE LAS ENTIDADES SUPERVISADAS. Referencia: Proceso de Convergencia hacia las Normas

El Sistema Integrado de Administración Financiera Instrumento indispensable de transparencia institucional

El Sistema Integrado de Administración Financiera Instrumento indispensable de transparencia institucional II Jornadas MEF-CGN Montevideo, octubre 2013 El Reto de la Consolidación Contable II Jornadas

El Sistema Integrado de Administración Financiera Instrumento indispensable de transparencia institucional II Jornadas MEF-CGN Montevideo, octubre 2013 El Reto de la Consolidación Contable II Jornadas

Nombre de la asignatura : Contabilidad. Carrera : Ingeniería en Sistemas Computacionales. Clave de la asignatura : SCB-9311

. D A T O S D E L A A S I G N A T U R A Nombre de la asignatura : Contabilidad Carrera : Ingeniería en Sistemas Computacionales Clave de la asignatura : SCB-93 Horas teoría-horas práctica-créditos : 4-0-8

. D A T O S D E L A A S I G N A T U R A Nombre de la asignatura : Contabilidad Carrera : Ingeniería en Sistemas Computacionales Clave de la asignatura : SCB-93 Horas teoría-horas práctica-créditos : 4-0-8

IV. RESUMEN HOMOLOGADO DEL PRESUPUESTO NACIÓN Y EL PLAN FINANCIERO 2009

IV. RESUMEN HOMOLOGADO DEL PRESUPUESTO NACIÓN Y EL PLAN FINANCIERO 2009 1. CONSISTENCIA PRESUPUESTO Y PLAN FINANCIERO 2009 En el presente capitulo el Gobierno Nacional presenta el resumen homologado de

IV. RESUMEN HOMOLOGADO DEL PRESUPUESTO NACIÓN Y EL PLAN FINANCIERO 2009 1. CONSISTENCIA PRESUPUESTO Y PLAN FINANCIERO 2009 En el presente capitulo el Gobierno Nacional presenta el resumen homologado de

IMPORTANCIA DE LOS SISTEMAS INTEGRADOS DE ADMINISTRACIÓN FINANCIERA PARA LA POLÍTICA FISCAL. Bruno Baccino y Gabriel Oddone

IMPORTANCIA DE LOS SISTEMAS INTEGRADOS DE ADMINISTRACIÓN FINANCIERA PARA LA POLÍTICA FISCAL Bruno Baccino y Gabriel Oddone 2 de octubre de 2012 1. Reglas y sistemas integrados de administración financiera

IMPORTANCIA DE LOS SISTEMAS INTEGRADOS DE ADMINISTRACIÓN FINANCIERA PARA LA POLÍTICA FISCAL Bruno Baccino y Gabriel Oddone 2 de octubre de 2012 1. Reglas y sistemas integrados de administración financiera

UNIVERSIDAD EXTERNADO DE COLOMBIA FACULTAD DE CONTADURIA PÚBLICA

UNIVERSIDAD EXTERNADO DE COLOMBIA FACULTAD DE CONTADURIA PÚBLICA PROGRAMA DE PREGRADO COMPONENTE: CONTABILIDAD Y COSTOS NOMBRE DE LA MATERIA: ELECTIVA V - CONTABILIDAD PÚBLICA Y AMBIENTAL SEMESTRE NOVENO

UNIVERSIDAD EXTERNADO DE COLOMBIA FACULTAD DE CONTADURIA PÚBLICA PROGRAMA DE PREGRADO COMPONENTE: CONTABILIDAD Y COSTOS NOMBRE DE LA MATERIA: ELECTIVA V - CONTABILIDAD PÚBLICA Y AMBIENTAL SEMESTRE NOVENO

Existe Manual elaborado por el Ministerio para la elaboración del presupuesto más no para la ejecución, registro y control presupuestal.

Generalidades 1. Cuenta la entidad con un manual de procedimientos que describa el proceso de: elaboración, trámite para la aprobación, ejecución, registro y control presupuestal? Autorización y control

Generalidades 1. Cuenta la entidad con un manual de procedimientos que describa el proceso de: elaboración, trámite para la aprobación, ejecución, registro y control presupuestal? Autorización y control

Carlos Pimenta Gerardo Uña. Agosto 2014

Aspectos Claves para la Modernización de los SIAF en América Latina Carlos Pimenta Gerardo Uña Agosto 2014 En AL todos países tienen un SIAF Sistema con amplia cobertura y operación descentralizada (en

Aspectos Claves para la Modernización de los SIAF en América Latina Carlos Pimenta Gerardo Uña Agosto 2014 En AL todos países tienen un SIAF Sistema con amplia cobertura y operación descentralizada (en

Información del Título V de la Ley General de Contabilidad Gubernamental (Formatos Aprobados por el CONAC) Normatividad

Normatividad") Información del Título V de la Ley General de Contabilidad Gubernamental (Formatos Aprobados por el CONAC) Normatividad ACUERDO POR EL QUE SE ARMONIZA LA ESTRUCTURA DE LAS CUENTAS PÚBLICAS. ACUERDO POR

Información del Título V de la Ley General de Contabilidad Gubernamental (Formatos Aprobados por el CONAC) Normatividad ACUERDO POR EL QUE SE ARMONIZA LA ESTRUCTURA DE LAS CUENTAS PÚBLICAS. ACUERDO POR

Normas Internacionales de Información Financiera (NIIF-IFRS)

") Diplomado Normas Internacionales de Información Financiera (NIIF-IFRS) Duración 96 horas Conocimiento en acción Presentación La necesidad de las compañías de comunicar información financiera a accionistas

Diplomado Normas Internacionales de Información Financiera (NIIF-IFRS) Duración 96 horas Conocimiento en acción Presentación La necesidad de las compañías de comunicar información financiera a accionistas

Jurisprudencia. Ciencias Humanas. Relaciones Internacionales Negocios, Rehabilitación y Desarrollo Humano

Somos una de las instituciones de Educación Superior con mayor prestigio y reconocimiento académico de nuestro país. Con una tradición humanística de más de tres siglos formando ciudadanos con principios

Somos una de las instituciones de Educación Superior con mayor prestigio y reconocimiento académico de nuestro país. Con una tradición humanística de más de tres siglos formando ciudadanos con principios

SUBSISTEMA DE CONTABILIDAD GUBERNAMENTAL EN HONDURAS SEMINARIO REGIONAL SOBRE CONTABILIDAD PÚBLICA 3 Y 4 DE NOVIEMBRE DEL 2011

SUBSISTEMA DE CONTABILIDAD GUBERNAMENTAL EN HONDURAS SEMINARIO REGIONAL SOBRE CONTABILIDAD PÚBLICA 3 Y 4 DE NOVIEMBRE DEL 2011 SANTO DOMINGO REPUBLICA DOMINICANA NOVIEMBRE DEL 2011 SISTEMA DE ADMINISTRACIÓN

SUBSISTEMA DE CONTABILIDAD GUBERNAMENTAL EN HONDURAS SEMINARIO REGIONAL SOBRE CONTABILIDAD PÚBLICA 3 Y 4 DE NOVIEMBRE DEL 2011 SANTO DOMINGO REPUBLICA DOMINICANA NOVIEMBRE DEL 2011 SISTEMA DE ADMINISTRACIÓN

H O J A D E V I D A DATOS PERSONALES PERFIL PROFESIONAL

H O J A D E V I D A DATOS PERSONALES NOMBRE Y APELLIDOS: EDGAR ROBLES PIÑEROS LUGAR DE NACIMIENTO: Bogotá D.C. MATRICULA PROFESIONAL: N 18899 ESTADO CIVIL: Casado. CORREO ELECTRÓNICO: edgar08135@gmail.com

H O J A D E V I D A DATOS PERSONALES NOMBRE Y APELLIDOS: EDGAR ROBLES PIÑEROS LUGAR DE NACIMIENTO: Bogotá D.C. MATRICULA PROFESIONAL: N 18899 ESTADO CIVIL: Casado. CORREO ELECTRÓNICO: edgar08135@gmail.com

INFORMACIÓN FINANCIERA (S.I.I.F.)

") Dirección General de Personal División de Capacitación y Formación Continua Manuales Básicos de Sistemas Horizontales de Gestión SISTEMA INTEGRADO DE INFORMACIÓN FINANCIERA (S.I.I.F.) Marzo 2005 SISTEMA

Dirección General de Personal División de Capacitación y Formación Continua Manuales Básicos de Sistemas Horizontales de Gestión SISTEMA INTEGRADO DE INFORMACIÓN FINANCIERA (S.I.I.F.) Marzo 2005 SISTEMA

PROCEDIMIENTO TRANSFERENCIA Y PAGO A TERCEROS POR CANALES ELECTRÓNICOS DEL PROCESO ADMINISTRACIÓN FINANCIERA

Página: 1 1. OBJETIVO Y CAMPO DE APLICACIÓN Definir las actividades del procedimiento de Transferencias y pagos a terceros por canales electrónicos, el cual tiene como objetivo garantizar el pago, de las

Página: 1 1. OBJETIVO Y CAMPO DE APLICACIÓN Definir las actividades del procedimiento de Transferencias y pagos a terceros por canales electrónicos, el cual tiene como objetivo garantizar el pago, de las

PERFIL PROFESIONAL DE LA LICENCIATURA EN COMERCIO INTERNACIONAL Y ADUANAS

PERFIL PROFESIONAL DE LA LICENCIATURA EN COMERCIO INTERNACIONAL Y ADUANAS Universidad Politécnica del Estado de Guerrero I. Programa Educativo Licenciatura en Comercio Internacional y Aduanas II. Objetivo

PERFIL PROFESIONAL DE LA LICENCIATURA EN COMERCIO INTERNACIONAL Y ADUANAS Universidad Politécnica del Estado de Guerrero I. Programa Educativo Licenciatura en Comercio Internacional y Aduanas II. Objetivo

NIIF. Normas Internacionales de Información Financiera. El nuevo lenguaje de los negocios

NIIF Normas Internacionales de Información Financiera El nuevo lenguaje de los negocios NIC-1 Presentación de Estados Financieros www.juntec.org.hn Contenido de la sesión Objetivo y alcance. Finalidad

NIIF Normas Internacionales de Información Financiera El nuevo lenguaje de los negocios NIC-1 Presentación de Estados Financieros www.juntec.org.hn Contenido de la sesión Objetivo y alcance. Finalidad

UNIVERSIDAD NACIONAL DE PIURA ESCUELA DE POSTGRADO SECCION CIENCIAS CONTABLES Y FINANCIERAS PROGRAMA DE MAESTRIA EN CIENCIAS CONTABLES Y FINANCIERAS

UNIVERSIDAD NACIONAL DE PIURA ESCUELA DE POSTGRADO SECCION CIENCIAS CONTABLES Y FINANCIERAS PROGRAMA DE MAESTRIA EN CIENCIAS CONTABLES Y FINANCIERAS MENCION : CONTABILIDAD Y GESTION GUBERNAMENTAL (PROMACCOF)

UNIVERSIDAD NACIONAL DE PIURA ESCUELA DE POSTGRADO SECCION CIENCIAS CONTABLES Y FINANCIERAS PROGRAMA DE MAESTRIA EN CIENCIAS CONTABLES Y FINANCIERAS MENCION : CONTABILIDAD Y GESTION GUBERNAMENTAL (PROMACCOF)

LINEAMIENTOS DEL MANEJO, CONTROL Y REGISTRO DE LOS FONDOS DE RESERVA PARA CONTINGENCIAS DE LA UNIVERSIDAD TECNOLÓGICA DEL PONIENTE

LINEAMIENTOS DEL MANEJO, CONTROL Y REGISTRO DE LOS FONDOS DE RESERVA PARA CONTINGENCIAS DE LA UNIVERSIDAD TECNOLÓGICA DEL PONIENTE 1 LA JUNTA DE GOBIERNO DE LA UNIVERSIDAD TECNOLÓGICA DEL PONIENTE, CON

LINEAMIENTOS DEL MANEJO, CONTROL Y REGISTRO DE LOS FONDOS DE RESERVA PARA CONTINGENCIAS DE LA UNIVERSIDAD TECNOLÓGICA DEL PONIENTE 1 LA JUNTA DE GOBIERNO DE LA UNIVERSIDAD TECNOLÓGICA DEL PONIENTE, CON

VISIÓN DEL SISTEMA NACIONAL DE PAGOS (SNP) PAPEL DEL BCV

PAPEL DEL BCV") VISIÓN DEL SISTEMA NACIONAL DE PAGOS (SNP) PAPEL DEL BCV Julio 2004 1 CONTENIDO Definición Visión del Sistema Nacional de Pagos en Venezuela; Papel del BCV en el SNP; Marco de Cooperación para el SNP;

VISIÓN DEL SISTEMA NACIONAL DE PAGOS (SNP) PAPEL DEL BCV Julio 2004 1 CONTENIDO Definición Visión del Sistema Nacional de Pagos en Venezuela; Papel del BCV en el SNP; Marco de Cooperación para el SNP;

REGLAMENTO ESPECÍFICO DEL SISTEMA DE TESORERÍA Y CREDITO PÚBLICO DE LA UNIVERSIDAD AMAZONICA DE PANDO CAPITULO I TERMINOLOGÍA UTILIZADA

REGLAMENTO ESPECÍFICO DEL SISTEMA DE TESORERÍA Y CREDITO PÚBLICO DE LA UNIVERSIDAD AMAZONICA DE PANDO EL PRESENTE REGLAMENTO ESPECÍFICO DEL SISTEMA DE TESORERÍA, FUE APROBADO POR EL HONORABLE CONSEJO UNIVERSITARIO

REGLAMENTO ESPECÍFICO DEL SISTEMA DE TESORERÍA Y CREDITO PÚBLICO DE LA UNIVERSIDAD AMAZONICA DE PANDO EL PRESENTE REGLAMENTO ESPECÍFICO DEL SISTEMA DE TESORERÍA, FUE APROBADO POR EL HONORABLE CONSEJO UNIVERSITARIO

GLOSARIO DE TÉRMINOS

GLOSARIO DE TÉRMINOS A Alcance de la auditoría. El marco o límite de la auditoría y las materias, temas, segmentos o actividades que son objeto de la misma. Auditores externos. Profesionales facultados

GLOSARIO DE TÉRMINOS A Alcance de la auditoría. El marco o límite de la auditoría y las materias, temas, segmentos o actividades que son objeto de la misma. Auditores externos. Profesionales facultados

La Cuenta Única Nacional

La Cuenta Única Nacional Cra. Adriana Arosteguiberry Cantullera Tesorera General de la Nación XXIV SEMINARIO NACIONAL DE ASUCYP LA PALOMA - ROCHA 21 a 23 de noviembre de 2013 www.tgn.gub.uy Cuenta Única

La Cuenta Única Nacional Cra. Adriana Arosteguiberry Cantullera Tesorera General de la Nación XXIV SEMINARIO NACIONAL DE ASUCYP LA PALOMA - ROCHA 21 a 23 de noviembre de 2013 www.tgn.gub.uy Cuenta Única

DEPARTAMENTO ADMINISTRATIVO DE LA FUNCiÓN PÚBLICA DECRETO NÚMERO DE 2012

REPUBUCA DE COLOMBIA DEPARTAMENTO ADMINISTRATIVO DE LA FUNCiÓN PÚBLICA DECRETO NÚMERO DE 2012 Por el cual se establecen los lineamientos generales para la integración de la planeación y la gestión EL PRESIDENTE

REPUBUCA DE COLOMBIA DEPARTAMENTO ADMINISTRATIVO DE LA FUNCiÓN PÚBLICA DECRETO NÚMERO DE 2012 Por el cual se establecen los lineamientos generales para la integración de la planeación y la gestión EL PRESIDENTE

NORMA DE CONTABILIDAD N 11 INFORMACION ESENCIAL REQUERIDA PARA UNA ADECUADA EXPOSICION DE LOS ESTADOS FINANCIEROS

INTRODUCCION NORMA DE CONTABILIDAD N 11 INFORMACION ESENCIAL REQUERIDA PARA UNA ADECUADA EXPOSICION DE LOS ESTADOS FINANCIEROS La presente Norma de Contabilidad se refiere a la información mínima necesaria

INTRODUCCION NORMA DE CONTABILIDAD N 11 INFORMACION ESENCIAL REQUERIDA PARA UNA ADECUADA EXPOSICION DE LOS ESTADOS FINANCIEROS La presente Norma de Contabilidad se refiere a la información mínima necesaria

Seminario de Seguimiento y Evaluación de Proyectos de Inversión PROGRAMA PARA EL FORTALECIMIENTO DEL SISTEMA DE INFORMACION FINANCIERA TERRITORIAL

Seminario de Seguimiento y Evaluación de Proyectos de Inversión PROGRAMA PARA EL FORTALECIMIENTO DEL SISTEMA DE INFORMACION FINANCIERA TERRITORIAL Sistemas de de Apoyo al al Seguimiento y Gestión Financiera

Seminario de Seguimiento y Evaluación de Proyectos de Inversión PROGRAMA PARA EL FORTALECIMIENTO DEL SISTEMA DE INFORMACION FINANCIERA TERRITORIAL Sistemas de de Apoyo al al Seguimiento y Gestión Financiera

Aplicación del Estado de Flujos de Efectivo en la Banca Central

Aplicación del Estado de Flujos de Efectivo en la Banca Central José Antonio Lombana Sosa Subdirector Técnico - Departamento de Contaduría Banco de la Republica XIII Reunión sobre aspectos contables de

Aplicación del Estado de Flujos de Efectivo en la Banca Central José Antonio Lombana Sosa Subdirector Técnico - Departamento de Contaduría Banco de la Republica XIII Reunión sobre aspectos contables de

3. Contenidos del curso, problemas centrales o interrogantes básicas.

2. Propósitos del curso Identificar y evaluar el impacto que las políticas fiscales, monetarias, cambiarias y otras regulaciones mercantiles, financieras, laborales y fiscales tienen sobre las operaciones

2. Propósitos del curso Identificar y evaluar el impacto que las políticas fiscales, monetarias, cambiarias y otras regulaciones mercantiles, financieras, laborales y fiscales tienen sobre las operaciones

Ley General de Contabilidad Gubernamental. Armonización Contable

Armonización Contable 1 2 Medidas regulatorias del proceso de gestión: Definición clara y documentada de todas las etapas del proceso. Registros de todos los componentes y momentos del proceso. Información

Armonización Contable 1 2 Medidas regulatorias del proceso de gestión: Definición clara y documentada de todas las etapas del proceso. Registros de todos los componentes y momentos del proceso. Información

PERÚ: COORDINACIÓN ENTRE LA GESTIÓN DE CAJA Y GESTIÓN DE DEUDA

PERÚ: COORDINACIÓN ENTRE LA GESTIÓN DE CAJA Y GESTIÓN DE DEUDA José Andrés Olivares Dirección General de Endeudamiento y Tesoro Público Ministerio de Economía y Finanzas Agosto, 2014 SISTEMA NACIONAL DE

PERÚ: COORDINACIÓN ENTRE LA GESTIÓN DE CAJA Y GESTIÓN DE DEUDA José Andrés Olivares Dirección General de Endeudamiento y Tesoro Público Ministerio de Economía y Finanzas Agosto, 2014 SISTEMA NACIONAL DE

Sistema de Contabilidad PúblicaP

Sistema de Contabilidad PúblicaP La Disposición Legal que rige esta materia está establecido en el Titulo VI de la Ley N 1535/99 de Administración Financiera y en el Decreto Reglamentario 8127 del 30 de

Sistema de Contabilidad PúblicaP La Disposición Legal que rige esta materia está establecido en el Titulo VI de la Ley N 1535/99 de Administración Financiera y en el Decreto Reglamentario 8127 del 30 de

CONTENIDO TEMATICO Y DOCENTES

Diplomado en Normas Internacionales de Contabilidad e Información Financiera NIIF IFRS (Grupo 2) CONTENIDO TEMATICO Y DOCENTES JUSTIFICACION En el mes de julio de 2009, se aprobó la ley 1314 por medio

Diplomado en Normas Internacionales de Contabilidad e Información Financiera NIIF IFRS (Grupo 2) CONTENIDO TEMATICO Y DOCENTES JUSTIFICACION En el mes de julio de 2009, se aprobó la ley 1314 por medio

PROCEDIMIENTO DE ESTADOS FINANCIEROS PR-GFIN-08

PROCEDIMIENTO DE ESTADOS FINANCIEROS Versión 01 19-11-2013 1. Objetivo Elaborar y presentar estados financieros veraces, confiables, razonables y oportunos a través del registro de las transacciones, los

PROCEDIMIENTO DE ESTADOS FINANCIEROS Versión 01 19-11-2013 1. Objetivo Elaborar y presentar estados financieros veraces, confiables, razonables y oportunos a través del registro de las transacciones, los

ANA MARIA ESPINOSA ANGEL

ANA MARIA ESPINOSA ANGEL amespino@une.net.co Celular 3136453654 Sistema de medición y comunicación de hechos económicos y sociales relacionados con un ente especifico que permite a sus usuarios juicios

ANA MARIA ESPINOSA ANGEL amespino@une.net.co Celular 3136453654 Sistema de medición y comunicación de hechos económicos y sociales relacionados con un ente especifico que permite a sus usuarios juicios

Rama Judicial del Poder Público Consejo Superior de la Judicatura Sala Administrativa PROCEDIMIENTO PARA LA ELABORACIÓN Y PRESENTACIÓN

PROCEDIMIENTO PARA LA ELABORACIÓN Y PRESENTACIÓN 1. OBJETIVO ESTADOS CONTABLES Presentar información contable oportuna, atendiendo los principios y normas expedidas por la Contaduría General de la Nación.

PROCEDIMIENTO PARA LA ELABORACIÓN Y PRESENTACIÓN 1. OBJETIVO ESTADOS CONTABLES Presentar información contable oportuna, atendiendo los principios y normas expedidas por la Contaduría General de la Nación.

PRESUPUESTO DE INGRESOS Y TESORERIA

CLASE GRUPO CUENTA 0 SCRIPCIÓN Representa las cuentas que identifican el Presupuesto de Ingresos y Gastos aprobados para la entidad contable pública en una vigencia fiscal y la correspondiente ejecución,

CLASE GRUPO CUENTA 0 SCRIPCIÓN Representa las cuentas que identifican el Presupuesto de Ingresos y Gastos aprobados para la entidad contable pública en una vigencia fiscal y la correspondiente ejecución,

GUIA PARA LA IMPLEMENTACION Y SEGUIMIENTO DE PLANES DE MEJORAMIENTO

GUIA PARA LA IMPLEMENTACION Y SEGUIMIENTO DE PLANES DE MEJORAMIENTO 1 METODOLOGIA PARA LA IMPLEMENTACION Y SEGUIMIENTO DE PLANES DE MEJORAMIENTO INES SIERRA RUIZ JEFE OFICINA Bucaramanga, 2008 2 CONTENIDO

GUIA PARA LA IMPLEMENTACION Y SEGUIMIENTO DE PLANES DE MEJORAMIENTO 1 METODOLOGIA PARA LA IMPLEMENTACION Y SEGUIMIENTO DE PLANES DE MEJORAMIENTO INES SIERRA RUIZ JEFE OFICINA Bucaramanga, 2008 2 CONTENIDO

SISTEMAS DE INFORMACIÓN COMO APOYO A LA MODERNIZACIÓN ADMINISTRATIVA

SISTEMAS DE INFORMACIÓN COMO APOYO A LA MODERNIZACIÓN ADMINISTRATIVA UNIVERSIDAD INDUSTRIAL DE SANTANDER Jaime Enrique Sarmiento Suárez Jefe División de Servicios de Información CONTENIDO Universidad Industrial

SISTEMAS DE INFORMACIÓN COMO APOYO A LA MODERNIZACIÓN ADMINISTRATIVA UNIVERSIDAD INDUSTRIAL DE SANTANDER Jaime Enrique Sarmiento Suárez Jefe División de Servicios de Información CONTENIDO Universidad Industrial

y Ord en a Lineamientos Generales para la Expedición de Manuales de Contratación LGEMC-01

Liberta y Ord en a a Lineamientos Generales para la Expedición de Manuales de Contratación LGEMC-01 Expedición de Manuales de Contratación Introducción... 3 Definiciones... 3 Lineamientos... A. Ámbito

Liberta y Ord en a a Lineamientos Generales para la Expedición de Manuales de Contratación LGEMC-01 Expedición de Manuales de Contratación Introducción... 3 Definiciones... 3 Lineamientos... A. Ámbito

Administración y Finanzas LOGSE

Administración y Finanzas LOGSE Gestión de aprovisionamiento 1. La gestión de compras 2. El contrato de compraventa 3. El Impuesto sobre el Valor Añadido 4. El proceso de las compras 5. Los documentos

Administración y Finanzas LOGSE Gestión de aprovisionamiento 1. La gestión de compras 2. El contrato de compraventa 3. El Impuesto sobre el Valor Añadido 4. El proceso de las compras 5. Los documentos

REGLAMENTO ESPECÍFICO DEL SISTEMA DE PRESUPUESTO (RE-SP)

") REGLAMENTO ESPECÍFICO DEL SISTEMA DE PRESUPUESTO (RE-SP) MINISTERIO DE OBRAS PÚBLICAS, SERVICIOS Y VIVIENDA Noviembre 2010 1 INDICE TÍTULO I... 4 DISPOSICIONES GENERALES... 4 Artículo 1.- (Objeto y Alcance

REGLAMENTO ESPECÍFICO DEL SISTEMA DE PRESUPUESTO (RE-SP) MINISTERIO DE OBRAS PÚBLICAS, SERVICIOS Y VIVIENDA Noviembre 2010 1 INDICE TÍTULO I... 4 DISPOSICIONES GENERALES... 4 Artículo 1.- (Objeto y Alcance

Creación de Empresas. Plan de Negocios

Modalidades: Distancia/Online Modalidades: 60/80 horas Objetivos: Creación de Empresas. Plan de Negocios Desarrollar la cultura emprendedora. Orientar al emprendedor para la puesta en marcha de su negocio

Modalidades: Distancia/Online Modalidades: 60/80 horas Objetivos: Creación de Empresas. Plan de Negocios Desarrollar la cultura emprendedora. Orientar al emprendedor para la puesta en marcha de su negocio

NORMAS INTERNACIONALES DE CONTABILIDAD E INFORMACIÓN FINANCIERA NIC - NIIF - IFRS GRUPO 3

NORMAS INTERNACIONALES DE CONTABILIDAD E INFORMACIÓN FINANCIERA NIC - NIIF - IFRS GRUPO 3 CONTENIDO TEMÁTICO Y DOCENTES JUSTIFICACIÓN En el mes de julio de 2009, se aprobó la ley 1314 por medio de la cual

NORMAS INTERNACIONALES DE CONTABILIDAD E INFORMACIÓN FINANCIERA NIC - NIIF - IFRS GRUPO 3 CONTENIDO TEMÁTICO Y DOCENTES JUSTIFICACIÓN En el mes de julio de 2009, se aprobó la ley 1314 por medio de la cual

AUTOMATIZACIÓN Y ESTANDARIZACIÓN DEL TRASLADO DE RECURSOS ENTRE CUENTAS CUD Y CUENTAS BANCARIAS DE LOS FONDOS DE INVERSIÓN COLECTIVA

1. OBJETIVO: El objetivo de este documento es presentar la problemática existente en los eventos de traslado de recursos entre las cuentas CUD o de Alto Valor y las cuentas Bancarias de los Fondos de Inversión

1. OBJETIVO: El objetivo de este documento es presentar la problemática existente en los eventos de traslado de recursos entre las cuentas CUD o de Alto Valor y las cuentas Bancarias de los Fondos de Inversión

Como Predecir la Situación Financiera de su Organización a Través de los Estados Financieros

Como Predecir la Situación Financiera de su Organización a Través de los Estados Financieros Autor: WILSON ARROYO VALENCIA e-mail : warroyo90@yahoo.com móvil : 3164292216 Objetivo: Presentar a los participantes

Como Predecir la Situación Financiera de su Organización a Través de los Estados Financieros Autor: WILSON ARROYO VALENCIA e-mail : warroyo90@yahoo.com móvil : 3164292216 Objetivo: Presentar a los participantes

VI FORO IBEROAMERICANO DE CONTABILIDAD PÚBLICA LA CONTABILIDAD GUBERNAMENTAL EN PANAMÁ EXPOSITOR CAMILO PACHECO, C.P.A.

VI FORO IBEROAMERICANO DE CONTABILIDAD PÚBLICA LA CONTABILIDAD GUBERNAMENTAL EN PANAMÁ EXPOSITOR CAMILO PACHECO, E XPOSITORA: C.P.A. Mgter. BERTA ALICIA E. DE KARICA Mgter. Cartagena de Indias, octubre

VI FORO IBEROAMERICANO DE CONTABILIDAD PÚBLICA LA CONTABILIDAD GUBERNAMENTAL EN PANAMÁ EXPOSITOR CAMILO PACHECO, E XPOSITORA: C.P.A. Mgter. BERTA ALICIA E. DE KARICA Mgter. Cartagena de Indias, octubre

NOTAS AL ESTADO DE SITUACIÓN FINANCIERA CORRESPONDIENTE AL SEGUNDO TRIMESTRE DEL EJERCICIO 2014 Normatividad

CONSEJO ESTATAL DE SALUD DE HIDALGO DIRECCIÓN DE ADMINISTRACIÓN Y FINANZAS NOTAS AL ESTADO DE SITUACIÓN FINANCIERA CORRESPONDIENTE AL SEGUNDO TRIMESTRE DEL EJERCICIO 2014 Normatividad Los Estados Financieros

CONSEJO ESTATAL DE SALUD DE HIDALGO DIRECCIÓN DE ADMINISTRACIÓN Y FINANZAS NOTAS AL ESTADO DE SITUACIÓN FINANCIERA CORRESPONDIENTE AL SEGUNDO TRIMESTRE DEL EJERCICIO 2014 Normatividad Los Estados Financieros

Diplomado Herramientas Financieras para Emprendedores

Diplomado Herramientas Financieras para Emprendedores Duración 112 horas Objetivo general: Fomentar el emprendedurismo con conocimiento, brindando un compendio de herramientas teórico prácticas que abarque

Diplomado Herramientas Financieras para Emprendedores Duración 112 horas Objetivo general: Fomentar el emprendedurismo con conocimiento, brindando un compendio de herramientas teórico prácticas que abarque

EMPRESA DE ENERGÍA DE BOGOTÁ PROCESO DE CONVERGENCIA A NORMAS INTERNACIONALES DE INFORMACIÓN FINANCIERA NIIF

EMPRESA DE ENERGÍA DE BOGOTÁ PROCESO DE CONVERGENCIA A NORMAS INTERNACIONALES DE INFORMACIÓN FINANCIERA NIIF Presentación a Asamblea de Accionistas Marzo de 2013 ANTECEDENTES CTCP: Consejo Técnico de la

EMPRESA DE ENERGÍA DE BOGOTÁ PROCESO DE CONVERGENCIA A NORMAS INTERNACIONALES DE INFORMACIÓN FINANCIERA NIIF Presentación a Asamblea de Accionistas Marzo de 2013 ANTECEDENTES CTCP: Consejo Técnico de la

Experiencias y Lecciones para América Latina*

Estrategias de Desarrollo e Implantación de Sistemas Integrados de Administración Financiera: Experiencias y Lecciones para América Latina* Gerardo Uña** XXIV Seminario Regional de Política Fiscal CEPAL,

Estrategias de Desarrollo e Implantación de Sistemas Integrados de Administración Financiera: Experiencias y Lecciones para América Latina* Gerardo Uña** XXIV Seminario Regional de Política Fiscal CEPAL,

Caracterización Gestión Presupuestal y Contable INTERACCIÓN CON OTROS PROCESOS EMISOR ENTRADA ACTIVIDADES RESPONSABLE SALIDA RECEPTOR

Página 1 de 7 OBJETIVO DEL PROCESO Administrar un sistema de información contable y financiera bajo principios de confiabilidad, oportunidad y de acuerdo a la normatividad vigente, con el fin de suministrar

Página 1 de 7 OBJETIVO DEL PROCESO Administrar un sistema de información contable y financiera bajo principios de confiabilidad, oportunidad y de acuerdo a la normatividad vigente, con el fin de suministrar

DEPARTAMENTO ADMINISTRATIVO DE LA FUNCION PÚBLICA. DECRETO No. 3622 DE 2005 10 OCT 2005

REPUBLICA DE COLOMBIA I DEPARTAMENTO ADMINISTRATIVO DE LA FUNCION PÚBLICA DECRETO No. 3622 DE 2005 10 OCT 2005 EL PRESIDENTE DE LA REPÚBLICA DE COLOMBIA, en ejercicio de las facultades que le confiere

REPUBLICA DE COLOMBIA I DEPARTAMENTO ADMINISTRATIVO DE LA FUNCION PÚBLICA DECRETO No. 3622 DE 2005 10 OCT 2005 EL PRESIDENTE DE LA REPÚBLICA DE COLOMBIA, en ejercicio de las facultades que le confiere

PERFIL PROFESIONAL NÚCLEOS ASIGNATURAS COMPETENCIAS

Nivel Tecnológico Matemática básica Construir modelos matemáticos mediante la aplicación de procedimientos aritméticos, algebraicos y geométricos, para la comprensión y análisis de problemas reales, hipotéticos

Nivel Tecnológico Matemática básica Construir modelos matemáticos mediante la aplicación de procedimientos aritméticos, algebraicos y geométricos, para la comprensión y análisis de problemas reales, hipotéticos

CONTENIDO SECCIÓN II... 4

CONTENIDO TÍTULO I... 1 DISPOSICIONES GENERALES... 1 Artículo 1 Objeto y Alcance del Reglamento Específico... 1 Artículo 2 Marco Normativo... 1 Artículo 3 Aprobación del Reglamento Específico... 1 Artículo

CONTENIDO TÍTULO I... 1 DISPOSICIONES GENERALES... 1 Artículo 1 Objeto y Alcance del Reglamento Específico... 1 Artículo 2 Marco Normativo... 1 Artículo 3 Aprobación del Reglamento Específico... 1 Artículo

REGLAMENTO ESPECÍFICO DEL SISTEMA DE PRESUPUESTO TÍTULO I DISPOSICIONES GENERALES

REGLAMENTO ESPECÍFICO DEL SISTEMA DE PRESUPUESTO TÍTULO I DISPOSICIONES GENERALES Artículo 1 Objeto y Alcance del Reglamento Específico I.- El presente Reglamento Especifico del Sistema de Presupuesto,

REGLAMENTO ESPECÍFICO DEL SISTEMA DE PRESUPUESTO TÍTULO I DISPOSICIONES GENERALES Artículo 1 Objeto y Alcance del Reglamento Específico I.- El presente Reglamento Especifico del Sistema de Presupuesto,

NORMAS DE INFORMACIÓN FINANCIERA (NIF) SERIE NIF A. MARCO CONCEPTUAL

SERIE NIF A. MARCO CONCEPTUAL") NORMAS DE INFORMACIÓN FINANCIERA (NIF) SERIE NIF A. MARCO CONCEPTUAL Normas de Información Financiera. Se refiere al conjunto de pronunciamientos normativos, conceptuales y particulares, emitidos por el

NORMAS DE INFORMACIÓN FINANCIERA (NIF) SERIE NIF A. MARCO CONCEPTUAL Normas de Información Financiera. Se refiere al conjunto de pronunciamientos normativos, conceptuales y particulares, emitidos por el

XBRL extensible Business Reporting Language. Noviembre / 2014

XBRL extensible Business Reporting Language Noviembre / 2014 Qué es XBRL o datos interactivos? XBRL es un lenguaje para la comunicación electrónica de datos de negocio y financieros basados en XML utilizada

XBRL extensible Business Reporting Language Noviembre / 2014 Qué es XBRL o datos interactivos? XBRL es un lenguaje para la comunicación electrónica de datos de negocio y financieros basados en XML utilizada

Nombre del Puesto. Jefe Departamento de Presupuesto. Jefe Departamento de Presupuesto. Director Financiero. Dirección Financiera

Nombre del Puesto Jefe Departamento de Presupuesto IDENTIFICACIÓN Nombre / Título del Puesto: Puesto Superior Inmediato: Dirección / Gerencia Departamento: Jefe Departamento de Presupuesto Director Financiero

Nombre del Puesto Jefe Departamento de Presupuesto IDENTIFICACIÓN Nombre / Título del Puesto: Puesto Superior Inmediato: Dirección / Gerencia Departamento: Jefe Departamento de Presupuesto Director Financiero

Normas Internacionales de Contabilidad para el Sector Público

Normas Internacionales de Contabilidad para el Sector Público Foro Iberoamericano de Contabilidad Pública Cra. Gral. Ec. Laura Remersaro 8 al 12 noviembre 2010 Montevideo Uruguay UNA VISION PRAGMATICA

Normas Internacionales de Contabilidad para el Sector Público Foro Iberoamericano de Contabilidad Pública Cra. Gral. Ec. Laura Remersaro 8 al 12 noviembre 2010 Montevideo Uruguay UNA VISION PRAGMATICA

CONTABILIDAD GUBERNAMENTAL HERRAMIENTA DE TRANSPARENCIA DEL SECTOR PÚBLICO

Asesorías & Consultorías CONTABILIDAD GUBERNAMENTAL HERRAMIENTA DE TRANSPARENCIA DEL SECTOR PÚBLICO Recopilación, Resumen y Presentación CPA José Alejandro Arévalo Alburez PRIMER ENCUENTRO DE CONTABILIDAD

Asesorías & Consultorías CONTABILIDAD GUBERNAMENTAL HERRAMIENTA DE TRANSPARENCIA DEL SECTOR PÚBLICO Recopilación, Resumen y Presentación CPA José Alejandro Arévalo Alburez PRIMER ENCUENTRO DE CONTABILIDAD

DIPLOMADO EN NORMAS INTERNACIONALES DE INFORMACIÓN FINANCIERA CONTABLE NIIF NIC. FECHA DE INICIO: 8 de Mayo de 2015

DIPLOMADO EN NORMAS INTERNACIONALES DE INFORMACIÓN FINANCIERA CONTABLE NIIF NIC FECHA DE INICIO: 8 de Mayo de 2015 FECHA LÍMITE DE INSCRIPCION: 30 de Abril de 2015 PRESENTACIÓN DEL PROGRAMA El programa

DIPLOMADO EN NORMAS INTERNACIONALES DE INFORMACIÓN FINANCIERA CONTABLE NIIF NIC FECHA DE INICIO: 8 de Mayo de 2015 FECHA LÍMITE DE INSCRIPCION: 30 de Abril de 2015 PRESENTACIÓN DEL PROGRAMA El programa

Importancia de la Administración Financiera del Sector Público Piura, Setiembre 2010

Importancia de la Administración Financiera del Sector Público Piura, Setiembre 2010 Juan Safra Meléndez Los agentes que intervienen en el sistema de economía de mercado son tres: las familias las empresas

Importancia de la Administración Financiera del Sector Público Piura, Setiembre 2010 Juan Safra Meléndez Los agentes que intervienen en el sistema de economía de mercado son tres: las familias las empresas

www.estrategiafiscal.com.co Estrategia Fiscal S.A.S. Asesoría Tributaria, Legal y Financiera

www.estrategiafiscal.com.co Estrategia Fiscal S.A.S. Asesoría Tributaria, Legal y Financiera Estrategia Fiscal S.A.S. Asesoría Tributaria, Legal y Financiera Nuestra Empresa Estrategia Fiscal S.A.S. es

www.estrategiafiscal.com.co Estrategia Fiscal S.A.S. Asesoría Tributaria, Legal y Financiera Estrategia Fiscal S.A.S. Asesoría Tributaria, Legal y Financiera Nuestra Empresa Estrategia Fiscal S.A.S. es

ESTADOS FINANCIEROS CONSOLIDADOS

ESTADOS La posición financiera que guarda la Administración Pública Estatal es presentada a través de los estados financieros consolidados, los cuales son generados en base a la información que producen

ESTADOS La posición financiera que guarda la Administración Pública Estatal es presentada a través de los estados financieros consolidados, los cuales son generados en base a la información que producen

PARTICIPANTE EN LA ENCUESTA DE LA FUNDACIÓN IFRS SOBRE LA APLICACIÓN DE LAS NIIF

APLICACIÓN DE LAS NIIF ALREDEDOR DEL MUNDO PERFIL TERRITORIAL: Perú Descargo de responsabilidad: La información contenida en este Perfil tiene como único objetivo guiar, y puede variar con cierta frecuencia.

APLICACIÓN DE LAS NIIF ALREDEDOR DEL MUNDO PERFIL TERRITORIAL: Perú Descargo de responsabilidad: La información contenida en este Perfil tiene como único objetivo guiar, y puede variar con cierta frecuencia.

Por medio de la cual se crea la Unidad de Información y Análisis Financiero. EL CONGRESO DE LA REPUBLICA DE COLOMBIA DECRETA:

Por medio de la cual se crea la Unidad de Información y Análisis Financiero. EL CONGRESO DE LA REPUBLICA DE COLOMBIA DECRETA: ARTICULO 1º.- UNIDAD ADMINISTRATIVA ESPECIAL.- Créase la Unidad de Información

Por medio de la cual se crea la Unidad de Información y Análisis Financiero. EL CONGRESO DE LA REPUBLICA DE COLOMBIA DECRETA: ARTICULO 1º.- UNIDAD ADMINISTRATIVA ESPECIAL.- Créase la Unidad de Información

14-A NOTA 17 CONTROLES DE LEY Durante los ejercicios comprendidos entre el 1 de enero y el 31 de diciembre de 2011 y 2010, la Compañía ha dado debido cumplimiento a los controles de ley que le son aplicables,

14-A NOTA 17 CONTROLES DE LEY Durante los ejercicios comprendidos entre el 1 de enero y el 31 de diciembre de 2011 y 2010, la Compañía ha dado debido cumplimiento a los controles de ley que le son aplicables,

Generalidades de Contabilidad FACILITADOR: MTRA. ALEJANDRA SALAS RAMÍREZ FEBRERO 2013

Generalidades de Contabilidad FACILITADOR: MTRA. ALEJANDRA SALAS RAMÍREZ FEBRERO 2013 Introducción Para comprender la importancia de la contabilidad es necesario conocer: para que se utiliza? Quién la

Generalidades de Contabilidad FACILITADOR: MTRA. ALEJANDRA SALAS RAMÍREZ FEBRERO 2013 Introducción Para comprender la importancia de la contabilidad es necesario conocer: para que se utiliza? Quién la

Modelo de Administración Financiera- El Salvador. Oscar Stanley Pineda. Antigua Guatemala, 12 de octubre de 2014. Lago de Coatepeque, El Salvador

Lago de Coatepeque, El Salvador Modelo de Administración Financiera- El Salvador Oscar Stanley Pineda VIII EDICIÓN MAESTRÍA INTERNACIONAL EN ADMINISTRACIÓN FINANCIERA Y HACIENDA PÚBLICA Antigua Guatemala,

Lago de Coatepeque, El Salvador Modelo de Administración Financiera- El Salvador Oscar Stanley Pineda VIII EDICIÓN MAESTRÍA INTERNACIONAL EN ADMINISTRACIÓN FINANCIERA Y HACIENDA PÚBLICA Antigua Guatemala,

Evolución de la Capacitación y Formación de los Contadores Públicos Humberto J. Cubides

Evolución de la Capacitación y Formación de los Contadores Públicos Humberto J. Cubides HISTORIA DE LA CONTADURÍA PUBLICA EN COLOMBIA SIGLO XX Humberto J. Cubides Psicólogo, Magíster en Filosofía; profesor

Evolución de la Capacitación y Formación de los Contadores Públicos Humberto J. Cubides HISTORIA DE LA CONTADURÍA PUBLICA EN COLOMBIA SIGLO XX Humberto J. Cubides Psicólogo, Magíster en Filosofía; profesor

MODERNIZACIÓN DEL SISTEMA DE PAGOS DE GUATEMALA SEPTIEMBRE DE 2009

MODERNIZACIÓN DEL SISTEMA DE PAGOS DE GUATEMALA SEPTIEMBRE DE 2009 DEFINICIÓN Un sistema de pagos consta de una serie de instrumentos, procedimientos bancarios y, por lo general, sistemas interbancarios

MODERNIZACIÓN DEL SISTEMA DE PAGOS DE GUATEMALA SEPTIEMBRE DE 2009 DEFINICIÓN Un sistema de pagos consta de una serie de instrumentos, procedimientos bancarios y, por lo general, sistemas interbancarios

SPI EXPERIENCIAS DE SEGUIMIENTO A PROYECTOS DE INVERSION, COLOMBIA

Taller Internacional Intercambio de experiencias de sistemas de seguimiento y programación de inversiones : Brasil- Chile, Colombia-Perú SPI EXPERIENCIAS DE SEGUIMIENTO A PROYECTOS DE INVERSION, COLOMBIA

Taller Internacional Intercambio de experiencias de sistemas de seguimiento y programación de inversiones : Brasil- Chile, Colombia-Perú SPI EXPERIENCIAS DE SEGUIMIENTO A PROYECTOS DE INVERSION, COLOMBIA

SISTEMA INTEGRADO DE GESTIÓN GESTION FINANCIERA PROCEDIMIENTO CONTABLE INTEGRACIÓN EN EL SISTEMA ADMINISTRATIVO Y FINANCIERO

Página 1 de 5 1. OBJETIVO Integrar contablemente en el software SIIGO la información generada por las áreas de Contabilidad, Presupuesto, Almacén, Tesorería y Pagaduría, de tal forma que el registro de

Página 1 de 5 1. OBJETIVO Integrar contablemente en el software SIIGO la información generada por las áreas de Contabilidad, Presupuesto, Almacén, Tesorería y Pagaduría, de tal forma que el registro de

Introducción a la Gestión de Proyectos y Conceptos Básicos

Introducción a la Gestión de Proyectos y Conceptos Básicos Curso 2009-2010 Qué es PMBOK? PMBOK: Project Management Book Of Knowledge Metodología internacional de proyectos del PMI (Project Management Institute,

Introducción a la Gestión de Proyectos y Conceptos Básicos Curso 2009-2010 Qué es PMBOK? PMBOK: Project Management Book Of Knowledge Metodología internacional de proyectos del PMI (Project Management Institute,

V SEMINARIO INTERNACIONAL NIIF Y NIIF PYMES

V SEMINARIO INTERNACIONAL NIIF Y NIIF PYMES EXPERIENCIA DE LA NIIF PARA LAS PYMES EN COLOMBIA PRIMERAS CONCLUSIONES CONSEJO TÉCNICO DE LA CONTADURÍA PÚBLICA CTCP WILMAR FRANCO FRANCO Presidente CTCP www.ctcp.gov.co

V SEMINARIO INTERNACIONAL NIIF Y NIIF PYMES EXPERIENCIA DE LA NIIF PARA LAS PYMES EN COLOMBIA PRIMERAS CONCLUSIONES CONSEJO TÉCNICO DE LA CONTADURÍA PÚBLICA CTCP WILMAR FRANCO FRANCO Presidente CTCP www.ctcp.gov.co

Memoria SECCIÓN 03.00 DEUDA PÚBLICA

Memoria SECCIÓN 03.00 DEUDA PÚBLICA 37 Proyecto de Presupuesto de la Comunidad Autónoma de Andalucía para el año 2015 2 015 38 Memoria 1. ESTRUCTURA DE LA SECCIÓN Y OBJETIVOS La Sección Presupuestaria

Memoria SECCIÓN 03.00 DEUDA PÚBLICA 37 Proyecto de Presupuesto de la Comunidad Autónoma de Andalucía para el año 2015 2 015 38 Memoria 1. ESTRUCTURA DE LA SECCIÓN Y OBJETIVOS La Sección Presupuestaria

CONTABILIDAD Y REGISTROS AGRÍCOLAS

UNIVERSIDAD CENTRAL DE VENEZUELA FACULTAD DE AGRONOMÍA DEPARTAMENTO ECONOMÍA AGRÍCOLA CATEDRA ADMINISTRACIÓN DE EMPRESAS TEMA 1 ETAPA 2 CONTABILIDAD Y REGISTROS AGRÍCOLAS Profa. Haydée Bolívar Octubre

UNIVERSIDAD CENTRAL DE VENEZUELA FACULTAD DE AGRONOMÍA DEPARTAMENTO ECONOMÍA AGRÍCOLA CATEDRA ADMINISTRACIÓN DE EMPRESAS TEMA 1 ETAPA 2 CONTABILIDAD Y REGISTROS AGRÍCOLAS Profa. Haydée Bolívar Octubre

Factura electrónica en el Sector Público. DGMAPIAE MINHAP / Pablo de Amil

Factura electrónica en el Sector Público Ley 25/2013 de impulso de la factura electrónica y creación del registro contable de facturas en el Sector Público Ley 25/2013 de impulso de la factura electrónica

Factura electrónica en el Sector Público Ley 25/2013 de impulso de la factura electrónica y creación del registro contable de facturas en el Sector Público Ley 25/2013 de impulso de la factura electrónica

Cedula de Ciudadania No. Documento: 1121816058. Zuluaga Parrado

Metodología General de Formulación Proyecto Servicio de alimentacion escolar en el municipio de Restrepo, Meta. Código BPIN: Impreso el 29 de enero de 2015 Datos del Formulador Tipo de documento: Cedula

Metodología General de Formulación Proyecto Servicio de alimentacion escolar en el municipio de Restrepo, Meta. Código BPIN: Impreso el 29 de enero de 2015 Datos del Formulador Tipo de documento: Cedula

ANEXO VI BOLETÍN CONTABLE NORMATIVIDAD CONTABLE EN MÉXICO NORMAS DE INFORMACIÓN FINANCIERA (NIF)

") ANEXO VI BOLETÍN CONTABLE NORMATIVIDAD CONTABLE EN MÉXICO NORMAS DE INFORMACIÓN FINANCIERA (NIF) ANTECEDENTES: Tradicionalmente la normatividad contables era emitida por los Contadores Públicos organizados

ANEXO VI BOLETÍN CONTABLE NORMATIVIDAD CONTABLE EN MÉXICO NORMAS DE INFORMACIÓN FINANCIERA (NIF) ANTECEDENTES: Tradicionalmente la normatividad contables era emitida por los Contadores Públicos organizados