VEN-NIF -PYMES PRINCIPIOS DE CONTABILIDAD GENERALMENTE ACEPTADOS EN VENEZUELA PARA LAS PEQUEÑAS Y MEDIANAS ENTIDADES

|

|

|

- Jorge Plaza Giménez

- hace 8 años

- Vistas:

Transcripción

1 -PYMES PRINCIPIOS DE CONTABILIDAD GENERALMENTE ACEPTADOS EN VENEZUELA PARA LAS PEQUEÑAS Y MEDIANAS ENTIDADES

2 Contenido Introducción Principios y Conceptos Básicos Activos y Gastos Pasivos e Ingresos Normas Específicas Presentación de Estados Financieros Grupos Económicos Transición a las -PYMES

3 PRINCIPIOS DE CONTABILIDAD EN VENZUELA DESDE 1997 HASTA 2007 DESDE 2008 HASTA 2009 A PARTIR DE 2010 TODA ENTIDAD: VEN PCGA 13 DPC 03 PT 1er orden de Supletoriedad NIIF GRANDES ENTIDADES VEN NIF BA VEN NIF NIIF PYME: VEN PCGA GRANDES ENTIDADES VEN NIF PYME: VEN NIF BA VEN NIF NIIF-PYME INTRODUCCIÓN

4 -PYMES Fuente Originaria: La NIIF par las PYMES emitida por IASB INTRODUCCIÓN

5 La NIIF para las PYMES EF con propósitos de Información general Adopción en Venezuela de la NIIF para las PYMES INTRODUCCIÓN

6 Contenido Introducción Principios y Conceptos Básicos Activos y Gastos Pasivos e Ingresos Normas Específicas Presentación de Estados Financieros Grupos Económicos Transición a las -PYMES

7 PEQUEÑAS Y MEDIANAS ENTIDADES VENEZUELA SECTORES: Industrial Comercial Servicio Agrícola y Pecuario PARÁMETROS N de Trabajadores Ingresos Netos No son controladas por un Ente Regulador BA VEN NIF 1 SECCIÓN N 1 No tienen obligación pública de rendir cuentas; y Publican Estados Financieros con propósitos de información general. No tienen como actividad principal el mantenimiento de activos en calidad de fiduciaria. SECTOR PARÁMETRO VALOR Trabajadores 250 Industrial Ingresos Neto U.T. Trabajadores 500 Comercial Ingresos Neto U.T. Trabajadores 100 Servicio Ingresos Neto U.T. Agrícola Trabajadores 50 o Pecuario Ingresos Neto U.T.

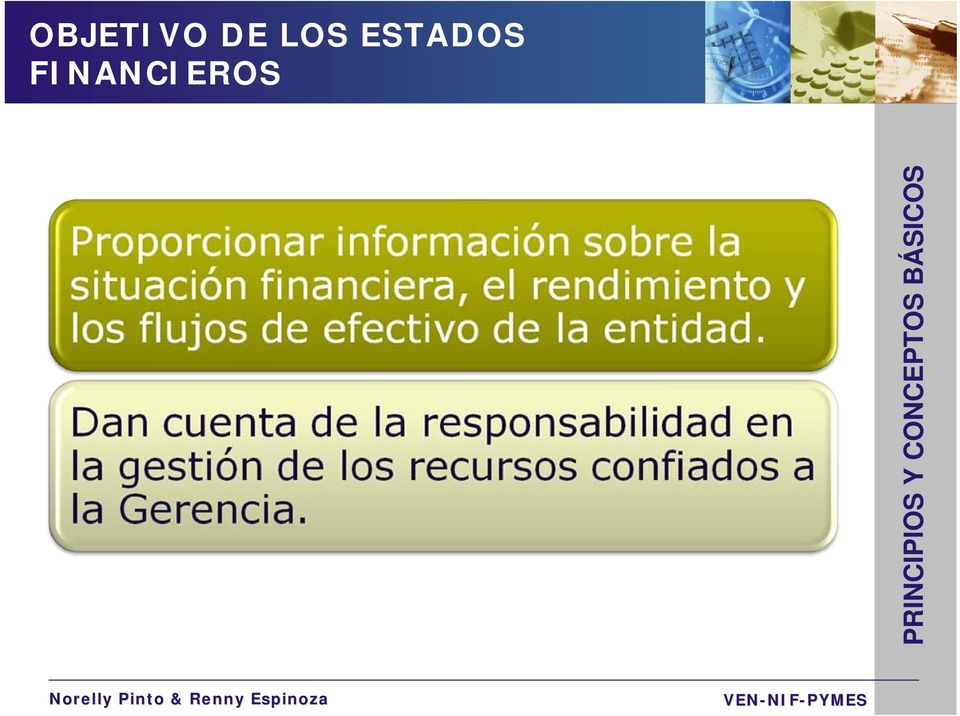

8 OBJETIVO DE LOS ESTADOS FINANCIEROS

9 INFORMACIÓN FINANCIERA DE ALTA CALIDAD CARACTERÍSTICAS CUALITATIVAS Comprensibilidad Oportunidad Importancia Costo Relevancia / Beneficio Relativa Esencia sobre Prudencia Fiabilidad Integridad forma Devengo Negocio Comparabilidad en marcha INFORMACIÓN FINANCIERA DE ALTA CALIDAD

10 CONCEPTOS GENERALES SITUACIÓN FINANCIERA Pasivos Activos Relación entre: Patrimonio

11 CONCEPTOS GENERALES RENDIMIENTO Gastos Relación entre: Ingresos

12 RECONOCIMIENTO Activos INCORPORACIÓN EN LOS ESTADOS FINANCIEROS DE UNA PARTIDA QUE CUMPLA CON LA DEFINICIÓN DE: Pasivos Satisfaciendo los criterios de: Ingresos Gastos Probabilidad de obtener beneficios futuros y Fiabilidad de la medición

13 MEDICIÓN Activos DETERMINACIÓN DE LOS IMPORTES MONETARIOS EN LOS QUE SE MIDEN: Pasivos Involucrando la selección n de una base de medición Ingresos Gastos Costo Histórico Valor Razonable

14 MEDICIÓN

15 Compensación Una entidad no compensará activos y pasivos o ingresos y gastos a menos que se requiera o permita por la NIIF para las PYMES

16 PREPARACIÓN DE ESTADOS FINANCIEROS POLÍTICAS DE CONTABILIDAD Transacciones y Eventos Económicos ESTRUCTURA DE LOS ESTADOS FINANCIEROS NOTAS A LOS ESTADOS ESTADO FINANIEROS DE CAMBIOS EN ESTADO PATRIMONIO DE FLUJOS DE ESTADO DE L EFECTIVO RESULTADO ESTADO DE INTEGRAL SITUACIÓN FINANCIERA

17 Juego Completo de Estados Financieros Situación Financiera Activos Pasivos Patrimonio Neto Resultado Integral Ingresos y ganancias Gastos y pérdidas Otros Resultados Integrales Flujos de efectivo Actividades: Operación Inversión Financiación Cambios en Patrimonio Capital Dividendos Resultados Integrales Totales Cambio de políticas Corrección de Errores NOTAS: Presentadas en forma sistemática y referenciadas para cada partida de los Estados Financieros

18

19 SELECCIÓN DE POLÍTICAS CONTABLES Principios, Bases, Convenciones, Reglas y Procedimientos específicos para preparar y presentar Estados Financieros Transacciones y Eventos Económicos Tratado por NIIF PYME? SI Seleccionar entre las Políticas Disponibles en Secciones NIIF PYME NO Desarrollar Política Requerimientos y Guías en NIIF PYME para asuntos similares; Criterios de Reconocimiento y Medición Sección 2; o Requerimientos y Guías NIIF completas.

20 CAMBIO DE POLÍTICAS CONTABLES 1 2 Las políticas contables se deben cambiar cuando: No constituyen cambios de políticas contables: Es requerido por NIIF para las PYMES, o De lugar a que los estados financieros suministren información más fiable y relevante Aplicación en condiciones que difieren sustancialmente de aquellos que han ocurrido con anterioridad, y Aplicación para transacciones, eventos o condiciones que no han ocurrido anteriormente o que no eran significativos Cambio en el modelo de costo, cuando no este disponible una medida fiable del valor razonable

21 CAMBIO DE POLÍTICAS CONTABLES 3 4 Si NIIF para las PyMES permite una elección de tratamiento contable para una transacción específica u otro suceso o condición y una entidad cambia su elección anterior, eso es un cambio de política contable Los cambios de políticas contables se contabilizarán: En caso de ser requerida por NIIF para las PyMES, según las disposiciones transitorias, si las hubiere. Si los requerimientos de NIC-39 cambian y la entidad haya elegido seguir la NIC-39 y no las secciones 11 y 12 de NIIF para las PyMES Cualquier otro cambio de política contable se contabilizará de forma retroactiva

22 CAMBIO DE POLÍTICAS CONTABLES 5 Aplicación retroactiva 2003 Período comparativo Aplicación Retroactiva desde la primera fecha que sea practicable como si la nueva política se hubiese aplicado siempre Fecha de Cambio de Política

23 CAMBIO EN LAS ESTIMACIONES CONTABLES Ajuste En el importe en libro de: En el importe del consumo periódico de: Un Activo Un pasivo Producido tras la evaluación de: Un Activo La situación actual de los activos y pasivos Los beneficios futuros esperados y Las obligaciones asociadas con éstos. El El efecto efecto se se reconoce reconoce en en forma forma prospectiva, prospectiva, incluyéndolo incluyéndolo en en los los resultados resultados del del período período del del cambio cambio y períodos períodos futuros futuros y ajustando ajustando la la correspondiente correspondiente partida partida de de activo, activo, pasivo pasivo o patrimonio. patrimonio.

24 CAMBIO EN LAS ESTIMACIONES CONTABLES CASO A: Cambio en la Estimación para Cuentas por Cobrar Comerciales de Cobranza Dudosa (reflejado en el período del cambio): Hasta el año 20X6 se basó en el enfoque del balance general (porcentaje aplicado al saldo de Cuentas por Cobrar a fin de año) En el año 20X7 se cambia a la base de un estudio individual de cada deudor. SE PIDE: Determinar el efecto en cada ejercicio Año 20X6 Año 20X7 Año 20X8

25 CAMBIO EN LAS ESTIMACIONES CONTABLES CASO B: Modificación de la Vida Útil de un Activo Fijo (reflejado en el período del cambio y los futuros) : Hasta el año 20X6 a un Activo Fijo adquirido en el año 20X5 se le estimó una vida útil de 10 años En el año 20X7 por consideraciones técnicas se estima una nueva Vida Útil de 5 años SE PIDE: Determinar el efecto en cada ejercicio Año 20X6 Año 20X7 Año 20X8

26 CORRECCIÓN DE ERRORES DE PERÍODOS ANTERIORES Son omisiones o inexactitudes en los estados financieros de una entidad, para uno o más períodos anteriores Errores: Aritméticos En la aplicación de políticas contables Mala interpretación de hechos Fraudes Resultado de NO emplear o error al utilizar Información fiable que: Estaba disponible al autorizar la emisión n de los estados financieros Podría a esperarse razonablemente que se hubiera conseguido

27 CORRECCIÓN DE ERRORES DE PERÍODOS ANTERIORES 1 Corrección de forma retroactiva los errores significativos de períodos anteriores, en los primeros estados financieros formulados después de su descubrimiento. 2 Cuando sea impracticable la determinación de los efectos en la información comparativa en un período específico de uno o más períodos anteriores presentados. Reexpresando la información comparativa para el período en los que se originó el error, o Si el error ocurrió con anterioridad al primer período para el que se presenta información, reexpresando los saldos iniciales de activos, pasivos y patrimonio de ese primer período Se reexpresan los saldos iniciales de los activos, pasivos y patrimonio del primer período para el cual la reexpresión retroactiva sea practicable

28 CORRECCIÓN DE ERRORES DE PERÍODOS ANTERIORES ACTIVIDADES LA REEXPRESIÓN RETROACTIVA DE LA ESTIMACIÓN POR OBSOLESCENCIA DE INVENTARIOS OMITIDA EN EL EJERCICIO ANTERIOR, CONSTITUYE? LA MODIFICACIÓN DE LA VIDA ÚTIL O EFECTO EN LOS BENEFICIOS FUTUROS INCORPORADOSEN LOS ACTIVOS DEPRECIABLES, CONSTITUYE? A B C D A B C D Cambio de política contable Cambio de estimación contable Ninguna de las anteriores Corrección de errores de períodos anteriores Corrección de errores de períodos anteriores Cambio de política contable Ninguna de las anteriores Cambio de estimación contable

29 CORRECCIÓN DE ERRORES DE PERÍODOS ANTERIORES CASO DE ESTUDIO Durante 20X2 EJEMPLO C.A. descubrió que algunos productos que fueron vendidos durante 20X1 estuvieron incluidos erróneamente en el inventario al 31 de Diciembre de 20X1 por Bs Los Estados de Resultados informados por los años terminados el 31 de diciembre de 20X2 y 20X1 fueron los siguientes: En miles de Bolívares Ventas Costo de ventas Utilidad Bruta ISLR Utilidad neta 20X2 (*) 20X1 (*) El año 20X2 incluye los Bs del error en la apertura del inventario (86.500) (5.250) ====== (53.500) (6.000) ====== El saldo inicial de utilidades al 1 de enero de 20X1, fue de Bs La tasa de impuestos fue del 30% La empresa no tiene otros ingresos o gastos

30 CORRECCIÓN DE ERRORES DE PERÍODOS ANTERIORES CASO DE ESTUDIO La compañía EJEMPLO C.A. detectó en 20X2 que los Estados Financieros del año 20X1, contenían un error importante, debido a que se habían capitalizado 80 millones de bolívares, correspondientes a reparaciones de un motor, en lugar de aplicarlos a resultados como gasto. El monto incorrectamente capitalizado fue depreciado en un 20% en 20X1, así como fue ajustado por inflación en 4 millones de Bolívares y su depreciación tiene un ajuste por inflación de un millón de bolívares. Los estados de Resultados informados por los años terminados el 31 de diciembre de 20X2 y 20X1 fueron los siguientes:

31 CORRECCIÓN DE ERRORES DE PERÍODOS ANTERIORES En miles de Bolívares Ventas Costo de ventas Utilidad Bruta Depreciación Otros Utilidad de Operación Impuesto a la Renta Utilidad neta API 20X2 (*) 600 (420) 180 (10) (124) 46 (28) 18 ==== 47 20X1 500 (350) 150 (36) (28) 86 (38) 48 ==== 40 (*) El año 20X2 incluye la reversión del error del 20X1. El saldo inicial de utilidades al 01 de enero de 20X1, fue de 100 millones de Bs. Para determinar el la tasa de ISLR se utilizará la ecuación: Gasto ISLR Tasa ISLR = Utilidad Fiscal

32 ESTADO DE SITUACIÓN FINANCIERA ACTIVO CORRIENTE RECONOCIMIENTO: Recurso controlado; Provienen de sucesos pasados; Generarán flujos futuros; Tangibles o Intangibles; MEDICIÓN Su costo POSTERIOR: puede ser medido con fiabilidad. Costo Histórico: Amortizado NO CORRIENTE menos deterioro; MEDICIÓN Menor INICIAL: entre costo Costo depreciado Histórico: e importe Efectivo o su recuperable; equivalente; o Valor Menor Razonable: entre costo De y la valor contraprestación neto realizableentregada Valor Razonable RECONOCIMIENTO: MEDICIÓN CORRIENTE INICIAL: POSTERIOR: Obligación Costo Mejor estimación Histórico: presente: Efectivo del legal o o implícita; su importe equivalente; que se orequerirá Surgida Valor para cancelarlo. Razonable: de sucesos De pasados; los Se activos Costo utilizarán NO Histórico recibidos CORRIENTE recursos al Amortizado; momento para su cancelación de Valor contraerlo. Razonable al vencimiento. Aporte de los Propietarios; Parte residual de los activos Acciones suscritas no pagadas; de la entidad una vez Reserva Legal deducidos todos sus pasivos. Resultados Acumulados Otros Resultados Integrales

33 ESTADO DE SITUACIÓN FINANCIERA ACTIVO Inv. Efectivo en entidades controladas conjuntamente Cuentas por cobrar Inversiones Inventarios en Asociadas Activos Propiedades, Biológicos Planta y equipo Activos Propiedades Intangibles de Inversión Propiedades Activos Intangibles de Inversión Propiedades, Activos Biológicos Planta y equipo Inventarios Inversiones en Asociadas Cuentas Inv. entidades por cobrar controladas Efectivo conjuntamente TOTAL ACTIVO Acreedores Provisiones comerciales Otras Pasivo cuentas por Impuesto por pagar Diferido Pasivos Financieros Pasivo Otras cuentas por Impuesto por pagar Diferido Provisiones Acreedores comerciales TOTAL PASIVO Aporte de los Propietarios; Acciones suscritas no pagadas; Reserva Legal Resultados Acumulados Otros Resultados Integrales TOTAL PATRIMONIO NETO

34 ESTADO DE SITUACIÓN FINANCIERA ACTIVO

35 ESTADO DEL RESULTADO INTEGRAL INGRESOS y GANANCIAS GASTOS y PÉRDIDAS OTROS RESULTADOS INTEGRALES Proceden Incremento directamente de del reconocimiento beneficios y económicos la medición de activos relacionados y pasivos; con No aumento comprenden activos efectos o disminución de corrección de de errores pasivos, o cambios medidos de fiablemente. política; No incluyen partidas extraordinarias; Los Decremento gastos se reconocen de sobre beneficios la base de una económicos correlación relacionados directa con con el reconocimiento del ingreso asociado; disminución de activos o incrementos Conforman los resultados del ejercicio de pasivos, medidos fiablemente. corriente. Resultado de la conversión de los EF de Ingresos o gastos no reconocidos un negocio en el extranjero; como resultado en el ejercicio Resultados Actuariales; y corriente, según lo establecido por Cambios en el valor razonable de los otras instrumentos secciones de cobertura de la norma.

36 ESTADO DEL RESULTADO INTEGRAL Naturaleza del Gasto Función del Gasto Ingresos Ordinarios Otros Ingresos Variación de los Inv. de Prod. Term. y en Proc. X Consumo de Mat P. X Gastos por Benef. a Emp. X Gtos por Dep y Amort. X Otros Gtos de Operac. X Total Gastos Resultado a/ Impuestos (X) (X) X (X) Ingresos Ordinarios (X) Costo de Venta X Margen Bruto X Otros Ingresos (X) Costos de distribución X Gastos de Administración X Otros Gastos X Resultado a/ Impuestos (X)

37 ESTADO DEL RESULTADO INTEGRAL Edo. de Resultados INGRESOS y GANANCIAS Edo. del Resultado Integral Resultado del periodo corriente GASTOS y PÉRDIDAS OTROS RESULTADOS INTEGRALES Resultado del periodo corriente El El cambio Resultado del enfoque del periodo de un y único el resultado estado integral a dos estados total Resultado debe o revelarse Integral viceversa Total separado es un cambio lo atribuible de política a los contable propietarios de la controladora y la participación no controladora Resultado Integral Total

38 ESTADO DE CAMBIO EN EL PATRIMONIO NETO Aportes y transacciones con los propietarios Emisión de acciones; transacciones de acciones propias de cartera; acciones no pagadas Dividendos y otras distribuciones Efectos de Cambios de Políticas Contables y corrección de errores Resultados del Periodo Otro Resultado Integral del Periodo

39 ESTADO DE RESULTADOS Y GANANCIAS ACUMULADAS Ingresos y Ganancias Gastos y Pérdidas Total Ganancias del Año SUSTITUYE AL ESTADO DEL RESULTADO INTEGRAL Y AL ESTADO DE CAMBIOS EN EL PATRIMONIO NETO Ganancias Acumuladas al inicio Dividendos pagados o por pagar Efectos de Cambios de Políticas Contables y corrección de errores Ganancias Acumuladas al cierre ÚNICOS CAMBIOS DURANTE EL PERIODO Resultados del Período. Dividendos. Corrección de errores. Cambios de Políticas Contables.

40 ESTADO DE FLUJOS DE EFECTIVO Actividades de Operación Actividades de Inversión Constituyen la principal fuente de ingresos de actividades ordinarias de la entidad, que generalmente entran en la determinación de los resultados. Son las de adquisición y disposición de activos a largo plazo y otras inversiones no incluidas en equivalentes al efectivo. Actividades de Financiación Dan lugar a cambios en el tamaño y composición de los capitales aportados y de los préstamos tomados de una entidad.

41 NOTAS A LOS ESTADOS FINANCIEROS Declaración que los Estados Financieros se han elaborado cumpliendo con la NIIF para las PYMES Resumen de las Políticas Contables significativas: La base de medición utilizada; Las demás políticas utilizadas que sean relevantes Los juicios diferentes a los que involucran estimaciones Información sobre supuestos claves sobre el futuro y otras claves en las incertidumbres en las estimaciones La información requerida por las secciones de la NIIF para las PYMES Cualquier otra información adicional relevante

42

Introducción a las Normas Internacionales de Contabilidad. Edith Gómez P. Contador Público. Bucaramanga, Octubre 2010

Introducción a las Normas Internacionales de Contabilidad Edith Gómez P. Contador Público Bucaramanga, Octubre 2010 Introducción a las Normas Internacionales de Contabilidad AGENDA 22 Y 23 DE OCTUBRE 2010

Introducción a las Normas Internacionales de Contabilidad Edith Gómez P. Contador Público Bucaramanga, Octubre 2010 Introducción a las Normas Internacionales de Contabilidad AGENDA 22 Y 23 DE OCTUBRE 2010

www.adm-consultores.com

1 Sección de la NIIF para las PYMES Conceptos y Principios Fundamentales Presentación de Estados Financieros Estado de Situación Financiera Estado del Resultado integral y Estado de Resultados Estado de

1 Sección de la NIIF para las PYMES Conceptos y Principios Fundamentales Presentación de Estados Financieros Estado de Situación Financiera Estado del Resultado integral y Estado de Resultados Estado de

NIIF 9 (NIIF PARA LAS PYMES)

") NIIF 9 (NIIF PARA LAS PYMES) Dr. Carlos Velasco Presentación de Estados Financieros *Hipótesis de negocio en marcha Al preparar los estados financieros, la gerencia de una entidad que use esta NIIF evaluará

NIIF 9 (NIIF PARA LAS PYMES) Dr. Carlos Velasco Presentación de Estados Financieros *Hipótesis de negocio en marcha Al preparar los estados financieros, la gerencia de una entidad que use esta NIIF evaluará

PRESENTACION DE ESTADOS FINANCIEROS

PRESENTACION DE ESTADOS FINANCIEROS POR: MAG. C.P.A. BEATRIZ MIRIAM SAPAG DURAN SAPAG & SAPAG LTDA. beatrizsapag@yahoo.com 1. CARACTERISTICAS DE LA NIC 1 La presentación de los Estados Financieros, ahora

PRESENTACION DE ESTADOS FINANCIEROS POR: MAG. C.P.A. BEATRIZ MIRIAM SAPAG DURAN SAPAG & SAPAG LTDA. beatrizsapag@yahoo.com 1. CARACTERISTICAS DE LA NIC 1 La presentación de los Estados Financieros, ahora

Estados financieros consolidados

Estados financieros consolidados Nota 4: Transición a NIIF a) Bases de la transición a NIIF Aplicación de la NIIF 1 Los estados financieros consolidados por el año finalizado el 31 de diciembre de 2005

Estados financieros consolidados Nota 4: Transición a NIIF a) Bases de la transición a NIIF Aplicación de la NIIF 1 Los estados financieros consolidados por el año finalizado el 31 de diciembre de 2005

NIIF. Normas Internacionales de Información Financiera. El nuevo lenguaje de los negocios

NIIF Normas Internacionales de Información Financiera El nuevo lenguaje de los negocios NIC-1 Presentación de Estados Financieros www.juntec.org.hn Contenido de la sesión Objetivo y alcance. Finalidad

NIIF Normas Internacionales de Información Financiera El nuevo lenguaje de los negocios NIC-1 Presentación de Estados Financieros www.juntec.org.hn Contenido de la sesión Objetivo y alcance. Finalidad

Diplomado Estándares Internacionales de Información Financiera IFRS para Pymes

Diplomado Estándares Internacionales de Información Financiera IFRS para Pymes C.P. JOSÉ MANUEL MORA Magister (C) en Contabilidad Especialista en Contabilidad Gerencial Estructura de la Sección 35 Alcance

Diplomado Estándares Internacionales de Información Financiera IFRS para Pymes C.P. JOSÉ MANUEL MORA Magister (C) en Contabilidad Especialista en Contabilidad Gerencial Estructura de la Sección 35 Alcance

NORMAS INTERNACIONALES DE INFORMACION FINANCIERA - NIIF

NORMAS INTERNACIONALES DE INFORMACION FINANCIERA - NIIF IASB: Consejo de Normas Internacionales de Contabilidad. Organismo emisor de las Normas Internacionales de Información Financiera (NIIF). - Desarrollo

NORMAS INTERNACIONALES DE INFORMACION FINANCIERA - NIIF IASB: Consejo de Normas Internacionales de Contabilidad. Organismo emisor de las Normas Internacionales de Información Financiera (NIIF). - Desarrollo

CONTABILIDAD PARA NO CONTADORES. Catedrático : Ph.D. Rigoberto Rodríguez Paz ENERO, 2015

CONTABILIDAD PARA NO CONTADORES Catedrático : Ph.D. Rigoberto Rodríguez Paz ENERO, 2015 1 1. Definición de Contabilidad. 2. Ecuación Contable. 3. Denominación de las cuentas del Estado de Situación Financiera

CONTABILIDAD PARA NO CONTADORES Catedrático : Ph.D. Rigoberto Rodríguez Paz ENERO, 2015 1 1. Definición de Contabilidad. 2. Ecuación Contable. 3. Denominación de las cuentas del Estado de Situación Financiera

En Colombia, el decreto 2649 de 1993, en su artículo 22, ha establecido claramente cuáles son los estados financieros básicos:

La empresa puede elaborar infinidad de estados financieros según sean las necesidades de cada momento, de cada situación, no obstante, la norma ha considerado unos estados financieros que ha denominado

La empresa puede elaborar infinidad de estados financieros según sean las necesidades de cada momento, de cada situación, no obstante, la norma ha considerado unos estados financieros que ha denominado

Aspectos a considerar en la adopción por primera vez en la transición a las NIIF para PYMES

Aspectos a considerar en la adopción por primera vez en la transición a las NIIF para PYMES Creo importante analizar los contenidos de la sección 35, ya que, son los que deben aplicarse técnicamente en

Aspectos a considerar en la adopción por primera vez en la transición a las NIIF para PYMES Creo importante analizar los contenidos de la sección 35, ya que, son los que deben aplicarse técnicamente en

Introducción... xvii. Aspectos generales

ÍNDICE GENERAL Introducción... xvii CAPÍTULO I Aspectos generales 1. Propósito del manual de políticas contables de la entidad... 1 2. Normatividad aplicable... 2 3. Características cualitativas de la

ÍNDICE GENERAL Introducción... xvii CAPÍTULO I Aspectos generales 1. Propósito del manual de políticas contables de la entidad... 1 2. Normatividad aplicable... 2 3. Características cualitativas de la

ESTADO DE SITUACIÓN FINANCIERA Al 30 de Junio del año 2015 y 31 de diciembre del año 2014

MINISTERIO DE ECONOMÍA Y Dirección General de Contabilidad Pública ENTIDAD : EF-1 ESTADO DE SITUACIÓN FINANCIERA Al 30 de Junio del año 2015 y 31 de diciembre del año 2014 ACTIVO ACTIVO CORRIENTE Efectivo

MINISTERIO DE ECONOMÍA Y Dirección General de Contabilidad Pública ENTIDAD : EF-1 ESTADO DE SITUACIÓN FINANCIERA Al 30 de Junio del año 2015 y 31 de diciembre del año 2014 ACTIVO ACTIVO CORRIENTE Efectivo

XV Congreso Nacional de Fondos de Empleados

XV Congreso Nacional de Fondos de Empleados Criterios para establecer políticas contables con base en los principios del Decreto 3022 de 2013 (NIIF para Pymes) Wilmar Franco Franco, Presidente CTCP Cartagena,

XV Congreso Nacional de Fondos de Empleados Criterios para establecer políticas contables con base en los principios del Decreto 3022 de 2013 (NIIF para Pymes) Wilmar Franco Franco, Presidente CTCP Cartagena,

Primeras Jornadas Nacionales Transición de VenPCGA a VEN-NIF-PYME

Primeras Jornadas Nacionales Transición de VenPCGA a VEN-NIF-PYME www.themegallery.com LOGO Los Principios de Contabilidad de Aceptación General VEN-NIF-PYME Inventarios, Propiedades de Inversión y Propiedades,

Primeras Jornadas Nacionales Transición de VenPCGA a VEN-NIF-PYME www.themegallery.com LOGO Los Principios de Contabilidad de Aceptación General VEN-NIF-PYME Inventarios, Propiedades de Inversión y Propiedades,

Norma NIIF para PYMES Base para emisión de la norma. Julio, 2010

Norma NIIF para PYMES Base para emisión de la norma Julio, 2010 ÍNDICE Antecedente. Por qué Normas de Información Financiera Globales para las Pymes. Objetivo de la NIIF para Pymes. La obligación pública

Norma NIIF para PYMES Base para emisión de la norma Julio, 2010 ÍNDICE Antecedente. Por qué Normas de Información Financiera Globales para las Pymes. Objetivo de la NIIF para Pymes. La obligación pública

TEMA 2 EL PLAN GENERAL DE CONTABILIDAD

TEMA 2 EL PLAN GENERAL DE CONTABILIDAD 1. INTRODUCCIÓN. 2. ESTRUCTURA. 2.1. Marco conceptual. 2.2. Normas de registro y valoración. 2.3. Cuentas anuales. 2.4. Cuadro de cuentas. 2.5. Definiciones y relaciones

TEMA 2 EL PLAN GENERAL DE CONTABILIDAD 1. INTRODUCCIÓN. 2. ESTRUCTURA. 2.1. Marco conceptual. 2.2. Normas de registro y valoración. 2.3. Cuentas anuales. 2.4. Cuadro de cuentas. 2.5. Definiciones y relaciones

NIIF PARA PYMES EFECTO TRIBUTARIO. MSc. Pedro Pacheco

NIIF PARA PYMES EFECTO TRIBUTARIO MSc. Pedro Pacheco NIIF para las PYMES La NIIF para las PYMES tiene como objeto aplicarse a los estados financieros con propósito de información general de aquellas entidades

NIIF PARA PYMES EFECTO TRIBUTARIO MSc. Pedro Pacheco NIIF para las PYMES La NIIF para las PYMES tiene como objeto aplicarse a los estados financieros con propósito de información general de aquellas entidades

Información Financiera en Economías Hiperinflacionarias

Norma Internacional de Contabilidad 29 Información Financiera en Economías Hiperinflacionarias En abril de 2001 el Consejo de Normas Internacionales de Contabilidad (IASB) adoptó la NIC 29 Información

Norma Internacional de Contabilidad 29 Información Financiera en Economías Hiperinflacionarias En abril de 2001 el Consejo de Normas Internacionales de Contabilidad (IASB) adoptó la NIC 29 Información

ESTADO DE FLUJOS DE EFECTIVO

ESTADO DE FLUJOS DE EFECTIVO NIF B-2B Aplicable 2008 Material elaborado por: M. en F. Yolanda Leonor Rosado RAZONES PARA EMITIR LA NIF B-2 Establecer como obligatoria la emisión del estado de flujos de

ESTADO DE FLUJOS DE EFECTIVO NIF B-2B Aplicable 2008 Material elaborado por: M. en F. Yolanda Leonor Rosado RAZONES PARA EMITIR LA NIF B-2 Establecer como obligatoria la emisión del estado de flujos de

DIPLOMADO NIIF PLENAS Y PYMES PRESENTACIÓN DE ESTADOS FINANCIEROS

DIPLOMADO NIIF PLENAS Y PYMES PRESENTACIÓN DE ESTADOS FINANCIEROS OCTUBRE DE 2015 NIC 1 Sección 3 Agenda 1. Objetivo y alcance 2. Definiciones 3. Estados financieros 4. Estado de la situación financiera

DIPLOMADO NIIF PLENAS Y PYMES PRESENTACIÓN DE ESTADOS FINANCIEROS OCTUBRE DE 2015 NIC 1 Sección 3 Agenda 1. Objetivo y alcance 2. Definiciones 3. Estados financieros 4. Estado de la situación financiera

Sección 1 NIIF PYMES NIIF Completo Principales diferencias Pequeñas y Medianas Entidades Alcance

Sección 1 NIIF PYMES NIIF Completo Principales diferencias Pequeñas y Medianas Entidades Alcance Esta sección describe las características de las PYMES. Las PYMES son entidades que: (a) no tienen obligación

Sección 1 NIIF PYMES NIIF Completo Principales diferencias Pequeñas y Medianas Entidades Alcance Esta sección describe las características de las PYMES. Las PYMES son entidades que: (a) no tienen obligación

Norma Internacional de Contabilidad 29 Información Financiera en Economías Hiperinflacionarias *

Norma Internacional de Contabilidad 29 Información Financiera en Economías Hiperinflacionarias * Alcance 1 La presente Norma será de aplicación a los estados financieros incluyendo a los estados financieros

Norma Internacional de Contabilidad 29 Información Financiera en Economías Hiperinflacionarias * Alcance 1 La presente Norma será de aplicación a los estados financieros incluyendo a los estados financieros

LA NORMA INTERNACIONAL DE INFORMACIÓN FINANCIERA PARA LAS PEQUEÑAS Y MEDIANAS ENTIDADES(NIIF para las PYMES)

") ALIRIO PEÑA M. LA NORMA INTERNACIONAL DE INFORMACIÓN FINANCIERA PARA LAS PEQUEÑAS Y MEDIANAS ENTIDADES(NIIF para las PYMES) Es una norma separada que pretende que se aplique a los estados financieros con

ALIRIO PEÑA M. LA NORMA INTERNACIONAL DE INFORMACIÓN FINANCIERA PARA LAS PEQUEÑAS Y MEDIANAS ENTIDADES(NIIF para las PYMES) Es una norma separada que pretende que se aplique a los estados financieros con

Resumen de normas las NICSP

Resumen de normas las NICSP 1. Presentación de los estados financieros 2. Estados de flujos de efectivo Establecer la forma de presentación y preparación de los estados financieros de propósito general

Resumen de normas las NICSP 1. Presentación de los estados financieros 2. Estados de flujos de efectivo Establecer la forma de presentación y preparación de los estados financieros de propósito general

NIC 38 Activos Intangibles

2012 Resumen técnico NIC 38 Activos Intangibles emitida el 1 de enero de 2012. Incluye las NIIF con fecha de vigencia posterior al 1 de enero de 2012 pero no las NIIF que serán sustituidas. Este extracto

2012 Resumen técnico NIC 38 Activos Intangibles emitida el 1 de enero de 2012. Incluye las NIIF con fecha de vigencia posterior al 1 de enero de 2012 pero no las NIIF que serán sustituidas. Este extracto

2014 Néstor A. Jiménez J. Derechos reservados. Celular 3155003650

Diplomado Práctico en NORMAS INTERNACIONALES DE INFORMACIÓN FINANCIERA (NIIF) Tema 24: Estados financieros separados NIC 27 Estados financieros consolidados NIIF 10 Estados financieros separados y consolidados

Diplomado Práctico en NORMAS INTERNACIONALES DE INFORMACIÓN FINANCIERA (NIIF) Tema 24: Estados financieros separados NIC 27 Estados financieros consolidados NIIF 10 Estados financieros separados y consolidados

FUNDACION NIC-NIIF www.nicniif.org

NORMAS INTERNACIONALES DE INFORMACION FINANCIERA NIC-NIIF Elaboración de un balance de situación según la NIC 1. NIC-NIIF NIC 1 CASO PRÁCTICO 1.1 La empresa familiar EL PERFUME S. A., presenta la siguiente

NORMAS INTERNACIONALES DE INFORMACION FINANCIERA NIC-NIIF Elaboración de un balance de situación según la NIC 1. NIC-NIIF NIC 1 CASO PRÁCTICO 1.1 La empresa familiar EL PERFUME S. A., presenta la siguiente

Resumen de las VEN-NIF para PYMES

Resumen de las VEN-NIF para PYMES Accounting Advisory Services 9 mayo 2013 Sergio Beltrán Contenido 1. Introducción a la NIIF 2. Marco de adopción en Venezuela 3. Origen de las NIIF para las PYMES 4. Definición

Resumen de las VEN-NIF para PYMES Accounting Advisory Services 9 mayo 2013 Sergio Beltrán Contenido 1. Introducción a la NIIF 2. Marco de adopción en Venezuela 3. Origen de las NIIF para las PYMES 4. Definición

Información Financiera en Economías Hiperinflacionarias

NIC 29 Norma Internacional de Contabilidad 29 Información Financiera en Economías Hiperinflacionarias Esta versión incluye las modificaciones resultantes de las NIIF emitidas hasta el 17 de enero de 2008.

NIC 29 Norma Internacional de Contabilidad 29 Información Financiera en Economías Hiperinflacionarias Esta versión incluye las modificaciones resultantes de las NIIF emitidas hasta el 17 de enero de 2008.

Norma Internacional de Contabilidad n º 8 (NIC 8) Políticas contables, cambios en las estimaciones contables y errores

Políticas contables, cambios en las estimaciones contables y errores") Norma Internacional de Contabilidad n º 8 (NIC 8) Políticas contables, cambios en las estimaciones contables y errores Esta Norma revisada sustituye a la NIC 8 Ganancia o pérdida neta del ejercicio, errores

Norma Internacional de Contabilidad n º 8 (NIC 8) Políticas contables, cambios en las estimaciones contables y errores Esta Norma revisada sustituye a la NIC 8 Ganancia o pérdida neta del ejercicio, errores

DIPLOMADO DIRECCION DE ORGANIZACIONES SOLIDARIAS

DIPLOMADO DIRECCION DE ORGANIZACIONES SOLIDARIAS Normas Internacionales de Información Financiera Iván Dario Duque Escobar Abril de 2016 Introducción a las NIIF Introducción Las Normas Internacionales

DIPLOMADO DIRECCION DE ORGANIZACIONES SOLIDARIAS Normas Internacionales de Información Financiera Iván Dario Duque Escobar Abril de 2016 Introducción a las NIIF Introducción Las Normas Internacionales

Norma Internacional de Contabilidad 27 Estados Financieros Separados. Objetivo. Alcance. Definiciones NIC 27

Norma Internacional de Contabilidad 27 Estados Financieros Separados Objetivo 1 El objetivo de esta Norma es prescribir los requerimientos de contabilización e información a revelar para inversiones en

Norma Internacional de Contabilidad 27 Estados Financieros Separados Objetivo 1 El objetivo de esta Norma es prescribir los requerimientos de contabilización e información a revelar para inversiones en

III taller sobre NIIF para las PYMES

III taller sobre NIIF para las PYMES Estructura y Diferencias con las NIIF Jorge J Gil FACPCE Buenos Aires, Argentina 1 Las secciones de la NIIF para las PYMES Sección Tema (título) 1 Pequeñas y medianas

III taller sobre NIIF para las PYMES Estructura y Diferencias con las NIIF Jorge J Gil FACPCE Buenos Aires, Argentina 1 Las secciones de la NIIF para las PYMES Sección Tema (título) 1 Pequeñas y medianas

Nuestro Servicio en Adopción de VEN-NIF PYME

Revilla, León & Asociados RIF J-30539764-3 Nuestro Servicio en Adopción de VEN-NIF PYME Marco de adopción de la NIIF para PYMES Definición de Pequeñas y Medianas Entidades Secciones de la NIIF para PYMES.

Revilla, León & Asociados RIF J-30539764-3 Nuestro Servicio en Adopción de VEN-NIF PYME Marco de adopción de la NIIF para PYMES Definición de Pequeñas y Medianas Entidades Secciones de la NIIF para PYMES.

Evaluación de Riesgos mediante la interpretación de Estados Financieros elaborados conforme a la NIIF para las Pymes. CPA Oscar Danilo Díaz Reyes

Evaluación de Riesgos mediante la interpretación de Estados Financieros elaborados conforme a la NIIF para las Pymes CPA Oscar Danilo Díaz Reyes Evaluación de Riesgos El riesgo es una constante en nuestra

Evaluación de Riesgos mediante la interpretación de Estados Financieros elaborados conforme a la NIIF para las Pymes CPA Oscar Danilo Díaz Reyes Evaluación de Riesgos El riesgo es una constante en nuestra

Es un estado Financiero básico que muestra las fuentes y aplicaciones del efectivo de la entidad en el período.

Estado de Flujo de Efectivo Es un estado Financiero básico que muestra las fuentes y aplicaciones del efectivo de la entidad en el período. Su importancia también radica en dar a conocer el origen de los

Estado de Flujo de Efectivo Es un estado Financiero básico que muestra las fuentes y aplicaciones del efectivo de la entidad en el período. Su importancia también radica en dar a conocer el origen de los

Estado de Situación Financiera

Estado de Situación Financiera LOS PORTALES S.A. ESTADOS FINANCIEROS Individual TRIMESTRE II al 3 de Junio del 212 ( en miles de NUEVOS SOLES ) CUENTA NOTA 3 de Junio del 212 31 de Diciembre del 211 Activos

Estado de Situación Financiera LOS PORTALES S.A. ESTADOS FINANCIEROS Individual TRIMESTRE II al 3 de Junio del 212 ( en miles de NUEVOS SOLES ) CUENTA NOTA 3 de Junio del 212 31 de Diciembre del 211 Activos

EGESUR Documento base para la elaboración y preparación de los Estados Financieros bajo NIIF. Manual de Políticas Contables de acuerdo a NIIF

EGESUR Documento base para la elaboración y preparación de los Estados Financieros bajo NIIF Manual de Políticas Contables de acuerdo a NIIF 1 MANUAL DE POLÍTICAS CONTABLES 1. DEFINICIÓN Políticas Contables

EGESUR Documento base para la elaboración y preparación de los Estados Financieros bajo NIIF Manual de Políticas Contables de acuerdo a NIIF 1 MANUAL DE POLÍTICAS CONTABLES 1. DEFINICIÓN Políticas Contables

INICIO TRABAJO EN CLASE

INICIO TRABAJO EN PROCESO Pregunta sobre la clase impartida CLASE Respeto Realizar preguntas y participar activamente 1 Mantener celular en modalidad silencio 2 Reflexión inicio de 3 clases 4 Estrella

INICIO TRABAJO EN PROCESO Pregunta sobre la clase impartida CLASE Respeto Realizar preguntas y participar activamente 1 Mantener celular en modalidad silencio 2 Reflexión inicio de 3 clases 4 Estrella

NIF B-3 Estado de resultado integral 1

NIF B-3 Estado de resultado integral 1 OBJETIVO El objetivo de esta Norma de Información Financiera (NIF) es establecer las normas generales para la presentación y estructura del estado de resultado integral,

NIF B-3 Estado de resultado integral 1 OBJETIVO El objetivo de esta Norma de Información Financiera (NIF) es establecer las normas generales para la presentación y estructura del estado de resultado integral,

NIC 1. Estados financieros (6) Pronunciamiento No. 8 C.T.C.P.

Pronunciamiento No. 8 C.T.C.P.") NIC 1. Estados financieros (6) Pronunciamiento No. 8 C.T.C.P. ESTADO DE FLUJOS DE EFECTIVO JUSTIFICACION El Decreto 2649 de 1993 en su artículo 22, incluye como estados financieros básicos los siguientes:

NIC 1. Estados financieros (6) Pronunciamiento No. 8 C.T.C.P. ESTADO DE FLUJOS DE EFECTIVO JUSTIFICACION El Decreto 2649 de 1993 en su artículo 22, incluye como estados financieros básicos los siguientes:

Adopción por Primera Vez de las Normas Internacionales de Información Financiera

NIIF 1 Norma Internacional de Información Financiera 1 Adopción por Primera Vez de las Normas Internacionales de Información Financiera Esta versión fue emitida en noviembre de 2008. Su fecha de vigencia

NIIF 1 Norma Internacional de Información Financiera 1 Adopción por Primera Vez de las Normas Internacionales de Información Financiera Esta versión fue emitida en noviembre de 2008. Su fecha de vigencia

Información Financiera en Economías Hiperinflacionarias

NIC 29 Norma Internacional de Contabilidad nº 29 Información Financiera en Economías Hiperinflacionarias Esta versión incluye las modificaciones resultantes de las NIIF nuevas y modificadas emitidas hasta

NIC 29 Norma Internacional de Contabilidad nº 29 Información Financiera en Economías Hiperinflacionarias Esta versión incluye las modificaciones resultantes de las NIIF nuevas y modificadas emitidas hasta

XXIX SEMINARIO INTERNACIONAL DE PAÍSES LATINOS DE EUROPA Y AMÉRICA

FISCALIDAD Y TRIBUTACIÓN DE LAS PYMES EN LOS PAÍSES DEL CILEA PANEL 1: APLICACIÓN DEL IMPUESTO DE RENTA EN LAS PYMES Gustavo Gil Gil PRESIDENTE AIC VICEPRESIDENTE DEL CILEA POR BOLIVIA Ciudad de Manizales,

FISCALIDAD Y TRIBUTACIÓN DE LAS PYMES EN LOS PAÍSES DEL CILEA PANEL 1: APLICACIÓN DEL IMPUESTO DE RENTA EN LAS PYMES Gustavo Gil Gil PRESIDENTE AIC VICEPRESIDENTE DEL CILEA POR BOLIVIA Ciudad de Manizales,

NIC 39 Instrumentos Financieros: Reconocimiento y Medición

Resumen técnico Este extracto ha sido preparado por el equipo técnico de la Fundación IASC y no ha sido aprobado por el IASB. Para conocer los requisitos completos se debe hacer referencia a las rmas Internacionales

Resumen técnico Este extracto ha sido preparado por el equipo técnico de la Fundación IASC y no ha sido aprobado por el IASB. Para conocer los requisitos completos se debe hacer referencia a las rmas Internacionales

MODELO PARA LA PRESENTACIÓN DE LOS EJERCICIOS ANUALES DE LOS PARTIDOS POLÍTICOS, AL TRIBUNAL SUPERIOR DE JUSTICIA ELECTORAL PARTIDO XXXX

MODELO PARA LA PRESENTACIÓN DE LOS EJERCICIOS ANUALES DE LOS PARTIDOS POLÍTICOS, AL TRIBUNAL SUPERIOR DE JUSTICIA ELECTORAL PARTIDO XXXX ESTADOS CONTABLES CORRESPONDIENTES A LOS EJERCICIOS ANUALES TERMINADOS

MODELO PARA LA PRESENTACIÓN DE LOS EJERCICIOS ANUALES DE LOS PARTIDOS POLÍTICOS, AL TRIBUNAL SUPERIOR DE JUSTICIA ELECTORAL PARTIDO XXXX ESTADOS CONTABLES CORRESPONDIENTES A LOS EJERCICIOS ANUALES TERMINADOS

Norma Internacional de Información Financiera 1 Adopción por Primera vez de las Normas Internacionales de Información Financiera

Norma Internacional de Información Financiera 1 Adopción por Primera vez de las Normas Internacionales de Información Financiera Objetivo 1 El objetivo de esta NIIF es asegurar que los primeros estados

Norma Internacional de Información Financiera 1 Adopción por Primera vez de las Normas Internacionales de Información Financiera Objetivo 1 El objetivo de esta NIIF es asegurar que los primeros estados

Norma Internacional de Contabilidad nº 21 (NIC 21) Efectos de las variaciones en los tipos de cambio de la moneda extranjera

Efectos de las variaciones en los tipos de cambio de la moneda extranjera") Norma Internacional de Contabilidad nº 21 (NIC 21) Efectos de las variaciones en los tipos de cambio de la moneda extranjera Esta Norma revisada sustituye a la NIC 21 (revisada en 1993) Efectos de las

Norma Internacional de Contabilidad nº 21 (NIC 21) Efectos de las variaciones en los tipos de cambio de la moneda extranjera Esta Norma revisada sustituye a la NIC 21 (revisada en 1993) Efectos de las

CRITERIOS CONTABLES DEL INMOVILIZADO MATERIAL EN LAS NORMAS INTERNACIONALES DE CONTABILIDAD DEL SECTOR PÚBLICO (NIC/SP)

") CRITERIOS CONTABLES DEL INMOVILIZADO MATERIAL EN LAS NORMAS INTERNACIONALES DE CONTABILIDAD DEL SECTOR PÚBLICO (NIC/SP) Víctor Nicolás Bravo San Carlos de Bariloche (Diciembre 2004) NIC/SP QUE AFECTAN

CRITERIOS CONTABLES DEL INMOVILIZADO MATERIAL EN LAS NORMAS INTERNACIONALES DE CONTABILIDAD DEL SECTOR PÚBLICO (NIC/SP) Víctor Nicolás Bravo San Carlos de Bariloche (Diciembre 2004) NIC/SP QUE AFECTAN

1,906,168 1,922,612 TOTAL DE ACTIVOS

SOUTHERN PERU COPPER CORPORATION, SUCURSAL DEL PERU ESTADO DE SITUACION FINANCIERA INDIVIDUAL TRIMESTRE I AL 31 DE MARZO DEL 2011 ( EN MILES DE DOLARES ) CUENTA NOTA 31 del Marzo del 31 de Diciembre del

SOUTHERN PERU COPPER CORPORATION, SUCURSAL DEL PERU ESTADO DE SITUACION FINANCIERA INDIVIDUAL TRIMESTRE I AL 31 DE MARZO DEL 2011 ( EN MILES DE DOLARES ) CUENTA NOTA 31 del Marzo del 31 de Diciembre del

ESTADO DE SITUACIÓN FINANCIERA Empresa LVG POR LOS PERIODOS TERMINADOS A DIC 31 DE 2016 Y 2015

Respuesta Sugerida para el caso de la empresa LVG SAS ESTADO DE SITUACIÓN FINANCIERA Empresa LVG POR LOS PERIODOS TERMINADOS A DIC 31 DE 2016 Y 2015 Dic 31, 2016 Dic 31, 2015 Ene 1, 2015 Activos Activos

Respuesta Sugerida para el caso de la empresa LVG SAS ESTADO DE SITUACIÓN FINANCIERA Empresa LVG POR LOS PERIODOS TERMINADOS A DIC 31 DE 2016 Y 2015 Dic 31, 2016 Dic 31, 2015 Ene 1, 2015 Activos Activos

Presentación de Estados Financieros, Estado de Situación Financiera y Estado del Resultado e Integral Sección 3, 4 y 5

Presentación de Estados Financieros, Estado de Situación Financiera y Estado del Resultado e Integral Sección 3, 4 y 5 Darling Playonero Grueso Contabilidad Internacional Alcance De Esta Sección Esta sección

Presentación de Estados Financieros, Estado de Situación Financiera y Estado del Resultado e Integral Sección 3, 4 y 5 Darling Playonero Grueso Contabilidad Internacional Alcance De Esta Sección Esta sección

RESUMEN DE LA NORMA INTERNACIONAL DE INFORMACIÓN FINANCIERA (NIIF) PARA PEQUEÑAS Y MEDIANAS ENTIDADES

PARA PEQUEÑAS Y MEDIANAS ENTIDADES") RESUMEN DE LA NORMA INTERNACIONAL DE INFORMACIÓN FINANCIERA (NIIF) PARA PEQUEÑAS Y MEDIANAS ENTIDADES [En este documento encontrará un resumen útil de las 35 secciones de la NIIF para PYMES elaborado en

RESUMEN DE LA NORMA INTERNACIONAL DE INFORMACIÓN FINANCIERA (NIIF) PARA PEQUEÑAS Y MEDIANAS ENTIDADES [En este documento encontrará un resumen útil de las 35 secciones de la NIIF para PYMES elaborado en

VALORACIÓN AL CIERRE. Coste amortizado.

VALORACION Y DETERIORO DE INVERSIONES FINANCIERAS. CUADROS SINOPTICOS. 1. PRÉSTAMOS Y PARTIDAS A COBRAR Valoración de los préstamos y partidas cobrar AL Mantenerlos hasta el vencimiento Valor razonable.(precio

VALORACION Y DETERIORO DE INVERSIONES FINANCIERAS. CUADROS SINOPTICOS. 1. PRÉSTAMOS Y PARTIDAS A COBRAR Valoración de los préstamos y partidas cobrar AL Mantenerlos hasta el vencimiento Valor razonable.(precio

Norma Internacional de Contabilidad 21 Efectos de las Variaciones en las Tasas de Cambio de la Moneda Extranjera

Norma Internacional de Contabilidad 21 Efectos de las Variaciones en las Tasas de Cambio de la Moneda Extranjera Objetivo 1 Una entidad puede llevar a cabo actividades en el extranjero de dos maneras diferentes.

Norma Internacional de Contabilidad 21 Efectos de las Variaciones en las Tasas de Cambio de la Moneda Extranjera Objetivo 1 Una entidad puede llevar a cabo actividades en el extranjero de dos maneras diferentes.

ALICORP S.A.A. Estado de Resultados Por los periodos terminados al 30 de Setiembre del año 2012 y 2011 (En miles de nuevos soles) Notas

Notas") Estado de Situación Financiera Al 30 de l año y 31 de Diciembre del año Activos Activos Corrientes Al 30 de Setiembre Al 31 de Diciembre Pasivos y Patrimonio Pasivos Corrientes Efectivo y Equivalentes

Estado de Situación Financiera Al 30 de l año y 31 de Diciembre del año Activos Activos Corrientes Al 30 de Setiembre Al 31 de Diciembre Pasivos y Patrimonio Pasivos Corrientes Efectivo y Equivalentes

NORMA DE CONTABILIDAD N 11 INFORMACION ESENCIAL REQUERIDA PARA UNA ADECUADA EXPOSICION DE LOS ESTADOS FINANCIEROS

INTRODUCCION NORMA DE CONTABILIDAD N 11 INFORMACION ESENCIAL REQUERIDA PARA UNA ADECUADA EXPOSICION DE LOS ESTADOS FINANCIEROS La presente Norma de Contabilidad se refiere a la información mínima necesaria

INTRODUCCION NORMA DE CONTABILIDAD N 11 INFORMACION ESENCIAL REQUERIDA PARA UNA ADECUADA EXPOSICION DE LOS ESTADOS FINANCIEROS La presente Norma de Contabilidad se refiere a la información mínima necesaria

Exceso del importe en libros del activo apto sobre el importe recuperable

Norma Internacional de Contabilidad 23 Costos por Préstamos Principio básico 1 Los costos por préstamos que sean directamente atribuibles a la adquisición, construcción o producción de un activo apto forman

Norma Internacional de Contabilidad 23 Costos por Préstamos Principio básico 1 Los costos por préstamos que sean directamente atribuibles a la adquisición, construcción o producción de un activo apto forman

Estados Financieros Ilustrativos y Lista de Comprobación de Información a Revelar. Proyecto de Norma

Guía de Implementación PROYECTO DE GUÍA DE IMPLEMENTACIÓN Estados Financieros Ilustrativos y Lista de Comprobación de Información a Revelar Proyecto de Norma NORMAS INTERNACIONALES DE INFORMACIÓN FINANCIERA

Guía de Implementación PROYECTO DE GUÍA DE IMPLEMENTACIÓN Estados Financieros Ilustrativos y Lista de Comprobación de Información a Revelar Proyecto de Norma NORMAS INTERNACIONALES DE INFORMACIÓN FINANCIERA

Alerta Técnica N 2015-1

www.pwc.com/ve Alerta Técnica N 2015-1 Estimación de la Inflación en Venezuela Estimación del Índice Nacional de Precios Contabilización de las estimaciones Auditoría Estimación de la Inflación en Venezuela

www.pwc.com/ve Alerta Técnica N 2015-1 Estimación de la Inflación en Venezuela Estimación del Índice Nacional de Precios Contabilización de las estimaciones Auditoría Estimación de la Inflación en Venezuela

1. Cuáles son los estados financieros obligatorios para las empresas en Colombia?

1. Cuáles son los estados financieros obligatorios para las empresas en Colombia? Según la norma los estados financieros que deben elaborar las empresas son: 1. El balance general (bajo NIIF Estado de

1. Cuáles son los estados financieros obligatorios para las empresas en Colombia? Según la norma los estados financieros que deben elaborar las empresas son: 1. El balance general (bajo NIIF Estado de

NIC 8 Políticas Contables, Cambios en estimaciones Contables y Errores. 2004 Tea Deloitte & Touche

NIC 8 Políticas Contables, Cambios en estimaciones Contables y Errores 2004 Tea Deloitte & Touche Temas de la Norma La Norma trata situaciones que afectan los resultados interperíodos. En general se trata

NIC 8 Políticas Contables, Cambios en estimaciones Contables y Errores 2004 Tea Deloitte & Touche Temas de la Norma La Norma trata situaciones que afectan los resultados interperíodos. En general se trata

APLICACIÓN DE LAS NIIF POR PRIMERA VEZ EN ARGENTINA NIIF 1 S/ACTIVOS DE LARGO PLAZO

APLICACIÓN DE LAS NIIF POR PRIMERA VEZ EN ARGENTINA NIIF 1 S/ACTIVOS DE LARGO PLAZO Buenos Aires, Mayo 2009 0 POLÍTICAS CONTABLES Esta NIIF establece dos categorías de excepciones al principio general

APLICACIÓN DE LAS NIIF POR PRIMERA VEZ EN ARGENTINA NIIF 1 S/ACTIVOS DE LARGO PLAZO Buenos Aires, Mayo 2009 0 POLÍTICAS CONTABLES Esta NIIF establece dos categorías de excepciones al principio general

Efectivo y equivalentes de efectivo al inicio del periodo " Efectivo y equivalentes de efectivo al final del periodo $

Anexo 14.2.8-c NOMBRE DE LA INSTITUCION ESTADO DE FLUJOS DE EFECTIVO DEL DE AL DE DE EXPRESADOS EN MONEDA DE PODER ADQUISITIVO DE DE (1) (1) Este renglón se omitirá si el entorno económico es "no inflacionario.

Anexo 14.2.8-c NOMBRE DE LA INSTITUCION ESTADO DE FLUJOS DE EFECTIVO DEL DE AL DE DE EXPRESADOS EN MONEDA DE PODER ADQUISITIVO DE DE (1) (1) Este renglón se omitirá si el entorno económico es "no inflacionario.

Estados financieros. SECURITY RENT A CAR SpA

Estados financieros SECURITY RENT A CAR SpA Santiago, Chile Estados Financieros SECURITY RENT A CAR SpA Indice Página Informe de los Auditores Independientes... 1 Estado de Situación Financiera... 2 Estado

Estados financieros SECURITY RENT A CAR SpA Santiago, Chile Estados Financieros SECURITY RENT A CAR SpA Indice Página Informe de los Auditores Independientes... 1 Estado de Situación Financiera... 2 Estado

Norma Internacional de Contabilidad 21 Efectos de las Variaciones en las Tasas de Cambio de la Moneda Extranjera

Norma Internacional de Contabilidad 21 Efectos de las Variaciones en las Tasas de Cambio de la Moneda Extranjera Objetivo 1 Una entidad puede llevar a cabo actividades en el extranjero de dos maneras diferentes.

Norma Internacional de Contabilidad 21 Efectos de las Variaciones en las Tasas de Cambio de la Moneda Extranjera Objetivo 1 Una entidad puede llevar a cabo actividades en el extranjero de dos maneras diferentes.

IAS (NIC) 16 PROPIEDAD PLANTA Y EQUIPO

16 PROPIEDAD PLANTA Y EQUIPO") IAS (NIC) 16 PROPIEDAD PLANTA Y EQUIPO NORMAS INTERNACIONALES DE INFORMACION FINANCIERA Problema Considerado Tiempo de Reconocimiento de activos Determinación de los valores en Libros de los activos utilizando

IAS (NIC) 16 PROPIEDAD PLANTA Y EQUIPO NORMAS INTERNACIONALES DE INFORMACION FINANCIERA Problema Considerado Tiempo de Reconocimiento de activos Determinación de los valores en Libros de los activos utilizando

INFORMACIÓN FINANCIERA Y REVELACIONES. RODRIGO ESTUPIÑÁN GAITÁN roesga42@gmail.com 2012

INFORMACIÓN FINANCIERA Y REVELACIONES RODRIGO ESTUPIÑÁN GAITÁN roesga42@gmail.com 2012 COMO SE DEFINEN LAS NIIF Y CUAL ES EL OBJETIVO Pronunciamientos de carácter técnico que exigen seguir prácticas contables

INFORMACIÓN FINANCIERA Y REVELACIONES RODRIGO ESTUPIÑÁN GAITÁN roesga42@gmail.com 2012 COMO SE DEFINEN LAS NIIF Y CUAL ES EL OBJETIVO Pronunciamientos de carácter técnico que exigen seguir prácticas contables

Capítulo 2 Tratamiento Contable de los Impuestos. 2.1 Normas Internacionales de Contabilidad

Capítulo 2 Tratamiento Contable de los Impuestos 2.1 Normas Internacionales de Contabilidad Las Normas Internacionales de Contabilidad (NIC) o International Financial Reporting Standard (IFRS) son los

Capítulo 2 Tratamiento Contable de los Impuestos 2.1 Normas Internacionales de Contabilidad Las Normas Internacionales de Contabilidad (NIC) o International Financial Reporting Standard (IFRS) son los

Políticas Contables, Cambios en las Estimaciones Contables y Errores

NIC 8 Norma Internacional de Contabilidad 8 Políticas Contables, Cambios en las Estimaciones Contables y Errores Esta versión incluye las modificaciones resultantes de las NIIF emitidas hasta el 31 de

NIC 8 Norma Internacional de Contabilidad 8 Políticas Contables, Cambios en las Estimaciones Contables y Errores Esta versión incluye las modificaciones resultantes de las NIIF emitidas hasta el 31 de

Aplicación de Normas Contables y Disposiciones Legales -Caso Banco Central de Bolivia-

Aplicación de Normas Contables y Disposiciones Legales -Caso Banco Central de Bolivia- 1 BASES PARA LA ELABORACIÓN DE EEFF DEL BCB BCB Ley 1670 Manual Específico de Contabilidad PCGA-Locales Prevalece

Aplicación de Normas Contables y Disposiciones Legales -Caso Banco Central de Bolivia- 1 BASES PARA LA ELABORACIÓN DE EEFF DEL BCB BCB Ley 1670 Manual Específico de Contabilidad PCGA-Locales Prevalece

6 Los términos siguientes se usan, en esta Norma, con los significados que a continuación se especifican:

La Norma Internacional de Contabilidad 7 Estado de Flujos de Efectivo 1 Objetivo La información acerca de los flujos de efectivo de una entidad es útil porque suministra a los usuarios de los estados financieros

La Norma Internacional de Contabilidad 7 Estado de Flujos de Efectivo 1 Objetivo La información acerca de los flujos de efectivo de una entidad es útil porque suministra a los usuarios de los estados financieros

MÓDULO: INSTRUMENTOS FINANCIEROS. Normas Internacionales de Información Financiera NIIF Pymes. Facilitador: Aracely Sánchez Serna

MÓDULO: INSTRUMENTOS FINANCIEROS Normas Internacionales de Información Financiera NIIF Pymes Facilitador: Aracely Sánchez Serna 1 Instrumentos Financieros Pymes Sección 22 Sección 11 Sección 12 Pasivos

MÓDULO: INSTRUMENTOS FINANCIEROS Normas Internacionales de Información Financiera NIIF Pymes Facilitador: Aracely Sánchez Serna 1 Instrumentos Financieros Pymes Sección 22 Sección 11 Sección 12 Pasivos

III taller sobre NIIF para las PYMES

III taller sobre Adopción por primera vez de la Jorge Gil / Hernán P. CASINELLI Alcance de la S35 Se aplicará cuando una entidad que adopte por 1 vez la NIIF para las PYMES. Los primeros EF anuales con

III taller sobre Adopción por primera vez de la Jorge Gil / Hernán P. CASINELLI Alcance de la S35 Se aplicará cuando una entidad que adopte por 1 vez la NIIF para las PYMES. Los primeros EF anuales con

PROGRAMACIÓN DE CIERRE DE ESTADOS FINANCIEROS BAJO NIIF. Guayaquil, 08 de diciembre del 2011

PROGRAMACIÓN DE CIERRE DE ESTADOS FINANCIEROS BAJO NIIF Guayaquil, 08 de diciembre del 2011 1) Qué norma financiera aplica al cierre del 2011 2) Estados Financieros sus componentes 3) Cuestionario de

PROGRAMACIÓN DE CIERRE DE ESTADOS FINANCIEROS BAJO NIIF Guayaquil, 08 de diciembre del 2011 1) Qué norma financiera aplica al cierre del 2011 2) Estados Financieros sus componentes 3) Cuestionario de

Norma Internacional de Información Financiera nº 1 Adopción por primera vez de las Normas Internacionales de Información Financiera

Norma Internacional de Información Financiera nº 1 Adopción por primera vez de las Normas Internacionales de Información Financiera Esta versión incluye las modificaciones resultantes de las NIIF nuevas

Norma Internacional de Información Financiera nº 1 Adopción por primera vez de las Normas Internacionales de Información Financiera Esta versión incluye las modificaciones resultantes de las NIIF nuevas

DECLARACION DE PRINCIPIOS DE CONTABILIDAD

DECLARACION DE PRINCIPIOS DE CONTABILIDAD DPC-12. TRATAMIENTO CONTABLE DE LAS TRANSACCIONES EN MONEDA EXTRANJERA Y TRADUCCION 0 CONVERSION A MONEDA NACIONAL DE OPERACIONES EN EL EXTRANJERO ANTECEDENTES

DECLARACION DE PRINCIPIOS DE CONTABILIDAD DPC-12. TRATAMIENTO CONTABLE DE LAS TRANSACCIONES EN MONEDA EXTRANJERA Y TRADUCCION 0 CONVERSION A MONEDA NACIONAL DE OPERACIONES EN EL EXTRANJERO ANTECEDENTES

CONTABILIDAD Y REGISTROS AGRÍCOLAS

UNIVERSIDAD CENTRAL DE VENEZUELA FACULTAD DE AGRONOMÍA DEPARTAMENTO ECONOMÍA AGRÍCOLA CATEDRA ADMINISTRACIÓN DE EMPRESAS TEMA 1 ETAPA 2 CONTABILIDAD Y REGISTROS AGRÍCOLAS Profa. Haydée Bolívar Octubre

UNIVERSIDAD CENTRAL DE VENEZUELA FACULTAD DE AGRONOMÍA DEPARTAMENTO ECONOMÍA AGRÍCOLA CATEDRA ADMINISTRACIÓN DE EMPRESAS TEMA 1 ETAPA 2 CONTABILIDAD Y REGISTROS AGRÍCOLAS Profa. Haydée Bolívar Octubre

La NIC 32 acompaña a la NIC 39, instrumentos financieros: reconocimiento y medición.

Como clausura del Quinto Curso de la Normas Internacionales de Información Financiera a través de fundación CEDDET y el IIMV, se realizó del 30 de octubre al 1 de noviembre de 2012, en Montevideo Uruguay,

Como clausura del Quinto Curso de la Normas Internacionales de Información Financiera a través de fundación CEDDET y el IIMV, se realizó del 30 de octubre al 1 de noviembre de 2012, en Montevideo Uruguay,

ANA MARIA ESPINOSA ANGEL

ANA MARIA ESPINOSA ANGEL amespino@une.net.co Celular 3136453654 Sistema de medición y comunicación de hechos económicos y sociales relacionados con un ente especifico que permite a sus usuarios juicios

ANA MARIA ESPINOSA ANGEL amespino@une.net.co Celular 3136453654 Sistema de medición y comunicación de hechos económicos y sociales relacionados con un ente especifico que permite a sus usuarios juicios

NIC 2 Inventarios. 05/02/09 Fundación NIC-NIIF www.nicniif.org

NIC 2 Inventarios 05/02/09 Fundación NIC-NIIF www.nicniif.org INVENTARIOS NIC 2 2 Alcance La NIC2 aplica a todos los inventarios, excepto a: a. Obras en curso, resultantes de contratos de construcción,

NIC 2 Inventarios 05/02/09 Fundación NIC-NIIF www.nicniif.org INVENTARIOS NIC 2 2 Alcance La NIC2 aplica a todos los inventarios, excepto a: a. Obras en curso, resultantes de contratos de construcción,

EJEMPLOS Y EJERCICIOS. NORMAS INTERNACIONALES DE INFORMACIÓN FINANCIERA Niif Pymes INSTRUMENTOS FINANCIEROS

EJEMPLOS Y EJERCICIOS NORMAS INTERNACIONALES DE INFORMACIÓN FINANCIERA Niif Pymes INSTRUMENTOS FINANCIEROS 1 EJEMPLOS INSTRUMENTOS FINANCIEROS Un banco le otorga a una entidad un préstamo a cinco años.

EJEMPLOS Y EJERCICIOS NORMAS INTERNACIONALES DE INFORMACIÓN FINANCIERA Niif Pymes INSTRUMENTOS FINANCIEROS 1 EJEMPLOS INSTRUMENTOS FINANCIEROS Un banco le otorga a una entidad un préstamo a cinco años.

Diplomado Práctico en NORMAS INTERNACIONALES DE INFORMACIÓN FINANCIERA (NIIF) Tema 25: Inversiones en Asociadas y Negocios conjuntos - NIC 28

Tema 25: Inversiones en Asociadas y Negocios conjuntos - NIC 28") Diplomado Práctico en NORMAS INTERNACIONALES DE INFORMACIÓN FINANCIERA (NIIF) Tema 25: Inversiones en Asociadas y Negocios conjuntos - NIC 28 Objetivos de aprendizaje Al terminar ésta unidad usted debe

Diplomado Práctico en NORMAS INTERNACIONALES DE INFORMACIÓN FINANCIERA (NIIF) Tema 25: Inversiones en Asociadas y Negocios conjuntos - NIC 28 Objetivos de aprendizaje Al terminar ésta unidad usted debe

CLASIFICACIÓN DEL ACTIVO CORRIENTE:

CLASIFICACIÓN DEL ACTIVO CORRIENTE: 1) EFECTIVO Y EQUIVALENTE A EFECTIVO (lo disponible). Caja, Caja chica, Banco, Inversiones negociables (en mercado de valores), entre otros. 2) DOCUMENTOS y CUENTAS

CLASIFICACIÓN DEL ACTIVO CORRIENTE: 1) EFECTIVO Y EQUIVALENTE A EFECTIVO (lo disponible). Caja, Caja chica, Banco, Inversiones negociables (en mercado de valores), entre otros. 2) DOCUMENTOS y CUENTAS

Principales cambios recientes en las NIIF

Principales cambios recientes en las NIIF Daniel Sarmiento (Colombia) Winston Fernández (Uruguay) Domingo Marchese (Argentina) 1 Modificaciones a las NIIF 2011 NIIF 10 Estados Financieros Consolidados

Principales cambios recientes en las NIIF Daniel Sarmiento (Colombia) Winston Fernández (Uruguay) Domingo Marchese (Argentina) 1 Modificaciones a las NIIF 2011 NIIF 10 Estados Financieros Consolidados

INS-BANCREDITO SOCIEDAD ADMINISTRADORA DE FONDOS DE INVERSIÓN S.A. AL 31 marzo 2007

INS-BANCREDITO SOCIEDAD ADMINISTRADORA DE FONDOS DE INVERSIÓN S.A. AL 31 marzo 2007 Según el artículo 13 de la Ley N 7732 Ley Reguladora del Mercado de Valores, que entró en vigencia a partir del 27 de

INS-BANCREDITO SOCIEDAD ADMINISTRADORA DE FONDOS DE INVERSIÓN S.A. AL 31 marzo 2007 Según el artículo 13 de la Ley N 7732 Ley Reguladora del Mercado de Valores, que entró en vigencia a partir del 27 de

TEMA 6 INTRODUCCIÓN A LA NORMALIZACIÓN Y PLANIFICACIÓN CONTABLES EN ESPAÑA. Enunciados sin Soluciones

TEMA 6 INTRODUCCIÓN A LA NORMALIZACIÓN Y PLANIFICACIÓN CONTABLES EN ESPAÑA Enunciados sin Soluciones 6.01 En el modelo básico de información financiera en España son de obligado cumplimiento en materia

TEMA 6 INTRODUCCIÓN A LA NORMALIZACIÓN Y PLANIFICACIÓN CONTABLES EN ESPAÑA Enunciados sin Soluciones 6.01 En el modelo básico de información financiera en España son de obligado cumplimiento en materia

BOICAC Nº 11 BOE 29.12.92

ORDEN del Ministerio de Economía y Hacienda de 28 de diciembre de 1992, sobre valoración de inversiones en valores negociables de renta fija por las entidades aseguradoras. BOICAC Nº 11 BOE 29.12.92 Las

ORDEN del Ministerio de Economía y Hacienda de 28 de diciembre de 1992, sobre valoración de inversiones en valores negociables de renta fija por las entidades aseguradoras. BOICAC Nº 11 BOE 29.12.92 Las

INSTITUTO DE FOMENTO PESQUERO ESTADOS DE SITUACION FINANCIERA En Miles de Pesos por Ejercicios terminados al 31 de Marzo

ESTADOS DE SITUACION FINANCIERA ACTIVOS 2014 2.013 M$ M$ CORRIENTES Equivalentes y Equivalentes al Efectivo 605.379 151.753 Otros Activos Financieros Corrientes 229.598 982.747 Deudores Comerciales y Otras

ESTADOS DE SITUACION FINANCIERA ACTIVOS 2014 2.013 M$ M$ CORRIENTES Equivalentes y Equivalentes al Efectivo 605.379 151.753 Otros Activos Financieros Corrientes 229.598 982.747 Deudores Comerciales y Otras

TOTAL ACTIVO 6,167,133 6,839,610 672,477

BALANCE GENERAL COMPARATIVO DE MARZO 2007 VS MARZO 2006 MARZO'06 MARZO'07 VARIACION DISPONIBILIDADES 8,330 9,718 1,388 TITULOS PARA NEGOCIAR 5,303 35,655 30,352 TITULOS RECIBIDOS EN REPORTO 67,351 85,383

BALANCE GENERAL COMPARATIVO DE MARZO 2007 VS MARZO 2006 MARZO'06 MARZO'07 VARIACION DISPONIBILIDADES 8,330 9,718 1,388 TITULOS PARA NEGOCIAR 5,303 35,655 30,352 TITULOS RECIBIDOS EN REPORTO 67,351 85,383

NIIF PYMES, más de 150 preguntas y respuestas básicas

NIIF PYMES, más de 150 preguntas y respuestas básicas SECCION 1: PEQUEÑAS Y MEDIANAS EMPRESAS. 1. Según las NIFIF, cuáles se consideran empresas pequeñas? Según las NIIF, se consideran Pymes aquellas empresas

NIIF PYMES, más de 150 preguntas y respuestas básicas SECCION 1: PEQUEÑAS Y MEDIANAS EMPRESAS. 1. Según las NIFIF, cuáles se consideran empresas pequeñas? Según las NIIF, se consideran Pymes aquellas empresas

Normas Internacionales de Contabilidad (NIC 12) Impuestos sobre las ganancias

Impuestos sobre las ganancias") Normas Internacionales de Contabilidad (NIC 12) Impuestos sobre las ganancias AGENDA IMPUESTOS SOBRE LAS GANANCIAS Reconocimiento de Impuestos Diferidos Pérdidas y Créditos Fiscales 5 Pasos para el Cálculo

Normas Internacionales de Contabilidad (NIC 12) Impuestos sobre las ganancias AGENDA IMPUESTOS SOBRE LAS GANANCIAS Reconocimiento de Impuestos Diferidos Pérdidas y Créditos Fiscales 5 Pasos para el Cálculo

ARTÍCULOS NIIF 5 ACTIVOS NO CORRIENTES MANTENIDOS PARA LA VENTA Y OPERACIONES DISCONTINUAS. Por C.P.C. GERARDO QUEZADA* gerardoquezada@bdomexico.

ARTÍCULOS www.bdomexico.com 16 de Mayo de 2011 NIIF 5 ACTIVOS NO CORRIENTES MANTENIDOS PARA LA VENTA Y OPERACIONES DISCONTINUAS Por C.P.C. GERARDO QUEZADA* gerardoquezada@bdomexico.com Cuántas veces nos

ARTÍCULOS www.bdomexico.com 16 de Mayo de 2011 NIIF 5 ACTIVOS NO CORRIENTES MANTENIDOS PARA LA VENTA Y OPERACIONES DISCONTINUAS Por C.P.C. GERARDO QUEZADA* gerardoquezada@bdomexico.com Cuántas veces nos

ESTÁNDARES INTERNACIONALES DE CONTABILIDAD NIC 2 INVENTARIOS. (Emitida en diciembre 1993 Ultima revisión 2003 con vigencia 1 enero 2005)

") ESTÁNDARES INTERNACIONALES DE CONTABILIDAD NIC 2 INVENTARIOS (Emitida en diciembre 1993 Ultima revisión 2003 con vigencia 1 enero 2005) ALCANCE DE LA NIC-2 Aplica a todos los inventarios excepto: Los inventarios

ESTÁNDARES INTERNACIONALES DE CONTABILIDAD NIC 2 INVENTARIOS (Emitida en diciembre 1993 Ultima revisión 2003 con vigencia 1 enero 2005) ALCANCE DE LA NIC-2 Aplica a todos los inventarios excepto: Los inventarios

LUZPARRAL S.A. ANALISIS RAZONADO DE LOS ESTADOS FINANCIEROS TERMINADOS AL 31 DE DICIEMBRE2013 Análisis Comparativo La Compañía LuzparralS.A. al 31 de diciembre de 2013, ha logrado los siguientes resultados

LUZPARRAL S.A. ANALISIS RAZONADO DE LOS ESTADOS FINANCIEROS TERMINADOS AL 31 DE DICIEMBRE2013 Análisis Comparativo La Compañía LuzparralS.A. al 31 de diciembre de 2013, ha logrado los siguientes resultados

ESTADO DE FLUJO DE EFECTIVO

Norma Internacional de Contabilidad Nº 7 ESTADO DE FLUJO DE EFECTIVO Esta versión incluye las modificaciones resultantes de las NIIF nuevas y modificadas emitidas hasta el 31 de marzo de 2004. La sección

Norma Internacional de Contabilidad Nº 7 ESTADO DE FLUJO DE EFECTIVO Esta versión incluye las modificaciones resultantes de las NIIF nuevas y modificadas emitidas hasta el 31 de marzo de 2004. La sección

BCI ASESORIA FINANCIERA S.A. Estados financieros. 31 de diciembre de 2005 CONTENIDO

BCI ASESORIA FINANCIERA S.A. Estados financieros 31 de diciembre de 2005 CONTENIDO Informe de los auditores independientes Balance general Estado de resultados Estado de flujos de efectivo Notas a los

BCI ASESORIA FINANCIERA S.A. Estados financieros 31 de diciembre de 2005 CONTENIDO Informe de los auditores independientes Balance general Estado de resultados Estado de flujos de efectivo Notas a los

ESTADOS FINANCIEROS RESUMIDOS

ACTIVOS Al 31 de diciembre de 2013 2012 Activos Corrientes 5.883.532 6.210.561 Efectivo y equivalentes al efectivo 1.508.139 1.246.707 Otros activos financieros corrientes 160.404 159.858 Otros activos

ACTIVOS Al 31 de diciembre de 2013 2012 Activos Corrientes 5.883.532 6.210.561 Efectivo y equivalentes al efectivo 1.508.139 1.246.707 Otros activos financieros corrientes 160.404 159.858 Otros activos

Santiago, 09 de febrero 2010 N 018/2010. Señor Guillermo Larraín Ríos Superintendente de Valores y Seguros Presente. De nuestra consideración:

Santiago, 09 de febrero 2010 N 018/2010 Señor Guillermo Larraín Ríos Superintendente de Valores y Seguros Presente De nuestra consideración: De acuerdo a la Circular N 556 de esta Superintendencia y al

Santiago, 09 de febrero 2010 N 018/2010 Señor Guillermo Larraín Ríos Superintendente de Valores y Seguros Presente De nuestra consideración: De acuerdo a la Circular N 556 de esta Superintendencia y al