Unidad 14 CUADRO DE RAZONES

|

|

|

- Alicia Cordero Gutiérrez

- hace 8 años

- Vistas:

Transcripción

1 Unidad 14 CUADRO DE RAZONES

2 CUADRO DE RAZONES FINANCIERAS: RAZONES DE ROTACIÓN Y RAZONES CRONOLÓGICAS I -FINANCIERAS Del Capital de Trabajo Del margen de seguridad Severa o prueba del ácido De Protección al Pasivo Circulante Del Capital Inmovilizado De Protección al Capital Social Del Indice de Rentabilidad De liquidez o disponible De Endeudamiento II.-DE ROTACIÓN De Clientes De Proveedores De Inventarios de materiales RAZONES: FORMULAS OBJETIVOS: (se miden y leen en pesos) RCT. RMS. RS. RPPC RCI. RPCS. RIR. RL. RE ( miden y leen en veces) De Inventarios de productos en proceso De Inventarios de productos terminados RRC. RRP. RRIM. RRIPP. RRPT. De la Planta RRP. 1I1 -CRONOLÓGICAS (se miden y leen en días) Plazo medio de cobros PMC. Plazo medio de pagos PMP. Plazo medio de ventas PMV. Plazo medio de consumo de material PMCM. Plazo medio de producción PMP 1. Activo Circulante / Pasivo Circulante Capital de trabajo / Pasivo Circulante Activo rápido / Pasivo Circulante Capital Contable / Pasivo Circulante Activo Fijo Tangible / Capital Contable Superávit / Capital Social Utilidad neta / Capital Contable inicial Caja y Bancos / Pasivo Circulante Medida para cubrir compromisos en el futuro cercano. Medida de las inversiones de acreedores y propietarios. Medida del índice de solvencia: inmediata. Medida de la protección de propietarios a los acreedores. Medida del origen de las inversiones del activo fijo. Mide la política en el reparto de dividendos. Mide el rendimiento sobre la inversión de accionistas. Mide el índice de liquidez inmediata. Pasivo Total / Activo Total Mide la porción de activos financiados por deuda Ventas netas / Promedio de clientes Mide la eficiencia en el manejo del crédito a clientes. Compras netas / Promedio de proveedores Mide la eficiencia en el uso del crédito de proveedores. Materiales Consumidos / Promedio de Inv. de mat. Mide la eficiencia en el uso de inventarios de materiales. Costo de Producción / Promedio de Inv. de Prod. en P. Mide la eficiencia en el departamento de producción. Costo de ventas / Promedio de Inv. de Prod. Térmi. Mide la eficiencia en el uso de inventarios de productos Ventas netas / Promedio del Activo Fijo terminado% o mercancías en los comercios. Mide la eficiencia en la utilización de su Activo Fijo 360 días / Rotacíón de clientes 360 días / Rotación de proveedores 360 dial / Rotación de Inv. de Prod. Term. 360 días / Rotación de Inv. de Materiales 360 dial / Rotación de Inv. de Prod. en Proceso Mide la eficiencia del crédito a clientes en días. Mide la eficiencia del uso del crédito en días. Mide la eficiencia en días del uso de invent, de Prod. Tér. Mide la eficiencia en días del uso de Inv. de materiales. Míde en días la eficiencia del departamento de producción.

De Inventarios de productos en proceso De Inventarios de productos terminados RRC. RRP. RRIM. RRIPP. RRPT. De la Planta RRP.")

3 CUADRO DE RAZONES DE: RENTABILIDAD, LIQUIDEZ, ACTIVIDAD, SOLVENCIA, ENDEUDAMIENTO, PRODUCCIÓN Y MERCADOTECNIA. I- RENTABILIDAD Utilidad por acción Inventario de los accionistas Margen neto de utilidad Inversion antes de intereses Inversion total II.- LIQUIDEZ Dispensable Capital de trabajo Servicio t, del acido Servera o del ácido Margen de seguridad RAZONES: FORMULAS: OBJETIVOS: III.- ACTIVIDAD Rotación de cartera de clientes Rotación de proveedores Rotación de inventarios de materiales Rotación de Inventarios de prod. En proceso Rotación de inventarios de pod. terminados Rotación de Activos Totales Rotación de activos fijos IV.-SOLOLVENCIA Y ENDEUDAMIENTO Endeudamiento Cobertura financiera Cobertura efectiva V.-PRODUCCIÓN Eficiencia del proceso productivo Eficiencia de la contribución marginal Inversión circulante Capacidad de las instalaciones VI. MERCADOTÉCNIA Utilidad Neta / Numero de Acciones Utilidad Neta / Capital Contable Inicial Utilidad Neta / Ventas Netas Utilidad Neta + Intereses / Capital Contable Inical Utilidad de Operación / Acto os Tatales Caja y Bancos / Pasivo Circulan Activo Circulante / Pasivo Circulante Activo Circulante - Inventarios / Pasivo Circulante Activo Circulante - Inventarios x 360 / Costo tocol Capital de trabajo / Pasivo Circulante Prom. Clientes x 360 / Ventas a Credito Prom. Proveedores x 360 / Compra a Crédito pro n. Inv de Mat. x 360 / Cosumo de Materiales Prom. Inv de Prod. en Proc x 360 / Costo de Producción Prom. los de Prod. Term. x 360 / Costo de Ventas Ventas Netas / Activos tales Promedio Venlas Netas / Acfivos Fijos Promedio. Pasivo Total / Activo total Utilidad antes de Provisiones / Costos Financieros Utilidad antes de Proviciones + Depreciación / Provisiones + Intereses Costos Variables de Producción / Precio de Venta de la Prduc. Costos Fijos de Producción / Precio de Venta de la Prodcción Inventarios de Fabricación / Precio de Venta de la Producción Activos Fijos de Producción / Precio de Venta de la Producción Medir la rentabilidad por acción. Medir la rentabilidad de la lover de accionistas. Medir la facilidad para convenir la, ventas en utilidad. Medir la rentabilidad ante, de intereses. Medir la rentabilidad sobre activos totales. Medir el índice de liquidez disponible. Medir la habilidad para cubrir compromisos inmediatos Medir el indice de solvencia inmediata. Medir la habilidad para cubrir costos inmediatos. Medir las inversiones de acreedores y propietarios. Medir la eficiencia en el manejo del crédito de clientes. Medir la eficiencia en el uso del crédito de proveedores. Medir le, eficiencia en el uso de materiales. Medir la eficiencia de la producción Medir la eficiencia en las ventas a credito y al contado. Medir la eficiencia general en el uso de activos. Medir la eficiencia en el uso de activos fijos. Medir la porción de activos financieras por deuda. Medir la habilidad par cubrir los intereses Medir la habilidad para cubrir compromisos inmediatos. Medir la eficiencia del proceso productivo Medir la eficiencia de la contribución marginal. Medir invetarios en la realcion de ventas Medir costos y capacidad de las instalaciones Ventas Costos Directo- Costos de Mercadotecnia Contribución de Mercadotecnia / Activos de Mercadotecnia. Costos de Mercadotecnia / Ventas Netas Equipo de Distribución + Invetario de prod. Terminados + Clientes Costos tales como Almacenamiento. Distribución,

4 Rendimiento de la función mercadotecnia Consto de la función mercadotecnia Rotación de la función mercadotecnia Efectividad de la publicidad Ventas Netas / Activos Identificables con la Función Publicidad ejercicio anterior / Ventas de este ejercicio. Clientes Costos tales como Almacenamiento. Distribución, Produción, Descuentos, Admistración de ventas, cuentas, incobrables. Activos tales como Cuentas por cobrar, vehiculos de venta y distribución. Articulos Terminados, etc. Efectividad de la publicidad en relación de ventas. CUADRO DE RAZONES BURSATILES Razones bursátiles, son aquellas relaciones de dependencia que existen al comparar geométricamente las cifras de dos o más conceptos que integran el Contenido de los estados financieros de empresas con valores cotizados en la Bolsa Mexicana de Valores. CUADRO DE RAZONES BURSATILES (Múltiplos) NOMBRE: FORMULA: OBJETIVOS: MÚLTIPLO CONOCIDO DE COTIZACIÓN PRECIO DE COTIZACIÓN DE LA ACCIÓN MIDE LAS VECES QUE SE HA PAGADO LA UTILIDAD CONOCIDA ÚLTIMOS 12 MESES UTILIDAD ACTUAL DE LA EMISORA MÚLTIPLO ESTIMADO DE COTIZACIÓN PRECIO DE COTIZACIÓN DE LA ACCIÓN MIDE LAS VECES QUE SE HA PAGADO LA UTILIDAD ESTIMADA UTILIDAD ESTIMADA DE LA EMISORA MÚLTIPLO DE VALOR EN LIBROS PRECIO DE LA ACCIÓN MIDE LAS VECES QUE SE HA PAGADO EL VALOR EN LIBROS DE LA ACCIÓN VALOR EN LIBROS DE LA ACCIÓN MÚLTIPLO DE SOLIDEZ PASIVO DE EMPRESA EMISORA MIDE LA PORCIÓN DE RECURSOS AJENOS, POR CAPITAL CONTABLE CADA $ 1.00 DE RECURSOS PROPIOS UTILIDAD ANTES DE ISR Y PTU MIDE LA PORCIÓN DE UTILIDAD ANTES MÚLTIPLO DE PRODUCTIVIDAD DE ACTIVOS DEISR, Y PTÚ., POR CADA $1.00 DE ACTIVO TOTAL PRODUCTIVIDAD DE ACTIVOS MÚLTIPLO DE RENTABILIDAD EN VENTAS UTILIDAD NETA MIDE LA PORCIÓN DE UTILIDAD NETA, VENTAS NETAS POR CADA $1. DE VENTAS NETAS MÚLTIPLO DEL COSTO PORCENTUAL INTERESES FINANCIEROS MIDE EL COSTO PORCENTUAL PROMEDIO DE DEUDA PASIVO TOTAL PROMEDIO DE DEUDA INTERESES FINANCIEROS MIDE LA PORCIÓN DE INTERESES FINANCIEROS, POR CADA $1.00 DE MÚLTIPLO DE INTERESES SOBRE VENTAS VENTAS NETAS VENTAS NETAS INTERESES FINANCIEROS MIDE LA PORCION DE INTERESES MULTIPLO DE INTERESES SOBRE UTILIDAD UTILIDAD ANTES DE ISR Y PTU FINANCIEROS, POR CADA $1.00 DE UTILIDAD ANTES DE ISR Y PTU MÚLTIPLO DE ÚTILIDAD POR ACCIÓN UTILIDAD NETA MIDE LA PORCIÓN DE UTILIDAD NETA POR NÚMERO DE ACCIONES CADA ACCIÓN

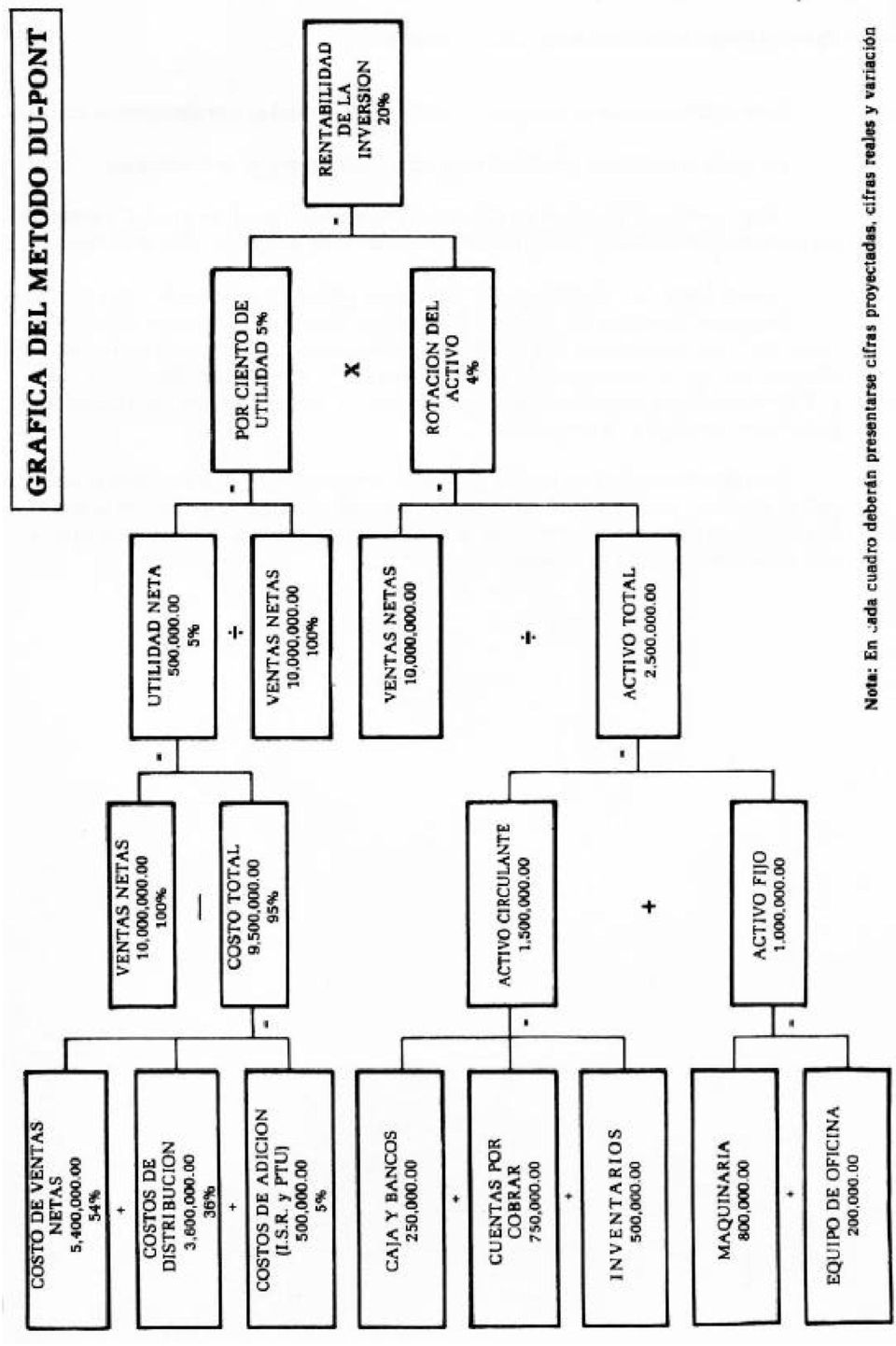

5 SISTEMA DE CONTROL FINANCIERO DU PONT 1.-CONCEPTO: "Sistema de control, análisis y corrección de desviaciones de los factores de inversión, resultados y objetivos integrales de una empresa comercial, industrial o financiera, pública o privada" Dentro de los Factores de Inversión, tenemos los Activos de la empresa Dentro de los Resultados, tenemos a las Ventas, Costo de Venta, Distribución y Adición. Los Objetivos Integrales de una empresa tenemos la Prestación de Servicios y la Obtención de Utilidades. 2. FORMULAS: El sistema Du Pont, además de tomar como base el Activo del Balance Proforma o Presupuesto y el Estado de Resultados Proforma o Presupuesto, toma la siguiente fórmula general: Rentabilidad de Utilidad Neta Ventas Netas = X La Inversión Ventas Netas Activo Total De esta fórmula la Utilidad Neta entre las Ventas Netas recibe el nombre de Porciento de la Utilidad y la fórmula de Ventas Netas entre el Activo Total se denomina Rotación del Activo. 3. EJEMPLO: Una empresa establece como objetivo integral, el obtener en el siguiente ejercicio una Rentabilidad de la Inversión del 20%. Asimismo, un Porciento de Utilidad del 5%; sus Ventas Netas de diez millones de pesos. Ahora bién, se pide formular la gráfica del Sistema Du Pont. Datos: Ventas Netas $ 10,000, % Datos - Costo de ventas netas 5,400, % obtenidos Utilidad sobre ventas netas $ 4,600, % de los - Costos de distribución 3,600, % Presupuestos Utilidad antes de provisiones 1,000, % o Estados - Costos de Adición $ 500, % Pro-forma Utilidad neta $ 500, %

6 Activo Circulante: $ 250, Caja y Bancos Cuentas por cobrar 750, Inventarios 500, Inversión Fija: Activo Fijo $ 1.000, Total del activo $ 2,500, Utilidad neta 500, % de Utilidad = = =5% Ventas netas 10,000,000 Fórmulas Rotación Ventas netas 10,000,000. = = =4 del activo activo total 2,500,000. Rentabilidad de = 5% X 4 = 20% la inversión Esta gráfica recibe el nombre de MASTER, la cual generalmente es anual. La gráfica anual se puede dividir en cuatro gráficas trimestrales. Cada gráfica trimestral se divide en tres mensuales; la gráfica mensual en cuatro semanarias y la semanaria en cinco o seis diarias, según el caso. Ahora bien, los directivos de empresas públicas o privadas que tienen establecido el Sistema de Control Financiero Du-pont, tomarán decisiones, cada vez que comparan las cifras del presupuesto con las cifras reales, al obtener las variaciones, de tal forma que los factores de inversión, Resultados y Objetivos Integrales se controlen dentro de los márgenes de Seguridad preestablecidos por la empresa. Resulta práctico y sencillo preparar un programa e incorporarlo a la computadora, para que el sistema de control financiero Du-pont sea una herramienta profesional para tomar decisiones acertadas y lograr los objetivos preestablecidos por la empresa.

7

Capítulo 3 Análisis financiero

Capítulo 3 Análisis financiero En cuanto a una tercera aportación a las finanzas y tema que nos ocupa en la presente tesina es el análisis financiero. El análisis financiero consiste en la realización

Capítulo 3 Análisis financiero En cuanto a una tercera aportación a las finanzas y tema que nos ocupa en la presente tesina es el análisis financiero. El análisis financiero consiste en la realización

Métodos: Método de Porcentajes Integrales Método de Razones Simples Análisis del Punto de Equilibrio

Análisis de los estados financieros Mejor manera de interpretar las cifras que ahí aparecen Métodos: Método de Porcentajes Integrales Método de Razones Simples Análisis del Punto de Equilibrio Método de

Análisis de los estados financieros Mejor manera de interpretar las cifras que ahí aparecen Métodos: Método de Porcentajes Integrales Método de Razones Simples Análisis del Punto de Equilibrio Método de

Página 153 Identifique las clases, partidas y componentes del estado de situación financiera de Bachoco, S.A. 1

Página 153 Identifique las clases, partidas y componentes del estado de situación financiera de Bachoco, S.A. 1 Página 153 Identifique las clases, partidas y componentes del estado de situación financiera

Página 153 Identifique las clases, partidas y componentes del estado de situación financiera de Bachoco, S.A. 1 Página 153 Identifique las clases, partidas y componentes del estado de situación financiera

de la empresa Al finalizar la unidad, el alumno:

de la empresa Al finalizar la unidad, el alumno: Identificará el concepto de rentabilidad. Identificará cómo afecta a una empresa la rentabilidad. Evaluará la rentabilidad de una empresa, mediante la aplicación

de la empresa Al finalizar la unidad, el alumno: Identificará el concepto de rentabilidad. Identificará cómo afecta a una empresa la rentabilidad. Evaluará la rentabilidad de una empresa, mediante la aplicación

Master de Negocios y Alta Dirección 2008

Master de Negocios y Alta Dirección 2008 RATIOS DE EJEMPLO:. 1.- Ratios de Actividad. a) Crecimiento de la cifra de ventas. b) Rotación de los activos. c) Rotación de Activos fijos. d) Crecimiento del

Master de Negocios y Alta Dirección 2008 RATIOS DE EJEMPLO:. 1.- Ratios de Actividad. a) Crecimiento de la cifra de ventas. b) Rotación de los activos. c) Rotación de Activos fijos. d) Crecimiento del

Análisis de estados financieros

Análisis de estados financieros Qué información se necesita para evaluar una empresa financieramente? 1. Manejo de la información 2. Conocimiento de entorno - Sector - País 3. Conocimiento de la empresa

Análisis de estados financieros Qué información se necesita para evaluar una empresa financieramente? 1. Manejo de la información 2. Conocimiento de entorno - Sector - País 3. Conocimiento de la empresa

ÁREA ECONÓMICA Y FINANCIERA

ÁREA ECONÓMICA Y FINANCIERA BALANCE ACTIVO PASIVO 1.- ACTIVO NO CORRIENTE: 1.- PATRIMONIO NETO FONDOS PROPIOS - Inmovilizado Material - Inmovilizado Inmaterial - Inmovilizado Financiero - Capital - Reservas

ÁREA ECONÓMICA Y FINANCIERA BALANCE ACTIVO PASIVO 1.- ACTIVO NO CORRIENTE: 1.- PATRIMONIO NETO FONDOS PROPIOS - Inmovilizado Material - Inmovilizado Inmaterial - Inmovilizado Financiero - Capital - Reservas

Finanzas Para Emprendedores

Finanzas Para Emprendedores Programa de Entrenamiento Eco Emprende INNOVO USACH Fernando Moro M. 2010 Contenido Consejos prácticos para emprendedores Plan financiero Objetivo del plan financiero Proceso

Finanzas Para Emprendedores Programa de Entrenamiento Eco Emprende INNOVO USACH Fernando Moro M. 2010 Contenido Consejos prácticos para emprendedores Plan financiero Objetivo del plan financiero Proceso

Ratios NPGC 2009 vs Ratings

Ratios NPGC 2009 vs Ratings Página: 1 Qué diferencia hay entre un Rating y un Ratio? Ratio Relación o proporción entre dos elementos o dos conjuntos de elementos cuantitativos de los estados financieros

Ratios NPGC 2009 vs Ratings Página: 1 Qué diferencia hay entre un Rating y un Ratio? Ratio Relación o proporción entre dos elementos o dos conjuntos de elementos cuantitativos de los estados financieros

Estudio de las relaciones que existen entre los diversos elementos de los estados financieros de una empresa.

III. TÉCNICAS DE ANÁLISIS FINANCIERO 3.1] Introducción Definición Estudio de las relaciones que existen entre los diversos elementos de los estados financieros de una empresa. Objetivo Proporcionar información

III. TÉCNICAS DE ANÁLISIS FINANCIERO 3.1] Introducción Definición Estudio de las relaciones que existen entre los diversos elementos de los estados financieros de una empresa. Objetivo Proporcionar información

E-CONTABILIDAD FINANCIERA: NIVEL II

E-CONTABILIDAD FINANCIERA: NIVEL II MÓDULO 8: INTRODUCCION AL ANALISIS DE BALANCES OBJETIVOS DEL MÓDULO: Iniciar el estudio de análisis contable. Comprender el significado y necesidad del fondo de maniobra.

E-CONTABILIDAD FINANCIERA: NIVEL II MÓDULO 8: INTRODUCCION AL ANALISIS DE BALANCES OBJETIVOS DEL MÓDULO: Iniciar el estudio de análisis contable. Comprender el significado y necesidad del fondo de maniobra.

Razón del circulante.

Razones financieras Las razones de liquidez, actividad y deuda miden principalmente el riesgo. Las razones de rentabilidad miden los rendimientos. Las razones de mercado abarcan riesgo y rendimiento. Razones

Razones financieras Las razones de liquidez, actividad y deuda miden principalmente el riesgo. Las razones de rentabilidad miden los rendimientos. Las razones de mercado abarcan riesgo y rendimiento. Razones

INDICADORES DE GESTIÓN CON ÉNFASIS EN EL ÁREA FINANCIERA

INDICADORES DE GESTIÓN CON ÉNFASIS EN EL ÁREA FINANCIERA E C O N. F E R N A N D O A. B R A V O B. M. S C. U N A D - E C A C E N F E B R E R O D E 2 0 1 1 PREGUNTA: A qué porcentaje equivale el 30% de un

INDICADORES DE GESTIÓN CON ÉNFASIS EN EL ÁREA FINANCIERA E C O N. F E R N A N D O A. B R A V O B. M. S C. U N A D - E C A C E N F E B R E R O D E 2 0 1 1 PREGUNTA: A qué porcentaje equivale el 30% de un

HERRAMIENTAS FINANCIERAS PARA LA TOMA DE DECISIONES

APARTADO 2: Caso práctico de gestión estratégica de costes DIAPOSITIVA Nº: 5 La Contabilidad de Dirección Estratégica para la toma de decisiones (I) SABER MÁS Nº 1: ratios financieros Los ratios financieros

APARTADO 2: Caso práctico de gestión estratégica de costes DIAPOSITIVA Nº: 5 La Contabilidad de Dirección Estratégica para la toma de decisiones (I) SABER MÁS Nº 1: ratios financieros Los ratios financieros

Administración Financiera

Administración Financiera ANALISIS DE ESTADOS FINANCIEROS CPN. Juan Pablo Jorge Ciencias Económicas Tel. (02954) 456124/433049 jpjorge@speedy.com.ar Estados Financieros Para el directivo financiero, los

Administración Financiera ANALISIS DE ESTADOS FINANCIEROS CPN. Juan Pablo Jorge Ciencias Económicas Tel. (02954) 456124/433049 jpjorge@speedy.com.ar Estados Financieros Para el directivo financiero, los

IV. Indicadores Económicos y Financieros

IV. Indicadores Económicos y Financieros IV. Indicadores Económicos y Financieros Los indicadores económicos - financieros expresan la relación entre dos o más elementos de los estados financieros. Son

IV. Indicadores Económicos y Financieros IV. Indicadores Económicos y Financieros Los indicadores económicos - financieros expresan la relación entre dos o más elementos de los estados financieros. Son

SITUACION FINANCIERA 101. DICTAMEN DE LOS AUDITORES INDEPENDIENTES

SITUACION FINANCIERA 101. DICTAMEN DE LOS AUDITORES INDEPENDIENTES 102. ESTADOS FINANCIEROS (EN NUEVOS SOLES) a. Balance General b. Estado de Ganancias y Pérdidas 103. INDICADORES FINANCIEROS AL 31 DICIEMBRE

SITUACION FINANCIERA 101. DICTAMEN DE LOS AUDITORES INDEPENDIENTES 102. ESTADOS FINANCIEROS (EN NUEVOS SOLES) a. Balance General b. Estado de Ganancias y Pérdidas 103. INDICADORES FINANCIEROS AL 31 DICIEMBRE

INDICADORES DE GESTION IMPORTANCIA DE REALIZAR PROYECCIONES FINANCIERAS

INDICADORES DE GESTION IMPORTANCIA DE REALIZAR PROYECCIONES FINANCIERAS Por qué algunas empresas tienen dificultades para acceder a un crédito o conseguir un socio? Muchas empresas no tienen dificultades

INDICADORES DE GESTION IMPORTANCIA DE REALIZAR PROYECCIONES FINANCIERAS Por qué algunas empresas tienen dificultades para acceder a un crédito o conseguir un socio? Muchas empresas no tienen dificultades

ORGANIZACIÓN DE EMPRESAS TEST DE REPASO TEMAS 2, 3 Y 4

ORGANIZACIÓN DE EMPRESAS TEST DE REPASO TEMAS 2, 3 Y 4 1ª) El fondo de Rotación o maniobra: a) Es la parte del activo circulante financiada con fondos ajenos. b) Es la parte del activo circulante financiada

ORGANIZACIÓN DE EMPRESAS TEST DE REPASO TEMAS 2, 3 Y 4 1ª) El fondo de Rotación o maniobra: a) Es la parte del activo circulante financiada con fondos ajenos. b) Es la parte del activo circulante financiada

Análisis e interpretación de estados financieros INTERPRETACIÓN DEL ANÁLISIS FINANCIERO

INTERPRETACIÓN DEL ANÁLISIS FINANCIERO Método de razones simples, cálculo e interpretación de los indicadores 1 Liquidez 1. Capital neto de trabajo (CNT)=Activo circulante - Pasivo circulante. Se define

INTERPRETACIÓN DEL ANÁLISIS FINANCIERO Método de razones simples, cálculo e interpretación de los indicadores 1 Liquidez 1. Capital neto de trabajo (CNT)=Activo circulante - Pasivo circulante. Se define

ANÁLISIS FINANCIERO VERTICAL

ANÁLISIS FINANCIERO VERTICAL El Análisis Vertical de los estados financieros es una de las técnicas más simple y se la considera como una evaluación estática, puesto que no analiza los cambios ocurridos

ANÁLISIS FINANCIERO VERTICAL El Análisis Vertical de los estados financieros es una de las técnicas más simple y se la considera como una evaluación estática, puesto que no analiza los cambios ocurridos

Contabilidad de gestión

Planeamiento y control presupuestario Contabilidad de gestión 2 Cuatrimestre 2009 1 Presupuesto y contabilidad de gestión Presupuestación y Contabilidad de Gestión (Visión Tradicional) Contabilidad de

Planeamiento y control presupuestario Contabilidad de gestión 2 Cuatrimestre 2009 1 Presupuesto y contabilidad de gestión Presupuestación y Contabilidad de Gestión (Visión Tradicional) Contabilidad de

PROCESO CONTABLE Sesión 10. Métodos de Análisis Financiero

PROCESO CONTABLE Sesión 10. Métodos de Análisis Financiero Objetivo: Analizar y describir los métodos de análisis financiero dentro del proceso contable y estudiar la interpretación de los estados financieros,

PROCESO CONTABLE Sesión 10. Métodos de Análisis Financiero Objetivo: Analizar y describir los métodos de análisis financiero dentro del proceso contable y estudiar la interpretación de los estados financieros,

Herramientas financieras para emprendedores. Mag. Oswaldo Sifuentes Bitocchi Jefe División de Mercadotecnia del INICTEL

Herramientas financieras para emprendedores Mag. Oswaldo Sifuentes Bitocchi Jefe División de Mercadotecnia del INICTEL Definición de Estados Financieros Mucha de la información acerca de la empresa está

Herramientas financieras para emprendedores Mag. Oswaldo Sifuentes Bitocchi Jefe División de Mercadotecnia del INICTEL Definición de Estados Financieros Mucha de la información acerca de la empresa está

Las ratios financieras

Informes en profundidad 10 Las ratios financieras Barcelona Activa SAU SPM, 1998-2011 Índice 01 Introducción 02 03 04 05 Los estados financieros La liquidez La solvencia La rentabilidad 06 Conclusiones

Informes en profundidad 10 Las ratios financieras Barcelona Activa SAU SPM, 1998-2011 Índice 01 Introducción 02 03 04 05 Los estados financieros La liquidez La solvencia La rentabilidad 06 Conclusiones

1. Cuáles son los estados financieros obligatorios para las empresas en Colombia?

1. Cuáles son los estados financieros obligatorios para las empresas en Colombia? Según la norma los estados financieros que deben elaborar las empresas son: 1. El balance general (bajo NIIF Estado de

1. Cuáles son los estados financieros obligatorios para las empresas en Colombia? Según la norma los estados financieros que deben elaborar las empresas son: 1. El balance general (bajo NIIF Estado de

Principales ratios de la empresa minorista no especializada

Anexo del Capítulo 4 Principales ratios de la empresa minorista no especializada DEL 18 DE ABRIL AL 1 DE MAYO DE 2005 69 LA EN ESPAÑA EN 2004 EVOLUCIÓN DE LOS PRINCIPALES RATIOS DE LA EMPRESA MEDIA MINORISTA

Anexo del Capítulo 4 Principales ratios de la empresa minorista no especializada DEL 18 DE ABRIL AL 1 DE MAYO DE 2005 69 LA EN ESPAÑA EN 2004 EVOLUCIÓN DE LOS PRINCIPALES RATIOS DE LA EMPRESA MEDIA MINORISTA

LAS RATIOS FINANCIERAS

LAS RATIOS FINANCIERAS Sumario 1. Introducción 2. Estados Financieros 3. Liquidez 4. Solvencia 5. Rentabilidad 6. Conclusiones Última actualización: 25/03/09 Página 1 de 8 1. Introducción Para realizar

LAS RATIOS FINANCIERAS Sumario 1. Introducción 2. Estados Financieros 3. Liquidez 4. Solvencia 5. Rentabilidad 6. Conclusiones Última actualización: 25/03/09 Página 1 de 8 1. Introducción Para realizar

CVG Aluminios del Caroní, S.A. (CVG Alcasa)

") CVG Aluminios del Caroní, S.A. (CVG Alcasa) Exposición de Motivos Información financiera En el ejercicio del año 2011 CVG ALCASA obtuvo una perdida neta de 2.188.753.547 Bs. la cual es inferior en un 3,38%

CVG Aluminios del Caroní, S.A. (CVG Alcasa) Exposición de Motivos Información financiera En el ejercicio del año 2011 CVG ALCASA obtuvo una perdida neta de 2.188.753.547 Bs. la cual es inferior en un 3,38%

TEMA 4. ANALISIS A LARGO PLAZO

0. Índice 1. Análisis de la estructura patrimonial globalmente 2. Autonomía financiera y endeudamiento 3. Generación de recursos 1. Análisis de la estructura patrimonial globalmente El equilibrio patrimonial

0. Índice 1. Análisis de la estructura patrimonial globalmente 2. Autonomía financiera y endeudamiento 3. Generación de recursos 1. Análisis de la estructura patrimonial globalmente El equilibrio patrimonial

CURSO DE FINANZAS. CASO 2: Ratios financieros

CURSO DE FINANZAS CASO 2: Ratios financieros La previsión para eventos futuros dentro de una organización se muestra, en los actuales momentos como una prioridad, de tal forma que los ratios, que son una

CURSO DE FINANZAS CASO 2: Ratios financieros La previsión para eventos futuros dentro de una organización se muestra, en los actuales momentos como una prioridad, de tal forma que los ratios, que son una

Como Predecir la Situación Financiera de su Organización a Través de los Estados Financieros

Como Predecir la Situación Financiera de su Organización a Través de los Estados Financieros Autor: WILSON ARROYO VALENCIA e-mail : warroyo90@yahoo.com móvil : 3164292216 Objetivo: Presentar a los participantes

Como Predecir la Situación Financiera de su Organización a Través de los Estados Financieros Autor: WILSON ARROYO VALENCIA e-mail : warroyo90@yahoo.com móvil : 3164292216 Objetivo: Presentar a los participantes

SEMINARIO FLUJOS DE CAJA

SEMINARIO FLUJOS DE CAJA 27/03/2015 SEMINARIO FLUJOS DE CAJA Flujos de Caja.. SEMINARIO FLUJOS DE CAJA Flujo Histórico Flujos de Caja Aspectos Generales Clases de Flujos de Caja Definición Concepto de

SEMINARIO FLUJOS DE CAJA 27/03/2015 SEMINARIO FLUJOS DE CAJA Flujos de Caja.. SEMINARIO FLUJOS DE CAJA Flujo Histórico Flujos de Caja Aspectos Generales Clases de Flujos de Caja Definición Concepto de

UNIDAD II ANALISIS FINANCIERO

UNIDAD II ANALISIS FINANCIERO Bibliografía recomendada: Antonio Vives, Evaluación Financiera de empresas Capítulos 2 y 3 O. Betancourt C. Ross, Westerfield & Jaffe, Finanzas Corporativas Capitulo 2 1 LOS

UNIDAD II ANALISIS FINANCIERO Bibliografía recomendada: Antonio Vives, Evaluación Financiera de empresas Capítulos 2 y 3 O. Betancourt C. Ross, Westerfield & Jaffe, Finanzas Corporativas Capitulo 2 1 LOS

INTRODUCCIÓN A LA CONTABILIDAD MATERIAL PARA CURSO 2005 ANÁLISIS ECONÓMICO Y FINANCIERO DE LA EMPRESA POR MEDIO DE INDICES

INTRODUCCIÓN A LA CONTABILIDAD MATERIAL PARA CURSO 2005 ANÁLISIS ECONÓMICO Y FINANCIERO DE LA EMPRESA POR MEDIO DE INDICES Introducción Estudiar la situación económica y financiera de una empresa consiste

INTRODUCCIÓN A LA CONTABILIDAD MATERIAL PARA CURSO 2005 ANÁLISIS ECONÓMICO Y FINANCIERO DE LA EMPRESA POR MEDIO DE INDICES Introducción Estudiar la situación económica y financiera de una empresa consiste

R E F E R E N C I A S E M P R E S A R I A L E S D E A N D A L U C Í A

2 0 0 7 R E F E R E N C I A S E M P R E S A R I A L E S D E A N D A L U C Í A empresas líderes, gacelas y de alta rentabilidad Diccionario de términos y definiciones Accionistas por desembolsos no exigidos:

2 0 0 7 R E F E R E N C I A S E M P R E S A R I A L E S D E A N D A L U C Í A empresas líderes, gacelas y de alta rentabilidad Diccionario de términos y definiciones Accionistas por desembolsos no exigidos:

TEMAS 12-13. ANÁLISIS FINANCIERO Y ECONÓMICO DE LA EMPRESA.

1. LA ESTRUCTURA ECONÓMICA Y FINANCIERA DE El Balance de Situación de una empresa recoge su situación económica y financiera. Análisis de la estructura del Balance: a) ESTRUCTURA ECONÓMICA o CAPITAL PRODUCTIVO.

1. LA ESTRUCTURA ECONÓMICA Y FINANCIERA DE El Balance de Situación de una empresa recoge su situación económica y financiera. Análisis de la estructura del Balance: a) ESTRUCTURA ECONÓMICA o CAPITAL PRODUCTIVO.

3. ESTADOS FINANCIEROS PROFORMA

3. ESTADOS FINANCIEROS PROFORMA 3.1 Concepto Los estados financieros pro forma son las proyecciones financieras del proyecto de inversión que se elaboran para la vida útil estimada o también llamado horizonte

3. ESTADOS FINANCIEROS PROFORMA 3.1 Concepto Los estados financieros pro forma son las proyecciones financieras del proyecto de inversión que se elaboran para la vida útil estimada o también llamado horizonte

Universidad de los Andes Núcleo Universitario Rafael Rangel Dpto. de Ciencias Económicas, Administrativas y Contables Área de Finanzas

Universidad de los Andes Núcleo Universitario Rafael Rangel Dpto. de Ciencias Económicas, Administrativas y Contables Área de Finanzas Prof. Angel Alexander Higuerey Gómez Email: finanzas.a2013@gmail.com

Universidad de los Andes Núcleo Universitario Rafael Rangel Dpto. de Ciencias Económicas, Administrativas y Contables Área de Finanzas Prof. Angel Alexander Higuerey Gómez Email: finanzas.a2013@gmail.com

TECNOLOGO EN CONTABILIDAD Y FINANZAS 39 TRABAJO Y EXPOSICION DE ANALISIS FINANCIERO. INDICE FINANCIERO.

TECNOLOGO EN CONTABILIDAD Y FINANZAS 39 TRABAJO Y EXPOSICION DE ANALISIS FINANCIERO. INDICE FINANCIERO. AUGUSTO MANUEL DE LA HOZ JARABA BREINER CASARES GUZMAN GINA PAOLA RINCON BARRIOS JACKNEFFER ISABEL

TECNOLOGO EN CONTABILIDAD Y FINANZAS 39 TRABAJO Y EXPOSICION DE ANALISIS FINANCIERO. INDICE FINANCIERO. AUGUSTO MANUEL DE LA HOZ JARABA BREINER CASARES GUZMAN GINA PAOLA RINCON BARRIOS JACKNEFFER ISABEL

En Colombia, el decreto 2649 de 1993, en su artículo 22, ha establecido claramente cuáles son los estados financieros básicos:

1. DEFINICION Y ANALISIS DE LOS ESTADOS FINANCIEROS En Colombia, el decreto 2649 de 1993, en su artículo 22, ha establecido claramente cuáles son los estados financieros básicos: Son estados financieros

1. DEFINICION Y ANALISIS DE LOS ESTADOS FINANCIEROS En Colombia, el decreto 2649 de 1993, en su artículo 22, ha establecido claramente cuáles son los estados financieros básicos: Son estados financieros

La liquidez es la capacidad de una empresa para atender a sus obligaciones de pago a corto plazo.

TRES CONCEPTOS FIINANCIIEROS: LIIQUIIDEZ,, SOLVENCIIA Y RENTABIILIIDAD 1. LA LIQUIDEZ 1.1 DEFINICIÓN La liquidez es la capacidad de una empresa para atender a sus obligaciones de pago a corto plazo. La

TRES CONCEPTOS FIINANCIIEROS: LIIQUIIDEZ,, SOLVENCIIA Y RENTABIILIIDAD 1. LA LIQUIDEZ 1.1 DEFINICIÓN La liquidez es la capacidad de una empresa para atender a sus obligaciones de pago a corto plazo. La

Los ratios de la aplicación

WinAB Los ratios de la aplicación CABSA 2011. Todos los derechos reservados Ratios de winab 9 Este manual muestra las fórmulas y consejos de los ratios de winab. Son fórmulas comúnmente aceptadas y su

WinAB Los ratios de la aplicación CABSA 2011. Todos los derechos reservados Ratios de winab 9 Este manual muestra las fórmulas y consejos de los ratios de winab. Son fórmulas comúnmente aceptadas y su

Análisis. Financiero. IN56A Andrés Kettlun Análisis Financiero. Departamento de Ingeniería Industrial Universidad de Chile 2007. 2007 Andrés Kettlun

Análisis Financiero El análisis financiero tiene como objetivo entregar información relevante para formular juicios sobre la situación financiera de una empresa y su gestión. La herramienta de análisis

Análisis Financiero El análisis financiero tiene como objetivo entregar información relevante para formular juicios sobre la situación financiera de una empresa y su gestión. La herramienta de análisis

Curso Análisis de Estados Financieros.

Curso Análisis de Estados Financieros. Anexo: Decisiones de inversión y de financiamiento en la empresa. Instituto de Estudios Bancarios Guillermo Subercaseaux. 2 Decisiones de inversión y de financiamiento

Curso Análisis de Estados Financieros. Anexo: Decisiones de inversión y de financiamiento en la empresa. Instituto de Estudios Bancarios Guillermo Subercaseaux. 2 Decisiones de inversión y de financiamiento

ANÁLISIS DE LOS ESTADOS CONTABLES INDICES

ANÁLISIS DE LOS ESTADOS CONTABLES INDICES 33 ANÁLISIS DE LA SITUACIÓN FINANCIERA LIQUIDEZ: Aptitud de una empresa para afrontar el pago de los compromisos contraídos para su evolución con fondos de su

ANÁLISIS DE LOS ESTADOS CONTABLES INDICES 33 ANÁLISIS DE LA SITUACIÓN FINANCIERA LIQUIDEZ: Aptitud de una empresa para afrontar el pago de los compromisos contraídos para su evolución con fondos de su

TEMA 9. ANÁLISIS DE ESTADOS FINANCIEROS

TEMA 9. ANÁLISIS DE ESTADOS FINANCIEROS 1. EQUILIBRIOS PATRIMONIALES El balance puede presentar las siguientes situaciones: a) Situación de máxima estabilidad financiera o de equilibrio total: Activo=

TEMA 9. ANÁLISIS DE ESTADOS FINANCIEROS 1. EQUILIBRIOS PATRIMONIALES El balance puede presentar las siguientes situaciones: a) Situación de máxima estabilidad financiera o de equilibrio total: Activo=

TEMA 14: ANÁLISIS DE LOS ESTADOS FINANCIEROS DE LA EMPRESA

Administración de Empresas. 14 Estados financieros de la empresa 14.1 TEMA 14: ANÁLISIS DE LOS ESTADOS FINANCIEROS DE LA EMPRESA ESQUEMA DEL TEMA: 14.1 Introducción. 14.2 Análisis financiero de la empresa.

Administración de Empresas. 14 Estados financieros de la empresa 14.1 TEMA 14: ANÁLISIS DE LOS ESTADOS FINANCIEROS DE LA EMPRESA ESQUEMA DEL TEMA: 14.1 Introducción. 14.2 Análisis financiero de la empresa.

INFORMACIÓN GENERAL:

EL INSTITUTO BANCARIO INTERNACIONAL Centro de Estudios Superiores Asociación Bancaria de Panamá OFRECE LUGAR: INSTITUTO BANCARIO INTERNACIONAL CIUDAD DE PANAMÁ, REP. DE PANAMÁ COSTO: US$.1,000.00 MÓDULO

EL INSTITUTO BANCARIO INTERNACIONAL Centro de Estudios Superiores Asociación Bancaria de Panamá OFRECE LUGAR: INSTITUTO BANCARIO INTERNACIONAL CIUDAD DE PANAMÁ, REP. DE PANAMÁ COSTO: US$.1,000.00 MÓDULO

EMPRESA DE TRANSMISION ELECTRICA TRANSEMEL S.A. ANALISIS RAZONADO DE LOS ESTADOS FINANCIEROS AL 31 DE DICIEMBRE DE 2012

Introducción. EMPRESA DE TRANSMISION ELECTRICA TRANSEMEL S.A. ANALISIS RAZONADO DE LOS ESTADOS FINANCIEROS AL 31 DE DICIEMBRE DE 2012 Para la comprensión de este análisis razonado correspondiente al ejercicio

Introducción. EMPRESA DE TRANSMISION ELECTRICA TRANSEMEL S.A. ANALISIS RAZONADO DE LOS ESTADOS FINANCIEROS AL 31 DE DICIEMBRE DE 2012 Para la comprensión de este análisis razonado correspondiente al ejercicio

TEMA 3 PATRIMONIO EMPRESARIAL

TEMA 3 PATRIMONIO EMPRESARIAL 1. CONCEPTO DE PATRIMONIO. 2. COMPOSICIÓN DEL PATRIMONIO. 3. INTERPRETACIÓN DEL PATRIMONIO. 4. PRESENTACIÓN DEL PATRIMONIO. INTRODUCCIÓN. LO QUE HEMOS VISTO: La Contabilidad

TEMA 3 PATRIMONIO EMPRESARIAL 1. CONCEPTO DE PATRIMONIO. 2. COMPOSICIÓN DEL PATRIMONIO. 3. INTERPRETACIÓN DEL PATRIMONIO. 4. PRESENTACIÓN DEL PATRIMONIO. INTRODUCCIÓN. LO QUE HEMOS VISTO: La Contabilidad

PRÁCTICA 8. La empresa comercial PRÁCTICA 8 presenta la siguiente información financiera referida a tres últimos años (importes en miles de euros).

.") PRÁCTICA 8 La empresa comercial PRÁCTICA 8 presenta la siguiente información financiera referida a tres últimos años (importes en miles de euros). BALANCE 31/12/03 31/12/02 31/12/01 ACTIVO A) ACTIVO NO

PRÁCTICA 8 La empresa comercial PRÁCTICA 8 presenta la siguiente información financiera referida a tres últimos años (importes en miles de euros). BALANCE 31/12/03 31/12/02 31/12/01 ACTIVO A) ACTIVO NO

MARCO CONCEPTUAL Estados financieros: según Legis (2011), Los estados financieros reflejan los efectos financieros de las transacciones, agrupándolos en categorías, de acuerdo con sus características.

MARCO CONCEPTUAL Estados financieros: según Legis (2011), Los estados financieros reflejan los efectos financieros de las transacciones, agrupándolos en categorías, de acuerdo con sus características.

Análisis de ACME,SA para (Año 2012)

") Análisis de ACME,SA para (Año 2012) Resumen Ejecutivo: Análisis de ACME,SA para (Año 2012) En este resumen ejecutivo, se pretende mostrar la situación económico-financiero-patrimonial de la empresa ACME,SA

Análisis de ACME,SA para (Año 2012) Resumen Ejecutivo: Análisis de ACME,SA para (Año 2012) En este resumen ejecutivo, se pretende mostrar la situación económico-financiero-patrimonial de la empresa ACME,SA

CAPÍTULO III CASO PRÁCTICO. La meta organizacional de Exact es obtener el mayor rendimiento para la compañía con el

CAPÍTULO III CASO PRÁCTICO 3.1 Descripción General La meta organizacional de Exact es obtener el mayor rendimiento para la compañía con el menor riesgo posible y así asegurar la rentabilidad de los accionistas.

CAPÍTULO III CASO PRÁCTICO 3.1 Descripción General La meta organizacional de Exact es obtener el mayor rendimiento para la compañía con el menor riesgo posible y así asegurar la rentabilidad de los accionistas.

TABLA DE CONTENIDO C A P I T U L O I EL ALCANCE Y LA NATURALEZA DE LA ADMINISTRACIÓN FINANCIERA

Indice General 5 TABLA DE CONTENIDO C A P I T U L O I EL ALCANCE Y LA NATURALEZA DE LA ADMINISTRACIÓN FINANCIERA A. Evolución de la función financiera... 15 B. Lugar de las finanzas en la administración...

Indice General 5 TABLA DE CONTENIDO C A P I T U L O I EL ALCANCE Y LA NATURALEZA DE LA ADMINISTRACIÓN FINANCIERA A. Evolución de la función financiera... 15 B. Lugar de las finanzas en la administración...

Expositora: CPC. Maritza Verástegui Corrales

* Expositora: CPC. Maritza Verástegui Corrales ESTADOS FINANCIEROS El producto final del proceso contable es la información financiera para que los diversos usuarios puedan tomar decisiones. La información

* Expositora: CPC. Maritza Verástegui Corrales ESTADOS FINANCIEROS El producto final del proceso contable es la información financiera para que los diversos usuarios puedan tomar decisiones. La información

ESTADO DE FLUJOS DE EFECTIVO

ESTADO DE FLUJOS DE EFECTIVO NIF B-2B Aplicable 2008 Material elaborado por: M. en F. Yolanda Leonor Rosado RAZONES PARA EMITIR LA NIF B-2 Establecer como obligatoria la emisión del estado de flujos de

ESTADO DE FLUJOS DE EFECTIVO NIF B-2B Aplicable 2008 Material elaborado por: M. en F. Yolanda Leonor Rosado RAZONES PARA EMITIR LA NIF B-2 Establecer como obligatoria la emisión del estado de flujos de

Análisis Financiero LIC. MBA. ISMAEL HUANACO C.

Análisis Financiero LIC. MBA. ISMAEL HUANACO C. Se puede definir como un proceso que comprende: Recopilación Gestión de Datos Informe Antecedentes d Análisis Conclusiones y Recomendaciones De los Estados

Análisis Financiero LIC. MBA. ISMAEL HUANACO C. Se puede definir como un proceso que comprende: Recopilación Gestión de Datos Informe Antecedentes d Análisis Conclusiones y Recomendaciones De los Estados

TEMA 6.- Análisis económico y financiero de la empresa 1. Análisis de los estados financieros de la empresa.

Gestión económica y financiera de la empresa Profesor J. A. Pastor http://www.japastor.com TEMA 6.- Análisis económico y financiero de la empresa 1. Análisis de los estados financieros de la empresa. 2.

Gestión económica y financiera de la empresa Profesor J. A. Pastor http://www.japastor.com TEMA 6.- Análisis económico y financiero de la empresa 1. Análisis de los estados financieros de la empresa. 2.

I. RATIOS DE EFICIENCIA DE COBRO Y PAGO

I. DE COBRO Y PAGO En este apartado se incluyen una serie de ratios a menudo poco relacionadas entre sí y que indican cómo realiza la empresa determinadas facetas: - Tiempo de cobro. - Uso de activos.

I. DE COBRO Y PAGO En este apartado se incluyen una serie de ratios a menudo poco relacionadas entre sí y que indican cómo realiza la empresa determinadas facetas: - Tiempo de cobro. - Uso de activos.

BOLSA MEXICANA DE VALORES, S.A.B. DE C.V.

CAPITAL MEXICO, S.A. DE C.V. BALANCE GENERAL DE SOFOM AL 31 DE MARZO DE 2012 Y 2011 CUENTA SUB-CUENTA SUB-SUBCUENTA CUENTA / SUBCUENTA ACTUAL ANTERIOR 10000000 A C T I V O 1,501,127,708 0 10010000 DISPONIBILIDADES

CAPITAL MEXICO, S.A. DE C.V. BALANCE GENERAL DE SOFOM AL 31 DE MARZO DE 2012 Y 2011 CUENTA SUB-CUENTA SUB-SUBCUENTA CUENTA / SUBCUENTA ACTUAL ANTERIOR 10000000 A C T I V O 1,501,127,708 0 10010000 DISPONIBILIDADES

TEMA VIII. EVALUACIÓN DE PROYECTOS (ESTUDIO FINANCIERO)

") UNIVERSIDAD NACIONAL ESCUELA DE CIENCIAS AMBIENTALES CURSO: FORMULACIÓN Y EVALUACIÓN DE PROYECTOS PROFESOR: ING. IGOR ZÚÑIGA GARITA. MAP TEMA VIII. EVALUACIÓN DE PROYECTOS (ESTUDIO FINANCIERO) CUAL ES

UNIVERSIDAD NACIONAL ESCUELA DE CIENCIAS AMBIENTALES CURSO: FORMULACIÓN Y EVALUACIÓN DE PROYECTOS PROFESOR: ING. IGOR ZÚÑIGA GARITA. MAP TEMA VIII. EVALUACIÓN DE PROYECTOS (ESTUDIO FINANCIERO) CUAL ES

FLUJO DE EFECTIVO. Estructura del estado de flujo de efectivo

FLUJO DE EFECTIVO El flujo de efectivo es uno de los estados financieros más complejos de realizar y que exigen un conocimiento profundo de la contabilidad de la empresa para poderlo desarrollar. Según

FLUJO DE EFECTIVO El flujo de efectivo es uno de los estados financieros más complejos de realizar y que exigen un conocimiento profundo de la contabilidad de la empresa para poderlo desarrollar. Según

CAPÍTULO 4. ANÁLISIS FINANCIERO. CÓMO DIAGNOSTICAR LA SITUACIÓN DE UNA EMPRESA.

CAPÍTULO 4. ANÁLISIS FINANCIERO. CÓMO DIAGNOSTICAR LA SITUACIÓN DE UNA EMPRESA. CAPÍTULO 4. ANÁLISIS FINANCIERO. CÓMO DIAGNOSTICAR LA SITUACIÓN DE UNA EMPRESA. 4.1 INFORMACIÓN FINANCIERA DE LA EMPRESA.

CAPÍTULO 4. ANÁLISIS FINANCIERO. CÓMO DIAGNOSTICAR LA SITUACIÓN DE UNA EMPRESA. CAPÍTULO 4. ANÁLISIS FINANCIERO. CÓMO DIAGNOSTICAR LA SITUACIÓN DE UNA EMPRESA. 4.1 INFORMACIÓN FINANCIERA DE LA EMPRESA.

CONTABILIDAD Y REGISTROS AGRÍCOLAS

UNIVERSIDAD CENTRAL DE VENEZUELA FACULTAD DE AGRONOMÍA DEPARTAMENTO ECONOMÍA AGRÍCOLA CATEDRA ADMINISTRACIÓN DE EMPRESAS TEMA 1 ETAPA 2 CONTABILIDAD Y REGISTROS AGRÍCOLAS Profa. Haydée Bolívar Octubre

UNIVERSIDAD CENTRAL DE VENEZUELA FACULTAD DE AGRONOMÍA DEPARTAMENTO ECONOMÍA AGRÍCOLA CATEDRA ADMINISTRACIÓN DE EMPRESAS TEMA 1 ETAPA 2 CONTABILIDAD Y REGISTROS AGRÍCOLAS Profa. Haydée Bolívar Octubre

EVALUACIÓN FINANCIERA EN MARKETING ESTRATÉGICO G I O V A N N I H E R R E R A E N R Í Q U E Z

EVALUACIÓN FINANCIERA EN MARKETING ESTRATÉGICO G I O V A N N I H E R R E R A E N R Í Q U E Z TIPOS DE ÍNDICES Rentabilidad Margen Neto: Beneficio Neto Margen Bruto: Retorno sobre activos Retorno recursos

EVALUACIÓN FINANCIERA EN MARKETING ESTRATÉGICO G I O V A N N I H E R R E R A E N R Í Q U E Z TIPOS DE ÍNDICES Rentabilidad Margen Neto: Beneficio Neto Margen Bruto: Retorno sobre activos Retorno recursos

CVG Bauxilum, C.A. (CVG Bauxilum)

") CVG Bauxilum, C.A. (CVG Bauxilum) Cuadro I. Balance General Balance General (En Bolívares) Código C U E N T A S 2011 Real al Variación Denominación 31/12/2010 Trimestre I Trimestre II Trimestre III Trimestre

CVG Bauxilum, C.A. (CVG Bauxilum) Cuadro I. Balance General Balance General (En Bolívares) Código C U E N T A S 2011 Real al Variación Denominación 31/12/2010 Trimestre I Trimestre II Trimestre III Trimestre

EMPRESA ELECTRICA DE ARICA S.A. ANALISIS RAZONADO DE LOS ESTADOS FINANCIEROS AL 31 DE DICIEMBRE DE 2012

Introducción. EMPRESA ELECTRICA DE ARICA S.A. ANALISIS RAZONADO DE LOS ESTADOS FINANCIEROS AL 31 DE DICIEMBRE DE 2012 Para la comprensión de este análisis razonado correspondiente al ejercicio terminado

Introducción. EMPRESA ELECTRICA DE ARICA S.A. ANALISIS RAZONADO DE LOS ESTADOS FINANCIEROS AL 31 DE DICIEMBRE DE 2012 Para la comprensión de este análisis razonado correspondiente al ejercicio terminado

Práctica final # 3 del libro de Información Financiera de Francisco Calleja

Práctica final # 3 del libro de Información Financiera de Francisco Calleja TEMA: Registro de un ciclo completo de operaciones en un paquete de contabilidad en computadora (Contpaq). Objetivos: Registrar

Práctica final # 3 del libro de Información Financiera de Francisco Calleja TEMA: Registro de un ciclo completo de operaciones en un paquete de contabilidad en computadora (Contpaq). Objetivos: Registrar

LA IMPORTANCIA DE LOS ESTADOS FINANCIEROS EN EL ADECUADO DESARROLLO DE LA EMPRESA

LA IMPORTANCIA DE LOS ESTADOS FINANCIEROS EN EL ADECUADO DESARROLLO DE LA EMPRESA Curso: Herramientas clave para acceder al crédito Microempresarios Bancoldex Junio 11 de 2014 CONTENIDO 1. FINANZAS Y SUSTENTABILIDAD

LA IMPORTANCIA DE LOS ESTADOS FINANCIEROS EN EL ADECUADO DESARROLLO DE LA EMPRESA Curso: Herramientas clave para acceder al crédito Microempresarios Bancoldex Junio 11 de 2014 CONTENIDO 1. FINANZAS Y SUSTENTABILIDAD

5. PLAN ECONÓMICO FINANCIERO. Introducción a la Creación de Empresas

5. PLAN ECONÓMICO FINANCIERO 5. PLAN ECONÓMICO FINANCIERO Evalúa el potencial económico del negocio y determinar su viabilidad económico financiera Balance Cuenta de resultados Previsión de tesorería Datos

5. PLAN ECONÓMICO FINANCIERO 5. PLAN ECONÓMICO FINANCIERO Evalúa el potencial económico del negocio y determinar su viabilidad económico financiera Balance Cuenta de resultados Previsión de tesorería Datos

MODULO 2. 1.4.1 RAZONES DE LIQUIDEZ.

Razones de liquidez Definición. MODULO 2. 1.4.1 RAZONES DE LIQUIDEZ. La liquidez es la facilidad con la cual una inversión puede convertirse en dinero. Es decir, que tan fácil se podría vender un terreno,

Razones de liquidez Definición. MODULO 2. 1.4.1 RAZONES DE LIQUIDEZ. La liquidez es la facilidad con la cual una inversión puede convertirse en dinero. Es decir, que tan fácil se podría vender un terreno,

Análisis Fundamental

Análisis Fundamental Es una técnica de predicción bursátil que se basa en el análisis de los datos del balance, cuentas de resultados publicados, establece el valor teórico de una empresa y una aproximación

Análisis Fundamental Es una técnica de predicción bursátil que se basa en el análisis de los datos del balance, cuentas de resultados publicados, establece el valor teórico de una empresa y una aproximación

Tema del Seminario: Análisis e interpretación básica de los estados financieros

Tema del Seminario: Análisis e interpretación básica de los estados financieros Elaborado Especialmente para: Business Institute of the Americas Actualizando al Departamento Contable Fecha de Exposición:

Tema del Seminario: Análisis e interpretación básica de los estados financieros Elaborado Especialmente para: Business Institute of the Americas Actualizando al Departamento Contable Fecha de Exposición:

BOLSA MEXICANA DE VALORES

06/05/2010 BOLSA MEXICANA DE VALORES INFORMACIÓN FINANCIERA TRIMESTRAL SOCIEDAD FINANCIERA DE OBJETO MULTIPLE E. NO R. ESTADOS FINANCIEROS Y ANEXOS DEL CUARTO TRIMESTRE DE 2008 Y 2009 DATOS DE LA EMPRESA

06/05/2010 BOLSA MEXICANA DE VALORES INFORMACIÓN FINANCIERA TRIMESTRAL SOCIEDAD FINANCIERA DE OBJETO MULTIPLE E. NO R. ESTADOS FINANCIEROS Y ANEXOS DEL CUARTO TRIMESTRE DE 2008 Y 2009 DATOS DE LA EMPRESA

ANÁLISIS DE BALANCES CON EL NUEVO PGC DE 2008

ANÁLISIS DE BALANCES CON EL NUEVO PGC DE 2008 Índice: 1.- ANÁLISIS DE BALANCES. GENERALIDADES...2 2.- EL FONDO DE MANIOBRA...2 3.- ANÁLISIS FINANCIERO DEL BALANCE...3 4.- ANÁLISIS ECONÓMICO DEL BALANCE...6

ANÁLISIS DE BALANCES CON EL NUEVO PGC DE 2008 Índice: 1.- ANÁLISIS DE BALANCES. GENERALIDADES...2 2.- EL FONDO DE MANIOBRA...2 3.- ANÁLISIS FINANCIERO DEL BALANCE...3 4.- ANÁLISIS ECONÓMICO DEL BALANCE...6

PRESUPUESTO DE TESORERÍA

PRESUPUESTO DE TESORERÍA Economía de la Empresa: Organización y Administración Profª: Mª Carmen Gracia Ramos CONCEPTO Es un documento que recoge los movimientos de cobros y pagos previstos por la empresa

PRESUPUESTO DE TESORERÍA Economía de la Empresa: Organización y Administración Profª: Mª Carmen Gracia Ramos CONCEPTO Es un documento que recoge los movimientos de cobros y pagos previstos por la empresa

Análisis de los estados contables III Análisis de los resultados. Estudio de la cuenta de pérdidas y ganancias

Análisis de los estados contables III Análisis de los resultados. Estudio de la cuenta de pérdidas y ganancias Guía Introducción: La cuenta de pérdidas y ganancias: concepto y función Modelos de cuentas

Análisis de los estados contables III Análisis de los resultados. Estudio de la cuenta de pérdidas y ganancias Guía Introducción: La cuenta de pérdidas y ganancias: concepto y función Modelos de cuentas

Autor: Daniel Babio Licenciado en Administración y Dirección de Empresas por la U.C.M.

ECONOMIA Y ORGANIZACIÓN DE EMPRESAS Junio 2005 TIEMPO: 1 hora 30 minutos INSTRUCCIONES: 1. Lea cuidadosamente todas las cuestiones 2. Elija la opción (A o B) para la que considere se encuentre mejor preparado

ECONOMIA Y ORGANIZACIÓN DE EMPRESAS Junio 2005 TIEMPO: 1 hora 30 minutos INSTRUCCIONES: 1. Lea cuidadosamente todas las cuestiones 2. Elija la opción (A o B) para la que considere se encuentre mejor preparado

Análisis financiero. Bloque C. Elaboración de un flujo de efectivo Análisis y proyección de un flujo de caja

Análisis financiero Bloque C Elaboración de un flujo de efectivo Análisis y proyección de un flujo de caja Análisis financiero Propósitos El alumno conoce la elaboración de un flujo de efectivo. El alumno,

Análisis financiero Bloque C Elaboración de un flujo de efectivo Análisis y proyección de un flujo de caja Análisis financiero Propósitos El alumno conoce la elaboración de un flujo de efectivo. El alumno,

CONTABILIDAD ANALISIS VERTICAL Y HORIZONTAL DE ESTADOS CONTABLES

CONTABILIDAD ANALISIS VERTICAL Y HORIZONTAL DE ESTADOS CONTABLES El análisis de Estados Contables dispone de dos herramientas que ayudan a interpretarlos y analizarlos. Estas herramientas, denominadas

CONTABILIDAD ANALISIS VERTICAL Y HORIZONTAL DE ESTADOS CONTABLES El análisis de Estados Contables dispone de dos herramientas que ayudan a interpretarlos y analizarlos. Estas herramientas, denominadas

Panorama de la Administración del Capital de Trabajo 8-1

Panorama de la Administración del Capital de Trabajo 8-1 Panorama de Administración del Capital de Trabajo Conceptos del Capital de Trabajo Aspectos del Capital de Trabajo Financiando Activos Circulantes:

Panorama de la Administración del Capital de Trabajo 8-1 Panorama de Administración del Capital de Trabajo Conceptos del Capital de Trabajo Aspectos del Capital de Trabajo Financiando Activos Circulantes:

TEMA 2: ANÁLISIS FINANCIERO. 2.1 Concepto

TEMA 2: ANÁLISIS FINANCIERO 2.1 Concepto El análisis financiero es una técnica o herramienta que, mediante el empleo de métodos de estudio, permite entender y comprender el comportamiento del pasado financiero

TEMA 2: ANÁLISIS FINANCIERO 2.1 Concepto El análisis financiero es una técnica o herramienta que, mediante el empleo de métodos de estudio, permite entender y comprender el comportamiento del pasado financiero

U.D. 9 - EJERCICIO 1º Balance de situación por masas patrimoniales a fecha: 31-12-20A2

U.D. 9 - EJERCICIO 1º Balance de situación por masas patrimoniales a fecha: 31-12-20A2 A c t i v o P a s i v o Activo fijo... 440.000 Mobiliario 89.200 Terrenos 145.000 Construcciones 268.000 Elementos

U.D. 9 - EJERCICIO 1º Balance de situación por masas patrimoniales a fecha: 31-12-20A2 A c t i v o P a s i v o Activo fijo... 440.000 Mobiliario 89.200 Terrenos 145.000 Construcciones 268.000 Elementos

INDICE PARTE PRIMERA EL CONTROL DE GESTION

INDICE 1.- INTRODUCCIÓN GENERAL.- PARTE PRIMERA EL CONTROL DE GESTION 2.- EL CONTROL DE GESTION.- 1.- Concepto. 2.- Areas a las que debe aplicarse. - Finanzas. - Clientes. - Procesos productivos. - Clientela

INDICE 1.- INTRODUCCIÓN GENERAL.- PARTE PRIMERA EL CONTROL DE GESTION 2.- EL CONTROL DE GESTION.- 1.- Concepto. 2.- Areas a las que debe aplicarse. - Finanzas. - Clientes. - Procesos productivos. - Clientela

U.T.A. FACULTAD DE CONTABILIDAD Y AUDITORÍA UNIDAD IX LOS ESTADOS FINANCIEROS. Una vez estudiado este capítulo el estudiante estará en capacidad de:

UNIDAD IX LOS ESTADOS FINANCIEROS PROPÓSITOS DE APRENDIZAJE: Una vez estudiado este capítulo el estudiante estará en capacidad de: Nombrar los estados que las IFI s están obligadas a remitir a la Superintendencia

UNIDAD IX LOS ESTADOS FINANCIEROS PROPÓSITOS DE APRENDIZAJE: Una vez estudiado este capítulo el estudiante estará en capacidad de: Nombrar los estados que las IFI s están obligadas a remitir a la Superintendencia

CONCEPTOS ELEMENTALES DEL ANALISIS FINANCIERO

CONCEPTOS ELEMENTALES DEL ANALISIS FINANCIERO Introducción Sin lugar a duda, que una de las funciones de mayor relevancia de todo ejecutivo de una empresa, es tomar decisiones y planificar actividades

CONCEPTOS ELEMENTALES DEL ANALISIS FINANCIERO Introducción Sin lugar a duda, que una de las funciones de mayor relevancia de todo ejecutivo de una empresa, es tomar decisiones y planificar actividades

FUNDACIÓN UNIVERSITARIA LUÍS AMIGÓ

1. El objetivo financiero de toda empresa es maximizar las utilidades. Explique las razones por las cuales está o no de acuerdo con esta afirmación. El OBF entendido como la maximización de las utilidades

1. El objetivo financiero de toda empresa es maximizar las utilidades. Explique las razones por las cuales está o no de acuerdo con esta afirmación. El OBF entendido como la maximización de las utilidades

TEMA 5. ANÁLISIS DE LA LIQUIDEZ Y LA SOLVENCIA

TEMA 5. ANÁLISIS DE LA LIQUIDEZ Y LA SOLVENCIA 5.1. El capital corriente o capital circulante. 5.2. Rotaciones y periodo medio de maduración. 5.3. El capital corriente mínimo o necesario. 5.4. Ratios de

TEMA 5. ANÁLISIS DE LA LIQUIDEZ Y LA SOLVENCIA 5.1. El capital corriente o capital circulante. 5.2. Rotaciones y periodo medio de maduración. 5.3. El capital corriente mínimo o necesario. 5.4. Ratios de

Unidad 10. Análisis económico-financiero de una empresa

Unidad 10. Análisis económico-financiero de una empresa 0. ÍNDICE. 1. INTRODUCCIÓN 2. EL FONDO DE MANIOBRA O FONDO DE ROTACIÓN. 3. EL PERÍODO MEDIO DE MADURACIÓN. 3.1. Período medio de maduración en una

Unidad 10. Análisis económico-financiero de una empresa 0. ÍNDICE. 1. INTRODUCCIÓN 2. EL FONDO DE MANIOBRA O FONDO DE ROTACIÓN. 3. EL PERÍODO MEDIO DE MADURACIÓN. 3.1. Período medio de maduración en una

DE ESTADOS FINANCIEROS " Porcientos Integrales, Razones Financieras, Punto de Equilibrio y Flujo de Efectivo"

EDUCACION FINANCIERA ANALISIS SISTEMAS INTEGRALES Y DESARROLLO AGROPECUARIO, S.A. DE C.V. SOFOM ENR DE ESTADOS FINANCIEROS " Porcientos Integrales, Razones Financieras, Punto de Equilibrio y Flujo de Efectivo"

EDUCACION FINANCIERA ANALISIS SISTEMAS INTEGRALES Y DESARROLLO AGROPECUARIO, S.A. DE C.V. SOFOM ENR DE ESTADOS FINANCIEROS " Porcientos Integrales, Razones Financieras, Punto de Equilibrio y Flujo de Efectivo"

1. PREGUNTAS. (Máximo 2 puntos) Define brevemente cinco de los siguientes conceptos (0,4 puntos cada uno):

Define brevemente cinco de los siguientes conceptos (0,4 puntos cada uno):") Esta prueba consta de tres bloques: en el primero el alumno elegirá cinco preguntas de ocho posibles; en el segundo bloque, elegirá dos temas de cuatro posibles; y en el tercer bloque, el alumno elegirá

Esta prueba consta de tres bloques: en el primero el alumno elegirá cinco preguntas de ocho posibles; en el segundo bloque, elegirá dos temas de cuatro posibles; y en el tercer bloque, el alumno elegirá

IMAGEN FIEL BALANCE DE SITUACIÓN CUENTA DE PÉRDIDAS Y GANANCIAS ÁNALISIS CONTABLE

UNIDAD 7. NOCIONES DE CONTABILIDAD CONTABILIDAD CONCEPTO IMAGEN FIEL PATRIMONIO EMPRESARIAL BALANCE DE SITUACIÓN CUENTA DE PÉRDIDAS Y GANANCIAS PLAN ECONÓMICO-FINANCIERO ÁNALISIS CONTABLE EMPRESA E INICIATIVA

UNIDAD 7. NOCIONES DE CONTABILIDAD CONTABILIDAD CONCEPTO IMAGEN FIEL PATRIMONIO EMPRESARIAL BALANCE DE SITUACIÓN CUENTA DE PÉRDIDAS Y GANANCIAS PLAN ECONÓMICO-FINANCIERO ÁNALISIS CONTABLE EMPRESA E INICIATIVA

Tema 5 RENTABILIDAD, AUTOFINANCIACIÓN Y CRECIMIENTO

E.U. FRANCISCO TÓMAS Y VALIENTE. Tema 5 RENTABILIDAD, AUTOFINANCIACIÓN Y CRECIMIENTO 5. Estudio de la rentabilidad 5... Rentabilidad económica o rendimiento 5..2. Rentabilidad financiera 5..3. Descomposición

E.U. FRANCISCO TÓMAS Y VALIENTE. Tema 5 RENTABILIDAD, AUTOFINANCIACIÓN Y CRECIMIENTO 5. Estudio de la rentabilidad 5... Rentabilidad económica o rendimiento 5..2. Rentabilidad financiera 5..3. Descomposición

U N I V E R S I D A D SAN MARTIN DE PORRES PROGRAMA LA UNIVERSIDAD INTERNA 2012. Tema: ANÁLISIS FINANCIERO. Dr. JORGE L.

U N I V E R S I D A D D E SAN MARTIN DE PORRES PROGRAMA LA UNIVERSIDAD INTERNA 2012 Tema: ANÁLISIS FINANCIERO Dr. JORGE L. PASTOR PAREDES 1 EL ANÁLISIS FINANCIERO Objetivos y Finalidad Evaluación histórica

U N I V E R S I D A D D E SAN MARTIN DE PORRES PROGRAMA LA UNIVERSIDAD INTERNA 2012 Tema: ANÁLISIS FINANCIERO Dr. JORGE L. PASTOR PAREDES 1 EL ANÁLISIS FINANCIERO Objetivos y Finalidad Evaluación histórica

MÓDULO 2 CONTROL FINANCIERO

MÓDULO 2 CONTROL FINANCIERO Introducción Los sistemas de control financieros implementados dentro de las compañías, tienen inmensos valores agregados a la administración de los diferentes procesos. El

MÓDULO 2 CONTROL FINANCIERO Introducción Los sistemas de control financieros implementados dentro de las compañías, tienen inmensos valores agregados a la administración de los diferentes procesos. El

TEMA 11. EL PATRIMONIO Y LAS CUENTAS DE LA EMPRESA.

1. EL PATRIMONIO DE LA Comprende tanto los bienes como los derechos y obligaciones o deudas: o Bienes: Elementos de su propiedad. o Derechos: Cantidades que le deben a la empresa. o Obligaciones: Deudas

1. EL PATRIMONIO DE LA Comprende tanto los bienes como los derechos y obligaciones o deudas: o Bienes: Elementos de su propiedad. o Derechos: Cantidades que le deben a la empresa. o Obligaciones: Deudas

DESARROLLO DEL INFORME GERENCIAL (I)

") DESARROLLO DEL INFORME GERENCIAL (I) Para desarrollar correctamente un Informe Gerencial Financiero, debemos realizar dos tipos de análisis a los resultados de la compañía, los cuales se encuentran reflejados

DESARROLLO DEL INFORME GERENCIAL (I) Para desarrollar correctamente un Informe Gerencial Financiero, debemos realizar dos tipos de análisis a los resultados de la compañía, los cuales se encuentran reflejados