Unidad 14. Estructura del sistema de contabilidad gubernamental

|

|

|

- Elvira Prado Vega

- hace 8 años

- Vistas:

Transcripción

1 Unidad 14 Estructura del sistema de contabilidad gubernamental

2 Estructura del sistema de contabilidad gubernamental ESTRUCTURA POR SUBSISTEMAS son: El sistema de contabilidad gubernamental comprende cinco subsistemas que Subsistema de Recaudación. Subsistema de Deuda Pública. Subsistema de Egresos. Subsistema de fondos Federales. Subsistema Paraestatal. Estos subsistemas se interrelacionan mediante las operaciones registradas en cuentas de enlace, mismas que están sujetas a conciliación periódica, como se muestra en el Cuadro No. 11. Esta estructura por subsistemas se hizo necesaria al descentralizar la contabilidad y asignar a cada Entidad del Gobiemo federal la responsabilidad de llevar su propia contabilidad, los procedimientos específicos de registro contable de cada subsistema permite generar información en forma congruente y consistente, así como confiable oportuna y veraz a nivel institucional; y permite que sea consolidada a los niveles sectorial, regional y global para integrar la Cuenta de la Hacienda Pública federal.

3 Cuadro No. 11Enlace de subsistemas El Sistema de Deuda Pública se relaciona con el Subsistema de Fondos Federales con Ministraciones derivadas de fondos que se recaudan por el endeudamiento interno y extemo que contrata el Gobiemo Federal mismos que se depositan en Banco de México en la cuenta de la Tesorería de la Federación. El Subsistema de Recaudación se relaciona con el subsistema de Fondos federales con las rninistracirones de fondos que se depositan directamente en los Bancos a la cuenta de la Tesorería de la federación y la recaudación se realiza a los conceptos correspondientes de la Ley de Ingresos de la federación y Fondos federales se encarga de que los fondos sean depositados a la cuenta correspondiente. Se entiende por ministración todo envío de fondos por parte de un subsistema que percibe ingresos, para que sean depositados en la cuenta de la Tesorería de la Federación a través de las Instituciones que representan la red bancaria. El subsistema de Fondos federales concentra fondos a todas las dependencias y entidades de la Administración Pública Federal por parte de la Tesorería de la Federación a través de las cuentas bancarias asignadas para el ejercicio del presupuesto de egresos autorizado para cada una de las partidas correspondientes al clasificador por objeto del gasto. Se entiende por concentración todo envío de fondos federales por parte de la Tesorería de la Federación a las dependencias y entidades de la Administración Pública federal por medio de las Instituciones de la red bancaria autorizada para Cl 'ejercicio del presupuesto autorizado.

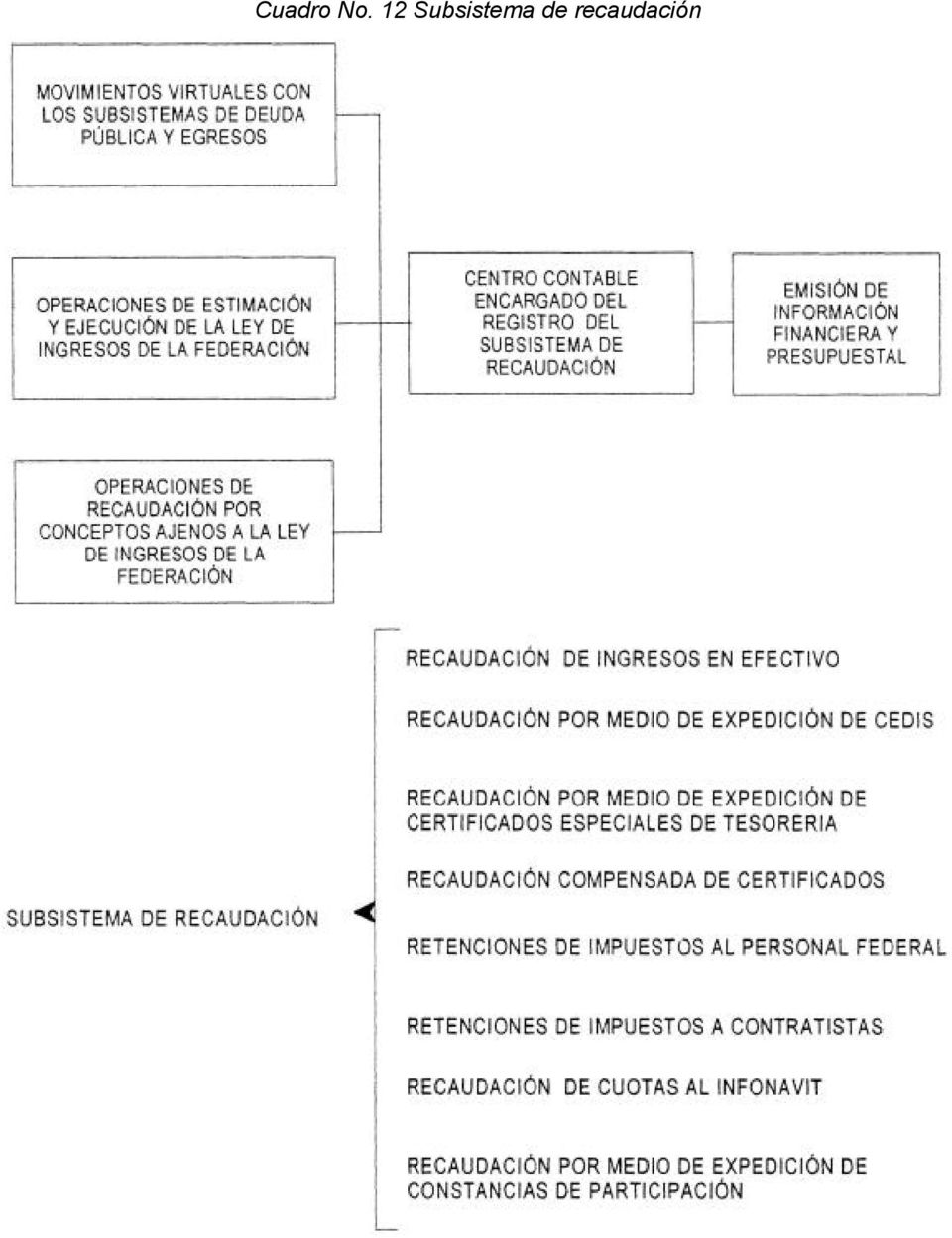

4 Todos los subsistemas entre sí tienen operaciones que compensan un ingreso con una erogación presupuestaria sin que exista una entrada y salida de fondos propiamente dicha, por ejemplo las promociones fiscales a través de documentos como los CEDIS o CEPROFIS en el cual se ingresa por medio de la Ley de Impuestos, pero al existir el documento no hay pago ni depósito en la cuenta de la Tesorería de la federación; pero dicha promoción es un egreso del presupuesto autorizado, por lo que intervienen dos subsistemas sin que exista ingreso o pago de efectivo. SUBSISTEMA DE RECAUDACIÓN Este subsistema comprende el registro de todas las operaciones referidas a la Ley de Ingresos de la federación desde las cifras que en 8 propia (e)/ se estiman, hasta las que corresponden al ingreso real, debidamente desglosadas conforme a las fracciones, incisos, subincisos, etc., que en este ordenamiento se contempla. Comprende asimismo el registro de la operación de ingresos ajenos a la ley, pero relacionadas con su ejecución, como los depósitos en garantía del pago de impuestos o los estímulos fiscales en alguna de sus modalidades. El registro de las operaciones directas no sólo compete al centro contable de recaudación, sino a todos en general, en la medida en que compete a cada una de sus respectivas Entidades de adscripción, alguno de los renglones comprendidos en la Ley de Ingresos de la federación. La información para integrar la Cuenta de la Hacienda Pública Federal tendrá el total de todos los ingresos obtenidos por el Gobierno federal en el ejercicio, como se observa en el Cuadro No. 12. El subsistema de recaudación tiene por objetivos: Registrar y controlar la información sobre el total de los ingresos obtenidos por el Gobierno federal. Proporcionar a las autoridades información confiable, veraz y oportuna que pueda utilizar básicamente para sus decisiones en materia de política tributaria y de promoción fiscal. Conformar las estadísticas respectivas en la materia.

/ se estiman, hasta las")

5 Cuadro No. 12 Subsistema de recaudación

6 SUBSISTEMA DE DEUDA PÚBLICA Este subsistema se refiere al registro del ingreso por financiamientos internos y externos recibidos, y al egreso por los pagos respectivos, así como el control de los créditos, desde su otorgamiento hasta su liquidación. Los ingresos obtenidos que incrementan la Deuda Pública se registran afectando las cuentas típicas del subsistema de recaudación y las erogaciones afectando las cuentas del subsistema de egresos. La información para integrar la Cuenta de la Hacienda Pública Federal, tendrá el total de todos los ingresos obtenidos por los financiamientos otorgados al Gobierno Federal y los egresos por concepto de su amortización en el ejercicio, como se observa en el Cuadro No. 13. El subsistema de deuda pública tiene por objetivos: Registrar y controlar la información sobre los créditos concedidos al Gobiemo federal en cualquiera de sus formas, de manera que sea posible precisar el endeudamiento interno y extemo. Proporcionar olas autoridades información confiable, veraz y oportuna que puedan utilizar básicamente para sus decisiones en materia de Deuda Pública. Conformar las estadísticas respectivas de acuerdo con la clasificación prevista en la Ley de Ingresos como en el Presupuesto de Egresos de la Federación.

7 Cuadro No. 13 Subsistema de deuda pública

8 SUBSISTEMA DE EGRESOS Este subsistema comprende el registro de las operaciones contempladas en el Presupuesto de Egresos de la Federación considerando su desagregación en cada Entidad por programa, subprograrna, proyecto, etc. y por las partidas del Clasificador por Objeto del Gasto desde la asignación y metas autorizadas, hasta su ejercicio y metas ejecutadas, con su correspondiente incidencia en el patrimonio de cada Entidad. El subsistema contempla también las operaciones ajenas al Presupuesto de Egresos de la federación, pero íntimamente ligadas con su ejercicio, al consolidarse la información para integrar la Cuenta de la Hacienda Pública federal; de todos los centros contables se obtendrá el total de todos los egresos del Gobierno Federal como se observa en el Cuadro No. 14. El subsistema de egresos tiene por objetivos: Registrar y controlar la información sobre el Presupuesto de Egresos y lo ejercido por todas las Entidades de la Administración Pública Federal. Proporcionar alas autoridades información confiable, veraz y oportuna que puedan utilizar básicamente para sus decisiones en materia de Gasto Público. Conformar las estadísticas respectivas al Gasto Público. Cuadro No. 14 Subsistema de egresos

9 SUBSISTEMA DE FONDOS FEDERALES Este subsistema comprende el registro de las operaciones de concentración y ministración de efectivo así como los demás instrumentos de pago y de promoción del fisco federal. Los incrementos y disminuciones en las disponibilidades del Erario Federal, se corresponden afectando las correspondientes cuentas que enlazan el subsistema con las que operan las demás Entidades de la Administración Pública federal. Los egresos los conciliarán con los centros contables que se registran en el ejercicio de las asignaciones presupuestales y la ejecución de los programas respectivos, con su correspondiente incidencia en las cuentas patrimoniales de las Entidades de la Administración Pública Federal, así como el centro contable de deuda pública si se refiere a pagos del servicio de la deuda del Gobierno Federal como se observa en el Cuadro No. 15. El subsistema de fondos federales tiene por objetivos: Registrar y controlar la información sobre los movimientos de efectivo y demás valores de realización inmediata del Gobierno Federal. Proporcionara las autoridades información contable, veraz y oportuna que puedan utilizar básicamente para la administración del efectivo del Erario Federal.

10 Cuadro No. 15 Subsistema de fondos federales SUBSISTEMA PARAESTATAL Este subsistema comprende el registro de las operaciones de las Entidades Paraestatales, relacionadas o no con la Ley de Ingresos de la Federación y del Presupuesto de Egresos de la Federación. Desde luego cubre el registro y control de los cambios de la situación patrimonial de los resultados de las Entidades Paraestatales y además el registro y control de sus correspond entes presupuestos de ingresos y egresos, como se observa en el Cuadro No. 16. La información que generan en este subsistema los Organismos Descentralizados y las Empresas de Participación Estatal debe ser presentada en forma tal que permita su conciliación y consolidación con su correspondiente controladora de sector, ya que su patrimonio y los ingresos que genera dicho patrimonio, son parte del Erario federal. El subsistema paraestatal tiene por objetivos: Registrar y controlar en su totalidad los cambios de situación y los resultados de los Organismos y Empresas de la Administración Pública Paraestatal, Cuadro No. 16 Subsistema paraestatal

11

ESTADOS FINANCIEROS CONSOLIDADOS

ESTADOS La posición financiera que guarda la Administración Pública Estatal es presentada a través de los estados financieros consolidados, los cuales son generados en base a la información que producen

ESTADOS La posición financiera que guarda la Administración Pública Estatal es presentada a través de los estados financieros consolidados, los cuales son generados en base a la información que producen

TÍTULO V DE LAS NORMAS ESPECÍFICAS DEL SUBSISTEMA DE DEUDA PÚBLICA CAPÍTULO I DE LAS POLÍTICAS DE REGISTRO

TÍTULO V DE LAS NORMAS ESPECÍFICAS DEL SUBSISTEMA DE DEUDA PÚBLICA CAPÍTULO I DE LAS POLÍTICAS DE REGISTRO INICIO DE EJERCICIO Artículo 68.- El asiento inicial, deberá registrarse en el primer mes del

TÍTULO V DE LAS NORMAS ESPECÍFICAS DEL SUBSISTEMA DE DEUDA PÚBLICA CAPÍTULO I DE LAS POLÍTICAS DE REGISTRO INICIO DE EJERCICIO Artículo 68.- El asiento inicial, deberá registrarse en el primer mes del

ESTADOS FINANCIEROS CONSOLIDADOS

ESTADOS La posición financiera que guarda la Administración Pública Estatal es presentada a través de los estados financieros consolidados, los cuales son generados con base a la información que producen

ESTADOS La posición financiera que guarda la Administración Pública Estatal es presentada a través de los estados financieros consolidados, los cuales son generados con base a la información que producen

SUBSISTEMA DE CONTABILIDAD GUBERNAMENTAL EN HONDURAS SEMINARIO REGIONAL SOBRE CONTABILIDAD PÚBLICA 3 Y 4 DE NOVIEMBRE DEL 2011

SUBSISTEMA DE CONTABILIDAD GUBERNAMENTAL EN HONDURAS SEMINARIO REGIONAL SOBRE CONTABILIDAD PÚBLICA 3 Y 4 DE NOVIEMBRE DEL 2011 SANTO DOMINGO REPUBLICA DOMINICANA NOVIEMBRE DEL 2011 SISTEMA DE ADMINISTRACIÓN

SUBSISTEMA DE CONTABILIDAD GUBERNAMENTAL EN HONDURAS SEMINARIO REGIONAL SOBRE CONTABILIDAD PÚBLICA 3 Y 4 DE NOVIEMBRE DEL 2011 SANTO DOMINGO REPUBLICA DOMINICANA NOVIEMBRE DEL 2011 SISTEMA DE ADMINISTRACIÓN

REGLAMENTO ESPECÍFICO DEL SISTEMA DE PRESUPUESTO TÍTULO I DISPOSICIONES GENERALES

REGLAMENTO ESPECÍFICO DEL SISTEMA DE PRESUPUESTO TÍTULO I DISPOSICIONES GENERALES Artículo 1 Objeto y Alcance del Reglamento Específico I.- El presente Reglamento Especifico del Sistema de Presupuesto,

REGLAMENTO ESPECÍFICO DEL SISTEMA DE PRESUPUESTO TÍTULO I DISPOSICIONES GENERALES Artículo 1 Objeto y Alcance del Reglamento Específico I.- El presente Reglamento Especifico del Sistema de Presupuesto,

REGLAMENTO DE LA LEY FEDERAL DE PRESUPUESTO Y RESPONSABILIDAD HACENDARIA. CAPÍTULO XIII De los Donativos

REGLAMENTO DE LA LEY FEDERAL DE PRESUPUESTO Y RESPONSABILIDAD HACENDARIA CAPÍTULO XIII De los Donativos Artículo 182. Las dependencias y entidades que reciban donativos deberán destinarlos a los fines

REGLAMENTO DE LA LEY FEDERAL DE PRESUPUESTO Y RESPONSABILIDAD HACENDARIA CAPÍTULO XIII De los Donativos Artículo 182. Las dependencias y entidades que reciban donativos deberán destinarlos a los fines

Normatividad Contable TÍTULO V DE LAS NORMAS ESPECÍFICAS DEL SUBSISTEMA DE DEUDA PÚBLICA CAPÍTULO I DE LAS POLÍTICAS DE REGISTRO

TÍTULO V DE LAS NORMAS ESPECÍFICAS DEL SUBSISTEMA DE DEUDA PÚBLICA CAPÍTULO I DE LAS POLÍTICAS DE REGISTRO INICIO DE EJERCICIO Artículo 50.- El asiento inicial, deberá registrarse en el primer mes del

TÍTULO V DE LAS NORMAS ESPECÍFICAS DEL SUBSISTEMA DE DEUDA PÚBLICA CAPÍTULO I DE LAS POLÍTICAS DE REGISTRO INICIO DE EJERCICIO Artículo 50.- El asiento inicial, deberá registrarse en el primer mes del

REGLAS ESPECÍFICAS PARA EL REGISTRO DE OPERACIONES CONTABLES

REGLAS ESPECÍFICAS PARA EL REGISTRO DE OPERACIONES CONTABLES Con el propósito de unificar los criterios para el registro y la obtención de la información requerida en forma homogénea que sirva de sustento

REGLAS ESPECÍFICAS PARA EL REGISTRO DE OPERACIONES CONTABLES Con el propósito de unificar los criterios para el registro y la obtención de la información requerida en forma homogénea que sirva de sustento

LINEAMIENTOS DEL MANEJO, CONTROL Y REGISTRO DE LOS FONDOS DE RESERVA PARA CONTINGENCIAS DE LA UNIVERSIDAD TECNOLÓGICA DEL PONIENTE

LINEAMIENTOS DEL MANEJO, CONTROL Y REGISTRO DE LOS FONDOS DE RESERVA PARA CONTINGENCIAS DE LA UNIVERSIDAD TECNOLÓGICA DEL PONIENTE 1 LA JUNTA DE GOBIERNO DE LA UNIVERSIDAD TECNOLÓGICA DEL PONIENTE, CON

LINEAMIENTOS DEL MANEJO, CONTROL Y REGISTRO DE LOS FONDOS DE RESERVA PARA CONTINGENCIAS DE LA UNIVERSIDAD TECNOLÓGICA DEL PONIENTE 1 LA JUNTA DE GOBIERNO DE LA UNIVERSIDAD TECNOLÓGICA DEL PONIENTE, CON

CAPÍTULO II FUNDAMENTOS METODOLÓGICOS DE LA INTEGRACIÓN Y PRODUCCIÓN DE FINANCIERA INFORMACIÓN

FUNDAMENTOS METODOLÓGICOS DE LA INTEGRACIÓN Y PRODUCCIÓN AUTOMÁTICA CAPÍTULO II FUNDAMENTOS METODOLÓGICOS DE LA INTEGRACIÓN Y PRODUCCIÓN DE INFORMACIÓN FINANCIERA CAPÍTULO II FUNDAMENTOS METODOLÓGICOS

FUNDAMENTOS METODOLÓGICOS DE LA INTEGRACIÓN Y PRODUCCIÓN AUTOMÁTICA CAPÍTULO II FUNDAMENTOS METODOLÓGICOS DE LA INTEGRACIÓN Y PRODUCCIÓN DE INFORMACIÓN FINANCIERA CAPÍTULO II FUNDAMENTOS METODOLÓGICOS

INFORMACIÓN FINANCIERA CONFORME A LA NUEVA NORMA GUBERNAMENTAL EN MATERIA CONTABLE

INFORMACIÓN FINANCIERA CONFORME A LA NUEVA NORMA GUBERNAMENTAL EN MATERIA CONTABLE OBJETIVO Debido a que la finalidad de la contabilidad gubernamental es generar información a cerca de las operaciones

INFORMACIÓN FINANCIERA CONFORME A LA NUEVA NORMA GUBERNAMENTAL EN MATERIA CONTABLE OBJETIVO Debido a que la finalidad de la contabilidad gubernamental es generar información a cerca de las operaciones

REGLAMENTO INTERNO DE LA DIRECCION MUNICIPAL DE EGRESOS Y RECURSOS FINANCIEROS DEL MUNICIPAL DE LOS CABOS BAJA CALIFORNIA SUR.

REGLAMENTO INTERNO DE LA DIRECCION MUNICIPAL DE EGRESOS Y RECURSOS FINANCIEROS DEL MUNICIPAL DE LOS CABOS BAJA CALIFORNIA SUR. TITULO PRIMERO Disposiciones Generales Articulo 1.-El presente reglamento

REGLAMENTO INTERNO DE LA DIRECCION MUNICIPAL DE EGRESOS Y RECURSOS FINANCIEROS DEL MUNICIPAL DE LOS CABOS BAJA CALIFORNIA SUR. TITULO PRIMERO Disposiciones Generales Articulo 1.-El presente reglamento

REGLAMENTO ESPECÍFICO DEL SISTEMA DE PRESUPUESTO (RE-SP)

") REGLAMENTO ESPECÍFICO DEL SISTEMA DE PRESUPUESTO (RE-SP) MINISTERIO DE OBRAS PÚBLICAS, SERVICIOS Y VIVIENDA Noviembre 2010 1 INDICE TÍTULO I... 4 DISPOSICIONES GENERALES... 4 Artículo 1.- (Objeto y Alcance

REGLAMENTO ESPECÍFICO DEL SISTEMA DE PRESUPUESTO (RE-SP) MINISTERIO DE OBRAS PÚBLICAS, SERVICIOS Y VIVIENDA Noviembre 2010 1 INDICE TÍTULO I... 4 DISPOSICIONES GENERALES... 4 Artículo 1.- (Objeto y Alcance

6.1.- BALANCE GENERAL O ESTADO DE POSICIÓN FINANCIERA CONSOLIDADO

6.- ESTADOS FINANCIEROS 6.1.- BALANCE GENERAL O ESTADO DE POSICIÓN FINANCIERA CONSOLIDADO El Estado de Posición Financiera o Balance General presenta la situación financiera del Gobierno del Estado de

6.- ESTADOS FINANCIEROS 6.1.- BALANCE GENERAL O ESTADO DE POSICIÓN FINANCIERA CONSOLIDADO El Estado de Posición Financiera o Balance General presenta la situación financiera del Gobierno del Estado de

Existe Manual elaborado por el Ministerio para la elaboración del presupuesto más no para la ejecución, registro y control presupuestal.

Generalidades 1. Cuenta la entidad con un manual de procedimientos que describa el proceso de: elaboración, trámite para la aprobación, ejecución, registro y control presupuestal? Autorización y control

Generalidades 1. Cuenta la entidad con un manual de procedimientos que describa el proceso de: elaboración, trámite para la aprobación, ejecución, registro y control presupuestal? Autorización y control

TITULO I. Disposiciones generales

ADMINISTRACION FINANCIERA Y DE LOS SISTEMAS DE CONTROL DEL SECTOR PUBLICO NACIONAL LEY 24.156 Disposiciones generales. Sistemas presupuestario, de crédito público, de tesorería, de contabilidad gubernamental

ADMINISTRACION FINANCIERA Y DE LOS SISTEMAS DE CONTROL DEL SECTOR PUBLICO NACIONAL LEY 24.156 Disposiciones generales. Sistemas presupuestario, de crédito público, de tesorería, de contabilidad gubernamental

SUBSECRETARÍA DE EGRESOS UNIDAD DE CONTABILIDAD GUBERNAMENTAL MANUAL DE CONTABILIDAD GUBERNAMENTAL PARA EL SECTOR PARAESTATAL FEDERAL

En este capítulo se integran las normas generales, que se denominan así porque su aplicación es para todas las entidades paraestatales federales y describen las disposiciones contables-presupuestarias

En este capítulo se integran las normas generales, que se denominan así porque su aplicación es para todas las entidades paraestatales federales y describen las disposiciones contables-presupuestarias

Norma Específica de Información Financiera Gubernamental

Secretaría de Hacienda y Crédito Público NEIFG 001 CONTROL PRESUPUESTARIO DEL GASTO Norma Específica de Información Financiera Gubernamental Emitida por la Unidad de Contabilidad Gubernamental e Informes

Secretaría de Hacienda y Crédito Público NEIFG 001 CONTROL PRESUPUESTARIO DEL GASTO Norma Específica de Información Financiera Gubernamental Emitida por la Unidad de Contabilidad Gubernamental e Informes

CONTENIDO SECCIÓN II... 4

CONTENIDO TÍTULO I... 1 DISPOSICIONES GENERALES... 1 Artículo 1 Objeto y Alcance del Reglamento Específico... 1 Artículo 2 Marco Normativo... 1 Artículo 3 Aprobación del Reglamento Específico... 1 Artículo

CONTENIDO TÍTULO I... 1 DISPOSICIONES GENERALES... 1 Artículo 1 Objeto y Alcance del Reglamento Específico... 1 Artículo 2 Marco Normativo... 1 Artículo 3 Aprobación del Reglamento Específico... 1 Artículo

ANEXO R.S. 225558 NORMAS BASICAS DEL SISTEMA DE PRESUPUESTO TITULO I CONCEPTO DEL SISTEMA Y DISPOSICIONES GENERALES CAPITULO ÚNICO ASPECTOS GENERALES

ANEXO R.S. 225558 NORMAS BASICAS DEL SISTEMA DE PRESUPUESTO TITULO I CONCEPTO DEL SISTEMA Y DISPOSICIONES GENERALES CAPITULO ÚNICO ASPECTOS GENERALES Artículo 1.- Concepto y Objeto del Sistema de Presupuesto

ANEXO R.S. 225558 NORMAS BASICAS DEL SISTEMA DE PRESUPUESTO TITULO I CONCEPTO DEL SISTEMA Y DISPOSICIONES GENERALES CAPITULO ÚNICO ASPECTOS GENERALES Artículo 1.- Concepto y Objeto del Sistema de Presupuesto

NORMAS DE INFORMACION FINANCIERA NIF-009-B NORMA PARA EL TRATAMIENTO CONTABLE DE LAS INVERSIONES EN PROYECTOS DE INFRAESTRUCTURA PRODUCTIVA DE LARGO

NIF-009-B NORMA PARA EL TRATAMIENTO CONTABLE DE LAS INVERSIONES EN PROYECTOS DE INFRAESTRUCTURA PRODUCTIVA DE LARGO PLAZO I PRESENTACION En 1996 se diseñaron nuevos esquemas de inversión, orientados a

NIF-009-B NORMA PARA EL TRATAMIENTO CONTABLE DE LAS INVERSIONES EN PROYECTOS DE INFRAESTRUCTURA PRODUCTIVA DE LARGO PLAZO I PRESENTACION En 1996 se diseñaron nuevos esquemas de inversión, orientados a

INVERSION DE PEMEX 2014

ESTUDIO, ANALISIS Y COMPENDIO DE INFORMACION PUBLICA INVERSION DE PEMEX 2014 Ramses Pech INVERSION EN MEXICO Anteriormente PEMEX se regía por Los PIDIREGAS, o proyectos de infraestructura productiva de

ESTUDIO, ANALISIS Y COMPENDIO DE INFORMACION PUBLICA INVERSION DE PEMEX 2014 Ramses Pech INVERSION EN MEXICO Anteriormente PEMEX se regía por Los PIDIREGAS, o proyectos de infraestructura productiva de

En ese contexto, se formulan algunos comentarios sobre la misma:

COLABORACIÓN TÉCNICA DE LA AUDITORÍA SUPERIOR DE LA FEDERACIÓN DE MÉXICO AL DOCUMENTO LA AUDITORÍA DE IMPACTO EN LA PERSPECTIVA DEL CONTROL GUBERNAMENTAL. Se es coincidente con el señalamiento del documento,

COLABORACIÓN TÉCNICA DE LA AUDITORÍA SUPERIOR DE LA FEDERACIÓN DE MÉXICO AL DOCUMENTO LA AUDITORÍA DE IMPACTO EN LA PERSPECTIVA DEL CONTROL GUBERNAMENTAL. Se es coincidente con el señalamiento del documento,

SERVICIO DE DESARROLLO DE LAS EMPRESAS PÚBLICAS PRODUCTIVAS SEDEM REGLAMENTO ESPECÍFICO DEL SISTEMA DE PRESUPUESTO

SERVICIO DE DESARROLLO DE LAS EMPRESAS PÚBLICAS PRODUCTIVAS SEDEM REGLAMENTO ESPECÍFICO DEL SISTEMA DE PRESUPUESTO La Paz, Noviembre 2010 SERVICIO DE DESARROLLO DE LAS EMPRESAS PÚBLICAS PRODUCTIVAS - SEDEM

SERVICIO DE DESARROLLO DE LAS EMPRESAS PÚBLICAS PRODUCTIVAS SEDEM REGLAMENTO ESPECÍFICO DEL SISTEMA DE PRESUPUESTO La Paz, Noviembre 2010 SERVICIO DE DESARROLLO DE LAS EMPRESAS PÚBLICAS PRODUCTIVAS - SEDEM

Clasificador por Tipo de Gasto

0 El, relaciona las transacciones públicas que generan gastos con los grandes agregados de la clasificación económica presentándolos en Corriente, de Capital y Amortización de la deuda, y disminución de

0 El, relaciona las transacciones públicas que generan gastos con los grandes agregados de la clasificación económica presentándolos en Corriente, de Capital y Amortización de la deuda, y disminución de

CONGRESO DEL ESTADO INDEPENDIENTE, LIBRE Y SOBERANO DE COAHUILA DE ZARAGOZA

QUE EL CONGRESO DEL ESTADO INDEPENDIENTE, LIBRE Y SOBERANO DE COAHUILA DE ZARAGOZA; DECRETA: NÚMERO 642.- ARTÍCULO 1. Se autoriza al Estado de Coahuila de Zaragoza, por conducto del titular del Poder Ejecutivo

QUE EL CONGRESO DEL ESTADO INDEPENDIENTE, LIBRE Y SOBERANO DE COAHUILA DE ZARAGOZA; DECRETA: NÚMERO 642.- ARTÍCULO 1. Se autoriza al Estado de Coahuila de Zaragoza, por conducto del titular del Poder Ejecutivo

DOCUMENTOS TÉCNICO-NORMATIVOS ARMONIZADOS

DOCUMENTOS TÉCNICO-NORMATIVOS ARMONIZADOS 1 Marco Metodológico Sobre la Forma y Términos en que Deberá Orientarse el Desarrollo del Análisis de los Componentes de las Finanzas Públicas con Relación a los

DOCUMENTOS TÉCNICO-NORMATIVOS ARMONIZADOS 1 Marco Metodológico Sobre la Forma y Términos en que Deberá Orientarse el Desarrollo del Análisis de los Componentes de las Finanzas Públicas con Relación a los

Normas y Metodología para la determinación de los Momentos Contables de los Ingresos

Normas y Metodología para la determinación de los Momentos Contables de los Ingresos 30 de Junio de 2012 Lis de Veracruz: Arte, Ciencia, Luz Lomas del Estadio s/n Edificio "A", 4 to piso, C.P. 91000 Xalapa-Enríquez,

Normas y Metodología para la determinación de los Momentos Contables de los Ingresos 30 de Junio de 2012 Lis de Veracruz: Arte, Ciencia, Luz Lomas del Estadio s/n Edificio "A", 4 to piso, C.P. 91000 Xalapa-Enríquez,

PRESUPUESTO CIUDADANO

PRESUPUESTO CIUDADANO 2012 CONTENIDO EL PROCESO PRESUPUESTARIO EN EL ESTADO DE VERACRUZ Qué es el Presupuesto?... De dónde se obtienen los recursos para el Gasto Público?... Qué es el Presupuesto Ciudadano?...

PRESUPUESTO CIUDADANO 2012 CONTENIDO EL PROCESO PRESUPUESTARIO EN EL ESTADO DE VERACRUZ Qué es el Presupuesto?... De dónde se obtienen los recursos para el Gasto Público?... Qué es el Presupuesto Ciudadano?...

PRESUPUESTO DE INGRESOS Y TESORERIA

CLASE GRUPO CUENTA 0 SCRIPCIÓN Representa las cuentas que identifican el Presupuesto de Ingresos y Gastos aprobados para la entidad contable pública en una vigencia fiscal y la correspondiente ejecución,

CLASE GRUPO CUENTA 0 SCRIPCIÓN Representa las cuentas que identifican el Presupuesto de Ingresos y Gastos aprobados para la entidad contable pública en una vigencia fiscal y la correspondiente ejecución,

El Presupuesto Público

Presupuesto Público El Presupuesto Público Instrumento de gestión del Estado para el logro de resultados a favor de la población, a través de la prestación de servicios y logro de metas de cobertura con

Presupuesto Público El Presupuesto Público Instrumento de gestión del Estado para el logro de resultados a favor de la población, a través de la prestación de servicios y logro de metas de cobertura con

- Éxitos y Desafíos en Implementar una CUT en México -

Seminario Latinoamericano sobre Gestión de Tesorería - Éxitos y Desafíos en Implementar una en México - Irene Espinosa Cantellano 15 - Abril - 2010 1 Índice I. Introducción. II. La en el Proyecto de Modernización

Seminario Latinoamericano sobre Gestión de Tesorería - Éxitos y Desafíos en Implementar una en México - Irene Espinosa Cantellano 15 - Abril - 2010 1 Índice I. Introducción. II. La en el Proyecto de Modernización

EXPOSICIÓN a cargo de la Ilma. Sra. Dª. Daisy Ochoa Castillo Analista Senior Contraloria General de la República de Venezuela

EXPOSICIÓN a cargo de la Ilma. Sra. Dª. Daisy Ochoa Castillo Analista Senior Contraloria General de la República de Venezuela Tema: LA CONTABILIDAD GUBERNAMENTAL EXPERIENCIA VENEZOLANA DESARROLLO: I. ASPECTOS

EXPOSICIÓN a cargo de la Ilma. Sra. Dª. Daisy Ochoa Castillo Analista Senior Contraloria General de la República de Venezuela Tema: LA CONTABILIDAD GUBERNAMENTAL EXPERIENCIA VENEZOLANA DESARROLLO: I. ASPECTOS

GOBIERNO AUTONOMO DESCENTRALIZADO MUNICIPAL DE SAN JACINTO DE YAGUACHI

GOBIERNO AUTONOMO DESCENTRALIZADO MUNICIPAL DE SAN JACINTO DE YAGUACHI NOTAS A LOS ESTADOS FINANCIEROS AL 31 DE DICIEMBRE DEL 2011 NOTA 1. PRINCIPALES PRÁCTICAS Y POLÍTICAS CONTABLES Presentación de Estados

GOBIERNO AUTONOMO DESCENTRALIZADO MUNICIPAL DE SAN JACINTO DE YAGUACHI NOTAS A LOS ESTADOS FINANCIEROS AL 31 DE DICIEMBRE DEL 2011 NOTA 1. PRINCIPALES PRÁCTICAS Y POLÍTICAS CONTABLES Presentación de Estados

UNIVERSIDAD DE LOS ANDES FACULTAD DE CIENCIAS ECONÓMICAS Y SOCIALES

UNIVERSIDAD DE LOS ANDES FACULTAD DE CIENCIAS ECONÓMICAS Y SOCIALES Departamento de Contabilidad y Finanzas Asignatura: Contabilidad Pública TEMA 2: PRESUPUESTO PÚBLICO Facilitadora: Prof. Nayibe Ablan

UNIVERSIDAD DE LOS ANDES FACULTAD DE CIENCIAS ECONÓMICAS Y SOCIALES Departamento de Contabilidad y Finanzas Asignatura: Contabilidad Pública TEMA 2: PRESUPUESTO PÚBLICO Facilitadora: Prof. Nayibe Ablan

II. OBLIGACIONES EN MATERIA DE CONTABILIDAD A CARGO DE LAS DELEGACIONES.

INFORME DEL ANÁLISIS SOBRE EL ALCANCE DE LA LEY GENERAL DE CONTABILIDAD GUBERNAMENTAL EN LOS ÓRGANOS POLÍTICO ADMINISTRATIVOS DE LAS DEMARCACIONES TERRITORIALES DEL DISTRITO FEDERAL. I. PLANTEAMIENTO.

INFORME DEL ANÁLISIS SOBRE EL ALCANCE DE LA LEY GENERAL DE CONTABILIDAD GUBERNAMENTAL EN LOS ÓRGANOS POLÍTICO ADMINISTRATIVOS DE LAS DEMARCACIONES TERRITORIALES DEL DISTRITO FEDERAL. I. PLANTEAMIENTO.

NOTAS A LOS ESTADOS FINANCIEROS. a) NOTAS DE DESGLOSE

NOTAS DE DESGLOSE") NOTAS A LOS ESTADOS FINANCIEROS a) NOTAS DE DESGLOSE I) NOTAS AL ESTADO DE SITUACIÓN FINANCIERA Activo Efectivo y Equivalentes 1. El saldo al final del ejercicio se encuentra en $. (cero pesos /1 m.n.)

NOTAS A LOS ESTADOS FINANCIEROS a) NOTAS DE DESGLOSE I) NOTAS AL ESTADO DE SITUACIÓN FINANCIERA Activo Efectivo y Equivalentes 1. El saldo al final del ejercicio se encuentra en $. (cero pesos /1 m.n.)

GOBIERNO DEL ESTADO PODER EJECUTIVO DECRETO NUMERO 491

GOBIERNO DEL ESTADO PODER EJECUTIVO DECRETO NUMERO 491 CIUDADANO PATRICIO JOSE PATRON LAVIADA, GOBERNADOR CONSTITUCIONAL DEL ESTADO DE YUCATÁN, A SUS HABITANTES HAGO SABER: EL H. CONGRESO DEL ESTADO LIBRE

GOBIERNO DEL ESTADO PODER EJECUTIVO DECRETO NUMERO 491 CIUDADANO PATRICIO JOSE PATRON LAVIADA, GOBERNADOR CONSTITUCIONAL DEL ESTADO DE YUCATÁN, A SUS HABITANTES HAGO SABER: EL H. CONGRESO DEL ESTADO LIBRE

INSTRUCTIVO PARA SISTEMA FINANCIERO

2.5 Servicio de la deuda: El objetivo es presentar el monto total de la deuda pública de la entidad territorial a la y la estimación de los recursos requeridos para atender su pago. Para el efecto puede

2.5 Servicio de la deuda: El objetivo es presentar el monto total de la deuda pública de la entidad territorial a la y la estimación de los recursos requeridos para atender su pago. Para el efecto puede

REGLAMENTO DE LA CAJA PROVINCIAL DE COOPERACIÓN LOCAL

REGLAMENTO DE LA CAJA PROVINCIAL DE COOPERACIÓN LOCAL Artículo 1. Creación de la Caja Provincial de Cooperación Local De conformidad con lo dispuesto en el apartado 6.f) del artículo 30 del Real Decreto

REGLAMENTO DE LA CAJA PROVINCIAL DE COOPERACIÓN LOCAL Artículo 1. Creación de la Caja Provincial de Cooperación Local De conformidad con lo dispuesto en el apartado 6.f) del artículo 30 del Real Decreto

Procedimiento para la elaboración del informe contable cuando se produzca cambio de Rector o Director.

Procedimiento para la elaboración del informe contable cuando se produzca cambio de Rector o Director. CONTENIDO DEL INFORME * Este informe hace parte del acta de informe de gestión. Se refiere a Condiciones

Procedimiento para la elaboración del informe contable cuando se produzca cambio de Rector o Director. CONTENIDO DEL INFORME * Este informe hace parte del acta de informe de gestión. Se refiere a Condiciones

DECRETO 2025 DE 1996 (noviembre 6)

") DECRETO 2025 DE 1996 (noviembre 6) MINISTERIO DE AGRICULTURA Y DESARROLLO RURAL "Por el cual se reglamenta parcialmente el capítulo V de la Ley 101 de 1993 y las leyes 67 de 1983, 40 de 1990, 89 de 1993

DECRETO 2025 DE 1996 (noviembre 6) MINISTERIO DE AGRICULTURA Y DESARROLLO RURAL "Por el cual se reglamenta parcialmente el capítulo V de la Ley 101 de 1993 y las leyes 67 de 1983, 40 de 1990, 89 de 1993

Sistema Armónica Sw. Para municipios y organismos de Gobierno

Sistema Armónica Sw. Para municipios y organismos de Gobierno Avenida Eugenia No. 197, Piso 4, Col. Narvarte, Delegación Benito Juárez, C. P. 03020, México, D. F Tel. 56012665. Sistema Integral de Contabilidad

Sistema Armónica Sw. Para municipios y organismos de Gobierno Avenida Eugenia No. 197, Piso 4, Col. Narvarte, Delegación Benito Juárez, C. P. 03020, México, D. F Tel. 56012665. Sistema Integral de Contabilidad

SISTEMA DE TESORERIA DEL ESTADO NORMAS BASICAS

SISTEMA DE TESORERIA DEL ESTADO NORMAS BASICAS Este documento se ha diseñado para informar al público en general sobre las disposiciones legales aplicadas en el Ministerio de Hacienda. Su validez es solamente

SISTEMA DE TESORERIA DEL ESTADO NORMAS BASICAS Este documento se ha diseñado para informar al público en general sobre las disposiciones legales aplicadas en el Ministerio de Hacienda. Su validez es solamente

Aprobado mediante: Resolución Ministerial 014 de 23 de enero de 2013 SISTEMA DE PROGRAMACIÓN DE OPERACIONES

Aprobado mediante: Resolución Ministerial 014 de 23 de enero de 2013 SISTEMA DE REGLAMENTO ESPECÍFICO TITULO I GENERALIDADES CAPITULO I DISPOSICIONES GENERALES Artículo 1. Objetivo y ámbito de aplicación

Aprobado mediante: Resolución Ministerial 014 de 23 de enero de 2013 SISTEMA DE REGLAMENTO ESPECÍFICO TITULO I GENERALIDADES CAPITULO I DISPOSICIONES GENERALES Artículo 1. Objetivo y ámbito de aplicación

Sistema de Contabilidad PúblicaP

Sistema de Contabilidad PúblicaP La Disposición Legal que rige esta materia está establecido en el Titulo VI de la Ley N 1535/99 de Administración Financiera y en el Decreto Reglamentario 8127 del 30 de

Sistema de Contabilidad PúblicaP La Disposición Legal que rige esta materia está establecido en el Titulo VI de la Ley N 1535/99 de Administración Financiera y en el Decreto Reglamentario 8127 del 30 de

LEY ESTATAL DE PRESUPUESTO, CONTABILIDAD Y GASTO PÚBLICO CAPÍTULO I DISPOSICIONES GENERALES

LEY ESTATAL DE PRESUPUESTO, CONTABILIDAD Y GASTO PÚBLICO CAPÍTULO I DISPOSICIONES GENERALES ARTICULO 1.- La presente Ley regula la elaboración del presupuesto, el ejercicio del gasto público, la contabilidad

LEY ESTATAL DE PRESUPUESTO, CONTABILIDAD Y GASTO PÚBLICO CAPÍTULO I DISPOSICIONES GENERALES ARTICULO 1.- La presente Ley regula la elaboración del presupuesto, el ejercicio del gasto público, la contabilidad

NUMERO 113 EL CONGRESO DEL ESTADO LIBRE Y SOBERANO DE SONORA, EN NOMBRE DEL PUEBLO, DECRETA LA SIGUIENTE

NUMERO 113 EL CONGRESO DEL ESTADO LIBRE Y SOBERANO DE SONORA, EN NOMBRE DEL PUEBLO, DECRETA LA SIGUIENTE LEY DEL PRESUPUESTO DE EGRESOS, CONTABILIDAD GUBERNAMENTAL Y GASTO PÚBLICO ESTATAL. CAPITULO I DE

NUMERO 113 EL CONGRESO DEL ESTADO LIBRE Y SOBERANO DE SONORA, EN NOMBRE DEL PUEBLO, DECRETA LA SIGUIENTE LEY DEL PRESUPUESTO DE EGRESOS, CONTABILIDAD GUBERNAMENTAL Y GASTO PÚBLICO ESTATAL. CAPITULO I DE

MANUAL SISTEMA AIFREP CONCEPTOS BÁSICOS

MANUAL SISTEMA AIFREP CONCEPTOS BÁSICOS CONTADURIA DE LA PROVINCIA MINISTERIO DE HACIENDA PROVINCIA DE JUJUY 2010 AÑO DEL BICENTENARIO DE LA REVOLUCION DE MAYO PODER EJECUTIVO DE LA PROVINCIA DE JUJUY

MANUAL SISTEMA AIFREP CONCEPTOS BÁSICOS CONTADURIA DE LA PROVINCIA MINISTERIO DE HACIENDA PROVINCIA DE JUJUY 2010 AÑO DEL BICENTENARIO DE LA REVOLUCION DE MAYO PODER EJECUTIVO DE LA PROVINCIA DE JUJUY

REGLAMENTO ESPECÍFICO DEL SISTEMA DE PRESUPUESTO TÍTULO I DISPOSICIONES GENERALES

REGLAMENTO ESPECÍFICO DEL SISTEMA DE PRESUPUESTO TÍTULO I DISPOSICIONES GENERALES Artículo 1 Objeto y Alcance del Reglamento Específico I.- El presente Reglamento Especifico del Sistema de Presupuesto,

REGLAMENTO ESPECÍFICO DEL SISTEMA DE PRESUPUESTO TÍTULO I DISPOSICIONES GENERALES Artículo 1 Objeto y Alcance del Reglamento Específico I.- El presente Reglamento Especifico del Sistema de Presupuesto,

(Cifras en Miles de pesos ) PREELIMINAR INGRESOS

PREELIMINAR INGRESOS") GOBIERNO DEL ESTADO DE OAXACA SECRETARÍA DE FINANZAS ESTADO DE INGRESOS Y EGRESOS PRESUPUESTALES AL 31 DE DICIEMBRE DE 2011 Y 2012 CONCEPTO (Cifras en Miles de pesos ) PREELIMINAR INGRESOS 2011 2012 IMPUESTOS

GOBIERNO DEL ESTADO DE OAXACA SECRETARÍA DE FINANZAS ESTADO DE INGRESOS Y EGRESOS PRESUPUESTALES AL 31 DE DICIEMBRE DE 2011 Y 2012 CONCEPTO (Cifras en Miles de pesos ) PREELIMINAR INGRESOS 2011 2012 IMPUESTOS

INFORMACIÓN FINANCIERA (S.I.I.F.)

") Dirección General de Personal División de Capacitación y Formación Continua Manuales Básicos de Sistemas Horizontales de Gestión SISTEMA INTEGRADO DE INFORMACIÓN FINANCIERA (S.I.I.F.) Marzo 2005 SISTEMA

Dirección General de Personal División de Capacitación y Formación Continua Manuales Básicos de Sistemas Horizontales de Gestión SISTEMA INTEGRADO DE INFORMACIÓN FINANCIERA (S.I.I.F.) Marzo 2005 SISTEMA

SECRETARIA DE HACIENDA Y CREDITO PUBLICO. DECRETO por el que se otorgan facilidades administrativas en materia de simplificación tributaria.

(Primera Sección) DIARIO OFICIAL Miércoles 30 de junio de 2010 SECRETARIA DE HACIENDA Y CREDITO PUBLICO DECRETO por el que se otorgan facilidades administrativas en materia de simplificación tributaria.

(Primera Sección) DIARIO OFICIAL Miércoles 30 de junio de 2010 SECRETARIA DE HACIENDA Y CREDITO PUBLICO DECRETO por el que se otorgan facilidades administrativas en materia de simplificación tributaria.

LEY DE DEUDA PÚBLICA ESTATAL Y MUNICIPAL CAPITULO I DISPOSICIONES GENERALES

LEY DE DEUDA PÚBLICA ESTATAL Y MUNICIPAL CAPITULO I DISPOSICIONES GENERALES Artículo 1.- Esta ley es de orden público y de carácter general y tiene por objeto establecer las bases y requisitos para concertación,

LEY DE DEUDA PÚBLICA ESTATAL Y MUNICIPAL CAPITULO I DISPOSICIONES GENERALES Artículo 1.- Esta ley es de orden público y de carácter general y tiene por objeto establecer las bases y requisitos para concertación,

Clasificador por Objeto del Gasto 2012. Sección Novena Capítulo 7000 Inversiones Financieras y Otras Provisiones

Sección Novena Capítulo 7000 Inversiones Financieras y Otras Provisiones Artículo 16.- La definición del capítulo, conceptos, partidas genéricas y específicas de gasto correspondientes a inversiones financieras

Sección Novena Capítulo 7000 Inversiones Financieras y Otras Provisiones Artículo 16.- La definición del capítulo, conceptos, partidas genéricas y específicas de gasto correspondientes a inversiones financieras

MANUAL DE AUDITORÍA DE LA CUENTA PÚBLICA DE EGRESOS

MANUAL DE AUDITORÍA DE LA CUENTA PÚBLICA DE EGRESOS MODIFICADO EN EL MES DE JUNIO DE 2012 C O N T E N I D O Presentación.... 1 1. Propósito y alcance del manual...... 1 2. Marco Legal...... 5 3. Concepto

MANUAL DE AUDITORÍA DE LA CUENTA PÚBLICA DE EGRESOS MODIFICADO EN EL MES DE JUNIO DE 2012 C O N T E N I D O Presentación.... 1 1. Propósito y alcance del manual...... 1 2. Marco Legal...... 5 3. Concepto

Lic. Sandra M. Tennerini. Directora de Finanzas Municipalidad Ciudad de Mendoza

PRESUPUESTO MUNICIPAL Cómo se analiza? Lic. Sandra M. Tennerini Directora de Finanzas Municipalidad Ciudad de Mendoza Presupuesto Municipal El presupuesto municipal nos permite conocer cuál es el esquema

PRESUPUESTO MUNICIPAL Cómo se analiza? Lic. Sandra M. Tennerini Directora de Finanzas Municipalidad Ciudad de Mendoza Presupuesto Municipal El presupuesto municipal nos permite conocer cuál es el esquema

NUMERO 113 LEY DEL PRESUPUESTO DE EGRESOS, CONTABILIDAD GUBERNAMENTAL Y GASTO PUBLICO ESTATAL. CAPITULO I DE LAS DISPOSICIONES GENERALES

NUMERO 113 LEY DEL PRESUPUESTO DE EGRESOS, CONTABILIDAD GUBERNAMENTAL Y GASTO PUBLICO ESTATAL. CAPITULO I DE LAS DISPOSICIONES GENERALES ARTICULO 1o.- La presente Ley tiene por objeto regular la formulación

NUMERO 113 LEY DEL PRESUPUESTO DE EGRESOS, CONTABILIDAD GUBERNAMENTAL Y GASTO PUBLICO ESTATAL. CAPITULO I DE LAS DISPOSICIONES GENERALES ARTICULO 1o.- La presente Ley tiene por objeto regular la formulación

IDENTIFICACIÓN. Manual de Procedimientos

Gobierno del Estado de Baja California IDENTIFICACIÓN Dirección de Relaciones Públicas Manual de Procedimientos Responsable de su elaboración: Coordinación Administrativa Numero de ejemplares: 03 Mexicali,

Gobierno del Estado de Baja California IDENTIFICACIÓN Dirección de Relaciones Públicas Manual de Procedimientos Responsable de su elaboración: Coordinación Administrativa Numero de ejemplares: 03 Mexicali,

C O N S I D E R A N D O

Juan Ignacio Martín Solís, Secretario de Finanzas, Inversión y Administración, en ejercicio de las facultades conferidas por los artículos 80 y 100 de la Constitución Política para el Estado de Guanajuato;

Juan Ignacio Martín Solís, Secretario de Finanzas, Inversión y Administración, en ejercicio de las facultades conferidas por los artículos 80 y 100 de la Constitución Política para el Estado de Guanajuato;

I. Comentarios y Observaciones Generales:

I. Comentarios y Observaciones Generales: El Programa de Calidad para el Deporte (SIMEDAR), después de llevar a cabo un análisis a las recomendaciones y sugerencias hechas por parte de la Universidad Intercultural

I. Comentarios y Observaciones Generales: El Programa de Calidad para el Deporte (SIMEDAR), después de llevar a cabo un análisis a las recomendaciones y sugerencias hechas por parte de la Universidad Intercultural

GOBIERNO DEL ESTADO DECRETO NUM. 17 LEY DEL PRESUPUESTO, CONTABILIDAD Y GASTO PUBLICO DEL ESTADO DE YUCATAN.

GOBIERNO DEL ESTADO DECRETO NUM. 17 LEY DEL PRESUPUESTO, CONTABILIDAD Y GASTO PUBLICO DEL ESTADO DE YUCATAN. CIUDADANO LICENCIADO VICTOR MANZANILLA SCHAFFER GOBERNADOR CONSTITUCIONAL DEL ESTADO LIBRE Y

GOBIERNO DEL ESTADO DECRETO NUM. 17 LEY DEL PRESUPUESTO, CONTABILIDAD Y GASTO PUBLICO DEL ESTADO DE YUCATAN. CIUDADANO LICENCIADO VICTOR MANZANILLA SCHAFFER GOBERNADOR CONSTITUCIONAL DEL ESTADO LIBRE Y

FUNCIÓN FINANCIERA DE LA EMPRESA

FUNCIÓN FINANCIERA DE LA EMPRESA La función financiera, junto con las de mercadotecnia y producción es básica para el buen desempeño de las organizaciones, y por ello debe estar fundamentada sobre bases

FUNCIÓN FINANCIERA DE LA EMPRESA La función financiera, junto con las de mercadotecnia y producción es básica para el buen desempeño de las organizaciones, y por ello debe estar fundamentada sobre bases

DECRETO No. 238 SE APRUEBA EL PRESUPUESTO DE EGRESOS DEL ESTADO DE COLIMA PARA EL EJERCICIO FISCAL DE 2014.

DEL GOBIERNO DEL ESTADO PODER LEGISLATIVO DECRETO No. 238 SE APRUEBA EL PRESUPUESTO DE EGRESOS DEL ESTADO DE COLIMA PARA EL EJERCICIO FISCAL DE 2014. TÍTULO TERCERO DE LA EVALUACIÓN DEL DESEMPEÑO CAPÍTULO

DEL GOBIERNO DEL ESTADO PODER LEGISLATIVO DECRETO No. 238 SE APRUEBA EL PRESUPUESTO DE EGRESOS DEL ESTADO DE COLIMA PARA EL EJERCICIO FISCAL DE 2014. TÍTULO TERCERO DE LA EVALUACIÓN DEL DESEMPEÑO CAPÍTULO

Apuntes sobre la denominada deuda flotante en Guatemala

Apuntes sobre la denominada deuda flotante en Guatemala 1. Técnicamente, la deuda flotante no es lo que acá en Guatemala hemos entendido desde hace algunos años. En el sentido de la jerga técnica y en

Apuntes sobre la denominada deuda flotante en Guatemala 1. Técnicamente, la deuda flotante no es lo que acá en Guatemala hemos entendido desde hace algunos años. En el sentido de la jerga técnica y en

Ley 19.083 (1) Establece normas sobre Reprogramación de deudas del Crédito Fiscal Universitario

Establece normas sobre Reprogramación de deudas del Crédito Fiscal Universitario") Ley 19.083 (1) Establece normas sobre Reprogramación de deudas del Crédito Fiscal Universitario Artículo 1.- Los beneficiarios del crédito fiscal universitario establecido en el decreto con fuerza de ley

Ley 19.083 (1) Establece normas sobre Reprogramación de deudas del Crédito Fiscal Universitario Artículo 1.- Los beneficiarios del crédito fiscal universitario establecido en el decreto con fuerza de ley

HONORABLE PLENO LEGISLATIVO

DICTAMEN DE LA CUENTA PÚBLICA DEL INSTITUTO PARA EL DESARROLLO Y FINANCIAMIENTO DEL ESTADO DE QUINTANA ROO, EJERCICIO FISCAL 2012. HONORABLE PLENO LEGISLATIVO Esta Comisión de Hacienda, Presupuesto y Cuenta,

DICTAMEN DE LA CUENTA PÚBLICA DEL INSTITUTO PARA EL DESARROLLO Y FINANCIAMIENTO DEL ESTADO DE QUINTANA ROO, EJERCICIO FISCAL 2012. HONORABLE PLENO LEGISLATIVO Esta Comisión de Hacienda, Presupuesto y Cuenta,

Programar y administrar los flujos de ingresos y egresos del Estado para dar cumplimiento a los programas de trabajo del Gobierno Central;

A. Funciones De la Dirección: Tesorería Nacional: Es la dirección del Ministerio de Finanzas Públicas, designada como órgano rector del Sistema de Tesorería Gubernamental, responsable de la programación

A. Funciones De la Dirección: Tesorería Nacional: Es la dirección del Ministerio de Finanzas Públicas, designada como órgano rector del Sistema de Tesorería Gubernamental, responsable de la programación

GUÍA TÉCNICA 8 LA CONTABILIDAD Y LA CUENTA PÚBLICA MUNICIPAL

GUÍA TÉCNICA 8 LA CONTABILIDAD Y LA CUENTA PÚBLICA MUNICIPAL Pág. 1.- LA CONTABILIDAD 2.- EL SISTEMA CONTABLE 3.- ESTRUCTURA DEL SISTEMA CONTABLE 3.1 Grupos de Cuentas 3.2 Subgrupos de Cuentas 3.3 Cuentas

GUÍA TÉCNICA 8 LA CONTABILIDAD Y LA CUENTA PÚBLICA MUNICIPAL Pág. 1.- LA CONTABILIDAD 2.- EL SISTEMA CONTABLE 3.- ESTRUCTURA DEL SISTEMA CONTABLE 3.1 Grupos de Cuentas 3.2 Subgrupos de Cuentas 3.3 Cuentas

HONORABLE PLENO LEGISLATIVO

DICTAMEN DE LA CUENTA PÚBLICA DE LOS SERVICIOS ESTATALES DE SALUD, EJERCICIO FISCAL 2012. HONORABLE PLENO LEGISLATIVO Esta Comisión de Hacienda, Presupuesto y Cuenta, habiendo recibido el Informe de Resultados

DICTAMEN DE LA CUENTA PÚBLICA DE LOS SERVICIOS ESTATALES DE SALUD, EJERCICIO FISCAL 2012. HONORABLE PLENO LEGISLATIVO Esta Comisión de Hacienda, Presupuesto y Cuenta, habiendo recibido el Informe de Resultados

Glosario de Términos Empleados en el Diagnóstico Estratégico Financiero

Glosario de Términos Empleados en el Diagnóstico Estratégico Financiero A ACCIONES (SOCIALES). Recursos destinados a cubrir los servicios, cuya atención permita incrementar el bienestar social de la población.

Glosario de Términos Empleados en el Diagnóstico Estratégico Financiero A ACCIONES (SOCIALES). Recursos destinados a cubrir los servicios, cuya atención permita incrementar el bienestar social de la población.

INFORME DE CONTROL INTERNO CONTABLE VIGENCIA 2014 CONTENIDO

INFORME DE CONTROL INTERNO CONTABLE VIGENCIA 2014 CONTENIDO 1. INTRODUCCION 2. ASPECTOS GENERALES 2.1 Objetivo 2.2 Alcance 2.3 Periodo evaluado 2.4 Metodología 3. ETAPAS Y ACTIVIDADES DEL PROCESO CONTABLE

INFORME DE CONTROL INTERNO CONTABLE VIGENCIA 2014 CONTENIDO 1. INTRODUCCION 2. ASPECTOS GENERALES 2.1 Objetivo 2.2 Alcance 2.3 Periodo evaluado 2.4 Metodología 3. ETAPAS Y ACTIVIDADES DEL PROCESO CONTABLE

CAMBIOS EN LA CONTABILIDAD GUBERNAMENTAL 2011 EN EL ESTADO DE MEXICO

CAMBIOS EN LA CONTABILIDAD GUBERNAMENTAL 2011 EN EL ESTADO DE MEXICO 1 ANTECEDENTES 2008 LEY GENERAL DE CONTABILIDAD GUBERNAMENTAL 2009 APROBACION DEL MARCO CONCEPTUAL En la administración publica federa,

CAMBIOS EN LA CONTABILIDAD GUBERNAMENTAL 2011 EN EL ESTADO DE MEXICO 1 ANTECEDENTES 2008 LEY GENERAL DE CONTABILIDAD GUBERNAMENTAL 2009 APROBACION DEL MARCO CONCEPTUAL En la administración publica federa,

Proyecto de Ley FONDO DE GARANTÍAS PARA MICRO, PEQUEÑAS Y MEDIANAS EMPRESAS CAPÍTULO I NATURALEZA JURÍDICA Y OBJETO

FONDO DE GARANTÍAS PARA MICRO, PEQUEÑAS Y MEDIANAS EMPRESAS CAPÍTULO I NATURALEZA JURÍDICA Y OBJETO Artículo 1. Créase un "Fondo de Garantías para las Micro, Pequeñas y Medianas Empresas", denominado,

FONDO DE GARANTÍAS PARA MICRO, PEQUEÑAS Y MEDIANAS EMPRESAS CAPÍTULO I NATURALEZA JURÍDICA Y OBJETO Artículo 1. Créase un "Fondo de Garantías para las Micro, Pequeñas y Medianas Empresas", denominado,

IV. DEUDA PÚBLICA Gobierno del Distrito Federal Cuenta Pública 2010

IV. DEUDA PÚBLICA IV. DEUDA PÚBLICA La política de deuda seguida por la presente administración en el ejercicio 2010, se encuentra en línea con lo establecido en el Programa General de Desarrollo 2007

IV. DEUDA PÚBLICA IV. DEUDA PÚBLICA La política de deuda seguida por la presente administración en el ejercicio 2010, se encuentra en línea con lo establecido en el Programa General de Desarrollo 2007

Clasificador por Fuentes de Financiamiento

Dirección General de Presupuesto Clasificador por Fuentes de Financiamiento Para Gobiernos Locales 4 Dirección General de Presupuesto Clasificador por Fuente de Financiamiento para Gobiernos Locales Primera

Dirección General de Presupuesto Clasificador por Fuentes de Financiamiento Para Gobiernos Locales 4 Dirección General de Presupuesto Clasificador por Fuente de Financiamiento para Gobiernos Locales Primera

NORMAS Y METODOLOGÍA PARA LA DETERMINACIÓN DE LOS MOMENTOS CONTABLES DE LOS INGRESOS

NORMAS Y METODOLOGÍA PARA LA DETERMINACIÓN DE LOS MOMENTOS CONTABLES DE LOS INGRESOS ANTECEDENTES El 31 de diciembre de 2008 fue publicada en el Diario Oficial de la Federación la Ley General de Contabilidad

NORMAS Y METODOLOGÍA PARA LA DETERMINACIÓN DE LOS MOMENTOS CONTABLES DE LOS INGRESOS ANTECEDENTES El 31 de diciembre de 2008 fue publicada en el Diario Oficial de la Federación la Ley General de Contabilidad

4 Proceso: CONTROL PRESUPUESTAL

1 Control Presupuestal 8.1 OBJETIVO: Controlar los recursos financieros asignados a la Procuraduría, incluyendo el Sistema de Gestión de Calidad bajo los principios de Contabilidad Gubernamental, racionalidad

1 Control Presupuestal 8.1 OBJETIVO: Controlar los recursos financieros asignados a la Procuraduría, incluyendo el Sistema de Gestión de Calidad bajo los principios de Contabilidad Gubernamental, racionalidad

PERÚ: COORDINACIÓN ENTRE LA GESTIÓN DE CAJA Y GESTIÓN DE DEUDA

PERÚ: COORDINACIÓN ENTRE LA GESTIÓN DE CAJA Y GESTIÓN DE DEUDA José Andrés Olivares Dirección General de Endeudamiento y Tesoro Público Ministerio de Economía y Finanzas Agosto, 2014 SISTEMA NACIONAL DE

PERÚ: COORDINACIÓN ENTRE LA GESTIÓN DE CAJA Y GESTIÓN DE DEUDA José Andrés Olivares Dirección General de Endeudamiento y Tesoro Público Ministerio de Economía y Finanzas Agosto, 2014 SISTEMA NACIONAL DE

Bolsa POLÍTICA DE EJECUCIÓN DE ÓRDENES BANESTO BOLSA

BANESTO BOLSA INDICE 1. ALCANCE... 3 2. AMBITO DE APLICACIÓN... 4 3. CONSIDERACIÓN DE FACTORES... 6 a. Precio... 6 b. Costes... 6 c. Rapidez... 6 d. Probabilidad de la ejecución y la liquidación... 6 e.

BANESTO BOLSA INDICE 1. ALCANCE... 3 2. AMBITO DE APLICACIÓN... 4 3. CONSIDERACIÓN DE FACTORES... 6 a. Precio... 6 b. Costes... 6 c. Rapidez... 6 d. Probabilidad de la ejecución y la liquidación... 6 e.

Ley de Presupuesto, Contabilidad y Gasto Público. Elementos del Presupuesto basado en Resultados (Evaluación del desempeño).

.") Nota aclaratoria I. Marco regulatorio:. Ley de Presupuesto, Contabilidad y Gasto Público. Elementos del Presupuesto basado en Resultados (Evaluación del desempeño). Para dar cumplimiento a los artículos

Nota aclaratoria I. Marco regulatorio:. Ley de Presupuesto, Contabilidad y Gasto Público. Elementos del Presupuesto basado en Resultados (Evaluación del desempeño). Para dar cumplimiento a los artículos

LEY DE PRESUPUESTO Y EJERCICIO DEL GASTO PÚBLICO DEL ESTADO DE BAJA CALIFORNIA

LEY DE PRESUPUESTO Y EJERCICIO DEL GASTO PÚBLICO DEL ESTADO DE BAJA CALIFORNIA Publicada en el Periódico Oficial No. 45, de fecha 22 de octubre de 2010, Tomo CXVII, Sección I TÍTULO PRIMERO DISPOSICIONES

LEY DE PRESUPUESTO Y EJERCICIO DEL GASTO PÚBLICO DEL ESTADO DE BAJA CALIFORNIA Publicada en el Periódico Oficial No. 45, de fecha 22 de octubre de 2010, Tomo CXVII, Sección I TÍTULO PRIMERO DISPOSICIONES

NORMA DE CONTABILIDAD N 11 INFORMACION ESENCIAL REQUERIDA PARA UNA ADECUADA EXPOSICION DE LOS ESTADOS FINANCIEROS

INTRODUCCION NORMA DE CONTABILIDAD N 11 INFORMACION ESENCIAL REQUERIDA PARA UNA ADECUADA EXPOSICION DE LOS ESTADOS FINANCIEROS La presente Norma de Contabilidad se refiere a la información mínima necesaria

INTRODUCCION NORMA DE CONTABILIDAD N 11 INFORMACION ESENCIAL REQUERIDA PARA UNA ADECUADA EXPOSICION DE LOS ESTADOS FINANCIEROS La presente Norma de Contabilidad se refiere a la información mínima necesaria

Ley General de Contabilidad Gubernamental

1 Ley General de Contabilidad Gubernamental (LGCG) El objetivo principal de la Ley General de Contabilidad Gubernamental es contribuir a medir la eficacia, economía y eficiencia del gasto e ingresos públicos,

1 Ley General de Contabilidad Gubernamental (LGCG) El objetivo principal de la Ley General de Contabilidad Gubernamental es contribuir a medir la eficacia, economía y eficiencia del gasto e ingresos públicos,

GOBIERNO AUTONOMO DESCENTRALIZADO MUNICIPAL DE SAN JACINTO DE YAGUACHI

GOBIERNO AUTONOMO DESCENTRALIZADO MUNICIPAL DE SAN JACINTO DE YAGUACHI NOTAS A LOS ESTADOS FINANCIEROS AL 31 DE DICIEMBRE DEL 2012 NOTA 1. PRINCIPALES PRÁCTICAS Y POLÍTICAS CONTABLES Presentación de Estados

GOBIERNO AUTONOMO DESCENTRALIZADO MUNICIPAL DE SAN JACINTO DE YAGUACHI NOTAS A LOS ESTADOS FINANCIEROS AL 31 DE DICIEMBRE DEL 2012 NOTA 1. PRINCIPALES PRÁCTICAS Y POLÍTICAS CONTABLES Presentación de Estados

Normas y Metodología para la determinación de los Momentos Contables de los Egresos

Normas y Metodología para la determinación de los Momentos Contables de los Egresos 30 de Junio de 2012 Lis de Veracruz: Arte, Ciencia, Luz Lomas del Estadio s/n Edificio "A", 4 to piso, C.P. 91000 Xalapa-Enríquez,

Normas y Metodología para la determinación de los Momentos Contables de los Egresos 30 de Junio de 2012 Lis de Veracruz: Arte, Ciencia, Luz Lomas del Estadio s/n Edificio "A", 4 to piso, C.P. 91000 Xalapa-Enríquez,

FONDOS DE INVERSION ABIERTOS EN CHILE

FONDOS DE INVERSION ABIERTOS EN CHILE Por Sra. Vivianne Rodríguez Bravo, Jefe de División Control Intermediarios de Valores Los fondos de inversión abiertos en Chile (fondos mutuos) se definen de acuerdo

FONDOS DE INVERSION ABIERTOS EN CHILE Por Sra. Vivianne Rodríguez Bravo, Jefe de División Control Intermediarios de Valores Los fondos de inversión abiertos en Chile (fondos mutuos) se definen de acuerdo

A continuación se expone la principal información a tener en cuenta en el desarrollo de estos dos procesos:

INFORMACIÓN SOBRE LOS TRÁMITES DE REGULARIZACIÓN EN IRPF Y DE CONDONACIÓN RELACIONADOS CON PENSIONES PERCIBIDAS DEL EXTRANJERO POR PERSONAS RESIDENTES EN TERRITORIO ESPAÑOL La Disposición adicional única

INFORMACIÓN SOBRE LOS TRÁMITES DE REGULARIZACIÓN EN IRPF Y DE CONDONACIÓN RELACIONADOS CON PENSIONES PERCIBIDAS DEL EXTRANJERO POR PERSONAS RESIDENTES EN TERRITORIO ESPAÑOL La Disposición adicional única

Sección Onceava Capítulo 9000 Deuda Pública

Sección Onceava Capítulo 9000 Deuda Pública Artículo 16.- La definición del capítulo, conceptos, partidas genéricas y específicas de gasto correspondientes a deuda pública, se integra conforme a lo siguiente:

Sección Onceava Capítulo 9000 Deuda Pública Artículo 16.- La definición del capítulo, conceptos, partidas genéricas y específicas de gasto correspondientes a deuda pública, se integra conforme a lo siguiente:

CLASIFICADOR PRESUPUESTARIO DE INGRESOS Y GASTOS

A N E X O I V DE INGRESOS Y GASTOS Fundamentos DECRETO LEY ORGANICO DE ADMINISTRACION FINANCIERA DEL ESTADO (D.L. 1263/75) El sistema de administración financiera del Estado comprende el conjunto de procesos

A N E X O I V DE INGRESOS Y GASTOS Fundamentos DECRETO LEY ORGANICO DE ADMINISTRACION FINANCIERA DEL ESTADO (D.L. 1263/75) El sistema de administración financiera del Estado comprende el conjunto de procesos

C O M I S I Ó N D E P U N T O S C O N S T I T U C I O N AL E S

COINCIDENCIAS Y DIFERENCIAS ENTRE LAS INICIATIVAS EN MATERIA DE DEUDA COINCIDENCIA 1. Incorporar un principio constitucional en el capítulo económico sobre estabilidad de las finanzas públicas y del sistema

COINCIDENCIAS Y DIFERENCIAS ENTRE LAS INICIATIVAS EN MATERIA DE DEUDA COINCIDENCIA 1. Incorporar un principio constitucional en el capítulo económico sobre estabilidad de las finanzas públicas y del sistema

Asignación y Comprobación de Gastos PR-SC-08

PROCEDIMIENTO PR-SC-08 FIRMAS DE AUTORIZACIÓN Elaboró Revisó C. Cecilia Galindo Hernández C.P. Beatriz D. Ma. Paniagua Mejía Subdirectora de Contabilidad Aprobó Datos de Control Lic. David Sinuhé Saldaña

PROCEDIMIENTO PR-SC-08 FIRMAS DE AUTORIZACIÓN Elaboró Revisó C. Cecilia Galindo Hernández C.P. Beatriz D. Ma. Paniagua Mejía Subdirectora de Contabilidad Aprobó Datos de Control Lic. David Sinuhé Saldaña

TITULO VII INVERSIONES

S AUTORIDAD DE SUPERVISIÓN DEL SISTEMA FINANCIERO TITULO VII INVERSIONES TABLA DE CONTENIDO : Reglamento de Inversiones en Activos Fijos y Entidades del Exterior Sección 1: Aspectos generales 1/1 Sección

S AUTORIDAD DE SUPERVISIÓN DEL SISTEMA FINANCIERO TITULO VII INVERSIONES TABLA DE CONTENIDO : Reglamento de Inversiones en Activos Fijos y Entidades del Exterior Sección 1: Aspectos generales 1/1 Sección

PODER EJECUTIVO SECRETARIA DE HACIENDA Y CREDITO PUBLICO

2 (Primera Sección) DIARIO OFICIAL Jueves 22 de enero de 2015 PODER EJECUTIVO SECRETARIA DE HACIENDA Y CREDITO PUBLICO DECRETO por el que se otorgan beneficios fiscales en materia de vivienda. Al margen

2 (Primera Sección) DIARIO OFICIAL Jueves 22 de enero de 2015 PODER EJECUTIVO SECRETARIA DE HACIENDA Y CREDITO PUBLICO DECRETO por el que se otorgan beneficios fiscales en materia de vivienda. Al margen

Cuatro preguntas para entender el proyecto que planea construir el INE

Cuatro preguntas para entender el proyecto que planea construir el INE El proyecto de nuevo edificio del INE forma parte del Plan Inmobiliario del Instituto que se encuentra en marcha. El Plan consiste

Cuatro preguntas para entender el proyecto que planea construir el INE El proyecto de nuevo edificio del INE forma parte del Plan Inmobiliario del Instituto que se encuentra en marcha. El Plan consiste

Normatividad Financiera del Estado

Título III De los Poderes Legislativo, Judicial y de los Organismos Subsidiados, Sectorizados y Autónomos Capítulo I Disposiciones Generales Artículo 95.- En el presente Titulo se entenderá por Organismos:

Título III De los Poderes Legislativo, Judicial y de los Organismos Subsidiados, Sectorizados y Autónomos Capítulo I Disposiciones Generales Artículo 95.- En el presente Titulo se entenderá por Organismos:

CONTRALORÍA DEL ESTADO DE JALISCO DIRECCIÓN GENERAL DE CONTRALORÍA SOCIAL Y VINCULACIÓN INSTITUCIONAL

CONTRALORÍA DEL ESTADO DE JALISCO DIRECCIÓN GENERAL DE CONTRALORÍA SOCIAL Y VINCULACIÓN INSTITUCIONAL I.- CONTROL INTERNO MUNICIPAL 1.1. EL CONTROL INTERNO : ES UNA HERRAMIENTA QUE COADYUVA A LA ADMINISTRACIÓN

CONTRALORÍA DEL ESTADO DE JALISCO DIRECCIÓN GENERAL DE CONTRALORÍA SOCIAL Y VINCULACIÓN INSTITUCIONAL I.- CONTROL INTERNO MUNICIPAL 1.1. EL CONTROL INTERNO : ES UNA HERRAMIENTA QUE COADYUVA A LA ADMINISTRACIÓN

Contabilidad y Finanzas Gubernamental

Farem Estelí 2012 Contabilidad y Finanzas Gubernamental Compilado y adaptado por. Manzanares 2012 I UNIDAD: GENERALIDADES DE LA CONTABILIDAD GUBERNAMENTAL. 1. Antecedentes de la Contabilidad Gubernamental

Farem Estelí 2012 Contabilidad y Finanzas Gubernamental Compilado y adaptado por. Manzanares 2012 I UNIDAD: GENERALIDADES DE LA CONTABILIDAD GUBERNAMENTAL. 1. Antecedentes de la Contabilidad Gubernamental

Curso de Finanzas para Ejecutivos no Financieros. 3.3 Estado de Resultados

3.3 Es el Estado Financiero Básico que presenta información relevante acerca de las operaciones desarrolladas por una entidad durante un periodo determinado. Mediante la determinación de la utilidad neta

3.3 Es el Estado Financiero Básico que presenta información relevante acerca de las operaciones desarrolladas por una entidad durante un periodo determinado. Mediante la determinación de la utilidad neta

MANUAL DE PROCEDIMIENTO PARA CONCILIACIONES BANCARIAS MANUAL DE PROCEDIMIENTO PARA CONCILIACIONES BANCARIAS

MANUAL DE PROCEDIMIENTO PARA CONCILIACIONES BANCARIAS OBJETIVO El presente manual de procedimientos tiene por objetivo definir un procedimiento uniforme y obligatorio para la confección de las conciliaciones

MANUAL DE PROCEDIMIENTO PARA CONCILIACIONES BANCARIAS OBJETIVO El presente manual de procedimientos tiene por objetivo definir un procedimiento uniforme y obligatorio para la confección de las conciliaciones