Apoyos a los sistemas de costos. LCP Omar Mena Méndez CONTABILIDAD DE COSTOS I INPADE UNIVERSIDAD

|

|

|

- Juana Calderón Martín

- hace 8 años

- Vistas:

Transcripción

1 Apoyos a los sistemas de costos LCP Omar Mena Méndez CONTABILIDAD DE COSTOS I INPADE UNIVERSIDAD

2 Sistemas de control de inventarios Concepto. Conjunto de procedimientos y técnicas tendientes a lograr el control de existencias de mercancías mediante registros contables que permitan conocer las unidades y valores que integran el inventario, así como controlar los movimientos de entrada y salida de las mercancías, cuya valuación depende del método que se utilice.

3 Concepto de Inventario Conjunto de mercancías o artículos que tiene la empresa para comerciar, permitiendo la compra y venta o la fabricación primero antes de venderlos, en un periodo económico determinado. Boletín C-4 de las Normas de Información Financiera.

4 Estos procedimientos se realizan para evitar: Mermas por extravíos o destrucción. Existencias fuera de los estándares establecidos, inversiones con índices de rotación fuera de los estándares establecidos. Inversiones con índices de rotación fuera de los estándares establecidos.

5 Mercancías generales. Consiste en registrar todos los movimientos que afectan entradas y salidas de mercancías en una sola cuenta en forma global, a la que se denomina mercancías generales; esta cuenta es de naturaleza mixta.

6 Analítico o pormenorizado. Consiste en registrar en forma analítica cada una de las operaciones implicadas con mercancías en sus respectivas cuentas. Se utiliza una cuenta para cada tipo de operación, y cuentas claves, las cuales son: Inventario de materia prima Inventario de producción en proceso Inventario de producción terminada

7 Inventario perpetuo, continuo o constante. Sistema utilizado para controlar y registrar contablemente los movimientos de entrada y salida de mercancías en un almacén. Requiere el uso de tarjetas de almacén para registrar en entradas, salidas y saldos para cada tipo de mercancías, cuya suma arroja el total de la cuenta de almacén.

8 Métodos de valuación de inventarios Concepto. Técnica empleada para determinar el costo de la mercancía vendida o el costo de ventas.

9 PEPS (primeras entradas primeras salidas) Se basa en el supuesto de que los primeros materiales en entrar al almacén son los primeros en salir de él; es decir, los materiales de adquisición más antiguos son los primeros en utilizarse. Es conveniente destacar que el manejo físico de los materiales en determinadas empresas no necesariamente tiene que coincidir con las formas en que se valúen estos.

10 PEPS En épocas de inflación, este procedimiento es menos conveniente, ya que trae como consecuencia un aumento en el inventario final y una disminución en el costo de la mercancía vendida que, restando de las ventas netas, arroja mayor utilidad bruta.

11 UEPS (últimas entradas primeras salidas) Se basa en el supuesto de que los últimos materiales en entrar al almacén sean los primeros en salir de él. No debe costearse el material a un precio diferente al último, sino hasta que la partida más reciente se haya gastado y así sucesivamente.

12 UEPS (últimas entradas primeras salidas) Si se recibe en el almacén una nueva partida, esto obligará auténticamente a que desde ese instante las nuevas salidas se valúen al costo correspondiente a la partida recién recibida, cuyo costo seguirá utilizándose hasta que se agote o se reciba una nueva partida. Administrativamente es costoso y en épocas de deflación el inventario queda sobrevaluado.

13 Costos promedios. La aplicación de este procedimiento estriba en obtener en cada entrada de material el precio promedio que le corresponda. El costo unitario promedio se determina dividiendo el valor total entre el total de unidades; las salidas de almacén se valúan a este costo hasta que se efectúe una nueva compra, momento en que se hace un nuevo cálculo del costo unitario promedio.

14 Costos promedios. No afecta la inflación ni la deflación en los resultados a obtener porque el impacto económico lo sufre tanto el inventario como el costo. A través de promedios preponderados se convierte en el menos costoso y más sencillo.

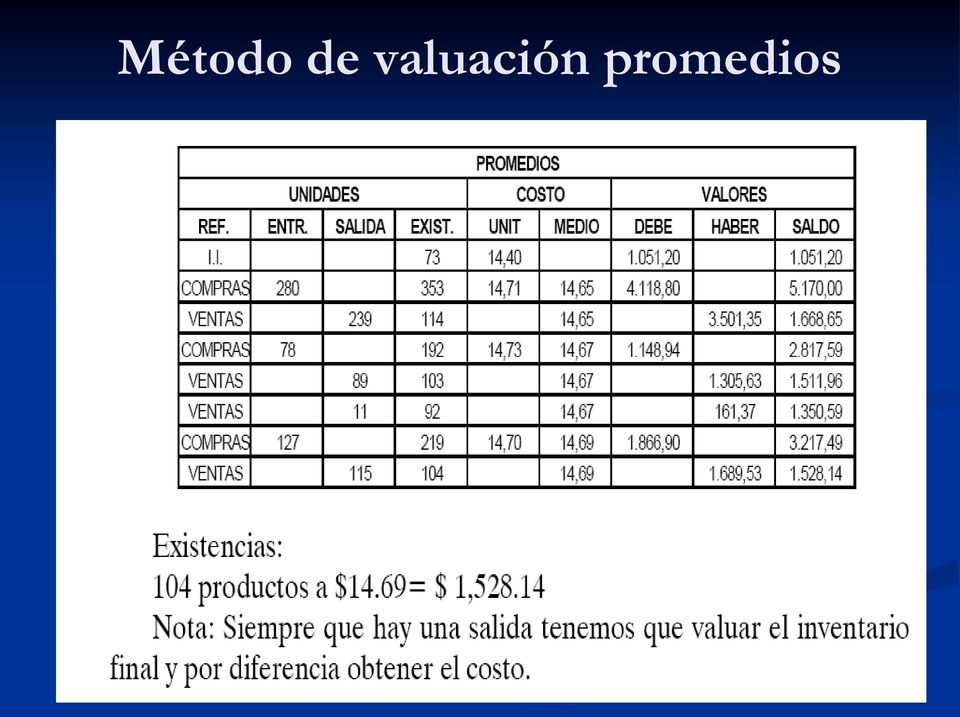

15 Ejercicios prácticos Valuar las siguientes operaciones utilizando los metodos de UEPS, PEPS, promedio estándar, promedios ponderado, valor de última compra y valor de reposición o de mercado, considerando que todos ellos fueron efectuados durante el mes de septiembre de 2008.

16 1. Inventario inicial 73 productos a un valor de $ c/uno. 2. Compramos 280 productos a $14.71 c/uno. 3. Vendemos 239 productos. 4. Compramos 78 productos a c/uno. 5. Se venden 89 productos. 6. Se venden 11 productos. 7. Se compran 127 productos a $14.70 c/uno. 8. Vendemos 115 productos. De acuerdo con las cotizaciones de nuestros cinco principales proveedores, la media de los valores presentados es de $14.82 por producto.

17 Método de últimas entradas primeras salidas (UEPS)

18 Método de primeras entradas primeras salidas (PEPS)

19 Método de valuación promedios

20 Método de valuación de promedios, valuando el inventario final

21 Métodos de valuación promedios ponderado

22 G R A C I A S G R A C I A S

C O N S I D E R A C I O N E S

INVENTARIOS NIF C-4 C O N S I D E R A C I O N E S G E N E R A L E S Desde tiempos inmemorables, los egipcios y demás pueblos de la antigüedad, acostumbraban almacenar grandes cantidades de alimentos para

INVENTARIOS NIF C-4 C O N S I D E R A C I O N E S G E N E R A L E S Desde tiempos inmemorables, los egipcios y demás pueblos de la antigüedad, acostumbraban almacenar grandes cantidades de alimentos para

Contabilidad Financiera. SESIÓN 8 Inventarios

Contabilidad Financiera SESIÓN 8 Inventarios Contextualización de la sesión 8 La importancia de ejercer un control eficaz de los inventarios se base en que al tener un buen manejo al controlar pedidos

Contabilidad Financiera SESIÓN 8 Inventarios Contextualización de la sesión 8 La importancia de ejercer un control eficaz de los inventarios se base en que al tener un buen manejo al controlar pedidos

UNIDAD III INVENTARIOS. Laura Martínez

UNIDAD III INVENTARIOS INVENTARIO: Concepto Representa la existencia de bienes tangibles que tiene la empresa para comercializar con ellos, comprándolos y vendiéndolos tal cual o procesándolos primero

UNIDAD III INVENTARIOS INVENTARIO: Concepto Representa la existencia de bienes tangibles que tiene la empresa para comercializar con ellos, comprándolos y vendiéndolos tal cual o procesándolos primero

Unidad 8. Estado de Perdidas y Ganancias o Estados de Resultados

Unidad 8 Estado de Perdidas y Ganancias o Estados de Resultados Al termino de cada ejercicio fiscal, a todo comerciante no solo le interesa conocer la situación financiera de su negocio, sino también el

Unidad 8 Estado de Perdidas y Ganancias o Estados de Resultados Al termino de cada ejercicio fiscal, a todo comerciante no solo le interesa conocer la situación financiera de su negocio, sino también el

Definición de Inventarios

INVENTARIOS Definición de Inventarios Consiste en: Un conjunto de bienes, propiedad de una empresa, que han sido adquiridos con el animo de volverlos a vender en el mismo estado en que fueron comprados,

INVENTARIOS Definición de Inventarios Consiste en: Un conjunto de bienes, propiedad de una empresa, que han sido adquiridos con el animo de volverlos a vender en el mismo estado en que fueron comprados,

El Movimiento de la cuenta de Mercancías, se hace de la siguiente manera:

TEMA 8. SISTEMA PARA EL CONTROL DE MERCANCÍAS INTRODUCCIÓN. En todo negocio, el registro de operaciones de mercancías es uno de los más importantes, ya que de tal registro depende la exactitud de la utilidad

TEMA 8. SISTEMA PARA EL CONTROL DE MERCANCÍAS INTRODUCCIÓN. En todo negocio, el registro de operaciones de mercancías es uno de los más importantes, ya que de tal registro depende la exactitud de la utilidad

Determinación del Costo de lo Vendido Fiscal

Determinación Costo de lo Vendido Fiscal Artículos 29, fracción II, 45-A al 45 H y tercero transitorio, fracciones IV al VII de la LISR. A partir 1 de enero de 2005, en lugar que las personas morales Título

Determinación Costo de lo Vendido Fiscal Artículos 29, fracción II, 45-A al 45 H y tercero transitorio, fracciones IV al VII de la LISR. A partir 1 de enero de 2005, en lugar que las personas morales Título

Contabilidad Financiera

Contabilidad Financiera 1 Sesión No. 7 Nombre: Inventarios Contextualización En esta sesión nos enfocaremos al registro de inventarios, la precisión de los registros de inventarios es crucial para el éxito

Contabilidad Financiera 1 Sesión No. 7 Nombre: Inventarios Contextualización En esta sesión nos enfocaremos al registro de inventarios, la precisión de los registros de inventarios es crucial para el éxito

3. LA CONTABILIDAD DE COSTOS INDUSTRIALES

3. LA CONTABILIDAD DE COSTOS INDUSTRIALES El campo en donde la contabilidad de costos se ha desarrollado más ha sido el industrial, o sea, el campo relacionado con los costos de fabricación de los productos

3. LA CONTABILIDAD DE COSTOS INDUSTRIALES El campo en donde la contabilidad de costos se ha desarrollado más ha sido el industrial, o sea, el campo relacionado con los costos de fabricación de los productos

TEMA 4 LAS CUENTAS. 1.-LAS CUENTAS. 2.-EL MÉTODO CONTABLE. 3.-SISTEMAS DE REGISTRO. 4.-PROCEDIMIENTOS DE REGISTRO. 5.-LOS HECHOS CONTABLES.

TEMA 4 LAS CUENTAS. EL MÉTODO M CONTABLE. 1.-LAS CUENTAS. 2.-EL MÉTODO CONTABLE. 3.-SISTEMAS DE REGISTRO. 4.-PROCEDIMIENTOS DE REGISTRO. 5.-LOS HECHOS CONTABLES. INTRODUCCIÓN LO QUE HEMOS VISTO: La Contabilidad

TEMA 4 LAS CUENTAS. EL MÉTODO M CONTABLE. 1.-LAS CUENTAS. 2.-EL MÉTODO CONTABLE. 3.-SISTEMAS DE REGISTRO. 4.-PROCEDIMIENTOS DE REGISTRO. 5.-LOS HECHOS CONTABLES. INTRODUCCIÓN LO QUE HEMOS VISTO: La Contabilidad

INVENTARIOS CONSIDERACIONES GENERALES. Mercancía: Es todo aquello que la empresa PRODUCE para Vender o COMPRA para revender.

INVENTARIOS CONSIDERACIONES GENERALES Mercancía: Es todo aquello que la empresa PRODUCE para Venr o COMPRA para revenr. Ejemplo: La empresa Especialmente Para ti, C.A. se dica a la compra y venta Equipos

INVENTARIOS CONSIDERACIONES GENERALES Mercancía: Es todo aquello que la empresa PRODUCE para Venr o COMPRA para revenr. Ejemplo: La empresa Especialmente Para ti, C.A. se dica a la compra y venta Equipos

El Inventario. Indice 1. Introducción 2. Qué son los inventarios? 3. Sistemas de inventario 4. Métodos de costeo de inventarios 5.

Indice 1. Introducción 2. Qué son los inventarios? 3. Sistemas de inventario 4. Métodos de costeo de inventarios 5. Bibliografía El Inventario 1. Introducción La base de toda empresa comercial es la compra

Indice 1. Introducción 2. Qué son los inventarios? 3. Sistemas de inventario 4. Métodos de costeo de inventarios 5. Bibliografía El Inventario 1. Introducción La base de toda empresa comercial es la compra

El modelo de las hojas de costo es como el que se muestra a continuación:

1. SISTEMAS DE COSTEO POR ÓRDENES 1.1. Sistemas de costos por órdenes Este sistema es más adecuado cuando se manufactura un solo producto o grupo de productos según las especificaciones dadas por un cliente,

1. SISTEMAS DE COSTEO POR ÓRDENES 1.1. Sistemas de costos por órdenes Este sistema es más adecuado cuando se manufactura un solo producto o grupo de productos según las especificaciones dadas por un cliente,

MERCANCIAS EN CONSIGNACIÓN UTILIZANDO EL SISTEMA ANALÍTICO.

MERCANCIAS EN CONSIGNACIÓN UTILIZANDO EL SISTEMA ANALÍTICO. Cuando el sistema que se lleva para el registro y control de las mercancías es el Analítico o Pormenorizado y se presenta la necesidad de manejar

MERCANCIAS EN CONSIGNACIÓN UTILIZANDO EL SISTEMA ANALÍTICO. Cuando el sistema que se lleva para el registro y control de las mercancías es el Analítico o Pormenorizado y se presenta la necesidad de manejar

Contabilidad Orientada a los Negocios

Tema 5 Introducción Como todos sabemos, al pagar por alguna cosa, cualquiera que esta sea, que jamás haya sido utilizada, se debe desembolsar una cantidad de dinero, esto es porque, al igual que todas

Tema 5 Introducción Como todos sabemos, al pagar por alguna cosa, cualquiera que esta sea, que jamás haya sido utilizada, se debe desembolsar una cantidad de dinero, esto es porque, al igual que todas

Unidad 10. Estados Financieros combinados

Unidad 10 Estados Financieros combinados En un estado financiero combinado se debe presentar toda información necesaria para que el lector pueda tener una visión clara sobre la situación financiera y el

Unidad 10 Estados Financieros combinados En un estado financiero combinado se debe presentar toda información necesaria para que el lector pueda tener una visión clara sobre la situación financiera y el

ESTÁNDARES INTERNACIONALES DE CONTABILIDAD NIC 2 INVENTARIOS. (Emitida en diciembre 1993 Ultima revisión 2003 con vigencia 1 enero 2005)

") ESTÁNDARES INTERNACIONALES DE CONTABILIDAD NIC 2 INVENTARIOS (Emitida en diciembre 1993 Ultima revisión 2003 con vigencia 1 enero 2005) ALCANCE DE LA NIC-2 Aplica a todos los inventarios excepto: Los inventarios

ESTÁNDARES INTERNACIONALES DE CONTABILIDAD NIC 2 INVENTARIOS (Emitida en diciembre 1993 Ultima revisión 2003 con vigencia 1 enero 2005) ALCANCE DE LA NIC-2 Aplica a todos los inventarios excepto: Los inventarios

UNIDAD 7.- INVENTARIOS Competencia.- Entender que las empresas para el control de sus inventarios de sus bienes de cambio usan sistemas y métodos.

UNIDAD 7.- INVENTARIOS Competencia.- Entender que las empresas para el control de sus inventarios de sus bienes de cambio usan sistemas y métodos. INVENTARIOS Es Recuento físico de: mercaderías, productos

UNIDAD 7.- INVENTARIOS Competencia.- Entender que las empresas para el control de sus inventarios de sus bienes de cambio usan sistemas y métodos. INVENTARIOS Es Recuento físico de: mercaderías, productos

Curso de Finanzas para Ejecutivos no Financieros. 3.3 Estado de Resultados

3.3 Es el Estado Financiero Básico que presenta información relevante acerca de las operaciones desarrolladas por una entidad durante un periodo determinado. Mediante la determinación de la utilidad neta

3.3 Es el Estado Financiero Básico que presenta información relevante acerca de las operaciones desarrolladas por una entidad durante un periodo determinado. Mediante la determinación de la utilidad neta

Tema 10: Auditoría del Ciclo de Conversión -Existencias-

Auditoría de cuentas 4º LADE Tema 10: Auditoría del Ciclo de Conversión -Existencias- Francisco Javier Martínez García Ana Fernández Laviada Javier Montoya del Corte Facultad de Ciencias Económicas y Empresariales

Auditoría de cuentas 4º LADE Tema 10: Auditoría del Ciclo de Conversión -Existencias- Francisco Javier Martínez García Ana Fernández Laviada Javier Montoya del Corte Facultad de Ciencias Económicas y Empresariales

Guía para identificar riesgos en el Proceso de Inventarios

2010 Guía de Auditoría Guía para identificar riesgos en el Proceso de Inventarios www.auditool.org Red de Conocimientos en Auditoría y Interno 31/10/2010 Identificación de riesgos en el proceso de inventarios

2010 Guía de Auditoría Guía para identificar riesgos en el Proceso de Inventarios www.auditool.org Red de Conocimientos en Auditoría y Interno 31/10/2010 Identificación de riesgos en el proceso de inventarios

INVENTARIOS. NEC 11 Norma Ecuatoriana de Contabilidad 11

INVENTARIOS NEC 11 Norma Ecuatoriana de Contabilidad 11 CONTENIDO Inventarios Objetivo Alcance Definiciones Cuantificación de Inventarios Costo de Inventarios Costo de Compra Costo de Conversión Otros

INVENTARIOS NEC 11 Norma Ecuatoriana de Contabilidad 11 CONTENIDO Inventarios Objetivo Alcance Definiciones Cuantificación de Inventarios Costo de Inventarios Costo de Compra Costo de Conversión Otros

CAPÍTULO II LA PARTE CONTABLE Y FISCAL DE LOS INVENTARIOS. inventarios, como son; concepto, sistemas de costos, métodos de valuación, sistemas para el

CAPÍTULO II LA PARTE CONTABLE Y FISCAL DE LOS INVENTARIOS En el desarrollo del presente capítulo se tocarán temas, en general, referentes a los inventarios, como son; concepto, sistemas de costos, métodos

CAPÍTULO II LA PARTE CONTABLE Y FISCAL DE LOS INVENTARIOS En el desarrollo del presente capítulo se tocarán temas, en general, referentes a los inventarios, como son; concepto, sistemas de costos, métodos

Unidad 6: CICLO CONTABLE ELEMENTAL OBJETIVO: Dar a conocer los asientos que componen el ciclo contable elemental de una empresa.

OBJETIVO: Dar a conocer los asientos que componen el ciclo contable elemental de una empresa. 1 Cómo se divide la vida de una empresa? La vida de una empresa se divide en períodos regulares a los que se

OBJETIVO: Dar a conocer los asientos que componen el ciclo contable elemental de una empresa. 1 Cómo se divide la vida de una empresa? La vida de una empresa se divide en períodos regulares a los que se

de la empresa Al finalizar la unidad, el alumno:

de la empresa Al finalizar la unidad, el alumno: Identificará el concepto de rentabilidad. Identificará cómo afecta a una empresa la rentabilidad. Evaluará la rentabilidad de una empresa, mediante la aplicación

de la empresa Al finalizar la unidad, el alumno: Identificará el concepto de rentabilidad. Identificará cómo afecta a una empresa la rentabilidad. Evaluará la rentabilidad de una empresa, mediante la aplicación

Unidad 3. Estado de costo de producción y de lo vendido. Objetivos. Al finalizar la unidad, el alumno:

Unidad 3 Estado de costo y de lo vendido Objetivos Al finalizar la unidad, el alumno: identificará los diferentes conceptos que integran el estado de costo y de lo vendido reconocerá la relación que tiene

Unidad 3 Estado de costo y de lo vendido Objetivos Al finalizar la unidad, el alumno: identificará los diferentes conceptos que integran el estado de costo y de lo vendido reconocerá la relación que tiene

Inventarios perpetuos

Capítulo 1 Inventarios perpetuos Objetivos específicos de aprendizaje Al terminar este capítulo, el alumno será capaz de: OA1 Comprender las características y ventajas del procedimiento de inventarios

Capítulo 1 Inventarios perpetuos Objetivos específicos de aprendizaje Al terminar este capítulo, el alumno será capaz de: OA1 Comprender las características y ventajas del procedimiento de inventarios

AJUSTES 22/03/2011. Asientos de ajuste. La necesidad de los asientos de ajustes. Información Contable I

AJUSTES Información Contable I Asientos de ajuste Asociación de costos y gastos con ingresos: sustento conceptual de los asientos de ajuste El supuesto del período contable asume que las actividades de

AJUSTES Información Contable I Asientos de ajuste Asociación de costos y gastos con ingresos: sustento conceptual de los asientos de ajuste El supuesto del período contable asume que las actividades de

FECHA E S E PRECIO DEBE HABER SALDO FECHA E S E PRECIO DEBE HABER SALDO

REGISTRO Y CONTROL DE MERCANCIAS Jugar con ellos en el salón a que tengo mis muñecos y muñecas. Explicar los siguientes ejemplos: Para registrar el costo de venta cuando sale la mercancía por su venta

REGISTRO Y CONTROL DE MERCANCIAS Jugar con ellos en el salón a que tengo mis muñecos y muñecas. Explicar los siguientes ejemplos: Para registrar el costo de venta cuando sale la mercancía por su venta

Guía del Usuario ANEXOS

DataSoft 6.0 Guía del Usuario ANEXOS Tarija, julio del 2012 TABLA DE CONTENIDO 1. METODOS DE CONTROL DE INVENTARIO...1 1.1 Selección del Método De Control... 1 1.2 Método PEPS: Primeros en Entrar, Primeros

DataSoft 6.0 Guía del Usuario ANEXOS Tarija, julio del 2012 TABLA DE CONTENIDO 1. METODOS DE CONTROL DE INVENTARIO...1 1.1 Selección del Método De Control... 1 1.2 Método PEPS: Primeros en Entrar, Primeros

SIIGO Pyme. Definición Sistemas de Costeo. Cartilla I

SIIGO Pyme Definición Sistemas de Costeo Cartilla I Tabla de Contenido 1. Presentación 2. Qué es Valuación de Inventarios? 3. Qué es Costo? 4. Qué es Costeo? 5. Cuáles son los Tipos de Costeo que Maneja

SIIGO Pyme Definición Sistemas de Costeo Cartilla I Tabla de Contenido 1. Presentación 2. Qué es Valuación de Inventarios? 3. Qué es Costo? 4. Qué es Costeo? 5. Cuáles son los Tipos de Costeo que Maneja

Fundamentos de contabilidad

Fundamentos de contabilidad Organización y Gestión de proyectos Partes de la contabilidad La contabilidad tiene diversos libros que son indispensables para toda empresa los cuales son: Diario Inventario

Fundamentos de contabilidad Organización y Gestión de proyectos Partes de la contabilidad La contabilidad tiene diversos libros que son indispensables para toda empresa los cuales son: Diario Inventario

INTRODUCCION A LA CONTABILIDAD BIENES DE CAMBIO

INTRODUCCION A LA CONTABILIDAD BIENES DE CAMBIO CONCEPTO DE BIENES DE CAMBIO Los Bienes de Cambio comprenden aquellos que: Se adquieren o producen para la venta Se encuentran en proceso de producción para

INTRODUCCION A LA CONTABILIDAD BIENES DE CAMBIO CONCEPTO DE BIENES DE CAMBIO Los Bienes de Cambio comprenden aquellos que: Se adquieren o producen para la venta Se encuentran en proceso de producción para

MÉTODOS DE VALUACIÓN DE INVENTARIOS

MÉTODOS DE VALUACIÓN DE INVENTARIOS Por: Lic. Antonio Alejandro Maldonado Cervantes. Es obligatorio llevar el mismo método para efectos fiscales que para efectos contables? El artículo 45-G de la Ley del

MÉTODOS DE VALUACIÓN DE INVENTARIOS Por: Lic. Antonio Alejandro Maldonado Cervantes. Es obligatorio llevar el mismo método para efectos fiscales que para efectos contables? El artículo 45-G de la Ley del

RECOMENDACIONES Y CONCLUSIONES. al igual que la ley la elaboración de los libros diario y mayor, ya que son la base para la

RECOMENDACIONES Y CONCLUSIONES RECOMENDACIONES Los principios de contabilidad generalmente aceptados podrían considerar mencionar al igual que la ley la elaboración de los libros diario y mayor, ya que

RECOMENDACIONES Y CONCLUSIONES RECOMENDACIONES Los principios de contabilidad generalmente aceptados podrían considerar mencionar al igual que la ley la elaboración de los libros diario y mayor, ya que

FLUJO DE EFECTIVO. Estructura del estado de flujo de efectivo

FLUJO DE EFECTIVO El flujo de efectivo es uno de los estados financieros más complejos de realizar y que exigen un conocimiento profundo de la contabilidad de la empresa para poderlo desarrollar. Según

FLUJO DE EFECTIVO El flujo de efectivo es uno de los estados financieros más complejos de realizar y que exigen un conocimiento profundo de la contabilidad de la empresa para poderlo desarrollar. Según

Que el alumno comprenda el proceso de los inventarios gráficamente integrando los costos como prioridad en los temas.

NOMBRE DE LA ASIGNATURA O UNIDAD DE APRENDIZAJE ADMINISTRACIÓN DE COMPRAS Y ABASTECIMIENTOS 4 Inventarios Perpetuos. CLAVE DE LA ASIGNATURA LA 202 OBJETIVO(S) GENERAL(ES) DE LA ASIGNATURA Que el alumno

NOMBRE DE LA ASIGNATURA O UNIDAD DE APRENDIZAJE ADMINISTRACIÓN DE COMPRAS Y ABASTECIMIENTOS 4 Inventarios Perpetuos. CLAVE DE LA ASIGNATURA LA 202 OBJETIVO(S) GENERAL(ES) DE LA ASIGNATURA Que el alumno

LECCIÓN Nº 06 CONTROL Y VALUACION DE INVENTARIOS. OBJETIVO ESPECÍFICO: Comprender y aplicar los métodos de control y valuación de inventarios.

UNIVERSIDAD JOSE CARLOS MARIATEGUI LECCIÓN Nº 06 CONTROL Y VALUACION DE INVENTARIOS OBJETIVO ESPECÍFICO: Comprender y aplicar los métodos de control y valuación de inventarios. PROPÓSITO: El estudiante

UNIVERSIDAD JOSE CARLOS MARIATEGUI LECCIÓN Nº 06 CONTROL Y VALUACION DE INVENTARIOS OBJETIVO ESPECÍFICO: Comprender y aplicar los métodos de control y valuación de inventarios. PROPÓSITO: El estudiante

MANUAL de SICAV y FONDOS de INVERSION EXTRANJEROS

MANUAL de SICAV y FONDOS de INVERSION EXTRANJEROS Mar Barrero Muñoz es licenciada en Ciencias de la Información por la Universidad Complutense y máster en Información Económica. Redactora del semanario

MANUAL de SICAV y FONDOS de INVERSION EXTRANJEROS Mar Barrero Muñoz es licenciada en Ciencias de la Información por la Universidad Complutense y máster en Información Económica. Redactora del semanario

Cierre contable i. Cierre contable

Cierre contable i Cierre contable Sumario Cierre contable... 2 Introducción... 2 Cambio de ejercicio en a3erp... 2 Introducción... 2 Cierre ejercicio... 2 Iniciar nueva numeración de documentos... 2 Comprobar

Cierre contable i Cierre contable Sumario Cierre contable... 2 Introducción... 2 Cambio de ejercicio en a3erp... 2 Introducción... 2 Cierre ejercicio... 2 Iniciar nueva numeración de documentos... 2 Comprobar

4.1 E TRADA Y SALIDA DE EXISTE CIAS

IV Unidad Registro y Control de Existencias 4.1 E TRADA Y SALIDA DE EXISTE CIAS Cuando hablamos de entradas y salidas de existencias, nos referimos al proceso de compra y venta o utilización de los distintos

IV Unidad Registro y Control de Existencias 4.1 E TRADA Y SALIDA DE EXISTE CIAS Cuando hablamos de entradas y salidas de existencias, nos referimos al proceso de compra y venta o utilización de los distintos

LECCIÓN Nº 03 ANÁLISIS VERTICAL Y HORIZONTAL DE LOS ESTADOS FINANCIEROS

LECCIÓN Nº 03 ANÁLISIS VERTICAL Y HORIZONTAL DE LOS ESTADOS FINANCIEROS 3.1. El análisis vertical e información que proporciona El análisis vertical consiste en determinar la participación de cada una

LECCIÓN Nº 03 ANÁLISIS VERTICAL Y HORIZONTAL DE LOS ESTADOS FINANCIEROS 3.1. El análisis vertical e información que proporciona El análisis vertical consiste en determinar la participación de cada una

c) POR DEBAJO LA PAR : El valor efectivo es inferior al nominal, 1.000 y su rentabilidad será superior a la facial

POR DEBAJO LA PAR : El valor efectivo es inferior al nominal, 1.000 y su rentabilidad será superior a la facial") 1 BONOS Y OBLIGACIONES DEL ESTADO 1.-DEFINICION: Son también, instrumentos emitidos por El TESORO, para financiar el déficit público y, al igual que LAS LETRAS DEL TESORO, son acti-vos financieros de renta

1 BONOS Y OBLIGACIONES DEL ESTADO 1.-DEFINICION: Son también, instrumentos emitidos por El TESORO, para financiar el déficit público y, al igual que LAS LETRAS DEL TESORO, son acti-vos financieros de renta

CONTABILIDAD NIF A-1

CONTABILIDAD NIF A-1 La contabilidad es una técnica que se utiliza para el registro de las operaciones que afectan económicamente a una entidad y que produce sistemática y estructuradamente información

CONTABILIDAD NIF A-1 La contabilidad es una técnica que se utiliza para el registro de las operaciones que afectan económicamente a una entidad y que produce sistemática y estructuradamente información

SERVICIOS DE FORMACIÓN EN INFORMÁTICA, UNIVERSIDAD Y ENSEÑANZAS MEDIAS Departamento de Universidad Fernando Bermejo (fbermejo@academiacl.

Acciones Las acciones se definen como las distintas partes en que se divide el capital social de una empresa. Se pueden contabilizar desde dos puntos de vista: 1º Desde el punto de vista del ente emisor

Acciones Las acciones se definen como las distintas partes en que se divide el capital social de una empresa. Se pueden contabilizar desde dos puntos de vista: 1º Desde el punto de vista del ente emisor

CAPITULO I CAPITULO I

CAPITULO I 1 Introducción La necesidad latente de llevar un estricto control de los inventarios en la industria de la construcción aunado a la mala planeación de estos, hace que los gastos generados anualmente

CAPITULO I 1 Introducción La necesidad latente de llevar un estricto control de los inventarios en la industria de la construcción aunado a la mala planeación de estos, hace que los gastos generados anualmente

UTILIDAD BRUTA, GASTOS Y UTILIDAD NETA MARGEN BRUTO

UTILIDAD BRUTA, GASTOS Y UTILIDAD NETA MARGEN BRUTO Margen y alza se aplican a lo que un operador de tienda produce en una sola venta de un solo artículo. Margen Bruto y Utilidad Bruta se refieren a lo

UTILIDAD BRUTA, GASTOS Y UTILIDAD NETA MARGEN BRUTO Margen y alza se aplican a lo que un operador de tienda produce en una sola venta de un solo artículo. Margen Bruto y Utilidad Bruta se refieren a lo

DE CONTROL DE COSTES. ORGANIZACIÓN, PRODUCCIÓN Y CALIDAD

TEMA 14. MÉTODOS M DE CONTROL DE COSTES. ORGANIZACIÓN, PRODUCCIÓN Y CALIDAD 1 ÍNDICE 1. Objetivos del control de costes. 2. Concepto de coste y su clasificación. 3. Modelos de formación del resultado analítico.

TEMA 14. MÉTODOS M DE CONTROL DE COSTES. ORGANIZACIÓN, PRODUCCIÓN Y CALIDAD 1 ÍNDICE 1. Objetivos del control de costes. 2. Concepto de coste y su clasificación. 3. Modelos de formación del resultado analítico.

GVA CONSULTORÍA Y CAPACITACIÓN, S.C. CONTABILIDAD DE COSTOS TERCERA SESIÓN

1 GVA CONSULTORÍA Y CAPACITACIÓN, S.C. CONTABILIDAD DE COSTOS TERCERA SESIÓN C.P. Rubén Rocha Ramírez rubenrocha@blc.com.mx rubenrocha1@yahoo.com Enero 31, 2012 SISTEMA ACUMULACIÓN DE COSTOS POR PROCESOS

1 GVA CONSULTORÍA Y CAPACITACIÓN, S.C. CONTABILIDAD DE COSTOS TERCERA SESIÓN C.P. Rubén Rocha Ramírez rubenrocha@blc.com.mx rubenrocha1@yahoo.com Enero 31, 2012 SISTEMA ACUMULACIÓN DE COSTOS POR PROCESOS

3. ESTADOS FINANCIEROS PROFORMA

3. ESTADOS FINANCIEROS PROFORMA 3.1 Concepto Los estados financieros pro forma son las proyecciones financieras del proyecto de inversión que se elaboran para la vida útil estimada o también llamado horizonte

3. ESTADOS FINANCIEROS PROFORMA 3.1 Concepto Los estados financieros pro forma son las proyecciones financieras del proyecto de inversión que se elaboran para la vida útil estimada o también llamado horizonte

CUENTAS NOMINALES: INGRESOS Y EGRESOS

Semana 9 CONTABILIDAD E.M.P 1º S. CUENTAS NOMINALES: INGRESOS Y EGRESOS Las cuentas nominales son todos los ingresos y los egresos de una determinada empresa y se presentan en el informe fi nanciero básico

Semana 9 CONTABILIDAD E.M.P 1º S. CUENTAS NOMINALES: INGRESOS Y EGRESOS Las cuentas nominales son todos los ingresos y los egresos de una determinada empresa y se presentan en el informe fi nanciero básico

Análisis e interpretación de estados financieros INTERPRETACIÓN DEL ANÁLISIS FINANCIERO

INTERPRETACIÓN DEL ANÁLISIS FINANCIERO Método de razones simples, cálculo e interpretación de los indicadores 1 Liquidez 1. Capital neto de trabajo (CNT)=Activo circulante - Pasivo circulante. Se define

INTERPRETACIÓN DEL ANÁLISIS FINANCIERO Método de razones simples, cálculo e interpretación de los indicadores 1 Liquidez 1. Capital neto de trabajo (CNT)=Activo circulante - Pasivo circulante. Se define

Inventarios (II) Fernando Vallejo Torrecilla. Licenciado en Ciencias Empresariales

Fernando Vallejo Torrecilla. Licenciado en Ciencias Empresariales") Inventarios (II) Fernando Vallejo Torrecilla Licenciado en Ciencias Empresariales Continuamos este mes con los inventarios. Describiremos, en términos generales, los criterios que debe cumplir un artículo

Inventarios (II) Fernando Vallejo Torrecilla Licenciado en Ciencias Empresariales Continuamos este mes con los inventarios. Describiremos, en términos generales, los criterios que debe cumplir un artículo

El proceso de planificación sigue una secuencia lógica que comprende:

PRESUPUESTACIÓN Las empresas fijan objetivos, en función de éstos seleccionan estrategias y determinan planes de acción para alcanzar los objetivos establecidos. Los presupuestos son la expresión en términos

PRESUPUESTACIÓN Las empresas fijan objetivos, en función de éstos seleccionan estrategias y determinan planes de acción para alcanzar los objetivos establecidos. Los presupuestos son la expresión en términos

Tema de la sesión:el INVENTARIO Y EL BALANCE DE SITUACION

Página1 Aplicación: CONTABILIDAD FINANCIERA Tema de la sesión:el INVENTARIO Y EL BALANCE DE SITUACION Nota técnica preparada por: Mª Inmaculada Sanz Domínguez Fecha: 2011/2012 Página2 Página3 3.1. EL INVENTARIO.

Página1 Aplicación: CONTABILIDAD FINANCIERA Tema de la sesión:el INVENTARIO Y EL BALANCE DE SITUACION Nota técnica preparada por: Mª Inmaculada Sanz Domínguez Fecha: 2011/2012 Página2 Página3 3.1. EL INVENTARIO.

MANUAL DE USUARIO DEL MODULO DE CONTABILIDAD DEL SAFT

MANUAL DE USUARIO DEL MODULO DE CONTABILIDAD DEL SAFT MODULO DE CONTABILIDAD CONTENIDO 1. DEFINIR PARAMETROS------------------------------------------------------------3 2. CATALOGO DE CUENTAS CONTABLES-----------------------------------------5

MANUAL DE USUARIO DEL MODULO DE CONTABILIDAD DEL SAFT MODULO DE CONTABILIDAD CONTENIDO 1. DEFINIR PARAMETROS------------------------------------------------------------3 2. CATALOGO DE CUENTAS CONTABLES-----------------------------------------5

Antes de hacer el cierre contable, es preciso realizar los ajustes y corrección de los errores contables pertinentes.

Antes de hacer el cierre contable, es preciso realizar los ajustes y corrección de los errores contables pertinentes. AJUSTES. Antes de emitir estados financieros deben efectuarse los ajustes necesarios

Antes de hacer el cierre contable, es preciso realizar los ajustes y corrección de los errores contables pertinentes. AJUSTES. Antes de emitir estados financieros deben efectuarse los ajustes necesarios

Costos de Distribución: son los que se generan por llevar el producto o servicio hasta el consumidor final

CLASIFICACIÓN DE LOS COSTOS Los costos tienen diferentes clasificaciones de acuerdo con el enfoque y la utilización que se les dé. Algunas de las clasificaciones más utilizadas son. Según el área donde

CLASIFICACIÓN DE LOS COSTOS Los costos tienen diferentes clasificaciones de acuerdo con el enfoque y la utilización que se les dé. Algunas de las clasificaciones más utilizadas son. Según el área donde

FABRICANTE MAYORISTA MINORISTA CONSUMIDORES La ganancia por venta se expone a través del Estado de Resultado

LAS VENTAS Y SU REGISTRACIÓN Las ventas siguen una secuencia de distribución de productos: Este canal es largo, parte desde el fabricante, pasando por los mayorista, minoristas hasta llegar a los consumidores.

LAS VENTAS Y SU REGISTRACIÓN Las ventas siguen una secuencia de distribución de productos: Este canal es largo, parte desde el fabricante, pasando por los mayorista, minoristas hasta llegar a los consumidores.

Boletín Informativo. Gestión de los Inventarios. Auditoría Herramientas de Control de Gestión Enero de 2009 Año 2, Número 24

Auditoría Herramientas de Control de Gestión Enero de 2009 Año 2, Número 24 La importancia de los inventarios en la gestión de una entidad se ve reflejada en la determinación de los resultados obtenidos

Auditoría Herramientas de Control de Gestión Enero de 2009 Año 2, Número 24 La importancia de los inventarios en la gestión de una entidad se ve reflejada en la determinación de los resultados obtenidos

FINANZAS. Las finanzas se definen como el arte y la ciencia de administrar el dinero.

PERFIL FINANCIERO FINANZAS Las finanzas se definen como el arte y la ciencia de administrar el dinero. Qué busca en un proyecto productivo? MEDIDA MONETARIA (DINERO) DEL VALOR CREADO POR LA EMPRESA EN

PERFIL FINANCIERO FINANZAS Las finanzas se definen como el arte y la ciencia de administrar el dinero. Qué busca en un proyecto productivo? MEDIDA MONETARIA (DINERO) DEL VALOR CREADO POR LA EMPRESA EN

Universidad Tec Milenio: Profesional Contabilidad. Tema # 4.

Tema # 4. Empresas de servicios y comerciales 1 Objetivos de aprendizaje del tema Al finalizar el tema serás capaz de: Explicar las principales diferencias de los registros contables en las empresas de

Tema # 4. Empresas de servicios y comerciales 1 Objetivos de aprendizaje del tema Al finalizar el tema serás capaz de: Explicar las principales diferencias de los registros contables en las empresas de

Contabilidad General

Contabilidad General 1 Sesión No. 4 Nombre: Denominación y movimiento de las diferentes cuentas del activo, pasivo y capital. Objetivo El estudiante identificará las principales cuentas que corresponden

Contabilidad General 1 Sesión No. 4 Nombre: Denominación y movimiento de las diferentes cuentas del activo, pasivo y capital. Objetivo El estudiante identificará las principales cuentas que corresponden

GUIA DE ESTUDIO EQUIVALENCIA 2º. BASICO CONTABILIDAD

GUIA DE ESTUDIO EQUIVALENCIA 2º. BASICO CONTABILIDAD CONTABILIDAD La contabilidad la podemos ver desde diferentes puntos de vista: Ciencia: Puesto que es un conocimiento verdadero. No es una suposición

GUIA DE ESTUDIO EQUIVALENCIA 2º. BASICO CONTABILIDAD CONTABILIDAD La contabilidad la podemos ver desde diferentes puntos de vista: Ciencia: Puesto que es un conocimiento verdadero. No es una suposición

NIF B-3 Estado de resultado integral 1

NIF B-3 Estado de resultado integral 1 OBJETIVO El objetivo de esta Norma de Información Financiera (NIF) es establecer las normas generales para la presentación y estructura del estado de resultado integral,

NIF B-3 Estado de resultado integral 1 OBJETIVO El objetivo de esta Norma de Información Financiera (NIF) es establecer las normas generales para la presentación y estructura del estado de resultado integral,

CAPÍTULO IV CONTABILIZACIÓN DE FUTUROS A TRAVÉS DE LAS CUENTAS DE ORDEN. Los principios y reglamentos presentados en el capítulo anterior reconocen la

CAPÍTULO IV CONTABILIZACIÓN DE FUTUROS A TRAVÉS DE LAS CUENTAS DE ORDEN Los principios y reglamentos presentados en el capítulo anterior reconocen la importancia de reflejar en los estados financieros

CAPÍTULO IV CONTABILIZACIÓN DE FUTUROS A TRAVÉS DE LAS CUENTAS DE ORDEN Los principios y reglamentos presentados en el capítulo anterior reconocen la importancia de reflejar en los estados financieros

TEMA 8: SISTEMA DE COSTES POR PROCESOS. INDICE. 1.- Caracteristicas generales de los sistemas de costes por procesos.

Costes y Sistemas de Costes. Profesor: Jose Ignacio González Gómez. Página 1 de 6 TEMA 8: SISTEMA DE COSTES POR PROCESOS. INDICE 1.- CARACTERISTICAS GENERALES DE LOS SIS TEMAS DE COSTES POR PROCESOS...1

Costes y Sistemas de Costes. Profesor: Jose Ignacio González Gómez. Página 1 de 6 TEMA 8: SISTEMA DE COSTES POR PROCESOS. INDICE 1.- CARACTERISTICAS GENERALES DE LOS SIS TEMAS DE COSTES POR PROCESOS...1

NIF C-4 INVENTARIOS. Tampoco es aplicable la NIF C-4 a la valuación de inventarios mantenidos por:

NIF C-4 INVENTARIOS La NIF C-4, Inventarios, sustituye al Boletín C-4, del mismo nombre y es aplicable para todo tipo de entidades que emiten estados financieros de acuerdo con la NIF A-3. OBJETO Establecer

NIF C-4 INVENTARIOS La NIF C-4, Inventarios, sustituye al Boletín C-4, del mismo nombre y es aplicable para todo tipo de entidades que emiten estados financieros de acuerdo con la NIF A-3. OBJETO Establecer

PARTE 3 ECUACIONES DE EQUIVALENCIA FINANCIERA T E M A S

PARTE 3 ECUACIONES DE EQUIVALENCIA FINANCIERA Valor del dinero en el tiempo Conceptos de capitalización y descuento Ecuaciones de equivalencia financiera Ejercicio de reestructuración de deuda T E M A

PARTE 3 ECUACIONES DE EQUIVALENCIA FINANCIERA Valor del dinero en el tiempo Conceptos de capitalización y descuento Ecuaciones de equivalencia financiera Ejercicio de reestructuración de deuda T E M A

BIENES DE CAMBIO A qué se le denomina Bienes de cambio? Son aquellos bienes que se adquieren o producen para

BIENES DE CAMBIO A qué se le denomina Bienes de cambio? Son aquellos bienes que se adquieren o producen para la venta, los que se encuentran en proceso de producción o aquellos que resultan consumidos

BIENES DE CAMBIO A qué se le denomina Bienes de cambio? Son aquellos bienes que se adquieren o producen para la venta, los que se encuentran en proceso de producción o aquellos que resultan consumidos

Unidad 6 Sistemas de determinación del costo. Costos por procesos

Unidad 6 Sistemas de determinación del costo. s por procesos Objetivos Al finalizar la unidad, el alumno: identificará el objetivo de las unidades y la forma en que se calculan determinará la acumulación

Unidad 6 Sistemas de determinación del costo. s por procesos Objetivos Al finalizar la unidad, el alumno: identificará el objetivo de las unidades y la forma en que se calculan determinará la acumulación

UNIVERSIDAD VERACRUZANA SISTEMA DE ENSEÑANZA ABIERTA CURSO DE MATEMÁTICAS FINANCIERAS

UNIVERSIDAD VERACRUZANA SISTEMA DE ENSEÑANZA ABIERTA CURSO DE MATEMÁTICAS FINANCIERAS CONTENIDO Tema 1: INTERÉS SIMPLE Tema 2: INTERÉS COMPUESTO Tema 3: ANUALIDADES Tema 4: AMORTIZACIÓN Tema 5: DEPRECIACIÓN

UNIVERSIDAD VERACRUZANA SISTEMA DE ENSEÑANZA ABIERTA CURSO DE MATEMÁTICAS FINANCIERAS CONTENIDO Tema 1: INTERÉS SIMPLE Tema 2: INTERÉS COMPUESTO Tema 3: ANUALIDADES Tema 4: AMORTIZACIÓN Tema 5: DEPRECIACIÓN

CÁLCULO DE CICLOS DE CONSUMO Y ROTACIÓN DE INVENTARIOS

4 CÁLCULO DE CICLOS DE CONSUMO Y ROTACIÓN DE INVENTARIOS Al finalizar el capítulo, el alumno calculará los ciclos de consumo y rotación de inventarios de acuerdo con los métodos de valuación, para la determinación

4 CÁLCULO DE CICLOS DE CONSUMO Y ROTACIÓN DE INVENTARIOS Al finalizar el capítulo, el alumno calculará los ciclos de consumo y rotación de inventarios de acuerdo con los métodos de valuación, para la determinación

CONTABILIDAD BÁSICA CUENTAS EN MONEDA EXTRANJERA

CONTABILIDAD BÁSICA REPARTIDO TEÓRICO CUENTAS EN MONEDA EXTRANJERA INDICE 1 - Introducción 2 - Concepto de Diferencias de Cambio 3 - Concepto de Arbitraje 4 - Tratamiento Contable de las Diferencias de

CONTABILIDAD BÁSICA REPARTIDO TEÓRICO CUENTAS EN MONEDA EXTRANJERA INDICE 1 - Introducción 2 - Concepto de Diferencias de Cambio 3 - Concepto de Arbitraje 4 - Tratamiento Contable de las Diferencias de

El Costeo Directo, una Necesidad para la Toma de Decisiones

El, una Necesidad para la Toma de Decisiones Ficha Técnica Autor : C.P.C. Isidro Chambergo Guillermo Título : El, una Necesidad para la Toma de Decisiones Fuente : Actualidad Empresarial, Nº 17 - Primera

El, una Necesidad para la Toma de Decisiones Ficha Técnica Autor : C.P.C. Isidro Chambergo Guillermo Título : El, una Necesidad para la Toma de Decisiones Fuente : Actualidad Empresarial, Nº 17 - Primera

Facultad de Derecho. Contabilidad. Tema 1 - Fundamentos de la Contabilidad

Facultad de Derecho Contabilidad Tema 1 - Fundamentos de la Contabilidad Jesús García García Departamento de Contabilidad Área de Economía Financiera y Contabilidad Fundamentos de la Contabilidad Concepto

Facultad de Derecho Contabilidad Tema 1 - Fundamentos de la Contabilidad Jesús García García Departamento de Contabilidad Área de Economía Financiera y Contabilidad Fundamentos de la Contabilidad Concepto

Unidad 4. Inventarios. Objetivos. Al i nalizar la unidad, el alumno:

Unidad 4 Inventarios Objetivos Al i nalizar la unidad, el alumno: Identificará las partidas que integran el renglón de inventarios. Identificará las reglas que se utilizan para la valuación y presentación

Unidad 4 Inventarios Objetivos Al i nalizar la unidad, el alumno: Identificará las partidas que integran el renglón de inventarios. Identificará las reglas que se utilizan para la valuación y presentación

FUNDACIÓN UNIVERSITARIA LUÍS AMIGÓ

1. El objetivo financiero de toda empresa es maximizar las utilidades. Explique las razones por las cuales está o no de acuerdo con esta afirmación. El OBF entendido como la maximización de las utilidades

1. El objetivo financiero de toda empresa es maximizar las utilidades. Explique las razones por las cuales está o no de acuerdo con esta afirmación. El OBF entendido como la maximización de las utilidades

Generalidades de Contabilidad FACILITADOR: MTRA. ALEJANDRA SALAS RAMÍREZ FEBRERO 2013

Generalidades de Contabilidad FACILITADOR: MTRA. ALEJANDRA SALAS RAMÍREZ FEBRERO 2013 Introducción Para comprender la importancia de la contabilidad es necesario conocer: para que se utiliza? Quién la

Generalidades de Contabilidad FACILITADOR: MTRA. ALEJANDRA SALAS RAMÍREZ FEBRERO 2013 Introducción Para comprender la importancia de la contabilidad es necesario conocer: para que se utiliza? Quién la

fondos de inversión qué cómo cuándo dónde por qué y otras preguntas de int rés

fondos de inversión qué cómo cuándo dónde por qué y otras preguntas de int rés índice 1 2 3 4 5 6 7 8 9 10 11 12 13 Qué es un fondo de inversión? Cuáles son los tipos de fondos de inversión? Es una buena

fondos de inversión qué cómo cuándo dónde por qué y otras preguntas de int rés índice 1 2 3 4 5 6 7 8 9 10 11 12 13 Qué es un fondo de inversión? Cuáles son los tipos de fondos de inversión? Es una buena

4. SISTEMAS DE COSTOS P OR PROCESOS

4. SISTEMAS DE COSTOS POR PROCESOS 4.1. Sistema de costos por procesos Si observamos los sistemas productivos de una empresa desde el punto de vista de la continuidad de sus líneas de fabricación, del

4. SISTEMAS DE COSTOS POR PROCESOS 4.1. Sistema de costos por procesos Si observamos los sistemas productivos de una empresa desde el punto de vista de la continuidad de sus líneas de fabricación, del

Anexo IV.5. Métodos de Manejo de Inventarios. Sección I - Materiales Fungibles

Anexo IV.5 Métodos de Manejo de Inventarios Sección I - Materiales Fungibles Subsección 1: Definiciones e Interpretación Para los efectos de esta Sección: identificador de origen significa cualquier marca

Anexo IV.5 Métodos de Manejo de Inventarios Sección I - Materiales Fungibles Subsección 1: Definiciones e Interpretación Para los efectos de esta Sección: identificador de origen significa cualquier marca

INTRODUCCIÓN A LA CONTABILIDAD DE COSTOS DEFINICIÓN

INTRODUCCIÓN A LA CONTABILIDAD DE COSTOS DEFINICIÓN Contabilidad de costos, en el sentido más general de la palabra, es cualquier procedimiento contable diseñado para calcular lo que cuesta hacer algo.

INTRODUCCIÓN A LA CONTABILIDAD DE COSTOS DEFINICIÓN Contabilidad de costos, en el sentido más general de la palabra, es cualquier procedimiento contable diseñado para calcular lo que cuesta hacer algo.

Unidad 4. El estado de resultados

Unidad 4. El estado de resultados 4.1. Concepto de partida doble 4.1.1. Objetivo Las transacciones u operaciones efectuadas por una entidad que a través de la contabilidad son cuantificadas y registradas

Unidad 4. El estado de resultados 4.1. Concepto de partida doble 4.1.1. Objetivo Las transacciones u operaciones efectuadas por una entidad que a través de la contabilidad son cuantificadas y registradas

MODULO 2. INVENTARIOS. CLASIFICACIÓN, CONTEO Y VALUACIÓN. C. ETAPAS DE LOS INVENTARIOS Y REGISTRO CONTABLE D. SELECCIÓN DEL SISTEMA DE VALUACIÓN

MODULO 2. INVENTARIOS. CLASIFICACIÓN, CONTEO Y VALUACIÓN. A. CLASIFICACIÓN DE INVENTARIOS Tipos de inventario Sistemas de inventario Modelos de inventario Control de inventarios B. COSTO DE INVENTARIOS

MODULO 2. INVENTARIOS. CLASIFICACIÓN, CONTEO Y VALUACIÓN. A. CLASIFICACIÓN DE INVENTARIOS Tipos de inventario Sistemas de inventario Modelos de inventario Control de inventarios B. COSTO DE INVENTARIOS

Registro de mercancías bajo el sistema de inventarios periódicos

Unidad 6 Registro de mercancías bajo el sistema de inventarios periódicos Competencias Al finalizar la unidad, el alumno: Registrará asientos contables bajo el procedimiento de inventarios periódicos,

Unidad 6 Registro de mercancías bajo el sistema de inventarios periódicos Competencias Al finalizar la unidad, el alumno: Registrará asientos contables bajo el procedimiento de inventarios periódicos,

Nombre de la asignatura : Contabilidad. Carrera : Ingeniería en Sistemas Computacionales. Clave de la asignatura : SCB-9311

. D A T O S D E L A A S I G N A T U R A Nombre de la asignatura : Contabilidad Carrera : Ingeniería en Sistemas Computacionales Clave de la asignatura : SCB-93 Horas teoría-horas práctica-créditos : 4-0-8

. D A T O S D E L A A S I G N A T U R A Nombre de la asignatura : Contabilidad Carrera : Ingeniería en Sistemas Computacionales Clave de la asignatura : SCB-93 Horas teoría-horas práctica-créditos : 4-0-8

ACTIVO FIJO TANGIBLE

ACTIVO FIJO TANGIBLE Definición de Activos Fijos Son Activos Fijos Tangibles: Aquellos que cumplen con los siguientes requisitos: 1. Los posee una empresa para su uso en la producción o suministro de bienes

ACTIVO FIJO TANGIBLE Definición de Activos Fijos Son Activos Fijos Tangibles: Aquellos que cumplen con los siguientes requisitos: 1. Los posee una empresa para su uso en la producción o suministro de bienes

SIFeIS SIFeIS. CONCAyNT CONCAyNT CONTABILIDAD

SIFeIS CONTABILIDAD Guía de preparación para el examen CONTABILIDAD En esta materia básicamente se evalúa: Conceptos Generales de la Contabilidad, Normas, Registro de Operaciones, Mercancia, Libro, Balance,

SIFeIS CONTABILIDAD Guía de preparación para el examen CONTABILIDAD En esta materia básicamente se evalúa: Conceptos Generales de la Contabilidad, Normas, Registro de Operaciones, Mercancia, Libro, Balance,

NIC 2 Inventarios. 05/02/09 Fundación NIC-NIIF www.nicniif.org

NIC 2 Inventarios 05/02/09 Fundación NIC-NIIF www.nicniif.org INVENTARIOS NIC 2 2 Alcance La NIC2 aplica a todos los inventarios, excepto a: a. Obras en curso, resultantes de contratos de construcción,

NIC 2 Inventarios 05/02/09 Fundación NIC-NIIF www.nicniif.org INVENTARIOS NIC 2 2 Alcance La NIC2 aplica a todos los inventarios, excepto a: a. Obras en curso, resultantes de contratos de construcción,

LOGISTICA D E COMPRAS

LOGISTICA D E COMPRAS 1. - Concepto de compras OBTENER EL (LOS) PRODUCTO(S) O SERVICIO(S) DE LA CALIDAD ADECUADA, CON EL PRECIO JUSTO, EN EL TIEMPO INDICADO Y EN EL LUGAR PRECISO. Muchas empresas manejan

LOGISTICA D E COMPRAS 1. - Concepto de compras OBTENER EL (LOS) PRODUCTO(S) O SERVICIO(S) DE LA CALIDAD ADECUADA, CON EL PRECIO JUSTO, EN EL TIEMPO INDICADO Y EN EL LUGAR PRECISO. Muchas empresas manejan

Vicepresidencia de Desarrollo y. Capacitación Profesional. Comisión de Análisis y Difusión de las Normas. de Información Financiera

10 de agosto de 2005 Núm. 14 Vicepresidencia de Desarrollo y Capacitación Profesional Comisión de Análisis y Difusión de las Normas de Información Financiera Métodos para el Control Contable de los Almacenes

10 de agosto de 2005 Núm. 14 Vicepresidencia de Desarrollo y Capacitación Profesional Comisión de Análisis y Difusión de las Normas de Información Financiera Métodos para el Control Contable de los Almacenes

Financiamiento a corto plazo. Financiamiento a corto plazo. D.R. Universidad TecVirtual del Sistema Tecnológico de Monterrey México, 2012.

Financiamiento a corto plazo D.R. Universidad TecVirtual del Sistema Tecnológico de Monterrey México, 2012. 1 Índice Inicio... 3 - Introducción - Objetivo - Temario - Antecedentes Tema 1. Las cuentas por

Financiamiento a corto plazo D.R. Universidad TecVirtual del Sistema Tecnológico de Monterrey México, 2012. 1 Índice Inicio... 3 - Introducción - Objetivo - Temario - Antecedentes Tema 1. Las cuentas por

CONTABILIDAD Y REGISTROS AGRÍCOLAS

UNIVERSIDAD CENTRAL DE VENEZUELA FACULTAD DE AGRONOMÍA DEPARTAMENTO ECONOMÍA AGRÍCOLA CATEDRA ADMINISTRACIÓN DE EMPRESAS TEMA 1 ETAPA 2 CONTABILIDAD Y REGISTROS AGRÍCOLAS Profa. Haydée Bolívar Octubre

UNIVERSIDAD CENTRAL DE VENEZUELA FACULTAD DE AGRONOMÍA DEPARTAMENTO ECONOMÍA AGRÍCOLA CATEDRA ADMINISTRACIÓN DE EMPRESAS TEMA 1 ETAPA 2 CONTABILIDAD Y REGISTROS AGRÍCOLAS Profa. Haydée Bolívar Octubre

DIPLOMADO NIIF PLENAS Y PYMES INVENTARIOS AGOSTO 6 DE 2015. NIC 2 y Sección 13

DIPLOMADO NIIF PLENAS Y PYMES INVENTARIOS AGOSTO 6 DE 2015 NIC 2 y Sección 13 Agenda Asuntos claves 1. Alcance 2. Definición de inventarios 3. Reconocimiento de los inventarios 4. Costo de los inventarios

DIPLOMADO NIIF PLENAS Y PYMES INVENTARIOS AGOSTO 6 DE 2015 NIC 2 y Sección 13 Agenda Asuntos claves 1. Alcance 2. Definición de inventarios 3. Reconocimiento de los inventarios 4. Costo de los inventarios

Folleto Explicativo Tarjeta de Crédito. Según Decreto del MEIC No.35867 del 30 de marzo de 2010

Contenido Qué es una tarjeta de crédito?... 4 Los productos de tarjetas de crédito que ofrece el BCR son:... 4 Beneficios de las tarjetas de crédito... 4 Tasas de interés que cobra BCR para los distintos

Contenido Qué es una tarjeta de crédito?... 4 Los productos de tarjetas de crédito que ofrece el BCR son:... 4 Beneficios de las tarjetas de crédito... 4 Tasas de interés que cobra BCR para los distintos

JUSTO A TIEMPO YA. Con el objetivo de dar a conocer una de las formulas para, lograr la excelencia

JUSTO A TIEMPO YA Andrade, G. Raciel, González N. Nora E. Celaya F. Roberto, Treviño, Moreno Dolores. INSTITUTO TECNOLOGICO DE SONORA Email:janethita16@hotmail.com,ngonzalez@itson.mx,rocefi@itson.mx,mmoreno@itson.mx

JUSTO A TIEMPO YA Andrade, G. Raciel, González N. Nora E. Celaya F. Roberto, Treviño, Moreno Dolores. INSTITUTO TECNOLOGICO DE SONORA Email:janethita16@hotmail.com,ngonzalez@itson.mx,rocefi@itson.mx,mmoreno@itson.mx

Los estados financieros proporcionan a sus usuarios información útil para la toma de decisiones

El ABC de los estados financieros Importancia de los estados financieros: Aunque no lo creas, existen muchas personas relacionadas con tu empresa que necesitan de esta información para tomar decisiones

El ABC de los estados financieros Importancia de los estados financieros: Aunque no lo creas, existen muchas personas relacionadas con tu empresa que necesitan de esta información para tomar decisiones