TEMA 4: LA EMPRESA Y SUS FUNCIONES

|

|

|

- Eduardo García Chávez

- hace 8 años

- Vistas:

Transcripción

1

2 TEMA 4: LA EMPRESA Y SUS FUNCIONES 4.1. INTRODUCCIÓN 4.2. EL EMPRESARIO 4.3. FUNCIONES DE LA EMPRESA 4.4. LOS OBJETIVOS DE LA EMPRESA 4.5. CLASES DE EMPRESAS 4.6. CLASIFICACIÓN DE LOS COSTES DEFINICIÓN CLASIFICACIÓN DE LOS COSTES 4.7. ESTRUCTURA DE COSTES 4.8. ANÁLISIS DEL PUNTO DE COBERTURA 4.9. EL PROCESO DE FORMACIÓN DEL COSTE Y SUS ETAPAS

ejercita la actividad de organizar los elementos precisos para la producción de bienes y servicios para el mercado.")

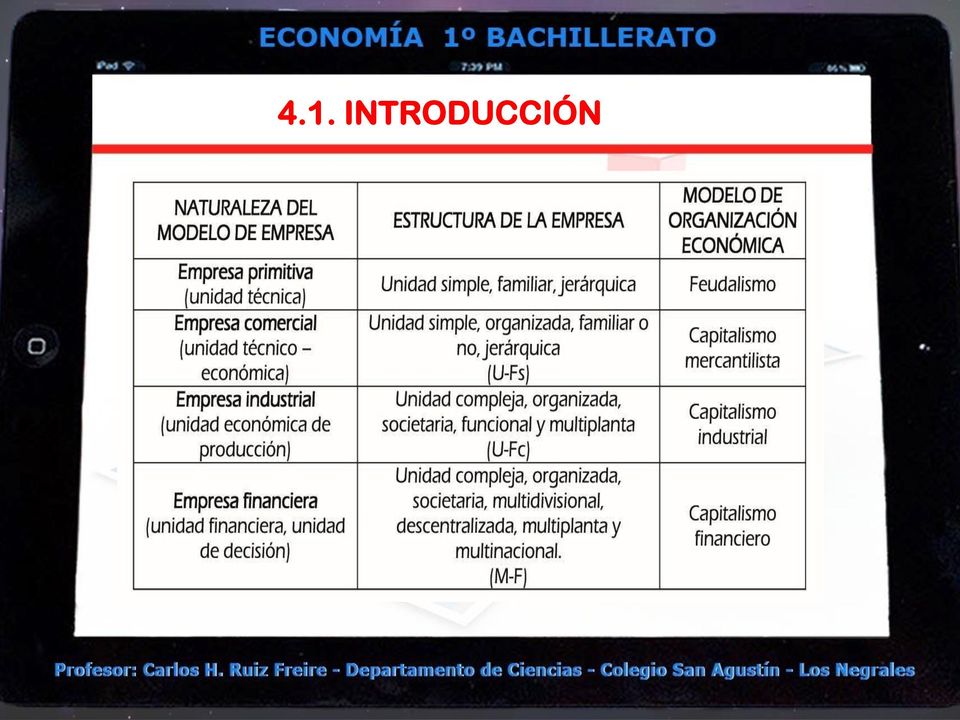

3 4.1. INTRODUCCIÓN Según el código de comercio y el resto de las leyes mercantiles, EMPRESARIO es aquella persona, física o jurídica, que, de forma profesional (de forma habitual y pública) y en nombre propio (responsable de las consecuencias de sus actos) ejercita la actividad de organizar los elementos precisos para la producción de bienes y servicios para el mercado. LA EMPRESA, desde un punto de vista económico se define en, en un sentido amplio, como toda aquella organización que combina factores para producir o distribuir bienes y servicios destinados a ser intercambiados en el mercado.

4 4.1. INTRODUCCIÓN

5 4.2. EL EMPRESARIO La empresa es un conjunto ordenado de factores orientados al desarrollo de una función específica, bajo la dirección y el control del empresario. El empresario es el factor central que tiene el doble papel de negociar con los todos factores del a empresa y, al mismo tiempo, establecer las relaciones con el entorno, con el medio ambiente donde la empresa se mueve. Para determinar cuál es la función del empresario y porqué ocupa ese lugar central dentro de la empresa vamos a distinguir entre las dos concepciones que se han dado del mismo desde que apareció la empresa: el empresario clásico y el empresario moderno.

6 4.2. EL EMPRESARIO 1. EL EMPREARIO CLÁSICO Cuando comienzan a surgir las empresas a partir de la Revolución Industrial, el empresario es en ellas la persona que aporta el capital, al mismo tiempo, realiza las funciones propias de la dirección y actúa como un agente difusor del desarrollo tecnológico.

7 4.2. EL EMPRESARIO 1. EL EMPREARIO CLÁSICO Cada una de estas actividades se asocia a una función económica asumida por el empresario: En cuanto al empresario como capitalista, su papel es el de aportar el capital, responsabilizándose de los riesgos y respondiendo con su fortuna personal antes las pérdidas. (empresario-riesgo). o o El empresario como directivo tiene como papel planificar, organizar y controlar la actividad empresarial (empresarioadministrador). El empresario también reúne conocimientos técnicos de su industria (empresario-innovador).

.")

8 4.2. EL EMPRESARIO 2. EL EMPREARIO MODERNO A medida que surgen las empresas de gran tamaño se perfila una separación de las funciones clásicas del empresario, que se reparten entre agentes económicos distintos: el inversionista (que aporta el capital) y, el directivo profesional (que se encarga de la administración). En definitiva, se produce una separación entre la propiedad y el control efectivo de la empresa. Jurídicamente, en la empresa privada los accionistas son los propietarios de la empresa, pero con un derecho de propiedad atenuado: son los directivos, la tecnoestructura en la terminología de Galbraith.

9 4.3. FUNCIONES DE LA EMPRESA Existe una dicotomía popular entre propiedad privada o propiedad colectiva, que ve como alternativos o excluyentes a ambos, lo cual es erróneo, pues toda economía es dualista, es decir, coexisten dos sectores: El público y el privado. Ni el modo ni el sector público pueden abastecer por sí solos el consumo de toda la sociedad. Ello hace que en la realidad no aparezcan formas puras de capitalismo y de comunismo, como sistemas basados respectivamente, en el mercado y en el plan, sino que la práctica totalidad so economías mixtas, economías de mercado con un cierto grado de intervencionismo estatal.

10 4.3. FUNCIONES DE LA EMPRESA

11 4.3. FUNCIONES DE LA EMPRESA La empresa en el sistema de economía de mercado cumple 3 FUNCIONES GENERALES: 1. Anticipa o descuenta el producto nacional obtenido en cierto período creando las rentas monetarias individuales. 2. Organiza y dirige básicamente el proceso de producción. 3. Asume ciertos riesgos técnico-económicos. 4. Crea riqueza (bienes y servicios) y empleo. 5. Asume y reduce los costes de mercado (costes de transición) y los de información (identificación y relación entre las partes).

y empleo. 5.")

12 4.4. OBJETIVOS DE LA EMPRESA De forma genérica podríamos decir que los objetivos son los fines importantes hacia los cuales están dirigidas las actividades organizacionales o individuales. En la práctica se utilizan diferentes términos para mencionar o nombrar los objetivos de la empresa, que delimitan los distintos niveles o jerarquía de objetivos:

13 4.4. OBJETIVOS DE LA EMPRESA 1. Misión u objetivo supremo, llamado también fin o finalidad. 2. Objetivos generales. Expresan las metas que se proponen alcanzar la empresa a nivel global y a largo plazo, en función de su misión, de la situación actual y futura del entorno. 3. Subobjetivos o metas. Se fijan a todos los niveles de decisión, en las distintas unidades que configuran la empresa, a fin de concretar los objetivos generales y hacerlos operativos. Son a corto plazo. 4. Acciones. Representan el último nivel de concreción y hacen referencia al conjunto de reglas, pautas, recomendaciones o procedimientos que se definen para que la base operativa de la organización cumpla con lo pretendido.

14 4.5. CLASES DE LA EMPRESA SEGÚN SU TAMAÑO Empresas del sector primario Empresas del sector secundario Crean utilidad al obtener recursos de la naturaleza: AGRICULTURA, GANADERÍA, PESCA, MINERÍA, SILVICULTURA Desarrollan una actividad productiva al transformar unos bienes en otros más útiles; INDUSTRIA Y CONSTRUCCIÓN Comerciales Aumentan la utilidad de los bienes al ofrecerlos a los consumidores en el lugar y el momento en que los necesitan Empresas del sector terciario Otros servicios Satisfacen necesidades diversas como las financieras, sanitarias, turísticas, docentes...

15 4.5. CLASES DE LA EMPRESA SEGÚN SU ÁMBITO DE ACTUACIÓN Locales Regionales Nacionales Multinacionales (realizan su actividad en dos o más países)

16 4.5. CLASES DE LA EMPRESA SEGÚN SU TAMAÑO Los criterios más utilizados para medir la dimensión de las empresas son el número de trabajadores, el volumen de ventas o ingresos, los recursos, valor de su patrimonio y los beneficios anuales TIPO DE EMPRESA NÚMERO TRABAJADORES Microempresa < 10 Pequeña <50 Mediana Grande >250

17 4.5. CLASES DE LA EMPRESA SEGÚN LA PROPIEDAD O TITULARIDAD DEL CAPITAL Empresas privadas Propiedad del capital de particulares Empresas públicas Propiedad del capital del sector público (Estado, CCAA, Ayuntamientos) EJEMPLOS EMPRESAS PÚBLICAS: Al día en economía Empresas mixtas Capital de aportaciones públicas y privadas.

18 4.5. CLASES DE LA EMPRESA SEGÚN SU FORMA JURÍDICA

19 4.5. CLASES DE LA EMPRESA EMPRESARIO INDIVIDUAL Forma más sencilla de comenzar un negocio. Menos trámites Pertenece a un solo individuo: la personalidad de la empresa coincide con la del empresario, no tiene personalidad propia Responsabilidad ilimitada del empresario ante las deudas de la empresa, no sólo con sus aportaciones, sino con todo su patrimonio

20 4.5. CLASES DE LA EMPRESA SOCIEDAD COLECTIVA Personalista: Cualidades de los socios importantes para funcionamiento de empresa Tipos de socios 1 K y L Gestión Responsabilidad Ilimitada 2 L No gestión Responsabilidad Limitada Nombre: - Nombre de todos los socios - Nombre de algunos + y compañía S.C.

21 4.5. CLASES DE LA EMPRESA SOCIEDAD COMANDITARIA Personalista: Cualidades de los socios importantes para funcionamiento de empresa Tipos de socios 1 K y L Gestión Responsabilidad Ilimitada 2 L No gestión Responsabilidad Limitada Nombre: - Nombre de todos los socios - Nombre de algunos + y compañía S.COM

22 4.5. CLASES DE LA EMPRESA SOCIEDAD DE RESPONSABILIDAD LIMITADA Propia de PYMES. Gran importancia en España Capitalista: Importa más el k que aportan los socios que sus cualidades personales Responsabilidad limitada de los socios Nº SOCIOS: Mín: 1, Max: no hay CAPITAL: Mín: 3.000, Max: no hay Dividido en participaciones Difícil transmisión (socios tienen prioridad) 100% desembolsado desde el principio ÓRGANOS: Junta General Administradores NOMBRE + S.L.

23 4.5. CLASES DE LA EMPRESA SOCIEDAD ANÓNIMA Propia de grandes empresas que necesitan gran cantidad de capital Capitalista Responsabilidad limitada de los socios Nº SOCIOS: Mín: 1, Max: no hay CAPITAL: Mín: , Max: no hay Dividido en acciones (cada una de las partes iguales en que se divide el capital de una empresa) Fácil transmisión (algunas en Bolsa) Al menos 25% desembolsado desde el principio ÓRGANOS: Junta General de Accionistas Administradores NOMBRE + S.A.

24 4.5. CLASES DE LA EMPRESA SOCIEDAD COMANDITARIA POR ACCIONES Capitalista Intermedia entre la S.A. y la comanditaria

25 4.5. CLASES DE LA EMPRESA SOCIEDAD COOPERATIVA Sociedades de interés social: no buscan tanto el obtener beneficio económico sino poder satisfacer las necesidades de sus socios y defender sus intereses Propietarios son los trabajadores: Aportan capital y trabajo Comparten riesgos y beneficios Carácter democrático (decisiones por mayoría en asambleas) Responsabilidad limitada de los socios, en general ÓRGANOS: Asamblea general Consejo Rector TIPOS: agrícolas, educativas, de vivienda, de crédito, de consumo

26 4.5. CLASES DE LA EMPRESA SOCIEDAD LABORAL Sociedades de interés social Hay dos tipos: SAL: Sociedad Anónima Laboral: Intermedia entre S.A. y cooperativa SLL: Sociedad LimitadaLaboral: Intermedia entre S.L.. y cooperativa El capital de la empresa debe pertenecer al menos en un 51% a los trabajadores de la empresa

27 4.6. COSTES FUNCIONAMIENTO ECONÓMICO Producción Ventas COSTES INGRESOS BENEFICIO = INGRESOS - COSTES

28 4.6. COSTES CICLO DE PRODUCCIÓN PROVEEDORES Compras ALMACEN MATERIAS PRIMAS Pagos Cobros Tesorería Transformación CLIENTES Venta ALMACEN PRODUCTOS TERMINADOS

29 4.6. COSTES Todo proceso de producción implica el consumo de unos factores para la obtención de un producto o servicio. Por ello es usual definir la magnitud como el equivalente monetario de los consumos de los factores de una actividad económica. Al gasto consumido en la actividad económica durante el período se le denomina coste. El gasto hecho en un período y no consumido se le denomina inversión. El término gasto hace referencia al momento de adquisición, mientras que el coste no se produce hasta que no se ha efectuado el consumo y se cuantifica monetariamente el mismo.

30 4.6. COSTES Es importante diferenciar entre conste contable y coste económico: Desde un punto de vista contable, sólo se incluyen aquellos costes que reflejan transacciones monetarias (gastos reales y los gastos de depreciación del equipo del capital) El concepto económico de coste engloba más aspectos (como pueden ser el esfuerzo del propietario, el rendimiento del capital, la prima de riesgos ), pues es el coste de utilización de los recursos económicos incluido el coste de oportunidad. Vamos a definir el coste de oportunidad como la cantidad que se pierde cuando no se emplea un factor en su mejor uso alternativo.

31 4.6. COSTES Cuando afirmamos que tenemos que considerar el coste de oportunidad, por otro lado, estamos considerando que los costes irrecuperables o costes hundidos no han de ser computados para el análisis de las alternativas de cara al futuro. Se trata pues de costes en los que ya se han incurrido y formarán parte del resultado final, sea cual sea la alternativa por la que decidamos optar. Ejemplo: compro acciones a 34 y caen 5, lo considero coste irrecuperable, si hay otra inversión que me de más rentabilidad vendo a 5, coste hundido, pues no lo recupero e invierto.

32 4.6. COSTES - CLASIFICACIÓN 1. En función de su naturaleza: o Costes de materias primas o Costes financieros o Costes de mano de obra 2. En función de la imputación al coste del producto: o Costes directos: se pueden computar ay calcular de manera directa respecto del producto. o Costes indirectos: son, generalmente, los que afectan al proceso productivo en su conjunto, por lo que no es necesario establecer unos baremos para su distribución.

Aquellos gastos que varían en función del nivel de producción, si se")

33 4.6. COSTES - CLASIFICACIÓN COSTES FIJOS (CF) Aquellos gastos que no varían en función de la cantidad producida, son independientes de la misma. EJEMPLOS: Alquileres de locales o maquinaria, seguros, sueldos fijos, amortizaciones, intereses de préstamos COSTES VARIABLES (CV) Aquellos gastos que varían en función del nivel de producción, si se produce más, aumentan estos costes EJEMPLOS: Consumos de materias primas y otros materiales, sueldos variables, suministros?

34 4.6. COSTES - CLASIFICACIÓN

35 4.6. COSTES - CLASIFICACIÓN El análisis de costes se completa con una serie de medidas relativas, como son el coste total medio, el coste variable medio y el coste marginal. El coste total medio (CTMe) o coste unitario es el cociente entre el coste total y el número de unidades producidas correspondiente a dicho coste total El coste variable medio (CVMe) es el cociente entre el coste variable y el volumen de producción correspondiente

36 4.6. COSTES - CLASIFICACIÓN El coste marginal se define como la variación producida en el coste total como consecuencia de incrementar la producción en una unidad más.

37 COSTES - CLASIFICACIÓN

38 4.6. COSTES - CLASIFICACIÓN. La empresa ALFA a lo largo de una semana ha fabricado unidades de producto. Se tienen los siguientes datos: Compra de materias primas a un precio de 1,70 por unidad producida Sueldos del personal de oficina: Horas-máquina consumidas: 201 horas Precio de 1 hora-máquina: 5 la hora Número de operarios: 50 Horas trabajadas por cada operario: 30 Precio de cada hora de trabajo: 4,5 la hora Agua y luz: 0,09 por unidad producida Seguro de incendios: 270 Precio unitario de venta de los productos fabricados por ALFA: 4,5 la unidad Calcula: 1.Costes fijos y variables por separado 2.Coste total de producción 3.Coste total unitario 4.Beneficio total 5.Beneficio por unidad vendida

para esa producción 3.")

39 4.6. COSTES - CLASIFICACIÓN. Una empresa presenta los siguientes costes mensuales: Salario total de empleados: Seguros: 8000 Parte variable de facturas de suministros: 4 por unidad producida Intereses de préstamos: 6000 Materias primas: 8 por unidad producida Alquileres: Otros gastos variables: 4 por unidad producida Sabiendo que el número de empleados es 32 y que el precio de venta del bien es 56, determine: 1. Número de unidades que debe vender para obtener un beneficio mensual de Coste total unitario (coste medio) para esa producción 3. Coste variable unitario (coste variable medio) 4. Productividad de la empresa

40 4.7. ESTRUCTURA DE COSTES. Cuando se hace referencia a la estructura de costes de una unidad productiva se alude a la proporción en que se dan los distintos componentes del coste total y, más concretamente, a las proporciones entre costes fijos y costes variables como integrantes del coste total de producción. La configuración de la estructura del coste de una empresa o unidad productiva depende, fundamentalmente, de la dimensión o tamaño de la explotación y, consiguientemente, del grado de capitalización de la misma, en efecto, en la realidad, un elevado grado de capitalización y tecnificación suelen asociarse a la gran dimensión.

41 4.8. ANÁLISIS DEL PUNTO DE COBERTURA. Un instrumento fundamental para la toma de decisiones en la empresa en relación a la producción es el análisis del punto de cobertura, también llamado punto muerto o umbral de rentabilidad. El punto muerto es un punto de equilibrio que determina aquel volumen de operaciones (es decir, volumen de producción y venta) en el que la empresa cubre todos sus costes (tanto los fijos como los variables) de producción y comercialización correspondientes a ese volumen de producción.

42 ANÁLISIS DEL PUNTO DE COBERTURA Un instrumento fundamental para la toma de decisiones en la empresa en relación a la producción es el análisis del punto de cobertura, también llamado punto muerto o umbral de rentabilidad. El punto muerto es un punto de equilibrio que determina aquel volumen de operaciones (es decir, volumen de producción y venta) en el que la empresa cubre todos sus costes (tanto los fijos como los variables) de producción y comercialización correspondientes a ese volumen de producción. Se llama también umbral de rentabilidad porque a partir de ese punto es cuando la empresa empieza a obtener beneficios, ya que por debajo de dicho volumen de negocio la empresa incurre en pérdidas.

43 ANÁLISIS DEL PUNTO DE COBERTURA

44 ANÁLISIS DEL PUNTO DE COBERTURA

45 ANÁLISIS DEL PUNTO DE COBERTURA

46 ETAPAS DE LA FORMACIÓN COSTE

TEMA 4. LA EMPRESA Y SUS FUNCIONES. Colegio Salesianos Atocha 1º Economía Marta Montero Baeza

TEMA 4. LA EMPRESA Y SUS FUNCIONES Colegio Salesianos Atocha 1º Economía Marta Montero Baeza Especialización y necesidad de coordinación Especialización y necesidad de coordinación En las sociedades actuales

TEMA 4. LA EMPRESA Y SUS FUNCIONES Colegio Salesianos Atocha 1º Economía Marta Montero Baeza Especialización y necesidad de coordinación Especialización y necesidad de coordinación En las sociedades actuales

EXTREMADURA / JUNIO 2003 - LOGSE / ECONOMÍA Y ORGANIZACIÓN DE EMPRESAS / OPCIÓN A / EXAMEN COMPLETO

Instrucciones EXTREMADURA / JUNIO 2003 - LOGSE / ECONOMÍA Y ORGANIZACIÓN DE 1. Lea todas las cuestiones cuidadosamente. 2. Elija la opción (A o B) para la que considere que se encuentra mejor preparado/a.

Instrucciones EXTREMADURA / JUNIO 2003 - LOGSE / ECONOMÍA Y ORGANIZACIÓN DE 1. Lea todas las cuestiones cuidadosamente. 2. Elija la opción (A o B) para la que considere que se encuentra mejor preparado/a.

El alumno deberá contestar al bloque de respuesta obligada y elegir una de las dos alternativas.

El alumno deberá contestar al bloque de respuesta obligada y elegir una de las dos alternativas. BLOQUE DE RESPUESTA OBLIGADA Un fabricante de productos de repostería desea instalar una nueva fábrica en

El alumno deberá contestar al bloque de respuesta obligada y elegir una de las dos alternativas. BLOQUE DE RESPUESTA OBLIGADA Un fabricante de productos de repostería desea instalar una nueva fábrica en

5: LA FUNCIÓN PRODUCTIVA DE LA EMPRESA

5: LA FUNCIÓN PRODUCTIVA DE LA EMPRESA 1. EL ÁREA DE PRODUCCIÓN DE LA EMPRESA: PRODUCIR: consiste en incrementar la utilidad de los bienes para satisfacer necesidades humanas. Ello implica realizar todas

5: LA FUNCIÓN PRODUCTIVA DE LA EMPRESA 1. EL ÁREA DE PRODUCCIÓN DE LA EMPRESA: PRODUCIR: consiste en incrementar la utilidad de los bienes para satisfacer necesidades humanas. Ello implica realizar todas

ANDALUCÍA/ SEPTIEMBRE 2004 - LOGSE / ECONOMÍA Y ORGANIZACIÓN DE EMPRESAS / EXAMEN COMPLETO

EXAMEN COMPLETO Instrucciones: a) Duración: 1 hora y 30 minutos. b) El alumno elegirá una de las dos opciones siguientes. c) La estructura del examen, con la correspondiente valoración de cada parte, es

EXAMEN COMPLETO Instrucciones: a) Duración: 1 hora y 30 minutos. b) El alumno elegirá una de las dos opciones siguientes. c) La estructura del examen, con la correspondiente valoración de cada parte, es

Forma jurídica de la empresa

Otros temas a tener en cuenta Índice 1. Conceptos de empresa y empresario... 3 2. Qué grandes tipos o formas de empresa pueden distinguirse?... 3 3. Y qué tipos de sociedades podemos considerar?... 4 4,

Otros temas a tener en cuenta Índice 1. Conceptos de empresa y empresario... 3 2. Qué grandes tipos o formas de empresa pueden distinguirse?... 3 3. Y qué tipos de sociedades podemos considerar?... 4 4,

ASPECTOS DIFERENCIALES DE LAS DISTINTAS FORMAS JURÍDICAS

ASPECTOS DIFERENCIALES DE LAS DISTINTAS FORMAS JURÍDICAS En cuanto a ellas podemos distinguir, atendiendo a la adquisición o no de personalidad jurídica diferenciada, como las más usuales: CARENTES DE

ASPECTOS DIFERENCIALES DE LAS DISTINTAS FORMAS JURÍDICAS En cuanto a ellas podemos distinguir, atendiendo a la adquisición o no de personalidad jurídica diferenciada, como las más usuales: CARENTES DE

Herramientas financieras para emprendedores. Mag. Oswaldo Sifuentes Bitocchi Jefe División de Mercadotecnia del INICTEL

Herramientas financieras para emprendedores Mag. Oswaldo Sifuentes Bitocchi Jefe División de Mercadotecnia del INICTEL Definición de Estados Financieros Mucha de la información acerca de la empresa está

Herramientas financieras para emprendedores Mag. Oswaldo Sifuentes Bitocchi Jefe División de Mercadotecnia del INICTEL Definición de Estados Financieros Mucha de la información acerca de la empresa está

INTRODUCCION A LA CONTABILIDAD Clasificación de las Empresas

INTRODUCCION A LA CONTABILIDAD Clasificación de las Empresas Según su actividad: Agropecuarias: Las que se dedican a las actividades de agricultura y ganadería, ejemplo; granjas agrícolas, porcinas y haciendas

INTRODUCCION A LA CONTABILIDAD Clasificación de las Empresas Según su actividad: Agropecuarias: Las que se dedican a las actividades de agricultura y ganadería, ejemplo; granjas agrícolas, porcinas y haciendas

COMPRANDO MIS COMPAÑÍAS. Bienvenido al mundo de las acciones Indicadores

COMPRANDO MIS COMPAÑÍAS Bienvenido al mundo de las acciones Indicadores Esto es lo que aprenderás en este video: - Mercado primario y secundario de las acciones. - Tipos de acciones. - Derechos de los

COMPRANDO MIS COMPAÑÍAS Bienvenido al mundo de las acciones Indicadores Esto es lo que aprenderás en este video: - Mercado primario y secundario de las acciones. - Tipos de acciones. - Derechos de los

Módulo II. Gestión de Pequeña Empresa. Unidad 1. La empresa y su entorno. Clase 3. Análisis comparativo de la empresa.

Objetivos Objetivo General Incentivar la formalización de cualquier emprendimiento económico ante el SII. Objetivos Específicos Conocer las clasificaciones básicas de los distintos tipos de empresa (sector,

Objetivos Objetivo General Incentivar la formalización de cualquier emprendimiento económico ante el SII. Objetivos Específicos Conocer las clasificaciones básicas de los distintos tipos de empresa (sector,

Operaciones financieras

Unidad 01_GF.qxd 17/2/06 14:41 Página 6 Operaciones financieras En esta Unidad aprenderás a: 1 Distinguir las diferentes fuentes de financiación. 2 Conocer los elementos de una operación financiera. 3

Unidad 01_GF.qxd 17/2/06 14:41 Página 6 Operaciones financieras En esta Unidad aprenderás a: 1 Distinguir las diferentes fuentes de financiación. 2 Conocer los elementos de una operación financiera. 3

producto en el mercado, que puede ser: alta (prob. 0,5), media (prob. 0,3) o baja (prob. 0,2).

, media (prob. 0,3) o baja (prob. 0,2).") OPCIÓN A PREGUNTAS TEÓRICAS 1. Concepto y clases de inversiones. (2 puntos) 2. El control en la empresa: concepto y tipos de control. (1,5 puntos) 3. Concepto de coste de producción y diferencia entre

OPCIÓN A PREGUNTAS TEÓRICAS 1. Concepto y clases de inversiones. (2 puntos) 2. El control en la empresa: concepto y tipos de control. (1,5 puntos) 3. Concepto de coste de producción y diferencia entre

1. PREGUNTAS. (Máximo 2 puntos) Define brevemente cinco de los siguientes conceptos (0,4 puntos cada uno):

Define brevemente cinco de los siguientes conceptos (0,4 puntos cada uno):") Esta prueba consta de tres bloques: en el primero el alumno elegirá cinco preguntas de ocho posibles; en el segundo bloque, elegirá dos temas de cuatro posibles; y en el tercer bloque, el alumno elegirá

Esta prueba consta de tres bloques: en el primero el alumno elegirá cinco preguntas de ocho posibles; en el segundo bloque, elegirá dos temas de cuatro posibles; y en el tercer bloque, el alumno elegirá

Tema 1:La empresa y el sistema económico

Tema 1:La empresa y el sistema económico 1.Concepto de economía 2. Algunos conceptos básicos de economía 3.La curva de transformación 4.Problemas económicos fundamentales 5.Los sistemas económicos 6.Los

Tema 1:La empresa y el sistema económico 1.Concepto de economía 2. Algunos conceptos básicos de economía 3.La curva de transformación 4.Problemas económicos fundamentales 5.Los sistemas económicos 6.Los

DE CONTROL DE COSTES. ORGANIZACIÓN, PRODUCCIÓN Y CALIDAD

TEMA 14. MÉTODOS M DE CONTROL DE COSTES. ORGANIZACIÓN, PRODUCCIÓN Y CALIDAD 1 ÍNDICE 1. Objetivos del control de costes. 2. Concepto de coste y su clasificación. 3. Modelos de formación del resultado analítico.

TEMA 14. MÉTODOS M DE CONTROL DE COSTES. ORGANIZACIÓN, PRODUCCIÓN Y CALIDAD 1 ÍNDICE 1. Objetivos del control de costes. 2. Concepto de coste y su clasificación. 3. Modelos de formación del resultado analítico.

I. RESPONDER BREVEMENTE A LAS SIGUIENTES CUESTIONES:

EXAMEN COMPLETO OPCIÓN A I. RESPONDER BREVEMENTE A LAS SIGUIENTES CUESTIONES: 1. Diferenciar el significado de la responsabilidad limitada e ilimitada de los propietarios de una sociedad, y citar dos ejemplos

EXAMEN COMPLETO OPCIÓN A I. RESPONDER BREVEMENTE A LAS SIGUIENTES CUESTIONES: 1. Diferenciar el significado de la responsabilidad limitada e ilimitada de los propietarios de una sociedad, y citar dos ejemplos

5.5. LEGALIZACIÓN DE LA MICROEMPRESA

5.5. LEGALIZACIÓN DE LA MICROEMPRESA Qué es? Es el proceso mediante el que se decide la forma jurídica de la microempresa. Para qué sirve? Se trata de un trámite de obligado cumplimiento para cualquier

5.5. LEGALIZACIÓN DE LA MICROEMPRESA Qué es? Es el proceso mediante el que se decide la forma jurídica de la microempresa. Para qué sirve? Se trata de un trámite de obligado cumplimiento para cualquier

Costos de Distribución: son los que se generan por llevar el producto o servicio hasta el consumidor final

CLASIFICACIÓN DE LOS COSTOS Los costos tienen diferentes clasificaciones de acuerdo con el enfoque y la utilización que se les dé. Algunas de las clasificaciones más utilizadas son. Según el área donde

CLASIFICACIÓN DE LOS COSTOS Los costos tienen diferentes clasificaciones de acuerdo con el enfoque y la utilización que se les dé. Algunas de las clasificaciones más utilizadas son. Según el área donde

ESTUDIO COMPARATIVO AUTONOMO SOCIEDAD LIMITADA

V0, 09/07/08, AUTONOMOS VS SOCIEDAD LIMITADA.DOC Página 1 de 15 ESTUDIO COMPARATIVO AUTONOMO VS SOCIEDAD LIMITADA V0, 09/07/08, AUTONOMOS VS SOCIEDAD LIMITADA.DOC Página 2 de 15 OBJETIVOS: Con este Análisis

V0, 09/07/08, AUTONOMOS VS SOCIEDAD LIMITADA.DOC Página 1 de 15 ESTUDIO COMPARATIVO AUTONOMO VS SOCIEDAD LIMITADA V0, 09/07/08, AUTONOMOS VS SOCIEDAD LIMITADA.DOC Página 2 de 15 OBJETIVOS: Con este Análisis

TEMA 3: OPERACIONES FINANCIERAS A C. PLAZO

TEMA 3: OPERACIONES FINANCIERAS A C. PLAZO 1. El descuento comercial: remesas de efectos. 2. Cálculo de tantos efectivos. 3. Principales activos financieros a corto plazo en el mercado: Letras del Tesoro.

TEMA 3: OPERACIONES FINANCIERAS A C. PLAZO 1. El descuento comercial: remesas de efectos. 2. Cálculo de tantos efectivos. 3. Principales activos financieros a corto plazo en el mercado: Letras del Tesoro.

Anexo 3 Proyecto Empresarial

Anexo 3 Proyecto Empresarial Anexo 3 Proyecto Empresarial Índice 1. Plan de Marketing...2 1.1. Delimitación Previa de Negocio...2 1.2. Mercado....3 1.3. Demanda...3 1.4. Cliente....3 1.5. Competencia....4

Anexo 3 Proyecto Empresarial Anexo 3 Proyecto Empresarial Índice 1. Plan de Marketing...2 1.1. Delimitación Previa de Negocio...2 1.2. Mercado....3 1.3. Demanda...3 1.4. Cliente....3 1.5. Competencia....4

Deterioro de activos. Noviembre 2014

Deterioro de activos Noviembre 2014 Que esta pasando en el mundo? Que esta pasando en el mundo? Normatividad contable La NIC 36, Deterioro del Valor de los Activos, requiere que una entidad reconozca una

Deterioro de activos Noviembre 2014 Que esta pasando en el mundo? Que esta pasando en el mundo? Normatividad contable La NIC 36, Deterioro del Valor de los Activos, requiere que una entidad reconozca una

1.1 EL ESTUDIO TÉCNICO

1.1 EL ESTUDIO TÉCNICO 1.1.1 Definición Un estudio técnico permite proponer y analizar las diferentes opciones tecnológicas para producir los bienes o servicios que se requieren, lo que además admite verificar

1.1 EL ESTUDIO TÉCNICO 1.1.1 Definición Un estudio técnico permite proponer y analizar las diferentes opciones tecnológicas para producir los bienes o servicios que se requieren, lo que además admite verificar

ORGANIZACIÓN DE EMPRESAS TEST DE REPASO TEMAS 2, 3 Y 4

ORGANIZACIÓN DE EMPRESAS TEST DE REPASO TEMAS 2, 3 Y 4 1ª) El fondo de Rotación o maniobra: a) Es la parte del activo circulante financiada con fondos ajenos. b) Es la parte del activo circulante financiada

ORGANIZACIÓN DE EMPRESAS TEST DE REPASO TEMAS 2, 3 Y 4 1ª) El fondo de Rotación o maniobra: a) Es la parte del activo circulante financiada con fondos ajenos. b) Es la parte del activo circulante financiada

SOCIEDAD CIVIL: CARACTERÍSTICAS Y VENTAJAS

SOCIEDAD CIVIL: CARACTERÍSTICAS Y VENTAJAS Al igual que las Comunidades de Bienes, es una opción recomendable en pequeños negocios que no exijan apenas inversiones y en los que se prefiera optar por una

SOCIEDAD CIVIL: CARACTERÍSTICAS Y VENTAJAS Al igual que las Comunidades de Bienes, es una opción recomendable en pequeños negocios que no exijan apenas inversiones y en los que se prefiera optar por una

Enunciado de la prueba (Junio de 2006)

") Enunciado de la prueba (Junio de 2006) 24 Opción A 1. Enumere los subperíodos que integran el período medio de maduración y defina dos de ellos. (1 punto.) 2. Explique el concepto de autofinanciación y

Enunciado de la prueba (Junio de 2006) 24 Opción A 1. Enumere los subperíodos que integran el período medio de maduración y defina dos de ellos. (1 punto.) 2. Explique el concepto de autofinanciación y

INTRODUCCIÓN-CONCEPTOS BÁSICOS

INTRODUCCIÓN-CONCEPTOS BÁSICOS Cuando se dispone de una cantidad de dinero (capital) se puede destinar o bien a gastarlo, o bien a invertirlo para recuperarlo en un futuro más o menos próximo. De la misma

INTRODUCCIÓN-CONCEPTOS BÁSICOS Cuando se dispone de una cantidad de dinero (capital) se puede destinar o bien a gastarlo, o bien a invertirlo para recuperarlo en un futuro más o menos próximo. De la misma

CAPITULO 1. MARCO TEORICO

CAPITULO 1. MARCO TEORICO 1.1. Definición de inventario Son bienes tangibles que se tienen para la venta en el curso ordinario del negocio o para ser consumidos en la producción de bienes o servicios para

CAPITULO 1. MARCO TEORICO 1.1. Definición de inventario Son bienes tangibles que se tienen para la venta en el curso ordinario del negocio o para ser consumidos en la producción de bienes o servicios para

Partes relacionadas: Cómo identificarlas?

ANÁLISIS Y OPINIÓN Partes relacionadas: Cómo identificarlas? 82 Se da por hecho considerar que hay partes relacionadas cuando dos sociedades efectúan una operación comercial o de servicios y tienen dueños

ANÁLISIS Y OPINIÓN Partes relacionadas: Cómo identificarlas? 82 Se da por hecho considerar que hay partes relacionadas cuando dos sociedades efectúan una operación comercial o de servicios y tienen dueños

I. QUE ES UNA ENTIDAD? 3. a. CARACTERISTICAS DE UNA ENTIDAD 3. b. TIPOS DE ENTIDAD 3. a. PARTES Y CARACTERISTICAS DE UNA CUENTA. 5

Contabilidad Básica Edición 00 00000000 2015 INDICE: I. QUE ES UNA ENTIDAD? 3 a. CARACTERISTICAS DE UNA ENTIDAD 3 b. TIPOS DE ENTIDAD 3 a. PARTES Y CARACTERISTICAS DE UNA CUENTA. 5 b. CUENTAS REALES 5

Contabilidad Básica Edición 00 00000000 2015 INDICE: I. QUE ES UNA ENTIDAD? 3 a. CARACTERISTICAS DE UNA ENTIDAD 3 b. TIPOS DE ENTIDAD 3 a. PARTES Y CARACTERISTICAS DE UNA CUENTA. 5 b. CUENTAS REALES 5

Tema 6. La empresa como organización económica

Tema 6. La empresa como organización económica Índice 6.1 Tipos de empresa. Formas jurídicas 6.2 Dirección de la. Estructuras organizativas. Áreas funcionales 1 Bibliografía González Fidalgo y Ventura

Tema 6. La empresa como organización económica Índice 6.1 Tipos de empresa. Formas jurídicas 6.2 Dirección de la. Estructuras organizativas. Áreas funcionales 1 Bibliografía González Fidalgo y Ventura

tema 2 1. LA GESTIÓN PRESUPUESTARIA EN FUNCIÓN DE SUS ETAPAS FUNDAMENTALES: PREVISIÓN, PRESUPUESTO Y CONTROL

tema 2 La gestión presupuestaria en función de sus etapas fundamentales: previsión, presupuesto y control. Concepto y propósito de los presupuestos. Justificación. Definición de ciclo presupuestario. Diferenciación

tema 2 La gestión presupuestaria en función de sus etapas fundamentales: previsión, presupuesto y control. Concepto y propósito de los presupuestos. Justificación. Definición de ciclo presupuestario. Diferenciación

6. CIRCUITO Y FLUJO DE MATERIALES

UNIDAD DIDÁCTICA 1: EL APROVISIONAMIENTO 1. LA EMPRESA: FUNCIONES Y ORGANIZACIÓN 1.1. FUNCIONES DE LA EMPRESA 1.2. ORGANIZACIÓN DE LA EMPRESA 2. EL DEPARTAMENTO DE COMPRAS 2.1. EL PERSONAL DE COMPRAS 3.

UNIDAD DIDÁCTICA 1: EL APROVISIONAMIENTO 1. LA EMPRESA: FUNCIONES Y ORGANIZACIÓN 1.1. FUNCIONES DE LA EMPRESA 1.2. ORGANIZACIÓN DE LA EMPRESA 2. EL DEPARTAMENTO DE COMPRAS 2.1. EL PERSONAL DE COMPRAS 3.

ASTURIAS / SEPTIEMBRE 2003 - LOGSE / ECONOMÍA Y ORGANIZACIÓN DE EMPRESAS / EXAMEN COMPLETO

El alumno deberá contestar al bloque de respuesta obligada y elegir una de las dos alternativas. BLOQUE DE RESPUESTA OBLIGADA Presentamos a continuación las partidas de los balances de las empresas PORVENIR

El alumno deberá contestar al bloque de respuesta obligada y elegir una de las dos alternativas. BLOQUE DE RESPUESTA OBLIGADA Presentamos a continuación las partidas de los balances de las empresas PORVENIR

Un negocio puede tener deudas en forma de cuentas por pagar, documentos por pagar, hipotecas, salarios acumulados o impuestos pendientes de pago.

El pasivo está compuesto por todos los recursos disponibles de la entidad para la realización de sus fines y han sido aportados por fuentes externas, por los cuales surge la obligación para con los acreedores

El pasivo está compuesto por todos los recursos disponibles de la entidad para la realización de sus fines y han sido aportados por fuentes externas, por los cuales surge la obligación para con los acreedores

Formas Jurídicas de la Empresa

Formas Jurídicas de la Empresa Una vez que hemos hecho nuestro plan de empresa y comprobada su viabilidad debemos decidir cual va a ser la forma jurídica que adoptara nuestra empresa. Esta es una decisión

Formas Jurídicas de la Empresa Una vez que hemos hecho nuestro plan de empresa y comprobada su viabilidad debemos decidir cual va a ser la forma jurídica que adoptara nuestra empresa. Esta es una decisión

CRITERIOS CONTABLES DEL INMOVILIZADO MATERIAL EN LAS NORMAS INTERNACIONALES DE CONTABILIDAD DEL SECTOR PÚBLICO (NIC/SP)

") CRITERIOS CONTABLES DEL INMOVILIZADO MATERIAL EN LAS NORMAS INTERNACIONALES DE CONTABILIDAD DEL SECTOR PÚBLICO (NIC/SP) Víctor Nicolás Bravo San Carlos de Bariloche (Diciembre 2004) NIC/SP QUE AFECTAN

CRITERIOS CONTABLES DEL INMOVILIZADO MATERIAL EN LAS NORMAS INTERNACIONALES DE CONTABILIDAD DEL SECTOR PÚBLICO (NIC/SP) Víctor Nicolás Bravo San Carlos de Bariloche (Diciembre 2004) NIC/SP QUE AFECTAN

EXAMEN DE RECUPERACIÓN DE ECONOMÍA: TEMAS 1, 2, 3, 4 Y 5 BHCS 2º OPCIÓN A 14/01/2015 15/01/2015

EXAMEN DE RECUPERACIÓN DE ECONOMÍA: TEMAS 1, 2, 3, 4 Y 5 BHCS 2º OPCIÓN A 14/01/2015 1. Explique la clasificación de las empresas según la propiedad del capital. (1 punto) Atendiendo a la titularidad del

EXAMEN DE RECUPERACIÓN DE ECONOMÍA: TEMAS 1, 2, 3, 4 Y 5 BHCS 2º OPCIÓN A 14/01/2015 1. Explique la clasificación de las empresas según la propiedad del capital. (1 punto) Atendiendo a la titularidad del

funcionamiento de empresas que puedan existir en cada momento.

FORMAS JURÍDICAS PARA LA CONSTITUCIÓN DE EMPRESA Para establecer la forma jurídica de una sociedad debemos tener en cuenta múltiples factores que determinaran las condiciones para optar por la que mejor

FORMAS JURÍDICAS PARA LA CONSTITUCIÓN DE EMPRESA Para establecer la forma jurídica de una sociedad debemos tener en cuenta múltiples factores que determinaran las condiciones para optar por la que mejor

Tema IV. - Otros elementos de la Base Imponible

Tema IV. - Otros elementos de la Base Imponible EJERCICIO 1. Arrendamiento Financiero 1 A principios del año 0, ARRENDA SA adquiere mediante un contrato de arrendamiento financiero, un bien mueble cuyo

Tema IV. - Otros elementos de la Base Imponible EJERCICIO 1. Arrendamiento Financiero 1 A principios del año 0, ARRENDA SA adquiere mediante un contrato de arrendamiento financiero, un bien mueble cuyo

ANEXO I CLASIFICACIÓN DE LAS EMPRESAS SEGÚN SU FORMA JURÍDICA

ANEXO I CLASIFICACIÓN DE LAS EMPRESAS SEGÚN SU FORMA JURÍDICA En los apartados siguientes vamos a introducirnos en los conceptos de persona física y de persona jurídica, para pasar a analizar después los

ANEXO I CLASIFICACIÓN DE LAS EMPRESAS SEGÚN SU FORMA JURÍDICA En los apartados siguientes vamos a introducirnos en los conceptos de persona física y de persona jurídica, para pasar a analizar después los

Newsletter Actualidad Contable. Novedades y práctica sobre el PGC 2007 y las NIIF

85.- Acciones Preferentes Autores: Rosalía Miranda Martín, Aurora García Domonte y Javier Márquez Vigil 1. Resumen o planteamiento del caso D. Carmelo Cotón posee una frutería denominada La Verde Pradera

85.- Acciones Preferentes Autores: Rosalía Miranda Martín, Aurora García Domonte y Javier Márquez Vigil 1. Resumen o planteamiento del caso D. Carmelo Cotón posee una frutería denominada La Verde Pradera

de la empresa Al finalizar la unidad, el alumno:

de la empresa Al finalizar la unidad, el alumno: Identificará el concepto de rentabilidad. Identificará cómo afecta a una empresa la rentabilidad. Evaluará la rentabilidad de una empresa, mediante la aplicación

de la empresa Al finalizar la unidad, el alumno: Identificará el concepto de rentabilidad. Identificará cómo afecta a una empresa la rentabilidad. Evaluará la rentabilidad de una empresa, mediante la aplicación

A.- CLASIFICACION ECONOMICA

A.- CLASIFICACION ECONOMICA A.- CLASIFICACION ECONOMICA 1.- ALCANCE DE LA CLASIFICACION Esta clasificación permite analizar los efectos que el gastos público provoca en el sistema económico, en base a

A.- CLASIFICACION ECONOMICA A.- CLASIFICACION ECONOMICA 1.- ALCANCE DE LA CLASIFICACION Esta clasificación permite analizar los efectos que el gastos público provoca en el sistema económico, en base a

AGCP Empresa: elementos, factores y clasificación

AGCP Empresa: elementos, factores y clasificación Definiciones de empresa Una empresa es una unidad económica que, a partir de la combinación n de diferentes factores de producción, pone a disposición

AGCP Empresa: elementos, factores y clasificación Definiciones de empresa Una empresa es una unidad económica que, a partir de la combinación n de diferentes factores de producción, pone a disposición

Administración de Empresas. 13 El coste de capital 13.1

Administración de Empresas. 13 El coste de capital 13.1 TEMA 13: EL COSTE DE CAPITAL ESQUEMA DEL TEMA: 13. 1. El coste de capital en general. 13.2. El coste de préstamos y empréstitos. 13.3. El efecto

Administración de Empresas. 13 El coste de capital 13.1 TEMA 13: EL COSTE DE CAPITAL ESQUEMA DEL TEMA: 13. 1. El coste de capital en general. 13.2. El coste de préstamos y empréstitos. 13.3. El efecto

Guía para ser un empresario formal del Turismo en Chile

Guía para ser un empresario formal del Turismo en Chile Organizado y ejecutado por:r Apoyado y financiado por:r Relator : Víctor González Director Fundación Trekkingchile victor.gonzalez@trekkerchile.com

Guía para ser un empresario formal del Turismo en Chile Organizado y ejecutado por:r Apoyado y financiado por:r Relator : Víctor González Director Fundación Trekkingchile victor.gonzalez@trekkerchile.com

Economía 2.º Bachillerato. empresa. Adaptación de Economía de la empresa SM

Financiación en la empresa Adaptación de Economía de la empresa SM La función financiera Funciones del área financiera de la empresa Planificación financiera Estudia las necesidades futuras de capital

Financiación en la empresa Adaptación de Economía de la empresa SM La función financiera Funciones del área financiera de la empresa Planificación financiera Estudia las necesidades futuras de capital

ESTÁNDARES INTERNACIONALES DE CONTABILIDAD NIC 2 INVENTARIOS. (Emitida en diciembre 1993 Ultima revisión 2003 con vigencia 1 enero 2005)

") ESTÁNDARES INTERNACIONALES DE CONTABILIDAD NIC 2 INVENTARIOS (Emitida en diciembre 1993 Ultima revisión 2003 con vigencia 1 enero 2005) ALCANCE DE LA NIC-2 Aplica a todos los inventarios excepto: Los inventarios

ESTÁNDARES INTERNACIONALES DE CONTABILIDAD NIC 2 INVENTARIOS (Emitida en diciembre 1993 Ultima revisión 2003 con vigencia 1 enero 2005) ALCANCE DE LA NIC-2 Aplica a todos los inventarios excepto: Los inventarios

Curso de Dirección Financiera y Control de Gestión

El negocio INVERSOL, S.A. En diciembre del año 2010, un empresario decide constituir la sociedad INVERSOL, S.A. para desarrollar una actividad, consistente en la búsqueda de oportunidades de negocio para

El negocio INVERSOL, S.A. En diciembre del año 2010, un empresario decide constituir la sociedad INVERSOL, S.A. para desarrollar una actividad, consistente en la búsqueda de oportunidades de negocio para

MÓDULO MERCADOS Y PRODUCTOS FINANCIEROS AVANZADOS

MÓDULO MERCADOS Y PRODUCTOS FINANCIEROS AVANZADOS Mercados financieros Profesor: Victoria Rodríguez MBA-Edición 2007-2008 ESPECIALIDADES DIRECCIÓN CORPORATIVA Y DIRECCIÓN FINANCIERA : Quedan reservados

MÓDULO MERCADOS Y PRODUCTOS FINANCIEROS AVANZADOS Mercados financieros Profesor: Victoria Rodríguez MBA-Edición 2007-2008 ESPECIALIDADES DIRECCIÓN CORPORATIVA Y DIRECCIÓN FINANCIERA : Quedan reservados

2.- Dentro de las actividades que forman parte de la tarea de dirección, detalle las etapas del proceso de planificación y los tipos de planes.

Instrucciones: a) Duración: 1 hora y 30 minutos. b) El alumno elegirá una de las dos opciones siguientes. c) La estructura del examen, con la correspondiente valoración de cada parte, es la siguiente:

Instrucciones: a) Duración: 1 hora y 30 minutos. b) El alumno elegirá una de las dos opciones siguientes. c) La estructura del examen, con la correspondiente valoración de cada parte, es la siguiente:

La liquidez es la capacidad de una empresa para atender a sus obligaciones de pago a corto plazo.

TRES CONCEPTOS FIINANCIIEROS: LIIQUIIDEZ,, SOLVENCIIA Y RENTABIILIIDAD 1. LA LIQUIDEZ 1.1 DEFINICIÓN La liquidez es la capacidad de una empresa para atender a sus obligaciones de pago a corto plazo. La

TRES CONCEPTOS FIINANCIIEROS: LIIQUIIDEZ,, SOLVENCIIA Y RENTABIILIIDAD 1. LA LIQUIDEZ 1.1 DEFINICIÓN La liquidez es la capacidad de una empresa para atender a sus obligaciones de pago a corto plazo. La

CONFORMACIÓN DE EMPRESAS Y SOCIEDADES. Número de personas que pueden conformar la empresa:

CONFORMACIÓN DE EMPRESAS Y SOCIEDADES Número de personas que pueden conformar la empresa: Una vez el futuro empresario haya identificado y definido la actividad económica a desarrollar deberá definir el

CONFORMACIÓN DE EMPRESAS Y SOCIEDADES Número de personas que pueden conformar la empresa: Una vez el futuro empresario haya identificado y definido la actividad económica a desarrollar deberá definir el

LA CREACION DE UNA EMPRESA

LA CREACION DE UNA EMPRESA Si tiene un proyecto empresarial, aquí tiene las gestiones y trámites que ha de realizar para constituir su empresa. Son relativamente sencillos y rápidos, ya que muchos de ellos

LA CREACION DE UNA EMPRESA Si tiene un proyecto empresarial, aquí tiene las gestiones y trámites que ha de realizar para constituir su empresa. Son relativamente sencillos y rápidos, ya que muchos de ellos

Tema 4 ANALISIS DE LA CUENTA DE PÉRDIDAS Y GANANCIAS

E.U. FRANCISCO TÓMAS Y VALIENTE. Tema 4 ANALISIS DE LA CUENTA DE PÉRDIDAS Y GANANCIAS 4.1 Objetivos del análisis de la cuenta de pérdidas y ganancias 4.2 Cálculo de porcentajes y gráficos 4.3 Análisis

E.U. FRANCISCO TÓMAS Y VALIENTE. Tema 4 ANALISIS DE LA CUENTA DE PÉRDIDAS Y GANANCIAS 4.1 Objetivos del análisis de la cuenta de pérdidas y ganancias 4.2 Cálculo de porcentajes y gráficos 4.3 Análisis

Guías aprendeafinanciarte.com

1 El futuro de muchas pequeñas y medianas empresas depende de la financiación externa. Y conseguir un crédito es indispensable una estrategia adecuada. Siempre es aconsejable que la empresa opere crediticiamente

1 El futuro de muchas pequeñas y medianas empresas depende de la financiación externa. Y conseguir un crédito es indispensable una estrategia adecuada. Siempre es aconsejable que la empresa opere crediticiamente

01 La actividad empresarial, el patrimonio y la función comercial

Caso Práctico 1 Manuel Sánchez y María Martínez han terminado sus estudios de contabilidad y quieren iniciar una actividad empresarial. En concreto, pretenden abrir una asesoría contable. Identifica los

Caso Práctico 1 Manuel Sánchez y María Martínez han terminado sus estudios de contabilidad y quieren iniciar una actividad empresarial. En concreto, pretenden abrir una asesoría contable. Identifica los

FINANZAS PARA MORTALES. Presenta

FINANZAS PARA MORTALES Presenta Tú y tu ahorro FINANZAS PARA MORTALES Se entiende por ahorro la parte de los ingresos que no se gastan. INGRESOS AHORROS GASTOS Normalmente, las personas estamos interesadas

FINANZAS PARA MORTALES Presenta Tú y tu ahorro FINANZAS PARA MORTALES Se entiende por ahorro la parte de los ingresos que no se gastan. INGRESOS AHORROS GASTOS Normalmente, las personas estamos interesadas

ECONOMÍA DE LA EMPRESA

PRUEBA DE ACCESO A LA UNIVERSIDAD MAYORES PRUEBA ESPECÍFICA PRUEBA 2010 ECONOMÍA DE LA PRUEBA SOLUCIONARIO Aclaraciones previas Tiempo de duración de la prueba: 1 hora. La estructura del examen, con la

PRUEBA DE ACCESO A LA UNIVERSIDAD MAYORES PRUEBA ESPECÍFICA PRUEBA 2010 ECONOMÍA DE LA PRUEBA SOLUCIONARIO Aclaraciones previas Tiempo de duración de la prueba: 1 hora. La estructura del examen, con la

UD11: EL PATRIMONIO Y LAS CUENTAS DE LA EMPRESA

UD11: EL PATRIMONIO Y LAS CUENTAS DE LA EMPRESA 1. Partiendo de la estructura financiera del balance, indique qué representan los recursos permanentes. Ponga dos ejemplos. (1 punto) (Modelo de Prueba 02-03)

UD11: EL PATRIMONIO Y LAS CUENTAS DE LA EMPRESA 1. Partiendo de la estructura financiera del balance, indique qué representan los recursos permanentes. Ponga dos ejemplos. (1 punto) (Modelo de Prueba 02-03)

Apuntes y ejercicios

Apuntes y ejercicios Apuntes de economía Fijo y PMP Umbral de rentabilidad www.academiacae.com - 28007 Madrid 91 501 36 88 - info@academiacae.com 1. FIFO Y PMP Cuando en un almacén están entrando y saliendo

Apuntes y ejercicios Apuntes de economía Fijo y PMP Umbral de rentabilidad www.academiacae.com - 28007 Madrid 91 501 36 88 - info@academiacae.com 1. FIFO Y PMP Cuando en un almacén están entrando y saliendo

FINANZAS. Las finanzas se definen como el arte y la ciencia de administrar el dinero.

PERFIL FINANCIERO FINANZAS Las finanzas se definen como el arte y la ciencia de administrar el dinero. Qué busca en un proyecto productivo? MEDIDA MONETARIA (DINERO) DEL VALOR CREADO POR LA EMPRESA EN

PERFIL FINANCIERO FINANZAS Las finanzas se definen como el arte y la ciencia de administrar el dinero. Qué busca en un proyecto productivo? MEDIDA MONETARIA (DINERO) DEL VALOR CREADO POR LA EMPRESA EN

Curso Análisis de Estados Financieros.

Curso Análisis de Estados Financieros. Anexo: Decisiones de inversión y de financiamiento en la empresa. Instituto de Estudios Bancarios Guillermo Subercaseaux. 2 Decisiones de inversión y de financiamiento

Curso Análisis de Estados Financieros. Anexo: Decisiones de inversión y de financiamiento en la empresa. Instituto de Estudios Bancarios Guillermo Subercaseaux. 2 Decisiones de inversión y de financiamiento

17 Planificación: Plan económico-financiero

Iniciativas económicas para el desarrollo local: viabilidad y planificación 17 Planificación: Plan económico-financiero DESARROLLO ECONÓMICO LOCAL Índice Objetivos Plan económico-financiero Cuenta de pérdidas

Iniciativas económicas para el desarrollo local: viabilidad y planificación 17 Planificación: Plan económico-financiero DESARROLLO ECONÓMICO LOCAL Índice Objetivos Plan económico-financiero Cuenta de pérdidas

La empresa. Esta unidad didáctica persigue los siguientes objetivos:

1 Esta unidad didáctica persigue los siguientes objetivos: Conocer que es la empresa, cuáles son sus funciones, objetivos y cuál es su relación con el entorno en que se encuentra. Saber los diferentes

1 Esta unidad didáctica persigue los siguientes objetivos: Conocer que es la empresa, cuáles son sus funciones, objetivos y cuál es su relación con el entorno en que se encuentra. Saber los diferentes

4.1.1 Identificación y valoración de los recursos necesarios para desarrollar la Propuesta Tecnológica

4. ANÁLISIS ECONÓMICO 4.1 Análisis economico Una vez que hayas elaborado la Propuesta Tecnológica tienes que analizarla desde el punto de vista económico. Para realizar este análisis, por un lado, tendrás

4. ANÁLISIS ECONÓMICO 4.1 Análisis economico Una vez que hayas elaborado la Propuesta Tecnológica tienes que analizarla desde el punto de vista económico. Para realizar este análisis, por un lado, tendrás

UNIVERSIDAD MINUTO DE DIOS PROGRAMA CONTADURÍA PÚBLICA

UNIVERSIDAD MINUTO DE DIOS PROGRAMA CONTADURÍA PÚBLICA COSTOS II Guía No. 1.- Conceptos Básicos OBJETIVO 1. Asimilar conceptos fundamentales de costos I. CONCEPTOS BASICOS DE COSTOS 1. CONTABILIDAD DE

UNIVERSIDAD MINUTO DE DIOS PROGRAMA CONTADURÍA PÚBLICA COSTOS II Guía No. 1.- Conceptos Básicos OBJETIVO 1. Asimilar conceptos fundamentales de costos I. CONCEPTOS BASICOS DE COSTOS 1. CONTABILIDAD DE

NECESIDADES, BIENES Y FACTORES DE PRODUCCIÓN

NECESIDADES, BIENES Y FACTORES DE PRODUCCIÓN Las personas y la sociedad en su conjunto tienen un conjunto de necesidades tanto materiales (comida, vestido, carreteras, etc.) como no materiales (educación,

NECESIDADES, BIENES Y FACTORES DE PRODUCCIÓN Las personas y la sociedad en su conjunto tienen un conjunto de necesidades tanto materiales (comida, vestido, carreteras, etc.) como no materiales (educación,

DETERMINACIÓN DEL VOLUMEN DE PEDIDO.

Lote económico de compra o Lote Optimo DETERMINACIÓN DEL VOLUMEN DE PEDIDO. Concepto que vemos en casi todos libros de aprovisionamiento, habitualmente la decisión de la cantidad a reaprovisionar en las

Lote económico de compra o Lote Optimo DETERMINACIÓN DEL VOLUMEN DE PEDIDO. Concepto que vemos en casi todos libros de aprovisionamiento, habitualmente la decisión de la cantidad a reaprovisionar en las

TEMA 14: ANÁLISIS DE LOS ESTADOS FINANCIEROS DE LA EMPRESA

Administración de Empresas. 14 Estados financieros de la empresa 14.1 TEMA 14: ANÁLISIS DE LOS ESTADOS FINANCIEROS DE LA EMPRESA ESQUEMA DEL TEMA: 14.1 Introducción. 14.2 Análisis financiero de la empresa.

Administración de Empresas. 14 Estados financieros de la empresa 14.1 TEMA 14: ANÁLISIS DE LOS ESTADOS FINANCIEROS DE LA EMPRESA ESQUEMA DEL TEMA: 14.1 Introducción. 14.2 Análisis financiero de la empresa.

REGIÓN DE MURCIA / SEPTIEMBRE 04. LOGSE / ECONOMÍA Y ORGANIZACIÓN DE EMPRESAS / EXAMEN COMPLETO

EXAMEN COMPLETO INSTRUCCIONES: Deberán responderse cuatro preguntas: - Dos a elegir entre las preguntas 1, 2 y 3 (40% nota final). - Dos a elegir entre las preguntas 4, 5 y 6 (60% nota final). PREGUNTAS

EXAMEN COMPLETO INSTRUCCIONES: Deberán responderse cuatro preguntas: - Dos a elegir entre las preguntas 1, 2 y 3 (40% nota final). - Dos a elegir entre las preguntas 4, 5 y 6 (60% nota final). PREGUNTAS

Ejercicios página 179 y siguientes

Ejercicios página 179 y siguientes Nota: El valor del derecho de suscripción procede de VDS = VC - Vtpost = VC - [(VC*a + VN*n) / a + n]. Una fórmula derivada de la anterior y que se usa en la solución

Ejercicios página 179 y siguientes Nota: El valor del derecho de suscripción procede de VDS = VC - Vtpost = VC - [(VC*a + VN*n) / a + n]. Una fórmula derivada de la anterior y que se usa en la solución

QUE ES LA SOCIEDAD LIMITADA NUEVA EMPRESA (SLNE)

") La Dirección General de Política de la Pequeña y Mediana Empresa viene desarrollando desde el año 2002 el Proyecto Nueva Empresa. Dicho proyecto es una iniciativa que tiene como objeto facilitar la creación

La Dirección General de Política de la Pequeña y Mediana Empresa viene desarrollando desde el año 2002 el Proyecto Nueva Empresa. Dicho proyecto es una iniciativa que tiene como objeto facilitar la creación

Definición. Cualquier nombre acompañado de "Sociedad Civil" o "SCP" Escritura Pública si se aportan bienes inmuebles o derechos reales.

Sociedad Civil Contrato por el cual dos o más personas se obligan a poner en común dinero, bienes o industria, para realizar una actividad empresarial en común con ánimo de repartir entre sí las ganancias.

Sociedad Civil Contrato por el cual dos o más personas se obligan a poner en común dinero, bienes o industria, para realizar una actividad empresarial en común con ánimo de repartir entre sí las ganancias.

TEMA 4.- EL SUBSISTEMA DE PRODUCCIÓN.

TEMA 4.- EL SUBSISTEMA DE PRODUCCIÓN. 1. Concepto y elementos del subsistema de producción. 2. Clases de procesos productivos 3. Objetivos y decisiones en la administración de la producción Concepto y

TEMA 4.- EL SUBSISTEMA DE PRODUCCIÓN. 1. Concepto y elementos del subsistema de producción. 2. Clases de procesos productivos 3. Objetivos y decisiones en la administración de la producción Concepto y

NIC 18. Reconocimiento de ingresos

NIC 18 Reconocimiento de ingresos Objetivo Señalar el tratamiento contable del ingreso derivado de ciertos tipos de transacciones o hechos. a) Venta de productos b) Prestación de servicios c) Uso, por

NIC 18 Reconocimiento de ingresos Objetivo Señalar el tratamiento contable del ingreso derivado de ciertos tipos de transacciones o hechos. a) Venta de productos b) Prestación de servicios c) Uso, por

El mercado es un lugar donde se intercambian bienes y servicios; es decir, donde realizan operaciones de compra y venta de bienes

1 La Bolsa de Valores INTRODUCCIÓN El mercado es un lugar donde se intercambian bienes y servicios; es decir, donde realizan operaciones de compra y venta de bienes y servicios. Cuando hablamos del Mercado

1 La Bolsa de Valores INTRODUCCIÓN El mercado es un lugar donde se intercambian bienes y servicios; es decir, donde realizan operaciones de compra y venta de bienes y servicios. Cuando hablamos del Mercado

EL PATRIMONIO Y LAS CUENTAS ANUALES. ANÁLISIS DE ESTADOS CONTABLES

EL PATRIMONIO Y LAS CUENTAS ANUALES. ANÁLISIS DE ESTADOS CONTABLES 1. LA CONTABILIDAD. EL PLAN GENERAL CONTABLE. 2. LAS CUENTAS ANUALES 3. EL PATRIMONIO EMPRESARIAL 4. EL BALANCE 5. LA CUENTA DE PyG 6.

EL PATRIMONIO Y LAS CUENTAS ANUALES. ANÁLISIS DE ESTADOS CONTABLES 1. LA CONTABILIDAD. EL PLAN GENERAL CONTABLE. 2. LAS CUENTAS ANUALES 3. EL PATRIMONIO EMPRESARIAL 4. EL BALANCE 5. LA CUENTA DE PyG 6.

TEMA 9. LA FINANCIACIÓN DE LA EMPRESA.

1. LA FUNCIÓN FINANCIERA DE LA EMPRESA. La empresa necesita recursos financieros (dinero) para pagar los factores productivos, tanto al inicio como durante su actividad. La encargada de gestionar los recursos

1. LA FUNCIÓN FINANCIERA DE LA EMPRESA. La empresa necesita recursos financieros (dinero) para pagar los factores productivos, tanto al inicio como durante su actividad. La encargada de gestionar los recursos

Principios Básicos de Contabilidad Capítulo 1 Iniciando Contabilidad DacEasy DacEasy Contabilidad Versión 11

Principios Básicos de Contabilidad Capítulo 1 Iniciando Contabilidad DacEasy DacEasy Contabilidad Versión 11 Si entiendes los principios básicos de contabilidad, será capaz de hacer el mejor uso de su

Principios Básicos de Contabilidad Capítulo 1 Iniciando Contabilidad DacEasy DacEasy Contabilidad Versión 11 Si entiendes los principios básicos de contabilidad, será capaz de hacer el mejor uso de su

ELECCIÓN DE LA FORMA JURÍDICA

ELECCIÓN DE LA FORMA JURÍDICA 1. Factores a Considerar En el momento de creación de la empresa, una de las decisiones prioritarias es elegir la forma jurídica que más nos conviene adoptar. Existen múltiples

ELECCIÓN DE LA FORMA JURÍDICA 1. Factores a Considerar En el momento de creación de la empresa, una de las decisiones prioritarias es elegir la forma jurídica que más nos conviene adoptar. Existen múltiples

LOGISTICA D E COMPRAS

LOGISTICA D E COMPRAS 1. - Concepto de compras OBTENER EL (LOS) PRODUCTO(S) O SERVICIO(S) DE LA CALIDAD ADECUADA, CON EL PRECIO JUSTO, EN EL TIEMPO INDICADO Y EN EL LUGAR PRECISO. Muchas empresas manejan

LOGISTICA D E COMPRAS 1. - Concepto de compras OBTENER EL (LOS) PRODUCTO(S) O SERVICIO(S) DE LA CALIDAD ADECUADA, CON EL PRECIO JUSTO, EN EL TIEMPO INDICADO Y EN EL LUGAR PRECISO. Muchas empresas manejan

Qué tiene que hacer para crear una empresa? Consulte al notario. www.notariado.org

Qué tiene que hacer para crear una empresa? Consulte al notario www.notariado.org La creación de empresas es uno de los principales indicadores de la actividad económica de un país. A mayor tejido empresarial,

Qué tiene que hacer para crear una empresa? Consulte al notario www.notariado.org La creación de empresas es uno de los principales indicadores de la actividad económica de un país. A mayor tejido empresarial,

Avda. Diagonal, 449 4º 08036 Barcelona Tlf. 933634665 www.aetna-intl.com @AETNACENTRE

cosas a tener en cuenta antes de iniciar mi proyecto que formas fiscales puedo dar a mi empresa ventajas e inconvenientes de cada una de ellas: empresario individual sociedad civil privada sociedad limitada

cosas a tener en cuenta antes de iniciar mi proyecto que formas fiscales puedo dar a mi empresa ventajas e inconvenientes de cada una de ellas: empresario individual sociedad civil privada sociedad limitada

RESUMEN INFORMATIVO PROGRAMACIÓN DIDÁCTICA CURSO 2014/2015 DEPARTAMENTO: FORMACIÓN Y ORIENTACIÓN LABORAL

RESUMEN INFORMATIVO PROGRAMACIÓN DIDÁCTICA CURSO 2014/2015 DEPARTAMENTO: FORMACIÓN Y ORIENTACIÓN LABORAL MATERIA:_ADMINISTRACIÓN, GESTIÓN Y COMERCIALIZACIÓN DE UNA PEQUEÑA EMPRESA CURSO: 2º CURSO CICLOS

RESUMEN INFORMATIVO PROGRAMACIÓN DIDÁCTICA CURSO 2014/2015 DEPARTAMENTO: FORMACIÓN Y ORIENTACIÓN LABORAL MATERIA:_ADMINISTRACIÓN, GESTIÓN Y COMERCIALIZACIÓN DE UNA PEQUEÑA EMPRESA CURSO: 2º CURSO CICLOS

EUSKALTEL HA CONSEGUIDO UNA CUOTA DE MERCADO DEL 40% EN CINCO AÑOS

ELIJA UNA DE LAS DOS OPCIONES: OPCIÓN A: PREGUNTAS 1, 2, 3 y 4 OPCIÓN B: PREGUNTAS 3, 4, 5 y 6 PREGUNTA 1: Puntuación máxima 2,5 puntos. EUSKALTEL HA CONSEGUIDO UNA CUOTA DE MERCADO DEL 40% EN CINCO AÑOS

ELIJA UNA DE LAS DOS OPCIONES: OPCIÓN A: PREGUNTAS 1, 2, 3 y 4 OPCIÓN B: PREGUNTAS 3, 4, 5 y 6 PREGUNTA 1: Puntuación máxima 2,5 puntos. EUSKALTEL HA CONSEGUIDO UNA CUOTA DE MERCADO DEL 40% EN CINCO AÑOS

2014 Néstor A. Jiménez J. Derechos reservados. Celular 3155003650

Diplomado Práctico en NORMAS INTERNACIONALES DE INFORMACIÓN FINANCIERA (NIIF) Tema 24: Estados financieros separados NIC 27 Estados financieros consolidados NIIF 10 Estados financieros separados y consolidados

Diplomado Práctico en NORMAS INTERNACIONALES DE INFORMACIÓN FINANCIERA (NIIF) Tema 24: Estados financieros separados NIC 27 Estados financieros consolidados NIIF 10 Estados financieros separados y consolidados

- El Decreto Ley N. 21621 establece su constitución y su funcionamiento.

Tipos de Sociedades Mercantiles en Perú En el Perú se pueden constituir una empresa de dos formas: - Constituyendo una Empresa Unipersonal, es decir, una personal natural con negocio. - Constituyendo una

Tipos de Sociedades Mercantiles en Perú En el Perú se pueden constituir una empresa de dos formas: - Constituyendo una Empresa Unipersonal, es decir, una personal natural con negocio. - Constituyendo una

AJUSTES 22/03/2011. Asientos de ajuste. La necesidad de los asientos de ajustes. Información Contable I

AJUSTES Información Contable I Asientos de ajuste Asociación de costos y gastos con ingresos: sustento conceptual de los asientos de ajuste El supuesto del período contable asume que las actividades de

AJUSTES Información Contable I Asientos de ajuste Asociación de costos y gastos con ingresos: sustento conceptual de los asientos de ajuste El supuesto del período contable asume que las actividades de

1 UNIDAD: CONCEPTOS BASICOS. ACTIVIDAD ECONOMICA: Es la serie de actos realizados por el hombre para la obtención de los bienes que le son necesarios.

1 Instituto Comercial Blas Cañas Carmen Nº 136, F: 6398996 Santiago Inst.blascanas@gmail.com Virtud y Trabajo ESPECIALIDAD : Contabilidad MODULO : Contabilidad Básica Terceros Medios PROFESOR : Sr. Freddy

1 Instituto Comercial Blas Cañas Carmen Nº 136, F: 6398996 Santiago Inst.blascanas@gmail.com Virtud y Trabajo ESPECIALIDAD : Contabilidad MODULO : Contabilidad Básica Terceros Medios PROFESOR : Sr. Freddy

TIPOS DE EMPRESAS VINCULADAS AL SECTOR PRODUCTIVO RELACIONADO CON EL PROGRAMA. ORGANIZACIÓN, ESTRUCTURA Y FUNCIONAMIENTO.

COLEGIO TRABENCO Reguera de Tomateros 103 28053 Madrid 91 7 85 63 68. Fax. 91.5.07.91.49 E-mail:colegio@trabenco.es PCPI Servicios Auxiliares de Administración y Gestión Proyecto de Inserción Laboral TIPOS

COLEGIO TRABENCO Reguera de Tomateros 103 28053 Madrid 91 7 85 63 68. Fax. 91.5.07.91.49 E-mail:colegio@trabenco.es PCPI Servicios Auxiliares de Administración y Gestión Proyecto de Inserción Laboral TIPOS

GESTIÓN DE EMPRESAS INFORMATIVAS

GESTIÓN DE EMPRESAS INFORMATIVAS Tema 1.- Introducción a la empresa. 1.1.- Concepto de empresa. 1.2.- Concepto de empresario. 1.3.- Tipos de empresas. 1.4.- La empresa como sistema. QUÉ ES UNA EMPRESA?

GESTIÓN DE EMPRESAS INFORMATIVAS Tema 1.- Introducción a la empresa. 1.1.- Concepto de empresa. 1.2.- Concepto de empresario. 1.3.- Tipos de empresas. 1.4.- La empresa como sistema. QUÉ ES UNA EMPRESA?

Por qué interesa suscribir un plan de pensiones?

1 Por qué interesa suscribir un plan de pensiones? 1.1. Cómo se impulsó su creación? 1.2. Será suficiente la pensión de la Seguridad Social? 1.3. Se obtienen ventajas fiscales y de ahorro a largo plazo?

1 Por qué interesa suscribir un plan de pensiones? 1.1. Cómo se impulsó su creación? 1.2. Será suficiente la pensión de la Seguridad Social? 1.3. Se obtienen ventajas fiscales y de ahorro a largo plazo?

GESTIÓN DE DEMANDA: SISTEMAS DE TARIFICACIÓN DE SERVICIOS

GESTIÓN DE DEMANDA: SISTEMAS DE TARIFICACIÓN DE SERVICIOS La tarificación es un instrumento muy común que genera eficiencia en la gestión de demanda de servicios públicos como la electricidad, el abastecimiento

GESTIÓN DE DEMANDA: SISTEMAS DE TARIFICACIÓN DE SERVICIOS La tarificación es un instrumento muy común que genera eficiencia en la gestión de demanda de servicios públicos como la electricidad, el abastecimiento

Economía Resumen para el Primer Parcial Cátedra: Singerman 1 Cuat. de 2011 ClasesATodaHora.com.ar

ClasesATodaHora.com.ar > Exámenes > UBA - CBC > Economía Economía Resumen para el Primer Parcial Cátedra: Singerman 1 Cuat. de 2011 ClasesATodaHora.com.ar Concepto de economía La economía estudia como

ClasesATodaHora.com.ar > Exámenes > UBA - CBC > Economía Economía Resumen para el Primer Parcial Cátedra: Singerman 1 Cuat. de 2011 ClasesATodaHora.com.ar Concepto de economía La economía estudia como

Introducción al sistema empresarial. Ivens Huertas Gassó

Introducción al sistema empresarial Ivens Huertas Gassó No se permite la reproducción total o parcial de este libro, ni su incorporación a un sistema informático, ni su transmisión en cualquier forma o

Introducción al sistema empresarial Ivens Huertas Gassó No se permite la reproducción total o parcial de este libro, ni su incorporación a un sistema informático, ni su transmisión en cualquier forma o

3. ESTADOS FINANCIEROS PROFORMA

3. ESTADOS FINANCIEROS PROFORMA 3.1 Concepto Los estados financieros pro forma son las proyecciones financieras del proyecto de inversión que se elaboran para la vida útil estimada o también llamado horizonte

3. ESTADOS FINANCIEROS PROFORMA 3.1 Concepto Los estados financieros pro forma son las proyecciones financieras del proyecto de inversión que se elaboran para la vida útil estimada o también llamado horizonte

INTRODUCCIÓN A LA CONTABILIDAD DE COSTOS DEFINICIÓN

INTRODUCCIÓN A LA CONTABILIDAD DE COSTOS DEFINICIÓN Contabilidad de costos, en el sentido más general de la palabra, es cualquier procedimiento contable diseñado para calcular lo que cuesta hacer algo.

INTRODUCCIÓN A LA CONTABILIDAD DE COSTOS DEFINICIÓN Contabilidad de costos, en el sentido más general de la palabra, es cualquier procedimiento contable diseñado para calcular lo que cuesta hacer algo.