GRC: Un nuevo enfoque? Rol del auditor interno. Setiembre, 2010

|

|

|

- Vicente San Martín Lagos

- hace 8 años

- Vistas:

Transcripción

1 GRC: Un nuevo enfoque? Rol del auditor interno Setiembre, 2010 Mariella de Aurrecoechea, CIA

2 Agenda Concepto GRC Capability Model Rol del auditor interno 2

3 Concepto

4 Conferencia Gobierno corporativo Gobierno corporativo involucra una serie de relaciones entre la Gerencia de una compañía, su Directorio, sus accionistas yotrosstakeholders stakeholders. El Gobierno Corporativo provee la estructura a través de la cual se logran los objetivos de la compañía y se determinan los medios para lograr dichos objetivos y monitorear la performance. OCDE El Gobierno Corporativo está preocupado en lograr un equilibrio entre objetivos económicos y sociales, y entre objetivos individuales y comunitarios. El objetivo es alinear tan cerca como sea posible los intereses de los individuos, las empresas y la sociedad. Sir Adrian Cadbury, Informe del Banco Mundial de

5 Estructura de gobierno corporativo Socios Estratégicos COMISION FISCAL Competidores ASAMBLEA DE ACCIONISTAS DIRECTORIO Organismos Reguladores Stakeholders Proveedores Accionistas / Propietarios OTROS COMITES DE DIRECTORIO GERENCIA GENERAL GERENCIAS OPERATIVAS Calificadoras de riesgo AUDITORIA INTERNA COMITÉ DE AUDITORIA COMITÉS GERENCIALES Inversores AUDITORES EXTERNOS Medios Ciudadanos / Clientes Gente Comunidad 5

6 Conferencia Empresa Inteligente en Riesgos Responsabilidad p de los órganos g de gobierno Gobierno corporativo Roles y responsabilidades Desarrollar estrategias Definición común de riesgos Tecnología Monitorear, asegurar, y escalar y Diseñar y y probar controlar Inteligencia en Riesgos Responder Responder a los a los riesgos riesgos Identificar riesgos i Apreciar y medir y medir riesgos Procesos Enfoque común Responsabilidad de la Gerencia Ejecutiva Infraestructura Aseguramiento y monitoreo Gente Responsabilidad de las unidades de negocio Unidades de soporte 6

7 Qué es lo que se agrega (en este enfoque).? Ejecutivos y directores están siendo obligados a mantener altos estándares y niveles de responsabilidad Los costos de cumplimiento se han incrementado a raíz del volumen y complejidad de las leyes, normas y regulaciones Los grupos de interés son más activos y más demandantes Se demanda mayor transparencia El riesgo es penetrante, pero necesario para obtener beneficios La rapidez y consecuencia de los eventos de riesgo se incrementa dramáticamente 7

8 Con lo cual...la dimensión Cumplimiento ha tomado una importancia cada vez mayor. Entendiendo por Cumplimiento aquel proceso para demostrar a empleados y grupos de interés adherencia a las políticas, procedimientos, leyes y regulaciones. 8

9 GRC: Un enfoque integrado para Gobierno, Administración de riesgos y cumplimiento Es un sistema de Gente Procesos Tecnología OCEG: Open Compliance & Ethics Group que permite a una organización: Conocer y priorizar expectativas de los grupos de interés Fijar objetivos de negocio congruentes con sus valores y riesgos Alcanzar objetivos mientras se optimiza el perfil de riesgo y la protección del valor Operar dentro de límites legales, contractuales, sociales y éticos Proveer información apropiada, relevante y confiable a los grupos de interés Posibilitar la medición del desempeño y la efectividad del sistema 9

10 Estado Actual de GRC Manejado en silos Mayormente reactivo Proyectos unitarios (Task-Force) en vez de Programas No integrado con procesos centrales y la toma de decisiones 10 Propenso a errores TI fragmentada y limitada Soluciones puntuales usadas para diferentes proyectos Fuente: OCEG

11 Proceso de mejora continua GRC 11

12 Fase 1: Enfoque basado en Riesgos (Top Down) Se deben tener en cuenta los siguientes aspectos: Se realizó una evaluación previa de riesgos top down? Están entendidas las áreas de mayor riesgo de cumplimiento? Fueron identificadas las áreas de mayor esfuerzo de cumplimiento? Fueron las brechas gestionadas de manera efectiva (desde el punto de vista costo-beneficio)? Han sido establecidas las definiciones de control en forma estandarizada a lo largo de toda la organización? Fue desarrollado un programa para el real traspaso de la responsabilidad de cumplimiento a las áreas de negocio? Típicamente se identifican oportunidades de ahorro significativas a través de la identificación de áreas de bajo riesgo que tienen alocados esfuerzos y costos desproporcionados 12 Una correcta consideración de los aspectos mencionados permitirá el alineamiento de las soluciones tecnológicas con el Programa de cumplimiento de la organización, aumentando los beneficios y reduciendo los costos.

13 Fase 2: Racionalizar controles existentes Las diferentes regulaciones tienen muchos requerimientos comunes entre sí. Seguir gestionando el cumplimiento con aproximaciones ad-hoc e individuales genera actividades redundantes y un uso ineficiente de recursos. La aproximación manual y fragmentada que se utiliza en la actualidad para el manejo de cumplimiento no es sostenible. Los ejecutivos carecen de una foto completa de los riesgos y los costos de cumplimiento una situación exacerbada por aproximaciones fragmentadas al manejo de cumplimiento i y su falta de conexión con la gestión de riesgos y gestión de performance. 13

14 Fase 2: Racionalizar controles existentes (continuación) Desarrollar una aproximación a un Proceso de cumplimiento empresarial unificado e integrado además, con los procesos de Gobierno Corporativo y Gestión de Riesgos reduce la complejidad, los controles duplicados y los esfuerzos y costos redundantes. d BCU,etc Una vez que todos los controles redundantes han sido consolidados, el business case de automatizar controles y estandarizar dichos procesos (GRC) resulta claramente más favorable. 14

15 Fase 3: Apalancarse en la Tecnología Los siguientes grupos de tecnologías deberían ser considerados para reducciones de costos: Herramientas de cumplimiento Controles automatizados Monitoreo continuo Estas tecnologías ofrecen los siguientes beneficios: Mayor confiabilidad en la performance de controles Eficiencias de testeo Controles estandarizados Mejor diseño de control a través del mayor uso de controles preventivos Mejor eficiencia en el funcionamiento y operación de los controles Mayor transparencia en el proceso de cumpliento y más claridad en la Responsabilidad (certificación) 15

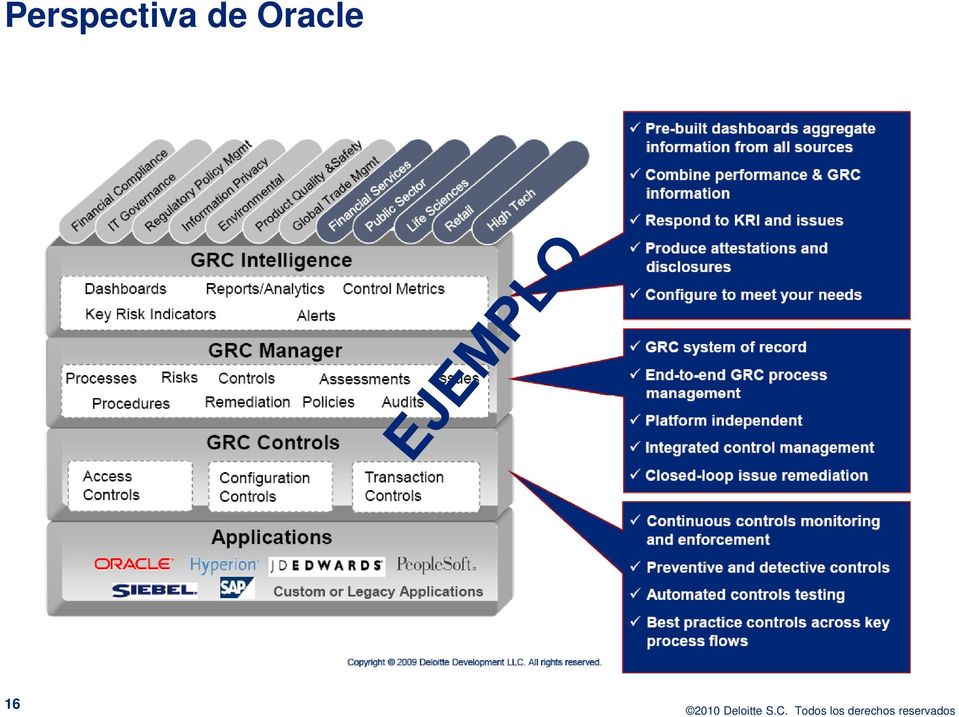

16 Perspectiva de Oracle 16

17 Perspectiva de SAP 17

18 Fase 4: Estandarizar y centralizar procesos GRC 18

19 Estado Futuro Aproximación Integral GRC integrado con los procesos centrales y la toma de decisiones. Uso efectivo de TI Reducción de costos de cumpliento Mejor gestión de riesgos Fuente: OCEG 19

20 GRC Capability Model 20

21 GRC Capability Model Red Book 2.0, Abril, OCEG. Componentes Cultura y contexto Organizar y supervisar Apreciar y alinear Prevenir y promover Detectar y discernir Responder y resolver Monitorear y Medir Informar e integrar 21

22 GRC Capability Model Red Book 2.0 (continuación) Resultados esperados Lograr objetivos Mejorar la cultura organizacional Incrementar la confianza de los grupos de interés Preparar y proteger la organización Prevenir, detectar y reducir la adversidad Motivar e inspirar conducta deseada Mejorar la responsabilidad y eficiencia Optimizar i el valor social y económico 22

23 GRC Capability Model Red Book 2.0 (continuación) Elementos 23

24 GRC Capability Model Red Book 2.0 (continuación) Principios Qué es lo que el elemento quiere lograr Fuentes comunes de fallas Obstáculos o acciones en el logro de los objetivos Prácticas Actividades para lograr los principios Subprácticas Acciones observables 24

25 GRC Capability Model Red Book 2.0 (continuación) 25

26 GRC Capability Model Red Book 2.0 (continuación) 26

27 Algunas interrogantes GRC Es un ERM reeditado?. Es sólo tecnología? GRC requiere concentración y centralización de responsabilidad? 27

28 Rol del auditor interno

29 Rol del auditor interno Dar consejo que focalice el sistema de GRC de forma que se cumplan los requerimientos de terceros y se direccionen los riesgos de la organización Evaluar las prácticas y su adopción a la organización enfocando en la optimización de estructuras y prácticas GRC Realizar auditorías de diseño y efectividad del sistema GRC 29

30 Sobre Deloitte Deloitte presta servicios profesionales en auditoría, impuestos, consultoría y asesoramiento financiero a organizaciones públicas y privadas de diversas industrias. Con una red global de firmas miembro en 140 países, Deloitte brinda su experiencia y profesionalismo de clase mundial para ayudar a sus clientes a alcanzar el éxito desde cualquier lugar del mundo en el que éstos operen. Los profesionales de la firma están comprometidos con la visión de ser modelo de excelencia; están unidos por una cultura de cooperación basada en la integridad y el valor excepcional a los clientes y mercados, en el compromiso mutuo y en la fortaleza de la diversidad. Disfrutan de un ambiente de aprendizaje continuo, experiencias retadoras y oportunidades de lograr una carrera en Deloitte. Sus profesionales están dedicados al fortalecimiento de la responsabilidad empresarial, a la construcción de la confianza y al logro de un impacto positivo en sus comunidades Deloitte S.C. Miembro de Deloitte Touche Tohmatsu. Todos los derechos reservados.

En la misma dirección. Uniendo al Gobierno, Riesgo y Cumplimiento (GRC)

") En la misma dirección Uniendo al Gobierno, Riesgo y Cumplimiento (GRC) Diciembre 2010 Agenda El debate de hoy se centra en un modelo de Gobierno riesgo y cumplimiento integrado y automatizado que permita

En la misma dirección Uniendo al Gobierno, Riesgo y Cumplimiento (GRC) Diciembre 2010 Agenda El debate de hoy se centra en un modelo de Gobierno riesgo y cumplimiento integrado y automatizado que permita

Gobierno Corporativo: una visión global. Mayo, 2009

Gobierno Corporativo: una visión global Mayo, 2009 Agenda Qué es gobierno corporativo? De qué se encarga el Gobierno corporativo? Funciones de los órganos de gobierno Estructura de gobierno corporativo

Gobierno Corporativo: una visión global Mayo, 2009 Agenda Qué es gobierno corporativo? De qué se encarga el Gobierno corporativo? Funciones de los órganos de gobierno Estructura de gobierno corporativo

Responsabilidad social empresaria/ Desarrollo sostenible Rol del auditor interno. Mariella de Aurrecoechea, CIA Setiembre, 2012

Responsabilidad social empresaria/ Desarrollo sostenible Rol del auditor interno Mariella de Aurrecoechea, CIA Setiembre, 2012 Contenido Introducción Aspectos específicos a los programas RSE Rol del auditor

Responsabilidad social empresaria/ Desarrollo sostenible Rol del auditor interno Mariella de Aurrecoechea, CIA Setiembre, 2012 Contenido Introducción Aspectos específicos a los programas RSE Rol del auditor

Es posible situar al riesgo en un área confortable? Nueve principios para construir una Empresa Inteligente en Riesgos

Es posible situar al riesgo en un área confortable? Nueve principios para construir una Empresa Inteligente en Riesgos Cra. Mariella de Aurrecoechea, CIA Setiembre, 2009 Inteligencia en Riesgos Modelo

Es posible situar al riesgo en un área confortable? Nueve principios para construir una Empresa Inteligente en Riesgos Cra. Mariella de Aurrecoechea, CIA Setiembre, 2009 Inteligencia en Riesgos Modelo

Servicios de Gobierno, Riesgo y Cumplimiento (GRC) Soluciones integrales a la medida de sus necesidades

Soluciones integrales a la medida de sus necesidades") Servicios de Gobierno, Riesgo y Cumplimiento (GRC) Soluciones integrales a la medida de sus necesidades Administración de riesgos Gobierno Corporativo Administración del desempeño Toma de decisiones Administración

Servicios de Gobierno, Riesgo y Cumplimiento (GRC) Soluciones integrales a la medida de sus necesidades Administración de riesgos Gobierno Corporativo Administración del desempeño Toma de decisiones Administración

POLÍTICA PARA LA GESTIÓN INTEGRAL DE RIESGOS EN IBERPLAST

POLÍTICA PARA LA GESTIÓN INTEGRAL DE RIESGOS EN IBERPLAST VERSIÓN: 01 1. Presentación y Contexto El riesgo es una condición inherente en las organizaciones. Es por eso que, La Junta Directiva y el Comité

POLÍTICA PARA LA GESTIÓN INTEGRAL DE RIESGOS EN IBERPLAST VERSIÓN: 01 1. Presentación y Contexto El riesgo es una condición inherente en las organizaciones. Es por eso que, La Junta Directiva y el Comité

La Organización Remanente La otra mitad de la batalla de Servicios Compartidos

La Organización Remanente La otra mitad de la batalla de Servicios Compartidos Noviembre, 2011 Qué es una Organización Remanente? En un Centro de Servicios Compartidos se ejecuta los procesos de las funciones

La Organización Remanente La otra mitad de la batalla de Servicios Compartidos Noviembre, 2011 Qué es una Organización Remanente? En un Centro de Servicios Compartidos se ejecuta los procesos de las funciones

Elsa Victoria Mena C. Septiembre de 2012

El rol del Auditor Interno Una mirada hacia el futuro Elsa Victoria Mena C. Septiembre de 2012 Por qué la Auditoría Interna necesita cambiar? Evolución CHANGE C Apoyo Eventos externos Riesgos 2 Por qué

El rol del Auditor Interno Una mirada hacia el futuro Elsa Victoria Mena C. Septiembre de 2012 Por qué la Auditoría Interna necesita cambiar? Evolución CHANGE C Apoyo Eventos externos Riesgos 2 Por qué

Gobierno, riesgo y cumplimiento

Gobierno, riesgo y cumplimiento Gobierno, Riesgo y Cumplimiento GOBIERNO Proceso por el cual políticas y objetivos son establecidas, mantenidas y efectivamente comunicadas a toda la organización. 2014

Gobierno, riesgo y cumplimiento Gobierno, Riesgo y Cumplimiento GOBIERNO Proceso por el cual políticas y objetivos son establecidas, mantenidas y efectivamente comunicadas a toda la organización. 2014

PRINCIPIOS DE LA GESTION DE LA CALIDAD

PRINCIPIOS DE LA GESTION DE LA CALIDAD INTRODUCCION Este documento presenta los ocho principios de la gestión de la calidad sobre las cuales se basan las normas de sistemas de gestión de la calidad de

PRINCIPIOS DE LA GESTION DE LA CALIDAD INTRODUCCION Este documento presenta los ocho principios de la gestión de la calidad sobre las cuales se basan las normas de sistemas de gestión de la calidad de

Riesgo: Se puede llegar al destino sin información veraz y oportuna?

La mejor ruta Se ha imaginado pilotear un avión? Usted ya lo está haciendo. Su compañía se asemeja a un avión. Imagine la cabina como el área de finanzas y contraloría. Para pilotear el avión es necesario

La mejor ruta Se ha imaginado pilotear un avión? Usted ya lo está haciendo. Su compañía se asemeja a un avión. Imagine la cabina como el área de finanzas y contraloría. Para pilotear el avión es necesario

COSO Marco de referencia para la implementación, gestión y control de un adecuado Sistema de Control Interno

COSO Marco de referencia para la implementación, gestión y control de un adecuado Sistema de Control Interno Un toque de realidad 2 Entendiendo cómo actuamos Estudio de Conducta ante Fraudes Bolgna, Lindguist

COSO Marco de referencia para la implementación, gestión y control de un adecuado Sistema de Control Interno Un toque de realidad 2 Entendiendo cómo actuamos Estudio de Conducta ante Fraudes Bolgna, Lindguist

Gestión por Procesos o BPM Mitos y realidades sobre su aplicación en nuestras organizaciones

Gestión por Procesos o BPM Mitos y realidades sobre su aplicación en nuestras organizaciones Cra. Isabel Rodríguez Ing. Daniela Vila 16 de Setiembre 2014 Creamos valor si aplicamos Gestión por Procesos?

Gestión por Procesos o BPM Mitos y realidades sobre su aplicación en nuestras organizaciones Cra. Isabel Rodríguez Ing. Daniela Vila 16 de Setiembre 2014 Creamos valor si aplicamos Gestión por Procesos?

Administración del riesgo hacia

Administración del riesgo hacia una cultura de control Olegario Prieto Pardo Agosto 26 de 2011 Agenda Introducción Gobierno Corporativo Sistema de Gestión de Riesgos Enterprise Risk Management ERM Definición

Administración del riesgo hacia una cultura de control Olegario Prieto Pardo Agosto 26 de 2011 Agenda Introducción Gobierno Corporativo Sistema de Gestión de Riesgos Enterprise Risk Management ERM Definición

SISTEMA DE GESTIÓN DE RIESGOS

SISTEMA DE GESTIÓN DE RIESGOS Como parte del compromiso del Directorio con las buenas prácticas de Gobierno Corporativo, COPEINCA ha implementado un Sistema de Gestión de Riesgos, bajo la metodología COSO

SISTEMA DE GESTIÓN DE RIESGOS Como parte del compromiso del Directorio con las buenas prácticas de Gobierno Corporativo, COPEINCA ha implementado un Sistema de Gestión de Riesgos, bajo la metodología COSO

Consolidación de Centros de Datos Nuestro enfoque desde una perspectiva global

Consolidación de Centros de Datos Nuestro enfoque desde una perspectiva global Rosendo Ortiz Director Technology Integration Noviembre, 2012 AGENDA En qué consiste una consolidación? Mejores prácticas

Consolidación de Centros de Datos Nuestro enfoque desde una perspectiva global Rosendo Ortiz Director Technology Integration Noviembre, 2012 AGENDA En qué consiste una consolidación? Mejores prácticas

Calidad en la unificación Asesoría y supervisión para puntos de venta

Calidad en la unificación Asesoría y supervisión para puntos de venta Unificar con calidad los puntos de venta Gema Moreno Vega Febrero 2012 Antecedentes En un entorno cada vez más dinámico y de alta competencia,

Calidad en la unificación Asesoría y supervisión para puntos de venta Unificar con calidad los puntos de venta Gema Moreno Vega Febrero 2012 Antecedentes En un entorno cada vez más dinámico y de alta competencia,

Estrategia de la Unidad de Certificación Electrónica (UCE) Período 2013-2014

Período 2013-2014") Estrategia de la Unidad de Certificación Electrónica (UCE) Período 2013-2014 Mayo de 2013 Misión y Visión 1 Misión y Visión Misión Regular y controlar la Infraestructura Nacional de Certificación Electrónica,

Estrategia de la Unidad de Certificación Electrónica (UCE) Período 2013-2014 Mayo de 2013 Misión y Visión 1 Misión y Visión Misión Regular y controlar la Infraestructura Nacional de Certificación Electrónica,

Modulo 2: GOBIERNO DE TI

Modulo 2: GOBIERNO DE TI Pregunta #4: A que nos lleva toda esta integración Ordenando las ideas Estrategia del negocio Objetivos del negocio Objetivos de TI Oficina de Gestión de Proyectos (PMO) Beneficios

Modulo 2: GOBIERNO DE TI Pregunta #4: A que nos lleva toda esta integración Ordenando las ideas Estrategia del negocio Objetivos del negocio Objetivos de TI Oficina de Gestión de Proyectos (PMO) Beneficios

Norma ISO 9000-3. Francisco D Angelo Douglas García Claudia Herrera Luis Laviosa

Norma ISO 9000-3 Francisco D Angelo Douglas García Claudia Herrera Luis Laviosa Norma ISO 9000-3 Marco Teórico Reseña sobre concepto de calidad y descripción de las normas ISO Norma ISO 9000-3 Generalidades,

Norma ISO 9000-3 Francisco D Angelo Douglas García Claudia Herrera Luis Laviosa Norma ISO 9000-3 Marco Teórico Reseña sobre concepto de calidad y descripción de las normas ISO Norma ISO 9000-3 Generalidades,

Midiendo la efectividad de su programa de seguridad de información. Iván Campos 28 de Mayo de 2014

Midiendo la efectividad de su programa de seguridad de información Iván Campos 28 de Mayo de 2014 Contenido Conversemos Cuál es tu experiencia? 3 Retos identificados 4 # Definiciones 5 Programa de Medición

Midiendo la efectividad de su programa de seguridad de información Iván Campos 28 de Mayo de 2014 Contenido Conversemos Cuál es tu experiencia? 3 Retos identificados 4 # Definiciones 5 Programa de Medición

Introducción. Enfoque de Control de CobiT Los Procesos del Modelo Mapeo de los Procesos

CobiT 75.46 Administración i ió y Control de Proyectos II Abril de 2008 Agenda Presentación Introducción Pi Principios ii dl del Modelo dl Enfoque de Control de CobiT Los Procesos del Modelo Mapeo de los

CobiT 75.46 Administración i ió y Control de Proyectos II Abril de 2008 Agenda Presentación Introducción Pi Principios ii dl del Modelo dl Enfoque de Control de CobiT Los Procesos del Modelo Mapeo de los

Consultoría en Automatización de Procedimientos

AUTOMATIZACION Como concepto general, la automatización implica la realización de tareas o procedimientos utilizando la tecnología disponible, de forma tal de minimizar los esfuerzos del capital humano.

AUTOMATIZACION Como concepto general, la automatización implica la realización de tareas o procedimientos utilizando la tecnología disponible, de forma tal de minimizar los esfuerzos del capital humano.

Enterprise Risk Management

Enterprise Risk Management E.R.M. ERM ERM describe un marco conceptual que establece: La definición de riesgos empresariales Los componentes del proceso de administración de riesgos empresariales Criterios

Enterprise Risk Management E.R.M. ERM ERM describe un marco conceptual que establece: La definición de riesgos empresariales Los componentes del proceso de administración de riesgos empresariales Criterios

COBIT OBJETIVOS DE CONTROL DE ALTO NIVEL

COBIT OBJETIVOS DE CONTROL DE ALTO NIVEL PO PLANEACION Y ORGANIZACION PO4 Definición de la Organización y las Relaciones de la Tecnología de la Información Control sobre el proceso de TI de: Definición

COBIT OBJETIVOS DE CONTROL DE ALTO NIVEL PO PLANEACION Y ORGANIZACION PO4 Definición de la Organización y las Relaciones de la Tecnología de la Información Control sobre el proceso de TI de: Definición

POLITICA DE GESTION DE RIESGOS, ROLES Y RESPONSABLES. Departamento de Estudios y Gestión Estratégica

POLITICA DE GESTION DE RIESGOS, ROLES Y RESPONSABLES Departamento de Estudios y Gestión Estratégica 2012 1 I. POLITICA DE GESTION DE RIESGOS La Comisión Nacional de Investigación Científica y Tecnológica

POLITICA DE GESTION DE RIESGOS, ROLES Y RESPONSABLES Departamento de Estudios y Gestión Estratégica 2012 1 I. POLITICA DE GESTION DE RIESGOS La Comisión Nacional de Investigación Científica y Tecnológica

El modelo de Gobierno, Riesgo y Cumplimiento - GRC. 10 Congreso de Riesgo Financiero - Asobancaria Noviembre de 2011

El modelo de Gobierno, Riesgo y Cumplimiento - GRC 10 Congreso de Riesgo Financiero - Asobancaria Noviembre de 2011 P C Agenda Issues y retos en la administración de riesgos El modelo integral de GRC Integración

El modelo de Gobierno, Riesgo y Cumplimiento - GRC 10 Congreso de Riesgo Financiero - Asobancaria Noviembre de 2011 P C Agenda Issues y retos en la administración de riesgos El modelo integral de GRC Integración

0. Introducción. 0.1. Antecedentes

ISO 14001:2015 0. Introducción 0.1. Antecedentes Conseguir el equilibrio entre el medio ambiente, la sociedad y la economía está considerado como algo esencial para satisfacer las necesidades del presente

ISO 14001:2015 0. Introducción 0.1. Antecedentes Conseguir el equilibrio entre el medio ambiente, la sociedad y la economía está considerado como algo esencial para satisfacer las necesidades del presente

Capacitación, Consultoría, Auditoría y Proyectos

Capacitación, Consultoría, Auditoría y Proyectos CONTENIDO Quienes Somos 1 La Empresa 2,3 Nuestros Servicios Capacitación 5 Asesoría y Consultoría 6 Auditoría Gestión de Proyectos 7 Nuestros Productos

Capacitación, Consultoría, Auditoría y Proyectos CONTENIDO Quienes Somos 1 La Empresa 2,3 Nuestros Servicios Capacitación 5 Asesoría y Consultoría 6 Auditoría Gestión de Proyectos 7 Nuestros Productos

Implementación de Procesos Business Process Management BPM Services Oriented Architecture SOA

Implementación de Procesos Business Process Management BPM Services Oriented Architecture SOA Título Área específica de la publicación 2 Implementación de Procesos Business Process Management BPM Services

Implementación de Procesos Business Process Management BPM Services Oriented Architecture SOA Título Área específica de la publicación 2 Implementación de Procesos Business Process Management BPM Services

Hernán Morales Muñoz. 1 hora. Visión Global COBIT. Power by UGC

Hernán Morales Muñoz Visión Global COBIT 1 hora Power by UGC Modelos de Referencia COBIT Modelos de Gobernabilidad de TI ITIL ISO CMM Operaciones ISO 27001 PMI Estrategia de SI TSO Power by UGC Las Organizaciones

Hernán Morales Muñoz Visión Global COBIT 1 hora Power by UGC Modelos de Referencia COBIT Modelos de Gobernabilidad de TI ITIL ISO CMM Operaciones ISO 27001 PMI Estrategia de SI TSO Power by UGC Las Organizaciones

Actualización sobre COSO: Liderazgo de pensamiento para mejorar su organización. Robert Hirth Presidente, COSO

Actualización sobre COSO: Liderazgo de pensamiento para mejorar su organización Robert Hirth Presidente, COSO Formada originalmente en 1985, COSO es una iniciativa conjunta de cinco organizaciones del

Actualización sobre COSO: Liderazgo de pensamiento para mejorar su organización Robert Hirth Presidente, COSO Formada originalmente en 1985, COSO es una iniciativa conjunta de cinco organizaciones del

MATERIA: AUDITORIA DE SISTEMAS

MATERIA: AUDITORIA DE SISTEMAS Periodo Lectivo: Intensivo III 2014 GRUPO DE TRABAJO: DOLORES AVILÉS SALAZAR Realizar un Análisis descriptivo sobre IT Governance. Página 1 Tabla de Contenido ANÁLISIS DESCRIPTIVO

MATERIA: AUDITORIA DE SISTEMAS Periodo Lectivo: Intensivo III 2014 GRUPO DE TRABAJO: DOLORES AVILÉS SALAZAR Realizar un Análisis descriptivo sobre IT Governance. Página 1 Tabla de Contenido ANÁLISIS DESCRIPTIVO

Sistema de Administración del Riesgos Empresariales

Sistema de Administración del Riesgos Empresariales Si tomas riesgos podrías fallar. Si no tomas riesgos, seguramente fallarás. El riesgo mayor de todos es no hacer nada Roberto Goizueta CEO Coca-Cola

Sistema de Administración del Riesgos Empresariales Si tomas riesgos podrías fallar. Si no tomas riesgos, seguramente fallarás. El riesgo mayor de todos es no hacer nada Roberto Goizueta CEO Coca-Cola

Política General de Control y Gestión de Riesgos

Empresas Inarco Política General de Control y Gestión de Riesgos Auditoría Interna 2014 POLITICA GENERAL DE CONTROL Y GESTION DE RIESGOS EMPRESAS INARCO La Política General de Control y Gestión de Riesgos,

Empresas Inarco Política General de Control y Gestión de Riesgos Auditoría Interna 2014 POLITICA GENERAL DE CONTROL Y GESTION DE RIESGOS EMPRESAS INARCO La Política General de Control y Gestión de Riesgos,

El control interno y el gobierno corporativo Instituto Mexicano de Ejecutivos de Finanzas, A.C.

El control interno y el gobierno corporativo Instituto Mexicano de Ejecutivos de Finanzas, A.C. Junio, 2010 1 Objetivos Proporcionar a los asistentes una visión general de la relación existente entre el

El control interno y el gobierno corporativo Instituto Mexicano de Ejecutivos de Finanzas, A.C. Junio, 2010 1 Objetivos Proporcionar a los asistentes una visión general de la relación existente entre el

Negocios Sociales Una oportunidad inmediata?

Negocios Sociales Una oportunidad inmediata? Octubre 2013 MIT Sloan Management Review y Deloitte Social Business Study MIT Sloan Management Review y Deloitte realizaron un estudio para conocer la visión

Negocios Sociales Una oportunidad inmediata? Octubre 2013 MIT Sloan Management Review y Deloitte Social Business Study MIT Sloan Management Review y Deloitte realizaron un estudio para conocer la visión

POLITICA DE SISTEMA DE CONTROL INTERNO

POLITICA DE SISTEMA DE CONTROL INTERNO POLITICA DE SISTEMA DE CONTROL INTERNO Introducción y Objetivos El sistema de control interno de SURA Asset Management busca proveer seguridad razonable en el logro

POLITICA DE SISTEMA DE CONTROL INTERNO POLITICA DE SISTEMA DE CONTROL INTERNO Introducción y Objetivos El sistema de control interno de SURA Asset Management busca proveer seguridad razonable en el logro

NUESTRO TRABAJO MISIÓN VISIÓN. Gracias a que nos identificamos con nuestros. clientes, podemos reconocer, entender y satisfacer rápidamente

+ GENTE + TECNOLOGÍA OUTSOURCING GESTIONADO DE TI / OUTSOURCING DE SERVICE DESK / CONSULTORÍA EN TECNOLOGÍA SOFTWARE FACTORY / DESARROLLO DE APLICACIONES A MEDIDA / BÚSQUEDA Y SELECCIÓN DE RRHH NUESTRO

+ GENTE + TECNOLOGÍA OUTSOURCING GESTIONADO DE TI / OUTSOURCING DE SERVICE DESK / CONSULTORÍA EN TECNOLOGÍA SOFTWARE FACTORY / DESARROLLO DE APLICACIONES A MEDIDA / BÚSQUEDA Y SELECCIÓN DE RRHH NUESTRO

Proceso: AI2 Adquirir y mantener software aplicativo

Proceso: AI2 Adquirir y mantener software aplicativo Se busca conocer los estándares y métodos utilizados en la adquisición de y mantenimiento del software. Determinar cuál es proceso llevado a cabo para

Proceso: AI2 Adquirir y mantener software aplicativo Se busca conocer los estándares y métodos utilizados en la adquisición de y mantenimiento del software. Determinar cuál es proceso llevado a cabo para

BUSINESS PROCESS MANAGEMENT (BPM)

") Quito, 22 de Enero de 2014. Estimado miembro AESOFT Asunto: Detalle Cursos BPM AESOFT invita a sus socios y aliados estratégicos a participar en el Curso Taller BMP Administración de Procesos de Negocio

Quito, 22 de Enero de 2014. Estimado miembro AESOFT Asunto: Detalle Cursos BPM AESOFT invita a sus socios y aliados estratégicos a participar en el Curso Taller BMP Administración de Procesos de Negocio

INTRODUCCIÓN. El presente proyecto se ha elaborado como propuesta apara el Programa de Gestión de Calidad SISO 9000:2000

INTRODUCCIÓN El presente proyecto se ha elaborado como propuesta apara el Programa de Gestión de Calidad SISO 9000:2000 Este documento muestra los objetivos del proyecto, la metodología de trabajo para

INTRODUCCIÓN El presente proyecto se ha elaborado como propuesta apara el Programa de Gestión de Calidad SISO 9000:2000 Este documento muestra los objetivos del proyecto, la metodología de trabajo para

EF Asset Management Administradora de Fondos de Inversión S.A.

EF Asset Management Administradora de Fondos de Inversión S.A. Estados contables correspondientes al ejercicio finalizado el 31 de diciembre de 2012 e informe de auditoría independiente EF Asset Management

EF Asset Management Administradora de Fondos de Inversión S.A. Estados contables correspondientes al ejercicio finalizado el 31 de diciembre de 2012 e informe de auditoría independiente EF Asset Management

COMPAÑÍA MUNDIAL DE SEGUROS S.A. INFORME ANUAL DE GOBIERNO CORPORATIVO 2014

COMPAÑÍA MUNDIAL DE SEGUROS S.A. INFORME ANUAL DE GOBIERNO CORPORATIVO 2014 COMPAÑÍA MUNDIAL DE SEGUROS S.A., consciente de la importancia de adoptar principios, políticas y prácticas de buen gobierno

COMPAÑÍA MUNDIAL DE SEGUROS S.A. INFORME ANUAL DE GOBIERNO CORPORATIVO 2014 COMPAÑÍA MUNDIAL DE SEGUROS S.A., consciente de la importancia de adoptar principios, políticas y prácticas de buen gobierno

LOS 8 PRINCIPIOS DE LA CALIDAD

La norma ISO 9001 / 2008 se basa en ocho principios de gestión de la calidad. Estos principios pueden utilizarse por una buena dirección como un marco de referencia para guiar a su organización hacia la

La norma ISO 9001 / 2008 se basa en ocho principios de gestión de la calidad. Estos principios pueden utilizarse por una buena dirección como un marco de referencia para guiar a su organización hacia la

14-A NOTA 17 CONTROLES DE LEY Durante los ejercicios comprendidos entre el 1 de enero y el 31 de diciembre de 2011 y 2010, la Compañía ha dado debido cumplimiento a los controles de ley que le son aplicables,

14-A NOTA 17 CONTROLES DE LEY Durante los ejercicios comprendidos entre el 1 de enero y el 31 de diciembre de 2011 y 2010, la Compañía ha dado debido cumplimiento a los controles de ley que le son aplicables,

Shared Services Center

Advisory Agosto 2011 Shared Services Center Concepto y Tendencias El entorno de negocios plantea nuevos desafíos para el CFO Administrar una fuerte gestión financiera Encontrar y mantener personal capacitado

Advisory Agosto 2011 Shared Services Center Concepto y Tendencias El entorno de negocios plantea nuevos desafíos para el CFO Administrar una fuerte gestión financiera Encontrar y mantener personal capacitado

República Administradora de Fondos de Inversión S.A.

República Administradora de Fondos de Inversión S.A. Estados contables correspondientes al ejercicio finalizado el 31 de diciembre de 2010 e informe de auditoría independiente República Administradora

República Administradora de Fondos de Inversión S.A. Estados contables correspondientes al ejercicio finalizado el 31 de diciembre de 2010 e informe de auditoría independiente República Administradora

ISO 14001: 2015 Cambios Claves

ISO 14001: 2015 Cambios Claves Susan Lk Briggs Convenor, ISO TC207/SC1/WG5 Traducido por Roberto Medici INLAC ARGENTINA Tópicos a Discutir Historial de la Revisión ISO 14.001 Destacar los cambios claves

ISO 14001: 2015 Cambios Claves Susan Lk Briggs Convenor, ISO TC207/SC1/WG5 Traducido por Roberto Medici INLAC ARGENTINA Tópicos a Discutir Historial de la Revisión ISO 14.001 Destacar los cambios claves

VI Conferencia Anual de Compras Gubernamentales en las Américas. Javier Dávila Pérez Unidad de Política de Contrataciones Públicas

Javier Dávila Pérez Unidad de Política de Contrataciones Públicas VI Conferencia Anual de Compras Gubernamentales en las Américas Lima, Perú Octubre, 2010 1 2 3 4 Introducción Situación en México de la

Javier Dávila Pérez Unidad de Política de Contrataciones Públicas VI Conferencia Anual de Compras Gubernamentales en las Américas Lima, Perú Octubre, 2010 1 2 3 4 Introducción Situación en México de la

EMPRESAS PÚBLICAS DE MEDELLÍN E.S.P. DIRECCIÓN CONTROL INTERNO PROYECTO NORMALIZACIÓN ACTIVIDAD DE AUDITORÍA INTERNA

DCI-PN-EA-01 VERSIÓN 02 Página 2 de 12 TABLA DE CONTENIDO 1. INTRODUCCIÓN... 3 2. ROL... 3 3. PROFESIONALIDAD... 3 4. AUTORIDAD... 4 5. ORGANIZACIÓN... 4 6. INDEPENDENCIA Y OBJETIVIDAD... 5 7. ALCANCE...

DCI-PN-EA-01 VERSIÓN 02 Página 2 de 12 TABLA DE CONTENIDO 1. INTRODUCCIÓN... 3 2. ROL... 3 3. PROFESIONALIDAD... 3 4. AUTORIDAD... 4 5. ORGANIZACIÓN... 4 6. INDEPENDENCIA Y OBJETIVIDAD... 5 7. ALCANCE...

SISTEMA DE GESTIÓN DE LA CALIDAD EN SALUD

SISTEMA DE GESTIÓN DE LA CALIDAD EN SALUD R. M. 519 2006/ MINSA 30 de mayo del 2006. FINALIDAD Contribuir a fortalecer los procesos de mejora continua de la calidad en salud en los establecimientos de

SISTEMA DE GESTIÓN DE LA CALIDAD EN SALUD R. M. 519 2006/ MINSA 30 de mayo del 2006. FINALIDAD Contribuir a fortalecer los procesos de mejora continua de la calidad en salud en los establecimientos de

Hoja Informativa ISO 9001 Comprendiendo los cambios

Revisiones ISO Hoja Informativa ISO 9001 Comprendiendo los cambios Cambios que se aproximan ISO 9001 de un vistazo Cómo funciona ISO 9001? ISO 9001 puede ser aplicado a todo tipo de organizaciones de cualquier

Revisiones ISO Hoja Informativa ISO 9001 Comprendiendo los cambios Cambios que se aproximan ISO 9001 de un vistazo Cómo funciona ISO 9001? ISO 9001 puede ser aplicado a todo tipo de organizaciones de cualquier

Destino Perú. En la búsqueda de nuevas oportunidades. Experiencias de Internacionalización

Destino Perú En la búsqueda de nuevas oportunidades Experiencias de Internacionalización Presentación: Eduardo Sánchez Director Ejecutivo Presentación: 29-02-12 1 Ingeniería de Software ORGANIZACIÓN ORIENTADA

Destino Perú En la búsqueda de nuevas oportunidades Experiencias de Internacionalización Presentación: Eduardo Sánchez Director Ejecutivo Presentación: 29-02-12 1 Ingeniería de Software ORGANIZACIÓN ORIENTADA

www.unjhana.com Unjhana @unjhana

Quiénes somos Somos una empresa que cuenta un equipo de trabajo con más de diez (10) años de experiencia en Gerencia de Proyectos y Gestión de Mantenimiento, relacionados con Telecomunicaciones y Tecnologías

Quiénes somos Somos una empresa que cuenta un equipo de trabajo con más de diez (10) años de experiencia en Gerencia de Proyectos y Gestión de Mantenimiento, relacionados con Telecomunicaciones y Tecnologías

ARCHIVO GENERAL DE LA NACIÓN

ARCHIVO GENERAL DE LA NACIÓN Benjamín Torres Bautista Certificar procesos o mejorar la calidad OCT/2005 LAM 1 OCT/2005 LAM 2 Organizaciones archivísticas y de estandarización ICA Consejo Internacional

ARCHIVO GENERAL DE LA NACIÓN Benjamín Torres Bautista Certificar procesos o mejorar la calidad OCT/2005 LAM 1 OCT/2005 LAM 2 Organizaciones archivísticas y de estandarización ICA Consejo Internacional

Sistema de Gestión Global en la Empresa Primera parte:

Sistema de Gestión Global en la Empresa Primera parte: El siguiente documento es el primero de una serie de tres que tiene por objetivo mostrar como la implementación de un Sistema de Gestión Global dentro

Sistema de Gestión Global en la Empresa Primera parte: El siguiente documento es el primero de una serie de tres que tiene por objetivo mostrar como la implementación de un Sistema de Gestión Global dentro

Gestión de riesgo operacional

Gestión de riesgo operacional Vicente Lazen J. Jefe División Custodia y Liquidación de Valores Superintendencia de Valores y Seguros Chile Presentación y Taller sobre el Estudio del Registro, Compensación

Gestión de riesgo operacional Vicente Lazen J. Jefe División Custodia y Liquidación de Valores Superintendencia de Valores y Seguros Chile Presentación y Taller sobre el Estudio del Registro, Compensación

Desarrollo de la estrategia a seguir para. un Sistema de Gestión de la Energía. Instalaciones Industriales

Desarrollo de la estrategia a seguir para un Sistema de Gestión de la Energía Instalaciones Industriales Noviembre 2014 Contenido 1. Introducción 2. Antecedentes 3. Potencial de mejora energética de los

Desarrollo de la estrategia a seguir para un Sistema de Gestión de la Energía Instalaciones Industriales Noviembre 2014 Contenido 1. Introducción 2. Antecedentes 3. Potencial de mejora energética de los

Gestión Empresarial de Riesgos Potenciales de Privacidad. Jonathan Avila Vice President, Chief Privacy Officer Wal-Mart Stores, Inc.

Gestión Empresarial de Riesgos Potenciales de Privacidad Jonathan Avila Vice President, Chief Privacy Officer Wal-Mart Stores, Inc. Valor agregado de un programa de Privacidad El uso responsable de datos

Gestión Empresarial de Riesgos Potenciales de Privacidad Jonathan Avila Vice President, Chief Privacy Officer Wal-Mart Stores, Inc. Valor agregado de un programa de Privacidad El uso responsable de datos

Reorientando los proyectos de Inteligencia de Negocios

Reorientando los proyectos de Inteligencia de Negocios Business Innovation Forum Octubre 2009 Por qué reorientar los proyectos de inteligencia de negocios? 21 Octubre 2009 Página 2 BI en la lista de prioridades

Reorientando los proyectos de Inteligencia de Negocios Business Innovation Forum Octubre 2009 Por qué reorientar los proyectos de inteligencia de negocios? 21 Octubre 2009 Página 2 BI en la lista de prioridades

[Guía de auditoría AudiLacteos]

![[Guía de auditoría AudiLacteos]](/thumbs/24/3550335.jpg "[Guía de auditoría AudiLacteos]") [Guía de auditoría AudiLacteos] La siguiente es una guía para realizar la auditoria a la empresa AudiLacteos en procesos de CobiT. Los procesos contemplados en esta guía son: Adquirir y mantener software

[Guía de auditoría AudiLacteos] La siguiente es una guía para realizar la auditoria a la empresa AudiLacteos en procesos de CobiT. Los procesos contemplados en esta guía son: Adquirir y mantener software

cómo puedo mejorar el desempeño de los acuerdos de niveles de servicio de clientes y reducir costos?

RESUMEN SOBRE SOLUCIÓN CA Business Service Insight para administración del nivel de servicio cómo puedo mejorar el desempeño de los acuerdos de niveles de servicio de clientes y reducir costos? agility

RESUMEN SOBRE SOLUCIÓN CA Business Service Insight para administración del nivel de servicio cómo puedo mejorar el desempeño de los acuerdos de niveles de servicio de clientes y reducir costos? agility

Consultoría Empresarial

Consultoría Empresarial Nuestra Misión Crear valor a nuestros clientes mediante la transferencia de conocimientos, experiencias y mejores prácticas gerenciales entregadas por medio de nuestras asesorías,

Consultoría Empresarial Nuestra Misión Crear valor a nuestros clientes mediante la transferencia de conocimientos, experiencias y mejores prácticas gerenciales entregadas por medio de nuestras asesorías,

SISTEMA DE GESTIÓN DE SEGURIDAD Y SALUD LABORAL PEC- GESTIÓN MUTUAL DE SEGURIDAD C.Ch.C

SISTEMA DE GESTIÓN DE SEGURIDAD Y SALUD LABORAL PEC- GESTIÓN MUTUAL DE SEGURIDAD C.Ch.C LUIS FUENTES MARTINEZ INGENIERO INVESTIGACIÓN Y DESARROLLO P.R.P. MUTUAL DE SEGURIDAD C.CH.C. RESUMEN El Programa

SISTEMA DE GESTIÓN DE SEGURIDAD Y SALUD LABORAL PEC- GESTIÓN MUTUAL DE SEGURIDAD C.Ch.C LUIS FUENTES MARTINEZ INGENIERO INVESTIGACIÓN Y DESARROLLO P.R.P. MUTUAL DE SEGURIDAD C.CH.C. RESUMEN El Programa

RISK ASSESSMENT. Enterprise Risk Management (ERM) Gestión Integral de Riesgos (GIR) Risk Intelligent Enterprise

Gestión Integral de Riesgos (GIR) Risk Intelligent Enterprise") RISK ASSESSMENT Enterprise Risk Management (ERM) Gestión Integral de Riesgos (GIR) Risk Intelligent Enterprise Noviembre 2012 Temario Antecedentes y conceptos generales ERM Risk Intelligence Claves para

RISK ASSESSMENT Enterprise Risk Management (ERM) Gestión Integral de Riesgos (GIR) Risk Intelligent Enterprise Noviembre 2012 Temario Antecedentes y conceptos generales ERM Risk Intelligence Claves para

Metodología básica de gestión de proyectos. Octubre de 2003

Metodología básica de gestión de proyectos Octubre de 2003 Dentro de la metodología utilizada en la gestión de proyectos el desarrollo de éstos se estructura en tres fases diferenciadas: Fase de Éjecución

Metodología básica de gestión de proyectos Octubre de 2003 Dentro de la metodología utilizada en la gestión de proyectos el desarrollo de éstos se estructura en tres fases diferenciadas: Fase de Éjecución

I INTRODUCCIÓN. 1.1 Objetivos

I INTRODUCCIÓN 1.1 Objetivos En el mundo de la informática, la auditoría no siempre es aplicada en todos las empresas, en algunos de los casos son aplicadas por ser impuestas por alguna entidad reguladora,

I INTRODUCCIÓN 1.1 Objetivos En el mundo de la informática, la auditoría no siempre es aplicada en todos las empresas, en algunos de los casos son aplicadas por ser impuestas por alguna entidad reguladora,

Uso del BSC en la Gestión de Riesgos TI

Traducción Isaca Journal Volume 5, 2010 Uso del BSC en la Gestión de Riesgos TI La gestión de riesgos es -en su esencia- subjetiva. Aunque se trata de un enfoque estructurado para determinar si acepta,

Traducción Isaca Journal Volume 5, 2010 Uso del BSC en la Gestión de Riesgos TI La gestión de riesgos es -en su esencia- subjetiva. Aunque se trata de un enfoque estructurado para determinar si acepta,

Adopción SÍ NO PRÁCTICA. 1.- Del funcionamiento del Directorio.

1.- Del funcionamiento del Directorio. A. De la adecuada y oportuna información del Directorio, acerca de los negocios y riesgos de la sociedad, así como de sus principales políticas, controles y procedimientos.

1.- Del funcionamiento del Directorio. A. De la adecuada y oportuna información del Directorio, acerca de los negocios y riesgos de la sociedad, así como de sus principales políticas, controles y procedimientos.

ENFOQUE ISO 9000:2000

ENFOQUE ISO 9000:2000 1 PRESENTACION En 1980 la IOS (INTERNATIONAL ORGANIZATION FOR STANDARDIZATION) organismo de origen europeo, enfoco sus esfuerzos hacia el establecimiento de lineamientos en términos

ENFOQUE ISO 9000:2000 1 PRESENTACION En 1980 la IOS (INTERNATIONAL ORGANIZATION FOR STANDARDIZATION) organismo de origen europeo, enfoco sus esfuerzos hacia el establecimiento de lineamientos en términos

Planeación del Proyecto de Software:

Apéndice A. Cuestionarios del Sistema Evaluador Nivel2. Requerimientos de Administración: Goal 1: Los requerimientos del sistema asociados a software están bien controlados y existe un estándar para los

Apéndice A. Cuestionarios del Sistema Evaluador Nivel2. Requerimientos de Administración: Goal 1: Los requerimientos del sistema asociados a software están bien controlados y existe un estándar para los

III Congreso Internacional - Supervisión del Servicio Eléctrico

III Congreso Internacional - Supervisión del Servicio Eléctrico Nuevo desafío de la regulación y supervisión: La gestión de activos Claudio Guidi Cusco, 6 y 7 de Setiembre de 2012 Contenido Situación Aplicar

III Congreso Internacional - Supervisión del Servicio Eléctrico Nuevo desafío de la regulación y supervisión: La gestión de activos Claudio Guidi Cusco, 6 y 7 de Setiembre de 2012 Contenido Situación Aplicar

Política General de control y Gestión de riesgos 18/02/14

Política General de control y Gestión de riesgos 18/02/14 índice Política General de control y Gestión de riesgos 3 1. objeto 3 2. alcance 3 3. Factores de riesgo - definiciones 3 4. Principios básicos

Política General de control y Gestión de riesgos 18/02/14 índice Política General de control y Gestión de riesgos 3 1. objeto 3 2. alcance 3 3. Factores de riesgo - definiciones 3 4. Principios básicos

Implantación de un Modelo de Buen Gobierno Corporativo mediante SAP GRC

Implantación de un Modelo de Buen Gobierno Corporativo mediante SAP GRC Jornadas Técnicas 2014, ISACA 6 de Noviembre de 2014 1. Las 3 Líneas de Defensa y SAP GRC Alineamiento de la organización para responder

Implantación de un Modelo de Buen Gobierno Corporativo mediante SAP GRC Jornadas Técnicas 2014, ISACA 6 de Noviembre de 2014 1. Las 3 Líneas de Defensa y SAP GRC Alineamiento de la organización para responder

El papel del liderazgo en la Continuidad del Negocio.

El papel del liderazgo en la Continuidad del Negocio. Presenta: Maricarmen García de Ureña Instructor Introducción a BSI Copyright 2013 BSI. All rights reserved. Quiénes somos? Organismo líder a nivel

El papel del liderazgo en la Continuidad del Negocio. Presenta: Maricarmen García de Ureña Instructor Introducción a BSI Copyright 2013 BSI. All rights reserved. Quiénes somos? Organismo líder a nivel

DE RESPONSABILIDAD GLOBAL

DE RESPONSABILIDAD GLOBAL Actualización II, Fecha de aprobación Febrero 02 de 2014 ÍNDICE Introducción... Declaración de compromiso... Las empresas del grupo energía de Bogotá... Principios del pacto global...

DE RESPONSABILIDAD GLOBAL Actualización II, Fecha de aprobación Febrero 02 de 2014 ÍNDICE Introducción... Declaración de compromiso... Las empresas del grupo energía de Bogotá... Principios del pacto global...

POLÍTICA DE TECNOLOGÍA DE INFORMACIÓN

TABLA DE CONTENIDO 1. OBJETIVO... 1 2. ALCANCE... 1 3. CONTENIDO DE LA POLÍTICA... 1 3.1 Premisas generales para el cumplimiento de la política... 2 3.2 Contenido de la política... 3 3.2.1 Responsabilidades

TABLA DE CONTENIDO 1. OBJETIVO... 1 2. ALCANCE... 1 3. CONTENIDO DE LA POLÍTICA... 1 3.1 Premisas generales para el cumplimiento de la política... 2 3.2 Contenido de la política... 3 3.2.1 Responsabilidades

POLÍTICA MARCO DE RECURSOS HUMANOS 17/02/15

POLÍTICA MARCO DE RECURSOS HUMANOS 17/02/15 ÍNDICE POLÍTICA MARCO DE RECURSOS HUMANOS 3 1. Finalidad 3 2. Principios generales de actuación 3 3. Instrumentos 3 4. Principios básicos de actuación en relación

POLÍTICA MARCO DE RECURSOS HUMANOS 17/02/15 ÍNDICE POLÍTICA MARCO DE RECURSOS HUMANOS 3 1. Finalidad 3 2. Principios generales de actuación 3 3. Instrumentos 3 4. Principios básicos de actuación en relación

CÓDIGO DE BUENAS PRÁCTICAS

CÓDIGO DE BUENAS PRÁCTICAS I) INTRODUCCIÓN El Banco de la República Oriental del Uruguay es un Ente Autónomo del dominio comercial e industrial del Estado que actúa en el mercado financiero, teniendo como

CÓDIGO DE BUENAS PRÁCTICAS I) INTRODUCCIÓN El Banco de la República Oriental del Uruguay es un Ente Autónomo del dominio comercial e industrial del Estado que actúa en el mercado financiero, teniendo como

Plan de Administración del Proyecto

L México 2002 Atención Ciudadana y Gestión de Programas Sociales Plan de Administración del Proyecto Introducción: El Plan de Administración del Proyecto provee información de cómo el proyecto debe ser

L México 2002 Atención Ciudadana y Gestión de Programas Sociales Plan de Administración del Proyecto Introducción: El Plan de Administración del Proyecto provee información de cómo el proyecto debe ser

Presentación Corporativa. www.mdp.com.pe

Presentación Corporativa MDP Consulting Somos una Empresa de Consultoría en Gestión de Tecnologías de la Información, con orientación a la calidad y al compromiso con los objetivos de nuestros clientes.

Presentación Corporativa MDP Consulting Somos una Empresa de Consultoría en Gestión de Tecnologías de la Información, con orientación a la calidad y al compromiso con los objetivos de nuestros clientes.

UN RECORRIDO POR LA FAMILIA ISO

UN RECORRIDO POR LA FAMILIA ISO 2 de Mayo de 2006 BOLETIN 26 Introducción a la Familia ISO La serie ISO 9000 consta de cuatro normas básicas respaldadas por otros documentos. ISO 9000:2000, Quality management

UN RECORRIDO POR LA FAMILIA ISO 2 de Mayo de 2006 BOLETIN 26 Introducción a la Familia ISO La serie ISO 9000 consta de cuatro normas básicas respaldadas por otros documentos. ISO 9000:2000, Quality management

Índice. Quiénes Somos? Nuestra Razón de Ser. Nuestros Valores. Nuestra visión. Catálogo de Servicios. Por qué elegirnos

Índice Quiénes Somos? 1 Nuestra Razón de Ser 2 Nuestros Valores 3 Nuestra visión 3 Catálogo de Servicios 4 Auditoría de Sistemas de Calidad 4 Implementación de ISO 9001:2008 5 ISO/IEC 20,000-1 6 Consultoría

Índice Quiénes Somos? 1 Nuestra Razón de Ser 2 Nuestros Valores 3 Nuestra visión 3 Catálogo de Servicios 4 Auditoría de Sistemas de Calidad 4 Implementación de ISO 9001:2008 5 ISO/IEC 20,000-1 6 Consultoría

Sinopsis de la gestión de portafolios de acuerdo con el estándar del Project Management Institute 1

Sinopsis de la gestión de portafolios de acuerdo con el estándar del Project Management Institute 1 Conceptos básicos Qué es un portafolio? Es una colección de proyectos, programas y otras actividades

Sinopsis de la gestión de portafolios de acuerdo con el estándar del Project Management Institute 1 Conceptos básicos Qué es un portafolio? Es una colección de proyectos, programas y otras actividades

Necesita un sistema para entregar servicios de TI consistentes, eficaces y confiables? Utilice un sistema de gestión en conformidad con ISO/IEC 20000

Necesita un sistema para entregar servicios de TI consistentes, eficaces y confiables? Utilice un sistema de gestión en conformidad con ISO/IEC 20000 Ofrezca servicios de TI de calidad a sus grupos de

Necesita un sistema para entregar servicios de TI consistentes, eficaces y confiables? Utilice un sistema de gestión en conformidad con ISO/IEC 20000 Ofrezca servicios de TI de calidad a sus grupos de

RIESGO DE LAVADO DE ACTIVOS

RIESGO DE LAVADO DE ACTIVOS CONOZCA A SU AFILIADO/CLIENTE Una gestión eficaz de los riesgos financieros exige en la actualidad procedimientos de Conozca a su Afiliado/Cliente más sólidos, amplios y seguros.

RIESGO DE LAVADO DE ACTIVOS CONOZCA A SU AFILIADO/CLIENTE Una gestión eficaz de los riesgos financieros exige en la actualidad procedimientos de Conozca a su Afiliado/Cliente más sólidos, amplios y seguros.

ISO 14000 ES UN CONJUNTO DE NORMAS DE GERENCIA AMBIENTAL. LAS NORMAS FUERON DISEÑADAS PARA AYUDAR A LAS EMPRESAS A OBTENER Y DEMOSTRAR

Herramientas para el Establecimiento de un... SISTEMA DE GESTIÓN AMBIENTAL ISO 14000 ES UN CONJUNTO DE NORMAS DE GERENCIA AMBIENTAL. LAS NORMAS FUERON DISEÑADAS PARA AYUDAR A LAS EMPRESAS A OBTENER Y DEMOSTRAR

Herramientas para el Establecimiento de un... SISTEMA DE GESTIÓN AMBIENTAL ISO 14000 ES UN CONJUNTO DE NORMAS DE GERENCIA AMBIENTAL. LAS NORMAS FUERON DISEÑADAS PARA AYUDAR A LAS EMPRESAS A OBTENER Y DEMOSTRAR

Los riesgos de un ambiente de negocios en constante transformación

Los riesgos de un ambiente de negocios en constante transformación Negocios: un mundo en constante evolución En un mundo post-crisis financiera, la transparencia se ha convertido en un tema principal de

Los riesgos de un ambiente de negocios en constante transformación Negocios: un mundo en constante evolución En un mundo post-crisis financiera, la transparencia se ha convertido en un tema principal de

Deloitte Training. Riesgos de tecnología de información implicaciones y retos para la auditoria

Deloitte Training Riesgos de tecnología de información implicaciones y retos para la auditoria Definición del universo auditable y valoración de riesgos de TI Presentado por Mauricio Solano Redondo, Director

Deloitte Training Riesgos de tecnología de información implicaciones y retos para la auditoria Definición del universo auditable y valoración de riesgos de TI Presentado por Mauricio Solano Redondo, Director

COSO II ERM y el Papel del Auditor Interno

COSO II ERM y el Papel del Auditor Interno Rafael Ruano Diez Socio - PricewaterhouseCoopers TEMARIO DE LA SESIÓN Introducción a COSO II ERM Enterprise Risk Management Premisas fundamentales Preguntas claves

COSO II ERM y el Papel del Auditor Interno Rafael Ruano Diez Socio - PricewaterhouseCoopers TEMARIO DE LA SESIÓN Introducción a COSO II ERM Enterprise Risk Management Premisas fundamentales Preguntas claves

LOS INDICADORES DE GESTIÓN

LOS INDICADORES DE GESTIÓN Autor: Carlos Mario Pérez Jaramillo Todas las actividades pueden medirse con parámetros que enfocados a la toma de decisiones son señales para monitorear la gestión, así se asegura

LOS INDICADORES DE GESTIÓN Autor: Carlos Mario Pérez Jaramillo Todas las actividades pueden medirse con parámetros que enfocados a la toma de decisiones son señales para monitorear la gestión, así se asegura

G MAT, SOCIEDAD ADMINISTRADORA DE FONDOS DE INVERSIÓN, S.A.

G MAT, SOCIEDAD ADMINISTRADORA DE FONDOS DE INVERSIÓN, S.A. INFORME DE CALIFICACIÓN - JULIO 2015 Mar. 2015 Jul. 2015 * Detalle de clasificaciones en Anexo. Fundamentos La calificación asignada a G Mat,

G MAT, SOCIEDAD ADMINISTRADORA DE FONDOS DE INVERSIÓN, S.A. INFORME DE CALIFICACIÓN - JULIO 2015 Mar. 2015 Jul. 2015 * Detalle de clasificaciones en Anexo. Fundamentos La calificación asignada a G Mat,

Recursos HELP DESK Biblioteca 2012

Selección de herramientas para la implementación de ITIL - Segunda Parte Uno de los principales objetivos del marco de trabajo ITIL es administrar la información que se usa para manejar la calidad y la

Selección de herramientas para la implementación de ITIL - Segunda Parte Uno de los principales objetivos del marco de trabajo ITIL es administrar la información que se usa para manejar la calidad y la

Definición del Catalogo de Servicios V3. José Ricardo Arias Noviembre de 2010

Definición del Catalogo de Servicios V3 José Ricardo Arias Noviembre de 2010 ITIL vs COBIT Agenda Descripciones Generales ITIL vs COBIT Por dónde iniciar? Cuál es la importancia de la presentación? Las

Definición del Catalogo de Servicios V3 José Ricardo Arias Noviembre de 2010 ITIL vs COBIT Agenda Descripciones Generales ITIL vs COBIT Por dónde iniciar? Cuál es la importancia de la presentación? Las

Principales Cambios de la ISO 9001:2015

INTRODUCCIÓN La nueva versión disponible de ISO 9001:2015, actualmente en su versión DIS, muestra una gran cantidad de cambios respecto de su predecesora. Muchos de estos cambios están en línea con otros

INTRODUCCIÓN La nueva versión disponible de ISO 9001:2015, actualmente en su versión DIS, muestra una gran cantidad de cambios respecto de su predecesora. Muchos de estos cambios están en línea con otros

Seminario: Un vistazo hacia la supervisión basada en riesgos

Seminario: Un vistazo hacia la supervisión basada en riesgos Invitan: Deloitte, Cámara de Intermediarios Bursátiles y Afines (CAMBOLSA) y Cámara Costarricense de Emisores de Títulos Valores (CCETV) Objetivo

Seminario: Un vistazo hacia la supervisión basada en riesgos Invitan: Deloitte, Cámara de Intermediarios Bursátiles y Afines (CAMBOLSA) y Cámara Costarricense de Emisores de Títulos Valores (CCETV) Objetivo

Boletín de Asesoría Gerencial* El Gobierno de TI: La práctica en tiempos de crisis

Espiñeira, Sheldon y Asociados * No. 3-2010 *connectedthinking Contenido Haga click en los enlaces para navegar a través del documento Haga click en los enlaces para llegar directamente a cada sección

Espiñeira, Sheldon y Asociados * No. 3-2010 *connectedthinking Contenido Haga click en los enlaces para navegar a través del documento Haga click en los enlaces para llegar directamente a cada sección

Documentos DELTA. Justificación, Conformación y Puesta en Marcha HACEMOS LA DIFERENCIA AGREGANDO VALOR

Documentos DELTA HACEMOS LA DIFERENCIA AGREGANDO VALOR Justificación, Conformación y Puesta en Marcha 2010 J.C. Daccach T Todos los Derechos Reservados mailto:docum@deltaasesores.com http://www.deltaasesores.com

Documentos DELTA HACEMOS LA DIFERENCIA AGREGANDO VALOR Justificación, Conformación y Puesta en Marcha 2010 J.C. Daccach T Todos los Derechos Reservados mailto:docum@deltaasesores.com http://www.deltaasesores.com

Módulo N 8 Estructura del SMS-I. Revision N 13

Estructura del SMS-I Revision N 13 1 Construyendo un SMS Safety Management Módulo 10 Implementación en fases del SSP y del SMS System Módulo 8 Estructura Planeamiento del SMS-I del SMS Módulo 9 Estructura

Estructura del SMS-I Revision N 13 1 Construyendo un SMS Safety Management Módulo 10 Implementación en fases del SSP y del SMS System Módulo 8 Estructura Planeamiento del SMS-I del SMS Módulo 9 Estructura