Principales Novedades de la Normativa de Consolidación

|

|

|

- Claudia Belmonte de la Fuente

- hace 8 años

- Vistas:

Transcripción

1 Principales Novedades de la Normativa de

2 Introducción Sujetos de la consolidación Obligaciones de consolidar Fecha de primera consolidación Método de adquisición Valores razonables de los activos adquiridos y pasivos asumidos Contabilidad provisional Participaciones previas a la toma de control Socios externos Cambios de porcentajes y consolidaciones posteriores Procedimiento de puesta en equivalencia Cuentas anuales consolidadas Consultas publicadas por el ICAC en materia de consolidación 2

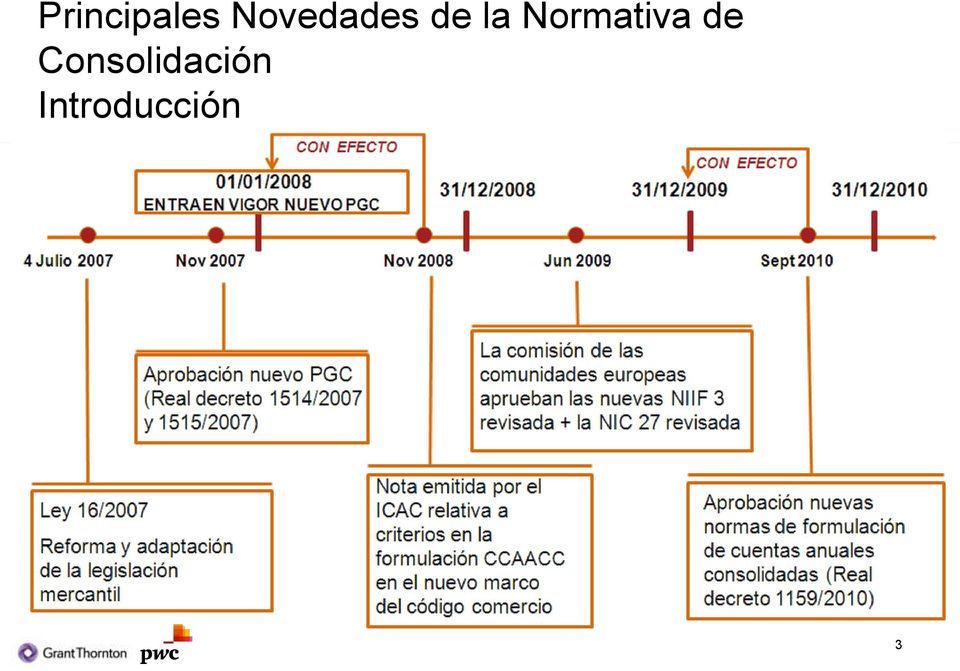

3 Introducción 3

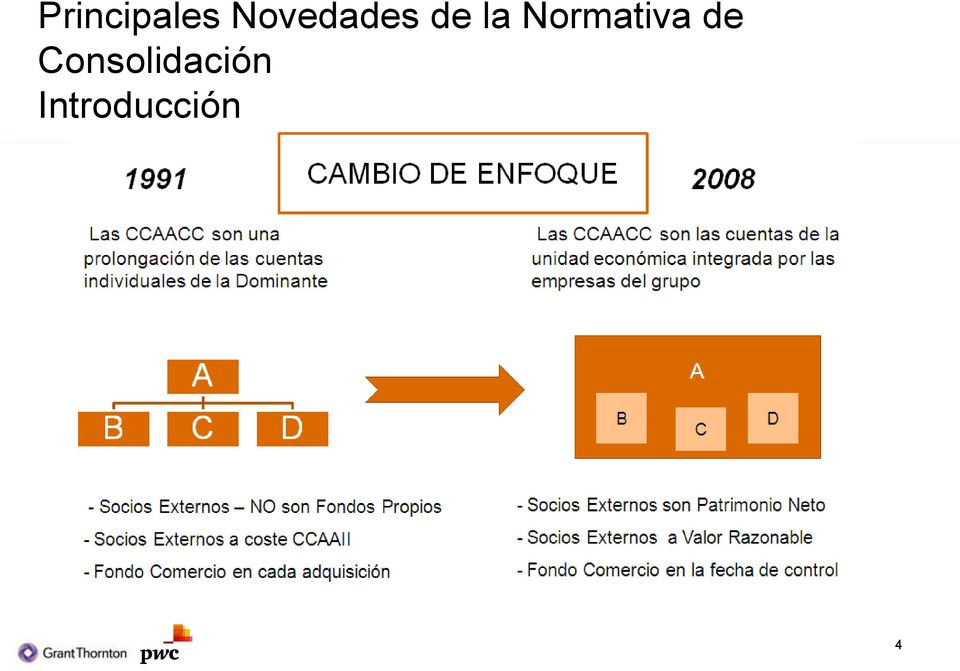

4 Introducción 4

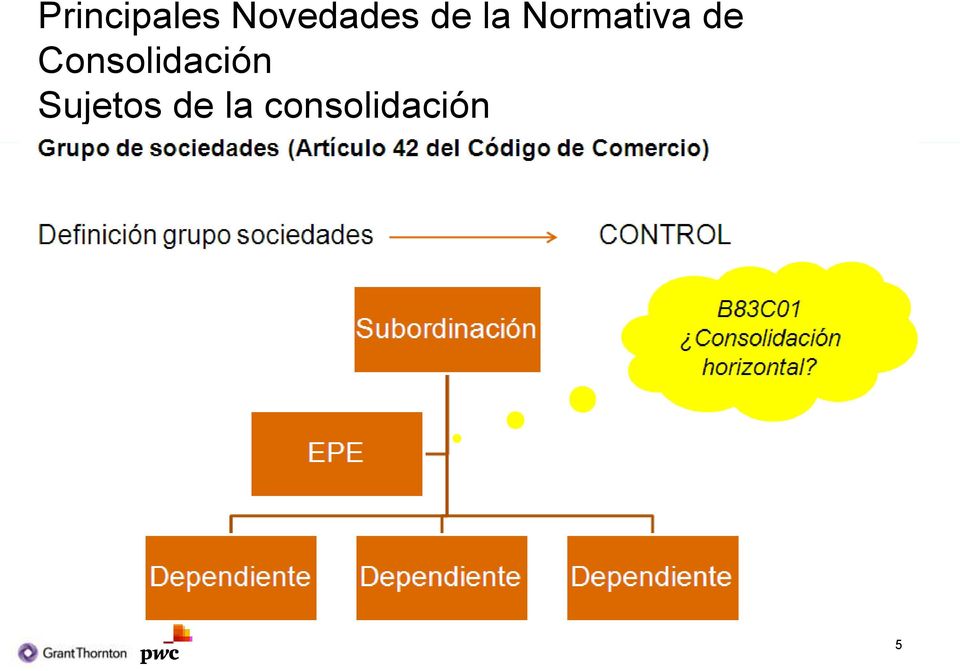

5 Sujetos de la consolidación 5

6 Obligación de consolidar 6

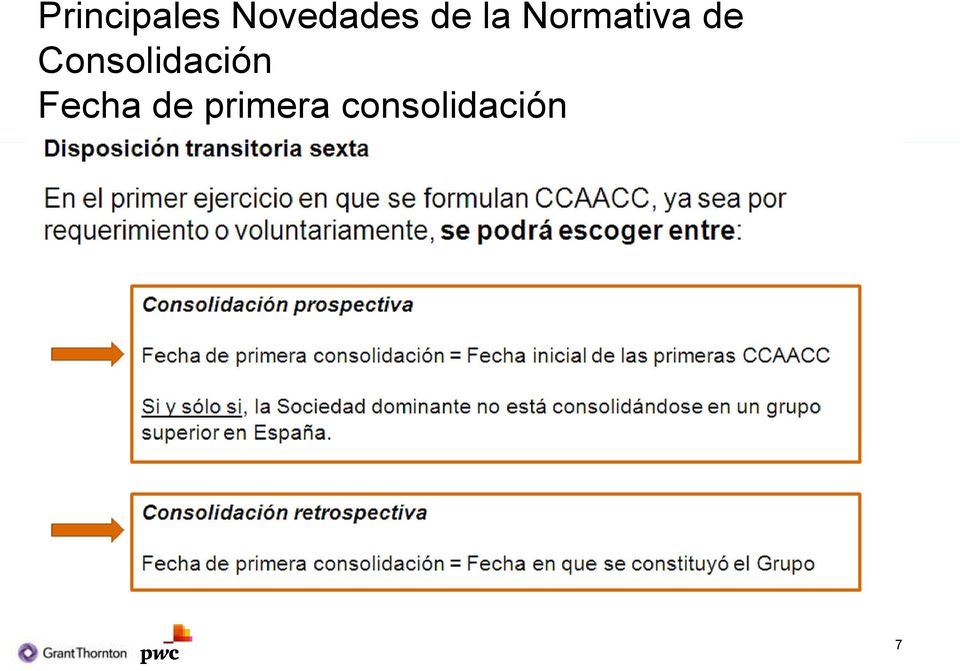

7 Fecha de primera consolidación 7

8 Integración Global. Método de adquisición La adquisición por parte de la sociedad dominante del control de una dependiente constituye una combinación de negocios, por lo que se contabilizará de acuerdo con la NRV19 del PGC La empresa dominante (adquirente) reconocerá, en la fecha de adquisición, los activos identificables adquiridos y pasivos asumidos de la sociedad dependiente que se valorarán por su valor razonable (con la metodología y excepciones previstas en la NRV19). Su valoración posterior se realizará de acuerdo con lo establecido en la citada NRV19, por lo general, de acuerdo con las normas de registro y valoración que correspondan en función de su naturaleza. 8

.")

9 Integración Global. Método de adquisición 2.5.Determinación del fondo de comercio o de la diferencia negativa Coste de la combinación de negocios - (Valor de los activos identificables adquiridos menos el de los pasivos asumidos) Diferencia positiva Registro de un fondo de comercio (inmovilizado intangible) Diferencia negativa (*) Registro de un ingreso en P/G (*) Supuesto excepcional. Antes de reconocer el ingreso que hay que evaluar nuevamente si se han identificado y valorado correctamente los activos adquiridos y pasivos asumidos. 9

Diferencia negativa (*) Registro de un ingreso en P/G (*) Supuesto excepcional.")

10 Integración Global. Método de adquisición Principales modificaciones de la NRV 19ª que afectan a la consolidación Contraprestación transferida para obtener el control Reconocimiento y valoración de los activos identificables adquiridos y pasivos asumidos de la sociedad dependiente Contabilidad provisional Combinaciones de negocio realizadas por etapas 10

11 Integración Global. Método de adquisición Coste de la combinación de negocios Contraprestación transferida para obtener el control de una Sociedad Coste de la combinación de negocios se compone de: a) Coste cierto de la contraprestación (*): Dinero, aportación no dineraria, acciones, b) Coste adicional por el contraprestaciones contingentes que dependan del cumplimiento de eventos futuros. (*)Modificación en la determinación del coste cierto: No formarán parte del coste de la combinación de negocios - Honorarios abonados asesores legales u otros profesionales que intervengan en la operación (externo o interno), que se registrarían como gastos en la cuenta de pérdidas y ganancias. 11

12 Integración Global. Método de adquisición Reconocimiento y valoración de los activos identificables adquiridos y los pasivos asumidos Criterio de reconocimiento Deben cumplir con la definición de activo o pasivo incluida en el Marco Conceptual del PGC, independientemente que no estuvieran en las CCAA de la sociedad adquirida (negocio) por no cumplir los criterios de reconocimiento. Caso particular: En la fecha de adquisición el negocio adquirido mantiene un contrato de arrendamiento operativo Condiciones favorables respecto a las condiciones de mercado: adquirente registra un intangible Condiciones desfavorables respecto a las condiciones de mercado: adquirente registra una provisión 12

13 Integración Global. Método de adquisición Criterio de valoración La adquirente valorará los activos identificables adquiridos y los pasivos asumidos a sus valores razonables en la fecha de adquisición, siempre que puedan determinarse con suficiente fiabilidad. Excepciones al criterio de reconocimiento y valoración: 1. Activos no corrientes que se clasifiquen por la adquirente como mantenidos para la venta Deben valorarse según NRV nº 7: Valor razonable costes de venta 2. Los activos y pasivos por impuestos diferidos Se reconocerán y valorarán de acuerdo con lo dispuesto en la NRV nº 13 de impuesto sobre beneficios. 13

14 Integración Global. Método de adquisición 3. Los activos y pasivos asociados a retribuciones a largo plazo al personal de prestación definida se registrarán, en la fecha de adquisición, por el valor actual de las retribuciones comprometidas menos el valor razonable de los activos afectos con los que se liquidarán las obligaciones. 4. En el caso de que el registro de un inmovilizado intangible identificado cuya valoración, que no puede ser calculada por referencia a un mercado activo, implicara un ingreso en la cuenta de pérdidas y ganancias, de acuerdo con lo previsto en el siguiente apartado de la presente norma, dicho activo se valorará deduciendo la diferencia negativa, inicialmente calculada, del importe de su valor razonable. Si el importe de la diferencia negativa es superior al valor total del inmovilizado intangible, éste no se registrará. 14

15 Integración Global. Método de adquisición 5. Si el adquirente recibe un activo como indemnización frente a alguna contingencia o incertidumbre relacionada con la totalidad o parte de un activo o pasivo específico, reconocerá y valorará el activo en el mismo momento y de forma consistente con el elemento que genere la citada contingencia o incertidumbre. 6. La adquirente valorará un derecho readquirido reconocido como inmovilizado intangible sobre la base del periodo contractual que reste hasta su finalización, con independencia de que un tercero considerase en la determinación de su valor razonable las posibles renovaciones contractuales. 15

16 Integración Global. Método de adquisición 7. En el caso de que el negocio adquirido incorpore obligaciones calificadas como contingencias, la adquirente reconocerá como pasivo el valor razonable de asumir tales obligaciones, siempre y cuando dicho pasivo sea una obligación presente que surja de sucesos pasados y su valor razonable pueda ser medido con suficiente fiabilidad. Puntos 5, 6 y 7 modificaciones introducidas. Criterios similares a la NIIF 3 16

17 Integración Global. Método de adquisición Valores provisionales - Se elaborarán CCAA con valores provisionales cuando en la fecha de cierre del ejercicio en que se ha realizado la combinación de negocios no haya concluido el proceso de valoración necesario para aplicar el método de adquisición. - El periodo de valoración no puede ser superior a 1 año, por lo que la contabilidad provisional no puede abarcar un periodo superior. - Los ajustes a los valores provisionales únicamente incorporarán información relativa a los hechos y circunstancias que existían en fecha de adquisición y que, de haber sido conocidos, hubieran afectado a los importes reconocidos en dicha fecha. 17

18 Integración Global. Método de adquisición - Los ajustes se realizarán de forma retroactiva a la fecha de adquisición, por lo que los ajustes al fondo de comercio o diferencia negativa se registrarán con efectos a dicha fecha. La información comparativa incorporará los ajustes. - Transcurrido un año las modificaciones se reconocerán como un cambio de estimación y generalmente con cargo o abono a pérdidas y ganancias. Valoración posterior 18

19 Integración Global. Método de adquisición Modificaciones en las combinaciones realizadas por etapas: El importe de las inversiones previas se ajustará a su valor razonable en la fecha de adquisición, llevando a resultados la diferencia con su valor contable previo. Se presume que el coste de la combinación de negocios es el mejor referente para estimar el valor razonable en la fecha de adquisición, de cualquier participación previa en la empresa adquirida. En caso de evidencia en contrario, se utilizarán otras técnicas de valoración para su determinación. En su caso, los ajustes valorativos asociados a estas inversiones contabilizados directamente en el patrimonio neto, se transferirán a la cuenta de pérdidas y ganancias. 19

20 Integración Global. Método de adquisición Modificaciones en las combinaciones realizadas por etapas: También aplicable a adquisición de control sin transferir contraprestación. Para el cálculo del valor razonable de la participación previa, a falta de la estimación de un valor razonable fiable, se tomará el coste consolidado de la inversión. 20

21 Integración Global. Método de adquisición Ejemplo en el que una sociedad cuya inversión inicial estaba registrada como Activos Financieros disponible para la venta se convierte en Sociedad del Grupo. En el ejercicio 2010 la sociedad A obtiene el control al alcanzar una participación mayoritaria del 80% en una Sociedad B, habiéndose efectuado dicha transacción en dos etapas: - En 2008 había adquirido un 10% pagando u.m. Dicha participación se había clasificado como AFDV y se había valorado a su valor razonable (8.000). La diferencia de u.m. se había registrado como " Ajustes de valoración" en el patrimonio neto. - En 2010 adquiere el 70% pagando u.m. El valor razonable de los activos netos adquiridos asciende a u.m.el valor razonable de la participación anterior del 10% se valora en en u.m. 21

22 Integración Global. Método de adquisición En 2010 se registrará la participación previa a su valor razonable, registrándose en los resultados consolidados los ajustes previamente registrados en el patrimonio neto: Importe imputado previamente en el patrimonio neto: Valoración a valor razonable en la fecha de adquisición Debe Haber Participaciones en empresas del Grupo Ajustes de valoración Ingresos del ejercicio

23 Integración Global. Método de adquisición Valoración posterior Con posterioridad a su registro inicial y, sin perjuicio de los ajustes de la contabilidad provisional, con carácter general, los pasivos e instrumentos de patrimonio emitidos como coste de la combinación y los activos identificables adquiridos y pasivos asumidos en una combinación de negocios se contabilizarán de acuerdo con las normas de registro y valoración que correspondan en función de la naturaleza de la transacción o elemento patrimonial. Por excepción, se aplicarán los siguientes criterios: a) Pasivos reconocidos como contingencias: Con posterioridad al reconocimiento inicial y hasta que se cancele, se valorará por el mayor de: - El que resulte de acuerdo a la norma de contingencias y provisiones - El inicialmente reconocido menos, cuando proceda, la parte del mismo imputada a la cuenta de pérdidas y ganancias (porque corresponde a ingresos devengados). 23

24 Integración Global. Método de adquisición b) Activos por indemnización: Se valorarán de forma consistente con el elemento que genere la contingencia o incertidumbre. Se dará de baja cuando se cobre, venda o extinga de cualquier otra forma el derecho sobre tales activos. c) Derecho reconocido como inmovilizado intangible: Deberá amortizarse a lo largo del periodo que reste hasta la finalización del plazo correspondiente a la cesión inicial. d) Contraprestación contingente: Una vez concluida la contabilización provisional se seguirá el siguiente criterio respecto a los cambios posteriores en el valor razonable: - Si se ha clasificado como patrimonio neto no deberá valorarse de nuevo y su liquidación posterior deberá contabilizarse dentro de patrimonio neto. 24

25 Integración Global. Método de adquisición - Si se ha clasificado como un activo o pasivo que sea un instrumento financiero deberá valorarse a su valor razonable registrando cualquier ganancia o pérdida en la cuenta de pérdidas y ganancias. 25

26 Socios externos 26

27 Socios externos 27

28 Cambios de porcentajes y consolidaciones posteriores 28

29 Cambios de porcentajes y consolidaciones posteriores 29

30 Cambios de porcentajes y consolidaciones posteriores 30

31 Cambios de porcentajes y consolidaciones posteriores 31

32 Cambios de porcentajes y consolidaciones posteriores 32

33 Cambios de porcentajes y consolidaciones posteriores 33

34 Procedimiento de puesta en equivalencia 34

35 Procedimiento de puesta en equivalencia 35

36 Procedimiento de puesta en equivalencia 36

37 Cuentas Anuales Consolidadas Los documentos que las integran son: Balance consolidado Cuenta de pérdidas y ganancias consolidada Estado de cambios en el patrimonio neto consolidado Estado de flujos de efectivo consolidado Memoria consolidada Estos documentos forman una unidad. 37

38 Principales modificaciones en las Cuentas Anuales Consolidadas. Balance ACTIVO A.1 INMOVILIZADO INTANGIBLE - Fondo de comercio de consolidación PATRIMONIO NETO Y PASIVO A.1 FONDOS PROPIOS Agrupación de las reservas Resultado del ejercicio atribuido a la sociedad dominante A.2 AJUSTES POR CAMBIOS DE VALOR A.3 SUVENCIONES, DONACIONES Y LEGADOS No separación por métodos de consolidación 38

39 Principales modificaciones en las Cuentas Anuales Consolidadas. Cuenta de Pérdidas y Ganancias I. RESULTADO DE EXPLOTACIÓN I.1 RESULTADO POR LA PÉRDIDA DE CONTROL DE PARTICIPACIONES CONSOLIDADAS - Resultado por la pérdida de control de una dependiente - Resultado atribuido a la participación retenida 39

40 Principales modificaciones en las Cuentas Anuales Consolidadas. Información en memoria NORMAS DE VALORACIÓN Cambios derivados de la nueva normativa INFORMACIÓN SEGMENTADA Criterios de asignación e imputación utilizados para determinar y ofrecer la información por segmentos. Criterio seguido para fijar los precios de transferencia intersegmentos. Ventas realizadas por áreas geográficas (mínimo España, UE y resto). Desglose de ventas a clientes a los que se haya facturado en el ejercicio importes iguales o superiores al 10% del importe neto de la cifra de negocios a clientes externos. 40

41 Principales modificaciones en las Cuentas Anuales Consolidadas. Información en memoria Desglose por segmentos de importes de ventas a clientes externos, intersegmentos, aprovisionamientos, gastos de personal, amortizaciones, pérdidas por deterioro, variación de provisiones y resultados de explotación, resultados de operaciones interrumpidas y el resultado antes de impuestos. Activos y pasivos utilizados por segmento. Desglose de Flujos netos de efectivo por segmento (actividades de operación, inversión y financiación). Inversiones en activos inmovilizados por segmentos. 41

42 Principales modificaciones en las Cuentas Anuales Consolidadas. Información en memoria OTRA INFORMACIÓN Número medio de personas empleadas en el curso del ejercicio por las sociedades comprendidas en la consolidación, con discapacidad mayor o igual al 33% (o calificación equivalente local) indicando las categorías a las que pertenecen 42

43 Principales modificaciones en las Cuentas Anuales Consolidadas. Otras consideraciones DT 1ª NOFCAC. Las nuevas normas aprobadas, que entran en vigor para los ejercicios iniciados a partir de 1/1/2010, no se aplicarán de forma retroactiva, manteniéndose los valores de las consolidaciones anteriores. DT 2ª NOFCAC. Las CCAACC correspondientes al primer ejercicio que se inicie a partir de 1/1/2010, podrán ser presentadas incluyendo información comparativa sin adaptar a los nuevos criterios. En este caso, las CCAACC se calificarán como iniciales a los efectos derivados de la aplicación del principio de uniformidad y del requisito de comparabilidad. 43

44 Consultas emitidas por el ICAC en materia de consolidación Aplicación de las nuevas NOFCAC en la formulación de las cuentas anuales consolidadas cuyo inicio de ejercicio sea 1 de enero de 2010 si bien se presenta un cierre de menos de doce meses Adquisición de influencia significativa por etapas Ajustes por cambios de valor en la pérdida de la influencia significativa o control conjunto. Utilización de las cuentas anuales individuales de subgrupos de sociedades y negocios conjuntos Desgloses en la memoria consolidada 44

45 Consultas emitidas por el ICAC en materia de consolidación Aplicación de las nuevas NOFCAC en la formulación de las cuentas anuales consolidadas cuyo inicio de ejercicio sea 1 de enero de 2010 si bien se presenta un cierre de menos de doce meses Se pregunta sobre que Normas de consolidación deben aplicarse en el ejercicio 2010 si la Sociedad Dominante venía cerrando su ejercicio económico el 31 de diciembre pero en el mes de febrero de 2010 lo cambia a 30 de junio de 2010 (No publicada en el BOICAC) 45

46 Consultas emitidas por el ICAC en materia de consolidación Las NOFCAC tienen efectos retroactivos desde el 1 de enero de No obstante es necesario diferenciar dos situaciones: La Sociedad Dominante ha formulado cuentas anuales consolidadas antes de la entrada en vigor del Real Decreto 1159/2010 que aprueba las NOFCAC (25 de septiembre de 2010): Las cuentas consolidadas cerradas a 30 de junio de 2010 se elaborarán aplicando las normas vigentes en la fecha de la formulación (Nota emitida por el ICAC). La Sociedad Dominante no ha formulado cuentas anuales consolidadas antes de la entrada en vigor del Real Decreto 1159/2010 que aprueba las NOFCAC (25 de septiembre de 2010): Las cuentas consolidadas cerradas a 30 de junio de 2010 se elaborarán aplicando las normas de consolidación aprobadas por este Real Decreto. 46

47 Consultas emitidas por el ICAC en materia de consolidación Adquisición de influencia significativa por etapas: En concreto se pregunta: - Si en aquellos casos en los que existan participaciones previas, se debe considerar el coste de cada transacción individual a los efectos de determinar exclusivamente en la fecha de obtención de la influencia significativa el fondo de comercio implícito por comparación con el porcentaje de participación en el valor razonable de los activos - Cual debe ser el tratamiento contable cuando se adquiere la influencia significativa de los ingresos y gastos directamente reconocidos en el patrimonio neto vinculados a la participación previa (Publicada en el BOICAC 85 consulta 22) 47

48 Consultas emitidas por el ICAC en materia de consolidación En la primera aplicación de la procedimiento de puesta en equivalencia se debe distinguir: Si hay participaciones previas valoradas al coste no resulta aplicable el criterio de revalorización de la participación previsto en el método de adquisición ni la contabilización de la diferencia con su coste en la cuenta de pérdidas y ganancias. Si la participación previa ya estuviera valorada en cuentas anuales individuales y existiesen ajustes por cambios de valor acumulados en el patrimonio neto, el valor de la inversión incluirá estos ajustes que se mantendrán en el patrimonio neto hasta que se produzca alguna de las circunstancias descritas en el apartado de la NRV 9ª del PGC. 48

49 Consultas emitidas por el ICAC en materia de consolidación Ajustes por cambios de valor en la pérdida de la influencia significativa o control conjunto La consulta se refiere al criterio que debe aplicarse a los ajustes por cambios de valor pendientes de imputar a la cuenta de pérdidas y ganancias en los casos en que se pierde la influencia significativa o control conjunto y se mantiene una inversión minoritaria que ya no forma parte del perímetro de consolidación. (Publicada en el BOICAC 85 consulta 23) 49

50 Consultas emitidas por el ICAC en materia de consolidación Se considerará que el coste es el valor contable consolidado en la fecha en que dejan de pertenecer al perímetro de consolidación. No procede reconocer la participación retenida a valor razonable. A tal efecto, a los exclusivos efectos de consolidación, la sociedad dominante deberá revalorizar la inversión contabilizada en las cuentas anuales individuales empleando como contrapartida la parte proporcional de los ajustes por cambios de valor pendientes de imputar a la cuenta de pérdidas y ganancias en la fecha que se produce la salida del perímetro. 50

51 Consultas emitidas por el ICAC en materia de consolidación Esta inversión se clasificará en la cartera de activos financieros disponibles para la venta, debiendo distinguir: Si se valora a valor razonable: el ajuste reconocido en las cuentas anuales individuales será equivalente, como mínimo a los citados ajustes de consolidación por lo que no será necesario su reconocimiento expreso. Si se valora a coste será necesario reconocer los ajustes 51

52 Consultas emitidas por el ICAC en materia de consolidación Utilización de las cuentas anuales individuales de subgrupos de sociedades y negocios conjuntos En la aplicación de la puesta en equivalencia de una sociedad asociada o multigrupo que formen grupo las cuentas anuales que deben utilizarse son las cuentas anuales consolidadas y en el supuesto que estas no se formulasen se tomarán las cuentas individuales. La consulta se refiere si este criterio debe entenderse como una opción o como una obligación y si es aplicable a sociedades extranjeras que presentan estados financieros y no cuentas anuales. (Publicada en el BOICAC 85 consulta 24) 52

53 Consultas emitidas por el ICAC en materia de consolidación El criterio no es opcional si se formulan cuentas anuales consolidadas. Si está dispensada de la obligación de consolidar, puede optarse por emplear cuentas anuales individuales o formular unas cuentas anuales consolidadas. En sociedades extranjeras, considerar el mismo criterio. 53

54 Consultas emitidas por el ICAC en materia de consolidación Desgloses en la memoria consolidada. Dos partes: Parte 1 Respecto a la información segmentada, honorarios de auditores y los empleados con discapacidad se pregunta: -Si en el primer ejercicio se deben presentar desglose comparativo. -Si de debe dar información de empleados discapacitados de sociedades extranjeras. -Si los desgloses de los empleados con discapacidad debe presentarse en las cuentas anuales individuales. (No publicada) 54

55 Consultas emitidas por el ICAC en materia de consolidación Parte 2 Con relación a las participaciones y cargos de los administradores en empresas con objeto social análogo o similar al de la sociedad dominante, la referencia se restringe a los administradores y a las sociedades anónimas, cuando el artículo 229 amplia los requisitos de desglose a todas las sociedades y a las personas vinculadas a los administradores, así como exige el desglose de los conflictos de interés, (Publicada en el BOICAC 85 consulta 25) 55

56 Consultas emitidas por el ICAC en materia de consolidación Parte 1 Respecto a la información segmentada, honorarios de auditores y los empleados con discapacidad se pregunta: -Si la empresa opta por no adaptar la información comparativa a los nuevos criterios, la nueva información solicitada por las normas de consolidación no será obligatoria. - La información relativa a los empleados con discapacidad también será aplicable a las sociedades localizadas en otros países. - La información relativa a los empleados con discapacidad no será obligatoria en la formulación de las cuentas anuales individuales en la medida que la modificación del PGC no ha incluido este desglose. 56

57 Consultas emitidas por el ICAC en materia de consolidación Parte 2 Con relación a las participaciones y cargos de los administradores en empresas con objeto social análogo o similar al de la sociedad dominante: - Será aplicable también a las sociedades de Responsabilidad Limitada con lo que el criterio incluido en la consulta 2 del BOICAC 62 queda derogado. - La información deberá adaptarse a las condiciones del sujeto contable por lo que las sociedades sobre las que deberá informarse serán aquellas que no estén incluidas en el conjunto consolidable. - En relación a lo que se refiere a los conflictos de interés y que tipo de desgloses serán necesarios: se trata de información extracontable y el ICAC no se pronuncia y se remiten a la nueva redacción del artículo 229 de la Ley de Sociedades de Capital. 57

CUENTA DE PÉRDIDAS Y GANANCIAS

JORNADAS PRÁCTICAS DEL NUEVO PLAN GENERAL DE CUENTA DE PÉRDIDAS Y GANANCIAS Ponente: Prof. Dr. Francisco Sousa Fernández Universidad de Cantabria CUENTA DE PÉRDIDAS Y GANANCIAS TERCERA PARTE DEL PGC 2007

JORNADAS PRÁCTICAS DEL NUEVO PLAN GENERAL DE CUENTA DE PÉRDIDAS Y GANANCIAS Ponente: Prof. Dr. Francisco Sousa Fernández Universidad de Cantabria CUENTA DE PÉRDIDAS Y GANANCIAS TERCERA PARTE DEL PGC 2007

NORMA INTERNACIONAL DE INFORMACIÓN FINANCIERA Nº 5 (NIIF 5) Activos no corrientes mantenidos para la venta y actividades interrumpidas

Activos no corrientes mantenidos para la venta y actividades interrumpidas") NORMA INTERNACIONAL DE INFORMACIÓN FINANCIERA Nº 5 () Activos no corrientes mantenidos para la venta y actividades interrumpidas SUMARIO Párrafos OBJETIVO 1 ALCANCE 2-5 CLASIFICACIÓN DE ACTIVOS NO CORRIENTES

NORMA INTERNACIONAL DE INFORMACIÓN FINANCIERA Nº 5 () Activos no corrientes mantenidos para la venta y actividades interrumpidas SUMARIO Párrafos OBJETIVO 1 ALCANCE 2-5 CLASIFICACIÓN DE ACTIVOS NO CORRIENTES

3.5. Determinación del importe del fondo de comercio o de la diferencia negativa

3. Normativa contable sobre la fusión de sociedades norma sobre activos no corrientes y grupos enajenables de elementos, mantenidos para la venta. 2. Los activos y pasivos por impuesto diferido se reconocerán

3. Normativa contable sobre la fusión de sociedades norma sobre activos no corrientes y grupos enajenables de elementos, mantenidos para la venta. 2. Los activos y pasivos por impuesto diferido se reconocerán

Combinaciones de negocios/ Consolidación

Universidad Nacional de Educación a Distancia. Combinaciones de negocios/ Consolidación Madrid, 12 de febrero de 2008 Enrique Corona Romero Catedrático de Economía Financiera y Contabilidad. documentación

Universidad Nacional de Educación a Distancia. Combinaciones de negocios/ Consolidación Madrid, 12 de febrero de 2008 Enrique Corona Romero Catedrático de Economía Financiera y Contabilidad. documentación

NORMA INTERNACIONAL DE INFORMACIÓN FINANCIERA 5 (NIIF 5) Activos no corrientes mantenidos para la venta y actividades interrumpidas

Activos no corrientes mantenidos para la venta y actividades interrumpidas") NORMA INTERNACIONAL DE INFORMACIÓN FINANCIERA 5 (NIIF 5) Activos no corrientes mantenidos para la venta y actividades interrumpidas SUMARIO Párrafos Objetivo 1 Alcance 2-5 Clasificación de activos no corrientes

NORMA INTERNACIONAL DE INFORMACIÓN FINANCIERA 5 (NIIF 5) Activos no corrientes mantenidos para la venta y actividades interrumpidas SUMARIO Párrafos Objetivo 1 Alcance 2-5 Clasificación de activos no corrientes

Enrique Corona Romero Catedrático de la UNED

NUEVAS NORMAS DE CONSOLIDACIÓN (algunas novedades) Barcelona 7 de junio de 2010 Barcelona, 7 de junio de 2010 Enrique Corona Romero Catedrático de la UNED Normas aplicables Cuentas Consolidadas (artículo

NUEVAS NORMAS DE CONSOLIDACIÓN (algunas novedades) Barcelona 7 de junio de 2010 Barcelona, 7 de junio de 2010 Enrique Corona Romero Catedrático de la UNED Normas aplicables Cuentas Consolidadas (artículo

Madrid, 17 de febrero de 2008

NOTA DE LA DIRECCIÓN GENERAL DE SEGUROS Y FONDOS DE PENSIONES RELATIVA A LOS CRITERIOS APLICABLES EN LA FORMULACIÓN DE LAS CUENTAS ANUALES CONSOLIDADAS DE LAS ENTIDADES ASEGURADORAS A PARTIR DEL EJERCICIO

NOTA DE LA DIRECCIÓN GENERAL DE SEGUROS Y FONDOS DE PENSIONES RELATIVA A LOS CRITERIOS APLICABLES EN LA FORMULACIÓN DE LAS CUENTAS ANUALES CONSOLIDADAS DE LAS ENTIDADES ASEGURADORAS A PARTIR DEL EJERCICIO

NORMAS INTERNACIONALES DE INFORMACION FINANCIERA Normativa aplicable a Combinaciones de negocios y Consolidación (NIIF 3 y NIC 27, 28)

") Assurance and Advisory Business Services NORMAS INTERNACIONALES DE INFORMACION FINANCIERA Normativa aplicable a Combinaciones de negocios y Consolidación (NIIF 3 y NIC 27, 28) Juan Rafael Campos Normativa

Assurance and Advisory Business Services NORMAS INTERNACIONALES DE INFORMACION FINANCIERA Normativa aplicable a Combinaciones de negocios y Consolidación (NIIF 3 y NIC 27, 28) Juan Rafael Campos Normativa

Norma Internacional de Información Financiera nº 5 (NIIF 5) Activos no corrientes mantenidos para la venta y actividades interrumpidas

Activos no corrientes mantenidos para la venta y actividades interrumpidas") Norma Internacional de Información Financiera nº 5 (NIIF 5) Activos no corrientes mantenidos para la venta y actividades interrumpidas Objetivo 1 El objetivo de esta NIIF es especificar el tratamiento

Norma Internacional de Información Financiera nº 5 (NIIF 5) Activos no corrientes mantenidos para la venta y actividades interrumpidas Objetivo 1 El objetivo de esta NIIF es especificar el tratamiento

COMBINACIONES DE NEGOCIOS

COMBINACIONES DE NEGOCIOS Prof. Fernando Ruiz Lamas (fruiz@udc.es) Universidad de A Coruña Departamento de Economía Financiera y Contabilidad Facultad de Ciencias Económicas y Empresariales Campus de Elviña,

COMBINACIONES DE NEGOCIOS Prof. Fernando Ruiz Lamas (fruiz@udc.es) Universidad de A Coruña Departamento de Economía Financiera y Contabilidad Facultad de Ciencias Económicas y Empresariales Campus de Elviña,

ANEXO I GENERAL I. DATOS IDENTIFICATIVOS. Domicilio Social: Pintor Losada, 7. 48004. Bilbao. A-48001655

G-1 ANEXO I GENERAL 2 o INFORMACIÓN ESTADÍSTICA CORRESPONDIENTE AL AÑO 2014 FECHA DE CIERRE DEL I. DATOS IDENTIFICATIVOS Denominación Social: Domicilio Social: C.I.F. Pintor Losada, 7. 48004. Bilbao. A-48001655

G-1 ANEXO I GENERAL 2 o INFORMACIÓN ESTADÍSTICA CORRESPONDIENTE AL AÑO 2014 FECHA DE CIERRE DEL I. DATOS IDENTIFICATIVOS Denominación Social: Domicilio Social: C.I.F. Pintor Losada, 7. 48004. Bilbao. A-48001655

NIIF3, Combinaciones de negocios

NIIF3, Combinaciones de negocios C.P.C. María Teresa Guerrero S. Junio 25, 2013 México, D.F. Exclusiones del alcance Adquisición de un activo o un grupo de activos. Combinación de entidades o negocios

NIIF3, Combinaciones de negocios C.P.C. María Teresa Guerrero S. Junio 25, 2013 México, D.F. Exclusiones del alcance Adquisición de un activo o un grupo de activos. Combinación de entidades o negocios

contabilidad Autor: Carlos Barroso Rodríguez Director de Práctica Profesional de Auditoría de KPMG

contabilidad Autor: Carlos Barroso Rodríguez Director de Práctica Profesional de Auditoría de KPMG Principios de liquidación: el gran desconocido de la contabilidad española En una de sus últimas consultas,

contabilidad Autor: Carlos Barroso Rodríguez Director de Práctica Profesional de Auditoría de KPMG Principios de liquidación: el gran desconocido de la contabilidad española En una de sus últimas consultas,

ANEXO 34 NORMA INTERNACIONAL DE INFORMACIÓN FINANCIERA NIIF N 5 ACTIVOS NO CORRIENTES MANTENIDOS PARA LA VENTA Y OPERACIONES DESCONTINUADAS

ANEXO 34 NORMA INTERNACIONAL DE INFORMACIÓN FINANCIERA NIIF N 5 ACTIVOS NO CORRIENTES MANTENIDOS PARA LA VENTA Y OPERACIONES DESCONTINUADAS (Modificada en 2008) (IV Difusión) ÍNDICE Párrafos Norma Internacional

ANEXO 34 NORMA INTERNACIONAL DE INFORMACIÓN FINANCIERA NIIF N 5 ACTIVOS NO CORRIENTES MANTENIDOS PARA LA VENTA Y OPERACIONES DESCONTINUADAS (Modificada en 2008) (IV Difusión) ÍNDICE Párrafos Norma Internacional

PLAN GENERAL CONTABLE 2008

PLAN GENERAL CONTABLE 2008 1. Documentos que integran las cuentas anuales Las cuentas anuales están integradas por: el balance, la cuenta de pérdidas y ganancias, el estado de cambios en el patrimonio

PLAN GENERAL CONTABLE 2008 1. Documentos que integran las cuentas anuales Las cuentas anuales están integradas por: el balance, la cuenta de pérdidas y ganancias, el estado de cambios en el patrimonio

Introducción: Razones para la reforma. Qué no se modifica en la NRV nº 19? Cambios que provienen de las NIIF UE. Otras modificaciones

N. R. V. nº 19 Combinaciones de Negocios 20è Fòrum de l auditor Professional Sitges 1 i 2 de juliol de 2010 Silvia López Magallón l ll Representante del ICJCE en el Grupo de Trabajo Di Directora de Deloitte

N. R. V. nº 19 Combinaciones de Negocios 20è Fòrum de l auditor Professional Sitges 1 i 2 de juliol de 2010 Silvia López Magallón l ll Representante del ICJCE en el Grupo de Trabajo Di Directora de Deloitte

TEMA 3 LA CUENTA DE PÉRDIDAS Y GANANCIAS.

TEMA 3 LA CUENTA DE PÉRDIDAS Y GANANCIAS. 1. El Resultado. 2. La Cuenta de pérdidas y ganancias. 1. Descripción. 2. Contenido. 3. Estructura. 4. Modelos. 5. Formato. 6. Normas de elaboración. 7. Ventajas

TEMA 3 LA CUENTA DE PÉRDIDAS Y GANANCIAS. 1. El Resultado. 2. La Cuenta de pérdidas y ganancias. 1. Descripción. 2. Contenido. 3. Estructura. 4. Modelos. 5. Formato. 6. Normas de elaboración. 7. Ventajas

Norma Internacional de Contabilidad nº 10 (NIC 10) Hechos posteriores a la fecha del balance

Hechos posteriores a la fecha del balance") Norma Internacional de Contabilidad nº 10 (NIC 10) Hechos posteriores a la fecha del balance Esta Norma revisada sustituye a la NIC 10 (revisada en 1999) Hechos posteriores a la fecha del balance, y se

Norma Internacional de Contabilidad nº 10 (NIC 10) Hechos posteriores a la fecha del balance Esta Norma revisada sustituye a la NIC 10 (revisada en 1999) Hechos posteriores a la fecha del balance, y se

NIC 39 Instrumentos Financieros: Reconocimiento y Medición

Resumen técnico Este extracto ha sido preparado por el equipo técnico de la Fundación IASC y no ha sido aprobado por el IASB. Para conocer los requisitos completos se debe hacer referencia a las rmas Internacionales

Resumen técnico Este extracto ha sido preparado por el equipo técnico de la Fundación IASC y no ha sido aprobado por el IASB. Para conocer los requisitos completos se debe hacer referencia a las rmas Internacionales

VALORACIÓN AL CIERRE. Coste amortizado.

VALORACION Y DETERIORO DE INVERSIONES FINANCIERAS. CUADROS SINOPTICOS. 1. PRÉSTAMOS Y PARTIDAS A COBRAR Valoración de los préstamos y partidas cobrar AL Mantenerlos hasta el vencimiento Valor razonable.(precio

VALORACION Y DETERIORO DE INVERSIONES FINANCIERAS. CUADROS SINOPTICOS. 1. PRÉSTAMOS Y PARTIDAS A COBRAR Valoración de los préstamos y partidas cobrar AL Mantenerlos hasta el vencimiento Valor razonable.(precio

Informe de auditoría de cuentas anuales individuales

Informe de auditoría de cuentas anuales individuales 128 Informe de auditoría de cuentas anuales individuales A los accionistas de Empresa Nacional Mercados Centrales de Abastecimiento, S.A. (Mercasa)

Informe de auditoría de cuentas anuales individuales 128 Informe de auditoría de cuentas anuales individuales A los accionistas de Empresa Nacional Mercados Centrales de Abastecimiento, S.A. (Mercasa)

altair@altair-consultores.com

MODULO 5 Método de integración proporcional y el procedimiento de puesta en equivalencia Ana Mir Pérez altair@altair-consultores.com MODULO 5 Método de integración proporcional y el procedimiento de puesta

MODULO 5 Método de integración proporcional y el procedimiento de puesta en equivalencia Ana Mir Pérez altair@altair-consultores.com MODULO 5 Método de integración proporcional y el procedimiento de puesta

EJEMPLOS COMBINACIONES DE NEGOCIOS

EJEMPLOS COMBINACIONES DE NEGOCIOS AUREN www.auren.es Mario Alonso, 2011 EJEMPLO 1 CALIFICACIÓN COMO COMBINACIÓN DE NEGOCIOS (1) LA SOCIEDAD Y CUYA ACTIVIDAD ES LA COMERCIALIZACIÓN DE RECAMBIOS DE AUTOMÓVILES,

EJEMPLOS COMBINACIONES DE NEGOCIOS AUREN www.auren.es Mario Alonso, 2011 EJEMPLO 1 CALIFICACIÓN COMO COMBINACIÓN DE NEGOCIOS (1) LA SOCIEDAD Y CUYA ACTIVIDAD ES LA COMERCIALIZACIÓN DE RECAMBIOS DE AUTOMÓVILES,

Informe sobre aplicación de las Normas Internacionales de Información Financiera (NIC / NIIF)

") Informe sobre aplicación de las Normas Internacionales de Información Financiera (NIC / NIIF) Índice Introducción Transición a las NIIF Proceso de adaptación NIIF en el Grupo A3 Televisión Ámbito de aplicación

Informe sobre aplicación de las Normas Internacionales de Información Financiera (NIC / NIIF) Índice Introducción Transición a las NIIF Proceso de adaptación NIIF en el Grupo A3 Televisión Ámbito de aplicación

UNIDAD 9 VALORES REPRESENTATIVOS DE DEUDAS

Unidad 9 UNIDAD 9 VALORES REPRESENTATIVOS DE DEUDAS Tema 1: Valores s calificados como mantenidos hasta el vencimiento Tema 2: Valores s calificados como mantenidos para negociar Tema 3: Valores s calificados

Unidad 9 UNIDAD 9 VALORES REPRESENTATIVOS DE DEUDAS Tema 1: Valores s calificados como mantenidos hasta el vencimiento Tema 2: Valores s calificados como mantenidos para negociar Tema 3: Valores s calificados

MEMORIA 2014 (PYMES) ASOCIACION SAFOR AYUDA ENFERMOS MENTALES G46555942

ASOCIACION SAFOR AYUDA ENFERMOS MENTALES G46555942") 01 - ACTIVIDAD DE LA EMPRESA 02 - BASES DE PRESENTACIÓN DE LAS CUENTAS ANUALES 03 - APLICACIÓN DE RESULTADOS 04 - NORMAS DE REGISTRO Y VALORACIÓN 05 - INMOVILIZADO MATERIAL, INTANGIBLE E INVERSIONES INMOBILIARIAS

01 - ACTIVIDAD DE LA EMPRESA 02 - BASES DE PRESENTACIÓN DE LAS CUENTAS ANUALES 03 - APLICACIÓN DE RESULTADOS 04 - NORMAS DE REGISTRO Y VALORACIÓN 05 - INMOVILIZADO MATERIAL, INTANGIBLE E INVERSIONES INMOBILIARIAS

PLAN GENERAL CONTABLE. CUESTIONES A TENER EN CUENTA POR LAS LAS COOPERATIVAS DE ENSEÑANZA.

PLAN GENERAL CONTABLE. CUESTIONES A TENER EN CUENTA POR LAS LAS COOPERATIVAS DE ENSEÑANZA. INTRODUCCION Durante el año 2010 se ha llevado a cabo un proceso de elaboración de una nueva Orden sobre normas

PLAN GENERAL CONTABLE. CUESTIONES A TENER EN CUENTA POR LAS LAS COOPERATIVAS DE ENSEÑANZA. INTRODUCCION Durante el año 2010 se ha llevado a cabo un proceso de elaboración de una nueva Orden sobre normas

GRUPO BARON DE LEY ADAPTACION A LAS NORMAS INTERNACIONALES DE INFORMACION FINANCIERA (NIC/NIIF) JULIO DE 2005

JULIO DE 2005") GRUPO BARON DE LEY ADAPTACION A LAS NORMAS INTERNACIONALES DE INFORMACION FINANCIERA (NIC/NIIF) JULIO DE 2005 I. INTRODUCCION II. ALTERNATIVAS CONTABLES ADOPTADAS III. ESTADOS FINANCIEROS A 31 DE DICIEMBRE

GRUPO BARON DE LEY ADAPTACION A LAS NORMAS INTERNACIONALES DE INFORMACION FINANCIERA (NIC/NIIF) JULIO DE 2005 I. INTRODUCCION II. ALTERNATIVAS CONTABLES ADOPTADAS III. ESTADOS FINANCIEROS A 31 DE DICIEMBRE

LAS CUENTAS ANUALES. Las Cuentas Anuales comprenden cinco Estados Financieros, que son:

LAS CUENTAS ANUALES Las Cuentas Anuales comprenden cinco Estados Financieros, que son: El Balance de Situación. La Cuenta de Pérdidas y Ganancias. El Estado de Cambios en el Patrimonio Neto. El Estado

LAS CUENTAS ANUALES Las Cuentas Anuales comprenden cinco Estados Financieros, que son: El Balance de Situación. La Cuenta de Pérdidas y Ganancias. El Estado de Cambios en el Patrimonio Neto. El Estado

LA REFORMA DEL PLAN GENERAL DE CONTABILIDAD

FINANCIACIÓN DEL SECTOR AGROALIMENTARIO. PAPEL DE LAS SECCIONES DE CRÉDITO LA REFORMA DEL PLAN GENERAL DE CONTABILIDAD MARCO CONCEPTUAL NORMAS DE VALORACIÓN CUENTAS ANUALES Manuel Cubedo Tortonda Departament

FINANCIACIÓN DEL SECTOR AGROALIMENTARIO. PAPEL DE LAS SECCIONES DE CRÉDITO LA REFORMA DEL PLAN GENERAL DE CONTABILIDAD MARCO CONCEPTUAL NORMAS DE VALORACIÓN CUENTAS ANUALES Manuel Cubedo Tortonda Departament

49.- Combinaciones de Negocios (NRV 19ª PGC)

") 49.- Combinaciones de Negocios (NRV 19ª PGC) Autor: Manuel Rejón López Gerente de auditoría de Gramaudit, S.L. http://www.paccioli.blogspot.com mrejonlopez@gmail.com La empresa LOGI decide llevar a cabo

49.- Combinaciones de Negocios (NRV 19ª PGC) Autor: Manuel Rejón López Gerente de auditoría de Gramaudit, S.L. http://www.paccioli.blogspot.com mrejonlopez@gmail.com La empresa LOGI decide llevar a cabo

EL PASIVO EN EL NPGC

EL PASIVO EN EL NPGC 1 EXIGIBILIDAD PASIVO Y PATRIMONIO NETO PATRIMONIO NETO PASIVO NO CORRIENTE PASIVO CORRIENTE Fondos Propios Ajustes por cambio de valor Subvenc. y donaciones,.. Provisiones a l.p Deudas

EL PASIVO EN EL NPGC 1 EXIGIBILIDAD PASIVO Y PATRIMONIO NETO PATRIMONIO NETO PASIVO NO CORRIENTE PASIVO CORRIENTE Fondos Propios Ajustes por cambio de valor Subvenc. y donaciones,.. Provisiones a l.p Deudas

TEMA 8. METODOLOGÍA DE LA CONSOLIDACIÓN.

TEMA 8. METODOLOGÍA DE LA CONSOLIDACIÓN. 8. 1. Concepto y metodología de la consolidación. 8. 2. Operaciones de homogeneización: Temporal, valorativa, por las operaciones internas y para realizar la integración

TEMA 8. METODOLOGÍA DE LA CONSOLIDACIÓN. 8. 1. Concepto y metodología de la consolidación. 8. 2. Operaciones de homogeneización: Temporal, valorativa, por las operaciones internas y para realizar la integración

Norma de Información Financiera 5 NIF 5 Activos no corrientes mantenidos para la venta y operaciones descontinuadas

ÍNDICE Norma de Información Financiera 5 NIF 5 Activos no corrientes mantenidos para la venta y operaciones descontinuadas Párrafos OBJETIVO 1 ALCANCE 2 5 CLASIFICACIÓN DE ACTIVOS NO CORRIENTES 6 14 (O

ÍNDICE Norma de Información Financiera 5 NIF 5 Activos no corrientes mantenidos para la venta y operaciones descontinuadas Párrafos OBJETIVO 1 ALCANCE 2 5 CLASIFICACIÓN DE ACTIVOS NO CORRIENTES 6 14 (O

GRUPO 5 CUENTAS FINANCIERAS

GRUPO 5 CUENTAS FINANCIERAS Instrumentos financieros por operaciones no comerciales, es decir, por operaciones ajenas al tráfico cuyo vencimiento, enajenación o realización se espera habrá de producirse

GRUPO 5 CUENTAS FINANCIERAS Instrumentos financieros por operaciones no comerciales, es decir, por operaciones ajenas al tráfico cuyo vencimiento, enajenación o realización se espera habrá de producirse

BOICAC Nº 11 BOE 29.12.92

ORDEN del Ministerio de Economía y Hacienda de 28 de diciembre de 1992, sobre valoración de inversiones en valores negociables de renta fija por las entidades aseguradoras. BOICAC Nº 11 BOE 29.12.92 Las

ORDEN del Ministerio de Economía y Hacienda de 28 de diciembre de 1992, sobre valoración de inversiones en valores negociables de renta fija por las entidades aseguradoras. BOICAC Nº 11 BOE 29.12.92 Las

Norma Internacional de Información Financiera nº 3 (NIIF 3)

") Norma Internacional de Información Financiera nº 3 (NIIF 3) Combinaciones de negocios Objetivo 1 El objetivo de esta NIIF consiste en especificar la información financiera a revelar por una entidad cuando

Norma Internacional de Información Financiera nº 3 (NIIF 3) Combinaciones de negocios Objetivo 1 El objetivo de esta NIIF consiste en especificar la información financiera a revelar por una entidad cuando

Se han emitido las siguientes Interpretaciones SIC que tiene relación con la NIC 29, se trata de las:

Norma Internacional de Contabilidad nº 29 (NIC 29) Información Financiera en Economías Hiperinflacionarias Esta Norma Internacional de Contabilidad reordenada sustituye a la aprobada originalmente por

Norma Internacional de Contabilidad nº 29 (NIC 29) Información Financiera en Economías Hiperinflacionarias Esta Norma Internacional de Contabilidad reordenada sustituye a la aprobada originalmente por

Autores: Marta de Vicente Lama y Horacio Molina Sánchez

43.- Estado de Flujos de Efectivo Autores: Marta de Vicente Lama y Horacio Molina Sánchez La sociedad FULMINA, S.A. desea elaborar el estado de flujos de efectivo para lo cual presenta el Balance de situación

43.- Estado de Flujos de Efectivo Autores: Marta de Vicente Lama y Horacio Molina Sánchez La sociedad FULMINA, S.A. desea elaborar el estado de flujos de efectivo para lo cual presenta el Balance de situación

3 casos prácticos sobre Consolidación Contable 1

3 casos prácticos sobre Consolidación Contable 1 2 3 casos prácticos sobre Consolidación Contable Tres casos prácticos de Consolidación Contable 3 casos prácticos sobre Consolidación Contable 3 Índice

3 casos prácticos sobre Consolidación Contable 1 2 3 casos prácticos sobre Consolidación Contable Tres casos prácticos de Consolidación Contable 3 casos prácticos sobre Consolidación Contable 3 Índice

CUADRO DE CUENTAS RELACIONADAS

CLIENTES CUADRO DE CUENTAS RELACIONADAS GRUPO 4: ACREEDORES Y DEUDORES POR OPERACIONES COMERCIALES 43. CLIENTES 430. Clientes 4300. Clientes (euro) 4304. Clientes, (moneda extranjera) 4309. Clientes, facturas

CLIENTES CUADRO DE CUENTAS RELACIONADAS GRUPO 4: ACREEDORES Y DEUDORES POR OPERACIONES COMERCIALES 43. CLIENTES 430. Clientes 4300. Clientes (euro) 4304. Clientes, (moneda extranjera) 4309. Clientes, facturas

Diario Oficial de la Unión Europea. (Actos no legislativos) REGLAMENTOS

REGLAMENTOS") 9.1.2015 L 5/1 II (Actos no legislativos) REGLAMENTOS REGLAMENTO (UE) 2015/28 DE LA COMISIÓN de 17 de diciembre de 2014 que modifica el Reglamento (CE) n o 1126/2008, por el que se adoptan determinadas

9.1.2015 L 5/1 II (Actos no legislativos) REGLAMENTOS REGLAMENTO (UE) 2015/28 DE LA COMISIÓN de 17 de diciembre de 2014 que modifica el Reglamento (CE) n o 1126/2008, por el que se adoptan determinadas

TEMAS 4 y 5 EL CICLO CONTABLE Y EL PLAN GENERAL CONTABLE PREGUNTAS TEST

TEMAS 4 y 5 EL CICLO CONTABLE Y EL PLAN GENERAL CONTABLE PREGUNTAS TEST 1. De acuerdo con la normativa mercantil vigente, los libros contables serán legalizados: a. En el Registro Mercantil. b. En Hacienda.

TEMAS 4 y 5 EL CICLO CONTABLE Y EL PLAN GENERAL CONTABLE PREGUNTAS TEST 1. De acuerdo con la normativa mercantil vigente, los libros contables serán legalizados: a. En el Registro Mercantil. b. En Hacienda.

2. CUENTAS ANUALES Y REQUISITOS DE LA INFORMACIÓN FRANCISCO JAVIER QUESADA SÁNCHEZ

2. CUENTAS ANUALES Y REQUISITOS DE LA INFORMACIÓN FRANCISCO JAVIER QUESADA SÁNCHEZ Catedrático de Universidad Economía Financiera y Contabilidad UCLM Auditor de Cuentas, miembro del ROAC Actuario de Seguros,

2. CUENTAS ANUALES Y REQUISITOS DE LA INFORMACIÓN FRANCISCO JAVIER QUESADA SÁNCHEZ Catedrático de Universidad Economía Financiera y Contabilidad UCLM Auditor de Cuentas, miembro del ROAC Actuario de Seguros,

TEMA 2 EL PLAN GENERAL DE CONTABILIDAD

TEMA 2 EL PLAN GENERAL DE CONTABILIDAD 1. INTRODUCCIÓN. 2. ESTRUCTURA. 2.1. Marco conceptual. 2.2. Normas de registro y valoración. 2.3. Cuentas anuales. 2.4. Cuadro de cuentas. 2.5. Definiciones y relaciones

TEMA 2 EL PLAN GENERAL DE CONTABILIDAD 1. INTRODUCCIÓN. 2. ESTRUCTURA. 2.1. Marco conceptual. 2.2. Normas de registro y valoración. 2.3. Cuentas anuales. 2.4. Cuadro de cuentas. 2.5. Definiciones y relaciones

2014 Néstor A. Jiménez J. Derechos reservados. Celular 3155003650

Diplomado Práctico en NORMAS INTERNACIONALES DE INFORMACIÓN FINANCIERA (NIIF) Tema 24: Estados financieros separados NIC 27 Estados financieros consolidados NIIF 10 Estados financieros separados y consolidados

Diplomado Práctico en NORMAS INTERNACIONALES DE INFORMACIÓN FINANCIERA (NIIF) Tema 24: Estados financieros separados NIC 27 Estados financieros consolidados NIIF 10 Estados financieros separados y consolidados

Tratamiento de la cesión de bienes de dominio público sin exigencia de contraprestación. Ejemplo de la Consulta 6/77 del ICAC

Contabilidad Ejemplo de la Consulta 6/77 del ICAC Tratamiento de la cesión de bienes de dominio público sin exigencia de contraprestación Caso práctico a partir de la consulta 6 (BOICAC 77/2009), sobre

Contabilidad Ejemplo de la Consulta 6/77 del ICAC Tratamiento de la cesión de bienes de dominio público sin exigencia de contraprestación Caso práctico a partir de la consulta 6 (BOICAC 77/2009), sobre

NIC 38 Activos Intangibles

2012 Resumen técnico NIC 38 Activos Intangibles emitida el 1 de enero de 2012. Incluye las NIIF con fecha de vigencia posterior al 1 de enero de 2012 pero no las NIIF que serán sustituidas. Este extracto

2012 Resumen técnico NIC 38 Activos Intangibles emitida el 1 de enero de 2012. Incluye las NIIF con fecha de vigencia posterior al 1 de enero de 2012 pero no las NIIF que serán sustituidas. Este extracto

Norma Internacional de Contabilidad nº 21 (NIC 21) Efectos de las variaciones en los tipos de cambio de la moneda extranjera

Efectos de las variaciones en los tipos de cambio de la moneda extranjera") Norma Internacional de Contabilidad nº 21 (NIC 21) Efectos de las variaciones en los tipos de cambio de la moneda extranjera Esta Norma revisada sustituye a la NIC 21 (revisada en 1993) Efectos de las

Norma Internacional de Contabilidad nº 21 (NIC 21) Efectos de las variaciones en los tipos de cambio de la moneda extranjera Esta Norma revisada sustituye a la NIC 21 (revisada en 1993) Efectos de las

1.- Marco legal actual de la contabilidad en España

1.- Marco legal actual de la contabilidad en España Ley 16/2007,de 4 de julio, de reforma y adaptación de la legislación mercantil en materia contable para su armonización internacional con base en la

1.- Marco legal actual de la contabilidad en España Ley 16/2007,de 4 de julio, de reforma y adaptación de la legislación mercantil en materia contable para su armonización internacional con base en la

82. Error de cálculo en un préstamo bancario

82. Error de cálculo en un préstamo bancario Autores: César Antonio San Juan Pajares y Mónica Fernández González. Universidad Europea de Madrid. La sociedad «MEU, SA», que aplica el plan general contable

82. Error de cálculo en un préstamo bancario Autores: César Antonio San Juan Pajares y Mónica Fernández González. Universidad Europea de Madrid. La sociedad «MEU, SA», que aplica el plan general contable

Norma Internacional de Contabilidad nº 27 (NIC 27) Estados financieros consolidados y separados

Estados financieros consolidados y separados") Norma Internacional de Contabilidad nº 27 (NIC 27) Estados financieros consolidados y separados Esta Norma revisada sustituye a la NIC 27 (revisada en 2000) Estados financieros consolidados y contabilización

Norma Internacional de Contabilidad nº 27 (NIC 27) Estados financieros consolidados y separados Esta Norma revisada sustituye a la NIC 27 (revisada en 2000) Estados financieros consolidados y contabilización

IMPUESTO SOBRE SOCIEDADES (Cierre fiscal ejercicio 2012) (Ajustes y conceptos a considerar)

(Ajustes y conceptos a considerar)") IMPUESTO SOBRE SOCIEDADES (Cierre fiscal ejercicio 2012) (Ajustes y conceptos a considerar) (6)PERDIDAS POR DETERIORO DE VALORES MOBILIARIOS Los deterioros/provisiones por depreciación de activos, es un

IMPUESTO SOBRE SOCIEDADES (Cierre fiscal ejercicio 2012) (Ajustes y conceptos a considerar) (6)PERDIDAS POR DETERIORO DE VALORES MOBILIARIOS Los deterioros/provisiones por depreciación de activos, es un

NIF B-8 Estados Financieros. Consolidados o Combinados

NIF B-8 Estados Financieros 1 Consolidados o Combinados NIF B-8 Estados financieros consolidados o combinados En el año 2008, el Consejo Mexicano de Normas de Información Financiera (CINIF) promulgó la

NIF B-8 Estados Financieros 1 Consolidados o Combinados NIF B-8 Estados financieros consolidados o combinados En el año 2008, el Consejo Mexicano de Normas de Información Financiera (CINIF) promulgó la

PLAN DE CONVERGENCIA PROYECTO Nº

PLAN DE CONVERGENCIA PROYECTO Nº 28 NORMA DE INFORMACION FINANCIERA (NIF) NIF-Chile ESTADOS FINANCIEROS CONSOLIDADOS E INDIVIDUALES (NIC 27) INDICE Párrafos Norma Internacional de Contabilidad Nº 27 (NIC

PLAN DE CONVERGENCIA PROYECTO Nº 28 NORMA DE INFORMACION FINANCIERA (NIF) NIF-Chile ESTADOS FINANCIEROS CONSOLIDADOS E INDIVIDUALES (NIC 27) INDICE Párrafos Norma Internacional de Contabilidad Nº 27 (NIC

Fecha Cotización Valor de la opción 1.01.08 5 2 30.06.08 9 1,5 31.12.08 7 1,7

Pago en acciones Autora: Isabel Gómez La sociedad PAGO, S.A., ha acordado el día 1 de enero de 2008 retribuir a todos sus empleados en el ejercicio 2008 mediante la entrega de 15 acciones de la propia

Pago en acciones Autora: Isabel Gómez La sociedad PAGO, S.A., ha acordado el día 1 de enero de 2008 retribuir a todos sus empleados en el ejercicio 2008 mediante la entrega de 15 acciones de la propia

NUEVO PGC 2007 ESTADO DE FLUJOS DE EFECTIVO

NUEVO PGC 2007 ESTADO DE FLUJOS DE EFECTIVO Estado de Flujos de Efectivo o CASH-FLOWS DEFINICIÓN El Estado de Flujos de Efectivo (EFE) informa sobre el origen y la utilización de los activos monetarios

NUEVO PGC 2007 ESTADO DE FLUJOS DE EFECTIVO Estado de Flujos de Efectivo o CASH-FLOWS DEFINICIÓN El Estado de Flujos de Efectivo (EFE) informa sobre el origen y la utilización de los activos monetarios

CONTABILIZACIÓN DE INVERSIONES EN ASOCIADAS. NEC 20 Norma Ecuatoriana de Contabilidad 20

CONTABILIZACIÓN DE INVERSIONES EN ASOCIADAS CONTENIDO NEC 20 Norma Ecuatoriana de Contabilidad 20 Contabilización de Inversiones en Asociadas Alcance Definiciones Influencia significativa Métodos de contabilidad

CONTABILIZACIÓN DE INVERSIONES EN ASOCIADAS CONTENIDO NEC 20 Norma Ecuatoriana de Contabilidad 20 Contabilización de Inversiones en Asociadas Alcance Definiciones Influencia significativa Métodos de contabilidad

Se modifican los modelos de presentación de Cuentas Anuales aprobados por la Orden JUS/206/2009, de 28 de enero.

NOVEDADES MODELOS DE PRESENTACION DE CUENTAS ANUALES Se modifican los modelos de presentación de Cuentas Anuales aprobados por la Orden JUS/206/2009, de 28 de enero. Estos cambios son consecuencia de la

NOVEDADES MODELOS DE PRESENTACION DE CUENTAS ANUALES Se modifican los modelos de presentación de Cuentas Anuales aprobados por la Orden JUS/206/2009, de 28 de enero. Estos cambios son consecuencia de la

Autor: Fernando Vallejo. Economista. Profesor asociado de la Universidad de Navarra

89.- Provisión para grandes reparaciones. Aspectos fiscales y contables Autor: Fernando Vallejo. Economista. Profesor asociado de la Universidad de Navarra Enunciado Una empresa dispone de unas instalaciones

89.- Provisión para grandes reparaciones. Aspectos fiscales y contables Autor: Fernando Vallejo. Economista. Profesor asociado de la Universidad de Navarra Enunciado Una empresa dispone de unas instalaciones

Cuadro D3: INFORMACIÓN ADICIONAL RELATIVA A LA CUENTA DE PÉRDIDAS Y GANANCIAS

INSTRUCCIONES PARA LA CUMPLIMENTACIÓN DE LOS MODELOS DE CUESTIONARIO APLICABLES A LAS UNIDADES SOMETIDAS AL PLAN GENERAL DE CONTABILIDAD DE LA EMPRESA ESPAÑOLA CUADROS D Estos modelos deberán ser completados

INSTRUCCIONES PARA LA CUMPLIMENTACIÓN DE LOS MODELOS DE CUESTIONARIO APLICABLES A LAS UNIDADES SOMETIDAS AL PLAN GENERAL DE CONTABILIDAD DE LA EMPRESA ESPAÑOLA CUADROS D Estos modelos deberán ser completados

Tratamiento contable de la concesión de un préstamo a tipo de interés cero. Ejemplo de la consulta 1/81 del ICAC

Contabilidad Ejemplo de la consulta 1/81 del ICAC Tratamiento contable de la concesión de un préstamo a tipo de interés cero Caso práctico fijado a partir de la consulta 1 (BOICAC 81/2010) en relación

Contabilidad Ejemplo de la consulta 1/81 del ICAC Tratamiento contable de la concesión de un préstamo a tipo de interés cero Caso práctico fijado a partir de la consulta 1 (BOICAC 81/2010) en relación

Norma Internacional de Contabilidad 27 Estados Financieros Separados. Objetivo. Alcance. Definiciones NIC 27

Norma Internacional de Contabilidad 27 Estados Financieros Separados Objetivo 1 El objetivo de esta Norma es prescribir los requerimientos de contabilización e información a revelar para inversiones en

Norma Internacional de Contabilidad 27 Estados Financieros Separados Objetivo 1 El objetivo de esta Norma es prescribir los requerimientos de contabilización e información a revelar para inversiones en

DISPONGO. Artículo único. Modificación del Plan de Contabilidad de las Entidades Aseguradoras, aprobado por el Real Decreto 1317/2008, de 24 de julio.

BORRADOR DE PROYECTO DE REAL DECRETO POR EL QUE SE MODIFICA EL PLAN DE CONTABILIDAD DE LAS ENTIDADES ASEGURADORAS, APROBADO POR EL REAL DECRETO 1317/2008, DE 24 DE JULIO. Aprobado el marco jurídico de

BORRADOR DE PROYECTO DE REAL DECRETO POR EL QUE SE MODIFICA EL PLAN DE CONTABILIDAD DE LAS ENTIDADES ASEGURADORAS, APROBADO POR EL REAL DECRETO 1317/2008, DE 24 DE JULIO. Aprobado el marco jurídico de

8 APLICACIÓN DEL PLAN GENERAL DE CONTABILIDAD RA-MA

ÍNDICE CAPÍTULO 1. INTRODUCCIÓN...19 1.1 ESTRUCTURA DEL PLAN GENERAL DE CONTABILIDAD...19 1.2 MARCO CONCEPTUAL...20 1.3 NORMAS DE VALORACIÓN...21 1.4 CUENTAS ANUALES...22 1.5 CUADRO DE CUENTAS...22 1.6

ÍNDICE CAPÍTULO 1. INTRODUCCIÓN...19 1.1 ESTRUCTURA DEL PLAN GENERAL DE CONTABILIDAD...19 1.2 MARCO CONCEPTUAL...20 1.3 NORMAS DE VALORACIÓN...21 1.4 CUENTAS ANUALES...22 1.5 CUADRO DE CUENTAS...22 1.6

1 C/ HUERTAS, 26 28014 MADRID TEL.: 91 389 56 00 FAX: 91 429 94 86

Proyecto de Resolución del Instituto de Contabilidad y Auditoría de Cuentas, sobre la información a incorporar en la memoria de las cuentas anuales en relación con el periodo medio de pago a proveedores

Proyecto de Resolución del Instituto de Contabilidad y Auditoría de Cuentas, sobre la información a incorporar en la memoria de las cuentas anuales en relación con el periodo medio de pago a proveedores

ANEXO II ENTIDADES DE CRÉDITO I. DATOS IDENTIFICATIVOS. Domicilio Social: Paseo de Pereda, 9-12, 39004 SANTANDER (CANTABRIA) A-39000013

A-39000013") E-1 ANEXO II ENTIDADES DE CRÉDITO 2 o INFORMACIÓN ESTADÍSTICA CORRESPONDIENTE AL AÑO 2015 FECHA DE CIERRE DEL I. DATOS IDENTIFICATIVOS Denominación Social: Domicilio Social: C.I.F. Paseo de Pereda, 9-12,

E-1 ANEXO II ENTIDADES DE CRÉDITO 2 o INFORMACIÓN ESTADÍSTICA CORRESPONDIENTE AL AÑO 2015 FECHA DE CIERRE DEL I. DATOS IDENTIFICATIVOS Denominación Social: Domicilio Social: C.I.F. Paseo de Pereda, 9-12,

PRESUPUESTOS GENERALES DEL ESTADO AÑO 2014

PRESUPUESTO DE EXPLOTACIÓN "CUENTA DE PÉRDIDAS Y GANANCIAS" A) OPERACIONES CONTINUADAS 1. IMPORTE NETO DE LA CIFRA DE NEGOCIOS a) Ventas b) Prestaciones de servicio 2. VARIACIÓN DE EXISTENCIAS DE PRODUCTOS

PRESUPUESTO DE EXPLOTACIÓN "CUENTA DE PÉRDIDAS Y GANANCIAS" A) OPERACIONES CONTINUADAS 1. IMPORTE NETO DE LA CIFRA DE NEGOCIOS a) Ventas b) Prestaciones de servicio 2. VARIACIÓN DE EXISTENCIAS DE PRODUCTOS

-. DICIEMBRE DE 2.007.- -. MURCIA.- www.logadevo.com: MEMENTO INTERACTIVO DE CONSULTARÍA INTEGRAL DE EMPRESAS.

-. DICIEMBRE DE 2.007.- -. MURCIA.- www.cecarm.com: MURCIA COMERCIAL: SERVICIOS. www.ctmemurcia.com: El Colegio Informa. Publicaciones. www.cgsmurcia.org: Actividades Colegiales: Publicaciones Fiscal y

-. DICIEMBRE DE 2.007.- -. MURCIA.- www.cecarm.com: MURCIA COMERCIAL: SERVICIOS. www.ctmemurcia.com: El Colegio Informa. Publicaciones. www.cgsmurcia.org: Actividades Colegiales: Publicaciones Fiscal y

ÍNDICE Artículos NOFCAC

NOTA DEL INSTITUTO DE CONTABILIDAD Y AUDITORIA DE CUENTAS RELATIVA A LOS CRITERIOS APLICABLES EN LA FORMULACIÓN DE CUENTAS ANUALES CONSOLIDADAS SEGÚN LOS CRITERIOS DEL CÓDIGO DE COMERCIO PARA LOS EJERCICIOS

NOTA DEL INSTITUTO DE CONTABILIDAD Y AUDITORIA DE CUENTAS RELATIVA A LOS CRITERIOS APLICABLES EN LA FORMULACIÓN DE CUENTAS ANUALES CONSOLIDADAS SEGÚN LOS CRITERIOS DEL CÓDIGO DE COMERCIO PARA LOS EJERCICIOS

Cuadro G3: INFORMACIÓN ADICIONAL RELATIVA A LA CUENTA DE RESULTADOS

INSTRUCCIONES PARA LA CUMPLIMENTACIÓN DE LOS MODELOS DE CUESTIONARIO DE UNIDADES QUE APLICAN LA ADAPTACIÓN DEL PLAN GENERAL DE CONTABILIDAD A LAS ENTIDADES SIN FINES DE LUCRO CUADROS G Estos modelos deberán

INSTRUCCIONES PARA LA CUMPLIMENTACIÓN DE LOS MODELOS DE CUESTIONARIO DE UNIDADES QUE APLICAN LA ADAPTACIÓN DEL PLAN GENERAL DE CONTABILIDAD A LAS ENTIDADES SIN FINES DE LUCRO CUADROS G Estos modelos deberán

GRUPO 4 ACREEDORES Y DEUDORES POR OPERACIONES COMERCIALES

ACREEDORES Y DEUDORES POR OPERACIONES COMERCIALES Instrumentos financieros y cuentas que tengan su origen en el tráfico de la empresa, así como las cuentas con las Administraciones Públicas, incluso las

ACREEDORES Y DEUDORES POR OPERACIONES COMERCIALES Instrumentos financieros y cuentas que tengan su origen en el tráfico de la empresa, así como las cuentas con las Administraciones Públicas, incluso las

COMBINACIONES DE NEGOCIOS Y CONSOLIDACIÓN CONTABLE

COMBINACIONES DE NEGOCIOS Y CONSOLIDACIÓN CONTABLE Virginia Bejarano Vázquez Universidad Nacional de Educación a Distancia Cartagena de Indias (COLOMBIA). Junio de 2008 Material preparado por: Virginia

COMBINACIONES DE NEGOCIOS Y CONSOLIDACIÓN CONTABLE Virginia Bejarano Vázquez Universidad Nacional de Educación a Distancia Cartagena de Indias (COLOMBIA). Junio de 2008 Material preparado por: Virginia

TEMA 7: EL PLAN GENERAL CONTABLE

TEMA 7: EL PLAN GENERAL CONTABLE 1. DESARROLLO REGLAMENTARIO: EL PGC 2. EL PGC Y LA NORMALIZACIÓN CONTABLE 3. ESTRUCTURA DEL PGC 4. PRONCIPIOS CONTABLES 5. NORMAS DE VALORACIÓN 1. EL DESARROLLO REGLAMENTARIO:

TEMA 7: EL PLAN GENERAL CONTABLE 1. DESARROLLO REGLAMENTARIO: EL PGC 2. EL PGC Y LA NORMALIZACIÓN CONTABLE 3. ESTRUCTURA DEL PGC 4. PRONCIPIOS CONTABLES 5. NORMAS DE VALORACIÓN 1. EL DESARROLLO REGLAMENTARIO:

CONTENIDO DE LA MEMORIA DE PYMES. En este apartado se describirá el objeto social de la empresa y la actividad o actividades a que se dedique.

CONTENIDO DE LA MEMORIA DE PYMES 1. ACTIVIDAD DE LA EMPRESA En este apartado se describirá el objeto social de la empresa y la actividad o actividades a que se dedique. 2. BASES DE PRESENTACIÓN DE LAS

CONTENIDO DE LA MEMORIA DE PYMES 1. ACTIVIDAD DE LA EMPRESA En este apartado se describirá el objeto social de la empresa y la actividad o actividades a que se dedique. 2. BASES DE PRESENTACIÓN DE LAS

Información Financiera en Economías Hiperinflacionarias

Norma Internacional de Contabilidad 29 Información Financiera en Economías Hiperinflacionarias En abril de 2001 el Consejo de Normas Internacionales de Contabilidad (IASB) adoptó la NIC 29 Información

Norma Internacional de Contabilidad 29 Información Financiera en Economías Hiperinflacionarias En abril de 2001 el Consejo de Normas Internacionales de Contabilidad (IASB) adoptó la NIC 29 Información

NUEVOS PLANES DE CONTABILIDAD DE ENTIDADES SIN FINES LUCRATIVOS Y PYMES

NUEVOS PLANES DE CONTABILIDAD DE ENTIDADES SIN FINES LUCRATIVOS Y PYMES Se han publicado en el BOE dos Resoluciones del ICAC, por las que se aprueban el Plan de Contabilidad de Entidades sin Fines Lucrativos

NUEVOS PLANES DE CONTABILIDAD DE ENTIDADES SIN FINES LUCRATIVOS Y PYMES Se han publicado en el BOE dos Resoluciones del ICAC, por las que se aprueban el Plan de Contabilidad de Entidades sin Fines Lucrativos

ANEXO I GENERAL I. DATOS IDENTIFICATIVOS. Domicilio Social: BARRIO DE ANUNTZIBAI, S/N. 48910 - OROZKO (BIZKAIA) A-28337764

A-28337764") G-1 ANEXO I GENERAL 1 er INFORME FINANCIERO SEMESTRAL CORRESPONDIENTE AL AÑO 2012 FECHA DE CIERRE DEL PERIODO I. DATOS IDENTIFICATIVOS Denominación Social: Domicilio Social: C.I.F. BARRIO DE ANUNTZIBAI,

G-1 ANEXO I GENERAL 1 er INFORME FINANCIERO SEMESTRAL CORRESPONDIENTE AL AÑO 2012 FECHA DE CIERRE DEL PERIODO I. DATOS IDENTIFICATIVOS Denominación Social: Domicilio Social: C.I.F. BARRIO DE ANUNTZIBAI,

Información Financiera en Economías Hiperinflacionarias

NIC 29 Norma Internacional de Contabilidad nº 29 Información Financiera en Economías Hiperinflacionarias Esta versión incluye las modificaciones resultantes de las NIIF nuevas y modificadas emitidas hasta

NIC 29 Norma Internacional de Contabilidad nº 29 Información Financiera en Economías Hiperinflacionarias Esta versión incluye las modificaciones resultantes de las NIIF nuevas y modificadas emitidas hasta

D).- APORTACIONES DE RAMA DE ACTIVIDAD. 1.- APORTACIONES DE RAMA DE ACTIVIDAD: NIIF-3.

.- APORTACIONES DE RAMA DE ACTIVIDAD. 1.- APORTACIONES DE RAMA DE ACTIVIDAD: NIIF-3.") -. JULIO 2.007.- AUTOR: TOMÁS MATÍAS VERDÚ CONTRERAS. ECONOMISTA. AUDITOR DE CUENTAS. CATEDRÁTICO EN ADMINISTRACIÓN DE EMPRESAS Y ORGANIZACIÓN Y GESTIÓN COMERCIAL. VOCAL DE LA JUNTA DE GOBIERNO DEL ILUSTRE

-. JULIO 2.007.- AUTOR: TOMÁS MATÍAS VERDÚ CONTRERAS. ECONOMISTA. AUDITOR DE CUENTAS. CATEDRÁTICO EN ADMINISTRACIÓN DE EMPRESAS Y ORGANIZACIÓN Y GESTIÓN COMERCIAL. VOCAL DE LA JUNTA DE GOBIERNO DEL ILUSTRE

En Colombia, el decreto 2649 de 1993, en su artículo 22, ha establecido claramente cuáles son los estados financieros básicos:

La empresa puede elaborar infinidad de estados financieros según sean las necesidades de cada momento, de cada situación, no obstante, la norma ha considerado unos estados financieros que ha denominado

La empresa puede elaborar infinidad de estados financieros según sean las necesidades de cada momento, de cada situación, no obstante, la norma ha considerado unos estados financieros que ha denominado

ARTÍCULOS NIIF 5 ACTIVOS NO CORRIENTES MANTENIDOS PARA LA VENTA Y OPERACIONES DISCONTINUAS. Por C.P.C. GERARDO QUEZADA* gerardoquezada@bdomexico.

ARTÍCULOS www.bdomexico.com 16 de Mayo de 2011 NIIF 5 ACTIVOS NO CORRIENTES MANTENIDOS PARA LA VENTA Y OPERACIONES DISCONTINUAS Por C.P.C. GERARDO QUEZADA* gerardoquezada@bdomexico.com Cuántas veces nos

ARTÍCULOS www.bdomexico.com 16 de Mayo de 2011 NIIF 5 ACTIVOS NO CORRIENTES MANTENIDOS PARA LA VENTA Y OPERACIONES DISCONTINUAS Por C.P.C. GERARDO QUEZADA* gerardoquezada@bdomexico.com Cuántas veces nos

una visión práctica El balance de apertura de 2008 con el nuevo PGC:

reforma contable El balance de apertura de 2008 con el nuevo PGC: una visión práctica El ejercicio 2008 será el primero en el que se aplique el nuevo Plan General de Contabilidad. Su implantación requiere

reforma contable El balance de apertura de 2008 con el nuevo PGC: una visión práctica El ejercicio 2008 será el primero en el que se aplique el nuevo Plan General de Contabilidad. Su implantación requiere

MODELO DE CUENTAS ANUALES CONSOLIDADAS BALANCE CONSOLIDADO AL CIERRE DEL EJERCICIO 200X

MODELO DE CUENTAS ANUALES CONSOLIDADAS BALANCE CONSOLIDADO AL CIERRE DEL EJERCICIO 200X ACTIVO A) ACTIVO NO CORRIENTE Notas de la Memoria I. Inmovilizado intangible. II. Inmovilizado material. 1. Terrenos

MODELO DE CUENTAS ANUALES CONSOLIDADAS BALANCE CONSOLIDADO AL CIERRE DEL EJERCICIO 200X ACTIVO A) ACTIVO NO CORRIENTE Notas de la Memoria I. Inmovilizado intangible. II. Inmovilizado material. 1. Terrenos

29.11.2008 ES Diario Oficial de la Unión Europea L 320/195

29.11.2008 ES Diario Oficial de la Unión Europea L 320/195 NORMA INTERNACIONAL DE CONTABILIDAD N o 33 Ganancias por acción OBJETIVO 1 El objetivo de esta norma es establecer los principios para la determinación

29.11.2008 ES Diario Oficial de la Unión Europea L 320/195 NORMA INTERNACIONAL DE CONTABILIDAD N o 33 Ganancias por acción OBJETIVO 1 El objetivo de esta norma es establecer los principios para la determinación

Norma Internacional de Contabilidad nº 24 (NIC 24) Información a revelar sobre partes vinculadas

Información a revelar sobre partes vinculadas") Norma Internacional de Contabilidad nº 24 (NIC 24) Información a revelar sobre partes vinculadas Esta Norma revisada sustituye a la NIC 24 (reordenada en 1994) Información a revelar sobre partes vinculadas

Norma Internacional de Contabilidad nº 24 (NIC 24) Información a revelar sobre partes vinculadas Esta Norma revisada sustituye a la NIC 24 (reordenada en 1994) Información a revelar sobre partes vinculadas

Normas Internacionales de Contabilidad Participaciones en Negocios Conjuntos (NIC 31).

.") Normas Internacionales de Contabilidad Participaciones en Negocios Conjuntos (NIC 31). Julio 2011 Alcance La entidad aplicará esta NIC a: La contabilización de participaciones en negocios conjuntos (NC)

Normas Internacionales de Contabilidad Participaciones en Negocios Conjuntos (NIC 31). Julio 2011 Alcance La entidad aplicará esta NIC a: La contabilización de participaciones en negocios conjuntos (NC)

Instrumentos financieros en el Nuevo Plan General Contable

Instrumentos financieros en el Nuevo Plan General Contable Gemma Soligó Socia de Audihispana Grant Thornton Este artículo da solución a numerosos casos prácticos aplicando la nueva normativa de instrumentos

Instrumentos financieros en el Nuevo Plan General Contable Gemma Soligó Socia de Audihispana Grant Thornton Este artículo da solución a numerosos casos prácticos aplicando la nueva normativa de instrumentos

ÍNDICE. Sumario... 5. Presentación... 7. Unidad 1. Contabilidad y método contable... 9. 1. Concepto y objetivos de la contabilidad financiera...

ÍNDICE PÁGINA Sumario... 5 Presentación... 7 Unidad 1. Contabilidad y método contable... 9 1. Concepto y objetivos de la contabilidad financiera... 9 1.1. Delimitación de su ámbito de análisis... 9 1.2.

ÍNDICE PÁGINA Sumario... 5 Presentación... 7 Unidad 1. Contabilidad y método contable... 9 1. Concepto y objetivos de la contabilidad financiera... 9 1.1. Delimitación de su ámbito de análisis... 9 1.2.

Fiscal Impuestos BASE DE DATOS NORMACEF FISCAL Y CONTABLE. Referencia: NFC051073 DGT: 07-04-2014 N.º CONSULTA VINCULANTE: V0986/2014 SUMARIO:

BASE DE DATOS NORMACEF FISCAL Y CONTABLE Referencia: NFC051073 DGT: 07-04-2014 N.º CONSULTA VINCULANTE: V0986/2014 SUMARIO: PRECEPTOS: IS. Base imponible. Gastos deducibles. Otros gastos deducibles. Gastos

BASE DE DATOS NORMACEF FISCAL Y CONTABLE Referencia: NFC051073 DGT: 07-04-2014 N.º CONSULTA VINCULANTE: V0986/2014 SUMARIO: PRECEPTOS: IS. Base imponible. Gastos deducibles. Otros gastos deducibles. Gastos

5.- Moneda Extranjera

5.- Moneda Extranjera NORMA 13ª: MONEDA EXTRANJERA Transacción Moneda Extranjera Tipos partidas No Es aquella cuyo importe se denomina o exige su liquidación en una moneda distinta del euro Efectivo Activos

5.- Moneda Extranjera NORMA 13ª: MONEDA EXTRANJERA Transacción Moneda Extranjera Tipos partidas No Es aquella cuyo importe se denomina o exige su liquidación en una moneda distinta del euro Efectivo Activos

Contabilización de un contrato de arrendamiento operativo de un local de negocio con rentas escalonadas.

Contabilización de un contrato de arrendamiento operativo de un local de negocio con rentas escalonadas. Gregorio Labatut Serer. Profesor Titular de la Universidad de Valencia. http://gregorio-labatut.blogspot.com.es/

Contabilización de un contrato de arrendamiento operativo de un local de negocio con rentas escalonadas. Gregorio Labatut Serer. Profesor Titular de la Universidad de Valencia. http://gregorio-labatut.blogspot.com.es/

UNIDAD 5 ACCIONES CONTABILIZADAS COMO PASIVOS FINANCIEROS. Tema 1 PARTICIPACIONES Y ACCIONES SIN VOTO Tema 2 ACCIONES RESCATABLES

UNIDAD 5 ACCIONES CONTABILIZADAS COMO PASIVOS FINANCIEROS - 1 - UNIDAD 5 ACCIONES CONTABILIZADAS COMO PASIVOS FINANCIEROS Tema 1 PARTICIPACIONES Y ACCIONES SIN VOTO Tema 2 ACCIONES RESCATABLES UNIDAD 5

UNIDAD 5 ACCIONES CONTABILIZADAS COMO PASIVOS FINANCIEROS - 1 - UNIDAD 5 ACCIONES CONTABILIZADAS COMO PASIVOS FINANCIEROS Tema 1 PARTICIPACIONES Y ACCIONES SIN VOTO Tema 2 ACCIONES RESCATABLES UNIDAD 5

La sociedad puede fundarse en un solo acto por convenio entre los fundadores, o en forma sucesiva por

La Sociedad Anónima: constitución y aportaciones 4. Fundación de una sociedad anónima La sociedad puede fundarse en un solo acto por convenio entre los fundadores, o en forma sucesiva por suscripción pública

La Sociedad Anónima: constitución y aportaciones 4. Fundación de una sociedad anónima La sociedad puede fundarse en un solo acto por convenio entre los fundadores, o en forma sucesiva por suscripción pública

NIF B-3 Estado de resultado integral 1

NIF B-3 Estado de resultado integral 1 OBJETIVO El objetivo de esta Norma de Información Financiera (NIF) es establecer las normas generales para la presentación y estructura del estado de resultado integral,

NIF B-3 Estado de resultado integral 1 OBJETIVO El objetivo de esta Norma de Información Financiera (NIF) es establecer las normas generales para la presentación y estructura del estado de resultado integral,

Norma Internacional de Información Financiera 3 Combinaciones de Negocios. Objetivo. Alcance. Identificación de una combinación de negocios

Norma Internacional de Información Financiera 3 Combinaciones de Negocios Objetivo 1 El objetivo de esta NIIF es mejorar la relevancia, la fiabilidad y la comparabilidad de la información sobre combinaciones

Norma Internacional de Información Financiera 3 Combinaciones de Negocios Objetivo 1 El objetivo de esta NIIF es mejorar la relevancia, la fiabilidad y la comparabilidad de la información sobre combinaciones

Diplomado Práctico en NORMAS INTERNACIONALES DE INFORMACIÓN FINANCIERA (NIIF) Tema 25: Inversiones en Asociadas y Negocios conjuntos - NIC 28

Tema 25: Inversiones en Asociadas y Negocios conjuntos - NIC 28") Diplomado Práctico en NORMAS INTERNACIONALES DE INFORMACIÓN FINANCIERA (NIIF) Tema 25: Inversiones en Asociadas y Negocios conjuntos - NIC 28 Objetivos de aprendizaje Al terminar ésta unidad usted debe

Diplomado Práctico en NORMAS INTERNACIONALES DE INFORMACIÓN FINANCIERA (NIIF) Tema 25: Inversiones en Asociadas y Negocios conjuntos - NIC 28 Objetivos de aprendizaje Al terminar ésta unidad usted debe

FUNDACION NIC-NIIF www.nicniif.org

NORMAS INTERNACIONALES DE INFORMACION FINANCIERA NIC-NIIF Elaboración de un balance de situación según la NIC 1. NIC-NIIF NIC 1 CASO PRÁCTICO 1.1 La empresa familiar EL PERFUME S. A., presenta la siguiente

NORMAS INTERNACIONALES DE INFORMACION FINANCIERA NIC-NIIF Elaboración de un balance de situación según la NIC 1. NIC-NIIF NIC 1 CASO PRÁCTICO 1.1 La empresa familiar EL PERFUME S. A., presenta la siguiente

CONTRATOS DE ARRENDAMIENTO ARENDAMIENTO: TIPOS DE ARRENDAMIENTO

CONTRATOS DE ARRENDAMIENTO ARENDAMIENTO: Cualquier acuerdo, con independencia de su instrumentación jurídica, por el que un sujeto (arrendador) cede a otro (arrendatario) el derecho a utilizar un activo

CONTRATOS DE ARRENDAMIENTO ARENDAMIENTO: Cualquier acuerdo, con independencia de su instrumentación jurídica, por el que un sujeto (arrendador) cede a otro (arrendatario) el derecho a utilizar un activo

ACERINOX, S.A. Y SOCIEDADES DEPENDIENTES. Cuentas Anuales del Grupo Consolidado. 31 de diciembre de 2014

ACERINOX, S.A. Y SOCIEDADES DEPENDIENTES Cuentas Anuales del Grupo Consolidado 31 de diciembre de 2014 Grupo Acerinox Página 1 de 83 Ejercicio 2014 CUENTAS ANUALES CONSOLIDADAS ESTADOS FINANCIEROS CONSOLIDADOS

ACERINOX, S.A. Y SOCIEDADES DEPENDIENTES Cuentas Anuales del Grupo Consolidado 31 de diciembre de 2014 Grupo Acerinox Página 1 de 83 Ejercicio 2014 CUENTAS ANUALES CONSOLIDADAS ESTADOS FINANCIEROS CONSOLIDADOS