La eclosión de los aeropuertos regionales españoles

|

|

|

- María Rosario Farías Córdoba

- hace 8 años

- Vistas:

Transcripción

1 Jordi Martí-Henneberg, Francisco J. Tapiador y Angel Pueyo Campos enero 2007 La eclosión de los aeropuertos regionales españoles Contenido de los informes 1. La importancia de los aeropuertos regionales europeos Jordi Martí-Henneberg 2. Los aeropuertos regionales españoles Jordi Martí-Henneberg y Francisco J. Tapiador 3. Análisis de accesibilidad Ángel Pueyo Campos 4. Caracterización socioeconómica de las áreas de influencia de los aeropuertos españoles Francisco J. Tapiador y Jordi Martí-Henneberg 5. El papel de los aeropuertos españoles en el sistema nacional Francisco J. Tapiador Anexos de datos y cartografía

2 Equipo de trabajo Universitat de Lleida Dirección Jordi Martí-Henneberg. Catedrático de Geografía Humana Equipo de trabajo Kerstin Burckhart Alejandro Simón Colina Universidad de Castilla-La Mancha Dirección Francisco J. Tapiador. Investigador Ramón y Cajal Equipo de trabajo Ana Mateos Eva Salgado Universidad de Zaragoza Dirección Ángel Pueyo Campos. Profesor Titular de Universidad Equipo de trabajo José Miguel Jover María Zúñiga María Sebastián Daniel Ballarín Daniel Mora

3 La eclosión de los aeropuertos regionales españoles 1 La importancia de los aeropuertos regionales europeos Aeropuertos secundarios y compañías aéreas de bajo coste: Escenario actual y perspectivas de futuro Departament de Geografia i Sociologia Universitat de Lleida (UdL) Jordi Martí-Henneberg Plaça Victor Siurana s/n Departament de Geografia i Sociologia Universitat de Lleida Lleida Correo-e: marti.henneberg@geosoc.udl.es Teléfono:

4 Documento de Síntesis

5 Sección 1 Aeropuertos secundarios Los aeropuertos regionales en el contexto europeo La liberalización del mercado europeo de transporte aéreo y la eclosión de los aeropuertos secundarios Liberalización en el mercado europeo de transporte aéreo La liberalización de la prestación de servicios de transporte aéreo ha sido una de las experiencias de reforma de mercado más generalizada y con mayor éxito en todo el mundo. A partir del ejemplo pionero de Estados Unidos, la Comisión Europea impulsó la creación de un mercado interior en el ámbito de la Unión Europea en el que, desde abril de 1997, existe libre acceso al mercado y libre establecimiento de rutas, frecuencias, capacidades y precios por parte de cualquier compañía aérea registrada en cualquier estado miembro. La liberalización del transporte aéreo ha fomentado la competencia en toda la cadena de la industria de la aviación, especialmente desde la irrupción de las compañías de bajo coste en trayectos intraeuropeos. En efecto, la liberalización ha fomentado la competencia entre diferentes tipos de compañías aéreas pero hay dos modelos de negocio que tienden a imponerse en el sector de las compañías aéreas. En primer lugar, las compañías aéreas de red que, integradas en alianzas intercontinentales, ofrecen servicios en una extensa red de rutas de media y larga distancia a través de la explotación radial del tráfico de interconexión. 1 Dicho tráfico se basa en la concentración del tráfico en grandes aeropuertos hub. Se trata de canalizar pasajeros de diferentes orígenes (spokes) hacia el aeropuerto hub, a partir del cual éstos toman los vuelos que los llevan a su destino. Las alianzas lideradas en Europa por Lufthansa, Air France-KLM y British Airways dominan el tráfico intercontinental de larga distancia, de manera que sus respectivos aeropuertos hub, Frankfurt- Munich, Paris CDG-Amsterdam y Londres Heathrow concentran una gran parte de este tráfico en Europa. 2 En segundo lugar, las compañías aéreas de bajo coste ofrecen vuelos directos (punto a punto) en rutas de media y corta distancia que enlazan áreas urbanas o éstas con destinos turísticos internacionales. Muchas de estas compañías de bajo coste, particularmente la irlandesa Ryanair que fue la primera en operar bajo este modelo de negocio en Europa, organizan su oferta en base a aeropuertos secundarios. Entendemos por aeropuertos secundarios los que no generaban más de un millón de pasajeros antes de la llegada de compañías de bajo coste y que se encuentran ubicados a Texto realizado en colaboración con el profesor Xavier Fageda, Universitat de Barcelona. 1 Los sistemas punto a punto enlazan las diferentes rutas de una red mediante vuelos directos mientras que los sistemas radiales coordinan vuelos con múltiples orígenes y destinos a través de paradas intermedias siendo el punto de confluencia el llamado aeropuerto hub. 2 Ello no implica que haya aeropuertos que, sin ser hub de ninguna de las compañías que lideran las alianzas intercontinentales, dispongan de una importante oferta de vuelos intercontinentales, como es el caso de Milán Malpensa, Madrid, Manchester, Zurich, Dusseldorf, Viena o Dublín. 1

6 más de 50 kilómetros de áreas urbanas densamente pobladas o en ciudades de tamaño medio. En general, compañías como Ryanair tienden a establecer sus bases de operaciones en aeropuertos que se encuentran en un intervalo de 80 a 150 kilómetros de una gran ciudad. Las compañías de bajo coste han podido explotar importantes ventajas de costes respecto a las de red, por lo que desde finales de los años noventa, con la liberalización completa del mercado interior europeo, tales compañías han aumentado de forma notable su cuota de mercado en Europa. Según Official Airlines Guide-OAG (2006), las compañías de bajo coste tenían una cuota del 4 por ciento del total de asientos disponibles en el mercado intra-europeo en marzo de 2001, mientras que dicha cuota era del 23 por ciento en marzo de De hecho, el gran éxito de las compañías de bajo coste en el radio corto hace previsible una convergencia entre los diferentes modelos de negocio en el transporte aéreo en algunos de los aspectos que mayor incidencia han tenido en tal éxito (McKinsey, 2006). 4 Estas compañías han conseguido operar con costes reducidos por varios motivos. En primer lugar, la productividad del trabajo y del capital es muy superior a la de sus competidores. En efecto, las compañías de bajo coste no han heredado estructuras laborales tan rígidas como las de las antiguas compañías aéreas de bandera que operaban como un monopolio público en el período anterior a la liberalización. Además, tienden a operar en rutas de corto radio y elevada densidad de tráfico, lo que les permite alcanzar elevados niveles de utilización de los aviones y de la tripulación. En segundo lugar, la flota de aviones de las compañías de bajo coste suele estar compuesta de un único modelo de avión, configurado con frecuencia con el máximo número de asientos posible, lo cual minimiza los costes laborales y de mantenimiento. Por otro lado, y en el que es probablemente el principal elemento definidor de las compañías de bajo coste, se ha reducido considerablemente la complejidad del sistema de tarifación al utilizar un único tipo de tarifa cuyo precio varía en función de la anticipación en la compra. En tercer lugar, las compañías que son líder en este segmento de mercado, esto es, Southwest en Estados Unidos y Ryanair en Europa, disfrutan de las ventajas operativas que supone operar desde aeropuertos secundarios. Así, las tasas que cobran estos aeropuertos son mucho menores que las de los aeropuertos principales, y en muchos casos son negativas debido a las subvenciones que reciben las aerolíneas que allí se instalan. Adicionalmente, los aeropuertos secundarios ofrecen un sistema de facturación y embarque rápido y no sufren los costes por demoras característicos de los aeropuertos congestionados. En este sentido, las compañías de bajo coste necesitan un producto aeroportuario mucho más simple que las de red, dado que no requieren de salas VIP, ni de sistemas de pasajeros y equipaje en tránsito y tampoco de la elevada capacidad, en términos de pistas y puertas de embarque, imprescindible para la explotación del tráfico de transferencia (Barret, 2004). En contraste, los aeropuertos secundarios deben disponer de una buena infraestructura (carreteras, parking) para facilitar el acceso en vehículo privado ya que las conexiones en transporte público suelen ser más deficitarias. 3 La Association of European Airlines AEA (2006) establece que la cuota de las compañías de bajo coste, en términos de asientos disponibles en el mercado intra-europeo, es de entorno al 25 por ciento si sólo se considera la oferta regular mientras que es de entorno al 20 por ciento si se considera tanto la oferta regular como los vuelos chárter. Estos datos se refieren a la temporada de verano de Debe tenerse en cuenta que la primera compañía aérea de bajo coste en todo el mundo, y que después ha tenido muchos imitadores en Europa, es Southwest. Esta compañía aérea es actualmente la líder del mercado interior de Estados Unidos, el mercado con mayor densidad de tráfico del mundo, con una cuota del 15 por ciento. A diferencia de las compañías de red que explotan sistemas radiales, como American airlines, US Airways o Delta, Southwest goza de una sólida posición financiera. Ello no ha impedido la consolidación de otras compañías de bajo coste como Air Tran, Jet Blue o ATA. En cualquier caso, Southwest concentra el 65 por ciento de la oferta de las compañías de bajo coste en Estados Unidos (Ito & Lee, 2003). 2

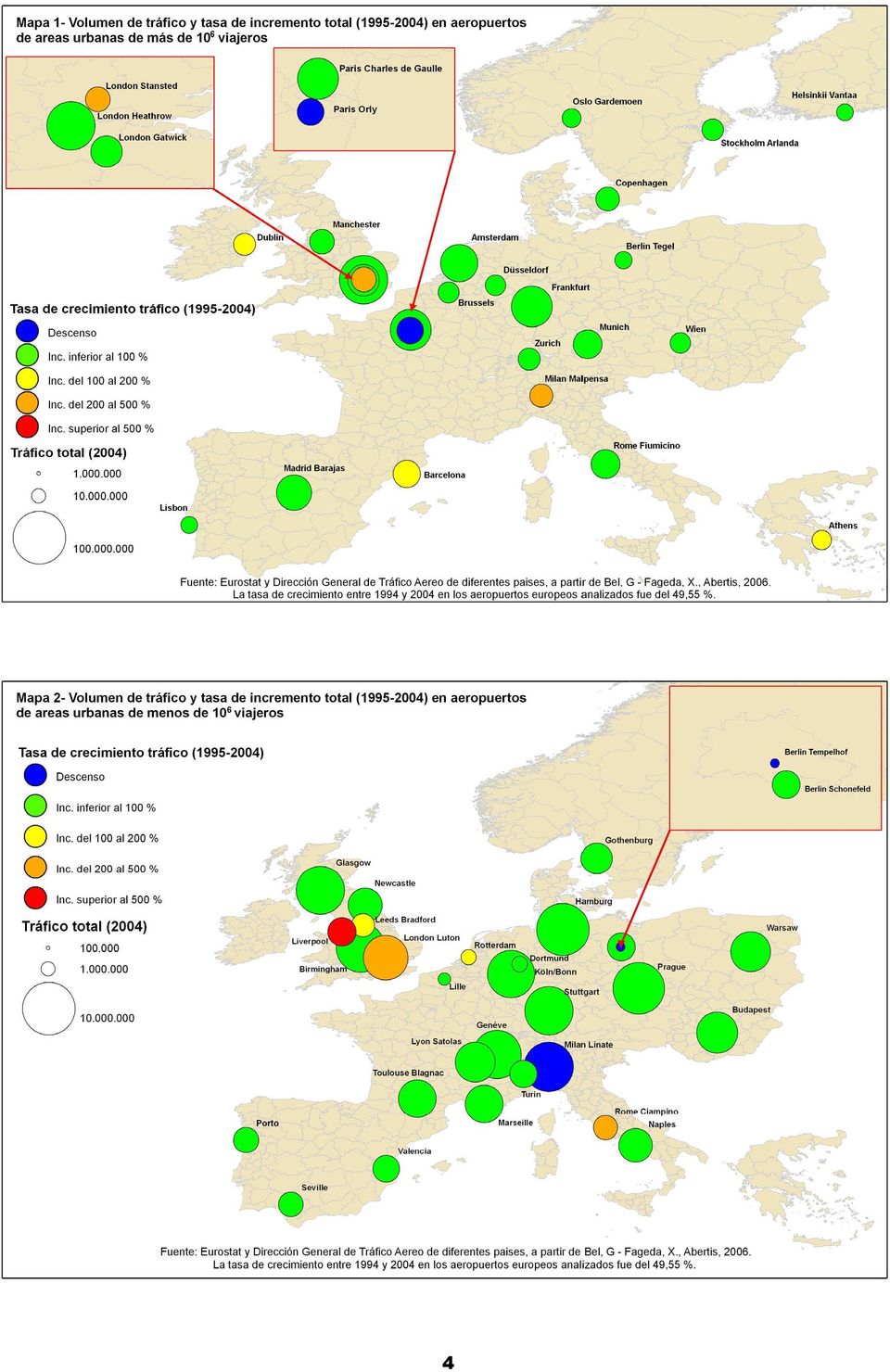

7 Cabe señalar que otras innovaciones de costes de estas compañías como son la eliminación del catering gratuito en el avión o la consolidación de la venta y distribución de billetes por Internet han sido incorporadas en la oferta de corto radio de las compañías de red. En una misma dirección, estas compañías van racionalizando su red de rutas para aumentar la utilización de los aviones y la tripulación así como, en la medida de lo posible, tienden hacia una mayor flexibilización laboral. En definitiva, la irrupción de las compañías aéreas de bajo coste en el mercado europeo ha tenido dos consecuencias importantes: 1) ha fomentado la competencia en la provisión de servicios de transporte aéreo, y 2) ha impulsado el desarrollo de los aeropuertos secundarios. Además del papel desempeñado por las compañías de bajo coste, otros elementos que han permitido la eclosión de los aeropuertos secundarios en Europa han sido la conversión de centros aéreos militares en aeropuertos comerciales para uso civil, y el desarrollo general de la aviación regional fruto de la aparición de los aviones de pequeño tamaño pero con motores del tipo jet, mucho más avanzados que los tradicionales aviones turbo-hélice. Es oportuno señalar en este punto que en algunos aeropuertos secundarios también operan compañías regionales que, en muchos casos, son franquicias de la gran compañía de red del país. Estas compañías centran su actividad en trayectos de corto radio y baja densidad de tráfico, que es lo que define en propiedad el término regional en el transporte aéreo. Por tanto, el número de destinos internacionales que ofrecen las compañías regionales suele ser muy limitado, si no nulo, y las tasas de crecimiento del tráfico modestas, a veces incluso negativas. La eclosión de los aeropuertos secundarios en Europa ha tenido notables repercusiones positivas para el funcionamiento adecuado de la industria de la aviación. Así, además de ser uno de los principales factores que dinamiza la competencia entre compañías aéreas con su consiguiente efecto en la eficiencia económica, el crecimiento del tráfico en los aeropuertos secundarios ha mejorado el acceso a la aviación comercial para un gran número de personas, y ha supuesto la aportación de capacidad en áreas donde los aeropuertos principales suelen estar congestionados. Por ello, es de gran interés analizar los aspectos que es previsible que tengan mayor influencia en el desarrollo futuro de los aeropuertos regionales en Europa. En lo que sigue, centramos especialmente la atención en las estrategias de las compañías aéreas de bajo coste respecto a los aeropuertos donde tienden a acumular un mayor volumen de operaciones, en la medida que son estas compañías las que han dado protagonismo a los aeropuertos secundarios en Europa. En general, los aeropuertos secundarios son los que han protagonizado los mayores crecimientos durante los últimos años, como puede observarse en los Mapas 1 y 2, casos de Luton, Stansted, Liverpool o Roma Ciampino. 3

8 4

9 Sección 2 Bajo coste El mercado europeo de compañías aéreas de bajo coste La emergencia de los aeropuertos secundarios en Europa como base de operaciones de las compañías aéreas de bajo coste En esta sección, se identifican las principales compañías aéreas de bajo coste que operan en Europa, así como los aeropuertos y mercados donde concentran gran parte de su actividad. El mercado de las compañías aéreas de bajo coste El mercado europeo de las compañías aéreas de bajo coste se caracteriza por un elevado dinamismo, en el sentido que registra unas tasas de crecimiento superiores al resto de compañías aéreas. Según McKinsey (2005), la tasa media de crecimiento anual del tráfico de las compañías de bajo coste en el mercado intra-europeo desde finales de los noventa ha sido de entorno al 50 por ciento (aunque con tendencia decreciente), cuando el crecimiento del tráfico del resto de compañías en el período no ha superado tasas por encima de un dígito. Tal y como refleja el gráfico 1.1, tres compañías aéreas concentran el 60 por ciento de la oferta en el segmento del bajo coste. 5 Gráfico 1.1. Cuota de mercado de las compañías aéreas de bajo coste en términos del número de asientos ofrecidos en Europa. Junio de % 19% 27% Ryanair Easyjet Air Berlin/DBA 3% FlyBE Germanwings BMI Baby 3% Hapag-Lloyd 3% 4% 5% 10% 23% Norwegian air Shuttle Transavia Resto Fuente: Mckinsey (2005) Nota: 100% = 3,0 millones de pasajeros por semana 5 Debe tenerse en cuenta, por otro lado, que varias compañías de bajo coste han quebrado o han sido absorbidas por otras compañías en los últimos años, como es el caso de Go, Volare, Duo, Air Polonia y más recientemente EU jet y MyTravelLite. Por otro lado, Ryanair y Easyjet han crecido a tasas superiores a las de sus competidores en este último año (AEA, 2006). 5

10 Con la excepción de Transavia y Norwegian air Shuttle, las compañías aéreas de bajo coste con mayor volumen de tráfico en Europa son británicas o alemanas. 6 Ello explica que los principales mercados de origen sean el de estos países, mientras que España, Italia y Francia cuentan con una importante oferta de estas compañías por disponer de un elevado número de destinos atractivos. En efecto, la tabla 1.1. muestra que la mayor parte de flujos de tráfico entre países con mayor presencia de compañías de bajo coste, exceptuando el mercado interior sueco, tiene como uno de los países de partida o destino el Reino Unido y, en menor medida, Alemania. Los diez flujos de tráfico que aparecen en la tabla 1.1. representan más de la mitad del total de vuelos ofrecidos por compañías de bajo coste en Europa. Por otro lado, el gráfico 1.2. muestra que el británico es, con diferencia, el mercado europeo más maduro en términos de la presencia de compañías de bajo coste. De hecho, sin tener en cuenta el tráfico extra-comunitario, estas compañías concentran la mitad del tráfico con origen y destino en aeropuertos británicos y la oferta de Ryanair es, actualmente, cuantitativamente superior a la de British Airways. Tabla 1.1. Principales flujos de tráfico entre países europeos canalizados por compañías aéreas de bajo coste durante los primeros 5 meses de 2006 Promedio de salidas diarias de compañías de bajo coste Porcentaje sobre el total de salidas de compañías de bajo coste en países europeos Reino Unido- Reino Unido % España Reino Unido 225 8,0% Alemania Alemania 202 7,1% Irlanda Reino Unido 154 5,4% Francia Reino Unido 108 3,8% Alemania Reino Unido 88 3,0% Alemania Italia 84 3,0% Italia Reino Unido 83 2,9% Alemania España 81 2,9% Suecia Suecia 57 2,0% Fuente: Eurocontrol 6 Ryanair es irlandesa pero es el Reino Unido el mercado donde concentra la mayor parte de su actividad. 6

11 Gráfico 1.2. Número total de vuelos desde/a los principales países europeos ofrecidos por compañías de bajo coste. Noviembre de ,000 33,977 30,000 25,000 20,000 15,000 10,000 16,190 15,123 11,651 8,987 5,000 0 Reino Unido Alemania España Italia Francia Fuente: OAG Aeropuertos con mayor presencia de compañías de bajo coste Las principales compañías aéreas de bajo coste europeas siguen estrategias muy diferentes en relación al tipo de aeropuertos que establecen como base de operaciones. Así, por ejemplo, algunas de estas compañías concentran un gran volumen de tráfico en aeropuertos localizados en grandes ciudades y que se encuentran entre los aeropuertos europeos con más tráfico. Este es el caso de Transavia en Ámsterdam, Vueling en Barcelona, Norwegian air Shuttle en Oslo-Gardemoen, Helvetic Airways en Zurich, Virgin Express en Bruselas, Sterling en Copenhague, Germanwings en Köln/Bonn o Hapag-Lloyd en Stuttgart. En cambio, otras compañías, principalmente inglesas, tienen como principales orígenes aeropuertos secundarios ubicados en ciudades de tamaño medio como es el caso de Jet2 en Leeds, bmi baby en East Midlands, Flybe en Southampton, Thomsonfly en Coventry, Flygoespan en Glasgow-Prestwick, o Myair en Milán-Orio al Serio. 7 Esta diferenciación en términos de estrategias aeroportuarias también se observa en las tres grandes compañías de bajo coste que, por su relevancia, merecen una atención especial. La red de rutas de Ryanair se caracteriza por tener pocos orígenes (17) y muchos destinos (más de 100). En efecto, la estrategia aeroportuaria de esta compañía se basa en establecer como centro de operaciones aeropuertos secundarios cercanos a grandes ciudades (en un rango de 80 a 150 kilómetros) desde donde puede volarse directamente a un gran número y diversidad de destinos. Con excepción de algunos aeropuertos del Reino Unido e Irlanda, Ryanair concentra un volumen muy elevado del total de operaciones del aeropuerto correspondiente. En cambio, la red de rutas de Easyjet se caracteriza por tener muchos orígenes y destinos, operando en un total de 72 aeropuertos. El número total de rutas donde opera Easyjet es menor que Ryanair, aunque la frecuencia de vuelos suele ser superior. En general, Easyjet tiende a operar en aeropuertos principales, de manera que no suele tener cuotas de mercado tan elevadas como Ryanair. La mayor oferta de esta compañía se concentra en los aeropuertos del área de Londres (Luton, Gatwick, Stansted) y Liverpool, mientras que tiene una presencia notable en algunos de los aeropuertos de mayor tráfico de Europa como París (Charles de Gaulle y Orly), Milán (Malpensa y Linate), Amsterdam, Madrid y Barcelona. La oferta de Easyjet también es importante en un gran número de ciudades británicas, destinos turísticos de primer nivel y algunas ciudades del centro de Europa (Berlin, Dortmund, Basel-Mulhouse y Ginebra). 7 En el este de Europa, varias compañías de bajo coste han establecido su centro de operaciones en aeropuertos de ciudades que son capital del país correspondiente, como es el caso de Sky Europe en Bratislava, Smartwings en Praga, Wizzair en Varsovia (y Katowice) o Blue air en Bucarest-Baneasa. 7

12 La reciente fusión entre Air Berlin i Flydba ha creado la tercera mayor compañía de bajo coste en Europa. Esta empresa concentra gran parte de su oferta en conectar un gran número de ciudades alemanas con destinos turísticos de primer nivel. A diferencia de Ryanair y Easyjet, que ofrecen únicamente vuelos punto a punto, Air Berlín realiza operaciones de interconexión explotando el llamado tráfico de transferencia en Nuremberg, Palma de Mallorca y Londres-Stansted. Por otro lado, los principales orígenes de Flydba son el sistema aeroportuario de Berlín y Munich. En definitiva, el fenómeno de la eclosión de los aeropuertos regionales en Europa se debe principalmente al éxito de la estrategia seguida por Ryanair. Otras compañías británicas también tienden a establecer como base de operaciones aeropuertos secundarios de Inglaterra y Escocia pero el alcance y dimensión de su impacto es muy inferior al de Ryanair. El resto de compañías aéreas de bajo coste tiende a operar, con la relativa excepción de Air Berlín, en aeropuertos localizados en grandes ciudades o grandes destinos turísticos que ya registraban importantes volúmenes de tráfico antes de la llegada de las compañías de bajo coste. Sin duda, las compañías de bajo coste han contribuido en gran medida al crecimiento del tráfico en los aeropuertos principales, pero es en los aeropuertos secundarios que utilizan como base de operaciones donde mayor ha sido su impacto. Por otro lado, la gran cantidad de destinos que ofrecen las compañías de bajo coste al margen de sus aeropuertos base, especialmente Ryanair, también ha comportado un aumento del tráfico en muchos otros aeropuertos secundarios, aunque a una escala más modesta. La tabla 1.2. refleja la evolución del tráfico en aeropuertos que se han consolidado como base de operaciones de Ryanair. Con algunas excepciones, el crecimiento del tráfico ha sido menor en 2005 respecto al período Ello no impide que en el global del período los crecimientos del tráfico hayan sido muy elevados, espectaculares en algunos casos como en Frankfurt-Hann, Bruselas- Charleroi, Estocolmo-Skavasta, Milán-Orio al Serio y Barcelona-Girona, donde Ryanair prácticamente monopoliza la actividad aérea. 8 De acuerdo a los datos recogidos por Barbot (2006), la cuota de mercado, en términos del número total de vuelos, de Ryanair en el año 2004 era la siguiente para estos aeropuertos: Girona (96 por ciento), Charleroi (93 por ciento), Hahn (89,2 por ciento), Skavsta (73,9 por ciento), Ciampino (68,2 por ciento), Stansted (58 por ciento) y Orio al Serio (48 por ciento). Otros datos que recoge este estudio hacen referencia al hecho de que los aeropuertos secundarios representan un procentaje muy elevado del total de destinos en estos aeropuertos, excepto en el caso de Londres-Stansted. El crecimiento del tráfico también ha sido muy notable en Londres-Stansted, Londres-Luton o Liverpool pero en estos casos la presencia de otras compañías de bajo coste es tanto o más importante que la de Ryanair. En efecto, Easjyet concentra un elevado volumen de operaciones en Londres-Luton y Liverpool, mientras que Air Berlín utiliza Londres-Stansted como uno de sus centros de interconexión. La implicación de la compañía irlandesa en otros aeropuertos que anuncia como base de operaciones parece haber sido muy inferior, como pueda ser en Marsella, East Midlands, Pisa- Florencia o Bremen. En conjunto, el denominado efecto Ryanair ha beneficiado, al menos en su máxima extensión, a unos pocos aeropuertos. Por otro lado, Ryanair ha decidido recientemente convertir el aeropuerto de Madrid en su base de operaciones número 18 en Europa. Se trata ésta de una decisión sin precedentes, pues esta empresa siempre había utilizado aeropuertos secundarios en la Europa continental como base de operaciones. De este modo, Ryanair ofrece vuelos directos a 14 destinos europeos desde noviembre de 2006 a través de 3 aviones que tienen su residencia en Madrid-Barajas. Por otro lado, Easyjet también tiene previsto aumentar su oferta de vuelos en el aeropuerto de Madrid, de manera que desde febrero de 2007 también operará en 16 rutas europeas con origen en Madrid. Sin duda, el gran aumento de la capacidad disponible tras la puesta en funcionamiento de la nueva terminal sur y las oportunidades de negocio que supone el dominio que Iberia tiene de éste aeropuerto explican, en gran parte, tales decisiones. 8 Ryanair etiqueta a sus principales aeropuertos de origen con el nombre de la gran área urbana más cercana a éstos. 8

13 Tabla 1.2. Evolución del tráfico en los aeropuertos que son centro de operaciones de Ryanair Aeropuerto Tráfico total de pasajeros en 2005 Tasa de crecimiento del tráfico ( ) Tasa de crecimiento del tráfico (Media anual en ) Londres-Stansted 21,991,733 5,17% 27,75% Dublín 18,349,742 7,55% 7,42% Londres-Luton 9,134,613 21,22% 15,24% Marsella 5,174,886-7,67% -0,80% Liverpool 4,409,018 31,48% 50,93% Milán- Orio al Serio 4,326,667 80,65% 80,58% Roma-Ciampino 4,189,329 66,69% 58,95% East Midlands 4,181, % 11,97% Girona 3,513,612 19,36% 59,43% Shannon 3,302,424 37,88% 16,28% Frankfurt-Hann 3,001,898 9,38% 1.266,56% Glasgow-Prestwick 2,404,654 11,16% 41,35% Pisa-Florencia 2,318,326 15,15% 13,85% Cork 2,729,000 22,10% 13,74% Bruselas-Charleroi 1,874,524-7,85% 98,69% Bremen 1,719,915 4,23% 0,22% Estocolmo-Skavasta 1,346,811 ND 67,52% Nota: Los datos de tráfico de 2005 para el aeropuerto de Estocolmo-Skavasta no están disponibles Fuente: Eurostat, página web de Ryanair La tabla 1.3. refleja la evolución del tráfico en aeropuertos secundarios que también son utilizados como base de operaciones de otras compañías de bajo coste. 9 Destaca aquí el crecimiento del tráfico en aeropuertos del Este de Europa, que es la zona donde más están creciendo las compañías de bajo coste en los últimos años. Más modesto es el crecimiento del tráfico en Nuremberg y en los aeropuertos ingleses, exceptuando Coventry que, en cualquier caso, operada a una escala muy limitada. Tabla 1.3. Evolución del tráfico en aeropuertos secundarios que son centro de operaciones de compañías de bajo coste Aeropuerto Tráfico total de pasajeros en 2005 Tasa de crecimiento del tráfico ( ) Tasa de crecimiento del tráfico (Media anual en ) Nuremberg 3,801,714 5,83% 6,83% Leeds 2,608,721 10,14% 10,82% Southampton 1,835,029 19,88% 19,14% Bratislava 1,325,501 48,41% 38,60% Katowice 1,092,385 75,45% 78,09% Coventry 199,357-56,88% 931,78% Fuente: Eurostat 9 En sentido estricto, el aeropuerto de Nuremberg no puede considerarse un aeropuerto secundario. Está incluido en la tabla 3 por su papel, casi exclusivo, de centro de distribución de Air Berlín. 9

14 El debate sobre los efectos en el bienestar social de las ayudas públicas a los aeropuertos regionales Crecimiento económico versus distorsión de la competencia La comercialización de los aeropuertos está convirtiéndose en una tendencia general en la industria aeroportuaria, en el sentido de que los aeropuertos tienden a gestionarse progresivamente con arreglo a criterios de mercado. En efecto, los aeropuertos son concebidos, cada vez en mayor medida, como entidades que desarrollan actividades de tipo empresarial y no exclusivamente como organizaciones que ofrecen un servicio público. Así pues, ha aumentado la competencia entre aeropuertos por atraer uno u otro tipo de compañía aérea y también ha aumentado la participación del sector privado en la gestión y financiación de aeropuertos. Con todo, el papel de los aeropuertos en el desarrollo económico regional ha cobrado fuerza en los últimos años. En efecto, los aeropuertos se consideran infraestructuras esenciales para facilitar la atracción de actividades intensivas en conocimiento en áreas urbanas densamente pobladas (industrias de alta tecnología, sedes empresariales, servicios de elevado valor añadido) y también se consideran como elemento imprescindible para promover el turismo y la actividad económica en general en regiones alejadas de los sistemas urbanos más consolidados, y que en muchos casos se caracterizan por niveles de renta relativamente bajos. La presencia creciente del sector privado en la gestión y financiación de los aeropuertos no ha impedido que el sector público siga teniendo un papel central en la actividad aeroportuaria. Ello explica que el sector público sigue participando, en muchos casos, de forma mayoritaria o exclusiva en la propiedad de los entes gestores y, en caso de no ser así, interviene a través de la regulación de aspectos centrales como inversiones, precios, incentivos financieros a las compañías aéreas, los servicios de handling, seguridad o medio ambiente. 10 Obviamente, la actividad de los aeropuertos se fundamenta en las operaciones que realizan las compañías aéreas a través del uso de sus instalaciones. Así pues, tanto el volumen de tráfico que se genera como el alcance geográfico de las rutas está muy determinado por las decisiones que toman estas compañías. En este sentido, es importante destacar la creciente competencia en precios entre aeropuertos (no congestionados) para atraer a las compañías de bajo coste. En efecto, algunos aeropuertos secundarios han tenido éxito en atraer compañías aéreas de bajo coste mediante subsidios, de manera que las tasas que los aeropuertos cobran a las compañías aéreas por el uso de sus instalaciones pueden ser, en muchos casos, incluso negativas, como ya hemos apuntado. Desde la decisión de la Comisión Europea en 2004 de sancionar parcialmente las ayudas financieras otorgadas por el aeropuerto de Charleroi y por el gobierno de la Valonia (Bélgica) con el propósito de incentivar las operaciones de Ryanair, hay un importante debate político sobre esta cuestión, la resolución del cual influirá de forma decisiva en el futuro desarrollo de los aeropuertos secundarios en Europa. Por un lado, las compañías aéreas y los aeropuertos que compiten con Ryanair y los aeropuertos que otorgan subsidios, reclaman que esta es una práctica prohibida por la legislación europea en materia de defensa de la competencia. En efecto, los incentivos financieros para atraer compañías aéreas de bajo coste pueden ser considerados ayudas públicas discriminatorias a determinados operadores, de manera que se está distorsionando el funcionamiento de la competencia. Esto puede ser cierto, como lo fue en el caso de Charleroi con Ryanair, si: 1) Las ayudas proceden de aeropuertos gestionados por entes públicos o proceden de los gobiernos locales y regionales (no necesariamente si proceden de aeropuertos gestionados por empresas privadas), 2) Las ayudas se destinan únicamente a una compañía aérea sin posibilidad de que otros operadores opten de forma igualitaria por su concesión. 10 El sector privado participa de forma mayoritaria en el ente gestor en un gran número de aeropuertos del Reino Unido, Roma, Viena, Copenhague, Bruselas, Nápoles, Budapest, Bratislava, y Malta, mientras que participa de forma minoritaria en el sistema de aeropuertos de Paris, Frankfurt, Hamburgo, Atenas, Turín, Venecia y Zurich (Gillen & Neimeier, 2006). En Bel y Fageda (2006a) pueden encontrarse más detalles sobre los diferentes modelos de gestión de aeropuertos en Europa. 10

15 Por otro lado, la existencia de economías de escala dificulta la rentabilidad de los aeropuertos pequeños porque la carga que suponen los costes fijos se reparte entre un volumen de tráfico reducido (Pels et al., 2003). Además, la llegada de una gran compañía de bajo coste, como Ryanair, representa un importante elemento de política regional al favorecer, y mucho, la actividad turística. En este sentido, las compañías aéreas que denuncian estas actividades no suelen ofrecer servicios en los aeropuertos que son centro de operaciones de las compañías de bajo coste y, de alguna manera, se puede estar fomentando la competencia entre aeropuertos. Cabe señalar que la Comisión Europea ha publicado recientemente una serie de directrices en relación al sistema de financiación de los aeropuertos secundarios y en relación a las ayudas que otorgan los aeropuertos secundarios a las compañías aéreas de bajo coste. Estas directrices tienen como objetivo el establecimiento de unas condiciones que determinen objetivamente en qué casos los subsidios a los aeropuertos y las ayudas públicas a las compañías aéreas no suponen una distorsión del mercado. Hoy por hoy, todavía es difícil dilucidar en qué medida estas directrices suponen una restricción más o menos laxa al uso de incentivos financieros para que, compañías como Ryanair, establezcan nuevas bases de operaciones en aeropuertos secundarios. 11

16 Sección 3 Bibliografía AEA (2006), AEA Yearbook, Bruselas. Barbot, C. (2006), Low-cost airlines, secondary airports and state aid: An economic assessment of the Ryanair-Charleroi airport agreement, Journal of Air Transport Management, 12, Barret, S. (2004), How the demand for airport services differ between full-service carriers and low cost carriers, Journal of Air Transport Management, 10, Bel, G. y Fageda, X. (2006a). Airport management and airline competition in OECD countries, a Fichert, F., Haucap, J. i Rommel, K. (eds.), Competition Policy in Network Industry. LIT- Verlag, Boston Consulting Group (2004). Airports: Dawn of a new era. Preparing for one of the industry s biggest shake ups, Munich. Dennis, N. (2005), Changes to the Intra-EU Operations of Traditional Carrier, artículo presentado en el GARS workshop EU-Liberalization of Air Transport - Experience and the Next Steps Forward, Colonia. Ito, H y Lee, D. (2003), Low Cost Carrier Growth in the U.S. Airline Industry: Past, Present, and Future, Brown University, Mimeo Gillen, D. I Neimeir, H. M. (2006), Airport Economics, Policy and Management: The European Union, University of British Columbia, Mimeo McKinsey (2005), Low-cost carriers in Europe a booming industry at a crossroads, Frankfurt OAG (2006), European Low-Cost Carriers: White Paper, Londres 12

, Competition Policy in Network Industry. LIT- Verlag, 81-98 Boston Consulting Group (2004).")

17 La eclosión de los aeropuertos regionales españoles 2 Los aeropuertos regionales españoles Los aeropuertos secundarios en España Departament de Geografia i Sociologia Universitat de Lleida (UdL) Jordi Martí-Henneberg Plaça Victor Siurana s/n Departament de Geografia i Sociologia Universitat de Lleida Lleida Correo-e: marti.henneberg@geosoc.udl.es Teléfono: Instituto de Ciencias Ambientales (ICAM) Universidad de Castilla-La Mancha Francisco J. Tapiador Instituto de Ciencias Ambientales (ICAM) Universidad de Castilla-La Mancha Avda. Carlos III s/n Toledo Correo-e: francisco.tapiador@uclm.es Teléfono: ext 5762

Universidad de Castilla-La Mancha Avda. Carlos III s/n 45071 Toledo Correo-e: francisco.tapiador@uclm.")

18 Documento de Síntesis 2

19 Sección 1 El Sistema Español Los aeropuertos regionales españoles Dinámicas actuales de tráfico y gestión Introducción Aeropuertos Españoles y Navegación Aérea (AENA) gestiona los 39 aeropuertos que mueven tráfico comercial en España. Además, es la propietaria de todas las instalaciones asociadas. AENA es una entidad pública adscrita al Ministerio de Fomento, con personalidad jurídica propia y patrimonio independiente del estado. AENA se autofinancia con los ingresos de su actividad, principalmente los derechos por el uso del sistema de pistas de aterrizaje, las tasas por el uso del edificio terminal, y los ingresos que se derivan de concesiones por las actividades comerciales. Todos los aspectos centrales de la actividad de los aeropuertos españoles, como puedan ser las inversiones en mejora o ampliación de capacidad o las negociaciones que se establecen con las compañías aéreas, son responsabilidad de AENA. En lo que sigue se analiza el comportamiento de los aeropuertos secundarios gestionados por AENA en términos de aumento de tráfico en los últimos años y la forma en que se ha concretado la presencia de las compañías de bajo coste en los aeropuertos españoles. Cabe señalar, en este sentido, que se encuentran actualmente en fase de estudio o en construcción aeropuertos en Lleida, La Seu d Urgell, Castellón y Ciudad Real. Estos aeropuertos son impulsados por los respectivos gobiernos territoriales o por la iniciativa privada. Su objetivo es atraer a compañías de bajo coste y excepto La Seu, se encuentran ubicados cerca de la red ferroviaria de altas prestaciones 1. Evolución del tráfico y presencia relativa de las LCA La tabla 2.1. muestra los aeropuertos españoles que registraron en el año 2005 un volumen de operaciones significativo por parte de compañías de bajo coste. Los 23 aeropuertos incluidos, de un total de 39, concentraron el 99 por ciento del tráfico canalizado por compañías de bajo coste con salida o destino en aeropuertos españoles. Los dos grandes aeropuertos internacionales, Madrid y Barcelona, y tres de los mayores destinos turísticos, Palma de Mallorca, Málaga y Alicante, concentraron el 67 por ciento del tráfico total. La menor presencia de las compañías de bajo coste en aeropuertos canarios en relación al volumen de tráfico que generan se explica por el hecho de que tales compañías no suelen operar en rutas con más de dos horas de duración, dado que ello no les permite maximizar la utilización del avión y la tripulación, que está en la base de su ventaja en costes. Por otro lado, cabe destacar el elevado volumen de operaciones de compañías de bajo coste en aeropuertos secundarios como Girona, Murcia, Reus o Jerez y en aeropuertos ubicados en grandes ciudades como Texto realizado en colaboración con el profesor Xavier Fageda, Universitat de Barcelona. 1 Cabe destacar, por su particular importancia, que la construcción de un nuevo aeropuerto en Castellón ha sido impulsado por la Diputación provincial. El accionariado de la empresa encargada de la construcción del aeropuerto, Concesiones Aeroportuarias S.A., está compuesto en un 30% de Luis Batalla Sociedad Anónima Unipersonal; 30% de FCC Construcción, S.A.; 5% de PGP Asociados; 15% de Caja Madrid, 15% de Bancaja y 5% de Abertis. 1

20 Valencia o Bilbao. En todos estos aeropuertos, las tasas de crecimiento del tráfico en el período más que duplican la media de crecimiento para el conjunto del sistema aeroportuario español (que no supera el 75 por ciento). Además, la presencia de compañías de bajo coste también es notable en aeropuertos que tienen en el tren de alta velocidad a un importante competidor, como Sevilla o Zaragoza, o en aeropuertos cuyo acceso a Madrid se verá notablemente mejorado con la llegada de éste, como es el caso de Valladolid o Santander. Las tasas de crecimiento del tráfico de estos aeropuertos en los últimos diez años han sido también más elevadas que la media del sistema aeroportuario español, exceptuando Zaragoza. En cambio, en otros aeropuertos secundarios, como por ejemplo Pamplona, Coruña, San Sebastián o Vigo, la oferta de las compañías de bajo coste es nula y es Iberia, o su franquicia regional, Air Nostrum, quien monopoliza gran parte de la actividad. Aunque la evolución del tráfico en estos aeropuertos ha sido positiva, ello no ha comportado disponer de destinos directos a ningún aeropuerto de otros países europeos. Dado que gran parte del tráfico en estos aeropuertos, y en la mayoría de los que en la Península no se ubican en la costa mediterránea, tiene como destino Madrid, y en menor medida Barcelona, la progresiva implantación del tren de alta velocidad les exigirá atraer compañías de bajo coste que suelen tener una mayor orientación a destinos de otros países europeos (con la relativa excepción de Vueling). 2 Así pues, el tren de alta velocidad en España no tiene por qué erigirse en un serio competidor de las compañías de bajo coste, y sí de Air Nostrum, dado que su impacto se dejará sentir fundamentalmente en trayectos del mercado interior español. En cambio, la extensión del tren de alta velocidad puede ser un elemento más bien complementario para las compañías de bajo coste, pues se mejorará el acceso desde diferentes aeropuertos a las grandes aglomeraciones urbanas de Madrid y, en menor medida, Barcelona. Tabla 2.1. Aeropuertos gestionados por AENA con mayor presencia de compañías de bajo coste Número de vuelos de compañias de bajo coste (28 compañías aéreas) en 2005 Tráfico total de pasajeros en 2005 Tasa crecimiento tráfico total (España: 74,11%) Palma Mallorca ,0% Barcelona ,7% Màlaga ,2% Alicante ,9% Girona ,5% Valencia ,6% Madrid ,2% Murcia ,9% Tenerife Sur ,7% Ibiza ,4% Gran Canaria ,35% Bilbao ,2% Sevilla ,4% Reus ,1% Jérez ,1% Lanzarote ,6% Almería ,6% Santander ,8% Fuerteventura ,4% Valladolid ,7% Zaragoza ,7% Granada ,6% Santiago ,5% Resto (16 aeropuertos) Fuente: AENA y Instituto de Estudios Turísticos 2 Air Berlín también realiza operaciones en el mercado interior español pero generalmente uno de los aeropuertos de conexión está ubicado en una isla. 2

21 Sección 2 Estrategias de mercado Las estrategias de mercado de las compañías de bajo coste Aeropuertos principales versus aeropuertos secundarios Tal y como refleja el gráfico 2.1., las tres grandes compañías de bajo coste europeas y la española Vueling concentran el 70 por ciento del total de vuelos ofrecidos por compañías de bajo coste en aeropuertos españoles. Por tanto, es de gran interés analizar la estrategia empresarial de estas compañías respecto a los aeropuertos donde localizan gran parte de su actividad en España. Gráfico 2.1. Cuota de mercado de las compañías aéreas de bajo coste que operan en España (Porcentaje sobre el total de operaciones de compañías aéreas de bajo coste en el año 2005) 30.77% 8.56% 19.73% 20.17% 20.78% Ryanair Air Berlin Easyjet Vueling Resto Nota: Según el Instituto de Estudios Turísticos, las compañías aéreas de bajo coste que operan en España, a parte de las explicitades en el gráfico, son las siguientes: Transavia, Channel Express, bmibaby, Sterling, Virgin Express, Thomsonfly.com, Hapag Lloyd Express, Germanwings, Jersey, My Travel Lite, Flyniki, Helvetic, Air Scotland, Norwegian air Shuttle, EU Jet, Skyeurope, Blue air, Wizz air, Smart Wings, Deutsche BA, Nordic East Link, Snowflake, Fly Baboo, Myair.com Fuente: AENA La tabla 2.2. muestra la distribución del tráfico en los aeropuertos españoles respecto a las cuatro compañías aéreas que dominan el segmento del bajo coste en España. 3

22 Más de un tercio de las operaciones de Ryanair en España se concentran en el aeropuerto de Girona, que es la base de operaciones de esta compañía en el sur de Europa. Por otro lado, Palma de Mallorca mueve entorno al 30 por ciento de las operaciones de esta compañía en España por ser uno de los principales destinos de sus bases de operaciones diseminadas por toda Europa. Destaca también el importante volumen de tráfico operado en destinos turísticos, como Murcia, Reus o Jerez, en grandes áreas urbanas como Valencia o Sevilla, ciudades de tamaño medio como Santander o Granada, y en ciudades relativamente cercanas a Madrid, como Valladolid o Zaragoza. Con la excepción de Palma de Mallorca, Ryanair opera en España en aeropuertos que, si bien no pueden ser considerados estrictamente como secundarios, registran unos niveles de tráfico muy por debajo de los 5 millones de pasajeros anuales (tabla 2 y mapas 3 y 4). En cambio, Easyjet concentra su actividad en los aeropuertos españoles de mayor tráfico, exceptuando los canarios. En efecto, Barcelona, Madrid, Málaga, Palma de Mallorca y Alicante concentran más del 90 por ciento de la actividad de Easyjet en España. Similar es la estrategia de Vueling, aunque con menor atención a los destinos turísticos. Barcelona atrae la mitad de las operaciones de esta compañía, mientras que las otras ciudades españolas de mayor tamaño (Madrid, Valencia, Bilbao y Sevilla) y Palma de Mallorca concentra la otra mitad. En este sentido, cabe señalar que Vueling y Easyjet han aumentado de manera significativa el volumen de operaciones en Madrid. Finalmente, Air Berlín, que es la líder del segmento del bajo coste en España, concentra más de la mitad de sus operaciones en España en uno de sus principales centros de distribución, Palma de Mallorca. El resto de operaciones se reparte de forma equilibrada entre destinos turísticos y grandes ciudades. 4

23 5

24 Tabla 2.2. Distribución del tráfico por aeropuerto de las compañías aéreas de bajo coste que operan en España Porcentaje de tráfico que cada aeropuerto representa sobre el total del tráfico de la correspondiente compañía aérea en España Total compañías aéreas bajo coste (29 compañías) Ryanair Easyjet Air Berlin Vueling Palma Mallorca 26,31 % 27,08 % 12,52 % 54,79 % 6,06 % Barcelona 13,77 % 0,02 % 22,46 % 6,09 % 47,97 % Málaga 11,90 % 0,00 % 20,09 % 7,34 % 0,00 % Alicante 10,31 % 0,02 % 19,93 % 6,94 % 0,00 % Girona 7,23 % 34,39 % 0,01 % 0,00 % 0,00 % Valencia 4,94 % 4,76 % 4,36 % 1,48 % 16,82 % Madrid 4,72 % 0,00 % 11,97 % 2,18 % 4,51 % Murcia 2,73 % 7,64 % 0,98 % 0,53 % 0,00 % Tenerife Sur 2,15 % 0,00 % 0,00 % 3,25 % 0,00 % Ibiza 1,97 % 0,00 % 1,64 % 3,87 % 4,21 % Gran Canaria 1,93 % 0,00 % 0,00 % 3,22 % 0,00 % Bilbao 1,90 % 0,01 % 2,59 % 1,35 % 8,96 % Sevilla 1,66 % 2,55 % 0,00 % 1,46 % 9,82 % Reus 1,51 % 6,71 % 0,00 % 0,47 % 0,00 % Jérez 1,17 % 3,68 % 0,00 % 0,60 % 0,00 % Lanzarote 1,13 % 0,00 % 0,00 % 2,24 % 0,00 % Almería 0,89 % 1,42 % 2,39 % 0,44 % 0,00 % Santander 0,74 % 3,67 % 0,00 % 0,00 % 0,00 % Fuerteventura 0,50 % 0,00 % 0,00 % 2,41 % 0,00 % Valladolid 0,50 % 2,46 % 0,00 % 0,00 % 0,00 % Zaragoza 0,46 % 2,31 % 0,00 % 0,00 % 0,00 % Granada 0,43 % 2,14 % 0,00 % 0,00 % 0,00 % Santiago 0,28 % 1,14 % 0,00 % 0,21 % 0,00 % Resto (16 0,00 % 0,00 % 1,06 % 1,13 % 1,64% aeropuertos) TOTAL 100 % 100 % 100 % 100 % 100 % Fuente: AENA En definitiva, las compañías de bajo coste que operan en España, particularmente Ryanair, han dinamizado el tráfico en algunos aeropuertos secundarios, como Girona o Murcia, y han contribuido de forma substancial al crecimiento del tráfico (y el número de destinos internacionales) en aeropuertos ubicados en áreas urbanas densamente pobladas como Valencia, Sevilla o Bilbao pero que tradicionalmente no han generado elevados volúmenes de tráfico. Sin embargo, los aeropuertos de Palma de Mallorca, Barcelona, Alicante y Málaga, que son los de mayor tráfico en España junto a Madrid, Gran Canaria y Tenerife Sur, se han beneficiado substancialmente de la irrupción de las compañías de bajo coste en España. Por otro lado, el hecho de que compañías como Ryanair o Easyjet sigan diferentes estrategias de implantación en aeropuertos ha contribuido al aumento de la competencia, no sólo entre compañías aéreas, sino también entre aeropuertos (Bel y Fageda, 2006b). El ejemplo paradigmático en España del impacto que puede suponer la implantación en un aeropuerto secundario de una compañía de bajo coste como Ryanair es el de Girona. Sin duda, la decisión de esta compañía de situar a Girona como su principal hub en el sur de Europa explica los elevados crecimientos del tráfico que este aeropuerto ha registrado en los últimos años, pasando de un tráfico de poco más de medio millón de pasajeros en 6

25 1995 a tres millones y medio en Como aspecto positivo de este hecho, podemos mencionar el elevado volumen de destinos directos internacionales que ofrece actualmente este aeropuerto con su consiguiente efecto sobre el turismo. Como aspecto negativo, debe destacarse la extrema dependencia de una compañía aérea que suele establecer unas condiciones de negociación duras con el aeropuerto de referencia, normalmente exigiendo además algún tipo de subsidio de instituciones públicas. En este sentido, Ryanair puede cambiar su base de operaciones con facilidad (En España, por ejemplo, Ryanair ya tiene una presencia significativa en otros aeropuertos cercanos como Reus, Valencia o Murcia). No debe olvidarse en este punto que los aumentos de tráfico acaban exigiendo, por fuerza si se quiere seguir creciendo, cuantiosas inversiones tanto en capacidad aeroportuaria como en mejoras de acceso terrestre. 7

26 Sección 3 Perspectivas Las perspectivas de futuro de los aeropuertos secundarios Tras una década de crecimiento generalizado del tráfico en la mayoría de aeropuertos en Europa, con la excepción del período que siguió a los acontecimientos del 11 de septiembre, se espera que los próximos años se consolide la concentración del tráfico en aquellos aeropuertos que son centro de distribución de las compañías de red o base de operaciones de las compañías de bajo coste (Boston Consulting Group, 2004). Por tanto, todos aquellos aeropuertos que no sean capaces de atraer a uno de los dos tipos de compañías aéreas pueden ser los grandes perdedores de esta concentración del tráfico. En efecto, el desarrollo futuro de los aeropuertos secundarios en Europa irá estrechamente ligado a la evolución de las compañías aéreas de bajo coste. Es previsible que las compañías de red acentúen la tendencia actual a concentrar su actividad en el tráfico de larga distancia en grandes aeropuertos hub. Por otro lado, las compañías regionales que operan en aeropuertos secundarios no ofrecen, por lo general, ni conexiones internacionales ni grandes aumentos del tráfico. La estrategia de negocio de las compañías aéreas de bajo coste difiere según el tipo de aeropuerto utilizado y, en muchos casos, tales compañías utilizan aeropuertos principales. Inicialmente, el aumento de tráfico en los aeropuertos secundarios era tráfico inducido por nuevas actividades o desviado de otros modos de transporte como el ferrocarril, pero no era desviado d e las compañías aéreas tradicionales que no han dejado de crecer aún con la irrupción de las compañías de bajo coste. Es de esperar que en los próximos años el crecimiento del tráfico en los aeropuertos secundarios por las compañías de bajo coste se materialice a expensas del tráfico generado por las compañías de red en los aeropuertos principales. Así, una de las reacciones de las compañías de red ante el empuje de sus competidoras en el corto radio ha sido la creación de empresas subsidiarias de bajo coste que operan con la misma estrategia empresarial aunque siempre en aeropuertos principales. 3 Los mapas 5 y 6 muestran las tipologías de las compañías que operan en los aeropuertos españoles. En definitiva, el futuro de los aeropuertos secundarios en Europa depende, en gran parte, del resultado de la competencia entre las compañías aéreas por ganar cuota de mercado en el tráfico intra-europeo. 4 Es decir, depende del mayor o menor éxito relativo en este juego competitivo de las compañías aéreas que utilizan aeropuertos secundarios, como 3 Este es el caso por ejemplo de Lufthansa con Germanwings, KLM con Transavia, British Airways con GB Airways y, muy recientemente, Iberia con Click Air. Por otro lado, cabe señalar que las compañías chárter que operen en grandes destinos turísticos, como por ejemplo la británica Monarch o la alemana LTU, están adaptándose al desarrollo de las compañías de bajo coste con la creciente conversión de su oferta en vuelos regulares. 4 Dennis (2005) ofrece diferentes argumentos para explicar las pocas probabilidades de éxito del modelo de negocio basado en el bajo coste en el tráfico de larga distancia. 8

La importancia de los aeropuertos regionales europeos

La eclosión de los aeropuertos regionales españoles 1 La importancia de los aeropuertos regionales europeos Aeropuertos secundarios y compañías aéreas de bajo coste: Escenario actual y perspectivas de

La eclosión de los aeropuertos regionales españoles 1 La importancia de los aeropuertos regionales europeos Aeropuertos secundarios y compañías aéreas de bajo coste: Escenario actual y perspectivas de

Los aeropuertos regionales españoles

La eclosión de los aeropuertos regionales españoles 2 Los aeropuertos regionales españoles Los aeropuertos secundarios en España Departament de Geografia i Sociologia Universitat de Lleida (UdL) Jordi

La eclosión de los aeropuertos regionales españoles 2 Los aeropuertos regionales españoles Los aeropuertos secundarios en España Departament de Geografia i Sociologia Universitat de Lleida (UdL) Jordi

ANÁLISIS DEL MOVIMIENTO AEROPORTUARIO EN ANDALUCÍA - BALANCE AÑO 2011 -

página 1/15 ANÁLISIS DEL MOVIMIENTO AEROPORTUARIO EN ANDALUCÍA - BALANCE AÑO 2011 - página 2/15 1. MOVIMIENTO AEROPORTUARIO EN ANDALUCÍA Durante los dos últimos años se aprecia una recuperación en cuantos

página 1/15 ANÁLISIS DEL MOVIMIENTO AEROPORTUARIO EN ANDALUCÍA - BALANCE AÑO 2011 - página 2/15 1. MOVIMIENTO AEROPORTUARIO EN ANDALUCÍA Durante los dos últimos años se aprecia una recuperación en cuantos

Los servicios aéreos low cost

Capítulo 5 Los servicios aéreos low cost 5.1. Introducción Muchos de los aeropuertos españoles son bases de una o varias compañías aéreas low cost. La mayoría de las compañías llegan a España por vuelos

Capítulo 5 Los servicios aéreos low cost 5.1. Introducción Muchos de los aeropuertos españoles son bases de una o varias compañías aéreas low cost. La mayoría de las compañías llegan a España por vuelos

Llegadas de pasajeros a los aeropuertos andaluces según país de origen de los vuelos. Año 2009.

VI. MOVIMIENTO AEROPORTUARIO EN ANDALUCÍA Los aeropuertos andaluces han recibido un total de 9,24 millones de pasajeros, de los cuales la mayoría (el 61%) procedían de aeropuertos extranjeros. Dentro de

VI. MOVIMIENTO AEROPORTUARIO EN ANDALUCÍA Los aeropuertos andaluces han recibido un total de 9,24 millones de pasajeros, de los cuales la mayoría (el 61%) procedían de aeropuertos extranjeros. Dentro de

Breve informe sobre la situación de los aeropuertos gallegos. Noviembre 2010

Breve informe sobre la situación de los aeropuertos gallegos Noviembre 2010 Aeropuertos de. Evolución y necesidades de vuelos Círculo de Empresarios de analiza, de modo resumido, en este documento la situación

Breve informe sobre la situación de los aeropuertos gallegos Noviembre 2010 Aeropuertos de. Evolución y necesidades de vuelos Círculo de Empresarios de analiza, de modo resumido, en este documento la situación

Aceta Asociación de compañías españolas de transporte aéreo Datos y Cifras Mayo 2011 1

Datos y Cifras Mayo 2011 1 Introducción Millones de personas utilizan cada día el avión para sus desplazamientos de trabajo o de ocio. En 2010 volaron 2.400 millones de personas en todo el mundo. Se calcula

Datos y Cifras Mayo 2011 1 Introducción Millones de personas utilizan cada día el avión para sus desplazamientos de trabajo o de ocio. En 2010 volaron 2.400 millones de personas en todo el mundo. Se calcula

2. Segunda Parte. El aeropuerto de Málaga. Evolución reciente y perspectivas.

2. Segunda Parte. El aeropuerto de Málaga. Evolución reciente y perspectivas. II. EL AEROPUERTO DE MÁLAGA. EVOLUCIÓN RECIENTE Y PERSPECTIVAS II.1. CARACTERÍSTICAS GENERALES El Aeropuerto de Málaga es una

2. Segunda Parte. El aeropuerto de Málaga. Evolución reciente y perspectivas. II. EL AEROPUERTO DE MÁLAGA. EVOLUCIÓN RECIENTE Y PERSPECTIVAS II.1. CARACTERÍSTICAS GENERALES El Aeropuerto de Málaga es una

EJERCICIO 2 DOCUMENTO 1

COMUNIDAD VALENCIANA / JUNIO 03. LOGSE / GEOGRAFÍA / ENUNCIADO 1. En el Documento 1 encontramos una tabla donde aparecen el número de pasajeros llegados a aeropuertos españoles. Localiza los 15 principales

COMUNIDAD VALENCIANA / JUNIO 03. LOGSE / GEOGRAFÍA / ENUNCIADO 1. En el Documento 1 encontramos una tabla donde aparecen el número de pasajeros llegados a aeropuertos españoles. Localiza los 15 principales

III POSICIONAMIENTO DEL AEROPUERTO DE BARCELONA EN LA INDUSTRIA DEL TRANSPORTE AÉREO.

III POSICIONAMIENTO DEL AEROPUERTO DE BARCELONA EN LA INDUSTRIA DEL TRANSPORTE AÉREO. 3.1 LA SATURACIÓN DE LA OFERTA EN EL TRANSPORTE AÉREO. El transporte aéreo, es el modo de transporte que ha experimentado

III POSICIONAMIENTO DEL AEROPUERTO DE BARCELONA EN LA INDUSTRIA DEL TRANSPORTE AÉREO. 3.1 LA SATURACIÓN DE LA OFERTA EN EL TRANSPORTE AÉREO. El transporte aéreo, es el modo de transporte que ha experimentado

Factores. PARA Consolidar UNA Empresa. V. Conclusiones

Factores PARA Consolidar UNA Empresa V. Conclusiones Conclusiones generales En 1998 se crearon en España 339.162 empresas, de las que 207.839 continúan activas en la actualidad. Cómo son estas jóvenes

Factores PARA Consolidar UNA Empresa V. Conclusiones Conclusiones generales En 1998 se crearon en España 339.162 empresas, de las que 207.839 continúan activas en la actualidad. Cómo son estas jóvenes

Air Nostrum unirá Zaragoza con A Coruña y Vigo desde el próximo 26 de octubre

Air Nostrum unirá Zaragoza con A Coruña y Vigo desde el próximo 26 de octubre Para dar la bienvenida se ha diseñado una oferta que permite encontrar billetes desde 79 euros por trayecto La compañía va

Air Nostrum unirá Zaragoza con A Coruña y Vigo desde el próximo 26 de octubre Para dar la bienvenida se ha diseñado una oferta que permite encontrar billetes desde 79 euros por trayecto La compañía va

Nombramiento de. Nuevo adjunto al director general y director comercial de Amadeus España. MÁSAMADEUS

E-COMMERCE NOVEDADES EN FASCÍCULOS Destinyon, un viaje Nombramiento de hacia el online Juan Carlos Iglesias Amadeus lanza un programa para el salto a Internet de las agencias. Nuevo adjunto al director

E-COMMERCE NOVEDADES EN FASCÍCULOS Destinyon, un viaje Nombramiento de hacia el online Juan Carlos Iglesias Amadeus lanza un programa para el salto a Internet de las agencias. Nuevo adjunto al director

INFORME LÍNEAS BAJO COSTE

La aparición y evolución de las compañías de bajo coste, es un proceso imparable que está produciendo numerosos cambios, tanto en el sector aeronáutico, como en la tendencia y en el comportamiento de la

La aparición y evolución de las compañías de bajo coste, es un proceso imparable que está produciendo numerosos cambios, tanto en el sector aeronáutico, como en la tendencia y en el comportamiento de la

Una de cada cuatro empresas necesita el beneficio de diez años para devolver su deuda, casi el doble que la media europea

www.fbbva.es DEPARTAMENTO DE COMUNICACIÓN NOTA DE PRENSA Estudio sobre endeudamiento y estructura financiera de las empresas de la Fundación BBVA y el Ivie Una de cada cuatro empresas necesita el beneficio

www.fbbva.es DEPARTAMENTO DE COMUNICACIÓN NOTA DE PRENSA Estudio sobre endeudamiento y estructura financiera de las empresas de la Fundación BBVA y el Ivie Una de cada cuatro empresas necesita el beneficio

La gestión de aeropuertos en España:

La gestión de aeropuertos en España: Análisis de resultados y valoración de la reforma en marcha Xavier Fageda (Universitat de Barcelona) EVOLUCIÓN INDICADORES ECONÓMICOS AENA (2000-2010) 2500 2000 2212

La gestión de aeropuertos en España: Análisis de resultados y valoración de la reforma en marcha Xavier Fageda (Universitat de Barcelona) EVOLUCIÓN INDICADORES ECONÓMICOS AENA (2000-2010) 2500 2000 2212

CAPITAL RIESGO: EL PLAN DE NEGOCIOS

CAPITAL RIESGO: EL PLAN DE NEGOCIOS Importancia del Plan de Negocios Por: Juan Luis Blanco Modelo Blanco, Ureña & Asociados El plan de negocios o business plan es el conjunto de ideas en las que se fundamenta

CAPITAL RIESGO: EL PLAN DE NEGOCIOS Importancia del Plan de Negocios Por: Juan Luis Blanco Modelo Blanco, Ureña & Asociados El plan de negocios o business plan es el conjunto de ideas en las que se fundamenta

CAPÍTULO V. Conclusiones. En este último capítulo son presentadas las conclusiones obtenidas tras la investigación

96 CAPÍTULO V En este último capítulo son presentadas las conclusiones obtenidas tras la investigación realizada en los tres aeropuertos más importantes del centro del país, así como terminar de analizar

96 CAPÍTULO V En este último capítulo son presentadas las conclusiones obtenidas tras la investigación realizada en los tres aeropuertos más importantes del centro del país, así como terminar de analizar

Sistema financiero 47

Sistema financiero 47 En general, el proceso de desregulación del sistema financiero, la entrada a la Unión Económica Monetaria y la globalización han creado un entorno más competitivo en este sector,

Sistema financiero 47 En general, el proceso de desregulación del sistema financiero, la entrada a la Unión Económica Monetaria y la globalización han creado un entorno más competitivo en este sector,

Perfil del turista que visita la. Comunitat Valenciana. Resultados año 2013

Perfil del turista que visita la Comunitat Valenciana Resultados año 213 Conselleria d Economia, Indústria, Turisme i Ocupació octubre 214 DEMANDA NACIONAL Volumen de los viajes de los españoles con destino

Perfil del turista que visita la Comunitat Valenciana Resultados año 213 Conselleria d Economia, Indústria, Turisme i Ocupació octubre 214 DEMANDA NACIONAL Volumen de los viajes de los españoles con destino

Programa de Formación en Gestión Empresarial para Mediadores de Seguros

Programa de Formación en Gestión Empresarial para Mediadores de Seguros Cuál es la situación actual del mediador de seguros? La evolución y resultados de un mediador de seguros, son la consecuencia de

Programa de Formación en Gestión Empresarial para Mediadores de Seguros Cuál es la situación actual del mediador de seguros? La evolución y resultados de un mediador de seguros, son la consecuencia de

La cuenta corriente es la parte de la. México, evolución reciente de la cuenta corriente. Comercio Exterior, Vol. 63, Núm. 2, Marzo y abril de 2013

Comercio Exterior, Vol. 63, Núm. 2, Marzo y abril de 2013 México, evolución reciente de la cuenta corriente Juan Pablo Góngora Pérez* Fuente: http://flickrcc.bluemountains.net/flickrcc/index.php?terms=industry&page=10&edit=yes&com=no#

Comercio Exterior, Vol. 63, Núm. 2, Marzo y abril de 2013 México, evolución reciente de la cuenta corriente Juan Pablo Góngora Pérez* Fuente: http://flickrcc.bluemountains.net/flickrcc/index.php?terms=industry&page=10&edit=yes&com=no#

Informe anual 2012. Instituto de Turismo de España COMPAÑÍAS AÉREAS DE BAJO COSTE

Informe anual 2012 Instituto de Turismo de España COMPAÑÍAS AÉREAS DE BAJO COSTE Turismo, tráfico aéreo y compañías aéreas de bajo coste en el año 2012 MINISTERIO DE INDUSTRIA, ENERGÍA Y TURISMO INSTITUTO

Informe anual 2012 Instituto de Turismo de España COMPAÑÍAS AÉREAS DE BAJO COSTE Turismo, tráfico aéreo y compañías aéreas de bajo coste en el año 2012 MINISTERIO DE INDUSTRIA, ENERGÍA Y TURISMO INSTITUTO

CRITERIOS GENERALES PARA LA DETERMINACIÓN DE POSICIÓN DE DOMINIO

CRITERIOS GENERALES PARA LA DETERMINACIÓN DE POSICIÓN DE DOMINIO De acuerdo a lo dispuesto por la Ley Nº 18.159 de 20 de julio de 2007 Promoción y Defensa de la Competencia se entiende que uno o varios

CRITERIOS GENERALES PARA LA DETERMINACIÓN DE POSICIÓN DE DOMINIO De acuerdo a lo dispuesto por la Ley Nº 18.159 de 20 de julio de 2007 Promoción y Defensa de la Competencia se entiende que uno o varios

La intervención del Estado y una regulación adecuada, claves para el despliegue en España de las Redes de Nueva Generación

La intervención del Estado y una regulación adecuada, claves para el despliegue en España de las Redes de Nueva Generación - Las administraciones deben sustituir la inversión privada en infraestructuras

La intervención del Estado y una regulación adecuada, claves para el despliegue en España de las Redes de Nueva Generación - Las administraciones deben sustituir la inversión privada en infraestructuras

Por qué interesa suscribir un plan de pensiones?

1 Por qué interesa suscribir un plan de pensiones? 1.1. Cómo se impulsó su creación? 1.2. Será suficiente la pensión de la Seguridad Social? 1.3. Se obtienen ventajas fiscales y de ahorro a largo plazo?

1 Por qué interesa suscribir un plan de pensiones? 1.1. Cómo se impulsó su creación? 1.2. Será suficiente la pensión de la Seguridad Social? 1.3. Se obtienen ventajas fiscales y de ahorro a largo plazo?

ALEMANIA LA MUJER Y LA JUBILACIÓN: PERSPECTIVAS, ANÁLISIS Y SOLUCIONES 3

34 ALEMANIA LA MUJER Y LA JUBILACIÓN: PERSPECTIVAS, ANÁLISIS Y SOLUCIONES 3 Según un estudio realizado hace dos años por la Organización para la Cooperación y el Desarrollo Económicos (OCDE), existe un

34 ALEMANIA LA MUJER Y LA JUBILACIÓN: PERSPECTIVAS, ANÁLISIS Y SOLUCIONES 3 Según un estudio realizado hace dos años por la Organización para la Cooperación y el Desarrollo Económicos (OCDE), existe un

COMO DISFRUTAR. escapada aventura ilusión viaje regalo escapada. DE TU GRAN ESCAPADA 2 vuelos de ida y vuelta + 2 noches de hotel para 2 personas

escapada aventura ilusión viaje regalo escapada una fantástica aventura para dos COMO DISFRUTAR DE TU GRAN ESCAPADA 2 vuelos de ida y vuelta + 2 noches de hotel para 2 personas explicación y pasos para

escapada aventura ilusión viaje regalo escapada una fantástica aventura para dos COMO DISFRUTAR DE TU GRAN ESCAPADA 2 vuelos de ida y vuelta + 2 noches de hotel para 2 personas explicación y pasos para

FORTALECER LA CONECTIVIDAD AÉREA: UN RETO COLECTIVO Propuesta: COMISIÓN DE ENLACES AEREOS DE MADRID

FORTALECER LA CONECTIVIDAD AÉREA: UN RETO COLECTIVO Propuesta: COMISIÓN DE ENLACES AEREOS DE MADRID LA CONECTIVIDAD, UN REQUISITO PARA LA COMPETITIVIDAD En el actual mundo globalizado, la conectividad

FORTALECER LA CONECTIVIDAD AÉREA: UN RETO COLECTIVO Propuesta: COMISIÓN DE ENLACES AEREOS DE MADRID LA CONECTIVIDAD, UN REQUISITO PARA LA COMPETITIVIDAD En el actual mundo globalizado, la conectividad

Estudio EuroRAP. Programa europeo de valoración de carreteras. 18 de diciembre de 2012

Estudio EuroRAP Programa europeo de valoración de carreteras. 18 de diciembre de 2012 Qué es EuroRAP? EuroRAP es un Consorcio Europeo financiado por: La Comisión Europea. FIA Foundation. Toyota ACEA Además

Estudio EuroRAP Programa europeo de valoración de carreteras. 18 de diciembre de 2012 Qué es EuroRAP? EuroRAP es un Consorcio Europeo financiado por: La Comisión Europea. FIA Foundation. Toyota ACEA Además

3. Los sistemas urbanos.

3. Los sistemas urbanos. Un mapa extraño, verdad? En él se representa la red jerárquica del sistema urbano español. Te lo he complicado más, no? Qué es una red urbana? Qué es eso de jerarquía? Y un sistema

3. Los sistemas urbanos. Un mapa extraño, verdad? En él se representa la red jerárquica del sistema urbano español. Te lo he complicado más, no? Qué es una red urbana? Qué es eso de jerarquía? Y un sistema

CONTENIDO UN ENFOQUE GLOBAL DE LA ECONOMÍA

CONTENIDO 1.1 Las economías domésticas como demandantes de bienes y servicios 1.2 El comportamiento de las empresas en un entorno global 1.3 La distribución de la renta y la pobreza 1.4 Los fallos del

CONTENIDO 1.1 Las economías domésticas como demandantes de bienes y servicios 1.2 El comportamiento de las empresas en un entorno global 1.3 La distribución de la renta y la pobreza 1.4 Los fallos del

Análisis de la evolución del tráfico aéreo comercial en España

Análisis de la evolución del tráfico aéreo comercial en España Durante de el número de pasajeros en vuelos comerciales en el mercado aéreo español creció un 3,3%, hasta llegar a los 14,15 millones por

Análisis de la evolución del tráfico aéreo comercial en España Durante de el número de pasajeros en vuelos comerciales en el mercado aéreo español creció un 3,3%, hasta llegar a los 14,15 millones por

Marzo 2009. núm.99. Distribución geográfica del capital humano de los emprendedores

Marzo 9 núm.99 Distribución geográfica del capital humano de los emprendedores En este número Mapa geográfico del capital humano del emprendedor Dado que las dotaciones de capital humano de un territorio

Marzo 9 núm.99 Distribución geográfica del capital humano de los emprendedores En este número Mapa geográfico del capital humano del emprendedor Dado que las dotaciones de capital humano de un territorio

LAS GRANDES EMPRESAS DEL IEF ABREN SUS REDES INTERNACIONALES AL RESTO DE COMPAÑÍAS FAMILIARES, PARA QUE SE LANCEN A EXPORTAR EN MEJORES CONDICIONES

Podrán beneficiarse hasta 1.100 compañías de las organizaciones territoriales vinculadas al Instituto de la Empresa Familiar LAS GRANDES EMPRESAS DEL IEF ABREN SUS REDES INTERNACIONALES AL RESTO DE COMPAÑÍAS

Podrán beneficiarse hasta 1.100 compañías de las organizaciones territoriales vinculadas al Instituto de la Empresa Familiar LAS GRANDES EMPRESAS DEL IEF ABREN SUS REDES INTERNACIONALES AL RESTO DE COMPAÑÍAS

LA COLABORACIÓN PÚBLICO-PRIVADA PARA MEJORAR EL SERVICIO DE ATENCIÓN AL CIUDADANO

LA COLABORACIÓN PÚBLICO-PRIVADA PARA MEJORAR EL SERVICIO DE ATENCIÓN AL CIUDADANO Jefe del Departamento de Gestión Administrativa Ayuntamiento de Blanes (Girona) Palabras clave Comunicación, ciudadano,

LA COLABORACIÓN PÚBLICO-PRIVADA PARA MEJORAR EL SERVICIO DE ATENCIÓN AL CIUDADANO Jefe del Departamento de Gestión Administrativa Ayuntamiento de Blanes (Girona) Palabras clave Comunicación, ciudadano,

AHORRACOM SOLUCIONES AVANZADAS S.L. Avda. de la Industria 13, Oficina 25. 28108 Alcobendas, Madrid. www.ahorracom.com

PAGTE Plan de Ahorro y Gestión de Telecomunicaciones para Empresas En Ahorracom nos ponemos de su parte. Por eso nos interesa que usted, nuestro cliente, esté al tanto de todos los procesos que llevamos

PAGTE Plan de Ahorro y Gestión de Telecomunicaciones para Empresas En Ahorracom nos ponemos de su parte. Por eso nos interesa que usted, nuestro cliente, esté al tanto de todos los procesos que llevamos

CAMPAÑAS EN DETALLE. Acciones comprendidas desde el 21 de junio y el 3 de octubre 2010:

CAMPAÑAS EN DETALLE JET2.COM Jet2.com es una compañía aérea bajo coste que forma parte del grupo Dart Group PLC. Con base en el aeropuerto internacional Leeds Bradford, opera en 9 aeropuertos comprendidos

CAMPAÑAS EN DETALLE JET2.COM Jet2.com es una compañía aérea bajo coste que forma parte del grupo Dart Group PLC. Con base en el aeropuerto internacional Leeds Bradford, opera en 9 aeropuertos comprendidos

Informe sobre la contratación de productos y servicios turísticos de la Costa del Sol a través de Internet

Informe sobre la contratación de productos y servicios turísticos de la Costa del Sol a través de Internet Informe realizado por la Sociedad de Planificación y Desarrollo Página 0 ÍNDICE 1. INTRODUCCIÓN

Informe sobre la contratación de productos y servicios turísticos de la Costa del Sol a través de Internet Informe realizado por la Sociedad de Planificación y Desarrollo Página 0 ÍNDICE 1. INTRODUCCIÓN

de la empresa Al finalizar la unidad, el alumno:

de la empresa Al finalizar la unidad, el alumno: Identificará el concepto de rentabilidad. Identificará cómo afecta a una empresa la rentabilidad. Evaluará la rentabilidad de una empresa, mediante la aplicación

de la empresa Al finalizar la unidad, el alumno: Identificará el concepto de rentabilidad. Identificará cómo afecta a una empresa la rentabilidad. Evaluará la rentabilidad de una empresa, mediante la aplicación

ANÁLISIS Y PREVISIÓN DEL FLUJO AEROPORTUARIO MÁLAGA COSTA DEL SOL 2012

ANÁLISIS Y PREVISIÓN DEL FLUJO AEROPORTUARIO MÁLAGA COSTA DEL SOL 2012 AUSTRIA FEDERACIÓN RUSA 1 INDICE 1. COMPORTAMIENTO AEROPORTUARIO POR NACIONALIDAD 2011/2010 2. ANÁLISIS DE LAS CIUDADES DE ORIGEN

ANÁLISIS Y PREVISIÓN DEL FLUJO AEROPORTUARIO MÁLAGA COSTA DEL SOL 2012 AUSTRIA FEDERACIÓN RUSA 1 INDICE 1. COMPORTAMIENTO AEROPORTUARIO POR NACIONALIDAD 2011/2010 2. ANÁLISIS DE LAS CIUDADES DE ORIGEN

EJERCICIOS PRÁCTICOS TEMA 6

EJERCICIOS PRÁCTICOS TEMA 6 1. COMENTA EL MAPA SIGUIENTE La lámina representa un mapa de líneas que trata el tema del transporte por carretera en España en la actualidad. En rojo encontramos las autovías

EJERCICIOS PRÁCTICOS TEMA 6 1. COMENTA EL MAPA SIGUIENTE La lámina representa un mapa de líneas que trata el tema del transporte por carretera en España en la actualidad. En rojo encontramos las autovías

Los precios de los productos básicos y la dinámica del comercio

Número 21 Abril de 211 Los precios de los productos básicos y la dinámica del comercio Impulsados por el dinamismo de los países en desarrollo, que ocupan un lugar cada vez más importante en los intercambios

Número 21 Abril de 211 Los precios de los productos básicos y la dinámica del comercio Impulsados por el dinamismo de los países en desarrollo, que ocupan un lugar cada vez más importante en los intercambios

EVOLUCIÓN DEL TRANSPORTE POR FERROCARRIL EN GALICIA CÍRCULO DE EMPRESARIOS DE GALICIA

EVOLUCIÓN DEL TRANSPORTE POR FERROCARRIL EN GALICIA CÍRCULO DE EMPRESARIOS DE GALICIA Foro de Urbanismo e Infraestructuras (FUI) Marzo-2015 1 EVOLUCION DE LA POBLACIÓN EN GALICIA En los últimos años se

EVOLUCIÓN DEL TRANSPORTE POR FERROCARRIL EN GALICIA CÍRCULO DE EMPRESARIOS DE GALICIA Foro de Urbanismo e Infraestructuras (FUI) Marzo-2015 1 EVOLUCION DE LA POBLACIÓN EN GALICIA En los últimos años se

CONCLUSIONES. De la información total que acabamos de facilitar al lector podemos realizar el siguiente resumen:

CONCLUSIONES De la información total que acabamos de facilitar al lector podemos realizar el siguiente resumen: 1º. Ha habido un incremento en el número total de consultas y reclamaciones ante las asociaciones

CONCLUSIONES De la información total que acabamos de facilitar al lector podemos realizar el siguiente resumen: 1º. Ha habido un incremento en el número total de consultas y reclamaciones ante las asociaciones

Accidentalidad en la Unión Europa

Accidentalidad en la Unión Europa 1. Introducción: Se nota una disminución bastante importante del número de muertos sobre las carreteras desde los años 1970 en todo el conjunto de la Unión Europea, excepto

Accidentalidad en la Unión Europa 1. Introducción: Se nota una disminución bastante importante del número de muertos sobre las carreteras desde los años 1970 en todo el conjunto de la Unión Europea, excepto

Aceite de palma en la UE/Inteligencia de mercados Logística Por: Legiscomex.com Agosto 27 del 2008

Aceite de palma en la UE/Inteligencia de mercados Logística Por: Legiscomex.com Agosto 27 del 2008 Inteligencia de mercados- Aceite de palma en la UE La UE cuenta con una legislación comunitaria que permite

Aceite de palma en la UE/Inteligencia de mercados Logística Por: Legiscomex.com Agosto 27 del 2008 Inteligencia de mercados- Aceite de palma en la UE La UE cuenta con una legislación comunitaria que permite

ECNOLÓGICO Y VENTAJA COMPETITIVA: EL CASO DEL SECTOR ENERGÉTICO

PROGRESO TECNOLT ECNOLÓGICO Y VENTAJA COMPETITIVA: EL CASO DEL SECTOR ENERGÉTICO Joan Batalla Noviembre, 2006 1 EN QUE DEBE CENTRARSE EL SECTOR ELÉCTRICO EN LOS PRÓXIMOS DIEZ AÑOS? Nota: Respuestas globales

PROGRESO TECNOLT ECNOLÓGICO Y VENTAJA COMPETITIVA: EL CASO DEL SECTOR ENERGÉTICO Joan Batalla Noviembre, 2006 1 EN QUE DEBE CENTRARSE EL SECTOR ELÉCTRICO EN LOS PRÓXIMOS DIEZ AÑOS? Nota: Respuestas globales

PLAN DIRECTOR DE SERVICIOS MÓVILES DE VALOR AÑADIDO EN LA ADMINISTRACIÓN PÚBLICA

PLAN DIRECTOR DE SERVICIOS MÓVILES DE VALOR AÑADIDO EN LA ADMINISTRACIÓN PÚBLICA Manager LaneFour Strategy & Management Manager LaneFour Strategy & Management Palabras clave Plan Director, Mobile Government/Administración

PLAN DIRECTOR DE SERVICIOS MÓVILES DE VALOR AÑADIDO EN LA ADMINISTRACIÓN PÚBLICA Manager LaneFour Strategy & Management Manager LaneFour Strategy & Management Palabras clave Plan Director, Mobile Government/Administración

TEMA 2 EL ENTORNO DE MARKETING TURÍSTICO. Juan Luis Nicolau Facultad de Ciencias Económicas y Empresariales Universidad de Alicante

TEMA 2 EL ENTORNO DE MARKETING TURÍSTICO Universidad de Alicante 1 ÍNDICE 1. EL ENTORNO...3 1.2. EL MICROENTORNO...3 1.2. EL MACROENTORNO...5 2 1. EL ENTORNO En el entorno darwiniano actual, la supervivencia

TEMA 2 EL ENTORNO DE MARKETING TURÍSTICO Universidad de Alicante 1 ÍNDICE 1. EL ENTORNO...3 1.2. EL MICROENTORNO...3 1.2. EL MACROENTORNO...5 2 1. EL ENTORNO En el entorno darwiniano actual, la supervivencia

El impacto de la crisis en las ONG

El impacto de la crisis en las ONG Estudio sobre la situación de las entidades sin ánimo de lucro en España Marzo de 2014 INTRODUCCIÓN En la Fundación Mutua Madrileña estamos firmemente comprometidos con

El impacto de la crisis en las ONG Estudio sobre la situación de las entidades sin ánimo de lucro en España Marzo de 2014 INTRODUCCIÓN En la Fundación Mutua Madrileña estamos firmemente comprometidos con

La lógica que ha primado en la construcción del sistema hace que tenga ciertas características propias.

De todos los grafos hasta aquí presentados, el de inversiones en infraestructuras y planificación es el más complejo, pues combina varios instrumentos, las infraestructuras por modos, más la planificación

De todos los grafos hasta aquí presentados, el de inversiones en infraestructuras y planificación es el más complejo, pues combina varios instrumentos, las infraestructuras por modos, más la planificación

Implementando un ERP La Gestión del Cambio

Artículos> Implementando un ERP - La Gestión del Cambio Artículo Implementando un ERP La Gestión del Cambio 1 Contenido Sumario Ejecutivo 3 Los sistemas ERP flexibilizan la gestión de la empresa y su cadena

Artículos> Implementando un ERP - La Gestión del Cambio Artículo Implementando un ERP La Gestión del Cambio 1 Contenido Sumario Ejecutivo 3 Los sistemas ERP flexibilizan la gestión de la empresa y su cadena

Los programas de monitoreo y mejora de Electronics Watch

Por la mejora de las condiciones laborales en la industria electrónica global Los programas de monitoreo y mejora de Electronics Watch El objetivo de Electronics Watch (EW) es trabajar para la mejora estructural

Por la mejora de las condiciones laborales en la industria electrónica global Los programas de monitoreo y mejora de Electronics Watch El objetivo de Electronics Watch (EW) es trabajar para la mejora estructural

Presentación de prensa Enero 2014 Información embargada hasta las 0:00 del 15 de enero

Informe sobre la contribución socioeconómica de la inversión extranjera en España Presentación de prensa Enero 2014 Información embargada hasta las 0:00 del 15 de enero Introducción y objetivos del informe

Informe sobre la contribución socioeconómica de la inversión extranjera en España Presentación de prensa Enero 2014 Información embargada hasta las 0:00 del 15 de enero Introducción y objetivos del informe

Las infraestructuras en España: AVE y aeropuertos

FEDEA Madrid, 26 de marzo 2015 Las infraestructuras en España: AVE y aeropuertos Ginés de Rus Universidad de Las Palmas de G.C. FEDEA Preguntas Hay que construir más trenes de alta velocidad en España?

FEDEA Madrid, 26 de marzo 2015 Las infraestructuras en España: AVE y aeropuertos Ginés de Rus Universidad de Las Palmas de G.C. FEDEA Preguntas Hay que construir más trenes de alta velocidad en España?

Resumen ejecutivo del informe final de evaluación del Programa de Centros de Investigación del III PIC

Resumen ejecutivo del informe final de evaluación del Programa de Centros de Investigación del III PIC 1. Consideraciones generales El III Plan de Investigación de Catalunya (III PIC) ha significado un

Resumen ejecutivo del informe final de evaluación del Programa de Centros de Investigación del III PIC 1. Consideraciones generales El III Plan de Investigación de Catalunya (III PIC) ha significado un

La Productividad Total de los Factores en Castilla y León

La Productividad Total de los Factores en Castilla y León Zenón J. Ridruejo (Catedrático de Análisis Económico. Universidad de Valladolid) Julio López Díaz (Titular de Análisis Económico. Universidad de

La Productividad Total de los Factores en Castilla y León Zenón J. Ridruejo (Catedrático de Análisis Económico. Universidad de Valladolid) Julio López Díaz (Titular de Análisis Económico. Universidad de

El sistema de franquicias español se aleja de la crisis, con porcentajes de crecimiento