Casa de Bolsa Santander, S.A. de C.V., Grupo Financiero Santander México (Subsidiaria de Grupo Financiero Santander México, S.A.B. de C.V.

|

|

|

- Vicenta Prado Valdéz

- hace 8 años

- Vistas:

Transcripción

1 Casa de Bolsa Santander, S.A. de C.V., Grupo Financiero Santander México (Subsidiaria de Grupo Financiero Santander México, S.A.B. de C.V.) Estados financieros por los años que terminaron el 31 de diciembre de 2013 y 2012 e Informe de los auditores independientes del 24 de febrero de 2014

Estados financieros por los años que terminaron el 31 de diciembre de")

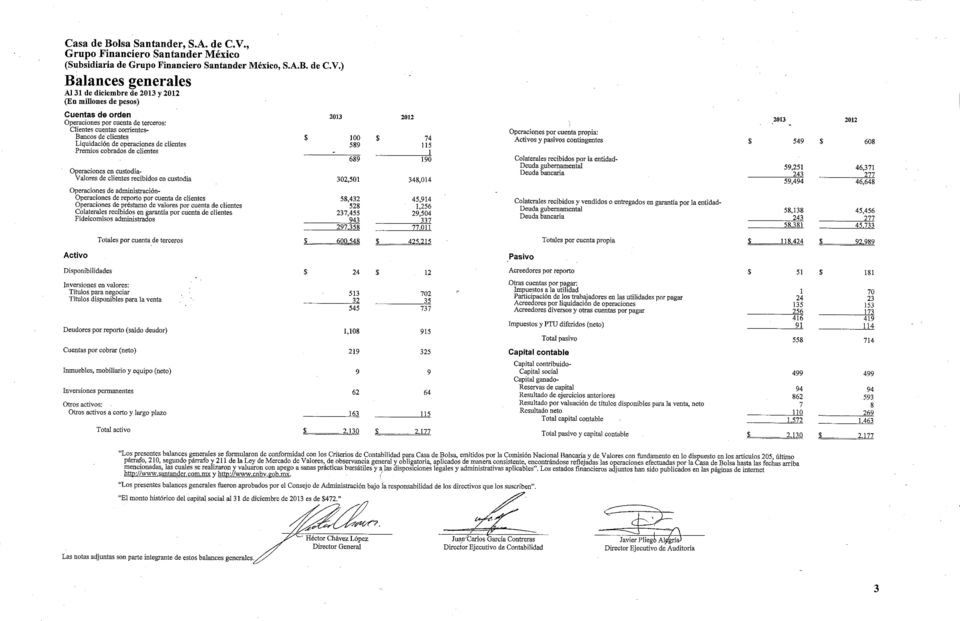

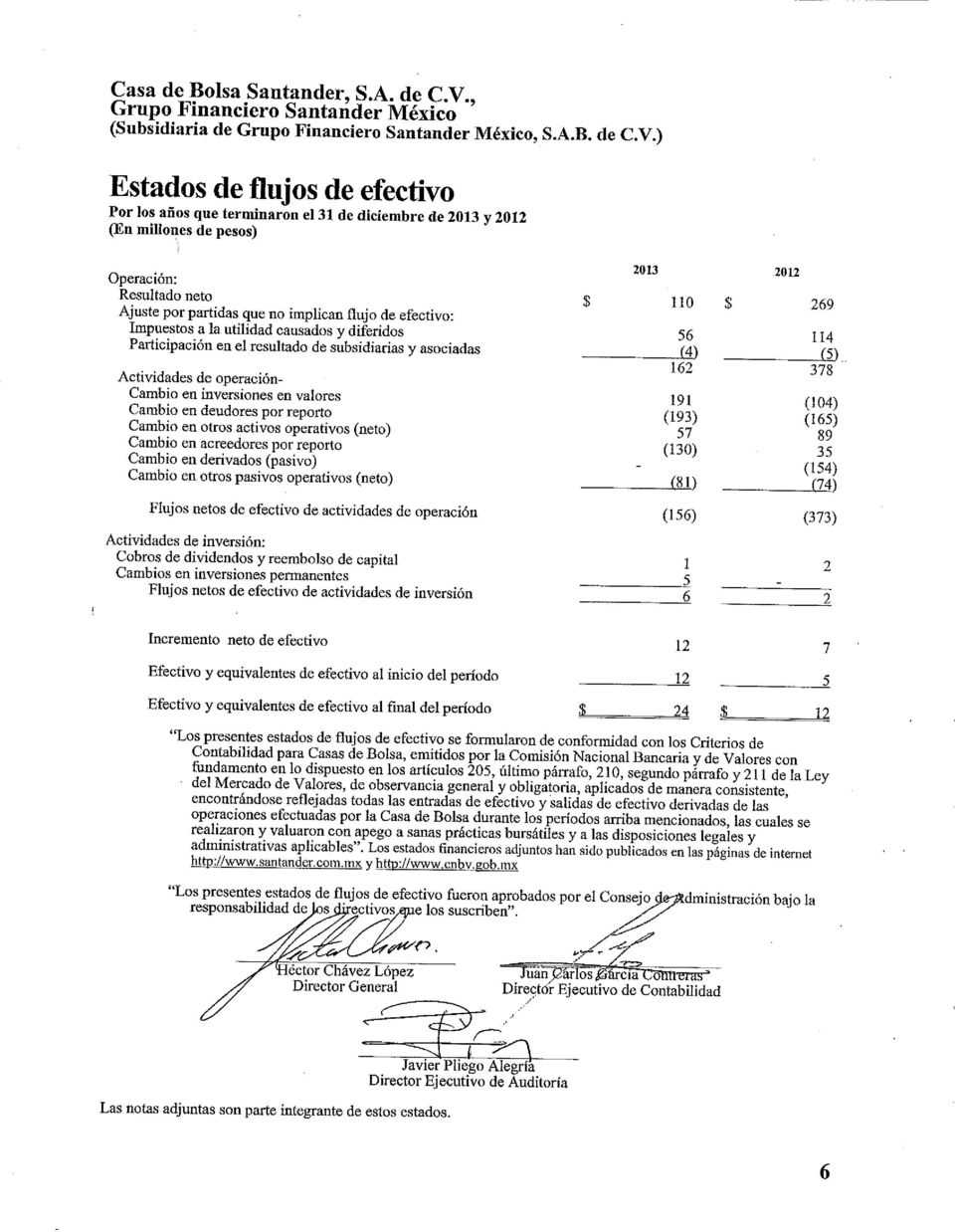

2 Casa de Bolsa Santander, S.A. de C.V., Grupo Financiero Santander México (Subsidiaria de Grupo Financiero Santander México, S.A.B. de C.V.) Informe de los auditores independientes y estados financieros 2013 y 2012 Contenido Página Informe de los auditores independientes 1 Balances generales 3 Estados de resultados 4 Estados de variaciones en el capital contable 5 Estados de flujos de efectivo 6 Notas a los estados financieros 7

3

4

5

6

7

8

9 Casa de Bolsa Santander, S.A. de C.V., Grupo Financiero Santander México (Subsidiaria de Grupo Financiero Santander México, S.A.B. de C.V.) Notas a los estados financieros Por los años que terminaron el 31 de diciembre de 2013 y 2012 (En millones de pesos) 1. Actividad y entorno económico y regulatorio Casa de Bolsa Santander, S.A. de C.V., Grupo Financiero Santander México (la Casa de Bolsa ), es una compañía subsidiaria del Grupo Financiero Santander México, S.A.B. de C.V. (el Grupo Financiero ) quien posee el 99.97% de las acciones representativas del capital social pagado de la Casa de Bolsa, y es una sociedad autorizada por la Comisión Nacional Bancaria y de Valores (la Comisión ), para actuar como intermediaria en operaciones de valores y financieras en los términos de las leyes aplicables y disposiciones de carácter general. Las principales disposiciones regulatorias requieren un índice mínimo de capitalización del 8% en función al capital global de la Casa de Bolsa en relación con los riesgos de mercado, crédito y operacional en que incurra en su operación, la parte básica no podrá ser inferior al 50% del capital global. Al 31 de diciembre de 2013 y 2012, la Casa de Bolsa cumple con los requerimientos de capital. Durante el 2013 los indicadores macroeconómicos se han comportado de manera estable, siendo la inflación del 3.97%, el decremento estimado del Producto Interno Bruto (PIB) en 1.3% respecto a 2012 y una apreciación importante del tipo de cambio en el año del 0.91%. Eventos significativos Reformas fiscales - El 1 de noviembre de 2013, el Congreso mexicano aprobó varias reformas fiscales que entrarán en vigor a inicios del Estas reformas incluyen cambios a la Ley del Impuesto sobre la Renta, Ley del Impuesto al Valor Agregado y el Código Fiscal de la Federación. Estas reformas fiscales también derogaron la Ley del Impuesto Empresarial a Tasa Única y la Ley del Impuesto a los Depósitos en Efectivo. La Administración de la Casa de Bolsa ha evaluado los efectos que estas reformas fiscales tendrán en sus registros contables, mismos que se detallan en la Nota Principales políticas contables Las principales políticas contables de la Casa de Bolsa están de acuerdo con los criterios contables prescritos por la Comisión, las cuales se incluyen en las Disposiciones de Carácter General aplicables a las Casas de Bolsa (las Disposiciones ), en sus circulares, así como en los oficios generales y particulares que ha emitido para tal efecto, las cuales requieren que la Administración efectúe ciertas estimaciones y utilice ciertos supuestos, para determinar la valuación de algunas de las partidas incluidas en los estados financieros y para efectuar las revelaciones que se requiere presentar en los mismos. Aun cuando pueden llegar a diferir de su efecto final, la Administración considera que las estimaciones y supuestos utilizados fueron los adecuados en las circunstancias actuales. De acuerdo con el Criterio Contable A-1 de la Comisión, la contabilidad de la Casa de Bolsa se ajustará a las Normas de Información Financiera (NIF) definidas por el Consejo Mexicano de Normas de Información Financiera, A.C. (CINIF), excepto cuando a juicio de la Comisión sea necesario aplicar una normatividad o un criterio contable específico, tomando en consideración que las Casas de Bolsa realizan operaciones especializadas. 7

, para actuar como")

10 Cambios en políticas contables - Cambios en las NIF emitidas por el CINIF aplicables a la Casa de Bolsa A partir del 1 de enero de 2013, la Casa de Bolsa adoptó las siguientes nuevas NIF: NIF C-7, Inversiones en asociadas, negocios conjuntos y otras inversiones permanentes. INIF 20, Efectos contables de la Reforma Fiscal Mejoras a las Normas de Información Financiera 2013 Algunos de los principales cambios que establecen estas normas, son: NIF C-7, Inversiones en asociadas, negocios conjuntos y otras inversiones permanentes - Establece que las inversiones en negocios conjuntos deben reconocerse mediante la aplicación del método de participación y que todos los efectos de utilidad o pérdida derivados de inversiones permanentes en asociadas, negocios conjuntos y otros deben reconocerse en resultados en el rubro participación en los resultados de otras entidades. Requiere más revelaciones encaminadas a proporcionar mayor información financiera de las asociadas y negocios conjuntos y elimina el término de EPE. Mejoras a las NIF Las principales mejoras que generan cambios contables que deben reconocerse en forma retrospectiva en ejercicios que inicien a partir del 1 de enero de 2013, son: NIF C-5, Pagos anticipados, Boletín C-9, Pasivo, provisiones, activos y pasivos contingentes y compromisos y Boletín C-12, Instrumentos financieros con características de pasivo, de capital o de ambos - Establecen que el importe de los gastos de emisión de obligaciones debe presentarse como una reducción del pasivo correspondiente y aplicarse a resultados con base en el método de interés efectivo considerando el periodo en que las obligaciones estén en circulación. NIF D-4, Impuestos a la utilidad - Reconoce que los impuestos a la utilidad (causado y diferido) deben presentarse y clasificarse con base en la transacción o suceso del cual surgen dichos impuestos, por lo que se deben reconocer en los resultados del período, excepto en la medida en que hayan surgido de una transacción o suceso que se reconoce en otro resultado integral o directamente en un rubro del capital contable. INIF 20, Efectos contables de la Reforma Fiscal Define el reconocimiento contable de los temas incluidos en las reformas fiscales que entran en vigor en 2014 y que están relacionados con los impuestos a la utilidad y con la PTU. La Casa de Bolsa ha evaluado los efectos que estas reformas fiscales tendrán en su información financiera y ha revelado dichos efectos en la Nota 17. Asimismo, se emitieron Mejoras a las NIF 2013 que no generan cambios contables y que principalmente establecen definiciones más claras de términos. La Casa de Bolsa no tuvo efectos materiales de la adopción de estas nuevas normas e interpretación en su información financiera. A continuación se describen las políticas contables más importantes que sigue la Casa de Bolsa: Unidad monetaria de los estados financieros - Los estados financieros y notas al 31 de diciembre de 2013 y 2012 incluyen saldos y transacciones en pesos de diferente poder adquisitivo. Reclasificaciones - Los estados financieros por el año que terminó el 31 de diciembre de 2012 han sido reclasificados en ciertos rubros para conformar su presentación con la utilizada en

11 Reconocimiento de los efectos de la inflación en la información financiera - A partir del 1º de enero de 2008, la Casa de Bolsa al operar en un entorno no inflacionario, suspendió el reconocimiento de los efectos de la inflación. Hasta el 31 de diciembre de 2007, dicho reconocimiento resultó principalmente, en ganancias o pérdidas por inflación sobre partidas no monetarias y monetarias. La Casa de Bolsa mantiene en sus activos, pasivos y capital contable, los efectos de reexpresión determinados hasta el último período en el que operó en un entorno inflacionario, es decir, hasta el 31 de diciembre de 2007 como se mencionó anteriormente. Estos efectos se han dado de baja en la fecha y con el mismo procedimiento, con los que se dan de baja los activos y pasivos o componentes del capital contable a los que pertenecían tales efectos. En los estados financieros al 31 de diciembre de 2013 y 2012, se presentan únicamente los efectos de reexpresión vigentes determinados en períodos anteriores y que todavía no se han dado de baja. De acuerdo con lo establecido en la NIF B-10, Efectos de la inflación, un entorno económico no inflacionario es cuando la inflación acumulada de los tres ejercicios anuales anteriores es menor que el 26 % y, además, de acuerdo con los pronósticos económicos de organismos oficiales, se identifica una tendencia en ese mismo sentido: inflación baja. El porcentaje de inflación acumulada de los últimos tres ejercicios anteriores, al 31 de diciembre de 2013 y 2012 es 11.8% y 11.66%, respectivamente. El porcentaje de inflación por los años que terminaron el 31 de diciembre de 2013, 2012 y 2011, es 3.97%, 3.90% y 3.65%, respectivamente; por lo tanto, el entorno económico califica como no inflacionario en ambos ejercicios. Compensación de activos financieros y pasivos financieros - Los activos financieros y pasivos financieros son objeto de compensación de manera que se presente en el balance general el saldo deudor o acreedor, según corresponda, si y solo si, se tiene el derecho contractual de compensar los importes reconocidos, y la intención de liquidar la cantidad neta, o de realizar el activo y cancelar el pasivo, simultáneamente. Disponibilidades - Se valúan a valor nominal. Al cierre del ejercicio las disponibilidades se integran principalmente por cuentas de cheques en moneda nacional. Títulos para negociar - Los títulos para negociar representan inversiones en valores de instrumentos de deuda y renta variable, en posición propia y entregados en garantía, que se adquieren con la intención de enajenarlos, obteniendo ganancias derivadas de las diferencias en precios que resulten de las operaciones de compraventa. Al momento de su adquisición, se reconocen inicialmente a su valor razonable (el cual incluye en su caso, el descuento o sobreprecio). Por otra parte, el costo se determina por el método de costos promedio. Posteriormente se valúan a su valor razonable, determinado por el proveedor de precios contratado por la Casa de Bolsa conforme a lo establecido por la Comisión. La diferencia entre el costo de las inversiones de instrumentos de deuda más el interés devengado y el costo de los instrumentos de renta variable con respecto a su valor razonable se registra en el estado de resultados en el rubro de Resultado por Intermediación y estos efectos de la valuación tendrán el carácter de no realizados para reparto a sus accionistas, hasta en tanto no se realicen. El valor razonable es el monto por el cual puede intercambiarse un activo o liquidarse un pasivo entre partes informadas, interesadas e igualmente dispuestas en una transacción de libre competencia. Los costos de transacción por la adquisición de títulos clasificados para negociar se reconocen en los resultados del ejercicio en la fecha de adquisición. Los dividendos en efectivo de los títulos accionarios, se reconocen en los resultados del ejercicio en el mismo período en que se genera el derecho a recibir el pago de los mismos. La utilidad o pérdida en cambios proveniente de las inversiones en valores denominadas en moneda extranjera se reconoce dentro de los resultados del ejercicio. Dentro de este rubro se registran las operaciones pendientes de liquidar que corresponden a operaciones de compraventa de valores asignados no liquidados, las cuales se valúan y registran como títulos para negociar, registrando la entrada y salida de los títulos objeto de la operación al momento de concertación contra la cuenta liquidadora deudora o acreedora correspondiente. 9

12 Los criterios contables de la Comisión permiten efectuar reclasificaciones de títulos para negociar hacia disponibles para la venta, únicamente en circunstancias extraordinarias (por ejemplo, la falta de liquidez en el mercado, que no exista un mercado activo para el mismo, entre otras), las cuales serán evaluadas y en su caso validadas mediante autorización expresa de la Comisión. Al 31 de diciembre de 2013 y 2012, no se efectuaron reclasificaciones. Títulos disponibles para la venta - Los títulos disponibles para la venta son aquellos títulos de deuda y acciones, cuya intención no está orientada a obtener ganancias derivadas de las diferencias en precios que resulten de operaciones de compraventa y, en el caso de títulos de deuda, tampoco se tiene la intención ni capacidad de conservarlos hasta su vencimiento, por lo tanto representa una categoría residual, es decir se adquieren con una intención distinta a la de los títulos para negociar o conservados al vencimiento, debido a que se tiene la intención de negociarlos en un futuro no cercano pero anterior a su vencimiento. Al momento de su adquisición, se reconocen inicialmente a su valor razonable más los costos de transacción por la adquisición (el cual incluye en su caso, el descuento o sobreprecio), el cual es a su vez el costo de adquisición para la Casa de Bolsa. Posteriormente se valúan a su valor razonable. La Casa de Bolsa determina el incremento o decremento por valuación a valor razonable utilizando precios actualizados proporcionados por el proveedor de precios, quien utiliza diversos factores de mercado para su determinación. El rendimiento de los títulos de deuda, se registra conforme al método de interés imputado o método de interés efectivo según corresponda de acuerdo a la naturaleza del instrumento; dichos rendimientos se reconocen como realizados en el estado de resultados en el rubro de Ingresos por Intereses. La utilidad o pérdida no realizada resultante de la valuación de acuerdo al proveedor de precios, se registra en otras partidas de la utilidad integral dentro del capital contable en el rubro de Resultado por valuación de títulos disponibles para la venta, siempre y cuando dichos títulos no se hayan definido como cubiertos en una relación de cobertura de valor razonable mediante la contratación de un instrumento financiero derivado, en cuyo caso se reconoce en los resultados del ejercicio. Los dividendos en efectivo de los títulos accionarios, se reconocen en los resultados del ejercicio en el mismo período en que se genera el derecho a recibir el pago de los mismos. La utilidad o pérdida en cambios proveniente de las inversiones en valores denominadas en moneda extranjera se reconoce dentro de los resultados del ejercicio. Los Criterios contables de la Comisión permiten transferir títulos clasificados como conservados a vencimiento hacia la categoría de títulos disponibles para la venta, siempre y cuando no se cuente con la intención o capacidad de mantenerlos hasta el vencimiento, así como reclasificaciones de la categoría de títulos para negociar hacia disponibles para la venta en circunstancias extraordinarios (por ejemplo, la falta de liquidez en el mercado, que no existe un mercado activo para el mismo, entre otras), los cuales deben ser evaluados y en su caso validados mediante autorización expresa de la Comisión. Deterioro en el valor de un título La Casa de Bolsa evalúa si a la fecha del balance general existe evidencia objetiva de que un título está deteriorado. El deterioro es la condición existente cuando el valor en libros de las inversiones en valores excede el monto recuperable de dichos valores. Se considera que un título está deteriorado y, por lo tanto, se incurre en una pérdida por deterioro, si y solo si, existe evidencia objetiva del deterioro como resultado de uno o más eventos que ocurrieron posteriormente al reconocimiento inicial del título, mismos que tuvieron un impacto sobre sus flujos de efectivo futuros estimados que puede ser determinado de manera confiable. Es poco probable identificar un evento único que individualmente sea la causa del deterioro, siendo más factible que el efecto combinado de diversos eventos pudiera haber causado el deterioro. Las pérdidas esperadas como resultado de eventos futuros no se reconocen, no importando que tan probable sean. 10

13 La evidencia objetiva de que un título está deteriorado, incluye información observable, entre otros, sobre los siguientes eventos: a) dificultades financieras significativas del emisor del título; b) es probable que el emisor del valor sea declarado en concurso mercantil u otra reorganización financiera; c) incumplimiento de las cláusulas contractuales, tales como incumplimiento de pago de intereses o principal; d) la desaparición de un mercado activo para el título en cuestión debido a dificultades financieras, o e) que exista una disminución medible en los flujos de efectivo futuros estimados de un grupo de valores desde el reconocimiento inicial de dichos activos, aunque la disminución no pueda ser identificada con los valores individuales del grupo, incluyendo: i. cambios adversos en el estatus de pago de los emisores en el grupo, o ii. condiciones económicas locales o nacionales que se correlacionan con incumplimientos en los valores del grupo. Al 31 de diciembre de 2013, la Administración de la Casa de Bolsa no ha identificado que haya evidencia objetiva del deterioro de un título. Operaciones de reporto - Las operaciones de reporto son aquellas por medio de la cual la reportadora adquiere por una suma de dinero la propiedad de títulos de crédito, y se obliga en el plazo convenido y contra reembolso del mismo precio más un premio a transferir al reportado la propiedad de otros tantos títulos de la misma especie. El premio queda en beneficio del reportador, salvo pacto en contrario. Las operaciones de reporto para efectos legales son consideradas como una venta en donde se establece un acuerdo de recompra de los activos financieros transferidos. No obstante, la sustancia económica de las operaciones de reporto es la de un financiamiento con colateral, en donde la reportadora entrega efectivo como financiamiento, a cambio de obtener activos financieros que sirvan como protección en caso de incumplimiento. Las operaciones de reporto se registran como se indica a continuación: Actuando la Casa de Bolsa como reportadora, en la fecha de contratación de la operación de reporto se reconoce la salida de disponibilidades o bien una cuenta liquidadora acreedora, registrando una cuenta por cobrar medida inicialmente al precio pactado, la cual representa el derecho a recuperar el efectivo entregado. Durante la vida del reporto, la cuenta por cobrar se valúa a su costo amortizado, mediante el reconocimiento del interés por reporto en los resultados del ejercicio conforme se devengue, de acuerdo al método de interés efectivo, afectando dicha cuenta por cobrar. En la fecha de contratación de la operación de reporto, actuando la Casa de Bolsa como reportada, se reconoce la entrada del efectivo o bien una cuenta liquidadora deudora, así como una cuenta por pagar medida inicialmente al precio pactado, lo cual representa la obligación de restituir dicho efectivo a la reportadora. A lo largo de la vida del reporto, la cuenta por pagar se valuará a su costo amortizado mediante el reconocimiento del interés por reporto en los resultados del ejercicio conforme se devengue, de acuerdo al método de interés efectivo, afectando dicha cuenta por pagar. En relación con el colateral otorgado, la Casa de Bolsa presentará el activo financiero en su balance general como restringido, valuándose a valor razonable, hasta el vencimiento del reporto. 11

14 Cuando las operaciones llevadas a cabo se consideran como orientadas a efectivo, la transacción es motivada para obtener un financiamiento en efectivo destinando para ello activos financieros como colateral; por su parte, la reportadora obtiene un rendimiento sobre su inversión a cierta tasa y al no buscar algún valor en específico, recibe activos financieros como colateral para mitigar la exposición al riesgo crediticio que enfrenta respecto a la reportada. En este sentido, la reportada paga a la reportadora intereses por el efectivo que recibió como financiamiento, calculados en base en la tasa de reporto pactada. Por su parte, la reportadora consigue rendimientos sobre su inversión cuyo pago se asegura a través del colateral. Cuando las operaciones llevadas a cabo se consideran como orientadas a valores, la intención de la reportadora es acceder temporalmente a ciertos valores específicos que posee la reportada, otorgando efectivo como colateral, el cual sirve para mitigar la exposición al riesgo que enfrenta la reportada respecto a la reportadora. A este respecto, la reportada paga a la reportadora los intereses pactados a la tasa de reporto por el financiamiento implícito obtenido sobre el efectivo que recibió, donde dicha tasa de reporto es generalmente menor a la que se hubiera pactado en un reporto orientado a efectivo. No obstante la intención económica, el tratamiento contable de las operaciones de reporto orientadas a efectivo u orientadas a valores es el mismo. Colaterales otorgados y recibidos distintos a efectivo en operaciones de Reporto - En relación al colateral en operaciones de reporto otorgado por la reportada a la reportadora (distinto a efectivo), la reportadora reconoce el colateral recibido en cuentas de orden, siguiendo para su valuación los lineamientos relativos a las operaciones de custodia establecidos en el criterio B-9 Custodia y Administración de Bienes emitido por la Comisión. La reportada reclasifica el activo financiero en su balance general, y se presenta como restringido, para lo cual se siguen las normas de valuación, presentación y revelación de conformidad con el criterio de contabilidad correspondiente. Las cuentas de orden reconocidas por colaterales recibidos por la reportadora se cancelan cuando la operación de reporto llega a su vencimiento o exista incumplimiento por parte de la reportada. Cuando la reportadora vende el colateral o lo entrega en garantía, se reconocen los recursos procedentes de la transacción, así como una cuenta por pagar por la obligación de restituir el colateral a la reportada (medida inicialmente al precio pactado), la cual se valúa, para el caso de su venta a valor razonable o, en caso de que sea dado en garantía en otra operación de reporto, a su costo amortizado (cualquier diferencial entre el precio recibido y el valor de la cuenta por pagar se reconoce en los resultados del ejercicio). Asimismo, en el caso en que la reportadora se convierta a su vez en reportada por la concertación de otra operación de reporto con el mismo colateral recibido en garantía de la operación inicial, el interés por reporto pactado en la segunda operación se deberá reconocer en los resultados del ejercicio conforme se devenga, de acuerdo al método de interés imputado o método de interés efectivo, afectando la cuenta por pagar valuada a costo amortizado mencionada anteriormente. Tratándose de operaciones en donde la reportadora venda, o bien, entregue a su vez en garantía el colateral recibido (por ejemplo, cuando se pacta otra operación de reporto o préstamo de valores), se lleva en cuentas de orden el control de dicho colateral vendido o dado en garantía siguiendo para su valuación las normas relativas a las operaciones de custodia del Criterio B-9 Custodia y Administración de Bienes emitido por la Comisión. Las cuentas de orden reconocidas por colaterales recibidos que a su vez hayan sido vendidos o dados en garantía por la reportadora, se cancelan cuando se adquiere el colateral vendido para restituirlo a la reportada, o bien, la segunda operación en la que se dio en garantía el colateral llega a su vencimiento, o exista incumplimiento de la contraparte. Préstamo de valores - El préstamo de valores es aquella operación en la que se conviene la transferencia de valores, del prestamista al prestatario, con la obligación de devolver tales valores u otros substancialmente similares en una fecha determinada o a solicitud del prestamista, recibiendo como contraprestación un premio. En esta operación se solicita un colateral o garantía por parte del prestamista al prestatario, distinto a efectivo y aquellos permitidos por la regulación vigente. 12

15 Las operaciones de préstamo de valores para efectos legales son consideradas como una venta, en donde se establece un acuerdo de devolver en una fecha establecida los valores objeto de la operación. No obstante, la sustancia económica de las operaciones de préstamo de valores consiste en que el prestatario pueda acceder temporalmente a cierto tipo de valores en donde el colateral sirve para mitigar la exposición al riesgo que enfrenta el prestamista respecto del prestatario. Las operaciones de préstamos de valores se registran como se indica a continuación: A la fecha de la contratación del préstamo de valores actuando la Casa de Bolsa como prestamista, se registra la entrada del valor objeto del préstamo transferido al prestatario como restringido, para lo cual se siguen las normas de valuación, presentación y revelación de conformidad con el criterio contable que corresponda. El importe del premio se registra inicialmente como un crédito diferido, reconociendo la cuenta liquidadora deudora o la entrada del efectivo. El importe del premio devengado se reconoce en los resultados del ejercicio a través del método de interés imputado o método de interés efectivo durante la vigencia de la operación. Actuando como prestataria, a la fecha de la contratación del préstamo de valores, la Casa de Bolsa registra el valor objeto del préstamo recibido en cuentas de orden, siguiendo para su valuación las normas relativas a las operaciones de custodia del Criterio B-9 Custodia y Administración de Bienes emitido por la Comisión. El importe del premio se registra inicialmente como un cargo diferido, registrando la cuenta liquidadora acreedora o la salida del efectivo. El importe del premio devengado se reconoce en los resultados del ejercicio a través del método de interés imputado o método de interés efectivo durante la vigencia de la operación. El valor objeto de la operación, así como los colaterales entregados se presentan como restringidos de acuerdo con el tipo de activos financieros de que se trate. El valor objeto de la operación recibido, así como el colateral recibido se presenta en cuentas de orden en el rubro de Colaterales recibidos. Operaciones con instrumentos financieros derivados (con fines de negociación) La Casa de Bolsa reconoce todos los derivados que pacta (incluidos aquéllos que formen parte de una relación de cobertura) como activos o pasivos (dependiendo de los derechos y/u obligaciones que contengan) en el balance general, inicialmente a su valor razonable, el cual, presumiblemente, corresponde al precio pactado en la operación. Los costos de transacción que sean directamente atribuibles a la adquisición del derivado se reconocen directamente en resultados. Posteriormente, todos los derivados se valúan a su valor razonable, sin deducir los costos de transacción en los que se pudiera incurrir en la venta u otro tipo de disposición, reconociendo dicho efecto de valuación en los resultados del período dentro del rubro Resultado por valuación a valor razonable, excepto cuando el instrumento financiero derivado forme parte de una relación de cobertura de flujo de efectivo. Para el caso de derivados cotizados en mercados o bolsas reconocidos, se considera que han expirado los derechos y obligaciones relativos a los mismos cuando se cierra la posición de riesgo, es decir, cuando se efectúa en dicho mercado o bolsa un derivado de naturaleza contraria de las mismas características. Respecto a los derivados no cotizados en mercados o bolsas reconocidos, se considera que han expirado los derechos y obligaciones relativos a los mismos cuando lleguen al vencimiento; se ejerzan los derechos por alguna de las partes, o bien, se ejerzan dichos derechos de manera anticipada por las partes de acuerdo con las condiciones establecidas en el mismo y se liquiden las contraprestaciones pactadas. Los derivados se presentan en un rubro específico del activo o del pasivo, dependiendo de si su valor razonable (como consecuencia de los derechos y/u obligaciones que establezcan) corresponde a un saldo deudor o un saldo acreedor, respectivamente. Dichos saldos deudores o acreedores podrán compensarse siempre y cuando cumplan con las reglas de compensación correspondientes. 13

16 Posiciones de riesgo cambiario: Banco de México, establece que las posiciones de riesgo cambiario de las Casas de Bolsa, deberán estar niveladas al cierre de cada día, tanto en su conjunto, como por divisa. Para observar la citada disposición, se tolerarán posiciones cortas o largas, siempre y cuando, en lo referente a posiciones de riesgo cambiario tanto en su conjunto como por cada divisa, no excedan el 15% del capital básico. Títulos Opcionales (Warrants): Los títulos opcionales son documentos que representan un derecho temporal adquirido por los tenedores a cambio del pago de una prima por la emisión en Acciones o Índices, por lo tanto dicho derecho expira al término del plazo de vigencia, por lo que la tenencia de los mismos implica el reconocimiento de que el valor intrínseco y el precio de mercado del título opcional en el mercado secundario puedan variar en función del precio de mercado de los activos de referencia. Contratos de Opciones: Las opciones son contratos que, mediante el pago de una prima, otorgan el derecho más no la obligación de comprar o vender un determinado número de instrumentos subyacentes a un precio determinado dentro de un plazo establecido. El tenedor de una opción de compra tiene el derecho, pero no la obligación, de comprar al emisor un determinado número de un bien subyacente, a un precio fijo (precio de ejercicio), dentro de un plazo determinado. El tenedor de una opción de venta tiene el derecho, pero no la obligación de vender un determinado número de un bien subyacente, a un precio fijo (precio de ejercicio), dentro de un plazo determinado. Por los derechos que otorgan, las opciones se dividen en: opciones de compra (calls) y de venta (puts). Las opciones se pueden ejercer al final del período de vigencia (opciones europeas), o en cualquier momento durante dicho período (opciones americanas); el precio de ejercicio es el que se pacta en la opción, y que se ejercerá en caso de que sea conveniente para el comprador de la opción. El instrumento sobre el que se fija dicho precio es el valor de referencia o subyacente. La prima es el precio que paga el tenedor al emisor por los derechos que confiere la opción. La prima de la opción se registra como activo o pasivo por la Casa de Bolsa en la fecha en que se celebró la operación. Las fluctuaciones que se deriven de la valuación a mercado de la prima de la opción se reconocen afectando el rubro del estado de resultados Resultado por valuación a valor razonable. Cuando la opción se ejerce o expira, se cancela la prima de la opción reconocida contra resultados del ejercicio, también dentro del rubro de Resultado por valuación a valor razonable. Las opciones reconocidas que representan derechos se presentan, sin compensación alguna, como un saldo deudor, en el activo dentro del rubro Derivados. Las opciones reconocidas que representan obligaciones se presentan, sin compensación alguna, como un saldo acreedor en el pasivo dentro del rubro Derivados. Los contratos de opciones con fines de negociación se registran en cuentas de orden al precio del ejercicio de éstas, multiplicado por el número de títulos, diferenciando a las opciones negociables en bolsa de las negociables fuera de bolsa, con el objeto de controlar la exposición de riesgo. 14

17 Todos los resultados por valuación que se reconozcan antes de que se ejerza o expire la opción, tendrán el carácter de no realizados y no serán susceptibles de capitalización ni de reparto entre sus accionistas hasta que se realicen en efectivo. Operaciones en moneda extranjera - Las operaciones en moneda extranjera se registran al tipo de cambio vigente en la fecha de la operación. Los activos y pasivos en moneda extranjera se valorizan a los tipos de cambio en vigor al cierre del período, determinados y publicados por Banco de México. Los ingresos y egresos derivados de operaciones en moneda extranjera, se convierten al tipo de cambio vigente en la fecha de operación. Las fluctuaciones cambiarias se registran en los resultados del período en que ocurren. Cuentas por cobrar y por pagar, neto - Los saldos de las cuentas liquidadoras activas y pasivas, representan principalmente las operaciones efectuadas por la Casa de Bolsa por compras y ventas de valores en la Bolsa Mexicana de Valores, S.A.B. de C.V. (la Bolsa ) y en los mercados internacionales, los cuales, se registran el día en que se efectúan y se liquidan en un plazo hasta de 72 horas las efectuadas en la Bolsa y en una semana las de los mercados internacionales. En adición, los recursos utilizados para fondear las operaciones en títulos opcionales se registran en esta cuenta. La Casa de Bolsa tiene la política de reservar contra sus resultados las cuentas por cobrar identificadas y no identificadas dentro de los 90 o 60 días, siguientes al registro inicial, respectivamente. Inmuebles, mobiliario y equipo, neto - Los inmuebles y el mobiliario y equipo se registran al costo de adquisición. Los activos que provienen de adquisiciones hasta el 31 de diciembre de 2007, se actualizaron aplicando factores derivados de las Unidades de Inversión (UDI) desde la fecha de adquisición hasta esa fecha. La depreciación y amortización relativa se registra aplicando al costo actualizado hasta dicha fecha un porcentaje determinado con base en la vida útil económica estimada de los mismos. En caso de que existan inmuebles en donde se tenga intención de venta, se registran al valor neto de realización estimado por la Administración de la Casa de Bolsa o al valor en libros, el menor. Inversiones permanentes - Están representadas por inversiones en asociadas, en las que no se tiene el control de la administración, y por lo tanto, no son sujetas a consolidarse con la Casa de Bolsa. Las inversiones en donde se tiene influencia significativa son valuadas a través del método de participación, adicionando al valor en libros de la inversión, la parte proporcional de utilidades o pérdidas, y las variaciones en las cuentas del capital contable que reporten las compañías, con base en los últimos estados financieros disponibles. Las inversiones permanentes en acciones de asociadas en donde se tenga control o influencia significativa, se registran originalmente a su costo de adquisición y fueron actualizados hasta el 31 de diciembre de 2007 con base en el factor derivado de la UDI al cierre de dicho ejercicio. A partir del ejercicio de 2008, la Casa de Bolsa reconoce el valor de esta clase de inversiones a través del método de participación, con base en los últimos estados financieros disponibles y en su caso se reconocen bajas de valor de acuerdo con la información proporcionada por la Administración de las compañías asociadas. 15

18 Impuesto a la utilidad - El Impuesto Sobre la Renta ( ISR ) y el Impuesto Empresarial a Tasa Única ( IETU ) se registran en los resultados del año en que se causan. Para reconocer el impuesto diferido se determinará si, con base en proyecciones financieras y fiscales, la Casa de Bolsa causará ISR o IETU y reconoce el impuesto diferido que corresponda al impuesto que esencialmente pagará. La Casa de Bolsa determina el impuesto diferido sobre las diferencias temporales, desde el reconocimiento inicial de las partidas y al final de cada período. El impuesto diferido derivado de las diferencias temporales se reconoce utilizando el método de activos y pasivos, que es aquel que compara los valores contables y fiscales de activos y pasivos. De esa comparación surgen diferencias temporales, tanto deducibles como acumulables, a las cuales se les aplica la tasa fiscal a las que se reversarán las partidas. Los importes derivados corresponden al pasivo o activo por impuesto diferido reconocido. Al 31 de diciembre de 2013 y 2012, la Casa de Bolsa ha registrado el efecto diferido sobre la participación de los empleados en las utilidades, en virtud de que dicha obligación se calcula con base en el artículo 10 de la LISR. El impuesto diferido activo se registra solo cuando existe alta probabilidad de que pueda recuperarse. El impuesto diferido es registrado utilizando como contra cuenta resultados o capital contable, según se haya registrado la partida que le dio origen al impuesto anticipado (diferido). Participación de los Trabajadores en las Utilidades - La Casa de Bolsa determina la obligación de la PTU con base en el artículo 10 de la Ley del Impuesto Sobre la Renta. Asimismo, se reconoce un activo por PTU diferida cuando es probable generar un beneficio económico futuro y no existe algún indicio de que vaya a cambiar esa situación de tal manera que dicho beneficio no se realice como consecuencia de variaciones entre la base contable y la base fiscal que origina la PTU (diferencias temporales deducibles). Se reconoce una provisión por PTU diferida cuando sea probable la liquidación en el futuro de un pasivo y no existe algún indicio de que vaya a cambiar esa situación como consecuencia de variaciones entre la base contable y la base fiscal que origina la PTU (diferencias temporales acumulables). La PTU causada y diferida se presenta en el estado de resultados dentro del rubro de Gastos de administración y promoción. Otros activos - Corresponden en su mayoría a los depósitos realizados por la Casa de Bolsa a Contraparte Central de Valores de México, S.A. de C.V. ( CCV ) para garantizar el pago de operaciones celebradas en el mercado. El saldo incluye las aportaciones más los intereses devengados. Asimismo, dentro del rubro de Otros activos se registran las inversiones en valores del fondo para prima de antigüedad. Dicho fondo lo mantiene en custodia la Casa de Bolsa. Las inversiones en valores adquiridas para cubrir la prima de antigüedad se registran a su valor de mercado. Para efectos de presentación en los estados financieros, en caso de que las inversiones en valores adquiridos para cubrir el plan de pensiones y prima de antigüedad sean mayores al pasivo reconocido, éste excedente se presentará en el rubro de Otros activos. En caso de ser menor, dicho saldo se presentará reduciendo el rubro de Acreedores diversos y otras cuentas por pagar. Al 31 de diciembre de 2013 y 2012, el saldo se presenta en el rubro de Otros activos. Deterioro de activos de larga duración en uso - La Casa de Bolsa revisa el valor en libros de los activos de larga duración en uso, ante la presencia de algún indicio de deterioro que pudiera indicar que el valor en libros pudiera no ser recuperable, considerando el mayor del valor presente de los flujos netos de efectivo futuros o el precio neto de venta en el caso de su eventual disposición. El deterioro lo registra si el valor en libros excede al mayor de los valores antes mencionados. Los indicios de deterioro que se consideran para estos efectos, son entre otros, las pérdidas de operación o flujos de efectivo negativos en el período si es que están combinados con un historial o proyección de pérdidas, depreciaciones y amortizaciones cargadas a resultados que en términos porcentuales, en relación con los ingresos, sean substancialmente superiores a las de ejercicios anteriores, o los servicios que se prestan, competencia y otros factores económicos y legales. 16

19 Al 31 de diciembre de 2013, la Administración de la Casa de Bolsa no ha identificado que haya evidencia de indicios de deterioro de activos de larga duración en uso. Provisiones - Se reconocen cuando se tiene una obligación presente como resultado de un evento pasado, que probablemente resulte en la salida de recursos económicos y que pueda ser estimada razonablemente. Beneficios directos a los empleados - Se valúan en proporción a los servicios prestados, considerando los sueldos actuales y se reconoce el pasivo conforme se devengan. Incluye principalmente PTU por pagar, ausencias compensadas, como vacaciones y prima vacacional, e incentivos (bonos). Obligaciones de carácter laboral - De acuerdo con la Ley Federal del Trabajo, la Casa de Bolsa tiene obligaciones por concepto de indemnizaciones y primas de antigüedad pagaderas a empleados que dejen de prestar sus servicios bajo ciertas circunstancias, asimismo, existen otras obligaciones que se derivan del contrato colectivo de trabajo. La política de la Casa de Bolsa es registrar los pasivos por indemnizaciones y prima de antigüedad, a medida que se devengan de acuerdo con cálculos actuariales basados en el método de crédito unitario proyectado, utilizando tasas de interés nominales según se indica en la Nota 15 a los estados financieros. Por lo tanto se está reconociendo el pasivo que a valor presente, se estima cubrirá la obligación por estos beneficios a la fecha estimada de retiro del conjunto de empleados que laboran en la Casa de Bolsa. La Casa de Bolsa reconoce en resultados en el ejercicio que surjan, las ganancias y pérdidas actuariales por el concepto de beneficios por terminación. Pagos basados en acciones La Casa de Bolsa reconoce los planes de pagos que tiene vinculación con acciones de acuerdo con lo establecido en la NIF D-8, Pagos basados en acciones (NIF D-8). Conforme a esta NIF, el plan de compensación de la Casa de Bolsa es considerado como una transacción con vinculación a acciones liquidable con instrumentos de capital. Las transacciones con pagos basados en acciones liquidables mediante instrumentos de capital a los funcionarios que prestan servicios a la Casa de Bolsa se valúan al valor razonable de los instrumentos de capital a la fecha en que se otorgan. Los detalles relacionados con la determinación del valor razonable de las transacciones con pagos basados en acciones liquidadas mediante instrumentos de capital se presentan en la Nota 19. El valor razonable determinado a la fecha de otorgamiento de los pagos basados en acciones liquidables mediante instrumentos de capital se registra en el estado de resultados dentro del rubro de Gastos de administración y promoción en línea recta durante el período de adjudicación, con base en la estimación de los instrumentos de capital que eventualmente se adjudicarán. Al final de cada período sobre el cual se reporta, la Casa de Bolsa revisa sus estimaciones del número de instrumentos de capital que esperan ser adjudicados. El efecto de la revisión de los estimados originales, si hubiese, se reconoce en los resultados del período de manera que el gasto acumulado refleje el estimado revisado. Efectos de actualización patrimonial - Representa el capital contribuido y ganado actualizado hasta el 31 de diciembre de 2007 utilizando el factor derivado del valor de la UDI. A partir del ejercicio de 2008, al operar la Casa de Bolsa en un entorno no inflacionario no se reconocen los efectos de inflación del período para el capital contribuido y ganado. Reconocimiento de ingresos por servicios, asesoría financiera y resultado de compra-venta de valores - Las comisiones y tarifas generadas por las operaciones con valores de clientes son registradas cuando son realizadas. Los ingresos por asesoría financiera son registrados cuando se conocen. Los resultados por compra-venta de valores son registrados cuando se realizan las operaciones. 17

.")

20 Ingresos y gastos - Se registran conforme se generan o devengan de acuerdo con los contratos celebrados con los clientes. Dividendos en acciones - Los dividendos en acciones se registran a valor cero en el portafolio de inversiones, por lo tanto, sólo afectan los resultados hasta que las acciones relativas son enajenadas. Resultado integral - El importe del resultado integral que se presenta en el estado de variaciones en el capital contable, es el efecto de transacciones distintas a las efectuadas con los accionistas de la Casa de Bolsa durante el período y está representado por la utilidad neta, más los efectos del resultado por tenencia de activos no monetarios, el efecto por la valuación de títulos disponibles para la venta. Estado de flujos de efectivo - El estado de flujo de efectivo presenta la capacidad de la Casa de Bolsa para generar el efectivo y los equivalentes, así como la forma en que la Casa de Bolsa utiliza dichos flujos de efectivo para cubrir sus necesidades. La preparación del Estado de Flujos de Efectivo se lleva a cabo sobre el método indirecto, partiendo del resultado neto del período con base a lo establecido en el Criterio D-4 Estados de flujos de efectivo de las Disposiciones. El flujo de efectivo en conjunto con el resto de los estados financieros proporciona información que permite: Evaluar los cambios en los activos y pasivos de la Casa de Bolsa y en su estructura financiera. Evaluar los montos como las fechas de cobro y pagos, con el fin de adaptarse a las circunstancias y a las oportunidades de generación y/o aplicación de efectivo y los equivalentes de efectivo. Cuentas de orden (ver Nota 9) - Las cuentas de orden no forman parte integral del balance general y solamente fueron sujetos de auditoría externa las cuentas de orden en donde se registran las operaciones que tienen una relación directa con las cuentas del balance general y las operaciones por cuenta de clientes. Bancos de clientes, liquidación de operaciones de clientes, premios cobrados de clientes, valores de clientes recibidos en custodia, operaciones de reporto por cuenta de clientes, operaciones de préstamos de valores a cuenta de clientes y colaterales recibidos en garantía por cuenta de clientes: El efectivo y los valores propiedad de clientes que tienen en custodia, garantía y administración en la Casa de Bolsa se reflejan en las cuentas de orden Bancos de clientes, Liquidación de operaciones de clientes, Premios cobrados de clientes, Valores de clientes recibidos en custodia, Operaciones de reporto por cuenta de clientes, Operaciones de préstamos de valores a cuenta de clientes y Colaterales recibidos en garantía por cuenta de clientes y fueron valuados con base en el precio proporcionado por el proveedor de precios. a. El efectivo se deposita en instituciones de crédito en cuentas de cheques distintas a las de la Casa de Bolsa. b. Los valores en custodia y administración están depositados en la S.D. Indeval, S.A. de C.V. (la S.D. Indeval ). c. Las operaciones en reporto que se presentan dentro de operaciones por cuenta de clientes, es un dato informativo, el cual indica el volumen de operaciones en reporto que se opera por cuenta de terceros, registrados de conformidad con lo señalado en el criterio B-3 Reportos. Activos y pasivos contingentes: Registra el importe de avales y las sanciones económicas impuestas por la Comisión o cualquier otra autoridad administrativa o judicial, en tanto no se cumpla con la obligación de pago de dichas sanciones, por haber interpuesto recurso de revocación. 18

21 También se registra la línea de exposición de riesgo, por la participación en el Sistema de Pagos Electrónicos de Uso Ampliado. Colaterales recibidos: Su saldo representa el total de colaterales recibidos en operaciones de reporto actuando la Casa de Bolsa como Reportadora. Colaterales recibidos y vendidos o entregados en garantía: El saldo representa el total de colaterales recibidos en operaciones de reporto actuando la Casa de Bolsa como reportadora, que a su vez hayan sido vendidos por la Casa de Bolsa actuando como reportada. Fideicomisos Administrados (no auditado): Se registra el valor de los bienes recibidos en fideicomiso, llevándose en registros independientes los datos relacionados con la administración de cada uno. 3. Inversiones en valores Títulos para negociar- Al 31 de diciembre se integran como sigue: Costo de adquisición valía Total Total Instrumentos de deuda: Valores gubernamentales- Certificados de la Tesorería de la Federación (CETES) $ 51 $ - $ 51 $ 181 Instrumentos del mercado de capitales: Acciones cotizadas en bolsa y otras acciones Operaciones fecha valor (pendientes de liquidar): Valores gubernamentales- Certificados de la Tesorería de la Federación (CETES) Valores gubernamentales- Certificados de la Tesorería de la Federación (CETES) (135) - (135) (182) Total de títulos para negociar $ 165 $ 348 $ 513 $ 702 Al 31 de diciembre de 2013 y 2012, la Casa de Bolsa no cuenta con posiciones mayores al 5% de su capital neto en títulos de deuda con un mismo emisor (distintas a títulos gubernamentales). Plus 19

22 Al 31 de diciembre de 2013 y 2012, de la posición en títulos para negociar, se tienen reportados los siguientes títulos, a valor de mercado, los cuales se consideran como restringidos: Valores gubernamentales- Certificados de la Tesorería de la Federación (CETES) $ 51 $ 181 Total $ 51 $ 181 Títulos disponibles para la venta - Al 31 de diciembre se integran como sigue: Costo de Adquisición valía Total Total Instrumentos del mercado de capitales- Acciones cotizadas en bolsa $ 21 $ 11 $ 32 $ 35 Total de títulos disponibles para la venta $ 21 $ 11 $ 32 $ 35 Plus 4. Operaciones de reporto Actuando la Casa de Bolsa como reportadora: Deudores por reporto Diciembre 2013 Diciembre 2012 Colaterales recibidos y Posición Deudores Colaterales recibidos y vendidos por reporto neta por reporto vendidos por reporto Posición neta Valores gubernamentales- Bonos de Desarrollo del Gobierno Federal (BONDES) $ 53,019 $ 51,949 $ 1,070 $ 16,278 $ 16,278 $ - Bonos de Protección al Ahorro (BPAT S y BPAS) 6,203 6, ,554 22, Bonos M y M ,532 1,532 - Certificados de la Tesorería de la Federación (CETES) ,907 4, Valores bancarios- Certificados Bursátiles Total $ 59,465 $ 58,357 $ 1,108 $ 46,548 $ 45,633 $ 915 Al 31 de diciembre de 2013 y 2012, los premios cobrados por reporto ascienden a $2,171 y $2,697, respectivamente. Al 31 de diciembre de 2013 y 2012, las operaciones de reporto celebradas por la Casa de Bolsa actuando como reportadora, se pactaron a un plazo dentro del rango de 2 a 45 días y 3 a 32 días respectivamente. 20

BOLSA MEXICANA DE VALORES, S.A.B. DE C.V.

CAPITAL MEXICO, S.A. DE C.V. BALANCE GENERAL DE SOFOM AL 31 DE MARZO DE 2012 Y 2011 CUENTA SUB-CUENTA SUB-SUBCUENTA CUENTA / SUBCUENTA ACTUAL ANTERIOR 10000000 A C T I V O 1,501,127,708 0 10010000 DISPONIBILIDADES

CAPITAL MEXICO, S.A. DE C.V. BALANCE GENERAL DE SOFOM AL 31 DE MARZO DE 2012 Y 2011 CUENTA SUB-CUENTA SUB-SUBCUENTA CUENTA / SUBCUENTA ACTUAL ANTERIOR 10000000 A C T I V O 1,501,127,708 0 10010000 DISPONIBILIDADES

ESTRUCTURADORES DEL MERCADO DE VALORES CASA DE BOLSA, S.A. DE C.V. NOTAS A LOS ESTADOS FINANCIEROS AL 30 DE JUNIO DE 2013

ESTRUCTURADORES DEL MERCADO DE VALORES CASA DE BOLSA, S.A. DE C.V. NOTAS A LOS ESTADOS FINANCIEROS AL 30 DE JUNIO DE (Cifras en millones de pesos, excepto cuando se indica) 1. ACTIVIDADES PRINCIPALES Estructuradores

ESTRUCTURADORES DEL MERCADO DE VALORES CASA DE BOLSA, S.A. DE C.V. NOTAS A LOS ESTADOS FINANCIEROS AL 30 DE JUNIO DE (Cifras en millones de pesos, excepto cuando se indica) 1. ACTIVIDADES PRINCIPALES Estructuradores

BANCO CREDIT SUISSE MEXICO, S. A. Institución de Banca Múltiple Grupo Financiero Credit Suisse México. Notas a los Estados Financieros

BANCO CREDIT SUISSE MEXICO, S. A. Institución de Banca Múltiple Grupo Financiero Credit Suisse México Notas a los Estados Financieros Resumen de las principales políticas contables- La preparación de los

BANCO CREDIT SUISSE MEXICO, S. A. Institución de Banca Múltiple Grupo Financiero Credit Suisse México Notas a los Estados Financieros Resumen de las principales políticas contables- La preparación de los

PAN AMERICAN MÉXICO COMPAÑÍA DE SEGUROS, S.A. Informe de Notas de Revelación a los Estados Financieros 31 de diciembre de 2012

PAN AMERICAN MÉXICO COMPAÑÍA DE SEGUROS, S.A. Informe de Notas de Revelación a los Estados Financieros 31 de diciembre de 2012 Cifras expresadas en Pesos COMISIONES CONTINGENTES En cumplimiento a la Circular

PAN AMERICAN MÉXICO COMPAÑÍA DE SEGUROS, S.A. Informe de Notas de Revelación a los Estados Financieros 31 de diciembre de 2012 Cifras expresadas en Pesos COMISIONES CONTINGENTES En cumplimiento a la Circular

Bupa México, Compañía de Seguros, S.A. de C.V.

NOTAS DE REVELACIÓN A LOS ESTADOS FINANCIEROS POR EL EJERCICO DE 2013 14.3.9 La compañía no tiene operaciones con productos derivados. NOTAS DE REVELACIÓN 4: 14.3.10 La disponibilidad de la compañía en

NOTAS DE REVELACIÓN A LOS ESTADOS FINANCIEROS POR EL EJERCICO DE 2013 14.3.9 La compañía no tiene operaciones con productos derivados. NOTAS DE REVELACIÓN 4: 14.3.10 La disponibilidad de la compañía en

Casa de Bolsa Santander, S.A. de C.V., Grupo Financiero Santander México (Subsidiaria de Grupo Financiero Santander México, S.A.B. de C.V.

Casa de Bolsa Santander, S.A. de C.V., Grupo Financiero Santander México (Subsidiaria de Grupo Financiero Santander México, S.A.B. de C.V.) Estados financieros por los años que terminaron el 31 de diciembre

Casa de Bolsa Santander, S.A. de C.V., Grupo Financiero Santander México (Subsidiaria de Grupo Financiero Santander México, S.A.B. de C.V.) Estados financieros por los años que terminaron el 31 de diciembre

AFIANZADORA SOFIMEX, S.A. NOTAS DE REVELACIÓN A LOS ESTADOS FINANCIEROS AL 31 DE DICIEMBRE DE 2014 Y 2013 (Cifras en pesos)

") AFIANZADORA SOFIMEX, S.A. NOTAS DE REVELACIÓN A LOS ESTADOS FINANCIEROS AL 31 DE DICIEMBRE DE 2014 Y 2013 (Cifras en pesos) APARTADO 1 ------------------------------------------------------------------

AFIANZADORA SOFIMEX, S.A. NOTAS DE REVELACIÓN A LOS ESTADOS FINANCIEROS AL 31 DE DICIEMBRE DE 2014 Y 2013 (Cifras en pesos) APARTADO 1 ------------------------------------------------------------------

NOTAS A LOS ESTADOS FINANCIEROS AL 31 DE MARZO DE 2015. (Cifras en millones de pesos, excepto cuando se indica)

") CASA DE BOLSA BASE, S.A. DE C.V., GRUPO FINANCIERO BASE NOTAS A LOS ESTADOS FINANCIEROS AL 31 DE MARZO DE 2015 (Cifras en millones de pesos, excepto cuando se indica) 1. ACTIVIDADES PRINCIPALES Casa de

CASA DE BOLSA BASE, S.A. DE C.V., GRUPO FINANCIERO BASE NOTAS A LOS ESTADOS FINANCIEROS AL 31 DE MARZO DE 2015 (Cifras en millones de pesos, excepto cuando se indica) 1. ACTIVIDADES PRINCIPALES Casa de

1. ACTIVIDADES PRINCIPALES

CASA DE BOLSA BASE, S.A. DE C.V., GRUPO FINANCIERO BASE NOTAS A LOS ESTADOS FINANCIEROS AL 30 DE JUNIO DE 2015 (Cifras en millones de pesos, excepto cuando se indica) 1. ACTIVIDADES PRINCIPALES Casa de

CASA DE BOLSA BASE, S.A. DE C.V., GRUPO FINANCIERO BASE NOTAS A LOS ESTADOS FINANCIEROS AL 30 DE JUNIO DE 2015 (Cifras en millones de pesos, excepto cuando se indica) 1. ACTIVIDADES PRINCIPALES Casa de

1 de 8 MARCO DE OPERACIONES. a) Sociedad Anónima.

Sociedad Anónima.") 1 de 8 MULTIVALORES SOCIEDAD OPERADORA DE SOCIEDADES DE INVERSION, S.A. DE C.V. MULTIVALORES GRUPO FINANCIERO NOTAS A LOS ESTADOS FINANCIEROS AL 30 DE JUNIO DE 2008 (Cifras en Miles de Pesos) NOTA 1. MARCO

1 de 8 MULTIVALORES SOCIEDAD OPERADORA DE SOCIEDADES DE INVERSION, S.A. DE C.V. MULTIVALORES GRUPO FINANCIERO NOTAS A LOS ESTADOS FINANCIEROS AL 30 DE JUNIO DE 2008 (Cifras en Miles de Pesos) NOTA 1. MARCO

1T.14 REPORTE DE RESULTADOS 0 CONTENIDO. I. Principales políticas contables II. Notas a los Estados Financieros

1T.14 REPORTE DE RESULTADOS 0 CONTENIDO I. Principales políticas contables II. Notas a los Estados Financieros 1T.14 REPORTE DE RESULTADOS 1 Grupo Financiero Santander México, S.A.B. de C.V. y subsidiarias

1T.14 REPORTE DE RESULTADOS 0 CONTENIDO I. Principales políticas contables II. Notas a los Estados Financieros 1T.14 REPORTE DE RESULTADOS 1 Grupo Financiero Santander México, S.A.B. de C.V. y subsidiarias

BOLSA MEXICANA DE VALORES, S.A.B. DE C.V.

CLAVE DE COTIZACIÓN: CUENTA SUB-CUENTA SUB-SUBCUENTA CONCEPTOS BOLSA MEXICANA DE VALORES, S.A.B. DE C.V. BALANCE GENERAL DE SOFOM AL 30 DE SEPTIEMBRE DE 2011 Y 2010 ACTUAL ANTERIOR 10000000 A C T I V O

CLAVE DE COTIZACIÓN: CUENTA SUB-CUENTA SUB-SUBCUENTA CONCEPTOS BOLSA MEXICANA DE VALORES, S.A.B. DE C.V. BALANCE GENERAL DE SOFOM AL 30 DE SEPTIEMBRE DE 2011 Y 2010 ACTUAL ANTERIOR 10000000 A C T I V O

BOLSA MEXICANA DE VALORES

06/05/2010 BOLSA MEXICANA DE VALORES INFORMACIÓN FINANCIERA TRIMESTRAL SOCIEDAD FINANCIERA DE OBJETO MULTIPLE E. NO R. ESTADOS FINANCIEROS Y ANEXOS DEL CUARTO TRIMESTRE DE 2008 Y 2009 DATOS DE LA EMPRESA

06/05/2010 BOLSA MEXICANA DE VALORES INFORMACIÓN FINANCIERA TRIMESTRAL SOCIEDAD FINANCIERA DE OBJETO MULTIPLE E. NO R. ESTADOS FINANCIEROS Y ANEXOS DEL CUARTO TRIMESTRE DE 2008 Y 2009 DATOS DE LA EMPRESA

Vector Casa de Bolsa, S. A. de C. V. y subsidiarias Notas a los Estados Financieros Consolidados 30 de junio de 2014

Vector Casa de Bolsa, S. A. de C. V. y subsidiarias Notas a los Estados Financieros Consolidados (Cifras monetarias expresadas en millones de pesos mexicanos) Nota 1 - Actividad de la Casa de Bolsa y de

Vector Casa de Bolsa, S. A. de C. V. y subsidiarias Notas a los Estados Financieros Consolidados (Cifras monetarias expresadas en millones de pesos mexicanos) Nota 1 - Actividad de la Casa de Bolsa y de

Casa de Bolsa Arka, S.A. de C.V.

Casa de Bolsa Arka, S.A. de C.V. Notas a los estados financieros Periodo Enero Diciembre 2010 Contenido I. Indicadores más importantes II. Información complementaria del estado de resultados III. Información

Casa de Bolsa Arka, S.A. de C.V. Notas a los estados financieros Periodo Enero Diciembre 2010 Contenido I. Indicadores más importantes II. Información complementaria del estado de resultados III. Información

I. Notas de Revelación a los Estados Financieros 1-4. Notas de Revelación 2009

I. Notas de Revelación a los Estados Financieros 1-4 Notas de Revelación 2009 I. Notas de Revelación a los Estados Financieros DECIMA SEPTIMA. Nota de Revelación 7- Valuación de activos, pasivos y capital-

I. Notas de Revelación a los Estados Financieros 1-4 Notas de Revelación 2009 I. Notas de Revelación a los Estados Financieros DECIMA SEPTIMA. Nota de Revelación 7- Valuación de activos, pasivos y capital-

Quálitas Compañía de Seguros, S.A. de C.V. y Subsidiarias.

Quálitas Compañía de Seguros, S.A. de C.V. y Subsidiarias. "Informe de Notas de Revelación a los Estados Financieros 2014". Apartado I. Para dar cumplimiento al capitulo 14.3 de la circular única de seguros.

Quálitas Compañía de Seguros, S.A. de C.V. y Subsidiarias. "Informe de Notas de Revelación a los Estados Financieros 2014". Apartado I. Para dar cumplimiento al capitulo 14.3 de la circular única de seguros.

Casa de Bolsa Finamex, S.A.B. de C.V. y subsidiarias

Casa de Bolsa Finamex, S.A.B. de C.V. y subsidiarias Notas a los estados financieros consolidados Por los años que terminaron el 31 de marzo de 2015 y 2014 (Cifras en millones de pesos) 1. Actividad y

Casa de Bolsa Finamex, S.A.B. de C.V. y subsidiarias Notas a los estados financieros consolidados Por los años que terminaron el 31 de marzo de 2015 y 2014 (Cifras en millones de pesos) 1. Actividad y

PAN AMERICAN MÉXICO COMPAÑÍA DE SEGUROS, S.A. Informe de Notas de Revelación a los Estados Financieros 31 de diciembre de 2013

PAN AMERICAN MÉXICO COMPAÑÍA DE SEGUROS, S.A. Informe de Notas de Revelación a los Estados Financieros 31 de diciembre de 2013 Cifras expresadas en Pesos COMISIONES CONTINGENTES En cumplimiento a la Circular

PAN AMERICAN MÉXICO COMPAÑÍA DE SEGUROS, S.A. Informe de Notas de Revelación a los Estados Financieros 31 de diciembre de 2013 Cifras expresadas en Pesos COMISIONES CONTINGENTES En cumplimiento a la Circular

BTG Pactual Casa de Bolsa, S.A. de C.V.

BTG Pactual Casa de Bolsa, S.A. de C.V. Notas de los Estados Financieros al 30 de Junio de 2014 (Cifras en Millones de Pesos excepto cuando se indica diferente) Indice NOTAS [ Balance ] Disponibilidades

BTG Pactual Casa de Bolsa, S.A. de C.V. Notas de los Estados Financieros al 30 de Junio de 2014 (Cifras en Millones de Pesos excepto cuando se indica diferente) Indice NOTAS [ Balance ] Disponibilidades

NIFBdM C-2 ACTIVOS POR INSTRUMENTOS FINANCIEROS

NIFBdM C-2 ACTIVOS POR INSTRUMENTOS FINANCIEROS OBJETIVO Establecer los criterios generales de valuación, presentación y revelación de los instrumentos financieros primarios como activos en el balance

NIFBdM C-2 ACTIVOS POR INSTRUMENTOS FINANCIEROS OBJETIVO Establecer los criterios generales de valuación, presentación y revelación de los instrumentos financieros primarios como activos en el balance

FONDOS DE INVERSIÓN MULTIVA 2T12

FONDOS DE INVERSIÓN MULTIVA 2T12 Información financiera al 30 de junio de 2012. 2 de 10 FONDOS DE INVERSIÓN MULTIVA, S.A. DE C. V. SOCIEDAD OPERADORA DE SOCIEDADES DE INVERSIÓN NOTAS A LOS ESTADOS FINANCIEROS

FONDOS DE INVERSIÓN MULTIVA 2T12 Información financiera al 30 de junio de 2012. 2 de 10 FONDOS DE INVERSIÓN MULTIVA, S.A. DE C. V. SOCIEDAD OPERADORA DE SOCIEDADES DE INVERSIÓN NOTAS A LOS ESTADOS FINANCIEROS

3T09. Casa de Bolsa Monex S.A. Monex Grupo Financiero. Reporte sobre la situación financiera. Contenido:

Casa de Bolsa Monex S.A. Monex Grupo Financiero Reporte sobre la situación financiera Contenido: I.- Naturaleza y monto de conceptos de Balance General y Estados de Resultados 2 II. Indicadores Financieros

Casa de Bolsa Monex S.A. Monex Grupo Financiero Reporte sobre la situación financiera Contenido: I.- Naturaleza y monto de conceptos de Balance General y Estados de Resultados 2 II. Indicadores Financieros

Banco Santander (México), S.A., Institución de Banca Múltiple, Grupo Financiero Santander y Subsidiarias

, S.A., Institución de Banca Múltiple, Grupo Financiero Santander y Subsidiarias") Banco Santander (México), S.A., Institución de Banca Múltiple, Grupo Financiero Santander y Subsidiarias Estados financieros consolidados por los años que terminaron el 31 de diciembre de 2010 y 2009 y

Banco Santander (México), S.A., Institución de Banca Múltiple, Grupo Financiero Santander y Subsidiarias Estados financieros consolidados por los años que terminaron el 31 de diciembre de 2010 y 2009 y

BOLSA MEXICANA DE VALORES, S.A.B. DE C.V.

PAGINA 1 / 5 1.OBJETO Y ACTIVIDAD DE LA COMPASTIA (LA "COMPARIA"), SE CONSTITUYO EL 3 DE FEBRERO DE 2009, SIENDO SUBSIDIARIA DE BNP PARIBAS SOCIETE ANONYME (LA "TENEDORA") EN UN 90%, Y TENIENDO COMO OBJETIVO

PAGINA 1 / 5 1.OBJETO Y ACTIVIDAD DE LA COMPASTIA (LA "COMPARIA"), SE CONSTITUYO EL 3 DE FEBRERO DE 2009, SIENDO SUBSIDIARIA DE BNP PARIBAS SOCIETE ANONYME (LA "TENEDORA") EN UN 90%, Y TENIENDO COMO OBJETIVO

UNIDAD 9 VALORES REPRESENTATIVOS DE DEUDAS

Unidad 9 UNIDAD 9 VALORES REPRESENTATIVOS DE DEUDAS Tema 1: Valores s calificados como mantenidos hasta el vencimiento Tema 2: Valores s calificados como mantenidos para negociar Tema 3: Valores s calificados

Unidad 9 UNIDAD 9 VALORES REPRESENTATIVOS DE DEUDAS Tema 1: Valores s calificados como mantenidos hasta el vencimiento Tema 2: Valores s calificados como mantenidos para negociar Tema 3: Valores s calificados

NOTAS DE REVELACION A LOS ESTADOS FINANCIEROS

NOTAS DE REVELACION A LOS ESTADOS FINANCIEROS NOTA DE REVELACIÓN 4 INVERSIONES DISPOSICION 14.3.9 PRODUCTOS DERIVADOS Coface Seguro de Crédito México, S.A. de C.V. no realizó operaciones con productos

NOTAS DE REVELACION A LOS ESTADOS FINANCIEROS NOTA DE REVELACIÓN 4 INVERSIONES DISPOSICION 14.3.9 PRODUCTOS DERIVADOS Coface Seguro de Crédito México, S.A. de C.V. no realizó operaciones con productos

Efectivo y equivalentes de efectivo al inicio del periodo " Efectivo y equivalentes de efectivo al final del periodo $

Anexo 14.2.8-c NOMBRE DE LA INSTITUCION ESTADO DE FLUJOS DE EFECTIVO DEL DE AL DE DE EXPRESADOS EN MONEDA DE PODER ADQUISITIVO DE DE (1) (1) Este renglón se omitirá si el entorno económico es "no inflacionario.

Anexo 14.2.8-c NOMBRE DE LA INSTITUCION ESTADO DE FLUJOS DE EFECTIVO DEL DE AL DE DE EXPRESADOS EN MONEDA DE PODER ADQUISITIVO DE DE (1) (1) Este renglón se omitirá si el entorno económico es "no inflacionario.

ANEXO 1.9.3 CATALOGO DE CUENTAS PARA AGENTES DE SEGUROS PERSONAS MORALES Y AGENTES DE SEGUROS Y DE FIANZAS PERSONAS MORALES

ANEXO 1.9.3 CATALOGO DE CUENTAS PARA AGENTES DE SEGUROS PERSONAS MORALES Y AGENTES DE SEGUROS Y DE FIANZAS PERSONAS MORALES ACTIVO CTA. SUBCTA. CIRCULANTE 1101 CAJA Registrará únicamente efectivo y documentos

ANEXO 1.9.3 CATALOGO DE CUENTAS PARA AGENTES DE SEGUROS PERSONAS MORALES Y AGENTES DE SEGUROS Y DE FIANZAS PERSONAS MORALES ACTIVO CTA. SUBCTA. CIRCULANTE 1101 CAJA Registrará únicamente efectivo y documentos

La NIC 32 acompaña a la NIC 39, instrumentos financieros: reconocimiento y medición.

Como clausura del Quinto Curso de la Normas Internacionales de Información Financiera a través de fundación CEDDET y el IIMV, se realizó del 30 de octubre al 1 de noviembre de 2012, en Montevideo Uruguay,

Como clausura del Quinto Curso de la Normas Internacionales de Información Financiera a través de fundación CEDDET y el IIMV, se realizó del 30 de octubre al 1 de noviembre de 2012, en Montevideo Uruguay,

CASA DE BOLSA CREDIT SUISSE MÉXICO, S.A. DE C.V. Grupo Financiero Credit Suisse México

CASA DE BOLSA CREDIT SUISSE MÉXICO, S.A. DE C.V. Grupo Financiero Credit Suisse México Información al 31 de Marzo de 2009 (Cifras en Millones de Pesos excepto cuando se indica diferente) 1 PROPÓSITO DEL

CASA DE BOLSA CREDIT SUISSE MÉXICO, S.A. DE C.V. Grupo Financiero Credit Suisse México Información al 31 de Marzo de 2009 (Cifras en Millones de Pesos excepto cuando se indica diferente) 1 PROPÓSITO DEL

ANEXO 15.10.3 CATALOGO DE CUENTAS DE USO OBLIGATORIO PARA LOS AGENTES DE FIANZAS PERSONA MORAL Y AGENTES DE SEGUROS Y FIANZAS PERSONA MORAL ACTIVO

ANEXO 15.10.3 CATALOGO DE CUENTAS DE USO OBLIGATORIO PARA LOS AGENTES DE FIANZAS PERSONA MORAL Y AGENTES DE SEGUROS Y FIANZAS PERSONA MORAL ACTIVO CTA. SUBCTA. CIRCULANTE 1101 CAJA Registrará únicamente

ANEXO 15.10.3 CATALOGO DE CUENTAS DE USO OBLIGATORIO PARA LOS AGENTES DE FIANZAS PERSONA MORAL Y AGENTES DE SEGUROS Y FIANZAS PERSONA MORAL ACTIVO CTA. SUBCTA. CIRCULANTE 1101 CAJA Registrará únicamente

NIF B-3 Estado de resultado integral 1

NIF B-3 Estado de resultado integral 1 OBJETIVO El objetivo de esta Norma de Información Financiera (NIF) es establecer las normas generales para la presentación y estructura del estado de resultado integral,

NIF B-3 Estado de resultado integral 1 OBJETIVO El objetivo de esta Norma de Información Financiera (NIF) es establecer las normas generales para la presentación y estructura del estado de resultado integral,

NIFBdM B-12 COMPENSACIÓN DE ACTIVOS FINANCIEROS Y PASIVOS FINANCIEROS

NIFBdM B-12 COMPENSACIÓN DE ACTIVOS FINANCIEROS Y PASIVOS FINANCIEROS OBJETIVO Establecer los criterios de presentación y revelación relativos a la compensación de activos financieros y pasivos financieros

NIFBdM B-12 COMPENSACIÓN DE ACTIVOS FINANCIEROS Y PASIVOS FINANCIEROS OBJETIVO Establecer los criterios de presentación y revelación relativos a la compensación de activos financieros y pasivos financieros

NORMA DE CONTABILIDAD N 11 INFORMACION ESENCIAL REQUERIDA PARA UNA ADECUADA EXPOSICION DE LOS ESTADOS FINANCIEROS

INTRODUCCION NORMA DE CONTABILIDAD N 11 INFORMACION ESENCIAL REQUERIDA PARA UNA ADECUADA EXPOSICION DE LOS ESTADOS FINANCIEROS La presente Norma de Contabilidad se refiere a la información mínima necesaria

INTRODUCCION NORMA DE CONTABILIDAD N 11 INFORMACION ESENCIAL REQUERIDA PARA UNA ADECUADA EXPOSICION DE LOS ESTADOS FINANCIEROS La presente Norma de Contabilidad se refiere a la información mínima necesaria

TEMARIO 8 DE PROCESO CONTABLE Sesión 8. Valuación del Pasivo y Capital Contable

TEMARIO 8 DE PROCESO CONTABLE Sesión 8. Valuación del Pasivo y Capital Contable 8.1. Valuación del Pasivo En consideración a que también el pasivo lo constituyen deudas y obligaciones de distinta naturaleza

TEMARIO 8 DE PROCESO CONTABLE Sesión 8. Valuación del Pasivo y Capital Contable 8.1. Valuación del Pasivo En consideración a que también el pasivo lo constituyen deudas y obligaciones de distinta naturaleza

BOLSA MEXICANA DE VALORES, S.A. DE C.V.

(i) Resultados de Operación Análisis Comparativo de los Ejercicios Terminados el 31 de diciembre de 2004 y 2003 Las cifras en pesos en esta sección se expresan en miles de pesos constantes al 31 de diciembre

(i) Resultados de Operación Análisis Comparativo de los Ejercicios Terminados el 31 de diciembre de 2004 y 2003 Las cifras en pesos en esta sección se expresan en miles de pesos constantes al 31 de diciembre

CASA DE BOLSA CREDIT SUISSE MÉXICO, S.A. DE C.V. Grupo Financiero Credit Suisse México

CASA DE BOLSA CREDIT SUISSE MÉXICO, S.A. DE C.V. Grupo Financiero Credit Suisse México Información al 30 de Junio de 2013 (Cifras en Millones de Pesos excepto cuando se indica diferente) 1 PROPÓSITO DEL

CASA DE BOLSA CREDIT SUISSE MÉXICO, S.A. DE C.V. Grupo Financiero Credit Suisse México Información al 30 de Junio de 2013 (Cifras en Millones de Pesos excepto cuando se indica diferente) 1 PROPÓSITO DEL

BOLSA MEXICANA DE VALORES, S.A.B. DE C.V.

C.V. CUENTA SUB-CUENTA SUB-SUBCUENTA CUENTA / SUBCUENTA BOLSA MEXICANA DE VALORES, S.A.B. DE C.V. BALANCE GENERAL DE SOFOM AL 31 DE MARZO DE 2015 Y 2014 CIERRE PERIODO ACTUAL TRIMESTRE AÑO ANTERIOR 10000000

C.V. CUENTA SUB-CUENTA SUB-SUBCUENTA CUENTA / SUBCUENTA BOLSA MEXICANA DE VALORES, S.A.B. DE C.V. BALANCE GENERAL DE SOFOM AL 31 DE MARZO DE 2015 Y 2014 CIERRE PERIODO ACTUAL TRIMESTRE AÑO ANTERIOR 10000000

CASA DE BOLSA CREDIT SUISSE MÉXICO, S.A. DE C.V. Grupo Financiero Credit Suisse México

CASA DE BOLSA CREDIT SUISSE MÉXICO, S.A. DE C.V. Grupo Financiero Credit Suisse México Información al 30 de Junio de 2012 (Cifras en Millones de Pesos excepto cuando se indica diferente) 1 PROPÓSITO DEL

CASA DE BOLSA CREDIT SUISSE MÉXICO, S.A. DE C.V. Grupo Financiero Credit Suisse México Información al 30 de Junio de 2012 (Cifras en Millones de Pesos excepto cuando se indica diferente) 1 PROPÓSITO DEL

BOLSA MEXICANA DE VALORES, S.A.B. DE C.V.

C.V. CUENTA SUB-CUENTA SUB-SUBCUENTA CUENTA / SUBCUENTA BOLSA MEXICANA DE VALORES, S.A.B. DE C.V. BALANCE GENERAL DE SOFOM AL 30 DE JUNIO DE 2015 Y 2014 CIERRE PERIODO ACTUAL TRIMESTRE AÑO ANTERIOR 10000000

C.V. CUENTA SUB-CUENTA SUB-SUBCUENTA CUENTA / SUBCUENTA BOLSA MEXICANA DE VALORES, S.A.B. DE C.V. BALANCE GENERAL DE SOFOM AL 30 DE JUNIO DE 2015 Y 2014 CIERRE PERIODO ACTUAL TRIMESTRE AÑO ANTERIOR 10000000

DECLARACION DE PRINCIPIOS DE CONTABILIDAD

DECLARACION DE PRINCIPIOS DE CONTABILIDAD DPC-12. TRATAMIENTO CONTABLE DE LAS TRANSACCIONES EN MONEDA EXTRANJERA Y TRADUCCION 0 CONVERSION A MONEDA NACIONAL DE OPERACIONES EN EL EXTRANJERO ANTECEDENTES

DECLARACION DE PRINCIPIOS DE CONTABILIDAD DPC-12. TRATAMIENTO CONTABLE DE LAS TRANSACCIONES EN MONEDA EXTRANJERA Y TRADUCCION 0 CONVERSION A MONEDA NACIONAL DE OPERACIONES EN EL EXTRANJERO ANTECEDENTES

ESTADO DE FLUJOS DE EFECTIVO

ESTADO DE FLUJOS DE EFECTIVO NIF B-2B Aplicable 2008 Material elaborado por: M. en F. Yolanda Leonor Rosado RAZONES PARA EMITIR LA NIF B-2 Establecer como obligatoria la emisión del estado de flujos de

ESTADO DE FLUJOS DE EFECTIVO NIF B-2B Aplicable 2008 Material elaborado por: M. en F. Yolanda Leonor Rosado RAZONES PARA EMITIR LA NIF B-2 Establecer como obligatoria la emisión del estado de flujos de

Boletín Semanal sobre el Estado de Cuenta del Banco de México

30 de junio Boletín Semanal sobre el Estado de Cuenta del Banco de México Estado de Cuenta Se dan a conocer los saldos preliminares del estado de cuenta correspondientes al viernes 26 de junio. En la semana

30 de junio Boletín Semanal sobre el Estado de Cuenta del Banco de México Estado de Cuenta Se dan a conocer los saldos preliminares del estado de cuenta correspondientes al viernes 26 de junio. En la semana

BOLSA MEXICANA DE VALORES, S.A.B. DE C.V.

PRESTAMOS PRENDARIOS, PAGINA 1 / 6 NOTA 1. CONSTITUCIÓN Y ACTIVIDAD DE LA PRÉSTAMOS PRENDARIOS DEPOFÍN, S.A. DE C.V., FUE CONSTITUIDA EL 29 DE MAYO DE 1996, CON DURACIÓN DE NOVENTA Y NUEVE AÑOS Y DOMICILIO

PRESTAMOS PRENDARIOS, PAGINA 1 / 6 NOTA 1. CONSTITUCIÓN Y ACTIVIDAD DE LA PRÉSTAMOS PRENDARIOS DEPOFÍN, S.A. DE C.V., FUE CONSTITUIDA EL 29 DE MAYO DE 1996, CON DURACIÓN DE NOVENTA Y NUEVE AÑOS Y DOMICILIO

BTG Pactual Casa de Bolsa, S.A. de C.V.

BTG Pactual Casa de Bolsa, S.A. de C.V. Notas de los Estados Financieros al 30 de Septiembre de 2014 (Cifras en Millones de Pesos excepto cuando se indica diferente) Indice NOTAS [ Balance ] Disponibilidades

BTG Pactual Casa de Bolsa, S.A. de C.V. Notas de los Estados Financieros al 30 de Septiembre de 2014 (Cifras en Millones de Pesos excepto cuando se indica diferente) Indice NOTAS [ Balance ] Disponibilidades

NIF B-8 Estados Financieros. Consolidados o Combinados

NIF B-8 Estados Financieros 1 Consolidados o Combinados NIF B-8 Estados financieros consolidados o combinados En el año 2008, el Consejo Mexicano de Normas de Información Financiera (CINIF) promulgó la

NIF B-8 Estados Financieros 1 Consolidados o Combinados NIF B-8 Estados financieros consolidados o combinados En el año 2008, el Consejo Mexicano de Normas de Información Financiera (CINIF) promulgó la

BOLSA MEXICANA DE VALORES, S.A.B. DE C.V.

CUENTA SUB-CUENTA SUB-SUBCUENTA CUENTA / SUBCUENTA BALANCE GENERAL DE INSTITUCIONES DE CRÉDITO CIERRE PERIODO ACTUAL TRIMESTRE AÑO ANTERIOR 10000000 A C T I V O 29,401,937,360 23,907,360,594 10010000 DISPONIBILIDADES

CUENTA SUB-CUENTA SUB-SUBCUENTA CUENTA / SUBCUENTA BALANCE GENERAL DE INSTITUCIONES DE CRÉDITO CIERRE PERIODO ACTUAL TRIMESTRE AÑO ANTERIOR 10000000 A C T I V O 29,401,937,360 23,907,360,594 10010000 DISPONIBILIDADES

LIBRO I.- NORMAS GENERALES PARA LAS INSTITUCIONES DEL SISTEMA FINANCIERO

LIBRO I.- NORMAS GENERALES PARA LAS INSTITUCIONES DEL SISTEMA FINANCIERO TITULO I.- DE LA CONTABILIDAD CAPITULO VI.- NORMAS PARA LA CONSOLIDACIÓN Y/O COMBINACIÓN DE ESTADOS FINANCIEROS PARA LAS INSTITUCIONES

LIBRO I.- NORMAS GENERALES PARA LAS INSTITUCIONES DEL SISTEMA FINANCIERO TITULO I.- DE LA CONTABILIDAD CAPITULO VI.- NORMAS PARA LA CONSOLIDACIÓN Y/O COMBINACIÓN DE ESTADOS FINANCIEROS PARA LAS INSTITUCIONES

2014 Néstor A. Jiménez J. Derechos reservados. Celular 3155003650

Diplomado Práctico en NORMAS INTERNACIONALES DE INFORMACIÓN FINANCIERA (NIIF) Tema 24: Estados financieros separados NIC 27 Estados financieros consolidados NIIF 10 Estados financieros separados y consolidados

Diplomado Práctico en NORMAS INTERNACIONALES DE INFORMACIÓN FINANCIERA (NIIF) Tema 24: Estados financieros separados NIC 27 Estados financieros consolidados NIIF 10 Estados financieros separados y consolidados

UBS CASA DE BOLSA, S.A. DE C.V. UBS GRUPO FINANCIERO NOTAS A LOS ESTADOS FINANCIEROS

1. Aspectos Generales UBS Casa de Bolsa, S.A. de C.V. UBS Grupo Financiero (la Casa de Bolsa), es una compañía subsidiaria de UBS Grupo Financiero, S.A. de C.V. y es una sociedad autorizada por la Comisión

1. Aspectos Generales UBS Casa de Bolsa, S.A. de C.V. UBS Grupo Financiero (la Casa de Bolsa), es una compañía subsidiaria de UBS Grupo Financiero, S.A. de C.V. y es una sociedad autorizada por la Comisión

TOTAL ACTIVO 6,167,133 6,839,610 672,477

BALANCE GENERAL COMPARATIVO DE MARZO 2007 VS MARZO 2006 MARZO'06 MARZO'07 VARIACION DISPONIBILIDADES 8,330 9,718 1,388 TITULOS PARA NEGOCIAR 5,303 35,655 30,352 TITULOS RECIBIDOS EN REPORTO 67,351 85,383

BALANCE GENERAL COMPARATIVO DE MARZO 2007 VS MARZO 2006 MARZO'06 MARZO'07 VARIACION DISPONIBILIDADES 8,330 9,718 1,388 TITULOS PARA NEGOCIAR 5,303 35,655 30,352 TITULOS RECIBIDOS EN REPORTO 67,351 85,383

Boletín Semanal sobre el Estado de Cuenta del Banco de México

24 de marzo Boletín Semanal sobre el Estado de Cuenta del Banco de México Estado de Cuenta Se dan a conocer los saldos preliminares del estado de cuenta correspondientes al viernes 20 de marzo. En la semana

24 de marzo Boletín Semanal sobre el Estado de Cuenta del Banco de México Estado de Cuenta Se dan a conocer los saldos preliminares del estado de cuenta correspondientes al viernes 20 de marzo. En la semana

Un negocio puede tener deudas en forma de cuentas por pagar, documentos por pagar, hipotecas, salarios acumulados o impuestos pendientes de pago.

El pasivo está compuesto por todos los recursos disponibles de la entidad para la realización de sus fines y han sido aportados por fuentes externas, por los cuales surge la obligación para con los acreedores

El pasivo está compuesto por todos los recursos disponibles de la entidad para la realización de sus fines y han sido aportados por fuentes externas, por los cuales surge la obligación para con los acreedores

VALORACIÓN AL CIERRE. Coste amortizado.

VALORACION Y DETERIORO DE INVERSIONES FINANCIERAS. CUADROS SINOPTICOS. 1. PRÉSTAMOS Y PARTIDAS A COBRAR Valoración de los préstamos y partidas cobrar AL Mantenerlos hasta el vencimiento Valor razonable.(precio

VALORACION Y DETERIORO DE INVERSIONES FINANCIERAS. CUADROS SINOPTICOS. 1. PRÉSTAMOS Y PARTIDAS A COBRAR Valoración de los préstamos y partidas cobrar AL Mantenerlos hasta el vencimiento Valor razonable.(precio

Ford Credit de México, S.A de C.V., Sociedad Financiera de Objeto Múltiple, E.N.R. POSICIÓN EN INSTRUMENTOS FINANCIEROS DERIVADOS

Ford Credit de México, S.A de C.V., Sociedad Financiera de Objeto Múltiple, E.N.R. POSICIÓN EN INSTRUMENTOS FINANCIEROS DERIVADOS Ford Credit de México, S.A. de C.V. Sociedad Financiera de Objeto Múltiple

Ford Credit de México, S.A de C.V., Sociedad Financiera de Objeto Múltiple, E.N.R. POSICIÓN EN INSTRUMENTOS FINANCIEROS DERIVADOS Ford Credit de México, S.A. de C.V. Sociedad Financiera de Objeto Múltiple

Seguros Hipotecarios. Alfonso José Novelo Gómez. Serie Documentos de Trabajo. Documento de trabajo No. 97

Seguros Hipotecarios Alfonso José Novelo Gómez 2003 Serie Documentos de Trabajo Documento de trabajo No. 97 Índice Seguros Hipotecarios 1 Qué es un Seguro Hipotecario? 1 Compañías Especializadas 2 Alcance

Seguros Hipotecarios Alfonso José Novelo Gómez 2003 Serie Documentos de Trabajo Documento de trabajo No. 97 Índice Seguros Hipotecarios 1 Qué es un Seguro Hipotecario? 1 Compañías Especializadas 2 Alcance

Boletín Semanal sobre el Estado de Cuenta del Banco de México

22 de septiembre Boletín Semanal sobre el Estado de Cuenta del Banco de México Estado de Cuenta Se dan a conocer los saldos preliminares del estado de cuenta correspondientes al viernes 18 de septiembre.

22 de septiembre Boletín Semanal sobre el Estado de Cuenta del Banco de México Estado de Cuenta Se dan a conocer los saldos preliminares del estado de cuenta correspondientes al viernes 18 de septiembre.