Líneas de préstamos hipotecarios

|

|

|

- Alejandro Pérez Gómez

- hace 8 años

- Vistas:

Transcripción

1 Líneas de préstamos hipotecarios

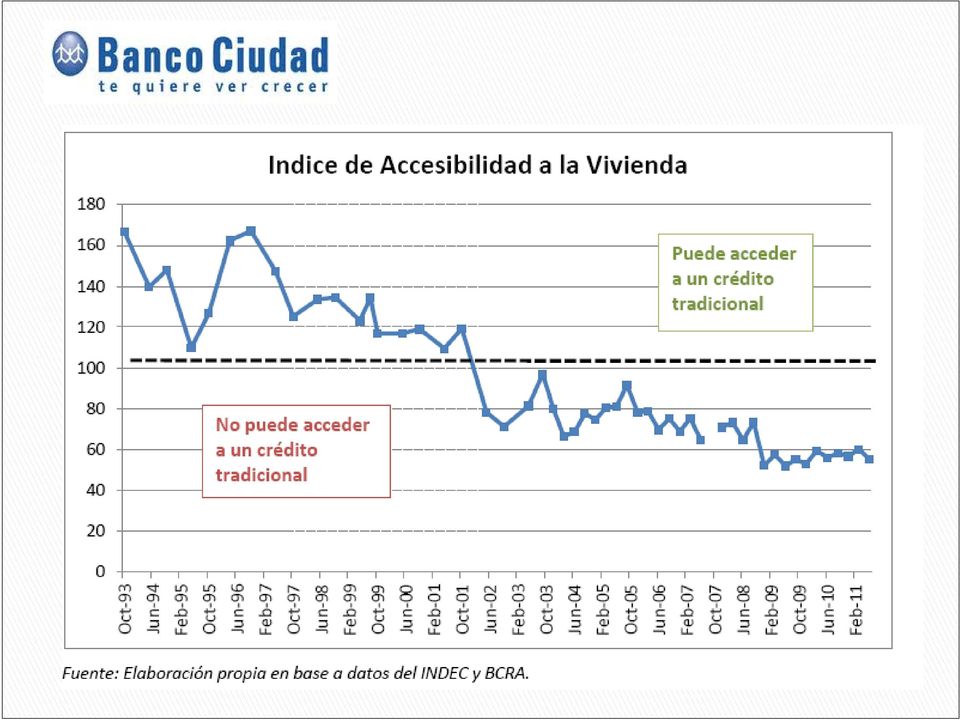

2 Salarios mensuales necesarios para adquirir una vivienda usada por sector de actividad.

3

4 Líneas de préstamos hipotecarios

5 Ciudad Vivienda Escalonado Tramo 1: de 1 a 24 meses: Tasa variable -4,50 Tramo 2: de 25 a 48 meses: Tasa Variable -1,50 Tramo 3: de 49 a 72 meses: Tasa Variable + 2,50 Tramo 4: de 73 a 240 meses: Tasa Variable + 5,50

6 Ciudad Vivienda Escalonado Publico Privado

7 Ciudad Vivienda Escalonado Comparativo: tasa fija tasa escalonada. Tasa Fija Tasa Escalonada La Tasa escalonada reduce la primera cuota un 33% Año 1-2 $ $ % Cuota Año 3-4 Año 5-6 Año 7 Año 20 $ $ $ $ $ $ $ $ % 19% 12% Recién en el 7mo. año la cuota es superior a la cuota a Tasa Fija Salto de cuota por cambio de tramo Ingresos Requeridos $ $ % Ejemplo: Mercado Abierto, Monto de Préstamo $ en 20 años de plazo.

8 Ciudad Social Línea de crédito hipotecario innovadora

9 Ciudad Social Línea de crédito hipotecario innovadora No se aceptan clientes con antecedentes desfavorables en el sistema. Los títulos de propiedad de los terrenos o inmuebles deben ser perfectos y todos los papeles deben estar en regla tal como se solicita en las líneas hipotecarias tradicionales. Permite cancelaciones parciales. No se requiere relación cuota/ ingreso. Tiene un período de ahorro y se toman en cuenta gastos para inferir ingresos. No se requiere demostrar antigüedad en el empleo. Basta con presentar el último pago de monotributo o el último recibo de sueldo para comenzar a realizar los aportes de ahorro. Esta línea está dirigida exclusivamente a individuos que no son propietarios el destino es adquisición o refacción de la vivienda. La garantía hipotecaria es también solidaria durante los primeros 24 meses.

10 Ciudad Social Plan de ahorro por cada solicitante Préstamo 15 años Monto a Depositar en $ por cada Solicitante Detalle Mensual Total en 6 meses Monto de anticipo en efectivo en $ por cada solicitante Monto Total ahorro + anticipo en $ por cada Solicitante Monto del Préstamo en $ por cada Solicitante Monto del Plan en $ por cada solicitante TNA 14,00% CFT c/iva Plan IV ,45 14,14 Plan V ,75 14,14 Plan VII ,62 14,14 Plan VIII ,49 14,14 Plan IX ,23 14,14

11 Ciudad Social Cantidad de Grupos conformados 130 Cantidad de Grupos que escrituraron 18 Cantidad de personas en período de ahorro 317 Cantidad de préstamos otorgados 56

12 Primera Casa. IVC

13 Beneficiarios: Toda persona física, empleado en Relación de Dependencia, Independientes y Monotributistas. Financiación: Hasta el 85% del valor de tasación o de compra del inmueble el que resulte menor, según los siguientes valores: Solicitante/s sin hijos o menores a cargo: valor máximo de propiedad hasta U$s (dólares estadounidenses). Solicitante/s con hijos o menores a cargo: valor máximo de propiedad hasta U$s (dólares estadounidenses). En ambos casos: Los valores expresados en pesos al tipo de cambio vendedor vigente en el Banco a la fecha del acuerdo hipotecario. El valor por metro cuadrado del inmueble no podrá superar los U$s (dólares estadounidenses). Plazos: 15 y 20 años.

.")

14 Destino: Adquisición de vivienda única, familiar y de ocupación permanente, ubicada en el ámbito de la C.A.B.A. y Gran Buenos Aires. Los solicitantes con domicilio en la C.A.B.A. podrán adquirir inmuebles localizados en C.A.B.A. o en Gran Buenos Aires. Los solicitantes con domicilio en el Gran Buenos Aires podrán adquirir inmuebles localizados únicamente en la C.A.B.A. Tasa de Interés: Fija Escalonada definida en 4 tramos: Tramo 1 ( de 1 a 12 meses): Tasa Fija 7,00% TNA Tramo 2 (de 13 a 24 meses): Tasa Fija 8,50% TNA Tramo 3 (de 25 a 36 meses): Tasa Fija 11,00% TNA Tramo 4 (de 37 a 180/240 meses): Tasa Fija 14,00% TNA Amortización: Sistema Francés Tasación: bonificado en un 100% por el Gobierno de la Ciudad Autónoma de Buenos Aires.

: Tasa Fija 14,00% TNA Amortización: Sistema Francés Tasación: bonificado en un 100% por el Gobierno de la Ciudad Autónoma de Buenos Aires.")

15 Seguro de Vida: bonificado en un 100% en compañía aseguradora a satisfacción del Banco. Gastos de Otorgamiento: 1,5% + IVA calculado sobre el importe acordado. Comisión Administrativa: Variable 3% + IVA sobre el valor de cada cuota (capital + intereses + seguro de vida). Relación cuota/ingreso: 40% de los ingresos netos del solicitante y/o su grupo familiar. Honorarios de Escribanía: Compra-Venta: 1% + IVA sobre el valor de compra Hipoteca: 0.50% + IVA sobre el valor del préstamo. Si el escribano designado por el Banco realiza ambas escrituras el honorario de la escritura de la hipoteca será 0.25% con un mínimo de $ IVA + Gastos Notariales. Formas de Cancelación: Se aceptan cancelaciones totales o parciales, 6 cuotas como mínimo. La comisión a percibir será del 5% + IVA sobre el monto de la cancelación anticipada.

16 Solicita ntes Ingresos Mínimos Monto a otorgar Aporte propio Valor Cuota Año 1 Valor Cuota Año 2 Valor Cuota Año 3 Valor Cuota Año 4 Sin hijos (u$s ) $5.200 $ $ $2.100 $2.300 $2.700 $3.300 Con hijos (u$s ) $8.000 $ $ $2.800 $3.100 $3.700 $4.500 Tasa 7% 8,5% 11% 14%

$8.000 $355.000 $62.000 $2.800 $3.100 $3.700 $4.")

17 Primer Corte 197 legajos derivados 108 precalificados por el Banco Segundo Corte 93 legajos derivados 22 precalificados por el Banco (51 clientes más por contactar)

18 Banco Ciudad en el mercado inmobiliario Colocación Préstamos Hipotecarios Ene-Jul 2011 Ene-Jul 2012 Var % Cantidad % Monto % Colocación (*) Total Cantidad Monto (*) Hasta Julio

19 Banco Ciudad en el mercado inmobiliario % de hipotecas sobre el total de escrituras en CABA Diciembre 2008 Diciembre 2009 Diciembre 2010 Diciembre ,68% 5,69% 6,79% 7,19% Fuente: cia.org.ar

20 Banco Ciudad en el mercado inmobiliario

21 Banco Ciudad en el mercado inmobiliario RANKING DE PRÉSTAMOS HIPOTECARIO MARZO 2012 Orden Banco Mill. $ Market Share 1 Banco de la Nación Argentina ,3% 2 Banco Ciudad de Buenos Aires ,1% 3 Banco de la Provincia de Bs. As ,4% 4 Banco Santander Río ,2% 5 Banco Hipotecario ,7% 6 Banco Credicoop ,8% 7 Banco Macro ,8% 8 Banco de Galicia y Bs. As ,3% 9 Banco de la Provincia de Córdoba 909 3,1% 10 Banco de Inversión y Com. Exterior 783 2,6%

22 Ya conocés tu ciudad, ahora conocé tu banco

Préstamos Hipotecarios

Préstamos Hipotecarios Crecimiento de los préstamos hipotecarios (saldos de cartera) Entre enero de 2008 y julio de 2011 El Banco Ciudad otorgó 15.298 préstamos hipotecarios Préstamos hipotecarios e hipotecario

Préstamos Hipotecarios Crecimiento de los préstamos hipotecarios (saldos de cartera) Entre enero de 2008 y julio de 2011 El Banco Ciudad otorgó 15.298 préstamos hipotecarios Préstamos hipotecarios e hipotecario

Créditos Hipotecarios. Condiciones Y Requisitos

Créditos Hipotecarios Condiciones Y Requisitos Mayo 2008 Condiciones Generales Moneda Destinos Porcentaje Máximo a Financiar Montos Límite Plazo Máximo Sistema de Amortización Ingresos Mínimos Antigüedad

Créditos Hipotecarios Condiciones Y Requisitos Mayo 2008 Condiciones Generales Moneda Destinos Porcentaje Máximo a Financiar Montos Límite Plazo Máximo Sistema de Amortización Ingresos Mínimos Antigüedad

PREGUNTAS FRECUENTES

PREGUNTAS FRECUENTES Cual es el destino de la línea? Adquisición de vivienda o construcción de vivienda nueva, única, familiar y de uso permanente. A quién está destinada la línea? A personas físicas pertenecientes

PREGUNTAS FRECUENTES Cual es el destino de la línea? Adquisición de vivienda o construcción de vivienda nueva, única, familiar y de uso permanente. A quién está destinada la línea? A personas físicas pertenecientes

BANCO CENTRAL DE LA REPÚBLICA ARGENTINA

A LAS ENTIDADES FINANCIERAS: BANCO CENTRAL DE LA REPÚBLICA ARGENTINA 2004 - Año de la Antártida Argentina COMUNICACIÓN A 4191 18082004 Ref.: Circular CONAU 1-669 Modelo de Información Contable y Financiera

A LAS ENTIDADES FINANCIERAS: BANCO CENTRAL DE LA REPÚBLICA ARGENTINA 2004 - Año de la Antártida Argentina COMUNICACIÓN A 4191 18082004 Ref.: Circular CONAU 1-669 Modelo de Información Contable y Financiera

PRÉSTAMOS HIPOTECARIOS PARA ADQUISICIÓN DE VIVIENDA EN UNIDADES INDEXADAS

PRÉSTAMOS HIPOTECARIOS PARA ADQUISICIÓN DE VIVIENDA EN UNIDADES INDEXADAS Qué son los préstamos hipotecarios? Versión 2.0 Setiembre 2009 Los préstamos hipotecarios son préstamos a personas físicas a mediano

PRÉSTAMOS HIPOTECARIOS PARA ADQUISICIÓN DE VIVIENDA EN UNIDADES INDEXADAS Qué son los préstamos hipotecarios? Versión 2.0 Setiembre 2009 Los préstamos hipotecarios son préstamos a personas físicas a mediano

PRÉSTAMOS HIPOTECARIOS PARA ADQUISICIÓN DE VIVIENDA EN UNIDADES INDEXADAS

PRÉSTAMOS HIPOTECARIOS PARA ADQUISICIÓN DE VIVIENDA EN UNIDADES INDEXADAS Qué son los préstamos hipotecarios? Los préstamos hipotecarios son préstamos a personas físicas a mediano y largo plazo, a tasa

PRÉSTAMOS HIPOTECARIOS PARA ADQUISICIÓN DE VIVIENDA EN UNIDADES INDEXADAS Qué son los préstamos hipotecarios? Los préstamos hipotecarios son préstamos a personas físicas a mediano y largo plazo, a tasa

Préstamo Tipo Costo Financiero Total (CFT). Préstamos Generales Tasas, Montos y Condiciones de otorgamiento.

. Préstamos Generales Tasas, Montos y Condiciones de otorgamiento.") "2010 - AÑO DEL BICENTENARIO DE LA REVOLUCION DE MAYO" COMUNICADO Nro. 49723 11/08/2010 Ref.: Préstamos Personales. Mayo de 2010. Préstamos Personales a Mayo de 2010 Préstamo Tipo Costo Financiero Total

"2010 - AÑO DEL BICENTENARIO DE LA REVOLUCION DE MAYO" COMUNICADO Nro. 49723 11/08/2010 Ref.: Préstamos Personales. Mayo de 2010. Préstamos Personales a Mayo de 2010 Préstamo Tipo Costo Financiero Total

Préstamo Tipo Costo Financiero Total (CFT). Préstamos Generales Tasas, Montos y Condiciones de otorgamiento.

. Préstamos Generales Tasas, Montos y Condiciones de otorgamiento.") 2008 Año de la Enseñanza de las Ciencias COMUNICADO Nro. 96 08/0/2008 Ref.: Préstamos personales. Tasas y costos promedio de los préstamos personales a julio de 2008. Préstamos Personales a Julio de 2008

2008 Año de la Enseñanza de las Ciencias COMUNICADO Nro. 96 08/0/2008 Ref.: Préstamos personales. Tasas y costos promedio de los préstamos personales a julio de 2008. Préstamos Personales a Julio de 2008

ACCIÓN SOCIAL APUTN INFORME DE PRÉSTAMOS A LOS QUE PUEDE ACCEDER EL AFILIADO

ACCIÓN SOCIAL APUTN INFORME DE PRÉSTAMOS A LOS QUE PUEDE ACCEDER EL AFILIADO PRESTAMOS BANCO NACION: MONTOS Montos hasta $ 300.000 Una cuota acorde a su capacidad de pago. Tramitación ágil y sencilla Usuarios:

ACCIÓN SOCIAL APUTN INFORME DE PRÉSTAMOS A LOS QUE PUEDE ACCEDER EL AFILIADO PRESTAMOS BANCO NACION: MONTOS Montos hasta $ 300.000 Una cuota acorde a su capacidad de pago. Tramitación ágil y sencilla Usuarios:

Líneas de préstamos para escribanos de la demarcación

Líneas de préstamos para escribanos de la demarcación Hasta $ 50.000. A sola firma Monto: Hasta un máximo de $ 50.000. Cuotas: máximo 60. Tasa vigente: 14,25% anual. BNA p/plazos fijos de 90 a 179 variable

Líneas de préstamos para escribanos de la demarcación Hasta $ 50.000. A sola firma Monto: Hasta un máximo de $ 50.000. Cuotas: máximo 60. Tasa vigente: 14,25% anual. BNA p/plazos fijos de 90 a 179 variable

Características Generales de la línea de Préstamos Personales PRO.CRE.AUTO (Préstamos a Individuos)

") Características Generales de la línea de Préstamos Personales PRO.CRE.AUTO (Préstamos a Individuos) PRINCIPALES ATRIBUTOS Destino: Para la compra de los autos 0km. que se encuentren incluidos en el Programa.

Características Generales de la línea de Préstamos Personales PRO.CRE.AUTO (Préstamos a Individuos) PRINCIPALES ATRIBUTOS Destino: Para la compra de los autos 0km. que se encuentren incluidos en el Programa.

SECCION III DE LOS PRESTAMOS A LARGO PLAZO O HIPOTECARIOS ARTICULO 66: La Caja de Ahorro, en la medida de sus posibilidades financieras y bajo

SECCION III DE LOS PRESTAMOS A LARGO PLAZO O HIPOTECARIOS ARTICULO 66: La Caja de Ahorro, en la medida de sus posibilidades financieras y bajo decisión exclusiva del Consejo de Administración, podrá conceder

SECCION III DE LOS PRESTAMOS A LARGO PLAZO O HIPOTECARIOS ARTICULO 66: La Caja de Ahorro, en la medida de sus posibilidades financieras y bajo decisión exclusiva del Consejo de Administración, podrá conceder

4.1.- ORGANISMOS E INSTITUCIONES. La atención de la problemática de la vivienda en México, ha estado a cargo de

4.1.- ORGANISMOS E INSTITUCIONES La atención de la problemática de la vivienda en México, ha estado a cargo de organismos de vivienda como INFONATIV, FOVISSSTE, en otros los cuales se dirigen a la población

4.1.- ORGANISMOS E INSTITUCIONES La atención de la problemática de la vivienda en México, ha estado a cargo de organismos de vivienda como INFONATIV, FOVISSSTE, en otros los cuales se dirigen a la población

Alternativas de financiamiento para comprar un vehículo

Alternativas de financiamiento para comprar un vehículo www.dictaminaautos.com. Teléfono: 75533606 E mail: consultas@dictaminaautos.com En este documento encontrará la descripción de las líneas de crédito

Alternativas de financiamiento para comprar un vehículo www.dictaminaautos.com. Teléfono: 75533606 E mail: consultas@dictaminaautos.com En este documento encontrará la descripción de las líneas de crédito

ING HIPOTECARIA, S.A. DE C.V. SOCIEDAD FINANCIERA DE OBJETO MÚLTIPLE, ENTIDAD NO REGULADA

I. Crédito de la Sociedad Hipotecaria Federal, Sociedad Nacional de Crédito, Institución de Banca de Desarrollo (SHF), con tasa fija para adquisición de vivienda nueva o usada. II. Cuantía máxima del crédito

I. Crédito de la Sociedad Hipotecaria Federal, Sociedad Nacional de Crédito, Institución de Banca de Desarrollo (SHF), con tasa fija para adquisición de vivienda nueva o usada. II. Cuantía máxima del crédito

PRODUCTOS Y SERVICIOS OFRECIDOS A LOS AGENTES EN ACTIVIDAD TITULARES DE CUENTA SUELDO DE LA UNIVERSIDAD NACIONAL DE ENTRE RIOS

PRODUCTOS Y SERVICIOS OFRECIDOS A LOS AGENTES EN ACTIVIDAD TITULARES DE CUENTA SUELDO DE LA UNIVERSIDAD NACIONAL DE ENTRE RIOS Nativa Nación Marca Propia del Banco de la Nación Argentina Financiación en

PRODUCTOS Y SERVICIOS OFRECIDOS A LOS AGENTES EN ACTIVIDAD TITULARES DE CUENTA SUELDO DE LA UNIVERSIDAD NACIONAL DE ENTRE RIOS Nativa Nación Marca Propia del Banco de la Nación Argentina Financiación en

Términos, Comisiones y Condiciones Generales

HSBC MÉXICO S.A. INSTITUCIÓN DE BANCA MÚLTIPLE GRUPO FINANCIERO HSBC Términos, Comisiones y Condiciones Generales Crédito Hipotecario HSBC Pago Bajo Términos y Condiciones Solicitante Asalariado y No Asalariado

HSBC MÉXICO S.A. INSTITUCIÓN DE BANCA MÚLTIPLE GRUPO FINANCIERO HSBC Términos, Comisiones y Condiciones Generales Crédito Hipotecario HSBC Pago Bajo Términos y Condiciones Solicitante Asalariado y No Asalariado

Oferta Financiera para los Asociados de ANDADE

Oferta Financiera para los Asociados de ANDADE Servicio Nómina Ventajas Cuenta SIN comisiones SIN comisiones de mantenimiento o administración en la cuenta corriente o libreta de ahorro ordinario donde

Oferta Financiera para los Asociados de ANDADE Servicio Nómina Ventajas Cuenta SIN comisiones SIN comisiones de mantenimiento o administración en la cuenta corriente o libreta de ahorro ordinario donde

PRÉSTAMOS HIPOTECARIOS PARA ADQUISICIÓN DE VIVIENDA EN UNIDADES INDEXADAS

Versión 2.6. Febrero 2010 PRÉSTAMOS HIPOTECARIOS PARA ADQUISICIÓN DE VIVIENDA EN UNIDADES INDEXADAS Qué son los préstamos hipotecarios? Los préstamos hipotecarios son préstamos a personas físicas a mediano

Versión 2.6. Febrero 2010 PRÉSTAMOS HIPOTECARIOS PARA ADQUISICIÓN DE VIVIENDA EN UNIDADES INDEXADAS Qué son los préstamos hipotecarios? Los préstamos hipotecarios son préstamos a personas físicas a mediano

Oferta Financiera para los Colegiados del Colegio de Abogados de Salamanca

Oferta Financiera para los Colegiados del Colegio de Abogados de Salamanca Ventajas y Servicios Descuentos en Contratación de Seguros Para clientes con nómina o autónomos domiciliado: Seguro de hogar:

Oferta Financiera para los Colegiados del Colegio de Abogados de Salamanca Ventajas y Servicios Descuentos en Contratación de Seguros Para clientes con nómina o autónomos domiciliado: Seguro de hogar:

1.1.9.3. Registración de la precancelación.

Sección 1. Manual de Originación y Administración de Préstamos Hipotecarios. 1.1.9.3. Registración de la precancelación. 1.1.10. Seguros. En caso de permitirse la precancelación parcial, los sistemas de

Sección 1. Manual de Originación y Administración de Préstamos Hipotecarios. 1.1.9.3. Registración de la precancelación. 1.1.10. Seguros. En caso de permitirse la precancelación parcial, los sistemas de

El Banco Central habilita instrumento para promover el ahorro y el crédito a largo plazo y multiplicar el acceso a la vivienda

El Banco Central habilita instrumento para promover el ahorro y el crédito a largo plazo y multiplicar el acceso a la vivienda El Banco Central de la República Argentina (BCRA) dispuso hoy la implementación

El Banco Central habilita instrumento para promover el ahorro y el crédito a largo plazo y multiplicar el acceso a la vivienda El Banco Central de la República Argentina (BCRA) dispuso hoy la implementación

y de la Comunidad Autónoma de la Rioja Ayudas del Plan Estatal de Vivienda OFICINA MUNICIPAL DE VIVIENDA DE LOGROÑO C/ TRICIO Nº1, bajo.

Ayudas del Plan Estatal de Vivienda y de la Comunidad Autónoma de la Rioja OFICINA MUNICIPAL DE VIVIENDA DE LOGROÑO C/ TRICIO Nº1, bajo. 26001 LOGROÑO AYUDAS DEL PLAN ESTATAL DE VIVIENDA Y DEL PLAN DE

Ayudas del Plan Estatal de Vivienda y de la Comunidad Autónoma de la Rioja OFICINA MUNICIPAL DE VIVIENDA DE LOGROÑO C/ TRICIO Nº1, bajo. 26001 LOGROÑO AYUDAS DEL PLAN ESTATAL DE VIVIENDA Y DEL PLAN DE

Líneas de Créditos Personales. 1. Línea General de Créditos Personales.

Líneas de Créditos Personales. 1. Línea General de Créditos Personales. Monto: hasta $ 100.000.- Tasa Nominal Anual (TNA) Fija = 30,00%. Plazo máximo: hasta 24 cuotas mensuales. Seguro de vida: 0,15% mensual

Líneas de Créditos Personales. 1. Línea General de Créditos Personales. Monto: hasta $ 100.000.- Tasa Nominal Anual (TNA) Fija = 30,00%. Plazo máximo: hasta 24 cuotas mensuales. Seguro de vida: 0,15% mensual

Hipoteca Joven de Viladecans. -Información y ayuda para personas que buscan vivienda.

Hipoteca Joven de Viladecans -Información y ayuda para personas que buscan vivienda. Información Personas que buscan vivienda y no saben por donde empezar. Personas que ya tienen vivienda localizada y

Hipoteca Joven de Viladecans -Información y ayuda para personas que buscan vivienda. Información Personas que buscan vivienda y no saben por donde empezar. Personas que ya tienen vivienda localizada y

NUEVO SISTEMA DE AHORRO PREVIO PARA LA ADQUISICIÓN DE UNA VIVIENDA

Versión 1.0 Setiembre 2009 NUEVO SISTEMA DE AHORRO PREVIO PARA LA ADQUISICIÓN DE UNA VIVIENDA El Nuevo Sistema de Ahorro Previo (NSAP) ofrece la posibilidad a los ahorristas del Banco Hipotecario del Uruguay

Versión 1.0 Setiembre 2009 NUEVO SISTEMA DE AHORRO PREVIO PARA LA ADQUISICIÓN DE UNA VIVIENDA El Nuevo Sistema de Ahorro Previo (NSAP) ofrece la posibilidad a los ahorristas del Banco Hipotecario del Uruguay

PROPUESTA COMERCIAL COLEGIO DE TÉCNICOS DE LA PCIA. DE BUENOS AIRES

04 de octubre de 2013 PROPUESTA COMERCIAL COLEGIO DE TÉCNICOS DE LA PCIA. DE BUENOS AIRES OFERTA DE SERVICIOS PARA LOS PROFESIONALES AFILIADOS AL COLEGIO Credicuenta La Cuenta Corriente Personal con chequera,

04 de octubre de 2013 PROPUESTA COMERCIAL COLEGIO DE TÉCNICOS DE LA PCIA. DE BUENOS AIRES OFERTA DE SERVICIOS PARA LOS PROFESIONALES AFILIADOS AL COLEGIO Credicuenta La Cuenta Corriente Personal con chequera,

Resumen Estado de situación

Programa Primera Casa BA Requisitos y condiciones del programa Junio 2014 Resumen Estado de situación A la fecha, Primera Casa BA lleva 1.423 beneficiarios que han logrado escriturar y que ya están viviendo

Programa Primera Casa BA Requisitos y condiciones del programa Junio 2014 Resumen Estado de situación A la fecha, Primera Casa BA lleva 1.423 beneficiarios que han logrado escriturar y que ya están viviendo

REQUISITOS QUE DEBE CUMPLIR EL SOLICITANTE CONDICIONES QUE DEBE CUMPLIR EL TERRENO CONDICIONES PARA EL PROYECTO

PREGUNTAS FRECUENTES REQUISITOS QUE DEBE CUMPLIR EL SOLICITANTE CONDICIONES QUE DEBE CUMPLIR EL TERRENO CONDICIONES PARA EL PROYECTO RESUMEN DE PREGUNTAS FRECUENTES Para la línea con terreno, qué requisitos

PREGUNTAS FRECUENTES REQUISITOS QUE DEBE CUMPLIR EL SOLICITANTE CONDICIONES QUE DEBE CUMPLIR EL TERRENO CONDICIONES PARA EL PROYECTO RESUMEN DE PREGUNTAS FRECUENTES Para la línea con terreno, qué requisitos

Individual. Versión 2.0

Crédito Hipotecario Individual Versión 2.0 Crédito Hipotecario BBVA Bancomer, La especialidad de la casa Renueva su anaquel! Claridad, Sencillez y Certeza a nuestras fuerzas de ventas y a los Clientes.

Crédito Hipotecario Individual Versión 2.0 Crédito Hipotecario BBVA Bancomer, La especialidad de la casa Renueva su anaquel! Claridad, Sencillez y Certeza a nuestras fuerzas de ventas y a los Clientes.

ACUERDO SOBRE OPERACIONES DE ACTIVO CON EMPLEADOS Y EMPLEADAS DE CAJA SABADELL

ACUERDO SOBRE OPERACIONES DE ACTIVO CON EMPLEADOS Y EMPLEADAS DE CAJA SABADELL En Sabadell, a 8 de mayo de 2009, en la sede social de CAIXA D ESTALVIS DE SABADELL, C/ Gràcia número 17 REUNIDOS Por una

ACUERDO SOBRE OPERACIONES DE ACTIVO CON EMPLEADOS Y EMPLEADAS DE CAJA SABADELL En Sabadell, a 8 de mayo de 2009, en la sede social de CAIXA D ESTALVIS DE SABADELL, C/ Gràcia número 17 REUNIDOS Por una

COMISIONES Y TASAS PARA PERSONAS FÍSICAS

COMISIONES Y TASAS PARA PERSONAS FÍSICAS Caja de Ahorros Caja de Ahorros $ U$S Cargo mensual por Mantenimiento de Cuenta $ 20 (*).- U$S 4.- Tasa de Interés Saldos mayores a 100 0.50% 0.10% Emisión de extracto

COMISIONES Y TASAS PARA PERSONAS FÍSICAS Caja de Ahorros Caja de Ahorros $ U$S Cargo mensual por Mantenimiento de Cuenta $ 20 (*).- U$S 4.- Tasa de Interés Saldos mayores a 100 0.50% 0.10% Emisión de extracto

Préstamos para la financiación de automóviles RENAULT 0km

Préstamos para la financiación de automóviles RENAULT 0km Preguntas frecuentes 1- Puedo adquirir el automóvil en cualquier concesionaria? Solo en las concesionarias autorizadas por la fábrica para tal

Préstamos para la financiación de automóviles RENAULT 0km Preguntas frecuentes 1- Puedo adquirir el automóvil en cualquier concesionaria? Solo en las concesionarias autorizadas por la fábrica para tal

Crédito Inmobiliario (Casa-Habitación) Crédito Inmobiliario Bansí

Crédito Inmobiliario Bansí") Crédito Inmobiliario (Casa-Habitación) : Es un crédito simple con garantía inmobiliaria, dirigido a personas físicas asalariadas o con actividad empresarial. Crédito en pesos moneda nacional. Tasa Fija

Crédito Inmobiliario (Casa-Habitación) : Es un crédito simple con garantía inmobiliaria, dirigido a personas físicas asalariadas o con actividad empresarial. Crédito en pesos moneda nacional. Tasa Fija

CAJA DE AHORRO Y PRESTAMO DE LOS PRODUCTORES EXCLUSIVOS Y CORREDORES DE SEGUROS CREDITOS HIPOTECARIOS

CAJA DE AHORRO Y PRESTAMO DE LOS PRODUCTORES EXCLUSIVOS Y CORREDORES DE SEGUROS CREDITOS HIPOTECARIOS CASOS EN LOS QUE PROCEDEN: 1.- Para adquisición o construcción de vivienda sobre terreno propio, para

CAJA DE AHORRO Y PRESTAMO DE LOS PRODUCTORES EXCLUSIVOS Y CORREDORES DE SEGUROS CREDITOS HIPOTECARIOS CASOS EN LOS QUE PROCEDEN: 1.- Para adquisición o construcción de vivienda sobre terreno propio, para

lección cinco la compra de una casa transparencias

lección cinco la compra de una casa transparencias el proceso de la compra de una casa fase 1: determine las necesidades de la tenencia de una casa Qué tipo de casa debo (debemos) comprar? Cuánto puedo

lección cinco la compra de una casa transparencias el proceso de la compra de una casa fase 1: determine las necesidades de la tenencia de una casa Qué tipo de casa debo (debemos) comprar? Cuánto puedo

REGLAMENTO PRESTAMOS CON GARANTIA PERSONAL

REGLAMENTO PRESTAMOS CON GARANTIA PERSONAL La Caja de Previsión Social para Abogados de la Provincia de Buenos Aires establece una línea de créditos personales para sus afiliados, sujeto a los siguientes

REGLAMENTO PRESTAMOS CON GARANTIA PERSONAL La Caja de Previsión Social para Abogados de la Provincia de Buenos Aires establece una línea de créditos personales para sus afiliados, sujeto a los siguientes

INSTRUMENTOS DE FINANCIAMIENTO DE LARGO PLAZOEXTERIOR CARACTERÍSTICAS UTILIDAD HIPOTECARIO CON FINES GENERALES

INSTRUMENTOS DE FINANCIAMIENTO DE LARGO PLAZOEXTERIOR HIPOTECARIO CON FINES GENERALES CARACTERÍSTICAS Hipotecario con fines generales Es un préstamo a mediano o largo plazo que otorga una institución financiera

INSTRUMENTOS DE FINANCIAMIENTO DE LARGO PLAZOEXTERIOR HIPOTECARIO CON FINES GENERALES CARACTERÍSTICAS Hipotecario con fines generales Es un préstamo a mediano o largo plazo que otorga una institución financiera

REGLAMENTO DE CREDITO CAPITULO I DE LA COMISIÓN DE CREDITO

REGLAMENTO DE CREDITO CAPITULO I DE LA COMISIÓN DE CREDITO Art. 1.- La Cooperativa concederá Préstamos a través de la Comisión de Crédito, a los Socios para: Adquisición de Vivienda, Adquisición de Terreno,

REGLAMENTO DE CREDITO CAPITULO I DE LA COMISIÓN DE CREDITO Art. 1.- La Cooperativa concederá Préstamos a través de la Comisión de Crédito, a los Socios para: Adquisición de Vivienda, Adquisición de Terreno,

Interés Compuesto con tasa variable

CASOS PRACTICOS UTILIZANDO LAS FUNCIONES FINANCIERAS Como primera medida debemos acceder a las funciones financieras faltantes ya que las mismas no se encuentran habilitadas por default en la planilla

CASOS PRACTICOS UTILIZANDO LAS FUNCIONES FINANCIERAS Como primera medida debemos acceder a las funciones financieras faltantes ya que las mismas no se encuentran habilitadas por default en la planilla

LÍNEAS DE CRÉDITOS ICO 2009 ICO-PYME

ICO-PYME Inversiones financiables: Inversión productiva en activos fijos nuevos y financiación complementaria del cliente. Se financia hasta el 100% del proyecto de inversión, con las limitaciones y condiciones

ICO-PYME Inversiones financiables: Inversión productiva en activos fijos nuevos y financiación complementaria del cliente. Se financia hasta el 100% del proyecto de inversión, con las limitaciones y condiciones

IMPUESTO AL VALOR AGREGADO

IMPUESTO AL VALOR AGREGADO 1. ENUNCIADO El FIDEICOMISO T-CONSTRUYO, responsable inscripto en el Impuesto al Valor Agregado (IVA), se ha constituido con el objeto de construir y administrar de la forma

IMPUESTO AL VALOR AGREGADO 1. ENUNCIADO El FIDEICOMISO T-CONSTRUYO, responsable inscripto en el Impuesto al Valor Agregado (IVA), se ha constituido con el objeto de construir y administrar de la forma

AL ACUDIR A ESTE INSTITUTO CON SU SOLICITUD, PRESENTAR SU ULTIMO RECIBO DE INGRESOS QUE PERCIBA.

REQUISITOS PARA EL SOLICITANTE 2.-Otorgar en garantía el terreno o vivienda que se pretende comprar 3.-Que el inmueble que se ofrezca como garantía, donde se efectuara la construcción o liberación de gravamen

REQUISITOS PARA EL SOLICITANTE 2.-Otorgar en garantía el terreno o vivienda que se pretende comprar 3.-Que el inmueble que se ofrezca como garantía, donde se efectuara la construcción o liberación de gravamen

BENEFICIOS CAJA LOS ANDES FINANCIAMIENTO

BENEFICIOS CAJA LOS ANDES FINANCIAMIENTO Beneficios FINANCIAMIENTO 1. Crédito Social 2. Crédito Hipotecario 3. Crédito de Educación Superior 4. Planes de Ahorro 5. Planes de Seguros 1 Crédito Social DOCUMENTOS

BENEFICIOS CAJA LOS ANDES FINANCIAMIENTO Beneficios FINANCIAMIENTO 1. Crédito Social 2. Crédito Hipotecario 3. Crédito de Educación Superior 4. Planes de Ahorro 5. Planes de Seguros 1 Crédito Social DOCUMENTOS

Oferta Financiera para los Colegiados del Colegio de Médicos de Salamanca

Oferta Financiera para los Colegiados del Colegio de Médicos de Salamanca Servicio Nómina Ventajas Cuenta SIN comisiones SIN comisiones de mantenimiento o administración en la cuenta corriente o libreta

Oferta Financiera para los Colegiados del Colegio de Médicos de Salamanca Servicio Nómina Ventajas Cuenta SIN comisiones SIN comisiones de mantenimiento o administración en la cuenta corriente o libreta

BANCO DE LA NACION ARGENTINA

BANCO DE LA NACION ARGENTINA COMERCIO EXTERIOR Gerencia Zonal Santa Fe Santa Fe Noviembre 2012 HEAD OFFICE - Buenos Aires -Fundado en 1891-670 Sucursales en el País -39 Gerencias Zonales -14 Filiales y

BANCO DE LA NACION ARGENTINA COMERCIO EXTERIOR Gerencia Zonal Santa Fe Santa Fe Noviembre 2012 HEAD OFFICE - Buenos Aires -Fundado en 1891-670 Sucursales en el País -39 Gerencias Zonales -14 Filiales y

Crédito Apoyo INFONAVIT

Qué es el Apoyo INFONAVIT? Es un crédito otorgado por un Banco o Sofol usando las aportaciones subsecuentes, para amortizar el crédito; el saldo de la Subcuenta de Vivienda, queda como garantía de pago,

Qué es el Apoyo INFONAVIT? Es un crédito otorgado por un Banco o Sofol usando las aportaciones subsecuentes, para amortizar el crédito; el saldo de la Subcuenta de Vivienda, queda como garantía de pago,

CARTILLA - CREDITO HIPOTECARIO HOGAR

CARTILLA - CREDITO HIPOTECARIO HOGAR Descripción del producto El Crédito Hipotecario Hogar (*) reúne en una misma oferta: un crédito hipotecario con un paquete de seguros, un paquete de cuentas (Cuenta

CARTILLA - CREDITO HIPOTECARIO HOGAR Descripción del producto El Crédito Hipotecario Hogar (*) reúne en una misma oferta: un crédito hipotecario con un paquete de seguros, un paquete de cuentas (Cuenta

ING HIPOTECARIA, S.A. DE C.V. SOCIEDAD FINANCIERA DE OBJETO MÚLTIPLE, ENTIDAD NO REGULADA

I. Crédito de la Sociedad Hipotecaria Federal, Sociedad Nacional de Crédito, Institución de Banca de Desarrollo (SHF), con tasa fija para adquisición de vivienda nueva o usada. II. Cuantía máxima del crédito

I. Crédito de la Sociedad Hipotecaria Federal, Sociedad Nacional de Crédito, Institución de Banca de Desarrollo (SHF), con tasa fija para adquisición de vivienda nueva o usada. II. Cuantía máxima del crédito

HIPOTECAS PRÉSTAMOS PERSONALES REUNIFICACIÓN DE DEUDAS

HIPOTECAS PRÉSTAMOS PERSONALES REUNIFICACIÓN DE DEUDAS Quiénes somos?... Nuestros servicios... Hipotecas Total y Fácil... Hipotecas Activa y Joven... Hipotecas Compra sobre plano Y Cambio de casa... Hipotecas

HIPOTECAS PRÉSTAMOS PERSONALES REUNIFICACIÓN DE DEUDAS Quiénes somos?... Nuestros servicios... Hipotecas Total y Fácil... Hipotecas Activa y Joven... Hipotecas Compra sobre plano Y Cambio de casa... Hipotecas

CÓMO FUNCIONA "TU VIVIENDA EN MÉXICO" Objetivo

Tu vivienda en México El programa Tu Vivienda en México es resultado de un esfuerzo de colaboración entre el gobierno mexicano a través de la Comisión Nacional de Vivienda (CONAVI), la Sociedad Hipotecaria

Tu vivienda en México El programa Tu Vivienda en México es resultado de un esfuerzo de colaboración entre el gobierno mexicano a través de la Comisión Nacional de Vivienda (CONAVI), la Sociedad Hipotecaria

Ejercicios prácticos de Cálculo Financiero

Ejercicios prácticos de Cálculo Financiero 1) Se necesita calcular el monto que percibiría una persona en un juicio laboral por despido. El monto de la indemnización era de $10.000, que debía ser ajustado

Ejercicios prácticos de Cálculo Financiero 1) Se necesita calcular el monto que percibiría una persona en un juicio laboral por despido. El monto de la indemnización era de $10.000, que debía ser ajustado

Oferta Financiera para los Colegiados del Colegio de Ingenieros de Caminos, Canales y Puertos de Castilla y León

Oferta Financiera para los Colegiados del Colegio de Ingenieros de Caminos, Canales y Puertos de Castilla y León Oferta Financiera para los Colegiados por Cuenta Ajena Ventajas por Domiciliación de Nómina

Oferta Financiera para los Colegiados del Colegio de Ingenieros de Caminos, Canales y Puertos de Castilla y León Oferta Financiera para los Colegiados por Cuenta Ajena Ventajas por Domiciliación de Nómina

LÍNEAS ICO 2007 DE APOYO A LA EMPRESA

EMPRENDEDORES LÍNEAS ICO 200 DE APOYO A LA EMPRESA El Instituto de Crédito Oficial pone en marcha las Líneas ICO 200 de Apoyo a la Empresa Española, por importe de.300 millones de euros. Con estas líneas,

EMPRENDEDORES LÍNEAS ICO 200 DE APOYO A LA EMPRESA El Instituto de Crédito Oficial pone en marcha las Líneas ICO 200 de Apoyo a la Empresa Española, por importe de.300 millones de euros. Con estas líneas,

REGIMEN INFORMATIVO CONTABLE MENSUAL

-3- REGIMEN INFORMATIVO CONTABLE MENSUAL 15- REGIMEN INFORMATIVO DE TRANSPARENCIA -Índice- Sección 1. Normas de Procedimiento Sección 2. Depósitos a) Cuentas Corrientes Personas físicas b) Caja de Ahorros

-3- REGIMEN INFORMATIVO CONTABLE MENSUAL 15- REGIMEN INFORMATIVO DE TRANSPARENCIA -Índice- Sección 1. Normas de Procedimiento Sección 2. Depósitos a) Cuentas Corrientes Personas físicas b) Caja de Ahorros

PERSONAL DE LA UNIVERSIDAD PONTIFICIA COMILLAS Colectivo: ZUPC

Le presentamos la oferta financiera que en Barclays hemos diseñado especialmente para los componentes de su Colectivo. Un completo conjunto de producto y servicios creados no sólo para atender las necesidades

Le presentamos la oferta financiera que en Barclays hemos diseñado especialmente para los componentes de su Colectivo. Un completo conjunto de producto y servicios creados no sólo para atender las necesidades

Préstamos hipotecarios. Recomendaciones antes de contratar una hipoteca

Préstamos hipotecarios Recomendaciones antes de contratar una hipoteca H Qué es un préstamo hipotecario? Para la compra de su vivienda podrá solicitar un préstamo hipotecario, a través del cual, una entidad

Préstamos hipotecarios Recomendaciones antes de contratar una hipoteca H Qué es un préstamo hipotecario? Para la compra de su vivienda podrá solicitar un préstamo hipotecario, a través del cual, una entidad

CONTENIDO DE LA ESCRITURA PÚBLICA DE UN PRÉSTAMO HIPOTECARIO. Las entidades de crédito disponen de modelos proforma de

CONTENIDO DE LA ESCRITURA PÚBLICA DE UN PRÉSTAMO HIPOTECARIO Las entidades de crédito disponen de modelos proforma de escrituras de préstamos hipotecarios. Orden Ministerial de 5 de mayo de 1994: El SOLICITANTE

CONTENIDO DE LA ESCRITURA PÚBLICA DE UN PRÉSTAMO HIPOTECARIO Las entidades de crédito disponen de modelos proforma de escrituras de préstamos hipotecarios. Orden Ministerial de 5 de mayo de 1994: El SOLICITANTE

FORMULA PARA CRÉDITO HIPOTECARIO

DESCRIPCIÓN. FORMULA PARA CRÉDITO HIPOTECARIO Crédito para satisfacer la necesidad básica de vivienda. Se financiará con éstos recursos: a) La construcción y adquisición de las viviendas, terminadas o

DESCRIPCIÓN. FORMULA PARA CRÉDITO HIPOTECARIO Crédito para satisfacer la necesidad básica de vivienda. Se financiará con éstos recursos: a) La construcción y adquisición de las viviendas, terminadas o

8.- Tabla de desarrollo de los mutuos.

Capítulo 8-4 Pág. 4 8.- Tabla de desarrollo de los mutuos. Las instituciones acreedoras deberán protocolizar en una Notaría las tablas de desarrollo de los mutuos hipotecarios de que se trata y dejar constancia,

Capítulo 8-4 Pág. 4 8.- Tabla de desarrollo de los mutuos. Las instituciones acreedoras deberán protocolizar en una Notaría las tablas de desarrollo de los mutuos hipotecarios de que se trata y dejar constancia,

LÍNEA ICO EMPRENDEDORES 2009

LÍNEAS ICO 2009 DE APOYO A LA EMPRESA El Instituto de Crédito Oficial pone en marcha las Líneas ICO 2009 de Apoyo a la Empresa Española, por importe de 10.900 millones de euros. Con estas líneas, los autónomos

LÍNEAS ICO 2009 DE APOYO A LA EMPRESA El Instituto de Crédito Oficial pone en marcha las Líneas ICO 2009 de Apoyo a la Empresa Española, por importe de 10.900 millones de euros. Con estas líneas, los autónomos

Crédito Automotriz BBVA Bancomer Consumer Finance

Fecha de emisión: 03/03/15 Cuentas y Tarjetas Ahorro e Inversión Créditos e Hipotecas Seguros Servicios Digitales BBVA Bancomer Consumer Finance Qué es? Es un crédito en moneda nacional para la compra

Fecha de emisión: 03/03/15 Cuentas y Tarjetas Ahorro e Inversión Créditos e Hipotecas Seguros Servicios Digitales BBVA Bancomer Consumer Finance Qué es? Es un crédito en moneda nacional para la compra

El Notario, debe informar al derechohabiente o al oferente (según sea el caso) los documentos que deben entregar.

los documentos que deben entregar.") Titulación y Pago Una vez que la inscripción de la solicitud de crédito es exitosa, el siguiente paso consiste en la Dictaminación Jurídica, que hace el Notario en el Sistema de Titulación (STI), así como

Titulación y Pago Una vez que la inscripción de la solicitud de crédito es exitosa, el siguiente paso consiste en la Dictaminación Jurídica, que hace el Notario en el Sistema de Titulación (STI), así como

TARIFAS DE CONDICIONES

En vigor desde el 09.02.12 Epígrafe 15 Página: 1 Epígrafe 15 CRÉDITOS Y PRESTAMOS, EFECTOS FINANCIEROS, DESCUBIERTOS EN CUENTA CORRIENTE, EXCEDIDOS EN CUENTAS DE CRÉDITO, Y ANTICIPOS SOBRE EFECTOS. ESPECIFICACIÓN

En vigor desde el 09.02.12 Epígrafe 15 Página: 1 Epígrafe 15 CRÉDITOS Y PRESTAMOS, EFECTOS FINANCIEROS, DESCUBIERTOS EN CUENTA CORRIENTE, EXCEDIDOS EN CUENTAS DE CRÉDITO, Y ANTICIPOS SOBRE EFECTOS. ESPECIFICACIÓN

IMPUESTO EN LA COMPRA VENTA DE INMUEBLES

IMPUESTO EN LA COMPRA VENTA DE INMUEBLES Para el comprador Impuesto al Valor Agregado (IVA) Si se trata de la compra de un inmueble nuevo: Sobre la proporción del precio de compra correspondiente a la

IMPUESTO EN LA COMPRA VENTA DE INMUEBLES Para el comprador Impuesto al Valor Agregado (IVA) Si se trata de la compra de un inmueble nuevo: Sobre la proporción del precio de compra correspondiente a la

UNIDAD DIDÁCTICA: PRACTICA DE CALC (OPENOFFICE.ORG 1.1.2): COMPRA E HIPOTECA DE VIVIENDA.

: COMPRA E HIPOTECA DE VIVIENDA.") UNIDAD DIDÁCTICA: PRACTICA DE CALC (OPENOFFICE.ORG 1.1.2): COMPRA E HIPOTECA DE VIVIENDA. OBJETIVOS. A continuación se describen los contenidos conceptuales y procedimentales que practicarán los alumnos

UNIDAD DIDÁCTICA: PRACTICA DE CALC (OPENOFFICE.ORG 1.1.2): COMPRA E HIPOTECA DE VIVIENDA. OBJETIVOS. A continuación se describen los contenidos conceptuales y procedimentales que practicarán los alumnos

Nos interesan tus sueños, nos emociona hacerlos realidad.

Conocemos el verdadero valor de los hogares que se fortalecen con nuestros créditos hipotecarios. Nos interesan tus sueños, nos emociona hacerlos realidad. Somos subsidiaria del Banco La Hipotecaria S.A,

Conocemos el verdadero valor de los hogares que se fortalecen con nuestros créditos hipotecarios. Nos interesan tus sueños, nos emociona hacerlos realidad. Somos subsidiaria del Banco La Hipotecaria S.A,

PRINCIPALES LINEAS DE FINANCIACIÓN ICO 2010

PRINCIPALES LINEAS DE FINANCIACIÓN ICO 2010 LÍNEA ICO-INVERSIÓN NACIONAL 2010 (Agrupa la antigua línea ICO Pyme y la línea ICO Crecimiento Empresarial) Vigencia: Hasta el 20 de diciembre de 2010 o antes

PRINCIPALES LINEAS DE FINANCIACIÓN ICO 2010 LÍNEA ICO-INVERSIÓN NACIONAL 2010 (Agrupa la antigua línea ICO Pyme y la línea ICO Crecimiento Empresarial) Vigencia: Hasta el 20 de diciembre de 2010 o antes

REGLAMENTO PLAN DE SOLUCIÓN INTEGRAL DE VIVIENDA. El acuerdo convencional en cuanto al derecho de los empleados de COMFENALCO ANTIOQUIA indica:

REGLAMENTO PLAN DE SOLUCIÓN INTEGRAL DE VIVIENDA En aplicación al artículo 14 de la Convención Colectiva de Trabajo, suscrita por COMFENALCO ANTIOQUIA y SINALTRACOMFENALCO el día primero (1) de noviembre

REGLAMENTO PLAN DE SOLUCIÓN INTEGRAL DE VIVIENDA En aplicación al artículo 14 de la Convención Colectiva de Trabajo, suscrita por COMFENALCO ANTIOQUIA y SINALTRACOMFENALCO el día primero (1) de noviembre

Cuenta PYMES y Autónomos

Autónomos. CONDICIONES DE FINANCIACIÓN Cuenta de Crédito Financiación inmediata para su negocio Tipo de interés fijo: 7,40% T.A.E.: 8,83%* Liquidaciones: mensuales / trimestrales Comisión de apertura:

Autónomos. CONDICIONES DE FINANCIACIÓN Cuenta de Crédito Financiación inmediata para su negocio Tipo de interés fijo: 7,40% T.A.E.: 8,83%* Liquidaciones: mensuales / trimestrales Comisión de apertura:

(CREDITO PARA VEHICULOS)

") CAJA DE AHORRO Y PRESTAMO DE LOS PRODUCTORES EXCLUSIVOS Y CORREDORES DE SEGUROS (CREDITO PARA VEHICULOS) INSTRUCTIVO PARA ELABORAR LA CARPETA DE RECAUDOS PARA SOLICITUDES DE CREDITO DE VEHICULOS A. El

CAJA DE AHORRO Y PRESTAMO DE LOS PRODUCTORES EXCLUSIVOS Y CORREDORES DE SEGUROS (CREDITO PARA VEHICULOS) INSTRUCTIVO PARA ELABORAR LA CARPETA DE RECAUDOS PARA SOLICITUDES DE CREDITO DE VEHICULOS A. El

Seguros Hipotecarios. Alfonso José Novelo Gómez. Serie Documentos de Trabajo. Documento de trabajo No. 97

Seguros Hipotecarios Alfonso José Novelo Gómez 2003 Serie Documentos de Trabajo Documento de trabajo No. 97 Índice Seguros Hipotecarios 1 Qué es un Seguro Hipotecario? 1 Compañías Especializadas 2 Alcance

Seguros Hipotecarios Alfonso José Novelo Gómez 2003 Serie Documentos de Trabajo Documento de trabajo No. 97 Índice Seguros Hipotecarios 1 Qué es un Seguro Hipotecario? 1 Compañías Especializadas 2 Alcance

Entrada en Vigor Septiembre 22, 2015. Versión TAR-PA-09/15. Página 1/3. Índice

Índice 1/3 Condiciones de la línea de negocio Captación. Cuenta de Cheques en Dólares para Ciudadano Extranjero. Cuenta de Cheques Finveretiro en M.N. Cuenta de Cheques Maestra en M.N., para Persona Física.

Índice 1/3 Condiciones de la línea de negocio Captación. Cuenta de Cheques en Dólares para Ciudadano Extranjero. Cuenta de Cheques Finveretiro en M.N. Cuenta de Cheques Maestra en M.N., para Persona Física.

Damos crédito a tu futuro.

SI TIENES UN PROYECTO, NOSOTROS TE DAMOS CRÉDITO. Damos crédito a tu futuro. PLAN DE FOMENTO EMPRESARIAL tel. 900 121 121 www.ico.es LÍNEAS ICO 2007 DE APOYO A LA EMPRESA Línea ICO - Emprendedores Línea

SI TIENES UN PROYECTO, NOSOTROS TE DAMOS CRÉDITO. Damos crédito a tu futuro. PLAN DE FOMENTO EMPRESARIAL tel. 900 121 121 www.ico.es LÍNEAS ICO 2007 DE APOYO A LA EMPRESA Línea ICO - Emprendedores Línea

Financiar tu proyecto. Financiación

Financiar tu proyecto Índice 1. Dentro del Plan Económico-Financiero, a qué puede ayudar la financiación?... 3 2. Qué documento imprescindible debe prepararse para solicitar un préstamo o crédito?... 3

Financiar tu proyecto Índice 1. Dentro del Plan Económico-Financiero, a qué puede ayudar la financiación?... 3 2. Qué documento imprescindible debe prepararse para solicitar un préstamo o crédito?... 3

PRODUCTOS Y SERVICIOS MINORISTAS - CARGOS Y COMISIONES

PRODUCTOS Y SERVICIOS MINORISTAS - CARGOS Y COMISIONES A todos los precios deberá adicionársele el IVA - excepto Caja de Ahorro y Seguro de Protección Galicia - CAJA DE AHORRO GALICIA CARGOS Y COMISIONES

PRODUCTOS Y SERVICIOS MINORISTAS - CARGOS Y COMISIONES A todos los precios deberá adicionársele el IVA - excepto Caja de Ahorro y Seguro de Protección Galicia - CAJA DE AHORRO GALICIA CARGOS Y COMISIONES

PRODUCTOS Y SERVICIOS MINORISTAS - CARGOS Y COMISIONES

PRODUCTOS Y SERVICIOS MINORISTAS - CARGOS Y COMISIONES A todos los precios deberá adicionársele el IVA - excepto Caja de Ahorro y Seguro de Protección Galicia - CAJA DE AHORRO GALICIA CARGOS Y COMISIONES

PRODUCTOS Y SERVICIOS MINORISTAS - CARGOS Y COMISIONES A todos los precios deberá adicionársele el IVA - excepto Caja de Ahorro y Seguro de Protección Galicia - CAJA DE AHORRO GALICIA CARGOS Y COMISIONES

PRÉSTAMOS HIPOTECARIOS CIUDAD VIVIENDA PARA EL BARRIO PARQUE DONADO HOLMBERG, EL DISTRITO TECNOLÓGICO Y ZONA SUR DE LA C.A.B.A.

BENEFICIARIOS: Empleados en Relación de Dependencia, Independientes y Monotributistas. DESTINO DE LOS FONDOS: Adquisición de vivienda propia, familiar y de ocupación permanente en: - Barrio Parque Donado

BENEFICIARIOS: Empleados en Relación de Dependencia, Independientes y Monotributistas. DESTINO DE LOS FONDOS: Adquisición de vivienda propia, familiar y de ocupación permanente en: - Barrio Parque Donado

ASOCIACIÓN PROFESIONAL FACUTATIVOS Colectivo YOSE

Porque siempre es mejor formar parte de un equipo Por ese motivo en Barclays le ofrecemos a todos los componentes de su colectivo una oferta de productos y servicios financieros especiales, en la que hemos

Porque siempre es mejor formar parte de un equipo Por ese motivo en Barclays le ofrecemos a todos los componentes de su colectivo una oferta de productos y servicios financieros especiales, en la que hemos

REGLAMENTO DE PRESTAMOS TITULO I Disposiciones generales

REGLAMENTO DE PRESTAMOS TITULO I Disposiciones generales Artículo 1 El Consejo de Administración de la Corporación de Bienestar de los Trabajadores del Gas, en adelante COBEGAS, otorgará préstamos a sus

REGLAMENTO DE PRESTAMOS TITULO I Disposiciones generales Artículo 1 El Consejo de Administración de la Corporación de Bienestar de los Trabajadores del Gas, en adelante COBEGAS, otorgará préstamos a sus

Financiación específica para equilibrar a lo largo del año desfases temporales de tesorería (cobros y pagos) propios de la actividad profesional.

propios de la actividad profesional.") Condiciones económicas de los principales productos financieros del Convenio de Colaboración entre el BANCO SABADELL y FEDA el día 16 de abril de 2008 BS Comercios: Póliza de crédito a 1 año Financiación

Condiciones económicas de los principales productos financieros del Convenio de Colaboración entre el BANCO SABADELL y FEDA el día 16 de abril de 2008 BS Comercios: Póliza de crédito a 1 año Financiación

DE LA JUSTICIA. Fecha del documento: Mayo -2015. Documento no contractual. Estas condiciones están sujetas a las modificaciones de

OFERTA FINANCIERA DE DE BANCO SANTANDER PARA SANTANDER PROFESIONALES JUSTICIA DE LA JUSTICIA Para Funcionarios de la Administración de Justicia Oferta válida desde el 1 al 31 de Mayo de 2015 mercado, pudiendo

OFERTA FINANCIERA DE DE BANCO SANTANDER PARA SANTANDER PROFESIONALES JUSTICIA DE LA JUSTICIA Para Funcionarios de la Administración de Justicia Oferta válida desde el 1 al 31 de Mayo de 2015 mercado, pudiendo

LINEAS DE FINANCIACION ICO 2013 resumen

LINEAS DE FINANCIACION ICO 2013 resumen LÍNEA ICO EMPRESAS Y EMPRENDEDORES 2013 En 2013, el ICO ha simplificado el número de líneas para facilitar su tramitación. Plazo para formalizar operaciones: el

LINEAS DE FINANCIACION ICO 2013 resumen LÍNEA ICO EMPRESAS Y EMPRENDEDORES 2013 En 2013, el ICO ha simplificado el número de líneas para facilitar su tramitación. Plazo para formalizar operaciones: el

PROGRAMA'DE'AHORRO'JOVEN'PARA'VIVIENDA'

PROGRAMADEAHORROJOVENPARAVIVIENDA ElProgramadeAhorroJovenparaViviendafuecreadoporlaLeyNº19.210ytienecomo objetivo incentivar el ahorro entre los jóvenes trabajadores formales con el fin de facilitar el

PROGRAMADEAHORROJOVENPARAVIVIENDA ElProgramadeAhorroJovenparaViviendafuecreadoporlaLeyNº19.210ytienecomo objetivo incentivar el ahorro entre los jóvenes trabajadores formales con el fin de facilitar el

SECRETARIA DE FOMENTO DE LA HABITACIÓN

SECRETARIA DE FOMENTO DE LA HABITACIÓN SINDICATO NACIONAL DE TRABAJADORES DEL SEGURO SOCIAL SECCIÓN SINDICAL XXXIV DEL D. F. ENF. AMPARO ROSAS HERNÁNDEZ SECRETARIO GENERAL INH. Hortensia Alonso Morón SECRETARIO

SECRETARIA DE FOMENTO DE LA HABITACIÓN SINDICATO NACIONAL DE TRABAJADORES DEL SEGURO SOCIAL SECCIÓN SINDICAL XXXIV DEL D. F. ENF. AMPARO ROSAS HERNÁNDEZ SECRETARIO GENERAL INH. Hortensia Alonso Morón SECRETARIO

FOLLETO INFORMATIVO HIPOTECA NARANJA DE ING DIRECT

FOLLETO INFORMATIVO HIPOTECA NARANJA DE ING DIRECT Elaborado conforme a la Orden Ministerial de 5 de mayo de 1994 y la Circular del Banco de España 8/1990 y sus modificaciones posteriores. Las condiciones

FOLLETO INFORMATIVO HIPOTECA NARANJA DE ING DIRECT Elaborado conforme a la Orden Ministerial de 5 de mayo de 1994 y la Circular del Banco de España 8/1990 y sus modificaciones posteriores. Las condiciones

Cuestionario de Auto-Evaluación PRODUCTOS DE CRÉDITO ENTIDADES FINANCIERAS

Cuestionario de Auto-Evaluación PRODUCTOS DE CRÉDITO ENTIDADES FINANCIERAS 1) Qué es el monto financiable? a) Es el monto del valor del inmueble que tendrá que aportar el cliente. b) Es el monto del valor

Cuestionario de Auto-Evaluación PRODUCTOS DE CRÉDITO ENTIDADES FINANCIERAS 1) Qué es el monto financiable? a) Es el monto del valor del inmueble que tendrá que aportar el cliente. b) Es el monto del valor

Identificar los principales seguros que manejan los créditos Hipotecarios

Identificar los principales seguros que manejan los créditos Hipotecarios Conocer las características de los seguros aplicables en los créditos hipotecarios Que la información proporcionada sea de utilidad

Identificar los principales seguros que manejan los créditos Hipotecarios Conocer las características de los seguros aplicables en los créditos hipotecarios Que la información proporcionada sea de utilidad

CADENAS DE VALOR. Una nueva plataforma en construcción. contact@e-mfp.eu. www.e-mfp.eu

CADENAS DE VALOR Una nueva plataforma en construcción La Cooperativa de Ahorro y Crédito Intibucana Ltda, CACIL. Fue creada el 28 de febrero del año 1965, en la ciudad de La Esperanza, cabecera del Departamento

CADENAS DE VALOR Una nueva plataforma en construcción La Cooperativa de Ahorro y Crédito Intibucana Ltda, CACIL. Fue creada el 28 de febrero del año 1965, en la ciudad de La Esperanza, cabecera del Departamento

Crédito Hipotecario HSBC Brokers INTERNAL

Crédito Hipotecario HSBC Brokers Destinos del Crédito Hipotecario HSBC Adquisición de vivienda Plan de crédito para comprar departamento o casa, nueva o usada Pago de Hipoteca Opción para sustituir la

Crédito Hipotecario HSBC Brokers Destinos del Crédito Hipotecario HSBC Adquisición de vivienda Plan de crédito para comprar departamento o casa, nueva o usada Pago de Hipoteca Opción para sustituir la

Planea tu futuro desde hoy con Afore SURA

Planea tu futuro desde hoy con Afore SURA FOVISSSTE FOVISSSTE El FOVISSSTE es un órgano desconcentrado del ISSSTE cuyo objeto es establecer y operar el sistema de otorgamiento de préstamos hipotecarios

Planea tu futuro desde hoy con Afore SURA FOVISSSTE FOVISSSTE El FOVISSSTE es un órgano desconcentrado del ISSSTE cuyo objeto es establecer y operar el sistema de otorgamiento de préstamos hipotecarios

Programa de Educación Financiera de El Salvador

Programa de Educación Financiera de El Salvador Cuál es el Objetivo del Programa? Fortalecer la comprensión de usuarios e inversionistas, actuales y potenciales sobre los beneficios, costos y riesgos de

Programa de Educación Financiera de El Salvador Cuál es el Objetivo del Programa? Fortalecer la comprensión de usuarios e inversionistas, actuales y potenciales sobre los beneficios, costos y riesgos de

OFERTA ESPECIAL PARA MUTUALISTAS Y PERSONAL DE MUGEJU

OFERTA ESPECIAL PARA MUTUALISTAS Y PERSONAL DE MUGEJU Colectivo Nº: 2.359 1.- NÓMINAS Y CUENTAS Domiciliando tu nómina ó pensión accede a las mejores condiciones * Tarjeta VISA Ahora o Después sin cuota

OFERTA ESPECIAL PARA MUTUALISTAS Y PERSONAL DE MUGEJU Colectivo Nº: 2.359 1.- NÓMINAS Y CUENTAS Domiciliando tu nómina ó pensión accede a las mejores condiciones * Tarjeta VISA Ahora o Después sin cuota

PRODUCTOS Y SERVICIOS MINORISTAS - CARGOS Y COMISIONES

PRODUCTOS Y SERVICIOS MINORISTAS - CARGOS Y COMISIONES A todos los precios deberá adicionársele el IVA - excepto Caja de Ahorro y Seguro de Protección Galicia - CAJA DE AHORRO GALICIA CARGOS Y COMISIONES

PRODUCTOS Y SERVICIOS MINORISTAS - CARGOS Y COMISIONES A todos los precios deberá adicionársele el IVA - excepto Caja de Ahorro y Seguro de Protección Galicia - CAJA DE AHORRO GALICIA CARGOS Y COMISIONES

ESPECIFICACIONES PRÉSTAMO PARA REFACCIÓN DE VIVIENDA EN UNIDADES INDEXADAS

Página 1 de 5 Destino de los préstamos Los préstamos sólo podrán tener como destino la realización de obras que mejoren el estado y confort de una vivienda situada en territorio nacional, en zona urbana,

Página 1 de 5 Destino de los préstamos Los préstamos sólo podrán tener como destino la realización de obras que mejoren el estado y confort de una vivienda situada en territorio nacional, en zona urbana,

CRÉDITO PYME Y MIPYME

Y TÉRMINOS Y CONDICIONES El destino de los créditos S y S es la inversión en activos fijos y la inversión en capital de trabajo. MONTOS DEL Para el programa : Créditos desde un mínimo de $200,000 hasta

Y TÉRMINOS Y CONDICIONES El destino de los créditos S y S es la inversión en activos fijos y la inversión en capital de trabajo. MONTOS DEL Para el programa : Créditos desde un mínimo de $200,000 hasta

TABLA DE EJEMPLOS PARA CRÉDITOS DE CONSUMO

Financiamiento de: Monto Financiamiento $3,000.00 Tasa Interés Corriente Anual 15.00% Tasa Efectiva Anual (TEA) Plazo (meses) 12 Tasa Interés Corriente Mensual 1.25% Tasa Efectiva Mensual (TEM) Tasa Interés

Financiamiento de: Monto Financiamiento $3,000.00 Tasa Interés Corriente Anual 15.00% Tasa Efectiva Anual (TEA) Plazo (meses) 12 Tasa Interés Corriente Mensual 1.25% Tasa Efectiva Mensual (TEM) Tasa Interés

REGLAMENTO DE CREDITO PARA LA VIVIENDA

REGLAMENTO DE CREDITO PARA LA VIVIENDA 1 FINALIDAD DE LOS CRÉDITOS 1.1 Es un servicio Social-Económico proporcionando recursos financieros para la adquisición y/o construcción de vivienda para los socios

REGLAMENTO DE CREDITO PARA LA VIVIENDA 1 FINALIDAD DE LOS CRÉDITOS 1.1 Es un servicio Social-Económico proporcionando recursos financieros para la adquisición y/o construcción de vivienda para los socios

ASOCIACIÓN PROFESIONAL DE LA MAGISTRATURA (APM)

") OFERTA ESPECIAL PARA LOS ASOCIADOS Y EL PERSONAL DE LA ASOCIACIÓN PROFESIONAL DE LA MAGISTRATURA (APM) COLECTIVO Nº : 5.217 DOMICILIACIÓN DE NÓMINAS: SEGURO DE ACCIDENTES GRATUITO MUGEJU Seguro de accidentes

OFERTA ESPECIAL PARA LOS ASOCIADOS Y EL PERSONAL DE LA ASOCIACIÓN PROFESIONAL DE LA MAGISTRATURA (APM) COLECTIVO Nº : 5.217 DOMICILIACIÓN DE NÓMINAS: SEGURO DE ACCIDENTES GRATUITO MUGEJU Seguro de accidentes

LÍNEA ICO EMPRESAS Y EMPRENDEDORES 2013

LÍNEA ICO EMPRESAS Y EMPRENDEDORES 2013 Beneficiarios de los préstamos Pueden solicitar estos préstamos autónomos, entidades públicas y privadas españolas (empresas, fundaciones, ONG s, Administración

LÍNEA ICO EMPRESAS Y EMPRENDEDORES 2013 Beneficiarios de los préstamos Pueden solicitar estos préstamos autónomos, entidades públicas y privadas españolas (empresas, fundaciones, ONG s, Administración