Tu Retiro porque el futuro es Hoy!

|

|

|

- Natalia Gil Torregrosa

- hace 8 años

- Vistas:

Transcripción

1 Actuarios Consultores en Estrategias para el Retiro Abril 2014 Bernabé Johnson/Jorge Fonseca (55) / (55)

")

2 Beneficios del IMSS Curso para Ecónomas(os)

3 Ley del IMSS 1973 Agenda Regímenes del Instituto Mexicano del Seguro Social Seguros amparados Modalidades Pensiones, Mitos, Montos Enfermedades Tips

4 Finalidad de la SS?Art. 2 La seguridad social tiene como finalidad garantizar, el derecho a la salud, la asistencia médica, la protección de los medios de subsistencia y los servicios necesarios para el bienestar individual y colectivo, así como el otorgamiento de una pensión que, en su caso, y previo cumplimientos de requisitos legales serán garantizados por el Estado.

5 Regímenes del IMSS Obligatorio (art. 11) Voluntario (art. 13)

")

6 Regímenes del IMSS Régimen Quiénes? Obligatorio Personas que presten un servicio, remunerado personal y subordinado Los socios de las sociedades cooperativas Las personas que determine el ejecutivo federal a través del.. Decreto respectivo, bajo los términos y condiciones de la Ley y su Reglamento Voluntario Los trabajadores en industrias familiares y los independientes, como profesionales, comerciantes en pequeño, artesanos y demás trabajadores no asalariados Los trabajadores domésticos Los ejidatarios, comuneros, colonos y pequeños propietarios Los patrones personas físicas, con trabajadores asegurados Los trabajadores, al servicio de las administracione s públicas, ef.. Y municipios. Que estén excluidos, o no comprendidos en otras leyes o decretos como sujetos de seguridad social

7 Ramos Seguro Obligatorio Riesgos de Trabajo Enfermedades y Maternidad Invalidez y Vida Retiro, cesantía en edad avanzada y vejez Guarderías y prestaciones sociales

8 Cuotas Seguro Obligatorio La base de cotización máxima son 25 Salarios Mínimos Generales del DF ( SMGDF), (70.10 x 25=1,752.50), la mínima un salario mínimo (Mensual= La cuota de Riesgos de Trabajo depende del tipo de riesgo y siniestralidad (1), La cuota fija de Enfermedades y maternidad se aplica a un SMGDF por día cotizado (2), La cuota adicional de Enfermedades y maternidad aplicable a la diferencia entre el salario base de cotización y tres veces el SMGDF por día cotizado (3),

, La cuota fija de Enfermedades y maternidad se aplica a un SMGDF por día cotizado (2), La cuota adicional de")

9 Ramos Seguro Obligatorio(5) Seguros Cuota Patronal % Cuota Trabajador % Total % 1. Riesgos de Trabajo Depende del Riesgo y siniestralidad (1) Enfermedades y maternidad Cuota Fija (2) Cuota Adicional (3) Prestaciones en Dinero Prestaciones en especie de los pensionados y sus beneficiarios Invalidez y Vida Retiro, cesantía en edad avanzada y vejez Guarderías y prestaciones sociales

10 Ejemplo Cotizar con los siguientes salarios mínimos cuesta:

11

12 Para Cotizar a 3.0 Salarios Mínimos (Salario Diario Integrado: $219.81) Nómina Sueldo Mensual $6, IMSS (2.5%) $ ISR (7.5%) $- $ Subsidio al Salario $- $ Monto a depositar en nómina $5, Empresa Carga Patronal (IMSS + Infonavit + IEN): (26%) - IMSS $1, $772.02

13

14 Ventajas Obligatorio Prestaciones por Riesgos de Trabajo Prestaciones en especie, Prestaciones en dinero, Servicios de gastos médicos sin períodos de espera, Otros beneficios sociales, Cubre todos los ramos

15 Desventajas Es el más caro Pero hay más modalidades de cotización, casi A la Carta Veamos

16 Otras Modalidades También hay otros sistemas de aseguramiento a través del Seguro Social, a saber:

17

18 Situación Actual (México) IMSS 18

19 Situación Actual (México) IMSS Porcentaje de trabajadores afiliados Número de salarios Mínimos con los que cotizan Para 2013 se incluye a los 144,377 puestos en aseguramiento voluntario asociados a un salario mínimo del DF, modalidades 30,35, 43 y 44 Fuente: Dirección de Incorporación y Recaudación, IMSS 19

20 Cual es nuestra situación? Hay un sistema de planeación para la vejez? Deseamos incorporar al personal administrativo o doméstico al Seguro Social? Tenemos clara las coberturas que ofrece el Seguro Social? Podemos tener la cobertura de Seguro Médico exclusivamente?

21 Pensiones Nuestro Objetivo Ayudar a crear la Estrategia de Retiro que les permitirá disfrutar con calidad de esa nueva etapa en su vida.

22 Los Pilares del Retiro PLANES DE PENSIONES PRIVADOS SEGURIDAD SOCIAL AHORRO PERSONAL

23 Objetivo del Plan Personal de Retiro Ahor ro Pers onal Caja de Ahorro Fondo de Ahorro de %Fondo de Ahorro LP Largo Plazo Plan Privado Complementario CD Plan Privado Contribución Definida Plan de Beneficio Definido SEGURIDAD SOCIAL Seguridad Social

24 Ley del IMSS 1973 Pensiones Mitos Situación Actual Vigencia de Derechos Cómo se Calculan las Pensiones? Componentes Básicos de las Pensiones Edad Alcanzada Salario Base de Cotización / Salario Promedio Diario Semanas de Cotización Cuantía Básica / Incrementos Anuales Asignaciones Familiares & Ayuda Asistencial Ejemplos: Cálculos de Pensión Pensión de Viudez y Orfandad Estrategias para Lograr las Mejores Pensiones Continuación Voluntaria / Cotizar con Patrón Escenarios Determinando el Mejor Escenario Mejora de las Pensiones Otorgadas

25 Ley del IMSS 1973 Mitos Como tengo 500 semanas de cotizaciones ya no necesito seguir cotizando porque ya tengo derecho a mi pensión Necesito cotizar un año para reactivar mis derechos y pensionarme Voy a darme de alta al IMSS en mi empresa Las pensiones del IMSS son muy bajas Voy a comenzar una estrategia cuando tenga 60 años No cotizo desde hace muchos años, y ya perdí mis derechos para lograr una pensión Me voy a pensionar con mi último salario de cotización

26 Ley del IMSS de 1973 Se ha preguntado alguna vez algo cual es su situación con respecto a las Pensiones del IMSS? Cómo sé si califico para una Pensión del IMSS? Cuál es mi situación actual en el IMSS? - Semanas Reconocidas vs Semanas Cotizadas - Datos Personales (Nombre, CURP, RFC, Número(s) de Afiliación) - Vigencia de Derechos - Salario de Cotización Promedio de las últimas 250 semanas (casi 5 años) - Monto Actual de las Pensiones a que tengo derecho Cuál es la Mejor Edad para pensionarme? Si dejo de trabajar antes de cumplir 60 años, podré obtener una pensión? Si ya no cotizo al IMSS, qué puedo hacer para pensionarme algún día? Si me muevo al extranjero, que puedo hacer para pensionarme algún día? Si mi esposo falleció y cotizaba o cotizó al IMSS, puedo reclamar una pensión por viudez? Si ya estoy pensionado, cómo puedo mejorar el monto de mi pensión?

27 Ley del IMSS 1973 Situación Actual En GENERAL pocas personas conocen : 1: Cómo pueden Cotizar al IMSS? 2: Cómo se Calculan y Otorgan las Pensiones? 3: Cuál es su Situación Actual ante el IMSS? - Cuál es el Número de Semanas Cotizadas y Reconocidas? - Cuál es elestatus con respecto a la Vigencia de Derechos? - Cuál es el Monto actual de las Pensiones a que tiene derecho? - Existe algún error en mis datos (Nombre, CURP, NSS, etc.)?

28 Ley del IMSS 1973 Requisitos Requisitos para Pensionarse: 1: Haber comenzado a cotizar antes de Julio 1 de 1997, fecha en que nacieron las Afores (Administradoras del Fondo de Retiro) 2: Tener al menos 60 años cumplidos 3: Contar con 500 semanas de cotización como mínimo 4: Tener los derechos vigentes al cumplir con los requisitos 2 y 3 Requisitos para Pensionarse de la Mejor Forma Posible: 1: LOS 4 REQUISITOS ANTERIORES 2: CONTAR CON ASESORÍA PROFESIONAL

29 Ley del IMSS 1973 Situación Actual Qué Significan los Dígitos del NSS? Año de Afiliación Número de Subdelegación Número Consecutivo Año de Nacimiento Dígito Verificador

30 Ley del IMSS 1973 Vigencia de Derechos Nota: Los asegurados que dejen de pertenecer al régimen obligatorio, conservarán los derechos que tuvieran adquiridos por un período igual a la cuarta parte del tiempo cubierto por sus cotizaciones semanales, contado a partir de la fecha de su baja. * En los casos en que el reingreso del asegurado ocurriera antes de expirar el período de conservación de derechos, se le reconocerán de inmediato todas sus cotizaciones anteriores. (L97 Art 150,151) (L73 Art. 182,183)

31 Ley del IMSS 1973 Vigencia de Derechos Ejemplos: Caso 1: Conservación Derechos Semanas Cotizadas: 1309 Fecha Baja IMSS: Noviembre 18, Febrero 25, 2014 años Caso 2: Conservación Derechos Semanas Cotizadas: 873 Fecha Baja IMSS: Noviembre 11, Enero 17, 2015 años Caso 3: Conservación Derechos Semanas Cotizadas: 2200 Fecha Baja IMSS: Diciembre 31, 2001 Julio 16, años

32 Pensión FEA: = FEA x SDPU5AC x Ley del IMSS 1973 Cómo se calculan las pensiones? + CB x % + IA * (Años Cotizados 10 ) x 1+ AF / AA % Factor de Edad Alcanzada: 60 años = 75%, 61 años = 80%,., 65 años ó más = 100% Art. 171: Se aumentará un año a los cumplidos cuando la edad los exceda en 6 meses SDPU5AC: Salario Diario Promedio de los Últimos 5 Años de Cotización CB : Cuantía Básica. IA: Incremento Anual. AF/AA: Asignaciones Familiares / Ayuda Asistencial

33 Componentes Básicos de las pensiones Edad alcanzada Qué es esto? Se refiere a la edad con que se cuente al momento de realizar la solicitud de la pensión. Se aplica un factor a la persona que está tramitando su pensión de acuerdo con la siguiente tabla: Años cumplidos Factor de edad alcanzada (FEA) 60 75% 61 80% 62 85% 63 90% 64 95% % Se aumentará un año a los cumplidos cuando la edad los exceda en seis meses (LSS73 Art. 171)

34 IMSS: Nivel de Reemplazo Esperado IMSS Componentes Básicos de las pensiones Salario Base de Cotización Qué es esto? Es el salario integrado con el que cotiza una persona al IMSS. La integración incluye: Sueldo Base Vacaciones Aguinaldo Bonos Comisiones Alimentación Habitación Primas Prestaciones en especie LSS73 Art. 32

35 IMSS: Nivel de Reemplazo Esperado IMSS Salario Máximo de Cotización *... * Años a Julio 1

36 Componentes Básicos de las pensiones Semanas de Cotización Qué es esto? Es el número de semanas que el IMSS le reconoce a los trabajadores de acuerdo con las aportaciones que hayan realizado los patrones, o los trabajadores si están en la continuación voluntaria. Estas semanas se pueden ver reducidas si el trabajador solicita un préstamo por desempleo en su Afore.

37 Componentes Básicos de las pensiones Semanas de Cotización El IMSS digitalizó las semanas de cotización de los afiliados Las semanas reconocidas se detallan de 1981/1982 en adelante, en el mejor de los casos Menos del 1% de las revisiones que hemos hecho de las semanas reconocidas por el IMSS han dado un resultado a favor de los afiliados El número de semanas reconocidas anteriores a 1982 fueron estimadas por el IMSS en muchos casos

38 Componentes Básicos de las pensiones Salario Promedio Diario Para qué se utiliza? Se utiliza para determinar el monto de la Cuantía Básica e Incrementos Anuales a otorgar a la persona que se está pensionando. Cómo se determina? Con base en el Salario Diario de Cotización registrado en el IMSS durante las últimas 250 semanas (5 años aproximadamente)

39 Componentes Básicos de las pensiones Cuantía Básica / Incrementos Anuales El SPD se divide entre el Salario Mínimo de la zona A, y el resultado se busca en la tabla siguiente para determinar los porcentajes a utilizar para el cálculo de la Cuantía Básica e Incrementos Anuales a otorgar. Al total de semanas cotizadas se le restan 500 para determinar el número de incrementos anuales; éstos se obtienen por cada 52 semanas. LSS73 Art. 167

40 Ley del IMSS 1973 Cómo se calculan las pensiones? Los Factores que determinan el monto de la pensión a recibir: 1: Salario Promedio de los últimos 5 años de cotización 2: El número de semanas Cotizadas y Reconocidas 3: Edad alcanzada (años y meses)

41 Componentes Básicos de las pensiones Asignaciones Familiares y Ayuda Asistencial Las asignaciones son una ayuda por concepto de carga familiar que se le otorgan a los beneficiarios del pensionado de acuerdo a las siguientes reglas: Asignaciones Familiares I. Esposa o concubina 15% Hijo menor de 16 años 10% x c/u* Hijo hasta 25 años estudiando 10% x c/u** Hijo inválido 10% x c/u II. Padres que dependen económicamente 10% x c/u Ayuda Asistencial III. No I y II por Soledad 15% IV. Sólo un ascendiente en II 10% LSS73 Art. 164 *La entrega de estas termina al cumplir los 16 años ** La entrega de estas termina al cumplir los 25 años, o antes si deja de estudiar.

42 Ley del IMSS 1973 Cómo se calculan las pensiones? Ejemplo de SINDO (Sistema Integral de Derechos y Obligaciones)

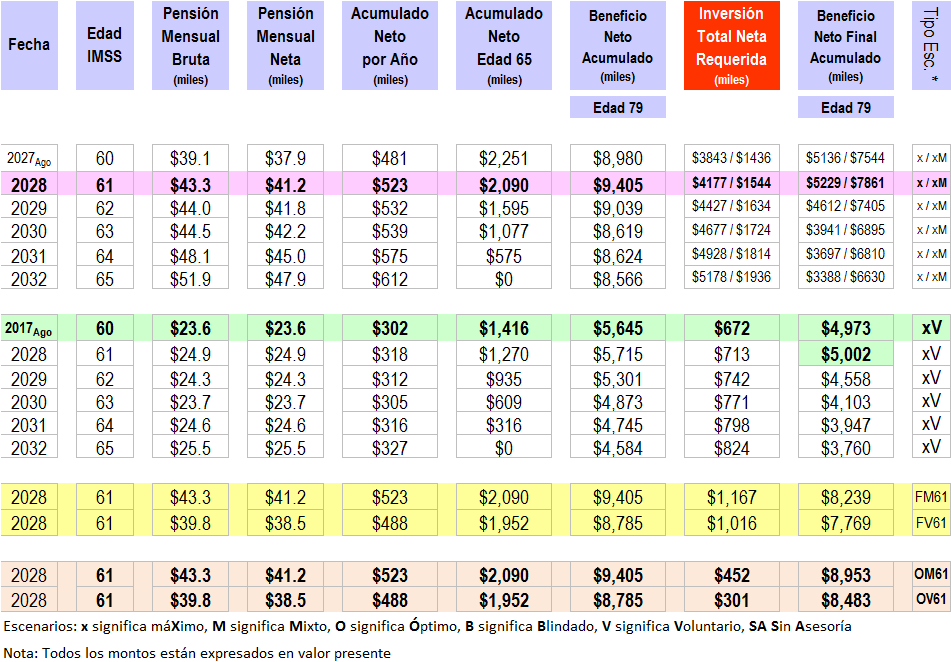

43 Ley del IMSS 1973 Cómo se calculan las pensiones?

44 Ley del IMSS 1973 Cómo se calculan las pensiones?

45 Ley del IMSS 1973 Ejemplo: Cálculo de pensión Datos necesarios de la persona a utilizar : Semanas Cotizadas 1,309 Edad a Septiembre años, 11 meses Salario Promedio Diario Fecha de baja con patrón $ Noviembre-2007 Fecha de Nacimiento 27-Octubre-1950

EJEMPLO: Salario Promedio Diario: $735.")

46 Componentes Básicos de las pensiones Salario Promedio Diario (SPD) EJEMPLO: Salario Promedio Diario: $ pesos

47 Ley del IMSS 1973 Ejemplo: Cálculo de pensión Pago Retroactivo Sin Asesoría Antes Edad a Septiembre 11 Semanas Cotizadas Edad Alcanzada Con Asesoría Después 61 años, 10 meses 31/12/201 5 Edad 65 1,309 1,546 1, años 61 años 10 meses 65 años 2 meses 31/12/201 5 Fecha de baja con patrón Nov Salario Promedio Diario $ $ $ Pago retroactivo $ 0.00 $332 $si $11,467 $ 24,654 $37,684 Importe Mensual de Pensión a Pagar

48 Ley del IMSS 1973 Ejemplo: Cálculo de pensión Pago Retroactivo Sin Asesoría Antes Con Asesoría Después 31/12/201 5 Edad a Septiembre años, 10 meses Semanas Cotizadas 1,309 1,546 1,718 Edad Alcanzada 60 años 61 años 10 meses 65 años 2 meses Fecha de baja con patrón 18/Noviembre/ /12/201 5 Salario Promedio Diario $ $ $ Pago retroactivo $ 0 $332,000 $si $11,467 $ 24,654 $37,684 Importe Mensual de Pensión a Pagar Edad 65

49 Estrategias para lograr las mejores pensiones Escenarios Tipos de Escenarios + Familiares [ Mixtos / Voluntarios / Voluntarios Ajustados ] + Óptimos [ Mixtos / Voluntarios / Voluntarios Ajustados ] + Blindados [Mixtos / Voluntarios / Voluntarios Ajustados] + Voluntarios [Máximo / Ajustado] + Máximos [Mixto /Voluntario]

50 Estrategias para lograr las mejores pensiones Mejor Edad para Pensionarse

51 Estrategias para lograr las mejores pensiones Mejor Edad para Pensionarse

52 Estrategias para lograr las mejores pensiones Mejor Edad para Pensionarse

53 Estrategias para lograr las mejores pensiones Determinando el mejor escenario ORM Edad 61 FMR Edad 61 FR Edad años 7 meses 1387 Semanas Cotizadas $158 de salario promedio $167 último salario 20/Feb/2008 Baja E1

54 E2

55 Estrategias para lograr las mejores pensiones Continuación Voluntaria Régimen Obligatorio: MODALIDAD 40 Contar con 52 semanas en los últimos 5 años previos a la baja (LSS.97 Art. 218) Contar con los derechos vigentes Hacer la inscripción antes de 5 años contados a partir de la fecha de baja (LSS.97 Art. 219) El asegurado que haya sido dado de baja del régimen obligatorio, al momento de inscribirse en la continuación voluntaria, podrá optar por continuar protegido a partir de la fecha que elija entre la de su solicitud de inscripción en la continuación voluntaria o la del día siguiente de su baja, debiendo cubrir, en todo caso, las cuotas que no fueron enteradas al Instituto, con tope a 25 salarios mínimos correspondientes a la fecha de incorporación, o a la fecha de baja, según sea el caso Si el salario de cotización resultara inferior al mínimo en algún momento, se ajustará a éste. Se podrá optar por darse de alta con la fecha en que realice su inscripción o con la del día siguiente de su baja (Art. 66 del Reglamento en Materia de Afiliación)

56 Estrategias para lograr las mejores pensiones Continuación Voluntaria Cálculo del Pago Mensual: SBC x No. de Días del Mes x %

57 * IMSS, Infonavit, Afore, Impuesto Estatal sobre Nómina al 3%

58 Ley del IMSS 1973 Estrategias para lograr las mejores pensiones

59 Estrategias para lograr las mejores pensiones Continuación Voluntaria Régimen Obligatorio: MODALIDAD 40 Contar con 52 semanas en los últimos 5 años previos a la baja (LSS.97 Art. 218) Contar con los derechos vigentes Hacer la inscripción antes de 5 años contados a partir de la fecha de baja (LSS.97 Art. 219) El asegurado que haya sido dado de baja del régimen obligatorio, al momento de inscribirse en la continuación voluntaria, podrá optar por continuar protegido a partir de la fecha que elija entre la de su solicitud de inscripción en la continuación voluntaria o la del día siguiente de su baja, debiendo cubrir, en todo caso, las cuotas que no fueron enteradas al Instituto, con tope a 25 salarios mínimos correspondientes a la fecha de incorporación, o a la fecha de baja, según sea el caso (Reglamento en Materia de Afiliación Art. 66*) Si el salario de cotización resultara inferior al mínimo en algún momento, se ajustará a éste. Se podrá optar por darse de alta con la fecha en que realice su inscripción o con la del día siguiente de su baja (Art. 66 del Reglamento en Materia de Afiliación) * REGLAMENTO DE LA LEY DEL SEGURO SOCIAL EN MATERIA DE AFILIACIÓN, CLASIFICACIÓN DE EMPRESAS, RECAUDACIÓN Y FISCALIZACIÓN

60 Estrategias para lograr las mejores pensiones Continuación Voluntaria Régimen Obligatorio: MODALIDAD 40 La continuación voluntaria del régimen obligatorio termina por:. II. dejar de pagar las cuotas durante dos meses consecutivos El asegurado podrá solicitar por escrito su reingreso al régimen obligatorio del seguro social a través de la continuación voluntaria, cuando hubiese causado baja la falta de pago de las cuotas de dos meses consecutivos. La solicitud deberá formularse dentro de los doce meses siguientes a la fecha de su baja en la continuación voluntaria. (LSS.97 Art. 220) Para el caso de reingreso a la continuación voluntaria, previsto en el último párrafo del artículo 220 de la Ley, el salario base de cotización será igual al que tenía registrado el asegurado al momento de la baja en la continuación voluntaria o un salario superior, sin exceder el límite máximo señalado en la Ley, debiendo cubrir las cuotas correspondientes al periodo comprendido entre la fecha de la baja y la de reingreso. (Reglamento en Materia de Afiliación Art 65*) * REGLAMENTO DE LA LEY DEL SEGURO SOCIAL EN MATERIA DE AFILIACIÓN, CLASIFICACIÓN DE EMPRESAS, RECAUDACIÓN Y FISCALIZACIÓN

61 Seguro de Salud Hoy las personas viven más, pero se enferman más. El costo de los servicios médicos, se ha incrementado más que la inflación por ejemplo, por la investigación, el desarrollo. El costo de las pólizas se ha incrementado, y cuando más se necesitan resulta inviable financieramente su contratación

62 Estrategias para lograr las mejores pensiones Continuación Voluntaria Seguro de Salud para la Familia: MODALIDAD 33 Se podrán incorporar todas aquellas personas que no estén sujetas a un sistema de seguridad social Estarán sujetas a exámenes y estudios para constatar su estado de salud * Aplican Tiempos de Espera, y Pre-existencias * El inicio de servicios será a partir del primer día del mes calendario siguiente a la incorporación La renovación se hará anualmente dentro de los 30 días anteriores a su fecha de vencimiento Cuota anual anticipado para 2014 (se actualiza en Febrero): Trabajadores que tengan 52 semanas de cotizaciones ininterrumpidas previas a su baja, no les aplicaran estas restricciones

63 RETIROS QUE LLEGAN, PENSIONES QUE NO ALCANZAN

64 AFORE Agenda Qué hacer para maximizar los recursos de la Afore (obtenga los mejores rendimientos sin desgastarse en los análisis) Situación Actual Comisiones que cobran Ranking Histórico Portafolios de Inversión Ambiente macroeconómico Rendimientos que ofrecen Modelo Matemático para optimizar Cómo elegir Afore

65 porque el futuro es Hoy Abuelo de mis Nietos Padre de mis Hijos Madurez Hijo de mis Padres Vejez Hijo de mis Hijos Infancia / Adolescencia Etapas de la Vida

66 Maximización Afores Situación Actual Cuál AFORE es la mejor? 12 fondos de inversión por cada grupo de edad Un ejército de agentes promotores (>100 mil) Agentes promotores con un bajo perfil de preparación Manejo tendencioso de la información Relación de muy corto plazo / Traspasos indebidos Venta cruzada o Venta por los servicios adicionales que brindan Pensiones insuficientes

67 Fuente: CONSAR, Diciembre 31, 2013 Maximización Afores Rendimientos: Ranking Histórico

68 Maximización Afores Comisiones 2014 Fuente: : CONSAR, para Enero 2014

69 Maximización Afores Riesgo: Portafolio de Inversión Fuente: CONSAR, Enero 2014

70 Maximización Afores Ambiente Macroeconómico Fecha IPC 2.9 Inflación 2.65 Dólares Cetes Mejor Afore Peor Afore Fuentes: Consar, y Banxico a Diciembre 31, 2013

71 Maximización Afores Rendimientos que ofrecen Fuente: CONSAR, Diciembre 31, 2013

72 Maximización Afores Cómo Seleccionar Afore? COMISIONES RIESGO: PORTAFOLIO / PLAZO ENTORNO ECONÓMICO RENDIMIENTOS

73 Maximización Afores Modelo Matemático de Maximización Para seleccionar la MEJOR Afore contamos con un modelo matemático que analiza el comportamiento de todas las Afores, y predice cuales serán las mejores Afores durante los siguientes 12 meses. Fuente: CONSAR, Diciembre 31, 2013 Nota: Información de la Siefore Básica 2

74 Maximización Afores Cómo Seleccionar Afore? Con nuestras asesoría sus ahorros crecerán año con año, y pueden llegar a ser superiores en 30%, 50%, 100% ó más al que podrían llegar a tener si se mantienen en la Afore en la que actualmente está a 300% + 47 a 229% Nota: Datos en miles de pesos + 30 a 143%

75 Reglas para cambio de Afore Primer caso: Un trabajador que tiene 1 año o más sin cambiarse de Afore se puede cambiar a cualquier Afore Segundo Caso: Una vez hecho el primer cambio (primero, y tercer caso), el trabajador se puede cambiar solo a una Afore que tenga un rendimiento neto (a 58 meses) mayor en 5% que la Afore donde está Tercer Caso: Si una Afore es disuelta o comprada por otra Afore, los trabajador de éstas se pueden cambiar a cualquier Afore sin restricción alguna.

76 DUDAS?

77 GRACIAS Jorge Fonseca (55) y Bernabé Johnson bjohnson@turetiro.com.mx (55) y