- S.I.Ap.: Sistema Integrado de Aplicativos AFIP - Descargar Aplicativo. - Ganancias Personas Físicas y Bienes Personales - Descargar Aplicativo

|

|

|

- María Teresa Padilla Sáez

- hace 8 años

- Vistas:

Transcripción

1

2 Quiénes deben efectuar la presentación de la Declaración Jurada del Impuesto sobre los Bienes Personales y qué fecha de vencimiento corresponde considerar en cada caso? Los empleados que durante el año 2012 percibieron ingresos brutos iguales o superiores a $ Para estos casos el vencimiento opera el 01/07/2013. Si obtuvieron ingresos inferiores a $ pero se encuentran inscriptos en Bienes Personales o al 31/12/2012 contaban con bienes que, valuados según las normas de Bienes Personales, resulten iguales o superiores a $ En este caso el vencimiento para la presentación y/o pago de la DJ opera en el mes de abril o mayo (si tiene participaciones en sociedades cuyo mes de cierre es diciembre y las acciones no cotizan en bolsa). (El monto de ingresos deberá corroborarse consultando el importe de remuneraciones brutas que figura en la Liquidación Final del Impuesto a las Ganancias del período 2011 entregado por su empleador) Para confeccionar la declaración jurada deberá utilizar la opción DJ de Bienes Personales únicamente (No presento DJ de GPF) del aplicativo Ganancias Personas Físicas y Bienes Personales, donde deberá tildar el / los campo/s que correspondan ( Posee ó Administra Bienes situados en el País? y/o Posee ó Administra Bienes situados en el Exterior? ) En el aplicativo deberá ingresar el detalle de los bienes situados en el País y/o los situados en el Exterior. Para cada uno de los bienes deberá informar además la valuación según el impuesto sobre los Bienes Personales. Podrá consultar los vencimientos establecidos para cada caso, ingresando aquí. Para generar la declaración jurada del impuesto sobre los bienes personales, es necesario contar con una PC que tenga instalados los siguientes programas: - S.I.Ap.: Sistema Integrado de Aplicativos AFIP - Descargar Aplicativo - Ganancias Personas Físicas y Bienes Personales - Descargar Aplicativo

.")

3 PASO 1.- Incorporar los datos personales en el S.I.Ap. Cliquear sobre el botón Agregar. Ingresar: Apellido paterno, el materno, su/s nombre/s y su fecha de nacimiento. Luego cliquear sobre el botón Aceptar. Ingresar los datos de domicilio. Luego cliquear sobre el botón Aceptar. Ingresar su número de CUIL/T y en mes de cierre seleccionar Diciembre. Si no conoce el código de actividad de su empleador, podrá consultarlo ingresando la CUIT de su empleador en la consulta Constancia de Inscripción / Opción - Monotributo

4 Paso 2 - Ingresar a la aplicación GPFBP Seleccionar la fila correspondiente a sus datos (CUIT y Nombre y Apellido) y presione el botón que identifica al aplicativo Ganancias Personas Físicas y Bienes Personales. Paso 3 -Comenzar con el ingreso de datos referenciales de la declaración jurada a presentar 1 Ingresar Seleccionar la opción DJ de Bienes Personales únicamente 3 Tilde la opción Posee o Administra Bienes situados en el País? y de corresponder la opción Posee o Administra Bienes situados en el Exterior? 4 Presionar Aceptar

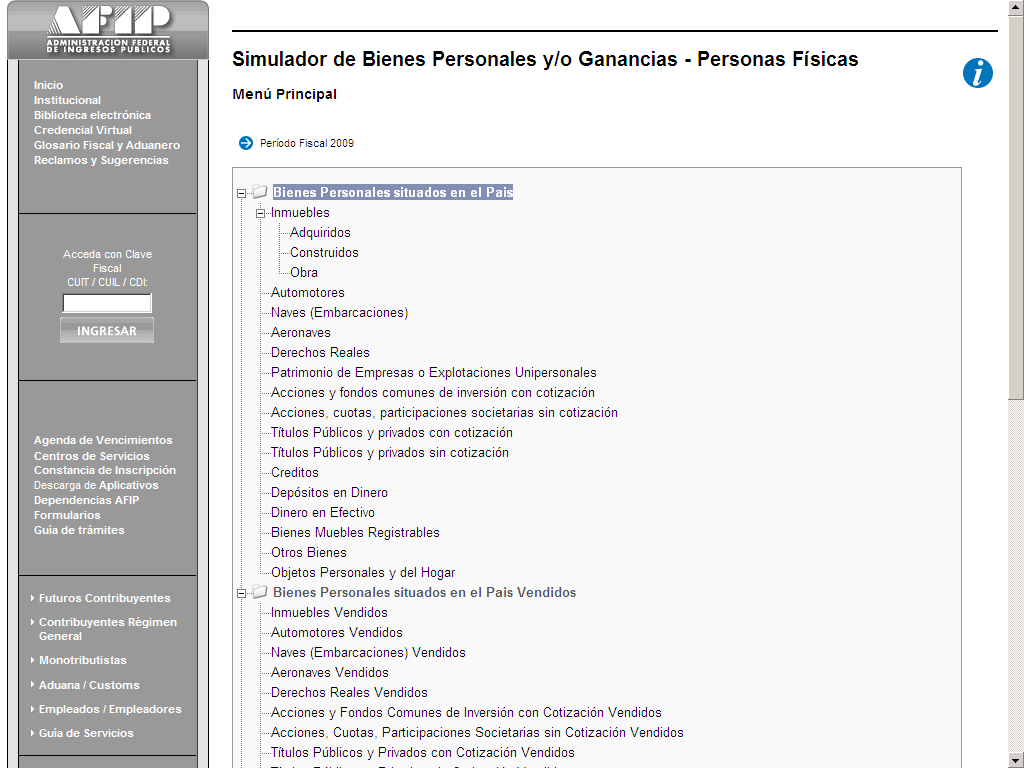

5 Paso 4 - Acceda a los ítems de bienes a incluir en la declaración jurada (ítems a declarar dentro de Bienes situados en el País ): Cliquear sobre el ítem Bienes situados en el país Aclaración: Para todos los bienes radicados en el territorio de la Provincia de Tierra del Fuego, considerando la exención prevista por la Ley , deberá seleccionarse en el campo Motivo de Exención : Por Ley. Para visualizar como informar esta la exención para dichos bienes, ingrese aquí. Podrá consultar la normativa relacionada con la valuación de los diferentes ítems de bienes, ingresando al ítem correspondiente: - Bienes situados en el país - Bienes situados en el exterior Asimismo, podrá utilizar la herramienta MI ORIENTACION Simulador del Impuesto a las Ganancias y/o Bienes Personales, donde podrá obtener la valuación que corresponde considerar para cada uno de los ítems, como así también determinar sus obligaciones frente a estos impuestos. Podrá consultar una guía para obtener los valores para la valuación de inmuebles adquiridos y rodados utilizando este simulador, ingresando aquí.

.")

6 Detalle del ítem Inmuebles : Qué importes debo ingresar en los campos Valuación Fiscal e Importe? - Valuación Fiscal: deberá consignar la base imponible fijada a los efectos del pago de los impuestos inmobiliarios o tributos similares (para departamentos consignar el total terreno más edificio ). - Importe: en este campo deberá consignar el importe resultante, luego de efectuar la valuación prevista por la Ley. Valuación de inmuebles según la Ley del Impuesto (Artículo 22 Texto vigente según Ley Nº 26452/2008): 1. Inmuebles adquiridos: al costo de adquisición o valora la fecha de ingreso al patrimonio, se le aplicará el índice de actualización mencionado en el artículo 27 referido a la fecha de adquisición o de ingreso al patrimonio, que indique la tabla elaborada por la Dirección General lmpositiva para el mes de diciembre de cada año. 2. Inmuebles construidos: al valor del terreno, determinado de acuerdo con lo dispuesto en el apartado anterior, se le adicionará el costo de construcción, al que se le aplicará el índice de actualización mencionado en el artículo 27 referido a la fecha de finalización de la construcción, que indique la tabla elaborada por la Dirección General Impositiva para el mes de diciembre de cada año. El costo de construcción se determinará actualizando mediante el citado índice, cada una de las sumas invertidas desde la fecha de cada inversión hasta la fecha de finalización de la construcción. 3. Obras en construcción: al valor del terreno determinado de acuerdo con lo dispuesto en el apartado 1. se le adicionará el importe que resulte de actualizar cada una de las sumas

: 1.")

7 invertidas, mediante el índice citado en los puntos anteriores, desde la fecha de cada inversión hasta el 31 de diciembre de cada año. 4. Mejoras: su valor se determinará de acuerdo con lo dispuesto en los apartados 2. y 3. para las obras construidas o en construcción, según corresponda. Cuando se trate de inmuebles con edificios, construcciones o mejoras, al valor atribuible a los mismos, determinado de acuerdo con los apartados 1., 2. y 4. se le detraerá el importe que resulte de aplicar a dicho valor el dos por ciento (2 %) anual en concepto de amortización. A los efectos de la aplicación de lo dispuesto precedentemente, en el caso de inmuebles adquiridos, la proporción del valor actualizado atribuible al edificio, construcciones o mejoras, se establecerá teniendo en cuenta la relación existente entre el valor de dichos conceptos y el de la tierra según el avalúo fiscal vigente a la fecha de adquisición. En su defecto, el contribuyente deberá justipreciar la parte del valor de costo atribuible a cada uno de los conceptos mencionados. El valor a computar para cada uno de los inmuebles, determinado de acuerdo con las disposiciones de este inciso, no podrá ser inferior al de la base imponible -vigente al 31 de diciembre del año por el que se liquida el presente gravamen- fijada a los efectos del pago de los impuestos inmobiliarios o tributos similares o al valor fiscal determinado a la fecha citada. Este valor se tomará asimismo en los casos en que no resulte posible determinar el costo de adquisición o el valor a la fecha de ingreso al patrimonio. El valor establecido para los inmuebles según las normas contenidas en los apartados 1. a 4. del primer párrafo de este inciso, deberá únicamente incluir el atribuible a aquellos edificios, construcciones o mejoras que hayan sido tomados en consideración para determinar la aludida base imponible. Aquellos no tomados en cuenta para dicha determinación, deberán computarse al valor establecido según los mencionados apartados. De tratarse de inmuebles destinados a casa-habitación del contribuyente, o del causante en el caso de sucesiones indivisas, del valor determinado de conformidad a las disposiciones de este inciso podrá deducirse el importe adeudado al 31 de diciembre de cada año en concepto de créditos que hubieran sido otorgados para la compra o construcción de dichos inmuebles o para la realización de mejoras en los mismos. En los supuestos de cesión gratuita de la nuda propiedad con reserva del usufructo, el cedente deberá computar, cuando corresponda a los fines de este impuesto, el valor total del inmueble, determinado de acuerdo con las normas de este inciso. En los casos de cesión de la nuda propiedad de un inmueble por contrato oneroso con reserva de usufructo se considerarán titulares por mitades a los nudos propietarios y a los usufructuarios.

anual en concepto de amortización.")

.")

8 Detalle del ítem Automotores : Luego de cliquear sobre el botón Nuevo, deberá ingresar los datos Período de Adquisición (mes y año) y % de Titularidad y presionar el botón Selección de Tabla (donde deberá chiquear sobre la pestaña correspondiente y seleccionar la marca, tipo, modelo y año de fabricación del automotor). Para finalizar deberá presionar el botón Aceptar Cuando desde el período de adquisición hasta el 31 de diciembre del año al que corresponde la declaración jurada supere los 5 años, deberá tildar la opción Amortizado Totalmente. En los casos en el que el/los automotor/es no se encuentre Amortizado Totalmente, en el campo Importe deberá ingresarse el importe resultante de la valuación según lo previsto en la Ley del impuesto. Valuación de Automotores según la Ley del impuesto (Artículo 22 inc. b) - Texto vigente según Ley Nº 26452/2008): Automotores, aeronaves, naves, yates y similares: al costo de adquisición o construcción o valor de ingreso al patrimonio, se le aplicará el índice de actualización mencionado en el artículo 27 referido a la fecha de la adquisición, construcción o de ingreso al patrimonio, que indique la tabla elaborada por la Dirección General Impositiva. Al valor así obtenido se le restará el importe que resulte de aplicar el coeficiente anual de amortización que para cada tipo de bienes fije el reglamento o la Dirección General lmpositiva, correspondiente a los años de

9 vida útil transcurridos desde la fecha de adquisición, finalización de la construcción o de ingreso al patrimonio, hasta el año, inclusive, por el cual se liquida el gravamen. En el caso de automotores, el valor a consignar no podrá ser inferior al que establezca la Dirección General lmpositiva, al 31 de diciembre de cada año, con el asesoramiento de la Superintendencia de Seguros de la Nación.

.")

10 Detalle del ítem Depósitos en Dinero : Caja de Ahorro en $: Debe ingresarle: la CBU y el monto al 31/12/2010 Seleccionar como motivo de exención el denominado Por ley. Plazo Fijo en Moneda Local Ingresar: - Nombre del Banco y Sucursal - Nro de Cuenta - Importe al 31/12/2011 (incluyendo los intereses del plazo fijo). - Seleccionar como motivo de exención el denominado Por ley

.")

11 Paso 5 - Acceda a la pantalla para la Determinación del Impuesto sobre los Bienes Personales De contar con Inmuebles el importe a consignar no podrá ser inferior al 5% del valor de dichos inmuebles.

12 Mediante esta opción podrá incorporar las percepciones establecidas por la Resolución General Nº y su complementaria (compras efectuadas con Tarjeta de Crédito/Débito/Compra en el exterior y/o en sitios virtuales).

13 Paso 6 - Efectuar la generación de la declaración jurada: Cómo efectuar la presentación de la declaración jurada generada? Deberá proceder a la transferencia electrónica del archivo generado. Podrá consultar el procedimiento ingresando al Paso a Paso: Cómo presentar las declaraciones Juradas por Internet?

14 1 2

15 1 Valor a consignar dentro del aplicativo Ganancias Personas Físicas y Bienes Personales, en el campo Importe de la Pestaña Valuación.

16 2 Valor a consignar dentro del aplicativo Ganancias Personas Físicas y Bienes Personales, en el campo Importe de la Pestaña Valuación.

17 Bienes Situados en el Territorio Nacional de Tierra del Fuego Para los bienes radicados en la provincia de Tierra del Fuego deberá informarse en la Pestaña Bienes Personales Motivo de Exención Por Ley (considerando lo establecido por la ley del impuesto en su artículo 21 inc e, relacionada con la Ley )

")

Bienes Personales Ítems más usuales

Bienes Personales Ítems más usuales Cómo generar y presentar la declaración jurada del Impuesto sobre los Bienes Personales? V 2015 03 12 Quiénes deben efectuar la presentación de la Declaración Jurada

Bienes Personales Ítems más usuales Cómo generar y presentar la declaración jurada del Impuesto sobre los Bienes Personales? V 2015 03 12 Quiénes deben efectuar la presentación de la Declaración Jurada

TÍTULO TRABAJO: IMPUESTO A LOS BIENES PERSONALES

TÍTULO TRABAJO: IMPUESTO A LOS BIENES PERSONALES ÁREA: IMPOSITIVA Nombre y apellido del los autores, dirección de correo electrónico particular y/o profesional. C.P Martin Natalia M.P 2732 natimartin_sj@hotmail.com

TÍTULO TRABAJO: IMPUESTO A LOS BIENES PERSONALES ÁREA: IMPOSITIVA Nombre y apellido del los autores, dirección de correo electrónico particular y/o profesional. C.P Martin Natalia M.P 2732 natimartin_sj@hotmail.com

Cómo efectúo la presentación? PASO 1 Ingrese con su Clave Fiscal al Servicio Sistema Registral. Recuerde que para acceder a este servicio deberá:

Cómo efectúo la presentación? PASO 1 Ingrese con su Clave Fiscal al Servicio Sistema Registral. Recuerde que para acceder a este servicio deberá: - Ingresar a la página de la AFIP (www.afip.gob.ar) y presionar

Cómo efectúo la presentación? PASO 1 Ingrese con su Clave Fiscal al Servicio Sistema Registral. Recuerde que para acceder a este servicio deberá: - Ingresar a la página de la AFIP (www.afip.gob.ar) y presionar

Quiénes están obligados a presentar declaraciones juradas anuales del Impuesto a las Ganancias y/o del Impuesto sobre los Bienes Personales?

Quiénes están obligados a presentar declaraciones juradas anuales del Impuesto a las Ganancias y/o del Impuesto sobre los Bienes Personales? Los empleados Los actores que perciban sus ingresos a través

Quiénes están obligados a presentar declaraciones juradas anuales del Impuesto a las Ganancias y/o del Impuesto sobre los Bienes Personales? Los empleados Los actores que perciban sus ingresos a través

VALUACIÓN DE BIENES EN LOS IMPUESTOS A LAS GANANCIAS Y SOBRE LOS BIENES PERSONALES.

VALUACIÓN DE BIENES EN LOS IMPUESTOS A LAS GANANCIAS Y SOBRE LOS BIENES PERSONALES. Inmuebles IMPUESTO A LAS GANANCIAS: Precio de compra más los gastos efectivamente realizados con motivo de la compra

VALUACIÓN DE BIENES EN LOS IMPUESTOS A LAS GANANCIAS Y SOBRE LOS BIENES PERSONALES. Inmuebles IMPUESTO A LAS GANANCIAS: Precio de compra más los gastos efectivamente realizados con motivo de la compra

SiRADIG Impuesto a las Ganancias. Cómo confeccionar el Formulario 572 web?

SiRADIG Impuesto a las Ganancias Cómo confeccionar el Formulario 572 web? El SiRADIG es un Servicio Web que le permite al trabajador informar datos de los conceptos que pretenda deducir en el régimen de

SiRADIG Impuesto a las Ganancias Cómo confeccionar el Formulario 572 web? El SiRADIG es un Servicio Web que le permite al trabajador informar datos de los conceptos que pretenda deducir en el régimen de

CUADRO COMPARATIVO DE VALUACIONES ENTRE GANANCIAS Y BIENES PERSONALES

IMPUESTO SOBRE LOS Inmuebles Adquiridos hasta el 31/12/1945 Adquiridos a partir del 1/1/1946 fiscal al 31/12/1945 Precio de compra más los gastos efectivamente realizados con motivo de la compra (escrituras

IMPUESTO SOBRE LOS Inmuebles Adquiridos hasta el 31/12/1945 Adquiridos a partir del 1/1/1946 fiscal al 31/12/1945 Precio de compra más los gastos efectivamente realizados con motivo de la compra (escrituras

Si desea visualizar los pasos para efectuar la declaración de actividades económicas, ingrese aquí. Cómo efectúo la Adhesión al Monotributo?

Tenga en cuenta que, para adherir al monotributo, deberá: Estar inscripto ante la AFIP, es decir contar con Clave Única de Identificación Tributaria (CUIT) y haber confirmado sus Datos Biométricos -de

Tenga en cuenta que, para adherir al monotributo, deberá: Estar inscripto ante la AFIP, es decir contar con Clave Única de Identificación Tributaria (CUIT) y haber confirmado sus Datos Biométricos -de

RESOLUCIÓN GENERAL 140

RESOLUCIÓN GENERAL 140 JURISDICCIÓN: Nacional ORGANISMO: Adm. Fed. Ingresos Públicos FECHA: 14/05/1998 BOL. OFICIAL: 19/05/1998 VIGENCIA DESDE: 19/05/1998 RG (AFIP) 140 14/5/1998 Sistema de pago con tarjetas

RESOLUCIÓN GENERAL 140 JURISDICCIÓN: Nacional ORGANISMO: Adm. Fed. Ingresos Públicos FECHA: 14/05/1998 BOL. OFICIAL: 19/05/1998 VIGENCIA DESDE: 19/05/1998 RG (AFIP) 140 14/5/1998 Sistema de pago con tarjetas

SiRADIG Impuesto a las Ganancias. Cómo confeccionar el Formulario 572 web?

SiRADIG Impuesto a las Ganancias Cómo confeccionar el Formulario 572 web? El SiRADIG es un Servicio Web que le permite al trabajador informar datos de los conceptos que pretenda deducir en el régimen de

SiRADIG Impuesto a las Ganancias Cómo confeccionar el Formulario 572 web? El SiRADIG es un Servicio Web que le permite al trabajador informar datos de los conceptos que pretenda deducir en el régimen de

MIS FACILIDADES. Cómo incorporo mi deuda en un plan de pagos?

MIS FACILIDADES Cómo incorporo mi deuda en un plan de pagos? El sistema MIS FACILIDADES, es una herramienta disponible en Internet que requiere la utilización de Clave Fiscal y que ofrece, entre otras,

MIS FACILIDADES Cómo incorporo mi deuda en un plan de pagos? El sistema MIS FACILIDADES, es una herramienta disponible en Internet que requiere la utilización de Clave Fiscal y que ofrece, entre otras,

Resolución General AFIP 3450

Resolución General AFIP 3450 Marzo 2013 Impuesto a las Ganancias. Impuesto sobre los Bienes Personales. Adelanto de impuesto. OBJETO A través de la Resolución General 3450 la Administración Federal de

Resolución General AFIP 3450 Marzo 2013 Impuesto a las Ganancias. Impuesto sobre los Bienes Personales. Adelanto de impuesto. OBJETO A través de la Resolución General 3450 la Administración Federal de

Mis Facilidades. Cómo incorporo deuda en un plan de pagos?

Mis Facilidades Cómo incorporo deuda en un plan de pagos? El sistema MIS FACILIDADES, es una herramienta disponible en www.afip.gob.ar que requiere la utilización de Clave Fiscal y que ofrece, entre otras,

Mis Facilidades Cómo incorporo deuda en un plan de pagos? El sistema MIS FACILIDADES, es una herramienta disponible en www.afip.gob.ar que requiere la utilización de Clave Fiscal y que ofrece, entre otras,

Locadores de inmuebles: Cómo efectúo el régimen de información de un contrato de acuerdo a lo previsto para locadores de inmuebles en la R.G. N 2820?

Locadores de inmuebles: Cómo efectúo el régimen de información de un contrato de acuerdo a lo previsto para locadores de inmuebles en la R.G. N 2820? Si realiza el alquiler o arrendamiento de inmuebles

Locadores de inmuebles: Cómo efectúo el régimen de información de un contrato de acuerdo a lo previsto para locadores de inmuebles en la R.G. N 2820? Si realiza el alquiler o arrendamiento de inmuebles

1. Vencimientos de Enero 0-1 21/01 18/01 07/01 18/01 14/01 21/01 2-3 21/01 21/01 08/01 21/01 15/01 22/01 4-5 21/01 22/01 09/01 22/01 16/01 23/01

NEWSLETTER IMPOSITIVO Índice: 1. Vencimientos de Enero 2. Consumos efectuados en moneda extranjera a través de tarjetas de crédito, débito y/o de compra. Devolución de los montos percibidos para contribuyentes

NEWSLETTER IMPOSITIVO Índice: 1. Vencimientos de Enero 2. Consumos efectuados en moneda extranjera a través de tarjetas de crédito, débito y/o de compra. Devolución de los montos percibidos para contribuyentes

Texto Actualizado del TITULO V de la LEY N 25.063. Capítulo I. Disposiciones generales. Hecho imponible. Vigencia del tributo

IMPUESTO A LA GANANCIA MÍNIMA PRESUNTA Texto Actualizado del TITULO V de la LEY N 25.063 Capítulo I Disposiciones generales Hecho imponible. Vigencia del tributo Artículo 1º - Establécese un impuesto a

IMPUESTO A LA GANANCIA MÍNIMA PRESUNTA Texto Actualizado del TITULO V de la LEY N 25.063 Capítulo I Disposiciones generales Hecho imponible. Vigencia del tributo Artículo 1º - Establécese un impuesto a

correspondiente a este año a través del formulario online F. 572

El organismo de recaudación ya habilitó el ingreso de datos para el formulario online F. 572 correspondiente al ejercicio fiscal 2014. Cuáles son los conceptos que pueden informarse a través de la web,

El organismo de recaudación ya habilitó el ingreso de datos para el formulario online F. 572 correspondiente al ejercicio fiscal 2014. Cuáles son los conceptos que pueden informarse a través de la web,

Declaración Jurada Patrimonial Integral. Cómo confeccionar y presentar el Formulario 1245?

Declaración Jurada Patrimonial Integral Cómo confeccionar y presentar el Formulario 1245? Se encuentran obligados a presentar la declaración jurada patrimonial integral los funcionarios públicos y los

Declaración Jurada Patrimonial Integral Cómo confeccionar y presentar el Formulario 1245? Se encuentran obligados a presentar la declaración jurada patrimonial integral los funcionarios públicos y los

Instructivo para el Reempadronamiento de Proveedores Municipales

Instructivo para el Reempadronamiento de Proveedores Municipales Sr. Proveedor Municipal, en el presente instructivo se explicarán los conceptos básicos para la realización del Reempadronamiento a través

Instructivo para el Reempadronamiento de Proveedores Municipales Sr. Proveedor Municipal, en el presente instructivo se explicarán los conceptos básicos para la realización del Reempadronamiento a través

Las cinco preguntas más frecuentes de contribuyentes al Call Center de la AFIP

Las cinco preguntas más frecuentes de contribuyentes al Call Center de la AFIP La AFIP publica las inquietudes más requeridas con sus respectivas respuestas: 1) Monotributo: recategorización y declaración

Las cinco preguntas más frecuentes de contribuyentes al Call Center de la AFIP La AFIP publica las inquietudes más requeridas con sus respectivas respuestas: 1) Monotributo: recategorización y declaración

h. F. 711 Ganancias Personas Físicas Régimen Simplificado

h. F. 711 Ganancias Personas Físicas Régimen Simplificado Para ingresar a la ventana Ganancias Personas Físicas Régimen Simplificado una vez ingresados los parámetros Formulario, Versión y Período Fiscal,

h. F. 711 Ganancias Personas Físicas Régimen Simplificado Para ingresar a la ventana Ganancias Personas Físicas Régimen Simplificado una vez ingresados los parámetros Formulario, Versión y Período Fiscal,

IMPUESTO A LAS GANANCIAS (R.G. 830/00)

") IMPUESTO A LAS GANANCIAS (R.G. 830/00) El Ministerio de Salud de la Provincia de Buenos Aires es una entidad de Derecho Público, por lo tanto es un sujeto obligado a practicar retenciones de Impuesto a

IMPUESTO A LAS GANANCIAS (R.G. 830/00) El Ministerio de Salud de la Provincia de Buenos Aires es una entidad de Derecho Público, por lo tanto es un sujeto obligado a practicar retenciones de Impuesto a

CASO PRÁCTICO DE LIQUIDACIÓN INTEGRAL DEL IMPUESTO SOBRE LOS BIENES PERSONALES PERÍODO FISCAL 2013

CASO PRÁCTICO DE LIQUIDACIÓN INTEGRAL DEL IMPUESTO SOBRE LOS BIENES PERSONALES PERÍODO FISCAL 2013 Autora: M. Florencia Fernández Sabella Se solicita efectuar la determinación del impuesto sobre los bienes

CASO PRÁCTICO DE LIQUIDACIÓN INTEGRAL DEL IMPUESTO SOBRE LOS BIENES PERSONALES PERÍODO FISCAL 2013 Autora: M. Florencia Fernández Sabella Se solicita efectuar la determinación del impuesto sobre los bienes

PROFESIONALES EN CIENCIAS ECONOMICAS

CUESTIONES BASICAS RELACIONADAS CON LA FACTURACION DEL RESPONSABLE INSCRIPTO Y SUS FACTURAS DE COMPRAS EN EL REGIMEN GENERAL. A continuación se enumeran en forma sucinta los aspectos que deben ser tenidos

CUESTIONES BASICAS RELACIONADAS CON LA FACTURACION DEL RESPONSABLE INSCRIPTO Y SUS FACTURAS DE COMPRAS EN EL REGIMEN GENERAL. A continuación se enumeran en forma sucinta los aspectos que deben ser tenidos

Cómo efectuar la adhesión al Régimen Simplificado para Pequeños Contribuyentes (RS) Monotributo?

Monotributo?") Cómo efectuar la adhesión al Régimen Simplificado para Pequeños Contribuyentes (RS) Monotributo? Tenga en cuenta que, para adherir al monotributo, deberá: Estar inscripto ante la AFIP, es decir contar

Cómo efectuar la adhesión al Régimen Simplificado para Pequeños Contribuyentes (RS) Monotributo? Tenga en cuenta que, para adherir al monotributo, deberá: Estar inscripto ante la AFIP, es decir contar

Guías paso a paso. Simplificación Registral. Inscripción y declaración de personal

1 Guías paso a paso Simplificación Registral Inscripción y declaración de personal 2 Todas las Altas y Bajas de personal, así como las modifica-ciones de los datos informados con error u omisión, los vínculos

1 Guías paso a paso Simplificación Registral Inscripción y declaración de personal 2 Todas las Altas y Bajas de personal, así como las modifica-ciones de los datos informados con error u omisión, los vínculos

Impuestos Facturación & Registración

A NEXO DE A CTUALIZACIÓN - SEPTIEMBRE 2008 A CTUALIZACIONES A NTERIORES: M ARZO 2006 / ABRIL 2006 / JULIO 2006 / AGOSTO 2006 / NO VIEMBRE 2006 / E NERO 2007 / ABRIL 2007 / JUNIO 2007 / NO VIEMBRE 2007

A NEXO DE A CTUALIZACIÓN - SEPTIEMBRE 2008 A CTUALIZACIONES A NTERIORES: M ARZO 2006 / ABRIL 2006 / JULIO 2006 / AGOSTO 2006 / NO VIEMBRE 2006 / E NERO 2007 / ABRIL 2007 / JUNIO 2007 / NO VIEMBRE 2007

Líneas de Créditos Personales. 1. Línea General de Créditos Personales.

Líneas de Créditos Personales. 1. Línea General de Créditos Personales. Monto: hasta $ 100.000.- Tasa Nominal Anual (TNA) Fija = 30,00%. Plazo máximo: hasta 24 cuotas mensuales. Seguro de vida: 0,15% mensual

Líneas de Créditos Personales. 1. Línea General de Créditos Personales. Monto: hasta $ 100.000.- Tasa Nominal Anual (TNA) Fija = 30,00%. Plazo máximo: hasta 24 cuotas mensuales. Seguro de vida: 0,15% mensual

Administración Federal de Ingresos Públicos IMPUESTOS

Administración Federal de Ingresos Públicos IMPUESTOS Resolución General 3418 Impuesto a las Ganancias. Rentas del trabajo personal en relación de dependencia, jubilaciones, pensiones y otras rentas. Rentas

Administración Federal de Ingresos Públicos IMPUESTOS Resolución General 3418 Impuesto a las Ganancias. Rentas del trabajo personal en relación de dependencia, jubilaciones, pensiones y otras rentas. Rentas

PLAN DE FACILIDADES DE PAGO [RG (AFIP) 3516]. MODIFICACIONES ACTUALIZ ACIONES ANTERIORES: MAYO 2013 / SEPTIEMBRE 2013. Mirta Noemí Userpater

![PLAN DE FACILIDADES DE PAGO [RG (AFIP) 3516]. MODIFICACIONES ACTUALIZ ACIONES ANTERIORES: MAYO 2013 / SEPTIEMBRE 2013. Mirta Noemí Userpater](/thumbs/36/17619728.jpg "PLAN DE FACILIDADES DE PAGO [RG (AFIP) 3516]. MODIFICACIONES ACTUALIZ ACIONES ANTERIORES: MAYO 2013 / SEPTIEMBRE 2013. Mirta Noemí Userpater") A N E X O D E A C T U A L I Z A C I Ó N - M AY O 2 0 1 4 ACTUALIZ ACIONES ANTERIORES: MAYO 2013 / SEPTIEMBRE 2013 Colección Práctica L a b o ral Guía de trámites de la seguridad social Mirta Noemí Userpater

A N E X O D E A C T U A L I Z A C I Ó N - M AY O 2 0 1 4 ACTUALIZ ACIONES ANTERIORES: MAYO 2013 / SEPTIEMBRE 2013 Colección Práctica L a b o ral Guía de trámites de la seguridad social Mirta Noemí Userpater

SISTEMA REGISTRAL. Cómo se realiza la comunicación de altas y bajas de impuestos y/o regímenes por Internet?

SISTEMA REGISTRAL Cómo se realiza la comunicación de altas y bajas de impuestos y/o regímenes por Internet? El servicio Sistema Registral, es una herramienta disponible en Internet que requiere la utilización

SISTEMA REGISTRAL Cómo se realiza la comunicación de altas y bajas de impuestos y/o regímenes por Internet? El servicio Sistema Registral, es una herramienta disponible en Internet que requiere la utilización

AFIP: Nuevos planes de facilidades de pagos

AFIP: Nuevos planes de facilidades de pagos Con fecha 23/05/2014 se han publicado las Resoluciones Generales (AFIP) Nº 3630 y Nº 3631, mediante las cuales se crea un plan especial para obligaciones vencidas

AFIP: Nuevos planes de facilidades de pagos Con fecha 23/05/2014 se han publicado las Resoluciones Generales (AFIP) Nº 3630 y Nº 3631, mediante las cuales se crea un plan especial para obligaciones vencidas

Guías paso a paso. Simplificación Registral. Inscripción y declaración de personal. www.afip.gob.ar. mayuda@afip.gob.ar 0810-999-AFIP (2347)

") 1 Guías a Simplificación Registral Inscripción y declaración de personal www.afip.gob.ar 0810-999-AFIP (2347) de lunes a viernes de 8 a 20 hs mayuda@afip.gob.ar 2 Todas las Altas y Bajas de personal, así

1 Guías a Simplificación Registral Inscripción y declaración de personal www.afip.gob.ar 0810-999-AFIP (2347) de lunes a viernes de 8 a 20 hs mayuda@afip.gob.ar 2 Todas las Altas y Bajas de personal, así

PROCEDIMIENTO PARA LA INSCRIPCIÓN DE PERSONAS JURÍDICAS - F. 420/J

PROCEDIMIENTO PARA LA INSCRIPCIÓN DE PERSONAS JURÍDICAS - F. 420/J EL REMITENTE DEBE INGRESAR EN EL SIAP Y LUEGO EN EL APLICATIVO MODULO DE INSCRIPCION DE PERSONAS JURIDICAS, GENERAR EL ARCHIVO E IMPRIMIR

PROCEDIMIENTO PARA LA INSCRIPCIÓN DE PERSONAS JURÍDICAS - F. 420/J EL REMITENTE DEBE INGRESAR EN EL SIAP Y LUEGO EN EL APLICATIVO MODULO DE INSCRIPCION DE PERSONAS JURIDICAS, GENERAR EL ARCHIVO E IMPRIMIR

Impuesto Renta 2012. País Vasco. Información de tu interés.

Impuesto Renta 2012 País Vasco Información de tu interés. A continuación te informamos, de forma resumida, de la normativa a aplicar en los diferentes productos financieros para la declaración de los Impuestos

Impuesto Renta 2012 País Vasco Información de tu interés. A continuación te informamos, de forma resumida, de la normativa a aplicar en los diferentes productos financieros para la declaración de los Impuestos

RÉGIMEN DE INFORMACIÓN ANUAL DE PARTICIPACIONES SOCIETARIAS. LAS NOVEDADES EN LA NUEVA VERSIÓN DEL APLICATIVO

TÍTULO: AUTOR/ES: PUBLICACIÓN: TOMO/BOLETÍN: PÁGINA: - MES: Régimen de información anual de participaciones societarias. Las novedades en la nueva versión del Aplicativo Orieta, R. Mariel Práctica y Actualidad

TÍTULO: AUTOR/ES: PUBLICACIÓN: TOMO/BOLETÍN: PÁGINA: - MES: Régimen de información anual de participaciones societarias. Las novedades en la nueva versión del Aplicativo Orieta, R. Mariel Práctica y Actualidad

TABLA DE CONTENIDO REFERENCIAS LEGISLATIVAS LEY DE IMPUESTO SOBRE LOS BIENES PERSONALES TEXTO ORDENADO EN 1997

TABLA DE CONTENIDO REFERENCIAS LEGISLATIVAS LEY DE IMPUESTO SOBRE LOS BIENES PERSONALES TEXTO ORDENADO EN 1997 Ley Nº 23.966 ;............. 1 CAPITULO I Disposiciones Generales..... 1 Hecho Imponible -

TABLA DE CONTENIDO REFERENCIAS LEGISLATIVAS LEY DE IMPUESTO SOBRE LOS BIENES PERSONALES TEXTO ORDENADO EN 1997 Ley Nº 23.966 ;............. 1 CAPITULO I Disposiciones Generales..... 1 Hecho Imponible -

TABLA DE CONTENIDO REFERENCIAS LEGISLATIVAS LEY DE IMPUESTO SOBRE LOS BIENES PERSONALES TEXTO ORDENADO EN 1997

TABLA DE CONTENIDO REFERENCIAS LEGISLATIVAS LEY DE IMPUESTO SOBRE LOS BIENES PERSONALES TEXTO ORDENADO EN 1997 Ley Nº 23.966 ;............................................. 1 CAPITULO I Disposiciones Generales..............................................

TABLA DE CONTENIDO REFERENCIAS LEGISLATIVAS LEY DE IMPUESTO SOBRE LOS BIENES PERSONALES TEXTO ORDENADO EN 1997 Ley Nº 23.966 ;............................................. 1 CAPITULO I Disposiciones Generales..............................................

IMPUESTO EN LA COMPRA VENTA DE INMUEBLES

IMPUESTO EN LA COMPRA VENTA DE INMUEBLES Para el comprador Impuesto al Valor Agregado (IVA) Si se trata de la compra de un inmueble nuevo: Sobre la proporción del precio de compra correspondiente a la

IMPUESTO EN LA COMPRA VENTA DE INMUEBLES Para el comprador Impuesto al Valor Agregado (IVA) Si se trata de la compra de un inmueble nuevo: Sobre la proporción del precio de compra correspondiente a la

Que la citada ley, faculta a esta Administración Federal a. percibir el impuesto mediante la retención en la fuente.

Asunto: IMPUESTO A LAS GANANCIAS Actores que perciben sus retribuciones a través de la Asociación Argentina de Actores. Régimen de retención. Su instrumentación. BUENOS AIRES,22 de mayo de 2006 VISTO la

Asunto: IMPUESTO A LAS GANANCIAS Actores que perciben sus retribuciones a través de la Asociación Argentina de Actores. Régimen de retención. Su instrumentación. BUENOS AIRES,22 de mayo de 2006 VISTO la

Cómo efectúo la Registración de Contratos y de Formularios LPG por Internet?

Cómo efectúo la Registración de Contratos y de Formularios LPG por Internet? El sistema Registro Fiscal de Operadores de Granos Registración de operaciones, es una herramienta disponible en Internet que

Cómo efectúo la Registración de Contratos y de Formularios LPG por Internet? El sistema Registro Fiscal de Operadores de Granos Registración de operaciones, es una herramienta disponible en Internet que

Declaración en Línea: Cómo realizar la declaración de Seguridad Social (empleadores) en línea por internet?

en línea por internet?") Declaración en Línea: Cómo realizar la declaración de Seguridad Social (empleadores) en línea por internet? El servicio Declaración en línea, es una herramienta disponible en Internet que requiere la utilización

Declaración en Línea: Cómo realizar la declaración de Seguridad Social (empleadores) en línea por internet? El servicio Declaración en línea, es una herramienta disponible en Internet que requiere la utilización

MIS FACILIDADES. Cómo reformulo mis planes de pagos para incorporarlos al plan Ley 26.476?

MIS FACILIDADES Cómo reformulo mis planes de pagos para incorporarlos al plan Ley 26.476? El sistema MIS FACILIDADES, es una herramienta disponible en Internet que requiere la utilización de Clave Fiscal

MIS FACILIDADES Cómo reformulo mis planes de pagos para incorporarlos al plan Ley 26.476? El sistema MIS FACILIDADES, es una herramienta disponible en Internet que requiere la utilización de Clave Fiscal

RESOLUCIÓN EJERCICIO Nº 5.01. GANANCIA DE LA PRIMERA CATEGORÍA

RESOLUCIÓN EJERCICIO Nº 5.01. GANANCIA DE LA PRIMERA CATEGORÍA NORMATIVA APLICABLE :Art. 41, inc. a), inc. e), inc. f), art. 42, art. 43, art. 80, art 82 inc. a), art. 83, ART. 56 DR, art. 59 DR inc. f),

RESOLUCIÓN EJERCICIO Nº 5.01. GANANCIA DE LA PRIMERA CATEGORÍA NORMATIVA APLICABLE :Art. 41, inc. a), inc. e), inc. f), art. 42, art. 43, art. 80, art 82 inc. a), art. 83, ART. 56 DR, art. 59 DR inc. f),

DATOS DE IDENTIFICACIÓN

CARTILLA DE INSTRUCCIONES DECLARACIÓN DE PREDIOS FORMULARIO VIRTUAL 1630 Pasos para presentar su Declaración de Predios a través del Formulario Virtual 1630: 1. A través de una PC conectada a Internet,

CARTILLA DE INSTRUCCIONES DECLARACIÓN DE PREDIOS FORMULARIO VIRTUAL 1630 Pasos para presentar su Declaración de Predios a través del Formulario Virtual 1630: 1. A través de una PC conectada a Internet,

TÍTULO TRABAJO: Análisis general del Impuesto a la Ganancia Mínima Presunta ÁREA: Impuesto TEMA: Otros Impuestos: Ganancia Mínima Presunta Autores:

TÍTULO TRABAJO: Análisis general del Impuesto a la Ganancia Mínima Presunta ÁREA: Impuesto TEMA: Otros Impuestos: Ganancia Mínima Presunta Autores: Gutiérrez, Pamela Martin, Natalia Correo: pamelagutierrez171@yahoo.com.ar

TÍTULO TRABAJO: Análisis general del Impuesto a la Ganancia Mínima Presunta ÁREA: Impuesto TEMA: Otros Impuestos: Ganancia Mínima Presunta Autores: Gutiérrez, Pamela Martin, Natalia Correo: pamelagutierrez171@yahoo.com.ar

Mediante la Resolución General N 2681 la AFIP crea el Certificado de Exención en el Impuesto a las Ganancias.

Mediante la Resolución General N 2681 la AFIP crea el Certificado de Exención en el Impuesto a las Ganancias. Asimismo el servicio Certificado de Exención en el Impuesto a las Ganancias, es una herramienta

Mediante la Resolución General N 2681 la AFIP crea el Certificado de Exención en el Impuesto a las Ganancias. Asimismo el servicio Certificado de Exención en el Impuesto a las Ganancias, es una herramienta

INSTRUCTIVO RETENCIONES IMPOSITIVAS Y DE LA SEGURIDAD SOCIAL

SECRETARÍA DE PLANIFICACIÓN Y GESTIÓN INSTITUCIONAL DIRECCIÓN GENERAL DE CONTRATACIONES INSTRUCTIVO RETENCIONES IMPOSITIVAS Y DE LA SEGURIDAD SOCIAL MATERIAL ELABORADO POR: SRTA. NATALIA S. MIGUEZ CRA.

SECRETARÍA DE PLANIFICACIÓN Y GESTIÓN INSTITUCIONAL DIRECCIÓN GENERAL DE CONTRATACIONES INSTRUCTIVO RETENCIONES IMPOSITIVAS Y DE LA SEGURIDAD SOCIAL MATERIAL ELABORADO POR: SRTA. NATALIA S. MIGUEZ CRA.

Acceso al Formulario 572 On-Line de AFIP. De más de a $ * más el sobre excedente de $ 0 2.000 0 10,0 0 2.000 4.000 200 14,0 2.000

Actualización: 14-01-14 ESTE ARCHIVO CONTIENE: Escala de retenciones para profesionales liberales- Mínimo no imponible - Cálculo del impuesto Exención de la obligación de emitir factura cuando los honorarios

Actualización: 14-01-14 ESTE ARCHIVO CONTIENE: Escala de retenciones para profesionales liberales- Mínimo no imponible - Cálculo del impuesto Exención de la obligación de emitir factura cuando los honorarios

INSCRIPCIONES REGISTRACIÓN DE DATOS BIOMÉTRICOS SOLICITUD DE CUIT, DATOS BIOMÉTRICOS E INSCRIPCIÓN

INSCRIPCIONES REGISTRACIÓN DE DATOS BIOMÉTRICOS SOLICITUD DE CUIT, DATOS BIOMÉTRICOS E INSCRIPCIÓN Solicitud de CUIT De tratarse de personas físicas, la solicitud se realiza mediante la presentación del

INSCRIPCIONES REGISTRACIÓN DE DATOS BIOMÉTRICOS SOLICITUD DE CUIT, DATOS BIOMÉTRICOS E INSCRIPCIÓN Solicitud de CUIT De tratarse de personas físicas, la solicitud se realiza mediante la presentación del

Monotributo: Cómo efectuar la emisión de factura electrónica?

Monotributo: Cómo efectuar la emisión de factura electrónica? Aquellos Monotributistas que encuadren en las categorías H, I, J, K y L y realicen operaciones de compraventa de cosas muebles, locaciones

Monotributo: Cómo efectuar la emisión de factura electrónica? Aquellos Monotributistas que encuadren en las categorías H, I, J, K y L y realicen operaciones de compraventa de cosas muebles, locaciones

MODELO 655. Impuesto sobre Sucesiones y Donaciones AUTOLIQUIDACIÓN DE CONSOLIDACIÓN DE DOMINIO POR EXTINCIÓN DE USUFRUCTO INSTRUCCIONES

MODELO 655 Impuesto sobre Sucesiones y Donaciones AUTOLIQUIDACIÓN DE CONSOLIDACIÓN DE DOMINIO POR EXTINCIÓN DE USUFRUCTO INSTRUCCIONES CUESTIONES GENERALES Normativa reguladora Ley 29/1987, de 18 de diciembre,

MODELO 655 Impuesto sobre Sucesiones y Donaciones AUTOLIQUIDACIÓN DE CONSOLIDACIÓN DE DOMINIO POR EXTINCIÓN DE USUFRUCTO INSTRUCCIONES CUESTIONES GENERALES Normativa reguladora Ley 29/1987, de 18 de diciembre,

Monotributo Herramientas Prácticas

Monotributo Herramientas Prácticas Dr. Carlos Alberto Rezzara OCTUBRE 2012 2 Parte INICIO QUÉ DEBO HACER PARA INGRESAR AL MONOTRIBUTO? Para ser contribuyente de Monotributo, deberá tener: 1. Número de

Monotributo Herramientas Prácticas Dr. Carlos Alberto Rezzara OCTUBRE 2012 2 Parte INICIO QUÉ DEBO HACER PARA INGRESAR AL MONOTRIBUTO? Para ser contribuyente de Monotributo, deberá tener: 1. Número de

Cómo se realiza la descarga e instalación de Aplicativos AFIP?

Cómo se realiza la descarga e instalación de Aplicativos AFIP? Utilización del Sistema Integrado de Aplicaciones S.I.Ap. La AFIP pone a su disposición los aplicativos necesarios para cumplir con la presentación

Cómo se realiza la descarga e instalación de Aplicativos AFIP? Utilización del Sistema Integrado de Aplicaciones S.I.Ap. La AFIP pone a su disposición los aplicativos necesarios para cumplir con la presentación

Contribuyentes. 1.- A qué se refiere el beneficio de la letra A) del Artículo 57 bis de la Ley de la Renta

del Artículo 57 bis de la Ley de la Renta") INCENTIVOS AL AHORRO (ART. 57 BIS, LETRA A, LEY DE LA RENTA) Importante: esta información que entrega el Servicio de Impuestos Internos, es sólo una guía de apoyo para los contribuyentes. Es deber de todo

INCENTIVOS AL AHORRO (ART. 57 BIS, LETRA A, LEY DE LA RENTA) Importante: esta información que entrega el Servicio de Impuestos Internos, es sólo una guía de apoyo para los contribuyentes. Es deber de todo

INSTRUCTIVO RETENCIONES IMPOSITIVAS Y DE LA SEGURIDAD SOCIAL

SECRETARÍA DE PLANIFICACIÓN Y GESTIÓN INSTITUCIONAL DIRECCIÓN GENERAL DE CONTRATACIONES INSTRUCTIVO RETENCIONES IMPOSITIVAS Y DE LA SEGURIDAD SOCIAL MATERIAL ELABORADO POR: SRTA. NATALIA S. MIGUEZ CRA.

SECRETARÍA DE PLANIFICACIÓN Y GESTIÓN INSTITUCIONAL DIRECCIÓN GENERAL DE CONTRATACIONES INSTRUCTIVO RETENCIONES IMPOSITIVAS Y DE LA SEGURIDAD SOCIAL MATERIAL ELABORADO POR: SRTA. NATALIA S. MIGUEZ CRA.

(Acceda a estos formularios en formato Excel en www.checkpoint.cl) Instrucciones para confeccionar la Declaración Jurada Nº 1822

Instrucciones para confeccionar la Declaración Jurada Nº 1822") Declaración Jurada Nº 1822 Enajenación de acciones de pago de S.A., según normas de la letra c) del Nº 1 de la letra A) del artículo 14 de la Ley de la Renta (Acceda a estos formularios en formato Excel

Declaración Jurada Nº 1822 Enajenación de acciones de pago de S.A., según normas de la letra c) del Nº 1 de la letra A) del artículo 14 de la Ley de la Renta (Acceda a estos formularios en formato Excel

Pasos para la confección de la Declaración Jurada para Empresas de Servicios.

Página: 1 de 30 Pasos para la confección de la Declaración Jurada para Empresas de Servicios. 1 Página: 2 de 30 Paso 1- Seleccionar desde la lista de contribuyentes cargados en el SIAP a la persona por

Página: 1 de 30 Pasos para la confección de la Declaración Jurada para Empresas de Servicios. 1 Página: 2 de 30 Paso 1- Seleccionar desde la lista de contribuyentes cargados en el SIAP a la persona por

FORMULARIO 572 AFIP INSTRUCTIVO

FORMULARIO 572 AFIP INSTRUCTIVO RETENCIONES IMPUESTO A LAS GANANCIAS DE 4ta. CATEGORIA El formulario 572 de AFIP es, por medio del cual, los empleados deben informar las deducciones admitidas en el Impuesto

FORMULARIO 572 AFIP INSTRUCTIVO RETENCIONES IMPUESTO A LAS GANANCIAS DE 4ta. CATEGORIA El formulario 572 de AFIP es, por medio del cual, los empleados deben informar las deducciones admitidas en el Impuesto

Septiembre 2013. Podrá seleccionar las siguientes opciones:

MANUAL DE USO 1 Septiembre 2013 Al ingresar en Patagonia e-bank Empresas, se desplegará la fecha y hora del último ingreso del usuario, como así también el teléfono del Centro Exclusivo de Atención e-bank

MANUAL DE USO 1 Septiembre 2013 Al ingresar en Patagonia e-bank Empresas, se desplegará la fecha y hora del último ingreso del usuario, como así también el teléfono del Centro Exclusivo de Atención e-bank

Buenos Aires, 21 de marzo de 2011. ASUNTO: GANANCIAS Y BIENES PERSONALES 2010 VENCIMIENTOS DESDE EL 14 HASTA EL 20 DE ABRIL.

Buenos Aires, 21 de marzo de 2011. De nuestra consideración: ASUNTO: GANANCIAS Y BIENES PERSONALES 2010 VENCIMIENTOS DESDE EL 14 HASTA EL 20 DE ABRIL. A fin de preparar en término las liquidaciones de

Buenos Aires, 21 de marzo de 2011. De nuestra consideración: ASUNTO: GANANCIAS Y BIENES PERSONALES 2010 VENCIMIENTOS DESDE EL 14 HASTA EL 20 DE ABRIL. A fin de preparar en término las liquidaciones de

Libro de Sueldos Ley N 20.744 Art. 52 - Digital INSTRUCTIVO

Libro de Sueldos Ley N 20.744 Art. 52 - Digital INSTRUCTIVO El aplicativo permite registrar las liquidaciones de sueldos efectuadas previamente por el contribuyente y posteriormente confeccionar el Libro

Libro de Sueldos Ley N 20.744 Art. 52 - Digital INSTRUCTIVO El aplicativo permite registrar las liquidaciones de sueldos efectuadas previamente por el contribuyente y posteriormente confeccionar el Libro

Rosario, 05 de diciembre de 2013. DE: ESTUDIO FITTIPALDI & ASOC. PARA: CLIENTES. TEMA: Novedades tributarias 11/2013. (Resumen)

") Rosario, 05 de diciembre de 2013. DE: ESTUDIO FITTIPALDI & ASOC. PARA: CLIENTES TEMA: Novedades tributarias 11/2013. (Resumen) RESOLUCIÓN GENERAL (AFIP) 3537-Clasificación y codificación de actividades.

Rosario, 05 de diciembre de 2013. DE: ESTUDIO FITTIPALDI & ASOC. PARA: CLIENTES TEMA: Novedades tributarias 11/2013. (Resumen) RESOLUCIÓN GENERAL (AFIP) 3537-Clasificación y codificación de actividades.

Administración Tributaria Mendoza

Administración Tributaria Mendoza Sistema de Agentes Retención y Percepción 2014 Versión: 2.00 1 Mesa de Ayuda: Soporte Impuesto: Teléfonos: 0261-4203036 Dpto. Grandes Contribuyentes 0261-4492378 Dpto.

Administración Tributaria Mendoza Sistema de Agentes Retención y Percepción 2014 Versión: 2.00 1 Mesa de Ayuda: Soporte Impuesto: Teléfonos: 0261-4203036 Dpto. Grandes Contribuyentes 0261-4492378 Dpto.

Tenga en cuenta que, para utilizar este servicio, debe previamente:

Régimen Simplificado Ganancias Personas Físicas Quienes pueden utilizarlo? Quienes perciban ingresos del trabajo en relación de dependencia, jubilaciones y pensiones. Los Actores que perciban sus ingresos

Régimen Simplificado Ganancias Personas Físicas Quienes pueden utilizarlo? Quienes perciban ingresos del trabajo en relación de dependencia, jubilaciones y pensiones. Los Actores que perciban sus ingresos

IMPUESTOS - Procedimiento. Negociación, oferta y transferencia de bienes inmuebles. Régimen de información

Resolución General 3101/11 AFIP IMPUESTOS - Procedimiento. Negociación, oferta y transferencia de bienes inmuebles. Régimen de información Administración Federal de Ingresos Públicos IMPUESTOS Resolución

Resolución General 3101/11 AFIP IMPUESTOS - Procedimiento. Negociación, oferta y transferencia de bienes inmuebles. Régimen de información Administración Federal de Ingresos Públicos IMPUESTOS Resolución

Aplicativo Ganancia Mínima Presunta v. 9.0 r.1

AFIP Aplicativo Ganancia Mínima Presunta v. 9.0 r.1 Instructivo de Ayuda Índice 1. INTRODUCCIÓN...4 1.1. Propósito del Documento...4 1.2. Alcance del Documento...4 1.3. Definiciones, siglas y abreviaturas...4

AFIP Aplicativo Ganancia Mínima Presunta v. 9.0 r.1 Instructivo de Ayuda Índice 1. INTRODUCCIÓN...4 1.1. Propósito del Documento...4 1.2. Alcance del Documento...4 1.3. Definiciones, siglas y abreviaturas...4

INCENTIVO TRIBUTARIO A LA INVERSIÓN ARTÍCULO 57 BIS, LEY DE LA RENTA.

INCENTIVO TRIBUTARIO A LA INVERSIÓN ARTÍCULO 57 BIS, LEY DE LA RENTA. Artículo Tributario preparado por el Centro de Estudios Tributarios De la Universidad de Chile (CET UChile). El presente análisis de

INCENTIVO TRIBUTARIO A LA INVERSIÓN ARTÍCULO 57 BIS, LEY DE LA RENTA. Artículo Tributario preparado por el Centro de Estudios Tributarios De la Universidad de Chile (CET UChile). El presente análisis de

Asociada. 1.- Requisitos que deben cumplir cuando opten por ingresar al régimen simplificado:

Artículo 14 ter Documentación Asociada Artículo 14 ter.- Los contribuyentes obligados a declarar renta efectiva según contabilidad completa por rentas del artículo 20 de esta ley, podrán acogerse al régimen

Artículo 14 ter Documentación Asociada Artículo 14 ter.- Los contribuyentes obligados a declarar renta efectiva según contabilidad completa por rentas del artículo 20 de esta ley, podrán acogerse al régimen

INSTRUCTIVO INSTRUMENTOS JUDICIALES IMPUESTO SELLOS Y TASAS APLICACIÓN WEB DECLARACIÓN JURADA Y PAGO

INSTRUCTIVO INSTRUMENTOS JUDICIALES IMPUESTO SELLOS Y TASAS APLICACIÓN WEB DECLARACIÓN JURADA Y PAGO INTRODUCCIÓN El presente documento está dirigido a los contribuyentes que tengan en su poder instrumentos

INSTRUCTIVO INSTRUMENTOS JUDICIALES IMPUESTO SELLOS Y TASAS APLICACIÓN WEB DECLARACIÓN JURADA Y PAGO INTRODUCCIÓN El presente documento está dirigido a los contribuyentes que tengan en su poder instrumentos

Presentación de DDJJ y Emisión de Boleta de Pago Impuesto a los Ingresos Brutos Régimen General

Presentación de DDJJ y Emisión de Boleta de Pago Impuesto a los Ingresos Brutos Régimen General Fecha: 01/11/2011 Propósito Este documento tiene como propósito describir el procedimiento necesario para

Presentación de DDJJ y Emisión de Boleta de Pago Impuesto a los Ingresos Brutos Régimen General Fecha: 01/11/2011 Propósito Este documento tiene como propósito describir el procedimiento necesario para

EMISIÓN DE COMPROBANTES - NUEVAS DISPOSICIONES

EMISIÓN DE COMPROBANTES - NUEVAS DISPOSICIONES La RG AFIP 3666 efectúa modificaciones al régimen de emisión de comprobantes. 1. El remito que se emita para respaldar el traslado y entrega del producto

EMISIÓN DE COMPROBANTES - NUEVAS DISPOSICIONES La RG AFIP 3666 efectúa modificaciones al régimen de emisión de comprobantes. 1. El remito que se emita para respaldar el traslado y entrega del producto

PREGUNTAS FRECUENTES

PREGUNTAS FRECUENTES Cual es el destino de la línea? Adquisición de vivienda o construcción de vivienda nueva, única, familiar y de uso permanente. A quién está destinada la línea? A personas físicas pertenecientes

PREGUNTAS FRECUENTES Cual es el destino de la línea? Adquisición de vivienda o construcción de vivienda nueva, única, familiar y de uso permanente. A quién está destinada la línea? A personas físicas pertenecientes

Impuesto a las Ganancias persona Jurídica- Esquemas Técnicos Expositora: Dra. Adriana de Llamas

Impuesto a las Ganancias persona Jurídica- Esquemas Técnicos Expositora: Dra. Adriana de Llamas PAGO A CUENTA DEL IMPUESTO SOBRE LOS DyC BANCARIOS: RG 2111/06 (BO 14/08/06) DOBLE LIMITE : Se limita el

Impuesto a las Ganancias persona Jurídica- Esquemas Técnicos Expositora: Dra. Adriana de Llamas PAGO A CUENTA DEL IMPUESTO SOBRE LOS DyC BANCARIOS: RG 2111/06 (BO 14/08/06) DOBLE LIMITE : Se limita el

ARA Contadores Públicos www.aracontadores.com.ar

Administración Federal de Ingresos Públicos SISTEMA UNICO DE LA SEGURIDAD SOCIAL Resolución General 2191 Sistema Unico de la Seguridad Social (SUSS). Empleadores, trabajadores autónomos y monotributistas.

Administración Federal de Ingresos Públicos SISTEMA UNICO DE LA SEGURIDAD SOCIAL Resolución General 2191 Sistema Unico de la Seguridad Social (SUSS). Empleadores, trabajadores autónomos y monotributistas.

Aprueban Nuevo Reglamento para presentación de la Declaración Anual de Operaciones con Terceros DAOT

Aprueban Nuevo Reglamento para presentación de la Declaración Anual de Operaciones con Terceros DAOT RESOLUCION DE SUPERINTENDENCIA Nº 024-2002-SUNAT Lima, 28 de febrero de 2002 CONSIDERANDO: Que por Resolución

Aprueban Nuevo Reglamento para presentación de la Declaración Anual de Operaciones con Terceros DAOT RESOLUCION DE SUPERINTENDENCIA Nº 024-2002-SUNAT Lima, 28 de febrero de 2002 CONSIDERANDO: Que por Resolución

DECLARACIÓN INFORMATIVA REFERIDA A 2013 SOBRE BIENES Y DERECHOS SITUADOS EN EL EXTRANJERO

CIRCULAR FISCAL 7 de marzo de 2014 DECLARACIÓN INFORMATIVA REFERIDA A 2013 SOBRE BIENES Y DERECHOS SITUADOS EN EL EXTRANJERO 1.- PRIMERA DECLARACION DEL MODELO 720: Si no tuvo la obligación de presentar

CIRCULAR FISCAL 7 de marzo de 2014 DECLARACIÓN INFORMATIVA REFERIDA A 2013 SOBRE BIENES Y DERECHOS SITUADOS EN EL EXTRANJERO 1.- PRIMERA DECLARACION DEL MODELO 720: Si no tuvo la obligación de presentar

Sección I - Comunidad Autónoma Illes Balears

BOIB Num. 75 EXT. 30-05-2008 75 Sección I - Comunidad Autónoma Illes Balears 3.- Otras disposiciones CONSEJERÍA DE ECONOMÍA, HACIENDA E INNOVACIÓN Num. 8842 Orden del Consejero de Economía, Hacienda e

BOIB Num. 75 EXT. 30-05-2008 75 Sección I - Comunidad Autónoma Illes Balears 3.- Otras disposiciones CONSEJERÍA DE ECONOMÍA, HACIENDA E INNOVACIÓN Num. 8842 Orden del Consejero de Economía, Hacienda e

INSTRUCTIVO F1-F3 VIA WEB

INSTRUCTIVO F1-F3 VIA WEB Con la finalidad de agilizar la tramitación de las transacciones inmobiliarias, la AGIP ha Implementado este aplicativo que actualiza la modalidad del F1 y del F3. Por medio de

INSTRUCTIVO F1-F3 VIA WEB Con la finalidad de agilizar la tramitación de las transacciones inmobiliarias, la AGIP ha Implementado este aplicativo que actualiza la modalidad del F1 y del F3. Por medio de

PRUEBA NRO. 5 Respuesta pregunta nro. 1. Como primer paso para calcular la base imponible del Impuesto sobre Sucesiones y

Respuesta pregunta nro. 1 La respuesta correcta es la A. Como primer paso para calcular la base imponible del Impuesto sobre Sucesiones y Donaciones se debe calcular el valor de la masa hereditaria o caudal

Respuesta pregunta nro. 1 La respuesta correcta es la A. Como primer paso para calcular la base imponible del Impuesto sobre Sucesiones y Donaciones se debe calcular el valor de la masa hereditaria o caudal

INSTRUCTIVO APLICACIÓN TRÁMITES WEB ALTAS, MODIFICACIÓN DE DATOS Y BAJAS IMPUESTO SOBRE LOS INGRESOS BRUTOS

INSTRUCTIVO APLICACIÓN TRÁMITES WEB ALTAS, MODIFICACIÓN DE DATOS Y BAJAS IMPUESTO SOBRE LOS INGRESOS BRUTOS INTRODUCCIÓN El presente documento está dirigido a los contribuyentes del Impuesto sobre los

INSTRUCTIVO APLICACIÓN TRÁMITES WEB ALTAS, MODIFICACIÓN DE DATOS Y BAJAS IMPUESTO SOBRE LOS INGRESOS BRUTOS INTRODUCCIÓN El presente documento está dirigido a los contribuyentes del Impuesto sobre los

Factura electrónica. Nuevos sujetos y operaciones alcanzadas por el régimen

RESOLUCIÓN GENERAL (AFIP) 3571 Factura electrónica. Nuevos sujetos y operaciones alcanzadas por el régimen Se amplía la obligación de emitir factura electrónica a nuevas actividades, que se agrupan en

RESOLUCIÓN GENERAL (AFIP) 3571 Factura electrónica. Nuevos sujetos y operaciones alcanzadas por el régimen Se amplía la obligación de emitir factura electrónica a nuevas actividades, que se agrupan en

TABLA DE CONTENIDO REFERENCIAS LEGISLATIVAS 6 IMPUESTO A LA GANANCIA MÍNIMA PRESUNTA 1

TABLA DE CONTENIDO REFERENCIAS LEGISLATIVAS 6 IMPUESTO A LA GANANCIA MÍNIMA PRESUNTA 1 Ley Nº 25.063.............................................. 1 Sancionada: Diciembre 7 de 1998 Promulgada parcialmente:

TABLA DE CONTENIDO REFERENCIAS LEGISLATIVAS 6 IMPUESTO A LA GANANCIA MÍNIMA PRESUNTA 1 Ley Nº 25.063.............................................. 1 Sancionada: Diciembre 7 de 1998 Promulgada parcialmente:

Pagos. Si desea acceder directamente a un capítulo, posicionese sobre el número de página y haga clic.

Pagos Introducción... 2 Horarios del Servicio... 2 Permisos del Operador... 2 Contactos AFIP... 4 Empresas Relacionadas... 4 Paso 1: Presentación... 5 Paso 2: Confección... 18 Paso 3: Autorización... 20

Pagos Introducción... 2 Horarios del Servicio... 2 Permisos del Operador... 2 Contactos AFIP... 4 Empresas Relacionadas... 4 Paso 1: Presentación... 5 Paso 2: Confección... 18 Paso 3: Autorización... 20

Transmisión Gratuita de Bienes (TGB)

") Texto instructivo Transmisión Gratuita de Bienes (TGB) Aplicación web Declaración Jurada y Pago Introducción El presente documento está dirigido a los contribuyentes involucrados en actos de transmisión

Texto instructivo Transmisión Gratuita de Bienes (TGB) Aplicación web Declaración Jurada y Pago Introducción El presente documento está dirigido a los contribuyentes involucrados en actos de transmisión

FORMULARIO 116 INSTRUCTIVO DECLARACIÓN Y PAGO DEL ANTICIPO DE IMPUESTO A LA RENTA ESPECTÁCULOS PÚBLICOS

FORMULARIO 116 INSTRUCTIVO DECLARACIÓN Y PAGO DEL ANTICIPO DE IMPUESTO A LA RENTA ESPECTÁCULOS PÚBLICOS IDENTIFICACIÓN DEL FORMULARIO 101 Mes.- Seleccione el mes al que corresponde la declaración y el

FORMULARIO 116 INSTRUCTIVO DECLARACIÓN Y PAGO DEL ANTICIPO DE IMPUESTO A LA RENTA ESPECTÁCULOS PÚBLICOS IDENTIFICACIÓN DEL FORMULARIO 101 Mes.- Seleccione el mes al que corresponde la declaración y el

NOVEDADES FISCALES PARA EL 2013

N.I: 2013-01-22/2 NOTIICIIAS DE IINTERÉS GENERAL NOVEDADES FISCALES PARA EL 2013 Apreciados Clientes, Le pasamos a detallar como continuación de nuestra anterior Circular, las novedades más importantes

N.I: 2013-01-22/2 NOTIICIIAS DE IINTERÉS GENERAL NOVEDADES FISCALES PARA EL 2013 Apreciados Clientes, Le pasamos a detallar como continuación de nuestra anterior Circular, las novedades más importantes

Situacion fiscal del trabajador autónomo

Situacion fiscal del trabajador autónomo 1 Situacion fiscal del trabajador Autónomo- Opcion Monotributo Quienes pueden ser monotributistas Personas físicas: Comerciantes, Fabricantes, Profesionales, Oficios,

Situacion fiscal del trabajador autónomo 1 Situacion fiscal del trabajador Autónomo- Opcion Monotributo Quienes pueden ser monotributistas Personas físicas: Comerciantes, Fabricantes, Profesionales, Oficios,

Manual IMPUESTO A LAS GANANCIAS Y SOBRE LOS BIENES PERSONALES. Documento actualizado al 15/04/2008 - Página 1/66

Manual IMPUESTO A LAS GANANCIAS Y SOBRE LOS BIENES PERSONALES Documento actualizado al 15/04/2008 - Página 1/66 Índice IMPUESTO A LAS GANANCIAS Y SOBRE LOS BIENES PERSONALES 4 Breve Descripción del Aplicativo

Manual IMPUESTO A LAS GANANCIAS Y SOBRE LOS BIENES PERSONALES Documento actualizado al 15/04/2008 - Página 1/66 Índice IMPUESTO A LAS GANANCIAS Y SOBRE LOS BIENES PERSONALES 4 Breve Descripción del Aplicativo

Mis Facilidades. Cómo incorporo deuda ADUANERA en un plan de pagos?

Mis Facilidades Cómo incorporo deuda ADUANERA en un plan de pagos? Para la regularización de deuda aduanera, debe previamente autodeclararla a través del servicio con Clave Fiscal Autodeclaración de deudas

Mis Facilidades Cómo incorporo deuda ADUANERA en un plan de pagos? Para la regularización de deuda aduanera, debe previamente autodeclararla a través del servicio con Clave Fiscal Autodeclaración de deudas

* AUTÓNOMOS En relación al mínimo no imponible, deducción especial, cargas de familia y deducción por servicio doméstico.

* AUTÓNOMOS En relación al mínimo no imponible, deducción especial, cargas de familia y deducción por servicio doméstico. * En los meses de enero y febrero de 2013 estuvieron vigentes los importes anuales

* AUTÓNOMOS En relación al mínimo no imponible, deducción especial, cargas de familia y deducción por servicio doméstico. * En los meses de enero y febrero de 2013 estuvieron vigentes los importes anuales

Los depósitos bancarios

Depósitos Bancarios 2014 Guías 14 Depósitos bancarios Los depósitos bancarios se caracterizan por ser contratos por los cuales una de las partes (una persona o una entidad) entrega a la otra, generalmente

Depósitos Bancarios 2014 Guías 14 Depósitos bancarios Los depósitos bancarios se caracterizan por ser contratos por los cuales una de las partes (una persona o una entidad) entrega a la otra, generalmente

DECLARACIÓN DE LIQUIDACIÓN DE INVERSIÓN EXTRANJERA EN SOCIEDADES NO COTIZADAS, SUCURSALES Y OTRAS FORMAS DE INVERSIÓN. Modelo D-1B

DECLARACIÓN DE LIQUIDACIÓN DE INVERSIÓN EXTRANJERA EN SOCIEDADES NO COTIZADAS, SUCURSALES Y OTRAS FORMAS DE INVERSIÓN Modelo D-1B Instrucciones de Cumplimentación Normas generales de cumplimentación Corresponde

DECLARACIÓN DE LIQUIDACIÓN DE INVERSIÓN EXTRANJERA EN SOCIEDADES NO COTIZADAS, SUCURSALES Y OTRAS FORMAS DE INVERSIÓN Modelo D-1B Instrucciones de Cumplimentación Normas generales de cumplimentación Corresponde

Campaña N 1431 Bienvenida al Monotributo

Campaña N 1431 Bienvenida al Monotributo El objetivo de esta comunicación es darle la bienvenida dado que durante el mes de Enero usted eligió ser monotributista. Con esta decisión usted dio el primer

Campaña N 1431 Bienvenida al Monotributo El objetivo de esta comunicación es darle la bienvenida dado que durante el mes de Enero usted eligió ser monotributista. Con esta decisión usted dio el primer

CONTRATO DE SUSCRIPCION DE CUOTAS FONDO MUTUO BICE MASTER. Fecha Hora. Código Agente N Confirmatorio

CONTRATO DE SUSCRIPCION DE CUOTAS FONDO MUTUO BICE MASTER Fecha Hora Código Agente N Confirmatorio Nombre Agente Por este acto el Partícipe hace entrega de la suma de para ser invertida en cuotas del FONDO

CONTRATO DE SUSCRIPCION DE CUOTAS FONDO MUTUO BICE MASTER Fecha Hora Código Agente N Confirmatorio Nombre Agente Por este acto el Partícipe hace entrega de la suma de para ser invertida en cuotas del FONDO

CONSEJO DE LA MAGISTRATURA DEL PODER JUDICIAL DE LA NACION ADMINISTRACION GENERAL

1 de 8 Formulario 01/Público DECLARACIÓN JURADA PATRIMONIO INTEGRAL (Resolución CM N 734/07 ) ANEXO PUBLICO Marque lo que corresponda Alta Baja Anual Año NOTA: Este formulario se utiliza para completar

1 de 8 Formulario 01/Público DECLARACIÓN JURADA PATRIMONIO INTEGRAL (Resolución CM N 734/07 ) ANEXO PUBLICO Marque lo que corresponda Alta Baja Anual Año NOTA: Este formulario se utiliza para completar

Comunicar el alta de impuestos y/o regímenes. Comunicar la baja -cancelación de inscripción- de impuestos y/o regímenes.

El servicio Sistema Registral, es una herramienta disponible en Internet que requiere la utilización de Clave Fiscal y dentro del menú Registro Tributario permite -tanto las Personas Físicas como las Jurídicas

El servicio Sistema Registral, es una herramienta disponible en Internet que requiere la utilización de Clave Fiscal y dentro del menú Registro Tributario permite -tanto las Personas Físicas como las Jurídicas

Aplicativo Simulador de Impuesto Ganancias Personas Físicas (Tablas R.G. 2866) V. 1.0 Release 0

V. 1.0 Release 0") AFIP Aplicativo Simulador de Impuesto Ganancias Personas Físicas (Tablas R.G. 2866) V. 1.0 Release 0 Instructivo de Ayuda Índice 1. Introducción...5 1.1. Propósito del Documento...5 1.2. Alcance del Documento...5

AFIP Aplicativo Simulador de Impuesto Ganancias Personas Físicas (Tablas R.G. 2866) V. 1.0 Release 0 Instructivo de Ayuda Índice 1. Introducción...5 1.1. Propósito del Documento...5 1.2. Alcance del Documento...5

Compra de mercaderías al exterior

Compra de mercaderías al exterior Cómo informar la compra de mercaderías al exterior que ingresan al país mediante correo oficial? Paso a Paso Compra de mercaderías en el exterior - Página 1/14 Los sujetos

Compra de mercaderías al exterior Cómo informar la compra de mercaderías al exterior que ingresan al país mediante correo oficial? Paso a Paso Compra de mercaderías en el exterior - Página 1/14 Los sujetos