DIPLOMADO NIIF PLENAS Y PYMES

|

|

|

- David Escobar Méndez

- hace 8 años

- Vistas:

Transcripción

1 DIPLOMADO NIIF PLENAS Y PYMES NIC 27 ESTADOS FINANCIEROS SEPARADOS NIIF 10 ESTADOS FINANCIEROS CONSOLIDADOS OCTUBRE 2015 CONSOLIDACIÓN DE ESTADOS FINANCIEROS

2

3 Inversiones patrimoniales bajo NIIF Las inversiones patrimoniales se clasifican en cuatro categorías bajo NIIF: De qué depende la clasificación? Del tipo de relación que tengo con la entidad sobre la cual tengo participación.

4

5 Tipos de estados financieros Los estados financieros consolidados son los estados financieros de un grupo, presentados como si se tratase de una sola entidad económica. Estados financieros separados son los estados financieros de un inversor, donde las participaciones en subsidiarias, asociadas y negocios conjuntos se registran al costo o bajo NIIF 9. Estados financieros individuales son los estados financieros de un inversor, donde las participaciones en asociadas y negocios conjuntos se registran mediante la aplicación del método de participación. Estados financieros son los estados financieros de una entidad que no tiene inversiones en subsidiarias, asociadas o negocios conjuntos.

6

7 Estados financieros separados Cómo se miden las inversiones patrimoniales?

8 Estados financieros consolidados Cómo se miden las inversiones patrimoniales?

9 Estados financieros separados Cómo se miden las inversiones patrimoniales? Medición inicial Las inversiones en subsidiarias, asociadas y negocios conjuntos en los estados financieros separados se medirán inicialmente al costo que representa el importe pagado en el momento de la adquisición, más los costos directamente asociados con la compra de la inversión. Medición posterior Al costo; o De acuerdo con la NIC 39 / NIIF 9 La empresa considerará como categorías de inversión las siguientes: Inversiones en subsidiarias Inversiones en asociadas Inversiones en negocios conjuntos

10 Estados financieros separados Medición posterior y deterioro de valor

11

12 Concepto de control Tres elementos esenciales: Poder sobre la participada Exposición, o derechos, al retorno variable de su relación con la participada Capacidad de usar el poder sobre la participada que puede afectar el retorno de la inversión

13 Actividades relevantes

14 Actividades relevantes

15

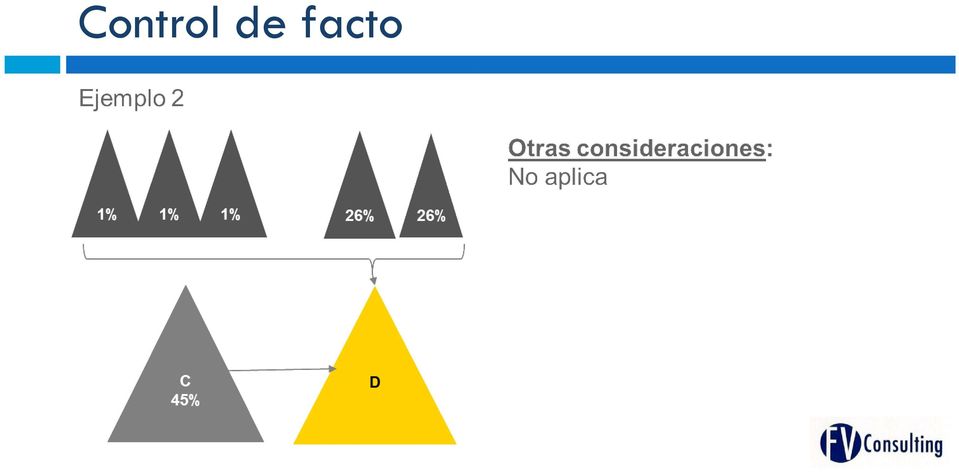

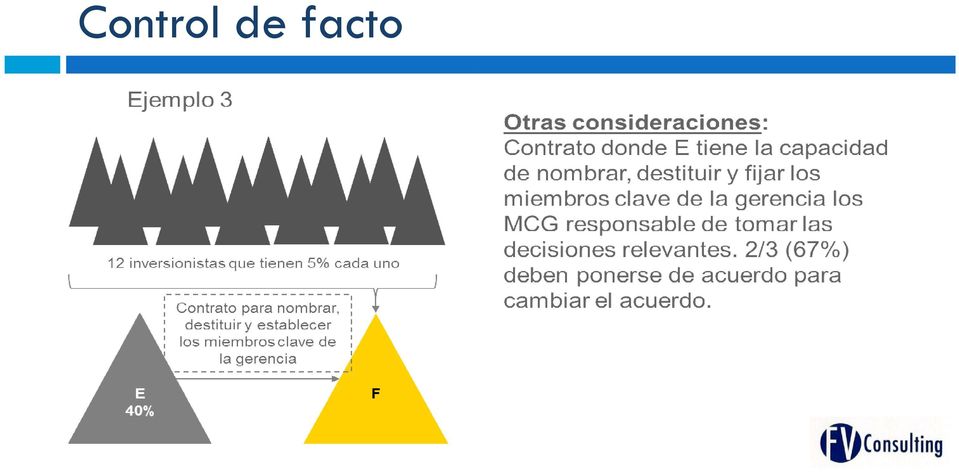

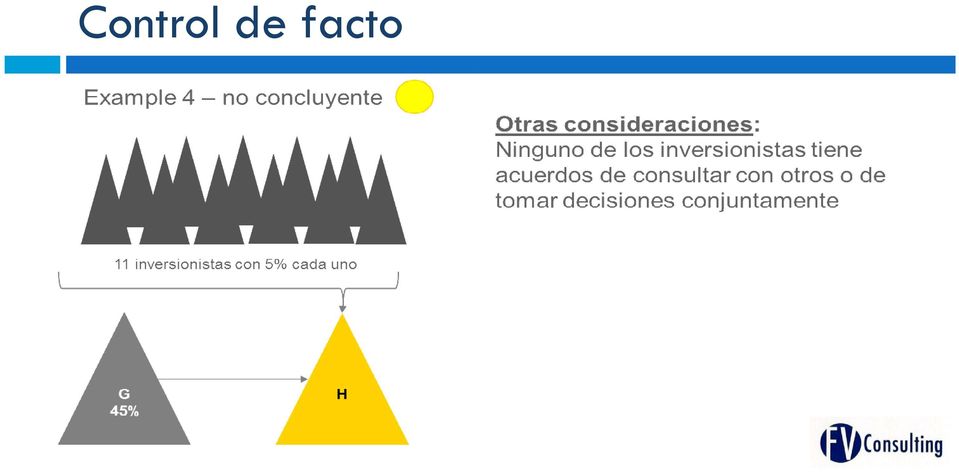

16 Control de facto

17 Control de facto

18 Control de facto

19 Control de facto

20 Control de facto

21 Derechos de voto potenciales

22 Evaluando poder Cuando no es concluyente, hay que evaluar la capacidad factible de dirigir las actividades relevantes. El inversor puede, sin tener el derecho contractual a hacerlo de: Nombrar o aprobar el personal clave de la gerencia que tiene capacidad para dirigir las actividades relevantes. Dirigir la participada para realizar transacciones significativas en beneficio del inversor, o vetar cualquier cambio en éstas. El inversor puede dominar los procesos de nominación para la elección de los miembros del órgano de gobierno o la obtención de delegaciones de derechos de voto de otros tenedores. El personal clave de la gerencia de la participada son parte relacionadas. La mayoría de los miembros del órgano de gobierno de la participada son partes relacionadas del inversor.

23 Poder a través de acuerdos contractuales

24 Evaluando el retorno o rendimiento

25 Influencia significativa Una asociada es una entidad en la que el inversionista tiene influencia significativa, y que no es una subsidiaria ni una entidad controlada conjuntamente. Influencia significativa es el poder para participar en las políticas financieras y operacionales de la subsidiaria sin llegar a tener el control sobre dichas políticas: Se entiende que existe influencia significativa cuando el inversionista dispone de al menos un 20% de los derechos de voto en la subsidiaria y, por el contrario, se entiende que no existe dicha influencia significativa si dispone de menos del 20% de los votos. Ambas presunciones son rebatibles. Se tendrán en cuenta los derechos potenciales de voto para evaluar la existencia de influencia significativa.

26 Influencia significativa La existencia de influencia significativa se evidencia por uno o varios de los siguientes aspectos: a) Representación en el consejo de administración o directorio. b) Participación en los procesos de fijación de políticas, entre los que se incluyen las decisiones sobre dividendos y otras distribuciones. c) Transacciones significativas entre el inversionista y la asociada. d) Intercambio de personal directivo. e) Suministro de información técnica esencial.

27 Negocio conjunto Un acuerdo conjunto es un acuerdo mediante el cual dos o más partes mantienen control conjunto. Un acuerdo conjunto tiene las siguientes características: Las partes están obligadas por un acuerdo contractual. El acuerdo contractual otorga a dos o más de esas partes control conjunto sobre el acuerdo. Control conjunto es el reparto del control contractualmente decidido de un acuerdo, que existe solo cuando las decisiones sobre las actividades relevantes requieren el consentimiento unánime de las partes que comparten el control.

28 Negocio conjunto La Empresa, como parte de un acuerdo, evaluará si tiene el control conjunto de este, aplicando el juicio profesional y considerando todos los hechos y circunstancias, para esto, la Empresa deberá: Evaluar si todas las partes o un grupo de las partes controlan el acuerdo de forma colectiva, que es cuando éstas deben actuar conjuntamente para dirigir las actividades que afectan de forma significativa los rendimientos del acuerdo Identificará si existe control conjunto que es solo cuando las decisiones sobre las actividades relevantes requieren del consentimiento unánime de las partes que controlan el acuerdo de forma colectiva. Un acuerdo puede ser controlado conjuntamente por todas las partes o por un grupo de éstas.

29 Control conjunto Explicito o implícito? La Empresa evaluará los términos contractuales del acuerdo para determinar si existe control conjunto implícito. Si el acuerdo contractual requiere una proporción mínima de derechos de voto Si el acuerdo contractual requiere una proporción mínima de derechos de voto para tomar decisiones sobre las actividades relevantes y esa mínima proporción de derechos de voto requerida puede lograrse mediante más de una combinación de las partes que necesitan ponerse de acuerdo conjuntamente, ese acuerdo no es un acuerdo conjunto a menos que el acuerdo contractual especifique qué partes (o combinación de éstas) se requieren para acordar de forma unánime las decisiones sobre las actividades relevantes del acuerdo.

30 Ejemplo 2 Explicito o implícito? Dos partes establecen un acuerdo en el que cada una tiene el 50 por ciento de los derechos de voto y el acuerdo contractual entre ellas especifica que se requiere al menos el 51 por ciento de los derechos de voto para tomar decisiones sobre las actividades relevantes.

31 Ejemplo 2 Explicito o implícito? Tres partes establecen un acuerdo: A tiene el 50 por ciento de los derechos de voto del acuerdo, B tiene el 30 por ciento y C tiene el 20 por ciento. El acuerdo contractual entre A, B, y C específica que se requiere al menos el 75 por ciento de los derechos de voto para tomar decisiones sobre las actividades relevantes del acuerdo.

32

33 Alcance

34 Alcance

35 Alcance

36 Procedimiento de consolidación

37 Procedimiento de consolidación

38 Procedimiento de consolidación

39 Francisco Vasco Consulting S.A.S. agradece su atención

Diplomado Práctico en NORMAS INTERNACIONALES DE INFORMACIÓN FINANCIERA (NIIF) Tema 25: Inversiones en Asociadas y Negocios conjuntos - NIC 28

Tema 25: Inversiones en Asociadas y Negocios conjuntos - NIC 28") Diplomado Práctico en NORMAS INTERNACIONALES DE INFORMACIÓN FINANCIERA (NIIF) Tema 25: Inversiones en Asociadas y Negocios conjuntos - NIC 28 Objetivos de aprendizaje Al terminar ésta unidad usted debe

Diplomado Práctico en NORMAS INTERNACIONALES DE INFORMACIÓN FINANCIERA (NIIF) Tema 25: Inversiones en Asociadas y Negocios conjuntos - NIC 28 Objetivos de aprendizaje Al terminar ésta unidad usted debe

NIIF 10 (IFRS 10) Estados financieros consolidados. C.P.C. José Javier Jaime P. Junio 25, 2013 México, D.F.

Estados financieros consolidados. C.P.C. José Javier Jaime P. Junio 25, 2013 México, D.F.") NIIF 10 ( 10) Estados financieros consolidados C.P.C. José Javier Jaime P. Junio 25, 2013 México, D.F. Agenda Generalidades de NIIF 10 Nueva definición de control evaluación del control Poder: Derechos

NIIF 10 ( 10) Estados financieros consolidados C.P.C. José Javier Jaime P. Junio 25, 2013 México, D.F. Agenda Generalidades de NIIF 10 Nueva definición de control evaluación del control Poder: Derechos

2014 Néstor A. Jiménez J. Derechos reservados. Celular 3155003650

Diplomado Práctico en NORMAS INTERNACIONALES DE INFORMACIÓN FINANCIERA (NIIF) Tema 24: Estados financieros separados NIC 27 Estados financieros consolidados NIIF 10 Estados financieros separados y consolidados

Diplomado Práctico en NORMAS INTERNACIONALES DE INFORMACIÓN FINANCIERA (NIIF) Tema 24: Estados financieros separados NIC 27 Estados financieros consolidados NIIF 10 Estados financieros separados y consolidados

NIFBdM C-7 OTRAS INVERSIONES PERMANENTES

NIFBdM C-7 OTRAS INVERSIONES PERMANENTES OBJETIVO Establecer los criterios de valuación, presentación y revelación para el reconocimiento inicial y posterior de las otras inversiones permanentes del Banco.

NIFBdM C-7 OTRAS INVERSIONES PERMANENTES OBJETIVO Establecer los criterios de valuación, presentación y revelación para el reconocimiento inicial y posterior de las otras inversiones permanentes del Banco.

DIPLOMADO NIIF PLENAS Y PYMES

DIPLOMADO NIIF PLENAS Y PYMES NIC 27 ESTADOS FINANCIEROS SEPARADOS NIIF 10 ESTADOS FINANCIEROS CONSOLIDADOS CONSOLIDACIÓN DE ESTADOS FINANCIEROS Normas aplicables a inversiones Qué normas son aplicables

DIPLOMADO NIIF PLENAS Y PYMES NIC 27 ESTADOS FINANCIEROS SEPARADOS NIIF 10 ESTADOS FINANCIEROS CONSOLIDADOS CONSOLIDACIÓN DE ESTADOS FINANCIEROS Normas aplicables a inversiones Qué normas son aplicables

NORMAS INTERNACIONALES DE INFORMACION FINANCIERA Normativa aplicable a Combinaciones de negocios y Consolidación (NIIF 3 y NIC 27, 28)

") Assurance and Advisory Business Services NORMAS INTERNACIONALES DE INFORMACION FINANCIERA Normativa aplicable a Combinaciones de negocios y Consolidación (NIIF 3 y NIC 27, 28) Juan Rafael Campos Normativa

Assurance and Advisory Business Services NORMAS INTERNACIONALES DE INFORMACION FINANCIERA Normativa aplicable a Combinaciones de negocios y Consolidación (NIIF 3 y NIC 27, 28) Juan Rafael Campos Normativa

Norma Internacional de Información Financiera 10 Estados Financieros Consolidados

Norma Internacional de Información Financiera 10 Estados Financieros Consolidados Objetivo 1 El objetivo de esta NIIF es establecer los principios para la presentación y preparación de estados financieros

Norma Internacional de Información Financiera 10 Estados Financieros Consolidados Objetivo 1 El objetivo de esta NIIF es establecer los principios para la presentación y preparación de estados financieros

NIVELACION EN NORMAS DE CONTABILIDAD Y DE INFORMACIÓN FINANCIERA NCIF BASADAS EN LAS NIIF GRUPOS ECONÓMICOS

NIVELACION EN NORMAS DE CONTABILIDAD Y DE INFORMACIÓN FINANCIERA NCIF BASADAS EN LAS NIIF GRUPOS ECONÓMICOS Julio 2018 Normas aplicables a inversiones NIC 27 Estados financieros separados (Sección 9) NIC

NIVELACION EN NORMAS DE CONTABILIDAD Y DE INFORMACIÓN FINANCIERA NCIF BASADAS EN LAS NIIF GRUPOS ECONÓMICOS Julio 2018 Normas aplicables a inversiones NIC 27 Estados financieros separados (Sección 9) NIC

NIIF 9 (NIIF PARA LAS PYMES)

") NIIF 9 (NIIF PARA LAS PYMES) Dr. Carlos Velasco Presentación de Estados Financieros *Hipótesis de negocio en marcha Al preparar los estados financieros, la gerencia de una entidad que use esta NIIF evaluará

NIIF 9 (NIIF PARA LAS PYMES) Dr. Carlos Velasco Presentación de Estados Financieros *Hipótesis de negocio en marcha Al preparar los estados financieros, la gerencia de una entidad que use esta NIIF evaluará

Normas Internacionales de Contabilidad Participaciones en Negocios Conjuntos (NIC 31).

.") Normas Internacionales de Contabilidad Participaciones en Negocios Conjuntos (NIC 31). Julio 2011 Alcance La entidad aplicará esta NIC a: La contabilización de participaciones en negocios conjuntos (NC)

Normas Internacionales de Contabilidad Participaciones en Negocios Conjuntos (NIC 31). Julio 2011 Alcance La entidad aplicará esta NIC a: La contabilización de participaciones en negocios conjuntos (NC)

NIF B-8 Estados Financieros. Consolidados o Combinados

NIF B-8 Estados Financieros 1 Consolidados o Combinados NIF B-8 Estados financieros consolidados o combinados En el año 2008, el Consejo Mexicano de Normas de Información Financiera (CINIF) promulgó la

NIF B-8 Estados Financieros 1 Consolidados o Combinados NIF B-8 Estados financieros consolidados o combinados En el año 2008, el Consejo Mexicano de Normas de Información Financiera (CINIF) promulgó la

Norma Internacional de Contabilidad nº 31 (NIC 31) Participaciones en negocios conjuntos

Participaciones en negocios conjuntos") Norma Internacional de Contabilidad nº 31 (NIC 31) Participaciones en negocios conjuntos Esta Norma revisada sustituye a la NIC 31 (revisada en 2000) Información financiera de los intereses en negocios

Norma Internacional de Contabilidad nº 31 (NIC 31) Participaciones en negocios conjuntos Esta Norma revisada sustituye a la NIC 31 (revisada en 2000) Información financiera de los intereses en negocios

PLAN DE CONVERGENCIA PROYECTO Nº

PLAN DE CONVERGENCIA PROYECTO Nº 28 NORMA DE INFORMACION FINANCIERA (NIF) NIF-Chile ESTADOS FINANCIEROS CONSOLIDADOS E INDIVIDUALES (NIC 27) INDICE Párrafos Norma Internacional de Contabilidad Nº 27 (NIC

PLAN DE CONVERGENCIA PROYECTO Nº 28 NORMA DE INFORMACION FINANCIERA (NIF) NIF-Chile ESTADOS FINANCIEROS CONSOLIDADOS E INDIVIDUALES (NIC 27) INDICE Párrafos Norma Internacional de Contabilidad Nº 27 (NIC

CONTABILIZACIÓN DE INVERSIONES EN ASOCIADAS. NEC 20 Norma Ecuatoriana de Contabilidad 20

CONTABILIZACIÓN DE INVERSIONES EN ASOCIADAS CONTENIDO NEC 20 Norma Ecuatoriana de Contabilidad 20 Contabilización de Inversiones en Asociadas Alcance Definiciones Influencia significativa Métodos de contabilidad

CONTABILIZACIÓN DE INVERSIONES EN ASOCIADAS CONTENIDO NEC 20 Norma Ecuatoriana de Contabilidad 20 Contabilización de Inversiones en Asociadas Alcance Definiciones Influencia significativa Métodos de contabilidad

Norma Internacional de Contabilidad nº 24 (NIC 24) Información a revelar sobre partes vinculadas

Información a revelar sobre partes vinculadas") Norma Internacional de Contabilidad nº 24 (NIC 24) Información a revelar sobre partes vinculadas Esta Norma revisada sustituye a la NIC 24 (reordenada en 1994) Información a revelar sobre partes vinculadas

Norma Internacional de Contabilidad nº 24 (NIC 24) Información a revelar sobre partes vinculadas Esta Norma revisada sustituye a la NIC 24 (reordenada en 1994) Información a revelar sobre partes vinculadas

29.12.2012 Diario Oficial de la Unión Europea L 360/35

29.12.2012 Diario Oficial de la Unión Europea L 360/35 NORMA INTERNACIONAL DE INFORMACIÓN FINANCIERA 11 Acuerdos conjuntos OBJETIVO 1 El objetivo de esta NIIF es establecer una serie de principios para

29.12.2012 Diario Oficial de la Unión Europea L 360/35 NORMA INTERNACIONAL DE INFORMACIÓN FINANCIERA 11 Acuerdos conjuntos OBJETIVO 1 El objetivo de esta NIIF es establecer una serie de principios para

DECLARACION DE PRINCIPIOS DE CONTABILIDAD

DECLARACION DE PRINCIPIOS DE CONTABILIDAD DPC-12. TRATAMIENTO CONTABLE DE LAS TRANSACCIONES EN MONEDA EXTRANJERA Y TRADUCCION 0 CONVERSION A MONEDA NACIONAL DE OPERACIONES EN EL EXTRANJERO ANTECEDENTES

DECLARACION DE PRINCIPIOS DE CONTABILIDAD DPC-12. TRATAMIENTO CONTABLE DE LAS TRANSACCIONES EN MONEDA EXTRANJERA Y TRADUCCION 0 CONVERSION A MONEDA NACIONAL DE OPERACIONES EN EL EXTRANJERO ANTECEDENTES

Norma Internacional de Contabilidad nº 27 (NIC 27) Estados financieros consolidados y separados

Estados financieros consolidados y separados") Norma Internacional de Contabilidad nº 27 (NIC 27) Estados financieros consolidados y separados Esta Norma revisada sustituye a la NIC 27 (revisada en 2000) Estados financieros consolidados y contabilización

Norma Internacional de Contabilidad nº 27 (NIC 27) Estados financieros consolidados y separados Esta Norma revisada sustituye a la NIC 27 (revisada en 2000) Estados financieros consolidados y contabilización

NORMA INTERNACIONAL DE CONTABILIDAD No 28 INVERSIONES EN ASOCIADAS (IAS 28)

") NORMA INTERNACIONAL DE CONTABILIDAD No 28 INVERSIONES EN ASOCIADAS (IAS 28) PROBLEMA CONSIDEARADO : Identificar el monto de la influencia requerida por una entidad para ser clasificada como asociada. Cual

NORMA INTERNACIONAL DE CONTABILIDAD No 28 INVERSIONES EN ASOCIADAS (IAS 28) PROBLEMA CONSIDEARADO : Identificar el monto de la influencia requerida por una entidad para ser clasificada como asociada. Cual

Norma Internacional de Contabilidad 31 Participaciones en Negocios Conjuntos

Norma Internacional de Contabilidad 31 Participaciones en Negocios Conjuntos Alcance 1 Esta Norma se aplicará al contabilizar las participaciones en negocios conjuntos y para informar en los estados financieros

Norma Internacional de Contabilidad 31 Participaciones en Negocios Conjuntos Alcance 1 Esta Norma se aplicará al contabilizar las participaciones en negocios conjuntos y para informar en los estados financieros

Inversiones en Asociadas y Negocios Conjuntos

Norma Internacional de Contabilidad 28 Inversiones en Asociadas y Negocios Conjuntos En abril de 2001 el Consejo de Normas Internacionales de Contabilidad adoptó la NIC 28 Contabilización de Inversiones

Norma Internacional de Contabilidad 28 Inversiones en Asociadas y Negocios Conjuntos En abril de 2001 el Consejo de Normas Internacionales de Contabilidad adoptó la NIC 28 Contabilización de Inversiones

La NIC 32 acompaña a la NIC 39, instrumentos financieros: reconocimiento y medición.

Como clausura del Quinto Curso de la Normas Internacionales de Información Financiera a través de fundación CEDDET y el IIMV, se realizó del 30 de octubre al 1 de noviembre de 2012, en Montevideo Uruguay,

Como clausura del Quinto Curso de la Normas Internacionales de Información Financiera a través de fundación CEDDET y el IIMV, se realizó del 30 de octubre al 1 de noviembre de 2012, en Montevideo Uruguay,

Norma Internacional de Contabilidad 27 Estados Financieros Separados. Objetivo. Alcance. Definiciones NIC 27

Norma Internacional de Contabilidad 27 Estados Financieros Separados Objetivo 1 El objetivo de esta Norma es prescribir los requerimientos de contabilización e información a revelar para inversiones en

Norma Internacional de Contabilidad 27 Estados Financieros Separados Objetivo 1 El objetivo de esta Norma es prescribir los requerimientos de contabilización e información a revelar para inversiones en

Norma Internacional de Contabilidad nº 10 (NIC 10) Hechos posteriores a la fecha del balance

Hechos posteriores a la fecha del balance") Norma Internacional de Contabilidad nº 10 (NIC 10) Hechos posteriores a la fecha del balance Esta Norma revisada sustituye a la NIC 10 (revisada en 1999) Hechos posteriores a la fecha del balance, y se

Norma Internacional de Contabilidad nº 10 (NIC 10) Hechos posteriores a la fecha del balance Esta Norma revisada sustituye a la NIC 10 (revisada en 1999) Hechos posteriores a la fecha del balance, y se

En Colombia, el decreto 2649 de 1993, en su artículo 22, ha establecido claramente cuáles son los estados financieros básicos:

La empresa puede elaborar infinidad de estados financieros según sean las necesidades de cada momento, de cada situación, no obstante, la norma ha considerado unos estados financieros que ha denominado

La empresa puede elaborar infinidad de estados financieros según sean las necesidades de cada momento, de cada situación, no obstante, la norma ha considerado unos estados financieros que ha denominado

Norma Internacional de Contabilidad nº 28 (NIC 28) Inversiones en entidades asociadas

Inversiones en entidades asociadas") Norma Internacional de Contabilidad nº 28 (NIC 28) Inversiones en entidades asociadas Esta Norma revisada sustituye a la NIC 28 (revisada en 2000) Contabilización de inversiones en empresas asociadas,

Norma Internacional de Contabilidad nº 28 (NIC 28) Inversiones en entidades asociadas Esta Norma revisada sustituye a la NIC 28 (revisada en 2000) Contabilización de inversiones en empresas asociadas,

Norma Internacional de Información Financiera nº 3 (NIIF 3)

") Norma Internacional de Información Financiera nº 3 (NIIF 3) Combinaciones de negocios Objetivo 1 El objetivo de esta NIIF consiste en especificar la información financiera a revelar por una entidad cuando

Norma Internacional de Información Financiera nº 3 (NIIF 3) Combinaciones de negocios Objetivo 1 El objetivo de esta NIIF consiste en especificar la información financiera a revelar por una entidad cuando

CONVERSATORIO No. 24

CONVERSATORIO No. 24 Moderador: Dr. José Ubaldo Díaz NIC-28 Inversiones en Asociadas y Negocios Conjuntos NIIF 12 Información a Revelar sobre participaciones en Otras Entidades Relator: Dr. Yasnyr Estévez

CONVERSATORIO No. 24 Moderador: Dr. José Ubaldo Díaz NIC-28 Inversiones en Asociadas y Negocios Conjuntos NIIF 12 Información a Revelar sobre participaciones en Otras Entidades Relator: Dr. Yasnyr Estévez

DIPLOMADO NIIF PLENAS Y PYMES

DIPLOMADO NIIF PLENAS Y PYMES PROPIEDADES, PLANTA Y EQUIPO, PROPIEDADES DE INVERSIÓN Y ACTIVOS NO CORRIENTES DISPONIBLES PARA LA VENTA AGOSTO 11 Y 13 DE 2015 NIC 16 NIC 40 NIIF 5 Sección 17 y 16 Agenda

DIPLOMADO NIIF PLENAS Y PYMES PROPIEDADES, PLANTA Y EQUIPO, PROPIEDADES DE INVERSIÓN Y ACTIVOS NO CORRIENTES DISPONIBLES PARA LA VENTA AGOSTO 11 Y 13 DE 2015 NIC 16 NIC 40 NIIF 5 Sección 17 y 16 Agenda

Deterioro de activos. Noviembre 2014

Deterioro de activos Noviembre 2014 Que esta pasando en el mundo? Que esta pasando en el mundo? Normatividad contable La NIC 36, Deterioro del Valor de los Activos, requiere que una entidad reconozca una

Deterioro de activos Noviembre 2014 Que esta pasando en el mundo? Que esta pasando en el mundo? Normatividad contable La NIC 36, Deterioro del Valor de los Activos, requiere que una entidad reconozca una

CONTADURIA GENERAL DE LA NACIÓN CONTRALORIA MUNICIPAL DE PEREIRA SEMINARIO

CONTADURIA GENERAL DE LA NACIÓN CONTRALORIA MUNICIPAL DE PEREIRA SEMINARIO INSTRUMENTOS FINANCIEROS REGULACIÓN CONTABLE PÚBLICA HACIA ESTÁNDARES INTERNACIONALES NIIF NICSP Yenny Claros González Asesor

CONTADURIA GENERAL DE LA NACIÓN CONTRALORIA MUNICIPAL DE PEREIRA SEMINARIO INSTRUMENTOS FINANCIEROS REGULACIÓN CONTABLE PÚBLICA HACIA ESTÁNDARES INTERNACIONALES NIIF NICSP Yenny Claros González Asesor

Diplomado Estándares Internacionales de Información Financiera IFRS para Pymes

Diplomado Estándares Internacionales de Información Financiera IFRS para Pymes C.P. JOSÉ MANUEL MORA Magister (C) en Contabilidad Especialista en Contabilidad Gerencial Estructura de la Sección 35 Alcance

Diplomado Estándares Internacionales de Información Financiera IFRS para Pymes C.P. JOSÉ MANUEL MORA Magister (C) en Contabilidad Especialista en Contabilidad Gerencial Estructura de la Sección 35 Alcance

Los estados financieros consolidados según

Consolidación Autores: Mª del Prado Carnero García Alberto Mª Torre Cantalapiedra (1) Inspectores del Banco de España Los estados financieros consolidados según La NIIF 1O Con la publicación de la NIIF

Consolidación Autores: Mª del Prado Carnero García Alberto Mª Torre Cantalapiedra (1) Inspectores del Banco de España Los estados financieros consolidados según La NIIF 1O Con la publicación de la NIIF

NORMAS INTERNACIONALES DE INFORMACION FINANCIERA - NIIF

NORMAS INTERNACIONALES DE INFORMACION FINANCIERA - NIIF IASB: Consejo de Normas Internacionales de Contabilidad. Organismo emisor de las Normas Internacionales de Información Financiera (NIIF). - Desarrollo

NORMAS INTERNACIONALES DE INFORMACION FINANCIERA - NIIF IASB: Consejo de Normas Internacionales de Contabilidad. Organismo emisor de las Normas Internacionales de Información Financiera (NIIF). - Desarrollo

Presentación de Estados Financieros, Estado de Situación Financiera y Estado del Resultado e Integral Sección 3, 4 y 5

Presentación de Estados Financieros, Estado de Situación Financiera y Estado del Resultado e Integral Sección 3, 4 y 5 Darling Playonero Grueso Contabilidad Internacional Alcance De Esta Sección Esta sección

Presentación de Estados Financieros, Estado de Situación Financiera y Estado del Resultado e Integral Sección 3, 4 y 5 Darling Playonero Grueso Contabilidad Internacional Alcance De Esta Sección Esta sección

PLAN DE CONVERGENCIA PROYECTO Nº

PLAN DE CONVERGENCIA PROYECTO Nº 29 NORMA DE INFORMACIÓN FINANCIERA (NIF) NIF-Chile INVERSIONES EN EMPRESAS COLIGADAS (NIC 28) INDICE Párrafos Norma Internacional de Contabilidad N 28 (NIC 28) Inversiones

PLAN DE CONVERGENCIA PROYECTO Nº 29 NORMA DE INFORMACIÓN FINANCIERA (NIF) NIF-Chile INVERSIONES EN EMPRESAS COLIGADAS (NIC 28) INDICE Párrafos Norma Internacional de Contabilidad N 28 (NIC 28) Inversiones

ESTÁNDARES INTERNACIONALES DE CONTABILIDAD NIC NIIF PROPIEDADES DE INVERSION

ESTÁNDARES INTERNACIONALES DE CONTABILIDAD NIC NIIF PROPIEDADES DE INVERSION (Emitida en abril de 2000, ultima revisión diciembre 2003) RECONOCIMIENTO Se reconocerá como propiedades de inversión, los elementos

ESTÁNDARES INTERNACIONALES DE CONTABILIDAD NIC NIIF PROPIEDADES DE INVERSION (Emitida en abril de 2000, ultima revisión diciembre 2003) RECONOCIMIENTO Se reconocerá como propiedades de inversión, los elementos

SECCION 16 - Propiedad de inversion

SECCION 16 - Propiedad de inversion E-mail: jairoseveriche@outlook.com Celular: 320 5310191 Web: www.severichebecerra.com Alcance de esta sección 16.1 Esta sección se aplicará a la contabilidad de inversiones

SECCION 16 - Propiedad de inversion E-mail: jairoseveriche@outlook.com Celular: 320 5310191 Web: www.severichebecerra.com Alcance de esta sección 16.1 Esta sección se aplicará a la contabilidad de inversiones

NICs 27, 28, 39. Inversiones en otras empresas y consolidación

NICs 27, 28, 39 Inversiones en otras empresas y consolidación Inversiones en empresas Esquema de tratamientos contables de inversiones en empresas (x) % DE PARTICIPACION RELACION NORMA APLICABLE TRATAMIENTO

NICs 27, 28, 39 Inversiones en otras empresas y consolidación Inversiones en empresas Esquema de tratamientos contables de inversiones en empresas (x) % DE PARTICIPACION RELACION NORMA APLICABLE TRATAMIENTO

Instrumentos Financieros

Instrumentos Financieros IAS 32 IAS 39 IFRS 7 IFRS 9 Instrumentos Financieros Presentación (IAS 32) Marco normativo IFRS para instrumentos financieros Reconocimiento y Medición (IAS 39) Revelación (IFRS

Instrumentos Financieros IAS 32 IAS 39 IFRS 7 IFRS 9 Instrumentos Financieros Presentación (IAS 32) Marco normativo IFRS para instrumentos financieros Reconocimiento y Medición (IAS 39) Revelación (IFRS

ANEXO 18 NORMA INTERNACIONAL DE CONTABILIDAD NIC N 28

ANEXO 18 NORMA INTERNACIONAL DE CONTABILIDAD NIC N 28 INVERSIONES EN EMPRESAS COLIGADAS (Modificada en 2008) (IV Difusión) ÍNDICE Párrafos Norma Internacional de Contabilidad N 28 Inversiones en Empresas

ANEXO 18 NORMA INTERNACIONAL DE CONTABILIDAD NIC N 28 INVERSIONES EN EMPRESAS COLIGADAS (Modificada en 2008) (IV Difusión) ÍNDICE Párrafos Norma Internacional de Contabilidad N 28 Inversiones en Empresas

Aspectos a considerar en la adopción por primera vez en la transición a las NIIF para PYMES

Aspectos a considerar en la adopción por primera vez en la transición a las NIIF para PYMES Creo importante analizar los contenidos de la sección 35, ya que, son los que deben aplicarse técnicamente en

Aspectos a considerar en la adopción por primera vez en la transición a las NIIF para PYMES Creo importante analizar los contenidos de la sección 35, ya que, son los que deben aplicarse técnicamente en

NIC 39 Instrumentos Financieros: Reconocimiento y Medición

Resumen técnico Este extracto ha sido preparado por el equipo técnico de la Fundación IASC y no ha sido aprobado por el IASB. Para conocer los requisitos completos se debe hacer referencia a las rmas Internacionales

Resumen técnico Este extracto ha sido preparado por el equipo técnico de la Fundación IASC y no ha sido aprobado por el IASB. Para conocer los requisitos completos se debe hacer referencia a las rmas Internacionales

Norma NIIF para PYMES Base para emisión de la norma. Julio, 2010

Norma NIIF para PYMES Base para emisión de la norma Julio, 2010 ÍNDICE Antecedente. Por qué Normas de Información Financiera Globales para las Pymes. Objetivo de la NIIF para Pymes. La obligación pública

Norma NIIF para PYMES Base para emisión de la norma Julio, 2010 ÍNDICE Antecedente. Por qué Normas de Información Financiera Globales para las Pymes. Objetivo de la NIIF para Pymes. La obligación pública

Norma Internacional de Contabilidad 28 Inversiones en Asociadas

Norma Internacional de Contabilidad 28 Inversiones en Asociadas Alcance 1 Esta Norma se aplicará al contabilizar las inversiones en asociadas. No obstante, no será de aplicación a las inversiones en asociadas

Norma Internacional de Contabilidad 28 Inversiones en Asociadas Alcance 1 Esta Norma se aplicará al contabilizar las inversiones en asociadas. No obstante, no será de aplicación a las inversiones en asociadas

[PROYECTO] DOCUMENTO DE PRACTICA DE LAS NIIF. Aplicación de la Materialidad o Importancia Relativa en los Estados Financieros

![[PROYECTO] DOCUMENTO DE PRACTICA DE LAS NIIF. Aplicación de la Materialidad o Importancia Relativa en los Estados Financieros](/thumbs/28/13034641.jpg "[PROYECTO] DOCUMENTO DE PRACTICA DE LAS NIIF. Aplicación de la Materialidad o Importancia Relativa en los Estados Financieros") [PROYECTO] DOCUMENTO DE PRACTICA DE LAS NIIF Aplicación de la Materialidad o Importancia Relativa en los Estados Financieros Objetivo Proporcionar guías para ayudar a la gerencia a aplicar el concepto

[PROYECTO] DOCUMENTO DE PRACTICA DE LAS NIIF Aplicación de la Materialidad o Importancia Relativa en los Estados Financieros Objetivo Proporcionar guías para ayudar a la gerencia a aplicar el concepto

DIPLOMADO NIIF PLENAS Y PYMES INVENTARIOS AGOSTO 6 DE 2015. NIC 2 y Sección 13

DIPLOMADO NIIF PLENAS Y PYMES INVENTARIOS AGOSTO 6 DE 2015 NIC 2 y Sección 13 Agenda Asuntos claves 1. Alcance 2. Definición de inventarios 3. Reconocimiento de los inventarios 4. Costo de los inventarios

DIPLOMADO NIIF PLENAS Y PYMES INVENTARIOS AGOSTO 6 DE 2015 NIC 2 y Sección 13 Agenda Asuntos claves 1. Alcance 2. Definición de inventarios 3. Reconocimiento de los inventarios 4. Costo de los inventarios

Norma Internacional de Información Financiera 13 Medición del Valor Razonable

Norma Internacional de Información Financiera 13 Medición del Valor Razonable Objetivo 1 Esta NIIF: define valor razonable; establece en una sola NIIF un marco para la medición del valor razonable; y requiere

Norma Internacional de Información Financiera 13 Medición del Valor Razonable Objetivo 1 Esta NIIF: define valor razonable; establece en una sola NIIF un marco para la medición del valor razonable; y requiere

Participaciones en Negocios Conjuntos

NIC 31 Documentos del IASB publicados para acompañar a la Norma Internacional de Contabilidad 31 Participaciones en Negocios Conjuntos Esta versión incluye las modificaciones resultantes de las NIIF emitidas

NIC 31 Documentos del IASB publicados para acompañar a la Norma Internacional de Contabilidad 31 Participaciones en Negocios Conjuntos Esta versión incluye las modificaciones resultantes de las NIIF emitidas

NIFBdM A-3 NECESIDADES DE LOS USUARIOS Y OBJETIVOS DE LOS ESTADOS FINANCIEROS

NIFBdM A-3 NECESIDADES DE LOS USUARIOS Y OBJETIVOS DE LOS ESTADOS FINANCIEROS OBJETIVO Identificar las necesidades de los usuarios y establecer, con base en las mismas, los objetivos de los estados financieros

NIFBdM A-3 NECESIDADES DE LOS USUARIOS Y OBJETIVOS DE LOS ESTADOS FINANCIEROS OBJETIVO Identificar las necesidades de los usuarios y establecer, con base en las mismas, los objetivos de los estados financieros

Consolidación Entidades de Cometido Específico

SIC-12 Documentos publicados para acompañar a la Interpretación SIC-12 Consolidación Entidades de Cometido Específico Esta versión incluye las modificaciones resultantes de las NIIF emitidas hasta el 31

SIC-12 Documentos publicados para acompañar a la Interpretación SIC-12 Consolidación Entidades de Cometido Específico Esta versión incluye las modificaciones resultantes de las NIIF emitidas hasta el 31

Norma Internacional de Información Financiera 3 Combinaciones de Negocios

Norma Internacional de Información Financiera 3 Combinaciones de Negocios Objetivo 1 El objetivo de esta NIIF es mejorar la relevancia, la fiabilidad y la comparabilidad de la información sobre combinaciones

Norma Internacional de Información Financiera 3 Combinaciones de Negocios Objetivo 1 El objetivo de esta NIIF es mejorar la relevancia, la fiabilidad y la comparabilidad de la información sobre combinaciones

Norma Internacional de Contabilidad 13 Medición del Valor Razonable

Norma Internacional de Contabilidad 13 Medición del Valor Razonable Objetivo 1 Esta NIIF: (b) define valor razonable; establece en una sola NIIF un marco para la medición del valor razonable; y (c) requiere

Norma Internacional de Contabilidad 13 Medición del Valor Razonable Objetivo 1 Esta NIIF: (b) define valor razonable; establece en una sola NIIF un marco para la medición del valor razonable; y (c) requiere

ARTÍCULOS NIIF 5 ACTIVOS NO CORRIENTES MANTENIDOS PARA LA VENTA Y OPERACIONES DISCONTINUAS. Por C.P.C. GERARDO QUEZADA* gerardoquezada@bdomexico.

ARTÍCULOS www.bdomexico.com 16 de Mayo de 2011 NIIF 5 ACTIVOS NO CORRIENTES MANTENIDOS PARA LA VENTA Y OPERACIONES DISCONTINUAS Por C.P.C. GERARDO QUEZADA* gerardoquezada@bdomexico.com Cuántas veces nos

ARTÍCULOS www.bdomexico.com 16 de Mayo de 2011 NIIF 5 ACTIVOS NO CORRIENTES MANTENIDOS PARA LA VENTA Y OPERACIONES DISCONTINUAS Por C.P.C. GERARDO QUEZADA* gerardoquezada@bdomexico.com Cuántas veces nos

Material de apoyo acade mico

Material de apoyo acade mico Normas Internacionales de Información Financiera El presente material contiene ejercicios prácticos y casuística relacionada con las aplicación de las Normas Internacionales

Material de apoyo acade mico Normas Internacionales de Información Financiera El presente material contiene ejercicios prácticos y casuística relacionada con las aplicación de las Normas Internacionales

1. Cuáles son los estados financieros obligatorios para las empresas en Colombia?

1. Cuáles son los estados financieros obligatorios para las empresas en Colombia? Según la norma los estados financieros que deben elaborar las empresas son: 1. El balance general (bajo NIIF Estado de

1. Cuáles son los estados financieros obligatorios para las empresas en Colombia? Según la norma los estados financieros que deben elaborar las empresas son: 1. El balance general (bajo NIIF Estado de

Combinaciones de Negocios

NIIF 3 NIIF 3 Norma Internacional de Información Financiera nº 3 Combinaciones de Negocios Esta versión incluye las modificaciones resultantes de las NIIF nuevas y modificadas emitidas hasta el 31 de diciembre

NIIF 3 NIIF 3 Norma Internacional de Información Financiera nº 3 Combinaciones de Negocios Esta versión incluye las modificaciones resultantes de las NIIF nuevas y modificadas emitidas hasta el 31 de diciembre

D).- APORTACIONES DE RAMA DE ACTIVIDAD. 1.- APORTACIONES DE RAMA DE ACTIVIDAD: NIIF-3.

.- APORTACIONES DE RAMA DE ACTIVIDAD. 1.- APORTACIONES DE RAMA DE ACTIVIDAD: NIIF-3.") -. JULIO 2.007.- AUTOR: TOMÁS MATÍAS VERDÚ CONTRERAS. ECONOMISTA. AUDITOR DE CUENTAS. CATEDRÁTICO EN ADMINISTRACIÓN DE EMPRESAS Y ORGANIZACIÓN Y GESTIÓN COMERCIAL. VOCAL DE LA JUNTA DE GOBIERNO DEL ILUSTRE

-. JULIO 2.007.- AUTOR: TOMÁS MATÍAS VERDÚ CONTRERAS. ECONOMISTA. AUDITOR DE CUENTAS. CATEDRÁTICO EN ADMINISTRACIÓN DE EMPRESAS Y ORGANIZACIÓN Y GESTIÓN COMERCIAL. VOCAL DE LA JUNTA DE GOBIERNO DEL ILUSTRE

GUÍA DE APLICACIÓN NIIF 10: ESTADOS FINANCIEROS CONSOLIDADOS

GUÍA DE APLICACIÓN NIIF 10: ESTADOS FINANCIEROS CONSOLIDADOS www.consultasifrs.com 2014 www.consultasifrs.com 1 ConsultasIFRS es una firma online de asesoramiento en IFRS. GUÍA DE APLICACIÓN NIIF 10 Estados

GUÍA DE APLICACIÓN NIIF 10: ESTADOS FINANCIEROS CONSOLIDADOS www.consultasifrs.com 2014 www.consultasifrs.com 1 ConsultasIFRS es una firma online de asesoramiento en IFRS. GUÍA DE APLICACIÓN NIIF 10 Estados

INVERSIONES EN ASOCIADAS

Norma Internacional de Contabilidad Nº 28 INVERSIONES EN ASOCIADAS Esta versión incluye las modificaciones resultantes de las NIIF nuevas y modificadas emitidas hasta el 31 de marzo de 2004. La sección

Norma Internacional de Contabilidad Nº 28 INVERSIONES EN ASOCIADAS Esta versión incluye las modificaciones resultantes de las NIIF nuevas y modificadas emitidas hasta el 31 de marzo de 2004. La sección

Norma Internacional de Información Financiera 13 Medición del Valor Razonable

Norma Internacional de Información Financiera 13 Medición del Valor Razonable Objetivo 1 Esta NIIF: define valor razonable; establece en una sola NIIF un marco para la medición del valor razonable; y requiere

Norma Internacional de Información Financiera 13 Medición del Valor Razonable Objetivo 1 Esta NIIF: define valor razonable; establece en una sola NIIF un marco para la medición del valor razonable; y requiere

Normas Internacionales de Información Financiera

Normas Internacionales de Información Financiera Combinaciones de negocios IFRS 3 Combinaciones de negocios 1. Alcance & Definición 2. Consideración 3. Participaciones no controladas 4. Valor razonable

Normas Internacionales de Información Financiera Combinaciones de negocios IFRS 3 Combinaciones de negocios 1. Alcance & Definición 2. Consideración 3. Participaciones no controladas 4. Valor razonable

Técnicas de valor presente para calcular el valor en uso

Normas Internacionales de Información Financiera NIC - NIIF Guía NIC - NIIF NIC 36 Fundación NIC-NIIF Técnicas de valor presente para calcular el valor en uso Este documento proporciona una guía para utilizar

Normas Internacionales de Información Financiera NIC - NIIF Guía NIC - NIIF NIC 36 Fundación NIC-NIIF Técnicas de valor presente para calcular el valor en uso Este documento proporciona una guía para utilizar

Primeras impresiones: Acuerdos conjuntos

Primeras impresiones: Acuerdos conjuntos Noviembre de 2011 kpmg.es Índice Eliminación de la consolidación proporcional 1 1. Resumen general 3 2. Posibles impactos de los cambios 4 3. Identificación de

Primeras impresiones: Acuerdos conjuntos Noviembre de 2011 kpmg.es Índice Eliminación de la consolidación proporcional 1 1. Resumen general 3 2. Posibles impactos de los cambios 4 3. Identificación de

Enrique Corona Romero Catedrático de la UNED

NUEVAS NORMAS DE CONSOLIDACIÓN (algunas novedades) Barcelona 7 de junio de 2010 Barcelona, 7 de junio de 2010 Enrique Corona Romero Catedrático de la UNED Normas aplicables Cuentas Consolidadas (artículo

NUEVAS NORMAS DE CONSOLIDACIÓN (algunas novedades) Barcelona 7 de junio de 2010 Barcelona, 7 de junio de 2010 Enrique Corona Romero Catedrático de la UNED Normas aplicables Cuentas Consolidadas (artículo

L 261/258 ES Diario Oficial de la Unión Europea

L 261/258 ES Diario Oficial de la Unión Europea (c) (d) principales tipos de productos financieros, costes financieros y comisiones pagadas; la cantidad cargada a resultados durante el ejercicio por razón

L 261/258 ES Diario Oficial de la Unión Europea (c) (d) principales tipos de productos financieros, costes financieros y comisiones pagadas; la cantidad cargada a resultados durante el ejercicio por razón

Norma de Información Financiera 5 NIF 5 Activos no corrientes mantenidos para la venta y operaciones descontinuadas

ÍNDICE Norma de Información Financiera 5 NIF 5 Activos no corrientes mantenidos para la venta y operaciones descontinuadas Párrafos OBJETIVO 1 ALCANCE 2 5 CLASIFICACIÓN DE ACTIVOS NO CORRIENTES 6 14 (O

ÍNDICE Norma de Información Financiera 5 NIF 5 Activos no corrientes mantenidos para la venta y operaciones descontinuadas Párrafos OBJETIVO 1 ALCANCE 2 5 CLASIFICACIÓN DE ACTIVOS NO CORRIENTES 6 14 (O

Diplomado NIIF plenas y pymes NIC 23 COSTOS POR PRESTAMOS. Agosto 2015

1 Diplomado NIIF plenas y pymes NIC 23 COSTOS POR PRESTAMOS Agosto 2015 Sección 1: Norma Internacional Sección 2: Revelaciones Sección 3: Conceptos Claves Sección 4: Ejercicios 2 El objetivo de la NIC

1 Diplomado NIIF plenas y pymes NIC 23 COSTOS POR PRESTAMOS Agosto 2015 Sección 1: Norma Internacional Sección 2: Revelaciones Sección 3: Conceptos Claves Sección 4: Ejercicios 2 El objetivo de la NIC

MARGON CONSULTORES La alternativa en NIIF-IFRS. www.margonconsultores.com

MARGON CONSULTORES La alternativa en NIIF-IFRS Alcance del estándar: Se aplica a todos los activos intangibles que no son considerados dentro de otro IAS o NIC. Algunos ejemplos son: nombres de marcas,

MARGON CONSULTORES La alternativa en NIIF-IFRS Alcance del estándar: Se aplica a todos los activos intangibles que no son considerados dentro de otro IAS o NIC. Algunos ejemplos son: nombres de marcas,

ESTADOS FINANCIEROS CONSOLIDADOS E INDIVIDUALES

Norma Internacional de Contabilidad Nº 27 ESTADOS FINANCIEROS CONSOLIDADOS E INDIVIDUALES Esta versión incluye las modificaciones resultantes de las NIIF nuevas y modificadas emitidas hasta el 31 de marzo

Norma Internacional de Contabilidad Nº 27 ESTADOS FINANCIEROS CONSOLIDADOS E INDIVIDUALES Esta versión incluye las modificaciones resultantes de las NIIF nuevas y modificadas emitidas hasta el 31 de marzo

Resumen de normas las NICSP

Resumen de normas las NICSP 1. Presentación de los estados financieros 2. Estados de flujos de efectivo Establecer la forma de presentación y preparación de los estados financieros de propósito general

Resumen de normas las NICSP 1. Presentación de los estados financieros 2. Estados de flujos de efectivo Establecer la forma de presentación y preparación de los estados financieros de propósito general

PLAN DE CONVERGENCIA PROYECTO Nº 36-B INTERPRETACIÓN NORMA FINANCIERA (INF) INF-Chile TRANSACCIONES CON ACCIONES PROPIAS Y ACCIONES DEL GRUPO

INF-Chile TRANSACCIONES CON ACCIONES PROPIAS Y ACCIONES DEL GRUPO") PLAN DE CONVERGENCIA PROYECTO Nº 36-B INTERPRETACIÓN NORMA FINANCIERA (INF) INF-Chile TRANSACCIONES CON ACCIONES PROPIAS Y ACCIONES DEL GRUPO (Comité de Interpretaciones de las Normas Internacionales de

PLAN DE CONVERGENCIA PROYECTO Nº 36-B INTERPRETACIÓN NORMA FINANCIERA (INF) INF-Chile TRANSACCIONES CON ACCIONES PROPIAS Y ACCIONES DEL GRUPO (Comité de Interpretaciones de las Normas Internacionales de

NIC 38 Activos Intangibles

2012 Resumen técnico NIC 38 Activos Intangibles emitida el 1 de enero de 2012. Incluye las NIIF con fecha de vigencia posterior al 1 de enero de 2012 pero no las NIIF que serán sustituidas. Este extracto

2012 Resumen técnico NIC 38 Activos Intangibles emitida el 1 de enero de 2012. Incluye las NIIF con fecha de vigencia posterior al 1 de enero de 2012 pero no las NIIF que serán sustituidas. Este extracto

Norma Internacional de Información Financiera 12 Información a Revelar sobre Participaciones en Otras Entidades

Norma Internacional de Información Financiera 12 Información a Revelar sobre Participaciones en Otras Entidades Objetivo 1 El objetivo de esta NIIF es requerir que una entidad revele información que permita

Norma Internacional de Información Financiera 12 Información a Revelar sobre Participaciones en Otras Entidades Objetivo 1 El objetivo de esta NIIF es requerir que una entidad revele información que permita

Participaciones en Negocios Conjuntos

NIC 31 Norma Internacional de Contabilidad nº 31 Participaciones en Negocios Conjuntos Esta versión incluye las modificaciones resultantes de las NIIF emitidas hasta el 31 de diciembre de 2006. La NIC

NIC 31 Norma Internacional de Contabilidad nº 31 Participaciones en Negocios Conjuntos Esta versión incluye las modificaciones resultantes de las NIIF emitidas hasta el 31 de diciembre de 2006. La NIC

INSTRUMENTOS FINANCIEROS. Yenny Claros González Asesora GIT de Investigación y Normas Contaduría General de la Nación

INSTRUMENTOS FINANCIEROS Yenny Claros González Asesora GIT de Investigación y Normas 1. Contextualización 2. Valor Razonable 3. Activos Financieros 3.1. Inversiones de administración de liquidez 3.2. Cuentas

INSTRUMENTOS FINANCIEROS Yenny Claros González Asesora GIT de Investigación y Normas 1. Contextualización 2. Valor Razonable 3. Activos Financieros 3.1. Inversiones de administración de liquidez 3.2. Cuentas

NIC 31: Información Financiera Sobre los Intereses en Negocios Conjuntos INFORMACIÓN FINANCIERA SOBRE LOS INTERESES EN NEGOCIOS CONJUNTOS NIC 31

INFORMACIÓN FINANCIERA SOBRE LOS INTERESES EN NEGOCIOS CONJUNTOS NIC 31 Norma Internacional de Contabilidad 31 Norma Internacional de Contabilidad NIC 31 (revisada en 2000) Información Financiera Sobre

INFORMACIÓN FINANCIERA SOBRE LOS INTERESES EN NEGOCIOS CONJUNTOS NIC 31 Norma Internacional de Contabilidad 31 Norma Internacional de Contabilidad NIC 31 (revisada en 2000) Información Financiera Sobre

NIC 1. Estados financieros (6) Pronunciamiento No. 8 C.T.C.P.

Pronunciamiento No. 8 C.T.C.P.") NIC 1. Estados financieros (6) Pronunciamiento No. 8 C.T.C.P. ESTADO DE FLUJOS DE EFECTIVO JUSTIFICACION El Decreto 2649 de 1993 en su artículo 22, incluye como estados financieros básicos los siguientes:

NIC 1. Estados financieros (6) Pronunciamiento No. 8 C.T.C.P. ESTADO DE FLUJOS DE EFECTIVO JUSTIFICACION El Decreto 2649 de 1993 en su artículo 22, incluye como estados financieros básicos los siguientes:

Exceso del importe en libros del activo apto sobre el importe recuperable

Norma Internacional de Contabilidad 23 Costos por Préstamos Principio básico 1 Los costos por préstamos que sean directamente atribuibles a la adquisición, construcción o producción de un activo apto forman

Norma Internacional de Contabilidad 23 Costos por Préstamos Principio básico 1 Los costos por préstamos que sean directamente atribuibles a la adquisición, construcción o producción de un activo apto forman

PRESENTACION DE ESTADOS FINANCIEROS

PRESENTACION DE ESTADOS FINANCIEROS POR: MAG. C.P.A. BEATRIZ MIRIAM SAPAG DURAN SAPAG & SAPAG LTDA. beatrizsapag@yahoo.com 1. CARACTERISTICAS DE LA NIC 1 La presentación de los Estados Financieros, ahora

PRESENTACION DE ESTADOS FINANCIEROS POR: MAG. C.P.A. BEATRIZ MIRIAM SAPAG DURAN SAPAG & SAPAG LTDA. beatrizsapag@yahoo.com 1. CARACTERISTICAS DE LA NIC 1 La presentación de los Estados Financieros, ahora

Inmobiliaria Don Antonio, S.A. y Subsidiarias (Entidad 100% subsidiaria de Empresas Rey, S.A.)

") Inmobiliaria Don Antonio, S.A. y Subsidiarias Estados financieros consolidados al 30 de septiembre de 2013 y por el período terminado el 30 de septiembre de 2013 Este documento ha sido preparado con el

Inmobiliaria Don Antonio, S.A. y Subsidiarias Estados financieros consolidados al 30 de septiembre de 2013 y por el período terminado el 30 de septiembre de 2013 Este documento ha sido preparado con el

DIPLOMADO NIIF PLENAS Y PYMES PRESENTACIÓN DE ESTADOS FINANCIEROS

DIPLOMADO NIIF PLENAS Y PYMES PRESENTACIÓN DE ESTADOS FINANCIEROS OCTUBRE DE 2015 NIC 1 Sección 3 Agenda 1. Objetivo y alcance 2. Definiciones 3. Estados financieros 4. Estado de la situación financiera

DIPLOMADO NIIF PLENAS Y PYMES PRESENTACIÓN DE ESTADOS FINANCIEROS OCTUBRE DE 2015 NIC 1 Sección 3 Agenda 1. Objetivo y alcance 2. Definiciones 3. Estados financieros 4. Estado de la situación financiera

I. DISPOSICIONES GENERALES

POLÍTICA DE CLASIFICACIÓN DE CLIENTES I. DISPOSICIONES GENERALES 1.1. El propósito de esta Política de Clasificación de Clientes de DELTASTOCK es establecer normas internas para la clasificación de los

POLÍTICA DE CLASIFICACIÓN DE CLIENTES I. DISPOSICIONES GENERALES 1.1. El propósito de esta Política de Clasificación de Clientes de DELTASTOCK es establecer normas internas para la clasificación de los

Normas Internacionales de Información Financiera

Normas Internacionales de Información Financiera Inversiones en subsidiarias IAS 27 1. Introducción 2. Definición de subsidiaria 3. Estados financieros consolidados 4. Revelaciones Introducción Alcance

Normas Internacionales de Información Financiera Inversiones en subsidiarias IAS 27 1. Introducción 2. Definición de subsidiaria 3. Estados financieros consolidados 4. Revelaciones Introducción Alcance

Reconocimiento de activos para exploración y evaluación

Norma Internacional de Información Financiera nº 6 (NIIF 6) Exploración y evaluación de recursos minerales Objetivo 1 El objetivo de esta NIIF es especificar la información financiera relativa a la la

Norma Internacional de Información Financiera nº 6 (NIIF 6) Exploración y evaluación de recursos minerales Objetivo 1 El objetivo de esta NIIF es especificar la información financiera relativa a la la

6 Los términos siguientes se usan, en esta Norma, con los significados que a continuación se especifican:

La Norma Internacional de Contabilidad 7 Estado de Flujos de Efectivo 1 Objetivo La información acerca de los flujos de efectivo de una entidad es útil porque suministra a los usuarios de los estados financieros

La Norma Internacional de Contabilidad 7 Estado de Flujos de Efectivo 1 Objetivo La información acerca de los flujos de efectivo de una entidad es útil porque suministra a los usuarios de los estados financieros

ANA MARIA ESPINOSA ANGEL

ANA MARIA ESPINOSA ANGEL amespino@une.net.co Celular 3136453654 Sistema de medición y comunicación de hechos económicos y sociales relacionados con un ente especifico que permite a sus usuarios juicios

ANA MARIA ESPINOSA ANGEL amespino@une.net.co Celular 3136453654 Sistema de medición y comunicación de hechos económicos y sociales relacionados con un ente especifico que permite a sus usuarios juicios

NIIF. Normas Internacionales de Información Financiera. El nuevo lenguaje de los negocios

NIIF Normas Internacionales de Información Financiera El nuevo lenguaje de los negocios NIC-1 Presentación de Estados Financieros www.juntec.org.hn Contenido de la sesión Objetivo y alcance. Finalidad

NIIF Normas Internacionales de Información Financiera El nuevo lenguaje de los negocios NIC-1 Presentación de Estados Financieros www.juntec.org.hn Contenido de la sesión Objetivo y alcance. Finalidad

NIIF 13 Mediciones del Valor Razonable

NIIF 13 Mediciones del Valor Razonable Martha Liliana Arias Bello Edgar Emilio Salazar Baquero Agosto, 2011 Necesidad del proyecto Memorando de entendimiento: IASB FASB (2006): Proyecto sobre valor razonable

NIIF 13 Mediciones del Valor Razonable Martha Liliana Arias Bello Edgar Emilio Salazar Baquero Agosto, 2011 Necesidad del proyecto Memorando de entendimiento: IASB FASB (2006): Proyecto sobre valor razonable

EJEMPLOS Y EJERCICIOS. NORMAS INTERNACIONALES DE INFORMACIÓN FINANCIERA Niif Pymes INSTRUMENTOS FINANCIEROS

EJEMPLOS Y EJERCICIOS NORMAS INTERNACIONALES DE INFORMACIÓN FINANCIERA Niif Pymes INSTRUMENTOS FINANCIEROS 1 EJEMPLOS INSTRUMENTOS FINANCIEROS Un banco le otorga a una entidad un préstamo a cinco años.

EJEMPLOS Y EJERCICIOS NORMAS INTERNACIONALES DE INFORMACIÓN FINANCIERA Niif Pymes INSTRUMENTOS FINANCIEROS 1 EJEMPLOS INSTRUMENTOS FINANCIEROS Un banco le otorga a una entidad un préstamo a cinco años.

ESTÁNDARES INTERNACIONALES DE CONTABILIDAD NIC 2 INVENTARIOS. (Emitida en diciembre 1993 Ultima revisión 2003 con vigencia 1 enero 2005)

") ESTÁNDARES INTERNACIONALES DE CONTABILIDAD NIC 2 INVENTARIOS (Emitida en diciembre 1993 Ultima revisión 2003 con vigencia 1 enero 2005) ALCANCE DE LA NIC-2 Aplica a todos los inventarios excepto: Los inventarios

ESTÁNDARES INTERNACIONALES DE CONTABILIDAD NIC 2 INVENTARIOS (Emitida en diciembre 1993 Ultima revisión 2003 con vigencia 1 enero 2005) ALCANCE DE LA NIC-2 Aplica a todos los inventarios excepto: Los inventarios

FUNDACION NIC-NIIF www.nicniif.org

NORMAS INTERNACIONALES DE INFORMACION FINANCIERA NIC-NIIF Determinar el tratamiento contable de las inversiones inmobiliarias. NIC-NIIF NIC 40 CASO PRÁCTICO 40.1 Determinar el tratamiento contable de los

NORMAS INTERNACIONALES DE INFORMACION FINANCIERA NIC-NIIF Determinar el tratamiento contable de las inversiones inmobiliarias. NIC-NIIF NIC 40 CASO PRÁCTICO 40.1 Determinar el tratamiento contable de los

Abelardo Ramírez R. 2011

Abelardo Ramírez R. 2011 Introducción «Numerosas entidades en el mundo entero, preparan y presentan estados financieros para usuarios externos. Aunque estos estados financieros pueden parecer similares

Abelardo Ramírez R. 2011 Introducción «Numerosas entidades en el mundo entero, preparan y presentan estados financieros para usuarios externos. Aunque estos estados financieros pueden parecer similares

Segmentos de Operación

NIIF 8 Norma Internacional de Información Financiera 8 Segmentos de Operación Esta versión incluye las modificaciones resultantes de las NIIF emitidas hasta el 17 de enero de 2008. La NIC 14 Información

NIIF 8 Norma Internacional de Información Financiera 8 Segmentos de Operación Esta versión incluye las modificaciones resultantes de las NIIF emitidas hasta el 17 de enero de 2008. La NIC 14 Información

Norma Internacional de Contabilidad 21 Efectos de las Variaciones en las Tasas de Cambio de la Moneda Extranjera

Norma Internacional de Contabilidad 21 Efectos de las Variaciones en las Tasas de Cambio de la Moneda Extranjera Objetivo 1 Una entidad puede llevar a cabo actividades en el extranjero de dos maneras diferentes.

Norma Internacional de Contabilidad 21 Efectos de las Variaciones en las Tasas de Cambio de la Moneda Extranjera Objetivo 1 Una entidad puede llevar a cabo actividades en el extranjero de dos maneras diferentes.

NIFBdM B-12 COMPENSACIÓN DE ACTIVOS FINANCIEROS Y PASIVOS FINANCIEROS

NIFBdM B-12 COMPENSACIÓN DE ACTIVOS FINANCIEROS Y PASIVOS FINANCIEROS OBJETIVO Establecer los criterios de presentación y revelación relativos a la compensación de activos financieros y pasivos financieros

NIFBdM B-12 COMPENSACIÓN DE ACTIVOS FINANCIEROS Y PASIVOS FINANCIEROS OBJETIVO Establecer los criterios de presentación y revelación relativos a la compensación de activos financieros y pasivos financieros

ASPECTOS IMPORTANTES DE LOS ESTADOS FINANCIEROS

ASPECTOS IMPORTANTES DE LOS ESTADOS FINANCIEROS Cuáles son los propósitos de la Norma Internacional de Contabilidad número 1? Prescribir la base para la presentación de los Estados Financieros de propósito

ASPECTOS IMPORTANTES DE LOS ESTADOS FINANCIEROS Cuáles son los propósitos de la Norma Internacional de Contabilidad número 1? Prescribir la base para la presentación de los Estados Financieros de propósito

NIC 8 Políticas Contables, Cambios en estimaciones Contables y Errores. 2004 Tea Deloitte & Touche

NIC 8 Políticas Contables, Cambios en estimaciones Contables y Errores 2004 Tea Deloitte & Touche Temas de la Norma La Norma trata situaciones que afectan los resultados interperíodos. En general se trata

NIC 8 Políticas Contables, Cambios en estimaciones Contables y Errores 2004 Tea Deloitte & Touche Temas de la Norma La Norma trata situaciones que afectan los resultados interperíodos. En general se trata

NIIF 2 Transacciones con Acciones Propias y del Grupo

CINIIF 11 Interpretación CINIIF 11 NIIF 2 Transacciones con Acciones Propias y del Grupo La CINIIF 11 NIIF 2-Transacciones con Acciones Propias y del Grupo fue desarrollada por el Comité de Interpretaciones

CINIIF 11 Interpretación CINIIF 11 NIIF 2 Transacciones con Acciones Propias y del Grupo La CINIIF 11 NIIF 2-Transacciones con Acciones Propias y del Grupo fue desarrollada por el Comité de Interpretaciones