FONDO DE DESARROLLO ECONÓMICO (Patrimonio Especial con Finalidades Específicas) (San Salvador, República de El Salvador)

|

|

|

- Lorena Gil Valverde

- hace 8 años

- Vistas:

Transcripción

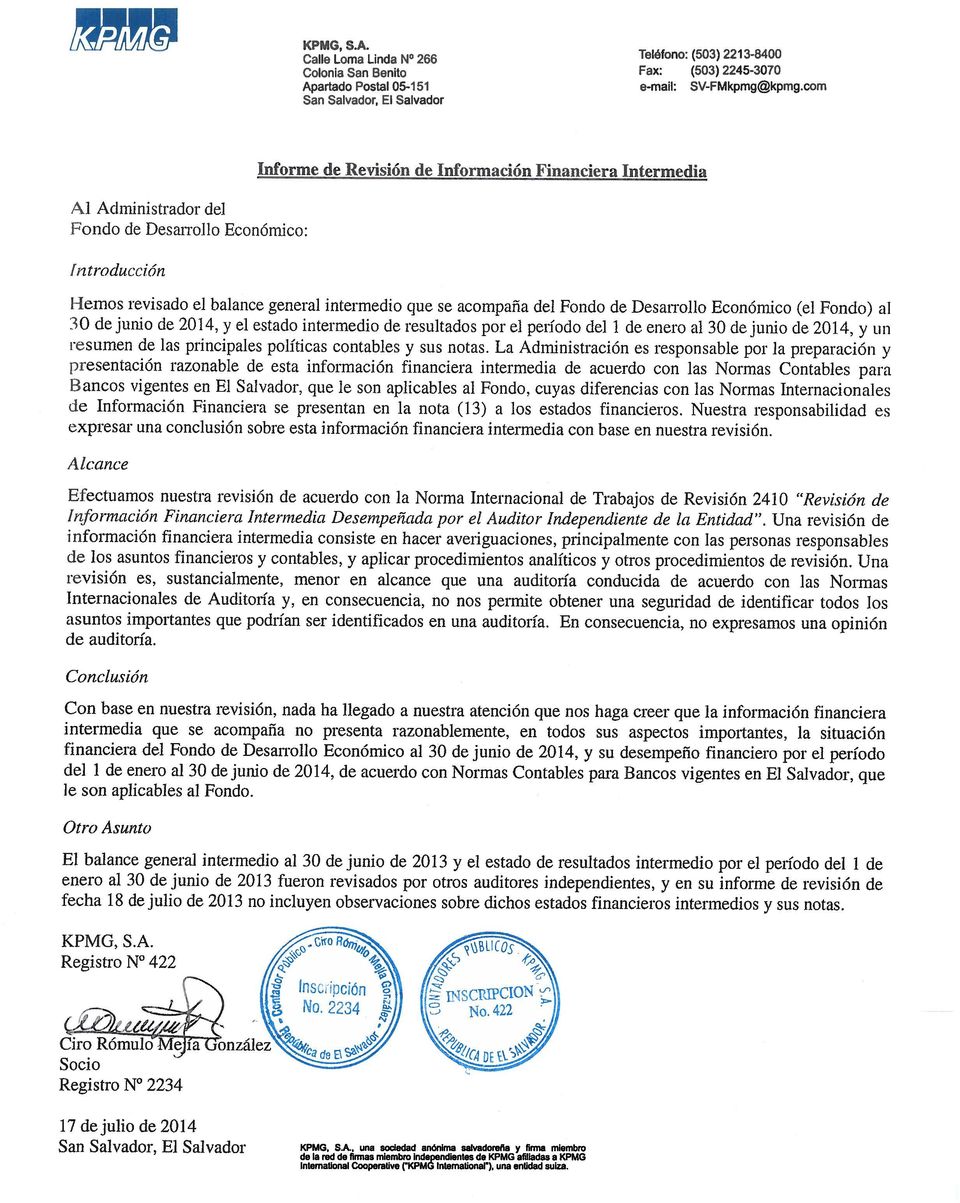

1 Estados Financieros Intermedios (No auditados) Al 30 de junio de 2014 y 2013 (Con el Informe de Revisión de Información Financiera Intermedia)

")

2 Índice del Contenido Balances Generales Intermedios Estados de Resultados Intermedios

3

4

5

6 Al 30 de junio de 2014 y 2013 (Cifras en Miles de Dólares de los Estados Unidos de América) Nota (1) Operaciones El Fondo de Desarrollo Económico (el Fondo o FDE) fue creado mediante el Decreto de Ley aprobado por la Asamblea Legislativa de la República de El Salvador, según Decreto N 847 del 22 de septiembre de 2011, publicado en el Diario Oficial N 197 del 21 de octubre de 2011, con vigencia a partir del 19 de enero de Según esta Ley, el Fondo es un patrimonio especial con finalidades específicas y es administrado por el Banco de Desarrollo de El Salvador que tiene sus oficinas ubicadas en Calle El Mirador y 89 Avenida Norte Torre II, Nivel 4, Edificio World Trade Center, Colonia Escalón, San Salvador, El Salvador. Según su Ley de Creación, los recursos del FDE se destinarán a promover el desarrollo de proyectos viables y rentables de los sectores productivos del país, a fin de contribuir a incrementar la producción y exportación de productos y servicios nacionales, apoyar el fortalecimiento de cadenas productivas, promover el desarrollo y competitividad de los empresarios, propiciar el desarrollo de la micro, pequeña y mediana empresa y la generación de empleos. Nota (2) Principales Políticas Contables Las normas contables utilizadas para la preparación de estos estados financieros fueron emitidas por la anterior Superintendencia del Sistema Financiero; no obstante, dicha normativa contable permanece vigente de conformidad a lo establecido en la Ley de Regulación y Supervisión del Sistema Financiero. A continuación se presenta un resumen de las principales políticas contables: Los estados financieros adjuntos han sido preparados con base en las Normas Contables para Bancos vigentes en El Salvador, que le son aplicables al Fondo, y las Normas Internacionales de Contabilidad (NIC, hoy incorporadas en las Normas Internacionales de Información Financiera - NIIF), prevaleciendo las primeras cuando existe conflicto entre ambas. Asimismo, la normativa regulatoria requiere que cuando las normas internacionales presenten diferentes opciones para contabilizar un mismo evento, se adopte la más conservadora. En la nota (13) se presentan las principales diferencias entre las normas contables utilizadas y las NIIF. Las políticas contables de obligatorio cumplimiento, cuando sean aplicables, tratan sobre los temas siguientes: (a) Inversiones financieras. (b) Provisión de intereses y suspensión de la provisión. (c) Activo fijo. (d) Indemnizaciones y retiro voluntario. (e) Reservas de saneamiento. (f) Prestamos e intereses vencidos. (g) Inversiones accionarias. 4

7 (h) Activos extraordinarios. (i) Valorización de la moneda extranjera. (j) Intereses por pagar. (k) Reconocimiento de ingresos. (l) Reconocimiento de pérdidas en préstamos y cuentas por cobrar. (m) Reserva por riesgo país. Nota (3) Inversiones Financieras y sus Provisiones Las inversiones financieras al 30 de junio de 2014 y 2013 ascienden a US$2,409.5 y US$2,552.2, respectivamente, con una tasa de rendimiento promedio anual de 4.88% (7.24% en 2013). La tasa de rendimiento promedio es el porcentaje que resulta de dividir los ingresos (incluyendo intereses y comisiones) de la cartera de inversiones entre el saldo promedio de la cartera bruta de inversiones por el período reportado. Durante el período reportado no se han constituido provisiones sobre la cartera de inversiones. Nota (4) Préstamos y sus Provisiones La cartera de préstamos al 30 de junio de 2014 y 2013 se presenta a continuación: Cartera bruta de préstamos 34, ,334.6 Menos: Provisiones (246.6) (62.2) Cartera de riesgos neta 34, ,272.4 El movimiento de las provisiones en el período reportado es el siguiente: Préstamos Saldo al 31 de diciembre de Más: Constitución de reservas 62.2 Saldo al 30 de junio de Saldo al 31 de diciembre de Más: Constitución de reservas Menos: Liberaciones (29.0) Saldo al 30 de junio de

de la cartera de inversiones entre el saldo promedio de la cartera bruta de")

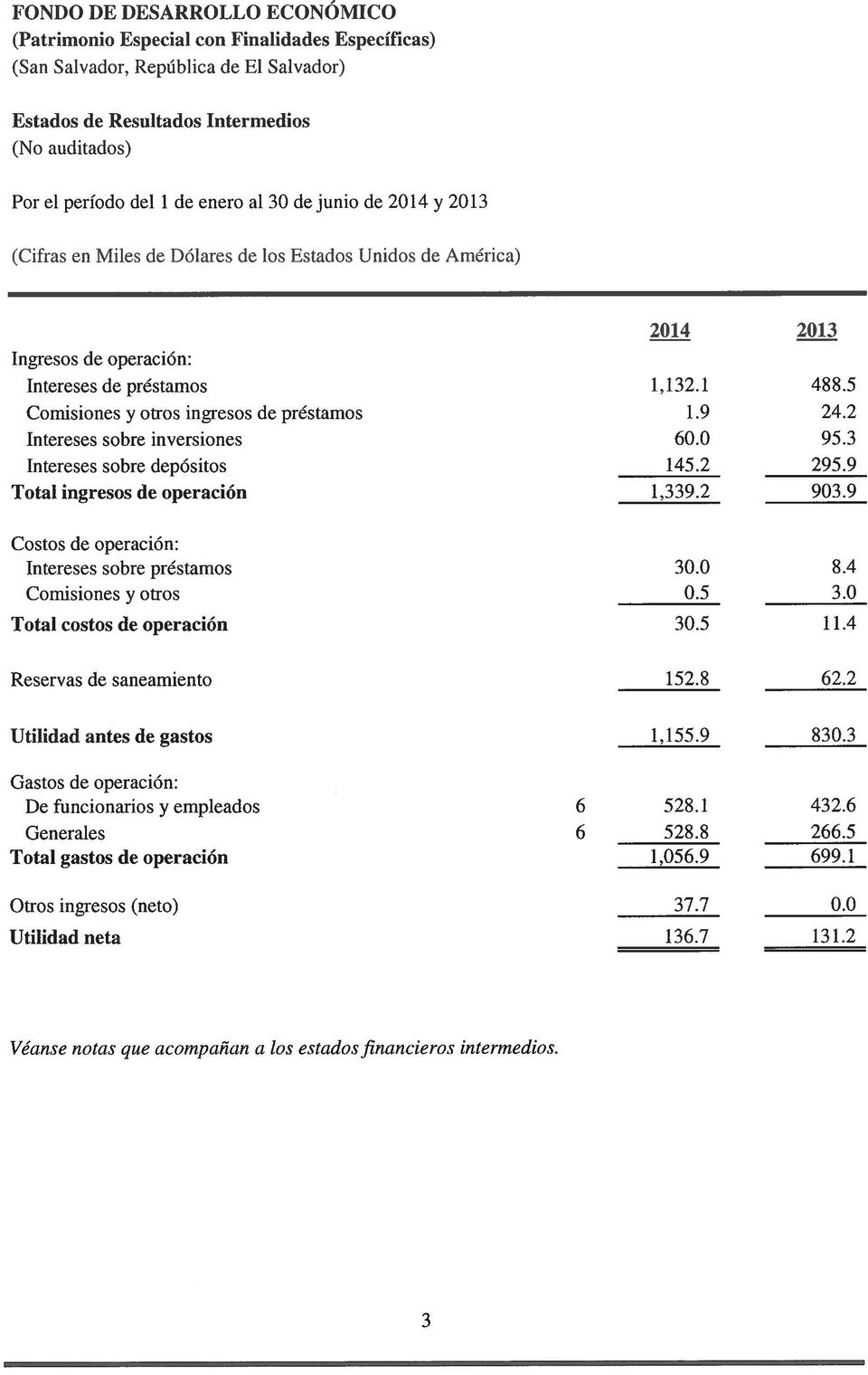

8 La tasa de cobertura es de 0.7% (0.4% en 2013). La tasa de cobertura es el cociente expresado en porcentaje, que resulta de dividir el monto de las provisiones entre el monto del activo. La tasa de rendimiento promedio de la cartera de préstamos es de 7.22% (7.43% en 2013). La tasa de rendimiento promedio es el porcentaje que resulta de dividir los ingresos (incluyendo intereses y comisiones) entre el saldo promedio de la cartera bruta de préstamos por el período reportado. Los préstamos con tasa de interés fija representan el 100% (100% en 2013) de la cartera de préstamos, no se cuenta con préstamos con tasa de interés ajustable. Nota (5) Préstamos del Banco de Desarrollo de El Salvador (BANDESAL) Al 30 de junio de 2014, el Fondo no tiene préstamos recibidos del Banco de Desarrollo de El Salvador (US$734.8 en 2013). Nota (6) Gastos de Operación Los gastos de operación por los períodos del 1 de enero al 30 de junio de 2014 y 2013 se detallan a continuación: Gastos de funcionarios y empleados: Remuneraciones Prestaciones al personal Indemnizaciones al personal Gastos del directorio Otros gastos del personal Gastos generales Total 1, Nota (7) Indicadores Relativos a la Carga de Recursos Humanos Por los períodos del 1 de enero al 30 de junio de 2014 y 2013, el FDE ha mantenido un promedio de 33 y 35 empleados, respectivamente. De ese número, el 91% se dedican a los negocios del Fondo (91% en 2013) y el 9% es personal de apoyo (9% en 2013). 6

de la cartera de préstamos, no se cuenta con préstamos con tasa de interés ajustable.")

9 Nota (8) Litigios Pendientes Al 30 de junio de 2014 y 2013 no se tiene conocimiento o notificación de que existan: Juicios o litigios de importancia contra el FDE pendientes de resolución, en que tuviera injerencia o que eventualmente pudieran afectar financieramente al FDE. Reclamaciones importantes contra el FDE pendientes de resolución que pudieran afectarlo financieramente. Cualquier otro pasivo contingente de importancia que afecte al FDE. Nota (9) Personas Relacionadas Debido a que el Fondo no tiene accionistas, y por su naturaleza de patrimonio especial con finalidades específicas, solamente califican como personas relacionadas los directores y gerentes de BANDESAL y del Fondo. Conforme al Artículo N 58 de la Ley del Sistema Financiero para Fomento al Desarrollo, el capital Fondo se ha conformado con dos aportes del Banco Central de Reserva de El Salvador el primero por US$5,000.0 del 26 de marzo de 2012 y el segundo por US$10,000.0 del 27 de marzo de 2014, y por un aporte de FANTEL por US$30,000.0 del 17 de abril de De acuerdo a este Artículo, tanto el Banco Central de Reserva de El Salvador como el Ministerio de Hacienda tienen aportes pendientes de realizar al patrimonio del FDE por US$10,000.0 cada uno. Nota (10) Límites en la Concesión de Créditos El Fondo realizará operaciones directas de financiamiento de mediano y largo plazo. Excepcionalmente, se podrá otorgar financiamiento de capital de trabajo cuando el mismo esté relacionado a un proyecto de inversión. El Fondo podrá otorgar créditos hasta por el 90% del financiamiento total requerido del proyecto, cuando éste tenga un valor de hasta cien mil dólares, y hasta el 80% cuando el monto del proyecto sea superior a la cantidad antes referida. Asimismo, el Fondo no podrá realizar con un mismo sujeto o grupo económico, operaciones directas de financiamiento por más del 5% de su Fondo Patrimonial. En el caso de proyectos de sociedades de economía mixta o de cualquier otra con participación público privada en los cuales el sector público participe con más del 40% de la propiedad, el límite será del 20%, de la cartera de créditos otorgados con los recursos del Fondo. 7

Personas Relacionadas Debido a que el Fondo no tiene accionistas, y por su naturaleza de patrimonio especial con finalidades específicas, solamente califican como personas relacionadas los")

10 Nota (11) Requerimientos de Fondo Patrimonial o Patrimonio Neto De acuerdo con el Artículo N 64 de la Ley de Sistema Financiero para Fomento al Desarrollo, con el objeto de mantener constantemente su solvencia, el Fondo debe presentar una relación de por lo menos el 12% entre su fondo patrimonial y la suma de sus activos ponderados conforme lo establece la citada Ley y no podrá ser inferior al 4% de sus pasivos y contingencias. La situación del Fondo al 30 de junio de 2014 y 2013 es la siguiente: Relación fondo patrimonial sobre activos ponderados % % Relación fondo patrimonial sobre pasivos y contingencias 16,498.20% 3,189.06% Nota (12) Hechos Relevantes a) El 14 de febrero de 2014, la Junta Directiva de BANDESAL acuerda la aplicación de las utilidades del ejercicio 2013 I. Aprobar el establecimiento de la reserva legal por US$4.6 para el Fondo de Desarrollo Económico. II. Someter a aprobación de Asamblea de Gobernadores, la propuesta sobre la aplicación de las utilidades netas después de reservas de capital por US$26.2 así: - Dividendos por el 20% que equivalen a US$5.3 para ser distribuidos proporcionalmente a las entidades que han aportado al Fondo. - El 10% que equivalen a US$2.6 para programas no reembolsables. - El remanente por US$18.3 se aplique a superávit de ejercicios anteriores. b) El 5 de abril de 2013, la Junta Directiva de BANDESAL acuerda la aprobación de la política de recuperación. La propuesta planteada establece los lineamientos para identificar síntomas de deterioro que permitan la implementación de acciones preventivas u oportunas para asistir a los sujetos elegibles cuyas operaciones entren en incumplimiento, tratando así de prevenir o disminuir en lo posible con criterios razonables y aceptables pérdidas para el Banco de Desarrollo de El Salvador, que es aplicada a las operaciones del FDE. La propuesta planteada establece la creación de un comité de recuperación, con las facultades establecidas en dicha política y se propone que esté conformado por el Presidente, un Director delegado por la Junta Directiva y su respectivo Suplente; el Director Comercial y de Desarrollo; el Gerente de Riesgo de Crédito Directo que podrá ser sustituido por el Gerente de Riesgo Institucional y el Gerente Legal quien podrá ser sustituido por el Director de Gestión; el Oficial de Cumplimiento quien podrá ser sustituido por el Director Legal. 8

11 Nota (13) Sumario de Diferencias entre las Normas Contables Utilizadas para la Preparación de los Estados Financieros y Normas Internacionales de Información Financiera (NIIF) La Administración del Fondo ha identificado las siguientes diferencias principales entre las Normas Internacionales de Información Financiera (NIIF) y las Normas Contables para Bancos vigentes en El Salvador, que le son aplicables al Fondo: 1. Las inversiones financieras se valúan de acuerdo con las disposiciones contables regulatorias. Según las NIIF las inversiones para negociación y disponibles para la venta se valúan a su valor de mercado y las mantenidas hasta el vencimiento a costo amortizado, a menos que hayan sufrido un deterioro. 2. Las divulgaciones sobre instrumentos financieros no se realizan de la forma requerida por las NIIF, por ejemplo: i. Los objetivos y políticas concernientes a la gestión de los riesgos financieros, incluyendo su política respecto a la cobertura desglosada para cada uno de los tipos principales de transacciones previstas. ii. La información sobre la naturaleza de los riesgos administrados, tales como riesgo de crédito, riesgo de mercado, riesgo de moneda y riesgo de la tasa de interés. iii. Las NIIF requieren la revelación de información acerca de los valores razonables de cada clase o grupo de sus activos y pasivos de carácter financiero. 3. Las provisiones para riesgo de crédito se han establecido con base a normativa contable regulatoria. Conforme a las NIIF, en la preparación de los estados financieros debe considerarse el perfil de los riesgos de crédito de la cartera, debiendo considerar variables como el comportamiento de la economía, tendencias históricas de la mora, localización geográfica, actividad económica, etc., para establecer reservas adecuadas a los riesgos de recuperación de estos préstamos. Las NIIF sugieren que el análisis para el establecimiento de reservas se realice en base a los flujos de efectivo futuros, incluyendo el valor razonable de la garantía. 4. Las normas vigentes disponen que no se registran ingresos por intereses sobre préstamos vencidos. Las NIIF requieren el reconocimiento contable de ingresos por intereses de todos los activos financieros a los que les aplique. 9

12 5. Los estados financieros intermedios requeridos para publicación por la NCB-018 son únicamente el balance general y el estado de resultados con sus correspondientes notas. Las NIIF requieren que el balance general intermedio sea comparado con el último balance general anual publicado, así como también la presentación de los estados de cambios en el patrimonio, de flujos de efectivo y la descripción de las principales políticas contables. 6. Las NIIF requieren ciertas revelaciones adicionales. 10

FONDO DE DESARROLLO ECONÓMICO (Patrimonio Especial con Finalidades Específicas) (San Salvador, República de El Salvador)

(San Salvador, República de El Salvador)") Estados Financieros Intermedios (No auditados) Al 30 de junio de 2016 y 2015 (Con el Informe de Revisión de Información Financiera Intermedia) Índice del Contenido Informe de Revisión de Información Financiera

Estados Financieros Intermedios (No auditados) Al 30 de junio de 2016 y 2015 (Con el Informe de Revisión de Información Financiera Intermedia) Índice del Contenido Informe de Revisión de Información Financiera

FONDO DE DESARROLLO ECONÓMICO (Patrimonio Especial con Finalidades Específicas) (San Salvador, República de El Salvador)

(San Salvador, República de El Salvador)") Estados Financieros Intermedios (No auditados) Al 30 de junio de 2017 y 2016 (Con el Informe de Revisión de Información Financiera Intermedia) Índice del Contenido Informe de Revisión de Información Financiera

Estados Financieros Intermedios (No auditados) Al 30 de junio de 2017 y 2016 (Con el Informe de Revisión de Información Financiera Intermedia) Índice del Contenido Informe de Revisión de Información Financiera

I.N.S. PENSIONES OPERADORA DE PENSIONES COMPLEMENTARIAS, S.A. FONDO DE CAPITALIZACIÓN LABORAL

I.N.S. PENSIONES OPERADORA DE PENSIONES COMPLEMENTARIAS, S.A. FONDO DE CAPITALIZACIÓN LABORAL Estados Financieros al 30 de setiembre del 2007 La información siguiente no es auditada ÍNDICE Página Estados

I.N.S. PENSIONES OPERADORA DE PENSIONES COMPLEMENTARIAS, S.A. FONDO DE CAPITALIZACIÓN LABORAL Estados Financieros al 30 de setiembre del 2007 La información siguiente no es auditada ÍNDICE Página Estados

BANCO DE DESARROLLO DE EL SALVADOR (BANDESAL) (Institución Pública de Crédito) (San Salvador, República de El Salvador)

(Institución Pública de Crédito) (San Salvador, República de El Salvador)") Estados Financieros Intermedios (No auditados) 31 de marzo de (Con el Informe de Revisión de Información Financiera Intermedia) Nota (1) Operaciones El Banco de Desarrollo de El Salvador-BANDESAL fue creado

Estados Financieros Intermedios (No auditados) 31 de marzo de (Con el Informe de Revisión de Información Financiera Intermedia) Nota (1) Operaciones El Banco de Desarrollo de El Salvador-BANDESAL fue creado

La información siguiente no es auditada

I.N.S. PENSIONES OPERADORA DE PENSIONES COMPLEMENTARIAS, S.A. FONDO DE CAPITALIZACIÓN LABORAL AL 30 DE JUNIO DEL 2007 ÍNDICE Estados Financieros Página Balances de Situación 2 Estados de Resultados 3 Estados

I.N.S. PENSIONES OPERADORA DE PENSIONES COMPLEMENTARIAS, S.A. FONDO DE CAPITALIZACIÓN LABORAL AL 30 DE JUNIO DEL 2007 ÍNDICE Estados Financieros Página Balances de Situación 2 Estados de Resultados 3 Estados

NORMAS PARA LA PUBLICACIÓN DE ESTADOS FINANCIEROS DE LAS SOCIEDADES DE SEGUROS CAPITULO I OBJETO Y SUJETOS

TELEFONO (503) 281-2444 Email: informa@ ssf.gob.sv Web: http://www.ssf.gob.sv NCS-016 El Consejo Directivo de la Superintendencia del Sistema Financiero, en uso de la potestad contenida en el literal ch)

TELEFONO (503) 281-2444 Email: informa@ ssf.gob.sv Web: http://www.ssf.gob.sv NCS-016 El Consejo Directivo de la Superintendencia del Sistema Financiero, en uso de la potestad contenida en el literal ch)

NORMA DE CONTABILIDAD N 11 INFORMACION ESENCIAL REQUERIDA PARA UNA ADECUADA EXPOSICION DE LOS ESTADOS FINANCIEROS

INTRODUCCION NORMA DE CONTABILIDAD N 11 INFORMACION ESENCIAL REQUERIDA PARA UNA ADECUADA EXPOSICION DE LOS ESTADOS FINANCIEROS La presente Norma de Contabilidad se refiere a la información mínima necesaria

INTRODUCCION NORMA DE CONTABILIDAD N 11 INFORMACION ESENCIAL REQUERIDA PARA UNA ADECUADA EXPOSICION DE LOS ESTADOS FINANCIEROS La presente Norma de Contabilidad se refiere a la información mínima necesaria

I.N.S. PENSIONES OPERADORA DE PENSIONES COMPLEMENTARIAS, S.A.

I.N.S. PENSIONES OPERADORA DE PENSIONES COMPLEMENTARIAS, S.A. Estados Financieros al 30 de setiembre del 2007 La información siguiente no es auditada ÍNDICE Página Estados Financieros Balances de Situación

I.N.S. PENSIONES OPERADORA DE PENSIONES COMPLEMENTARIAS, S.A. Estados Financieros al 30 de setiembre del 2007 La información siguiente no es auditada ÍNDICE Página Estados Financieros Balances de Situación

INS-BANCREDITO SOCIEDAD ADMINISTRADORA DE FONDOS DE INVERSIÓN S.A. AL 31 marzo 2007

INS-BANCREDITO SOCIEDAD ADMINISTRADORA DE FONDOS DE INVERSIÓN S.A. AL 31 marzo 2007 Según el artículo 13 de la Ley N 7732 Ley Reguladora del Mercado de Valores, que entró en vigencia a partir del 27 de

INS-BANCREDITO SOCIEDAD ADMINISTRADORA DE FONDOS DE INVERSIÓN S.A. AL 31 marzo 2007 Según el artículo 13 de la Ley N 7732 Ley Reguladora del Mercado de Valores, que entró en vigencia a partir del 27 de

ROUAR S.A. ESTADO DE SITUACIÓN PATRIMONIAL AL 31 DE OCTUBRE DE 2012. Activo corriente Disponibilidades 5 345 TOTAL ACTIVO 345

ESTADO DE SITUACIÓN PATRIMONIAL AL 31 DE OCTUBRE DE 2012 (En pesos uruguayos) Notas 2012 ACTIVO Activo corriente Disponibilidades 5 345 TOTAL ACTIVO 345 PATRIMONIO Capital integrado 25.000 Resultados acumulados

ESTADO DE SITUACIÓN PATRIMONIAL AL 31 DE OCTUBRE DE 2012 (En pesos uruguayos) Notas 2012 ACTIVO Activo corriente Disponibilidades 5 345 TOTAL ACTIVO 345 PATRIMONIO Capital integrado 25.000 Resultados acumulados

AFIANZADORA SOFIMEX, S.A. NOTAS DE REVELACIÓN A LOS ESTADOS FINANCIEROS AL 31 DE DICIEMBRE DE 2014 Y 2013 (Cifras en pesos)

") AFIANZADORA SOFIMEX, S.A. NOTAS DE REVELACIÓN A LOS ESTADOS FINANCIEROS AL 31 DE DICIEMBRE DE 2014 Y 2013 (Cifras en pesos) APARTADO 1 ------------------------------------------------------------------

AFIANZADORA SOFIMEX, S.A. NOTAS DE REVELACIÓN A LOS ESTADOS FINANCIEROS AL 31 DE DICIEMBRE DE 2014 Y 2013 (Cifras en pesos) APARTADO 1 ------------------------------------------------------------------

NORMA INTERNACIONAL DE AUDITORÍA 706 PÁRRAFOS DE ÉNFASIS Y PÁRRAFOS DE OTROS ASUNTOS EN EL

NORMA INTERNACIONAL DE AUDITORÍA 706 PÁRRAFOS DE ÉNFASIS Y PÁRRAFOS DE OTROS ASUNTOS EN EL DICTAMEN DEL AUDITOR INDEPEN DIENTE (Entra en vigor para las auditorías de estados financieros por periodos que

NORMA INTERNACIONAL DE AUDITORÍA 706 PÁRRAFOS DE ÉNFASIS Y PÁRRAFOS DE OTROS ASUNTOS EN EL DICTAMEN DEL AUDITOR INDEPEN DIENTE (Entra en vigor para las auditorías de estados financieros por periodos que

Resolución S.B.S. Nº 1021-98. El Superintendente de Banca y Seguros CONSIDERANDO:

Lima, 01 de octubre de 1998 Resolución S.B.S. Nº 1021-98 El Superintendente de Banca y Seguros CONSIDERANDO: Que, la Ley General de Sistema Financiero y del Sistema de Seguros y Orgánica de la Superintendencia

Lima, 01 de octubre de 1998 Resolución S.B.S. Nº 1021-98 El Superintendente de Banca y Seguros CONSIDERANDO: Que, la Ley General de Sistema Financiero y del Sistema de Seguros y Orgánica de la Superintendencia

Davivienda Vida Seguros, S. A., Seguros de Personas Informe y estados financieros intermedios (no auditados) 30 de junio de 2014 y 2013

30 de junio de 2014 y 2013") Davivienda Vida Seguros, S. A., Seguros de Personas Informe y estados financieros intermedios (no auditados) DAVIVIENDAVIDA0614 JULIO 22 2014 (sociedad salvadoreña de seguros) Contenido Página Informe

Davivienda Vida Seguros, S. A., Seguros de Personas Informe y estados financieros intermedios (no auditados) DAVIVIENDAVIDA0614 JULIO 22 2014 (sociedad salvadoreña de seguros) Contenido Página Informe

abc HSBC BANK (CHILE) Y SU FILIAL Estados Financieros Intermedios Consolidados al 31 de Marzo de 2010

Y SU FILIAL Estados Financieros Intermedios Consolidados al 31 de Marzo de 2010") Y SU FILIAL Estados Financieros Intermedios Consolidados al 31 de Marzo de 2010 Y SU FILIAL CONTENIDO I II III IV V VI Estados de Situación Financiera Consolidados Estados de Resultados Consolidados Estados

Y SU FILIAL Estados Financieros Intermedios Consolidados al 31 de Marzo de 2010 Y SU FILIAL CONTENIDO I II III IV V VI Estados de Situación Financiera Consolidados Estados de Resultados Consolidados Estados

ADMINISTRACION MONETARIA Y FINANCIERA JUNTA MONETARIA

ADMINISTRACION MONETARIA Y FINANCIERA JUNTA MONETARIA Reglamento de Prestamista de Ultima Instancia Enero, 2004../ REGLAMENTO PRESTAMISTA DE ULTIMA INSTANCIA CAPITULO I OBJETIVO Y ALCANCE DEL REGLAMENTO

ADMINISTRACION MONETARIA Y FINANCIERA JUNTA MONETARIA Reglamento de Prestamista de Ultima Instancia Enero, 2004../ REGLAMENTO PRESTAMISTA DE ULTIMA INSTANCIA CAPITULO I OBJETIVO Y ALCANCE DEL REGLAMENTO

Resumen de normas las NICSP

Resumen de normas las NICSP 1. Presentación de los estados financieros 2. Estados de flujos de efectivo Establecer la forma de presentación y preparación de los estados financieros de propósito general

Resumen de normas las NICSP 1. Presentación de los estados financieros 2. Estados de flujos de efectivo Establecer la forma de presentación y preparación de los estados financieros de propósito general

CONTABILIZACIÓN DE INVERSIONES EN ASOCIADAS. NEC 20 Norma Ecuatoriana de Contabilidad 20

CONTABILIZACIÓN DE INVERSIONES EN ASOCIADAS CONTENIDO NEC 20 Norma Ecuatoriana de Contabilidad 20 Contabilización de Inversiones en Asociadas Alcance Definiciones Influencia significativa Métodos de contabilidad

CONTABILIZACIÓN DE INVERSIONES EN ASOCIADAS CONTENIDO NEC 20 Norma Ecuatoriana de Contabilidad 20 Contabilización de Inversiones en Asociadas Alcance Definiciones Influencia significativa Métodos de contabilidad

NORMAS PARA LA CONTABILIZACIÓN Y VALORIZACIÓN DE LOS TÍTULOS VALORES DE LA CARTERA DE INVERSIONES DE LOS BANCOS CAPÍTULO I OBJETO Y SUJETOS

TELEFONO (503) 281-2444 Email: informa@ssf.gob.sv Web: http://www.ssf.gob.sv NCB-016 El Consejo Directivo de la Superintendencia del Sistema Financiero con base en la potestad que le otorga el literal

TELEFONO (503) 281-2444 Email: informa@ssf.gob.sv Web: http://www.ssf.gob.sv NCB-016 El Consejo Directivo de la Superintendencia del Sistema Financiero con base en la potestad que le otorga el literal

Su dirección registrada es Calle Centenario 156, La Molina, Lima, Perú.

SOLUCION EMPRESA ADMINISTRADORA HIPOTECARIA S.A. NOTAS A LOS ESTADOS FINANCIEROS Al 30 de setiembre de 2014 1 Actividad económica Solución Financiera de Crédito del Perú S.A. (en adelante Solución ) fue

SOLUCION EMPRESA ADMINISTRADORA HIPOTECARIA S.A. NOTAS A LOS ESTADOS FINANCIEROS Al 30 de setiembre de 2014 1 Actividad económica Solución Financiera de Crédito del Perú S.A. (en adelante Solución ) fue

EuroAmerica Servicios Financieros S.A.

1. Constitución de la Sociedad y Naturaleza de las Operaciones: Euroamerica Servicios Financieros S.A. se constituyó como Sociedad Anónima Cerrada, según escritura pública de fecha 5 de mayo de 2006, protocolizada

1. Constitución de la Sociedad y Naturaleza de las Operaciones: Euroamerica Servicios Financieros S.A. se constituyó como Sociedad Anónima Cerrada, según escritura pública de fecha 5 de mayo de 2006, protocolizada

PAG. 40 CAMARA DE REPRESENTANTES DIRECCION AREA FINANCIERO CONTABLE

CAMARA DE REPRESENTANTES DIRECCION AREA FINANCIERO CONTABLE PAG. 40 ESTADO DE EVOLUCION DEL PATRIMONIO POR EL PERÍODO COMPRENDIDO ENTRE EL 1o. DE ENERO DE 2009 Y EL 31 DE DICIEMBRE DE 2009 (expresado en

CAMARA DE REPRESENTANTES DIRECCION AREA FINANCIERO CONTABLE PAG. 40 ESTADO DE EVOLUCION DEL PATRIMONIO POR EL PERÍODO COMPRENDIDO ENTRE EL 1o. DE ENERO DE 2009 Y EL 31 DE DICIEMBRE DE 2009 (expresado en

Bandesarrollo Corredores de Bolsa de Productos S.A.

Bandesarrollo Corredores de Bolsa de Productos S.A. Estados Financieros al 31 de diciembre de 2007 y 2006 y por los años terminados en esas fechas (Con el Informe de los Auditores Independientes) BANDESARROLLO

Bandesarrollo Corredores de Bolsa de Productos S.A. Estados Financieros al 31 de diciembre de 2007 y 2006 y por los años terminados en esas fechas (Con el Informe de los Auditores Independientes) BANDESARROLLO

NIIF. Normas Internacionales de Información Financiera. El nuevo lenguaje de los negocios

NIIF Normas Internacionales de Información Financiera El nuevo lenguaje de los negocios NIC-1 Presentación de Estados Financieros www.juntec.org.hn Contenido de la sesión Objetivo y alcance. Finalidad

NIIF Normas Internacionales de Información Financiera El nuevo lenguaje de los negocios NIC-1 Presentación de Estados Financieros www.juntec.org.hn Contenido de la sesión Objetivo y alcance. Finalidad

ANEXO Nº 1 INFORME COMERCIAL

ANEXO Nº 1 INFORME COMERCIAL La información contenida en el presente anexo, tiene carácter de Declaración Jurada, y está sujeta a lo dispuesto en el artículo 247º del Código Penal y el artículo 179 de

ANEXO Nº 1 INFORME COMERCIAL La información contenida en el presente anexo, tiene carácter de Declaración Jurada, y está sujeta a lo dispuesto en el artículo 247º del Código Penal y el artículo 179 de

MAPFRE URUGUAY SEGUROS S.A. NOTAS A LOS ESTADOS CONTABLES - S.S.F. AL 31 DE MARZO DE 2015

MAPFRE URUGUAY SEGUROS S.A. NOTAS A LOS ESTADOS CONTABLES - S.S.F. AL 31 DE MARZO DE 2015 1. NATURALEZA JURÍDICA Y ACTIVIDAD DE LA EMPRESA Mapfre Uruguay Seguros S.A. es una sociedad anónima, de capital

MAPFRE URUGUAY SEGUROS S.A. NOTAS A LOS ESTADOS CONTABLES - S.S.F. AL 31 DE MARZO DE 2015 1. NATURALEZA JURÍDICA Y ACTIVIDAD DE LA EMPRESA Mapfre Uruguay Seguros S.A. es una sociedad anónima, de capital

SUPERINTENDENCIA DEL SISTEMA FINANCIERO SAN SALVADOR, EL SALVADOR, C.A. TELEFONO (503) 260-7512 Email: informa@ ssf.gob.sv Web: http://www.ssf.gob.

260-7512 Email: informa@ ssf.gob.sv Web: http://www.ssf.gob.") TELEFONO (503) 260-7512 Email: informa@ ssf.gob.sv Web: http://www.ssf.gob.sv REGLAMENTO NCS-010 El Consejo Directivo de la Superintendencia del Sistema Financiero, con base a lo establecido en el literal

TELEFONO (503) 260-7512 Email: informa@ ssf.gob.sv Web: http://www.ssf.gob.sv REGLAMENTO NCS-010 El Consejo Directivo de la Superintendencia del Sistema Financiero, con base a lo establecido en el literal

2014 Néstor A. Jiménez J. Derechos reservados. Celular 3155003650

Diplomado Práctico en NORMAS INTERNACIONALES DE INFORMACIÓN FINANCIERA (NIIF) Tema 24: Estados financieros separados NIC 27 Estados financieros consolidados NIIF 10 Estados financieros separados y consolidados

Diplomado Práctico en NORMAS INTERNACIONALES DE INFORMACIÓN FINANCIERA (NIIF) Tema 24: Estados financieros separados NIC 27 Estados financieros consolidados NIIF 10 Estados financieros separados y consolidados

FONDO SALVADOREÑO DE GARANTÍAS (Patrimonio Especial con Finalidad Específica) (San Salvador, República de El Salvador)

(San Salvador, República de El Salvador)") Estados Financieros Intermedios (No auditados) Al 30 de junio de 2017 y 2016 (Con el Informe de Revisión de Información Financiera Intermedia) Índice del Contenido Informe de Revisión de Información Financiera

Estados Financieros Intermedios (No auditados) Al 30 de junio de 2017 y 2016 (Con el Informe de Revisión de Información Financiera Intermedia) Índice del Contenido Informe de Revisión de Información Financiera

BCI ASESORIA FINANCIERA S.A. Estados financieros. 31 de diciembre de 2005 CONTENIDO

BCI ASESORIA FINANCIERA S.A. Estados financieros 31 de diciembre de 2005 CONTENIDO Informe de los auditores independientes Balance general Estado de resultados Estado de flujos de efectivo Notas a los

BCI ASESORIA FINANCIERA S.A. Estados financieros 31 de diciembre de 2005 CONTENIDO Informe de los auditores independientes Balance general Estado de resultados Estado de flujos de efectivo Notas a los

EJEMPLOS Y EJERCICIOS. NORMAS INTERNACIONALES DE INFORMACIÓN FINANCIERA Niif Pymes INSTRUMENTOS FINANCIEROS

EJEMPLOS Y EJERCICIOS NORMAS INTERNACIONALES DE INFORMACIÓN FINANCIERA Niif Pymes INSTRUMENTOS FINANCIEROS 1 EJEMPLOS INSTRUMENTOS FINANCIEROS Un banco le otorga a una entidad un préstamo a cinco años.

EJEMPLOS Y EJERCICIOS NORMAS INTERNACIONALES DE INFORMACIÓN FINANCIERA Niif Pymes INSTRUMENTOS FINANCIEROS 1 EJEMPLOS INSTRUMENTOS FINANCIEROS Un banco le otorga a una entidad un préstamo a cinco años.

PAN AMERICAN MÉXICO COMPAÑÍA DE SEGUROS, S.A. Informe de Notas de Revelación a los Estados Financieros 31 de diciembre de 2012

PAN AMERICAN MÉXICO COMPAÑÍA DE SEGUROS, S.A. Informe de Notas de Revelación a los Estados Financieros 31 de diciembre de 2012 Cifras expresadas en Pesos COMISIONES CONTINGENTES En cumplimiento a la Circular

PAN AMERICAN MÉXICO COMPAÑÍA DE SEGUROS, S.A. Informe de Notas de Revelación a los Estados Financieros 31 de diciembre de 2012 Cifras expresadas en Pesos COMISIONES CONTINGENTES En cumplimiento a la Circular

SOCIEDAD DE AHORRO Y CRÉDITO MULTIVALORES, S.A. (San Salvador, República de El Salvador) Estados Financieros. Al 31 de diciembre de 2014 y 2013

Estados Financieros. Al 31 de diciembre de 2014 y 2013") Estados Financieros Al 31 de diciembre de 2014 y 2013 (Con el Informe de los Auditores Independientes) Índice del Contenido Informe de los Auditores Independientes Balances Generales Estados de Resultados

Estados Financieros Al 31 de diciembre de 2014 y 2013 (Con el Informe de los Auditores Independientes) Índice del Contenido Informe de los Auditores Independientes Balances Generales Estados de Resultados

INDICE Gestión Integral de Riesgos Gobierno Corporativo Estructura para la Gestión Integral de Riesgos 4.1 Comité de Riesgos

INFORME GESTION INTEGRAL DE RIESGOS 2014 1 INDICE 1. Gestión Integral de Riesgos... 3 2. Gobierno Corporativo... 4 3. Estructura para la Gestión Integral de Riesgos... 4 4.1 Comité de Riesgos... 4 4.2

INFORME GESTION INTEGRAL DE RIESGOS 2014 1 INDICE 1. Gestión Integral de Riesgos... 3 2. Gobierno Corporativo... 4 3. Estructura para la Gestión Integral de Riesgos... 4 4.1 Comité de Riesgos... 4 4.2

DECLARACION DE PRINCIPIOS DE CONTABILIDAD

DECLARACION DE PRINCIPIOS DE CONTABILIDAD DPC-12. TRATAMIENTO CONTABLE DE LAS TRANSACCIONES EN MONEDA EXTRANJERA Y TRADUCCION 0 CONVERSION A MONEDA NACIONAL DE OPERACIONES EN EL EXTRANJERO ANTECEDENTES

DECLARACION DE PRINCIPIOS DE CONTABILIDAD DPC-12. TRATAMIENTO CONTABLE DE LAS TRANSACCIONES EN MONEDA EXTRANJERA Y TRADUCCION 0 CONVERSION A MONEDA NACIONAL DE OPERACIONES EN EL EXTRANJERO ANTECEDENTES

LIBRO I.- NORMAS GENERALES PARA LAS INSTITUCIONES DEL SISTEMA FINANCIERO

LIBRO I.- NORMAS GENERALES PARA LAS INSTITUCIONES DEL SISTEMA FINANCIERO TITULO I.- DE LA CONTABILIDAD CAPITULO VI.- NORMAS PARA LA CONSOLIDACIÓN Y/O COMBINACIÓN DE ESTADOS FINANCIEROS PARA LAS INSTITUCIONES

LIBRO I.- NORMAS GENERALES PARA LAS INSTITUCIONES DEL SISTEMA FINANCIERO TITULO I.- DE LA CONTABILIDAD CAPITULO VI.- NORMAS PARA LA CONSOLIDACIÓN Y/O COMBINACIÓN DE ESTADOS FINANCIEROS PARA LAS INSTITUCIONES

ÍNDICE. Introducción. Alcance de esta NIA Fecha de vigencia

NORMA INTERNACIONAL DE AUDITORÍA 706 PARRAFOS DE ÉNFASIS EN EL ASUNTO Y PARRAFOS DE OTROS ASUNTOS EN EL INFORME DEL AUDITOR INDEPENDIENTE (En vigencia para las auditorías de estados financieros por los

NORMA INTERNACIONAL DE AUDITORÍA 706 PARRAFOS DE ÉNFASIS EN EL ASUNTO Y PARRAFOS DE OTROS ASUNTOS EN EL INFORME DEL AUDITOR INDEPENDIENTE (En vigencia para las auditorías de estados financieros por los

VALORACIÓN AL CIERRE. Coste amortizado.

VALORACION Y DETERIORO DE INVERSIONES FINANCIERAS. CUADROS SINOPTICOS. 1. PRÉSTAMOS Y PARTIDAS A COBRAR Valoración de los préstamos y partidas cobrar AL Mantenerlos hasta el vencimiento Valor razonable.(precio

VALORACION Y DETERIORO DE INVERSIONES FINANCIERAS. CUADROS SINOPTICOS. 1. PRÉSTAMOS Y PARTIDAS A COBRAR Valoración de los préstamos y partidas cobrar AL Mantenerlos hasta el vencimiento Valor razonable.(precio

BOLSA MEXICANA DE VALORES, S.A.B. DE C.V.

CAPITAL MEXICO, S.A. DE C.V. BALANCE GENERAL DE SOFOM AL 31 DE MARZO DE 2012 Y 2011 CUENTA SUB-CUENTA SUB-SUBCUENTA CUENTA / SUBCUENTA ACTUAL ANTERIOR 10000000 A C T I V O 1,501,127,708 0 10010000 DISPONIBILIDADES

CAPITAL MEXICO, S.A. DE C.V. BALANCE GENERAL DE SOFOM AL 31 DE MARZO DE 2012 Y 2011 CUENTA SUB-CUENTA SUB-SUBCUENTA CUENTA / SUBCUENTA ACTUAL ANTERIOR 10000000 A C T I V O 1,501,127,708 0 10010000 DISPONIBILIDADES

Norma Internacional de Contabilidad nº 10 (NIC 10) Hechos posteriores a la fecha del balance

Hechos posteriores a la fecha del balance") Norma Internacional de Contabilidad nº 10 (NIC 10) Hechos posteriores a la fecha del balance Esta Norma revisada sustituye a la NIC 10 (revisada en 1999) Hechos posteriores a la fecha del balance, y se

Norma Internacional de Contabilidad nº 10 (NIC 10) Hechos posteriores a la fecha del balance Esta Norma revisada sustituye a la NIC 10 (revisada en 1999) Hechos posteriores a la fecha del balance, y se

EMPRESA ELECTRICA DE ARICA S.A. ANALISIS RAZONADO DE LOS ESTADOS FINANCIEROS AL 31 DE DICIEMBRE DE 2012

Introducción. EMPRESA ELECTRICA DE ARICA S.A. ANALISIS RAZONADO DE LOS ESTADOS FINANCIEROS AL 31 DE DICIEMBRE DE 2012 Para la comprensión de este análisis razonado correspondiente al ejercicio terminado

Introducción. EMPRESA ELECTRICA DE ARICA S.A. ANALISIS RAZONADO DE LOS ESTADOS FINANCIEROS AL 31 DE DICIEMBRE DE 2012 Para la comprensión de este análisis razonado correspondiente al ejercicio terminado

TEMA 8. METODOLOGÍA DE LA CONSOLIDACIÓN.

TEMA 8. METODOLOGÍA DE LA CONSOLIDACIÓN. 8. 1. Concepto y metodología de la consolidación. 8. 2. Operaciones de homogeneización: Temporal, valorativa, por las operaciones internas y para realizar la integración

TEMA 8. METODOLOGÍA DE LA CONSOLIDACIÓN. 8. 1. Concepto y metodología de la consolidación. 8. 2. Operaciones de homogeneización: Temporal, valorativa, por las operaciones internas y para realizar la integración

ESTRUCTURADORES DEL MERCADO DE VALORES CASA DE BOLSA, S.A. DE C.V. NOTAS A LOS ESTADOS FINANCIEROS AL 30 DE JUNIO DE 2013

ESTRUCTURADORES DEL MERCADO DE VALORES CASA DE BOLSA, S.A. DE C.V. NOTAS A LOS ESTADOS FINANCIEROS AL 30 DE JUNIO DE (Cifras en millones de pesos, excepto cuando se indica) 1. ACTIVIDADES PRINCIPALES Estructuradores

ESTRUCTURADORES DEL MERCADO DE VALORES CASA DE BOLSA, S.A. DE C.V. NOTAS A LOS ESTADOS FINANCIEROS AL 30 DE JUNIO DE (Cifras en millones de pesos, excepto cuando se indica) 1. ACTIVIDADES PRINCIPALES Estructuradores

Recomendaciones sobre el contenido de la Información Financiera Trimestral

Recomendaciones sobre el contenido de la Información Financiera Trimestral DIRECCIÓN GENERAL DE MERCADOS DEPARTAMENTO DE INFORMES FINANCIEROS Y CORPORATIVOS Diciembre 2011 Índice Objetivo y alcance 1 Información

Recomendaciones sobre el contenido de la Información Financiera Trimestral DIRECCIÓN GENERAL DE MERCADOS DEPARTAMENTO DE INFORMES FINANCIEROS Y CORPORATIVOS Diciembre 2011 Índice Objetivo y alcance 1 Información

NORMA INTERNACIONAL DE AUDITORÍA 706 PÁRRAFOS DE ÉNFASIS Y PÁRRAFOS SOBRE OTRAS CUESTIONES EN EL INFORME EMITIDO POR UN AUDITOR INDEPENDIENTE

NORMA INTERNACIONAL DE AUDITORÍA 706 PÁRRAFOS DE ÉNFASIS Y PÁRRAFOS SOBRE OTRAS CUESTIONES EN EL INFORME EMITIDO POR UN AUDITOR INDEPENDIENTE (NIA-ES 706) (adaptada para su aplicación en España mediante

NORMA INTERNACIONAL DE AUDITORÍA 706 PÁRRAFOS DE ÉNFASIS Y PÁRRAFOS SOBRE OTRAS CUESTIONES EN EL INFORME EMITIDO POR UN AUDITOR INDEPENDIENTE (NIA-ES 706) (adaptada para su aplicación en España mediante

Material de apoyo acade mico

Material de apoyo acade mico Normas Internacionales de Información Financiera El presente material contiene ejercicios prácticos y casuística relacionada con las aplicación de las Normas Internacionales

Material de apoyo acade mico Normas Internacionales de Información Financiera El presente material contiene ejercicios prácticos y casuística relacionada con las aplicación de las Normas Internacionales

Jorge Salas Quirós Erick Hernandez P. Gerente General Contador CPI 10458

BALANCE GENERAL AL 31 DE DICIEMBRE DE 2011 (en colones sin céntimos) Nota Importe Nota Importe ACTIVO PASIVO DISPONIBILIDADES B-C 61,062,166 CUENTAS POR PAGAR Y PROVISIONES B 23,694,469 Efectivo 30,000

BALANCE GENERAL AL 31 DE DICIEMBRE DE 2011 (en colones sin céntimos) Nota Importe Nota Importe ACTIVO PASIVO DISPONIBILIDADES B-C 61,062,166 CUENTAS POR PAGAR Y PROVISIONES B 23,694,469 Efectivo 30,000

NOTAS A LOS ESTADOS FINANCIEROS AL 31 DE MARZO DE 2015. (Cifras en millones de pesos, excepto cuando se indica)

") CASA DE BOLSA BASE, S.A. DE C.V., GRUPO FINANCIERO BASE NOTAS A LOS ESTADOS FINANCIEROS AL 31 DE MARZO DE 2015 (Cifras en millones de pesos, excepto cuando se indica) 1. ACTIVIDADES PRINCIPALES Casa de

CASA DE BOLSA BASE, S.A. DE C.V., GRUPO FINANCIERO BASE NOTAS A LOS ESTADOS FINANCIEROS AL 31 DE MARZO DE 2015 (Cifras en millones de pesos, excepto cuando se indica) 1. ACTIVIDADES PRINCIPALES Casa de

NORMAS PARA LA ELABORACIÓN DE ESTADOS FINANCIEROS DE BANCOS CAPITULO I OBJETO Y SUJETOS

SAN SALVADOR, EL SALVADOR, C.A TELEFONO (503) 281-2444. Email: informa@ssf.gob.sv. Web: http://www.ssf.gob.sv NCB-017 El Consejo Directivo de la Superintendencia del Sistema Financiero, con base a lo establecido

SAN SALVADOR, EL SALVADOR, C.A TELEFONO (503) 281-2444. Email: informa@ssf.gob.sv. Web: http://www.ssf.gob.sv NCB-017 El Consejo Directivo de la Superintendencia del Sistema Financiero, con base a lo establecido

QUINTO FIDEICOMISO DE BONOS DE PRÉSTAMOS HIPOTECARIOS (Con La Hipotecaria, S. A., actuando como Fiduciario) (Panamá, República de Panamá)

(Panamá, República de Panamá)") QUINTO FIDEICOMISO DE BONOS DE PRÉSTAMOS HIPOTECARIOS (Con La Hipotecaria, S. A., actuando como Fiduciario) Estados Financieros del Fideicomiso 31 de diciembre de 2004 (Con el Informe de los Auditores

QUINTO FIDEICOMISO DE BONOS DE PRÉSTAMOS HIPOTECARIOS (Con La Hipotecaria, S. A., actuando como Fiduciario) Estados Financieros del Fideicomiso 31 de diciembre de 2004 (Con el Informe de los Auditores

EMPRESA ELECTRICA DE ANTOFAGASTA S.A. ANALISIS RAZONADO DE LOS ESTADOS FINANCIEROS AL 31 DE DICIEMBRE DE 2012

Introducción. EMPRESA ELECTRICA DE ANTOFAGASTA S.A. ANALISIS RAZONADO DE LOS ESTADOS FINANCIEROS AL 31 DE DICIEMBRE DE 2012 Para la comprensión de este análisis razonado correspondiente al período terminado

Introducción. EMPRESA ELECTRICA DE ANTOFAGASTA S.A. ANALISIS RAZONADO DE LOS ESTADOS FINANCIEROS AL 31 DE DICIEMBRE DE 2012 Para la comprensión de este análisis razonado correspondiente al período terminado

Balance General (Notas 1 y 2) ACTIVO CORRIENTE

ACTIVO CORRIENTE") Balance General (Notas 1 y 2) ACTIVO CORRIENTE La Asociación Latinoamericana de Instituciones Financieras para el Desarrollo ALIDE (en adelante la Asociación), es el organismo internacional representativo

Balance General (Notas 1 y 2) ACTIVO CORRIENTE La Asociación Latinoamericana de Instituciones Financieras para el Desarrollo ALIDE (en adelante la Asociación), es el organismo internacional representativo

República de Panamá Superintendencia de Bancos

República de Panamá Superintendencia de Bancos RESOLUCIÓN GENERAL DE JUNTA DIRECTIVA SBP-GJD-0003-2013 (de 9 de julio de 2013) Por la cual se establece el tratamiento contable de las diferencias entre

República de Panamá Superintendencia de Bancos RESOLUCIÓN GENERAL DE JUNTA DIRECTIVA SBP-GJD-0003-2013 (de 9 de julio de 2013) Por la cual se establece el tratamiento contable de las diferencias entre

IFRS CORREDORAS DE SEGUROS

IFRS CORREDORAS DE SEGUROS Osvaldo Macías Muñoz Intendente de Seguros Santiago, Noviembre de 2014 Índice INTRODUCCIÓN NORMA CONTABLE INTRODUCCIÓN IFRS en Chile 1. En una decisión a nivel país, se optó

IFRS CORREDORAS DE SEGUROS Osvaldo Macías Muñoz Intendente de Seguros Santiago, Noviembre de 2014 Índice INTRODUCCIÓN NORMA CONTABLE INTRODUCCIÓN IFRS en Chile 1. En una decisión a nivel país, se optó

Informe de los auditores independientes

Informe de los auditores independientes Señores Presidente, Directores y Accionistas de: Nalac S.A. Hemos efectuado una auditoría a los balances generales de Nalac S.A. al 31 de diciembre de 2005 y 2004

Informe de los auditores independientes Señores Presidente, Directores y Accionistas de: Nalac S.A. Hemos efectuado una auditoría a los balances generales de Nalac S.A. al 31 de diciembre de 2005 y 2004

FUNDACIÓN IMAGEN DE CHILE

Estados Financieros y por el año terminado en esa fecha. (Con el Informe de los Auditores Independientes) CONTENIDO Informe de los Auditores Independientes Estado de Posición Financiera Estado de Actividades

Estados Financieros y por el año terminado en esa fecha. (Con el Informe de los Auditores Independientes) CONTENIDO Informe de los Auditores Independientes Estado de Posición Financiera Estado de Actividades

FONDO DE PENSIONES T-1 SCOTIA CRECER AFP, S. A. Estados Financieros - Base Regulada. 31 de diciembre de 2011

FONDO DE PENSIONES T1 Estados Financieros Base Regulada 31 de diciembre de 2011 (Con el Informe de los Auditores Independientes) FONDO DE PENSIONES T1 Balances Generales Base Regulada 31 de diciembre

FONDO DE PENSIONES T1 Estados Financieros Base Regulada 31 de diciembre de 2011 (Con el Informe de los Auditores Independientes) FONDO DE PENSIONES T1 Balances Generales Base Regulada 31 de diciembre

FinanStrategy GESTION DE CREDITOS

FinanStrategy GESTION DE CREDITOS Descriptivo Funcional y Técnico FS_DescriptivoCreditos_v1 8.docx8 Página 1 de 9 Contenido Gestión de Créditos... 3 1. Integración de Operaciones... 4 a. Clientes... 4

FinanStrategy GESTION DE CREDITOS Descriptivo Funcional y Técnico FS_DescriptivoCreditos_v1 8.docx8 Página 1 de 9 Contenido Gestión de Créditos... 3 1. Integración de Operaciones... 4 a. Clientes... 4

NIF B-3 Estado de resultado integral 1

NIF B-3 Estado de resultado integral 1 OBJETIVO El objetivo de esta Norma de Información Financiera (NIF) es establecer las normas generales para la presentación y estructura del estado de resultado integral,

NIF B-3 Estado de resultado integral 1 OBJETIVO El objetivo de esta Norma de Información Financiera (NIF) es establecer las normas generales para la presentación y estructura del estado de resultado integral,

(BOE, de 15 de febrero de 2008)

") Circular 1/2008, de 30 de enero, de la Comisión Nacional del Mercado de Valores, sobre información periódica de los emisores con valores admitidos a negociación en mercados regulados relativa a los informes

Circular 1/2008, de 30 de enero, de la Comisión Nacional del Mercado de Valores, sobre información periódica de los emisores con valores admitidos a negociación en mercados regulados relativa a los informes

Fundación Dondé Banco, S.A., Institución de Banca Múltiple Calle 27 No. 500 por 56 y 58A Col. Itzimná, C.P. 97100 Mérida, Yucatán.

Fundación Dondé Banco, S.A., Institución de Banca Múltiple Calle 27 No. 500 por 56 y 58A Col. Itzimná, C.P. 97100 Mérida, Yucatán. INFORME SOBRE LA MARCHA 2014 Índice Administración de la Institución...

Fundación Dondé Banco, S.A., Institución de Banca Múltiple Calle 27 No. 500 por 56 y 58A Col. Itzimná, C.P. 97100 Mérida, Yucatán. INFORME SOBRE LA MARCHA 2014 Índice Administración de la Institución...

NORMAS PARA LA CONTABILIZACIÓN DE LOS ACTIVOS EXTRAORDINARIOS DE LOS BANCOS CAPÍTULO I OBJETO Y SUJETOS

TELEFONO (503) 2281-2444 Email: informa @ ssf.gob.sv. Web: http:www.ssf.gob.sv NCB-013 El Consejo Directivo de la Superintendencia del Sistema Financiero, con base a lo establecido en el literal c) del

TELEFONO (503) 2281-2444 Email: informa @ ssf.gob.sv. Web: http:www.ssf.gob.sv NCB-013 El Consejo Directivo de la Superintendencia del Sistema Financiero, con base a lo establecido en el literal c) del

REGULACIÓN Y NORMALIZACIÓN CONTABLE

REGULACIÓN Y NORMALIZACIÓN CONTABLE Aplicación por primera vez de las NIIF Consejo Técnico de la Contaduría Pública (Colombia) Resumen La importancia de la NIIF 1 radica en el establecimiento de un conjunto

REGULACIÓN Y NORMALIZACIÓN CONTABLE Aplicación por primera vez de las NIIF Consejo Técnico de la Contaduría Pública (Colombia) Resumen La importancia de la NIIF 1 radica en el establecimiento de un conjunto

Evaluación de Riesgos mediante la interpretación de Estados Financieros elaborados conforme a la NIIF para las Pymes. CPA Oscar Danilo Díaz Reyes

Evaluación de Riesgos mediante la interpretación de Estados Financieros elaborados conforme a la NIIF para las Pymes CPA Oscar Danilo Díaz Reyes Evaluación de Riesgos El riesgo es una constante en nuestra

Evaluación de Riesgos mediante la interpretación de Estados Financieros elaborados conforme a la NIIF para las Pymes CPA Oscar Danilo Díaz Reyes Evaluación de Riesgos El riesgo es una constante en nuestra

FONDO SALVADOREÑO DE GARANTÍAS (Patrimonio Especial con Finalidad Específica) (San Salvador, República de El Salvador)

(San Salvador, República de El Salvador)") Estados Financieros Intermedios (No auditados) Al 30 de junio de 2018 y 2017 (Con el Informe de Revisión de Información Financiera Intermedia) Índice del contenido 30 de junio de 2018 Nº páginas Informe

Estados Financieros Intermedios (No auditados) Al 30 de junio de 2018 y 2017 (Con el Informe de Revisión de Información Financiera Intermedia) Índice del contenido 30 de junio de 2018 Nº páginas Informe

Su dirección registrada es Calle Centenario 156, La Molina, Lima, Perú.

SOLUCION EMPRESA ADMINISTRADORA HIPOTECARIA S.A. NOTAS A LOS ESTADOS FINANCIEROS Al 31 de Diciembre de 2013 1 Actividad económica Solución Financiera de Crédito del Perú S.A. (en adelante Solución ) fue

SOLUCION EMPRESA ADMINISTRADORA HIPOTECARIA S.A. NOTAS A LOS ESTADOS FINANCIEROS Al 31 de Diciembre de 2013 1 Actividad económica Solución Financiera de Crédito del Perú S.A. (en adelante Solución ) fue

COMISION CLASIFICADORA DE RIESGO SECRETARIA ADMINISTRATIVA

COMISION CLASIFICADORA DE RIESGO SECRETARIA ADMINISTRATIVA TEXTO REFUNDIDO DE LA ESPECIFICACION CONCEPTUAL, LA METODOLOGIA DE CALCULO Y EL VALOR LIMITE DE LOS REQUISITOS MINIMOS PARA LA APROBACION DE ACCIONES

COMISION CLASIFICADORA DE RIESGO SECRETARIA ADMINISTRATIVA TEXTO REFUNDIDO DE LA ESPECIFICACION CONCEPTUAL, LA METODOLOGIA DE CALCULO Y EL VALOR LIMITE DE LOS REQUISITOS MINIMOS PARA LA APROBACION DE ACCIONES

BCT BANK INTERNATIONAL, S. A.

BCT BANK INTERNATIONAL, S. A. BCT BANK INTERNATIONAL, S. A. Estados Financieros 30 de junio de 2011 1 BCT BANK INTERNATIONAL, S. A. Índice del Contenido Informe de los Auditores Independientes Estado de

BCT BANK INTERNATIONAL, S. A. BCT BANK INTERNATIONAL, S. A. Estados Financieros 30 de junio de 2011 1 BCT BANK INTERNATIONAL, S. A. Índice del Contenido Informe de los Auditores Independientes Estado de

Corretaje, Sociedades Administradoras y Compañías Inversoras Página 1

INTRODUCCION MANUAL DE Página 1 Esta sección se refiere eclusivamente al Corretaje, Sociedades Administradoras de Entidades de Inversión Colectiva y las sujetas al control de la. El Corretaje, Sociedades

INTRODUCCION MANUAL DE Página 1 Esta sección se refiere eclusivamente al Corretaje, Sociedades Administradoras de Entidades de Inversión Colectiva y las sujetas al control de la. El Corretaje, Sociedades

PLAN DE CONVERGENCIA PROYECTO Nº

PLAN DE CONVERGENCIA PROYECTO Nº 28 NORMA DE INFORMACION FINANCIERA (NIF) NIF-Chile ESTADOS FINANCIEROS CONSOLIDADOS E INDIVIDUALES (NIC 27) INDICE Párrafos Norma Internacional de Contabilidad Nº 27 (NIC

PLAN DE CONVERGENCIA PROYECTO Nº 28 NORMA DE INFORMACION FINANCIERA (NIF) NIF-Chile ESTADOS FINANCIEROS CONSOLIDADOS E INDIVIDUALES (NIC 27) INDICE Párrafos Norma Internacional de Contabilidad Nº 27 (NIC

1. ACTIVIDADES PRINCIPALES

CASA DE BOLSA BASE, S.A. DE C.V., GRUPO FINANCIERO BASE NOTAS A LOS ESTADOS FINANCIEROS AL 30 DE JUNIO DE 2015 (Cifras en millones de pesos, excepto cuando se indica) 1. ACTIVIDADES PRINCIPALES Casa de

CASA DE BOLSA BASE, S.A. DE C.V., GRUPO FINANCIERO BASE NOTAS A LOS ESTADOS FINANCIEROS AL 30 DE JUNIO DE 2015 (Cifras en millones de pesos, excepto cuando se indica) 1. ACTIVIDADES PRINCIPALES Casa de

U.T.A. FACULTAD DE CONTABILIDAD Y AUDITORÍA UNIDAD IX LOS ESTADOS FINANCIEROS. Una vez estudiado este capítulo el estudiante estará en capacidad de:

UNIDAD IX LOS ESTADOS FINANCIEROS PROPÓSITOS DE APRENDIZAJE: Una vez estudiado este capítulo el estudiante estará en capacidad de: Nombrar los estados que las IFI s están obligadas a remitir a la Superintendencia

UNIDAD IX LOS ESTADOS FINANCIEROS PROPÓSITOS DE APRENDIZAJE: Una vez estudiado este capítulo el estudiante estará en capacidad de: Nombrar los estados que las IFI s están obligadas a remitir a la Superintendencia

1. Cuáles son los estados financieros obligatorios para las empresas en Colombia?

1. Cuáles son los estados financieros obligatorios para las empresas en Colombia? Según la norma los estados financieros que deben elaborar las empresas son: 1. El balance general (bajo NIIF Estado de

1. Cuáles son los estados financieros obligatorios para las empresas en Colombia? Según la norma los estados financieros que deben elaborar las empresas son: 1. El balance general (bajo NIIF Estado de

Proyecto de Ley FONDO DE GARANTÍAS PARA MICRO, PEQUEÑAS Y MEDIANAS EMPRESAS CAPÍTULO I NATURALEZA JURÍDICA Y OBJETO

FONDO DE GARANTÍAS PARA MICRO, PEQUEÑAS Y MEDIANAS EMPRESAS CAPÍTULO I NATURALEZA JURÍDICA Y OBJETO Artículo 1. Créase un "Fondo de Garantías para las Micro, Pequeñas y Medianas Empresas", denominado,

FONDO DE GARANTÍAS PARA MICRO, PEQUEÑAS Y MEDIANAS EMPRESAS CAPÍTULO I NATURALEZA JURÍDICA Y OBJETO Artículo 1. Créase un "Fondo de Garantías para las Micro, Pequeñas y Medianas Empresas", denominado,

EMPRESA DE TRANSMISION ELECTRICA TRANSEMEL S.A. ANALISIS RAZONADO DE LOS ESTADOS FINANCIEROS AL 31 DE DICIEMBRE DE 2012

Introducción. EMPRESA DE TRANSMISION ELECTRICA TRANSEMEL S.A. ANALISIS RAZONADO DE LOS ESTADOS FINANCIEROS AL 31 DE DICIEMBRE DE 2012 Para la comprensión de este análisis razonado correspondiente al ejercicio

Introducción. EMPRESA DE TRANSMISION ELECTRICA TRANSEMEL S.A. ANALISIS RAZONADO DE LOS ESTADOS FINANCIEROS AL 31 DE DICIEMBRE DE 2012 Para la comprensión de este análisis razonado correspondiente al ejercicio

Estados Financieros Intermedios. INMOBILIARIA CLUB CONCEPCIÓN S.A. Junio 30, 2015 y 2014. Concepción, Chile

Estados Financieros Intermedios INMOBILIARIA CLUB CONCEPCIÓN S.A. Junio 30, 2015 y 2014 Concepción, Chile Estados Financieros Intermedios INMOBILIARIA CLUB CONCEPCIÓN S.A. Junio 30, 2015 y 2014 Concepción,

Estados Financieros Intermedios INMOBILIARIA CLUB CONCEPCIÓN S.A. Junio 30, 2015 y 2014 Concepción, Chile Estados Financieros Intermedios INMOBILIARIA CLUB CONCEPCIÓN S.A. Junio 30, 2015 y 2014 Concepción,

XXIX SEMINARIO INTERNACIONAL DE PAÍSES LATINOS DE EUROPA Y AMÉRICA

FISCALIDAD Y TRIBUTACIÓN DE LAS PYMES EN LOS PAÍSES DEL CILEA PANEL 1: APLICACIÓN DEL IMPUESTO DE RENTA EN LAS PYMES Gustavo Gil Gil PRESIDENTE AIC VICEPRESIDENTE DEL CILEA POR BOLIVIA Ciudad de Manizales,

FISCALIDAD Y TRIBUTACIÓN DE LAS PYMES EN LOS PAÍSES DEL CILEA PANEL 1: APLICACIÓN DEL IMPUESTO DE RENTA EN LAS PYMES Gustavo Gil Gil PRESIDENTE AIC VICEPRESIDENTE DEL CILEA POR BOLIVIA Ciudad de Manizales,

REPUBLICA DE PANAMÁ COMISIÓN NACIONAL DE VALORES. ACUERDO 18-00 (de 11 de octubre de 2000) FORMULARIO IN-T INFORME DE ACTUALIZACIÓN TRIMESTRAL

FORMULARIO IN-T INFORME DE ACTUALIZACIÓN TRIMESTRAL") REPUBLICA DE PANAMÁ COMISIÓN NACIONAL DE VALORES ACUERDO 18-00 (de 11 de octubre de 2000) FORMULARIO IN-T INFORME DE ACTUALIZACIÓN TRIMESTRAL Trimestre terminado el 30 de junio de 2006 Razón Social del

REPUBLICA DE PANAMÁ COMISIÓN NACIONAL DE VALORES ACUERDO 18-00 (de 11 de octubre de 2000) FORMULARIO IN-T INFORME DE ACTUALIZACIÓN TRIMESTRAL Trimestre terminado el 30 de junio de 2006 Razón Social del

Información Financiera en Economías Hiperinflacionarias

NIC 29 Norma Internacional de Contabilidad 29 Información Financiera en Economías Hiperinflacionarias Esta versión incluye las modificaciones resultantes de las NIIF emitidas hasta el 17 de enero de 2008.

NIC 29 Norma Internacional de Contabilidad 29 Información Financiera en Economías Hiperinflacionarias Esta versión incluye las modificaciones resultantes de las NIIF emitidas hasta el 17 de enero de 2008.

Preparación de los Estados Financieros y Anexos de Control de los Agentes de Intermediación

MANUAL DE INFORMACIÓN FINANCIERA DE LOS AGENTES DE INTERMEDIACIÓN Preparación de los Estados Financieros y Anexos de Control de los Agentes de Intermediación Aprobado por: Resolución N 012-2011-/01 Central

MANUAL DE INFORMACIÓN FINANCIERA DE LOS AGENTES DE INTERMEDIACIÓN Preparación de los Estados Financieros y Anexos de Control de los Agentes de Intermediación Aprobado por: Resolución N 012-2011-/01 Central

BALANCE. Pág 1. 3) Bienes comunales 3) Patrimonio recibido en cesión 116.979.475,58 124.049.764,60

Bienes comunales 3) Patrimonio recibido en cesión 116.979.475,58 124.049.764,60") BALANCE Activo Pasivo Ejercicio 2012 (EUR) 2011 (EUR) Ejercicio 2012 (EUR) 2011 (EUR) A) INMOVILIZADO 1.609.993.486,73 1.770.927.766,01 A) FONDOS PROPIOS -3.285.388.365,13-1.624.943.325,97 I) Inversiones

BALANCE Activo Pasivo Ejercicio 2012 (EUR) 2011 (EUR) Ejercicio 2012 (EUR) 2011 (EUR) A) INMOVILIZADO 1.609.993.486,73 1.770.927.766,01 A) FONDOS PROPIOS -3.285.388.365,13-1.624.943.325,97 I) Inversiones

Seguros Hipotecarios. Alfonso José Novelo Gómez. Serie Documentos de Trabajo. Documento de trabajo No. 97

Seguros Hipotecarios Alfonso José Novelo Gómez 2003 Serie Documentos de Trabajo Documento de trabajo No. 97 Índice Seguros Hipotecarios 1 Qué es un Seguro Hipotecario? 1 Compañías Especializadas 2 Alcance

Seguros Hipotecarios Alfonso José Novelo Gómez 2003 Serie Documentos de Trabajo Documento de trabajo No. 97 Índice Seguros Hipotecarios 1 Qué es un Seguro Hipotecario? 1 Compañías Especializadas 2 Alcance

ANEXO 14 NORMA INTERNACIONAL DE CONTABILIDAD NIC N 23

ANEXO 14 NORMA INTERNACIONAL DE CONTABILIDAD NIC N 23 COSTOS DE FINANCIAMIENTO (Modificada en 2008) (IV Difusión) ÍNDICE Párrafos Norma Internacional de Contabilidad Nº 23 Costos de Financiamiento PRINCIPIO

ANEXO 14 NORMA INTERNACIONAL DE CONTABILIDAD NIC N 23 COSTOS DE FINANCIAMIENTO (Modificada en 2008) (IV Difusión) ÍNDICE Párrafos Norma Internacional de Contabilidad Nº 23 Costos de Financiamiento PRINCIPIO

Política contable Beneficios a los empleados (NIC 19) Ref. N PC

Ref. N PC") Política contable Beneficios a los empleados (NIC 19) Ref. N PC Este documento contiene información de propiedad de Chubb Compañía de Seguros Generales S.A. Antes de utilizar alguna copia de este documento,

Política contable Beneficios a los empleados (NIC 19) Ref. N PC Este documento contiene información de propiedad de Chubb Compañía de Seguros Generales S.A. Antes de utilizar alguna copia de este documento,

BCI FACTORING S.A. Estados financieros. 31 de diciembre de 2006 CONTENIDO

BCI FACTORING S.A. Estados financieros 31 de diciembre de 2006 CONTENIDO Informe de los auditores independientes Balance general Estado de resultados Estado de flujos de efectivo Notas a los estados financieros

BCI FACTORING S.A. Estados financieros 31 de diciembre de 2006 CONTENIDO Informe de los auditores independientes Balance general Estado de resultados Estado de flujos de efectivo Notas a los estados financieros

PLAN DE CONVERGENCIA PROYECTO Nº

PLAN DE CONVERGENCIA PROYECTO Nº 29 NORMA DE INFORMACIÓN FINANCIERA (NIF) NIF-Chile INVERSIONES EN EMPRESAS COLIGADAS (NIC 28) INDICE Párrafos Norma Internacional de Contabilidad N 28 (NIC 28) Inversiones

PLAN DE CONVERGENCIA PROYECTO Nº 29 NORMA DE INFORMACIÓN FINANCIERA (NIF) NIF-Chile INVERSIONES EN EMPRESAS COLIGADAS (NIC 28) INDICE Párrafos Norma Internacional de Contabilidad N 28 (NIC 28) Inversiones

BANCO PROMERICA, S.A. Balance General al 31 de marzo de 2016 y de 2015 (Expresado en miles de dólares de los Estados Unidos de América)

") BANCO PROMERICA, S.A. Balance General al 31 de marzo de 2016 y de 2015 (Expresado en miles de dólares de los Estados Unidos de América) 2016 2015 ACTIVO Activos de intermediación Caja y bancos $215,665.6

BANCO PROMERICA, S.A. Balance General al 31 de marzo de 2016 y de 2015 (Expresado en miles de dólares de los Estados Unidos de América) 2016 2015 ACTIVO Activos de intermediación Caja y bancos $215,665.6

NIC 39 Instrumentos Financieros: Reconocimiento y Medición

Resumen técnico Este extracto ha sido preparado por el equipo técnico de la Fundación IASC y no ha sido aprobado por el IASB. Para conocer los requisitos completos se debe hacer referencia a las rmas Internacionales

Resumen técnico Este extracto ha sido preparado por el equipo técnico de la Fundación IASC y no ha sido aprobado por el IASB. Para conocer los requisitos completos se debe hacer referencia a las rmas Internacionales

ANALISIS Y SERVICIOS S.A. Estados financieros. 31 de diciembre de 2007 CONTENIDO

ANALISIS Y SERVICIOS S.A. Estados financieros 31 de diciembre de 2007 CONTENIDO Informe de los auditores independientes Balance general Estado de resultados Estado de flujos de efectivo Notas a los estados

ANALISIS Y SERVICIOS S.A. Estados financieros 31 de diciembre de 2007 CONTENIDO Informe de los auditores independientes Balance general Estado de resultados Estado de flujos de efectivo Notas a los estados

Mutual Sociedad de Fondos de Inversión, S.A. Balance de situación al 31 de marzo del 2007 (en colones sin céntimos) Activo Nota 2007

Activo Nota 2007") Activo Nota 2007 Caja y bancos 3 20,681,869 Inversiones en valores negociables disponibles para la venta 4 162,445,376 Cuentas e intereses por cobrar 6 1,178,867 Comisiones por cobrar 7 3,177,946 Gastos

Activo Nota 2007 Caja y bancos 3 20,681,869 Inversiones en valores negociables disponibles para la venta 4 162,445,376 Cuentas e intereses por cobrar 6 1,178,867 Comisiones por cobrar 7 3,177,946 Gastos

Información Financiera en Economías Hiperinflacionarias

Norma Internacional de Contabilidad 29 Información Financiera en Economías Hiperinflacionarias En abril de 2001 el Consejo de Normas Internacionales de Contabilidad (IASB) adoptó la NIC 29 Información

Norma Internacional de Contabilidad 29 Información Financiera en Economías Hiperinflacionarias En abril de 2001 el Consejo de Normas Internacionales de Contabilidad (IASB) adoptó la NIC 29 Información

En Colombia, el decreto 2649 de 1993, en su artículo 22, ha establecido claramente cuáles son los estados financieros básicos:

La empresa puede elaborar infinidad de estados financieros según sean las necesidades de cada momento, de cada situación, no obstante, la norma ha considerado unos estados financieros que ha denominado

La empresa puede elaborar infinidad de estados financieros según sean las necesidades de cada momento, de cada situación, no obstante, la norma ha considerado unos estados financieros que ha denominado

Información Financiera en Economías Hiperinflacionarias

NIC 29 Norma Internacional de Contabilidad nº 29 Información Financiera en Economías Hiperinflacionarias Esta versión incluye las modificaciones resultantes de las NIIF nuevas y modificadas emitidas hasta

NIC 29 Norma Internacional de Contabilidad nº 29 Información Financiera en Economías Hiperinflacionarias Esta versión incluye las modificaciones resultantes de las NIIF nuevas y modificadas emitidas hasta

Que sucederá si la tasa de cambio al final del período es de $2.000 y $2.500 respectivamente.

1. Introducción Consolidación en una perspectiva internacional. Una de las razones para que una empresa se escinda dando vida a otras empresas, es por razones de competitividad, control territorial, y

1. Introducción Consolidación en una perspectiva internacional. Una de las razones para que una empresa se escinda dando vida a otras empresas, es por razones de competitividad, control territorial, y

Informe del Revisor Fiscal

Informe del Revisor Fiscal Señores Accionistas Banco de Bogotá S.A.: He auditado los estados financieros consolidados de Banco de Bogotá S. A. y sus Subordinadas que se indican en la nota 1 a los estados

Informe del Revisor Fiscal Señores Accionistas Banco de Bogotá S.A.: He auditado los estados financieros consolidados de Banco de Bogotá S. A. y sus Subordinadas que se indican en la nota 1 a los estados

LEY FONDOS DE INVERSIÓN

LEY FONDOS DE INVERSIÓN Una alternativa financiera para dinamizar la economía salvadoreña Antigua Guatemala 26 de noviembre de 2014 El Proyecto de Ley, entregado a la Comisión de Hacienda en el mes de

LEY FONDOS DE INVERSIÓN Una alternativa financiera para dinamizar la economía salvadoreña Antigua Guatemala 26 de noviembre de 2014 El Proyecto de Ley, entregado a la Comisión de Hacienda en el mes de

Resolución S.B.S. N 12321-2010 El Superintendente de Banca, Seguros y Administradoras Privadas de Fondos de Pensiones

Lima, 04 de octubre de 2010 Resolución S.B.S. N 12321-2010 El Superintendente de Banca, Seguros y Administradoras Privadas de Fondos de Pensiones CONSIDERANDO: Que, conforme a lo señalado en el numeral

Lima, 04 de octubre de 2010 Resolución S.B.S. N 12321-2010 El Superintendente de Banca, Seguros y Administradoras Privadas de Fondos de Pensiones CONSIDERANDO: Que, conforme a lo señalado en el numeral

NORMAS DE INFORMACIÓN FINANCIERA (NIF) SERIE NIF A. MARCO CONCEPTUAL

SERIE NIF A. MARCO CONCEPTUAL") NORMAS DE INFORMACIÓN FINANCIERA (NIF) SERIE NIF A. MARCO CONCEPTUAL Normas de Información Financiera. Se refiere al conjunto de pronunciamientos normativos, conceptuales y particulares, emitidos por el

NORMAS DE INFORMACIÓN FINANCIERA (NIF) SERIE NIF A. MARCO CONCEPTUAL Normas de Información Financiera. Se refiere al conjunto de pronunciamientos normativos, conceptuales y particulares, emitidos por el

ANEXO 23: TÉRMINOS DE REFERENCIA PARA LA AUDITORÍA DEL PROYECTO

ANEXO 23: TÉRMINOS DE REFERENCIA PARA LA AUDITORÍA DEL PROYECTO EJECUTADO POR LA UNIDAD EJECUTORA CENTRAL DURANTE EL PERÍODO DEL [Fecha] AL [Fecha] 1- Consideraciones básicas Estos Términos de Referencia

ANEXO 23: TÉRMINOS DE REFERENCIA PARA LA AUDITORÍA DEL PROYECTO EJECUTADO POR LA UNIDAD EJECUTORA CENTRAL DURANTE EL PERÍODO DEL [Fecha] AL [Fecha] 1- Consideraciones básicas Estos Términos de Referencia