MECANIZACIÓN JG EN UNA IMPORTACIÓN DE BIENES

|

|

|

- María Josefa Maestre Fidalgo

- hace 8 años

- Vistas:

Transcripción

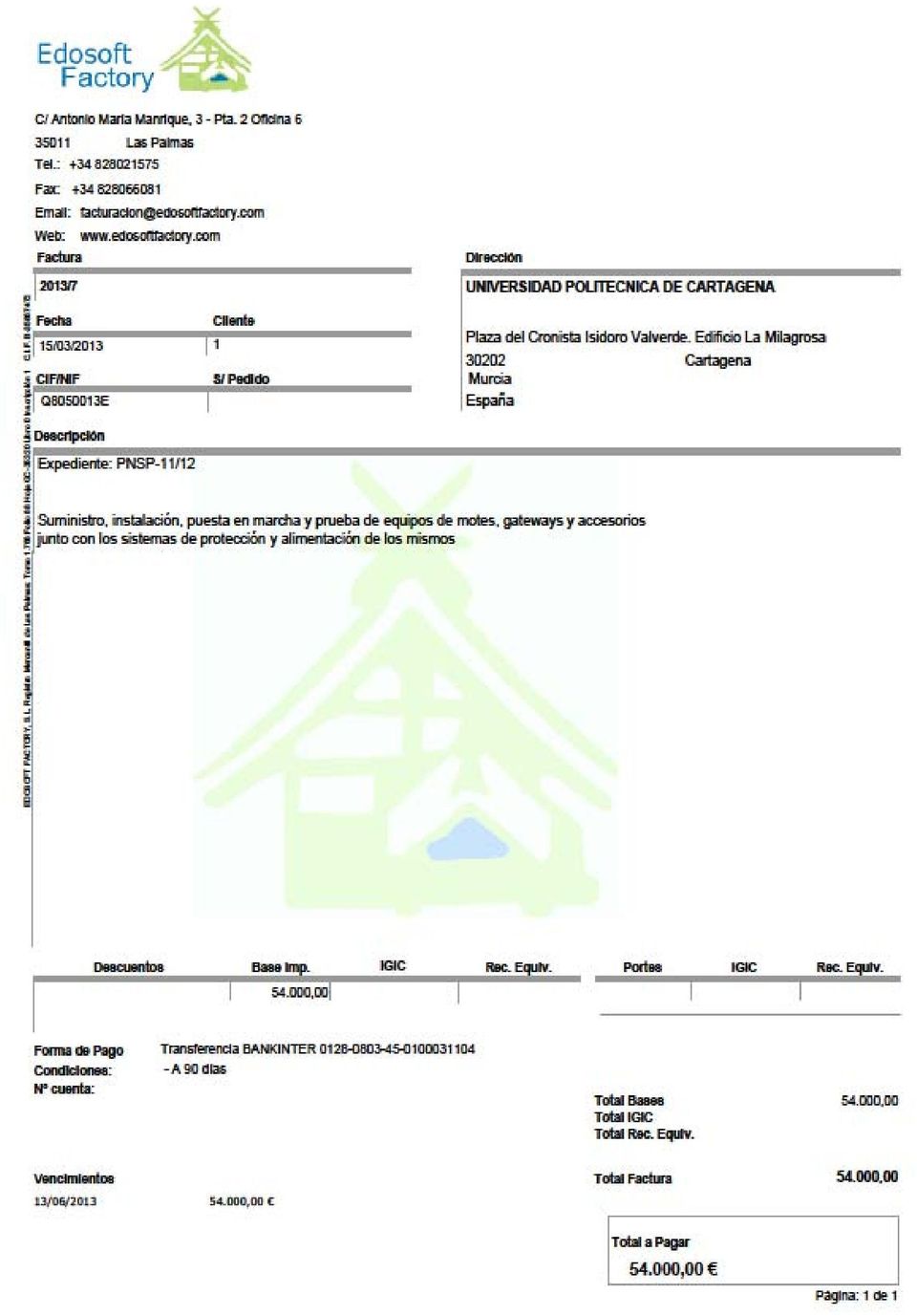

1 MECANIZACIÓN JG EN UNA IMPORTACIÓN DE BIENES A la hora de mecanizar una compra de bienes de un país extranjero, que no pertenece a uno de los países miembros de la Unión Europea, o bienes procedentes de las Islas Canarias, Ceuta y Melilla, tenemos que tener en cuenta que ese material debe pasar por la aduana y por ello recibiremos dos facturas: a) La factura correspondiente al suministrador del material (Sin IVA) b) La factura generada al retirar el material por la aduana. Esta factura se compone de: El IVA del material comprado (este importe viene recogido en el DUA; en el DUA no tienen por qué coincidir exactamente ni el IVA ni la BI con el que le correspondería a la factura compra). Los gastos gestión o gastos administrativos (BI + IVA). Aranceles (sin IVA). Esta factura nos la puede generar el transportista que enviemos a retirar el material, el cual pagará estos importes por nosotros y por lo tanto nos los repercute en su factura, más sus servicios correspondientes. Vamos a ver un ejemplo: Compramos un material a una empresa en las Islas Canarias (Edosoft Factory, S.L.), esta compra nos generará como ya hemos dicho dos facturas: a) Factura de la compra del material. Importe de la compra: ,00 IVA: 0,00

2

3 b) Factura del transportista que enviamos a retirar el material en la aduana. IVA de la compra: ,17 (D.U.A.) Este es el IVA de la compra que se paga al pasar por la aduana y viene recogido en el D.U.A. Gastos de gestión o administrativos: 200, % IVA Aranceles: 60,00 (sin IVA)

Este es el IVA de la compra que se paga al pasar por la aduana y")

4 A continuación vamos a generar los JG de gasto para cada una de las facturas: 1) El JG de la factura del proveedor canario se haría por la base imponible, sin IVA y sin marcar ninguna clave fiscal.

5 2) El JG del transportista que enviamos a retirar el material a la aduana se hace de la siguiente manera: a) En la pestaña General, tendremos que marcar la opción de Agente de Aduanas y es recomendable poner el número de JG del proveedor del material en la casilla Factura de la compra para que ambos justificantes de gasto estén relacionados. Este es el nº de JG de la factura del proveedor

6 b) Nos vamos a la pestaña Económico en la cual una vez que hayamos seleccionado la opción Agente de aduanas se nos abren tres campos: Importación liquidada en aduana. En estas casillas tendremos que reflejar el IVA de la compra del material (IVA aduana). Para ello tomaremos como Importe Neto factura el resultado de dividir el importe del IVA aduana que aparece en la factura del transportista por el tipo de IVA aplicable (en nuestro ejemplo 0,21) (este importe será igual o muy parecido al de la compra del bien (factura del proveedor), no obligando el sistema a que coincidan exactamente). Factura de agente de aduanas. En estas casillas se reflejan los servicios del agente de aduanas o gastos administrativos, tanto la base imponible como el IVA. Tasas exentas. Normalmente aranceles. IVA aduana. Para obtener este importe pondremos como Importe Neto factura el resultado de dividir: Importe IVA aduana/tipo de IVA Gastos administrativos y su IVA correspondiente Importe exento de IVA, normalmente aranceles

, no obligando el sistema a que coincidan exactamente). Factura de agente de aduanas.")

7 c) En la pestaña imputación: - En la casilla APLICACIONES pondremos la aplicación del gasto correspondiente (ha de ser la misma que la del JG de la compra del material) y nos trasladará el importe obtenido de la parte no deducible del IVA de la compra del material, más la base imponible y el IVA no deducible de los servicios del agente de aduanas, más los gastos exentos (Si la económica fuera inventariable tendríamos que hacer una mejora por este importe). - En la casilla de IVA DEDUCIBLE se trasladará la suma del IVA de la Importación liquidada en aduana y el IVA de la factura del agente de aduanas solo en su parte deducible. Veamos como quedaría la imputación en el caso del ejemplo, según sea la prorrata utilizada: En el caso de ser el IVA deducible (prorrata 100%):

8 En el caso de no ser deducible el IVA (prorrata 0%): En el caso de prorrata del 28%:

9 d) En la pestaña Datos Fiscales no tendremos que informar nada, ya que al haber seleccionado la opción Agente de aduanas en la pestaña General toma toda la operación como una importación y como tal se reflejará en el modelo 303 de IVA correspondiente.

10 Documento Único Administrativo (DUA) Se trata de un impreso que ha de cumplimentarse obligatoriamente ante la aduana para los intercambios de mercancías (importaciones y exportaciones) entre los miembros comunitarios y terceros países. Desde el 1 de enero de 1993, fecha de entrada en vigor del Mercado Único Europeo se suprimió este documento, con carácter general, para los intercambios intracomunitarios, aunque existen algunas excepciones. Se utiliza, tanto en las importaciones como en las exportaciones y tiene, a todos los efectos, el carácter de declaración tributaria, además de constituir el soporte para el suministro de datos para su tratamiento en diversos ámbitos de utilización -estadísticos, contables, informáticos, de liquidación, de control-, por lo que obliga al interesado a velar de modo especial por la exactitud y autenticidad de datos y documentos y al cumplimiento de cuantos deberes fueran exigibles en razón de su normativa de aplicación. El declarante ha de consignar con exactitud los siguientes extremos: mercancías (valor, clase, cantidad, etc.); origen, destino, pesos, tipo de cambio; documentos unidos. Debe ser firmado por el titular o por persona autorizada. Base imponible del DUA para el cálculo del IVA en aduana IVA en aduana, importe trasladado a la factura del transportista.

11

NOVEDADES LEGISLATIVAS 2014 Y DE VERSIÓN 8 A TENER ENCUENTA EN LA GESTIÓN ECONÓMICA

NOVEDADES LEGISLATIVAS 2014 Y DE VERSIÓN 8 A TENER ENCUENTA EN LA GESTIÓN ECONÓMICA 1. Nuevo formato SEPA para la elaboración de ficheros de pagos en bancos 2. Registro contable de facturas 3. Novedades

NOVEDADES LEGISLATIVAS 2014 Y DE VERSIÓN 8 A TENER ENCUENTA EN LA GESTIÓN ECONÓMICA 1. Nuevo formato SEPA para la elaboración de ficheros de pagos en bancos 2. Registro contable de facturas 3. Novedades

CAPÍTULO DE GASTOS Y FACTURAS/ JUSTIFICANTES RECIBIDOS

CAPÍTULO DE GASTOS Y FACTURAS/ JUSTIFICANTES RECIBIDOS INDICE: A PANTALLA DE REGISTRO DE UN NUEVO GASTO:... 2 1 - DATOS GENERALES:... 4 a) Tipo Operación:... 4 b) Tipo de Registro... 5 c) Operaciones Especiales...

CAPÍTULO DE GASTOS Y FACTURAS/ JUSTIFICANTES RECIBIDOS INDICE: A PANTALLA DE REGISTRO DE UN NUEVO GASTO:... 2 1 - DATOS GENERALES:... 4 a) Tipo Operación:... 4 b) Tipo de Registro... 5 c) Operaciones Especiales...

ARGUMENTARIO PROCESOS CALCULO INFORMATICO DEL IMPUESTO SOBRE EL VALOR AÑADIDO.

1 ARGUMENTARIO PROCESOS CALCULO INFORMATICO DEL IMPUESTO SOBRE EL VALOR AÑADIDO. Regla Fiscal: A efectos de procesos de cálculo a Agencia Tributaria establece que estos deben calcularse a 3 dígitos en

1 ARGUMENTARIO PROCESOS CALCULO INFORMATICO DEL IMPUESTO SOBRE EL VALOR AÑADIDO. Regla Fiscal: A efectos de procesos de cálculo a Agencia Tributaria establece que estos deben calcularse a 3 dígitos en

NOTAS EXPLICATIVAS. Una con la Estadística de Comercio Exterior de España. Otra con la Estadística de las Comunidades Autónomas

NOTAS EXPLICATIVAS El Departamento de Aduanas e Impuestos Especiales de la Agencia Tributaria ha considerado necesario elaborar las siguientes Notas Explicativas, con el fin de facilita al usuario la comprensión

NOTAS EXPLICATIVAS El Departamento de Aduanas e Impuestos Especiales de la Agencia Tributaria ha considerado necesario elaborar las siguientes Notas Explicativas, con el fin de facilita al usuario la comprensión

PREGUNTAS FRECUENTES relativas a la DECLARACIÓN INFORMATIVA MODELO 340

PREGUNTAS FRECUENTES relativas a la DECLARACIÓN INFORMATIVA MODELO 340 (Declaración informativa de operaciones incluidas en los Libros Registro a que se refiere el artículo 62.1 del Reglamento del Impuesto

PREGUNTAS FRECUENTES relativas a la DECLARACIÓN INFORMATIVA MODELO 340 (Declaración informativa de operaciones incluidas en los Libros Registro a que se refiere el artículo 62.1 del Reglamento del Impuesto

CAPÍTULO DE GASTOS Y FACTURAS RECIBIDAS

CAPÍTULO DE GASTOS Y FACTURAS RECIBIDAS INDICE: 0 PANTALLA DE REGISTRO DE UN NUEVO GASTO:... 1 1 - DATOS GENERALES:... 3 a) Tipo Operación:... 3 b) Tipo de Registro... 4 c) Operaciones Especiales... 6

CAPÍTULO DE GASTOS Y FACTURAS RECIBIDAS INDICE: 0 PANTALLA DE REGISTRO DE UN NUEVO GASTO:... 1 1 - DATOS GENERALES:... 3 a) Tipo Operación:... 3 b) Tipo de Registro... 4 c) Operaciones Especiales... 6

DEPARTAMENTO DE ADUANAS DE B S D 2013

DEPÓSITO DISTINTO DEL ADUANERO El DDA (Deposito Distinto del Aduanero) es un Almacén Fiscal debidamente autorizado por las autoridades españolas, que permite interesantes procedimientos para comprar mercancías

DEPÓSITO DISTINTO DEL ADUANERO El DDA (Deposito Distinto del Aduanero) es un Almacén Fiscal debidamente autorizado por las autoridades españolas, que permite interesantes procedimientos para comprar mercancías

El Régimen Especial del IVA en el

ISSN 1696-7208 Revista número 17 de Marzo de 2005 Volumen 2 El Régimen Especial del IVA en el Ciclo Formativo de Grado Superior de Agencias de Viajes. Mª Lourdes Aznar Paracuellos El IVA en las agencias

ISSN 1696-7208 Revista número 17 de Marzo de 2005 Volumen 2 El Régimen Especial del IVA en el Ciclo Formativo de Grado Superior de Agencias de Viajes. Mª Lourdes Aznar Paracuellos El IVA en las agencias

Régimen Especial del Criterio Caja ERP Microsa

Régimen Especial del Criterio Caja Fecha revisión: 05/12/2013 1. Introducción Régimen Especial del Criterio de Caja (RECC) Con fecha 1 de enero de 2014 entrará en vigor el nuevo Régimen Especial del Criterio

Régimen Especial del Criterio Caja Fecha revisión: 05/12/2013 1. Introducción Régimen Especial del Criterio de Caja (RECC) Con fecha 1 de enero de 2014 entrará en vigor el nuevo Régimen Especial del Criterio

Informe Semanal Nº 558. La declaración Intrastat en las operaciones comerciales intracomunitarias. 3 de noviembre de 2015

3 de noviembre de 2015 Informe Semanal Nº 558 La declaración Intrastat en las operaciones comerciales intracomunitarias Las empresas españolas tienen en la Unión Europea su principal destino de exportación.

3 de noviembre de 2015 Informe Semanal Nº 558 La declaración Intrastat en las operaciones comerciales intracomunitarias Las empresas españolas tienen en la Unión Europea su principal destino de exportación.

NOTA ACLARATORIA 1/2011 Fecha : 13/05/2011 Asunto : Procedimiento para el tratamiento del Régimen especial de Agencias de Viaje

NOTA ACLARATORIA 1/2011 Fecha : 13/05/2011 Asunto : Procedimiento para el tratamiento del Régimen especial de Agencias de Viaje 1. INTRODUCCIÓN. Dentro de todas las casuísticas que pueden aparecer en relación

NOTA ACLARATORIA 1/2011 Fecha : 13/05/2011 Asunto : Procedimiento para el tratamiento del Régimen especial de Agencias de Viaje 1. INTRODUCCIÓN. Dentro de todas las casuísticas que pueden aparecer en relación

Comentarios al Real Decreto 1619/2012 por el que se aprueba el Reglamento por el que se regulan las obligaciones de facturación realizados por el REAF

Comentarios al Real Decreto 1619/2012 por el que se aprueba el Reglamento por el que se regulan las obligaciones de facturación realizados por el REAF 0. Introducción Esta norma, de aplicación a partir

Comentarios al Real Decreto 1619/2012 por el que se aprueba el Reglamento por el que se regulan las obligaciones de facturación realizados por el REAF 0. Introducción Esta norma, de aplicación a partir

Unidad 8. Estado de Perdidas y Ganancias o Estados de Resultados

Unidad 8 Estado de Perdidas y Ganancias o Estados de Resultados Al termino de cada ejercicio fiscal, a todo comerciante no solo le interesa conocer la situación financiera de su negocio, sino también el

Unidad 8 Estado de Perdidas y Ganancias o Estados de Resultados Al termino de cada ejercicio fiscal, a todo comerciante no solo le interesa conocer la situación financiera de su negocio, sino también el

Configuración Avanzada de Transportes e Impuestos en Prestashop. Octubre 2013

Configuración Avanzada de Transportes e Impuestos en Prestashop Octubre 2013 CONFIGURACION DE TRANSPORTES E IMPUESTOS 3 1.1 DEFINIR LOS IMPUESTOS 3 1.2 DEFINIR Y CREAR LAS ZONAS 3 1.3 CREAR LAS PROVINCIAS

Configuración Avanzada de Transportes e Impuestos en Prestashop Octubre 2013 CONFIGURACION DE TRANSPORTES E IMPUESTOS 3 1.1 DEFINIR LOS IMPUESTOS 3 1.2 DEFINIR Y CREAR LAS ZONAS 3 1.3 CREAR LAS PROVINCIAS

IVA- AUTOLIQUIDACIÓN AYUDA - PRESENTACIÓN 303 Instrucciones del modelo 303

IVA- AUTOLIQUIDACIÓN AYUDA - PRESENTACIÓN 303 Instrucciones del modelo 303 Obligados a declarar en el modelo 303 Declararán por el modelo 303: - Los sujetos pasivos que realicen actividades a las que apliquen

IVA- AUTOLIQUIDACIÓN AYUDA - PRESENTACIÓN 303 Instrucciones del modelo 303 Obligados a declarar en el modelo 303 Declararán por el modelo 303: - Los sujetos pasivos que realicen actividades a las que apliquen

Códigos de impuestos. En primer lugar, rellenaremos los campos código IVA y la descripción.

Códigos de impuestos Para crear nuevos códigos de impuestos nos dirigiremos a [Sistema/General/Países/Códigos de impuestos]. Pulsando sobre el botón Nuevo obtendremos la siguiente ventana: En primer lugar,

Códigos de impuestos Para crear nuevos códigos de impuestos nos dirigiremos a [Sistema/General/Países/Códigos de impuestos]. Pulsando sobre el botón Nuevo obtendremos la siguiente ventana: En primer lugar,

Presentación. Las principales ramas de gestión para autónomos son:

Presentación El autónomo tiene mucho que ganar con una asesoría que le permita optimizar su fiscalidad, pagando menos a Hacienda, y gestionar sus libros registro de manera eficiente y cómoda, sin tener

Presentación El autónomo tiene mucho que ganar con una asesoría que le permita optimizar su fiscalidad, pagando menos a Hacienda, y gestionar sus libros registro de manera eficiente y cómoda, sin tener

- Qué sucede con las sucursales y establecimientos permanentes?

FAQs EORI (ECONOMIC OPERATOR REGISTRATION AND IDENTIFICATION NUMBER Registro e Identificación de Operadores Económicos) 1. ASPECTOS BÁSICOS... 1 - Qué es un EORI?... 1 - Qué es un operador económico?...

FAQs EORI (ECONOMIC OPERATOR REGISTRATION AND IDENTIFICATION NUMBER Registro e Identificación de Operadores Económicos) 1. ASPECTOS BÁSICOS... 1 - Qué es un EORI?... 1 - Qué es un operador económico?...

Peña Abogados y Asesores Tributarios, S.L.

Peña Abogados y Asesores Tributarios, S.L. Claudio Coello 18-28001 Madrid Tel. 913440534 Fax 914582764 www.penaasesores.com Diciembre 2012 CIRCULAR INFORMATIVO FISCAL Real Decreto 1619/2012, de 30 de noviembre,

Peña Abogados y Asesores Tributarios, S.L. Claudio Coello 18-28001 Madrid Tel. 913440534 Fax 914582764 www.penaasesores.com Diciembre 2012 CIRCULAR INFORMATIVO FISCAL Real Decreto 1619/2012, de 30 de noviembre,

DECLARACION CENSAL CURSO GESTIÓN DE AUTÓNOMOS

DECLARACION CENSAL CURSO GESTIÓN DE AUTÓNOMOS 03/06/2013 Autor Juan Canca Herrera Centro de Enseñanzas Empresariales C/Marques de Estella, 15 29670 San Pedro Alcántara Málaga Tfn.952782877 www.informaticatron.es

DECLARACION CENSAL CURSO GESTIÓN DE AUTÓNOMOS 03/06/2013 Autor Juan Canca Herrera Centro de Enseñanzas Empresariales C/Marques de Estella, 15 29670 San Pedro Alcántara Málaga Tfn.952782877 www.informaticatron.es

En este artículo os ofrecemos unas instrucciones claras de cómo agilizar los trámites de presentación mediante las herramientas de Telematel.

1 / 16 Un año más, las empresas debemos hacer frente a nuestra obligación de realizar las llamadas declaraciones informativas. Debido a su complejidad y a los cambios en los últimos años, el 347 (Declaración

1 / 16 Un año más, las empresas debemos hacer frente a nuestra obligación de realizar las llamadas declaraciones informativas. Debido a su complejidad y a los cambios en los últimos años, el 347 (Declaración

Modelo. Instrucciones para cumplimentar la autoliquidación

Modelo 130 Instrucciones para cumplimentar la autoliquidación Impuesto sobre la Renta de las Personas Físicas Actividades económicas en estimación directa Pago fraccionado - Autoliquidación Importante:

Modelo 130 Instrucciones para cumplimentar la autoliquidación Impuesto sobre la Renta de las Personas Físicas Actividades económicas en estimación directa Pago fraccionado - Autoliquidación Importante:

IVA - EXPORTADORES Y OTROS OPERADORES ECONÓMICOS AYUDA - PRESENTACIÓN 332 Instrucciones del modelo 332

IVA - EXPORTADORES Y OTROS OPERADORES ECONÓMICOS AYUDA - PRESENTACIÓN 332 Instrucciones del modelo 332 Obligados a declarar en el modelo 332 Declararán por el modelo 332 los sujetos pasivos que ostenten

IVA - EXPORTADORES Y OTROS OPERADORES ECONÓMICOS AYUDA - PRESENTACIÓN 332 Instrucciones del modelo 332 Obligados a declarar en el modelo 332 Declararán por el modelo 332 los sujetos pasivos que ostenten

GUÍA TRIBUTARIA BÁSICA

SAFARI CROWDFUNDING GUÍA TRIBUTARIA BÁSICA www.safaricrowdfunding.com/blog info@safaricrowdfunding.com GUÍA TRIBUTARIA BÁSICA Esta información se facilita a los usuarios de Safari Crowdfunding a modo de

SAFARI CROWDFUNDING GUÍA TRIBUTARIA BÁSICA www.safaricrowdfunding.com/blog info@safaricrowdfunding.com GUÍA TRIBUTARIA BÁSICA Esta información se facilita a los usuarios de Safari Crowdfunding a modo de

Configuración de integración contable tipo estándar

Configuración de integración contable tipo estándar El tipo de integración Estándar se utiliza cuando: a) Todas las ventas se abonan a una sola cuenta. b) Las cuentas marcadas con * deberán capturarse

Configuración de integración contable tipo estándar El tipo de integración Estándar se utiliza cuando: a) Todas las ventas se abonan a una sola cuenta. b) Las cuentas marcadas con * deberán capturarse

ORDENANZA FISCAL Nº 3, REGULADORA DE LA TASA POR CONCESIÓN DE LICENCIAS, AUTORIZACIONES O TOMAS DE RAZÓN PARA EL EJERCICIO DE ACTIVIDADES.

ORDENANZA FISCAL Nº 3, REGULADORA DE LA TASA POR CONCESIÓN DE LICENCIAS, AUTORIZACIONES O TOMAS DE RAZÓN PARA EL EJERCICIO DE ACTIVIDADES. ÍNDICE DE ARTÍCULOS ARTÍCULO 1. FUNDAMENTO Y NATURALEZA ARTÍCULO

ORDENANZA FISCAL Nº 3, REGULADORA DE LA TASA POR CONCESIÓN DE LICENCIAS, AUTORIZACIONES O TOMAS DE RAZÓN PARA EL EJERCICIO DE ACTIVIDADES. ÍNDICE DE ARTÍCULOS ARTÍCULO 1. FUNDAMENTO Y NATURALEZA ARTÍCULO

DOCUMENTACIÓN Informatiza tu asociación

DOCUMENTACIÓN Informatiza tu asociación MODULO 2 LEGISLACION, CONTABILIDAD Y DOMICILIACION 1 LEGISLACIÓN Libros de Contabilidad Una novedad que establece en su Artículo 14 de la Ley Orgánica 1/2002, de

DOCUMENTACIÓN Informatiza tu asociación MODULO 2 LEGISLACION, CONTABILIDAD Y DOMICILIACION 1 LEGISLACIÓN Libros de Contabilidad Una novedad que establece en su Artículo 14 de la Ley Orgánica 1/2002, de

www.ofipro.com Guía del CRITERIO DE CAJA en el IVA de la empresa

Guía del CRITERIO DE CAJA en el IVA de la empresa Nota del autor Esta Guía es una introducción al nuevo Régimen especial del Criterio de Caja en el IVA que entrará en vigor el próximo 1 de enero del 2014.

Guía del CRITERIO DE CAJA en el IVA de la empresa Nota del autor Esta Guía es una introducción al nuevo Régimen especial del Criterio de Caja en el IVA que entrará en vigor el próximo 1 de enero del 2014.

DON ANTONIO MIGUEL POSADAS CHINCHILLA, GERENTE DE LA UNIVERSIDAD DE ALMERIA.

Ctra.Sacramento La Cañada de San Urbano 04120 Almería (España) Telf.: 950 015 000 FAX: 950 000 000 www.ual.es DON ANTONIO MIGUEL POSADAS CHINCHILLA, GERENTE DE LA UNIVERSIDAD DE ALMERIA. INFORMA: Con el

Ctra.Sacramento La Cañada de San Urbano 04120 Almería (España) Telf.: 950 015 000 FAX: 950 000 000 www.ual.es DON ANTONIO MIGUEL POSADAS CHINCHILLA, GERENTE DE LA UNIVERSIDAD DE ALMERIA. INFORMA: Con el

OBLIGACION DE CONSERVACIÓN DE FACTURAS Y DOCUMENTACIÓN

OBLIGACION DE CONSERVACIÓN DE FACTURAS Y DOCUMENTACIÓN 1º.- El artículo 29 de la Ley General Tributaria (Ley 58/2003), con referencia a las obligaciones tributarias formales, señala que: La obligación

OBLIGACION DE CONSERVACIÓN DE FACTURAS Y DOCUMENTACIÓN 1º.- El artículo 29 de la Ley General Tributaria (Ley 58/2003), con referencia a las obligaciones tributarias formales, señala que: La obligación

ASPECTOS FISCALES EN EL MÓDULO DE JUSTIFICANTES DE GASTO

ASPECTOS FISCALES EN EL MÓDULO DE JUSTIFICANTES DE GASTO Los datos fiscales que vamos a introducir en los Justificantes de Gastos se centran en torno a dos impuestos fundamentales: El IVA y la renta. o

ASPECTOS FISCALES EN EL MÓDULO DE JUSTIFICANTES DE GASTO Los datos fiscales que vamos a introducir en los Justificantes de Gastos se centran en torno a dos impuestos fundamentales: El IVA y la renta. o

MODELO 340: PREGUNTAS DE GESTIÓN DEL MODELO

MODELO 340: PREGUNTAS DE GESTIÓN DEL MODELO Debe coincidir necesariamente el resultado de la autoliquidación de IVA, modelo 303, con el derivado de la declaración informativa de los libros registro, modelo

MODELO 340: PREGUNTAS DE GESTIÓN DEL MODELO Debe coincidir necesariamente el resultado de la autoliquidación de IVA, modelo 303, con el derivado de la declaración informativa de los libros registro, modelo

PROGRAMA DE ENTRADA DE DATOS CONTABLES

PROGRAMA DE ENTRADA DE DATOS CONTABLES En nuestro deseo de simplificar las gestiones de cumplimiento de las labores administrativas, fiscales y mercantiles hemos desarrollado una nueva aplicación informática

PROGRAMA DE ENTRADA DE DATOS CONTABLES En nuestro deseo de simplificar las gestiones de cumplimiento de las labores administrativas, fiscales y mercantiles hemos desarrollado una nueva aplicación informática

Hacienda. Modelos Oficiales

Hacienda Modelos Oficiales Sumario 1. Introducción... 2 2. Modelos de I.V.A.... 2 2.1. Modelo 303... 2 2.2. Modelo 340... 4 2.3. Modelo 390... 5 3. Modelos de I.R.P.F.... 7 3.1. Modelo 111... 7 3.2. Modelo

Hacienda Modelos Oficiales Sumario 1. Introducción... 2 2. Modelos de I.V.A.... 2 2.1. Modelo 303... 2 2.2. Modelo 340... 4 2.3. Modelo 390... 5 3. Modelos de I.R.P.F.... 7 3.1. Modelo 111... 7 3.2. Modelo

TRAMITACIÓN DE LAS FACTURAS ELECTRÓNICAS GESTIÓN DE LAS UNIDADES TRAMITADORAS

TRAMITACIÓN DE LAS FACTURAS ELECTRÓNICAS GESTIÓN DE LAS UNIDADES TRAMITADORAS Facturación electrónica a la UPCT. Obligaciones del proveedor. De conformidad con lo establecido en la Ley 25/2013 de 27 de

TRAMITACIÓN DE LAS FACTURAS ELECTRÓNICAS GESTIÓN DE LAS UNIDADES TRAMITADORAS Facturación electrónica a la UPCT. Obligaciones del proveedor. De conformidad con lo establecido en la Ley 25/2013 de 27 de

Ejercicio diferenciar cuentas de activo y pasivo.

Ejercicio diferenciar cuentas de activo y pasivo. Elabora con los siguientes datos el inventario de la empresa Cisne, S.A. al 1/1/200X y determinar su pasivo neto. Dinero metálico en caja 12.000. Dinero

Ejercicio diferenciar cuentas de activo y pasivo. Elabora con los siguientes datos el inventario de la empresa Cisne, S.A. al 1/1/200X y determinar su pasivo neto. Dinero metálico en caja 12.000. Dinero

Reglamento por el que se regulan las obligaciones de facturación

Reglamento por el que se regulan las obligaciones de facturación Obligación de facturar La obligación de facturar de los empresarios y profesionales se recoge en el artículo 29.2.e) de la Ley 58/2003,

Reglamento por el que se regulan las obligaciones de facturación Obligación de facturar La obligación de facturar de los empresarios y profesionales se recoge en el artículo 29.2.e) de la Ley 58/2003,

ALICACION DEL IVA Y EL IMPUESTO DE TRASMISIONES PATRIMONIALES A LA COMPRAVENTA DE EMBARCACIONES.

Autor: Yamandú Rodríguez Caorsi Abogado ALICACION DEL IVA Y EL IMPUESTO DE TRASMISIONES PATRIMONIALES A LA COMPRAVENTA DE EMBARCACIONES. I. OBJETO El objeto de este informe es el analizar la sujeción del

Autor: Yamandú Rodríguez Caorsi Abogado ALICACION DEL IVA Y EL IMPUESTO DE TRASMISIONES PATRIMONIALES A LA COMPRAVENTA DE EMBARCACIONES. I. OBJETO El objeto de este informe es el analizar la sujeción del

Régimen Especial del Criterio de Caja: Autónomos

Régimen Especial del Criterio de Caja: Autónomos 2014 CLUB DEL ASESOR 10 de enero de 2014 Régimen Especial del Criterio de Caja: Autónomos 2014 Autónomos A partir del 1 de Enero de 2014 entra en vigor

Régimen Especial del Criterio de Caja: Autónomos 2014 CLUB DEL ASESOR 10 de enero de 2014 Régimen Especial del Criterio de Caja: Autónomos 2014 Autónomos A partir del 1 de Enero de 2014 entra en vigor

ALMACEN 1. En el ejemplo se muestra al proveedor 1, que realiza la fase 40. Automáticamente se creó el almacén P1.

ALMACEN 1 En DaVinciTEXTIL, le permite controlar las existencias o stock tanto de artículos acabados como de los materiales. En este manual se detallan las nociones básicas que debe aprender, posteriormente

ALMACEN 1 En DaVinciTEXTIL, le permite controlar las existencias o stock tanto de artículos acabados como de los materiales. En este manual se detallan las nociones básicas que debe aprender, posteriormente

Comisiones de Servicio

Comisiones de Servicio UXXI ECONÓMICO Coordinación aplicaciones informáticas área económica 21/07/2015 CUMPLIMENTACIO N DE LA COMISIO N DE SERVICIO Pestaña GENERAL. Obligatoriamente hay que rellenar los

Comisiones de Servicio UXXI ECONÓMICO Coordinación aplicaciones informáticas área económica 21/07/2015 CUMPLIMENTACIO N DE LA COMISIO N DE SERVICIO Pestaña GENERAL. Obligatoriamente hay que rellenar los

NOTAS TÉCNICAS SOBRE EL SIT: Entidades y Cuentas

NOTASTÉCNICASSOBREELSIT: EntidadesyCuentas QuésonlasEntidadesyCuentas?...2 DatosdeunaEntidad...4 Ajustesprevios...4 TipodeSociedad...4 TipodeDocumentodeIdentificación...4 ActividadesdeEntidades...5 GestióndeEntidades...5

NOTASTÉCNICASSOBREELSIT: EntidadesyCuentas QuésonlasEntidadesyCuentas?...2 DatosdeunaEntidad...4 Ajustesprevios...4 TipodeSociedad...4 TipodeDocumentodeIdentificación...4 ActividadesdeEntidades...5 GestióndeEntidades...5

Manual de Instrucciones

Manual de Instrucciones Presupuestos, Certificaciones, Pliegos de Condiciones y Control de Tiempos Control de Costes de Obra Estudios y Planes de Seguridad y Salud Contabilidad Analítica y Financiera Diferencias

Manual de Instrucciones Presupuestos, Certificaciones, Pliegos de Condiciones y Control de Tiempos Control de Costes de Obra Estudios y Planes de Seguridad y Salud Contabilidad Analítica y Financiera Diferencias

PROYECTO RD MODIFICACION REGLAMENTOS FISCALES IRPF/SOCIEDADES/IRNR/IVA/FACTURACION

PROYECTO RD MODIFICACION REGLAMENTOS FISCALES IRPF/SOCIEDADES/IRNR/IVA/FACTURACION Entrada en vigor RD = 01-01-2011 RESUMEN MODIFICACIONES PREVISTAS: DEVOLUCION IVA no establecidos en el TAI pero establecidos

PROYECTO RD MODIFICACION REGLAMENTOS FISCALES IRPF/SOCIEDADES/IRNR/IVA/FACTURACION Entrada en vigor RD = 01-01-2011 RESUMEN MODIFICACIONES PREVISTAS: DEVOLUCION IVA no establecidos en el TAI pero establecidos

TEMA 7: Compras y ventas

1- COMPRAS 2- VENTAS TEMA 7: Compras y ventas 1.1- CUENTAS ASOCIADAS A LAS COMPRAS 1.2- COMPRAS CON GASTOS ASOCIADOS Y CON DESCUENTOS EN FACTURA 1.3-DESCUENTOS FUERA DE FACTURA 1.4- DEVOLUCIONES DE COMPRAS

1- COMPRAS 2- VENTAS TEMA 7: Compras y ventas 1.1- CUENTAS ASOCIADAS A LAS COMPRAS 1.2- COMPRAS CON GASTOS ASOCIADOS Y CON DESCUENTOS EN FACTURA 1.3-DESCUENTOS FUERA DE FACTURA 1.4- DEVOLUCIONES DE COMPRAS

Cómo calcular el IRPF en Uruguay

Cómo calcular el IRPF en Uruguay 1 - El mínimo no imponible...2 2 - Cómo se calcula el impuesto...5 3 - Los asalariados...8 4 - Trabajadores independientes y empresarios...11 5 - Jubilados...14 6 - Gestiones

Cómo calcular el IRPF en Uruguay 1 - El mínimo no imponible...2 2 - Cómo se calcula el impuesto...5 3 - Los asalariados...8 4 - Trabajadores independientes y empresarios...11 5 - Jubilados...14 6 - Gestiones

ORDENANZAS MUNICIPALES EXCMO. AYUNTAMIENTO DE ÁLORA ORDENANZA FISCAL Nº 9 REGULADORA DE LA TASA REGULADORA DE LA LICENCIA

ORDENANZA FISCAL Nº 9 REGULADORA DE LA TASA REGULADORA DE LA LICENCIA DE APERTURA DE ESTABLECIMIENTOS. ARTÍCULO 1.- FUNDAMENTO Y NATURALEZA. (1) En uso de las facultades concedidas por los artículos 133.2

ORDENANZA FISCAL Nº 9 REGULADORA DE LA TASA REGULADORA DE LA LICENCIA DE APERTURA DE ESTABLECIMIENTOS. ARTÍCULO 1.- FUNDAMENTO Y NATURALEZA. (1) En uso de las facultades concedidas por los artículos 133.2

GUÍA NUEVAS FUNCIONALIDADES MODELO 347

GUÍA NUEVAS FUNCIONALIDADES MODELO 347 Página 1 de 11 Tabla de contenido Modelo 347... 4 Introducción... 4 A tener en cuenta... 4 Operativa en el día a día... 4 Facturación... 4 Facturas de arrendamiento...

GUÍA NUEVAS FUNCIONALIDADES MODELO 347 Página 1 de 11 Tabla de contenido Modelo 347... 4 Introducción... 4 A tener en cuenta... 4 Operativa en el día a día... 4 Facturación... 4 Facturas de arrendamiento...

FIGURA: MODIFICACIÓN BASE IMPONIBLE DEL I.V.A.

RECUPERACIÓN IVA REPERCUTIDO FIGURA: MODIFICACIÓN BASE IMPONIBLE DEL I.V.A. Legislación: - NORMATIVA: LEY Y REGLAMENTO DEL IMPUESTO SOBRE EL VALOR AÑADIDO - * Art. 80. LEY 37/1992, DE 28 DE DICIEMBRE,

RECUPERACIÓN IVA REPERCUTIDO FIGURA: MODIFICACIÓN BASE IMPONIBLE DEL I.V.A. Legislación: - NORMATIVA: LEY Y REGLAMENTO DEL IMPUESTO SOBRE EL VALOR AÑADIDO - * Art. 80. LEY 37/1992, DE 28 DE DICIEMBRE,

SITUACIÓN ACTUAL ENTORNO A LAS OBLIGACIONES DE FACTURACIÓN

Febrero 2013 SITUACIÓN ACTUAL ENTORNO A LAS OBLIGACIONES DE FACTURACIÓN A continuación se acompaña un resumen sobre cuales son las obligaciones de facturación por parte de las empresas una vez aprobado

Febrero 2013 SITUACIÓN ACTUAL ENTORNO A LAS OBLIGACIONES DE FACTURACIÓN A continuación se acompaña un resumen sobre cuales son las obligaciones de facturación por parte de las empresas una vez aprobado

NUEVO REGLAMENTO DE FACTURACION A EFECTOS DEL IVA

Madrid, 18 de diciembre de 2012 A los Titulares de Escuelas Católicas Directores/as de centros EXCEPTO PAIS VASCO, NAVARRA, CANARIAS, CEUTA Y MELILLA EC05668 NUEVO REGLAMENTO DE FACTURACION A EFECTOS DEL

Madrid, 18 de diciembre de 2012 A los Titulares de Escuelas Católicas Directores/as de centros EXCEPTO PAIS VASCO, NAVARRA, CANARIAS, CEUTA Y MELILLA EC05668 NUEVO REGLAMENTO DE FACTURACION A EFECTOS DEL

Las razones financieras ayudan a determinar las relaciones existentes entre diferentes rubros de los estados financieros

Razones financieras Uno de los métodos más útiles y más comunes dentro del análisis financiero es el conocido como método de razones financieras, también conocido como método de razones simples. Este método

Razones financieras Uno de los métodos más útiles y más comunes dentro del análisis financiero es el conocido como método de razones financieras, también conocido como método de razones simples. Este método

SERVICIOS DE FORMACIÓN EN INFORMÁTICA, UNIVERSIDAD Y ENSEÑANZAS MEDIAS Departamento de Universidad Fernando Bermejo (fbermejo@academiacl.

Envases y embalajes Contablemente vamos a diferenciar tres tipos diferentes de envases y embalajes: Envases y embalajes irrecuperables A este tipo también se le llaman envases no retornables y serán aquellos

Envases y embalajes Contablemente vamos a diferenciar tres tipos diferentes de envases y embalajes: Envases y embalajes irrecuperables A este tipo también se le llaman envases no retornables y serán aquellos

E st u d i o s y. Fórmulas de seguro y previsión social Félix Domínguez Barrero Universidad de Zaragoza. capítulo VIII

Documentos E st u d i o s y Fórmulas de seguro y previsión social Félix Domínguez Barrero Universidad de Zaragoza capítulo VIII El nuevo modelo de IRPF tras la reforma de la Ley 35/2006 Capítulo VIII.

Documentos E st u d i o s y Fórmulas de seguro y previsión social Félix Domínguez Barrero Universidad de Zaragoza capítulo VIII El nuevo modelo de IRPF tras la reforma de la Ley 35/2006 Capítulo VIII.

NIVELES E IDIOMAS Las personas que quieran matricularse por libre podrán hacerlo de los siguientes niveles e idiomas.

Escuela Oficial de Idiomas de Zamora C/ Arapiles, 35-49019 Zamora Tfno. 980530657 - Fax 980535880 http://eoizamora.centros.educa.jcyl.es/sitio/ e-mail: 49006861@educa.jcyl.es MATRÍCULA LIBRE 2014 2015

Escuela Oficial de Idiomas de Zamora C/ Arapiles, 35-49019 Zamora Tfno. 980530657 - Fax 980535880 http://eoizamora.centros.educa.jcyl.es/sitio/ e-mail: 49006861@educa.jcyl.es MATRÍCULA LIBRE 2014 2015

1. Configuración de IVA

BTBSOFT - Buenos Aires Mayo 2015 GUIA RAPIDA PARA EL REGIMEN INFORMATIVO DE COMPRAS Y VENTAS (CITI) El objetivo de este documento es detallar los procedimientos a tomar en cuenta para el nuevo aplicativo.

BTBSOFT - Buenos Aires Mayo 2015 GUIA RAPIDA PARA EL REGIMEN INFORMATIVO DE COMPRAS Y VENTAS (CITI) El objetivo de este documento es detallar los procedimientos a tomar en cuenta para el nuevo aplicativo.

MANUAL DE FACTURACIÓN

MANUAL DE FACTURACIÓN Tabla de contenido ACCESO AL MÓDULO DE FACTURACIÓN... 2 PESTAÑA DE COMITENTE... 3 PESTAÑA PROVEEDOR... 5 GUARDAR DATOS... 6 GENERAR LA FACTURA... 6 GASTOS... 6 LISTADOS DE FACTURACIÓN...

MANUAL DE FACTURACIÓN Tabla de contenido ACCESO AL MÓDULO DE FACTURACIÓN... 2 PESTAÑA DE COMITENTE... 3 PESTAÑA PROVEEDOR... 5 GUARDAR DATOS... 6 GENERAR LA FACTURA... 6 GASTOS... 6 LISTADOS DE FACTURACIÓN...

LA CONTABILIDAD DEL INMOVILIZADO MATERIAL EN EL NUEVO PLAN GENERAL DE CONTABILIDAD

LA CONTABILIDAD DEL INMOVILIZADO MATERIAL EN EL NUEVO PLAN GENERAL DE CONTABILIDAD AUTORIA MARÍA DEL CARMEN LÓPEZ CASTRO TEMÁTICA CONTABILIDAD ETAPA FORMACIÓN PROFESIONAL DE GRADO MEDIO Y SUPERIOR RESUMEN:

LA CONTABILIDAD DEL INMOVILIZADO MATERIAL EN EL NUEVO PLAN GENERAL DE CONTABILIDAD AUTORIA MARÍA DEL CARMEN LÓPEZ CASTRO TEMÁTICA CONTABILIDAD ETAPA FORMACIÓN PROFESIONAL DE GRADO MEDIO Y SUPERIOR RESUMEN:

Conexión a Contabilidad WhitePaper Febrero de 2007

Conexión a Contabilidad WhitePaper Febrero de 2007 Contenidos 1. Propósito 3 2. Exportación a Contabilidad 4 2.1. Definir los dígitos de cuentas contables 4 2.2. Definir las cuentas contables 5 2.3. Exportación

Conexión a Contabilidad WhitePaper Febrero de 2007 Contenidos 1. Propósito 3 2. Exportación a Contabilidad 4 2.1. Definir los dígitos de cuentas contables 4 2.2. Definir las cuentas contables 5 2.3. Exportación

TMRA I Curso 2003/2004 FACTURAPLUS

TMRA I Curso 2003/2004 FACTURAPLUS 1 Pedido Administración Facturas + Recibos Albarán Proveedor X Artículos + Albarán Almacén físico X PEDIDO ALBARÁN FACTURA RECIBO PAGO Comienzo Vamos a desglosar el proceso

TMRA I Curso 2003/2004 FACTURAPLUS 1 Pedido Administración Facturas + Recibos Albarán Proveedor X Artículos + Albarán Almacén físico X PEDIDO ALBARÁN FACTURA RECIBO PAGO Comienzo Vamos a desglosar el proceso

Tal y como reza en las opciones, hemos de ir en primer lugar a introducir los contratistas

APLICACIÓN DEL MINISTERIO DE HACIENDA Y ADMINISTRACIONES PÚBLICAS PARA EL SUMINISTRO DE INFORMACION SOBRE PROVEEDORES Y FACTURAS PENDIENTES DE ACUERDO CON EL REAL DECRETO-LEY 4/2012. Para acceder a la

APLICACIÓN DEL MINISTERIO DE HACIENDA Y ADMINISTRACIONES PÚBLICAS PARA EL SUMINISTRO DE INFORMACION SOBRE PROVEEDORES Y FACTURAS PENDIENTES DE ACUERDO CON EL REAL DECRETO-LEY 4/2012. Para acceder a la

EL IRPF EN EL PROCESO DE PREJUBILACIÓN MANUAL DE CONSULTA

EL IRPF EN EL PROCESO DE PREJUBILACIÓN MANUAL DE CONSULTA EL IRPF EN EL PROCESO DE DESVINCULACIÓN El presente texto pretende analizar las repercusiones fiscales de todo el proceso de las prejubilaciones

EL IRPF EN EL PROCESO DE PREJUBILACIÓN MANUAL DE CONSULTA EL IRPF EN EL PROCESO DE DESVINCULACIÓN El presente texto pretende analizar las repercusiones fiscales de todo el proceso de las prejubilaciones

PREGUNTAS FRECUENTES. relativas a las DECLARACIONES INFORMATIVAS MODELOS 340 Y 347

PREGUNTAS FRECUENTES relativas a las DECLARACIONES INFORMATIVAS MODELOS 340 Y 347 (Declaración informativa de operaciones incluidas en los libros registro y otras operaciones, regulada en el artículo 36

PREGUNTAS FRECUENTES relativas a las DECLARACIONES INFORMATIVAS MODELOS 340 Y 347 (Declaración informativa de operaciones incluidas en los libros registro y otras operaciones, regulada en el artículo 36

MANUAL DE USO Agencias de viaje NEOTURISMO.COM 902 088 908

MANUAL DE USO Agencias de viaje NEOTURISMO.COM 80 Madrid (España) 90 088 908 GUÍA RÁPIDA Agencias de viaje NEOTURISMO.COM QUIERES FORMAR PARTE DE NUESTRO EQUIPO DE COLABORADORES? QUIERES VENDER NUESTROS

MANUAL DE USO Agencias de viaje NEOTURISMO.COM 80 Madrid (España) 90 088 908 GUÍA RÁPIDA Agencias de viaje NEOTURISMO.COM QUIERES FORMAR PARTE DE NUESTRO EQUIPO DE COLABORADORES? QUIERES VENDER NUESTROS

Presentación Depósito Distinto de Aduanas DDA Nº de Deposito ESIA46001107 DICIEMBRE 2012

Presentación Depósito Distinto de Aduanas DDA Nº de Deposito ESIA46001107 DICIEMBRE 2012 Los Depósitos Distintos de Aduanas, DDA, son una modalidad particular que, como su nombre indica, están al margen

Presentación Depósito Distinto de Aduanas DDA Nº de Deposito ESIA46001107 DICIEMBRE 2012 Los Depósitos Distintos de Aduanas, DDA, son una modalidad particular que, como su nombre indica, están al margen

Cualquier número de cualquier base se puede representar mediante la siguiente ecuación polinómica:

SISTEMAS DE NUMERACIÓN Los números se pueden representar en distintos sistemas de numeración que se diferencian entre si por su base. Así el sistema de numeración decimal es de base 10, el binario de base

SISTEMAS DE NUMERACIÓN Los números se pueden representar en distintos sistemas de numeración que se diferencian entre si por su base. Así el sistema de numeración decimal es de base 10, el binario de base

Ley 37/1992, de 28 de diciembre, del Impuesto sobre el Valor Añadido (BOE de 29 de diciembre) TÍTULO IX REGÍMENES ESPECIALES

TÍTULO IX REGÍMENES ESPECIALES") Ley 37/1992, de 28 de diciembre, del Impuesto sobre el Valor Añadido (BOE de 29 de diciembre) Artículo 140.- Concepto de oro de inversión. TÍTULO IX REGÍMENES ESPECIALES CAPITULO V RÉGIMEN ESPECIAL DEL

Ley 37/1992, de 28 de diciembre, del Impuesto sobre el Valor Añadido (BOE de 29 de diciembre) Artículo 140.- Concepto de oro de inversión. TÍTULO IX REGÍMENES ESPECIALES CAPITULO V RÉGIMEN ESPECIAL DEL

Ordenanza Fiscal Reguladora de la Tasa por Tramitación de las Licencias de Apertura de Establecimientos.

Ordenanza Fiscal Reguladora de la Tasa por Tramitación de las Licencias de Apertura de Establecimientos. Fecha de publicación en el BOP: 04-06-2011 BOPV nº 131, pag 43 y ss. Página 1 del doc 13 ORDENANZA

Ordenanza Fiscal Reguladora de la Tasa por Tramitación de las Licencias de Apertura de Establecimientos. Fecha de publicación en el BOP: 04-06-2011 BOPV nº 131, pag 43 y ss. Página 1 del doc 13 ORDENANZA

Microeconomía Intermedia

Microeconomía Intermedia Colección de preguntas tipo test y ejercicios numéricos, agrupados por temas y resueltos por Eduardo Morera Cid, Economista Colegiado. Tema 03 La elección óptima del consumidor

Microeconomía Intermedia Colección de preguntas tipo test y ejercicios numéricos, agrupados por temas y resueltos por Eduardo Morera Cid, Economista Colegiado. Tema 03 La elección óptima del consumidor

Manual para la utilización de PrestaShop

Manual para la utilización de PrestaShop En este manual mostraremos de forma sencilla y práctica la utilización del Gestor de su Tienda Online mediante Prestashop 1.6, explicaremos todo lo necesario para

Manual para la utilización de PrestaShop En este manual mostraremos de forma sencilla y práctica la utilización del Gestor de su Tienda Online mediante Prestashop 1.6, explicaremos todo lo necesario para

CAPITULO DE BIENES AFECTOS O DE INVERSIÓN

CAPITULO DE BIENES AFECTOS O DE INVERSIÓN INDICE: A ACCESO POR PRIMERA VEZ - PANTALLA DE REGISTRO DE UN NUEVO BIEN:... 3 1 - DATOS GENERALES:... 4 A. ALTA:... 4 B. BAJA:... 8 C. MEJORA DE BIEN... 9 D.

CAPITULO DE BIENES AFECTOS O DE INVERSIÓN INDICE: A ACCESO POR PRIMERA VEZ - PANTALLA DE REGISTRO DE UN NUEVO BIEN:... 3 1 - DATOS GENERALES:... 4 A. ALTA:... 4 B. BAJA:... 8 C. MEJORA DE BIEN... 9 D.

EXCMO. AYUNTAMIENTO DE PALENCIANA

ORDENANZA Nº-10 ORDENANZA REGULADORA DE LA TASA POR PRESTACION DE SERVICIOS RELATIVOS A LA LICENCIA DE APERTURA En uso de las facultades concedidas por los artículos 133.2 y 142 de la Constitución y por

ORDENANZA Nº-10 ORDENANZA REGULADORA DE LA TASA POR PRESTACION DE SERVICIOS RELATIVOS A LA LICENCIA DE APERTURA En uso de las facultades concedidas por los artículos 133.2 y 142 de la Constitución y por

Nómina de retribución mensual (superando la base máxima de cotización)

") Nómina de retribución mensual (superando la base máxima de cotización) Doña Ruth Asensio Otero trabaja desde el 17 de julio de 2.003 en la empresa FESMEDIA, S.L., con un contrato indefinido a tiempo completo.

Nómina de retribución mensual (superando la base máxima de cotización) Doña Ruth Asensio Otero trabaja desde el 17 de julio de 2.003 en la empresa FESMEDIA, S.L., con un contrato indefinido a tiempo completo.

MODELO 347: DECLARACIÓN ANUAL DE OPERACIONES CON TERCERAS PERSONAS

MODELO 347: DECLARACIÓN ANUAL DE OPERACIONES CON TERCERAS PERSONAS Qué es el modelo 347?... 2 Normativa aplicable.... 2 Obligados a presentar el modelo 347.... 3 Qué operaciones se excluyen del modelo

MODELO 347: DECLARACIÓN ANUAL DE OPERACIONES CON TERCERAS PERSONAS Qué es el modelo 347?... 2 Normativa aplicable.... 2 Obligados a presentar el modelo 347.... 3 Qué operaciones se excluyen del modelo

TEMA 15: OPERACIONES de comercio internacional

TEMA 15: OPERACIONES de comercio internacional 1- LAS OPERACIONES COMERCIALES INTERNACIONALES 2- LA TESORERÍA EN MONEDA EXTRANJERA 3- COMPRAS A EMPRESAS DE OTROS PAÍSES 3.1- ADQUISICIONES INTRACOMUNITARIAS

TEMA 15: OPERACIONES de comercio internacional 1- LAS OPERACIONES COMERCIALES INTERNACIONALES 2- LA TESORERÍA EN MONEDA EXTRANJERA 3- COMPRAS A EMPRESAS DE OTROS PAÍSES 3.1- ADQUISICIONES INTRACOMUNITARIAS

CONDICIONES GENERALES DE VENTA de Schaeffler Iberia, S.L.U. División Automotive Aftermarket

CONDICIONES GENERALES DE VENTA de Schaeffler Iberia, S.L.U. División Automotive Aftermarket Estas condiciones generales de venta son aplicables a la venta de todos los productos de la división Automotive

CONDICIONES GENERALES DE VENTA de Schaeffler Iberia, S.L.U. División Automotive Aftermarket Estas condiciones generales de venta son aplicables a la venta de todos los productos de la división Automotive

Nota Técnica SUPUESTOS DE MODIFICACIÓN DE LA BASE IMPONIBLE

NOTA TÉCNICA DE GARRIDO ABOGADOS Y ASESORES FISCALES FISCAL En mayo de 2010, el Real Decreto-ley 6/2010, de 9 de abril, de medidas para el impulso de la recuperación económica y el empleo, introdujo un

NOTA TÉCNICA DE GARRIDO ABOGADOS Y ASESORES FISCALES FISCAL En mayo de 2010, el Real Decreto-ley 6/2010, de 9 de abril, de medidas para el impulso de la recuperación económica y el empleo, introdujo un

TEMA 9: EFECTOS COMERCIALES A COBRAR

TEMA 9: EFECTOS COMERCIALES A COBRAR 1- LOS EFECTOS COMERCIALES A COBRAR 2- LOS EFECTOS COMERCIALES EN CARTERA 3- EL DESCUENTO DE EFECTOS 4- LOS EFECTOS COMERCIALES EN GESTIÓN DE COBRO 5- LOS EFECTOS COMERCIALES

TEMA 9: EFECTOS COMERCIALES A COBRAR 1- LOS EFECTOS COMERCIALES A COBRAR 2- LOS EFECTOS COMERCIALES EN CARTERA 3- EL DESCUENTO DE EFECTOS 4- LOS EFECTOS COMERCIALES EN GESTIÓN DE COBRO 5- LOS EFECTOS COMERCIALES

ORDENANZA FISCAL REGULADORA DE LAS TASAS POR PRESTACION DE SERVICIOS POR ACTIVIDADES E INSTALACIONES Y APERTURA Y ESTABLECIMIENTOS DE LOCALES, 2016

1 ORDENANZA FISCAL REGULADORA DE LAS TASAS POR PRESTACION DE SERVICIOS POR ACTIVIDADES E INSTALACIONES Y APERTURA Y ESTABLECIMIENTOS DE LOCALES, 2016 ARTÍCULO 1: HECHO IMPONIBLE Constituye el hecho imponible

1 ORDENANZA FISCAL REGULADORA DE LAS TASAS POR PRESTACION DE SERVICIOS POR ACTIVIDADES E INSTALACIONES Y APERTURA Y ESTABLECIMIENTOS DE LOCALES, 2016 ARTÍCULO 1: HECHO IMPONIBLE Constituye el hecho imponible

PROCEDIMIENTO ESPECIAL DE PAGO PAGOS A JUSTIFICAR

PROCEDIMIENTO ESPECIAL DE PAGO PAGOS A JUSTIFICAR Los pagos a justificar vienen regulados en el Artículo 63 de las Normas de ejecución del presupuesto del ejercicio 2014, donde se definen como: La cantidades

PROCEDIMIENTO ESPECIAL DE PAGO PAGOS A JUSTIFICAR Los pagos a justificar vienen regulados en el Artículo 63 de las Normas de ejecución del presupuesto del ejercicio 2014, donde se definen como: La cantidades

Contabilidad Orientada a los Negocios

Tema 5 Introducción Como todos sabemos, al pagar por alguna cosa, cualquiera que esta sea, que jamás haya sido utilizada, se debe desembolsar una cantidad de dinero, esto es porque, al igual que todas

Tema 5 Introducción Como todos sabemos, al pagar por alguna cosa, cualquiera que esta sea, que jamás haya sido utilizada, se debe desembolsar una cantidad de dinero, esto es porque, al igual que todas

IrCONTA - Contabilizar operaciones intracomunitarias

ANALISIS Y DESARROLLO DE SOFTWARE, S.L. Telf. 902-100 103 Fax 902-201 801 www.iranon.com programas@iranon.com IrCONTA - Contabilizar operaciones intracomunitarias En las siguientes páginas se analiza mediante

ANALISIS Y DESARROLLO DE SOFTWARE, S.L. Telf. 902-100 103 Fax 902-201 801 www.iranon.com programas@iranon.com IrCONTA - Contabilizar operaciones intracomunitarias En las siguientes páginas se analiza mediante

Gestión de usuarios en la web educativa del centro con JOOMLA!

Gestión de usuarios en la web educativa del centro con JOOMLA! Tomás Clemente Carrilero. Profesor de enseñanza secundaria. Introducción Joomla! no permite asignar privilegios ni imponer restricciones a

Gestión de usuarios en la web educativa del centro con JOOMLA! Tomás Clemente Carrilero. Profesor de enseñanza secundaria. Introducción Joomla! no permite asignar privilegios ni imponer restricciones a

Nuevo Reglamento de Facturación para el 2013

C/ Taboada Leal, nº 23 bajo 36203 Vigo Telf. 986482727 Fax 986481704 e-mail: asesoriag5@asesoriag5.com Nuevo Reglamento de Facturación para el 2013 CONTENIDO: 1.- OBLIGACION DE EXPEDIR FACTURA 2.- DOS

C/ Taboada Leal, nº 23 bajo 36203 Vigo Telf. 986482727 Fax 986481704 e-mail: asesoriag5@asesoriag5.com Nuevo Reglamento de Facturación para el 2013 CONTENIDO: 1.- OBLIGACION DE EXPEDIR FACTURA 2.- DOS

Introducción. ibertasa.com se reserva el derecho a modificar la oferta comercial en cualquier

Introducción Las presentes Condiciones de Compra y de Uso (las Condiciones de Compra) de la página de ibertasa (www.ibertasa.com), se aplican a todas las operaciones realizadas a través de la Web de acuerdo

Introducción Las presentes Condiciones de Compra y de Uso (las Condiciones de Compra) de la página de ibertasa (www.ibertasa.com), se aplican a todas las operaciones realizadas a través de la Web de acuerdo

Modelo 347 ejercicio 2012. Declaración Anual de Operaciones con terceras personas.

ASESORÍA FISCAL Circular nº 23/13 11.febrero.13 Querido/a compañero/a: Con destino a todos los Colegiados recibimos el siguiente comunicado procedente de la asesoría Fiscal: - Modelo 347 y modelo 184.

ASESORÍA FISCAL Circular nº 23/13 11.febrero.13 Querido/a compañero/a: Con destino a todos los Colegiados recibimos el siguiente comunicado procedente de la asesoría Fiscal: - Modelo 347 y modelo 184.

A lo largo de 2008 se aprobaron un conjunto de Directivas comunitarias conocidas como «Paquete IVA»:

A lo largo de 2008 se aprobaron un conjunto de Directivas comunitarias conocidas como «Paquete IVA»: 1. Directiva 2008/8/CE, de 12 de febrero de 2008, por la que se modifica la Directiva 2006/112/CE en

A lo largo de 2008 se aprobaron un conjunto de Directivas comunitarias conocidas como «Paquete IVA»: 1. Directiva 2008/8/CE, de 12 de febrero de 2008, por la que se modifica la Directiva 2006/112/CE en

Obtén beneficios fiscales a través de tu ahorro

Obtén beneficios fiscales a través de tu ahorro Arturo Morales Castro Carmen Hernández Elvira Todas las personas están obligadas a cumplir las disposiciones fiscales que les correspondan y aunque la normatividad

Obtén beneficios fiscales a través de tu ahorro Arturo Morales Castro Carmen Hernández Elvira Todas las personas están obligadas a cumplir las disposiciones fiscales que les correspondan y aunque la normatividad

EJEMPLO - 1 - Diferencia Temporal y Diferencia Temporaria CIERRE DEL AÑO 1

EJEMPLO - 1 - Diferencia Temporal y Diferencia Temporaria El 1 de enero del año x1, se adquiere una máquina por 10.000 um. Para este activo, la amortización contable es el 20% y la amortización deducible

EJEMPLO - 1 - Diferencia Temporal y Diferencia Temporaria El 1 de enero del año x1, se adquiere una máquina por 10.000 um. Para este activo, la amortización contable es el 20% y la amortización deducible

1.4.1.2. Resumen... 1.4.2. ÁREA DE FACTURACIÓN::INFORMES::Pedidos...27 1.4.2.1. Detalle... 1.4.2.2. Resumen... 1.4.3. ÁREA DE

MANUAL DE USUARIO DE ABANQ 1 Índice de contenido 1 ÁREA DE FACTURACIÓN......4 1.1 ÁREA DE FACTURACIÓN::PRINCIPAL...4 1.1.1. ÁREA DE FACTURACIÓN::PRINCIPAL::EMPRESA...4 1.1.1.1. ÁREA DE FACTURACIÓN::PRINCIPAL::EMPRESA::General...4

MANUAL DE USUARIO DE ABANQ 1 Índice de contenido 1 ÁREA DE FACTURACIÓN......4 1.1 ÁREA DE FACTURACIÓN::PRINCIPAL...4 1.1.1. ÁREA DE FACTURACIÓN::PRINCIPAL::EMPRESA...4 1.1.1.1. ÁREA DE FACTURACIÓN::PRINCIPAL::EMPRESA::General...4

REAL DECRETO 1496/2003, de 28 de noviembre.

REAL DECRETO 1496/2003, de 28 de noviembre. Aprueba el Reglamento por el que se regulan las obligaciones de facturación y modifica el Reglamento del Impuesto sobre el Valor Añadido. BOE 29 de noviembre

REAL DECRETO 1496/2003, de 28 de noviembre. Aprueba el Reglamento por el que se regulan las obligaciones de facturación y modifica el Reglamento del Impuesto sobre el Valor Añadido. BOE 29 de noviembre

LA EMPRESA EN EL AULA. Departamento de Contabilidad

LA EMPRESA EN EL AULA Departamento de Contabilidad 1. Introducción El departamento de Contabilidad se encarga de registrar y anotar todas las operaciones económicas y financieras realizadas por la empresa,

LA EMPRESA EN EL AULA Departamento de Contabilidad 1. Introducción El departamento de Contabilidad se encarga de registrar y anotar todas las operaciones económicas y financieras realizadas por la empresa,

LAS ASOCIACIONES Y LA REFORMA FISCAL 2015

LAS ASOCIACIONES Y LA REFORMA FISCAL 2015 Alejo Hernández Lavado Universidad de Extremadura Presidente Asociación Amigos Museo Vostell-Malpartida ahernlav@gmail.com Trujillo, A. Hernández. Acuarela Introducción

LAS ASOCIACIONES Y LA REFORMA FISCAL 2015 Alejo Hernández Lavado Universidad de Extremadura Presidente Asociación Amigos Museo Vostell-Malpartida ahernlav@gmail.com Trujillo, A. Hernández. Acuarela Introducción

Criterio de Caja en el IVA. Guía práctica del nuevo régimen 2014

Criterio de Caja en el IVA Guía práctica del nuevo régimen 2014 ÍNDICE Qué es el criterio de caja en el IVA?... En qué se diferencia el criterio de caja del criterio de devengo?... Estoy obligado al criterio

Criterio de Caja en el IVA Guía práctica del nuevo régimen 2014 ÍNDICE Qué es el criterio de caja en el IVA?... En qué se diferencia el criterio de caja del criterio de devengo?... Estoy obligado al criterio

Comercio Exterior. LECCION 2 Segunda parte

Comercio Exterior LECCION 2 Segunda parte FASE DE DESPACHO EN ADUANAS (1) Legislación básica: Código Aduanero Comunitario (Reglamento 450/2008 del Parlamento Europeo y del Consejo, de 23 de abril) Razón

Comercio Exterior LECCION 2 Segunda parte FASE DE DESPACHO EN ADUANAS (1) Legislación básica: Código Aduanero Comunitario (Reglamento 450/2008 del Parlamento Europeo y del Consejo, de 23 de abril) Razón

ASESORÍA FISCAL Criterios Dirección General de Tributos TASAS JUDICIALES

ASESORÍA FISCAL Criterios Dirección General de Tributos TASAS JUDICIALES Circular nº 76/13 30.mayo.13 Querido/a compañero/a: Procedente de la Asesoría Fiscal, recibimos con destino a todos los Colegiados

ASESORÍA FISCAL Criterios Dirección General de Tributos TASAS JUDICIALES Circular nº 76/13 30.mayo.13 Querido/a compañero/a: Procedente de la Asesoría Fiscal, recibimos con destino a todos los Colegiados

PRUEBA NRO. 5 Respuesta pregunta nro. 1. Como primer paso para calcular la base imponible del Impuesto sobre Sucesiones y

Respuesta pregunta nro. 1 La respuesta correcta es la A. Como primer paso para calcular la base imponible del Impuesto sobre Sucesiones y Donaciones se debe calcular el valor de la masa hereditaria o caudal

Respuesta pregunta nro. 1 La respuesta correcta es la A. Como primer paso para calcular la base imponible del Impuesto sobre Sucesiones y Donaciones se debe calcular el valor de la masa hereditaria o caudal

FISCALIDAD DEL NEGOCIO ON LINE 16/03/15

FISCALIDAD DEL NEGOCIO ON LINE IMPUESTOS BÁSICOS DEL SISTEMA IMPOSIIVO ESPAÑOL IMPOSICION DIRECTA: IRPF IS IMPOSICION INDIRECTA IVA IMPUESTOS ESPECIALES ARANCELES IRPF GRAVA LA OBTENCION DE RENTAS POR

FISCALIDAD DEL NEGOCIO ON LINE IMPUESTOS BÁSICOS DEL SISTEMA IMPOSIIVO ESPAÑOL IMPOSICION DIRECTA: IRPF IS IMPOSICION INDIRECTA IVA IMPUESTOS ESPECIALES ARANCELES IRPF GRAVA LA OBTENCION DE RENTAS POR

CONSULTAS AEAT NUEVAS OBLIGACIONES DE FACTURACIÓN DESDE 01.01.13

CONSULTAS AEAT NUEVAS OBLIGACIONES DE FACTURACIÓN DESDE 01.01.13 Fuente: https://www2.agenciatributaria.gob.es/es13/s/iafriafrc04f/ TITULO: IMPUESTO SOBRE EL VALOR AÑADIDO CAPITULO: OBLIGACIONES DE LOS

CONSULTAS AEAT NUEVAS OBLIGACIONES DE FACTURACIÓN DESDE 01.01.13 Fuente: https://www2.agenciatributaria.gob.es/es13/s/iafriafrc04f/ TITULO: IMPUESTO SOBRE EL VALOR AÑADIDO CAPITULO: OBLIGACIONES DE LOS

LA INTEGRACIÓN DE LOS IMPUESTOS SOBRE LA PRODUCCIÓN Y LAS IMPORTACIONES EN EL MARCO INPUT-OUTPUT. López García, José. Valdávila Castaño, Emiliano

LA INTEGRACIÓN DE LOS IMPUESTOS SOBRE LA PRODUCCIÓN Y LAS IMPORTACIONES EN EL MARCO INPUT-OUTPUT. López García, José SADEI. Valdávila Castaño, Emiliano SADEI. www.iogroup.org LA INTEGRACIÓN DE LOS IMPUESTOS

LA INTEGRACIÓN DE LOS IMPUESTOS SOBRE LA PRODUCCIÓN Y LAS IMPORTACIONES EN EL MARCO INPUT-OUTPUT. López García, José SADEI. Valdávila Castaño, Emiliano SADEI. www.iogroup.org LA INTEGRACIÓN DE LOS IMPUESTOS