Estudio sobre el Sector de Automoción RESUMEN EJECUTIVO

|

|

|

- Virginia Benítez Carrizo

- hace 8 años

- Vistas:

Transcripción

1 Estudio sobre el Sector de Automoción RESUMEN EJECUTIVO Gabinete de Estudios Económicos Junio 2009

2 Índice Introducción. 3 Avance de conclusiones...4 Resumen ejecutivo: Matriculaciones, ventas e impacto del Plan 2000E. 5 Demográfica del sector: creación y destrucción de empresas, empleo, distribución geográfica, por actividad y facturación.10 Concursos de acreedores..13 Demandas por impago 14 Riesgo de insolvencia. 15 Metodología 16 2

3 Introducción El Gabinete de Estudios Económicos Axesor inicia su actividad con la publicación de El Estado de la Industria de Automoción Española, el primero de una futura sucesión de estudios sectoriales con los que axesor quiere contribuir para la profundización y mejora del conocimiento de la realidad empresarial de nuestro país El principal objetivo de este estudio es el análisis de la evolución reciente, la situación actual y las perspectivas futuras para el sector de automoción en España, incluyendo previsiones sobre el impacto de los programas gubernativos de estímulo a la compra de vehículos. Dada la progresiva globalización de la actividad económica, el carácter eminentemente exportador de la industria del motor y la crisis financiera internacional en la que se ve inmersa la economía española, el estudio incluye también una panorámica de la situación del mercado sectorial a nivel internacional, como referencia comparativa y explicativa de las principales tendencias de la actividad. El presente estudio ha sido elaborado con el respaldo de Axesor, uno de los mayores líderes en servicios de información empresarial para el análisis del riesgo y la toma de decisiones, y que opera con la mayor base muestral de empresas de todo el mercado. A diario, un amplio equipo de estadistas y analistas, apoyados en potentes herramientas tecnológicas, extraen, procesan y analizan información de más de 200 fuentes documentales públicas. A esta capacidad de monitorización se suma la experiencia y el conocimiento económicoempresarial del equipo que integra este nuevo Gabinete de Estudios Económicos Axesor. 3

4 Avance de conclusiones En 2009, según predicción de Axesor, la proyección de las ventas de turismos resultaría en un descenso del 37,5% respecto al año anterior de no haber existido planes de estímulo. El impacto del recién anunciado Plan 2000E debería reducir a esa cifra para situarla en un intervalo entre el 20% y el 25% de caída total sobre El éxito del plan de estímulo a la compra en Alemania no será replicable a España, dados los diferentes escenarios económicos en cada país. La creación de sociedades cae de forma notoria desde 2008, un 26,7%, la cifra más baja de los últimos diez años. Actualmente hay activas compañías. Las bajas de sociedades se han incrementado de forma notable en los años 2007 y El año pasado se dieron de baja 585 empresas, frente a las 492 en 2006 La destrucción de empleo se ha ido incrementando progresivamente. Hasta marzo del presente año se suprimieron puestos de trabajo, lo que supone un 10,8% de reducción del empleo en el sector. Los concursos de acreedores del sector en el primer trimestre del 2009 han aumentado un 320%, incremento claramente superior al que se ha producido en el conjunto de la economía española (212%). Más del 20% de las sociedades dedicadas a la automoción aparece como parte demandada en algún tipo de procedimiento de impago. Un 25,4% del tejido empresarial se encuentra en una situación de riesgo alto de insolvencia. Esta cifra implica a unas sociedades, de las que (9,1%) tienen un riesgo máximo de insolvencia y podrían desaparecer este año. 4

5 Resumen ejecutivo del Estudio Matriculaciones, ventas e impacto del Plan 2000E 2008, con unas caídas de las ventas de vehículos de un 28%, marca un punto de inflexión en la historia española reciente del sector de automoción, que había experimentado un crecimiento sostenido desde mediados de la década de los noventa. La industria española del motor ha experimentado un crecimiento ininterrumpido en la fabricación de vehículos desde la recesión del año 1993, al compás de un mercado nacional de matriculaciones que vivió años felices. Las únicas desaceleraciones en las ventas, los años 2001, 2002 y 2005 fueron ligeras, mientras que las oscilaciones en la producción fueron debidas a las mayores dificultades económicas de nuestros principales socios comerciales. Por ello, 2008, con unas caídas de las ventas de turismos de un 28% marca un punto de inflexión y abre un periodo de crisis en el sector de automoción, coincidiendo con las crisis económica y financiera internacional. En cuanto a 2009, según predicción de Axesor, la proyección de las ventas de turismos resultaría en un descenso del 37,5% respecto al año anterior. El impacto del recién anunciado Plan 2000E debería reducir a esa cifra para situarla en un intervalo entre el 20% y el 25% de caída total sobre Tras el comienzo de 2009, que ha continuado con la tendencia negativa y decreciente en las ventas del vehículos, el Gobierno vigente anuncia el Plan 2000E de ayudas directas al consumo, orientado a la recuperación de estas ventas, y auspiciado por los buenos resultados de este tipo de ayudas en países como Alemania o en comunidades autónomas como Navarra, única en poner en funcionamiento ayudas directas a la compra de automóviles a principios de año. Axesor ha modelizado las series de matriculaciones turismos en España desde 1996 para dar un pronóstico de las mismas hasta finales del presente año. Dicha predicción se ha realiza sin tener en cuenta las variaciones que puedan producirse debido al efecto de las ayudas, para poder evaluar el efecto de las mismas en el mercado. Dicha proyección de las matriculaciones hasta final de año supondrían una caída total de las mismas de un 37,5% respecto

6 La puesta en marcha del Plan 2000E afectaría de diversas formas dependiendo del horizonte temporal: A muy corto plazo, las ayudas tendrán con seguridad una favorable acogida por parte del público. Es de esperar que junio y julio sean los mejores meses en ventas del año 2009, sin que podamos esperar aumento de ventas a ritmos del 40%, como en Alemania. A corto plazo, esto es, en el último trimestre del 2009, los incentivos seguirán surgiendo efecto, contando además con el efecto favorable que tendrá en el resultado final de variación de las ventas la fuerte caída registrada por éstas en el último trimestre del 2008, pudiendo llevar las ventas de turismos a tasas de crecimiento interanuales ligeramente positivas para el último trimestre del Ello implicaría, y asumiendo caídas de alrededor del 6% para el tercer trimestre, una caída total de las ventas de turismos en el 2009 que podría oscilar entre un 20 y un 25%, significativa mejora sobre el escenario previsto por nuestra predicción en Axesor de una caída de las ventas de un 37,5%, antes de la puesta en marcha del paquete de bonificaciones directas al achatarramiento de vehículos. A medio plazo, esto es, cuando termine el plazo en vigor o el presupuesto del Plan 2000E, y asumiendo que no se activa ningún nuevo plan de medidas de bonificación directa, cabe esperar una drástica caída de las ventas, pues reaparecerá la escasez de demanda existente en mayo de A largo plazo, el análisis se vuelve más complejo pues es necesario valorar la situación de la economía a finales de 2010 y durante

7 Aspectos tales como la dinámica de ajuste de la economía española y la llegada de una recuperación económica que permita crear empleo, el porcentaje de la recuperación que se apoye en la demanda interna, la evolución de los precios de la vivienda y su impacto en el consumo vía efecto riqueza, el nivel de endeudamiento y de ahorro de los hogares, la situación del sistema financiero y la accesibilidad al crédito, la evolución del atasco existente actualmente en el mercado de trabajo y del alquiler condicionarán la fuerza de la demanda interna y del consumo en España, por ello las ventas de automóviles a partir del No obstante, las previsiones apuntan a que el desempleo en España alcanzará el 20% de la población activa a finales de Este dato, de cumplirse, no pronostica un buen año para las matriculaciones de vehículos ni para las empresas concesionarias que desarrollen su actividad en España en el El éxito del plan de estímulo a la compra en Alemania no será replicable en España, dados los diferentes escenarios económicos en cada país. Incluso el impacto en las ventas de los programas de ayuda en Alemania, junto al carácter exportador de la industria española, podría dar lugar a que el paquete de ayudas puesto en marcha por el gobierno de Angela Merkel contribuya más a sostener la producción y el empleo en la industria española de automoción en el 2009 que el Plan 2000E. El impacto en las ventas de los programas de ayuda en Alemania, junto al alto componente exportador de la industria española (donde Alemania representa alrededor del 12% de nuestras ventas), y el escaso porcentaje que representa la demanda nacional para nuestra industria de automoción (20%), podría resultar en que el paquete de ayudas puesto en marcha por el gobierno alemán contribuya más a sostener la producción y el empleo en la industria española de automoción en el 2009 que el Plan 2000E. La clave para comprender la diferente sensibilidad de la demanda a la compra de automóviles en Alemania y en España radica en la evolución de ambas economías y de ambos mercados automovilísticos durante los últimos 20 años. Un elevado crecimiento económico en España (casi tres veces superior al alemán), basado en fuertes aumentos la demanda interna (consumo de los hogares e inversión de las empresas) hicieron del mercado español uno de los principales mercados europeos atendiendo al ritmo de crecimiento de las ventas. Mientras, un bajo crecimiento económico en Alemania, apoyado además en la demanda proveniente del resto del mundo, desanimó las ventas de vehículos durante gran parte de la última década. Nunca han vuelto a registrarse en Alemania los más de cuatro millones de matriculaciones de turismos de El resultado de todo ello es: - Un parque automovilístico más viejo en Alemania (32,4% de los vehículos con más de 10 años de antigüedad) que en España (31,5%). 7

8 - Un público objetivo para las ayudas que representa el 55% de los turismos en circulación frente al 37% que representa el público objetivo en España. La historia económica reciente favorece por tanto las ventas de automóviles en Alemania. A ello hay que añadir, entre otras, un mejor comportamiento de variables tales como el consumo de los hogares, la evolución del empleo, la mayor tasa de ahorro familiar y el menor grado de endeudamiento con que hogares y empresas afrontan la crisis, la inexistencia de burbuja inmobiliaria y de efecto riqueza negativo sobre el consumo, así como el menor racionamiento de crédito que han sufrido los hogares y las empresas en Alemania. Que el mercado alemán automovilístico y español atraviesan por momentos diferentes lo pone de manifiesto el hecho de que mientras que las ventas de turismos cayeron un 11% en Alemania en términos interanuales en el último trimestre del 2008, en España cayeron a un ritmo del 46,6%. No obstante, y a pesar de los incentivos creados por el gobierno de Angela Merkel para impulsar la demanda interna alemana, la duración del crecimiento de las ventas de automóviles en Alemania dependerá de la evolución de sus principales mercados de exportación. Por tanto, la salud de economías europeas como la española, influirá de manera notable en el crecimiento económico de una economía que viene basando más de la mitad de su crecimiento en la demanda proveniente del resto del mundo, y, fundamentalmente, de la proveniente del resto de socios europeos. 8

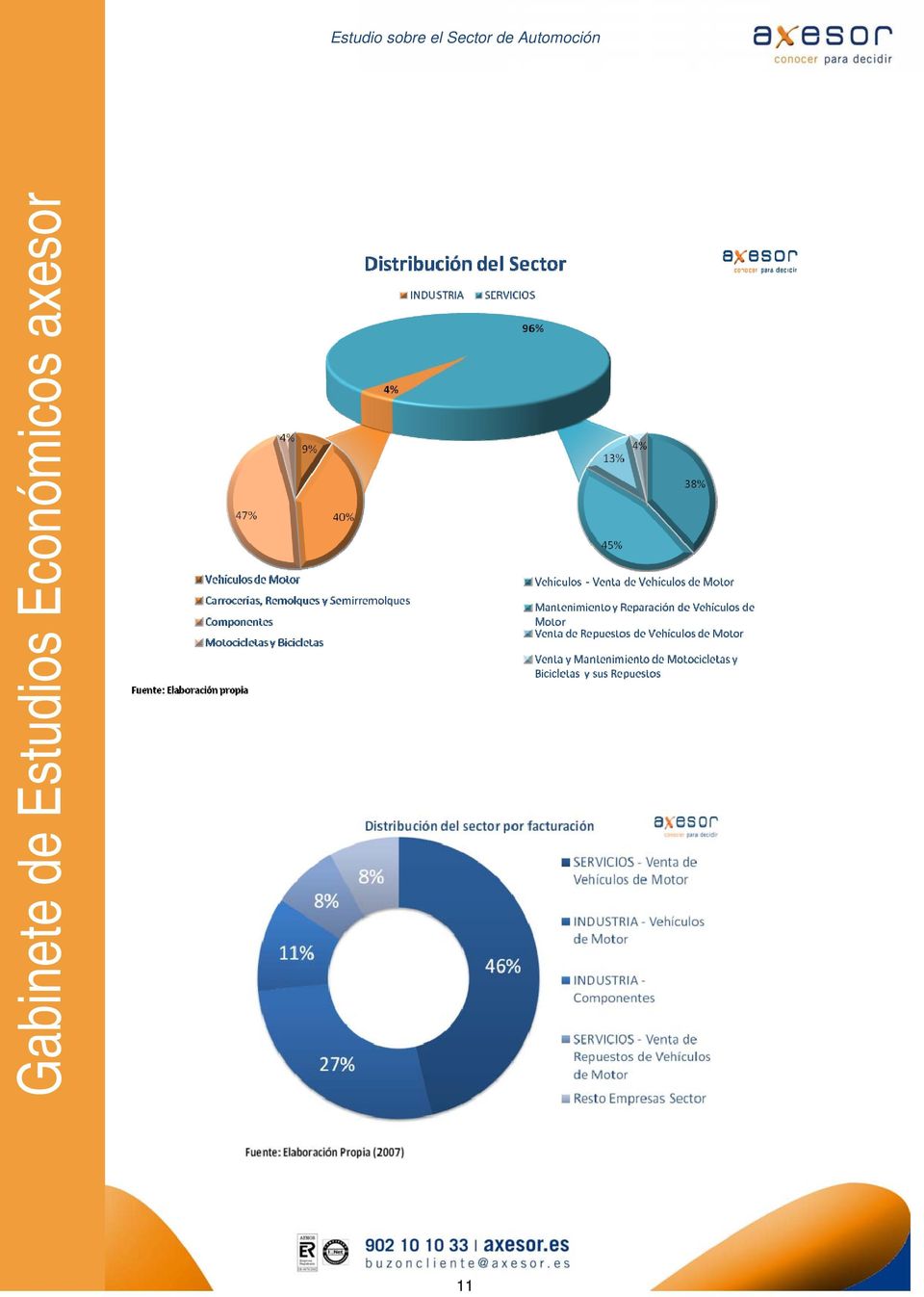

9 Demografía del sector: creación y destrucción de empresas, empleo, distribución geográfica, por actividad y facturación Por otro lado, la evolución demográfica del tejido empresarial automovilístico español, tras una década de crecimiento en la creación de sociedades, cae de forma notoria desde 2008, cuando se produce la cifra más baja de los últimos diez años, representando además una caída de un 26,7% respecto a A este hecho se une las bajas de sociedades en España, que se han incrementado de forma notable en los años 2007 y 2008; y la destrucción de empleo, que se ha ido incrementando progresivamente desde marzo de ese último año. El tejido empresarial español durante la última década se ha caracterizado por el crecimiento, salvo en 2001, en la constitución de sociedades, alcanzado su cota más alta en el A partir de ese año, la cifra de altas comienza a experimentar un descenso que se acentúa de forma notable el pasado 2008, cuando se produce la cifra más baja de los últimos diez años. Dicha caída, además, representa un descenso del 26,7% en la creación de sociedades respecto a La mala situación del sector, que frena la iniciativa empresarial, ha pasado factura también en los primeros tres meses de Las altas de sociedades del sector se encuentran en niveles sensiblemente inferiores a los del último semestre de 2008, pero esta cifra palidece respecto a las constituciones en el primer trimestre de 2008, con un decrecimiento del 45,2%. Entre 2007 y 2008, las bajas de sociedades han aumentado en el sector, tanto aquellas que se han hecho oficiales a través de su publicación en medios oficiales, como aquellas sociedades que Axesor detecta que no tienen ningún tipo de actividad durante un periodo de 36 meses. 9

10 En parecido niveles de afectación se encuentra el empleo en el sector. Hasta marzo del año vigente, el número de trabajadores empleados en sociedades de fabricación se ha reducido en personas empleadas, lo que supone un 10,8% de reducción del empleo en el sector. El desempleo también ha aumentado en las sociedades de distribución comercial; en este caso, la caída del empleo interanual a la finalización de 2008 ha sido de un 4,6% 10

11 Estudio sobre el Sector de Automoción 11

12 Concursos de acreedores Los concursos de acreedores del sector en el primer trimestre del 2009 han aumentado un 320% con respecto a los registrados durante el primer trimestre del 2008, incremento claramente superior al incremento medio de concursos en el total de la economía española (212%). A nivel nacional, el número de sociedades que se han acogido a un proceso concursal para poder afrontar las deudas con sus acreedores han experimentado, desde finales de 2007, un continuo crecimiento trimestre tras trimestre. Por lo que se refiere a la automoción, los procesos concursales solicitados durante el primer trimestre de 2009 se elevan a un total de 42, cifra que no se alcanzó durante el año 2008 hasta finales del tercer trimestre. En términos interanuales, los concursos de acreedores del sector en el primer trimestre del 2009 han aumentado un 320% con respecto a los registrados durante el primer trimestre del 2008, incremento claramente superior al incremento medio de concursos en el total de la economía española (212%). Especialmente afectadas se encuentran las vinculadas a la industria del motor. En efecto, las quiebras de sociedades en los últimos tres años reflejan una tasa concursal en la industria muy preocupante, pues indica que el 2,55% de las sociedades de la industria del automóvil se han declarado insolventes, preocupando especialmente las actividades relativas a fabricación de vehículos (4,14%) y de componentes (3,35%). 12

13 Demandas por impago Más del 20% de las sociedades dedicadas a la automoción aparece como parte demandada en algún tipo de procedimiento de impago. Dentro del sector, la panorámica a 31 de Diciembre de 2008 destaca particularmente un dato: más del 20% de las sociedades dedicadas a la automoción aparece como parte demandada en algún tipo de procedimiento de impago. Esta cifra supone el doble sobre el dato de 2006, en la que el universo afectado era levemente superior al 10%. En términos sectoriales, la industria resulta levemente más morosa que el sector servicios en términos proporcionales. A nivel geográfico, analizado el desglose por Comunidades Autonómicas, el porcentaje más alto de impagos aparece en las Ciudades Autónomas de Ceuta y Melilla, sin olvidar el bajo número de sociedades que lo conforman. Más destacable es que Andalucía presente en 2008 un 30,72% de sociedades con procedimientos de impagos, habida cuenta de que es la segunda comunidad autónoma con mayor número de sociedades en el sector. Los niveles de morosidad en Cataluña, comunidad líder en cuanto a presencia en el sector, se sitúan en valores cercanos a la media nacional (21,68%), mientras que en la comunidad de Madrid el indicador ronda el 25%. Por el contrario, el País Vasco lidera la tabla por debajo, con un 8,53% de sociedades con impagos. 13

14 Riesgo de Insolvencia Un 25,4% del tejido empresarial se encuentra en una situación de riesgo alto de insolvencia. Esta cifra implica a unas sociedades, de las que (9,1%) tienen un riesgo máximo de insolvencia y podrían desaparecer este año. La crisis económica se traduce en caída de las ventas de vehículos y en la menor demanda de crédito por parte de las empresas, mientras que la crisis financiera se traduce en el brutal racionamiento de crédito al que están sometiendo las entidades financieras al conjunto de empresas y de hogares españoles. El problema de información asimétrica que determina la restricción de crédito por parte de la banca se produce porque el prestatario (consumidor o empresa) dispone de mayor información tanto sobre la probabilidad de éxito o fracaso de su inversión (riesgo moral por posibilidad de ocultar información o de selección adversa de proyecto) como sobre el grado de seriedad de su personalidad (riesgo de selección adversa de prestatario). Estas imperfecciones en la información, que no impiden al banco continuar con su labor intermediadora durante el auge económico, lo paralizan durante la fase bajista del ciclo ante la mayor desconfianza e incertidumbre sobre el cumplimiento por parte del prestatario de su promesa de pago. Y todo ello tiene lugar cuando las propias entidades financieras tienen grandes problemas en valorar correctamente el precio de sus activos y el valor en bolsa de sus acciones ha sufrido una severa corrección, que probablemente requiere ampliaciones de capital o la venta de los activos menos estratégicos para mantener sus recursos propios de acuerdo a la normativa internacional. En 2009, tanto Industria (42,22%) como Servicios (41,04%) se sitúan en valores de riesgo muy similares. En los últimos años, el riesgo en ambos sectores se ha situado siempre en valores muy próximos, aunque con una tendencia leve de aumento en ambos desde el 2004 al momento actual. La industria, más azotada por la crisis actual, ha experimentado un crecimiento de cuatro puntos porcentuales desde 2007, mientras que los Servicios han sufrido un incremento levemente superior al 2% desde ese año. Si bien el riesgo a la insolvencia se ha incrementado en los últimos ejercicios, dónde realmente se hace palpable el efecto de la situación crítica actual es en el análisis del indicador por tamaño empresarial. Son las grandes y medianas sociedades las que han sufrido un mayor incremento en su probabilidad de convertirse en insolventes tras el estallido de la crisis. 14

15 Por otro lado, algunos subsectores, como las sociedades fabricantes de componentes podrían deteriorarse probablemente en los próximos meses y el riesgo de insolvencia aumentaría, sobre todo en las pymes. Cuántas sociedades se encuentran actualmente en situación de riesgo? Un 25,4% del tejido empresarial se encuentra en un una situación de riesgo alto de insolvencia. Dentro de ese conjunto, sociedades del sector presentan una probabilidad máxima de no poder hacer frente a sus pagos, por lo que estarían en riesgo de desaparecer durante el presente

16 Metodología Para todas las gráficas y tablas de elaboración propia de este estudio, se han utilizado las distintas fuentes que Axesor procesa y conforman el núcleo de sus productos. Estas fuentes son oficiales, de acceso público y conforman una completa base de datos de sociedades con su correspondiente información mercantil y financiera. El estudio está centrado en las sociedades mercantiles, que son todas aquellas constituidas con una personalidad jurídica propia, con ánimos de lucro, y con su domicilio fiscal en nuestro país. Estas sociedades mercantiles tienen obligación de cumplir con la legislación a la hora de realizar una serie de inscripciones de actos en el Registro Mercantil, que posteriormente aparecen publicadas en el Boletín Oficial del Registro Mercantil. La demografía de sociedades utiliza estos actos para determinar el estado de una sociedad. Así se interpretará como alta de toda aquella publicación de un acto relacionado con la constitución de la misma, y como baja oficial toda aquella publicación de algún acto relacionado con la disolución, extinción u otra figura que implique el fin de actividad de la misma. Igualmente, si una sociedad no publica en un plazo de 36 meses cualquier acto representativo de actividad en el Registro, esta es considerada en la demografía como una baja por inactividad. Las sociedades que sí publiquen actos de actividad dentro de ese intervalo de tiempo entre acto y acto forman parte del grupo llamado permanencias. Las sociedades activas serán la suma de las altas más estas permanencias Los indicadores de impagos, como concursos de acreedores y procedimientos de ejecución se obtienen de varias fuentes: BORME, Boletín Oficial del Estado (BOE) y los Boletines Oficiales autonómicos y provinciales. Esta información aplica exclusivamente al universo de sociedades mercantiles indicados anteriormente. En cuanto a la información financiera, los datos se obtienen de los depósitos de cuentas de 2007 y anteriores de las sociedades mercantiles utilizadas, para balances normales (no consolidados). Respecto al riesgo de insolvencia y las predicciones, los datos están basados en modelos econométricos desarrollados bajo diferentes metodologías estadísticas (Regresión Logística, Redes Neuronales, Árboles de Decisión, Sistemas Híbridos, etc.), teniendo en cuenta tanto la información financiera y mercantil de la sociedad, proporcionando una información valiosa sobre la oportunidad de aceptar o rechazar operaciones comerciales o hacer frente a compromisos de pago. 16

17 Finalmente, las distintas variables comunes utilizadas en tablas y gráficas se obtienen a través de los siguientes métodos o fuentes: Variables geográficas: Se utiliza la Comunidad Autónoma en la que la sociedad tiene su domicilio fiscal en el ámbito temporal consultado. Dicha información de localización se obtiene del domicilio de la sociedad que se publica en el Boletín Oficial del Registro Mercantil. Variables temporales: Se utilizan dos variables temporales: mes y año. Las fechas utilizadas para determinar el universo temporal de las estadísticas se obtienen de la fecha de publicación del concepto analizado en el boletín correspondiente, o del ejercicio correspondiente a los depósitos de cuentas utilizados. Variables sectoriales: Se utilizan agrupaciones del CNAE-2009 a nivel de dos dígitos. El CNAE se asigna a una sociedad por alguno de los siguientes métodos, de acuerdo a la siguiente jerarquía: o La codificación automática del CNAE de la sociedad de acuerdo al CNAE que la misma publica en su Balance de Cuentas para el ejercicio más reciente disponible. o La codificación manual del CNAE de la sociedad de acuerdo al objeto social que ésta declara en el Boletín Oficial del Registro Mercantil. Variables de tamaño: El tamaño de las sociedades se determina según cumplan o no una serie de reglas en su depósito de cuentas. Estas reglas son las siguientes: 17

18 Créditos Susana Clemente. Directora de I+D Ricardo González. Responsable de Estudios Económicos Javier Ramos. Analista Económico 18

PLANES Y FONDOS DE PENSIONES

INFORME DEL PRIMER TRIMESTRE DE 2014 PLANES Y FONDOS DE PENSIONES SUBDIRECCIÓN GENERAL DE PLANES Y FONDOS DE PENSIONES ÁREA DE BALANCES NIPO: 720-14-084-3 SUMARIO 1 INTRODUCCIÓN... 3 2 ANÁLISIS GLOBAL...

INFORME DEL PRIMER TRIMESTRE DE 2014 PLANES Y FONDOS DE PENSIONES SUBDIRECCIÓN GENERAL DE PLANES Y FONDOS DE PENSIONES ÁREA DE BALANCES NIPO: 720-14-084-3 SUMARIO 1 INTRODUCCIÓN... 3 2 ANÁLISIS GLOBAL...

MOROSIDAD Y EMPRESAS Diciembre de 2014

MOROSIDAD Y EMPRESAS Boletín Conjunto de GESIF y axesor de Seguimiento de la Morosidad y la Actividad Empresarial Resumen El pasado mes de octubre tanto el crédito como la morosidad de las entidades financieras

MOROSIDAD Y EMPRESAS Boletín Conjunto de GESIF y axesor de Seguimiento de la Morosidad y la Actividad Empresarial Resumen El pasado mes de octubre tanto el crédito como la morosidad de las entidades financieras

ANÁLISIS ACERCA DEL COMPORTAMIENTO DE LA DOLARIZACIÓN EN GUATEMALA

ANÁLISIS ACERCA DEL COMPORTAMIENTO DE LA DOLARIZACIÓN EN GUATEMALA I. ANTECEDENTES 1. Sobre la LEY DE LIBRE NEGOCIACION DE DIVISAS decreto 94-2000 El 12 de enero del año dos mil uno el Congreso de la República

ANÁLISIS ACERCA DEL COMPORTAMIENTO DE LA DOLARIZACIÓN EN GUATEMALA I. ANTECEDENTES 1. Sobre la LEY DE LIBRE NEGOCIACION DE DIVISAS decreto 94-2000 El 12 de enero del año dos mil uno el Congreso de la República

ANÁLISIS ACERCA DEL COMPORTAMIENTO DE LA DOLARIZACIÓN EN GUATEMALA

ANÁLISIS ACERCA DEL COMPORTAMIENTO DE LA DOLARIZACIÓN EN GUATEMALA I. ANTECEDENTES 1. Sobre la LEY DE LIBRE NEGOCIACION DE DIVISAS decreto 94-2000 El 12 de enero del año dos mil uno el Congreso de la República

ANÁLISIS ACERCA DEL COMPORTAMIENTO DE LA DOLARIZACIÓN EN GUATEMALA I. ANTECEDENTES 1. Sobre la LEY DE LIBRE NEGOCIACION DE DIVISAS decreto 94-2000 El 12 de enero del año dos mil uno el Congreso de la República

Síntesis del Estudio de Mercado de Vivienda Nueva (julio 2012)

") Síntesis del Estudio de Mercado de Vivienda Nueva (julio 2012) Sociedad de Tasación, S.A. El presente documento es propiedad de Sociedad de Tasación, S.A, la información contenida en el mismo se pone a

Síntesis del Estudio de Mercado de Vivienda Nueva (julio 2012) Sociedad de Tasación, S.A. El presente documento es propiedad de Sociedad de Tasación, S.A, la información contenida en el mismo se pone a

Evolución del Crédito y el Consumo en Uruguay

Gerencia Asuntos Institucionales Evolución del Crédito y el Consumo en Uruguay Relación Crédito Consumo: 1. El año 2010 se ha caracterizado por un importante aumento del Consumo Privado según los datos

Gerencia Asuntos Institucionales Evolución del Crédito y el Consumo en Uruguay Relación Crédito Consumo: 1. El año 2010 se ha caracterizado por un importante aumento del Consumo Privado según los datos

EVOLUCIÓN DE LA ECONOMÍA Y EL MERCADO LABORAL EN EL CARIBE EN UN CONTEXTO DE CRISIS GLOBAL

EVOLUCIÓN DE LA ECONOMÍA Y EL MERCADO LABORAL EN EL CARIBE EN UN CONTEXTO DE CRISIS GLOBAL La estimación preliminar del crecimiento del Producto Interno Bruto (PIB) del Caribe de habla inglesa y holandesa

EVOLUCIÓN DE LA ECONOMÍA Y EL MERCADO LABORAL EN EL CARIBE EN UN CONTEXTO DE CRISIS GLOBAL La estimación preliminar del crecimiento del Producto Interno Bruto (PIB) del Caribe de habla inglesa y holandesa

Revisión del Universo de empresas para la Estimación de los Datos Del Mercado Español de Investigación de Mercados y Opinión.

Revisión del Universo de empresas para la Estimación de los Datos Del Mercado Español de Investigación de Mercados y Opinión. (Enrique Matesanz y Vicente Castellanos, Año 2011) Según la experiencia acumulada

Revisión del Universo de empresas para la Estimación de los Datos Del Mercado Español de Investigación de Mercados y Opinión. (Enrique Matesanz y Vicente Castellanos, Año 2011) Según la experiencia acumulada

La Fundación de Estudios Financieros presenta el Documento de Trabajo Las reformas como clave para impulsar la confianza y el crecimiento

La Fundación de Estudios Financieros presenta el Documento de Trabajo Las reformas como clave para impulsar la confianza y el crecimiento VOLVER A LA SENDA DEL CRECIMIENTO REQUIERE REFORMAS ESTRUCTURALES

La Fundación de Estudios Financieros presenta el Documento de Trabajo Las reformas como clave para impulsar la confianza y el crecimiento VOLVER A LA SENDA DEL CRECIMIENTO REQUIERE REFORMAS ESTRUCTURALES

DOCUMENTO del OBSERVATORIO PERMANENTE DE LA INMIGRACIÓN DE LA U.A. ALGUNAS PARTICULARIDADES SOBRE EL EMPLEO DE LOS INMIGRANTES

DOCUMENTO del OBSERVATORIO PERMANENTE DE LA INMIGRACIÓN DE LA U.A. Autor: Carlos Gómez Gil ALGUNAS PARTICULARIDADES SOBRE EL EMPLEO DE LOS INMIGRANTES La evolución de los datos de afiliación a la Seguridad

DOCUMENTO del OBSERVATORIO PERMANENTE DE LA INMIGRACIÓN DE LA U.A. Autor: Carlos Gómez Gil ALGUNAS PARTICULARIDADES SOBRE EL EMPLEO DE LOS INMIGRANTES La evolución de los datos de afiliación a la Seguridad

RADIOGRAFÍA DE 15 AÑOS DE EVOLUCIÓN DEL NIVEL DE ESFUERZO. Toda la Información en: www.ahe.es

RADIOGRAFÍA DE 15 AÑOS DE EVOLUCIÓN DEL NIVEL DE ESFUERZO Toda la Información en: www.ahe.es Octubre 2006 1 RADIOGRAFÍA DE 15 AÑOS DE EVOLUCIÓN DEL NIVEL DE ESFUERZO Introducción La A.H.E viene publicando

RADIOGRAFÍA DE 15 AÑOS DE EVOLUCIÓN DEL NIVEL DE ESFUERZO Toda la Información en: www.ahe.es Octubre 2006 1 RADIOGRAFÍA DE 15 AÑOS DE EVOLUCIÓN DEL NIVEL DE ESFUERZO Introducción La A.H.E viene publicando

Informe Sectorial Completo

Informe Sectorial Completo SECTOR: DEMO Informe sectorial Página 1 Índice Informe Sectorial 1. Caracterización del Sector de Actividad 2. Principales Magnitudes Económicas del Sector 3. Segmentación del

Informe Sectorial Completo SECTOR: DEMO Informe sectorial Página 1 Índice Informe Sectorial 1. Caracterización del Sector de Actividad 2. Principales Magnitudes Económicas del Sector 3. Segmentación del

Un mercado de trabajo sombrío

Un mercado de trabajo sombrío Hace pocos días se han publicado los datos del tercer trimestre de la Encuesta de Población Activa que elabora el NE (nstituto Nacional de Estadística) y de Paro registrado

Un mercado de trabajo sombrío Hace pocos días se han publicado los datos del tercer trimestre de la Encuesta de Población Activa que elabora el NE (nstituto Nacional de Estadística) y de Paro registrado

Estudio de Corredurías de Seguros 2008 INDICE

INDICE 1. Resumen ejecutivo 2 2. Metodología 4 3. Análisis de balance 7 3.1. Activo 10 3.1.1. Inmovilizado 11 3.1.2. Circulante 15 3.2. Pasivo 18 3.2.1. Recursos propios 21 3.2.2. Recursos ajenos 24 3.3.

INDICE 1. Resumen ejecutivo 2 2. Metodología 4 3. Análisis de balance 7 3.1. Activo 10 3.1.1. Inmovilizado 11 3.1.2. Circulante 15 3.2. Pasivo 18 3.2.1. Recursos propios 21 3.2.2. Recursos ajenos 24 3.3.

LA IMPORTANCIA DEL SECTOR SERVICIOS EN EL ÁMBITO INDUSTRIAL

ASPECTOS GENERALES LA IMPORTANCIA DEL SECTOR SERVICIOS EN EL ÁMBITO INDUSTRIAL MIGUEL ÁNGEL GALINDO MARTÍN Universidad de Castilla-La Mancha A lo largo de la historia del pensamiento económico se ha venido

ASPECTOS GENERALES LA IMPORTANCIA DEL SECTOR SERVICIOS EN EL ÁMBITO INDUSTRIAL MIGUEL ÁNGEL GALINDO MARTÍN Universidad de Castilla-La Mancha A lo largo de la historia del pensamiento económico se ha venido

PLANES Y FONDOS DE PENSIONES

INFORME DEL CUARTO TRIMESTRE DE PLANES Y FONDOS DE PENSIONES SUBDIRECCIÓN GENERAL DE PLANES Y FONDOS DE PENSIONES ÁREA DE BALANCES NIPO: 720-14-084-3 SUMARIO 1 INTRODUCCIÓN... 3 2 ANÁLISIS GLOBAL... 4

INFORME DEL CUARTO TRIMESTRE DE PLANES Y FONDOS DE PENSIONES SUBDIRECCIÓN GENERAL DE PLANES Y FONDOS DE PENSIONES ÁREA DE BALANCES NIPO: 720-14-084-3 SUMARIO 1 INTRODUCCIÓN... 3 2 ANÁLISIS GLOBAL... 4

De acuerdo a la Organización Mundial de la Salud, los hogares donde vive una persona con

Estudio elaborado por KPMG en el marco del Programa Operativo del FSE de Lucha contra la Discriminación 2007-2013 cofinanciado por el Fondo Social Europeo CONTENIDOS 1 D E 1 1 Introducción De acuerdo a

Estudio elaborado por KPMG en el marco del Programa Operativo del FSE de Lucha contra la Discriminación 2007-2013 cofinanciado por el Fondo Social Europeo CONTENIDOS 1 D E 1 1 Introducción De acuerdo a

Empleos de Emergencia: Realidad Laboral en las Zonas del Terremoto

ISSN 0717-1528 Empleos de Emergencia: Realidad Laboral en las Zonas del Terremoto En las regiones VI, VII y VIII se han creado 12 mil nuevos puestos de trabajo entre el primer y el tercer trimestre del

ISSN 0717-1528 Empleos de Emergencia: Realidad Laboral en las Zonas del Terremoto En las regiones VI, VII y VIII se han creado 12 mil nuevos puestos de trabajo entre el primer y el tercer trimestre del

Relación Uruguay Argentina Efectos sobre el Sector Comercio y Servicios

Departamento de Estudios Económicos Relación Uruguay Argentina Efectos sobre el Sector Comercio y Servicios 1. En la actualidad la situación a nivel regional presenta grandes desafíos, ya que los principales

Departamento de Estudios Económicos Relación Uruguay Argentina Efectos sobre el Sector Comercio y Servicios 1. En la actualidad la situación a nivel regional presenta grandes desafíos, ya que los principales

Predicción y Calificación de Crédito avanzada

Predicción y Calificación de Crédito avanzada CONSTRUCTORA DE OBRAS EL PARTAL SA Fecha: 13/01/2014 www.axesor.es 902 10 10 33 Oficina Madrid C/ Alcalá, 52, 2º derecha 28014 Madrid Servicios Centrales C/

Predicción y Calificación de Crédito avanzada CONSTRUCTORA DE OBRAS EL PARTAL SA Fecha: 13/01/2014 www.axesor.es 902 10 10 33 Oficina Madrid C/ Alcalá, 52, 2º derecha 28014 Madrid Servicios Centrales C/

LA SITUACIÓN DE LA FINANCIACIÓN DE ESPAÑA FRENTE A LOS PRINCIPALES PAÍSES DE LA ZONA EURO

LA SITUACIÓN DE LA FINANCIACIÓN DE ESPAÑA FRENTE A LOS PRINCIPALES PAÍSES DE LA ZONA EURO 2 de agosto de 211 - Los préstamos al sector privado en la Zona Euro vuelven a crecer después de la contracción

LA SITUACIÓN DE LA FINANCIACIÓN DE ESPAÑA FRENTE A LOS PRINCIPALES PAÍSES DE LA ZONA EURO 2 de agosto de 211 - Los préstamos al sector privado en la Zona Euro vuelven a crecer después de la contracción

Ficha técnica del estudio. Introducción pàg 1. Resumen ejecutivo pàg 3. Resultados totales por pregunta pàg 6

PRODUCTIVIDAD DE LA GESTIÓN DE RECURSOS HUMANOS Y SU IMPACTO EN LA EMPRESA ÍNDICE INTRODUCCIÓN 1 Introducción pàg 1 Resumen ejecutivo pàg 3 Resultados totales por pregunta pàg 6 Tendencias por sector y

PRODUCTIVIDAD DE LA GESTIÓN DE RECURSOS HUMANOS Y SU IMPACTO EN LA EMPRESA ÍNDICE INTRODUCCIÓN 1 Introducción pàg 1 Resumen ejecutivo pàg 3 Resultados totales por pregunta pàg 6 Tendencias por sector y

LA IMPORTANCIA DE CONTROLAR LAS PÉRDIDAS DE ENERGÍA EN LAS EMPRESAS DISTRIBUIDORAS

LA IMPORTANCIA DE CONTROLAR LAS PÉRDIDAS DE ENERGÍA EN LAS EMPRESAS DISTRIBUIDORAS Objetivo El presente informe se ha escrito con la finalidad de establecer un marco objetivo como punto de partida para

LA IMPORTANCIA DE CONTROLAR LAS PÉRDIDAS DE ENERGÍA EN LAS EMPRESAS DISTRIBUIDORAS Objetivo El presente informe se ha escrito con la finalidad de establecer un marco objetivo como punto de partida para

BOLETIN DE PRENSA Bogotá, D. C., Agosto de 2009.

Bogotá, D. C., Agosto de 2009. CUENTA SATÉLITE DE CULTURA SERIE 2000-2007 Contenido Bogotá (Oficina de Prensa DANE - Agosto de 2009) Introducción 1. Comportamiento del PIB de las actividades culturales

Bogotá, D. C., Agosto de 2009. CUENTA SATÉLITE DE CULTURA SERIE 2000-2007 Contenido Bogotá (Oficina de Prensa DANE - Agosto de 2009) Introducción 1. Comportamiento del PIB de las actividades culturales

Comercio al día: publicación sobre el sector comercio, restaurantes y turismo*

Comercio al día: publicación sobre el sector comercio, restaurantes y turismo* Septiembre de 2015 Ventas En julio de 2015 las ventas minoristas crecieron 4,5% real anual, según reportó el Dane. Al excluir

Comercio al día: publicación sobre el sector comercio, restaurantes y turismo* Septiembre de 2015 Ventas En julio de 2015 las ventas minoristas crecieron 4,5% real anual, según reportó el Dane. Al excluir

4 Financiación al consumo

2 21 22 23 24 25 26 27 28 29 21 211 212 213 ene-11 abr-11 jul-11 oct-11 ene-12 abr-12 jul-12 oct-12 ene-13 abr-13 jul-13 oct-13 ene-14 4 Financiación al consumo La evolución reciente del crédito al consumo

2 21 22 23 24 25 26 27 28 29 21 211 212 213 ene-11 abr-11 jul-11 oct-11 ene-12 abr-12 jul-12 oct-12 ene-13 abr-13 jul-13 oct-13 ene-14 4 Financiación al consumo La evolución reciente del crédito al consumo

Informe sobre la contratación a personas con discapacidad en España Datos acumulados 3 er trimestre de 2012

Informe sobre la contratación a personas con discapacidad en España Datos acumulados 3 er trimestre de 2012 Desde el Observatorio Estatal de la Discapacidad (OED) se tratan mensualmente los datos publicados

Informe sobre la contratación a personas con discapacidad en España Datos acumulados 3 er trimestre de 2012 Desde el Observatorio Estatal de la Discapacidad (OED) se tratan mensualmente los datos publicados

Análisis y cuantificación del Riesgo

Análisis y cuantificación del Riesgo 1 Qué es el análisis del Riesgo? 2. Métodos M de Análisis de riesgos 3. Método M de Montecarlo 4. Modelo de Análisis de Riesgos 5. Qué pasos de deben seguir para el

Análisis y cuantificación del Riesgo 1 Qué es el análisis del Riesgo? 2. Métodos M de Análisis de riesgos 3. Método M de Montecarlo 4. Modelo de Análisis de Riesgos 5. Qué pasos de deben seguir para el

Septiembre 2008. núm.93. El perfil del emprendedor en España

Septiembre 2008 núm.93 El perfil del emprendedor en España En este número 2 El perfil del emprendedor en España Este cuaderno presenta al colectivo de emprendedores, que protagoniza la monografía en la

Septiembre 2008 núm.93 El perfil del emprendedor en España En este número 2 El perfil del emprendedor en España Este cuaderno presenta al colectivo de emprendedores, que protagoniza la monografía en la

INDICADORES DEL COSTE DE LA DEUDA HIPOTECARIA

INDICADORES DEL COSTE DE LA DEUDA HIPOTECARIA Cierre 2009 y Primer trimestre 2010 Toda la Información en: www.ahe.es 1 INDICADORES DEL COSTE ANUAL BRUTO DEL SERVICIO DE LA DEUDA HIPOTECARIA MEDIA DE LOS

INDICADORES DEL COSTE DE LA DEUDA HIPOTECARIA Cierre 2009 y Primer trimestre 2010 Toda la Información en: www.ahe.es 1 INDICADORES DEL COSTE ANUAL BRUTO DEL SERVICIO DE LA DEUDA HIPOTECARIA MEDIA DE LOS

ACUERDO DE ACREDITACIÓN N 107 CARRERA DE DERECHO UNIVERSIDAD DE ATACAMA SEDE COPIAPÓ

ACUERDO DE ACREDITACIÓN N 107 CARRERA DE DERECHO UNIVERSIDAD DE ATACAMA SEDE COPIAPÓ En la sesión N 362 de la Comisión Nacional de Acreditación, realizada con fecha 20 de octubre de 2010, la Comisión acordó

ACUERDO DE ACREDITACIÓN N 107 CARRERA DE DERECHO UNIVERSIDAD DE ATACAMA SEDE COPIAPÓ En la sesión N 362 de la Comisión Nacional de Acreditación, realizada con fecha 20 de octubre de 2010, la Comisión acordó

Recuadro 6. El desequilibrio ahorro-inversión en la economía española y su corrección

CAIXA CATALUNYA- Economía española y contexto internacional. Semestral I/9 Recuadro El desequilibrio ahorro-inversión en la economía española y su corrección Desde la segunda mitad de los años noventa,

CAIXA CATALUNYA- Economía española y contexto internacional. Semestral I/9 Recuadro El desequilibrio ahorro-inversión en la economía española y su corrección Desde la segunda mitad de los años noventa,

Antoni Miró. Experiencia previa y formación

Antoni Miró Experiencia previa y formación 3.1- Valoración de la experiencia previa Al terminar los estudios e iniciar el camino de la inserción laboral los titulados universitarios tienen que superar

Antoni Miró Experiencia previa y formación 3.1- Valoración de la experiencia previa Al terminar los estudios e iniciar el camino de la inserción laboral los titulados universitarios tienen que superar

ACTUACIONES RELEVANTES EN LA RED DE POLÍTICAS PÚBLICAS DE I+D+i 2014. Cheque TIC

ACTUACIONES RELEVANTES EN LA RED DE POLÍTICAS PÚBLICAS DE I+D+i 2014 Cheque TIC LOS CHEQUES TIC: AYUDAS A LAS MICROEMPRESAS PARA DESARROLLARSE EN EL ENTORNO DIGITAL Cheque TIC es una línea de ayudas cofinanciada

ACTUACIONES RELEVANTES EN LA RED DE POLÍTICAS PÚBLICAS DE I+D+i 2014 Cheque TIC LOS CHEQUES TIC: AYUDAS A LAS MICROEMPRESAS PARA DESARROLLARSE EN EL ENTORNO DIGITAL Cheque TIC es una línea de ayudas cofinanciada

Imágenes del poder. 6.1 Las personas jóvenes y la imagen del poder.

6 Imágenes del poder El objetivo general de este capítulo es analizar un conjunto de datos y tendencias que indican que los jóvenes se sienten cada vez más lejos de las formas políticas institucionalizadas

6 Imágenes del poder El objetivo general de este capítulo es analizar un conjunto de datos y tendencias que indican que los jóvenes se sienten cada vez más lejos de las formas políticas institucionalizadas

La reforma de los mercados financieros

La reforma de los mercados financieros JESÚS CALDERA, JOSEPH STIGLITZ, STEPHANY GRIFFITH-JONES, JEFFREY SACHS, ANDRÉ SAPIR, NICHOLAS STERN EL PAÍS - NEGOCIOS - 27-06-2010 Existe un amplio consenso acerca

La reforma de los mercados financieros JESÚS CALDERA, JOSEPH STIGLITZ, STEPHANY GRIFFITH-JONES, JEFFREY SACHS, ANDRÉ SAPIR, NICHOLAS STERN EL PAÍS - NEGOCIOS - 27-06-2010 Existe un amplio consenso acerca

Bonificaciones en la cuota de autónomos - RETA

Bonificaciones en la cuota de autónomos - RETA Toda la información sobre bonificaciones y descuentos sobre las cuotas de la Seguridad Social aplicables a determinados colectivos de trabajadores autónomos

Bonificaciones en la cuota de autónomos - RETA Toda la información sobre bonificaciones y descuentos sobre las cuotas de la Seguridad Social aplicables a determinados colectivos de trabajadores autónomos

La situación económica de familias y empresas: los concursos de acreedores y los ERES en aumento

La situación económica de familias y empresas: los concursos de acreedores y los ERES en aumento 1. Introducción La actualidad económica nos muestra los efectos devastadores que la crisis está teniendo

La situación económica de familias y empresas: los concursos de acreedores y los ERES en aumento 1. Introducción La actualidad económica nos muestra los efectos devastadores que la crisis está teniendo

ORDENACIÓN DE LAS ACTUACIONES PERÍODICAS DEL CONSEJO SOCIAL EN MATERIA ECONÓMICA

Normativa Artículo 2, 3 y 4 de la Ley 12/2002, de 18 de diciembre, de los Consejos Sociales de las Universidades Públicas de la Comunidad de Madrid Artículo 14 y 82 de la Ley Orgánica 6/2001, de 21 de

Normativa Artículo 2, 3 y 4 de la Ley 12/2002, de 18 de diciembre, de los Consejos Sociales de las Universidades Públicas de la Comunidad de Madrid Artículo 14 y 82 de la Ley Orgánica 6/2001, de 21 de

Índice Inversión Publicitaria Enero-Septiembre 2015

Índice Inversión Publicitaria Enero-Septiembre 2015 Índice de contenidos 1 Inversión publicitaria tercer trimestre 2015 2 Inversión publicitaria enero-septiembre 2015 3 Estimación inversión publicitaria

Índice Inversión Publicitaria Enero-Septiembre 2015 Índice de contenidos 1 Inversión publicitaria tercer trimestre 2015 2 Inversión publicitaria enero-septiembre 2015 3 Estimación inversión publicitaria

Los precios de los productos básicos y la dinámica del comercio

Número 21 Abril de 211 Los precios de los productos básicos y la dinámica del comercio Impulsados por el dinamismo de los países en desarrollo, que ocupan un lugar cada vez más importante en los intercambios

Número 21 Abril de 211 Los precios de los productos básicos y la dinámica del comercio Impulsados por el dinamismo de los países en desarrollo, que ocupan un lugar cada vez más importante en los intercambios

PERFIL DEL TURISTA EN GRAN CANARIA. COMPARATIVA ANUAL 2009-2011.

PERFIL DEL TURISTA EN GRAN CANARIA. COMPARATIVA ANUAL 2009-2011. GASTO TOTAL GASTO TOTAL EN TURISMO ÍNDICE ÍNDICE 4 TIPO DE GRUPO PERFIL SOCIODEMOGRÁFICO EDAD Y SEXO 5 ACOMPAÑANTES EN GENERAL 20 OCUPACIÓN

PERFIL DEL TURISTA EN GRAN CANARIA. COMPARATIVA ANUAL 2009-2011. GASTO TOTAL GASTO TOTAL EN TURISMO ÍNDICE ÍNDICE 4 TIPO DE GRUPO PERFIL SOCIODEMOGRÁFICO EDAD Y SEXO 5 ACOMPAÑANTES EN GENERAL 20 OCUPACIÓN

A. CIFRAS SIGNIFICATIVAS

A. CIFRAS SIGNIFICATIVAS A continuación se muestran el Estado Consolidado de Situación Financiera y el Estado Consolidado del Resultado correspondientes al periodo finalizado el 30 de septiembre de 2011.

A. CIFRAS SIGNIFICATIVAS A continuación se muestran el Estado Consolidado de Situación Financiera y el Estado Consolidado del Resultado correspondientes al periodo finalizado el 30 de septiembre de 2011.

02 SABEMOS (Economía)

") I FORO ABIERTO DE MILITANTES DEL PARTIDO POPULAR 02 SABEMOS (Economía) Bajo el epígrafe sabemos abordamos nuestro modelo económico basado en la creación de empleo y la solidaridad. La creación de empleo

I FORO ABIERTO DE MILITANTES DEL PARTIDO POPULAR 02 SABEMOS (Economía) Bajo el epígrafe sabemos abordamos nuestro modelo económico basado en la creación de empleo y la solidaridad. La creación de empleo

CONSTRUCCIONES Y VIALES KUPULA SL

CONSTRUCCIONES Y VIALES KUPULA SL Predicción y Calificación de Crédito avanzada 13/06/2011 Determinación de la probabilidad de riesgo de insolvencia de una sociedad y su evolución, calculada con algoritmos

CONSTRUCCIONES Y VIALES KUPULA SL Predicción y Calificación de Crédito avanzada 13/06/2011 Determinación de la probabilidad de riesgo de insolvencia de una sociedad y su evolución, calculada con algoritmos

Impacto de las marcas en la economía y sociedad españolas: Sector Alimentación

Impacto de las marcas en la economía y sociedad españolas: Sector Alimentación Índice ÍNDICE 2 I. OBJETIVO DEL ESTUDIO 3 II. DESCRIPCIÓN DE LA ACTIVIDAD 3 III. PRINCIPALES RESULTADOS POR MAGNITUD 4 1.

Impacto de las marcas en la economía y sociedad españolas: Sector Alimentación Índice ÍNDICE 2 I. OBJETIVO DEL ESTUDIO 3 II. DESCRIPCIÓN DE LA ACTIVIDAD 3 III. PRINCIPALES RESULTADOS POR MAGNITUD 4 1.

Análisis de las horas de trabajo y la jornada laboral en España en el periodo 2008-2014

2015 Análisis de las horas de trabajo y la jornada laboral en España en el periodo 2008-2014 SECRETARÍÍA DE ACCIIÓN SIINDIICAL-- COORDIINACIIÓN ÁREA EXTERNA GABIINETE TÉCNIICO CONFEDERAL 22 eeneerro 22001155

2015 Análisis de las horas de trabajo y la jornada laboral en España en el periodo 2008-2014 SECRETARÍÍA DE ACCIIÓN SIINDIICAL-- COORDIINACIIÓN ÁREA EXTERNA GABIINETE TÉCNIICO CONFEDERAL 22 eeneerro 22001155

GfK Clima de Consumo III TRIMESTRE 2015. www.gfk.com/es

GfK Clima de Consumo III TRIMESTRE 2015 www.gfk.com/es Interpretación de los indicadores GfK en Europa Todos los indicadores toman valores Un del indicador muestra que el porcentaje de entrevistados pesimistas

GfK Clima de Consumo III TRIMESTRE 2015 www.gfk.com/es Interpretación de los indicadores GfK en Europa Todos los indicadores toman valores Un del indicador muestra que el porcentaje de entrevistados pesimistas

CEOE-CEPYME, por el presente voto particular, manifiesta su voto negativo a la propuesta de aprobación del documento de referencia.

VOTO PARTICULAR DE CEOE-CEPYME AL DOCUMENTO LA EMPRESA SOCIALMENTE RESPONSABLE EN LA COOPERACIÓN PARA EL DESARROLLO ELABORADO POR EL GRUPO DE TRABAJO DE RESPONSABILIDAD SOCIAL EMPRESARIAL DEL CONSEJO DE

VOTO PARTICULAR DE CEOE-CEPYME AL DOCUMENTO LA EMPRESA SOCIALMENTE RESPONSABLE EN LA COOPERACIÓN PARA EL DESARROLLO ELABORADO POR EL GRUPO DE TRABAJO DE RESPONSABILIDAD SOCIAL EMPRESARIAL DEL CONSEJO DE

2. Elaboración de información financiera para la evaluación de proyectos

Objetivo general de la asignatura: El alumno analizará las técnicas de evaluación de proyectos de inversión para la utilización óptima de los recursos financieros; así como aplicar las técnicas que le

Objetivo general de la asignatura: El alumno analizará las técnicas de evaluación de proyectos de inversión para la utilización óptima de los recursos financieros; así como aplicar las técnicas que le

Manual básico de gestión económica de las Asociaciones

Manual básico de gestión económica de las Asociaciones El control económico de una Asociación se puede ver desde dos perspectivas: Necesidades internas de información económica para: * Toma de decisiones

Manual básico de gestión económica de las Asociaciones El control económico de una Asociación se puede ver desde dos perspectivas: Necesidades internas de información económica para: * Toma de decisiones

Caja de Compensación de Asignación Familiar Los Andes. Razón reseña: Clasificación de un nuevo Instrumento. Febrero 2016

Razón reseña: Clasificación de un nuevo Instrumento A n a l i s t a Gonzalo Neculmán G. Tel. (56) 22433 5200 gonzalo.neculman@humphreys.cl Caja de Compensación de Asignación Familiar Los Andes Isidora

Razón reseña: Clasificación de un nuevo Instrumento A n a l i s t a Gonzalo Neculmán G. Tel. (56) 22433 5200 gonzalo.neculman@humphreys.cl Caja de Compensación de Asignación Familiar Los Andes Isidora

Unidad VI: Supervisión y Revisión del proyecto

Unidad VI: Supervisión y Revisión del proyecto 61. Administración de recursos La administración de recursos es el intento por determinar cuánto, dinero, esfuerzo, recursos y tiempo que tomará construir

Unidad VI: Supervisión y Revisión del proyecto 61. Administración de recursos La administración de recursos es el intento por determinar cuánto, dinero, esfuerzo, recursos y tiempo que tomará construir

EL PAPEL DE LAS ORGANIZACIONES EMPRESARIALES EN LAS POLÍTICAS DE EMPLEO Y MEDIO AMBIENTE"

EL PAPEL DE LAS ORGANIZACIONES EMPRESARIALES EN LAS POLÍTICAS DE EMPLEO Y MEDIO AMBIENTE" Inmaculada García Pardo Secretaria de la Comisión de Medio Ambiente de CIERVAL En primer lugar quiero agradecer

EL PAPEL DE LAS ORGANIZACIONES EMPRESARIALES EN LAS POLÍTICAS DE EMPLEO Y MEDIO AMBIENTE" Inmaculada García Pardo Secretaria de la Comisión de Medio Ambiente de CIERVAL En primer lugar quiero agradecer

INFORME PITEC 2013: FINANCIACIÓN Y CAPITAL HUMANO EN LA INNOVACIÓN DE LAS EMPRESAS

INFORME PITEC 2013: FINANCIACIÓN Y CAPITAL HUMANO EN LA INNOVACIÓN DE LAS EMPRESAS PUBLICACIÓN 2016 Edita: Fundación Española para la Ciencia y la Tecnología, FECYT, 2016 Dirección, comentarios y coordinación

INFORME PITEC 2013: FINANCIACIÓN Y CAPITAL HUMANO EN LA INNOVACIÓN DE LAS EMPRESAS PUBLICACIÓN 2016 Edita: Fundación Española para la Ciencia y la Tecnología, FECYT, 2016 Dirección, comentarios y coordinación

Información Financiera en Economías Hiperinflacionarias

NIC 29 Norma Internacional de Contabilidad nº 29 Información Financiera en Economías Hiperinflacionarias Esta versión incluye las modificaciones resultantes de las NIIF nuevas y modificadas emitidas hasta

NIC 29 Norma Internacional de Contabilidad nº 29 Información Financiera en Economías Hiperinflacionarias Esta versión incluye las modificaciones resultantes de las NIIF nuevas y modificadas emitidas hasta

El impacto de la crisis en las ONG

El impacto de la crisis en las ONG Estudio sobre la situación de las entidades sin ánimo de lucro en España Marzo de 2014 INTRODUCCIÓN En la Fundación Mutua Madrileña estamos firmemente comprometidos con

El impacto de la crisis en las ONG Estudio sobre la situación de las entidades sin ánimo de lucro en España Marzo de 2014 INTRODUCCIÓN En la Fundación Mutua Madrileña estamos firmemente comprometidos con

Respuestas: Consulta para una Estrategia Nacional de Propiedad Industrial

Respuestas: Consulta para una Estrategia Nacional de Propiedad Industrial Con el fin de poder formular una propuesta de Estrategia Nacional de Propiedad Industrial (en adelante PI) para Chile, la cual

Respuestas: Consulta para una Estrategia Nacional de Propiedad Industrial Con el fin de poder formular una propuesta de Estrategia Nacional de Propiedad Industrial (en adelante PI) para Chile, la cual

El Perfil de los Hogares Más Endeudados en Chile

El Perfil de los Hogares Más Endeudados en Chile Cristian Pinto Gutiérrez Centro de Investigación de la Empresa, Facultad de Economía y Negocios Universidad del Desarrollo Enero, 2016 Resumen Sobre la

El Perfil de los Hogares Más Endeudados en Chile Cristian Pinto Gutiérrez Centro de Investigación de la Empresa, Facultad de Economía y Negocios Universidad del Desarrollo Enero, 2016 Resumen Sobre la

Morosidad de las Colocaciones Comerciales Mipymes

Morosidad de las Colocaciones Comerciales Mipymes Análisis a partir de datos de la Superintendencia de Bancos e Instituciones Financieras División de Estudios Diciembre 20 Resumen: El informe entrega la

Morosidad de las Colocaciones Comerciales Mipymes Análisis a partir de datos de la Superintendencia de Bancos e Instituciones Financieras División de Estudios Diciembre 20 Resumen: El informe entrega la

C3: Una innovación financiera para la Pyme. (Circuito de Crédito Comercial)

") C3: Una innovación financiera para la Pyme. (Circuito de Crédito Comercial) Con el fin de crear un medio de pago dinámico, competitivo y eficaz, STRO (Social Trade Organization) ha desarrollado el Circuito

C3: Una innovación financiera para la Pyme. (Circuito de Crédito Comercial) Con el fin de crear un medio de pago dinámico, competitivo y eficaz, STRO (Social Trade Organization) ha desarrollado el Circuito

INTRODUCCIÓN. tema poco preocupante e incluso, para algunos, olvidado.

INTRODUCCIÓN La deuda externa latinoamericana, en particular la de México y Argentina, ha sido un obstáculo para el crecimiento y el desarrollo económico de la región. Sin embargo, no se le ha dado la

INTRODUCCIÓN La deuda externa latinoamericana, en particular la de México y Argentina, ha sido un obstáculo para el crecimiento y el desarrollo económico de la región. Sin embargo, no se le ha dado la

SUBDIRECCIÓN DE ESTUDIOS INDICADORES DE EFICIENCIA EN EL SISTEMA FINANCIERO NACIONAL 1 RESUMEN EJECUTIVO

INDICADORES DE EFICIENCIA EN EL SISTEMA FINANCIERO NACIONAL 1 Periodo: Junio 2011 Junio 2012 Elaborado por: Oscar Armendáriz Naranjo Aprobado por: Edmundo Ocaña Mazón RESUMEN EJECUTIVO En el mes de junio

INDICADORES DE EFICIENCIA EN EL SISTEMA FINANCIERO NACIONAL 1 Periodo: Junio 2011 Junio 2012 Elaborado por: Oscar Armendáriz Naranjo Aprobado por: Edmundo Ocaña Mazón RESUMEN EJECUTIVO En el mes de junio

Los estados financieros proporcionan a sus usuarios información útil para la toma de decisiones

El ABC de los estados financieros Importancia de los estados financieros: Aunque no lo creas, existen muchas personas relacionadas con tu empresa que necesitan de esta información para tomar decisiones

El ABC de los estados financieros Importancia de los estados financieros: Aunque no lo creas, existen muchas personas relacionadas con tu empresa que necesitan de esta información para tomar decisiones

El capital privado se estanca y el público empieza a reducirse

www.fbbva.es DEPARTAMENTO DE COMUNICACIÓN NOTA DE PRENSA Los datos de la Fundación BBVA y el Ivie confirman que la inversión no se recupera El capital privado se estanca y el público empieza a reducirse

www.fbbva.es DEPARTAMENTO DE COMUNICACIÓN NOTA DE PRENSA Los datos de la Fundación BBVA y el Ivie confirman que la inversión no se recupera El capital privado se estanca y el público empieza a reducirse

Cómo elegir mi futuro profesional? Las carreras con más salidas profesionales

Cómo elegir mi futuro profesional? Las carreras con más salidas profesionales 200.000 estudiantes están a punto de decidir su futuro profesional una vez se publiquen las notas de corte de la Selectividad.

Cómo elegir mi futuro profesional? Las carreras con más salidas profesionales 200.000 estudiantes están a punto de decidir su futuro profesional una vez se publiquen las notas de corte de la Selectividad.

IV Jornada RSC en el Sur organizada por Ingeniería sin Fronteras en colaboración con la Fundación Ingenieros del ICAI

IV Jornada RSC en el Sur organizada por Ingeniería sin Fronteras en colaboración con la Fundación Ingenieros del ICAI El pasado día 30 de Junio y con el título Medición de Impacto de la Empresa desde la

IV Jornada RSC en el Sur organizada por Ingeniería sin Fronteras en colaboración con la Fundación Ingenieros del ICAI El pasado día 30 de Junio y con el título Medición de Impacto de la Empresa desde la

COMPAÑÍA LEVANTINA DE EDIFICACIÓN Y OBRAS PÚBLICAS, S.A. Y SOCIEDADES QUE CONFORMAN EL GRUPO CLEOP

COMPAÑÍA LEVANTINA DE EDIFICACIÓN Y OBRAS PÚBLICAS, S.A. Y SOCIEDADES QUE CONFORMAN EL GRUPO CLEOP DECLARACION INTERMEDIA CORRESPONDIENTE AL TERCER TRIMESTRE DE 2015 Contenido: 1. Avance de resultados

COMPAÑÍA LEVANTINA DE EDIFICACIÓN Y OBRAS PÚBLICAS, S.A. Y SOCIEDADES QUE CONFORMAN EL GRUPO CLEOP DECLARACION INTERMEDIA CORRESPONDIENTE AL TERCER TRIMESTRE DE 2015 Contenido: 1. Avance de resultados

Guía para ser un empresario formal del Turismo en Chile

Guía para ser un empresario formal del Turismo en Chile Organizado y ejecutado por:r Apoyado y financiado por:r Relator : Víctor González Director Fundación Trekkingchile victor.gonzalez@trekkerchile.com

Guía para ser un empresario formal del Turismo en Chile Organizado y ejecutado por:r Apoyado y financiado por:r Relator : Víctor González Director Fundación Trekkingchile victor.gonzalez@trekkerchile.com

Encuesta de Población Activa (EPA) Tercer trimestre de 2011

Tercer trimestre de 2011") 28 de octubre de 2011 Encuesta de Población Activa (EPA) Tercer trimestre de 2011 Principales resultados La ocupación registra en el tercer trimestre de 2011 un descenso de 146.800 personas, hasta un total

28 de octubre de 2011 Encuesta de Población Activa (EPA) Tercer trimestre de 2011 Principales resultados La ocupación registra en el tercer trimestre de 2011 un descenso de 146.800 personas, hasta un total

www.gemespaña.es CIEM 01-02 octubre 2012 Dr. Ricardo Hernández Mogollón Director del Proyecto GEM España

www.gemespaña.es CIEM 01-02 octubre 2012 Dr. Ricardo Hernández Mogollón Director del Proyecto GEM España 1. GEM: el proyecto de investigación más completo sobre emprendimiento -Desde el año 1999, Global

www.gemespaña.es CIEM 01-02 octubre 2012 Dr. Ricardo Hernández Mogollón Director del Proyecto GEM España 1. GEM: el proyecto de investigación más completo sobre emprendimiento -Desde el año 1999, Global

Algunas Consideraciones sobre el Impacto de la Caída de los Precios del Petróleo en la Economía Dominicana

DEPARTAMENTO DE PROGRAMACION MONETARIA Y ESTUDIOS ECONOMICOS Algunas Consideraciones sobre el Impacto de la Caída de los Precios del Petróleo en la Economía Dominicana El Banco Central de la República

DEPARTAMENTO DE PROGRAMACION MONETARIA Y ESTUDIOS ECONOMICOS Algunas Consideraciones sobre el Impacto de la Caída de los Precios del Petróleo en la Economía Dominicana El Banco Central de la República

COMPARATIVA DE MADRID Y CATALUÑA SEPTIEMBRE 2015

COMPARATIVA DE MADRID Y CATALUÑA SEPTIEMBRE 2015 RESUMEN EJECUTIVO Cataluña cuenta con el mayor numero de empresas activas en España: 593.937, el 18,24% del total nacional. Madrid ocupa el tercer puesto

COMPARATIVA DE MADRID Y CATALUÑA SEPTIEMBRE 2015 RESUMEN EJECUTIVO Cataluña cuenta con el mayor numero de empresas activas en España: 593.937, el 18,24% del total nacional. Madrid ocupa el tercer puesto

Resultados del primer trimestre de 2010 INDICADOR DE CONFIANZA DEL SECTOR DE LA HOSTELERÍA ESPAÑOLA: NEBRIJA UNIVERSIDAD-FEHR

Resultados del primer trimestre de 2010 INDICADOR DE CONFIANZA DEL SECTOR DE LA HOSTELERÍA ESPAÑOLA: NEBRIJA UNIVERSIDAD-FEHR Justificación y objetivos El sector español de la hostelería tiene una elevada

Resultados del primer trimestre de 2010 INDICADOR DE CONFIANZA DEL SECTOR DE LA HOSTELERÍA ESPAÑOLA: NEBRIJA UNIVERSIDAD-FEHR Justificación y objetivos El sector español de la hostelería tiene una elevada

España: Cuentas Financieras (1T15)

") España: Cuentas Financieras (1T15) El desapalancamiento se acelera En el arranque de 2015 se intensifica la corrección del elevado nivel de endeudamiento de la economía. En este sentido, en el 1T15 se

España: Cuentas Financieras (1T15) El desapalancamiento se acelera En el arranque de 2015 se intensifica la corrección del elevado nivel de endeudamiento de la economía. En este sentido, en el 1T15 se

Capital Humano. Cambio educativo y productivo en España. 1964-2013. 50 años de mejora. educativa. Educación y. desempleo. Capital humano y modelo

Capital Humano n.º 144 213 Cambio educativo y productivo en España. 1964-213 años de mejora educativa Educación y mercado de trabajo Educación y desempleo años de cambio estructural Capital humano y modelo

Capital Humano n.º 144 213 Cambio educativo y productivo en España. 1964-213 años de mejora educativa Educación y mercado de trabajo Educación y desempleo años de cambio estructural Capital humano y modelo

BOCES nº 34 Principales indicadores económicos y sociales de Canarias

BOCES nº 34 Principales indicadores económicos y sociales de Febrero 2012 Contenido: I. Indicadores de coyuntura II. Estadística del mes -Estadística del Procedimiento Concursal 2011- III. Cuadro resumen

BOCES nº 34 Principales indicadores económicos y sociales de Febrero 2012 Contenido: I. Indicadores de coyuntura II. Estadística del mes -Estadística del Procedimiento Concursal 2011- III. Cuadro resumen

NOTA DE PRENSA. País Vasco, Madrid, Navarra y Castilla y León han sido las comunidades autónomas menos castigadas por la crisis

País Vasco, Madrid, Navarra y Castilla y León han sido las comunidades autónomas menos castigadas por la crisis La recesión no ha alterado la clasificación autonómica por renta per cápita El índice de

País Vasco, Madrid, Navarra y Castilla y León han sido las comunidades autónomas menos castigadas por la crisis La recesión no ha alterado la clasificación autonómica por renta per cápita El índice de

Informe. Informe de prospectiva de las empresas navarras. Segundo trimestre 2014. Con la colaboración de:

Informe Informe de prospectiva de las empresas navarras Segundo trimestre 2014 Con la colaboración de: Introducción La Cámara de Comercio e Industria, en colaboración con Laboral Kutxa llevan a cabo un

Informe Informe de prospectiva de las empresas navarras Segundo trimestre 2014 Con la colaboración de: Introducción La Cámara de Comercio e Industria, en colaboración con Laboral Kutxa llevan a cabo un

ESTUDIOS TECNICOS AREA DE INVESTIGACIÓN Y PLANEACIÓN II INFORME FINANCIERO DE IPS AFILIADAS A LA ACHC 2002-2003. ACHC SI-0007 Septiembre de 2004

Y PLANEACIÓN ACHC SI-0007 Septiembre de 2004 1. OBJETIVO Y ALCANCE La Asociación Colombiana de Hospitales y Clínicas en su labor gremial presenta al sector salud y en especial a sus afiliados, la segunda

Y PLANEACIÓN ACHC SI-0007 Septiembre de 2004 1. OBJETIVO Y ALCANCE La Asociación Colombiana de Hospitales y Clínicas en su labor gremial presenta al sector salud y en especial a sus afiliados, la segunda

BOLETÍN. Indicadores macroeconómicos Evolución de la morosidad Contenidos técnicos y de opinión

BOLETÍN Indicadores macroeconómicos Evolución de la morosidad Contenidos técnicos y de opinión Marzo 2015 Principales Índices Macroeconómicos De La Economía Española PARO * Miles de personas registradas

BOLETÍN Indicadores macroeconómicos Evolución de la morosidad Contenidos técnicos y de opinión Marzo 2015 Principales Índices Macroeconómicos De La Economía Española PARO * Miles de personas registradas

Factores. PARA Consolidar UNA Empresa. V. Conclusiones

Factores PARA Consolidar UNA Empresa V. Conclusiones Conclusiones generales En 1998 se crearon en España 339.162 empresas, de las que 207.839 continúan activas en la actualidad. Cómo son estas jóvenes

Factores PARA Consolidar UNA Empresa V. Conclusiones Conclusiones generales En 1998 se crearon en España 339.162 empresas, de las que 207.839 continúan activas en la actualidad. Cómo son estas jóvenes

ENCUESTA DE PERCEPCIÓN Y EXPECTATIVAS SOBRE LA SITUACIÓN ECONÓMICA EN EL GRAN SANTIAGO MARZO 2013

ENCUESTA DE PERCEPCIÓN Y EXPECTATIVAS SOBRE LA SITUACIÓN ECONÓMICA EN EL GRAN SANTIAGO MARZO 2013 Abril 25, 2013 ENCUESTA DE PERCEPCIÓN Y EXPECTATIVAS SOBRE LA SITUACIÓN ECONÓMICA Este informe presenta

ENCUESTA DE PERCEPCIÓN Y EXPECTATIVAS SOBRE LA SITUACIÓN ECONÓMICA EN EL GRAN SANTIAGO MARZO 2013 Abril 25, 2013 ENCUESTA DE PERCEPCIÓN Y EXPECTATIVAS SOBRE LA SITUACIÓN ECONÓMICA Este informe presenta

VI. SINDICATOS Y RELACIONES LABORALES

VI. SINDICATOS Y RELACIONES LABORALES A continuación revisaremos la institucionalidad laboral y las relaciones laborales a partir de un conjunto de indicadores que la encuesta ENCLA permite medir. En primer

VI. SINDICATOS Y RELACIONES LABORALES A continuación revisaremos la institucionalidad laboral y las relaciones laborales a partir de un conjunto de indicadores que la encuesta ENCLA permite medir. En primer

MOROSIDAD Y EMPRESAS Junio de 2011

MOROSIDAD Y EMPRESAS Boletín GESIF axesor de Seguimiento de la Morosidad y la Actividad Empresarial El Banco de España, en las novedades del Boletín Estadístico de junio de 20, advierte que el proceso

MOROSIDAD Y EMPRESAS Boletín GESIF axesor de Seguimiento de la Morosidad y la Actividad Empresarial El Banco de España, en las novedades del Boletín Estadístico de junio de 20, advierte que el proceso

EJEMPLO DE REPORTE DE LIBERTAD FINANCIERA

EJEMPLO DE REPORTE DE LIBERTAD FINANCIERA 1. Introduccio n El propósito de este reporte es describir de manera detallada un diagnóstico de su habilidad para generar ingresos pasivos, es decir, ingresos

EJEMPLO DE REPORTE DE LIBERTAD FINANCIERA 1. Introduccio n El propósito de este reporte es describir de manera detallada un diagnóstico de su habilidad para generar ingresos pasivos, es decir, ingresos

INFORME DEL MERCADO LABORAL DICIEMBRE 2014

INFORME DEL MERCADO LABORAL DICIEMBRE 2014 El aumento del 4,5% del número de trabajadores afiliados al sistema de la Seguridad Social en 2014 confirma la recuperación del empleo en la provincia de Alicante

INFORME DEL MERCADO LABORAL DICIEMBRE 2014 El aumento del 4,5% del número de trabajadores afiliados al sistema de la Seguridad Social en 2014 confirma la recuperación del empleo en la provincia de Alicante

PROYECTO DE CIRCULAR: INFORMACIÓN FINANCIERA-PYME

PROYECTO DE CIRCULAR: INFORMACIÓN FINANCIERA-PYME Las pymes son muy dependientes de los préstamos bancarios nacionales, así como de sus líneas de crédito para financiar sus proyectos. Este tipo de empresas

PROYECTO DE CIRCULAR: INFORMACIÓN FINANCIERA-PYME Las pymes son muy dependientes de los préstamos bancarios nacionales, así como de sus líneas de crédito para financiar sus proyectos. Este tipo de empresas

POR QUÉ EL GOBIERNO RAJOY ESTÁ PROFUNDAMENTE EQUIVOCADO. Vicenç Navarro. Catedrático de Ciencias Políticas y Políticas Públicas.

POR QUÉ EL GOBIERNO RAJOY ESTÁ PROFUNDAMENTE EQUIVOCADO Vicenç Navarro Catedrático de Ciencias Políticas y Políticas Públicas. Universidad Pompeu Fabra 30 de junio de 2014 Una de las medidas predecibles

POR QUÉ EL GOBIERNO RAJOY ESTÁ PROFUNDAMENTE EQUIVOCADO Vicenç Navarro Catedrático de Ciencias Políticas y Políticas Públicas. Universidad Pompeu Fabra 30 de junio de 2014 Una de las medidas predecibles

Perspectivas positivas para el sector inmobiliario en la segunda mitad de 2015

2 sep 2 ACTIVIDAD INMOBILIARIA Perspectivas positivas para el sector inmobiliario en la segunda mitad de 2 Félix Lores Juberías e Ignacio San Martín El sector inmobiliario concluyó la primera parte del

2 sep 2 ACTIVIDAD INMOBILIARIA Perspectivas positivas para el sector inmobiliario en la segunda mitad de 2 Félix Lores Juberías e Ignacio San Martín El sector inmobiliario concluyó la primera parte del

1. INTRODUCCIÓN. Está compuesto, por tanto, por múltiples elementos, que en el caso de España pueden resumirse como sigue:

INTRODUCCIÓN 1. INTRODUCCIÓN El Sistema financiero de un país está formado, en sentido general, por el conjunto de entidades y mercados cuya finalidad fundamental es captar el excedente financiero de los

INTRODUCCIÓN 1. INTRODUCCIÓN El Sistema financiero de un país está formado, en sentido general, por el conjunto de entidades y mercados cuya finalidad fundamental es captar el excedente financiero de los

Presentación de prensa Enero 2014 Información embargada hasta las 0:00 del 15 de enero

Informe sobre la contribución socioeconómica de la inversión extranjera en España Presentación de prensa Enero 2014 Información embargada hasta las 0:00 del 15 de enero Introducción y objetivos del informe

Informe sobre la contribución socioeconómica de la inversión extranjera en España Presentación de prensa Enero 2014 Información embargada hasta las 0:00 del 15 de enero Introducción y objetivos del informe

EVOLUCIÓN DEL CRÉDITO Y PROBLEMÁTICA ACCESO AL CRÉDITO DE LAS PYMES (Diciembre 2015)

") EVOLUCIÓN DEL CRÉDITO Y PROBLEMÁTICA ACCESO AL CRÉDITO DE LAS PYMES (Diciembre 2015) Según los últimos datos del Banco de España, la evolución de préstamos y créditos nuevos a las empresas muestra una

EVOLUCIÓN DEL CRÉDITO Y PROBLEMÁTICA ACCESO AL CRÉDITO DE LAS PYMES (Diciembre 2015) Según los últimos datos del Banco de España, la evolución de préstamos y créditos nuevos a las empresas muestra una

COMERCIO EXTERIOR E INTRACOMUNITARIO

SG/de 110 5 de abril de 2005 4.27.63 COMERCIO EXTERIOR E INTRACOMUNITARIO DE LA COMUNIDAD ANDINA POR MODO DE TRANSPORTE 2002 2003 - 1 - Introducción El presente informe estadístico Comercio Exterior e

SG/de 110 5 de abril de 2005 4.27.63 COMERCIO EXTERIOR E INTRACOMUNITARIO DE LA COMUNIDAD ANDINA POR MODO DE TRANSPORTE 2002 2003 - 1 - Introducción El presente informe estadístico Comercio Exterior e

Una de cada cuatro empresas no financieras que solicitó un préstamo en 2010 no pudo obtenerlo

26 de mayo de 2011 Encuesta sobre Acceso a Financiación de las Empresas Año 2010 Una de cada cuatro empresas no financieras que solicitó un préstamo en 2010 no pudo obtenerlo El 60% de las empresas considera

26 de mayo de 2011 Encuesta sobre Acceso a Financiación de las Empresas Año 2010 Una de cada cuatro empresas no financieras que solicitó un préstamo en 2010 no pudo obtenerlo El 60% de las empresas considera

Análisis de indicadores InfoJobs

Análisis de indicadores InfoJobs Mayo 2015 Contenido Contratos en el mercado laboral español... 3 Situación laboral en España... 3 Puestos de trabajo ofertados... 5 Distribución de los puestos de trabajo

Análisis de indicadores InfoJobs Mayo 2015 Contenido Contratos en el mercado laboral español... 3 Situación laboral en España... 3 Puestos de trabajo ofertados... 5 Distribución de los puestos de trabajo

BOCES nº 48 Principales indicadores económicos y sociales de Canarias Mayo 2013

BOCES nº 48 Principales indicadores económicos y sociales de Canarias Mayo 2013 Contenido: I. Indicadores de coyuntura II. Estadística del mes: POBREZA, DESARROLLO HUMANO, DISTRIBUCIÓN DE LA RENTA Y DESIGUALDAD

BOCES nº 48 Principales indicadores económicos y sociales de Canarias Mayo 2013 Contenido: I. Indicadores de coyuntura II. Estadística del mes: POBREZA, DESARROLLO HUMANO, DISTRIBUCIÓN DE LA RENTA Y DESIGUALDAD

Morosidad bancaria de personas naturales se mantiene acotada y estable

N 1 de julio de 1 Morosidad bancaria de personas naturales se mantiene acotada y estable La estabilidad refleja una apropiada gestión de riesgo de crédito, así como la relativa resiliencia que ha mostrado

N 1 de julio de 1 Morosidad bancaria de personas naturales se mantiene acotada y estable La estabilidad refleja una apropiada gestión de riesgo de crédito, así como la relativa resiliencia que ha mostrado

DECLARACIÓN DEL CONSEJO NACIONAL DE INNOVACIÓN SOBRE EL PRESUPUESTO PÚBLICO DEL SISTEMA NACIONAL DE INNOVACIÓN

DECLARACIÓN DEL CONSEJO NACIONAL DE INNOVACIÓN SOBRE EL PRESUPUESTO PÚBLICO DEL SISTEMA NACIONAL DE INNOVACIÓN OCTUBRE, 2013 Desde su creación en 2006, y sobre la base de la evolución del presupuesto,

DECLARACIÓN DEL CONSEJO NACIONAL DE INNOVACIÓN SOBRE EL PRESUPUESTO PÚBLICO DEL SISTEMA NACIONAL DE INNOVACIÓN OCTUBRE, 2013 Desde su creación en 2006, y sobre la base de la evolución del presupuesto,

Boletín de Opinión. Proyecciones del Mercado Asegurador - año 2005. Asociación de Aseguradores de Chile A.G.

6 de Diciembre de 2004 Asociación de Aseguradores de Chile A.G. Número 71 Boletín de Opinión Proyecciones del Mercado Asegurador año 2005 Mediante el siguiente boletín daremos a conocer nuestras proyecciones

6 de Diciembre de 2004 Asociación de Aseguradores de Chile A.G. Número 71 Boletín de Opinión Proyecciones del Mercado Asegurador año 2005 Mediante el siguiente boletín daremos a conocer nuestras proyecciones