EAE120A Introducción a la Macroeconomía Inversión

|

|

|

- José Hidalgo Cordero

- hace 8 años

- Vistas:

Transcripción

1 EAE120A Introducción a la Macroeconomía Inversión Pontificia Universidad Católica Semestre II 2012

2 Contenido Demanda de Inversión 1 Demanda de Inversión 2 3

3 Introducción Demanda de Inversión En este capítulo modificaremos el supuesto de que el trabajo es el único factor productivo en nuestra función de producción Asumimos que la función de producción del hogar representativo depende del número de horas trabajadas y el stock de capital Asumimos que existe un solo tipo de capital, el cual medimos en unidades físicas (k) Al igual que las horas trabajadas, asumimos que la productividad marginal del capital es positiva, pero decreciente Por lo tanto, la función de producción del hogar representativo es de la forma: y t = A t f (k t (+), l t (+))

, l t")

4 Función de Producción Demanda de Inversión

5 Inversión Demanda de Inversión Al introducir el factor capital, asumiremos que los hogares tienen la posibilidad de comprar el bien producido (y), para ser usado en el consumo (c), o invertirlo (i) y así aumentar la capacidad de producción Por lo tanto, para un período específico tenemos que: y t = c t + i t Cuando un hogar decide invertir el bien producido, dicho bien será parte del stock de capital Asumimos también que esta decisión es irreversible, o sea, cuando el hogar decidió que el bien de producción debía ser parte del stock de capital, dicho bien ya no puede ser consumido

6 Depreciación Demanda de Inversión Asumiremos que el stock de capital pierde su capacidad productiva, a través del tiempo, a una tasa constante δ Por lo tanto, el capital disponible para ser utilizado en el período t es: k t = i t + (1 δ)k t 1 Es decir, el stock de capital en t, es igual al stock existente en t 1, menos el capital que se depreció entre dicho momento y t, más la inversión bruta que se realiza en t Parte de la inversión es para reponer el capital depreciado, por lo tanto definimos la inversión neta como i t δk t 1, lo que, a su vez, es igual al cambio en el stock de capital k t k t 1 La producción bruta es igual a y t, mientras que la producción neta es igual a y t δk t 1

7 Demanda de Inversión Asumimos que el capital del período t está disponible para ser utilizado en la producción del período t + 1 Por su parte, asumimos que el precio de cada unidad de capital en el período t es igual a P t Las ventas adicionales en t + 1 por cada unidad adicional de capital es igual a P t+1 P MK t Una fracción 1 δ del capital que se compró a P t puede ser vendido en el período t + 1 a un precio de P t+1 Por lo tanto, se obtiene (1 δ)p t+1 producto de la venta en t + 1 de cada unidad de capital que se compra en t El retorno nominal de cada unidad monetaria invertida en capital durante el período t es: i capital Pt+1(P MKt+1 δ) Pt t = P t = (1 + π t )(P MK t + 1 δ) 1

Pt t = P t = (1 + π t )(P MK")

8 Demanda de Inversión Cuando un hogar tiene un stock de capital de (1 δ)k t 1 al final del período t 1, debe decidir si comprar o vender capital en el período t Dado esto, comparará la rentabilidad entre un bono y una unidad de capital Si i bono t < i capital t el hogar emite un bono y compra una unidad de capital, lo que lleva a que en el próximo período obtenga 1 + i capital t y tenga que pagar 1 + i bono t, por lo tanto, se obtiene una utilidad i capital t i bono t > 0 El hogar seguirá haciendo esto mientras su utilidad de hacerlo sea mayor o igual que cero Por su parte, a medida que este hogar aumenta el stock de capital, la P MK va diminuyendo A su vez, una mayor emisión de bonos incrementa la oferta de estos lo que lleva a un aumento en la tasa de interés de los bonos Esto implica que llegará un punto en que el interés del capital y los bonos converjan La acumulación de capital seguirá hasta que i bono t = i capital t

9 Demanda de Inversión Si i bono t > i capital t el hogar vende una unidad de capital para comprar un bono, lo que lleva a que en el próximo período obtenga 1 + i bono t por el bono que compró, mientras que deje de ganar 1 + i capital t por la unidad de capital que vendió, o sea, se obtiene una utilidad i bono t i capital t > 0 Por su parte, a medida que este hogar disminuye el stock de capital, la P MK va aumentando A su vez, una mayor compra de bonos incrementa la demanda de estos lo que lleva a una disminución en la tasa de interés de los bonos La venta de capital seguirá hasta que i bono t = i capital t

10 Demanda de Inversión Por lo tanto, en equilibrio el retorno nominal de la inversión debe ser igual a la tasa de interés nominal (el retorno nominal de los bonos): (1 + π t )(P MK t + 1 δ) 1 = i Manipulando la ecuación tenemos: P MK t δ + 1 = 1+i 1+π Como sabemos que 1+i 1+π = 1 + r, y que P MK t δ es el retorno real de la inversión, en equilibrio, el retorno real de la inversión debe ser igual a la tasa de interés real (el retorno real de los bonos)

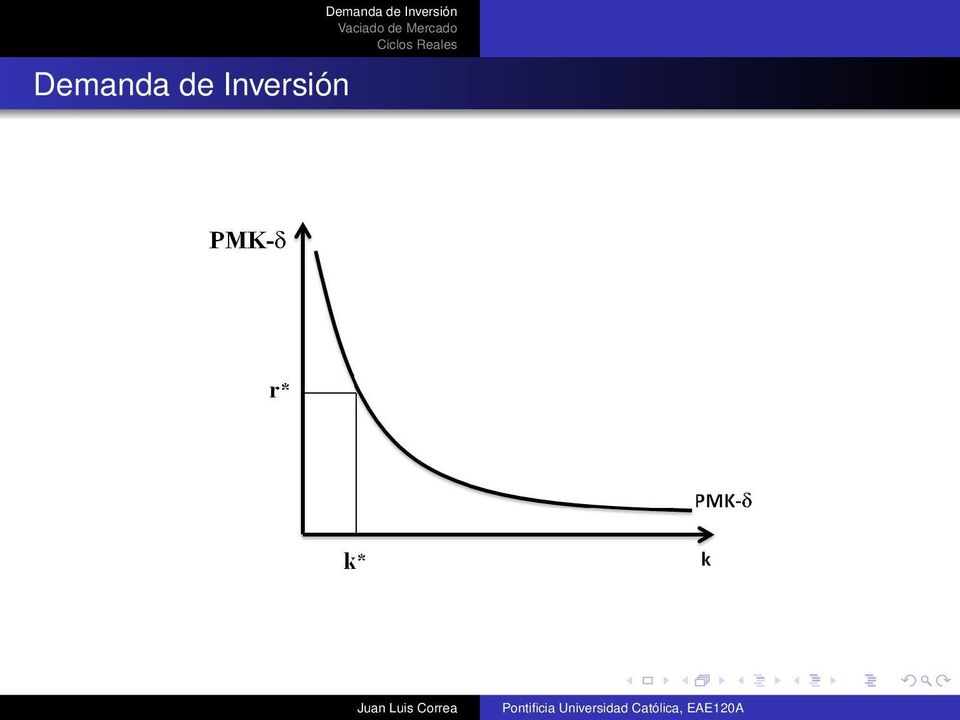

11 Demanda de Inversión

12 Demanda de Inversión Denominamos al stock de capital deseado como k, el cual es una función de la tasa de interés real y la tasa de depreciación: k t = k (r t ( ), δ( ),...) Por lo tanto, la demanda de inversión bruta es: i d t = k t (1 δ)k t 1 La demanda de inversión neta es igual a: i d t δk t 1 = k t k t 1

Por lo tanto, la demanda de inversión bruta es: i d t = k t (1 δ)k t 1 La")

13 Propiedades Demanda de Inversión Una reducción de la tasa de interés real, r t, aumenta el stock de capital deseado, k t y la demanda de inversión, i t Un aumento en la productividad marginal del capital incrementa el stock de capital deseado y la demanda de inversión Un aumento en la tasa de depreciación disminuye el stock de capital deseado y la demanda neta de inversión el efecto sobre la inversión bruta es ambiguo

14 Restricción Presupuestaria Incluyendo la inversión bruta como uso de los recursos en la restricción presupuestaria de los hogares: P t y t + b t 1 (1 + i) + m t 1 + v t = P t c t + P t inv t + b t + m t Donde inv t denota la inversión bruta en el período t El ahorro nominal (cambio en el valor nominal de los activos) es: s t = P t y t P t c t + [ib t 1 + v t P t δk t 1 ] = (b t b t 1 ) + (m t m t 1 ) + P t (k t k t 1 ) En términos reales: s t P t = (bt bt 1) P t + (mt mt 1) P t + (k t k t 1 ) Cuando incluimos inversión, los hogares pueden trasladar recursos comprando capital, es decir, invirtiendo

![nominal de los activos) es: s t = P t y t P t c t + [ib t 1 + v t P t δk t 1 ] = (b t b t 1 ) + (m t m t 1 ) + P t (k t k t 1 ) En términos reales: s](/docs-images/53/13311518/images/page_14.jpg "t P t = (bt bt 1) P t + (mt mt 1) P t + (k t k t 1 ) Cuando incluimos inversión, los hogares pueden trasladar recursos comprando capital, es decir,")

15 Restricción Presupuestaria A nivel agregado, tenemos que el ahorro es igual a: S t = (Mt Mt 1) P t + (K t K t 1 ) Si asumimos que la tenencia de saldos reales es constante en el tiempo, M t = M t 1, entonces: S t = K t K t 1 Por lo tanto, cuando existen posibilidades de inversión, el ahorro agregado ya no es necesariamente igual a cero La economía puede ajustar la inversión neta agregada K t K t 1 para mover recursos de un período a otro

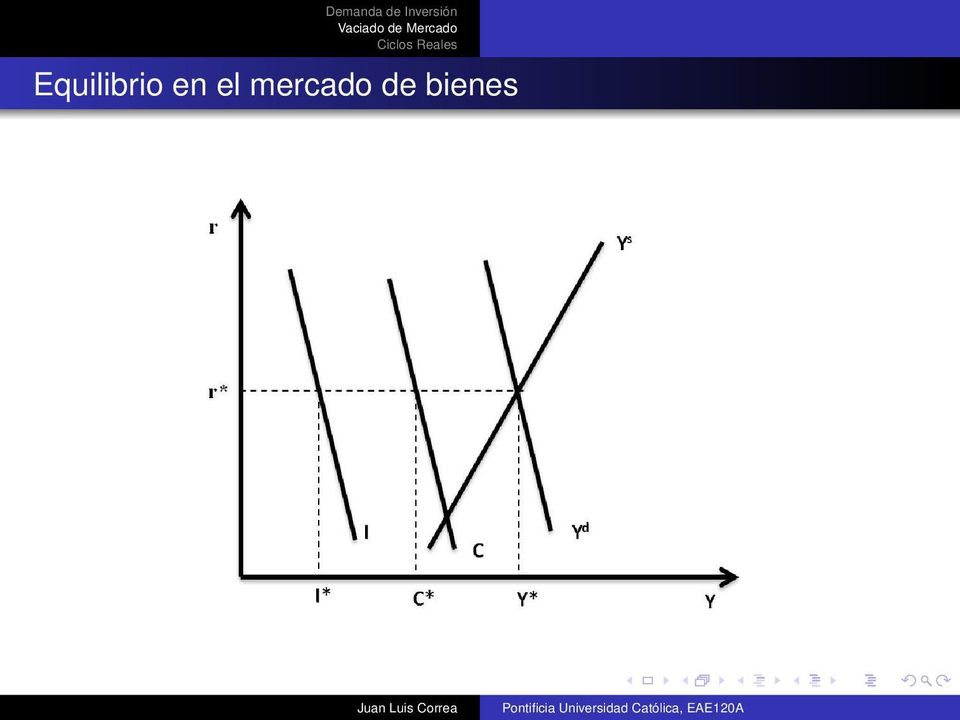

16 Equilibrio en el mercado de bienes El mercado de bienes estará en equilibrio si: Y (r(+),...) = C(r( ),...) + I(r( ),...) El lado derecho de la ecuación es la demanda agregada, la cual ahora incluye consumo e inversión bruta

El lado derecho de la ecuación es la demanda")

17 Equilibrio en el mercado de bienes

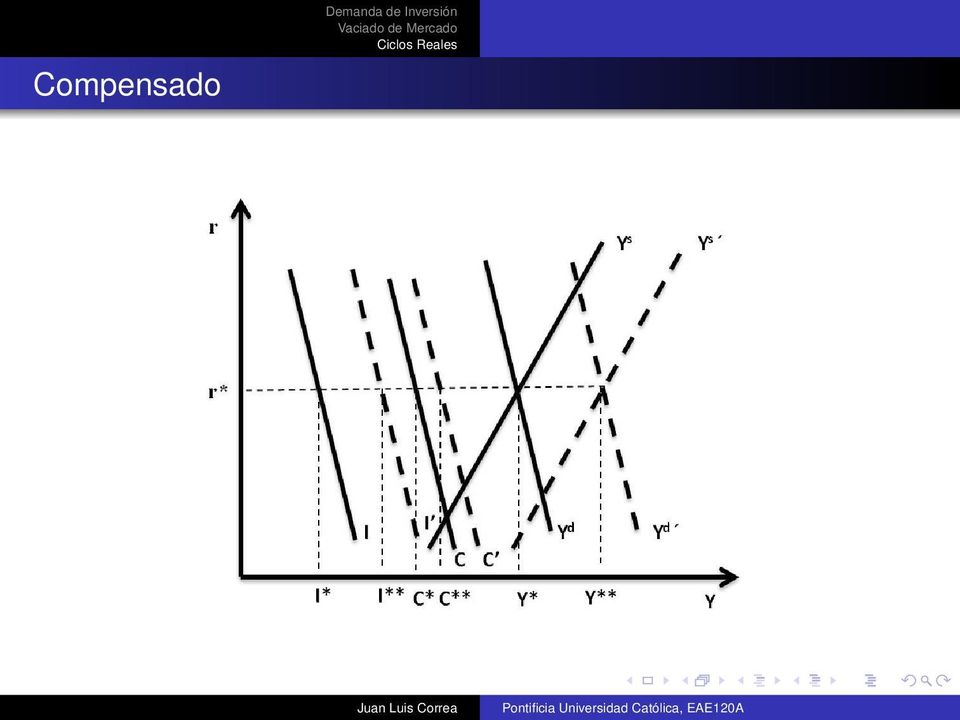

18 Cambio Tecnológico Temporal Si hay un aumento tecnológico transitorio, sabemos que la propensión marginal a consumir es menor que 1, por lo tanto, la producción crecerá más que el consumo hay un incremento en el ahorro deseado Un aumento tecnológico incrementa la productividad marginal del capital, P MK t, por lo tanto, el retorno real de invertir un peso en capital adicional es mayor que la tasa de interés real El capital deseado aumenta, al igual que la inversión

19 Cambio Tecnológico Temporal Como el cambio en la producción es mayor que el del consumo, el ahorro deseado aumenta A su vez, el stock de capital deseado también aumenta Si la inversión aumenta en la misma magnitud que el ahorro deseado, no hay mayor ni menor demanda por bonos, por lo que la tasa de interés no cambia, mientras que la producción agregada aumenta En este caso, la inversión es más volátil que le consumo

20 Compensado Demanda de Inversión

21 Cambio Tecnológico Temporal Si el aumento en la inversión es menor al aumento del ahorro deseado, hay un exceso de demanda por bonos, los cual presiona a la baja la tasa de interés real A medida que la tasa de interés real cae, por el efecto de sustitución intertemporal, las horas trabajadas en el presente disminuyen Sin embargo, un mejoramiento tecnológico generalmente va acompañado por un incremento en la P ML, aumentando la demanda por trabajo Por su parte, el efecto de sustitución intertemporal también aumenta el consumo en el presente, lo cual elimina el exceso de oferta en el mercado de bienes y así reduce el ahorro deaseado La caída en la tasa de interés real aumenta la inversión, por lo que el exceso de demanda de bonos también comienza a desaparecer (aumenta la oferta de bonos para financiar la inversión) Este proceso continúa hasta que los mercados se vacían nuevamente y la economía llega nuevamente a una situación de equilibrio

22 Cambio Tecnológico Temporal El aumento de la producción agregada y la caída en la tasa de interés aumentan la demanda por dinero, lo cual hace caer los precios hasta equilibrar el mercado del dinero Generalmente, el efecto del aumento en la P ML tiende a dominar al efecto de sustitución intertemporal sobre horas trabajadas, por lo que los datos tienden a mostrar que el empleo es procíclico En el caso de la tasa de interés real, los datos muestran evidencia ambigua, en algunos casos es contracíclica y en otros procíclica. En todo caso, ya sea contra o procíclica, el efecto tiende a ser pequeño

23 No Compensado Demanda de Inversión

24 Mercado del Dinero Demanda de Inversión

25 Cambio Tecnológico Temporal Generalmente, el efecto del aumento en la P ML tiende a dominar al efecto de sustitución intertemporal sobre horas trabajadas, por lo que los datos tienden a mostrar que el empleo es procíclico En el caso de la tasa de interés real, los datos muestran evidencia ambigua, en algunos casos es contracíclica y en otros procíclica. En todo caso, ya sea contra o procíclica, el efecto tiende a ser pequeño

26 Cambio Tecnológico Permanente Si hay un aumento tecnológico permanente, sabemos que la propensión marginal a consumir es cercana a 1, por lo tanto, la producción crecerá en una proporción similar al consumo el ahorro deseado no cambia Un aumento tecnológico incrementa la productividad marginal del capital, P MK t, por lo tanto, el retorno real de invertir un peso en capital adicional es mayor que la tasa de interés real El capital deseado aumenta, al igual que la inversión

27 Cambio Tecnológico Permanente La mayor inversión es financiada a través del mercado del crédito, lo que lleva a que haya un exceso de oferta en el mercado de bonos, debido a la mayor emisión de bonos para financiar la mayor inversión El exceso de oferta en el mercado de bonos presiona al alza la tasa de interés El alza en la tasa de interés, por el efecto sustitución intertemporal, aumenta las horas trabajadas en el presente aumentan, al igual que la producción, y disminuye el consumo presente Por su parte, el alza en la tasa de interés disminuye la inversión, eliminando el exceso de demanda en el mercado de bienes

28 Cambio Tecnológico Permanente El aumento en la producción agregada y el alza de la tasa de interés producen un efecto ambiguo en la demanda por dinero, lo cual, a su vez, produce un efecto ambiguo sobre el nivel de precios El efecto sustitución interetemporal hace probable que el la horas trabajadas sean procíclicas La tasa de interés es procíclica frente a un shock de productividad permanente en este modelo

29 Cambio Tecnológico Permanente

Contabilidad Orientada a los Negocios

Tema 5 Introducción Como todos sabemos, al pagar por alguna cosa, cualquiera que esta sea, que jamás haya sido utilizada, se debe desembolsar una cantidad de dinero, esto es porque, al igual que todas

Tema 5 Introducción Como todos sabemos, al pagar por alguna cosa, cualquiera que esta sea, que jamás haya sido utilizada, se debe desembolsar una cantidad de dinero, esto es porque, al igual que todas

POR QUÉ EL VALOR PRESENTE NETO CONDUCE A MEJORES DECISIONES DE INVERSIÓN QUE OTROS CRITERIOS? ( Brealey & Myers )

") CAPÍTULO 5 POR QUÉ EL VALOR PRESENTE NETO CONDUCE A MEJORES DECISIONES DE INVERSIÓN QUE OTROS CRITERIOS? ( Brealey & Myers ) Ya hemos trabajado antes con los principios básicos de la toma de decisiones

CAPÍTULO 5 POR QUÉ EL VALOR PRESENTE NETO CONDUCE A MEJORES DECISIONES DE INVERSIÓN QUE OTROS CRITERIOS? ( Brealey & Myers ) Ya hemos trabajado antes con los principios básicos de la toma de decisiones

Tema 4: Ahorro óptimo y crecimiento económico

Tema 4: Ahorro óptimo y crecimiento económico Introducción Relación entre el capital por trabajador y el consumo per capita en el estado estacionario: la regla de oro de acumulación del capital Horizontes

Tema 4: Ahorro óptimo y crecimiento económico Introducción Relación entre el capital por trabajador y el consumo per capita en el estado estacionario: la regla de oro de acumulación del capital Horizontes

Comente: Los bancos siempre deberían dar crédito a los proyectos rentables. Falso, hay que evaluar la capacidad de pago.

Explique Brevemente en que consiste el leasing y nombre los diferentes tipos existentes. Es un mecanismo de financiamiento de Activos el cual permite el uso del activo por un periodo determinado a cambio

Explique Brevemente en que consiste el leasing y nombre los diferentes tipos existentes. Es un mecanismo de financiamiento de Activos el cual permite el uso del activo por un periodo determinado a cambio

3. MODELO MACROECONOMICO. 3.1 Oferta y demanda agregada nacional y su efecto en la economía internacional

3. MODELO MACROECONOMICO 3.1 Oferta y demanda agregada nacional y su efecto en la economía internacional Definimos primero a la oferta y demanda agregada para después desglosar sus elementos. Veremos la

3. MODELO MACROECONOMICO 3.1 Oferta y demanda agregada nacional y su efecto en la economía internacional Definimos primero a la oferta y demanda agregada para después desglosar sus elementos. Veremos la

Examen Final 28 de Enero de 2009 Permutación 1

Universitat Autònoma de Barcelona Introducció a l Economia, Curs 2008-2009 Codi: 25026 Examen Final 28 de Enero de 2009 Permutación 1 Primera Parte Preguntas de opción múltiple (20 puntos). Marca claramente

Universitat Autònoma de Barcelona Introducció a l Economia, Curs 2008-2009 Codi: 25026 Examen Final 28 de Enero de 2009 Permutación 1 Primera Parte Preguntas de opción múltiple (20 puntos). Marca claramente

Para poder tener una buena imagen de las empresas y plena confianza en lo que nos presentan éstas deben:

4.1 INTRODUCCIÓN Actualmente, la competencia es intensa y global y es muy claro que no podemos seguir administrando las empresas como lo hemos venido haciendo en las últimas décadas, limitándonos solo

4.1 INTRODUCCIÓN Actualmente, la competencia es intensa y global y es muy claro que no podemos seguir administrando las empresas como lo hemos venido haciendo en las últimas décadas, limitándonos solo

Definiciones Básicas

1 BONOS Los bonos son instrumentos financieros muy utilizados en los mercados financieros y constituyen una alternativa de inversión altamente atractiva para los inversionistas en el mundo. El bono es

1 BONOS Los bonos son instrumentos financieros muy utilizados en los mercados financieros y constituyen una alternativa de inversión altamente atractiva para los inversionistas en el mundo. El bono es

Tarea 7 Soluciones. Sol. Sea x el porcentaje que no conocemos, entonces tenemos la siguiente. (3500)x = 420. x = 420 3500 = 3 25

x = 420. x = 420 3500 = 3 25") Tarea 7 Soluciones. Una inversión de $3500 produce un rendimiento de $420 en un año, qué rendimiento producirá una inversión de $4500 a la misma tasa de interés durante el mismo tiempo? Sol. Sea x el porcentaje

Tarea 7 Soluciones. Una inversión de $3500 produce un rendimiento de $420 en un año, qué rendimiento producirá una inversión de $4500 a la misma tasa de interés durante el mismo tiempo? Sol. Sea x el porcentaje

CAPÍTULO 10 Aplicaciones de la Derivada a Funciones Económicas

CAPÍTULO 10 Aplicaciones de la Derivada a Funciones Económicas Introducción En la economía, la variación de alguna cantidad con respecto a otra puede ser descrita por un concepto promedio o por un concepto

CAPÍTULO 10 Aplicaciones de la Derivada a Funciones Económicas Introducción En la economía, la variación de alguna cantidad con respecto a otra puede ser descrita por un concepto promedio o por un concepto

Keynes hace una crítica a la economía clásica, la misma que. plantea que la tasa de interés es el precio que equilibra la demanda

LA TEORÍA DE LA TASA DE INTERÉS Y LA PREFERENCIA POR LA 1 LA TEORÍA DE LA TASA DE INTERÉS 1 Keynes hace una crítica a la economía clásica, la misma que plantea que la tasa de interés es el precio que equilibra

LA TEORÍA DE LA TASA DE INTERÉS Y LA PREFERENCIA POR LA 1 LA TEORÍA DE LA TASA DE INTERÉS 1 Keynes hace una crítica a la economía clásica, la misma que plantea que la tasa de interés es el precio que equilibra

El proceso de planificación sigue una secuencia lógica que comprende:

PRESUPUESTACIÓN Las empresas fijan objetivos, en función de éstos seleccionan estrategias y determinan planes de acción para alcanzar los objetivos establecidos. Los presupuestos son la expresión en términos

PRESUPUESTACIÓN Las empresas fijan objetivos, en función de éstos seleccionan estrategias y determinan planes de acción para alcanzar los objetivos establecidos. Los presupuestos son la expresión en términos

CAPÍTULO III ANÁLISIS DE INVERSIONES GANADERAS

CAPÍTULO III ANÁLISIS DE INVERSIONES GANADERAS 1. Concepto de inversión. Según Pierre Masse la inversión es el acto mediante el cual se cambia la posibilidad de una satisfacción inmediata y cierta a la

CAPÍTULO III ANÁLISIS DE INVERSIONES GANADERAS 1. Concepto de inversión. Según Pierre Masse la inversión es el acto mediante el cual se cambia la posibilidad de una satisfacción inmediata y cierta a la

C3: Una innovación financiera para la Pyme. (Circuito de Crédito Comercial)

") C3: Una innovación financiera para la Pyme. (Circuito de Crédito Comercial) Con el fin de crear un medio de pago dinámico, competitivo y eficaz, STRO (Social Trade Organization) ha desarrollado el Circuito

C3: Una innovación financiera para la Pyme. (Circuito de Crédito Comercial) Con el fin de crear un medio de pago dinámico, competitivo y eficaz, STRO (Social Trade Organization) ha desarrollado el Circuito

Taller Plan de Empresa en Línea. Sesión 8

Taller Plan de Empresa en Línea Sesión 8 LA CAJA ES LA CLAVE EN EL JUEGO DE LOS NEGOCIOS USUARIOS Inversionistas Bancos Fisco Proveedores y trabajadores DEMANDAN Dividendos Intereses Impuestos Pagos RECURSO

Taller Plan de Empresa en Línea Sesión 8 LA CAJA ES LA CLAVE EN EL JUEGO DE LOS NEGOCIOS USUARIOS Inversionistas Bancos Fisco Proveedores y trabajadores DEMANDAN Dividendos Intereses Impuestos Pagos RECURSO

Macroeconomía Intermedia

Macroeconomía Intermedia Colección de 240 preguntas tipo test, resueltas por Eduardo Morera Cid, Economista Colegiado. Cada sesión constará de una batería de 20 preguntas tipo test y las respuestas a las

Macroeconomía Intermedia Colección de 240 preguntas tipo test, resueltas por Eduardo Morera Cid, Economista Colegiado. Cada sesión constará de una batería de 20 preguntas tipo test y las respuestas a las

En este PDF encontrará los siguientes temas que debe estudiar para la clase:

En este PDF encontrará los siguientes temas que debe estudiar para la clase: Función de oferta, superávit de consumidores y productores, análisis marginal: Costo marginal, Ingreso marginal, Utilidad marginal

En este PDF encontrará los siguientes temas que debe estudiar para la clase: Función de oferta, superávit de consumidores y productores, análisis marginal: Costo marginal, Ingreso marginal, Utilidad marginal

TEMA 1 y 2. Material complementario

TEMA 1 y 2. Material complementario Asignatura: Macroeconomía: Economía Abierta e Inflación Grado en Administración y Dirección de Empresas Ainhoa Herrarte y Carlos Llano Dpto. de Análisis Económico: Teoría

TEMA 1 y 2. Material complementario Asignatura: Macroeconomía: Economía Abierta e Inflación Grado en Administración y Dirección de Empresas Ainhoa Herrarte y Carlos Llano Dpto. de Análisis Económico: Teoría

MODULO 2. 1.4.1 RAZONES DE LIQUIDEZ.

Razones de liquidez Definición. MODULO 2. 1.4.1 RAZONES DE LIQUIDEZ. La liquidez es la facilidad con la cual una inversión puede convertirse en dinero. Es decir, que tan fácil se podría vender un terreno,

Razones de liquidez Definición. MODULO 2. 1.4.1 RAZONES DE LIQUIDEZ. La liquidez es la facilidad con la cual una inversión puede convertirse en dinero. Es decir, que tan fácil se podría vender un terreno,

Análisis de estados financieros. Sesión 6: Elementos clave en la evaluación de la solvencia

Análisis de estados financieros Sesión 6: Elementos clave en la evaluación de la solvencia Contextualización En temas anteriores se definió que la capacidad que tiene una empresa de pagar sus deudas a

Análisis de estados financieros Sesión 6: Elementos clave en la evaluación de la solvencia Contextualización En temas anteriores se definió que la capacidad que tiene una empresa de pagar sus deudas a

Simulación de Finanzas

Simulación de Finanzas Licenciatura en Administración Rosa Maria Contreras Murillo, PTC DE LA LICENCIATURA EN ADMINISTRACIÓN CENTRO UNIVERSTARIO UAEM TEXCOCO T: [Teléfono principal] DD: [Teléfono directo]

Simulación de Finanzas Licenciatura en Administración Rosa Maria Contreras Murillo, PTC DE LA LICENCIATURA EN ADMINISTRACIÓN CENTRO UNIVERSTARIO UAEM TEXCOCO T: [Teléfono principal] DD: [Teléfono directo]

Capítulo 3. Cómo evaluar un proyecto de inversión.

Capítulo 3. Cómo evaluar un proyecto de inversión. 3.1 Definición de un proyecto de inversión. Un proyecto de inversión es la cantidad de recursos materiales, humanos y tecnológicos que se requiere para

Capítulo 3. Cómo evaluar un proyecto de inversión. 3.1 Definición de un proyecto de inversión. Un proyecto de inversión es la cantidad de recursos materiales, humanos y tecnológicos que se requiere para

RIESGO Y RENTABILIDAD DE LA EMPRESA (Riesgo y Rendimiento) Qué es lo que determina el rendimiento requerido de una inversión?

Qué es lo que determina el rendimiento requerido de una inversión?") 1 RIESGO Y RENTABILIDAD DE LA EMPRESA (Riesgo y Rendimiento) Qué es lo que determina el rendimiento requerido de una inversión? La respuesta es sencilla. El rendimiento requerido siempre depende del riesgo

1 RIESGO Y RENTABILIDAD DE LA EMPRESA (Riesgo y Rendimiento) Qué es lo que determina el rendimiento requerido de una inversión? La respuesta es sencilla. El rendimiento requerido siempre depende del riesgo

Ejercicios 1 Cuentas nacionales en economía abierta y balanza de pagos.

Profesores: Alvaro Forteza y Mariana Gerstenblüth Ejercicios adicionales Ejercicios 1 Cuentas nacionales en economía abierta y balanza de pagos. 1 Considere los siguientes datos de una economía imaginaria:

Profesores: Alvaro Forteza y Mariana Gerstenblüth Ejercicios adicionales Ejercicios 1 Cuentas nacionales en economía abierta y balanza de pagos. 1 Considere los siguientes datos de una economía imaginaria:

CAPÍTULO 1: INTRODUCCIÓN. Todas las personas sabemos que la gran mayoría de las actividades humanas conllevan lo

CAPÍTULO 1: INTRODUCCIÓN 1.1. Planteamiento del problema Todas las personas sabemos que la gran mayoría de las actividades humanas conllevan lo que conocemos como riesgo, pero qué es en realidad el riesgo?,

CAPÍTULO 1: INTRODUCCIÓN 1.1. Planteamiento del problema Todas las personas sabemos que la gran mayoría de las actividades humanas conllevan lo que conocemos como riesgo, pero qué es en realidad el riesgo?,

La Demanda Agregada: consumo e inversión

La Política Fiscal 10 La Demanda Agregada: el consumo y la inversión. La política fiscal. El aumento del gasto público: el multiplicador. Los impuestos, el consumo y la inversión. La política fiscal restrictiva.

La Política Fiscal 10 La Demanda Agregada: el consumo y la inversión. La política fiscal. El aumento del gasto público: el multiplicador. Los impuestos, el consumo y la inversión. La política fiscal restrictiva.

Ainhoa Herrarte Sánchez Mayo de 2009

CAMBIOS EN EL TIPO DE INTERÉS EXTERNO Y CAMBIOS EN LA POLÍTICA MONETARIA EN UNA ECONOMÍA ABIERTA CON PRECIOS FIJOS Y MOVILIDAD PERFECTA DE CAPITALES: TIPOS DE CAMBIO FLEXIBLES VS. TIPOS DE CAMBIO FIJO

CAMBIOS EN EL TIPO DE INTERÉS EXTERNO Y CAMBIOS EN LA POLÍTICA MONETARIA EN UNA ECONOMÍA ABIERTA CON PRECIOS FIJOS Y MOVILIDAD PERFECTA DE CAPITALES: TIPOS DE CAMBIO FLEXIBLES VS. TIPOS DE CAMBIO FIJO

Tema 5: Sistemas Monetarios Internacionales

Introducción: Tema 5: Sistemas Monetarios Internacionales Analizaremos economías que están formadas por varios países y monedas. Se estudiarán los determinantes de los tipos de cambio entre monedas. Determinaremos

Introducción: Tema 5: Sistemas Monetarios Internacionales Analizaremos economías que están formadas por varios países y monedas. Se estudiarán los determinantes de los tipos de cambio entre monedas. Determinaremos

OPCION A ECONOMÍA Y ORGANIZACIÓN DE EMPRESAS - JUNIO DE 2006 1

UNIVERSIDAD DE ZARAGOZA PRUEBA DE ACCESO A ESTUDIOS UNIVERSITARIOS JUNIO DE 2006 Ejercicio de: ECONOMÍA Y ORGANIZACIÓN DE EMPRESAS Tiempo disponible: 1 h. 30 m. Se valorará el uso de vocabulario y la notación

UNIVERSIDAD DE ZARAGOZA PRUEBA DE ACCESO A ESTUDIOS UNIVERSITARIOS JUNIO DE 2006 Ejercicio de: ECONOMÍA Y ORGANIZACIÓN DE EMPRESAS Tiempo disponible: 1 h. 30 m. Se valorará el uso de vocabulario y la notación

1 Las reservas como contrapartida de las operaciones de la Balanza de Pagos antes de la UEM

Dirección General del Servicio de Estudios 30 de septiembre de 2015 Los activos del Banco de España frente al Eurosistema y el tratamiento de los billetes en euros en la Balanza de Pagos y la Posición

Dirección General del Servicio de Estudios 30 de septiembre de 2015 Los activos del Banco de España frente al Eurosistema y el tratamiento de los billetes en euros en la Balanza de Pagos y la Posición

INDICADORES EVALUACIÓN DE PROYECTOS

INDICADORES EVALUACIÓN DE PROYECTOS Sección: 01 Profesores: Cristián Bargsted Andrés Kettlun Conceptos básicos Contenido Valor Presente Neto(VPN) Tasa interna de Retorno(TIR) Período de Recuperación de

INDICADORES EVALUACIÓN DE PROYECTOS Sección: 01 Profesores: Cristián Bargsted Andrés Kettlun Conceptos básicos Contenido Valor Presente Neto(VPN) Tasa interna de Retorno(TIR) Período de Recuperación de

Unidad 9. Fondo de amortización. Objetivos. Al finalizar la unidad, el alumno:

Unidad 9 Fondo de amortización Objetivos Al finalizar la unidad, el alumno: Calculará el valor de los depósitos de un fondo de amortización. Construirá tablas de fondos de amortización. Calculará el fondo

Unidad 9 Fondo de amortización Objetivos Al finalizar la unidad, el alumno: Calculará el valor de los depósitos de un fondo de amortización. Construirá tablas de fondos de amortización. Calculará el fondo

TEMA 5 MERCADOS DE BIENES Y FINANCIEROS EN ECONOMÍA A ABIERTAS

TEMA 5 MERCADOS DE BIENES Y FINANCIEROS EN ECONOMÍA A ABIERTAS Cuál es su opinión? Cuál es su opinión? Son la mayor parte de las economías abiertas o cerradas? Tienen restricciones las economías a la libre

TEMA 5 MERCADOS DE BIENES Y FINANCIEROS EN ECONOMÍA A ABIERTAS Cuál es su opinión? Cuál es su opinión? Son la mayor parte de las economías abiertas o cerradas? Tienen restricciones las economías a la libre

TEMA 6 SELECCIÓN DE INVERSIONES PRODUCTIVAS CON RIESGO (parte II)

") TEMA 6 SELECCIÓN DE INVERSIONES PRODUCTIVAS CON RIESGO (parte II) Tema 6- Parte II 1 ANÁLISIS DE PROYECTOS En ambiente de incertidumbre Los flujos de caja a descontar no son ciertos Criterio a aplicar

TEMA 6 SELECCIÓN DE INVERSIONES PRODUCTIVAS CON RIESGO (parte II) Tema 6- Parte II 1 ANÁLISIS DE PROYECTOS En ambiente de incertidumbre Los flujos de caja a descontar no son ciertos Criterio a aplicar

TÍTULO DEL ENSAYO: SEMBRANDO IDEAS PARA UN MAYOR CRECIMIENTO Y UN FUTURO MEJOR PSEUDONIMO: ECONOMISTAS SACOOLIVERINOS

TÍTULO DEL ENSAYO: SEMBRANDO IDEAS PARA UN MAYOR CRECIMIENTO Y UN FUTURO MEJOR PSEUDONIMO: ECONOMISTAS SACOOLIVERINOS CODIGO DE INSCRIPCIÓN: 15010300185 Por qué es importante una inflación baja y estable

TÍTULO DEL ENSAYO: SEMBRANDO IDEAS PARA UN MAYOR CRECIMIENTO Y UN FUTURO MEJOR PSEUDONIMO: ECONOMISTAS SACOOLIVERINOS CODIGO DE INSCRIPCIÓN: 15010300185 Por qué es importante una inflación baja y estable

FINANZAS: Gestionando para el emprendimiento

FINANZAS: Gestionando para el emprendimiento El término Finanzas incorpora cualquiera de los siguientes significados: El estudio del dinero y otros recursos El management y el control de dichos recursos

FINANZAS: Gestionando para el emprendimiento El término Finanzas incorpora cualquiera de los siguientes significados: El estudio del dinero y otros recursos El management y el control de dichos recursos

UNIDAD 4. Producción: proceso por el cual los insumos se combinan, se transforman y se convierten en productos.

UNIDAD 4 Dra. Elena Alfonso Producción: proceso por el cual los insumos se combinan, se transforman y se convierten en productos. La relación entre la cantidad de factores productivos requerida y la cantidad

UNIDAD 4 Dra. Elena Alfonso Producción: proceso por el cual los insumos se combinan, se transforman y se convierten en productos. La relación entre la cantidad de factores productivos requerida y la cantidad

MACROECONOMÍA II. Tema 2. La inversión

MACROECONOMÍA II Tema 2. La inversión Blanca Sanchez-Robles 1. Introducción. 2. La decisión de inversión 1. Enfoque neoclásico o microeconómico 2. El Van 3. La tir 4. La q de Tobin 3. La inversión en residencias

MACROECONOMÍA II Tema 2. La inversión Blanca Sanchez-Robles 1. Introducción. 2. La decisión de inversión 1. Enfoque neoclásico o microeconómico 2. El Van 3. La tir 4. La q de Tobin 3. La inversión en residencias

Información Financiera en Economías Hiperinflacionarias

NIC 29 Norma Internacional de Contabilidad 29 Información Financiera en Economías Hiperinflacionarias Esta versión incluye las modificaciones resultantes de las NIIF emitidas hasta el 17 de enero de 2008.

NIC 29 Norma Internacional de Contabilidad 29 Información Financiera en Economías Hiperinflacionarias Esta versión incluye las modificaciones resultantes de las NIIF emitidas hasta el 17 de enero de 2008.

LA TIR, UNA HERRAMIENTA DE CUIDADO MBA. Fernando Javier Moreno Brieva

LA TIR, UNA HERRAMIENTA DE CUIDADO Resumen El presente estudio tiene como principal objetivo demostrar, que la TIR no es una herramienta, que por sí sola, pueda determinar la conveniencia de realizar o

LA TIR, UNA HERRAMIENTA DE CUIDADO Resumen El presente estudio tiene como principal objetivo demostrar, que la TIR no es una herramienta, que por sí sola, pueda determinar la conveniencia de realizar o

ANÁLISIS ACERCA DEL COMPORTAMIENTO DE LA DOLARIZACIÓN EN GUATEMALA

ANÁLISIS ACERCA DEL COMPORTAMIENTO DE LA DOLARIZACIÓN EN GUATEMALA I. ANTECEDENTES 1. Sobre la LEY DE LIBRE NEGOCIACION DE DIVISAS decreto 94-2000 El 12 de enero del año dos mil uno el Congreso de la República

ANÁLISIS ACERCA DEL COMPORTAMIENTO DE LA DOLARIZACIÓN EN GUATEMALA I. ANTECEDENTES 1. Sobre la LEY DE LIBRE NEGOCIACION DE DIVISAS decreto 94-2000 El 12 de enero del año dos mil uno el Congreso de la República

UNIVERSIDAD DE LOS ANDES FACULTAD DE ECONOMIA INTRODUCCIÓN A LA MACROECONOMÍA Profesora: Marcela Eslava. Parcial 2 26 de octubre de 2015

UNIVERSIDAD DE LOS ANDES FACULTAD DE ECONOMIA INTRODUCCIÓN A LA MACROECONOMÍA Profesora: Marcela Eslava Parcial 2 26 de octubre de 2015 Tiene 80 minutos para responder este examen No puede usar calculadora,

UNIVERSIDAD DE LOS ANDES FACULTAD DE ECONOMIA INTRODUCCIÓN A LA MACROECONOMÍA Profesora: Marcela Eslava Parcial 2 26 de octubre de 2015 Tiene 80 minutos para responder este examen No puede usar calculadora,

Un estado de ganancias y pérdidas por lo general presenta la siguiente estructura: Utilidad antes de impuesto 270,00

ESTADOS FINANCIEROS PROYECTADOS 1 DEFINICIÓN Los estados financieros son documentos de resultados, que proporcionan información para la toma de decisiones en salvaguarda de los intereses de la empresa,

ESTADOS FINANCIEROS PROYECTADOS 1 DEFINICIÓN Los estados financieros son documentos de resultados, que proporcionan información para la toma de decisiones en salvaguarda de los intereses de la empresa,

Inversión. Inversión. Arbitraje. Descuento. Tema 5

Inversión Tema 5 Inversión Los bienes de inversión obligan a gastar hoy para obtener ganancias en el futuro Vamos a estudiar cómo se valoran los pagos futuros Por ejemplo, la promesa de recibir euro dentro

Inversión Tema 5 Inversión Los bienes de inversión obligan a gastar hoy para obtener ganancias en el futuro Vamos a estudiar cómo se valoran los pagos futuros Por ejemplo, la promesa de recibir euro dentro

MICROECONOMÍA II PRÁCTICA TEMA III: MONOPOLIO

MICROECONOMÍA II PRÁCTICA TEMA III: MONOPOLIO EJERCICIO 1 Primero analizamos el equilibrio bajo el monopolio. El monopolista escoge la cantidad que maximiza sus beneficios; en particular, escoge la cantidad

MICROECONOMÍA II PRÁCTICA TEMA III: MONOPOLIO EJERCICIO 1 Primero analizamos el equilibrio bajo el monopolio. El monopolista escoge la cantidad que maximiza sus beneficios; en particular, escoge la cantidad

SOLUCION EXAMEN PRIMERA PARTE (4 PUNTOS)

") SOLUCION EXAMEN PRIMERA PARTE (4 PUNTOS) 1. El PIB de un país en el año t, se elevó a 100 u.m., evaluado a precios de ese año. En el año t+1, el PIB del mismo país ascendió a 150 u.m., valorado a precios

SOLUCION EXAMEN PRIMERA PARTE (4 PUNTOS) 1. El PIB de un país en el año t, se elevó a 100 u.m., evaluado a precios de ese año. En el año t+1, el PIB del mismo país ascendió a 150 u.m., valorado a precios

1. CONFIGURACIÓN PREVIA A LA GENERACIÓN DE LOS INFORMES

1. CONFIGURACIÓN PREVIA A LA GENERACIÓN DE LOS INFORMES o Indicar en nº de días establecido para el vencimiento de una factura: En este campo se deberá indicar: Hasta 31/12/2010: El nº de días para el

1. CONFIGURACIÓN PREVIA A LA GENERACIÓN DE LOS INFORMES o Indicar en nº de días establecido para el vencimiento de una factura: En este campo se deberá indicar: Hasta 31/12/2010: El nº de días para el

Producto 1 P1 Producto 2 P2 Producto 3 P3 0 34000 2.5 200 1500 6 25000 1 35200 2.6 221 1650 5 26500 2 36200 2.4 225 1700 7 26500

Práctica 1 Fecha de entrega: Martes, 28 de febrero, antes de las 8:00 pm (habrá una caja en la puerta de mi despacho donde podréis entregar la práctica en cualquier momento del día) 1) Hemos obtenidos

Práctica 1 Fecha de entrega: Martes, 28 de febrero, antes de las 8:00 pm (habrá una caja en la puerta de mi despacho donde podréis entregar la práctica en cualquier momento del día) 1) Hemos obtenidos

SEMINARIO VIRTUAL : TECNICAS DE CREDITOS Y COBRANZAS

SESION 3 COSTOS DE LAS COBRANZAS. Una de las variables principales de la política de cobranza es el costo de los procedimientos de cobranza, situado dentro de ciertos límites, mientras mayores sean los

SESION 3 COSTOS DE LAS COBRANZAS. Una de las variables principales de la política de cobranza es el costo de los procedimientos de cobranza, situado dentro de ciertos límites, mientras mayores sean los

GUÍA CONTROL1 IN56A. Suponga además que el día de hoy, 20 de agosto de 2007, los precios de los instrumentos 1, 2 y 3 son los siguientes:

GUÍA CONTROL1 IN56A Semestre : Primavera 2008 Profesores: José Miguel Cruz Andrés Ketlun Auxiliares : Andrés Barrera. León Valdés. Pregunta 1. Suponga que Ud dispone de los siguientes flujos de caja que

GUÍA CONTROL1 IN56A Semestre : Primavera 2008 Profesores: José Miguel Cruz Andrés Ketlun Auxiliares : Andrés Barrera. León Valdés. Pregunta 1. Suponga que Ud dispone de los siguientes flujos de caja que

TEMA 4: LOS MERCADOS FINANCIEROS

TEMA 4: LOS MERCADOS FINANCIEROS 4-1 La demanda de dinero Slide 4.2 El dinero, que se puede utilizar para realizar transacciones, no rinde intereses. Existen dos tipos de dinero: efectivo, monedas y billetes,

TEMA 4: LOS MERCADOS FINANCIEROS 4-1 La demanda de dinero Slide 4.2 El dinero, que se puede utilizar para realizar transacciones, no rinde intereses. Existen dos tipos de dinero: efectivo, monedas y billetes,

Medición de la estructura industrial

UNIDAD 10 Medición de la estructura industrial Objetivo Al finalizar la unidad, el alumno: Analizará el poder de mercado que poseen las empresas. Identificará los principales métodos para medir el poder

UNIDAD 10 Medición de la estructura industrial Objetivo Al finalizar la unidad, el alumno: Analizará el poder de mercado que poseen las empresas. Identificará los principales métodos para medir el poder

Seguridad Social en Peligro

Seguridad Social en Peligro Ahora es el tiempo para salvar a nuestro sistema que se está hundiendo Investigación de Kevin Murphy El extenso pesimismo que hay sobre el futuro del sistema de seguridad social

Seguridad Social en Peligro Ahora es el tiempo para salvar a nuestro sistema que se está hundiendo Investigación de Kevin Murphy El extenso pesimismo que hay sobre el futuro del sistema de seguridad social

Tema 7: Dinero, Inflación y Tipos de Interés

Tema 7: Dinero, Inflación y Tipos de Interés Macroeconíomica III Universidad Autónoma de Madrid Febrero 2010 Macroeconíomica III (UAM) Tema 7: Dinero, Inflación y Tipos de Interés Febrero 2010 1 / 1 Sumario

Tema 7: Dinero, Inflación y Tipos de Interés Macroeconíomica III Universidad Autónoma de Madrid Febrero 2010 Macroeconíomica III (UAM) Tema 7: Dinero, Inflación y Tipos de Interés Febrero 2010 1 / 1 Sumario

TEMA 10.LAS INVERSIONES DE LA EMPRESA.

1. LAS DECISIONES DE INVERSIÓN. El concepto inversión se puede ver desde 2 puntos de vista: 1. En sentido económico: (también se llaman inversiones reales o productivas). Consiste en adquirir bienes de

1. LAS DECISIONES DE INVERSIÓN. El concepto inversión se puede ver desde 2 puntos de vista: 1. En sentido económico: (también se llaman inversiones reales o productivas). Consiste en adquirir bienes de

Ingeniería Económica Finanzas y Negocios Internacionales Parcial III

Nombre Código Profesor: Noviembre 7 de 2009 Escriba el nombre de sus compañeros Al frente Atrás Izquierda Derecha Se puede consultar notas, libros, ejercicios realizados, etc. No se puede prestar o intercambiar

Nombre Código Profesor: Noviembre 7 de 2009 Escriba el nombre de sus compañeros Al frente Atrás Izquierda Derecha Se puede consultar notas, libros, ejercicios realizados, etc. No se puede prestar o intercambiar

TEMA 4 EXPECTATIVAS, PRODUCCIÓN Y POLÍTICA MACROECONÓMICA

TEMA 4 EXPECTATIVAS, PRODUCCIÓN Y POLÍTICA MACROECONÓMICA Las expectativas, la producción y la política macroeconómica Un repaso de la política fiscal y monetaria cuando las expectativas afectan al consumo,

TEMA 4 EXPECTATIVAS, PRODUCCIÓN Y POLÍTICA MACROECONÓMICA Las expectativas, la producción y la política macroeconómica Un repaso de la política fiscal y monetaria cuando las expectativas afectan al consumo,

Evaluación de Proyectos de Inversión

Trabajo Profesional de Ingeniería Civil - Construcciones Tema: Evaluación de Proyectos de Inversión Carpeta N 79 1 El Rol de la Evaluación de Proyectos Impedir la realización de malos proyectos. Evitar

Trabajo Profesional de Ingeniería Civil - Construcciones Tema: Evaluación de Proyectos de Inversión Carpeta N 79 1 El Rol de la Evaluación de Proyectos Impedir la realización de malos proyectos. Evitar

Información Financiera en Economías Hiperinflacionarias

NIC 29 Norma Internacional de Contabilidad nº 29 Información Financiera en Economías Hiperinflacionarias Esta versión incluye las modificaciones resultantes de las NIIF nuevas y modificadas emitidas hasta

NIC 29 Norma Internacional de Contabilidad nº 29 Información Financiera en Economías Hiperinflacionarias Esta versión incluye las modificaciones resultantes de las NIIF nuevas y modificadas emitidas hasta

Fundamentos de Investigación de Operaciones Investigación de Operaciones 1

Fundamentos de Investigación de Operaciones Investigación de Operaciones 1 1 de agosto de 2003 1. Introducción Cualquier modelo de una situación es una simplificación de la situación real. Por lo tanto,

Fundamentos de Investigación de Operaciones Investigación de Operaciones 1 1 de agosto de 2003 1. Introducción Cualquier modelo de una situación es una simplificación de la situación real. Por lo tanto,

ANÁLISIS DE BONOS. Fuente: Alexander, Sharpe, Bailey; Fundamentos de Inversiones: Teoría y Práctica; Tercera edición, 2003

ANÁLISIS DE BONOS Fuente: Alexander, Sharpe, Bailey; Fundamentos de Inversiones: Teoría y Práctica; Tercera edición, 2003 Métodos de Análisis Una forma de analizar un bono es comparar su rendimiento al

ANÁLISIS DE BONOS Fuente: Alexander, Sharpe, Bailey; Fundamentos de Inversiones: Teoría y Práctica; Tercera edición, 2003 Métodos de Análisis Una forma de analizar un bono es comparar su rendimiento al

I. RATIOS DE SOLVENCIA

I. Se entiende por solvencia la capacidad financiera (capacidad de pago) de la empresa para cumplir sus obligaciones de pago tanto a corto como a largo plazo. Para que una empresa cuente con solvencia

I. Se entiende por solvencia la capacidad financiera (capacidad de pago) de la empresa para cumplir sus obligaciones de pago tanto a corto como a largo plazo. Para que una empresa cuente con solvencia

Matemáticas financieras y criterios de evaluación

Matemáticas financieras y criterios de evaluación 01/06/03 1 Momentos y períodos Conceptos generales Momento Momento Momento Momento Momento Momento 0 1 2 3 4 5 Período 1 Período 2 Período 3 Período 4

Matemáticas financieras y criterios de evaluación 01/06/03 1 Momentos y períodos Conceptos generales Momento Momento Momento Momento Momento Momento 0 1 2 3 4 5 Período 1 Período 2 Período 3 Período 4

Clase 9 -Carga anual equivalente (CAE) TIR Comparación entre alternativas

TIR Comparación entre alternativas") Clase 9 -Carga anual equivalente (CAE) TIR Comparación entre alternativas Carolina Rojas G. Universidad Diego Portales Facultad de Ingeniería Industrial Caraga anual equivalente (CAE) Comparación de alternativas

Clase 9 -Carga anual equivalente (CAE) TIR Comparación entre alternativas Carolina Rojas G. Universidad Diego Portales Facultad de Ingeniería Industrial Caraga anual equivalente (CAE) Comparación de alternativas

ASIGNATURA: Economía. 2ª FASE: Trabajo personal

ASIGNATURA: Economía 2ª FASE: Trabajo personal Preguntas tipo test: 1.- Estar situado en la Frontera de Posibilidades de Producción (FPP) supone: a) Que los ciudadanos saben lo que quieren b) Que la economía

ASIGNATURA: Economía 2ª FASE: Trabajo personal Preguntas tipo test: 1.- Estar situado en la Frontera de Posibilidades de Producción (FPP) supone: a) Que los ciudadanos saben lo que quieren b) Que la economía

Tema 5.- Juegos dinámicos con información incompleta

Tema 5.- Juegos dinámicos con información incompleta Soraya Hidalgo Gallego Departamento de Economía Universidad de Cantabria Licencia: Creative Commons BY-NC-SA 3.0 A los juegos con información incompleta

Tema 5.- Juegos dinámicos con información incompleta Soraya Hidalgo Gallego Departamento de Economía Universidad de Cantabria Licencia: Creative Commons BY-NC-SA 3.0 A los juegos con información incompleta

CRITERIOS DE GESTIÓN Y SELECCIÓN DE INVERSIONES FINANCIERAS V. Borrador

1 AMBITO DE APLICACIÓN En cumplimiento de lo señalado, el presente Código se aplicará a las Inversiones de los fondos de que disponga la entidad durante el tiempo que medie entre la obtención de los recursos

1 AMBITO DE APLICACIÓN En cumplimiento de lo señalado, el presente Código se aplicará a las Inversiones de los fondos de que disponga la entidad durante el tiempo que medie entre la obtención de los recursos

Tema 3. Manual: Macroeconomía, Olivier Blanchard Presentaciones: Fernando e Yvonn Quijano

Tema 3 Los mercados financieros Manual: Macroeconomía, Olivier Blanchard Presentaciones: Fernando e Yvonn Quijano 1 La demanda de dinero La FED (acrónimo de Reserva Federal) es el Banco Central de EEUU

Tema 3 Los mercados financieros Manual: Macroeconomía, Olivier Blanchard Presentaciones: Fernando e Yvonn Quijano 1 La demanda de dinero La FED (acrónimo de Reserva Federal) es el Banco Central de EEUU

CAPÍTULO IX INDICADORES DE RENTABILIDAD DE LA INVERSIÒN

CAPÍTULO IX INDICADORES DE RENTABILIDAD DE LA INVERSIÒN Con la finalidad de medir la rentabilidad del proyecto a la luz de sacrificar la oportunidad de utilizar el dinero en otras inversiones, o sea el

CAPÍTULO IX INDICADORES DE RENTABILIDAD DE LA INVERSIÒN Con la finalidad de medir la rentabilidad del proyecto a la luz de sacrificar la oportunidad de utilizar el dinero en otras inversiones, o sea el

Fundamentos Teóricos para la Valuación de Bonos y Acciones

Fundamentos Teóricos para la Valuación de Bonos y Acciones Unidad 2.1 Fundamentos para la valuación de Bonos (Tasas, Spot, Forward, ETTI, Curvas Rendimiento, Duración y Duración Modificada) Licenciatura

Fundamentos Teóricos para la Valuación de Bonos y Acciones Unidad 2.1 Fundamentos para la valuación de Bonos (Tasas, Spot, Forward, ETTI, Curvas Rendimiento, Duración y Duración Modificada) Licenciatura

Tipo de interés nominal (TIN)

") Tipo de interés nominal (TIN) Se llama Tipo de Interés Nominal (TIN), abreviado también como interés nominal, al porcentaje aplicado cuando se ejecuta el pago de intereses. Por ejemplo: Si se tiene un

Tipo de interés nominal (TIN) Se llama Tipo de Interés Nominal (TIN), abreviado también como interés nominal, al porcentaje aplicado cuando se ejecuta el pago de intereses. Por ejemplo: Si se tiene un

FUNDACIÓN UNIVERSITARIA LUÍS AMIGÓ

1. El objetivo financiero de toda empresa es maximizar las utilidades. Explique las razones por las cuales está o no de acuerdo con esta afirmación. El OBF entendido como la maximización de las utilidades

1. El objetivo financiero de toda empresa es maximizar las utilidades. Explique las razones por las cuales está o no de acuerdo con esta afirmación. El OBF entendido como la maximización de las utilidades

Tema 7: Eficiencia y equidad (Capítulo 5 Stiglitz) Xisco Oliver 20610 Economía del bienestar

Xisco Oliver 20610 Economía del bienestar") Tema 7: Eficiencia y equidad (Capítulo 5 Stiglitz) Xisco Oliver 20610 Economía del bienestar Tema 7: Eficiencia y equidad I. Disyuntiva entre equidad y eficiencia II. Analizando la elección social en la

Tema 7: Eficiencia y equidad (Capítulo 5 Stiglitz) Xisco Oliver 20610 Economía del bienestar Tema 7: Eficiencia y equidad I. Disyuntiva entre equidad y eficiencia II. Analizando la elección social en la

Evaluación Financiera de Proyectos

Evaluación Financiera de Proyectos Qué contiene esta presentación? 1. Cómo preparar un flujo de caja de un proyecto Inversión Ingresos Gastos Flujo de Caja Depreciación e Impuestos 2. Cómo evaluar un flujo

Evaluación Financiera de Proyectos Qué contiene esta presentación? 1. Cómo preparar un flujo de caja de un proyecto Inversión Ingresos Gastos Flujo de Caja Depreciación e Impuestos 2. Cómo evaluar un flujo

9 Análisis estático y

9 Análisis estático y dinámico Esta unidad didáctica persigue los siguientes objetivos: Conocer una metodología para poder realizar un análisis empresarial, tanto desde un punto de vista estático como

9 Análisis estático y dinámico Esta unidad didáctica persigue los siguientes objetivos: Conocer una metodología para poder realizar un análisis empresarial, tanto desde un punto de vista estático como

Ejemplo del modelo de generaciones solapadas

Ejemplo del modelo de generaciones solapadas Descripción de la economía 1. Cada unidad del bien sólo puede existir en un período de tiempo. 2. Todas las generaciones 1 son idénticas. Cada generación está

Ejemplo del modelo de generaciones solapadas Descripción de la economía 1. Cada unidad del bien sólo puede existir en un período de tiempo. 2. Todas las generaciones 1 son idénticas. Cada generación está

Fundamentos Teóricos para la Valuación de Bonos y Acciones

Fundamentos Teóricos para la Valuación de Bonos y Acciones Unidad 2.1 Fundamentos para la valuación de Bonos Licenciatura en Economía y Finanzas 6º semestre. Dr. José Luis Esparza A. FUNDAMENTOS BÁSICOS

Fundamentos Teóricos para la Valuación de Bonos y Acciones Unidad 2.1 Fundamentos para la valuación de Bonos Licenciatura en Economía y Finanzas 6º semestre. Dr. José Luis Esparza A. FUNDAMENTOS BÁSICOS

EVALUACIÓN ECONÓMICA DEL CULTIVO DEL PALTO Carlos A. Wilhelmy Gorget

EVALUACIÓN ECONÓMICA DEL CULTIVO DEL PALTO Carlos A. Wilhelmy Gorget Para hacer una evaluación económica lo más completa, clara y real posible, es preferible plantear un proyecto específico, de manera

EVALUACIÓN ECONÓMICA DEL CULTIVO DEL PALTO Carlos A. Wilhelmy Gorget Para hacer una evaluación económica lo más completa, clara y real posible, es preferible plantear un proyecto específico, de manera

MODULO 4. 1.4.4 RAZONES DE RENTABILIDAD.

MODULO 4. RAZONES DE RENTABILIDAD - DEFINICIÓN 1.4.4 RAZONES DE RENTABILIDAD. La rentabilidad es el incremento porcentual de riqueza e implica la ganancia que es capaz de brindar una inversión, estrictamente

MODULO 4. RAZONES DE RENTABILIDAD - DEFINICIÓN 1.4.4 RAZONES DE RENTABILIDAD. La rentabilidad es el incremento porcentual de riqueza e implica la ganancia que es capaz de brindar una inversión, estrictamente

La Evaluación como Proceso Comparación de Costos y Beneficios. Pedro Misle Benítez / Gustavo Briceño Torres

La Evaluación como Proceso Comparación de Costos y Beneficios Pedro Misle Benítez / Gustavo Briceño Torres ACTUALIZACIÓN DE COSTOS Y BENEFICIOS Establecido el Flujo de Fondos para el horizonte del Proyecto,

La Evaluación como Proceso Comparación de Costos y Beneficios Pedro Misle Benítez / Gustavo Briceño Torres ACTUALIZACIÓN DE COSTOS Y BENEFICIOS Establecido el Flujo de Fondos para el horizonte del Proyecto,

Reporte mensual. Menor rentabilidad y mayor riesgo esperado para los TES. Administración de Portafolios. Mayo de 2013

Administración de Portafolios Menor rentabilidad y mayor riesgo esperado para los TES Mayo de 2013 Preparado por: Felipe Gómez Bridge Vicepresidente de Administración de Portafolios felgomez@bancolombia.com.co

Administración de Portafolios Menor rentabilidad y mayor riesgo esperado para los TES Mayo de 2013 Preparado por: Felipe Gómez Bridge Vicepresidente de Administración de Portafolios felgomez@bancolombia.com.co

MERCADO DE FUTUROS EN COMMODITIES : asegurar precios a fin de reducir riesgos

MERCADO DE FUTUROS EN COMMODITIES : asegurar precios a fin de reducir riesgos Víctor Enciso (*) Un contrato de futuros es un acuerdo entre dos partes por la cual las mismas adquieren el compromiso de entregar

MERCADO DE FUTUROS EN COMMODITIES : asegurar precios a fin de reducir riesgos Víctor Enciso (*) Un contrato de futuros es un acuerdo entre dos partes por la cual las mismas adquieren el compromiso de entregar

Inversión C D= -400 F1= 200 F2= 600

EJEMPLO PAYBACK VAN TIR Para realizar este ejercicio me baso en los datos que se dan para el mismo en la página 358 nº 1 pero incluyo el tercer flujo de caja en el segundo para tener un ejemplo que me

EJEMPLO PAYBACK VAN TIR Para realizar este ejercicio me baso en los datos que se dan para el mismo en la página 358 nº 1 pero incluyo el tercer flujo de caja en el segundo para tener un ejemplo que me

Lección 6ª: Oferta y Demanda

Tomado de aula Fácil. Lección 6 http://www.aulafacil.com/microeconomia/lecciones/lecc-6.htm Lección 6ª: Oferta y Demanda Oferta y Demanda Oferta y demanda son las dos fuerzas que interactúan en los mercado,

Tomado de aula Fácil. Lección 6 http://www.aulafacil.com/microeconomia/lecciones/lecc-6.htm Lección 6ª: Oferta y Demanda Oferta y Demanda Oferta y demanda son las dos fuerzas que interactúan en los mercado,

Operativa en Acciones: Introducción a la Bolsa

Operativa en Acciones: Introducción a la Bolsa Índice 1. Introducción 2. Mercado de acciones 3. Libro de órdenes 4. Ordenes Básicas 5. Liquidez 6. Información Básica Conceptos 7. Operativa Ejemplo 8. Horarios

Operativa en Acciones: Introducción a la Bolsa Índice 1. Introducción 2. Mercado de acciones 3. Libro de órdenes 4. Ordenes Básicas 5. Liquidez 6. Información Básica Conceptos 7. Operativa Ejemplo 8. Horarios

INFORME SOBRE LA NATURALEZA Y MAGNITUD ASOCIADAS AL SUBSIDIO DE LA GASOLINA EN VENEZUELA

INFORME SOBRE LA NATURALEZA Y MAGNITUD ASOCIADAS AL SUBSIDIO DE LA GASOLINA EN VENEZUELA Caracas, Enero de 2012 1 INTRODUCCIÓN El juego de la oferta y demanda de bienes y servicios puede llegar generar

INFORME SOBRE LA NATURALEZA Y MAGNITUD ASOCIADAS AL SUBSIDIO DE LA GASOLINA EN VENEZUELA Caracas, Enero de 2012 1 INTRODUCCIÓN El juego de la oferta y demanda de bienes y servicios puede llegar generar

INTRODUCCIÓN A LA ECONOMIA II

INTRODUCCIÓN A LA ECONOMIA II Profesor: Ainhoa Herrarte Sánchez (Grupos 11 y 12) I. DEL PIB A LA RENTA NACIONAL Y RENTA DISPONIBLE (Tema I) I.1. Medición del PIB PIB como flujo de productos: Enfoque de

INTRODUCCIÓN A LA ECONOMIA II Profesor: Ainhoa Herrarte Sánchez (Grupos 11 y 12) I. DEL PIB A LA RENTA NACIONAL Y RENTA DISPONIBLE (Tema I) I.1. Medición del PIB PIB como flujo de productos: Enfoque de

Cómo utilizar los warrants?: Principales Estrategias

Cómo utilizar los warrants?: Principales Estrategias El Warrant frente a la acción: el apalancamiento La principal diferencia entre la inversión en warrants y la inversión directa en acciones radica en

Cómo utilizar los warrants?: Principales Estrategias El Warrant frente a la acción: el apalancamiento La principal diferencia entre la inversión en warrants y la inversión directa en acciones radica en

CAPITULO V ANÁLISIS ECONÓMICO-FINANCIERO. En el presente capítulo se procederá a realizar el análisis económicofinanciero

92 CAPITULO V ANÁLISIS ECONÓMICO-FINANCIERO En el presente capítulo se procederá a realizar el análisis económicofinanciero del proyecto. De esta manera, el análisis financiero que se expondrá a continuación

92 CAPITULO V ANÁLISIS ECONÓMICO-FINANCIERO En el presente capítulo se procederá a realizar el análisis económicofinanciero del proyecto. De esta manera, el análisis financiero que se expondrá a continuación

PREGUNTAS Y EJERCICIOS ACTIVOS FIJOS

PREGUNTAS Y EJERCICIOS ACTIVOS FIJOS 1.- Internalice y Revise los siguientes conceptos: Activo fijo. Valor de Costo de un activo fijo. Depreciación. Método lineal en base al tiempo. Método lineal en base

PREGUNTAS Y EJERCICIOS ACTIVOS FIJOS 1.- Internalice y Revise los siguientes conceptos: Activo fijo. Valor de Costo de un activo fijo. Depreciación. Método lineal en base al tiempo. Método lineal en base

Macroeconomía Intermedia

Macroeconomía Intermedia Colección de 240 preguntas tipo test, resueltas por Eduardo Morera Cid, Economista Colegiado. Cada sesión constará de una batería de 20 preguntas tipo test y las respuestas a las

Macroeconomía Intermedia Colección de 240 preguntas tipo test, resueltas por Eduardo Morera Cid, Economista Colegiado. Cada sesión constará de una batería de 20 preguntas tipo test y las respuestas a las

La composición de una imagen, reglas

Componer una fotografía Saber mirar, algo que resulta difícil en fotografía pero a la vez indispensable para obtener buenas fotografías. Para ello se requiere sobre todo aprender a mirar. Para qué queremos

Componer una fotografía Saber mirar, algo que resulta difícil en fotografía pero a la vez indispensable para obtener buenas fotografías. Para ello se requiere sobre todo aprender a mirar. Para qué queremos

Siguiendo a Hall (1997), existe una economía en la cual hay hogares que valoran el consumo y el ocio de acuerdo a la función de utilidad siguiente

, existe una economía en la cual hay hogares que valoran el consumo y el ocio de acuerdo a la función de utilidad siguiente") Tarea 3 Macroeconomía II (IN-759) Magister en Economía Aplicada MAGCEA Segundo Semestre 2009 Profesor: Benjamín Villena R. Fecha Inicio: Jueves 10 de Septiembre de 2009 Fecha Entrega: Martes 29 de Septiembre

Tarea 3 Macroeconomía II (IN-759) Magister en Economía Aplicada MAGCEA Segundo Semestre 2009 Profesor: Benjamín Villena R. Fecha Inicio: Jueves 10 de Septiembre de 2009 Fecha Entrega: Martes 29 de Septiembre

FISICA Y QUÍMICA 4º ESO 1.- TRABAJO MECÁNICO.

1.- TRABAJO MECÁNICO. Si a alguien que sostiene un objeto sin moverse le preguntas si hace trabajo, probablemente te responderá que sí. Sin embargo, desde el punto de vista de la Física, no realiza trabajo;

1.- TRABAJO MECÁNICO. Si a alguien que sostiene un objeto sin moverse le preguntas si hace trabajo, probablemente te responderá que sí. Sin embargo, desde el punto de vista de la Física, no realiza trabajo;

Tema 7: Capital, inversión y ciclos reales

Tema 7: Capital, inversión y ciclos reales Macroeconomía 2014 Universidad Torcuato di Tella Constantino Hevia En la nota pasada analizamos el modelo de equilibrio general de dos períodos con producción

Tema 7: Capital, inversión y ciclos reales Macroeconomía 2014 Universidad Torcuato di Tella Constantino Hevia En la nota pasada analizamos el modelo de equilibrio general de dos períodos con producción

I. FONDO DE MANIOBRA O CAPITAL CIRCULANTE

I. FONDO DE MANIOBRA O CAPITAL CIRCULANTE Se entiende por liquidez la capacidad de una empresa para atender sus deudas a corto plazo. Al analizar la capacidad de una empresa para atender sus deudas a corto

I. FONDO DE MANIOBRA O CAPITAL CIRCULANTE Se entiende por liquidez la capacidad de una empresa para atender sus deudas a corto plazo. Al analizar la capacidad de una empresa para atender sus deudas a corto

Información Financiera en Economías Hiperinflacionarias

Norma Internacional de Contabilidad 29 Información Financiera en Economías Hiperinflacionarias En abril de 2001 el Consejo de Normas Internacionales de Contabilidad (IASB) adoptó la NIC 29 Información

Norma Internacional de Contabilidad 29 Información Financiera en Economías Hiperinflacionarias En abril de 2001 el Consejo de Normas Internacionales de Contabilidad (IASB) adoptó la NIC 29 Información

Tema 7 Déficit público y deuda pública

Tema 7 Déficit público y deuda pública Beatriz de Blas Universidad Autónoma de Madrid Mayo 2009 ESQUEMA Esquema del tema 1. Introducción 2. La restricción presupuestaria del sector público 3. Cuatro cuestiones

Tema 7 Déficit público y deuda pública Beatriz de Blas Universidad Autónoma de Madrid Mayo 2009 ESQUEMA Esquema del tema 1. Introducción 2. La restricción presupuestaria del sector público 3. Cuatro cuestiones

Tema 5: LAS EXPECTATIVAS, LA PRODUCCIÓN Y LA POLÍTICA MACROECONÓMICA

Tema 5: LAS EXPECTATIVAS, LA PRODUCCIÓN Y LA POLÍTICA MACROECONÓMICA Clave: Expectativas Racionales..Presente-Futuro-Presente Clave: Modelo IS-LM 3 4 Actividad Voluntaria: realizar el ejercicio 9 punto

Tema 5: LAS EXPECTATIVAS, LA PRODUCCIÓN Y LA POLÍTICA MACROECONÓMICA Clave: Expectativas Racionales..Presente-Futuro-Presente Clave: Modelo IS-LM 3 4 Actividad Voluntaria: realizar el ejercicio 9 punto