Alberto Bucardo Octubre 2015

|

|

|

- José Miguel Barbero Ávila

- hace 8 años

- Vistas:

Transcripción

1 El papel de la Banca de Desarrollo y organismos internacionales en el proceso de inclusión financiera en América Latina Programas y resultados del FOMIN Alberto Bucardo Octubre 2015

2 FOMIN: UNA PROPUESTA INNOVADORA UN LABORATORIO probando nuevos modelos de negocio con potencial de escalabilidad, comercialmente viables, propuesta de valor para el cliente, inclusivos ENFOCADO PRINCIPALMENTE EN POBLACIONES POBRES Y VULNERABLES hogares, micro y pequeñas empresas, pequeños agricultores DEDICADO A PROVEER ACCESO A FINANCIAMIENTO, MERCADOS Y CAPACIDADES Y SERVICIOS BÁSICOS PRESENCIA EN EL TERRENO EN 27 PAISES DE LAC 45% del personal en la región UNA RED DE MÁS DE INSTITUCIONES en su mayoría del sector privado local

3 FOMIN: PROYECTOS MAS ALLA DEL CREDITO MICRO- AHORROS AHORROS PARA POBLACIÓN PREVIAMENTE NO ATENDIDA productos financieros ofrecidos a través de canales de bajo costo MICROSEGUROS de salud preventiva, de accidentes y desastres MICRO FINANZAS VERDES IINCLUSIÓN FINANCIERA COMO PLATAFORMA PARA OTROS PRODUCTOS Y SERVICIOS MICRO- SEGUROS REMESAS Y PAGOS DE GOBIERNO productos de ahorro para receptores de remesas y pagos de protección social SERVICIOS BÁSICOS PARA PERSONAS DE BAJOS INGRESOS servicios básicos asequibles, por ejemplo consultas médicas para clientes de IMF s REMESAS Y PAGOS DE GOBIERNO SERVICIOS BÁSICOS PARA PERSONAS DE BAJOS INGRESOS MICROFINANZAS VERDES herramientas para ayudar a las IMF a evaluar la vulnerabilidad de sus clientes al cambio climático y ofrecer financiación para tecnologías verdes

4 PROBLEMATICA DE LA INCLUSION FINANCIERA En América Latina y el Caribe unas 177 millones de personas viven en pobreza. De estas, aproximadamente 70 millones viven en condiciones de pobreza extrema. La mayoría de estas personas carecen de cuentas bancarias básicas y operan completamente fuera del sistema financiero.

5 Bancarizar a los no bancarizados sigue siendo un desafío considerable La diversidad de mecanismos de ahorro informal apunta hacia la existencia de una demanda potencial de servicios de ahorro que el mercado formal todavía no logra cubrir.

6

7 Personas (% de la población) 70 Acceso al Ahorro en América Latina y el Caribe (FINDEX) Ahorraron durante el año pasado (% personas > 15 años) Ahorraron en una institucion financiera formal durante el año pasado (% personas > 15 años)

8 AHORRO PROGRAMADO Cuanto más bajos son los ingresos de la unidad familiar, menor es la probabilidad de que ésta tenga acceso a un préstamo y mayor es la probabilidad de que se precise recurrir a los ahorros informales para sufragar un gasto imprevisto. Para los grupos de ingresos más bajos, el ahorro puede resultar aún más crucial que el crédito.

9 El término ahorro programado se refiere al ahorro comprometido y no significa un ahorro obligatorio o forzoso. El cliente se compromete a depositar periódicamente una suma definida y a retirar los fondos únicamente para un fin determinado en un plazo anteriormente especificado. La oferta de productos de ahorro suele ser escasa, poco variada y raramente orientada específicamente a poblaciones de bajos ingresos.

10 PRODUCTOS DE AHORRO PROGRAMADO POR DESTINO EN LAC

11 CLAVES DEL EXITO DEL AHORRO PROGRAMADO 1. Realizar seguimiento para mejorar las tasas de cumplimiento 2. Comunicar mensajes sencillos y claros 3. Evitar la concentración de vencimientos 4. Controlar costos operativos 5. Ofrecer incentivos más allá de la tasa de interés 6. Mejorar la accesibilidad

12

13

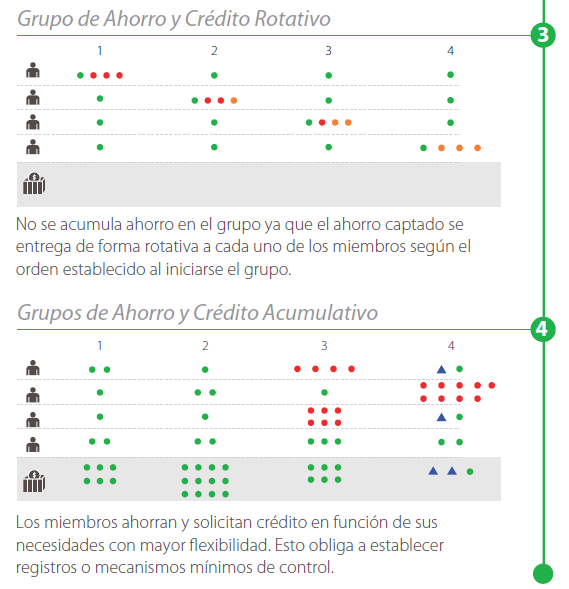

14 METODOLOGIAS DE AHORRO GRUPAL SIN INTERMEDIACION DE FONDOS EXTERNOS

15

16 PROGRAMAS DE TRANSFERENCIA MONETARIA CONDICIONADA (TMC) Son instrumentos de política social para la lucha contra la pobreza, destinados a promover la formación de capital humano. Proveen fondos, en su mayoría a mujeres de hogares de bajos ingresos, siempre y cuando se comprometan a llevar a cabo determinadas acciones (condicionalidades) como matricular a los hijos en la escuela o recibir vacunas. Se calcula que el 90% de las familias que reciben transferencias monetarias condicionadas no tienen cuenta bancaria

como matricular a los hijos en la escuela o recibir vacunas.")

17 VINCULANDO TMC CON AHORRO La mayoría de las 26.6 millones de familias beneficiarias de las TMC en LAC depende exclusivamente del ahorro informal y de una economía basada en el uso de efectivo. La clave para movilizar el ahorro entre este segmento de la población de bajos ingresos radica en contar con incentivos bien concebidos.

18

19 OBJETIVO: Promover el desarrollo y ejecución de estrategias de negocio para ofrecer productos de ahorro orientados a la población de bajos ingresos receptores de pagos de protección social. BENEFICIARIOS: Cerca de receptores de pagos de protección social en ALC. Se han aprobado 6 proyectos y se aprobará un total de 10 a 14 proyectos. SOCIOS ESTRATÉGICOS: Cuenta con una plataforma multidonantes en donde se genera conocimiento sobre ahorros e inclusión financiera de población receptora de pagos de gobierno y de bajos ingresos en general. Mayor información:

20 PROYECTOS PROAHORRO APROBADOS República Dominicana. Educación financiera innovadora vinculada a productos de ahorro adaptados para las mujeres receptoras de TMC Colombia. Productos de microahorros para receptores de pagos de gobierno ofrecidos por redes de cooperativas El Salvador. Productos de ahorro liquido y programado ofrecidos a través de corresponsales ( ventanillas ) El Salvador. Productos de ahorro para receptores de TMC a través de la banca sin sucursales con bancos de ahorro y del trabajador Perú. Grupos de ahorro vinculados a productos de ahorro enfocados en mujeres República Dominicana. Productos de ahorro dirigidos a mujeres que reciben TMC a través de corresponsales

21

22

23 AHORRO PREVISIONAL Gran parte de la población de ALC (trabajadores independientes y no asalariados) no se encuentra preparada para sostenerse económicamente durante la vejez Limitado ahorro previsional entre población auto-empleada o del sector informal (En Colombia, Chile, México y Perú, el 73,6% de una población activa de 100,7 millones de personas no está cotizando a un fondo de pensiones)

24 4 de 10 trabajadores contribuyen a un sistema de pensiones 130 millones están trabajando sin ahorrar para su pensión en ALC 1 de cada 2 jubilados no tendrá una pensión adecuada Entre 63 y 68 millones adultos mayores dependerán del Estado o sus familias

25 Oferta: PROBLEMÁTICA IDENTIFICADA Falta de información que tienen los fondos de pensiones sobre las preferencias y hábitos financieros de los trabajadores independientes Baja orientación de productos, servicios y canales de ahorro pensional a la situación de la población microempresaria y de bajos ingresos Demanda: Limitada educación financiera/ baja sensibilización hacia el ahorro y la prevención de la vulnerabilidad financiera en la vejez Desconocimiento de productos de ahorro previsional y sus ventajas. Altos niveles de informalidad laboral entre trabajadores independientes que los alejan de deducciones obligatorias y/o automáticas

26 Aumentar el numero de trabajadores independientes de bajos ingresos que usan productos de ahorro previsional

27 Incrementar los niveles de ahorro previsional de microempresarios y/o trabajadores informales Aumentar el numero de trabajadores independientes de bajos ingresos que usan productos de ahorro previsional Identificación y promoción de soluciones de ahorro previsional: Identificar o definir iniciativas para aumentar las afiliaciones y contribuciones con base a los avances que se tengan en esta temática en el país y región. Implementación de soluciones de ahorro previsional inclusivo: Pilotos y/o expansión de ahorro previsional inclusivo (en cada país) con sub-proyectos ejecutados en coordinación con los fondos de pensiones. Conocimiento y diseminación: Documentar, sistematizar y diseminar la experiencia y el conocimiento generado por el proyecto para dar a conocer los tipos de intervenciones que logren un aumento significativo en las contribuciones al ahorro previsional.

28 ES COSTO-EFICIENTE LA EDUCACION FINANCIERA? DOS MODELOS Manejo de la Morosidad El primero de estos modelos fue ejecutado en la República Dominicana por el Banco ADOPEM. Su enfoque consistió en impartir la educación financiera a los clientes en estado de mayor riesgo. Esto se refiere a aquellos que pagan tarde o no cumplen con su responsabilidad de pago. Una vez identificados los clientes, Banco ADOPEM implementó su modelo de educación financiera, mediante el cual se les enseñó a estos clientes a manejar su dinero de una mejor manera. El costo de implementar este modelo fue de US$14 dólares por cliente. Enfocándose en los clientes de mayor riesgo, el banco reportó una mejora de 40% en el recibo de pagos. En términos de escala, este método de segmentación puede alcanzar hasta un 10% de la base de clientes.

29 Intercepción de Transacciones El segundo modelo se implementó en Nicaragua por BanPro, en el cual la segmentación se enfocó en los clientes receptores de remesas. Este modelo consistió en interceptar a los clientes de este segmento al momento en que estos acudieran a retirar dinero y, de manera simultánea, impartir un entrenamiento de educación financiera. Seguido de este entrenamiento, a los clientes se les ofrecía la opción de abrir una cuenta de ahorros. De esta manera, BanPro le ayudó al cliente a comprender y a usar con mayor facilidad los servicios financieros formales y le motivó a comenzar la práctica del ahorro formal. El costo de implementación por cliente fue de US$4,2 para la institución clientes en Nicaragua; experiencias piloto en 8 países han alcanzado a clientes

30

31

32 CONCLUSIONES Y RECOMENDACIONES Mas allá del crédito no sólo esta el ahorro Las personas de más bajos ingresos son clientes potenciales Desarrollar ecosistemas coherentes que promuevan la inclusión financiera Aprender del cliente y adaptar productos y servicios a las necesidades del mercado desatendido Debemos promover un enfoque de finanzas responsables que responda a la transparencia, gobierno corporativo, protección al consumidor y educación financiera

33 ALBERTO BUCARDO

FOMIN Y LA INCLUSIÓN FINANCIERA. Rebecca Rouse 20 noviembre, 2014 México DF

FOMIN Y LA INCLUSIÓN FINANCIERA Rebecca Rouse 20 noviembre, 2014 México DF 1. FOMIN: UNA PROPUESTA INNOVADORA UN LABORATORIO probando nuevos modelos de negocio con potencial de escalabilidad, comercialmente

FOMIN Y LA INCLUSIÓN FINANCIERA Rebecca Rouse 20 noviembre, 2014 México DF 1. FOMIN: UNA PROPUESTA INNOVADORA UN LABORATORIO probando nuevos modelos de negocio con potencial de escalabilidad, comercialmente

Panel Finanzas y Sectores Vulnerables: El encuentro entre dos mundos

Panel Finanzas y Sectores Vulnerables: El encuentro entre dos mundos 1 CONTENIDOS DEL PANEL 1. Introducción Datos del ahorro y del microcrédito Oportunidades para la Inclusión Financiera Ideas fuerza para

Panel Finanzas y Sectores Vulnerables: El encuentro entre dos mundos 1 CONTENIDOS DEL PANEL 1. Introducción Datos del ahorro y del microcrédito Oportunidades para la Inclusión Financiera Ideas fuerza para

INNOVACIONES PARA LA INCLUSIÓN FINANCIERA. Carmen Mosquera MULTILATERAL INVESTMENT FUND

INNOVACIONES PARA LA INCLUSIÓN FINANCIERA Carmen Mosquera MULTILATERAL INVESTMENT FUND CONTENIDO 1. FOMIN y el Acceso a financiamiento 2. Innovaciones en inclusión financiera 3. Finanzas responsables 4.

INNOVACIONES PARA LA INCLUSIÓN FINANCIERA Carmen Mosquera MULTILATERAL INVESTMENT FUND CONTENIDO 1. FOMIN y el Acceso a financiamiento 2. Innovaciones en inclusión financiera 3. Finanzas responsables 4.

PROGRAMA DE REMESAS Y AHORROS

PROGRAMA DE REMESAS Y AHORROS Fondo Multilateral de Inversiones Miembro del Grupo BID 2 FOMIN Este documento ha sido preparado por equipo del Programa de Remesas y Ahorros del Fondo Multilateral de Inversiones

PROGRAMA DE REMESAS Y AHORROS Fondo Multilateral de Inversiones Miembro del Grupo BID 2 FOMIN Este documento ha sido preparado por equipo del Programa de Remesas y Ahorros del Fondo Multilateral de Inversiones

Fundación Bancaria la Caixa - Banco Interamericano de Desarrollo. Programa de Empresariado Social. Convocatoria proyectos Colombia 2015

Fundación Bancaria la Caixa - Banco Interamericano de Desarrollo Programa de Empresariado Social Convocatoria proyectos Colombia 2015 1. Propósito y Antecedentes El Banco Interamericano de Desarrollo (BID),

Fundación Bancaria la Caixa - Banco Interamericano de Desarrollo Programa de Empresariado Social Convocatoria proyectos Colombia 2015 1. Propósito y Antecedentes El Banco Interamericano de Desarrollo (BID),

Iniciativa de Acceso a Seguros (A2ii)

") Iniciativa de Acceso a Seguros (A2ii) Mecanismos para facilitar el acceso a seguros y algunas experiencias de mercado Patricia Inga Coordinadora del Proyecto FOMIN (BID)/A2ii Conferencia Anual de ASSAL

Iniciativa de Acceso a Seguros (A2ii) Mecanismos para facilitar el acceso a seguros y algunas experiencias de mercado Patricia Inga Coordinadora del Proyecto FOMIN (BID)/A2ii Conferencia Anual de ASSAL

Inclusión Financiera desde el Ahorro

Inclusión Financiera desde el Ahorro Liza Guzmán Vicepresidente México Octubre 2014 Por qué inclusión financiera desde el ahorro? Existen dos factores económicos que perpetúan la pobreza: Ü Eventos negativos

Inclusión Financiera desde el Ahorro Liza Guzmán Vicepresidente México Octubre 2014 Por qué inclusión financiera desde el ahorro? Existen dos factores económicos que perpetúan la pobreza: Ü Eventos negativos

México. Chile Brasil. Argentina

BANCA DE LAS OPORTUNIDADES Introducción Según el Consultative Group to Assist the Poor (CGAP) 1, la inclusión financiera busca que la población y las empresas puedan acceder y hacer uso efectivo de servicios

BANCA DE LAS OPORTUNIDADES Introducción Según el Consultative Group to Assist the Poor (CGAP) 1, la inclusión financiera busca que la población y las empresas puedan acceder y hacer uso efectivo de servicios

El Ahorro en las Microfinanzas: Innovación, Bondades y Oportunidades. Mayo 2013

El Ahorro en las Microfinanzas: Innovación, Bondades y Oportunidades Mayo 2013 El Ahorro Bancario El Ahorro en las Microfinanzas: Innovación, Bondades y Oportunidades AGENDA 1. Ahorro Bancario 2. Tipos

El Ahorro en las Microfinanzas: Innovación, Bondades y Oportunidades Mayo 2013 El Ahorro Bancario El Ahorro en las Microfinanzas: Innovación, Bondades y Oportunidades AGENDA 1. Ahorro Bancario 2. Tipos

LA APLICACIÓN DE LOS PRINCIPIOS GENERALES PARA LOS MERCADOS DE REMESAS DE LATINOAMÉRICA Y EL CARIBE. El Programa de Remesas: CEMLA-BID-BM

LA APLICACIÓN DE LOS PRINCIPIOS GENERALES PARA LOS MERCADOS DE REMESAS DE LATINOAMÉRICA Y EL CARIBE El Programa de Remesas: CEMLA-BID-BM Noviembre de 2010 Importancia de las remesas para América Latina

LA APLICACIÓN DE LOS PRINCIPIOS GENERALES PARA LOS MERCADOS DE REMESAS DE LATINOAMÉRICA Y EL CARIBE El Programa de Remesas: CEMLA-BID-BM Noviembre de 2010 Importancia de las remesas para América Latina

Distribución de Programas Gubernamentales y la Inclusión Financiera Yolanda Cue. BANSEFI El Banco Social de México

Distribución de Programas Gubernamentales y la Inclusión Financiera Yolanda Cue BANSEFI El Banco Social de México Noviembre, 2014 CONTENIDO El Problema: La exclusión financiera El papel de BANSEFI Construyendo

Distribución de Programas Gubernamentales y la Inclusión Financiera Yolanda Cue BANSEFI El Banco Social de México Noviembre, 2014 CONTENIDO El Problema: La exclusión financiera El papel de BANSEFI Construyendo

CAPITULO I FORMULACION DEL PROBLEMA

CAPITULO I FORMULACION DEL PROBLEMA 1 FORMULACION DEL PROBLEMA 1.1 TITULO DESCRIPTIVO DEL PROYECTO PROPUESTA DE UN CONTROL INTERNO BASADO EN RIESGOS FINANCIEROS Y OPERACIONALES APLICABLE A INSTITUCIONES

CAPITULO I FORMULACION DEL PROBLEMA 1 FORMULACION DEL PROBLEMA 1.1 TITULO DESCRIPTIVO DEL PROYECTO PROPUESTA DE UN CONTROL INTERNO BASADO EN RIESGOS FINANCIEROS Y OPERACIONALES APLICABLE A INSTITUCIONES

Conclusiones PATMIR: Diez años de logros y perspectivas Marzo, 2011

Secretaría de Hacienda y Crédito Público Conclusiones PATMIR: Diez años de logros y perspectivas Marzo, 2011 Importancia de la Inclusión Financiera En México, la inclusión financiera requiere y tiene la

Secretaría de Hacienda y Crédito Público Conclusiones PATMIR: Diez años de logros y perspectivas Marzo, 2011 Importancia de la Inclusión Financiera En México, la inclusión financiera requiere y tiene la

Presentación 4. Diseño de Proyectos

Presentación 4 Diseño de Proyectos Este proyecto está financiado por la Unión Europea Un proyecto implementado por la Organización Internacional para las Migraciones, en estrecha coordinación con su socio,

Presentación 4 Diseño de Proyectos Este proyecto está financiado por la Unión Europea Un proyecto implementado por la Organización Internacional para las Migraciones, en estrecha coordinación con su socio,

RESUMEN EJECUTIVO. Edge Finance, consultor en finanzas populares y políticas de reducción de la pobreza.

RESUMEN EJECUTIVO El Proyecto Capital es una propuesta de escala regional que se propone apoyar, en ALC, el diseño e inicio de procesos de implementación de políticas públicas que vinculen la protección

RESUMEN EJECUTIVO El Proyecto Capital es una propuesta de escala regional que se propone apoyar, en ALC, el diseño e inicio de procesos de implementación de políticas públicas que vinculen la protección

EL HOSPEDAJE ESTUDIANTIL EN FAMILIA EN BOLIVIA: UN TRABAJO DIGNO PARA MUJERES INDÍGENAS QUE FACILITA EL ACCESO DE NIÑAS Y NIÑOS RURALES A LA EDUCACIÓN

1 EL HOSPEDAJE ESTUDIANTIL EN FAMILIA EN BOLIVIA: UN TRABAJO DIGNO PARA MUJERES INDÍGENAS QUE FACILITA EL ACCESO DE NIÑAS Y NIÑOS RURALES A LA EDUCACIÓN! 2 5 EDUCACIÓN BÁSICA COMPLETA El Hospedaje Estudiantil

1 EL HOSPEDAJE ESTUDIANTIL EN FAMILIA EN BOLIVIA: UN TRABAJO DIGNO PARA MUJERES INDÍGENAS QUE FACILITA EL ACCESO DE NIÑAS Y NIÑOS RURALES A LA EDUCACIÓN! 2 5 EDUCACIÓN BÁSICA COMPLETA El Hospedaje Estudiantil

Experiencia en Banca Móvil Dirección de Transferencias Monetarias Condicionadas

Experiencia en Banca Móvil Dirección de Transferencias Monetarias Condicionadas Febrero 2016 Más Familias en Acción - MFA Generalidades y antecedentes Programa dirigido a familias pobres y vulnerables

Experiencia en Banca Móvil Dirección de Transferencias Monetarias Condicionadas Febrero 2016 Más Familias en Acción - MFA Generalidades y antecedentes Programa dirigido a familias pobres y vulnerables

DESAFÍOS QUE DEBEN SER SUPERADOS PARA EL DESARROLLO DE LA AGRICULTURA FAMILIAR EN AMÉRICA LATINA Y EL CARIBE. (FAO)

") DESAFÍOS QUE DEBEN SER SUPERADOS PARA EL DESARROLLO DE LA AGRICULTURA FAMILIAR EN AMÉRICA LATINA Y EL CARIBE. (FAO) Desarrollo de la institucionalidad La existencia de una sólida institucionalidad para

DESAFÍOS QUE DEBEN SER SUPERADOS PARA EL DESARROLLO DE LA AGRICULTURA FAMILIAR EN AMÉRICA LATINA Y EL CARIBE. (FAO) Desarrollo de la institucionalidad La existencia de una sólida institucionalidad para

7.1.1 BANESTADO S.A.Corredores de Bolsa. satisfacer las necesidades de los clientes del Banco.

7.1 EMPRESAS FILIALES 7. 7.1.1 BANESTADO S.A.Corredores de Bolsa Actividad de las Banestado S.A. Corredores de Bolsa, opera en el mercado financiero desde octubre de 1989. Su estrategia comercial a partir

7.1 EMPRESAS FILIALES 7. 7.1.1 BANESTADO S.A.Corredores de Bolsa Actividad de las Banestado S.A. Corredores de Bolsa, opera en el mercado financiero desde octubre de 1989. Su estrategia comercial a partir

Programa Jóvenes con más y mejor Trabajo Una práctica de la Secretaría de Seguridad Social

Buena práctica implementada desde: 2008 Buenas Prácticas en la Seguridad Social Programa Jóvenes con más y mejor Trabajo Una práctica de la Secretaría de Seguridad Social Ganadora, Premio de Buenas Prácticas

Buena práctica implementada desde: 2008 Buenas Prácticas en la Seguridad Social Programa Jóvenes con más y mejor Trabajo Una práctica de la Secretaría de Seguridad Social Ganadora, Premio de Buenas Prácticas

Pagos de Gobierno y Ahorro: Enfoque del último t ramo

Seminario After Hours microlinks.kdid.org/afterhours 25 de agost o de 2011 Pagos de Gobierno y Ahorro: Enfoque del último t ramo Fermin Vivanco Banco Interamericano de Desarrollo; Fondo Multilateral de

Seminario After Hours microlinks.kdid.org/afterhours 25 de agost o de 2011 Pagos de Gobierno y Ahorro: Enfoque del último t ramo Fermin Vivanco Banco Interamericano de Desarrollo; Fondo Multilateral de

El Rol del Director en la Industria Bancaria

El Rol del Director en la Industria Bancaria Carlos Budnevich Le-Fort Superintendente de Bancos e Instituciones Financieras 30 de Noviembre 2011 Seminario organizado en el Centro de Gobierno Corporativo

El Rol del Director en la Industria Bancaria Carlos Budnevich Le-Fort Superintendente de Bancos e Instituciones Financieras 30 de Noviembre 2011 Seminario organizado en el Centro de Gobierno Corporativo

ANALISIS DE LA EVOLUCION DE LAS MICROFINANZAS 2009-2010

ANALISIS DE LA EVOLUCION DE LAS MICROFINANZAS 2009-2010 Las instituciones del mercado de las microfinanzas son herramientas efectivas para luchar contra la exclusión económica y social que afecta a la

ANALISIS DE LA EVOLUCION DE LAS MICROFINANZAS 2009-2010 Las instituciones del mercado de las microfinanzas son herramientas efectivas para luchar contra la exclusión económica y social que afecta a la

Objetivos de desarrollo del milenio MERPD CONPES 92 CONPES 102 Manual de Operaciones Experiencia Chile Solidario Experiencia Perú

Objetivos de desarrollo del milenio MERPD CONPES 92 CONPES 102 Manual de Operaciones Experiencia Chile Solidario Experiencia Perú Objetivos de Desarrollo del Milenio http://www.youtube.com/watch?v=hjkbwbp3ruk&feature=r

Objetivos de desarrollo del milenio MERPD CONPES 92 CONPES 102 Manual de Operaciones Experiencia Chile Solidario Experiencia Perú Objetivos de Desarrollo del Milenio http://www.youtube.com/watch?v=hjkbwbp3ruk&feature=r

Resultados comprobados: La migración a los pagos electrónicos

Resultados comprobados: La migración a los pagos electrónicos 21 de agosto de 2014 Programa de la sesión El camino hacia la migración a los medios de pago electrónicos Casos: Programas en América Latina

Resultados comprobados: La migración a los pagos electrónicos 21 de agosto de 2014 Programa de la sesión El camino hacia la migración a los medios de pago electrónicos Casos: Programas en América Latina

EL ROL DE LA EDUCACIÓN FINANCIERA Y LA FIDELIZACIÓN DE CLIENTES A TRAVÉS DE REDES SOCIALES. Milena Chaparro Pérez Consultora Senior LiSim Marzo 2011

EL ROL DE LA EDUCACIÓN FINANCIERA Y LA FIDELIZACIÓN DE CLIENTES A TRAVÉS DE REDES SOCIALES. Milena Chaparro Pérez Consultora Senior LiSim Marzo 2011 La educación financiera se considera una actividad promotora

EL ROL DE LA EDUCACIÓN FINANCIERA Y LA FIDELIZACIÓN DE CLIENTES A TRAVÉS DE REDES SOCIALES. Milena Chaparro Pérez Consultora Senior LiSim Marzo 2011 La educación financiera se considera una actividad promotora

BANCA MÓVIL COMO INSTRUMENTO DE INCLUSIÓN FINANCIERA

BANCA MÓVIL COMO INSTRUMENTO DE INCLUSIÓN FINANCIERA Noviembre de 2014 Federación Peruana de Cajas Municipales de Ahorro y Crédito ALIADOS ESTRATEGICOS AGENDA 01 Conceptos Generales 02 El contexto 03 Alcances

BANCA MÓVIL COMO INSTRUMENTO DE INCLUSIÓN FINANCIERA Noviembre de 2014 Federación Peruana de Cajas Municipales de Ahorro y Crédito ALIADOS ESTRATEGICOS AGENDA 01 Conceptos Generales 02 El contexto 03 Alcances

inclusión financiera en LatAm

Aspectos regulatorios y la inclusión financiera en LatAm David A. Tuesta Economista Jefe de Inclusión Financiera VI Congreso Latinoamericano de Inclusión Financiera Sao Paulo, Brasil 19 de Agosto de 2014

Aspectos regulatorios y la inclusión financiera en LatAm David A. Tuesta Economista Jefe de Inclusión Financiera VI Congreso Latinoamericano de Inclusión Financiera Sao Paulo, Brasil 19 de Agosto de 2014

Corresponsales Bancarios en México

Título Corresponsales Bancarios en México 12 de marzo de 2014 1 Antecedentes: Acciones del regulador para incrementar el acceso a servicios financieros Detalle a continuación La estrategia de inclusión

Título Corresponsales Bancarios en México 12 de marzo de 2014 1 Antecedentes: Acciones del regulador para incrementar el acceso a servicios financieros Detalle a continuación La estrategia de inclusión

Alianzas para la Inclusión Financiera en América Latina y el Caribe: un catalizador para el crecimiento inclusivo

Alianzas para la Inclusión Financiera en América Latina y el Caribe: un catalizador para el crecimiento inclusivo Abril 29-30, 2014 Síntesis de los cuestionarios sobre inclusión financiera A los países

Alianzas para la Inclusión Financiera en América Latina y el Caribe: un catalizador para el crecimiento inclusivo Abril 29-30, 2014 Síntesis de los cuestionarios sobre inclusión financiera A los países

Seminario Anual de Cacao en las Américas. Política pública de Inclusión Financiera en Colombia

Seminario Anual de Cacao en las Américas Política pública de Inclusión Financiera en Colombia Septiembre de 2014 Qué es Banca de las Oportunidades? Política pública de inclusión financiera, promovida por

Seminario Anual de Cacao en las Américas Política pública de Inclusión Financiera en Colombia Septiembre de 2014 Qué es Banca de las Oportunidades? Política pública de inclusión financiera, promovida por

Retos y oportunidades de los microseguros

Retos y oportunidades de los microseguros María Victoria Sáenz Mercado de Seguros: Visión internacional y su evolución en Costa Rica San José, agosto 9 de 2013 Agenda 1. El FOMIN 2. Qué se entiende por

Retos y oportunidades de los microseguros María Victoria Sáenz Mercado de Seguros: Visión internacional y su evolución en Costa Rica San José, agosto 9 de 2013 Agenda 1. El FOMIN 2. Qué se entiende por

MEJORES PENSIONES MEJORES TRABAJOS HACIA LA COBERTURA UNIVERSAL EN AMÉRICA LATINA Y EL CARIBE

MEJORES PENSIONES MEJORES TRABAJOS HACIA LA COBERTURA UNIVERSAL EN AMÉRICA LATINA Y EL CARIBE El libro Diagnostico de la cobertura previsional en al región Marco conceptual Lecciones aprendidas de las

MEJORES PENSIONES MEJORES TRABAJOS HACIA LA COBERTURA UNIVERSAL EN AMÉRICA LATINA Y EL CARIBE El libro Diagnostico de la cobertura previsional en al región Marco conceptual Lecciones aprendidas de las

Procesos Inclusivos para profundizar los servicios financieros

Procesos Inclusivos para profundizar los servicios financieros Teresa de Velilla Vicepresidente Financiera El Comercio S.A.E.C.A. IV Congreso Nacional de la ADEFI 2009 Diciembre, 2009 LAS MICROFINANZAS

Procesos Inclusivos para profundizar los servicios financieros Teresa de Velilla Vicepresidente Financiera El Comercio S.A.E.C.A. IV Congreso Nacional de la ADEFI 2009 Diciembre, 2009 LAS MICROFINANZAS

Banco del Ahorro Nacional y Servicios Financieros, Sociedad Nacional de Crédito, Institución de Banca de Desarrollo

Banco del Ahorro Nacional y Servicios Financieros, Sociedad Nacional de Crédito, Institución de Banca de Desarrollo BANSEFI Dirección General Adjunta de Banca Institucional Dirección de Atención al Sector

Banco del Ahorro Nacional y Servicios Financieros, Sociedad Nacional de Crédito, Institución de Banca de Desarrollo BANSEFI Dirección General Adjunta de Banca Institucional Dirección de Atención al Sector

Viaje de estudio a Mexico. Microseguros agrícolas para pequeños agricultores 5 8 de noviembre 2014

Viaje de estudio a Mexico Microseguros agrícolas para pequeños agricultores 5 8 de noviembre 2014 Foto cortesía de AMUCSS 1 Propósito del viaje En 2012, la Fundación Grameen Crédit Agricole organizó un

Viaje de estudio a Mexico Microseguros agrícolas para pequeños agricultores 5 8 de noviembre 2014 Foto cortesía de AMUCSS 1 Propósito del viaje En 2012, la Fundación Grameen Crédit Agricole organizó un

1.1.2 Las Pequeñas y Medianas Empresas (PYMES). CRITERIOS DE CLASIFICACIÓN DE LAS PYMES

. CRITERIOS DE CLASIFICACIÓN DE LAS PYMES") 1.1.2 Las Pequeñas y Medianas s (PYMES). CRITERIOS DE CLASIFICACIÓN DE LAS PYMES Para caracterizar la pequeña empresa, se ha recurrido a distintos tipos de indicadores, los que pueden ser clasificados

1.1.2 Las Pequeñas y Medianas s (PYMES). CRITERIOS DE CLASIFICACIÓN DE LAS PYMES Para caracterizar la pequeña empresa, se ha recurrido a distintos tipos de indicadores, los que pueden ser clasificados

Producto Financiero para Jóvenes Emprendedores

Producto Financiero para Jóvenes Emprendedores Agenda 1. Introducción Contexto Micro finanzas en El Salvador 2. Quienes somos? 3. Innovación Institucional 4. Creación de Alianzas Estratégicas con Diversas

Producto Financiero para Jóvenes Emprendedores Agenda 1. Introducción Contexto Micro finanzas en El Salvador 2. Quienes somos? 3. Innovación Institucional 4. Creación de Alianzas Estratégicas con Diversas

QUÉ FUTURO QUEREMOS PARA EL PERÚ Y EL MUNDO?

QUÉ FUTURO QUEREMOS PARA EL PERÚ Y EL MUNDO? 1 QUÉ FUTURO QUEREMOS PARA EL PERÚ Y EL MUNDO? SEGUNDA CONSULTA NACIONAL SOBRE LA AGENDA DE DESARROLLO POST 2015: MONITOREO PARTICIPATIVO PARA LA RENDICIÓN

QUÉ FUTURO QUEREMOS PARA EL PERÚ Y EL MUNDO? 1 QUÉ FUTURO QUEREMOS PARA EL PERÚ Y EL MUNDO? SEGUNDA CONSULTA NACIONAL SOBRE LA AGENDA DE DESARROLLO POST 2015: MONITOREO PARTICIPATIVO PARA LA RENDICIÓN

53. o CONSEJO DIRECTIVO

53. o CONSEJO DIRECTIVO 66. a SESIÓN DEL COMITÉ REGIONAL DE LA OMS PARA LAS AMÉRICAS Washington, D.C., EUA, del 29 de septiembre al 3 de octubre del 2014 CD53.R14 Original: español RESOLUCIÓN CD53.R14

53. o CONSEJO DIRECTIVO 66. a SESIÓN DEL COMITÉ REGIONAL DE LA OMS PARA LAS AMÉRICAS Washington, D.C., EUA, del 29 de septiembre al 3 de octubre del 2014 CD53.R14 Original: español RESOLUCIÓN CD53.R14

El FIDA de un vistazo

El FIDA de un vistazo El propósito del FIDA La meta del Fondo Internacional de Desarrollo Agrícola (FIDA) es dar a los hombres y mujeres pobres de las zonas rurales la oportunidad de mejorar su seguridad

El FIDA de un vistazo El propósito del FIDA La meta del Fondo Internacional de Desarrollo Agrícola (FIDA) es dar a los hombres y mujeres pobres de las zonas rurales la oportunidad de mejorar su seguridad

Plan de Estudios. Maestría en Comercio Exterior

Plan de Estudios CONTENIDOS 1) Presentación 5) Objetivos 2) Requisitos 6) Cursos Obligatorios 3) Plan de Estudios / Duración 7) Cursos Sugeridos 4) Tabla de Créditos 1) Presentación El programa de Maestría

Plan de Estudios CONTENIDOS 1) Presentación 5) Objetivos 2) Requisitos 6) Cursos Obligatorios 3) Plan de Estudios / Duración 7) Cursos Sugeridos 4) Tabla de Créditos 1) Presentación El programa de Maestría

Qué es el Global Findex? Qué mide?

GLOBAL FINDEX VISIÓN GENERAL Qué es el Global Findex? La primera base de datos a nivel individual sobre la inclusión financiera que es comparable a través del tiempo y a nivel mundial 150 000 entrevistas

GLOBAL FINDEX VISIÓN GENERAL Qué es el Global Findex? La primera base de datos a nivel individual sobre la inclusión financiera que es comparable a través del tiempo y a nivel mundial 150 000 entrevistas

La Encuesta de Protección Social y la Reforma al Sistema de Pensiones: el caso de Chile

La Encuesta de Protección Social y la Reforma al Sistema de Pensiones: el caso de Chile David Bravo Director, Centro de Microdatos Departamento de Economía Universidad de Chile Noviembre, 2009 Esta presentación:

La Encuesta de Protección Social y la Reforma al Sistema de Pensiones: el caso de Chile David Bravo Director, Centro de Microdatos Departamento de Economía Universidad de Chile Noviembre, 2009 Esta presentación:

Plan de Estudios. Maestría en Administración Bancaria

Plan de Estudios CONTENIDOS 1) Presentación 5) Objetivos 2) Requisitos 6) Cursos Obligatorios 3) Plan de Estudios / Duración 7) Cursos Sugeridos 4) Tabla de Créditos 1) Presentación El programa de Maestría

Plan de Estudios CONTENIDOS 1) Presentación 5) Objetivos 2) Requisitos 6) Cursos Obligatorios 3) Plan de Estudios / Duración 7) Cursos Sugeridos 4) Tabla de Créditos 1) Presentación El programa de Maestría

POLÍTICAS PÚBLICAS Y REFORMAS REGULATORIAS EN BOLIVIA 4 DE NOVIEMBRE DE 2013

POLÍTICAS PÚBLICAS Y REFORMAS REGULATORIAS EN BOLIVIA 4 DE NOVIEMBRE DE 2013 1 AGENDA INTRODUCCIÓN DATOS FINANCIEROS NORMATIVA DE INCENTIVO A LA INCLUSION FINANCIERA 2 Políticas Públicas Políticas Públicas

POLÍTICAS PÚBLICAS Y REFORMAS REGULATORIAS EN BOLIVIA 4 DE NOVIEMBRE DE 2013 1 AGENDA INTRODUCCIÓN DATOS FINANCIEROS NORMATIVA DE INCENTIVO A LA INCLUSION FINANCIERA 2 Políticas Públicas Políticas Públicas

Estrategia de la Cooperación Suiza para América Central 2013-2017

Estrategia de la Cooperación Suiza para América Central 2013-2017 Sobre la Cooperación Suiza en América Central La Estrategia de la Cooperación Suiza para América Central 2013 2017 reafirma y renueva el

Estrategia de la Cooperación Suiza para América Central 2013-2017 Sobre la Cooperación Suiza en América Central La Estrategia de la Cooperación Suiza para América Central 2013 2017 reafirma y renueva el

El ahorro en los niños

CAJA DE PREVISIÓN Y AHORROS DEL S.N.T.S.S. 6 2013 MARZO ABRIL El ahorro en los niños Explícales qué es y para qué sirve Mejorando la calidad de vida Invertir hoy para gastarlo mañana Estados de cuenta

CAJA DE PREVISIÓN Y AHORROS DEL S.N.T.S.S. 6 2013 MARZO ABRIL El ahorro en los niños Explícales qué es y para qué sirve Mejorando la calidad de vida Invertir hoy para gastarlo mañana Estados de cuenta

BANCA DE LAS OPORTUNIDADES. Conclusiones

BANCA DE LAS OPORTUNIDADES Conclusiones El trabajo realizado para lograr la inclusión financiera es producto de una coordinación entre la legislación y administración del gobierno colombiano y el esfuerzo

BANCA DE LAS OPORTUNIDADES Conclusiones El trabajo realizado para lograr la inclusión financiera es producto de una coordinación entre la legislación y administración del gobierno colombiano y el esfuerzo

Panorama de la inclusión financiera y los sistemas de pago en México! Lorenza Martínez Trigueros, 24 de octubre 2014!!

Panorama de la inclusión financiera y los sistemas de pago en México Lorenza Martínez Trigueros, 24 de octubre 2014 Desarrollo e inclusión financiera Ingreso mensual por persona Sucursales bancarias 1/

Panorama de la inclusión financiera y los sistemas de pago en México Lorenza Martínez Trigueros, 24 de octubre 2014 Desarrollo e inclusión financiera Ingreso mensual por persona Sucursales bancarias 1/

CAPITULO I EL PROBLEMA. Debido al crecimiento de clientes y en vía de mejorar la calidad de

CAPITULO I EL PROBLEMA 1. PLANTEAMIENTO DEL PROBLEMA Debido al crecimiento de clientes y en vía de mejorar la calidad de servicio, las instituciones financieras se han apalancado en la tecnología para

CAPITULO I EL PROBLEMA 1. PLANTEAMIENTO DEL PROBLEMA Debido al crecimiento de clientes y en vía de mejorar la calidad de servicio, las instituciones financieras se han apalancado en la tecnología para

CAPÍTULO 2. MERCADO 2.1 ALCANCE

CAPÍTULO 2. MERCADO 2.1 ALCANCE El alcance del mercado lo delimitaremos, no solo abarcando el municipio de Zongozotla sino también zonas aledañas, como son los municipios de: Zapotitlán, Hueytlalpan, Cuautempan,

CAPÍTULO 2. MERCADO 2.1 ALCANCE El alcance del mercado lo delimitaremos, no solo abarcando el municipio de Zongozotla sino también zonas aledañas, como son los municipios de: Zapotitlán, Hueytlalpan, Cuautempan,

Educación Financiera: Generando valor agregado en la formación de nuestros socios

Educación Financiera: Generando valor agregado en la formación de nuestros socios Nov. 2012 Agenda 1. Qué es educación financiera? 2. El modelo alemán 3. Estrategia de educación financiera 4. Materiales

Educación Financiera: Generando valor agregado en la formación de nuestros socios Nov. 2012 Agenda 1. Qué es educación financiera? 2. El modelo alemán 3. Estrategia de educación financiera 4. Materiales

AMPLIACIÓN RENOVACIÓN DE LA AFILIACIÓN DEL RÉGIMEN SUBSIDIADO SUBCUENTA DE SOLIDARIDAD FOSYGA ATENCIÓN A LA POBLACIÓN DESPLAZADA APD A NIVEL NACIONAL

AMPLIACIÓN RENOVACIÓN DE LA AFILIACIÓN DEL RÉGIMEN SUBSIDIADO SUBCUENTA DE SOLIDARIDAD FOSYGA ATENCIÓN A LA POBLACIÓN DESPLAZADA APD A NIVEL NACIONAL ANTECEDENTES Y JUSTIFICACIÓN El Sistema General de

AMPLIACIÓN RENOVACIÓN DE LA AFILIACIÓN DEL RÉGIMEN SUBSIDIADO SUBCUENTA DE SOLIDARIDAD FOSYGA ATENCIÓN A LA POBLACIÓN DESPLAZADA APD A NIVEL NACIONAL ANTECEDENTES Y JUSTIFICACIÓN El Sistema General de

Empleo juvenil en América Latina. cambio estructural para la. CEPAL Sede Subregional México Septiembre 2013

Empleo juvenil en América Latina y el Caribe: desafíos para el cambio estructural para la igualdad d y opciones de política CEPAL Sede Subregional México Septiembre 2013 Invertir en las ylos jóvenes es

Empleo juvenil en América Latina y el Caribe: desafíos para el cambio estructural para la igualdad d y opciones de política CEPAL Sede Subregional México Septiembre 2013 Invertir en las ylos jóvenes es

Encuesta Nacional de Inclusión Financiera

Título Encuesta Nacional de Inclusión Financiera CIDE - Herramientas para la Inclusión Financiera 25 de junio de 2013 1 Contenido Objetivos de la encuesta Muestra de la información recabada Potenciales

Título Encuesta Nacional de Inclusión Financiera CIDE - Herramientas para la Inclusión Financiera 25 de junio de 2013 1 Contenido Objetivos de la encuesta Muestra de la información recabada Potenciales

LINEAMIENTOS BASICOS PARA EL DISEÑO Y ESTABLECIMIENTO DE SISTEMAS DE ALERTA TEMPRANA Juan Carlos Villagrán De León CIMDEN-VILLATEK, Guatemala

LINEAMIENTOS BASICOS PARA EL DISEÑO Y ESTABLECIMIENTO DE SISTEMAS DE ALERTA TEMPRANA Juan Carlos Villagrán De León CIMDEN-VILLATEK, Guatemala En el contexto de los desastres naturales, los Sistemas de

LINEAMIENTOS BASICOS PARA EL DISEÑO Y ESTABLECIMIENTO DE SISTEMAS DE ALERTA TEMPRANA Juan Carlos Villagrán De León CIMDEN-VILLATEK, Guatemala En el contexto de los desastres naturales, los Sistemas de

La incidencia de la pobreza es elevada en la población de edad avanzada

El envejecimiento y las personas de edad. Indicadores sociodemográficos para América Latina y el Caribe A. La incidencia de la pobreza es elevada en la población de edad avanzada La información disponible

El envejecimiento y las personas de edad. Indicadores sociodemográficos para América Latina y el Caribe A. La incidencia de la pobreza es elevada en la población de edad avanzada La información disponible

Asociación de Bancos de México. Agosto 1, 2007

Asociación de Bancos de México Agosto 1, 2007 Agenda Evolución n del Crédito Bancarización: Infraestructura Bancaria Transferencias Electrónicas No Reconocidas Reforma Fiscal Ley de Transparencia y Ordenamiento

Asociación de Bancos de México Agosto 1, 2007 Agenda Evolución n del Crédito Bancarización: Infraestructura Bancaria Transferencias Electrónicas No Reconocidas Reforma Fiscal Ley de Transparencia y Ordenamiento

Tabla de contenidos. Prefacio... 5. Introducción... 7

Tabla de contenidos Prefacio... 5 Introducción... 7 1. El turismo en el mundo y en los países en desarrollo... 9 1.1. El turismo en el mundo... 9 1.1.1. El crecimiento del turismo mundial... 10 1.1.2.

Tabla de contenidos Prefacio... 5 Introducción... 7 1. El turismo en el mundo y en los países en desarrollo... 9 1.1. El turismo en el mundo... 9 1.1.1. El crecimiento del turismo mundial... 10 1.1.2.

CARTA DE ENTENDIMIENTO

CARTA DE ENTENDIMIENTO ENTRE EL GABINETE DE COORDINACIÓN DE POLÍTICA SOCIAL A TRAVÉS DE SUS PROGRAMAS SOLIDARIDAD Y EL SISTEMA ÚNICO DE BENEFICIARIOS Y LA ORGANIZACIÓN INTERNACIONAL DEL TRABAJO REPRESENTADA

CARTA DE ENTENDIMIENTO ENTRE EL GABINETE DE COORDINACIÓN DE POLÍTICA SOCIAL A TRAVÉS DE SUS PROGRAMAS SOLIDARIDAD Y EL SISTEMA ÚNICO DE BENEFICIARIOS Y LA ORGANIZACIÓN INTERNACIONAL DEL TRABAJO REPRESENTADA

Incentivos Fiscales dentro del Sector Asegurador. Alfonso José Novelo Gómez. Serie Documentos de Trabajo. Documento de trabajo No.

Incentivos Fiscales dentro del Sector Asegurador Alfonso José Novelo Gómez 2001 Serie Documentos de Trabajo Documento de trabajo No. 83 Índice Incentivos Fiscales dentro del Sector Asegurador 1 Experiencia

Incentivos Fiscales dentro del Sector Asegurador Alfonso José Novelo Gómez 2001 Serie Documentos de Trabajo Documento de trabajo No. 83 Índice Incentivos Fiscales dentro del Sector Asegurador 1 Experiencia

Dinero Electrónico. Modelo PERÚ. Agosto 2014

Dinero Electrónico Modelo PERÚ Agosto 2014 Las diversas iniciativas alrededor del mundo nos permiten aprender y alimentan nuestro modelo La inclusión financiera está relacionada con factores como el nivel

Dinero Electrónico Modelo PERÚ Agosto 2014 Las diversas iniciativas alrededor del mundo nos permiten aprender y alimentan nuestro modelo La inclusión financiera está relacionada con factores como el nivel

EXPORTACIÓN POR ENVÍOS POSTALES PARA MICRO, PEQUEÑAS Y MEDIANAS EMPRESAS (MIPyMEs) Proyecto de la Agenda de Implementación Consensuada 2005-2010

Proyecto de la Agenda de Implementación Consensuada 2005-2010") EXPORTACIÓN POR ENVÍOS POSTALES PARA MICRO, PEQUEÑAS Y MEDIANAS EMPRESAS (MIPyMEs) Proyecto de la Agenda de Implementación Consensuada 2005-2010 GUÍA DE IMPLANTACIÓN DEL PROYECTO 1. FORMALIZACIÓN DE MANIFESTACIÓN

EXPORTACIÓN POR ENVÍOS POSTALES PARA MICRO, PEQUEÑAS Y MEDIANAS EMPRESAS (MIPyMEs) Proyecto de la Agenda de Implementación Consensuada 2005-2010 GUÍA DE IMPLANTACIÓN DEL PROYECTO 1. FORMALIZACIÓN DE MANIFESTACIÓN

Nunca antes educar fue tan fácil: Rompiendo esquemas en las microfinanzas.

Nunca antes educar fue tan fácil: Rompiendo esquemas en las microfinanzas. Foro Educación Financiera - Uniendo Esfuerzos, ASOMICROFINANZAS, Bogotá, Colombia. Febrero 24, 2015 2013: Reporte de inclusión

Nunca antes educar fue tan fácil: Rompiendo esquemas en las microfinanzas. Foro Educación Financiera - Uniendo Esfuerzos, ASOMICROFINANZAS, Bogotá, Colombia. Febrero 24, 2015 2013: Reporte de inclusión

BALANCE SOCIAL AÑO 2014

BALANCE SOCIAL AÑO 2014 Fiduagraria S.A. desde de su gestión como entidad pública, reconoce su papel como actor importante en la búsqueda de una país más incluyente y equitativo, generando acciones que

BALANCE SOCIAL AÑO 2014 Fiduagraria S.A. desde de su gestión como entidad pública, reconoce su papel como actor importante en la búsqueda de una país más incluyente y equitativo, generando acciones que

Decisión 7. Consumo y Producción Sostenibles (CPS)

") Decisión 7. Consumo y Producción Sostenibles (CPS) Considerando la convocatoria de la Agenda 21 para la acción en cambiar los patrones no sostenibles de consumo y producción; Reconociendo que el Plan de

Decisión 7. Consumo y Producción Sostenibles (CPS) Considerando la convocatoria de la Agenda 21 para la acción en cambiar los patrones no sostenibles de consumo y producción; Reconociendo que el Plan de

LECCIONES PARA AMÉRICA LATINA SOBRE EL AHORRO POPULAR EN LA REGIÓN Y EUROPA CASO: EL SALVADOR LA PAZ - BOLIVIA JUNIO 2002

LECCIONES PARA AMÉRICA LATINA SOBRE EL AHORRO POPULAR EN LA REGIÓN Y EUROPA CASO: EL SALVADOR LA PAZ - BOLIVIA JUNIO 2002 POLITICAS CONDUCENTES A ELEVAR EL AHORRO DE LOS HOGARES DE MENORES INGRESOS EDUCACIÓN

LECCIONES PARA AMÉRICA LATINA SOBRE EL AHORRO POPULAR EN LA REGIÓN Y EUROPA CASO: EL SALVADOR LA PAZ - BOLIVIA JUNIO 2002 POLITICAS CONDUCENTES A ELEVAR EL AHORRO DE LOS HOGARES DE MENORES INGRESOS EDUCACIÓN

APOYO AL FINANCIAMIENTO DE LA MICROEMPRESA EN CHILE

CUMBRE DEL MICROCREDITO PARA AMERICA LATINA Y EL CARIBE Santiago de Chile, 19 al 22 de abril de 2005 APOYO AL FINANCIAMIENTO DE LA MICROEMPRESA EN CHILE Exposición n Señor Carlos Alvarez Voullieme Subsecretario

CUMBRE DEL MICROCREDITO PARA AMERICA LATINA Y EL CARIBE Santiago de Chile, 19 al 22 de abril de 2005 APOYO AL FINANCIAMIENTO DE LA MICROEMPRESA EN CHILE Exposición n Señor Carlos Alvarez Voullieme Subsecretario

EMPRENDIMIENTO SOCIAL MÉXICO PLAN INTEGRAL DE FOMENTO AL EMPRENDIMIENTO SOCIAL Y LA INNOVACIÓN EN LA RED UNIVERSITARIA DE JALISCO

EMPRENDIMIENTO SOCIAL MÉXICO PLAN INTEGRAL DE FOMENTO AL EMPRENDIMIENTO SOCIAL Y LA INNOVACIÓN EN LA RED UNIVERSITARIA DE JALISCO PLAN INTEGRAL DE FOMENTO AL EMPRENDIMIENTO SOCIAL Y LA INNOVACIÓN EN LA

EMPRENDIMIENTO SOCIAL MÉXICO PLAN INTEGRAL DE FOMENTO AL EMPRENDIMIENTO SOCIAL Y LA INNOVACIÓN EN LA RED UNIVERSITARIA DE JALISCO PLAN INTEGRAL DE FOMENTO AL EMPRENDIMIENTO SOCIAL Y LA INNOVACIÓN EN LA

1. Definir un plan estratégico de Marketing, acorde con los objetivos empresariales.

GERENCIA DE MERCADEO FINALIDAD La Gerencia de Mercadeo tiene como finalidad, mantener la presencia de la Empresa en el Mercado, mediante una efectiva labor de Mercadotecnia, orientada a desarrollar nuevos

GERENCIA DE MERCADEO FINALIDAD La Gerencia de Mercadeo tiene como finalidad, mantener la presencia de la Empresa en el Mercado, mediante una efectiva labor de Mercadotecnia, orientada a desarrollar nuevos

PRESENTACIÓN-ASPECTOS GENERALES DE LA MATERIA

GUÍA DEL ALUMNO. MATERIA Recursos Humanos y Responsabilidad Social Corporativa NIVEL 1ª CURSO Administración y Finanzas DEPARTAMENTO Administrativo, economía y comercio PROFESOR Alicia Hernández Torres

GUÍA DEL ALUMNO. MATERIA Recursos Humanos y Responsabilidad Social Corporativa NIVEL 1ª CURSO Administración y Finanzas DEPARTAMENTO Administrativo, economía y comercio PROFESOR Alicia Hernández Torres

BASES CONVOCATORIA EMPRENDIMIENTOS SOCIALES INNOVADORES EN LA REGION DEL BIOBÍO

BASES CONVOCATORIA EMPRENDIMIENTOS SOCIALES INNOVADORES EN LA REGION DEL BIOBÍO 1.- ANTECEDENTES Y OBJETIVOS Fundación Trabajo para un Hermano de Concepción (TPH) nació en 1988 para colaborar en el desarrollo

BASES CONVOCATORIA EMPRENDIMIENTOS SOCIALES INNOVADORES EN LA REGION DEL BIOBÍO 1.- ANTECEDENTES Y OBJETIVOS Fundación Trabajo para un Hermano de Concepción (TPH) nació en 1988 para colaborar en el desarrollo

Palabras de Su Excelencia, Ricardo Van Ravenswaay, Ministro de Planificación y Cooperación para el Desarrollo de Suriname

Government of Suriname Sistema Económico Latinoamericano y del Caribe Latin American and Caribbean Economic System Sistema Econômico Latino-Americano e do Caribe Système Economique Latinoaméricain et Caribéen

Government of Suriname Sistema Económico Latinoamericano y del Caribe Latin American and Caribbean Economic System Sistema Econômico Latino-Americano e do Caribe Système Economique Latinoaméricain et Caribéen

LOGROS Y DESAFIOS EN. Leonor Melo de Velasco Presidenta Ejecutiva Fundación Mundo Mujer. Santiago de Cali, Octubre 5 de 2006

LOGROS Y DESAFIOS EN MICROFINANZAS Leonor Melo de Velasco Presidenta Ejecutiva Fundación Mundo Mujer Santiago de Cali, Octubre 5 de 2006 LOGROS MICROFINANZAS Estudio y conocimiento de la industria y del

LOGROS Y DESAFIOS EN MICROFINANZAS Leonor Melo de Velasco Presidenta Ejecutiva Fundación Mundo Mujer Santiago de Cali, Octubre 5 de 2006 LOGROS MICROFINANZAS Estudio y conocimiento de la industria y del

PROGRAMA DE EDUCACIÓN FINANCIERA

PROGRAMA DE EDUCACIÓN FINANCIERA MÓDULO 7 Servicios Bancarios Los Productos y Servicios de Una Institución Financiera Los productos bancarios ofertados por Bancos, Mutualistas, Emisoras de Tarjeta de Crédito,

PROGRAMA DE EDUCACIÓN FINANCIERA MÓDULO 7 Servicios Bancarios Los Productos y Servicios de Una Institución Financiera Los productos bancarios ofertados por Bancos, Mutualistas, Emisoras de Tarjeta de Crédito,

Sostenibilidad 2013. Somos Davivienda, un banco comprometido con la sostenibilidad y el futuro.

Sostenibilidad 2013 Somos Davivienda, un banco comprometido con la sostenibilidad y el futuro. Mensaje del Presidente 2013 fue el año de consolidación de nuestra estrategia de sostenibilidad, que se fundamenta

Sostenibilidad 2013 Somos Davivienda, un banco comprometido con la sostenibilidad y el futuro. Mensaje del Presidente 2013 fue el año de consolidación de nuestra estrategia de sostenibilidad, que se fundamenta

Educación financiera y microahorros. Carolina Trivelli Johanna Yancari IEP Julio 2009

Educación financiera y microahorros Carolina Trivelli Johanna Yancari IEP Julio 2009 Los depósitos o el ahorro financiero El sistema financiero peruano está formado 54 instituciones: 16 empresas bancarias.

Educación financiera y microahorros Carolina Trivelli Johanna Yancari IEP Julio 2009 Los depósitos o el ahorro financiero El sistema financiero peruano está formado 54 instituciones: 16 empresas bancarias.

MEMORIA DE LABORES 2014. SOCIEDAD DE AHORRO Y CRÉDITO CONSTELACIÓN, S.A.

MEMORIA DE LABORES 2014. SOCIEDAD DE AHORRO Y CRÉDITO CONSTELACIÓN, S.A. Hacemos Brillar tus Ideas Hacemos Brillar tus Ideas CONTENIDO Visión,Misión y Valores. 3 Junta Directiva. 4 Mensaje del Presidente.

MEMORIA DE LABORES 2014. SOCIEDAD DE AHORRO Y CRÉDITO CONSTELACIÓN, S.A. Hacemos Brillar tus Ideas Hacemos Brillar tus Ideas CONTENIDO Visión,Misión y Valores. 3 Junta Directiva. 4 Mensaje del Presidente.

Indicadores de la evaluación inclusiva

EVALUACIÓN E INCLUSIÓN EDUCATIVA ES Indicadores de la evaluación inclusiva Preámbulo La evaluación inclusiva es una propuesta de evaluación en centros ordinarios en los que la normativa y la práctica están

EVALUACIÓN E INCLUSIÓN EDUCATIVA ES Indicadores de la evaluación inclusiva Preámbulo La evaluación inclusiva es una propuesta de evaluación en centros ordinarios en los que la normativa y la práctica están

Directrices sobre una definición estadística de empleo en el sector del medio ambiente

Directrices sobre una definición estadística de empleo en el sector del medio ambiente La Decimonovena Conferencia Internacional de Estadísticos del Trabajo (CIET), Reconociendo que la Declaración Río+20

Directrices sobre una definición estadística de empleo en el sector del medio ambiente La Decimonovena Conferencia Internacional de Estadísticos del Trabajo (CIET), Reconociendo que la Declaración Río+20

Serie Casos de Estudio: Edición 2012. El Impacto del Desarrollo de Capacidades en la GIRH en América Latina:

Serie Casos de Estudio: Edición 2012 El Impacto del Desarrollo de Capacidades en la GIRH en América Latina: Acciones de Desarrollo de Capacidades dirigidas a Tomadores de Decisión y su Impacto en Cambios

Serie Casos de Estudio: Edición 2012 El Impacto del Desarrollo de Capacidades en la GIRH en América Latina: Acciones de Desarrollo de Capacidades dirigidas a Tomadores de Decisión y su Impacto en Cambios

INCLUSIÓN FINANCIERA BENEFICIOS, RETOS Y OPORTUNIDADES

INCLUSIÓN FINANCIERA BENEFICIOS, RETOS Y OPORTUNIDADES Gabriela Zapata Álvarez Septiembre 2014 La inclusión financiera plena es un estado en el que toda la población tiene acceso conveniente y continuo

INCLUSIÓN FINANCIERA BENEFICIOS, RETOS Y OPORTUNIDADES Gabriela Zapata Álvarez Septiembre 2014 La inclusión financiera plena es un estado en el que toda la población tiene acceso conveniente y continuo

Microfinanzas: Facilitando el acceso de comunidades no atendidas

Microfinanzas: Facilitando el acceso de comunidades no atendidas Fundación Social UNEP FI LATF Lima, julio del 2004 Qué son las microfinanzas? Por múltiples razones, el microcrédito ha ocupado el lugar

Microfinanzas: Facilitando el acceso de comunidades no atendidas Fundación Social UNEP FI LATF Lima, julio del 2004 Qué son las microfinanzas? Por múltiples razones, el microcrédito ha ocupado el lugar

PAIS: CHILE 1. DESCRIPCIÓN DEL PROGRAMA. a. Nombre del Programa Sistema de Subsidio Habitacional, normado por el D.S. Nº 40, (V. y U.

PAIS: CHILE 1. DESCRIPCIÓN DEL PROGRAMA a. Nombre del Sistema de Subsidio Habitacional, normado por el D.S. Nº 40, (V. y U.), de 2004 Este subsidio está orientado, en el tramo 1 de su Título I, hacia un

PAIS: CHILE 1. DESCRIPCIÓN DEL PROGRAMA a. Nombre del Sistema de Subsidio Habitacional, normado por el D.S. Nº 40, (V. y U.), de 2004 Este subsidio está orientado, en el tramo 1 de su Título I, hacia un

MARIA. -Plan de Estudios- Doctorado en Turismo

MARIA -Plan de Estudios- en Turismo CONTENIDOS 1) Presentación 5) Objetivos 2) Requisitos 6) Cursos Obligatorios 3) Plan de Estudios / Duración 7) Cursos Sugeridos 4) Tabla de Créditos 1) Presentación

MARIA -Plan de Estudios- en Turismo CONTENIDOS 1) Presentación 5) Objetivos 2) Requisitos 6) Cursos Obligatorios 3) Plan de Estudios / Duración 7) Cursos Sugeridos 4) Tabla de Créditos 1) Presentación

Cómo está el Ahorro en las Microfinanzas de América Látina?

Cómo está el Ahorro en las Microfinanzas de América Látina? Liza Guzmán Vicepresidente Cartagena, Colombia Septiembre 2014 La población de América Latina y el Caribe representa el 9% de la población mundial

Cómo está el Ahorro en las Microfinanzas de América Látina? Liza Guzmán Vicepresidente Cartagena, Colombia Septiembre 2014 La población de América Latina y el Caribe representa el 9% de la población mundial

BASES DE PARTICIPACIÓN PARA EL PROGRAMA IMPULSA TU EMPRESA

BASES DE PARTICIPACIÓN PARA EL PROGRAMA IMPULSA TU EMPRESA SANTIAGO, ABRIL 2014 Con el apoyo de Contenido I. Antecedentes... 2 II. Convocatoria y postulación... 3 III. Servicios y beneficios para los emprendedores

BASES DE PARTICIPACIÓN PARA EL PROGRAMA IMPULSA TU EMPRESA SANTIAGO, ABRIL 2014 Con el apoyo de Contenido I. Antecedentes... 2 II. Convocatoria y postulación... 3 III. Servicios y beneficios para los emprendedores

MEMORANDUM. 1.1. Los participantes directos del SIP pagarán una tarifa a SWIFT por el uso del software para y liquidar las transacciones.

CONSEJO MONETARIO CENTROAMERICANO Secretaría Ejecutiva MEMORANDUM PARA: Comité Técnico de Sistemas de Pagos DE: Secretaría Ejecutiva ASUNTO: Consideraciones sobre modelo tarifario SIP FECHA: 12 de Noviembre

CONSEJO MONETARIO CENTROAMERICANO Secretaría Ejecutiva MEMORANDUM PARA: Comité Técnico de Sistemas de Pagos DE: Secretaría Ejecutiva ASUNTO: Consideraciones sobre modelo tarifario SIP FECHA: 12 de Noviembre

Superfinanciera, Primera en Transparencia. Superfinanciera, Primera en Transparencia

EL MERCADO DE MICROCRÉDITO EN COLOMBIA: Visión del supervisor Jorge Castaño Gutiérrez Dirección de Investigación y Desarrollo V Congreso de Acceso a Servicios Financieros, Sistemas y Herramientas de Pago

EL MERCADO DE MICROCRÉDITO EN COLOMBIA: Visión del supervisor Jorge Castaño Gutiérrez Dirección de Investigación y Desarrollo V Congreso de Acceso a Servicios Financieros, Sistemas y Herramientas de Pago

NOTAS DE ESTUDIOS DEL BCRP No. 5 16 de febrero de 2007

IMPACTO MACROECONÓMICO DE LAS REMESAS DEL EXTERIOR 1 De acuerdo al Banco Mundial cerca de 200 millones de personas viven actualmente fuera de sus países de origen comparados a los 150 millones que se encontraban

IMPACTO MACROECONÓMICO DE LAS REMESAS DEL EXTERIOR 1 De acuerdo al Banco Mundial cerca de 200 millones de personas viven actualmente fuera de sus países de origen comparados a los 150 millones que se encontraban

BOLSA MEXICANA DE VALORES

para facilitar la incorporación de las empresas al BOLSA MEXICANA DE VALORES 1 1. Introducción al mercado de valores 1.1 Desempeño de la economía La economía de un país se rige por determinados principios

para facilitar la incorporación de las empresas al BOLSA MEXICANA DE VALORES 1 1. Introducción al mercado de valores 1.1 Desempeño de la economía La economía de un país se rige por determinados principios

MODALIDADES DE SISTEMAS DE PAGO E INCLUSIÓN FINANCIERA EN AMÉRICA LATINA Y EL CARIBE TERMINOS DE REFERENCIA I. ANTECEDENTES

BANCO INTERAMERICANO DE DESARROLLO FONDO MULTILATERAL DE INVERSIONES Programa de Apoyo a la Innovación II del Fondo General de Cooperación de España (PAI II-FCGE) MODALIDADES DE SISTEMAS DE PAGO E INCLUSIÓN

BANCO INTERAMERICANO DE DESARROLLO FONDO MULTILATERAL DE INVERSIONES Programa de Apoyo a la Innovación II del Fondo General de Cooperación de España (PAI II-FCGE) MODALIDADES DE SISTEMAS DE PAGO E INCLUSIÓN

Informe Nacional España

Network promoting e-learning for rural development e-ruralnet LLP Transversal Programme Key Activity 3 ICT - Networks WP3 Informe Nacional de las encuestas realizadas Informe Nacional España Resumen ejecutivo

Network promoting e-learning for rural development e-ruralnet LLP Transversal Programme Key Activity 3 ICT - Networks WP3 Informe Nacional de las encuestas realizadas Informe Nacional España Resumen ejecutivo

CARACTERÍSTICAS E IMPORTANCIA DE LA PYME EN NUESTRA ECONOMÍA. Profesor del Área de Dirección Financiera jarbulu@pad.edu.

CARACTERÍSTICAS E IMPORTANCIA DE LA PYME EN NUESTRA ECONOMÍA Las Pequeñas y Micro Empresas producen el 49% del PBI nacional y emplean al 88% de la PEA del sector privado, importantes datos que ameritan

CARACTERÍSTICAS E IMPORTANCIA DE LA PYME EN NUESTRA ECONOMÍA Las Pequeñas y Micro Empresas producen el 49% del PBI nacional y emplean al 88% de la PEA del sector privado, importantes datos que ameritan

David C. Hatch Subdirector General Adjunto Noviembre 2008 Santiago, Chile

SEGUROS AGROPECUARIOS EN AMÉRICA LATINA: OBSERVACIONES Y FACTORES CRUCIALES PARA EL ÉXITO David C. Hatch Subdirector General Adjunto Noviembre 2008 Santiago, Chile Verdadera contribución de la agricultura

SEGUROS AGROPECUARIOS EN AMÉRICA LATINA: OBSERVACIONES Y FACTORES CRUCIALES PARA EL ÉXITO David C. Hatch Subdirector General Adjunto Noviembre 2008 Santiago, Chile Verdadera contribución de la agricultura

La Dimensión Ambiental (Desarrollo Sustentable) en los Acuerdos de Libre Comercio. Edda Rossi Z. April 2005

en los Acuerdos de Libre Comercio. Edda Rossi Z. April 2005") La Dimensión Ambiental (Desarrollo Sustentable) en los Acuerdos de Libre Comercio Edda Rossi Z. April 2005 1 Política ambiental La Constitución Política consagra el derecho a vivir en un ambiente libre

La Dimensión Ambiental (Desarrollo Sustentable) en los Acuerdos de Libre Comercio Edda Rossi Z. April 2005 1 Política ambiental La Constitución Política consagra el derecho a vivir en un ambiente libre

MODELO DE GESTIÓN SOCIAL DE FUNDACIÓN NUTRESA

MODELO DE GESTIÓN SOCIAL DE FUNDACIÓN NUTRESA La relación de Grupo Nutresa y sus empresas con la comunidad tiene como propósito aportar a su bienestar y progreso, fundamentado en el concepto de sostenibilidad

MODELO DE GESTIÓN SOCIAL DE FUNDACIÓN NUTRESA La relación de Grupo Nutresa y sus empresas con la comunidad tiene como propósito aportar a su bienestar y progreso, fundamentado en el concepto de sostenibilidad

Integración de mercados de capital en la Alianza del Pacífico: el rol de los fondos de pensiones

Integración de mercados de capital en la Alianza del Pacífico: el rol de los fondos de pensiones Guillermo Arthur E. Presidente FIAP Santiago, Marzo 11, 2015 Fondos de Pensiones en la Alianza del Pacífico

Integración de mercados de capital en la Alianza del Pacífico: el rol de los fondos de pensiones Guillermo Arthur E. Presidente FIAP Santiago, Marzo 11, 2015 Fondos de Pensiones en la Alianza del Pacífico

Programa Becas Laborales

Programa Becas Laborales Ficha diseño actualizado al 2014 1. Compromiso o inicio del programa. Este programa es histórico de y se ejecuta con cargo a los remanentes de la Franquicia Tributaria. 2. Objetivo

Programa Becas Laborales Ficha diseño actualizado al 2014 1. Compromiso o inicio del programa. Este programa es histórico de y se ejecuta con cargo a los remanentes de la Franquicia Tributaria. 2. Objetivo