NOVÁLIDO PARAPRESENTACIÓN

|

|

|

- Carmelo Lara Peña

- hace 8 años

- Vistas:

Transcripción

1

2 NOVÁLI DO PARAPRESENT ACI ÓN

3 NOVÁLI DO PARAPRESENT ACI ÓN

4 NOVÁLIDO PARAPRESENTACIÓN

5 NOVÁLIDO PARAPRESENTACIÓN

6 INSTRUCCIONES (HOJA ANEXA INDEPENDIENTE) IMPUESTO SOBRE SUCESIONES Y DONACIONES CUMPLIMENTACIÓN MODELOS 650 Y 651 (AUTOLIQUIDACIÓN) PARÁMETROS APLICABLES EN LOS HECHOS IMPONIBLES DEVENGADOS A PARTIR DE Reducciones por parentesco con el causante.- Únicamente aplicables en las Sucesiones, para cumplimentar en la casilla 14 del Modelo 650. Grupo I. Adquisiciones por descendientes y adoptados, menores de 21 años: ,87 euros, más 3.990,72 euros por cada año menos de 21 que tenga el causahabiente, sin que la reducción pueda exceder de ,59 euros. Grupo II. Adquisiciones por descendientes y adoptados de 21 o más años, cónyuges, ascendientes y adoptantes: ,87 euros. Grupo III. Adquisiciones por colaterales de segundo y tercer grado, ascendientes y descendientes por afinidad 7.993,46 euros. Grupo IV. Adquisiciones por colaterales de cuarto grado (primos), grados más distantes y extraños; no hay lugar a reducción. Tarifa.- Aplicable en las Sucesiones y Donaciones, para cumplimentar las casillas 27 y 31 del Modelo 651, respectivamente. del Modelo 650 y las casillas 10 y 14 BASE LIQUIDABLE Hasta euros CUOTA ÍNTEGRA euros RESTO BASE LIQUIDABLE Hasta euros TIPO APLICABLE Porcentaje 0,00 0, ,46 7, ,46 611, ,45 8, , , ,45 9, , , ,45 10, , , ,45 11, , , ,45 11, , , ,45 12, , , ,45 13, , , ,45 14, , , ,45 15, , , ,15 16, , , ,16 18, , , ,30 21, , , ,41 25, , , ,54 29, , ,40 en adelante 34,00 Coeficientes multiplicadores por patrimonio preexistente.- Aplicable en las Sucesiones y Donaciones, para cumplimentar las casillas 28 y 32 del Modelo 650 y las casillas 11 y 15 del Modelo 651, respectivamente. PATRIMONIO PREEXISTENTE GRUPOS DEL ARTÍCULO 20 DE LA LEY Euros I y II III IV De 0 a ,11 1,0000 1,5882 2,0000 De más de ,11 a ,43 1,0500 1,6676 2,1000 De más de ,43 a ,98 1,1000 1,7471 2,2000 De más de ,98 1,2000 1,9059 2,4000

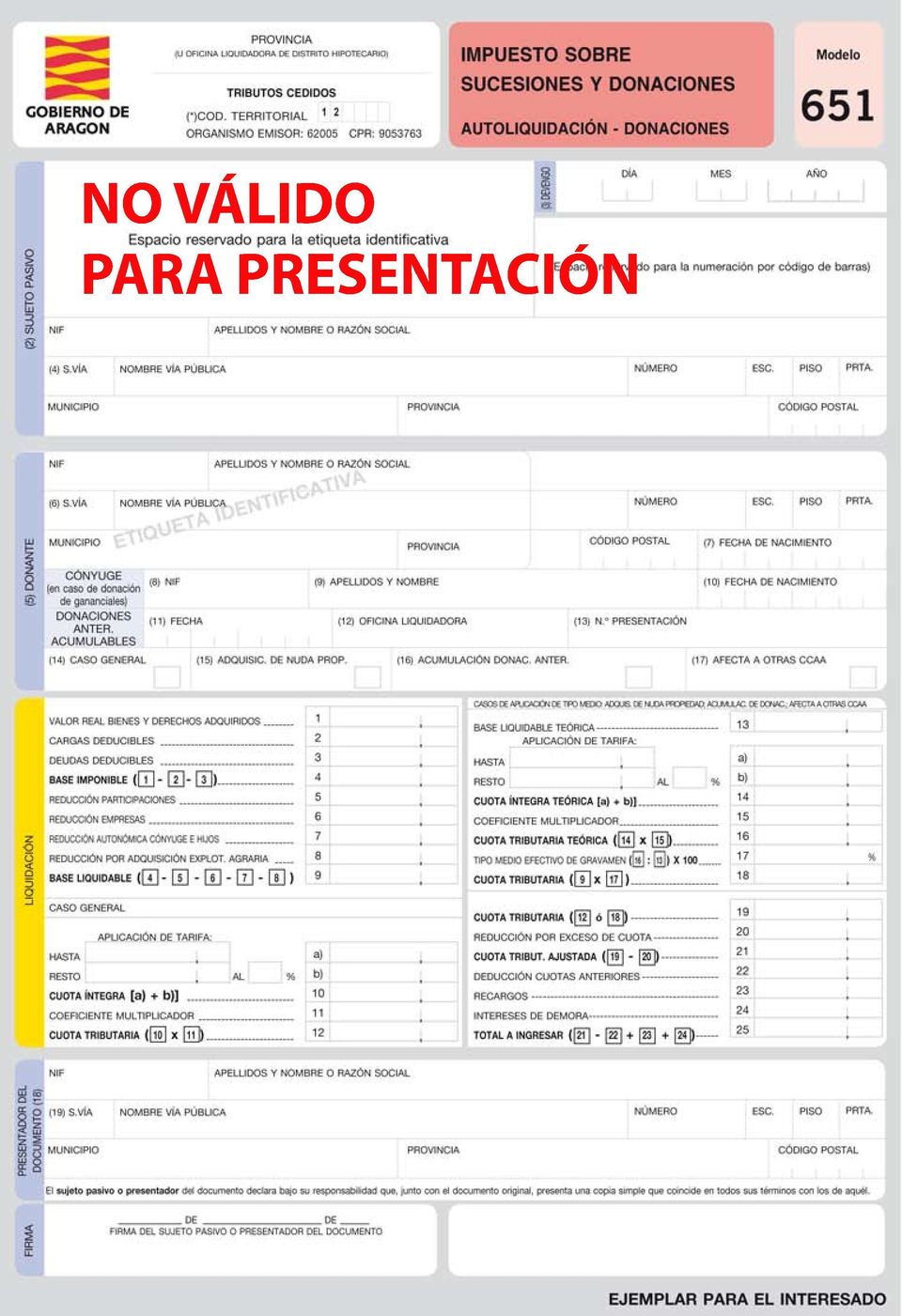

7 IMPUESTO SOBRE SUCESIONES Y DONACIONES AUTOLIQUIDACIÓN - DONACIONES Modelo 651 AUTOLIQUIDACIÓN

8 Modelo 651 INSTRUCCIONES IMPUESTO SOBRE SUCESIONES Y DONACIONES AUTOLIQUIDACIÓN - DONACIONES A.- CUESTIONES GENERALES Normativa reguladora La normativa reguladora del Impuesto sobre Sucesiones y Donaciones está contenida en la Ley 29/1987, de 18 de diciembre LISD (BOE de 19 de diciembre), en el Reglamento aprobado por Real Decreto 1629/1991, de 8 de noviembre (BOE de 16 de noviembre), a los que genéricamente se hace referencia en las siguientes instrucciones, así como en las normas propias de la Comunidad Autónoma de Aragón (Texto Refundido de las disposiciones dictadas por la Comunidad Autónoma de Aragón en materia de tributos cedidos, aprobado por Decreto Legislativo 1/2005, de 26 de septiembre, del Gobierno de Aragón). Quién está obligado a declarar? Están obligados a declarar como sujetos pasivos las personas físicas que sean beneficiarias de adquisiciones lucrativas inter vivos (artículo 3.1,b, LISD). En particular, los donatarios, que gratuitamente reciben bienes y derechos, y los beneficiarios de seguros sobre la vida en el caso de sobrevivencia del asegurado y en el caso de seguro individual con fallecimiento del asegurado que sea persona distinta del contratante, cuando en estos casos el beneficiario sea persona distinta del contratante. Plazo de presentación El plazo de presentación de la declaración es un mes, a contar desde el día siguiente a aquél en que se cause el acto o contrato. Lugar de presentación Las declaraciones y demás documentación se presentarán: En el caso de donación de bienes inmuebles en la oficina (Servicio Territorial de Economía y Hacienda u Oficina Liquidadora de Distrito Hipotecario) correspondiente al territorio en que éstos radiquen. En los demás casos en la oficina correspondiente al territorio donde el donatario tenga su residencia habitual a la fecha del devengo. Cuando el mismo documento comprendiese además otros actos o contratos sujetos a este Impuesto o al de Transmisiones Patrimoniales y Actos Jurídicos Documentados, cuyo rendimiento correspondiese a otra Comunidad Autónoma, procederá su presentación en la oficina competente de ambas Comunidades, si bien las autoliquidaciones que se formulen sólo se referirán al rendimiento de cada Comunidad (art Ley 21/2001). Presentación de documentos Desde 1 de enero de 2006 es obligatorio en la Comunidad Autónoma de Aragón el régimen de autoliquidación del Impuesto (disposición final primera Ley Cortes Generales 22/2005, de 18 de noviembre). Cada causahabiente presentará una autoliquidación y ésta tendrá que referirse a la totalidad de los bienes y derechos que adquiera, salvo que se trate de una autoliquidación parcial. NOTA: EN NINGÚN CASO LA AUTOLIQUIDACIÓN PODRÁ SER INGRESADA A TRAVÉS DE ENTIDADES COLABORADORAS. Una vez realizado el ingreso, el interesado deberá presentar en la Oficina Gestora original y copia del documento comprensivo o referente a los hechos imponibles sujetos al impuesto (escritura pública o documento privado) y los ejemplares de la declaración-liquidación. En el supuesto de donarse bienes inmuebles debe cumplimentarse el anexo que se incluye en el modelo de autoliquidación. B.- INSTRUCCIONES DE CUMPLIMENTACIÓN: (Datos básicos) Este impreso se cumplimentará a máquina o utilizando bolígrafo, sobre superficie dura y con letras mayúsculas. Las fechas se expresarán utilizando dos dígitos para el día, dos para el mes y cuatro para el año. (*)Cumplimente el código territorial reflejando el de la oficina competente para presentar el modelo que se indica en el cuadro adjunto: Servicio Provincial de Zaragoza 5000 Tarazona 5010 Servicio Provincial de Teruel 4400 La Almunia de Doña Godina 5001 Servicio Provincial de Huesca 2200 Albarracín 4418 Ateca 5002 Barbastro 2211 Alcañíz 4419 Belchite 5003 Benabarre 2212 Aliaga 4420 Borja 5004 Boltaña 2213 Calamocha 4421 Calatayud 5005 Fraga 2214 Castellote 4422 Caspe 5006 Jaca 2215 Híjar 4423 Daroca 5007 Sabiñánigo 2225 Mora de Rubielos 4424 Ejea de los Caballeros 5008 Sariñena 2216 Pina de Ebro 5009 Tamarite de Litera 2217 Identificación.- De acuerdo con la Orden del Departamento de Economía, Hacienda y Función Pública de 22 de febrero de 2000 (BOA de 6 de marzo) las autoliquidaciones deberán incorporar la etiqueta identificativa de los obligados tributarios, del donante y del presentador de las mismas. Caso de no disponer de dichas etiquetas estas serán facilitadas en las Oficinas de Gestión Tributaria de Zaragoza, Huesca y Teruel, previa exhibición del DNI o NIF del obligado tributario, donante, representante, etc. correspondientes. Aclaraciones sobre la forma de rellenar los siguientes recuadros: (1) Consigne Servicio Provincial (Huesca, Teruel o Zaragoza) u Oficina Liquidadora en que se presente el documento. (2), (5) y (18) De acuerdo con la Orden del Departamento de Economía, Hacienda y Función Pública de 22 de febrero de 2000 (BOA de 6 de marzo) las autoliquidaciones deberán incorporar la etiqueta identificativa de los obligados tributarios y, en su caso, de los transmitentes y presentador del documento. De no disponer de dichas etiquetas, las mismas se facilitarán en las oficinas de Gestión Tributaria de Zaragoza, Huesca y Teruel, previa exhibición del DNI o NIF de dicho obligado tributario y/o transmitente. (3) Devengo.- Consigne la fecha en que se cause el acto o contrato que se declara. Para ello, utilizará dos dígitos para el día, dos para el mes y los cuatro dígitos para el año. DÍA MES AÑO Ejemplo: la transmisión de un inmueble efectuada el 17 de febrero de 2006 se anotaría: (4), (6) y (19). S.VÍA. Se cumplimentará la sigla que corresponda, de acuerdo con las que se enumeran a continuación: AVENIDA AV CARRETERA CR GRUPO GR PLAZA PZ BARRIO BC COLONIA CO JARDINES JR POLÍGONO PG BLOQUE BL CUESTA CT PARCELA PA RONDA RD CALLE CL CHALET CH PARQUE PQ TRAVESÍA TR CALLEJA CJ EDIFICIO ED PASAJE PJ URBANIZACIÓN UR CAMINO CM GLORIETA GL PASEO PS VÍA VI

9 De no estar incluido el tipo de vía en esta relación, consígnelo de forma abreviada. (7) Consigne la fecha de nacimiento del donante o transmitente. (8) a (10) Se consignarán los datos requeridos del cónyuge del donante cuando los bienes o derechos que se donan pertenezcan a la sociedad conyugal de gananciales. En este caso se considera que existe una sola donación (artículo 38 Reglamento). (11) a (13) Donaciones anteriores acumulables.- Son aquellas que se hubiesen realizado por el mismo donante al mismo donatario en los tres años anteriores a la fecha de la presente donación. En este caso se cumplimentarán los datos indicados: fecha de la anterior o anteriores donaciones; oficina en que se liquidó (ciudad o, en su caso, Oficina Liquidadora de Distrito Hipotecario) y el número de presentación que se asignó a la declaración. (14) Se marcará una X cuando la donación corresponda al caso general, entendiendo por tal cuando no se trate de ninguno de los casos específicos que figuran a continuación. (15) Se marcará con una X cuando lo que se adquiera gratuitamente sea un derecho real sólo en nuda propiedad. (16) Se marcará con una X cuando a la presente donación fueran acumulables otras anteriores (artículo 30 de la LIS), según figura en las indicaciones a las notas (11), (12) y (13) precedentes, consignando además la base liquidable de la donación acumulada. (17) Se consignará una X cuando en la donación concurriesen bienes o derechos cuyo rendimiento tributario correspondiese a esta Comunidad Autónoma junto con otros cuyo rendimiento correspondiese a otra u otras (artículo 24 Ley 21/2001). INSTRUCCIONES DE CUMPLIMENTACIÓN: LIQUIDACIÓN 1 Consigne el valor real de los bienes y derechos adquiridos por la transmisión lucrativa inter vivos. En su caso, se consignarán las cantidades percibidas como beneficiario de seguro de vida. A tales efectos deberá tenerse en consideración que: La Administración podrá comprobar el valor de los bienes y derechos transmitidos. No se aplicará sanción cuando el valor resultante de la comprobación fuese mayor que el declarado si éste se hubiese obtenido por aplicación de las reglas del Impuesto sobre el Patrimonio o fuese superior (artículo 40.7 del Reglamento). Las donaciones onerosas y las remuneratorias tributarán por su total importe. Si existieran recíprocas prestaciones o se impusiera algún gravamen al donatario, tributarán como donación solamente por la diferencia (artículo 59 Reglamento). Para calcular el valor del derecho real de usufructo y de la nuda propiedad se aplicarán las reglas que se exponen al final, en el apartado Cuestiones específicas. En el supuesto de donaciones de bienes inmuebles, debe cumplimentarse el Anexo I que se acompaña a este modelo, utilizando cuantos anexos fueran necesarios. B.1.- DEDUCCIONES: 2 Sólo son deducibles las cargas o gravámenes que aparezcan directamente establecidas sobre los bienes y disminuyan realmente su capital o valor, como los censos y las pensiones (artículo 36.1 del Reglamento). 3 Las deudas sólo son deducibles si estuvieran garantizadas con derechos reales que recaigan sobre los bienes donados, cuando el adquirente, a título personal, haya asumido fehacientemente la obligación de pagar la deuda con liberación del primitivo deudor. 4 Consigne la diferencia entre los importes de la casilla 1 y los de la 2 y 3. B.2.- REDUCCIONES: 5 Reducción participaciones.- En esta casilla se consignará, en su caso, la reducción aplicable por donación de participaciones en entidades, que estén exentas en el Impuesto sobre el Patrimonio y cumplan los requisitos establecidos en el artículo 20.6 de la Ley 29/1987 de 18 de diciembre, del Impuesto sobre Sucesiones y Donaciones y en el art del Texto Refundido (Actualizado) de las disposiciones dictadas por la C.A. Aragón en materia de tributos cedidos. 6 Reducción empresas.- En esta casilla se consignará, en su caso, la reducción aplicable por donación de una empresa individual, o negocio profesional que esté exenta en el Impuesto sobre el Patrimonio y cumpla los requisitos establecidos en la normativa propia de la Comunidad Autónoma de Aragón. Esta reducción tendrá carácter de mejora de acuerdo con lo dispuesto en el artículo 40.1 de la Ley 21/2001 [art del Texto Refundido (Actualizado) de las disposiciones dictadas por la C.A. Aragón en materia de tributos cedidos]. 7 Reducción autonómica cónyuge e hijos.- Con el carácter de reducción propia de la C.A. Aragón, las donaciones a favor del cónyuge y de los hijos otorgarán al donatario el derecho a la aplicación de una reducción del 100 por 100 de la base imponible del impuesto, conforme al siguiente régimen [art del Texto Refundido (Actualizado) en matera de tributos cedidos]: a) El importe de esta reducción, haya una o varias donaciones, de uno o varios donantes, sumado al de las restantes reducciones aplicadas por el contribuyente por el concepto donaciones en los últimos cinco años, no podrá exceder de euros. En caso contrario, se aplicará esta reducción en la cuantía correspondiente hasta alcanzar dicho límite. b) El patrimonio preexistente del contribuyente no podrá exceder de ,11 euros. c) Tanto donante como donatario deberán tener su residencia habitual en la Comunidad Autónoma de Aragón. d) La donación deberá formalizarse en escritura pública, debiendo presentarse, dentro del plazo para el pago del impuesto en período voluntario, copia simple de la misma junto a la correspondiente autoliquidación. 8 Reducción por adquisición de explotación agraria.- En esta casilla se consignará, en su caso, las reducciones aplicables según la Ley 19/1995, de Modernización de las Explotaciones Agrarias. Esta reducción es incompatible, para un mismo bien, con las reducciones de la casilla 6. 9 Base liquidable.- Se consignará el resultado de la diferencia entre la casilla 4 y la suma de las casillas 5, 6, 7 y 8. B.3.- CASO GENERAL.- Este bloque se cumplimentará en el caso general a que se refiere la casilla Aplique la tarifa que figura en hoja anexa independiente y consigne el resultado de las cantidades obtenidas. 11 Señale el coeficiente que corresponda en función del grupo de parentesco y del patrimonio preexistente del sujeto pasivo. Los coeficientes aplicables figuran en hoja anexa independiente. 12 La cuota tributaria se obtiene multiplicando la cuota íntegra, casilla 10, por el coeficiente multiplicador, casilla 11. B.4.- CASOS DE APLICACIÓN DE TIPO MEDIO.- Este bloque sólo se cumplimentará en los casos específicos a los que se refieren las notas (15), (16) y (17) y conforme a las indicaciones que seguidamente se hacen para cada caso. B.4.a).- CASO DE ADQUISICIÓN DE LA NUDA PROPIEDAD: 13 Base liquidable teórica.- Se obtendrá computando el valor íntegro del pleno dominio de los bienes respecto de los que el sujeto pasivo adquiere sólo la nuda propiedad. Para su obtención se realizarán las mismas operaciones indicadas en las casillas 4 a 9 para obtener la base liquidable en general. 14 Se aplicará la tarifa que figura en las indicaciones al apartado 10 sobre la base liquidable teórica, casilla Consigne el coeficiente que corresponda según el cuadro que figura en las indicaciones al apartado Se consignará el resultado de multiplicar las dos casillas inmediatamente anteriores 14 x El tipo medio efectivo se obtiene dividiendo la cuota tributaria teórica 16 por la base liquidable teórica 13 y multiplicando por 100. Se tomarán hasta dos decimales. 18 La cuota tributaria se obtiene aplicando a la base liquidable real, casilla 9, el tipo medio efectivo, casilla 17. B.4.b).- CASOS DE ACUMULACIÓN DE DONACIONES ANTERIORES: 13 Base liquidable teórica.- Se obtendrá sumando a la base liquidable de la donación actual 9 las de las donaciones anteriores que sean objeto de acumulación (16).

10 En el caso de que en la liquidación de la donación acumulable se hubiera aplicado la reducción por donación de empresa o participaciones a que se refiere el artículo 20.6 de la Ley y posteriormente se hubiesen incumplido los requisitos exigibles, se adicionará, además, el importe de dicha reducción. Para el cálculo de la Cuota tributaria, 19, se operará de la misma forma indicada para el caso de adquisición de nuda propiedad: 14 a 18. B.4.c).- CASO DE DONACIÓN QUE AFECTA A OTRAS COMUNIDADES AUTÓNOMAS: En este caso se advierte que los importes consignados en las casillas 9 a 12 deben referirse exclusivamente a los bienes y derechos donados cuyo rendimiento corresponde a esta Comunidad Autónoma, en la forma siguiente: 13 Base liquidable teórica.- Se consignará la base liquidable correspondiente a la totalidad de los bienes y derechos donados, aunque el rendimiento tributario de una parte de dichos bienes y derechos corresponda a otra Comunidad Autónoma (artículo 24.3 Ley 21/2001). Para el cálculo de la Cuota tributaria, 19, se operará de la misma forma indicada para el caso de adquisición de nuda propiedad: 14 a 18. NOTA: en el caso de que concurrieran más de uno de los casos anteriores, la base liquidable teórica, casilla 13, habría de determinarse atendiendo simultáneamente a las indicaciones hechas para cada uno de los casos. El resto del bloque operaría de la misma forma indicada para el caso de adquisición de nuda propiedad. 19 Se consignará el importe de la casilla 12 si se trata del caso general, o el de la casilla 18 si se trata de uno de los casos de aplicación de tipo medio de gravamen. 20 Se consignará el exceso de cuota resultante de aplicar lo previsto en el art de la Ley del Impuesto. Esta reducción sólo será de aplicación, en su caso, cuando el coeficiente (casillas 11 o 15 ) sea distinto al 1, Se consignará la diferencia entre las casillas 19 y En el caso de que, por cualquier causa (pérdida del derecho a reducciones, errores, etc.) fuera necesario efectuar autoliquidaciones complementarias de otras u otras anteriores, deberá consignarse el importe exacto de la cuota tributaria ya satisfecha con anterioridad, al objeto de deducirla de la cuota tributaria ajustada. 23 Recargos.- Recargo por declaración extemporánea sin requerimiento previo. Se aplicará el recargo del 5, 10 ó 15% si la presentación de la autoliquidación se efectúa dentro de los 3, 6 ó 12 meses, respectivamente del término del plazo legalmente establecido. Si es posterior a los 12 meses se aplicará el recargo del 20% (artículo 27 LGT). Este recargo se reducirá en un 25% de su importe en los supuestos contemplados en el número 5 del artículo 27 LGT. 24 Intereses de demora.- En esta casilla se consignarán los intereses de demora desde el día siguiente al término de los doce meses hasta el momento de la autoliquidación extemporánea (artículo 27 LGT) y, en casos excepcionales, tales como pérdida de reducciones por incumplimento de requisitos, suspensiones u otros previstos legalmente. 25 Se consignará el total a ingresar resultante de realizar las operaciones indicadas. B.5.- CUESTIONES ESPECÍFICAS Cálculo del valor del derecho real de usufructo y de la nuda propiedad Usufructo temporal Se aplicará sobre el valor total de los bienes el porcentaje resultante de aplicar un 2 por 100 por cada período de un año, con límite máximo del 70 por 100. A estos efectos, no se computarán las fracciones de tiempo inferiores al año, si bien el usufructo inferior a un año se computará en el 2 por 100 del valor de los bienes o derechos. Ejemplo: Usufructo temporal de 30 años. Porcentaje aplicable: 30 x 2 = 60 por 100. El valor de la nuda propiedad, por diferencia, será el 40 por 100 ( = 40). Usufructo vitalicio Será el 70 por 100 del valor total de los bienes cuando el usufructuario cuente menos de 20 años, minorándose el porcentaje en la proporción de un 1 por 100 por cada año más, con el límite del 10 por 100. Ejemplo: Edad del usufructuario: 40 años. Porcentaje correspondiente al usufructo: 70 - (40-19*) = 49 por 100. *Se resta 19 para ajustarse a la literalidad de la norma menor de 20 años. El valor de la nuda propiedad, por diferencia, será el 51 por 100 ( = 51). NOTA: ver tarifas y tramos de patrimonio preexistente en hoja anexa independiente. ANEXO (1) Indique el número del código de barras del modelo 651. (2) % TITULARIDAD. Consigne el porcentaje de propiedad del bien que se dona. (3) S. VÍA. Se cumplimentará la sigla que corresponda, de acuerdo con las que se enumeran en las notas (4), (6) y (19) de la primera página de estas instrucciones. (4) TIPO DE INMUEBLE. Consigne la sigla que corresponda de acuerdo con el tipo de bien que se transmite. VI VIVIENDA PISO LC LOCAL COMERCIAL NI NAVE INDUSTRIAL VU VIVIENDA UNIFAMILIAR SR SUELO RÚSTICO CT CUARTO TRASTERO PG PLAZA DE GARAJE SU SUELO URBANO OT OTROS INMUEBLES Si se trata de bienes inmuebles urbanos, consigne en su casilla la referencia catastral; en el caso de bienes inmuebles rústicos, consigne, en sus respectivas casillas, el paraje, polígono y parcela de que se trate. (5). De tratarse de suelo rústico, indique la superficie del bien expresada en hectáreas. En el resto de bienes, indique la superficie construida expresada en metros cuadrados. (6). VALOR CATASTRAL. Consigne el valor catastral de la totalidad del inmueble que figure en el último recibo del Impuesto sobre Bienes Inmuebles (IBI). (7). Se consignará en euros con dos decimales el valor real del bien transmitido o del derecho que se constituya o ceda. Únicamente serán deducibles las cargas que disminuyan el valor real de los bienes, pero no las deudas aunque estén garantizadas con prenda o hipoteca (artículos 10, 13 y siguientes del Texto Refundido aprobado por el Real Decreto Legislativo 1/1993, de 24 de septiembre). La Administración podrá, en todo caso, comprobar el valor real de los bienes y derechos transmitidos (artículo 18 Ley 29/1987, de 18 de diciembre). (8). VIVIENDA DE PROTECCIÓN OFICIAL (VPO). Marque con una X en la casilla correspondiente si la vivienda es o no de protección oficial. (9). DESCALIFICACIÓN DE LA VPO. Señale con una X en la casilla que corresponda si la vivienda de protección oficial ha sido descalificada. M B E / 1, 3 0

MUNICIPIO PROVINCIA CÓDIGO POSTAL PROVINCIA (15) ADQUISIC. DE NUDA PROP. (16) ACUMULACIÓN DONAC. ANTER. HASTA

ADQUISIC. DE NUDA PROP. (16) ACUMULACIÓN DONAC. ANTER. HASTA") (U OFICINA LIQUIDADORA DE DISTRITO HIPOTECARIO) TRIBUTOS CEDIDOS 1 2 (*) CÓD. TERRITORIAL ORGANISMO EMISOR: 62005 CPR: 9053763 IMPUESTO SOBRE AUTOLIQUIDACIÓN - DONACIONES EN EUROS Modelo 651 (3) DEVENGO

(U OFICINA LIQUIDADORA DE DISTRITO HIPOTECARIO) TRIBUTOS CEDIDOS 1 2 (*) CÓD. TERRITORIAL ORGANISMO EMISOR: 62005 CPR: 9053763 IMPUESTO SOBRE AUTOLIQUIDACIÓN - DONACIONES EN EUROS Modelo 651 (3) DEVENGO

Impuesto sobre Sucesiones y Donaciones

Impuesto sobre Sucesiones y Donaciones CUMPLIMENTACIÓN MODELOS 650 Y 651 HOJA DE PARÁMETROS APLICABLES EN LOS HECHOS IMPONIBLES DEVENGADOS DESDE EL AÑO 2013 Reducciones por parentesco con el causante.-

Impuesto sobre Sucesiones y Donaciones CUMPLIMENTACIÓN MODELOS 650 Y 651 HOJA DE PARÁMETROS APLICABLES EN LOS HECHOS IMPONIBLES DEVENGADOS DESDE EL AÑO 2013 Reducciones por parentesco con el causante.-

Modelo 651. Impuesto sobre Sucesiones y Donaciones. Instrucciones

Modelo 651 Impuesto sobre Sucesiones y Donaciones Instrucciones Impuesto sobre Sucesiones y Donaciones Modelo 651 Quien debe presentar la autoliquidación Estarán obligados a presentar autoliquidación,

Modelo 651 Impuesto sobre Sucesiones y Donaciones Instrucciones Impuesto sobre Sucesiones y Donaciones Modelo 651 Quien debe presentar la autoliquidación Estarán obligados a presentar autoliquidación,

IMPUESTO SOBRE EL DAÑO MEDIOAMBIENTAL CAUSADO POR LAS GRANDES ÁREAS DE VENTA AUTOLIQUIDACIÓN

DEPARTAMENTO DE ECONOMÍA HACIENDA Y EMPLEO O RAZÓN SOCIAL NÚMERO ESC. PISO PRTA. E-MAIL. er TRIMESTRE.º TRIMESTRE DETERMINACION DE LA BASE IMPONIBLE Y () Superficie de venta () Superficie de otros usos

DEPARTAMENTO DE ECONOMÍA HACIENDA Y EMPLEO O RAZÓN SOCIAL NÚMERO ESC. PISO PRTA. E-MAIL. er TRIMESTRE.º TRIMESTRE DETERMINACION DE LA BASE IMPONIBLE Y () Superficie de venta () Superficie de otros usos

MADRID CAPÍTULO III. IMPUESTO SOBRE SUCESIONES Y DONACIONES. SECCIÓN I. REDUCCIONES DE LA BASE IMPONIBLE.

Decreto Legislativo 1/2010, de 21 de octubre, del Consejo de Gobierno, por el que se aprueba el Texto Refundido de las Disposiciones Legales de la Comunidad de Madrid en materia de tributos cedidos por

Decreto Legislativo 1/2010, de 21 de octubre, del Consejo de Gobierno, por el que se aprueba el Texto Refundido de las Disposiciones Legales de la Comunidad de Madrid en materia de tributos cedidos por

DONACIONES 1. ACTOS GRAVADOS. HECHO IMPONIBLE. 2. DEVENGO Y PRESCRIPCIÓN. 3. OBLIGADOS AL PAGO. SUJETO PASIVO. 4. BASE IMPONIBLE. 5. 6.

DONACIONES 1. ACTOS GRAVADOS. HECHO IMPONIBLE. 2. DEVENGO Y PRESCRIPCIÓN. 3. OBLIGADOS AL PAGO. SUJETO PASIVO. 4. CUANTIFICACIÓN DE LOS HECHOS GRAVADOS. BASE IMPONIBLE. 5. REDUCCIONES DE LA BASE IMPONIBLE.

DONACIONES 1. ACTOS GRAVADOS. HECHO IMPONIBLE. 2. DEVENGO Y PRESCRIPCIÓN. 3. OBLIGADOS AL PAGO. SUJETO PASIVO. 4. CUANTIFICACIÓN DE LOS HECHOS GRAVADOS. BASE IMPONIBLE. 5. REDUCCIONES DE LA BASE IMPONIBLE.

VALENCIA CAPÍTULO II. Impuesto sobre Sucesiones y Donaciones

Ley 13/1997, de 23 de diciembre, de la Generalitat Valenciana, por la que se regula el tramo autonómico del impuesto sobre la renta de las personas físicas y restantes tributos cedidos.. CAPÍTULO II Impuesto

Ley 13/1997, de 23 de diciembre, de la Generalitat Valenciana, por la que se regula el tramo autonómico del impuesto sobre la renta de las personas físicas y restantes tributos cedidos.. CAPÍTULO II Impuesto

Impuesto sobre Sucesiones y Donaciones

DECLARACIÓN DONACIONES 661 INSTRUCCIONES PARA CUMPLIMENTAR EL Este impreso se cumplimentará a máquina (Ordenador personal) o utilizando bolígrafo, sobre superficie dura y con letras mayúsculas. Las fechas

DECLARACIÓN DONACIONES 661 INSTRUCCIONES PARA CUMPLIMENTAR EL Este impreso se cumplimentará a máquina (Ordenador personal) o utilizando bolígrafo, sobre superficie dura y con letras mayúsculas. Las fechas

MODELO 655. Impuesto sobre Sucesiones y Donaciones AUTOLIQUIDACIÓN DE CONSOLIDACIÓN DE DOMINIO POR EXTINCIÓN DE USUFRUCTO INSTRUCCIONES

MODELO 655 Impuesto sobre Sucesiones y Donaciones AUTOLIQUIDACIÓN DE CONSOLIDACIÓN DE DOMINIO POR EXTINCIÓN DE USUFRUCTO INSTRUCCIONES CUESTIONES GENERALES Normativa reguladora Ley 29/1987, de 18 de diciembre,

MODELO 655 Impuesto sobre Sucesiones y Donaciones AUTOLIQUIDACIÓN DE CONSOLIDACIÓN DE DOMINIO POR EXTINCIÓN DE USUFRUCTO INSTRUCCIONES CUESTIONES GENERALES Normativa reguladora Ley 29/1987, de 18 de diciembre,

MUNICIPIO PROVINCIA CÓDIGO POSTAL DETALLE OPERACIÓN MUNICIPIO. Base Imponible... Reducción... 2 % Base liquidable... 1-3 = Tipo...

(1) SERVICIO L U OFICINA LIQUIDADORA TRIBUTOS CEDIDOS IMPUESTO SOBRE TRANSMISIONES PATRIMONIALES Y ACTOS JURÍDICOS DOCUMENTADOS AUTOLIQUIDACIÓN Modelo 600 (3) DEVENGO DÍA MES AÑO Espacio reservado para

(1) SERVICIO L U OFICINA LIQUIDADORA TRIBUTOS CEDIDOS IMPUESTO SOBRE TRANSMISIONES PATRIMONIALES Y ACTOS JURÍDICOS DOCUMENTADOS AUTOLIQUIDACIÓN Modelo 600 (3) DEVENGO DÍA MES AÑO Espacio reservado para

LEY 16/2010, de 27 de diciembre, de Medidas Fiscales, de Gestión Administrativa y Financiera, y de Organización de la Generalitat

LEY 16/2010, de 27 de diciembre, de Medidas Fiscales, de Gestión Administrativa y Financiera, y de Organización de la Generalitat (BOE 23, 27/01/2011, DOCV 6429/31/12/2010) TITULO II. Otros tributos cedidos

LEY 16/2010, de 27 de diciembre, de Medidas Fiscales, de Gestión Administrativa y Financiera, y de Organización de la Generalitat (BOE 23, 27/01/2011, DOCV 6429/31/12/2010) TITULO II. Otros tributos cedidos

ARAGÓN. CAPÍTULO III Impuesto sobre Sucesiones y Donaciones Sección 1 Concepto «Sucesiones»

Decreto Legislativo 1/2005, de 26 de septiembre, del Gobierno de Aragón, por el que se aprueba el texto refundido de las disposiciones dictadas por la Comunidad Autónoma de Aragón en materia de tributos

Decreto Legislativo 1/2005, de 26 de septiembre, del Gobierno de Aragón, por el que se aprueba el texto refundido de las disposiciones dictadas por la Comunidad Autónoma de Aragón en materia de tributos

Ejercicio de poder testatorio y donación. Tratamiento fiscal (28.07.2005)

") Ejercicio de poder testatorio y donación. Tratamiento fiscal (28.07.2005) Cuestión La consultante es comisaria foral de la herencia de su difunto esposo. Entre los bienes de la comunidad de bienes constituida

Ejercicio de poder testatorio y donación. Tratamiento fiscal (28.07.2005) Cuestión La consultante es comisaria foral de la herencia de su difunto esposo. Entre los bienes de la comunidad de bienes constituida

CASTILLA Y LEÓN. Capítulo III. Impuesto sobre Sucesiones y Donaciones. Sección 1. Concepto sucesiones

Decreto Legislativo 1/2013, de 12 de septiembre, por el que se aprueba el texto refundido de las disposiciones legales de la Comunidad de Castilla y León en materia de tributos propios y cedidos Artículo

Decreto Legislativo 1/2013, de 12 de septiembre, por el que se aprueba el texto refundido de las disposiciones legales de la Comunidad de Castilla y León en materia de tributos propios y cedidos Artículo

Junta de Castilla y León

Com. 01-04 MODIFICACIONES TRIBUTARIAS PARA EL AÑO 2004 QUE AFECTAN A LOS TRIBUTOS CEDIDOS GESTIONADOS POR LA COMUNIDAD Las Leyes de Presupuestos Generales del Estado para el año 2004 (Ley 61/2003), y de

Com. 01-04 MODIFICACIONES TRIBUTARIAS PARA EL AÑO 2004 QUE AFECTAN A LOS TRIBUTOS CEDIDOS GESTIONADOS POR LA COMUNIDAD Las Leyes de Presupuestos Generales del Estado para el año 2004 (Ley 61/2003), y de

GUÍA IMPUESTO SOBRE DONACIONES

GUÍA IMPUESTO SOBRE DONACIONES Actualizada a 30/09/2013 www.juntadeandalucia.es/agenciatributariadeandalucia ÍNDICE I. NORMATIVA...1 II. HECHO IMPONIBLE Y SUJETO PASIVO...1 III. BASE IMPONIBLE...1 IV.

GUÍA IMPUESTO SOBRE DONACIONES Actualizada a 30/09/2013 www.juntadeandalucia.es/agenciatributariadeandalucia ÍNDICE I. NORMATIVA...1 II. HECHO IMPONIBLE Y SUJETO PASIVO...1 III. BASE IMPONIBLE...1 IV.

CONSULTA OTROS TRIBUTOS CONSULTA NÚM: 35 (04/06/14) PERSONA O ENTIDAD CONSULTANTE

PERSONA O ENTIDAD CONSULTANTE") CONSULTA OTROS TRIBUTOS CONSULTA NÚM: 35 (04/06/14) PERSONA O ENTIDAD CONSULTANTE DOMICILIO CONCEPTO IMPOSITIVO Reducción donación de participaciones en entidades en el Impuesto sobre Sucesiones y Donaciones

CONSULTA OTROS TRIBUTOS CONSULTA NÚM: 35 (04/06/14) PERSONA O ENTIDAD CONSULTANTE DOMICILIO CONCEPTO IMPOSITIVO Reducción donación de participaciones en entidades en el Impuesto sobre Sucesiones y Donaciones

GUÍA SEGUROS SOBRE LA VIDA

GUÍA SEGUROS SOBRE LA VIDA Actualizada a 30/09/2013 www.juntadeandalucia.es/agenciatributariadeandalucia ÍNDICE I. NORMATIVA...3 II. HECHO IMPONIBLE Y SUJETO PASIVO...3 III. BASE IMPONIBLE...3 IV. REDUCCIONES...3

GUÍA SEGUROS SOBRE LA VIDA Actualizada a 30/09/2013 www.juntadeandalucia.es/agenciatributariadeandalucia ÍNDICE I. NORMATIVA...3 II. HECHO IMPONIBLE Y SUJETO PASIVO...3 III. BASE IMPONIBLE...3 IV. REDUCCIONES...3

Modelo 651. Impuesto sobre Sucesiones y Donaciones INSTRUCCIONES

Modelo 651 Impuesto sobre Sucesiones y Donaciones AUTOLIQUIDACIÓN DE LA ADQUISICIÓN DE BIENES POR DONACIÓN INSTRUCCIONES CUESTIONES GENERALES Normativa reguladora Ley 29/1987, de 18 de diciembre, del Impuesto

Modelo 651 Impuesto sobre Sucesiones y Donaciones AUTOLIQUIDACIÓN DE LA ADQUISICIÓN DE BIENES POR DONACIÓN INSTRUCCIONES CUESTIONES GENERALES Normativa reguladora Ley 29/1987, de 18 de diciembre, del Impuesto

her Cambios Legales 2016 a3asesor doc Gestor Documental Guía de usuario

her Cambios Legales 2016 a3asesor doc Gestor Documental Guía de usuario Sumario Cambios Legales 2016 Nuevo indicador No aplicar la reducción por parentesco... 2 Cambios Legales en las Comunidades Autónomas...

her Cambios Legales 2016 a3asesor doc Gestor Documental Guía de usuario Sumario Cambios Legales 2016 Nuevo indicador No aplicar la reducción por parentesco... 2 Cambios Legales en las Comunidades Autónomas...

(BOCL 190, 01/10/2008)

") Decreto Legislativo 1/2008, de 25 de septiembre, por el que se aprueba el Texto Refundido de las Disposiciones Legales de la Comunidad de Castilla y León en materia de Tributos cedidos por el Estado (BOCL

Decreto Legislativo 1/2008, de 25 de septiembre, por el que se aprueba el Texto Refundido de las Disposiciones Legales de la Comunidad de Castilla y León en materia de Tributos cedidos por el Estado (BOCL

Casos de exámenes de convocatorias anteriores sobre otros impuestos estatales directos (con soluciones actualizadas a 1 de diciembre de 2015)

") Casos de exámenes de convocatorias anteriores sobre otros impuestos estatales directos (con soluciones actualizadas a 1 de diciembre de 2015) Sumario con hipervínculos: Impuesto sobre la Renta de no Residentes

Casos de exámenes de convocatorias anteriores sobre otros impuestos estatales directos (con soluciones actualizadas a 1 de diciembre de 2015) Sumario con hipervínculos: Impuesto sobre la Renta de no Residentes

Comunidad Autónoma de la Región de Murcia

Comunidad Autónoma de la Región de Murcia (Texto Refundido de las Disposiciones Legales vigentes en la Región de Murcia en materia de Tributos Cedidos, aprobado por Decreto Legislativo 1/2010, de 5 de

Comunidad Autónoma de la Región de Murcia (Texto Refundido de las Disposiciones Legales vigentes en la Región de Murcia en materia de Tributos Cedidos, aprobado por Decreto Legislativo 1/2010, de 5 de

SUJECCIÓN AL IMPUESTO SOBRE SUCESIONES Y DONACIONES. a) La adquisición de bienes y derechos por herencia, legado o cualquier otro título sucesorio.

La adquisición de bienes y derechos por herencia, legado o cualquier otro título sucesorio.") SUJECCIÓN AL IMPUESTO SOBRE SUCESIONES Y DONACIONES Artículo 3 Ley 29/1987. Hecho imponible. 1. Constituye el hecho imponible: a) La adquisición de bienes y derechos por herencia, legado o cualquier otro

SUJECCIÓN AL IMPUESTO SOBRE SUCESIONES Y DONACIONES Artículo 3 Ley 29/1987. Hecho imponible. 1. Constituye el hecho imponible: a) La adquisición de bienes y derechos por herencia, legado o cualquier otro

Comunidad Autónoma de Cataluña

604 Comunidad Autónoma de Cataluña Los contribuyentes que en 2014 hayan tenido su residencia habitual en el territorio de la Comunidad Autónoma de Cataluña podrán aplicar las siguientes deducciones autonómicas:

604 Comunidad Autónoma de Cataluña Los contribuyentes que en 2014 hayan tenido su residencia habitual en el territorio de la Comunidad Autónoma de Cataluña podrán aplicar las siguientes deducciones autonómicas:

12/09/2013. Hecho imponible: Otros títulos sucesorios:

IMPUESTO SOBRE SUCESIONES Y Ley 29/1987 de 18 de diciembre del Impuesto Ley 29/1987, de 18 de diciembre, del Impuesto sobre Sucesiones y Donaciones Real Decreto 1629/1991, de 8 de noviembre, por el que

IMPUESTO SOBRE SUCESIONES Y Ley 29/1987 de 18 de diciembre del Impuesto Ley 29/1987, de 18 de diciembre, del Impuesto sobre Sucesiones y Donaciones Real Decreto 1629/1991, de 8 de noviembre, por el que

AYUNTAMIENTO DE MAJADAHONDA (MADRID) Ordenanza Fiscal nº 4 IMPUESTO SOBRE EL INCREMENTO DE VALOR DE LOS TERRENOS DE NATURALEZA URBANA

Ordenanza Fiscal nº 4 IMPUESTO SOBRE EL INCREMENTO DE VALOR DE LOS TERRENOS DE NATURALEZA URBANA") AYUNTAMIENTO DE MAJADAHONDA (MADRID) Ordenanza Fiscal nº 4 IMPUESTO SOBRE EL INCREMENTO DE VALOR DE LOS TERRENOS DE NATURALEZA URBANA Artículo 1.- Hecho imponible El Impuesto sobre el Incremento de Valor

AYUNTAMIENTO DE MAJADAHONDA (MADRID) Ordenanza Fiscal nº 4 IMPUESTO SOBRE EL INCREMENTO DE VALOR DE LOS TERRENOS DE NATURALEZA URBANA Artículo 1.- Hecho imponible El Impuesto sobre el Incremento de Valor

PRUEBA NRO. 5 Respuesta pregunta nro. 1. Como primer paso para calcular la base imponible del Impuesto sobre Sucesiones y

Respuesta pregunta nro. 1 La respuesta correcta es la A. Como primer paso para calcular la base imponible del Impuesto sobre Sucesiones y Donaciones se debe calcular el valor de la masa hereditaria o caudal

Respuesta pregunta nro. 1 La respuesta correcta es la A. Como primer paso para calcular la base imponible del Impuesto sobre Sucesiones y Donaciones se debe calcular el valor de la masa hereditaria o caudal

B & V A B O G A D O S B & V ASESORES LEGALES Y TRIBUTARIOS, S.L.

Circular 08/11 MEDIDAS FISCALES Y ADMINISTRATIVAS DE LA COMUNIDAD DE MADRID La Ley 7/2007, de 21 de diciembre, de Medidas Fiscales y Administrativas para la Comunidad de Madrid, publicada en el Boletín

Circular 08/11 MEDIDAS FISCALES Y ADMINISTRATIVAS DE LA COMUNIDAD DE MADRID La Ley 7/2007, de 21 de diciembre, de Medidas Fiscales y Administrativas para la Comunidad de Madrid, publicada en el Boletín

Ley 29/1987, de 18 de diciembre, del Impuesto sobre Sucesiones y Donaciones Real Decreto 1629/1991, de 8 de noviembre, por

IMPUESTO SOBRE SUCESIONES Y DONACIONES IMPUESTO SOBRE SUCESIONES Y DONACIONES Ley 29/1987, de 18 de diciembre, del Impuesto sobre Sucesiones y Donaciones Real Decreto 1629/1991, de 8 de noviembre, por

IMPUESTO SOBRE SUCESIONES Y DONACIONES IMPUESTO SOBRE SUCESIONES Y DONACIONES Ley 29/1987, de 18 de diciembre, del Impuesto sobre Sucesiones y Donaciones Real Decreto 1629/1991, de 8 de noviembre, por

DECLARACIÓN DE INVERSIONES EXTRANJERAS EN BIENES INMUEBLES. Modelo D-2A. Instrucciones de Cumplimentación

DECLARACIÓN DE INVERSIONES EXTRANJERAS EN BIENES INMUEBLES Modelo D-2A Instrucciones de Cumplimentación Normas generales de cumplimentación Corresponde utilizar este modelo D-2A para efectuar las declaraciones

DECLARACIÓN DE INVERSIONES EXTRANJERAS EN BIENES INMUEBLES Modelo D-2A Instrucciones de Cumplimentación Normas generales de cumplimentación Corresponde utilizar este modelo D-2A para efectuar las declaraciones

BONIFICACIONES FISCALES IMPUESTO SOBRE SUCESIONES Y DONACIONES

BONIFICACIONES FISCALES IMPUESTO SOBRE SUCESIONES Y DONACIONES HECHOS IMPONIBLES DEVENGADOS A PARTIR DEL 1 DE FEBRERO DE 2014 1. ADQUISICIONES POR CAUSA DE MUERTE En las adquisiciones por causa de muerte

BONIFICACIONES FISCALES IMPUESTO SOBRE SUCESIONES Y DONACIONES HECHOS IMPONIBLES DEVENGADOS A PARTIR DEL 1 DE FEBRERO DE 2014 1. ADQUISICIONES POR CAUSA DE MUERTE En las adquisiciones por causa de muerte

Indice. (Documento actualizado a 07/02/2016) 1. TARIFA

1. TARIFA") Indice P-2185 P-2135 1. TARIFA 2. PATRIMONIO PREEXISTENTE 3. REDUCCIONES EN BASE IMPONIBLE 4. DEDUCCIONES EN CUOTA 5. MEDIDAS TRIBUTARIAS PLAN LORCA 6. NORMATIVA (Documento actualizado a 07/02/2016) 1.

Indice P-2185 P-2135 1. TARIFA 2. PATRIMONIO PREEXISTENTE 3. REDUCCIONES EN BASE IMPONIBLE 4. DEDUCCIONES EN CUOTA 5. MEDIDAS TRIBUTARIAS PLAN LORCA 6. NORMATIVA (Documento actualizado a 07/02/2016) 1.

RENTA 2014 BENEFICIOS FISCALES AUTONÓMICOS DEDUCCIONES PARA LA FAMILIA...2 DEDUCCIONES PARA EL APOYO A PERSONAS CON DISCAPACIDAD...

RENTA 2014 BENEFICIOS FISCALES AUTONÓMICOS DEDUCCIONES PARA LA FAMILIA...2 Para beneficiarios de ayudas familiares en aplicación de la normativa de la Comunidad Autónoma Andaluza. 2 Por adopción de hijos

RENTA 2014 BENEFICIOS FISCALES AUTONÓMICOS DEDUCCIONES PARA LA FAMILIA...2 Para beneficiarios de ayudas familiares en aplicación de la normativa de la Comunidad Autónoma Andaluza. 2 Por adopción de hijos

Ley 9/2008, de 28 de julio, gallega de medidas tributarias en relación con el impuesto sobre sucesiones y donaciones

Ley 9/2008, de 28 de julio, gallega de medidas tributarias en relación con el impuesto sobre sucesiones y donaciones (BOE 227, 19/09/2008, DOG 152, 07/08/2008) Exposición de motivos El eje central en el

Ley 9/2008, de 28 de julio, gallega de medidas tributarias en relación con el impuesto sobre sucesiones y donaciones (BOE 227, 19/09/2008, DOG 152, 07/08/2008) Exposición de motivos El eje central en el

El Gobierno reduce a la mitad el Impuesto de Sucesiones y Donaciones

El Gobierno reduce a la mitad el Impuesto de Sucesiones y Donaciones ANTECEDENTES La Comunidad Autónoma de la Región de Murcia (CARM) tiene competencias en materia tributaria para gestionar y regular determinados

El Gobierno reduce a la mitad el Impuesto de Sucesiones y Donaciones ANTECEDENTES La Comunidad Autónoma de la Región de Murcia (CARM) tiene competencias en materia tributaria para gestionar y regular determinados

Modelo. Instrucciones para cumplimentar la autoliquidación

Modelo 130 Instrucciones para cumplimentar la autoliquidación Impuesto sobre la Renta de las Personas Físicas Actividades económicas en estimación directa Pago fraccionado - Autoliquidación Importante:

Modelo 130 Instrucciones para cumplimentar la autoliquidación Impuesto sobre la Renta de las Personas Físicas Actividades económicas en estimación directa Pago fraccionado - Autoliquidación Importante:

ORDENANZA FISCAL REGULADORA DE LA TASA POR ESTANCIAS EN LA RESIDENCIA MUNICIPAL DE ANCIANOS "JUAN ELLACURÍA LARRAURI"

ORDENANZA FISCAL REGULADORA DE LA TASA POR ESTANCIAS EN LA RESIDENCIA MUNICIPAL DE ANCIANOS "JUAN ELLACURÍA LARRAURI" I.- CONCEPTO. ARTICULO 1. Al amparo de lo previsto en el artículo 21.4.ñ) de la Norma

ORDENANZA FISCAL REGULADORA DE LA TASA POR ESTANCIAS EN LA RESIDENCIA MUNICIPAL DE ANCIANOS "JUAN ELLACURÍA LARRAURI" I.- CONCEPTO. ARTICULO 1. Al amparo de lo previsto en el artículo 21.4.ñ) de la Norma

a) Que el donante tuviese sesenta y cinco o más años o se encontrase en situación de incapacidad permanente, en grado de absoluta o gran invalidez.

Que el donante tuviese sesenta y cinco o más años o se encontrase en situación de incapacidad permanente, en grado de absoluta o gran invalidez.") RESOLUCIÓN 2/1999, de 23 de marzo, de la Dirección General de Tributos, relativa a la aplicación de las reducciones en la base imponible del Impuesto sobre Sucesiones y Donaciones, en materia de vivienda

RESOLUCIÓN 2/1999, de 23 de marzo, de la Dirección General de Tributos, relativa a la aplicación de las reducciones en la base imponible del Impuesto sobre Sucesiones y Donaciones, en materia de vivienda

impuesto de transmisiones patrimoniales (itp) de la compra (segunda mano)

de la compra (segunda mano)") álava 4% andalucía -10% 2,5%, las siguientes transmisiones: - viviendas cuya superficie construida no sea superior a 120 m2 - viviendas unifamiliares cuya superficie construida no sea superior a 120 m2

álava 4% andalucía -10% 2,5%, las siguientes transmisiones: - viviendas cuya superficie construida no sea superior a 120 m2 - viviendas unifamiliares cuya superficie construida no sea superior a 120 m2

COMUNIDAD AUTÓNOMA DE LA REGIÓN DE MURCIA

COMUNIDAD AUTÓNOMA DE LA REGIÓN DE MURCIA DECRETO LEGISLATIVO 1/2010, DE 5 DE NOVIEMBRE, DE LA COMUNIDAD AUTÓNOMA DE LA REGIÓN DE MURCIA, POR EL QUE SE APRUEBA EL TEXTO REFUNDIDO DE LAS DISPOSICIONES LEGALES

COMUNIDAD AUTÓNOMA DE LA REGIÓN DE MURCIA DECRETO LEGISLATIVO 1/2010, DE 5 DE NOVIEMBRE, DE LA COMUNIDAD AUTÓNOMA DE LA REGIÓN DE MURCIA, POR EL QUE SE APRUEBA EL TEXTO REFUNDIDO DE LAS DISPOSICIONES LEGALES

IMPUESTO SOBRE SUCESIONES Y DONACIONES

IMPUESTO SOBRE SUCESIONES Y DONACIONES GUÍA DE LA DECLARACIÓN DE SUCESIONES (MODELO SIMPLIFICADO) Modelo 661 (Edición año 2014) MODELO 661 Impuesto sobre Sucesiones y Donaciones GUÍA DE LA DECLARACIÓN

IMPUESTO SOBRE SUCESIONES Y DONACIONES GUÍA DE LA DECLARACIÓN DE SUCESIONES (MODELO SIMPLIFICADO) Modelo 661 (Edición año 2014) MODELO 661 Impuesto sobre Sucesiones y Donaciones GUÍA DE LA DECLARACIÓN

BENEFICIOS FISCALES DE LA RIOJA POR COLECTIVOS

BENEFICIOS FISCALES DE LA RIOJA POR COLECTIVOS MEDIDAS DIRIGIDAS A LAS FAMILIAS: IMPUESTO SOBRE LA RENTA DE LAS PERSONAS FÍSICAS Rebaja de un uno por ciento en la escala autonómica para los contribuyentes

BENEFICIOS FISCALES DE LA RIOJA POR COLECTIVOS MEDIDAS DIRIGIDAS A LAS FAMILIAS: IMPUESTO SOBRE LA RENTA DE LAS PERSONAS FÍSICAS Rebaja de un uno por ciento en la escala autonómica para los contribuyentes

1. Disposiciones generales... 3 Articulo 1... 3. 2. Tipos de gravamen... 3 Articulo 2... 3. 3. Base imponible y cuotas... 3 Articulo 3...

ORDENANZA FISCAL REGULADORA DEL IMPUESTO SOBRE BIENES INMUEBLES Vigencia: desde el día 1 de enero de 2015 Aprobada por el Pleno el día 28 de octubre de 2014 (Publicada BOG nº 244, fecha 23-12-2014) Índice

ORDENANZA FISCAL REGULADORA DEL IMPUESTO SOBRE BIENES INMUEBLES Vigencia: desde el día 1 de enero de 2015 Aprobada por el Pleno el día 28 de octubre de 2014 (Publicada BOG nº 244, fecha 23-12-2014) Índice

CANTABRIA TEXTO REFUNDIDO DE LA LEY DE MEDIDAS FISCALES EN MATERIA DE TRIBUTOS CEDIDOS POR EL ESTADO TÍTULO I.

Decreto Legislativo 62/2008, de 19 de junio, por el que se aprueba el texto refundido de la Ley de Medidas Fiscales en materia de Tributos cedidos por el Estado. TEXTO REFUNDIDO DE LA LEY DE MEDIDAS FISCALES

Decreto Legislativo 62/2008, de 19 de junio, por el que se aprueba el texto refundido de la Ley de Medidas Fiscales en materia de Tributos cedidos por el Estado. TEXTO REFUNDIDO DE LA LEY DE MEDIDAS FISCALES

Artículo 3. Modalidades de mecenazgo cultural, científico o de desarrollo tecnológico

Anteproyecto de ley por el cual se regula el consumo cultural y el mecenazgo cultural, científico y de desarrollo tecnológico y sus incentivos fiscales en la comunidad autónoma de las Illes Balears Exposición

Anteproyecto de ley por el cual se regula el consumo cultural y el mecenazgo cultural, científico y de desarrollo tecnológico y sus incentivos fiscales en la comunidad autónoma de las Illes Balears Exposición

Ayuntamiento de Palencia

Ayuntamiento de Palencia ORDENANZA FISCAL REGULADORAS DE TASAS POR PRESTACIÓN DEL SERVICIO DE AYUDA A DOMICILIO; SERVICIOS COMPLEMENTARIOS Y TELEASISTENCIA Artículo 1º. En uso de las atribuciones conferidas

Ayuntamiento de Palencia ORDENANZA FISCAL REGULADORAS DE TASAS POR PRESTACIÓN DEL SERVICIO DE AYUDA A DOMICILIO; SERVICIOS COMPLEMENTARIOS Y TELEASISTENCIA Artículo 1º. En uso de las atribuciones conferidas

Tributación en el IRPF del instituyente de un pacto sucesorio por la ganancia patrimonial derivada de la transmisión.

Tributación en el IRPF del instituyente de un pacto sucesorio por la ganancia patrimonial derivada de la transmisión. La Administración Tributaria del Territorio Común se ha pronunciado, en una Consulta

Tributación en el IRPF del instituyente de un pacto sucesorio por la ganancia patrimonial derivada de la transmisión. La Administración Tributaria del Territorio Común se ha pronunciado, en una Consulta

LAS ASOCIACIONES Y LA REFORMA FISCAL 2015

LAS ASOCIACIONES Y LA REFORMA FISCAL 2015 Alejo Hernández Lavado Universidad de Extremadura Presidente Asociación Amigos Museo Vostell-Malpartida ahernlav@gmail.com Trujillo, A. Hernández. Acuarela Introducción

LAS ASOCIACIONES Y LA REFORMA FISCAL 2015 Alejo Hernández Lavado Universidad de Extremadura Presidente Asociación Amigos Museo Vostell-Malpartida ahernlav@gmail.com Trujillo, A. Hernández. Acuarela Introducción

Ayuntamiento de Fuente Alamo Plaza España, 21 Telfn: 967-321001 Fax: 967-543000 E-mail: fuentealamo@dipualba.es

ANUNCIO Transcurrido el plazo de treinta días de la publicación del acuerdo provisional de modificación de la ordenanza fiscal reguladora de la tasa por la presentación del servicio de ayuda a domicilio,

ANUNCIO Transcurrido el plazo de treinta días de la publicación del acuerdo provisional de modificación de la ordenanza fiscal reguladora de la tasa por la presentación del servicio de ayuda a domicilio,

Sección I - Comunidad Autónoma Illes Balears

BOIB Num. 75 EXT. 30-05-2008 75 Sección I - Comunidad Autónoma Illes Balears 3.- Otras disposiciones CONSEJERÍA DE ECONOMÍA, HACIENDA E INNOVACIÓN Num. 8842 Orden del Consejero de Economía, Hacienda e

BOIB Num. 75 EXT. 30-05-2008 75 Sección I - Comunidad Autónoma Illes Balears 3.- Otras disposiciones CONSEJERÍA DE ECONOMÍA, HACIENDA E INNOVACIÓN Num. 8842 Orden del Consejero de Economía, Hacienda e

DESGRAVACIONES FISCALES 2015

DESGRAVACIONES FISCALES 2015 En el articulo 7, Ley IRPF y otras disposiciones( rentas exentas y no sujetas), el apartado h. La cuantía exenta tiene como límite en el importe de la prestación máxima que

DESGRAVACIONES FISCALES 2015 En el articulo 7, Ley IRPF y otras disposiciones( rentas exentas y no sujetas), el apartado h. La cuantía exenta tiene como límite en el importe de la prestación máxima que

EXCESOS DE ADJUDICACIÓN

EXCESOS DE ADJUDICACIÓN Hay excesos de adjudicación cuando al dividir o repartir algo que hasta ese momento permanecía sin dividir o repartir, alguien recibe más de lo que le corresponde de conformidad

EXCESOS DE ADJUDICACIÓN Hay excesos de adjudicación cuando al dividir o repartir algo que hasta ese momento permanecía sin dividir o repartir, alguien recibe más de lo que le corresponde de conformidad

Apellidos y Nombre o Razón social: Municipio: Apellidos y Nombre o Razón social: Correo electrónico:

Consejería de Hacienda y Administración Pública SOLICITUD DE AUTORIZACIÓN PLATAFORMA DE PAGO, EN SU CASO Y PRESENTACIÓN DE TRIBUTOS. IMPUESTO SOBRE TRANSMISIONES PATRIMONIALES Y ACTOS JURÍDICOS DOCUMENTADOS

Consejería de Hacienda y Administración Pública SOLICITUD DE AUTORIZACIÓN PLATAFORMA DE PAGO, EN SU CASO Y PRESENTACIÓN DE TRIBUTOS. IMPUESTO SOBRE TRANSMISIONES PATRIMONIALES Y ACTOS JURÍDICOS DOCUMENTADOS

NOVEDADES FISCALES ARAGÓN 2015

NOVEDADES FISCALES ARAGÓN 2015 La Ley 14/2014 de 30 de diciembre, de Medidas Fiscales y Administrativas de la Comunidad Autónoma de Aragón establece para 2015 una serie de modificaciones del Decreto Legislativo

NOVEDADES FISCALES ARAGÓN 2015 La Ley 14/2014 de 30 de diciembre, de Medidas Fiscales y Administrativas de la Comunidad Autónoma de Aragón establece para 2015 una serie de modificaciones del Decreto Legislativo

"Última modificación normativa: 01/01/2010"

"Última modificación normativa: 01/01/2010" DECRETO FORAL 129/2004, de 20 de julio, por el que se aprueba el Reglamento para la aplicación del régimen fiscal de las entidades sin fines lucrativos y de

"Última modificación normativa: 01/01/2010" DECRETO FORAL 129/2004, de 20 de julio, por el que se aprueba el Reglamento para la aplicación del régimen fiscal de las entidades sin fines lucrativos y de

ORDENANZA FISCAL Nº 4 REGULADORA DEL IMPUESTO SOBRE CONSTRUCCIONES, INSTALACIONES Y OBRAS

ORDENANZA FISCAL Nº 4 REGULADORA DEL IMPUESTO SOBRE CONSTRUCCIONES, INSTALACIONES Y OBRAS De conformidad con lo autorizado por el artículo 106 de la Ley 7/85, de 2 de abril, Reguladora de las Bases de

ORDENANZA FISCAL Nº 4 REGULADORA DEL IMPUESTO SOBRE CONSTRUCCIONES, INSTALACIONES Y OBRAS De conformidad con lo autorizado por el artículo 106 de la Ley 7/85, de 2 de abril, Reguladora de las Bases de

2.1.1.- Por PARENTESCO (a favor parientes Grupos I y II):

:") MODIFICACIONES IMPUESTO SUCESIONES y DONACIONES e IMPUESTO TP Y AJD introducidas por el DECRETO- LEY 4/2013, de 2 de agosto, del Consell, de medidas urgentes para la reducción del déficit público y la

MODIFICACIONES IMPUESTO SUCESIONES y DONACIONES e IMPUESTO TP Y AJD introducidas por el DECRETO- LEY 4/2013, de 2 de agosto, del Consell, de medidas urgentes para la reducción del déficit público y la

Declaración parcial BORRADOR. Provincia/País

Delegación de la Agencia Tributaria de Galicia de () Oficina liquidadora de IMPUESTO SOBRE Impuesto sobre SUCESIONES Y DONACIONES Sucesiones y Donaciones Adquisiciones "mortis causa" Declaración ordinaria

Delegación de la Agencia Tributaria de Galicia de () Oficina liquidadora de IMPUESTO SOBRE Impuesto sobre SUCESIONES Y DONACIONES Sucesiones y Donaciones Adquisiciones "mortis causa" Declaración ordinaria

LEY 9/2005, de 27 de diciembre, de Reforma en materia de Tributos Cedidos.

D.O.E. Número 150 31 Diciembre 2005 18303 regulen la contabilidad o las normas de información financiera de dichas Entidades. 2. A fin de realizar los correspondientes ajustes de acuerdo con la Circular

D.O.E. Número 150 31 Diciembre 2005 18303 regulen la contabilidad o las normas de información financiera de dichas Entidades. 2. A fin de realizar los correspondientes ajustes de acuerdo con la Circular

III Edición 2015/2016 SOLICITUD DATOS PERSONALES DEL SOLICITANTE Apellido 1º: Nombre: Apellido 2º: NIF/NIE (Letra incluida): DOMICILIO FAMILIAR: Nº: Piso: Letra: Teléfonos: Código Postal: Localidad: Provincia:

III Edición 2015/2016 SOLICITUD DATOS PERSONALES DEL SOLICITANTE Apellido 1º: Nombre: Apellido 2º: NIF/NIE (Letra incluida): DOMICILIO FAMILIAR: Nº: Piso: Letra: Teléfonos: Código Postal: Localidad: Provincia:

A AJUNTAMENT DE BURJASSOT

C.1. ORDENANZA REGULADORA DEL IMPUESTO SOBRE BIENES INMUEBLES (11200 Y 11201). ARTICULO 1: FUNDAMENTO, NATURALEZA Y OBJETO 1. En virtud de la potestad reglamentaria y tributaria reconocida al Ayuntamiento

C.1. ORDENANZA REGULADORA DEL IMPUESTO SOBRE BIENES INMUEBLES (11200 Y 11201). ARTICULO 1: FUNDAMENTO, NATURALEZA Y OBJETO 1. En virtud de la potestad reglamentaria y tributaria reconocida al Ayuntamiento

impuesto sobre sucesiones y donaciones Adquisiciones Inter vivos autoliquidación guía de la declaración

impuesto sobre sucesiones y donaciones Adquisiciones Inter vivos autoliquidación MODELO 651 guía de la declaración impuesto sobre sucesiones y donaciones Adquisiciones inter vivos autoliquidación MODELO

impuesto sobre sucesiones y donaciones Adquisiciones Inter vivos autoliquidación MODELO 651 guía de la declaración impuesto sobre sucesiones y donaciones Adquisiciones inter vivos autoliquidación MODELO

Modelo 150. PÁGINA 1. Carátula. Obligados a presentar. Duración. Ejercicio. Datos del/de la contribuyente. Representante. Contenido del régimen

Modelo 150 Obligados a presentar Están obligados a presentar y suscribir esta autoliquidación los contribuyentes del Impuesto sobre la Renta de las Personas Físicas (IRPF) a los que resulte de aplicación

Modelo 150 Obligados a presentar Están obligados a presentar y suscribir esta autoliquidación los contribuyentes del Impuesto sobre la Renta de las Personas Físicas (IRPF) a los que resulte de aplicación

SUMARIO NORMATIVA APLICABLE, FUNDAMENTO Y OBJETO DEL IMPUESTO, HACIENDA COMPETENTE, INTEGRACIÓN EN EL SISTEMA IMPOSITIVO.

SUMARIO CAPÍTULO I. NORMATIVA APLICABLE, FUNDAMENTO Y OBJETO DEL IMPUESTO, HACIENDA COMPETENTE, INTEGRACIÓN EN EL SISTEMA IMPOSITIVO. REGLAS GENERALES 1. 2. 3. 4. 5. EL ISD COMO TRIBUTO CEDIDO.......................................

SUMARIO CAPÍTULO I. NORMATIVA APLICABLE, FUNDAMENTO Y OBJETO DEL IMPUESTO, HACIENDA COMPETENTE, INTEGRACIÓN EN EL SISTEMA IMPOSITIVO. REGLAS GENERALES 1. 2. 3. 4. 5. EL ISD COMO TRIBUTO CEDIDO.......................................

V. ORDENANZA DEL IMPUESTO SOBRE EL INCREMENTO DE VALOR DE LOS TERRENOS DE NATURALEZA URBANA

V. ORDENANZA DEL IMPUESTO SOBRE EL INCREMENTO DE VALOR DE LOS TERRENOS DE NATURALEZA URBANA Artículo 1º. Fundamento y Naturaleza El Ayuntamiento de Rivas Vaciamadrid, en conformidad con lo dispuesto en

V. ORDENANZA DEL IMPUESTO SOBRE EL INCREMENTO DE VALOR DE LOS TERRENOS DE NATURALEZA URBANA Artículo 1º. Fundamento y Naturaleza El Ayuntamiento de Rivas Vaciamadrid, en conformidad con lo dispuesto en

Las cifras globales de las partidas 01, 02 y 03 se desarrollan, por provincias y por tramos de base imponible, en el anexo que se acompaña.

PROVINCIA TRIBUTOS CEDIDOS (*)CÓD. TERRITORIAL 1 2 ORGANISMO EMISOR: 62005 CPR: 9053763 IMPUESTO SOBRE TRANSMISIONES PATRIMONIALES Y PAGO EN METÁLICO DEL IMPUESTO QUE GRAVA LOS DOCUMENTOS NEGOCIADOS POR

PROVINCIA TRIBUTOS CEDIDOS (*)CÓD. TERRITORIAL 1 2 ORGANISMO EMISOR: 62005 CPR: 9053763 IMPUESTO SOBRE TRANSMISIONES PATRIMONIALES Y PAGO EN METÁLICO DEL IMPUESTO QUE GRAVA LOS DOCUMENTOS NEGOCIADOS POR

Área de Hacienda ORDENANZA REGULADORA DEL IMPUESTO SOBRE EL INCREMENTO DE VALOR DE LOS TERRENOS DE NATURALEZA URBANA

ORDENANZA REGULADORA DEL IMPUESTO SOBRE EL INCREMENTO DE VALOR DE LOS TERRENOS DE NATURALEZA URBANA Artículo 1º. Establecimiento del impuesto y normativa aplicable 1. De acuerdo con lo establecido en los

ORDENANZA REGULADORA DEL IMPUESTO SOBRE EL INCREMENTO DE VALOR DE LOS TERRENOS DE NATURALEZA URBANA Artículo 1º. Establecimiento del impuesto y normativa aplicable 1. De acuerdo con lo establecido en los

ORDENANZA NÚMERO 37 PRECIO PÚBLICO POR LA PRESTACIÓN DEL SERVICIO DE AYUDA A DOMICILIO, COMIDA A DOMICILIO Y SERVICIO DE TELEASISTENCIA I.

247 ORDENANZA NÚMERO 37 PRECIO PÚBLICO POR LA PRESTACIÓN DEL SERVICIO DE AYUDA A DOMICILIO, COMIDA A DOMICILIO Y SERVICIO DE TELEASISTENCIA I. CONCEPTO Artículo 1. Se establecen los precios públicos por

247 ORDENANZA NÚMERO 37 PRECIO PÚBLICO POR LA PRESTACIÓN DEL SERVICIO DE AYUDA A DOMICILIO, COMIDA A DOMICILIO Y SERVICIO DE TELEASISTENCIA I. CONCEPTO Artículo 1. Se establecen los precios públicos por

ORDENANZA REGULADORA DEL PRECIO PÚBLICO POR LA PRESTACIÓN DEL SERVICIO DE AYUDA A DOMICILIO.

ORDENANZA REGULADORA DEL PRECIO PÚBLICO POR LA PRESTACIÓN DEL SERVICIO DE AYUDA A DOMICILIO. I.- FUNDAMENTACIÓN Artículo 1- De conformidad con lo dispuesto en los artículos 41 y siguientes del Real Decreto

ORDENANZA REGULADORA DEL PRECIO PÚBLICO POR LA PRESTACIÓN DEL SERVICIO DE AYUDA A DOMICILIO. I.- FUNDAMENTACIÓN Artículo 1- De conformidad con lo dispuesto en los artículos 41 y siguientes del Real Decreto

IMPUESTO SOBRE SUCESIONES Y DONACIONES.

IMPUESTO SOBRE SUCESIONES Y DONACIONES. D. Pedro es vecino de la localidad de Granada. No obstante, dada su avanzada edad y la circunstancia de que dos de sus hijos residen en Madrid, el 1 de enero de

IMPUESTO SOBRE SUCESIONES Y DONACIONES. D. Pedro es vecino de la localidad de Granada. No obstante, dada su avanzada edad y la circunstancia de que dos de sus hijos residen en Madrid, el 1 de enero de

I. Comunidad Autónoma

Página 50117 I. Comunidad Autónoma 1. Disposiciones Generales Presidencia 20036 Ley 5/2011, de 26 de diciembre, de medidas fiscales extraordinarias para el municipio de Lorca como consecuencia del terremoto

Página 50117 I. Comunidad Autónoma 1. Disposiciones Generales Presidencia 20036 Ley 5/2011, de 26 de diciembre, de medidas fiscales extraordinarias para el municipio de Lorca como consecuencia del terremoto

PRIMERO. Competencia para evacuar contestación a la consulta y alcance la misma.

CONTESTACIÓN A CONSULTA TRIBUTARIA ESCRITA. Núm. consulta.: 1/2015 Fecha presentación.: 09 de enero de 2015 Núm. Registro : s/nº Unidad : Dirección General de Tributos Aplicación del artículo 132-2 del

CONTESTACIÓN A CONSULTA TRIBUTARIA ESCRITA. Núm. consulta.: 1/2015 Fecha presentación.: 09 de enero de 2015 Núm. Registro : s/nº Unidad : Dirección General de Tributos Aplicación del artículo 132-2 del

Comunidad Autónoma de Cantabria

Capítulo 17. Deducciones autonómicas de la cuota aplicables en el ejercicio 2014 Comunidad Autónoma de Cantabria (Decreto Legislativo 62/2008) Los contribuyentes que en 2014 hayan tenido su residencia

Capítulo 17. Deducciones autonómicas de la cuota aplicables en el ejercicio 2014 Comunidad Autónoma de Cantabria (Decreto Legislativo 62/2008) Los contribuyentes que en 2014 hayan tenido su residencia

DECLARACIÓN DE INVERSIÓN ESPAÑOLA EN SOCIEDADES EXTRANJERAS NO COTIZADAS, SUCURSALES Y OTRAS FORMAS DE INVERSIÓN. Modelo D-5A

Instrucciones aprobadas por Resolución de 24 de enero de 2013 (BOE Nº 31 de 5 de febrero de 2013) de la Dirección General de Comercio e Inversiones. DECLARACIÓN DE INVERSIÓN ESPAÑOLA EN SOCIEDADES EXTRANJERAS

Instrucciones aprobadas por Resolución de 24 de enero de 2013 (BOE Nº 31 de 5 de febrero de 2013) de la Dirección General de Comercio e Inversiones. DECLARACIÓN DE INVERSIÓN ESPAÑOLA EN SOCIEDADES EXTRANJERAS

ORDENANZA FISCAL REGULADORA DEL IMPUESTO SOBRE EL INCREMENTO DE VALOR DE LOS TERRENOS DE NATURALEZA URBANA (I.I.V.T.N.U.) ÍNDICE DE ARTÍCULOS

ÍNDICE DE ARTÍCULOS") DEL IMPUESTO SOBRE EL INCREMENTO DE VALOR DE LOS TERRENOS DE NATURALEZA URBANA (I.I.V.T.N.U.) ÍNDICE DE ARTÍCULOS ARTÍCULO 1. FUNDAMENTO Y REGIMEN ARTÍCULO 2. HECHO IMPONIBLE ARTÍCULO 3. SUPUESTOS DE NO

DEL IMPUESTO SOBRE EL INCREMENTO DE VALOR DE LOS TERRENOS DE NATURALEZA URBANA (I.I.V.T.N.U.) ÍNDICE DE ARTÍCULOS ARTÍCULO 1. FUNDAMENTO Y REGIMEN ARTÍCULO 2. HECHO IMPONIBLE ARTÍCULO 3. SUPUESTOS DE NO

BOLETÍN OFICIAL DE LA COMUNIDAD DE MADRID

Pág. 17 I. COMUNIDAD DE MADRID A) Disposiciones Generales Consejería de Economía y Hacienda 1 DECRETO Legislativo 1/2010, de 21 de octubre, del Consejo de Gobierno, por el que se aprueba el Texto Refundido

Pág. 17 I. COMUNIDAD DE MADRID A) Disposiciones Generales Consejería de Economía y Hacienda 1 DECRETO Legislativo 1/2010, de 21 de octubre, del Consejo de Gobierno, por el que se aprueba el Texto Refundido

Distinguidos clientes,

Distinguidos clientes, El pasado 28 de enero de 2014, se publicó en el Diari Oficial de la Generalitat de Catalunya, (DOGC, en adelante), la Llei 2/2014, de mesures fiscals, adminsitratives i financeres

Distinguidos clientes, El pasado 28 de enero de 2014, se publicó en el Diari Oficial de la Generalitat de Catalunya, (DOGC, en adelante), la Llei 2/2014, de mesures fiscals, adminsitratives i financeres

PRIMERO. Competencia para evacuar contestación a la consulta y alcance la misma.

Núm. consulta.: 03/2013 Fecha presentación.: 17/09/2013 Núm. Registro : 321605 Unidad : Dirección General de Tributos CUESTIÓN PLANTEADA: Procedencia de tributación por el Impuesto sobre Sucesiones y Donaciones

Núm. consulta.: 03/2013 Fecha presentación.: 17/09/2013 Núm. Registro : 321605 Unidad : Dirección General de Tributos CUESTIÓN PLANTEADA: Procedencia de tributación por el Impuesto sobre Sucesiones y Donaciones

MEDIDAS URGENTES REDUCCIÓN DÉFICIT PÚBLICO Y LA LUCHA CONTRA EL FRAUDE FISCAL EN LA COMUNITAT VALENCIANA Decreto Ley 4/2013 DOCV 06-08-2013

MEDIDAS URGENTES REDUCCIÓN DÉFICIT PÚBLICO Y LA LUCHA CONTRA EL FRAUDE FISCAL EN LA COMUNITAT VALENCIANA Decreto Ley 4/2013 DOCV 06-08-2013 ENTRADA EN VIGOR: 06-08-2013, salvo excepciones que se comentan

MEDIDAS URGENTES REDUCCIÓN DÉFICIT PÚBLICO Y LA LUCHA CONTRA EL FRAUDE FISCAL EN LA COMUNITAT VALENCIANA Decreto Ley 4/2013 DOCV 06-08-2013 ENTRADA EN VIGOR: 06-08-2013, salvo excepciones que se comentan

CONSULTAS OTROS TRIBUTOS CONSULTA Nº 17 (21/06/2011) PERSONA O ENTIDAD CONSULTANTE

PERSONA O ENTIDAD CONSULTANTE") CONSULTAS OTROS TRIBUTOS CONSULTA Nº 17 (21/06/2011) PERSONA O ENTIDAD CONSULTANTE DOMICILIO CONCEPTO IMPOSITIVO Bonificación en la cuota del Impuesto sobre Sucesiones y Donaciones NORMATIVA APLICABLE

CONSULTAS OTROS TRIBUTOS CONSULTA Nº 17 (21/06/2011) PERSONA O ENTIDAD CONSULTANTE DOMICILIO CONCEPTO IMPOSITIVO Bonificación en la cuota del Impuesto sobre Sucesiones y Donaciones NORMATIVA APLICABLE

Novedades de la Ley 1/2008, de 27 de diciembre.

Grupo Asesur-Tropic SL Avda Juan Carlos I EdifMiami, 8 Tel 958-88 00 54 Fax 958-88 03 52 info@asesurtropiccom Medidas fiscales de la C A de Andalucía para el ejercicio 2008 (Disposiciones cuarta y quinta

Grupo Asesur-Tropic SL Avda Juan Carlos I EdifMiami, 8 Tel 958-88 00 54 Fax 958-88 03 52 info@asesurtropiccom Medidas fiscales de la C A de Andalucía para el ejercicio 2008 (Disposiciones cuarta y quinta

Capítulo 17. Deducciones autonómicas de la cuota aplicables en el ejercicio 2014

Comunitat Valenciana (Ley 13/1997) Los contribuyentes que en 2014 hayan tenido su residencia habitual en el territorio de la Comunitat Valenciana podrán aplicar las siguientes deducciones autonómicas:

Comunitat Valenciana (Ley 13/1997) Los contribuyentes que en 2014 hayan tenido su residencia habitual en el territorio de la Comunitat Valenciana podrán aplicar las siguientes deducciones autonómicas:

MODIFICACIÓN DEL REGLAMENTO DEL IRPF (DEDUCCIÓN 400 )

") MODIFICACIÓN DEL REGLAMENTO DEL IRPF (DEDUCCIÓN 400 ) ÍNDICE I - Modificación de la Ley del IRPF..3 II - Modificación Reglamento IRPF...4 III - Importe de las retenciones sobre rendimientos de trabajo

MODIFICACIÓN DEL REGLAMENTO DEL IRPF (DEDUCCIÓN 400 ) ÍNDICE I - Modificación de la Ley del IRPF..3 II - Modificación Reglamento IRPF...4 III - Importe de las retenciones sobre rendimientos de trabajo

Impuesto sobre Transmisiones Patrimoniales y Actos Jurídicos Documentados (ITPAJD)

") El ITPAJD se compone, conforme a la doctrina, de tres gravámenes diferenciados: El Impuesto sobre Transmisiones Patrimoniales Onerosas, el Impuesto sobre Operaciones Societarias y el Impuesto de Actos

El ITPAJD se compone, conforme a la doctrina, de tres gravámenes diferenciados: El Impuesto sobre Transmisiones Patrimoniales Onerosas, el Impuesto sobre Operaciones Societarias y el Impuesto de Actos

1. COMUNIDAD FORAL DE NAVARRA

Página 10768 - Número 187 Viernes, 21 de septiembre de 2012 1. COMUNIDAD FORAL DE NAVARRA 1.1. DISPOSICIONES GENERALES 1.1.3. Órdenes Forales ORDEN FORAL 345/2012, de 27 de agosto, de la Consejera de Economía,

Página 10768 - Número 187 Viernes, 21 de septiembre de 2012 1. COMUNIDAD FORAL DE NAVARRA 1.1. DISPOSICIONES GENERALES 1.1.3. Órdenes Forales ORDEN FORAL 345/2012, de 27 de agosto, de la Consejera de Economía,

ORDENANZA REGULADORA DEL PRECIO PÚBLICO POR LA PRESTACIÓN DEL SERVICIO DE AYUDA A DOMICILIO, COMIDA A DOMICILIO Y SERVICIO DE TELEASISTENCIA.

ORDENANZA REGULADORA DEL PRECIO PÚBLICO POR LA PRESTACIÓN DEL SERVICIO DE AYUDA A DOMICILIO, COMIDA A DOMICILIO Y SERVICIO DE TELEASISTENCIA. I.- CONCEPTO Artículo 1. Se establecen los precios públicos

ORDENANZA REGULADORA DEL PRECIO PÚBLICO POR LA PRESTACIÓN DEL SERVICIO DE AYUDA A DOMICILIO, COMIDA A DOMICILIO Y SERVICIO DE TELEASISTENCIA. I.- CONCEPTO Artículo 1. Se establecen los precios públicos

PRECEPTOS MODIFICADOS EN LA LEY 29/1987, DEL IMPUESTO SOBRE SUCESIONES Y DONACIONES PARA EL AÑO 2015.

PRECEPTOS MODIFICADOS EN LA LEY 29/1987, DEL IMPUESTO SOBRE SUCESIONES Y DONACIONES PARA EL AÑO 2015. Disposición adicional segunda. Modificada por la Ley 26/2014, de 27 de noviembre, por la que se modifican

PRECEPTOS MODIFICADOS EN LA LEY 29/1987, DEL IMPUESTO SOBRE SUCESIONES Y DONACIONES PARA EL AÑO 2015. Disposición adicional segunda. Modificada por la Ley 26/2014, de 27 de noviembre, por la que se modifican

Resumen de medidas normativas de la Comunidad Autónoma y beneficios fiscales

Resumen de medidas normativas de la Comunidad Autónoma y beneficios fiscales Decreto Legislativo 1/2011, de 28 de julio, por el que se aprueba el Texto Refundido de las disposiciones legales de la Comunidad

Resumen de medidas normativas de la Comunidad Autónoma y beneficios fiscales Decreto Legislativo 1/2011, de 28 de julio, por el que se aprueba el Texto Refundido de las disposiciones legales de la Comunidad

GABINETE DE ESTUDIOS

Medidas Fiscales y Administrativas para 2015 Ley 7/2014-23 de diciembre - (La Rioja) IMPUESTO SOBRE SUCESIONES Y DONACIONES ADQUISICIONES MORTIS CAUSA La regulación permanece igual. ADQUISICIONES INTER

Medidas Fiscales y Administrativas para 2015 Ley 7/2014-23 de diciembre - (La Rioja) IMPUESTO SOBRE SUCESIONES Y DONACIONES ADQUISICIONES MORTIS CAUSA La regulación permanece igual. ADQUISICIONES INTER

IVA- AUTOLIQUIDACIÓN AYUDA - PRESENTACIÓN 303 Instrucciones del modelo 303

IVA- AUTOLIQUIDACIÓN AYUDA - PRESENTACIÓN 303 Instrucciones del modelo 303 Obligados a declarar en el modelo 303 Declararán por el modelo 303: - Los sujetos pasivos que realicen actividades a las que apliquen

IVA- AUTOLIQUIDACIÓN AYUDA - PRESENTACIÓN 303 Instrucciones del modelo 303 Obligados a declarar en el modelo 303 Declararán por el modelo 303: - Los sujetos pasivos que realicen actividades a las que apliquen

Modelo 650. Impuesto sobre Sucesiones y Donaciones INSTRUCCIONES

Modelo 650 Impuesto sobre Sucesiones y Donaciones AUTOLIQUIDACIÓN DE LA ADQUISICIÓN DE BIENES POR SUCESIÓN INSTRUCCIONES CUESTIONES GENERALES Normativa reguladora Ley 29/1987, de 18 de diciembre, del Impuesto

Modelo 650 Impuesto sobre Sucesiones y Donaciones AUTOLIQUIDACIÓN DE LA ADQUISICIÓN DE BIENES POR SUCESIÓN INSTRUCCIONES CUESTIONES GENERALES Normativa reguladora Ley 29/1987, de 18 de diciembre, del Impuesto

1.DISPOSICIONES GENERALES

1.DISPOSICIONES GENERALES PARLAMENTO DE Corrección error la Ley Cantabria 6/2009, 28 diciembre, medidas fiscales y contenido financiero, publicada en el BOPCA nº 314, 23 diciembre 2009 y en el BOC extraordinario

1.DISPOSICIONES GENERALES PARLAMENTO DE Corrección error la Ley Cantabria 6/2009, 28 diciembre, medidas fiscales y contenido financiero, publicada en el BOPCA nº 314, 23 diciembre 2009 y en el BOC extraordinario

LEGISLACIÓN CONSOLIDADA. Ley 29/1987, de 18 de diciembre, del Impuesto sobre Sucesiones y Donaciones.

Ley 29/1987, de 18 de diciembre, del Impuesto sobre Sucesiones y Donaciones. Jefatura del Estado «BOE» núm. 303, de 19 de diciembre de 1987 Referencia: BOE-A-1987-28141 TEXTO CONSOLIDADO Última modificación:

Ley 29/1987, de 18 de diciembre, del Impuesto sobre Sucesiones y Donaciones. Jefatura del Estado «BOE» núm. 303, de 19 de diciembre de 1987 Referencia: BOE-A-1987-28141 TEXTO CONSOLIDADO Última modificación:

I. DISPOSICIONES GENERALES

Nº 66 Jueves, 8 de agosto de 008 DIARIO OFICIAL DE GALICIA 6.6 I. DISPOSICIONES GENERALES CONSELLERÍA DE ECONOMÍA Y HACIENDA Orden de 7 de agosto de 008 por la que se aprueban los modelos D650, 650 y 65

Nº 66 Jueves, 8 de agosto de 008 DIARIO OFICIAL DE GALICIA 6.6 I. DISPOSICIONES GENERALES CONSELLERÍA DE ECONOMÍA Y HACIENDA Orden de 7 de agosto de 008 por la que se aprueban los modelos D650, 650 y 65

LECCIÓN 2: EL IMPUESTO SOBRE LA RENTA DE LAS PERSONAS FÍSICAS CASOS RESUELTOS SOBRE LIQUIDACIÓN DEL IMPUESTO

LECCIÓN 2: EL IMPUESTO SOBRE LA RENTA DE LAS PERSONAS FÍSICAS Supuestos prácticos elaborados por Luis Malvárez Pascual CASOS RESUELTOS SOBRE LIQUIDACIÓN DEL IMPUESTO Clases de renta. Determinar el tipo

LECCIÓN 2: EL IMPUESTO SOBRE LA RENTA DE LAS PERSONAS FÍSICAS Supuestos prácticos elaborados por Luis Malvárez Pascual CASOS RESUELTOS SOBRE LIQUIDACIÓN DEL IMPUESTO Clases de renta. Determinar el tipo

Proyecto de ley por el que se regula el mecenazgo deportivo y se establecen medidas tributarias

Proyecto de ley por el que se regula el mecenazgo deportivo y se establecen medidas tributarias Capítulo I. Disposiciones generales Artículo 1. Objeto y ámbito de aplicación Artículo 2. Conceptos de mecenazgo

Proyecto de ley por el que se regula el mecenazgo deportivo y se establecen medidas tributarias Capítulo I. Disposiciones generales Artículo 1. Objeto y ámbito de aplicación Artículo 2. Conceptos de mecenazgo

B & V A B O G A D O S B & V ASESORES LEGALES Y TRIBUTARIOS, S.L.

Circular 08/17 CIRCULAR SOBRE EL IMPUESTO SOBRE SUCESIONES Y DONACIONES TESTAMENTO OLOGRAFO Y SUPUESTO DE HEREDEROS DESCONOCIDOS: MOMENTO EN EL QUE SE PRODUCE EL DEVENGO DEL IMPUESTO SOBRE SUCESIONES Y

Circular 08/17 CIRCULAR SOBRE EL IMPUESTO SOBRE SUCESIONES Y DONACIONES TESTAMENTO OLOGRAFO Y SUPUESTO DE HEREDEROS DESCONOCIDOS: MOMENTO EN EL QUE SE PRODUCE EL DEVENGO DEL IMPUESTO SOBRE SUCESIONES Y

2 Supuestos y requisitos para la solicitud del abono anticipado de las deducciones por familia numerosa o por personas con discapacidad a cargo.

NUEVO MODELO 143 de solicitud del abono anticipado de las deducciones por familia numerosa y personas con discapacidad a cargo del IRPF Orden HAP/2486/2014 BOE 31/12/2014 INDICE- resumen enlazado con texto

NUEVO MODELO 143 de solicitud del abono anticipado de las deducciones por familia numerosa y personas con discapacidad a cargo del IRPF Orden HAP/2486/2014 BOE 31/12/2014 INDICE- resumen enlazado con texto

RÉGIMEN FISCAL DE LAS ENTIDADES DE TENENCIA DE VALORES EXTRANJEROS.

Informe Sobre, RÉGIMEN FISCAL DE LAS ENTIDADES DE TENENCIA DE VALORES EXTRANJEROS. (DOCUMENTO Nº 5) P&A CONSULTORES DEPARTAMENTO TRIBUTARIO Madrid, OCTUBRE 2004. 1 1. INTRODUCCIÓN. El régimen de las ETVE

Informe Sobre, RÉGIMEN FISCAL DE LAS ENTIDADES DE TENENCIA DE VALORES EXTRANJEROS. (DOCUMENTO Nº 5) P&A CONSULTORES DEPARTAMENTO TRIBUTARIO Madrid, OCTUBRE 2004. 1 1. INTRODUCCIÓN. El régimen de las ETVE