TALLER #1 EDUCACION FINANCIERA Presupuesto y Ahorro 1 Coordinador Tiempo Estimado: 1hr 50 min

|

|

|

- Marina Farías Giménez

- hace 8 años

- Vistas:

Transcripción

1 TALLER #1 EDUCACION FINANCIERA Presupuesto y Ahorro 1 Coordinador Tiempo Estimado: 1hr 50 min Cosas para Preparar ANTES DEL TALLER ARTICULO APENDICE # PAGINA DONDE SE USA Rotafolio 1-1 A ,1-3 Rotafolio 1-2 A Folleto 1-1 Novela Manejando su A Dinero Folleto 1-2 Presupuesto y Ahorro A Folleto 1-3 Forma de A presupuesto en blanco Forma de Evaluación Manual del Coordinador 1-6 Actividad Pg Tiempo Materiales Introducción Presentación del Coordinador, los participantes y rompehielo. Objetivos del Taller Actividad de Aprendizaje 1: El Manejo de Dinero Novela El Manejo de Dinero Discusión de la Novela Descanso Actividad de Aprendizaje 2: Conceptos Clave Sugerencias sobre como hacer un Presupuesto Discusión de los puntos clave Actividad de Aprendizaje 3: Preparación de Presupuesto Como preparar un presupuesto min 5 min 20 min 25 min 5 min 25 min 15 min min min 15 min 25 min 25 min Rotafolio en Blanco/Marcadores Rotafolio 1-1 Objetivos del Taller Rotafolio en Blanco Folleto 1-1 Novela: El Manejo de Dinero Rotafolio en Blanco Rotafolio 1-2 Conceptos Clave Folleto1-2 Presupuesto y Ahorro Folleto 1-3 Forma de Presupuesto en Blanco Resumen Evaluación del Taller min Forma de Evaluación 1-1

2 Introducción Tiempo: 20 min Materiales: Rotafolio en Blanco, Rotafolio 1-1, Marcadores. Recordatorio: El rol del Coordinador es de educar, no de dar consejos Presentación del Coordinador y los Participantes Dé la Bienvenida a los participantes y preséntese al grupo. Pida a los participantes que se presenten y conduzca un rompe-hielo seleccionado del Manual del Coordinador. Diga al grupo que esta sesión se concentrará en la preparación de un presupuesto mensual y la importancia de los hábitos del ahorro. Objetivos del Taller. Regrese al Rotafolio 1.1: Objetivos y repáselo con los participantes. Cuelgue el rotafolio para que sea visible al grupo entero. 1-2

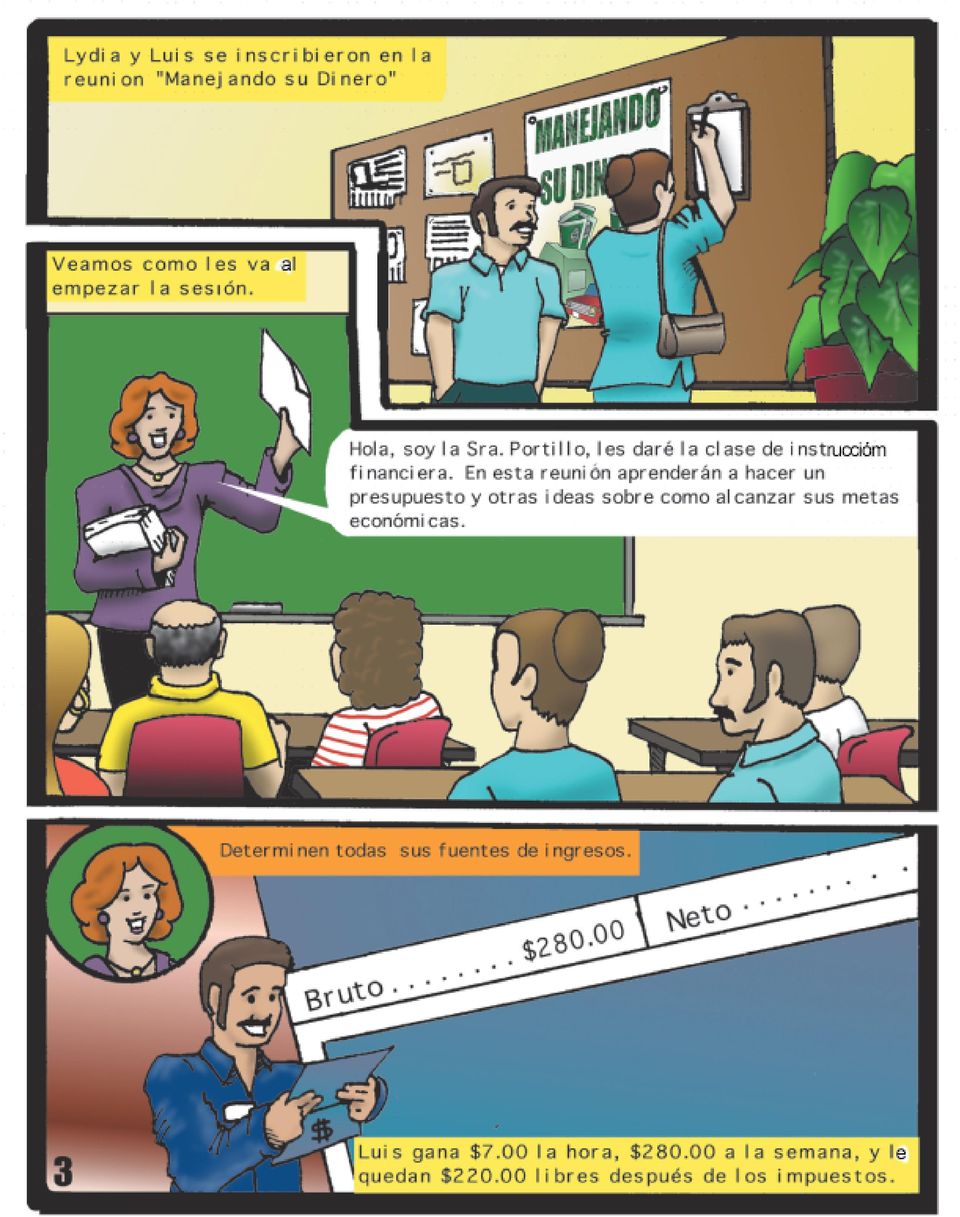

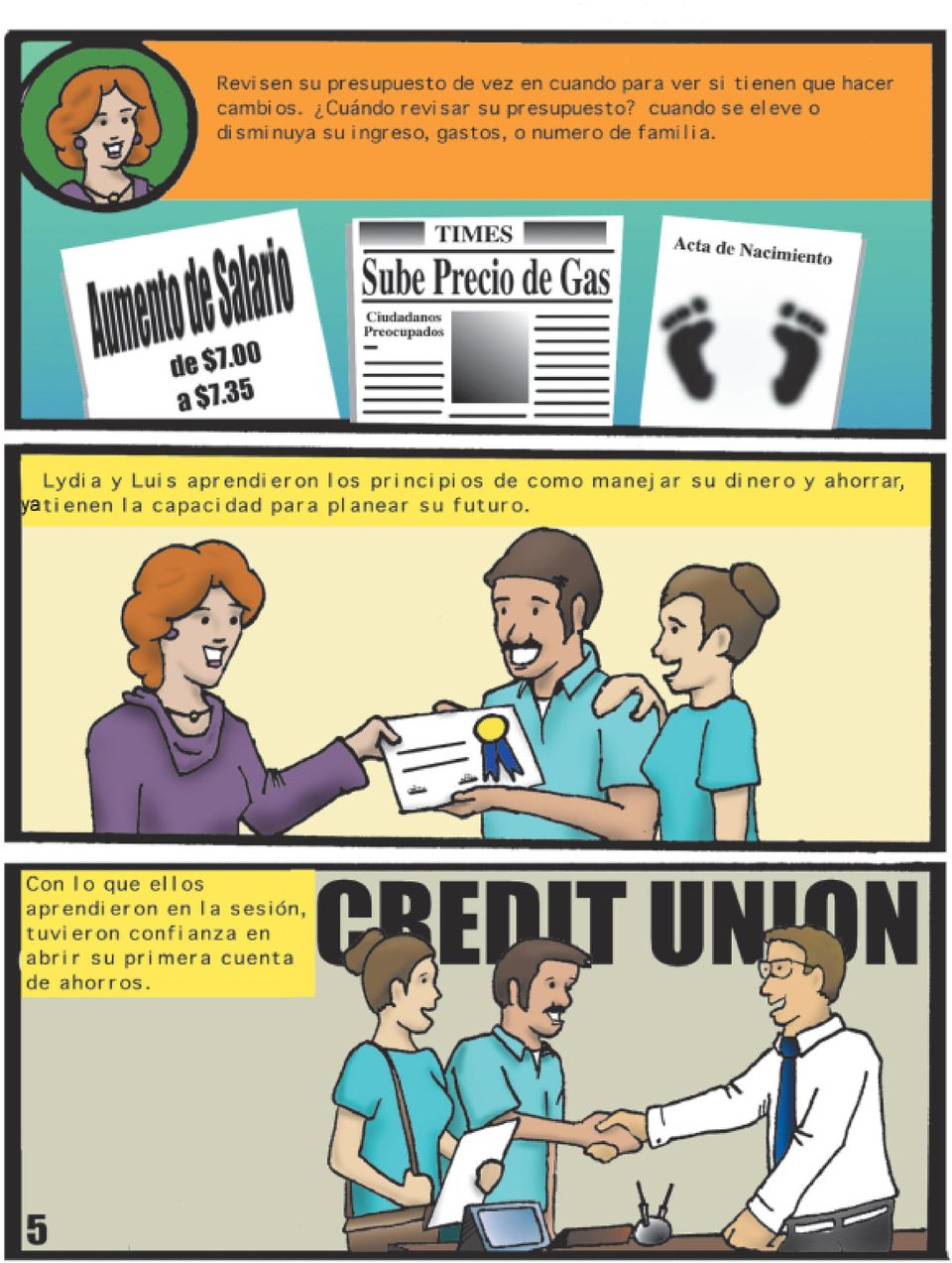

3 Actividad de Aprendizaje 1: Manejo del Dinero Tiempo: Introduc 35 min Materiales: Novela, Folleto 1-1, Rotafolio 1-1, Marcadores Leyendo la Novela Distribuya el Folleto 1-1 Novela Manejando el Dinero. Pida voluntarios para leer los papeles de cada personaje y del narrador ( un total de cuatro voluntarios). Lea la Novela en grupo. Durante la lectura esté seguro de que todos están siguiéndola y entendiéndola. Discusión de la Novela Pregunte al grupo: Que aprendieron de la novela? Esté preparado con el rotafolio en blanco y escriba todas las respuestas que usted recibe del auditorio. Una vez hecho, regrese al rotafolio 1-1 y mencione que los puntos principales de la novela eran los mismos que los objetivos del taller. Trate de clarificar algunas preguntas que el grupo pueda tener antes que se de por terminada la actividad. Si usted no puede contestar alguna pregunta, por favor escriba la pregunta con la información de la persona que le pregunto. Después contacte a la persona con la respuesta DESCANSO DE 15 min

4 Actividad de Aprendizaje 2: Conceptos Claves Tiempo: 15 min Materiales: Folleto 1-2 Rotafolio 1-2, Marcadores Conceptos Clave: Sugerencias para el Presupuesto Distribuya Folleto 1-2 y regrese al Rotafolio 1-2: Conceptos Clave. Lea los títulos de los temas principales que serán cubiertos en el folleto y trate de darles ejemplos de cada uno. Estos son: Educación de Finanzas Metas de Finanzas Presupuesto Ahorrando hacia sus metas Crédito sobre Impuesto Adquirido Páguese Usted Primero Trampa de las Tarjetas de Crédito 1-4

5 Actividad de Aprendizaje 3: Preparación de El Presupuesto Tiempo: 25 min Materiales: Folleto 1-3 (dos copias), Rotafolio, Marcadores Preparación de un Presupuesto Distribuye el Folleto 1-3: Formas de Presupuesto Después de una breve discusión sobre los conceptos del folleto, dígales que la siguiente actividad les va a demostrar como preparar un presupuesto. La herramienta del presupuesto les va ayudar a tener mayor control sobre como ellos gastan su dinero. Ejemplo de Un Presupuesto En grupo, desarrolle el presupuesto mensual para una familia ficticia con ingresos de $1,200 por mes (después de impuestos). Apunte el costo de la renta, la comida y las utilidades primero. Explíqueles que muchas familias no saben en que se les va el dinero cada mes, y si ese es el caso, ellos deberían de tratar de mantener una lista en que se gasto cada centavo por un mes. La gente muy a menudo se sorprenden con los resultados. Para mas practica, varié las cantidades en las diferentes categorías para mostrar como todo puede cambiar con unos cambios pequeños. Dígale al grupo que lleven unas hojas en blanco del presupuesto a sus casas y trabajen en su propio Presupuestos. 1-5

.")

6 RESUMEN Tiempo: 10 min Material: Forma de Evaluación Evaluación del Taller Distribuya las Formas de Evaluación. Dígale al grupo que por favor tomen unos cuantos minutos para llenar la Forma de Evaluación. Hágales saber que sus comentarios son importantes para mejorar el taller. Déles las Gracias por tomar tiempo para participar en el taller y pregúnteles si tienen alguna pregunta. Si usted no puede contestar alguna pregunta, pídales su información y después comuníquese para darle la respuesta. 1-6

7 ROTAFOLIO 1-1: Objetivos de Taller. Establecer Metas Financieras Desarrollando un Presupuesto Ahorrando para Llegar a sus Metas Crédito sobre Impuesto de Ingresos Páguese Usted Primero Aléjese de la Trampa de las Tarjetas de Crédito ROTAFOLIO 1-2: Conceptos Clave o Educación de Financiera o Metas de Financieras o Presupuesto o Ahorrando para sus Metas o Crédito sobre Impuesto de Ingresos o Páguese Usted Primero o Trampa de las Tarjetas de Crédito A-1-1

8 emergencia

9

10

11

12

13

14

15 FORMA DE PRESUPUESTO MI INGRESO NETO MENSUAL ES SI LE PAGAN: SEMANALMENTE: $ X INGRESO MENSUAL DOS VECES POR MES: $ X 2 INGRESO MENSUAL POR QUINCENA: $ X INGRESO MENSUAL INGRESO MENSUAL DEL ESPOSO(A) SEMANALMENTE: $ X INGRESO MENSUAL DOS VECES POR MES: $ X 2 INGRESO MENSUAL POR QUINCENA: $ X INGRESO MENSUAL OTROS INGRESOS TIEMPO EXTRA AYUDA PARA LOS NINOS SEGURO SOCIAL OTRO TRABAJO OTRO INGRESO MENSUAL NETO 8

16 AHORRO RENTA ELECTRICIDAD GAS AGUA TELEFONO/CELULAR CABLE PAGO DEL CARRO #1 PAGO DEL CARRO #2 GASOLINA/CAMION ASEGURANZA DEL CARRO OTRA ASEGURANZA TARJETA DE CREDITO #1 TARJETA DE CREDITO #2 OTROS PAGOS TOTAL MANDADO/COMIDA COMIDAS RESTAURANTE GUARDERIA/APOYO ROPA MEDICO/DENTAL LAVANDERIA PROVISIONES PARA LA CASA DIVERSION APOYO A UN FAMILIAR GASTOS MENSUALES GASTOS 9

17 GASTOS MENSUALES ME QUEDA DINERO MENSUAL PARA AHORRAR? INGRESO MENSUAL $ (PAGE 1) GASTOS MENSUALES $ (PAGE 2) INGRESO RESTADO = $ DISPONIBLE PARA EL DEPOSITO QUE PASO SI NO ME QUEDA NADA? SI NO LE QUEDA NADA, ES TIEMPO DE REDUCIR ALGO DE LOS GASTOS SIGUIENTES DINERO DE LA BOLSA? LOTERIA? COMIDA/CAFÉ FUERA? LLAMADAS DE LARGA DISTANCIA? CABLE? PASATIEMPO/BEBIDAS? MANICURE? SALON DE BELLEZA? COSMETICO? TELEFONO CELUAR? BEEPER? ROPA? SI LE SOBRA DINERO, PERO USTED NO LO VE,PUEDE SER QUE SUS CALCULOS DE LOS GASTOS ESTAN INCORECTOS. 10

18 Esta tabla es tomada de Finding Paths to Prosperity. El Atributo Nacional para la Educación para el Desarrollo de la Empresa y patrocinado por la Fundación de Fannie Mae que colaboro para desarrollar Finding Paths to Prosperity.? Adonde Va Mi Dinero? Enero Febrero Marz o Abril Mayo Junio Ingreso Ingreso Reembolso De Impuestos Gastos Julio Agosto Septiembre Octubre Noviembre Diciembre Ingreso Aguinaldo Gastos Compras para regresar a la escuela Regalos Mire la tabla y trate de anticipar el ingreso adicional que usted espera recibir o el gasto que va hacer. Algunas ideas para considerar: Pagos de Aseguranza de su auto Impuestos de Propiedad Manutención regular de vehículo como afinación Registro del Vehículo /o inspecciones 11

19 Esta tabla de contenido fue tomada de Finding Paths to Prosperity. The National Endowment for Financial Education, the Corporation for Enterprise Development and the Fannie Mae Foundation collaborated to develop Finding Paths to Prosperity. Hoja de Trabajo Reducción de Deuda Utilice una hoja de trabajo para cada uno de sus prestamistas. Enumere cuanto debe a este prestamista y cuanto va a pagar cada mes. Llénelo mensualmente. Si usted es constante en sus pagos pronto se dará cuenta que la cantidad que usted debe bajara notablemente. Coloque su hoja de trabajo en orden empezando con el interés más alto al más pequeño. Cuando una de sus deudas quede liquidada considere agregar ese dinero a otra de sus deudas dando pagos extras a sus otras deudas. Debes a Principal Taz a de Interés Fecha de Vencimiento Cantidad Pagada Cheque O Giro Postal Fecha Pagado Balance Restante 12

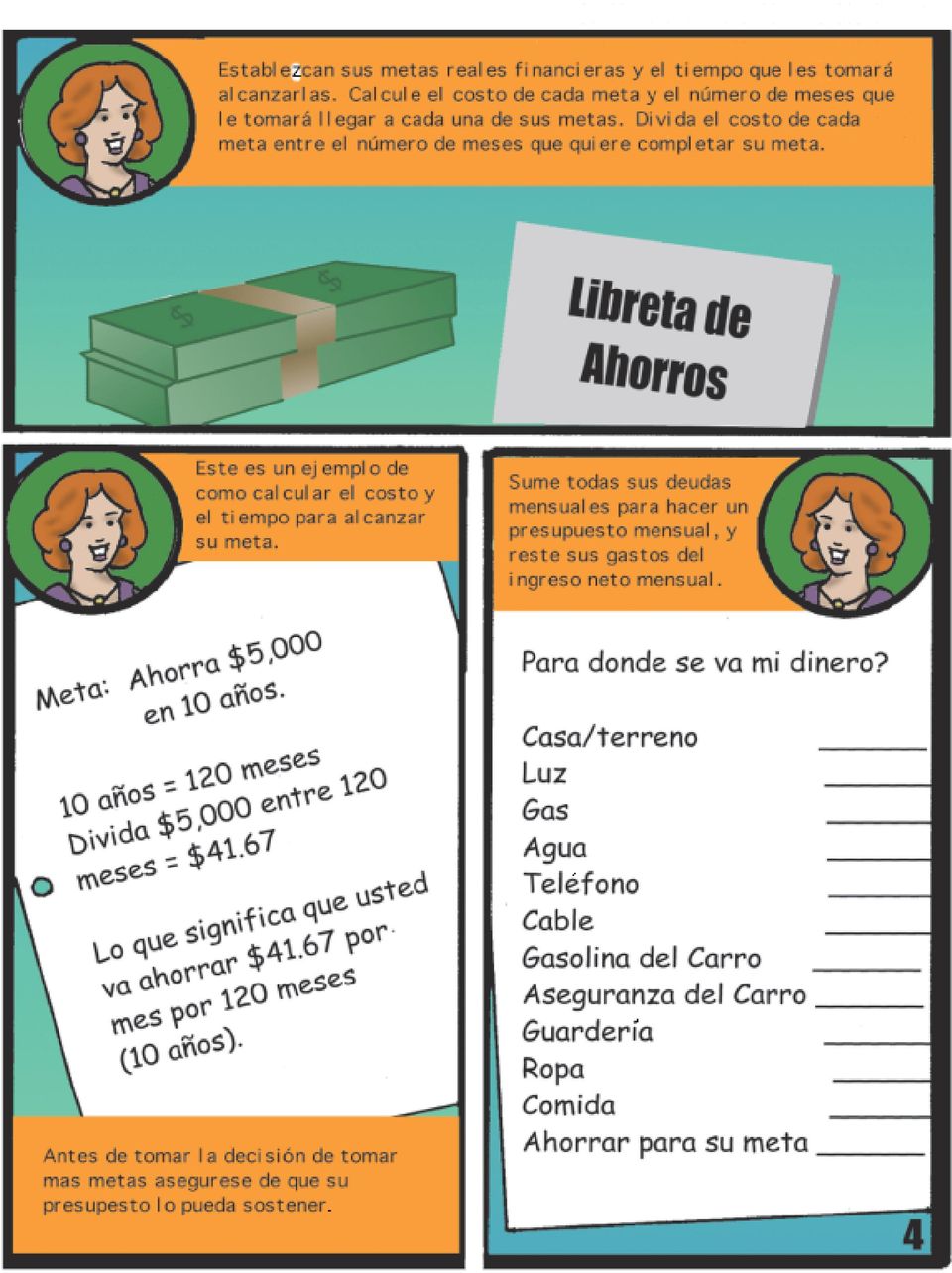

20 Esta tabla de contenido fue tomada de Finding Paths to Prosperity. The National Endowment for Financial Education, the Corporation for Enterprise Development and the Fannie Mae Foundation collaborated to develop Finding Paths to Prosperity. Puede usted hacer sus sueños realidad?.metas es lo que usted quiere lograr a un plazo determinado. Metas le pueden ayudar a alcanzar sus sueños. Mis Metas Meta Costo o Cantidad Numero de Meses de Ahorro Ahorros Mensuales Ahorros Semanales 13

21 NOTAS 14

22 Después de establecer sus metas páguese primero Un concepto de ahorros donde usted guarda dinero antes de pagar sus cuentas mensuales Primero decida cuanto dinero puede ahorrar cada mes, deposítelo en una cuenta de ahorros. Después haga sus pagas mensuales como siempre. Que si no puedo? Si se encuentra con la dificultad de que no le alcanza el dinero para cubrir todas sus necesidades, anote cuanto es la cantidad que necesita, y asegúrese de primero juntar esta cantidad. Esto significa que para lograrlo es necesario reciclar latas de aluminio, cambiar de marca de cereal, trabajar un horas extras, cancelar la suscripción de revistas... Basado en el principio de compre ahora y pague después los proveedores de tarjetas de crédito atrapan a las personas sin siquiera darse cuanta en donde se están metiendo Quiere sacar a la familia a comer fuera? Use la tarjeta de crédito. Los niños necesitan ropa nueva? Otra vez, no hay efectivo, pera la tarjeta de crédito esta a la mano. Y cual es el problema? Usted esta trabajando y puede pagarla...y además los pagos mensuales son bajos. Y si me acerco al limite de crédito, es fácil sacar otra tarjeta de crédito. Ve lo que va pasando! Poco a poco y sin notarlo se puede acumular un cantidad grande de deuda. Usted dominara mejor sabiendo que tienen el control de su dinero. Presupuesto Y Ahorros Hágalo. Folleto 1-2 A-1-3 Para mas información acerca como preparar sus impuestos y clases de educación financiera en su área llame al:

23 Metas económicas son planes de comprar un cosa o ahorrar dinero. Unos ejemplos son comprar una casa, un refrigerador, ahorrar para la escuela o el retiro. Presupuesto es otra palabra para decir plan de gastos. Cuando usted planea como gastar su dinero, es cuando está al control de su situación financiera. 5. Incluya la cantidad que normalmente se gasta en restaurantes, diversión, mesadas, donaciones, etc. Estos artículos se pueden reducir si su presupuesto muestra que esta gastando mas de lo que gana o de lo que puede ahorrar. Piense acerca de sus metas económicas, si esta casado, discútanlas juntos. Identifíquelas como: A Corto plazo (menos de un año) A Mediano plazo (1 a 3 años) A Largo plazo ( 5 o mas años) Determine cuanto puede ahorrar cada mes para alcanzar sus metas. Sea realista, mucha gente no puede ahorrar para todas sus metas a la vez. Ponga sus prioridades en orden desus metas y empiece a ahorrar para las mas importantes para usted y su familia. El ahorro se convertirá en la herramienta mas poderosa para lograr sus metas económicas Preparar un presupuesto significa anotar sus ingresos (después de reducciones) y después restar cada uno de sus gastos mensuales. 1. Anote la cantidad que ahorrará cada mes ( no importa lo pequeña que sea). 2. Incluya el pago del terreno o casa, prestamos (con cantidades fijas) y el seguro del auto. 3. Anote la cantidad que debe a tarjetas de crédito si las tiene. 4. Anote la cantidad promedio que necesita cada mes para comida, servicios, gasolina, etc. Es un programa federal que provee dinero en efectivo adicional a trabajadores de bajo a moderado ingreso, siempre y cuando califiquen. El crédito por Ingreso del Trabajo (EITC) es recibido cuando se llena la solicitud incluido en el llenado de impuestos. EITC ofrece buenas cantidades de dinero para trabajadores de bajos ingresos, especialmente para aquellos que tienen niños. Vale la pena informarse para ver si se califica al EITC. Pregunte a su empleador acerca de este crédito. Si usted califica, usted puede recibir dinero adicional cuando recibe su pago, en lugar de una cantidad grande cuando recibe su reembolso. Muchas comunidades han empezado a hacer publicidad para informar a los trabajadores sobre este crédito. Algunos lugares ofrecen preparación de impuestos gratis

24 Folleto 1-3 FORMA DE UN PRESUPUESTO MI INGRESO NETO MENSUAL ES SI USTED ES PAGADO (Seleccione uno) SEMANAL $ X $ INGRESO MENSUAL DOS VECES AL MES: $ X 2 $ INGRESO MENSUAL CADA DOS SEMANAS: $ X $ INGRESO MENSUAL INGRESO NETO MENSUAL ESPOSA(O) SI USTED ES PAGADO (Seleccione uno) SEMANAL: $ X $ INGRESO MENSUAL DOS VECES AL MES: $ X 2 $ INGRESO MENSUAL CADA DOS SEMANAS: $ X $ INGRESO MENSUAL OTRO INGRESO TIEMPO EXTRA REGULAR SOSTEN DE HIJO SSI SEGUNDO TRABAJO GASTOS AHORROS RENTA LUZ GAS AGUA TELEFONO/CELLUAR CABLE PAGO DEL CARRO #1 PAGO DEL CARRO #2 GAS/MANTENIMIENTO/AUTOBUS ASEGURANZA DEL CARRO OTRA ASEGURANZA TARJETA DE CREDITO #1 TARJETA DE CREDITO #2 TOTAL DE OTROS PAGOS COMIDA/COMESTIBLES COMIENDO FUERA CUIDADO DE NIÑO/O SOSTEN ROPA MEDICO/DENTAL LAVASOLA/LAVANDERIA UTILES PARA LA CASA DIVERSIÓN/ENTRETENIMIENTO GASTOS MENSUALES _ OTRO TOTAL DE INGRESO NETO MENSUAL A-1-4

TALLER #2 EDUCACION FINANCIERA Crédito y Deuda 1 Coordinador Tiempo Estimado: 1 hr 50 min

TALLER #2 EDUCACION FINANCIERA Crédito y Deuda 1 Coordinador Tiempo Estimado: 1 hr 50 min Cosas para Preparar ANTES DEL TALLER ARTICULO APENDICE # PAGINA DONDE SE USA Rotafolio 2-1 A-2-1 2-3 Rotafolio

TALLER #2 EDUCACION FINANCIERA Crédito y Deuda 1 Coordinador Tiempo Estimado: 1 hr 50 min Cosas para Preparar ANTES DEL TALLER ARTICULO APENDICE # PAGINA DONDE SE USA Rotafolio 2-1 A-2-1 2-3 Rotafolio

TALLER #3 EDUCACION FINANCIERA Servicios Financieros Alternativos 1 Coordinador Tiempo Estimado: 1 hr 55 min

TALLER #3 EDUCACION FINANCIERA Servicios Financieros Alternativos 1 Coordinador Tiempo Estimado: 1 hr 55 min Cosas para Prepara ANTES DEL TALLER ARTICULO APENDICE # PAGINA DONDE SE USA Rotafolio 3-1 A-3-1

TALLER #3 EDUCACION FINANCIERA Servicios Financieros Alternativos 1 Coordinador Tiempo Estimado: 1 hr 55 min Cosas para Prepara ANTES DEL TALLER ARTICULO APENDICE # PAGINA DONDE SE USA Rotafolio 3-1 A-3-1

Cuestiones de Dinero. Programa de Educación Financiera de la FDIC

Cuestiones de Dinero Programa de Educación Financiera de la FDIC Bienvenidos 1. Agenda 2. Normas básicas 3. Presentaciones Cuestiones de Dinero 2 Objetivos Enumerar los pasos para establecer objetivos

Cuestiones de Dinero Programa de Educación Financiera de la FDIC Bienvenidos 1. Agenda 2. Normas básicas 3. Presentaciones Cuestiones de Dinero 2 Objetivos Enumerar los pasos para establecer objetivos

TALLER #6 EDUCACION FINANCIERA Crédito por Ingreso del Trabajo 1 Coordinador Tiempo Estimado: 1 hr 45 min

TALLER #6 EDUCACION FINANCIERA Crédito por Ingreso del Trabajo 1 Coordinador Tiempo Estimado: 1 hr 45 min Cosas para preparar ANTES DEL TALLER ARTICULO APENDICE # PAGINA DONDE SE USA Rotafolio 6-1 A-6-1

TALLER #6 EDUCACION FINANCIERA Crédito por Ingreso del Trabajo 1 Coordinador Tiempo Estimado: 1 hr 45 min Cosas para preparar ANTES DEL TALLER ARTICULO APENDICE # PAGINA DONDE SE USA Rotafolio 6-1 A-6-1

TALLER #5 EDUCACION FINANCIERA Actividades Bancarias Básicas 2 Coordinadores Tiempo Estimado: 1 hr 35 min

TALLER #5 EDUCACION FINANCIERA Actividades Bancarias Básicas 2 Coordinadores Tiempo Estimado: 1 hr 35 min Cosas para Preparar ANTES DEL TALLER ARTUCULO APENDICE # PAGINA DONDE SE USA Rotafolio 5-1 A-5-1

TALLER #5 EDUCACION FINANCIERA Actividades Bancarias Básicas 2 Coordinadores Tiempo Estimado: 1 hr 35 min Cosas para Preparar ANTES DEL TALLER ARTUCULO APENDICE # PAGINA DONDE SE USA Rotafolio 5-1 A-5-1

PRÉSTAMOS PERSONALES 101: ENTENDIENDO LA TASA PORCENTUAL ANUAL

PRÉSTAMOS PERSONALES 101: ENTENDIENDO LA TASA PORCENTUAL ANUAL American Financial Services Association Education Foundation, 2013 Todos necesitamos tener acceso a crédito accesible, ya sea para hacer una

PRÉSTAMOS PERSONALES 101: ENTENDIENDO LA TASA PORCENTUAL ANUAL American Financial Services Association Education Foundation, 2013 Todos necesitamos tener acceso a crédito accesible, ya sea para hacer una

Un Plan de Ahorro para los Adolescentes

Resultados del Aprendizaje Resultado no. 1: Los participantes podrán identificar qué es un plan de ahorro. Resultado no. 2: Los participantes podrán nombrar un lugar que ofrece cuentas de ahorros. Resultado

Resultados del Aprendizaje Resultado no. 1: Los participantes podrán identificar qué es un plan de ahorro. Resultado no. 2: Los participantes podrán nombrar un lugar que ofrece cuentas de ahorros. Resultado

BCR DEL AHORRO SON 3 ERRES LE TRAE EL. PARA AHORRAR de forma eficiente.

BCR LE TRAE EL 1 2 3 DEL AHORRO SON 3 ERRES PARA AHORRAR de forma eficiente. 1 REVISAR REVISE SUS INGRESOS Sume sus ingresos y sume sus gastos fijos, y determine con exactitud cuánto dinero le queda. A

BCR LE TRAE EL 1 2 3 DEL AHORRO SON 3 ERRES PARA AHORRAR de forma eficiente. 1 REVISAR REVISE SUS INGRESOS Sume sus ingresos y sume sus gastos fijos, y determine con exactitud cuánto dinero le queda. A

Quiere más información sobre el tema y sugerencias para la capacitación?

Resultados del Aprendizaje Resultado no. 1: Los participantes podrán dar dos ejemplos de lo que suele incluirse en un plan financiero personal. Resultado no. 2: Los participantes podrán explicar qué es

Resultados del Aprendizaje Resultado no. 1: Los participantes podrán dar dos ejemplos de lo que suele incluirse en un plan financiero personal. Resultado no. 2: Los participantes podrán explicar qué es

Quiere más información sobre el tema y sugerencias para la capacitación?

Resultados del Aprendizaje Resultado no. 1: Los participantes podrán definir qué es gastar. Resultado no. 2: Los participantes podrán dar por lo menos un ejemplo de gastos en el hogar. Resultado no. 3:

Resultados del Aprendizaje Resultado no. 1: Los participantes podrán definir qué es gastar. Resultado no. 2: Los participantes podrán dar por lo menos un ejemplo de gastos en el hogar. Resultado no. 3:

el proceso de hacer un presupuesto

el proceso de hacer un presupuesto fase 1: Evaluar su situación personal y financiera (necesidades, valores, situación en la vida). fase 2: Establecer metas personales y financieras. fase 3: Crear un presupuesto

el proceso de hacer un presupuesto fase 1: Evaluar su situación personal y financiera (necesidades, valores, situación en la vida). fase 2: Establecer metas personales y financieras. fase 3: Crear un presupuesto

Licencia. Todos los derechos reservados. Este reporte puede ser distribuido libremente pero queda

Licencia copyright www.segurodevidaparapadres.com Todos los derechos reservados. Este reporte puede ser distribuido libremente pero queda estrictamente prohibida cualquier modificación del mismo. El contenido

Licencia copyright www.segurodevidaparapadres.com Todos los derechos reservados. Este reporte puede ser distribuido libremente pero queda estrictamente prohibida cualquier modificación del mismo. El contenido

Estrategias para el buen manejo de mi dinero. M A Y D A E. P E L L O T, M. E. d, C P L C O N S E J E R A C S A E

Estrategias para el buen manejo de mi dinero M A Y D A E. P E L L O T, M. E. d, C P L C O N S E J E R A C S A E La literacia financiera es conocer la realidad económica de uno como individuo y como miembro

Estrategias para el buen manejo de mi dinero M A Y D A E. P E L L O T, M. E. d, C P L C O N S E J E R A C S A E La literacia financiera es conocer la realidad económica de uno como individuo y como miembro

Cómo ahorrar y desarrollar un buen presupuesto

Cómo ahorrar y desarrollar un buen presupuesto Latino Community Credit Union & Latino Community Development Center Cómo ahorrar y desarrollar un buen presupuesto Latino Community Credit Union & Latino

Cómo ahorrar y desarrollar un buen presupuesto Latino Community Credit Union & Latino Community Development Center Cómo ahorrar y desarrollar un buen presupuesto Latino Community Credit Union & Latino

Creación y Utilización

Objetivos En esta lección aprenderás a: elaborar un presupuesto mensual utilizar un presupuesto mensual verificar gastos reales y compararlos con la cantidad presupuestada Preparar un presupuesto contribuye

Objetivos En esta lección aprenderás a: elaborar un presupuesto mensual utilizar un presupuesto mensual verificar gastos reales y compararlos con la cantidad presupuestada Preparar un presupuesto contribuye

CONCEPTOS BÁSICOS DE LAS TARJETAS DE CRÉDITO

GUÍA PRÁCTICA DE FINANZAS PERSONALES CONCEPTOS BÁSICOS DE LAS TARJETAS DE CRÉDITO Lo que necesita saber sobre cómo administrar sus tarjetas de crédito GUÍA PRÁCTICA DE FINANZAS PERSONALES CONCEPTOS BÁSICOS

GUÍA PRÁCTICA DE FINANZAS PERSONALES CONCEPTOS BÁSICOS DE LAS TARJETAS DE CRÉDITO Lo que necesita saber sobre cómo administrar sus tarjetas de crédito GUÍA PRÁCTICA DE FINANZAS PERSONALES CONCEPTOS BÁSICOS

PRÉSTAMOS PERSONALES 101: QUÉ ES SU RIESGO CREDITICIO

PRÉSTAMOS PERSONALES 101: QUÉ ES SU RIESGO CREDITICIO Los préstamos tienen cierto riesgo tanto para el prestatario como para el prestamista. El prestatario asume las responsabilidades y las condiciones

PRÉSTAMOS PERSONALES 101: QUÉ ES SU RIESGO CREDITICIO Los préstamos tienen cierto riesgo tanto para el prestatario como para el prestamista. El prestatario asume las responsabilidades y las condiciones

Guía para el instructor

Versión para adultos Guía para el instructor 2003, 2012 Wells Fargo Bank, N.A. Todos los derechos reservados. Miembro FDIC. Lección 2: Qué es el crédito? Esta lección ofrece una introducción sencilla al

Versión para adultos Guía para el instructor 2003, 2012 Wells Fargo Bank, N.A. Todos los derechos reservados. Miembro FDIC. Lección 2: Qué es el crédito? Esta lección ofrece una introducción sencilla al

Reach Out/Alcanza: Préstamos de Dinero y Cómo Pagarlo de Regreso Texto

Introducción En este capítulo aprenderás: Qué tipos de préstamos hay disponibles A dónde ir para conseguir un préstamo Cómo calcular un pago al contado Lo que es un pago diferido Cómo establecer un record

Introducción En este capítulo aprenderás: Qué tipos de préstamos hay disponibles A dónde ir para conseguir un préstamo Cómo calcular un pago al contado Lo que es un pago diferido Cómo establecer un record

Su guía para establecer una Cuenta Bancaria

Cuenta Bancaria Su guía para establecer una Llévelo al Banco Todos los bancos y cooperativas de crédito participando en el programa BANK ON DALLAS ofrecen cuentas que contienen: Tarifas sin costo o a menos

Cuenta Bancaria Su guía para establecer una Llévelo al Banco Todos los bancos y cooperativas de crédito participando en el programa BANK ON DALLAS ofrecen cuentas que contienen: Tarifas sin costo o a menos

Programa de Educación Financiera de El Salvador

Programa de Educación Financiera de El Salvador Objetivo del Programa Educación Financiera Fortalecer la comprensión de usuarios e inversionistas, actuales y potenciales sobre los beneficios, costos y

Programa de Educación Financiera de El Salvador Objetivo del Programa Educación Financiera Fortalecer la comprensión de usuarios e inversionistas, actuales y potenciales sobre los beneficios, costos y

Handouts. Currículo para el Empoderamiento Financiero. Cómo avanzar mediante el manejo de sus finanzas

Currículo para el Empoderamiento Financiero Cómo avanzar mediante el manejo de sus finanzas Handouts May 2009 The Allstate Foundation All Rights Reserved Directivas Evaluación del conocimiento financiero

Currículo para el Empoderamiento Financiero Cómo avanzar mediante el manejo de sus finanzas Handouts May 2009 The Allstate Foundation All Rights Reserved Directivas Evaluación del conocimiento financiero

VER TOMAR HELADO. Aprendizaje de Educación para un Consumo Responsable

VER TOMAR HELADO Capítulo de la serie Aprendizaje de Educación para un Consumo Responsable Ver tomar helados Valorar la importancia de mejorar nuestra economía personal y familiar. SUGERENCIAS DE ACTIVIDADES

VER TOMAR HELADO Capítulo de la serie Aprendizaje de Educación para un Consumo Responsable Ver tomar helados Valorar la importancia de mejorar nuestra economía personal y familiar. SUGERENCIAS DE ACTIVIDADES

DINERO PARA ALIMENTOS LECCIÓN 10

DECISIONES PARA AHORRAR DINERO EN ALIMENTOS LECCIÓN 10 DE DINERO PARA ALIMENTOS Objetivos del estudiante El participante practicará el uso de anuncios de ventas especiales que ofrece la tienda y cupones

DECISIONES PARA AHORRAR DINERO EN ALIMENTOS LECCIÓN 10 DE DINERO PARA ALIMENTOS Objetivos del estudiante El participante practicará el uso de anuncios de ventas especiales que ofrece la tienda y cupones

Cómo declarar ingresos cuando solicitas ayuda financiera en tu Mercado de Seguros Médicos para 2015

Declaración de ingresos SEPTIEMBRE 2014 Cómo declarar ingresos cuando solicitas ayuda financiera en tu Mercado de Seguros Médicos para 2015 Resumen Ahora puedes obtener ayuda financiera para bajar el costo

Declaración de ingresos SEPTIEMBRE 2014 Cómo declarar ingresos cuando solicitas ayuda financiera en tu Mercado de Seguros Médicos para 2015 Resumen Ahora puedes obtener ayuda financiera para bajar el costo

Ahorre una parte. Gaste una parte, PREPARE DECLARE AHORRE. sáquele el mayor beneficio a su reembolso de impuestos

PREPARE DECLARE AHORRE Gaste una parte, Ahorre una parte sáquele el mayor beneficio a su reembolso de impuestos Felicitaciones! Tomó la sabia decisión de recurrir al programa de ayuda voluntaria a los

PREPARE DECLARE AHORRE Gaste una parte, Ahorre una parte sáquele el mayor beneficio a su reembolso de impuestos Felicitaciones! Tomó la sabia decisión de recurrir al programa de ayuda voluntaria a los

PRE-TAREA PARA EL CURSO DEL PRESUPUESTO DEL BUEN $ENTIDO

PRE-TAREA PARA EL CURSO DEL PRESUPUESTO DEL BUEN $ENTIDO IMPORTANTE Favor de leer y completar todas las pre-tareas antes de asistir al curso. PRE-TAREA P-3 Estimado participante del curso del presupuesto

PRE-TAREA PARA EL CURSO DEL PRESUPUESTO DEL BUEN $ENTIDO IMPORTANTE Favor de leer y completar todas las pre-tareas antes de asistir al curso. PRE-TAREA P-3 Estimado participante del curso del presupuesto

Cómo el trabajo afecta sus beneficios

Cómo el trabajo afecta sus beneficios 2015 Cómo el trabajo afecta sus beneficios Usted puede recibir los beneficios de Seguro Social por jubilación o como sobreviviente y trabajar al mismo tiempo. Pero,

Cómo el trabajo afecta sus beneficios 2015 Cómo el trabajo afecta sus beneficios Usted puede recibir los beneficios de Seguro Social por jubilación o como sobreviviente y trabajar al mismo tiempo. Pero,

Cómo el trabajo afecta sus beneficios

Cómo el trabajo afecta sus beneficios 2014 Cómo el trabajo afecta sus beneficios Usted puede recibir los beneficios de Seguro Social por jubilación o como sobreviviente y trabajar al mismo tiempo. Pero,

Cómo el trabajo afecta sus beneficios 2014 Cómo el trabajo afecta sus beneficios Usted puede recibir los beneficios de Seguro Social por jubilación o como sobreviviente y trabajar al mismo tiempo. Pero,

Catholic Health Initiatives Formulario para Solicitar Asistencia Financiera (Página 1 de 6)

") Formulario para Solicitar Asistencia Financiera (Página 1 de 6) Por favor tomar en cuenta que - califica a asistencia financiera total. Solicitud de Asistencia Financiera puede tener acceso a fuentes externas

Formulario para Solicitar Asistencia Financiera (Página 1 de 6) Por favor tomar en cuenta que - califica a asistencia financiera total. Solicitud de Asistencia Financiera puede tener acceso a fuentes externas

Contabilidad. Agenda. 1. Introducción. 2. Dinámica. 3. Tema de Hoy: Contabilidad. 4. Contabilidad (30 minutos)

") Contabilidad Agenda 1. Introducción 2. Dinámica 3. Tema de Hoy: Contabilidad 4. Contabilidad (30 minutos) 5. Como hacer su registro contable sencillo (30 minutos) 6. Punto de Equilibrio (20 minutos) 7.

Contabilidad Agenda 1. Introducción 2. Dinámica 3. Tema de Hoy: Contabilidad 4. Contabilidad (30 minutos) 5. Como hacer su registro contable sencillo (30 minutos) 6. Punto de Equilibrio (20 minutos) 7.

Hoja de trabajo de presupuesto

Hoja de trabajo de presupuesto No te haces rico por lo que ganas, te haces rico por lo que no gastas. - Henry Ford Introducción Paso 3 Un primer paso importante en la administración del dinero es crear

Hoja de trabajo de presupuesto No te haces rico por lo que ganas, te haces rico por lo que no gastas. - Henry Ford Introducción Paso 3 Un primer paso importante en la administración del dinero es crear

Entender su Cheque de Pago EL EPISODIO # 125

Entender su Cheque de Pago EL EPISODIO # 125 EL NIVEL Los grados 4-6 LOS TEMAS La iniciativa empresarial Los impuestos Las deducciones LAS REGLAS Alineado a Las Reglas Nacionales de Comprensión Financiera

Entender su Cheque de Pago EL EPISODIO # 125 EL NIVEL Los grados 4-6 LOS TEMAS La iniciativa empresarial Los impuestos Las deducciones LAS REGLAS Alineado a Las Reglas Nacionales de Comprensión Financiera

SOLICITUD DE ASISTENCIA FINANCIERA

Nosotros comprendemos que los gastos médicos son a menudo no planeados y en el caso de dificultades financieras, nosotros ayudamos a nuestros pacientes a explorar los recursos disponibles para resolver

Nosotros comprendemos que los gastos médicos son a menudo no planeados y en el caso de dificultades financieras, nosotros ayudamos a nuestros pacientes a explorar los recursos disponibles para resolver

TALLER #8 VIVIENDA Consejos para los Inquilinos 2 Coordinadores Tiempo Estimado: 2 hr

Cosas para preparar ANTES DEL TALLER ARTICULO APENDICE # PAGINA DONDE SE USA Rotafolio 8-1 A-8-1 8-2 Rotafolio 8-2 A-8-1 8-6 Folleto 8-1 Consejos para dueños de A-8-2 8-4 casas móviles que tengan contrato

Cosas para preparar ANTES DEL TALLER ARTICULO APENDICE # PAGINA DONDE SE USA Rotafolio 8-1 A-8-1 8-2 Rotafolio 8-2 A-8-1 8-6 Folleto 8-1 Consejos para dueños de A-8-2 8-4 casas móviles que tengan contrato

a Cobertura de Salud Familiar

Bienvenido a 3PASOS a Cobertura de Salud Familiar Sabe que hay cobertura de salud gratuita o económica para familias en Wisconsin? Mejor que todo no tendrá que preocuparse sobre cómo pagar la visita al

Bienvenido a 3PASOS a Cobertura de Salud Familiar Sabe que hay cobertura de salud gratuita o económica para familias en Wisconsin? Mejor que todo no tendrá que preocuparse sobre cómo pagar la visita al

Covered California Créditos fiscales para Primas de Salud y Reconciliación de impuestos

Hoja de información OCTUBRE 2015 Covered California Créditos fiscales para Primas de Salud y Reconciliación de impuestos Resumen Podrías ser uno entre más de 1.2 millones de personas que compran seguros

Hoja de información OCTUBRE 2015 Covered California Créditos fiscales para Primas de Salud y Reconciliación de impuestos Resumen Podrías ser uno entre más de 1.2 millones de personas que compran seguros

ADMINISTRACIÓN DE SU DEUDA

ADMINISTRACIÓN DE SU DEUDA Maneje Su Crédito Con Cuidado Materiales suplementarios del Manual Capacitación para capacitadores Financial Education for the Poor Project Washington, D.C. 2006 CONTENIDOS

ADMINISTRACIÓN DE SU DEUDA Maneje Su Crédito Con Cuidado Materiales suplementarios del Manual Capacitación para capacitadores Financial Education for the Poor Project Washington, D.C. 2006 CONTENIDOS

Ahorra para tu futuro.

Ahorra para tu futuro. PROGRAMA El que guarda siempre tiene. Para comprarse una casa, pagar la universidad, darse unas vacaciones o tener una jubilación tranquila hay que juntar harto dinero. Lo bueno

Ahorra para tu futuro. PROGRAMA El que guarda siempre tiene. Para comprarse una casa, pagar la universidad, darse unas vacaciones o tener una jubilación tranquila hay que juntar harto dinero. Lo bueno

Sección 1: Introducción

Sección 1: Introducción Bienvenido a la sección de referencias! La primera sección tiene como meta ayudar al facilitador a presentar el curso a los participantes, comenzando con un objetivo muy claro.

Sección 1: Introducción Bienvenido a la sección de referencias! La primera sección tiene como meta ayudar al facilitador a presentar el curso a los participantes, comenzando con un objetivo muy claro.

1. Información Personal del Solicitante Apellido(s): Primer Nombre: Segundo Nombre: Seguro Social/ITIN: - - Fecha de Nacimiento: / /

: Primer Nombre: Segundo Nombre: Seguro Social/ITIN: - - Fecha de Nacimiento: / /") * 2010 Lloyd Center. Portland, OR 97232 * (503) 249-5205 * (503) 961-7163 (f) * contact@innovativechanges.org PRÉSTAMO DE DREAMER Fecha: Crédito Individual: Complete sección 1. Solicitante si está usando

* 2010 Lloyd Center. Portland, OR 97232 * (503) 249-5205 * (503) 961-7163 (f) * contact@innovativechanges.org PRÉSTAMO DE DREAMER Fecha: Crédito Individual: Complete sección 1. Solicitante si está usando

Saque punta al lápiz...

Saque punta al lápiz... PARA QUÉ SIRVE UN PRESUPUESTO? Haga su presupuesto! Adónde va mi dinero? Al llevar todas sus cuentas al Ya sabe cómo hacer su propio presupuesto. Así que no pierda tiempo, tome

Saque punta al lápiz... PARA QUÉ SIRVE UN PRESUPUESTO? Haga su presupuesto! Adónde va mi dinero? Al llevar todas sus cuentas al Ya sabe cómo hacer su propio presupuesto. Así que no pierda tiempo, tome

BANCARROTA CAPITULO 7 Folleto Informativo

BANCARROTA CAPITULO 7 Folleto Informativo Lic. Gerardo M. DelGado AMABLE LAW PLLC gdelgado@amablelaw.com INTRODUCCION Descargo de responsabilidad: La siguiente información no es consejo ni asesoría legal.

BANCARROTA CAPITULO 7 Folleto Informativo Lic. Gerardo M. DelGado AMABLE LAW PLLC gdelgado@amablelaw.com INTRODUCCION Descargo de responsabilidad: La siguiente información no es consejo ni asesoría legal.

$$$ APLICACIÓN PARA PRÉSTAMO DE PROJECT PRO$PER $$$

$$$ APLICACIÓN PARA PRÉSTAMO DE PROJECT PRO$PER $$$ La misión de Project Prosper es preparar a los inmigrantes-trabajadores nuevos para que participen plenamente en la vida económica de la comunidad a

$$$ APLICACIÓN PARA PRÉSTAMO DE PROJECT PRO$PER $$$ La misión de Project Prosper es preparar a los inmigrantes-trabajadores nuevos para que participen plenamente en la vida económica de la comunidad a

EL AHORRO Y LA COMUNICACIÓN FAMILIAR. Primera Sesión de Educación Financiera:

Primera Sesión de Educación Financiera: EL AHORRO Y LA COMUNICACIÓN FAMILIAR PRESENTACION DEL ASESOR CAPACITADOR 1. Facilitar la presentación de los participantes y presentar los temas del módulo - 10

Primera Sesión de Educación Financiera: EL AHORRO Y LA COMUNICACIÓN FAMILIAR PRESENTACION DEL ASESOR CAPACITADOR 1. Facilitar la presentación de los participantes y presentar los temas del módulo - 10

PRINCIPIOS FINAN IEROS FUNDAMENTALE DEL FED

PRINCIPIOS FINAN IEROS FUNDAMENTALE DEL FED Ahorradores inteligentes 100 AÑOS Descripción de la lección Conceptos Objetivos Los estudiantes calculan el interés compuesto para identificar las ventajas de

PRINCIPIOS FINAN IEROS FUNDAMENTALE DEL FED Ahorradores inteligentes 100 AÑOS Descripción de la lección Conceptos Objetivos Los estudiantes calculan el interés compuesto para identificar las ventajas de

Creación y Utilización

Creación y Utilización de un Presupuesto Objetivos En esta lección aprenderás a: elaborar un presupuesto mensual utilizar un presupuesto mensual verificar gastos reales y compararlos con la cantidad presupuestada

Creación y Utilización de un Presupuesto Objetivos En esta lección aprenderás a: elaborar un presupuesto mensual utilizar un presupuesto mensual verificar gastos reales y compararlos con la cantidad presupuestada

Hay mucho que aprender sobre el dinero

No importa quién sea, tomar decisiones informadas sobre qué hacer con su dinero le ayudará a construir un futuro financiero más estable para usted y su familia. Alan Greenspan Hay mucho que aprender sobre

No importa quién sea, tomar decisiones informadas sobre qué hacer con su dinero le ayudará a construir un futuro financiero más estable para usted y su familia. Alan Greenspan Hay mucho que aprender sobre

1. Información del participante y firma

es una organización superior con un objetivo común, crear una cartera para usted que le proporcione la máxima protección mientras maximiza su ahorro fiscal. SOLICITUD PARA REEMBOLSOS DE RECLAMOS MEDICOS

es una organización superior con un objetivo común, crear una cartera para usted que le proporcione la máxima protección mientras maximiza su ahorro fiscal. SOLICITUD PARA REEMBOLSOS DE RECLAMOS MEDICOS

Cosas en las que Debe Pensar Cuando Compare la Cobertura Medicare

CENTROS DE SERVICIOS DE MEDICARE Y MEDICAID Cosas en las que Debe Pensar Cuando Compare la Cobertura Medicare Usted tiene dos opciones para obtener la cobertura de Medicare para medicamentos. Si usted

CENTROS DE SERVICIOS DE MEDICARE Y MEDICAID Cosas en las que Debe Pensar Cuando Compare la Cobertura Medicare Usted tiene dos opciones para obtener la cobertura de Medicare para medicamentos. Si usted

Conceptos Básicos Sobre Préstamos. Programa de Educación Financiera de la FDIC

Conceptos Básicos Sobre Préstamos Programa de Educación Financiera de la FDIC Bienvenidos 1. Agenda 2. Normas básicas 3. Presentaciones Conceptos Básicos sobre Préstamos 2 Objetivos Definir crédito y préstamo

Conceptos Básicos Sobre Préstamos Programa de Educación Financiera de la FDIC Bienvenidos 1. Agenda 2. Normas básicas 3. Presentaciones Conceptos Básicos sobre Préstamos 2 Objetivos Definir crédito y préstamo

PROGRAMA DE EDUCACIÓN FINANCIERA

1 PROGRAMA DE EDUCACIÓN FINANCIERA La Cooperativa de Ahorro Vicentina Manuel Esteban Godoy Ortega Ltda., CoopMego por medio de su programa de Educación Financiera busca orientar y preparar a sus socios,

1 PROGRAMA DE EDUCACIÓN FINANCIERA La Cooperativa de Ahorro Vicentina Manuel Esteban Godoy Ortega Ltda., CoopMego por medio de su programa de Educación Financiera busca orientar y preparar a sus socios,

Quiere más información sobre el tema y sugerencias para la capacitación?

Resultados del Aprendizaje Resultado no. 1: Los participantes podrán identificar qué es una meta financiera. Resultado no. 2: Los participantes podrán explicar cómo el ahorro les ayuda a alcanzar sus metas

Resultados del Aprendizaje Resultado no. 1: Los participantes podrán identificar qué es una meta financiera. Resultado no. 2: Los participantes podrán explicar cómo el ahorro les ayuda a alcanzar sus metas

MDHIP - Metro Detroit Health Insurance Program

MDHIP - Metro Detroit Health Insurance Program La Guía Para el Participante MDHIP, P.O. Box 32, Troy, MI 48099 248-385-4199 mdhip@outlook.com Qué es el Programa de MDHIP? MDHIP es un programa que da la

MDHIP - Metro Detroit Health Insurance Program La Guía Para el Participante MDHIP, P.O. Box 32, Troy, MI 48099 248-385-4199 mdhip@outlook.com Qué es el Programa de MDHIP? MDHIP es un programa que da la

Cómo declarar ingresos cuando solicitas ayuda financiera en Covered California para 2016

Declaración de ingresos OCTUBRE 2015 Cómo declarar ingresos cuando solicitas ayuda financiera en Covered California para 2016 Resumen Puedes obtener ayuda financiera para bajar el costo mensual de tu seguro

Declaración de ingresos OCTUBRE 2015 Cómo declarar ingresos cuando solicitas ayuda financiera en Covered California para 2016 Resumen Puedes obtener ayuda financiera para bajar el costo mensual de tu seguro

Instrucciones para el Presentador del Taller

Instrucciones para el Presentador del Taller Use estas diapositivas (por orden) con las diversas secciones programadas para la sesión. Bienvenida y Esquema General (diapositivas 2-4) Actividad (diapositivas

Instrucciones para el Presentador del Taller Use estas diapositivas (por orden) con las diversas secciones programadas para la sesión. Bienvenida y Esquema General (diapositivas 2-4) Actividad (diapositivas

PROGRAMA DE EDUCACIÓN FINANCIERA

PROGRAMA DE EDUCACIÓN FINANCIERA MÓDULO 1 Planificación Financiera y Presupuesto Qué es la planificación financiera? Es un proceso mediante el cual se identifican prioridades, se establecen metas financieras,

PROGRAMA DE EDUCACIÓN FINANCIERA MÓDULO 1 Planificación Financiera y Presupuesto Qué es la planificación financiera? Es un proceso mediante el cual se identifican prioridades, se establecen metas financieras,

Su Solicitud del Mercado de Seguros: Comprobación de identidad (ID) e inconsistencias en la información

e inconsistencias en la información") Su Solicitud del Mercado de Seguros: Comprobación de identidad (ID) e inconsistencias en la información Cuando llene una solicitud para conseguir cobertura médica a través del Mercado de seguros, tendrá

Su Solicitud del Mercado de Seguros: Comprobación de identidad (ID) e inconsistencias en la información Cuando llene una solicitud para conseguir cobertura médica a través del Mercado de seguros, tendrá

Ahorrando para tu futuro VAMOS AL BANCO!

A o ndo para tu fu a r r tur ho VAMOS AL BANCO! TEMA IV. VAMOS AL BANCO! 1. CONTENIDOS LOS BANCOS Y EL DINERO Los bancos son lugares donde se mueve mucho dinero. Sabes de donde viene ese dinero y qué hacen

A o ndo para tu fu a r r tur ho VAMOS AL BANCO! TEMA IV. VAMOS AL BANCO! 1. CONTENIDOS LOS BANCOS Y EL DINERO Los bancos son lugares donde se mueve mucho dinero. Sabes de donde viene ese dinero y qué hacen

1. Es necesario llenar una aplicación para cada niño?

Estimado Padre de Familia/ Guardián: Los niños necesitan comida nutritiva para aprender. Brownsburg Community School Corporation ofrece comidas nutritivas todos los días de escuela. Precio para el desayuno

Estimado Padre de Familia/ Guardián: Los niños necesitan comida nutritiva para aprender. Brownsburg Community School Corporation ofrece comidas nutritivas todos los días de escuela. Precio para el desayuno

Programa de Educación Financiera de El Salvador

Programa de Educación Financiera de El Salvador Objetivo del Programa Educación Financiera Fortalecer la comprensión de usuarios e inversionistas, actuales y potenciales sobre los beneficios, costos y

Programa de Educación Financiera de El Salvador Objetivo del Programa Educación Financiera Fortalecer la comprensión de usuarios e inversionistas, actuales y potenciales sobre los beneficios, costos y

Sesión 14: Visión general

Sesión 14: Visión general El poder de las señales sociales Las señales sociales nos hacen actuar de cierta manera en ocasiones cuando estamos con otras personas. Por ejemplo, ver un partido de fútbol con

Sesión 14: Visión general El poder de las señales sociales Las señales sociales nos hacen actuar de cierta manera en ocasiones cuando estamos con otras personas. Por ejemplo, ver un partido de fútbol con

construya un buen historial de crédito

construya un buen historial de crédito Que Es el CrÉdito? El crédito es el dinero que usted pide prestado, generalmente en forma de una tarjeta de crédito o préstamo, con la promesa de repagarlo. Por qué

construya un buen historial de crédito Que Es el CrÉdito? El crédito es el dinero que usted pide prestado, generalmente en forma de una tarjeta de crédito o préstamo, con la promesa de repagarlo. Por qué

sudinero Una guía para el manejo de su crédito y sus deudas Volumen 4 Ganar Control de su Vida Financiera

sudinero Una guía para el manejo de su crédito y sus deudas Volumen 4 Ganar Control de su Vida Financiera Presupuestando: Usted Puede Obtener El Control De Su Vida Financiera Auque se sienta como si estuviera

sudinero Una guía para el manejo de su crédito y sus deudas Volumen 4 Ganar Control de su Vida Financiera Presupuestando: Usted Puede Obtener El Control De Su Vida Financiera Auque se sienta como si estuviera

Páguese Usted Primero. Programa de Educación Financiera de la FDIC

Páguese Usted Primero Programa de Educación Financiera de la FDIC Bienvenidos 1. Agenda 2. Normas básicas 3. Presentaciones Páguese Usted Primero 2 Objetivos Explicar por qué es importante ahorrar Establecer

Páguese Usted Primero Programa de Educación Financiera de la FDIC Bienvenidos 1. Agenda 2. Normas básicas 3. Presentaciones Páguese Usted Primero 2 Objetivos Explicar por qué es importante ahorrar Establecer

GUÍA PRÁCTICA DE FINANZAS PERSONALES CONCEPTOS BÁSICOS DEL PRESUPUESTO. Aprenda a crear y ajustarse a un presupuesto

GUÍA PRÁCTICA DE FINANZAS PERSONALES CONCEPTOS BÁSICOS DEL PRESUPUESTO Aprenda a crear y ajustarse a un presupuesto GUÍA PRÁCTICA DE FINANZAS PERSONALES CONCEPTOS BÁSICOS DEL PRESUPUESTO HISTORIAL CREDITICIO

GUÍA PRÁCTICA DE FINANZAS PERSONALES CONCEPTOS BÁSICOS DEL PRESUPUESTO Aprenda a crear y ajustarse a un presupuesto GUÍA PRÁCTICA DE FINANZAS PERSONALES CONCEPTOS BÁSICOS DEL PRESUPUESTO HISTORIAL CREDITICIO

Estado de Minnesota. Solicitud para defensor de oficio

Estado de Minnesota Solicitud para defensor de oficio Condado: Número de causa: Distrito judicial: Tipo de delito: Delito menor Delito menor grave Delito mayor Infracción de la libertad probatoria Otro

Estado de Minnesota Solicitud para defensor de oficio Condado: Número de causa: Distrito judicial: Tipo de delito: Delito menor Delito menor grave Delito mayor Infracción de la libertad probatoria Otro

Unidad 4. Clasificación del activo y pasivo

Unidad 4 Clasificación del activo y pasivo "La clasificación de los valores que forman el Activo se debe hacer atendiendo a su mayor y menor grado de disponibilidad". "La clasificación de las deudas y

Unidad 4 Clasificación del activo y pasivo "La clasificación de los valores que forman el Activo se debe hacer atendiendo a su mayor y menor grado de disponibilidad". "La clasificación de las deudas y

TALLER #5 VIVIENDA Impuestos y Aseguranza 2 Coordinadores Tiempo Estimado: 1 hr 30 min

TALLER #5 VIVIENDA Impuestos y Aseguranza 2 Coordinadores Tiempo Estimado: 1 hr 30 min Cosas para preparar ANTES DEL TALLER ARTICULO APENDICE # PAGINA DONDE SE USA Rotafolio 5-1 A 5-1 5-1 Rotafolio 5-2

TALLER #5 VIVIENDA Impuestos y Aseguranza 2 Coordinadores Tiempo Estimado: 1 hr 30 min Cosas para preparar ANTES DEL TALLER ARTICULO APENDICE # PAGINA DONDE SE USA Rotafolio 5-1 A 5-1 5-1 Rotafolio 5-2

Encuesta de Inicio de Educación Financiera

Encuesta de Inicio de Educación Financiera Toda la información que usted provee durante una clase o en una sesión individual será tratada de manera confidencial. Nombre: Apellido: Fecha de inicio: / /

Encuesta de Inicio de Educación Financiera Toda la información que usted provee durante una clase o en una sesión individual será tratada de manera confidencial. Nombre: Apellido: Fecha de inicio: / /

Los Principios Básicos de la Presupuestación EL EPISODIO # 116

Los Principios Básicos de la Presupuestación EL EPISODIO LAS ACTIVIDADES EL NIVEL Los grados 4-6 LOS TEMAS La iniciativa empresarial Los presupuestos Administrar el dinero LOS OBJETIVOS 1. Usted aprende

Los Principios Básicos de la Presupuestación EL EPISODIO LAS ACTIVIDADES EL NIVEL Los grados 4-6 LOS TEMAS La iniciativa empresarial Los presupuestos Administrar el dinero LOS OBJETIVOS 1. Usted aprende

o para tu f r r r VAMOS AL BANCO! Material de apoyo para docentes

A o para tu f utu r o nd a r r ho VAMOS AL BANCO! Material de apoyo para docentes PRESENTACIÓN Bienvenidos a la serie educativa Ahorrando para tu Futuro, un proyecto con corazón y con ganas de hacer la

A o para tu f utu r o nd a r r ho VAMOS AL BANCO! Material de apoyo para docentes PRESENTACIÓN Bienvenidos a la serie educativa Ahorrando para tu Futuro, un proyecto con corazón y con ganas de hacer la

de débito www.njconsumeraffairs.gov 1-888-656-6225

El Manual de cobro Programa de protección y educación para el consumidor de débito www.njconsumeraffairs.gov 1-888-656-6225 Cobro de débito introducción } Manual de cobro de débito Todos, ya sea que tengamos

El Manual de cobro Programa de protección y educación para el consumidor de débito www.njconsumeraffairs.gov 1-888-656-6225 Cobro de débito introducción } Manual de cobro de débito Todos, ya sea que tengamos

Guía para Desarrollar Contratos de Guardería Infantil Familiar

Guía para Desarrollar Contratos de Guardería Infantil Familiar Entre más cuidadosamente las explique, más claramente se comunican sus expectativas! Su contrato tiene estas cinco partes esenciales? Nombres

Guía para Desarrollar Contratos de Guardería Infantil Familiar Entre más cuidadosamente las explique, más claramente se comunican sus expectativas! Su contrato tiene estas cinco partes esenciales? Nombres

Bienvenido a la prelicencia!

Bienvenido a la prelicencia! Su experiencia de prelicencia de Primerica está a punto de empezar y lo alentamos a que conserve esta guía a la mano mientras pasa por este proceso. Miles de personas como

Bienvenido a la prelicencia! Su experiencia de prelicencia de Primerica está a punto de empezar y lo alentamos a que conserve esta guía a la mano mientras pasa por este proceso. Miles de personas como

Presentación responda a la problemática de sus agremiados orgullo de ser maestros

Edición No.1 Presentación En el SNTE estamos construyendo un sindicalismo representativo, de servicios, transparente y eficaz, que responda a la problemática de sus agremiados, que reivindica el orgullo

Edición No.1 Presentación En el SNTE estamos construyendo un sindicalismo representativo, de servicios, transparente y eficaz, que responda a la problemática de sus agremiados, que reivindica el orgullo

TARJETAS DE CRÉDITO: VENTAJAS Y DESVENTAJAS Construyendo. Un futuro mejor

TARJETAS DE CRÉDITO: VENTAJAS Y DESVENTAJAS Construyendo Un futuro mejor TARJETAS DE CRÉDITO: VENTAJAS Y DESVENTAJAS Latino Community Credit Union www.latinoccu.org Derechos de Autor 2011 Cooperativa Comunitaria

TARJETAS DE CRÉDITO: VENTAJAS Y DESVENTAJAS Construyendo Un futuro mejor TARJETAS DE CRÉDITO: VENTAJAS Y DESVENTAJAS Latino Community Credit Union www.latinoccu.org Derechos de Autor 2011 Cooperativa Comunitaria

Curso Bancario Básico. Programa de Educación Financiera de la FDIC

Curso Bancario Básico Programa de Educación Financiera de la FDIC Bienvenidos 1. Agenda 2. Normas básicas 3. Presentaciones Curso Bancario Básico 2 Objetivos Identificar los principales tipos de instituciones

Curso Bancario Básico Programa de Educación Financiera de la FDIC Bienvenidos 1. Agenda 2. Normas básicas 3. Presentaciones Curso Bancario Básico 2 Objetivos Identificar los principales tipos de instituciones

Cómo inscribirse durante un periodo de inscripción especial

Cómo inscribirse durante un periodo de inscripción especial Contenido Qué es una inscripción especial?... 1 Cuál es mi fecha de vigencia?... 2 Qué son los cambios en su vida?... 3 Califico para recibir

Cómo inscribirse durante un periodo de inscripción especial Contenido Qué es una inscripción especial?... 1 Cuál es mi fecha de vigencia?... 2 Qué son los cambios en su vida?... 3 Califico para recibir

COMO AUMENTAR MIS VENTAS: ENFOQUE EN PROMOCION Y PUBLICIDAD

COMO AUMENTAR MIS VENTAS: ENFOQUE EN PROMOCION Y PUBLICIDAD OBJETIVOS Conocer la importancia del uso de Publicidad y Promoción en el negocio. Cómo mejorar el negocio a través de la Promoción y Publicidad.

COMO AUMENTAR MIS VENTAS: ENFOQUE EN PROMOCION Y PUBLICIDAD OBJETIVOS Conocer la importancia del uso de Publicidad y Promoción en el negocio. Cómo mejorar el negocio a través de la Promoción y Publicidad.

Hoja de trabajo: Afirmación de metas y planificación financiera

Hoja de trabajo: Afirmación de metas y planificación financiera Cuando elabora un plan financiero, usted identifica las metas financieras que son importantes para usted, su mejor estimación de lo que costarán,

Hoja de trabajo: Afirmación de metas y planificación financiera Cuando elabora un plan financiero, usted identifica las metas financieras que son importantes para usted, su mejor estimación de lo que costarán,

Sobre el Centro para préstamos responsables

Está buscando un banco nuevo o una cooperativa de crédito nueva? Claro que será importante que sepa las tarifas, las tasas de interés, la ubicación y los horarios de su nueva institución financiera, pero

Está buscando un banco nuevo o una cooperativa de crédito nueva? Claro que será importante que sepa las tarifas, las tasas de interés, la ubicación y los horarios de su nueva institución financiera, pero

Como emprender una empresa pequeña en Kodiak

Como emprender una empresa pequeña en Kodiak Esperamos que ustedes participen Dándonos sus experiencias Ideas Preguntas Porque quiere emprender su propio negocio? Algunas razones más comunes son: Usted

Como emprender una empresa pequeña en Kodiak Esperamos que ustedes participen Dándonos sus experiencias Ideas Preguntas Porque quiere emprender su propio negocio? Algunas razones más comunes son: Usted

Detalle Recomendado de un Presupuesto Doméstico

Detalle Recomendado de un Presupuesto Doméstico Gastos de Recreación Gastos 7% Personales 7% Vivienda 30% Gastos Médicos 7% Servicios Públicos 8% Alimentos 10% Ahorros 10% Transporte 15% Vivienda Vivienda

Detalle Recomendado de un Presupuesto Doméstico Gastos de Recreación Gastos 7% Personales 7% Vivienda 30% Gastos Médicos 7% Servicios Públicos 8% Alimentos 10% Ahorros 10% Transporte 15% Vivienda Vivienda

SAMPLE. El Presupuesto. Fundamentos de Finanzas Personales. From the ABA Education Foundation A subsidiary of the American Bankers Association

SAMPLE El Presupuesto Fundamentos de Finanzas Personales ABA Education Foundation 1120 Connecticut Ave., NW Washington, DC 20036 www.aba.com From the ABA Education Foundation A subsidiary of the American

SAMPLE El Presupuesto Fundamentos de Finanzas Personales ABA Education Foundation 1120 Connecticut Ave., NW Washington, DC 20036 www.aba.com From the ABA Education Foundation A subsidiary of the American

el seguro de Compensación al Trabajador Conozca sus derechos

el seguro de Compensación al Trabajador Conozca sus derechos El seguro de compensación al trabajador proporciona beneficios a los trabajadores que resulten heridos en el trabajo o que tengan una enfermedad

el seguro de Compensación al Trabajador Conozca sus derechos El seguro de compensación al trabajador proporciona beneficios a los trabajadores que resulten heridos en el trabajo o que tengan una enfermedad

Cuenta Corriente. Cómo usar una. Cuenta Corriente? www.enfacilyenchileno.cl

Cómo usar una Cuenta Corriente? Administra mejor tu plata con una Cuenta Corriente. Cuando comienzas a trabajar, la billetera ya no sirve para guardar la plata que ganas mes a mes (ingresos). Es mejor

Cómo usar una Cuenta Corriente? Administra mejor tu plata con una Cuenta Corriente. Cuando comienzas a trabajar, la billetera ya no sirve para guardar la plata que ganas mes a mes (ingresos). Es mejor

Quiere más información sobre el tema y sugerencias para la capacitación?

Resultados del Aprendizaje Resultado no. 1: Los participantes podrán definir qué es un presupuesto. Resultado no. 2: Los participantes podrán indicar por lo menos dos gastos que se incluyen en un presupuesto.

Resultados del Aprendizaje Resultado no. 1: Los participantes podrán definir qué es un presupuesto. Resultado no. 2: Los participantes podrán indicar por lo menos dos gastos que se incluyen en un presupuesto.

EL FUTURO SERÁ UN REGALO DE DIOS (B.5.4.11)

") EL FUTURO SERÁ UN REGALO DE DIOS REFERENCIA BÍBLICA: Génesis 37-50 VERSÍCULO CLAVE: CONCEPTO CLAVE: OBJETIVOS EDUCATIVOS: "Yo sé los planes que tengo para ustedes, planes para su bienestar a fin de darles

EL FUTURO SERÁ UN REGALO DE DIOS REFERENCIA BÍBLICA: Génesis 37-50 VERSÍCULO CLAVE: CONCEPTO CLAVE: OBJETIVOS EDUCATIVOS: "Yo sé los planes que tengo para ustedes, planes para su bienestar a fin de darles

Su Guía Para Fijar Cantidades de Mantenimiento $ % YOUR GUIDE TO SETTING SUPPORT AMOUNTS. Ingreso para mantenimiento de menores

Su Guía Para Fijar Cantidades de Mantenimiento YOUR GUIDE TO SETTING SUPPORT AMOUNTS WI BUREAU OF CHILD SUPPORT $ % Porcentaje de Ingreso Estándar Directrices para mantenimiento de menores Familia en serie

Su Guía Para Fijar Cantidades de Mantenimiento YOUR GUIDE TO SETTING SUPPORT AMOUNTS WI BUREAU OF CHILD SUPPORT $ % Porcentaje de Ingreso Estándar Directrices para mantenimiento de menores Familia en serie

Cambiar su cuenta bancaria a Union Bank es fácil.

Asistencia para cambiar su cuenta a Union Bank Cambiar su cuenta bancaria a Union Bank es fácil. Use estos formularios para hacer estos cambios rápida y fácilmente: es tan fácil como contar hasta tres.

Asistencia para cambiar su cuenta a Union Bank Cambiar su cuenta bancaria a Union Bank es fácil. Use estos formularios para hacer estos cambios rápida y fácilmente: es tan fácil como contar hasta tres.

Como Usar la Nueva Tarjeta de Débito EDD

Como Usar la Nueva Tarjeta de Débito EDD Por muchos años, millones de californianos han confiado en el Departamento del Desarrollo del Empleo (EDD) para recibir su pagos de beneficios del Seguro de Desempleo

Como Usar la Nueva Tarjeta de Débito EDD Por muchos años, millones de californianos han confiado en el Departamento del Desarrollo del Empleo (EDD) para recibir su pagos de beneficios del Seguro de Desempleo

BAKER & ASSOCIATES SU SS# SS# ESPOSO/A EL NOMBRE Y EDAD DE SUS HIJOS: Numero de teléfono (casa):

:") BAKER & ASSOCIATES Gracias por completar el siguiente questionario. Nosotros entendemos que la informacion solicitada es confidencial, pero para darles la mejor recomendacion a su situacion particular,

BAKER & ASSOCIATES Gracias por completar el siguiente questionario. Nosotros entendemos que la informacion solicitada es confidencial, pero para darles la mejor recomendacion a su situacion particular,

INFORMACION PERSONAL 1. Nombre (deudor) 2. Fecha de Nacimiento (día, mes, año) 3.Numero Seguro Social

2. Fecha de Nacimiento (día, mes, año) 3.Numero Seguro Social") Estado Financiero Personal (Aplica para tomar acción sobre deudas a los Estados Unidos de América) NOTA: Utilice hoja adicional o la parte trasera de la hoja si necesita espacio adicional. El Acta de Privacidad

Estado Financiero Personal (Aplica para tomar acción sobre deudas a los Estados Unidos de América) NOTA: Utilice hoja adicional o la parte trasera de la hoja si necesita espacio adicional. El Acta de Privacidad

AHORROS. Sí Se Puede! Materiales suplementarios del Manual Capacitación para capacitadores

AHORROS Sí Se Puede! Materiales suplementarios del Manual Capacitación para capacitadores Financial Education for the Poor Project Washington, D.C. 2006 CONTENIDOS Ahorros: Sí Se Puede! MATERIALES SUPLEMENTARIOS

AHORROS Sí Se Puede! Materiales suplementarios del Manual Capacitación para capacitadores Financial Education for the Poor Project Washington, D.C. 2006 CONTENIDOS Ahorros: Sí Se Puede! MATERIALES SUPLEMENTARIOS

+ÍrM. ffrm#ié*s. *d *rr* ry] I * r-: t#s e# rn * irlr* *iv*ru y ü#r:t*bt#s. F*cilitadar: Lic. Roel Picado S., MBA ACICAFOC

![+ÍrM. ffrm#ié*s. *d *rr* ry] I * r-: t#s e# rn * irlr* *iv*ru y ü#r:t*bt#s. F*cilitadar: Lic. Roel Picado S., MBA ACICAFOC](/thumbs/25/5210774.jpg "+ÍrM. ffrm#ié*s. *d *rr* ry] I * r-: t#s e# rn * irlr* *iv*ru y ü#r:t*bt#s. F*cilitadar: Lic. Roel Picado S., MBA ACICAFOC") !Élitulo Na ffilúo l ffi6n y Íffilersm m Tffilogb AgtootruárÉ '@ ACICAFOC *d *rr* ry] I * r-: t#s e# rn * irlr* *iv*ru y ü#r:t*bt#s ffrm#ié*s +ÍrM F*cilitadar: Lic. Roel Picado S., MBA Por qué es importante

!Élitulo Na ffilúo l ffi6n y Íffilersm m Tffilogb AgtootruárÉ '@ ACICAFOC *d *rr* ry] I * r-: t#s e# rn * irlr* *iv*ru y ü#r:t*bt#s ffrm#ié*s +ÍrM F*cilitadar: Lic. Roel Picado S., MBA Por qué es importante

PRÉSTAMOS PERSONALES 101: ENTENDIENDO LOS PRÉSTAMOS PERSONALES

PRÉSTAMOS PERSONALES 101: ENTENDIENDO LOS PRÉSTAMOS PERSONALES 1 Cuando se trata de pedir dinero prestado, los consumidores tienen diversas opciones, desde tarjetas de crédito hasta préstamos garantizados

PRÉSTAMOS PERSONALES 101: ENTENDIENDO LOS PRÉSTAMOS PERSONALES 1 Cuando se trata de pedir dinero prestado, los consumidores tienen diversas opciones, desde tarjetas de crédito hasta préstamos garantizados

El Papel del Grupo de Familia

45 Dónde comienzo? Padres que han servido en grupos que toman decisiones comparten que les ayudó saber sobre el grupo; su historia, su estilo de liderazgo, sus prioridades y metas, su estructura, y su

45 Dónde comienzo? Padres que han servido en grupos que toman decisiones comparten que les ayudó saber sobre el grupo; su historia, su estilo de liderazgo, sus prioridades y metas, su estructura, y su

Escoger el Abogado Adecuado COLEGIO DE ABOGADOS DE CAROLINA DEL SUR

Escoger el Abogado Adecuado COLEGIO DE ABOGADOS DE CAROLINA DEL SUR EL COLEGIO DE ABOGADOS DE CAROLINA DEL SUR SABE QUE ES DIFÍCIL ENCONTRAR EL ABOGADO APROPRIADO PARA AYUDARLE CON SUS ASUNTOS LEGALES.

Escoger el Abogado Adecuado COLEGIO DE ABOGADOS DE CAROLINA DEL SUR EL COLEGIO DE ABOGADOS DE CAROLINA DEL SUR SABE QUE ES DIFÍCIL ENCONTRAR EL ABOGADO APROPRIADO PARA AYUDARLE CON SUS ASUNTOS LEGALES.